Digitale Transformation der Wirtschaftsprüfung Zur Durchführung der Vollanalyse wird Halo for SAP...

35

Digitale Transformation der Wirtschaftsprüfung Nürnberger Steuergespräche e.V. 15. Dezember 2016 www.pwc.de Der Referent ist Wirtschaftsprüfer bei der PricewaterhouseCoopers AG WPG, Frankfurt am Main. Der Vortrag gibt seine persönliche Auffassung wieder.

Transcript of Digitale Transformation der Wirtschaftsprüfung Zur Durchführung der Vollanalyse wird Halo for SAP...

Digitale Transformation der Wirtschaftsprüfung

Nürnberger Steuergespräche e.V.15. Dezember 2016

www.pwc.de

Der Referent ist Wirtschaftsprüfer bei der PricewaterhouseCoopers AG WPG, Frankfurt am Main. Der Vortrag gibt seine persönliche Auffassung wieder.

PwC

Agenda

Dezember 2016Digitale Transformation der Wirtschaftsprüfung2

1.Wirtschaftsprüfung bisher

2.Heute:Vollanalysen

3.Zukunft:Automatisierung

4.Zukunft der Wirtschaftsprüfung

Abschlussprüfung ‚classic‘

Abschlussprüfung heute

Zukunft der Abschlussprüfung

4 Zukunft des Wirtschaftsprüfers

1

2

3

PwC

Abschlussprüfung ‚classic‘

3Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Der risikoorientierte Prüfungsansatzes ist bisher überwiegend auf Basis manueller Arbeitsschritte und Stichproben umgesetzt wordenSkizze einzelner Arbeitsschritte im risikoorientierten Prüfungsansatz

Ziel: Aufdeckung wesentlicher Fehler im Abschluss, mit hinreichender SicherheitHerstellung von Vertrauen bei den Stakeholdern über entscheidungsrelevante Unternehmensinformationen

Planning Execution Completion

Auftragsannahme/ Prüfungsplanung:• Datensammlung über

Unternehmen und Unternehmensumfeld (manuell)

• Risikobeurteilung und Scoping(im Ermessen des WPs)

• Bestimmung der Wesentlichkeitsgrenzen

• Festlegung des Prüfungsprogramms (im Ermessen des WPs)

• Auswertung von Sitzungsprotokollen der Organe des Mandanten (manuell)

• Going Concern Beurteilung• …

• Prüfung der Information Technology General Controls• Aufnahme des rechnungslegungsbezogenen internen Kontrollsystems

(Interviews/Walkthroughs, manuelle Verwertung von Dokumentation des Mandanten)

• Bestimmung der wesentlichen Prozesse und der zu testenden Kontrollen (im Ermessen des WPs)

• Stichprobenauswahl (zufällig oder gezielt; manuell)• Stichprobenauswertung (manuelle Einholung und Abstimmung von

Einzelbelegen)• analytische Prüfungshandlungen: Datensammlung, -aufbereitung und

manuelle Analyse• Einholen von Bestätigungen Dritter• Beurteilung von Bewertungsfragen• Journal Entry Testing (oft auf Excel-Basis)• Prüfung der Berichterstattung des Mandanten:

• Auf mathematische Richtigkeit (manuell, Excel)• Vollständigkeit (Anhangschecklisten)

• …

• Beurteilung von Ereignissen nach dem Abschlussstichtag

• Dokumentation • Erstellung des

Prüfungsberichts• …

1. – Abschlussprüfung ‚classic‘

4Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Entwicklung der Abschlussprüfung in den letzten Jahrzehnten

Weiterentwickelt

Risikoorientierter Prüfungsansatz geschärft

Arbeitsteilung: Spezialisten, Shared Services

Tools

Unverändert

Grundsätzlicher Prüfungsansatz

Grundsätzliche Arbeitsteilung

Datenbeschaffung und -verarbeitung

Manuelle Arbeit, und damit die geleisteten Stunden, dominieren weiterhin die Kostenstruktur und Preissetzung bei Abschlussprüfungen

1. – Abschlussprüfung ‚classic‘

5Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Abschlussprüfung heute

6Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Änderungsdruck

Preisdruck,Kostendruck

Zunehmend komplexe Geschäftsmodelle Datenvolumen

Regulierung

Fachkräftemangel

2. – Abschlussprüfung heute

7Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

2. – Abschlussprüfung heute Video

8Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Halo for SAP ist ein von PwC entwickeltes Tool für den Einsatzmoderner Vollanalysen in der Abschlussprüfung

Effizienter DatenabzugInnovative AggregationVollanalyse

End-to-end financial and process data

Analysis and audit algorithms spanning the whole process

Generally < 1% of the total volume of data is extracted

Buchungsbelege, Rechnungsbelege,

Materialbelege, Bestellungsbelege,

...

Intelligente Aggregation und Auswertung von

prüfungsrelevantenDaten

Verarbeitung im PwC Rechenzentrum

2. – Abschlussprüfung heute

9Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

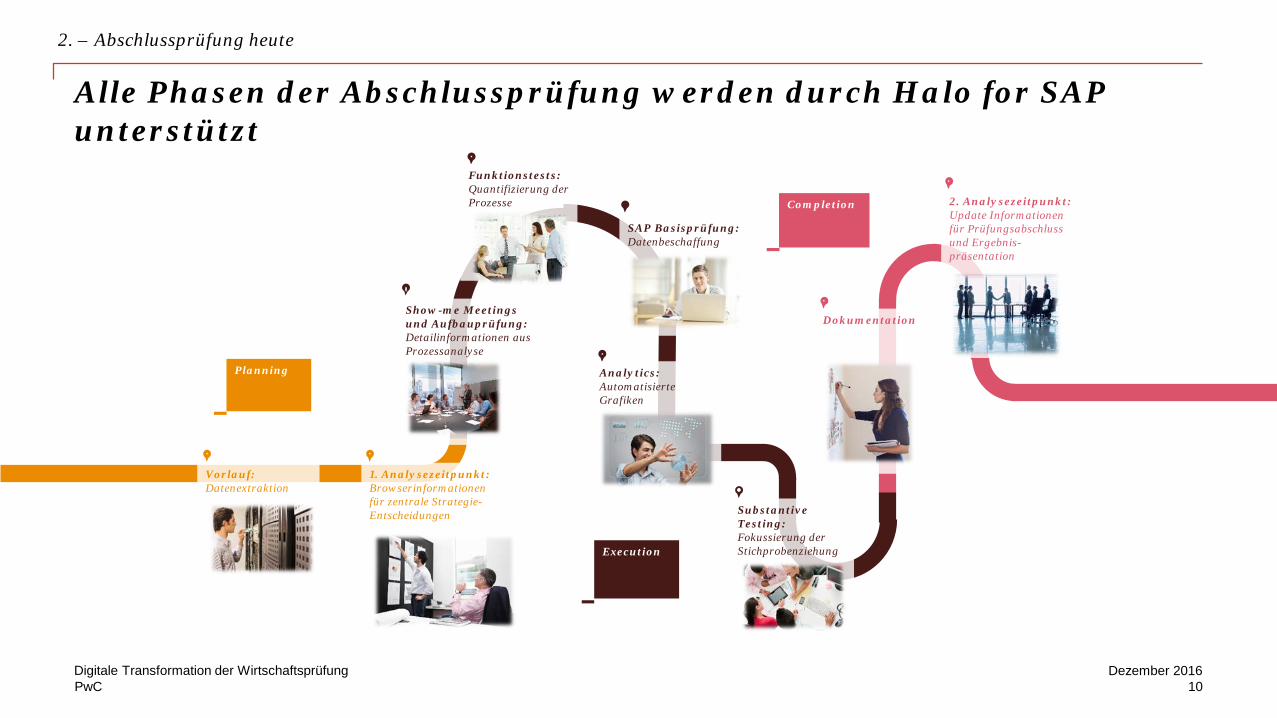

Dokumentation

Completion

Alle Phasen der Abschlussprüfung werden durch Halo for SAP unterstützt

Planning

Vorlauf: Datenextraktion

1. Analysezeitpunkt:Browserinformationen für zentrale Strategie-Entscheidungen

Execution

Show-me Meetings und Aufbauprüfung: Detailinformationen aus Prozessanalyse

Funktionstests: Quantifizierung der Prozesse

SAP Basisprüfung:Datenbeschaffung

Substantive Testing:Fokussierung der Stichprobenziehung

Analytics: Automatisierte Grafiken

2. Analysezeitpunkt:Update Informationen für Prüfungsabschluss und Ergebnis-präsentation

2. – Abschlussprüfung heute

10Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Zur Durchführung der Vollanalyse wird Halo for SAP direkt im Produktivsystem des Mandanten ausgeführt

• Benennung der Ansprechpartner

• Klärung technischer Voraussetzungen, Projektumfang und Rahmenbedingungen

• Identifikation zu analysierender Buchungskreise

• Initialisierungs-workshop

• Testlauf Scan 1

• Analyse Extrakt Scan 1 und Anpassung

• Testlauf Scan 2

• Bewertung ExtraktScan 2 bzgl. Laufzeit und Mengengerüste

• Freigabe für Produktiv-system

• Aufbereitung Ergebnisse

• Festlegung weiterer Prüfungshandlungen

• Ergebnisaufbereitung und -präsentation

• Handlungs-empfehlungen

• Vollanalyse der relevanten Daten

• intelligente Aggrega-tion/Fokussierungauf risikobehafteteAuffälligkeiten

• sparsame und daten-schutzkonforme Extraktion

SAP-Mandant PwCPwC

1 42 3Projektinitialisierung Vorbereitungen

im Testsystem BerichterstattungDatenanalyse Produktivsystem

2. – Abschlussprüfung heute

11Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Ein kontrollierter, ressourcenschonender und sicherer Datenabzug ist essenziell für die Akzeptanz auf Mandantenseite

ressourcen-schonend

kontrolliert

sicher

• Mandant hat die vollständige Kontrolle über den Prozess der Datenextraktion – inklusive Tests des verwendeten ABAPs und deren Ausführung

• Protokollierung des Datenabzugs und der Analysen

• Ausschließlich Abzug prüfungsrelevanter Daten (weniger als 1% des Gesamtdatenvolumens)

• Analyselauf zu Randzeiten

• Splitten des Analyselaufs

• Datenverarbeitung ausschließlich im deutschen PwC-Rechenzentrum

• Vollständige Gewährleistung unserer Anforderungen an Datensicherheit und Vertraulichkeit

• Verwendung des über Jahre erprobten Extraktionsverfahren unseres Kooperationspartners

2. – Abschlussprüfung heute

12Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC 13Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

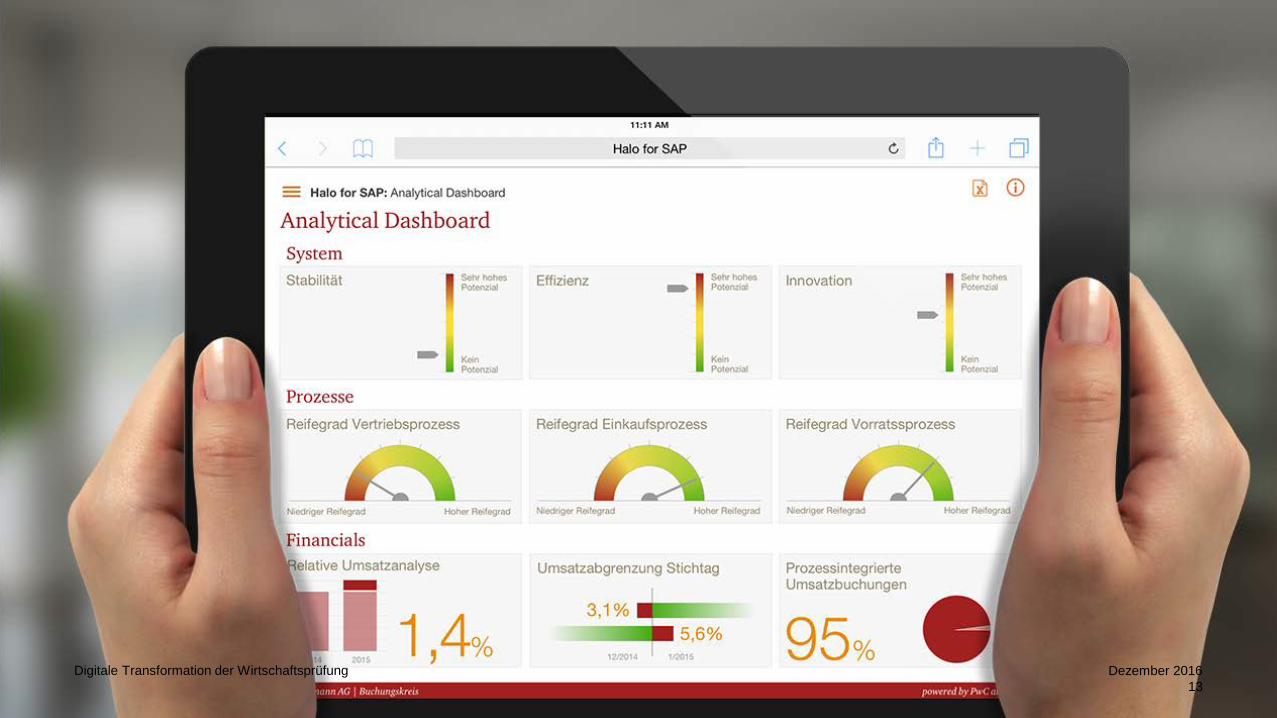

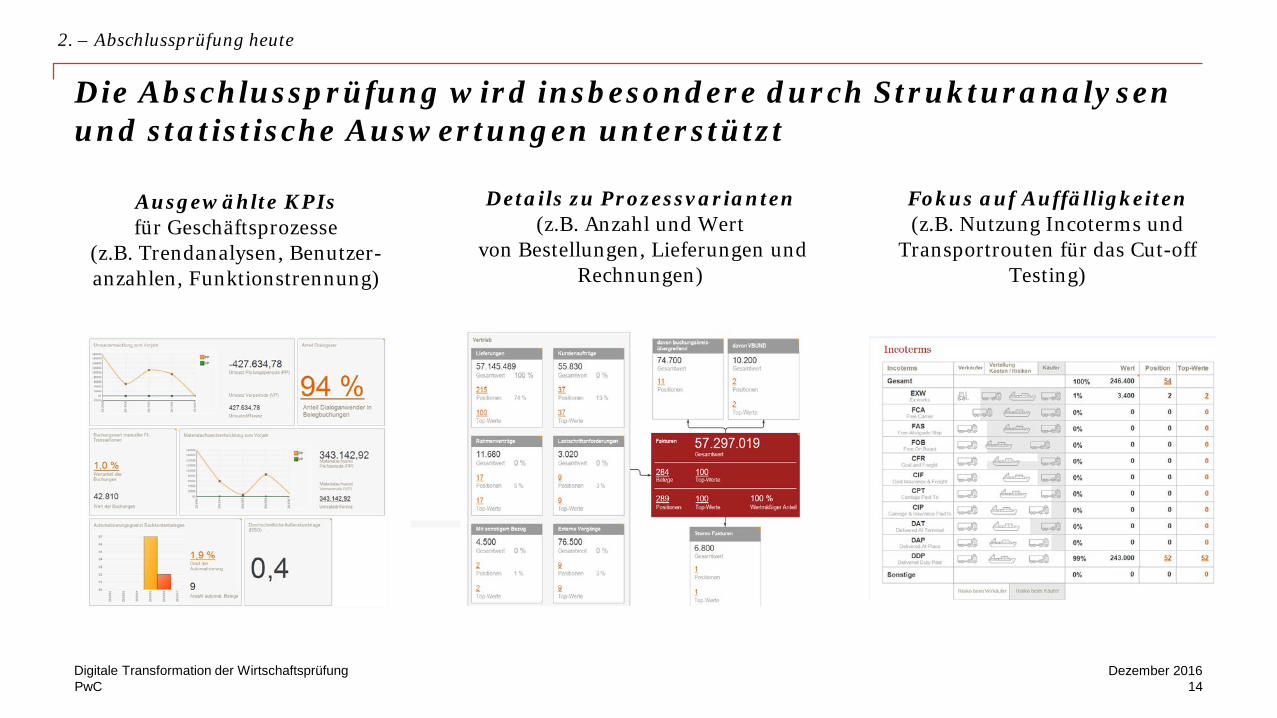

Die Abschlussprüfung wird insbesondere durch Strukturanalysen und statistische Auswertungen unterstützt

Ausgewählte KPIsfür Geschäftsprozesse

(z.B. Trendanalysen, Benutzer-anzahlen, Funktionstrennung)

Details zu Prozessvarianten(z.B. Anzahl und Wert

von Bestellungen, Lieferungen und Rechnungen)

Fokus auf Auffälligkeiten(z.B. Nutzung Incoterms und

Transportrouten für das Cut-off Testing)

2. – Abschlussprüfung heute

14Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Mit Potenzialanalysen können wir unseren Mandanten einen Mehrwert bieten, der über die reine Abschlussprüfung hinaus geht

Beispiele: Themensensor Identifizierte Verbesserungspotenziale

Lizenzmanagement15% der Anwender potenziell überlizensiert

25% der Anwender potenziell unterlizensiert

Prozessqualität und -effizienz

Prozessausnahmen weisen auf Brüche und Verzögerungen in den Prozessen hin

Automatisierung und Produktivität

ungenutzte Automatisierungspotenziale im Vergleich mit anderen Unternehmen

2. – Abschlussprüfung heute

15Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Insgesamt hilft uns Halo for SAP, die (zurecht!) hohenAnsprüche unserer Mandanten zu erfüllen

Höhere Akzeptanz und Relevanz

Potenzial für Zusatzgeschäft

Höhere Effizienz

Höheres Vertrauen

durch gezielten Einsatz innovativerTechnologien und Hinweisen zu Verbesserungspotenzialen

durch Verringerung des Zeitaufwandeszur Entwicklung der Prüfungsstrategieund bei konkreten Prüfungshandlungen

durch die bessere Umsetzung des risiko-orientierten Prüfungsansatzes und Erfüllung der Erwartungshaltung des Mandaten

durch die verfügbaren Auswertungs-ergebnisse und Benchmarks

Durch die Erhöhung des Kunden-verständnisses, sowie das bessere Adressieren kritischer Prüffelder und die Unterstützung analytischer Prüfungshandlungen

Höhere Qualität

2. – Abschlussprüfung heute

16Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Zukunft der Abschlussprüfung

17Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Zukunft der AbschlussprüfungSystematisierung der Datenanalyse für unsere Diskussion

• ERP-Systeme der Mandanten

• Branchen- und makro-ökonomische Daten

• Digitalisierung analoger Datenquellen?

• Daten aus Netzwerken und Kooperationsverbünden?

• …

Analyse OutputInput

• Strukturanalysen

• statistische Analysen

• Natural Language Processing / Text Mining?

• Machine learning,künstliche Intelligenz?

• …

• Berichterstattung in Zahlen

• Diagramme

• Dynamische / interaktive Visualisierungen?

• …

3. – Zukunft der Abschlussprüfung

18Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Prüfungsrelevante Daten

Mandant Dritte

strukturiert

- Belege im ERP System- Daten, die in strukturierten

Datenbanken vorgehalten werden

- …

- Benchmarkdaten- Daten von Intermediären- Digital signierte Belege- Blockchain Transaktionen /

Smart Contracts

unstrukturiert

- Verträge- Sitzungsprotokolle- Geschäftsberichte- …

- Bestätigungen- Originalbelege

(Rechnungen, Lieferscheine,Frachtpapiere)

- …

siehe VollanalysenStrukturierte Daten von

Dritten nutzen

Unstrukturierte Daten strukturieren

3. – Zukunft der Abschlussprüfung

19Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Strukturierung von unstrukturierten Daten

Unstrukturierte Daten

• Verträge

• Sitzungsprotokolle

• Geschäftsberichte

• Rechnungen

• Lieferscheine

• Frachtpapiere

• …

Bisher: Manuell durch das Prüfungsteam und in Shared Service Centern

Zukünftig: Automatisiert durch Machine Learning, Natural Language Processing, künstliche Intelligenzen

Auswertung

3. – Zukunft der Abschlussprüfung

20Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Die Digitalisierung analoger Datenquellen durch den Abschluss-prüfer erschließt der Datenanalyse ein viel breitere Datenbasis

Beispiel: DataSiv

Ermöglicht die Auswertung von unstrukturierten Daten (hier z.B. Verträge)

3. – Zukunft der Abschlussprüfung Analyse OutputInput Video

Perspektivisch: Automatische Auswertung und Analyse von

• Rechnungsbelegen, Lieferscheinen, Frachtpapieren etc.

• Protokollen

• Geschäftsberichten

• …

Insbesondere in Verbindung mit Software, die Texte versteht und auswerten kann! (NLP)

21Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Zukünftig werden immer mehr Daten aus Unternehmensnetzwerkenbzw. Kooperationsverbünden genutzt werden können

LogisticsCompany A

Production

Company B

Production

Company C

Services

Bank

publicdata

Data ofvalue chain

business process information

business process information

Audit E

ngagement Letter

3. – Zukunft der Abschlussprüfung Analyse OutputInput

Intermediär

22Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Blockchain wird als dezentrale, verteilte Vertrauensinstanz viele Wertschöpfungsketten revolutionieren und auch die Prüfung prägen

Verteiltes Transaktionsjournal: Blockchain

• Keine zentrale Instanzen

• Kein Vertrauen in die anderen Netzwerkteilnehmer erforderlich

• Das Transaktionsjournal ist dennoch unveränderbar und vertrauenswürdig

Anwendungen:

• TimestampingNachweis, dass ein Dokument/bestimmte Daten an einem gewissen Zeitpunkt existiert haben: Verträge, Transaktionen, Eigentum etc.

• Währungen die keine zentralen Vertrauensinstanzen erfordern (z.B. Bitcoin)

• Smart contractsVerträge, die nach programmierten Regeln automatisch ausgeführt werden)

• …

• Netzwerk von Teilnehmern (Computerprogramme)

• Blöcke von Transaktionen• Public Key Cryptography• Cryptographic Hashes• Proof of work• …

3. – Zukunft der Abschlussprüfung Video:https://www.youtube.com/watch?v=6WG7D47tGb0Analyse OutputInput

Zusammenspiel mit Vertrauensfunktion des WPs?

23Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Mit zunehmendem Ermessensspielraum gehen die Anwendungs-möglichkeiten für manuell programmierte Datenanalysen zurück

Ermessensspielraum

Künstliche Intelligenz?

Prüfung der mathematischen

Richtigkeit

Risikobeurteilung und Scoping

Going-ConcernBeurteilung

Festlegung von Wesentlichkeits-

grenzen

Stichprobenauswertung/ Abgleich mit

Prüfungsnachweisen

Analytische Prüfungshandlungen

3. – Zukunft der Abschlussprüfung Analyse OutputInput

Manuell programmierte Algorithmen

Prüfungsurteil

Bewertungsfragen

24Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

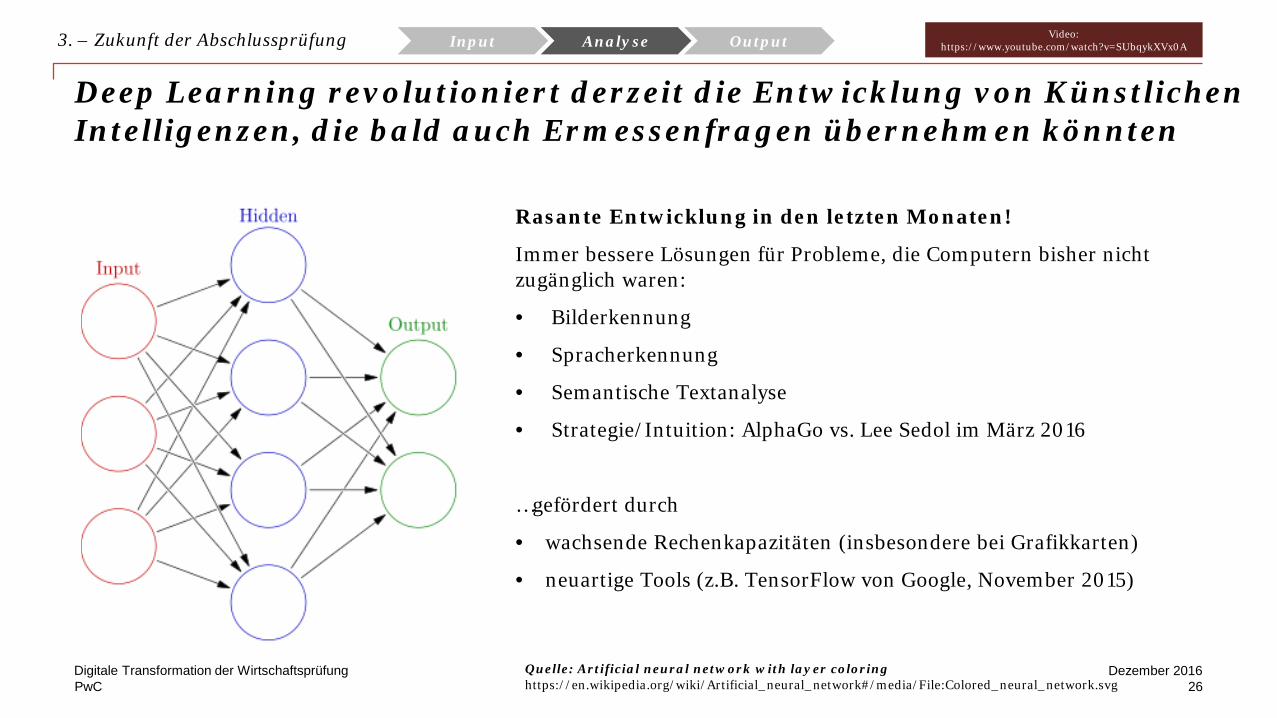

Deep Learning revolutioniert derzeit die Entwicklung von Künstlichen Intelligenzen, die bald auch Ermessenfragen übernehmen könnten

3. – Zukunft der Abschlussprüfung Analyse OutputInput Video: https://www.youtube.com/watch?v=SUbqykXVx0A

Quelle: Artificial neural network with layer coloring https://en.wikipedia.org/wiki/Artificial_neural_network#/media/File:Colored_neural_network.svg

Rasante Entwicklung in den letzten Monaten!

Immer bessere Lösungen für Probleme, die Computern bisher nicht zugänglich waren:

• Bilderkennung

• Spracherkennung

• Semantische Textanalyse

• Strategie/Intuition: AlphaGo vs. Lee Sedol im März 2016

…gefördert durch

• wachsende Rechenkapazitäten (insbesondere bei Grafikkarten)

• neuartige Tools (z.B. TensorFlow von Google, November 2015)

26Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Zukunft des Wirtschaftsprüfers

27Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Die Zukunft des Wirtschaftsprüfers hängt insbesondere vom Grad des Ermessens in seinen einzelnen Prüfungstätigkeiten ab

Beispiele Treibende Faktoren

Geringes Ermessen

• Prüfung auf mathematische Richtigkeit

• Auswertung einer Stichprobe und Abgleich mit Prüfungsnachweisen

• Tools: höhere Effizienz der Prüfungsteams• Offshoring: kurzfristige Kostenoptimierung• Dritte: Standardisierte Generierung von Prüfungsnachweisen

z.B. durch Cloud-Betreiber von ERP Systemen• Automatisierung (kurz- bis mittelfristig):

Unterstützung bzw. Übernahme von Tätigkeiten durch Programme (Abhängig vom Digitalisierungsgrad der Mandanten sowie der Entwicklung von Technologie, Recht und Prüfungsstandards)

Hohes Ermessen / Komplexität

• Risikobeurteilung und Scoping

• Bewertungsfragen

• Bleibt Kerntätigkeit des WP: Auslagerung oder Übernahme durch Dritte ist problematisch

• Automatisierung (mittel- bis langfristig):Unterstützung bzw. Übernahme durch künstliche Intelligenzen

4. – Zukunft des Wirtschaftsprüfers

28Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Hochgradige Automatisierung der Prüfung

WPhoheKomplexität

Automatisierung

Automatisierung

Dritte

WPgeringe Komplexität

Erbringung Prüfungstätigkeit (Beispiel) Faktoren:

• Technologie

• Rechtlicher / gesellschaftlicher Rahmen

• Verfügbarkeit strukturierter Daten:- Digitalisierung der Unternehmen- Datenplatformen

Folgen für die Prüfung:

• Effizienter

• Effektiver und transparenter

• Schneller

4. – Zukunft des Wirtschaftsprüfers

29Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

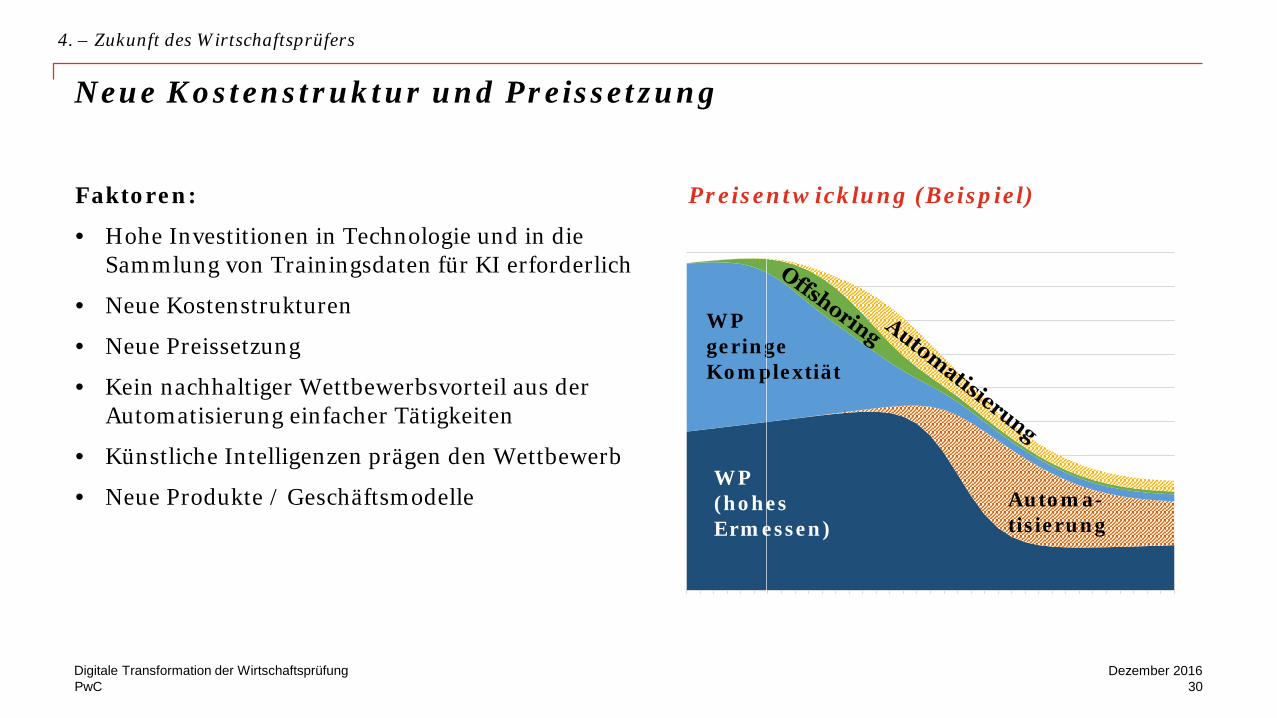

Neue Kostenstruktur und Preissetzung

WPgeringeKomplextiät

WP(hohes Ermessen)

Automa-tisierung

Preisentwicklung (Beispiel)Faktoren:

• Hohe Investitionen in Technologie und in die Sammlung von Trainingsdaten für KI erforderlich

• Neue Kostenstrukturen

• Neue Preissetzung

• Kein nachhaltiger Wettbewerbsvorteil aus der Automatisierung einfacher Tätigkeiten

• Künstliche Intelligenzen prägen den Wettbewerb

• Neue Produkte / Geschäftsmodelle

4. – Zukunft des Wirtschaftsprüfers

30Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Thesen

1. Ein Großteil der Tätigkeiten des Wirtschaftsprüfers wird in Zukunft durch die digitale Datenanalyse automatisiert werden (mittel- bis langfristig sogar Tätigkeiten mit hohem Ermessen)

2. Trotz steigender Komplexität kann auf dieser Basis das Prüfungsvorgehen zusätzlich objektiviert und die Transparenz der Prüfungsergebnisse erhöht werden

3. Der zunehmende Einsatz digitaler Technologie wird zur Verkleinerung der Prüfungsteams und zu einer radikalen Wandlung in der Kostenstruktur und Preisfindung von Prüfungsgesellschaften führen

4. Wirtschaftsprüfer werden ihr Fachwissen mit einem tiefgehenden Verständnis von digitaler Technologieverbinden müssen (Digital Literacy). Nur so können sie die zunehmend komplexen Geschäftsmodelle und Systeme der Mandanten sowie die zunehmend fortgeschrittene Prüfungstechnologie beherrschen

5. Das erhöhte Anspruchsniveau in der verbleibenden Tätigkeit des Wirtschaftsprüfers wird neue Ausbildungs-und Karrieremodelle erforderlich machen

6. Die Geschwindigkeit der hier skizzierten Transformation hängt von der technologischen Entwicklung, aber insbesondere auch von der Entwicklung der rechtlichen und gesellschaftlichen Rahmenbedingungen ab

31Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Diskussion

32Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Das zukünftige Berufsbild kann nur durch grundlegende Anpass-ungen im Bildungssystem und in den WPG getragen werden

MINT Absolventen?Bringen zwar technologisches / digitales Verständnis mit, dafür fehlt ihnen in der Regel die fachliche Komponente. In Zukunft werden wir jedoch gerade die Kombination dieser digitalen und fachlichen Fähigkeiten benötigen.

Digital Natives?Die kommenden Generationen werden vornehmlich nur Konsumenten digitaler Technologie sein. Bei der zugleich immer komplexer werdenden Technologie werden tendenziell immer weniger Personen ein ausreichend tiefgehendes digitales / technologisches Verständnis haben.

Schulung durch Unternehmen?Die bereits hohe und weiterhin steigende Komplexität digitaler Technologie kann nicht durch wenige Stunden Schulung im Jahr bewältigt werden – Die Mitarbeiter müssen sich aus eigenem Antrieb laufend mit der Technologie auseinandersetzen

Adaption erforderlich:

• Im Bildungssystem: Computerwissenschaft und Programmieren sollte an Schulen und Hochschulen so selbstverständlich wie Fremdsprachen oder gar Lesen und Schreiben gelehrt werden. Arbeitskräfte ohne dieses Grundverständnis können in einer digitalen/automatisierten Welt kaum eingesetzt werden.

• Unternehmen müssen, damit ihre Mitarbeiter die relevanten Fähigkeiten aufbauen, frühzeitig Anreize setzen, welche die Mitarbeiter dazu bewegen sich intensiv und fortlaufend mit der digitalen Technologie auseinanderzusetzen (z.B. durch Differenzierung nach Digital Literacy hinsichtlich Karriere-Tracks, Vergütung etc.).

33Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Vielen Dank für Ihre Aufmerksamkeit

34Dezember 2016Digitale Transformation der Wirtschaftsprüfung

PwC

Ihr Kontakt

PricewaterhouseCoopers AGBernhard-Wicki-Straße 880636 MünchenTelefon +49 89 5790 6612Mobil +49 170 [email protected]

Remo RechkemmerWirtschaftsprüferManager

PricewaterhouseCoopers AGOstendstraße 10090482 NürnbergTelefon +49 911 94985-287Mobil +49 175 2456048Christian.Kö[email protected]

Christian KönigWirtschaftsprüferSenior Manager

35Dezember 2016Digitale Transformation der Wirtschaftsprüfung