Ca - Liebig Favole Cataloghi te… · Web view · 2009-03-10Ca - Liebig Favole Cataloghi ... c

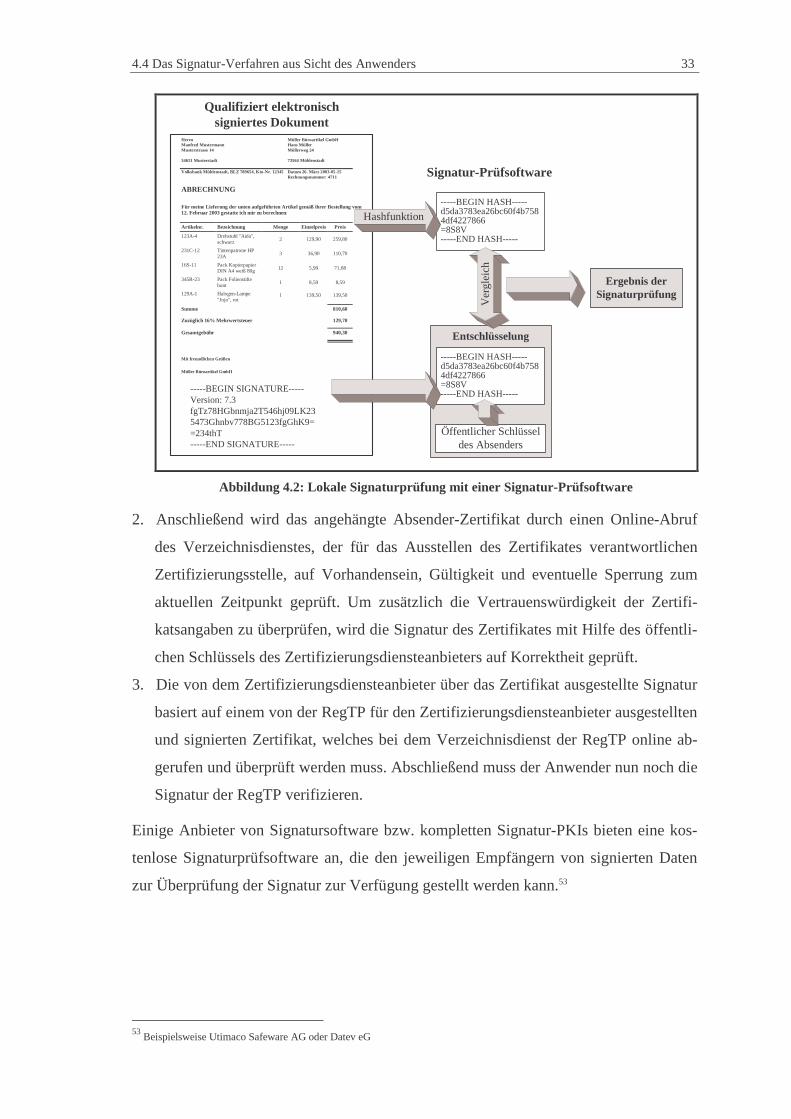

JUSTUS-LIEBIG-UNIVERSITÄT GIESSEN

Fachbereich Mathematik und Informatik, Physik und Geographie Fachgebiet Mathematik, Schwerpunkt Informatik

Institut für Informatik

Professur für Software-Engineering

DIPLOMARBEIT

Anforderungen, Potentiale und technische

Umsetzungsmöglichkeiten der elektronischen Rechnungsstellung

über das Internet unter Einsatz elektronischer Signaturen

gemäß § 14 Umsatzsteuergesetz

gestellt von: Prof. Dr. Dr. h.c. M. G. Zilahi-Szabó

vorgelegt von: Steffen Erkel

Braunfels-Tiefenbach, im Juni 2003

Inhaltsverzeichnis II

Inhaltsverzeichnis

Abbildungsverzeichnis..................................................................................................VI

Tabellenverzeichnis ...................................................................................................VIII

Abkürzungsverzeichnis ................................................................................................IX

1 Einleitung.................................................................................................................. 1

1.1 Problemstellung....................................................................................................... 1

1.2 Vorgehensweise....................................................................................................... 2

2 Geschäftsprozessmanagement................................................................................. 4

2.1 Grundlegende Begriffe ............................................................................................ 4

2.2 Das Konzept des Geschäftprozessmanagements..................................................... 7

2.3 Geschäftsprozessmodellierung................................................................................ 9

2.3.1 Einleitung......................................................................................................... 9

2.3.2 Graphenbasierte Modellierungssprachen....................................................... 10

2.4 Geschäftsprozessanalyse und -optimierung .......................................................... 12

2.4.1 Einleitung....................................................................................................... 12

2.4.2 Ablauf der Geschäftsprozessanalyse ............................................................. 13

2.4.3 Geschäftsprozessoptimierung ........................................................................ 14

3 Ereignisgesteuerte Prozessketten (EPK).............................................................. 17

3.1 Elemente und Verknüpfungen............................................................................... 17

3.2 Erweiterte Ereignisgesteuerte Prozessketten......................................................... 20

4 Die elektronische Signatur..................................................................................... 22

4.1 Aufgabe der elektronischen Signatur .................................................................... 22

4.2 Kryptographische Grundlagen .............................................................................. 23

4.3 Rechtliche Grundlagen .......................................................................................... 25

4.3.1 Einleitung....................................................................................................... 25

4.3.2 Einfache elektronische Signaturen................................................................. 25

4.3.3 Fortgeschrittene elektronische Signaturen..................................................... 26

4.3.4 Qualifizierte elektronische Signaturen........................................................... 26

4.3.5 Qualifizierte Zertifikate ................................................................................. 27

4.3.6 Sichere Signaturerstellungseinheiten............................................................. 28

4.3.7 Zertifizierungsdiensteanbieter ....................................................................... 28

Inhaltsverzeichnis III

4.3.8 Akkreditierte Zertifizierungsdiensteanbieter ................................................. 29

4.4 Das Signatur-Verfahren aus Sicht des Anwenders................................................ 30

5 Gesetzliche Rahmenbedingungen der elektronischen Rechnungsstellung ....... 34

5.1 Die Rechnung im deutschen Umsatzsteuerrecht ................................................... 34

5.1.1 Einleitung....................................................................................................... 34

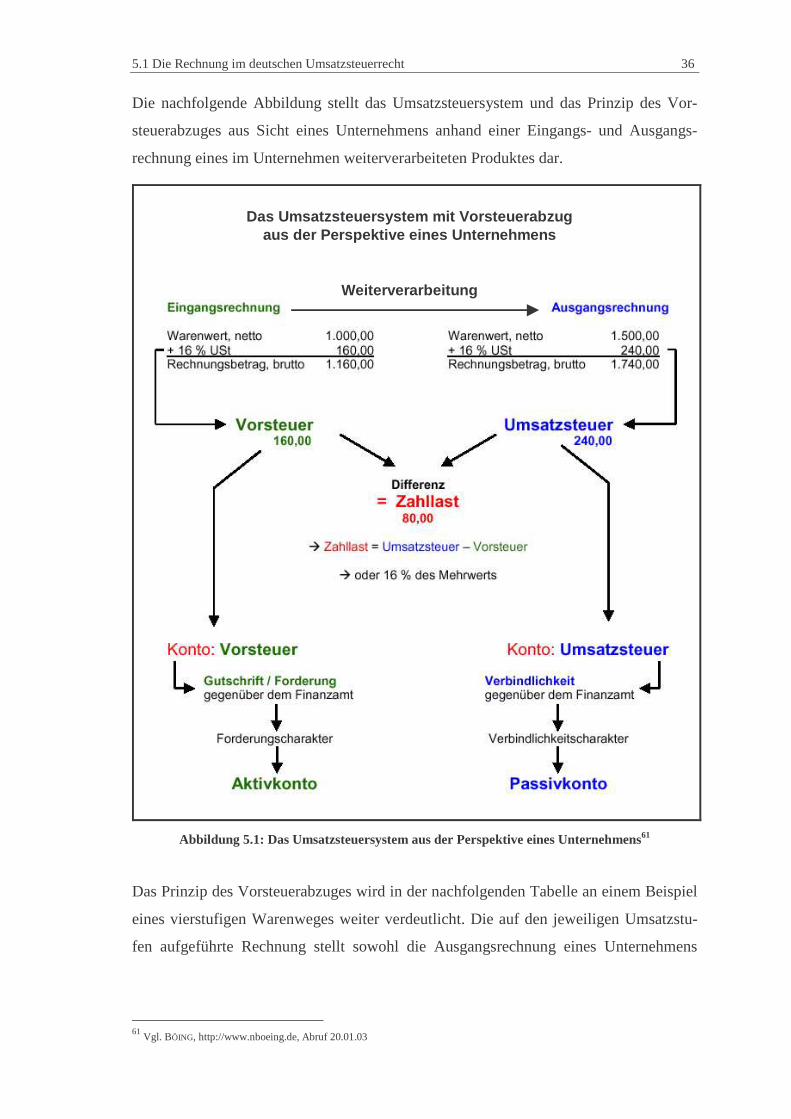

5.1.2 Das Prinzip des Vorsteuerabzugs .................................................................. 35

5.1.3 Inhaltliche Anforderungen an eine Rechnung ............................................... 37

5.1.4 Rechnungen in Schriftform............................................................................ 38

5.1.5 Die elektronische Rechnung .......................................................................... 39

5.2 Zugang und Wirksamwerden elektronischer Rechnungen.................................... 40

5.3 Anforderungen der Finanzbehörden...................................................................... 41

5.3.1 Umgang und Aufbewahrung elektronischer Rechnungen ............................. 41

5.3.2 Datenzugriff durch das Finanzamt................................................................. 43

5.3.3 Anmerkungen zu den Anforderungen............................................................ 44

5.4 Internationaler Einsatz elektronischer Rechnungen .............................................. 45

6 Geschäftsprozessanalyse der papierbasierten Rechnungsstellung....................47

6.1 Funktionen und Anforderungen der Rechnungsstellung....................................... 47

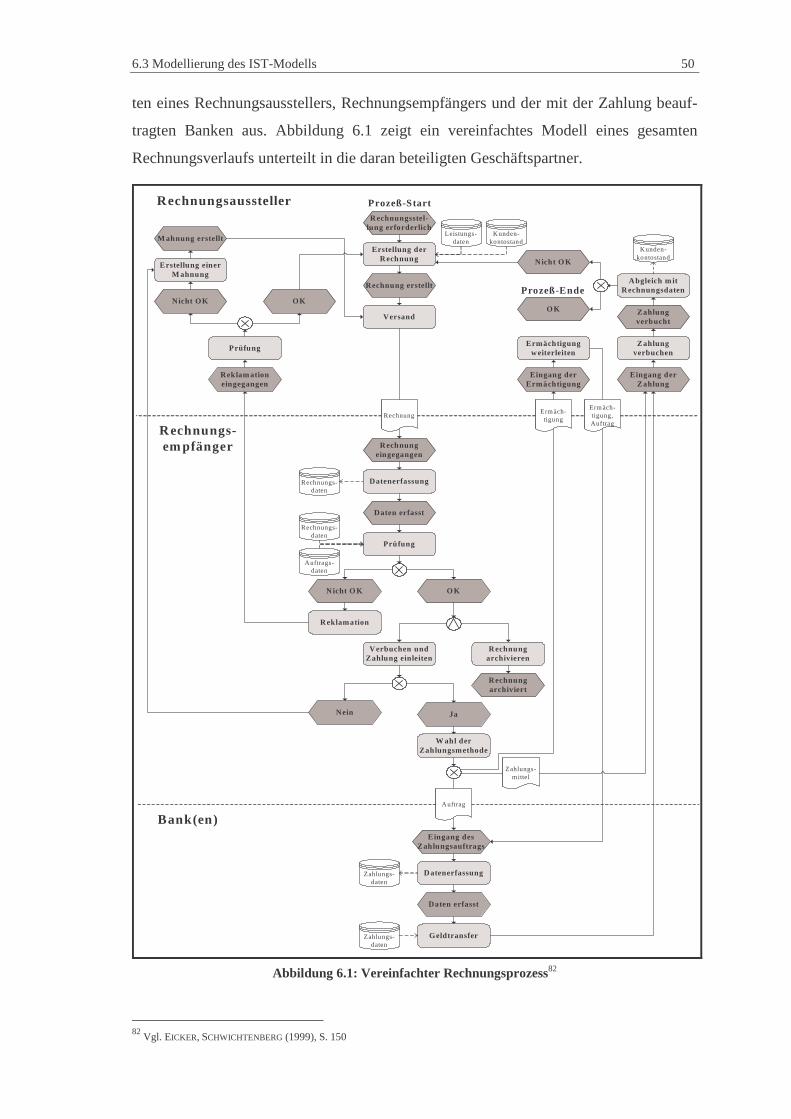

6.2 Grundlagen und Ziele der Geschäftsprozessanalyse ............................................. 49

6.3 Modellierung des IST-Modells ............................................................................. 49

6.3.1 Modellgrundlagen.......................................................................................... 49

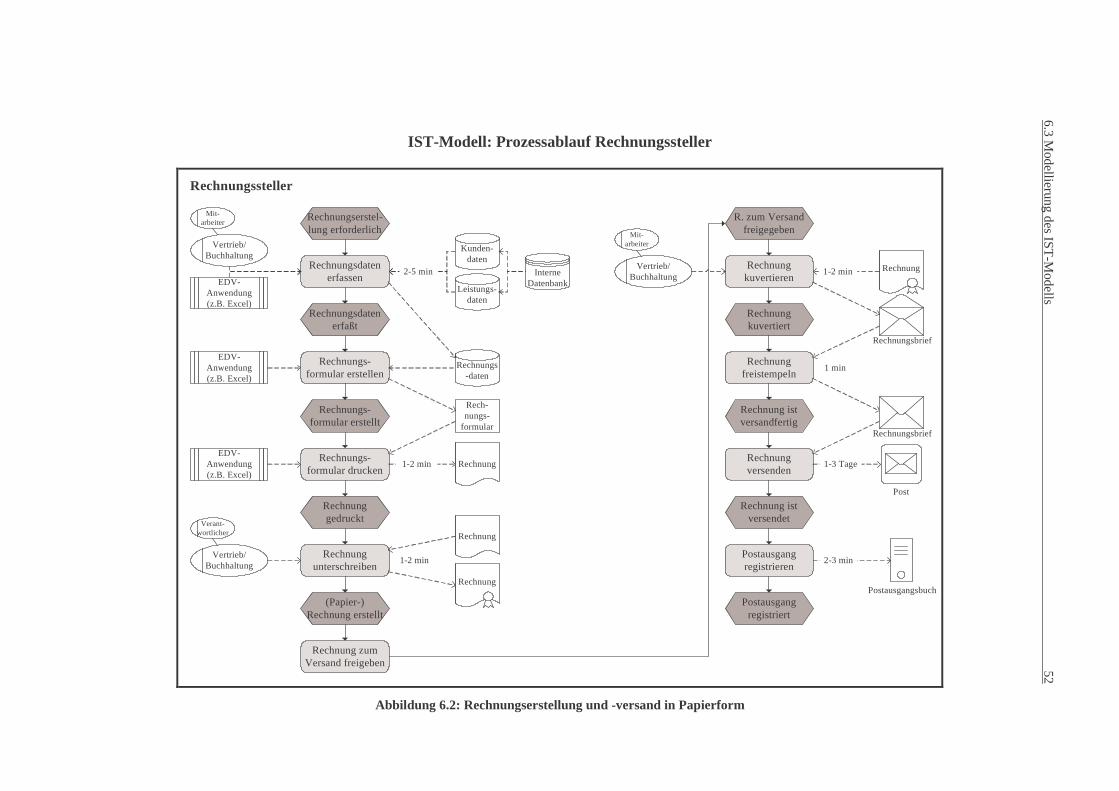

6.3.2 Prozessablauf Rechnungssteller..................................................................... 51

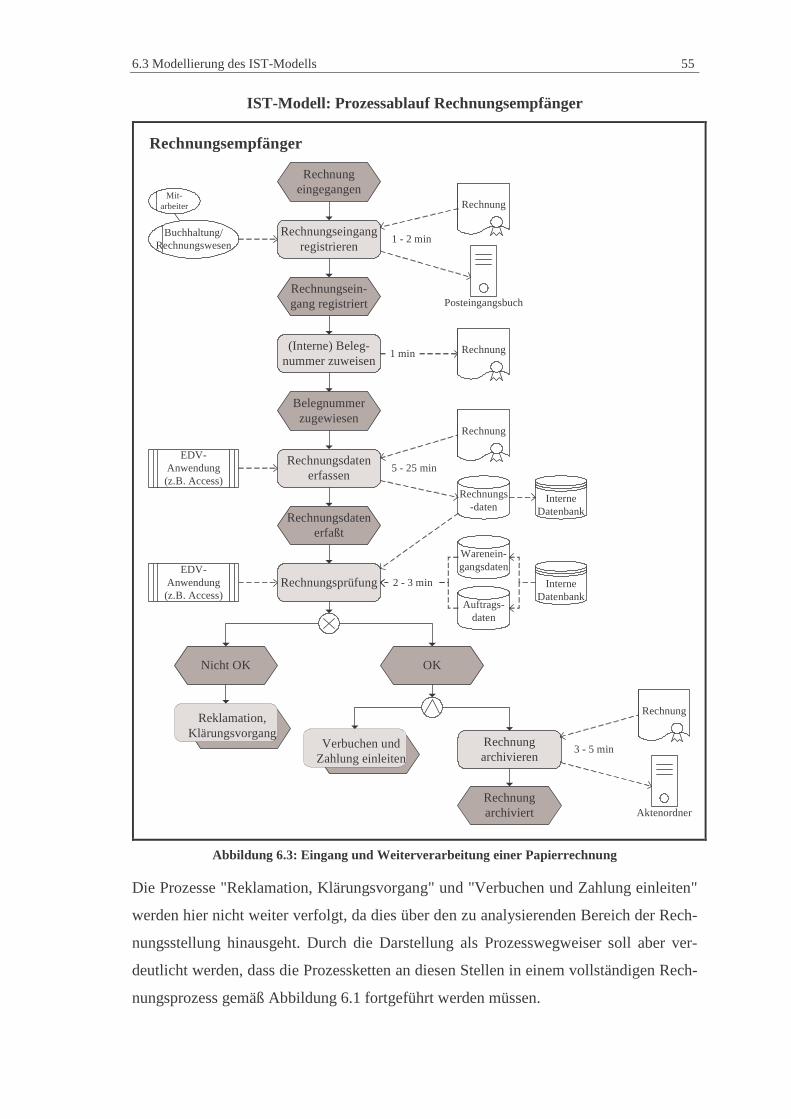

6.3.3 Prozessablauf Rechnungsempfänger ............................................................. 54

6.4 Prozessbewertung.................................................................................................. 57

6.5 Optimierungspotentiale durch elektronische Rechnungsstellung ......................... 57

7 Elektronischer Datenaustausch (EDI) mit EDIFACT........................................ 59

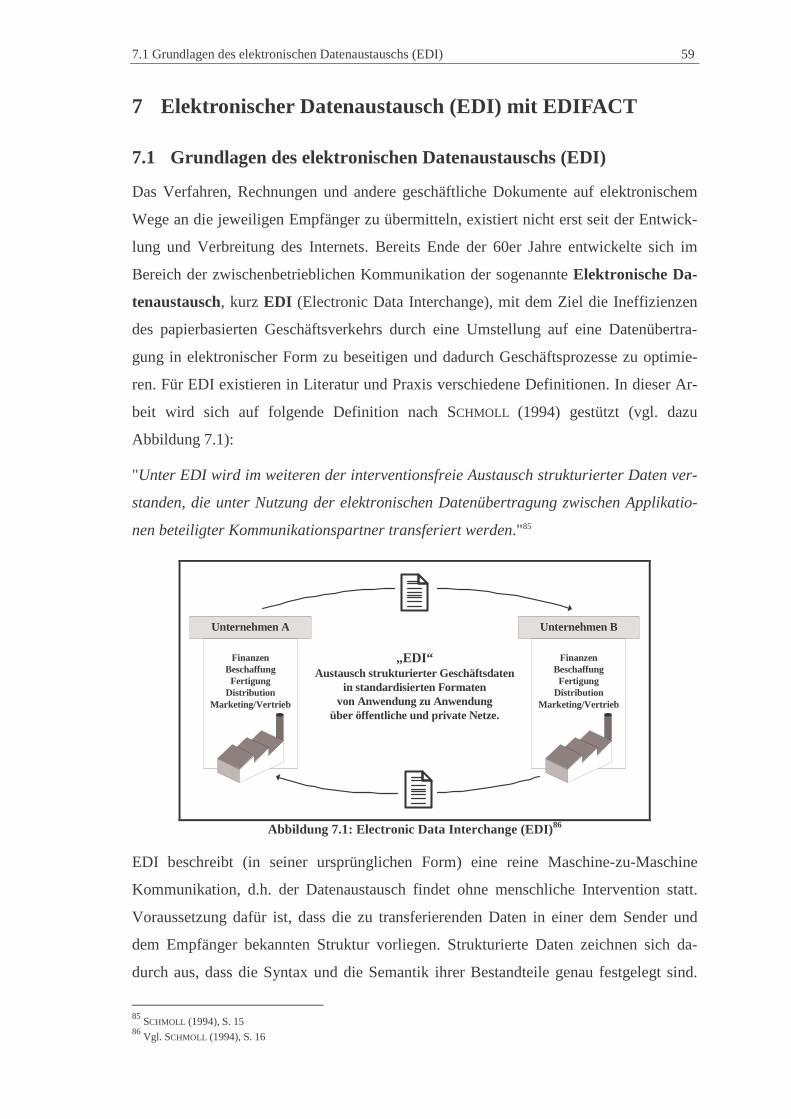

7.1 Grundlagen des elektronischen Datenaustauschs (EDI) ....................................... 59

7.2 EDI Standards........................................................................................................ 60

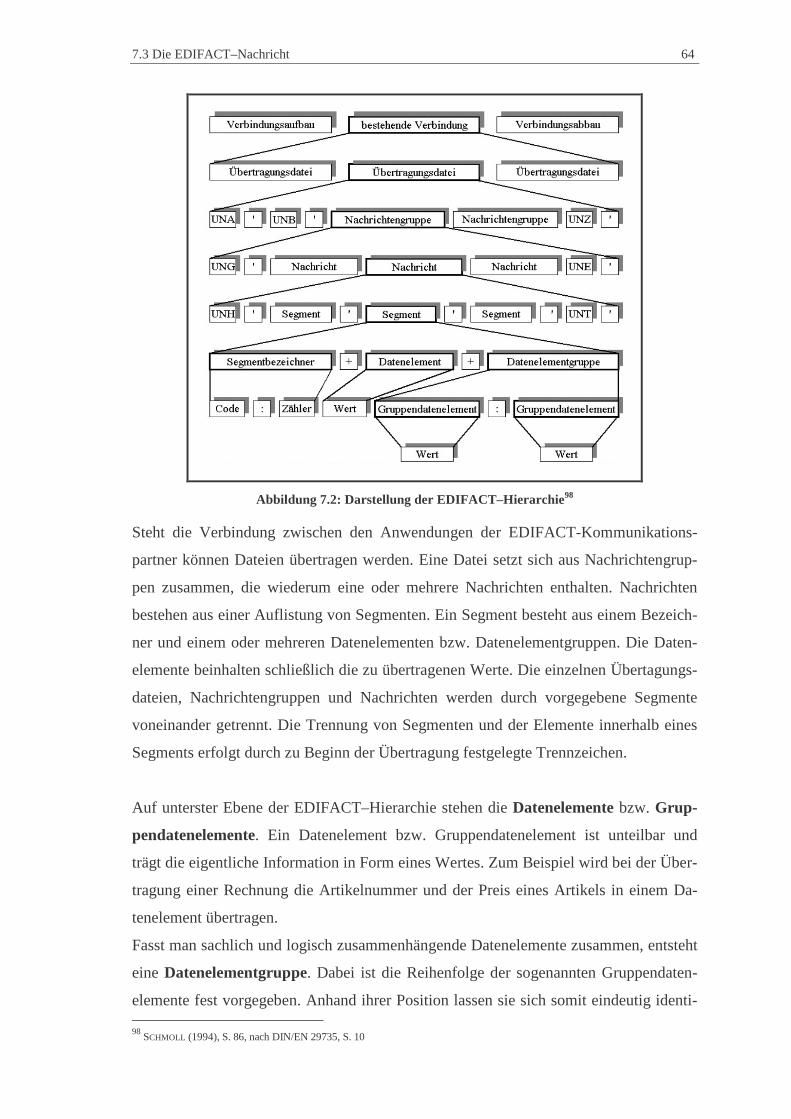

7.3 Die EDIFACT–Nachricht...................................................................................... 62

7.3.1 EDIFACT–Syntax–Regeln ............................................................................ 62

7.3.2 Aufbau einer EDIFACT – Übertragungsdatei ............................................... 63

7.3.3 Eine EDIFACT Beispielrechnung ................................................................. 67

7.4 Übertragungswege für EDI ................................................................................... 69

7.5 Elektronische Rechnungsübermittlung mit EDI.................................................... 70

7.6 EDI in der Praxis ................................................................................................... 71

Inhaltsverzeichnis IV

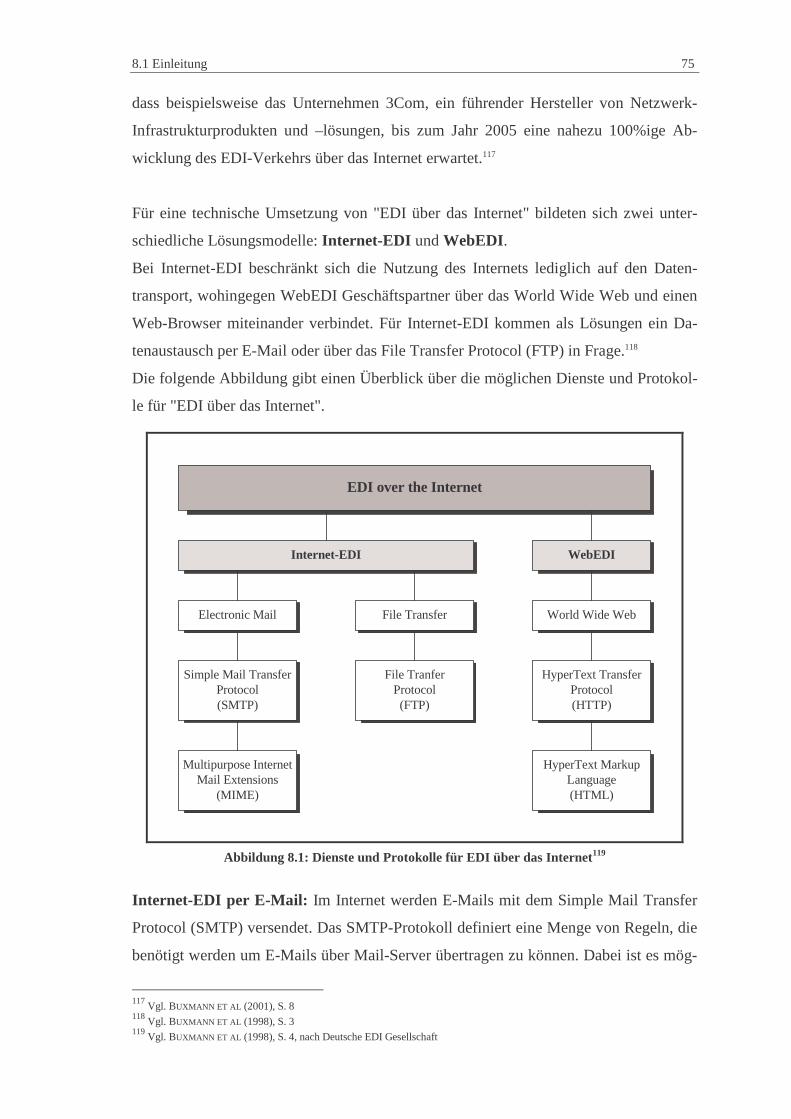

8 Elektronischer Datenaustausch über das Internet.............................................. 74

8.1 Einleitung .............................................................................................................. 74

8.2 XML-basierter Datenaustausch............................................................................. 77

8.2.1 Entwicklung und Motivation von XML ........................................................ 77

8.2.2 XML-Grundlagen .......................................................................................... 80

8.2.3 Wohlgeformte XML-Dokumente .................................................................. 83

8.2.4 Document Type Definition (DTD) ................................................................ 85

8.2.5 XML-Schemata.............................................................................................. 89

8.2.6 Präsentation von XML-Dokumenten............................................................. 92

8.2.7 Elektronische Signaturen mit XML............................................................... 94

8.3 EDI mit XML (XML/EDI).................................................................................... 96

8.3.1 Vorteile von XML ......................................................................................... 96

8.3.2 XML/EDI-Standardisierung .......................................................................... 98

8.4 Fazit ..................................................................................................................... 101

9 Electronic Billing mit elektronischen Signaturen ............................................. 103

9.1 Einleitung ............................................................................................................ 103

9.2 eBilling-Modelle ................................................................................................. 104

9.2.1 Direktes eBilling .......................................................................................... 104

9.2.2 Indirektes eBilling........................................................................................ 105

9.3 Angewandte eBilling-Lösungen.......................................................................... 107

9.3.1 Web-Billing ................................................................................................. 107

9.3.2 E-Mail-Billing.............................................................................................. 109

9.3.3 Kombination von Web- und E-Mail-Billing................................................ 110

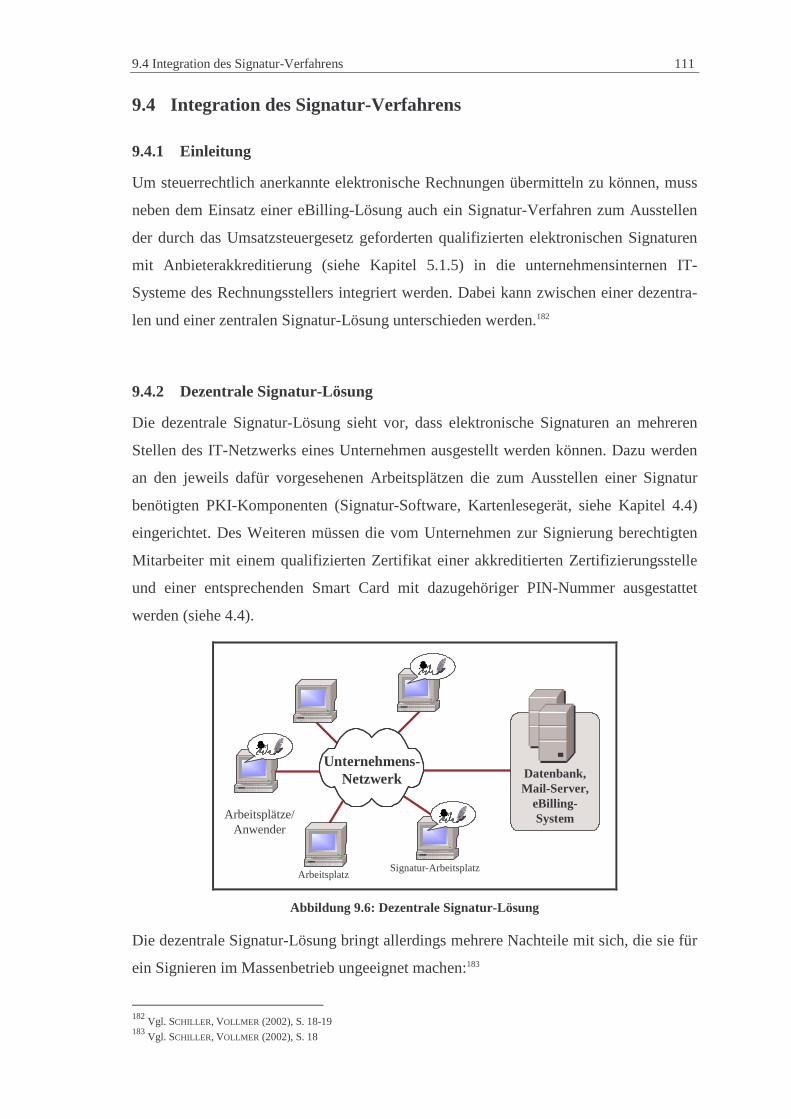

9.4 Integration des Signatur-Verfahrens ................................................................... 111

9.4.1 Einleitung..................................................................................................... 111

9.4.2 Dezentrale Signatur-Lösung ........................................................................ 111

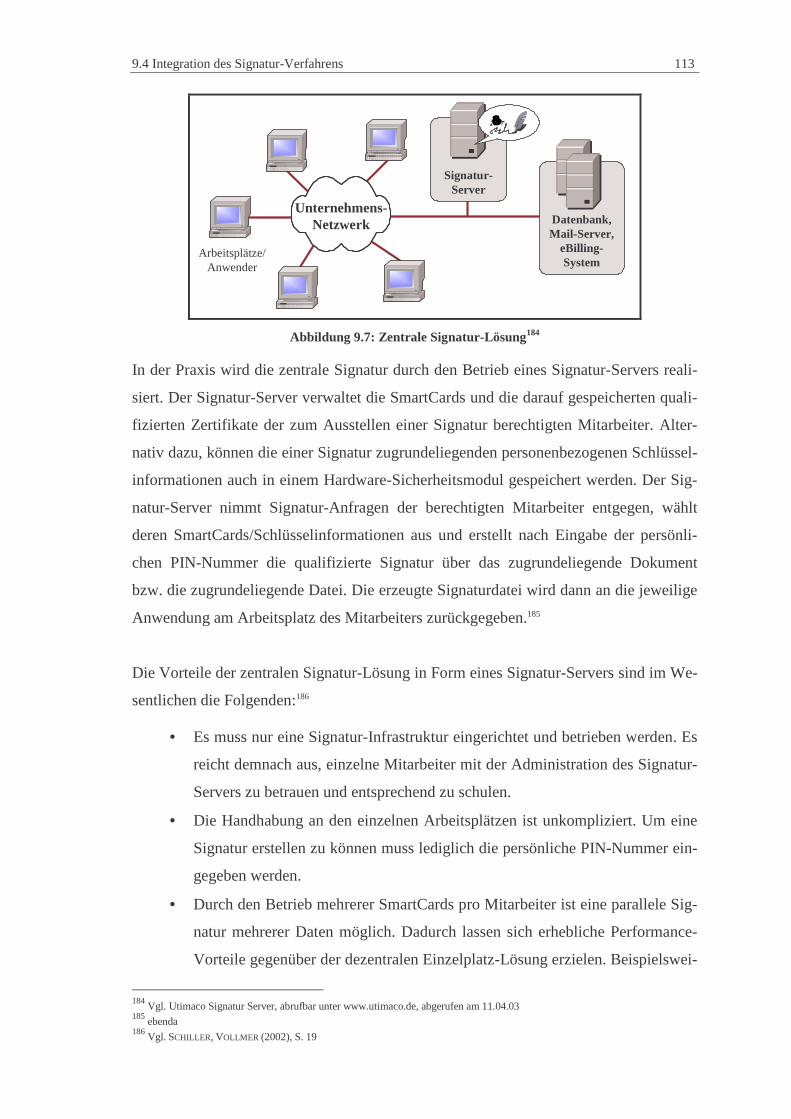

9.4.3 Zentrale Signatur-Lösung ............................................................................ 112

10 Geschäftsprozessoptimierung durch E-Mail-Billing......................................... 115

10.1 Grundlagen und Ziele.......................................................................................... 115

10.2 Analyse des SOLL-Modells ................................................................................ 115

10.2.1 Modellgrundlagen........................................................................................ 115

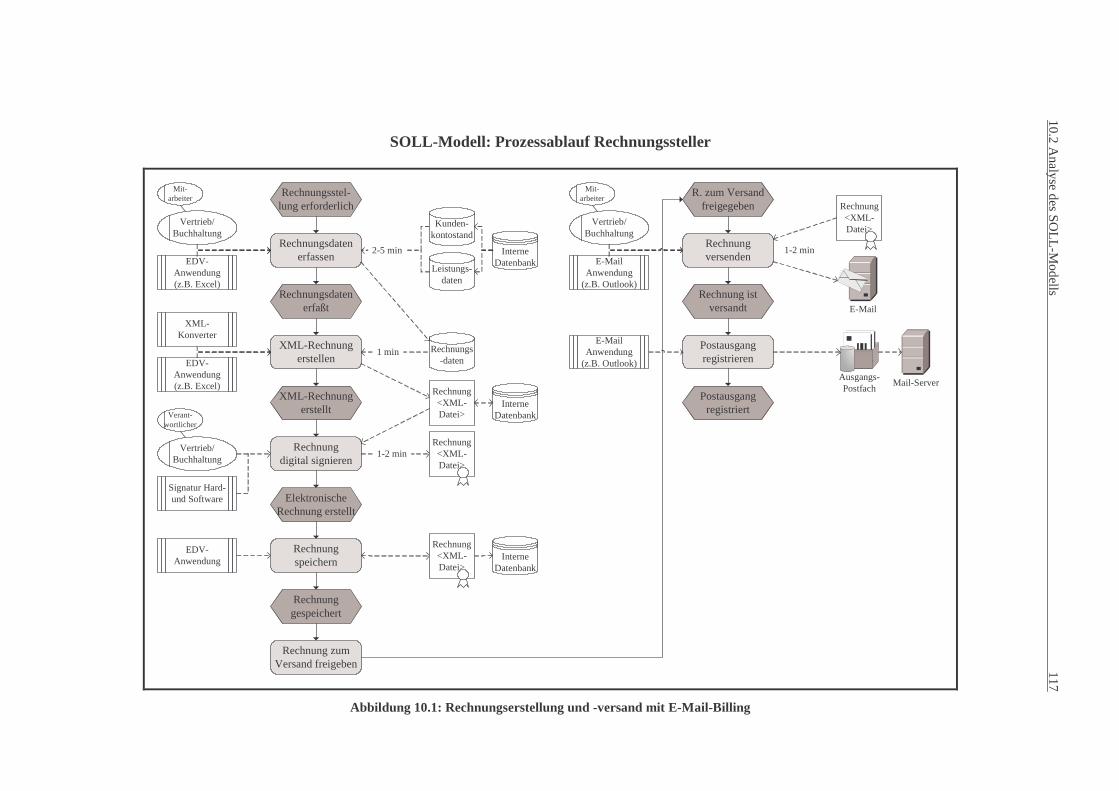

10.2.2 Prozessablauf Rechnungssteller................................................................... 116

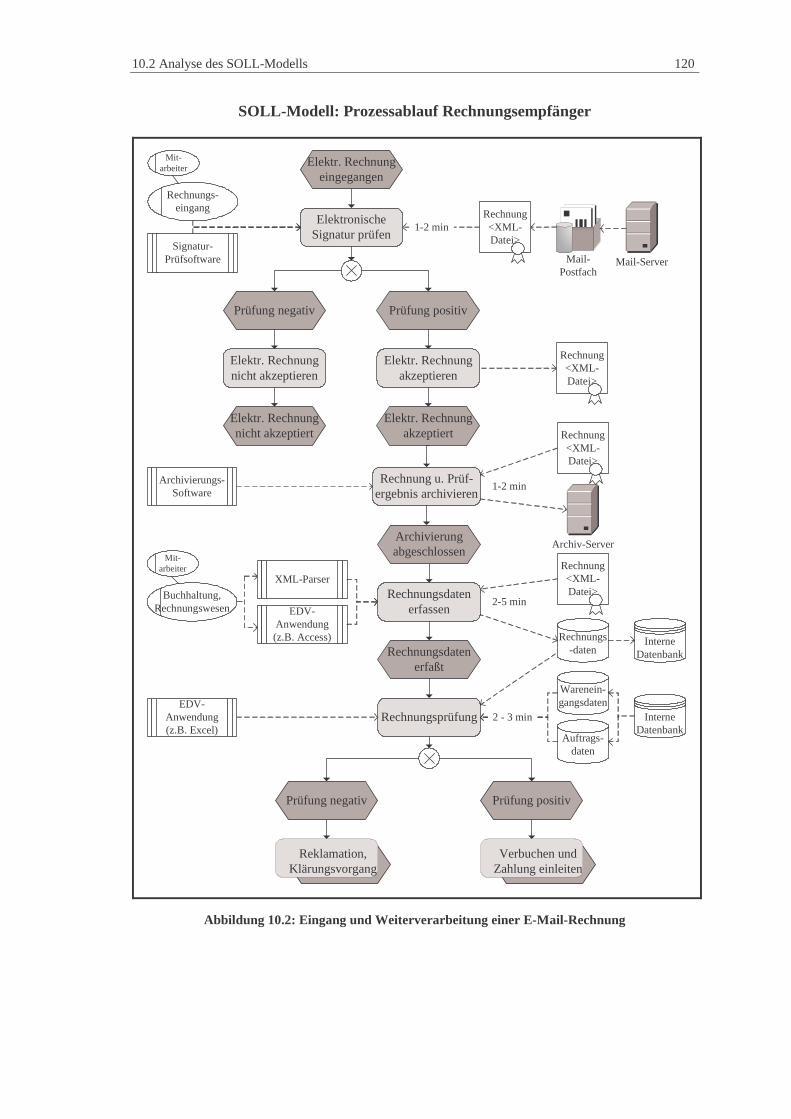

10.2.3 Prozessablauf Rechnungsempfänger ........................................................... 119

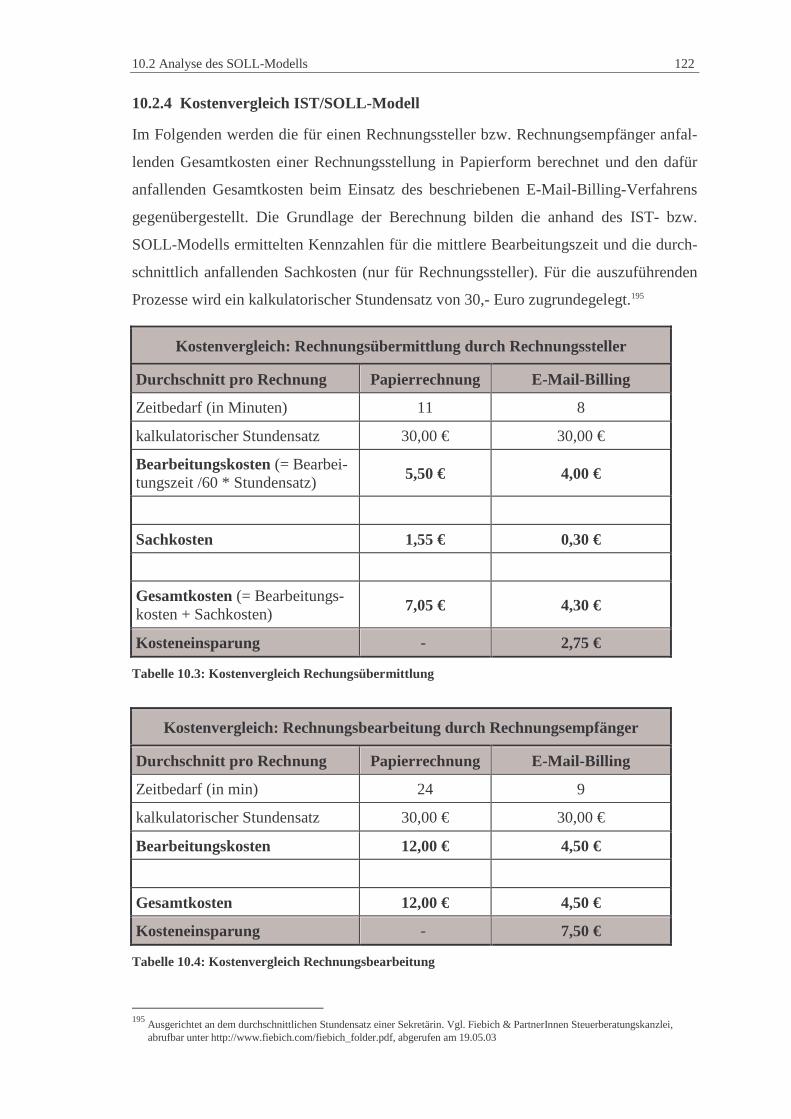

10.2.4 Kostenvergleich IST/SOLL-Modell ............................................................ 122

10.3 Ergebnis der Optimierung ................................................................................... 123

Inhaltsverzeichnis V

11 eBilling in der Praxis............................................................................................ 126

11.1 Einleitung ............................................................................................................ 126

11.2 AuthentiDate eBilling-Signatur-Lösungen.......................................................... 126

11.3 T-Mobile RechnungOnline.................................................................................. 130

11.4 TietoEnator Sealsnet............................................................................................ 133

12 Schlussbetrachtung .............................................................................................. 136

12.1 Ergebnis der Arbeit ............................................................................................. 136

12.2 Ausblick............................................................................................................... 137

13 Literaturverzeichnis............................................................................................. 139

Anhang......................................................................................................................... 149

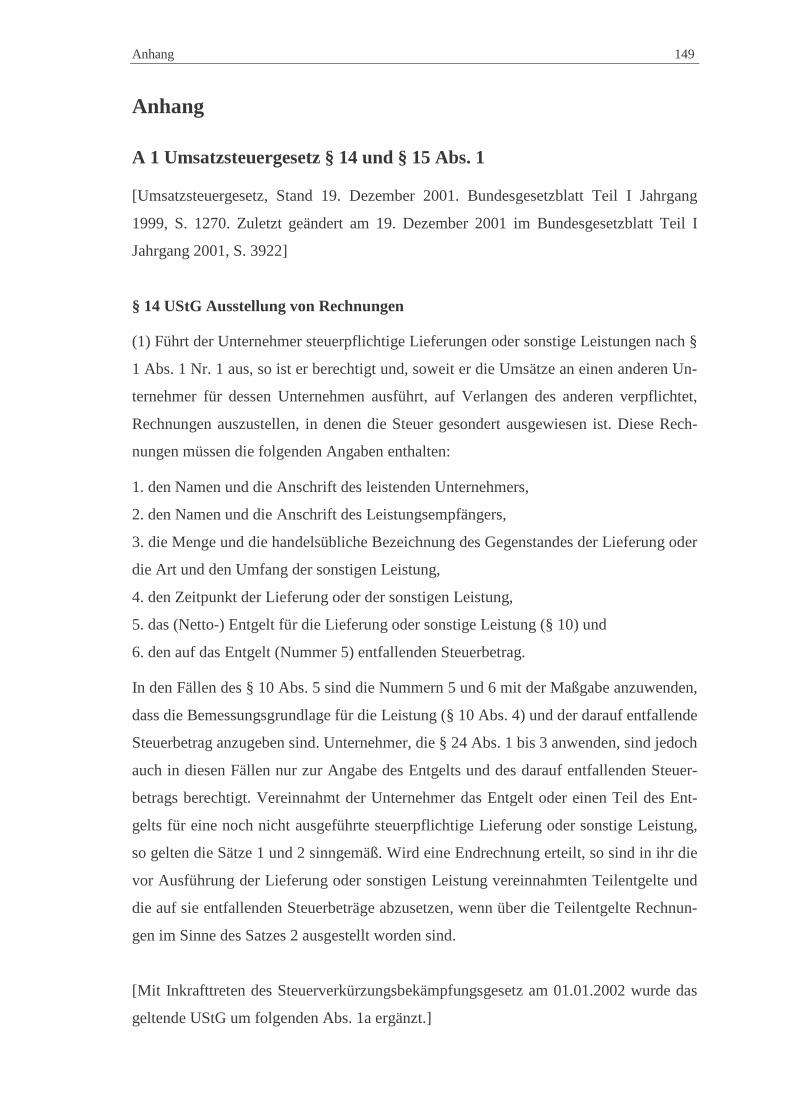

A 1 Umsatzsteuergesetz § 14 und § 15 Abs. 1 ............................................................. 149

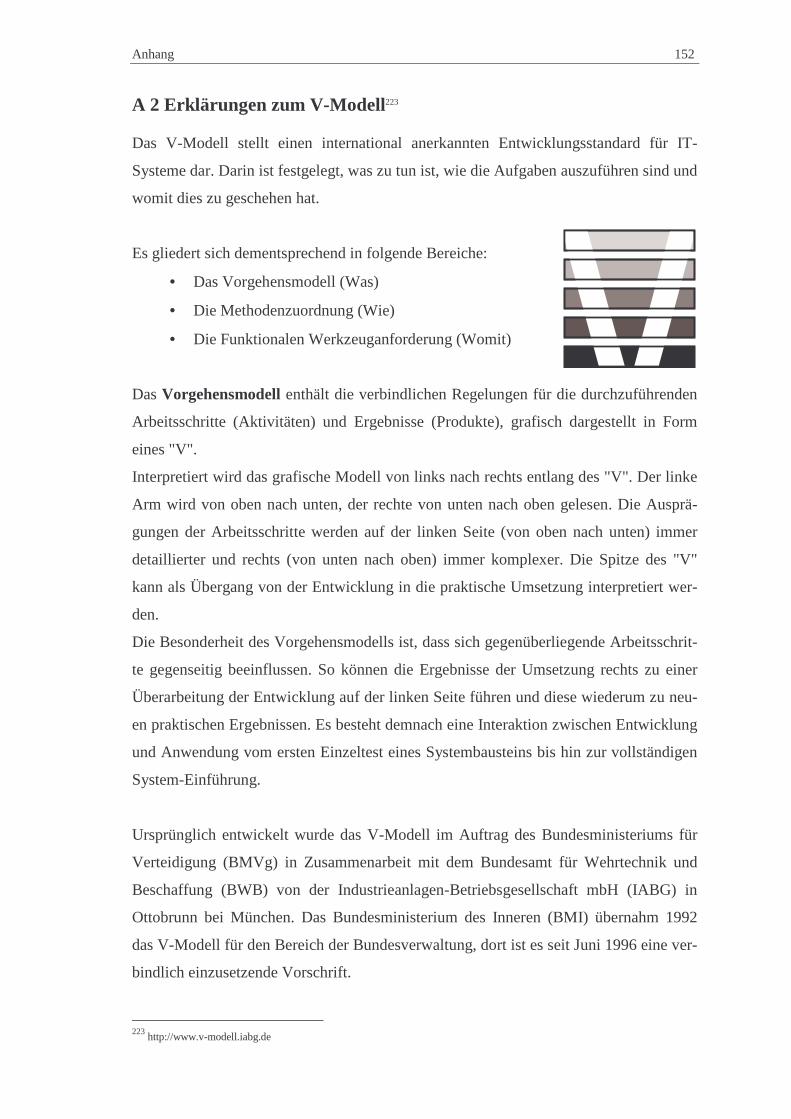

A 2 Erklärungen zum V-Modell ................................................................................... 152

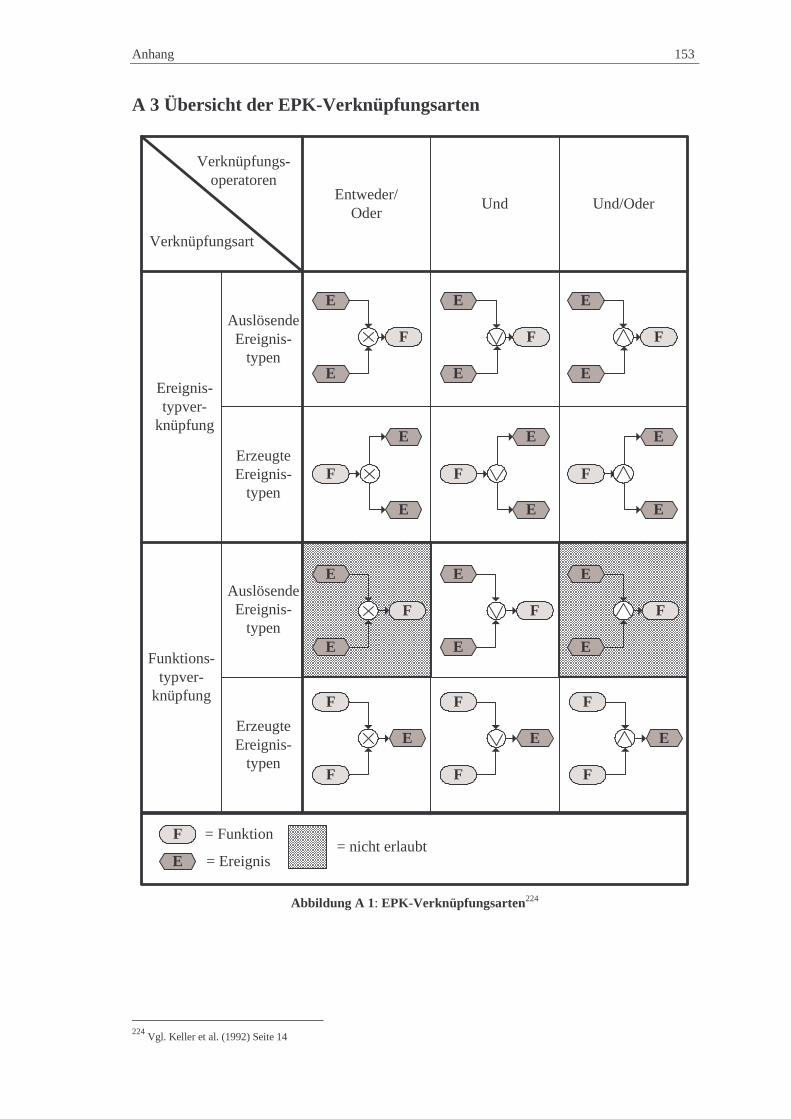

A 3 Übersicht der EPK-Verknüpfungsarten ................................................................. 153

A 4 Erklärung der EDIFACT Beispiel-Rechnung........................................................ 154

Abbildungsverzeichnis VI

Abbildungsverzeichnis

Abbildung 2.1: Vom Ziel zum Ergebnis eines Geschäftsprozesses ................................. 5

Abbildung 2.2: Hierarchische Unterteilung eines Geschäftsprozesses ............................ 6

Abbildung 2.3: Konzept des Geschäftsprozessmanagements........................................... 8

Abbildung 2.4: Gestaltung von Geschäftsprozessen nach dem V-Modell ....................... 8

Abbildung 2.5: Beispiel graphenbasiertes Geschäftsprozessmodell in UML-Notation . 11

Abbildung 2.6: Dach und Säulen des Geschäftsprozessmanagements........................... 12

Abbildung 3.1: Modell der Rechnungserstellung in EPK-Notation ............................... 19

Abbildung 3.2: Darstellung einer Rechnungserstellung durch eEPK............................. 21

Abbildung 4.1: Erstellen einer qualifizierten elektronischen Signatur........................... 31

Abbildung 4.2: Lokale Signaturprüfung mit einer Signatur-Prüfsoftware ..................... 33

Abbildung 5.1: Das Umsatzsteuersystem aus der Perspektive eines Unternehmens ..... 36

Abbildung 6.1: Vereinfachter Rechnungsprozess .......................................................... 50

Abbildung 6.2: Rechnungserstellung und -versand in Papierform................................. 52

Abbildung 6.3: Eingang und Weiterverarbeitung einer Papierrechnung........................ 55

Abbildung 7.1: Electronic Data Interchange (EDI) ........................................................ 59

Abbildung 7.2: Darstellung der EDIFACT–Hierarchie.................................................. 64

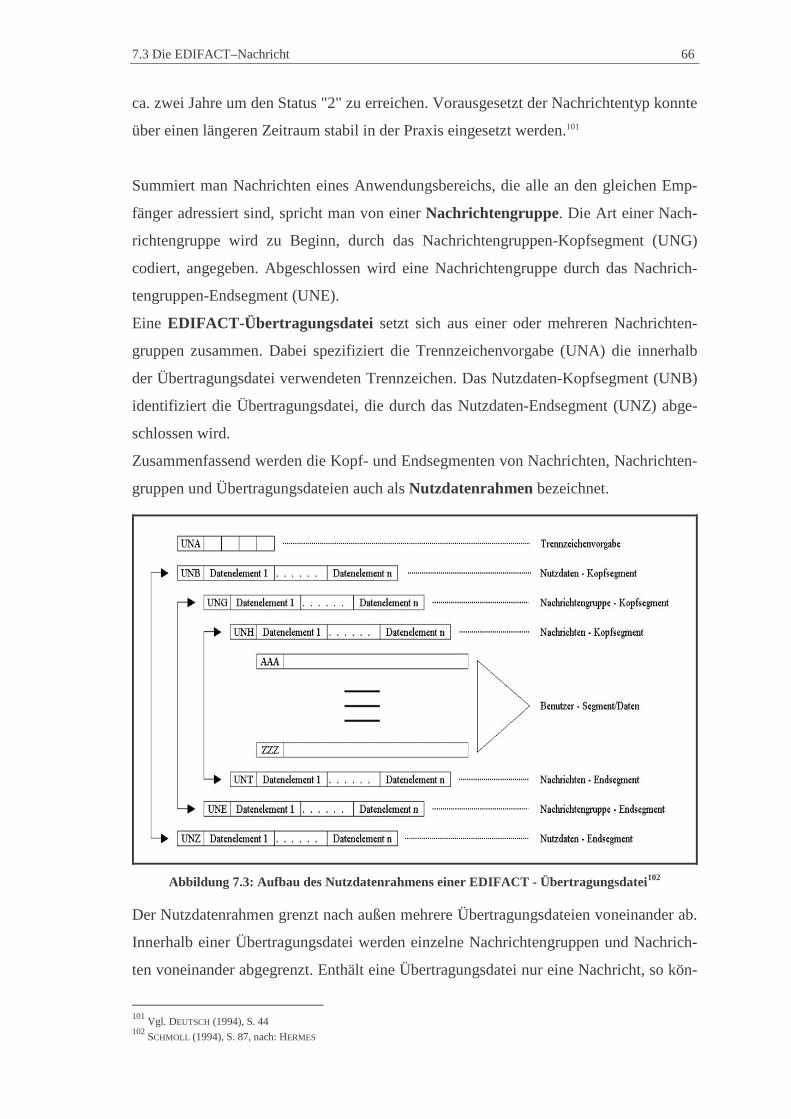

Abbildung 7.3: Aufbau des Nutzdatenrahmens einer EDIFACT - Übertragungsdatei.. 66

Abbildung 7.4: EDIFACT-Beispielrechnung................................................................. 67

Abbildung 7.5: EDIFACT-Übertragungsdatei ............................................................... 68

Abbildung 8.1: Dienste und Protokolle für EDI über das Internet ................................. 75

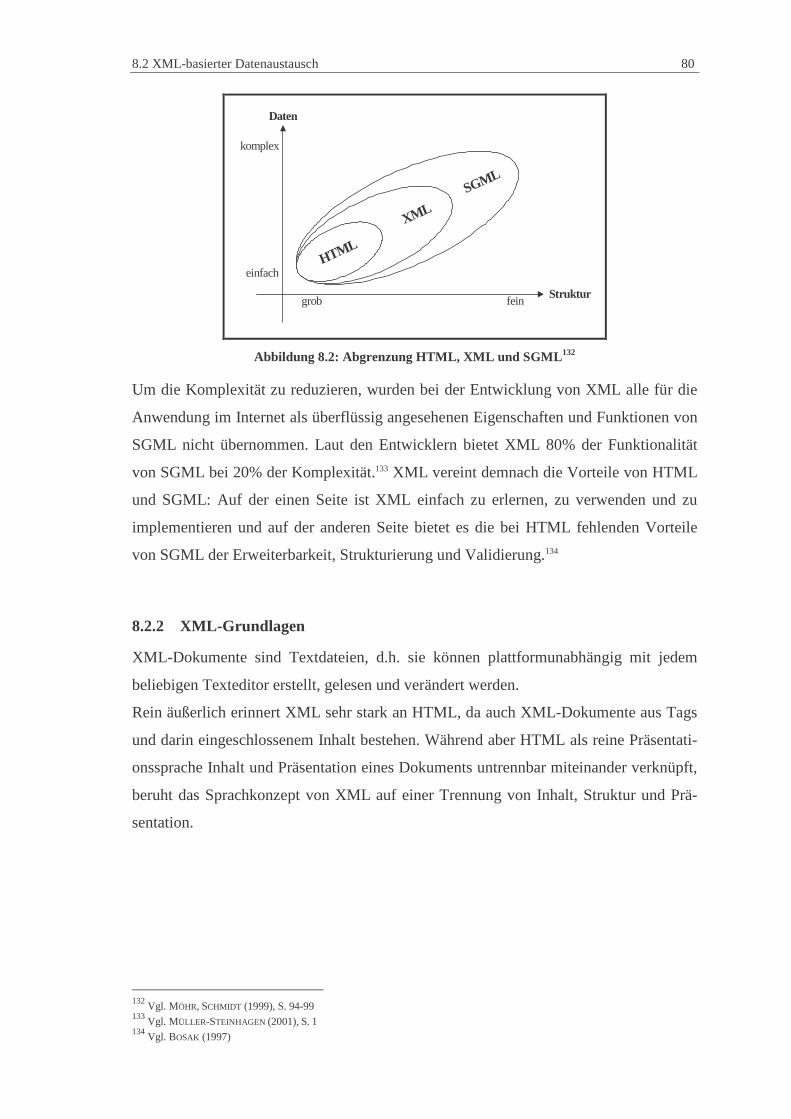

Abbildung 8.2: Abgrenzung HTML, XML und SGML ................................................. 80

Abbildung 8.3: XML-Sprachkonzept ............................................................................. 81

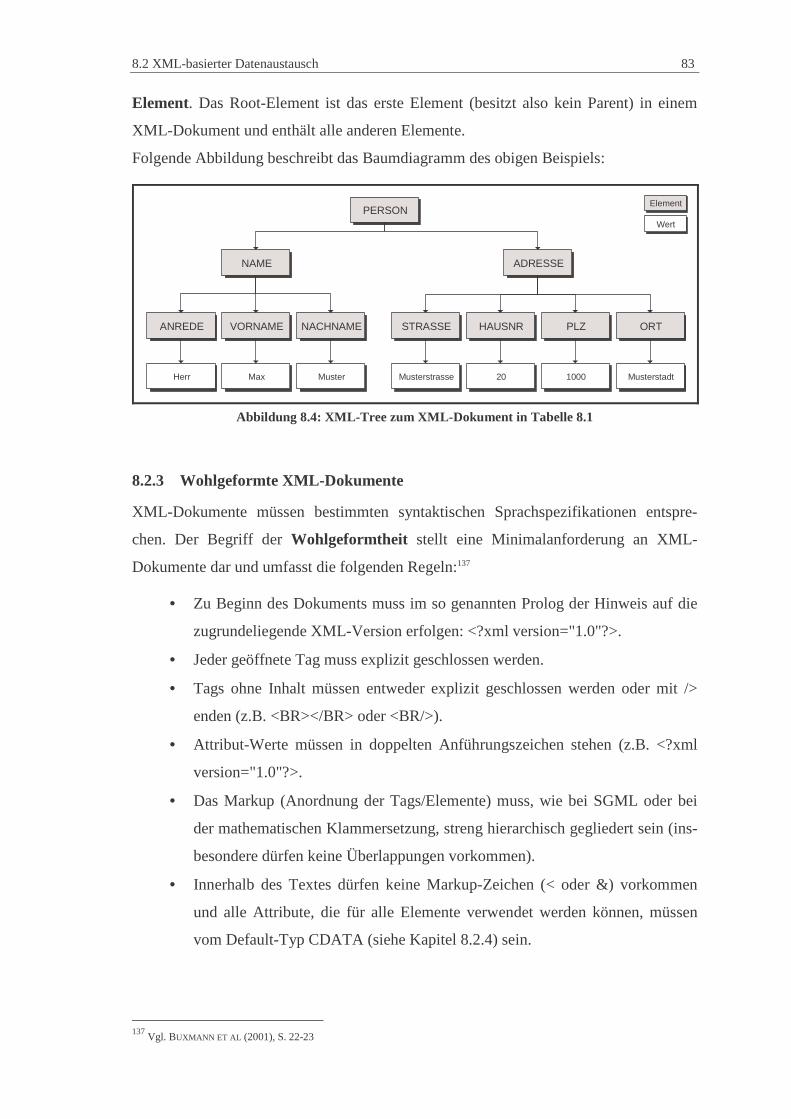

Abbildung 8.4: XML-Tree zum XML-Dokument in Tabelle 8.1................................... 83

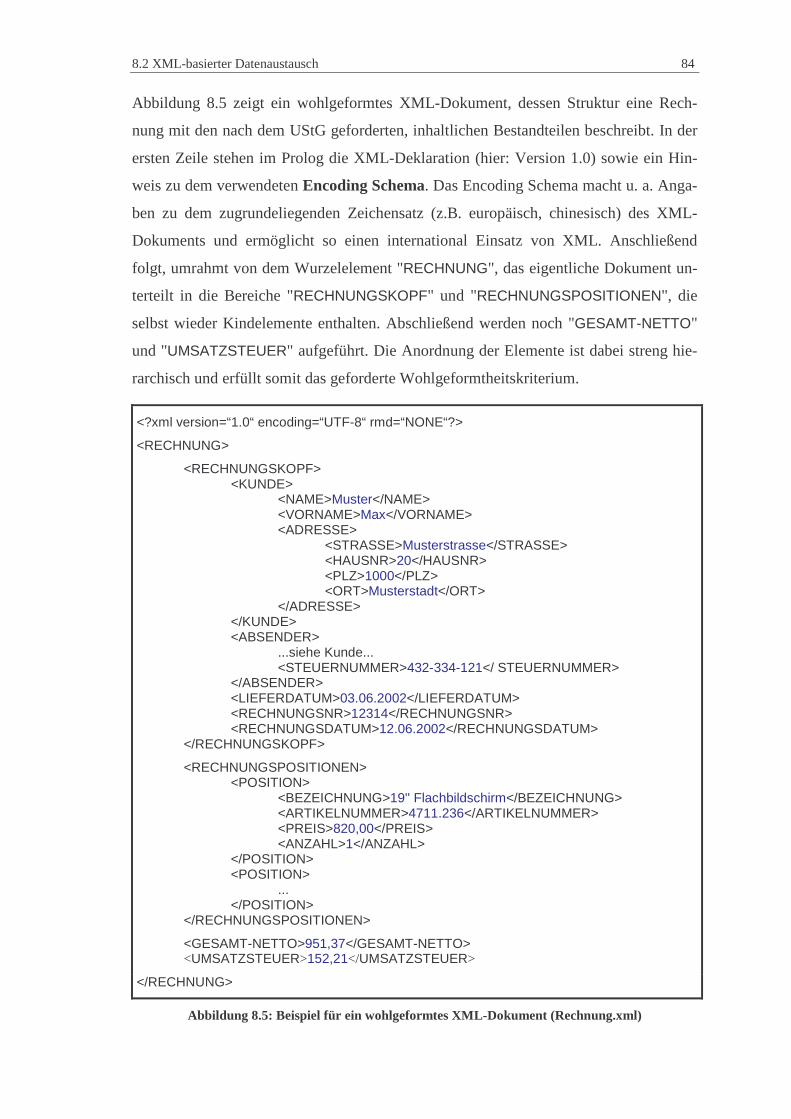

Abbildung 8.5: Beispiel für ein wohlgeformtes XML-Dokument (Rechnung.xml) ...... 84

Abbildung 8.6: Beispiel einer Document Type Definition (Rechnung.dtd)................... 86

Abbildung 8.7: DTD zum XML-Dokument in Abbildung 8.5 (rechnung2.dtd) ............ 88

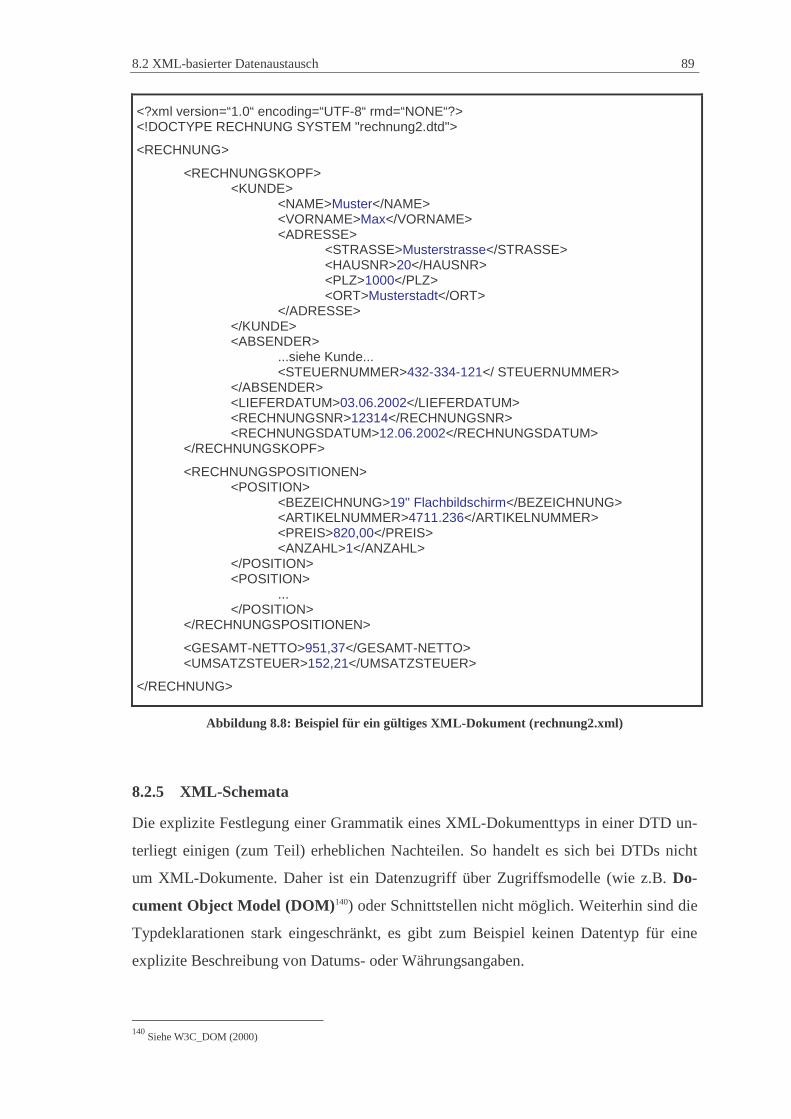

Abbildung 8.8: Beispiel für ein gültiges XML-Dokument (rechnung2.xml) ................. 89

Abbildung 8.9: DTD (adresse.dtd) zu XML-Dokument in Tabelle 8.1 ......................... 91

Abbildung 8.10: XML-Schema (Adresse.xsd) zu XML-Dokument in Tabelle 8.1 ....... 91

Abbildungsverzeichnis VII

Abbildung 8.11: XML-Dokument mit einfachem CSS.................................................. 93

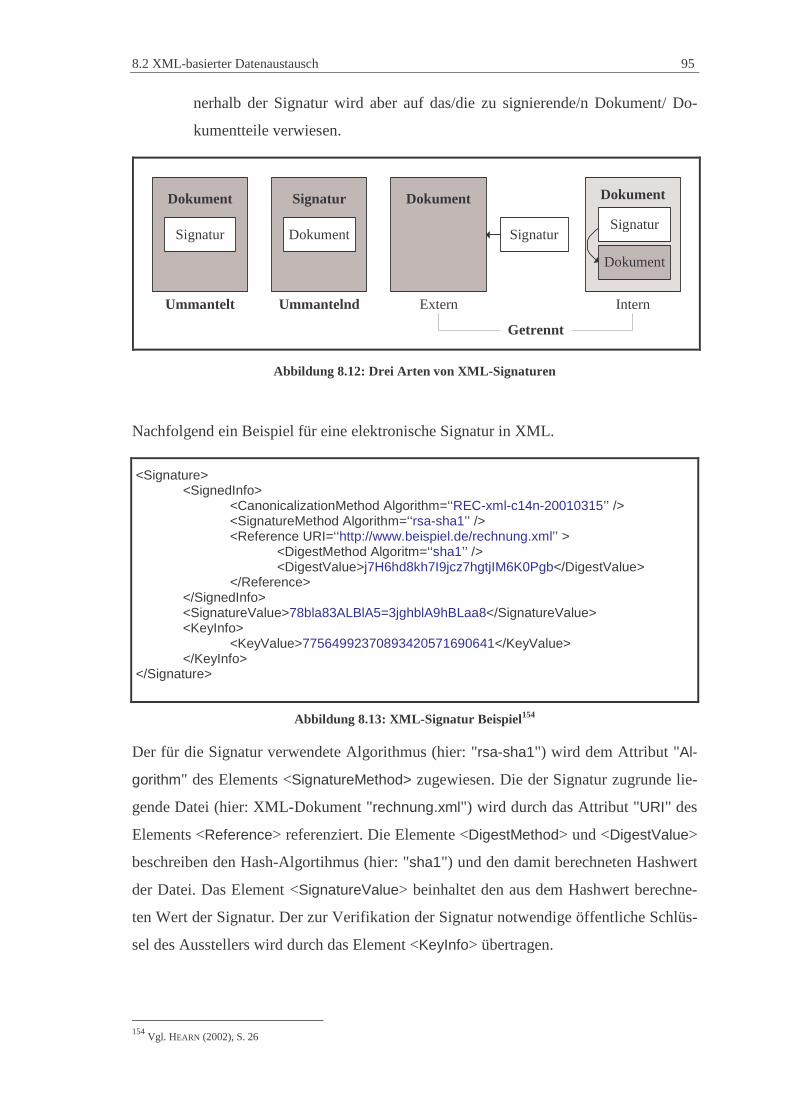

Abbildung 8.12: Drei Arten von XML-Signaturen ........................................................ 95

Abbildung 8.13: XML-Signatur Beispiel ....................................................................... 95

Abbildung 8.14: Ablauf XML/EDI-Kommunikation..................................................... 98

Abbildung 9.1: Vergleich Rechnungsstellung auf Papier bzw. per eBilling ................ 104

Abbildung 9.2: Direktes eBilling.................................................................................. 105

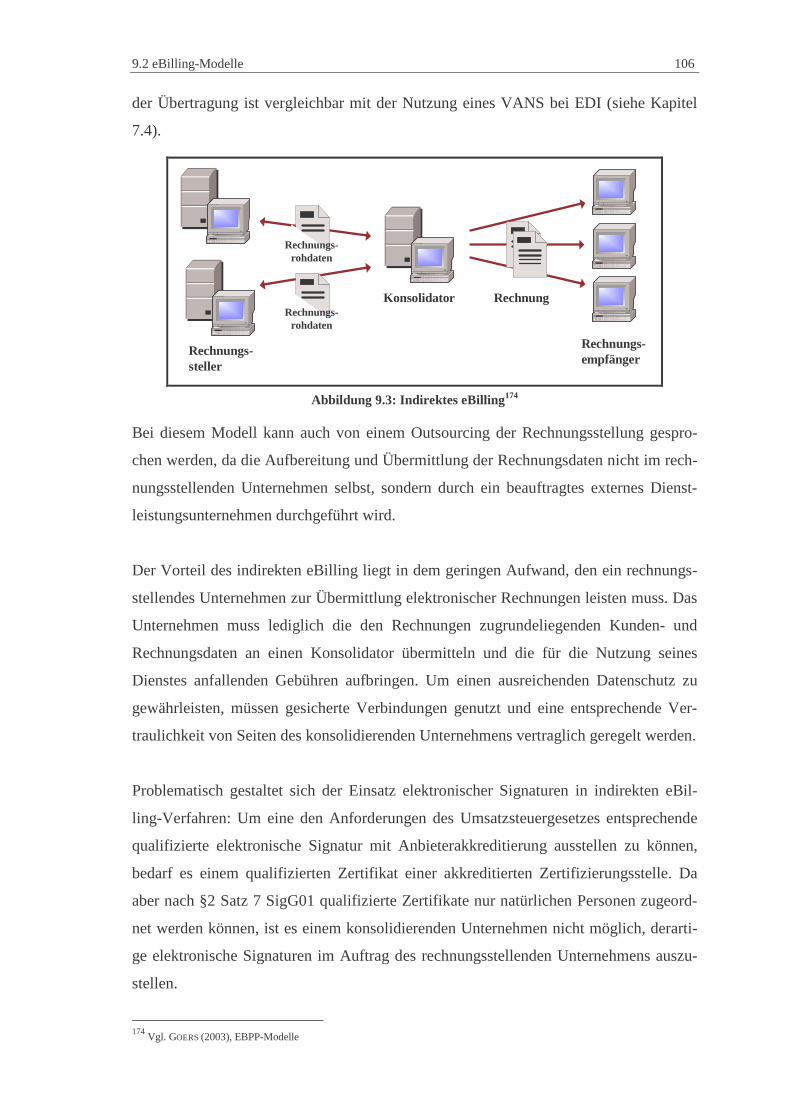

Abbildung 9.3: Indirektes eBilling ............................................................................... 106

Abbildung 9.4: Elektronische Rechnungsstellung mit Web-Billing ............................ 108

Abbildung 9.5: Elektronische Rechnungsstellung mit E-Mail-Billing......................... 109

Abbildung 9.6: Dezentrale Signatur-Lösung................................................................ 111

Abbildung 9.7: Zentrale Signatur-Lösung.................................................................... 113

Abbildung 10.1: Rechnungserstellung und -versand mit E-Mail-Billing..................... 117

Abbildung 10.2: Eingang und Weiterverarbeitung einer E-Mail-Rechnung................ 120

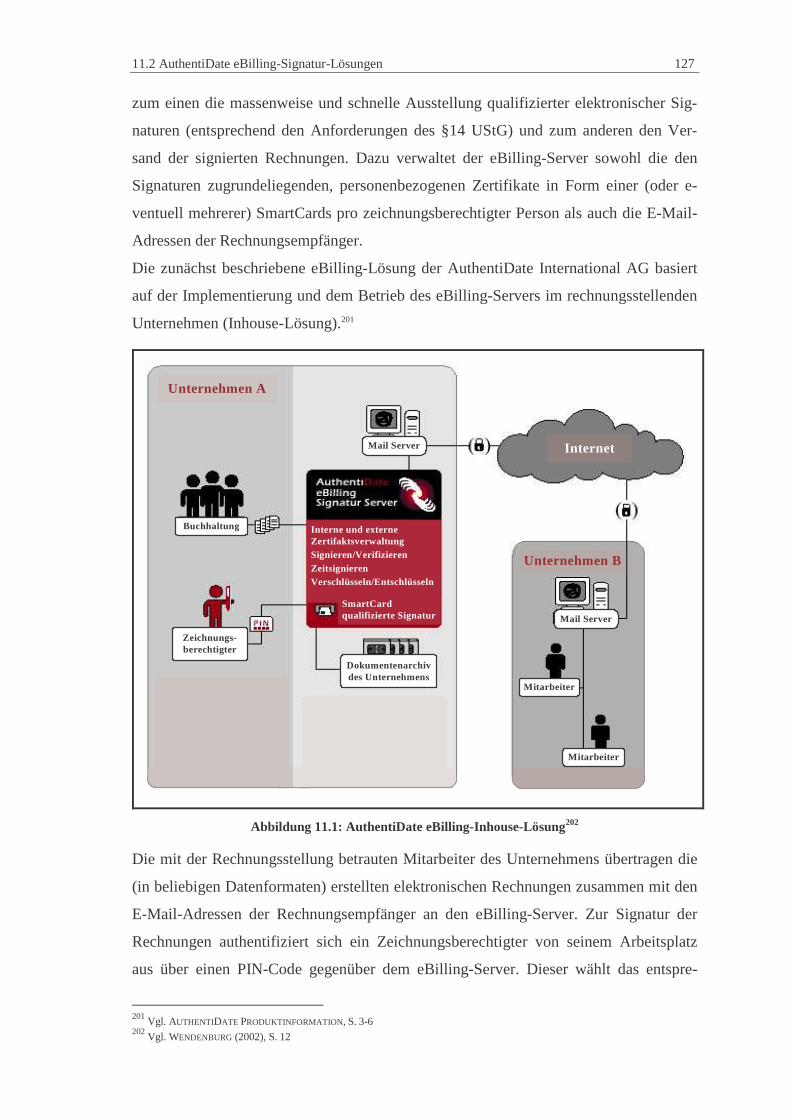

Abbildung 11.1: AuthentiDate eBilling-Inhouse-Lösung ............................................ 127

Abbildung 11.2: AuthentiDate eBilling-Lösung über Trust Center ............................. 129

Abbildung 11.3: Einzelverbindungsnachweis T-Mobile RechnungOnline.................. 132

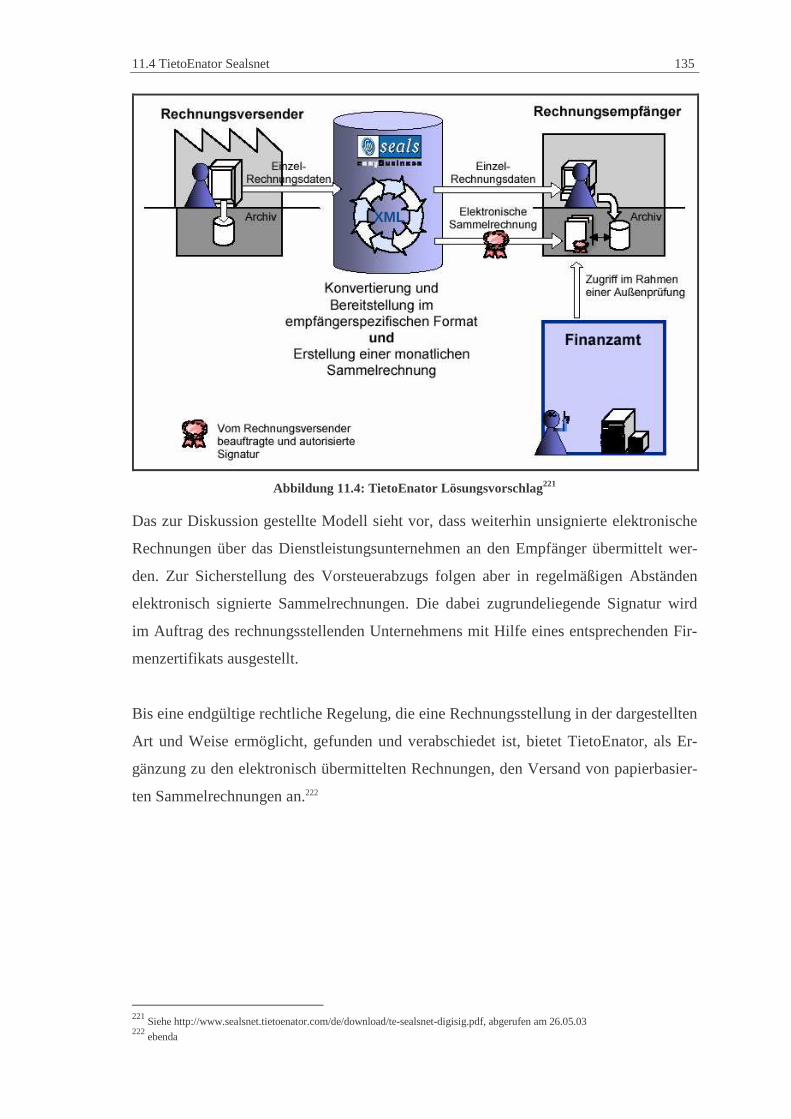

Abbildung 11.4: TietoEnator Lösungsvorschlag .......................................................... 135

Tabellenverzeichnis VIII

Tabellenverzeichnis

Tabelle 3.1: EPK-Verknüpfungsoperatoren ................................................................... 18

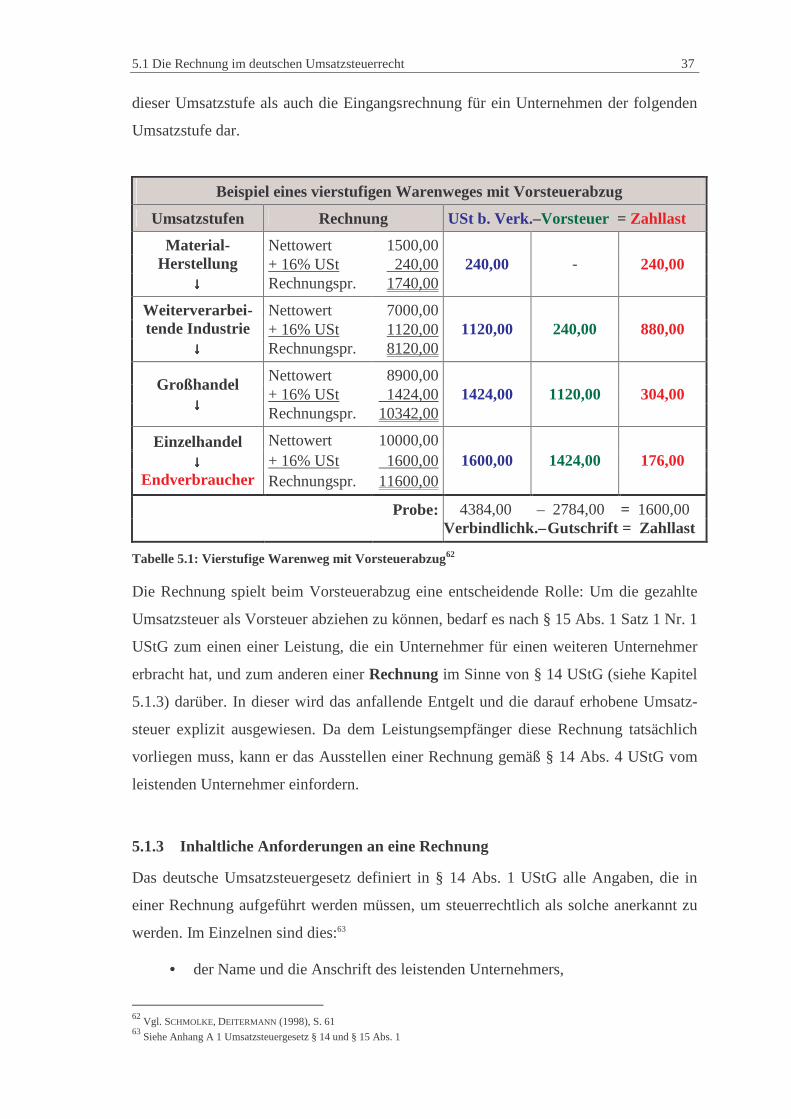

Tabelle 5.1: Vierstufige Warenweg mit Vorsteuerabzug ............................................... 37

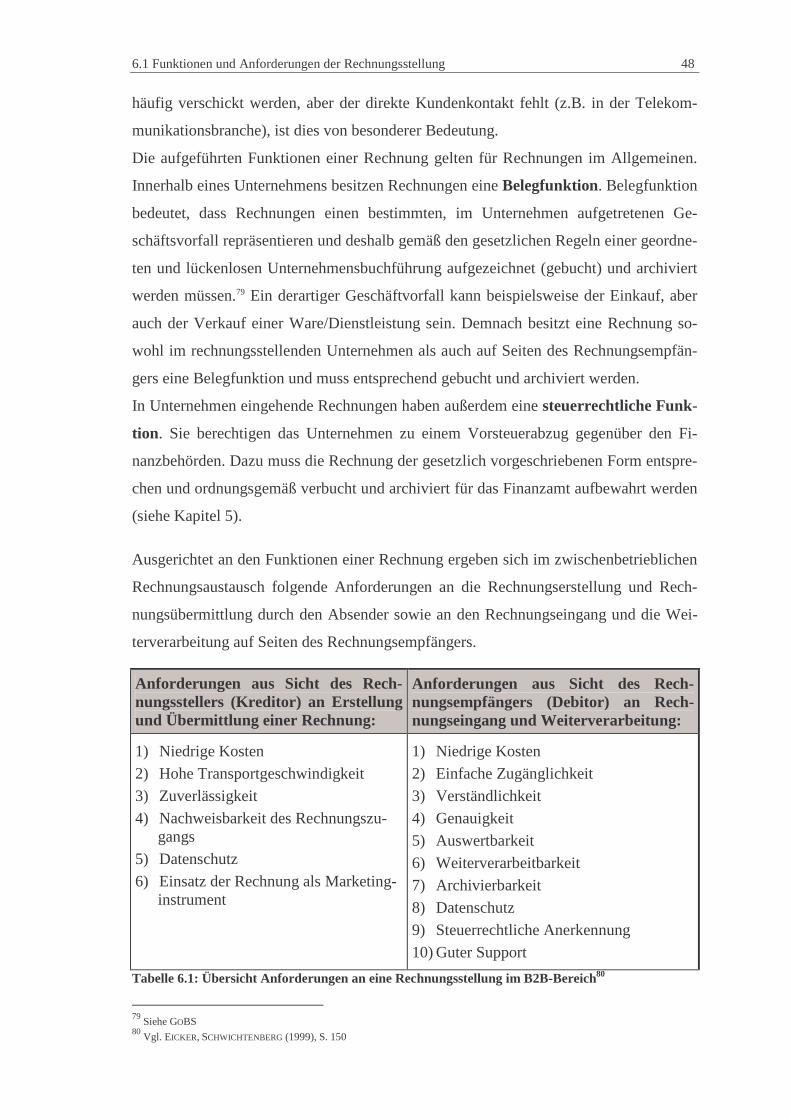

Tabelle 6.1: Übersicht Anforderungen an eine Rechnungsstellung im B2B-Bereich.... 48

Tabelle 6.2: Prozessbeschreibung IST-Modell Rechnungssteller .................................. 53

Tabelle 6.3: Prozessbeschreibung IST-Modell Rechnungsempfänger ........................... 56

Tabelle 8.1: Vergleich HTML-/XML-Dokument........................................................... 82

Tabelle 10.1: Prozessbeschreibung SOLL-Modell Rechnungssteller .......................... 118

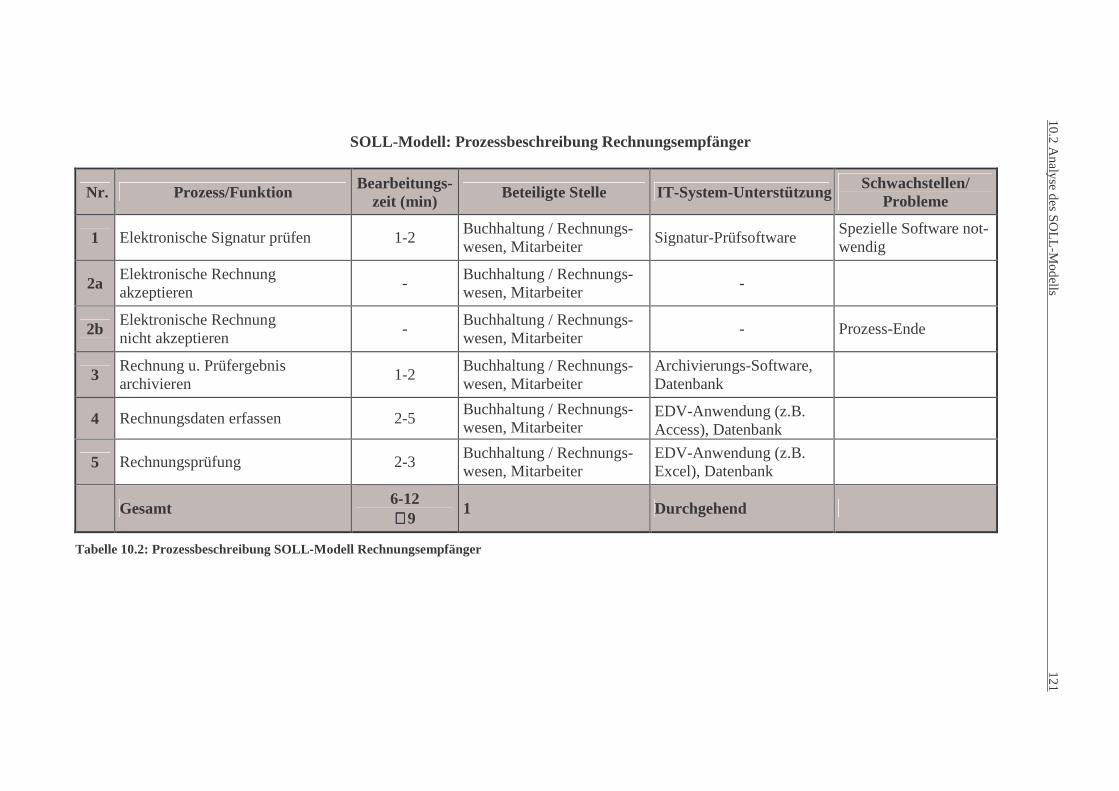

Tabelle 10.2: Prozessbeschreibung SOLL-Modell Rechnungsempfänger ................... 121

Tabelle 10.3: Kostenvergleich Rechungsübermittlung................................................. 122

Tabelle 10.4: Kostenvergleich Rechnungsbearbeitung ................................................ 122

Abkürzungsverzeichnis IX

Abkürzungsverzeichnis

Abb. Abbildung

Abs. Absatz

AO Abgabenordnung

ASP Application Service Provider

B2B Business-to-Business

B2C Business-to-Customer

BGB Bürgerliches Gesetzbuch

BMF Bundesministerium für Finanzen

bzgl. Bezüglich

bzw. beziehungsweise

ca. circa

CDATA Character Data

CD-ROM Compact Disk – Read Only Memory

CSS Cascading Style Sheets

d.h. das heißt

DEDIG Deutsche EDI/EC Gesellschaft

DFÜ Datenfernübertragung

DIN Deutsches Institut für Normung

DMS Dokumenten-Management-System

DOM Document Object Model

DTD Document Type Definition

DV Datenverarbeitung

DVD Digital Versatile Disc

eBilling Electronic Billing

EBPP Electronic Bill Presentment and Payment

eBusiness Electronic Business

ebXML Electronic Business XML

ECE Economic Commision for Europe

EDI Electronic Data Interchange

EDV Elektronische Datenverarbeitung

eEPK erweiterte Ereignisgesteuerte Prozessketten

E-Mail Electronic Mail

EPK Ereignisgesteuerte Prozessketten

Abkürzungsverzeichnis X

ERM Entity Relationship Modell

etc. et cetera

EU Europäische Union

FTP File Transfer Protocol

GDPdU Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen

ggf. gegebenenfalls

GoBS Grundsätze ordnungsgemäßer DV-gestützter Buchführungssysteme

HTML HyperText Markup Language

HTTP Hypertext Transfer Protocol

ISO International Standardisation Organisation

IT Informations- und Telekommunikationstechnik

MB Megabyte

MIME Multi-purpose Internet Mail Extensions

MwSt Mehrwertsteuer

Nr. Nummer

PCDATA Parsed Character Data

PI Processing Instruction

PIN Personal Identity Number

PKI Public Key Infrastruktur

RegTP Regulierungsbehörde für Telekommunikation und Post

ROI Return-on-Investment

s.o. siehe oben

SGML Standard Generalized Markup Language

SigG01 Signaturgesetz 2001

SigG97 Signaturgesetz 1997

SMTP Simple Mail Transfer Protocol

sog. sogenannte/es/en

StÄndG2001 Steueränderungsgesetz 2001

Tab. Tabelle

u. und

u.a. unter anderem

UML Unified Modelling Language

UN United Nations

USt Umsatzsteuer

Abkürzungsverzeichnis XI

UStG Umsatzsteuergesetz

USt-ID-Nr Umsatzsteuer-Identifikationsnummer

usw. und so weiter

VAN Value Added Network

VANS Value Added Network Services

Vgl. Vergleiche

W3C World Wide Web Consortium

WWW World Wide Web

XML Extensible Markup Language

XSL Extensible Stylesheet Language

XSLT XSL Transformations

z.B. zum Beispiel

ZPO Zivilprozessordnung

1.1 Problemstellung 1

1 Einleitung

1.1 Problemstellung

Das Internet hat das Wirtschaftsleben in den letzten Jahren maßgeblich verändert. Vor

allem im Bereich der Kommunikations- und Transaktionswege haben Internet-basierte

Technologien traditionelle Strukturen und Beziehungen abgelöst. Heutzutage bieten

sich Unternehmen ihre Waren und Dienstleistungen gegenseitig über das Internet an

und auch Privatkonsumenten nutzen vermehrt Online-Angebote anstatt durch überfüllte

Kaufhäuser zu ziehen. In vielen Fällen besteht für Unternehmen die Möglichkeit einen

kompletten Einkaufsprozess über das Internet abzuwickeln. Eine Ausnahme dabei

bildete bis Ende 2001 die zwischenbetriebliche Rechnungsstellung. Aufgrund der bis

dahin geltenden Regelungen des Umsatzsteuergesetzes waren steuerrechtlich anzuer-

kennende Rechnungen fest an die Papierform gebunden. Rein elektronisch übermittelte

Rechnungen konnten demnach nicht durch den Rechnungsempfänger zu einem Vor-

steuerabzug gegenüber den Finanzbehörden geltend gemacht werden. Im Rahmen einer

von der Seals GmbH (Frankfurt a. M.) im Jahre 2001 durchgeführten Befragung von

über 130 Managern deutscher Unternehmen wurde festgestellt, dass aufgrund dieser

Tatsache über 90% der Firmen, trotz der fortgeschrittenen technischen Entwicklungen,

ihre Rechnungen ausschließlich auf dem traditionellen Postweg versenden.1

Seit dem 01.01.2002 hat sich die Rechtslage entscheidend verändert. Elektronische

Rechnungen sind im Umsatzsteuergesetz den Rechnungen in Papierform gleichgestellt,

sofern sie die inhaltlichen Anforderungen an eine Rechnung erfüllen und mit einer e-

lektronischen Signatur versehen sind. Die elektronische Signatur bestätigt, analog zu

einer handschriftlichen Unterschrift, eindeutig die Identität des Unterzeichners und des-

sen Einverständnis mit den signierten Daten und bildet somit die Grundlage für eine

steuerrechtliche Anerkennung der elektronischen Rechnung.

Für die Unternehmen bedeutet die Neuregelung des Umsatzsteuergesetzes, dass sie die

Prozesse zur Rechnungsstellung bezüglich der neu geschaffenen Möglichkeiten über-

denken und umstrukturieren können, um diese effizienter zu gestalten und damit Kosten

einzusparen. Gerade vor dem Hintergrund der angespannten wirtschaftlichen Lage und

dem steigenden Kosten- und Konkurrenzdruck können innerbetriebliche Kostensenkun-

gen zu einer nachhaltigen Steigerung des Gewinns und der Wettbewerbsfähigkeit eines

Unternehmens beitragen.

1 Vgl. http://www.e-business.de/texte/4844.asp, abgerufen am 02.06.03

1.2 Vorgehensweise 2

Ziel dieser Arbeit ist es, die elektronische Rechnungsstellung über das Internet im zwi-

schenbetrieblichen Rechnungsaustausch auf mögliche Optimierungspotentiale gegen-

über der papierbasierten Rechnungsstellung zu überprüfen. Dabei werden die gesetzli-

chen Rahmenbedingen der elektronischen Rechnungsstellung erläutert und Ansätze für

eine technische Umsetzung aufgezeigt.

In der Vorgehensweise wird dabei nicht allein auf die elektronische Rechnungsstellung,

sondern auch allgemein auf die elektronische Datenübertragung per EDI bzw. über das

Internet eingegangen.

1.2 Vorgehensweise

Im zweiten Kapitel wird die elektronische Signatur näher beschrieben. Neben den kryp-

tographischen Grundlagen soll dabei vor allem auf das aktuelle Signaturgesetz und auf

das Ausstellen und Überprüfen einer elektronischen Signatur aus Sicht eines Anwenders

eingegangen werden. Das darauf folgende dritte Kapitel befasst sich mit den rechtlichen

Rahmenbedingungen der elektronischen Rechnungsstellung. Zunächst wird das Um-

satzsteuersystem erklärt, sowie inhaltliche und formale Anforderungen an eine Rech-

nung im Sinne des Umsatzsteuergesetz aufgeführt. Dabei wird insbesondere die neu

geschaffene Möglichkeit der elektronischen Rechnungsstellung unter Einsatz elektroni-

scher Signaturen beschrieben. Im Anschluss an Bemerkungen zum Zugang und Wirk-

samwerden elektronischer Rechnungen sollen die Anforderungen seitens der Finanzbe-

hörden bezüglich Umgang und Aufbewahrung derselben betrachtet werden. In diesem

Zusammenhang wird auch auf die Berechtigung der Finanzbehörden zum elektroni-

schen Datenzugriff im Rahmen einer betrieblichen Außenprüfung eingegangen. Abge-

schlossen wird das Kapitel mit Ausführungen zu den innerhalb der EU geltenden Rege-

lungen bezüglich des elektronischen Rechnungsaustauschs und der steuerrechtlichen

Anerkennung.

Kapitel vier befasst sich mit dem Konzept des Geschäftsprozessmanagements als Mittel

zur Optimierung betrieblicher Abläufe. Dabei werden insbesondere die Begriffe Ge-

schäftsprozess, Geschäftsprozessmodellierung sowie Geschäftsprozessanalyse und

-optimierung behandelt. Kapitel fünf stellt mit den "Ereignisgesteuerten Prozessketten"

eine geeignete Methode zur Geschäftsprozessmodellierung vor, die in den folgenden

Kapiteln angewendet wird. Im sechsten Kapitel wird der Geschäftsprozess der papierba-

sierten Rechnungsstellung modelliert, analysiert und bewertet. Dafür werden zunächst

1.2 Vorgehensweise 3

allgemeine Funktionen und Anforderungen der zwischenbetrieblichen Rechnungsstel-

lung beschrieben, anhand derer anschließend die Analyse und Bewertung durchgeführt

wird. Basierend auf den Ergebnissen werden mögliche Optimierungspotentiale durch

eine Rechnungsstellung in elektronischer Form aufgezeigt. Das siebte Kapitel betrachtet

die Ansätze und Ziele des traditionellen elektronischen Datenaustauschs per EDI. Insbe-

sondere wird der EDIFACT-Standard näher erläutert und am Beispiel einer Rechnung

verdeutlicht. Zum Abschluss des Kapitels wird die Situation von EDI in der Praxis be-

schrieben und Gründe für die Zurückhaltung der Unternehmen gegenüber EDI-

Verfahren angegeben. In Kapitel acht werden die neuen Möglichkeiten des elektroni-

schen Datenaustauschs über das Internet vorgestellt. Schwerpunkt dabei ist die Exten-

sible Markup Language (XML), die sich als universell einsetzbare Internet-Sprache

etabliert hat. In Kapitel neun werden die im achten Kapitel aufgezeigten Möglichkeiten

der Internet-Datenübertragung gezielt auf die elektronische Rechnungsstellung (eBil-

ling) überführt. Dazu werden zwei eBilling-Lösungen und deren Vor- und Nachteile

vorgestellt, sowie zwei Varianten zur Integration des Signatur-Verfahrens betrachtet. Im

zehnten Kapitel wird die zwischenbetriebliche Rechnungsstellung über das Internet,

basierend auf dem im neunten Kapitel beschriebenen E-Mail-Billing-Verfahren, model-

liert, analysiert und bewertet. Dabei soll insbesondere geprüft werden, inwieweit diese

Form der Rechnungsstellung den in Kapitel sechs aufgestellten Anforderungen gerecht

wird und welche Optimierungspotentiale gegenüber dem papierbasierten Prozessablauf

erfüllt bzw. nicht erfüllt werden können. Des Weiteren wird ein Kostenvergleich mit der

papierbasierten Rechnungsstellung vorgenommen, um mögliche Einsparungspotentiale

monetär aufzuzeigen. In Kapitel elf werden drei Beispiele für praktizierte eBilling-

Lösungen beschrieben. Im abschließenden Kapitel werden die Ergebnisse dieser Arbeit

diskutiert und ein Ausblick über mögliche praktische Einsatzchancen der elektronischen

Rechnungsstellung über das Internet gegeben.

2.1 Grundlegende Begriffe 4

2 Geschäftsprozessmanagement

2.1 Grundlegende Begriffe

In Unternehmen werden verschiedene Produktionsprozesse unterschieden, die zusam-

menwirkend zu einem Produktionsziel führen. Zur besseren Kontrolle des gesamten

Produktionsablaufs werden sie getrennt betrachtet und anschließend über ihre Interakti-

onen verknüpft. Diese Prozesse werden Geschäftsprozesse genannt und sind z.B. fol-

gendermaßen ausgeprägt:

• Beschaffung,

• Verwaltung,

• Produktion,

• Lagerung,

• Verkauf.

Beispielsweise betrifft die Fertigung und der Verkauf eines von einem Kunden angefor-

derten Ersatzteils u.a. Geschäftsprozesse der Auftragserfassung, der Verwaltung, des

Lagers, der Produktion und des Vertriebes eines beauftragten Produktionsunterneh-

mens. Im Vertrieb stellt insbesondere die Rechnungsstellung einen im Rahmen eines

Verkaufs unverzichtbaren Geschäftsprozess dar.

Für den Begriff "Geschäftsprozess" finden sich in der Literatur zahlreiche Definitionen.

Nach ZILAHI -SZABÓ beschreibt ein Geschäftsprozess "...welche Funktionen/Prozesse in

welcher Folge aneinander gereiht werden müssen, damit durch ihre Ausführung ein

vorgegebenes Ziel erreicht werden kann."2 Ein Geschäftsprozess kann demnach als Re-

aktionen eines Unternehmens (in Form von Prozessen) auf eine von außen gestellte An-

forderung betrachtet werden.3

Ausgangspunkt eines Geschäftsprozesses nach ZILAHI -SZABÓ ist das angestrebte Pro-

duktionsziel, der Endpunkt ist das erreichte Ergebnis. Das Ziel wird von außen (z.B.

durch Kunden, Geschäftspartner, Lieferanten) an das Unternehmen gestellt und be-

schreibt beispielsweise die Produktion einer Ware oder die Verrichtung einer Dienst-

leistung. Um von dem Ziel zu dem Ergebnis zu gelangen, werden eine oder in der Regel

mehrere Prozessketten durchlaufen.

2 ZILAHI -SZABÓ, (2002), S. 6ff.

3 Vgl. ZILAHI -SZABÓ, (2002), S. 5

2.1 Grundlegende Begriffe 5

Vertrieb derDienstleistungen/Produkte

Dienstleistungen/Produkte erstelltund verkauft

Prozesskette

Unternehmen

Geschäftsprozess

Allgemein:

Beispiel:

Bereitstellung/Lagerung vonRessourcen

Beschaffung vonRessourcen

Einsatz derRessourcen/Produktion

Erstellung/Verkauf vonDienstleistungen/Produkten

Prozesskette ErgebnisProzessketteZiel

Abbildung 2.1: Vom Ziel zum Ergebnis eines Geschäftsprozesses4

Prozessketten stellen in sich abgeschlossene Bestandteile eines Geschäftsprozesses dar.

Sie untergliedern den Geschäftsprozess in mehrere Teilprozesse, deren Abarbeitung

jeweils von einem Teilziel zu einem Teilergebnis führt. Prozessketten werden weiter

unterteilt in verschiedene Arbeitsprozesse.

Ein Arbeitsprozess definiert eine zu verrichtende Aufgabe zur Erbringung einer Leis-

tung (z.B. Rechnung schreiben, Rechnung prüfen). Die Durchführung eines Arbeitspro-

zesses obliegt einem Aufgabenträger und beinhaltet die Abarbeitung eines oder in der

Regel mehrerer Vorgänge in einer bestimmten Ablauffolge. Aufgabenträger können

sowohl Personen als auch Maschinen oder Softwaresysteme sein.

Die Vorgänge repräsentieren die physischen und geistigen Tätigkeiten der Aufgaben-

träger. Ihre Durchführung stützt sich auf Unternehmensressourcen/Sachmittel (z.B. Te-

lefon, Fax, IT-Systeme) und betrifft Informationsobjekte (z.B. Daten, Dokumente,

usw.), die dabei gelesen, bearbeitet oder erzeugt werden können.

Nach ZILAHI -SZABÓ lassen sich Geschäftsprozesse anhand der Begriffe Prozesskette,

Arbeitsprozess und Vorgang im Top-Down-Vefahren unterteilen und hierarchisieren.

Diese Form der Unterteilung wird als Verfeinerung bezeichnet.5 Die Anzahl der ver-

schiedenen Ausprägungen der einzelnen Ebenen kann dabei je nach Geschäftsprozess

stark variieren.

4 Vgl. ZILAHI -SZABÓ (2002), S. 13

5 Vgl. ZILAHI -SZABÓ (2001), S. 111

2.1 Grundlegende Begriffe 6

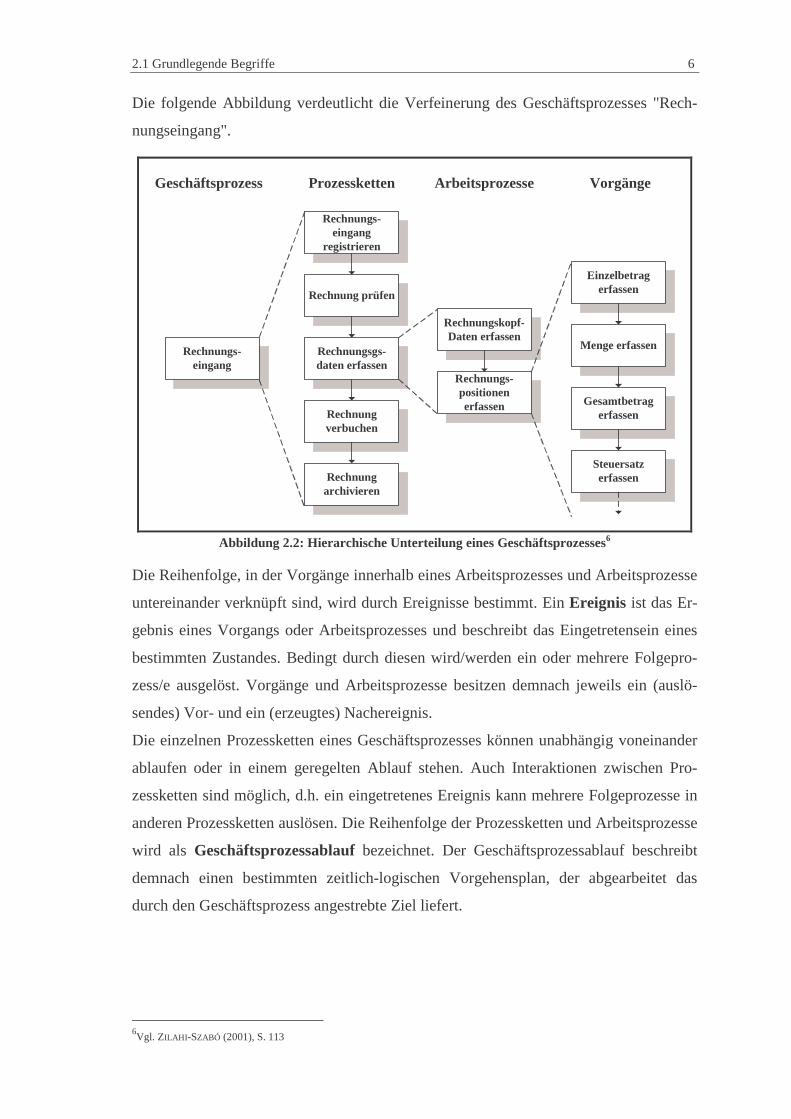

Die folgende Abbildung verdeutlicht die Verfeinerung des Geschäftsprozesses "Rech-

nungseingang".

Geschäftsprozess Prozessketten Arbeitsprozesse Vorgänge

Rechnungs-eingang

Rechnungsgs-daten erfassen

Rechnung prüfen

Rechnungverbuchen

Rechnungarchivieren

Rechnungs-eingang

registrieren

Rechnungskopf-Daten erfassen

Rechnungs-positionenerfassen

Einzelbetragerfassen

Steuersatzerfassen

Menge erfassen

Gesamtbetragerfassen

Abbildung 2.2: Hierarchische Unterteilung eines Geschäftsprozesses6

Die Reihenfolge, in der Vorgänge innerhalb eines Arbeitsprozesses und Arbeitsprozesse

untereinander verknüpft sind, wird durch Ereignisse bestimmt. Ein Ereignis ist das Er-

gebnis eines Vorgangs oder Arbeitsprozesses und beschreibt das Eingetretensein eines

bestimmten Zustandes. Bedingt durch diesen wird/werden ein oder mehrere Folgepro-

zess/e ausgelöst. Vorgänge und Arbeitsprozesse besitzen demnach jeweils ein (auslö-

sendes) Vor- und ein (erzeugtes) Nachereignis.

Die einzelnen Prozessketten eines Geschäftsprozesses können unabhängig voneinander

ablaufen oder in einem geregelten Ablauf stehen. Auch Interaktionen zwischen Pro-

zessketten sind möglich, d.h. ein eingetretenes Ereignis kann mehrere Folgeprozesse in

anderen Prozessketten auslösen. Die Reihenfolge der Prozessketten und Arbeitsprozesse

wird als Geschäftsprozessablauf bezeichnet. Der Geschäftsprozessablauf beschreibt

demnach einen bestimmten zeitlich-logischen Vorgehensplan, der abgearbeitet das

durch den Geschäftsprozess angestrebte Ziel liefert.

6Vgl. ZILAHI -SZABÓ (2001), S. 113

2.2 Das Konzept des Geschäftprozessmanagements 7

2.2 Das Konzept des Geschäftprozessmanagements

Die zunehmende Globalisierung der Märkte und die Entwicklung neuer Informations-

und Kommunikationstechnologien (z.B. E-Mail, Internet) stellen Unternehmen heutzu-

tage vor veränderte Marktsituationen. Die neuen Informationsmedien und verkürzte

Informationswege machen es dem Konsumenten leicht, sich umfassend zu informieren

und Produkte zu vergleichen. Diese Erhöhung der Markttransparenz führt dazu, dass

Unternehmen einer immer größer werdenden Konkurrenz und steigendem Kostendruck

ausgesetzt sind. Um wettbewerbsfähig zu bleiben, stellen sich deshalb, gerade in Bezug

auf Effizienz, Kosten und Qualität der Geschäftsprozesse und Produkte, gehobene An-

forderungen an die Unternehmen und deren interne Struktur. Wettbewerbsvorteile erzie-

len vor allem die Unternehmen, die schnell und flexibel auf Veränderungen von Märk-

ten, Kunden und Technologien reagieren können.

Anfang der 90er Jahre entwickelte sich das Konzept des Geschäftsprozessmanage-

ments als Reaktion der Unternehmen auf die steigenden Anforderungen. Zielsetzung

dabei ist eine Steigerung der Effizienz entlang der Wertschöpfungskette eines Unter-

nehmens sowie eine kontinuierliche Optimierung von Geschäftsprozessen, um damit

eine Stärkung der Wettbewerbsfähigkeit des Unternehmens in einem wirtschaftlichen

Umfeld zu erreichen, das von steigender Wettbewerbsintensität und kürzeren Produkt-

lebenszyklen geprägt ist.7 Angestrebte Optimierungsmaßnahmen sind beispielsweise:

• Senkung der Produktionskosten,

• Verkürzung der Produktions-/Durchlaufzeiten,

• Steigerung der Kundenzufriedenheit,

• Verbesserung der Produktqualität oder

• effizientere Nutzung der zur Verfügung stehenden Ressourcen.

Insbesondere durch eine Senkung von Prozesskosten lässt sich im Unternehmen eine

Gewinnsteigerung auch ohne zusätzliches Umsatzwachstum realisieren.

Das Konzept des Geschäftsprozessmanagements beinhaltet mehrere bestimmte Vorgän-

ge: Es umfasst eine markt- und kundenorientierte Definition der Unternehmensziele,

sowie die Gestaltung, Umsetzung, Ausführung und Analyse der an deren Umsetzung

beteiligten Geschäftsprozesse. Diese Vorgänge stehen innerhalb eines Unternehmens

in der in Abbildung 2.3 aufgezeigten Beziehung zueinander und bilden somit einen Ge-

samtprozess, der sich (im Idealfall) laufend wiederholt.

7 Vgl. SCHEER ET AL (1995)

2.2 Das Konzept des Geschäftprozessmanagements 8

StrategischerEntscheidungsprozess

Festlegung der strategischen Vorgaben

Gestaltungsprozess(Modellbasierte) Gestaltung von

Geschäftsprozessen, Organisation undProdukten

AusführungsprozessDurchführung der Geschäftsprozesse

(und „EDV-Betrieb“)

EvaluationsprozessEvaluation von Geschäftsprozessen,

Organisation und Produkten

Umsetzungsprozess

OrganisationInformations-technologie

OperativeDaten

liefert

führt wieder zu

Abbildung 2.3: Konzept des Geschäftsprozessmanagements8

Zunächst werden, ausgerichtet an Unternehmensstruktur, Marktsituation und Kunden-

wünschen, die Unternehmensziele, -strategie und das Produktportfolio festgelegt. Die

Produkte entstehen durch Geschäftsprozesse, deren Gestaltungsprozess wie folgt an-

hand eines Vorgehensmodells (basierend auf dem Konzept des V-Modells9) beschrieben

werden kann:

Festlegung derZielsetzung

Anforderungs-definition

Geschäftsprozess-modellierung/

Prozessentwurf

Teilprozess-modellierung/

Teilprozessentwurf

Betrieb

Einführung

Testlauf

Einzeltest

Testfälle

Validierung der Zielsetzung

Testfälle

Testfälle

Testfälle

Anforderungsvalidierung

Restrukturierung

t

Abbildung 2.4: Gestaltung von Geschäftsprozessen nach dem V-Modell

8 Vgl. Business Process Management System (BPMS) –Paradigma nach KARAGIANNIS ET AL (1996)

9 Nähere Informationen zum V-Modell siehe Anhang A 2 Erklärungen zum V-Modell

2.3 Geschäftsprozessmodellierung 9

Die Geschäftsprozessmodellierung (siehe Kapitel 2.3) ist ein Teil dieses Gestaltungs-

prozesses. Anhand von Modellen werden hier Ziele, Abläufe und Organisation von Ge-

schäftsprozessen festgelegt und dargestellt. Die anschließende Umsetzung (vgl.

Abbildung 2.3) der Geschäftsprozesse stützt sich auf die im Unternehmen gegebenen

organisatorischen Strukturen unter Einbindung der vorhandenen Informations- und Te-

lekommunikationstechnologien. Die Aufgabe der IT-Systeme liegt in der optimalen

Unterstützung der Geschäftsprozesse zur Erreichung der definierten Unternehmensziele.

Nach der Prozessausführung (vgl. Abbildung 2.3) erfolgt eine Analyse und Bewertung

der erzielten Produkte und der durchlaufenen Arbeitsprozesse nach zuvor festgelegten

Schwerpunkten. Dieser Vorgang wird als Geschäftsprozessanalyse (vgl. Abbildung

2.3) bezeichnet. Die Ergebnisse der Geschäftsprozessanalyse können dann zu einer ver-

änderten Zielsetzung des Unternehmens und/oder zu einer Neuentwicklung bzw. zu

einem Re-Design der bestehenden Geschäftsprozesse führen, um somit auf eine verän-

derte Marktsituation und evtl. Kundenwünsche reagieren und Arbeitsabläufe und Pro-

duktqualität optimieren zu können. Anschließend erfolgt erneut die Umsetzung, Aus-

führung und Analyse der Geschäftsprozesse. Das Konzept des Geschäftsprozessmana-

gement stellt also keine statische, einmal durchzuführende Optimierungsmaßnahme dar,

sondern beschreibt vielmehr einen dynamischen Prozess, mit dem Ziel die Unterneh-

menseffizienz, Kundenzufriedenheit und Wettbewerbsfähigkeit kontinuierlich hoch zu

halten bzw. weiter zu steigern.

2.3 Geschäftsprozessmodellierung

2.3.1 Einleitung

Von zentraler Bedeutung im Rahmen des Geschäftsprozessmanagements ist die Ge-

schäftsprozessmodellierung. Als Teil des Gestaltungsprozesses (siehe Abbildung 2.4)

beschreibt dieser Begriff die Gestaltung von Zielen, Aufbau, Ablauf und Organisation

von Geschäftsprozessen durch sog. Geschäftsprozessmodelle.

Geschäftsprozessmodelle versuchen Abbilder der betrieblichen Realität oder idealtypi-

sche Geschäftsprozessabläufe transparent und leicht verständlich darzustellen. Ihre Er-

stellung verfolgt stets ein konkretes Ziel, wie beispielsweise10

10

Vgl. KÜHN, KARAGIANNIS (2001), S. 5, vgl. JUNGINGER (2000), S. 11-12

2.3 Geschäftsprozessmodellierung 10

• die Dokumentation von Geschäftsprozessen (z.B. für Mitarbeiterschulungen,

Zertifizierungen im Rahmen eines Qualitätsmanagements),

• die Optimierung oder Reorganisation bestehender Geschäftsprozessabläufe

oder die Anpassung an sich ändernde Rahmenbedingungen (z.B. bei Gesetzes-

änderungen),

• die Definition fachlicher Vorgaben zur Qualitätssicherung (z.B. Referenzab-

läufe, Pflichtenheft),

• die Analyse und Bewertung eines Geschäftsprozesses (z.B. Zeit-/Kosten-/

Kapazitätsanalysen durch Simulation mit reellen oder hypothetischen Daten).

Geschäftsprozessmodelle können des Weiteren auch als Grundlage für eine Software-

Entwicklung dienen. In diesem Zusammenhang wird aber allgemeiner von einer Pro-

zessmodellierung gesprochen.

2.3.2 Graphenbasierte Modellierungssprachen

Es gibt verschiedene Techniken und Methoden Geschäftprozessmodelle zu erstellen.11

Allen Methoden gemeinsam ist aber, dass sich ein Modell aus einer Menge zur Verfü-

gung stehender Modellierungselemente, die nach festgelegten Modellierungsregeln an-

geordnet sind, zusammensetzt.

Eine weit verbreitete Modellierungsmethode stellen die graphenbasierten Sprachen

(oder Diagrammsprachen) dar. Deren Modelle beschreiben Geschäftsprozessabläufe

durch gerichtete Graphen (im mathematischen Sinne) auf einer (in der Regel) zweidi-

mensionalen Zeichenfläche.12 Die Knoten der Graphen repräsentieren die einzelnen Er-

eignisse und Prozesse/Vorgänge. Spezifische Modellierungsregeln geben Darstellungs-

weise und Verknüpfungsmöglichkeiten dieser Elemente vor. In der Praxis vielfach ein-

gesetzte graphenbasierte Sprachen sind beispielsweise die Ereignisgesteuerten Pro-

zessketten (EPK) (siehe Kapitel 3) oder UML Activity Diagrams 13 (letztere insbeson-

dere im Rahmen einer Software-Entwicklung).

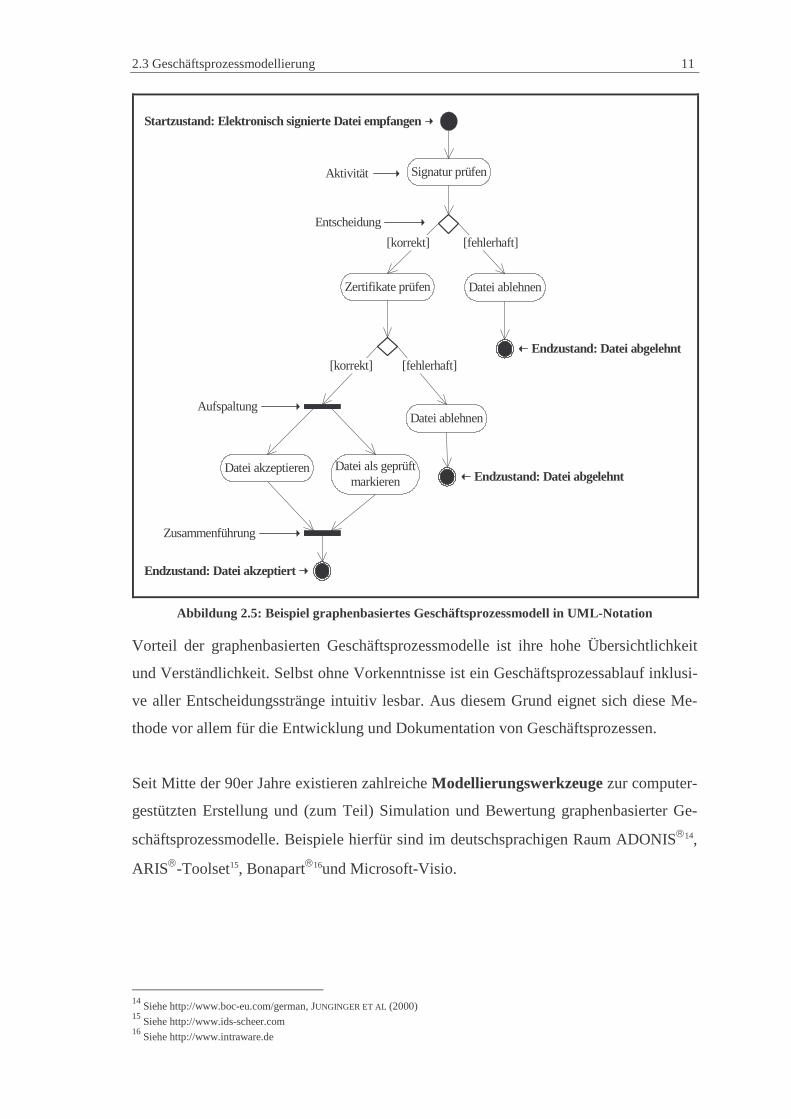

Die folgende Abbildung stellt den Prozessablauf einer vollständigen elektronischen

Signaturprüfung (vgl. Kapitel 4.4) graphenbasiert durch ein UML-Activity-Diagram

(modelliert in Microsoft-Visio) dar.

11

Siehe JUNGINGER (2000), S. 12 12

Vgl. JUNGINGER (2000), S. 6 13

Siehe Unified Modelling Language Specification 1.3 (1999), abrufbar unter http://www.omg.org

2.3 Geschäftsprozessmodellierung 11

Signatur prüfen

Startzustand: Elektronisch signierte Datei empfangen

Aktivität

Datei ablehnen

Datei akzeptieren Datei als geprüftmarkieren

Entscheidung

Endzustand: Datei akzeptiert

Endzustand: Datei abgelehnt

Zertifikate prüfen

Datei ablehnen

Endzustand: Datei abgelehnt

[fehlerhaft][korrekt]

[fehlerhaft][korrekt]

Aufspaltung

Zusammenführung

Abbildung 2.5: Beispiel graphenbasiertes Geschäftsprozessmodell in UML-Notation

Vorteil der graphenbasierten Geschäftsprozessmodelle ist ihre hohe Übersichtlichkeit

und Verständlichkeit. Selbst ohne Vorkenntnisse ist ein Geschäftsprozessablauf inklusi-

ve aller Entscheidungsstränge intuitiv lesbar. Aus diesem Grund eignet sich diese Me-

thode vor allem für die Entwicklung und Dokumentation von Geschäftsprozessen.

Seit Mitte der 90er Jahre existieren zahlreiche Modellierungswerkzeuge zur computer-

gestützten Erstellung und (zum Teil) Simulation und Bewertung graphenbasierter Ge-

schäftsprozessmodelle. Beispiele hierfür sind im deutschsprachigen Raum ADONIS�14,

ARIS�-Toolset15, Bonapart�16und Microsoft-Visio.

14

Siehe http://www.boc-eu.com/german, JUNGINGER ET AL (2000) 15

Siehe http://www.ids-scheer.com 16

Siehe http://www.intraware.de

2.4 Geschäftsprozessanalyse und -optimierung 12

2.4 Geschäftsprozessanalyse und -optimierung

2.4.1 Einleitung

Unter dem Begriff Geschäftsprozessanalyse wird die Analyse und Evaluation von Ge-

schäftsprozessen anhand von Geschäftsprozessmodellen (siehe Kapitel 2.3) verstanden.

Zielsetzung ist zum einen die Geschäftsprozessoptimierung, d.h. eventuell bestehende

Schwachstellen und Verbesserungspotentiale (z.B. Einsparungs- und Gewinnsteige-

rungspotentiale) zu erkennen, um diese durch eine Neuentwicklung bzw. durch ein Re-

Design des untersuchten Geschäftsprozesses beseitigen bzw. umsetzen zu können.17

Zum anderen ermöglicht die Analyse und Bewertung einen Vergleich zwischen alterna-

tiven Geschäftsprozessen. Dies ist vor allem bei der Entscheidungsfindung für oder ge-

gen die Einführung neuer Arbeitstechniken oder die Umstrukturierung bestehender Ge-

schäftsprozesse von entscheidender Bedeutung.

Die Geschäftsprozessanalyse bildet somit im Konzept des Geschäftsprozessmanage-

ments die Grundlage für optimierte Geschäftsprozesse. Denn nur eine sorgfältige Ana-

lyse der Geschäftsprozesse lässt Schwachstellen im Ablauf erkennen und verbessern

bzw. hilft Kosten und Nutzen einer Prozessumstellung richtig abzuschätzen.

Besonders relevant für eine Geschäftsprozessanalyse sind die Faktoren Zeit, Kosten und

Qualität. Sie werden als die Säulen des Geschäftsprozessmanagements bezeichnet.18

Abbildung 2.6: Dach und Säulen des Geschäftsprozessmanagements19

17

Vgl. Merzenich (2002), S. 38 18

Vgl. Merzenich (2002), S. 33 19

Merzenich (2002), S. 33, nach GAITANIDES ET AL (1994), S. 16

2.4 Geschäftsprozessanalyse und -optimierung 13

Zeitoptimierte Geschäftsprozesse sparen Personalkosten, steigern die Unternehmensef-

fizienz und gewährleisten kurze Produktlieferzeiten. Durch kostenoptimierte Unterneh-

mensabläufe lassen sich Produkte unter dem allgemeinen Marktpreisniveau anbieten

und dadurch einen Wettbewerbsvorteil gegenüber der Konkurrenz erzielen. Eine hohe

Prozessqualität reduziert Fehler im Arbeitsablauf und verbessert die Produktqualität.

Insgesamt führen die Optimierungsmaßnahmen zu einer Steigerung der Kundenzufrie-

denheit.

2.4.2 Ablauf der Geschäftsprozessanalyse

2.4.2.1 Zielvereinbarungen festlegen

Eine Geschäftsprozessanalyse dient stets einem bestimmten Zweck. Bevor die Ge-

schäftsprozessanalyse beginnt werden deshalb ein Schwerpunkt und die damit verbun-

denen angestrebten Ziele festgelegt. Zielvereinbarungen sind im Regelfall die Auswer-

tung bzw. der Vergleich von Geschäftsprozessmerkmalen, wie beispielsweise:20

• Bearbeitungszeiten,

• Liegezeiten,

• Transportzeiten,

• Durchlaufzeiten,

• Bearbeitungskosten,

• Sachkosten,

• Transportkosten,

• Prozesssicherheit/Prozessqualität,

• Medienbrüche,

• Doppelarbeiten,

• Personal- und Ressourcenauslastung,

• Produktqualität.

Anhand der Auswertung der untersuchten Merkmale lassen sich mögliche Optimie-

rungspotentiale erfassen. Bezogen auf den Prozess der Rechnungsstellung ist z.B. eine

Analyse der Bearbeitungszeit, Bearbeitungskosten, Prozesssicherheit oder der Anzahl

der Medienbrüche denkbar, um eventuelle Möglichkeiten der Optimierung aufzuzeigen.

20

Vgl. MERZENICH (2002), S. 49

2.4 Geschäftsprozessanalyse und -optimierung 14

2.4.2.2 Analyse und Bewertung

Die Geschäftsprozessanalyse erfolgt an einem Modell des derzeitigen Geschäftsprozes-

ses, dem sogenannten IST-Modell .21 Um das Modell auswerten zu können, werden die

gemäß des festgelegten Schwerpunktes zu analysierenden Prozessdaten erfasst. Dies

kann beispielsweise durch eine direkte Befragung der an der Durchführung beteiligten

Mitarbeiter (Interviews) oder durch eine Beobachtung des Prozessablaufs in der Praxis

geschehen. Basierend auf den Prozessdaten lassen sich spezifische Kennzahlen und

Messgrößen ermitteln, anhand derer der betrachtete Geschäftsprozess bewertet und mit

alternativen Modellen verglichen werden kann. In Frage kommende Kennzah-

len/Messgrößen sind beispielsweise:22

• Mittlere Durchlauf-/Bearbeitungszeit,

• Mittlere Auslastung,

• Durchschnittlich anfallende Kosten,

• Fehler-/Ausschussquoten,

• Verhältnis von Bearbeitungszeit zu Liege- und Transportzeiten.

Die Auswertung der Kennzahlen/Messgrößen kann auf unterschiedlichen Ebenen erfol-

gen. Maßstäbe sind beispielsweise Kunden- und Qualitätsanforderungen oder unter-

nehmensinterne Vorgaben wie z.B. Preisstrategie, Personal- und Ressourcenauslastung.

Liegen auch für ein alternatives Geschäftsprozessmodell die entsprechenden Kennzah-

len vor, kann ein schwerpunktbezogener Vergleich der beiden Modelle erfolgen.

2.4.3 Geschäftsprozessoptimierung

Dem Konzept des Geschäftsprozessmanagements (vgl. Abbildung 2.3) folgend, können

die Ergebnisse der Geschäftsprozessanalyse zu einer Neudefinition der Unternehmens-

strategie oder zu einem Re-Design des untersuchten Geschäftsprozesses führen. Letzte-

res hat die Zielsetzung eventuell ermittelte Schwachstellen zu beheben und den Ge-

schäftsprozess zu optimieren.

Die für eine mögliche Optimierung relevanten Prozesse lassen sich anhand der folgen-

den Fragestellungen identifizieren:23

21

Vgl. MERZENICH (2002), S. 48 22

Vgl. MERZENICH (2002), S. 51 23

Vgl. MERZENICH (2002), S. 45, nach HAMMER/CHAMPY (1994), S. 159-166

2.4 Geschäftsprozessanalyse und -optimierung 15

• Welche Prozesse fallen (besonders) negativ auf?

• Welche Prozesse haben die höchste Bedeutung für den Kunden?

• Welche Prozesse eignen sich für eine erfolgreiche Neugestaltung? (Machbar-

keit/Erfolgschancen)?

• Welche Prozesse können bei mindestens gleicher Qualität beschleunigt wer-

den?

• Welche Prozesse können zusammengefasst werden?

Die Durchführung der Optimierungsmaßnahmen erfolgt vorerst auf der Ebene der Pro-

zessmodellierung. Ein sogenanntes SOLL-Modell beschreibt den vermeintlich opti-

mierten Geschäftsprozesses. Um die beiden Modelle (IST/SOLL-Modelle) gegenüber-

stellen zu können, müssen für das SOLL-Modell die gleichen Kennzahlen/Messgrößen

wie bei der Bewertung des IST-Modells ermittelt werden. Dies kann auf unterschiedli-

che Weise geschehen, u. a. durch:

• Computergestützte Modellierung, Simulation und Analyse (basierend auf reel-

len oder hypothetischen Daten) des SOLL-Modells durch Anwendung eines

Modellierungswerkzeugs (z.B. ADONIS®, ARIS-Toolset®, Bonapart®).

• Simulation und Analyse des SOLL-Modells in der betrieblichen Praxis.

• Theoretische Auswertung des SOLL-Modells anhand reell zu erwartender Da-

ten, basierend beispielsweise auf Herstellerangaben (bei der Einführung neuer

Arbeitsgeräte/Software).

Anhand der ermittelten Kennzahlen/Messgrößen erfolgt ein SOLL/IST-Vergleich der

beiden Modelle, um festzustellen, ob der neu entwickelte bzw. neu organisierte Ge-

schäftsprozess die angestrebte Optimierung vollständig, teilweise oder überhaupt nicht

realisieren kann. Stellt der Geschäftsprozess die an ihn gestellten Anforderungen mit

einem positiven Kosten-Nutzen-Effekt sicher, kann die Umsetzung des Modells in die

betriebliche Praxis folgen. Dazu wird das SOLL-Modell auf eine Übertragbarkeit in die

Praxis untersucht (Machbarkeitsanalyse). Gegebenenfalls müssen Anpassungen vorge-

nommen werden, um das Modell auf die betrieblichen Gegebenheiten abzustimmen.

Nach Einführung des neuen (verbesserten) Geschäftsprozessablaufs wird das SOLL-

Modell zu einem IST-Modell und bildet damit die Grundlage für eine erneute Ge-

schäftsprozessanalyse.24

24

Vgl. MERZENICH (2002), S. 52-53

2.4 Geschäftsprozessanalyse und -optimierung 16

Typische Beispiele für eine Geschäftsprozessoptimierung sind die zunehmende Digita-

lisierung von Geschäftsprozessen im Bereich der Verwaltung, Buchhaltung oder der

betrieblichen Kommunikation. Hierzu zählt u.a. die Einführung eines Dokumenten-

Management-Systems (DMS) zur elektronischen Dokumentenverwaltung und -

archivierung, der Einsatz elektronischer Buchungsmaschinen in der Finanzbuchhaltung

sowie die Umstellung vom papierbasiertem auf elektronischen Geschäftsverkehr z.B.

mit EDI (siehe Kapitel 7).

3.1 Elemente und Verknüpfungen 17

3 Ereignisgesteuerte Prozessketten (EPK)

3.1 Elemente und Verknüpfungen

Ereignisgesteuerte Prozessketten (EPK)25 stellen die im deutschsprachigen Raum

bekannteste graphenbasierte Modellierungssprache (siehe Kapitel 2.3.2) dar.26 Entwi-

ckelt wurden sie von KELLER ET AL. am Institut für Wirtschaftsinformatik der Universi-

tät Saarbrücken.

Die Modellierung eines Geschäftsprozessablaufs mit EPK stützt sich auf zwei Basis-

elemente:27

• Funktionen repräsentieren die Durchführung betrieblicher Vorgänge, die einen

Beitrag zur Erfüllung eines Unternehmensziels leisten. Sie sind aktive Kom-

ponenten im Unternehmen, d.h. ihre Abarbeitung verbraucht Zeit, verursacht

Kosten und hat Zustandsänderungen zur Folge. Sie lesen, bearbeiten, löschen

oder erzeugen Objekte und transformieren so Input- zu Outputdaten. Funktio-

nen besitzen außerdem Entscheidungskompetenz über nachfolgende Funktio-

nen. Beispiele für Funktionen sind: "Kundenstammblatt anlegen", "Auftrag

annehmen", "Rechnungsdaten überprüfen", "Ware abschicken". Graphisch

werden Funktionen durch Sechsecke repräsentiert.

• Ereignisse beschreiben eingetretene Zustände oder spezifizieren Bedingungen

von am Geschäftsprozess beteiligten Objekten. Zum einen dienen sie als Aus-

lösemechanismus für Funktionen und zum anderen sind sie selbst wieder das

Ergebnis einer oder mehrerer verknüpfter Funktionen. Ereignisse sind zeit-

punktbezogene, passive Komponenten und besitzen keine Entscheidungskom-

petenz über den weiteren Prozessverlauf. Grundsätzlich lässt sich ein Ereignis

einem der folgenden vier Ereignistypen zuordnen:28

§ Das Ereignis beschreibt ein neu erzeugtes Informationsobjekt (z.B.

"Kundenstammblatt ist angelegt", "Bestellung ist erzeugt") bzw. ein

abgeschlossenes bestehendes Informationsobjekt (z.B. "Auftrag ist

abgelehnt", "Auftrag ist abgeschlossen"). Diese Art von Ereignissen

stehen oftmals am Beginn bzw. Ende einer Prozesskette.

25

Siehe KELLER ET AL (1992), LANGNER ET AL (1997), RUMP (1999), RITTGEN (2000) 26

Z.B. werden SAP R/3 Referenzmodelle in EPK dargestellt, vgl. KELLER, TEUFEL (1997) 27

Vgl. KELLER ET AL (1992), S. 8-15 28

Vgl. ROSEMANN, SCHWEGMANN (2002), S. 66

3.1 Elemente und Verknüpfungen 18

§ Das Ereignis kennzeichnet eine Statusänderung eines Informations-

objekts (z.B. "Rechnung ist gebucht", "Ware ist eingetroffen").

§ Das Ereignis signalisiert das Eintreffen eines definierten Zeitpunkts

(z.B. "Zahlungstermin ist überschritten", "Auftragsfrist ist abgelau-

fen").

§ Das Ereignis dokumentiert eine Bestandsveränderung (z.B. "Kredit-

limit ist überschritten").

• Die graphische Darstellung von Ereignissen erfolgt durch abgerundete Recht-

ecke.

Anhand der beiden Basiselemente (Funktionen, Ereignisse) lassen sich Geschäftspro-

zesse durch EPK-Modelle darstellen. Sie beschreiben für einen Geschäftsprozessablauf,

welche Ereignisse welche Funktionen auslösen und welche Ereignisse von welchen

Funktionen erzeugt werden. Ereignisse und Funktionen treten dabei stets alternierend

auf. Gerichtete Pfeile stellen die Verbindungen zwischen ihnen her. Der Wechsel von

Ereignissen und Funktionen ohne Verzweigungen wird als Sequenz bezeichnet.

Nichtsequenzielle Prozessabläufe (Parallelitäten, Verzweigungen) lassen sich in EPKs

durch die Anwendung von Verknüpfungsoperatoren zwischen Ereignissen und Funk-

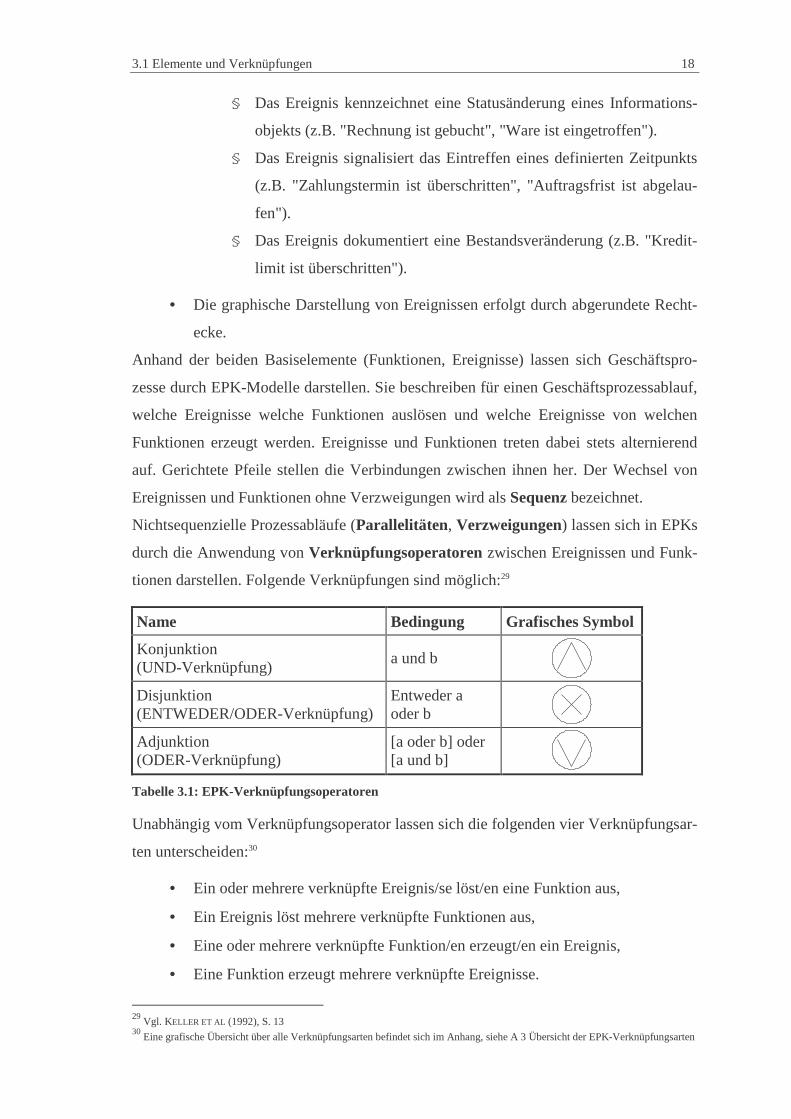

tionen darstellen. Folgende Verknüpfungen sind möglich:29

Name Bedingung Grafisches Symbol

Konjunktion (UND-Verknüpfung)

a und b

Disjunktion (ENTWEDER/ODER-Verknüpfung)

Entweder a oder b

Adjunktion (ODER-Verknüpfung)

[a oder b] oder [a und b]

Tabelle 3.1: EPK-Verknüpfungsoperatoren

Unabhängig vom Verknüpfungsoperator lassen sich die folgenden vier Verknüpfungsar-

ten unterscheiden:30

• Ein oder mehrere verknüpfte Ereignis/se löst/en eine Funktion aus,

• Ein Ereignis löst mehrere verknüpfte Funktionen aus,

• Eine oder mehrere verknüpfte Funktion/en erzeugt/en ein Ereignis,

• Eine Funktion erzeugt mehrere verknüpfte Ereignisse.

29

Vgl. KELLER ET AL (1992), S. 13 30

Eine grafische Übersicht über alle Verknüpfungsarten befindet sich im Anhang, siehe A 3 Übersicht der EPK-Verknüpfungsarten

3.1 Elemente und Verknüpfungen 19

Bei der Modellierung ist zu beachten, dass einem Ereignis weder eine disjunktive (Ent-

weder/oder-) noch eine adjunktive (Oder-) Verknüpfung von Funktionen folgen darf.

Denn in diesen Fällen ist die notwendige Entscheidungskompetenz über den weiteren

Prozessablauf nicht ohne nähere Informationen gegeben.

Weiterhin gilt, dass jede Prozesskette mit einem oder mehreren Ereignis/sen beginnt

und endet (Start- bzw. Endereignis/se). Anfangs- und Endbedingungen müssen dem-

nach für jeden Prozess festgelegt sein. Dies entspricht dem realen Sachverhalt insofern,

dass jeder betrieblichen Tätigkeit ein auslösendes Ereignis vorausgeht und eine Status-

veränderung folgt. Werden einzelne Prozessketten eines Geschäftsprozessmodells ge-

trennt betrachtet, lassen sich durch Prozesswegweiser die Verbindungen zu den vor-

bzw. nachgelagerten Prozessketten herstellen. Prozesswegweiser ermöglichen es also,

einen Geschäftsprozess, in übersichtliche Teile zerlegt, modellieren zu können, ohne

dass der Gesamtzusammenhang verloren geht.

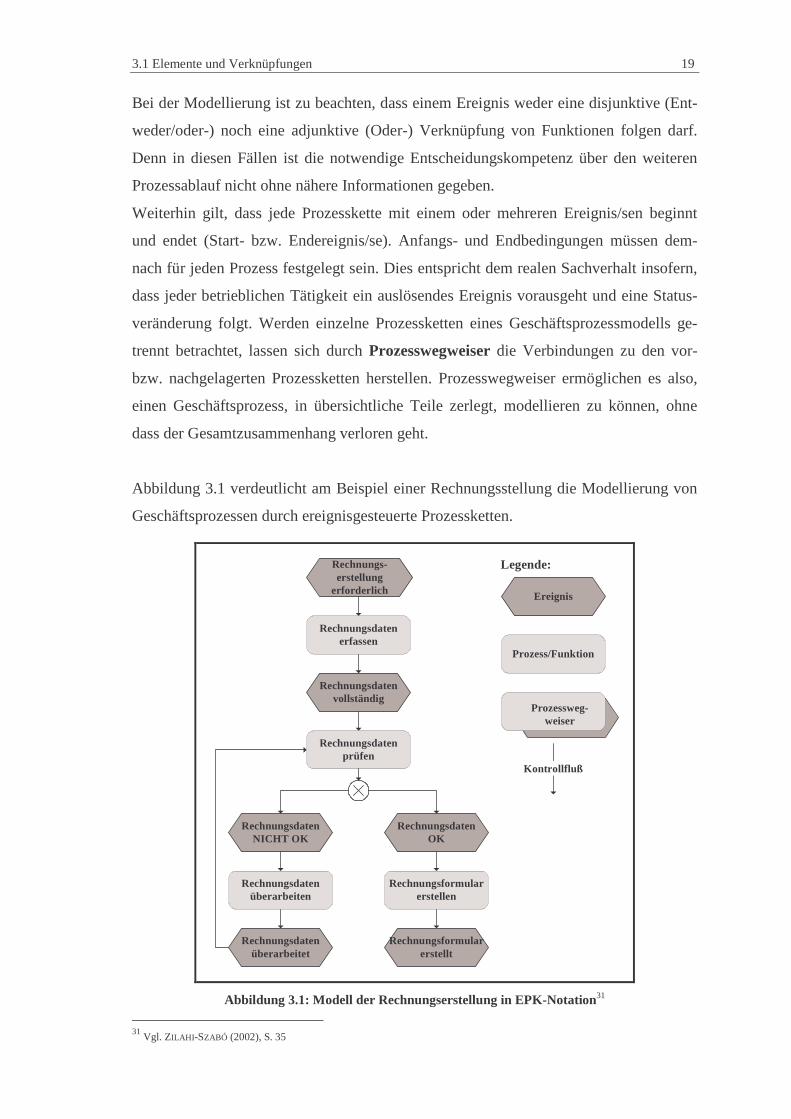

Abbildung 3.1 verdeutlicht am Beispiel einer Rechnungsstellung die Modellierung von

Geschäftsprozessen durch ereignisgesteuerte Prozessketten.

Rechnungsdatenerfassen

Rechnungs-erstellung

erforderlich

Rechnungsdatenprüfen

Rechnungsdatenvollständig

RechnungsdatenOK

RechnungsdatenNICHT OK

Rechnungsdatenüberarbeiten

Rechnungsdatenüberarbeitet

Ereignis

Prozess/Funktion

Prozessweg-weiser

Kontrollfluß

Legende:

Rechnungsformularerstellen

Rechnungsformularerstellt

Abbildung 3.1: Modell der Rechnungserstellung in EPK-Notation31

31

Vgl. ZILAHI -SZABÓ (2002), S. 35

3.2 Erweiterte Ereignisgesteuerte Prozessketten 20

3.2 Erweiterte Ereignisgesteuerte Prozessketten

Die Ereignisgesteuerten Prozessketten sind über die Basiselemente (Funktionen und

Ereignisse) hinaus durch eine Vielzahl zusätzlicher Modellierungselemente erweiterbar.

Es entstehen sogenannte erweiterte Ereignisgesteuerte Prozessketten (eEPK)32. Be-

sonders relevant sind dabei Erweiterungen durch Daten, Organisationseinheiten, IT-

Ressourcen und Leistungen:33

• Daten können durch Input- bzw. Output- Beziehungen (z.B. lesen, bearbeiten,

erzeugen, löschen, etc.) mit zugehörigen Funktionen verknüpft werden. Ver-

knüpfungen zu Ereignissen liefern nähere Informationen über den vorliegen-

den Zustand.

• Organisationseinheiten (z.B. Aufgabenträger, Abteilung, usw.) können Funk-

tionen zugeordnet werden, um die jeweilige Zuständigkeit für die Funktions-

ausführung deutlich zu machen.

• Die Verknüpfung von IT-Ressourcen zeigt für vollständig oder teilweise au-

tomatisierbare Funktionen an, welches Anwendungssystem die Ausführung

unterstützt.

• Input- und Outputleistungen können für einzelne Funktionen oder gesamte

Prozessketten aufgezeigt werden, um die einzelnen Teilbeiträge transparent zu

machen.

Lassen sich Geschäftsprozesse durch EPKs nur beschränkt auf Ereignisse und Prozesse

modellieren, erlauben eEPK eine ganzheitliche Modellierung von Geschäftsprozessen

(inkl. aller daran beteiligten Daten und Objekte).

Vorteile der EPKs bzw. eEPKs sind ihre einfache graphische Darstellung, ihr großer

Verbreitungsgrad sowie ihre starke Unterstützung durch Modellierungswerkzeuge.34

Nachteilig wirkt sich dagegen aus, dass aufgrund einer fehlenden semantischen Präzi-

sierung keine automatisierte Simulation und Auswertung von Geschäftsprozessmodel-

len möglich ist.35

32

Vgl. KELLER ET AL (1992), S. 15 33

Vgl. ROSEMANN, SCHWEGMANN (2002), S. 68 34

Z.B. ARIS-Toolset, Microsoft-Visio 35

Ein Ansatz zur Beschreibung einer Semantik für EPKs findet sich in NÜTTGENS, RUMP (2002)

3.2 Erweiterte Ereignisgesteuerte Prozessketten 21

Die folgende Abbildung modelliert den bereits dargestellten Prozess der Rechnungser-

stellung durch eEPK:

Rechnungsdatenerfassen

Rechnungsstellungerforderlich

Rechnungsdatenprüfen

Rechnungsdatenvollständig

RechnungsdatenOK

RechnungsdatenNICHT OK

Rechnungsdatenüberarbeiten

Rechnungsdatenüberarbeitet

Abteilung

Mit-arbeiter

EDV-Anwendung(z.B. Exel)

InterneDatenbank

AuftragBestellung

...

Rechnungs-daten

Rechnungs-daten

Datenbank Datensatz Papier-Dokument

Anwendungs-system

Organisations-einheit

(Papier-)Ordner

Abteilung

Mit-arbeiter

EDV-Anwendung(z.B. Exel)

Datei

Datenfluß,Ressourcen

Legende:

Rechnungsformularerstellen

Rechnungsformularerstellt

Rechnungs-formular

Abbildung 3.2: Darstellung einer Rechnungserstellung durch eEPK

4.1 Aufgabe der elektronischen Signatur 22

4 Die elektronische Signatur

4.1 Aufgabe der elektronischen Signatur

In vielen Bereichen der geschäftlichen und privaten Kommunikation haben Dokumente

in elektronischer Form die traditionell verwendeten Dokumente in Papierform abgelöst.

Elektronische Daten lassen jedoch nicht wie Papierdokumente handschriftlich unter-

schreiben. Das Leisten einer Unterschrift ist aber gerade im Geschäftsverkehr von gro-

ßer Bedeutung, da sie die Grundlage für eine rechtliche Anerkennung der unterschrie-

benen Dokumente bildet. Beispielsweise wird zum Abschluss eines rechtsgültigen

schriftlichen Vertrages eine Unterschrift beider Vertragspartner benötigt. Ihre besondere

Bedeutung kommt der Unterschrift aufgrund ihrer Eigenschaften zu: Eine Unterschrift

• ist einmalig und untrennbar mit der Person verbunden, die sie leistet, d.h. an-

hand der Unterschrift lässt sich die ausstellende Person eindeutig identifizieren

• und sie bestätigt das Einverständnis des Unterzeichnenden mit dem vorliegen-

den Dokumenteninhalt.36

Eine geeignete Möglichkeit, die Eigenschaften der handschriftlichen Unterschrift auf

den elektronischen Dokumentenaustausch zu übertragen, ist die Anwendung elektroni-

scher Signaturen. Eine elektronische Signatur stellt eine Art Siegel zu elektronischen

Daten dar. Anhand dieses Siegels kann zuverlässig festgestellt werden, dass die elektro-

nischen Daten

• von einer bestimmten Person signiert wurden (Nachweis der Authentizität des

Urhebers der Daten)

• und nach erfolgter Signatur nicht mehr verändert wurden (Nachweis der Integ-

rität der Daten).37

Nicht sichergestellt durch die Anwendung einer elektronischen Signatur ist (analog zur

eigenhändigen Unterschrift) die Vertraulichkeit des Inhalts. Um die Daten vor unbefug-

ter oder unerwünschter Kenntnisnahme durch Dritte zu schützen, können aber (ggf. zu-

sätzlich zu der elektronischen Signatur) elektronische Verschlüsselungsverfahren einge-

setzt werden. Zusammen mit der Verschlüsselung ist die elektronische Signatur somit

entscheidend für die Sicherheit und Authentizität bei einem elektronischen Dokumen-

tenaustausch.

36

Vgl. TC TRUSTCENTER (2001), S. 1 37

ebenda

4.2 Kryptographische Grundlagen 23

4.2 Kryptographische Grundlagen

Die kryptographischen Grundlagen der elektronischen Signaturen (im Sinne von fortge-

schrittenen bzw. qualifizierten elektronischen Signaturen, siehe Kapitel 4.3.3 bzw.

4.3.4) bildet ein sogenanntes asymmetrisches Verschlüsselungsverfahren in Verbindung

mit einer Hashfunktion.38

Eine Hashfunktion beschreibt eine mathematische Einwegfunktion die aus einer belie-

bigen Nachricht einen eindeutigen Hashwert fester Länge berechnet. Einwegfunktion

bedeutet, dass aus dem ermittelten Hashwert nicht mehr auf die der Funktion zugrunde-

liegende Nachricht geschlossen werden kann. Weiterhin haben Hashfunktionen die Ei-

genschaft, dass es praktisch unmöglich, ist andere Nachrichten zu finden, die denselben

Hashwert ergeben. Schon bei minimalen Abweichungen der Nachricht (z.B. durch Ein-

fügen eines Leerzeichens oder Kommas) entsteht ein völlig anderer Hashwert.39

Asymmetrische Verschlüsselungsverfahren (oder Public-Key-Verfahren) basieren

auf der Anwendung eines mathematischen Schlüsselpaares, bestehend aus einem priva-

ten Schlüssel (Private Key) und einem öffentlichen Schlüssel (Public Key). Die beiden

Schlüssel stehen in einer eindeutigen kryptographischen Abhängigkeit zueinander und

zwar derart, dass Signaturen, die mit dem privaten Schlüssel erstellt werden, ausschließ-

lich mit dem zugehörigen öffentlichen Schlüssel erfolgreich verifiziert werden können.

Des weiteren ist es nicht möglich, aus dem öffentlichen Schlüssel den privaten Schlüs-

sel bestimmen zu können. Ein derartiges Signatur-Schlüsselpaar ist einem Inhaber ein-

deutig zugeordnet. Der private Schlüssel dient zur Erstellung der elektronischen Signa-

turen und muss deshalb von dem Inhaber immer geheim gehalten werden. Der Besitz

und der Wert des zur Verifikation der Signatur benötigten öffentlichen Schlüssels hin-

gegen kann jedermann bekannt (publik) gemacht werden. Auf diese Weise ermöglichen

asymmetrische Verfahren, dass jedermann in den Besitz des öffentlichen Schlüssels

gelangen kann, um die vom Inhaber des Signatur-Schlüsselpaares erstellten Signaturen

überprüfen zu können.40

Das Erstellen und Verifizieren einer elektronischen Signatur erfolgt in den nachfolgend

vorgestellten Schritten:41

38

Ziel der Kryptographie ist die Entwicklung von Algorithmen zur Verheimlichung von Nachrichten 39

Nähere Informationen siehe STACH (2003), Kapitel 3.3 40

Nähere Informationen siehe STACH (2003), Kapitel 3.2.2, Kapitel 3.3 41

Vgl. RegTP (1998), S. 7-8

4.2 Kryptographische Grundlagen 24

1. Zunächst berechnet der Absender durch Anwendung einer Hashfunktion den

Hashwert über die zu signierenden Daten.

2. Der Hashwert wird nun mit dem privaten Schlüssel des Absenders verschlüs-

selt - das Ergebnis stellt die elektronische Signatur dar.

3. Die elektronische Signatur wird nun mit den Originaldaten verknüpft und an

den Empfänger übermittelt.

4. Der Empfänger entschlüsselt (gemäß dem Prinzip der asymmetrischen Ver-

schlüsselung) mit Hilfe des öffentlichen Schlüssels des Absenders die elektro-

nische Signatur und macht somit den Hashwert wieder lesbar.

5. Anschließend berechnet er (mit der gleichen Hashfunktion wie sie der Absen-

der angewandt hat) den Hashwert über die ihm vorliegenden Daten und ver-

gleicht diesen mit dem zuvor entschlüsselten Hashwert. Sind beide Werte i-

dentisch, kann der Empfänger sichergehen, dass die Daten nach Ausstellen der

Signatur nicht mehr verändert wurden (Nachweis der Integrität der Daten),

und dass die Signatur von dem Inhaber des zur Verifikation eingesetzten öf-

fentlichen Schlüssels erzeugt wurde, denn nur dieser besitzt den, der Ver-

schlüsselung des Hashwertes zugrundeliegenden, privaten Schlüssel (Nach-

weis der Authentizität des Urhebers der Signatur).

Die Vertrauenswürdigkeit einer auf diese Weise erstellten elektronischen Signatur ba-

siert zum einen auf der Geheimhaltung des privaten Schlüssels und zum anderen auf der

Voraussetzung, dass es nicht möglich ist, aus dem bekannten öffentlichen Schlüssel auf

den korrespondierenden privaten Schlüssel zu schließen. Um Letzteres sicherzustellen

wird bei der Erstellung des Schlüsselpaares der sog. RSA-Algorithmus42 (benannt nach

seinen Erfindern Rivest, Shamir, Adleman) eingesetzt. Das RSA-Verfahren erzeugt für

eine Anwendung in einem asymmetrischen Verschlüsselungsverfahren geeignete

Schlüsselpaare mit einer bestimmten Länge. Nach dem heutigen Stand der Technik gel-

ten Schlüssel mit einer Länge von 1024 Bit (das entspricht etwa einer 300stelligen De-

zimalzahl) als sicher. Selbst bei einem gemeinsamen Einsatz aller derzeit weltweit zur

Verfügung stehenden Computersysteme würde es bei dieser Schlüssellänge mehrere

Jahre dauern, einen einzelnen privaten Schlüssel zu errechnen.43 Um aber auch zukünf-

tig maximale Sicherheit zu gewährleisten, kann die Schlüssellänge variabel erhöht wer-

den.

42

Nähere Informationen siehe STACH(2003), Kapitel 3.2.2.1 43

Vgl. Deutsche Post Signtrust, abrufbar unter http://www.signtrust.de/index.php?.menu=pki_grundlagen&menu2=elektronische _signatur&menu3=funtionsweise, abgerufen am 02.06.03

4.3 Rechtliche Grundlagen 25

4.3 Rechtliche Grundlagen

4.3.1 Einleitung

Das in Deutschland am 1. August 1997 als weltweit erstes nationales Gesetz dieser Art

in Kraft getretene Signaturgesetz (SigG97)44 sieht Regelungen für den Einsatz digitaler

Signaturen vor. Unter einer digitalen Signatur wird gemäß § 2 Abs. 1 SigG97 ein mit

einem privaten Schlüssel erzeugtes Siegel zu digitalen Daten verstanden, durch das sich

mit Hilfe eines zugehörigen öffentlichen Schlüssels der Inhaber des Schlüsselpaares und

die Unverfälschtheit der Daten feststellen lassen.

Am 1. Juni 2001 wurde das deutsche Signaturgesetz von 1997 durch Inkrafttreten des

neuen Signaturgesetz 2001 (SigG01)45 abgelöst. Das SigG01 erfüllt zum einen die recht-

lichen Ausführungen der 1999 verabschiedeten EU-Richtlinie über gemeinschaftliche

Rahmenbedingungen für elektronische Signaturen (EU-Richtlinie 1999/93/E)46 und ver-

arbeitet zum anderen die im Umgang mit dem ersten Signaturgesetz laut gewordene

Kritik. 47

In der Neufassung wird gegenüber dem alten Signaturgesetz von 1997 nicht mehr von

einer digitalen sondern allgemeiner von einer elektronischen Signatur gesprochen, bei

der drei hierarchisch gegliederte Sicherheitsstufen unterschieden werden (siehe Kapitel

4.3.2- 4.3.4). Des weiteren werden die im Zusammenhang mit einer elektronischen Sig-

natur stehenden Begriffe wie Zertifikat, Zertifizierungsdiensteanbieter, Signaturerstel-

lungseinheit, etc. definiert und Anforderungen an diese festgelegt (siehe Kapitel 4.3.5 -

4.3.8).

4.3.2 Einfache elektronische Signaturen

Eine elektronische Signatur beschreibt gemäß § 2 Nr. 1 SigG01 elektronische Daten,

die anderen elektronischen Daten beigefügt oder logisch mit diesen verknüpft sind und

die zur Authentifizierung dienen. Beispielsweise handelt es sich bereits bei einer hand-

schriftlichen Unterschrift, die eingescannt und mit elektronischen Daten verknüpft wird,

um eine elektronische Signatur.48

44

SIGNATURGESETZ (1997) 45

SIGNATURGESETZ (2001) 46

EU-RICHTLINIE (1999/93/E) 47

Nähere Informationen siehe STACH (2003), Kapitel 2.4.1 48

Vgl. HOERETH, ROISCH, SCHIEGL (2001), S. 5

4.3 Rechtliche Grundlagen 26

4.3.3 Fortgeschrittene elektronische Signaturen

Bei einer fortgeschrittenen elektronischen Signatur handelt es sich gemäß § 2 Nr. 2

SigG01 um eine elektronische Signatur, deren Erstellung auf der Anwendung eines Sig-

naturschlüssels beruht und die zusätzlich folgende Voraussetzungen erfüllt:

• Die Signatur wird ausschließlich dem Signaturschlüssel-Inhaber zugeordnet.

• Anhand der Signatur muss eine Identifizierung des Signaturschlüssel-Inhabers

möglich sein.

• Die Signatur muss mit Mitteln erzeugt werden, die der Signaturschlüssel-

Inhaber unter seiner alleinigen Kontrolle halten kann.

• Die Signatur muss derart mit den Daten auf die sie sich bezieht verknüpft sein,

dass eine nachträgliche Veränderung der Daten erkannt werden kann.

Die geforderten Voraussetzungen erlauben, dass die der Erstellung und Verifikation

einer fortgeschrittenen elektronischen Signatur zugrundeliegenden elektronischen

Schlüssel (Signaturschlüssel und Signaturprüfschlüssel) von dem Nutzer selbst erzeugt

werden können (z.B. mittels einer geeigneten Software49). Der Nutzer signiert die Daten

mit seinem Signaturschlüssel (privaten Schlüssel) und stellt den eindeutig zugehörigen

Signaturprüfschlüssel (öffentlichen Schlüssel) in seinem Namen öffentlich bereit. Der

Empfänger der signierten Daten hat somit die Möglichkeit durch Prüfung der fortge-

schrittenen elektronischen Signatur verbindlich feststellen zu können, dass die Daten

von dem angegebenen Inhaber des Signaturprüfschlüssels stammen und unverfälscht

sind. Es ist ihm aber nicht möglich die tatsächliche Identität des Signaturprüfschlüssel-

Inhabers vertrauenswürdig zu überprüfen.

Fortgeschrittene elektronische Signaturen sind nach den derzeit in Deutschland und in

der EU geltenden Gesetzen im Rechtsverkehr nicht anerkannt.

4.3.4 Qualifizierte elektronische Signaturen

Eine qualifizierte elektronische Signatur gemäß § 2 Nr. 3 SigG01 liegt vor, wenn die

Voraussetzungen der fortgeschrittenen elektronischen Signatur und darüber hinaus noch

folgende Anforderungen erfüllt sind:

• Die Signatur muss auf einem zum Zeitpunkt ihrer Erzeugung gültigen qualifi-

zierten Zertifikat beruhen.

49

Bekanntestes Beispiel dafür ist die kostenlose Software PGP, siehe dazu http://www.pgpi.org/

4.3 Rechtliche Grundlagen 27

• Die Signatur muss mit einer sicheren Signaturerstellungseinheit erzeugt wer-

den.

Anhand des zu ihrer Erzeugung notwendigen qualifizierten Zertifikates (siehe Kapitel

4.3.5) ist es möglich, eine vertrauenswürdige Überprüfung der Identität des Urhebers

der qualifizierten elektronischen Signatur vorzunehmen.

Qualifizierte elektronische Signaturen sind EU-weit der handschriftlichen Unterschrift

gleichgestellt. Ein mit einer qualifizierten elektronischen Signatur versehenes elektroni-

sches Dokument bietet somit die gleiche rechtliche Anerkennung wie ein handschrift-

lich unterschriebenes Papierdokument. Dies wurde im Zuge der EU-Richtlinie über ge-

meinschaftliche Rahmenbedingungen für elektronische Signaturen von 1999 für alle

Mitgliedsstaaten festgelegt und musste bis zum 19. Juli 2001 in die nationalen Gesetze

übernommen werden.

4.3.5 Qualifizierte Zertifikate

Unter einem Zertifikat versteht § 2 Nr. 7 Sig01 eine elektronische Bescheinigung, an-

hand derer der öffentlich zugängliche Signaturprüfschlüssel einer Person eindeutig zu-

geordnet wird und die Identität dieser Person überprüft werden kann.

Ein qualifiziertes Zertifikat beschreibt ein Zertifikat, welches von einem Zertifizie-

rungsdiensteanbieter (siehe Kapitel 4.3.7) ausgestellt wird. Der Zertifizierungs-

diensteanbieter bescheinigt (als vertrauenswürdige Instanz) anhand des qualifizierten

Zertifikates, die eindeutige Zuordnung eines Signaturprüfschlüssels zu einer bestimmten

Person. Qualifizierte Zertifikate können ausschließlich an natürliche Personen ausge-

stellt werden und enthalten gemäß § 7 SigG01 u.a. die folgenden Daten:

• den Namen des Signaturschlüsselinhabers,

• den zugeordneten Signaturprüfschlüssel,