Dogmatismus und Elfenbeinturm vs. Pluralismus und ... · (Stellenanzeigen des DHV...

29

Rechnungslegungsforschung heute: Dogmatismus und Elfenbeinturm vs. Pluralismus und Praxisrelevanz? StB Prof. Dr. Rolf Uwe Fülbier Lehrstuhl für Internationale Rechnungslegung Rechts- und Wirtschaftswissenschaftliche Fakultät Universität Bayreuth Tel. +49 (0)921 55 4821 Email: [email protected] URL: www.irl.uni-bayreuth.de Institut für Unternehmensführung (ifu) an der Ruhr-Universität Bochum 19. Dezember 2013

Transcript of Dogmatismus und Elfenbeinturm vs. Pluralismus und ... · (Stellenanzeigen des DHV...

Rechnungslegungsforschung heute: Dogmatismus und Elfenbeinturm vs.

Pluralismus und Praxisrelevanz?

StB Prof. Dr. Rolf Uwe Fülbier Lehrstuhl für Internationale Rechnungslegung

Rechts- und Wirtschaftswissenschaftliche Fakultät Universität Bayreuth

Tel. +49 (0)921 55 4821 Email: [email protected]

URL: www.irl.uni-bayreuth.de

Institut für Unternehmensführung (ifu) an der Ruhr-Universität Bochum 19. Dezember 2013

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 2

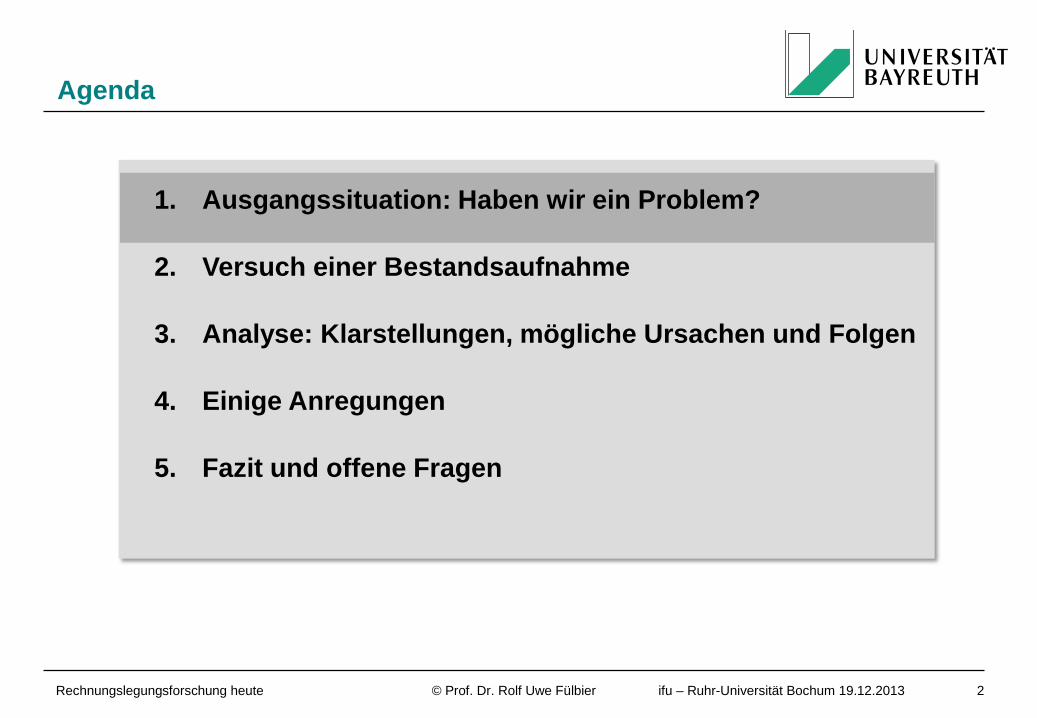

Agenda

1. Ausgangssituation: Haben wir ein Problem?

2. Versuch einer Bestandsaufnahme

3. Analyse: Klarstellungen, mögliche Ursachen und Folgen

4. Einige Anregungen

5. Fazit und offene Fragen

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 3

Ausgangssituation

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 4

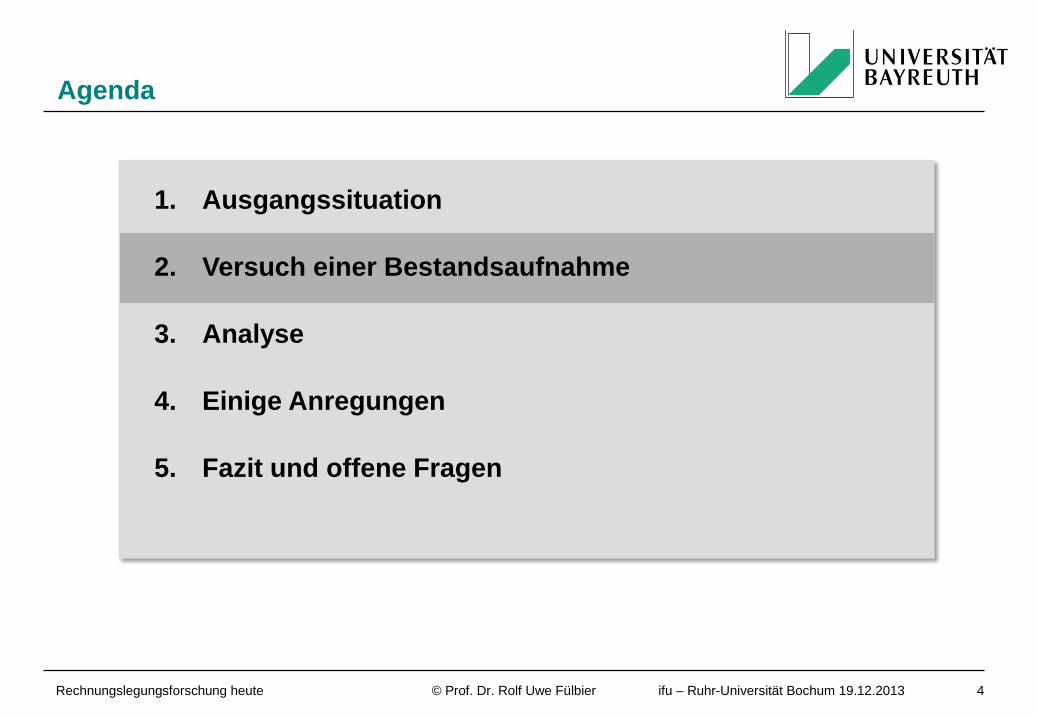

Agenda

1. Ausgangssituation

2. Versuch einer Bestandsaufnahme

3. Analyse

4. Einige Anregungen

5. Fazit und offene Fragen

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 5

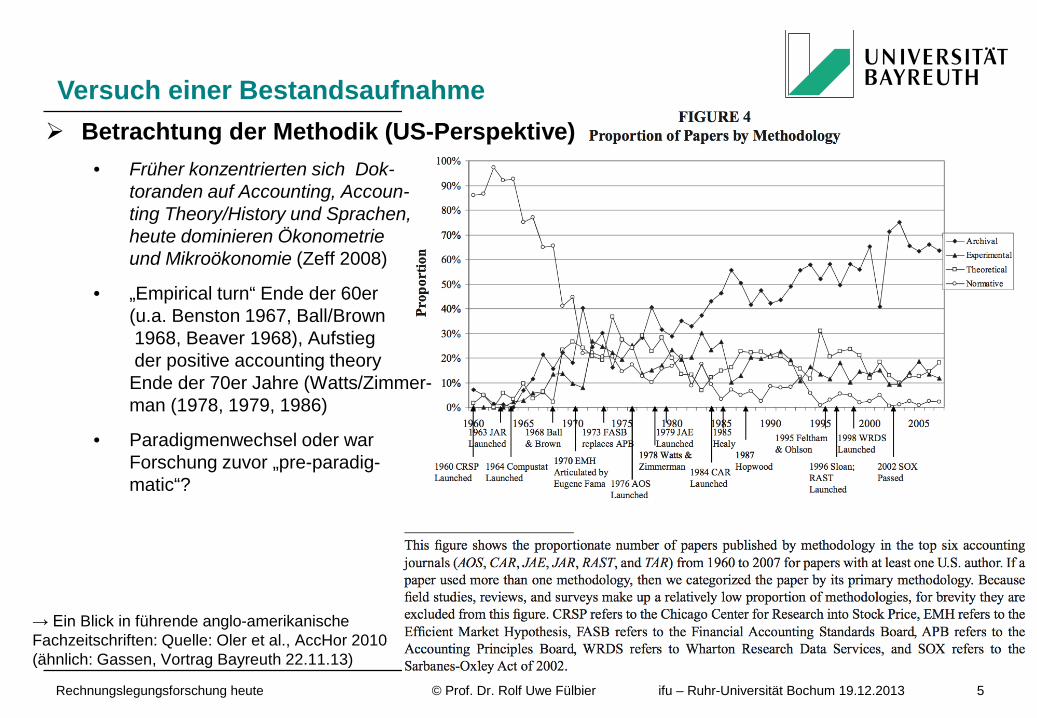

Betrachtung der Methodik (US-Perspektive) • Früher konzentrierten sich Dok-

toranden auf Accounting, Accoun- ting Theory/History und Sprachen, heute dominieren Ökonometrie und Mikroökonomie (Zeff 2008)

• „Empirical turn“ Ende der 60er (u.a. Benston 1967, Ball/Brown 1968, Beaver 1968), Aufstieg der positive accounting theory Ende der 70er Jahre (Watts/Zimmer- man (1978, 1979, 1986)

• Paradigmenwechsel oder war Forschung zuvor „pre-paradig- matic“?

Versuch einer Bestandsaufnahme

→ Ein Blick in führende anglo-amerikanische Fachzeitschriften: Quelle: Oler et al., AccHor 2010 (ähnlich: Gassen, Vortrag Bayreuth 22.11.13)

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 6

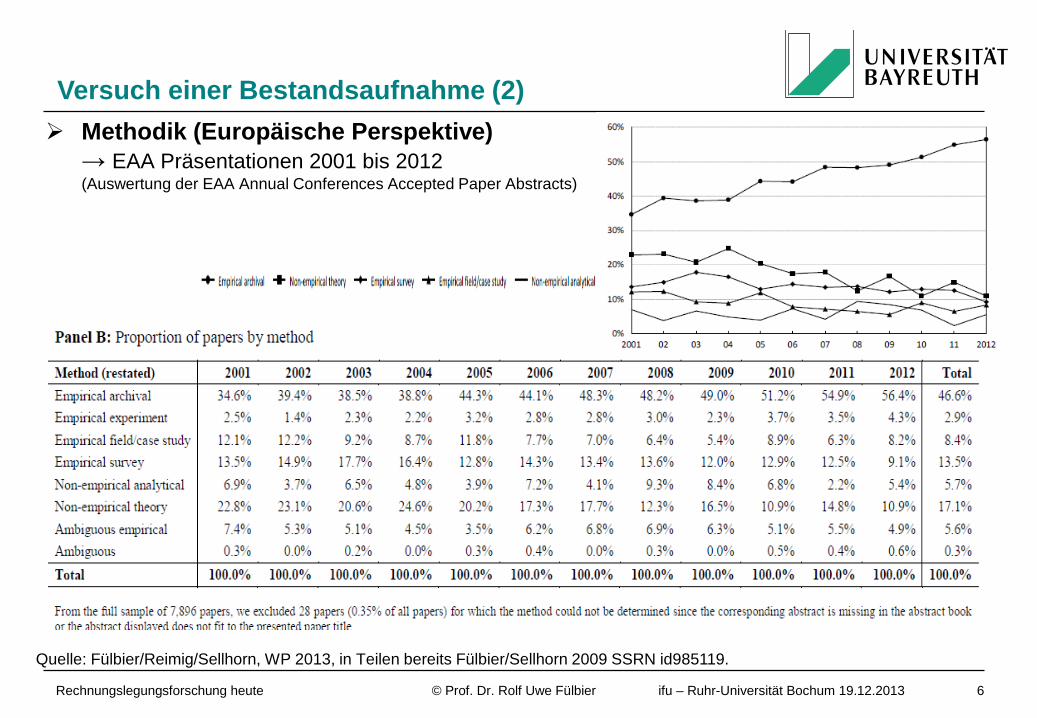

Methodik (Europäische Perspektive) → EAA Präsentationen 2001 bis 2012 (Auswertung der EAA Annual Conferences Accepted Paper Abstracts)

Versuch einer Bestandsaufnahme (2)

Quelle: Fülbier/Reimig/Sellhorn, WP 2013, in Teilen bereits Fülbier/Sellhorn 2009 SSRN id985119.

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 7

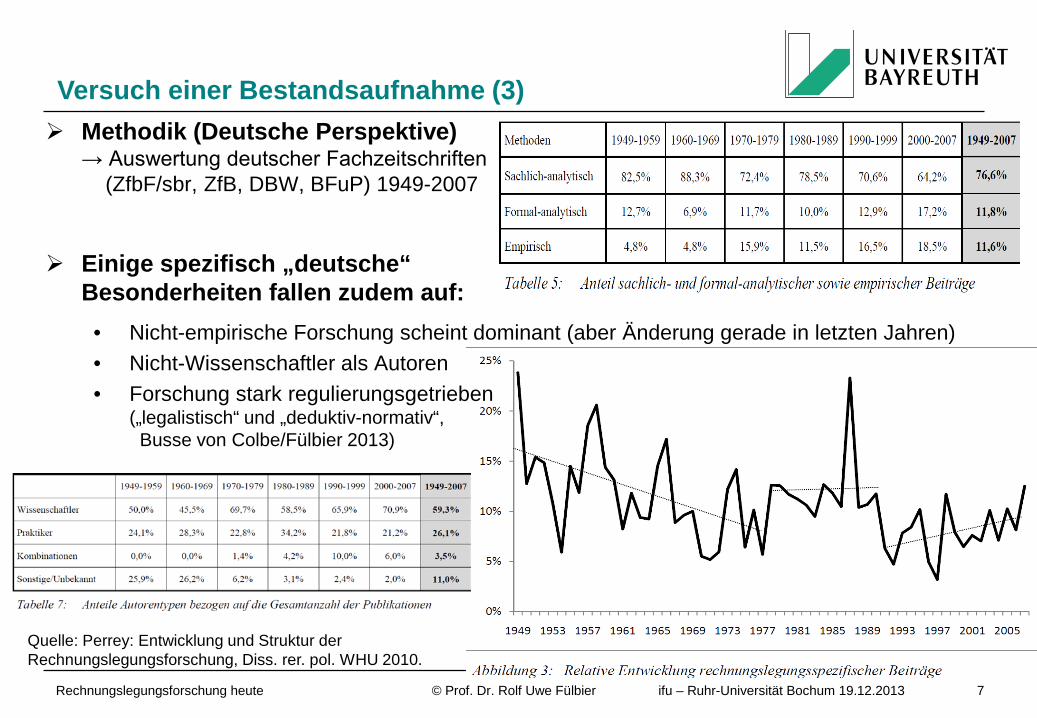

Methodik (Deutsche Perspektive) → Auswertung deutscher Fachzeitschriften (ZfbF/sbr, ZfB, DBW, BFuP) 1949-2007

Einige spezifisch „deutsche“ Besonderheiten fallen zudem auf:

• Nicht-empirische Forschung scheint dominant (aber Änderung gerade in letzten Jahren) • Nicht-Wissenschaftler als Autoren • Forschung stark regulierungsgetrieben

(„legalistisch“ und „deduktiv-normativ“, Busse von Colbe/Fülbier 2013)

Versuch einer Bestandsaufnahme (3)

Quelle: Perrey: Entwicklung und Struktur der Rechnungslegungsforschung, Diss. rer. pol. WHU 2010.

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 8

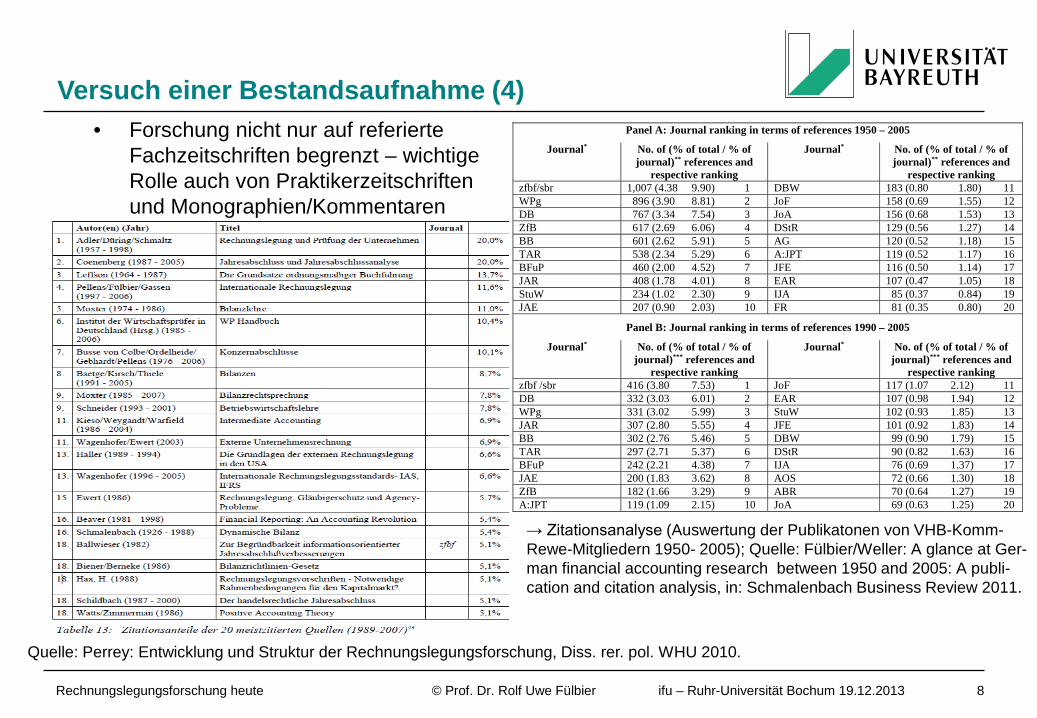

• Forschung nicht nur auf referierte Fachzeitschriften begrenzt – wichtige Rolle auch von Praktikerzeitschriften und Monographien/Kommentaren

Versuch einer Bestandsaufnahme (4) Panel A: Journal ranking in terms of references 1950 – 2005

Journal* No. of (% of total / % of journal)** references and

respective ranking

Journal* No. of (% of total / % of journal)** references and

respective ranking zfbf/sbr 1,007 (4.38 9.90) 1 DBW 183 (0.80 1.80) 11 WPg 896 (3.90 8.81) 2 JoF 158 (0.69 1.55) 12 DB 767 (3.34 7.54) 3 JoA 156 (0.68 1.53) 13 ZfB 617 (2.69 6.06) 4 DStR 129 (0.56 1.27) 14 BB 601 (2.62 5.91) 5 AG 120 (0.52 1.18) 15 TAR 538 (2.34 5.29) 6 A:JPT 119 (0.52 1.17) 16 BFuP 460 (2.00 4.52) 7 JFE 116 (0.50 1.14) 17 JAR 408 (1.78 4.01) 8 EAR 107 (0.47 1.05) 18 StuW 234 (1.02 2.30) 9 IJA 85 (0.37 0.84) 19 JAE 207 (0.90 2.03) 10 FR 81 (0.35 0.80) 20

Panel B: Journal ranking in terms of references 1990 – 2005

Journal* No. of (% of total / % of journal)*** references and

respective ranking

Journal* No. of (% of total / % of journal)*** references and

respective ranking zfbf /sbr 416 (3.80 7.53) 1 JoF 117 (1.07 2.12) 11 DB 332 (3.03 6.01) 2 EAR 107 (0.98 1.94) 12 WPg 331 (3.02 5.99) 3 StuW 102 (0.93 1.85) 13 JAR 307 (2.80 5.55) 4 JFE 101 (0.92 1.83) 14 BB 302 (2.76 5.46) 5 DBW 99 (0.90 1.79) 15 TAR 297 (2.71 5.37) 6 DStR 90 (0.82 1.63) 16 BFuP 242 (2.21 4.38) 7 IJA 76 (0.69 1.37) 17 JAE 200 (1.83 3.62) 8 AOS 72 (0.66 1.30) 18 ZfB 182 (1.66 3.29) 9 ABR 70 (0.64 1.27) 19 A:JPT 119 (1.09 2.15) 10 JoA 69 (0.63 1.25) 20 → Zitationsanalyse (Auswertung der Publikatonen von VHB-Komm- Rewe-Mitgliedern 1950- 2005); Quelle: Fülbier/Weller: A glance at Ger-man financial accounting research between 1950 and 2005: A publi-cation and citation analysis, in: Schmalenbach Business Review 2011.

Quelle: Perrey: Entwicklung und Struktur der Rechnungslegungsforschung, Diss. rer. pol. WHU 2010.

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 9

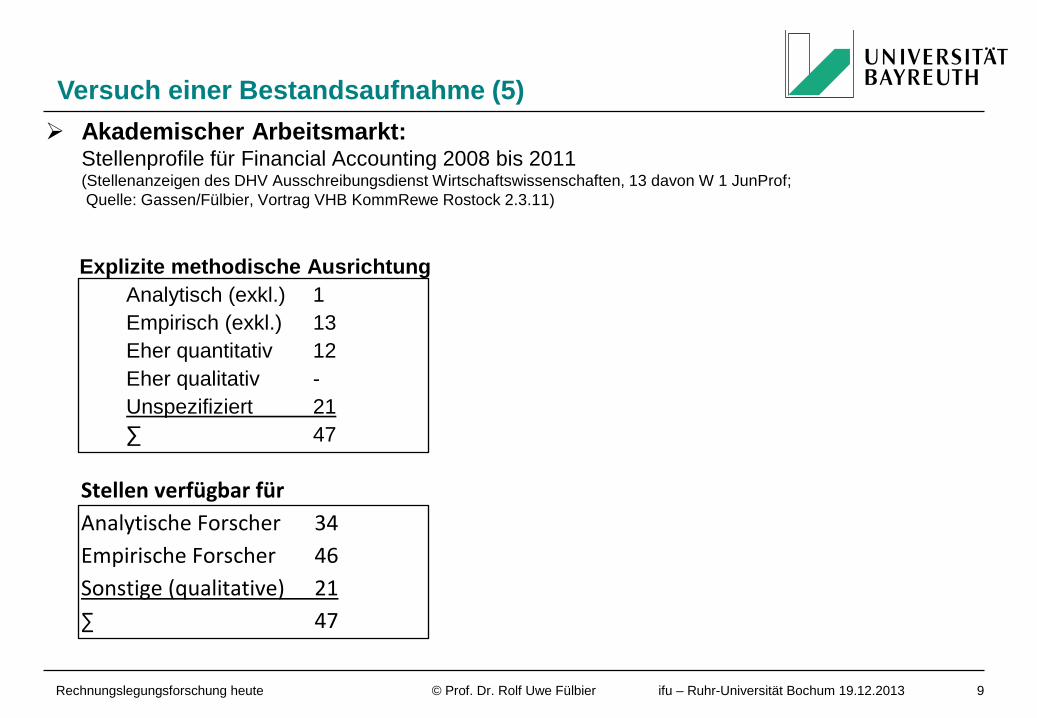

Akademischer Arbeitsmarkt: Stellenprofile für Financial Accounting 2008 bis 2011

(Stellenanzeigen des DHV Ausschreibungsdienst Wirtschaftswissenschaften, 13 davon W 1 JunProf; Quelle: Gassen/Fülbier, Vortrag VHB KommRewe Rostock 2.3.11)

Versuch einer Bestandsaufnahme (5)

Explizite methodische Ausrichtung Analytisch (exkl.) 1 Empirisch (exkl.) 13 Eher quantitativ 12 Eher qualitativ - Unspezifiziert 21 ∑ 47

Stellen verfügbar für Analytische Forscher 34 Empirische Forscher 46 Sonstige (qualitative) 21 ∑ 47

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 10

Wahrnehmung betriebswirtschaftlicher Zeitschriften durch Praktiker → Befragung von Managern dt. Unternehmen (Geschäftsführung, Strategie-/Planungsabtlg.) (Quelle: Oesterle, DBW 2006)

• Bekanntheitsgrad und Lesehäufigkeit referierter deutscher Zeitschriften gering (nur 4 Zeitschriften bei über 50% Bekanntheit: ZfbF, ZfB, DBW, BFuP)

• Bekanntheitsgrad und Lesehäufigkeit referierter internationaler Zeitschriften noch sehr viel geringer

• Auch Nutzen wird als (sehr) gering eingestuft

→ Befragung von Steuerexperten/Steuerberatern, Gerichten Finanzverwaltung, pikanterweise auch der Wissenschaftler im Bereich Steuerlehre (Quelle: Förster/Schönenberg, StuW 2013)

• referierte deutsche Zeitschriften bei Lesehäufigkeit und Nutzen auf hinteren Plätzen; Dominanz der Praktikerzeitschriften (insb. DStR, DB, IStR)

→ Im Accounting exemplarisch L. Knorr (DRSC, in: RWZ 11/2012): „Universitätsprofessoren sind dem Druck ausgesetzt, in AAA-Journals (!) publizieren zu müssen. Ein Problem ist der Zeitzyklus, d.h. die universitären Forschungsergebnisse brauchen im Verhältnis zu den schnelllebenden IFRS zu lange, um veröffentlicht zu werden. Dadurch spielt die universitäre Forschung in der Entwicklung der IFRS eine eher nachrangige Rolle“

Versuch einer Bestandsaufnahme (6)

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 11

Agenda

1. Ausgangssituation

2. Bestandsaufnahme

3. Analyse: Klarstellungen, mögliche Ursachen und Folgen

4. Einige Anregungen

5. Fazit und offene Fragen

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 12

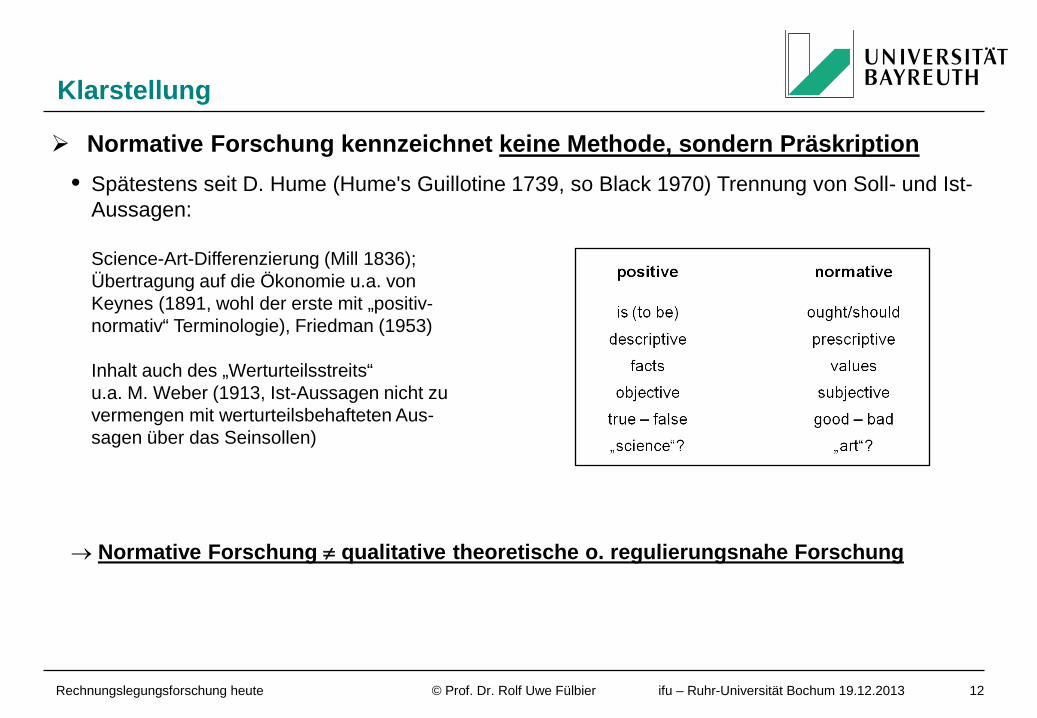

Normative Forschung kennzeichnet keine Methode, sondern Präskription • Spätestens seit D. Hume (Hume's Guillotine 1739, so Black 1970) Trennung von Soll- und Ist-

Aussagen: Science-Art-Differenzierung (Mill 1836); Übertragung auf die Ökonomie u.a. von Keynes (1891, wohl der erste mit „positiv- normativ“ Terminologie), Friedman (1953) Inhalt auch des „Werturteilsstreits“ u.a. M. Weber (1913, Ist-Aussagen nicht zu vermengen mit werturteilsbehafteten Aus- sagen über das Seinsollen)

→ Normative Forschung ≠ qualitative theoretische o. regulierungsnahe Forschung

Klarstellung

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 13

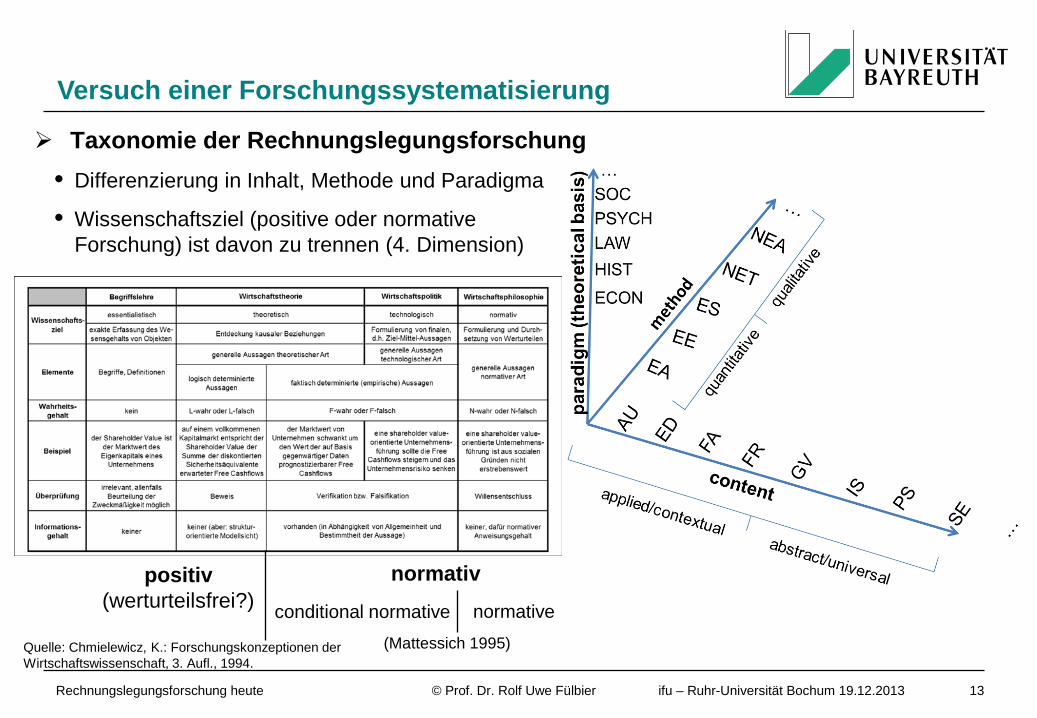

Versuch einer Forschungssystematisierung

positiv (werturteilsfrei?)

normativ

Quelle: Chmielewicz, K.: Forschungskonzeptionen der Wirtschaftswissenschaft, 3. Aufl., 1994.

Taxonomie der Rechnungslegungsforschung • Differenzierung in Inhalt, Methode und Paradigma

• Wissenschaftsziel (positive oder normative Forschung) ist davon zu trennen (4. Dimension)

conditional normative normative (Mattessich 1995)

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 14

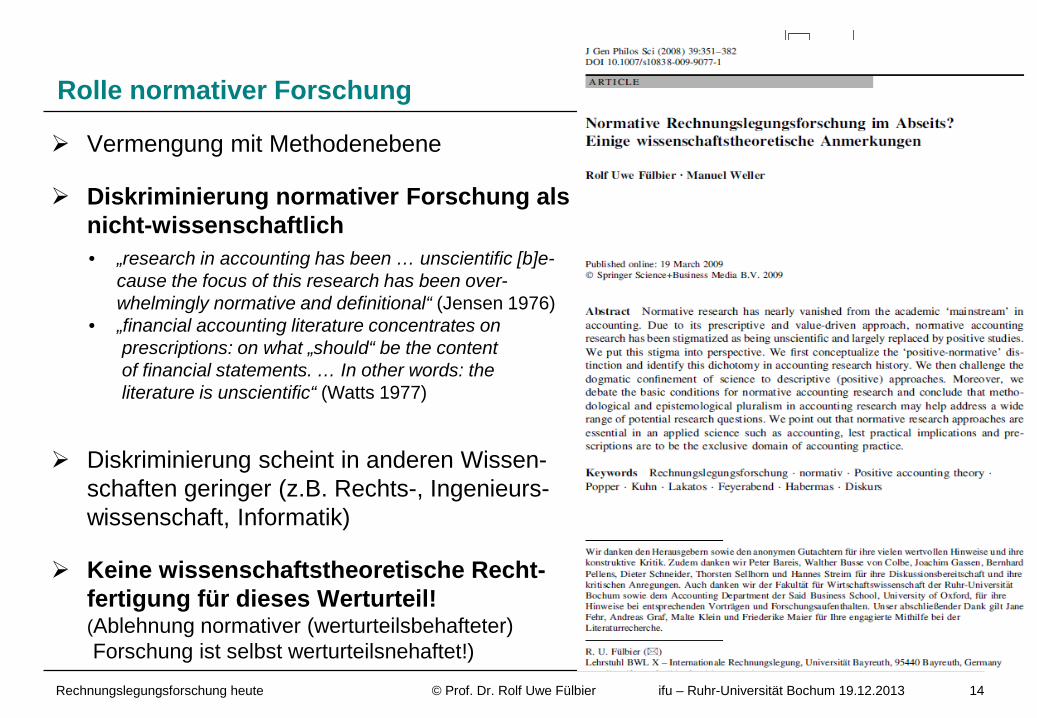

Vermengung mit Methodenebene

Diskriminierung normativer Forschung als nicht-wissenschaftlich • „research in accounting has been … unscientific [b]e-

cause the focus of this research has been over- whelmingly normative and definitional“ (Jensen 1976)

• „financial accounting literature concentrates on prescriptions: on what „should“ be the content of financial statements. … In other words: the literature is unscientific“ (Watts 1977)

Diskriminierung scheint in anderen Wissen- schaften geringer (z.B. Rechts-, Ingenieurs- wissenschaft, Informatik)

Keine wissenschaftstheoretische Recht- fertigung für dieses Werturteil! (Ablehnung normativer (werturteilsbehafteter) Forschung ist selbst werturteilsnehaftet!)

Rolle normativer Forschung

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 15

Naturwissenschaftliche Forschungskonzeption scheint Rechnungslegungsforschung zu dominieren

• Popper folgt naturwiss. Ideal (inspiriert von A. Einstein): Suche nach “Naturgesetzen” (oftmalig erfolglose Hypothesenfalsifikation verfestigt “nomologische Aussage”)

• Anwendung auf irrationales/emotionales menschliches Verhalten zutiefst strittig

• Rechnungslegungsforschung ist Sozialwissenschaft nicht Naturwissenschaft

Die „kartesische Weltsicht“: Ein weiteres dominantes Werturteil • quantitativ vor qualitativ • abstrakt vor konkret • Grundlage vor Anwendung • Diamond 2005: „The elite US research universities

were built on the Cartesian view of the world that defined the abstract and universal as more valuable than the applied and contextual“

• Kartesische Weltsicht dominiert „mainstream“ (Chua 1986)

Mögliche Ursachen

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 16

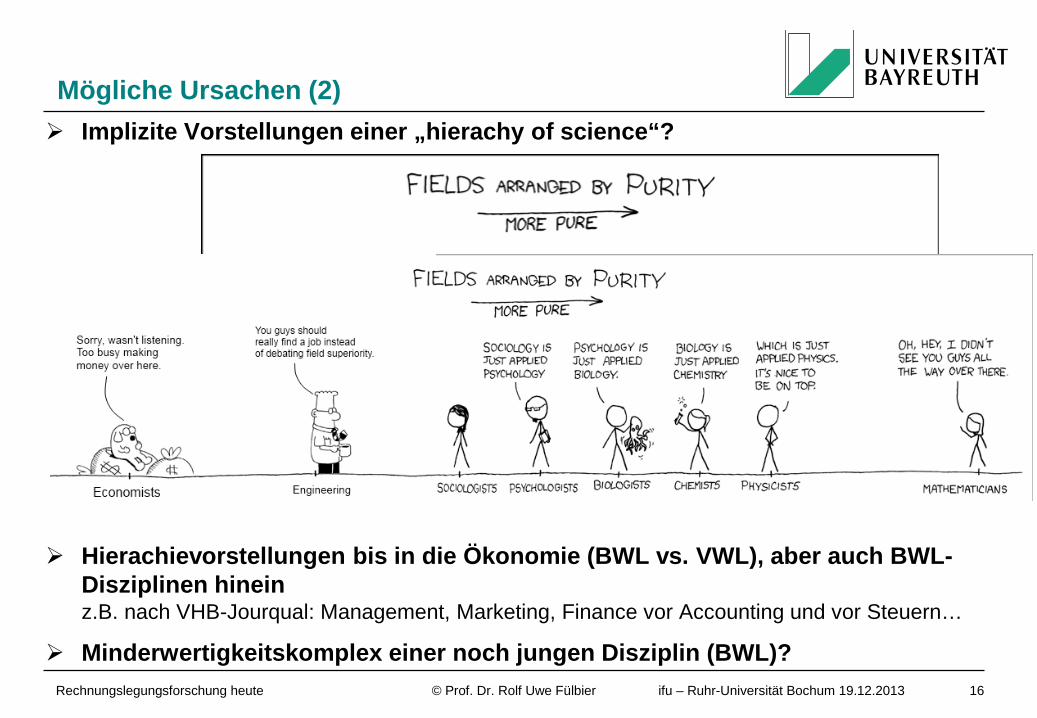

Implizite Vorstellungen einer „hierachy of science“?

Hierachievorstellungen bis in die Ökonomie (BWL vs. VWL), aber auch BWL-Disziplinen hinein z.B. nach VHB-Jourqual: Management, Marketing, Finance vor Accounting und vor Steuern…

Minderwertigkeitskomplex einer noch jungen Disziplin (BWL)?

Mögliche Ursachen (2)

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 17

Andere Rahmenbedingungen manifestieren andere Rechnungslegungs-forschung

• Über Jahrzehnte dominante Fremdfinanzierung über Hausbanken (HGB traditionell gläubigerorientiert); organisierte Eigenkapitalmärkte spielten untergeordnete Rolle → Aufkommen der kapitalmarktempirischen Forschung erst mit stärkerer Kapitalmarkt- orientierung der Unternehmen sowie Aufstieg der IFRS in den 1990er/2000er Jahren

• Anderes Publizitätsverhalten; keine Datenbanken, mühsame manuelle Datenerhebung

• Code-law-Orientierung der deutschen Rechnungslegung; prinzipienorientiertes und damit auslegungsbedürftiges Recht

• Andere Hochschulstrukturen, insb. weniger Department-Strukturen, Professoren eher als Generalisten, kein publish or perrish-System → Mit „Eliteinitiativen“, Verknappung öffentlicher Mittel und, vor allem, Veränderungen in der akademischen Qualifikation (kumulative Diss./Habil) Übernahme anglo-amerikani- scher Ansätze zur Durchführung und auch Bewertung von Forschung

Mögliche Ursachen (3)

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 18

„Tyranny of formalism“? „Mathematical is not rigorous nor the same as analytical or theoretical“ , Basu 2012; „duty to regress, regress and regress“, Sorter 1979; “solving irrelevant problems precisely” ,Raiffa 1968, Vorsicht vor “rigor mortis” (Humphries 2012)

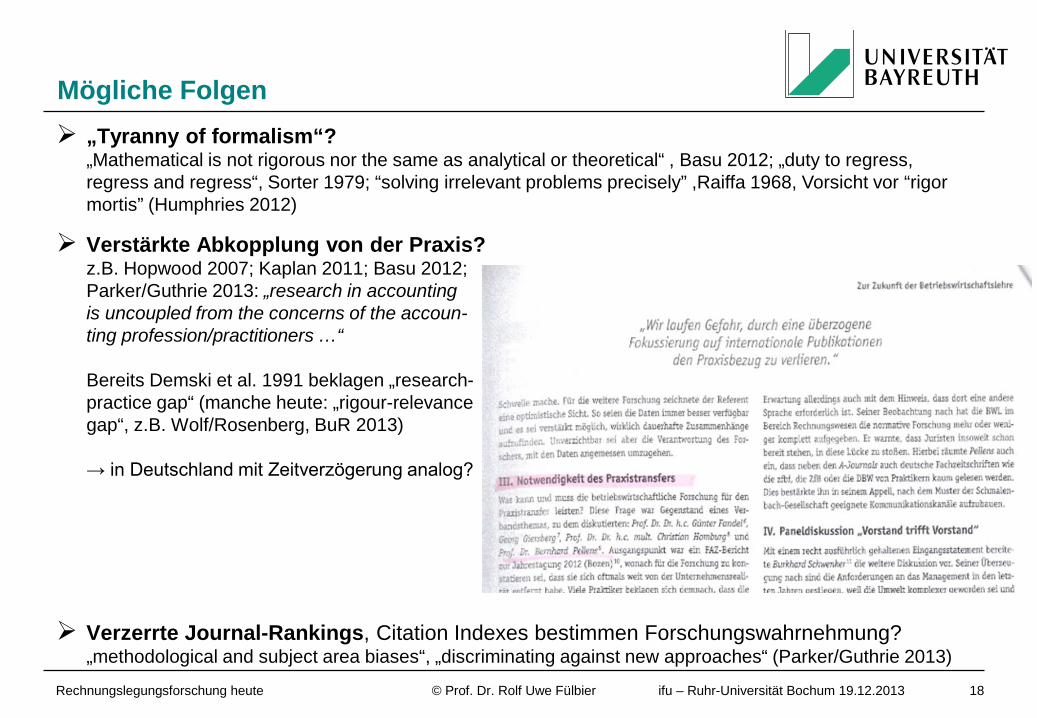

Verstärkte Abkopplung von der Praxis? z.B. Hopwood 2007; Kaplan 2011; Basu 2012; Parker/Guthrie 2013: „research in accounting is uncoupled from the concerns of the accoun- ting profession/practitioners …“ Bereits Demski et al. 1991 beklagen „research- practice gap“ (manche heute: „rigour-relevance gap“, z.B. Wolf/Rosenberg, BuR 2013) → in Deutschland mit Zeitverzögerung analog?

Verzerrte Journal-Rankings, Citation Indexes bestimmen Forschungswahrnehmung? „methodological and subject area biases“, „discriminating against new approaches“ (Parker/Guthrie 2013)

Mögliche Folgen

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 19

Gefahr der Marginalisierung des Accounting an den Universitäten (schlimmer noch: der Steuerlehre)?

• Rechnungslegungs- und Steuerprofessuren werden durch andere Spezialisierungen mit allenfalls leichten Affinitäten in die ursprünglichen Richtungen ersetzt (Lehre wird an Praktiker, z.B. StB, WP, ausgelagert)

• Nachwuchsmangel („shortage of accounting PhD candidates“, Bucholz et al. WP 2013)

Qualität der Lehre? Zeff 2008 (Vortrag WHU): „only one page ahead“

Regulierungsnahe Forschung im Bereich Rechnungslegung und Steuern in Praktikerzeitschriften anderen überlassen (Juristen, FH-Prof., Praktikern)? Pellens VHB 2013

Stagnation und fehlende Innovation? Demski et al. 1991; Basu 2012; Ende der akademischen Verwertungskette („one-way citation flows“, Basu 2012)

Lack of passion? Demski 2008

Mögliche Folgen (2)

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 20

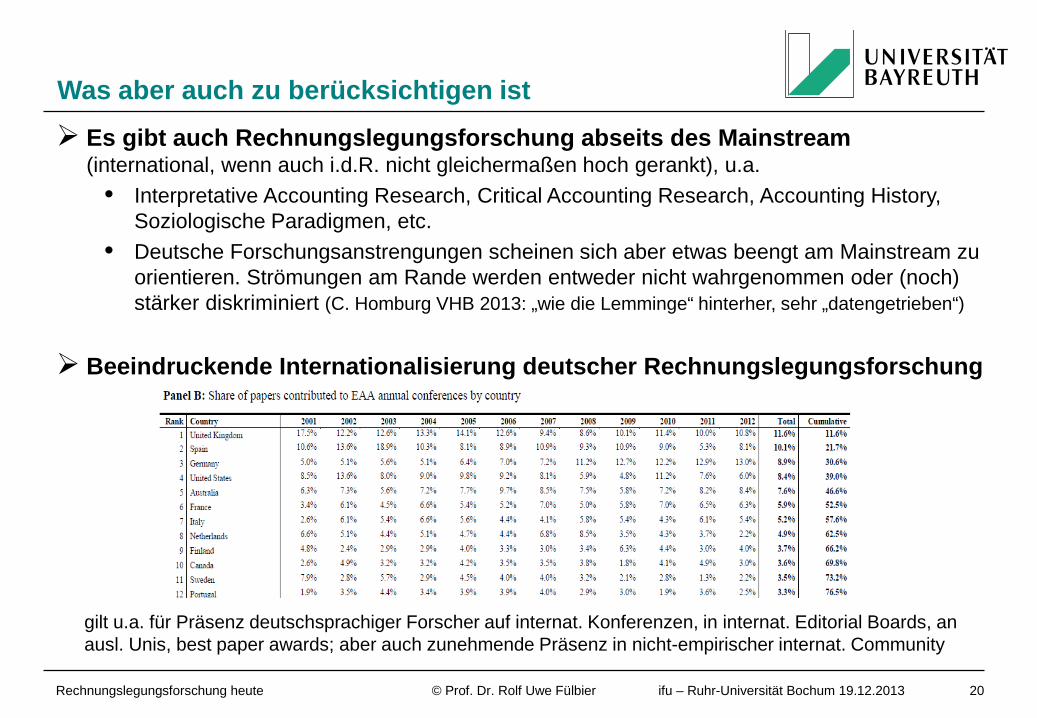

Was aber auch zu berücksichtigen ist

Es gibt auch Rechnungslegungsforschung abseits des Mainstream (international, wenn auch i.d.R. nicht gleichermaßen hoch gerankt), u.a.

• Interpretative Accounting Research, Critical Accounting Research, Accounting History, Soziologische Paradigmen, etc.

• Deutsche Forschungsanstrengungen scheinen sich aber etwas beengt am Mainstream zu orientieren. Strömungen am Rande werden entweder nicht wahrgenommen oder (noch) stärker diskriminiert (C. Homburg VHB 2013: „wie die Lemminge“ hinterher, sehr „datengetrieben“)

Beeindruckende Internationalisierung deutscher Rechnungslegungsforschung

gilt u.a. für Präsenz deutschsprachiger Forscher auf internat. Konferenzen, in internat. Editorial Boards, an ausl. Unis, best paper awards; aber auch zunehmende Präsenz in nicht-empirischer internat. Community

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 21

Agenda

1. Ausgangssituation

2. Bestandsaufnahme

3. Analyse

4. Einige Anregungen

5. Fazit und offene Fragen

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 22

Wider Primat der Methode und Methoden-Monokultur! • Forschungsfrage in den Vordergrund, Auswahl der passenden Methodik (nicht umgekehrt) • Wider die kartesische Überhöhung einiger Methoden (seit 1960er in den USA: ”method courses

(microeconomics, econometrics) replaced accounting (theory) courses, foreign languages, accounting history” (Zeff 1978); “encouraging diversity in research methods and topics” (Basu 2012)

• Pluralität auch in der Nachwuchsausbildung

Mut zur Anwendungsorientierung, Interdisziplinarität und Emotionalität • Problembewusstsein schaffen:

− Entsteht aus Kenntnis / Begeisterung für Untersuchungsobjekt (Methoden- und Fachwissen vermitteln!) − Bewusstsein für Fach und Tradition entwickeln (AAA: „Important dates in acc. history“, Basu 2012)

• Anwendungsorientierung überprüfen („co-editor from practice“, „sabbaticals in practice“, Basu 2012) → UK-Beispiel interessant: REF (research excellence framework ersetzt ab 2014 RAE (research assess- ment exercise) und ergänzt reine rigour-Orientierung durch „reach and significance“

• Interdisziplinäre Ansätze suchen, wenn Problemlösung dies erfordert − Einige Journals (AOS, AAAJ, JoAPP, CAP etc.) lösen sich bereits vom „ökonomischen Paradigma“

• Finanzierung und Akzeptanz neuer oder unterentwickelten Forschungsströmungen • Auch (aber nicht nur): Thought-provoking essays (auch von fachfremden Autoren)

Was tun? Einige Anregungen

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 23

Mut (auch) zur qualitativen Forschung „Nicht alles, was zählt, kann gezählt werden und nicht alles, was gezählt werden kann, zählt“ (A. Einstein)

Mut zur Berücksichtigung anderer Forschungskulturen, Anerkennung auch nicht-englischsprachiger Literatur, Fremdsprachenkenntnisse bei (auch englischsprachigen) Doktoranden → Bis in die 30er Jahre hinein, war Lesen deutscher Texte in US-PhD-Programmen üblich (Biondi 2013)

Verbesserung des Praxistransfers Verbesserte Anreize für Praxistransfer; aber auch verbesserte Informationen über nationale / internationale Forschungs- und Transferzeitschriften („ignorante“ Praxis?)

Diskussion über Forschungsevaluation • in der gesamten BWL (kein Problem der Rechnungslegung) • in der internationalen Community (kein deutsches Problem) → z.B. Anstrengungen der Briten (REF) interessant; erste Ansätze auch im VHB zur kritischen Diskussion im Umgang mit VHB-Jourqual (kein übergreifendes Ranking mehr) → Aufruf in Praktikerzeitschrift geht eher an Zielgruppe vorbei und verstärkt Vorurteile in der Praxis

Einige Anregungen (2)

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 24

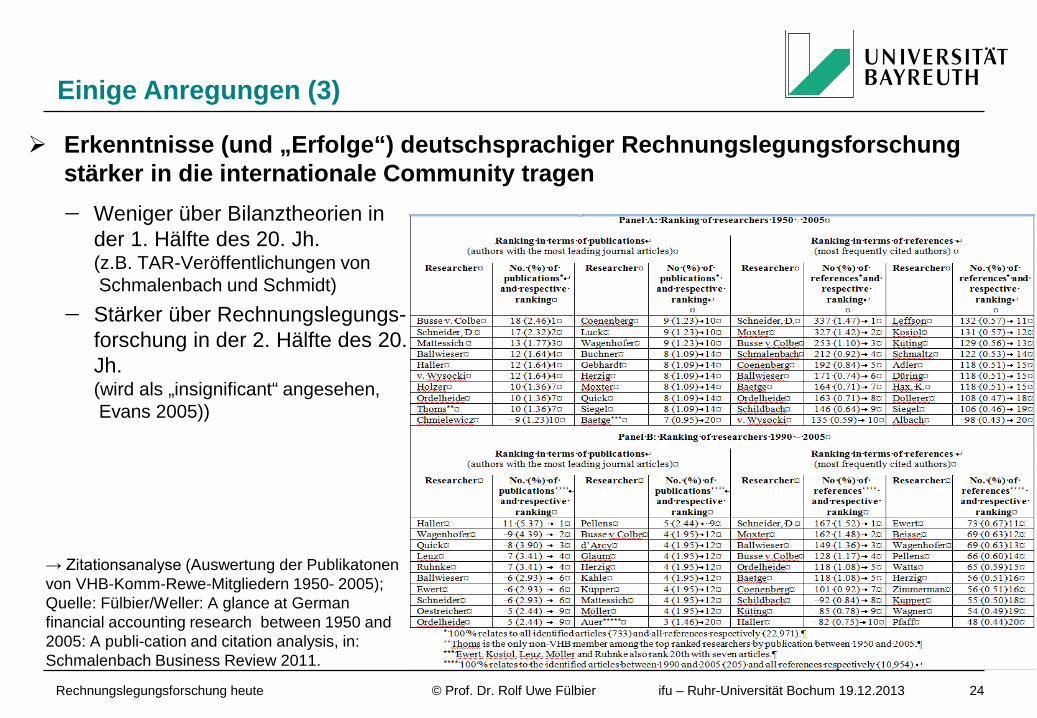

Erkenntnisse (und „Erfolge“) deutschsprachiger Rechnungslegungsforschung stärker in die internationale Community tragen − Weniger über Bilanztheorien in

der 1. Hälfte des 20. Jh. (z.B. TAR-Veröffentlichungen von Schmalenbach und Schmidt)

− Stärker über Rechnungslegungs- forschung in der 2. Hälfte des 20. Jh. (wird als „insignificant“ angesehen, Evans 2005))

Einige Anregungen (3)

→ Zitationsanalyse (Auswertung der Publikatonen von VHB-Komm-Rewe-Mitgliedern 1950- 2005); Quelle: Fülbier/Weller: A glance at German financial accounting research between 1950 and 2005: A publi-cation and citation analysis, in: Schmalenbach Business Review 2011.

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 25

Rechnungslegungsforschung als Sozialwissenschaft begreifen • Flyvbjerg („Making Social Science Matter“, 2001)

− Abkehr von der Suche nach „cumulative and predictive theory“ (simply does not work in social science) − …has nothing else to offer than concrete, context-dependent knowledge“ − (Einzel-)Problem „verstehen“ (Max Weber) und evtl. „lösen“ oder aus Problemlösung „lernen“ (ähnlich

dem britischen „interpretative accounting research“) − Mastery basiert auch auf Erfahrung und Intuition: „disciplines become blind to context, experience and

intuition, even though this phenomena are at least as necessary for good results as are analytics, rationality, and rules“

− Effektive Kommunikation mit „normaler“ Gesellschaft über die Ergebnisse • Ein paar vorsichtige Schlussfolgerungen

− Forschung möglich nicht nur auf theoretischer, sondern auch technologischer („conditional-normative“) sowie philosophischer („normative“) Ebene (Chmielewicz 1994, Mattessich 1995)

− Conditional-normative/normative: Klares Exponieren des Beurteilungsgerüsts! − Kritische Distanz (nicht Ignoranz) gegenüber „Gesetzesaussagen“ − Neu-Ausrichten der Publikationsanreize, insb. hinsichtl. der Methodenpluralität, Normativität oder auch

Praxistransferaufabe − Mut auch zum Beispiel: Verkannte Rolle der Case Study − Etc.

Einige Anregungen (4)

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 26

Agenda

1. Ausgangssituation

2. Bestandsaufnahme

3. Analyse

4. Einige Anregungen

5. Fazit und offene Fragen

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 27

Status quo: Dogmatismus und Elfenbeintum? Nicht ganz, aber Gefahr besteht • Deutsche Rechnungslegungsforschung ist in einem starken und wohl unabwendbaren

Prozess der Internationalisierung (Anglo-Amerikanisierung)

• Vorteile einer (deutlich) besseren internationalen Präsenz, einer (vielleicht) verbesserten methodischen Ausbildung gehen mit Nachteilen eines methodenmonistischen und dogmatischen Wissenschaftsverständnisses (kartesische Weltsicht) gerade in Deutschland („wie die Lemminge“ einher

• Folgen noch nicht absehbar

Differenzierte (internationale) Diskussion und konstruktive Beeinflussung des Prozesses erscheint sinnvoll

• Orientierung an „rigour“ ergänzen durch „orginality“, „reach and significance“ (REF !)

• Anwendungsorientierung besser anreizen und Praxistransfer befördern

• U.a. mehr Sozialwissenschaft und Problemorientierung wagen

… in der Hoffnung auf mehr Pluralismus und Praxisrelevanz!

Fazit

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 28

Gibt es überhaupt Anreize für die Forschungscommunity etwas zu ändern? Toleranz für andere Wege des Erkenntnisgewinns? Anreize für Praxistransfer?

Warum ist Empirie trotz ihrer Schwächen so dominant? Empirie leidet selbst u.a. unter Messfehlern Verwechslung von Korrelation und Kausalität, Theo-rielosigkeit, verbundenen Hypothesen, aber auch modelltechnischen Mängeln z.B. bei Sample-Auswahl, Variablenauswahl (u.a. Gassen AOS 2013, Dyckman/Zeff WP 2013, auch Schneider)

Warum ist „kartesische Weltsicht“ so dominant? Einfluss von Kultur und Rahmenbedingungen? Letztlich soziologische Frage: “Clear-cut-research opportunity” which is highly successful in the tenure game (Mouck 1993); rigour scheint einfacher identifizierbar als “reach and significance”

Was sind denn komplexitätsreduzierende Selektionsmechanismen für gute Forschung? Es bleibt unmöglich (und war es „früher“ auch), alles zu lesen

Wie viel Spezialisierung ist nötig, wie viel Generalismus ist möglich?

Was können wir von anderen Wissenschaften lernen? Was können wir z.B. von den Ingenieurswissenschaften o. der Wirtschaftsinformatik lernen?

Viele offene Fragen bleiben

Rechnungslegungsforschung heute © Prof. Dr. Rolf Uwe Fülbier ifu – Ruhr-Universität Bochum 19.12.2013 29

Vielen Dank für Ihre Aufmerksamkeit!

![Literatur - Springer978-3-322-90980-0/1.pdf · Vorbemerkung zu »Dogmatismus, Intoleranz und die Beurteilung moderner Kunstwerke«. In: Kölner Zeitschrift]ur Soziologie und Sozialpsychologie,](https://static.fdokument.com/doc/165x107/5ba06a6609d3f259468cd08b/literatur-springer-978-3-322-90980-01pdf-vorbemerkung-zu-dogmatismus.jpg)