ebl guide template german final - WKO.atwko.at/ebusiness/e-rechnung/final_ebl_guide_druck.pdf ·...

96

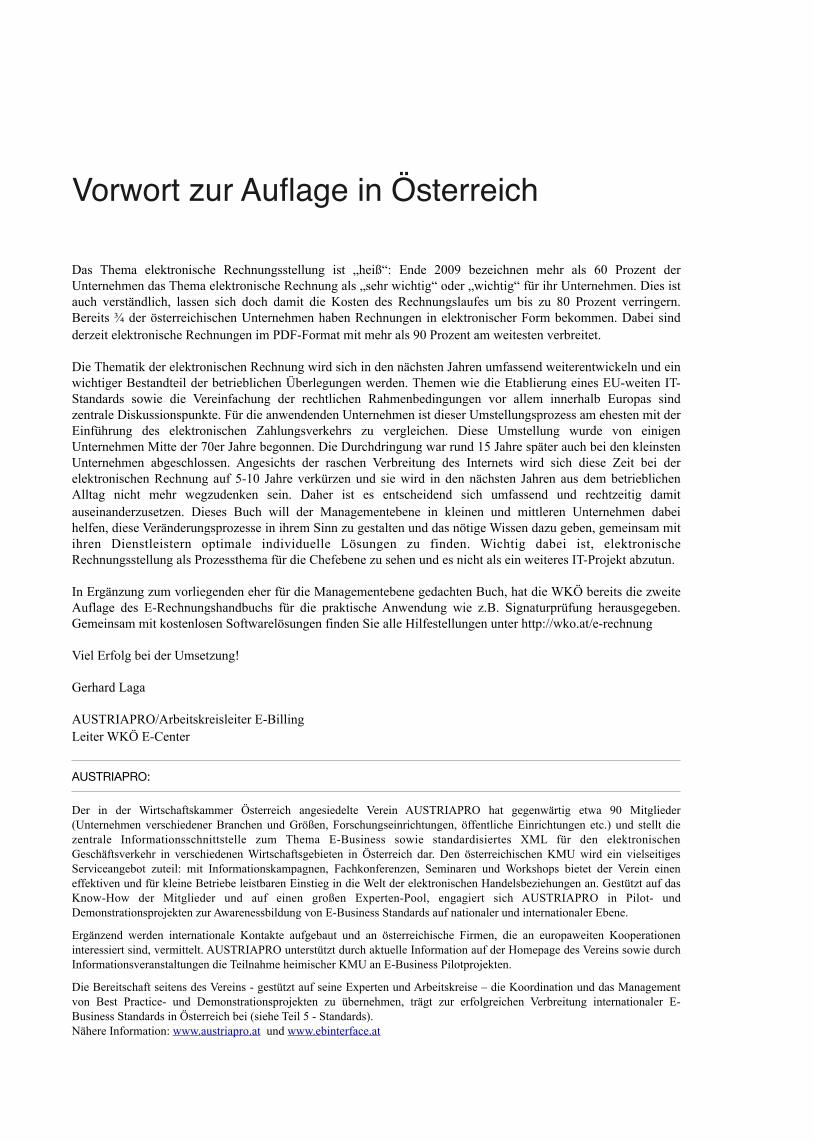

Elektronische Rechnungsstellung LEITFADEN FÜR KLEINE UND MITTLERE UNTERNEHMEN IN DER EU

Transcript of ebl guide template german final - WKO.atwko.at/ebusiness/e-rechnung/final_ebl_guide_druck.pdf ·...

Elektronische Rechnungsstellung

LEITFADEN FÜR KLEINE UND MITTLERE UNTERNEHMEN IN DER EU

November 2009

„Dieser Leitfaden ist ein sehr nützliches Instrument, das die Einführung der elektronischen Rechnungsstel-lung in den KMU sicher fördern wird. Gleichzeitig zeigt er, und das ist vielleicht noch wichtiger, dass wir nur dann die Früchte eines einheitlichen EU-weiten Rechtsrahmens werden ernten können, wenn die gelten-den EU-Vorschriften zur elektronischen Rechnungsstellung so geändert und vereinfacht werden, wie es die Europäische Kommission vorgeschlagen hat."

Gerhard Huemer, Direktor für Wirtschafts- und Steuerpolitik, UEAPME (Europäische Union des Handwerks und der Klein- und Mittelbetriebe)

BIBLIOGRAPHISCHE ANGABEN

Autoren Carmen Ciciriello Mairi Hayworth

Herausgeber European Business Lab

Buchdesign MAP Gallery

Grafik Giulia Tonelli

© 1. Auflage 2009 Alle Rechte vorbehalten. European Business Lab. E-Mail: [email protected] Webseite: www.euebl.org Via Carlo Troya 38, 70031 Andria (BA) Italien

AUSTRIAPRO ist der österreichische Sponsor des vorliegenden LeitfadensAUSTRIAPRO Verein zur Förderung der e lektronischen Datenübermit t lung - in Kooperation mit der Wirtschaftskammer Österreich

HAFTUNGSAUSSCHLUSS

Diese Broschüre dient nur als allgemeiner Leitfaden zur Information. Sie stellt keine Fachberatung dar. Sie sollten ohne vorherige, auf Sie zugeschnittene Fachberatung nicht auf Basis d e r i n d i e s e r B r o s c h ü r e e n t h a l t e n e n Informationen handeln. Es wird keinerlei Gewähr oder Garantie für die Richtigkeit oder Vollständigkeit der in dieser Broschüre enthaltenen Informationen und den gesetzlich zulässigen Rahmen gegeben. Das European Business Lab, seine Mitglieder, Mitarbeiter und Handlungsbevollmächtigen übernehmen keinerlei Haftung und schließen jede Verantwortung für Folgen aus, die Ihnen oder jemand anderem entstehen, der auf Grundlage der in dieser Broschüre enthaltenen Informationen handelt oder eine Entscheidung trifft oder auf dieser Grundlage von einer Handlung absieht.

DAS EUROPEAN E-BUSINESS LAB

Das European e-Business Lab (EBL) i s t e ine branchenübergreifende Initiative, die von erfolgreichen Organisationen mit dem Ziel gegründet wurde, sich über Best Practices im Bereich des e-Business, deren Einführung, Standardisierung und Innovationen auszutauschen und sie zu verbessern. Es ist eine Abteilung der European Business Lab Association. Das Labor liefert eine Plattform für ein offenes, von den Benutzern ausgehendes Innovations-Ökosystem, das sich mit der Weiterentwicklung elektronischer Geschäftsprozesse beschäftigt.

DANK

Die Autoren möchten den Sponsoren und Organisationen, die als Partner des European e-Business Lab an dieser Broschüre mitgewirkt haben, danken:

Wirtschaftskammer Österreich (WKÖ) AUSTRIAPRO Konsortium CBI (Customer to Business Interaction) SEPA InternationalUEAPME (Europäische Union des Handwerks und der Klein- und Mittelbetriebe) Wir möchten außerdem dem „Enterprise Europe Network“ der Europäischen Kommission für seinen wertvollen Beitrag danken.

Die Autoren möchten außerdem folgende Personen, die zur Erstellung dieses Leitfadens beigetragen haben, dankend erwähnen:

Costas Andropoulos Antonio Conte David EllardRisto Suominen Aigars Jaundalders Danny Gaethofs Pieter Breyne Kai Haberzettl Thomas Wilson Mike BeralDulce LopesJulian Inza

Vorwort zur Auflage in Österreich

Das Thema elektronische Rechnungsstellung ist „heiß“: Ende 2009 bezeichnen mehr als 60 Prozent der Unternehmen das Thema elektronische Rechnung als „sehr wichtig“ oder „wichtig“ für ihr Unternehmen. Dies ist auch verständlich, lassen sich doch damit die Kosten des Rechnungslaufes um bis zu 80 Prozent verringern. Bereits ¾ der österreichischen Unternehmen haben Rechnungen in elektronischer Form bekommen. Dabei sind derzeit elektronische Rechnungen im PDF-Format mit mehr als 90 Prozent am weitesten verbreitet.

Die Thematik der elektronischen Rechnung wird sich in den nächsten Jahren umfassend weiterentwickeln und ein wichtiger Bestandteil der betrieblichen Überlegungen werden. Themen wie die Etablierung eines EU-weiten IT-Standards sowie die Vereinfachung der rechtlichen Rahmenbedingungen vor allem innerhalb Europas sind zentrale Diskussionspunkte. Für die anwendenden Unternehmen ist dieser Umstellungsprozess am ehesten mit der Einführung des elektronischen Zahlungsverkehrs zu vergleichen. Diese Umstellung wurde von einigen Unternehmen Mitte der 70er Jahre begonnen. Die Durchdringung war rund 15 Jahre später auch bei den kleinsten Unternehmen abgeschlossen. Angesichts der raschen Verbreitung des Internets wird sich diese Zeit bei der elektronischen Rechnung auf 5-10 Jahre verkürzen und sie wird in den nächsten Jahren aus dem betrieblichen Alltag nicht mehr wegzudenken sein. Daher ist es entscheidend sich umfassend und rechtzeitig damit auseinanderzusetzen. Dieses Buch will der Managementebene in kleinen und mittleren Unternehmen dabei helfen, diese Veränderungsprozesse in ihrem Sinn zu gestalten und das nötige Wissen dazu geben, gemeinsam mit ihren Dienstleistern optimale individuelle Lösungen zu finden. Wichtig dabei ist, elektronische Rechnungsstellung als Prozessthema für die Chefebene zu sehen und es nicht als ein weiteres IT-Projekt abzutun.

In Ergänzung zum vorliegenden eher für die Managementebene gedachten Buch, hat die WKÖ bereits die zweite Auflage des E-Rechnungshandbuchs für die praktische Anwendung wie z.B. Signaturprüfung herausgegeben. Gemeinsam mit kostenlosen Softwarelösungen finden Sie alle Hilfestellungen unter http://wko.at/e-rechnung

Viel Erfolg bei der Umsetzung!

Gerhard Laga

AUSTRIAPRO/Arbeitskreisleiter E-BillingLeiter WKÖ E-Center

AUSTRIAPRO:

Der in der Wirtschaftskammer Österreich angesiedelte Verein AUSTRIAPRO hat gegenwärtig etwa 90 Mitglieder (Unternehmen verschiedener Branchen und Größen, Forschungseinrichtungen, öffentliche Einrichtungen etc.) und stellt die zentrale Informationsschnittstelle zum Thema E-Business sowie standardisiertes XML für den elektronischen Geschäftsverkehr in verschiedenen Wirtschaftsgebieten in Österreich dar. Den österreichischen KMU wird ein vielseitiges Serviceangebot zuteil: mit Informationskampagnen, Fachkonferenzen, Seminaren und Workshops bietet der Verein einen effektiven und für kleine Betriebe leistbaren Einstieg in die Welt der elektronischen Handelsbeziehungen an. Gestützt auf das Know-How der Mitglieder und auf einen großen Experten-Pool, engagiert sich AUSTRIAPRO in Pilot- und Demonstrationsprojekten zur Awarenessbildung von E-Business Standards auf nationaler und internationaler Ebene.

Ergänzend werden internationale Kontakte aufgebaut und an österreichische Firmen, die an europaweiten Kooperationen interessiert sind, vermittelt. AUSTRIAPRO unterstützt durch aktuelle Information auf der Homepage des Vereins sowie durch Informationsveranstaltungen die Teilnahme heimischer KMU an E-Business Pilotprojekten.

Die Bereitschaft seitens des Vereins - gestützt auf seine Experten und Arbeitskreise – die Koordination und das Management von Best Practice- und Demonstrationsprojekten zu übernehmen, trägt zur erfolgreichen Verbreitung internationaler E-Business Standards in Österreich bei (siehe Teil 5 - Standards).Nähere Information: www.austriapro.at und www.ebinterface.at

Vorwort des European e-Business Lab

Das European e-Business Lab (EBL) ist eine Initiative, die von erfolgreichen Organisationen mit dem Ziel ins Leben gerufen wurde, sich über Best Practices im Bereich des e-Business, deren Einführung, Standardisierung und Innovationen auszutauschen und diese zu verbessern. Wir überwachen und erfassen Unternehmensanforderungen, um das aktuelle Ökosystem elektronischer Geschäftsprozesse zu verbessern, und arbeiten eng mit den europäischen Institutionen, dem öffentlichen Sektor und Lösungs- und Diensteanbietern zusammen, um sicherzustellen, dass die Anforderungen der KMU berücksichtigt werden.

Wir freuen uns, Ihnen den ersten Leitfaden des European e-Business Lab vorstellen zu dürfen: den „Leitfaden für kleinere und mittlere Unternehmen zur europäischen elektronischen Rechnungsstellung (e-Invoicing)“. AUSTRIAPRO hat die deutsche Version dieses Leitfadens gesponsert und veröffentlicht ihn in Kooperation mit der Wirtschaftskammer Österreich und als Kooperationspartner des European e-Business Lab im deutschsprachigen Raum.

Für unseren ersten Leitfaden zum Thema e-Business haben wir entschieden, einen zunehmenden Trend zu behandeln, der sich in den nächsten Jahren auf alle Unternehmen in Europa auswirken wird. Dieser Trend ist die Automatisierung der Rechnungsstellung und läuft unter dem Begriff elektronische Rechnungsstellung – „e-Invoicing“. In dieser Broschüre verwenden wir beide Ausdrücke.

Ziel dieses Leitfadens ist, kleinen und mittleren Unternehmen (und allen Organisationen) neutrale Informationen und Einblicke in die verschiedenen Aspekte der elektronischen Rechnungsstellung und eine praktische Anleitung für den Einstieg zu liefern. Dieser Leitfaden verbindet geschäftliche, technische, praktische, rechtliche Informationen, damit interessierte KMU eigenständig über die beste weitere Vorgehensweise für ihr Unternehmen entscheiden können.

Carmen Ciciriello & Mairi Hayworth

European e-Business Lab (EBL)

AUTORINNEN:

CARMEN CICIRIELLO Carmen Ciciriello gehört den Expertengruppen der Europäischen Kommission (EK) für die elektronische Rechnungsstellung und für den Zahlungsverkehrsmarkt an. Sie erfasst und bewertet Geschäftsanforderungen und trägt Fachstellungnahmen zu Unternehmensanforderungen im Bereich der Gesetzgebung und Technologie für e-Business bei. Als Vorstandsvorsitzende von SEPA International Ltd. unterstützt Carmen Ciciriello die Sicht eines integrierten und wettbewerbsfähigen europäischen e-Business-Ökosystems und vertritt die Anforderungen und Belange der Unternehmen gegenüber den Entscheidungsträgern und Regulierungsbehörden. Carmen Ciciriello ist die Vorsitzende des European e-Business Lab.

MAIRI HAYWORTHMairi Hayworth ist ein Gründungsmitglied des European e-Business Lab; davor gehörte sie zehn Jahre lang dem European e-Commerce Standards Board an. In ihrer 25-jährigen Karriere hat sie vorrangig Transaktionszentren in einem multinationalen, grenzübergreifenden Kontext geleitet. Sie war die treibende Kraft hinter verschiedenen E-Business-Lösungen, globalen Standards und der Harmonisierung der Gesetzgebung zur elektronischen Rechnungsstellung. Mairi Hayworth hat hohe Führungspositionen im operativen Geschäft und in den Bereichen Finanzen und Informationstechnologien bekleidet.

ÜBER DIESEN LEITFADEN

TEIL EINS: EINFÜHRUNG IN DAS E-INVOICING

Kapitel 1 - Elektronische Rechnungslegung

.......................................................Einführung in die elektronische Rechungsstellung und ihre Vorteile 1

.........................................................Elektronisches Rechnungsverhalten und Anforderungen der KMU 2

................................................................................................Wichtige e-Invoicing-Initiativen in Europa 3

Kapitel 2 - Auswirkungen der elektronischen Rechnungsstellung

.......................................................................................................Auswirkungen auf das Unternehmen 4

.....................................................................................................................Auswirkungen auf Prozesse 5

...........................................................................................................Auswirkungen auf die Technologie 5

Kapitel 3 - Modelle für die Einführung von e-Invoicing

.........................................................................Die Entwicklung der Elektronischen Rechnungsstellung 7

..................................................................................................................................E-Invoicing Modelle 7

TEIL ZWEI: DER EINSTIEG

Kapitel 1 - Checkliste für das e-Invoicing

.......................................................................................................................Festlegung des Umfangs 19

................................................................................................................Bewertung der Umsetzbarkeit 19

...............................................................................................................Wahl der e-Invoicing-Plattform 20

........................................................................................................................Umsetzung Ihrer Lösung 22

Kapitel 2 - Elektronische Signaturen

..............................................................................................................................................Einführung 27

............................................................................................Technologien für elektronische Signaturen 27

........................................................................Einfache, Fortgeschrittene und Qualifizierte Signaturen 28

Kapitel 3 - Neue Technologien

Elektronische Rechnungsstellung

i

Inhaltsverzeichnis

..................................................................................................................Intelligente PDF-Dokumente 30

....................................................................................................Massgeschneiderte Tabellenvorlagen 30

..............................................................................................................................Andere Technologien 30

TEIL DREI: BEST PRACTICES

Kapitel 1 - Best Practices für die elektronische Rechnungsstellung

...............................................................................................................Kontrolle der Rechnungsdaten 33

....................................................................................................................Empfohlene Best Practices 34

Kapitel 2 - Best Practices für die elektronische Archivierung

.....................................................................................Pflichten des Lieferanten und des Empfängers 35

Kapitel 3 - Wechsel der Technologie

TEIL VIER: EINHALTUNG DER RECHTSVORSCHRIFTEN

..............................................................................................................................................Einführung 37

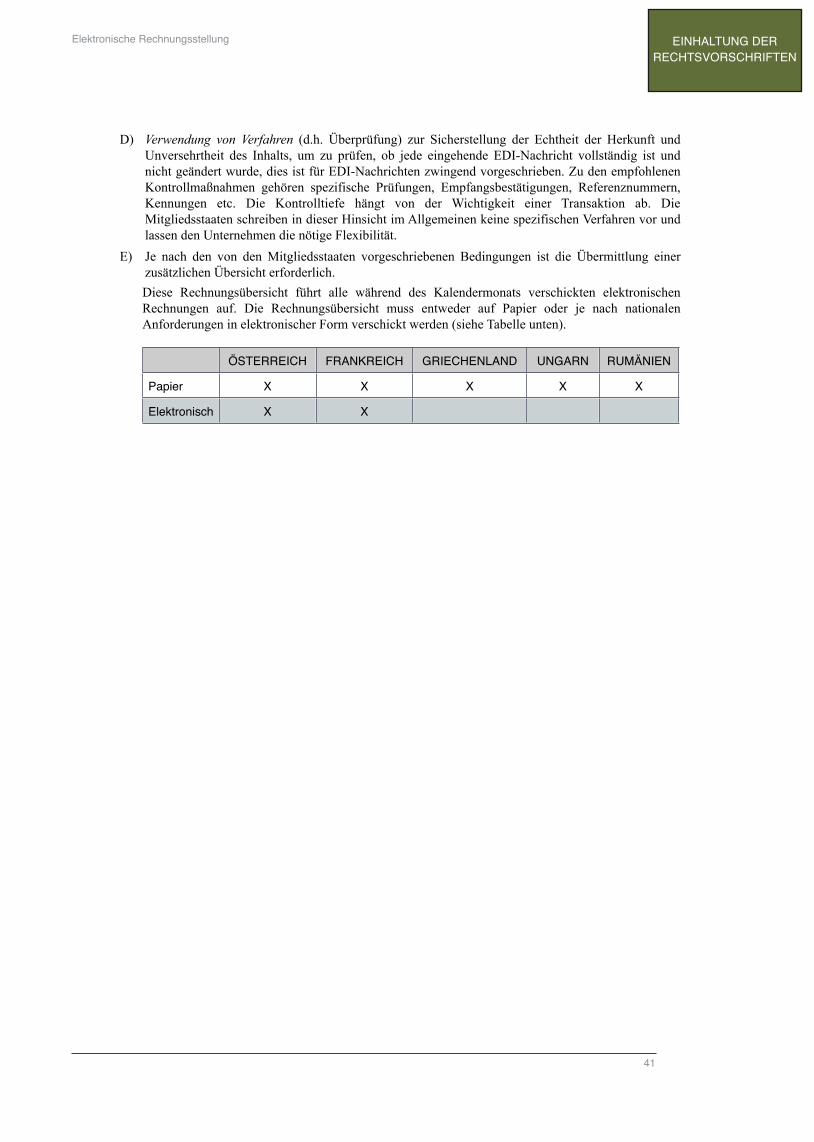

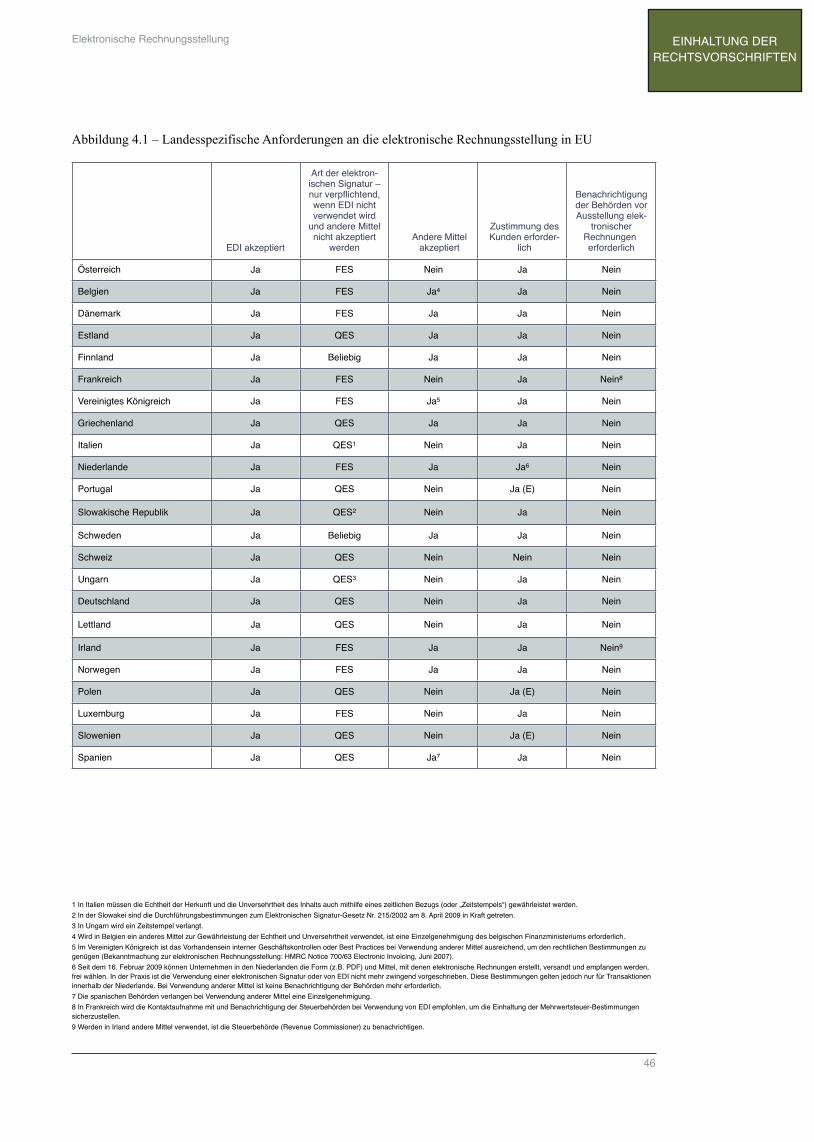

.....................................Rechtliche Anforderungen an die elektronische Rechnungsstellung in Europa 37

...................EU-Länder mit zwingender elektronischer Rechnungsstellung für den öffentlichen Sektor 43

..................................................Rechtliche Bestimmungen zur elektronischen Archivierung in Europa 44

..............................................Grenzübergreifende elektronische Rechnungsstellung und Archivierung 45

...........................Anforderungen an die elektronische Rechnungsstellung und Archivierung in der EU 45

..................................................Vorschlag für einen vereinfachten und harmonisierten Rechtsrahmen 51

TEIL FÜNF: STANDARDS

............................................................................................................................Technische Standards 55

..............................................................................Standards für die elektronische Rechnungsstellung 55

......................................................................................................Vorteile der Nutzung von Standards 55

.....................................................................................Gemeinsame globale und regionale Standards 56

.............................................................................................................Branchenspezifische Standards 57

.....................................................................................................................................Neue Standards 57

....................................................................................................................Konvergenz der Standards 58

....................................................................................................................................Nachrichtenarten 58

.................................................................................................................Datenübertragungsmethoden 59

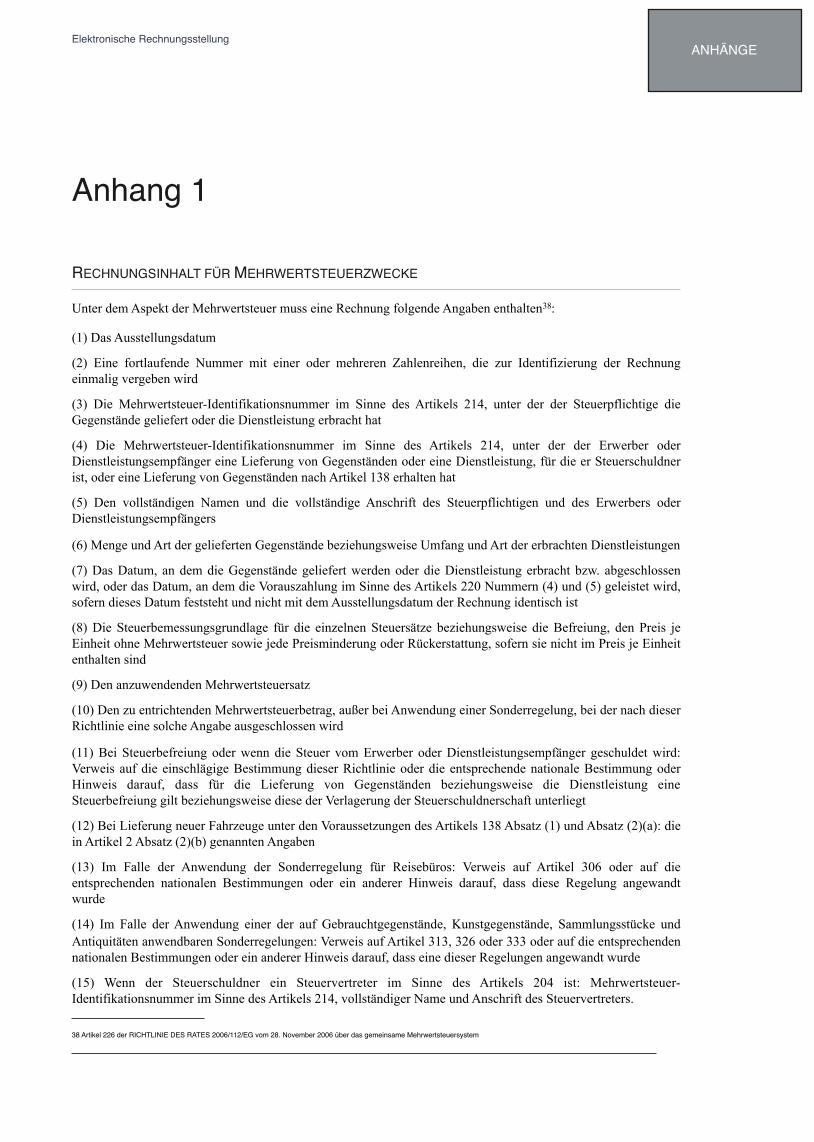

ANHANG 1

Rechnungsinhalt für Mehrwertsteuerzwecke

Elektronische Rechnungsstellung

ii

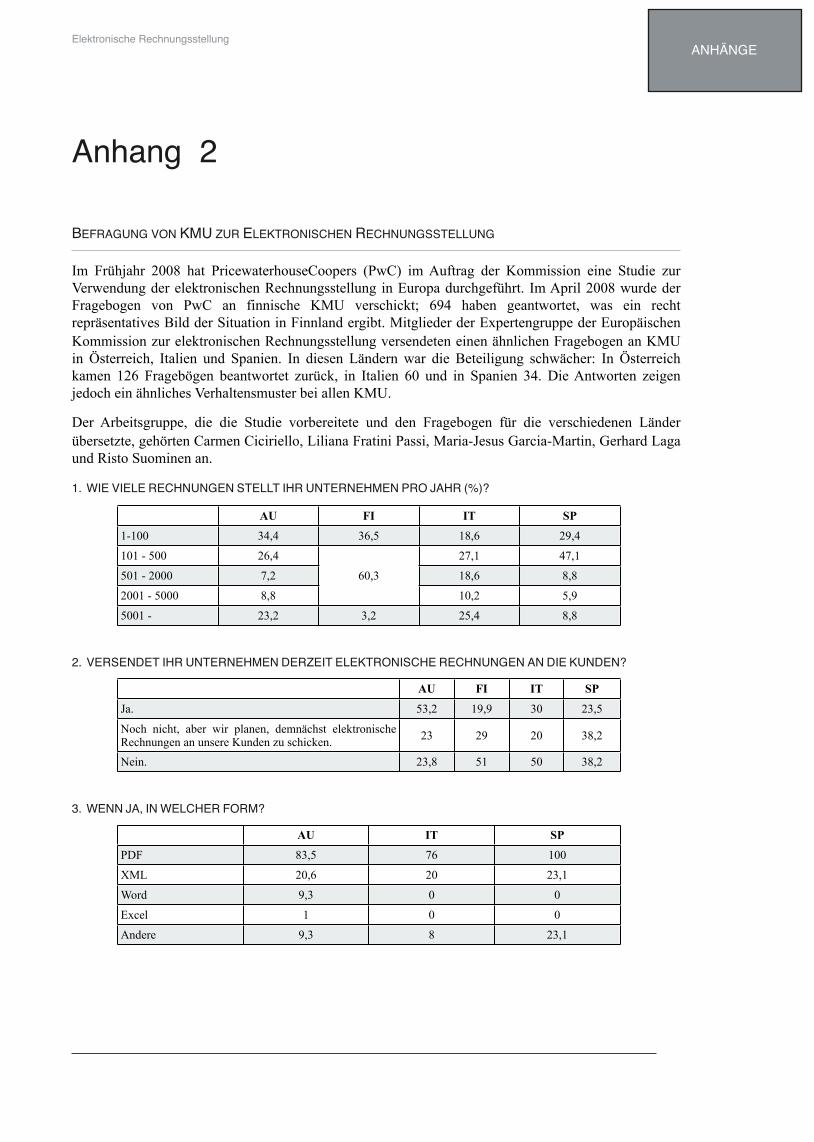

ANHANG 2

Befragung von KMU zur Elektronischen Rechnungsstellung

BIBLIOGRAPHIE

GLOSSAR

Elektronische Rechnungsstellung

iii

Über diesen Leitfaden

TEIL EINS: EINFÜHRUNG IN DIE ELEKTRONISCHE RECHNUNGSSTELLUNG Teil 1 enthält eine Einführung in die elektronische Rechnungsstellung und ihre Auswirkungen auf das Unternehmen, Prozesse und Technologien. Er bietet einen Überblick über die verschiedenen Grade der Prozessautomatisierung und -integration von manuell, über semi- bis hin zur vollautomatisierten Lösung. Die Folgen für den Käufer (Empfänger der elektronischen Rechnung) und den Lieferanten (Sender der elektronischen Rechnung) werden in jedem Szenario analysiert.

TEIL ZWEI: DER EINSTIEG Teil 2 bietet praktische Empfehlungen für den „Einstieg“ in die elektronische Rechnungsstellung. Eine detaillierte Checkliste definiert die typischen Phasen und Entscheidungen eines Projekts zur Umsetzung einer durchgängigen, voll automatisierten e-Invoicing-Lösung einschließlich der kritischen Aspekte.

Dieser Teil umfasst außerdem am Ende eine Einführung in elektronische Signaturen und die neuesten Technologien. .

TEIL DREI: BEST PRACTICES Teil 3 beschreibt detailliert vorbildliche Verfahren (die sog. „Best Practices“), die auf europäischer und internationaler Ebene von Experten und Anwendern der elektronischen Rechnungsstellung zusammengetragen wurden, um kleinen und mittleren Unternehmen bestmögliche Empfehlungen zu geben.

TEIL VIER: EINHALTUNG DER RECHTSVORSCHRIFTENTeil 4 untersucht die rechtlichen Anforderungen, um bei der elektronischen Rechnungsstellung das Mehrwertsteuerrecht in der EU und ihren Mitgliedsstaaten einzuhalten. Dieser Teil bietet eine praktische Erläuterung der Anforderungen und erklärt, wie kleine und mittlere Unternehmen bei Anwendung der verfügbaren Optionen die Einhaltung der Vorschriften sicherstellen.

Der letzte Teil beschreibt den aktuellen Vorschlag der Europäischen Kommission zur Harmonisierung und Vereinfachung des bestehenden Rechtsrahmens für die elektronische Rechnungsstellung und wie dieser den Unternehmen nutzen würde.

TEIL FÜNF: STANDARDS Teil 5 beschäftigt sich mit den Rechnungsdatenstandards, Nachrichten und Übertragungstechnologien.

ANHANG 1 Inhalt einer Rechnung für Mehrwertsteuerzwecke

ANHANG 2 Ergebnisse der Umfrage unter KMU zur elektronischen Rechnungsstellung, die 2008 unter Mitgliedern der Expertengruppe der Europäischen Kommission für das e-Invoicing durchgeführt wurde.

REFERENZEN

GLOSSAR

Elektronische Rechnungsstellung

iv

Elektronische Rechnungsstellung

v

Teil Eins Einführung in das

e-Invoicing

Teil Eins: Einführung in das e-Invoicing

KAPITEL 1 - ELEKTRONISCHE RECHNUNGSLEGUNG

1. EINFÜHRUNG IN DIE ELEKTRONISCHE RECHUNGSSTELLUNG UND IHRE VORTEILE

Die elektronische Rechnungsstellung (e-Invoicing) bezeichnet den automatisierten Prozess der Erstellung, des Versands, Empfangs und der Bearbeitung von Rechnungsdaten auf elektronischem Wege.

In den letzten zwanzig Jahren haben Großunternehmen ihr Rechnungswesen automatisiert, um die Einsparungen und Effizienzsteigerungen für sich zu nutzen, die e-Invoicing bietet. Seit 2005 haben die Regierungen einiger europäischer Staaten (z.B. Dänemark, Spanien, Italien, Schweden etc.) begonnen, die elektronische Rechnungsstellung an den öffentlichen Sektor zwingend vorzuschreiben. In diesen Ländern müssen alle Unternehmen und Bürger, die Waren und Dienstleistungen an den öffentlichen Sektor liefern, ihre Rechnungen ausschließlich in elektronischer Form einreichen.

Die Einsparungen, die in Europa durch die Einführung der elektronischen Rechnungsstellung erzielt werden könnten, werden auf € 238 Milliarden geschätzt (kumuliert über einen Zeitraum von sechs Jahren)1. Während die Kosten für eine Rechnung in Papierform zwischen € 1,13 und € 1,65 liegen, würden die Kosten für eine elektronische Rechnung nur € 0,28 bis € 0,47 betragen, eine Kostensenkung von 70% bis 75%2. Der europäische Verband „European Association of Corporate Treasurers“ gelangt zu ähnlichen Ergebnissen und schätzt, dass Unternehmen durch die automatisierte Bearbeitung von Rechnungsdaten und dem wegfallenden Papier- und Bearbeitungsaufwand bis zu 80% ihrer derzeitigen Kosten einsparen könnten.

Dennoch erstellen die meisten kleinen und mittleren Unternehmen3 in Europa ihre Rechnungen noch immer in Papierform, stecken sie in Umschläge, frankieren diese und senden sie per Post oder Kurierdienst an ihre Kunden. Die Kunden müssen beim Eingang der Rechnungen überprüfen, ob die darin enthaltenen Angaben korrekt sind und die Daten manuell in ihr System eingeben, bevor die Zahlung freigegeben werden kann.

Dieses gesamte Verfahren kann vollautomatisiert ohne manuellen Eingriff ablaufen: Die in der Rechnung enthaltenen Daten können durch den Computer des Lieferanten automatisch angelegt und an den Kunden versandt werden, dessen Computer automatisch die Richtigkeit der Informationen überprüft und die Zahlung freigibt. Dies verringert die Zeit und Kosten für die Erstellung, den Versand, den Eingang, die Überprüfung, Freigabe und Zahlung einer Rechnung beträchtlich.

Ein wichtiger Vorteil der elektronischen Rechnungsstellung für KMU ist neben der höheren Effizienz und Kostensenkung die Möglichkeit (oder der Wettbewerbsvorteil), Zugang zu einem größeren Markt potenzieller Kunden und Lieferanten zu haben, vor allem Großunternehmen, die es vorzuziehen, mit e-fähigen Geschäftspartnern zu arbeiten. Jede Chance, angesichts des derzeitigen Wirtschaftsklimas Geschäftschancen zu verbessern und auszubauen, ist äußerst wertvoll und lohnenswert.

Die elektronische Rechnungsstellung ermöglicht es KMU, in Bezug auf Aufträge, Kunden oder Zulieferer zu expandieren, ohne im gleichen Umfang in Mitarbeiter investieren zu müssen, die wiederkehrende Verwaltungsaufgaben ausführen, für die sich die Prozessautomatisierung am besten eignet. Die Mitarbeiter, die derzeit damit beschäftigt sind, Daten manuell in das System des Unternehmens einzupflegen, Umschläge zu

Elektronische Rechnungsstellung

1

1 CapGemini, „SEPA: potential benefits at stake“. Januar 2008

2 Aberdeen Group, „Electronic Invoicing Solution Selection Report: Leading an Accounts Payable Extreme Make Over“. Dezember 2005

3 Gemäß Artikel 2 des Anhangs der Empfehlung 2003/361/EG setzt sich die Größenklasse der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen (KMU) „aus Unternehmen zusammen, die weniger als 250 Personen beschäftigen und die entweder einen Jahresumsatz von höchstens 50 Mio. EUR erzielen oder deren Jahresbilanzsumme sich auf höchstens 43 Mio. EUR beläuft.”

EINFÜHRUNG IN DAS

E-INVOICING

öffnen und zu verschließen und Papierdokumente zu archivieren, können ihre Zeit auf Aufgaben mit größerer Wertschöpfung verwenden, wie die Pflege von Kundenbeziehungen.

Die elektronische Rechnungsstellung entwickelt sich zunehmend zum bevorzugten Mittel für den Austausch von Rechnungsdaten. Kleine und mittlere Unternehmen müssen sich auf diese natürliche Marktentwicklung einstellen.

2. ELEKTRONISCHES RECHNUNGSVERHALTEN UND ANFORDERUNGEN DER KMU

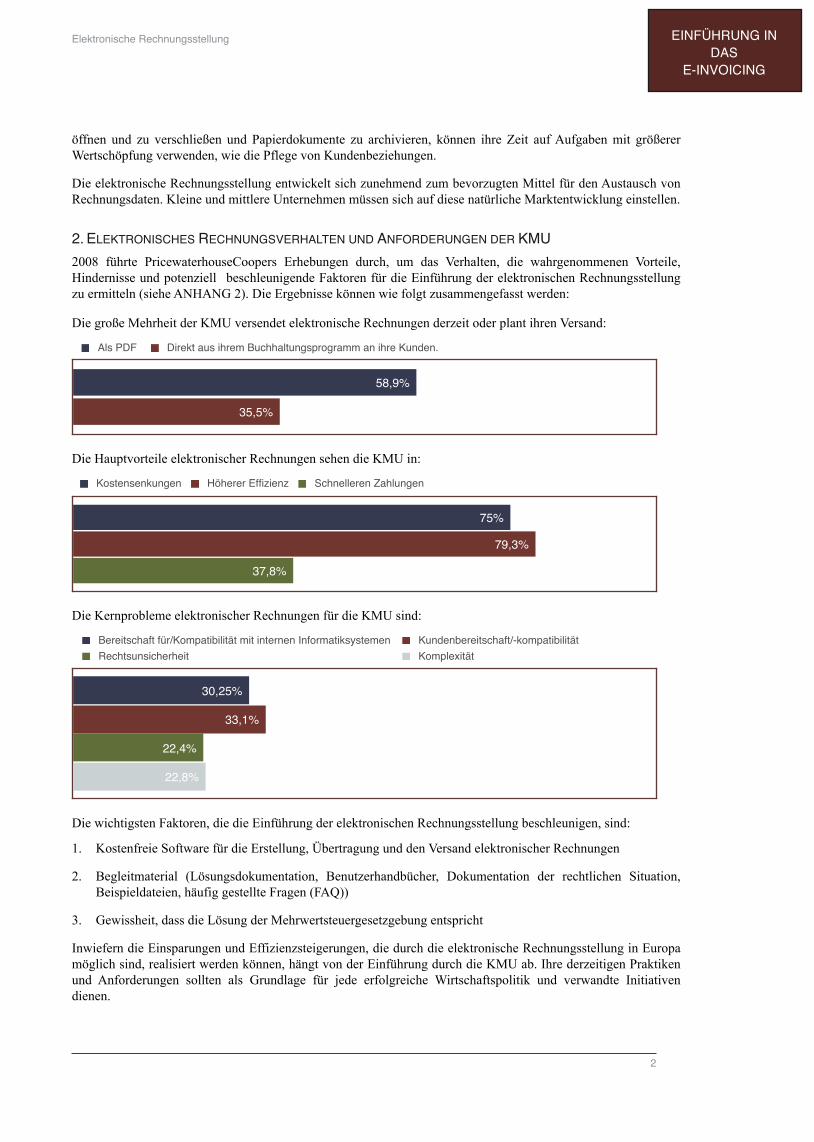

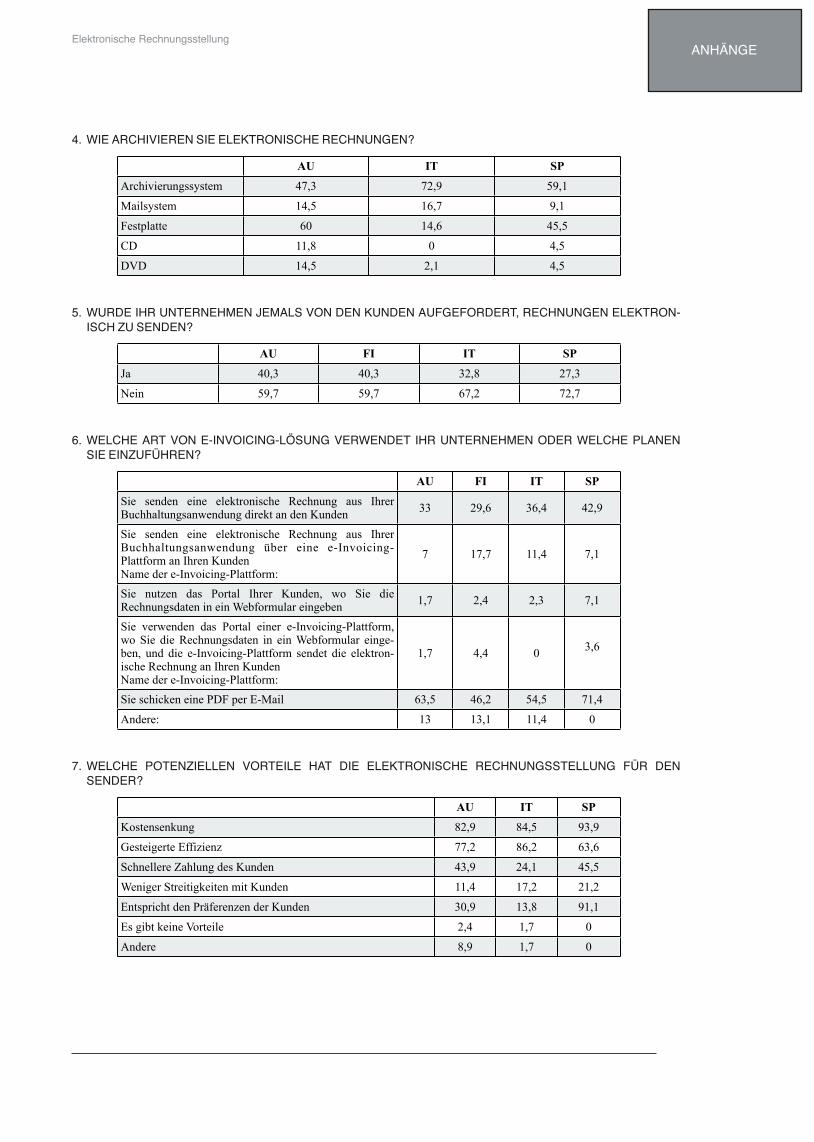

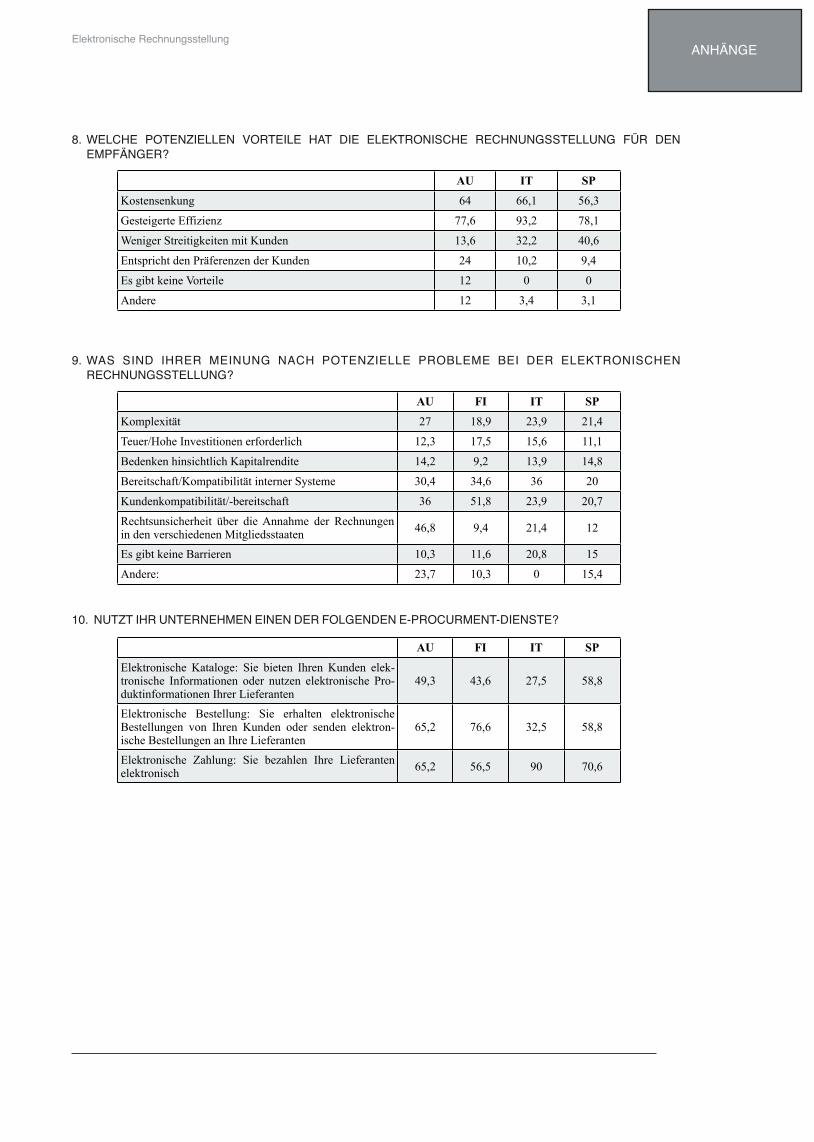

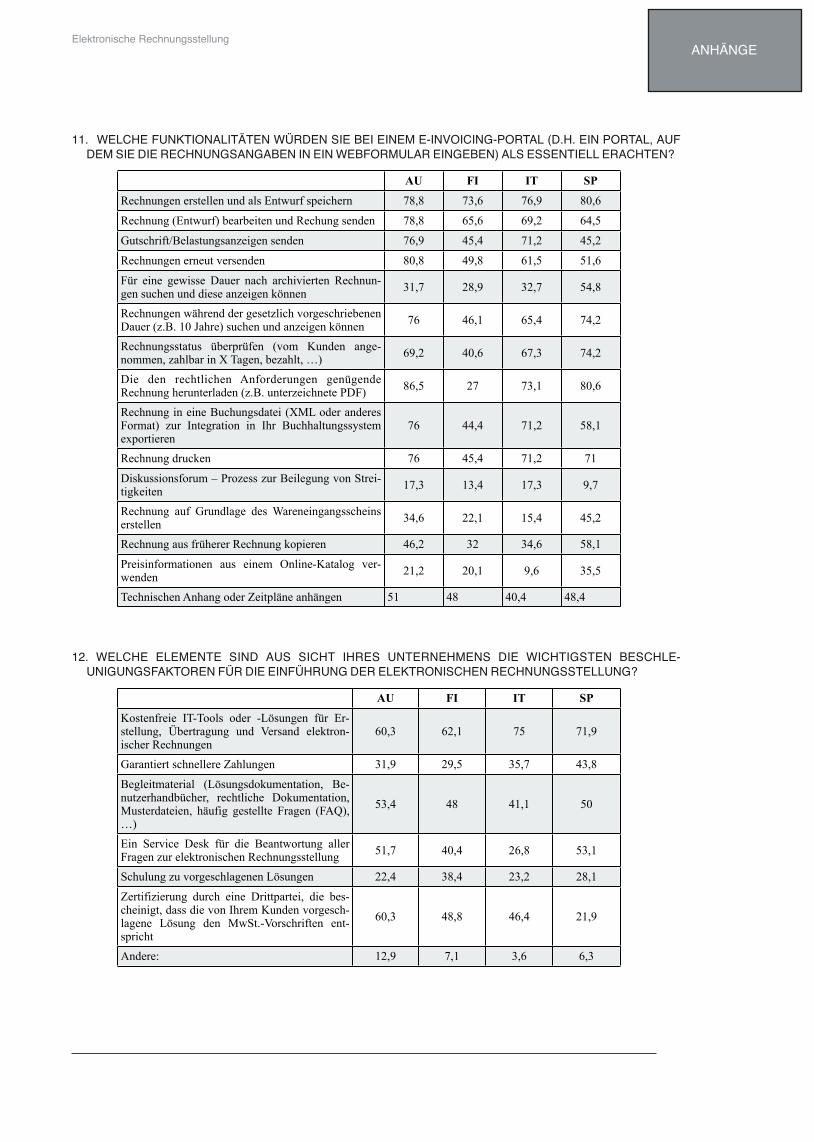

2008 führte PricewaterhouseCoopers Erhebungen durch, um das Verhalten, die wahrgenommenen Vorteile, Hindernisse und potenziell beschleunigende Faktoren für die Einführung der elektronischen Rechnungsstellung zu ermitteln (siehe ANHANG 2). Die Ergebnisse können wie folgt zusammengefasst werden:

Die große Mehrheit der KMU versendet elektronische Rechnungen derzeit oder plant ihren Versand:

Als PDF Direkt aus ihrem Buchhaltungsprogramm an ihre Kunden.

35,5%

58,9%

Die Hauptvorteile elektronischer Rechnungen sehen die KMU in:

Kostensenkungen Höherer Effizienz Schnelleren Zahlungen

37,8%

79,3%

75%

Die Kernprobleme elektronischer Rechnungen für die KMU sind:

Bereitschaft für/Kompatibilität mit internen Informatiksystemen Kundenbereitschaft/-kompatibilitätRechtsunsicherheit Komplexität

22,8%

22,4%

33,1%

30,25%

Die wichtigsten Faktoren, die die Einführung der elektronischen Rechnungsstellung beschleunigen, sind:

1. Kostenfreie Software für die Erstellung, Übertragung und den Versand elektronischer Rechnungen

2. Begleitmaterial (Lösungsdokumentation, Benutzerhandbücher, Dokumentation der rechtlichen Situation, Beispieldateien, häufig gestellte Fragen (FAQ))

3. Gewissheit, dass die Lösung der Mehrwertsteuergesetzgebung entspricht

Inwiefern die Einsparungen und Effizienzsteigerungen, die durch die elektronische Rechnungsstellung in Europa möglich sind, realisiert werden können, hängt von der Einführung durch die KMU ab. Ihre derzeitigen Praktiken und Anforderungen sollten als Grundlage für jede erfolgreiche Wirtschaftspolitik und verwandte Initiativen dienen.

Elektronische Rechnungsstellung

2

EINFÜHRUNG IN DAS

E-INVOICING

3. WICHTIGE E-INVOICING-INITIATIVEN IN EUROPA

Immer mehr europäische Regierungen haben es sich zum Ziel gesetzt, die Einführung der elektronischen Rechnungsstellung zu fördern.

Um den Verwaltungsaufwand für die Unternehmen zu verringern, vereinfachen und harmonisieren die Regierungen der EU-Mitgliedsstaaten (z.B. Niederlande) den nationalen Rechtsrahmen und beseitigen die bestehenden Rechtshemmnisse. Ein einheitlicher Rechtsrahmen und die Einführung eines gemeinsamen globalen Standards sind zwei Vorbedingungen, um die möglichen Vorteile der elektronischen Rechnungsstellung ausschöpfen zu können.

Eine wichtige Maßnahme, die die Regierungen der EU-Mitgliedsstaaten ergreifen könnten, ist die Förderung eines globalen, nicht proprietären Standards, der den Anforderungen der Gruppen entspricht, die derzeit nationale und branchenspezifische Standards verwenden. Als größter Abnehmer in der europäischen Wirtschaft könnte der öffentliche Sektor der Konvergenz hin zu einem gemeinsamen Standard großen Auftrieb geben und gleichzeitig die Kosten und Komplexität der Datenumwandlung innerhalb des gesamten e-Invoicing-Ökosystems verringern (siehe Teil 5 zu weiteren Informationen über Standards).

Manche EU-Mitgliedsstaaten, vor allem diejenigen, in denen die elektronische Rechnungsstellung für den öffentlichen Sektor zwingend ist, bieten einfache Tools für die Benutzer im Bereich Business-to-Government an. Die dänische Bundesagentur für Informationstechnik & Telekommunikation hat einen offenen Rahmen – NemHandel – für den Austausch elektronischer Geschäftsdokumente4 in einer sicheren und zuverlässigen Umgebung eingeführt.

Die Regierungen der EU-Mitgliedsstaaten beteiligen sich außerdem an der groß angelegten Initiative PEPPOL (Pan-European Public Procurement Online, paneuropäisches öffentliches Auftragswesen online), die es jedem Unternehmen in der EU und insbesondere KMU ermöglichen soll, während des gesamten Beschaffungsprozesses mit jeder europäischen Regierungsinstitution elektronisch zu kommunizieren. Die Initiative PEPPOL beschäftigt sich auch mit dem Austausch elektronischer Rechnungsdokumente zwischen allen relevanten Akteuren.5

Gleichzeitig führt die Europäische Kommission ein Pilotprojekt zur Förderung der elektronischen Rechnungsstellung und Beauftragung (e-PRIOR) mit einer Reihe von Lieferanten durch. Hauptziel dieses Projekts ist, reale Erfahrungen mit der elektronischen Rechnungsstellung zu sammeln und die daraus gezogenen Lektionen mit den Mitgliedsstaaten und anderen interessierten Parteien auszutauschen.6

Die andere Seite des Kreislaufs von der Beauftragung bis zur Bezahlung ist die Zahlung. SEPA (Single Euro Payments Area) ist eine Initiative der Europäischen Union zur Schaffung eines einheitlichen europäischen Zahlungsmarkts, innerhalb dessen elektronische Zahlungen einfach, sicher, kosteneffektiv und effizient erfolgen können. SEPA wird es den Bürgern, Unternehmen, Regierungsbehörden und anderen, unabhängig davon, wo sie sich in Europa befinden, ermöglichen, mithilfe zweier Instrumente (SEPA-Überweisung und SEPA-Lastschriftverfahren) Zahlungen in Euro zu tätigen und zu erhalten und in jedem Land Kredit- und Guthabenkarten mit standardisierten Grundkonditionen, -rechten- und -pflichten zu nutzen.

Der Bankensektor lieferte im Januar 2008 das erste paneuropäische Zahlungsinstrument, die SEPA-Überweisung, und im November 2009 folgte das SEPA-Lastschriftverfahren. Die nationalen Zahlungsinstrumente werden nach und nach eingestellt und durch SEPA-Instrumente ersetzt. Die elektronische Rechnungsstellung gilt als einer der wichtigsten Mehrwertdienste, die Banken im Rahmen ihres SEPA-Angebots für ihre Kunden bereithalten können. Einige Banken bieten bereits Dienstleistungen im Zusammenhang mit der elektronischen Rechnungsstellung an, wie den automatisierten Abgleich der Rechnungs- und Zahlungsdaten, die automatisierte Finanzierung der elektronischen Rechnungsstellung7 und andere Finanzdienstleistungen.

Elektronische Rechnungsstellung

3

4 Weitere Informationen finden Sie unter: http://www.epractice.eu/en/news/292390

5 Weitere Informationen finden Sie unter: http://www.peppol.eu/

6 Weitere Informationen finden Sie unter: www.epractice.eu/cases/ePRIOR

7 Der Standard ISO 20022 für einen Rechnungsfinanzierungsantrag-Dienst wurde 2007 vom Konsortium CBI (vormals ACBI) in das ISO20022-Verzeichnis (www.iso20022.org) aufgenommen.

EINFÜHRUNG IN DAS

E-INVOICING

KAPITEL 2 - AUSWIRKUNGEN DER ELEKTRONISCHEN RECHNUNGSSTELLUNG

1. AUSWIRKUNGEN AUF DAS UNTERNEHMEN

1.1.AUSWIRKUNGEN AUF DIE ORGANISATION

Ein kleines oder mittleres Unternehmen, das sein Rechnungsverfahren automatisiert, kann sich einen Wettbewerbsvorteil gegenüber der Konkurrenz sichern und wird von Geschäftspartnern (Lieferanten/Kunden), die bereits den Großteil ihrer Geschäfte elektronisch abwickeln, bevorzugt werden.

Durch die Automatisierung ihres Rechnungswesens können Unternehmen die Mitarbeiter in der Debitoren- und Kreditorenbuchhaltung bei wiederkehrenden Aufgaben mit geringem Mehrwert, wie der manuellen Eingabe von Rechnungsdaten in interne Systeme und den manuellen Abgleich, entlasten und sich stärker auf den Kundendienst und die Prozessoptimierung konzentrieren und so die interne Kommunikation mit anderen Abteilungen verbessern.

Die höhere Qualität der Arbeit für die Beschäftigten führt zu höherer Produktivität und größerer Flexibilität in der Reaktion auf Marktkräfte.

Die Konzentration auf Aufgaben mit höherem Mehrwert und die Automatisierung repetitiver, fehlerträchtiger Prozesse gibt Unternehmen die Möglichkeit, ihr Geschäft auszubauen, ohne mehr Mitarbeiter in direktem Verhältnis zur Zunahme der Geschäftstätigkeit für die Dateneingabe einstellen zu müssen.

Mehrere Fallstudien8 zeigen die Vorteile, die sich in Abhängigkeit von verschiedenen Faktoren (Wirtschaftssektor, Grad der Prozessautomatisierung, Anzahl der Transaktionen, administrative Komplexität, Datenformat etc.), in Form von Einsparungen in Höhe von 1 bis 3 Prozentpunkten des Unternehmensumsatzes ergeben können.

Die Umwandlung der Geschäftsunterlagen in elektronische Daten reduziert die Verwendung von Papier und das Transportaufkommen, womit sich wiederum die Umweltfolgen der Geschäftstätigkeit verringern.

1.2. AUSWIRKUNGEN AUF DIE GESCHÄFTSPARTNER

Kunden und Lieferanten, die mit einem KMU arbeiten, das die Rechnungsstellung automatisiert hat, profitieren von der Effizienz, die variable Preismodelle ermöglichen. Dies kann in Abhängigkeit der erzielten Vorteile variieren. Rabatte und Nachlässe sind als Anreiz nicht ungewöhnlich.

Durch die Automatisierung der Rechnungsstellung können KMU allen Geschäftspartnern in der gesamten Lieferkette (Abnehmer, Zulieferer, Vertriebshändler, Wiederverkäufer, Finanzinstitutionen etc.) Vorteile bieten und einen Wandel der Unternehmenskultur bewirken und stärker auf Kooperation ausgerichtete Modelle fördern, die abteilungsübergreifende Bemühungen erfordern (Logistik, Verwaltung, Vertrieb, Finanzen, Rechtsabteilung etc.), was wiederum die Beziehung mit den Geschäftspartnern ausbaut und verbessert.

Erste Zahlen aus Frankreich9 über den Austausch elektronischer Rechnungen zwischen Unternehmen (Business-to-Business) lassen auf potenzielle Zuwächse in der Größenordnung von 40 Milliarden EUR schließen, von denen nur knapp mehr als 1 Milliarde EUR auf die 50 größten Konzerne entfällt, was die Bedeutung der KMU zeigt.

Elektronische Rechnungsstellung

4

8 Politecnico Mailand, „Electronic invoicing as a keystone in the collaboration between companies, banks and PA”, Bericht 2008, und „Joint collaboration: a powerful driver for electronic invoicing in Italy”, Bericht 2009.

9 Arthur D. Little for Deskom/Post@xess, Juni 2001, übersetzt aus „Le Livre Blanc de la Facture Electronique”, EBG (Electronic Business Group) - Deskom, September 2004

EINFÜHRUNG IN DAS

E-INVOICING

2. AUSWIRKUNGEN AUF PROZESSE

An einem e-Invoicing-Projekt können Mitarbeiter unterschiedlicher Abteilungen beteiligt sein (z.B. Finanzen, Verwaltung, Einkauf, Steuern, Rechtsabteilung, IT und Vertrieb) und es bietet eine ausgezeichnete Gelegenheit, interne Prozesse auf Grundlage des Inputs der verschiedenen Funktionen zu überdenken. Dies kann zu innovativen Ideen und neuen Einsichten für die Verbesserung, Optimierung und Rationalisierung von Prozessen führen. Selbst in Kleinstunternehmen, wo diese Funktionen von weniger Mitarbeitern ausgeführt werden, können die Vorteile der Prozessautomatisierung trotzdem ähnliche Ergebnisse bringen.

Abhängig von verschiedenen Faktoren (Verwaltungskomplexität, Anzahl von Transaktionen, Art und Anzahl der Geschäftspartner und Grad der bereits erzielten Integration) können die Auswirkungen auf die Prozesse wie folgt zusammengefasst werden:

• Kostensenkung und Optimierung durch verminderte manuelle Dateneingabe und damit einhergehend geringere Fehlermarge, weniger fehlende Rechnungen, weniger Raumbedarf für die Archivierung und wegfall von Portokosten

• Höhere Effizienz durch die Nutzung strukturierter Daten10 für die interne Systemintegration und den automatisierten Abgleich von Geschäftsdaten, höhere Datengenauigkeit und Bearbeitungsgeschwindigkeit, leichtere Beilegung von Streitigkeiten und Bereinigung von Diskrepanzen

• Verringertes operatives Risiko durch die automatisierten Abgleichs- und Freigabeverfahren, die Überprüfungen der Rechnungsdaten umfassen sowie einen Abgleich der Rechnungsdaten mit den Bestellungen und/oder Wareneingangsscheinen des Unternehmens und eine Überprüfung, ob die berechneten Güter/Dienstleistungen bestellt und geliefert wurden. Der automatisierte Abgleich reduziert das Risiko betrügerischer Rechnungen und doppelter Zahlungen beträchtlich

• Der Abgleich kann noch weiter verbessert werden, indem die in den elektronischen Rechnungen angegebene Bankverbindung anhand derjenigen geprüft wird, die das Unternehmen bereits in seinen Stammdaten hinterlegt hat. Dies stellt sicher, dass ein Unternehmen (und seine Mitarbeiter) niemals die in seinem internen System hinterlegten Bankdaten ändern, nur weil eine elektronische Rechnung mit anderen Daten eingeht. Dies ist eine wichtige Maßnahme, um das Unternehmen vor Betrug zu schützen (siehe „Wie elektronische Rechnungen das Betrugsrisiko mindern helfen“, Teil 4 des Leitfadens)

• Das Umlaufvermögen erhöht sich durch die geringere Anzahl von Tagen, bis ein Unternehmen nach einem Verkauf die Einnahmen verbuchen kann (Außenstandstage = DSO). Entscheidungen über die Bargelddisposition und Kundenkredite können durch die Datenverarbeitung in Echt- oder Fast-Echtzeit verbessert werden, was zu erhöhter Transparenz und Prozesskontrolle führt. Streitigkeiten über Rechnungen werden aufgrund der höheren Datenqualität vermindert, was wiederum zu weniger DSO führt.

3. AUSWIRKUNGEN AUF DIE TECHNOLOGIE

Die Gesamtauswirkungen auf die Technologie variieren in Abhängigkeit von folgenden Faktoren:

• Art der Lösung: interne oder externe Entwicklung der Lösung?

• Größe der Lösung: Lässt sie einen oder mehrere Geschäftspartner zu?

• Umfang der Lösung: Unterstützt sie nur einen oder mehrere Rechnungsstandards und nur eine oder mehrere Arten von Geschäftsunterlagen?

• Grad der Integration: semi- oder voll automatisierte Bearbeitung?

Es ist üblich, dass ein Unternehmen zunächst mit einer einfachen Lösung beginnt, um elektronische Rechnungen mit einem Geschäftspartner auszutauschen und dann beschließt, e-Invoicing mit möglichst vielen Geschäftspartnern umzusetzen. Ein weiteres gängiges Szenario ist die Umsetzung der elektronischen Rechnungsstellung mit nur einem Partner, dem dann die Umsetzung elektronischer Bestellungen (e-Orders), Zahlungen (e-Payments), Überweisungen (e-Remittances) etc. folgt, bis alle Transaktionsaustausche (Nachrichtentypen) mit diesem bestimmten Partner voll automatisiert wurden.

Elektronische Rechnungsstellung

5

10 Siehe Glossar

EINFÜHRUNG IN DAS

E-INVOICING

Für jedes Szenario gilt, dass Unternehmen die Vorzüge ihrer ersten Umsetzung recht schnell genießen können und kurz darauf eine Erweiterung planen werden. Umso höher die Anzahl von Prozessen, die das Unternehmen automatisiert, umso größer der Nutzen.

Elektronische Rechnungsstellung

6

EINFÜHRUNG IN DAS

E-INVOICING

KAPITEL 3 - MODELLE FÜR DIE EINFÜHRUNG VON E-INVOICING

1. DIE ENTWICKLUNG DER ELEKTRONISCHEN RECHNUNGSSTELLUNG

Die folgenden Modelle stellen einen allmählichen Übergang von der manuellen Rechnungsstellung hin zur vollständigen und durchgängigen Automatisierung, den ein Unternehmen durch den Ausbau seiner Fähigkeit schrittweise erreichen kann. Je nach den Anforderungen des Unternehmens bietet jedes e-Invoicing-Modell gegenüber dem Austausch von Papierrechnungen beträchtliche Vorteile.

Die geschäftlichen Gründe, die elektronische Rechnungsstellung einzuführen, können durch externe Marktkräfte bedingt sein – ein Großkunde/-zulieferer fordert die Einführung oder eine Regierungsinitiative schreibt dies zwingend vor – oder interner Natur sein, um das Geschäft mithilfe eines Niedrigkostenmodells auszubauen. In beiden Fällen führt es im Resultat zu einem schnelleren Zahlungseingang und verbesserten Kundenbeziehungen.

Ein typischer Weg für ein KMU sieht wie folgt aus:

1. Interne Bereitschaft:• Umsetzung einer Buchhaltungssoftware (Debitoren- und Kreditorenbuchhaltung), die Rechnungen in

einem einfachen PDF- oder ähnlichen Format erstellen kann• Festlegung der Prozessschritte (beteiligte Mitarbeiter und Systeme) für den Versand/Erhalt der Rechnungen

und Erörterung der Schritte, die sich im Falle der Automatisierung beträchtlich auf das Geschäft auswirken 2. Elektronischer Austausch von Rechnungen:

• Das Unternehmen beginnt, Rechnungen im PDF- oder ähnlichen Format per E-Mail oder über ein einfaches Dateiübertragungsverfahren wie FTP zu verschicken und zu empfangen

• Die Vorzüge, die sich aus der höheren Zustellgeschwindigkeit ergeben, aus erster Hand kennen lernen3. Mit den Lösungen der Partner arbeiten:

• Bereit sein, den Wünschen großer Lieferanten zu entsprechen und Rechnungen in deren Webportale einzugeben

• Den Druck nehmen, die eigenen e-Invoicing-Umsetzbarkeit auszubauen, bevor man dazu bereit ist 4. In Erwägung ziehen, ein eigenes Webportal einzurichten:

• Das Geschäft auch weiterhin automatisiert abwickeln, selbst wenn die Kunden nicht über die Möglichkeit des e-Invoicing verfügen

• Es den Kunden ermöglichen, ihre Rechnungen von der Webseite des Unternehmens auszudrucken oder herunterzuladen

5. Über eine e-Invoicing-Plattform nachdenken:• Ausbau der Fähigkeit, den Anforderungen mehrerer Zulieferer und Kunden zu entsprechen• Integration des Rechnungsversands und -empfangs in die internen Systeme und Prozesse

6. Ausbau der Plattform:• Automatisieren der Bestellungen, Zahlungen, Überweisungen und Zahlungseinzüge• Bewertung der Verbesserung in allen Geschäftsbereichen

2. E-INVOICING MODELLE

Die nachfolgenden Diagramme zeigen verschiedene Automatisierungs- und somit Effizienzgrade. Sie enthalten insbesondere Beispiele für: traditionelles manuelles Rechnungswesen, halbautomatisierter Prozess mit Rechnungen im PDF-Format, Webportale (sender- und empfängerbasiert), durchgängig automatisierter elektronischer Rechnungsprozess und schließlich ein vollständig integrierter Kreislauf von der Beauftragung bis zur Zahlung.

Elektronische Rechnungsstellung

7

EINFÜHRUNG IN DAS

E-INVOICING

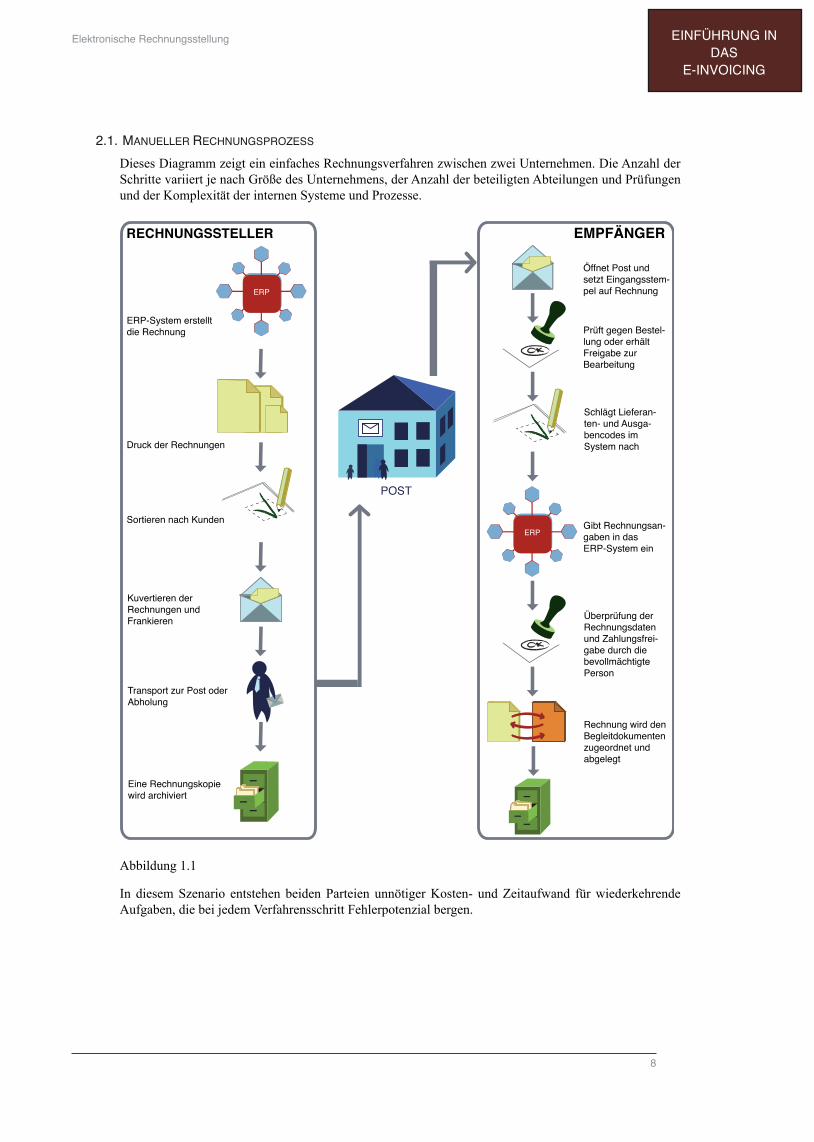

2.1. MANUELLER RECHNUNGSPROZESS

Dieses Diagramm zeigt ein einfaches Rechnungsverfahren zwischen zwei Unternehmen. Die Anzahl der Schritte variiert je nach Größe des Unternehmens, der Anzahl der beteiligten Abteilungen und Prüfungen und der Komplexität der internen Systeme und Prozesse.

Abbildung 1.1

In diesem Szenario entstehen beiden Parteien unnötiger Kosten- und Zeitaufwand für wiederkehrende Aufgaben, die bei jedem Verfahrensschritt Fehlerpotenzial bergen.

Öffnet Post und setzt Eingangsstem-pel auf Rechnung

Prüft gegen Bestel-lung oder erhält Freigabe zur Bearbeitung

Schlägt Lieferan-ten- und Ausga-bencodes im System nach

Gibt Rechnungsan-gaben in das ERP-System ein

Überprüfung der Rechnungsdaten und Zahlungsfrei-gabe durch die bevollmächtigte Person

Rechnung wird den Begleitdokumenten zugeordnet und abgelegt

RECHNUNGSSTELLER EMPFÄNGER

ERP-System erstellt die Rechnung

Druck der Rechnungen

Sortieren nach Kunden

Kuvertieren der Rechnungen und Frankieren

Transport zur Post oder Abholung

Eine Rechnungskopie wird archiviert

POST

Elektronische Rechnungsstellung

8

EINFÜHRUNG IN DAS

E-INVOICING

Folgende Überlegungen sind dabei zu berücksichtigen:

Für den Rechnungssteller

• Personalkosten für den Druck und das Sortieren von Rechnungen, Kuvertieren, Frankieren und Ablegen

• Porto- und Papierkosten• Umweltfolgen der Papierverwendung und Zustellung• Mögliche Drucker- oder Postversandfehler, was zu fehlenden Rechnungen führt• Mögliche Sortierfehler, die dazu führen, dass ein Kunde die Rechnungen eines anderen Kunden erhält• Kosten für das Anrufen von Kunden aufgrund verspäteter Zahlung infolge fehlender Rechnungen• Kosten für den Postversand von Rechnungskopien und möglicher Verlängerung des Zahlungsziels• Kosten für die Organisationsstruktur (Personal) für die Bearbeitung der Rechnungen• Kosten für die Archivierung von Papierdokumenten• Kosten im Zusammenhang mit der Archivverwaltung (z.B. Suchen, Logistik etc.)• Folgen für die Kundenbeziehung, da beide Parteien in der Regel den Fehler bei der anderen Partei

suchen

Für den Rechnungsempfänger:

• Personalkosten für das Öffnen der Post, Sortieren der Rechnungen nach Lieferanten, Anbringen des Eingangsstempels, Abgleich mit Bestellungen oder anderen Begleitdokumenten, Nachschlagen der Lieferanten- und Kontencodes für die Bearbeitung, Eingabe der Daten in den Computer und Überprüfung der Richtigkeit der Eingaben

• Mögliche Fehler bei der Dateneingabe, die zu inkorrekten Zahlungen und Abgleichproblemen mit Lieferanten oder falschen internen Buchungen führen, die weitere Buchhaltungsprobleme verursachen

• Kosten für zusätzliche Mitarbeiter, um die Dateneingabe von der Rechnungsfreigabe zu trennen• Kosten für die Unterhaltung des Papierarchivs

HINWEIS: Auch wenn die Abkürzung per definitionem für Enterprise Resource Planning (Warenwirtschaftssystem) steht, wird sie häufig als Bezeichnung für das IT-System verwendet, indem die Kundenkonten geführt, wichtige Geschäftsaktivitäten ausgeführt und Finanztransaktionen aufgezeichnet werden. In einigen Fällen werden diese Aktivitäten in mehr als einem System ausgeführt.

Elektronische Rechnungsstellung

9

EINFÜHRUNG IN DAS

E-INVOICING

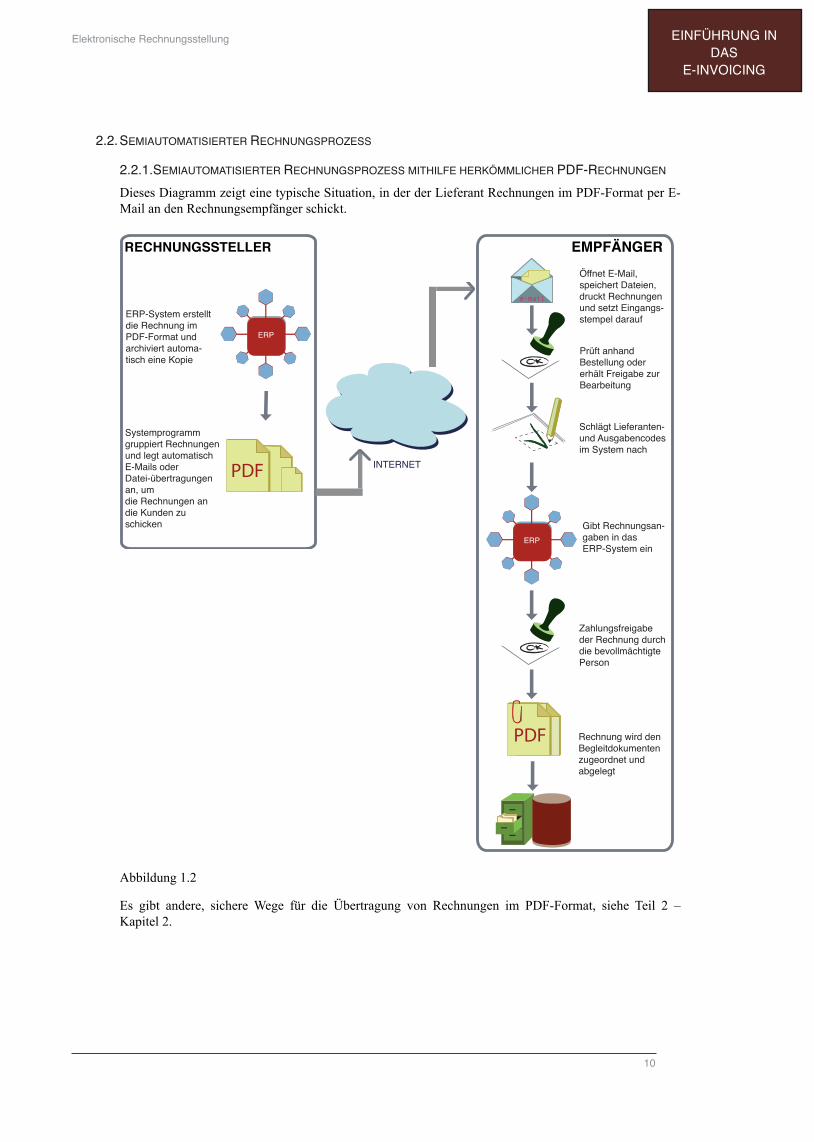

2.2.SEMIAUTOMATISIERTER RECHNUNGSPROZESS

2.2.1.SEMIAUTOMATISIERTER RECHNUNGSPROZESS MITHILFE HERKÖMMLICHER PDF-RECHNUNGEN

Dieses Diagramm zeigt eine typische Situation, in der der Lieferant Rechnungen im PDF-Format per E-Mail an den Rechnungsempfänger schickt.

Abbildung 1.2

Es gibt andere, sichere Wege für die Übertragung von Rechnungen im PDF-Format, siehe Teil 2 – Kapitel 2.

RECHNUNGSSTELLER EMPFÄNGER

ERP-System erstellt die Rechnung im PDF-Format und archiviert automa-tisch eine Kopie

Systemprogramm gruppiert Rechnungen und legt automatisch E-Mails oder Datei-übertragungen an, um die Rechnungen an die Kunden zu schicken

INTERNET

Öffnet E-Mail, speichert Dateien, druckt Rechnungen und setzt Eingangs-stempel darauf

Prüft anhand Bestellung oder erhält Freigabe zur Bearbeitung

Schlägt Lieferanten- und Ausgabencodes im System nach

Gibt Rechnungsan-gaben in das ERP-System ein

Zahlungsfreigabe der Rechnung durch die bevollmächtigte Person

Rechnung wird den Begleitdokumenten zugeordnet und abgelegt

Elektronische Rechnungsstellung

10

EINFÜHRUNG IN DAS

E-INVOICING

2.2.2.SEMIAUTOMATISIERTER RECHNUNGSPROZESS MITHILFE SENDERBASIERTER WEB-RECHNUNGEN

In diesem Diagramm lädt der Lieferant seine Rechnungen im PDF-Format in ein webbasiertes Portal, wo der Empfänger diese ansehen, drucken oder herunterladen kann.

Abbildung 1.3

In den beiden Szenarien oben realisiert der Lieferant (Rechnungssteller) alle Effizienzsteigerungen, aber für den Empfänger ändert sich im Ablauf nichts.

Die wichtigsten Überlegungen können wie folgt beschrieben werden:

Für den Rechnungssteller (Sender)

• Senkt Personal-, Druck-/Download-, Archivierungs- und Portokosten• Verringert Fehler durch manuelle Bearbeitung• Vermindert die durch die Er- und Zustellung von Papierdokumenten bedingten Umweltfolgen• Verbessert die Kundenbeziehung durch den rechtzeitigen Versand korrekter Rechnungen

RECHNUNGSSTELLER EMPFÄNGER

ERP-System erstellt

die Rechnung im

HTML-Format und

archiviert automa-

tisch eine Kopie

Systemprogramm

gruppiert Rechnun-

gen nach Kunden

und lädt sie

automatisch in

eine webbasierte

Anwendung

WEBANWENDUNG

Kundenorientierte

Webanwendung

speichert Rechnungen in

Kundenkonten

Loggt sich in die

Webseite ein, lädt

Rechnungen herunter,

druckt sie und setzt

Eingangsstempel

darauf

Prüft anhand

Bestellung oder

erhält Freigabe zur

Bearbeitung

Schlägt Lieferan-

ten- und Ausga-

bencodes im

System nach

Gibt Rechnungsan-

gaben in das

ERP-System ein

Zahlungsfreigabe

der Rechnung durch

die bevollmächtigte

Person

Rechnung wird den

Begleitdokumenten

zugeordnet und

abgelegt

Elektronische Rechnungsstellung

11

EINFÜHRUNG IN DAS

E-INVOICING

Für den Empfänger

• Bleiben die Personalkosten für das Öffnen der Post, das Sortieren der Rechnung nach Lieferanten, Eingangsstempel, Abgleich mit anderen Begleitdokumenten, Nachschlagen der Lieferanten- und Kontencodes für die Bearbeitung, Eingabe der Daten in den Computer und Überprüfung der Richtigkeit der Eingaben

• Mögliche Fehler bei der Dateneingabe führen zu falschen Zahlungen und Abgleichproblemen mit Lieferanten oder inkorrekten Buchungen, die zu weiteren Buchhaltungsproblemen führen

• Kosten für zusätzliche Mitarbeiter, um die Dateneingabe von der Rechnungsfreigabe zu trennen• Kosten für die Unterhaltung von Papierarchiven

Elektronische Rechnungsstellung

12

EINFÜHRUNG IN DAS

E-INVOICING

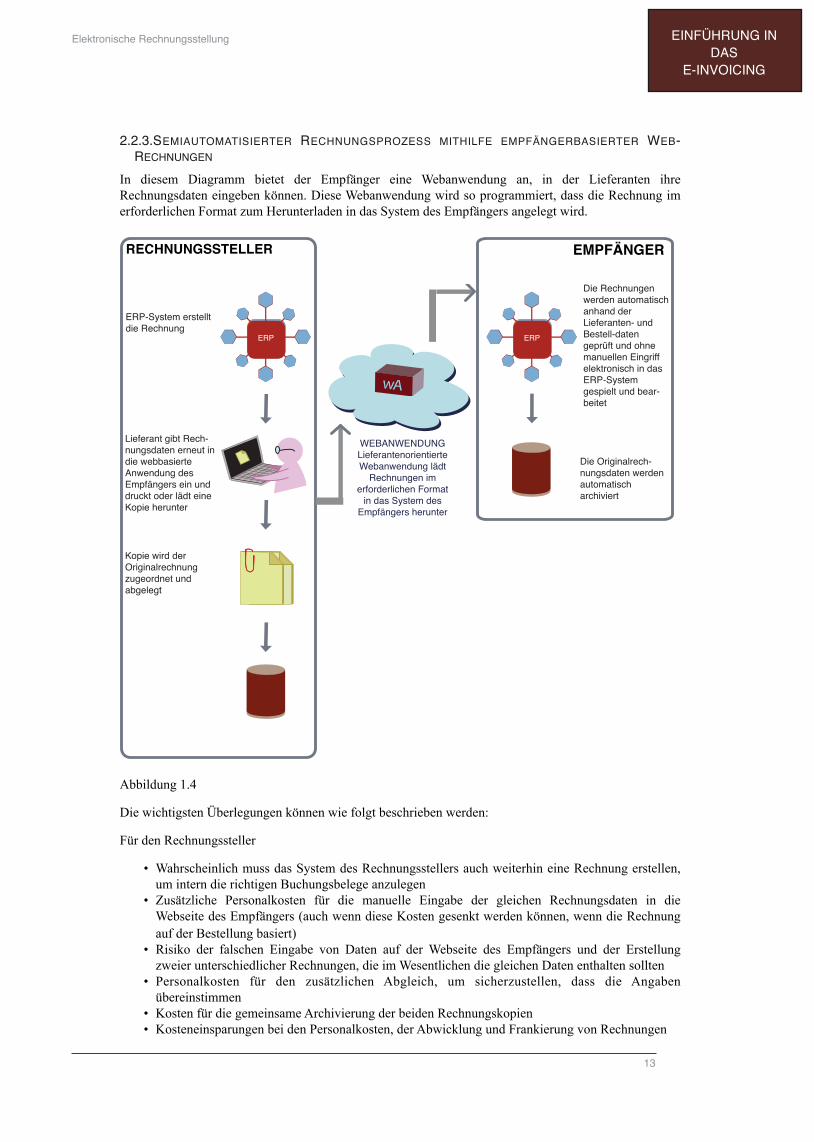

2.2.3.SEMIAUTOMATISIERTER RECHNUNGSPROZESS MITHILFE EMPFÄNGERBASIERTER WEB-RECHNUNGEN

In diesem Diagramm bietet der Empfänger eine Webanwendung an, in der Lieferanten ihre Rechnungsdaten eingeben können. Diese Webanwendung wird so programmiert, dass die Rechnung im erforderlichen Format zum Herunterladen in das System des Empfängers angelegt wird.

Abbildung 1.4

Die wichtigsten Überlegungen können wie folgt beschrieben werden:

Für den Rechnungssteller

• Wahrscheinlich muss das System des Rechnungsstellers auch weiterhin eine Rechnung erstellen, um intern die richtigen Buchungsbelege anzulegen

• Zusätzliche Personalkosten für die manuelle Eingabe der gleichen Rechnungsdaten in die Webseite des Empfängers (auch wenn diese Kosten gesenkt werden können, wenn die Rechnung auf der Bestellung basiert)

• Risiko der falschen Eingabe von Daten auf der Webseite des Empfängers und der Erstellung zweier unterschiedlicher Rechnungen, die im Wesentlichen die gleichen Daten enthalten sollten

• Personalkosten für den zusätzlichen Abgleich, um sicherzustellen, dass die Angaben übereinstimmen

• Kosten für die gemeinsame Archivierung der beiden Rechnungskopien• Kosteneinsparungen bei den Personalkosten, der Abwicklung und Frankierung von Rechnungen

RECHNUNGSSTELLER EMPFÄNGER

ERP-System erstellt

die Rechnung

Lieferant gibt Rech-

nungsdaten erneut in

die webbasierte

Anwendung des

Empfängers ein und

druckt oder lädt eine

Kopie herunter

Kopie wird der

Originalrechnung

zugeordnet und

abgelegt

WEBANWENDUNG

Lieferantenorientierte

Webanwendung lädt

Rechnungen im

erforderlichen Format

in das System des

Empfängers herunter

Die Rechnungen

werden automatisch

anhand der

Lieferanten- und

Bestell-daten

geprüft und ohne

manuellen Eingriff

elektronisch in das

ERP-System

gespielt und bear-

beitet

Die Originalrech-

nungsdaten werden

automatisch

archiviert

Elektronische Rechnungsstellung

13

EINFÜHRUNG IN DAS

E-INVOICING

Für den Empfänger:

• Verringert den Arbeitsaufwand für das Sortieren, Zuordnen, die Dateneingabe und Archivierung• Behebt das Risiko der falschen Dateneingabe und damit einhergehenden Abgleichprobleme• Behebt die Notwendigkeit weiterer Mitarbeiter zur Überprüfung der Dateneingabe• Bietet oft die Möglichkeit, in der Webanwendung Geschäftsbedingungen und Kontrollen zu

ergänzen• Mindert die durch die Archivierung von Papierbelegen bedingten Umweltfolgen• Verbessert die Kundenbeziehung, indem Rechnungen schnell und richtig zur Zahlung gelangen

Dieses Verfahren wird im Allgemeinen nur verwendet, wenn der Rechnungssteller nur wenige Rechnungen stellt oder die Transaktionen manuell aufzeichnet und nur die Gesamtwerte in ein Buchungssystem einträgt. Es bietet eine ausgewogene Lösung für Kleinstunternehmen, die mit Unternehmen Geschäfte tätigen, die über die Fähigkeit des vollautomatisierten e-Business verfügen.

Elektronische Rechnungsstellung

14

EINFÜHRUNG IN DAS

E-INVOICING

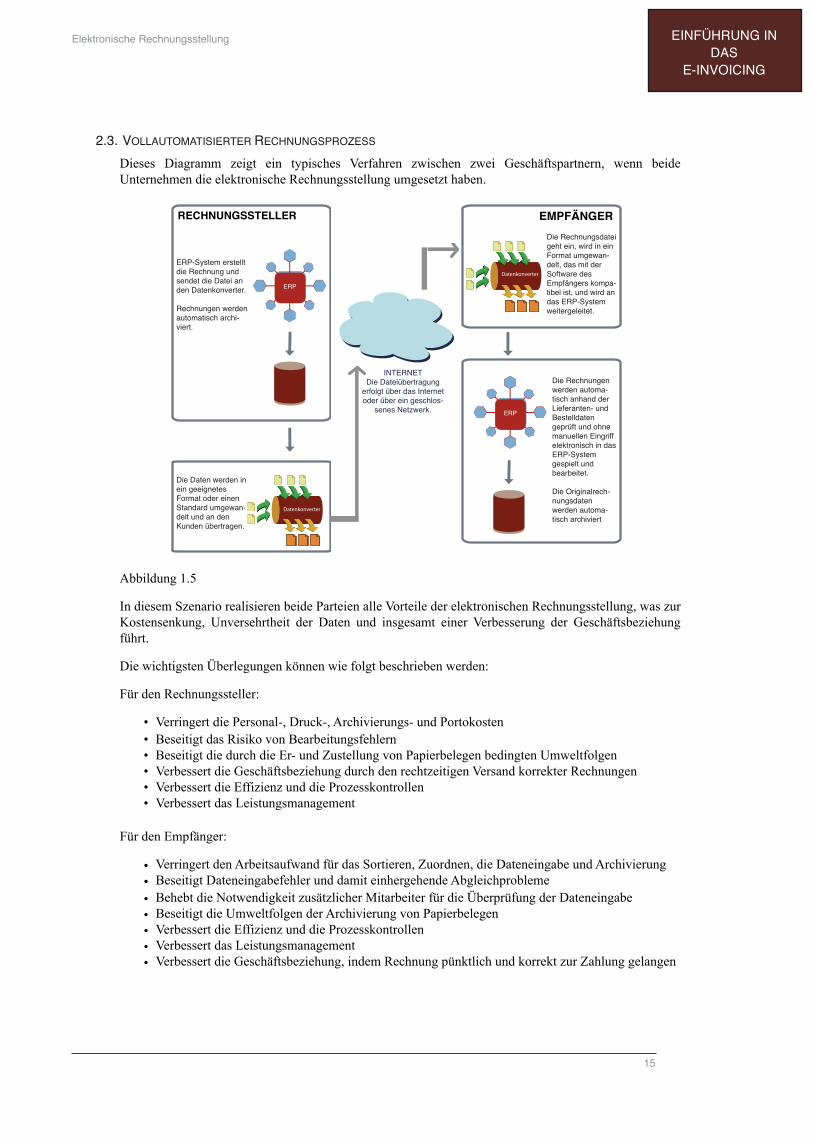

2.3. VOLLAUTOMATISIERTER RECHNUNGSPROZESS

Dieses Diagramm zeigt ein typisches Verfahren zwischen zwei Geschäftspartnern, wenn beide Unternehmen die elektronische Rechnungsstellung umgesetzt haben.

Abbildung 1.5

In diesem Szenario realisieren beide Parteien alle Vorteile der elektronischen Rechnungsstellung, was zur Kostensenkung, Unversehrtheit der Daten und insgesamt einer Verbesserung der Geschäftsbeziehung führt.

Die wichtigsten Überlegungen können wie folgt beschrieben werden:

Für den Rechnungssteller:

• Verringert die Personal-, Druck-, Archivierungs- und Portokosten• Beseitigt das Risiko von Bearbeitungsfehlern• Beseitigt die durch die Er- und Zustellung von Papierbelegen bedingten Umweltfolgen• Verbessert die Geschäftsbeziehung durch den rechtzeitigen Versand korrekter Rechnungen• Verbessert die Effizienz und die Prozesskontrollen• Verbessert das Leistungsmanagement

Für den Empfänger:

• Verringert den Arbeitsaufwand für das Sortieren, Zuordnen, die Dateneingabe und Archivierung• Beseitigt Dateneingabefehler und damit einhergehende Abgleichprobleme• Behebt die Notwendigkeit zusätzlicher Mitarbeiter für die Überprüfung der Dateneingabe• Beseitigt die Umweltfolgen der Archivierung von Papierbelegen• Verbessert die Effizienz und die Prozesskontrollen• Verbessert das Leistungsmanagement• Verbessert die Geschäftsbeziehung, indem Rechnung pünktlich und korrekt zur Zahlung gelangen

RECHNUNGSSTELLER EMPFÄNGER

ERP-System erstellt

die Rechnung und

sendet die Datei an

den Datenkonverter.

Rechnungen werden

automatisch archi-

viert.

Die Daten werden in

ein geeignetes

Format oder einen

Standard umgewan-

delt und an den

Kunden übertragen.

INTERNET

Die Dateiübertragung

erfolgt über das Internet

oder über ein geschlos-

senes Netzwerk.

Die Rechnungen

werden automa-

tisch anhand der

Lieferanten- und

Bestelldaten

geprüft und ohne

manuellen Eingriff

elektronisch in das

ERP-System

gespielt und

bearbeitet.

Die Originalrech-

nungsdaten

werden automa-

tisch archiviert

Die Rechnungsdatei

geht ein, wird in ein

Format umgewan-

delt, das mit der

Software des

Empfängers kompa-

tibel ist, und wird an

das ERP-System

weitergeleitet.

Elektronische Rechnungsstellung

15

EINFÜHRUNG IN DAS

E-INVOICING

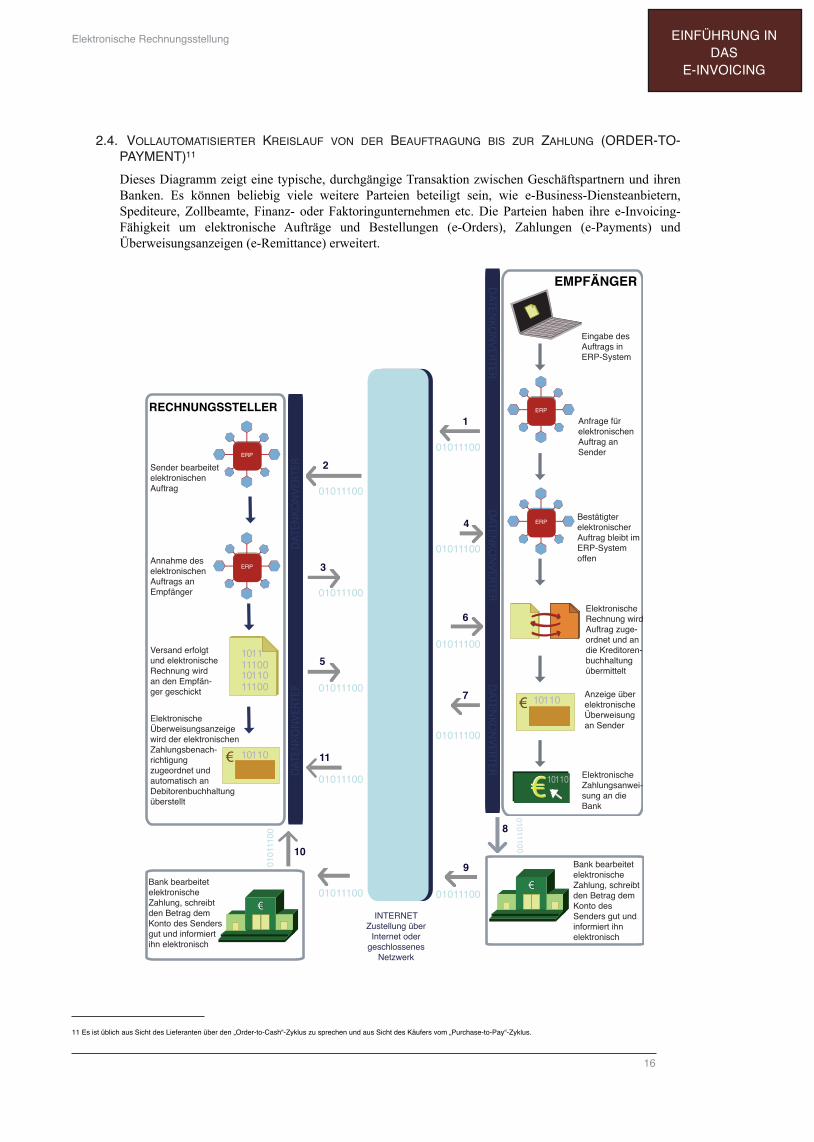

2.4. VOLLAUTOMATISIERTER KREISLAUF VON DER BEAUFTRAGUNG BIS ZUR ZAHLUNG (ORDER-TO-PAYMENT)11

Dieses Diagramm zeigt eine typische, durchgängige Transaktion zwischen Geschäftspartnern und ihren Banken. Es können beliebig viele weitere Parteien beteiligt sein, wie e-Business-Diensteanbietern, Spediteure, Zollbeamte, Finanz- oder Faktoringunternehmen etc. Die Parteien haben ihre e-Invoicing-Fähigkeit um elektronische Aufträge und Bestellungen (e-Orders), Zahlungen (e-Payments) und Überweisungsanzeigen (e-Remittance) erweitert.

INTERNETZustellung über

Internet oder geschlossenes

Netzwerk

Sender bearbeitet elektronischen Auftrag

Annahme des elektronischen Auftrags an Empfänger

Versand erfolgt und elektronische Rechnung wird an den Empfän-ger geschickt

Elektronische Überweisungsanzeige wird der elektronischen Zahlungsbenach-richtigung zugeordnet und automatisch an Debitorenbuchhaltung überstellt

Bank bearbeitet elektronische Zahlung, schreibt den Betrag dem Konto des Senders gut und informiert ihn elektronisch

Anfrage für elektronischen Auftrag an Sender

Eingabe des Auftrags in ERP-System

Bestätigter elektronischer Auftrag bleibt im ERP-System offen

Elektronische Rechnung wird Auftrag zuge-ordnet und an die Kreditoren-buchhaltung übermittelt

Anzeige über elektronische Überweisung an Sender

Elektronische Zahlungsanwei-sung an die Bank

Bank bearbeitet elektronische Zahlung, schreibt den Betrag dem Konto des Senders gut und informiert ihn elektronisch

1

2

4

3

6

5

7

8

9

10

11

RECHNUNGSSTELLER

EMPFÄNGER

Elektronische Rechnungsstellung

16

11 Es ist üblich aus Sicht des Lieferanten über den „Order-to-Cash“-Zyklus zu sprechen und aus Sicht des Käufers vom „Purchase-to-Pay“-Zyklus.

EINFÜHRUNG IN DAS

E-INVOICING

Abbildung 1.612

In diesem Szenario realisieren alle an der Transaktion beteiligten Parteien die Vorteile einer durchgängigen Integration.

Die Unversehrtheit der Daten13 wird während der gesamten Transaktion garantiert, da die für den ursprünglichen Auftrag angelegten Daten elektronisch für die Erstellung von Versandaufforderung, Bestandsanpassung, Rechnung, Kreditorenbeleg, Zahlungsaufforderung, Überweisung, Überweisungsanzeige und abschließender Gutschrift der Barmittel im Debitorensystem des Zulieferers wieder verwendet werden – und so die Fehlermarge in all diesen Schritten beseitigt wird.

Dies wirkt sich auch sehr positiv auf die Umwelt aus. da alle beteiligten Parteien entschieden weniger Papierdokumente drucken und auf dem Postweg zustellen.

Elektronische Rechnungsstellung

17

12 In dem Diagramm oben geht EBL von der Annahme aus, dass alle ausgetauschten Dokumente automatisch archiviert werden

13 Siehe Glossar

EINFÜHRUNG IN DAS

E-INVOICING

Teil ZweiDer Einstieg

Teil Zwei: Der Einstieg

KAPITEL 1 - CHECKLISTE FÜR DAS E-INVOICING

Diese Checkliste beschreibt die typischen Phasen und Entscheidungen eines Projekts zur Umsetzung der elektronischen Rechnungsstellung mit dem Ziel einer vollautomatisierten, durchgängigen Integration.

1. FESTLEGUNG DES UMFANGS

1.1.ERWÄGUNG DER SOFORTIGEN UND KURZFRISTIGEN ANFORDERUNGEN

• Empfang elektronischer Rechnungen von einem Lieferanten• Empfang elektronischer Rechnungen von mehreren Lieferanten• Versand elektronischer Rechnungen an einen Kunden• Versand elektronischer Rechnungen an mehrere Kunden• Pläne zur Erweiterung der e-Business-Fähigkeit um Bestellungen, Zahlungen und

Überweisungsanzeigen.

1.1.1.ERMITTLUNG EINES PILOT-GESCHÄFTSPARTNERS

1. Erste Diskussion oder Erhebung, um die Interessen und Bereitschaft der Lieferanten/Kunden zu ermitteln. Kernfragen, die zu berücksichtigen sind:

• Wie viele meiner Geschäftspartner haben derzeit die Möglichkeit elektronische Rechnungen zu stellen?

• Habe ich Geschäftspartner, mit denen ich bei der Einführung der elektronischen Rechnungsstellung zusammenarbeiten könnte?

• Welche Datenstandards und -übertragungstechnologien verwenden diese Unternehmen?

2. Führen Sie aktuelle und potenzielle Lieferanten/Kunden auf, die bereits die Möglichkeit zum e-Invoicing haben.

2. BEWERTUNG DER UMSETZBARKEIT

Erörtern Sie die folgende Liste von Fragen intern und mit dem Pilot-Geschäftspartner:

• Haben Sie Mitarbeiter, die bereits frühere Erfahrungen mit der elektronischen Rechnungsstellung gesammelt haben?

• Verfügen Sie über die technischen Voraussetzungen zur elektronischen Rechnungsstellung? • Welche e-Invoicing-Standards werden unterstützt oder bevorzugt? • Welche Nachrichtenarten und -versionen sollen verwendet werden (z.B. Rechnungen,

Bestätigungen)?• Welcher Übertragungsmechanismus wird bevorzugt? (z.B. AS2, FTP, VAN etc.) • Bearbeiten Sie derzeit die Rechnungen mit diesem Partner manuell? • Handelt es sich um einen komplexen Rechnungsprozess (z.B. mehrere Länder)?• Sind diese Transaktionen grenzübergreifend?

Elektronische Rechnungsstellung

19

DER EINSTIEG

3. WAHL DER E-INVOICING-PLATTFORM

3.1.DEFENIEREN SIE IHRE ANFORDERUNGEN

Auf Grundlage der Bewertung Ihrer Fähigkeiten sollten folgende Faktoren berücksichtigt werden:

• Welche Standards muss meine Lösung unterstützen? • Welche Übertragungsmechanismen muss ich unterstützen? • Möchte ich Dateien direkt senden oder soll mein Partner diese von einem externen Server

abholen? • Möchte ich Dateien direkt von meinem Partner erhalten oder sie von einem externen Server

abholen?

• Habe ich intern technische Mitarbeiter, die über das erforderliche Know-how zur elektronischen Rechnungsstellung verfügen oder in der Lage sind, e-Invoicing zu unterstützen?

• Muss ich technische Mitarbeiter einstellen oder ausbilden? • Ziehe ich es vor, eine Software zu kaufen (oder Open Source zu verwenden) und eine e-Invoicing-

Plattform einzurichten? • Ziehe ich es vor, diese Aktivitäten ganz oder teilweise an einen erfahrenen Diensteanbieter zu

vergeben? • Vergibt mein Geschäftspartner diese Aktivitäten extern oder verfügt er intern über diese

Möglichkeit? • Habe ich mein(e) System(e) oder meinen ERP-Anbieter auf die bestehende Import-/Export- oder

e-Invoicing-Kompatibilität hin überprüft? • Muss die von mir gewählte Plattform um andere Geschäftspartner, andere Nachrichten etc.

erweitert werden?

3.2.UMSETZUNG

Nach der Ermittlung seines Bedarfs sollte das Unternehmen unter Berücksichtigung der nachfolgenden Optionen entscheiden, wie es seine Lösung umsetzt.

3.2.1.OUTSOURCING

Auch wenn die Entscheidung der Ausgliederung ausschließlich eine Frage der Geschäftspräferenzen ist, sind aus Sicht der elektronischen Rechnungsstellung zusätzliche Punkte zu berücksichtigen.

Die meisten Anbieter von e-Invoicing-Diensten verwenden Software, die verschiedene Standards umwandeln und mit mehreren Übertragungstechnologien arbeiten kann. Dies ermöglicht es dem Unternehmen, mit vielen Partnern Geschäfte zu tätigen und dennoch nur eine Methode für den Dateiempfang (direkt vom Diensteanbieter) im geforderten Format zu unterstützen. Dies ist besonders vorteilhaft, wenn das Unternehmen seine gesamte IT ausgegliedert hat oder Geschäfte mit vielen Partnern tätigt, die unterschiedlichste Technologien verwenden.

HINWEIS: Diese Dienste werden oft auf Basis einer gleitenden Skala als „Gebühr pro Transaktion“ berechnet. Sollten Ihre Geschäftspartner bereits intern e-Invoicing-Kapazitäten haben und für den Unterhalt ihrer eigenen Infrastruktur zahlen, werden Sie in der Regel nicht davon ausgehen, für die Geschäfte mit Ihnen Gebühren an Ihren Diensteanbieter entrichten zu müssen.

3.2.2.UMSETZUNG DURCH DIE MITARBEITER DES UNTERNEHMENS

Wenn Ihr Unternehmen beschließt, eine e-Invoicing-Infrastruktur einzurichten, bieten viele Anbieter Paketlösungen an, die Datenkonvertierungssoftware umfassen sowie eine Anleitung für die Einrichtung der ‚Gateway-Infrastruktur (zum Senden und Empfangen von Dateien) und Schulungs- und Umsetzungssupport. Einige bieten auch kostengünstige „Peer-to-Peer“-Lösungen für den Einstieg an – mit einem oder einer begrenzten Anzahl von Geschäftspartnern.

Elektronische Rechnungsstellung

20

DER EINSTIEG

Wenn Ihr Unternehmen bereits intern über technische Mitarbeiter mit den erforderlichen Kompetenzen verfügt, aber nicht in zusätzliche Software investieren kann, gibt es auch viele kostengünstige oder kostenfreie „Open Source“-Software- oder Datenübertragungslösungen. Für deren Umsetzung müssen Sie zumindest Datenextraktionsformate und die damit verbundene Netzwerksicherheit sowie die Import-/Exportmöglichkeiten Ihres ERP-Systems kennen.

3.2.3. HALB-AUTOMATISIERTE LÖSUNG

In diesem Szenario bietet einer der Geschäftspartner (für gewöhnlich der Empfänger) ein Internetportal an, auf dem der Rechnungssteller seine Rechnungen in eine Maske eingeben oder laden kann. Diese Maske ist so programmiert, dass die Rechnungsdaten in eine automatisierte Datei im Format des ERP-Systems des Empfängers konvertiert werden. So entsteht ein automatisierter Prozess für den Empfänger, während der Rechnungssteller keinerlei e-Invoicing-System haben muss. Der Nachteil für den Rechnungssteller ist, dass er die Daten manuell in das Internetformular eingeben oder laden muss. Im Falle eines Fehlers besteht das potenzielle Risiko, dass die im ERP-System des Rechnungsstellers angelegte Rechnung nicht den Daten entspricht, die in das Portal des Empfängers eingegeben wurden.

Unabhängig davon, ob diese Aktivitäten extern vergeben oder Software erworben wird, um sie intern ausführen zu können, kann in allen drei der oben geschilderten Szenarien eine Software- oder Dienstlösung für gewöhnlich erweitert werden, um automatisch viele andere Transaktionsarten zu bearbeiten (z.B. Bestellungen, Versandanzeigen, Bestätigungen, Zahlungen und Zahlungseinzug, Überweisungsanzeigen, Auszüge etc.).

3.3.RECHTLICHE ANFRODERUNGEN

Bei der Umsetzung der elektronischen Rechnungsstellung ist es wichtig, die rechtlichen Aspekte zu beachten und die Einhaltung der gesetzlichen Bestimmungen, die in Teil 4 dieses Leitfadens beschrieben werden, sicherzustellen.

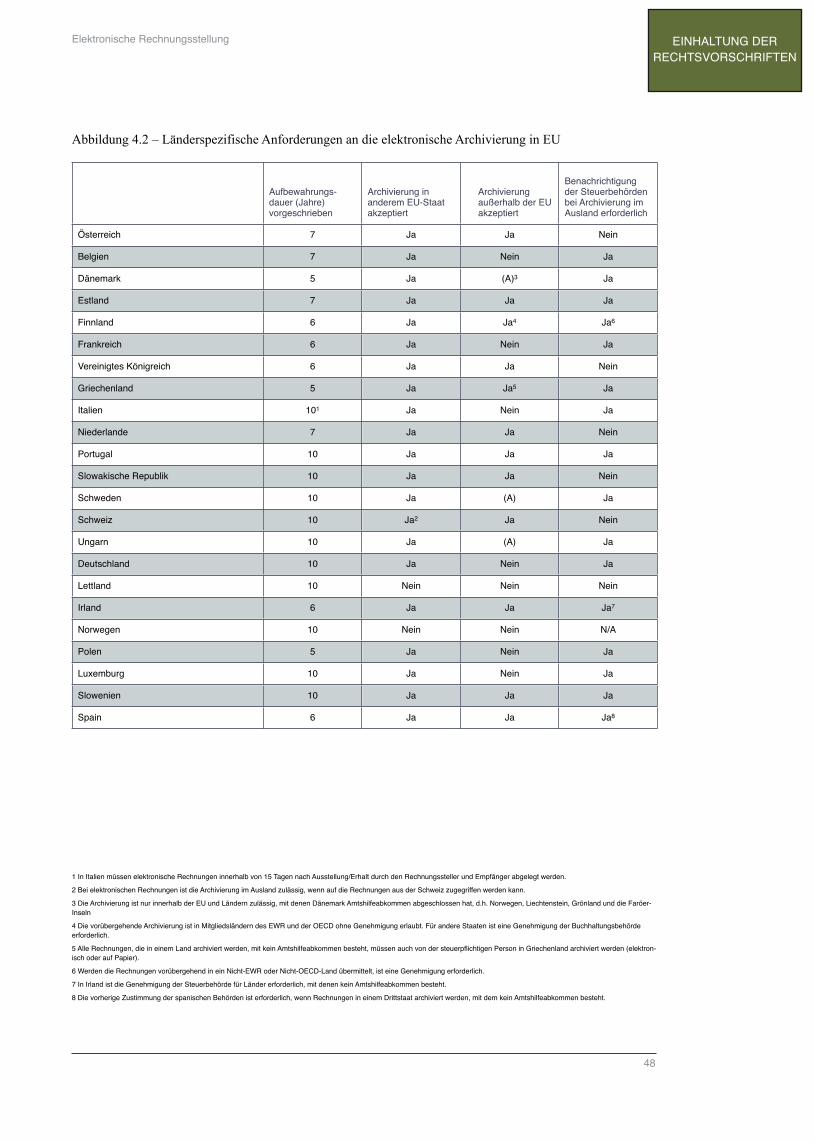

Ihr Unternehmen sollte zunächst anhand der Ländermatrix (Abbildung 4.1) die rechtlichen Anforderungen unter dem Aspekt der Mehrwertsteuer betrachten.

Die Umsetzung, die in diesem Teil des Leitfadens beschrieben wird, stellt eine typische EDI-Lösung (Electronic Data Interchange = Elektronischer Datenaustausch) dar (gemäß der Empfehlung des Rats 1994/820/EG über die rechtlichen Aspekte des elektronischen Datenaustauschs, die die Verwendung vereinbarter Standards wie EDI oder XML-basierter Standards zulässt), eine der drei möglichen Optionen, um die Bestimmungen der Mehrwertsteuerrichtlinie hinsichtlich der Echtheit der Herkunft und Unversehrtheit des Inhalts zu erfüllen.

Unter dem Aspekt der Mehrwertsteuer erfordert eine ordnungsgemäße EDI-Lösung grundsätzlich keine fortgeschrittene (oder qualifizierte) elektronische Signatur. Das Thema EDI wird in der EU allerdings unterschiedlich gehandhabt. In Österreich muss z. B. zusätzlich zum elektronischen Datentransfer eine Sammelrechnung in Papier oder digital signiert (dafür genügt die fortgeschrittene Signatur) geschickt werden.

3.4.KOSTEN- UND NUTZENANALYSE

Es gibt verschiedene Methoden, um die Kosten für die manuelle Bearbeitung von Rechnungen zu ermitteln. Der Rechnungssteller sollte mindestens die Kosten für die Bedruckung des Papiers, das Porto und die Zustellung einrechnen, während der Empfänger die Kosten für die Freigabe/Bewilligung der Rechnung, Eingabe der Rechnungsdaten, die Korrektur von Fehlern und das Ablegen von Papierrechnungen berücksichtigen sollte. Zwar verfügen viele Anbieter von e-Invoicing-Software/Lösungen über Online-Berechnungstools, die diese Analyse unterstützen können, aber es sollten auch Zeit- und Bewegungsstudien durchgeführt werden, die die Schätzungen untermauern.

Es ist wichtig festzuhalten, dass einige Vorteile schwierig zu quantifizieren sind – insbesondere die Zeit für die Bearbeitung von Anfragen oder damit verbundene Zahlungsverzögerungen, abgesehen von der Gesamtverbesserung der Geschäftsbeziehung zwischen Lieferant und Kunden..

Elektronische Rechnungsstellung

21

DER EINSTIEG

3.5.AUSWAHL EINES LÖSUNGS- ODER DIENSTEANBIETERS

Der Lösungs- oder Diensteanbieter, der Ihren derzeitigen und zukünftigen Plänen am besten entspricht, sollte sorgfältig ausgewählt werden. Viele Unternehmen, die zunächst mit einem Partner zur elektronischen Rechnungsstellung wechseln, werden ihr System später um weitere Lieferanten/Kunden erweitern oder zusätzliche Geschäftsprozesse automatisieren.

Eine e-Invoicing-Lösung, die sich auf nur eine Art von Transaktion, einen Standard oder den Datenaustausch mit einem Partner beschränkt, mag zwar einen sofortigen Geschäftsbedarf bedienen, könnte sich aber als kostspielig erweisen, wenn sie später nicht um weitere E-Business-Transaktionen erweitert werden kann.

4. UMSETZUNG IHRER LÖSUNG

Wenn Sie sich für eine e-Invoicing-Plattform (Software/Hardware oder Lösungsanbieter) entschieden und einen „Pilotgeschäftspartner“ ausgewählt haben, der e-Invoicing-fähig ist, kann die Umsetzungsphase beginnen.

4.1.FESTLEGUNG DER VERANTWORTLICHKEITEN DER GESCHÄFTSPARTNER

In dieser ersten Phase sollten die folgenden wichtigen Maßnahmen unternommen werden:

• Legen Sie fest, wie viele Ressourcen und Engagement für dieses Projekt aufgewandt werden sollen

• Schlagen Sie einen für beide Parteien geeigneten Zeitplan vor

• Legen Sie den Datenprüfprozess und die Anzahl der erforderlichen Zyklen fest

• Ermitteln Sie die Kennungen und Adressroutinen für den Test

• Dokumentieren Sie die Zuständigkeiten, Kommunikationskanäle etc. der Partner

• Legen Sie den Übergang von der Test- zur realen Umgebung fest

• Verständigen Sie sich über den Prozess nach der Umsetzung

• Treffen Sie ggf. eine formelle Abmachung

Es ist wichtig, die vereinbarten Kernpunkte einschließlich der Entwicklungs- und Testpläne zu dokumentieren. Dies sollte auch die Anzahl von Tagen und Stunden umfassen, während der Ressourcen und Systeme verfügbar sein müssen.

Die Planung der Humanressourcen ist entscheidend, da die erfolgreiche Umsetzung des e-Invoicing möglicherweise davon abhängt, dass man mit den Daten des Partners und deren Bearbeitung im ERP-System vertraut ist. Besteht die Geschäftsbeziehung bereits, können Mitarbeiter aus der Buchhaltung oder dem Betrieb vielleicht Einblick in Pflichtdaten (über die rechtlichen und fiskalischen Anforderungen hinaus, die in ANHANG 1 behandelt werden) geben. Die Mitarbeiter sind auch für den Datentestprozess vor der eigentlichen Umsetzung von großem Wert.

Die Verfügbarkeit von Systemressourcen ist ein wichtiger Faktor bei der Planung der Frequenz, mit der Dateien abgeholt, bearbeitet und in das ERP-Systemen geladen werden – in Echtzeit, nach Plan oder Bearbeitung von Sammelsendungen über Nacht.

Ebenfalls festgelegt werden muss, ob der Rechnungssteller in der Lage ist, alle Rechnungen gesammelt und nur eine Datei pro Tag (oder periodisch) zu senden. E-Invoicing-Prozesse, bei denen in regelmäßigen Abständen Einzelrechnungen geschickt werden, können aufgrund von Ausfallzeiten des Netzwerks auf beiden Seiten problematisch sein und dazu führen, dass Rechnungen fehlen und Abgleichprobleme auftreten. Es empfiehlt sich, den Empfang von Rechnungen zu bestätigen, wenn der Sammelversand keine Option ist.

Elektronische Rechnungsstellung

22

DER EINSTIEG

4.1.1.ALLGEMEINE VEREINBARUNG – VERANTWORTLICHKEITEN DER GESCHÄFTSPARTNER

In dieser Phase vereinbaren und dokumentieren die Geschäftspartner, wie der tägliche Ablauf nach der Umsetzung aussehen soll. Die Geschäftspartner müssen sich über das Datum verständigen, an dem das Verfahren von Papier- auf elektronische Rechnungen umgestellt werden soll und wie sie kommunizieren und Probleme beheben werden, die im laufenden Prozess auftreten können.

Dabei sollte auch besprochen werden, ob die technischen oder die nicht-technischen Mitarbeiter beider Unternehmen Gespräche miteinander abstimmen, wenn Probleme oder Fragen auftreten. Ist außerdem ein Diensteanbieter beteiligt, wird ausdrücklich empfohlen, dass die Geschäftspartner an jeder Kommunikation direkt beteiligt werden. Dies ist wichtig, da die Geschäftspartner die alleinige Verantwortung (aus rechtlicher und steuerlicher Sicht) für ihre Rechnungen tragen und Kenntnis über mögliche Probleme haben müssen.

In diesem Dokument sollte auch vereinbart werden, wie mit Rechnungen umgegangen wird, die zurückgewiesen werden, ungeachtet ob das Problem durch einen technischen Fehler oder inkompatible Daten verursacht wird. Einige e-Invoicing-Systeme sind so eingerichtet, dass eine elektronische Rechnung nicht erneut versandt werden kann, selbst wenn sie vom Rechnungssteller korrigiert wurde. Hier muss bereits im Vorfeld eine Einigung getroffen werden, dass in diesen Fällen eine PDF-Datei oder eine Ersatzrechnung auf Papier akzeptiert und bearbeitet wird.

Auch wenn elektronische Bestätigungen eine gewisse Sicherheit hinsichtlich der technischen Übertragung bieten, werden dabei in der Regel einzelne Rechnungen nicht ermittelt, die beim Herunterladen in das ERP-System des Empfängers abgelehnt wurden. Die monatliche Erstellung von Auszügen und deren Abgleich mit den Konten durch den Empfänger sind gängige Buchhaltungsverfahren, die die Vollständigkeit des Prozesses gewährleisten – sei es bei der manuellen oder elektronischen Rechnungsstellung. Es ist daher wichtig, diese Erwartungen zu formulieren und sich bereits zu Beginn des Prozesses darüber zu verständigen.

Die oben genannten Punkte können die Grundlage für ein detailliertes Dokument oder eine formelle Vereinbarung zwischen den Geschäftspartnern, die vor der Umsetzung geschlossen wird, bilden

4.2.DETAILLIERTE DATENÜBERTRAGUNG

In dieser Umsetzungsphase sollten folgende wichtigen Maßnahmen erfolgen:

• Kopien von Rechnungen und Gutschriften einholen

• Sicherstellen, dass alle Pflichtrechnungsdaten übertragen werden

• Besondere Bearbeitungsaspekte erörtern (Nachlässe, Fracht- oder andere Gebühren)

• Die Transaktion unter dem Gesichtspunkt der Mehrwertsteuer verstehen

• Größe der Datenfelder überprüfen, um Kompatibilität zu gewährleisten

4.2.1.AUSTAUSCH UND ÜBERPRÜFUNG VON DATENELEMENTEN

In dieser Phase müssen sich die Geschäftspartner auf die Art von Daten einigen, die versandt werden sollen, und sicherstellen, dass das System des Empfängers diese empfangen und alle erforderlichen Angaben bearbeiten kann. Die folgende Liste hat keinen erschöpfenden Charakter, bietet aber exemplarisch einige Fragen, die ggf. zu berücksichtigen sind.

1. Ist der Rechnungssteller in der Lage, alle für eine Standardrechnung erforderlichen Angaben zu liefern?

2. Welche weiteren Daten benötigt der Empfänger möglicherweise, um die Rechnungen (oder damit verbundene Gutschriften) zu bearbeiten?

Der Empfänger ordnet für gewöhnlich die eingehende Rechnung dem Originalauftrag zu und benötigt dafür eventuell die Auftragsnummer, Auftragsdatum und Versandangaben sowie

Elektronische Rechnungsstellung

23

DER EINSTIEG

Produktcodes, Teilenummern, Seriennummern, Beschreibungen, Mengen und die erwarteten Konditionen und Preise. Bei Gutschriften ist ggf. die Retourennummer oder ein anderer Code erforderlich, um diese dem Originalauftrag und der Originalrechnung zuordnen zu können

3. Ist das System des Empfängers in der Lage, die oben genannten Daten anzunehmen?

Da Unternehmen mit unterschiedlichen Arten von Software arbeiten, kann es erforderlich sein, bestimmte Daten (aufgrund der Anzahl oder Art von Zeichen) zu kürzen, da sie sonst nicht in die Datenfelder des Empfängersystems passen. Ein Beispiel: Der Lieferant sendet eine 18-stellige Seriennummer, aber das Seriennummernfeld im Empfangssystem bietet nur Platz für 15 Zeichen. Der Empfänger muss eine Regel oder ein Programm anlegen, die/das die eingehenden Nummern so kürzt, dass nur die letzten 15 Zeichen angenommen werden. In diesen Fällen muss eine Geschäftsentscheidung getroffen werden, um sicherzustellen, dass nur die wichtigsten Zeichen erhalten bleiben.

4. Muss der Empfänger unter Umständen einen Teil der Daten hoch setzen – zum Beispiel Unterposten in Posten?

5. Sind sich beide Parteien darüber einig, was „Kopfdaten“ im Gegensatz zu „Detailangaben“ sind?

Unter Punkt 4 und 5 ist ggf. eine besondere Erfassung erforderlich, wenn ein System Detailangaben akzeptiert, das andere aber nur Kopfdaten. Ein Beispiel: Das System des Rechnungsstellers fakturiert Frachtgebühren oder die Mehrwertsteuer auf der Kopfdatenebene, aber das System des Empfängers muss beim Laden in das System in einzelne Posten untergliedern.

6. Sind innergemeinschaftliche Lieferungen dabei, wo Gewichte und Warencodes erforderlich sind?

7. Gibt es einen Nachlass auf die Gesamtrechnung oder einzelne Posten?

8. Umfasst eine einzige Rechnung unterschiedliche Mehrwertsteuersätze?

Die oben gezeigte Liste kann je nach Partner variieren, aber diese Angaben sind die komplexesten Bereiche bei der Konfiguration der elektronischen Rechnungsstellung. Wenn sie einmal erfasst und umgesetzt sind, bilden sie die Struktur für den laufenden Datenabgleich.

Wird dies richtig mit der Senderkennung und anderen möglicherweise bei der Kommunikation geforderten ID-Daten verbunden, bietet die Genauigkeit dieses automatischen Zuordnungsprozesses eine hohe Gewissheit hinsichtlich der Echtheit und Unversehrtheit der Daten, die das mit digitalen Signaturen erreichbare Niveau bei weitem übersteigt.

4.3.EINRICHTUNG DER KUNDEN UND DATENERFASSUNG

In dieser Umsetzungsphase sollten folgende wichtige Maßnahmen erfolgen:

• Erstellen einer Querverweisliste der Identifikationsdaten der Kunden/Lieferanten

• Querverweise aller erforderlichen Produkt- und/oder Konditionscodes

• Abbildung der Datenfelder der Rechnung

• Einrichtung der Testumgebung

• Technische Überprüfung der Testdaten ausführen

• Sicherstellen, dass die Geschäftsnutzer die Testdaten auf Richtigkeit und Vollständigkeit hin überprüfen

4.3.1. EINRICHTUNG DER KUNDEN UND DEFINITION DER QUERVERWEISE

Diese Phase umfasst alle Änderungen, die an den Systemen der Partner für den Empfang und die Annahme der Testrechnungen vorgenommen werden müssen. Die Systemfähigkeit kann von einer Reihe

Elektronische Rechnungsstellung

24

DER EINSTIEG

einfacher Programme und -aufgaben bis zu hin zu sehr komplexen, vielschichtigen Schnittstellen für die Geschäftspartner reichen.

Die Einrichtung eines Kunden für die elektronische Rechnungsstellung erfordert die Eingabe aller in den Rechnungen aufgeführten bekannten, vereinbarten und Pflichtdaten in Softwaretabellen (Querverweiserfassung des Kunden). Diese Einträge sind spezifische Referenzen (Alpha- oder numerische Codes), die nur das System des Rechnungsstellers verwendet, um seine Geschäftsbedingungen und Produkte zu beschreiben. Die „Codes“ des Senders werden den entsprechenden Codes zugeordnet, die das Empfängersystem verwendet, um diese zu beschreiben.

Ein Beispiel: Das System des Lieferanten verwendet als Kennung für das eigene Unternehmen den Code „A1234“, während das System des Empfängers für diesen Lieferanten den Code „B5678“ verwendet. In diesem Fall hat die Querverweistabelle im System des Empfängers, die für die Erkennung dieses Lieferanten verwendet wird, folgenden Eintrag: A1234 = B5678. Dieser Querverweisprozess kann mehrmals für alle bekannten Daten wie Umsatzsteuer-Identifikationsnummern, Produktcodes, Codes für Zahlungsbedingungen etc. wiederholt werden. Nachdem festgestellt wurde, dass die Rechnung von einem eingetragenen Sender kommt, und akzeptiert wurde, durchläuft sie normalerweise einen zweiten Prozess, in dem sie einem erfassten Auftrag zugeordnet wird (durch Abgleich der Auftragsnummer oder Produktangaben, Beträge etc.).

Die Softwaretabellen (oder Nachschlagetabellen) müssen eingerichtet und gepflegt werden. Sie können Überprüfungen nach Pflichtdaten und -programmen umfassen, um zurückgewiesene Rechnungen zu erkennen und aufzuführen.

4.3.2. DATENABBILDUNG UND DATEIPRÜFUNG