財務諸表の見方 - WordPress.com...BS: Balance Sheet - 貸借対照表とは...

38

財務諸表の見方 (BS, PL, CF) 基礎編① NYみんなのビジネス株講座 (ビジカブ講座) July 28 (土), 2012

Transcript of 財務諸表の見方 - WordPress.com...BS: Balance Sheet - 貸借対照表とは...

財務諸表の見方

(BS, PL, CF)

基礎編①

NYみんなのビジネス株講座

(ビジカブ講座) July 28 (土), 2012

目 次

* 財務諸表の基礎知識 (なぜ必要?) --p3

* 財務三表(基本図形) --P5

1.バランス・シート

(BS: Balance Sheet - 貸借対照表)を読む --p6

2.プロフィット・アンド・ロス <インカム・ステイメント>

(PL: Profit and Loss – 損益計算書)を読む –p13

3.キャッシュ・フロー

(CF: Cash Flow Statement –

キャッシュフロー計算書)を読む --p19

4.BS,PL,CFの関係 --p23

*財務諸表の科目(日英対訳)一覧 --p26

2

* 財務諸表の知識 (なぜ必要?) ○企業の経営者にとっても投資家(株・不動産・FX等)にとっても、企業の財務諸表について

の知識は必須です。

○ 財務諸表の知識と言っても、会計(出納)や簿記何級レベルといった細かい知識ではなく、

大局的に企業の状態を把握でき、財務諸表のポイントなる部分を見分ける力(すなわち

見るべき部分を見る力)です。

★財務三表(3つの基本財務諸表)★

1.BS: Balance Sheet -貸借対照表: 資産帳・会社の財産および負債の残高

2.PL: Profit and Loss -損益計算書: おこずかい帳・売上・仕入・経費・利益 などの当期の営業の状況

3.CF: Cash Flow Statement –

キャッシュフロー計算書: 当期の資金(キャッシュ)増減の原因

ここでは財務諸表の基礎編:

見方、読み方などを紹介します。

3

4

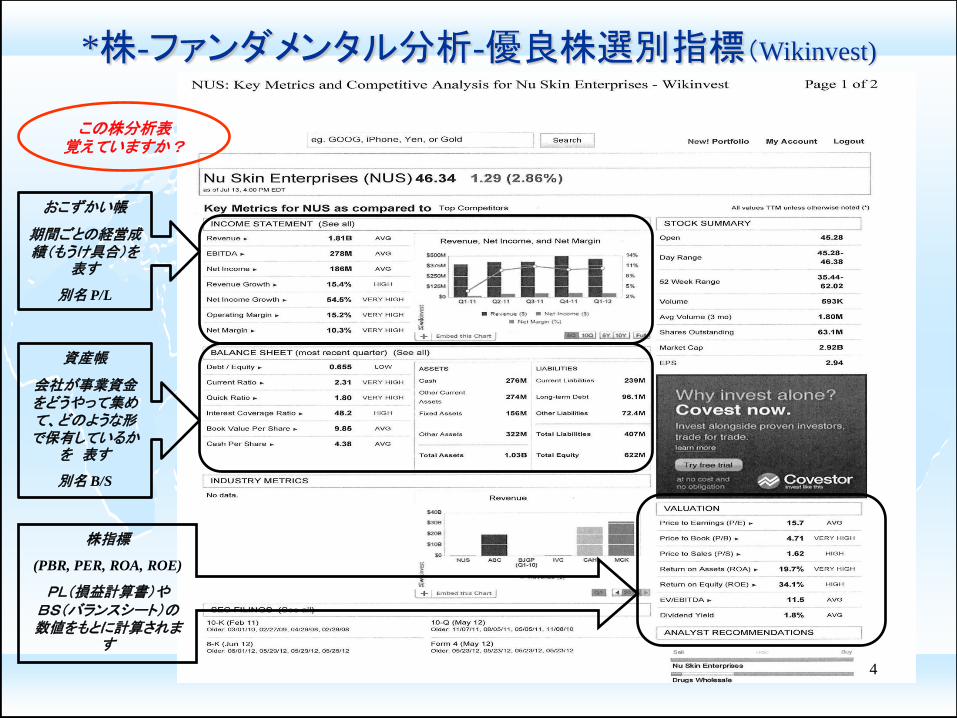

*株-ファンダメンタル分析-優良株選別指標(Wikinvest)

おこずかい帳

期間ごとの経営成績(もうけ具合)を

表す

別名 P/L

資産帳

会社が事業資金をどうやって集めて、どのような形で保有しているか

を 表す

別名 B/S

株指標

(PBR, PER, ROA, ROE)

PL(損益計算書)や BS(バランスシート)の 数値をもとに計算されま

す

この株分析表 覚えていますか?

5

*財務三表(3つの基本財務諸表)

**この3図が描ければOK!!**

●売上高

①売上総利益

②営業利益

③経常利益

④税引き前利益

⑤当期(純)利益

●剰余金

(1)営業キャッシュフロー

(2)投資キャッシュフロー

(3)財務キャッシュフロー

おこずかい帳

期間ごとの 経営成績

(もうけ具合)を表す

別名 P/L

1.BS: Balance Sheet

貸借対照表

資 産

負 債

資 本

3.CF: Cash Flow Statement –キャッシュフロー計算書

2.PL: Profit and Loss

損益計算書

資産帳

会社が事業資金をどうやって集めて、どのような形で保有しているかを表す

別名 B/S

キャッシュフロー計算書

現金や預金などのお金の流れで会社の実態を表す

=企業の一定の期間における、実際の現金・預

金の流れ

別名 C/F

BS: Balance Sheet - 貸借対照表とは

➢貸借対照表とは、

会社が事業資金をどうやって集めて、どのような形で保有をしているかを

表したもの (資本の運用形態と調達先を表した表のこと)

資産の部: 表左側が資本の運用形態

負債・資本の部: 表右側が資本の調達先

資本(資金の調達先)には

①負債(他人に返す義務のある資本)

②資本(返す義務のない資本)

があります。

貸借対照表では左(資産の部)と右(負債・資本の部)の合計が必ず一致、

そのため、貸借対照表のことをバランスシート(BS)と呼ぶ。

6

1.バランス・シート(BS: Balance Sheet - 貸借対照表)を読む

BS: Balance Sheet - 貸借対照表とは

7

◆ 資金の運用方法 ◆ (何にお金を使ったか?)

1.バランス・シート(BS: Balance Sheet - 貸借対照表)を読む

流動資産 (現金・預金・有価証券・売掛金・棚卸資産など)

固定資産 (建物・機械・土地など)

繰り延べ資産 (開発費・研究費など)

流動負債 (買掛金・短期借入金など)

固定負債 (社債・長期借入金など)

資本 (資本金・利益準備金・利益剰余金・ 留保利益・自社株発行など)

(★企業分析の一つ★)

【企業の健全性::資本÷総資本=自己資本比率 ←これが高い会社は財務的に健全】

◆ 資金の調達方法 ◆

(どこからお金を調達したか?)

資 産

負債+資本 (総資本)

他人に返す義務のあるお金

返す義務のないお金

BS: Balance Sheet - 貸借対照表(例)

8

(鉄則) BS: 資産=負債+資本

1.バランス・シート(BS: Balance Sheet - 貸借対照表)を読む

留保利益

BS: Balance Sheet - 貸借対照表①資産 ➢資産(Asset)とは: 利益を生み出すため必要な資金や物。

(*資産の部は原則として、現金化しやすい順に並んでいます)

■流動資産(Current Asset):1年以内に現金化が予定されている資産

①現金・預金: 手持ちの現金や銀行に預けてある預金(現金)

②有価証券: 有価証券とは他の会社の株式など

③売掛金・売上債権:受取るべきお金・権利のこと

手形(小切手)や掛け(つけ)で売買すること

④棚卸資産: 棚卸資産とは商品や在庫のこと。

■固定資産(Fixed Asset):長期にわたって使用、保有できる資産 ①有形固定資産: 建築物や車両のように具体的な形を持つもの。

②無形固定資産: 特許権・のれんのように具体的な形を持たないもの。

■繰延資産(Deferred Asset):流動資産にも固定資産にもならない資産

①例えば開発費とか試験研究費:実体は費用。だが将来に収益を生み出すため将来 に繰り延べられる費用。支出効果が長期に渡って期待できるの で、支出時に一気に費用化せずにBS上資産として扱う。

9

1.バランス・シート(BS: Balance Sheet - 貸借対照表)を読む

➢負債(Lialibity) とは: 第3者(銀行等)に返済義務がある債務(いわゆる借 金) 原則、返済を急ぐ必要のある順に上から並べられる

■流動負債 (Current Liability) :1年以内に返済を要する負債のこと

①買掛金・買入債務: 取引先に対して支払うべきお金、義務があること 支払手形(小切手)や買掛金(つけ)で売買すること

②短期借り入れ金: 主として金融機関にから借りたお金のこと(借金)

■固定負債(Fixed Liability):1年を超えて支払いの義務が発生する負債のこと

①長期借入金や引当金、社債など(他人資本)

➢資本(Equity/Owner’s Equity)とは:会社が蓄積した利益や自分で出資した資金

① 資本金、資本剰余金: 株主からの拠出分の資金のこと。

② 利益準備金: 会社の充実を目的として積立てが義務付けられた資金(商法)

③ 自己資本: 株主資本+評価換算差額等。自分が会社に出資したお金

④ 留保利益・利益剰余金: 当期利益から株主配当や役員賞与を差し引いたもの

* 留保利益が大きい会社:(ⅰ)負担のない資金力で事業を運営している割合が高い

(ⅱ)財務体質が強い会社としてその評価が高い

10

BS: Balance Sheet -貸借対照表②負債・資本

1.バランス・シート(BS: Balance Sheet - 貸借対照表)を読む

2.プロフィット・アンド・ロス(PL: Profit and Loss – 損益計算書)を読む

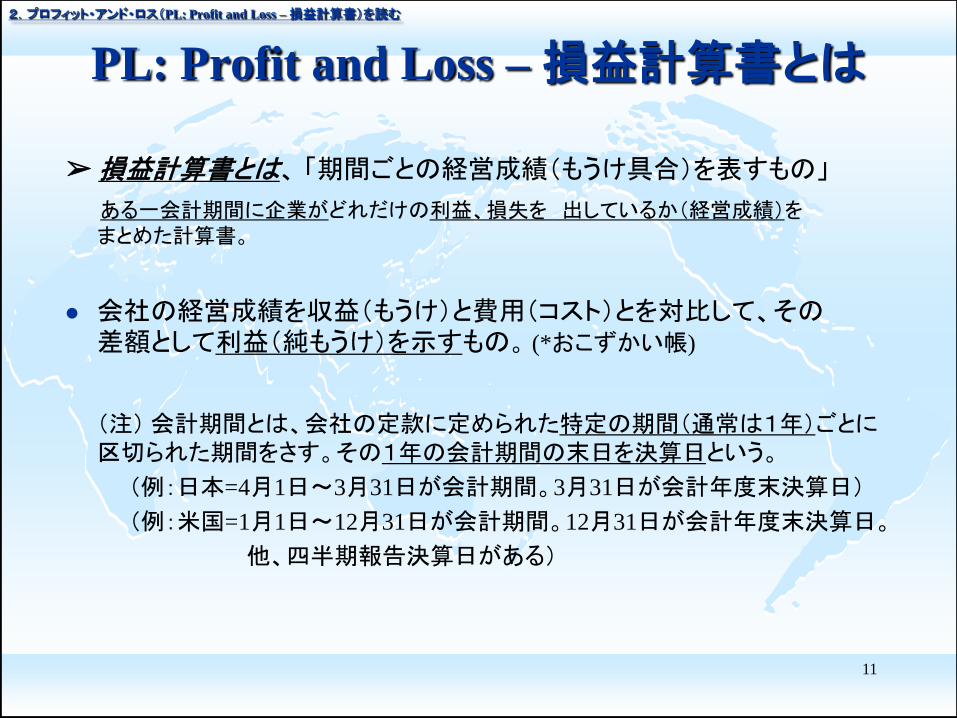

➢ 損益計算書とは、 「期間ごとの経営成績(もうけ具合)を表すもの」

ある一会計期間に企業がどれだけの利益、損失を 出しているか(経営成績)を まとめた計算書。

会社の経営成績を収益(もうけ)と費用(コスト)とを対比して、その 差額として利益(純もうけ)を示すもの。 (*おこずかい帳)

(注) 会計期間とは、会社の定款に定められた特定の期間(通常は1年)ごとに 区切られた期間をさす。その1年の会計期間の末日を決算日という。

(例:日本=4月1日~3月31日が会計期間。3月31日が会計年度末決算日)

(例:米国=1月1日~12月31日が会計期間。12月31日が会計年度末決算日。

他、四半期報告決算日がある)

11

PL: Profit and Loss – 損益計算書とは

PL: Profit and Loss – 損益計算書 5つの利益

損益計算書から会社の利益構造(売上に対し、どれだけのコストがかかっているか)を知ることができる。

上から段階ごとに3つの収益、4つの費用、5つの利益を表示。

◆ 注目すべき数値は、

『売上高』と、売上高から費用などを差し引いていった『5つの利益』

12

2.プロフィット・アンド・ロス(PL: Profit and Loss – 損益計算書)を読む

3つの収益 売上高 営業外収益

特別利益

4つの費用 売上原価 販売費・ 一般管理費

営業外費用

特別損失

5つの利益 売上総利益 営業利益 経常利益 税引き前当期利益

当期利益

PL: Profit and Loss – 損益計算書表(例)

13

(鉄則) PL: 当期純利益(一番下)が重要。 純粋な会社のもうけ!

2.プロフィット・アンド・ロス(PL: Profit and Loss – 損益計算書)を読む

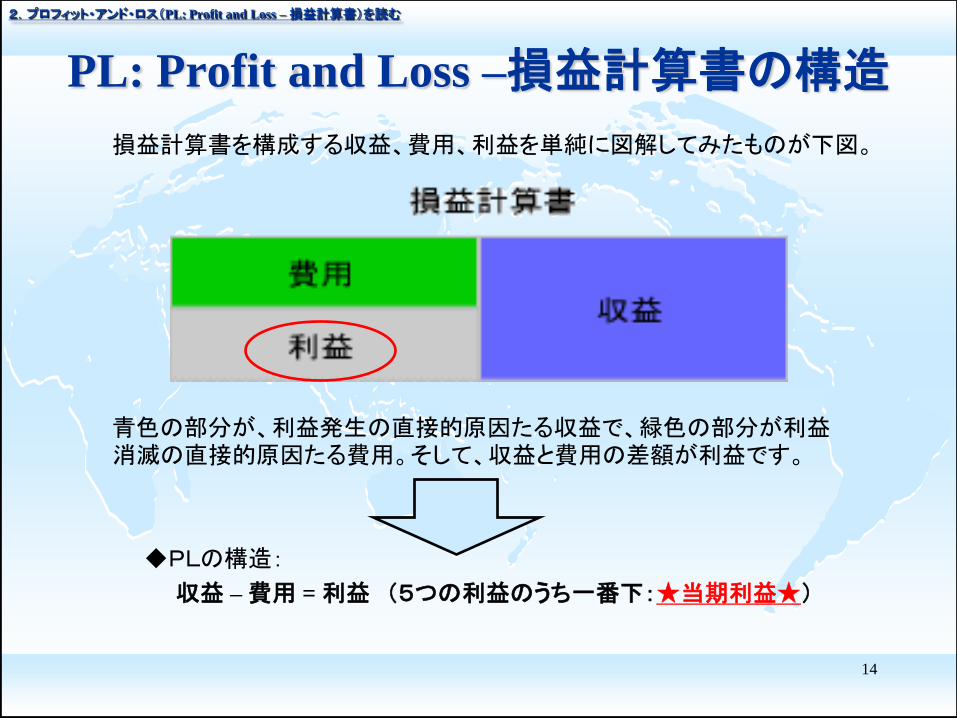

PL: Profit and Loss –損益計算書の構造

損益計算書を構成する収益、費用、利益を単純に図解してみたものが下図。

青色の部分が、利益発生の直接的原因たる収益で、緑色の部分が利益 消滅の直接的原因たる費用。そして、収益と費用の差額が利益です。

◆PLの構造:

収益 – 費用 = 利益 (5つの利益のうち一番下:★当期利益★)

14

2.プロフィット・アンド・ロス(PL: Profit and Loss – 損益計算書)を読む

PL: Profit and Loss – 損益計算書表(例2)

15

2.プロフィット・アンド・ロス(PL: Profit and Loss – 損益計算書)を読む

科目 金額 計算式 利害関係がある人

売上高 20000 顧客から受取

売上原価 15000 取引先へ支払

①売上総利益 【粗利益】

(売上高-売上原価) 5000

=20000-

15000

販売費・一般管理費 3800 従業員へ(給料)支払

②営業利益

(売上総利益-販管費) 1200 =5000-3800

営業外収益 100

営業外費用 200 債権者へ(銀行等)支払

③経常利益

[営業利益+(営業外収益-営業外費用)] 1100

=1200+100-

200

特別利益 50

特別損失 300

④税引き前当期利益

[経常利益+(特別利益-特別損失)] 850

=1100+50-

300

法人税などの税金 400 国・地方公共団体へ支払

⑤当期(純)利益

(税引き前当期利益-法人税などの税金) 450 =850-400

株主へ

(最後に残った利益)

(鉄則) PL: 当期純利益(一番下)が重要。

純粋な会社のもうけ!

PL: Profit and Loss – 損益計算書の項目

16

2.プロフィット・アンド・ロス(PL: Profit and Loss – 損益計算書)を読む

●売上高:

本業収入すべてを合計したもの。売上高の大きさはその会社の事業規模を表す。

① 売上総利益 (1つ目の利益):

売上高から売上原価(仕入コスト・原価や製造原価など費用)を差し引いたもの。粗利益。

② 営業利益 (2つ目の利益) :

売上総利益から営業活動に必要な「販売費・一般管理費(販管費)」(給料や家賃、通信費、 交際費など)会社のために使った経費を引いた利益。本業における儲け。

③ 経常利益 (3つ目の利益) :

営業利益に対して、配当や利息など本業以外の収支(営業外収益・営業外費用)で加減した 利益。本業以外の利益を含めた会社の日常的な利益。

④ 税引き前当期利益 (4つ目の利益) :

経常利益に対して、土地の売却益や退職金支払いなどの特別な理由、臨時的に発生した 特別利益(収益)と損失(費用)を加減した利益。

⑤ 当期利益(当期純利益) (5つ目の利益):

税引き前当期利益から税金(法人税等)を支払った利益。いわゆる純利益。

企業が最終的に、内部留保とすることができる利益。

●剰余金:当期利益から株主配当や役員賞与を引いた残り。企業の純粋な儲け金。

(『剰余金』、PL(損益計算書) ⇒ BS(貸借対照表)の『留保利益』へとリンクする項目)

3.キャッシュ・フロー(CF: Cash Flow Statement – キャッシュフロー計算書)を読む

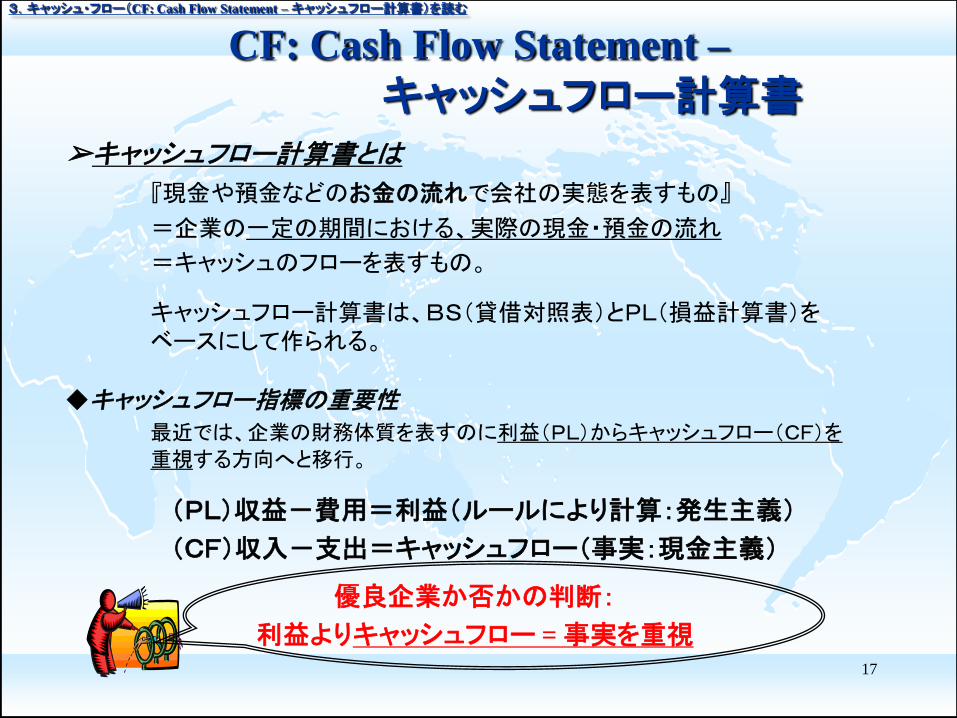

➢キャッシュフロー計算書とは

『現金や預金などのお金の流れで会社の実態を表すもの』

=企業の一定の期間における、実際の現金・預金の流れ

=キャッシュのフローを表すもの。

キャッシュフロー計算書は、BS(貸借対照表)とPL(損益計算書)を

ベースにして作られる。

◆キャッシュフロー指標の重要性

最近では、企業の財務体質を表すのに利益(PL)からキャッシュフロー(CF)を

重視する方向へと移行。

(PL)収益-費用=利益(ルールにより計算:発生主義)

(CF)収入-支出=キャッシュフロー(事実:現金主義)

優良企業か否かの判断:

利益よりキャッシュフロー = 事実を重視

17

CF: Cash Flow Statement –

キャッシュフロー計算書

18

3.キャッシュ・フロー(CF: Cash Flow Statement – キャッシュフロー計算書)を読む

CF: Cash Flow Statement –

キャッシュフロー計算書の項目

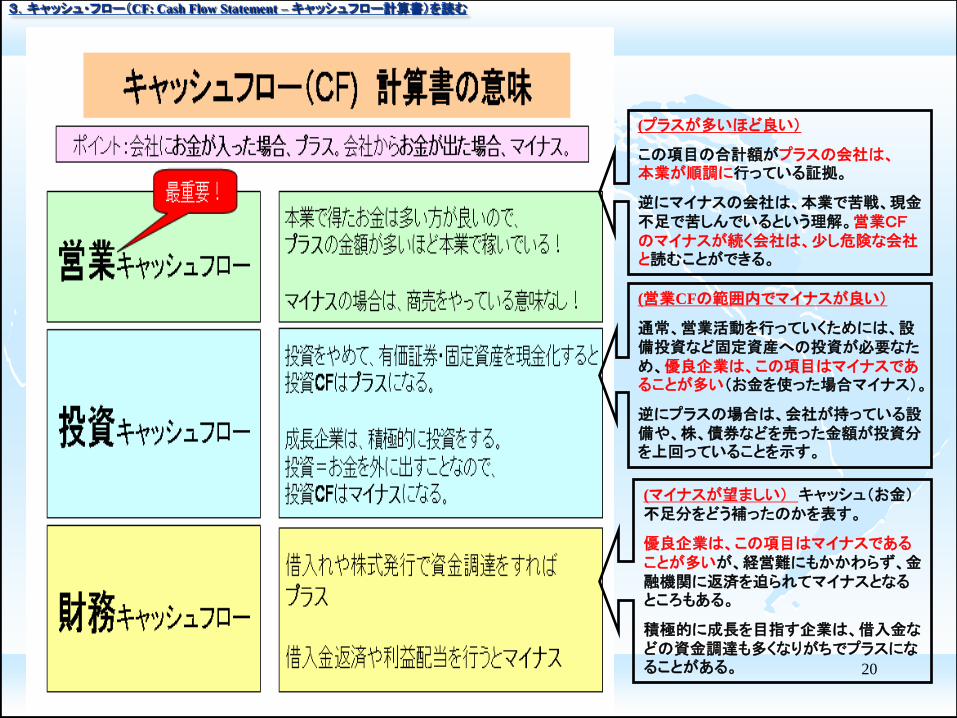

➢ キャッシュフロー計算書では

利益の段階に応じて次の

3つに分けられます。

①本業で得たお金の増減

・営業活動によるキャッシュフロー

②固定資産、投資有価証券等の

購入や売却の増減

・投資活動によるキャッシュフロー

③資金調達(借入金等)、配当金 支払の増減

・財務活動によるキャッシュフロー

19

3.キャッシュ・フロー(CF: Cash Flow Statement – キャッシュフロー計算書)を読む

CF: Cash Flow Statement – キャッシュフロー表(例)

BSの資産(現金)と一致

20

3.キャッシュ・フロー(CF: Cash Flow Statement – キャッシュフロー計算書)を読む

(プラスが多いほど良い)

この項目の合計額がプラスの会社は、 本業が順調に行っている証拠。

逆にマイナスの会社は、本業で苦戦、現金不足で苦しんでいるという理解。営業CFのマイナスが続く会社は、少し危険な会社と読むことができる。

(営業CFの範囲内でマイナスが良い)

通常、営業活動を行っていくためには、設備投資など固定資産への投資が必要なため、優良企業は、この項目はマイナスであることが多い(お金を使った場合マイナス)。

逆にプラスの場合は、会社が持っている設備や、株、債券などを売った金額が投資分を上回っていることを示す。

(マイナスが望ましい) キャッシュ(お金)不足分をどう補ったのかを表す。

優良企業は、この項目はマイナスであることが多いが、経営難にもかかわらず、金融機関に返済を迫られてマイナスとなるところもある。

積極的に成長を目指す企業は、借入金などの資金調達も多くなりがちでプラスになることがある。

BS, PL, CF :3つの表の関係 ①BSとPLの関係

②CFの流れ

21

4. B/S、P/L、CF計算書の関係

PLの当期利益 『当期純利益・剰余金』

BSの内部留保『利益剰余金』 項目へ

現預金期末残高

Cash/現預金

一致

22

4. B/S、P/L、CF計算書の関係)

**この3表の流れが説明できればOK!**

23

4. B/S、P/L、CF計算書の関係

ご参考

24

4. B/S、P/L、CF計算書の関係

おまけ(株指標との関係) 一株当たりの BS,PL v.s. PER, PBR,ROE(p4)

ご参考

25

5.財務諸表の科目一覧・日英対訳 (BS:バランス・シート)

日本語 英語 日本語 英語

貸借対照表 Balance shreet 連結貸借対照表 Consolidated balance sheet

資産 Asset 負債 Debt

流動資産 Current assets 流動負債 Current liability

固定資産 Fixed assets 固定負債 Fixed liabilities

有形固定資産 Tangible fixed assets 資本 Equity

無形固定資産 Intangible fixed assets 買入債務 Trade payable

繰延資産 Deferred assets 支払手形 Bill payable

Notes payable

現金および預金 Cash Equivalents 買掛金 Accounts payable

売上債権 Notes and

accounts receivable 短期借入金

Short-term debt

Short-term liabilities

Short-term borrowings

売掛金 Accounts receivable 転換社債 Convertible bond

受取手形 Bill receivable

Notes receivable 長期借入金

Long-term debt

Long-term liabilities

Long-term borrowings

有価証券 Marketable Securities 資本金 Stock Capitalization

棚卸資産 Inventories 資本剰余金 Capital surplus

製品および商品 Finished goods inventory 利益剰余金 Earned surplus

材料 Materials inventory 資本準備金 Capital reserve

貸倒引当金 Allowance for bad loan 利益準備金 Earned reserve

建物および構築物 Building 少数株主持分 Minority interests

機械装置 Equipment and machinery 株主資本 Shareholder's equity

土地 Land 運転資金 Working capital

営業権 Goodwill 内部留保 Retained earnings

26

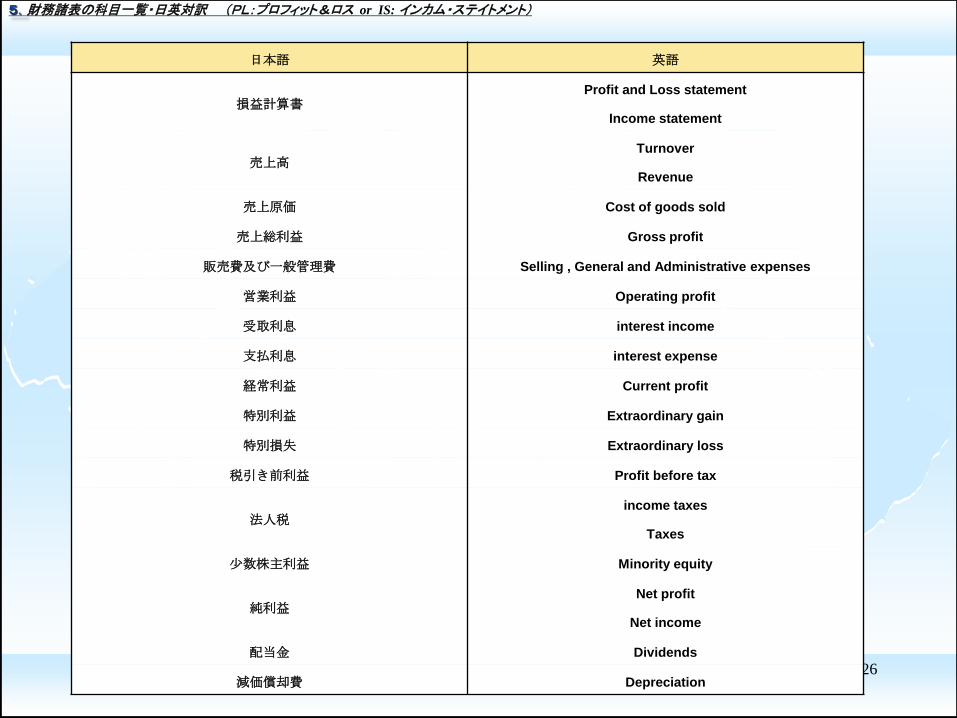

5.財務諸表の科目一覧・日英対訳 (PL:プロフィット&ロス or IS: インカム・ステイトメント)

日本語 英語

損益計算書 Profit and Loss statement

Income statement

売上高 Turnover

Revenue

売上原価 Cost of goods sold

売上総利益 Gross profit

販売費及び一般管理費 Selling , General and Administrative expenses

営業利益 Operating profit

受取利息 interest income

支払利息 interest expense

経常利益 Current profit

特別利益 Extraordinary gain

特別損失 Extraordinary loss

税引き前利益 Profit before tax

法人税 income taxes

Taxes

少数株主利益 Minority equity

純利益 Net profit

Net income

配当金 Dividends

減価償却費 Depreciation

27

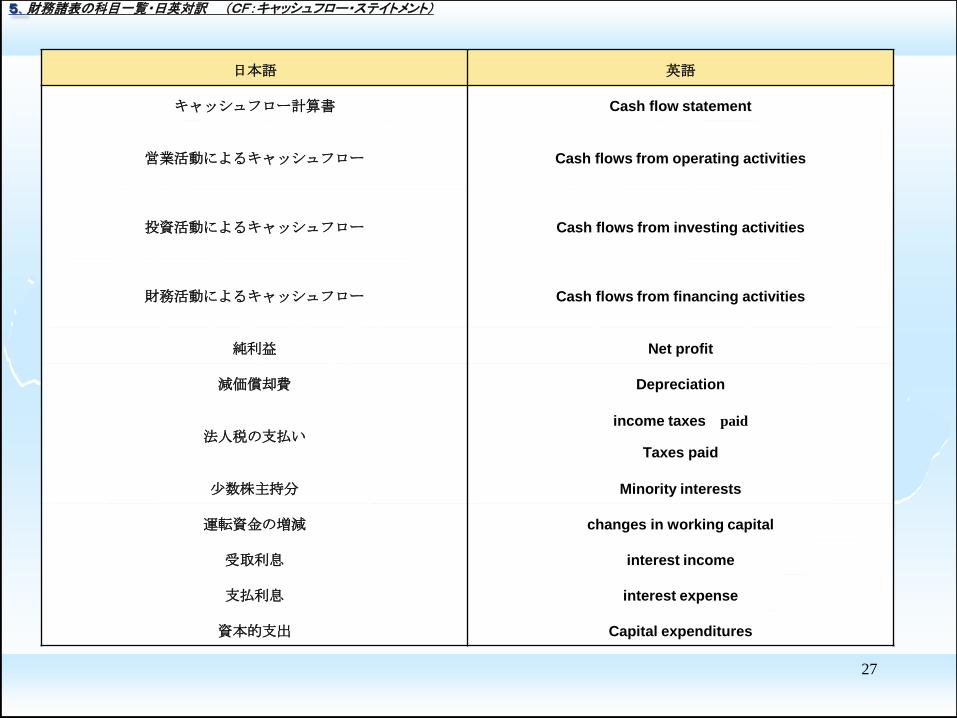

5.財務諸表の科目一覧・日英対訳 (CF:キャッシュフロー・ステイトメント)

日本語 英語

キャッシュフロー計算書 Cash flow statement

営業活動によるキャッシュフロー Cash flows from operating activities

投資活動によるキャッシュフロー Cash flows from investing activities

財務活動によるキャッシュフロー Cash flows from financing activities

純利益 Net profit

減価償却費 Depreciation

法人税の支払い income taxes paid

Taxes paid

少数株主持分 Minority interests

運転資金の増減 changes in working capital

受取利息 interest income

支払利息 interest expense

資本的支出 Capital expenditures

28

まあ、おつかれさまです。

まぁ、まぁ 一杯♪

本講座のポイント

P5 と P21.22.♪だよー!

29

さ~て皆さん♪ ここから次はどこへ向かうー?

財務3表の基本概念

*P4株テクニカル分析: ROE, ROA, PBR, PER

*企業(優良)分析: 収益性、効率性、安全性、生産性、成長性

投資の実践

株? 不動産? FX? ビジネス?

OPT・OPM を利用する!

キャッシュフロー~♪

パッシブインカム!どう増やす?

30

財 務 分 析

財務分析とは

財務諸表を様々な観点から分析して、

企業の経営状態の良否を判断すること。

企業の経営者はもちろん、

株式投資をする上でも重要な分析として!

31

【財務分析・項目】

収益性・効率性:

売上高利益率・資本回転率・ROA(総資本利益率)・ROE(自己資本利益率)

安全性・健全性: 自己資本比率=資本÷総資本 <企業の健全性:参照 P7‐BS>

流動比率・当座比率・純資産比率・固定比率・債務償還年数・損益分岐点比率

生産性: 資本生産性・労働生産性・付加価値

成長性: 売上高成長率・経常利益成長率・総資産増加率・人件費増加率

自己資本増加率・株式配当増加率

財 務 分 析 / 株ファンダメンタル分析

32

財 務 分 析 / 株ファンダメンタル分析

【株ファンダメンタル分析】 「ファンダメンタル分析」: 財務諸表(BS, PL,CF)を用いて企業の健康状態を分析

「テクニカル分析」: 株価チャートや各種指標を使って買い時・売り時を見つける ***********************************************************************

① PER (Price Earning Ratio) 株価収益率: 企業の人気度指数 ⇒ 目安20~50倍

低いと人気ない。高いと人気ある(高すぎると実力より株価が高い)

② PBR (Price Book Value Ratio) 株価純資産倍率: 株の割安度指数 ⇒ 目安1~5倍 <1以下望ましい>

低いと株価は割安。高いと株価は割高

③ ROA (Return on Assets)純資産利益率 総資産を使ってどれだけ利益をあげたか ⇒目安最低でも5%・理想10%以上

%が高い程、資本の利益率が良い

④ ROE (Return on Equity) 株主資本利益率 企業が株主から集めたお金でどれだけ利益をあげたか ⇒目安 30%以上

%が高い企業は運用能力が高いといえる

33

財 務 分 析 / 株ファンダメンタル分析

要注意会社・危険会社の見分け方

(1)経営力

・やる気・ESの欠如

・CS(Customer Satisfaction/顧客満足度)欠如

・商品欠如、独自技術欠如

・販売力欠如

・ブランドの無さ

・ブランドイメージの著しい悪化

・スピード欠如

・単なる下請(提案力、技術力不足)

・急速な拡大(人材育成の遅れ)

・本店移転・経営者変更(商業登記、履歴チェック)

・経営内容・不祥事等の隠蔽の風土、風とおしの悪さ(非オープン)

・株価 (倒産当日の株価は平均98円:帝国データバンク調査)

34

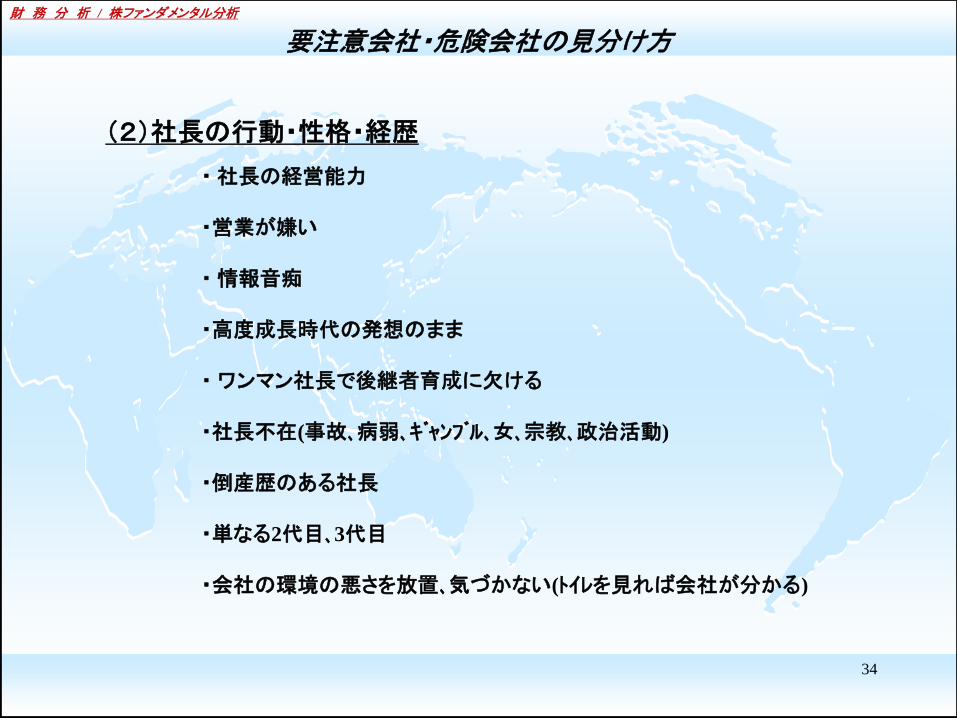

財 務 分 析 / 株ファンダメンタル分析

要注意会社・危険会社の見分け方

(2)社長の行動・性格・経歴

・ 社長の経営能力

・営業が嫌い

・ 情報音痴

・高度成長時代の発想のまま

・ ワンマン社長で後継者育成に欠ける

・社長不在(事故、病弱、ギャンブル、女、宗教、政治活動)

・倒産歴のある社長

・単なる2代目、3代目

・会社の環境の悪さを放置、気づかない(トイレを見れば会社が分かる)

35

財 務 分 析 / 株ファンダメンタル分析

要注意会社・危険会社の見分け方

(3)役員・従業員の行動

・やる気・ESが薄い

・応対が悪い(CS欠如)

・役員が増えた(担保づくりで役員増も)

・管理職の異動が多い

・重要な人材の流出

・管理職の退職が多い

・一般職の退職増加

・早期退職者が多い

・平均年齢が高い

・経理担当者不在(連絡がとれない)

・長期未収放置

36

財 務 分 析 / 株ファンダメンタル分析

要注意会社・危険会社の見分け方

(4)営業活動

・ 長期未収発生(3か月以上は赤信号)

・支社、事務所の閉鎖

・市場に合った製品がない

・不良在庫多 仕入先からの手形取引拒否

・仕入先変更

・重要な市場、得意先の喪失

・販売先の変更

・重要な権利の流出

・法令に基づく事業の制約(銀行自己資本比率の大幅低下など)

37

財 務 分 析 / 株ファンダメンタル分析

要注意会社・危険会社の見分け方

(5)財務内容 (財務指標)①

①総資本留保利益率=留保利益(利益準備金+任意積立金+当期未処分利益) ・・・・・・・・4%以下は危険

負債・資本合計

②外部負債依存率= 負債合計 ・・・・・・・・・・・・・・・高いほど危険

負債・資本合計

③売上高税引き前当期利益率= 税引き前当期利益 ・・・・・・・・低いほど危険

売上高

④総資本経常利益率= 経常利益 ・・・・・・・・・・・・・・・・・低いほど危険

負債・資本合計

⑤総資本税引き前当期利益率= 税引き前当期利益 ・・・・・・・・低いほど危険

負債・資本合計

⑥流動比率= 流動資産 ・・・・・・・・・・・・・・・・・・・100以下なら注意

流動負債

38

財 務 分 析 / 株ファンダメンタル分析

要注意会社・危険会社の見分け方

(5)財務内容 (財務指標)②

・経理が不完全 支払い条件変更

・見えない負債「債務保証」

・赤字を抱えこんだ子会社がある

・土地の含み損がある

・悪い噂 銀行員の出入が多くなった

・証券会社の人の足が遠のいた

・売上高の著しい減少

・大幅な営業赤字の計上

・債務超過の状況

・借入金返済の履行が困難

・債務免除の要請

・優先株の配当遅延または中止

・巨額損害賠償金負担の可能性

・重要な資産の損失(災害など)