Eidg. Berufsprüfung Fachfrau/Fachmann im Finanz- …¼fun… · Rechnungsabgrenzung nötig sein...

119

Prüfungsordnung 2010 ©Trägerorganisation Eidg. Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen Aufgabe 1 Finanzbuchhaltung Prüfungszeit 1 ½ Stunden Punktzahl 21 von 100 Beachten Sie bitte folgende Punkte: 1. Kontrollieren Sie, ob dieser Aufgabensatz vollständig ist. Er umfasst nebst dem Deckblatt insgesamt 8 Seiten. 2. Schreiben Sie Ihren Namen und Ihre Kandidatennummer auf jedes Lösungsblatt. 3. Schreiben Sie Ihre Antworten direkt bei den dafür vorgesehenen Stellen in der Aufgabenstellung. 4. Berechnungen stellen Sie bitte übersichtlich und nachvollziehbar dar. 5. Legen Sie die Lösungsblätter und allfällige Notizblätter in die Umschlagmappe. Wir wünschen Ihnen viel Erfolg!

Transcript of Eidg. Berufsprüfung Fachfrau/Fachmann im Finanz- …¼fun… · Rechnungsabgrenzung nötig sein...

Prüfungsordnung 2010 ©Trägerorganisation

Eidg. Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen Aufgabe 1 Finanzbuchhaltung

Prüfungszeit 1 ½ Stunden

Punktzahl 21 von 100

Beachten Sie bitte folgende Punkte: 1. Kontrollieren Sie, ob dieser Aufgabensatz vollständig ist. Er umfasst nebst dem Deckblatt

insgesamt 8 Seiten.

2. Schreiben Sie Ihren Namen und Ihre Kandidatennummer auf jedes Lösungsblatt. 3. Schreiben Sie Ihre Antworten direkt bei den dafür vorgesehenen Stellen in der

Aufgabenstellung. 4. Berechnungen stellen Sie bitte übersichtlich und nachvollziehbar dar.

5. Legen Sie die Lösungsblätter und allfällige Notizblätter in die Umschlagmappe.

Wir wünschen Ihnen viel Erfolg!

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 1

Name, Vorname, Kandidatennummer Seite 1 von 8

Prüfungsordnung 2010 ©Trägerorganisation

Für alle Teilaufgaben gelten folgende Rundungsregeln:

- Ergebnisse in absoluten Zahlen sind auf ganze Einheiten zu runden.

- Prozentzahlen sind auf eine Nachkommastelle zu runden.

Die Teilaufgaben 1 und 2 basieren auf den nachfolgenden Informationen zur Burger AG, können jedoch unabhängig voneinander gelöst werden. Informationen zur Burger AG Basis zur Lösung der Aufgaben bilden die am Ende der Aufgaben (im Anhang) abgedruckten

Bilanzen und Erfolgsrechnungen der Burger AG. Für Buchungen sind ausnahmslos die dort aufgeführten Konten zu verwenden. Die angegebenen Beträge (mit Ausnahme von Prozentwerten) verstehen sich in TCHF (tausend

Schweizer Franken). Die Zahl der Buchungslinien muss nicht mit der Zahl Ihrer Buchungen übereinstimmen. Falls nichts Spezielles erwähnt wird, sind die Mehrwertsteuer sowie die Verrechnungssteuer zu

berücksichtigen. Es wird keine Offen-Posten-Buchhaltung geführt.

Teilaufgabe 1: Jahresabschluss der Burger AG (14 Punkte) a) Die Hypothek ist eine Festzinshypothek. Sie ist mit 5% pro Jahr zu verzinsen. Der Zins wird viertel-

jährlich geschuldet, erstmals im Kalenderjahr jeweils per Ende Februar. Das Konto „Finanzaufwand“ setzt sich einzig aus Zinsen für das verzinsliche Fremdkapital (Bank- und Hypothekarschulden) zu-sammen. Bankspesen u.ä. sind zu vernachlässigen.

a1) Wie hoch ist der durchschnittliche Zinssatz (in %) auf den kurzfristigen Bankschulden im Jahr 2,

wenn die Berechnung auf Basis des per Anfang und Ende Jahr ermittelten Durchschnittsbe-stands der kurzfristigen Bankschulden ermittelt wird? – Zeigen Sie den Lösungsweg zu Ihren Berechnungen auf.

a2) Wie hoch sind die per Ende Jahr 2 aufgrund der Hypothek nötigen Rechnungsabgrenzungen? –

Kreuzen Sie zudem an, um welche Art der Rechnungsabgrenzung es sich handelt. Falls keine Rechnungsabgrenzung nötig sein sollte, so vermerken Sie „keine Rechnungsabgrenzung nötig“.

0 Aktive Rechnungsabgrenzung 0 Passive Rechnungsabgrenzung 0 Keine Rechnungsabgrenzung nötig

Betrag:

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 1

Name, Vorname, Kandidatennummer Seite 2 von 8

Prüfungsordnung 2010 ©Trägerorganisation

b) Die Burger AG vermietet Ladenflächen an Dritte. Mieter Frank Rutz bezahlt im Dezember Jahr 1 bereits die Miete für Januar und Februar des Jahres 2. Um welche Art der Rechnungsabgrenzung handelt es sich bei der Burger AG im Jahresabschluss per Ende Jahr 1? – Kreuzen Sie die richtige Antwort an; es ist nur eine Antwort richtig.

0 Aufwandsvortrag 0 Ertragsvortrag 0 Aufwandsnachtrag 0 Ertragsnachtrag 0 Keine der aufgeführten Antworten ist richtig

c) Für die Reparatur am Firmengebäude der Burger AG ist per Ende Jahr 2 noch eine Rechnung des die Reparaturen durchführenden Bauunternehmens ausstehend. Der Rechnungsbetrag inkl. Mehr-wertsteuer von 8% wurde auf 5‘200 geschätzt. Verbuchen Sie die dazu nötige Rechnungsabgren-zung. Runden Sie die Beträge kaufmännisch auf ganze Zahlen.

Soll Haben Betrag

d) Die Rechnungsabgrenzungen für die Hypotheken werden als Transitkonto geführt. Zu Beginn des

Jahres 3 wird das System umgestellt; die Kontenführung der Rechnungsabgrenzungen erfolgt ins-künftig in Form eines sog. „Ruhenden Kontos“. Wie lautet die per 1.1. Jahr 3 nötige Buchung (nur Angabe der Konten im Soll und Haben, ohne Betrag)? – Falls keine Buchung nötig ist, so vermerken Sie „keine Buchung nötig“.

Soll Haben Betrag

e) Auf den fakturierten Verkäufen an Grosskunde Weber (22‘000 exkl. MWST von 8%) sind per Ende

Jahr 2 die mutmasslichen Umsatzrabatte von 4‘320 (inkl. MWST von 8%) noch nicht abgerechnet worden. Grosskunde Weber werden die Rabatte via Bankzahlung gutgeschrieben. Verbuchen Sie die Abgrenzung. Die Mehrwertsteuer ist nicht zu berücksichtigen.

Soll Haben Betrag

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 1

Name, Vorname, Kandidatennummer Seite 3 von 8

Prüfungsordnung 2010 ©Trägerorganisation

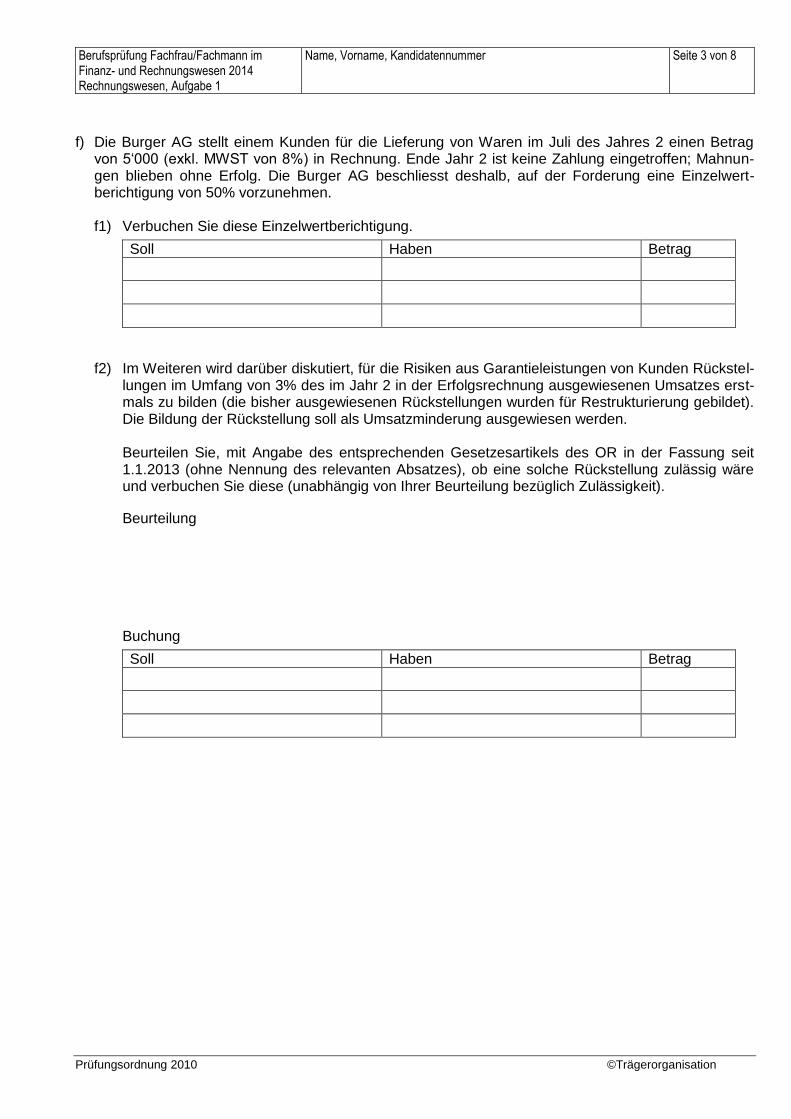

f) Die Burger AG stellt einem Kunden für die Lieferung von Waren im Juli des Jahres 2 einen Betrag von 5‘000 (exkl. MWST von 8%) in Rechnung. Ende Jahr 2 ist keine Zahlung eingetroffen; Mahnun-gen blieben ohne Erfolg. Die Burger AG beschliesst deshalb, auf der Forderung eine Einzelwert-berichtigung von 50% vorzunehmen.

f1) Verbuchen Sie diese Einzelwertberichtigung.

Soll Haben Betrag

f2) Im Weiteren wird darüber diskutiert, für die Risiken aus Garantieleistungen von Kunden Rückstel-

lungen im Umfang von 3% des im Jahr 2 in der Erfolgsrechnung ausgewiesenen Umsatzes erst-mals zu bilden (die bisher ausgewiesenen Rückstellungen wurden für Restrukturierung gebildet). Die Bildung der Rückstellung soll als Umsatzminderung ausgewiesen werden.

Beurteilen Sie, mit Angabe des entsprechenden Gesetzesartikels des OR in der Fassung seit

1.1.2013 (ohne Nennung des relevanten Absatzes), ob eine solche Rückstellung zulässig wäre und verbuchen Sie diese (unabhängig von Ihrer Beurteilung bezüglich Zulässigkeit).

Beurteilung

Buchung

Soll Haben Betrag

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 1

Name, Vorname, Kandidatennummer Seite 4 von 8

Prüfungsordnung 2010 ©Trägerorganisation

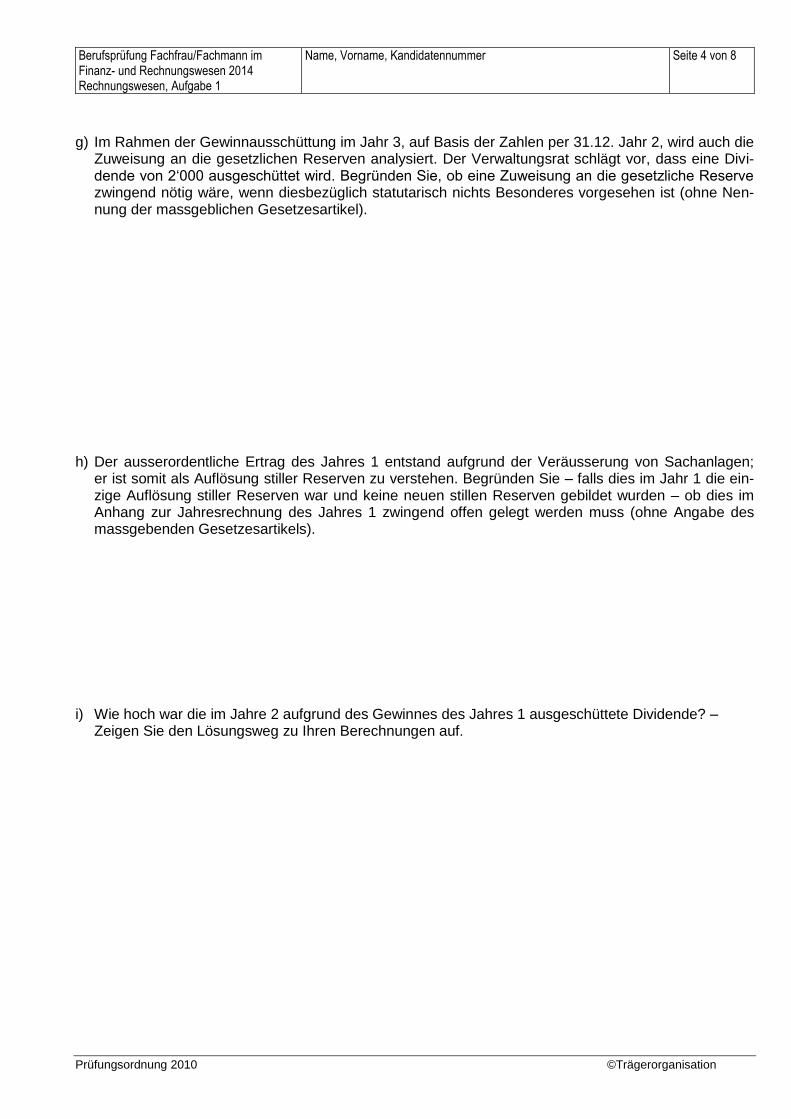

g) Im Rahmen der Gewinnausschüttung im Jahr 3, auf Basis der Zahlen per 31.12. Jahr 2, wird auch die Zuweisung an die gesetzlichen Reserven analysiert. Der Verwaltungsrat schlägt vor, dass eine Divi-dende von 2‘000 ausgeschüttet wird. Begründen Sie, ob eine Zuweisung an die gesetzliche Reserve zwingend nötig wäre, wenn diesbezüglich statutarisch nichts Besonderes vorgesehen ist (ohne Nen-nung der massgeblichen Gesetzesartikel).

h) Der ausserordentliche Ertrag des Jahres 1 entstand aufgrund der Veräusserung von Sachanlagen;

er ist somit als Auflösung stiller Reserven zu verstehen. Begründen Sie – falls dies im Jahr 1 die ein-zige Auflösung stiller Reserven war und keine neuen stillen Reserven gebildet wurden – ob dies im Anhang zur Jahresrechnung des Jahres 1 zwingend offen gelegt werden muss (ohne Angabe des massgebenden Gesetzesartikels).

i) Wie hoch war die im Jahre 2 aufgrund des Gewinnes des Jahres 1 ausgeschüttete Dividende? –

Zeigen Sie den Lösungsweg zu Ihren Berechnungen auf.

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 1

Name, Vorname, Kandidatennummer Seite 5 von 8

Prüfungsordnung 2010 ©Trägerorganisation

Teilaufgabe 2: Lagerbuchhaltung und Wertschriftenverwaltung der Burger AG (7 Punkte) a) Im Jahr 2 hat die Burger AG weder Wertschriften gekauft noch verkauft. Die Wertschriften sind alle-

samt börsenkotierte Aktien, welche die Burger AG zum Marktwert bewertet.

Welche der nachfolgenden Aussage(n) ist (sind) richtig? – Es kann eine oder mehrere Aussage(n) richtig sein.

0 Im Jahr 2 wurden die Wertschriften aufgewertet. 0 Die Position Wertschriften hat im Jahr 2 den Bruttogewinn negativ beeinflusst. 0 Gemäss Obligationenrecht in der Fassung seit 1.1.2013 dürften die Wertschriften auch zu einem

unter dem Marktwert liegenden Wert bewertet werden. 0 Gemäss Obligationenrecht in der Fassung seit 1.1.2013 dürfen nur Wertschriften zum Marktwert

bewertet werden, andere Aktiven nicht. 0 Die im Jahr 2 vorgenommene Höherbewertung der Wertschriften hat den EBIT positiv beein-

flusst. b) Die Vorräte setzen sich Ende Jahr 1 zu 45% aus dem Artikel „Alpha“ zusammen; Ende Jahr 2 sind

vom Artikel „Alpha“ TCHF 13‘300 an Lager, der Rest setzt sich aus weiteren Artikeln zusammen.

Verbuchen Sie die Bestandesänderung des Artikel „Alpha“, wenn die Dreikontenmethode ohne lau-fende Inventur verwendet wird (falls keine Buchung nötig ist, vermerken Sie „keine Buchung nötig“).

Soll Haben Betrag

c) Im Rahmen einer Inventur wurde festgestellt, dass Waren im Umfang von TCHF 20 fehlen; eine Er-

klärung für den Schwund wurde nicht gefunden. Verbuchen Sie das Manko bei der Anwendung der Dreikontenmethode mit laufender Inventur (falls keine Buchung nötig ist, so vermerken Sie „keine Buchung nötig“).

Soll Haben Betrag

d) Im Rahmen einer Rücksendung (die Kunden sandten die einwandfreien Waren im Rahmen der

vertraglich vereinbarten Rücksendungsfrist zurück) erhielt die Burger AG Waren zum Verkaufspreis von 250 (inkl. MWST) zurück. Die Waren wurden mit einem Bruttogewinnzuschlag von 50% verkauft. Verbuchen Sie die Rücksendung, wenn die Dreikontenmethode mit laufender Inventur verwendet wird. Runden Sie kaufmännisch auf ganze Zahlen.

Soll Haben Betrag

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 1

Name, Vorname, Kandidatennummer Seite 6 von 8

Prüfungsordnung 2010 ©Trägerorganisation

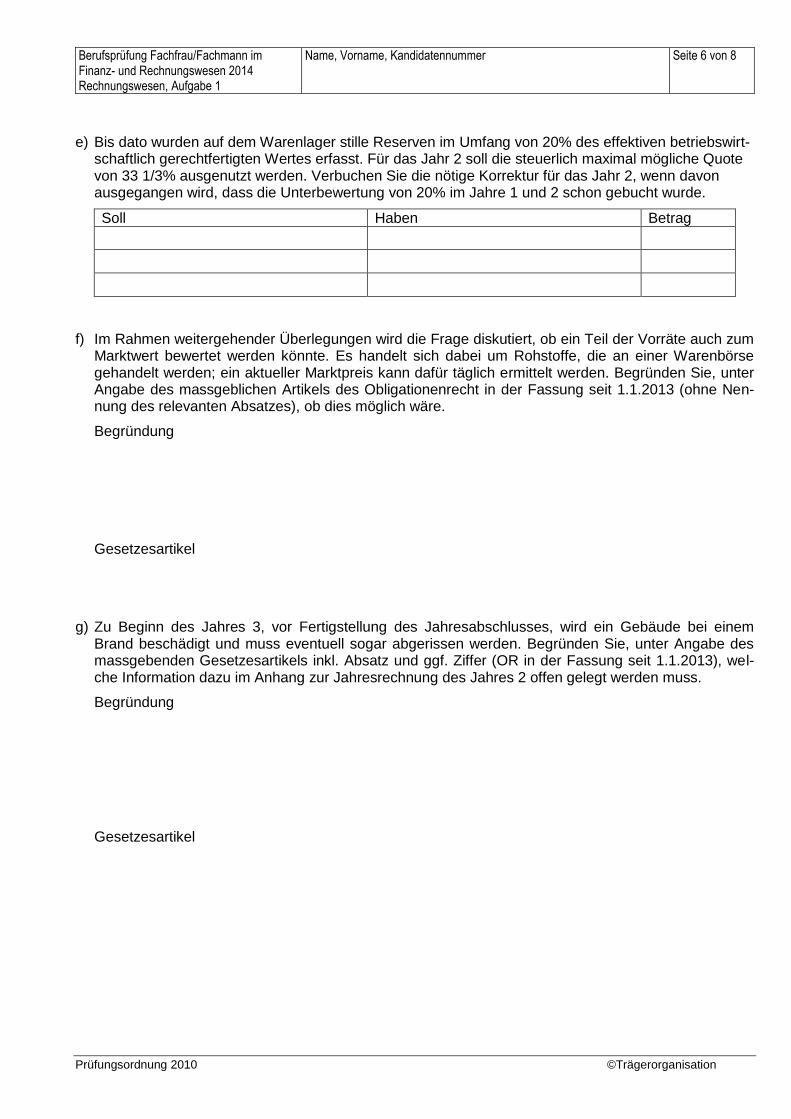

e) Bis dato wurden auf dem Warenlager stille Reserven im Umfang von 20% des effektiven betriebswirt-schaftlich gerechtfertigten Wertes erfasst. Für das Jahr 2 soll die steuerlich maximal mögliche Quote von 33 1/3% ausgenutzt werden. Verbuchen Sie die nötige Korrektur für das Jahr 2, wenn davon ausgegangen wird, dass die Unterbewertung von 20% im Jahre 1 und 2 schon gebucht wurde.

Soll Haben Betrag

f) Im Rahmen weitergehender Überlegungen wird die Frage diskutiert, ob ein Teil der Vorräte auch zum

Marktwert bewertet werden könnte. Es handelt sich dabei um Rohstoffe, die an einer Warenbörse gehandelt werden; ein aktueller Marktpreis kann dafür täglich ermittelt werden. Begründen Sie, unter Angabe des massgeblichen Artikels des Obligationenrecht in der Fassung seit 1.1.2013 (ohne Nen-nung des relevanten Absatzes), ob dies möglich wäre.

Begründung

Gesetzesartikel

g) Zu Beginn des Jahres 3, vor Fertigstellung des Jahresabschlusses, wird ein Gebäude bei einem Brand beschädigt und muss eventuell sogar abgerissen werden. Begründen Sie, unter Angabe des massgebenden Gesetzesartikels inkl. Absatz und ggf. Ziffer (OR in der Fassung seit 1.1.2013), wel-che Information dazu im Anhang zur Jahresrechnung des Jahres 2 offen gelegt werden muss.

Begründung

Gesetzesartikel

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 1

Name, Vorname, Kandidatennummer Seite 7 von 8

Prüfungsordnung 2010 ©Trägerorganisation

Basis für die Teilaufgaben 1 und 2

Erfolgsrechnung Jahr 1 und Jahr 2 Burger AG (in 1’000 CHF [TCHF])

Jahr 1 Jahr 2

TCHF TCHF

Warenertrag 219’870 226’500

Debitorenverluste -2’170 -2’500

Warenaufwand -121’800 -128’100

Übriger Ertrag 900 600

Bruttogewinn 96‘800 96‘500

Personalaufwand -50’500 -55’500

Raumaufwand -14’000 -16’600

Unterhalts- und Reparaturaufwand -1’700 -1’900

Verwaltungsaufwand -6’600 -6’200

Verkaufs- und Werbeaufwand -7’000 -5’200

Übriger Betriebsaufwand -100 -100

Abschreibungen -9’400 -14’120

Betriebsgewinn vor Zinsen und Steuern (EBIT) 7‘500 -3‘120

Finanzertrag 1’700 3’900

Finanzaufwand -4’100 -4’000

Ertrag Vermietung Ladenflächen an Dritte 11’800 11’700

Ausserordentlicher Ertrag 100 800

Ausserordentlicher Aufwand -200 -1’400

Gewinn vor Steuern 16’800 7’880

Steuern -4’200 -1’950

Jahresgewinn 12’600 5’930

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 1

Name, Vorname, Kandidatennummer Seite 8 von 8

Prüfungsordnung 2010 ©Trägerorganisation

Bilanzen per 31. Dezember der Burger AG (in 1’000 CHF [TCHF])

31.12. Jahr 1 31.12. Jahr 2

TCHF TCHF

Aktiven

Flüssige Mittel 23’000 22’780

Wertschriften 20’000 20’200

Andere Forderungen und aktive Rechnungsabgrenzung 10’070 11’020

Forderungen aus Lieferungen und Leistungen 9’400 9’000

Delkredere -1‘000 8‘400 -2‘000 7‘000

Debitor Mehrwertsteuer 5‘100 2‘800

Vorräte 24’200 25’400

Umlaufvermögen 90’770 89’200

Grundstücke und Gebäude 80’900 79’600

Einrichtungen und Mobilien 25’000 27’200

Finanzanlagen 1’000 4’000

Anlagevermögen 106’900 110’800

Total Aktiven 197’670 200’000

Passiven

Lieferantenschulden 4’000 500

Bankschulden 10’200 13’500

Kreditor Mehrwertsteuer 5’000 10’200

Andere Schulden und passive Rechnungsabgrenzung 8’300 10’800

Rückstellungen (kurzfristig) 900 500

Kurzfristiges Fremdkapital 28’400 35’500

Hypothekarschulden 65’000 65’000

Rückstellungen (langfristig) 7’000 1’300

Langfristiges Fremdkapital 72’000 66’300

Fremdkapital 100’400 101’800

Aktienkapital 40’000 40’000

Gesetzliche Gewinnreserve 26’000 26’000

Freiwillige Gewinnreserve 18’670 26’270

Jahresgewinn 12’600 5’930

Eigenkapital 97’270 98’200

Total Passiven 197’670 200’000

Prüfungsordnung 2010 ©Trägerorganisation

Eidg. Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen Aufgabe 2 Kostenrechnung

Prüfungszeit 1 ½ Stunden

Punktzahl 21 von 100

Beachten Sie bitte folgende Punkte: 1. Kontrollieren Sie, ob dieser Aufgabensatz vollständig ist. Er umfasst nebst dem Deckblatt

insgesamt 8 Seiten.

2. Schreiben Sie Ihren Namen und Ihre Kandidatennummer auf jedes Lösungsblatt. 3. Schreiben Sie Ihre Antworten direkt bei den dafür vorgesehenen Stellen in der

Aufgabenstellung. 4. Berechnungen stellen Sie bitte übersichtlich und nachvollziehbar dar.

5. Legen Sie die Lösungsblätter und allfällige Notizblätter in die Umschlagmappe.

Wir wünschen Ihnen viel Erfolg!

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 2

Name, Vorname, Kandidatennummer Seite 1 von 8

Prüfungsordnung 2010 ©Trägerorganisation

Für alle Teilaufgaben gelten folgende Rundungsregeln:

- Ergebnisse in absoluten Zahlen sind auf ganze Einheiten zu runden.

- Prozentzahlen sind auf eine Nachkommastelle zu runden.

Die Teilaufgaben 1 bis 3 basieren auf den nachfolgenden Informationen zur AluAuto AG. Die ein-zelnen Teilaufgaben können unabhängig voneinander gelöst werden.

Informationen zur AluAuto AG

Die AluAuto AG mit Sitz in Siders produziert Karosserieteile aus Aluminium für verschiedene Au-tohersteller in Deutschland und in Frankreich.

Die Margen in dieser Branche wurden immer geringer. Zur besseren Analyse der Kosten hat die AluAuto AG eine Standard-Kostenrechnung aufgebaut.

Fertigungs-Prozess

Die Herstellung der Karosserieteile erfolgt tagfertig in folgenden Schritten:

Material-Kostenstellen

Die Materialstellen sind für die termingerechte Beschaffung und Bereitstellung des erforderlichen Einzelmaterials verantwortlich.

Die Leistungsverrechnung der Materialstellen erfolgt mithilfe eines Standard-Zuschlags im Verhält-nis zum Standard-Einzelmaterialverbrauch.

Kostenstelle Walzwerk

Im Kalt-Walzwerk werden die eingekauften Aluminiumbänder für die einzelnen Aufträge auf die gewünschte Dicke gewalzt. Dazu wird das Aluminiumband mehrere Male (je nach gewünschter Dicke) in kaltem Zustand durch zwei riesige und sehr teure Tragwalzen gezogen. Bei jedem Durchgang wird die Dicke des Aluminiumbandes halbiert und die Länge verdoppelt.

Nach Abschluss des Walzprozesses werden die Aluminiumplatten in der geforderten Dicke und Länge an die Kostenstelle Formerei überführt.

Die Leistungsverrechnung des Walzwerks erfolgt mithilfe eines Standard-Maschinen-Kostensatzes je Stunde.

Kostenstelle Formerei

In der Formerei werden die Aluminiumplatten mithilfe von Robotern in die von den Kunden ge-wünschten Dimensionen geformt. Für das Formen der einzelnen Karosserieteile werden unter-schiedliche Pressformen in die Roboter eingesetzt.

Am Ende des Formprozesses erfolgt die Qualitätskontrolle durch Mitarbeitende der Formerei.

Die Leistungsverrechnung der Formerei erfolgt mithilfe eines Standard-Maschinen-Kostensatzes je Stunde.

Verwaltungs- und Vertriebs-Kostenstellen

Eine wichtige Aufgabe der Verwaltungs- und Vertriebs-Kostenstellen ist die Auslieferung der Ka-rosserieteile. Dabei ist es wichtig, dass Transportschäden vermieden werden.

Die Leistungsverrechnung erfolgt mithilfe eines Standard-Kostensatzes je verkauftem Kotflügel resp. je verkaufter Kühlerhaube.

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 2

Name, Vorname, Kandidatennummer Seite 2 von 8

Prüfungsordnung 2010 ©Trägerorganisation

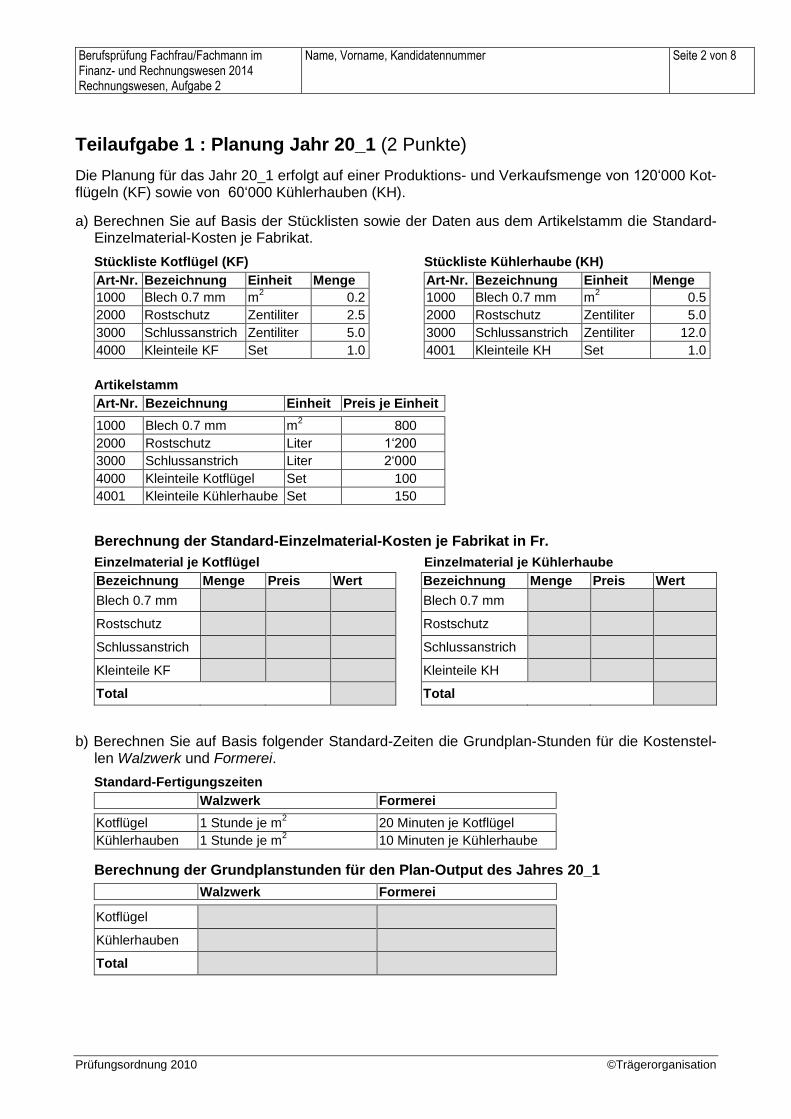

Teilaufgabe 1 : Planung Jahr 20_1 (2 Punkte)

Die Planung für das Jahr 20_1 erfolgt auf einer Produktions- und Verkaufsmenge von 120‘000 Kot-flügeln (KF) sowie von 60‘000 Kühlerhauben (KH).

a) Berechnen Sie auf Basis der Stücklisten sowie der Daten aus dem Artikelstamm die Standard-Einzelmaterial-Kosten je Fabrikat.

Stückliste Kotflügel (KF) Stückliste Kühlerhaube (KH)

Art-Nr. Bezeichnung Einheit Menge Art-Nr. Bezeichnung Einheit Menge

1000 Blech 0.7 mm m2 0.2 1000 Blech 0.7 mm m

2 0.5

2000 Rostschutz Zentiliter 2.5 2000 Rostschutz Zentiliter 5.0

3000 Schlussanstrich Zentiliter 5.0 3000 Schlussanstrich Zentiliter 12.0

4000 Kleinteile KF Set 1.0 4001 Kleinteile KH Set 1.0

Artikelstamm

Art-Nr. Bezeichnung Einheit Preis je Einheit

1000 Blech 0.7 mm m2 800

2000 Rostschutz Liter 1‘200

3000 Schlussanstrich Liter 2‘000

4000 Kleinteile Kotflügel Set 100

4001 Kleinteile Kühlerhaube Set 150

Berechnung der Standard-Einzelmaterial-Kosten je Fabrikat in Fr.

Einzelmaterial je Kotflügel Einzelmaterial je Kühlerhaube

Bezeichnung Menge Preis Wert Bezeichnung Menge Preis Wert

Blech 0.7 mm Blech 0.7 mm

Rostschutz Rostschutz

Schlussanstrich Schlussanstrich

Kleinteile KF Kleinteile KH

Total Total

b) Berechnen Sie auf Basis folgender Standard-Zeiten die Grundplan-Stunden für die Kostenstel-len Walzwerk und Formerei.

Standard-Fertigungszeiten

Walzwerk Formerei

Kotflügel 1 Stunde je m2 20 Minuten je Kotflügel

Kühlerhauben 1 Stunde je m2 10 Minuten je Kühlerhaube

Berechnung der Grundplanstunden für den Plan-Output des Jahres 20_1

Walzwerk Formerei

Kotflügel

Kühlerhauben

Total

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 2

Name, Vorname, Kandidatennummer Seite 3 von 8

Prüfungsordnung 2010 ©Trägerorganisation

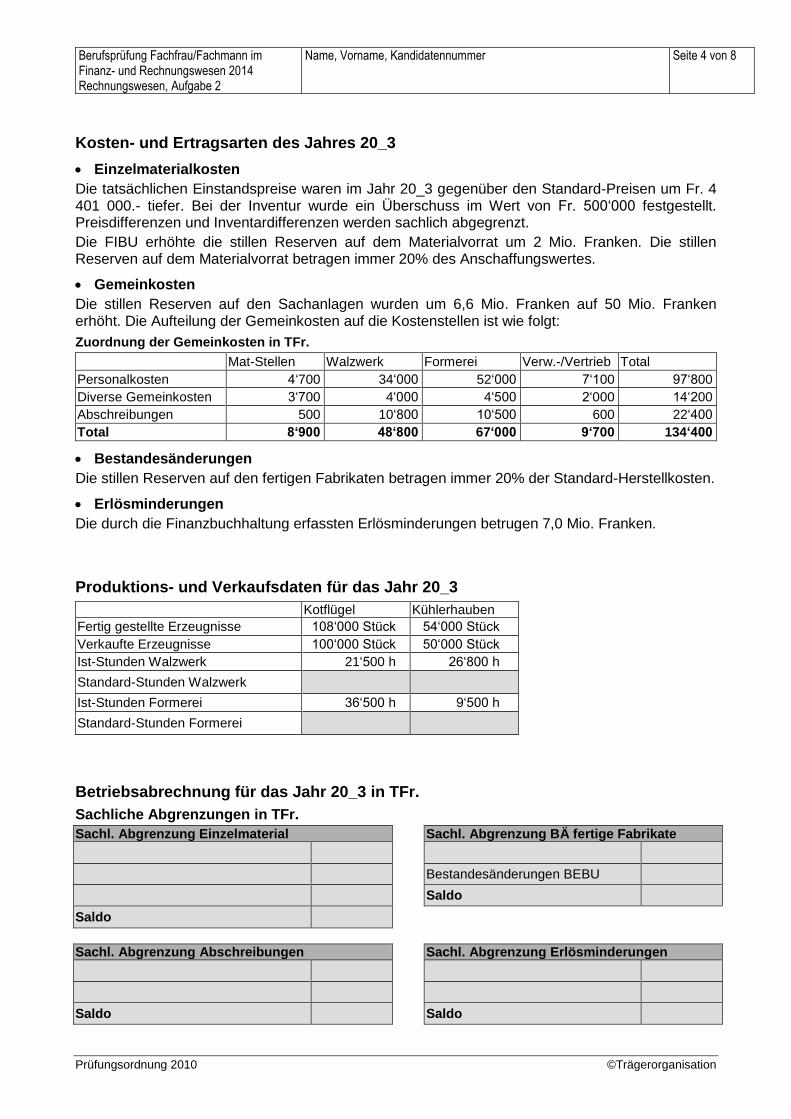

Teilaufgabe 2: Betriebsabrechnung Jahr 20_3 (10 Punkte)

Aufgrund des starken Frankens sowie der schwachen Automobilindustrie musste der Plan-Output verringert werden. Die Grundpläne sowie die Standards je Produkt für das Jahr 20_3 basieren auf einem Plan-Output von 108‘000 Kotflügeln sowie von 57‘000 Kühlerhauben.

Die Standard-Fertigungszeiten sind im Jahr 20_3 gegenüber dem Jahr 20_1 unverändert.

a) Berechnen Sie die Standards je Kotflügel für das Jahr 20_3 auf Basis der folgenden Grundplä-ne. Die Einzelmaterialkosten sowie die Standards je Kühlerhaube sind bereits vorgegeben.

Grundpläne der Gemeinkosten für das Jahr 20_3 in TFr.

Material-Stellen

Walzwerk Formerei Verw.-/ Vertrieb

Fix Fix Variabel Total Fix Variabel Total Fix

Personalkosten 4‘800 10‘250 25‘050 35‘300 7‘500 45‘500 53‘000 7‘150

Diverse Gemeinkosten 3‘757 4‘000 4‘000 4‘750 4‘750 2‘150

Abschreibungen 500 10‘800 10‘800 10‘500 10‘500 600

Total 9‘057 25‘050 25‘050 50‘100 22‘750 45‘500 68 ‘250 9‘900

Standards je Stück für das Jahr 20_3 in Fr.

Kalkulationssätze Je Kotflügel Je Kühlerhaube

Einzelmaterialkosten 390 850

Material-Gemeinkosten In % der Einzelmaterialkosten 85

Walzwerk-Gemeinkosten Kostensatz je Stunde 500

Formerei-Gemeinkosten Kostensatz je Stunde 250

Herstellkosten 1‘685

Verw.-/Vertriebs-Gemeinkosten Kostensatz je Fabrikat 60

Selbstkosten 1‘745

Gewinn 215

Netto-Verkaufspreis 1‘372 1‘960

Erlösminderungen 2% des Brutto-VP 28 40

Brutto-Verkaufspreis (ohne MWST) 1‘400 2‘000

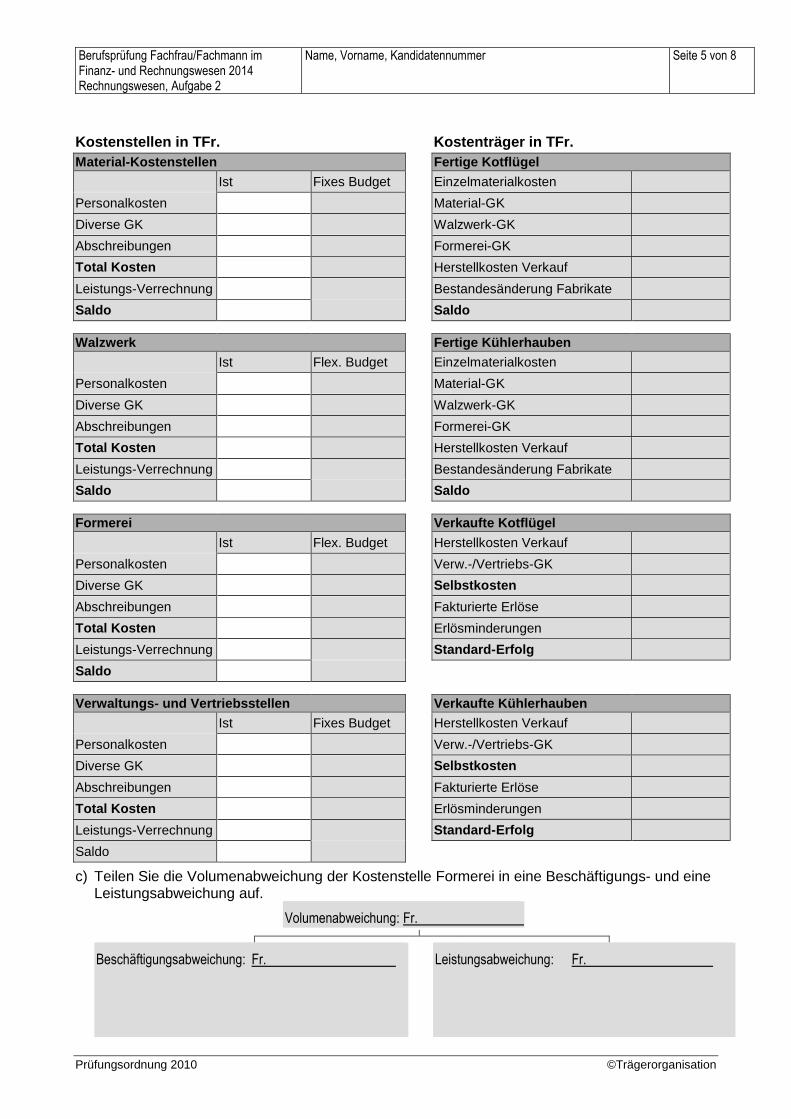

b) Erstellen Sie die Betriebsabrechnung für das Jahr 20_3 zu Standard-Kosten.

Die Verrechnung der Einzelmaterialkosten sowie die Leistungsverrechnung der Kostenstellen erfolgt auf Basis der vorgegebenen Standards (Standard-Menge • Standard-Preis).

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 2

Name, Vorname, Kandidatennummer Seite 4 von 8

Prüfungsordnung 2010 ©Trägerorganisation

Kosten- und Ertragsarten des Jahres 20_3

Einzelmaterialkosten

Die tatsächlichen Einstandspreise waren im Jahr 20_3 gegenüber den Standard-Preisen um Fr. 4 401 000.- tiefer. Bei der Inventur wurde ein Überschuss im Wert von Fr. 500‘000 festgestellt. Preisdifferenzen und Inventardifferenzen werden sachlich abgegrenzt.

Die FIBU erhöhte die stillen Reserven auf dem Materialvorrat um 2 Mio. Franken. Die stillen Reserven auf dem Materialvorrat betragen immer 20% des Anschaffungswertes.

Gemeinkosten

Die stillen Reserven auf den Sachanlagen wurden um 6,6 Mio. Franken auf 50 Mio. Franken erhöht. Die Aufteilung der Gemeinkosten auf die Kostenstellen ist wie folgt:

Zuordnung der Gemeinkosten in TFr.

Mat-Stellen Walzwerk Formerei Verw.-/Vertrieb Total

Personalkosten 4‘700 34‘000 52‘000 7‘100 97‘800

Diverse Gemeinkosten 3‘700 4‘000 4‘500 2‘000 14‘200

Abschreibungen 500 10‘800 10‘500 600 22‘400

Total 8‘900 48‘800 67‘000 9‘700 134‘400

Bestandesänderungen

Die stillen Reserven auf den fertigen Fabrikaten betragen immer 20% der Standard-Herstellkosten.

Erlösminderungen

Die durch die Finanzbuchhaltung erfassten Erlösminderungen betrugen 7,0 Mio. Franken.

Produktions- und Verkaufsdaten für das Jahr 20_3

Kotflügel Kühlerhauben

Fertig gestellte Erzeugnisse 108‘000 Stück 54‘000 Stück

Verkaufte Erzeugnisse 100‘000 Stück 50‘000 Stück

Ist-Stunden Walzwerk 21‘500 h 26‘800 h

Standard-Stunden Walzwerk

Ist-Stunden Formerei 36‘500 h 9‘500 h

Standard-Stunden Formerei

Betriebsabrechnung für das Jahr 20_3 in TFr.

Sachliche Abgrenzungen in TFr.

Sachl. Abgrenzung Einzelmaterial Sachl. Abgrenzung BÄ fertige Fabrikate

Bestandesänderungen BEBU

Saldo

Saldo

Sachl. Abgrenzung Abschreibungen Sachl. Abgrenzung Erlösminderungen

Saldo Saldo

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 2

Name, Vorname, Kandidatennummer Seite 5 von 8

Prüfungsordnung 2010 ©Trägerorganisation

Kostenstellen in TFr. Kostenträger in TFr.

Material-Kostenstellen Fertige Kotflügel

Ist Fixes Budget Einzelmaterialkosten

Personalkosten Material-GK

Diverse GK Walzwerk-GK

Abschreibungen Formerei-GK

Total Kosten Herstellkosten Verkauf

Leistungs-Verrechnung Bestandesänderung Fabrikate

Saldo Saldo

Walzwerk Fertige Kühlerhauben

Ist Flex. Budget Einzelmaterialkosten

Personalkosten Material-GK

Diverse GK Walzwerk-GK

Abschreibungen Formerei-GK

Total Kosten Herstellkosten Verkauf

Leistungs-Verrechnung Bestandesänderung Fabrikate

Saldo Saldo

Formerei Verkaufte Kotflügel

Ist Flex. Budget Herstellkosten Verkauf

Personalkosten Verw.-/Vertriebs-GK

Diverse GK Selbstkosten

Abschreibungen Fakturierte Erlöse

Total Kosten Erlösminderungen

Leistungs-Verrechnung Standard-Erfolg

Saldo

Verwaltungs- und Vertriebsstellen Verkaufte Kühlerhauben

Ist Fixes Budget Herstellkosten Verkauf

Personalkosten Verw.-/Vertriebs-GK

Diverse GK Selbstkosten

Abschreibungen Fakturierte Erlöse

Total Kosten Erlösminderungen

Leistungs-Verrechnung Standard-Erfolg

Saldo

c) Teilen Sie die Volumenabweichung der Kostenstelle Formerei in eine Beschäftigungs- und eine Leistungsabweichung auf.

Volumenabweichung: Fr.

Beschäftigungsabweichung: Fr.

Leistungsabweichung: Fr.

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 2

Name, Vorname, Kandidatennummer Seite 6 von 8

Prüfungsordnung 2010 ©Trägerorganisation

Teilaufgabe 3: Analyse der Betriebsabrechnung Jahr 20_5 (5,5 Punkte)

Der Plan-Output wurde aufgrund verbesserter Wirtschafts-Indikatoren auf 180‘000 Kotflügel sowie 120‘000 Kühlerhauben erhöht. Die Produktionsmenge verteilt sich gleichmässig auf die 12 Monate.

Diese Grundpläne und Standardkalkulationen wurden für das Jahr 20_5 definiert:

Budget gesamt Kalkulationssätze Je Kotflügel Je Kühlerhaube

Einzelmaterialkosten 180‘000‘000 Gem. Stückliste 400 900

Material-GK 18‘000‘000 10% des Einzelmaterials 40 90

Walzwerk-GK 86‘400‘000 Fr. 900 je Stunde 180 450

Formerei-GK 129‘600‘000 Fr. 1‘620 je Stunde 540 270

Herstellkosten 414‘000‘000 1‘160 1‘710

Verw-/Vertriebs-GK 18‘600‘000 Fr. 62 Zuschlag je Stück 62 62

Selbstkosten 432‘600‘000 1‘222 1‘772

Gewinn 23‘100‘000 101 41

Netto-Verkaufspreis 455‘700‘000 1‘323 1‘813

Erlösminderungen 9‘300‘000 2% des Verkaufspreises 27 37

Brutto-Verkaufspreis 465‘000‘000 1‘350 1‘850

Nachfolgend finden Sie die Betriebsabrechnung für den Monat Januar 20_5.

Betriebsabrechnung Januar 20_5 in TFr.

Überleitung Arten Kostenstellen Kostenträger

FIBU

SA

BEBU

Material-Stellen

Walzwerk

Formerei

Verw.-/ Vertrieb

Kotflügel

Kühlerhaube

Einzelmaterial 15‘200 -200 15‘000 6‘000 9‘000

Personalkosten 15‘460 15‘460 760 5‘000 8‘800 900

Diverse Gemeinkosten 2‘250 2‘250 600 600 800 250

Abschreibungen 2‘780 100 2‘880 80 1‘230 1‘450 120

Total 35‘690 -100 35‘590 1‘440 6‘830 11‘050 1‘270 6‘000 9‘000

Material-GK -1‘500 600 900

Walzwerk-GK -7‘200 2‘700 4‘500

Formerei-GK -10‘800 8‘100 2‘700

HK fertige Fabrikate 17‘400 17‘100

Bestandesänd. FF -440 -110 -550 1‘160 -1‘710

HK verkaufte Fabrikate 18‘560 15‘390

Verw.-/Vertriebs-GK -1‘550 992 558

Fakturierte Erlöse -38‘250 -38‘250 -21‘600 -16‘650

Erlösminderungen 900 -135 765 432 333

Salden -2‘100 -345 -2‘445 -60 -370 250 -280 -1‘616 -369

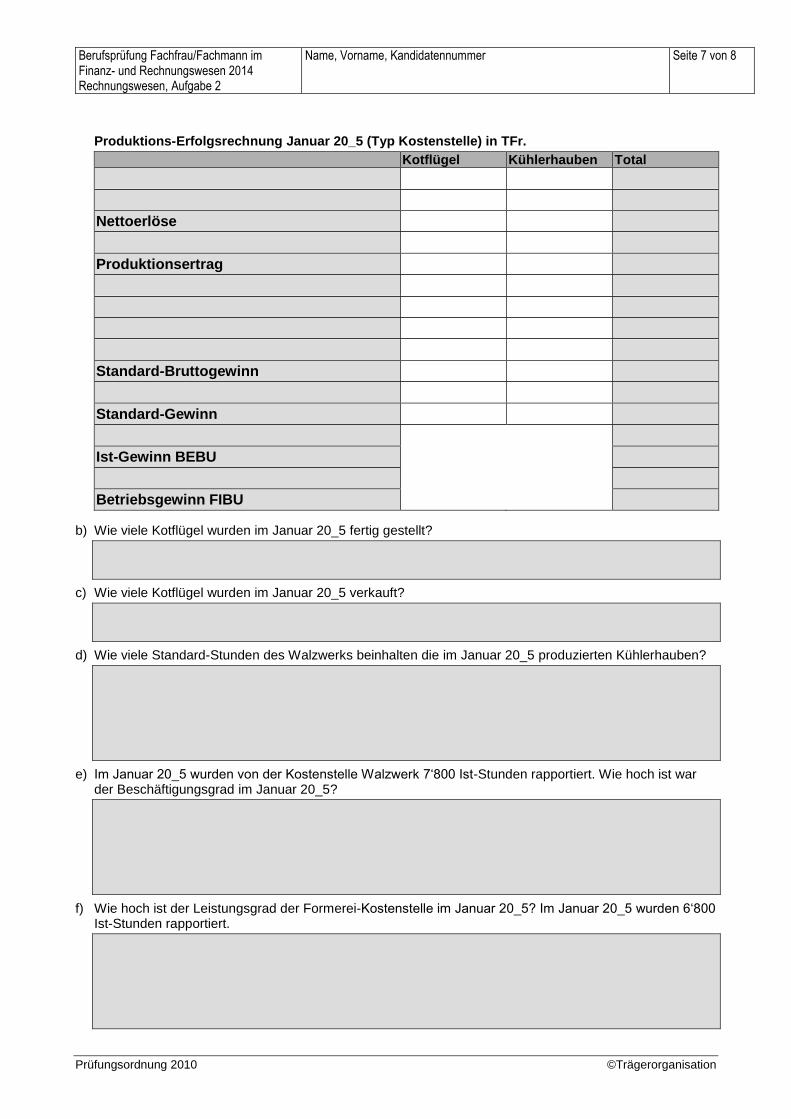

a) Erstellen Sie auf der Folgeseite die Produktions-Erfolgsrechnung (Typ Kostenstelle) für den Monat Januar 20_5 in TFr.

Deckungsdifferenzen und sachliche Abgrenzungen können je in einer Zeile zusammengefasst werden.

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 2

Name, Vorname, Kandidatennummer Seite 7 von 8

Prüfungsordnung 2010 ©Trägerorganisation

Produktions-Erfolgsrechnung Januar 20_5 (Typ Kostenstelle) in TFr.

Kotflügel Kühlerhauben Total

Nettoerlöse

Produktionsertrag

Standard-Bruttogewinn

Standard-Gewinn

Ist-Gewinn BEBU

Betriebsgewinn FIBU

b) Wie viele Kotflügel wurden im Januar 20_5 fertig gestellt?

c) Wie viele Kotflügel wurden im Januar 20_5 verkauft?

d) Wie viele Standard-Stunden des Walzwerks beinhalten die im Januar 20_5 produzierten Kühlerhauben?

e) Im Januar 20_5 wurden von der Kostenstelle Walzwerk 7‘800 Ist-Stunden rapportiert. Wie hoch ist war der Beschäftigungsgrad im Januar 20_5?

f) Wie hoch ist der Leistungsgrad der Formerei-Kostenstelle im Januar 20_5? Im Januar 20_5 wurden 6‘800 Ist-Stunden rapportiert.

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 2

Name, Vorname, Kandidatennummer Seite 8 von 8

Prüfungsordnung 2010 ©Trägerorganisation

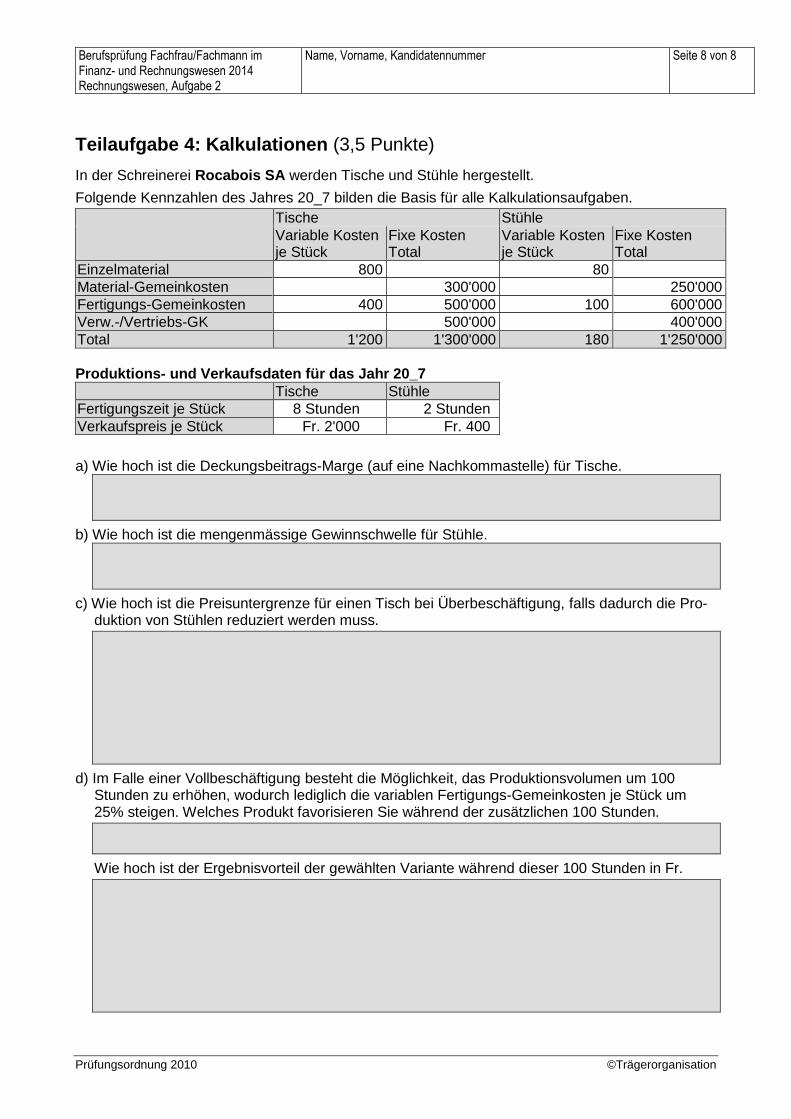

Teilaufgabe 4: Kalkulationen (3,5 Punkte)

In der Schreinerei Rocabois SA werden Tische und Stühle hergestellt.

Folgende Kennzahlen des Jahres 20_7 bilden die Basis für alle Kalkulationsaufgaben.

Tische Stühle

Variable Kosten je Stück

Fixe Kosten Total

Variable Kosten je Stück

Fixe Kosten Total

Einzelmaterial 800 80

Material-Gemeinkosten 300'000 250'000

Fertigungs-Gemeinkosten 400 500'000 100 600'000

Verw.-/Vertriebs-GK 500'000 400'000

Total 1'200 1'300'000 180 1'250'000

Produktions- und Verkaufsdaten für das Jahr 20_7

Tische Stühle

Fertigungszeit je Stück 8 Stunden 2 Stunden

Verkaufspreis je Stück Fr. 2'000 Fr. 400

a) Wie hoch ist die Deckungsbeitrags-Marge (auf eine Nachkommastelle) für Tische.

b) Wie hoch ist die mengenmässige Gewinnschwelle für Stühle.

c) Wie hoch ist die Preisuntergrenze für einen Tisch bei Überbeschäftigung, falls dadurch die Pro-duktion von Stühlen reduziert werden muss.

d) Im Falle einer Vollbeschäftigung besteht die Möglichkeit, das Produktionsvolumen um 100 Stunden zu erhöhen, wodurch lediglich die variablen Fertigungs-Gemeinkosten je Stück um 25% steigen. Welches Produkt favorisieren Sie während der zusätzlichen 100 Stunden.

Wie hoch ist der Ergebnisvorteil der gewählten Variante während dieser 100 Stunden in Fr.

Prüfungsordnung 2010 ©Trägerorganisation

Eidg. Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen Aufgabe 3 Geldflussrechnung

Bilanz- und Erfolgsanalyse Investitionsrechnung

Prüfungszeit 1 ½ Stunden

Punktzahl 21 von 100

Beachten Sie bitte folgende Punkte: 1. Kontrollieren Sie, ob dieser Aufgabensatz vollständig ist. Er umfasst nebst dem Deckblatt

insgesamt 9 Seiten.

2. Schreiben Sie Ihren Namen und Ihre Kandidatennummer auf jedes Lösungsblatt. 3. Schreiben Sie Ihre Antworten direkt bei den dafür vorgesehenen Stellen in der

Aufgabenstellung. 4. Berechnungen stellen Sie bitte übersichtlich und nachvollziehbar dar.

5. Legen Sie die Lösungsblätter und allfällige Notizblätter in die Umschlagmappe.

Wir wünschen Ihnen viel Erfolg!

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 3

Name, Vorname, Kandidatennummer Seite 1 von 9

Prüfungsordnung 2010 ©Trägerorganisation

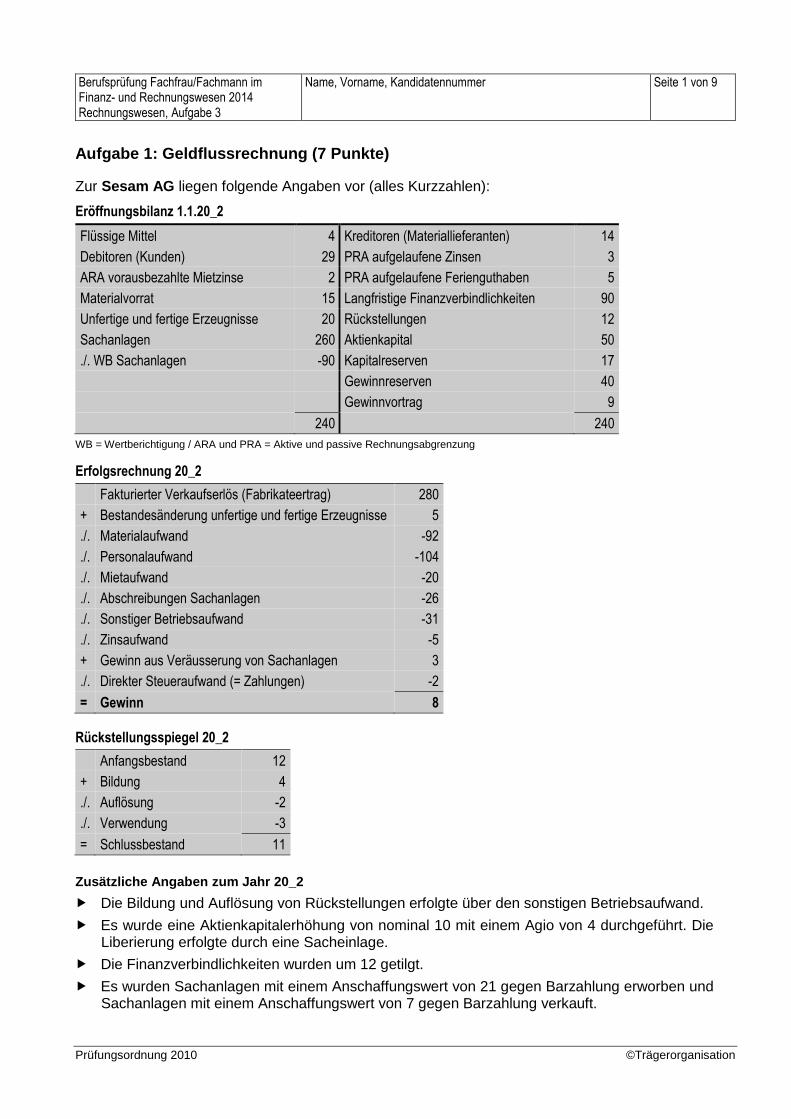

Aufgabe 1: Geldflussrechnung (7 Punkte)

Zur Sesam AG liegen folgende Angaben vor (alles Kurzzahlen):

Eröffnungsbilanz 1.1.20_2

Flüssige Mittel 4 Kreditoren (Materiallieferanten) 14

Debitoren (Kunden) 29 PRA aufgelaufene Zinsen 3

ARA vorausbezahlte Mietzinse 2 PRA aufgelaufene Ferienguthaben 5

Materialvorrat 15 Langfristige Finanzverbindlichkeiten 90

Unfertige und fertige Erzeugnisse 20 Rückstellungen 12

Sachanlagen 260 Aktienkapital 50

./. WB Sachanlagen -90 Kapitalreserven 17

Gewinnreserven 40

Gewinnvortrag 9

240 240

WB = Wertberichtigung / ARA und PRA = Aktive und passive Rechnungsabgrenzung

Erfolgsrechnung 20_2

Fakturierter Verkaufserlös (Fabrikateertrag) 280

+ Bestandesänderung unfertige und fertige Erzeugnisse 5

./. Materialaufwand -92

./. Personalaufwand -104

./. Mietaufwand -20

./. Abschreibungen Sachanlagen -26

./. Sonstiger Betriebsaufwand -31

./. Zinsaufwand -5

+ Gewinn aus Veräusserung von Sachanlagen 3

./. Direkter Steueraufwand (= Zahlungen) -2

= Gewinn 8

Rückstellungsspiegel 20_2

Anfangsbestand 12

+ Bildung 4

./. Auflösung -2

./. Verwendung -3

= Schlussbestand 11

Zusätzliche Angaben zum Jahr 20_2

Die Bildung und Auflösung von Rückstellungen erfolgte über den sonstigen Betriebsaufwand.

Es wurde eine Aktienkapitalerhöhung von nominal 10 mit einem Agio von 4 durchgeführt. Die Liberierung erfolgte durch eine Sacheinlage.

Die Finanzverbindlichkeiten wurden um 12 getilgt.

Es wurden Sachanlagen mit einem Anschaffungswert von 21 gegen Barzahlung erworben und Sachanlagen mit einem Anschaffungswert von 7 gegen Barzahlung verkauft.

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 3

Name, Vorname, Kandidatennummer Seite 2 von 9

Prüfungsordnung 2010 ©Trägerorganisation

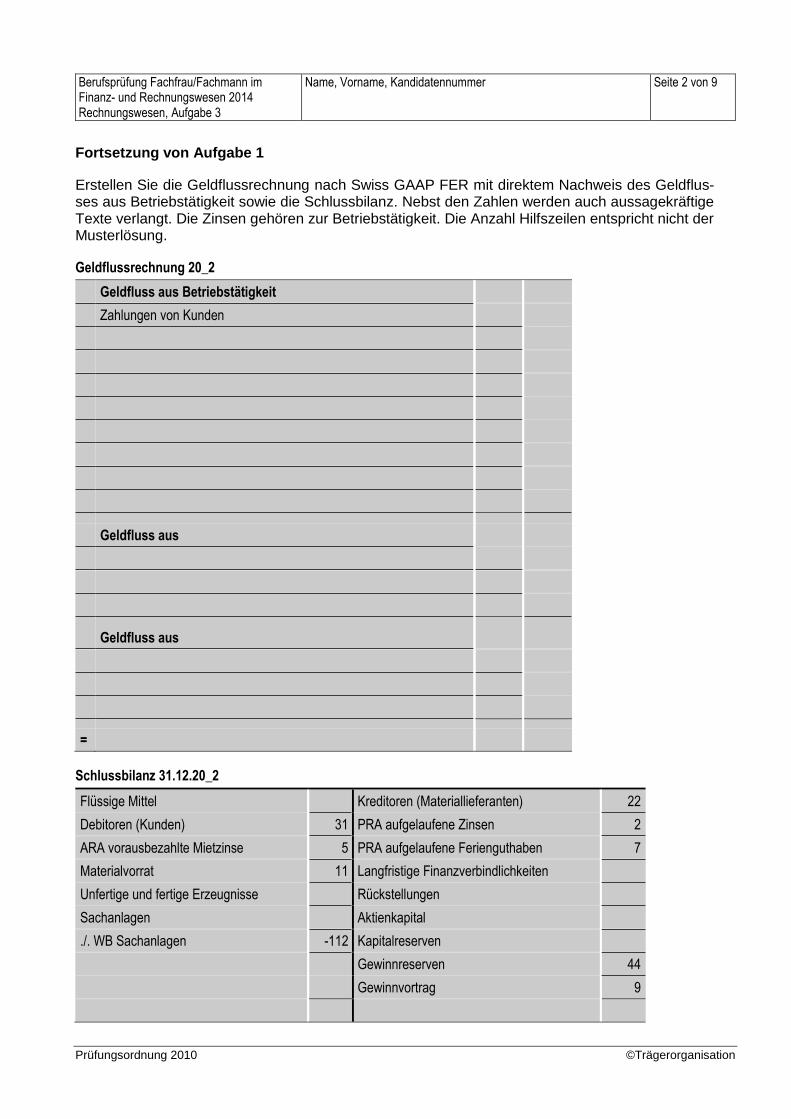

Fortsetzung von Aufgabe 1

Erstellen Sie die Geldflussrechnung nach Swiss GAAP FER mit direktem Nachweis des Geldflus-ses aus Betriebstätigkeit sowie die Schlussbilanz. Nebst den Zahlen werden auch aussagekräftige Texte verlangt. Die Zinsen gehören zur Betriebstätigkeit. Die Anzahl Hilfszeilen entspricht nicht der Musterlösung.

Geldflussrechnung 20_2

Geldfluss aus Betriebstätigkeit

Zahlungen von Kunden

Geldfluss aus

Geldfluss aus

=

Schlussbilanz 31.12.20_2

Flüssige Mittel Kreditoren (Materiallieferanten) 22

Debitoren (Kunden) 31 PRA aufgelaufene Zinsen 2

ARA vorausbezahlte Mietzinse 5 PRA aufgelaufene Ferienguthaben 7

Materialvorrat 11 Langfristige Finanzverbindlichkeiten

Unfertige und fertige Erzeugnisse Rückstellungen

Sachanlagen Aktienkapital

./. WB Sachanlagen -112 Kapitalreserven

Gewinnreserven 44

Gewinnvortrag 9

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 3

Name, Vorname, Kandidatennummer Seite 3 von 9

Prüfungsordnung 2010 ©Trägerorganisation

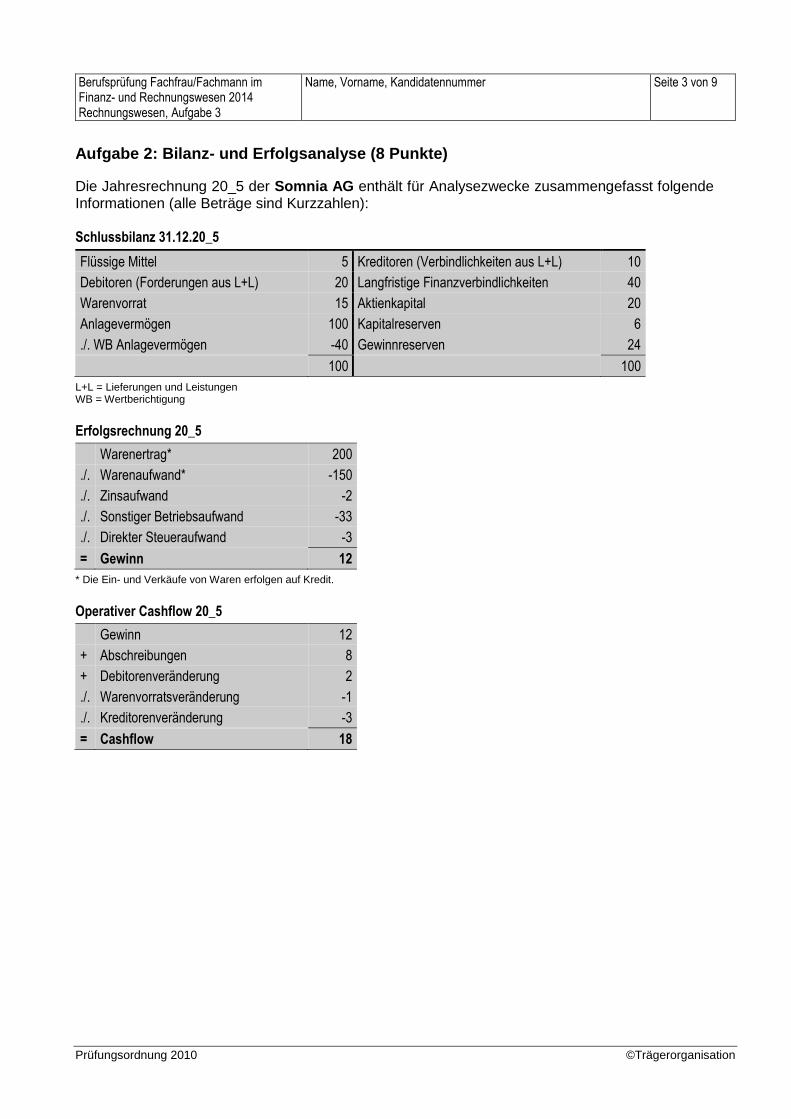

Aufgabe 2: Bilanz- und Erfolgsanalyse (8 Punkte)

Die Jahresrechnung 20_5 der Somnia AG enthält für Analysezwecke zusammengefasst folgende Informationen (alle Beträge sind Kurzzahlen): Schlussbilanz 31.12.20_5

Flüssige Mittel 5 Kreditoren (Verbindlichkeiten aus L+L) 10

Debitoren (Forderungen aus L+L) 20 Langfristige Finanzverbindlichkeiten 40

Warenvorrat 15 Aktienkapital 20

Anlagevermögen 100 Kapitalreserven 6

./. WB Anlagevermögen -40 Gewinnreserven 24

100 100

L+L = Lieferungen und Leistungen WB = Wertberichtigung

Erfolgsrechnung 20_5

Warenertrag* 200

./. Warenaufwand* -150

./. Zinsaufwand -2

./. Sonstiger Betriebsaufwand -33

./. Direkter Steueraufwand -3

= Gewinn 12

* Die Ein- und Verkäufe von Waren erfolgen auf Kredit.

Operativer Cashflow 20_5

Gewinn 12

+ Abschreibungen 8

+ Debitorenveränderung 2

./. Warenvorratsveränderung -1

./. Kreditorenveränderung -3

= Cashflow 18

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 3

Name, Vorname, Kandidatennummer Seite 4 von 9

Prüfungsordnung 2010 ©Trägerorganisation

Fortsetzung von Aufgabe 2

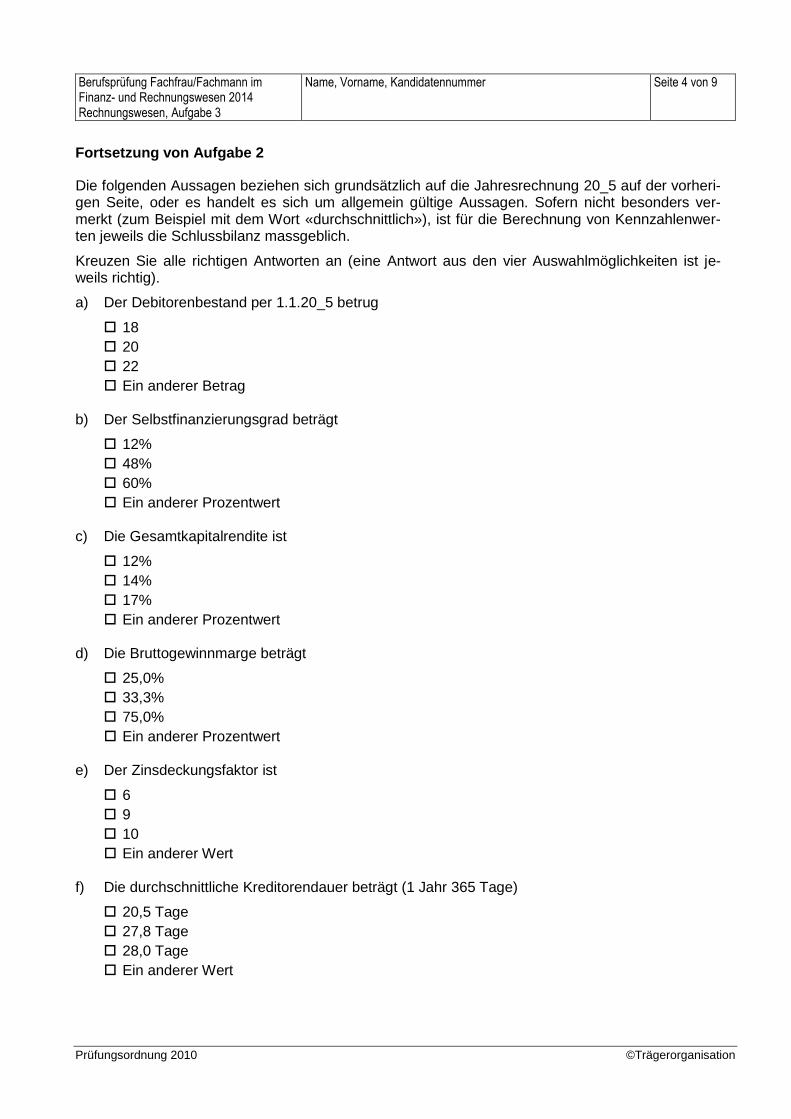

Die folgenden Aussagen beziehen sich grundsätzlich auf die Jahresrechnung 20_5 auf der vorheri-gen Seite, oder es handelt es sich um allgemein gültige Aussagen. Sofern nicht besonders ver-merkt (zum Beispiel mit dem Wort «durchschnittlich»), ist für die Berechnung von Kennzahlenwer-ten jeweils die Schlussbilanz massgeblich.

Kreuzen Sie alle richtigen Antworten an (eine Antwort aus den vier Auswahlmöglichkeiten ist je-weils richtig).

a) Der Debitorenbestand per 1.1.20_5 betrug

18

20

22

Ein anderer Betrag

b) Der Selbstfinanzierungsgrad beträgt

12%

48%

60%

Ein anderer Prozentwert

c) Die Gesamtkapitalrendite ist

12%

14%

17%

Ein anderer Prozentwert

d) Die Bruttogewinnmarge beträgt

25,0%

33,3%

75,0%

Ein anderer Prozentwert

e) Der Zinsdeckungsfaktor ist

6

9

10

Ein anderer Wert

f) Die durchschnittliche Kreditorendauer beträgt (1 Jahr 365 Tage)

20,5 Tage

27,8 Tage

28,0 Tage

Ein anderer Wert

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 3

Name, Vorname, Kandidatennummer Seite 5 von 9

Prüfungsordnung 2010 ©Trägerorganisation

Fortsetzung von Aufgabe 2

g) Der Verschuldungsfaktor ist

50%

2,8

250%

Ein anderer Wert

h) Die Eigenkapitalrendite beträgt

12%

24%

50%

Ein anderer Wert

i) Der Zinsfuss für das Fremdkapital ist

2%

4%

5%

Ein anderer Wert

j) Der Kapitalumschlag beträgt

100%

2,0

0,5

Ein anderer Wert

k) Der Anlagedeckungsgrad 2 ist

66,7%

120%

150%

Ein anderer Wert

l) Mit steigender Intensität des Anlagevermögens verändert sich die Kostenremanenz tendenziell wie folgt:

Sie nimmt zu.

Sie nimmt ab.

Sie verändert sich nicht.

Eine Aussage ist nicht möglich.

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 3

Name, Vorname, Kandidatennummer Seite 6 von 9

Prüfungsordnung 2010 ©Trägerorganisation

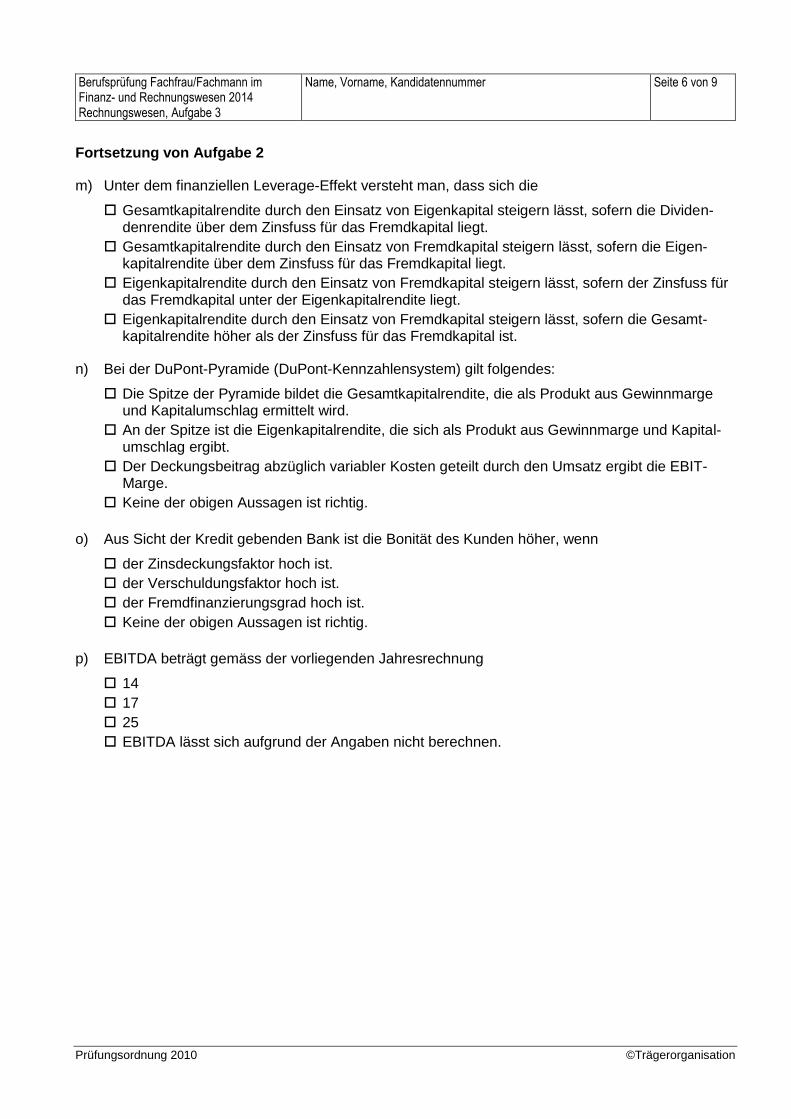

Fortsetzung von Aufgabe 2

m) Unter dem finanziellen Leverage-Effekt versteht man, dass sich die

Gesamtkapitalrendite durch den Einsatz von Eigenkapital steigern lässt, sofern die Dividen-denrendite über dem Zinsfuss für das Fremdkapital liegt.

Gesamtkapitalrendite durch den Einsatz von Fremdkapital steigern lässt, sofern die Eigen-kapitalrendite über dem Zinsfuss für das Fremdkapital liegt.

Eigenkapitalrendite durch den Einsatz von Fremdkapital steigern lässt, sofern der Zinsfuss für das Fremdkapital unter der Eigenkapitalrendite liegt.

Eigenkapitalrendite durch den Einsatz von Fremdkapital steigern lässt, sofern die Gesamt-kapitalrendite höher als der Zinsfuss für das Fremdkapital ist.

n) Bei der DuPont-Pyramide (DuPont-Kennzahlensystem) gilt folgendes:

Die Spitze der Pyramide bildet die Gesamtkapitalrendite, die als Produkt aus Gewinnmarge und Kapitalumschlag ermittelt wird.

An der Spitze ist die Eigenkapitalrendite, die sich als Produkt aus Gewinnmarge und Kapital-umschlag ergibt.

Der Deckungsbeitrag abzüglich variabler Kosten geteilt durch den Umsatz ergibt die EBIT-Marge.

Keine der obigen Aussagen ist richtig.

o) Aus Sicht der Kredit gebenden Bank ist die Bonität des Kunden höher, wenn

der Zinsdeckungsfaktor hoch ist.

der Verschuldungsfaktor hoch ist.

der Fremdfinanzierungsgrad hoch ist.

Keine der obigen Aussagen ist richtig.

p) EBITDA beträgt gemäss der vorliegenden Jahresrechnung

14

17

25

EBITDA lässt sich aufgrund der Angaben nicht berechnen.

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 3

Name, Vorname, Kandidatennummer Seite 7 von 9

Prüfungsordnung 2010 ©Trägerorganisation

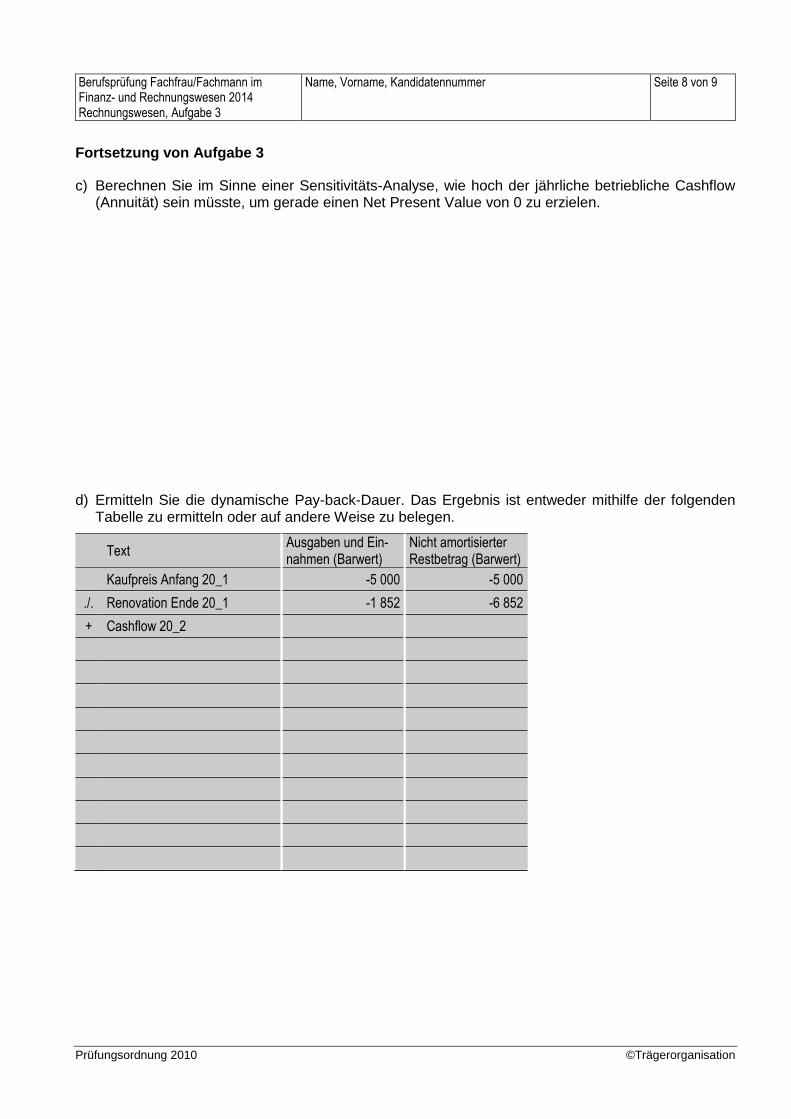

Aufgabe 3: Investitionsrechnungen (6 Punkte)

Eine Investorengruppe prüft den Kauf eines Wasserparks (das ist ein Vergnügungspark mit Wasser-Rutschbahnen und Erlebnis-Bädern).

Der Investitionsentscheid soll Anfang 20_1 stattfinden. Im Falle eines Kaufs per Anfang 20_1 müssten anschliessend Renovationsarbeiten vorgenommen werden, die bis Ende 20_1 abgeschlossen sein soll-ten. Die Inbetriebnahme des Parks ist auf Anfang 20_2 vorgesehen.

Es ist mit folgenden Grössen zu planen (Beträge in Kurzzahlen):

Kaufpreis Anfang 20_1 (Ausgabe) 5 000

Renovationsbedarf 20_1 (Ausgabe Ende 20_1) 2 000

Jährliche Betriebseinnahmen ab 20_2 (Eintritte, Sponsoring, Werbung) 1 800

Jährliche Betriebsausgaben ab 20_2 800

Nutzungsdauer (ab Inbetriebnahme) 10 Jahre

Restwert am Ende der Nutzungsdauer (Einnahme) 5 000

Kalkulatorischer Zinsfuss 8%

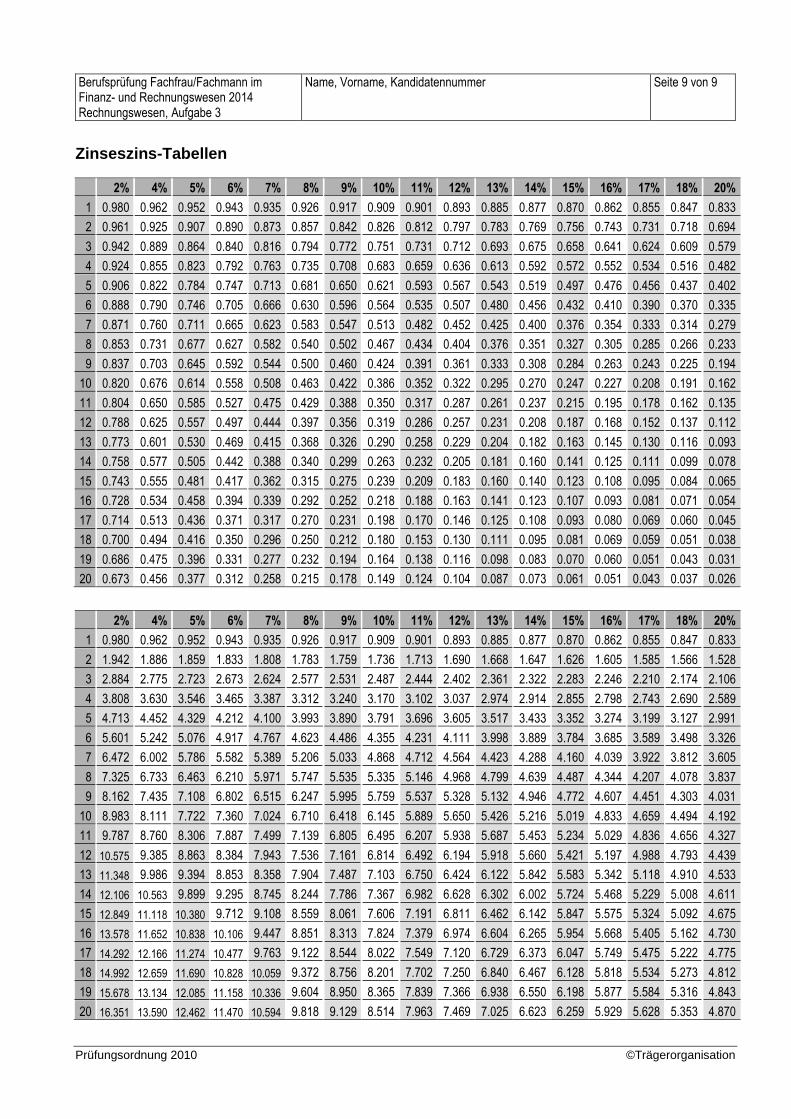

Es ist vereinfachend davon auszugehen, dass die jährlichen Betriebseinnahmen und Betriebsausgaben jeweils Ende Jahr erfolgen. Die Zinseszinsrechnungen sind mithilfe der Tabellen auf der übernächsten Seite durchzuführen. Die Anzahl Hilfszeilen entspricht nicht der Musterlösung. Alle Berechnungen sind auf Anfang 20_1 (Zeitpunkt des Investitionsentscheids bzw. des Kaufs) auf ganze Kurzzahlen bzw. Jah-re genau durchzuführen.

a) Berechnen Sie den Kapitalwert (Net Present Value).

Text Berechnung Ergebnis

= Net Present Value

b) Da noch andere Unternehmen ein Interesse am Kauf des Wasserparks bekunden, soll zur Vorberei-tung der Kaufverhandlungen berechnet werden, wie hoch der Kaufpreis höchstens sein dürfte, so-dass der Net Present Value gerade 0 beträgt?

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 3

Name, Vorname, Kandidatennummer Seite 8 von 9

Prüfungsordnung 2010 ©Trägerorganisation

Fortsetzung von Aufgabe 3

c) Berechnen Sie im Sinne einer Sensitivitäts-Analyse, wie hoch der jährliche betriebliche Cashflow (Annuität) sein müsste, um gerade einen Net Present Value von 0 zu erzielen.

d) Ermitteln Sie die dynamische Pay-back-Dauer. Das Ergebnis ist entweder mithilfe der folgenden Tabelle zu ermitteln oder auf andere Weise zu belegen.

Text Ausgaben und Ein-nahmen (Barwert)

Nicht amortisierter Restbetrag (Barwert)

Kaufpreis Anfang 20_1 -5 000 -5 000

./. Renovation Ende 20_1 -1 852 -6 852

+ Cashflow 20_2

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 3

Name, Vorname, Kandidatennummer Seite 9 von 9

Prüfungsordnung 2010 ©Trägerorganisation

Zinseszins-Tabellen

2% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 20%

1 0.980 0.962 0.952 0.943 0.935 0.926 0.917 0.909 0.901 0.893 0.885 0.877 0.870 0.862 0.855 0.847 0.833

2 0.961 0.925 0.907 0.890 0.873 0.857 0.842 0.826 0.812 0.797 0.783 0.769 0.756 0.743 0.731 0.718 0.694

3 0.942 0.889 0.864 0.840 0.816 0.794 0.772 0.751 0.731 0.712 0.693 0.675 0.658 0.641 0.624 0.609 0.579

4 0.924 0.855 0.823 0.792 0.763 0.735 0.708 0.683 0.659 0.636 0.613 0.592 0.572 0.552 0.534 0.516 0.482

5 0.906 0.822 0.784 0.747 0.713 0.681 0.650 0.621 0.593 0.567 0.543 0.519 0.497 0.476 0.456 0.437 0.402

6 0.888 0.790 0.746 0.705 0.666 0.630 0.596 0.564 0.535 0.507 0.480 0.456 0.432 0.410 0.390 0.370 0.335

7 0.871 0.760 0.711 0.665 0.623 0.583 0.547 0.513 0.482 0.452 0.425 0.400 0.376 0.354 0.333 0.314 0.279

8 0.853 0.731 0.677 0.627 0.582 0.540 0.502 0.467 0.434 0.404 0.376 0.351 0.327 0.305 0.285 0.266 0.233

9 0.837 0.703 0.645 0.592 0.544 0.500 0.460 0.424 0.391 0.361 0.333 0.308 0.284 0.263 0.243 0.225 0.194

10 0.820 0.676 0.614 0.558 0.508 0.463 0.422 0.386 0.352 0.322 0.295 0.270 0.247 0.227 0.208 0.191 0.162

11 0.804 0.650 0.585 0.527 0.475 0.429 0.388 0.350 0.317 0.287 0.261 0.237 0.215 0.195 0.178 0.162 0.135

12 0.788 0.625 0.557 0.497 0.444 0.397 0.356 0.319 0.286 0.257 0.231 0.208 0.187 0.168 0.152 0.137 0.112

13 0.773 0.601 0.530 0.469 0.415 0.368 0.326 0.290 0.258 0.229 0.204 0.182 0.163 0.145 0.130 0.116 0.093

14 0.758 0.577 0.505 0.442 0.388 0.340 0.299 0.263 0.232 0.205 0.181 0.160 0.141 0.125 0.111 0.099 0.078

15 0.743 0.555 0.481 0.417 0.362 0.315 0.275 0.239 0.209 0.183 0.160 0.140 0.123 0.108 0.095 0.084 0.065

16 0.728 0.534 0.458 0.394 0.339 0.292 0.252 0.218 0.188 0.163 0.141 0.123 0.107 0.093 0.081 0.071 0.054

17 0.714 0.513 0.436 0.371 0.317 0.270 0.231 0.198 0.170 0.146 0.125 0.108 0.093 0.080 0.069 0.060 0.045

18 0.700 0.494 0.416 0.350 0.296 0.250 0.212 0.180 0.153 0.130 0.111 0.095 0.081 0.069 0.059 0.051 0.038

19 0.686 0.475 0.396 0.331 0.277 0.232 0.194 0.164 0.138 0.116 0.098 0.083 0.070 0.060 0.051 0.043 0.031

20 0.673 0.456 0.377 0.312 0.258 0.215 0.178 0.149 0.124 0.104 0.087 0.073 0.061 0.051 0.043 0.037 0.026

2% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 20%

1 0.980 0.962 0.952 0.943 0.935 0.926 0.917 0.909 0.901 0.893 0.885 0.877 0.870 0.862 0.855 0.847 0.833

2 1.942 1.886 1.859 1.833 1.808 1.783 1.759 1.736 1.713 1.690 1.668 1.647 1.626 1.605 1.585 1.566 1.528

3 2.884 2.775 2.723 2.673 2.624 2.577 2.531 2.487 2.444 2.402 2.361 2.322 2.283 2.246 2.210 2.174 2.106

4 3.808 3.630 3.546 3.465 3.387 3.312 3.240 3.170 3.102 3.037 2.974 2.914 2.855 2.798 2.743 2.690 2.589

5 4.713 4.452 4.329 4.212 4.100 3.993 3.890 3.791 3.696 3.605 3.517 3.433 3.352 3.274 3.199 3.127 2.991

6 5.601 5.242 5.076 4.917 4.767 4.623 4.486 4.355 4.231 4.111 3.998 3.889 3.784 3.685 3.589 3.498 3.326

7 6.472 6.002 5.786 5.582 5.389 5.206 5.033 4.868 4.712 4.564 4.423 4.288 4.160 4.039 3.922 3.812 3.605

8 7.325 6.733 6.463 6.210 5.971 5.747 5.535 5.335 5.146 4.968 4.799 4.639 4.487 4.344 4.207 4.078 3.837

9 8.162 7.435 7.108 6.802 6.515 6.247 5.995 5.759 5.537 5.328 5.132 4.946 4.772 4.607 4.451 4.303 4.031

10 8.983 8.111 7.722 7.360 7.024 6.710 6.418 6.145 5.889 5.650 5.426 5.216 5.019 4.833 4.659 4.494 4.192

11 9.787 8.760 8.306 7.887 7.499 7.139 6.805 6.495 6.207 5.938 5.687 5.453 5.234 5.029 4.836 4.656 4.327

12 10.575 9.385 8.863 8.384 7.943 7.536 7.161 6.814 6.492 6.194 5.918 5.660 5.421 5.197 4.988 4.793 4.439

13 11.348 9.986 9.394 8.853 8.358 7.904 7.487 7.103 6.750 6.424 6.122 5.842 5.583 5.342 5.118 4.910 4.533

14 12.106 10.563 9.899 9.295 8.745 8.244 7.786 7.367 6.982 6.628 6.302 6.002 5.724 5.468 5.229 5.008 4.611

15 12.849 11.118 10.380 9.712 9.108 8.559 8.061 7.606 7.191 6.811 6.462 6.142 5.847 5.575 5.324 5.092 4.675

16 13.578 11.652 10.838 10.106 9.447 8.851 8.313 7.824 7.379 6.974 6.604 6.265 5.954 5.668 5.405 5.162 4.730

17 14.292 12.166 11.274 10.477 9.763 9.122 8.544 8.022 7.549 7.120 6.729 6.373 6.047 5.749 5.475 5.222 4.775

18 14.992 12.659 11.690 10.828 10.059 9.372 8.756 8.201 7.702 7.250 6.840 6.467 6.128 5.818 5.534 5.273 4.812

19 15.678 13.134 12.085 11.158 10.336 9.604 8.950 8.365 7.839 7.366 6.938 6.550 6.198 5.877 5.584 5.316 4.843

20 16.351 13.590 12.462 11.470 10.594 9.818 9.129 8.514 7.963 7.469 7.025 6.623 6.259 5.929 5.628 5.353 4.870

Prüfungsordnung 2010 ©Trägerorganisation

Eidg. Berufsprüfung für Fachleute im Finanz- und Rechnungswesen 2014 Rechnungswesen

Aufgabe 4 Swiss GAAP FER Sanierung Prüfungszeit 1 Stunden Punktzahl 16 von 100 Beachten Sie bitte folgende Punkte: 1. Kontrollieren Sie, ob dieser Aufgabensatz vollständig ist. Er umfasst nebst dem Deckblatt

insgesamt 7 Seiten.

2. Schreiben Sie Ihren Namen und Ihre Kandidatennummer auf jedes Lösungsblatt. 3. Schreiben Sie Ihre Antworten direkt bei den dafür vorgesehenen Stellen in der

Aufgabenstellung. 4. Berechnungen stellen Sie bitte übersichtlich und nachvollziehbar dar.

5. Legen Sie die Lösungsblätter und allfällige Notizblätter in die Umschlagmappe.

Wir wünschen Ihnen viel Erfolg!

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 4

Name, Vorname, Kandidatennummer Seite 1 von 7

Prüfungsordnung 2010 ©Trägerorganisation

Teilaufgabe 1: Swiss GAAP FER (10 Punkte)

Teilaufgaben 1.1 und 1.2 können unabhängig voneinander gelöst werden.

1.1: Abschluss nach Swiss GAAP FER Die Alpha AG erstellt für die Steuerbehörden eine externe Bilanz nach OR. Das Aktionariat fordert, dass zusätzlich ein Abschluss nach Grundsätzen von Swiss GAAP FER erstellt wird.

Für die Erstellung der Jahresrechnung 2013 nach FER-Grundsätzen liegen folgende Informationen vor. Entwicklung der stillen Reserven im Jahr 2013:

Werte Finanzbuchhaltung 2013

gemäss OR (Steuerabschluss)

Stille Reserven 2013

Bestand per 1.1.

Zu- gänge 2013

Ab- gänge 2013

Abschrei-bungen

2013

Bestand 31.12.

per 1.1.

Zu-/Ab- nahme 2013

per

31.12.

ANLAGE-VERMÖGEN

Maschinen 440 260 -100 -150 450 140 +40 180

Mobilien 260 40 - -50 250 110 +10 120

Immobilien 1 500 - - -100 1 400 310 +60 370

TOTAL 2 200 300 -100 -300 2 100 560 +110 670

GARANTIERÜCKSTELLUNGEN 1 500 310 +100 410

VORRÄTE 900 420 -120 300

TOTAL STILLE RESERVEN (vor Steuern) 1 290 +90 1 380

Die Immobilien werden ausschliesslich für betriebliche Zwecke genutzt.

Der Steuersatz für die latenten Steuern beträgt 20% vom Gewinn nach Steuern.

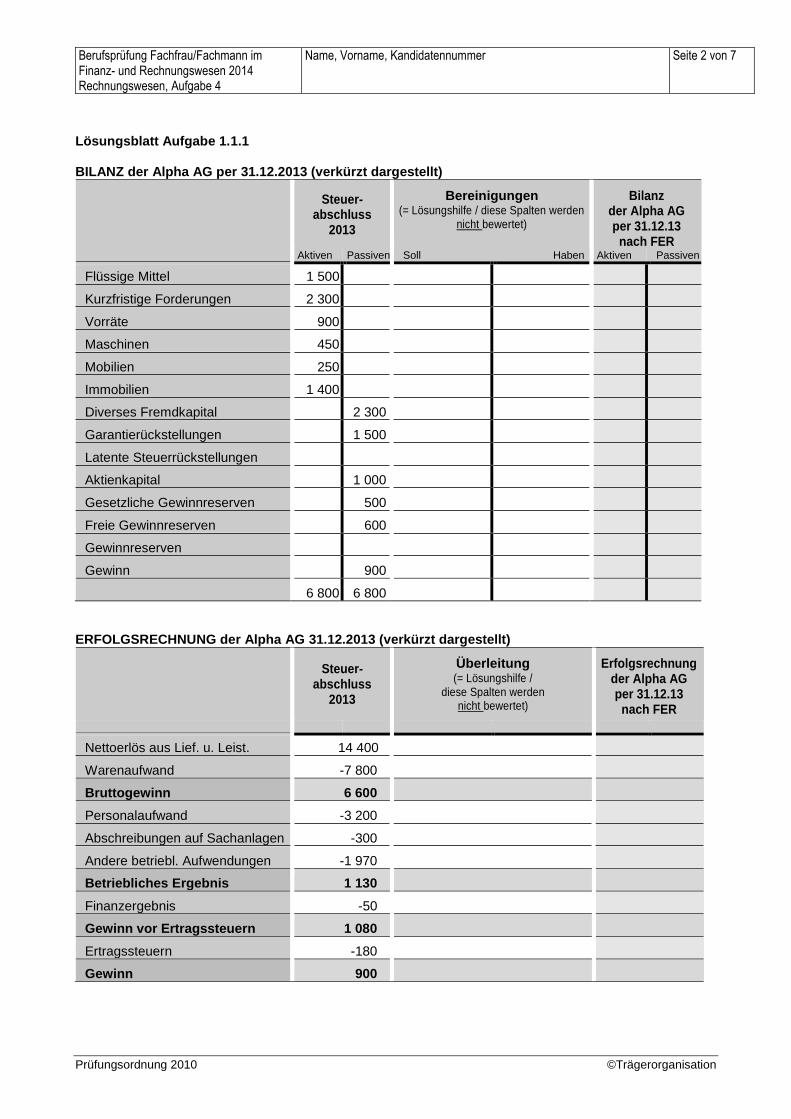

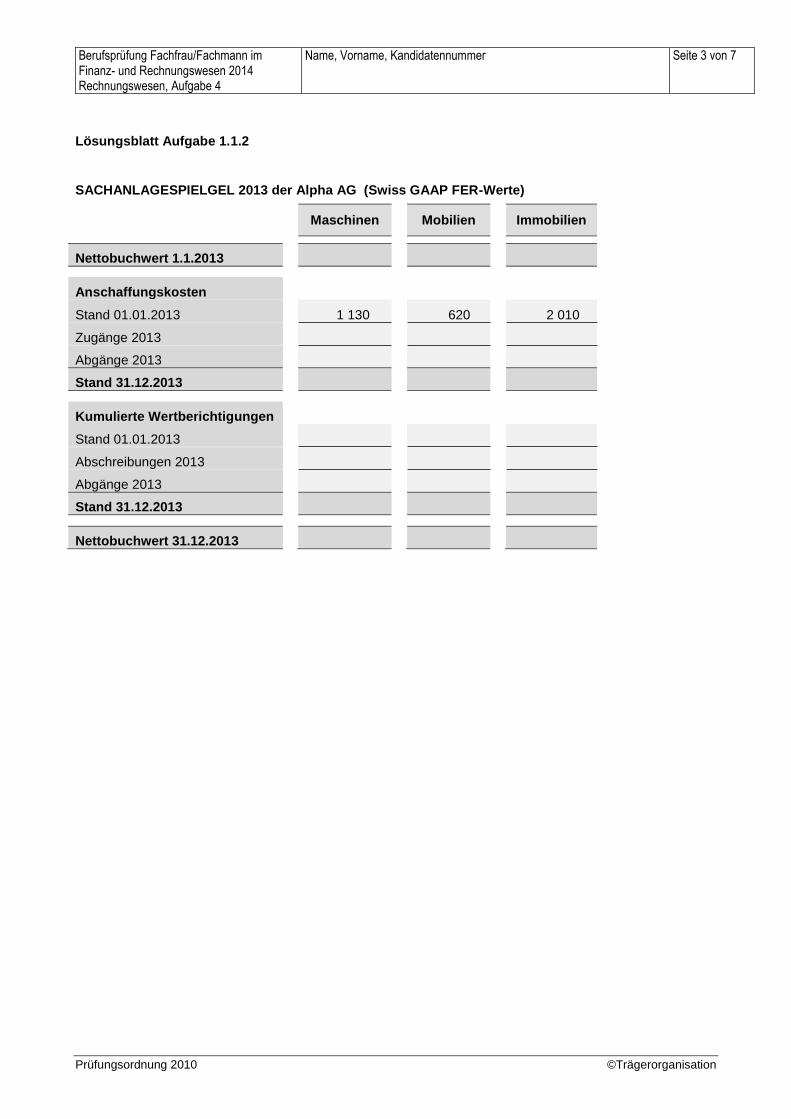

Aufgaben: 1.1.1 Erstellen Sie die Bilanz per 31.12.2013 und die Erfolgsrechnung 2013 nach FER Grundsätzen. Lösungsblatt auf Seite 2 1.1.2 Vervollständigen Sie den Anlagespielgel 2013 (alle Werte gemäss Swiss GAAP FER). Hinweis: Bei den Abgängen im Anlagevermögen 2013 wurden weder Veräusserungsgewinne noch Veräusserungsverlust erzielt. Zum Zeitpunkt des Verkaufs wies die entsprechende Maschine Anschaffungskosten von 500 und kumulierte Abschreibungen von 400 auf. Lösungsblatt auf Seite 3

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 4

Name, Vorname, Kandidatennummer Seite 2 von 7

Prüfungsordnung 2010 ©Trägerorganisation

Lösungsblatt Aufgabe 1.1.1 BILANZ der Alpha AG per 31.12.2013 (verkürzt dargestellt)

Steuer-abschluss

2013

Bereinigungen (= Lösungshilfe / diese Spalten werden

nicht bewertet)

Bilanz der Alpha AG per 31.12.13

nach FER Aktiven Passiven Soll Haben Aktiven Passiven

Flüssige Mittel 1 500

Kurzfristige Forderungen 2 300

Vorräte 900

Maschinen 450

Mobilien 250

Immobilien 1 400

Diverses Fremdkapital 2 300

Garantierückstellungen 1 500

Latente Steuerrückstellungen

Aktienkapital 1 000

Gesetzliche Gewinnreserven 500

Freie Gewinnreserven 600

Gewinnreserven

Gewinn 900

6 800 6 800

ERFOLGSRECHNUNG der Alpha AG 31.12.2013 (verkürzt dargestellt)

Steuer-abschluss

2013

Überleitung (= Lösungshilfe /

diese Spalten werden nicht bewertet)

Erfolgsrechnung der Alpha AG per 31.12.13

nach FER

Nettoerlös aus Lief. u. Leist. 14 400

Warenaufwand -7 800

Bruttogewinn 6 600

Personalaufwand -3 200

Abschreibungen auf Sachanlagen -300

Andere betriebl. Aufwendungen -1 970

Betriebliches Ergebnis 1 130

Finanzergebnis -50

Gewinn vor Ertragssteuern 1 080

Ertragssteuern -180

Gewinn 900

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 4

Name, Vorname, Kandidatennummer Seite 3 von 7

Prüfungsordnung 2010 ©Trägerorganisation

Lösungsblatt Aufgabe 1.1.2

SACHANLAGESPIELGEL 2013 der Alpha AG (Swiss GAAP FER-Werte)

Maschinen Mobilien Immobilien

Nettobuchwert 1.1.2013

Anschaffungskosten

Stand 01.01.2013 1 130 620 2 010

Zugänge 2013

Abgänge 2013

Stand 31.12.2013

Kumulierte Wertberichtigungen

Stand 01.01.2013

Abschreibungen 2013

Abgänge 2013

Stand 31.12.2013

Nettobuchwert 31.12.2013

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 4

Name, Vorname, Kandidatennummer Seite 4 von 7

Prüfungsordnung 2010 ©Trägerorganisation

1.2: Bewertung Sachanlagen

Die Druckerei Beta AG hat den Jahresabschluss 2013 nach Swiss GAAP FER beinahe fertig erstellt. Die Abschreibungen für das Jahr 2013 wurden bereits verbucht.

Aus der Anlagebuchhaltung liegen die Daten von drei verschiedenen Druckmaschinen vor. Die Anlagen werden zur Nutzung gehalten (alle Werte = Kurzzahlen):

Druck-

maschine

Anschaf-fungs- datum

Anschaf-fungs- wert

kumulierte Abschrei- bungen

Wertbe- einträchti- gungen

Nut-zungs- dauer

Restwert am Ende Nutzungs-

dauer

Nutzwert 31.12.13

Netto- Marktwert 31.12.13

1 01.01.2008 240 -150 - 8 Jahre 40 100 80

2 01.07.2010 360 -210 - 6 Jahre 0 130 140

3 01.01.2011 450 -145 -35 9 Jahre 0 340 320

= ohne Wertbeeinträchtigungen = die Wertbeeinträchtigung wurde am 31.12.2012 vorgenommen und gebucht.

Aufgabe:

Sie werden beauftragt, die verbuchten Abschreibungen zu kontrollieren und allfällige Wertbeeinträchtigun-gen oder Aufwertungen auf den drei oben aufgeführten Druckmaschinen vorzunehmen.

Lösung: Es sind nur Zahlen in diejenigen Felder einzutragen, bei denen eine Korrektur bzw. ein Nachtrag per 31.12.2013 vorzunehmen ist:

Korrektur Abschreibungen

Vorzunehmende Wertbeeinträchtigung

per 31.12.2013

Vorzunehmende Aufwertung per

31.12.2013

Druckmaschine 1

Druckmaschine 2

Druckmaschine 3

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 4

Name, Vorname, Kandidatennummer Seite 5 von 7

Prüfungsordnung 2010 ©Trägerorganisation

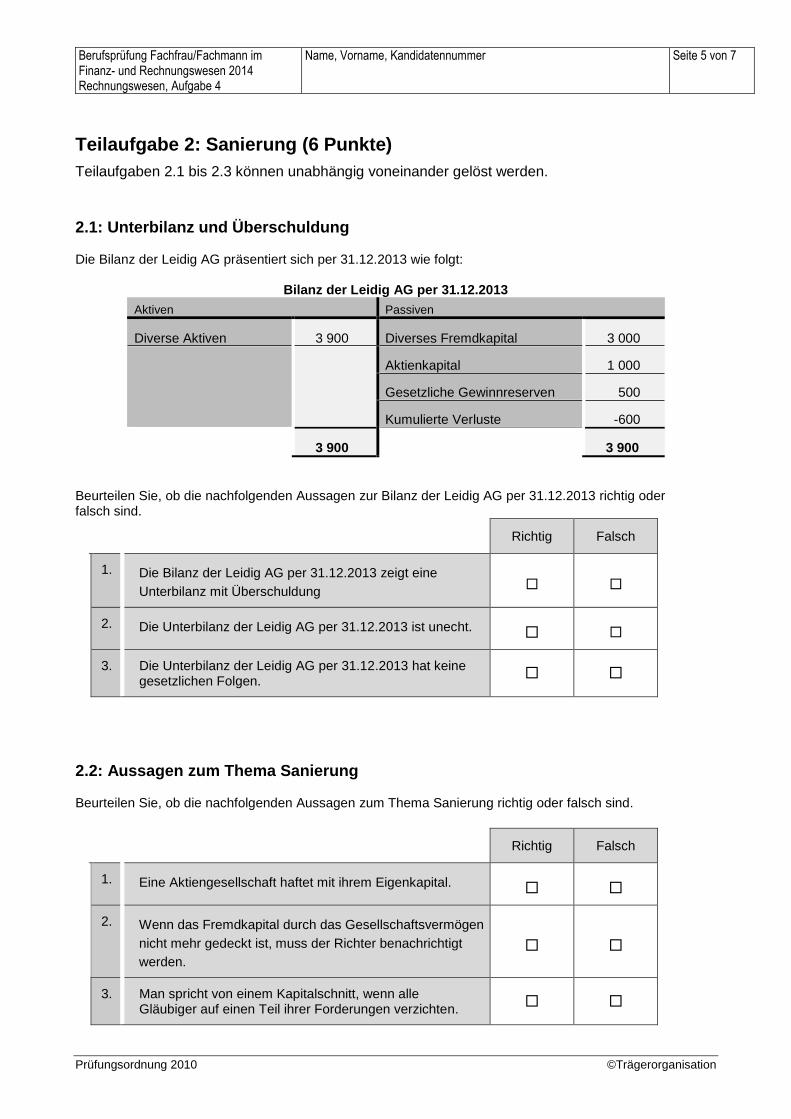

Teilaufgabe 2: Sanierung (6 Punkte)

Teilaufgaben 2.1 bis 2.3 können unabhängig voneinander gelöst werden.

2.1: Unterbilanz und Überschuldung Die Bilanz der Leidig AG präsentiert sich per 31.12.2013 wie folgt:

Bilanz der Leidig AG per 31.12.2013

Aktiven Passiven

Diverse Aktiven 3 900 Diverses Fremdkapital 3 000

Aktienkapital 1 000

Gesetzliche Gewinnreserven 500

Kumulierte Verluste -600

3 900 3 900

Beurteilen Sie, ob die nachfolgenden Aussagen zur Bilanz der Leidig AG per 31.12.2013 richtig oder falsch sind.

Richtig Falsch

1. Die Bilanz der Leidig AG per 31.12.2013 zeigt eine

Unterbilanz mit Überschuldung

2. Die Unterbilanz der Leidig AG per 31.12.2013 ist unecht.

3. Die Unterbilanz der Leidig AG per 31.12.2013 hat keine gesetzlichen Folgen.

2.2: Aussagen zum Thema Sanierung Beurteilen Sie, ob die nachfolgenden Aussagen zum Thema Sanierung richtig oder falsch sind.

Richtig Falsch

1. Eine Aktiengesellschaft haftet mit ihrem Eigenkapital.

2. Wenn das Fremdkapital durch das Gesellschaftsvermögen

nicht mehr gedeckt ist, muss der Richter benachrichtigt

werden.

3. Man spricht von einem Kapitalschnitt, wenn alle Gläubiger auf einen Teil ihrer Forderungen verzichten.

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 4

Name, Vorname, Kandidatennummer Seite 6 von 7

Prüfungsordnung 2010 ©Trägerorganisation

2.3: Finanzielle Sanierung der Flaute AG Finanzielle Sanierungsmassnahmen

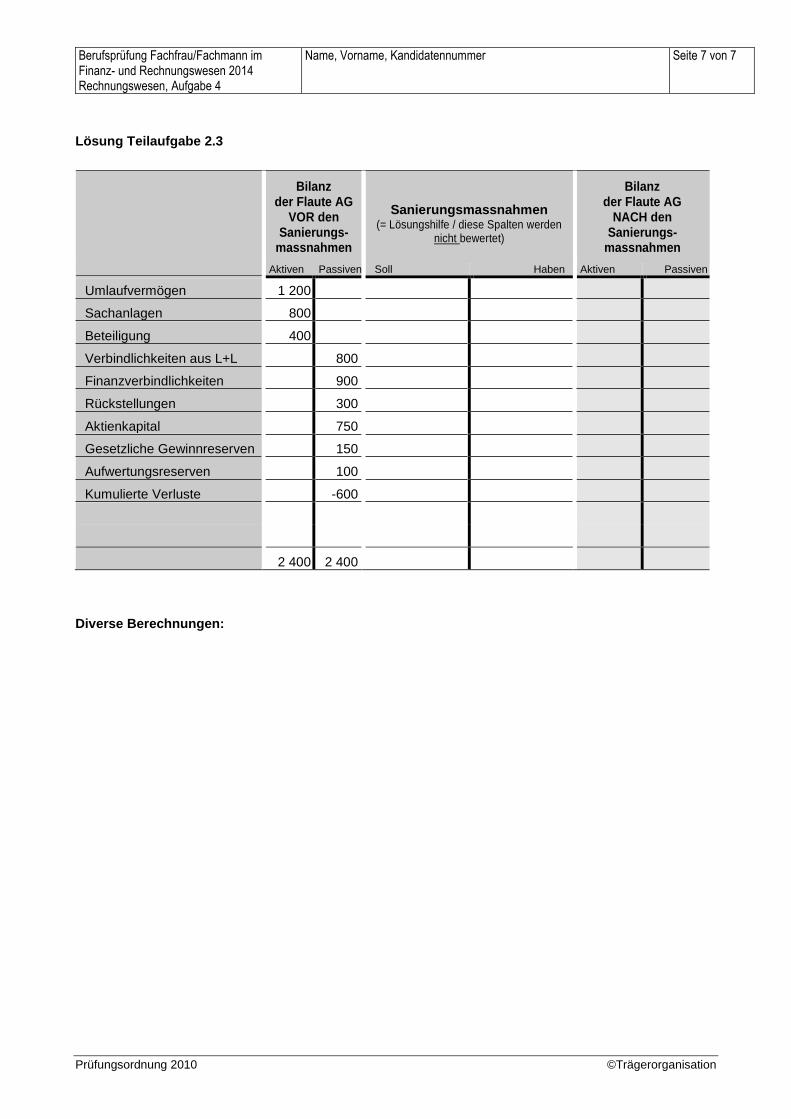

Die Exportfirma Flaute AG ist durch verschiedene Umstände (Konkurrenzsituation, hoher Frankenkurs) in die Verlustzone geraten. Über einen gewissen Zeitraum hinweg konnte dieser Abstieg mittels Auflösung der früher gebildeten stillen Reserven verschleiert werden. Bereits vor zwei Jahren wurde eine Sanierung vorgenommen. Heute zeigt sich, dass eine weitere Sanierung unumgänglich ist um den Konkurs abzuwenden. Die Flaute AG soll durch finanzielle und organisatorische Massnahmen saniert werden. Zudem wird die Firmenstrategie grundsätzlich geändert. Die Bilanz vor Sanierung ist auf dem Lösungsblatt auf der folgenden Seite aufgeführt. Folgende Massnahmen werden an der Generalversammlung der Flaute AG beschlossen und umgesetzt: 1 Herabsetzung des Aktienkapitals um 40%. 2 Aktienkapitalerhöhung im Nominalwert von TCHF 250. Ausgabepreis 100%. Die neuen Aktien werden bar liberiert. Allfällige Kosten für die Kapitalerhöhung sind nicht zu berücksichtigen. 3 Die gesetzlichen Gewinnreserven werden mit dem Verlustvortrag verrechnet. 4 Alle Lieferanten verzichten auf 20% ihrer Forderungen. 5 Die in der Bilanz ausgewiesene Beteiligung ist nicht betriebsnotwendig. Diese Beteiligung wird für TCHF 550 gegen Barzahlung verkauft. Die bei der letzten Sanierung gebildete Aufwertungs- reserve von TCHF 100 auf dieser Beteiligung muss aufgelöst werden. Ein allfälliger Gewinn bzw. Verlust ist mit dem Sanierungserfolg zu verrechnen. 6 Der Sanierungserfolg ist wie folgt zu verwenden a) Deckung des Verlustvortrages b) Ein allfälliger Rest: zusätzliche Abschreibungen auf den Sachanlagen. Aufgabe Erstellen Sie die Bilanz der Flaute AG nach den oben aufgeführten Sanierungsmassnahmen auf der nachfolgenden Seite.

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 4

Name, Vorname, Kandidatennummer Seite 7 von 7

Prüfungsordnung 2010 ©Trägerorganisation

Lösung Teilaufgabe 2.3

Bilanz der Flaute AG

VOR den Sanierungs-

massnahmen

Sanierungsmassnahmen (= Lösungshilfe / diese Spalten werden

nicht bewertet)

Bilanz der Flaute AG

NACH den Sanierungs-

massnahmen

Aktiven Passiven Soll Haben Aktiven Passiven

Umlaufvermögen 1 200

Sachanlagen 800

Beteiligung 400

Verbindlichkeiten aus L+L 800

Finanzverbindlichkeiten 900

Rückstellungen 300

Aktienkapital 750

Gesetzliche Gewinnreserven 150

Aufwertungsreserven 100

Kumulierte Verluste -600

2 400 2 400

Diverse Berechnungen:

Prüfungsordnung 2010 ©Trägerorganisation

Eidg. Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen Aufgabe 5 Konzernabschluss

Prüfungszeit 1 ½ Stunden

Punktzahl 21 von 100

Beachten Sie bitte folgende Punkte: 1. Kontrollieren Sie, ob dieser Aufgabensatz vollständig ist. Er umfasst nebst dem Deckblatt

insgesamt 7 Seiten.

2. Schreiben Sie Ihren Namen und Ihre Kandidatennummer auf jedes Lösungsblatt. 3. Schreiben Sie Ihre Antworten direkt bei den dafür vorgesehenen Stellen in der

Aufgabenstellung. 4. Berechnungen stellen Sie bitte übersichtlich und nachvollziehbar dar.

5. Legen Sie die Lösungsblätter und allfällige Notizblätter in die Umschlagmappe.

Wir wünschen Ihnen viel Erfolg!

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 5

Name, Vorname, Kandidatennummer Seite 1 von 7

Prüfungsordnung 2010 ©Trägerorganisation

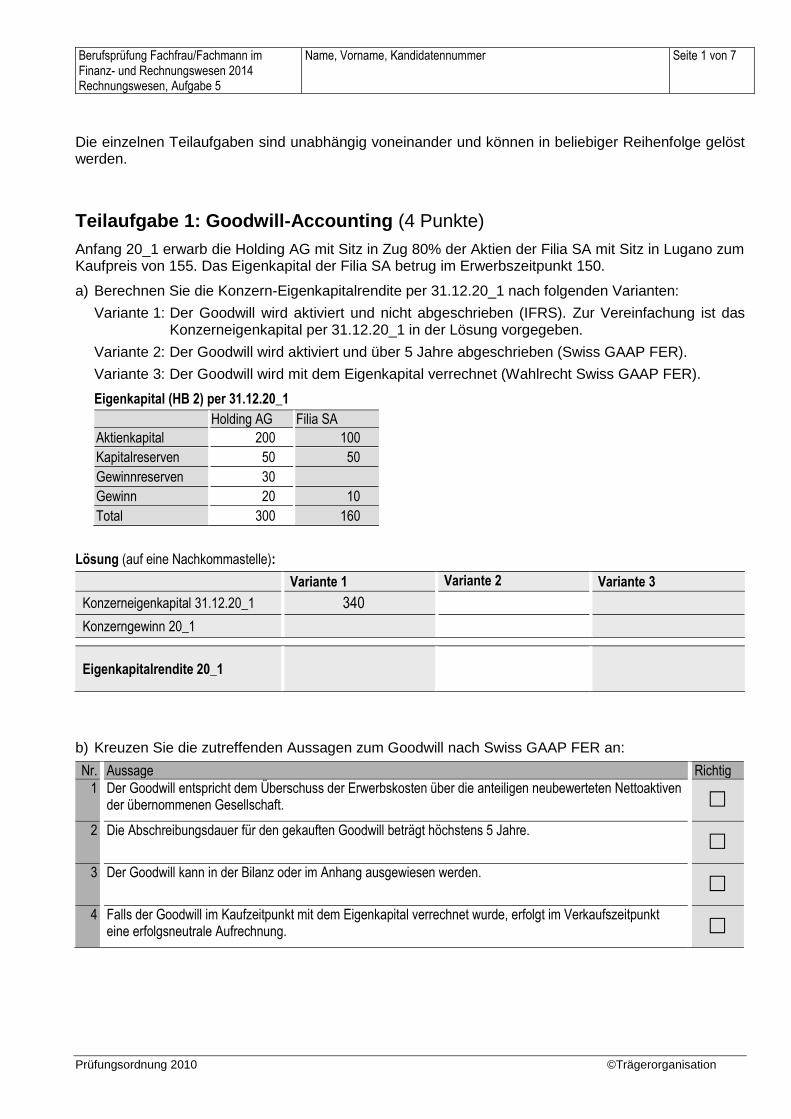

Die einzelnen Teilaufgaben sind unabhängig voneinander und können in beliebiger Reihenfolge gelöst werden.

Teilaufgabe 1: Goodwill-Accounting (4 Punkte)

Anfang 20_1 erwarb die Holding AG mit Sitz in Zug 80% der Aktien der Filia SA mit Sitz in Lugano zum Kaufpreis von 155. Das Eigenkapital der Filia SA betrug im Erwerbszeitpunkt 150.

a) Berechnen Sie die Konzern-Eigenkapitalrendite per 31.12.20_1 nach folgenden Varianten:

Variante 1: Der Goodwill wird aktiviert und nicht abgeschrieben (IFRS). Zur Vereinfachung ist das Konzerneigenkapital per 31.12.20_1 in der Lösung vorgegeben.

Variante 2: Der Goodwill wird aktiviert und über 5 Jahre abgeschrieben (Swiss GAAP FER).

Variante 3: Der Goodwill wird mit dem Eigenkapital verrechnet (Wahlrecht Swiss GAAP FER).

Eigenkapital (HB 2) per 31.12.20_1

Holding AG Filia SA

Aktienkapital 200 100

Kapitalreserven 50 50

Gewinnreserven 30

Gewinn 20 10

Total 300 160

Lösung (auf eine Nachkommastelle):

Variante 1 Variante 2 Variante 3

Konzerneigenkapital 31.12.20_1 340

Konzerngewinn 20_1

Eigenkapitalrendite 20_1

b) Kreuzen Sie die zutreffenden Aussagen zum Goodwill nach Swiss GAAP FER an:

Nr. Aussage Richtig

1 Der Goodwill entspricht dem Überschuss der Erwerbskosten über die anteiligen neubewerteten Nettoaktiven der übernommenen Gesellschaft.

2 Die Abschreibungsdauer für den gekauften Goodwill beträgt höchstens 5 Jahre.

3 Der Goodwill kann in der Bilanz oder im Anhang ausgewiesen werden.

4 Falls der Goodwill im Kaufzeitpunkt mit dem Eigenkapital verrechnet wurde, erfolgt im Verkaufszeitpunkt eine erfolgsneutrale Aufrechnung.

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 5

Name, Vorname, Kandidatennummer Seite 2 von 7

Prüfungsordnung 2010 ©Trägerorganisation

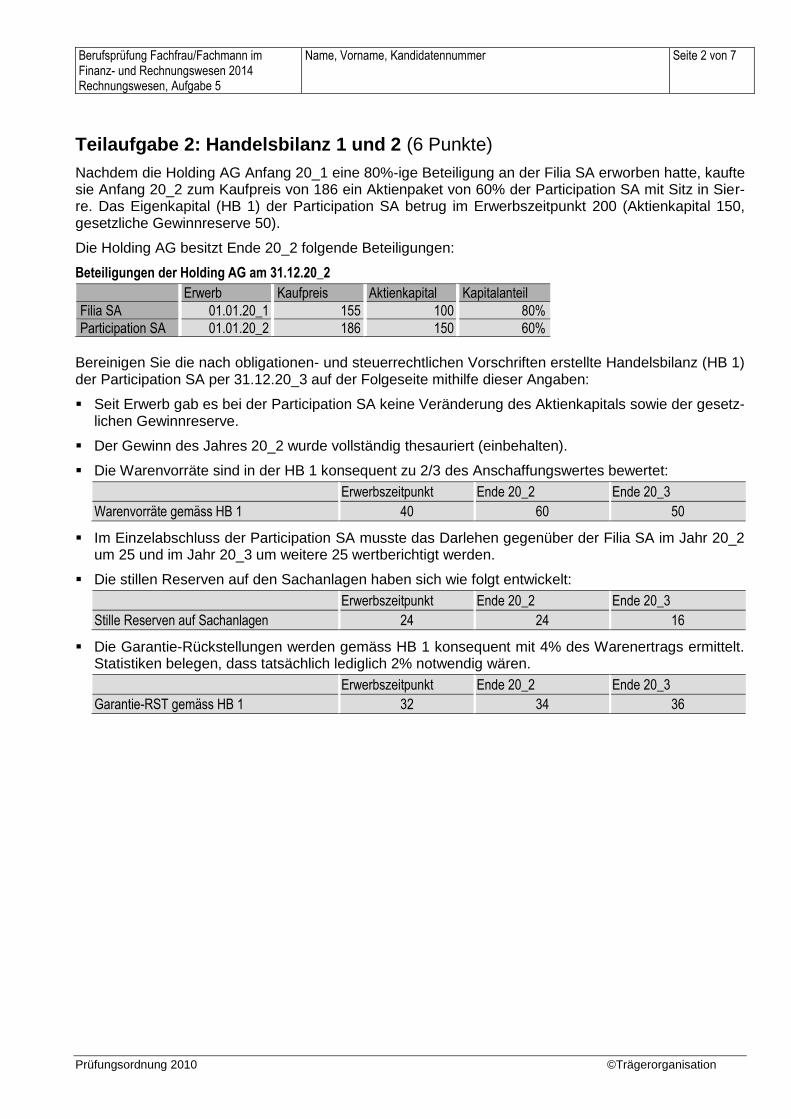

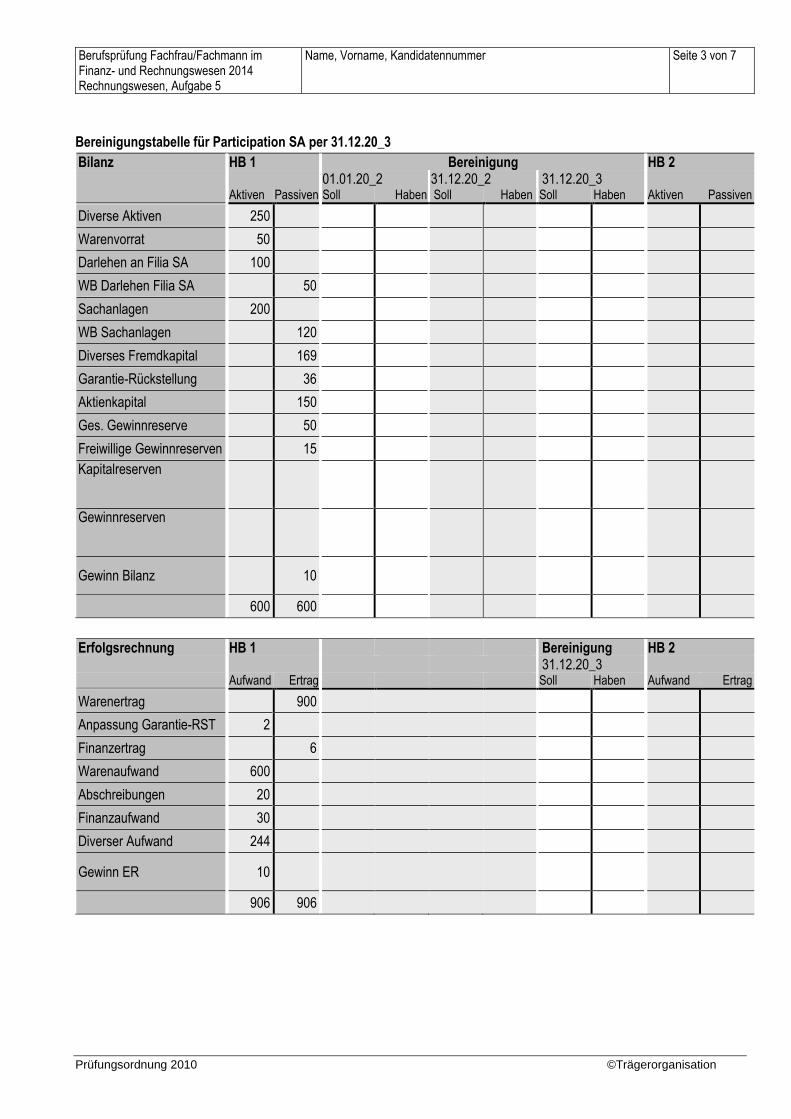

Teilaufgabe 2: Handelsbilanz 1 und 2 (6 Punkte)

Nachdem die Holding AG Anfang 20_1 eine 80%-ige Beteiligung an der Filia SA erworben hatte, kaufte sie Anfang 20_2 zum Kaufpreis von 186 ein Aktienpaket von 60% der Participation SA mit Sitz in Sier-re. Das Eigenkapital (HB 1) der Participation SA betrug im Erwerbszeitpunkt 200 (Aktienkapital 150, gesetzliche Gewinnreserve 50).

Die Holding AG besitzt Ende 20_2 folgende Beteiligungen:

Beteiligungen der Holding AG am 31.12.20_2

Erwerb Kaufpreis Aktienkapital Kapitalanteil

Filia SA 01.01.20_1 155 100 80%

Participation SA 01.01.20_2 186 150 60%

Bereinigen Sie die nach obligationen- und steuerrechtlichen Vorschriften erstellte Handelsbilanz (HB 1) der Participation SA per 31.12.20_3 auf der Folgeseite mithilfe dieser Angaben:

Seit Erwerb gab es bei der Participation SA keine Veränderung des Aktienkapitals sowie der gesetz-lichen Gewinnreserve.

Der Gewinn des Jahres 20_2 wurde vollständig thesauriert (einbehalten).

Die Warenvorräte sind in der HB 1 konsequent zu 2/3 des Anschaffungswertes bewertet:

Erwerbszeitpunkt Ende 20_2 Ende 20_3

Warenvorräte gemäss HB 1 40 60 50

Im Einzelabschluss der Participation SA musste das Darlehen gegenüber der Filia SA im Jahr 20_2 um 25 und im Jahr 20_3 um weitere 25 wertberichtigt werden.

Die stillen Reserven auf den Sachanlagen haben sich wie folgt entwickelt:

Erwerbszeitpunkt Ende 20_2 Ende 20_3

Stille Reserven auf Sachanlagen 24 24 16

Die Garantie-Rückstellungen werden gemäss HB 1 konsequent mit 4% des Warenertrags ermittelt. Statistiken belegen, dass tatsächlich lediglich 2% notwendig wären.

Erwerbszeitpunkt Ende 20_2 Ende 20_3

Garantie-RST gemäss HB 1 32 34 36

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 5

Name, Vorname, Kandidatennummer Seite 3 von 7

Prüfungsordnung 2010 ©Trägerorganisation

Bereinigungstabelle für Participation SA per 31.12.20_3

Bilanz HB 1 Bereinigung HB 2 01.01.20_2 31.12.20_2 31.12.20_3 Aktiven Passiven Soll Haben Soll Haben Soll Haben Aktiven Passiven

Diverse Aktiven 250

Warenvorrat 50

Darlehen an Filia SA 100

WB Darlehen Filia SA 50

Sachanlagen 200

WB Sachanlagen 120

Diverses Fremdkapital 169

Garantie-Rückstellung 36

Aktienkapital 150

Ges. Gewinnreserve 50

Freiwillige Gewinnreserven 15

Kapitalreserven

Gewinnreserven

Gewinn Bilanz 10

600 600

Erfolgsrechnung HB 1 Bereinigung HB 2 31.12.20_3 Aufwand Ertrag Soll Haben Aufwand Ertrag

Warenertrag 900

Anpassung Garantie-RST 2

Finanzertrag 6

Warenaufwand 600

Abschreibungen 20

Finanzaufwand 30

Diverser Aufwand 244

Gewinn ER 10

906 906

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 5

Name, Vorname, Kandidatennummer Seite 4 von 7

Prüfungsordnung 2010 ©Trägerorganisation

Teilaufgabe 3: Konsolidierung 20_4 (7 Punkte)

Die Holding AG besitzt Ende 20_4 folgende Beteiligungen:

Beteiligungen der Holding AG am 31.12.20_4

Erwerb Kaufpreis Aktienkapital Kapitalanteil

Filia SA 01.01.20_1 155 100 80%

Participation SA 01.01.20_2 186 150 60%

Verbuchen Sie die ausgesuchten Geschäftsfälle, und tragen Sie die entsprechenden Beträge im Kon-solidierungsbogen ein. Verwenden Sie die vorgegebenen Konten (siehe Folgeseite).

Die Zwischengewinne werden gemäss Aktionärsstruktur des Empfängers eliminiert.

Die Anzahl der Hilfszeilen entspricht nicht der Musterlösung.

Konsolidierungsbuchungen per 31.12.20_4

Nr. Text Soll Haben Betrag

1 Führen Sie für die Filia SA die Kapi-talkonsolidierung sowie die Umbu-chung der Minderheitsanteile durch.

2 Der Goodwill der Filia SA ist nach Swiss GAAP FER über 5 Jahre line-ar abzuschreiben.

3 Dividendenausschüttungen 20_4: Holding AG 20 Filia SA 5 Participation SA 20

4 Die Participation SA gewährte der Filia SA am 30.06.20_1 ein Darle-hen, welches jährlich per 30.06. zu 6% zu verzinsen ist.

5 Die Filia SA lieferte der Participation SA Handelswaren für 210 (Konzern-Einstand 140) zum Weiterverkauf an Dritte.

Die Bruttogewinnmarge bei der Filia SA ist konstant.

Der Warenvorrat aus IC-Lieferungen bei der Participation SA betrug: Ende 20_3: 45 Ende 20_4: 30

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 5

Name, Vorname, Kandidatennummer Seite 5 von 7

Prüfungsordnung 2010 ©Trägerorganisation

Konsolidierungsbogen per 31.12.20_4 (HB 2)

Bilanzen HB 2 Holding Filia Participation Konsolidierungsbuchungen Aktiven Passiven Aktiven Passiven Aktiven Passiven Soll Haben

Diverse Aktiven 139 330 350

Warenvorrat 60 90

Aktive RA 20 10 10 Darlehen an Filia SA 100 WB Darlehen Filia SA

Beteiligung an Filia 155

Beteiligung an Partic. 186

Goodwill Diverses Fremdkapital 155 110 205

Passive RA 25 10 15

Darlehen von Partic. 100

Garantie-Rückstellung 20

Aktienkapital 200 100 150

Kapitalreserven 50 50 110

Gewinnreserven 40 25 30

MAK (Minderheiten)

Gewinn Bilanz 30 5 20

MAG Bilanz (Minderheiten)

500 500 400 400 550 550

Erfolgsrechnungen HB 2 Holding Filia Participation Konsolidierungsbuchungen Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag Soll Haben

Warenertrag 500 800 1 000

Anpassung Garantie-RST 1

Dienstleistungsertrag 44

Finanzertrag 36 10

Warenaufwand 320 520 670

Abschreibungen SA 5 25 30

Goodwill-Abschreibung

Finanzaufwand 15 7 4 Diverser Aufwand 210 243 285

Gewinn ER 30 5 20

MAG ER (Minderheiten)

580 580 800 800 1 010 1 010

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 5

Name, Vorname, Kandidatennummer Seite 6 von 7

Prüfungsordnung 2010 ©Trägerorganisation

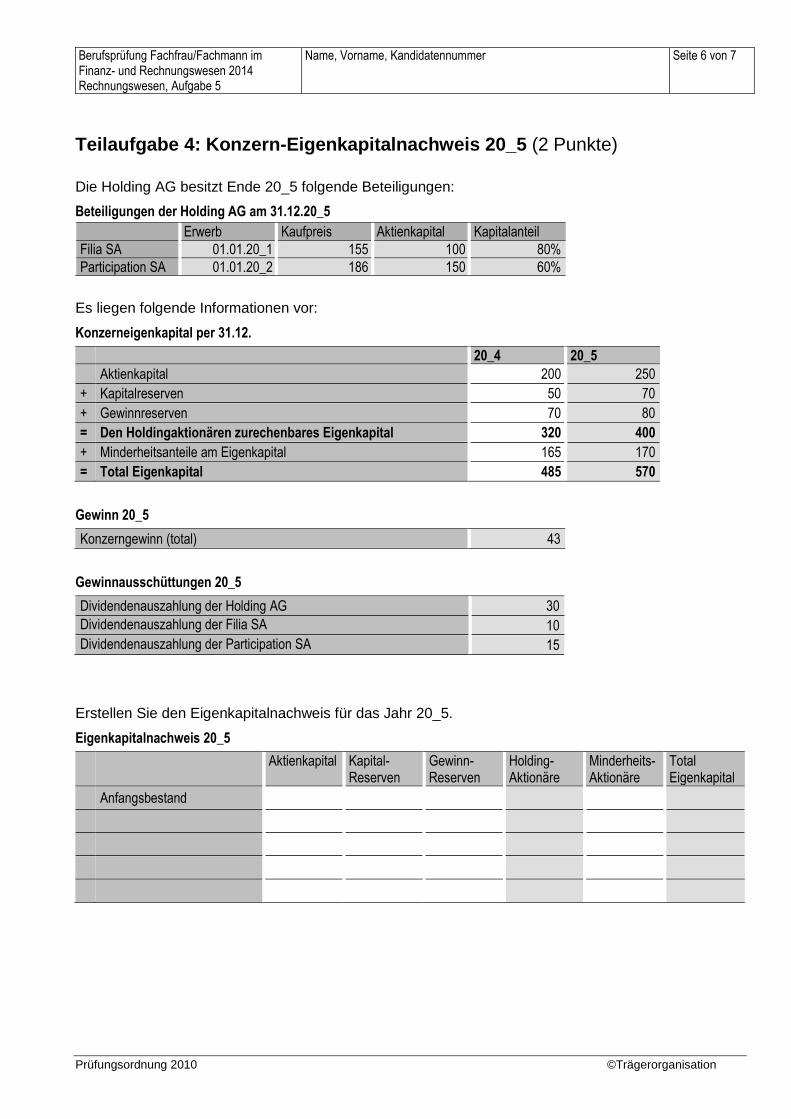

Teilaufgabe 4: Konzern-Eigenkapitalnachweis 20_5 (2 Punkte)

Die Holding AG besitzt Ende 20_5 folgende Beteiligungen:

Beteiligungen der Holding AG am 31.12.20_5

Erwerb Kaufpreis Aktienkapital Kapitalanteil

Filia SA 01.01.20_1 155 100 80%

Participation SA 01.01.20_2 186 150 60%

Es liegen folgende Informationen vor:

Konzerneigenkapital per 31.12.

20_4 20_5

Aktienkapital 200 250

+ Kapitalreserven 50 70

+ Gewinnreserven 70 80

= Den Holdingaktionären zurechenbares Eigenkapital 320 400

+ Minderheitsanteile am Eigenkapital 165 170

= Total Eigenkapital 485 570

Gewinn 20_5

Konzerngewinn (total) 43

Gewinnausschüttungen 20_5

Dividendenauszahlung der Holding AG 30

Dividendenauszahlung der Filia SA 10

Dividendenauszahlung der Participation SA 15

Erstellen Sie den Eigenkapitalnachweis für das Jahr 20_5.

Eigenkapitalnachweis 20_5

Aktienkapital Kapital-

Reserven Gewinn-Reserven

Holding-Aktionäre

Minderheits-Aktionäre

Total Eigenkapital

Anfangsbestand

Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Rechnungswesen, Aufgabe 5

Name, Vorname, Kandidatennummer Seite 7 von 7

Prüfungsordnung 2010 ©Trägerorganisation

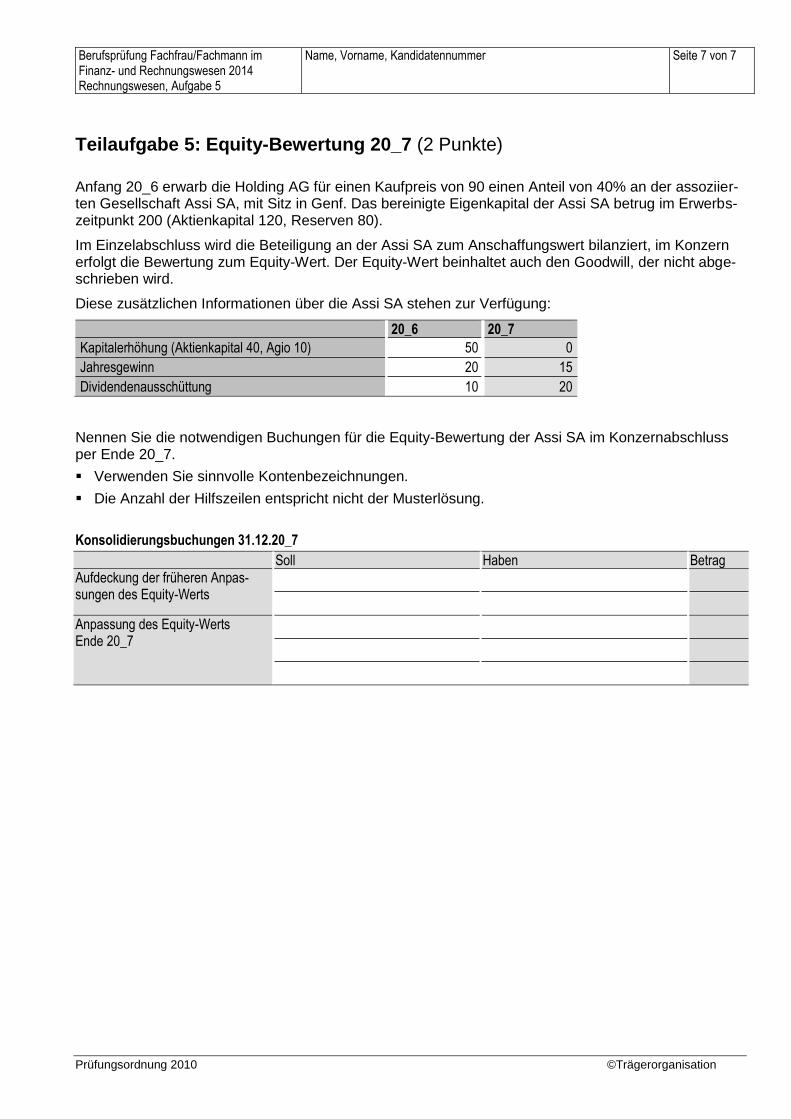

Teilaufgabe 5: Equity-Bewertung 20_7 (2 Punkte)

Anfang 20_6 erwarb die Holding AG für einen Kaufpreis von 90 einen Anteil von 40% an der assoziier-ten Gesellschaft Assi SA, mit Sitz in Genf. Das bereinigte Eigenkapital der Assi SA betrug im Erwerbs-zeitpunkt 200 (Aktienkapital 120, Reserven 80).

Im Einzelabschluss wird die Beteiligung an der Assi SA zum Anschaffungswert bilanziert, im Konzern erfolgt die Bewertung zum Equity-Wert. Der Equity-Wert beinhaltet auch den Goodwill, der nicht abge-schrieben wird.

Diese zusätzlichen Informationen über die Assi SA stehen zur Verfügung:

20_6 20_7

Kapitalerhöhung (Aktienkapital 40, Agio 10) 50 0

Jahresgewinn 20 15

Dividendenausschüttung 10 20

Nennen Sie die notwendigen Buchungen für die Equity-Bewertung der Assi SA im Konzernabschluss per Ende 20_7.

Verwenden Sie sinnvolle Kontenbezeichnungen.

Die Anzahl der Hilfszeilen entspricht nicht der Musterlösung.

Konsolidierungsbuchungen 31.12.20_7

Soll Haben Betrag

Aufdeckung der früheren Anpas-sungen des Equity-Werts

Anpassung des Equity-Werts Ende 20_7

Prüfungsordnung 2010 ©Trägerorganisation

Eidg. Berufsprüfung Fachfrau/Fachmann im Finanz- und Rechnungswesen 2014 Steuern Aufgabe 1 Mehrwertsteuer

Prüfungszeit 1 ½ Stunden

Punktzahl 50 von 100

Beachten Sie bitte folgende Punkte: 1. Kontrollieren Sie, ob dieser Aufgabensatz vollständig ist. Er umfasst nebst dem Deckblatt

insgesamt 14 Seiten.

2. Schreiben Sie Ihren Namen und Ihre Kandidatennummer auf jedes Lösungsblatt. 3. Schreiben Sie Ihre Antworten direkt in die dafür vorgesehenen Lücken in der

Aufgabenstellung. 4. Berechnungen stellen Sie bitte übersichtlich und nachvollziehbar dar.

5. Legen Sie die Lösungsblätter und allfällige Notizblätter in die Umschlagmappe.

Wir wünschen Ihnen viel Erfolg!

Berufsprüfung für Fachleute im Finanz- und Rechnungswesen 2014 Steuern, Aufgabe 1

Name, Vorname, Kandidatennummer:

Seite 1 von 14

Prüfungsordnung 2010 ©Trägerorganisation

Wo in den Aufgaben von Steuern, steuerlicher Belastung usw. die Rede ist, betrifft dies nur die Mehrwertsteuer.

Sämtliche Geschäftsfälle sind nach dem seit 1.1.2010 gültigen MWSTG bzw. der MWSTV zu lösen und bei sämtlichen Lösungen sind die aktuellen, seit dem

1. Januar 2011 gültigen Steuersätze anzuwenden.

Sofern eine in der Fragestellung verlangte Begründung der Lösung fehlt, wird diese - auch wenn richtig - als falsch bewertet.

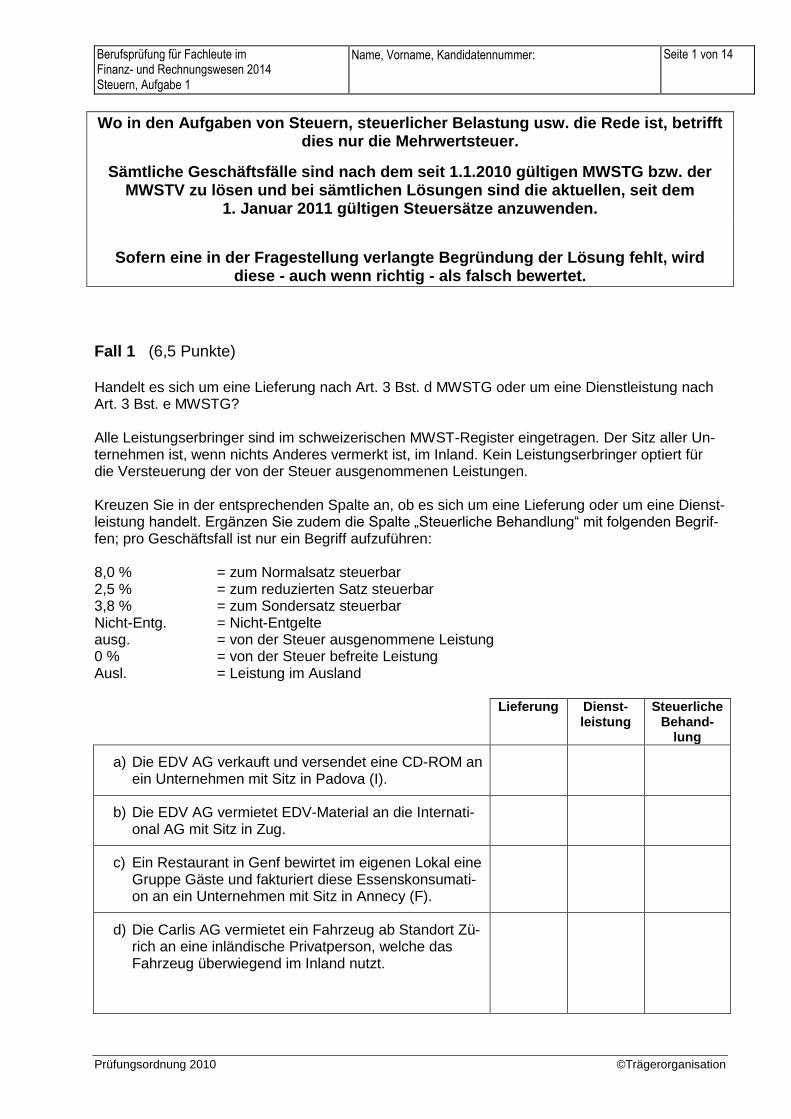

Fall 1 (6,5 Punkte) Handelt es sich um eine Lieferung nach Art. 3 Bst. d MWSTG oder um eine Dienstleistung nach Art. 3 Bst. e MWSTG? Alle Leistungserbringer sind im schweizerischen MWST-Register eingetragen. Der Sitz aller Un-ternehmen ist, wenn nichts Anderes vermerkt ist, im Inland. Kein Leistungserbringer optiert für die Versteuerung der von der Steuer ausgenommenen Leistungen. Kreuzen Sie in der entsprechenden Spalte an, ob es sich um eine Lieferung oder um eine Dienst-leistung handelt. Ergänzen Sie zudem die Spalte „Steuerliche Behandlung“ mit folgenden Begrif-fen; pro Geschäftsfall ist nur ein Begriff aufzuführen: 8,0 % = zum Normalsatz steuerbar 2,5 % = zum reduzierten Satz steuerbar 3,8 % = zum Sondersatz steuerbar Nicht-Entg. = Nicht-Entgelte ausg. = von der Steuer ausgenommene Leistung 0 % = von der Steuer befreite Leistung Ausl. = Leistung im Ausland

Lieferung Dienst-leistung

Steuerliche Behand-

lung

a) Die EDV AG verkauft und versendet eine CD-ROM an ein Unternehmen mit Sitz in Padova (I).

X

0 %

b) Die EDV AG vermietet EDV-Material an die Internati-onal AG mit Sitz in Zug.

X

8 %

c) Ein Restaurant in Genf bewirtet im eigenen Lokal eine Gruppe Gäste und fakturiert diese Essenskonsumati-on an ein Unternehmen mit Sitz in Annecy (F).

X 8 %

d) Die Carlis AG vermietet ein Fahrzeug ab Standort Zü-rich an eine inländische Privatperson, welche das Fahrzeug überwiegend im Inland nutzt.

X

8 %

Berufsprüfung für Fachleute im Finanz- und Rechnungswesen 2014 Steuern, Aufgabe 1

Name, Vorname, Kandidatennummer:

Seite 2 von 14

Prüfungsordnung 2010 ©Trägerorganisation

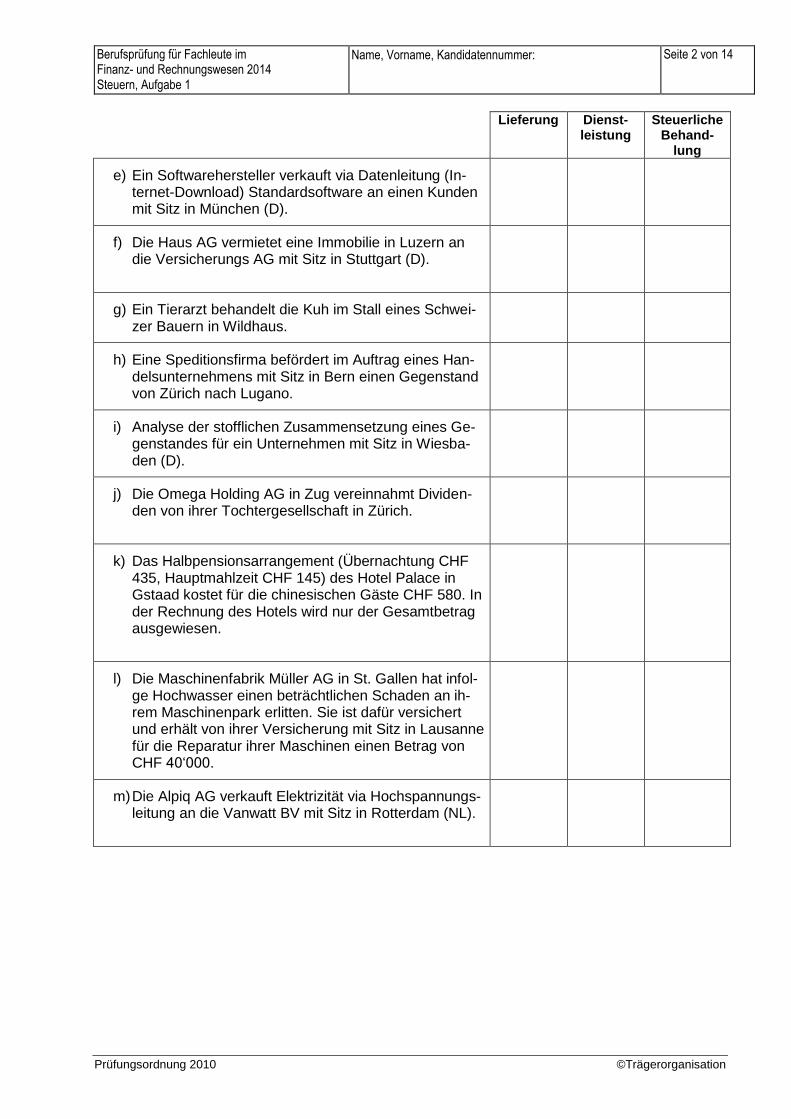

Lieferung Dienst-leistung

Steuerliche Behand-

lung

e) Ein Softwarehersteller verkauft via Datenleitung (In-ternet-Download) Standardsoftware an einen Kunden mit Sitz in München (D).

X Ausl.

f) Die Haus AG vermietet eine Immobilie in Luzern an die Versicherungs AG mit Sitz in Stuttgart (D).

X

ausg.

g) Ein Tierarzt behandelt die Kuh im Stall eines Schwei-zer Bauern in Wildhaus.

X

2.5 %

h) Eine Speditionsfirma befördert im Auftrag eines Han-delsunternehmens mit Sitz in Bern einen Gegenstand von Zürich nach Lugano.

X 8 %

i) Analyse der stofflichen Zusammensetzung eines Ge-genstandes für ein Unternehmen mit Sitz in Wiesba-den (D).

X Ausl.

j) Die Omega Holding AG in Zug vereinnahmt Dividen-den von ihrer Tochtergesellschaft in Zürich.

Nicht-Entg.

k) Das Halbpensionsarrangement (Übernachtung CHF 435, Hauptmahlzeit CHF 145) des Hotel Palace in Gstaad kostet für die chinesischen Gäste CHF 580. In der Rechnung des Hotels wird nur der Gesamtbetrag ausgewiesen.

X 3,8 %

l) Die Maschinenfabrik Müller AG in St. Gallen hat infol-ge Hochwasser einen beträchtlichen Schaden an ih-rem Maschinenpark erlitten. Sie ist dafür versichert und erhält von ihrer Versicherung mit Sitz in Lausanne für die Reparatur ihrer Maschinen einen Betrag von CHF 40‘000.

Nicht-Entg.

m) Die Alpiq AG verkauft Elektrizität via Hochspannungs-leitung an die Vanwatt BV mit Sitz in Rotterdam (NL).

X

Ausl.

Berufsprüfung für Fachleute im Finanz- und Rechnungswesen 2014 Steuern, Aufgabe 1

Name, Vorname, Kandidatennummer:

Seite 3 von 14

Prüfungsordnung 2010 ©Trägerorganisation

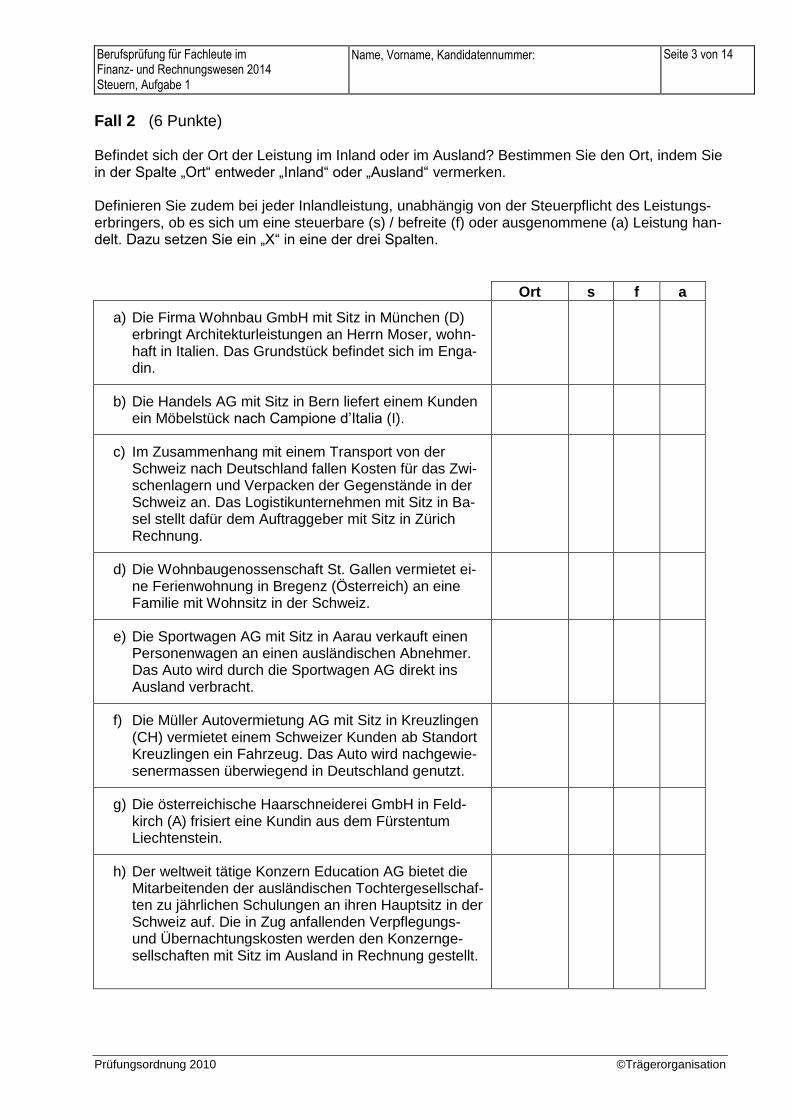

Fall 2 (6 Punkte) Befindet sich der Ort der Leistung im Inland oder im Ausland? Bestimmen Sie den Ort, indem Sie in der Spalte „Ort“ entweder „Inland“ oder „Ausland“ vermerken. Definieren Sie zudem bei jeder Inlandleistung, unabhängig von der Steuerpflicht des Leistungs-erbringers, ob es sich um eine steuerbare (s) / befreite (f) oder ausgenommene (a) Leistung han-delt. Dazu setzen Sie ein „X“ in eine der drei Spalten.

Ort s f a

a) Die Firma Wohnbau GmbH mit Sitz in München (D) erbringt Architekturleistungen an Herrn Moser, wohn-haft in Italien. Das Grundstück befindet sich im Enga-din.

Inland X

b) Die Handels AG mit Sitz in Bern liefert einem Kunden ein Möbelstück nach Campione d’Italia (I).

Inland X

c) Im Zusammenhang mit einem Transport von der Schweiz nach Deutschland fallen Kosten für das Zwi-schenlagern und Verpacken der Gegenstände in der Schweiz an. Das Logistikunternehmen mit Sitz in Ba-sel stellt dafür dem Auftraggeber mit Sitz in Zürich Rechnung.

Inland

X

d) Die Wohnbaugenossenschaft St. Gallen vermietet ei-ne Ferienwohnung in Bregenz (Österreich) an eine Familie mit Wohnsitz in der Schweiz.

Ausland

e) Die Sportwagen AG mit Sitz in Aarau verkauft einen Personenwagen an einen ausländischen Abnehmer. Das Auto wird durch die Sportwagen AG direkt ins Ausland verbracht.

Inland

X

f) Die Müller Autovermietung AG mit Sitz in Kreuzlingen (CH) vermietet einem Schweizer Kunden ab Standort Kreuzlingen ein Fahrzeug. Das Auto wird nachgewie-senermassen überwiegend in Deutschland genutzt.

Inland

X

g) Die österreichische Haarschneiderei GmbH in Feld-kirch (A) frisiert eine Kundin aus dem Fürstentum Liechtenstein.

Ausland

h) Der weltweit tätige Konzern Education AG bietet die Mitarbeitenden der ausländischen Tochtergesellschaf-ten zu jährlichen Schulungen an ihren Hauptsitz in der Schweiz auf. Die in Zug anfallenden Verpflegungs- und Übernachtungskosten werden den Konzernge-sellschaften mit Sitz im Ausland in Rechnung gestellt.

Inland X

Berufsprüfung für Fachleute im Finanz- und Rechnungswesen 2014 Steuern, Aufgabe 1

Name, Vorname, Kandidatennummer:

Seite 4 von 14

Prüfungsordnung 2010 ©Trägerorganisation

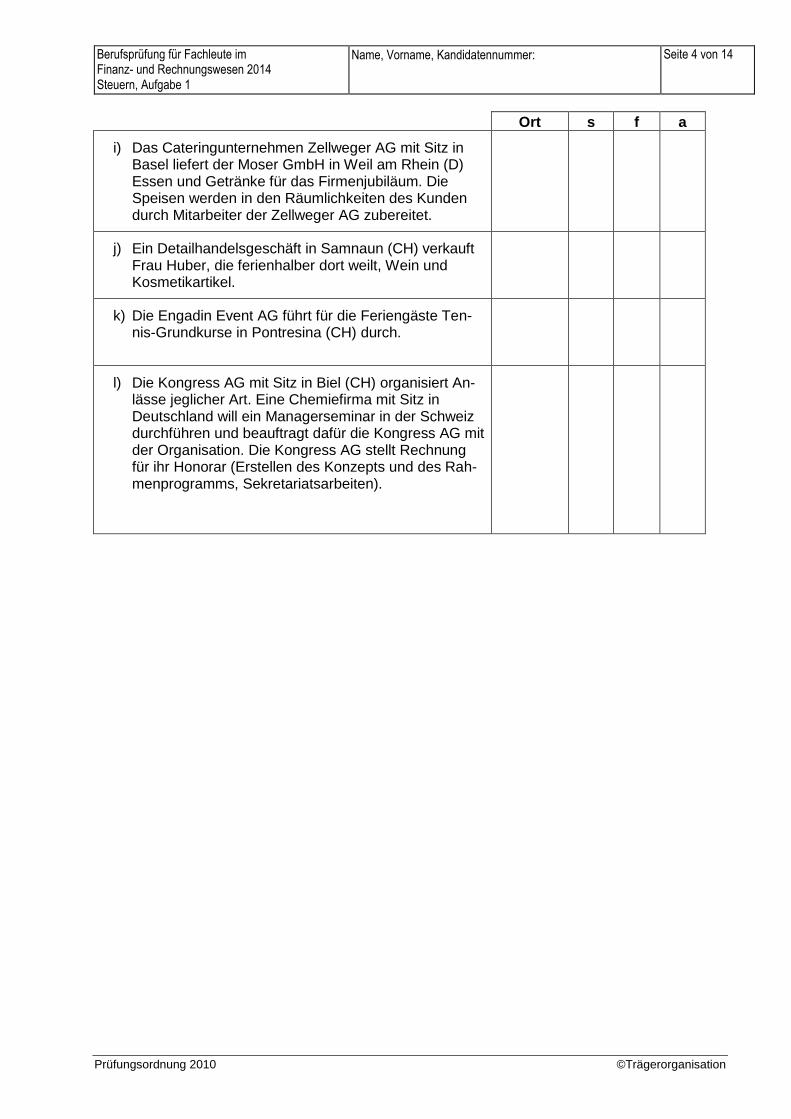

Ort s f a

i) Das Cateringunternehmen Zellweger AG mit Sitz in Basel liefert der Moser GmbH in Weil am Rhein (D) Essen und Getränke für das Firmenjubiläum. Die Speisen werden in den Räumlichkeiten des Kunden durch Mitarbeiter der Zellweger AG zubereitet.

Ausland

j) Ein Detailhandelsgeschäft in Samnaun (CH) verkauft Frau Huber, die ferienhalber dort weilt, Wein und Kosmetikartikel.

Ausland

k) Die Engadin Event AG führt für die Feriengäste Ten-nis-Grundkurse in Pontresina (CH) durch.

Inland

X

l) Die Kongress AG mit Sitz in Biel (CH) organisiert An-lässe jeglicher Art. Eine Chemiefirma mit Sitz in Deutschland will ein Managerseminar in der Schweiz durchführen und beauftragt dafür die Kongress AG mit der Organisation. Die Kongress AG stellt Rechnung für ihr Honorar (Erstellen des Konzepts und des Rah-menprogramms, Sekretariatsarbeiten).

Inland X

Berufsprüfung für Fachleute im Finanz- und Rechnungswesen 2014 Steuern, Aufgabe 1

Name, Vorname, Kandidatennummer:

Seite 5 von 14

Prüfungsordnung 2010 ©Trägerorganisation

Fall 3 (8 Punkte) Beurteilen Sie folgende Geschäftsfälle der Sportgarage AG mit Sitz in Chur. Die Sportgarage AG ist im MWST-Register eingetragen und rechnet nach der effektiven Methode ab. Ist ein Vorsteuerabzug zulässig? Wenn ja, berechnen Sie den abzugsfähigen Vorsteuerbetrag. a) 17.01.2012 Rechnung für den Kauf eines Offroaders PX für 80‘000 US Dollars bei einem

Autohändler mit Sitz in den USA (Umrechnungskurs 0.97). Das Fahrzeug wird durch die Sportgarage AG im eigenen Namen in die Schweiz eingeführt. Das Fahrzeug wurde ordnungsgemäss verzollt.

Kauf des Fahrzeugs im Ausland, Rechnung ohne Mehrwertsteuer, somit kein Vorsteuerabzug möglich. CHF 0.00

b) 28.01.2012 Im Zusammenhang mit dem Kauf vom 17.01.2012 stellt die Oberzolldirektion

folgende Beträge in Rechnung: Einfuhrsteuer CHF 6‘464; Automobilsteuer CHF 3‘520 für den Offroader PX.

OZD (Einfuhrsteuer), Vorsteuerabzug gemäss Beleg. CHF 6‘464.00

c) 02.02.2012 Rechnung für den Kauf eines gebrauchten Personenwagens von einer Privatper-

son für CHF 30‘000. Das Fahrzeug wird durch die Sportgarage AG als Mietfahr-zeug eingesetzt.

Fahrzeugkauf; Fiktiver Vorsteuerabzug, da für Lieferung (Art. 3 Bst. d Ziff. 3 MWSTG) verwendet 8 % von (108 %) CHF 30‘000. CHF 2‘222.20