Eigenkapital innen BB - bauindustrie.de · poema. ambigitur quotiens, uter utro sit prior, aufert...

16

Strategien der Eigenkapitalbeschaffung für PPP-Projekte WORKSHOP Herausgegeben vom: Hauptverband der Deutschen Bauindustrie e. V. Abt. Volkswirtschaft, Information und Kommunikation Dr. Heiko Stiepelmann Kurfürstenstraße 129 10785 Berlin Postanschrift: 10898 Berlin Tel.: (030) 212 86-0 Fax: (030) 212 86-240 E-Mail: [email protected] Dokumentation der Ergebnisse eines Workshops am 22. September 2005 in Berlin

Transcript of Eigenkapital innen BB - bauindustrie.de · poema. ambigitur quotiens, uter utro sit prior, aufert...

Strategien der

Eigenkapitalbeschaffung

für PPP-Projekte

W O R K S H O P

Herausgegeben vom:

Hauptverband der Deutschen Bauindustrie e. V.Abt. Volkswirtschaft, Information und KommunikationDr. Heiko Stiepelmann

Kurfürstenstraße 12910785 BerlinPostanschrift: 10898 Berlin

Tel.: (030) 212 86-0Fax: (030) 212 86-240E-Mail: [email protected]

Dokumentation der Ergebnisse eines Workshops

am 22. September 2005 in Berlin

Eigenkapital_Titel 01.11.2005 12:07 Uhr Seite 1

WorkshopStrategien der

Eigenkapitalbeschaffung

für PPP-Projekte

Hauptverband der Deutschen Bauindustrie e. V.

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 1

InhaltInhalt

III. Fachbeiträge

Grundsatzvortrag

Die Bank als Direct Equity Investor in PPP-Projekte – Der integrierte FinanzierungsansatzDr. Ansger BondickGeschäftsführer HOCHTIEF PPP Solutions GmbH

Eigenkapitalbeschaffung auf dem internationalen KapitalmarktHeiko SchuppBank of Scotland Corporate

Infrastrukturfonds und PPP – Ein Spannungsverhältnis?Uwe DanzigerMacquarie Corporate Finance Limited

Anforderungen an PPP-Projekte aus Sicht der Private Equity Group –Erfahrungen aus GroßbritannienAndrea FineganInnisfree Ltd.

IV. Zusammenfassung

I. Einleitung

Dr. Heiko Stiepelmannstellv. Hauptgeschäftsführer des Hauptverbandes der Deutschen Bauindustrie

Alternative Wege zur Eigenkapitalbeschaffung für PPP-Projekte Peter RamboldPricewaterhouseCoopers

II. Fachbeiträge

Grundsatzbeitrag

Eigenkapitalbeschaffung aus Sicht mittelständischer BauunternehmenDr. Marion Henschel-BätzHermann Kirchner Projektgesellschaft mbH, stellv. Vorsitzende des Arbeitskreises Private Finanzierung des Hauptverbandes

Mezzanine-Finanzierung und Möglichkeiten der KfW IPEX-BankGisela von KrosigkKfW IPEX-Bank

Immobilien-Spezialfonds (offener Fonds nach InvG) als Equity Investor in PPP-Projekten – Möglichkeiten und GrenzenDr. Jürgen BaderLindner Immobilien Asset Management GmbH

Perspektiven für offene Immobilenfonds in PPP-ProjektenDieter BergDEKA-Immobilien Investment GmbH

Infrastrukturfonds mit kommunalen Partnern – Praktische ErfahrungenDr. Claus-Eric GärtnerBVT-Holding

➜

➜

➜

➜

➜

➜

➜

2 3

I n h a l t

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 2

EinleitungEinleitung

Dr. Heiko StiepelmannStellvertretender Hauptgeschäftsführer des Hauptverbandes der Deutschen Bauindustrie

W o r k s h o p E i g e n k a p i t a l b e s c h a f f u n g

paulo concinnior unus et alter, iniuste totum ducit venditque poema.

� Si meliora dies, ut vina, poemata reddit, scire velim, chartis pretium quotus arroget

annus. scriptor abhinc annos centum qui decidit, inter perfectos veteresque referri

debet an inter vilis atque novo Excludat iurgia fini Est vetus atque probus

� Si meliora dies, ut vina, poemata reddit, scire velim, chartis pretium quotus arroget

annus. scriptor abhinc annos centum qui decidit, inter perfectos veteresque referri

debet an inter vilis atque novo Excludat iurgia fini Est vetus atque probus

� Si meliora dies, ut vina, poemata reddit, scire velim, chartis pretium quotus arroget

annus. scriptor abhinc annos centum qui decidit, inter perfectos veteresque referri

debet an inter vilis atque novo Excludat iurgia fini Est vetus atque probus

Si meliora dies, ut vina, poemata reddit, scire velim, chartis pretium quotus arroget annus.

scriptor abhinc annos centum qui decidit, inter perfectos veteresque referri debet an inter

vilis atque novo Excludat iurgia fini Est vetus atque probus, centum qui perficit annos.

Quid, qui deperiit minor uno mense vel anno, inter quos referendus erit? Veteresne poe-

tas, an quos et praesens et postera respuat aetas? Iste quidem veteres inter ponetur hone-

ste, qui vel mense brevi vel toto est iunior anno. Utor permisso, caudaeque pilos ut equi-

nae paulatim vello unum, demo etiam unum, dum cadat elusus ratione ruentis acervi, qui

redit in fastos et virtutem aestimat annis

miraturque nihil nisi quod Libitina sacravit. Ennius et sapines et fortis et alter Homerus, ut

critici dicunt, leviter curare videtur, quo promissa cadant et somnia Pythagorea. Naevius

in manibus non est et mentibus haeret paene recens? Adeo sanctum est vetus omne

poema.

5

Headline, Headline, Headline

Si meliora dies, ut vina, poemata reddit, scire velim, chartis pretium quotus arro-

get annus. scriptor abhinc annos centum qui decidit, inter perfectos veteresque

referri debet an inter vilis atque novo Excludat iurgia fini Est vetus atque probus,

centum qui perficit annos.

Quid, qui deperiit minor uno mense vel anno, inter quos referendus erit? Veteresne poe-

tas, an quos et praesens et postera respuat aetas? Iste quidem veteres inter ponetur hone-

ste, qui vel mense brevi vel toto est iunior anno. Utor permisso, caudaeque pilos ut equi-

nae paulatim vello unum, demo etiam unum, dum cadat elusus ratione ruentis acervi, qui

redit in fastos et virtutem aestimat annis

miraturque nihil nisi quod Libitina sacravit. Ennius et sapines et fortis et alter Homerus, ut

critici dicunt, leviter curare videtur, quo promissa cadant et somnia Pythagorea. Naevius

in manibus non est et mentibus haeret paene recens? Adeo sanctum est vetus omne

poema. ambigitur quotiens, uter utro sit prior, aufert Pacuvius docti famam senis Accius

alti, dicitur Afrani toga convenisse Menandro, Plautus ad exemplar Siculi properare Epich-

armi, vincere Caecilius gravitate, Terentius arte. Hos ediscit et hos arto stipata theatro

spectat Roma potens; habet hos numeratque poetas ad nostrum tempus Livi scriptoris ab

aevo. Interdum volgus rectum videt, est ubi peccat.

Si veteres ita miratur laudatque poetas, ut nihil anteferat, nihil illis comparet, errat. Si

quaedam nimis antique, si peraque dure dicere credit eos, ignave multa fatetur, et sapit et

mecum facit et Iova iudicat aequo. Non equidem insector delendave carmina Livi esse reor,

memini quae plagosum mihi parvo Orbilium dictare; sed emendata videri pulchraque et

exactis minimum distantia miror. Inter quae verbum emicuit si forte decorum, et si versus

4

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 4

Peter Rambold

PricewaterhouseCoopers

Alternative Wege zur Eigenkapitalbeschaffung für PPP-Projekte

lische PPP-Quote als Benchmark genommen, die liegt bei etwa 20 Prozent, und dann halb-

iert. Damit kommt man hier auf eine durchaus nachhaltige und konservative Schätzung.

5 Milliarden PPP-Projekte Investitionsvolumen können nach der nach wie vor klassischen

90/10-Aufteilung Fremdkapital/Eigenkapital einen Eigenkapitalinvestitionsbedarf von 500

Millionen Euro im Jahr nachhaltig hervorrufen, und das ist eine ganz gewaltige Summe,

und da ist natürlich die Frage: wer bringt dieses Kapital auf?

Industrielle Eigenkapitalinvestoren

Industrielle Eigenkapitalinvestoren. Was sind deren Anforderungen und Zielsetzungen?

Klassischerweise geben industrielle Investoren das Eigenkapitalinvestment als Mittel zum

Zweck. Was bedeutet das? Man hat natürlich vorrangig Interesse daran, den Bauauftrag

bzw. den Facility-Management-Auftrag zu generieren, und muss dann im Zuge der PPP-

Entwicklung zunehmend, um diese Aufträge bekommen zu können, auch Eigenkapitalin-

vestitionen tätigen. Das hat sich mittlerweile geändert. Heute trennen fast alle größeren

Bauunternehmen das Eigenkapitalinvestment und das reine Bau- und Facility-Manage-

ment-Geschäft auch gedanklich voneinander und legen den Fokus auch auf das Invest-

ment des Eigenkapitals. Auch die personelle Seite ist relativ gut getrennt.

Nach wie vor ist es aber für den öffentlichen Auftraggeber wichtig, dass die Partner, die

langfristig an dieses Projekt gebunden sind, also die Baupartner und die FM-Partner, auch

durch ihre Beteiligung am Eigenkapital demonstrieren, dass sie sich mit diesem Vorhaben

verbunden fühlen. Das führt bisweilen zu Anforderungen an die Bindung des Eigenkapi-

tals, die immer wieder zu Diskussionen führen.

Ich hatte es angesprochen: Mittlerweile ist auch bei den industriellen Sponsoren eine klare

Trennung zwischen dem Investment und den reinen Bau- und Facility-Management-Lei-

stungen erfolgt. Insofern hat man sich hier auch ganz klare Anforderungen gesetzt, was

7

Zunächst möchte ich klären, welchen Bedarf wir eigentlich an Eigenkapitalinvestitionen

haben. Ist es wirklich notwendig, sich über dieses Thema zu unterhalten, und über welche

Grundstrukturen bei Eigenkapitalinvestitionen können wir uns denn überhaupt Gedanken

machen. Ich unterscheide dabei nach der Herkunft des Eigenkapitals von der Seite der

Sponsoren – zum einen nach industriellen Sponsoren, also klassischerweise Unternehmen,

die sich in ihrem Kerngeschäft mit Bau- und Facility-Management-Leistungen befassen,

und auf der anderen Seite mit Finanzinvestoren, die ein rein oder schwerpunktmäßig

finanzielles Interesse an PPP-Vorhaben haben.

Bedarf und Grundstruktur

Nach einer aktuellen Umfrage des Hauptverbandes der Deutschen Bauindustrie, sind bei

den 18 PPP-Projekten in den vergangenen beiden Jahren, also seit Veröffentlichung des

Gutachtens „PPP im öffentlichen Hochbau“, insgesamt 500 Millionen Euro investiert wor-

den, 79 Projekte mit fast 5 Milliarden Investitionsvolumen sind in Vorbereitung oder

bereits in Ausschreibung. Das zeigt, dass nach dem schnellen Start der PPP-Vorhaben nicht

etwa bereits eine Grenze ereicht ist, sondern dass dieser Markt sich dynamisch weiter-

entwickelt. Ich habe noch eine weitere Zahl, um das zu untermauern: Nach der Statistik

des Deutschen Instituts für Urbanistik wird das Investitionsvolumen oder der Investitions-

bedarf der deutschen Kommunen auf etwa 50 Milliarden Euro im Jahr geschätzt. Wenn

man allein das zur Grundlage nimmt und eine 10 Prozent-PPP-Quote annimmt, kann man

von einem nachhaltigen Bedarf von 5 Milliarden auf der kommunalen Ebene an PPP-Pro-

jekten im Jahr ausgehen. Die 10 Prozent erklären sich folgendermaßen: Ich habe die eng-

6

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 6

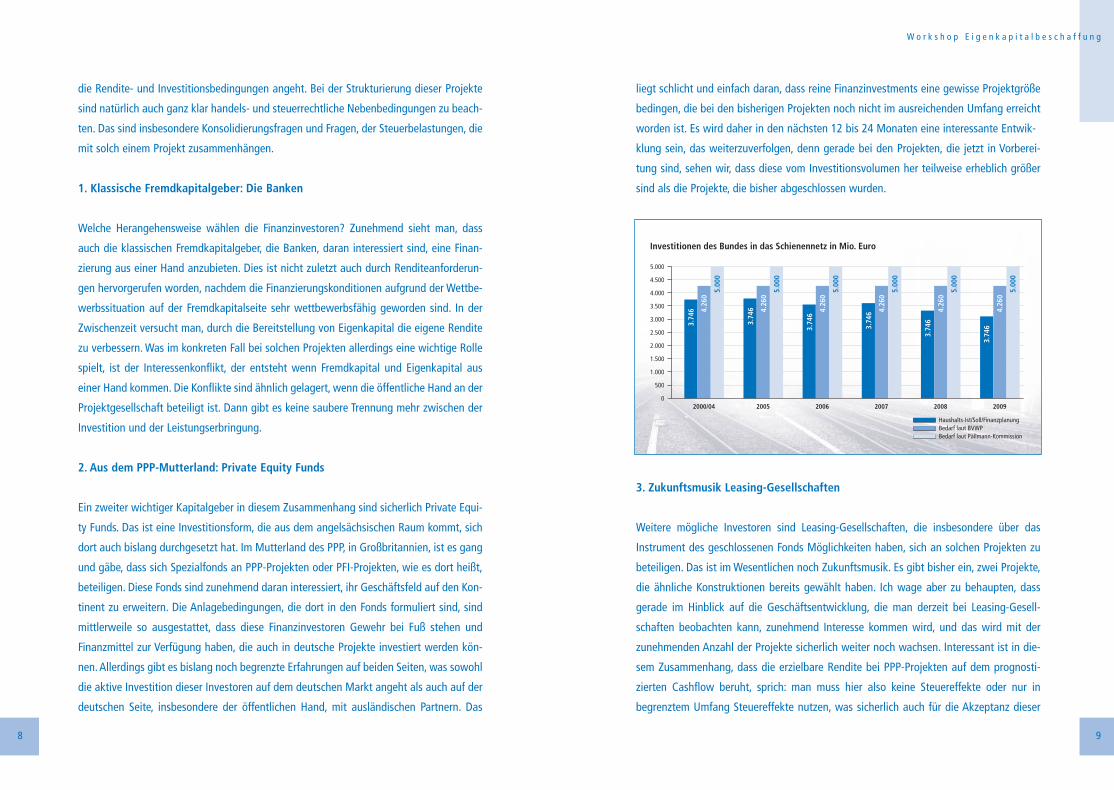

liegt schlicht und einfach daran, dass reine Finanzinvestments eine gewisse Projektgröße

bedingen, die bei den bisherigen Projekten noch nicht im ausreichenden Umfang erreicht

worden ist. Es wird daher in den nächsten 12 bis 24 Monaten eine interessante Entwik-

klung sein, das weiterzuverfolgen, denn gerade bei den Projekten, die jetzt in Vorberei-

tung sind, sehen wir, dass diese vom Investitionsvolumen her teilweise erheblich größer

sind als die Projekte, die bisher abgeschlossen wurden.

3. Zukunftsmusik Leasing-Gesellschaften

Weitere mögliche Investoren sind Leasing-Gesellschaften, die insbesondere über das

Instrument des geschlossenen Fonds Möglichkeiten haben, sich an solchen Projekten zu

beteiligen. Das ist im Wesentlichen noch Zukunftsmusik. Es gibt bisher ein, zwei Projekte,

die ähnliche Konstruktionen bereits gewählt haben. Ich wage aber zu behaupten, dass

gerade im Hinblick auf die Geschäftsentwicklung, die man derzeit bei Leasing-Gesell-

schaften beobachten kann, zunehmend Interesse kommen wird, und das wird mit der

zunehmenden Anzahl der Projekte sicherlich weiter noch wachsen. Interessant ist in die-

sem Zusammenhang, dass die erzielbare Rendite bei PPP-Projekten auf dem prognosti-

zierten Cashflow beruht, sprich: man muss hier also keine Steuereffekte oder nur in

begrenztem Umfang Steuereffekte nutzen, was sicherlich auch für die Akzeptanz dieser

9

W o r k s h o p E i g e n k a p i t a l b e s c h a f f u n g

die Rendite- und Investitionsbedingungen angeht. Bei der Strukturierung dieser Projekte

sind natürlich auch ganz klar handels- und steuerrechtliche Nebenbedingungen zu beach-

ten. Das sind insbesondere Konsolidierungsfragen und Fragen, der Steuerbelastungen, die

mit solch einem Projekt zusammenhängen.

1. Klassische Fremdkapitalgeber: Die Banken

Welche Herangehensweise wählen die Finanzinvestoren? Zunehmend sieht man, dass

auch die klassischen Fremdkapitalgeber, die Banken, daran interessiert sind, eine Finan-

zierung aus einer Hand anzubieten. Dies ist nicht zuletzt auch durch Renditeanforderun-

gen hervorgerufen worden, nachdem die Finanzierungskonditionen aufgrund der Wettbe-

werbssituation auf der Fremdkapitalseite sehr wettbewerbsfähig geworden sind. In der

Zwischenzeit versucht man, durch die Bereitstellung von Eigenkapital die eigene Rendite

zu verbessern. Was im konkreten Fall bei solchen Projekten allerdings eine wichtige Rolle

spielt, ist der Interessenkonflikt, der entsteht wenn Fremdkapital und Eigenkapital aus

einer Hand kommen. Die Konflikte sind ähnlich gelagert, wenn die öffentliche Hand an der

Projektgesellschaft beteiligt ist. Dann gibt es keine saubere Trennung mehr zwischen der

Investition und der Leistungserbringung.

2. Aus dem PPP-Mutterland: Private Equity Funds

Ein zweiter wichtiger Kapitalgeber in diesem Zusammenhang sind sicherlich Private Equi-

ty Funds. Das ist eine Investitionsform, die aus dem angelsächsischen Raum kommt, sich

dort auch bislang durchgesetzt hat. Im Mutterland des PPP, in Großbritannien, ist es gang

und gäbe, dass sich Spezialfonds an PPP-Projekten oder PFI-Projekten, wie es dort heißt,

beteiligen. Diese Fonds sind zunehmend daran interessiert, ihr Geschäftsfeld auf den Kon-

tinent zu erweitern. Die Anlagebedingungen, die dort in den Fonds formuliert sind, sind

mittlerweile so ausgestattet, dass diese Finanzinvestoren Gewehr bei Fuß stehen und

Finanzmittel zur Verfügung haben, die auch in deutsche Projekte investiert werden kön-

nen. Allerdings gibt es bislang noch begrenzte Erfahrungen auf beiden Seiten, was sowohl

die aktive Investition dieser Investoren auf dem deutschen Markt angeht als auch auf der

deutschen Seite, insbesondere der öffentlichen Hand, mit ausländischen Partnern. Das

8

5.000

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

02000/04 2005 2006 2007 2008 2009

Investitionen des Bundes in das Schienennetz in Mio. Euro

Haushalts-Ist/Soll/FinanzplanungBedarf laut BVWPBedarf laut Pällmann-Kommission

3.74

6 4.26

0

5.00

0

3.74

6 4.26

0

5.00

0

3.74

6

4.26

0

5.00

0

3.74

6 4.26

0

5.00

0

3.74

6

4.26

0

5.00

0

3.74

6

4.26

0

5.00

0

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 8

lichen Partnern teilweise auch nicht gewünscht, diese Grundstücksübertragungen auf die

Projektgesellschaft vorzunehmen. Dieses Thema ist mittlerweile etwas entschärft – auf der

einen Seite durch die Änderungen im Grunderwerbs- und Grundsteuergesetz durch das

ÖPP-Gesetz, und auf der anderen Seite durch die Änderung des Investmentgesetzes, nach

dem eben jetzt, jedenfalls in der Betriebsphase, Beteiligungen auch bei Nießbrauchkon-

struktionen möglich geworden sind.

Welche Beteiligungsformen können Investoren halten?

Man kann grundsätzlich eine Projektgesellschaft als Kapitalgesellschaft gründen. Das ist

wohl in der überwiegenden Anzahl der Fälle zutreffend, allerdings nicht zwingend.

Was hat das für Konsequenzen? Eigenkapitalinvestment und Management liegen in einer

Hand. Die Projektgesellschaft mbH wird im Regelfall von den Sponsoren oder von den

Investoren mit Eigenkapital ausgestattet, und diese Eigenkapitalgeber stellen gleichzeitig

auch das Management dieser Gesellschafter. Hier ist dann natürlich auch auf einer Ebene

eine Abstimmung der verschiedenen Gesellschafterarten erforderlich, d. h. man muss sich

im Gesellschaftsvertrag dann auch darüber einigen, welche Mitspracherechte Finanzin-

vestoren haben sollen und welche Mitspracherechte von den Sponsoren kommen sollen.

In der Tat wird oftmals ein größeres Mitspracherecht von den industriellen Sponsoren

gefordert werden als von den Finanzinvestoren.

Es gibt auch noch gewisse rechtliche Auswirkungen. Die Kapitalgesellschaft ist ein eige-

nes Steuersubjekt, d. h. man muss die Steuerzahlungen bei der Optimierung dieser Pro-

jekte bereits auf der Ebene der Projektgesellschaft mit beachten. Andererseits ist natürlich

auch eine klare Haftungsbegrenzung damit verbunden, was natürlich auch im Gegenzug

aus Gesichtspunkten des Fremdfinanzierungsschutzes wieder zu dem Ergebnis führt, dass

die Gesellschafterfremdfinanzierung steuerlich, was die Absetzbarkeit angeht, begrenzt

ist. Bei den Gestaltungen muss man das beachteen, denn man kann hier – jedenfalls steu-

erlich – nicht die teilweise international übliche Herangehensweise wählen, d. h. man hat

nur einen minimalen echten Eigenkapitalanteil und einen sehr, sehr großen Anteil an

Gesellschafterdarlehen. Das ist steuerlich ein Problem.

11

W o r k s h o p E i g e n k a p i t a l b e s c h a f f u n g

Modelle auf Seiten der öffentlichen Hand förderlich ist. Man lastet solchen geschlossenen

Fonds ja oft an, dass sie die Rendite auf den Steuereffekten aufbauen. Das liegt hier eben

nicht vor, sondern es handelt sich in der Tat um cashflowgetriebene Investments.

Für die Leasing-Gesellschaften besteht hier natürlich ein vielfaches Ertragspotenzial, zum

einen durch die Einwerbung von Eigenkapital und durch die Garantie dieses Placements,

für die man entsprechende Vergütung vorsehen muss, und zum anderen auch für das lau-

fende Management dieser Kapitalbeteiligungen. Denn man will ja nicht erreichen, dass

man in einem PPP-Projekt eine Unzahl von Privatanlegern als Gesellschafter bei den

zwischenzeitlich sicher auftretenden Entscheidungserfordernissen mit berücksichtigen

muss. Dieses will man sicherlich mit professioneller Hilfe bündeln. Hier besteht eine Mög-

lichkeit, wie sich diese Gesellschaften auch aktiv beteiligen können.

4. Last but not least: Publikumsfonds

Publikumsfonds als – last but not least – potenzielle Investoren: Dort hat es insbesonde-

re im Zuge der Diskussion um das ÖPP-Beschleunigungsgesetz, das ja im Sommer diesen

Jahres reibungslos die parlamentarischen Hürden genommen hat, starke Diskussionen

gegeben. Man muss hier zweierlei Dinge unterscheiden. Zum einen: Wenn man es schafft,

ein PPP-Projekt relativ nahe an ein klassisches Immobilienprojekt von der Risikostruktur

her heranzubringen, dann sind sicherlich diese Investitionen bereits jetzt unter den gege-

benen oder auch unter dem vor dem ÖPP-Gesetz bestehenden gesetzlichen Rahmen, in

einem bestimmten, beschränkten Umfang möglich. Durch die Erweiterung des ÖPP-

Gesetz ist es möglich, dass sich Publikumsinvestment-Gesellschaften in der Betriebspha-

se auch dann an einem PPP-Projekt beteiligen können, wenn kein dingliches Recht, also

kein Erbbaurecht oder kein Eigentum der Projektgesellschaft an dem entsprechenden

Grundstück besteht, sondern wenn dies durch ein Nießbrauchrecht abgesichert ist. Oft-

mals schreckte man davor zurück, auf die Projektgesellschaft ein deutliches Recht zu über-

tragen.

Das hatte schlicht auch Kostengründe, weil für diese Übertragung zum einen Grunder-

werbssteuer und dann Grundsteuer angefallen ist, und zum anderen war es aus haus-

haltsrechtlichen Gründen in einigen Fällen nicht möglich bzw. von den beteiligen öffent-

10

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 10

Im Regelfall werden diese Finanzinvestoren ein relativ begrenztes Kontroll- und Eingriffs-

interesse haben. Ich habe das ganz bewusst in Klammern genommen, denn es kommt sehr

darauf an, welche Finanzinvestoren Sie hier vor sich haben. Es kann sein, dass manche

Investoren durchaus daran interessiert sind, am Management der Gesellschaft aktiv teil-

zunehmen. Das kann teilweise auch für die industriellen Sponsoren von Interesse sein, die

eben gerade diese Tätigkeit in professionelle, geübte Hände legen möchten.

Es gibt natürlich gerade im Ausgleich zwischen den industriellen Sponsoren und den

Finanzinvestoren umfangreiche Gestaltungselemente, was das richtige Eigenkapital

angeht, was Gesellschafterfremdfinanzierung angeht, und natürlich auch, was Mezzani-

ne-Finanzierungen angeht. Und diese drei Grundformen sind flexibel variierbar und kom-

binierbar, und stellen damit eine große Rolle bei der Gestaltung solcher Projekte.

Eine wichtige Anforderung insbesondere von Finanzinvestoren ist die Flexibilität des

Investments im Hinblick auf die langen Laufzeiten der Projektverträge. Oftmals trifft man

auf öffentlicher Seite heute noch die Erwartungshaltung an, dass Investoren bis zum

Schluss bei Projekten mit einbezogen werden müssen und keine Möglichkeit besteht, hier

vorzeitig das Investment eventuell an andere Sponsoren oder andere Finanzinvestoren zu

übertragen. Das sollte meiner Ansicht nach mit Nüchternheit betrachtet werden. Sicher-

lich ist es richtig, dass die öffentliche Hand ein Interesse daran hat, den Partner, mit dem

sie es über eine lange Laufzeit zu tun hat, zu kennen und auch einen gewissen Einfluss

darauf zu besitzen, welcher Partner auf der anderen Seite des Verhandlungstisches Platz

nimmt. Allerdings sollte auch die öffentliche Hand sich hier nicht unnötigerweise die

Hände auf den Rücken binden, sondern eine gewisse Flexibilität in Abhängigkeit von Mit-

bestimmungsrechten bei Gesellschafterwechseln durchaus zugestehen.

13

W o r k s h o p E i g e n k a p i t a l b e s c h a f f u n g

Neben der Kapitalgesellschaft kann man auch die Projektgesellschaft als Personengesell-

schaft strukturieren. In der Regel wird das eine GmbH & Co. KG sein; das ist eigentlich

eher eine Mischgesellschaft. Hier hat man gegenüber der reinen Kapitalgesellschaft den

Vorteil, dass die Trennung von Eigenkapitalinvestment und Management in der Gesell-

schafterstruktur bereits angelegt ist. Was bedeutet das? Das Management wird logischer-

weise von der vollhaftenden GmbH gestellt. Insofern kann man hier genau trennen: Die

wirklichen Manager dieser Projektgesellschaft würde man dann über die GmbH stellen,

und die Kommanditisten der Gesellschaft könnten die Finanzinvestoren sein, die nur eine

begrenzte Mitsprache in dieser Gesellschaft haben.

Die Besteuerung erfolgt hier auf der Gesellschafterebene. Das kann auch ein Vorteil sein,

weil man zum einen Steuereffekte genau auf diese Ebene transferieren kann; zum ande-

ren natürlich auch dann einen geänderten Cashflow auf der Projektgesellschaftsebene

hat, weil man dort eben keine Steuerzahlungen berücksichtigen muss. Das kann man für

die Optimierung dieser Struktur verwenden. Das bezieht sich dann auch auf die größere

Flexibilität bei der Gesellschafterfremdfinanzierung.

Was sind die primären Zielsetzungen der Finanzinvestoren?

Das primäre Ziel ist natürlich die Rendite. Das hat dazu geführt, dass gerade hierzulande

Finanzinvestoren in letzter Zeit etwas kritisch diskutiert worden sind. Wenn man hier eine

nüchterne Betrachtungsweise an den Tag legt, kommt man aber zu dem Schluss, dass auch

die Renditeanforderungen, die hier getragen werden, vom Markt überprüft sind. Die große

Konkurrenz, die bei diesen Projekten vorhanden ist, wird sicherlich dazu führen, dass keine

exorbitanten Renditen aus diesen Projekten erwirtschaftbar sind. Im Endeffekt werden ja

alle diese Projekte über öffentliche Vergabeverfahren zugeteilt, und da spielt natürlich

auch die Rendite des Eigenkapitals eine gewisse Rolle. Insofern gibt es hier, im System

angelegt, eine sehr gute Kontrolle. Andererseits ist es natürlich auch so, dass die PPP-Pro-

jekte eine alternative Anlagemöglichkeit für z. B. Pensionskassen bieten, die sehr langfri-

stige Anforderungen haben und auch keine überzogenen Renditeforderungen stellen. Hier

ergibt sich im Grunde ein gleichgewichtetes Interesse von Investoren und der öffentlichen

Hand.

12

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 12

In der Süddeutschen Zeitung konnte man neulich folgendes über PPP lesen: "PPP – das

ist so ähnlich, als wenn ein Einäugiger – nämlich die Bauindustrie – einem Blinden – näm-

lich der öffentlichen Hand – über die Straße hilft. Mich hat das damals ziemlich geärgert,

muss ich sagen, als ich diesen Artikel gelesen habe, aber als ich mich auf diesen Vortrag

hier heute vorbereitet habe, habe ich doch noch einmal daran denken müssen, denn so

ganz weit ist das – zumindest, wenn man es oberflächlich betrachtet – eigentlich auch gar

nicht hergeholt. Aber dazu gleich mehr.

Meinen eigenen Beitrag habe ich in vier Teile gegliedert. Zunächst erst einmal möchte ich

prinzipiell etwas zum Eigenkapital und zur deutschen Bauindustrie sagen, also sozusagen

zum Einäugigen; über den Blinden reden wir heute hier im Detail, glaube ich, nicht. Dann

das Thema „Eigenkapital bei PPP-Projekten“, einfach anhand der beiden gängigen Finan-

zierungsformen oder Finanzierungsmodelle, so wie sie im Moment begegnen am PPP-

Markt, nämlich der Forfaitierung und der Projektfinanzierung; das ganz kurz noch einmal

gegenüberstellen. Dann zu dem Thema „Eigenkapitalbeschaffung bzw. Eigenkapitalbedarf

bei PPP-Projekten“ etwas sagen, und dann noch einmal zum Schluss die aktuellen Ent-

wicklungen im Zusammenhang mit diesem Thema aus Sicht der mittelständischen Bauin-

dustrie.

Ich bin, ehrlich gesagt, kein Freund von solchen Statistiken, aber ich glaube, wir können

uns einen gemeinsamen Blick auf diese Zahlen nicht ersparen; wir sollten ihn uns auch

nicht ersparen. Mein erstes Chart, was ich mitgebracht habe, greift auf die Unterneh-

Dr. Marion Henschel-Bätz

Hermann Kirchner Projektgesellschaft mbH,

stellv. Vorsitzende des Arbeitskreises Private Finanzierung

des Hauptverbandes

Eigenkapitalbeschaffung aus Sicht mittelständischer Bauunternehmen

14 15

mensbilanzstatistik der Deutschen Bundesbank zurück. Die kennen wir alle ganz gut. Dar-

gestellt sind hier – ich fasse das einmal in der Kürze der Zeit zusammen – zum einen die

Umsatzrendite und zum anderen die Eigenmittelquote von uns Bauunternehmen, und das

anhand ausgewählter Baubilanzen, die hier ausgewertet worden sind.

Diese Übersicht umfasst sowohl die Unternehmen des Baugewerbes – nämlich die klei-

neren – als auch die Unternehmen der Bauindustrie, und das über alle Größenordnungen,

so dass man hier von einer recht guten Grundgesamtheit bei diesem Bild ausgehen kann.

Was wir hier sehen, ist, dass im Jahr 2002 – das habe ich mir exemplarisch hier rausge-

zogen – die Eigenmittelquote der untersuchten und analysierten Unternehmen bei 12,5 %

lag und die Umsatzrendite bei 1,6 %. Nur noch einmal zur Erläuterung: die Eigenmittel-

quote der Deutschen Bundesbank setzt sich zusammen aus dem eigentlichen Eigenkapi-

tal und den gebildeten Rücklagen der Bilanz.

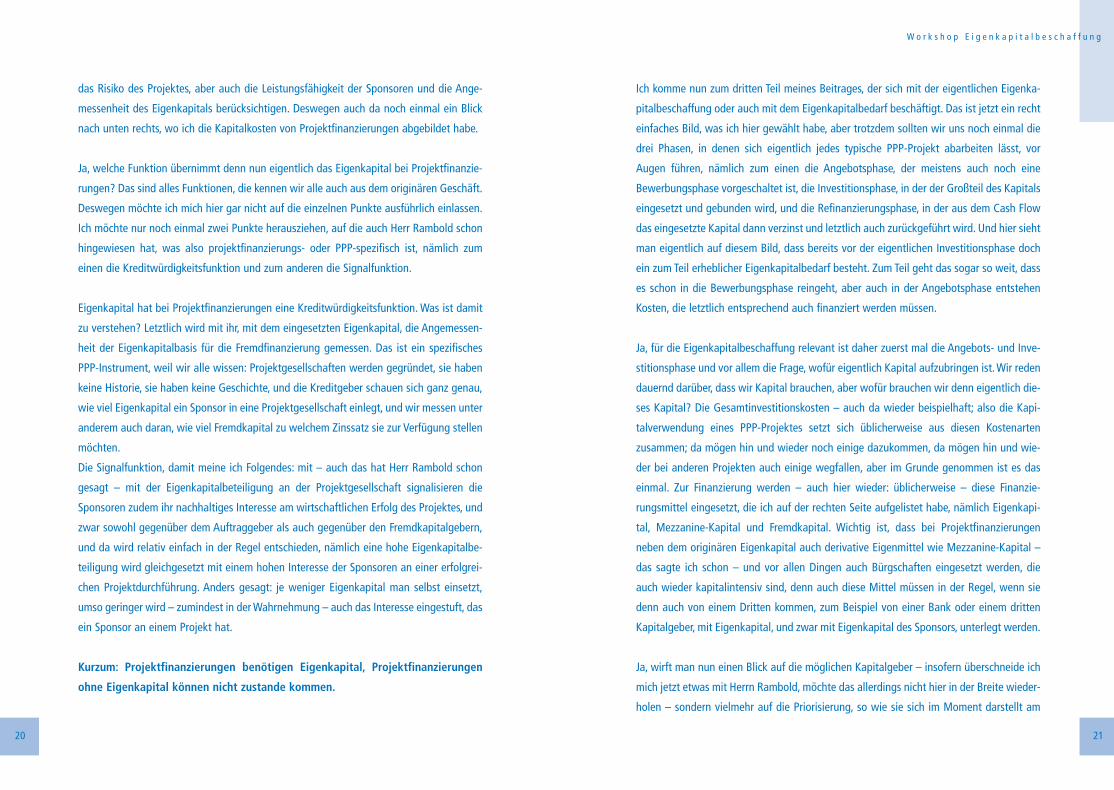

Quelle: Herr Reil, SenFi Berlin, Vortrag VBD-Symposium 06.12.2000 in Berlin

Alternativ realisierte Projekte im Land Berlin

Projekt

geplanteBaukosten

in TDM

tatsächlicheBaukosten

in TDMAbweichung in

TDMAbweichung

in %

1

2

3

4

5

6

7

8

9

5 Sporthallen in Hellersdorf/Hohenschönh.

JVA Kiefergrund

Anatomiegebäude Charité

Krematorium Baumschulenweg

Kfz-Zulassungsstelle

Grundschule Pulvermühle

Sehschwachenschule Lichtenberg

Deutsches Technikmuseum

Akademie der Künste

Summen

Nr.

25.900

27.000

17.500

73.500

39.000

25.300

51.000

170.000

83.200

512.400

21.400

25.700

15.500

68.500

27.000

16.200

41.000

137.000

75.000

427.3000

4.500

1.300

2.000

5.000

12.000

9.100

10.000

33.000

8.200

85.100

17,37

4,81

11,43

6,80

30,77

35,97

19,61

19,41

9,86

16,61

Eigenkapital_innen 04.11.2005 11:03 Uhr Seite 14

der Rechtsformen GmbH und GmbH & Co. KG an. Die Befragung zeigt, dass lediglich rund

13 % der befragten Bau-GmbHs angaben, dass ihre Eigenkapitalquote größer als 30 %

ist. In den übrigen Industriezweigen, wenn man die jetzt direkt vergleicht, haben die

GmbHs immerhin eine Eigenkapitalquote von 19 %.

Noch weiter auseinander geht das Ganze, wenn man sich die Bau-GmbH & Co. KGs im

Vergleich zu den GmbH & Co. KGs der übrigen Industriezweige anschaut. Hier gaben näm-

lich lediglich 7% der Bau-GmbH % Co. KGs an, dass sie über eine Eigenkapitalquote von

mehr als 30% verfügen. Bei den befragten GmbH & Co. KGs der übrigen Industriezweige

waren es dagegen immerhin 24 %.

Ja, was implizieren nun diese vielen Balken und diese Zahlen für unser heutiges Thema?

Zunächst ist erst einmal festzustellen – und ich glaube, das trifft Klein und Groß gleicher-

maßen, und das ist, glaube ich, auch ganz wichtig an der Stelle – dass die deutsche Bau-

industrie generell im Vergleich zu anderen Branchen eine geringe Eigenkapitalausstattung

hat. Das wissen wir alle, und ich möchte mich auch gar nicht hier mit der Ursachenanaly-

se großartig beschäftigen; das ist Aufgabe anderer Branchen und anderer Teilnehmer. Fest

steht jedoch, dass auch die kleineren und die mittleren Bauunternehmen hierbei noch

geringere Eigenkapitalquoten haben als die größeren, und ich glaube, das leitet doch ein

bisschen zu unserem Thema hin und sensibilisiert auch für dieses Thema, über das wir

heute sprechen wollen.

Ja, wir benötigen nämlich Eigenkapital, und zwar für alle Dinge, die so jenseits von PPP

sind, nämlich für die Finanzierung unseres laufenden Geschäftsbetriebes, insbesondere für

die Vorfinanzierung, für die häufig sehr, sehr lange Vorfinanzierung unserer Forderungen

aus dem klassischen Baugeschäft heraus, dann auch noch für Neu- und Ersatzinvestitio-

nen, für Akquisition, für den Aufbau neuer Geschäftsfelder und schließlich – last but not

least – eben auch für die Beteiligung an PPP-Projekten. Hier besteht – und das ist meine

Erkenntnis hieraus – ganz offensichtlich doch ein Trade-Off zwischen den Anforderungen

aus dem PPP-Geschäft und den Möglichkeiten, die den meisten – zumindest wenn man

dieser Statistik hier folgen kann – Bauunternehmen zur Verfügung stehen.

Ich komme jetzt zum zweiten Teil meines Vortrages, in dem ich noch einmal die

Bedeutung des Eigenkapitals bei PPP-Projekten herausstellen möchte.

17

W o r k s h o p E i g e n k a p i t a l b e s c h a f f u n g

Mein zweites Bild zeigt noch einmal die Eigenmittelquote, und zwar im Zeitablauf, unter-

teilt zum einen nach Umsatzgrößenklassen von unter 2,5 Millionen bis zu über 50 Milli-

onen, und zum anderen nach Kapitalgesellschaften und nach Nicht-Kapitalgesellschaften.

Diese Auswertung überrascht – zumindest mich – überhaupt nicht. Hier zeigt sich, an

empirischen Zahlen belegt, eigentlich ein ganz einfaches Phänomen: Größere Unterneh-

men haben eine signifikant höhere Eigenmittelquote als kleinere. Die Nicht-Kapitalgesell-

schaften, also der untere Block, zu denen nach der reinen Lesart auch die Personengesell-

schaften KG und GmbH & Co. KG – und das sind die typischen Rechtsformen des

Mittelstandes – gehören, haben zudem niedrigere, und zwar signifikant niedrigere Eigen-

mittelquoten als die Kapitalgesellschaften. Bemerkenswert ist darüber hinaus – das viel-

leicht noch so als dritte Erkenntnis aus dieser Übersicht – dass zudem die größeren Nicht-

Kapitalgesellschaften immer noch niedrigere Eigenmittelquoten haben als die kleineren

Kapitalgesellschaften. In dieser Statistik sind jetzt zwar auch ganz kleine Unternehmen

mit Umsätzen unter 2,5 Millionen Euro erfass – wir wissen alle, die werden wahrschein-

lich in dem PPP-Markt, über den wir hier heute sprechen, auf dieser Ebene keine Rolle

spielen; sie sind aber trotzdem der Vollständigkeit halber in dieser Statistik mit aufgeführt.

In meinem letzten Bild zu diesem Thema sind die Ergebnisse einer Umfrage dargestellt, die

im Frühjahr dieses Jahres durch Creditreform durchgeführt wurde. Gefragt wurden 595

Bauunternehmen und 3.813 Unternehmen aus anderen Industriezweigen, und zwar wur-

den sie gefragt, wie hoch denn ihr Anteil des Eigenkapitals bzw. des haftenden Kapitals in

ihrem Unternehmen ist. Das ist jetzt eine andere Untersuchungsmethode als die der Deut-

schen Bundesbank – hier hat man eben die direkte Interviewmethode gewählt – aber

auch da überraschen die Ergebnisse eigentlich nicht. Schauen wir uns, um uns nicht von

den Zahlen erschlagen zu lassen, auch hier wieder exemplarisch die Eigenkapitalquoten

16

Investitionsstauauflösen

zusätzliche Einnahmenerschließen

Unabhängigkeit vonder Haushaltsperiode

Zweckbindung derLKW-Maut

Kosteneffizienz Beitrag zur Verwaltungs-modernisierung

Transparenz

Investitionsstauauflösen

zusätzliche Einnahmenerschließen

Unabhängigkeit vonder Haushaltsperiode

Zweckbindung derLKW-Maut

Kosteneffizienz Beitrag zur Verwaltungs-modernisierung

Transparenz

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 16

Was bedeutet das jetzt für unser heutiges Thema?

Bei dieser Finanzierungsvariante, bei der Forfaitierung, ist die Kapitalstruktur unserer Pro-

jektgesellschaft hier in diesem Beispiel durch eine sehr geringe Eigenkapitalausstattung

gekennzeichnet. Das habe ich auch unten rechts noch einmal in diesem Kringel, wo ich die

Kapitalstruktur abgebildet habe, vor dem Hintergrund des letzten Bildes, das Sie gesehen

haben. In der Regel – und das wird häufig auch gemacht – kann das eingesetzte Eigen-

kapital bei Forfaitierungsmodellen auf den gesetzlichen Mindestbetrag beschränkt wer-

den. Das ist noch einmal ganz wichtig, um die beiden Varianten Forfaitierung und Pro-

jektfinanzierung aus Sicht eines beteiligten Unternehmens zu unterscheiden.

Demzufolge sind natürlich auch die Kapitalkosten bei der Forfaitierung mit Einredeverzicht

niedriger. Die Eigenkapitalkosten sind eigentlich zu vernachlässigen, weil ich ja relativ

wenig Eigenkapital nur einsetze, und bei den Fremdkapitalkosten finanziert die Bank letzt-

lich auch das Risiko der öffentlichen Hand.

Gäbe es bei PPP ausschließlich nur solche Modelle, dann könnten wir jetzt alle wieder

nach Hause gehen, denn dann wäre auch der Workshop hier heute obsolet. Ganz anders

sieht es – und das wissen wir alle, wie wir heute hier zusammensitzen – daher auch bei

der Projektfinanzierung aus. Dieses Bild – Sie sehen es jetzt zum 101. Mal; Herr Rambold

hat es zum 100. Mal aufgelegt, jetzt zum 101. Mal an dieser Stelle... Bei einer Projektfi-

nanzierung müssen die Sponsoren die Projektgesellschaft mit ausreichend Eigenkapital

ausstatten. Es muss eine tragfähige Finanzierungsstruktur gewählt werden. Was auch

immer das ist – dazu vielleicht später mehr. Fest steht, dass diese tragfähige Finanzie-

rungsstruktur von Projekt zu Projekt variiert. In der Regel – und das ist üblich im Moment

– reden wir bei einer tragfähigen Finanzierungsstruktur von Eigenkapitalquoten zwischen

8 und 20 %. Ja, bei einer Projektfinanzierung – auch das vielleicht noch einmal zur Erin-

nerung – ist regelmäßig der gesamte Cash Flow, anders als bei der einredefreien Forfai-

tierung, der der Projektgesellschaft zufließt, risikobehaftet. Demzufolge sind natürlich

auch die Kapitalkosten im Vergleich zur Forfaitierung höher. Die Eigenkapitalgeber, die

Risikokapital bereitstellen, erwarten eine risikoadäquate Verzinsung ihres eingesetzten

Kapitals, und bei den Fremdkapitalkosten muss die Bank, die das Geld zur Verfügung stellt,

19

W o r k s h o p E i g e n k a p i t a l b e s c h a f f u n g

Ziel von PPP-Projekten ist es, neben allen anderen Kosten auch die Kapitalkosten zu mini-

mieren. Was vielleicht auch noch einmal ganz wichtig ist an der Stelle: Wir reden zwar

heute hier ausschließlich über die Finanzierung und da auch nur über einen Teil der Finan-

zierung. Was wir aber bei den ganzen Diskussionen nicht aus den Augen verlieren sollten:

PPP-Modelle sind keine reinen Finanzierungsmodelle. Das noch mal ganz deutlich von

meiner Sicht. Es sind relativ komplexe Organisationsmodelle. Es sind Beschaffungsalter-

nativen, wo natürlich die Finanzierung einen wesentlichen Bestandteil darstellt. Des-

wegen noch einmal: Neben allen anderen Kosten müssen auch bei PPP die Kapitalkosten

minimiert werden. In diesem Zusammenhang muss jeder letztlich zwei Entscheidungen

treffen. Eigentlich sind es mehrere, aber ich habe das jetzt einfach mal so verkürzt hier,

etwas vereinfacht dargestellt. Zum einen ist festzulegen, wie der kostenoptimale Mix aus

Eigen- und Fremdkapital aussehen könnte. Anders gesagt, es muss die Kapitalstruktur

eines Projektes festgelegt werden. Und zum anderen müssen die potenziellen Kapitalge-

ber identifiziert werden. Oder, anders gesagt: Es müssen die optimalen Gesellschafter- und

Gläubigerstrukturen gefunden werden.

Um die Relevanz der Kapitalkosten bei PPP-Projekten aufzuzeigen, eignet sich doch immer

wieder recht gut der Vergleich zwischen den beiden üblichen Finanzierungsalternativen,

nämlich der Forfaitierung zum einen – hier in meinem Referat verstanden als Forfaitierung

mit Einredeverzichtserklärung – und der Projektfinanzierung.

Ich habe hier einmal ein kleines Beispiel mitgebracht: Das PPP-Projekt „Schulen Monheim

am Rhein“, das wir im Moment gerade unter Vertrag haben, wo wir privater Partner der

Stadt Monheim am Rhein sind, ist ein PPP-Projekt, das auf Basis eines einredefreien For-

faitierungsmodells entwickelt wurde. Hierbei stellt die Stadt Monheim am Rhein einen Teil

des jährlichen Entgeltes, das wir erhalten, einredefrei, und zwar den Teil, der für abge-

nommene Bauleistungen gezahlt wird und der rechnerisch dem Schuldendienst entspricht,

den wir an die Bank zu leisten haben. Durch diese Einredefreistellung waren wir in der

Lage, unsere Werklohnforderung, die wir gegen die Kommune haben, an die finanzieren-

de Bank zu veräußern.

18

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 18

Ich komme nun zum dritten Teil meines Beitrages, der sich mit der eigentlichen Eigenka-

pitalbeschaffung oder auch mit dem Eigenkapitalbedarf beschäftigt. Das ist jetzt ein recht

einfaches Bild, was ich hier gewählt habe, aber trotzdem sollten wir uns noch einmal die

drei Phasen, in denen sich eigentlich jedes typische PPP-Projekt abarbeiten lässt, vor

Augen führen, nämlich zum einen die Angebotsphase, der meistens auch noch eine

Bewerbungsphase vorgeschaltet ist, die Investitionsphase, in der der Großteil des Kapitals

eingesetzt und gebunden wird, und die Refinanzierungsphase, in der aus dem Cash Flow

das eingesetzte Kapital dann verzinst und letztlich auch zurückgeführt wird. Und hier sieht

man eigentlich auf diesem Bild, dass bereits vor der eigentlichen Investitionsphase doch

ein zum Teil erheblicher Eigenkapitalbedarf besteht. Zum Teil geht das sogar so weit, dass

es schon in die Bewerbungsphase reingeht, aber auch in der Angebotsphase entstehen

Kosten, die letztlich entsprechend auch finanziert werden müssen.

Ja, für die Eigenkapitalbeschaffung relevant ist daher zuerst mal die Angebots- und Inve-

stitionsphase und vor allem die Frage, wofür eigentlich Kapital aufzubringen ist. Wir reden

dauernd darüber, dass wir Kapital brauchen, aber wofür brauchen wir denn eigentlich die-

ses Kapital? Die Gesamtinvestitionskosten – auch da wieder beispielhaft; also die Kapi-

talverwendung eines PPP-Projektes setzt sich üblicherweise aus diesen Kostenarten

zusammen; da mögen hin und wieder noch einige dazukommen, da mögen hin und wie-

der bei anderen Projekten auch einige wegfallen, aber im Grunde genommen ist es das

einmal. Zur Finanzierung werden – auch hier wieder: üblicherweise – diese Finanzie-

rungsmittel eingesetzt, die ich auf der rechten Seite aufgelistet habe, nämlich Eigenkapi-

tal, Mezzanine-Kapital und Fremdkapital. Wichtig ist, dass bei Projektfinanzierungen

neben dem originären Eigenkapital auch derivative Eigenmittel wie Mezzanine-Kapital –

das sagte ich schon – und vor allen Dingen auch Bürgschaften eingesetzt werden, die

auch wieder kapitalintensiv sind, denn auch diese Mittel müssen in der Regel, wenn sie

denn auch von einem Dritten kommen, zum Beispiel von einer Bank oder einem dritten

Kapitalgeber, mit Eigenkapital, und zwar mit Eigenkapital des Sponsors, unterlegt werden.

Ja, wirft man nun einen Blick auf die möglichen Kapitalgeber – insofern überschneide ich

mich jetzt etwas mit Herrn Rambold, möchte das allerdings nicht hier in der Breite wieder-

holen – sondern vielmehr auf die Priorisierung, so wie sie sich im Moment darstellt am

21

W o r k s h o p E i g e n k a p i t a l b e s c h a f f u n g

das Risiko des Projektes, aber auch die Leistungsfähigkeit der Sponsoren und die Ange-

messenheit des Eigenkapitals berücksichtigen. Deswegen auch da noch einmal ein Blick

nach unten rechts, wo ich die Kapitalkosten von Projektfinanzierungen abgebildet habe.

Ja, welche Funktion übernimmt denn nun eigentlich das Eigenkapital bei Projektfinanzie-

rungen? Das sind alles Funktionen, die kennen wir alle auch aus dem originären Geschäft.

Deswegen möchte ich mich hier gar nicht auf die einzelnen Punkte ausführlich einlassen.

Ich möchte nur noch einmal zwei Punkte herausziehen, auf die auch Herr Rambold schon

hingewiesen hat, was also projektfinanzierungs- oder PPP-spezifisch ist, nämlich zum

einen die Kreditwürdigkeitsfunktion und zum anderen die Signalfunktion.

Eigenkapital hat bei Projektfinanzierungen eine Kreditwürdigkeitsfunktion. Was ist damit

zu verstehen? Letztlich wird mit ihr, mit dem eingesetzten Eigenkapital, die Angemessen-

heit der Eigenkapitalbasis für die Fremdfinanzierung gemessen. Das ist ein spezifisches

PPP-Instrument, weil wir alle wissen: Projektgesellschaften werden gegründet, sie haben

keine Historie, sie haben keine Geschichte, und die Kreditgeber schauen sich ganz genau,

wie viel Eigenkapital ein Sponsor in eine Projektgesellschaft einlegt, und wir messen unter

anderem auch daran, wie viel Fremdkapital zu welchem Zinssatz sie zur Verfügung stellen

möchten.

Die Signalfunktion, damit meine ich Folgendes: mit – auch das hat Herr Rambold schon

gesagt – mit der Eigenkapitalbeteiligung an der Projektgesellschaft signalisieren die

Sponsoren zudem ihr nachhaltiges Interesse am wirtschaftlichen Erfolg des Projektes, und

zwar sowohl gegenüber dem Auftraggeber als auch gegenüber den Fremdkapitalgebern,

und da wird relativ einfach in der Regel entschieden, nämlich eine hohe Eigenkapitalbe-

teiligung wird gleichgesetzt mit einem hohen Interesse der Sponsoren an einer erfolgrei-

chen Projektdurchführung. Anders gesagt: je weniger Eigenkapital man selbst einsetzt,

umso geringer wird – zumindest in der Wahrnehmung – auch das Interesse eingestuft, das

ein Sponsor an einem Projekt hat.

Kurzum: Projektfinanzierungen benötigen Eigenkapital, Projektfinanzierungen

ohne Eigenkapital können nicht zustande kommen.

20

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 20

Im gleichen Umfang wachsen aber auch die Anforderungen an die Marktteilnehmer und

auch die Anforderungen im Zusammenhang mit den Eigenkapitalerfordernissen. Zum Bei-

spiel: Die identifizierten und ausgeschriebenen Projekte – das beobachten wir – die wer-

den immer größer. Als Beispiel – und ich habe gerade gesehen, dass der Herr Christen

auch gekommen ist – möchte ich hier erwähnen die Projekte, die die Bundes-Task-Force

identifiziert hat und, ich glaube, letzte Woche auch veröffentlicht hat. Als Beispiel möchte

ich hier nennen die Schulen in Halle; da sprechen wir über 50 Millionen. Die Schulen in

Freiburg; da sprechen wir von rund 70 Millionen. Wir reden über die Berufsschulen in Kiel;

das sind 52 Millionen. Oder auch das Technische Zentrum der Leipziger Verkehrsbetriebe;

da sprechen wir über 75 Millionen. Und wenn Sie sich jetzt noch einmal daran erinnern,

was ich zu den möglichen Eigenkapitalquoten bei einer tragfähigen Finanzierungsstruktur

gesagt habe, also zwischen 8 und 20 % Eigenkapital, und wenn Sie sich dann noch daran

erinnern, welches Potenzial eigentlich der gesamten Bauindustrie an Kapital zur Verfü-

gung steht, dann sehen wir, dass wir hier in einem Spannungsfeld sind, und diesem Span-

nungsfeld, dem müssen wir uns stellen.

Ja, weiter ist zu beobachten, dass der Trend zu Projektfinanzierungen geht, bei Projektfi-

nanzierungen, wo Eigenkapital eingesetzt werden muss, denn man verabschiedet sich

zunehmend hier von der einredefreien Forfaitierung. Ob das gut ist oder schlecht ist, das

möchte ich jetzt hier nicht weiter kommentieren. Auf jeden Fall ist festzustellen, dass der

Trend zur Projektfinanzierung auch bei kleineren Projekten zunimmt. Wir stellen fest, dass

auch kleinere Projekte mit Investitionsvolumina zwischen 10 und 15 Millionen Euro

zunehmend als Projektfinanzierungen ausgeschrieben werden, und da bin ich persönlich

gespannt, was hier unsere anderen Marktteilnehmer aus der Eigenkapitalszene dazu zu

sagen haben, wie sie denn diese Entwicklung tatsächlich dann bewerten und beurteilen.

Ja, ich komme jetzt zu meinem Abschluss. Ich habe hier einmal aufgeschrieben – und das

soll wirklich auch so als Gedankenblitze verstanden werden; deswegen flattert das auch

alles relativ unstrukturiert da über diese Folien: welche Erwartungen verbinden wir als

Bauindustrie, verbinden wir als mittelständische Bauindustrie denn mit dem heutigen

Workshop? Persönlich – das habe ich schon eingangs gesagt – eine ganze Menge. Wich-

tig für mich und wichtig, glaube ich, auch für die anderen Kollegen hier aus unserer Bran-

23

W o r k s h o p E i g e n k a p i t a l b e s c h a f f u n g

deutschen Markt, kommen, und zwar von oben nach unten. Deswegen auch oben etwas

grauer, unten etwas heller. Ich habe hier eine Priorisierung vorgenommen, weil letztlich im

Moment, aus heutiger Sicht, primär die Sponsoren, nämlich die Bauunternehmen oder die

Projektentwickler oder auch die Finanzierungs-Tochtergesellschaften, wie sie auch immer

heißen mögen, letztlich die industriellen Investoren – so hat sie Herr Rambold genannt –

das Eigenkapital für PPP-Projekte zur Verfügung stellen. Als nächste Marktteilnehmer

habe ich hier identifiziert die Geschäftsbanken und die Förderbanken, z. B. eben mit Mez-

zanine-Kapital – darüber werden wir gleich noch etwas hören. Als dritte Gruppe habe ich

hier aufgelistet alles, was ich unter Finanzinvestoren subsumiere; auch das Herr Rambold

eben schon ausführlich erläutert. Und der letzte Punkt wäre der Kapitalmarkt. Auch der

steht ja noch zur Verfügung. Auch da gibt es Erfahrungen mit Projekten, mit vergleichba-

ren Projekten, die sich ihr Kapital am Kapitalmarkt beschafft haben. Ich denke nur einmal,

auch wenn das natürlich hier ein sehr, sehr schlechtes Beispiel ist, an den berühmten Euro-

tunnel, der Großbritannien mit dem Festland verbindet. Das ist auch ein Betreibermodell

gewesen, ist es immer noch, das sich letztlich das Kapital am Kapitalmarkt beschafft hat.

Aber, wie gesagt, das ist mit Sicherheit hier nicht das beste Beispiel.

Ja, ganz kurz zu den Entwicklungen im Zusammenhang mit der Eigenkapitalbeschaffung

und PPP. Ich habe hier einmal aus meiner – und das ist wirklich jetzt eine ganz persönli-

che Sicht – einmal die Pro und Kontras zusammengestellt, so wie wir im Moment den

Markt eigentlich wahrnehmen und wie er sich uns als mittelständischem Marktteilnehmer

im Moment präsentiert. Prinzipiell – und ich glaube, das ist sehr, sehr erfreulich und hier-

mit an der Stelle auch noch einmal zu unterstreichen – ist festzustellen, dass der PPP-

Markt insgesamt wächst. Die Zahlen, die Herr Dr. Stiepelmann und auch Herr Rambold

vorgetragen haben, die sprechen eigentlich für sich. Er wächst aber nicht nur auf dem

Papier, eben nicht nur als PPP im Form von Power-Point-Präsentationen, sondern er wächst

vor allen Dingen durch die Zunahme der Ausschreibungen. Er wächst auch durch die

Zunahme der Vergaben. Wir wissen, dass beides manchmal nicht gleichgerichtet ist. Es

werden Projekte ausgeschrieben, die dann niemals zur Vergabe kommen. Auch hier kön-

nen wir inzwischen einen Gleichlauf feststellen. Und er wächst durch die Zunahme der

Marktteilnehmer.

22

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 22

che ist, glaube ich, dass wir vor allen Dingen über praktikable Strategien heute sprechen,

über Strategien, die sich vor dem Hintergrund der bestehenden Rahmenbedingungen am

deutschen PPP-Markt auch wirklich umsetzen lassen. Mein Wunsch ist, dass wir heute

weniger über Visionen sprechen, sondern wirklich über konkrete, praktikable und umsetz-

bare Strategien. Mein Wunsch ist es auch, etwas über die Voraussetzungen, über die

Abläufe, über die Möglichkeiten, aber auch über die Grenzen – und da wird es mit Sicher-

heit einige geben – die Grenzen der Eigenkapitalbeschaffung etwas zu erfahren. Ich

möchte gern wissen: Für welche Projekttypen eignen sich eigentlich die Strategien, über

die wir heute sprechen? Ab welcher Projektgröße ist es überhaupt realistisch, externes

Eigenkapital von Finanzinvestoren einzubinden? Weiter von Interesse ist: in welcher Phase

können externe Eigenkapitalgeber eigentlich eingebunden werden? Ich muss noch einmal

die drei von mir dargestellten Phasen vor Augen führen, also die Angebotsphase, die Inve-

stitionsphase und die Refinanzierungsphase oder auch Betriebsphase oder Nutzungspha-

se. Wie sieht ein mögliches Exit-Szenario überhaupt aus, ein Exit-Szenario aus unserer

Sicht, wenn wir denn dann die Eigenkapitalposition abgeben können? Und vor allem –

auch das ist, glaube ich, wichtig: welche Renditeerwartungen haben diese externen Eigen-

kapitalgeber? Welche Kosten sind damit verbunden? Was erwarten sie möglicherweise für

Sicherungsinstrumente für uns Sponsoren dafür, dass sie uns eigentlich Risiko abnehmen,

und welche Risiken sind sie eigentlich bereit zu übernehmen?

Ich persönlich freue mich auf eine spannende Veranstaltung mit viel Diskussion, vielleicht

auch mit vielen kritischen Nachfragen.

Vielen Dank.

24

Eigenkapital_innen 04.11.2005 10:55 Uhr Seite 24

InhaltInhalt

I. Einleitung

4 Dr. Heiko Stiepelmannstellv. Hauptgeschäftsführer des Hauptverbandes der Deutschen Bauindustrie

6 Alternative Wege zur Eigenkapitalbeschaffung für PPP-Projekte Peter RamboldPricewaterhouseCoopers

II. Fachbeiträge

Grundsatzbeitrag

14 Eigenkapitalbeschaffung aus Sicht mittelständischer BauunternehmenDr. Marion Henschel-BätzHermann Kirchner Projektgesellschaft mbH, stellv. Vorsitzende des Arbeitskreises Private Finanzierung des Hauptverbandes

23 Mezzanine-Finanzierung für PPP-Projekte und Möglichkeiten der KfW IPEX-BankGisela von KrosigkKfW IPEX-Bank

30 Immobilien-Spezialfonds (offener Fonds nach InvG) als Equity Investor in PPP-Projekten – Möglichkeiten und GrenzenDr. Jürgen BaderLindner Immobilien Asset Management GmbH

33 Was ist eigentlich PPP?Christa FrankeBVI Bundesverband Investment und Asset Management e.V.

40 Infrastrukturfonds mit kommunalen Partnern – Praktische ErfahrungenDr. Claus-Eric GärtnerBVT-Holding

➜

➜

➜

➜

2

III. Fachbeiträge

Grundsatzvortrag

48 Eigenkapitalbeschaffung auf dem internationalen KapitalmarktDr. Ansger BendiekGeschäftsführer HOCHTIEF PPP Solutions GmbH

57 Infrastrukturfonds und PPP – Ein Spannungsverhältnis?Uwe DanzigerMacquarie Corporate Finance Limited

62 Anforderungen an PPP-Projekte aus Sicht der Private Equity Group –Erfahrungen aus GroßbritannienAndrea FineganInnisfree Ltd.

IV. Zusammenfassung

66 ExpertenrundeDr. Jörg ChristenLeiter PPP Task Force, Bundesministerium für Verkehr, Bau- und Wohnungswesen

➜

➜

➜

3

I n h a l t