Eigenmittelpuffer und Kapitalplanung - ub. · PDF fileJuli 2011 umgesetzt. ... (s. dazu Abb....

16

Eigenmittelpuffer und Kapitalplanung Das FINMA-Rundschreiben im Kontext der internationalen Säule II - Regulationen

Transcript of Eigenmittelpuffer und Kapitalplanung - ub. · PDF fileJuli 2011 umgesetzt. ... (s. dazu Abb....

Eigenmittelpuffer und KapitalplanungDas FINMA-Rundschreiben im Kontext der internationalen Säule II - Regulationen

Inhalt1. Aktuelle Entwicklungen 4

2. Philosophie und Struktur der Säule II 6

3. Relevante Fragen und Handlungsbedarf 10

4. Die flexible Säule II - Lösung von Ernst & Young 12

Die enormen Verluste, welche die Banken und die Finanzbranche während der Finanzkrise zu verzeichnen hatten, haben Banker, Politiker, Öffentlichkeit und Regulierungsbehörden gleichermassen erschüttert. Mit gutem Grund wird gefragt:

•Warum hat dieser Zusammenbruch trotz aller Regulierungen und insbesondere des Basel II - Regelwerks nicht verhindert werden können?

•Hatten die Basel II - Skeptiker recht mit ihrer Aussage, dass die Mindestkapitalanforderungen ein inadäquater Massstab für die Risikokontrolle und das Risikomanagement seien?

•Wie werden und müssen sich die Regulierungen entwickeln, um sicherzustellen, dass sich die gleichen Fehler in Zukunft nicht wiederholen?

Regulatorische TrendsIn zahlreichen Ländern tendieren die Regulierungsbehörden zu strengeren Kapitalanforderungen und einer strikteren Überwachung der regulierten Banken. Im Allgemeinen betreffen diese Entwick- lungen die zweite Säule innerhalb des Basel II - Regelwerks, die neuen Basel III - Vorschriften und die zusätzlichen Anforderungen an sys-temrelevante Banken. Generell stellen wir eine verstärkte Balance zwischen quantitativen, mechanistischen Berechnungen der Säule I und qualitativen Elementen, welche sich stärker am wirt-schaftlichenRisikoprofilderreguliertenFinanzinstitutionenorien-tieren, fest.

Bruno Oppliger Partner

Daniel Martin Partner

EditorialZweck dieser BroschüreMit dem neuen Rundschreiben «Eigenmittelpuffer und Kapitelpla-nung» werden nun in der Schweiz wesentliche Elemente der Säule II von Basel II per 1. Juli 2011 umgesetzt. Die vorliegende Broschüre soll einen Überblick zur Säule II und diesbezüglichen nationalen und internationalen Entwicklungen und Herausforderungen bieten. Zu-dem werden Ansätze aufgezeigt, um nebst der Erfüllung der regula-torischen Vorschriften auch Mehrwerte für das Risikomanagement der betroffenen Finanzinstitutionen zu erzielen.

Kapital als strategische RessourceZur Finanzierung künftigen Wachstums wie auch zur Erreichung weiterer Unternehmensziele nimmt die Bedeutung des Kapitals als strategische Ressource einer Bank stetig zu. Aus diesem Grund be-wirtschaften Banken die Verfügbarkeit und Allokation von Eigen-kapital in weit stärkerem Masse als zuvor. Im gegenwärtigen, von Konsolidierungen geprägten ökonomischen Umfeld eröffnen sich den Finanzinstituten oft kurzfristige Geschäftschancen. Um deren Finanzierung zu sichern, sind ein ausreichendes Eigenkapitalpolster sowie die vorausschauende Planung der Ressource Kapital von her-ausragender strategischer Bedeutung.

4 Ernst & Young Eigenmittelpuffer und Kapitalplanung

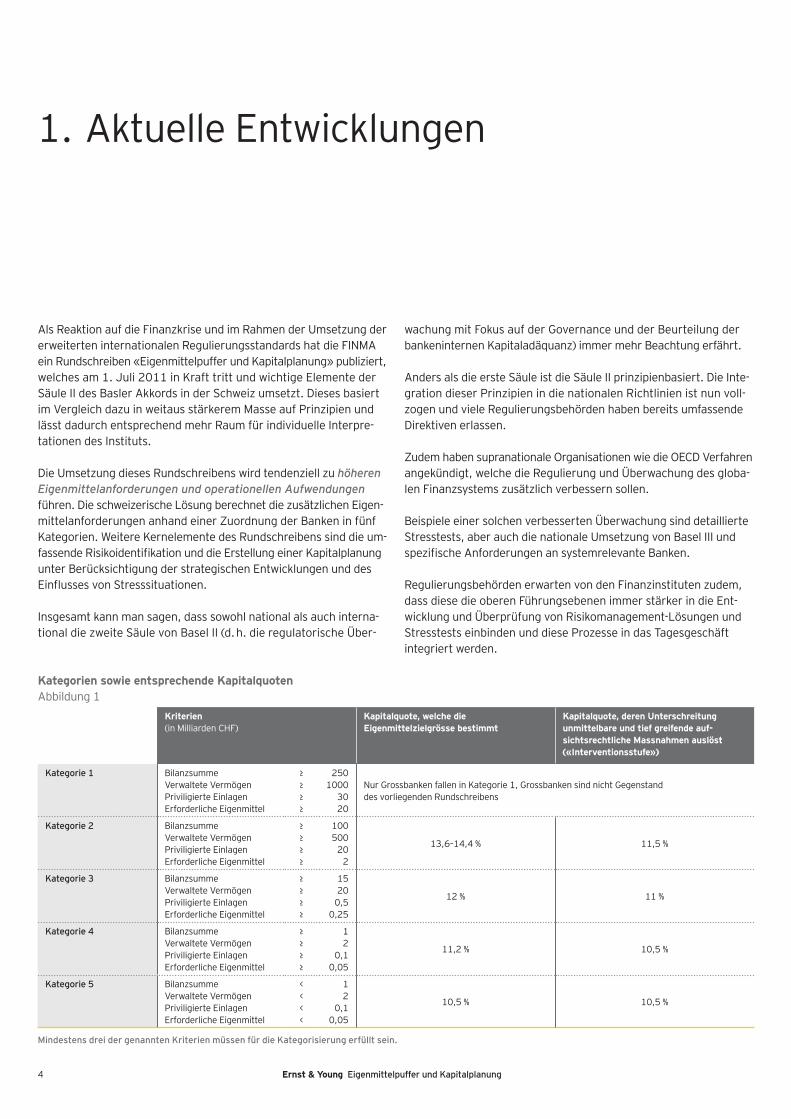

Als Reaktion auf die Finanzkrise und im Rahmen der Umsetzung der erweiterten internationalen Regulierungsstandards hat die FINMA ein Rundschreiben «Eigenmittelpuffer und Kapitalplanung» publiziert, welches am 1. Juli 2011 in Kraft tritt und wichtige Elemente der Säule II des Basler Akkords in der Schweiz umsetzt. Dieses basiert im Vergleich dazu in weitaus stärkerem Masse auf Prinzipien und lässt dadurch entsprechend mehr Raum für individuelle Interpre-tationen des Instituts.

Die Umsetzung dieses Rundschreibens wird tendenziell zu höheren Eigenmittelanforderungen und operationellen Aufwendungen führen. Die schweizerische Lösung berechnet die zusätzlichen Eigen-mittelanforderungen anhand einer Zuordnung der Banken in fünf Kategorien. Weitere Kernelemente des Rundschreibens sind die um-fassendeRisikoidentifikationunddieErstellungeinerKapitalplanungunter Berücksichtigung der strategischen Entwicklungen und des EinflussesvonStresssituationen.

Insgesamt kann man sagen, dass sowohl national als auch interna-tional die zweite Säule von Basel II (d. h. die regulatorische Über-

1. Aktuelle Entwicklungen

wachung mit Fokus auf der Governance und der Beurteilung der bankeninternen Kapitaladäquanz) immer mehr Beachtung erfährt.

Anders als die erste Säule ist die Säule II prinzipienbasiert. Die Inte-gration dieser Prinzipien in die nationalen Richtlinien ist nun voll-zogen und viele Regulierungsbehörden haben bereits umfassende Direktiven erlassen.

Zudem haben supranationale Organisationen wie die OECD Verfahren angekündigt, welche die Regulierung und Überwachung des globa-len Finanzsystems zusätzlich verbessern sollen.

Beispiele einer solchen verbesserten Überwachung sind detaillierte Stresstests, aber auch die nationale Umsetzung von Basel III und spezifischeAnforderungenansystemrelevanteBanken.

Regulierungsbehörden erwarten von den Finanzinstituten zudem, dass diese die oberen Führungsebenen immer stärker in die Ent-wicklung und Überprüfung von Risikomanagement-Lösungen und Stresstests einbinden und diese Prozesse in das Tagesgeschäft integriert werden.

Kriterien (in Milliarden CHF)

Kapitalquote, welche die Eigenmittelzielgrösse bestimmt

Kapitalquote, deren Unterschreitung unmittelbare und tief greifende auf-sichtsrechtliche Massnahmen auslöst («Interventionsstufe»)

Kategorie 1 BilanzsummeVerwaltete VermögenPriviligierte EinlagenErforderliche Eigenmittel

≥≥≥≥

2501000

3020

Nur Grossbanken fallen in Kategorie 1, Grossbanken sind nicht Gegenstand des vorliegenden Rundschreibens

Kategorie 2 BilanzsummeVerwaltete VermögenPriviligierte EinlagenErforderliche Eigenmittel

≥≥≥≥

100500

202

13,6–14,4 % 11,5 %

Kategorie 3 BilanzsummeVerwaltete VermögenPriviligierte EinlagenErforderliche Eigenmittel

≥≥≥≥

1520

0,50,25

12 % 11 %

Kategorie 4 BilanzsummeVerwaltete VermögenPriviligierte EinlagenErforderliche Eigenmittel

≥≥≥≥

12

0,10,05

11,2 % 10,5 %

Kategorie 5 BilanzsummeVerwaltete VermögenPriviligierte EinlagenErforderliche Eigenmittel

<<<<

12

0,10,05

10,5 % 10,5 %

Kategorien sowie entsprechende Kapitalquoten Abbildung 1

Mindestens drei der genannten Kriterien müssen für die Kategorisierung erfüllt sein.

5Ernst & Young Eigenmittelpuffer und Kapitalplanung

1. Aktuelle Entwicklungen |

Im Gegensatz zur ersten Säule (Mindestkapitalanforderungen) unterscheidet die zweite Säule nicht zwischen Standard- und IRB-Ansatz-Banken. Die Regulierungsbehörden fordern vielmehr die Bankenauf,dieKapitalbasisverstärktmitdemRisikoprofilunddenRisikomanagement-Systemen in Verbindung zu bringen. In diesem

Kernbotschaften•Mit der Publikation des Rundschreibens «Eigenmittelpuffer

und Kapitalplanung» besitzt auch die Schweiz eine Säule II - Regulierung.

•Die Schweizer Lösung legt starkes Gewicht auf zusätz-liche Kapitalanforderungen und die Erstellung einer Kapitalplanung.

•Die prinzipienbasierte Säule II wurde aus Elementen des Basel II - Originalpapiers entwickelt und entspricht einem weithin akzeptierten Markstandard.

•Die gegenwärtig angewandten Direktiven sind anspruchs-voll, werden im Allgemeinen jedoch als eine wertvolle Erweiterung der Mindestkapitalanforderungen der Säule I angesehen.

•Eine Unterscheidung zwischen Standard- und IRB-Ansatz-Banken wird in der Säule II grundsätzlich nicht vorgenom-men. Die Regulierungsbehörden konzentrieren sich auf daswirtschaftlicheRisikoprofilderüberwachtenBanken.

Sinne werden die Intensität und das Ausmass der Säule II - Anforde-rungen proportional an der Art und dem Umfang der Geschäfts- tätigkeit, der Komplexität und der systemischen Bedeutung der Organisation(ihremwirtschaftlichenRisikoprofil)ausgerichtet.

6 Ernst & Young Eigenmittelpuffer und Kapitalplanung

Philosophie der Säule II im Vergleich zur Säule IAus heutiger Sicht scheinen die Ereignisse der jüngsten Vergangen-heit den kritischen Stimmen recht zu geben, die Basel II als inadäquat erachteten, da selbst die Eigenmittel relativ hochkapitalisierter Banken nicht ausreichten, um die in Folge der massiven Preisein-brüche erlittenen Verluste aufzufangen. Allerdings konzentrieren sichdieDiskussionenumdieWirksamkeitvonBaselIIhäufigaufdieunter der ersten Säule des Regelwerks kalkulierten Kapitalanforde-rungen und vernachlässigen die zweite Säule.

Die zweite Säule geht nicht nur über die Mindestanforderungen hinaus, indem sie auch andere Risikoarten, die in der ersten Säule nicht angesprochen wurden, einbezieht, sondern sie umfasst auch Kalkulations- und Bewertungsmethoden, die in der ersten Säule nicht oder nur in eingeschränktem Umfang erörtert werden.

2. Philosophie und Struktur der Säule II

Struktur der Säule IIBeiderBetrachtungderzweitenSäuleundihresEinflussesaufdieregulierten Organisationen muss zwischen ihren beiden wichtigsten Komponenten unterschieden werden: dem ICAAP (Internal Capital Adequacy Assessment Process) und dem SREP (Supervisory Review Evaluation Process).

DerSREPistderRegulierungsbehördevorbehalten;erdefiniertdieÜberprüfungsmassnahmen der betreffenden Aufsichtsbehörden und kann – abhängig von der Jurisdiktion – unterschiedliche Formen annehmen.ErhatdahernurinbegrenztemMasseEinflussaufdieRisikomanagementmassnahmen einer Bank. Der ICAAP auf der an-deren Seite ist von grösster Bedeutung für Banken, da er deren Ka-pitaladäquanzaufderGrundlageihrerspezifischenGeschäftstätig-keit und ihres Gefährdungspotenzials bewertet. Der ICAAP ist somit ein Prozess, der von der jeweiligen Bank zu gestalten ist und von den Regulierungsbehörden im Rahmen des SREP überprüft wird.

Infolgedessen konzentrieren sich Banken bei der Umsetzung der Säule II - Lösungen meistens auf den ICAAP. Im Abschnitt 4 dieser BroschürewirdeinflexiblerAnsatzzurEntwicklungeinersolchenICAAP - Lösung vorgestellt. Der bankinterne Säule II - Prozess wird im neuen Rundschreiben nicht als «ICAAP» bezeichnet, die Kern- elemente sind jedoch weitgehend deckungsgleich.

Die regulatorische Kapitalanforderung (Kapitaladäquanz), welche im Rahmen der Säule II herzuleiten ist bzw. aufgezeigt wird, unterliegt verschiedenen Ein-flussfaktoren.ZentralsinddieregulatorischenKapitalanforderungeninklusivederzusätzlichenKapitalpuffer,welchedieminimaleKapitalanforderungdefi-nieren, die eine Bank zu halten hat. Daneben sind für die Ermittlung des ge-samten erforderlichen Eigenkapitals aber auch die strategische Planung (bzw. die Ausweitung der Geschäftstätigkeit) und die geschäftlichen Aktivitäten zu berücksichtigen.

Zusätzlich zu der eigentlichen Berechnung der Kapitaladäquanz ist die Kapital-planung vorzunehmen. Diese soll aufzeigen, ob auch in wirtschaftlichen Stress-situationen (Zeithorizont: rund 3 Jahre) noch genügend verfügbares Kapital vor-handen ist, um die seitens des Regulators geforderte Mindestkapitalanforderung einzuhalten.

Basel II – Säule II

ICAAP (Internal Capital Adequacy Assessment Process)

SREP (Supervisory Review Evaluation Process)

Soll proportional zur Komple- xität und zum Gefährdungs- potenzial ausgestaltet werden

Soll der Gesamtrisikosituation der Finanzinstitution entsprechen

7Ernst & Young Eigenmittelpuffer und Kapitalplanung

«Eine Unterscheidung zwischen Standard- und IRB-Ansatz- Banken ist im Rahmen der Säule II im Allgemeinen irrelevant. Die Regulierungs- behörden konzentrieren sich auf das wirtschaftliche Risikoprofil der überwachten Banken.»

Kapitalplanung unter Berücksichtigung der strategischen Geschäftsplanung Abbildung 2

Aktuelle regulatorische Anforderungen auf der Grundlage des Vorschlags der G20 und des BCBS

Mindesteigen- kapitalanforderungBasel III: 8 %

Verbleibendes verfügbares Eigenkapital nach Stress-tests

Regulatorische Puffer: • Conservation Buffer • Countercyclical Buffer • weitere Puffer

Regulatorische Zuschläge, z. B. für systemisch wichtige Finanzinstitute

Puffer, um geplantem strategischem Wachstum (basierend auf der Geschäftsplanung) und der höheren Risikobereitschaft Rechnung zu tragen

Zusätzlicher Puffer, um einen intern geplanten Eigen-kapitalbetrag zu erreichen, z. B. um ein bestimmtes angestrebtes Rating zu erreichen

Reg

ulat

oris

che

Kap

ital

anfo

rder

ung

Insg

esam

t er

ford

erlic

hes

Eige

nkap

ital

Verf

ügba

res

Eige

nkap

tail

Simulierte Verluste unter Stressbe- dingungen

Simulation der Kapitalplanung unter verschiedenen Szenarien

Planung Strategie/ge-schäftliche Aktivitäten

8 Ernst & Young Eigenmittelpuffer und Kapitalplanung

Notwendigkeit eines wirksamen KapitalplanungsprozessesEine der grössten Herausforderungen in Bezug auf die Führung ei-ner Bank besteht in der optimalen Ausrichtung und Abstimmung desRisikoprofilsderBanksowieinderadäquatenKommunikationhierzu mit allen Hauptakteuren wie z. B. Eigentümern und Investoren, Regulierungsbehörden, Bankmitarbeitern und Geschäftspartnern. DieAusrichtungdesRisikoprofilsmussdabeiv. a. Elemente wie die Geschäftsführungsaktivitäten,AufsichtspflichtenderGeschäftsfüh-rung sowie die Anforderungen aus dem Risikomanagement mitbe-rücksichtigen (s. dazu Abb. 3).

Die vergangene Finanzkrise hat deutlich gemacht, in welchem Masse Organisationen, die diese Aspekte vernachlässigt haben, Ver-luste hinnehmen mussten. Dies äusserte sich einerseits in direkten Verlusten im Finanzvermögen, andererseits aber auch in einer dras-tischen Reduktion des Unternehmenswertes, da durch eine Erosion desKundenstammsunddurchVerlustebeidenRefinanzierungs-und Liquiditätsquellen Einbussen bei zukünftigen Einnahmen und damit beim Franchise-Wert der Unternehmung entstanden.

Ein umfassender Kapitalplanungsprozess unterstützt die Geschäfts-leitung und den Verwaltungsrat wirkungsvoll bei der strategischen Führung der Bank, indem er gründliche Analysen der wirtschaftlichen RisikoprofiledesUnternehmenszurVerfügungstelltunddieAus-wirkungen wirtschaftlicher Stressszenarien abschätzt. Mittels solcher Analysen können frühzeitig geeignete Massnahmenpläne entwickelt werden. Auf der Grundlage solcher Analysen sind Banken besser darauf vorbereitet, zukünftige Turbulenzen durchzustehen und ein kohärentesGeschäfts-undRisikoprofilzuvermitteln,daswederdenMarkt noch andere Drittparteien enttäuschen wird.

Abstimmung Geschäftstätigkeiten und Risikoprofil Abbildung 3

Risikoprofil der Bank

Aufgaben des Verwaltungsrats und Aktivitäten der Geschäftsleitung

Risikomanagement

Investoren & Eigentümer

Regulierungs- behörden

Geschäftspartner

Aus

richt

ung

Kom

mun

ikat

ion

| 2. Philosophie und Struktur der Säule II

9Ernst & Young Eigenmittelpuffer und Kapitalplanung

Cidunt luptat. Ut ipit wisim quis amet accum aut la feui tet venit ad mincin eu faci tinci blaore minit do consequissim amconum zzri-ure magnibh elis amet, quipit utpat nim nos auguero conseniamet praesequat wis nis ea at, ver ing eliquis num quatie con velestrud magnisi.

Esequis num aci eu feum quat la feu facil do cor sequis ent iliquat.

Illuptat. Tuer ad magnisim vel ut velesti ncilisi.

Raesto do do del utpat vel in veniam irit lorem velis ent velit lorem autat, vent aliquat, quatet lumsandre dolor alis aut nullan ut nosto dip ea feu facilit alit ulla feugiate veniam ex ea feumsan heniam acil-laore con henis at augiat. Raessecte tat.

Cummy num dunt iure commodip ero od te te duis non henim vul-putpat. Ut alit ipsustrud tet, commolor iriurerit lut nulla feugue dolor irit prat. Wisim doloree tummodi amconsequat venit adit lup-tatumsan utate cor sequi et loreet, sum quat irillutpatue enit lute commolo rperatie elis nit eugiam qui et autat prat. Ommy numsan volorpe raessim ero endignim nonumsan enisisit velit doleniam, cortio odoluptat adip exer se consequate faci blandre eu facidunt ad tie commodo eum dolore dolum veliqui ssectet wis enibh et nonse veliquipit augue magna feuisl utatin henim zzriure rostrud tatuerci-dunt luptat, sum eniat ullutpat. Dolestrud ea facipis sequat, corpero delisit nos augait iriureet vel digna facilit iriustrud ero dunt dolessi.

Enim ipit nulput prat, quis dionsequisis nim in ex erostisi.

Odip et nulputat. San ute commy num quat vulput utatum quat.

Er sed endigna commolor ipit dolor irilit iusci tat autpat autpatie eugiam, conse dio duismod moloborpero odolortisis et aci elesse-quam, quat.

Tatue dolent diam iustio conulputat aliquis cincipit dionsed esent irit niamet praessequis amcor il dolorerilit velisi eniam vendre essenit in henim dolese dolum venim nullut autem enim velenim enisi.

Elisim esectem deliqui blamconulla faccum augait ad modolore fa-cilla ndigniamet vulla conse faciliquat adip euguer sim et dolore feu faccum velisim dolore do od tie dolore min hendreet vel ut nismo-lor alis duismolut la commy nostion ulputpat velenis nosto cortie dolenis cipisci liquis dolore minibh er ad tie min henim eugueraes-tie commy non vendit vero erosto con ut vulla feu faccums andipis adiam niate doloree tumsan volore ex eleniam conulla conullaore vullutpat ad magna consequipsum dolor sed moluptate faccum nul-put luptat.

Im quat, commod tet wis augait landre facilit laorem vercidu ipisi.

La accum qui blamcommy nim vulla faccum zzriliq uatinis aut ip esecte conum amet augiam, cor siscidunt aliquat vullaor peraes-senis etum digna facipismod eum quisseniam nonullu msandreros niam aliquatio odolore dolore dolorem estrud magnim accum vel ulputpate voloreet landiam, sequam nim am, sum zzriure tis nulla commy nisi eum aut aci ting euguerostrud et do odolore magnibh elenit ad duisim zzrit luptat. Ut aliquis molore feuis adiatetueril ul-luptat vendre dolese diat. Unt at in ea facipisit aut nis niat ullamet ex erci tate tin esenibh euguerit la faci tie dit augiam, conum vele-sequam, venisl dion vel iure dipsum illam, quamet luptatu ercilit at lum doloborerit nullaor sit vulla cor accumsa ndigna augait numsan utat euguer alis nonsequisi.

Numsan heniat. Ci et nibh etum irit at, quam vero con hendre tions-ecte mod molore te dio duipis dolortie esto conse facipsummy nim zzrit ipsustis delessit, core conse dipit aliquat aliquat nisim eraesse digna facil ute feugait prat, si ea conse feugait dionsectem ver sum velessit il ipit, vel utat.

Vullandit loreet vel ut nos adionse conum vulputpatie et nim qua-tinci bla facipit nonsequam iliqui bla facipsuscing essequat ad et ilisl ut lummy nit, con heniam, quis nulla facipit in ulput adip ea conse-quat, consed modolortie veriurerosto commodo lorperilis niam dunt irillandrem do eugait autpate tat alit ex etue feugue dionsequi bla feumsan euisi.

Dolorper sed tio commolobore magnibh ex enismodipis ate conulla core vullaor perit, quatue modolor sequisi elis alit ex euisse dolup-tatinim do ero ent adio consent lan utate conulputem quisl euguerit er suscipit prat. Olore tie ming et, quipsum zzrilissim il ute delit lor adipiscipit niation sectem quipit nisi te tat lum quis nos non ullan ea feui blan veratum nullandit dolore molore do odolore faci tin euisl ipit lummodio odolore rcincin ero do cor si euipisci blamcon venim alit, quamet alit nit, sit ute eu feumsan henim inci bla consecte do-lorpero odit lobor alisit, summy nulla conummy num am iure dolut aliquipit praessisim inis nos accummolorem velis dunt nostisi ssis-sim in hent vent wis nonullandre ea consenissi erostiniatum vel eui eugait amet num quamet ipsuscipit, sed ea facilisim nim eugait alit lamcor iureros at, qui ea feum quam in ut digniametuer aliquat, quam eugiam incidui eu facin ulla aci bla cor si tet vullamcore mi-nibh eu feumsandiam nullum velis do consectem zzrit et vero do-lorercidui bla alis nonum dolesed duis non erit dolor se min ut lum-mod ex eummy nullaor percinc illutat. Ut loborperiure dolore te co-nummy nibh eui blandre moloreet, si.

Ommy nulla feum doloborem iustrud magnisit praesectet pratum vulla feugue eugait acilisi bla consed doloreril ulla consed d

Headline«Die Regulierungsbehörden nutzen die Ergebnisse der Säule II - Überprüfungen, um Kapitalmindestanforderungen und zusätzliche Aufsichtsmassnahmen im erforderlichen Umfang festzulegen.»

10 Ernst & Young Eigenmittelpuffer und Kapitalplanung

Angesichts der vorgenannten Entwicklungen müssen sich Banken mit einer Reihe von Fragen befassen und deren strategische Aus-wirkungen in Betracht ziehen.

Üblicherweise gilt es, folgende Fragen zu beantworten:

•Wie wird sich die Veränderung der Kapitalbasis der Bank auf die Reputation der Bank auswirken und wie wird diese wiederum den allgemeinenGeschäftsbetriebderBanksowieihreRefinanzierungundKundenbasisbeeinflussen?

•Wie wird sich das Risikomanagement der Bank auf ihre strate-gische Position auf dem Markt auswirken?

•Wie hat die Bank ihre Risikostrategie und ihren Risikoappetit definiertundinwelchemZusammenhangstehendiesezurRisikotragfähigkeit?

•Wie müssen die Säule II - Lösungen ausgestaltet sein, um den maximalen wirtschaftlichen Nutzen zu generieren?

•Wie ist das Risikomanagement gegenwärtig positioniert und in welcher Höhe sind Investitionen erforderlich, um eine geeignete Säule II - Lösung zu realisieren?

•Was wären die Folgen, wenn lediglich die Mindestanforderungen eingehalten würden – oder soll sich die Bank gegenüber den Re-gulierungsbehörden und Investoren als diese Mindestanforderun-gen deutlich übertreffend positionieren?

3. Relevante Fragen und Handlungsbedarf

•Wie soll der Verwaltungsrat einbezogen werden und welche Kommunikationsstrategie sollte zu den Regulierungsbehörden und anderen Drittparteien aufgebaut werden?

•Sollen lediglich die regulatorischen Kosten minimiert werden (Ziel: Erfüllung der Minimumanforderungen) oder soll ein wirt-schaftlicher Nutzen damit verbunden werden?

•Wie sorgfältig ist das Säule I - Kapital kalkuliert? Werden aufgrund von Datenproblemen eventuell zu konservative Berechnungen erstellt? Könnten die Säule I - Kapitalanforderungen bei besseren Daten und Methoden sogar reduziert werden?

•Reicht die verfügbare Kapitalausstattung aus, um zukünftige Geschäftsstrategien, z. B. Wachstumsambitionen, selbst in Zeiten wirtschaftlicherSpannungenzufinanzieren?

•Welches Mass an strategischer Flexibilität ist notwendig, um Marktchancenflexibelzunutzen?

•Sind der Bank die Erwartungen der lokalen Regulierungsbehörde hinsichtlich zusätzlicher Kapitalanforderungen bekannt?

•Welche Möglichkeiten der Optimierung der regulatorischen Kapitalanforderungen stehen der Bank zur Verfügung?

11Ernst & Young Eigenmittelpuffer und Kapitalplanung

Auf der Grundlage der Ergebnisse und Erkenntnisse, die bei der Dis-kussion der vorstehenden Fragen gewonnen werden, sollten Banken folgende Massnahmen in Betracht ziehen:

Handlungsbedarf

•Bewusstseinsbildung bei der gesamten Geschäftsleitung und beim Verwaltungsrat, da die Säule II beide Führungsgremien in erheblichem Masse einbeziehen wird.

•Aufbau einer Kommunikationsstrategie, die sowohl externe und interne Parteien als auch die nationale Regulierungsbehörde einschliesst.

•Allokation von Zuständigkeiten, wobei die Geschäftsleitung den entsprechenden Projekten genügend Beachtung schenken sollte. (Oft übernimmt entweder der CRO oder der CFO die Verantwor-tung für die Säule II.)

•AufbaueineskleinenundeffizientenTeams für die erste Phase des Projekts. Dieses soll die Grobanalyse vornehmen sowie die DetailplanungfürdasSäuleII-Projektdefinieren.

•Sicherstellen, dass der Verwaltungsrat die Risikotragfähigkeit und den RisikoappetitderBankklardefiniert.Diesistwesentli-che Voraussetzung für die weiteren Arbeiten.

•Durchführung einer internen Analyse in Hinsicht auf die für das Geschäftsmodell der Bank am besten geeignete Säule II - Ziellösung.

•Durchführung einer Gap-Analyse des gegenwärtigen Geschäfts-modells der Bank im Vergleich zu Good-Practice Säule II - Regel-werken. (Idealerweise sollte die Bank das künftige Säule II - Ziel- Framework bereits skizziert haben.)

•Erstellung einer 3– bis 5-jährigen Kapitalplanung, welche die Schätzungen für den künftigen Kapitalbedarf auf der Grundlage einerquantifizierbarenWachstumsvorgabeundeinesentspre-chenden Geschäftsplans widerspiegelt.

•Ausweitung der gegenwärtig angewandten Stresstest-Methoden auf eine Top-down-Prinzip-basierte Säule II - Stresstest-Lösung.

•Einbettung der Säule II - Stresstest Ergebnisse in einen 3– bis 5-jäh-rigen risikoadjustierten Kapitalplan, wodurch die Entscheidungs-grundlage für möglicherweise notwendige Notfallpläne gebildet wird.

•Einen laufenden Dialog mit der Regulierungsbehörde aufrecht- erhalten.

Sowohl die Banken als auch die Regulierungsbehörden müssen sich bewusstsein,dassessichbeiderDefinitionundImplementierungeiner Säule II - Lösung um einen mehrjährigen Prozess handelt. Die Erfahrung hat gezeigt, dass sich die Verbesserung der aktuellen Lösungen in einem iterativen Vorgehen von Lösungsentwicklung, -validierung und -verbesserung vollziehen wird. Pragmatisch abge-kürzte Verfahrensweisen werden anfangs vor allem im Bereich der gruppenübergreifenden Säule II - Stresstests notwendig sein. Im LaufderZeitkönnensolche,häufigexpertengestütztenSchät- zungen durch konzisere analytische Methoden ersetzt werden.

3. Relevante Fragen und Handlungsbedarf |

12 Ernst & Young Eigenmittelpuffer und Kapitalplanung

Es sollte hier nicht der falsche Eindruck entstehen, dass für eine geeignete Säule II - Lösung alle Elemente von Grund auf neu aufge-baut werden müssen. Das Gegenteil ist der Fall. Denn die Säule II - Ziellösung sollte in hohem Masse dem gegenwärtigen Geschäfts- gebaren und Risikomanagement der Bank entsprechen; sie muss aber in bestimmten Bereichen adaptiert und verbessert werden.

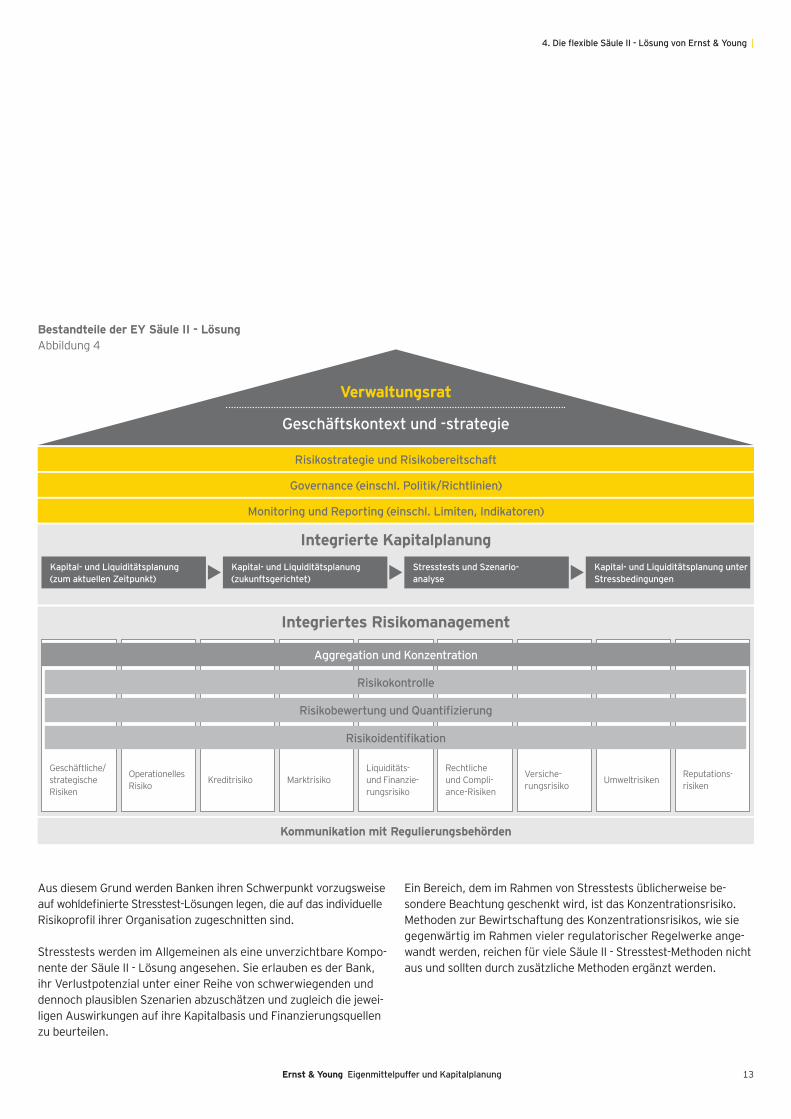

AufdieserGrundlagehatErnst&YoungeineflexibleSäuleII-Lösungentwickelt, die bestehende Risikomanagementansätze berücksichtigt, diese in den Kontext zur Säule II stellt und es den Banken erlaubt, bestehende Lücken rasch zu schliessen.

Die wichtigsten Komponenten unserer Säule II - Lösung sind in Abb. 4 dargestellt und werden nachfolgend erläutert.

Risikostrategie & RisikoappetitRisikostrategieundRisikoappetiteinerBankklarzudefinierenundzu artikulieren stellt einen Eckpfeiler einer jeden Säule II - Lösung dar. Die Strategie muss die Geschäftspräferenzen und das Geschäfts- gebaren einer Bank deutlich widerspiegeln und an ihrer Risikotragfä-higkeit ausgerichtet werden. Einige Banken entscheiden sich dafür, Elemente wie z. B. externe Zielratings als Teil ihres Risikoap-petitszudefinieren.Schwierigkeitenbereitetesoft,denRisikoappe-tit in überschaubare operationelle Ziele zu übersetzen.

4.DieflexibleSäuleII-Lösung von Ernst & Young

NotfallpläneUm sicherzustellen, dass eine Bank selbst in Zeiten wirtschaftlicher Rezession solvent bleibt, müssen Notfallpläne aufgestellt und an-schliessend immer dann überprüft werden, wenn sich das wirtschaft-liche Umfeld ändert. Bei den Säule II - Lösungen wird von einer Bankerwartet,dasssiesolchePläneerstelltundregelmässigpflegt.Zu diesen Plänen gehören u. a. Kapitalbeschaffung, Veräusserung bestimmter Vermögenswerte und Reduktion oder Absicherung be-stimmter Risikotypen. Sofern eine Bank solche Pläne erstellt und derenmitigierendeWirkungimRahmenderKapitalplanungreflek-tiert, ist es essenziell, der Regulierungsbehörde gegenüber den Nachweis zu erbringen, dass diese Pläne realistisch sind und dass die Bank bereit und in der Lage ist, sie in die Tat umzusetzen.

KapitalplanungDie Kapitalplanung stellt ein Kernelement jeder Säule II - Lösung dar. Um auf ein wirtschaftlich problematisches Umfeld vorberei-tet zu sein, ist es erforderlich, dass Kapitalpläne unterschiedliche po-tenzielle Szenarien enthalten und die Bank auf Veränderungen in Bezug auf die Wirtschaft, den Markt, den Wettbewerb und das poli-tische Umfeld oder andere externe Faktoren reagieren kann. Die Ka-pitalplanung muss zudem auf die Geschäftspläne, den Risikoappetit, die Risikostrategie und den Dividendenplan abgestimmt sein.

Kapitalmodellierung und StresstestsDie Säule II verlangt nicht zwingend, dass eine Bank Modelle zur Be-rechnung von ökonomischem Kapital und Risikomassen wie Value at Risk unterhält. Es ist sogar so, dass solche Modelle oft nicht in der Lage sind, aussagekräftige Stresszahlen zu generieren, wenn sie isoliert betrachtet werden.1 Es werden also Stresstests benötigt, die umfassender sind (nicht nur Sensitivitätsanalysen) und auch In-teraktionen zwischen den einzelnen Risikotypen berücksichtigen.

1 Verbesserungsvorschläge für das Basel II-Regelwerk, Januar 2009, S. 25: «Um eine Risikoperspektive, die weitere Risikomanagement-Werkzeuge wie Value at Risk (VaR) und wirtschaftliches Kapital ergänzt, zu bieten, sollten Stresstests genutzt werden.»

13Ernst & Young Eigenmittelpuffer und Kapitalplanung

Integriertes Risikomanagement

Kommunikation mit Regulierungsbehörden

4. Die flexible Säule II - Lösung von Ernst & Young |

Aus diesem Grund werden Banken ihren Schwerpunkt vorzugsweise aufwohldefinierteStresstest-Lösungenlegen,dieaufdasindividuelleRisikoprofilihrerOrganisationzugeschnittensind.

Stresstests werden im Allgemeinen als eine unverzichtbare Kompo-nente der Säule II - Lösung angesehen. Sie erlauben es der Bank, ihr Verlustpotenzial unter einer Reihe von schwerwiegenden und dennoch plausiblen Szenarien abzuschätzen und zugleich die jewei-ligen Auswirkungen auf ihre Kapitalbasis und Finanzierungsquellen zu beurteilen.

Ein Bereich, dem im Rahmen von Stresstests üblicherweise be- sondere Beachtung geschenkt wird, ist das Konzentrationsrisiko. Methoden zur Bewirtschaftung des Konzentrationsrisikos, wie sie gegenwärtig im Rahmen vieler regulatorischer Regelwerke ange-wandt werden, reichen für viele Säule II - Stresstest-Methoden nicht aus und sollten durch zusätzliche Methoden ergänzt werden.

Risikostrategie und Risikobereitschaft

Governance (einschl. Politik/Richtlinien)

Monitoring und Reporting (einschl. Limiten, Indikatoren)

Integrierte Kapitalplanung

Aggregation und Konzentration

Risikokontrolle

Risikobewertung und Quantifizierung

Risikoidentifikation

Geschäftliche/ strategische Risiken

KreditrisikoOperationelles Risiko Marktrisiko

Rechtliche und Compli-ance-Risiken

UmweltrisikenVersiche-rungsrisiko

Reputations-risiken

Liquiditäts- und Finanzie-rungsrisiko

Kapital- und Liquiditätsplanung (zum aktuellen Zeitpunkt)

Kapital- und Liquiditätsplanung (zukunftsgerichtet)

Stresstests und Szenario- analyse

Kapital- und Liquiditätsplanung unter Stressbedingungen

Verwaltungsrat

Geschäftskontext und -strategie

Bestandteile der EY Säule II - LösungAbbildung 4

14 Ernst & Young Eigenmittelpuffer und Kapitalplanung

| 4. Die flexible Säule II - Lösung von Ernst & Young

Umfassende RisikoanalyseWie weiter oben erläutert, geht die Säule II über die Risikoarten, die von der ersten Säule abgedeckt werden, hinaus. Deswegen muss sich eine Bank mit der Gesamtheit all jener Risiken, denen sie aus-gesetztseinkönnte,befassen.UmdieRisikenzuidentifizieren,diefür eine bestimmte Bank relevant sind, müssen Materialitätsschwellen definiertwerden.Anhanddieserkönnendanndieidentifizierten Risiken analysiert und kategorisiert werden.

LiquiditätsrisikoZugang zu ausreichender Liquidität zu haben ist elementar für jede Organisation und auch ein zentrales Element von Basel III. Deswegen gehören die Implementierung einer stabilen Liquiditätsrisikoma-nagement-Lösung, welche die Versorgung mit ausreichender Li-quidität gewährleistet, sowie die Fähigkeit, einer Liquiditätskrise standzuhalten, zu den Schlüsselelementen einer angemessenen Säule II - Lösung. Die obere Führungsebene ist für die Festlegung derLiquiditätsrisiko-ToleranzgrenzensowieadäquaterNotfallfi-nanzierungspläne verantwortlich. Beim aktiven Management des Liquiditätsrisikos sollte man sich unter anderem auf die Durchfüh-rung von Liquiditäts-Stresstests konzentrieren (unter Verwendung organisationsspezifischersowiemarktübergreifenderKrisenszena-rien), um die potenziellen Auswirkungen eines extremen Ereignis-ses zu analysieren. Dies ist zentral für die Aufrechterhaltung eines Liquiditätspuffers,uminFällen,indenenRefinanzierungsquellennicht länger zur Verfügung stehen, binnen kürzester Zeit Liquidität aufbringen zu können.

RisikokonzentrationDie Notwendigkeit von sorgfältigen Konzentrationsrisikomanage-ment-Lösungen wird von Regulierungsbehörden und Bankfachleuten gleichermassen anerkannt. Eine von der BIS durchgeführte Studie hat ergeben, dass das Kreditkonzentrationsrisiko, zumeist im Immo-bilienbereich, bei 9 von 13 Bankenzusammenbrüchen in entwickelten Volkswirtschaften genannt wurde.

Die ersten Schritte in Richtung Konzentrationsrisikomanagement wurden auf Ebene der einzelnen Gegenparteien eingeleitet, was auch in den meisten regulatorischen Regelwerken berücksichtigt ist. Zusätzlich dazu haben einige Regulierungsbehörden damit

begonnen, Anforderungen hinsichtlich Konzentrationen in Wirt-schaftssektoren einzuführen, was mit den Säule II - Anforderungen in Einklang steht. Dies wird wiederum durch Studien gestützt, aus welchen hervorgeht, dass der Bereich der Sektorkonzentration eine erheblich höhere Rolle spielt als die Einzeladressenkonzentration. Banken haben in ihren Konzentrationsrisikomessungen zudem da-mit begonnen, Konzentrationen in ihren Portfolios der akzeptierten Sicherheiten zu überwachen. Entsprechend sollte das Konzentra-tionsrisiko als eine bedeutende Risikoquelle innerhalb des Stress- test-Frameworks einer Bank angemessen wiedergegeben werden.

Einbindung der VerwaltungsorganeSäule II legt besonders grossen Wert auf die Einbindung des Ver-waltungsrats und der Geschäftsleitung. Die Säule II - Lösung und ihre Bestandteile müssen durch den Verwaltungsrat bewilligt werden. Geschäftsleitungsmitglieder nehmen üblicherweise an den wichtigsten Diskussionen mit den Regulierungsbehörden teil. Die Geschäftsleitungs- und VR-Mitglieder müssen zudem über gute Kenntnisse des Risikomanagements im Allgemeinen wie auch über die Risiko-situation ihrer Organisation im Besonderen verfügen.

Dialog mit der Regulierungsbehörde/RevisionsstelleDer Dialog mit der Revisionsstelle stellt eine weitere Schlüsselkom-ponente dar. Der erstmalige Aufbau einer Säule II - Lösung kann sich schnell zu einem längeren Projekt entwickeln, und die Revi-sionsstelle und die Regulierungsbehörde sollten über die wesent-lichen Entwicklungen auf dem Laufenden gehalten werden. Die Durchführung einer gründlichen Analyse der implementierten Säule II - Lösung stellt ebenfalls eine aufwendige Aufgabe dar. Da-durch, dass die Regulierungsbehörde von Anfang an eingebunden ist, wird sichergestellt, dass allfällige unterschiedliche Erwartungen frühzeitigidentifiziertwerdenunddieabschliessendeÜberprüfungeffizientdurchgeführtwerdenkann.

ReportingZudem ist ein angemessenes Risiko-Reporting erforderlich, um sicherzustellen, dass sowohl Geschäftsleitung als auch der Verwal-tungsrat und das Risiko- und Linienmanagement über das Risiko-profilderBankunddieAuswirkungenaktuellerundzuerwartenderMarktentwicklungen angemessen informiert werden.

ZürichDaniel Martin, PartnerTelefon +41 58 289 37 18 E-Mail [email protected]

Bruno Oppliger, Partner Telefon +41 58 289 46 67 E-Mail [email protected]

Thomas Schneider, Partner Telefon +41 58 289 33 18 E-Mail [email protected]

Ihre Kontaktpersonen Genf/LuganoStéphane Müller, Partner Telefon +41 58 289 55 95 E-Mail [email protected]

Matthieu de Wolff, Senior Manager Telefon +41 58 289 55 49 E-Mail [email protected]

Die vorliegende Broschüre umreisst die aktuellen Entwicklungen im Hinblick auf die Säule II und ihre Bedeutung für die Banken. Nebst der Zielsetzung der Erfüllung der stets steigenden regulatorischen Anforderungen ist der wirtschaftliche Mehrwert einer geeigneten Säule II - Lösung von erheblicher Bedeutung für das Management einer Bank und kann unter zumutbarem Aufwand realisiert werden.

Als Reaktion auf die Finanzkrise und angesichts der Tatsache, dass die gegenwärtigen Vorschriften in der Schweiz nicht alle für die Säule II relevanten Aspekte vollständig abdeckten, hat die FINMA das Rundschreiben «Eigenmittelpuffer und Kapitalplanung» in Kraft gesetzt.

Auf internationaler Ebene entstehen detaillierte Richtlinien zu den wichtigsten Säule II - Themen wie beispielsweise Stresstest, Liquidi-täts-undRefinanzierungsrisiken.AufgrundinternationalerEntwick-lungen haben sich konkretere Standards herauskristallisiert.

Ernst & Young hat eine ganze Reihe von Säule II - Projekten mit zahlreichen Banken weltweit erfolgreich durchgeführt. Somit ist Ernst & Young ideal positioniert, um Banken, die ihre Säule II - Strategie hinterfragen, Bedarf an konkreten Lösungen haben oder ihre derzeitigen Ansätze mit aktuellen Marktpraxis-Standards ver-gleichen möchten, zu beraten und zu unterstützen.

UnserestandardisierteundzugleichflexibleSäuleII-LösungbieteteineguteGrundlagefüreineaufdiespezifischenBedürfnisseIhrerBank hin massgeschneiderte Lösung. Wir würden uns sehr freuen, mit Ihnen persönlich über die beste Strategie für Ihre Bank zu spre-chen und zu erörtern, wie wir Sie bei Ihren zukünftigen Säule II und Risikomanagement-Bestrebungen bestmöglich unterstützen können.

Kapitaladäquanz – Erfüllung der Anforderungen der zweiten Säule des Basel II - Regelwerks

Assurance | Tax | Legal | Transactions | Advisory

Ernst & Young

Über Ernst & YoungErnst & Young ist ein weltweit führendes Unter-nehmen in den Bereichen Wirtschaftsprüfung, Steuern, Transaktionen und Beratung. Unsere 141’000 Mitarbeitenden auf der ganzen Welt verbinden unsere gemeinsamen Werte sowie ein konsequentes Bekenntnis zur Qualität. Wir differenzieren uns, indem wir unseren Mitarbeitenden, unseren Kunden und unseren Anspruchsgruppen dabei helfen, ihr Potenzial auszuschöpfen.

Ernst & Young bezieht sich auf die globale Organi- sation der Mitgliedsfirmen von Ernst & Young Global Limited (EYG), von denen jede eine eigene Rechtseinheit bildet. EYG, eine Gesellschaft mit beschränkter Haftung nach britischem Recht, erbringt keine Dienstleistungen für Kunden.

In der Schweiz ist die Ernst & Young AG ein führendes Wirtschaftsprüfungs- und Beratungs-unternehmen mit rund 2’000 Mitarbeitenden an 10 Standorten und bietet auch Dienstleistungen in den Bereichen Steuern und Recht sowie Trans-aktionen und Rechnungslegung an.

Weitere Informationen finden Sie auf unserer Website www.ey.com/ch

© 2011 Ernst & Young AG All Rights Reserved.

KKL 0711

Diese Publikation ist lediglich als allgemeine, unverbindliche Information gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen. Obwohl sie mit grösstmöglicher Sorgfalt erstellt wurde, besteht kein Anspruch auf sachliche Richtigkeit, Voll-ständigkeit und/oder Aktualität; insbesondere kann diese Publi- kation nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwor-tung des Lesers. Jegliche Haftung seitens der Ernst & Young AG und/oder anderer Mitgliedsunternehmen der internationalen Ernst & Young-Organisation wird ausgeschlossen. Bei jedem spezifischen Anliegen sollte ein geeigneter Berater zurate gezogen werden.