Einf uhrung in die Finanzmathematik: Diskrete Modelle ...reinhold.kainhofer.com › files › Lehre...

57

Einf ¨ uhrung in die Finanzmathematik: Diskrete Modelle Skriptum zur Vorlesung (Teile Kainhofer) Reinhold Kainhofer FAM, TU Wien Mai 2007

Transcript of Einf uhrung in die Finanzmathematik: Diskrete Modelle ...reinhold.kainhofer.com › files › Lehre...

Einfuhrung in dieFinanzmathematik: Diskrete Modelle

Skriptum zur Vorlesung (Teile Kainhofer)

Reinhold Kainhofer

FAM, TU Wien

Mai 2007

Inhaltsverzeichnis

1 Das Ein-Perioden-Modell 11.1 Definitionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11.2 Arbitrage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.2.1 dominierende Handelsstrategien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2.2 Lineare Preismaße . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51.2.3 Gesetz des eindeutigen Preises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51.2.4 Arbitrage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.3 Risikoneutrales Wahrscheinlichkeitsmaß (Martingalmaß) . . . . . . . . . . . . . . . . . . . 71.4 Bewertung von Contingent Claims . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1.4.1 Optionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.5 Vollstandige Markte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

1.5.1 Unvollstandige Markte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.6 Risiko und Ertrag (Return) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161.7 Optimale Portfolios, Zulassigkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

1.7.1 Ubungsaufgaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2 Wh. Wahrscheinlichkeitstheorie 21

3 Mehr-Perioden-Modell in diskreter Zeit 22

4 Wh. Martingaltheorie 23

5 Capital Asset Pricing Model (CAPM) 24

6 Das Binomialmodell 256.1 Beschreibung des Modells . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

6.1.1 Das Cox-Ross-Rubinstein (CRR) Modell als Spezialfall . . . . . . . . . . . . . . . . 266.2 Arbitrage-Uberlegungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 276.3 Bepreisung im Binomialmodell . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 286.4 Europaische Call-Option im Binomialmodell . . . . . . . . . . . . . . . . . . . . . . . . . . 296.5 Verteilung des Maximums im Binomialmodell (Reflection Principle) . . . . . . . . . . . . 30

6.5.1 Ubungsaufgaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

7 Markov Modelle 337.1 Ubungsaufgaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

8 Grenzubergang im Binomialmodell: Das Black-Scholes Modell 378.1 Schwache Konvergenz, zentraler Grenzwertsatz in schwacher Formulierung . . . . . . . . . 378.2 Reskalierung des Binomialmodells . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 388.3 Die Black-Scholes-Formel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

8.3.1 Ableitung der Black-Scholes-Formel . . . . . . . . . . . . . . . . . . . . . . . . . . 40

9 Amerikanische Optionen im diskreten Modell 429.1 Die Snell-Envelope (Snell’sche Einhullende) . . . . . . . . . . . . . . . . . . . . . . . . . . 439.2 Zerlegung von Supermartingalen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 449.3 Anwendung auf Amerikanische Optionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 469.4 Zusammenhang der Preise von Amerikanischen und Europaischen Optionen . . . . . . . . 46

i

INHALTSVERZEICHNIS ii

9.4.1 Ubungsaufgaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

10 Optimale Portfolios und Martingalmethoden 4710.1 Ubungsaufgaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

Stichworte zum Inhalt der Lehrveranstaltung 50

Anhang 52

Kapitel 1

Das Ein-Perioden-Modell

1.1 Definitionen

(Dieses Kapitel halt sich zu einem großen Teil an Kapitel 1 des Buches [Pli97])Das Ein-Perioden-Modell ist ein simples Modell, das aber trotzdem die meisten Begriffe, Effekte undgrundlegenden Gedanken der Finanzmathematik gut darstellen lasst.

Definition 1.1. Das Ein-Perioden-Modell besteht aus

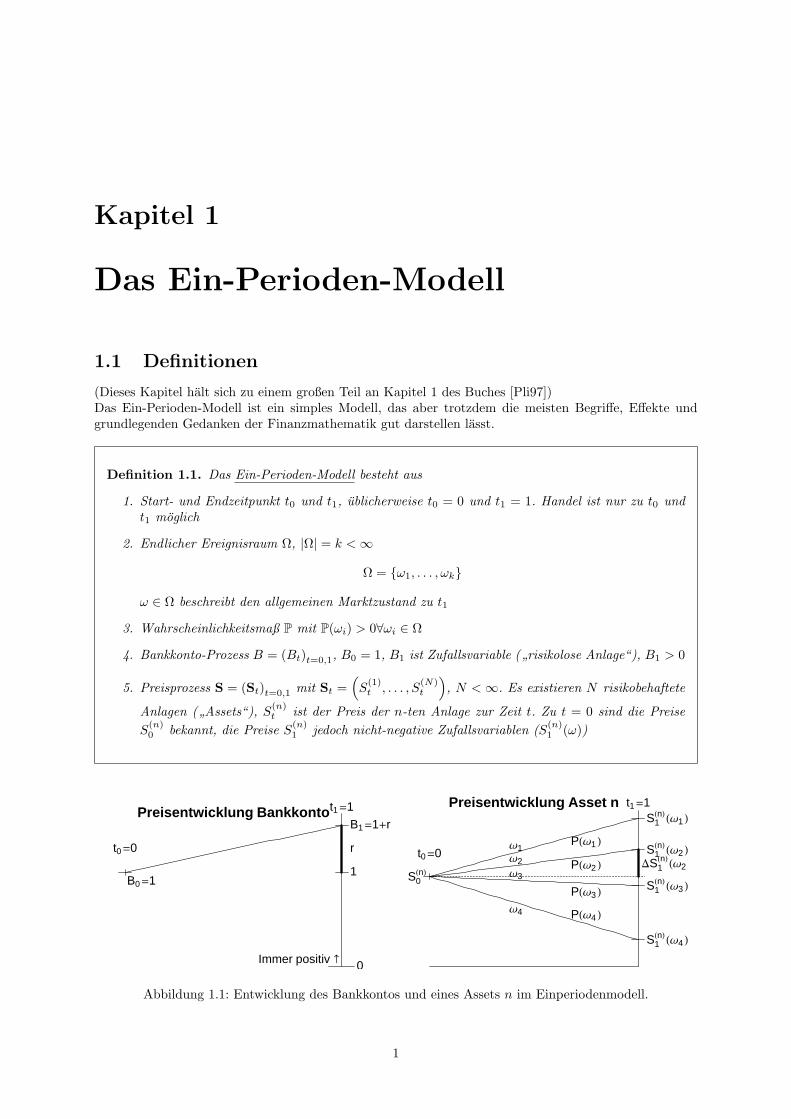

1. Start- und Endzeitpunkt t0 und t1, ublicherweise t0 = 0 und t1 = 1. Handel ist nur zu t0 undt1 moglich

2. Endlicher Ereignisraum Ω, |Ω| = k <∞

Ω = ω1, . . . , ωk

ω ∈ Ω beschreibt den allgemeinen Marktzustand zu t1

3. Wahrscheinlichkeitsmaß P mit P(ωi) > 0∀ωi ∈ Ω

4. Bankkonto-Prozess B = (Bt)t=0,1, B0 = 1, B1 ist Zufallsvariable (”risikolose Anlage“), B1 > 0

5. Preisprozess S = (St)t=0,1 mit St =(S

(1)t , . . . , S

(N)t

), N <∞. Es existieren N risikobehaftete

Anlagen (”Assets“), S(n)t ist der Preis der n-ten Anlage zur Zeit t. Zu t = 0 sind die Preise

S(n)0 bekannt, die Preise S(n)

1 jedoch nicht-negative Zufallsvariablen (S(n)1 (ω))

t0=0

t1=1

0

1

B1=1+r

B0=1

Immer positiv

r

Preisentwicklung Bankkonto

t0=0PHΩ1 L

PHΩ2 L

PHΩ3 L

PHΩ4 L

Ω1Ω2

Ω3

Ω4

t1=1S1HnLHΩ1 L

S1HnLHΩ2 L

S1HnLHΩ3 L

S1HnLHΩ4 L

S0HnL

DS1HnLHΩ2 L

Preisentwicklung Asset n

Abbildung 1.1: Entwicklung des Bankkontos und eines Assets n im Einperiodenmodell.

1

KAPITEL 1. DAS EIN-PERIODEN-MODELL 2

Bemerkung 1.1. Bt ist meist fest-verzinst gewahlt, typischerweise positiv: r = B1 −B0 = B1 − 1.

Definition 1.2 (Handelsstrategie). Eine Handelsstrategie H = (H0, . . . ,HN ) beschreibt ein Port-folio, das von t0 bis t1 gehalten wird. H ist durch die zu t = 0 bekannten Daten bestimmt (d.h. auchzu t = 0 ist H keine Zufallsvariable ). H0 ist der Investitionsbetrag ins risikolose Asset, Hn dieAnzahl der Anteile an Wertpapier n (zum Preis S(n)

t ).

Bemerkung 1.2. Alle Hi konnen positiv oder negativ sein1

Definition 1.3 (Wertprozess). Der Wertprozess V = (Vt)t=0,1 beschreibt den Wert des PortfoliosH zu jedem Zeitpunkt:

Vt = H0Bt +N∑n=1

HnS(n)t , t = 0, 1

Definition 1.4 (Gewinnprozess). Der Gewinnprozess G beschreibt die Wertanderung des Portfo-lios H fur jeden Zeitschritt (d.h. im Ein-Perioden-Modell von t0 bis t1):

G = H0 · r +N∑n=1

Hn

[S

(n)t1 − S(n)

t0

]︸ ︷︷ ︸

∆Sn

Bemerkung 1.3. Es gilt V1 = V0 +G, d.h. Wertanderungen geschehen nur durch Anderung der Kurse derWertpapiere, nicht durch Kapital von außen.

Preisanderungen werden oft nur relativ zum Bankkonto betrachtet (”Um wie viel ist das Wertpapierbesser als das Bankkonto?“), d.h. man kann auch den Wert des Bankkontos als Geldeinheit benutzen.Dies fuhrt zu den diskontierten Prozessen:

Definition 1.5 (diskontierte Prozesse).

• diskontierter Preisprozess S =(St

)t=0,1

mit

S(n)t = S

(n)t /Bt, n = 1, . . . , N, t = 0, 1

• diskontierter Wertprozess V =(Vt

)t=0,1

mit

Vt = Vt/Bt = H0 +N∑n=1

HnS(n)t , t = 0, 1

• diskontierter Gewinnprozess G =(Gt

)t=0,1

mit

Gt = Gt/Bt =N∑n=1

Hn

[S

(n)t1 − S(n)

t0

], t = 0, 1

Damit gilt auch V1 = V0 + G.

1Das bedeutet, dass Short-selling bzw. Schulden bei der Bank zulassig sind. Short-selling ist der Verkauf von Wertpapie-ren, die man noch gar nicht hat. Vergleichbar ist dies mit der Aufnahme eines Kredits bei der Bank.

KAPITEL 1. DAS EIN-PERIODEN-MODELL 3

Beispiel 1.1. k = 2 Marktzustande, N = 1 risikobehaftetes Asset, Zins r = 19 . Die Kursentwicklung

verhalt sich:

B0 = 1 B1(ω) = 1 +19

=109

S0 = 5 S1(ω1) =203

S1(ω2) =409

S0 = 5 S1(ω1) =203/

109

= 6 S1(ω2) =409/

109

= 4

Damit ergeben sich fur eine Handelsstrategie H = (H0, H1) die Werte zu t0 = 0 und t1 = 1 sowie derGewinn als

V0 = V0 = 1 ·H0 + 5H1

V1(ω) =109H0 +H1S1(ω) V1 = H0 +H1S1(ω)

G(ω) =19H1 + (S1(ω)− S0)H1 G(ω) = H1(S1(ω)− S0)

Dies definiert uns also fur jeden Marktzustand ω ∈ Ω eine Gleichung.

Bemerkung 1.4. ω sind die moglichen Marktzustande zu t = 1. Deren tatsachliche Wahrscheinlichkeitensind nicht naher gegeben (werden aber – wie wir spater sehen werden – auch gar nicht zur Preisfestlegungeines Derivats benotigt)!

Bemerkung 1.5. Unser erstes Ziel ist nun, fur eine gegebene Verpflichtung V1(ωi) (z.B. ein abgeschlossenerVertrag oder ein sonstiges Derivat, das abhangig vom Marktzustand Leistungen bietet) eine Handels-strategie H = (H0, H1, . . . ,HN ) zu finden, die zum Zeitpunkt t = 1 in jedem Marktzustand ωi genau denWert V1(ωi) hat. Wenn wir nun zu t = 0 den Betrag V0 in dieses Portfolio investieren, konnen wir exaktdie notigen Zahlungen tatigen. Insofern ist also V0 ein fairer Preis bzw. der momentane Wert von V zumZeitpunkt t = 0.

Bemerkung 1.6. Wenn man obiges Beispiel betrachtet, sieht man, dass wir fur die Bestimmung von H0

und H1 fur die beiden Assets aus den V1 genau zwei mogliche Zustande haben, wobei jeder Zustand ωieine Gleichung definiert. Insbesondere haben wir zwei Gleichungen fur zwei Variablen und konnen i.A.ein eindeutiges derartiges Portfolio bestimmen:

V1(ω1) = H0 +H1S(1)1 (ω1)

V1(ω2) = H0 +H1S(1)1 (ω2)

Die Losung kann daher als eine Linearkombination der Portfoliowerte zu t = 1 dargestellt werden kann:

H0 =1

S(1)1 (ω1)− S(1)

1 (ω2)︸ ︷︷ ︸a0,1

V1(ω1) +(−1)

S(1)1 (ω1)− S(1)

1 (ω2)︸ ︷︷ ︸a0,2

V1(ω2)

H1 =1

S(1)1 (ω2)

(1− 1

S(1)1 (ω1)− S(1)

1 (ω2)

)︸ ︷︷ ︸

a1,1

V1(ω1) +(−1)

(S(1)1 (ω1)− S(1)

1 (ω2))S(1)1 (ω1)︸ ︷︷ ︸

a1,2

V1(ω2)

Damit berechnet sich der momentane Wert dieses Portfolios, das genau V1 generiert, durch:

V0 = H0 +H1S(1)0 = a0,1V1(ω1) + a0,1V1(ω2) + S

(1)0 a1,1V1(ω1) + S

(1)0 a1,2V1(ω2)

=(a0,1 + S

(1)0 a1,1

)︸ ︷︷ ︸

=:q1

V1(ω1) +(a1,1 + S

(1)0 a1,2

)︸ ︷︷ ︸

=:q2

V1(ω2) = EQ[V ]

Naıv wurde man erwarten, dass der faire Preis einfach E[V ] betragt, wobei die tatsachlichen Wahr-scheinlichkeiten fur die Marktzustande ωi benutzt werden. Obige Gleichung zeigt allerdings, dass der

KAPITEL 1. DAS EIN-PERIODEN-MODELL 4

momentane Preis zwar auch als Erwartungswert der diskontierten Preise zu t = 1 bestimmt werdenkann, allerdings bezuglich einer anderen Wahrscheinlichkeitsverteilung, die lediglich von den Kursen deram Markt verfugbaren Assets S(n)

t fur t = 0, 1 abhangen, nicht aber von den Wahrscheinlichkeiten derMarktzustande!Die grundlegende Idee der Finanzmathematik ist jene, dass ein gegebener Claim durch geeignete Kom-binationen von vorhandenen Assets dargestellt werden kann – die replizierende Handelsstrategie – unddadurch der Preis bereits bestimmt ist. Damit ist in jedem Fall genau das notige Kapital zu t = 1vorhanden und es besteht kein Risiko, unabhangig davon, ob und mit welcher Wahrscheinlichkeit einMarktzustand angenommen wird. Daher wird dieses durch den Markt (und durch die Annahme, dasskeine risikolosen Gewinne moglich sein sollen) bestimmte Wahrscheinlichkeitsmaß auch ”risikoneutralesMaß‘ genannt. Mehr dazu jedoch spater.

Beispiel 1.2. Betrachte nun den Markt aus Beispiel 1.1 mit k = 3 Zustanden, wobei im zusatzlichenZustand der Preisverlauf S1(ω3) = 30/9 und S1(ω3) = 3 lautet. Alle Definitionen und Gleichungen sindgleich wir oben, lediglich eine neue dritte Gleichung fur ω3 kommt hinzu:

ω3 : V1(ω3) =109H0 +

309H1 V1(ω3) = H0 + 3H1

G(ω3) =19H0 − 5

3H1 G(ω3) = H0 − 2H1

Damit haben wir 3 Gleichungen (von ω1, ω2, ω3) fur 2 Variablen (H0, H1) bei vorgegebenem G oder G.

Ubungsbeispiel 1.1. N = 2 risikobehaftete Assets, k = 3 Zustande. Stelle Gleichungen fur V , V , G undG auf!

1.2 Arbitrage

Idee. Der Markt soll keine Gelegenheit fur einen risikolosen Gewinn bieten.

1.2.1 dominierende Handelsstrategien

Definition 1.6. Eine Handelsstrategie H ist dominierend, wenn es eine Handelsstrategie H gibt mitV0 = V0, aber V1(ω) > V1(ω)∀ω ∈ Ω.

Lemma 1.1. Eine dominierende Handelsstrategie existiert dann und nur dann, wenn eine Handelss-trategie H existiert mit V0 = 0 und V1(ω) > 0∀ω ∈ Ω.

Beweis. =⇒ Sei H dominierend. Die Handelsstrategie H = H − H erfullt V0 = 0 und V1(ω) > 0∀ω ∈ Ω.

⇐= Die HS H dominiert die HS H = (0, 0) fur alle ω ∈ Ω.

Lemma 1.2. Eine dominierende Handelsstrategie existiert dann und nur dann, wenn eine Handelss-trategie existiert mit V0 < 0 und V1(ω) ≥ 0∀ω ∈ Ω.

Beweisskizze. Betrachte die Handelsstrategie H, die das vorige Lemma erfullt. Konstruiere eine neueHandelsstrategie Hn = Hn, n = 1, . . . , N und H0 = −∑N

n=1HnS(n)0 − δ mit δ = minω G(ω) > 0. Diese

erfullt die Behauptung des Lemmas. Fur die andere Richtung verschiebt man H0 um V0 und hat damitdie dominierende Handelsstrategie.

KAPITEL 1. DAS EIN-PERIODEN-MODELL 5

Interpretation. Zwei Investitionen (Portfolios) haben denselben Anfangspreis V0, die eine hat aber injedem Fall einen hoheren Endwert. Damit konnte man einen Anteil des niedrigeren Portfolios verkaufenund das Kapital in das bessere Portfolio investieren. In jedem Fall bleibt ein risikoloser Gewinn ubrig.

1.2.2 Lineare Preismaße

Definition 1.7 (lineares Preismaß). Ein lineares Preismaß ist ein nicht-negativer Vektor π =(π(ω1), π(ω2), . . . , π(ωN )) mit

V0 = Eπ[V1] =∑ω∈Ω

π(ω)V1(ω) =∑ω∈Ω

π(ω)V1(ω)B1(ω)

∀Handelsstrategien

Korollar 1.3. Wenn ein lineares Preismaß existiert, gibt es keine dominierende Handelsstrategie.

Beweis. Angenommen, es existiert eine dominierende Handelsstrategie H, d.h. V0 = V0 und V1(ω) >

V1(ω)∀ω ∈ Ω, woraus ˜V 1(ω) > ˜V 1(ω) folgt. Damit erhalten wir den Widerspruch

˜V 0 =

∑ω

π(ω) ˜V 1(ω) >∑ω

π(ω) ˜V 1(ω) = ˜V 0 = ˜V 0 .

Die strikte Ungleichung im Beweis gilt allerdings nur, da wir an eine dominierende Handelsstrategie dierelativ starke Forderung gestellt haben, dass sie in jedem Marktzustand strikt mehr als die dominierteHandelsstrategie liefert. Der Fall, dass π = (0, 0, . . . , 0) gilt, ist trivial, da dann nach Definition immerV0 = 0 gelten wurde und zum anderen gar nicht moglich, wenn man z.B. die Handelsstrategie H = (H0 >0, 0, . . . , 0) betrachtet, die nur in das risikolose Asset investiert.

Bemerkung 1.7. π ist ein Wahrscheinlichkeitsmaß.

Beweis. Dies ist einfach zu sehen, indem man ein Portfolio H = (1, 0, . . . , 0) mit H0 6= 0 betrachtet,welches zu t0 den Wert V0 = 1 und unabhangig vom Marktzustand zu t = 1 immer den Wert V1(ω) = 1hat. Damit folgt

1 = V0 =∑ω

π(ω) · 1 =∑ω

π(ω)

Zusammen mit der Nicht-Negativitat folgt die Behauptung.

Lemma 1.4. Ein Vektor π ist ein lineares Preismaß dann und nur dann, wenn π ein Wahrschein-lichkeitsmaß auf Ω ist mit S(n)

0 = Eπ[S(n)1 ] =

∑ω π(ω)S(n)

1 (ω) fur n = 1, . . . , N .

Es genugt also, dass (1.7) nur fur alle N Assets erfullt ist, um zu garantieren, dass die Gleichung fur jedesbeliebige Portfolio erfullt ist. Dies ist relativ klar, da ein beliebiges Portfolio als Vektor betrachtet ja nureine Linearkombination der Portfolios (0, . . . , 0, 1, 0, . . . , 0) ist, die jeweils nur das i-te Asset beschreiben.

Interpretation (Definition des linearen Preismaßes). Der Wert V0 zum Zeitpunkt t = 0 entspricht genaudem Erwartungswert des Preises zu t = 1 unter dem Wahrscheinlichkeitsmaß π. Das heißt, wir benutzennicht die tatsachlichen Wahrscheinlichkeiten, sondern andere, die risikolosen Gewinn ausschließen.

1.2.3 Gesetz des eindeutigen Preises

KAPITEL 1. DAS EIN-PERIODEN-MODELL 6

Definition 1.8. Das Gesetz des eindeutigen Preises gilt, wenn es keine zwei Handelsstrategien Hund H gibt, sodass V1(ω) = V1(ω)∀ω ∈ Ω gilt, aber V0 6= V0.

Anschaulich bedeutet dies, dass zwei Anlagen / Portfolios, die zu t = 1 in jedem Zustand dasselbeauszahlen, auch gleich viel Wert sein sollen zum Zeitpunkt t = 0.

Bemerkung 1.8. Wenn es keine zwei verschiedenen Handelsstrategien gibt, die dieselben Auszahlungenleisten (etwa weil die durch V1(ωi) bestimmte Handelsstrategie immer eindeutig ist wie im Beispiel 1.1),ist das Gesetz des eindeutigen Preises trivialerweise automatisch erfullt!

Lemma 1.5. Wenn keine dominierenden Handelsstrategien existieren, gilt das Gesetz des eindeuti-gen Preises. Die Umkehrung gilt i.A. nicht.

Beispiel 1.3 (Gesetz des eindeutigen Preises nicht erfullt). Betrachte einen Markt mit k = 2 Zustandenund N = 1 risikobehaftetem Asset, sowie r = 1. Es sei

S0 = 10 S1(ω1) = S1(ω1) = 12

In diesem Fall ist S1 und damit auch V1(ω) = 2H0 + 12H1 konstant auf Ω, also quasi risikolos.⇒ beliebig viele HS (H0, H1), um V1 = λ (λ fix gewahlt) zu erzeugen, jede hat unterschieden Preis V0.⇒ kein eindeutiger Preis

Beispiel 1.4 (Gesetz des eindeutigen Preises, aber dominierende Handelsstrategie existiert).Betrachte einen Markt mit k = 2 Zustanden und N = 1 risikobehaftetem Asset, sowie r = 1. Es sei

S0 = 10 S1(ω1) = 12 S1(ω1) = 8

Das GS fur die HS H lautet

V1(ω1) = 2H0+12H1

V1(ω2) = 2H0+ 8H1

und besitzt eine eindeutige Losung fur jedes X = (V1(ω1), V1(ω2)). Damit ist die Handelsstrategie Heindeutig und auch der Preis V0 eindeutig.Betrachte nun allerdings die Handelsstrategie H = (10,−1), also 10 Geldeinheiten am Bankkonto, einAsset short:

V0 = 10 · 1− 1 · 10 = 0V1(ω1) = 2 · 10− 12 · 1 = 8V1(ω2) = 2 · 10− 8 · 1 = 12

Damit gilt fur die HS H = (10,−1), dass V0 = 0, aber V1(ω) > 0∀ω. Damit dominiert H die Handelss-trategie (0, 0) und der Markt lasst dominierende Handelsstrategien zu.

1.2.4 Arbitrage

Definition 1.9. Eine Arbitrage-Moglichkeit ist eine Handelsstrategie H mit

• V0 = 0

• V1(ω) ≥ 0∀ω ∈ Ω

• ∃ω ∈ Ω : V1(ω) > 0 (oder alternativ E[V1] > 0, da π(ω) > 0∀ω ∈ Ω)

KAPITEL 1. DAS EIN-PERIODEN-MODELL 7

Definition 1.10 (Alternative Definition von Arbitrage). Eine Arbitrage-Moglichkeit ist eineHandelsstrategie H, sodass eine weitere Handelsstrategie H existiert mit

• V0 = V0

• V1(ω) ≥ V1(ω)∀ω ∈ Ω

• ∃ω ∈ Ω : V1(ω) > V1(ω) (oder alternativ E[V1] > E[V1], da π(ω) > 0∀ω ∈ Ω)

Bemerkung 1.9. Die Existenz von Arbitrage ist nach beiden Definitionen aquivalent, da Definition 1.9nur der Spezialfall H = 0 von Definition 1.10 ist, und andererseits die HS H − H die Bedingungen vonDefinition 1.9 erfullt. Wenn es also eine Arbitrage-Moglichkeit im Sinn von Definition 1.9 gibt, dann auchim Sinn von Definition 1.10 und umgekehrt.

Interpretation. Arbitrage bedeutet einen risikolosen Gewinn. Insbesondere besteht ohne Kapitel (V0 = 0)eine Chance auf einen Gewinn in zumindest einem moglichen Marktzustand, aber es ist kein Verlustmoglich. In eine derartige Investitionsmoglichkeit wurden alle am Markt (beliebig viel, da kein Kapi-tal notig ist) investieren. Daher ist die Nicht-Existenz der Moglichkeit eines risikolosen Gewinnes dasGrundprinzip der Finanzmathematik. Außerdem wurde aufgrund der starken Nachfrage nach den Markt-prinzipien der Preis steigen und die Arbitrage doch wieder verschwinden.

Lemma 1.6. Wenn es eine dominierende Handelsstrategie gibt, existiert eine Arbitrage-Moglichkeit.Die Umkehrung gilt im Allgemeinen nicht.

Beweis. Die Handelsstrategie H dominiere H. Dann erfullt H = H − H alle Bedingungen fur eineArbitrage-Moglichkeit.

Beispiel 1.5 (Arbitrage, aber keine dominierende Handelsstrategie). k = 2 Zustande, N = 1 risikobehaf-tetes Asset, r = 0, S0 = 10, S1(ω1) = 12, S1(ω2) = 10.

• H = (−10, 1) ist eine Arbitrage-Moglichkeit, weil V0 = −10+1 ·10 = 0, aber V1(ω1) = −10+12 = 2und V1(ω2) = −10 + 10 = 0.

• π = (0, 1) ist ein lineares Preismaß, daher existiert keine dominierende Handelsstrategie.

Bemerkung 1.10. Der Zustand ω2, der im letzten Beispiel die Arbitrage liefert, wird durch π(ω2) = 0wieder kompensiert und wirkt sich daher nicht auf V0 aus.

Korollar 1.7. H ist eine Arbitrage-Moglichkeit dann und nur dann, wenn (a) G ≥ 0, (b) E[G] > 0und (c) V0 = 0.

Beweis. Simples Ubungsbeispiel.

1.3 Risikoneutrales Wahrscheinlichkeitsmaß (Martingalmaß)

Frage. Wann gibt es keine Arbitrage-Moglichkeit?

Wie wir in Beispiel 1.5 gesehen haben, verhindert die Existenz eines linearen Preismaßes zwar die Existenzvon dominierenden Handelsstrategien, nicht jedoch die Existenz von Arbitrage. Die Analyse des Beispielszeigte uns, dass π(ω2) = 0 zur Folge hatte, dass der Arbitrage erlaubende Zustand ω2 sich nicht auf dieMartingaleigenschaft auswirkt. Um diesen Fall also zu verhindern, werden wir nun zusatzlich fordern,dass jeder Zustand wirklich positive Wahrscheinlichkeit besitzt.

KAPITEL 1. DAS EIN-PERIODEN-MODELL 8

Märkte, in denen Gesetz des eindeutigen Preises gilt

Märkte ohne dominierende Handelsstrategien

Märkte ohne Arbitrage

Abbildung 1.2: Klassifikation und Hierarchie von Marktmodellen

Definition 1.11. Ein Wahrscheinlichkeitsmaß Q auf Ω heißt risikoneutrales Maß (RNM), wenn

(a) Q(ω) > 0∀ω ∈ Ω

(b) EQ[∆S(n)] = 0 (bzw. EQ[S(n)1 ] = S

(n)0 ) fur n = 1, . . . , N (”Martingaleigenschaft“)

Interpretation. Der momentane Preis S(n)0 ist – wie auch schon bei linearen Preismaßen – der beste

(Momenten-)Schatzer fur den Preis zu t = 1. Außerdem hat ein risikoneutrales Maß dieselben Nullmengen(namlich keine in unserem Fall) wie die ursprunglichen Wahrscheinlichkeiten, d.h. P ∼ Q.

Die entscheidende Eigenschaft ist, dass Q(ω) > 0∀ω ∈ Ω bzw. Q ∼ P.

Theorem 1.8. Es existiert keine Arbitrage-Moglichkeit dann und nur dann, wenn ein risikoneutralesMaß Q existiert.

Der Beweis dieses Satzes lauft z.B. uber lineare Programmierung, wurde aber den Rahmen hier sprengen.

Bemerkung 1.11. Ein risikoneutrales Maß ist i.A. nicht eindeutig, wichtig ist nur die Existenz mindestenseines RNM. Ist das RNM eindeutig, ist der Markt vollstandig und jeder beliebige Claim kann durch einPortfolio erreicht werden, wie spater gezeigt werden wird.

Beispiel 1.6 (Fs. von Beispiel 1.1; eindeutiges RNM). S0 = 5, S(1)1 (ω1) = 6, S(1)

1 (ω2) = 4. Das RNM Qwird definiert durch die Martingalbedingung einerseits und die Tatsache, dass Q ein Wahrscheinlichkeits-maß ist. Das entsprechende Gleichungssystem lautet also

5 =6Q(ω1)+4Q(ω2)1 = Q(ω1)+ Q(ω2)

Dessen Losung ist Q(ω1) = Q(ω2) = 12 , wodurch Q =

(12 ,

12

)ein RNM ist und daher keine Arbitrage in

diesem einfachen Markt moglich ist.

Beispiel 1.7 (Fs. von Beispiel 1.2; RNM nicht eindeutig). Der Markt besteht wie im letzten Beispiel auseinem Asset, jedoch wird noch ein dritter Marktzustand ω3 beobachtet mit S(1)

1 (ω3) = 3. Das Gleichungs-system lautet nun

5 =6Q(ω1)+4Q(ω2)+3Q(ω3)1 = Q(ω1)+ Q(ω2)+ Q(ω3)

KAPITEL 1. DAS EIN-PERIODEN-MODELL 9

Dessen Losung ist Q(ω2) = 2−3Q(ω1) und Q(ω3) = −1+2Q(ω1). Damit ist also Q = (λ, 2− 3λ,−1 + 2λ)fur jedes λ ∈ ] 1

2 ,32

[ein RNM (Die Werte λ = 1

2 und λ = 23 mussen ausgeschlossen werden, da sonst

Q(ω2) = 0 oder Q(ω3) = 0 gilt und Q dann kein RNM mehr ist!). Damit haben wir ein (nicht eindeutiges)RNM gefunden und der Markt lasst keine Arbitrage zu.

Beispiel 1.8 (kein RNM, obwohl N = 2 und k = 3 und LPM). Betrachte einen Markt mit N = 2 risiko-behafteten Assets und k = 3 Marktzustanden, sowie einen Zins von r = 1

9 . Die Kurse entwickeln sichnach folgender Tabelle:

S(n)0 = S

(n)0 S

(n)1 S

(n)1

n ω1 ω2 ω3 ω1 ω2 ω3

1 5 20/3 20/3 40/9 6 6 42 10 40/3 80/9 80/9 12 8 8

Das Gleichungssystem fur ein risikoneutrales Maß lautet also

5 = 6Q(ω1)+6Q(ω2)+4Q(ω3)10 =12Q(ω1)+8Q(ω2)+8Q(ω3)1 = Q(ω1)+ Q(ω2)+ Q(ω3)

und besitzt die Losung Q =(

12 , 0,

12

). Dies ist zwar ein lineares Preismaß, aber nicht echt positiv, also

kein risikoneutrales Maß. Damit ist in diesem Markt Arbitrage moglich, z.B. durch H = (0, 2,−1) imZustand ω2.

Beispiel 1.9 (kein RNM, kein LPM). Der Markt sei wie im letzten Beispiel 1.8, jedoch soll der Zustandω3 nicht existieren. Das GS ist damit

5 = 6Q(ω1)+6Q(ω2)10 =12Q(ω1)+8Q(ω2)1 = Q(ω1)+ Q(ω2)

Damit haben wir drei (nicht linear abhangige) Gleichungen fur 2 Variablen, weshalb keine Losung existiert.Damit gibt es kein RNM in diesem Markt und es ist Arbitrage moglich. Es gibt nicht mal ein LPM, daauch dieses obiges Gleichungssystem erfullen musste!

1.4 Bewertung von Contingent Claims

Definition 1.12 (Contingent Claim). Ein Contingent Claim (CC, ”bedingte Forderung“) X isteine Zahlung zu t1 = 1, deren Hohe vom Marktzustand ωi abhangt. Zum Zeitpunkt t = 0 betrachtetist X eine Zufallsvariable.

Definition 1.13 (erreichbarer CC). Ein CC ist erreichbar (attainable, marketable), wenn eineHandelsstrategie H existiert (das ”replizierende Portfolio“) mit V1(ωi) = X(ωi)∀ωi ∈ Ω. Man sagtdann, dass H den CC X erzeugt.

Beispiel 1.10. Betrachte einen Markt mit N = 2 Assets und k = 3 Zustanden sowie einen Zins von r = 0.Die Preisentwicklung sei

S(1)0 = 5 S

(1)1 (ω1) = 3 S

(2)0 = 5 S

(2)1 (ω1) = 7

S(1)1 (ω2) = 5 S

(2)1 (ω2) = 5

S(1)1 (ω3) = 7 S

(2)1 (ω3) = 3

KAPITEL 1. DAS EIN-PERIODEN-MODELL 10

Betrachte nun einen CC X(ω1) = X(ω2) = X(ω3) = 5. Gesucht ist damit die Handelsstrategie H =(H0, H1, H2) mit

5 =H0B0+H1S(1)1 (ω1)+H2S

(2)1 (ω1) =1H0+3H1+7H2

5 = =1H0+5H1+5H2

5 = =1H0+7H1+3H2

Die Losung ist H0 = 5− 10H2 und H1 = H2, insbesondere also H = (5− 10λ, λ, λ). Mogliche Portfolioszur Replizierung sind z.B. H = (5, 0, 0) (nur Investition ins Bankkonto) oder H = (0, 1

2 ,12 ) (nur in

risikobehaftete Assets). Das replizierende Portfolio ist also i.A. nicht eindeutig (der Preis jedoch schon,auch in diesem Fall!)

Beispiel 1.11. Andere im letzten Beispiel nun S(2)1 (ω3) = 5 und X(ω3) = 7. Das GS lautet nun

ω1 : 5 =5H0+3H1+7H2

ω2 : 5 =5H0+5H1+5H2

ω3 : 7 =5H0+7H1+5H2

und besitzt die Losung H0 = −1, H1 = H2 = 1. Die Handelsstrategie H = (−1, 1, 1) ist insbesondere indiesem Fall eindeutig, da die Koeffizientenmatrix vollen Rang besitzt.

Frage. Was ist der (faire) Preis p eines erreichbaren CC X zum Zeitpunkt t = 0?

Man sieht leicht, dass es eine Arbitrage-Moglichkeit gibt, wenn p 6= V0 gilt:

p > V0: Verkaufe einen Claim zum Zeitpunkt t0 = um p, investiere V0 ins replizierende Portfolio, welchesgenau die notige Auszahlung abdeckt. Die Differenz p− V0 kann als risikoloser Gewinn eingestreiftwerden.

p < V0: Verfahre genau umgekehrt (Investiere in Claim und gehe einmal das replizierende Portfolio short).

Wenn p = V0, existiert keine Arbitrage mit der replizierenden Handelsstrategie H. Die Frage ist jedoch,ob eine solche replizierende Handelsstrategie uberhaupt existiert. Mehr dazu im Abschnitt 1.5.

Lemma 1.9. Sei Q ein risikoneutrales Maß. Dann gilt fur jede Handelsstrategie H:

V0 = EQ[V1]

Beweis. V0Def. G= EQ[V1 − G] = EQ[V1]− EQ

[∑Nn=1Hn∆Sn

]= EQ[V1]−∑N

n=1Hn EQ[∆Sn]︸ ︷︷ ︸=0

= EQ[V1]

Das Gesetz des eindeutigen Preises ist also fur alle Claims sicher erfullt, fur die eine replizierende Han-delsstrategie existiert. Mit anderen Worten: Jede Handelsstrategie, die den Claim erzeugt, hat denselbenPreis, vorausgesetzt es existiert ein risikoneutrales Maß.

Bemerkung 1.12. Aus V0 = EQ[V1] folgt nun die Arbitrage-Freiheit: Wenn es nun einen Zustand ω ∈ Ωgibt mit V1(ω) > V0, dann muss es auch einen Zustand ω ∈ Ω geben, sodass V1(ω) < V0. Wenn also dieMoglichkeit auf einen Gewinn besteht, muss es ebenso die Moglichkeit eines Verlustes geben.

Lemma 1.10. Wenn das Gesetz des eindeutigen Preises erfullt ist, dann ist der faire Preis desContingent Claims X mit replizierendem Portfolio H zum Zeitpunkt t = 0 genau der Wert desreplizierenden Portfolios zu t = 0:

V0 = H0B0 +N∑n=1

HnS(n)0

KAPITEL 1. DAS EIN-PERIODEN-MODELL 11

Theorem 1.11 (Risikoneutrales Bewertungsprinzip). Ist das Ein-Perioden-Modell arbitrage-frei, dann ist der Wert eines Contingent Claims X zu t = 0 gegeben durch EQ[X/B1], wobei Q einbeliebiges risikoneutrales Wahrscheinlichkeitsmaß ist.

Beweis. Folgt sofort aus Lemma 1.9.

Beispiel 1.12 (von fruher). Es sei r = 19 , S0 = 5, S1(ω1) = 20

3 , S1(ω2) = 409 . Also S1(ω1) = 6 und

S1(ω4) = 4. Als risikoneutrales Maß haben wir bereits Q(ω1) = Q(ω2) = 12 bestimmt.

Betrachte einen Claim X mit X(ω1) = 7 und X(ω2) = 2. Nach obigem Theorem ist der Preis diesesClaims

V0 = EQ[X

B1] =

12· 7

109

+12· 2

109

=8120

= 4.05

Die replizierende Handelsstrategie H bestimmt sich folgendermaßen, indem V1 = V0 + G benutzt wird:

X(ωi)/B1(ωi) = V1(ωi) = V0 + G(ωi) = 4.05 +H1∆S1(ωi) fur i = 1, 2.

Wir haben also 2 Gleichungen, die beide denselben Wert fur H1 liefern:

ω1 :7 · 910

=8120

+H1 · 1 ⇒ H1 =4520

= 2.25

ω2 :2 · 910

=8120

+H1 · (−1) ⇒ H1 =8120− 36

20=

4520

= 2.25

Die Tatsache, dass beide Gleichungen denselben Wert fur H1 liefern ist nicht weiter verwunderlich, im-merhin wurde V0 so bestimmt. Insofern war die Benutzung der zweiten Gleichung nur als Kontrollenotwendig. H0 ergibt sich nun als

4.05 = V0 = H0 +H1S0 = H0 + 2.25 · 5 ⇒ H0 =8120− 225

20=−144

20= −7.2

Der Claim X ist also durch die Handelsstrategie H = (−7.2, 2.25) erreichbar.Als Kontrolle konnen wir den Wert dieser Handelsstrategie zu t = 0 und zu t = 1 berechnen:

t = 0 : V0 = −7.2+ 2.25 · 5 =4.05

t = 1 : ω1 : V1(ω1) =−7.2 · 109

+2.25 · 203

=7

ω2 : V1(ω2) =−7.2 · 109

+2.25 · 409

=2

Der faire Preis dieses Claims X muss nun nach obigem Theorem genau V0 sein, ansonsten ware einrisikoloser Gewinn moglich.

Definition 1.14 (Zustands Claim, Zustandspreis). Fur ω ∈ Ω wird der Contingent Claim X,der nur im Zustand ω genau 1 Geldeinheit auszahlt, in allen anderen Zustanden jedoch nichts, also

X(ω) =

1 fur ω = ω

0 sonst,

als ”Elementar-Claim“ bzw. ”Zustands-Claim“ des Zustandes ω bezeichnet. Sein Preis (wenn ererreichbar ist) ist

EQ[X/B1] =∑ω∈Ω

Q(ω)X(ω)/B1(ω) = Q(ω)/B1(ω)

und wird als Zustandspreis fur ω ∈ Ω bezeichnet.

Der Preis V0 jedes Contingent Claims kann als Linearkombination der Payoffs X(ω) mit den Zustands-preisen als Gewichten dargestellt werden (da die Zustandspreise genau die risikoneutralen Wahrschein-lichkeiten beinhalten).

KAPITEL 1. DAS EIN-PERIODEN-MODELL 12

1.4.1 Optionen

• Call-Optionen: Eine Call-Option gibt dem Kaufer das Recht (aber nicht die Pflicht), das Assetzum festgelegten Preis K zum Zeitpunkt t1 zu kaufen. Ist der Aktienkurs hoher, wird er dies tun, dasAsset sofort wieder verkaufen und die Differenz als Gewinn einstreifen, ansonsten wird er die Optionnicht ausuben und sie ist wertlos. Der Payoff ist also fur N = 1 genau X(ω) = (S1(ω) − K)+ =max(0, S1(ω) − K) fur gegebene Konstante K (Ausubungspreis, ”exercise price“, ”strike price“),teilweise auch mit e bezeichnet.

Wenn X erreichbar ist, gilt

EQ[X/B1] =∑ω∈Ω′

Q(ω)[S1(ω)−K]/B1(ω)

wobei Ω′ = ω ∈ Ω : S1(ω) ≥ K nur jene Zustande beinhaltet, in denen die Option einen Gewinnabwirft.

Beispiel 1.13. Betrachte eine Option auf das Asset von Beispiel 1.1: r = 19 , K = 5.

Der Payoff ist also X(ω) =

5/3, ω = ω1

0, ω = ω2

und damit gilt EQ[X/B1] = 12 · 5

3 · 910 = 3

4 = 0.75 fur

den Wert der Option, falls sie erreichbar ist.

Ist X nun durch ein Portfolio erreichbar? Die Handelsstrategie wird wieder bestimmt durch X(ω) =V1(ω) = H1B1+H1S1(ω), wobei die Losung genau H0 = −3 und H1 = 0.75 betragt. H = (−3, 0.75)erzeugt also X und daher ist X erreichbar und man kann das Kapital von 0.75 so investieren, dassin jedem Zustand exakt das notige Kapital zur Verfugung steht.

• Put-Option: : Eine Put-Option gibt dem Kaufer das Recht (aber nicht die Pflicht), das Assetzum festgelegten Preis K zum Zeitpunkt t1 zu verkaufen. Ist der Aktienkurs niedriger als K, wirder dies tun, die notige Aktie am Markt um den billigeren Aktienkurs kaufen und die Differenz alsGewinn einstreifen, ansonsten wird er die Option nicht ausuben und sie ist wertlos. Der Payoff istalso fur N = 1 genau X(ω) = (K − S1(ω))+ = max(0,K − S1(ω)) fur gegebene Konstante K. DiePut-Option kann exakt gleich behandelt werden wie die Call-Option.

Beispiel 1.14 (Fortsetzung von Beispiel 1.2; nicht jeder Claim ist erzeugbar). Betrachte einen allgemei-nen CC mit X = (X1, X2, X3) ∈ R3. Existiert hierfur immer eine Handelsstrategie, die diesen Claimerzeugt? Dafur haben wir ein Gleichungssystem mit 3 Gleichungen, je eine pro Zustand ωi:

ωi : H0B1(ωi) +H1S(1)1 (ωi) = X(ωi) = Xi

Dieses Gleichungssystem aus drei Gleichungen fur zwei Variablen hat i.A. keine Losung. Eine Losungexistiert insbesondere nur dann, wenn die Gleichungen linear abhangig sind, was der Fall ist fur X1 −3X2 + 2X3 = 0. Derartige Claims sind erreichbar, alle anderen sind nicht erreichbar. Insbesondere heißtdies, dass nicht jeder Claim erreichbar ist in diesem Modell (wo wir mehr als ein risikoneutrales Wahr-scheinlichkeitsmaß haben).

Bisher hatten wir immer vorausgesetzt, dass eine replizierende Handelsstrategie existiert, damit wir denPreis festlegen konnen.

1.5 Vollstandige Markte

Wenn ein risikoneutrales Maß existiert (was gleichbedeutend ist mit der Absenz von Arbitrage), konnenwir den Preis V0 eines CC bestimmen als Erwartungswert bezuglich eines risikoneutralen Maßes Q.Wenn ein Claim erreichbar ist, so muss insbesondere fur jede replizierende Handelsstrategie derselbePreis herauskommen, also alle Erwartungswerte bezuglich aller risikoneutralen Maße ubereinstimmen.Die Frage ist nun, wann ein CC uberhaupt erreichbar ist, bzw. in welchen Fallen es ohnehin nur eineindeutiges risikoneutrales Maß gibt.

KAPITEL 1. DAS EIN-PERIODEN-MODELL 13

Definition 1.15 (Vollstandigkeit von Markten). Ein Markt ist vollstandig, wenn jeder CC er-reichbar ist durch eine Handelsstrategie. Sonst heißt er unvollstandig.

Sei X nun ein Contingent Claim in einem Marktmodell mit N Assets und k Zustanden in Ω. Das Problemder Bestimmung einer replizierenden Handelsstrategie H ist ein lineares Gleichungssystem X = A ·H mit

A =

B1(ω1) S

(1)1 (ω1) S

(2)1 (ω1) . . . S

(N)1 (ω1)

B1(ω2) S(1)1 (ω2) S

(2)1 (ω2) . . . S

(N)1 (ω2)

......

.... . .

...B1(ωk) S

(1)1 (ωk) S

(k)1 (ωk) . . . S

(N)1 (ωk)

.

Der Contingent Claim X ist erreichbar, wenn X = A ·H zumindest eine Losung besitzt. Der Markt istvollstandig, wenn X = A ·H fur jedes X eine Losung besitzt, wozu k ≤ N notig ist mit k ≤ k der Anzahlder linear unabhangigen Zeilen von A. Andererseits ist das Modell nur dann arbitragefrei, wenn k ≥ N .Folgendes Lemma ist also aus dieser Argumentation heraus sofort ersichtlich.

Lemma 1.12. Ist das Marktmodell arbitragefrei, so ist es genau dann vollstandig, wenn die Anzahlder Zustande ωi der Anzahl k der linear unabhangigen Vektoren (B,S(1)

1 , . . . , S(n)1 ) entspricht.

Beispiel 1.15 (Fs. Beispiel 1.1). Die Matrix A =(

109

203

109

409

)hat vollen Rang, der Markt ist vollstandig.

Beispiel 1.16 (Fs. Beispiel 1.2). A =

109

203

109

409

109

103

hat Rang 2, aber k = 3. Der Markt ist nicht vollstandig.

Das RNM in diesem Beispiel war Q = (λ, 2 − 3λ,−1 + 2λ) mit λ ∈] 12 ,

23 [. Insbesondere ergibt sich fur

alle RNM Q(λ) derselbe Preis EQ[X/B1] = λ 910X1 + (2− 3λ) 9

10X2 + (−1 + 2λ) 910X3 = 9

10 (2X2 −X3) +910λ(X1 − 3X2 + 2X3) genau dann unabhangig vom Wert von λ, wenn X1 − 3X2 + 2X3 = 0, also derClaim uberhaupt erreichbar ist, wie wir im letzten Abschnitt gesehen haben. Alle nicht erreichbarenClaims haben keinen eindeutigen Preis!

Beispiel 1.17. Betrachte nun Beispiel 1.1 mit einem zusatzlichen Asset: S(2)0 = 54, S(2)

1 (ω1) = 70 undS

(2)1 (ω2) = 50. Das Maß Q =

(12 ,

12

)ist noch immer ein RNM (54 = 1

2 · 910 · 70 + 1

2 · 910 · 50). Die

Koeffizientenmatrix A =(

109

203 70

109

409 50

)erfullt nun RgA = 2 = k. Damit ist der Markt vollstandig.

Allerdings ist das replizierende Portfolio nicht eindeutig (jedes replizierende Portfolio hat aber denselbenAnfangswert!).

Definition 1.16 (Menge alle risikoneutralen Maße). Die Menge aller risikoneutralen Maßewird mit M bezeichnet.

Bemerkung 1.13. Nach unserer Grundvoraussetzung der Absenz von Arbitrage gilt auf alle Falle M 6= ∅.

Theorem 1.13. Die folgenden Aussagen sind aquivalent:

1. Das Modell ist vollstandig.

2. Fur jeden CC X gilt: EQ[X/B1] hat fur alle Q ∈M denselben Wert.

3. M enthalt genau ein risikoneutrales Maß (|M| = 1).

KAPITEL 1. DAS EIN-PERIODEN-MODELL 14

Beweis.

1.⇒2. Nach Voraussetzung enthalt M mindestens ein RNM. Nach der Argumentation des letzten Ab-schnittes muss fur jeden erreichbaren Claim der Anfangswert V0 = EQ[X/B1] aller erzeugendenHandelsstrategie ubereinstimmen, sonst ist Arbitrage moglich.

2.⇒1. Betrachte einen nicht erreichbaren CC X und ein RNM Q ∈M. Wir werden uns nun ein RNM Qkonstruieren, sodass QbQ[X/B1] 6= EQ[X/B1] gilt.

Dass X nicht erreichbar ist, bedeutet, dass A · H = X keine Losung besitzt. Das Farkas-Lemma[Far02] aus der linearen Optimierung (siehe Anhang) sagt fur diesen Fall jedoch aus, dass

∃π : π ·A = 0, δ = π ·X > 0 .

Definieren wir nun Q(ωk) = Q(ωk)+λπkB1(ωk), so gilt fur genugend kleines λ > 0, dass Q(ωk) > 0.Es ist nun nicht mehr sehr schwer zu zeigen, dass Q ein RNM ist:

1. Q(ωi) > 0

2.∑k Q(ωk) =

∑k Q(ωk) + λπ ·B1(ωk)︸ ︷︷ ︸

=0, da B1 die1. Spalte von A

=∑k Q(ωk) = 1.

3. Die Martingalbedingung ist ebenfalls erfullt, wie aus der Martingalbedingung fur Q und demFarkas-Lemma sofort folgt:

EQS(n)1 =

∑k

Q(ωk)S(n)1 (ωk) =

∑k

Q(ωk)S(n)1 (ωk)/B1(ωk)

=∑k

Q(ωk)S(n)1 (ωk) + λ

∑k

πkB1(ωk)S

(n)1 (ωk)B1(ωk)︸ ︷︷ ︸

=0, da S(n)1 die n. Spalte von A

=∑k

Q(ωk)S(n)1 (ωk) = S

(n)0

Es muss nun nur noch gezeigt werden, dass EQ[X/B1] 6= EbQ[X/B1] gilt:

EQ[X/B1] =∑k

Q(ωk)X(ωk)/B1(ωk) =∑k

Q(ωk)X(ωk) + λ∑k

πkX(ωk)︸ ︷︷ ︸=δ

= EbQ[X/B1] + λδ︸︷︷︸>0

> EbQ[X/B1]

3.⇒2. Diese Implikation ist trivial, da nur ein einziges RNM in M existiert.

2.⇒3. Seien Q und Q zwei RNM mit Q 6= Q, d.h. ∃ωk ∈ Ω : Q(ωk) 6= Q(ωk). Betrachte nun denContingent Claim X(ω) = 1ω=ωkB1(ωk)

EQ

[X

B1

]=B1(ωk)B1(ωk)

Q(ωk) = Q(ωk) 6= Q(ωk) =B1(ωk)B1(ωk)

Q = EbQ[X

B1

].

Damit (und weil Q keine Nullmengen besitzt) kann es also nur ein eindeutiges Martingalmaß Qgeben: |M| = 1

Aus dem Beweis der Aquivalenz des ersten und zweiten Punktes des Theorems sieht man außerdem sofortfolgendes Lemma:

Lemma 1.14. Ein CC X ist dann und nur dann erreichbar, wenn fur jedes RNM Q der Erwar-tungswert EQ[X/B1] denselben Wert annimmt.

KAPITEL 1. DAS EIN-PERIODEN-MODELL 15

Bemerkung 1.14. In einem vollstandigen Markt ist also jeder CC X bepreisbar mit einem eindeutigenRNM, und jeder CC X ist durch eine HS H erreichbar, deren Wert zu t = 0 genau dem Preis desCC entspricht. In einem unvollstandigen Markt gibt es jedoch mehrere RNM, die aufgrund des letztenLemmas fur die nicht erreichbare CCsX auch unterschiedliche Preise liefern! Wenn also keine replizierendeHandelsstrategie mehr existiert, ist auch der Preis nicht mehr eindeutig. Alle Preise, die als EQ[X] furein Q ∈ M bestimmt wurden, sind jedoch faire Preise in dem Sinn, dass dann Arbitrage ausgeschlossenist, wenn konsistent dasselbe Maß Q benutzt wird.

1.5.1 Unvollstandige Markte

In einem unvollstandigen Markt existieren also i.A. keine eindeutigen Preise mehr. Allerdings konnen wirSchranken fur faire Preise auf zwei verschiedene Arten angeben:

1. Auch wenn wir einen CC nicht exakt erzeugen konnen, konnen wir Handelsstrategien betrachten,die in jedem Marktzustand mehr oder gleichviel (”Superhedging“) bzw. immer weniger oder gleichviel (”Subhedging“) wert sind. Der eindeutige Preis jeder dieser Handelsstrategien ist eine obere(untere) Schranke fur den Preis des CC, da es ansonsten Arbitragemoglichkeiten gibt.

2. Die Menge aller EQ[X] fur Q ∈M ist die Menge aller fairen Preise (in dem Sinn, dass keine Arbitragemoglich ist).

Aus dem ersten Zugang ergibt sich folgende Definition

Definition 1.17 (Schranken fur den faire Preise in unvollstandigen Markten).

Obere Schranke fur Preis: V+(X) = inf

EQ[Y ] : Y ≥ X,Y erreichbar

Untere Schranke fur Preis: V+(X) = inf

EQ[Y ] : Y ≥ X,Y erreichbar

Die Schranken fur die fairen Preise von nicht erreichbaren Claims werden also durch Vergleich mit al-len erreichbaren Claims bestimmt. Wie folgendes Lemma zeigt, liefert dieser Zugang tatsachlich scharfeSchranken fur die Preise und fuhrt zu denselben Schranken wie der zweite Zugang uber EQ[X]:

Lemma 1.15 (o.B.). Ist M 6= ∅, so gilt fur jeden Contingent Claim X:

V+(X) = sup

EQ[X] : Q ∈M

V−(X) = inf

EQ[X] : Q ∈M

Ein erreichbarer Claim Y ≥ X, der nie weniger liefert, hat also jedenfalls keinen geringeren Preis als erdurch das risikoneutrale Bewertungsprinzip fur den nicht erreichbaren Claim X bestimmt ist.

Beispiel 1.18 (Fs. Beispiel 1.2). Die Menge der RNM war M =

(λ, 2− 3λ,−1 + 2λ)|λ ∈ ] 12 ,

23

[. Der

Claim X = (30, 20, 10) ist nicht erreichbar, da X1 − 3X2 + 2X3 = −1 6= 0 gilt.Aus dem risikoneutralen Bewertungsprinzip ergeben sich Preise EQ[X] = λ 9

10 ·30+(2−3λ) 910 ·20+(−1+

2λ) 910 · 10 = −9λ+ 27. Insbesondere ergibt sich wegen λ ∈ ] 1

2 ,23

[fur die fairen Preise p ein Intervall von

p ∈ ]21, 22.5[. Obiges Lemma sagt nun, dass

V−(X) = infλ

EQ[X] = 21 V+(X) = supλ

EQ[X] = 22.5

Diese beiden Schranken werden tatsachlich von erreichbaren Sub- und Superhedging-Strategien angenom-men:

• Y = (30, 503 , 10) erfullt Y ≥ X und hat einen Wert von V (Y ) = 21 = V−(X).

• Y = (30, 20, 15) erfullt Y ≤ X und hat einen Wert von V (Y ) = 22.5 = V+(X).

KAPITEL 1. DAS EIN-PERIODEN-MODELL 16

1.6 Risiko und Ertrag (Return)

Definition 1.18. Fur ω ∈ Ω und Q ∈ M wird EQ[X] = Q(ω)/B1(ω) fur X(ω) = 1ω=bω alsZustandspreis des Zustands ω bezeichnet.

Definition 1.19. Der Return eines Assets ist definiert als die ZV, die den relative Wertzuwachsbeschreibt

Rn =S

(n)1 − S(n)

0

S(n)0

, n = 1, . . . , N R0 := r =B1 −B0

B0

Lemma 1.16. Ein Wahrscheinlichkeitsmaß Q mit Q(ω) > 0∀ω ∈ Ω ist genau dann ein RNM, wenn

EQ

[Rn −R0

1 +R0

]= 0, n = 1, . . . , N

Beweis.

S(n)1 − S(n)

0 =S

(n)1 −B1S

(n)0

B1=

(1 +Rn)S(n)0 − (1 +R0)S(n)

0

1 +R0= S

(n)0

Rn −R0

1 +R0

⇒ EQ

[∆S(n)

]= S

(n)0 EQ

[Rn −R0

1 +R0

]Bemerkung 1.15. Bei deterministischer Zinsrate R0(ω) = r folgt sofort, dass EQ[Rn] = EQ[R0] = raquivalent ist zur Tatsache, das Q ein RNM ist.

1.7 Optimale Portfolios, Zulassigkeit

Problem: Bestimmung der optimalen Handelsstrategie nach subjektiven Kriterien.

Definition 1.20 (Nutzenfunktion). Eine Nutzenfunktion U : R × Ω → R ist eine Funktion, diefur alle ω ∈ Ω

1. fur w 7→ U(w,ω) differenzierbar,

2. konkav (”risikoavers“) und

3. streng monoton steigend ist.

U(w,ω) bezeichnet den subjektiv empfundenen Nutzen des Betrages w im Zustand ω, wobei nicht absoluteWerte Bedeutung haben, sondern nur der Vergleich zweier oder mehrerer moglicher Werte relevant ist.U beschreibt also, wie ich subjektiv den Betrag w bewerte. Die Konkavitat von U bedeutet, dass dieSteigung – also die Nutzenanderung desselben Betrages – bei geringen Betragen hoher ist als bei hohenBetragen (Fur jemanden, der bereits 10 Mio. e besitzt, ist 1e keine so große Verbesserung wie furjemanden, der nur sehr wenig Kapital besitzt). Die strenge Monotonie hat die nahe liegende Bedeutung,dass ein hoherer Betrag immer mehr Nutzen hat als ein geringerer Betrag.

KAPITEL 1. DAS EIN-PERIODEN-MODELL 17

Die Kenngroße, um die Auswahl eines Portfolios zu optimieren ist nun der erwartete Nutzen des End-wertes:

EU(V1) =∑ω∈Ω

P(ω)U(V1(ω), ω)

Bemerkung 1.16. Oft wird angenommen, dass der Nutzen eines Betrages w nicht vom Marktzustand ωabhangig ist, also U(w,ω) = U(w).

Bemerkung 1.17. Der erwartete Nutzen muss bezuglich der tatsachlich eintretenden Wahrscheinlichkeitenbestimmt werden! Als Daumenregel kann man sich merken:

• Geht es um die Bestimmung des Preises (der sich ja aufgrund der No-Arbitrage Bedingung aus denPreisen der am Markt verfugbaren Assets ergibt), ist ein risikoneutrales Wahrscheinlichkeitsmaß Qfur den Erwartungswert zu benutzen. Hierfur werden die tatsachlichen Wahrscheinlichkeiten P dereinzelnen Marktzustande gar nicht benotigt!

• Geht es jedoch um tatsachliche Auszahlungen, ist sehr wohl das tatsachliche WahrscheinlichkeitsmaßP zu benutzen.

Definition 1.21. H bezeichne die Menge aller Handelsstrategien.

Problem 1 (Optimales Portfolio-Problem). Sei ν ∈ R das Anfangskapital. Gesucht ist die Han-delsstrategie H ∈ H mit

maxH∈H

EU(V1) (1.1)

unter V0 = ν (1.2)

Problem 2 (Alternative Formulierung des Optimalen Portfolio-Problems). Mit den Defi-nitionen V1 = B1V1 = B1 ·

(V0 + G

)sowie durch Einsetzen der Nebenbedingung in die Hauptbedin-

gung ergibt sich eine alternative Formulierung

maxH∈H

E

[U

(B1 · (ν +

N∑i=1

Hi∆S(n))

)](1.3)

Lemma 1.17. Wenn (1.1) oder (1.3) eine Losung besitzt, gibt es keine Arbitrage-Moglichkeit (unddamit ein RNM). Aquivalent dazu ist die Aussage: Existiert eine Arbitrage-Moglichkeit, hat (1.1)keine Losung und der Nutzen kann beliebig erhoht werden.

Beweis. Wir werden die zweite Formulierung beweisen. Sei H optimal und H eine Arbitrage-Moglichkeit.Betrachte die Handelsstrategie H = H +H:

ν +N∑n=1

Hn∆S(n) = ν +N∑n=1

Hn∆S(n) +N∑n=1

Hn∆S(n)

︸ ︷︷ ︸≥0

≥ ν +N∑n=1

Hn∆S(n)

Die Ungleichung ist wegen der Definition einer Arbitrage-Moglichkeit H fur mindestens ein ω ∈ Ω strikt,was einen Widerspruch zur Optimalitat von H darstellt.

KAPITEL 1. DAS EIN-PERIODEN-MODELL 18

Betrachten wir nun zum Abschluss noch den Zusammenhang zwischen Optimaler Handelsstrategie undeinem risikoneutralen Maß.

Lemma 1.18. Ist H mit Wert Vt eine Losung von (1.1) oder (1.3), so ist

Q(ω) =P(ω)B1(ω)U ′(V1(ω), ω)

E [B1U ′(V1)]

ein risikoneutrales Maß.

Beweis. Aus der Extremalbedingung 1. Ordnung erhalten wir

0 !=∂

∂HnE

[U

(B1 ·

(ν +

N∑i=1

Hi∆S(n)

))]=

∂

∂Hn

∑ω∈Ω

P(ω)U

(B1(ω) ·

(ν +

N∑i=1

Hi∆S(n)(ω)

), ω

)

=∑ω∈Ω

P(ω)U ′(B1(ω) ·

(ν +

N∑i=1

Hi∆S(n)(ω)

), ω

)B1(ω)∆S(n)(ω) = E

[U ′(V1)B1∆S(n)

].

Andererseits folgt aus der Martingalbedingung fur ein risikoneutrales Maß:

0 = EQ

[∆S(n)

]=∑ω∈Ω

Q(ω)∆S(n)(ω) (1.4)

Durch Koeffizientenvergleich konnen wir wir also die Beziehung

Q(ω) = a · P(ω)U ′(V1(ω))B1(ω)

isolieren, wobei wir die Normierungkonstante a noch bestimmen mussen. Insgesamt ergibt sich damit inAbhangigkeit von der Wahl von U fur das risikoneutrale Maß:

Q(ω) =P(ω)U ′(V1(ω))B1(ω)

E [U ′(V1)B1]

Definition 1.22 (zulassiges Marktmodell). Ein Marktmodell ist zulassig, wenn ∃U : R×Ω→ Rund ein Startkapital ν, sodass

1. w 7→ U(w,ω) fur alle ω konkav und streng monoton steigend ist und

2. das Portfolio-Problem (1.1) eine Losung besitzt.

Theorem 1.19 (Zusammenhang von Zulassigkeit und RNM). Ein Marktmodell ist zulassigdann und nur dann, wenn ein risikoneutrales Maß existiert.

Beweis.

⇒ Wurde schon durch obiges Lemma 1.18 gezeigt.

⇐ Sei Q ∈ M ein risikoneutrales Maß. Wir konstruieren uns nun eine Nutzenfunktion U(w,ω) und einStartkapital ν, sodass (1.1) eine Losung besitzt. Wahle ν beliebig und setze

U(w,ω) = w · Q(ω)P(ω)B1(ω)

.

KAPITEL 1. DAS EIN-PERIODEN-MODELL 19

Diese Funktion ist fur jede Wahl von ω linear in w und damit sowohl differenzierbar in w, strengmonoton steigend in w (Q > 0), als auch konkav in w und somit eine Nutzenfunktion.

Wir werden nun zeigen, dass der erwartete Nutzen unabhangig von der Wahl der Handelsstrategieimmer ν ist und somit diese Konstante auch die Losung des Optimierungsproblems (1.1) darstellt.Nimm dazu eine beliebige Handelsstrategie H ∈ RN .

E

[U

(B1 · (ν +

N∑i=1

Hi∆S(n))

)]=∑ω∈Ω

P(ω)B1(ω) ·(ν +

N∑i=1

Hi∆S(n)(ω)

)Q(ω)

P(ω)B1(ω)

= ν +N∑n=1

Hn EQ[∆S(n)]︸ ︷︷ ︸=0, weil Q RNM

= ν

Beispiel 1.19. Betrachte ein (vollstandiges) Marktmodell mit N = 2, k = 3 und r = 19 . Die Assets haben

folgende Entwicklung:

n S(n)0 S

(n)1 (ω1) S

(n)1 (ω2) S

(n)1 (ω3)

1 6 6 8 42 10 13 9 8

Das RNM ergibt sich aus S(n)0 = EQ[S(n)

1 ]:

6 = 6Q(ω1)+ 8Q(ω2)+ 4Q(ω3)10 = 13Q(ω1)+ 9Q(ω2)+ 8Q(ω3)1 = Q(ω1)+ Q(ω2)+ Q(ω3)

Dieses Gleichungssystem hat die Losung Q =(

13 ,

13 ,

13

).

Als Beispiel sehen wir uns nun die exponentielle Nutzenfunktion U(w) = − exp(−w) an mit U ′(w) =exp(−w). Das optimale Portfolio fur diese Wahl der Nutzenfunktion ergibt sich aus der Bedingung 0 =E[U ′(V1)B1∆S(n)], bzw. dem Gleichungssystem

n = 1 : 0 = P(ω1)e−109 (ν+3H2) 10

9· 0 + P(ω2)e−

109 (ν+2H1−H2) 10

9· 2 − P(ω3)e−

109 (ν−2H1−2H2) 10

9· 2

n = 2 : 0 = P(ω1)e−109 (ν+3H2) 10

9· 3 − P(ω2)e−

109 (ν+2H1−H2) 10

9· 1 − P(ω3)e−

109 (ν−2H1−2H2) 10

9· 2

Dieses Gleichungssystem ist nun nicht mehr linear und kann nicht analytisch, sondern nur nummerischgelost werden.

1.7.1 Ubungsaufgaben

Bsp. 1.1) Betrachte ein Ein-Perioden-Modell mit zwei risikobehafteten Wertpapieren und drei moglichenMarktzustanden (N = 2, K = 3, Zins r = 1

9 ):

S0 = 5, S1(ω1) =203, S2(ω1) =

709

S1(ω2) =409, S2(ω2) =

409

S1(ω3) =309, S2(ω3) =

209

Betrachte eine Call-Option auf Wertpapier 1:

Vt=1(ωi) = (S1(ωi)−K)+, K =

359

Finde die Handelsstrategie H = (H0, H1, H2), die diesen Claim erzeugt. Was ist der momentaneWert dieser Option?

Fuhre selbiges auch mit Aktie 2 durch!

Wenn konstant Vt=1(ωi) = 10 ausbezahlt werden sollen, wie viel ist dieser Vertrag wert?

KAPITEL 1. DAS EIN-PERIODEN-MODELL 20

Bsp. 1.2) Zeige: H ist eine Arbitrage-Moglichkeit ⇐⇒ a) G∗(ω) ≥ 0 ∀ ω ∈ Ω und b) E[G∗] > 0.

Bsp. 1.3) Sei r konstant und P0 und C0 die Preise der Put- und Call-Option mit demselben Strike-PreisK.

Zeige, dass entweder beide erreichbar sind oder beide nicht. Zeige in ersterem Fall (mittelsrisikoneutraler Bewertung), dass die Put-Call-Paritat gilt:

C0 − P0 = S0 − K

1 + r

Kapitel 2

Wh. Wahrscheinlichkeitstheorie

• W-Raum, σ-Algebra, W-Maß, ZV, Ereignis, Messbarkeit, endliche σ-Algebren

• absolut stetige Maße, aquivalente Maße, Radon-Nikodym

• Stochastische Prozesse: Filtrierungen, adaptierte Prozesse

21

Kapitel 3

Mehr-Perioden-Modell in diskreterZeit

• Marktmodell: Bankkonto (Numeraire), Asset-Preise, Annahmen

• Handelsstrategien: Wert des Portfolios, selbst-finanzierend

• Diskontierung

• Bewertungsfunktionale: erreichbare Gewinne, Gesetz des eindeutigen Preises

• Dualitat Bewertungsfunktionale und Preis (Hahn-Banach, Trennungssatz fur Beweis)

• Arbitrage-Freiheit

• Satz von Dalang, Morton, Willinger: aquivalente Bedingungen zu Arbitrage-Freiheit

• vollstandige Markte

22

Kapitel 4

Wh. Martingaltheorie

• Bedingte Erwartungen, Eigenschaften

• stochastischer Kern

• Martingale, Doob’sche Zerlegung, Bayes’sche Formel

• Stoppzeiten, Optimal Stopping Theorem, gestoppte Prozesse

23

Kapitel 5

Capital Asset Pricing Model(CAPM)

• Sharpe-Ratio

• Portfolio-Optimierungsproblem, Varianz-Optimierung, Mean-variance Effizienz

• Nutzen-Optimierung, duales Optimierungsproblem, Nutzen-indifferente Preise

24

Kapitel 6

Das Binomialmodell

6.1 Beschreibung des Modells

Definition 6.1 (Assets im Binomialmodell).

1. Bankkonto (risikolos): B0 = 1, Bt = ertBt−1 mit rt ∈ R fur t = 1, . . . , T

2. risikobehaftete(s) Asset(s) (Stock/Aktie): S0 > 0 (konstant) und fur t = 1, . . . , T :

St =

ut · St−1, wenn Xt = 1 (”up“)dt · St−1, wenn Xt = 0 (”down“)

mit Konstanten 0 < dt < ut und Bernoulli-Zufallsvariablen X1, . . . , XT .

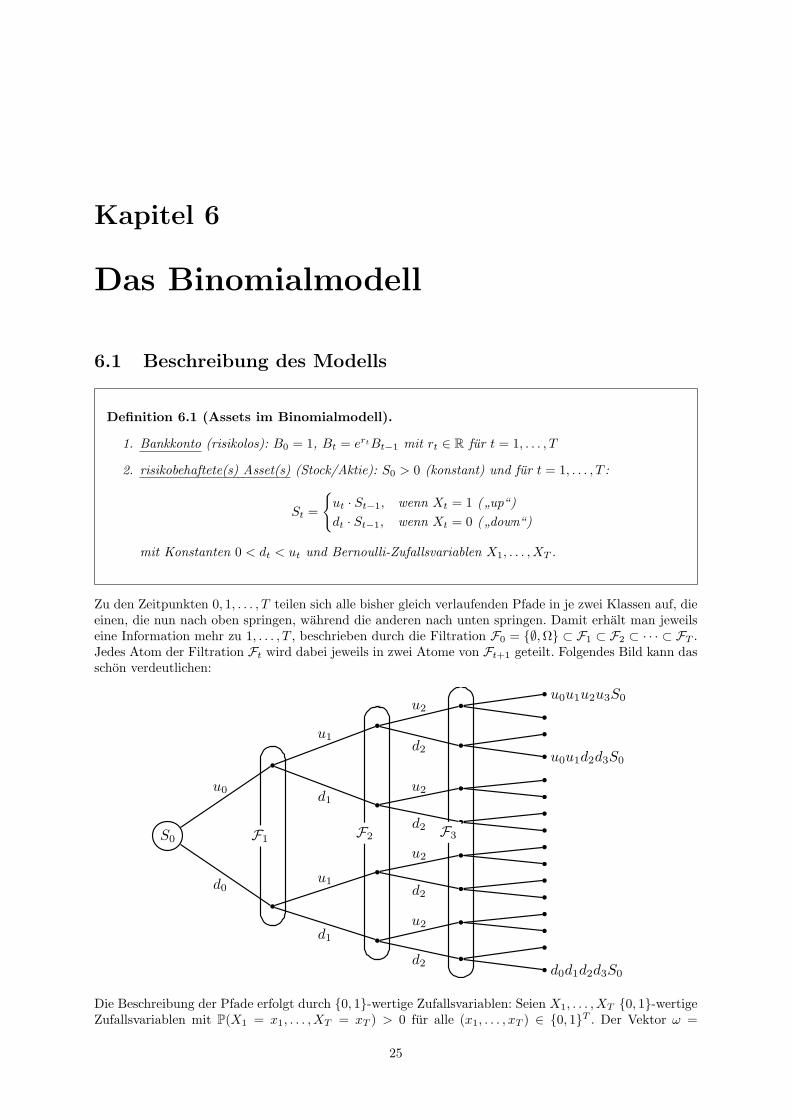

Zu den Zeitpunkten 0, 1, . . . , T teilen sich alle bisher gleich verlaufenden Pfade in je zwei Klassen auf, dieeinen, die nun nach oben springen, wahrend die anderen nach unten springen. Damit erhalt man jeweilseine Information mehr zu 1, . . . , T , beschrieben durch die Filtration F0 = ∅,Ω ⊂ F1 ⊂ F2 ⊂ · · · ⊂ FT .Jedes Atom der Filtration Ft wird dabei jeweils in zwei Atome von Ft+1 geteilt. Folgendes Bild kann dasschon verdeutlichen:

S0

b

u0

b

u1

bu2

bu0u1u2u3S0

b

bd2

b

bu0u1d2d3S0

bd1

bu2b

b

bd2

b

b

b

d0

b

u1

bu2b

b

bd2

b

b

bd1

bu2

b

b

bd2

b

bd0d1d2d3S0

F1 F2 F3

Die Beschreibung der Pfade erfolgt durch 0, 1-wertige Zufallsvariablen: Seien X1, . . . , XT 0, 1-wertigeZufallsvariablen mit P(X1 = x1, . . . , XT = xT ) > 0 fur alle (x1, . . . , xT ) ∈ 0, 1T . Der Vektor ω =

25

KAPITEL 6. DAS BINOMIALMODELL 26

(x1, . . . , xT ) beschreibt dann einen Pfad im Baum, wobei xi = 1 ein Schritt nach oben und xi = 0 einSchritt nach unten bedeutet. Insgesamt gibt es daher |Ω| = 2T Pfade.

6.1.1 Das Cox-Ross-Rubinstein (CRR) Modell als Spezialfall

Definition 6.2 (Cox-Ross-Rubinstein Binomialmodell). Das Binomialmodell von Cox, Rossund Rubinstein ist der Zeit-homogene Spezialfall des Binomialmodells, in dem ut = u∀t und dt = d∀t,sowie rt = r mit ert = (1 +R)∀t gewahlt wird.

Aus dem Binomialbaum mit 2T verschiedenen Endwerten zum Zeitpunkt T wird damit ein Gitter (”Bi-nomial lattice“, manchmal auch als ”Recombining binomial tree“ bezeichnet) mit T + 1 verschiedenenEndwerten zum Zeitpunkt T . Ein Pfad kann nun beschrieben werden durch einen modifizierten Bernoulli-Prozess (”T -facher Munzwurf“): Xt, t = 1, . . . , T ist ein stochastischer Prozess, wobei die X1, . . . , XT

unabhangige Bernoulli-Zufallsvariablen auf 0, 1 mit P(X1 = 1) = P(X2 = 1) = · · · = 1−P(X1 = 0) = p.

Suuuu = u4S0 N4 = 4

Suuu

Suu Suuud = u3dS0 N4 = 3

Su Suud

S0 Sud Suudd = u2d2S0 N4 = 2

Sd Sudd

Sdd Suddd = ud3S0 N4 = 1

Sddd

Sdddd = d4S0 N4 = 0

u

d

u

d

u

d

u

d

u

d

u

d

Bemerkung 6.1. Die Reihenfolge, in der die up- und down-Bewegungen vor sich gehen, ist fur den Wertdes Prozesses irrelevant. Insbesondere ist Sud = Sdu.

Wahrscheinlichkeitsmaß fur Pfad ω = (x1, . . . , xT )

Definiere den Zahlprozess Nt(ω) = X1(ω) + · · · + Xt(ω), der die Anzahl der Sprunge nach oben zahlt.Insbesondere charakterisiert er auch den Wert des Pfades zum Zeitpunkt t und damit die Position imGitter, unabhangig vom Verlauf des Pfades bis zum entsprechenden Punkt. Es gilt:

E[Nt] =∑

E[Xi] = tp V ar[Nt]unabh.=

∑V arXi = tp(1− p)

Man sieht nun, dass fur t = 1, . . . die Verteilung von Nt gegeben ist durch:

P(Nt = n) =(t

n

)︸︷︷︸

#Pfademit Nt = n

pn(1− p)t−n︸ ︷︷ ︸n mal nach oben,

(t− n) mal nach unten

, n = 0, 1, . . . , t

Lemma 6.1. Die Verteilung von Nt, die auch die Verteilung der Werte St des Assets zu t beschreibt,ist die Binomialverteilung:

P(Nt = n) = P(Xt = S0undt−n) =

(t

n

)pn(1− p)t−n

KAPITEL 6. DAS BINOMIALMODELL 27

Bemerkung 6.2. Der Prozess kann zum Zeitpunkt t nur t+ 1 verschiedene Werte annehmen!

6.2 Arbitrage-Uberlegungen

Lemma 6.2. Aus der ”No-Arbitrage“-Bedingung ergibt sich:

dt < ert < ut ∀t = 1, . . . , T . (6.1)

Das risikoneutrale Maß im Binomialmodell ist eindeutig und besitzt die Form

qt =ert − dtut − dt (6.2)

Ubungsbeispiel 6.1. Wenn (6.1) nicht erfullt ist, gib eine Arbitrage-Strategie an!

Betrachte nun den diskontierten risikobehafteten Preisprozess

St =StBt

=

St−1ute

−rt wenn Xt = 1,St−1dte

−rt wenn Xt = 0,

Beweis. Wenn ein Martingalmaß Q existiert fur S0, . . . , ST (und damit keine Arbitrage moglich ist), danngilt fur t = 1, . . . , T

St−1 = EQ[St|Ft−1]

und nach Division durch das Ft−1-messbare St−1 weiter

1 = EQ

[St

St−1

∣∣∣∣∣Ft−1

]= ute

−rt Q(Xt = 1|Ft−1)︸ ︷︷ ︸=qt

+dte−rt Q(Xt = 0|Ft−1)︸ ︷︷ ︸=1−qt

= ute−rtqt + dte

−rt(1− qt) .

Aufgelost nach qt ergibt dies das eindeutig bestimmte risikoneutrale Maß

qt =ert − dtut − dt

Dies ist nur ein RNM mit qt ∈ ]0, 1[, wenn obige Ungleichungen dt < ert < ut erfullt sind.

Bemerkung 6.3. Im CRR Modell ergibt sich fur die risikoneutrale Wahrscheinlichkeit eines Sprungs nachoben

q =(1 +R)− d

u− d .

Das Martingalmaß fur einen Pfad ω mit n Sprungen nach oben ist Q(ω) = qn(1−q)t−n, das Martingalmaßfur den Wert St ist

Q(St = S0undt−n) =

(t

n

)qn(1− q)t−n, n = 0, 1, . . . , t

Bemerkung 6.4. Da qt = Q(Xt = 1|Ft−1) = Q(Xt = 1) unabhangig vom bisherigen Verlauf und demWert Xt−1 – insbesondere also unabhangig von Ft−1 – ist, folgt

Q(X1 = x1, . . . , XT = xT ) = Q(X1 = x1) · . . . ·Q(XT = xT )∀x1, . . . , xT ∈ 0, 1

durch iteriertes Bedingen. D.h. die X1, . . . , XT sind unabhangige Bernoulli-Zufallsvariablen (nicht not-wendigerweise identisch verteilt) unter Q!

Bemerkung 6.5. Wenn (6.1) gilt, ist das Martingalmaß eindeutig und das Marktmodell daher vollstandig.Es gibt also kein arbitragefreies unvollstandiges Binomialmodell.

KAPITEL 6. DAS BINOMIALMODELL 28

6.3 Bepreisung im Binomialmodell

Idee. Sei h : Ω → R ein Contingent Claim zur Zeit T , der FT = σ(X1, . . . , XT )-messbar ist. Dann sinddie arbitragefreien diskontierten Preise gegeben durch EQ[h/BT |Ft] und die nicht diskontierten Preisedurch

BtEQ

[h

BT

∣∣∣∣Ft] = EQ

[e−(rt+1+···+rT )h

∣∣∣Ft] fur t = 0, 1, . . . , T .

Bemerkung 6.6. Das Modell konnte erweitert werden auf stochastische Ft−1-messbare dt, ut und rt, die(6.1) erfullen. Die Unabhangigkeit der X1, . . . , XT unter Q geht dabei aber eventuell verloren.

Beispiel 6.1 (CRR Modell, Preisdynamik im Binomialbaum). Sei T = 3, S0 = 80, u = 1.5, d = 0.5,pu = 0.6, pd = 0.4 und R = 0.Betrachte eine Europaische Call-Option mit Ausubungszeitpunkt T = 3 und Ausubungspreis K = 80.Der Payoff ist also

hT = max(ST −K, 0) = (ST −K)+.

Der Binomialbaum fur den Preisverlauf St der Aktie sieht folgendermaßen aus:

270 hT = 190

180

120 90 hT = 10

80 60

40 30 hT = 0

20

10 hT = 0

Die Bestimmung des Preises Π(t) zu Zeitpunkten t < T erfolgt durch Ruckwartsinduktion aus Π(T |FT ) =hT mittels risikoneutralen Maßes Q, qu = qd = 1

2 :

z.B.Π(t = 2|S2 = 180) =12· 190 +

12· 10 = 100

Damit ergibt sich die Preisstruktur der Option als Replizierendes Portfolio durch Vorwartsinduktion:

270 hT = 190

180100

12052.5

90 hT = 10

8027.5

605

402.5

30 hT = 0

200

10 hT = 0

Beginne bei t = 0. Gesucht ist (x1, y1), sodass

x1+ 80y1 =27.5 (Preis zu t = 0)x1+120y1 =52.5 (Preis zu t = 1, X1 = 1 (up) )x1+ 40y1 = 2.5 (Preis zu t = 1, X1 = 0 (down) )

KAPITEL 6. DAS BINOMIALMODELL 29

Dieses redundante Gleichungssystem von drei Gleichungen fur (x1, y1) besitzt die eindeutige Losungx1 = −22.5, y1 = 0.625. Der Preis (rechte Seite des GS) wurde genau so bestimmt, dass diese Gleichungeneine Losung besitzen.Analog kann nun zu jedem Zeitpunkt t−1 das Portfolio (xt, yt) ausgehend von der momentanen Positionim Gitter bestimmt werden:

190

(−80, 1)100(− 85

2 , 95120

)52.5

10

(− 452 , 5

8

)27.5

(−5, 16

)5(− 5

2 , 18

)2.5

0

(0, 0)0

0

Proposition 6.3. Betrachte einen Claim X = Φ(ST ). Dieser kann durch ein selbstfinanzierendesPortfolio erreicht werden. Bezeichne Vt(k) den Wert am Knoten (t,Nt = k). Dann kann Vt(k)rekursiv bestimmt werden

VT (k) = Φ

(S0

T∏t=1

uXtt d1−Xtt

)Vt(k) = e−rt [qu,tVt+1(k + 1) + qd,tVt+1(k)]

mit dem Martingalmaß Q aus (6.2). Das replizierende Portfolio (xt, yt) ist gegeben durch

xt(k) = e−rt [utVt(k)− dtVt(k + 1)] /(ut − dt)yt(k) =

1St−1

[Vt(k + 1)− Vt(k)] /(ut − dt)

6.4 Europaische Call-Option im Binomialmodell

Betrachte ein Wertpapier im CRR Modell, d.h. seien rt = r, ut = u und dt = d konstant (unabhangig vont) und bezeichne Nt =

∑tn=1Xt die Anzahl der ”up“-Bewegungen bis zum Zeitpunkt t. Der Aktienkurs

betragt damit St = S0uNtdt−Nt , der diskontierte Aktienkurs ist St = St/Bt = e−rtS0u

Ntdt−Nt .Unter Q hat Nt (und damit auch St bzw. St) eine Binomial-Verteilung

Q(St = S0u

kdt−k)

=(t

k

)qk(1− q)t−k, k ∈ 0, . . . , t , t = 1, . . . , T .

Der betrachtete Claim sei eine europaische Call-Option mit Ausubungspreis K zum Zeitpunkt T , derPayoff lautet also h = (ST −K)+. Nach der bisherigen Theorie ist der arbitragefreie Preis C0 von h zumZeitpunkt t = 0 gegeben durch

C0 = EQ

[e−rT (ST −K)+

]= EQ

[(ST − e−rTK

)+].

KAPITEL 6. DAS BINOMIALMODELL 30

Die Option ist ”in the money“ genau dann, wenn

ST ≥ K ⇔ S0uNT dT−NT ≥ K ⇔

(ud

)NT ≥ K

S0dT⇔ NT ≥ nk =

⌈log(K/S0d

T )log(u/d)

⌉Der Wert der Option betragt damit

C0 = e−rTT∑

n=nk

(S0u

ndT−n −K)(Tn

)qn(1− q)T−n

Bemerkung 6.7. Die rekursive Berechnung wie im letzten Abschnitt und die direkte Berechnung uber dengesamten Erwartungswert sind aufgrund der Linearitat des Erwartungswerts aquivalent.

6.5 Verteilung des Maximums im Binomialmodell (ReflectionPrinciple)

Betrachte den Spezialfall u · d = 1, d.h. ”up“ und ”down“ heben sich genau auf, womit der Aktienkurssich vereinfacht zu

St = S0u2Nt−t .

Definiere YT = max St : t = 0, 1, . . . , T mit Werten ausS0, S0u, . . . , S0u

T

als das Maximum desKurses bis zum Zeitpunkt T .

Ziel. Unser Ziel ist nun die Bestimmung der Verteilung von YT , also P(YT ≥ S0ui) = P(2Nt − t ≥

i fur ein i) fur i = 0, 1, . . . , T .

Bei der Bestimmung dieser Wahrscheinlichkeitsverteilung werden wir einen sehr nutzlichen Trick, das

”Reflection Principle“ anwenden, welches uns eine Bijektion zwischen Pfaden liefert, die an einem be-stimmten Level gespiegelt sind. Dasselbe Prinzip kann auch z.B. fur die Bestimmung des Maximums derBrown’schen Bewegung benutzt werden.

Lemma 6.4 (Verteilung des Maximums im Binomialgitter). Das Maximum Yt eines Pfadesim Binomialgitter besitzt die Verteilung

P(Yt ≥ S0Ui) =

(TT+i

2

)pT+i2 (1− p)T−i2︸ ︷︷ ︸

=0, wenn T + i ungerade

+T∑

n=n∗

(T

n

)[pn(1− p)T−n + pT+i−n(1− p)n−i]

mit n∗ = mini ∈ R, i > T+i

2

.

Beweis. Betrachte alle Pfade, die S0ui erreichen und definiere τi = min t : 2Nt − t = i als den ersten

Zeitpunkt, zu dem S0ui erreicht wird. Nach Voraussetzung gilt τi ≤ T . Wahle i = 0, . . . T fix und betrachte

drei disjunkte Falle fur den Endzeitpunkt:

1. 2NT − T = i (nur moglich, wenn i = T, T − 2, T − 4, . . . )

2. 2NT − T > i

3. 2NT − T < i, aber Yt ≥ S0ui

Bei Fall 1 und 2 erreicht der Pfad automatisch S0ui. Die Verteilung des Maximums kann daher zerlegt

werden in

P(2Nt − t ≥ i fur ein i) = P(2NT − T = i) + P(2NT − T > i) + P((2NT − T < i) ∧ (τi ≤ T ))

Die Wahrscheinlichkeiten der einzelnen Terme lassen sich getrennt bestimmen:

KAPITEL 6. DAS BINOMIALMODELL 31

1. P(2NT − T = i) = P(NT = 1

2 (i+ T ))

=(TT+i2

)pT+i2 (1 − p)

T−i2 , wenn i = T, T − 2, T − 4, . . . ,

ansonsten 0

2. P(2NT − T > i) =∑Tn=n∗

(Tn

)pn(1− p)T−n mit n∗ = min

i ∈ R, i > T+i

2

3. Dieser Fall ist komplizierter, da aus der Bedingung fur T nicht auf das Maximum geschlossen

werden kann. Allerdings werden wir feststellen, dass eine Dualitat mit den Pfaden aus Fall 2 besteht,insbesondere eine Bijektion zwischen den Pfaden in 2 und 3:Betrachte also einen beliebigen Pfad P ∗ in 3. Er erreicht nach Definition den Wert S0u

i, weshalbτi < T gilt. Der Pfad P , der bis zu τi mit P ∗ ubereinstimmt und ab dann an S0u

i gespiegelt ist(siehe Grafik 6.1), erfullt 2NT − T > i und liegt daher in 2. Außerdem ist er eindeutig (also dieAbbildung injektiv). Auf dieselbe Art konnen wir jedem Pfad aus Fall 2 einen Pfad aus Fall 3zuweisen, womit wir eine Bijektion zwischen Fall 2 und 3 haben. Insbesondere hat Fall 2 gleich vielePfade wie 3.

1 2 3 4 5

Τi

Abbildung 6.1: Das Reflektionsprinzip: Ab der Stoppzeit τi wird der Pfad am Level S0ui gespiegelt. Damit

erhalten wir eine Bijektion zwischen Pfaden in 2 und 3.

Betrachte nun einen Pfad aus 2 mit NT = n ≥ n∗. Seine Wahrscheinlichkeit ist pn(1 − p)T−n undes gibt

(Tn

)derartige Pfade, die bei n enden. Sein Partnerpfad aus 3 endet bei NT = T + i − n

(symmetrisch unter der Schranke (T +i)/2) und hat daher die Wahrscheinlichkeit pT+i−n(1−p)n−i.Auch hier gibt es genau

(Tn

)verschiedene derartige Pfade wegen der Dualitat.

Damit erhalten wir die Wahrscheinlichkeiten

P((2NT − T < i) ∧ (NT = T + i− n) ∧ (τi < T )) =(T

n

)pT+i−n(1− p)n−i

P((2NT − T < i) ∧ (τi < T )) =T∑

n=n∗

(T

n

)pT+i−n(1− p)n−i

Insgesamt erhalten wir also genau den Ausdruck im Lemma.

Die Wahrscheinlichkeitsverteilung des Maximums wird z.B. benotigt fur

• Knock-Out/-In Optionen: Dieser Typ von Optionen zahlt nichts (oder nur dann) aus, wenn derKurs irgendwann eine bestimmte Schranke uber- oder unterschreitet.

• Lookback-Optionen: Payoff h ist abhangig vom Maximum (oder Minimum) des Kurses in einemZeitintervall. Z.B. das Recht, zu T die Aktie zum hochsten Kurs YT bis zu diesem Zeitpunkt zuverkaufen. Fur die Bewertung wird damit die genau Verteilung des Maximums sowie des Kursesbenotigt.

KAPITEL 6. DAS BINOMIALMODELL 32

6.5.1 Ubungsaufgaben

Bsp. 6.1) Lookback-Option im CRR-Modell mit Payoff X = (YT −K)+ (Call) mit YT = max0≤t≤TSt.Benutze u · d = 1 und bepreise diese Option.

Hinweis: Die Verteilung unter dem risikoneutralen Maß hat dieselbe Verteilung wie die tat-sachlichen Wahrscheinlichkeiten, lediglich mit q statt p.

Bsp. 6.2) Knockout-Option im CRR-Modell: Bepreise eine Option mit Strike K und Knockout-BarriereH, K < H, S0 < H, mit Payoff

X =

(St −K)+ wenn YT < H

0 sonst

Kapitel 7

Markov Modelle

Dieser Abschnitt halt sich in groben Zugen an [Pli97] und [Sch02], fur tiefer gehende Theorie zu Markov-Ketten, siehe [Wil91].Sei (E, E) der Zustandsraum (messbar) und (Ω,F , Ftt∈I ,P) mit I ⊆ R ein filtrierter Wahrscheinlich-keitsraum.

Definition 7.1. Ein adaptierter stochastischer Prozess Xt, Xt : Ω → E, ist ein Markov-Prozessbezuglich der Filtration Ftt∈I, wenn

P (Xt+1 = j|Ft = σ(X1, . . . , Xt)) = P (Xt+1 = j|Xt)∀j ∈ E,∀t ∈ I .

(⇔ P (Xt+s = j|Ft) = P (Xt+s = j|Xt)∀s(⇔ ∀s, t ∈ I, s < t : P (Xt ∈ F |Fs) = P (Xt ∈ F |Xs) P-f.s.∀F ∈ E) (7.1)

Bemerkung 7.1. Die Relation (7.1) wird Markov-Eigenschaft genannt.

Interpretation. Die Zukunft Xt hangt von der Vergangenheit (Fs)s≤t nur durch den momentanen ZustandXs ab, nicht durch den gesamten bisherigen Verlauf σ(X1, . . . , Xs).

Definition 7.2 (homogener bzw. stationarer Markovprozess). Ein Markov-Prozess heißt ho-mogen oder stationar, wenn

P (Xt+u ∈ F |Xt) = P (Xs+u ∈ F |Xs)∀s, t ∈ I∀u .

Die Ubergangswahrscheinlichkeiten fur einen Zeitschritt konnen dann als Matrix P dargestellt werdenmit Eintragen

P(i, j) = P(Xt+1 = j|Xt = i), i, j ∈ E .Die Ubergangswahrscheinlichkeiten fur n Zeitschritte ergeben sich als die Eintrage der n-ten Matrixpotenzvon P: Pi,j(n) = (Pn)i,j .

Beispiel 7.1. Der Random Walk Sn = Y1 + Y2 + · · ·+ Yn = Sn−1 + Yn mit (Yi)i∈R unabhangige identischverteilte Zufallsvariablen ist ein (homogener) Markovprozess.

Lemma 7.1. Die Markoveigenschaft (7.1) ist aquivalent zu EP[g(Xt)|Fs] = EP[g(Xt)|Xs] P-f.s. furalle E-messbaren Funktionen g : E → R, die beschrankt oder nicht-negativ sind.

33

KAPITEL 7. MARKOV MODELLE 34

Beweisskizze.

⇐ Trivial: g = 1F∀F ∈ E⇒ Standard-Methode: fur charakteristische Funktionen nach Vor. erfullt ⇒ fur einfache Funktionen

(Treppenfunktionen) durch Linearitat des Erwartungswerts erfullt.

Fur beschrankte, messbare g : E → R existiert eine Folge von einfachen Funktionen (gn)n∈R mit‖gn‖∞ ≤ ‖g‖ und gn → g punktweise. Wegen der dominierten Konvergenz folgt dann

EP[g(Xt)|Fs]dom.Konv.= lim

n→∞EP[gn(Xt)|Fs] Markov= lim

n→∞EP[gn(Xt)|Xs]

dom.Konv.= EP[g(Xt)|Xs)] P-f.s.

Bei nicht-negativem g benutze stattdessen monotone Konvergenz, allgemeine g lassen sich schließlichals Differenz zweier nicht-negativer Funktionen darstellen.

Bemerkung 7.2. Die Markov-Eigenschaft fur Rd-wertige Prozesse ist komponentenweise definiert.

Lemma 7.2. Sei Xt : Ω → R, t ∈ I ⊂ R, ein Markov-Prozess. Dann gilt fur alle E ⊗ E-messbarenh : E × E → R, die beschrankt oder nicht-negativ sind, fur s, t ∈ I, s < t:

EP[h(Xs, Xt)|Fs] = EP[h(Xs, Xt)|Xs] P-f.s. (7.2)

(vergleiche (3.35) in Pliska [Pli97])

Beweis. Sei zuerst h(x, y) = f(x)g(y) mit f, g : E → R beschrankt und E-messbar:

EP[h(Xs, Xt)|Fs] = EP[f(Xs)g(Xt)|Fs] = f(Xs)EP[g(Xt)|Fs] = f(Xs)EP[g(Xt)|Xs] = E[f(Xs)g(Xt)|Xs]

Sei nun H = h : E × E → R|h ist E ⊗ E-messbar, beschrankt und erfullt (7.2). H erfullt:

1. H ist ein Vektorraum.

2. H enthalt alle h(x, y) = f(x)g(y) mit f, g : E → R beschrankt und E-messbar (insbesondereh = 1F×G mit F,G ∈ E)

3. Wenn hnn∈R ⊂ h beschrankt und nicht-negativ mit hn h, dann gilt h ∈ H (uber monotoneKonvergenz).

Wegen dem Theorem uber monotone Klassen (siehe Anhang) enthalt H daher alle beschrankten, E ⊗ E-messbaren h : E × E → R. Daher wegen 3 auch alle nicht-negativen h, die E ⊗ E-messbar sind.

Bemerkung 7.3. Die Verallgemeinerung auf d Dimensionen erfolgt durch komponentenweise Betrachtung.

Theorem 7.3. Sei der Preisprozess S0, . . . , ST ein Markov-Prozess unter P (mit E = Rd) undarbitragefrei. Dann existiert ein aquivalentes Maß Q ∼ P, sodass S0, . . . , ST ein Q-Martingal ist,sowie ein Markov-Prozess unter Q.

Bemerkung 7.4. Die Existenz eines aquivalenten Martingalmaßes folgt aus der Arbitragefreiheit. DieserSatz sagt aus, das die Markov-Eigenschaft auch unter einem aquivalenten Martingalmaß erhalten bleibt.

Beweis. Die Existenz eines Q′ ∈M∞t folgt nach Dalang-Morton-Willinger.Definiere ZT = dQ′/dP und Zt = EP[ZT |Ft]. Fur jedes A ∈ Ft gilt

Q′(A) = EP[1AZT ] bed.EW= EP [1AE[ZT |Ft]] = EP[1AZt]

Dies bedeutet, dass Zt eine Dichte von Q′|Ft bezuglich P|Ft ist.

Da Q′ ∼ P, gilt ZT > 0 P-f.s. und EP

[Zt+1Zt

∣∣∣Ft] = 1Zt

EP[Zt+1|Ft].Konstruktion von Q ∼ P: Definiere dt = EP

[ZtZt−1

∣∣∣ St, St−1

]fur t = 1, . . . , T .

Betrachte Y0 = Z0 und Yt = Z0d1 · · · · · dt fur t = 1, . . . , T . Dann:

KAPITEL 7. MARKOV MODELLE 35

1. dt > 0 f.s., daher auch Yt > 0 f.s. ∀t = 1, . . . , T

2. dt ist Ft-messbar, daher auch Yt ∀t = 1, . . . , T

3. EP[dt+1|Ft] Def= EP

[EP

[Zt+1

Zt

∣∣∣∣ St+1, St

]︸ ︷︷ ︸

=h( eSt,eSt+1)

∣∣∣∣Ft] Lem. 7.2= EP[h(St, St+1)|St]=1EP[Zt+1/Zt|St] bed.EW=

EP[

EP [Zt+1/Zt| Ft]︸ ︷︷ ︸= 1Zt

EP[Zt+1|Ft]Mart.

= 1ZtZt=1

∣∣St] = 1. Daher gilt

EP

[Yt+1

Yt︸ ︷︷ ︸dt+1

∣∣∣∣Ft] = 1 ,

weshalb Yt ein P-Martingal ist und daher EP[YT ] = EP[Y0] = EP[Z0] = 1 erfullt.

Insgesamt wird also durch dQdP = YT ein Wahrscheinlichkeitsmaß Q mit Q ∼ P definiert.

Martingaleigenschaft von (S0, . . . , ST ) bezuglich Q:

EQ[St+1|Ft] Bayes=

EP[Yt+1St+1|Ft]EP[Yt+1|Ft]︸ ︷︷ ︸

=Yt

= EP[Yt+1

Yt︸ ︷︷ ︸dt+1

St+1

∣∣Ft]Lemma mith( eSt,eSt+1)=

dt+1 eSt+r= EP

[dt+1St+1|St

]eSt+1 isteSt+1-mb

= EP

[EP

[Zt+1

Zt

∣∣∣∣ St, St+1

]∣∣∣∣ St] = EP

[Zt+1

ZtSt+1

∣∣∣∣ St] = EP

[1Zt

EP[Zt+1St+1|Ft]︸ ︷︷ ︸Bayes

= EQ′ [eSt+1|Ft]

Q′-Mart.= eSt

∣∣∣∣St]

= EP[St|St] = St.

Markov-Eigenschaft von (S0, . . . , ST ) bezuglich Q: Sei g : Rd → R beschrankt und messbar.

EQ[g(St+1|Ft] Bayes=

EP[Yt+1g(St+1)|Ft]EP[Yt+1|Ft]︸ ︷︷ ︸

Yt

= EP[dt+1g(St+1)︸ ︷︷ ︸=:h( eSt,eSt+1)

|Ft] Lemma= EP[dt+1g(St+1)|St] = . . .

· · · = EQ[g(St+1)|St]

Korollar 7.4. Der Preis im Zustand F ∈ E hangt nicht von der Vergangenheit ab, sondern nur vommomentanen Zustand:

StDef. MM

= EQ[St+s

∣∣∣ Ft︸︷︷︸gesamter

bish. Verlauf

] ME= EQ[St+1

∣∣∣ St︸︷︷︸Knoten imBaum/Gitter

] ∀t, s

Beispiel 7.2. Das Binomialmodell ist ein Spezialfall des Markov-Modells.

Bemerkung 7.5 (Faktormodell). Obige Eigenschaften gelten nur fur deterministischen Zins rm. Ist dasBankkonto nicht deterministisch, sondern stochastisch, ist St i.A. keine Markovkette mehr (auch wennBt ein Markov-Prozess ist!).Mogliche Losung in diesem Fall: Marktmodell mit zugrunde liegendem FaktorprozessX (Markov-Prozess),von dem das Bankkonto abhangt (z.B. Preise aller relevanten Wertpapiere).

1Da σ(eSt) ⊂ σ(eSt, eSt+1)

KAPITEL 7. MARKOV MODELLE 36

Das Bankkonto ist dann definiert durch ft : Rk → R, ft(Xt) = Bt, wobei Xt ein entsprechender Sample-Pfad aus Ω ist. Ebenso sind die Wertpapiere in Abhangigkeit vom Markov-Prozess X definiert: S(n)

t =S

(n)t (Xt), wobei S(n)

t nun nicht unbedingt ein Markov-Prozess sein muss.S(n) ist nun der Quotient zweier Funktionen des Markov-Prozesses Xt, aber nicht unbedingt selbst einMarkov-Prozess. Nun kann analog wie im Satz vorgegangen werden: X (und nicht S) ist ein Markov-Prozess unter Q und damit

S(n)t = EQ

[S

(n)t+s|Ft

]= EQ[S(n)

t+s|Xt] ∀n, t, s .

Beispiel 7.3. Sei gt(x) = S0uxdt−x, dann ist im Binomialmodell St = gt(Nt), wobei Nt ein Markov-

Prozess ist. St ist stationar, weil die Ubergangswahrscheinlichkeiten konstant sind (mit X1, . . . , XT i.i.d.):

P(St+1 = j|St = s) =

p, wenn j = su

1− p, wenn j = sd

0, sonst

Wenn u = 1d (anderenfalls liefert eine up und eine down-Bewegung nicht wieder denselben Wert und die

Anzahl der moglichen Zustande ist zeitabhangig), dann gibt es 2T + 1 mogliche Zustande.Martingalbedingungen fur Q: Es ist St = S0u

Ntdt−Nt/(1 +R)t.

EQ[St+1|St] = EQ[S0uNt+1dt+1−Nt+1/(1 +R)t+1|St] = EQ[S0u

Nt+Xt+1dt−Nt+1−Xt+1/(1 +R)t+1|St]Nt isteSt-mb.= S0

uNtdt−Nt

(1 +R)tEQ[uXt+1d1−Xt+1/(1 +R)|St] iid.= St/(1 +R)EQ[uXt+1d1−Xt+1 ]

=St

1 +R

[u

(1 + r)− du− d + d

u− (1 +R)u− d

]= St

Das Binomialmodell ist also ein Markov-Modell.Alternativ kann das Binomialmodell auch als ein Faktormodell mit dem Faktorprozess Nt angesehenwerden:

EQ[St+1|Nt] = St

7.1 Ubungsaufgaben

Bsp. 7.1) Betrachte das Binomialmodell als Spezialfall eines Faktormodells und zeige, dass E[St+1|Nt] =St.

Kapitel 8

Grenzubergang im Binomialmodell:Das Black-Scholes Modell

8.1 Schwache Konvergenz, zentraler Grenzwertsatz in schwa-cher Formulierung

Sei (S, d) ein metrischer Raum und S seine Borel-σ-Algebra.

Definition 8.1 (schwache Konvergenz). Eine Folge (µn)n∈R von Wahrscheinlichkeitsmaßen auf(S,S) konvergiert schwach gegen ein Wahrscheinlichkeitsmaß µ, wenn

limn→∞

∫S

fdµn =∫S

fdµ fur alle beschrankten, stetigen f : S → R.

Notation. µnw−→ µ

Theorem 8.1 (zentraler Grenzwertsatz, o.B.). Seien Xnn∈R ⊂ L2(Ω,F ,P) unabhangige,identisch verteilte Zufallsvariablen. Definiere Sn = X1 + . . . Xn. Die Verteilung von

Gn =SN − E[Sn]√

V arSn, n ∈ R

konvergiert schwach gegen die Standard-Normalverteilung auf (R,B). D.h. fur alle beschrankten,stetigen Funktionen f : R→ R gilt

limn→∞

E[f(Gn)] =∫R

f(x)1√2πe−

12x

2dx .

Lemma 8.2. Sei (S, d) ein metrischer Raum, µnw−→ µ und f : S → R stetig (aber nicht unbedingt

beschrankt).

1. Wenn ∀ε > 0∃Mε > 0 mit

supn∈R

∫|f |>Mε

|f |dµn ≤ ε ,

dann gilt f ∈ L1(S,S, µ) und limn→∞∫Sfdµn =

∫Sfdµ.

37

KAPITEL 8. GRENZUBERGANG IM BINOMIALMODELL: DAS BLACK-SCHOLES MODELL 38

2. Wenn ein messbares ϕ : [0,∞)→ [0,∞) existiert mit

limx→∞

ϕ(x)x

=∞ und supn∈R

∫S

ϕ(|f |)dµn <∞ ,

dann gilt 1 auch fur f .

Definition 8.2. Sei (S, d) ein metrischer Raum mit Borel-σ-Algebra S. Eine Folge von Zufallsva-riablen Xn : Ω → S, n ∈ R ist schwach konvergent gegen die Zufallsvariable X : Ω′ → S, wenndie Verteilungen µn = PX−1

n , n ∈ R, schwach gegen µ = P′X−1 konvergieren, wobei (Ω′,F ′,P′) einanderer Wahrscheinlichkeitsraum sein kann.

8.2 Reskalierung des Binomialmodells

Ziel. Skalierung des Binomialmodells auf m Schritte der Lange T/m, T > 0, und Grenzubergang m→∞,was zu einem stetigen Modell fuhrt.

Betrachte ein Binomialmodell mit:

1. Zinsrate rm: erT = (erm)m ⇒ rm = rTm

2. Schritt nach oben: um = erTm

(1 + α

√Tm

)mit geeignetem α > 0. Die Große des Schrittes α

√T/m

ist also proportional zur Wurzel aus dem Zeitschritt,√

∆t.