EPSAS (European Public Sector Accounting Standards) · PDF fileKOMMUNALKONGRESS 2015 EPSAS...

12

KOMMUNALKONGRESS 2015 EPSAS 2015 – Es wird spannend! PROF . DR. DENNIS HILGERS 2 EPSAS (European Public Sector Accounting Standards)

Transcript of EPSAS (European Public Sector Accounting Standards) · PDF fileKOMMUNALKONGRESS 2015 EPSAS...

KOMMUNALKONGRESS 2015

EPSAS 2015 – Es wird spannend!

PROF. DR. DENNIS HILGERS

2

EPSAS

(European Public Sector Accounting Standards)

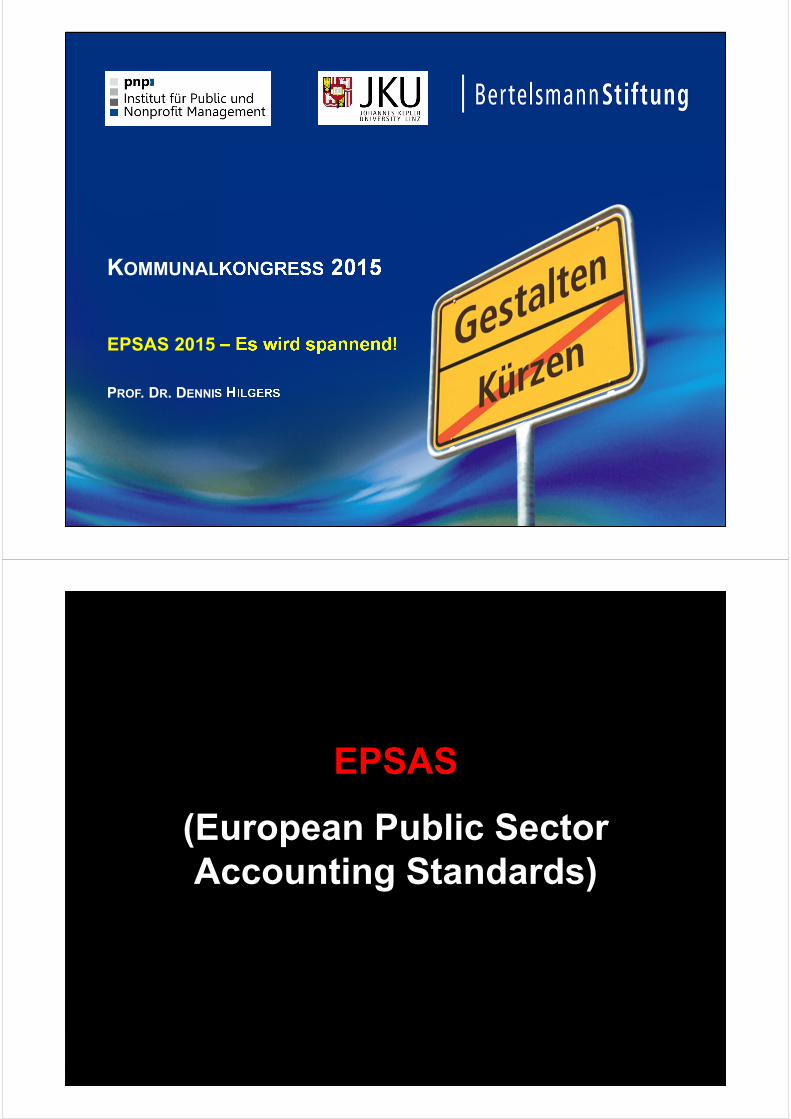

EPSAS: Was bisher geschah…

Six‐Pack‐Initiative.Richtlinie 2011/85/EU;Mitteilung KOM 2011

„Reformbedarf im ESVG“

Verschärfung des Stabilitäts‐und Wachstumspakts

Verbesserung der Qualität der Finanzstatistik

Eignung IPSAS zu prüfen (Auftrag an Eurostat bis 31.12.2012 )

2014

Öffentliche Konsultation zur Eignung der IPSAS für die Rechnungslegung der Mitgliedsländer

„SindIPSAS

geeignet?“

68 Antworten (davon 16 aus Deutschland)

38% für Eignung

31% sehen Fortentwicklungs‐bedarf

28% verneinen

Konsultation (bis Feb 2014)

EPSAS Steuerungsgrundsätze und Steuerungsstrukturen

„EPSAS Governance“

203 Antworten (davon 141 aus Deutschland)

Verbesserung der Governance Strukturen

Bericht der Kommission an Rat und EU‐Parlament COM(2013) 114 final

„EPSAS“ erstmals genannt“

„14/14/4 Regelung“

Studie: Heterogenität Rechnungswesen in Europa

EPSAS Conference (30.5.2013 Brüssel)

Studie: Nutzen und Kosten von Accrual Accounting in Europa

2011 2012 2013

Beginn: EPSAS Taskforces

EU‐Two‐Pack als Ergänzung zum EU‐Six‐Pack aus 2011 (30.5.2013)

Schärfere Überwachung der nationalen Haushalte Bei Verstoß gegen Stabilitäts‐ und Wachstumspakt, kann die

Kommission eine überarbeitete Version einfordern

Makaronidis (2014)

5

Wollen wir das?

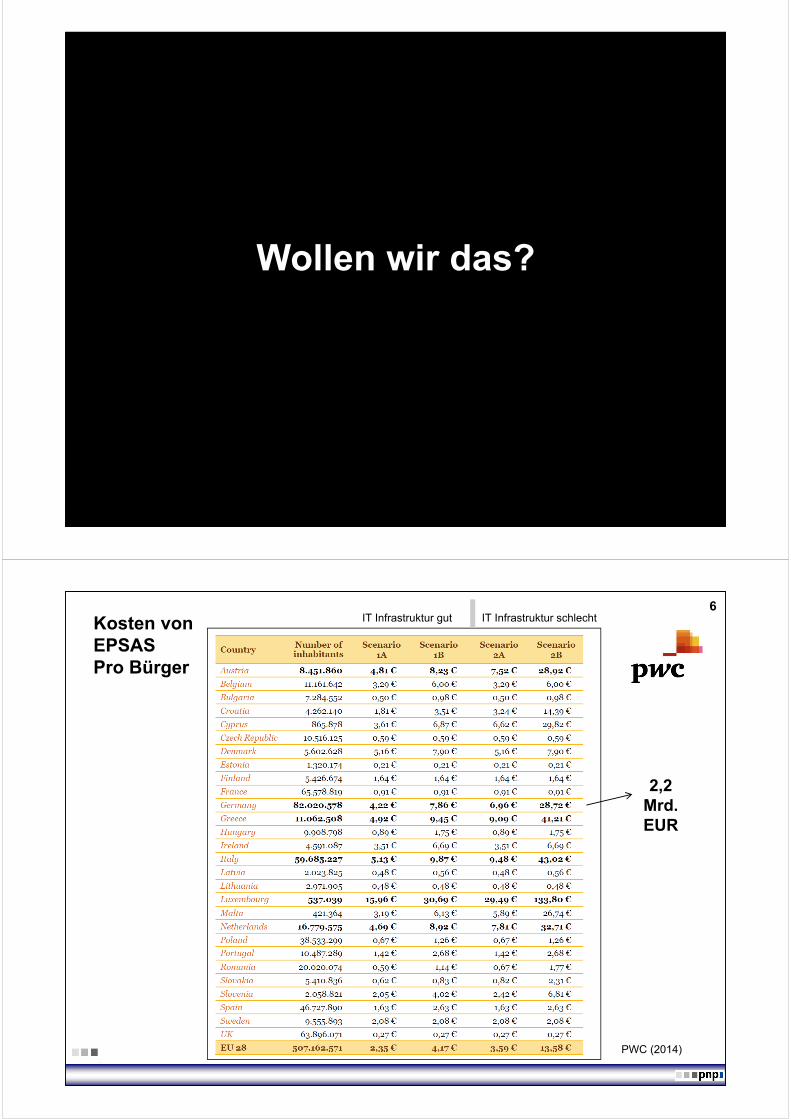

6

PWC (2014)

Kosten vonEPSASPro Bürger

IT Infrastruktur gut IT Infrastruktur schlecht

2,2 Mrd. EUR

7

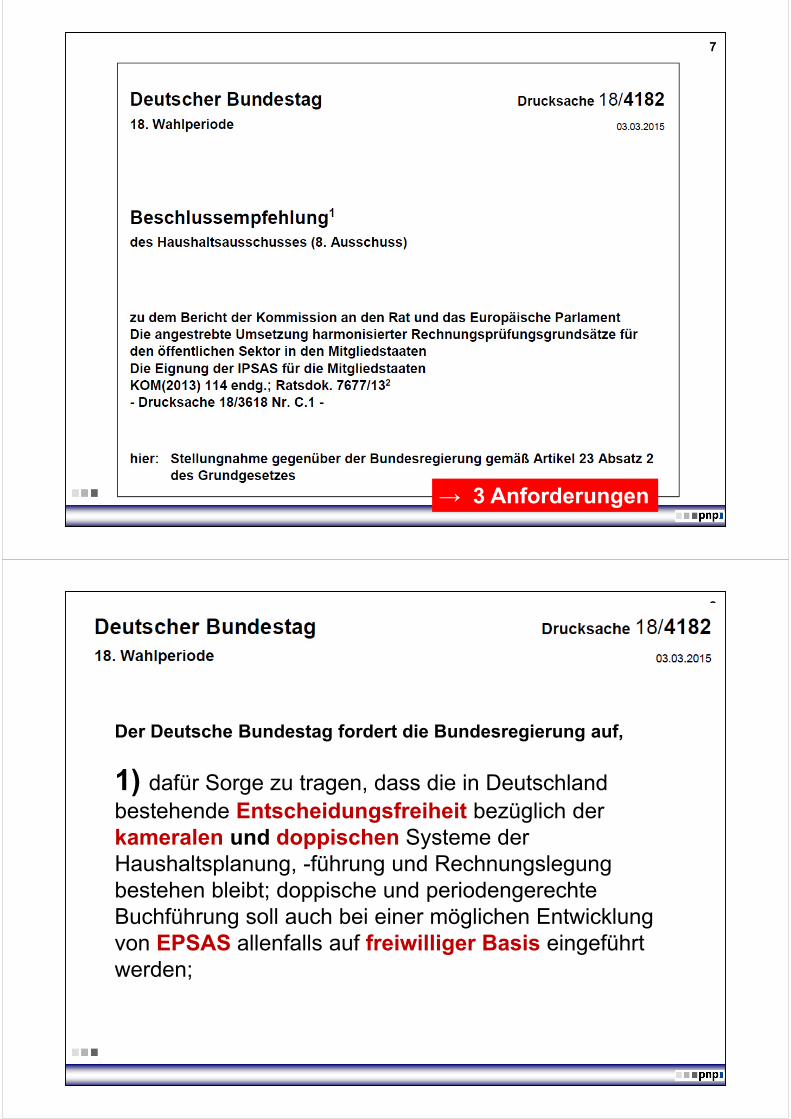

→ 3 Anforderungen

8

Der Deutsche Bundestag fordert die Bundesregierung auf,

1) dafür Sorge zu tragen, dass die in Deutschland bestehende Entscheidungsfreiheit bezüglich der kameralen und doppischen Systeme der Haushaltsplanung, -führung und Rechnungslegung bestehen bleibt; doppische und periodengerechte Buchführung soll auch bei einer möglichen Entwicklung von EPSAS allenfalls auf freiwilliger Basis eingeführt werden;

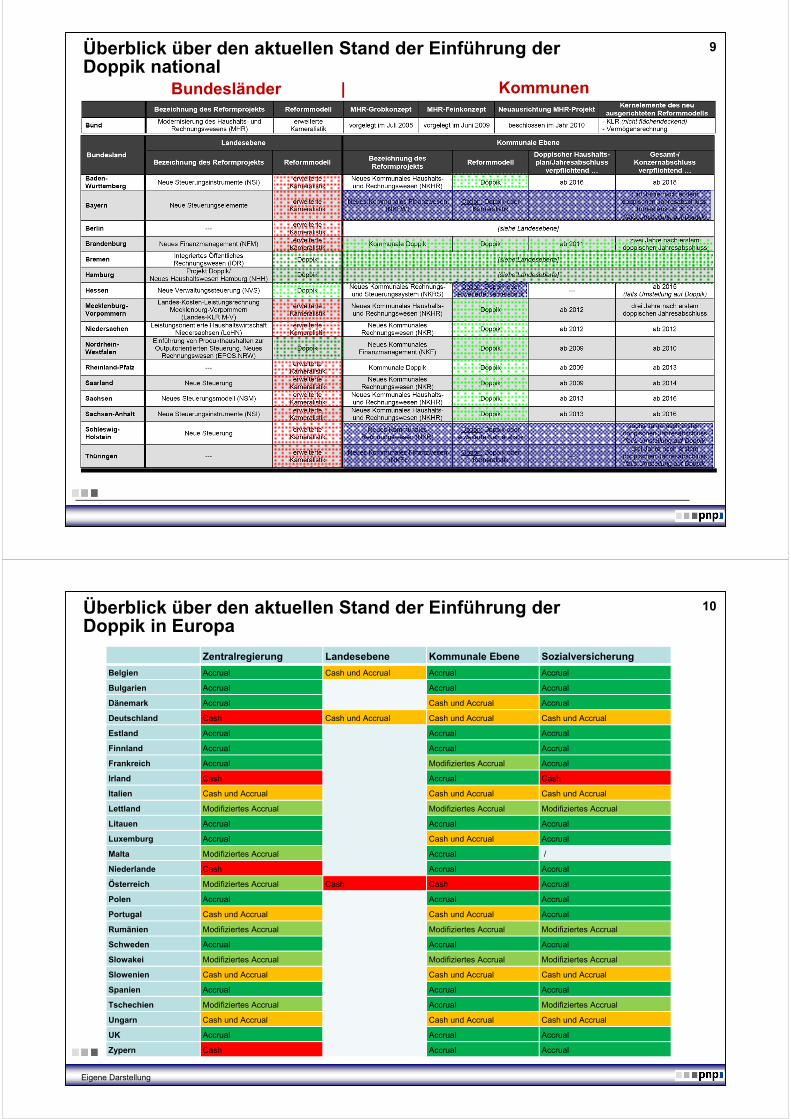

9Überblick über den aktuellen Stand der Einführung der Doppik national

Bundesländer | Kommunen

10

Zentralregierung Landesebene Kommunale Ebene Sozialversicherung

Belgien Accrual Cash und Accrual Accrual Accrual

Bulgarien Accrual Accrual Accrual

Dänemark Accrual Cash und Accrual Accrual

Deutschland Cash Cash und Accrual Cash und Accrual Cash und Accrual

Estland Accrual Accrual Accrual

Finnland Accrual Accrual Accrual

Frankreich Accrual Modifiziertes Accrual Accrual

Irland Cash Accrual Cash

Italien Cash und Accrual Cash und Accrual Cash und Accrual

Lettland Modifiziertes Accrual Modifiziertes Accrual Modifiziertes Accrual

Litauen Accrual Accrual Accrual

Luxemburg Accrual Cash und Accrual Accrual

Malta Modifiziertes Accrual Accrual /

Niederlande Cash Accrual Accrual

Österreich Modifiziertes Accrual Cash Cash Accrual

Polen Accrual Accrual Accrual

Portugal Cash und Accrual Cash und Accrual Accrual

Rumänien Modifiziertes Accrual Modifiziertes Accrual Modifiziertes Accrual

Schweden Accrual Accrual Accrual

Slowakei Modifiziertes Accrual Modifiziertes Accrual Modifiziertes Accrual

Slowenien Cash und Accrual Cash und Accrual Cash und Accrual

Spanien Accrual Accrual Accrual

Tschechien Modifiziertes Accrual Accrual Modifiziertes Accrual

Ungarn Cash und Accrual Cash und Accrual Cash und Accrual

UK Accrual Accrual Accrual

Zypern Cash Accrual Accrual

Eigene Darstellung

Überblick über den aktuellen Stand der Einführung der Doppik in Europa

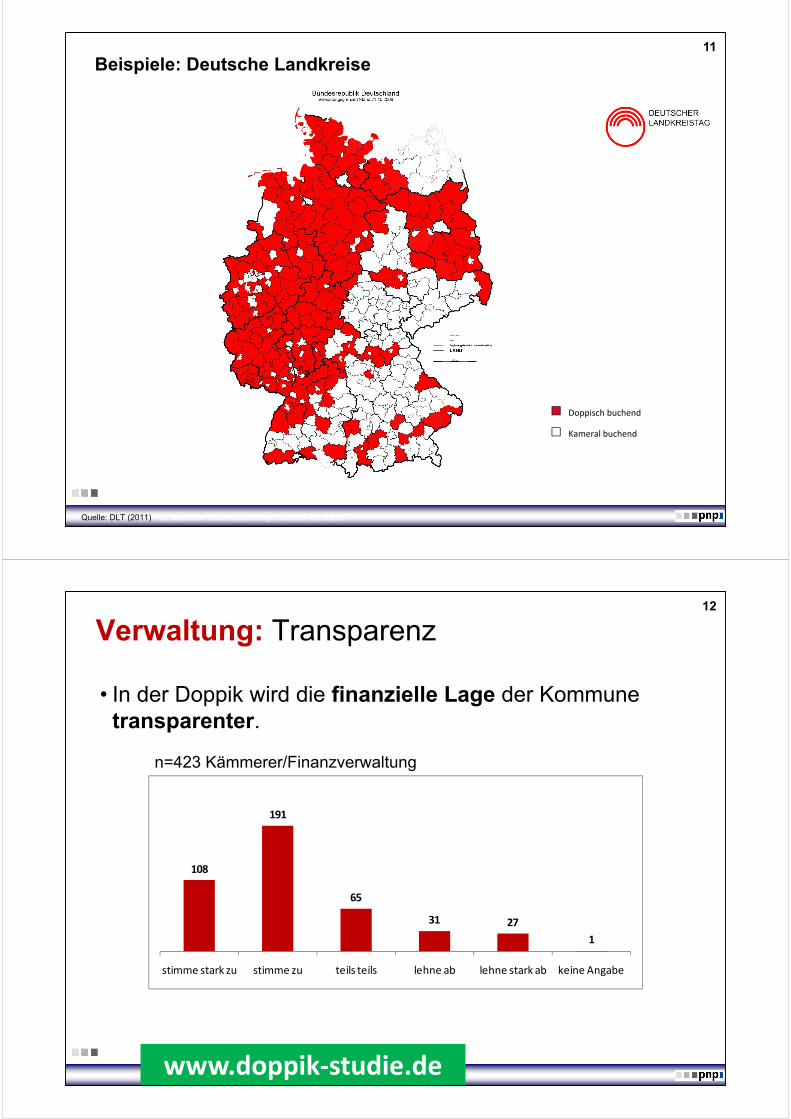

11

Auf Basis der Haushaltsumfrage des DLT 2010/2011

Doppisch buchend

Kameral buchend

Doppik in deutschen Landkreisen (2010/2011) Beispiele: Deutsche Landkreise

Quelle: DLT (2011)

12

Verwaltung: Transparenz

• In der Doppik wird die finanzielle Lage der Kommune transparenter.

108

191

65

31 27

1

stimme stark zu stimme zu teils teils lehne ab lehne stark ab keine Angabe

n=423 Kämmerer/Finanzverwaltung

www.doppik‐studie.de

13

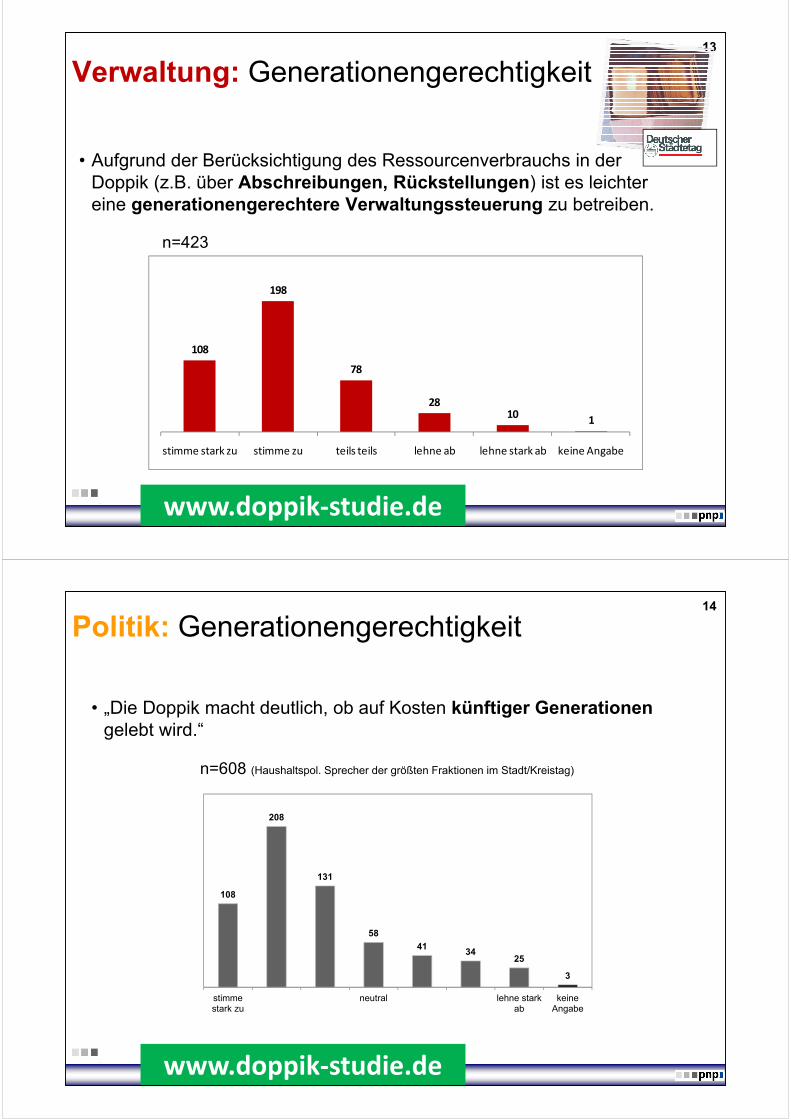

Verwaltung: Generationengerechtigkeit

• Aufgrund der Berücksichtigung des Ressourcenverbrauchs in der Doppik (z.B. über Abschreibungen, Rückstellungen) ist es leichter eine generationengerechtere Verwaltungssteuerung zu betreiben.

108

198

78

2810 1

stimme stark zu stimme zu teils teils lehne ab lehne stark ab keine Angabe

n=423

www.doppik‐studie.de

14

Politik: Generationengerechtigkeit

• „Die Doppik macht deutlich, ob auf Kosten künftiger Generationen gelebt wird.“

108

208

131

58

4134

25

3

stimmestark zu

neutral lehne starkab

keineAngabe

n=608 (Haushaltspol. Sprecher der größten Fraktionen im Stadt/Kreistag)

www.doppik‐studie.de

15

Politik

„Die Doppik wird in meiner Kommune langfristig mehr Nutzen stiften als sie Kosten verursacht hat bzw. noch verursachen wird. „

n=423

n=608

Kämmerer

Impact (Kosten vs. Demokratisches Grundelement)

16

Der Deutsche Bundestag fordert die Bundesregierung auf,

2) durch aktive Mitgestaltung darauf hinzuwirken, dass die in Deutschland relevanten Grundsätze der Objektivierung, Rechenschaft, Ordnungsmäßigkeit und Kontrolle Berücksichtigung finden und Wahlrechte und Ermessenspielräume weitgehend ausgeschlossen werden, da nur auf diese Weise überhaupt vergleichbare Ergebnisse in der Rechnungslegung nationalstaatlich und in Europa erzielbar sind;

17

Der Deutsche Bundestag fordert die Bundesregierung auf,

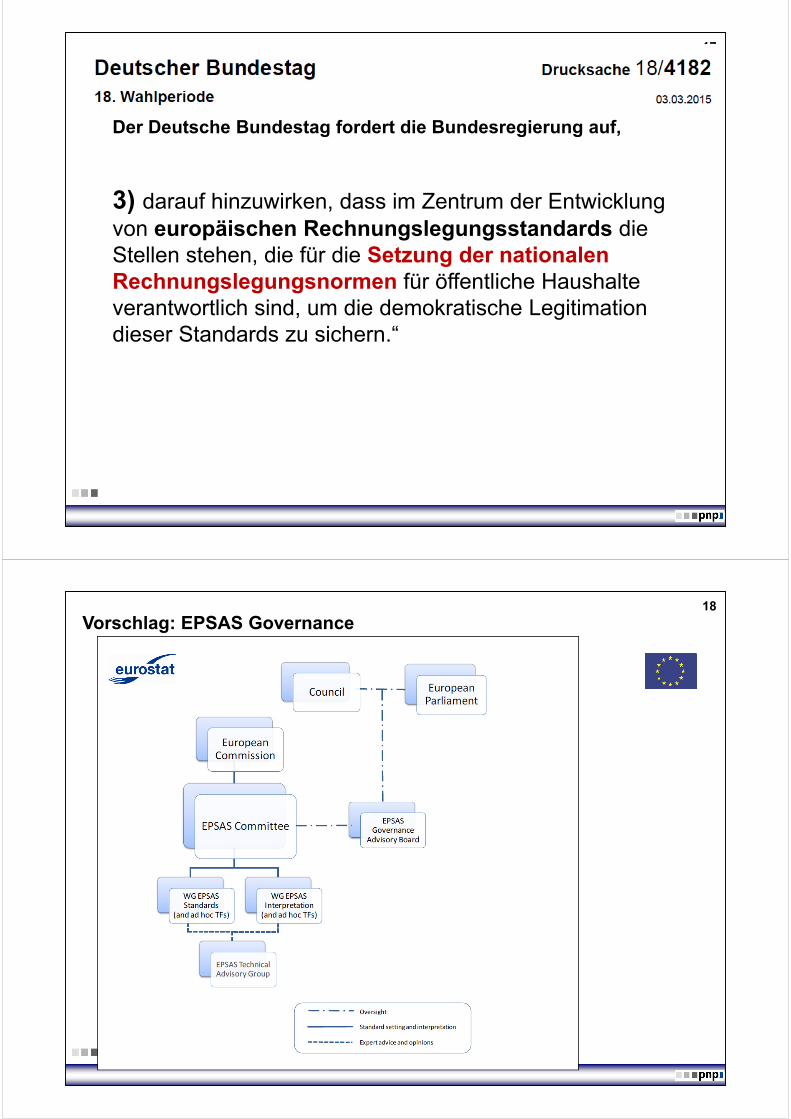

3) darauf hinzuwirken, dass im Zentrum der Entwicklung von europäischen Rechnungslegungsstandards die Stellen stehen, die für die Setzung der nationalen Rechnungslegungsnormen für öffentliche Haushalte verantwortlich sind, um die demokratische Legitimation dieser Standards zu sichern.“

18EPSAS GovernanceVorschlag: EPSAS Governance

19

Verschuldung bestimmt

die Zukunft

„Wer gegen EPSAS ist, ist gegen des Projekt Europa?“

20

0,0

500,0

1000,0

1500,0

2000,0

2500,0

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

Schuldenstand

Zinsausgaben kum.

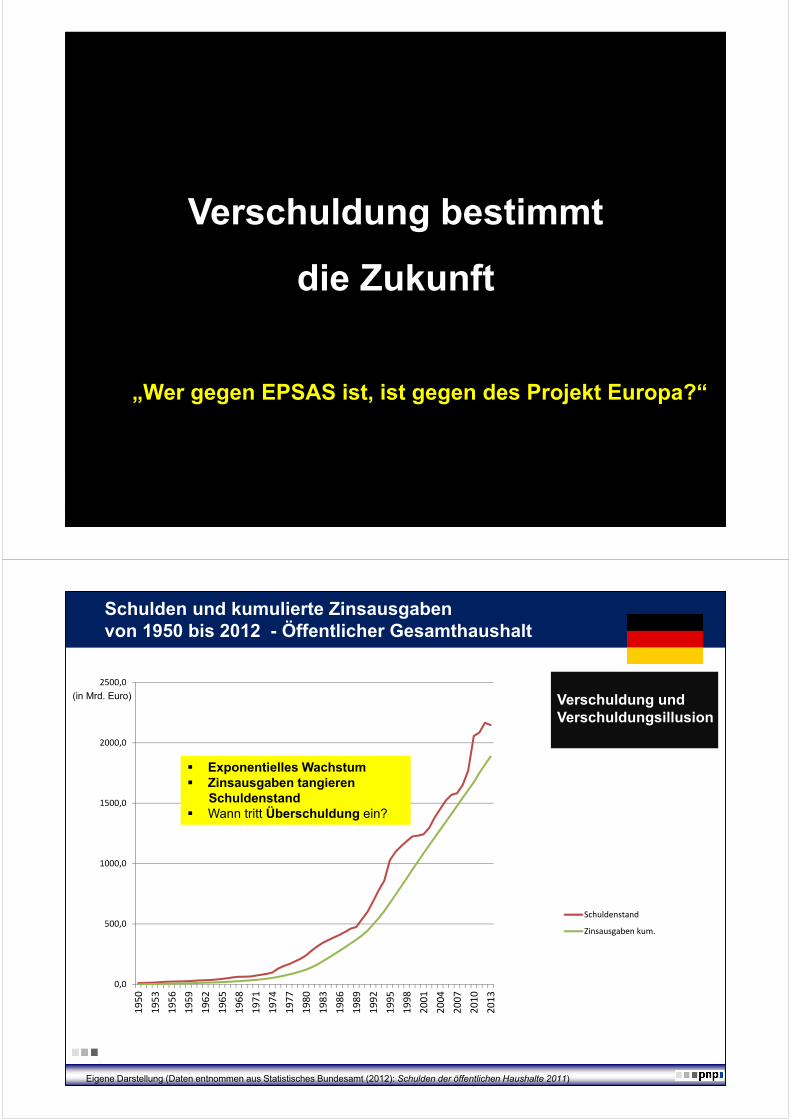

Schulden und kumulierte Zinsausgabenvon 1950 bis 2012 - Öffentlicher Gesamthaushalt

Eigene Darstellung (Daten entnommen aus Statistisches Bundesamt (2012): Schulden der öffentlichen Haushalte 2011)

(in Mrd. Euro) Verschuldung und Verschuldungsillusion

Exponentielles Wachstum Zinsausgaben tangieren

Schuldenstand Wann tritt Überschuldung ein?

Eigene Darstellung (Daten entnommen aus Statistisches Bundesamt (2012): Schulden der öffentlichen Haushalte 2011)

21

10,0

18,9

23,1

38,1

38,4

39,4

40,6

44,5

46,0

55,4

57,0

57,0

67,1

71,7

73,0

73,5

74,5

78,4

79,2

87,1

90,6

92,6

93,5

93,9

101,5

111,7

123,7

129,0

132,6

175,1

Estland

Bulgarien

Luxemburg

Lettland

Rumänien

Litauen

Schweden

Dänemark

Tschechien

Slowakei

Polen

Finnland

Kroatien

Slowenien

Malta

Niederlande

Österreich

Deutschland

Ungarn

EU‐28

Vereinigtes Königreich

Euro‐18

Frankreich

Spanien

Belgien

Zypern

Irland

Portugal

Italien

Griechenland

Maastricht Verträge (60%)

Staatsverschuldung der EU-Mitgliedsstaaten nach Maastricht-Vertrag zum 31.12.2013 im Vergleich (in Prozent des BIP)

Quelle: Eigene Darstellung (Daten entnommen aus: Eurostat, Öffentlicher Bruttoschuldenstand (Code: tsdde410), abgerufen am 23.4.2014). Burth (2014)

22

Haftungspegel: gem. IFO 10.3.2015

Ifo 2015

23

EPSAS sind auf dem Weg: Eindeutiger Reformpfad zu Accrual Accounting in EU.Doppik ist bei Anwendern „akzeptiert“. Erste Empirische Hinweise auf Mehrwert liegen inzwischen vor.

Europäische Harmonisierung sinnvoll: Standard Wert an sich. Für Deutschland auf absehbare Zeit die letzte Chance zur Harmonisierung des öffentlichen Haushalts- und Rechnungswesens

„Grundsätze der Objektivierung, Rechenschaft, Ordnungsmäßigkeit und Kontrolle“ versus: Informations- und Schutzfunktion für die Bürger/innen.

Wie verbindlich werden EPSAS, z.B. in Bezug auf Wahlrechte im nationalen Transformationsprozess („Cherry Picking“ a la Österreich)

Frage: Europa = Staatenbund oder Bundesstaat?

FazitFazit

24

Aachen: 09-17-09

Prof. Dr. Dennis Hilgers I [email protected]