Erben und Schenken / Lebzeitige Übertragung von Grundstücken · PowerPoint-Präsentation Author:...

25

Vortrag HEV vom 23.08.2016 Erben und Schenken / Lebzeitige Übertragung von Grundstücken Martin Alder Leiter Grundbuchamt / Notariat Kanton Schaffhausen 1

Transcript of Erben und Schenken / Lebzeitige Übertragung von Grundstücken · PowerPoint-Präsentation Author:...

Vortrag HEV vom 23.08.2016

Erben und Schenken /

Lebzeitige Übertragung von

Grundstücken

Martin Alder

Leiter Grundbuchamt / Notariat Kanton Schaffhausen

1

Übersicht

1. Einleitung

2. Ausgangsfrage

3. (Notwendige) Vorfragen

4. Ein Strauss von Einzelfragen

5. Übertragungsarten

6. Wohnrecht und Nutzniessungsrecht

7. Auswirkung auf Ergänzungsleistungen?

8. Fragen-Checkliste

9. Fazit

10. Exkurs neue Erbschaftsverordnung

11. Fragen

2

1. Einleitung

• Verträge für Grundstücksübertragungen sind öffentlich

zu beurkunden

• Zuständig im Kanton SH: Kantonales Grundbuchamt /

Notariat, Verwaltungsgebäude, Mühlentalstr. 105

• Nebst der Beurkundung auch Beratungsinstanz,

insbesondere auch für allfällige Triage bzgl. Erbvertrag

• Fokus Vortrag: Lebzeitige Eigentumsübertragungen an

Nachkommen

3

2. Ausgangsfrage

Soll das Grundstück zu Lebzeiten

übertragen werden oder in den

künftigen Nachlass fallen?

4

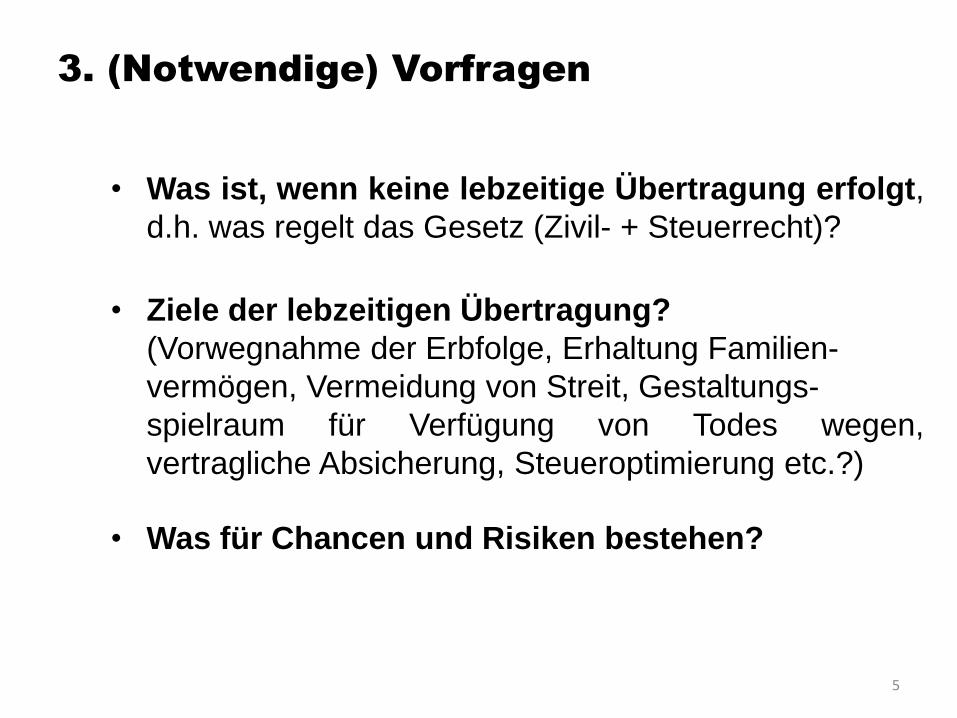

3. (Notwendige) Vorfragen

• Was ist, wenn keine lebzeitige Übertragung erfolgt,

d.h. was regelt das Gesetz (Zivil- + Steuerrecht)?

• Ziele der lebzeitigen Übertragung?

(Vorwegnahme der Erbfolge, Erhaltung Familien-

vermögen, Vermeidung von Streit, Gestaltungs-

spielraum für Verfügung von Todes wegen,

vertragliche Absicherung, Steueroptimierung etc.?)

• Was für Chancen und Risiken bestehen?

5

4. Ein Strauss von Einzelfragen

Schenkung Erbvorbezug Verkauf

Wohnrecht Miete Erbrecht

Pflichtteil Hypothek Grundstückgewinn

Güterrecht ZGB/OR Nutzniessung

Darlehen Sicherheiten Ergänzungsleistungen

mögl. Heimaufenthalt Ausgleichung

Verwandtenunterstützungspflicht

6

5. Übertragungsarten

• Verkauf („Kindskauf“)

• Schenkung

• Erbvorbezug

• Vererben (Gesetz, Testament, Erbvertrag)

(Güterrechtliche Ansprüche des Ehepartners!)

7

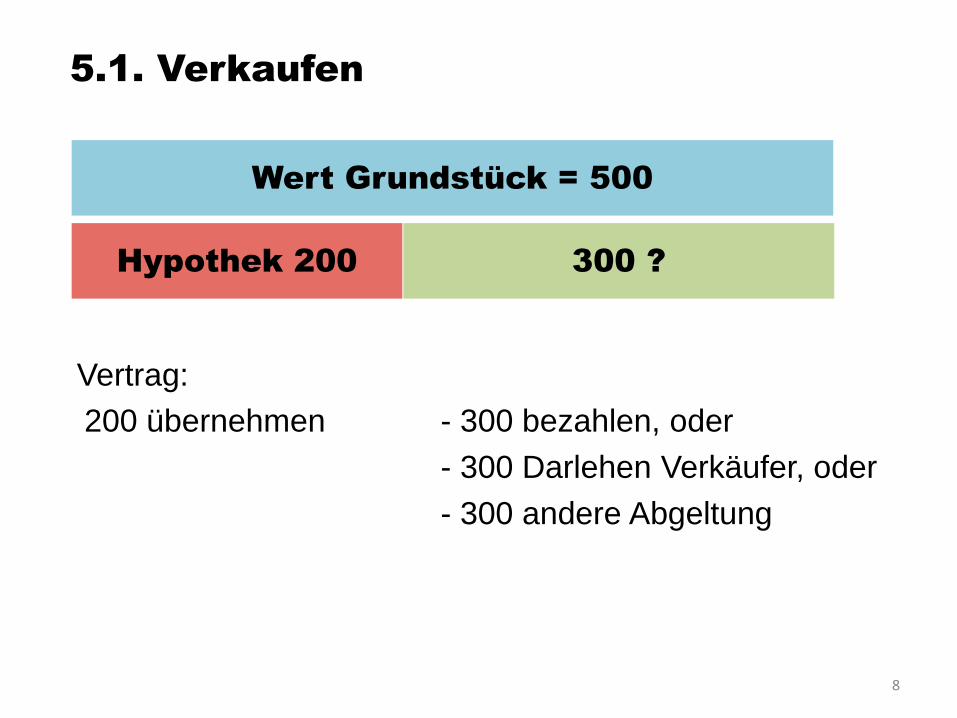

5.1. Verkaufen

Vertrag:

200 übernehmen - 300 bezahlen, oder

- 300 Darlehen Verkäufer, oder

- 300 andere Abgeltung

8

Wert Grundstück = 500

300 ? Hypothek 200

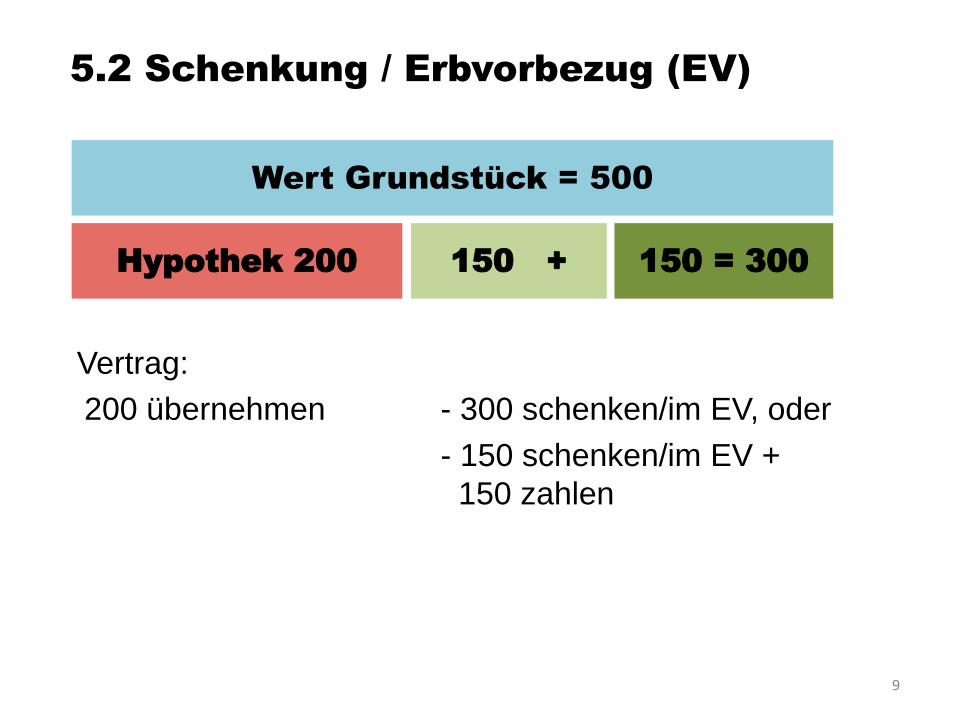

5.2 Schenkung / Erbvorbezug (EV)

Vertrag:

200 übernehmen - 300 schenken/im EV, oder

- 150 schenken/im EV +

150 zahlen

9

Wert Grundstück = 500

Hypothek 200 150 + 150 = 300

5.3 Einzelthemen bei Schenkung /

Erbvorbezug

- Gleichbehandlung der künftigen Erben?

- Ergänzende Vertragsregelungen angezeigt?

(zB. Kaufs-, Vorkaufs-, Gewinnanspruchsrechte etc.)

- Umgang mit Wertveränderungen bis zum Todestag?

- Auswirkungen auf Ergänzungsleistung zur AHV?

- Insbesondere bei der Schenkung ist auch die

Pflichtteilsrelevanz des Geschäftes zu prüfen.

- (Schenkungssteuer?)

10

6. Wohnrecht / Nutzniessung als

Gegenleistung

Wohnen/Nutzen zu einem günstigen Tarif hat einen

wirtschaftlichen Wert.

Erwerbspartei kann deshalb der abtretenden Partei als

(Teil-)Zahlung ein WR/NN einräumen.

11

Wert = 500

Hypothek 200 WR / NN Zahlung /

Schenkung

6.1 Wohnrecht und Nutzniessung

Kurzunterscheidung:

Wohnrecht = selber wohnen

Nutzniessung = selber nutzen oder vermieten

12

6.2 „Vor- / Nachteile“ eines WR / NN

13

Gewünschte (Nachlass-)Regelung zu Lebzeiten „mit

warmer Hand“

WR / NN gelten als Gegenleistung

Bei NN: Keine Änderung bei der abtretenden Person

(Zinsen, Steuern)

Nutzniessung / Wohnrecht im Grundbuch eingetragen

Abtretende Person wohnt in „fremder“ Wohnung/Haus

Gefahr von Streitigkeiten bzgl. Unterhalt und

Erneuerung (Vorbeugen mit präzisen vertraglichen

Regelungen und Anwendung nur bei intakten

Familienverhältnissen)

Bei Wohnrecht: Risiko Zahlungsausfall des

Eigentümers / Möglichkeit der Zwangsverwertung

7. Auswirkung auf Ergänzungsleistungen (I)

Ergänzungsleistungen sind eine Einrichtung der

öffentlichen Hand für Personen, deren Existenzbedarf

durch die Leistungen der AHV/IV nicht gedeckt sind.

Wer Vermögen verschenkt, wird behandelt, wie wenn

dieses noch vorhanden wäre! Es wird aber ein jährlicher

Vermögensverzehr von CHF 10‘000.– zugestanden

(Art. 17a ELV, SR 831.301).

14

Hypothek 200 WR 150 Schenkung

150

7. Auswirkung auf Ergänzungsleistungen (II)

Obiges Beispiel mit Annahme einer Übertragung im 2012

Auswirkungen auf Berechnung der massgebl. Einnahmen:

Urspr. Verzichtsvermögen 150‘000 Fr.

– Amortisation ab übernächstem Jahr (2 x 10‘000) 20‘000 Fr.

130‘000 Fr.

Ertrag auf Verzichtsvermögen (Annahme 0,5 %): 650 Fr.

Resultat: Erhöhung der Einnahmen um Fr. 13‘650.--!

(i.d.R. 1/10 von Fr. 130‘000.-- + Fr. 650.--), wodurch ein

entsprechender Fehlbetrag entsteht.

Achtung: Ab. 01.07.2016: 2/10 bei Heim- und Spitalaufenthalt!

15

Hypothek 200 WR 150 Schenkung

150

8. Fragen-Checkliste

Wichtige Fragen im Hinblick auf ein konkretes Geschäft:

• Wie hoch ist der Verkehrswert (= Marktwert)?

• Soll eine Gleichbehandlung erfolgen?

• Wie wird die Gegenleistung bezahlt?

• Wird ein Teil geschenkt / im EV gegeben?

• Soll ein Wohnrecht / Nutzniessung vorbehalten werden

(oder Miete als Alternative)?

• Sind spezifische Vertragsregelungen angezeigt?

• Wird eine G-Gewinnsteuer ausgelöst / aufgeschoben?

(in Grenzfällen: Vorgängige Absprache mit Steueramt!)

• Tangiert Geschäft güterrechtliche Ansprüche des

Ehegatten?

• Besteht Risiko einer Pflichtteilsverletzung?

• Hat Geschäft Auswirkungen auf EL-Ansprüche? 16

9. Fazit

• Sowohl die Schenkung wie auch der Erbvorbezug

haben gewisse Auswirkungen auf den Nachlass wie

auch auf andere Rechtsgebiete.

• Für den Erwerber ist ein solches Geschäft i.d.R.

vorteilhaft. In jedem Falle muss er den bis zum Erbgang

bezogenen Nutzen nicht ausgleichen.

• Es ist sinnvoll, das Geschäft familienintern zu

besprechen.

• Wenn möglich sollen die künftigen Miterben am

Geschäft mitwirken (Genehmigung der Ausgleichungs-

vereinbarung).

• Besteht Risiko einer Pflichtteilsverletzung, ist eine

erbvertragliche „Absicherung“ angezeigt.

17

10. Exkurs: Neue Erbschaftsverordnung

• Bis am 30.04.2016 stets Aufnahme des amtlichen

Inventars durch Erbschaftsbehörde. Vielfach mit

anschliessender Erbteilung (Behördenmitwirkung)

• Ab 01.05.2016 zwei Verfahren möglich, jedoch Vorrang

des vereinfachten Verfahrens mit Inventarfragebogen

(Selbstdeklaration)

Grundlage der Änderung: Motion Jeannette Storrer:

Ziele: Gebührensenkung und Reduktion der Behördenmitwirkung

Amtliches Inventar

18

10.1 Amtl. Inventar vs. vereinfachtes Verf.

Amtliches Inventar Vereinfachtes Verfahren mit

Inventarfragebogen

• Art. 553 ZGB

1. Wenn minderjähriger Erbe unter

Vormundschaft steht oder zu stellen ist;

2. Wenn ein Erbe dauernd oder ohne

Vertretung abwesend ist;

3. Wenn einer der Erben oder die

Erwachsenenschutzbehörde es verlangt;

4. Ein volljähriger Erbe unter umfassender

Beistandschaft steht oder unter sie zu

stellen ist.

• In allen anderen Fällen

• Art. 490 ZGB (Vor- und

Nacherbeneinsetzung)

• Wenn Erbschaftssteuern anfallen

10.2 Ablauf vereinfachtes Verfahren

3. Genehmigung durch AJG

AJG genehmigt und schickt Unterlagen dem EA zurück.

2. Erbschaftsamt (EA)

Das EA prüft die Angaben (Anwendbarkeit Verfahren) und reicht Inventarfragebogen dem Amt für Justiz und Gemeinden (AJG) weiter.

1. Vereinfachtes Verfahren

Der Inventarfragebogen wird von einem Erben oder Vertreter in Selbstdeklaration ausgefüllt

und dem Erbschaftsamt eingereicht.

fertig

4. Gemeindesteuerverwaltung

Nach Genehmigung leitet EA den Inventarfragebogen an

Gemeindesteuerverwaltung weiter.

10.3 Gebühren

Amtliches Inventar Vereinfachtes Verfahren

• Grundgebühr: Fr. 700.-- • Grundgebühr: Fr. 350.--

• Zuschlag: 2‰ • Kein Zuschlag

mit Erbteilung: mit Erbteilung:

• Grundgebühr: Fr. 350.-- • Grundgebühr: Fr. 350.--

• Zuschlag: 2‰

• Zuschlag: 2‰

10.4 Wichtiger rechtlicher Unterschied

Amtliches Inventar

Art. 568 ZGB Fristbeginn mit dem Tag, an dem die

Behörde den Erben vom Abschluss des

Verfahrens Kenntnis gegeben hat.

Vereinfachtes Verfahren

mit Inventarfragebogen

Art. 567 ZGB Die Frist zur Ausschlagung beträgt drei

Monate:

• Für gesetzliche Erben ab Kenntnisnahme

vom Tod;

• Für eingesetzte Erben, wenn ihnen die

amtliche Mitteilung von der Verfügung des

Erblassers zugekommen ist.

10.5 (Persönliche) Feststellungen

• Mit vereinfachtem Verfahren lassen sich Gebühren

einsparen.

• Vereinfachtes Verfahren eignet sich v.a. für versierte

Erben oder solche die externe Fachpersonen beiziehen

können oder wollen.

• Mangels Beizug neutraler Fachperson (EA) allf.

erhöhtes Risiko von Streitigkeiten unter den Erben.

• Vorsicht ist bei verheiraten Personen angezeigt, da vor

der Erbteilung zuerst eine güterrechtliche

Auseinandersetzung nötig ist.

23

Fragen ?

24

Danke für Ihr

Interesse

25