Erfolgreiche Kreditfinanzierung “Der Fall Oerlikon” · 2017-09-12 · 6/17/2015 Page 4 400 500...

13

6/17/2015 Page 1 CFOs Abendveranstaltung in Zürich, 15. Juni 2015 Jürg Fedier, CFO Helmut Taurer, Head of Group Treasury Erfolgreiche Kreditfinanzierung “Der Fall Oerlikon” Agenda CFOs Abendveranstaltung – 15. Juni 2015 Seite 2 1 Oerlikon im Überblick 2 Rahmenbedingungen für die Finanzierungen 3 Finanzielle (Re)Strukturierungsphasen 2010 - 2015 4 Zusammenfassung 5 Fragen und Antworten

Transcript of Erfolgreiche Kreditfinanzierung “Der Fall Oerlikon” · 2017-09-12 · 6/17/2015 Page 4 400 500...

6/17/2015

Page 1

CFOs Abendveranstaltung in Zürich, 15. Juni 2015

Jürg Fedier, CFO

Helmut Taurer, Head of Group Treasury

Erfolgreiche Kreditfinanzierung“Der Fall Oerlikon”

Agenda

CFOs Abendveranstaltung – 15. Juni 2015Seite 2

1 Oerlikon im Überblick

2 Rahmenbedingungen für die Finanzierungen

3 Finanzielle (Re)Strukturierungsphasen 2010 - 2015

4 Zusammenfassung

5 Fragen und Antworten

6/17/2015

Page 2

Oerlikon Konzern 2015 – Ein Global Player mit 4 anspruchsvollen Geschäftsfeldern

Oerlikon Group

Umsatz: CHF 3 215m

EBITDA: CHF 525m

> 15 500 Mitarbeiter

> 200 Standorte

36 Länder

CHF 121m in F&E

VacuumSegment

CHF 390m

CHF 41m

Drive SystemsSegment

CHF 779m

CHF 82m

Manmade FibersSegment

CHF 1 073m

CHF 217m

Surface SolutionsSegment 1

CHF 973m

CHF 183m

CFOs Abendveranstaltung – 15. Juni 2015Seite 3

1 Metco konsolidiert für 7 Monate

Seite 4

Agenda

1 Oerlikon im Überblick

2 Rahmenbedingungen für die Finanzierungen

3 Finanzielle (Re)Strukturierungsphasen 2010 - 2015

4 Zusammenfassung

5 Fragen und Antworten

CFOs Abendveranstaltung – 15. Juni 2015

6/17/2015

Page 3

� Sehr breites und komplexes Portfolio (Space, Esec, Optics)

� Hohe Volatilität und Zyklizität� Wenig Synergien zwischen den Segmenten

Portfolio

� Uneinheitliche Kernprozesse durch fehlende Integration– Unterschiedliche Unternehmenskulturen– Verschiedene IT-Systeme– Separater Einkauf

Integration

� Kritische Performance– Umsatz: CHF 4 632 Mio. (-14 % vs. 2007)– EBIT: CHF -59 Mio. (-113 % vs. 2007)– Konzerngewinn: CHF -422 Mio. (-232 % vs. 2007)

Performance

� 2005-2008: Victory Industriebeteiligung mit aggressiven und risikoreichen Akquisitionsplänen mit dem Ziel, aus Oerlikon ein globales Industriekonglomerat zu machen

� Ab Mai 2008: Renova Group als Hauptaktionär

Hauptaktionäre

-6000

-4000

-2000

0

2000

4000

6000

-700

-300

100

500

2007 2008 2009

Seite 5

Oerlikon im Jahr 2008

CFOs Abendveranstaltung – 15. Juni 2015

� Wegfallende Subventionen in China, Indien und Türkei (Ende Sonderkonjunktur)

� Umsatzeinbruch war vorhersehbar

2006 2007 2008 2009

Sep. 2006: Saurer Akquisition

2007: Beginn Finanzkrise

2008: Einbruch Textilmarkt

2009: Einbruch Solarmarkt

� Allgemein schwieriges wirtschaftliches Umfeld

� Zurückhaltung bei Investoren aufgrund unsicherer Zukunft

� Hohe getätigte Investitionen

� Überkapazitäten führen zu Preisverfall

Seite 6

Ursachen der Oerlikon-Krise –Verkettung mehrerer angrenzender Ereignisse

CFOs Abendveranstaltung – 15. Juni 2015

6/17/2015

Page 4

400

500

600

700

800

900

1'000

1'100

1'200

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009

� Umsatz ~-40 %� Alle Segmente und

Regionen gleichzeitig betroffen

Umsatz Oerlikon Konzern 2008 - 2009 (exkl. Solar)in CHF Mio.

Seite 7

Die Bürde der Saurer Finanzierung sowie der massive Umsatzeinbruch in 2009...

CFOs Abendveranstaltung – 15. Juni 2015

FinanzkriseSaurer

-165

471

688

408

-592

-422

319306

-600

-500

-400

-300

-200

-100

0

100

200

300

400

500

600

700

5,000

4,000

3,000

2,000

6,000

1,000

0

2009

2,877

2008

4,632

2007

5,404

2006

2,206

Umsatz, EBITDA und Konzerngewinnin CHF Mio.

Konzerngewinn (rechte Achse)

EBITDA (rechte Achse)

Umsatz (linke Achse)

Seite 8

...waren zu viel für Oerlikon

CFOs Abendveranstaltung – 15. Juni 2015

6/17/2015

Page 5

50% 51%

24%30%

20%12%

-2'000

-1'500

-1'000

-500

0

500

1'000

2004 2005 2006 2007 2008 2009

Nettoliquidität

EK-Quote

Nettoliquidität und Eigenkapitalquotein % und CHF Mio.

Seite 9

...waren zu viel für Oerlikon

CFOs Abendveranstaltung – 15. Juni 2015

Seite 10

Agenda

1 Oerlikon im Überblick

2 Rahmenbedingungen für die Finanzierungen

3 Finanzielle (Re)Strukturierungsphasen 2010 - 2015

4 Zusammenfassung

5 Fragen und Antworten

CFOs Abendveranstaltung – 15. Juni 2015

6/17/2015

Page 6

� Strategie ausgerichtet auf Überleben� Rettungsmassnahmen führen zu einer weiteren Zerspaltung des Konzerns;

Teilverkäufe zur Generierung von Liquidität und Begrenzung von Verlusten� Tiefgreifende Restrukturierung und Kostenmanagement� Fokus auf das operative Geschäft, mit striktem Management des Umlaufvermögens und

Sicherung der Liquidität

OperativeRestrukturierung

Portfolio-Bereinigung

FinanzielleRestrukturierung

3 Säulen der Restrukturierung

Massnahmen im Überblick

Seite 11 CFOs Abendveranstaltung – 15. Juni 2015

Seit 2010 elf stragische Meilensteine zurWeiterentwicklung & Stärkung des Portfolios

Hartec acquisition

Textile: Carding business sold

Corporate: Pilatus stake sold

Textile: Melco business sold

Solar: Segment sold

Textile: Natural fibersbusiness sold

Rox acquisition

Metco acquisition

Advanced Technologies: Segment sold

2011 2012 2013 2014 2015

Surface Solutions Segment

Manmade Fibers Segment

Drive Systems Segment

Vacuum Segment

HEUTE

Drive Systems: Poretta and

Garessio site sold

CFOs Abendveranstaltung – 15. Juni 2015Seite 12

6/17/2015

Page 7

Eckpunkte der finanziellen Restrukturierung für eine nachhaltige Kapitalstruktur

CFOs Abendveranstaltung – 15. Juni 2015Seite 13

Eigenkapitalmassnahmen

Forderungsverzicht

Neuer Syndikatskredit

� Eigenkapitalerhöhung und Forderungsverzicht erlösen > CHF 1 Mrd.

� Nettoschulden um CHF 1.2 Mrd. reduziert; Nettoschulden von CHF 503 Mio.

� Neue Kreditfazilität in der Höhe von CHF 1 475 Mio.; Revolver von CHF 165 Mio. nicht verwendet

� Eigenkapitalquote von 35 %

� Verschuldungsgrad von 68 %

� Neue Kreditfazilität in der Höhe von CHF 1 475 Mio.; Revolver von CHF 165 Mio. nicht verwendet

Bankschulden

Sonstige Verbindlichkeiten

Eigenkapital

03/2010

520

1 768

2 054

1 548

1 046

1 799

06/2010

4 342 4 393

Finanzielle Restrukturierung – die Kennzahlen danach

Seite 14 CFOs Abendveranstaltung – 15. Juni 2015

6/17/2015

Page 8

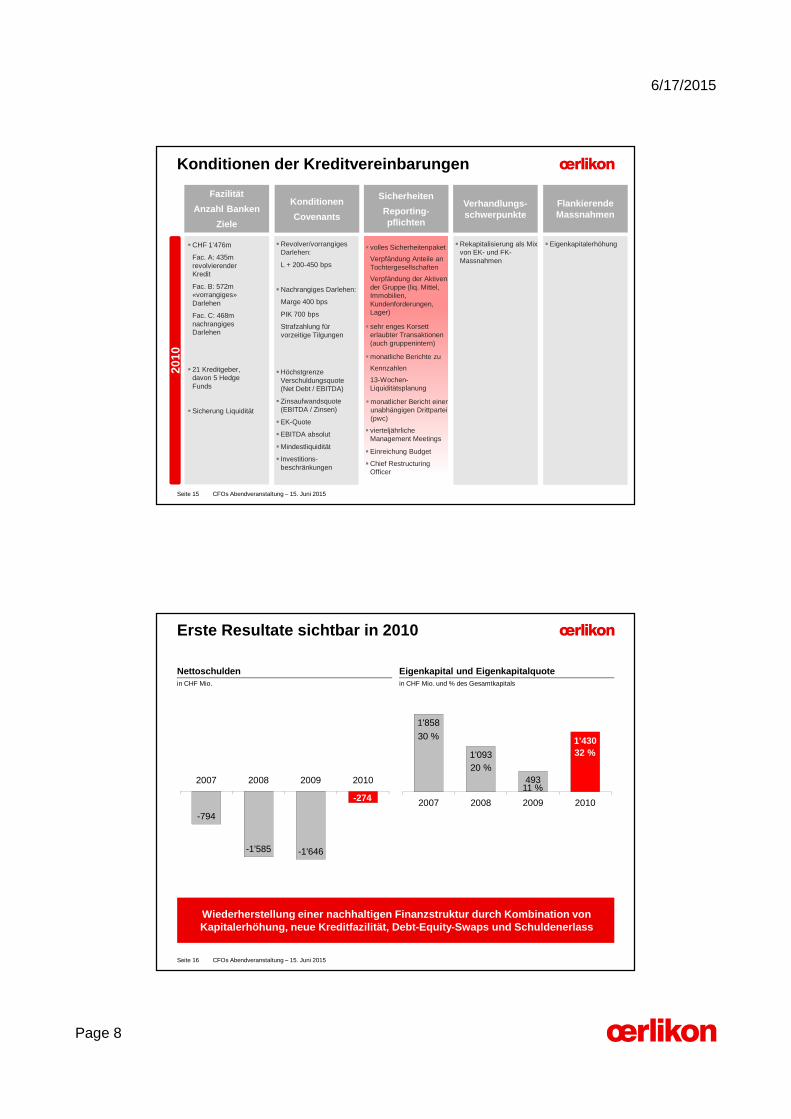

Konditionen der Kreditvereinbarungen

CFOs Abendveranstaltung – 15. Juni 2015Seite 15

� CHF 1’476m

Fac. A: 435m revolvierender Kredit

Fac. B: 572m «vorrangiges» Darlehen

Fac. C: 468m nachrangiges Darlehen

� 21 Kreditgeber, davon 5 Hedge Funds

� Sicherung Liquidität

� Revolver/vorrangiges Darlehen:

L + 200-450 bps

� Nachrangiges Darlehen:

Marge 400 bps

PIK 700 bps

Strafzahlung für vorzeitige Tilgungen

�Höchstgrenze Verschuldungsquote(Net Debt / EBITDA)

�Zinsaufwandsquote (EBITDA / Zinsen)

�EK-Quote

�EBITDA absolut

�Mindestliquidität

� Investitions-beschränkungen

� Rekapitalisierung als Mix von EK- und FK-Massnahmen

� Eigenkapitalerhöhung

Fazilität

Anzahl Banken

Ziele

2010

Konditionen

Covenants

Sicherheiten

Reporting-pflichten

Verhandlungs-schwerpunkte

Flankierende Massnahmen

� volles Sicherheitenpaket

Verpfändung Anteile an Tochtergesellschaften

Verpfändung der Aktiven der Gruppe (liq. Mittel, Immobilien, Kundenforderungen, Lager)

� sehr enges Korsett erlaubter Transaktionen (auch gruppenintern)

� monatliche Berichte zu

Kennzahlen

13-Wochen-Liquiditätsplanung

� monatlicher Bericht einer unabhängigen Drittpartei (pwc)

� vierteljährliche Management Meetings

� Einreichung Budget

� Chief Restructuring Officer

Wiederherstellung einer nachhaltigen Finanzstruktur durch Kombination von Kapitalerhöhung, neue Kreditfazilität, Debt-Equity- Swaps und Schuldenerlass

1'858

1'093

493

1'430

2007 2008 2009 2010

-794

-1'585 -1'646

2007 2008 2009 2010

Nettoschuldenin CHF Mio.

Eigenkapital und Eigenkapitalquotein CHF Mio. und % des Gesamtkapitals

30 %

20 %

11 %

32 %

-274

Erste Resultate sichtbar in 2010

Seite 16 CFOs Abendveranstaltung – 15. Juni 2015

6/17/2015

Page 9

2006 2007 2008 2009

Sep. 2006: Saurer Akquisition

2007: Beginn Finanzkrise

2008: Einbruch Textilmarkt

2009: Einbruch Solarmarkt

2011: Operational Excellence� Massnahmen zur Steigerung der

zugrundeliegenden Performance� Senkung der Breakeven-Sales

2012: Komplette Refinanzierung der Bilanz

Portfolio-Optimierung� Neuausrichtung des Portfolios zur

Verringerung von Komplexität & Zyklizität� Verkauf Segment Solar &

Naturfasergeschäft (Textile)

Fokus 2011/2012Von Restrukturierung hin zu Optimierung

Seite 17 CFOs Abendveranstaltung – 15. Juni 2015

Konditionen der Kreditvereinbarungen

CFOs Abendveranstaltung – 15. Juni 2015Seite 18

Fazilität

Anzahl Banken

Ziele

Konditionen

Covenants

Sicherheiten

Reporting-pflichten

Verhandlungs-schwerpunkte

Flankierende Massnahmen

� CHF 1’476m

� 21 Banken und Hedge Funds

� bis zu 11% Zinsen p.a.

� Extensives Covenant-Paket inkl. Beschränkungen für operative Entscheidungen

� volles Sicherheitenpaket über alle Aktiven

� weitreichende monatliche und vierteljährliche Reportingpflichten

� EK-Massnahme � EK-Erhöhung

2010

� CHF 800m

� 13 Banken

� Reduktion Bankenkreis

� Eliminierung von Hedge Funds als Kreditgeber

� Margenreduktion

� Rückerlangung unternehmerischer Freiheiten

� Diversifizierung der Finanzierungsstruktur

� L + 200-300 bps

� Prämie für USD, GBP, JPY

� Minimum Eigenkapital

� Höchstgrenze Verschuldungsquote(Net Debt / EBITDA)

� Höchstgrenze absolute Verschuldung

� Zinsaufwandsquote(EBITDA / Zinsen)

� keine Sicherheiten

� Einreichung Budget

� vierteljährlicherCovenant-Test

� vierteljährlicher Bericht zum Geschäftsverlauf

� Erfolgsrechnung

� Bilanz

� Geldflussrechnung

� Anzahl Syndikatsbanken

� Mittelverwendung Verkauf Solar

� Mittelverwendung Anleihe

� Konditionen für Ausstieg Hedge Funds

� Emission Anleihe300m, 4 Jahre, 4.25%

� EIB-Darlehen

2012

6/17/2015

Page 10

2010 2011 2012

2010: Restrukturierung� Operative Restrukturierung� Portfolio-Bereinigung� Refinanzierung

2011: Operational Excellence� Massnahmen zur Steigerung der

zugrundeliegenden Performance� Senkung der Breakeven-Sales

2012: Komplette Refinanzierung der Bilanz

Portfolio-Optimierung� Neuausrichtung des Portfolios zur Verringerung

von Komplexität & Zyklizität� Verkauf Segment Solar &

Naturfasergeschäft (Textile)

Und wie geht’s weiter? Fokus auf Wachstum durch Verwendung finanzieller Mittel

Seite 19 CFOs Abendveranstaltung – 15. Juni 2015

Konditionen der Kreditvereinbarungen

CFOs Abendveranstaltung – 15. Juni 2015Seite 20

Fazilität

Anzahl Banken

Ziele

Konditionen

Covenants

Sicherheiten

Reporting-pflichten

Verhandlungs-schwerpunkte

Flankierende Massnahmen

� CHF 1’476m

� 21 Banken und Hedge Funds

� bis zu 11% Zinsen p.a.

� Extensives Covenant-Paket inkl. Beschränkungen für operative Entscheidungen

� volles Sicherheitenpaket über alle Aktiven

� weitreichende monatliche und vierteljährliche Reportingpflichten

� EK-Massnahme � EK-Erhöhung

2010

2012

� CHF 800m

� 13 Banken

� L + 200-300 bps

� Prämie für USD, GBP, JPY

� umfangreiches Paket an Covenants

� keine Sicherheiten

� sehr weitreichende vierteljährliche Reportingpflichten

� Anzahl Banken

� Reduktion Fazilität

� Anleihe

� EIB-Darlehen

2015

6/17/2015

Page 11

44

0

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013 2014

Eigenkapitalquote (in %)

16.3

-10

-5

0

5

10

15

20

25

2008 2009 2010 2011 2012 2013 2014

EBITDA-Marge (in %)

114

-2000

-1500

-1000

-500

0

500

1000

1500

2008 2009 2010 2011 2012 2013 2014

Nettoliquidität (in CHF Mio.)

4247

0

1000

2000

3000

4000

5000

2008 2009 2010 2011 2012 2013 2014

Marktkapitalisierung (in CHF Mio.)

Oerlikon ist nun stärker als vor der Krise

Seite 21 CFOs Abendveranstaltung – 15. Juni 2015

Agenda

1 Oerlikon im Überblick

2 Rahmenbedingungen für die Finanzierungen

3 Finanzielle (Re)Strukturierungsphasen 2010 - 2015

4 Zusammenfassung

5 Fragen und Antworten

Seite 22 CFOs Abendveranstaltung – 15. Juni 2015

6/17/2015

Page 12

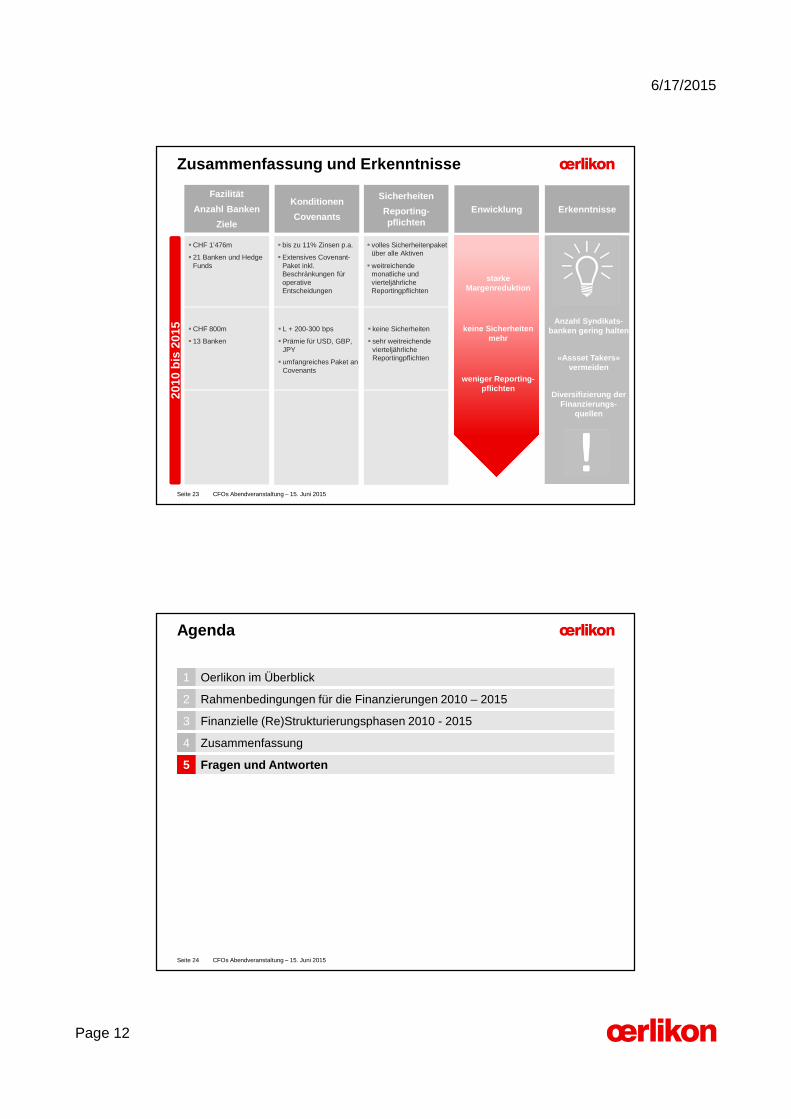

Zusammenfassung und Erkenntnisse

CFOs Abendveranstaltung – 15. Juni 2015Seite 23

� CHF 1’476m

� 21 Banken und Hedge Funds

� bis zu 11% Zinsen p.a.

� Extensives Covenant-Paket inkl. Beschränkungen für operative Entscheidungen

� volles Sicherheitenpaket über alle Aktiven

� weitreichende monatliche und vierteljährliche Reportingpflichten

� CHF 800m

� 13 Banken

� L + 200-300 bps

� Prämie für USD, GBP, JPY

� umfangreiches Paket an Covenants

� keine Sicherheiten

� sehr weitreichende vierteljährliche Reportingpflichten

Fazilität

Anzahl Banken

Ziele

2010

bis

201

5

Konditionen

Covenants

Sicherheiten

Reporting-pflichten

Enwicklung Erkenntnisse

starke Margenreduktion

keine Sicherheiten mehr

weniger Reporting-pflichten

Anzahl Syndikats-banken gering halten

«Assset Takers» vermeiden

Diversifizierung der Finanzierungs-

quellen

Agenda

1 Oerlikon im Überblick

2 Rahmenbedingungen für die Finanzierungen 2010 – 2015

3 Finanzielle (Re)Strukturierungsphasen 2010 - 2015

4 Zusammenfassung

5 Fragen und Antworten

Seite 24 CFOs Abendveranstaltung – 15. Juni 2015

6/17/2015

Page 13

Herzlichen Dank.

Seite 25 CFOs Abendveranstaltung – 15. Juni 2015

![Bundle KSS 8.5 / WorkVisual 5 · 2017-05-22 · [V1.3] Bundle KSS8.5 / WorkVisual 5.0 | Florian S. Hoffmann | 10.05.2017| Seite: 15 Heute Timeline Q1 Q2 Q3 Q4 2017 2018 Q1 Entwicklung](https://static.fdokument.com/doc/165x107/5e714a7e72b3a32a5f57126c/bundle-kss-85-workvisual-5-2017-05-22-v13-bundle-kss85-workvisual-50.jpg)