Ergebnisse aktueller Recherchen bei Medienfonds Die Luft ... · ben wurde, verjährten zum...

14

ANLEGERSCHUTZBRIEF AUSGABE 2/2012 Schiffsfonds in Not – weitere Probleme schon sichtbar! Holland-Fonds und Anschlussvermietung: Achtung, die Verjährung kann tückisch zuschlagen! Zertifikate: Wenn die Bank gegen ihre Kunden zockt Ergebnisse aktueller Recherchen bei Medienfonds Die Luft wird dünner WEITERE THEMEN

Transcript of Ergebnisse aktueller Recherchen bei Medienfonds Die Luft ... · ben wurde, verjährten zum...

ANLEGERSCHUTZBRIEFAUSGABE 2/2012

Schiffsfonds in Not – weitere Probleme schon sichtbar!

Holland-Fonds und Anschlussvermietung: Achtung, die Verjährung kann tückisch zuschlagen!

Zertifikate: Wenn die Bank gegen ihre Kunden zockt

Ergebnisse aktuellerRecherchen bei Medienfonds

Die Luft wird dünner

WEITERE THEMEN

1

inhalt

Anlegerschutzbrief 02_2012

impressum

Vorwort und Überblick zu den aktuellen Entwicklungenvon Thomas Lippert

holland-Fonds und anschlussvermietung:achtung, die Verjährung kann tückisch zuschlagen!

von Dr. Wolfgang Schirp

Zur Zeit auf dem Marktvon Tibet Neusel

Ergebnisse aktueller Recherchen bei Medienfonds Die luft wird dünner

von Kerstin Kondert

Schiffsfonds in not – weitere Probleme schon sichtbar!von Thomas Lippert

Zertifikate: Wenn die Bank gegen ihre Kunden zockt

von Dr. Wolfgang Schirp

DFh-immobilienfonds, Beteiligungsangebot 64 –Central Park Frankfurt am Main

Der totalverlust drohtvon Alexander Temiz

Das letztevon Tibet Neusel

2

3

7

9

10

17

18

20

24

3

anschrift: Aktionsbund Aktiver Anlegerschutz e. V., Heerstraße 2, 14052 Berlin internet: www.aktionsbund.de E-Mail: [email protected] herausgeber: Thomas Lippert, Heerstraße 2, 14052 Berlin Verantwortlich im Sinne des Presserechts: Tibet Neusel layout, Satz und Druck: Köllen Druck + Verlag Bonn/Berlin · Fotonachweise inhalt: Thomas Jansa - Fotolia (4), Joop Hoek - Fotolia (8), nali - Fotolia (16), JEisenhans - Fotolia (17), jpcasais - Fotolia (19), 3dimen-sion - Fotolia (21), bpstocks - Fotolia (22)

iMPRESSUM

Anlegerschutzbrief 02_2012

2

Anlegerschutzbrief 02_2012

Vorstandsvorsitzender des

Aktionsbundes Aktiver Anlegerschutz e. V.

und geschäftsführender Gesellschafter

der Aktionsbund Service GmbH

ausbildung

Berufsausbildung zum Bankkaufmann;

berufsbegleitendes Studium BWL

Schwerpunkt Banken mit Spezialisierung

Immobilienmanagement

Berufliches

Seit 2001 in der Banken- und Immobilien-

branche tätig; Schwerpunkte in der

Durchführung von Risikoanalysen;

Engagementführung im Kreditgeschäft

und ganzheitliche Beratung für Geschäfts-

und Firmenkunden; seit 2005 für den AAA

tätig; persönliche und telefonische

Mitgliederberatung, Vertretung auf

Gesellschafterversammlungen und

Übernahme zahlreicher Beiratsmandate

geschlossener Immobilienfonds

Kontakt

Aktionsbund

Aktiver Anlegerschutz e. V.

Heerstraße 2

14052 Berlin

Tel.: 0 30 3 15 19 34- 0

Fax: 0 30 3 15 19 34-20

E Mail: [email protected]

www.aktionsbund.de

thomas lippertDiplom-Kaufmann (FH)

ich freue mich, Ihnen die Ausgabe 2/2012 des Anlegerschutzbriefes übersenden zu können. Wie Ihnen sicherlich aufgefallen ist, haben wir das Layout des ASB gründlich überarbei-tet und modernisiert und arbeiten in der Er-stellung mit einem neuen Partner zusam-men. Da sich auch in diesem Fall die Zusammenarbeit erst einschleifen muss, hat sich unser Zeitplan ein wenig verschoben. Sie werden aber auch in diesem Jahr vier Ausga-ben des ASB erhalten, und wir gehen davon aus, dass wir spätestens zum Jahresende wieder im normalen Zeitplan liegen.

Nun zur Sache: Nachfolgend möchte ich Ih-nen einen Überblick über die von uns bear-beiteten Themenbereiche liefern und über unsere Aktivitäten der letzten Wochen und Monate berichten.

1. Medienfonds mit Defeasance-StrukturIn der letzten Ausgabe des Anlegerschutz-briefes haben Kerstin Kondert und Dr. Wolf-gang Schirp ausführlich zum aktuellen Stand der Prospekthaftungsklagen informiert. Mit E-Mail vom 22. Mai 2012 haben wir unsere Mitglieder davon in Kenntnis gesetzt, dass für Medienfondsanleger der Hannover Leasing und der KGAL Vergleichsverhandlungen auf-genommen werden sollen. Nach unseren Er-fahrungen werden sich die Verhandlungen mehrere Monate hinziehen. Wir werden Sie informieren, sobald diskussionswürdige Er-gebnisse vorliegen. In dieser Ausgabe des Anlegerschutzbriefes nehmen wir jedoch be-wusst nicht im Detail zu den betroffenen Fonds Stellung, um die Vergleichsverhand-lungen nicht zu behindern.

2. Schiffsfonds – weitere Insolvenzen zu befürchten!

Restrukturierungskonzept, Kapitalerhöhung, Insolvenz, Ausschüttungsverzicht. Dies sind Begriffe mit denen zehntausende Anleger, die ihr Geld in Schiffsbeteiligungen investiert ha-ben, derzeit konfrontiert werden. Es gibt Kon-zepte, die schlüssig, nachhaltig und alterna-tivlos sind – wenn wir nach Prüfung im Einzelfall zu diesem Ergebnis gelangen, emp-fehlen wir, die Umsetzung dieser Konzepte zu unterstützen. Es gibt allerdings auch eine Vielzahl von Restrukturierungskonzepten, die aus unserer Sicht abzulehnen sind. Jedes Konzept, jedes Modell ist anders und nur be-

dingt mit dem eines anderen Schiffsfonds vergleichbar. Um Ihnen eine vernünftige Empfehlung aussprechen zu können, brau-chen wir in der Regel neben den aktuellen Unterlagen auch die Berichte der Vergangen-heit sowie den Fondsprospekt. Diese Unterla-gen unterziehen wir einer Prüfung. Sofern neben einer wirtschaftlichen Stabilisierung (Sanierung) Ansätze aus Prospekthaftung ge-genüber den Prospektverantwortlichen (Initi-ator bzw. Gründungsgesellschafter) erkenn-bar sind, informieren wir Sie, versuchen, die betroffenen Anleger zu bündeln und außerge-richtliche Vergleichsverhandlungen aufzu-nehmen. Bei einer Vielzahl von Beteiligungen ist uns dies bereits gelungen. Wie gut und schnell dies im konkreten Fall funktioniert, hängt stark von den jeweiligen Vertragspart-nern und deren Rechtsberatern sowie der rechtlichen Position der Anleger ab. Beispiel-weise beim HCI Shipping Select XXV haben wir in den letzten Wochen einen Zusammen-schluss von über 320 Gesellschaftern erreicht und ein gemeinsames außergerichtliches Vorgehen gegenüber der HCI und der Reede-rei Vogemann eingeleitet. Über den weiteren Fortgang der Sache werden wir unsere am HCI Shipping Select XXV beteiligten Mitglie-der direkt informieren.

Hinsichtlich der allgemeinen Lage am Schiffsmarkt verweise ich auf meinen weite-ren Beitrag in dieser Ausgabe des Anleger-schutzbriefes.

3. Lebensversicherungsfonds – aktu-eller Stand / Fristenwahrung

In der Sonderausgabe des Anlegerschutz-briefes 2011 zum Thema Lebensversiche-rungsfonds haben wir uns ausführlich mit den maßgeblichen Initiatoren und den von ih-nen aufgelegten Fonds befasst. Dort können Sie auch ersehen, mit welchen Fonds wir uns bereits detailliert auseinandersetzt haben. Mit großer Wahrscheinlichkeit finden Sie dort auch Ihren Lebensversicherungsfonds. So-fern Sie an einem Lebensversicherungsfonds beteiligt sind, Ihnen die Sonderausgabe aus dem Jahr 2011 aber nicht vorliegt, senden wir Ihnen auf Wunsch gern noch ein Exemplar zu. Sagen Sie uns bitte einfach nur Bescheid. Zu beachten ist auch für dieses Fondssegment die Verjährungsthematik. Alle Ansprüche für Beteiligungen, die vor dem 31.12.2001 erwor-

Berlin, Juli 2012

liebes Vereinsmitglied,liebe leserin, lieber leser,

5

Anlegerschutzbrief 02_2012

4

Anlegerschutzbrief 02_2012

Bafin wird nunmehr nicht nur formal einen Fondsprospekt auf Enthalten der vorgeschrie-benen Mindestangaben prüfen, sondern auch eine materielle Kohärenzprüfung durchfüh-ren. Eine solche Prüfung schützt zwar nach wie vor nicht vor Falschaussagen im Pros-pekt, erschwert sie aber zumindest.

Durch die Einführung des Vermögensanla-gen-Information-Blattes (VIB) für geschlos-sene Fonds gibt es nun auch den „Beipackzet-tel“ für diese Anlageklasse. Auf max. drei Seiten werden wesentliche Informationen (u. a. Risiken, Kosten u. Provisionen) über die An-lage zusammengefasst.

Bankberater müssen künftig bei Investitionen in geschlossene Fonds die Anlageziele und die Risikotragfähigkeit ihrer Kunden ermit-teln. Der Beratungsprozess ist schriftlich festzuhalten und muss in einem Protokoll ausführlich dokumentiert werden. Bankunab-hängige Berater (Finanzvertriebe, freie Ver-mittler, etc.) müssen ab 1. Januar 2013 die oben genannten Regelungen ebenfalls um-setzen.

7. Rundschreiben anderer Marktteil-nehmer

Wir bekommen dankenswerterweise von un-seren Mitgliedern regelmäßig Rundschreiben anderer Marktteilnehmer (Vereine, Interes-sengemeinschaften oder Anwaltskanzleien) mit der Bitte um Prüfung und Stellungnahme, ob es sich um seriöse Anbieter und/oder seri-öse Angebote handelt. Wir überprüfen in aller Regel folgende Aspekte:

- Wie gut ist der Verfasser erreichbar und wel-che Möglichkeiten zur Rückfrage werden an-geboten?

- Verfügt der Verfasser erkennbar über kon-krete Kenntnisse der angesprochenen Fonds oder wird mit pauschalen Floskeln gearbeitet?

- Ist erkennbar, wer zu welchen Konditionen welches Angebot unterbreitet?

- Verfügt der Verfasser über relevante Erfah-rung und Fachkompetenz?

Wird über die Presse bekannt, dass es bei der einen oder anderen Fondsart oder bei einem konkreten Fonds Probleme gibt, ist davon auszugehen, dass die Anleger dieser Fonds vermehrt derartige Rundschreiben erhalten, von denen einige zu Unsicherheit und Verwir-rung im Anlegerkreis führen und hinter denen sich mehr als zweifelhafte Motive verbergen. Aktuelle Beispiele:

1) Alligator Trading GmbH, BerlinDiese Gesellschaft schreibt Anleger unter-schiedlicher Fondsgesellschaften an und teilt mit, dass „die Möglichkeit auf eine teilwei-se Rückerstattung der damals bezahlten Ge-bühren besteht – ohne anfallende Kosten für Sie!“. Weiter heißt es dort, dass seit einiger Zeit Mitgesellschafter „im Dialog mit einigen Vertriebspartnern des Fonds vertreten wer-den“ und „die Vertriebspartner des Fonds ha-ben dem Ablaufprozess zugestimmt“. Es folgt der Hinweis, „die Vergütung der Alligator Trading GmbH ist rein erfolgsabhängig“. Ge-gen Ende dieser Rundschreiben heißt es: „Noch ein wichtiger Hinweis: Ihre Ansprüche verjähren demnächst.“

Ich habe mehrere Wochen versucht, bei Alli-gator Trading jemanden ans Telefon zu be-kommen, um mich über das Angebot zu in-formieren. Gelungen ist es mir jedoch nicht. Eines unserer Mitglieder hat eine Email mit der Bitte um weitere Informationen an Alli-gator Trading gesandt und per Email eine Antwort erhalten, in der es u. a. heißt, dass „gegenwärtig unser Angebot ausschließlich Anlegern unterbereitet werden kann, die ihre Beteiligung über eine Bank erworben haben. Das liegt insbesondere daran, dass wir im Rah-men unseres strukturierten Dialogverfahrens einen standardisierten Ablaufprozess nutzen, dem bisher nur Finanzinstitute zugestimmt ha-ben.“ Und dann kommt der eigentliche Knackpunkt: „Für den Fall, dass Sie Ihre An-sprüche durch einen Rechtsanwalt geltend machen wollen, können wir Ihnen gerne unsere Analysen zur Verfügung stellen. Für den Fall, dass Sie noch nicht durch einen Rechtsanwalt vertreten werden, empfehlen wir Ihnen, Kon-takt mit der Kanzlei HHKW in Berlin aufzuneh-men. Die entsprechenden Kontaktdaten schi-cken wir Ihnen anbei. Sie können sich gerne auf uns berufen, das sollte zumindest nicht scha-den.“

Ich habe in der Kanzlei angerufen und dort nachgefragt, ob dort die Alligator Trading be-kannt ist und die Kanzlei Kenntnis von deren Empfehlung hat. Mir wurde aufgrund ur-laubsbedingter Abwesenheit ein Rückruf zu-gesagt.

2) BSZ Bund für soziales und ziviles Rechtsbewußtsein e. V., Dieburg

Rundschreiben dieses Vereins enthalten in der Regel einige Informationen zu dem je-weils angesprochenen Fonds (z. B. Darstel-lung der aktuellen Situation, Wiederholung einzelner Prospektdaten), konkrete Hand-lungsanweisungen und/oder inhaltliche An-gaben zu Lösungsansätzen sucht man aller-

ben wurde, verjährten zum 31.12.2011 (Jah-reswechsel 2011/2012). Seit dem 01.01.2012 greift die 10-Jahres-Frist taggenau. Dies be-deutet, dass bei einem Anleger, der sich bei-spielsweise am MPC Leben plus am 10. Okto-ber 2002 beteiligt hat, mögliche Schadenersatzansprüche zum 10. Oktober 2012 verjähren. Bitte überprüfen Sie daher das Datum Ihrer Beitrittserklärung zur jewei-ligen Fondsgesellschaft und werden rechtzei-tig (möglichst mindestens vier Wochen vor Fristablauf) aktiv und nehmen Kontakt mit uns auf.

Wir werden im 3. Quartal 2012 weitere Infor-mationen über die MPC Lebensversiche-rungsfonds sowie die Prorendita Fonds der Ideenkapital AG an unsere Mitglieder versen-den. In diesen Fonds laufen bereits erste Prospekthaftungsklagen. Wir gehen davon aus, dass bis zur nächsten Ausgabe bereits konkrete Erkenntnisse aus diesen Klagen vorliegen.

4. Berliner Bankentag an der HTW Berlin

Das Berliner Institut für Bankenunterneh-mensführung e. V. an der HTW Berlin (Hoch-schule für Technik und Wirtschaft) richtete am 4. Juni 2012 den 8. Berliner Bankentag aus. Der AAA war auch in diesem Jahr Part-ner der Veranstaltung. Unter der Überschrift „Finanzmarktkrise! Quo Vadis?“ diskutierten Vertreter von Kreditwirtschaft, Politik und Wissenschaft. Im Mittelpunkt des 8. Berliner Bankentages standen die Verbände der

Sparkassen-Finanzgruppe, der genossen-schaftlichen FinanzGruppe und der Öffentli-chen Banken Deutschlands. Die Teilnahme an derartigen Veranstaltungen gehört zur Lobbyarbeit des AAA zur Stärkung der Anle-gerrechte, in deren Rahmen wir uns bemü-hen, im Anlegersinn Einfluss auf Gesetzge-bung und Politik zu nehmen.

5. Finanzaufsicht und Finanzmarkt-wächter – verbraucherpolitische Reformpotentiale im Finanzmarkt

Unter dieser Überschrift fand am 11. Juni 2012 ein Expertenworkshop der Friedrich-Ebert-Stiftung in Berlin statt. Zu den Teilneh-mern zählten Vertreter des Bundesministeri-ums für Verbraucherschutz, Ernährung und Landwirtschaft, der Bundesanstalt für Fi-nanzdienstleistungsaufsicht (Bafin), Abge-ordnete, Mitglieder des Bundestages sowie einiger Verbraucherzentralen.

Diskutiert wurde u. a. über die Schaffung ei-nes nichtstaatlichen „Finanzmarktwächters“, der nach bisherigem Stand eine komplemen-täre Funktion zur staatlichen Aufsicht haben soll. Ziel ist die Abmilderung des strukturel-len Ungleichgewichtes zwischen Anbietern (Banken, Initiatoren) und Verbrauchern (An-legern). Als mitgliederstärkster Anleger-schutzverein in Deutschland im Bereich ge-schlossener Fonds war der AAA zu dieser Veranstaltung geladen und hat die aus seiner Sicht relevanten Punkte vorgetragen. Der Austausch zwischen Verbraucherzentralen und dem AAA soll zukünftig intensiviert wer-den.

6. „Gesetz zur Novellierung des Finanz-anlagenvermittler- und Vermögens-anlagenrechts“ (FinAnlVG)

Am 1. Juni 2012 traten weite Teile des „Geset-zes zur Novellierung des Finanzanlagenver-mittler- und Vermögensanlagenrechts“ (Fin-AnlVG) in Kraft.

Durch das Gesetz soll der Anlegerschutz im Bereich des Grauen Kapitalmarkts, zum dem auch geschlossene Fonds gehören, verbes-sert werden. Durch eine schärfere Produktre-gulierung und erhöhte Vertriebsanforderun-gen will man die Informationsbasis für Investmententscheidungen erweitern.

Anteile an geschlossenen Fonds sind seit 1. Juni 2012 Finanzinstrumente im Sinne von Kreditwesen- und Wertpapierhandelsgesetz (KWG und WpHG). Das Verkaufsprospektge-setz wurde durch das Vermögensanlagenge-setz ersetzt. Mit diesem neuen Gesetz werden die Aufsichtspflichten der Bafin erweitert. Die

7

Dr. Wolfgang SchirpRechtsanwalt

Rechtsanwalt Dr. Schirp

wurde 1965 in Freiburg/Breisgau geboren.

Er absolvierte das Studium der Rechts-

wissenschaft in Kiel, Göttingen und

Freiburg mit anschließendem Referendariat

in Freiburg und Brüssel. Seit 1994 ist er als

Rechtsanwalt zugelassen.

Veröffentlichungen

Herausgeber und Autor zahlreicher

Veröffentlichungen (z.B. Medienfonds – das

Anlagehandbuch, Geldanlegen – aber

sicher, Vertragshandbuch für die

deutsch-polnische Bauwirtschaft,

Herausgeber; Handbuch der Immobilien-

wirtschaft, Mitautor; Handbuch der

Umweltberatung, Mitautor/Autor

zahlreicher Fachaufsätze)

Neueste Themen sowie aktuelle Diskussionen unter www.aktionsbund.de

Anlegerschutzbrief 02_2012

6

Anlegerschutzbrief 02_2012

dings vergebens. Es heißt meistens nur pauschal, dass den Anlegern geholfen wer-den könne. Zitat aus einem der Schreiben: „Vertrauensanwälte des BSZ e. V. sind nach sorgfältiger Prüfung der Beteiligungsunterla-gen der Meinung, dass den Fondsbeteiligten re-gelmäßig Schadenersatzansprüche zustehen.“ Danach folgt ein Verweis auf die aktuelle BGH-Rechtsprechung zum Thema Offenle-gung der Provisionen (Kick-Back-Zahlungen). Ob eine Prospektprüfung stattgefunden hat, aus der sich Prospektfehler ergeben, oder Hinweise auf eine grundsätzliche Falschbera-tung zum konkreten Fonds vorliegen, bleibt völlig offen. Mit anderen Worten: Abgesehen von ein paar leicht beschaffbaren fondsspezi-fischen Informationen, die den Eindruck einer individuellen Bearbeitung vermitteln, lässt sich das Angebot auf eine beliebige Zahl von Fonds unterschiedlicher Art ausdehnen. Die Frage ist letztlich, ob sich ein Anleger mit ei-nem einzigen Argument auf einen teuren Rechtsstreit einlassen möchte. Der Verein selbst bietet keine erkennbare Leistung an.

Wenn auch Sie vergleichbare Schreiben er-halten, können Sie diese gern an uns weiter-geben. Wir erheben keinesfalls einen An-spruch auf Allwissenheit. Wir haben in der Vergangenheit auch mit einigen Experten zu-sammengearbeitet, die im jeweiligen Fachge-biet das Wissen und Können des AAA ergänzt

bzw. erweitert haben. Das wollen wir auch weiterhin so handhaben, so dass wir jedem inhaltlich belastbaren Ansatz gegenüber of-fen sind.

Was wir bewusst anders machen als andere: Wir arbeiten grundsätzlich inderdisziplinär. Wir sprechen keine Empfehlungen zu Fonds aus, mit denen wir uns nicht konkret befasst haben, wobei wir mit konkreter Befassung nicht nur die Ablage des Prospektes, sondern dessen Check sowie ferner die Durchsicht von Geschäftsberichten und Protokollen und ähn-lichen Unterlagen meinen, ggf. auch die tele-fonische Rücksprache mit Fondsgeschäfts-führung und/oder Beiräten. Und wir empfehlen vor allem keine teuren anwaltli-chen Maßnahmen, ohne deren Zweckmäßig-keit im Einzelfall genauestens geprüft zu ha-ben.

Ich danke an dieser Stelle allen AAA-Mitglie-dern für das entgegengebrachte Vertrauen und sende Ihnen anlegerschutzfreundliche Grüße!

Ihr

Thomas LippertVorstandsvorsitzenderAktionsbund Aktiver Anlegerschutz e. V.

Kurz und KnappImmobilien in Holland waren jahrelang eine beliebte Investition für geschlossene Fonds. Langsam aber ist der Markt dort umgekippt. Jetzt heißt es aufmerksam zu sein, denn Schadenersatzansprüche können überra-schend verjähren.

Der Gesetzgeber hat zum 31.12.2011 eine neue Verjährungsfrist aktiviert, die auf den ersten Blick harmlos aussieht, aber tückisch zuschlagen kann. Dies ist die 10-jährige ab-solute Verjährungsfrist, die neben die wei-terhin bestehende 3-jährige gesetzliche Re-gelverjährung tritt. Nun, man könnte denken: 10 Jahre sind nicht dramatisch, das ist doch immerhin eine lange Zeit, in der man seine Rechte geltend machen kann. Das Tückische an der 10-Jahres-Frist aber ist, dass sie kenntnisunabhängig läuft. Das bedeutet: Wenn die 10 Jahre abgelaufen sind, dann tritt Verjährung ein, selbst wenn man noch nicht einmal erahnen kann, dass einem Ansprüche zustehen. In diesem Punkte ist die 10-jährige absolute Verjährungsfrist tückischer und un-fairer als die gesetzliche Regelverjährung. Denn die gesetzliche Regelverjährung, mag sie mit ihren 3 Jahren auch kürzer sein, be-ginnt erst am Ende desjenigen Jahres zu lau-fen, in dem man weiß oder zumindest erken-nen konnte, dass man Anlass zur Klage hat. Man wird also von der gesetzlichen Regelver-jährung nicht „überrumpelt“. Dagegen kann dies bei der 10-jährigen absoluten Verjährung – die im übrigen auch noch tagesscharf läuft, also nicht bezogen auf den jeweiligen 31.12., sondern zum Beispiel bei Geldanlagen ab dem Tag der Zeichnung – sehr wohl gesche-hen.

Wir sehen in letzter Zeit vermehrt Fälle aus dem Bereich der holland-Fonds, in denen diese tückische Verjährungsgefahr virulent werden könnte. Deutsche Immobilienfonds investieren gern in Holland. Meist werden Bü-rogebäude finanziert, gelegentlich auch Ho-tels und andere Typen von Immobilien. Große Anbieter sind HCI, MPC, das Bankhaus Wöl-

bern, aber auch andere Institute wie etwa das Bankhaus Sal. Oppenheim haben sich enga-giert. In der Vergangenheit sind die meisten dieser Investments zur vollständigen Zufrie-denheit der Anleger verlaufen. Bei Büroge-bäuden werden mit dem jeweiligen „Anker-mieter“ häufig 10-Jahres-Mietverträge geschlossen, und in aller Regel werden diese Verträge auch eingehalten. Das prosperie-rende, friedliche Umfeld; der Fleiß, die Zuver-lässigkeit, die Umgänglichkeit und die Weltof-fenheit der Holländer; das verlässliche Rechts- und Steuersystem, kurz gesagt: Die vielen Vorzüge, die dieses Land hat, haben es mit Recht zu einem beliebten Investitions-standort gemacht.

Es mehren sich jedoch die Anzeichen dafür, dass eine schmerzliche Delle, vielleicht auch eine langjährige Krise bevorsteht. Viele Ex-perten sprechen davon, dass Holland „over-built“ sei, also dass dieses Land im Verhält-nis zu seiner doch überschaubaren Größe und Wirtschaftskraft mit Büroimmobilien über-versorgt sei. Das ist für jeden Fondsanleger so lange kein Problem, wie „seine“ Immobilie noch vermietet ist. Insbesondere dann, wenn der ursprüngliche 10-Jahres-Vertrag mit dem Ankermieter noch läuft (und, so die Re-gel, auch störungsfrei erfüllt wird), braucht man sich keine Sorgen zu machen. Die Prob-leme treten aber dann zutage, wenn der ur-sprüngliche 10-Jahres-Mietvertrag ausläuft und die Immobilie anschlussvermietet wer-den muss. Wenn der Ankermieter zu einer Verlängerung seines Mietvertrages bereit ist, dann ist alles wunderbar. Aber wenn nicht? anschlussvermietung ist bei immobilien im-mer eine anspruchsvolle aufgabe, insbeson-dere dann, wenn das Gebäude für den Erstbe-zug des Ankermieters spezifisch nach dessen Anforderungen hergestellt („taylormade“) worden ist. Je genauer man die Ansprüche des Erstnutzers erfüllt hat, umso weniger ist das Gebäude möglicherweise für neu zu ge-winnende Interessenten geeignet. Und vor allem muss man sich dann, wenn neue Mietinteressenten gefunden werden müssen,

von Wolfgang Schirp

holland-Fonds und anschlussvermietung: Achtung, die Verjährung kann tückisch zuschlagen!

9

tibet neuselRechtsanwalt

Rechtsanwalt Tibet Neusel

war nach dem zweiten juristischen

Staatsexamen als Sachgebietsleiter und

Hauptsachgebietsleiter bei den Finanz

ämtern Wilmersdorf und Körperschaften I

in Berlin tätig.

Seit 1998 ist er als Rechtsanwalt

zugelassen. Er ist Herausgeber und Autor

zahlreicher Fachveröffentlichungen und

Rechts rat geber (z.B. Streiten mit dem

Finanzamt, Das 1x1 des Immobilienkaufs,

Fonds in Not – Anleger in der Falle,

Neue Renten und Pensionsbesteuerung)

Anlegerschutzbrief 02_2012

8

Anlegerschutzbrief 02_2012

Im letzten Heft habe ich einige Fonds vorge-stellt, die zum Teil gar nicht so abwegig waren. Ein Immobilienfonds mit einer Londoner Im-mobilie und einem guten Mieter kann schon was werden. Diesmal stelle ich ein zwei eher abseitige Produkte vor (die natürlich auch et-was werden könnten, aber das Stress-Level ist wesentlich höher)

Deutsche S&K Sachwerte nr. 2 Interessant ist der Deutsche S&K Sachwerte nr. 2 von United Investors. Der Fonds sam-melt Geld ein, um es der Deutschen S & K GmbH als Darlehen zu geben. Dafür erhält er 13,25 % Zinsen. Das bekommen heute nicht mal mehr die Banken für den Dispo. Da denkt man spontan, wer 13 % zahlen muss, ist im Zweifel nicht besonders kreditwürdig. Die entscheidende Frage aber ist, was der Ziel-fonds mit dem Geld macht. Denn davon hängt ja die Prognose ab, ob er es wirklich zurück zahlen kann. Wir wissen, die Deutsche S & K GmbH soll für das Geld Immobilien kaufen und dann vermieten oder weiter verkaufen. Kann man da sicher sein? Dazu sagt der Pro-spekt: „Auf die konkrete Verwendung der Dar-lehensmittel durch die Darlehensnehmerin haben weder der Investor noch die Fondsge-sellschaft Einfluss.“

Eben. Da scheint mir das Versprechen Zinsen zu zahlen doch zu wenig mit Substanz unter-legt. Überdies sind 13,25 % Rendite mit Immo-bilien eher ungewöhnlich. Da müsste man ein Mietobjekt ungefähr für das achtfache der Jahresnettokaltmiete kaufen. Das ist selbst in der Zwangsversteigerung selten. Zumal das auch nicht reichen würde, denn die Fondskon-struktion, die über das ganze gestülpt ist, kos-tet ja auch. Die weichen Kosten des Fonds al-lein betragen ca 20 % (das zumindest kann man mit viel gutem Willen aus dem Prospekt herauskitzeln). Wenn der Verkaufserlös die Rendite bringen soll, muss in vier Jahren eine Preissteigerung von 53 % - wieder ohne wei-che Kosten - realisiert werden. Das kann pas-sieren. Passiert aber nicht häufig.

lockruf des Goldes – Canada-Gold-trust iiWer hat nicht in seiner Jugend Jack London gelesen? Der Seewolf, die Südseegeschichten und eben der Lockruf des Goldes. Ein litera-risch wesentlich weniger bedeutsames Werk ist der Prospekt des Canada-Gold-Trust II. Der Fonds beteiligt sich durch Nachrangdarlehen an einer Goldexplorationsgesellschaft in Ca-nada – nicht ganz so abenteuerlich wie Alaska Kid also.

Die Konstruktion ist die, dass der Fonds ein nachrangiges Darlehen an eine Gesellschaft gibt, die in Canada an einem bestimmten Flusslauf Gold sucht. Nachrangig bedeutet, dass alle anderen Gläubiger der Gesellschaft zuerst ihr Geld bekommen, dann ist der Fonds dran. Die wichtigste Information also wäre, wie gut diese Darlehensnehmerin aufgestellt ist. Dazu findet man aber nichts im Prospekt. Es ist eine Wette auf den Goldfund eben. Wird kein Gold gefunden oder kann es nicht abgebaut werden, dann wird – das ist meine Prognose – das Geld der Anleger verloren sein.

Hier einige Zitate aus dem Prospekt: „Es be-steht das Risiko, dass Genehmigungen nicht erteilt werden und dadurch ein Abbau des Claims [...]komplett verhindert wird.“ „Die im Fördergebiet geltenden Umweltschutzbestim-mungen [...] können die [...]Fördertätigkeiten [...] vollständig verhindern.“ „Es kann nicht mit Sicherheit gesagt werden, wann mit dem Ab-bau des Goldes begonnen werden kann.“

Die Initiatorin gibt es seit 2011. Es handelt sich um eine GmbH mit 25.000 Euro Stammkapital.

Dazu kann ich nur sagen: Wenigstens sind sie ehrlich. Es ist nämlich entgegen weit verbreite-ter Auffassung keineswegs verboten, Fonds auf den Markt zu bringen, die Anlegergelder mit größter Wahrscheinlichkeit nur verbrennen. Man muss es nur deutlich in den Prospekt sch-reiben.

Auf der Seite www.geld.de wird der Fonds mit 4 von 5 Sternen bewertet. Dazu schreibt die Re-daktion: „Eine testierte Leistungsbilanz liegt uns aktuell nicht vor. Die prognostizierten Aus-schüttungen können noch nicht analysiert wer-den. Somit lässt sich auch keine Prognosesi-cherheit ableiten. Die Managementqualität wird daher nicht bewertet.“

Übrigens: In Sachsen gibt es mehrere Orte, wo man selbst Gold suchen kann, ein schöner Spaß für einen Familienausflug mit Kindern. Geben Sie bei Google „Gold waschen Sachsen“ ein. Dann erfahren Sie mehr.

Was ich Ihnen vorenthalte: - FTR 2 Fußball GmbH & Co. KG – Investieren Sie im Profifußball - Wasserfonds Leonidas VII H2O – sprudelnde ausschüttung von über 400 % im Portfolio - BAMBOO ENERGY 1 – Ein nachhaltiges In-vestment mit einem Wachstum von bis zu 30 cm. Täglich. (Keine Satire)

am Markt behaupten. Und der holländische Büromarkt Markt hat es in sich: Er ist hoch-dynamisch und sehr starken Schwankungen unterworfen.

Wir wollen dies am Beispiel der Region ams-terdam zeigen, einer beliebten Zielregion deutscher Fonds. Unser Betrachtungszeit-raum sind die Jahre ab 2000. Dies ist ein Zeit-raum, in dem viele deutsche Fonds massiv in Holland „eingestiegen“ sind. Schon damals hatte Amsterdam mit einem eklatanten Überangebot an Büroflächen zu kämpfen (Quelle der nachfolgenden Angaben: Van Gool und Elburg, Vastgoedspecialisten, Präsentati-on anlässlich der Vermarktungsbemühungen für den Sal. Oppenheim-Fonds Europa 1, „KPN Telehouse“ in Amsterdam): Schon seit dem Jahre 2000 ist die Büroleer-standsquote in der Region amsterdam stark angestiegen, und zwar von 0,59 % im Jahre 1999 über 2,39 % im Jahre 2000, über 5,34 % im Jahre 2001, über 11,15 % im Jahre 2002 auf erschreckende 15,77 % im Jahre 2003. Seither verharrt der Leerstand in der Größen-ordnung von 10-15 %. Dies charakterisiert einen ganz klaren „Mietermarkt“! Es ist al-lein der Mieter (bzw. der Mietinteressent), der in einem solchen Markt seine Konditionen durchsetzen kann. Diese hohen Leerstandsquoten fallen nicht vom Himmel, sondern sie sind das Resultat eines nachhaltig und über Jahre hinweg pro-duzierten Überangebots. Bereits im Jahr 2001 stand einer abgesetzten Mietfläche in der Region Amsterdam von insgesamt ca. 400.000 m² ein Angebot von fast 800.000 m² gegenüber; das Angebot übertraf die Nach-frage also bereits damals um das Doppelte. In den Folgejahren hat sich das Missverhältnis noch verschärft. Im Jahre 2002 stand einer abgesetzten Mietfläche von 350.000 m² ein Angebot von ca. 1.150.000 m² gegenüber. Im Jahre 2003 wurden nur noch ca. 200.000 m² abgesetzt, aber 1.200.000 m² angeboten. Die Situation hat sich in den letzten Jahren eher noch weiter verschärft. Im Jahre 2010 bei-spielsweise stand einem Absatz von noch ca. 150.000 m² ein Angebot von ca. 1.400.000 m² gegenüber. Auch insoweit die Konsequenz:

Die Mieter können ihre Konditionen durchset-zen, die Eigentümer (also auch die deutschen Fonds) müssen froh sein, wenn sie überhaupt Abschlüsse erzielen.

Warum wir das in dieser Ausführlichkeit schildern? Diese Marktverhältnisse machen den deutschen Fonds den Garaus, wenn der erste 10-Jahres-Mietvertrag mit dem Anker-mieter endet und dieser nicht für eine Verlän-gerung bzw. einen Neuabschluss zu gewin-nen ist. Und das Missliche daran aus zeitlicher Hinsicht: Die Probleme werden unter Um-ständen erst 10 Jahre nach Fondsauflage of-fensichtlich – aber genau dann tritt auch die Verjährung aller ansprüche der anleger ein. Man kann nicht ausschließen, dass die Anle-ger auch bewusst so lange über die sich an-bahnenden Probleme im Dunkeln gehalten werden. So sehen wir etwa die eigenartige Bildung eines fondsübergreifenden „Cash Pools“ in einer Reihe von Wölbern-Fonds äußerst skeptisch – sollten da auch Liquidi-tätshilfen für die schwächeren Fonds gege-ben werden, bis die Ansprüche der Anleger verjährt sind? Generell lehnen wir fondsüber-greifende „Cash Pools“ aus grundsätzlichen Erwägungen ab, da sie letztlich nichts ande-res sind als eine Einladung zum Griff in frem-de Taschen. Wir begrüßen, dass das LG Ham-burg im Wege von einstweiligen Verfügungen in einer Reihe von Wölbern-Fonds diesen Be-strebungen einen Riegel vorgeschoben hat.

Aber unabhängig von der Sonderproblematik des „Cash Pools“ in den Wölbern-Fonds kön-nen wir jedem anleger von holland-Fonds nur raten: - Bitte behalten Sie die 10-Jahres-Frist ab

ihrem Zeichnungsdatum im Auge; - bitte lauschen Sie aufmerksam und fragen

Sie aktiv bei der Fondsgeschäftsführung nach, wie es um die zukünftige Vermietung ihrer Immobilie bestellt ist;

- und bitte kontaktieren Sie den AAA schon dann, wenn Sie – auch nur leise – Störge-räusche zu hören glauben. Sonst kann es sein, dass Ihr Investment wirtschaftlich tot ist, bevor Sie auch nur die Chance hatten, sich zu wehren.

Schon seit dem Jahre 2000 ist die

Büroleerstandsquote in der Region

Amsterdam stark angestiegen, …“

von Tibet Neusel

Zur Zeit auf dem Markt

11

Kerstin KondertDipl.-Betriebsökonomin (BI)

Vorstandsmitglied des

Aktionsbundes Aktiver

Anlegerschutz e. V.

ausbildung

Studium Englisch und Geografie,

Ausbildung zur Köchin,

berufsbegleitendes Studium BWL und

Ausbildung zur Mediatorin.

Berufliches

Ab 1988 in der Fondsbranche tätig,

Schwerpunkte zunächst Konzeption,

Finanzierung und Prospektierung

geschlossener Immobilienfonds,

später Entwicklung von Sanierungs-

konzepten für Not leidende Fonds,

aktueller Schwerpunkt: Fondsanalyse und

Prospektfehlerrecherche.

nebentätigkeiten

Handelsrichterin am Landgericht Berlin,

Referentin, diverse

Fachveröffentlichungen.

Kontakt

Aktionsbund

Aktiver Anlegerschutz e. V.

Heerstraße 2

14052 Berlin

Tel.: 0 30 3 15 19 34- 0

Fax: 0 30 3 15 19 34-20

E Mail: [email protected]

www.aktionsbund.de

Anlegerschutzbrief 02_2012

10

Anlegerschutzbrief 02_2012

Kurz und knappAktuelle Recherchen liefern Anhaltspunkte und Nachweise für weitere Prospektfehler: Bei Abschluss der Filmverträge bestanden die Fondsgesellschaften nur aus den Gesell-schaftern der Filmkonzerne, die Finanzierung der Filme haben anstelle der Fonds Dritte übernommen, der Vertriebskostenzuschuss wurde für die Zahlung der Schuldübernah-megebühr verwendet. An den Nachweisen lässt sich nicht mehr vorbei argumentieren.

Die Prospekthaftungsklagen zu den Medien-fonds der KGAL, der Hannover Leasing und der Commerzbank AG sind bei weitem noch nicht beendet. So lange die Verfahren laufen und nicht durch Urteil oder Vergleich beendet sind, setzen wir unsere Recherchearbeit fort (auch dann, wenn bereits Vergleichsverhand-lungen geführt werden), denn jedes weitere Argument zu unseren Gunsten verbessert die Ausgangsposition für unsere Anleger.

Wir vertreten nach wie vor die Auffassung, dass die Fonds, bei denen wir um die Rechte der Anleger kämpfen, tatsächlich nichts mit dem Filmgeschäft zu tun hatten, sondern letztlich nur die Schuldübernahmegebühr bei der Bank wie Festgeld angelegt haben. Die Filmverträge waren nach unserer Auffassung Scheinverträge. Bisher sind wir auf keine neuen Unterlagen oder Informationen gesto-ßen, die unserer Einschätzung widerspre-chen. Im Gegenteil: Unsere Recherchen füh-ren laufend zu weiteren Erkenntnissen, die sie bestärken. Selbstverständlich wird alles neue Material sofort in den noch laufenden Verfahren vorgelegt.

Damit Sie uns auf diesem Weg folgen können, stelle ich Ihnen nachstehend ein paar Bei-spiele zu diesen neuen Erkenntnissen vor.

1. KGAL Fonds und Academy Fonds: Finanzierung der Filme durch Dritte

Die Prospekte behaupten, die Fonds finanzie-ren die Filme. Die Initiatoren behaupten, die Fonds finanzieren die Filme. Für die Anerken-

nung der Herstellereigenschaft der Fonds und damit das Gelingen des steuerlichen Konzeptes ist es essentiell, dass die Fonds die Filme finanzieren.

Inzwischen haben wir zu einigen Filmen Un-terlagen gefunden, nach denen - wie ohnehin immer von uns angenommen - die Filme eben nicht von den Fonds, sondern von Drit-ten finanziert wurden.

In Kalifornien gibt es ein Unternehmen, das sich auf die Finanzierung von Filmproduktio-nen spezialisiert hat: die Comerica Entertain-ment Group. Nähere Informationen zu diesem Unternehmen finden Sie im Internet unter www.comerica.com. Comerica wirbt auf ihrer Internetseite unter anderem auch mit Filmen, deren Finanzierung sie nach eigenem Bekun-den übernommen hat (nachfolgend finden Sie einen Auszug aus dem Internetauftritt der Firma).

Der KGAL Fonds 105 macht seine Hersteller-eigenschaft daran fest, dass er es ist, der den hier genannten Film „Rules of Engagement“ (6. von oben) finanziert und produziert hat. Und dies ist nicht nicht der einzige Film eines KGAL Fonds, für den Comerica Entertain-

von Kerstin Kondert

Die luft wird dünnerErgebnisse aktueller Recherchen bei Medienfonds

ment ebenfalls die Finanzierung für sich in Anspruch nimmt.

Auch der Film „Bless the Child“ wurde nach Bekunden von Comerica nicht vom KGAL Fonds 106 finanziert und der Film „Hardball“ nicht vom KGAL Fonds 123, sondern beide von der Comerica Entertainment Group.

Die Comerica Entertainment Group veröf-fentlichte am 9. September 2002 eine Pres-semitteilung, in der sie u.a. wie folgt aus-führt:

Wie kann es sein, dass ein renommiertes amerikanisches Unternehmen im Internet noch heute damit wirbt, Filmfinanzierungen durchgeführt zu haben, von denen ein eben-so renommiertes deutsches Unternehmen behauptet, seine Fonds hätten sie übernom-men? Da muss doch einer lügen, oder?

Diese drei Fonds der KGAL/Alcas-Gruppe sind nicht die einzigen Fonds, bei denen ein Dritter die Filmfinanzierung für sich reklamiert. Dasselbe gilt auch auch für die beiden Filme des Commerzbank-Fonds MHF Academy I.

Abweichend zu den Prospektangaben wur-den die Filme „Ballistic: Ecks vs. Sever“ und „The In-Laws“ nicht vom Fonds MHF Academy 1 finanziert.

Der kostenpflichtigen Internetfilmdatenbank IMDbPro ist zu entnehmen, dass die Comeri-ca Bank of California 2002 die Filmproduktion „Ballistic: Ecks vs. Sever“ durchgeführt hat.

Der „Filmography“ von Jared Underwood, Vor-standsmitglied der Comerica Entertainment Group, ist zu entnehmen, dass Jared Under-wood für Comerica den Film „The In-Laws“ fi-nanziert hat.

13

Anlegerschutzbrief 02_2012

12

Anlegerschutzbrief 02_2012

Was hat der Produzent dann mit den Mitteln des Fonds gemacht? Etwa doch die Schuld-übernahmegebühr bezahlt? Es ist vor dem Hintergrund dieser Darstellungen wohl doch nicht so abwegig, dass die Finanzverwaltung zu der Auffassung gelangt, der Fonds habe die Filme nicht produziert, sondern eine Fest-geldanlage getätigt.

Die Angaben zur Drittfinanzierung der hier genannten fünf Filme wurden von den jeweils zuständigen Anwälten der Kanzlei Schirp Schmidt-Morsbach Neusel in den laufenden gerichtlichen Verfahren vorgetragen. Die Er-kenntnisse sind jedoch so neu, dass wir noch keine Reaktion der Gegenseite auf diesen Vortrag erhalten haben. Wir sind sehr ge-spannt, wie die Gegenseite diese Erkenntnis-se kommentiert.

2. KGAL Fonds 100 – maßgebliche Verflechtungen nicht prospektiert

Selbstverständlich ist es für den Anlageinter-essenten wichtig zu wissen, inwiefern die an der Fondsrealisierung beteiligten Unterneh-men miteinander verflochten sind, wer wofür welches Geld bekommt und wer wen kontrol-liert. Aus diesem Grund sind wesentliche Ver-flechtungen auch zu prospektieren.

Im Hause der KGAL herrscht eine andere Auf-fassung vor als bei uns, welche Verflechtun-gen wesentlich sind und angegeben werden müssen. So wurden in einigen KGAL-Fonds Verflechtungen nicht offen gelegt, die wir für ganz entscheidend halten, weil aus ihnen nämlich hervorgeht, dass das Filmgeschäft ganz allein vom jeweils beteiligten Filmstudio beherrscht wurde und niemand in Deutsch-land darauf Einfluss nehmen konnte.

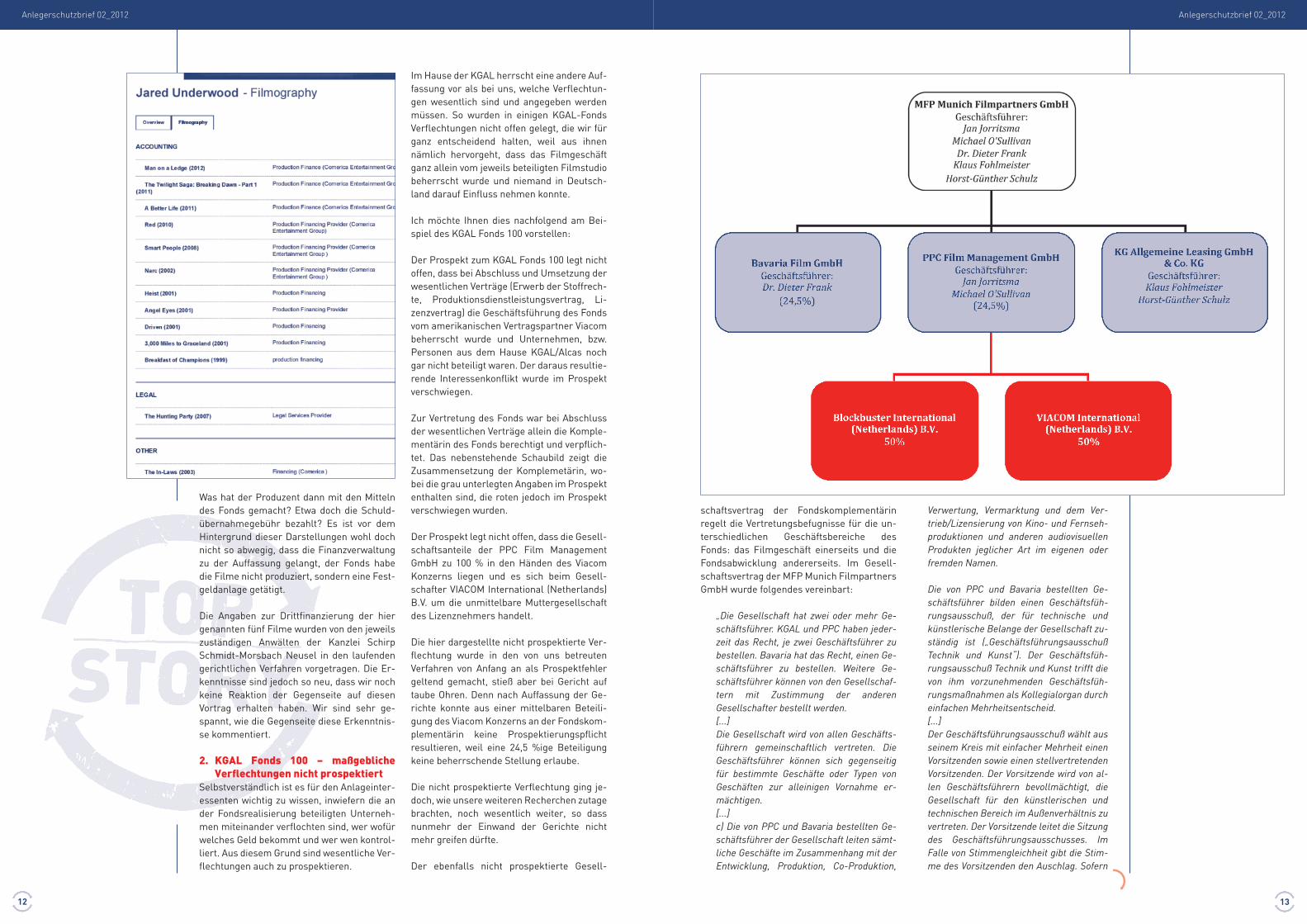

Ich möchte Ihnen dies nachfolgend am Bei-spiel des KGAL Fonds 100 vorstellen:

Der Prospekt zum KGAL Fonds 100 legt nicht offen, dass bei Abschluss und Umsetzung der wesentlichen Verträge (Erwerb der Stoffrech-te, Produktionsdienstleistungsvertrag, Li-zenzvertrag) die Geschäftsführung des Fonds vom amerikanischen Vertragspartner Viacom beherrscht wurde und Unternehmen, bzw. Personen aus dem Hause KGAL/Alcas noch gar nicht beteiligt waren. Der daraus resultie-rende Interessenkonflikt wurde im Prospekt verschwiegen.

Zur Vertretung des Fonds war bei Abschluss der wesentlichen Verträge allein die Komple-mentärin des Fonds berechtigt und verpflich-tet. Das nebenstehende Schaubild zeigt die Zusammensetzung der Komplemetärin, wo-bei die grau unterlegten Angaben im Prospekt enthalten sind, die roten jedoch im Prospekt verschwiegen wurden.

Der Prospekt legt nicht offen, dass die Gesell-schaftsanteile der PPC Film Management GmbH zu 100 % in den Händen des Viacom Konzerns liegen und es sich beim Gesell-schafter VIACOM International (Netherlands) B.V. um die unmittelbare Muttergesellschaft des Lizenznehmers handelt.

Die hier dargestellte nicht prospektierte Ver-flechtung wurde in den von uns betreuten Verfahren von Anfang an als Prospektfehler geltend gemacht, stieß aber bei Gericht auf taube Ohren. Denn nach Auffassung der Ge-richte konnte aus einer mittelbaren Beteili-gung des Viacom Konzerns an der Fondskom-plementärin keine Prospektierungspflicht resultieren, weil eine 24,5 %ige Beteiligung keine beherrschende Stellung erlaube.

Die nicht prospektierte Verflechtung ging je-doch, wie unsere weiteren Recherchen zutage brachten, noch wesentlich weiter, so dass nunmehr der Einwand der Gerichte nicht mehr greifen dürfte.

Der ebenfalls nicht prospektierte Gesell-

schaftsvertrag der Fondskomplementärin regelt die Vertretungsbefugnisse für die un-terschiedlichen Geschäftsbereiche des Fonds: das Filmgeschäft einerseits und die Fondsabwicklung andererseits. Im Gesell-schaftsvertrag der MFP Munich Filmpartners GmbH wurde folgendes vereinbart:

„Die Gesellschaft hat zwei oder mehr Ge-schäftsführer. KGAL und PPC haben jeder-zeit das Recht, je zwei Geschäftsführer zu bestellen. Bavaria hat das Recht, einen Ge-schäftsführer zu bestellen. Weitere Ge-schäftsführer können von den Gesellschaf-tern mit Zustimmung der anderen Gesellschafter bestellt werden.[...]Die Gesellschaft wird von allen Geschäfts-führern gemeinschaftlich vertreten. Die Geschäftsführer können sich gegenseitig für bestimmte Geschäfte oder Typen von Geschäften zur alleinigen Vornahme er-mächtigen.[...]c) Die von PPC und Bavaria bestellten Ge-schäftsführer der Gesellschaft leiten sämt-liche Geschäfte im Zusammenhang mit der Entwicklung, Produktion, Co-Produktion,

Verwertung, Vermarktung und dem Ver-trieb/Lizensierung von Kino- und Fernseh-produktionen und anderen audiovisuellen Produkten jeglicher Art im eigenen oder fremden Namen.

Die von PPC und Bavaria bestellten Ge-schäftsführer bilden einen Geschäftsfüh-rungsausschuß, der für technische und künstlerische Belange der Gesellschaft zu-ständig ist („Geschäftsführungsausschuß Technik und Kunst“). Der Geschäftsfüh-rungsausschuß Technik und Kunst trifft die von ihm vorzunehmenden Geschäftsfüh-rungsmaßnahmen als Kollegialorgan durch einfachen Mehrheitsentscheid.[...]Der Geschäftsführungsausschuß wählt aus seinem Kreis mit einfacher Mehrheit einen Vorsitzenden sowie einen stellvertretenden Vorsitzenden. Der Vorsitzende wird von al-len Geschäftsführern bevollmächtigt, die Gesellschaft für den künstlerischen und technischen Bereich im Außenverhältnis zu vertreten. Der Vorsitzende leitet die Sitzung des Geschäftsführungsausschusses. Im Falle von Stimmengleichheit gibt die Stim-me des Vorsitzenden den Auschlag. Sofern

15

Anlegerschutzbrief 02_2012

14

Anlegerschutzbrief 02_2012

der Vorsitzende verhindert ist, nimmt der stellvertretende Vorsitzende die Aufgaben und Befugnisse des Vorsitzenden wahr.“

Die vom Viacom bestellten Geschäftsführer Jorritsma und O’Sullivan konnten den Vorsit-zenden und stellvertretenden Vorsitzenden des Geschäftsführungsausschusses stellen und somit den dritten Geschäftsführer im Geschäftsführungsausschuss jederzeit über-stimmen. Sie hatten nach den vertraglichen Regelungen praktisch das Bestimmungs-recht über das Filmgeschäft, und zwar zu dem Zeitpunkt, als alle entscheidenden Ver-träge zwischen dem Fonds und den Viacom-Unternehmen abgeschlossen wurden.

Für die von KGAL bestellten Geschäftsführer verblieben nach dem Gesellschaftsvertrag der Komplementärin folgende Aufgaben:

„b) Die von KGAL bestellten Geschäftsführer sind vorbehaltlich c) für die Führung der kaufmännischen Geschäfte, insbesondere für die Verwaltung der Gesellschaft selbst und der MFP Munich Filmpartners GmbH & Co. KG I. Productions KG („die KG“) verant-wortlich, insbesondere Buchführung, Bilan-zerstellung, Kontenverwaltung, Finanzie-rung sowie die Wahrnehmung der üblichen Kontakte und Aufgaben gegenüber den Kommanditisten und Treugebern der KG.“

Damit waren im Hinblick auf das Filmge-schäft die von KGAL und Bavaria bestellten Geschäftsführer praktisch entmachtet. Ihnen verblieben lediglich die fondsspezifischen Verwaltungsaufgaben.

De Facto hatte Viacom bei Abschluss der we-sentlichen Verträge die Geschäftsführung des Fonds für das Filmgeschäft übernommen. Dieser beherrschende Einfluss und der dar-aus resultierende Interessenkonflikt sind im Prospekt nicht offengelegt, sie sind nicht ein-mal angedeutet. Hand auf’s Herz: Hätten Sie gezeichnet, wenn man Ihnen gesagt hätte, dass Viacom bei der Filmproduktion und -ver-wertung In-Sich-Geschäfte macht? Hätten Sie geglaubt, dass Sie als Anleger damit ein gutes Geschäft machen?

3. Hannover Leasing Fonds 131 – vom Prospekt abweichende Mittelver-wendung

Inzwischen ist nahezu allen mit den proble-matischen Fonds befassten Anlegern die Kernfrage vertraut: Wurden die als Produkti-onskosten ausgewiesenen Mittel tatsächlich für die Finanzierung der Filmproduktion ver-wendet oder wurden sie an den Lizenznehmer

weitergeleitet, der daraus die Schuldüber-nahmegebühr bezahlt hat?Während zu Beginn der Verfahren auf der Ge-genseite heftig bestritten wurde, dass die an-geblich für die Produktion bestimmten Mittel studiointern zur Zahlung der Schuldübernah-megebühr weitergeleitet wurden, bestreitet bei den meisten Fonds inzwischen niemand mehr die Weiterleitung dieser Mittel. Die Streitfrage hat sich nunmehr auf die Frage re-duziert, ob diese Mittelweiterleitung prospek-tierungspflichtig war oder nicht.

Die Initiatoren und beteiligten Banken stellen sich auf den Standpunkt, dass die Mittel in-tern nur „zunächst“ zur Zahlung der Schuld-übernahmegebühr verwendet wurden, der Lizenznehmer sie aber wieder zur Verfügung stellte, wenn sie für die Produktion benötigt wurden. Und das sei sowohl zulässig als auch nicht zu prospektieren gewesen. Denn die Fil-me seien ja schließlich produziert worden. Damit sei auch die Mittelverwendung klar.

Gegen dieses Argument lässt sich vieles ein-wenden: Der Nachweis, dass die Mittel vom Li-zenznehmer dem Produzenten wieder zur Ver-fügung gestellt wurden, liegt uns bisher in keinem einzigen Fall vor. In einer Vielzahl der Fälle war die Produktion schon weit fortge-schritten, so dass die Mittel sofort benötigt wurden und zeitlich kein Spielraum für die Dar-lehensvergabe bestand. In einigen Fällen trat als Produzent ein anderes Studiounternehmen auf als das prospektierte, und, und, und.

Im Falle des Hannover Leasing Fonds 131 liegt jedoch noch eine weitere Besonderheit vor. Hier wurden einerseits auch die für die Produktion bestimmten Mittel an den Lizenz-nehmer weitergeleitet, der hieraus die Schuldübernahmegebühr bezahlte. Der Li-zenznehmer erhielt darüber hinaus aber auch prospektgemäß eine direkte Zahlung vom Fonds, nämlich einen Vertriebskostenzu-schuss. Dieser Vertriebskostenzuschuss be-lief sich auf immerhin rd. 20 % des Ge-samtaufwandes des Fonds, hatte also keine unerhebliche Größe (rd. 8,8 Mio. Euro). Auch diese Zahlung wurde zum sog. „Geldkreis-lauf“ am Tag des Eingangs beim Lizenzneh-mer zur Zahlung der Schuldübernahmege-bühr verwendet.

In diesem Fall ist die spannende Frage: Hat der Lizenznehmer trotzdem mindestens 8,8 Mio. Euro in den Vertrieb investiert?

Unsere Recherchen haben ergeben, dass wohl genau das nicht der Fall war. Der Film „The First 20$ Million is Always the Hardest“

wurde zum totalen Flop. Die tatsächliche Ent-wicklung spricht dafür, dass überhaupt keine nennenswerten Vermarktungskosten aufge-wendet wurden, weil 20th Century Fox den Flop schon vor Vermarktung befürchtete und kein weiteres Geld mehr ausgeben wollte.

20th Century Fox, nach dem Prospekt für die weltweite Vermarktung verantwortlich, brachte den Film nämlich überhaupt nur in zwei Städten (New York und Los Angeles) in die Kinos. Es erfolgte keine weltweite Kino-vermarktung, es erfolgte nicht einmal eine USA-weite Kinovermarktung.

Der internationalen kostenpflichtigen Film-datenbank IMBd.Pro ist zu entnehmen, in welch geringem Umfang die Vermarktung überhaupt nur stattfand.

Die sparsame Vermarktung hatte ihre Ursa-che darin, dass 20th Century Fox bereits vor Herausbringen des Films den Glauben an den Erfolg des Films verloren hatte.

Ein in der Zeitschrift „India Abroad“ am 26. Juli 2002 veröffentlichter Artikel führt wie folgt aus:

“The film, directed by Mick Jackson (whose biggest hit was The Bodyguard, with a $400 million worldwide gross), opened late June in New York and Los Angeles with little or no marketing. It was yet another case of a mo-vie studio losing faith in a film and was ins-tantly dismissed by critics and audiences.”

“Der Film unter der Regie von Mick Jackson (dessen größter Hit The Bodyguard mit weltweitem Einspielergebnis von 400 Mio. US-Dollar war) wurde spät im Juni in New York und Los Angeles mit wenig oder kei-nem Marketing herausgebracht. Es war nur ein weiterer Fall, bei dem ein Filmstudio den Glauben an den Film verloren hat und dieser sofort von den Kritikern und dem Publikum abgelehnt wurde.“ (Übersetzung durch die Verfasserin)

Anjul Nigam, einer der Schauspieler des Films, kommentiert dies wie folgt:

„„One learns that in this business, nothing is predictable. We have a movie, made for about $20 million, and it would cost nearly as much to release on a wide scale,“ Nigam

17

Zusätzlich wurden Schiffshypothekendarlehen in Höhe von 312 Mio. USD aufgenommen.“

Anlegerschutzbrief 02_2012 Anlegerschutzbrief 02_2012

16

says. „As the audience has changed since September 11, studios are beginning to see the gamble involved in releasing movies that are character driven without A-level stars versus high concept movies.“[…] „To play it safe, they released it limitedly and knew they did not have to gamble the $15 to $20 million on prints and ads if they had been releasing it wide,“ he continues. „I un-derstand it is a business. I‘m not saying this is an amazing movie but it should have been given a better chance with a wider release.“”

„“Man lernt in diesem Geschäft, dass nichts vorhersagbar ist. Wir haben einen für rd. 20 Millionen Dollar produzierten Film und es würde annähernd so viel kosten, den Film im großen Rahmen in die Kinos zu bringen“, sagt Nigel. „Da sich das Publikum seit dem 11. September geändert hat, beginnen die Studi-os zu erkennen, welches Risikospiel die Ver-öffentlichung von Filmen beinhaltet, die ohne Topstars auf die Charaktere setzen, im Un-terschied zu Filmen mit Starbesetzung..“[...]„Um auf Nummer sicher zu gehen, bringen sie den Film nur begrenzt heraus und wis-sen, dass sie nicht noch 15 bis 20 Millionen Dollar für Werbung riskieren müssen, wie dies im weiten Vertrieb der Fall gewesen wäre“, fährt er fort. „Ich verstehe, dass es ein Geschäft ist. Ich sage auch nicht, dass es ein erstaunlicher Film ist, aber ihm hätte eine bessere Chance mit einer weiteren Ver-

marktung gegeben werden sol-len.““ (Übersetzung durch

die Verfasserin)

Diese Unterlagen sprechen dafür, dass in den Vertrieb keine 8,8 Mio. Euro investiert wur-den. Dann war der Vertriebskostenzuschuss kein Vertriebskostenzuschuss, dann wurde er vom Lizenznehmer nicht zwischendurch für die Zahlung der Schuldübernahmegebühr verwendet, weil er noch nicht benötigt wurde, dann wurde er überhaupt nie für etwas ande-res verwendet.

Der Prospekt sagt allerdings mit keinem Wort, dass der Lizenznehmer berechtigt ist, den Vertriebskostenzuschuss auch für etwas ganz anderes zu verwenden. Auch diese Re-chercheergebnisse stützen massiv unsere Überzeugung, dass die Verträge zwischen Fonds und Studio nur zum Schein vereinbart wurden.

Auch der hier zum HL 131 dargestellte Sach-verhalt ist in den laufenden Verfahren vorge-tragen, auch er wegen seiner Aktualität bis-her ohne Stellungnahme seitens der Gegenseite oder Würdigung des Gerichts.

4. SchlusswortIn diesem Beitrag habe ich Ihnen exempla-risch aktuelle Rechercheergebnisse vorge-stellt, um zu verdeutlichen, in welche Rich-tung unsere Ermittlungen gehen und warum wir so hartnäckig an unseren Überzeugungen festhalten. Ich persönlich kann mir ange-sichts dieser Fälle einfach nicht vorstellen, dass die deutschen Gerichte dauerhaft zu-gunsten der Beklagten entscheiden.

Die Commerzbank AG, Muttergesellschaft der Deutschen Schiffsbank AG, die Nr. 2 hin-ter der HSH Nordbank AG unter den deut-schen Schiffsfinanzierern, meldete am 26. Juni 2012, dass die Geschäftsfelder mit ge-werblichen Immobilien und Schiffsfinanzie-rungen abgebaut werden sollen. Das Portfolio inklusive Staatsanleihen hat ein Volumen von rd. 180 Milliarden Euro, davon ca. 17 Milliar-den Euro im Schiffsfinanzierungsbereich. Dieser radikale Einschnitt kommt überra-schend. Die Commerzbank AG hatte erst im Frühjahr die Integration der Schiffsbank ab-geschlossen und in 2011 die letzten 8% von der Bayerischen Hypo- und Vereinsbank AG (HVB) übernommen.

Diese Entscheidung wird zukünftig Auswir-kungen auf zahlreiche Schiffsfonds und deren Anleger haben, die Kredite über die Schiffs-bank aufgenommen haben. So hat beispiels-weise die Erste Beteiligungsgesellschaft CPO Produktentanker mbh & Co. KG (CPO Produktentanker) 8 Produktentanker mit Doppelhülle mit einem Kreditvolumen von 272 Millionen USD über die Nord LB und die Deutsche Schiffsbank AG finanziert. Hinzu kommen ca. 78 Millionen Euro Kommanditka-pital von ca. 3.000 Anlegern. Laut Kurzreport 2010/2011 aus September 2011 heißt es: „Die mit stillschweigendem Einverständnis des Bankenkonsortiums gestundeten Tilgungsra-ten werden auf einem gesonderten US-Dol-lar-Stundungskonto geführt, wobei die JYP-Tilgungsraten in US-Dollar konvertiert werden. Ausschüttungen wurden bisher keine an die Anleger gezahlt. Wie es weitergeht, ist völlig unklar.

Die knapp 7.000 Anleger (rd. 178 Millionen Euro Kommanditkapital) der Beteiligungsge-sellschaft MS „Santa-B Schiffe“ mbh & Co. KG wird die Meldung der Commerzbank AG auch interessieren. 7 der 14 Vollcontainer-schiffe wurden über die Commerzbank AG fi-nanziert, die weiteren über die HSH Nordbank AG und die DnB Nor. Das Gesamtkreditvolu-men beträgt ca. 440 Millionen USD. Bisher wurden nur 4% bezogen auf die Einlage aus-geschüttet. Prospektgemäß sollten es bereits 28% sein. Im Kurzreport 2010/11 heißt es: „Vor dem Hintergrund der im Jahr 2012 an-stehenden Neuvercharterungen und dem er-

warteten schwächeren Marktumfeld, wird die Einnahmesituation einiger Fondsschiffe vor-aussichtlich nicht ausreichen, um die Regel-tilgungen vollständig erbringen zu können.“ Im Jahr 2011 sollten 11 Quartalstilgungen über die gesamte Flotte und in 2012 sogar sämtliche Tilgungsraten ausgesetzt werden. Über die weitere Vorgehensweise wird der AAA berichten.

Auch die Anleger der beiden Reefer-Flotten-fonds von MPC haben derzeit keinen Grund zur Freude. Über 5.700 Anleger haben 144 Mio. Euro in 14 Kühlschiffe mit Ladegeschirr über die Beteiligungsgesellschaft Reefer-Flottenfonds mbh & Co. KG investiert. Zu-sätzlich wurden Schiffshypothekendarlehen in Höhe von 312 Mio. USD aufgenommen. Mehrere Tausend Anleger haben zusammen 115 Mio. Euro in 14 Kühlschiffe mit Ladege-schirr über die Zweite Beteiligungsgesell-schaft Reefer-Flottenfonds mbh & Co. KG (Reefer-Flottenfonds ii) investiert. Zusätz-lich wurden Schiffshypothekendarlehen in Höhe von 129 Mio. Euro aufgenommen.

Im Mai 2012 informierte die Verwaltungsge-sellschaft des Reefer-Flottenfonds II über ei-nen Kapitalbedarf von mindestens 15 Millio-nen Euro, max. 20% des Kommanditkapitals. Die Spotraten sind gegenüber dem Vorjahr um mehr als 50% gefallen. Es heißt: „Die Ra-ten lagen damit, ebenso wie die Abschlags-zahlungen aus dem Seatrade Reefer Pool, deutlich unter der zur Erbringung der voll-ständigen Tilgungsleistung notwendigen Höhe von USD 0,69 cbft/Monat. Die Prognose für 2012 sieht ebenfalls düster aus. Es wird mit einem Niveau gerechnet, welches gerade mal für die Bedingung der Schiffsbetriebs-kosten ausreicht. Sobald die Einladungsun-terlagen zu den avisierten Informationsver-anstaltungen vorliegen, werden wir die Mitglieder des AAA über die weitere Vorge-hensweise informieren.

Wir werden künftig weitere Schiffsfonds ana-lysieren und die Ergebnisse unseren Mitglie-dern zur Verfügung stellen.

von Thomas Lippert

Schiffsfonds in not – weitere Probleme schon sichtbar!

... „Um auf Num-

mer sicher zu gehen bringen sie den Film nur

begrenzt heraus und wissen, dass sie nicht noch 15 bis 20 Millionen Dollar für Werbung riskieren müssen, wie dies im

weiten Vertrieb der Fall gewesen wäre“, ...

19

Anlegerschutzbrief 02_2012

18

Anlegerschutzbrief 02_2012

der Deutschen Bank AG übernommen, und daher seien Absicherungen auf den Kurs der Postbank-Aktie nur noch schwer zu erhalten. Schon diese Begründung für den Austausch ist schwer nachvollziehbar. Denn das eigene Absicherungsinteresse des Emittenten dürfte kaum einen zulässigen Grund für einen Ein-griff in die „Spielregeln“ im Verhältnis zum Kunden darstellen. Skandalöser aber noch ist folgendes: Die Austauschaktie, die als „un-derlying“ herein genommen wurde (also die Aktie der BNP Paribas AG) wurde nicht mit ihrem tatsächlichen Wert herein genommen, auch nicht mit einem Wert, den sie während der Laufzeit des Zertifikates jemals gehabt hätte. Nein, stattdessen wurde ein rein rech-nerisch ermittelter, aus Sicht des Emittenten „richtiger“ Wert festgelegt und als zukünfti-ges „underlying“ dem Zertifikat zugrunde ge-legt. Die Folge dieses „richtigen“ Wertes, oh Wunder: Die Schwelle, bei der die inhaber des Zertifikates eine volle Rückzahlung ih-rer Einlagen überhaupt noch hätten erzielen können, war endgültig nicht mehr erreich-bar. Alle Anleger, die in dieses Zertifikat in-vestiert haben, erleiden schwerste Verluste.

Und in wessen Taschen verbleibt dieses Geld? Nun natürlich: In den Taschen der Bank. „Ihr Geld ist nicht weg, es hat nur ein anderer“ lautet ein zynischer Anlegerspruch. Hier ist er wahr.

Von Bert Brecht stammt die Beobachtung, dass ein Einbruch in eine Bank eine Bagatelle sei, verglichen mit der Gründung einer Bank. Wenn wir Vorgänge wie den hier geschilder-ten beobachten, sind wir geneigt, ihm recht zu geben. Was war der gute alte geschlosse-ne Fonds doch für ein ehrliches Produkt, ver-glichen mit dem finanzmathematischen Hochreck, an dem man heutzutage die Anle-ger vorturnen lässt, um sie dann abstürzen zu lassen! aber auch insoweit sind die anle-ger nicht wehrlos. Der hier beschriebene Fall ist derzeit beim Landgericht Frankfurt an-hängig. In der mündlichen Verhandlung hat das Gericht bereits, in richterlicher Zurück-haltung, durchblicken lassen, dass es den Austausch des „underlying“ als „nicht ange-messen“ erachte. Also wird es auch hier Hilfe geben. Der AAA bleibt am Ball.

Erstaunlicherweise erfreuen sich Zertifikate immer noch großer Beliebtheit. Über 900.000 verschiedenartige Zertifikate sollen im Um-lauf sein, ein hoher zweistelliger Milliarden-betrag ist in dieser Anlageform investiert. Erstaunlich ist das deshalb, weil viele Bank-kunden in den vergangenen Jahren mit Geld-anlagen in Zertifikaten große Verluste erlitten haben. Sollte man da nicht aus erlittenem Schaden heraus vorsichtig werden? Erstaun-lich ist die Affinität vieler Anleger für Zertifi-kate aber auch deshalb, weil Zertifikate im Kern nichts anderes sind als Wetten, die die Banken mit ihren Kunden abschließen. Oder sollte man besser sagen: Wetten, die die Banken gegen ihre Kunden abschließen?

Aus rechtlicher Sicht stellen Zertifikate inha-berschuldverschreibungen im Sinne der §§ 793 ff. BGB dar. Die Bank nimmt Geld ihres Kunden entgegen und verspricht ihm zu ei-nem bestimmten Termin die Rückzahlung zu-züglich sonstiger Vorteile wie etwa Zinsen. Das Besondere dabei ist, dass bei Zertifikaten kein fester Rückzahlungsbetrag garantiert wird; stattdessen ist die Höhe und manchmal auch die Fälligkeit des Rückzahlungsbetra-ges von der Entwicklung eines Bezugswer-tes abhängig, den die Bank in den Zertifikats-bedingungen festgelegt hat. Diesen Bezugswert nennt man neudeutsch auch „underlying“. Als „underlying“ kommen ganz unterschiedliche Werte in Betracht: So kann ein Zertifikat beispielsweise auf die Entwick-lung des DAX bezogen sein oder auf die Ent-wicklung konkreter Einzelwerte des Aktien-marktes. Es kommen aber auch gänzlich andere Bezugswerte in Betracht. So gibt es beispielsweise auch Zertifikate auf das Wet-ter, auf den Ausgang von Sportwettbewerben und auf hundertfältige sonstige Bezugswerte. Wie gesagt: Im Kern sind das alles nichts an-deres als Wetten.

Es liegt auf der Hand, dass die Banken mit ih-rer jahrzehntelangen Markterfahrung, mit

ihrer hochwertigen Informationstechnologie und mit ihren großen Mitarbeiterstäben die Chancen derartiger Wetten besser kalkulie-ren können als der Kunde. Schon das sollte den Kunden zweifeln lassen, ob er auf die Wette überhaupt einsteigen will. Man steigt ja auch nicht in den Boxring, wenn man weiß, dass in der anderen Ringecke gleich Mike Ty-son auftauchen wird. Jeder kann sich aus-rechnen, dass die Erfolgsaussichten eines derartigen Vorgehens nicht besonders groß sein können.

Noch krasser wird das Missverhältnis der Kräfte dann, wenn die Bank auch noch mitten im Spiel die Regeln ändert. In den Zertifika-tebedingungen ist in der Regel festgelegt, dass die Bank bei Eintritt bestimmter Ereig-nisse befugt ist, das „underlying“ zu ändern. Dafür kann es zwar durchaus sachliche Grün-de geben. Wenn beispielsweise eine Aktie, die als „underlying“ diente, durch Übernahme des betreffenden Unternehmens vom Kurs-zettel verschwindet, kann das Zertifikat in der zunächst vereinbarten Form nicht fortgeführt werden. Denn das ursprünglich vereinbarte „underlying“ existiert nicht mehr. Mag es also im Einzelfall legitime Gründe für solche Ein-griffe in die Spielregeln geben, so heißt es doch: Anleger aufgepasst! Man muss sich insbesondere einen derartigen Austausch des Bezugswertes sehr genau anschauen. Denn hier ist die Versuchung zum „Tricksen“ für die Bank besonders groß.

Ein Beispiel: Das Zertifikat mit der Wertpa-pierkennnummer AK0EA9 wurde im Jahre 2007 von einer großen deutschen Bank auf-gelegt. Das Zertifikat war auf mehrere Aktien großer Unternehmen bezogen; eines dieser Unternehmen war die Deutsche Postbank AG. Mitten in der Laufzeit des Zertifikates wurde die aktie der Postbank aus dem „un-derlying“ heraus genommen und durch die aktie der BnP Paribas aG ersetzt. Offizielle Begründung: Die Postbank werde derzeit von

Zertifikate: Wenn die Bank gegen ihre Kunden zockt

von Wolfgang Schirp

21

alexander temizRechtsanwalt

Rechtsanwalt alexander temiz

wurde 1979 in Berlin geboren.

Das Studium der Rechtswissenschaften

absolvierte er an der Freien Universität zu

Berlin, das Referendariat am

Kammergericht. Seine juristische Tätigkeit

begann er in den Jahren 2007 bis 2009 in

einer Berliner Wirtschaftskanzlei.

Seit 2010 ist er in der Kanzlei Schirp

Schmidt-Morsbach Neusel als Rechtsan-

walt mit Schwerpunkt

Bank- und Kapitalmarkt- sowie

Versicherungsrecht tätig.

Anlegerschutzbrief 02_2012

20

Anlegerschutzbrief 02_2012

versucht, die Kommanditisten zu beruhigen. Man solle die Nerven bewahren und versu-chen, einen Ausweg zu finden. So bat man die Gesellschafter im April 2012 um Zustimmung. Der Aktionsbund Aktiver Anlegerschutz e.V. hat seine Mitglieder bereits angeschrieben und empfohlen, der bereits unterzeichneten Rückführungs- und Abwicklungsvereinba-rung zuzustimmen.

Die Insolvenz steht und fällt mit dem Verkauf der Immobilie. So oder so war die Beteiligung im Nachhinein für die Anleger eine Geldver-nichtungsanlage. Wir gehen allerdings davon aus, dass man durch die Vereinbarung ledig-lich den Zeitpunkt der Insolvenz verlagert hat. Denn mal im Ernst: Wie stehen die Chancen, dass die Immobilie bis zum Jahresende ver-kauft wird? Denkbar schlecht! Der Standort Frankfurt-Sossenheim ist einfach nicht ge-fragt. Die Geschäftsführung der Beteiligungs-gesellschaft spricht ja selbst von „kurzfristige[r] Abwendung der Insolvenz“.

III. Was sollten die Anleger nun tun?Der interessierte Leser wird sich fragen, was er nun tun sollte. Wie wir schon angedeutet haben: Durch die mit den Banken getroffene Vereinbarung wurde lediglich der Zeitpunkt des Totalverlusts verlagert. Daher empfehlen wir dem Anleger, die Beteiligten in Anspruch zu nehmen. Gegenwärtig prüfen wir Scha-denersatzmöglichkeiten. Wir gehen davon aus, dass erhebliche Prospektfehler vorhan-den sind, die eine Prospekthaftungsklage rechtfertigen würden. Es wurden aber auch andere Aufklärungspflichten verletzt.

Doch wen sollte und kann man in Anspruch nehmen?

1. Mögliche HaftungsgegnerEs sind mehrere Haftungsadressaten denk-bar. Zunächst einmal muss hierbei bedacht werden, dass sich die Anleger direkt als Kommanditisten oder aber mittelbar als Treu-geber über einen Treuhandkommanditisten, der Aurum Beteiligungstreuhandgesellschaft mbH, an dem Fonds beteiligen konnten. Ha-ben sich die Anleger mittelbar über einen a) Treuhänder beteiligt, so kann schon mal die-

ser als Haftungsgegner in Betracht kommen. Weitere Anspruchsgegner sind b) die Grün-dungsgesellschafterin, c) der Prospekther-ausgeber und Initiator, die DaimlerChrysler Services Structured Finance GmbH, und d) der Vermittler.

a) haftung der treuhänderinDie Aurum Beteiligungstreuhandgesellschaft mbH ist sowohl Treuhänderin als auch Grün-dungsgesellschafterin der Anlage. Die Haf-tung des Treuhänders ist aus Prospekthaf-tung im weiteren Sinne bzw. aus der schuldhaften Verletzung von Pflichten aus ei-nem vorvertraglichen Schuldverhältnis höchstrichterlich anerkannt. So hat der Bun-desgerichtshof Folgendes entschieden:

„In der Rechtsprechung des Bundesgerichts-hofs ist seit langem geklärt, dass den Treu-handkommanditisten, der bei dem Zustande-kommen des Beitritts von Kapitalanlegern persönliches Vertrauen in Anspruch nimmt, die Pflicht trifft, die künftigen Treugeber über alle wesentlichen Punkte aufzuklären, die für die zu übernehmende mittelbare Beteiligung von Be-deutung sind [...]. Das gilt nach ständiger Rechtsprechung auch dann, wenn die Beteili-gung an einer Publikumsgesellschaft unter Verwendung von Prospekten angebahnt wird“ (BGH Urteil v. 13.06.2004, III ZR 361/04)

Im Rahmen der Anbahnung des Treuhand-vertrages, den der Treuhänder mit dem Anle-ger schließt und damit dessen persönliches Vertrauen in Anspruch nimmt, trifft den Treu-händer somit eine eigene Pflicht, ganz unab-hängig vom Verhalten des Vertriebs, unrichti-ge Prospektangaben von sich aus richtig zu stellen.

b) haftung der GründungskommanditistenGründungskommanditisten sind die Argentum Beteiligungsgesellschaft mbH, die Aurum Be-teiligungstreuhandgesellschaft mbH selbst und auch die HOCHTIEF Projektentwicklung GmbH. Allein aufgrund der Eigenschaft als Gründungsgesellschafterinnen kommen sie als Haftungsgegner in Betracht.

Der Bundesgerichtshof geht in seiner ständi-

Die Anleger des Beteiligungsangebots Nr. 64 der Deutschen Fonds Holding (DFH) haben an die große Chance geglaubt. Schließlich sollte die Immobilie an eine bonitätsstarke Groß-bank vermietet werden, die Deutsche Bank. Bisher hatte man auch keinen Grund zur Sor-ge. Die erwarteten Einnahmen fließen (noch) und der Mietvertrag läuft ebenfalls noch. Doch damit scheint schon bald Schluss zu sein: Die insolvenz droht! Die Anleger könn-ten ihr gesamtes Kapital verlieren.

i. Die VorgeschichteDie gesamte Fonds-Immobilie wurde zu 100 % von der Deutschen Bank AG (sog. „Single-Tenant-Objekt“) für 15 Jahre angemietet. Knapp 35.000 m² Bürofläche, knapp 2.500 m² Lagerfläche und ca. 600 Tiefgaragen- und 24 Außenstellplätze.

„Was kann da noch schief gehen?“, dachten sich die Anleger.

Antwort: Das Ende des Projekts „Deutsche Bank 24“, der Privatkundensparte der Deut-schen Bank AG, die in die Büroräume der Im-mobile „Central Park“ einziehen sollte. Der Privatkundenbereich hat die Immobilie nie bezogen. Da der Mietvertrag seinerzeit mit der Deutschen Bank AG allerdings schon ge-schlossen wurde und diese damit auch ver-pflichtet war, sich an den Vertrag zu halten, musste eine Notlösung her. Die Deutsche Bank vermietete die Räume an IBM Deutsch-land weiter. Zwar war IBM nicht bereit, die Miete zu zahlen, die die Deutsche Bank zahlen sollte, die Differenz wurde allerdings von der Deutschen Bank ausgeglichen. Die Anleger hatten also keine Nachteile. Bisher jedenfalls.

Nun droht aber der Leerstand der Immobilie. Alle Beteiligten rechnen nämlich damit, dass die Deutsche Bank nach 12 Jahren, also im Jahre 2015, von ihrem Sonderkündigungs-recht Gebrauch machen wird. Nun geht man davon aus, dass man bei einem Anschluss-mietvertrag nur noch 14 € pro Quadratmeter erhalten wird. Mehr gibt der Markt am Stand-ort der Immobilie, Frankfurt-Sossenheim, einfach nicht her. In den vergangenen Jahren haben sich die Verhältnisse verändert: Der

Standort ist längst nicht mehr so gefragt wie vor 10 Jahren. Die 2003 noch erzielten Miet-einnahmen gehören bald der Vergangenheit an. Die finanzierenden Banken Helaba, HSH Nordbank, WGZ Bank und die Pfandbriefbank werden nervös. Denn der gefallene Mietpreis wirkt sich selbstverständlich auch auf den Wert der Immobilie aus. Wie wir alle wissen, ist der Mietpreis ein wertbildender Faktor. Der Wert der Immobilie liegt laut einem Gutachten bei nur noch rund 90 Mio. €. Die gegenwärti-gen Forderungen des Bankenkonsortiums lie-gen allerdings ca. 12,3 Mio. € darüber. Die Banken wollen sich auf eine Verlängerung der Kreditverträge nicht einlassen und setzen der Fondsgesellschaft, und damit auch den Anle-gern, die Pistole auf die Brust. Zwar haben die Anleger des DFH-Fonds zur Sanierung des Projekts bereits 9 Mio. € angeboten, um eine Sondertilgung zu leisten. Das Bankenkonsor-tium will sich auf diesen Vorschlag allerdings nicht einlassen. Verständlich: denn das Ban-kenkonsortium zweifelt an der weiteren Zu-kunft der Immobilie. Und so möchte man sich so weit es geht aus dem Projekt raushalten, das Geld soll – solange es noch da ist – in Si-cherheit gebracht werden.

II. Drohende Insolvenz2.400 Anleger müssen nun zusehen, wie sie ihr gesamtes Kapital verlieren. Das Banken-konsortium ist nicht bereit, die Immobilie wei-ter zu finanzieren. Der einzige Ausweg aus Sicht der Banken wäre der Abschluss einer Abwicklungs- und Rückführungsvereinba-rung. Der Fondsgesellschaft wurde im März dieses Jahres eine Vereinbarung zur Unter-schrift vorgelegt. Das Bankenkonsortium ver-folge dabei das Ziel, die Insolvenz und damit den Totalverlust der Einlage zu vermeiden. Die Gesellschafter sollten bis zum 31. August 2012 60 % der erhaltenen Ausschüttungen zu-rückzahlen. Im Gegenzug haben sich die Ban-ken dazu bereit erklärt, die Anleger bei den verbliebenen 40 % von der Haftung freizustel-len. So sollte die Beteiligungsgesellschaft Zeit gewinnen, um die Immobilie spätestens zum 31. Dezember 2012 zu verkaufen.

Die Geschäftsführung der Fondsgesellschaft, die Argentum Beteiligungsgesellschaft mbH,

DFh-immobilienfonds, Beteiligungsangebot 64 – Central Park Frankfurt am Main

Der totalverlust droht

von Alexander Temiz

Das Kreditinstitut muss über Rückvergütungen aufklären.

Geschehen dies nicht, macht sich das Kredit

institut schadensersatzpflichtig.“

23

Fazit

Wie Sie also sehen: Obwohl die Insolvenz des Fonds droht, ist Ihr Geld nicht gleich verloren … Der Anleger kann sich so von dem Fonds lösen, bekommt seine Einlage zurück und kann zusätzlich noch eine Mindestverzinsung geltend machen.

Anlegerschutzbrief 02_2012

22

Anlegerschutzbrief 02_2012

Bank zugegangen sind. Ein Beratungsvertrag liegt immer dann vor, wenn tatsächlich eine Beratung stattfand. Das wird nach ständiger Rechtsprechung des BGH immer dann ange-nommen, wenn der Bankkunde die besonde-ren Kenntnisse und Verbindungen des Bera-ters in Anspruch nehmen will. Wenn der Anleger also tatsächlich beraten wurde und auch Informationsbedarf hatte, liegt ein Be-ratungsvertrag vor. Allerdings ist der Kunde im Falle eines Prozesses darlegungs- und beweispflichtig. Auch wenn die Vermittlung fast 10 Jahre her ist, sollte man Kernpunkte der Beratung substantiiert benennen kön-nen, wie „Wo fand die Beratung statt?“, „Durch wen wurde sie durchgeführt?“ und „Was wurde mir erzählt?“.

Wichtigster Punkt ist, dass dem Kunden auch tatsächlich die Rückvergütung verschwiegen wurde. Was wir jedenfalls sagen können: dem Kunden wird im Prospekt über die er-haltene Provision nichts verraten. Der Pros-pekt weist nur das Agio aus. So heißt es auf Seite 6 des Prospekts unter „Beteiligungs-summe“:

„Auf die Beteiligungssumme wird ein Agio in Höhe von 5,0 % erhoben.“

Dass die Commerzbank AG noch zusätzlich eine Provision, und in welcher Höhe, für die Vermittlung erhalten hat, wird nicht erwähnt. Wenn der beratenden Bank aus dem Agio oder aber aus der Beteiligungssumme selbst (bei Letzterem spricht man dann von Innen-provision) eine Provision gezahlt wird, muss der Kunde hierüber aufgeklärt werden.

Was wir aber nicht beurteilen können – denn das können nur Sie – ob im Rahmen des Be-ratungsgesprächs offenbart wurde, dass die Commerzbank AG eine Provision erhalten hat. Sollte hierüber nicht aufgeklärt worden sein – was uns nicht wundern würde, denn es entsprach der gängigen Praxis der Com-merzbank, dass Rückvergütungen und In-nenprovisionen verschwiegen wurden (die Commerzbank stützt sich nämlich auch heu-te noch in anderen Verfahren darauf, man habe nicht gewusst, dass man über Provisio-nen aufklären müsste, was freilich für eine Haftung belanglos ist) – so hat der Berater eine Aufklärungspflicht aus dem Beratungs-vertrag verletzt.

Die Commerzbank AG macht sich, wenn all diese Voraussetzungen gegeben sind, scha-densersatzpflichtig. Der Schadensersatzan-spruch würde darauf abzielen, dass ihre Be-teiligung rückabgewickelt wird.

4. VerjährungNoch kurz etwas zur Verjährung. Ansprüche aus Prospekthaftung im weiteren Sinne bzw. aus culpa in contrahendo verjähren innerhalb der Regelverjährungsfrist, also innerhalb von drei Jahren ab Kenntnis bzw. grob fahrlässi-ger Unkenntnis der anspruchsbegründenden Tatsachen. Viele werden erst dieses Jahr – wenn überhaupt – Kenntnis erlangt haben, so dass gegenwärtig keine Gefahr besteht, dass Ihre Ansprüche verjährt sein könnten. Auf der anderen Seite muss allerdings die absolute Verjährung beachtet werden. Nach diesen Vorschriften verjähren Ansprüche tages-scharf und kenntnisunabhängig 10 Jahre nach der Beitrittserklärung. Zur sogenann-ten Jahrhundertverjährung hat bereits Herr Thomas Lippert im Vorwort zur ersten Ausga-be 2012 des Anlegerschutzbriefs berichtet. Da die Beteiligung am Immobilienfonds Cen-tral Park Frankfurt am Main im ersten Quar-tal 2003 vermittelt wurde, wären Ihre Ansprü-che auch nach den absoluten Verjährungsvorschriften noch nicht verjährt. Wir empfehlen allerdings, gerade im Hinblick auf die absolute Verjährung, keine Zeit zu ver-lieren und noch in diesem Jahr tätig zu wer-den.

5. FazitWie Sie also sehen: Obwohl die Insolvenz des Fonds droht, ist Ihr Geld nicht gleich verloren. Denn wir haben bonitätsstarke Schuldner auf der anderen Seite. Wir gehen davon aus, dass erhebliche Pflichtverletzungen begangen worden sind. Bereits der Umstand, dass die Commerzbank AG ihren Kunden den Erhalt einer Provision für die Vermittlung der Betei-ligung verschwiegen hat, räumt dem Anleger gute Möglichkeiten ein, seinen Schaden er-setzt zu bekommen. Der Anleger kann sich so von dem Fonds lösen, bekommt seine Einlage zurück und kann zusätzlich noch eine Min-destverzinsung geltend machen.

gen Rechtsprechung davon aus, dass der Gründungsgesellschafterin eine besondere vorvertragliche Aufklärungspflicht gegen-über hinzukommenden Gesellschaftern ob-liegt. Der Gründungsgesellschafter erweckt aufgrund seiner Stellung ein besonderes per-sönliches Vertrauen beim Neugesellschafter, so dass ihm eine Aufklärungspflicht obliegt.

c) haftung des initiators und Prospekt-herausgeber

Weiterer Haftungsgegner könnte der Initiator und Prospektherausgeber sein: die Daim-lerChrysler Services Structured Finance GmbH.Da der Initiator und Prospektherausgeber alle wesentlichen Funktionen im Zusammen-hang mit der Fondserstellung und der Durch-führung des Fondskonzepts übernommen und den Prospekt erstellt hat, haftet er aus Prospekthaftung im weiteren Sinne. Darüber hinaus steht die DaimlerChrysler Services Structured Finance GmbH über den Geschäfts-besorgungsvertrag mit den Anlegern auch in einem Vertragsverhältnis. Der Anleger hat ihr gerade deshalb persönliches Vertrauen entgegengebracht, da er davon ausgeht, sie führe die Geschäfte des Fonds. Das reicht nach ständiger Rechtsprechung für eine In-anspruchnahme aus. Ansprüche aus der Pro-spekthaftung im weiteren Sinne verjähren innerhalb von drei Jahren ab Kenntnis oder grob fahrlässiger Unkenntnis der Prospekt-fehler.

d) haftung der CommerzbankDarüber hinaus kommt auch die Commerz-bank als Haftungsgegner in Betracht. Wir ge-hen davon aus, dass die Vermittlung aus-schließlich von der Commerzbank AG übernommen wurde, zumindest ist uns aus den hunderten von uns untersuchten Fällen kein anderer Vermittler bekannt. Man hätte also einen bonitätsstarken Anspruchsgeg-ner, bei dem sich die Frage nicht stellt, ob hier etwas zu holen ist oder nicht.

3. Denkbare PflichtverletzungenAnsprüche gegen die Haftungsgegner könn-ten sich aufgrund von Prospektfehlern selbst, aber auch aufgrund anderer Aufklärungs-pflichtverletzungen ergeben.

a) Prospektfehler bei dem Beteiligungs-angebot 64

Um gegen die Anspruchsgegner a) bis c) er-folgreich vorgehen zu können, benötigen wir Prospektfehler. Der Aktionsbund Aktiver An-legerschutz e.V. und die Kanzlei Schirp Schmidt-Morsbach Neusel sind derzeit da-bei, den Prospekt nach allen denkbaren Pro-spektfehlern zu prüfen. Wir gehen davon aus,

dass erhebliche Prospektfehler bestehen, da der Prospekt bestimmten Mindestanforde-rungen entsprechen muss. Die Prüfung ist allerdings noch nicht gänzlich abgeschlos-sen. Sobald ein abschließendes Ergebnis vor-liegt, werden die AAA-Mitglieder informiert.

b) andere Pflichtverletzung – verschwie-gene Rückvergütung