(erweiterte) GMAV und Wirtschaftsausschuss · sich lediglich daraus, dass nach §13c die MAVen im...

55

LAUTERBACHPARTNER Stand 04/2018 Seite 1 www.lauterbachpartner.de (erweiterte) GMAV und Wirtschaftsausschuss

Transcript of (erweiterte) GMAV und Wirtschaftsausschuss · sich lediglich daraus, dass nach §13c die MAVen im...

LAUTERBACHPARTNER

Stand 04/2018

Seite 1www.lauterbachpartner.de

(erweiterte) GMAV und

Wirtschaftsausschuss

LAUTERBACHPARTNER

Stand 04/2018

Seite 2www.lauterbachpartner.de

Frank LauterbachFachanwalt für InsolvenzrechtFachanwalt für Arbeitsrechtgeprft. Wirtschaftsassistent

LAUTERBACHPARTNER Theatinerstraße 45

80333 München

Tel. +49.(0)89.242 915 0

www.lauterbachpartner.de

Schwerpunkte u.a.

✓ Beratung und Vertretung von Mitarbeiterinnen und Mitarbeitern

✓ Beratung und Vertretung von Betriebsräten und Mitarbeitervertretungen

✓ Berater der Mitarbeiterseite der Regionalkommission Bayern des Deutschen Caritasverbandes

✓ langjähriger Dozent u.a. für die Bereiche TVÖD, BPersVG, BayPVG, MAVO, AVR (z.B. Arbeitszeit, Eingruppierung,

Gestaltung von Betriebs- und Dienstvereinbarungen, Aktuelle Rechtsprechung)

>> Skripten als Download auf

der Kanzleihomepage verfügbar <<

LAUTERBACHPARTNER

Stand 04/2018

Seite 3www.lauterbachpartner.de

kifas - Seminare 2018

✓ Einführung in die Arbeitsvertragsrichtlinien AVR

(16.04. – 18.04.2018; 04.07. – 05.07.2018; 24.09. – 26.03.2018)

✓ Aktuelle Entwicklung im Arbeitsrecht

(12.03. – 14.03.2018; 12.09. – 14.09.2018)

✓ Eingruppierung, Einstufung und Vergütung (Hauptreferent: Manfred Weidenthaler)

(23.04. – 25.04.2018; 05.11. – 07.11.2018)

✓ Arbeitszeit und Dienstplangestaltung

(22.01. – 24.01.2018; 04.06. – 06.06.2018; 19.11. – 21.11.2018)

✓ Informationen in wirtschaftlichen Angelegenheiten

(16.07. – 18.07.2018)

✓ Arbeitsrecht Direkt (Augsburg: 07.02.2018; Nürnberg: 01.04.2018; Würzburg: 16.05.2018; Regensburg: 27.06.2018;

München: 17.10.2018; Eichstätt: 14.11.2018; Passau: 12.01.2018)

✓ MAVO-Novellierung 2018

(Augsburg: 25.04.2018; 14.05.2018: Beilngries; 15.05.20018: Bamberg; 16.05.2018: Retzbach)

Inhouse-Schulungen

✓ Schulung vor Ort (inhaltlich und zeitlich nach Vereinbarung)

LAUTERBACHPARTNER

Stand 04/2018

Seite 4www.lauterbachpartner.de

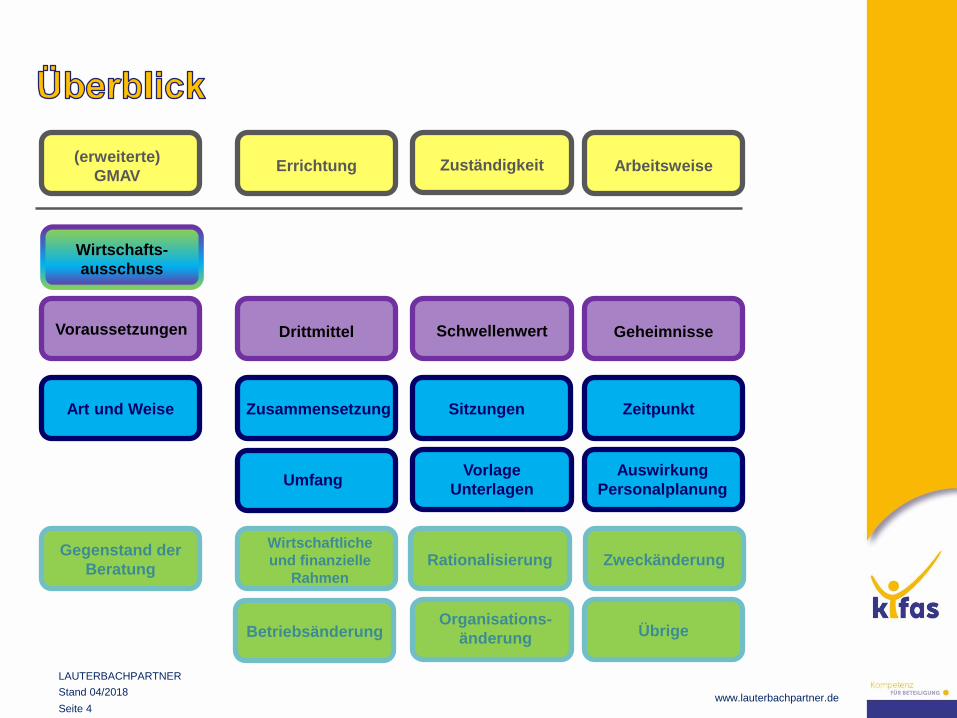

Voraussetzungen

Art und Weise

Gegenstand der

Beratung

Zusammensetzung

UmfangVorlage

Unterlagen

Wirtschaftliche

und finanzielle

Rahmen

Rationalisierung Zweckänderung

Drittmittel Schwellenwert Geheimnisse

Organisations-

änderung Übrige

Sitzungen Zeitpunkt

Auswirkung

Personalplanung

Betriebsänderung

(erweiterte)

GMAVErrichtung Zuständigkeit Arbeitsweise

Wirtschafts-

ausschuss

LAUTERBACHPARTNER

Stand 04/2018

Seite 5www.lauterbachpartner.de

erweiterte

GMAV

LAUTERBACHPARTNER

Stand 04/2018

Seite 6www.lauterbachpartner.de

Caritasverband eV.

Einrichtung

Verwaltung

Caritas Träger GmbH

Einrichtung

Kindertagesstätten

Einrichtung

Beratungsdienste GMAV

erweiterte GMAV

Mitarbeitervertretung

Gesamtmitarbeitervertretung

erweiterte Gesamtmitarbeitervertretung

Krankenhaus

München

Altenheim

MünchenKinderkrankenhaus

Rosenheim

Krankenhaus

Landshut

GMAV

Errichtung

LAUTERBACHPARTNER

Stand 04/2018

Seite 7www.lauterbachpartner.de

✓ mehrere MAVs eines Dienstgebers (= Rechtsträger, wie eV, GmbH, Stiftung KdÖR …)

bilden die Gesamtmitarbeitervertretung (GMAV); § 24 Abs. 1 MAVO n.F.

✓ mehrere MAVs mehrerer Dienstgeber (= Rechtsträger) bilden eine erweiterte

Gesamtmitarbeiter-vertretung (erweiterte GMAV), wenn eine einheitliche und

beherrschende Leitung besteht; § 24 Abs. 2 MAVO n.F.:

➢ setzt die einheitliche Leitung durch ein beherrschendes Unternehmen iSd. § 18 Abs. 1

AktG voraus (mitbestimmungsrechtlicher Konzernbegriff – die Definitionsnormen der §§

15 ff AktG sind rechtsformneutral, d.h. nicht auf die Aktiengesellschaft beschränkt,

sondern definieren einen allgemeinen Unternehmensbegriff (BAG 13.10.2004 – 7 ABR

56/03)

➢ Abhängigkeit erfordert lediglich die Möglichkeit des herrschenden Unternehmens,

mittelbar oder unmittelbar (§ 17 I AktG) einen beherrschenden Einfluss auf die

abhängigen Unternehmen auszuüben. Auf die tatsächliche Ausübung kommt es nicht an

(BAG 22.11.1995 NZA 2007, 768).

Errichtung

LAUTERBACHPARTNER

Stand 04/2018

Seite 8www.lauterbachpartner.de

✓ dabei muss sich die Einflussnahme auf wesentliche Bereiche wie Produktion/Dienstleistung,

Personalpolitik, Finanzen, Vertrieb, Forschung und Entwicklung beziehen.

✓ die einheitliche Leitung kann auf Mehrheitsbeteiligung, Eingliederung (bei Arbeitgeber),

Vertrag oder faktischer Abhängigkeit beruhen.

✓ faktische Abhängigkeit ist gegeben bei organisatorischer Einbindung oder wenn aufgrund

sonstiger rechtlicher oder tatsächlicher Umstände eine Abhängigkeit besteht:

▪ treten z.B. verbundene Gesellschafter insbesondere in ihrem Abstimmungsverhalten stets

als geschlossene Einheit auf und geben dadurch dem Unternehmer die für die

Geschäftspolitik erforderliche Rückendeckung, liegt Beherrschung vor

▪ bei Personenidentität der Organmitglieder, insbesondere wenn leitende Angestellte des

herrschenden Unternehmens Organmitglieder des abhängigen Unternehmens sind

✓ die einheitliche und beherrschende Leistung wird nach § 17 Abs. 2 AktG bei mehrheitlicher

Beteiligung widerleglich vermutet

Errichtung

LAUTERBACHPARTNER

Stand 04/2018

Seite 9www.lauterbachpartner.de

✓ die (erweiterte) GMAV ist, wenn sie einmal gebildet ist, eine Dauereinrichtung mit

wechselnder Mitgliedschaft, d.h. es gibt keine Amtszeit (§ 24 Abs. 8 MAVO n.F. = die einmal

eingerichtete (erweiterte) GMAV ….)

✓ die (erweiterte) GMAV bleibt somit über die Wahlperiode der einzelnen MAV-Mitglieder

hinaus bestehen; eine Abhängigkeit von der Amtszeit der einzelnen MAV-Mitgliedes ergibt

sich lediglich daraus, dass nach § 13c die MAVen im Vierjahresrhythmus gewählt werden

und dann (neue) Mitglieder entsenden (§ 24 Abs. 7 MAVO n.F.)

Errichtung

LAUTERBACHPARTNER

Stand 04/2018

Seite 10www.lauterbachpartner.de

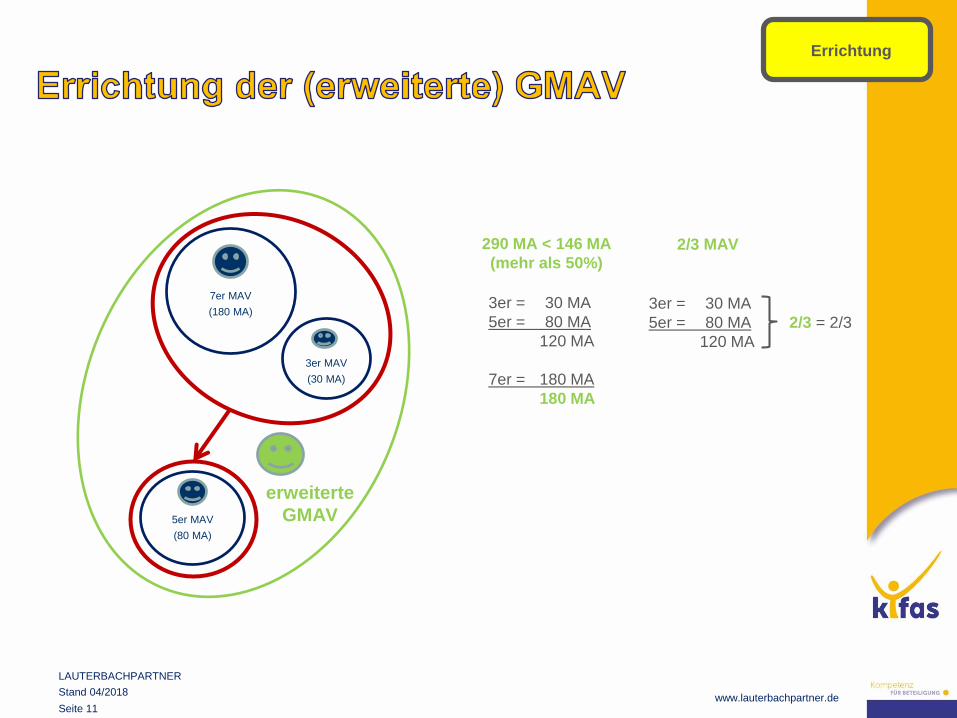

✓ die (erweiterte) GMAV ist nach § 24 Abs. 1 bzw. 2 MAVO n.F. zu bilden, wenn

(a) zwei Drittel der MAVen

oder

(b) MAVen, die mehr als die Hälfte der in den Wählerlisten eingetragenen Wahlberechtigten

repräsentiert

die Errichtung der (erweiterten) GMAV beschließen.

3er MAV

(25 MA)

5er MAV

(75 MA)

5er MAV

(93 MA)

7er MAV

(120 MA)

3er MAV

(20 MA)

333 MA < 167 MA

(mehr als 50%)

5er = 93 MA

5er = 75 MA

168 MA

7er = 120 MA

5er = 75 MA

195 MA

2/3 MAV

3er = 25 MA

3er = 20 MA 3/5 < 2/3

5er = 75 MA

120 MA

3er = 25 MA

3er = 20 MA 4/5 > 2/3

5er = 93 MA

5er = 75 MA

213 MA

GMAV

Errichtung

LAUTERBACHPARTNER

Stand 04/2018

Seite 11www.lauterbachpartner.de

3er MAV

(30 MA)

5er MAV

(80 MA)

7er MAV

(180 MA)

290 MA < 146 MA

(mehr als 50%)

3er = 30 MA

5er = 80 MA

120 MA

7er = 180 MA

180 MA

2/3 MAV

3er = 30 MA

5er = 80 MA 2/3 = 2/3

120 MA

erweiterte

GMAV

Errichtung

LAUTERBACHPARTNER

Stand 04/2018

Seite 12www.lauterbachpartner.de

Initiative

✓ jede MAV (unabhängig von Größe und Anzahl der repräsentierten Wahlberechtigten) kann

nach § 24 Abs. 3 MAVO n.F. eine Beratung und Beschlussfassung über die Errichtung einer

(erweiterten) GMAV initiieren.

✓ dazu teilt die initiierende MAV ihren Wunsch nach Beratung und Beschlussfassung der nach

der Zahl der in den Wählerlisten eingetragenen Wahlberechtigten größten MAV (= größte

MAV) mit.

Verfahren mit Vorberatung in gemeinsamer Sitzung (§ 24 Abs. 3 MAVO n.F.)

✓ die größte MAV lädt alle Mitglieder der anderen MAVen zu einer gemeinsamen Sitzung ein

✓ in der gemeinsamen Sitzung ist ausschließlich über die Errichtung einer (erweiterten) GMAV

zu beraten; in der Sitzung erfolgt jedoch keine Abstimmung

✓ vielmehr stimmen die MAV jeweils nach der Sitzung einzeln für sich ab (entweder im

direkten Anschluss an die gemeinsame Sitzung oder in einem gesonderten MAV-Termin)

✓ Das Ergebnis der Abstimmung teilt jede MAV dem/der Vorsitzenden der größten MAV mit.

Errichtung

LAUTERBACHPARTNER

Stand 04/2018

Seite 13www.lauterbachpartner.de

✓ sind bei dieser Abstimmung die Quoren gemäß § 24 Abs. 1 bzw. 2 MAVO n.F. erreicht (d.h.

haben sich mindestens 2/3 der MAVen oder MAVen mit zusammen mehr als 50% der

repräsentierten Wahlberechtigten für die (erweiterte) GMAV ausgesprochen, ist die

(erweiterte) GMAV gebildet.

✓ der/die Vorsitzende teilt das Ergebnis dem Dienstgeber und den MAVen mit

✓ bei Erreichen der Quoren lädt die größte MAV zur konstituierenden Sitzung ein

Verfahren ohne Vorberatung (§§ 24 Abs. 1, 2, 3 Satz 9 MAVO n.F.)

✓ Beschlussfassung von 2/3 der MAVen oder MAVen, die zusammen mehr als die Hälfte der

in die Wählerlisten eingetragenen Wahlberechtigten repräsentieren über die Errichtung

einer (erweiterten) GMAV

✓ Einladung der größten MAV zur konstituierenden Sitzung

Errichtung

LAUTERBACHPARTNER

Stand 04/2018

Seite 14www.lauterbachpartner.de

✓ jede MAV entsendet in die (erweiterte) GMAV ein Mitglied (§ 24 Abs. 4 Satz 1 MAVO n.F.)

▪ MAV entscheidet durch Mehrheitsbeschluss

▪ eine Pflicht zur Übernahme des Amts besteht für das MAV-Mitglied nicht

▪ das entsandte MAV-Mitglied kann das Amt jederzeit niederlegen

▪ die Entsendung erfolgt für die gesamte Amtsperiode der MAV

▪ die Abberufung des entsandten MAV-Mitglieds durch Mehrheitsbeschluss der entsendenden

MAV ist – ohne besondere Gründe – jederzeit zulässig

✓ die Bestellung eines Ersatzmitglieds für den Fall einer zeitweiligen Verhinderung ist möglich

(§§ 24 Abs. 9, 13b Abs. 2 MAVO n.F.) und geboten/sinnvoll. Über die

✓ jede MAV ist verpflichtet, ein Mitglieder in die (erweiterte) GMAV zu entsenden. Unterlässt sie

dies und ist daher die MAV nicht ordnungsgemäß in der (erweiterten) GMAV vertreten, so liegt

darin eine grobe Pflichtverletzung, die eine Auflösung des Betriebsrats rechtfertigt (Richardi,

BetrVG, 16. Auflage 2018, Rz 40 zu § 47 BetrVG)

Zusammensetzung

LAUTERBACHPARTNER

Stand 04/2018

Seite 15www.lauterbachpartner.de

✓ durch eine Dienstvereinbarung mit dem Dienstgeber können Mitgliederzahl und

Zusammensetzung abweichend geregelt werden (§ 24 Abs. 4 Satz 3 MAVO n.F.)

▪ Dienstvereinbarung zwischen DG und (erweiterter) GMAV (Richardi BetrVG, 16. Auflage

2018, Rz. Zu 51 zu § 47 BetrVG)

▪ die Mitgliederzahl kann erhöht und verringert werden (in der DV ist dann festzulegen,

welche Einrichtungen gemeinsam Mitglieder in die (erweiterte) GMAV entsenden, wobei

darauf abzustellen ist, dass die Einrichtungen regional oder durch gleichartige Interessen

miteinander verbunden sind (Richardi, BetrVG, 16. Auflage 2018, Rz. 56 zu § 47 BetrVG)

▪ die Regelung durch DV bleibt so lange in Kraft, bis sie aufgehoben wird oder die

Voraussetzungen für das Bestehen der (erweiterten) GMAV

✓ die Sprecher/innen der Jugendlichen und Auszubildenden sowie die Vertrauensperson der

Schwerbehinderten der beteiligten MAVen wählen je einen Vertreter und einen

Ersatzvertreter (diejenigen sind keine Mitglieder, so dass sie kein Stimmrecht haben)

Zusammensetzung

LAUTERBACHPARTNER

Stand 04/2018

Seite 16www.lauterbachpartner.de

✓ GMAV und (erweiterte) GMAV sind eigenständige Gremien, die neben den MAV bestehen.

Sie sind den MAV weder übergeordnet, noch untergeordnet (§ 24 Abs. 6 Satz 4 MAVO n.F.),

sondern haben eine eigene Zuständigkeit. Die Stellung der einzelnen MAV wird durch eine

(erweiterte) GMAV nicht berührt

✓ die Aufgaben der GMAV sind dabei grundsätzlich die gleichen, wie die bei der MAVO (d.h.

es geht um die gleichen Beteiligungsrechte gemäß MAVO)

✓ zuständig ist die (erweiterte) GMAV gemäß § 24 Abs. 6 MAVO n.F.,

➢ originär (§ 24 Abs. 6 Satz 1 MAVO n.F.) da,

(a) wo es sich um eine einrichtungsübergreifende Angelegenheit handelt

(b) die durch die einzelne MAV innerhalb ihrer Einrichtung nicht geregelt werden kann.

➢ auf Grund Delegation (§ 24 Abs. 6 Satz 4 MAVO n.F.), d.h. wenn eine MAV das

Verhandlungsmandat erteilt

Zuständigkeit

LAUTERBACHPARTNER

Stand 04/2018

Seite 17www.lauterbachpartner.de

(a) wo es sich um eine einrichtungsübergreifende Angelegenheit handelt

✓Angelegenheit, die den gesamten Rechtsträger betreffen oder sich auf einen Bereich

bezieht, der über die einzelne Einrichtung hinaus geht

✓ die (erweiterte) GMAV ist somit nicht zuständig für Angelegenheit mit nur

einrichtungsinternem Bezug, § 24 Abs. 6 Satz 3 MAVO n.F.. Hier ist weiterhin die MAV der

Einrichtung zuständig, d.h. die MAV übt weiterhin die Beteiligungsrecht beispielsweise bei

Einstellung (Zustimmung nach §§ 33, 34 MAVO), Eingruppierung (Zustimmung nach §§ 33,

35 MAVO), Kündigung (Anhörung und Mitberatung nach §§ 29, 30 MAVO) oder der

Festlegung der Arbeitszeit (Zustimmung nach §§ 33, 36 Abs. 1 Nr. 1 MAVO) innerhalb „ihrer“

Einrichtung aus

Zuständigkeit

LAUTERBACHPARTNER

Stand 04/2018

Seite 18www.lauterbachpartner.de

(b) die durch die einzelne MAV innerhalb ihrer Einrichtung nicht geregelt werden kann.

✓ ist nur dann gegeben, wenn ein zwingendes Erfordernis für eine unternehmenseinheitliche

oder jedenfalls einrichtungsübergreifende Regelung besteht (Richardi, BetrVG, 16. Auflage

2018, Rz 9 zu § 50 BetrVG mit Hinweis auf die Rechtsprechung des BAG).

✓ nicht ausreichend ist, dass eine einheitliche einrichtungsübergreifende Regelung

zweckmäßig erscheint, weil man beispielsweise eine unternehmenseinheitliche Regelung

für sinnvoll erachtet oder es einfacher erscheint, eine Angelegenheit (z.B.

Dienstvereinbarung zur Arbeitszeit) nur mit einem Gremium (d.h. der GMAV), statt mit vielen

MAV zu verhandeln.

✓ vielmehr muss die unterschiedliche Behandlung einer Angelegenheit durch unterschiedliche

MAVen dazu führen, dass der mit der Maßnahme verfolgte Zweck gefährdet ist

Zuständigkeit

LAUTERBACHPARTNER

Stand 04/2018

Seite 19www.lauterbachpartner.de

Einzelfallbeispiele (vgl. Erfurter Kommentar, BetrVG Rz 4 ff zu § 50 Rz 4)

✓ in sozialen Angelegenheiten

▪ bei der Festlegung der Arbeitszeit oder den Urlaubrichtlinien nur dann, wenn zwischen den

Einrichtungen eine produktionstechnische Abhängigkeit bzw. arbeitstechnische Verflechtung

besteht, die eine einheitliche Regelung zwingend erfordert

▪ bei der Einführung von technischen Einrichtungen dann, wenn etwa ein

unternehmenseinheitliches EDV-System oder Telefonvermittlungsanlage angeschafft

werden sollen und eine unterschiedliche Ausgestaltung in den einzelnen Einrichtungen mit

der einheitlichen Funktion des Systems nicht vereinbar wäre.

▪ bei Arbeitsschutzangelegenheiten dann, wenn die Einrichtungen in einem Gebäude

untergebracht sind

▪ bei unternehmenseinheitlichen Sozialeinrichtungen (zB Unternehmens-Kita), wenn

unternehmenseinheitliche Vorgaben bestehen

Zuständigkeit

LAUTERBACHPARTNER

Stand 04/2018

Seite 20www.lauterbachpartner.de

✓ in personellen Angelegenheiten

▪ bei der Personalplanung dann, wenn und soweit der Dienstgeber eine integrierte

Personalplanung für das gesamte Unternehmen betreibt

▪ für die Aufstellung von Personalfragebogen, Formulararbeitsverträgen und

Beurteilungsgrundsätzen nur dann, wenn die Regelungen Instrumente einer auf das

Unternehmen bezogenen Personalplanung sind und eine einheitliche Regelung zwingend

notwendig ist

▪ für allgemeine Regelungen zur Durchführung von Berufsbildungsmaßnahmen im Rahmen

unternehmenseinheitlicher Personalplanung

✓ in wirtschaftlichen Angelegenheiten

▪ bei Betriebsänderungen (§ 29 Abs. 1 Nr. 17 MAVO sowie §§ 36, 37 Abs. 1 Nr. 11 bzw. § 38

Abs. 1 Nr. 13 MAVO) dann, wenn die Maßnahme das ganze Unternehmen oder mehrere

Einrichtungen betrifft und notwendigerweise nur einheitlich geregelt werden kann; etwa bei

der Zusammenlegung mehrerer oder Stilllegung aller Einrichtungen. Dabei bestimmt sich der

einrichtungsübergreifende Regelungsbedarf nicht nach dem Inhalt der Maßnahme, sondern

danach, ob der Maßnahme ein unternehmenseinheitliches Konzept zugrunde liegt.

Zuständigkeit

LAUTERBACHPARTNER

Stand 04/2018

Seite 21www.lauterbachpartner.de

✓ jede MAV kann durch Beschluss der (erweiterten) GMAV nach § 24 Abs. 6 Satz 4 1.Hs. MAVO

n.F. ein Verhandlungsmandat übertragen

✓ dadurch wird die (erweiterte) GMAV ermächtigt, sich einer oder auch mehrerer bestimmter

oder zumindest bestimmbarer Angelegenheiten anzunehmen

✓ insbesondere kann eine MAV die (erweiterte) GMAV eine Prozessführungsbefugnis

übertragen, so dass diese im eigenen Namen Rechte der einzelnen MAV gegen den

Dienstgeber vor der Einigungsstelle oder dem Kirchlichen Arbeitsgericht geltend macht (BAG

06.04.1976 - 1 ABR 27/74)

✓ die GMAV kann aber nur zur Verhandlung ermächtigt werden; sie kann die Angelegenheit

jedoch nicht verbindlich regeln (§ 24 Abs. 6 Satz 4 2.Hs. MAVO n.F.).

✓ die Entscheidungsbefugnis verbleibt immer bei der MAV, die nicht an das

Verhandlungsergebnis der (erweiterten) GMAV gebunden ist

✓ die MAV kann das Verhandlungsmandat jederzeit ohne Angabe von Gründen widerrufen

✓ die (erweiterte) GMAV ist verpflichtet, sich der Sache anzunehmen.

Zuständigkeit

LAUTERBACHPARTNER

Stand 04/2018

Seite 22www.lauterbachpartner.de

✓ für die (erweiterte) GMAV gelten die Bestimmungen für die MAV sinngemäß (§ 24 Abs. 9

MAVO n.F.), d.h. es gilt u.a.

▪ Vertretung durch katholischen Vorsitzende/n, § 14 Abs. 1 MAVO

▪ Tagung in nicht öffentlichen Sitzungen, § 14 Abs. 4 MAVO

▪ Entscheidungen werden durch mehrheitlichen Beschluss gefasst, § 14 Abs. 5 MAVO

▪ unentgeltliches Ehrenamt mit Anspruch auf (dynamische) Freistellung, § 1, 2 MAVO

▪ der Dienstgeber trägt die Kosten im Rahmen des § 17 MAVO

Zuständigkeit

LAUTERBACHPARTNER

Stand 04/2018

Seite 23www.lauterbachpartner.de

✓ jedes Mitglied der (erweiterten) GMAV hat so viele Stimmen, wie der entsendenden MAV bei

der letzten Wahl Mitglieder zustanden (= gewichtetes Stimmrecht, § 24 Abs. 5 MAVO n.F.).

➢ abzustellen ist daher nicht auf die aktuelle Größe der Einrichtung, sondern auf die Größe

bei der letzten Wahl (wobei es nicht auf die tatsächliche Wahlbeteiligung, sondern die in

die Wählerliste eingetragenen Mitarbeiterinnen und Mitarbeiter ankommt.

✓ das Mitglied der (erweiterten) GMAV hat seine Stimmen nach eigener Verantwortung

abzugeben. Es ist an Aufträge der entsendenden MAV nicht gebunden.

✓ jedes Mitglied in der (erweiterten) GMAV hat seine Stimmen einheitlich abzugeben. Eine

Aufgliederung ist ausgeschlossen. Das gilt auch für den Fall, dass ein Mitglied der

(erweiterten) GMAV für mehrere MAVen entsandt worden ist.

✓ nicht erforderlich ist aber, dass sämtliche von derselben Einrichtung oder denselben

Einrichtungen entsandten Mitglieder einheitlich abstimmen.

Zuständigkeit

LAUTERBACHPARTNER

Stand 04/2018

Seite 24www.lauterbachpartner.de

✓ durch eine Dienstvereinbarung mit dem Dienstgeber kann die Stimmgewichtung abweichend

geregelt werden

▪ Dienstvereinbarung zwischen DG und (erweiterter) GMAV (Richardi BetrVG, 16. Auflage

2018, Rz. Zu 51 zu § 47 BetrVG)

▪ die Regelung durch DV bleibt so lange in Kraft, bis sie aufgehoben wird oder die

Voraussetzungen für das Bestehen der (erweiterten) GMAV

Zuständigkeit

LAUTERBACHPARTNER

Stand 04/2018

Seite 25www.lauterbachpartner.de

Wirtschafts-

ausschuss

LAUTERBACHPARTNER

Stand 04/2018

Seite 26www.lauterbachpartner.de

Voraussetzungen

LAUTERBACHPARTNER

Stand 04/2018

Seite 27www.lauterbachpartner.de

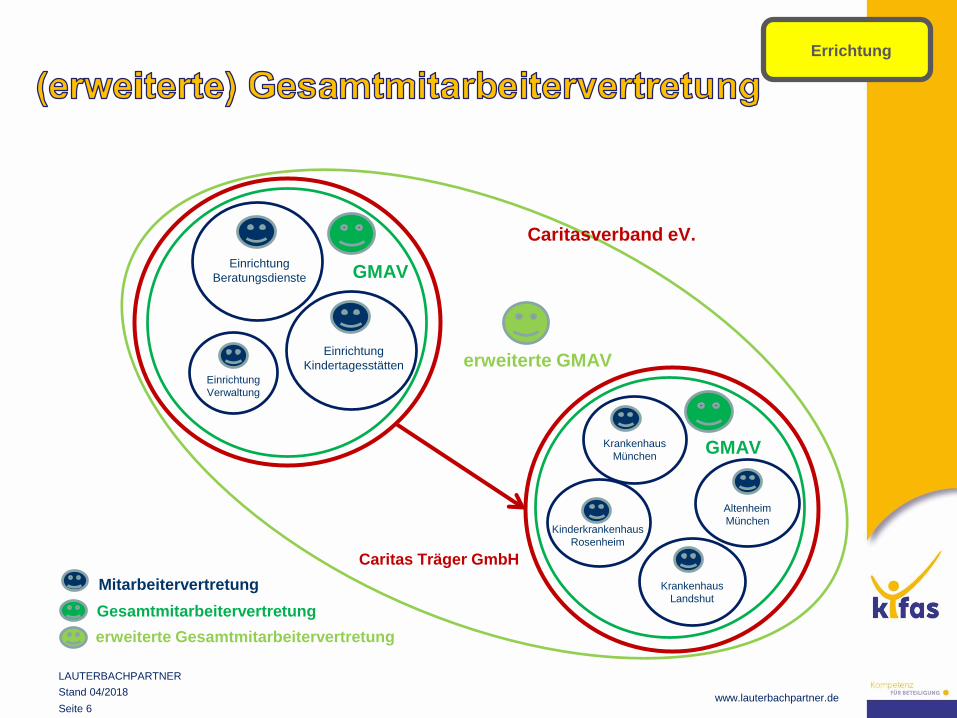

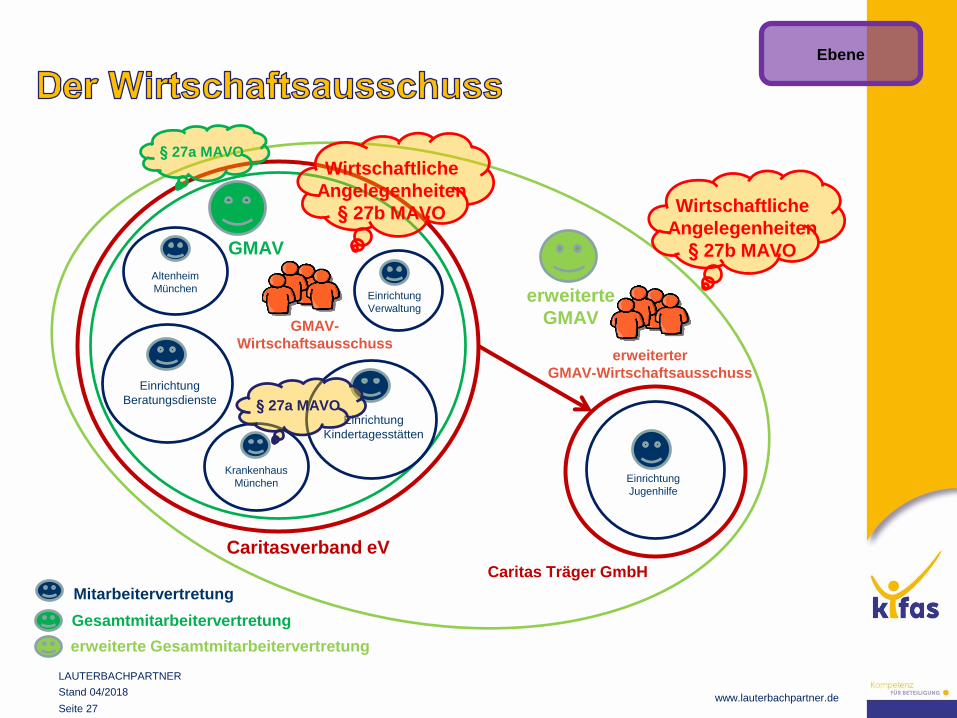

Caritasverband eV

Einrichtung

Verwaltung

Caritas Träger GmbH

Einrichtung

Kindertagesstätten

Einrichtung

Beratungsdienste

GMAV

erweiterte

GMAV

Mitarbeitervertretung

Gesamtmitarbeitervertretung

erweiterte Gesamtmitarbeitervertretung

Krankenhaus

München

Altenheim

München

Einrichtung

Jugenhilfe

GMAV-

Wirtschaftsausschuss

Ebene

erweiterter

GMAV-Wirtschaftsausschuss

§ 27a MAVO

Wirtschaftliche

Angelegenheiten

§ 27b MAVO Wirtschaftliche

Angelegenheiten

§ 27b MAVO

§ 27a MAVO

LAUTERBACHPARTNER

Stand 04/2018

Seite 28www.lauterbachpartner.de

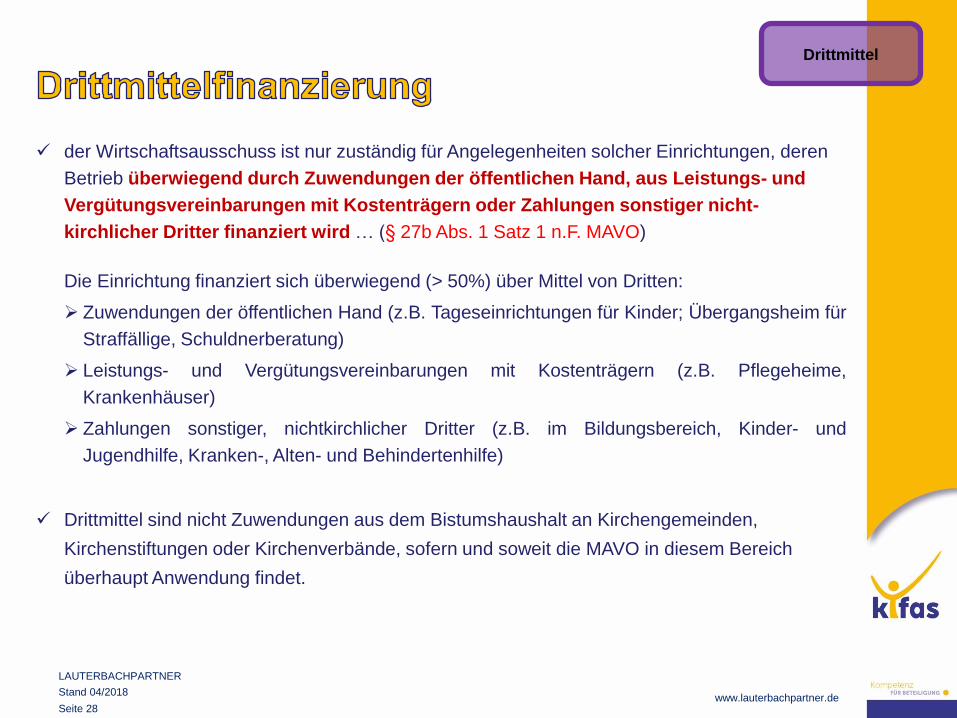

✓ der Wirtschaftsausschuss ist nur zuständig für Angelegenheiten solcher Einrichtungen, deren

Betrieb überwiegend durch Zuwendungen der öffentlichen Hand, aus Leistungs- und

Vergütungsvereinbarungen mit Kostenträgern oder Zahlungen sonstiger nicht-

kirchlicher Dritter finanziert wird … (§ 27b Abs. 1 Satz 1 n.F. MAVO)

Die Einrichtung finanziert sich überwiegend (> 50%) über Mittel von Dritten:

➢ Zuwendungen der öffentlichen Hand (z.B. Tageseinrichtungen für Kinder; Übergangsheim für

Straffällige, Schuldnerberatung)

➢ Leistungs- und Vergütungsvereinbarungen mit Kostenträgern (z.B. Pflegeheime,

Krankenhäuser)

➢ Zahlungen sonstiger, nichtkirchlicher Dritter (z.B. im Bildungsbereich, Kinder- und

Jugendhilfe, Kranken-, Alten- und Behindertenhilfe)

✓ Drittmittel sind nicht Zuwendungen aus dem Bistumshaushalt an Kirchengemeinden,

Kirchenstiftungen oder Kirchenverbände, sofern und soweit die MAVO in diesem Bereich

überhaupt Anwendung findet.

Drittmittel

LAUTERBACHPARTNER

Stand 04/2018

Seite 29www.lauterbachpartner.de

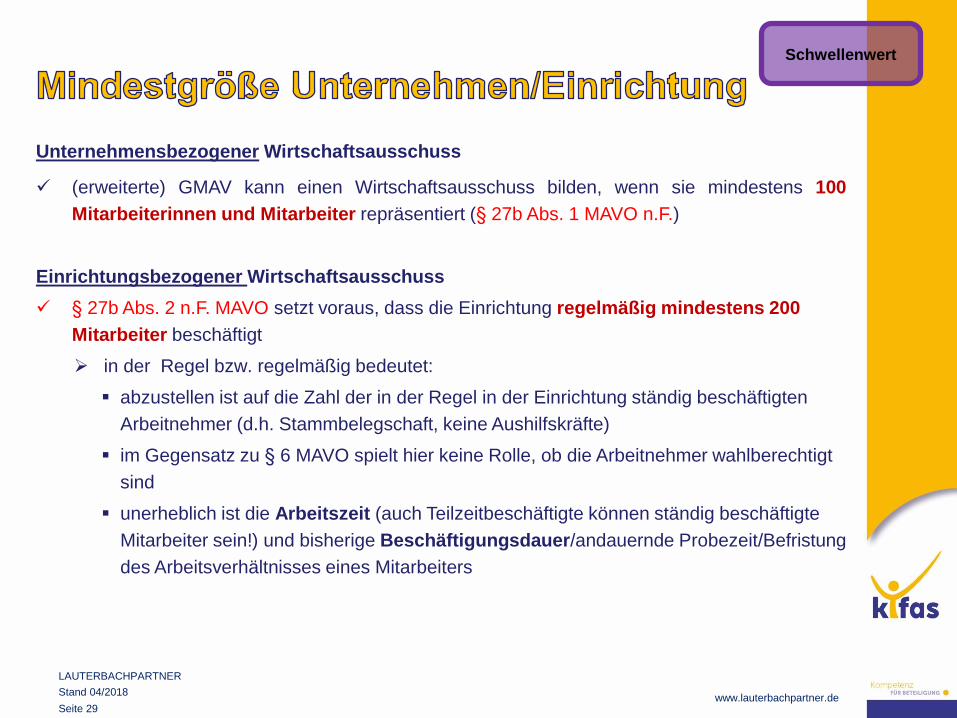

Unternehmensbezogener Wirtschaftsausschuss

✓ (erweiterte) GMAV kann einen Wirtschaftsausschuss bilden, wenn sie mindestens 100

Mitarbeiterinnen und Mitarbeiter repräsentiert (§ 27b Abs. 1 MAVO n.F.)

Einrichtungsbezogener Wirtschaftsausschuss

✓ § 27b Abs. 2 n.F. MAVO setzt voraus, dass die Einrichtung regelmäßig mindestens 200

Mitarbeiter beschäftigt

➢ in der Regel bzw. regelmäßig bedeutet:

▪ abzustellen ist auf die Zahl der in der Regel in der Einrichtung ständig beschäftigten

Arbeitnehmer (d.h. Stammbelegschaft, keine Aushilfskräfte)

▪ im Gegensatz zu § 6 MAVO spielt hier keine Rolle, ob die Arbeitnehmer wahlberechtigt

sind

▪ unerheblich ist die Arbeitszeit (auch Teilzeitbeschäftigte können ständig beschäftigte

Mitarbeiter sein!) und bisherige Beschäftigungsdauer/andauernde Probezeit/Befristung

des Arbeitsverhältnisses eines Mitarbeiters

Schwellenwert

LAUTERBACHPARTNER

Stand 04/2018

Seite 30www.lauterbachpartner.de

✓ keine Beratung mit dem Wirtschaftsausschuss soweit dadurch Betriebs- oder

Geschäftsgeheimnisse gefährdet werden (§ 27b Abs. 3 Abs. 1 n.F. MAVO)

Definition Betriebs- und Geschäftsgeheimnisse

▪ Tatsachen und Daten, die im Zusammenhang mit der wirtschaftlichen Betätigung oder dem

technischen Betrieb des Unternehmens stehen

▪ nur einem eng begrenzten Personenkreis bekannt sind

▪ und deren Offenbarung ein berechtigtes Interesse des Unternehmens verletzen würde, weil

die Konkurrenz ihre eigene Wettbewerbsfähigkeit steigern und infolgedessen wirtschaftlicher

Schaden eintreten könnte

Betriebsgeheimnisse (Geräte, Maschinen, Verfahren, Rezepturen etc.)

Geschäftsgeheimnisse (Investitionspläne und –vorhaben, Kunden- und

Lieferantendateien, Vertragsschlüsse, Lohn- und

Gehaltsverzeichnisse)

Geheimnisse

LAUTERBACHPARTNER

Stand 04/2018

Seite 31www.lauterbachpartner.de

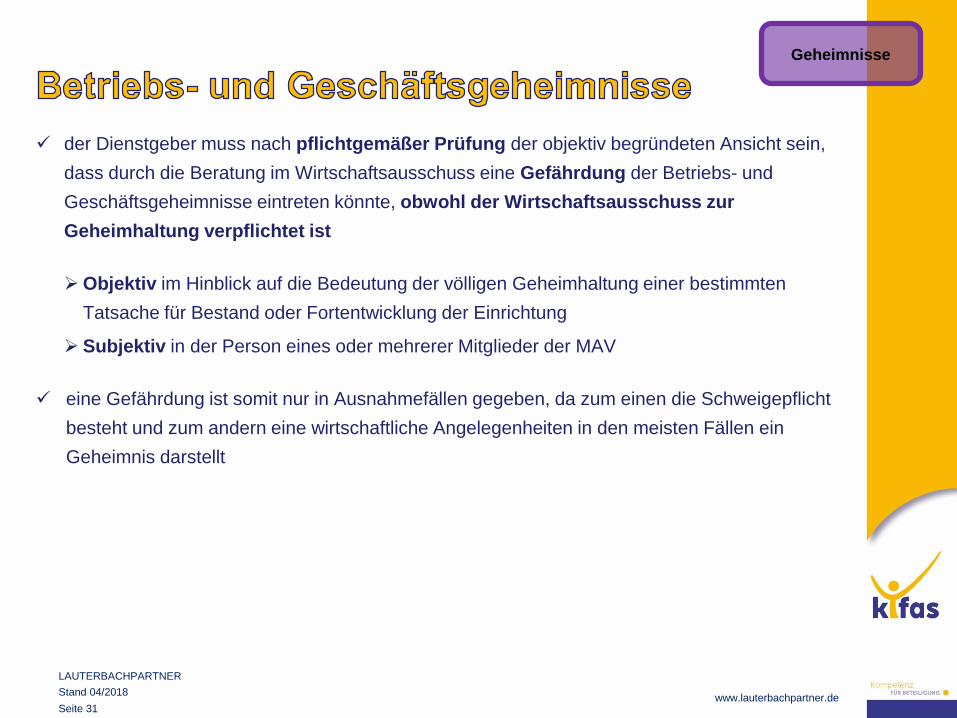

✓ der Dienstgeber muss nach pflichtgemäßer Prüfung der objektiv begründeten Ansicht sein,

dass durch die Beratung im Wirtschaftsausschuss eine Gefährdung der Betriebs- und

Geschäftsgeheimnisse eintreten könnte, obwohl der Wirtschaftsausschuss zur

Geheimhaltung verpflichtet ist

➢Objektiv im Hinblick auf die Bedeutung der völligen Geheimhaltung einer bestimmten

Tatsache für Bestand oder Fortentwicklung der Einrichtung

➢ Subjektiv in der Person eines oder mehrerer Mitglieder der MAV

✓ eine Gefährdung ist somit nur in Ausnahmefällen gegeben, da zum einen die Schweigepflicht

besteht und zum andern eine wirtschaftliche Angelegenheiten in den meisten Fällen ein

Geheimnis darstellt

Geheimnisse

LAUTERBACHPARTNER

Stand 04/2018

Seite 32www.lauterbachpartner.de

Zusammensetzung

+ Arbeitsweise

LAUTERBACHPARTNER

Stand 04/2018

Seite 33www.lauterbachpartner.de

✓ der Wirtschaftsausschuss besteht aus 3 bis 7 Mitgliedern (legt die (erweiterte) GMAV fest;

eine Abstimmung mit dem bzw. eine Zustimmung des Dienstgebers ist nicht erforderlich) - §

27b Abs. 4 MAVO n.F.

✓ die Mitglieder werden von der (erweiterten) GMAV entsandt

▪ Beschlussfassung erforderlich

▪ die Mitglieder müssen Mitarbeiter der vertretenen Einrichtung sein

▪ ein Mitglied muss Mitglied der (erweiterten) GMAV sein

▪ jedes Mitglied kann jederzeit – ohne Angabe von Gründen – abberufen werden

▪ die Mitgliedschaft im Wirtschaftsausschuss endet im Übrigen nach Maßgabe des § 13c

MAVO

✓ die entsandten Mitglieder sollen die zur Erfüllung ihrer Aufgaben erforderliche fachliche und

persönliche Eignung besitzen (Soll-Vorschrift)

✓ die Mitglieder des Wirtschaftsausschusses, die MAV-Mitglied sind, haben einen zusätzlichen

Schulungsanspruch von einer Woche für die gesamte Amtszeit (§ 16 Abs. 3 MAVO n.F.); die

übrigen Mitglieder haben keinen Schulungsanspruch

Zusammensetzung

LAUTERBACHPARTNER

Stand 04/2018

Seite 34www.lauterbachpartner.de

✓ die Mitglieder des Wirtschaftsausschusses sind zur Verschwiegenheit verpflichtet (für MAV-

Mitglieder ergibt sich dies bereits aus § 20 MAVO; bei Mitarbeitern, die keine MAV-Mitglieder

sind, wird man § 20 MAVO analog anwenden müssen)

✓ die Verpflichtung zur Verschwiegenheit besteht nicht gegenüber der (erweiterten) GMAV

bzw. MAV sowie zwischen GMAV und MAV, § 20 Satz 3 MAVO

Zusammensetzung

LAUTERBACHPARTNER

Stand 04/2018

Seite 35www.lauterbachpartner.de

✓ es bestehen keine besonderen Bestimmungen über die Geschäftsführung des

Wirtschaftsausschusses. Dem gemäß sind die Grundregeln über die Organisation der

(erweiterten) GMAV bzw. MAV und deren Geschäftsführung entsprechend anzuwenden

(BeckOK Arbeitsrecht, 43. Edition, Rz. 2 zu § 108 BetrVG).

✓ der Wirtschaftsausschuss soll vierteljährlich einmal zusammen kommen (Soll-Vorschrift)

▪ die Regelung ist nicht zwingend. Die Sitzungen können deshalb häufiger oder aber auch

seltener stattfinden. Das hängt allein vom Beratungsbedarf ab (BeckOK Arbeitsrecht, 43.

Edition, Rz. 3 zu § 108 BetrVG)

▪ oder anders gesagt: der Wirtschaftsausschuss kommt immer dann zusammen, wenn eine

Wirtschaftliche Angelegenheit im Sinne des § 27b MAVO n.F. zu beraten ist

✓ an der Sitzung hat der Dienstgeber oder sein Vertreter teilzunehmen, § 27b Abs. 5 b) MAVO

n.F.

✓ der Wirtschaftsausschuss kann in die Sitzungen auch eigene Vorschläge und Initiativen

einbringen

Sitzungen

LAUTERBACHPARTNER

Stand 04/2018

Seite 36www.lauterbachpartner.de

✓ der Dienstgeber unterrichtet den Wirtschaftsausschuss in der Sitzung. § 27b MAVO sieht

jedoch (anders als § 27a MAVO) keine schriftliche Unterrichtung vor. Der Dienstgeber kann

hier somit mündlich oder mittels Powerpoint-Präsentation unterrichten

▪ er hat die Mitarbeitervertretung bzw. den Wirtschaftsausschuss unaufgefordert zu

unterrichten (Richardi, BetrVG, 14. Aufl. 2014, RN 24 zu § 24 zu § 106 BetrVG)

▪ die Unterrichtung hat rechtzeitig und umfassend (wie bei § 27a MAVO) zu erfolgen und

zusätzlich sind erforderliche Unterlagen vorzulegen, § 27b Abs. 3 MAVO n.F..

➢ rechtzeitig bedeutet, dass der Dienstgeber so frühzeitig informiert, dass das

Beteiligungsrecht des § 27b MAVO n.F. ausgeübt werden kann, d.h. dass der

Wirtschaftsausschuss

• die Wirtschaftliche Angelegenheit in einer Sitzung beraten werden und

• er die (erweiterte) GMAV bzw. MAV unterrichten kann

• so dass der Wirtschaftsausschuss sowie die (erweiterte) GMAV bzw. MAV noch

Einfluss auf die Gesamtplanung sowie die einzelnen Vorhaben nehmen kann

(BeckOK, Arbeitsrecht, 43. Edition, Rz. 11 zu § 106 BetrVG)

Maßgeblich ist somit der Entschluss zur Planung. Verspätet ist eine Unterrichtung nach

der endgültigen Entscheidung des Dienstgebers (BAG 20.11.1984 AP BetrVG 1972 §

106 Nr. 3; BAG 11.7.2000, AP BetrVG 1972 § 109 Nr. 2).

Zeitpunkt

LAUTERBACHPARTNER

Stand 04/2018

Seite 37www.lauterbachpartner.de

➢ umfassende Unterrichtung bedeutet

• sie muss nicht nur den Umfang und die zu erwartenden Auswirkungen der

Maßnahmen, sondern auch deren Gründe erkennen lassen;

• es muss ein zutreffendes und vollständiges Bild über die wirtschaftliche

Angelegenheit entsteht;

• es sind auch in die Zukunft gerichtete Informationen mitzuteilen, soweit diese von

wesentlicher Bedeutung für die Interessen der Mitarbeiterinnen und Mitarbeiter sind;

• die Auswahl der wichtigsten Aspekte und Vorgänge erfolgt nach pflichtgemäßen

Ermessen durch den Dienstgeber;

• ein Informationsgefälle darf es nicht geben, d.h. Dienstgeber und der

Wirtschaftsausschuss müssen über den gleichen Informationsstand verfügen.

➢ die Unterrichtung hat zudem verständlich zu sein, woraus sich die Pflicht des

Dienstgebers zu einer überschaubaren und verständnisfördernd aufbereiteten

Darstellung ergibt (Richardi, BetrVG, 14. Aufl. 2014, RN 24 zu § 25/26 und zu § 106

BetrVG)

Umfang

LAUTERBACHPARTNER

Stand 04/2018

Seite 38www.lauterbachpartner.de

➢ unter Vorlage der erforderlichen Unterlagen:

▪ grundsätzlich Vorlage zur Einsichtnahme, d.h. die Unterlagen sind für die Sitzung

auszuhändigen und nach der Sitzung zurück zu geben

• schriftliche Aufzeichnungen durch Mitglieder des Wirtschaftsausschusses sind

möglich

• das Anfertigung von Kopien (einschließlich Fotos) ohne Zustimmung des

Dienstgebers ist unzulässig

• die Unterrichtung selbst muss unter Hinweis auf die vorgelegten Unterlagen

erfolgen

▪ erforderlich sind alle diejenigen Unterlagen, die zum Verständnis und zur

Nachprüfung der schriftlichen Information über die wirtschaftliche Angelegenheit

gebraucht werden.

▪ es sind diejenigen Unterlagen vorzulegen, über die der Dienstgeber verfügt. Der

Dienstgeber muss für die Unterrichtung nach § 27b MAVO keine gesonderten

Unterlagen anfertigen; er darf dem Wirtschaftsausschuss seine Unterlagen allerdings

auch nicht mit dem Hinweis auf eine „Zusammenfassung“ vorenthalten.

▪ welche konkreten Unterlagen vorzulegen sind, richtet sich nach der Art der

wirtschaftlichen Angelegenheit (§ 27b Abs. 5 c) n.F. MAVO)

Vorlage

Unterlagen

LAUTERBACHPARTNER

Stand 04/2018

Seite 39www.lauterbachpartner.de

✓ der Dienstgeber ….. hat …… die sich daraus ergebenden Auswirkungen auf die

Personalplanung darzustellen ….. (§ 27b Abs. 3 Satz 2 n.F. MAVO)

Darzulegen ist

➢ Planung über den gegenwärtigen und künftigen Personalbedarf sowie über die sich daraus

ergebenden personellen Maßnahmen und Maßnahmen der Berufsbildung

➢ nicht aber die Personalplanung selbst, d.h. die konkreten Einzelmaßnahmen

✓ die Wirtschaftliche Angelegenheit ist in der Sitzung des Wirtschaftsausschusses nach dessen

Unterrichtung mit dem Dienstgeber zu beraten

✓ der Wirtschaftsausschuss hat der (erweiterten) GMAV nach der Sitzung zu berichten

▪ unverzüglich, d.h. ohne schuldhaftes Zögern

▪ umfassend, daher in der Regel durch den gesamten Wirtschaftsausschuss, es sei denn,

dass die (erweiterten) GMAV mit dem Bericht durch ein oder mehrere Mitglieder

einverstanden ist (streitig). Die Übersendung einer Protokollabschrift der Sitzung des

Wirtschaftsausschusses genügt jedoch keinesfalls.

✓ der Dienstgeber kann sachkundige Dienstnehmer der Einrichtung hinzuziehen

Auswirkungen

Personalplanung

LAUTERBACHPARTNER

Stand 04/2018

Seite 40www.lauterbachpartner.de

Gegenstand der

Beratung

LAUTERBACHPARTNER

Stand 04/2018

Seite 41www.lauterbachpartner.de

Der Begriff der Wirtschaftlichen Angelegenheiten ist im Gesetz nicht definiert.

✓ in § 27a Abs. 2 MAVO (auf den § 27b Abs. 1 Satz 4 n.F. MAVO für den Wirtschaftsausschuss

verweist) wird vielmehr (analog § 106 BetrVG) ein Katalog von Angelegenheiten aufgeführt,

die als wirtschaftliche Angelegenheiten zu gelten haben.

✓ Wirtschaftliche Angelegenheiten sind nach § 27a Abs. 2 MAVO n.F. insbesondere:

▪ die wirtschaftliche und finanzielle Lage der Einrichtung;

▪ Rationalisierungsvorhaben;

▪ Änderung der Arbeitsmethoden, insbesondere die Einführung neuer Arbeitsmethoden;

▪ Fragen des einrichtungsbezogenen Umweltschutzes;

▪ die Einschränkung oder Stilllegung von Einrichtungen oder von Einrichtungsteilen;

▪ die Verlegung von Einrichtungen oder Einrichtungsteilen;

▪ der Zusammenschluss oder die Spaltung von Einrichtungen;

▪ die Änderung der Organisation oder des Zwecks der Einrichtung;

▪ sonstige Vorgänge und Vorhaben

➢ auch wenn der Katalog ggü. der Altfassung des § 27a Abs. 2 MAVO a.F. länger ist,

ergibt sich keine inhaltliche Änderung

Gegenstand der

Beratung

LAUTERBACHPARTNER

Stand 04/2018

Seite 42www.lauterbachpartner.de

✓ der Katalog ist nicht abschließend, sondern nur eine beispielhafte Aufzählich der

Wirtschaftlichen Angelegenheiten.

✓ § 27a Abs. 2 MAVO enthält insoweit eine sogenannte doppelten Generalklausel, so dass

auch nicht explizit genannte Angelegenheiten eine Wirtschaftliche Angelegenheit darstellen

(z.B. Outsourcing oder Pflegesatzverhandlungen).

✓ ergibt sich daraus, dass

▪ die in § 27a Abs. 2 Nr. 1 bis 9 MAVO n.F. genannten Tatbestände nach dem Wortlaut

„insbesondere“ zu den wirtschaftlichen Angelegenheiten gehören und

▪ § 27a Abs. 2 Nr. 9 MAVO festlegt, dass alle sonstigen Veränderungen und Vorhaben,

welche die Interessen der Mitarbeiter wesentlich berühren können, als wirtschaftliche

Angelegenheiten anzusehen sind.

Gegenstand der

Beratung

LAUTERBACHPARTNER

Stand 04/2018

Seite 43www.lauterbachpartner.de

✓ Zuständigkeit nur für einrichtungsübergreifend - quasi den Rechtsträger (GMAV) bzw.

den Konzern (erweiterte GMAV) als Ganzes betreffende – oder auch für

einrichtungsbezogene Wirtschaftliche Angelegenheiten?

▪ nur einrichtungsübergreifend?

➢ § 27a MAVO (Information der MAV) und § 27b MAVO (Wirtschaftsausschuss)

bestehen nebeneinander und schließen sich nicht aus;

➢ der Wirtschaftsausschuss ist Hilfsorgan der (erweiterten) GMAV und berichtet dieser;

er ist auch nur ein Informations- und Beratungsgremium; Träger der

Beteiligungsrechte in wirtschaftlichen Angelegenheiten bleibt indes die (erweiterte)

GMAV bzw. MAV (so jedenfalls bei Wirtschaftsausschuss nach §106 ff BetrVG –

Richardi BetrVG, 16. Auflage 2018, Rz 4 zu § 106 BetrVG – bei dem § 80 Abs. 2

BetrVG neben § 106 BetrVG weiterhin gilt)

▪ oder allumfassend auch einrichtungsbezogen?

➢ § 27a Abs. 1 Satz 5 MAVO n.F. sieht vor, wenn eine (erweiterte) GMAV gebildet

wurde, dass diese zu informieren ist

➢ in § 27b Abs. 3 wird definiert, dass es um die Wirtschaftlichen Angelegenheiten der

Einrichtung(en) geht.

Gegenstand der

Beratung

LAUTERBACHPARTNER

Stand 04/2018

Seite 44www.lauterbachpartner.de

Nr. 1 Gegenstand der Beratung ist nicht eine bestimmte Maßnahme, sondern die

wirtschaftliche und finanzielle Lage des Rechtsträgers einschließlich der

Einrichtungen an sich und deren Umfeld. Die Beratung erstreckt sich auf sämtliche, das

Unternehmen und die Einrichtungen betreffenden Umstände, die für die unternehmerische

Planung von Bedeutung sind. Dazu gehört auch eine Prognose über die zukünftige

Entwicklung

Die Informationspflicht umfasst im Wesentlichen:

• Ertragslage , d.h. das Jahresergebnis (Verlust oder Gewinn)

• Vermögenslage

• Liquiditätslage

• Auslastung der Einrichtungen

• wesentliche Risiken des Unternehmens

• Konjunkturelle Situation

• Konkurrenzsituation

Wirtschaftliche

und finanzielle

Rahmen

LAUTERBACHPARTNER

Stand 04/2018

Seite 45www.lauterbachpartner.de

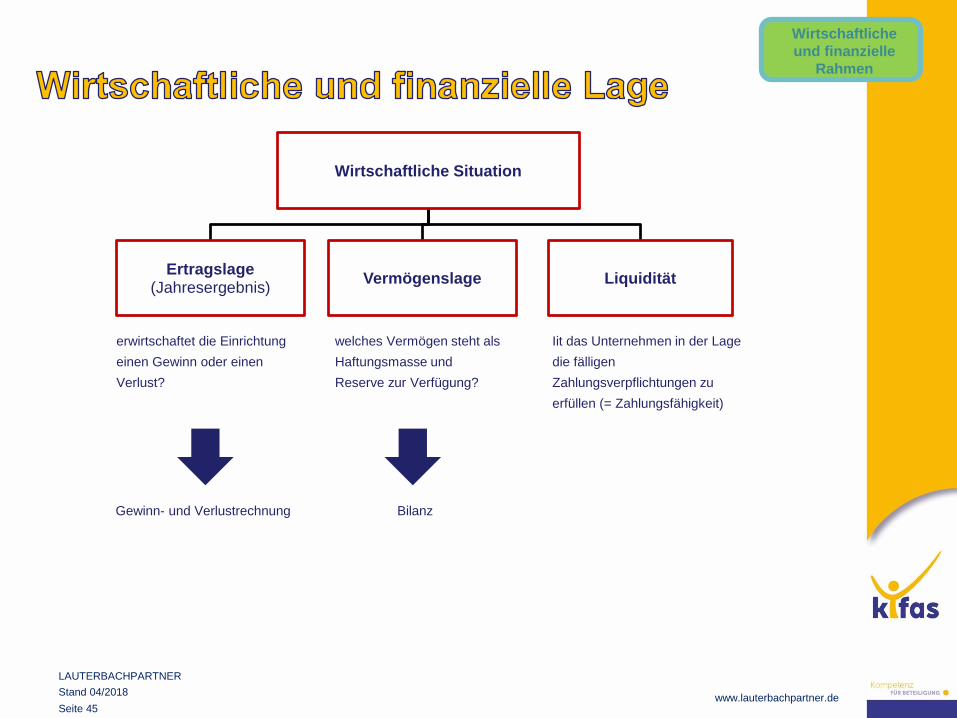

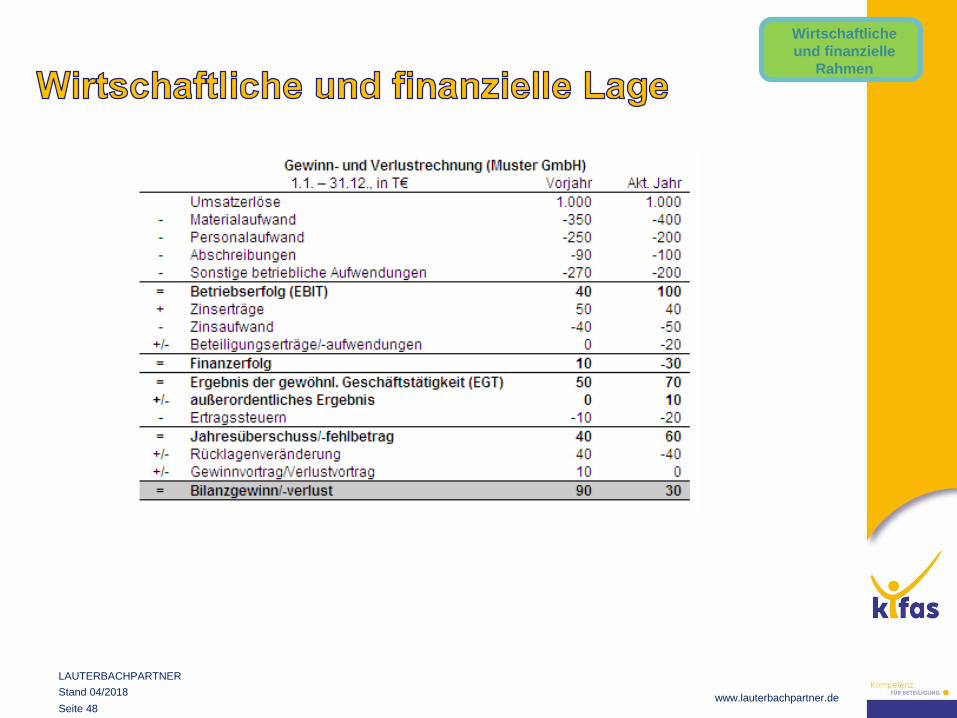

erwirtschaftet die Einrichtung

einen Gewinn oder einen

Verlust?

Wirtschaftliche Situation

Ertragslage(Jahresergebnis)

Vermögenslage Liquidität

welches Vermögen steht als

Haftungsmasse und

Reserve zur Verfügung?

Iit das Unternehmen in der Lage

die fälligen

Zahlungsverpflichtungen zu

erfüllen (= Zahlungsfähigkeit)

Gewinn- und Verlustrechnung Bilanz

Wirtschaftliche

und finanzielle

Rahmen

LAUTERBACHPARTNER

Stand 04/2018

Seite 46www.lauterbachpartner.de

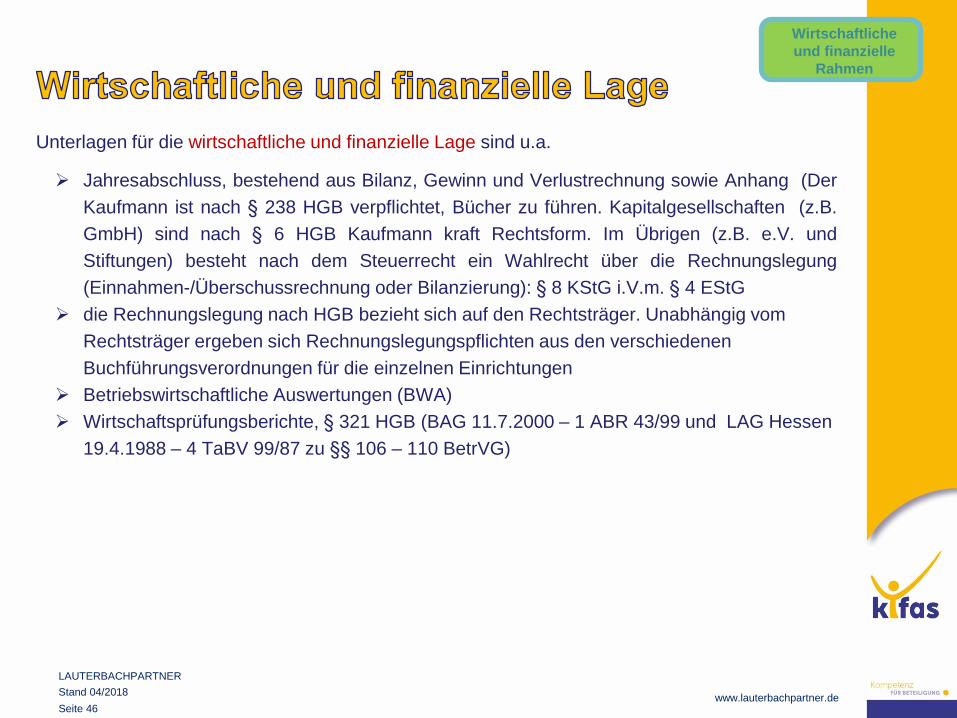

Unterlagen für die wirtschaftliche und finanzielle Lage sind u.a.

➢ Jahresabschluss, bestehend aus Bilanz, Gewinn und Verlustrechnung sowie Anhang (Der

Kaufmann ist nach § 238 HGB verpflichtet, Bücher zu führen. Kapitalgesellschaften (z.B.

GmbH) sind nach § 6 HGB Kaufmann kraft Rechtsform. Im Übrigen (z.B. e.V. und

Stiftungen) besteht nach dem Steuerrecht ein Wahlrecht über die Rechnungslegung

(Einnahmen-/Überschussrechnung oder Bilanzierung): § 8 KStG i.V.m. § 4 EStG

➢ die Rechnungslegung nach HGB bezieht sich auf den Rechtsträger. Unabhängig vom

Rechtsträger ergeben sich Rechnungslegungspflichten aus den verschiedenen

Buchführungsverordnungen für die einzelnen Einrichtungen

➢ Betriebswirtschaftliche Auswertungen (BWA)

➢ Wirtschaftsprüfungsberichte, § 321 HGB (BAG 11.7.2000 – 1 ABR 43/99 und LAG Hessen

19.4.1988 – 4 TaBV 99/87 zu §§ 106 – 110 BetrVG)

Wirtschaftliche

und finanzielle

Rahmen

LAUTERBACHPARTNER

Stand 04/2018

Seite 47www.lauterbachpartner.de

Wirtschaftliche

und finanzielle

Rahmen

LAUTERBACHPARTNER

Stand 04/2018

Seite 48www.lauterbachpartner.de

Wirtschaftliche

und finanzielle

Rahmen

LAUTERBACHPARTNER

Stand 04/2018

Seite 49www.lauterbachpartner.de

Nr. 2 Rationalisierungsvorhaben beziehen sich auf die Gestaltung der Arbeitsvorgänge, um die

Wirtschaftlichkeit des Unternehmens zu steigern.

✓ Hierzu gehören insbesondere Maßnahmen zur besseren Ausnutzung der Betriebsmittel

(Material, Energieeinsatz), aber auch der Einsatz von Mitarbeitern nach zeitlichem und

personellem Umfang. Beispiele sind die

▪ Automation von Arbeitsvorgängen

▪ Einführung von EDV-Anlagen, insbesondere die Einführung von computergestützte

Abläufe etc.

✓ Die Unterrichtungspflicht erstreckt sich auf den Umfang des

Rationalisierungsvorhabens, den wirtschaftlichen Nutzen und vorallem auf die

personellen Auswirkungen (quantitativ und/oder qualitativ)

Nr. 3 Rationalisierungsvorhaben sind vielfach mit Investitionen verbunden, die gleichermaßen die

Einführung neuer oder Änderung bestehender Arbeitsmethoden darstellen. Hier geht es

um die Gestaltung bzw. Art und Weise der menschlichen Arbeit, etwa

▪ der Übergang von Handarbeit zur Maschinenarbeit oder

▪ die Weiterentwicklung der Automation

Die Unterrichtungspflicht erstreckt sich auf alle Vorhaben, die über die bereits in der

Einrichtung eingeführten Methoden hinausgehen oder diese ändern

Rationalisierung

LAUTERBACHPARTNER

Stand 04/2018

Seite 50www.lauterbachpartner.de

Nr. 5 Einschränkungen oder Stilllegung von Einrichtungen oder Einrichtungsteilen

✓ unter Stilllegung ist die Aufgabe des Einrichtungszwecks unter gleichzeitiger Auflösung

der Einrichtungsorganisation für unbestimmte (nicht nur vorübergehende Zeit) zu

verstehen

✓ bei der Einschränkung wird der Einrichtungszweck indes weiterverfolgt, dies jedoch

unter einer nicht nur vorübergehenden Herabsetzung des (quantitativen)

Dienstleistungsangebots

Nr. 6 Verlegung von Einrichtungen oder Einrichtungsteilen

✓ unter Verlegung versteht man jede wesentliche Veränderung der örtlichen Lage der

Einrichtung (Umzug in neues Gebäude für sich nicht ausreichen; jedoch Verlegung der

Einrichtung vom Stadtzentrum einer Großstadt an den Stadtrand mit 4,3 Km Entfernung

(BAG, 17.08.1982 – 1 ABR 40/80)

Nr. 7 Zusammenschluss oder Spaltung von Einrichtungen

✓ ein Zusammenschluss liegt vor, wenn zwei Einrichtungen sich zu einer neuen

Einrichtung vereinigt. Maßgeblich ist die Änderung der Leitungsorganisation

✓ die Spaltung einer Einrichtung erfasst die Trennung einer Einrichtung durch Änderung

der Organisationsstrukturen

Betriebsänderung

LAUTERBACHPARTNER

Stand 04/2018

Seite 51www.lauterbachpartner.de

Nr. 8 Die Organisation ist das Ordnungsgefüge bestehend aus den Mitarbeitern und den

Betriebsanlagen.

Unterschieden wird in

✓ Aufbauorganisation = Arbeitsstruktur einschließlich Hierarchie

✓ Ablauforganisation = Arbeitsabläufe innerhalb der Einrichtung

Die Unterrichtungspflicht erfasst jede vom Dienstgeber in Betracht gezogene Änderung und

nicht nur eine geplante grundlegende Änderungen.

ABER: Nicht ausreichend ist, wenn sich die Situation für einen einzelnen Arbeitsplatz

ändert. Erforderlich ist vielmehr eine veränderte Situation des Arbeitsablaufes bzw. –

aufbaus in der Einrichtung insgesamt oder Teilen davon.

Organisations-

änderung

LAUTERBACHPARTNER

Stand 04/2018

Seite 52www.lauterbachpartner.de

Aufbauorganisation

Leitung

Abteilung 1 Abteilung 2 Abteilung 3

Leitung

Abteilung 1 Abteilung 2

Abteilung 3Bereich

Ablauforganisation (Bspl. Patientenmanager)

Aufnahme Station 1 Station 2 Station 3

Aufnahme Station 1 Station 2 Station 3

Patientenmanager

Verweisung Verweisung Verweisung

Verweisung

Organisations-

änderung

LAUTERBACHPARTNER

Stand 04/2018

Seite 53www.lauterbachpartner.de

Nr. 8 Gegenstand der Beratung ist das Dienstleistungsangebot des Dienstgebers (=

Unternehmenszweck). Er leitet sich aus dem Unternehmensziel ab und umfasst das

Dienstleistungsangebot, dass der Dienstgeber zur Erreichung des Unternehmensziels

bestimmt.

Es geht somit um den arbeitstechnischen Zweck (z.B. Betreiben einer Kinderklinik oder

Spezialklinik; Altenheim oder Pflegeheim)

Änderung

✓ weitere Zielsetzung tritt hinzu

✓ bestimmter Zweck wird aufgegeben

✓ bestimmter Zweck wird ergänzt

BAG 17.12.1985 – 1 ABR 78/83: bei Dienstleistungsbetrieben ist eine Zweckänderung

jedenfalls dann gegeben, wenn eine andere als die bisherige Dienstleistung angeboten

wird

Zweckänderung

LAUTERBACHPARTNER

Stand 04/2018

Seite 54www.lauterbachpartner.de

Nr. 9 Beschränkte Generalklausel, die alle nicht bereits in den Nummern 1-3 genannte

Umstände erfasst, die das wirtschaftliche Leben der Einrichtung in entscheidenden

Punkten betreffen, sofern und soweit Interessen der Mitarbeiterinnen und Mitarbeiter

wesentlich berührt sind

✓ Vorhaben: Gegenstand der Information sind sonstige Maßnahmen des Dienstgebers,

wie beispielsweise

▪ Zusammenarbeit mit anderen Einrichtungen

▪ Durchführung von Pilotprojekten über neue

▪ Ausgliederung von Dienstleistungen (Outsourcing)

▪ Einrichtung eines Medizinischen Versorgungszentrums

▪ Übergang der Einrichtung auf einen anderen Rechtsträger (Betriebsübergang)

Übrige

LAUTERBACHPARTNER

Stand 04/2018

Seite 55www.lauterbachpartner.de

✓ Veränderungen: Bei der Veränderung geht es nicht um ein Maßnahme. Gegenstand

der Information sind vielmehr eine geänderte Lage der Einrichtung oder geänderte

Bedingungen, unter denen die Einrichtung arbeitet.

✓ Es muss sich die Situation der Einrichtung verändert haben.

✓ Beispiele sind:

▪ Wesentliche Rechtsstreite (dann, wenn sich daraus Veränderungen für die

Einrichtung ergeben; z.B. Aberkennung der Gemeinnützigkeit)

▪ Maßnahmen der öffentlichen Hand/Reaktionen auf die Änderung gesetzlicher

Rahmenbedingungen

▪ Wegfall der Zuschüsse für einen Beratungsdienst (z.B. für Insolvenzberatung)

Übrige