Fachhochschule Nordwestschweiz / Institut für Finance Basel, 23. Mai, 18.4.2013 Mark Füllemann,...

50

Fachhochschule Nordwestschweiz / Institut für Finance Basel, 23. Mai, 18.4.2013 Mark Füllemann, dipl.Physiker ETHZ Controlling und Consulting: Steuern – Lotsen - Lehren

-

Upload

linda-pfeiffer -

Category

Documents

-

view

215 -

download

0

Transcript of Fachhochschule Nordwestschweiz / Institut für Finance Basel, 23. Mai, 18.4.2013 Mark Füllemann,...

Fachhochschule Nordwestschweiz / Institut für FinanceBasel, 23. Mai, 18.4.2013

Mark Füllemann, dipl.Physiker ETHZ

Controlling und Consulting: Steuern – Lotsen - Lehren

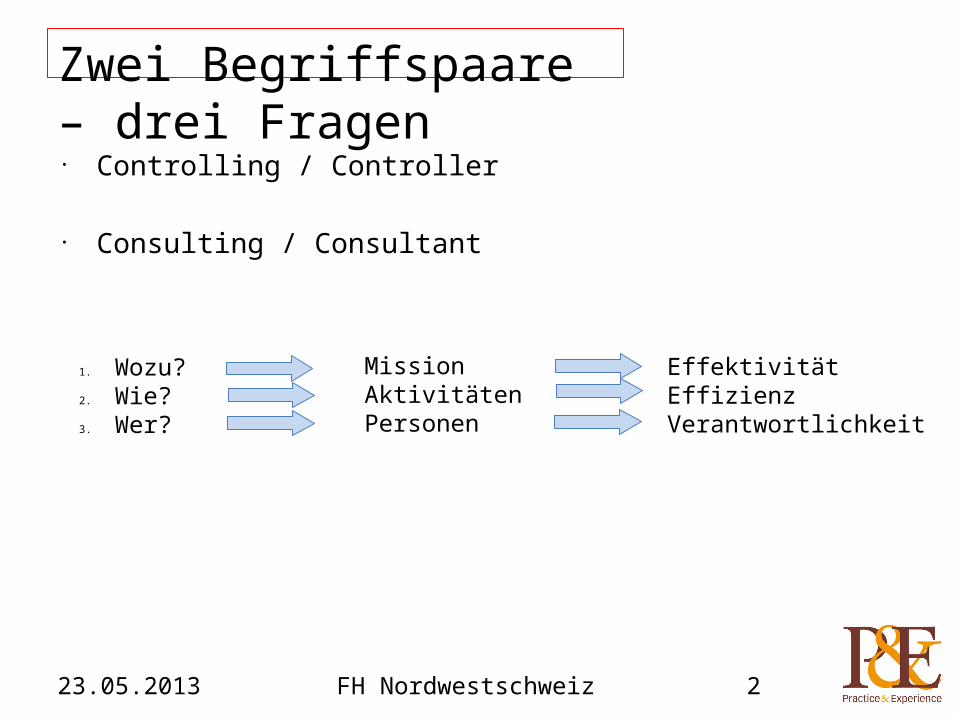

Zwei Begriffspaare – drei Fragen• Controlling / Controller

• Consulting / Consultant

23.05.2013 FH Nordwestschweiz 2

1. Wozu? 2. Wie?3. Wer?

MissionAktivitätenPersonen

EffektivitätEffizienzVerantwortlichkeit

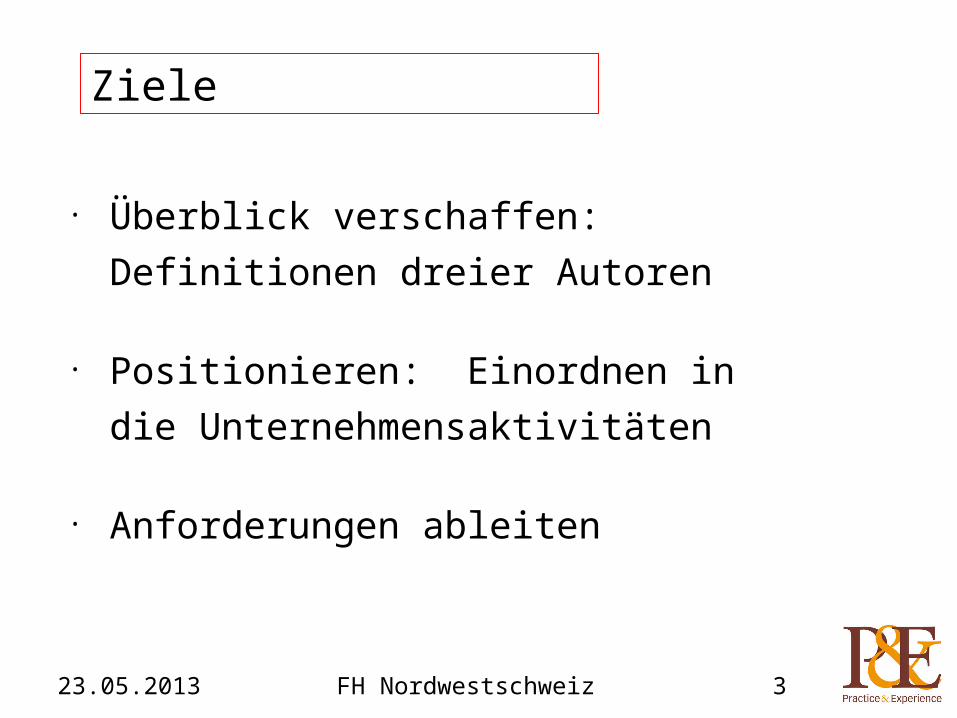

• Überblick verschaffen: Definitionen dreier Autoren

• Positionieren: Einordnen in die Unternehmensaktivitäten

• Anforderungen ableiten

Ziele

23.05.2013 FH Nordwestschweiz 3

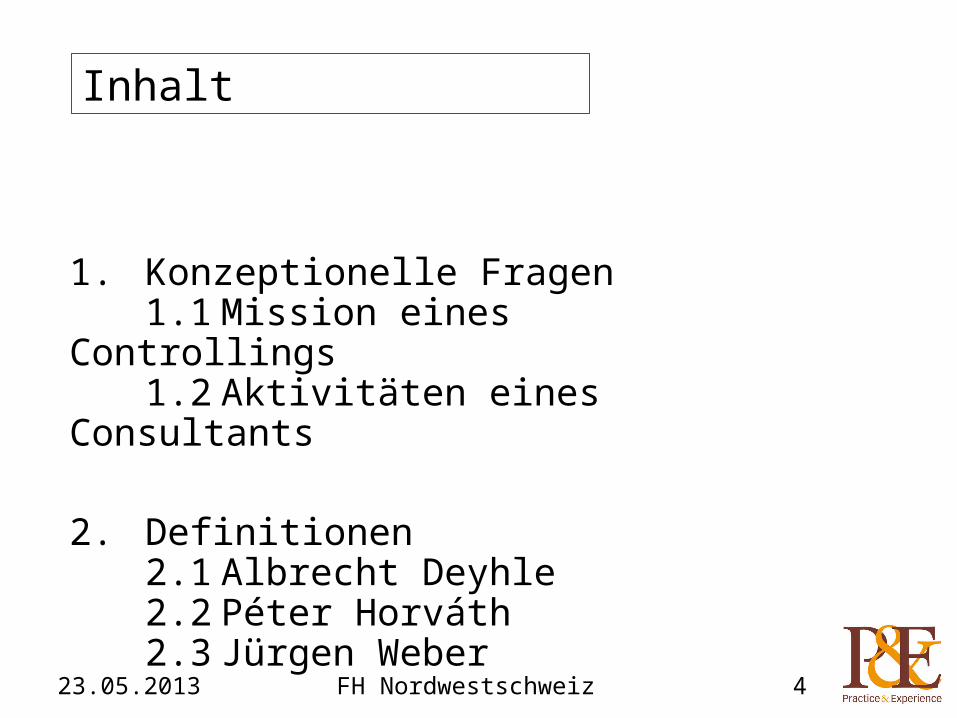

1. Konzeptionelle Fragen1.1 Mission eines Controllings 1.2 Aktivitäten eines Consultants

2. Definitionen2.1 Albrecht Deyhle2.2 Péter Horváth2.3 Jürgen Weber

3. Das Unternehmen: Relevantes für C&C3.1 Ziel und Hauptaktivitäten3.2 Organisation: Linie und Stab3.3 Müssen und Wollen: Corporate

Governance und Optimieren

4. Controlling in der Kontinuität4.1 Regelkreise4.2 Ansatz Information4.3 Ansatz Zielorientierung

5. Controlling im Wandel5.1 OE und Change Management5.2 Ansatz Integration5.3 Ansatz Rationalität

6. Besonderheiten eines globalen Konzerns

7. Ausblick

Inhalt

23.05.2013 FH Nordwestschweiz 4

Aufgabe:

Diskutieren Sie in 2er Gruppen die Mission des Controllings einer wirtschaftlichen Organisation (5’)

Mission eines Controllings

FH Nordwestschweiz23.05.2013 5

Aufgabe:

Diskutieren Sie in 2er Gruppen Aktivitäten, die für einen Arbeitstag eines Consultants typisch sind (5’)

Aktivitäten eines Consultants

FH Nordwestschweiz23.05.2013 6

1. Konzeptionelle Fragen1.1 Mission eines Controllings 1.2 Aktivitäten eines Consultants

2. Definitionen2.1 Albrecht Deyhle2.2 Péter Horváth2.3 Jürgen Weber

3. Das Unternehmen: Relevantes für C&C3.1 Ziel und Hauptaktivitäten3.2 Organisation: Linie und Stab3.3 Müssen und Wollen: Corporate

Governance und Optimieren

4. Controlling in der Kontinuität4.1 Regelkreise4.2 Ansatz Information4.3 Ansatz Zielorientierung

5. Controlling im Wandel5.1 OE und Change Management5.2 Ansatz Integration5.3 Ansatz Rationalität

6. Besonderheiten eines globalen Konzerns

7. Ausblick

Inhalt

23.05.2013 FH Nordwestschweiz 7

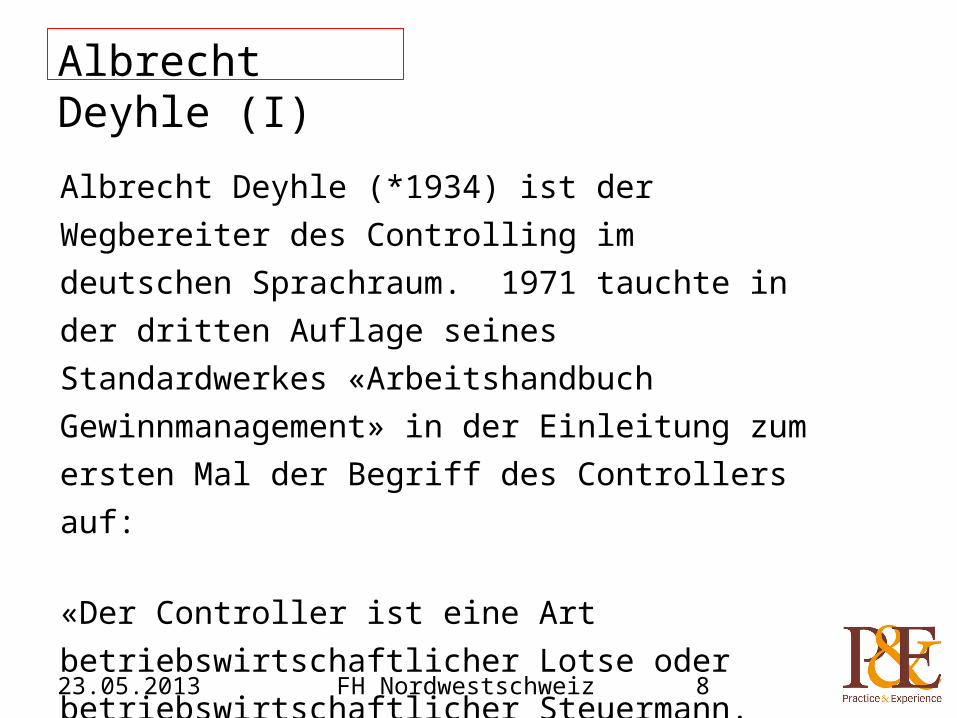

Albrecht Deyhle (I)

Albrecht Deyhle (*1934) ist der Wegbereiter des Controlling im deutschen Sprachraum. 1971 tauchte in der dritten Auflage seines Standardwerkes «Arbeitshandbuch Gewinnmanagement» in der Einleitung zum ersten Mal der Begriff des Controllers auf:

«Der Controller ist eine Art betriebswirtschaftlicher Lotse oder betriebswirtschaftlicher Steuermann. Seine Funktion besteht darin, dafür zu sorgen, dass in jeder Unternehmung ein Planungs- und Kontrollapparat existiert, der darauf hinwirkt, dass die Unternehmung Gewinn erzielt. . . . Der Controller kontrolliert also nicht, sondern er sorgt dafür, dass jeder sich selbst kontrollieren kann im Hinblick auf die von der Geschäftsleitung gesetzten Ziele»

23.05.2013 FH Nordwestschweiz 8

Albrecht Deyhle (II)

«Daraus ergibt sich auch, dass zum Controller die Planung gehört . . . . Der Controller muss sich also als Planverkäufer auch darum kümmern, dass jeder seine Massstäbe setzt und dass diese Massstäbe im Gesamtgebäude der Planung verankert sowie auf die gesamte Unternehmenszielsetzung einreguliert sind.»

23.05.2013 FH Nordwestschweiz 9

Albrecht Deyhle (III)

Wesentliche Punkte:

• Lotse oder Steuermann – nicht Kapitän: Stab und Linie

• Wie stark Lotse, wie stark Steuermann?

• «dafür zu sorgen»: Beraten vs. Machen

• «Im Hinblick auf Ziele»: Vergleichen

• «Planverkäufer»: Berater

• «Gesamtgebäude»: Integrator23.05.2013 FH Nordwestschweiz 10

Péter Horváth (I)

Péter Horváth (*1937) baute 1973 der ersten Lehrstuhl für Controlling in Deutschland auf. Sein inzwischen in zwölfter Auflage erschienenes Buch «Controlling» gilt als Standardlehrwerk. Einige Kernaussagen:

• «Der Controller Verein bezeichnet den Controller als «Sparringspartner» des Managements bei der Zielfindung und –erreichung»

• «Das interne Rechnungswesen dominiert nicht mehr; Aufgaben der Planung stehen immer mehr im Vordergrund. Der Controller ist im Laufe der Jahre betriebswirtschaftlicher Berater und Koordinator der Unternehmensführung geworden.»

• «Der Controller hat nicht Zahlen, sondern Fähigkeiten zu vermitteln»

• «Da Controllingaufgaben . . . . oftmals von Nicht-Controllern vorgenommen werden, ist im Besonderen darauf zu achten, dass einfache und flexible Instrumente zur Verfügung gestellt werden, die durch alle Mitarbeiter schnell einsetzbar sind»

• «Im Mittelpunkt der Controllingaktivitäten steht die Wirtschaftlichkeit und die Ergebniszielorientierung.»

23.05.2013 FH Nordwestschweiz 11

Péter Horváth (II)

23.05.2013 FH Nordwestschweiz 12

Wesentliche Punkte:

• Sparringpartner• Planung• Koordinator• Fähigkeiten vermitteln• Instrumente zur Verfügung stellen• Ergebniszielerreichung

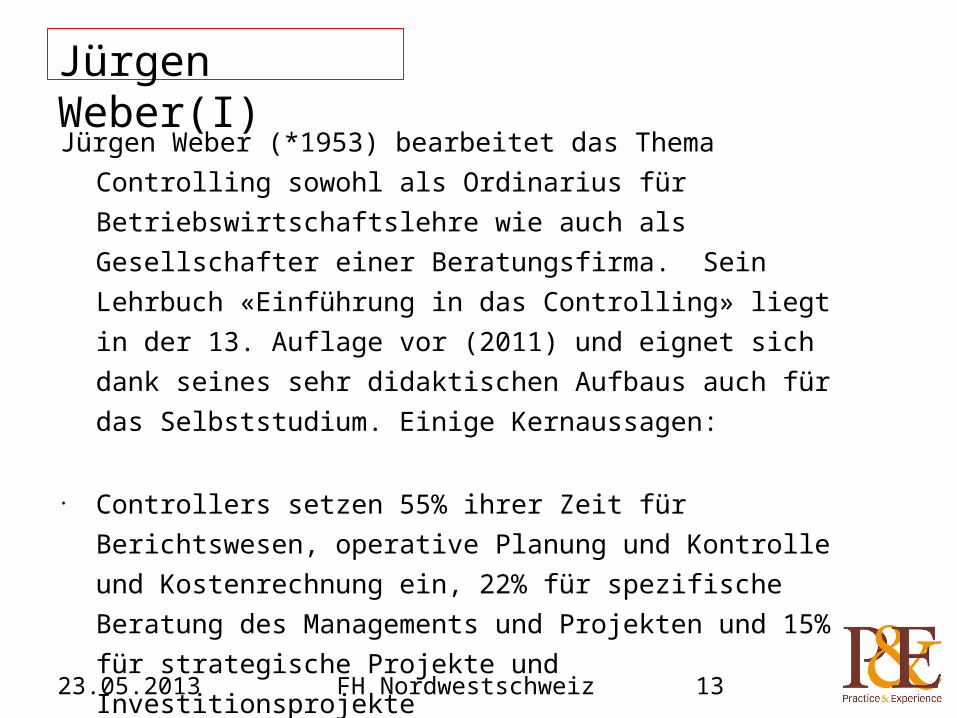

Jürgen Weber(I)

Jürgen Weber (*1953) bearbeitet das Thema Controlling sowohl als Ordinarius für Betriebswirtschaftslehre wie auch als Gesellschafter einer Beratungsfirma. Sein Lehrbuch «Einführung in das Controlling» liegt in der 13. Auflage vor (2011) und eignet sich dank seines sehr didaktischen Aufbaus auch für das Selbststudium. Einige Kernaussagen:

• Controllers setzen 55% ihrer Zeit für Berichtswesen, operative Planung und Kontrolle und Kostenrechnung ein, 22% für spezifische Beratung des Managements und Projekten und 15% für strategische Projekte und Investitionsprojekte

• «Als wesentliche Controllingkonzeptionen lassen sich zunächst ein informationsbezogener und ein koordinationsbezogener Ansatz unterscheiden. «

• Während der letzten 10 Jahre wurde zusätzlich ein Realitätssicherungsansatz entwickelt.

• «Mit Entlastung, Ergänzung und Begrenzung lassen sich drei grundlegenede Aufgabentypen von Controllern unterscheiden.»

23.05.2013 FH Nordwestschweiz 13

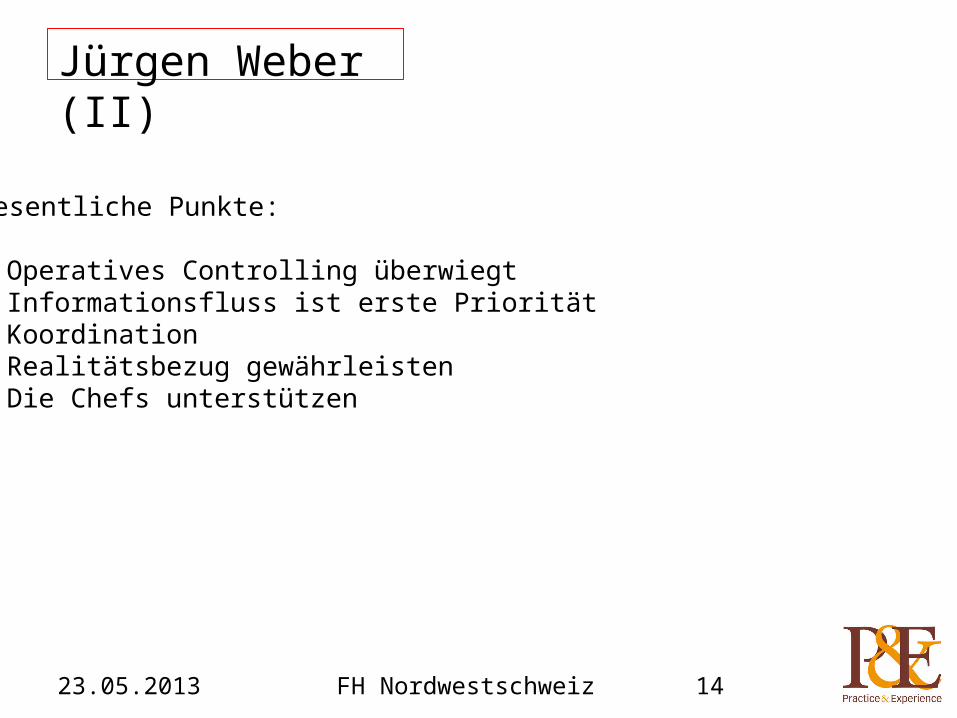

Jürgen Weber (II)

23.05.2013 FH Nordwestschweiz 14

Wesentliche Punkte:

• Operatives Controlling überwiegt• Informationsfluss ist erste Priorität• Koordination• Realitätsbezug gewährleisten• Die Chefs unterstützen

1. Konzeptionelle Fragen1.1 Mission eines Controllings 1.2 Aktivitäten eines Consultants

2. Definitionen2.1 Albrecht Deyhle2.2 Péter Horváth2.3 Jürgen Weber

3. Das Unternehmen: Relevantes für C&C3.1 Ziel und Hauptaktivitäten3.2 Organisation: Linie und Stab3.3 Müssen und Wollen: Corporate

Governance und Optimieren

4. Controlling in der Kontinuität4.1 Regelkreise4.2 Ansatz Information4.3 Ansatz Zielorientierung

5. Controlling im Wandel5.1 OE und Change Management5.2 Ansatz Integration5.3 Ansatz Rationalität

6. Besonderheiten eines globalen Konzerns

7. Ausblick

Inhalt

23.05.2013 FH Nordwestschweiz 15

Aufgabe:

Diskutieren Sie in 2er Gruppen das Ziel und die Hauptaktivitäten von unternehmerischen Organisationen (5’)

Ziel und Hauptaktivitäten einer Unternehmung

FH Nordwestschweiz23.05.2013 16

23.05.2013

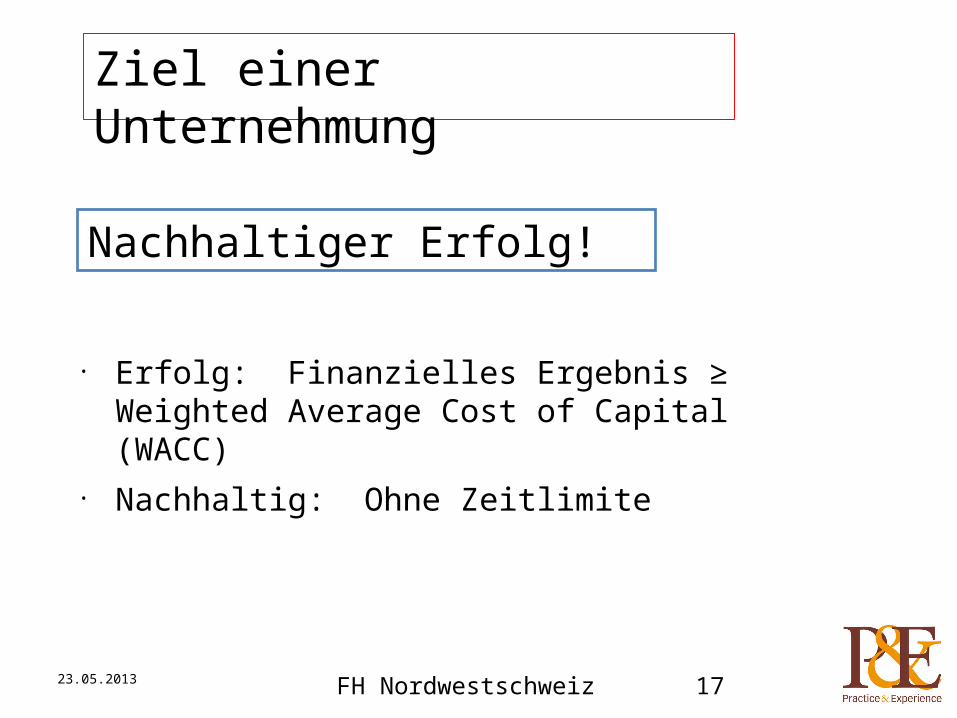

Ziel einer Unternehmung

Nachhaltiger Erfolg!

• Erfolg: Finanzielles Ergebnis ≥ Weighted Average Cost of Capital (WACC)

• Nachhaltig: Ohne Zeitlimite

FH Nordwestschweiz 17

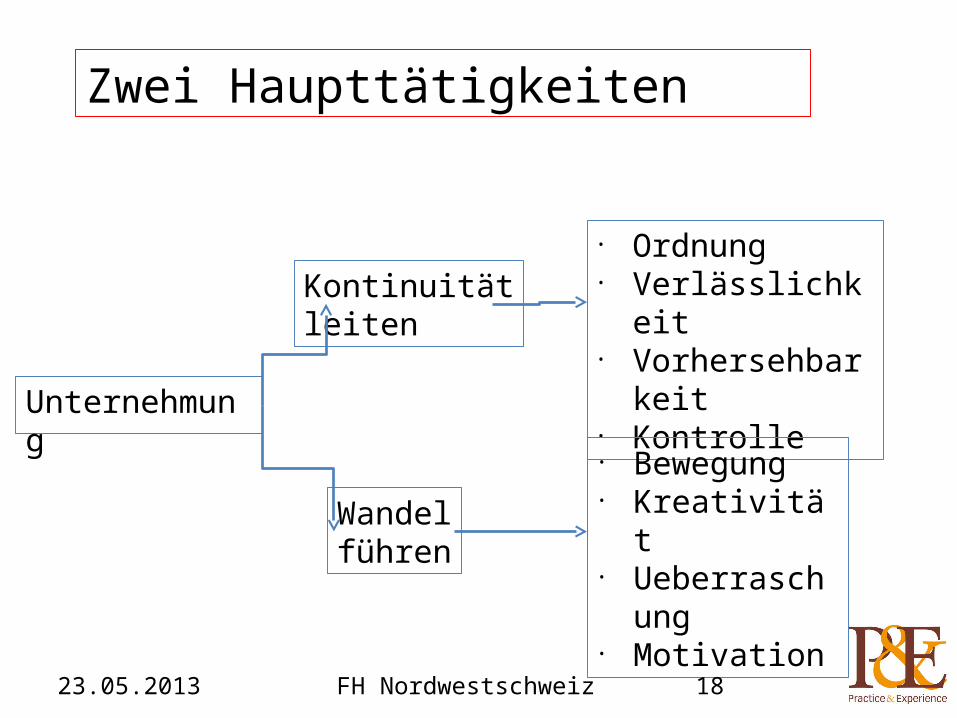

Unternehmung

Zwei Haupttätigkeiten

FH Nordwestschweiz23.05.2013

Kontinuitätleiten

• Ordnung• Verlässlichkeit• Vorhersehbarkeit• Kontrolle

• Bewegung• Kreativität• Ueberraschung• Motivation

Wandelführen

18

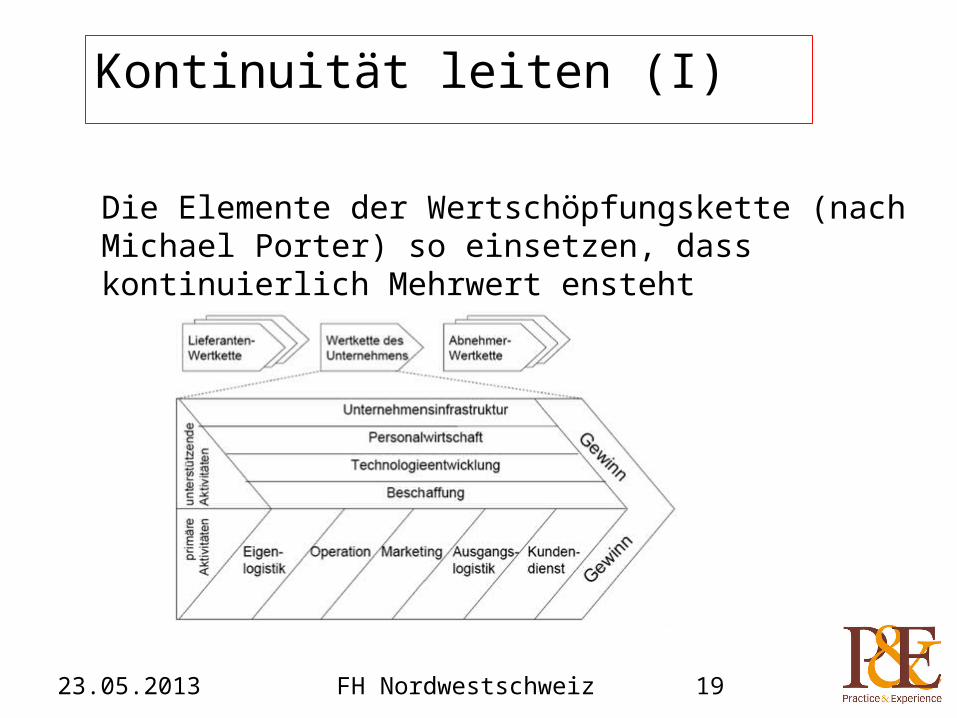

Kontinuität leiten (I)

23.05.2013 FH Nordwestschweiz

Die Elemente der Wertschöpfungskette (nach Michael Porter) so einsetzen, dass kontinuierlich Mehrwert ensteht

19

Haupttätigkeiten:

• Planen

• Budgetieren

• Organisieren

• Stellen besetzen

• Überprüfen

• Probleme lösen

Kontinuität leiten (II)

FH Nordwestschweiz23.05.2013 20

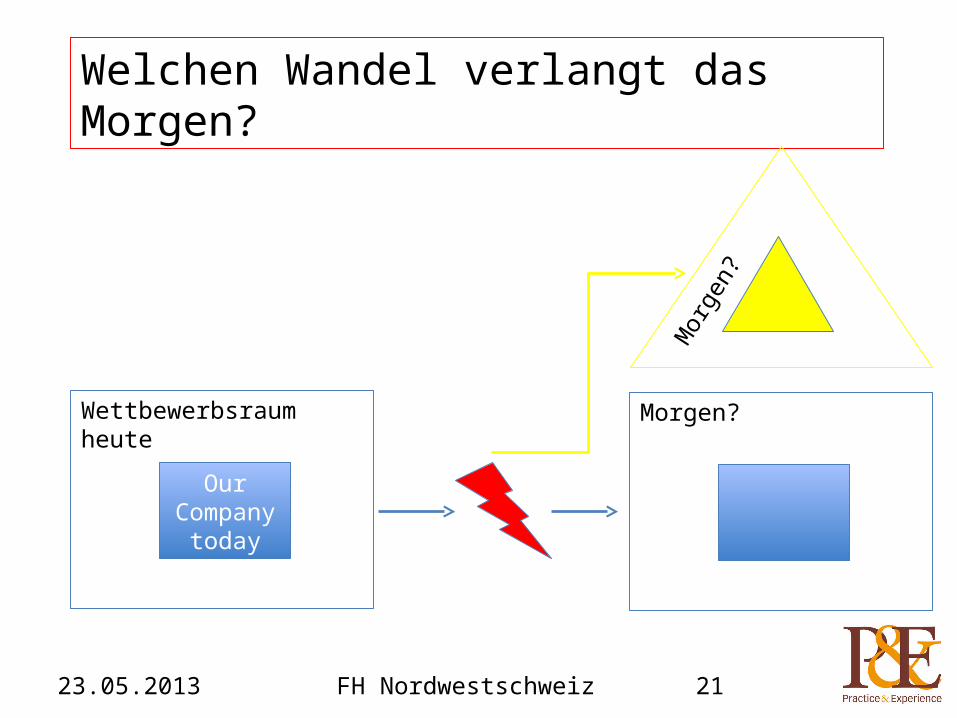

Wettbewerbsraum heute

23.05.2013 FH Nordwestschweiz 21

Welchen Wandel verlangt das Morgen?

Our Company

today

Morgen?

Mor

gen?

Kreativität Kommuni-kationKoordina-tion Koalition

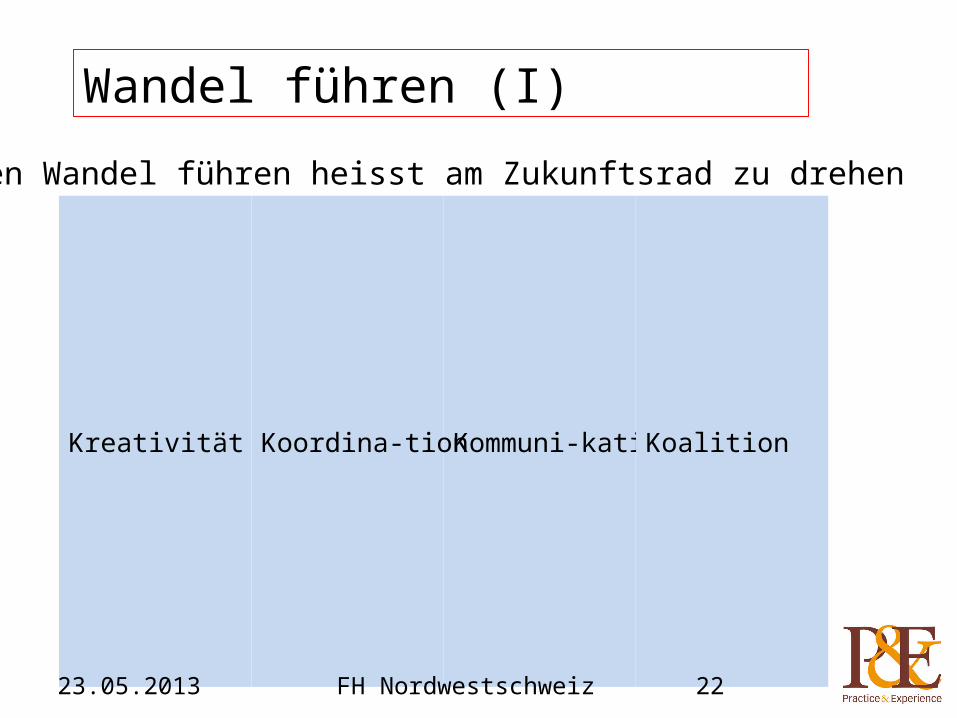

Wandel führen (I)

FH Nordwestschweiz23.05.2013 22

Den Wandel führen heisst am Zukunftsrad zu drehen

Haupttätigkeiten:

• Visionen entwickeln

• Ideen kreieren

• Richtung angeben

• Gemeinsame Bilder schaffen

• Teams bilden

• Motivieren

• Inspirieren

Wandel führen (II)

FH Nordwestschweiz23.05.2013 23

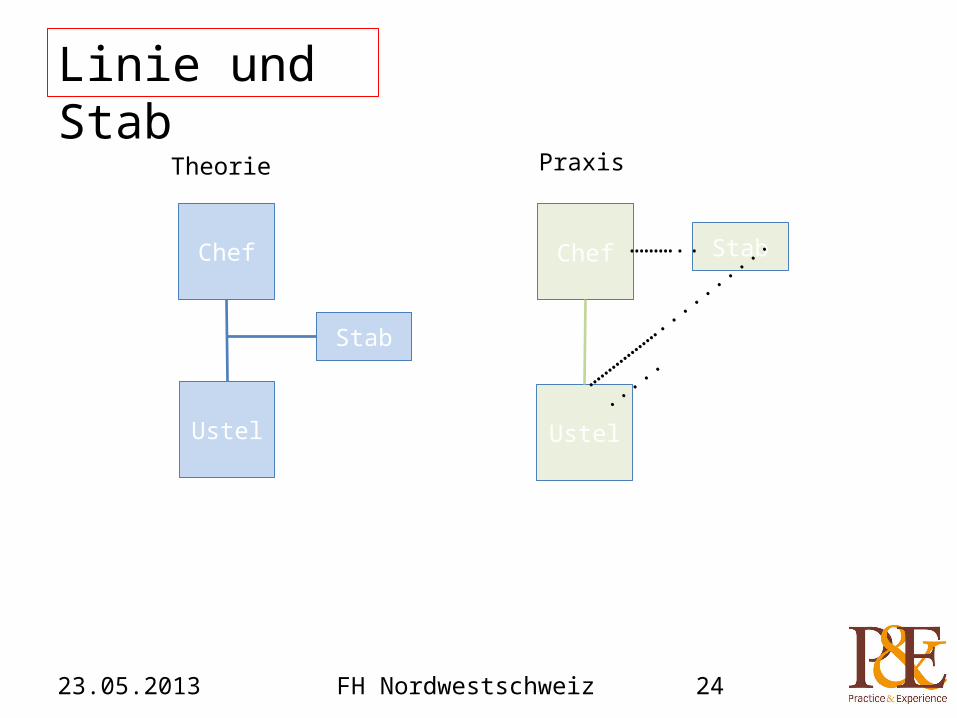

Linie und Stab

23.05.2013 FH Nordwestschweiz 24

Chef

Ustel

Stab

Ustel

Chef Stab………..

………………..........

.....

Theorie Praxis

Müssen und Wollen

Corporate Governance: Restriktionen beachten, die von aussen (Staat, Eigentümer) aufgezwungen werden.

Optimieren: Innerhalb des Restriktionenkörpers das Resultat maximieren

23.05.2013 FH Nordwestschweiz 25

Audit

Controlling

1. Konzeptionelle Fragen1.1 Mission eines Controllings 1.2 Aktivitäten eines Consultants

2. Definitionen2.1 Albrecht Deyhle2.2 Péter Horváth2.3 Jürgen Weber

3. Das Unternehmen: Relevantes für C&C3.1 Ziel und Hauptaktivitäten3.2 Organisation: Linie und Stab3.3 Müssen und Wollen: Corporate

Governance und Optimieren

4. Controlling in der Kontinuität4.1 Regelkreise4.2 Ansatz Information4.3 Ansatz Zielorientierung

5. Controlling im Wandel5.1 OE und Change Management5.2 Ansatz Integration5.3 Ansatz Rationalität

6. Besonderheiten eines globalen Konzerns

7. Ausblick

Inhalt

23.05.2013 FH Nordwestschweiz 26

23.05.2013

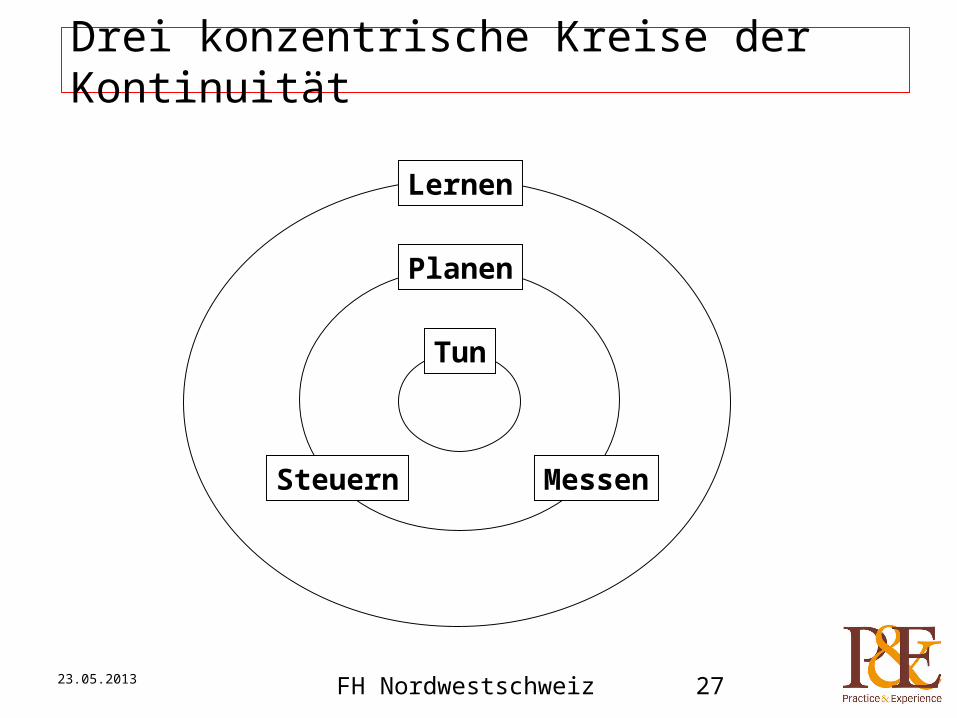

Drei konzentrische Kreise der Kontinuität

Lernen

Steuern

Planen

Messen

Tun

FH Nordwestschweiz 27

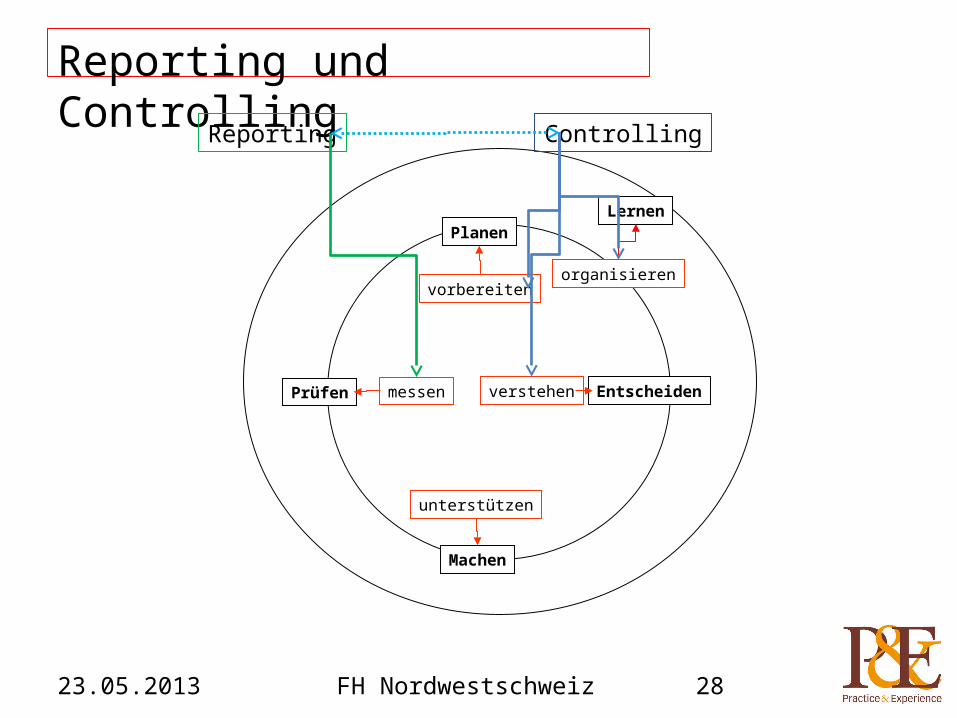

Reporting und Controlling

LernenPlanen

vorbereiten

messen verstehen

unterstützen

Prüfen Entscheiden

organisieren

Machen

23.05.2013 FH Nordwestschweiz 28

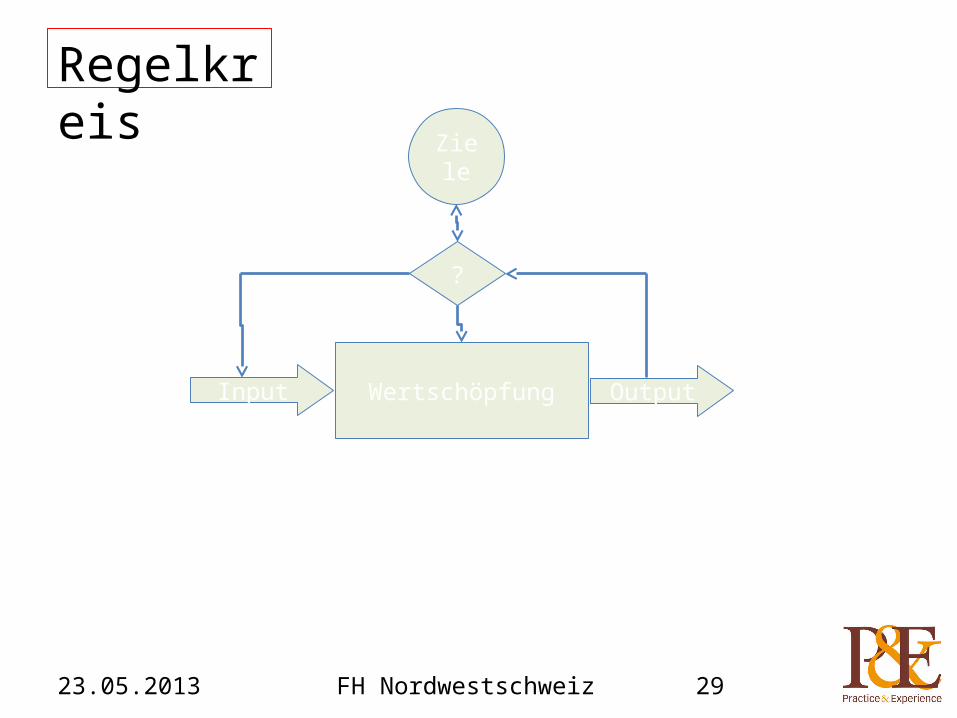

Reporting Controlling

Regelkreis

23.05.2013 FH Nordwestschweiz 29

Wertschöpfung

?

Ziele

Input Output

Zweck:

• Status zu messen und zu kommunizieren

Controllingansatz Information (I)

FH Nordwestschweiz23.05.2013 30

Kriterien:

F air

I ntegriert

T rue

T imely

E fficient

R elevant

Controllingansatz Information (II)

FH Nordwestschweiz23.05.2013 31

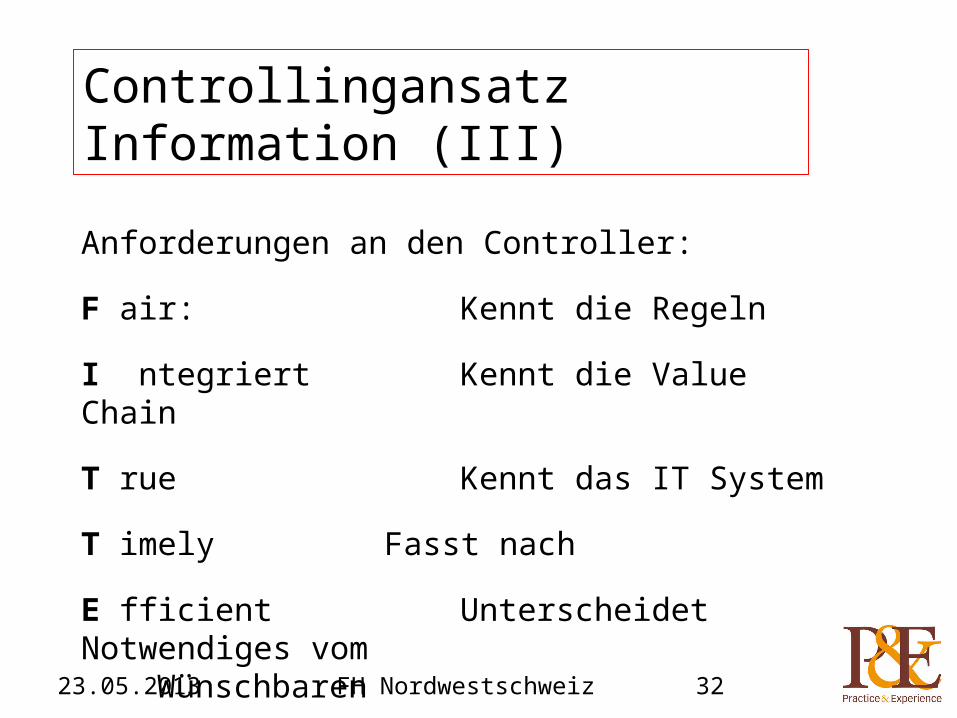

Anforderungen an den Controller:

F air: Kennt die Regeln

I ntegriert Kennt die Value Chain

T rue Kennt das IT System

T imely Fasst nach

E fficient Unterscheidet Notwendiges vom Wünschbaren

R elevant Kennt das Geschäft

Und kann schulen!

Controllingansatz Information (III)

FH Nordwestschweiz23.05.2013 32

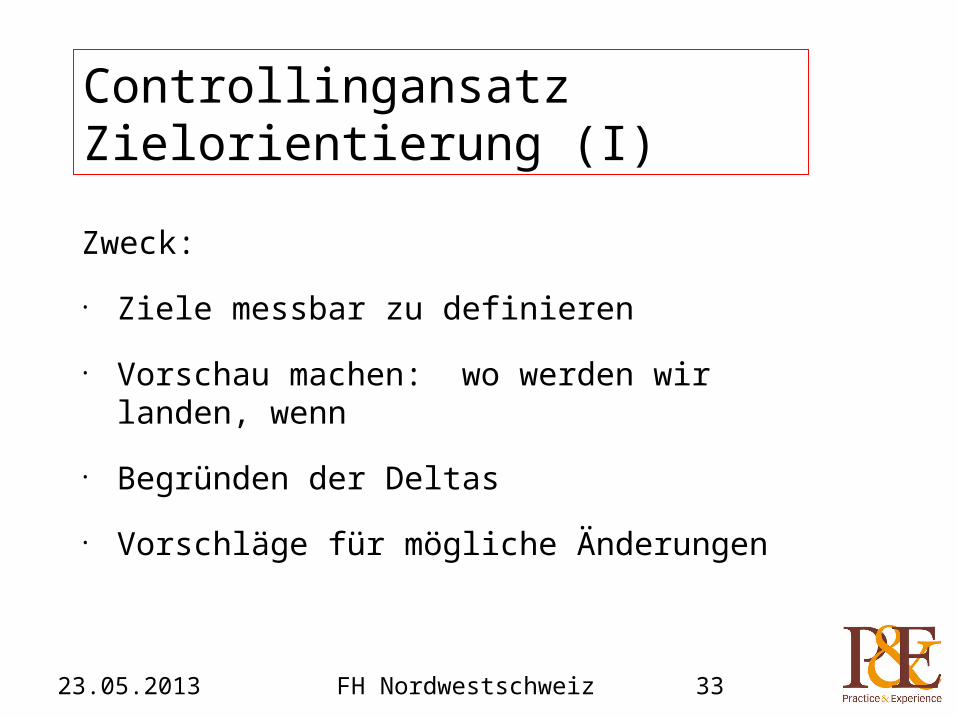

Zweck:

• Ziele messbar zu definieren

• Vorschau machen: wo werden wir landen, wenn

• Begründen der Deltas

• Vorschläge für mögliche Änderungen

Controllingansatz Zielorientierung (I)

FH Nordwestschweiz23.05.2013 33

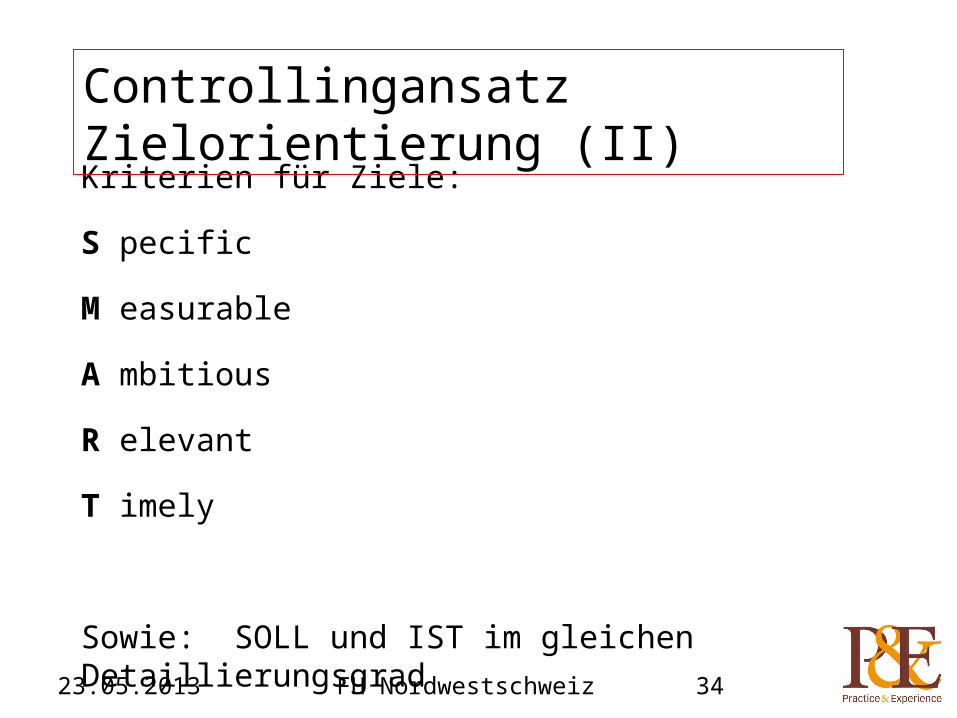

Kriterien für Ziele:

S pecific

M easurable

A mbitious

R elevant

T imely

Sowie: SOLL und IST im gleichen Detaillierungsgrad

Controllingansatz Zielorientierung (II)

FH Nordwestschweiz23.05.2013 34

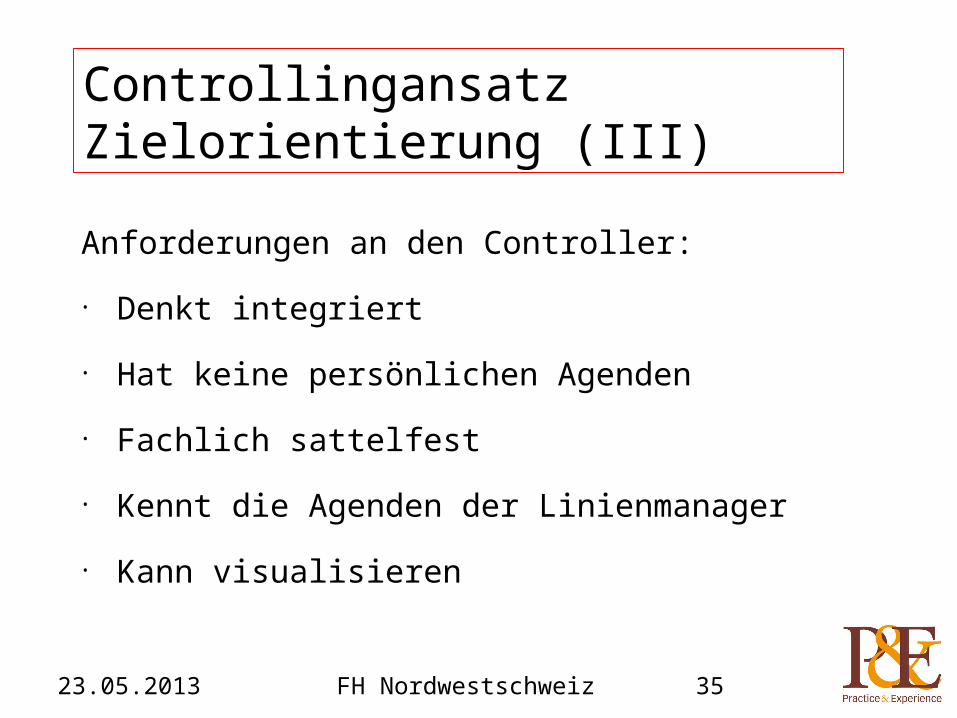

Anforderungen an den Controller:

• Denkt integriert

• Hat keine persönlichen Agenden

• Fachlich sattelfest

• Kennt die Agenden der Linienmanager

• Kann visualisieren

Controllingansatz Zielorientierung (III)

FH Nordwestschweiz23.05.2013 35

1. Konzeptionelle Fragen1.1 Mission eines Controllings 1.2 Aktivitäten eines Consultants

2. Definitionen2.1 Albrecht Deyhle2.2 Péter Horváth2.3 Jürgen Weber

3. Das Unternehmen: Relevantes für C&C3.1 Ziel und Hauptaktivitäten3.2 Organisation: Linie und Stab3.3 Müssen und Wollen: Corporate

Governance und Optimieren

4. Controlling in der Kontinuität4.1 Regelkreise4.2 Ansatz Information4.3 Ansatz Zielorientierung

5. Controlling im Wandel5.1 OE und Change Management5.2 Ansatz Integration5.3 Ansatz Rationalität

6. Besonderheiten eines globalen Konzerns

7. Ausblick

Inhalt

23.05.2013 FH Nordwestschweiz 36

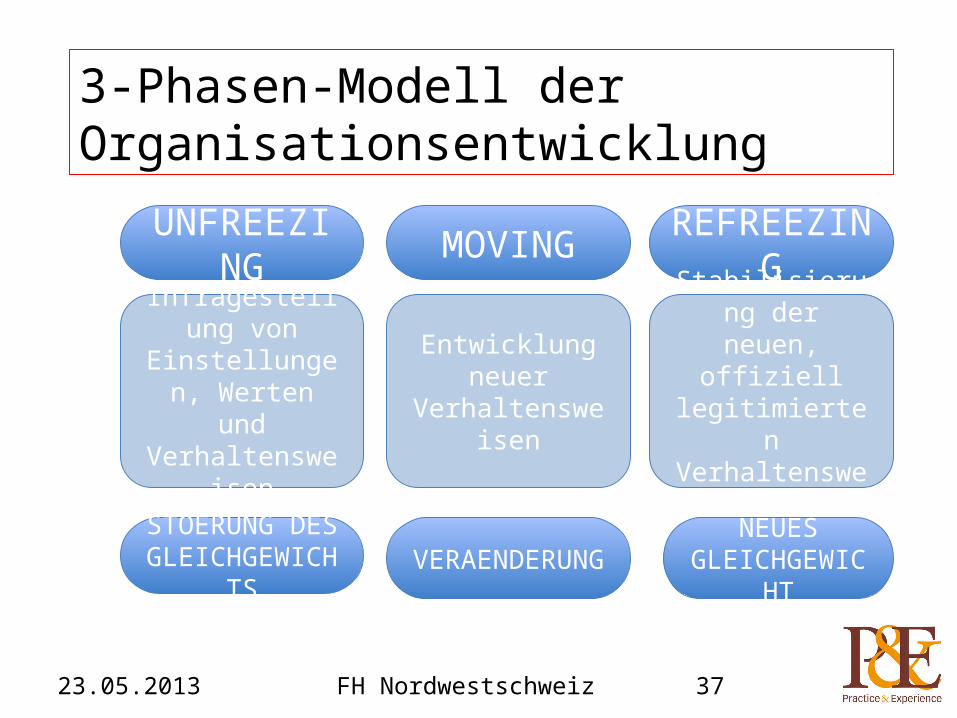

3-Phasen-Modell der Organisationsentwicklung

FH Nordwestschweiz23.05.2013 37

UNFREEZING MOVING REFREEZING

Infragestellung von Einstellungen,

Werten und Verhaltensweisen

Entwicklung neuer Verhaltensweisen

Stabilisierung der neuen, offiziell legitimierten

Verhaltensweisen

STOERUNG DES GLEICHGEWICHTS VERAENDERUNG NEUES

GLEICHGEWICHT

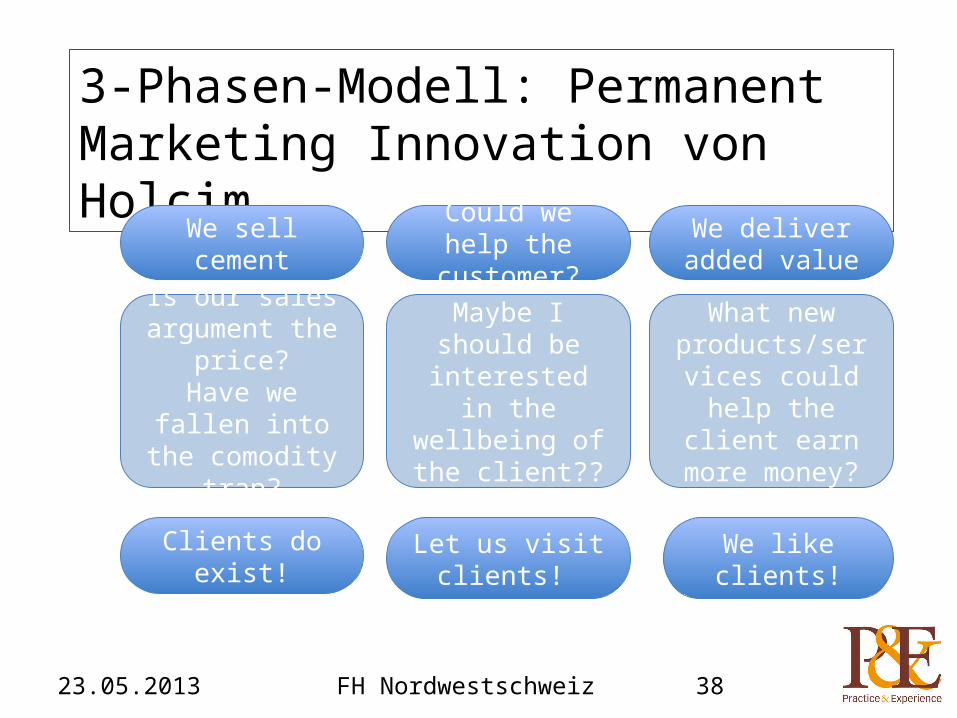

3-Phasen-Modell: Permanent Marketing Innovation von Holcim

FH Nordwestschweiz23.05.2013 38

We sell cement Could we help the customer?

We deliver added value

Is our sales argument the

price?Have we fallen

into the comodity trap?

Maybe I should be interested in the wellbeing of the

client??

What new products/services

could help the client earn more

money?

Clients do exist! Let us visit clients! We like clients!

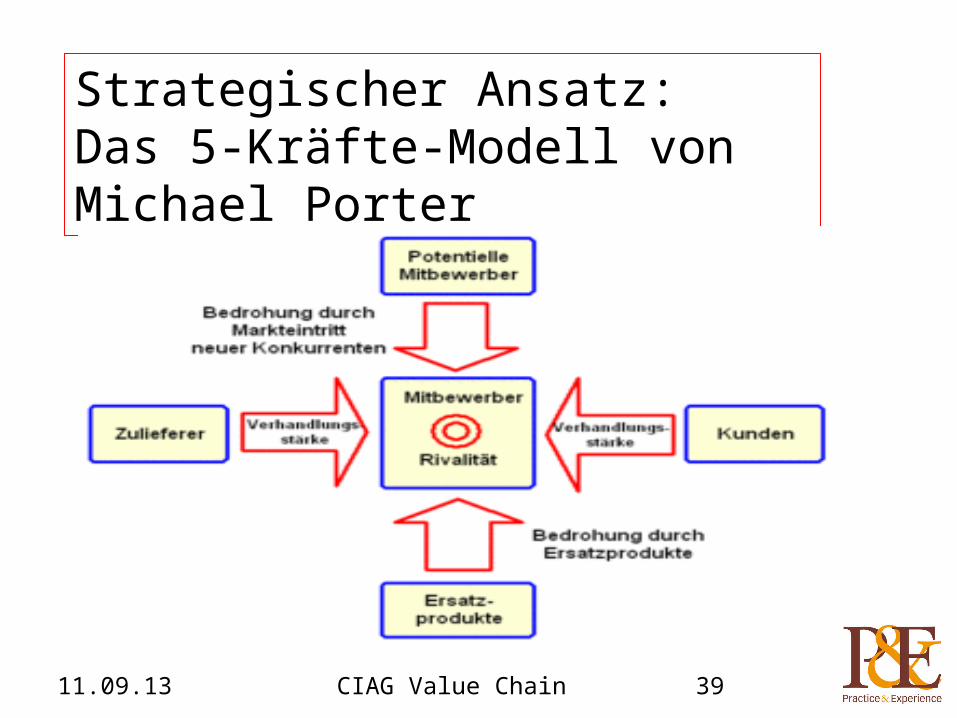

Strategischer Ansatz: Das 5-Kräfte-Modell von Michael Porter

CIAG Value Chain11.09.13 39

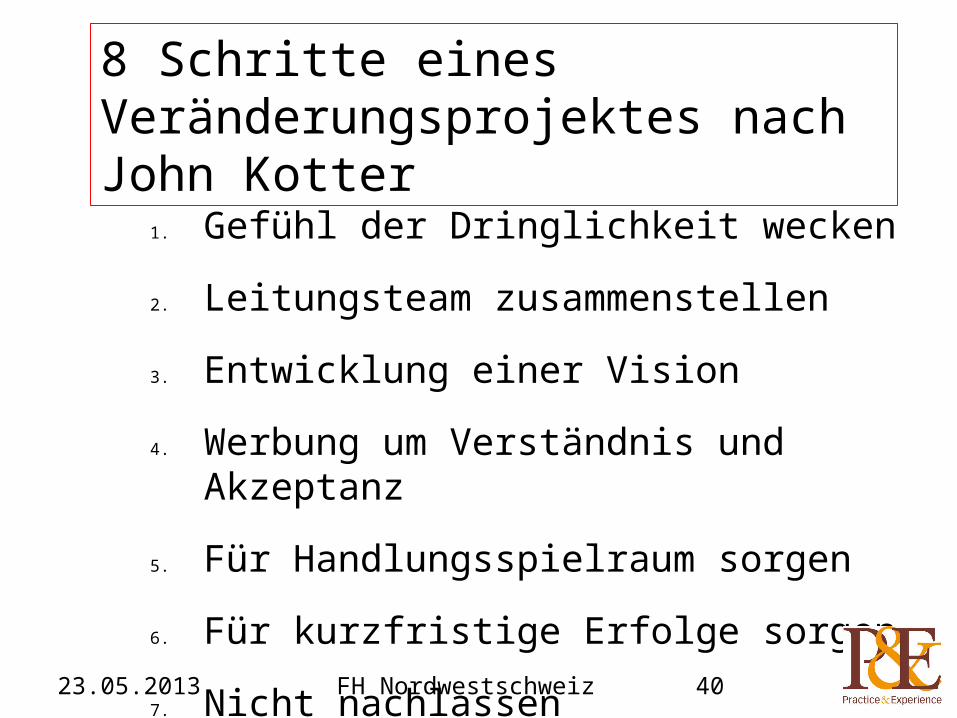

1. Gefühl der Dringlichkeit wecken

2. Leitungsteam zusammenstellen

3. Entwicklung einer Vision

4. Werbung um Verständnis und Akzeptanz

5. Für Handlungsspielraum sorgen

6. Für kurzfristige Erfolge sorgen

7. Nicht nachlassen

8. Festigung der neuen Kultur23.05.2013 FH Nordwestschweiz 40

8 Schritte eines Veränderungsprojektes nach John Kotter

Zweck:

• Auswirkungen auf die gesamte Firma aufzeigen: Silos mit kommunizierenden Röhren verbinden

Controllingansatz Integration (I)

FH Nordwestschweiz23.05.2013 41

Kriterien:

• Gegenseitige Wirkungen in der Value Chain gezeigt

• Nebenwirkungstabelle erstellt

Controllingansatz Integration (II)

FH Nordwestschweiz23.05.2013 42

Anforderungen an den Controller:

• Kennt die Value Chain mit ihren Verknüpfungen

• Denkt unternehmerisch

• Wird als vertrauenswürdig wahrgenommen

Controllingansatz Integration (III)

FH Nordwestschweiz23.05.2013 43

Zweck:

• Kognitive Defizite der Linienmanager reduzieren

• Vorgefasste Meinungen transparent machen

• Annahmen auf Stabilität prüfen

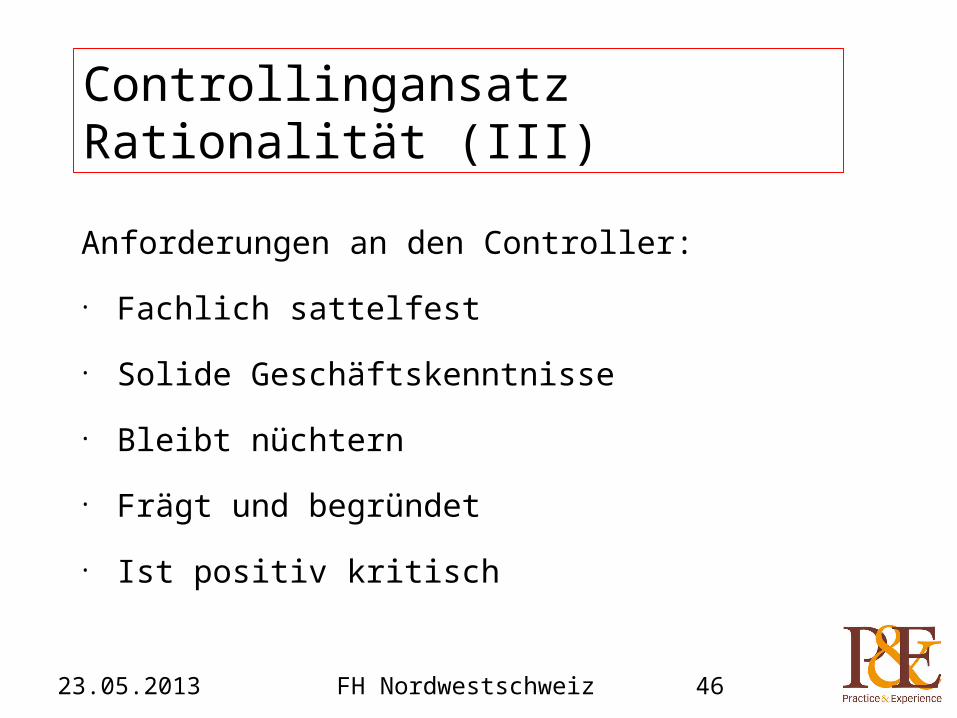

Controllingansatz Rationalität (I)

FH Nordwestschweiz23.05.2013 44

Kriterien:

• Inputrationalität: Modell den Chefs bekannt (Schülertest!) / und Prämissen offengelegt

• Prozessrationalität: Informationen richtig verarbeitet

• Outputrationalität: Plausibilitätscheck bestanden (Young Tiger Test)

Controllingansatz Rationalität (II)

FH Nordwestschweiz23.05.2013 45

Anforderungen an den Controller:

• Fachlich sattelfest

• Solide Geschäftskenntnisse

• Bleibt nüchtern

• Frägt und begründet

• Ist positiv kritisch

Controllingansatz Rationalität (III)

FH Nordwestschweiz23.05.2013 46

1. Konzeptionelle Fragen1.1 Mission eines Controllings 1.2 Aktivitäten eines Consultants

2. Definitionen2.1 Albrecht Deyhle2.2 Péter Horváth2.3 Jürgen Weber

3. Das Unternehmen: Relevantes für C&C3.1 Ziel und Hauptaktivitäten3.2 Organisation: Linie und Stab3.3 Müssen und Wollen: Corporate

Governance und Optimieren

4. Controlling in der Kontinuität4.1 Regelkreise4.2 Ansatz Information4.3 Ansatz Zielorientierung

5. Controlling im Wandel5.1 OE und Change Management5.2 Ansatz Integration5.3 Ansatz Rationalität

6. Besonderheiten eines globalen Konzerns

7. Ausblick

Inhalt

23.05.2013 FH Nordwestschweiz 47

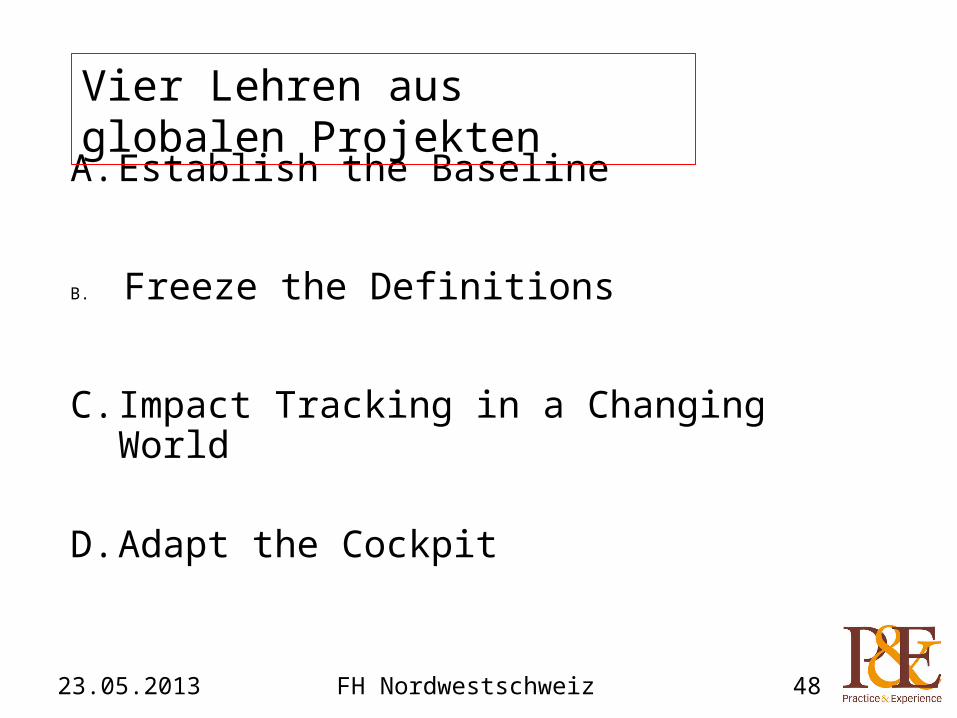

A. Establish the Baseline

B. Freeze the Definitions

C. Impact Tracking in a Changing World

D. Adapt the Cockpit

Vier Lehren aus globalen Projekten

23.05.2013 FH Nordwestschweiz 48

1. Konzeptionelle Fragen1.1 Mission eines Controllings 1.2 Aktivitäten eines Consultants

2. Definitionen2.1 Albrecht Deyhle2.2 Péter Horváth2.3 Jürgen Weber

3. Das Unternehmen: Relevantes für C&C3.1 Ziel und Hauptaktivitäten3.2 Organisation: Linie und Stab3.3 Müssen und Wollen: Corporate

Governance und Optimieren

4. Controlling in der Kontinuität4.1 Regelkreise4.2 Ansatz Information4.3 Ansatz Zielorientierung

5. Controlling im Wandel5.1 OE und Change Management5.2 Ansatz Integration5.3 Ansatz Rationalität

6. Besonderheiten eines globalen Konzerns

7. Ausblick

Inhalt

23.05.2013 FH Nordwestschweiz 49

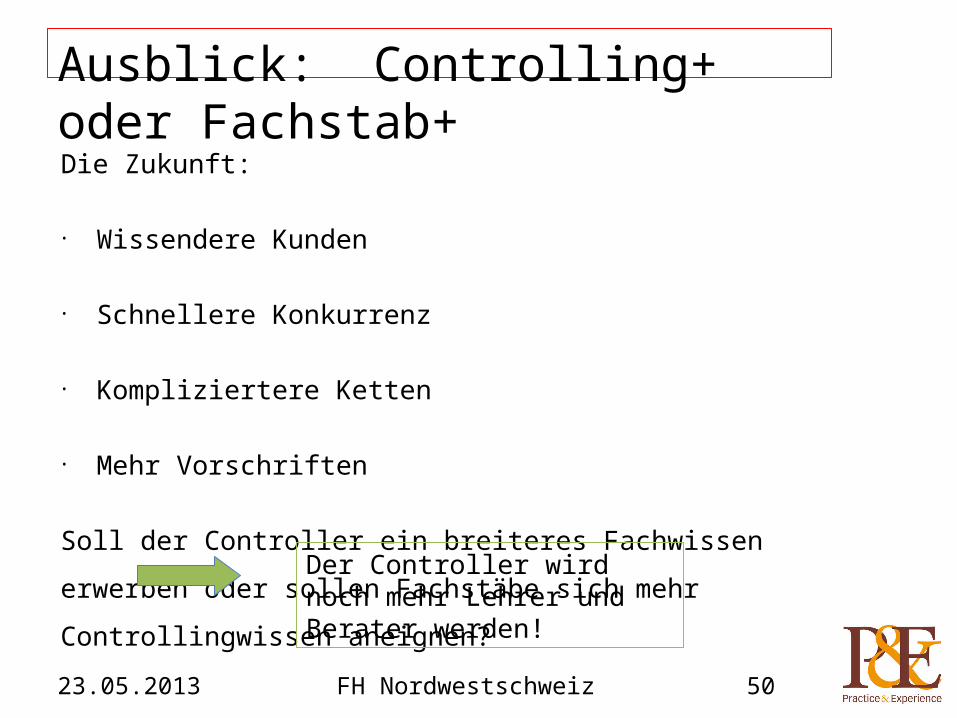

Ausblick: Controlling+ oder Fachstab+

Die Zukunft:

• Wissendere Kunden

• Schnellere Konkurrenz

• Kompliziertere Ketten

• Mehr Vorschriften

Soll der Controller ein breiteres Fachwissen erwerben oder sollen

Fachstäbe sich mehr Controllingwissen aneignen?

23.05.2013 FH Nordwestschweiz 50

Der Controller wird noch mehr Lehrer und Berater werden!