FINANCIAL REGULATION RESEARCH · 2...

118

07 总第79期 FINANCIAL REGULATION RESEARCH 总第 79 期 2018 年 2018/07 中国银行保险监督管理委员会 二〇一八年第七期(总第 79 期) 编辑部地址 / 北京市西城区金融大街甲 15 号 邮政编码 / 100032 投稿电话 / (010)66278336 投稿邮箱 / [email protected] 发行征订电话 / 010-68981878 /18800023602 国内统一刊号 / CN10-1047/F 国际统一刊号 / ISSN 2095-3291 出版日期 / 每月 25 日 每册定价 / 20 元 宏观审慎管理视角下系统重要性银行统计及应用研究 / 中国人民银行调查统计司课题组 市场化债转股的运作模式、实施困境与改革路径研究 / 李健 区块链在我国证券市场的应用与监管研究 / 翟晨曦 徐伟 等 货币政策冲击、银行信贷渠道与宏观审慎管理 / 张朝洋 保险公司分支机构合规管理评价体系构建研究 / 岳志军 周述文 周璐

Transcript of FINANCIAL REGULATION RESEARCH · 2...

07总第79期

FINANCIAL REGULATION RESEARCH

总第79

期

2018年

2018/0

7中 国 银 行 保 险 监 督 管 理 委 员 会

二〇一八年第七期(总第 79 期)

编辑部地址 /北京市西城区金融大街甲 15 号

邮政编码 / 100032

投稿电话 / (010)66278336

投稿邮箱 / [email protected]

发行征订电话/ 010-68981878 /18800023602

国内统一刊号 / CN10-1047/F

国际统一刊号/ ISSN 2095-3291

出版日期 /每月 25 日

每册定价 / 20 元

宏观审慎管理视角下系统重要性银行统计及应用研究

/ 中国人民银行调查统计司课题组

市场化债转股的运作模式、实施困境与改革路径研究 / 李健

区块链在我国证券市场的应用与监管研究 / 翟晨曦 徐伟 等

货币政策冲击、银行信贷渠道与宏观审慎管理 / 张朝洋

保险公司分支机构合规管理评价体系构建研究 / 岳志军 周述文 周璐

投稿邮箱/[email protected]/[email protected]

发行征订电话 /010-68981878 /18800023602

印刷装订/北京博海升彩色印刷有限公司

国内统一刊号/CN10-1047/F

国际统一刊号/ISSN 2095-3291

出版日期 /每月25日

主管单位 /中国银行保险监督管理委员会

主办出版单位/《中国农村金融》杂志社

地 址 /北京市海淀区西三环北路甲2号

邮政编码 /100081

社 长/廖有明

总 编 辑 /龚明华

编辑部地址/北京市西城区金融大街甲15号

邮政编码/100032

投稿电话 /(010)66278336

FINANCIAL REGULATION RESEARCH

征稿启事

《金融监管研究》办刊宗旨为:传播金融监管思想,刊发金融监管和国

际发展动向的理论研究和实证研究成果,扩大我国国际金融监管政策研究领

域的话语权和影响力,服务金融监管理论创新与工作实践。

本刊热忱欢迎广大金融从业人员以及专家、学者踊跃投稿。请将稿件

电子版(word格式)同时发送至电子邮箱[email protected]和cbrcfrr

@126.com,并在邮件标题上 注明“投稿”字样和作者姓名及文章标题。

投稿文章可以围绕金融监管、金融风险管理、金融法、宏观经济、货币

政策等领域理论研究和实践中的重点、难点问题,对已有的研究要进行规范

的综述,论证要严密,方法要科学。既欢迎基于扎实数据分析与理论模型的

高质量学术稿件,也欢迎有一定深度的政策性文章。政策性稿件应具有较强

思想性,学术要严谨,行文要规范。

请单独附页介绍作者信息,依次为姓名、性别、工作单位、职务、职

称、最高学历、研究方向、主要研究成果、身份证号码、通讯地址(邮

编)、联系电话和电子邮箱等。本刊反对一稿多投,稿件录用后,编辑部将

在两个月内通知作者。未录用稿件,本刊一般不作回复。

投稿文章的标题(主标题加副标题)限20字之内,正文字数在8000-

15000字左右,对于高质量的稿件可适当放宽字数限制。来稿请附中英文标

题、300字以内的中英文摘要、3-5个中英文关键词以及符合本刊格式规范要

求的参考文献(或脚注)。稿件格式要求请登录www.cbrc.gov.cn银监会

网站查询。作者文责自负。

《金融监管研究》编辑部

声明:本刊现已被电子数据库收录,本刊所发文章有可能被合作网站转

载。若作者不同意文章被收录及转载,敬请在投稿时予以说明。

学术委员会

主 席 / 郭树清

名誉主席 / 刘明康

副 主 席 / 周 亮

成 员 /(按姓氏拼音排序)

陈雨露 郭树清 黄守宏 李 扬

刘明康 刘遵义 尚福林 沈联涛

唐双宁 王 君 王兆星 吴志攀

谢 平 易 纲 周 亮 周慕冰

编辑委员会

主 任 / 刘春航

副主任 / 徐洁勤

成 员 /(按姓氏拼音排序)

陈卫东 黄海洲 黄志凌 连 平

廖有明 刘春航 刘瑞霞 陆 磊

马晓峰 祁 斌 宋先平 魏国雄

徐洁勤 于 跃 曾俭华 张 杰

张晓朴 章 政

《金融监管研究》2018 年重点征稿启事《金融监管研究》旨在传播金融监管思想,提升金融监管理论与政策研究水平,服务金融监

管理论创新与工作实践。近年来,《金融监管研究》的发行量持续保持在1.5万本左右,在学术

界、政策层、金融业的知名度和影响力持续提升。根据最新发布的《中国学术期刊影响因子年版

(2017版)》,《金融监管研究》在金融类期刊中的综合影响因子排名已上升至第二位,同时持续

被中国人民大学书报资料中心评为重要转载来源期刊。期刊编辑部衷心感谢各位作者、审稿专家

与读者对本刊的厚爱与支持。

根据党的十九大、中央经济工作会议和全国金融工作会议关于服务实体经济、防范金融风

险、深化金融改革、打赢防范化解重大金融风险攻坚战等部署要求,围绕当前金融监管、改革、

发展领域政策研究、理论探索和业务实践中的重点、热点、难点问题,《金融监管研究》2018年

将主要刊发以下方面的文章:

1. 金融服务实体经济与供给侧结构性改革。

2. 实体经济去杠杆与系统性金融风险防控。

3. 金融监管问责与金融监管有效性。

4. 金融机构股权管理与公司治理。

5. 信用风险、流动性风险、影子银行业务风险、房地产泡沫风险、地方政府债务风险等专

项风险防控。

6. 多层次资本市场改革与金融结构优化。

7. 债券市场互联互通与债券违约市场化处置机制。

8. 资本市场风险防控与违规行为监管。

9. 完善保险市场、机构、产品体系和健全保险市场功能。

10. 保险市场重点领域风险防范和化解处置。

11. 金融乱象及非法金融活动治理。

12. 金融业对外开放。

13. 金融科技(Fintech)、监管科技(Regtech)与金融业信息安全。

以上选题仅供参考,也欢迎其他相关领域的高质量稿件。

《金融监管研究》编辑部

目录

宏观审慎管理视角下系统重要性银行统计及应用研究/ 中国人民银行调查统计司课题组 ........................................................................................................ 1

市场化债转股的运作模式、实施困境与改革路径研究/ 李健 ......................................................................................................................................................16

区块链在我国证券市场的应用与监管研究/ 翟晨曦 徐伟 徐坤 袁康 郭理靖 何磊 梁晨 ......................................................................33

货币政策冲击、银行信贷渠道与宏观审慎管理/ 张朝洋 ..................................................................................................................................................55

保险公司分支机构合规管理评价体系构建研究/ 岳志军 周述文 周璐 ......................................................................................................................71

利率市场化背景下的货币政策利率传导机制研究/ 梁斯 ......................................................................................................................................................82

商业保理业务拓展创新的合规性研究/ 陈思远 ..................................................................................................................................................93

金融监管政策动态 ...................................................................................................................109

CONTENTS

The Statistics of Systemically Important Banks: from the Perspective of Macro-

prudential Management

The Statistics and Analysis Department, the People's Bank of China ...........................................................................1

The Business Model, Implementation Difficulties and Reform Path of the Market-

Oriented Debt-Equity Swap

LI Jian .........................................................................................................................................................................16

The Application and Regulation of Blockchain in China’s Securities Markets

ZHAI Chenxi, XU Wei, XU Kun, YUAN Kang, GUO Lijing, HE Lei, LIANG Chen ..............................................33

The Effectiveness of Monetary Policy, Bank Lending Channel and Macro-Prudential

Management

ZHANG Chaoyang .....................................................................................................................................................55

Research on the Assessment System of Compliance Management of Insurance

Company Branches

YUE Zhijun, ZHOU Shuwen, ZHOU Lu ...................................................................................................................66

The Interest Rate Channel of Monetary Transmission under Interest Rate

Liberalization

LIANG Si ....................................................................................................................................................................82

Research on The Compliance of Commercial Factoring Innovations

CHEN Siyuan..............................................................................................................................................................93

Financial Regulatory Policy Updates ...................................................................................................109

12018 年第 7 期

宏观审慎管理视角下系统重要性银行统计及应用研究

中国人民银行调查统计司课题组 1

摘要:本文介绍了全球系统重要性银行的统计框架,并分析了该统计框架的建立基础和背

景以及建立我国系统重要性银行统计框架的意义。全球系统重要性银行统计框架主要围绕系统

重要性银行的内涵和基本特征来开展,其统计指标与系统重要性银行的基本特征存在较强的对

应关系。系统重要性银行统计较好地弥补了金融危机前存在的数据缺口,可用于风险监测、风

险防范等领域,并通过大数据分析、压力测试、金融网络分析等方法来评估和分析银行的重要

性以及风险的溢出程度。在全球金融一体化日益加深的背景下,建立国内系统重要性银行统计

监测体系是大势所趋。从宏观层面看,系统重要性银行统计可以弥补数据缺口,服务于宏观审

慎监管;从微观层面看,系统重要性银行统计可以满足银行治理、风险管理以及“走出去”的

需要。

关键词:宏观审慎管理;系统重要性银行;统计框架

中图分类号:F832 文献识别码:A

一、引言

2007年全球金融危机的教训之一是银行信息技术的数据架构不足以满足银行风险管理

的需求,危机发生时,因银行缺乏在集团层面、跨业务条线和机构间快速准确地加总风险敞

口能力,导致对风险的识别出现偏差,扩大了风险。在此次金融危机后,金融稳定理事会

(Financial Stability Board,FSB)、国际货币基金组织(International Monetary Fund,IMF)以

及国际清算银行(Bank for International Settlements,BIS)等国际组织和世界各国(或地区)

更加注重宏观审慎管理和对全球系统重要性金融机构(Global Systemically Important Financial

Institutions,G-SIFIs)的监管。特别是国际监管组织决定制定一套提升银行风险数据加总能力

的规定,以确保银行风险管理信息系统能准确反映银行风险状况。在银行层面,巴塞尔委员会

1课题组组长:阮健弘,成员:张文红、岳丹、崔健和李伟。

2 宏观审慎管理视角下系统重要性银行统计及应用研究 总第 79 期

发布G-SIB《有效风险数据加总和风险报告原则》;在监管层面,金融稳定理事会建立了G-SIB

监管统计模板。系统重要性金融机构包括系统重要性银行、证券和保险机构。目前,因银行业

存款类金融机构资产负债规模庞大,是金融市场的主要参与者,且具有货币创造职能,对宏观

经济的影响是其他类型金融机构无法比拟的。因此本文将对全球系统重要性银行机构(Global

Systemically Important Banks,G-SIBs)的统计框架、建立背景和基础、在宏观审慎管理中的应

用以及中国建立系统重要性银行统计框架的重要意义进行系统地梳理与分析。

二、全球系统重要性银行统计框架

宏观审慎管理的一项重要基础工作便是设计和收集宏观审慎管理相关的信息和数据,即宏

观审慎统计监测,进而实现维护金融稳定、防范系统性风险的管理目标。在宏观审慎管理理念

推动下,金融稳定理事会(FSB)会同国际货币基金组织(IMF)、有关国家央行和监管机构及

其他国际组织制定了全球系统重要性银行通用数据采集模板,加强对G-SIBs经营数据和风险数

据的采集。目前,数据模板所采集的数据主要有以下两类(见表1):

表 1:G-SIBs 统计框架的主要内容

名称 框架 主要内容

“机构对机构(I-I)”

数据

模板 A- 前 50 大交易对手风险敞口周模板

第一阶段:G-SIBs 机构的集团成员与前 50 大交易对手集团成员的全部敞口信息。填报频率为每周及每月。

衍生工具、证券融资、短期配售、授信、发行人风险、支付 / 清算 / 结算等共计 51个指标。

模板 B- 前 50 大交易对手风险敞口月模板

模板 A- 主要融资提供方模板

第二阶段:引入 G-SIBs 机构与主要交易对手融资依赖度的交易信息,按最新国际监管要求的对手分类再按监管层级、并表范围进行动态排序,逐个交易对手进行报送。FSB 对 G-SIBs 对手间数据要求严格,要求双边通报,对手举证。填报频率为每月。

融资提供方、持有 G-SIBs 成员可交易债券的交易对手识别信息、交易对手国别、部门、交易工具、交易币种、剩余期限和金额等共计 36 个指标。

模板 B- 持有 G-SIBs发行的可交易债券模板

“机构对总体 (I-

A)”数据

主模板第三阶段:覆盖全部业务信息,数据报送形式为汇总,无需排序,但需按工具、国别、交易对手类型、剩余期限、币种进行维度细分。填报频率为每季。

资产类、负债类、或有事项共计 71 个指标。

衍生品模板 全部衍生品共计 21 个指标。

外汇衍生品模板 外汇衍生品共计 28 个指标。

衔接模板资产类、负债类、或有事项共计 125 个指标。

32018 年第 7 期

“机构对机构”数据从微观角度重点揭示银行机构与具体的交易对手之间的风险传递,金

融工具分类主要基于交易特性,重点关注衍生品、对冲工具、债券交易等以市场价值衡量的交

易头寸,频度高、时效性强,从资产、负债、所有者权益等方面来监测机构之间的关联性,防

范单家机构因信用、流动性等风险对其他机构以及金融稳定的影响。“机构对总体”数据模板

基于宏观分析的资产负债表框架建立,重点关注G-SIBs对国民经济各部门的影响和跨国风险传

递,数据颗粒度更细,并表关系更加复杂,充分体现了宏观审慎管理目标对系统重要性银行的

要求。

三、全球系统重要性银行统计框架的建立背景和基础

(一)监管理念的转变

监管理念是决定监管方式的前提条件。通过梳理G-SIBs统计指标发现,每个G-SIBs统计

指标都不是凭空设计的,都是基于欧美数百年历次金融危机中的实际风险案例来设置的。金融

危机往往推动金融监管理念的转变。2007年全球金融危机中一个最深刻的教训是:银行信息技

术和数据架构不足以支持广泛的金融风险管理,许多银行缺乏快速准确采集银行集团层面、不

同业务领域以及不同实体之间风险和风险集中度的能力。一些银行由于风险数据采集能力和风

险报告能力不足,无法有效管理风险,对银行自身及整个金融体系稳定造成了严重后果。危机

后,各国监管者深刻反思以往的监管理念和方式,普遍认为加强对银行风险数据的采集并共享

集成的风险数据可以有效地改善对金融机构的监管。具体来看,此次金融危机后,金融统计监

管理念转变主要有以下几个突出的特点。

1. 宏微观数据收集的有机结合

统计模板既搜集微观层面“机构对机构”数据,又搜集宏观层面“机构对总体”数据,体

现了宏观审慎监管与微观审慎监管有机结合的思维。鉴于系统重要性银行对金融稳定的重要影

响,对系统重要性银行微观层面数据的收集,与宏观审慎监管维护金融稳定、防范系统性风险

的管理目标并不冲突。此外,在特定条件下,金融机构的个体理性可能导致集体非理性行为,

进而诱发金融危机。因此,加强微观金融数据的收集,弥补数据缺口是与宏观审慎管理目标相

一致的。

2. 采用国际标准,使数据模板得到广泛应用

G-SIBs统计框架不是一项孤立的工作,而是与广泛采用的统计框架密切相关。G-SIBs统计

框架是建立在《国民账户体系(2008)》《国际收支和国际投资头寸手册(第六版)》《2014年

政府财政统计手册》《欧洲账户体系》《证券统计手册》等统计框架的基础上的。G-SIBs统计框

4 宏观审慎管理视角下系统重要性银行统计及应用研究 总第 79 期

架下的通用数据模板(如部门账户模板、政府债务统计和跨境风险敞口等)与国际上广泛采用

的统计框架相一致,确保了统计指标的一致性,统计范围和交易处理方式的普遍化运用。

3. 强化各层次风险数据的采集

金融危机后,国际组织和世界各国更加注重系统性风险的管控,并加强了相关风险数据的

采集。G-SIBs统计框架延续这一思路,强化了对交易性、次级性和传染性风险数据的采集。

一是采集交易对手信息。传统金融监管较多关注的是总体数据,无需提供具体交易对手信

息。但金融危机显示,金融危机最直接的“导火索”往往集中在少数几笔重大交易中。据此,

G-SIBs统计框架构建了以重大交易为核心的风险分析视角,既收集前50大交易对手名称及全球

统一的法律实体标识(LEI),也搜集交易对手类型(如银行、保险公司、非银行金融机构、非

金融企业等)的信息。通过对前50大交易对手实施全面监控,得出关键对手风险总量,评估与

自身资本损失吸收能力的匹配性,避免资产负债表恶化。

二是采集金融抵押品等次级性风险数据。G-SIBs指标除包含直接交易对手的账面敞口,还

关注交易背后的金融抵押品、保证人、发行人等次级风险信息。2010年欧债危机中,以“欧

猪”四国1债券为抵押品的交易主体受到重创,充分说明了金融机构往往容易忽视对次级风险

的关注。据此,G-SIBs统计框架第三阶段针对交易对手所在地国别的总资产/总负债进行统计,

涉及敞口超过20亿美元的前35个国家或地区。

三是采集传染性风险数据。金融危机的一个显著特征是风险的快速蔓延和传染。如雷曼兄

弟倒闭时的杠杆率高达40倍,因其瞬间倒闭,导致很多交易对手被超级杠杆背后的巨大黑洞所

吞噬,导致出现“溃烂式传染”。这些巨额杠杆交易,在按照国际会计准则(IAS)编制的会

计财务报表上根本看不到,他们通常隐匿在证券借贷、回购、衍生品等远小于其本身交易量的

表内公允价值中。虽然BaselⅢ加强了对这类交易对手信用风险的监管,增加了资本计提比例,

但仅通过总量信息,很难准确识别并切断个体传染源。G-SIBs银行对这类信息按照期限、币

种、对手等进行了多维划分,可以更清晰地判断风险传染路径,大大提升银行对传染性风险的

预警能力,帮助银行有效地对特定交易对手实现风险隔离。

4. 多层次并表视角收集数据

统计模板对报数机构及交易对手提出多个层次的合并口径要求以满足不同方面的需要。现

有G-SIBs统计框架包括4类机构范围:监管并表口径、会计并表口径、泛实体口径、全成员口

径。为有效防止大型金融控股集团的监管套利行为,部分报表合并口径进一步扩展至集团内

1 “欧猪”四国指的是 2010 年欧债危机中的四个深陷危机的欧元区国家,首字母合称“PIGS”。其中,

Portugal—葡萄牙、Italy—意大利、Greece—希腊、Spain—西班牙。

52018 年第 7 期

的非金融机构和特定目的载体(SPV)。此外,金融稳定理事会(FSB)还要求G-SIBs报送机

构范围除包括传统的银行板块以外,还包括了保险公司、货币市场基金等“影子银行体系”,

覆盖整个G-SIBs系的家族成员,不仅包括自身的家族信息,还包括交易对手的全部家族关联

信息。

5. 总量监测,而非多边轧差收集数据

统计数据可以轧差,但背后的金融风险是无法轧差掉的。在强化系统性风险数据采集的背

景下,G-SIBs统计模板要求采用总量统计的方式填报风险敞口,同时单独列报相应抵押品和风

险对冲工具,不允许多边轧差,仅在少数情况下允许报送双边轧差后净值。采集总量数据的方

法纠正了以往仅关注轧差后净额而忽视潜在的交易对手违约风险的弊端,更好的支持监管机构

对风险规模的判断。

6. 多维度、高频度采集标准化数据

传统金融监管的维度更多体现在产品维度上。但G-SIBs统计框架将银行面临的各类风险维

度体系进行了重新构建,纳入了币种、剩余期限、国别、金额、部门和机构类型等划分,建立

了直观、多维的数据采集方式。同时,模板对信息填报进行了标准化处理,不仅规定报送的维

度,还规定维度取值范围和判定依据,较好保证了数据的一致性,便于开展国际间、同业间的

比较。从模板设计频度来看,大部分报表的频度设计以周报、月报为主,且时滞只有 3-5个工

作日。

(二)围绕系统重要性银行的基本特征建立统计框架

宏观审慎管理视角下对系统重要性银行统计,主要围绕系统重要性银行的内涵和基本特

征来开展统计。2011年,巴塞尔银行监督管理委员会(BCBS)提出了识别全球系统重要性银

行(G-SIBs)的指标体系,包括:规模、可替代性、关联性、复杂性、全球活跃程度五个方面

(见表2)。

表 2:G-SIBs 的相关评估指标

因素 内涵 指标

规模(20%) 单家金融机构提供金融服务总水平Basel Ⅲ中计算杠杆率所使用的整体

缺口

可替代性(20%)假如该机构倒闭,其他金融机构能否

提供相同服务

支付结算系统发生额

托管金融机构资产余额

承销股票和各类债券价值

6 宏观审慎管理视角下系统重要性银行统计及应用研究 总第 79 期

关联性(20%) 与其他金融机构间的联系

银行间资产

银行间负债

融资比率

复杂性(20%) 业务、结构及运营的复杂程度

场外衍生产品名义值

第三层次资产

交易账户及可供销售资产

全球活跃性(20%) 跨越司法管辖权的业务活动跨境的债权

跨境的债务

资 料 来 源:Basel Committee on Banking Supervision(2011),Global Systemically Important Banks:Assessment Methodology and the Additional Loss Absorbency Requirement。

1.规模——“太大而不能倒”。从宏观审慎管理的视角出发,规模较大的金融机构最有可能

具有系统重要性。G20工作组认为资产负债规模、表外风险头寸、参与或进行的交易量、持有

或管理资产规模以及与其他机构业务总量等都是规模的衡量指标。这些指标主要在G-SIBs统计

框架下I-A数据模板中合并的资产负债表中加以体现。

2.可替代性——“无可替代而不能倒”。从宏观审慎管理的视角出发,如果一个机构违约、

破产或者职能丧失,无法在短时间内寻求新的机构作为替代并提供相应的金融服务,那该机构

就具有系统重要性。这类机构的重要性不在于其资产负债规模大小,而在于其他市场参与者是

依靠这类机构获得特定的金融服务。指标包括支付结算系统发生额、托管金融机构资产余额、

承销股票和各类债券价值等。这些指标主要在G-SIBs统计框架中表外或有负债项下加以体现。

3.关联性——“太关联而不能倒”。一个金融机构通过资产负债表的左右双方(即使表外业

务也是联系交易两方)联系着不同利益群体,这种关联性越紧密,其负面冲击对其他机构的溢

出效应就会越明显。G-SIBs统计框架中,按交易对手分类统计(I-I数据)被提到了前所未有的

重要地位,足见对金融机构间关联性的重视。

4.复杂性——“太复杂而不能倒”。从宏观审慎管理的视角出发,金融机构的复杂程度越

高,越容易引发系统性风险。金融机构的复杂性主要体现为集团内部子公司关联交易以及场外

72018 年第 7 期

衍生产品、第三层次资产1、交易账户及可供销售资产等创新产品。创新产品交易结构复杂、交

易频繁、杠杆率高,是风险传递的主要载体。G-SIBs统计框架中,I-A数据模板衍生品交易表、

外汇衍生品交易表,以及资产负债表中的金融工具分类信息中,均加强了对创新、复杂金融产

品的统计。

5.全球活跃程度。全球活跃程度的主要指标有跨境债权、跨境负债等。G-SIBs统计框架

中,I-I数据模板主要融资来源表中的融资来源方的国别信息、I-A数据模板中资产负债国别信

息等,一定程度上评估了金融机构的跨境影响以及全球活跃程度。

四、统计框架在宏观审慎管理中的应用

系统重要性银行相关数据的收集较好地弥补了金融危机前存在的数据缺口,其最终目的是

服务于货币政策,防范金融风险。在应用方面,系统重要性银行数据主要应用于风险监测、风

险防范等领域,除简单描述性统计分析金融风险外,还可通过大数据分析、压力测试、金融网

络分析等方法来评估和分析银行的重要性以及风险的溢出程度。

(一)资产负债以及表外业务分析

一是数据模板收集衍生品、外汇衍生品等方面的信息,可以利用这些数据监测创新业务的

发展情况以及存在的风险。金融危机前,OTC衍生品等创新业务的交易信息不向监管者或公众

公开。信息不透明使得监管者和从业者均无法评估不同金融机构之间的相互依存度以及最终的

风险敞口,无法进行有效的风险管理与监管。“机构对机构”数据和“机构对总体”数据模板

中包括了G-SIBs之间的OTC衍生品敞口数据以及对中央交易对手的敞口数据,有助于监管部门

准确评估OTC市场中,各金融机构之间的相互依存度和风险敞口,从而更有效地实行宏观审慎

监管。

二是数据模板收集表内资产负债、表外或有负债等方面的信息,可以利用这些数据进行金

融稳定分析、债务分析以及部门间的关联性分析。“机构对总体”的主报表按照资产负债表方

法设计,按金融工具、币种、剩余期限、交易对手国别和所属国民经济部门五个维度分类。报

1第三层次资产指商业银行依据《企业会计准则》,运用非市场可观察参数计算公允价值的金融资产余额。

8 宏观审慎管理视角下系统重要性银行统计及应用研究 总第 79 期

表的行上列示金融工具维度,不仅需要报送表内的资产和负债,还需要报送表外或有负债,此

外还包含一些备注项目,其他维度均通过报表的列来填报。正如G20国家数据缺口倡议实施的

第五次进展报告所言,资产负债分析能够清晰的呈现经济部门间的关联性,从而有助于追踪整

个系统中的价值变化,以及揭露风险集中度。

三是数据模板收集资产负债的国别信息,可以将跨境信息与国内部门信息相结合,分析跨

国溢出效应等。正如2011年第二次进展报告中所预示的,全球资金循环分析工作已经开始,通

过将跨境信息和国内部门信息相结合,来分析跨国溢出效应。随着全球化的不断深化,跨境风

险要素分析对于全面了解风险和脆弱性是必不可少的。正如在金融危机中所经历的,一个经济

体中的问题很容易加速扩散至全球金融体系。

(二)大数据方法与宏观审慎监管相结合

近年来,主要发达国家金融监管当局高度重视大数据分析技术1在宏观审慎管理领域的运

用。大数据的理念和技术手段能够帮助金融监管当局从体量巨大、类型庞杂且彼此关联的微观

金融数据中提取系统性风险信息。G-SIBs数据模板所搜集的巨量微观数据正好可以满足这一需

要。大数据方法有着不同于传统研究方法的逻辑与特点,其强调数据的整体性和混杂性以及逻

辑上的相关关系。宏观审慎监管的大数据方法有两个核心:一是建立一个完整开放以及包容性

强的数据基础设施,以收集能够体现金融体系整体运行状况的覆盖面广、数据量大、数据类型

多的微观金融数据。二是在此基础上开发能够深入挖掘和解析海量微观金融数据背后蕴藏的系

统性风险信息的大数据方法。二者相辅相成,缺一不可。

目前,宏观审慎监管大数据方法的开发和运用尚处于起步阶段。美国在金融机构识别、金

融产品识别以及数据可视化分析技术的应用等方面进行了积极的探索。金融机构识别和金融产

品识别系统是美国金融数据基础设施建设的重要组成部分。其意义在于将主要以文字形式表现

的金融机构名称和金融合约信息转换为结构化的、能够被计算机识别和处理的数据,从而为大

数据分析方法的应用创造条件。美国金融监管当局在不断完善金融数据基础设施的同时,也加

1 大数据技术分析的五个基本方面包括可视化分析、数据挖掘算法、预测性分析能力、语义引擎以及数

据质量和数据管理。

92018 年第 7 期

大了对大数据技术应用的开发和研究——数据可视化分析1技术便是一个典型代表。借助可视

化分析技术,研究者能够从类别庞杂、数量巨大的微观数据中以图片的直观形式迅速、有效地

获得所需的信息,并通过互动界面对数据进行过滤、分割以及组合等操作,将这种信息转化为

可应用的知识,从而更好地为政策制定提供参考(Keim等,2010;Flood等,2015)。2014年,

美国金融研究办公室使用证券交易委员会的月度交易数据,对美国大型基金的交易网络进行了

大数据分析,并采用可视化分析方法展现了这一分析结果(见图1,交易额的大小用线条的粗

细衡量)。使用该方法能够便捷地对海量数据进行概览和过滤等操作,从而厘清任何一只基金

的交易对手方以及交易金额。

图 1:2014 年 7 月美国前十大货币基金的债务工具交易网络

1可视化分析是一门通过具有交互功能的视频界面实现分析推理的科学(Thomas 和 Cook,2005),在与

信息处理相关的众多领域有着广泛的应用。其强调人类的认知能力和计算机软件处理海量数据的能力

相结合,并以前者为主、后者为辅。

10 宏观审慎管理视角下系统重要性银行统计及应用研究 总第 79 期

(三)在压力测试以及全面资本评估与评审方面的应用

宏观压力测试1作为宏观审慎监管框架的重要评估和分析工具,考虑了宏观经济因子冲击

可能引发的银行挤兑现象以及银行间流动性风险的传染与反馈效应。数据模板要求G-SIBs报送

周度、月度、季度频率的银行间的相互关联数据,在数据充分性和数据频率方面能够更好地满

足“自下而上”压力测试,从而获得更加准确的压力测试结果。

压力测试可运用于金融机构全面资本评估与评审方面。2008年金融危机后,资本监管改革

成为各国金融监管改革的重点。美国推出的全面资本评估与评审监管改革计划,要求银行在不

同压力情景下对损失与收益进行动态估计,对资本进行前瞻性规划,以保证银行在各类压力之

下仍有足够的资本保持正常运作。2015年,美联储在全面资本评估与评审测试中,对8家有大

量交易或托管业务的银行,在不利及严重不利压力情景中,要求额外增加交易对手违约的情景

指标。每家银行的最大交易对手可根据在全球市场震荡情景下,重新评估其暴露和抵押后的净

压力损失额大小进行确定。交易对手违约压力情景结果是宏观经济和金融市场压力情景结果的

额外补充项。

此外,可以通过压力测试模拟单家金融机构出险对整个金融系统的影响,并衡量某一金融

机构的系统重要性。Elsinger等(2006)通过测度某一银行破产对系统内其他银行造成的总预

期损失来衡量其系统重要性;Zhou(2010)采用某银行发生危机时导致的银行破产数量构建系

统性影响指数,以此衡量银行的系统重要性。

(四)在金融网络分析中的应用

网络分析最初被用来分析银行间的传染风险,代表性的理论研究主要包括Allen和Gale

(2000)以及 Freixas等(2000)分析了不同的银行间市场结构对传染风险概率的影响。网络分

析可用于追踪潜在的传导路径和在所有轮次传导结束后,由某个机构的信用和流动性事件触发

1 宏观压力测试有“自上而下”和“自下而上”两种方法。“自上而下”方法采用总量数据进行测试,忽

略了单个机构的风险暴露以及机构之间的相互关联,特别是缺乏对于某些小机构的风险可能对系统内

其他机构产生风险传播的衡量,所以考虑了个体风险及其传染性的“自下而上”法的测算结果更为精确。

但由于明细数据的充分性和数据频率的限制,“自下而上”的压力测试方法在我国的应用受到较大限制。

112018 年第 7 期

的全网络机构的资本损失和破产数量。I-I数据建立了系统重要性银行之间的风险敞口视图和融

资概况视图,可以直接用于刻画系统重要性银行间的金融网络,从而有助于防范风险在金融

网络中的传染。网络分析法主要基于银行的实际资产负债表数据,在实践中得到了广泛的运

用,如Sheldon和Maurer(1998)、Furfine(2003)、Wells(2004)、Upper和Worms(2004)、马

君潞、范小云和曹元涛(2007)、Mistrulli(2011)分别运用网络分析法分析了瑞士、美国、英

国、德国、奥地利、中国、意大利的银行系统风险;除此之外,一些学者还将网络分析运用到

部门层面,如Gray等(2008)、宫小琳和卞江(2010)。

五、建立国内系统重要性银行统计框架的意义

(一)建立国内系统重要性银行统计框架,并做好与现有金融统计框架的衔接

各个层面都有重点关注的金融机构,尤其是银行业金融机构,对全球范围来说有全球系统

重要性银行,对每个国家来说有国内系统重要性银行,也有区域系统重要性银行。尽管全球系

统重要性银行统计框架是基于欧美金融机构的分类体系、业务模式、产品创新、运行管理来建

立的,与我国金融业的发展现状存在一定差异。但是,全球系统重要性银行统计框架是国际金

融统计的前沿领域,对我国建立国内系统重要性银行统计框架仍具有较强的指导意义。

国内尚未建立系统重要性银行统计框架。2014年银监会印发了《商业银行全球系统重要性

评估指标披露指引》,规范商业银行全球系统重要性评估指标的信息披露要求(按年披露,具

体指标见表3)。2016年,人民银行调查统计司发布了《关于开展系统重要性银行统计数据试报

和评估工作的通知》(银调发〔2016〕9号),要求工农中建全球系统重要性银行按照G-SIBs统

计框架进行统计数据的试报和评估。系统重要性银行的反馈结果表明,G-SIBs统计框架对我国

完善金融统计、加强数据管理具有重要的借鉴意义。概言之,目前我国尚未专门建立系统重要

性银行的统计监测体系,而银监会现有的评估指标,与G-SIBs统计指标体系相比,标准化程

度、精细化程度以及报送频度远远不够,尚存在较大差距。

12 宏观审慎管理视角下系统重要性银行统计及应用研究 总第 79 期

表 3:我国商业银行系统重要性评估指标披露要求

指标类别 项目 指标类别 项目

规模 1. 调整后的表内外资产余额

复杂性

8. 场外衍生产品名义本金

关联度

2. 金融机构间资产 9. 交易类和可供出售类证券

3. 金融机构间负债 10. 第三层次资产

4. 发行证券和其他融资工具

全球活跃程度

11. 跨境债权

可替代性

5. 通过支付系统或代理行结算的支付额(年初至报告期末数)

12. 跨境负债

6. 托管资产

7. 有价证券承销额(年初至报告期末数)

注:披露商业银行包含上一年度被巴塞尔委员会认定为全球系统重要性银行的商业银行;上一年度末

调整后的表内外资产余额为 1.6 万亿元人民币以上的商业银行。

在全球金融一体化日益加深的背景下,加之系统重要性银行统计框架在宏观审慎管理中

的重要应用价值,建立国内系统重要性银行统计监测体系是大势所趋。建议结合国际组织和

各国监管机构采取的识别标准和方法,尽快明确国内系统重要性银行(Domestic Systemically

Important Banks,D-SIBs)的识别标准,并定期公布国内系统重要性银行名单。结合我国金融

业特征和监管重点,建立国内系统重要性银行的统计框架。在国内系统重要性银行统计框架与

现有金融统计框架的衔接方面,一是尽快建立国内系统重要性银行统计制度;二是指导D-SIBs

建立数据填报操作指引,做好现有金融统计指标与D-SIBs统计指标的对应关系;三是建立同业

交流以及探讨机制,D-SIBs成员机构及其监管部门定期分享、交流、研究数据填报的经验。

(二)系统重要性银行统计可以弥补数据缺口,并利用数据进行宏观金融分析

系统重要性银行统计可以弥补数据缺口。2007年全球金融危机中的一个深刻教训便是存在

数据缺口,尤其是风险数据采集的缺失。正如前文第二、第三部分所言,系统重要性银行统计

132018 年第 7 期

监测所收集的相关数据正是基于系统重要性银行的内涵和基本特征来搜集的,较好地弥补了目

前存在的数据缺口,并可利用系统重要性银行数据进行宏观金融分析。

金融研究者可以通过定性、定量分析以及早期预警、宏观压力测试、金融网络分析等手

段,深刻理解国际金融体系的结构及内在运行逻辑,系统分析部门经济活动的内在联系和传导

渠道;识别和量化金融脆弱性;评估金融风险溢出;预测经济前景和风险。以评估金融风险溢

出为例,金融研究者可以评估危机积累和爆发时系统重要性银行间关联关系及共同风险敞口所

带来的系统性影响,判断风险跨境跨市场传播的路径、传染范围及对国际金融体系的影响程

度,衡量风险溢出和传染的威胁,并有针对性地制定风险处置策略,为货币政策和金融稳定发

展建言献策。

(三)系统重要性银行统计可服务于宏观审慎监管

宏观审慎管理框架的一个重要构成部分便是宏观审慎统计监测(见图2),其中系统重要

性银行统计监测是宏观审慎统计监测的重点。构建系统重要性银行统计监测体系,夯实数据基

础,加强宏观金融分析,尤其是系统性风险分析监测,对加强宏观审慎管理具有重要的意义。

2014年,G20国家数据缺口倡议实施的第五次进展报告中提到,系统重要性银行统计是国际组

织支持宏观审慎政策、金融稳定、债务分析以及宏观调控手段的一个重要组成部分。

宏观审慎监管者可以利用系统重要性银行统计数据监测银行资产负债和风险情况,利用宏

观审慎政策工具减弱银行资产负债顺周期性,降低金融运行中的系统性风险,增强金融体系的

稳健性。此外,监管者可以利用一致程度较高的数据开展国内外同业间比较,为实施宏观审慎

监管提供重要依据。

实践中,全球系统重要性银行统计数据已被国际组织和世界主要国家用于风险监测和宏观

审慎监管。如在欧盟的宏观审慎政策的监测指标中,相当多的指标是源于对G-SIBs通用数据模

板的回顾和总结,比如G-SIBs模板中的短期融资、不稳定融资类似指标就被欧央行用于宏观审

慎中的期限错配和市场流动性监管。

14 宏观审慎管理视角下系统重要性银行统计及应用研究 总第 79 期

图 2:宏观审慎管理框架

(四)系统重要性银行统计可以满足银行风险管理和“走出去”需要

一是系统重要性银行统计有助于银行提升风险管理水平。银行可以利用系统重要性银行数

据全面梳理自身业务范围,厘清自身与集团内其他控股机构(包括SPV)、附属机构间的权益

支配关系,以及直接或通过上述机构与其他交易对手间的交易关系,提高自身风险监测与管理

的能力。

二是系统重要性银行统计有助于国内银行“走出去”。目前国内银行在国外设立分支机构

需要诸多条件,条件之一便是银行需按照G-SIBs统计指标体系向金融稳定理事会报送数据。建

立我国系统重要性银行统计框架,并组织全球系统重要性银行向金融稳定理事会报送数据,有

助于推动国内银行“走出去”的发展战略。

参考文献

1. 宫小琳和卞江,中国宏观金融中的国民经济部门间传染机制,经济研究,2010 年第 7 期,79-90。

2. 马君潞、范小云和曹元涛,中国银行间市场双边传染的风险估测及其系统性特征分析,经济研究,

152018 年第 7 期

2007 年第 1 期,68-78、142。

3. 中国人民银行调查统计司课题组,全球系统重要性银行统计工作及对我国的启示,调查统计专题研

究,2014 年第 22 期。

4. Allen, F., and D. Gale, Financial Contagion, Journal of Political Economy, February 2000, 108(1), 1-33.

5. Elsinger, H., Risk Assessment for Banking Systems, Management Science, Sep 2006, 52(9), 1301-1314.

6. Flood, D., L. Lemieux, M. Varga, and W. Wong, The Application of Visual Analytics to Financial Stability

Monitoring, OFR Working Paper,2015.

7. Furfine, C., Interbank Exposures: Quantifying the Risk of Contagion, Journal of Money, Credit, and

Banking, 2003, 35(1), 111-128.

8. Mistrulli, P., Assessing Financial Contagion in the Interbank Market: Maximum Entropy Versus Observed

Interbank Lending Patterns, Journal of Banking & Finance, May 2011, 35(5), 1114.

9. Sheldon, G., and M. Maurer, Interbank Lending and Systemic Risk: An Empirical Analysis for Switzerland,

Schweizerische Zeitschrift für Volkswirtschaft und Statistik, Revue Suisse d'Économie Politique et de Statistique,

Dec 1, 1998, 134(4), 685.

10. Thomas, J., and K. Cook, Illuminating the Path: the Research and Development Agenda for Visual

Analytics, Los Alamitos: IEEE Computer Society, 2005.

11. Upper, C., and A. Worms, Estimating Bilateral Exposures in the German Interbank Market: Is There A

Danger of Contagion, European Economic Review, 2004, 48(4), 827-849.

Abstract: This article introduces the Statistical Framework of the Global Systemically Important Banks

(SIBs), and analyzes the foundation and background and the importance of establishing the statistical framework

of the Systemically Important Banks in China. The Statistical Frame work of the Global Systemically Important

Banks centers on the definition and characteristics of systemically important banks and its statistical indicators

corresponds with those characteristics. The statistics of systemically important banks covers the data insufficiency

in the pre-crisis era. It is applicable in risk monitoring, risk prevention and etc. It also enables the measure of the

importance and risk spillovers of SIBs through big data analysis, pressure tests, and financial network analysis. It

is urgently demanded to set up China’s statistical framework of SIBs with the financial globalization marching

on. On the macro level, the statistics of SIBs could cover data insufficiency of SIBs to better serve the macro-

prudential regulations, and on the micro level, it could serve for banking governance, risk management and

operating overseas.

Key Words: Macro-Prudential Management; Systemically Important Banks; Statistical Framework

(编辑:赵京;校对:关天颖)

16 市场化债转股的运作模式、实施困境与改革路径研究 总第 79 期

市场化债转股的运作模式、实施困境与改革路径研究

李 健 1

摘要:本轮市场化债转股实施以来,面临着意向性签约多,实际落地项目少的困境。本文

从实践角度,总结了收债转股、入股还债、股债结合和债转优先股四种目前市场上较为典型的

运作模式。对四种运作模式的特点和制约因素比较分析后,本文认为应坚持“一企一策”方针,

立足于企业公司治理和经营状况的改善,充分发挥债转股在供给侧结构性改革中“去杠杆、降

成本、促改革、推转型”的重要作用。同时,对债转股在募、投、管、退等四个环节面临的实

施困境,以及有关实操过程中能否真正实现市场化、能否切实保障商业银行的权益、商业银行

是否具备专业的股权投资管理能力等影响参与机构积极性又存在较大争议的问题进行了梳理。

最后,从相关参与主体、激励机制和政策保障等三个方面,提出了更好推进市场化债转股工作

的改革路径建议。

关键词:市场化债转股;企业杠杆率;供给侧结构性改革;商业银行

中图分类号:F832 文献标识码:A

一、引言

债转股作为一种重要的债务重组方式,被许多国家和地区用来应对债务危机。20世纪末,

我国也曾以此方式配合经济体制改革。2016年,我国再次提出通过市场化、法治化债转股的方

式,逐步降低企业杠杆率,以支持有较好发展前景但暂时遇到困难的优质企业渡过难关,有效

落实供给侧结构性改革的决策部署。本轮市场化债转股2的实施已超过一年半,虽然参与各方

1李健,金融 MBA,清华大学五道口金融学院,中国银行业协会研究部,联系方式:[email protected]。作者感谢编辑部和匿名审稿人的意见,文责自负。本文观点为作者学术思考,与所在单位无关。

2本轮市场化债转股是指始于 2016 年 9 月《国务院关于积极稳妥降低企业杠杆率的意见》(国发〔2016〕54 号)及其附件《关于市场化银行债权转股权的指导意见》的由“银行、实施机构和企业依据国家政

策导向自主协商确定转股对象、转股债权以及转股价格和条件,实施机构市场化筹集债转股所需资金,

并多渠道、多方式实现股权市场化退出”的债转股;主要区别于 1999 年为支持国企改革脱困,由四大

金融资产管理公司作为实施主体的政策性债转股。

172018 年第 7 期

在业务模式探索等方面做出了积极尝试,但从效果看,仍面临着意向性签约多而实际落地项目

少的困境。因此,应加强对市场化债转股相关问题的研究,总结市场化债转股的可行业务模

式,以有效调动各参与主体的积极性,实现激励相容,在不断拓展债转股资金来源和退出渠道

的同时,充分保障债权银行的合法权益,从根本上推动企业提高经营效益、完善公司治理,用

改革的办法促进实体经济结构的调整。

国内外文献对于债转股的讨论主要集中在实施动机、转股企业选取标准、国际经验总结

和定价机制等方面。在实施动机方面,周小川(1999)认为,债转股只是在贷款企业经营面临

严重问题时所采取的一种保全措施,从传统商业银行的角度来看,商业银行既然在开始时确定

为企业进行贷款融资,说明其没有主动对企业进行持股的动机。一般来说,股权投资相较债

权投资有更高的期望回报率,相应承担的风险自然也更高。我国特殊的国情间接助推了债转

股的实施,主要包括一部分企业存在资本金不足(Under-Capitalization)的问题。而这常伴随

着薄弱的法人治理结构、内部人控制和预算软约束等“注资不足综合症”(Under-Capitalization

Syndrome)问题。邓舒仁(2016)总结了国际上债转股实践中的四种类型,分别是应对国家

债务危机、配合经济体制改革、应对金融危机和内置于相关制度中(如日本的主银行制度),

并分析了国际实践对我国推进债转股的启示。他认为,政府的顶层设计和制定相关法案非常重

要,允许银行不良债权通过下设的资产管理公司出表对于缓解银行资本约束和加大不良资产处

置具有重要作用,有助于提升银行参与债转股的积极性。此外,美国通过债转优先股模式救助

美国国际集团(AIG)的案例也具有借鉴意义:一方面,可以避免债权人过度干预企业的日常

经营;另一方面,优先股可在退出时转换为普通股在资本市场上退出。

在转股企业选取方面,杨凯生(2016)总结了上一轮债转股的经验教训后认为,债转股应

注重产品具有市场前景、管理水平良好的企业,不宜用于复苏无望的“僵尸企业”;同时,转

股后新股东能否在公司治理结构中发挥作用也至关重要。他指出,在法律上,转股后股权持有

人的经济利益必须得到充分保护。Micucci和Rossi(2017)通过对意大利银行的调查研究发现,

本地银行由于掌握许多“软信息”,银企关系紧密,会更放心对客户进行债务重组。Goto和

Uchida(2012)指出,日本的主银行制度在处理银企关系方面显著区别于欧美国家,并显示出

以下三方面的特点:一是无担保的债务更有可能成功重组;二是在公司净资产为负的情况下,

更容易获得银行的债务豁免或债转股;三是相关法律制度对于债转股实施至关重要,比如破产

法、证券交易所规则和允许银行持有企业股权等,都将影响企业财务困境的解决。

18 市场化债转股的运作模式、实施困境与改革路径研究 总第 79 期

在国际经验总结方面,叶文辉(2017)介绍了美国、波兰、日本等国在应对危机时,采用

债转股这一措施来化解银行业的不良资产。其中,美国采用的是破产型债转股,注重发挥市场

的选择作用,构建了较为完善的法律体系,并通过制度设计有效防范风险。1989年,美国设立

了一家接管全部问题银行的资产重组信托公司(RTC),通过充分吸收战略投资者,引导社会

资本参与债转股。波兰虽允许银行直接参与债转股,但推进十分缓慢,主要原因是银行没有专

业的股权投资技术和管理能力、资本市场不够发达、新增股权造成国企原股东的股权稀释引发

争议等问题。日本采取的是“母银行—子公司”的间接模式实施债转股,并控制债转股的规模

不超过非金融企业10%的股份,重点对接上市公司或具备潜在上市可能性的企业。尤为重要的

是,其倾向于将债转优先股作为重点发展的最优模式。Carson(1998)介绍了国际上出现的秃

鹫投资者(Vulture Investors),以及他们参与困境资产投资和债务重组获利的策略。

在定价机制方面,李思维(2017)认为,定价是债转股实施中的重要环节,应基于债转股

操作模式、债权包结构(既包含正常贷款也包含不良贷款、既包含高息贷款也包含低息贷款)

和资金来源的变化,对定价机制进行详细分解,分析定价各方的利益诉求,并对其未来发展趋

势进行判断。当前,银行的资产投资子公司大多采用“先入股、再还债”的增资形式操作,将

获取股权和消除债权分步隔离进行,规避了定价的道德风险。此外,由于本轮债转股的债权包

不局限于不良贷款,正常贷款也在处理范围内,债权定价方式也由纯粹不良资产定价转向混合

操作。未来,股权定价可能成为债转股定价的核心问题。

本文重点梳理了市场化债转股的实施进展和典型的运作模式,进而探索了市场化债转股在

支持企业去杠杆、提升公司治理水平、改善企业效益等方面的作用,分别从募、投、管、退四

个环节分析存在的实施困境和解决方案,意在为建立、健全债转股配套政策措施提供参考。下

文结构如下:第二部分主要介绍本轮市场化债转股的实施进展和典型的运作模式;第三部分分

析当前市场化债转股面临的实施困境;第四部分针对市场化债转股的改革路径,提出了若干

建议。

二、本轮市场化债转股的实施进展和典型运作模式

《国务院关于积极稳妥降低企业杠杆率的的意见》(国发〔2016〕54号,下称“国发54号

文”)发布以来,市场化债转股取得良好开局,降杠杆综合性措施取得初步进展。国家发改委

的有关数据显示,截至2018年3月23日,各类债转股实施机构先后与104家企业签订了合计金

192018 年第 7 期

额为1.65万亿元的债转股协议,其中落地金额为3200多亿元,资金到位率为19.51%。从转股

企业的类型看,国有企业仍是实施债转股的主力军;从行业分布看,主要集中在钢铁、煤炭、

化工、装备制造等行业;从银行参与度来看,自新一轮市场化债转股启动以来,工、农、中、

建、交五家大型商业银行相继成立了金融资产投资公司,专门从事债转股。华融、长城、东

方、信达等四大金融资产管理公司和保险公司等其他金融机构,也都凭借专业优势积极参与其

中,为债转股提供资金。

在市场化债转股被首次公开提出后的两年时间里,建立了国家发改委牵头的部级联席会议

制度,多个部委出台一系列有关推动市场化、法制化债转股,降低非金融企业杠杆率的政策文

件,逐步明确债转股实施的指导原则、资金来源和实施主体等内容,相关政策支持日益完善,

为有序稳妥地推进债转股工作提供了良好的制度环境。同时,从陆续发布的相关政策文件的内

容可以看出,市场化债转股是一项创新性工作,需要不断探索和完善,没有现成的、固定的模

式可选(2018年以来相关重要的政策文件和官方场合的重要表述见表1)。因此,相关部门和银

行、实施机构都要认真总结实践经验,在不断发现问题、解决问题的过程中,完善相关政策细

节和实务操作。

表 1:2018 年以来债转股政策文件和重要表述梳理

时间 文件 / 会议名称 主要内容

2018 年 1 月

《关于市场化银行

债权转股权实施中

有关具体政策问题

的通知》发改财金

〔2018〕152 号

允许采用股债结合的综合性方案降低企业杠杆率;允许实施机构发

起设立私募股权投资基金开展市场化债转股;规范实施机构以发

股还债模式开展市场化债转股;支持各类所有制企业开展市场化

债转股;允许将除银行债权外的其他类型债权纳入转股债权范围;

允许实施机构受让各种质量分级类型债权;允许上市公司、非上

市公众公司发行权益类融资工具实施市场化债转股;允许以试点

方式开展非上市非公众股份公司银行债权转为优先股;鼓励规范

市场化债转股模式创新;规范市场化债转股项目信息报送管理等

2018 年 2 月 国务院常务会议部署进一步采取市场化债转股等措施降低企业杠杆率,促进风险

防控、提高发展质量

2018 年 3 月全国政协经济界别

小组讨论

正在稳步推进市场化债转股,并完善相关配套措施,预计未来进

程会进一步加快;监管部门希望债转股实施机构的数量、类型以

及资金来源都要尽可能多元化

20 市场化债转股的运作模式、实施困境与改革路径研究 总第 79 期

2018 年 6 月中国人民银行定向

降准政策

自 2018 年 7 月 5 日起,下调工行、农行、中行、建行、交行五家

国有大型商业银行和中信银行、光大银行等十二家股份制商业银行

人民币存款准备金率 0.5 个百分点,可释放资金约 5000 亿元,用

于支持市场化、法治化“债转股”项目,同时撬动相同规模的社会

资金参与;相关银行要建立台账,逐笔详细记录市场化、法治化“债

转股”实施情况,按季报送人民银行等相关部门;金融机构使用

降准资金支持“债转股”的情况将纳入人民银行宏观审慎评估

2018 年 6 月

中国银保监会发布

《金融资产投资公

司管理办法(试行)》

规定了金融资产投资公司的设立、变更和终止事宜,业务范围及其

业务经营规则,鼓励通过“收债转股”的形式开展债转股,同时强

调债转股必须严格遵循洁净转让和真实出售原则,严防利益冲突和

利益输送;同时规定了相关风险管理和监管要求等事项

本轮债转股最大的特点是强调市场化和法治化原则,没有既定的最优模式,只要有利于债

转股的规范化运作,防范道德风险,助推企业降低杠杆率,加快改革和完善公司治理,推动转

型效果好的模式,都可以采用。同时,本轮债转股并非政策强制型,而是允许市场参与各方根

据自身实际情况选择债务处置策略,力求达到多方共赢的效果。这使得本轮债转股呈现出运作

模式多样化的特点。随着市场化债转股项目的陆续落地,实际操作中各类实施机构也探索出了

许多操作模式和具体实践。下文将对债转股业务模式进行分类梳理和简要分析。

(一)本轮债转股的四种主要模式

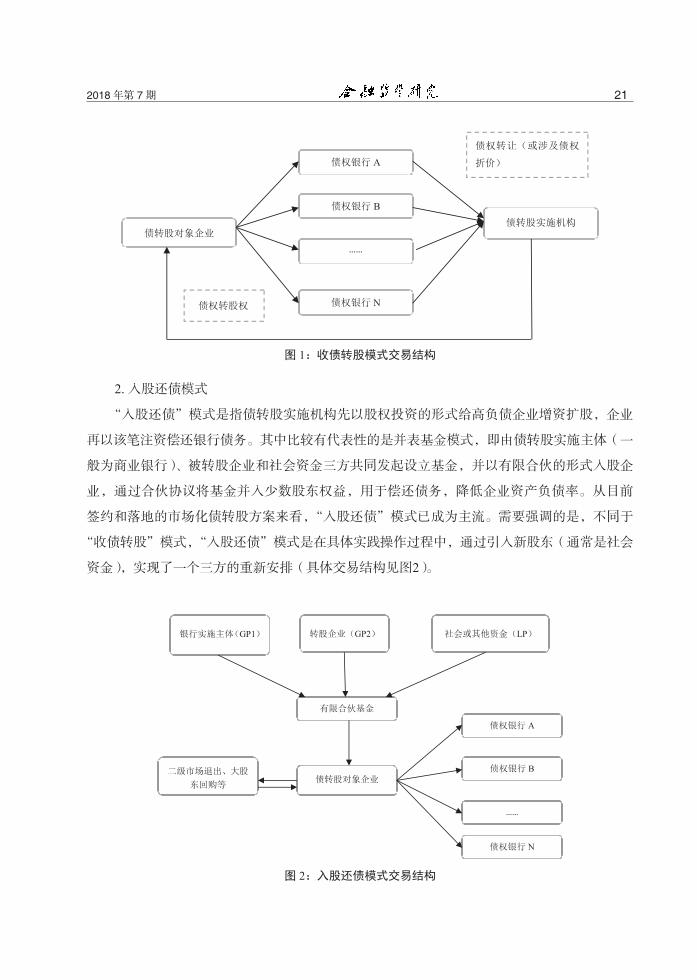

1. 收债转股模式

“收债转股”模式是指先承接债权再将债权转为股权。它是在债务人与债权人当前债务关

系的存量基础上进行的会计调整,是双方关系的一种重新定义。在上一轮政策性债转股时,财

政部出资的四大资产管理公司对口承接四家国有大型商业银行的不良贷款,针对尚不需要破产

清算的债务企业,资产管理公司对其实施债转股,即以股抵债。从目前签约和落地的市场化债

转股方案来看,“收债转股”模式不太受债转股实施机构的青睐。其主要原因在于,如果采用该

模式,银行往往要先将债权折价出售给债转股实施机构,实施机构再以债权入股企业;而在大

型企业债权人众多、谈判周期长、成本高的背景下,银行的积极性也就不是太高。发改财金〔

2018〕152号文指出:“允许采用股债结合的综合性方案降低企业杠杆率,鼓励以收债转股模式

开展市场化债转股,方案中含有以股抵债或发股还债安排的按市场化债转股项目报送信息。”

因此,“收债转股”模式值得在后续债转股工作中得到进一步关注(具体交易结构见图1)。

212018 年第 7 期

A

B

……

N

图 1:收债转股模式交易结构

2. 入股还债模式

“入股还债”模式是指债转股实施机构先以股权投资的形式给高负债企业增资扩股,企业

再以该笔注资偿还银行债务。其中比较有代表性的是并表基金模式,即由债转股实施主体(一

般为商业银行)、被转股企业和社会资金三方共同发起设立基金,并以有限合伙的形式入股企

业,通过合伙协议将基金并入少数股东权益,用于偿还债务,降低企业资产负债率。从目前

签约和落地的市场化债转股方案来看,“入股还债”模式已成为主流。需要强调的是,不同于

“收债转股”模式,“入股还债”模式是在具体实践操作过程中,通过引入新股东(通常是社会

资金),实现了一个三方的重新安排(具体交易结构见图2)。

GP1 GP2 LP

A

B

……

N

图 2:入股还债模式交易结构

22 市场化债转股的运作模式、实施困境与改革路径研究 总第 79 期

“入股还债”模式之所以成为本轮市场化债转股的主流模式,有三个主要原因:一是该模

式下实施机构通常选择正常类或关注类贷款,银行债权按照账面价值全部转换为股权,企业新

增的资本金按照1∶1的比例全额偿还银行贷款,一般不涉及银行债权的折价问题。这不但减少

了道德风险和操作风险,也最大限度地保护了各方推进转股工作的积极性。二是发起设立有限

合伙基金的模式有利于市场化募集资金,可以针对不同风险和回报水平,对不同类型的投资者

加以隔离和区分。三是增强了操作便利性,减少了众多债权人集体协商谈判折价条款等环节,

也有利于促进银行交叉实施债转股。从实践来看,对象企业增资扩股后往往倾向于优先偿还他

行贷款,以维护自身在优质企业信贷市场的份额。

3. 股债结合模式

“股债结合”模式一般是指银行债转股实施机构在跟企业签订债转股协议时,通常还会为

其新增授信,并提供综合性金融服务。例如,工商银行与山东黄金集团的债转股方案中,包

括200亿元的战略合作融资额度。再如2018年1月初,陕西建工集团按照市场化原则完成债转

股81.03亿元,其中资金来源包括通过向机构投资者发行永续债等企业债,筹集股权性资金34

亿元。

“股债结合”是从现实出发,为了切实满足降杠杆的现实需求,帮助企业调整债务结构、

实现高质量发展的一类模式。 “股债结合”模式也使得“明股实债”的安排变得没有必要。该

模式的作用体现在:一是“股债结合”的综合性方案可以对企业既做股权投资,又做债权投

资,允许有条件、分阶段地实现转股,不需要再设法把债包装成股;二是“股债结合”模式对

于债务融资结构不合理的高负债企业,可以采用低息债务替换高息债务、长期债务替代短期债

务的方式进行债务结构调整,有利于企业降杠杆;三是该模式通过综合性方案能够在短期内

解决企业流动性问题,为后续实施债转股创造良好的环境。在实践中,诸如委托贷款、股权直

投、收益权转让、定增等方式往往会配套采用,因为债转股的核心在于降低企业资产负债率,

促进改革和企业转型升级,而不仅仅是为了债转股而执行,所以凡是有利于提升企业生产力和

核心竞争力的手段,都可以纳入方案考虑之中(具体交易结构见图3)。

232018 年第 7 期

A

B

… …

N

图 3:股债结合模式交易结构

4. 债转优先股模式

“债转优先股”模式是指债转股实施机构将债权转换为被转股企业的优先股。优先股是在

清偿阶段针对公司剩余财产和利润等优先于普通股股东分配,但参与公司治理的权利受到限制

的一种介于股权和债权两者之间的股份种类,也是在发达国家资本市场,尤其是并购市场上十

分常用的“混合型”权益融资工具。2008年美国金融危机发生后,美国政府曾采用大规模发行

优先股的方式来救助金融机构,其中比较典型的是AIG案例。在美国政府最大的15笔资产购买

计划中,除了采用普通股投资花旗集团外,其他项目全部采用与优先股相关的投资工具,占比

高达83.86%。实践证明,优先股已成为政府应对金融危机的首选工具。

优先股最大的特点在于兼具股性和债性,以及法定性和约定性的特征。该模式因优先股的

特殊性,具有两方面特点。一方面,债权人在企业清偿顺序上相较于普通股股东具优先性,相

应的权益损失概率降低。对于商业银行来讲,通过“债转优先股”,可避免贷款客户因暂时性

经营困难或因抽贷、断贷而造成坏账,有助于企业通过未来的发展改善还债条件。尤为重要的

是,优先股在法定性的基础上还具有约定性特征,投资人和融资人可以根据具体情况对优先股

事先约定定额或定息、股利是否可累积、是否参与剩余盈利的分配、是否可转换为普通股、是

否可赎回等条款,非常符合本轮市场化、法制化债转股的鼓励原则,更容易被稳健型投资者所

接受。另一方面,转股后优先股股东对企业的经营管理和公司治理参与程度相较普通股股东而

24 市场化债转股的运作模式、实施困境与改革路径研究 总第 79 期

言更为受限。这虽然限制了转股后原债权人在改善企业经营管理方面发挥作用的空间,但也防

止了20世纪90年代日本的银行在广泛参股实体企业中因经验不足和过度干涉企业经营而给企业

造成损害的可能性。在实际操作中,债权人和企业倾向于给予优先股股东在公司经营管理上有

限的权利,如重大投融资事项的一票否决权等。这有利于改善企业公司治理,提升企业管理能

力,促进企业未来发展(具体交易结构见图4)。

A

B

……

N

图 4:债转优先股模式交易结构

然而,目前债转优先股仍面临一定的制约,限制了其实施规模扩大和作用发挥,主要体现

在四个方面。

一是发行主体限制。根据《优先股试点管理办法》(证监会令第97号),上市公司发行优

先股,最近三个会计年度应当连续盈利,且实现的年均可分配利润应当不少于优先股一年的股

息。非上市公众公司非公开发行的优先股应当符合合法规范经营、公司治理机制健全、依法履

行信息披露义务等条件,且仅向合格投资者发行,每次发行对象不得超过二百人,非公开发行

优先股的票面股息率不得高于最近两个会计年度的年均加权净资产收益率。需要利用债转股进

行债务重组的企业很难符合上述限制条件。

二是税收政策限制和发行额度限制。按照现行的税收政策规定,优先股股利是税后支付,

无法进行税前扣除,将增加优先股发行方企业的税务成本。发行额度方面,根据国发〔2013〕

252018 年第 7 期

46号和证监会令第97号文的规定,公司发行优先股一方面存量不能超过普通股总数的一半,另

一方面增量的筹集金额不能超过其净资产的一半。

三是退出难、成本高、缺乏活跃的二级交易市场。优先股存续时间相对较长,且发行条

款相较普通股复杂,标准化程度较低,因而流动性问题一直是优先股存在的缺陷。证监会令第

97号文规定,公开发行的优先股可以在证券交易所上市交易。上市公司非公开发行的优先股可

以在证券交易所转让,非上市公众公司非公开发行的优先股可以在全国中小企业股份转让系统

(新三板)转让,转让范围仅限合格投资者。为进一步活跃优先股的交易,应重视在新三板引

入优先股做市商制度,或发展专业优先股投资基金等,为企业尤其是非上市企业发行优先股提

供更多的退出渠道。

四是在对商业银行的资本消耗和可能因股权投资丧失抵押品保障等方面,优先股与普通股

一样对银行会产生约束。同时,在如何选取具有一定发展前景的企业,防范道德风险等方面,

同样需要商业银行加强甄别能力。

(二)四种模式的比较分析

根据处置债权和转股的先后顺序,债转股可分为“入股还债”和“收债转股”两种模式;

根据债权转换成股权类型的不同,可分为债转“普通股”和“优先股”两种模式;根据实施方

案的复杂性,可分为“股债结合”的综合性方案和单一性转股方案(不同模式的特点总结见表

2)。从上述市场化债转股四种操作模式的目前情况看,采用发起设立并表基金等形式的“入股

还债”模式是主流;先承接债权再将债权转为股权的“收债入股”模式,虽然可能涉及债权打

折的问题,但得到了相关政策的支持;“股债结合”综合性方案有助于规避“明股实债”和从

本质上改善企业经营情况,在帮助企业降杠杆的同时也改善了其债务融资结构;“债转优先股”

模式具有独特创新意义。因此,市场化债转股并无固定模式,还是应基于“一企一策”的方

针,具体情况具体分析,不断深入分析市场化债转股的运作模式、定价机制和实施成效。

表 2:不同债转股业务模式的特点总结

业务模式 主要特点 制约因素

收债转股

上一轮政策性债转股时被广泛使用,能够直接

降低企业负债率。它是在债务人与债权人当前

债务关系的存量基础上进行的会计调整,是双

方关系的一种重新妥协

可能涉及债权折价,有较高的债权人

之间沟通成本等,影响银行积极性

26 市场化债转股的运作模式、实施困境与改革路径研究 总第 79 期

入股还债

避免了债权折价,一般能直接以账面价值转股;

通过基金模式有利于募集社会资金。通过引入

新股东,可实现三方的重新安排

有“明股实债”的争议

股债结合

规避“明股实债”;一般在转股的同时还提供

战略性新增授信,有助于企业用低息债务置换

高息债务,长期债务替代短期债务,改善流动

性,从根本上改善经营环境。得到了相关部委

政策文件的肯定和鼓励

需制定符合企业具体情况的综合性方

案

债转优先股

优先股兼具股性和债性,以及法定性和约定性

的特征,特别适合债务重组和并购,既能保障

债权人的权益,又不必过度干预企业经营管理,

值得高度重视

优先股发行面临发行规模、盈利要求、

税收和发行成本、退出渠道等政策方面

的限制,制约该模式快速、大规模采用

三、市场化债转股面临的实施困境

市场化、法制化债转股推进过程中存在一定的难度,在实际操作过程中存在较多的争议,

这在一定程度上影响了参与机构的积极性,本文尝试对这些问题进行系统性梳理,力求客观、

全面地反映掣肘债转股落地的因素。

(一)本轮债转股面临的困难

1. 资金募集难

在资金募集方面,当前面临的困难主要集中在两个方面:一是迫切需要进一步丰富债转股

资金的融资渠道,扩大较低成本资金的来源;二是有针对性地解决债转股实施对商业银行资本

占用和股权处置期限等方面的限制,在风险可覆盖的基础上适当灵活安排。

首先,资金来源受限。国发54号文明确指出,政府不再对损失兜底,鼓励银行积极撬动社

会资金。目前,债转股的资金来源主要有三个方面:银行理财、保险公司资金和市场化募集资

金。商业银行可通过子公司设立股权投资基金、产业投资基金等募集社会资金,也可参与政府

牵头的产业基金入股企业,还可与金融资产管理公司等机构合作,开展债转股业务。如果使用

银行的理财资金,由于对安全性、流动性、收益性均有较高要求,在目前刚性兑付尚未彻底打

破的背景下,商业银行通常会要求有大股东回购条款进行兜底,即所谓的“明股实债”问题。

因此,此类债转股实施后,虽然财务指标上的企业债务杠杆率有所下降,但没有从根本上解决

企业的转型升级和经营情况改善问题,实质性的债务风险并未化解。在流动性方面,由于股权

投资具有更大的不确定性,投资回报和退出周期均不确定,会加剧理财资金的期限错配。对于

272018 年第 7 期

社会资金,虽然可通过对有限合伙人LP资金进行分层等方法对接不同风险和回报率要求的资

金,但由于社会资金对投资回报率要求较高,因此参与债转股的规模和热情有限。

其次,加剧了银行资本占用。根据《商业银行资本管理办法(试行)》(银监会令2012年

第1号),对于银行被动持有的股权,面临着两年内400%、两年后1250%的风险权重;此外,

银行专门实施机构还要进行穿透式并表管理。这就意味着,目前银行债转股的落地规模越大,

其占用的资本金就越大,将来面临的监管考核方面压力就越大,从而会对其参与债转股的积极

性产生较大的负面影响。

2. 项目选择难

首先,选取标的企业难。本轮债转股的特色是不再由政府强行匹配,取而代之的是实行

“一企一策”,在市场化、法制化的背景下,赋予商业银行更大的自主权。国务院《关于市场化

银行债权转股权的指导意见》(以下简称《指导意见》)明确要求,对债转股的标的企业的筛

选,要严格坚持“四个禁止、三个鼓励”的原则,严禁“僵尸企业”、失信企业、债权债务关

系复杂且不明晰的企业、助长过剩产能扩张和增加库存的企业参与债转股;同时,鼓励对发展

前景良好的优质企业(如成长型企业、关键型企业和战略型企业)开展市场化债转股,通过

市场化债转股帮助这些企业克服暂时困难(包括因行业周期性波动导致困难但仍有望逆转的企

业;因高负债而财务负担过重的成长型企业,特别是战略性新兴产业领域的成长型企业;高负

债居于产能过剩行业前列的关键性企业以及关系国家安全的战略性企业),优化企业的融资比

例和融资结构,为其持续健康发展注入活力。但在实际操作中,符合上述要求的企业数量有

限,经营前景也较难甄别,加上信息不对称,极易带来道德风险。银行若选择不慎,则可能面

临更大的风险。

其次,债权选择和转股模式选择有难度。根据《指导意见》,银行既可以选择不良贷款作

为转股债权,也可以选择正常类、关注类贷款。在不良债权转股时,通常会面临折价问题:折

价太多,银行不愿意;折价太少,企业不愿意。此外,涉及债权、股权等的金融机构和利益相

关者较多,沟通和交易成本也较高,很难达成一致意见。在转股模式选择方面,目前银行大多

倾向于通过“入股还债”模式处理正常类和关注类贷款,以账面价值1∶1的比例转为标的企业

股权,从而避免“收债转股”模式下可能存在的折价问题和定价标准不统一的问题。

3. 投后管理难

首先,持有期间的收益确认难。转股后企业经营业绩具有波动性,且根据目前落地案例来

28 市场化债转股的运作模式、实施困境与改革路径研究 总第 79 期

看,分红或有或无,距离银行预期收益率都有较大差距。此外,银行为转股设立的基金收取的

管理费也甚微,股权投资的收益一般都要通过最终退出时才能锁定,因此持有股权期间的收益

较难测算。

其次,参与企业经营管理难。市场化债转股能否最终实现超额收益,关键在于能否改善

企业的经营状况,能否通过健全公司治理、发挥股东的积极作用,实现企业经营基本面的根本

逆转。这就要求债转股的实施主体能够在一定程度上深入参与公司经营管理和重大决策。但从

目前实际操作层面看,债转股实施机构与原企业股东在关于参与企业转股后公司治理和经营决

策方面主要存在以下两个方面的潜在困难:一是商业银行面临身份转换所带来的理念转变的挑

战。商业银行作为经营存贷款业务的间接融资机构,需要从股东而非债权人的角度看待企业经

营,针对企业经营周期提供投行化的、更为全面的综合金融服务方案,比如有针对性地提供产

业上下游并购金融服务、丰富能够支持企业未来发展的融资方案等。二是如何规范企业在转股

后的融资和经营行为,避免进一步不合理的负债和融资安排,以充分保障诸如股东监督权、收

益强制分配权、重大决策事项一票否决权等股东权利,使债权银行的应有权益依法得到维护。

4. 项目退出难

商业银行实施债转股不是为了长期持有,而是待企业经营好转之后顺利退出并实现预期收

益,因此退出是整个债转股项目至关重要的一环。某种程度上,能否实现退出以及以何种方式

退出决定了参与机构的积极性、资金来源和交易模式的设计等。按照市场化原则,债转股的退

出渠道也应完全市场化。从今后可能退出的方式看,如果债务能够顺利转为上市公司股权,可

依照有关减持期限和数量的规定实现二级市场退出,这也是目前最为有利的退出选择。而对于

非上市企业,则主要有以下几种退出方式:一是通过并购重组将非上市公司资产装入上市平

台,通过股权置换转为上市股权;二是通过制度创新和资本运作,实现股权在新三板和区域性

股权交易市场退出;三是与企业签订回购协议。比较而言,第三种方式最为便利,但是也最容

易陷入目前备受争议的“明股实债”的模式中。“明股实债”是指商业银行以回购、承诺固定

收益兜底等形式,把债权包装成股权投资,以符合相关监管要求。可见,较为顺畅的退出渠道

尚不成熟,亟待多层次资本市场的建立和相关区域性股权交易市场和制度的健全。

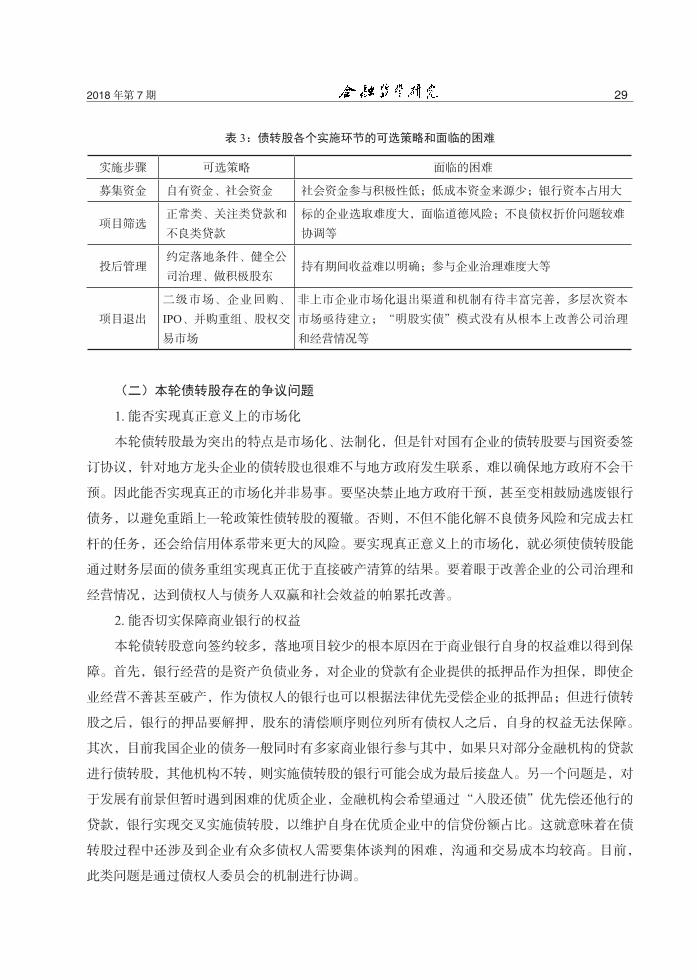

基于对债转股实施过程中“募、投、管、退”四个环节所面临的困难进行的梳理,结合各

个步骤可选择的实施策略,汇总后得到表3。

292018 年第 7 期

表 3:债转股各个实施环节的可选策略和面临的困难

实施步骤 可选策略 面临的困难

募集资金 自有资金、社会资金 社会资金参与积极性低;低成本资金来源少;银行资本占用大

项目筛选正常类、关注类贷款和

不良类贷款

标的企业选取难度大,面临道德风险;不良债权折价问题较难

协调等

投后管理约定落地条件、健全公

司治理、做积极股东持有期间收益难以明确;参与企业治理难度大等

项目退出

二级市场、企业回购、

IPO、并购重组、股权交

易市场

非上市企业市场化退出渠道和机制有待丰富完善,多层次资本

市场亟待建立;“明股实债”模式没有从根本上改善公司治理

和经营情况等

(二)本轮债转股存在的争议问题

1. 能否实现真正意义上的市场化

本轮债转股最为突出的特点是市场化、法制化,但是针对国有企业的债转股要与国资委签

订协议,针对地方龙头企业的债转股也很难不与地方政府发生联系,难以确保地方政府不会干

预。因此能否实现真正的市场化并非易事。要坚决禁止地方政府干预,甚至变相鼓励逃废银行

债务,以避免重蹈上一轮政策性债转股的覆辙。否则,不但不能化解不良债务风险和完成去杠

杆的任务,还会给信用体系带来更大的风险。要实现真正意义上的市场化,就必须使债转股能

通过财务层面的债务重组实现真正优于直接破产清算的结果。要着眼于改善企业的公司治理和

经营情况,达到债权人与债务人双赢和社会效益的帕累托改善。

2. 能否切实保障商业银行的权益

本轮债转股意向签约较多,落地项目较少的根本原因在于商业银行自身的权益难以得到保

障。首先,银行经营的是资产负债业务,对企业的贷款有企业提供的抵押品作为担保,即使企

业经营不善甚至破产,作为债权人的银行也可以根据法律优先受偿企业的抵押品;但进行债转

股之后,银行的押品要解押,股东的清偿顺序则位列所有债权人之后,自身的权益无法保障。

其次,目前我国企业的债务一般同时有多家商业银行参与其中,如果只对部分金融机构的贷款

进行债转股,其他机构不转,则实施债转股的银行可能会成为最后接盘人。另一个问题是,对

于发展有前景但暂时遇到困难的优质企业,金融机构会希望通过“入股还债”优先偿还他行的

贷款,银行实现交叉实施债转股,以维护自身在优质企业中的信贷份额占比。这就意味着在债

转股过程中还涉及到企业有众多债权人需要集体谈判的困难,沟通和交易成本均较高。目前,

此类问题是通过债权人委员会的机制进行协调。

30 市场化债转股的运作模式、实施困境与改革路径研究 总第 79 期

3. 商业银行能否应对专业股权投资能力的挑战

债转股在推进过程中和实施之后,均要求商业银行具备一定的股权投资管理能力,特别是

债转股后,对企业的管理能力、产业上下游资源整合能力和判断企业发展战略等还会提出更高

的要求。由于我国采取分业经营的模式,传统的商业银行大都不具备专业化、投行化的股权投

资管理能力和人才储备,也没有成熟的企业管理经验,因而债转股会对商业银行的股权投资专

业能力带来较大挑战。

四、改革路径与建议

(一)关于参与主体

一是坚持市场化、法制化的基本原则。虽然本轮债转股到目前为止呈现出签约金额多、实

际落地项目少的局面,但债转股是降低企业杠杆率的重要途径之一,按照“市场运作,政策引

导;遵循法治,防范风险;重在改革,协同推进”的原则推进债转股,充分发挥市场在资源配

置中的决定性作用,对于有效推进供给侧结构性改革具有重要的现实意义。首先,应加强债转

股工作顶层设计。建立长效机制,切实遵循标的企业选择的市场化、转股价格定价的市场化、

募集资金来源的市场化、股权退出方式的市场化等重要原则。其次,进一步明确债转股企业的

选择标准。科学选择转股企业,加强政策引导,在充分自愿的基础上,着重突出对七大战略新

兴产业,关系到国家安全的高科技、高技术含量企业的支持力度,并尝试通过行业协会等社会

组织构建专家评审库制度和建立潜在标的筛选制度等。

二是适当增加债转股实施机构的数量和种类。最新发布的《金融资产投资公司管理办法

(试行)》(银保监会令2018年第4号)明确了金融资产投资公司设立、变更与终止的要求。探

索增加商业银行成立金融资产投资公司的数量,一方面可以最大程度地调动银行积极性,丰富

不良资产处置渠道,也有利于银行之间交叉实施债转股;另一方面,银行设立的实施机构可以

降低债转股过程中的沟通谈判成本、交易成本等,在市场化定价和尽职调查等方面也有更多的

主动性。同时,尽可能使债转股实施机构的类型多元化,也有利于丰富资金来源。

(二)关于激励机制

一是扩大债转股资金来源,通过市场运作、政策引导吸引更多的社会资金参与。第一,借

助资管新规的出台,积极推动市场有序打破刚性兑付,倒逼一部分投资者为追求股权投资的高

收益而进入债转股项目中来;第二,要制定筹措稳定的中长期低成本股权投资资金的办法,出

台以市场化债转股为目的设立私募股权投资基金的措施;第三,充分发挥由政府出资的产业投

资基金对撬动社会资本的引导作用,力争产生放大效应;第四,鼓励以优先股形式吸引资金进

312018 年第 7 期

入债转股项目,并在发行额度、盈利限制、持有期限、税收政策等方面适度放宽相关政策。

二是适当调整政策限制,调动商业银行参与债转股项目的积极性。第一,妥善解决资本消

耗问题。虽然银行向实施机构转让了债权,但当前银行全资控股的债转股实施机构仍需实行并

表管理,高资本消耗问题依然存在。建议在保证充分计提资本覆盖风险的前提下,针对股权处

置期限和资本占用比例等,适当调整并给予一定灵活性,如对正常类贷款债转股的股权投资占

用的资本处置期限由两年延至五年;探索允许商业银行通过金融资产投资公司自有资金转股来

减少资本占用;第二,适当调整商业银行对内对外激励约束和考核问责机制。对外,对实施债

转股积极且效果好的商业银行,提供差异化鼓励政策,比如在人民银行宏观审慎评估(MPA)

考核中增加相应激励指标和加分项目;对内,允许总行对省级分行进行一定的债转股项目授

权,提高债转股落地效果和实施效率。在考核问责机制上,允许一定程度的试错,鼓励一线经

办人员在科学判断的基础上积极推动债转股项目。

三是落实配套支持政策,充分鼓励企业改善经营。第一,给予转股企业一定的税收优惠政

策,如企业所得税、印花税、土地流转税、增值税等,并减少募、投、管、退等环节的重复征

税,激发企业参与债转股的积极性;第二,简化国有企业股权转让和国有产权变更审批手续,

降低债转股的实施难度;第三,推动混合所有制改革步伐,从根本上提升企业核心竞争力。探

索债转股企业实施高管层或全员的期权激励制度,鼓励全体员工通过改善企业经营,实现经营

条件的根本好转和盈利改善。

(三)关于保障措施

一是进一步丰富债转股项目的退出方式和渠道,不断探索创新性、综合化的债转股业务模

式。第一,加快多层次资本市场建设,通过新三板和区域性股权交易市场等,不断完善市场化

退出机制,亦可考虑建立专门的优先股转让市场。第二,大力发展直接融资,鼓励通过并购基

金或龙头企业通过产业并购等方式实现债转股的股权退出,并给予此类并购重组一定的政策优

惠。第三,可考虑在国家层面成立债转股补偿基金,在市场化、法治化原则下,通过政府、企

业、银行共同协作,分享收益,共担风险。第四,吸引国际投资者参与市场化债转股。我国在

扩大开放方面将要采取一系列新的重大举措,包括大幅放宽金融业市场准入等。借此机遇,应

探索吸纳外资、合资金融机构和国际投资者的资金积极参与本轮市场化债转股,例如,允许境

外机构投资入股金融资产投资公司,或借鉴国际上秃鹫投资者及其参与困境资产投资和债务重

组获利的策略,成立专门的债转股投资基金或优先股投资基金等。

二是充分发挥部级联席会议的制度作用,加强政策协调和顶层设计,督办相关文件落地执

行情况;同时,针对债转股实施过程中的新情况、新问题,及时完善、调整相关政策。

32 市场化债转股的运作模式、实施困境与改革路径研究 总第 79 期

参考文献

1. 邓舒仁,债转股的实践经验、问题和对策研究,浙江金融,2016 年第 4 期,38-42。

2. 冯柏,市场化债转股:基本逻辑、实施挑战与应对策略,金融监管研究,2018 年第 5 期,87-96。

3. 李思维,市场化银行债转股的定价机制与趋势,新金融,2017 年第 7 期,41-45。

4. 杨凯生,关于债转股的几点思考,清华金融评论,2016 年第 5 期,48-49。

5. 叶文辉,市场化债转股:国内外实践、存在问题和对策研究,国际金融,2017 年第 8 期,64-70。

6. 周小川,关于债转股的几个问题,经济社会体制比较,1999 年第 6 期,1-9。

7. Carson, S., Vulture Investors, Predators of the 90s: An Ethical Examination, Journal of Business Ethics,

1998, Vol.17, 543-555.

8. Goto, N. and K. Uchida, How do Banks Resolve Firms' Financial Distress?, Evidence from Japan, Review

of Quantitative Finance and Accounting, 2012, Vol.38, 455-478.

9. Micucci, G. and P. Rossi, Debt Restructuring and the Role of Banks' Organizational Structure and Lending

Technologies, Journal of Financial Services Research, 2017, Vol. 51, 339-361.

Abstract: The Debt-Equity swap attracts many intentional contracts but only a few of them are implanted

since it was re-implemented more than one and a half years ago. From a practical perspective, this article

introduces the four typical business models of debt-equity swap including "first debt collecting and then

equity converting", "repayment of shares", "debt-equity integration", and "debt-to-preferred stock". Based on

a comparative analysis of these four models, this article concludes that there is no fixed pattern for debt-equity

swap, and participants should individualize the policy for each enterprise. Only by focusing on the improvement

of corporate governance and business conditions could the debt-equity swap fully play its important role of

"deleveraging, reducing costs, promoting reform and economic rebalancing" in the supply-side structural reform.

This article then discusses some difficulties regarding to fund raising, selection of projects, and corporate

governance after debt-equity swap and exit channels. It is vital for participants to know whether this round of debt-

equity swap is truly market-oriented, the rights and interests of commercial banks are effectively protected, the

capabilities of banks handling stock investment and managing companies are fully competent. Finally, this article

proposes policy suggestions for top-level design of debt-equity swap including further motivating participants,

improving incentive mechanism and policy support.

Key Words: Market-Oriented Debt-Equity Swap; Deleveraging; Supply-side Structural Reform; Commercial

Bank

(编辑:李念夷;校对:曹易)

332018 年第 7 期

区块链在我国证券市场的应用与监管研究

翟晨曦 徐 伟 徐 坤 袁 康 郭理靖 何 磊 梁 晨 1

摘要:区块链正在推动信息互联网向价值交换互联网发展,这已成为全球金融创新领域的

热点方向,对全球证券市场的发展将产生重要影响。本文在分析区块链的技术内涵、其应用于

证券市场的挑战的基础上,重点从“证券 + 区块链”“区块链 + 证券”两个角度分析了区块链

在证券市场的应用前景。前者侧重于从证券市场细分领域的痛点问题入手,分析借助区块链技

术优势,带来创新的解决方案并推动商业模式的变革;后者以数字资产为核心,参照了传统证

券市场的构成要素,分析了面向数字资产的证券市场新细分领域。在此基础上,本文从监管重

点与监管方式两个方面,研究提出了区块链应用于证券市场的监管建议。

关键词:区块链;资产证券化;场外交易;数字资产;金融监管

中图分类号:F832 文献标识码:A

一、引言

区块链(Blockchain)是分布式数据存储、点对点传输、共识机制、加密算法等技术在互

联网时代的创新综合应用模式。2015年以来,全球对比特币底层的区块链技术关注度持续升

温,区块链已成为国际组织及许多国家政府研究讨论的热点,产业界也纷纷加大投入力度。目

前,区块链的应用已延伸到物联网、智能制造、供应链管理、数字资产交易等多个领域,将给

1翟晨曦,经济学博士,天风证券股份有限公司;徐伟,工学博士,天风证券股份有限公司;徐坤,天

风证券股份有限公司;袁康,法学博士,武汉大学法学院;郭理靖,京东云区块链实验室;何磊,天

风证券股份有限公司;梁晨,天风证券股份有限公司。作者感谢编辑部和匿名审稿人的意见,文责自负。

本文为作者的学术思考,不代表所在单位观点。

* 本文为中国证券业协会 2017 年重点课题《区块链在我国证券市场的关键应用与监管研究》的部分内容,

并在此基础上进行完善补充,感谢中国证券业协会的支持。

*

34 区块链在我国证券市场的应用与监管研究 总第 79 期

信息技术的发展带来新的机遇,可能引发新一轮的技术创新和产业变革。2016年12月,区块链

技术首次被列入国家规划。

随着数字资产市场的快速发展,区块链技术以其在证券登记、交易、清算等环节的天然

优势,在证券市场得到广泛应用。刘瑜恒和周沙骑(2017)对证券区块链应用的主要领域进

行了综述,并指出证券区块链尚处于探索初期,需要防范带来的金融风险,提出了借鉴“沙

盒模式”、建立负面清单制度等加强监管的建议。麦肯锡(2016)、欧清集团和奥纬咨询机构

(Euroclear和Oliver,2016)从资本市场的区块链应用角度做出了分析和预测。前者提出了四个

阶段的发展普及过程;后者则分析了区块链技术对市场结构的影响,从市场参与者视角提出了

七项建议。围绕数字资产的监管问题,邓建鹏(2017)总结分析了英、美、日等国的监管经验

与教训,提出了数字资产的第三方托管思路;姚前(2017)则对ICO(Initial Coin Offering)的

内涵、类型、价值评估进行了全面研究,提出了ICO监管框架设计建议。温胜辉(2018)、郝

延山和龙旻明(2017)对国内资产证券化的具体应用模式和方向进行了分析,前者还进一步提

出了针对区块链ABS发展的监管建议。

尽管证券区块链获得了广泛的关注,目前成熟完备的场景应用模式及相应的监管机制仍

然缺乏,特别是针对我国证券市场的区块链应用和监管研究还需要开展很多的工作。因此,在

已有研究成果的基础上,本文将围绕区块链技术的应用与监管问题进行研究分析。下文结构如

下:第二部分为区块链技术应用与证券市场的基础分析,搭建了区块链技术的理论框架,并分

析了区块链技术在证券市场的应用优势和挑战;第三部分,从不同角度对区块链在证券市场上

的应用实践进行论述分析,展望区块链在证券市场的应用前景;第四部分,深入分析区块链在

证券市场应用中存在的风险与挑战,并提出监管对策建议。

二、区块链技术应用于证券市场的基础分析

(一)区块链技术的理论框架

区块链本质上是一种分布式数据库,按时间顺序将数据区块以顺序相连的方式组合成一种

链式数据结构,并以密码学方式保证不可篡改和不可伪造。从发展演进来看,区块链技术大致

经历了三个发展阶段(见图1)。

352018 年第 7 期

P 2 P

1 .0 2 .0

资料来源:《中国区块链技术与应用发展白皮书》(2016)。

图 1:区块链的演进路径

区块链技术源自于早期的P2P网络、加密算法等成熟技术。2008年,中本聪发表《比特

币:一个点对点的电子现金系统》,正式提出了不需要第三方机构参与的比特币交易机制;

2009年,该系统建立了一个开放源代码项目,正式宣告了比特币的诞生,形成了区块链1.0版

本,将分布式账本的技术理念推广开来。2013年12月,VitalikButerin提出了以太坊(Enthereum)

区块链平台,提供了智能合约(Smart Contract)及其编程语言。智能合约是代码和数据的集

合,并以智能合约账户地址存储于以太坊区块链中,是分布式数据库上可以自动执行的“触发

器”,在合约条件满足时可自动执行点对点交易处理和数据的操作。2015年12月,Linux基金会

发起了超级账本(Hyperledger)开源区块链项目,期望发展跨行业的商业区块链平台,出现了

以Fabric为代表的多个区块链项目。公有链中所有节点可自由加入和退出,节点通常是匿名的,

而Fabric作为联盟链技术代表,其中的节点必须经过授权才可以加入,联盟链的节点也采用了

“实名制”。以太坊和超级账本推动了以智能合约为代表的区块链2.0技术发展,为与更多的业

务场景结合提供了技术路径。目前,业界正在展望区块链3.0技术,目标是使区块链赋能更多

的产业领域,实现区块链技术的全面应用。

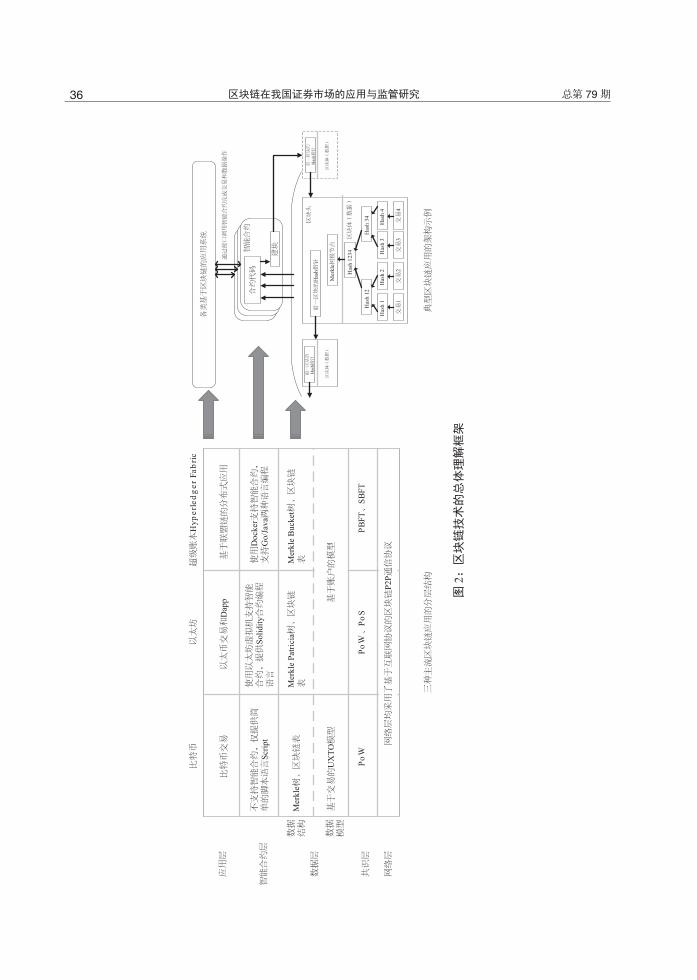

如上所述,区块链技术是多种技术在互联网时代的综合应用创新,从技术体系角度,国内

有学者对区块链技术进行了总结和分析。袁勇和王飞跃(2016)通过解构区块链的核心要素,

提出了区块链系统的基础架构模型(2016);邵奇峰等(2018)结合比特币、以太坊和超级账

本Fabric等区块链平台提出了区块链系统的体系架构。本文在此基础上,完成了区块链技术概

览,以便在后续分析区块链应用之前,提供一个区块链技术的总体理解框架(见图2)。

36 区块链在我国证券市场的应用与监管研究 总第 79 期

图2:

区块链技术的总体理解框架

Dap

p

Scrip

tSo

lidity

Doc

ker

Go/

Java

Mer

kle

Mer

kle

Patri

cia

Mer

kle

Buc

ket

cirbaF regdelrepyH

UX

TO

TFBSTFBP

SoPWoP

WoP

P2P

Mer

kle

Has

h 12

34

Has

h 12

Has

h 34

Has

h 1

Has

h 2

Has

h 3

Has

h 4

Has

h

12

34

Has

hH

ash

372018 年第 7 期

分层的技术架构是信息技术领域常用的架构方法。就区块链技术而言,可以划分为网络

层、共识层、数据层、智能合约层和应用层五个层次。

一是网络层。利用在互联网协议(如TCP协议)基础上构建的P2P网络协议来解决通信问

题,与Bittorrent、eMule等P2P文件分享应用类似,区块链P2P协议主要用于节点间传输交易数

据与区块数据。

二是共识层。通过共识机制和加密算法来保证分布式数据的一致性。共识机制也是一种

博弈算法,其目的就是让“违法者”的成本远大于收益。以比特币的PoW(Proof of Work)工

作量证明机制为例,PoW要求参与区块链网络的每个节点基于自身算力来解决求解复杂但验证

容易的密码学特定计算难题,若某节点先完成难题的计算,则该节点获得新区块的记账权。这

个计算过程作弊几乎不可能。由于PoW高度依赖节点计算能力带来的能源消耗和低效问题,研

究者们提出了更多不依赖算力而能够达成共识的机制,如PoS权益证明机制(Proofof Stake)、

PBFT机制(Practical Byzantine Fault Tolerance)等。其中超级账本Fabric采用的是PBFT机制。

三是数据层。在数据结构方面,区块链把数据分成不同的区块,每个区块链接到上一区块

的后面,呈现一套完整的数据。每个区块头包含前一个区块的哈希值,该值是对前区块的区块

头进行哈希函数计算得到的,区块之间都会由这样的哈希值与先前的区块环环相扣形成一个链

条。在区块体中,将交易数据进行哈希计算,将计算结果存储于Merkle树中。

在数据模型方面,区块链有两种记账数据模型,基于交易的模型和基于账户的模型。基于

交易的模型(UTXO模型)只记录交易事件,而不记录最终状态。UTXO模型以比特币为代表,

每个交易由交易输入和交易输出组成。交易输入和交易输出可以有多项,表示一次交易可以将

先前多个账户中的比特币合并后转给另外多个账户。基于账户的模型解决了UTXO模型无法快

速查询用户余额的问题,可支持更多类型的行业应用。以太坊、超级账本等区块链平台采用了

这种模型,从而可方便地查询交易余额或业务状态数据。

四是智能合约层。以太坊、超级账本Fabric均支持智能合约,并提供了可用于智能合约编

程的语言。智能合约是一段事先被规定好逻辑和条款的计算机代码被激活运行的状态。智能合

约提供了应用接口,区块链应用可以通过接口调用智能合约。可将智能合约看作是存储于区块

链分布式数据库中的“函数”,上层的应用可以通过调用这种“函数”来完成交易和数据的操

作,如图2右侧所示。

38 区块链在我国证券市场的应用与监管研究 总第 79 期

五是应用层。比特币平台上的应用,主要是基于比特币的数字货币交易;以太坊除了基于

以太币的数字货币交易外,还支持分布式应用(Decentralized Application,Dapp);超级账本

Fabric主要面向企业区块链应用,没有提供数字货币,其应用可基于Go、Java等语言开发,是

当前应用最广泛的联盟链技术。

(二)区块链技术应用于证券市场的优势与挑战

相对于传统的交易模式,使用区块链技术的交易平台有数据信息不可篡改、分布式容错

能力、价值交换活动可编程(智能合约)、匿名保护等技术优势(程华和杨云志,2016)。区块

链提供了一套安全稳定、透明、可审计且高效的记录交易及数据信息交互的方式,其在证券市

场应用的优势显著(曹锋和宋天玮,2017)。第一,区块链能够简化、自动化冗长的交易流程,

实现证券发行人与投资者的直接交易,减少前台和后台交互。第二,区块链可将系统成立以来

的所有交易全部记录在数据区块中,所有的交易活动都可以被追踪和查询,且形成的数据记录

不可篡改,便于对证券交易活动进行追踪,可有效解决交易验证和交易后续纠纷等问题。第

三,区块链技术利用许多分布式节点和高性能服务器来支撑点对点网络,整体运作不会因部分

节点遭受攻击或出现问题而受影响。第四,全部的资产及证券交易都以代码或分类账的形式体

现,通过对区块链上的数据处理程序进行设置,证券交易就可自动在区块链上实现,交易所的

自动化水平将因此大大提高。第五,以密码学技术对交易信息进行非对称加密,可确保交易信

息的机密性和安全性。

虽然业界普遍认同区块链在证券市场应用的巨大潜力和优势,但区块链应用带来的风险管

理与监管问题,也成为区块链在证券市场应用的核心问题。作为金融科技的前沿技术,区块链

的风险管控能力决定了其发展的可持续性(朱太辉,2018)。这主要体现在两个方面:

1.技术风险

与“互联网+”创新不同,区块链技术创新发展更多取决于底层技术的成熟度与可靠性。

当前区块链技术生态尚在发展中,仍有诸多关键技术问题有待完善和解决。其中隐私保护和智

能合约安全成为最受关注的两个技术风险问题。

一是隐私保护问题。包括证券在内的金融业务均重视隐私保护,而区块链的去中心化与数

据存储机制则不利于隐私保护。祝烈煌等(2017)对区块链隐私保护研究进行了综合分析,指

392018 年第 7 期

出该领域发展的三个方向:网络层的安全防护、基于密码学算法的交易层1隐私保护(例如零

知识证明和同态加密机制)、应用层的安全密钥技术(以钱包的密钥技术为重点)。隐私保护方

面也需要加快监管科技研究,以遏制使用区块链作为隐匿空间进行洗钱、勒索等高技术犯罪。

有学者专门针对比特币,研究了其交易溯源机制(高峰等,2018),国外也有专门的公司或研

究机构为政府提供分析工具,支持对比特币交易的去匿名化分析。目前,用于隐私保护的密码

学技术尚未完全成熟,像混币技术、组合环签名,只能间接隐藏交易关键信息,可靠性方面仍

存不足;而零知识证明虽然直接隐藏信息,但是效率低,实用价值不高。

图 3:智能合约的五个要素

二是智能合约安全问题。今年以来,以太坊智能合约漏洞引发的黑客攻击事件频发,引

起了业界的广泛关注。其背后的原因就在于智能合约作为一段控制资金流转的计算机程序代

码,其开发和部署过程尚缺乏有效的安全审查机制和测试验证工具。如图3所示,一个安全可

靠的智能合约需要落实五个要素:自然语言合约是否准确表达了双方或多方在理解和目标上的

共识;智能合约的计算机程序代码是否正确表达了自然语言合约的规则和条件;智能合约的计

算机程序代码是否能够按目标执行;智能合约的计算机程序代码是否做了目标之外的额外操

作(不是合约规定的动作);如果涉及多个智能合约的执行,计算机系统总体上是否运行正确

1涵盖智能合约、数据及共识机制三个层面。

40 区块链在我国证券市场的应用与监管研究 总第 79 期

(Magazzeni等,2017)。安全、可信的智能合约开发与运行机制是智能合约有效应用的基础保

障,而充分借鉴软件开发领域的成熟技术方法,则是解决此问题的主要路径。有研究者将形式

化方法应用于智能合约,用于智能合约的规范、开发和验证,并提供了智能合约的安全分析与

验证工具(胡凯等,2016;Loi等,2017)。类比计算机技术其他领域的发展,例如App的开发

与运行,智能合约未来应会形成较为完整的技术生态体系,从而实现其商业化和规模化应用的

目标。

2. 监管风险

从证券市场应用角度,区块链给监管带来的风险与挑战主要体现在以下三个方面:

一是基于区块链的证券发行、交易与现行监管制度的调适。首先,区块链技术的应用,会

使证券的发行与交易从“集中模式”转变为分布于网络空间各个区块的“分散模式”。在这个

过程中形成的变革与创新,很可能与现行监管框架产生冲突。其次,区块链技术的应用会对传

统的证券权利表征形式形成冲击,进而陷入证券权利证明和监管的困境。利用区块链技术发行

证券,数字资产将取代传统证券成为发行标的。尽管我国《证券法》采取的列举模式并未将数

字资产视作证券,但数字资产在事实上是作为持有证券的凭证,最终还是指向证券权利。数字

资产的交易也与传统证券交易的过程不同,现有监管制度包括投资者适当性、证券账户和资金

账户的分离与托管、信息披露、锁定期等,都难以有效适用。

二是“去中介”和“去信任”对证券市场结构的冲击。区块链的“去中心化”会降低证券

登记结算机构在证券市场运作过程中的作用。在证券登记结算机构和机制发生变动的情况下,

建立在传统证券登记结算基础设施之上的证券交易监管模式,也面临着自我变革的需求。随着

区块链技术的应用,为消除信息不对称而生的中介机构在“去信任”的区块链运作机制下会逐

渐失去存在的必要,证券的发行、交易、登记和结算都可以直接完成,中介机构在承销、经

纪、登记、清算、交收等方面的服务职能被弱化。由此证券中介服务机构的“看门人机制”缺

失,这在一定程度上增加了行政监管和自律监管的压力。

三是区块链技术下证券市场新型风险的挑战。区块链技术改造证券市场的过程中可能会带

来与数据安全、用户隐私、交易安全等有关的新型风险,因此有必要重新审视证券市场风险,

412018 年第 7 期

妥善制定监管方案予以应对。当证券以数字资产的形式进行确认和交易时,一旦数字资产被

盗,意味着证券和其所代表的身份和财产的权利的丧失,投资者可能会遭受重大损失。若区块

链技术的运用不能在增加透明度和投资者保护之间寻求有效平衡,相对机械的技术处理也不能

适应证券市场运行过程中不同环境下的具体要求,那么则有可能为道德风险和欺诈行为提供滋

生的空间。区块链技术的不可篡改性一方面保证了交易的安全性,另一方面却极大地增加了对

交易信息修改的难度。此外,私钥遗失会导致证券投资者无法对其账户下的资产进行操作、程

序中的漏洞会引发系统安全问题、51%算力攻击所蕴含的潜在风险以及智能合约在实际操作中

的适用性等问题,都有可能导致区块链技术在证券市场的应用受阻。

三、区块链在证券市场的关键应用与前景分析

类似从“金融+互联网”“互联网+金融”两个角度来分类行业实践,本文从“证券+区块

链”“区块链+证券”两个维度来分析当前区块链在证券市场上的应用现状及发展趋势。前者侧

重于从证券市场细分领域的痛点问题入手,分析如何借助区块链技术优势及其带来的创新解决

方案推动商业模式的变革;后者以数字资产为核心,参照证券市场的构成要素,分析正在形成

面向数字资产的证券市场新细分领域。

(一)“证券 + 区块链”的关键应用分析

在当前证券市场中应用区块链技术,关键在于应用场景的选择,并应充分考虑对现有业务

模式和监管规则的适应性。实际上,即使从全球视角来看,这个领域的成功案例也并不多,尚

未对现有的证券市场技术体系形成冲击。要在“证券+区块链”领域取得突破,核心是借助区

块链技术来构建新型的市场信任机制,提升信用的可量化性和透明性,从而能够降低市场交易

成本,同时做到更富效益的穿透式监管。本文选择两个受到普遍关注的关键应用场景进行分析

和探讨:资产证券化(ABS)、场外衍生品交易。

1. 资产证券化领域的区块链应用

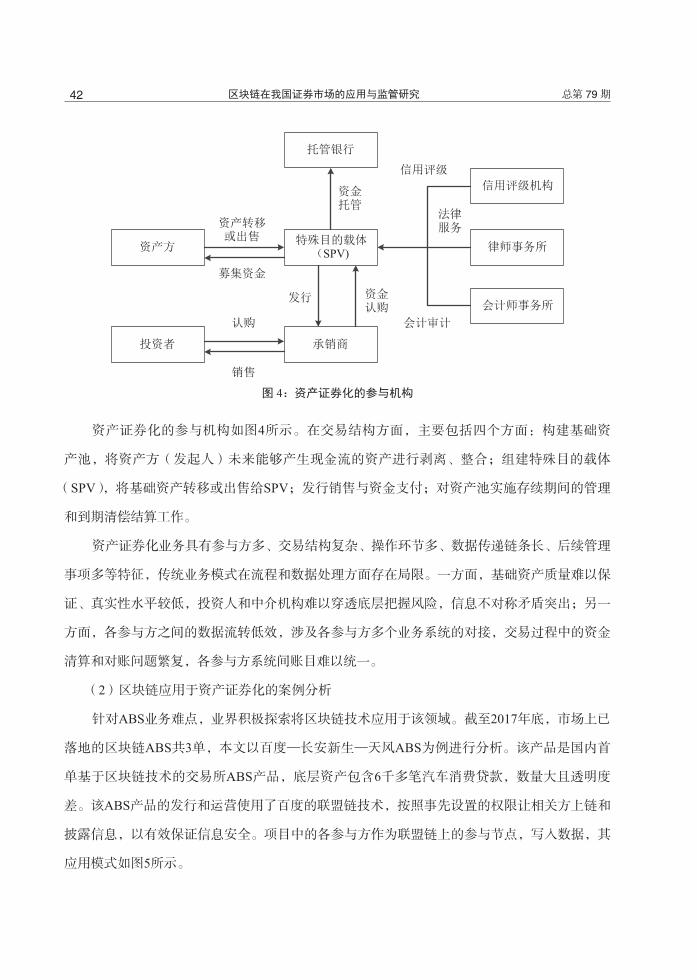

(1)资产证券化的交易结构及业务难点

42 区块链在我国证券市场的应用与监管研究 总第 79 期

SPV)

图 4:资产证券化的参与机构

资产证券化的参与机构如图4所示。在交易结构方面,主要包括四个方面:构建基础资

产池,将资产方(发起人)未来能够产生现金流的资产进行剥离、整合;组建特殊目的载体

(SPV),将基础资产转移或出售给SPV;发行销售与资金支付;对资产池实施存续期间的管理

和到期清偿结算工作。

资产证券化业务具有参与方多、交易结构复杂、操作环节多、数据传递链条长、后续管理

事项多等特征,传统业务模式在流程和数据处理方面存在局限。一方面,基础资产质量难以保

证、真实性水平较低,投资人和中介机构难以穿透底层把握风险,信息不对称矛盾突出;另一

方面,各参与方之间的数据流转低效,涉及各参与方多个业务系统的对接,交易过程中的资金

清算和对账问题繁复,各参与方系统间账目难以统一。

(2)区块链应用于资产证券化的案例分析

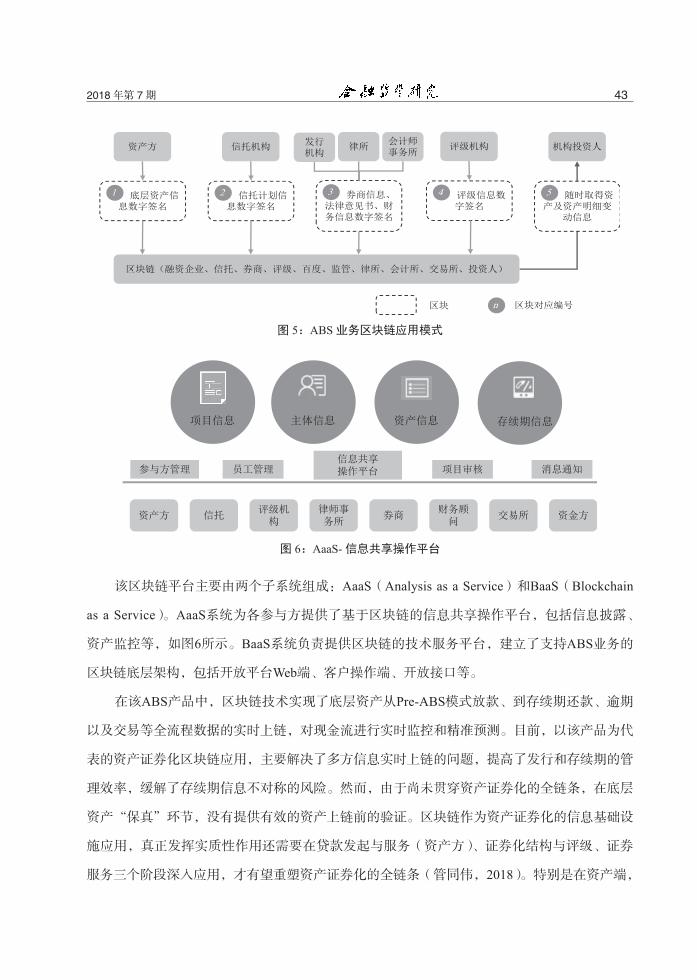

针对ABS业务难点,业界积极探索将区块链技术应用于该领域。截至2017年底,市场上已

落地的区块链ABS共3单,本文以百度—长安新生—天风ABS为例进行分析。该产品是国内首

单基于区块链技术的交易所ABS产品,底层资产包含6千多笔汽车消费贷款,数量大且透明度

差。该ABS产品的发行和运营使用了百度的联盟链技术,按照事先设置的权限让相关方上链和

披露信息,以有效保证信息安全。项目中的各参与方作为联盟链上的参与节点,写入数据,其

应用模式如图5所示。

432018 年第 7 期

1 2 3 4 5

n

图 5:ABS 业务区块链应用模式

图 6:AaaS- 信息共享操作平台

该区块链平台主要由两个子系统组成:AaaS(Analysis as a Service)和BaaS(Blockchain

as a Service)。AaaS系统为各参与方提供了基于区块链的信息共享操作平台,包括信息披露、

资产监控等,如图6所示。BaaS系统负责提供区块链的技术服务平台,建立了支持ABS业务的

区块链底层架构,包括开放平台Web端、客户操作端、开放接口等。

在该ABS产品中,区块链技术实现了底层资产从Pre-ABS模式放款、到存续期还款、逾期

以及交易等全流程数据的实时上链,对现金流进行实时监控和精准预测。目前,以该产品为代

表的资产证券化区块链应用,主要解决了多方信息实时上链的问题,提高了发行和存续期的管

理效率,缓解了存续期信息不对称的风险。然而,由于尚未贯穿资产证券化的全链条,在底层

资产“保真”环节,没有提供有效的资产上链前的验证。区块链作为资产证券化的信息基础设

施应用,真正发挥实质性作用还需要在贷款发起与服务(资产方)、证券化结构与评级、证券

服务三个阶段深入应用,才有望重塑资产证券化的全链条(管同伟,2018)。特别是在资产端,

44 区块链在我国证券市场的应用与监管研究 总第 79 期

有研究者就区块链与信贷技术结合进行了探讨(杨力菲,2018),也有机构在供应链金融领域

进行了尝试落地(朱兴雄等,2018)。这些都有望改变当前信贷市场的业务运营模式,也更需

要监管机构或行业协会能够从金融基础设施角度给予指导。

2. 场外衍生品交易的区块链应用分析

(1)场外衍生品交易业务简析与区块链应用优势

场外衍生品交易缺乏公开性、透明性及有效的风险管理。金融危机之后,场外交易场内化

已经成为发展趋势,主要包括产品的场内化、交易的场内化和风险管理的场内化(衍生品创新

研究小组,2016)。国际上许多交易所开始更深层介入场外交易:一是建立衍生品场外清算的

中央对手方(CCP,Central Counter Party),提供场外清算或场外报价的电子化平台;二是建

立场外衍生品的交易报告库,集中收集、存管及发布交易记录。这些举措成为场外衍生品市场

的监管经验(夏露和庞业军,2018)。从风险管理角度,场外衍生品交易的核心问题在于信用

风险管理机制不足,在合约的签订与履约中,对交易对手方的信用情况尚缺乏有效的跟踪与评

价手段。因而,证券公司在开展此业务时,往往会收取较高的中介费用和保证金,而业界普遍

将场外交易看作区块链技术首选的证券交易应用场景,其优势体现在三个方面:

一是区块链技术可以保证场外交易的真实性、完整性,交易不会被篡改,便于确认和追

踪,能较好地实现类似中央证券登记机构承担的数据中心职能、信用担保职能、强制执行职

能,并缩减执行上述职能需要的成本,有效控制风险。区块链的交易“保真”可建立一个高透

明的场外市场。

二是区块链技术通过智能合约设定证券发行方式,并设立监管节点对不同主体进行差异

化监管,可以近乎实时地自动建立信任,完成交易、清算和结算,从而简化场外发行和交易流

程,提升交易效率。

三是利用区块链构建监管节点,可针对不同的交易主体、交易级别、融资和交易规模等

因素,设置不同的监管方式和手段,使得监管层对于市场的交易动态和整体状况能够及时把握

(曹锋和宋天玮,2017)。

(2)基于区块链的场外衍生品交易技术框架

针对场外衍生品交易,本文提出了一种基于区块链技术的交易技术框架,如图7所示。

452018 年第 7 期

1 2

图 7:基于区块链的场外衍生品交易技术框架

该技术框架以超级账本Fabric联盟链技术为基础,可以支持四类场外衍生品交易场景(见

图7):交易参与方对于场外交易的询价与成交;对交易参与方的信用评价与查询;交易匹配后

的保证金管理与合约执行跟踪;对于市场实时风险的分析监控与预警。技术框架采用联盟链技

术,由中心化的认证和授权节点进行准入控制,包括可交易的标的类型和交易参与方授权范

围。对于完成撮合的场外交易,将在联盟链上发起相关记账申请,根据指定的共识算法,在链

上记录相关数据。对于场外衍生品交易,会在链上生成对应的智能合约,且一旦生成不可篡

改,后续的结算动作也会自动执行。主要包括四个技术要点:

一是场外交易报价与匹配,交易参与方可基于合约模板发布意向合约,或进行市场询价。

信息向全市场发布,对手方通过点击成交或回复询价后匹配。匹配后,双方进行私钥签名,并

调用相应的智能合约来生成交易记录,通过指定的共识算法将数据写入区块链。

二是合约管理与结算,交易参与方可查询己方合约信息和相关进度,监管机构可对所有

参与方的信用与合约情况进行查询与分析。同时,基于链上智能合约进行对应的权益与信用

结算。

三是交易报告库,基于全链数据构建交易报告库,可为监管机构和各交易参与方分配不同

的权限。由于区块链记录了所有已成交合约的信息与状态,也记录了所有系统参与方的信用情

46 区块链在我国证券市场的应用与监管研究 总第 79 期

况,因此可提供统计数据与风险监控指标计算,进行实时风控预警。

四是隐私保护,场外衍生品交易中,交易参与方最为关注交易数据的隐私保护,同时,监

管机构需要能够掌握全市场的数据。因此,可使用超级账本Fabric1.0的多通道技术,按照交易

标的类型和交易参与方信息创建通道并进行通道内消息加密,保证仅有通道使用权的参与方才

能接收与发送相关交易信息。为满足监管穿透要求,所有交易参与方必须加入监管通道。监管

通道可按交易市场或交易类型区分,供不同的监管机构选择;监管机构在相应的通道内可以根

据接收到的交易与结算申报信息,进行事前风控与监管。此外,对于信用数据和交易概况数

据,可以通过查询类的智能合约进行隐私控制,包括可供调用的查询权限,以及具体业务数据

字段的查询权限,保证敏感信息不泄露。

以上技术框架提供了一种通过联盟链技术来构建场外衍生品交易的参考架构。一方面,充

分利用区块链不可篡改的分布式账本优势和智能合约自动化结算优势,为个性化强的场外衍生

品交易提供更易于被交易参与方接受的场内化交易机制;另一方面,通过中心化授权方式和监

管通道技术的使用,为监管机构提供了具备更好穿透性的监管技术选择。

(二)数字资产:“区块链 + 证券”的发展分析

1. 全球数字资产市场的发展与监管

2017年以来,全球数字资产市场呈现爆发式增长。据CoinMarketCap.com的数据统计,截

至2018年5月,已有近1600种区块链数字资产可进行交易,日均交易量在200亿美元左右。此外,

陆续有以数字资产为标的的衍生品出现,丰富了数字资产的交易品种。在美国商品期货交易委

员会(CFTC)的批准下,芝加哥期权交易所(CBOE)、芝加哥商品交易所(CME)相继上市

了比特币期货。在机构投资者方面,截至2018年4月,全球已有249个专门从事数字资产交易的

对冲基金,其中70%成立于2017年,管理资金的总规模近50亿美元。

数字资产作为金融与区块链技术的结合体,既有金融属性的风险特征,又有创新科技的风

险特征,相关风险在各类数字资产交易平台尤易聚集。从全球监管角度看,2017年以来的监管

趋势愈加严格。有研究者专门对海外数字资产监管的发展进行了跟进分析。总体来看,海外监

管主要以数字资产交易平台作为监管抓手,在允许数字资产交易的监管政策方面,海外监管可

分为以下两种情况(杨东和陈哲立,2018;曾燕妮和张浩,2018;姜嘉莹和蔡维德,2018)。

(1)纳入已有的监管体系:美国、加拿大、日本

472018 年第 7 期

美、加两国将数字资产纳入证券监管范围。2018年3月,美国证券交易委员会(SEC)发

布官方文件,要求数字资产交易平台需进行注册。SEC的目的是为了保护投资者,防止欺诈

和操纵交易。2017年8月,加拿大金融市场管理局批准了Impak Finance公司的ICO,成为加拿

大第一个合规的ICO项目。美、加两国都是用“Howey Test”四要素来判定ICO和ITO(Initial

Token Offering)是否为证券,包括:资本投入、投资于一个共同事业、期待获得利润、不直

接参与经营和仅凭借发起人或第三方的努力。

日本金融厅(FSA)则将数字资产交易平台纳入支付服务企业或者金融工具交易平台,分

别适用于《支付服务法案》和《金融工具交易法案》。2016年5月,日本通过《支付服务法》修

订案,允许数字资产(如比特币)充当结算手段,并明确数字资产交易平台必须到日本金融厅

登记。该法案的核心要点包括交易者权益保护、信息与数据安全管理、交易机构与交易者资金

有效隔离以及反洗钱机制。截至2017年底,共有16家数字资产交易平台获得FSA核发牌照。

(2)通过“监管沙盒”机制进行监管:英国

“监管沙盒”机制最早由英国提出。2016年5月,英国金融行为监管局(FCA)正式启动

“监管沙盒”,并为诸多国家所接受。通过“监管沙盒”,FCA一方面放宽纳入沙盒测试的申请

主体范围,另一方面也明确了可纳入测试的条件。通过FCA的监管沙盒测试包括四个步骤:提

出申请;审核并确定测试方案;开始测试,FCA全程监测;测试完毕提交总结报告。FCA根据

测试结果予以正式评估。正式评估后的项目,申请主体可以决定是否在更大范围内推广(张景

智,2018)。据报道,有包括Oraclize、BlockEX等9家区块链创业公司正在接受FCA的沙盒测试。

“监管沙盒”机制存在企业参与测试成本较高、运转效率低、测试准确性难以判断等不足,其

测试结果只有在整个外部市场发展程度较高时才具有较高的参考价值(何隽铭,2018)。

2. 区块链+证券:全球数字资产市场的业态正在快速发展

参照SEC对区块链众筹项目The DAO的调查报告,从当前的数字资产市场来看,除了一部

分特定目的的ICO/ITO外,数字资产可以被认定为证券(SEC,2017)。实际上,从这个市场的

构成角度观察,其正在复制全球证券市场的专业化协作分工,围绕数字资产的各类业态机构正

在快速发展,如图8所示,不仅有交易平台及各参与角色,也有为该领域提供市场数据、投研、

投行、法律顾问等服务的机构(Etienne,2017)。

48 区块链在我国证券市场的应用与监管研究 总第 79 期

Cry

pto

Cur

renc

y M

arke

t C

apit

aliz

atio

nB

rave

N

ewC

oin

Co

inC

apC

oin

Gec

koC

oin

hills

Co

ince

nter

Ark

In

vest

Smit

h +

Cro

wn

ICO IC

OIC

OR

atin

g

ICO

Alt

ert

Rep

ort

BTC

ETH

ZCA

SH0x

IPFS

VC

LPIc

on

om

iTo

kens

.vc

OK

EX

Gen

esis

Tr

adin

gB

inar

y Fi

nanc

ial

Arg

on

Gro

upC

oo

ley

Perk

ins

Co

is

Fenb

ushi

Cap

ital

Blu

eYar

d C

apit

al

Win

klev

oss

Cap

ital

Blo

ckch

ain

Cap

ital

Dig

ital

Cur

renc

y G

roup

Bo

ost

VC

Poly

chai

n C

apita

lM

esta

ble

Poly

chai

n C

apit

al

The

Toke

n fu

ndEx

ago

n F

und

图8:

全球数字资产市场的业态构成

492018 年第 7 期

为便于与传统证券市场比较,可以构建一个分层的证券市场典型框架,对以上数字资产

市场的已有业态进行映射,如图9所示。在市场参与者、服务机构两个层面,数字资产市场已

经具备了全球证券市场的基本业态组成。在监管与自律组织层面,各国的监管政策尚在探索初

期,还未建立成熟模式;同时,数字资产领域的行业自律组织方面存在空白。

VC

ICO

图 9:全球数字资产市场映射到传统证券市场框架的比较

(三)区块链应用于证券市场的前景分析

无论从“证券+区块链”角度或“区块链+证券”角度,都可以看到证券市场的区块链应

用仍处于初始发展阶段。然而,区块链在中长期必将对证券市场产生重大影响。对此,可从技

术、监管和产业升级三个视角来展望。

1. 区块链技术体系的成熟度正在快速提升

首先,在性能方面,已经出现像DPOS、DAG、HashGraph等新型的高性能共识算法。这

些算法对计算机硬件要求不高,其中,HashGraph已在联盟链环境下实现每秒25万笔交易的处

理速度。其次,在安全方面,隐私保护、智能合约安全、数字钱包安全等细分方向,均在向

着商业化与规模化应用目标快速演进。最后,场景化实际落地是促进技术快速成熟的重要推

动力。

2. 证券市场细分领域的监管发展有望提速

50 区块链在我国证券市场的应用与监管研究 总第 79 期

在“证券+区块链”方面,区块链及智能合约应用有望在痛点突出的证券市场细分领域取

得突破。对信息透明、跨组织协同有迫切要求的资产证券化业务,为区块链应用快速发展提供

了最适合的场景。在业界已有尝试的基础上,可预期“ABS+区块链”会向ABS业务成熟标准

方向发展。由于场内交易的业务与技术标准成熟完备,在交易与清算领域,区块链更有希望在

构建场外交易新型基础设施方面取得发展。区域性资本市场、机构间交易市场等,都具备较为

适合的业务场景。

在“区块链+证券”方面,全球数字资产市场的发展已经不容小觑。随着各国监管政策与

实践的不断成熟,数字资产作为一种新型证券业务,很有可能会形成证券市场新细分领域的完

备生态体系。可以预期,经过监管规范化的数字资产,将借助区块链的技术优势,相对于传统

证券市场会更加透明和普及,并具备更好的监管穿透性。

3. 产业升级可为数字资产支持实体经济发展奠定坚实的基础

近年来,全球产业数字化转型升级趋势已经不可逆转。产业数字化转型将利用新一代信息

技术,构建数据的采集、传输、存储、处理和反馈的闭环,打通不同层级与不同行业间的数据

壁垒,提高行业整体的运行效率,构建全新的数字经济体系(苏扬等,2018)。数据化是产业

数字化转型的核心和必然结果,同时,也为未来数字资产的发展奠定了坚实的基础。依托于产

业大数据的数字资产有望成为未来数字资产市场的主要形态。

四、区块链应用于证券市场的监管建议

(一)区块链应用于证券市场的监管重点

1. 证券市场基础设施的监管:以区块链应用为中心

区块链技术的应用必须建立在市场基础设施能够稳定、顺畅地处理证券权利证明和交易记

录的基础上,并且能够构建起区块链应用框架,以有效地处理市场参与者的进入与退出、交易

有效性、资产证明、数据安全和透明度等要求(FINRA,2017)。

首先,对于需要高度监管的证券业而言,联盟链由于参与主体的多元化能够对此形成制

约,更能实现安全性,可以作为区块链应用的首选技术。其次,需要建立统一的行业标准,监

管者提前参与到区块链技术的应用创新的进程之中,给予充分的监管指引,参与制定区块链协

议的相关技术标准,以避免记载着证券交易数据信息的各区块在形成链条时可能产生的冲突。

512018 年第 7 期

最后,需要明确市场主体准入条件。为发挥区块链技术去中心化的技术优势,可允许证券活动

的参与者都能接入各网络账簿节点,但针对不同的主体类型应当设置不同的权限,以保证数据

安全和客户隐私。

2. 交易过程的监管:以智能合约为中心

智能合约能够简化交易流程,提高自动化交易水平,确保交易的安全与效率,降低金融交

易和合约执行的成本等。但由于智能合约作为标准化的计算机程序难以满足特定交易需求,并

且其实时结算和自动执行功能有时会造成“实时欺诈”且无法及时修复,因此其大规模应用于

证券市场之前需要建立完备的监管机制,以保证智能合约的有效使用。

首先,应当建立智能合约与法律合约的协调机制。在智能合约代码编写时,应当将法律合

约的内容作为智能合约编写和执行的基础,确保其法律内核的确定性,还要确定智能合约的责

任主体。其次,应当建立智能合约的监管审查机制。区块链平台在投入应用前,应将智能合约

的代码提交至监管部门备案,并进行安全性和合规性审查。为此,应在配套的监管科技应用方

面研发必要的智能合约审查技术工具。最后,应当建立智能合约自动终止与修复机制。在智能

合约编程时设置“失效安全”(fail-safe)机制以及“逃生舱”(escape hatch)机制,允许智能

合约代码在满足特定条件时可以由相关主体,包括监管部门、交易所或登记结算机构以及拥有

相应权限的参与主体终止其执行,在智能合约执行失灵时能够冻结和转移区块上记载的价值以

防范风险。

3. 交易后领域的监管:以证券登记结算为中心

区块链技术对交易后领域(post-trade)的提升与变革是区块链技术发挥潜力的重要方面,

而这一过程的监管需要关注两个方面:一是数字资产的登记所面临的监管问题。数字资产发行

如何符合证券发行的监管要求、数字资产的统一登记标准以及数字资产登记中的身份认证问

题。二是实时结算下的证券结算所存在的监管问题。实时结算可能会影响短线交易中的撤销,

以及影响做市商和对冲交易。实时结算的结果不可逆,难以完成交易的回拨或者修正。

(二)区块链应用于证券市场的监管方式创新

1. 监管科技发展是监管方式创新的技术基础

对于区块链的应用创新而言,与之配套的监管科技手段是应用创新落地的前提。一方面,

区块链本身可以作为监管科技的技术选择,可以通过联盟链中心节点、监管通道技术和智能合

约将监管规则嵌入到区块链平台,让规则代码化,实现业务全链条的监管覆盖和有效事前监

52 区块链在我国证券市场的应用与监管研究 总第 79 期

管;另一方面,可以将大数据、人工智能等技术与区块链结合,利用区块链的优势形成更富效

益的自动化数据采集机制,为风险管理的智能化分析提供支撑。

在监管科技发展方面,不仅需要监管机构引领,更需要金融机构、金融科技公司的共同参

与。监管科技本身不仅服务于监管机构,更是降低金融机构的合规成本、提升金融科技公司发

展空间的重要路径。监管机构应结合行业发展态势,制定必要的政策来引导各方资源,培育构

建监管科技快速发展的社会化协同体系。

2. 借鉴“监管沙盒”等经验,在证券市场细分领域探索国内监管创新路径

从海外监管经验来看,“监管沙盒”、创新指导窗口(Innovation Hub)、创新加速器

(Innovation Accelerator)等均具有可借鉴性,同时也各具可适用的场景。例如“监管沙盒”测

试评估,更适合外部市场发展程度较高的创新业务。因此,无论是“证券+区块链”,还是“区

块链+证券”,都需要根据国内经济社会环境和监管创新条件,有选择地探索国内监管创新

路径。

正如前文所述,资产证券化、场外交易、有产业数据支撑的数字资产等细分领域,较为适

合探索区块链应用监管创新方式。一方面,细分领域监管创新更易于整合各方专业资源,形成

业务与监管在该领域的体系化变革;另一方面,更有助于在业务创新、监管创新和配套监管科

技发展方面取得平衡,并易于总结和积累经验。

3. 发挥自律监管功能,推动技术标准与业务指引的统一与规范

自律监管能够更为贴近和反映证券市场主体的现实需求,有利于在坚守安全底线的前提下

为技术创新提供良好的监管环境。自律监管手段和措施更为灵活,有利于在区块链技术应用的

前期阶段便利监管政策和制度的调整与试验。

行业协会等自律组织可以在广泛征求会员意见的基础上出台相应的技术标准和业务指引,

以行业共识为技术创新建立统一标准,用以有序引导证券行业区块链技术的创新;同时,研究

出台证券行业区块链技术应用探索的自律规则。在创新主体准入条件、技术应用的范围与进

度、风险防控措施的设置以及各类主体的责任划分等方面,也应制定相应的自律规则,从而规

范证券市场利用区块链技术开展的业务创新活动,并为监管部门正式制定监管规则提供参考。

532018 年第 7 期

参考文献

1. 曹锋和宋天玮,区块链技术在证券市场中的应用探索,清华金融评论,2017 年第 4 期,42-45。

2. 程华和杨云志,区块链发展趋势与商业银行应对策略研究,金融监管研究,2016 年第 6 期,73-

91。

3. 邓建鹏,探寻数字资产监管之路—基于国外经验教训的思索,银行家,2017 年第 9 期,134-137。

4. 高峰等,轻量级比特币交易溯源机制,计算机学报,2018 年第 5 期,989-1004。

5. 管同伟,区块链在资产证券化风险控制中的应用研究,新金融,2018 年第 1 期,27-33。

6. 郝延山和龙旻明,联盟链技术在资产证券化场景的应用探索,清华金融评论,2017 年第 4 期,39-

41。

7. 何隽铭,ICO 商业模式的法律性质分析及监管模式优化——基于九国 ICO 监管现状,上海金融,

2018 年第 2 期,87-91。

8. 胡凯等,智能合约的形式化验证方法,信息安全研究,2016 年第 12 期,1080-1089。

9. 姜嘉莹和蔡维德,北美数字资产监管革命以及可能对国外代币市场带来的冲击,法制与社会,2018

年第 16 期,74-81。

10. 刘瑜恒和周沙骑,证券区块链的应用探索、问题挑战与监管对策,金融监管研究,2017 年第 4 期,

89-109。

11. 麦肯锡,区块链技术在资本市场的应用,金融市场研究,2016 年第 2 期,110-120。

12. 国务院发展研究中心课题组,传统产业数字化转型的模式和路径,2018 年 3 月。

13. 邵奇峰等,区块链技术:架构及进展,计算机学报,2018 年第 5 期,969-988。

14. 温胜辉,区块链在资产证券化领域的应用前景探究,债券,2018 年第 3 期,56-60。

15. 夏露和庞业军,交易报告库的发展经验及启示,金融市场研究,2018 年第 2 期,114-121。

16. 衍生品创新研究小组,全球衍生品监管实践、制度变迁与启示,证券市场导报,2016 年第 6 期,

49-56。

17. 杨东和陈哲立,虚拟货币立法:日本经验与对中国的启示,证券市场导报,2018 年第 2 期,69-

78。

18. 杨力菲,基于区块链技术构建我国商业银行信贷信息系统的探讨,武汉金融,2018 年第 5 期,70-

73。

19. 姚前,数字加密代币 ICO 及其监管研究,当代金融家,2017 年第 7 期,24-31。

20. 袁勇和王飞跃,区块链技术发展现状与展望,自动化学报,2016 年第 4 期,481-494。

21. 曾燕妮和张浩,ICO 发展现状及其监管问题研究,金融与经济,2018 年第 3 期,76-79。

22. 张景智,“监管沙盒”的国际模式和中国内地的发展路径,金融监管研究,2018 年第 5 期,22-

35。

54 区块链在我国证券市场的应用与监管研究 总第 79 期

23. 中国区块链技术和产业发展论坛,中国区块链技术与应用发展白皮书,2016 年 10 月。

24. 祝烈煌等,区块链隐私保护研究综述,计算机研究与发展,2017 年第 10 期,2170-2186。

25. 朱太辉,我国 Fintech 发展演进的综合分析框架,金融监管研究,2018 年第 1 期,55-67。

26. 朱兴雄等,区块链技术在供应链金融中的应用,中国流通经济,2018 年第 3 期,111-119。

27.Etienne B., Blockchain Capital Markets Landscape,https://medium.com/@etiennebr,2017.

28.Euroclear and W. Oliver , Blockchain in Capital Markets: The Prize and the Journey, Research Report,

February 2016.

29. FINRA, Distributed Ledger Technology: Implications of Blockchain for the Securities Industry, January

2017.

30.Loi, L., et al. Making Smart Contracts Smarter,Proceedings of the 2016 ACM SIGSAC Conference on

Computer and Communications Security,2016,254-269.

31.Magazzeni, D., et al, Validation and Verification of Smart Contracts:A Research Agenda, IEEE Computer

,2017,Vol.50,No.9,50-57.

32.SEC, Report of Investigation under 21(a) of the Securities Exchange Act of 1934: The DAO, Release

No.81207,July 25, 2017.

Abstract: Blockchain is one of the hottest financial innovations as it is transforming the internet from

information internet to value exchange internet. The development of blockchain will have important effects on

global securities markets. This paper first analyzes the technology of blockchain and the challenges of applying it

to securities markets, and then analyzes the application value of blockchain in securities markets from two angles:

securities + blockchain and blockchain + securities. The first angle is about the market segmentation of securities

and innovating with blockchain to promote the change of business models. The second angle is about the analysis

of newly segmented markets of digital assets with traditional securities markers as the benchmark. Finally, this

paper proposes policy suggestions on the regulation of blockchain from the perspectives of regulation key areas

and regulation models.

Key Words: Blockchain; ABS; OTC Trading; Digital Asset; Financial Regulation

(编辑:曹易;校对:李念夷)

552018 年第 7 期

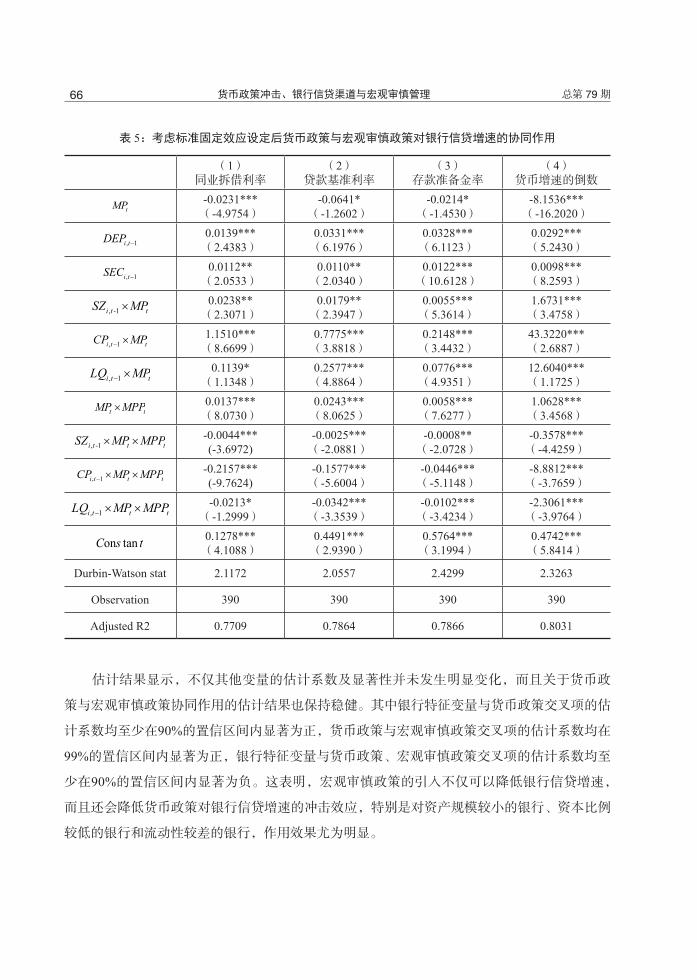

货币政策冲击、银行信贷渠道与宏观审慎管理

张朝洋 1

摘要:本文选取2010—2015年我国商业银行数据,分析了货币政策冲击对银行信贷的影响,

并在货币政策传导的银行信贷渠道分析框架内,围绕货币政策冲击与宏观审慎管理对银行信贷

的协同作用,进行了实证检验。研究结果表明,宽松的货币政策会增加银行信贷供给,且银行

的资产规模越小、资本比例越低、流动性越差,其信贷供给对货币政策的冲击就越敏感。研究

还发现,加强宏观审慎管理会削弱货币政策对银行信贷的冲击,且银行的资产规模越小、资本

比例越低、流动性越差,货币政策冲击对银行信贷增速的作用效果降低得越明显。因此,本文

的研究进一步揭示了货币政策传导的银行信贷渠道,为货币政策与宏观审慎政策的协调提供了

微观层面的经验证据。

关键词:银行信贷;货币政策;宏观审慎管理

中图分类号:F820 文献标识码:A

一、引言

自Bernanke和Blinder(1988)开创性地提出货币政策传导的银行信贷渠道以来,银行信贷

渠道一直是货币政策领域研究的热点。早期研究主要基于银行的整体数据,分析该渠道相对传

统利率渠道的存在性及有效性问题;但是近年来越来越多的研究开始由宏观转向微观,利用银

行或企业层面的微观数据来研究银行信贷的传导效率。其中,对银行异质性的研究尤为集中,

且主要关注货币政策如何在不同规模、资本及流动性的银行之间进行传导(Kishan和Opiela,

2000;Kishan和Opiela,2006;Xiong,2013)。国内学者也对此进行了诸多有益的探讨,但总

体上仍然有待深入。第一,现有文献通常从宏观框架探讨货币政策传导的银行信贷渠道(蒋瑛

琨等,2005;胡晓阳和谢宇,2009;庞欣等,2012),对于在微观层面刻画银行信贷渠道并未

达成一致意见。第二,关于宏观审慎政策对银行信贷的影响,大多基于理论层面的探讨或国家

1张朝洋,金融学博士,中国人民银行南昌中心支行,联系方式:[email protected]。本文为作者的

学术思考,不代表所在单位意见。作者感谢匿名审稿人的意见,文责自负。

56 货币政策冲击、银行信贷渠道与宏观审慎管理 总第 79 期

整体的考察,实证研究主要围绕逆周期资本缓冲、动态拨备、杠杆率、流动性缓冲等单一政策

工具来展开(李楠等,2013;梁琪等,2015;方意,2016),对于整体的宏观审慎管理强度与

银行信贷之间关系的分析并不多见。第三,围绕货币政策与宏观审慎政策对银行信贷的影响分

析主要基于宏观框架展开(李天宇等,2016;卜林等,2016;许先普和楚尔鸣,2016),而从

微观层面进行探讨的文献尚不多见,特别是有关宏观审慎管理对银行信贷的影响,及其在不同

特征银行间呈现的差异性分析更是少之又少。

从国内的情况看,我国资本市场发展明显不足,实体经济依然依赖于以银行中介为代表的

间接融资体系。而且,已有的研究大多都认为,银行信贷渠道在货币政策传导中发挥了更加重

要的作用(徐明东和陈学彬,2011;刘书祥和吴昊天,2013;姚余栋和李宏瑾,2013)。同时,

近年来央行陆续推出定向降准、抵押补充贷款等新型货币政策工具,且在投放基础货币的同时

定向支持了特定领域和部分金融机构。实际上“定向微调”正在逐渐取代“全面刺激”,并已

成为货币政策调控的一种新常态。从宏观审慎管理的角度看,精细化的货币政策不仅可以约束

金融部门的顺周期行为,削弱系统性风险在时间维度的累积,而且还有助于优化经济结构,抑

制系统性风险在空间维度的失衡(Acharya和Richarson,2009)。目前,相关部门已经在运用一

些宏观审慎政策工具来控制信贷扩张和抑制房价上涨。宏观审慎政策工具箱也随之不断丰富,

包括央行在2011年正式引入的差别准备金动态调整和合意贷款管理机制,并在2016年将其升级

为MPA,还有监管部门在2011年以后陆续出台的资本充足率、拨备要求、杠杆比率、流动性要

求、LTV比率等宏观审慎政策工具。而从货币政策工具的分类及其银行信贷渠道的角度看,本

文的主要问题是,宏观审慎政策能否减小货币政策冲击对银行信贷的影响,通过货币政策与宏

观审慎政策的配合,能否改善银行信贷渠道的传导效率?

基于此,本文借助2010—2015年我国132家商业银行的数据,实证检验了货币政策传导的

银行信贷渠道及其与宏观审慎政策的协同作用。本文的创新主要体现为:一方面,采用微观层

面的银行数据研究银行信贷渠道在货币政策传导中的重要作用。不仅考虑了货币政策变量和银

行规模、流动性、资本比例等特征变量,并以交易性金融资产增速和存款增速作为控制变量,

还借助银行信贷-货币政策敏感性来衡量银行信贷渠道的传导效率,从而回答了货币政策冲击

如何影响银行信贷,以及资本、流动性、规模等特征变量如何影响银行信贷渠道的传导效率等

问题。另一方面,将货币政策的银行信贷传导与宏观审慎管理结合起来考虑,重点探讨了两者

在改善信贷传导效率中的协同作用。其中,采用Cerutti等(2015)设计的宏观审慎指数(MPI)

作为宏观审慎政策的代理变量。本文的研究表明,货币政策传导的银行信贷渠道有效,资产规

模越小、资本比例越低、流动性越差的银行,其信贷供给对货币政策冲击的反应越敏感;而宏

572018 年第 7 期

观审慎政策有助于改善银行信贷传导的传导效率,银行的资产规模越小、资本比例越低、流动

性越差,银行信贷渠道的传导效率得到改善的效果越明显。本文的研究既进一步揭示了货币政

策传导的银行信贷渠道,也为货币政策与宏观审慎政策的协调提供了微观层面的经验证据。本

文的基本框架为:第一部分为引言;第二部分为理论分析与研究假设;第三部分为研究设计;

第四部分为实证分析;第五部分为结论与政策含义。

二、理论分析与研究假设

从理论上看,当银行面临紧缩性货币政策时,存款类资金会减少,银行为维持信贷供给将

被迫转向外部融资,而外部融资能力取决于其资产负债表实力。例如,Kashyap和Stein(1993)

首次将银行规模作为影响其外部融资能力的代理变量,分析银行资产规模与货币政策变动之间

的关系,并发现小银行外部融资能力较差。尤其是在面临紧缩性货币政策时,小银行可贷资金

受到的影响较大。Gambacorta和Mistrulli(2004)分析了银行资本对信贷传导的影响机制,认

为发行不缴存存款准备金的负债或清算部分资产,并不能完全抵消紧缩性货币政策对存款下降

的影响;而且银行在债务市场面临摩擦,通常并不发行不缴存存款准备金的负债,故而需要支

付给投资者“柠檬溢价”。这样,银行资本就通过影响其外部评级和披露信誉信息发挥了重要

作用;同时,由于银行股权市场不完美,银行出于代理成本和税收劣势的考虑而不会轻易发行

新股,且其资产期限通常长于负债期限的特征还会产生利率风险,进而导致银行被迫满足与信

贷供给相关的监管资本要求。Gambacorta(2005)研究了银行信贷渠道有效性的部门差异,认

为银行流动性是银行信贷传导的重要决定因素,流动性较好的银行通过降低现金和证券方式调

整贷款组合的需求通常也较小。而且,银行在信贷决策过程中,不仅要考虑个体流动性,而且

要考虑银行体系的流动性,导致银行个体流动性与信贷的关联度会随着系统流动性增加而减

少。因此,在紧缩性货币政策时期,小银行、资本较低的银行、流动性较差的银行,信贷下降

更为明显。基于此,本文提出如下研究假设:

假设 1:小银行、资本较低的银行、流动性较差的银行的信贷受货币政策冲击的影响更明显。

理论上看,宏观审慎政策通过作用于银行信贷增速会对货币政策传导效率产生影响。现以

动态拨备、流动性缓冲、逆周期资本缓冲等政策工具为例进行说明。例如,动态拨备的引入有

助于校正银行风险管理中的市场失灵,增强管理层的风险意识,降低贷款损失准备的波动性,

更好地与经济周期内的贷款收支相匹配,在信贷周期上行或下行期间通过提高或减少拨备使贷

款拨备更具前瞻性和逆周期特征,从而熨平传统准备金工具的亲周期性效应(Lis和 Herrero,

2009)。充足的流动性缓冲可以增强债权人对金融机构履约能力的信心,减少金融机构在流动

58 货币政策冲击、银行信贷渠道与宏观审慎管理 总第 79 期

性压力下对变卖资产的依赖,在金融机构遭遇流动性危机时为管理层及监管当局寻找解决方案

提供必要的时间,减少金融机构在紧缩时期对央行提供流动性的依赖,降低金融机构的挤兑风

险,更有效地应对“流动性囤积”,避免陷入破产抑或救助困境(Farhi 和Tirole,2012)。逆周

期资本缓冲在经济上升时期可通过提高资本要求抑制银行信贷增速,以防范信贷扩张带来的风

险累积,而在经济下行时期则可通过下调资本要求减少银行惜贷行为,以减弱信贷顺周期性对

经济顺周期性造成的冲击,还可以通过缓解金融体系失衡和影响资金筹措成本等方式,作用于

货币政策传导效率(Aikman等,2013)。基于此,本文提出如下研究假设:

假设 2:宏观审慎政策会削弱货币政策对银行信贷的冲击效应。

对于银行部门,宏观审慎政策包括逆周期资本缓冲、动态拨备、资本充足率、准备金要

求、流动性、对短期借款征税等。理论上看,这些指标既会对银行的资产负债表特征产生影

响,也会改变银行的风险感知及风险偏好,进而引发银行信贷行为在货币政策传导过程中的变

化。例如:资本比率较高的银行,更能抵御货币政策对信贷的冲击,且由于小银行的资产负债

期限错配相对更严重,进而导致资本约束效应在小银行表现得更明显(Gambacorta和Mistrulli,

2004)。对于资本不足的银行而言,紧缩性货币政策时期的信用风险造成的银行信贷损失,比

扩张性货币政策时期更明显(Nier和Zicchino,2008)。银行初始资本越低,其提供流动性的能

力越容易受到信贷损失的影响;初始资本越高,则其信贷供给越不易受到影响(Brunnermeier

和Pedersen,2009)。对中国而言,央行自2010年开始,使用差别准备金动态调整机制引导金融

机构更加稳健地经营,鼓励其通过提升资本充足率来缓解金融风险,特别是对那些资本充足率

较低、资产质量出现恶化的金融机构的信贷扩张进行抑制,加强对信贷风险的宏观审慎管理;

同时通过对大银行和中小银行实行不同的RRR,来吸收金融体系的流动性。监管部门也相继通

过调整资本充足率、新的拨备要求和杠杆比率、流动性指标及调整LTV比率等宏观审慎工具,

维护金融稳定,如引入更严格的贷款拨备要求来降低不良贷款率(张朝洋,2017)。以差别准

备金动态调整为例,其取决于银行信贷增速、资本充足率、资产规模和经济热度等诸多因素。

在2016年央行实施的宏观审慎评估体系中,宏观审慎资本充足率主要取决于广义信贷增速和目

标GDP、CPI增速,并包含了巴塞尔Ⅲ资本框架中逆周期资本缓冲、系统重要性附加资本等宏

观审慎要素。由此可见,宏观审慎政策对不同规模、资本水平、流动性银行的信贷传导效率的

影响存在差异。其理论逻辑在于,宏观审慎政策主要通过发挥逆周期调节作用对银行信贷行为

的顺周期行为进行调整,表现为在紧缩性货币政策造成银行信贷增速下滑的情况下,倾向于放

松银行信贷增速的资产负债表限制;在扩张性货币政策引发银行信贷增速上升的情况下,倾向

于收紧银行信贷增速的资产负债表限制,以在整体上削弱货币政策冲击对银行信贷增速的冲击

592018 年第 7 期

效应。特别是对于小银行、资本较低的银行、流动性较差的银行而言,更是如此。基于此,本

文提出如下研究假设:

假设 3:宏观审慎管理的加强会使小银行、资本较低的银行、流动性较差的银行的信贷增

速对货币政策冲击的敏感度明显降低。

三、研究设计

(一)模型与估计方法

结合研究目的和数据可得性,本文开展了两个层次的实证检验。

第一,检验银行信贷渠道的传导效率。本文根据Stein(1995)和Ehrmann等(2001)的研

究思路,假设银行信贷供给为货币政策冲击的函数,并据此构建实证模型。本文除了关注货币

政策对银行信贷的影响,还引入资产规模、资本比例、流动性,以更好地反映银行信贷渠道的

特征;同时还引入存款余额增速和交易性金融资产增速,用以代替传统的宏观经济变量来控制

实体经济活动和贷款需求因素的影响。基准模型为:

(1)

其中,LN是银行信贷供给;MP是货币政策,反映货币政策冲击的变化,用以捕捉货币政

策变化对银行信贷增速的直接效应;MV为用以代替传统宏观经济变量的个体特征变量,包括

存款增速(DEP)和交易性金融资产增速(SEC)。通常来说,当央行采取紧缩性货币政策时,

银行信贷下降会导致经济体系中的货币余额下降,而那些其他资产,特别是交易性金融资产储

备较多或能够吸收大量存款的银行,可以更好地抵御这种流动性冲击。因此,MP的预期符号

为负,DEP和SEC的预期符号为正。在以往的经验模型中,银行信贷渠道的存在性主要通过个

体特征变量与货币政策变量的交叉项系数及其显著性来反映。现有文献经常使用的特征变量是

银行资产规模、资本水平和流动性。这些变量会影响银行获取外部融资及其溢价的水平。因

此,本文选取资产规模(SZ)、资本水平(CP)和流动性(LQ)作为个体特征变量(CV)来

观测银行信贷渠道的传导效率,而银行特征变量与货币政策交叉项CV×MP则用来捕捉资产规

模、资本比例和流动性如何作用于货币政策冲击对银行信贷供给的影响,也即货币政策的银行

信贷渠道的传导效率。进而言之,为了检验银行信贷渠道,需要满足两个条件:一是MP的估

计系数应小于零(β<0),意味着紧缩性货币政策会降低经济体系的银行信贷增速;二是交叉项

MP×CV的估计系数应大于零(Ф>0),意味着货币政策变化对资产规模、流动性、资本水平较

低的银行的影响更大。

60 货币政策冲击、银行信贷渠道与宏观审慎管理 总第 79 期

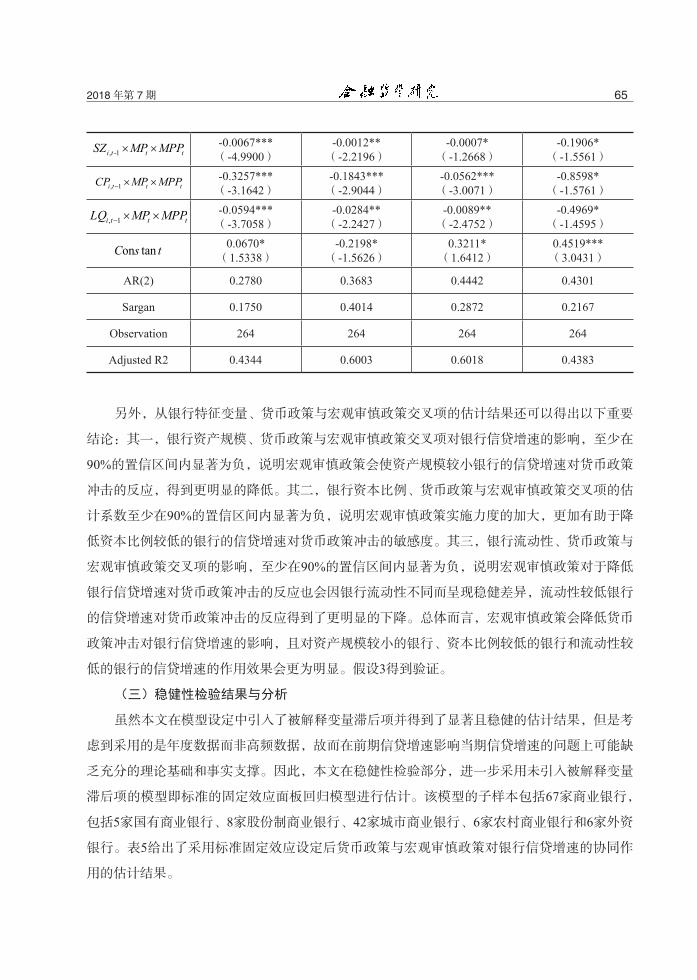

第二,检验货币政策与宏观审慎管理对银行信贷增速影响的协同作用。MPP为宏观审慎

指数。本文基于货币政策与宏观审慎政策对银行信贷行为的影响及其作用效果差异,认为有必

要检验宏观审慎政策对银行信贷增速的影响和货币政策立场与宏观审慎政策对银行信贷增速影

响的协同作用,以及这种协同作用在不同特征银行间的表现差异。拓展模型为:

(2)

本文关注的是货币政策与宏观审慎政策交叉项以及个体特征变量、货币政策与宏观审慎政

策交叉项估计系数的符号及其显著性。其中,货币政策与宏观审慎政策交叉项的估计系数显著

为正,说明宏观审慎政策会削弱货币政策冲击对银行信贷增速的影响;个体特征变量、货币政

策与宏观审慎政策交叉项的估计系数显著为负,说明宏观审慎政策会降低小银行、资本较低的

银行、流动性较差银行的信贷增速对货币政策冲击的反应。

在估计模型时,以往大多数研究采用静态模型来研究银行信贷的动态性,忽略了银行信贷

行为的顺周期性特征,故而本文在模型设定时引入了银行信贷供给滞后项对其进行修正。由于

面板较多、跨期较短,故而采用GMM估计方法对动态线性面板模型进行估计。为了排除模型

设定误差,在GMM估计之后通过AR(2)和Sargan统计量对残差项的自相关性和工具变量的

有效性进行检验,原假设分别为模型残差项不存在二阶自相关和所有工具变量均有效。

(二)变量定义与描述

表1给出了变量定义与说明。关于银行信贷增速,本文借鉴Kashyap和Stein(2000)的做

法,通过对银行信贷供给进行对数转换并取一阶差分来表征。关于货币政策,最新文献大多将

央行再融资利率(如回购利率或短期货币市场利率)作为货币政策的代理变量。本文遵循这样

的做法,使用银行同业拆借利率(IR)作为货币政策的代理变量。同时,考虑到货币政策调控

更多依赖数量型工具和非市场化手段,本文还借鉴徐明东和陈学彬(2012)的研究,选用法定

存款准备金率(RR)、M2增长率(M2)和贷款基准利率(BR)作为货币政策的代理变量。关

于银行特征变量,本文遵循Ehrmann等(2001)的思路进行定义,并相对其样本均值进行了标

准化处理,如资产规模变量以每期样本均值进行平减,以消除银行规模的持续增长趋势。为了

解释银行信贷需求的变化,以往大多数模型采用新增宏观经济变量如GDP和其他宏观指标的方

法予以处理,但是该方法无法捕捉贷款机会的截面差异,故而本文遵循Saumitra和Toto(2012)

的思路,并结合数据可得性,采用存款增速(DEP)和交易性金融资产增速(SEC)来表征。

其中,DEP通过对存款余额作对数转换并取一阶差分得到;同样,SEC通过对交易性金融资产

612018 年第 7 期

作对数转换并取一阶差分得到。

特别说明的是,关于宏观审慎管理的测度,以往研究大多基于特定政策工具;本文则采

用Cerutti等(2015)设计的宏观审慎指数(MPI)作为代理变量。原始数据来自IMF开展的全

球宏观审慎政策工具调查,由IMF职员开展并直接从各国官方机构获取信息。该项调查覆盖

18种工具,在MPI设计中重点关注了12种工具,包括:一般的逆周期资本缓冲(CTC)、贷款

价值比率(LTV)、债务收入比率(DTI)、本币贷款限制(CG)、外币贷款限制(FC)、准备

金率(RR)、金融机构税收(TAX)、系统重要性机构的附加资本(SIFI)、银行风险敞口限制

(INTER)、集中度限制(CONC)、对新贷款实行严格的上限管理(LTV_CAP)、对外币存款施

加特定约束或者逆周期调节(RR_REV)。这12种工具包含了中国当前的宏观审慎政策工具,如

差别存款准备金率、资本充足率、贷款价值比等。在此基础上,结合这12种工具的使用情况,

分别设置虚拟变量并进行简单加总得到总体MPI1。即:2006—2007年是4,2008—2010年是5,

2011—2012年是7,2013—2014年是8,2015年是9。

表 1:变量定义与说明

变量名称 代理变量 符号 计算方法

银行信贷增速

贷款余额增速 ,i tLN 通过银行贷款余额(亿美元)进行对数转换并取一阶差分得到

银行个体特征

资产规模 ,i tSZ 总资产(亿美元)的自然对数值

自有资本比例 ,i tCP 自有资本除以总资产

流动性比例 ,i tLQ 流动资产除以总资产

个体控制变量

存款余额增速 ,i tDEP 通过对存款余额作对数转换并取一阶差分得到

交易性金融资产增速 ,i tSEC 通过对交易性金融资产作对数转换并取一阶差分得到

货币政策变量

同业拆借利率 tIR 通过 1 个月期银行间同业拆借加权利率按日计算平均值得到

贷款基准利率 tBR 通过 6 个月(含)短期贷款利率按月计算平均值得到

存款准备金率 tRR 通过人民币存款准备金率按月计算平均值得到

货币增速的倒数 2tM 通过 M2 年末余额(亿美元)计算同比增速并取倒数得到

宏观审慎管理

宏观审慎指数 tMPP 采用 Cerutti 等(2015)设计的针对金融机构的宏观审慎指数(MPI)

1需要说明的是,由于对政策强度的赋值涉及主观判断,政策工具的水平或阈值在不断变化,政策工具

使用的松紧信息也不易掌握,导致对政策强度的反映极为困难。因此,MPI 仅考察了政策工具实际出

现的时期。

62 货币政策冲击、银行信贷渠道与宏观审慎管理 总第 79 期

表2给出了变量的描述性统计。货币政策变量方面,同业拆借利率、贷款基准利率、存款

准备金率和M2增速倒数的平均值和中位数基本相当,且均大幅高于其标准差,说明我国货币

政策调整总体上趋于稳健,波动特征比较平稳。宏观审慎指数的中位数略大于平均值,且都明

显大于其标准差,表现出平稳上升的波动特征,显示我国在2011年以后宏观审慎管理的力度在

不断加强。银行个体特征方面,资产规模的平均值略大于中位数,且均高于其标准差,说明研

究样本中大多数银行的资产规模在中位数之上,且波动特征相对比较平稳;自有资本比例的中

位数略大于平均值,且均小于其标准差,说明大多数银行的自有资本比例位于中位数之下,呈

现大幅提升特征;流动性比例的中位数略大于平均值,且均大于其标准差,说明大多数银行的

流动性比例位于中位数以下,呈现稳步提升特征。个体控制变量方面,存款增速和交易性金融

资产增速的平均值略大于中位数,且均大幅小于其标准差,说明大多数银行的存款增速和交易

性金融资产增速位于中位数之上,且波动特征比较明显。

表 2:变量的描述性统计

变量名称 代理变量 符号 平均值 中位数 最大值 最小值 标准差 观测数

银行信贷增速 贷款余额增速 ,i tLN 0.0880 0.0721 2.7885 -1.2776 0.1745 535

银行个体特征

资产规模 ,i tSZ 2.4642 2.3423 4.5342 -0.4382 0.7272 536

自有资本比例 ,i tCP 0.0612 0.0617 0.7248 0.0000 0.0755 660

流动性比例 ,i tLQ 0.1363 0.1466 0.7818 0.0000 0.1262 660

个体控制变量存款余额增速 ,i tDEP 0.1161 0.0905 6.5184 -3.6284 0.6622 529

交易性金融资产增速 ,i tSEC 0.1509 0.1436 2.6230 -4.3786 0.6439 519

货币政策变量

同业拆借利率 tIR 4.4753 4.5400 5.2032 3.6750 0.5939 5