Finanzausgleich 2022

46

Schweizerische Eidgenossenschaft Confédération suisse Confederazione Svizzera Confederaziun svizra Eidgenössisches Finanzdepartement EFD Eidgenössische Finanzverwaltung EFV Juni 2021 | www.efv.admin.ch Finanzausgleich 2022 zwischen Bund und Kantonen Bericht für die Stellungnahme der Kantone 2594 CHF 0 CHF -2297 CHF Nettoausgleichszahlungen pro Kopf in CHF; Finanzausgleich 2022 Aargau Zürich Thurgau Jura Bern Schwyz Solothurn Neuchâtel Fribourg Valais Vaud Luzern Zug Glarus St. Gallen Graubünden Ticino Uri Obwalden Nidwalden Basel- Landschaft Basel-Stadt Appenzell Ausserrhoden Appenzell Innerrhoden Schaffhausen Genève

Transcript of Finanzausgleich 2022

Schweizerische EidgenossenschaftConfédération suisseConfederazione SvizzeraConfederaziun svizra

Eidgenössisches Finanzdepartement EFDEidgenössische Finanzverwaltung EFV

Juni 2021 | www.efv.admin.ch

Finanzausgleich 2022zwischen Bund und Kantonen

Bericht für die Stellungnahme der Kantone

2594 CHF

0 CHF

-2297 CHF

Nettoausgleichszahlungen pro Kopf in CHF; Finanzausgleich 2022

AargauZürich

Thurgau

Jura

Bern

Schwyz

Solothurn

Neuchâtel

Fribourg

Valais

Vaud

Luzern

Zug

Glarus

St. Gallen

Graubünden

Ticino

Uri

Obwalden

Nidwalden

Basel-Landschaft

Basel-Stadt

AppenzellAusserrhoden

AppenzellInnerrhoden

Schaffhausen

Genève

Datentabellen (Excel): www.efv.admin.ch Themen Finanzausgleich Zahlen 2022

Finanzausgleich 2022

Inhaltsverzeichnis

1 Ausgangslage 3

1.1 Gesetzliche Grundlagen 3

1.2 Aktivitäten der Eidgenössischen Finanzkontrolle (EFK) 3

1.3 Fachgruppe Qualitätssicherung 3

1.4 Prüfauftrag der Konferenz der kantonalen Finanzdirektorinnen und Finanzdirektoren (FDK) vom September 2020 3

1.5 Stellenwert des vorliegenden Berichts 4

1.6 Weiterführende Unterlagen im Internet 4

2 Ressourcenausgleich 2022 5

2.1 Die einzelnen Elemente des Ressourcenpotenzials 2022 6

2.1.1 Massgebende Einkommen der natürlichen Personen 7

2.1.2 Massgebende quellenbesteuerte Einkommen 9

2.1.3 Massgebende Vermögen 12

2.1.4 Massgebende Gewinne der juristischen Personen 14

2.1.5 Massgebende Steuerrepartitionen 18

2.2 Ressourcenpotenzial und Ressourcenindex 2022 19

2.3 Ressourcenausgleich 2022 – Einzahlungen der ressourcenstarken Kantone und Auszahlungen an die ressourcenschwachen Kantone 21

2.4 Massnahmen bei ungenügender Datenqualität 24

3 Lastenausgleich 2022 25

3.1 Geografisch-topografischerLastenausgleich(GLA) 25

3.2 SoziodemografischerLastenausgleich(SLA) 30

3.2.1 MassgebendeSonderlastenderBevölkerungsstruktur(SLA,BereicheA–C) 31

3.2.2 MassgebendeSonderlastenderKernstädte(SLA,BereichF) 33

3.2.3 AusgleichszahlungendessoziodemografischenLastenausgleichs 35

4 Temporäre Massnahmen 2022 37

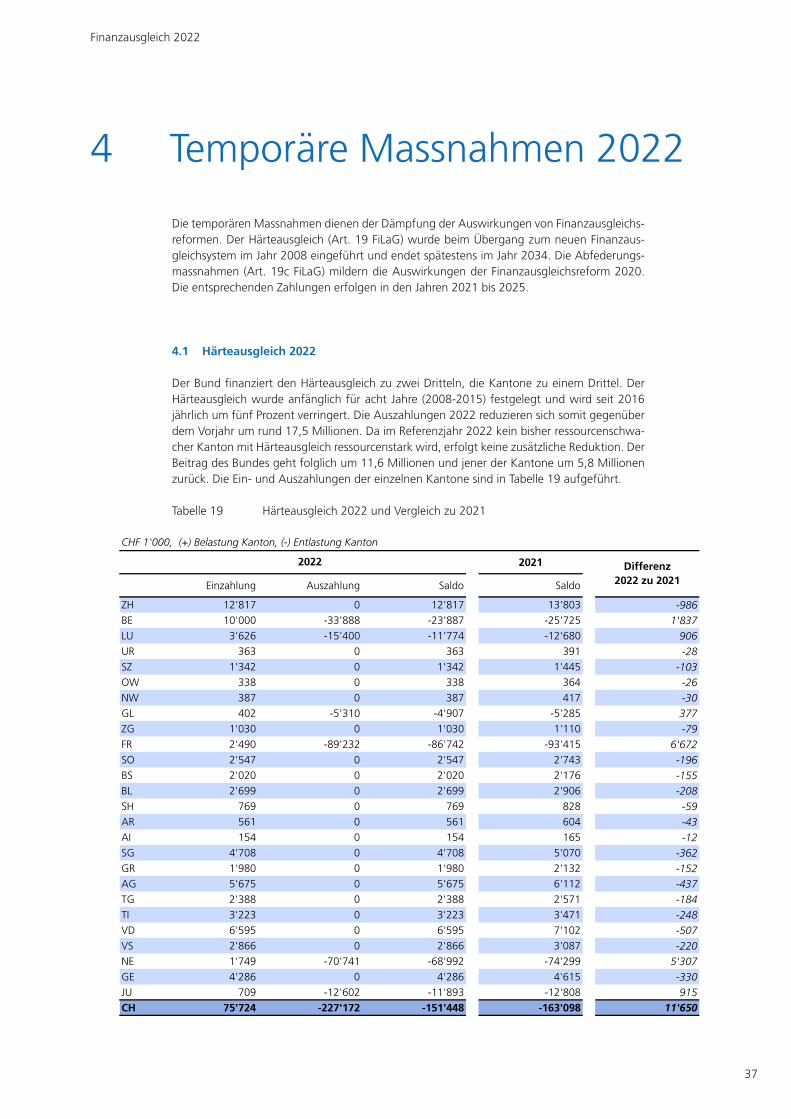

4.1 Härteausgleich 2022 37

4.2 Abfederungsmassnahmen 2022 38

5 Überblick über die Zahlungen 2022 39

Anhang 43

Zwischenbericht der Eidg. Finanzkontrolle (EFK) 43

Entscheide der Fachgruppe Qualitätssicherung 43

Finanzausgleich 2022

3

1 Ausgangslage

1.1 Gesetzliche Grundlagen

DergeltendeFinanz-undLastenausgleichistseitdem1. Januar2008inKraft.EristinArti-kel 135der Bundesverfassung (BV) verankert und imBundesgesetz über den Finanz- undLastenausgleich (FiLaG)undderVerordnungüber den Finanz- und Lastenausgleich (FiLaV)geregelt.

DerjährlicheProzesszurNeuberechnungderRessourcen-undLastenindizessowiederAus-gleichszahlungenbasiertaufdenVorgabenderFiLaV.DerProzesswirdvonderFachgruppeQualitätssicherungbegleitet(Art. 44FiLaV).

1.2 Aktivitäten der Eidgenössischen Finanzkontrolle (EFK)

GestütztaufArtikel6 Buchstabe jdesFinanzkontrollgesetzes(FKG)prüftdieEFKdieBerech-nungen des Finanzausgleichs und die von den Kantonen und den beteiligten Bundesstellen gelieferten Daten. In diesem Rahmen und mit Blick auf die Qualitätssicherung der Basisdaten hatdieEFKseitderEinführungdesneuenFinanz-undLastenausgleichsPrüfungenbeidenkantonalen Steuerämtern vor Ort vorgenommen. Im Jahr 2021 hat die EFK die gelieferten Da-tenfürausgewählteIndikatorendesSteuerjahres2018derKantoneAppenzellInnerrhoden,Basel-Stadt,Glarus,Luzern,Solothurn,ThurgauundZuggeprüft.BeisystematischenFehlernwurde die Prüfung auf die Daten der Steuerjahre 2016 und 2017 ausgeweitet (vgl. den Zwi-schenbericht der EFK vom 15. Juni 2021 im Anhang).

1.3 Fachgruppe Qualitätssicherung

DasEidgenössischeFinanzdepartement(EFD)hateineFachgruppeeingesetzt,welcheparitä-tisch aus Vertretern des Bundes und der Kantone besteht. Sie ist mit der Qualitätssicherung derBerechnungsgrundlagendesFinanzausgleichsbetraut(Art. 44Abs. 1FiLaV)undhatna-mentlichdieAufgabe,dieDatenlageundallfälligeMassnahmenbezüglichQualitätssicherungin Absprache mit der EFK zu erörtern. Ferner spricht sie sich zu methodischen Fragen aus.

1.4 Prüfauftrag der Konferenz der kantonalen Finanzdirektorinnen und Finanzdirektoren (FDK) vom September 2020

Anlässlich ihrer Stellungnahme zu den Finanzausgleichszahlen 2021 an den Vorsteher des EFD vom25.September2020hatdieFDKbeantragt,eineAnpassungderFiLaVzuprüfen,welcheden im Fall des Kantons Bern aufgetretenen Sondereffekt ab dem Referenzjahr 2022 für die Berechnung des Ressourcenpotenzials berücksichtigen würde. Mit Schreiben vom 19. März 2021 wurden die Kantonsregierungen von der Eidgenössischen Finanzverwaltung (EFV) zur Stellungnahme zu einem Umsetzungsvorschlag eingeladen. Das Ergebnis der Konsultation ist sehrdeutlichausgefallen.LediglichzweiKantonebefürworteneineAnpassungderVerord-nung,dieübrigen24Kantonelehnendieseab.DieFDKhatsichanihrerPlenarversammlungvom 21. Mai 2021 ebenfalls klar gegen eine Änderung ausgesprochen und dies dem Vorste-her des EFD entsprechend mitgeteilt. Auf eine Verordnungsänderung wird folglich verzichtet und die Berechnung der vorliegenden Zahlen wurde auf der Grundlage der aktuell geltenden Regelung vorgenommen.

Finanzausgleich 2022

4

1.5 Stellenwert des vorliegenden Berichts

Der vorliegende Bericht wurde von der Fachgruppe Qualitätssicherung an ihrer Sitzung vom 8. Juni 2021 zustimmend zur Kenntnis genommen. Der Bericht stellt das Resultat der von der EFV und der Fachgruppe vorgenommenen Arbeiten zur Neuberechnung der Indizes und der Ausgleichszahlungen für das Referenzjahr 2022 dar.

UmdenTerminplanfürdieZahlen2022einhaltenzukönnen,wurdendieBerechnungenwie-derummitdenneuesten,am5.Mai2021verfügbarenDatendurchgeführt.Nachlieferungenaufgrund der Prüfergebnisse der EFK wurden vollumfänglich berücksichtigt (vgl. dazu den ZwischenberichtderEFKvom15. Juni2021 imAnhang).BeiNachlieferungen,welchedieBemessungsjahre2016und2017betreffen,wurdedieGrenzederfinanziellenErheblichkeitfür eine nachträgliche Berichtigung von Ausgleichszahlungen früherer Referenzjahre nicht erreicht.

DerBericht ist soaufgebaut,dassdiezentralenEckwerte,welchefürdasAuszahlungsjahr2022zumTragenkommen,mitjenendesVorjahrsverglichenwerdenkönnen.Dasheisst,derBerichtstelltausGründenderLesbarkeitbewusstdieHauptergebnissederNeuberechnungenin den Vordergrund. Die im Bericht aufgelisteten Tabellen ermöglichen auch einen Ver gleich dereinzelnenBemessungsjahre(2016,2017und2018)füralleElementedesRessourcenpo-tenzials.

1.6 Weiterführende Unterlagen im Internet

DamitdieKantoneeinelückenlosePlausibilisierungderDatenvornehmenkönnen,sindalleBerechnungsgrundlagen(Excel-Tabellen)zurErmittlungderRessourcen-undLastenindizesso-wie der Ausgleichszahlungen im Internet abrufbar:

www.efv.admin.ch Themen Finanzausgleich Zahlen 2022

DieInternetdateienbildeneinenintegralenBestandteildiesesBerichts.NachderVerabschie-dungdurchdenBundesratwerdendiedefinitivenTabellenaufgeschaltet.

Dauer der AnhörungDie Konferenz der kantonalen Finanzdirektorinnen und Finanzdirektoren (FDK) teilt dem EFD die Kenntnisnahme durch die Kantone und eine allfällige Stellungnahme zu AnträgeneinzelnerKantonebis27.September2021mit(vgl.BBl 2007 737).

Finanzausgleich 2022

5

2 Ressourcenausgleich 2022

Das Ressourcenpotenzial 2022 basiert auf dem Dreijahresschnitt der aggregierten Steuer-bemessungsgrundlage(ASG)derBemessungsjahre2016,2017und2018gemässArtikel3Absatz4FiLaG.EswiderspiegeltsomitdiewirtschaftlicheSituationderKantoneindenent-sprechenden Jahren.

Anmerkungen zu den Daten

Die Beträge der Ausgleichszahlungen werden von der EFV jährlich für das folgende Referenz-jahrberechnet.DerDatenerhebungund-verarbeitungkommtdamiteinezentraleRollezu.

DieEidgenössischeSteuerverwaltung (ESTV) liefertderEFVdieerforderlichenSteuerdaten,um die aggregierte Steuerbemessungsgrundlage zu bestimmen. Diese Daten werden von den kantonalen Steuerbehörden erhoben und der ESTV übermittelt.

Der Zugriff auf die Daten der mittleren ständigen und nichtständigen Wohnbevölkerung ist überdieinteraktiveDatenbank(STAT-TAB)desBundesamtesfürStatistik(BFS)möglich,wobeieinezusätzlicheBerechnungerforderlich ist.UmFehlerbeiderBerechnungzuvermeiden,liefert das BFS der EFV seit dem Referenzjahr 2016 die Daten zur massgebenden Bevölkerung fürdenRessourcenausgleich.DieübrigenDaten,insbesonderezurBerechnungderFaktorenAlphaundGammaoderdesstandardisiertenSteuersatzes,stammenvondenWebseitendesBFS und der EFV.

Im Folgenden werden vorerst die einzelnen Elemente des Ressourcenpotenzials 2022 be-schrieben(Ziff. 2.1).DieZahlen2022werdenebenfallsmitdenZahlen2021verglichen,dievom Bundesrat am 11. November 2020 verabschiedet wurden. Anschliessend werden unter Ziffer 2.2dieRessourcenpotenzialeundRessourcenindizes2022dargestellt.DerRessourcen-ausgleich2022mitdenkantonsweisenEin-undAuszahlungenwirdunterZiffer 2.3abgebil-det.

Für das Referenzjahr 2022 mussten durch die EFV keine Korrekturen oder Schätzungen vor-genommen werden (vgl. Ziff. 2.4).

Finanzausgleich 2022

6

2.1 Die einzelnen Elemente des Ressourcenpotenzials 2022

Abbildung 1zeigteineÜbersichtüberdieASG-BestandteileinProzentfürdasReferenzjahr2022 (ohne Steuerrepartitionen). Diese entsprechen dem Durchschnitt der Bemessungs jahre 2016–2018.DieKantonesindnachdemTotalderASG-BestandteiledernatürlichenPersonenam Ressourcenpotenzial eingereiht.

Abbildung 1 ASG-BestandteileamRessourcenpotenzialinProzent (ohne Steuerrepartitionen)

Abbildung 1 ASG-Bestandteile am Ressourcenpotenzial in Prozent (ohne Steuerrepartionen)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

VS BL SO GR AG TG SZ OW AI AR VD UR TI NW GL FR ZH GE JU BE SG LU NE BS SH ZG CH

Gewinne der juristischen Personen mit besonderem Steuerstatus Gewinne der juristischen Personen ohne besonderen Steuerstatus

Vermögen der natürlichen Personen Quellenbesteuerte Einkommen der natürlichen Personen

Einkommen der natürlichen Personen

CH

Finanzausgleich 2022

7

2.1.1 Massgebende Einkommen der natürlichen Personen

Rund61 ProzentdesgesamtenRessourcenpotenzialsentfallenimSchnittallerKantoneaufdiemassgebendenEinkommendernatürlichenPersonen(vgl.Abb. 1,letzterBalken).Diesestellen somit die gewichtigste Komponente des Ressourcenpotenzials dar. Die Anteile in den einzelnenKantonenvariierenabererheblich.Sieliegenzwischen47 Prozent(ZG)und74 Pro-zent (SO).

Die Ergebnisse für das Jahr 2022 sowie der Vergleich mit 2021 werden in Tabelle 1 dar-gestellt. Die massgebenden Einkommen pro Einwohner verzeichnen gesamtschweizerisch einen Anstieg um 2,0 Prozent. Die höchsten Wachstumsraten entfallen auf die KantoneZug(+4,4 %),Uri(+4,1%)undSchwyz(+3,7%).RückläufigsindsienurindenKantonenObwalden(-17,0%)undGenf(-0,6%).DerstarkeRückgangbeimKantonObwaldenistaufden Wegfall eines Einmaleffekts im Jahr 2015 zurückzuführen.

Betrachtetman nur das neu einbezogene Bemessungsjahr 2018, so nahmen diemassge-bendenEinkommenproEinwohnergegenüberdemVorjahr (2017) insgesamtum1,8 Pro-zentzu.DengrösstenZuwachsverzeichnendieKantoneZug(+7,0%),Jura(+4,6%)undSchwyz(+3,4%).InvierKantonensinddiemassgebendenEinkommenrückläufig,amstärks-tenindenKantonenNidwalden(-3,0%),Basel-Landschaft(-2,9%)undObwalden(-2,6%).

Finanzausgleich 2022

8

Bericht_F

DK_

tab_abb_2022.xlsx

Tab

elle

1M

assg

eben

de

Ein

kom

men

der

nat

ürl

ich

en P

erso

nen

202

2 u

nd

Ver

gle

ich

zu

202

1

Dif

f. 1

7zu

16

Dif

f. 1

8zu

17

Dif

f. 2

2zu

21

2021

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F 1'

000

CH

F pr

oEi

nw.

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F pr

oEi

nw.

ZH39

'160

'812

26'2

572.

6%40

'640

'216

26'9

341.

7%41

'771

'925

27'3

9640

'524

'317

26'8

661.

8%

26'

398

BE17

'955

'465

17'4

390.

7%18

'181

'833

17'5

682.

5%18

'704

'753

18'0

0018

'280

'684

17'6

702.

4%

17'

249

LU7'

592'

409

18'7

634.

6%8'

003'

688

19'6

222.

0%8'

221'

672

20'0

077'

939'

257

19'4

673.

3%

18'

847

UR

559'

595

15'3

134.

8%58

7'16

416

'054

1.2%

597'

150

16'2

4358

1'30

315

'871

4.1%

1

5'24

6 SZ

5'81

0'32

037

'140

2.1%

5'98

0'23

937

'928

3.4%

6'23

6'54

239

'207

6'00

9'03

438

'097

3.7%

3

6'75

5 O

W79

6'97

421

'209

9.5%

877'

024

23'2

18-2

.6%

859'

514

22'6

0484

4'50

422

'346

-17.

0%

26'

920

NW

1'25

2'34

929

'248

4.4%

1'31

4'99

830

'537

-3.0

%1'

284'

997

29'6

291'

284'

115

29'8

051.

5%

29'

368

GL

620'

534

15'3

151.

5%63

0'57

315

'538

3.0%

651'

461

16'0

0863

4'18

915

'621

2.3%

1

5'26

3 ZG

5'14

8'93

041

'263

4.1%

5'42

8'17

942

'944

7.0%

5'87

8'10

845

'958

5'48

5'07

343

'408

4.4%

4

1'56

0 FR

5'33

3'32

817

'107

1.4%

5'46

7'17

317

'341

2.2%

5'64

6'44

717

'719

5'48

2'31

617

'391

1.9%

1

7'07

2 SO

5'01

5'31

318

'559

2.2%

5'17

2'54

218

'972

0.2%

5'22

1'44

919

'004

5'13

6'43

518

'846

1.8%

1

8'50

7 BS

5'10

1'95

426

'087

2.1%

5'22

7'96

926

'622

1.5%

5'33

1'03

327

'009

5'22

0'31

826

'574

1.8%

2

6'10

8 BL

7'09

0'11

924

'788

5.3%

7'51

3'56

126

'105

-2.9

%7'

326'

617

25'3

397'

310'

099

25'4

121.

4%

25'

050

SH1'

414'

173

17'3

922.

5%1'

460'

140

17'8

341.

8%1'

497'

536

18'1

631'

457'

283

17'7

982.

3%

17'

397

AR

1'04

4'04

118

'983

1.6%

1'06

4'65

419

'278

2.0%

1'08

7'83

819

'658

1'06

5'51

119

'307

3.0%

1

8'73

8 A

I31

3'38

019

'470

10.7

%34

7'79

921

'554

-1.1

%34

5'25

821

'307

335'

479

20'7

791.

3%

20'

507

SG8'

485'

116

16'8

211.

2%8'

619'

057

17'0

152.

9%8'

919'

002

17'5

158'

674'

392

17'1

182.

7%

16'

675

GR

3'58

0'40

817

'457

1.9%

3'64

8'25

517

'783

2.1%

3'72

9'96

518

'158

3'65

2'87

617

'799

2.5%

1

7'36

8 A

G13

'265

'352

19'9

540.

9%13

'529

'745

20'1

332.

7%14

'051

'014

20'6

8413

'615

'370

20'2

602.

5%

19'

762

TG4'

980'

964

18'3

742.

3%5'

150'

464

18'7

962.

1%5'

315'

957

19'1

985'

149'

128

18'7

922.

6%

18'

309

TI6'

962'

229

19'5

621.

6%7'

092'

936

19'8

781.

9%7'

217'

972

20'2

597'

091'

046

19'9

001.

8%

19'

548

VD

17'7

77'3

0522

'530

2.0%

18'3

39'2

2222

'972

1.0%

18'6

72'5

1023

'195

18'2

63'0

1222

'901

2.0%

2

2'45

5 V

S5'

343'

787

15'4

740.

8%5'

424'

418

15'5

962.

8%5'

620'

546

16'0

385'

462'

917

15'7

043.

2%

15'

219

NE

2'92

7'10

916

'283

1.9%

2'97

6'44

816

'587

1.6%

3'00

9'93

316

'857

2'97

1'16

316

'575

1.3%

1

6'36

7 G

E13

'158

'127

26'7

87-0

.9%

13'1

62'2

4026

'539

0.5%

13'3

59'6

5126

'664

13'2

26'6

7326

'663

-0.6

%

26'

824

JU1'

001'

205

13'6

571.

2%1'

015'

050

13'8

174.

6%1'

063'

138

14'4

481'

026'

464

13'9

752.

2%

13'

677

CH

181'

691'

296

21'4

752.0%

186'

855'

587

21'9

091.8%

191'

621'

986

22'3

0618

6'72

2'95

621

'899

2.0%

21'4

69

2022

Mas

sgeb

end

e Ei

nko

mm

en d

er n

atü

rlic

hen

Per

son

en

Ref

eren

zjah

re

2016

2017

2018

Bem

essu

ng

sjah

re

Finanzausgleich 2022

9

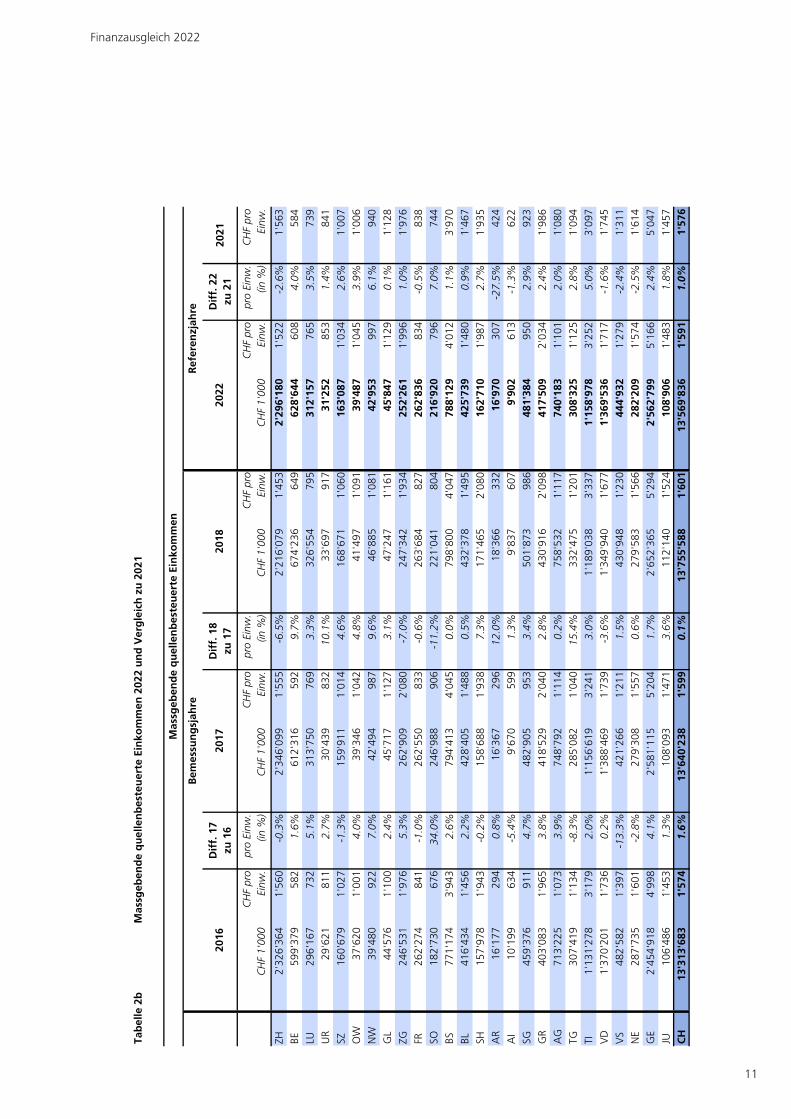

2.1.2 Massgebende quellenbesteuerte Einkommen

MitallenNachbarländernbestehenbilateraleAbkommenzurBesteuerungderGrenzgänge-rinnen und Grenzgänger. Tabelle 2a differenziert die massgebenden quellen besteuerten Ein-kommen nach den einzelnen Abkommen.

Die Faktoren Gamma und die Gewichte für die Ermittlung der massgebenden quellen-besteuerten Einkommen nach Abkommenskategorien werden nur für das jüngste Bemes-sungsjahr berechnet. Die Werte für die früheren Bemessungsjahre werden aus den Vorjahren übernommen.

Im Schnitt aller Kantone entfallen rund4 Prozent des Ressourcenpotenzials auf diemass-gebenden quellenbesteuerten Einkommen, wobei dieWerte eine Spannweite von 1 Pro-zent (AR)bis11 Prozent(GE)umfassen(vgl. Abb.1).

In Franken pro Einwohner sind die massgebenden quellenbesteuerten Einkommen 2022 im Vergleich zu 2021 in 19 Kantonen gestiegen (vgl. Tab. 2b). Gesamtschweizerisch resul-tiert einAnstieg um1,0 Prozent. Die stärksten Zunahmen verzeichnen die Kantone Solo-thurn (+7,0 %),Nidwalden(+6,1 %)undTessin(+5,0 %).DieKantoneAppenzellAusserrho-den (-27,5 %),Zürich (-2,6 %)undNeuenburg(-2,5 %)weisendengrösstenRückgangauf.

Finanzausgleich 2022

10

Bericht_F

DK_

tab_abb_2022.xlsx

Tab

elle

2a

Ber

ech

nu

ng

der

mas

sgeb

end

en q

uel

len

bes

teu

erte

n E

inko

mm

en 2

022

CH

F 1'

000

Öst

erre

ich

Deu

tsch

land

Fran

krei

ch m

it Be

steu

erun

g du

rch

Kan

ton

GE

Fran

krei

ch m

it Be

steu

erun

g du

rch

Fran

krei

chIta

lien

Sum

me

CH

F pr

oEi

nw.

ZH2'

195'

798

18'9

772'

066

79'3

400

00

2'29

6'18

01'

522

BE55

1'69

352

'955

773'

005

020

'914

062

8'64

460

8LU

284'

384

26'1

6626

31'

344

00

031

2'15

776

5U

R31

'045

200

07

00

031

'252

853

SZ13

9'31

322

'731

987

560

00

163'

087

1'03

4O

W37

'463

1'85

668

100

00

039

'487

1'04

5N

W40

'764

1'33

876

685

00

042

'953

997

GL

45'4

9233

10

240

00

45'8

471'

129

ZG20

3'11

846

'134

1'52

51'

484

00

025

2'26

11'

996

FR23

8'32

424

'361

7081

00

026

2'83

683

4SO

188'

246

8'51

643

26'

821

012

'905

021

6'92

079

6BS

253'

926

116'

616

852

204'

134

021

2'60

00

788'

129

4'01

2BL

156'

495

30'3

2345

010

4'73

60

133'

735

042

5'73

91'

480

SH10

3'21

59'

059

367

50'0

690

00

162'

710

1'98

7A

R5'

399

7'08

23'

839

650

00

016

'970

307

AI

7'98

472

71'

089

102

00

09'

902

613

SG31

3'44

025

'274

129'

477

13'1

940

00

481'

384

950

GR

340'

093

52'5

626'

091

159

00

18'6

0441

7'50

92'

034

AG

517'

160

95'9

801'

462

125'

581

00

074

0'18

31'

101

TG24

0'90

420

'622

5'21

141

'588

00

030

8'32

51'

125

TI46

8'86

317

0'58

614

60

00

519'

383

1'15

8'97

83'

252

VD

1'06

1'63

10

00

030

7'90

60

1'36

9'53

61'

717

VS

414'

845

3'97

00

850

13'9

9912

'033

444'

932

1'27

9N

E14

0'14

716

'157

320

012

5'88

30

282'

209

1'57

4G

E81

3'01

517

8'23

273

30

1'57

0'81

90

02'

562'

799

5'16

6JU

32'8

323'

609

012

30

72'3

420

108'

906

1'48

3C

H8'

825'

589

934'

366

155'

973

632'

787

1'57

0'81

990

0'28

455

0'02

013

'569

'836

1'59

1

Geb

iets

ansä

ssig

eun

dV

erw

altu

ngsr

äte

Vol

lstä

ndig

be

steu

erte

G

renz

gäng

er

Begr

enzt

bes

teue

rte

Gre

nzgä

nger

aus

Finanzausgleich 2022

11

Bericht_F

DK_

tab_abb_2022.xlsx

Tab

elle

2b

Mas

sgeb

end

e q

uel

len

bes

teu

erte

Ein

kom

men

202

2 u

nd

Ver

gle

ich

zu

202

1

Dif

f. 1

7zu

16

Dif

f. 1

8zu

17

Dif

f. 2

2zu

21

2021

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F 1'

000

CH

F pr

oEi

nw.

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F pr

oEi

nw.

ZH2'

326'

364

1'56

0-0

.3%

2'34

6'09

91'

555

-6.5

%2'

216'

079

1'45

32'

296'

180

1'52

2-2

.6%

1'5

63

BE59

9'37

958

21.

6%61

2'31

659

29.

7%67

4'23

664

962

8'64

460

84.

0%

584

LU

296'

167

732

5.1%

313'

750

769

3.3%

326'

554

795

312'

157

765

3.5%

7

39

UR

29'6

2181

12.

7%30

'439

832

10.1

%33

'697

917

31'2

5285

31.

4%

841

SZ

160'

679

1'02

7-1

.3%

159'

911

1'01

44.

6%16

8'67

11'

060

163'

087

1'03

42.

6%

1

'007

O

W37

'620

1'00

14.

0%39

'346

1'04

24.

8%41

'497

1'09

139

'487

1'04

53.

9%

1

'006

N

W39

'480

922

7.0%

42'4

9498

79.

6%46

'885

1'08

142

'953

997

6.1%

9

40

GL

44'5

761'

100

2.4%

45'7

171'

127

3.1%

47'2

471'

161

45'8

471'

129

0.1%

1'1

28

ZG24

6'53

11'

976

5.3%

262'

909

2'08

0-7

.0%

247'

342

1'93

425

2'26

11'

996

1.0%

1'9

76

FR26

2'27

484

1-1

.0%

262'

550

833

-0.6

%26

3'68

482

726

2'83

683

4-0

.5%

8

38

SO18

2'73

067

634

.0%

246'

988

906

-11.

2%22

1'04

180

421

6'92

079

67.

0%

744

BS

771'

174

3'94

32.

6%79

4'41

34'

045

0.0%

798'

800

4'04

778

8'12

94'

012

1.1%

3'9

70

BL41

6'43

41'

456

2.2%

428'

405

1'48

80.

5%43

2'37

81'

495

425'

739

1'48

00.

9%

1

'467

SH

157'

978

1'94

3-0

.2%

158'

688

1'93

87.

3%17

1'46

52'

080

162'

710

1'98

72.

7%

1

'935

A

R16

'177

294

0.8%

16'3

6729

612

.0%

18'3

6633

216

'970

307

-27.

5%

424

A

I10

'199

634

-5.4

%9'

670

599

1.3%

9'83

760

79'

902

613

-1.3

%

622

SG

459'

376

911

4.7%

482'

905

953

3.4%

501'

873

986

481'

384

950

2.9%

9

23

GR

403'

083

1'96

53.

8%41

8'52

92'

040

2.8%

430'

916

2'09

841

7'50

92'

034

2.4%

1'9

86

AG

713'

225

1'07

33.

9%74

8'79

21'

114

0.2%

758'

532

1'11

774

0'18

31'

101

2.0%

1'0

80

TG30

7'41

91'

134

-8.3

%28

5'08

21'

040

15.4

%33

2'47

51'

201

308'

325

1'12

52.

8%

1

'094

TI

1'13

1'27

83'

179

2.0%

1'15

6'61

93'

241

3.0%

1'18

9'03

83'

337

1'15

8'97

83'

252

5.0%

3'0

97

VD

1'37

0'20

11'

736

0.2%

1'38

8'46

91'

739

-3.6

%1'

349'

940

1'67

71'

369'

536

1'71

7-1

.6%

1'7

45

VS

482'

582

1'39

7-1

3.3%

421'

266

1'21

11.

5%43

0'94

81'

230

444'

932

1'27

9-2

.4%

1'3

11

NE

287'

735

1'60

1-2

.8%

279'

308

1'55

70.

6%27

9'58

31'

566

282'

209

1'57

4-2

.5%

1'6

14

GE

2'45

4'91

84'

998

4.1%

2'58

1'11

55'

204

1.7%

2'65

2'36

55'

294

2'56

2'79

95'

166

2.4%

5'0

47

JU

106'

486

1'45

31.

3%10

8'09

31'

471

3.6%

112'

140

1'52

410

8'90

61'

483

1.8%

1'4

57

CH

13'3

13'6

831'

574

1.6%

13'6

40'2

381'

599

0.1%

13'7

55'5

881'

601

13'5

69'8

361'

591

1.0%

1'57

6

Mas

sgeb

end

e q

uel

len

bes

teu

erte

Ein

kom

men

2022

Ref

eren

zjah

re

2016

2017

2018

Bem

essu

ng

sjah

re

Finanzausgleich 2022

12

2.1.3 Massgebende Vermögen

Im Schnitt aller Kantone entfallen rund9 Prozent des Ressourcenpotenzials auf diemass-gebendenVermögen,wobeidieserAnteileineSpannweitevon5 Prozent (NE)bis21 Pro-zent (NW)umfasst(vgl.Abb. 1).

Das Reinvermögen jedes Kantons wird mit einem einheitlichen Faktor Alpha gewichtet. Dieser Faktor berücksichtigt das Verhältnis zwischen der Ausschöpfung der Vermögen und derjeni-genderEinkommen.UmSchwankungenaufgrundvonEinmaleffektenzuverhindern,wirdder Mittelwert über sechs Bemessungsjahre verwendet. Der Faktor Alpha wird nur für das jüngsteBemessungsjahrberechnet,dieWertefürdiebeidenfrüherenBemessungsjahrewer-den aus den Vorjahren übernommen. Für die Bemessungsjahre 2016 und 2017 beträgt der FaktorAlpha1,4Prozent,fürdasBemessungsjahr2018sindes1,5Prozent.

Details zu den massgebenden Vermögen 2022 sind aus Tabelle 3 ersichtlich. Die massgeben-denVermögenproEinwohner sindgesamtschweizerischum5,6 Prozentgestiegen,wobeietwa die Hälfte des Anstiegs aus der Erhöhung des Faktors Alpha im Bemessungsjahr 2018 resultiert. Sie nahmen in allenKantonen zu, am stärksten in denKantonenAppenzell In-nerrhoden(+11,9 %),Basel-Stadt(+11,5 %)undNidwalden(+10,8 %).

Finanzausgleich 2022

13

Bericht_F

DK_

tab_abb_2022.xlsx

Tab

elle

3M

assg

eben

de

Ver

mö

gen

der

nat

ürl

ich

en P

erso

nen

202

2 u

nd

Ver

gle

ich

zu

202

1

Dif

f. 1

7zu

16

Dif

f. 1

8zu

17

Dif

f. 2

2zu

21

2021

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F 1'

000

CH

F pr

oEi

nw.

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F pr

oEi

nw.

ZH5'

698'

011

3'82

06.

2%6'

120'

336

4'05

63.

2%6'

385'

016

4'18

86'

067'

788

4'02

34.

0%

3

'868

BE

2'40

1'45

42'

332

3.8%

2'50

5'44

22'

421

8.2%

2'72

3'23

72'

621

2'54

3'37

82'

458

4.6%

2'3

50

LU1'

234'

870

3'05

26.

6%1'

327'

132

3'25

410

.1%

1'47

2'09

23'

582

1'34

4'69

83'

297

7.6%

3'0

65

UR

92'9

062'

542

9.1%

101'

459

2'77

49.

2%11

1'41

33'

031

101'

926

2'78

36.

6%

2

'612

SZ

1'60

2'32

410

'242

7.7%

1'73

8'72

111

'027

4.9%

1'83

9'47

011

'564

1'72

6'83

910

'948

5.0%

1

0'42

6 O

W17

1'46

24'

563

11.6

%19

2'40

35'

094

15.8

%22

4'18

85'

896

196'

017

5'18

79.

7%

4

'726

N

W45

7'50

410

'685

9.2%

502'

233

11'6

6310

.3%

557'

915

12'8

6450

5'88

411

'742

10.8

%

10'

600

GL

108'

221

2'67

15.

8%11

4'64

22'

825

7.9%

124'

056

3'04

811

5'63

92'

848

5.5%

2'7

00

ZG91

6'64

97'

346

8.6%

1'00

8'40

47'

978

14.5

%1'

168'

336

9'13

51'

031'

130

8'16

010

.3%

7'3

98

FR42

3'24

81'

358

4.1%

445'

542

1'41

37.

6%48

4'55

61'

521

451'

115

1'43

13.

3%

1

'386

SO

397'

827

1'47

20.

7%40

4'34

71'

483

1.0%

411'

468

1'49

840

4'54

71'

484

1.8%

1'4

58

BS82

9'14

24'

239

6.0%

882'

288

4'49

35.

7%93

7'47

54'

750

882'

968

4'49

511

.5%

4'0

33

BL61

3'54

02'

145

9.7%

677'

455

2'35

40.

2%68

1'91

52'

358

657'

637

2'28

62.

8%

2

'224

SH

192'

538

2'36

88.

3%20

9'96

22'

564

6.8%

225'

783

2'73

820

9'42

82'

558

7.6%

2'3

78

AR

205'

965

3'74

57.

0%22

1'34

74'

008

1.8%

225'

821

4'08

121

7'71

13'

945

4.2%

3'7

87

AI

73'4

544'

564

10.8

%81

'583

5'05

619

.5%

97'9

346'

044

84'3

245'

223

11.9

%

4

'668

SG

1'51

3'11

33'

000

5.7%

1'60

6'12

83'

171

8.8%

1'75

6'19

33'

449

1'62

5'14

53'

207

6.3%

3'0

18

GR

871'

422

4'24

95.

4%91

8'44

14'

477

8.9%

1'00

1'33

44'

875

930'

399

4'53

45.

8%

4

'286

A

G1'

655'

455

2'49

05.

4%1'

764'

039

2'62

56.

4%1'

897'

862

2'79

41'

772'

452

2'63

74.

6%

2

'521

TG

806'

275

2'97

43.

8%84

5'61

43'

086

9.0%

931'

693

3'36

586

1'19

43'

143

5.6%

2'9

76

TI93

0'02

42'

613

14.1

%1'

063'

501

2'98

19.

9%1'

167'

198

3'27

61'

053'

574

2'95

79.

8%

2

'693

V

D2'

075'

068

2'63

04.

4%2'

191'

583

2'74

54.

3%2'

305'

216

2'86

42'

190'

622

2'74

73.

6%

2

'651

V

S75

7'75

62'

194

4.8%

799'

483

2'29

96.

9%86

1'11

52'

457

806'

118

2'31

75.

7%

2

'192

N

E27

0'94

51'

507

3.2%

279'

009

1'55

56.

9%29

6'79

61'

662

282'

250

1'57

53.

7%

1

'518

G

E1'

761'

716

3'58

66.

8%1'

899'

775

3'83

18.

3%2'

079'

247

4'15

01'

913'

579

3'85

76.

6%

3

'618

JU

104'

442

1'42

51.

2%10

5'94

71'

442

6.7%

113'

243

1'53

910

7'87

71'

469

3.1%

1'4

24

CH

26'1

65'3

263'

093

6.2%

28'0

06'8

153'

284

6.6%

30'0

80'5

713'

502

28'0

84'2

373'

294

5.6%

3'12

0

Mas

sgeb

end

e V

erm

ög

en d

er n

atü

rlic

hen

Per

son

en

2022

Ref

eren

zjah

re

2016

2017

2018

Bem

essu

ng

sjah

re

Finanzausgleich 2022

14

2.1.4 Massgebende Gewinne der juristischen Personen

Die massgebenden Gewinne der juristischen Personen machen rund einen Viertel des Ressour-cenpotenzialsaus(vgl.Abb. 1).DieKantonebesteuertenbisEnde2019gemässArtikel 28Ab-satz 2 ff.Bundesgesetzvom14. Dezember 1990überdieHarmonisierungderdirektenSteu-ern der Kantone und Gemeinden (StHG) die im Ausland erzielten Gewinne der Gesellschaften mit besonderem Steuerstatus zu einem reduzierten Satz. Diesem Umstand wird auch bei der Berechnung des Ressourcenpotenzials Rechnung getragen. In der Folge werden deshalb zwei Tabellen dargestellt. Tabelle 5a zeigt die massgebenden Gewinne der juristischen Personen ohnebesonderenSteuerstatus,Tabelle5bdiemassgebendenGewinnederjuristischenPer-sonenmitbesonderemSteuerstatus.Gesellschaften,dieindenBemessungsjahren2017und2018freiwilligaufihrenbesonderenSteuerstatusverzichtethaben,werdenbeiderBerech-nungdermassgebendenGewinneweiterhinals(fiktive)Statusgesellschaftenbetrachtet.

Die im Ausland erzielten Gewinne der juristischen Personen mit besonderem Steuerstatus werden mit den sogenannten Betafaktoren gewichtet. Diese Faktoren sind für alle Kantone einheitlichunddienendazu,dassteuerlichausschöpfbarePotenzialzuberechnen.DiefürdasReferenz jahr 2022 verwendeten Betafaktoren werden in Tabelle 4 ausgewiesen.

Tabelle 4:BetafaktorenfürdasReferenzjahr2022

Bericht_FDK_tab_abb_2022.xlsx

Tabelle 4 Betafaktoren für das Referenzjahr 2022

Status Basisfaktor Zuschlagsfaktor Beta

Holdinggesellschaften 2 0.0% 2.8% 2.8%

Domizilgesellschaften 3 9.9% 2.5% 12.4%

Gemischte Gesellschaften 4 10.0% 2.5% 12.5%

Nach Artikel 19 Absatz 4 FiLaV entsprechen die Faktoren Beta der Summe aus je einemBasisfaktor und je einem Zuschlagsfaktor. Die Betafaktoren für die Referenzjahre ab 2020 berück sichti gen die Bemessungsjahre 2010–2015 und die damals geltenden gesetzlichen Grundlagen.FürHoldinggesellschaftenbeträgtderBasisfaktor 0.FürDomizil-undgemischteGesellschaftenentsprichtderjeweiligeBasisfaktordem1. QuartildersteuerbarenAnteilederübrigenEinkünfteausdemAuslandaller juristischenPersonen inderSchweiz,diegemässdemdamalsgeltendenArtikel 28Absatz 3oder4StHGbesteuertwurden.ZusätzlichzumBasisfaktorwirdeinZuschlagsfaktorberechnet.Diesersollberücksichtigen,dassdieKantoneüber ihren Anteil an der direkten Bundes steuer diese Gewinne zusätzlich steuerlich ausschöp-fen.DessenBerechnungrichtetsichnachAnhang 6zurFiLaV.DieBetafaktorenberuhenaufderAdditionderbeidengerundetenWerte(Basis-undZuschlagsfaktor).

ImSchnittderKantoneentfallenrund22 ProzentdesRessourcenpotenzialsaufdieGewin-nederjuristischenPersonenohnebesonderenSteuerstatus,wobeidieSpannweitezwischen13 Prozent(BL)und29 Prozent(ZG)liegt(vgl.Abb. 1).

Die Entwicklung der Gewinne der juristischen Personen ohne besonderen Steuerstatus wird inTabelle5aabgebildet. ImReferenzjahr2022 legendiemassgebendenGewinneproEin-wohnergegenüber2021gesamtschweizerischum2,7 Prozentzu.DiestärksteErhöhungimVergleichzu2021weisendieKantoneBasel-Stadt(+14,4 %),Jura(+10,9 %)undSt.Gallen(+10,4 %)auf.VondenachtKantonenmitabnehmendenGewinnenfälltderRückgangbeidenKantonenFreiburg(-13,9 %),Uri(-6,3 %)undWaadt(-5,9 %)amgrösstenaus.ZwischendenBemessungsjahren2017und2018sinddieGewinneum1,4 Prozentgesunken,währendsiezwischendenBemessungsjahren2016und2017um4,6 Prozentzugelegthaben.

Finanzausgleich 2022

15

ImSchnittderKantoneentfallenrund4 ProzentdesRessourcenpotenzialsaufdieGewinnederjuristischenPersonenmitbesonderemSteuerstatus,wobeidieserAnteileineSpannweitevon0,1 Prozent(VS,UR,TG)bis19 Prozent(SH)umfasst(vgl.Abb. 1).

Die Entwicklung der Gewinne der juristischen Personen mit besonderem Steuerstatus wird in Tabelle 5b dargestellt. Die Zahl der juristischen Personen mit besonderem Steuerstatus ist indenmeistenKantonengering,weshalbbereitseinzelneFirmengrosseprozentualeVerän-derungen auslösen können. In Franken pro Einwohner sind die Gewinne 2022 im Vergleich zu2021gesamtschweizerischum3,7 Prozentgewachsen.Bei15Kantonenlegensiezu,bei11 Kantonengehensiezurück.IndenKantonenAargau(+58,8 %),Glarus(+31,0 %)undLuzern(+30,8%)steigensieamstärkstenan.RückläufigsindsievorallemindenKantonenBasel-Stadt(-42,8 %),Tessin(-25,9 %)undAppenzellInnerrhoden(-22,1 %).

DieEntwicklungzwischendenBemessungsjahrenistgegenläufig.WährenddieGewinneimBemessungsjahr2017gegenüber2016um33,1 Prozentgestiegensind,sankensieimBemes-sungsjahr2018gegenüber2017um11,0 Prozentzu.

Finanzausgleich 2022

16

Bericht_F

DK_

tab_abb_2022.xlsx

Tab

elle

5a

Mas

sgeb

end

e G

ewin

ne

der

juri

stis

chen

Per

son

en o

hn

e b

eso

nd

eren

Ste

uer

stat

us

2022

un

d V

erg

leic

h z

u 2

021

Dif

f. 1

7zu

16

Dif

f. 1

8zu

17

Dif

f. 2

2zu

21

2021

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F 1'

000

CH

F pr

oEi

nw.

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F pr

oEi

nw.

ZH15

'436

'730

10'3

5010

.1%

17'1

96'9

0511

'397

2.7%

17'8

53'5

7311

'709

16'8

29'0

6911

'157

7.9%

1

0'33

9 BE

7'32

9'53

47'

119

10.8

%8'

165'

642

7'89

0-1

4.3%

7'02

5'13

16'

760

7'50

6'76

97'

256

0.2%

7'2

44

LU3'

595'

794

8'88

6-0

.5%

3'60

6'00

58'

840

-2.9

%3'

528'

199

8'58

53'

576'

666

8'77

01.

0%

8

'680

U

R23

2'22

36'

355

-7.4

%21

5'31

05'

887

-2.7

%21

0'59

45'

728

219'

376

5'98

9-6

.3%

6'3

92

SZ2'

770'

337

17'7

08-4

3.3%

1'58

3'52

510

'043

-2.8

%1'

553'

410

9'76

61'

969'

091

12'4

842.

6%

12'

162

OW

295'

779

7'87

10.

3%29

8'29

37'

897

-7.4

%27

7'94

27'

310

290'

671

7'69

1-0

.5%

7'7

27

NW

541'

730

12'6

52-9

.3%

494'

068

11'4

7310

.5%

549'

725

12'6

7652

8'50

812

'267

3.5%

1

1'85

7 G

L21

1'96

45'

231

18.6

%25

1'71

56'

203

-20.

6%20

0'32

94'

922

221'

336

5'45

25.

5%

5

'168

ZG

3'15

5'12

025

'285

8.0%

3'45

1'29

327

'304

-3.3

%3'

376'

925

26'4

033'

327'

779

26'3

35-2

.1%

2

6'90

7

FR1'

914'

097

6'13

9-1

9.4%

1'55

9'74

64'

947

-8.2

%1'

446'

486

4'53

91'

640'

110

5'20

3-1

3.9%

6'0

46

SO1'

055'

899

3'90

7-1

.4%

1'05

0'38

73'

853

18.5

%1'

253'

999

4'56

41'

120'

095

4'11

01.

2%

4

'059

BS

2'62

1'66

713

'405

7.9%

2'84

0'08

014

'462

-1.5

%2'

811'

921

14'2

462'

757'

889

14'0

3914

.4%

1

2'27

5 BL

1'28

6'63

24'

498

4.7%

1'35

4'92

94'

707

-2.8

%1'

322'

943

4'57

51'

321'

501

4'59

4-0

.6%

4'6

20

SH44

5'60

15'

480

-4.8

%42

7'05

35'

216

-1.1

%42

5'18

35'

157

432'

612

5'28

44.

7%

5

'046

A

R35

7'94

56'

508

5.1%

377'

780

6'84

00.

6%38

0'82

56'

882

372'

183

6'74

43.

6%

6

'509

A

I11

6'79

17'

256

2.7%

120'

192

7'44

912

.6%

135'

906

8'38

712

4'29

67'

699

10.3

%

6

'977

SG

3'43

1'59

06'

803

22.7

%4'

227'

148

8'34

5-1

.6%

4'18

2'77

68'

214

3'94

7'17

17'

789

10.4

%

7

'056

G

R81

6'34

83'

980

8.6%

886'

669

4'32

23.

7%92

0'81

64'

483

874'

611

4'26

2-0

.7%

4'2

91

AG

3'19

7'90

84'

810

7.0%

3'45

7'87

25'

145

-4.9

%3'

322'

451

4'89

13'

326'

077

4'94

90.

1%

4

'943

TG

1'31

4'97

14'

851

14.5

%1'

521'

459

5'55

2-2

.7%

1'49

5'35

55'

400

1'44

3'92

85'

270

6.6%

4'9

44

TI2'

552'

902

7'17

312

.8%

2'88

6'46

38'

090

-9.8

%2'

599'

792

7'29

72'

679'

719

7'52

00.

3%

7

'500

V

D4'

025'

331

5'10

1-0

.6%

4'04

9'36

85'

072

1.9%

4'16

2'81

05'

171

4'07

9'17

05'

115

-5.9

%

5

'438

V

S1'

264'

511

3'66

2-2

.3%

1'24

4'53

73'

578

-2.6

%1'

221'

589

3'48

61'

243'

545

3'57

5-2

.8%

3'6

77

NE

815'

541

4'53

720

.6%

981'

386

5'46

98.

1%1'

055'

234

5'91

095

0'72

05'

304

5.8%

5'0

13

GE

4'83

2'19

99'

837

-2.2

%4'

773'

688

9'62

57.

5%5'

184'

689

10'3

484'

930'

192

9'93

81.

0%

9

'837

JU

377'

988

5'15

621

.3%

459'

379

6'25

35.

8%48

7'03

26'

619

441'

466

6'01

010

.9%

5'4

19

CH

63'9

97'1

327'

564

4.6%

67'4

80'8

927'

912

-1.4%

66'9

85'6

337'

798

66'1

54'5

527'

759

2.7%

7'55

3

2022

Mas

sgeb

end

e G

ewin

ne

der

juri

stis

chen

Per

son

en o

hn

e b

eso

nd

eren

Ste

uer

stat

us

Ref

eren

zjah

re

2016

2017

2018

Bem

essu

ng

sjah

re

Finanzausgleich 2022

17

Bericht_F

DK_

tab_abb_2022.xlsx

Tab

elle

5b

Mas

sgeb

end

e G

ewin

ne

der

juri

stis

chen

Per

son

en m

it b

eso

nd

erem

Ste

uer

stat

us

2022

un

d V

erg

leic

h z

u 2

021

Dif

f. 1

7zu

16

Dif

f. 1

8zu

17

Dif

f. 2

2zu

21

2021

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F 1'

000

CH

F pr

oEi

nw.

CH

F 1'

000

CH

F pr

oEi

nw.

pro

Einw

.(in

%)

CH

F pr

oEi

nw.

ZH89

8'47

160

239

.9%

1'27

1'97

684

3-3

6.0%

822'

325

539

997'

590

661

-4.1

%

690

BE

278'

200

270

521.

4%1'

737'

579

1'67

9-8

7.0%

226'

844

218

747'

541

723

0.5%

7

19

LU14

3'02

735

354

.3%

222'

507

545

53.9

%34

5'08

284

023

6'87

258

130

.8%

4

44

UR

1'07

129

-47.

7%56

015

87.6

%1'

057

2989

624

8.0%

23

SZ18

7'84

71'

201

1.4%

191'

879

1'21

7-6

.7%

180'

659

1'13

618

6'79

51'

184

4.2%

1'1

37

OW

13'8

9937

020

.7%

16'8

6744

7-8

.2%

15'5

8041

015

'449

409

-0.9

%

412

N

W19

'028

444

250.

0%66

'976

1'55

5-5

4.0%

31'0

5771

639

'020

906

9.3%

8

28

GL

21'7

0053

675

.2%

38'0

8793

8-1

.2%

37'7

5292

832

'513

801

31.0

%

611

ZG

1'31

7'05

210

'555

5.9%

1'41

2'78

111

'177

22.8

%1'

755'

699

13'7

271'

495'

177

11'8

329.

2%

10'

838

FR52

2'85

71'

677

-22.

9%40

7'65

51'

293

-6.8

%38

4'05

61'

205

438'

189

1'39

0-4

.3%

1'4

52

SO26

'213

97-2

0.7%

20'9

7077

31.8

%27

'857

101

25'0

1392

-20.

1%

115

BS

280'

680

1'43

596

.8%

554'

667

2'82

5-5

.4%

527'

460

2'67

245

4'26

92'

312

-42.

8%

4

'044

BL

305'

039

1'06

6-9

.0%

279'

381

971

31.2

%36

8'21

61'

273

317'

545

1'10

424

.8%

8

85

SH31

8'46

03'

917

105.

6%65

9'30

98'

053

-12.

6%58

0'30

37'

038

519'

358

6'34

310

.4%

5'7

48

AR

8'05

314

616

2.4%

21'2

1738

417

.8%

25'0

4245

318

'104

328

14.8

%

286

A

I1'

746

108

-33.

5%1'

164

72-4

5.4%

638

391'

183

73-2

2.1%

94

SG33

5'18

266

4-8

.1%

309'

279

611

11.2

%34

5'62

667

933

0'02

965

12.

3%

636

G

R13

9'45

168

0-6

.3%

130'

736

637

-18.

8%10

6'29

051

712

5'49

361

129

.9%

4

71

AG

27'1

8441

25.1

%34

'380

5123

2.7%

115'

605

170

59'0

5688

58.8

%

55

TG

9'62

536

47.8

%14

'380

52-2

5.8%

10'7

8239

11'5

9642

-4.3

%

44

TI

312'

953

879

-44.

4%17

4'37

948

9-4

2.6%

99'9

4828

119

5'76

054

9-2

5.9%

7

41

VD

2'16

4'86

92'

744

20.2

%2'

632'

067

3'29

75.

4%2'

798'

601

3'47

62'

531'

846

3'17

512

.9%

2'8

12

VS

6'90

920

-2.6

%6'

778

1916

.0%

7'92

123

7'20

221

-5.4

%

22

N

E71

5'31

03'

979

-23.

3%54

8'00

13'

054

-18.

7%44

3'24

82'

482

568'

853

3'17

3-6

.6%

3'3

99

GE

1'15

9'72

22'

361

38.0

%1'

616'

153

3'25

913

.4%

1'85

1'93

43'

696

1'54

2'60

33'

110

18.6

%

2

'622

JU

28'6

0639

0-3

.1%

27'7

8237

8-7

8.1%

6'10

483

20'8

3128

4-1

3.5%

3

28

CH

9'24

3'15

41'

093

33.1%

12'3

97'5

081'

454

-11.0%

11'1

15'6

851'

294

10'9

18'7

821'

281

3.7%

1'23

5

2022

Mas

sgeb

end

e G

ewin

ne

der

juri

stis

chen

Per

son

en m

it b

eso

nd

eren

Ste

uer

stat

us

Ref

eren

zjah

re

2016

2017

2018

Bem

essu

ng

sjah

re

Finanzausgleich 2022

18

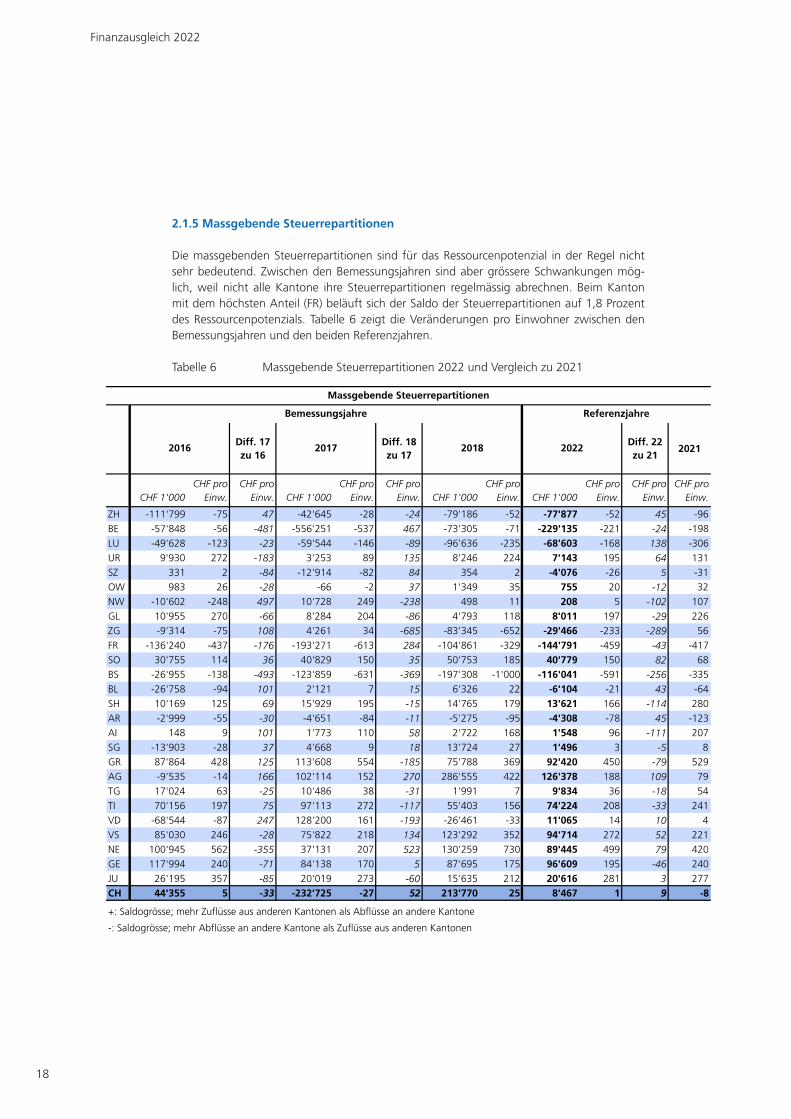

2.1.5 Massgebende Steuerrepartitionen

Die massgebenden Steuerrepartitionen sind für das Ressourcenpotenzial in der Regel nicht sehr bedeutend. Zwischen den Bemessungsjahren sind aber grössere Schwankungen mög-lich,weil nicht alleKantone ihre Steuerrepartitionen regelmässig abrechnen.BeimKantonmitdemhöchstenAnteil(FR)beläuftsichderSaldoderSteuerrepartitionenauf1,8Prozentdes Ressourcenpotenzials. Tabelle 6 zeigt die Veränderungen pro Einwohner zwischen den Bemessungsjahren und den beiden Referenzjahren.

Tabelle 6 MassgebendeSteuerrepartitionen2022undVergleichzu2021

Bericht_FDK_tab_abb_2022.xlsx

Tabelle 6 Massgebende Steuerrepartition 2022 und Vergleich zu 2021

Diff. 17zu 16

Diff. 18zu 17

Diff. 22zu 21

2021

CHF 1'000CHF pro

Einw. CHF pro

Einw. CHF 1'000CHF pro

Einw. CHF pro

Einw. CHF 1'000CHF pro

Einw. CHF 1'000CHF pro

Einw. CHF pro

Einw. CHF pro

Einw.

ZH -111'799 -75 47 -42'645 -28 -24 -79'186 -52 -77'877 -52 45 -96 BE -57'848 -56 -481 -556'251 -537 467 -73'305 -71 -229'135 -221 -24 -198 LU -49'628 -123 -23 -59'544 -146 -89 -96'636 -235 -68'603 -168 138 -306 UR 9'930 272 -183 3'253 89 135 8'246 224 7'143 195 64 131 SZ 331 2 -84 -12'914 -82 84 354 2 -4'076 -26 5 -31 OW 983 26 -28 -66 -2 37 1'349 35 755 20 -12 32 NW -10'602 -248 497 10'728 249 -238 498 11 208 5 -102 107 GL 10'955 270 -66 8'284 204 -86 4'793 118 8'011 197 -29 226 ZG -9'314 -75 108 4'261 34 -685 -83'345 -652 -29'466 -233 -289 56 FR -136'240 -437 -176 -193'271 -613 284 -104'861 -329 -144'791 -459 -43 -417 SO 30'755 114 36 40'829 150 35 50'753 185 40'779 150 82 68 BS -26'955 -138 -493 -123'859 -631 -369 -197'308 -1'000 -116'041 -591 -256 -335 BL -26'758 -94 101 2'121 7 15 6'326 22 -6'104 -21 43 -64 SH 10'169 125 69 15'929 195 -15 14'765 179 13'621 166 -114 280 AR -2'999 -55 -30 -4'651 -84 -11 -5'275 -95 -4'308 -78 45 -123 AI 148 9 101 1'773 110 58 2'722 168 1'548 96 -111 207 SG -13'903 -28 37 4'668 9 18 13'724 27 1'496 3 -5 8 GR 87'864 428 125 113'608 554 -185 75'788 369 92'420 450 -79 529 AG -9'535 -14 166 102'114 152 270 286'555 422 126'378 188 109 79 TG 17'024 63 -25 10'486 38 -31 1'991 7 9'834 36 -18 54 TI 70'156 197 75 97'113 272 -117 55'403 156 74'224 208 -33 241 VD -68'544 -87 247 128'200 161 -193 -26'461 -33 11'065 14 10 4 VS 85'030 246 -28 75'822 218 134 123'292 352 94'714 272 52 221 NE 100'945 562 -355 37'131 207 523 130'259 730 89'445 499 79 420 GE 117'994 240 -71 84'138 170 5 87'695 175 96'609 195 -46 240 JU 26'195 357 -85 20'019 273 -60 15'635 212 20'616 281 3 277 CH 44'355 5 -33 -232'725 -27 52 213'770 25 8'467 1 9 -8

+: Saldogrösse; mehr Zuflüsse aus anderen Kantonen als Abflüsse an andere Kantone

-: Saldogrösse; mehr Abflüsse an andere Kantone als Zuflüsse aus anderen Kantonen

Massgebende Steuerrepartitionen

Referenzjahre

20222016 2017 2018

Bemessungsjahre

Finanzausgleich 2022

19

2.2 Ressourcenpotenzial und Ressourcenindex 2022

Die Ressourcenpotenziale der Kantone entsprechen den Summen dermassgebenden Ein-kommen, Vermögen und Gewinne des Referenzjahres unter Berücksichtigung der inter-kantonalen Steuerrepartitionen. Zwischen 2021 und 2022 legt das Ressourcenpotenzial al-lerKantoneum3,4 Prozentzu.BeidenressourcenstarkenKantonenbeträgtdieZunahme3,8 Prozent,beidenressourcenschwachen3,1 Prozent.DerAnstiegdesRessourcenpoten-zials resultiert inersterLinieausdemZuwachsbeidenEinkommendernatürlichenPerso-nen,denGewinnender juristischenPersonenohnebesonderenSteuerstatusunddenVer-mögen der natürlichen Personen. In Franken pro Einwohner wächst das Ressourcen potenzial am stärksten in den Kantonen St.Gallen (+4,9%), Appenzell Innerrhoden (+4,3%) undSchaffhausen (+4,1%). Rückläufig ist es in den zwei KantonenObwalden (-10,1%) undFreiburg(-2,2 %).

WirddasRessourcenpotenzialproEinwohnerinsVerhältniszumentsprechendenschweizeri-schenMittelgesetzt, resultiertdarausderRessourcenindex. Für2022und imVergleichzu2021 ergeben sich die Werte gemäss Tabelle 7.

Der Kanton Waadt sinkt auf einen Ressourcenindex von unter 100 Punkten und gehört wie-der zu den ressourcenschwachen Kantonen. Damit steigt die Zahl der ressourcenschwachen Kantone im Referenzjahr 2022 gegenüber 2021 von 18 auf 19 Kantone.

Gegenüber2021steigtderRessourcenindex2022bei14Kantonenan,bei12Kantonengehterzurück.DiegrösstenIndexzunahmenentfallenaufdieKantoneSchwyz(+2,0 Indexpunkte),St.Gallen (+2,0 Indexpunkte)undNidwalden (+1,8 Indexpunkte).DengrösstenRückgangverzeichnen die Kantone Obwalden (-14,4 Indexpunkte), Freiburg (-3,5 Indexpunkte) undBasel-Stadt(-1,5 Indexpunkte).

Finanzausgleich 2022

20

Bericht_F

DK_

tab_abb_2022.xlsx

Tab

elle

7R

esso

urc

enp

ote

nzi

al u

nd

Res

sou

rcen

ind

ex 2

022

un

d V

erg

leic

h z

u 2

021

2016

2017

2018

ASG

ASG

ASG

RP

Mas

sgeb

end

eW

oh

nb

evö

lker

un

g

RP

pro

Ein

w.

RI

RP

pro

Ein

w.

RI

CH

F 1'

000

CH

F 1'

000

CH

F 1'

000

CH

F 1'

000

(Mitt

elw

ert

16 -

18)

CH

FPu

nkte

CH

FPu

nkte

Punk

te

ZH63

'408

'588

67'532

'886

68'969

'731

66'637

'068

1'50

8'36

444

'178

123.

342

'762

122.

40.

9BE

28'506

'183

30'646

'562

29'280

'895

29'477

'880

1'03

4'57

328

'493

79.5

27'948

80.0

-0.5

LU12

'812

'639

13'413

'538

13'796

'963

13'341

'047

407'83

032

'712

91.3

31'469

90.1

1.2

UR

925'34

593

8'18

596

2'15

794

1'89

636

'627

25'716

71.8

25'245

72.2

-0.4

SZ10

'531

'838

9'64

1'36

19'97

9'10

610

'050

'768

157'73

063

'721

177.

961

'457

175.

92.

0OW

1'31

6'71

51'42

3'86

81'42

0'06

81'38

6'88

437

'792

36'698

102.

440

'824

116.

8-1

4.4

NW

2'29

9'48

92'43

1'49

62'47

1'07

72'40

0'68

743

'083

55'722

155.

553

'700

153.

71.

8GL

1'01

7'95

01'08

9'01

91'06

5'63

81'05

7'53

540

'599

26'048

72.7

25'097

71.8

0.9

ZG10

'774

'968

11'567

'827

12'343

'065

11'561

'954

126'36

291

'499

255.

488

'734

253.

91.

5FR

8'31

9'56

57'94

9'39

58'12

0'36

88'12

9'77

631

5'24

125

'789

72.0

26'378

75.5

-3.5

SO6'70

8'73

76'93

6'06

37'18

6'56

76'94

3'78

927

2'54

625

'478

71.1

24'950

71.4

-0.3

BS9'57

7'66

110

'175

'558

10'209

'379

9'98

7'53

319

6'44

650

'841

141.

950

'094

143.

4-1

.5BL

9'68

5'00

610

'255

'852

10'138

'395

10'026

'418

287'66

734

'854

97.3

34'182

97.8

-0.5

SH2'53

8'92

02'93

1'08

02'91

5'03

52'79

5'01

181

'879

34'136

95.3

32'784

93.8

1.5

AR

1'62

9'18

11'69

6'71

31'73

2'61

81'68

6'17

155

'188

30'553

85.3

29'621

84.8

0.5

AI

515'71

956

2'18

059

2'29

455

6'73

116

'145

34'483

96.3

33'075

94.6

1.7

SG14

'210

'473

15'249

'184

15'719

'194

15'059

'617

506'73

729

'719

83.0

28'318

81.0

2.0

GR

5'89

8'57

66'11

6'23

76'26

5'10

96'09

3'30

720

5'22

429

'691

82.9

28'931

82.8

0.1

AG

18'849

'587

19'636

'943

20'432

'019

19'639

'516

672'04

429

'224

81.6

28'440

81.4

0.2

TG7'43

6'27

97'82

7'48

58'08

8'25

27'78

4'00

527

4'00

728

'408

79.3

27'421

78.5

0.8

TI11

'959

'542

12'471

'011

12'329

'351

12'253

'302

356'33

634

'387

96.0

33'820

96.8

-0.8

VD

27'344

'230

28'728

'909

29'262

'616

28'445

'252

797'47

235

'669

99.6

35'105

100.

5-0

.9VS

7'94

0'57

47'97

2'30

28'26

5'41

08'05

9'42

934

7'87

023

'168

64.7

22'642

64.8

-0.1

NE

5'11

7'58

55'10

1'28

45'21

5'05

25'14

4'64

017

9'25

528

'700

80.1

28'331

81.1

-1.0

GE

23'484

'676

24'117

'109

25'215

'581

24'272

'455

496'07

048

'929

136.

648

'188

137.

9-1

.3JU

1'64

4'92

21'73

6'27

11'79

7'29

11'72

6'16

173

'452

23'500

65.6

22'581

64.6

1.0

CH

294'

454'

946

308'

148'

316

313'

773'

232

305'

458'

831

8'52

6'53

935

'824

100.0

34'9

4510

0.0

0.0

2022

2021

Dif

f.R

I 202

2zu

202

1

Finanzausgleich 2022

21

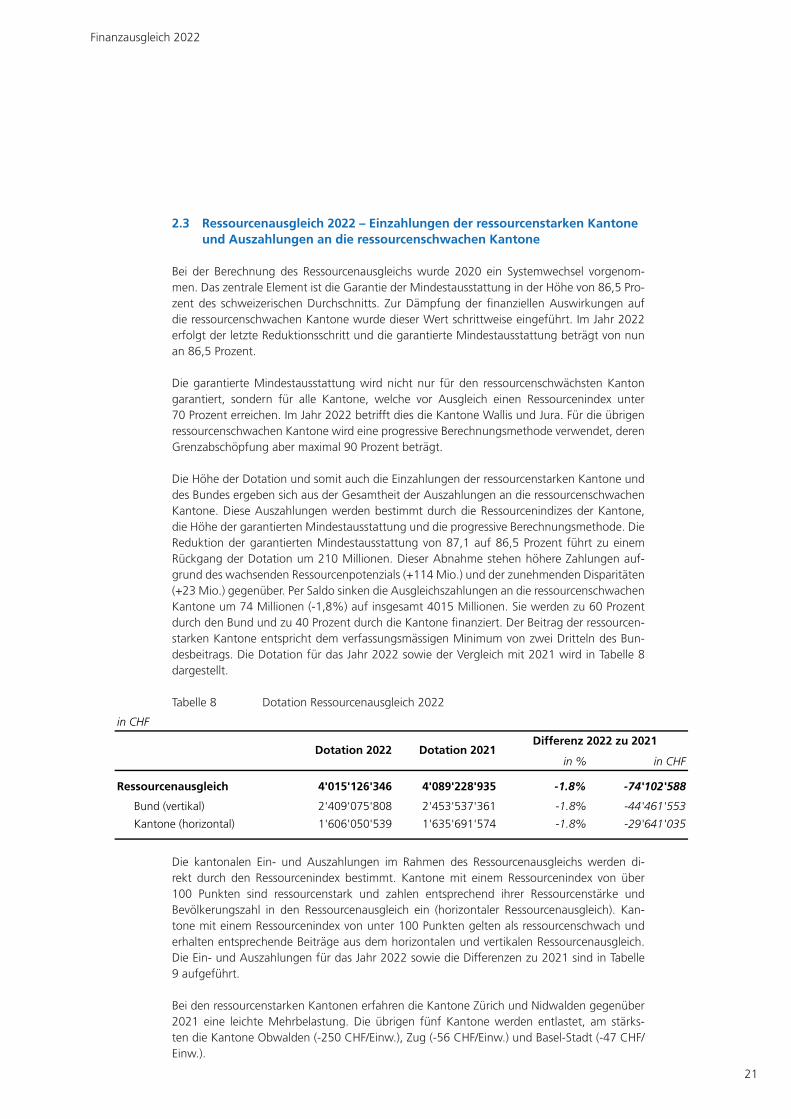

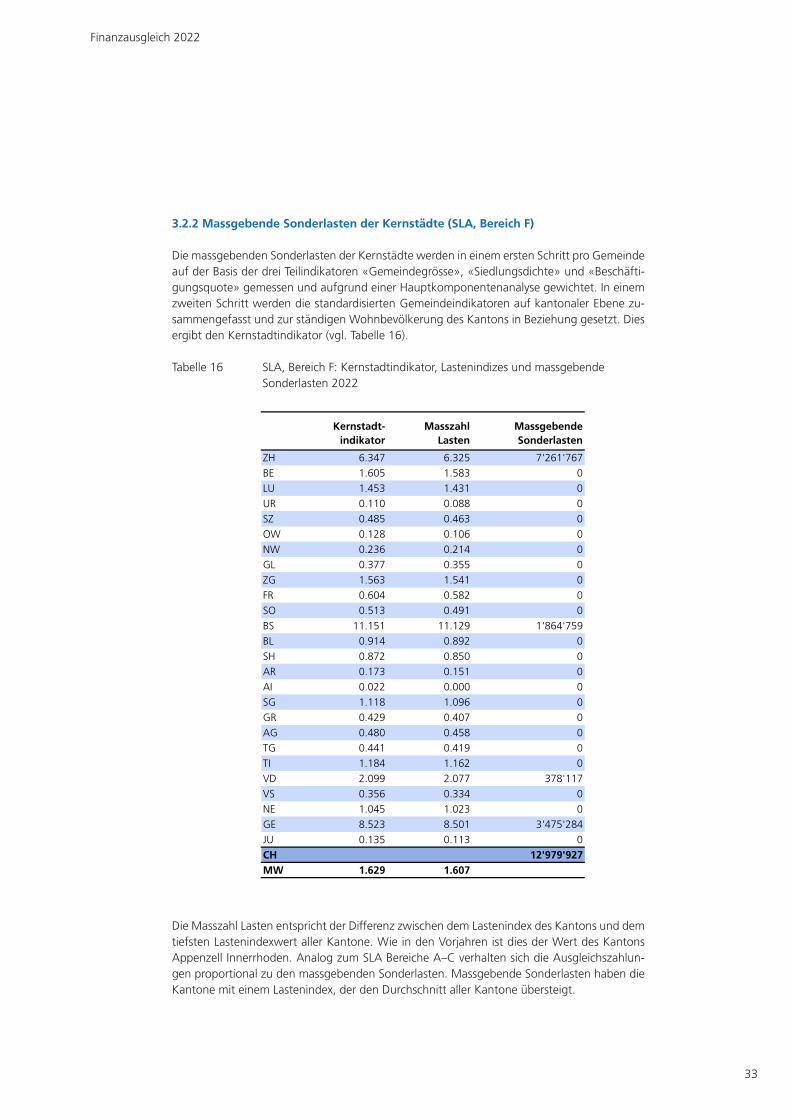

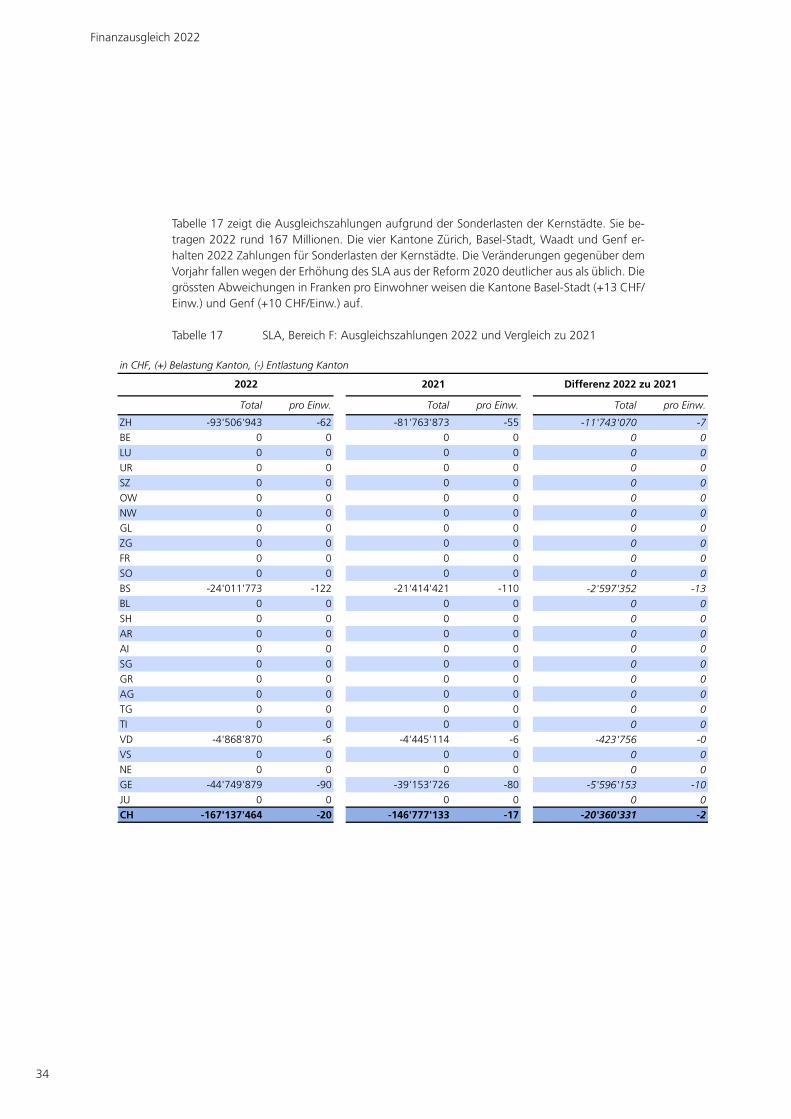

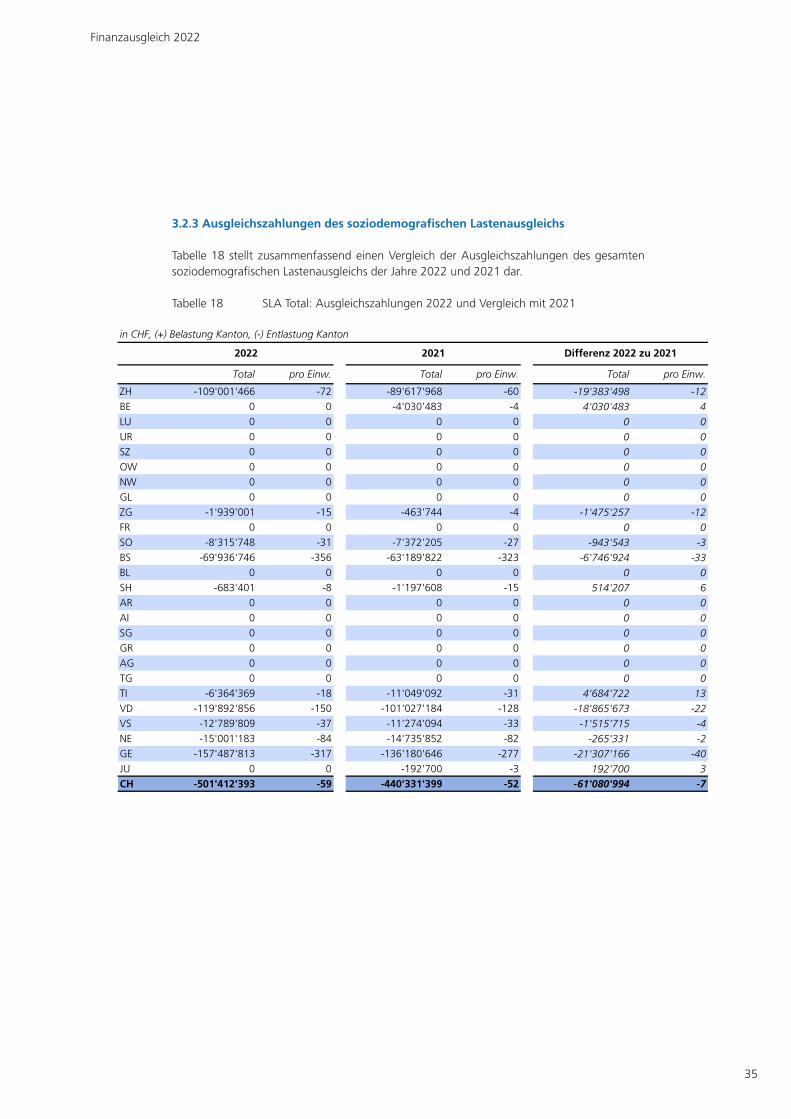

2.3 Ressourcenausgleich 2022 – Einzahlungen der ressourcenstarken Kantone und Auszahlungen an die ressourcenschwachen Kantone

Bei der Berechnung des Ressourcenausgleichswurde 2020 ein Systemwechsel vorgenom-men.DaszentraleElementistdieGarantiederMindestausstattunginderHöhevon86,5 Pro-zentdes schweizerischenDurchschnitts. ZurDämpfungderfinanziellenAuswirkungenaufdie ressourcenschwachen Kantone wurde dieser Wert schrittweise eingeführt. Im Jahr 2022 erfolgt der letzte Reduktionsschritt und die garantierte Mindestausstattung beträgt von nun an86,5 Prozent.

Die garantierte Mindestausstattung wird nicht nur für den ressourcenschwächsten Kanton garantiert, sondern für alle Kantone, welche vor Ausgleich einen Ressourcenindex unter70 Prozenterreichen.ImJahr2022betrifftdiesdieKantoneWallisundJura.FürdieübrigenressourcenschwachenKantonewirdeineprogressiveBerechnungsmethodeverwendet,derenGrenzabschöpfung aber maximal 90 Prozent beträgt.

Die Höhe der Dotation und somit auch die Einzahlungen der ressourcenstarken Kantone und des Bundes ergeben sich aus der Gesamtheit der Auszahlungen an die ressourcenschwachen Kantone.DieseAuszahlungenwerdenbestimmtdurchdieRessourcenindizesderKantone,die Höhe der garantierten Mindestausstattung und die progressive Berechnungsmethode. Die ReduktiondergarantiertenMindestausstattungvon87,1auf86,5Prozent führt zueinemRückgang der Dotation um 210 Millionen. Dieser Abnahme stehen höhere Zahlungen auf-grund des wachsenden Ressourcenpotenzials (+114 Mio.) und der zunehmenden Disparitäten (+23 Mio.) gegenüber. Per Saldo sinken die Ausgleichszahlungen an die ressourcenschwachen Kantoneum74Millionen(-1,8%)aufinsgesamt4015Millionen.Siewerdenzu60 ProzentdurchdenBundundzu40 ProzentdurchdieKantonefinanziert.DerBeitragderressourcen-starken Kantone entspricht dem verfassungsmässigen Minimum von zwei Dritteln des Bun-desbeitrags.DieDotationfürdasJahr2022sowiederVergleichmit2021wirdinTabelle 8dargestellt.

Tabelle 8 Dotation Ressourcenausgleich 2022

Bericht_FDK_tab_abb_2022.xlsx

Tabelle 8 Dotation Ressourcenausgleich 2022

in CHF

in % in CHF

Ressourcenausgleich 4'015'126'346 4'089'228'935 -1.8% -74'102'588

Bund (vertikal) 2'409'075'808 2'453'537'361 -1.8% -44'461'553

Kantone (horizontal) 1'606'050'539 1'635'691'574 -1.8% -29'641'035

Dotation 2022 Differenz 2022 zu 2021

Dotation 2021

Die kantonalen Ein- und Auszahlungen im Rahmen des Ressourcenausgleichs werden di-rekt durch den Ressourcenindex bestimmt. Kantone mit einem Ressourcenindex von über 100 Punkten sind ressourcenstark und zahlen entsprechend ihrer Ressourcenstärke undBevölke rungszahl in den Ressourcenausgleich ein (horizontaler Ressourcenausgleich). Kan-tonemiteinemRessourcenindexvonunter100 Punktengeltenalsressourcenschwachunderhalten entsprechende Beiträge aus dem horizontalen und vertikalen Ressourcenausgleich. DieEin-undAuszahlungenfürdasJahr2022sowiedieDifferenzenzu2021sindinTabelle9 aufgeführt.

Bei den ressourcenstarken Kantonen erfahren die Kantone Zürich und Nidwalden gegenüber 2021 eine leichteMehrbelastung.Die übrigen fünf Kantonewerden entlastet, am stärks-tendieKantoneObwalden(-250 CHF/Einw.),Zug(-56 CHF/Einw.)undBasel-Stadt(-47 CHF/Einw.).

Finanzausgleich 2022

22

Bericht_F

DK_

tab_abb_2022.xlsx

Tab

elle

9R

esso

urc

enau

sgle

ich

202

2 u

nd

Ver

gle

ich

zu

202

1

(+) B

elas

tung

Kan

ton,

(-) E

ntla

stun

g K

anto

nSt

and

ard

isie

rter

Ste

uer

satz

202

2: 2

5.8%

vert

ikal

Einzahlung

Auszahlung

Auszahlung

Punk

teC

HF

1'00

0C

HF

1'00

0C

HF

1'00

0C

HF

1'00

0Pu

nkte

Punk

teC

HF

1'00

0Pu

nkte

CH

F 1'

000

CH

F pr

oEi

nw.

ZH12

3.3

588'686

00

588'686

119.

112

2.4

575'469

118.

113

'216

4BE

79.5

0-337'404

-506'106

-843'510

88.4

80.0

-842'250

89.0

-1'2

603

LU91

.30

-32'728

-49'093

-81'821

93.5

90.1

-109'680

93.0

27'8

5971

UR

71.8

0-20'204

-30'306

-50'511

86.7

72.2

-50'140

87.4

-371

-8SZ

177.

9205'570

00

205'570

163.

817

5.9

204'775

161.

479

5-6

OW

102.

41'542

00

1'542

102.

011

6.8

10'908

113.

6-9

'366

-250

NW

155.

540'050

00

40'050

145.

515

3.7

39'681

143.

536

93

GL

72.7

0-21'204

-31'806

-53'009

86.8

71.8

-56'916

87.3

3'90

799

ZG25

5.4

328'669

00

328'669

227.

325

3.9

331'241

224.

6-2

'573

-56

FR72

.00

-171'837

-257'756

-429'593

86.7

75.5

-351'188

87.9

-78'

405

-236

SO71

.10

-156'186

-234'279

-390'465

86.6

71.4

-388'333

87.3

-2'1

325

BS14

1.9

137'818

00

137'818

134.

314

3.4

146'298

135.

1-8

'480

-47

BL97

.30

-3'428

-5'142

-8'570

97.6

97.8

-7'074

98.1

-1'4

96-5

SH95

.30

-2'416

-3'623

-6'039

96.1

93.8

-10'412

95.2

4'37

254

AR

85.3

0-10'490

-15'734

-26'224

90.4

84.8

-29'222

90.6

2'99

857

AI

96.3

0-327

-490

-817

96.8

94.6

-1'640

95.8

823

51SG

83.0

0-122'498

-183'747

-306'245

89.5

81.0

-378'857

89.3

72'6

1214

7GR