Finanzierung und Investition Studiengang B.A. Business Administration BETEILIGUNGSFINANZIERUNG

FinanzierungBusiness Finance

Teil Corporate FinanceVorlesung im WT 2018Univ.-Prof. Dr. M. Mayer-Fiedrich

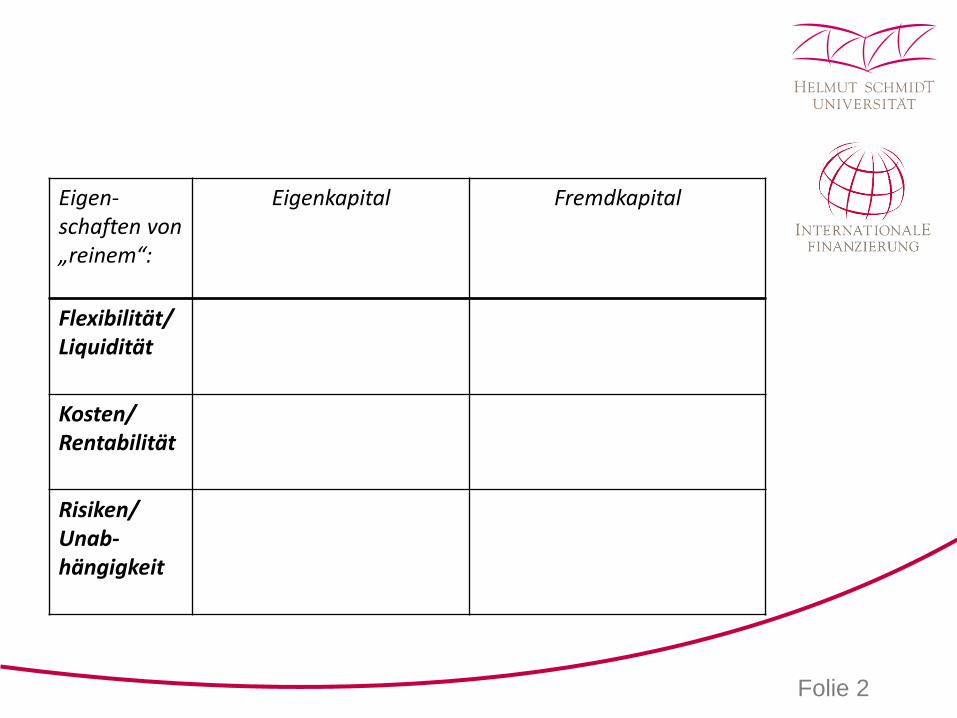

Eigen-schaften von „reinem“:

Eigenkapital Fremdkapital

Flexibilität/ Liquidität

Kosten/ Rentabilität

Risiken/ Unab-hängigkeit

Folie 2

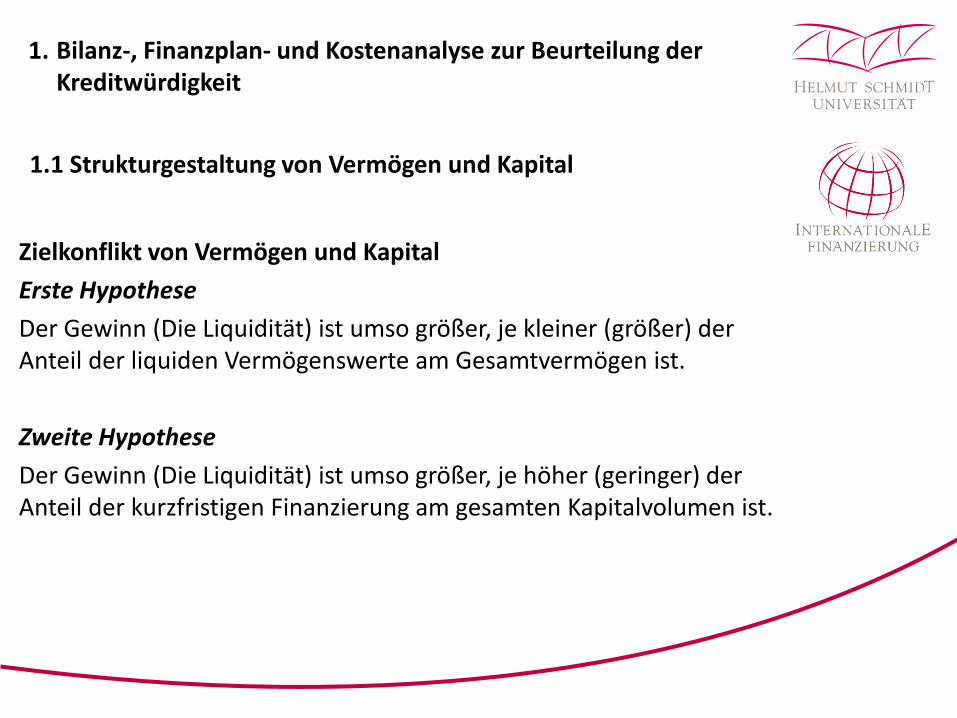

1.1 Strukturgestaltung von Vermögen und Kapital

Zielkonflikt von Vermögen und KapitalErste HypotheseDer Gewinn (Die Liquidität) ist umso größer, je kleiner (größer) der Anteil der liquiden Vermögenswerte am Gesamtvermögen ist.

Zweite HypotheseDer Gewinn (Die Liquidität) ist umso größer, je höher (geringer) der Anteil der kurzfristigen Finanzierung am gesamten Kapitalvolumen ist.

1. Bilanz-, Finanzplan- und Kostenanalyse zur Beurteilung der Kreditwürdigkeit

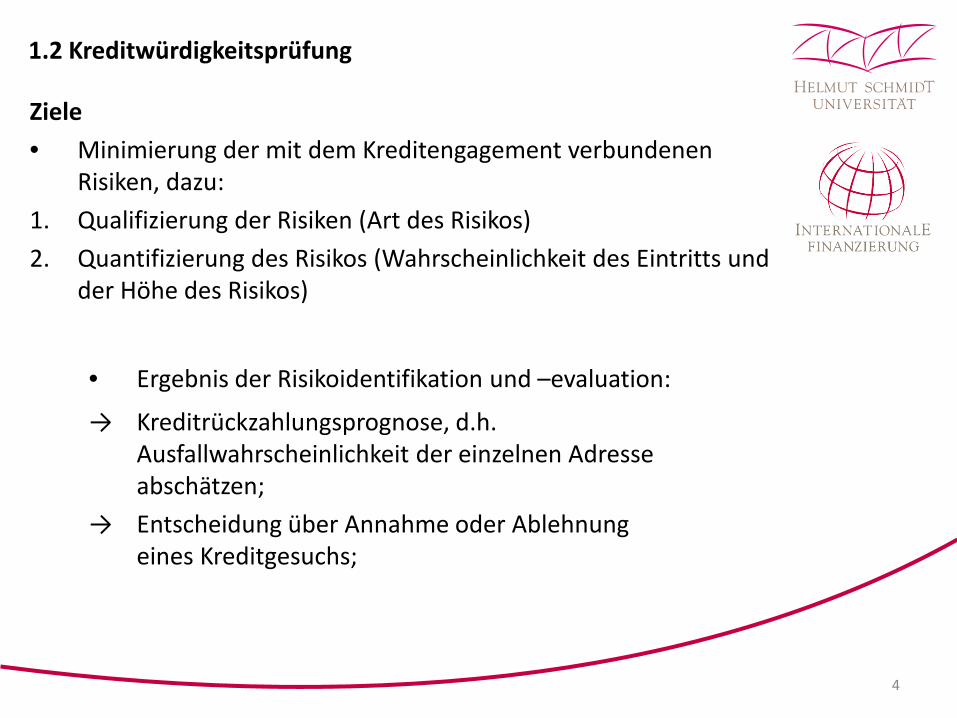

Ziele• Minimierung der mit dem Kreditengagement verbundenen

Risiken, dazu:1. Qualifizierung der Risiken (Art des Risikos)2. Quantifizierung des Risikos (Wahrscheinlichkeit des Eintritts und

der Höhe des Risikos)

1.2 Kreditwürdigkeitsprüfung

4

• Ergebnis der Risikoidentifikation und –evaluation:

→ Kreditrückzahlungsprognose, d.h. Ausfallwahrscheinlichkeit der einzelnen Adresse abschätzen;

→ Entscheidung über Annahme oder Ablehnung eines Kreditgesuchs;

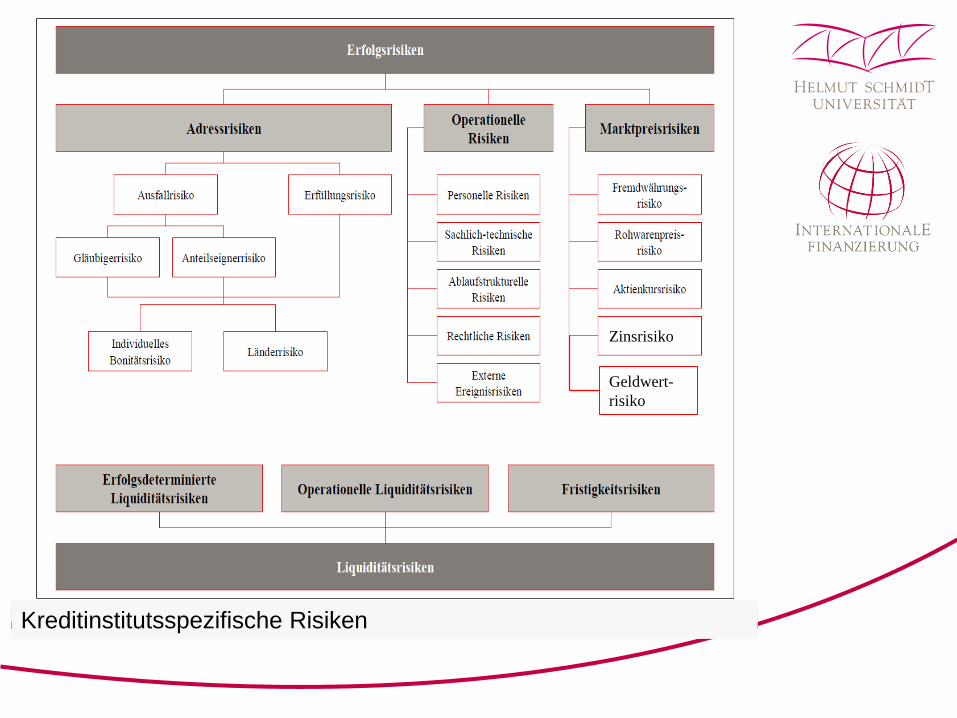

Kreditinstitutsspezifische Risiken

Zinsrisiko

Geldwert-risiko

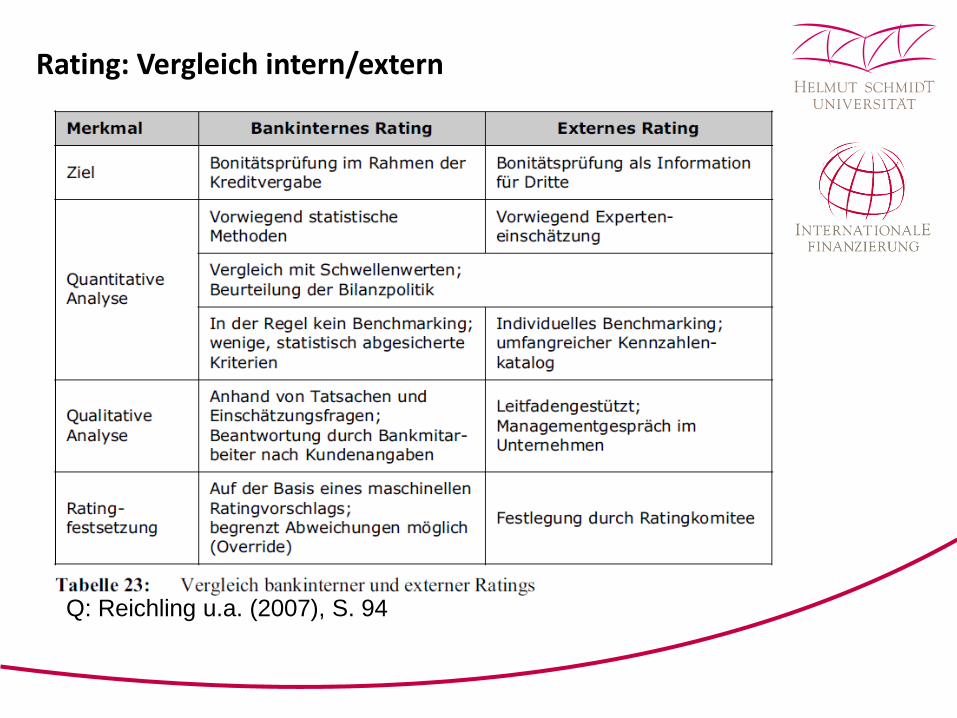

Rating: Vergleich intern/extern

Q: Reichling u.a. (2007), S. 94

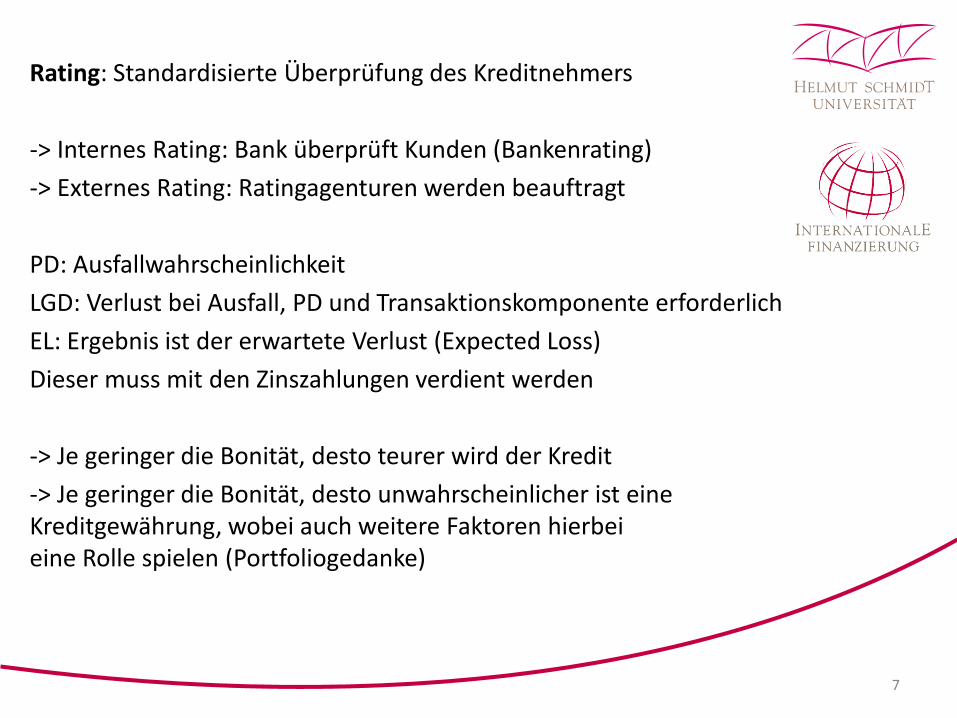

Rating: Standardisierte Überprüfung des Kreditnehmers

-> Internes Rating: Bank überprüft Kunden (Bankenrating)-> Externes Rating: Ratingagenturen werden beauftragt

PD: AusfallwahrscheinlichkeitLGD: Verlust bei Ausfall, PD und Transaktionskomponente erforderlichEL: Ergebnis ist der erwartete Verlust (Expected Loss)Dieser muss mit den Zinszahlungen verdient werden

-> Je geringer die Bonität, desto teurer wird der Kredit-> Je geringer die Bonität, desto unwahrscheinlicher ist eine Kreditgewährung, wobei auch weitere Faktoren hierbeieine Rolle spielen (Portfoliogedanke)

7

1.3.1 Bewertungsanlässe• In Abhängigkeit vom Willen des Eigentümers• unabhängig vom Willen des Eigentümers

1.3 Grundlagen der Unternehmensbewertung aus investitions-theoretischer Sicht

8

1.3.2 Funktionen der Bewertung (IdW-Verständnis)• Beratungsfunktion• Argumentation• Kommunikation• Vermittlung

1.3.3 Objektiver oder subjektiver Wert?

Folie 9

1.3.4 DCF-Methode

• Cash Flows bis zum Planungshorizont prognostizieren • Für anschließende Perioden vereinfachter Residualwert• Zw. nicht- u. betriebsnotwendigem Vermögen unterscheiden

Varianten der DCF-Methode gemäß IDW S 1 (Tz. 134 ff.) sind:

1. Konzept der gewogenen KapitalkostenWeighted-Average-Cost-of-Capital-(WACC)-Ansatz, Entity-Ansatz

2. Konzept des angepassten BarwertsAdjusted-Present-Value-(APV)-Ansatz

3. Konzept der direkten Ermittlung des Werts des EigenkapitalFlow-to-Equity-(FTE)-Ansatz, Equity-Ansatz

Folie 10

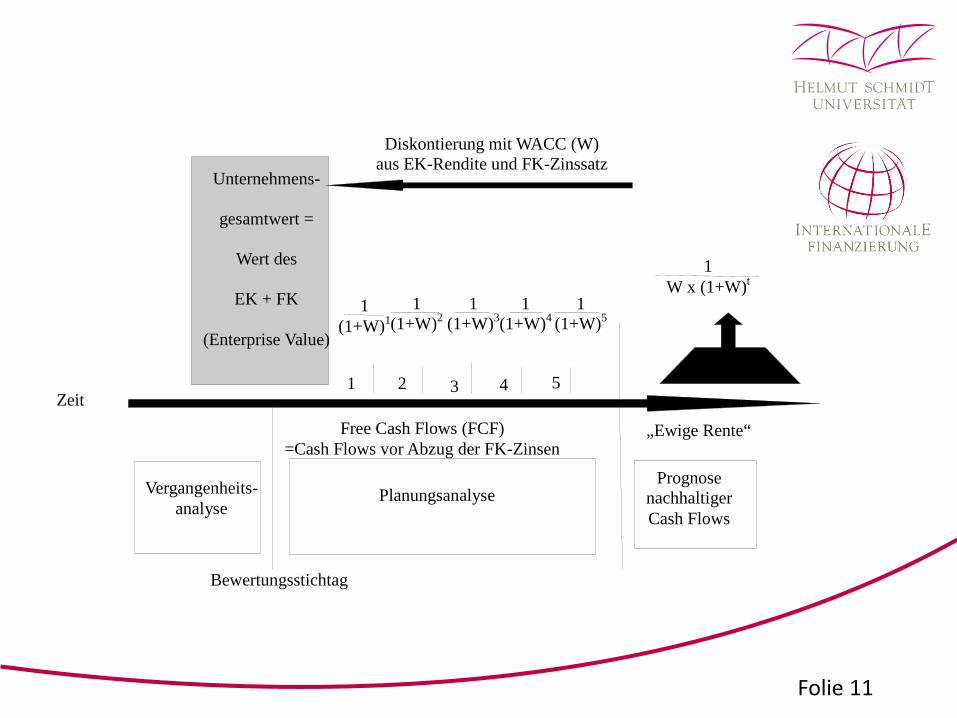

Weighted Average Cost of Capital/ Entity-Ansatz

Cash Flow als Zahlungsmittelüberschuss, der Eigen- und Fremdkapitalgebern gemeinsam zufließt.

Diskontierung mit einem gewogenen durchschnittlichen Kapitalkostensatz (WACC)

führt zu gesamten Wert des Unternehmens (Enterprise Value).

um den Marktwert des Fremdkapitals zu mindern, um den Wert des Eigenkapitals (= Unternehmenswert) zu bestimmen.

Folie 11

Zeit

Bewertungsstichtag

Planungsanalyse Vergangenheits- analyse

Prognose nachhaltiger Cash Flows

„Ewige Rente“ Free Cash Flows (FCF) =Cash Flows vor Abzug der FK-Zinsen

Unternehmens-

gesamtwert =

Wert des

EK + FK

(Enterprise Value)

1 2 4 3 5

Diskontierung mit WACC (W) aus EK-Rendite und FK-Zinssatz

1 (1+W)1

1 (1+W)2

1 (1+W)3

1 (1+W)4

1 (1+W)5

1 W x (1+W)t

Folie 12

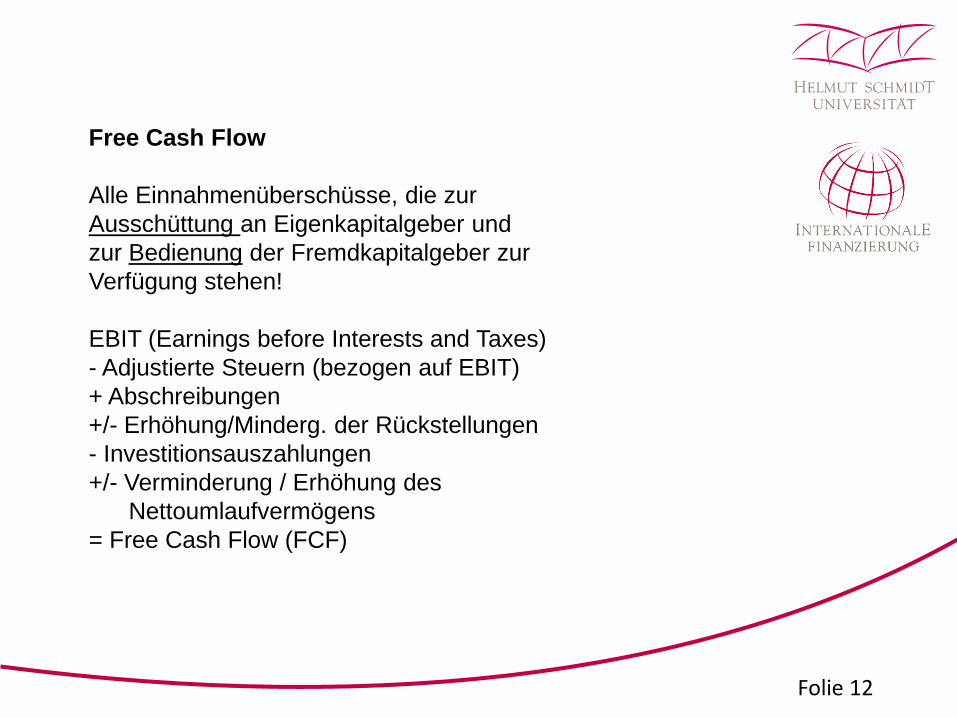

Free Cash Flow

Alle Einnahmenüberschüsse, die zur Ausschüttung an Eigenkapitalgeber und zur Bedienung der Fremdkapitalgeber zur Verfügung stehen!

EBIT (Earnings before Interests and Taxes)- Adjustierte Steuern (bezogen auf EBIT)+ Abschreibungen+/- Erhöhung/Minderg. der Rückstellungen- Investitionsauszahlungen+/- Verminderung / Erhöhung des

Nettoumlaufvermögens= Free Cash Flow (FCF)

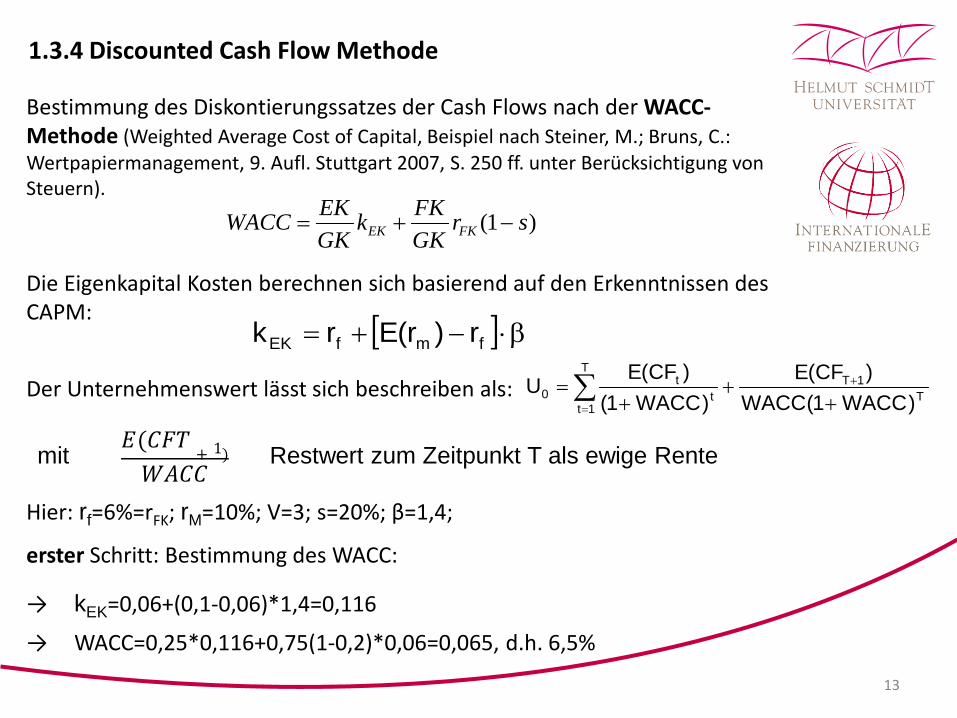

Bestimmung des Diskontierungssatzes der Cash Flows nach der WACC-Methode (Weighted Average Cost of Capital, Beispiel nach Steiner, M.; Bruns, C.: Wertpapiermanagement, 9. Aufl. Stuttgart 2007, S. 250 ff. unter Berücksichtigung von Steuern).

1.3.4 Discounted Cash Flow Methode

13

)1( srGKFKk

GKEKWACC FKEK −+=

Die Eigenkapital Kosten berechnen sich basierend auf den Erkenntnissen des CAPM: [ ] β⋅−+= fmfEK r)r(Erk

∑=

+

++

+=

T

1tT

1Tt

t0 )WACC1(WACC

)CF(E)WACC1(

)CF(EUDer Unternehmenswert lässt sich beschreiben als:

Hier: rf=6%=rFK; rM=10%; V=3; s=20%; β=1,4;

erster Schritt: Bestimmung des WACC:

→ kEK=0,06+(0,1-0,06)*1,4=0,116

→ WACC=0,25*0,116+0,75(1-0,2)*0,06=0,065, d.h. 6,5%

𝐸𝐸(𝐶𝐶𝐶𝐶𝐶𝐶+ 1)

𝑊𝑊𝑊𝑊𝐶𝐶𝐶𝐶mit Restwert zum Zeitpunkt T als ewige Rente

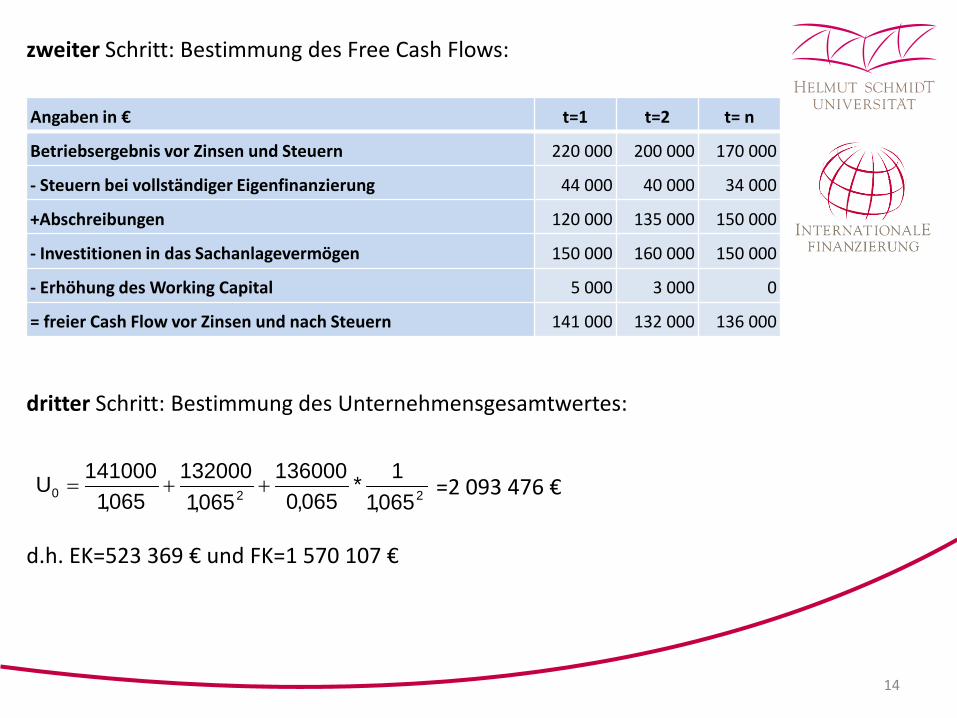

zweiter Schritt: Bestimmung des Free Cash Flows:

14

Angaben in € t=1 t=2 t= n

Betriebsergebnis vor Zinsen und Steuern 220 000 200 000 170 000

- Steuern bei vollständiger Eigenfinanzierung 44 000 40 000 34 000

+Abschreibungen 120 000 135 000 150 000

- Investitionen in das Sachanlagevermögen 150 000 160 000 150 000

- Erhöhung des Working Capital 5 000 3 000 0

= freier Cash Flow vor Zinsen und nach Steuern 141 000 132 000 136 000

dritter Schritt: Bestimmung des Unternehmensgesamtwertes:

=2 093 476 €

d.h. EK=523 369 € und FK=1 570 107 €

220 065,11*

065,0136000

065,1132000

065,1141000U ++=

2.1 Wirtschaftswissenschaftliches Verständnis von Innovationen

2. Finanzinnovationen

15

2.1.1 Innovationsbegriff

• neue, fortschrittliche Lösung eines Problems bei Produkten oder Verfahren“

• Zeitbezug• Marktbezug• Merkmalsbezug

→ Finanzinnovation muss zu einer Veränderung im finanzwirtschaftlichen Verhalten führen!

Derivative Finanzinnovationen• allgemein: das Risiko eines Finanztitels wird losgelöst vom

Finanztitel selbst gehandelt

• veränderte Grundvoraussetzungen der Finanzintermediation durch ordnungspolitische staatliche Maßnahmen

• durch technischen Fortschritt erweiterte Spielräume auf der Angebotsseite von Finanzdienstleistungen

• sich wandelnde Bedürfnisse auf der Nachfrageseite von Finanzdienstleistungen: Securitization

• Herausdrängen von KIs aus klassischem Bankgeschäft sowie gezielte Risikoabwälzung: Desintermediation

• durch ein sich änderndes wirtschaftliches Umfeld: Globalisierung

2.1.2 Innovationsauslösende Faktoren

16

Wiederholung

Vertikale Zinstheorie

Horizontale Zinstheorie

Erwartungstheorie der Zinssätze

Zinsrisiko

Ergänzung: Leitzinsen - Spanne

Marginal Lending Rate – CeilingSpitzenrefinanzierungssatz/overnight-Kredite

Main Refinancing RateHauptrefinanzierungssatz

Deposit Facility – FloorEinlagenfazilität/lower bound/overnight-Einlagen

Leitzinsen der EZB gegenüber Kreditinstituten

19

2.3 Zinsfutures/ Bund Future

a) Design

• Futures werden an der EUREXchange gehandelt;• größtes Handelsvolumen: Euro Bund Future;• zugrunde liegt eine fiktive Bundesanleihe mit einer festen

Nominalverzinsung von 6 % und einer Restlaufzeit von 8,5 bis 10 Jahren (mittelfristige mit 3-5 Jahren);

• Kontrakt-/ Nominalwert: 100 000 €; standardisiert;• Preisermittlung in % vom Nennwert auf zwei Dezimalstellen; minimale

Preisveränderung (Tick): 0,01 Prozentpunkte (entspricht 10 €);• Liefermonate: März, Juni, September, Dezember jeweils am 10. des

Liefermonats;• Notierung: pro 100 € Nennwert;

20

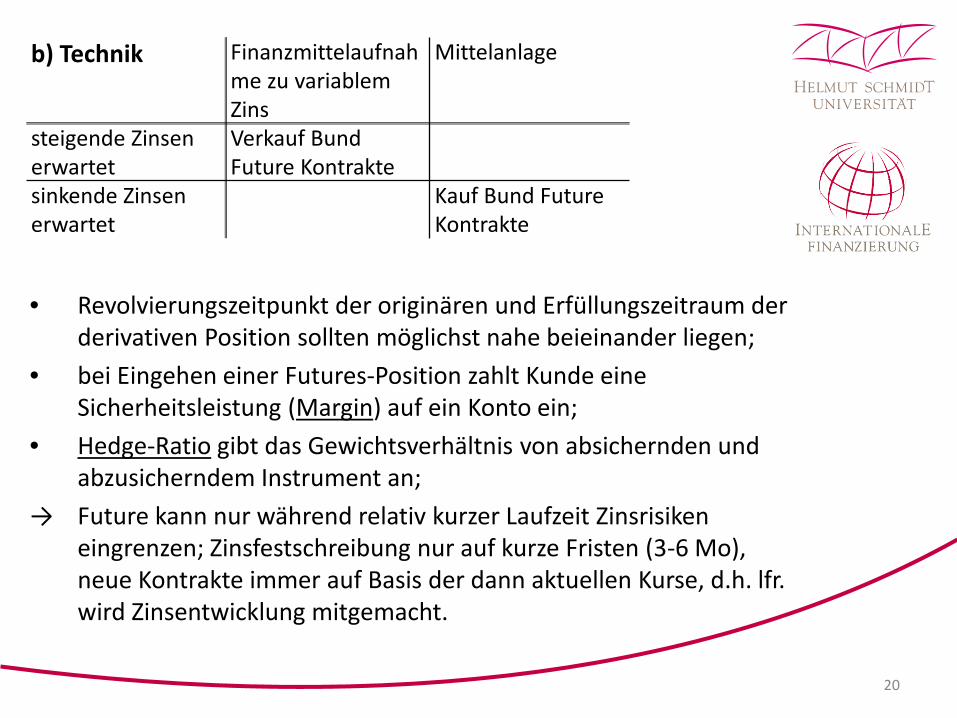

• Revolvierungszeitpunkt der originären und Erfüllungszeitraum der derivativen Position sollten möglichst nahe beieinander liegen;

• bei Eingehen einer Futures-Position zahlt Kunde eine Sicherheitsleistung (Margin) auf ein Konto ein;

• Hedge-Ratio gibt das Gewichtsverhältnis von absichernden und abzusicherndem Instrument an;

→ Future kann nur während relativ kurzer Laufzeit Zinsrisiken eingrenzen; Zinsfestschreibung nur auf kurze Fristen (3-6 Mo), neue Kontrakte immer auf Basis der dann aktuellen Kurse, d.h. lfr. wird Zinsentwicklung mitgemacht.

b) Technik Finanzmittelaufnahme zu variablem Zins

Mittelanlage

steigende Zinsenerwartet

Verkauf Bund Future Kontrakte

sinkende Zinsenerwartet

Kauf Bund Future Kontrakte

• Nach Handelsschluss des Kontraktes ist der Verkäufer eines Euro-BUND-Future verpflichtet, Schuldverschreibungen im Nominalwert des Kontraktes zu liefern.

• Zur Lieferung können Bundesanleihen gewählt werden, die eine Restlaufzeit von höchstens 10,5 Jahren und mindestens 8,5 Jahren haben.

• Die Schuldverschreibungen müssen ein Mindestemissionsvolumen von EUR 5 Mrd. aufweisen.

• Das größte Handelsvolumen wird durch Gegengeschäfte vor Handelsschluss glattgestellt, so dass physisch nur wenige Anleihen getauscht werden.

Bsp.: Originäres Risiko: variabel verzinslicher Kredit

abgesichert durch Verkauf eines Bund Future KontraktsKurs zu Beginn: 120,50 v.H., d.h. Kaufpreis 120 500 € (ohne NK)

Kommt es tatsächlich zu einem Zinsanstieg, so fällt der Kursz.B. am Laufzeitende auf 117,50 v.H., d.h. Wert 117 500 €-> Herauszahlung aus Derivat: 3 000 €, gedacht zur Kompensation der Zinsmehrkosten in originären Kreditgeschäft

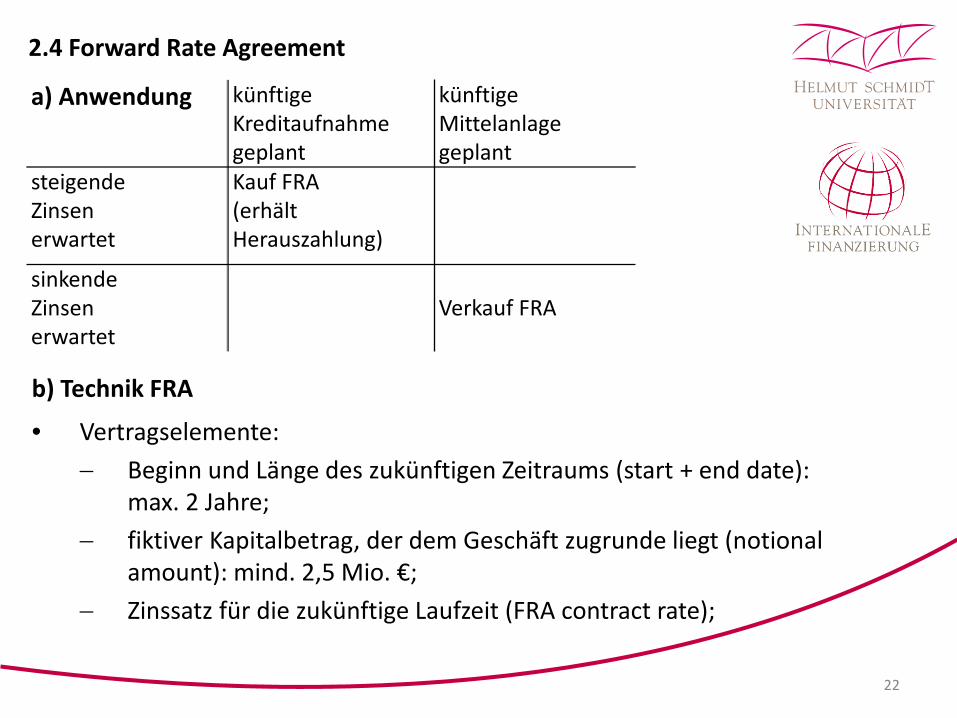

22

a) Anwendung künftigeKreditaufnahmegeplant

künftigeMittelanlagegeplant

steigendeZinsenerwartet

Kauf FRA(erhält Herauszahlung)

sinkendeZinsenerwartet

Verkauf FRA

2.4 Forward Rate Agreement

b) Technik FRA

• Vertragselemente:− Beginn und Länge des zukünftigen Zeitraums (start + end date):

max. 2 Jahre;− fiktiver Kapitalbetrag, der dem Geschäft zugrunde liegt (notional

amount): mind. 2,5 Mio. €;− Zinssatz für die zukünftige Laufzeit (FRA contract rate);

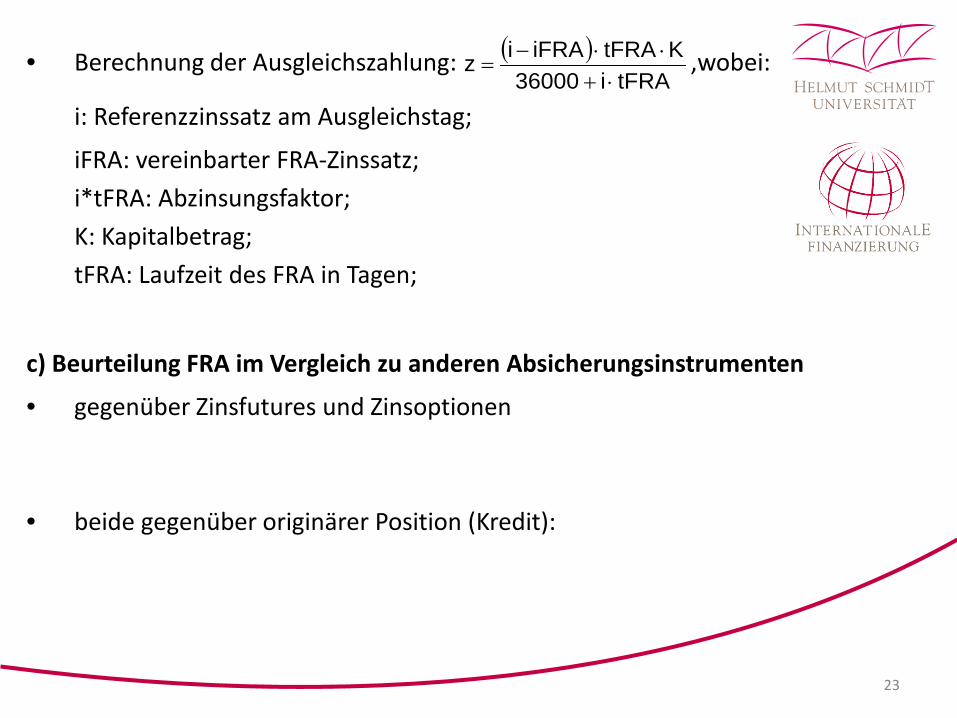

• Berechnung der Ausgleichszahlung: ,wobei:

i: Referenzzinssatz am Ausgleichstag;

iFRA: vereinbarter FRA-Zinssatz;i*tFRA: Abzinsungsfaktor;K: Kapitalbetrag;tFRA: Laufzeit des FRA in Tagen;

23

c) Beurteilung FRA im Vergleich zu anderen Absicherungsinstrumenten

• gegenüber Zinsfutures und Zinsoptionen

• beide gegenüber originärer Position (Kredit):

( )tFRAi36000

KtFRAiFRAiz⋅+

⋅⋅−=

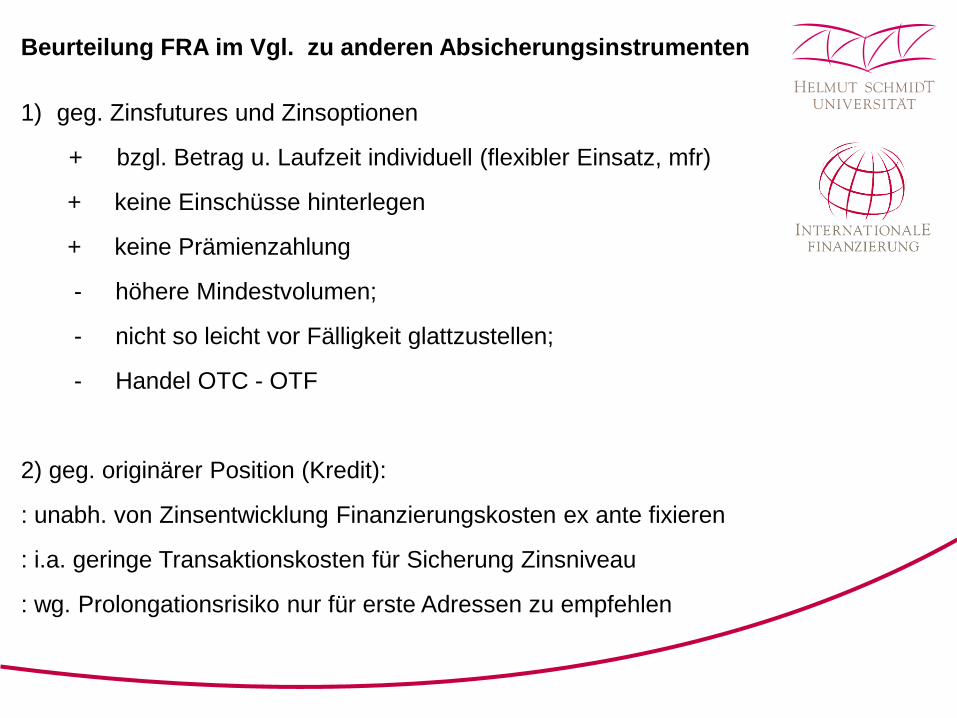

Beurteilung FRA im Vgl. zu anderen Absicherungsinstrumenten

1) geg. Zinsfutures und Zinsoptionen

+ bzgl. Betrag u. Laufzeit individuell (flexibler Einsatz, mfr)

+ keine Einschüsse hinterlegen

+ keine Prämienzahlung

- höhere Mindestvolumen;

- nicht so leicht vor Fälligkeit glattzustellen;

- Handel OTC - OTF

2) geg. originärer Position (Kredit):

: unabh. von Zinsentwicklung Finanzierungskosten ex ante fixieren

: i.a. geringe Transaktionskosten für Sicherung Zinsniveau

: wg. Prolongationsrisiko nur für erste Adressen zu empfehlen

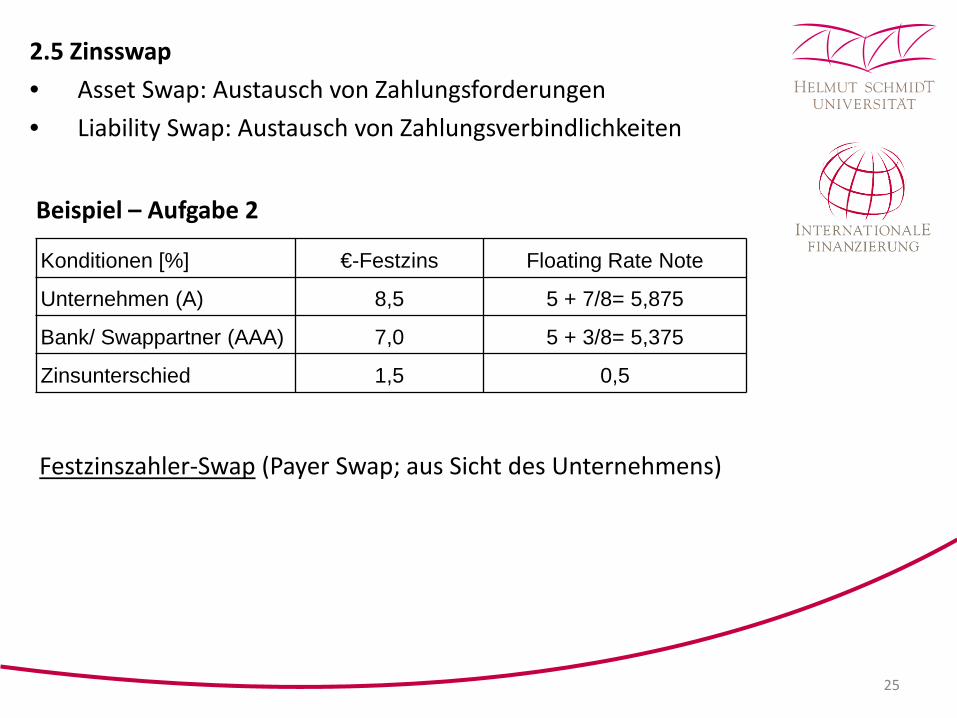

2.5 Zinsswap• Asset Swap: Austausch von Zahlungsforderungen• Liability Swap: Austausch von Zahlungsverbindlichkeiten

25

Festzinszahler-Swap (Payer Swap; aus Sicht des Unternehmens)

Konditionen [%] €-Festzins Floating Rate Note

Unternehmen (A) 8,5 5 + 7/8= 5,875

Bank/ Swappartner (AAA) 7,0 5 + 3/8= 5,375

Zinsunterschied 1,5 0,5

Beispiel – Aufgabe 2

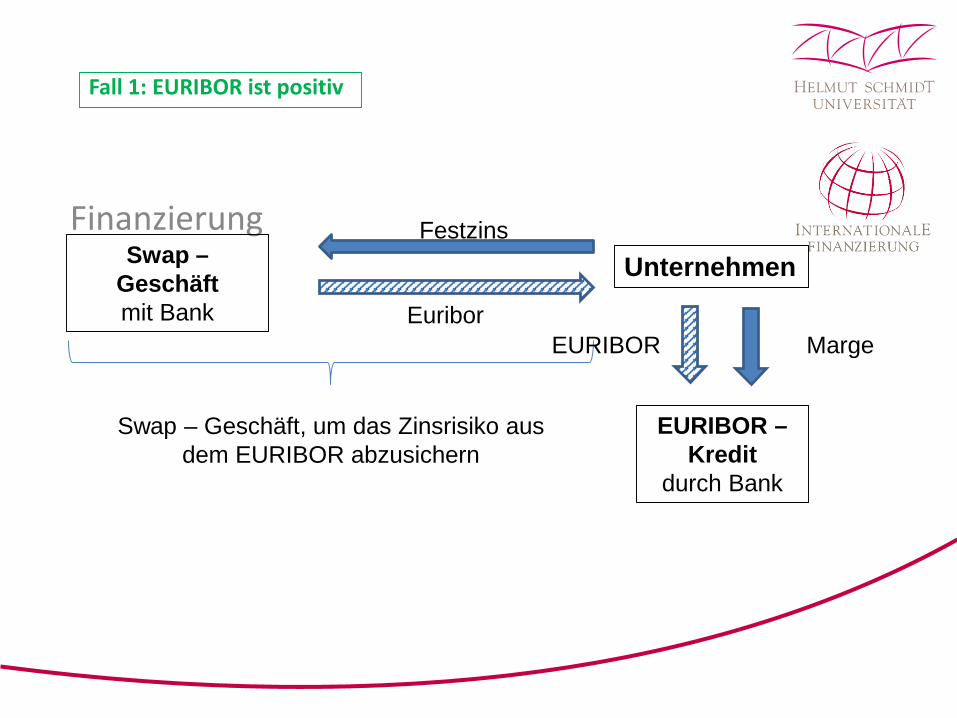

Finanzierung

Fall 1: EURIBOR ist positiv

Swap –Geschäftmit Bank

Festzins

Swap – Geschäft, um das Zinsrisiko aus dem EURIBOR abzusichern

Euribor

EURIBOR –Kredit

durch Bank

MargeEURIBOR

Unternehmen

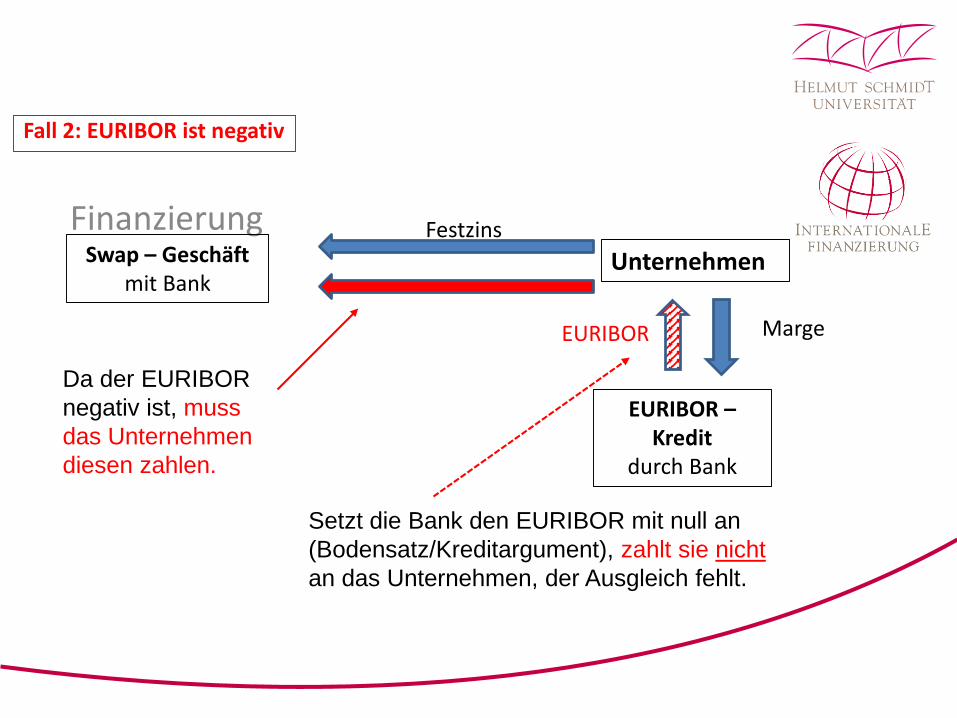

Finanzierung

Fall 2: EURIBOR ist negativ

Swap – Geschäftmit Bank

Festzins

EURIBOR –Kredit

durch Bank

MargeEURIBOR

Unternehmen

Da der EURIBOR negativ ist, muss das Unternehmen diesen zahlen.

Setzt die Bank den EURIBOR mit null an (Bodensatz/Kreditargument), zahlt sie nichtan das Unternehmen, der Ausgleich fehlt.

a) Begriff: berechtigt den Erwerber bei Optionsausübung entweder • zum Erhalt des Differenzbetrags zwischen einem vereinbarten

Zinssatz und dem aktuellen Zinssatz oder• zum Kauf oder Verkauf eines Zins-Futures zum BP der Option.

2.6 Zinsoption

28

b) Einsatzmöglichkeiten• Management von Zinsrisiken, d.h.• Bestimmung der nicht tragbaren möglichen Auswirkungen von

Zinsänderungen auf die Finanzierungskosten,• d.h. Absicherung gegen steigende Kreditkosten bei erwartetem

Anstieg der Marktzinsen bzw. Absicherung von Zinseinnahmen bei erwartetem Rückgang

c) OTC-Optionen• Vereinbarung zwischen Bank (short) und Kunden (long) bzgl. eines

bestimmten Kredit-/ Einlagenzins, festgelegten Betrags, zu einem best. Zeitpunkt (european style)

• Das Zinsrisiko einer zinsflexiblen Finanzmittelaufnahme wird unabh. von Finanzmitteln gehandelt

• kann durch den Kauf einer Call Option (european style) nach oben begrenzt werden

• ohne dass positive Auswirkungen (Zinssenkung) ausgeschlossen bleiben

• Festlegung des Basispreises: Festlegung der Sicherungskosten• je höher BP, desto niedriger zu zahlende Prämie, weil geringere

Ausübungswahrscheinlichkeit: out of the money; d.h. Absicherung gegen worst case

• at the money: BP = implizierter Terminzinssatz, d.h. Absicherung gegen höhere Zinssteigerungen als von Zinsstrukturkurve reflektiert;

• BP < impl. Zinsterminsatz: in the money, innerer Wert;• übersteigt Referenzzinssatz den fixierten Zinssatz (BP), dann erhält

Optionskäufer Zinsdifferenz ausbezahlt, anderenfalls verfallen lassen

d) Long Call (Cap)

29

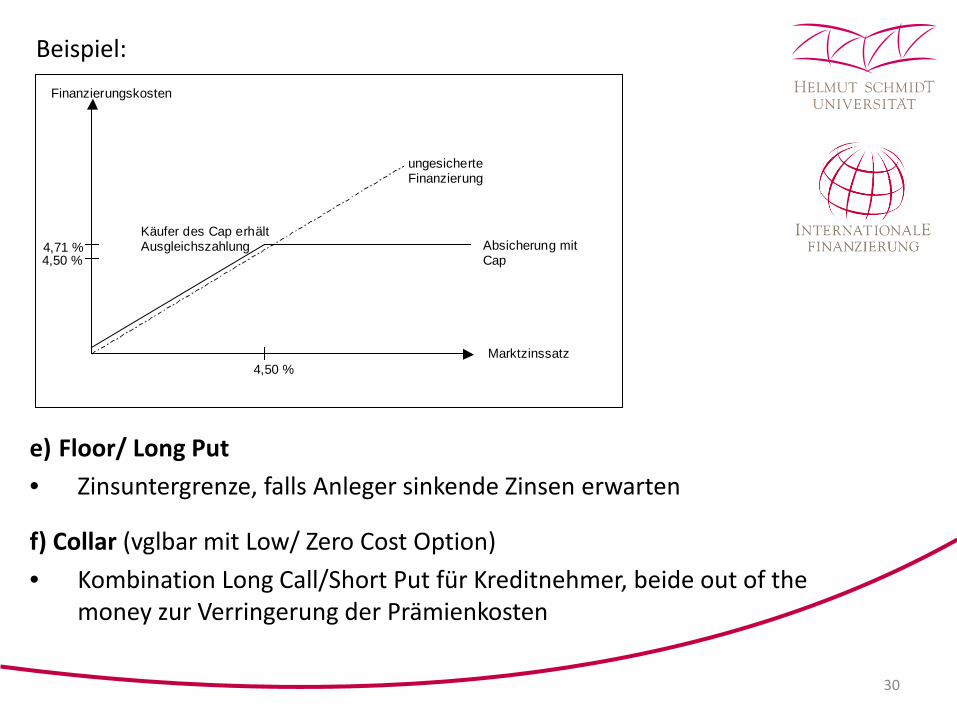

30

Beispiel:Finanzierungskosten

Marktzinssatz

ungesicherte Finanzierung

Absicherung mit Cap

Käufer des Cap erhält Ausgleichszahlung

4,50 %

4,50 % 4,71 %

e) Floor/ Long Put• Zinsuntergrenze, falls Anleger sinkende Zinsen erwarten

f) Collar (vglbar mit Low/ Zero Cost Option)• Kombination Long Call/Short Put für Kreditnehmer, beide out of the

money zur Verringerung der Prämienkosten

2.7 Preisbestimmende Faktoren und Black-Scholes-Optionspreismodell

31

1. Verhältnis von Kassakurs zu Basispreis

2. Restlaufzeit

3. Volatilität

4. Zinssatz

5. Dividendenzahlungen (nur für Aktienoptionen)

6. Markt

→ Black-Scholes-Optionspreismodell

32

Annahmen:

1. Leerverkäufe unbeschränkt möglich (keine Unterlegung mit Wertpapier);

2. keine Transaktionskosten oder Steuern;

3. identischer Marktzins für risikolose Anlagen, kfr ermittelbar;

4. keine Dividendenausschüttung;

5. Kurse sind log-normalverteilt;

6. ein-Perioden-Modell

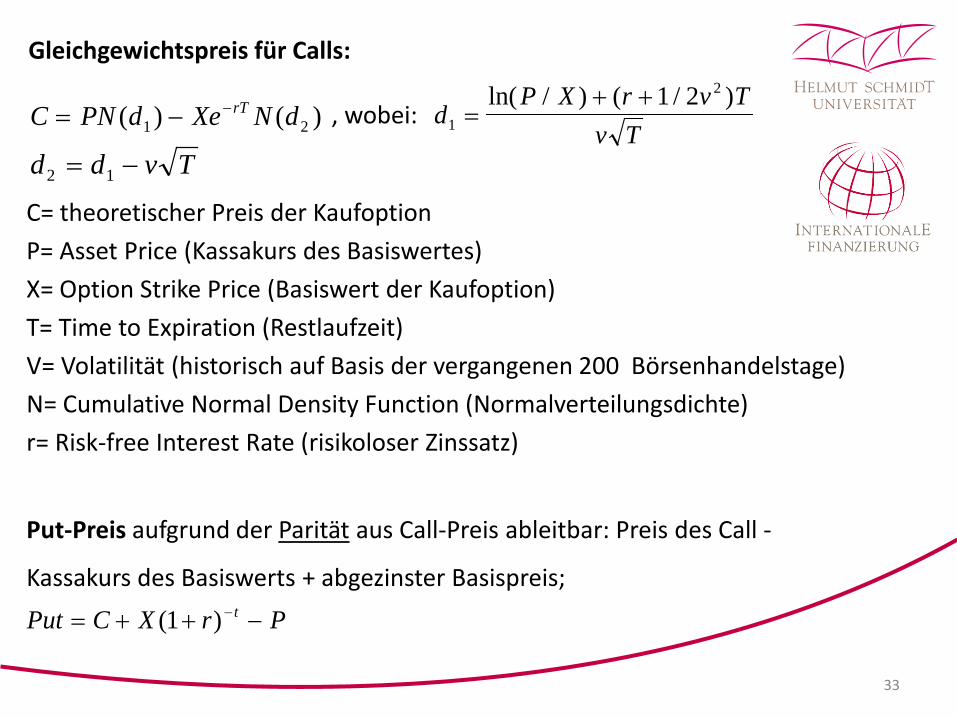

, wobei:

C= theoretischer Preis der KaufoptionP= Asset Price (Kassakurs des Basiswertes)X= Option Strike Price (Basiswert der Kaufoption)T= Time to Expiration (Restlaufzeit)V= Volatilität (historisch auf Basis der vergangenen 200 Börsenhandelstage)N= Cumulative Normal Density Function (Normalverteilungsdichte)r= Risk-free Interest Rate (risikoloser Zinssatz)

33

Put-Preis aufgrund der Parität aus Call-Preis ableitbar: Preis des Call -

Kassakurs des Basiswerts + abgezinster Basispreis;

Gleichgewichtspreis für Calls:

C PN d Xe N drT= − −( ) ( )1 2 dP X r v T

v T1

21 2=

+ +ln( / ) ( / )

d d v T2 1= −

Put C X r Pt= + + −−( )1

OPT – Black and Scholes Formel – Greek Letters

34

Delta Δ

Omega Ω

Gamma Γ

Vega Λ

Theta Θ

Rho Ρ

35

2.8 Asset-Backed-Securities (ABS)

Ziel: bisher nicht liquide Vermögensgegenstände (z.B. Kredite) in festverzinsliche,

handelbare Wertpapiere transformieren.

Sicherheit: best. Finanzaktiva e. Unternehmens/Bank (z.B. Forderungen aus

Hypotheken, Konsumentenkrediten, Leasingverträgen etc.) in einen Forderungspool

einbringen, von Finanzierungsgesellschaft treuhänderisch verwaltet

Der Cash-Flow der in Wertpapieren verbrieften Finanzaktiva wird für die Bedienung der

Anleihegläubiger verwendet.

Der Markt für ABS ist vergleichsweise illiquide (z.B. im Vergleich zum Markt für

Unternehmensanleihen).

Verbriefbar ist grundsätzlich jede Art von Cash-Flow (auch z.B. zukünftige Cash-Flows

(„Future Flows“)).

36

Rollen einer Verbriefungstransaktion

Originator: möchte bspw. Forderungen verbriefen.

Investor: i.d.R. institutionelle Anleger (Banken, Versicherungen etc.).

Servicer: entspricht i.d.R. dem Originator, für Durchleitung der Zahlungen zuständig.

Arranger: strukturiert die Transaktion.

SPV (Special Purpose Vehicle) Einzweckgesellschaft, muss „konkursfern“ zum

Originator sein.

Treuhänder: sorgt für die Richtigkeit der Zahlungen im SPV.

Rating Agentur: bewerten i.d.R. der am Markt platzierten Verbriefungstransaktionen

(z.B. S&P, Moody‘s).

37

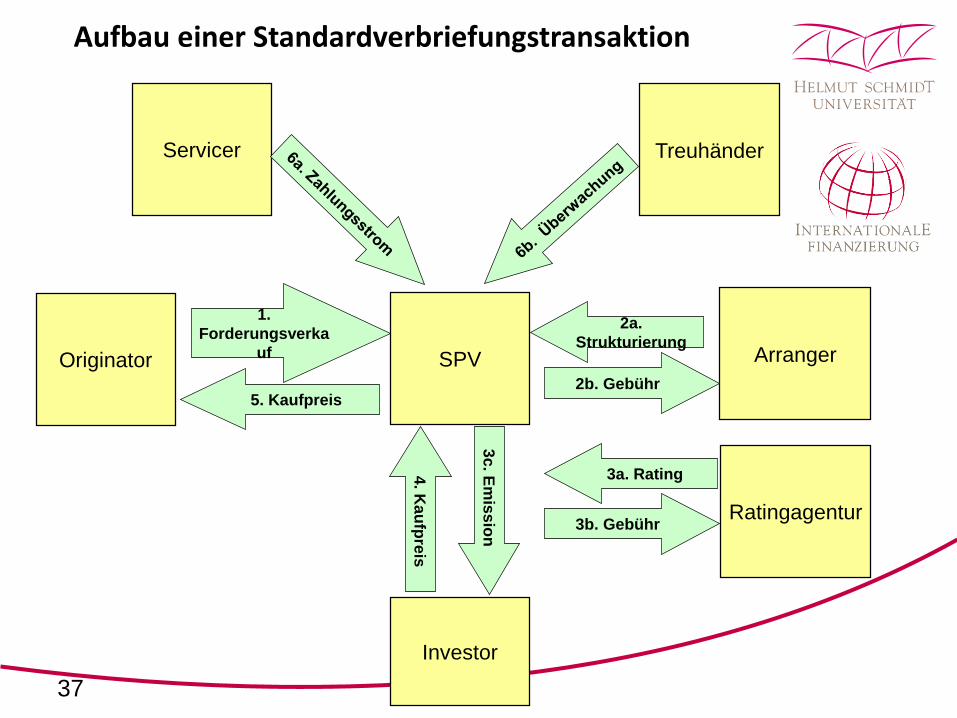

Aufbau einer Standardverbriefungstransaktion

Originator

Investor

SPV

Ratingagentur

TreuhänderServicer

Arranger

1. Forderungsverka

uf

2a. Strukturierung

5. Kaufpreis

3a. Rating4. Kaufpreis

3c. Emission 3b. Gebühr

2b. Gebühr

38

Idealisierte Darstellung einer Struktur

Pool

Super Senior

SPV Originator

AAAAAA

BBBEquity Piece

hier: Höhe des zu verbriefenden Pools entspricht der Gesamthöhe der Tranchen.Risiko tranchiert an Investor weitergegeben, d.h. die Verlust- und Zinszahlungen der Tranchen entsprechen sich nicht. I.d.R. erfolgt die Verteilung der Verluste von unten („Equity Piece“) nach oben („Super Senior“), die der Zinsen und Tilgungen umgekehrt. oft macht der „Super-Senior“-Bereich den größten Teil aus (ca. 80%). Ratings auf Basis bestimmter Kriterien vergeben (Verlusterwartung, Tilgungsannahmen usw.) Equity Piece hat aufgrund der übernommenen Verluste kein Rating.

Zins +Tilgung

Verluste

39

Ausgewählte Assetklassen

Residential Mortgage Backed Securities (RMBS): Pool aus privaten

Wohnimmobilienfinanzierungen (hierzu gehört auch Subprime)

Commercial Mortgage Backed Securities (CMBS): Pool aus gewerblichen

Immobilienfinanzierungen

Collateralized Debt Obligation (CDO): Pool aus Unternehmenskrediten, der

synthetisch (Collateralized Swap Obligation (CSO)) oder via „True Sale“ (Collateralized

Loan Obligation (CLO)) vom Originator veräußert wird.

Structured Finance CDO (SFCDO): auch als „CDO auf ABS“ bezeichnet.

Bei dieser Klasse dienen bereits emittierte Transaktionen (z.B. Subprime RMBS) als

Assets im Pool („Restructuring“). Aufgrund ihrer Struktur ist der Hebel einer SFCDO

ungleich höher als bei einer „normalen“ RMBS.

40

Systematische Einordnung der ABS

ABS i.w.S.

ABS i.e.S.

Consumer

Credit Cards

SME

Auto Loans

MBS

RMBS

CMBS

CDO

CBO

CSO Bespoke

SF CDO bzw. CDO/ABS

CLO

CDS

Beurteilung von ABS

41

Für den Originator

Für Investoren

Risiken

Reaktion des Gesetzgebers auf die Finanzkrise

CRD-Richtlinien

3.1 Charakterisierung innovativer Unternehmungen• Mit der Realisierung von Innovationen ist ein hoher Einsatz von

Sach-, Finanz- und Humankapital verbunden• anfänglich hohe Auszahlungen und langfristig noch weiter

steigender permanenter Kapitalbedarf• Risikofaktoren: Frage nach der Realisierbarkeit des

Innovationsvorhabens, Qualität des Managements, tatsächliche Marktakzeptanz der innovativen Produkte oder Dienstleistungen sowie das Bestehen gegenüber Wettbewerbern

• Erfolgsfaktoren• Kapitalzufluss immer von außen, insbes. solange keine Umsätze

generiert • Entscheidungsträger sowohl Innovator als auch Eigentümer-

Unternehmer

3. Finanzierung IU

42

• zu Beginn Privatvermögen des Innovators und auch das von Freunden, Bekannten oder Familienmitgliedern (Love Money)

• vom Gesetzgeber vorgesehene Möglichkeiten der Erweiterung der Eigenkapitalbasis durch die Aufnahme neuer Teilhaber in eine Gesellschaft• Rechtsform OHG• BGB-Gesellschaft• Aufnahme eines Stillen Gesellschafters 3

• Kommanditist einer KG 4

• GmbH

3.2 Aufnahme neuer Gesellschafter/ informelles EK

43

1

2

5

1 Rechtliche Regelungen vgl. §§ 105-160, 283 ff. HGB sowie §§ 705-740 BGB.

2 Rechtliche Regelungen vgl. §§ 705-740 BGB.

3 Rechtliche Regelungen vgl. §§ 230-237 HGB

4 Rechtliche Regelungen vgl. §§ 105-160, 161-177, 238 ff. HGB und §§ 705-740 BGB.

5 Rechtliche Regelungen vgl. GmbHG sowie §§ 238-336 HGB.

3.3 Business Angels als beratende und unterstützende Teilhaber

Kennzeichen:1) Vermögenshöhe durch Zahl der potentiellen Gesellschafter und

deren Vermögen begrenzt2) Mit der Zahl der Gesellschafter steigen Koordinationskosten3) Gesellschafter kontrollieren sich gegenseitig und nehmen auch

Einfluss auf die Entscheidungsfindung.→ neuer Teilhaber bringt Erfahrungen und Kontakte in innovative

Unternehmung (hohes Wachstumspotential) ein: aktiver Business Angel

44

Informelles Risikokapital als „Smart Money“• kritischer und qualifizierter Manager als „Value-Added Investor“

bezeichnet.

Typisierung von Business Angels

45

EntrepreneurAngel0,5 Mio. €

1 Zahl der Beteiligungen

Investitions-betrag

10.000 €

2 3

CorporateAngel

WealthMaximising

Angel

IncomeSeekingAngel

VirginAngel

LatentAngel

hohes unternehme-risches Engagement

250.000€

25.000€

3.4 Venture Capital als Finanzinnovation

46

a. Rahmenbedingungen für Kapitalbeteiligungsgesellschaften• Gesetz über Unternehmensbeteiligungsgesellschaften (UBGG):

enger rechtlicher Rahmen

b. Aufgaben von Venture Capital Gesellschaften:1) Eröffnen von Wachstums- und Gewinnchancen;2) Beteiligung als Kapitalgeber am Eigenkapital;3) Übernahme einer aktiven Rolle in der Unternehmung: Als

Kapitalgeber nutzen sie ihre Informations- und Eingriffsrechte, wodurch sie eher die Möglichkeit haben, Risiken der Kapitalüberlassung zu mindern oder teilweise gar zu kompensieren.

4) Streben nach Realisierung von Gewinnen durch den Verkauf von Anteilen.

47

c. Selektion von aussichtsreichen Beteiligungen

d. Anforderungen an den Business Plan

Bausteine:

1) Zusammenfassung der Geschäftsidee;2) Erläuterung der Unternehmungsform und Organisation;3) Beschreibung des Produktes bzw. der Dienstleistung;4) Analyse der zugehörenden Branche und des relevanten Marktes;5) Gestaltung von Marketing-Aktivitäten und des Vertriebs;6) Präsentation des Managements;7) Planung von Erfolg, Finanzlage und der Bilanzen für die nächsten

drei bis fünf Jahre;8) Ermittlung und Erklärung des Kapitalbedarfs.

48

e. Verfügbarkeit von Beteiligungskapital in verschiedenenInvestment-Phasen

49

g. Renditeforderung und Beteiligungshöhe• Internal Rate of Return als Grundschema • risikoloser Zinssatz if• Rendite für die Managementunterstützung iM• risikoabhängige Verzinsung rP

• β-Faktor: systematisches Risiko eines Engagements

→ ergibt Renditeforderung durchschnittlich riskantes Engagement ex ante

f. Finanzierungsrunden:• Mit der Aufnahme weiterer Investoren durch den Innovator

verringert sich dessen Eigenkapital-Anteil und verwässert im Zeitablauf.

50

h. Exit-Alternativen der Venture Capitalisten

• entscheidender Teil des Beteiligungsprozesses: tatsächlich realisierte Verzinsung des in eine risikobehaftete innovative Unternehmung investierten Kapitals feststellbar;

• Buy Back

• Secondary Purchase

• Trade Sale

• Going Public

3.5 FinTech Finanzierung für KMU

Q: www.marktundmittelstand.de

Finanzinnovation? -> Rechtliche Aspekte

• Nach § 32 Abs. 1 Satz 1 HS. 1 KWG schriftliche Erlaubnis für Bank-geschäfte oder Finanzdienstleistungen, hohe Anforderungen

• Direkte Geldaufnahme von Dritten mit Versprechen der Rück-zahlung gilt als Einlagengeschäft § 1 Abs. 1 Satz 2 Nr. 1 KWG

• Anlegerschutz: Prospektpflicht gem. § 5 Abs. 1 Satz 1 HS.1 WpPG, BaFin prüft auf Vollständigkeit und Kohärenz

1. Kreditvermittlung durch Plattform, Bank vergibt den Kredit

2. Crowdlending: sog. Fronting-Bank vergibt Kredit, Durchhandeln und gestückelt an div. Investoren verkaufen; späterer Erwerb von Kreditforderungen nicht erlaubnispflichtig

3. Crowdfunding: stille Beteiligungen, Genussrechte, Nachrang-darlehen (-> Prospektpflicht)

4. Schwarmfinanzierung: Befreiung von Prospektpflicht, nur für partiarische Darlehenm Nachranganleihen u. Anlagen i.S.v. § 1 Abs. 2 Nr. 7 Verm AnlG; Anlagehöchstgrenzen