Finanzierung undFinanzierung und Investitionen · 1 1 G düb l1.1 Grundüberlegungen Die...

165

Finanzierung und Finanzierung und Investitionen Investitionen WS 2010/11 G Hildmann G.Hildmann Finanzierung und Investitionen 1

Transcript of Finanzierung undFinanzierung und Investitionen · 1 1 G düb l1.1 Grundüberlegungen Die...

Finanzierung undFinanzierung und InvestitionenInvestitionen

WS 2010/11G HildmannG.Hildmann

Finanzierung und Investitionen 1

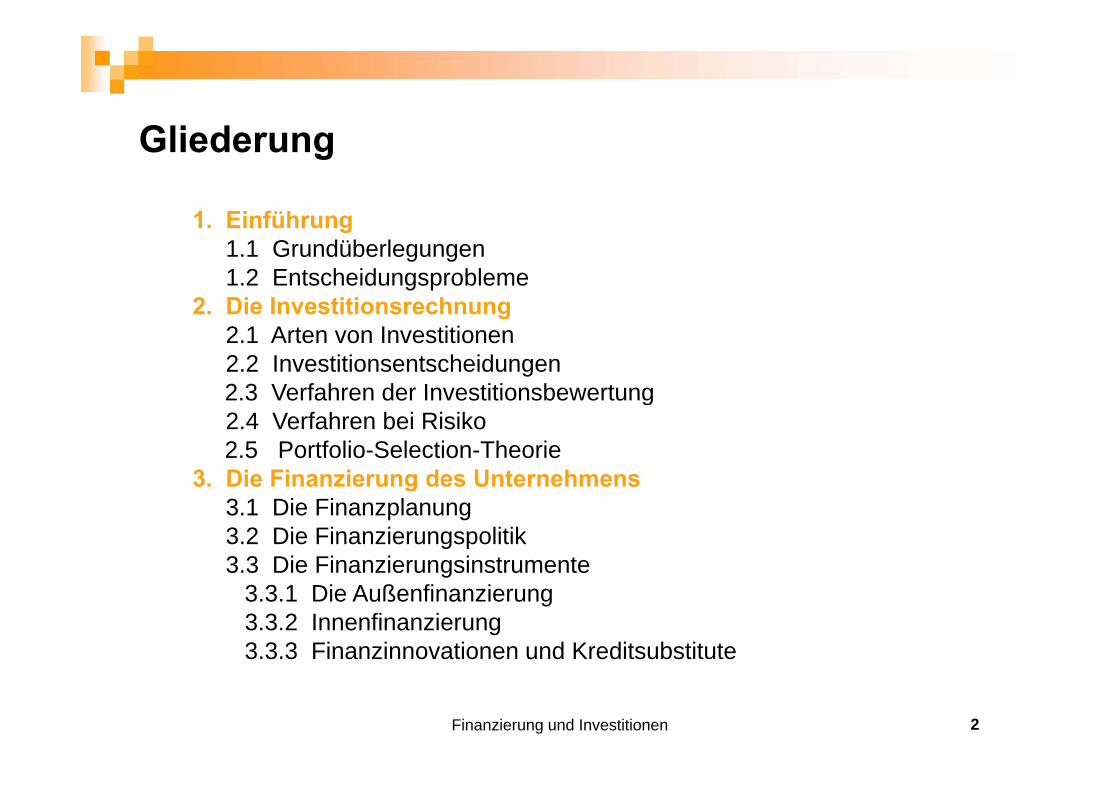

Gli dGliederung

1 Einführung1. Einführung1.1 Grundüberlegungen1.2 Entscheidungsprobleme

2 Die Investitionsrechnung2. Die Investitionsrechnung2.1 Arten von Investitionen2.2 Investitionsentscheidungen2 3 Verfahren der Investitionsbewertung2.3 Verfahren der Investitionsbewertung2.4 Verfahren bei Risiko2.5 Portfolio-Selection-Theorie

3. Die Finanzierung des Unternehmens3. Die Finanzierung des Unternehmens3.1 Die Finanzplanung3.2 Die Finanzierungspolitik3.3 Die Finanzierungsinstrumenteg

3.3.1 Die Außenfinanzierung3.3.2 Innenfinanzierung3.3.3 Finanzinnovationen und Kreditsubstitute

Finanzierung und Investitionen 2

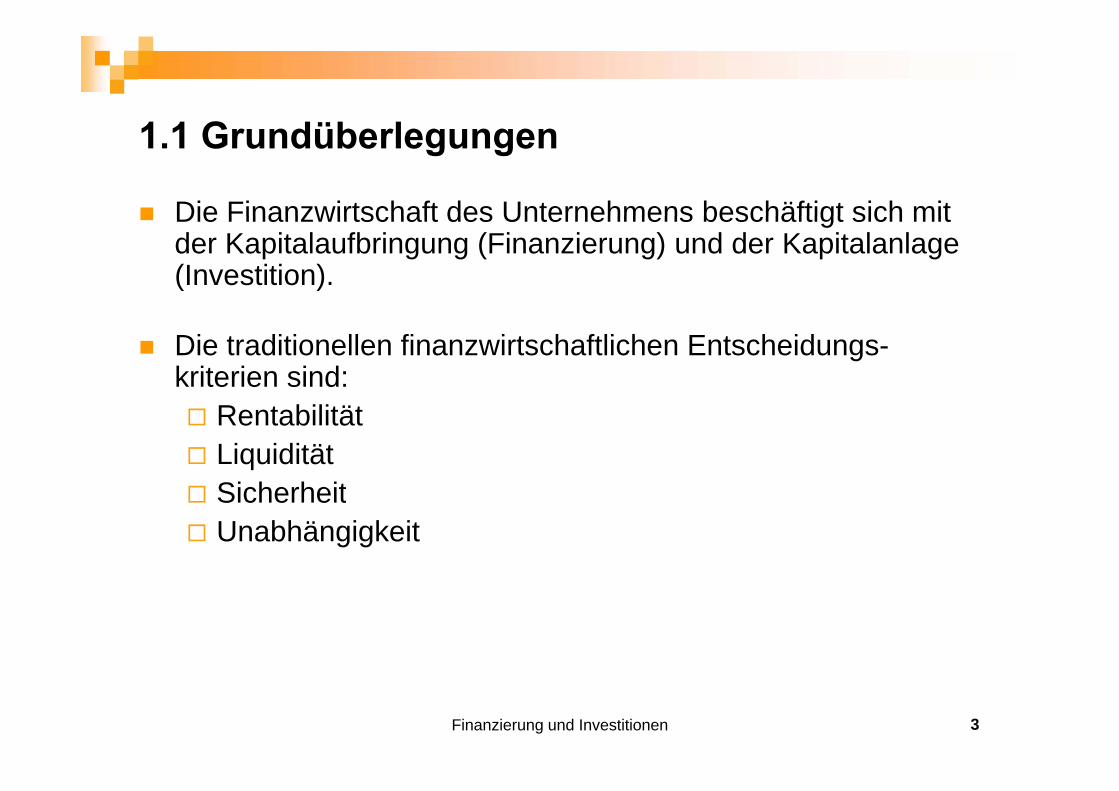

1 1 G düb l1.1 Grundüberlegungen

Die Finanzwirtschaft des Unternehmens beschäftigt sich mit Die Finanzwirtschaft des Unternehmens beschäftigt sich mit der Kapitalaufbringung (Finanzierung) und der Kapitalanlage (Investition).

Die traditionellen finanzwirtschaftlichen Entscheidungs-kriterien sind: Rentabilität Liquidität

Si h h it Sicherheit Unabhängigkeit

Finanzierung und Investitionen 3

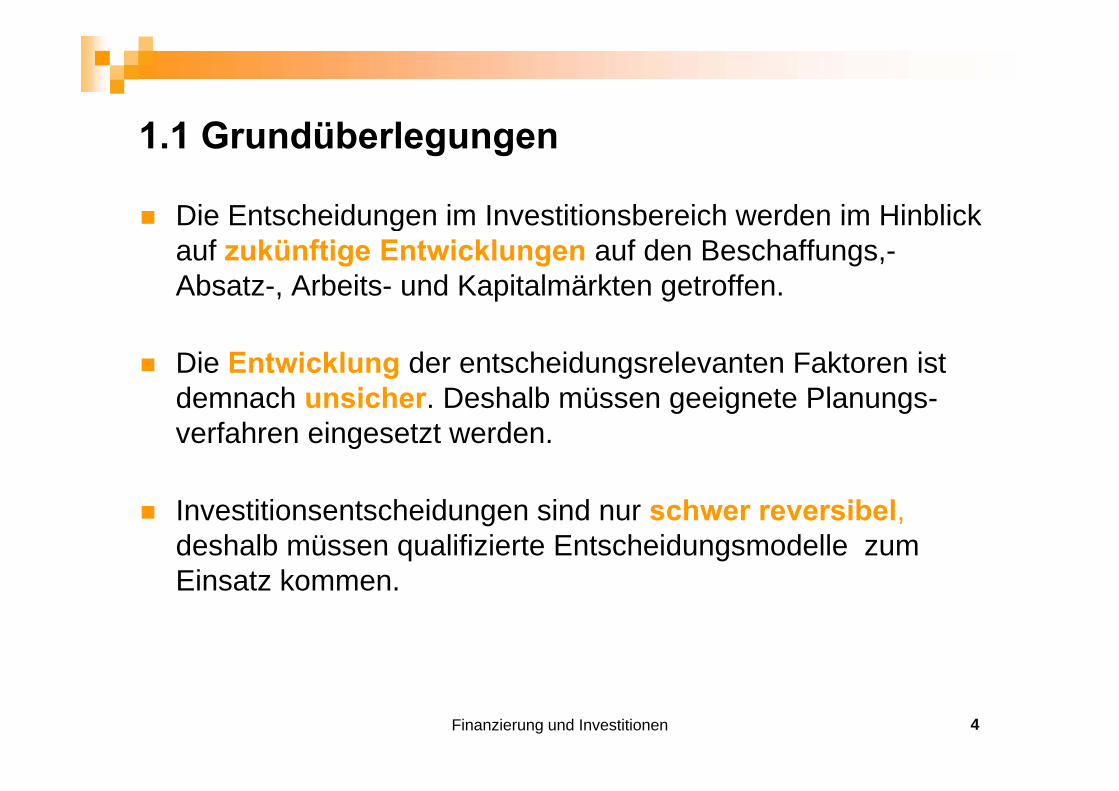

1 1 G düb l1.1 Grundüberlegungen

Die Entscheidungen im Investitionsbereich werden im Hinblick Die Entscheidungen im Investitionsbereich werden im Hinblick auf zukünftige Entwicklungen auf den Beschaffungs,-Absatz-, Arbeits- und Kapitalmärkten getroffen.

Die Entwicklung der entscheidungsrelevanten Faktoren ist demnach unsicher Deshalb müssen geeignete Planungsdemnach unsicher. Deshalb müssen geeignete Planungs-verfahren eingesetzt werden.

Investitionsentscheidungen sind nur schwer reversibel,deshalb müssen qualifizierte Entscheidungsmodelle zum Einsat kommenEinsatz kommen.

Finanzierung und Investitionen 4

1 1 G düb l1.1 Grundüberlegungen

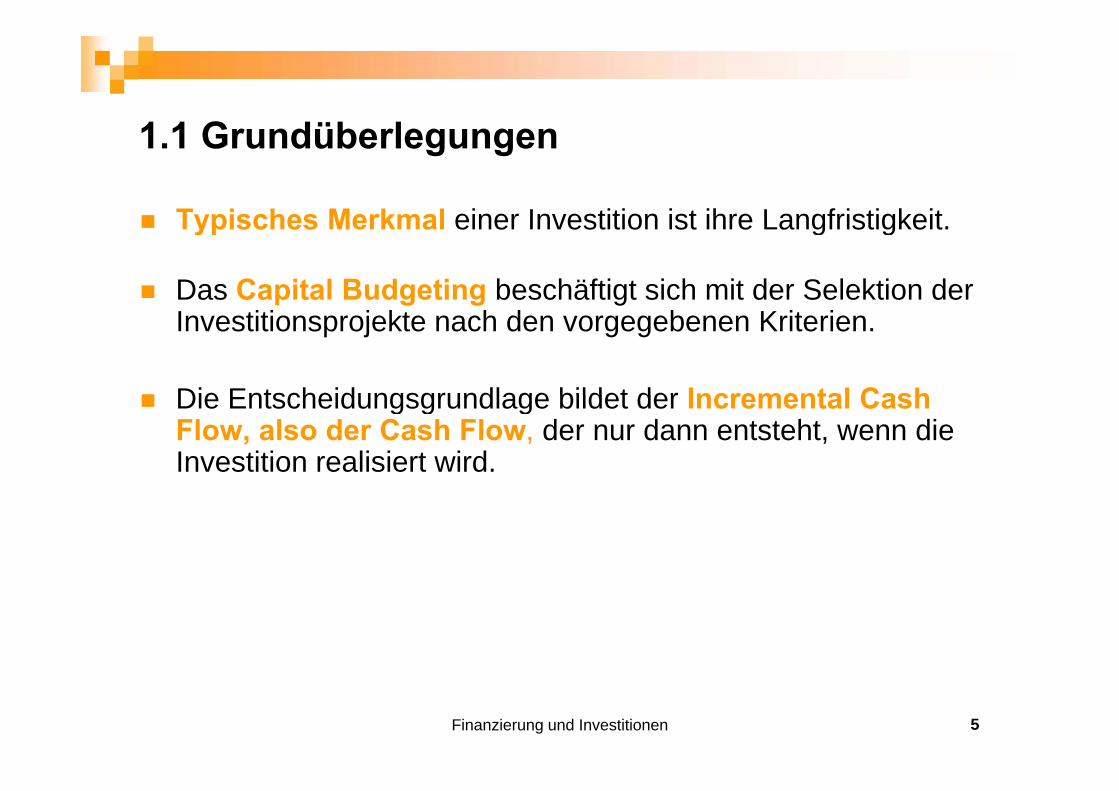

Typisches Merkmal einer Investition ist ihre Langfristigkeit Typisches Merkmal einer Investition ist ihre Langfristigkeit.

Das Capital Budgeting beschäftigt sich mit der Selektion der Investitionsprojekte nach den vorgegebenen Kriterien.

Die Entscheidungsgrundlage bildet der Incremental Cash Die Entscheidungsgrundlage bildet der Incremental Cash Flow, also der Cash Flow, der nur dann entsteht, wenn die Investition realisiert wird.

Finanzierung und Investitionen 5

1 2 A h d D fi iti1.2 Annahmen und Definitionen

Kapitalmarkt: Gesamtheit aller Möglichkeiten, frühere gegen spätere Zahlungen zu tauschen.

Vollständiger Kapitalmarkt: Jeder beliebige Zahlungsstrom (und damit auch jeder beliebige Anteil eines Zahlungsstroms) (u d da auc jede be eb ge e e es a u gss o s)kann gehandelt werden.

Vollkommener Kapitalmarkt: identische Zahlungsströme haben identische Preise

Finanzierung und Investitionen 6

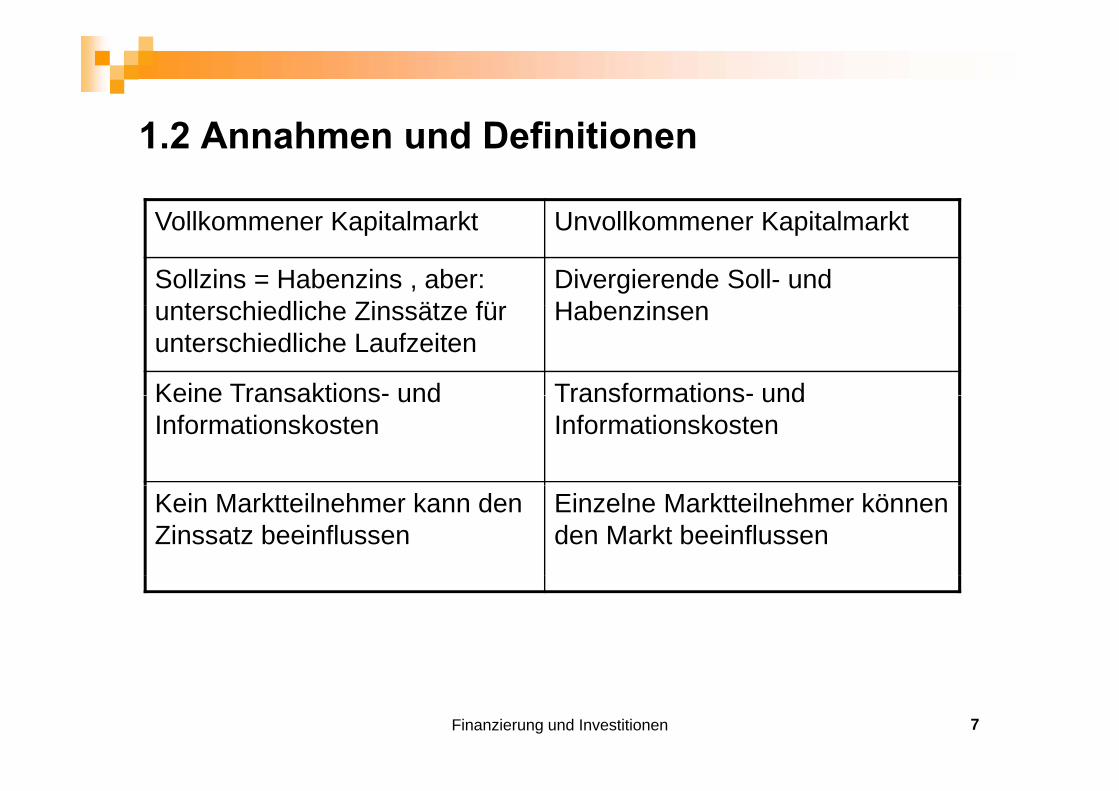

1 2 A h d D fi iti1.2 Annahmen und Definitionen

V llk K it l kt U llk K it l ktVollkommener Kapitalmarkt Unvollkommener Kapitalmarkt

Sollzins = Habenzins , aber: t hi dli h Zi ät fü

Divergierende Soll- und H b iunterschiedliche Zinssätze für

unterschiedliche LaufzeitenHabenzinsen

Keine Transaktions- und Transformations- undKeine Transaktions- und Informationskosten

Transformations- und Informationskosten

Kein Marktteilnehmer kann den Zinssatz beeinflussen

Einzelne Marktteilnehmer können den Markt beeinflussen

Finanzierung und Investitionen 7

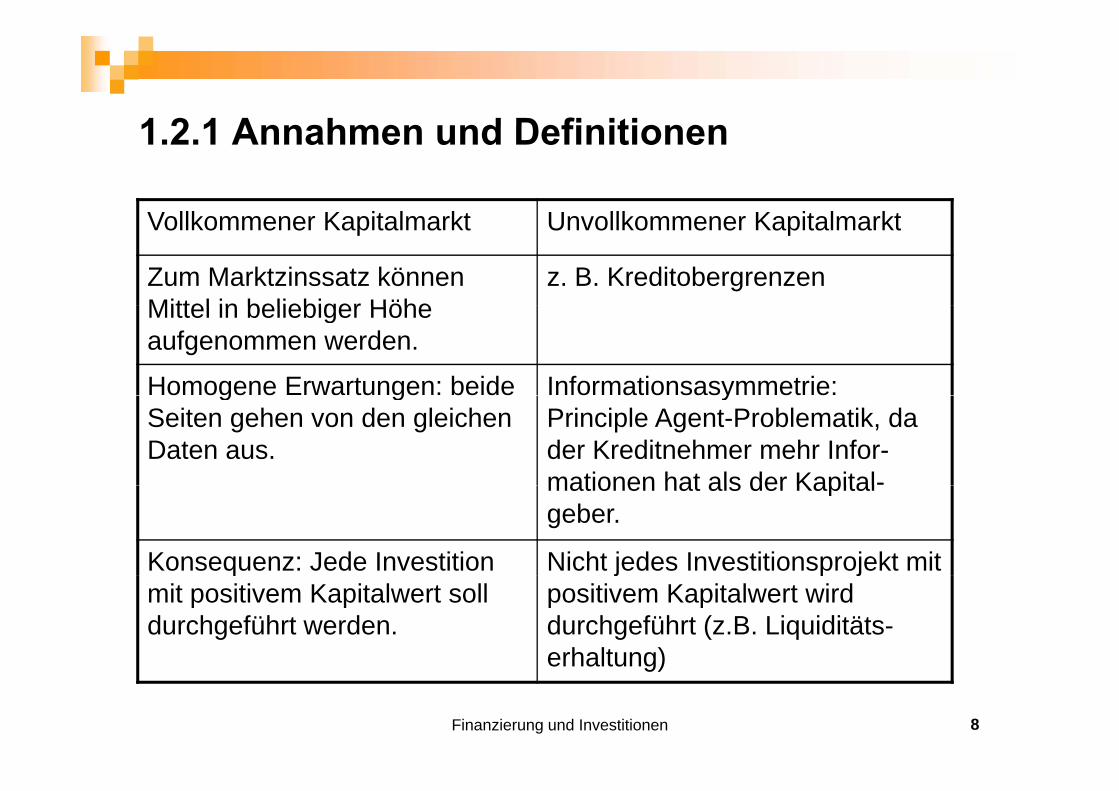

1 2 1 Annahmen und Definitionen1.2.1 Annahmen und Definitionen

V llk K it l kt U llk K it l ktVollkommener Kapitalmarkt Unvollkommener Kapitalmarkt

Zum Marktzinssatz können Mittel in beliebiger Höhe

z. B. KreditobergrenzenMittel in beliebiger Höhe aufgenommen werden.

Homogene Erwartungen: beide Informationsasymmetrie: g gSeiten gehen von den gleichen Daten aus.

yPrinciple Agent-Problematik, da der Kreditnehmer mehr Infor-mationen hat als der Kapital-mationen hat als der Kapitalgeber.

Konsequenz: Jede Investition Nicht jedes Investitionsprojekt mit qmit positivem Kapitalwert soll durchgeführt werden.

j p jpositivem Kapitalwert wird durchgeführt (z.B. Liquiditäts-erhaltung)

Finanzierung und Investitionen 8

erhaltung)

1 2 1 A h d D fi iti1.2.1 Annahmen und Definitionen

Separationstheorem von Fisher: Optimale Investitions-entscheidungen sind unabhängig von Konsum-, Finanzierungs- und anderen InvestitionsentscheidungenFinanzierungs und anderen Investitionsentscheidungen.

Dies hat zur Folge, dass ein komplexes Problem in einzelne g , pTeilprobleme zerlegt werden kann. Zur Beurteilung der einzelnen Teilprobleme können dann isolierte Verfahren herangezogen werdenherangezogen werden.

Finanzierung und Investitionen 9

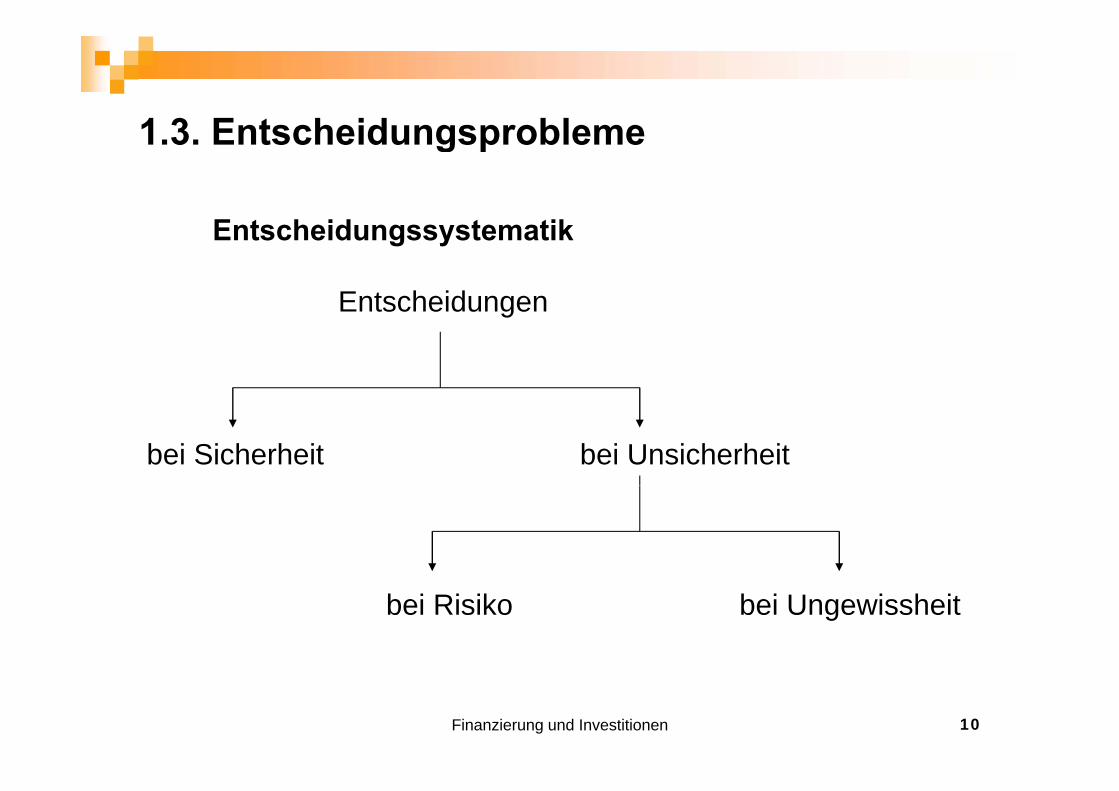

1 3 Entscheidungsprobleme1.3. Entscheidungsprobleme

Entscheidungen

Entscheidungssystematik

Entscheidungen

bei Sicherheit bei Unsicherheit

bei Risiko bei Ungewissheit

Finanzierung und Investitionen 10

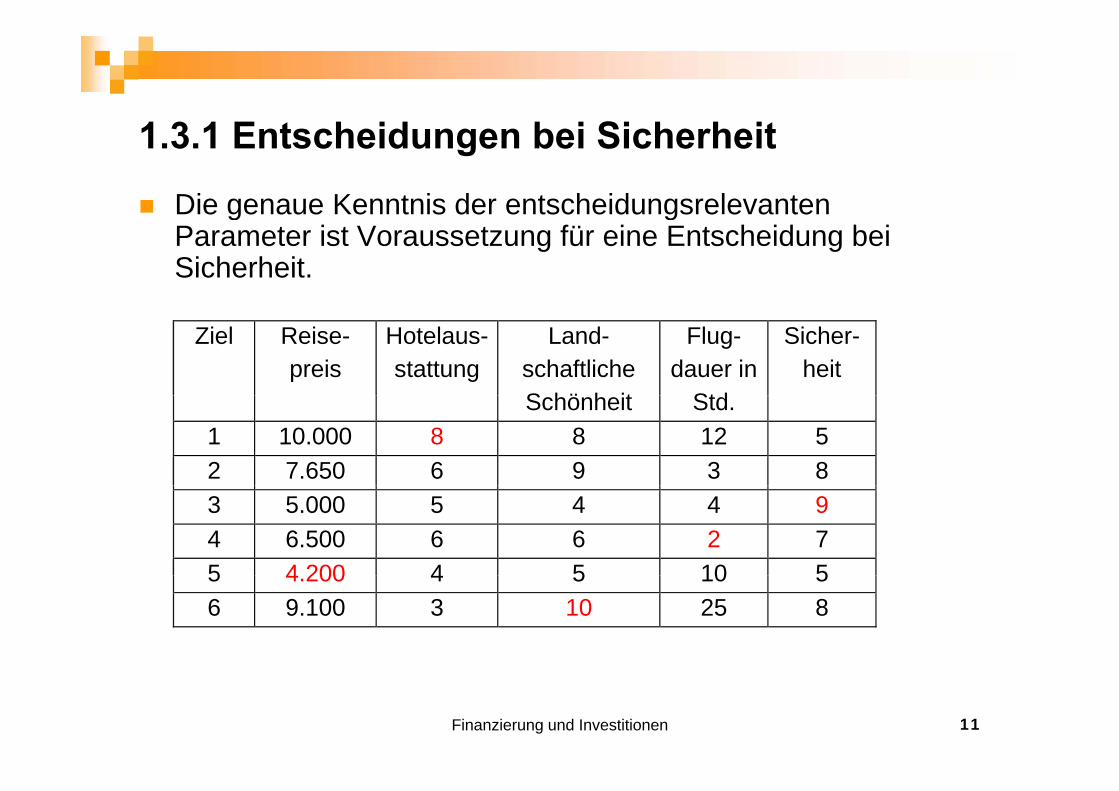

1 3 1 E t h id b i Si h h it1.3.1 Entscheidungen bei Sicherheit

Die genaue Kenntnis der entscheidungsrelevanten g gParameter ist Voraussetzung für eine Entscheidung bei Sicherheit.

Ziel Reise-preis

Hotelaus-stattung

Land-schaftliche S hö h it

Flug-dauer in

Std

Sicher-heit

Schönheit Std.1 10.000 8 8 12 5 2 7.650 6 9 3 8 3 5.000 5 4 4 9 4 6.500 6 6 2 7 5 4 200 4 5 10 55 4.200 4 5 10 56 9.100 3 10 25 8

Finanzierung und Investitionen 11

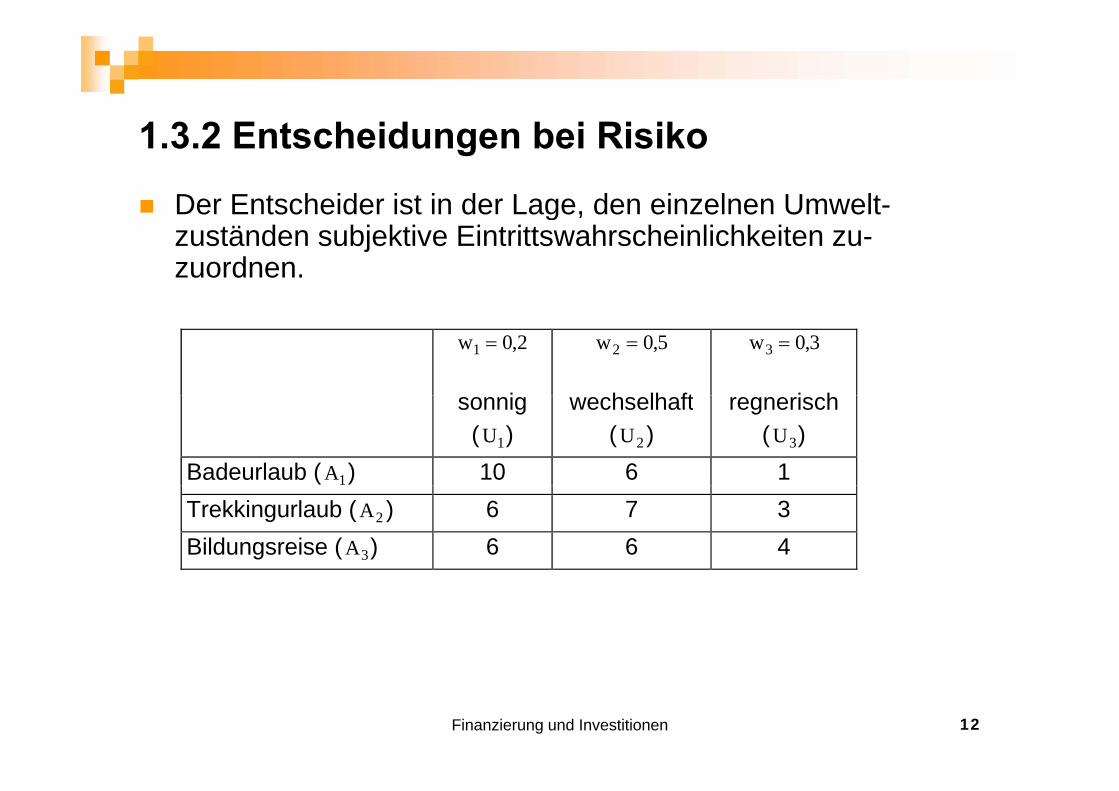

1 3 2 E t h id b i Ri ik1.3.2 Entscheidungen bei Risiko

Der Entscheider ist in der Lage, den einzelnen Umwelt-g ,zuständen subjektive Eintrittswahrscheinlichkeiten zu-zuordnen.

w1 0 ,2

i

w2 0 5 ,

h lh ft

w3 0 3 ,

i hsonnig (U1)

wechselhaft(U2 )

regnerisch (U3)

Badeurlaub ( A1) 10 6 1 Trekkingurlaub (A2 ) 6 7 3 Bildungsreise (A3) 6 6 4

Finanzierung und Investitionen 12

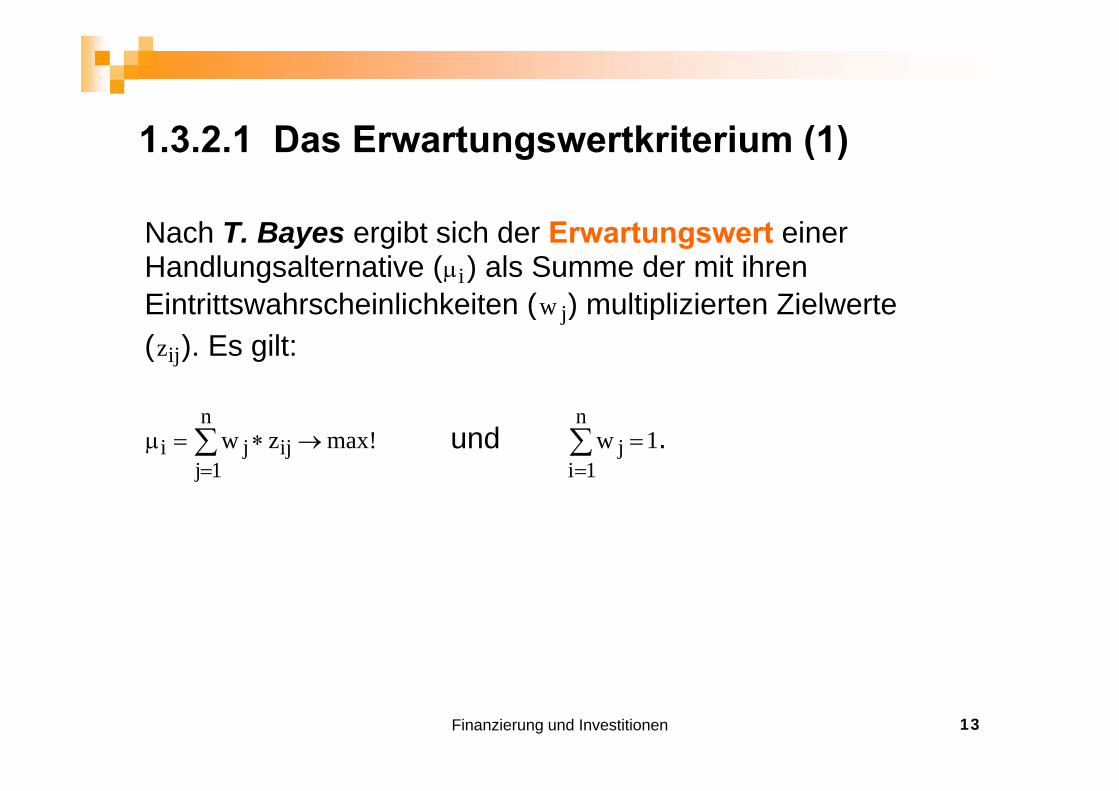

1 3 2 1 D E t tk it i (1)1.3.2.1 Das Erwartungswertkriterium (1)

Nach T. Bayes ergibt sich der Erwartungswert einer Handlungsalternative ( i ) als Summe der mit ihren Eintrittswahrscheinlichkeiten ( jw ) multiplizierten ZielwerteEintrittswahrscheinlichkeiten ( jw ) multiplizierten Zielwerte ( ijz ). Es gilt:

max!zwn

1jijji

und 1w

n

1ij

.

Finanzierung und Investitionen 13

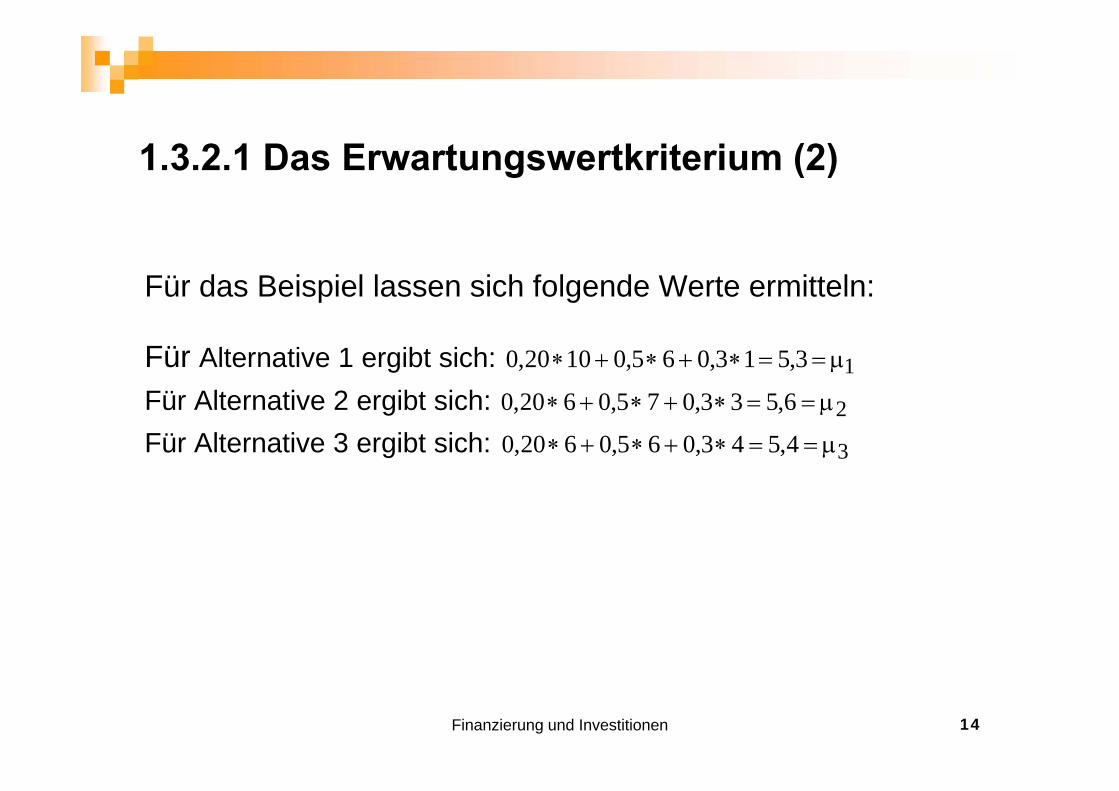

1.3.2.1 Das Erwartungswertkriterium (2)

Für das Beispiel lassen sich folgende Werte ermitteln: Für Alternative 1 ergibt sich: 13,513,065,01020,0 Für Alternative 2 ergibt sich: 653307506200Für Alternative 2 ergibt sich: 26,533,075,0620,0

Für Alternative 3 ergibt sich: 34,543,065,0620,0

Finanzierung und Investitionen 14

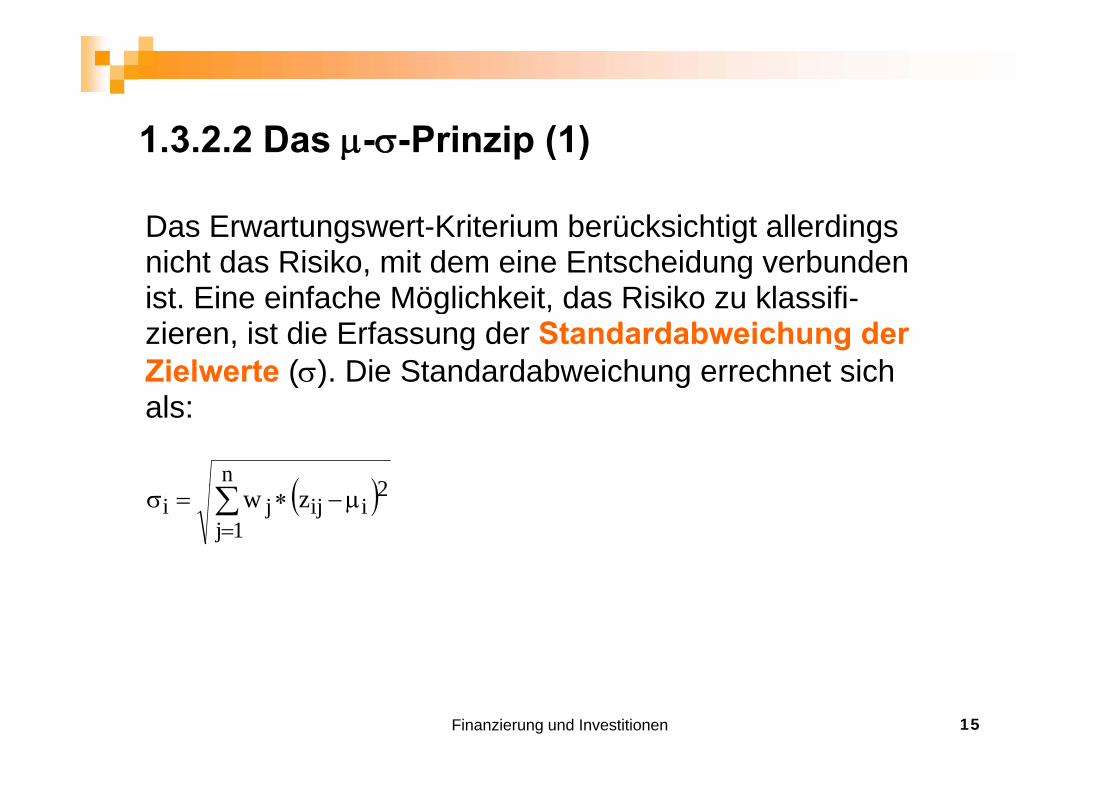

1 3 2 2 D P i i (1)1.3.2.2 Das --Prinzip (1)

D E t t K it i b ü k i hti t ll diDas Erwartungswert-Kriterium berücksichtigt allerdings nicht das Risiko, mit dem eine Entscheidung verbunden ist. Eine einfache Möglichkeit, das Risiko zu klassifi-ist. Eine einfache Möglichkeit, das Risiko zu klassifizieren, ist die Erfassung der Standardabweichung der Zielwerte (). Die Standardabweichung errechnet sich lals:

n 2

1j

2iijji zw

Finanzierung und Investitionen 15

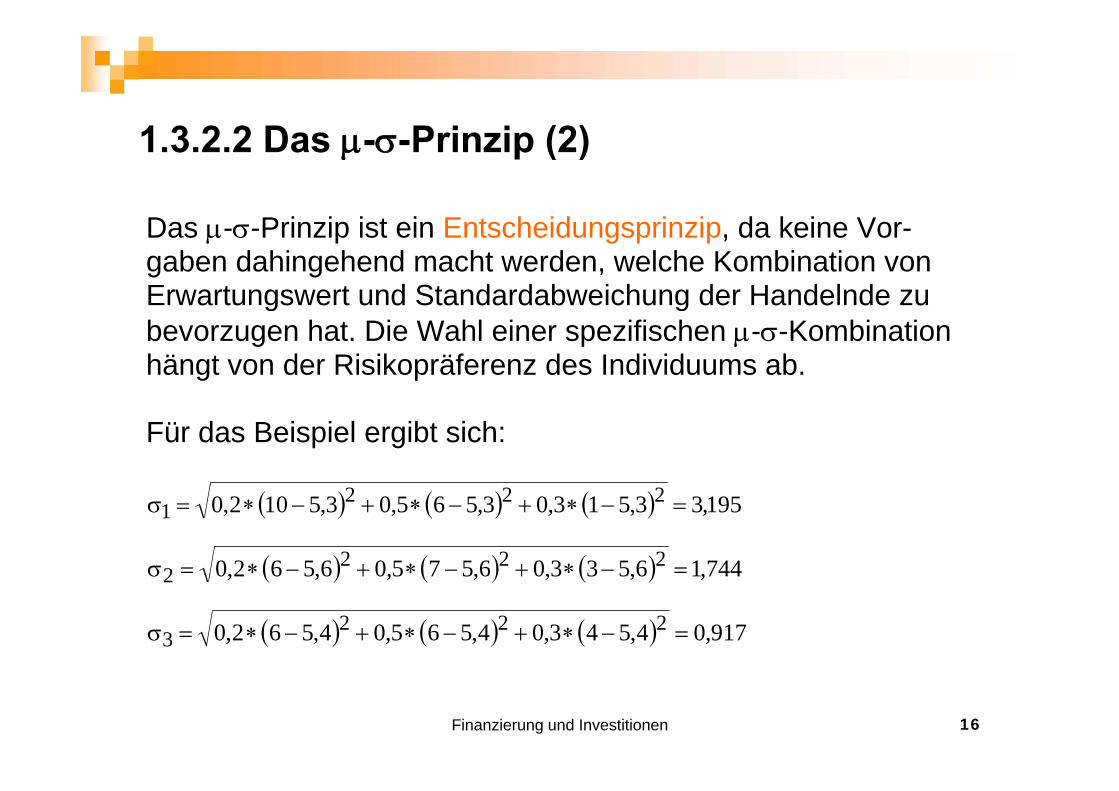

1 3 2 2 D P i i (2)1.3.2.2 Das --Prinzip (2)

Das --Prinzip ist ein Entscheidungsprinzip, da keine Vor-gaben dahingehend macht werden, welche Kombination von Erwartungswert und Standardabweichung der Handelnde zu g gbevorzugen hat. Die Wahl einer spezifischen --Kombination hängt von der Risikopräferenz des Individuums ab. Für das Beispiel ergibt sich:

195,33,513,03,565,03,5102,0 2221

744,16,533,06,575,06,562,0 2222 744,16,533,06,575,06,562,02

917,04,543,04,565,04,562,0 2223

Finanzierung und Investitionen 16

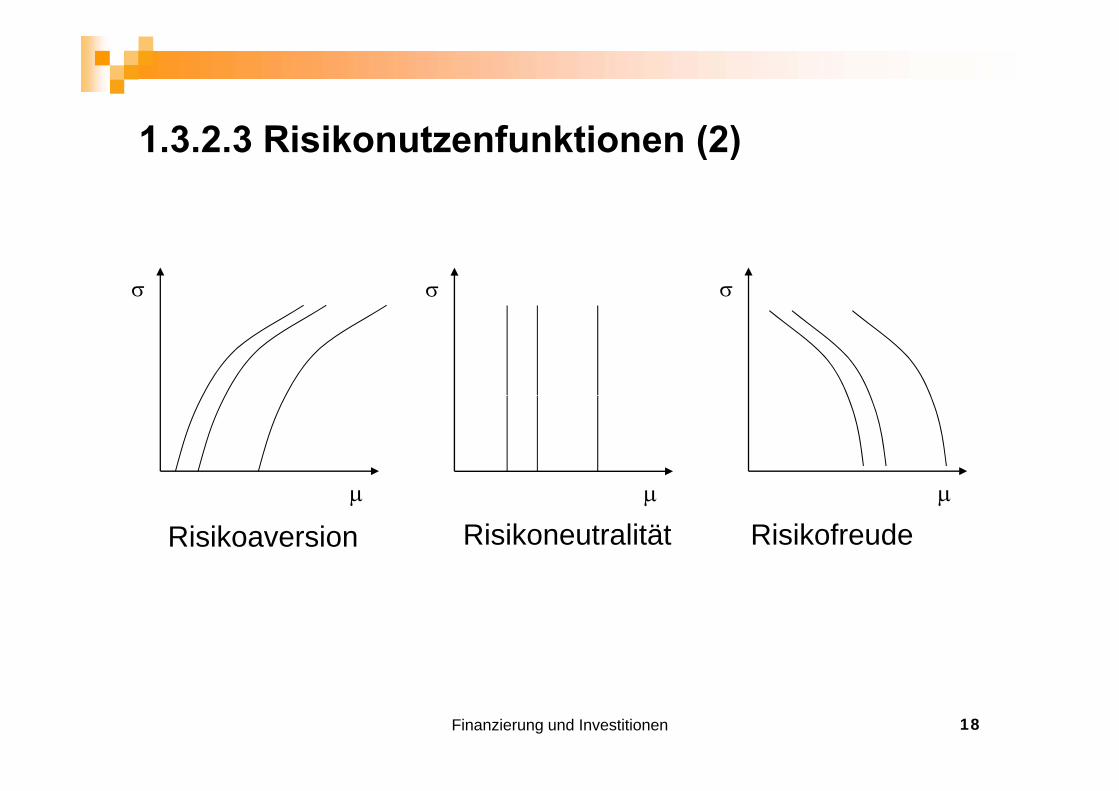

1 3 2 3 Ri ik t f kti (1)1.3.2.3 Risikonutzenfunktionen (1)

Die Risiko-Nutzen-Funktion bringt die subjektive Risiko-neigung des Entscheiders zum Ausdruck. Er entscheidet i di id ll l h K bi ti fü ih ti l i tindividuell welche Kombination für ihn optimal ist.

Grundsätzlich lassen sich drei verschiedene Aus- Grundsätzlich lassen sich drei verschiedene Aus-prägungen unterscheiden. Dies sind Risikoaversion, Risikoneutralität und Risikofreude.

Empirische Untersuchungen zeigen, dass im Hinblick auf Kapitalmarktentscheidungen Risikoaversion vorherrschtKapitalmarktentscheidungen Risikoaversion vorherrscht.

Finanzierung und Investitionen 17

1 3 2 3 Ri ik t f kti (2)1.3.2.3 Risikonutzenfunktionen (2)

Risikoaversion Risikoneutralität Risikofreude

Finanzierung und Investitionen 18

2 1 A t I titi2.1 Arten von Investitionen

I titi kö f di E h lt d ä ti Investitionen können auf die Erhaltung der gegenwärtigen Marktstellung gerichtet sein (defensive Ziele), oder auf die Eroberung neuer Märkte oder neuer Konsumentenkreise g(aggressive Ziele).

Li di U t h i l f t d di I Liegen die Unternehmensziele fest, dann muss die Inves-titionswirtschaft die Investitionsobjekte bewerten.

Neben den nicht quantifizierbaren Faktoren bildet die Investitionsrechnung die Grundlage der Investitions-g gentscheidung.

Finanzierung und Investitionen 19

2 1 A t I titi2.1 Arten von Investitionen

Zahlungsorientierter Investitionsbegriff: Eine Investition Zahlungsorientierter Investitionsbegriff: Eine Investition ist durch einen Zahlungsstrom gekennzeichnet. Entscheidend sind allein die Zahlungen

Vermögensorientierter Investitionsbegriff: Eine Inves-titi i t di U dl G ld i V ö üttition ist die Umwandlung von Geld in Vermögensgüter. Somit wäre jeder Geldeinsatz letztlich investiv (z. B. auch Material und Personal)a e a u d e so a )

Im Rahmen dieser Vorlesung wird eine Investition als Zahlungsreihe, die mit einer Auszahlung beginnt, definiert. Eine Normalinvestition ist dann gegeben, wenn auf eine Auszahlung nur noch Einzahlungen erfolgen

Finanzierung und Investitionen 20

Auszahlung nur noch Einzahlungen erfolgen.

2 1 1 Obj ktb I titi2.1.1 Objektbezogene Investitionen

Sachinvestitionen sind am Leistungsprozess des Unter-nehmens direkt beteiligt (Maschinen) oder ermöglichen diesen (Gebäude)diesen (Gebäude).

Finanzinvestitionen betreffen das Finanzanlagever-mögen des Unternehmens (Forderungen, Beteiligungen).

Immaterielle Investitionen erfolgen in das immaterielle Immaterielle Investitionen erfolgen in das immaterielle Vermögen des Unternehmens statt. Sie beziehen sich vor allem auf die Bereiche Personal, F+E und Marketing.g

Finanzierung und Investitionen 21

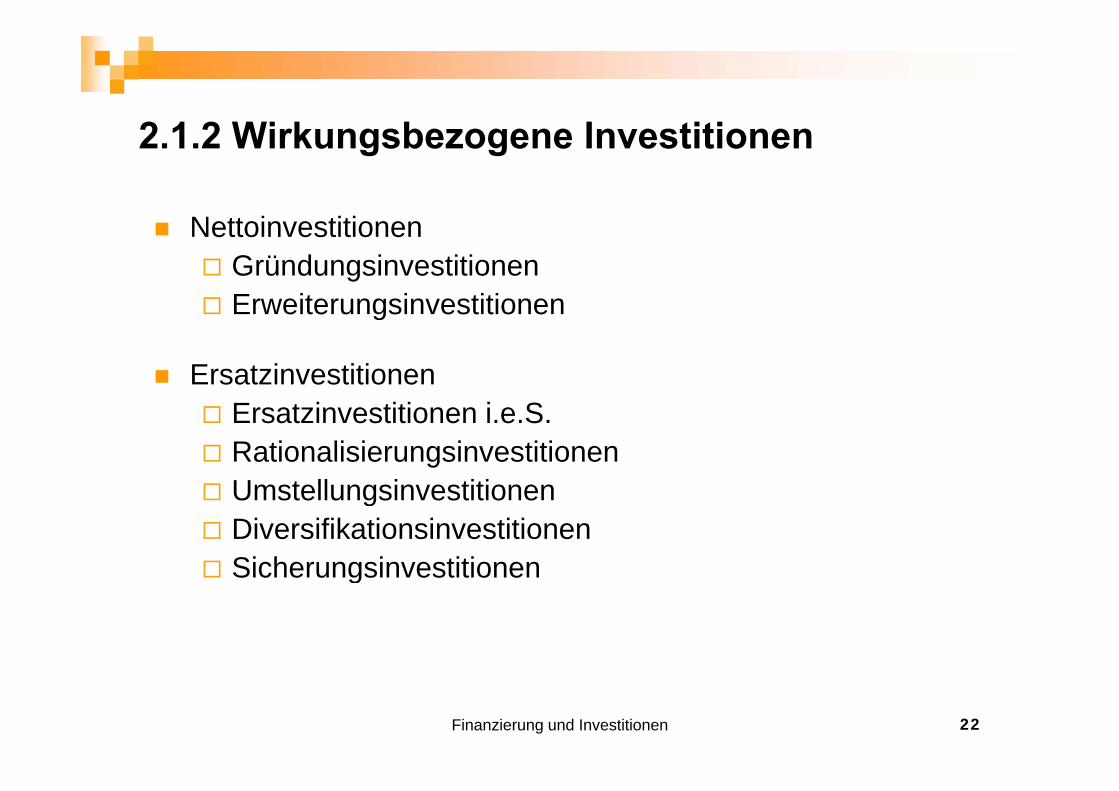

2 1 2 Wi k b I titi

N i i i

2.1.2 Wirkungsbezogene Investitionen

Nettoinvestitionen Gründungsinvestitionen Erweiterungsinvestitionen Erweiterungsinvestitionen

Ersatzinvestitionen Ersatzinvestitionen i.e.S. Rationalisierungsinvestitionen Umstellungsinvestitionen Umstellungsinvestitionen Diversifikationsinvestitionen Sicherungsinvestitionen Sicherungsinvestitionen

Finanzierung und Investitionen 22

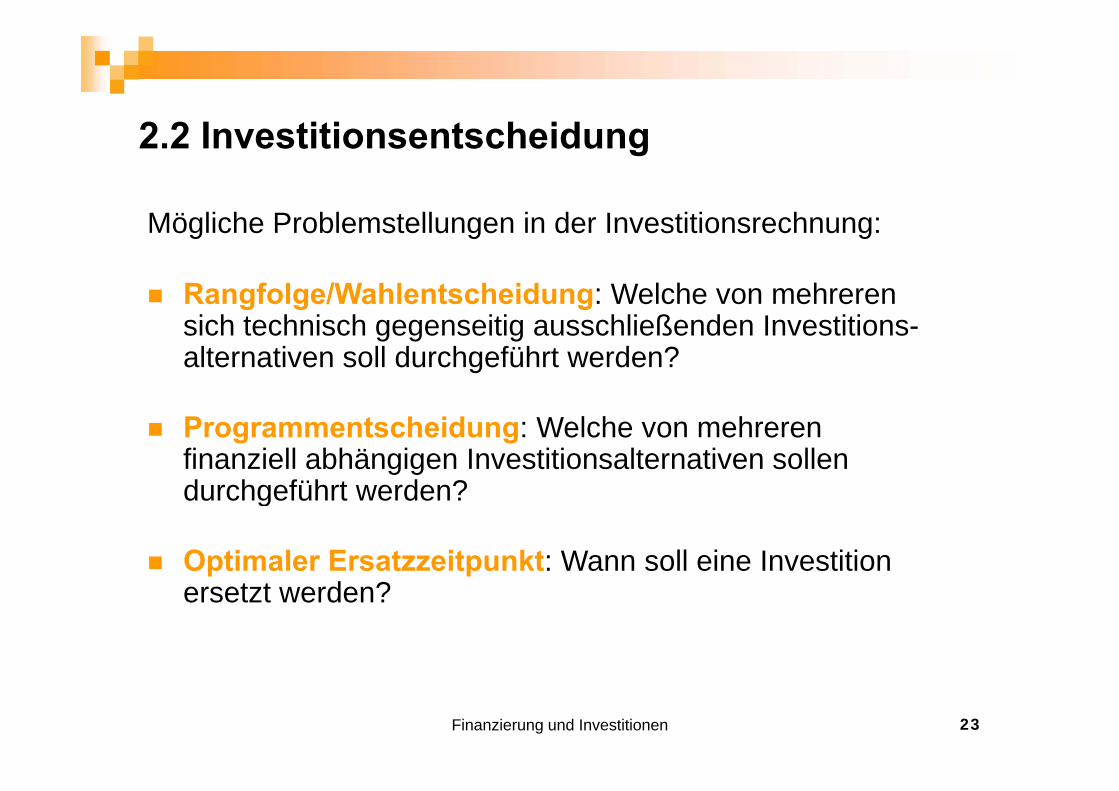

2 2 I titi t h id2.2 Investitionsentscheidung

Mö li h P bl t ll i d I titi hMögliche Problemstellungen in der Investitionsrechnung:

Rangfolge/Wahlentscheidung: Welche von mehreren g g gsich technisch gegenseitig ausschließenden Investitions-alternativen soll durchgeführt werden?

Programmentscheidung: Welche von mehreren finanziell abhängigen Investitionsalternativen sollen durchgeführt werden?durchgeführt werden?

Optimaler Ersatzzeitpunkt: Wann soll eine Investition p persetzt werden?

Finanzierung und Investitionen 23

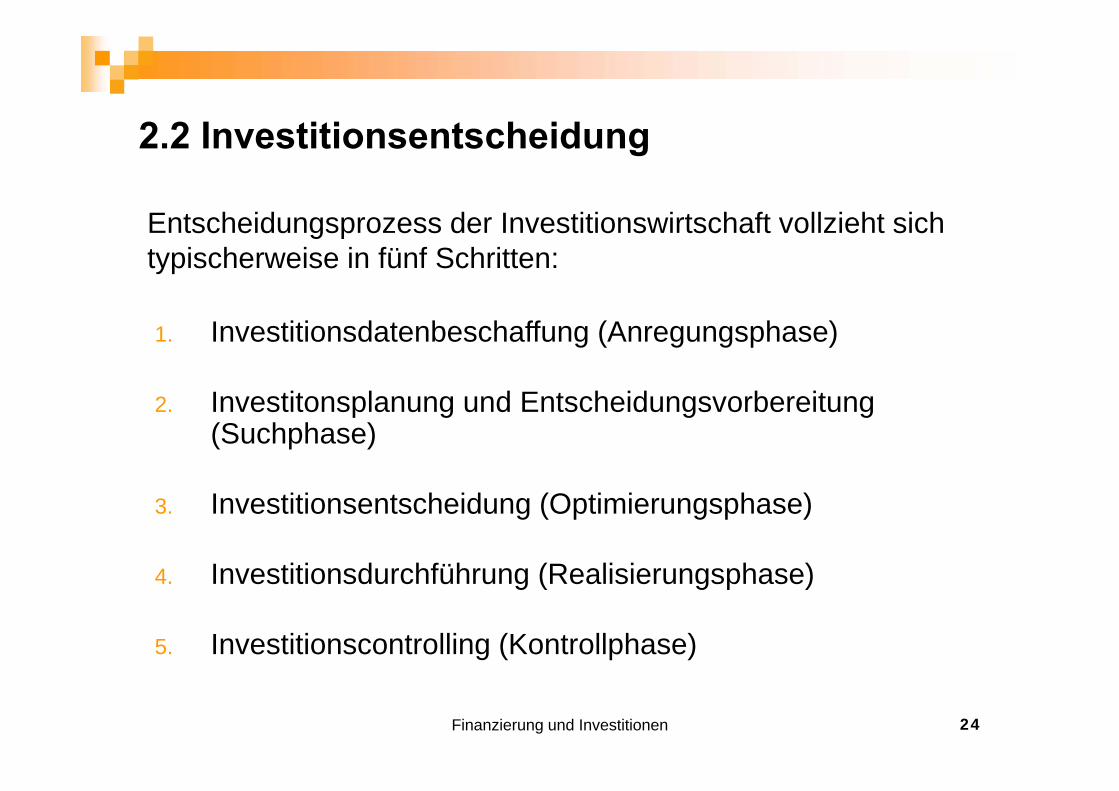

2 2 I titi t h id2.2 Investitionsentscheidung

E t h id d I titi i t h ft ll i ht i hEntscheidungsprozess der Investitionswirtschaft vollzieht sich typischerweise in fünf Schritten:

1. Investitionsdatenbeschaffung (Anregungsphase)

I tit l d E t h id b it2. Investitonsplanung und Entscheidungsvorbereitung (Suchphase)

3. Investitionsentscheidung (Optimierungsphase)

4 Investitionsdurchführung (Realisierungsphase)4. Investitionsdurchführung (Realisierungsphase)

5. Investitionscontrolling (Kontrollphase)

Finanzierung und Investitionen 24

2 2 I titi t h id

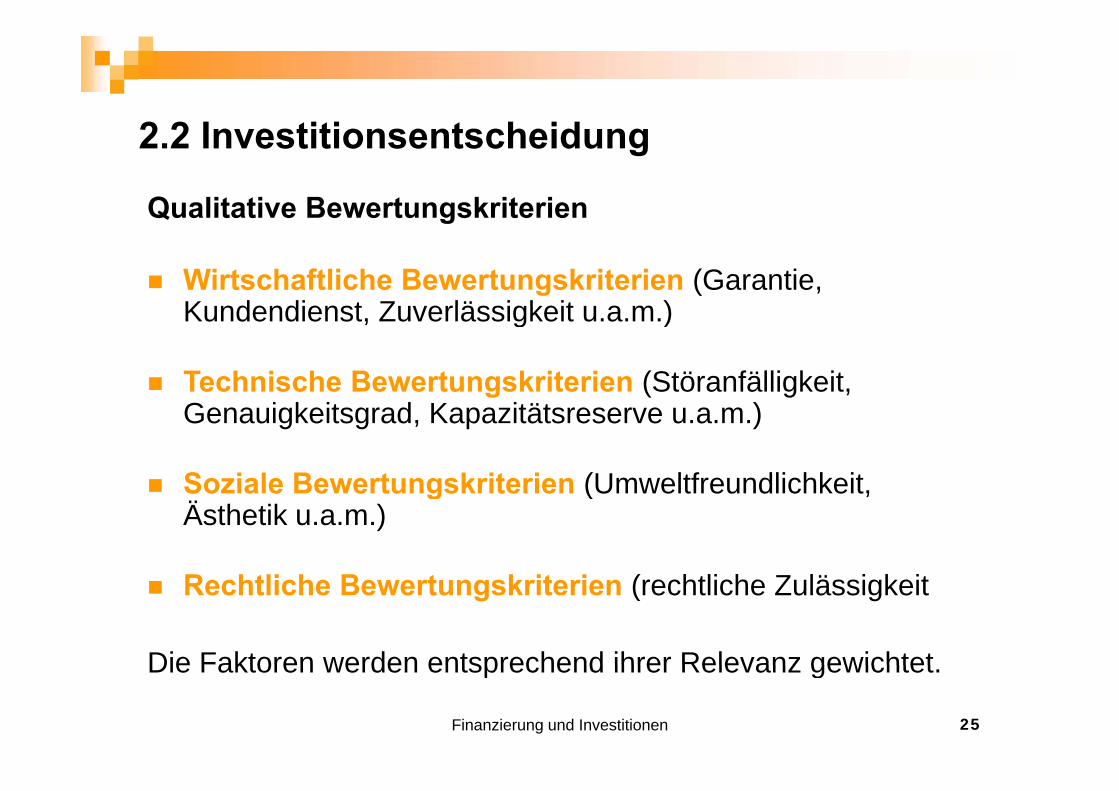

Qualitative Bewertungskriterien

2.2 Investitionsentscheidung

Qualitative Bewertungskriterien

Wirtschaftliche Bewertungskriterien (Garantie, K ndendienst Z erlässigkeit a m )Kundendienst, Zuverlässigkeit u.a.m.)

Technische Bewertungskriterien (Störanfälligkeit, g ( g ,Genauigkeitsgrad, Kapazitätsreserve u.a.m.)

Soziale Bewertungskriterien (Umweltfreundlichkeit Soziale Bewertungskriterien (Umweltfreundlichkeit, Ästhetik u.a.m.)

R htli h B t k it i ( htli h Z lä i k it Rechtliche Bewertungskriterien (rechtliche Zulässigkeit

Die Faktoren werden entsprechend ihrer Relevanz gewichtet

Finanzierung und Investitionen 25

Die Faktoren werden entsprechend ihrer Relevanz gewichtet.

2 2 I titi t h id

Quantitative Bewertungskriterien u.a.

2.2 Investitionsentscheidung

Quantitative Bewertungskriterien u.a.

Statische Verfahren (u.a. Kosten,- Gewinn-, Rentabilitäts ergleichsrechn ng Amortisations ergleich)Rentabilitätsvergleichsrechnung, Amortisationsvergleich)

Dynamische Verfahren (Kapitalwert = Net Present Value, y ( p ,Internezinsfußmethode, Annuitätenmethode)

Portfoliotheorie Portfoliotheorie

Aber auch: Investitionsdauer, Investitionsvolumenn u.a.

Die Faktoren werden entsprechend ihrer Relevanz gewichtet

Finanzierung und Investitionen 26

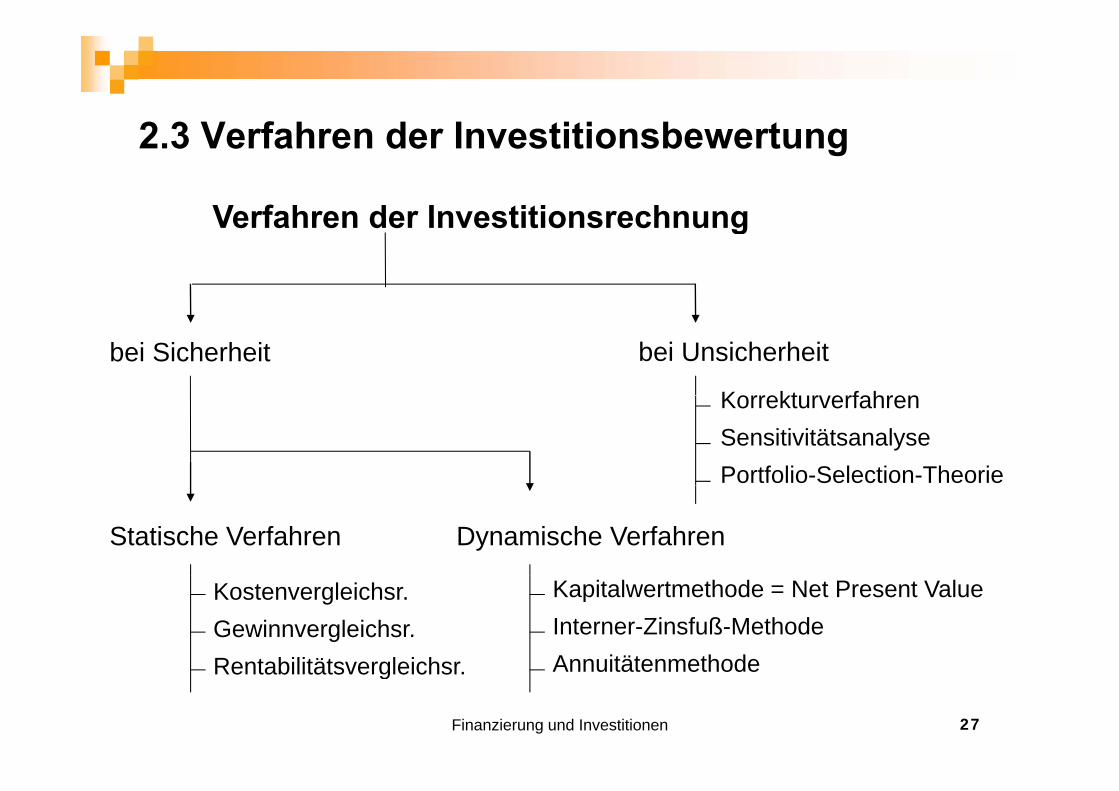

2 3 V f h d I titi b t2.3 Verfahren der Investitionsbewertung

Verfahren der InvestitionsrechnungVerfahren der Investitionsrechnung

bei Sicherheit bei Unsicherheit

Korrekt r erfahrenKorrekturverfahrenSensitivitätsanalysePortfolio-Selection-Theorie

Statische Verfahren Dynamische Verfahren

Kostenvergleichsr.Gewinnvergleichsr.Rentabilitätsvergleichsr

Kapitalwertmethode = Net Present ValueInterner-Zinsfuß-MethodeAnnuitätenmethode

Finanzierung und Investitionen 27

Rentabilitätsvergleichsr. Annuitätenmethode

2 3 1 I titi b i i h E t2.3.1 Investitionen bei sicheren Erwartungen

Die Ausprägungen der entscheidungsrelevanten Faktoren ist sicher.

Damit sind die Ein- und Auszahlungen gegeben.

Ab i h (Üb h ) i d i h ö li h Abweichungen (Überraschungen) sind nicht möglich.

Da keine Abweichungen möglich sind, kann auch das RisikoDa keine Abweichungen möglich sind, kann auch das Risikoeiner Investition nicht zur Bewertung herangezogen werden.

Die Annahme von sicheren Erwartungen ist unrealistisch, erleichtert jedoch die Bewertung von Investitionen erheblich.

Finanzierung und Investitionen 28

2 3 1 1 St ti h V f h Zeitliche Unterschiede im Auftreten von Ein- und Aus-

2.3.1.1 Statische Verfahren

zahlungen werden nicht berücksichtigt. Es führt zu einer Durchschnittsbetrachtung bzw. einer

einperiodigen Betrachtungeinperiodigen Betrachtung. Die statischen Verfahren sind „Hilfsverfahren der Praxis“. Sie sind unkompliziert und mit geringen Kosten p g g

durchzuführen. Sie werden in der Praxis häufig eingesetzt.

A f d d D h h itt b t ht ti di Aufgrund der Durchschnittsbetrachtung stimmen die unterstellten nicht mit den tatsächlichen Zahlungsströmen überein.

Finanzierung und Investitionen 29

2 3 1 1 K t l i h h (1)2.3.1.1 Kostenvergleichsrechnung (1)

Das Ziel der Kostenvergleichsrechnung ist die Bestimmung der kostengünstigsten Investitionsalternative.

Dies ist nur bei der Entscheidung über Ersatzinvestitionen i.e.S. sinnvoll möglich.

Es sind alle durch das Projekt verursachte Kosten einzu-beziehenbeziehen.

Kosten, die für alle Investitionsobjekte in gleicher Höhe Kosten, die für alle Investitionsobjekte in gleicher Höhe anfallen, können vernachlässigt werden.

Finanzierung und Investitionen 30

2 3 1 1 K t l i h h (2)

Wesentlich sind folgende Kostenarten:

2.3.1.1 Kostenvergleichsrechnung (2)

Wesentlich sind folgende Kostenarten:

Kalkulatorische Abschreibungen Kalkulatorische Abschreibungen Kalkulatorische Zinsen Löhne, Gehälter, Lohnnebenkosten Materialkosten Energiekosten Raumkosten Raumkosten Instandhaltungs- und Reparaturkosten Betriebsstoffkosten Betriebsstoffkosten

Finanzierung und Investitionen 31

2 3 1 1 K t l i h h (3)2.3.1.1 Kostenvergleichsrechnung (3)

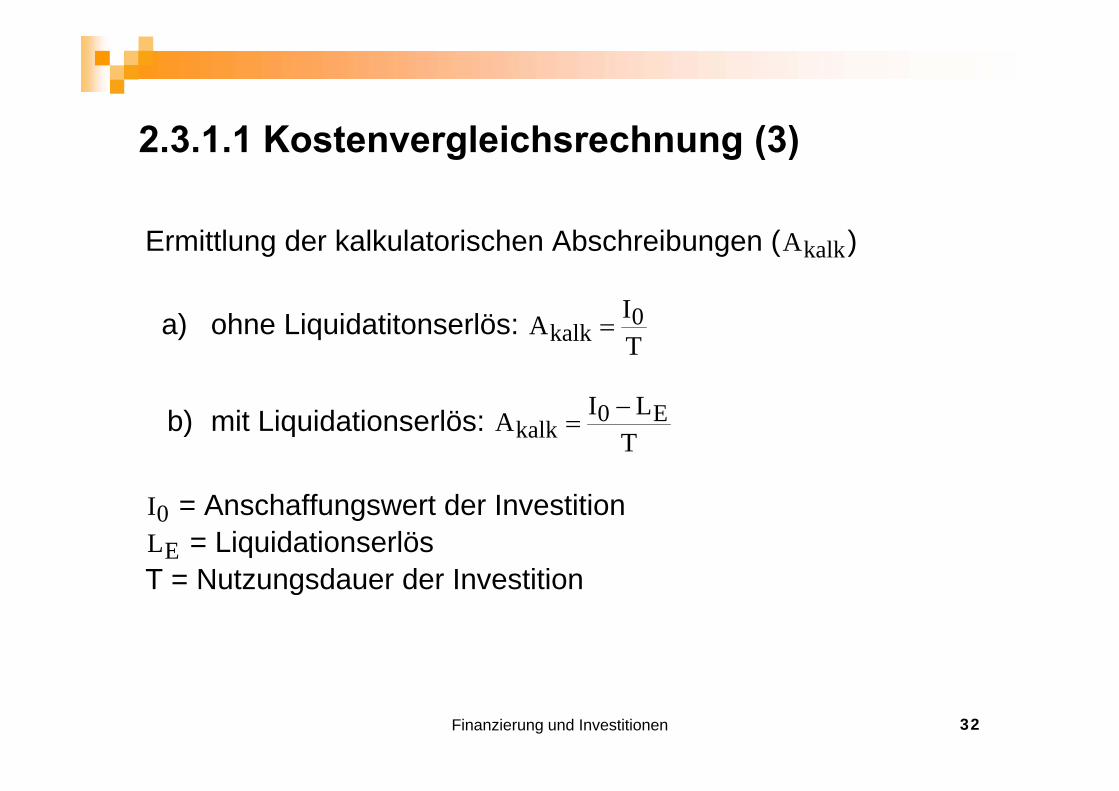

Ermittlung der kalkulatorischen Abschreibungen ( kalkA )

I a) ohne Liquidatitonserlös: TIA 0

kalk

b) mit Liquidationserlös:

TLIA E0

kalk

0I = Anschaffungswert der Investition EL = Liquidationserlös

T = Nutzungsdauer der InvestitionT = Nutzungsdauer der Investition

Finanzierung und Investitionen 32

2 3 1 1 K t l i h h (4)2.3.1.1 Kostenvergleichsrechnung (4)

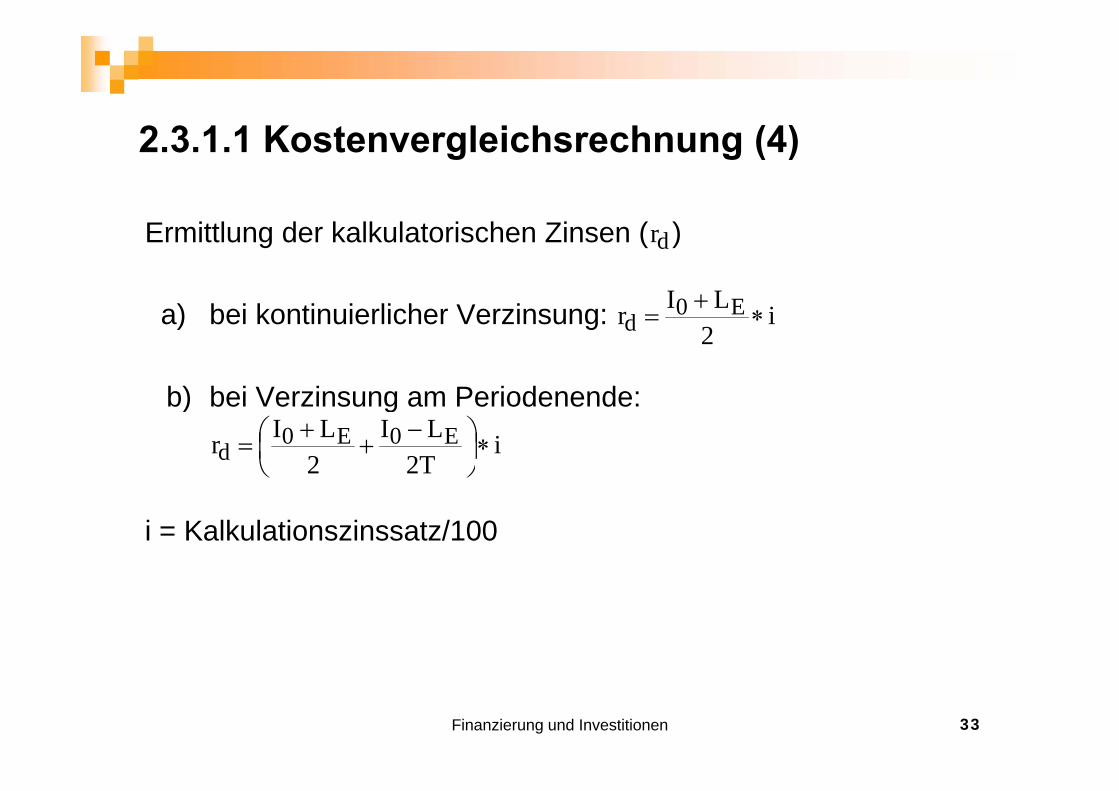

Ermittlung der kalkulatorischen Zinsen ( dr )

) b i k ti i li h V i iLI E0 a) bei kontinuierlicher Verzinsung: i2LIr E0

d

b) bei Verzinsung am Periodenende:b) bei Verzinsung am Periodenende:

iT2LI

2LIr E0E0

d

i = Kalkulationszinssatz/100

Finanzierung und Investitionen 33

2 3 1 1 K t l i h h (5)2.3.1.1 Kostenvergleichsrechnung (5)

Gewählt wird die Alternative, deren Gesamtkosten minimal sind.

Bei unterschiedlicher Produktionsleistung der Investitions-güter, sollten die Kosten je Leistungseinheit zur Ent-scheidung herangezogen werden.

Erträge einer Investition fließen nicht in die Entscheidung ein Erträge einer Investition fließen nicht in die Entscheidung ein.

Finanzierung und Investitionen 34

2 3 1 2 G i l i h h2.3.1.2 Gewinnvergleichsrechnung

Gewählt wird die Alternative, deren Gewinn maximal ist.

Neben den Kosten werden fließen deshalb auch die durch-schnittlichen Erlöse einer Investition in die Beurteilung ein.

Die Gewinnvergleichsrechnung findet zumeist bei Ersatz-oder Erweiterungsinvestitionen Berücksichtigung.oder Erweiterungsinvestitionen Berücksichtigung.

Finanzierung und Investitionen 35

2 3 1 3 R t bilität l i h h (1)2.3.1.3 Rentabilitätsvergleichsrechnung (1)

Dem durchschnittlichen Jahresgewinn wird das durchschnitt-lich jährlich gebundene Kapital gegenübergestellt.

Die Rentabilitätsvergleichsrechnung findet bei allen Investi-tionsarten Anwendung.o sa e e du g

Eine Investition wird ausgewählt, deren Rentabilität gegen-über der geforderten Mindestrentabilität am höchsten ist.

Finanzierung und Investitionen 36

2 3 1 3 R t bilität l i h h (2)2.3.1.3 Rentabilitätsvergleichsrechnung (2)

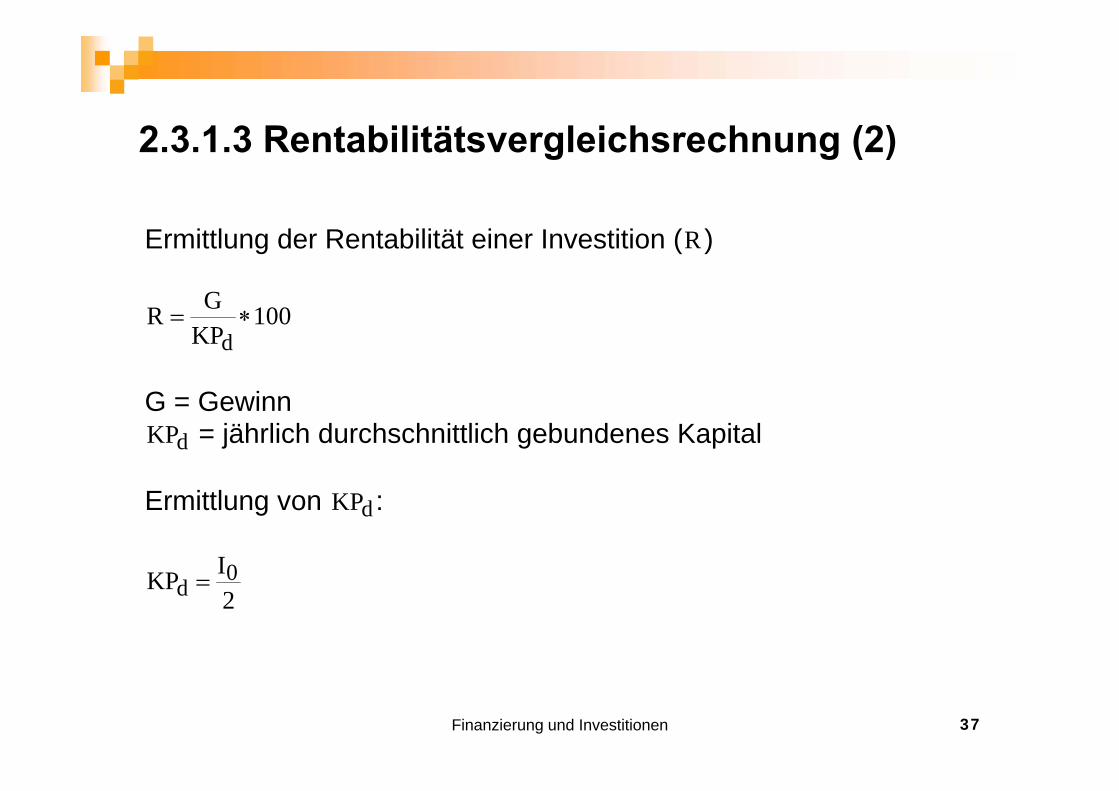

Ermittlung der Rentabilität einer Investition (R )

G 100KPGR

d

G G iG = Gewinn

dKP = jährlich durchschnittlich gebundenes Kapital Ermittlung von dKP :

IKP 02

KP 0d

Finanzierung und Investitionen 37

2 3 1 4 B t il t ti h V f h2.3.1.4 Beurteilung statischer Verfahren

Für kleine und mittlere Unternehmen stellen die statischen Verfahren eine einfache, schnelle und kostengünstige Mög-li hk it B t I titi dlichkeit zur Bewertung von Investitionen dar.

Da tatsächliche und unterstellte Zahlungsströme jedoch Da tatsächliche und unterstellte Zahlungsströme jedoch auseinander fallen, kann es zu ernsthaften Liquiditätseng-pässen kommen. (Dies Problem verliert bei kurzen Betrach-tungszeiträumen jedoch an Bedeutung.)

Die Verfahren stellen nur zu eine grobe Annäherung an das Die Verfahren stellen nur zu eine grobe Annäherung an das tatsächliche Geschehen dar.

Finanzierung und Investitionen 38

2 3 2 D i h V f h

Zeitliche Unterschiede im Auftreten von Ein und Auszah

2.3.2 Dynamische Verfahren

Zeitliche Unterschiede im Auftreten von Ein- und Auszah-lungen werden berücksichtigt.

Der unterschiedliche zeitliche Anfall von Ein- und Auszah-lungen wird durch Zinseszinsen explizit berücksichtigt.

Zur Bestimmung der entscheidungsrelevanten Größen sind nur finanzmathematische Grundkenntnisse notwendig.u a a e a sc e G u d e sse o e d g

Sie werden in der Praxis häufig eingesetzt. Die Kapitalwert-th d (N t P t V l ) i t i d P i it b it tmethode (Net Present Value) ist in der Praxis weit verbreitet.

Die Methoden führen zu einer merklichen Verbesserung der

Finanzierung und Investitionen 39

Die Methoden führen zu einer merklichen Verbesserung der Qualität von Investitionsentscheidungen.

2 3 2 D i h V f h

Finanzmathematische Überlegungen

2.3.2 Dynamische Verfahren

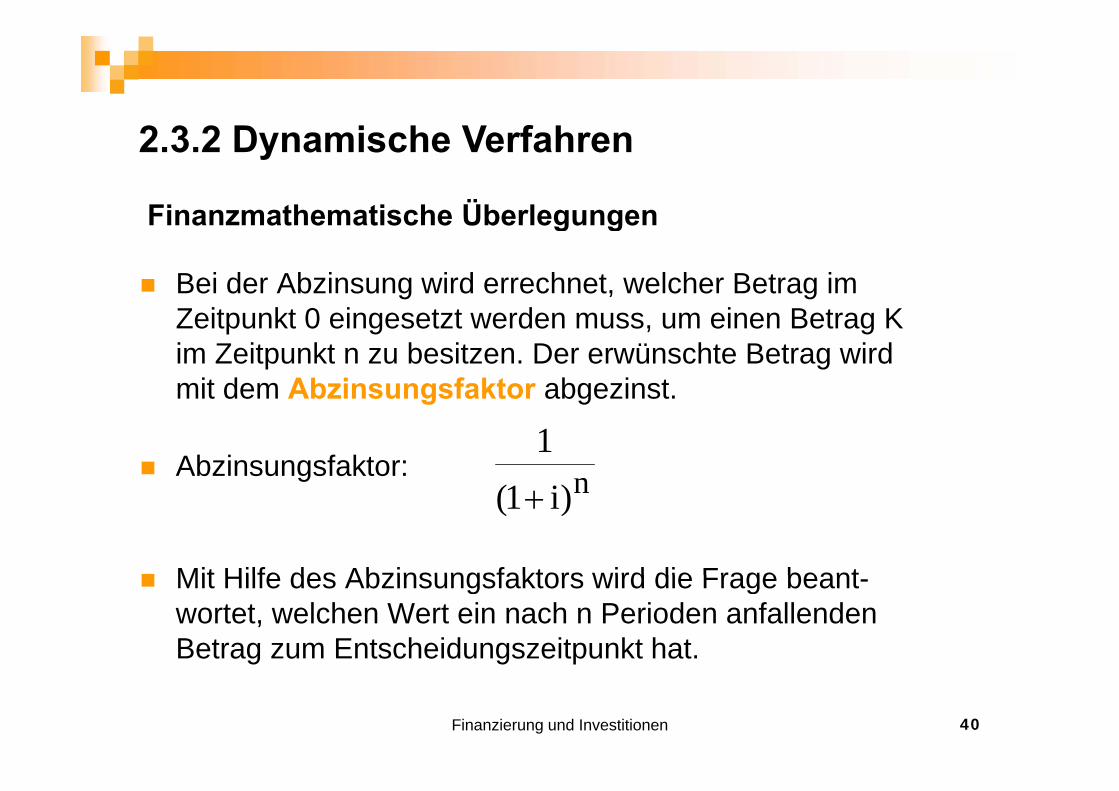

Bei der Abzinsung wird errechnet, welcher Betrag im

Finanzmathematische Überlegungen

Zeitpunkt 0 eingesetzt werden muss, um einen Betrag K im Zeitpunkt n zu besitzen. Der erwünschte Betrag wird mit dem Abzinsungsfaktor abgezinstmit dem Abzinsungsfaktor abgezinst.

Abzinsungsfaktor: n)i1(1

Mit Hilfe des Abzinsungsfaktors wird die Frage beant

n)i1(

Mit Hilfe des Abzinsungsfaktors wird die Frage beant-wortet, welchen Wert ein nach n Perioden anfallenden Betrag zum Entscheidungszeitpunkt hat.

Finanzierung und Investitionen 40

2 3 2 1 K it l t th d (NPV) (1)2.3.2.1 Kapitalwertmethode (NPV) (1)

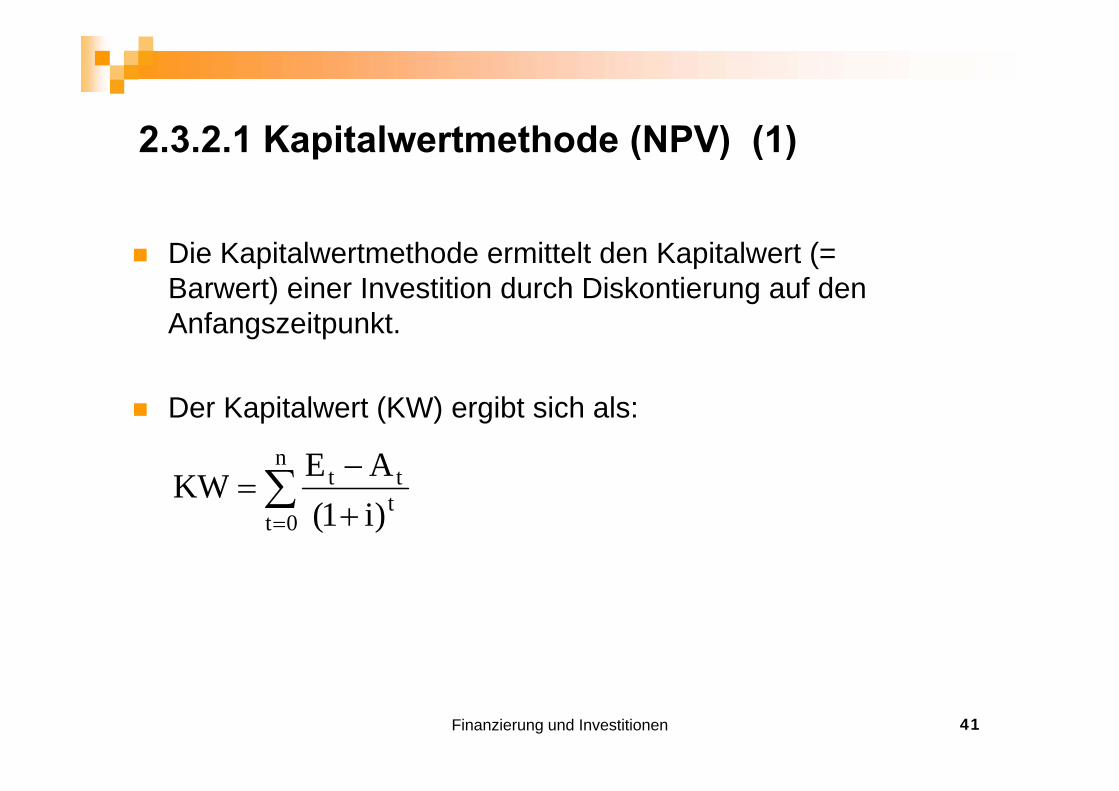

Die Kapitalwertmethode ermittelt den Kapitalwert (= Barwert) einer Investition durch Diskontierung auf den Anfangszeitpunkt.

Der Kapitalwert (KW) ergibt sich als:

ntt AEKW

0tt)i1(

KW

Finanzierung und Investitionen 41

2 3 2 1 K it l t th d (NPV) (2)

Di K it l t th d i t di Z hl ih i I

2.3.2.1 Kapitalwertmethode (NPV) (2)

Die Kapitalwertmethode misst die Zahlungsreihe einer Inves-tition an einer Alternativinvestition, die sich zum Kalkula-tionszinssatz (i) verzinst.( )

Ist der Kapitalwert positiv, so ist die Verzinsung des ge-bundenen Kapitals höher als der Kalkulationszinssatz. Das Projekt ist somit vorteilhaft.

Der Kapitalwert zeigt analog zur Gewinnvergleichsrechnung den Gewinn einer Investition auf, wobei es sich allerdings umden Gewinn einer Investition auf, wobei es sich allerdings um den Barwert der Gewinne handelt.

Finanzierung und Investitionen 42

2 3 2 1 K it l t th d (NPV) (3)2.3.2.1 Kapitalwertmethode (NPV) (3)

Gewählt wird die Investitionsalternative mit dem höchsten positiven Kapitalwert.

Problematisch ist (neben der Annahme der sicheren Erwar-tungen) die Zurechenbarkeit der Zahlungsreihentungen) die Zurechenbarkeit der Zahlungsreihen.

Es wird unterstellt, dass der Investor die PeriodenrückflüsseEs wird unterstellt, dass der Investor die Periodenrückflüsse jeweils zum Kalkulationszinssatz anlegen kann.

Finanzierung und Investitionen 43

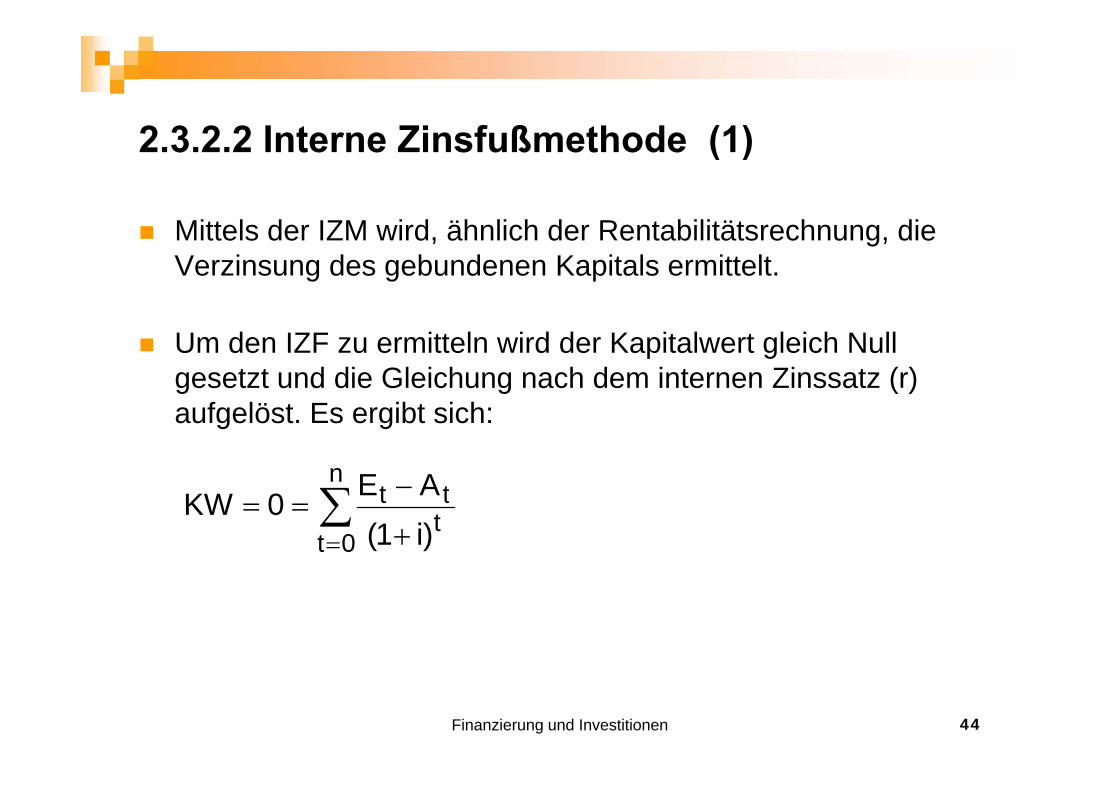

2 3 2 2 I t Zi f ß th d (1)2.3.2.2 Interne Zinsfußmethode (1)

Mittels der IZM wird, ähnlich der Rentabilitätsrechnung, die Verzinsung des gebundenen Kapitals ermittelt.

Um den IZF zu ermitteln wird der Kapitalwert gleich Null gesetzt und die Gleichung nach dem internen Zinssatz (r) aufgelöst. Es ergibt sich:

ntt AE

0tttt

)i1(AE0KW

Finanzierung und Investitionen 44

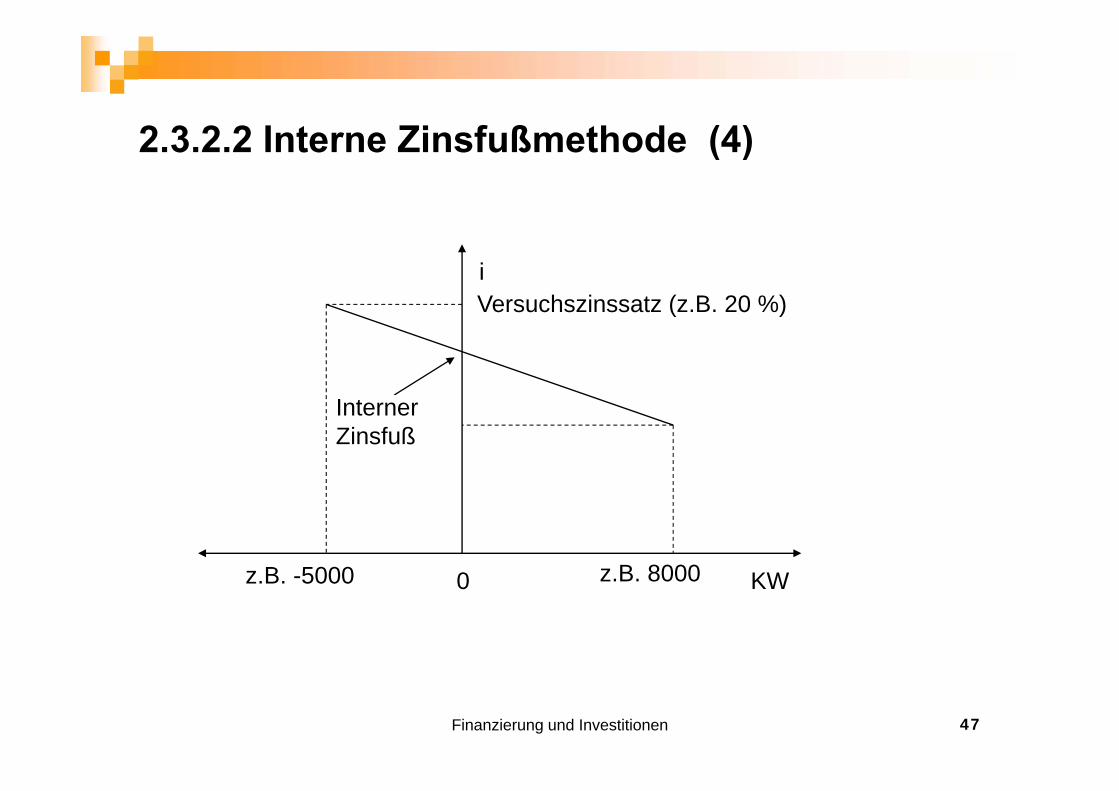

2 3 2 2 I t Zi f ß th d (2)2.3.2.2 Interne Zinsfußmethode (2)

Eine Lösung der Gleichung n-Grades ergibt sich durch Diskontierung mit zwei Versuchszinssätzen und an-schließender linearer Interpolationschließender linearer Interpolation.

Diese lineare Annäherung ist im Allgemeinen ausreichend Diese lineare Annäherung ist im Allgemeinen ausreichend genau, obwohl die Kapitalwertfunktion keine lineare Funktion ist.

Da der Fehler mit der Breite des Intervalls zunimmt, sollte d I t ll ö li h t kl i ählt ddas Intervall möglichst klein gewählt werden.

Finanzierung und Investitionen 45

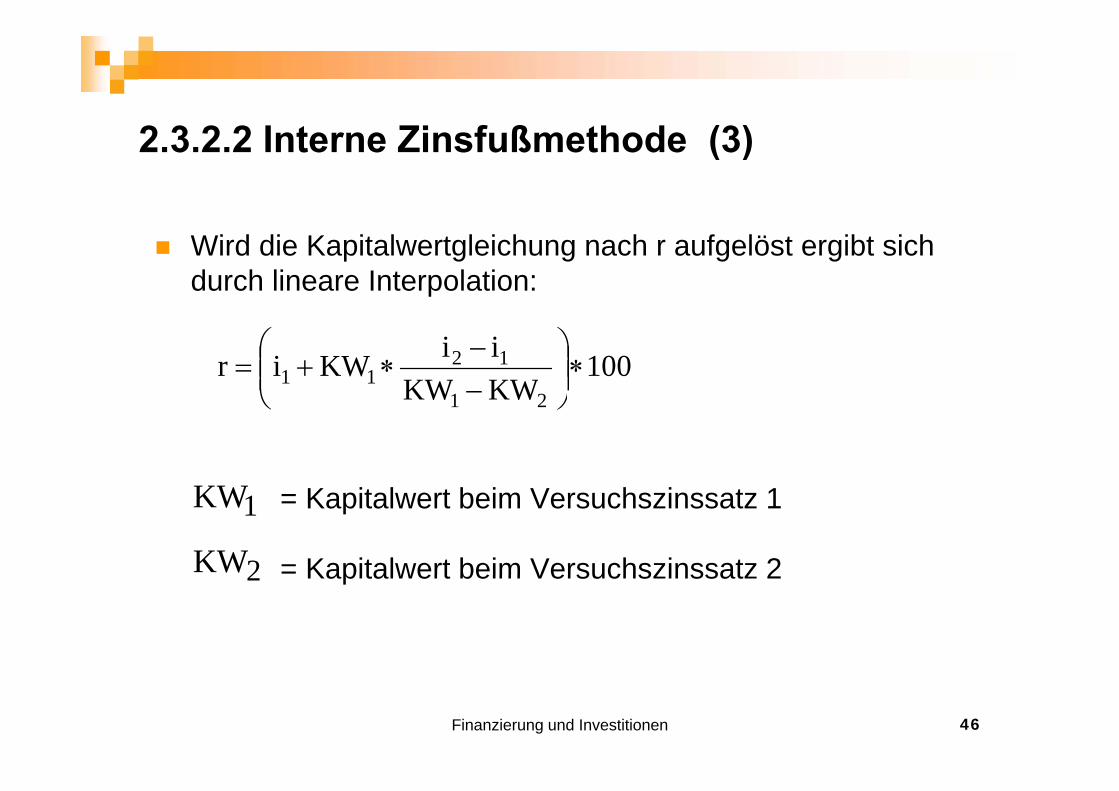

2 3 2 2 I t Zi f ß th d (3)2.3.2.2 Interne Zinsfußmethode (3)

Wird die Kapitalwertgleichung nach r aufgelöst ergibt sich durch lineare Interpolation:

100KWKWiiKWir

21

1211

KWKW 21

KW = Kapitalwert beim Versuchszinssatz 1

= Kapitalwert beim Versuchszinssatz 2

1KW

2KW Kapitalwert beim Versuchszinssatz 22

Finanzierung und Investitionen 46

2 3 2 2 I t Zi f ß th d (4)2.3.2.2 Interne Zinsfußmethode (4)

iVersuchszinssatz (z B 20 %)Versuchszinssatz (z.B. 20 %)

InternerZinsfuß

KW0z B 5000 z B 8000 KW0z.B. -5000 z.B. 8000

Finanzierung und Investitionen 47

2 3 2 2 I t Zi f ß th d (5)2.3.2.2 Interne Zinsfußmethode (5)

Die IZM ist ein in der Praxis häufig verwendetes Verfahren der Investitionsrechnung, deren Vorteil die betragsmäßig differenzierte Erfassung von Zahlungsreihen istdifferenzierte Erfassung von Zahlungsreihen ist.

Das Problem der Unsicherheit von Zahlungsreihen bleibt as ob e de U s c e e o a u gs e e b e bbestehen.

Bei unterschiedlichem Investitionsvolumen bzw. -dauer ist die Vergleichbarkeit nur eingeschränkt gegeben und muss über Differenzinvestitionen herbeigeführt werden.über Differenzinvestitionen herbeigeführt werden.

Finanzierung und Investitionen 48

2 3 2 2 A ität th d (1)2.3.2.2 Annuitätenmethode (1)

Die Vorteilhaftigkeit einer Investition kann anhand einer

ä i l t ( d B t d lt Z hl ih äquivalenten (= der Barwert der alten Zahlungsreihe entspricht dem Barwert der neuen Zahlungsreihe)

äquidistanten = (die Zahlungszeitpunkte liegen gleich q ( g p g gweit auseinander)

uniformen (= die Zahlungen sind gleich groß)

Zahlungsreihe (= Annuität) gezeigt werden.

Die Annuität ist der gleich bleibende Betrag, der in jeder Periode zur Verfügung steht.

Finanzierung und Investitionen 49

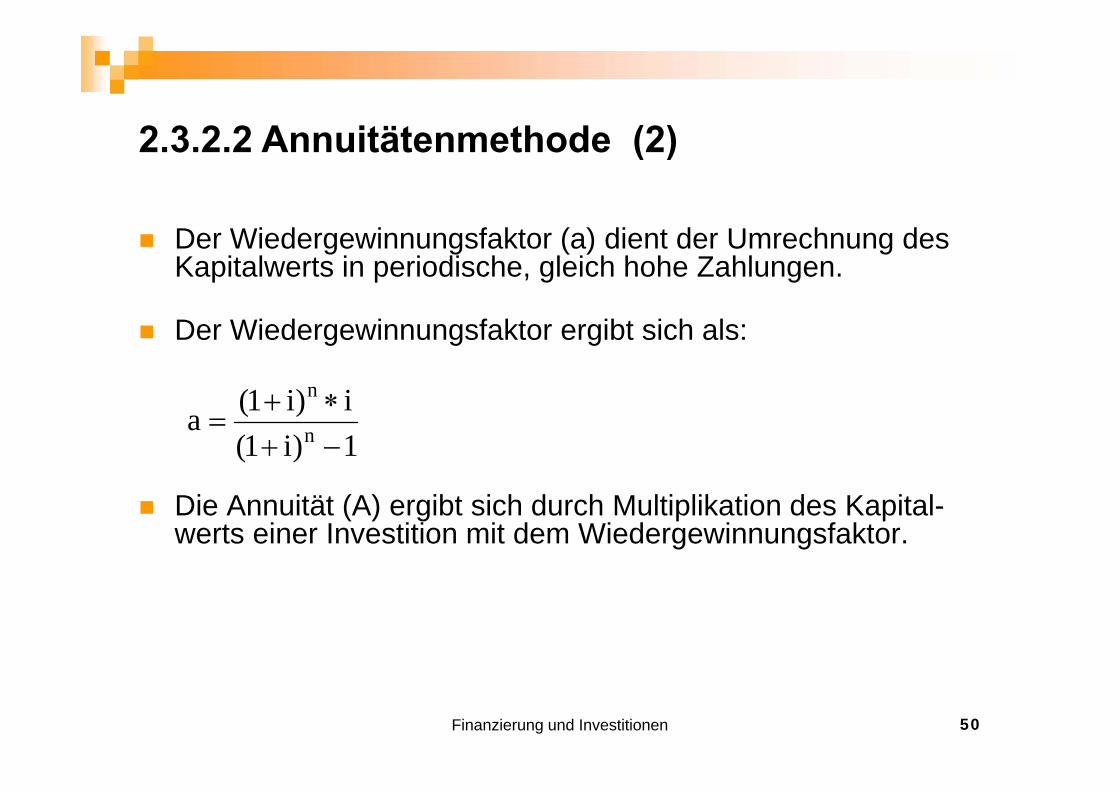

2 3 2 2 A ität th d (2)2.3.2.2 Annuitätenmethode (2)

Der Wiedergewinnungsfaktor (a) dient der Umrechnung des Kapitalwerts in periodische, gleich hohe Zahlungen.

Der Wiedergewinnungsfaktor ergibt sich als:

i)i1( n 1)i1(i)i1(a n

n

Die Annuität (A) ergibt sich durch Multiplikation des Kapital-werts einer Investition mit dem Wiedergewinnungsfaktor.

Finanzierung und Investitionen 50

2 3 2 2 A ität th d (3)2.3.2.2 Annuitätenmethode (3)

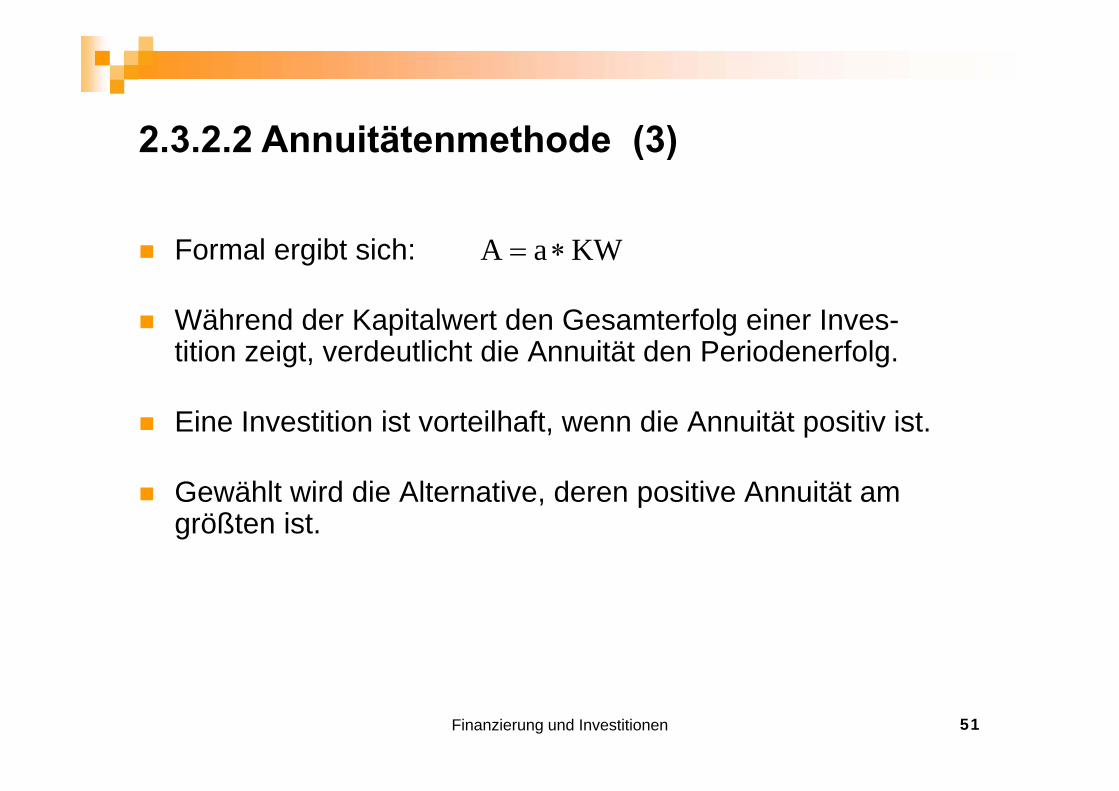

Formal ergibt sich: KWaA

Während der Kapitalwert den Gesamterfolg einer Inves-tition zeigt, verdeutlicht die Annuität den Periodenerfolg.

Eine Investition ist vorteilhaft, wenn die Annuität positiv ist.

G ählt i d di Alt ti d iti A ität Gewählt wird die Alternative, deren positive Annuität am größten ist.

Finanzierung und Investitionen 51

2 3 2 2 B t il d i h V f h2.3.2.2 Beurteilung dynamischer Verfahren

Die dynamischen Verfahren der Investitionsrechnung haben Vorteile gegenüber den statischen Methoden, die sich vor allem durch die Periodisierung der Zahlungsreihen ergibt.

Da jedoch von sicheren Erwartungen ausgegangen wird, sind sie nur eingeschränkt fähig eine Investition zu be-g gwerten.

Finanzierung und Investitionen 52

2 3 3 I titi t h id2.3.3 Investitionsprogrammentscheidungen

Ein Investitionsprogramm ist eine Kombination mehrerer, sich gegenseitig nicht ausschließender Investitionsvorhaben

Es wird davon ausgegangen, dass die einzeln Investitionen g g g ,teilbar sind

Das Ziel der Entscheidung beste Investitionsprogramm Das Ziel der Entscheidung beste Investitionsprogramm auszuwählen

Finanzierung und Investitionen 53

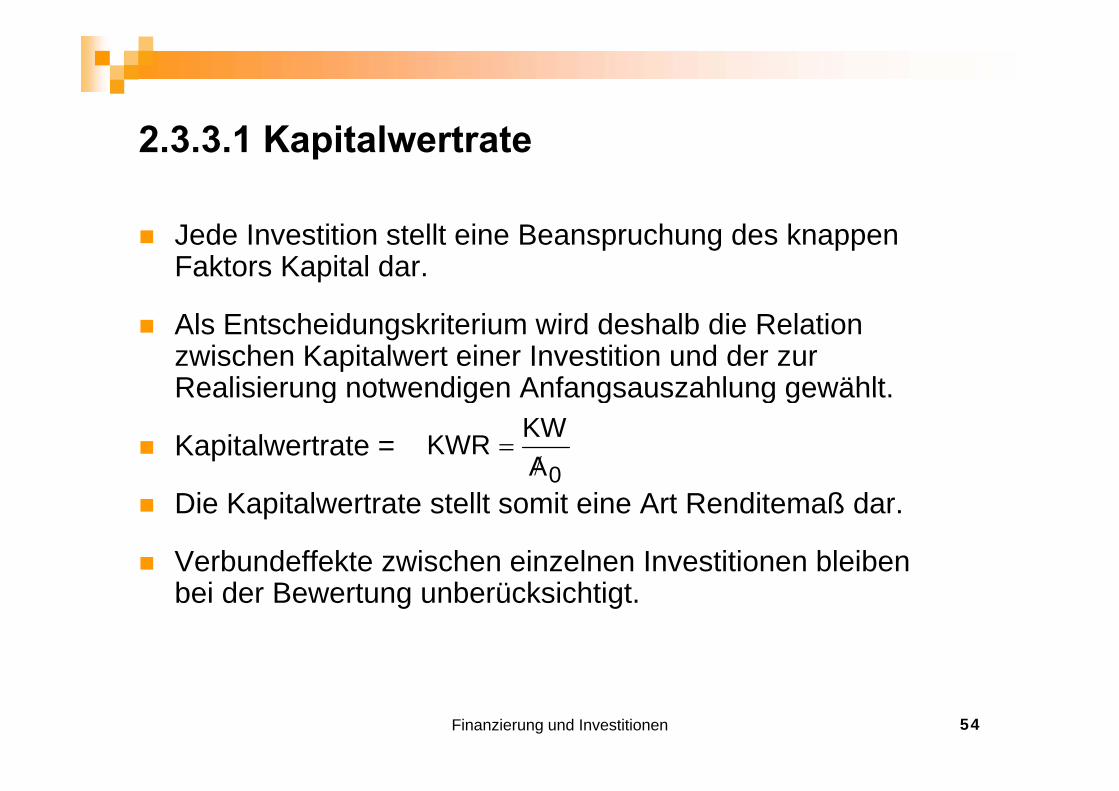

2 3 3 1 K it l t t2.3.3.1 Kapitalwertrate

Jede Investition stellt eine Beanspruchung des knappen Faktors Kapital dar.

Als Entscheidungskriterium wird deshalb die Relation zwischen Kapitalwert einer Investition und der zur Realisierung notwendigen Anfangsauszahlung gewählt.Realisierung notwendigen Anfangsauszahlung gewählt.

Kapitalwertrate = 0A

KWKWR

Die Kapitalwertrate stellt somit eine Art Renditemaß dar.

Verbundeffekte zwischen einzelnen Investitionen bleiben bei der Bewertung unberücksichtigt.

Finanzierung und Investitionen 54

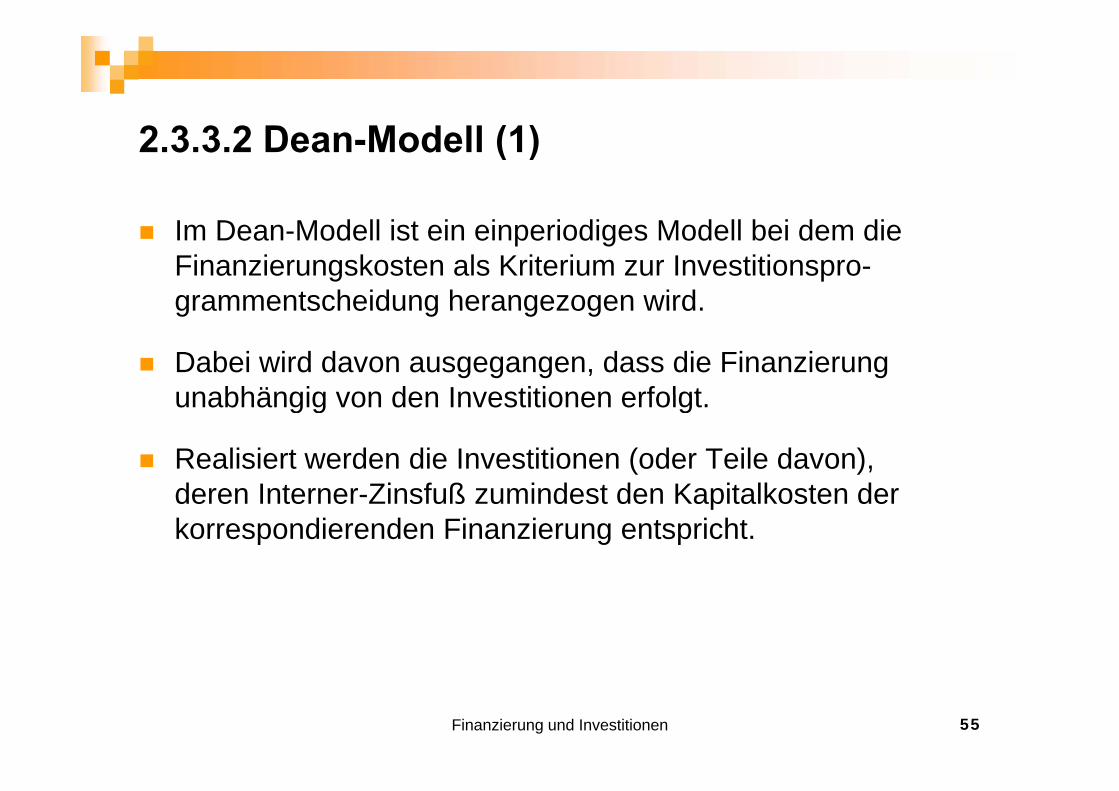

2 3 3 2 D M d ll (1)2.3.3.2 Dean-Modell (1)

Im Dean-Modell ist ein einperiodiges Modell bei dem die Finanzierungskosten als Kriterium zur Investitionspro-grammentscheidung herangezogen wirdgrammentscheidung herangezogen wird.

Dabei wird davon ausgegangen, dass die Finanzierung unabhängig von den Investitionen erfolgtunabhängig von den Investitionen erfolgt.

Realisiert werden die Investitionen (oder Teile davon), d I t Zi f ß i d t d K it lk t dderen Interner-Zinsfuß zumindest den Kapitalkosten der korrespondierenden Finanzierung entspricht.

Finanzierung und Investitionen 55

2 3 3 2 D M d ll (2)2.3.3.2 Dean-Modell (2)

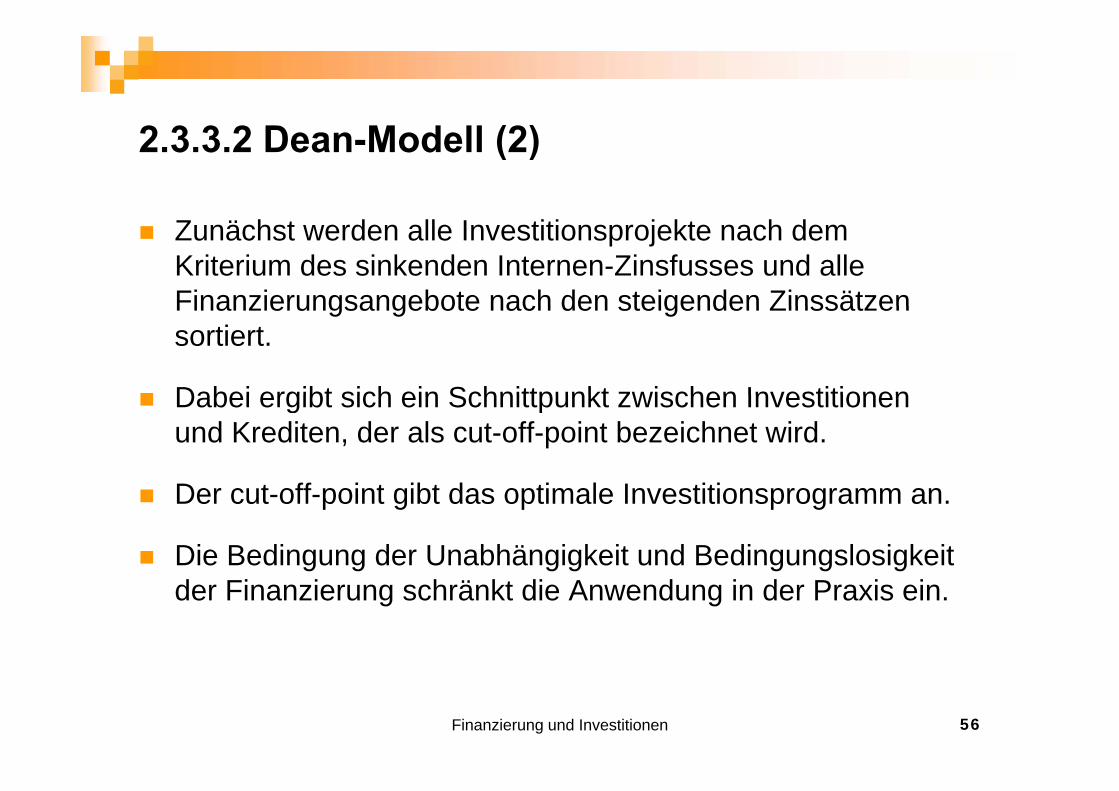

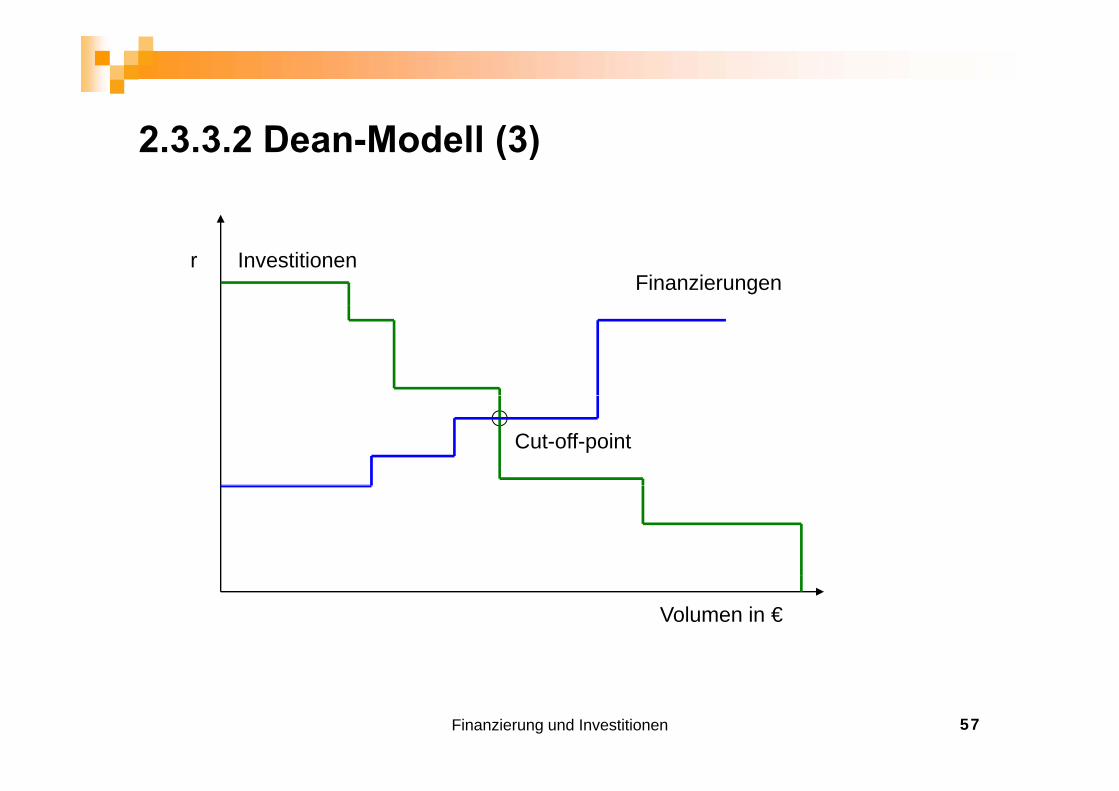

Zunächst werden alle Investitionsprojekte nach dem Kriterium des sinkenden Internen-Zinsfusses und alle Finanzierungsangebote nach den steigenden ZinssätzenFinanzierungsangebote nach den steigenden Zinssätzen sortiert.

Dabei ergibt sich ein Schnittpunkt zwischen Investitionen Dabei ergibt sich ein Schnittpunkt zwischen Investitionen und Krediten, der als cut-off-point bezeichnet wird.

D t ff i t ibt d ti l I titi Der cut-off-point gibt das optimale Investitionsprogramm an.

Die Bedingung der Unabhängigkeit und Bedingungslosigkeit der Finanzierung schränkt die Anwendung in der Praxis ein.

Finanzierung und Investitionen 56

2 3 3 2 D M d ll (3)2.3.3.2 Dean-Modell (3)

FinanzierungenInvestitionenr

Cut-off-point

Volumen in €

Finanzierung und Investitionen 57

2 4 V f h b i Ri ik2.4 Verfahren bei Risiko

Grundsätzliche Überlegungen:

Zu dem Zeitpunkt, da Investitionsentscheidungen zu treffen sind, können die zukünftigen ökonomischen Wirkungen nicht mit Sicherheit bestimmt werden.

Es wird von risikobehafteten Investitionen gesprochen Es wird von risikobehafteten Investitionen gesprochen, wenn den möglichen zukünftigen Umweltzuständen Eintrittswahrscheinlichkeiten zugeordnet werden können.

Finanzierung und Investitionen 58

2 4 1 K kt f h (1)2.4.1 Korrekturverfahren (1)

Das Korrekturverfahren steht im Zusammenhang mit den dynamischen Verfahren der Investitionsrechnung (ins-besondere mit der Kapitalwertmethode).besondere mit der Kapitalwertmethode).

Bestimmt Faktoren, die Einfluss auf den Kapitalwert haben, werden korrigiert um dadurch die Möglichkeit des Einwerden korrigiert, um dadurch die Möglichkeit des Ein-tretens unterschiedlicher zukünftiger Entwicklungen ab-bilden zu können.

Indem die unterschiedlichen Annahmen zu unterschied-lichen Ausprägungen der Kennzahl (etwa des Kapitalwerts) p g g ( p )führen, sind sie geeignet die Unsicherheit der zukünftigen Daten abzubilden.

Finanzierung und Investitionen 59

2 4 1 K kt f h (2)2.4.1 Korrekturverfahren (2)

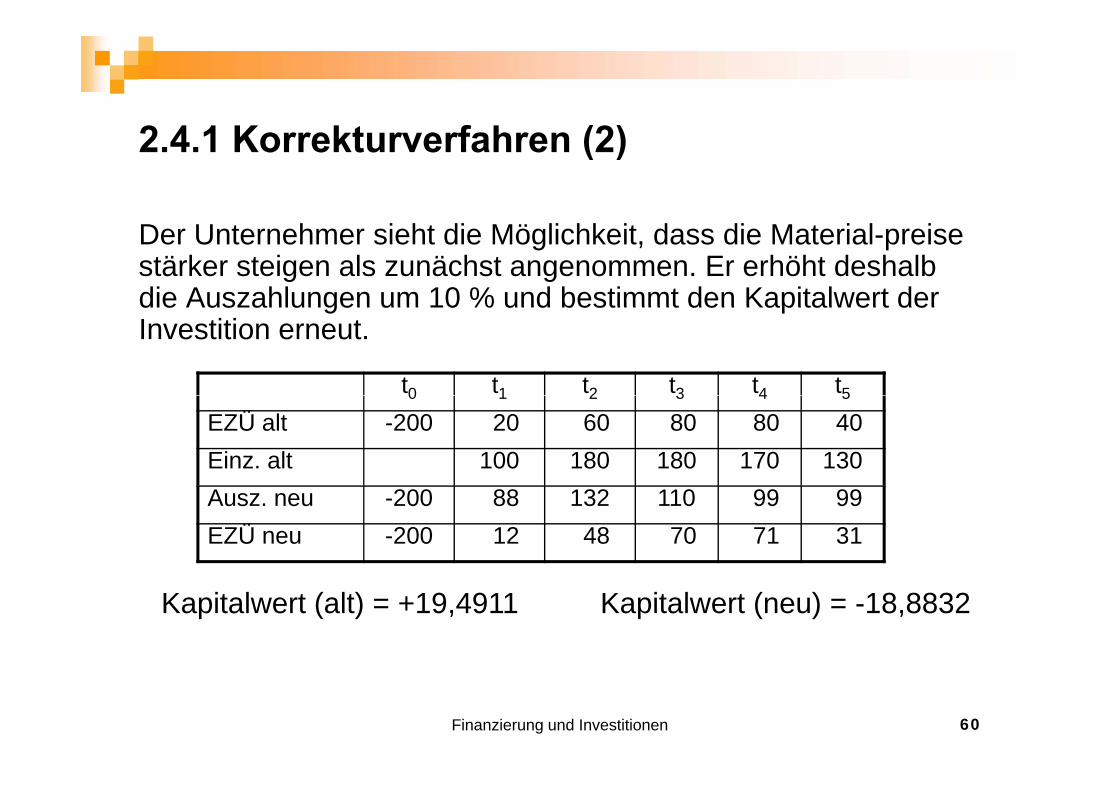

Der Unternehmer sieht die Möglichkeit, dass die Material-preise stärker steigen als zunächst angenommen. Er erhöht deshalb die Auszahlungen um 10 % und bestimmt den Kapitalwert derdie Auszahlungen um 10 % und bestimmt den Kapitalwert der Investition erneut.

t0 t1 t2 t3 t4 t50 1 2 3 4 5

EZÜ alt -200 20 60 80 80 40Einz. alt 100 180 180 170 130Ausz. neu -200 88 132 110 99 99EZÜ neu -200 12 48 70 71 31

Kapitalwert (alt) = +19,4911 Kapitalwert (neu) = -18,8832

Finanzierung und Investitionen 60

2 4 1 K kt f h (3)2.4.1 Korrekturverfahren (3)

Zumeist werden folgende Faktoren korrigiert:

Das Korrekturverfahren stellt ein Hilfsmittel zur Bewertung Das Korrekturverfahren stellt ein Hilfsmittel zur Bewertung von Risiko dar, das sich einfach anwenden lässt.

Es gibt keine Möglichkeit das eigentliche Risiko zu quan- Es gibt keine Möglichkeit das eigentliche Risiko zu quan-tifizieren und so kann sich der Entscheider allein auf Grundlage seiner Erfahrungen ein Bild vom Risikoprofil der Investition machenInvestition machen.

Es tritt eine kumulative Wirkung verschiedener korrigie-d F kt i di Eff kt i hti b t fälltrender Faktoren ein, diesen Effekt richtig zu bewerten fällt

sehr schwer.

Finanzierung und Investitionen 61

2 4 2 S iti ität l (1)2.4.2 Sensitivitätsanalyse (1)

Mittels der Sensitivitätsanalyse wird untersucht:

Welche Werte verschiedene Eingangsgrößen (Ein- bzw Welche Werte verschiedene Eingangsgrößen (Ein- bzw. Auszahlungen, Nutzungsdauer) annehmen dürfen, damit eine Zielgröße (zumeist der Kapitalwert) einen Mindestwert erreichterreicht.

Gibt es eine bestimmte Ausprägung einer Variablen, ab derGibt es eine bestimmte Ausprägung einer Variablen, ab der sich die Vorteilhaftigkeit einer Investition gegenüber an-deren Investitionen ändert.

Finanzierung und Investitionen 62

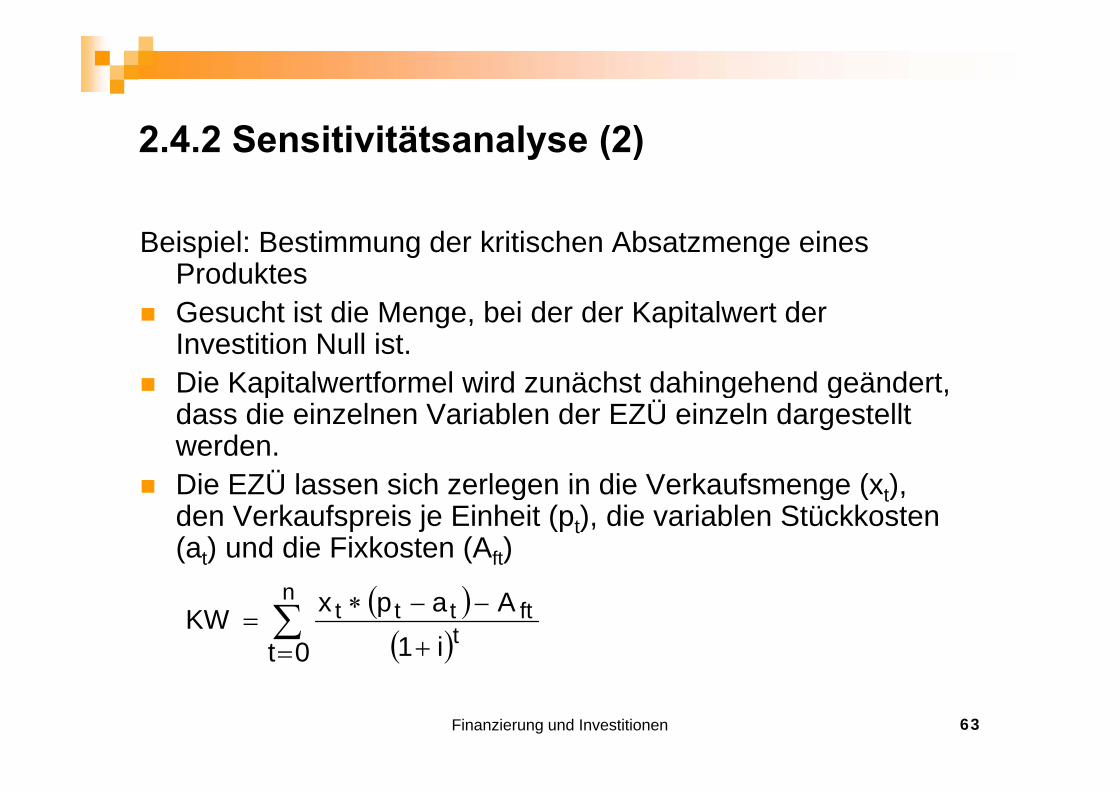

2 4 2 S iti ität l (2)2.4.2 Sensitivitätsanalyse (2)

Beispiel: Bestimmung der kritischen Absatzmenge eines ProduktesG ht i t di M b i d d K it l t d Gesucht ist die Menge, bei der der Kapitalwert der Investition Null ist.

Die Kapitalwertformel wird zunächst dahingehend geändert, p g g ,dass die einzelnen Variablen der EZÜ einzeln dargestellt werden.

Die EZÜ lassen sich zerlegen in die Verkaufsmenge (x ) Die EZÜ lassen sich zerlegen in die Verkaufsmenge (xt), den Verkaufspreis je Einheit (pt), die variablen Stückkosten (at) und die Fixkosten (Aft)

n

tftttt

0t i1AapxKW

Finanzierung und Investitionen 63

2 4 2 S iti ität l (2)2.4.2 Sensitivitätsanalyse (2)

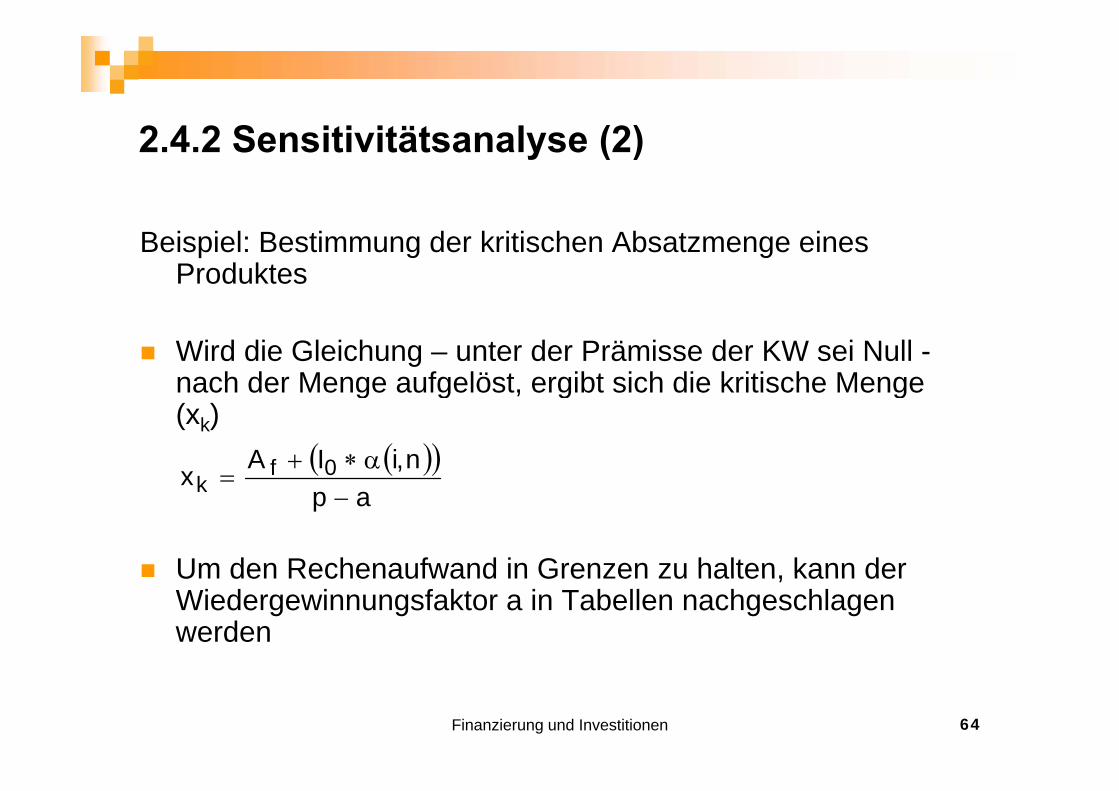

Beispiel: Bestimmung der kritischen Absatzmenge eines Produktes

Wird die Gleichung – unter der Prämisse der KW sei Null -nach der Menge aufgelöst, ergibt sich die kritische Menge

n,iIAx 0fk

g g , g g(xk)

apk

Um den Rechenaufwand in Grenzen zu halten kann der Um den Rechenaufwand in Grenzen zu halten, kann der Wiedergewinnungsfaktor a in Tabellen nachgeschlagen werden

Finanzierung und Investitionen 64

2 4 2 S iti ität l (3)2.4.2 Sensitivitätsanalyse (3)

Die Kapitalwertformel kann (mit einigem Rechenaufwand) so zerlegt werden, dass für jede Variable (z.B. Verkaufs-preis Zinssatz variable Kosten etc ) ein kritischer Wertpreis, Zinssatz, variable Kosten etc.) ein kritischer Wert bestimmt werden kann.

Die kritischen Werte können dem Investor als Signalgeber Die kritischen Werte können dem Investor als Signalgeber dienen, denn wenn einer der kritischen Werte unterschritten wird, ist die Investition nicht mehr rentabel.

Zudem kann der Investor – zumindest über Erfahrungs-werte - aus der Differenz zwischen erwartetem Variablen-wert und kritischem Variablenwert Schlussfolgerungen überwert und kritischem Variablenwert Schlussfolgerungen über das Risikoprofil seiner Investition ziehen.

Finanzierung und Investitionen 65

2 4 2 S iti ität l (4)2.4.2 Sensitivitätsanalyse (4)

Vorteile der Sensitivitätsanalyse:

Vermittelt weitgehende Einblicke in die Struktur der Vermittelt weitgehende Einblicke in die Struktur der Investition.

Liefert zusätzliche Informationen über einzelne Variablen Liefert zusätzliche Informationen über einzelne Variablen

Reduziert die Unsicherheit, indem der Investor mögliche Risiken besser einschätzen kannRisiken besser einschätzen kann.

Finanzierung und Investitionen 66

2 4 2 S iti ität l (5)2.4.2 Sensitivitätsanalyse (5)

Nachteile der Sensitivitätsanalyse:

Problematisch ist die Sensitivitätsanalyse vor allen, da jeweils nur y , jeine Größe betrachtet wird. Tatsächlich aber einige der Variablen eng zusammenhängen. Sinkt etwa die Absatzmenge, so wird das Unternehmen versuchen über Preissenkungen die Menge zu stabilisieren. Das Modell geht jedoch von unveränderten Preisen aus.

Liefert keine strukturierte Risikobewertung da keine Aussagen Liefert keine strukturierte Risikobewertung, da keine Aussagen hinsichtlich der Wahrscheinlichkeiten für die Änderung der Variablen gemacht werden.

Der zum Teil erhebliche Rechenaufwand beschränkt die praktische Anwendung.

Finanzierung und Investitionen 67

2 4 3 Ri ik l (1)2.4.3 Risikoanalyse (1)

Ziel der Risikoanalyse ist die Ermittlung einer Verteilungs-funktion für einen Zielwert (z.B. Kapitalwert).

Die Ergebnisse der Risikoanalyse erlauben Aussagen wie: „In achtzig Prozent der Fälle nimmt der Kapitalwert einen positiven Wert an“positiven Wert an .

Anstelle der Schätzung einer Wahrscheinlichkeitsfunktion für den Kapitalwert werden Verteilungen für einzelnefür den Kapitalwert werden Verteilungen für einzelne Eingangsvariablen geschätzt, da der Investor deren Ausprägungen zumindest subjektive Wahrscheinlichkeiten zuordnen kannzuordnen kann.

Anschließend werden die Erkenntnisse zusammengeführt.

Finanzierung und Investitionen 68

2 4 3 Ri ik l (2)2.4.3 Risikoanalyse (2)

Ablauf der Risikoanalyse:

Auswahl der „unsicheren“ Eingangsvariableng g

Schätzung der Wahrscheinlichkeitsverteilung für die einzelnen beobachteten Variablen

Zuordnung von Zufallsvariablen

Berechnung der Kapitalwerte für die einzelnen Szenarieng p

Ermittlung der relativen Häufigkeiten der verschiedenen Kapitalwerte (= Risikoprofil)

Überprüfung der Stabilität des Risikoprofils durch wiederholte Schätzungen der Variablen und Interpretation der Ergebnisse

Finanzierung und Investitionen 69

der Ergebnisse

2 4 3 Ri ik l (3)2.4.3 Risikoanalyse (3)

Vor- und Nachteile der Risikoanalyse:

Weit entwickelte Methode zur Einbeziehung der Unsicher-gheit in die Investitionsentscheidung.

Wechselseitige Abhängigkeiten zwischen den Variablen kö b ü k i hti t dkönnen berücksichtigt werden

Die individuelle Risikopräferenz des Investors fließt in die Entscheidung einEntscheidung ein

Prognose der Wahrscheinlichkeitsverteilungen und der Interdependenzen zwischen den Variablen ist schwierigte depe de e sc e de a ab e st sc e g

„Objektive“ versus „subjektive“ Wahrscheinlichkeiten

Hoher Zeit- und Rechenaufwand

Finanzierung und Investitionen 70

Hoher Zeit- und Rechenaufwand

2 5 P tf li S l ti Th i2.5. Portfolio-Selection-Theorie

Die Portfolio-Selection-Theorie ist ein weit verbreiteter Ansatz zur Bewertung von Investitionen bei unsicheren Erwartungen.Erwartungen.

Im Vordergrund stehen Diversifikationsüberlegungen.

Diversifikation bedeutet die Aufteilung eines heutigen Kapitalbetrags auf mehrere Investitionsalternativen.

Das Ziel der Diversifikation ist durch gleichzeitige Inves-titionen in verschiedene Objekte das Verhältnis von Ertrag

d Ri ik bund Risiko zu verbessern.

Finanzierung und Investitionen 71

2 5 1 V b k K it l kt (1)2.5.1 Vorbemerkungen zum Kapitalmarkt (1)

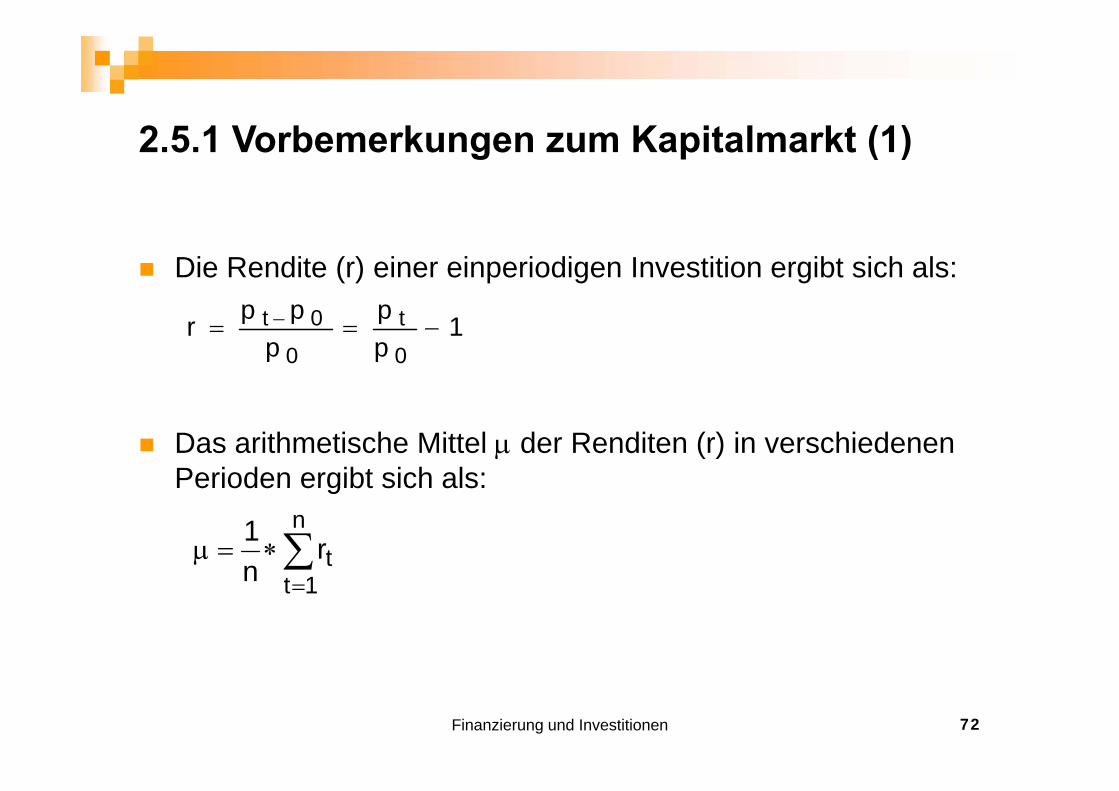

Die Rendite (r) einer einperiodigen Investition ergibt sich als:ppp 1pp

pppr

0

t

0

0t

Das arithmetische Mittel der Renditen (r) in verschiedenen Perioden ergibt sich als:Perioden ergibt sich als:

n

trn1

1tn

Finanzierung und Investitionen 72

2 5 1 V b k K it l kt (2)2.5.1 Vorbemerkungen zum Kapitalmarkt (2)

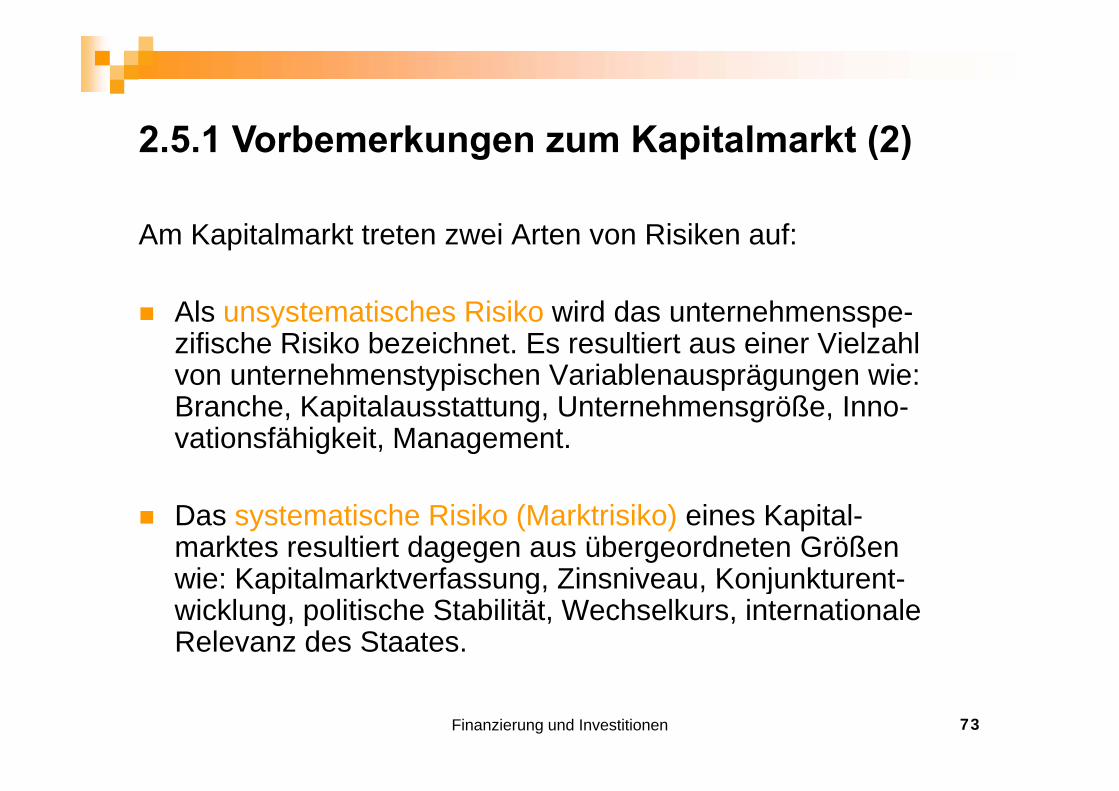

Am Kapitalmarkt treten zwei Arten von Risiken auf:

Al t ti h Ri ik i d d t h Als unsystematisches Risiko wird das unternehmensspe-zifische Risiko bezeichnet. Es resultiert aus einer Vielzahl von unternehmenstypischen Variablenausprägungen wie: B h K i l U h öß IBranche, Kapitalausstattung, Unternehmensgröße, Inno-vationsfähigkeit, Management.

Das systematische Risiko (Marktrisiko) eines Kapital-marktes resultiert dagegen aus übergeordneten Größen wie: Kapitalmarktverfassung Zinsniveau Konjunkturentwie: Kapitalmarktverfassung, Zinsniveau, Konjunkturent-wicklung, politische Stabilität, Wechselkurs, internationale Relevanz des Staates.

Finanzierung und Investitionen 73

2 5 1 V b k K it l kt (2)2.5.1 Vorbemerkungen zum Kapitalmarkt (2)

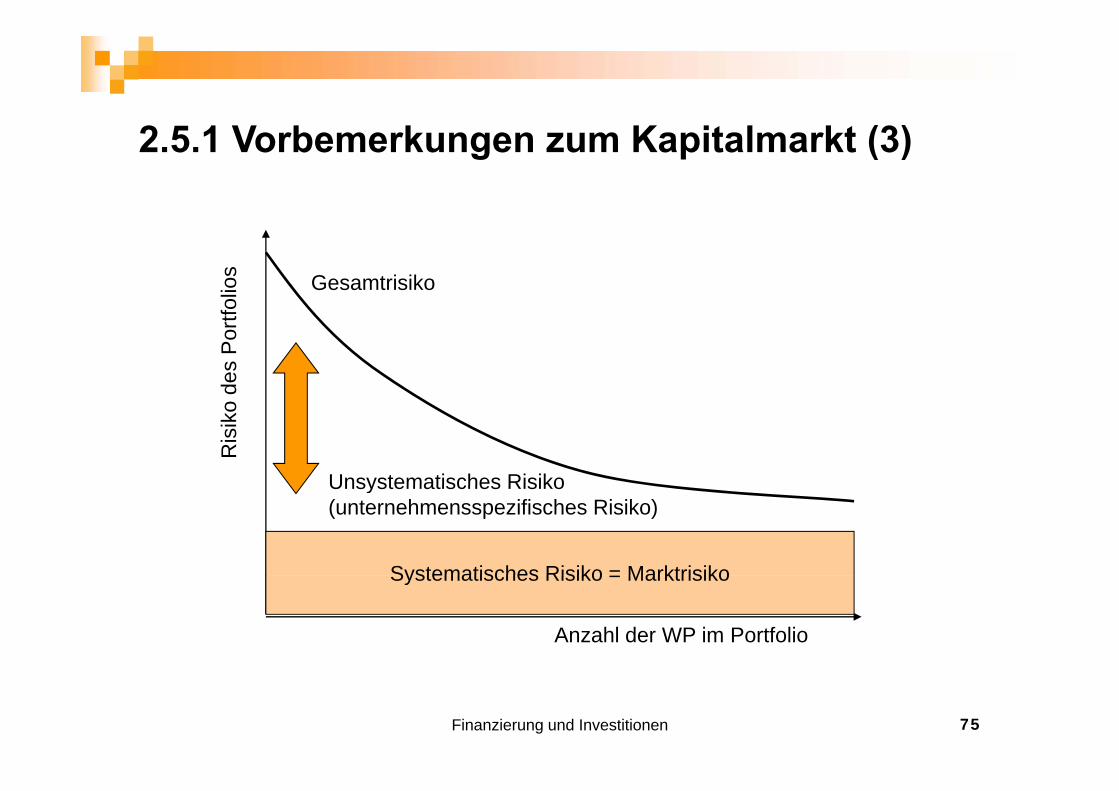

Durch Diversifikation kann das unsystematische Risiko reduziert werden.

Somit divergiert das Risiko eines Portfolios gegen das systematische Marktrisiko.

Die Erfahrung zeigt, dass anfangs durch Beimischung verschiedener Wertpapiere die stärksten Diversifikations-effekte erzielt werden. Werden mehr als etwa 20 ver-effekte erzielt werden. Werden mehr als etwa 20 verschiedene Wertpapiere im Portfolio gehalten, lassen sich kaum noch Diversifikationsvorteile erzielen.

Finanzierung und Investitionen 74

2 5 1 V b k K it l kt (3)2.5.1 Vorbemerkungen zum Kapitalmarkt (3)

olio

s Gesamtrisiko

des

Por

tfoR

isik

o

Unsystematisches Risiko

Systematisches Risiko = Marktrisiko

Unsystematisches Risiko(unternehmensspezifisches Risiko)

Anzahl der WP im Portfolio

Systematisches Risiko = Marktrisiko

Finanzierung und Investitionen 75

2 5 1 V b k K it l kt (4)2.5.1 Vorbemerkungen zum Kapitalmarkt (4)

Der Diversifikationseffekt, der durch die gezielte Auswahl der Wertpapiere entsteht, ist auf wechselseitige Abhängigkeit der der Wertpapiere (= Korrelation)Abhängigkeit der der Wertpapiere ( Korrelation) zurückzuführen.

Der Grad der gegenseitigen Abhängigkeit wird durch denDer Grad der gegenseitigen Abhängigkeit wird durch den Korrelationskoeffizienten zum Ausdruck gebracht.

Die wechselseitige Abhängigkeit ergibt sich aufgrund vonDie wechselseitige Abhängigkeit ergibt sich aufgrund von unternehmenstypischen Eigenschaften (Produktionspro-gramm, Zielkundschaft, Kapitalausstattung usw.). Je nach Positionierung des Unternehmens ähneln diese FaktorenPositionierung des Unternehmens ähneln diese Faktoren den Faktoren anderen Unternehmen (positive Korrelation) oder stehen im Gegensatz zu diesen (negative Korrelation).

Finanzierung und Investitionen 76

2 5 2 Zi l d P tf li S l ti Th i2.5.2 Ziel der Portfolio-Selection-Theorie

Das Ziel der Portfoliotheorie ist die optimale Zusammen-stellung eines Wertpapierportfolios bei unsicheren Erwar-tungen (= bei Risiko).tungen ( bei Risiko).

In der Praxis werden die benötigten Informationen von einer Vielzahl von Anbietern zur Verfügung gestellt.einer Vielzahl von Anbietern zur Verfügung gestellt.

Die Überlegungen der Portfolio-Selection-Theorie bestimmen heute im Wesentlichen die Entscheidungen anbestimmen heute im Wesentlichen die Entscheidungen an den Kapitalmarkten.

Finanzierung und Investitionen 77

2 5 3 M d ll h (1)2.5.3 Modellannahmen (1)

Ein-Perioden-Betrachtung

Einem heutigen, sicheren Kapitalbetrag stehen zukünftige unsichere Rückflüsse entgegen denen Eintrittswahrscheinunsichere Rückflüsse entgegen denen Eintrittswahrschein-lichkeiten zugeordnet werden können

Der Investor ist risikoscheue es o s s osc eu

Der Ertrag wird durch den Erwartungswert der Renditen gemessen

Die Standardabweichung berücksichtigt das Risiko der Investition

Die einzelnen Investitionen sind beliebig teilbar

Finanzierung und Investitionen 78

2 5 3 M d ll h (2)2.5.3 Modellannahmen (2)

Ein Portfolio ist dann effizient, wenn es kein anderes Portfolio gibt, das:g b , das

eine gleiche erwartete Rendite bei kleinerem Risiko hat, oder

ein gleiches Risiko bei größerer erwarteter Rendite hat, oder

sowohl eine größere erwartete Rendite als auch ein kleineres gRisiko hat

Finanzierung und Investitionen 79

2 5 3 M d ll h (3)2.5.3 Modellannahmen (3)

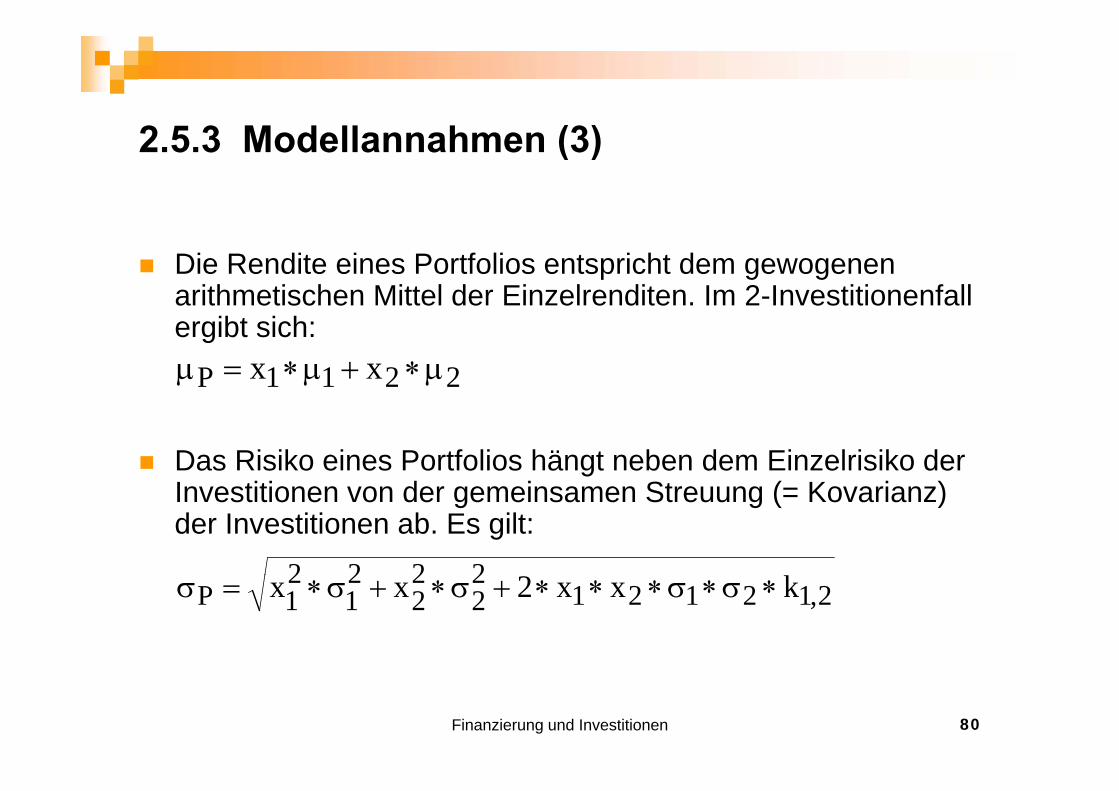

Die Rendite eines Portfolios entspricht dem gewogenen arithmetischen Mittel der Einzelrenditen. Im 2-Investitionenfall ergibt sich:

2211P xx

Das Risiko eines Portfolios hängt neben dem Einzelrisiko der I titi d i St ( K i )Investitionen von der gemeinsamen Streuung (= Kovarianz) der Investitionen ab. Es gilt:

2222 k 2,1212122

22

21

21P kxx2xx

Finanzierung und Investitionen 80

2 5 3 M d ll h (4)2.5.3 Modellannahmen (4)

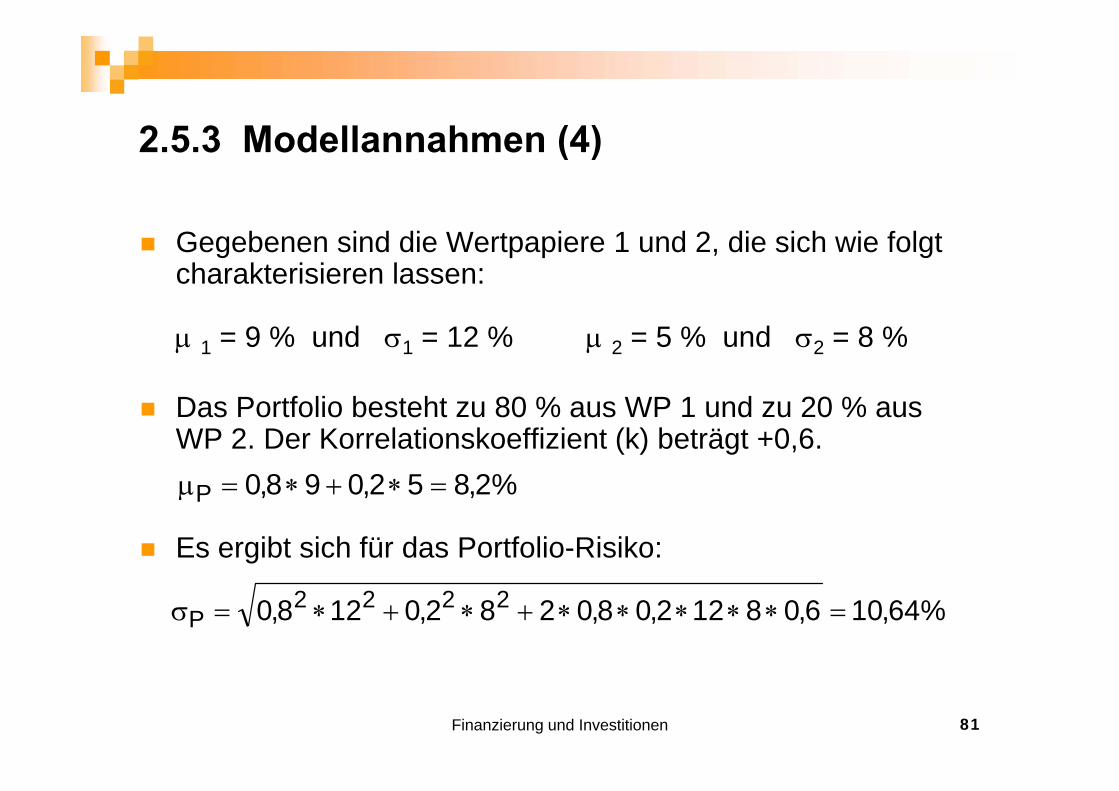

Gegebenen sind die Wertpapiere 1 und 2, die sich wie folgt charakterisieren lassen:

1 = 9 % und 1 = 12 % 2 = 5 % und 2 = 8 %

Das Portfolio besteht zu 80 % aus WP 1 und zu 20 % aus WP 2. Der Korrelationskoeffizient (k) beträgt +0,6.

%28520980P

Es ergibt sich für das Portfolio-Risiko:

%2,852,098,0P

%64,106,08122,08,0282,0128,0 2222P

Finanzierung und Investitionen 81

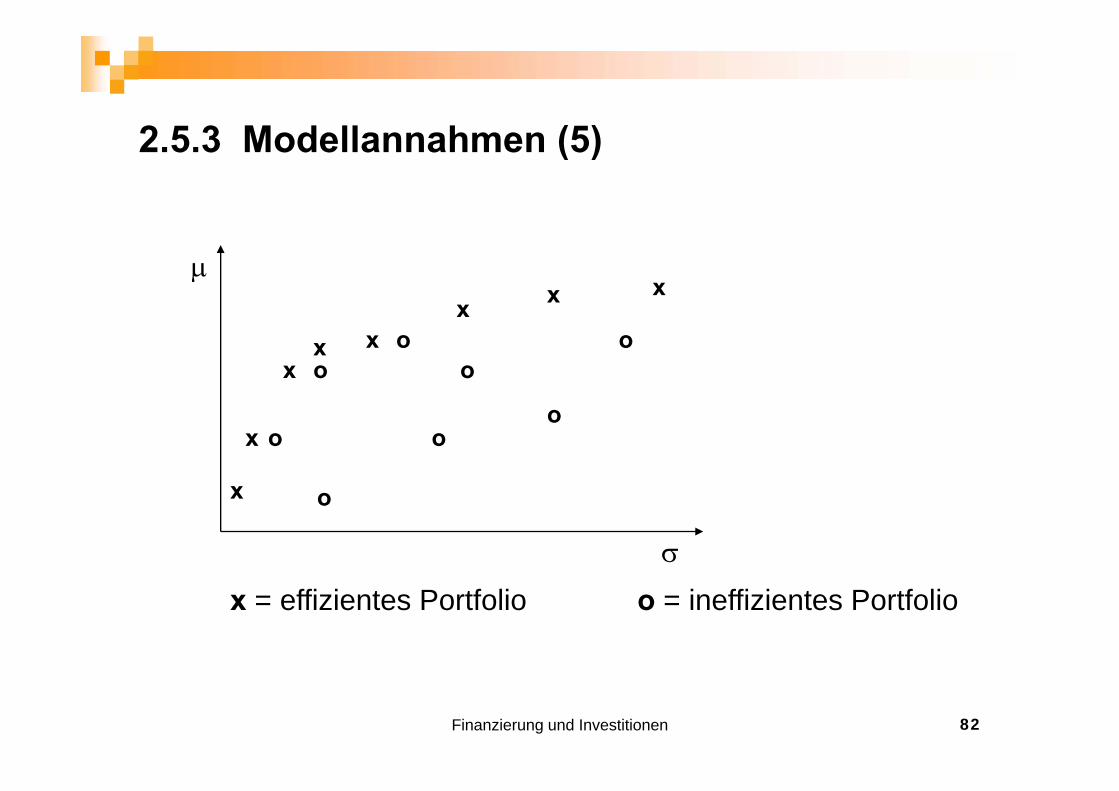

2 5 3 M d ll h (5)2.5.3 Modellannahmen (5)

x

x x

x ox x

xo

oo

x o oo

x o

x = effizientes Portfolio o = ineffizientes Portfolio

Finanzierung und Investitionen 82

2 5 4 D M d ll i B i i l (1)2.5.4 Das Modell im Beispiel (1)

Im nachfolgenden Beispiel wird der Einfluss des Diversi-fikationseffekt auf das Portfolio-Risiko dargestellt.

Die erwartete Rendite des jeweils ersten Wertpapiers Die erwartete Rendite des jeweils ersten Wertpapiers beträgt stets 9 % und das erwartete Risiko beläuft sich auf 12 %.Di R di d j il i W i Die erwartete Rendite des jeweils zweiten Wertpapiers beträgt stets 5 % und das erwartete Risiko beläuft sich auf 8 %.

Allein die Zusammenhang zwischen den Wertpapieren, gemessen durch den Korrelationskoeffizienten, unter-scheidet sich in den verschiedenen Fällen.

Neben dem unterschiedlich ausgeprägten Diversifika-tionseffekt lassen sich die ineffizienten Portfolios erkennen.

Finanzierung und Investitionen 83

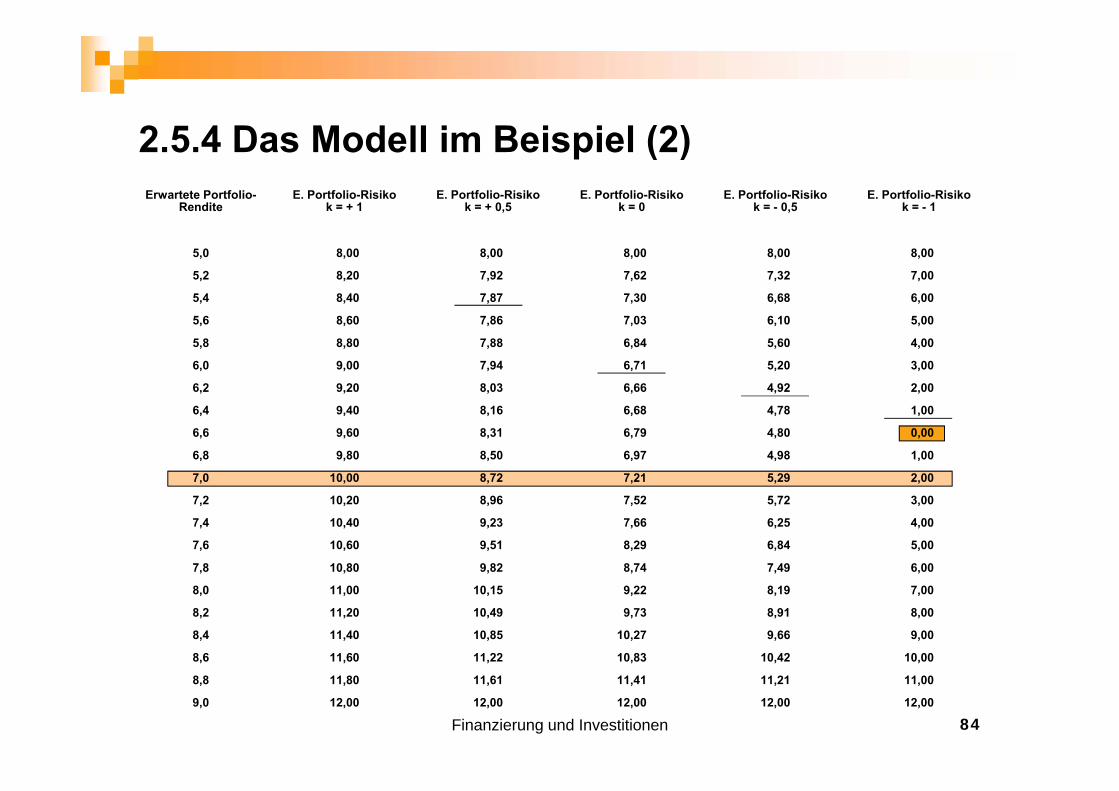

2 5 4 D M d ll i B i i l (2)2.5.4 Das Modell im Beispiel (2)Erwartete Portfolio-

RenditeE. Portfolio-Risiko

k = + 1E. Portfolio-Risiko

k = + 0,5E. Portfolio-Risiko

k = 0E. Portfolio-Risiko

k = - 0,5E. Portfolio-Risiko

k = - 1

5,0 8,00 8,00 8,00 8,00 8,00

5,2 8,20 7,92 7,62 7,32 7,00

5,4 8,40 7,87 7,30 6,68 6,00

5,6 8,60 7,86 7,03 6,10 5,00

5,8 8,80 7,88 6,84 5,60 4,00

6,0 9,00 7,94 6,71 5,20 3,00

6,2 9,20 8,03 6,66 4,92 2,00

6,4 9,40 8,16 6,68 4,78 1,00

6,6 9,60 8,31 6,79 4,80 0,00

6,8 9,80 8,50 6,97 4,98 1,00

7,0 10,00 8,72 7,21 5,29 2,00

7,2 10,20 8,96 7,52 5,72 3,00

7,4 10,40 9,23 7,66 6,25 4,00

7,6 10,60 9,51 8,29 6,84 5,00

7,8 10,80 9,82 8,74 7,49 6,00

8,0 11,00 10,15 9,22 8,19 7,00

8,2 11,20 10,49 9,73 8,91 8,00

8,4 11,40 10,85 10,27 9,66 9,00

8,6 11,60 11,22 10,83 10,42 10,00

Finanzierung und Investitionen 84

8,8 11,80 11,61 11,41 11,21 11,00

9,0 12,00 12,00 12,00 12,00 12,00

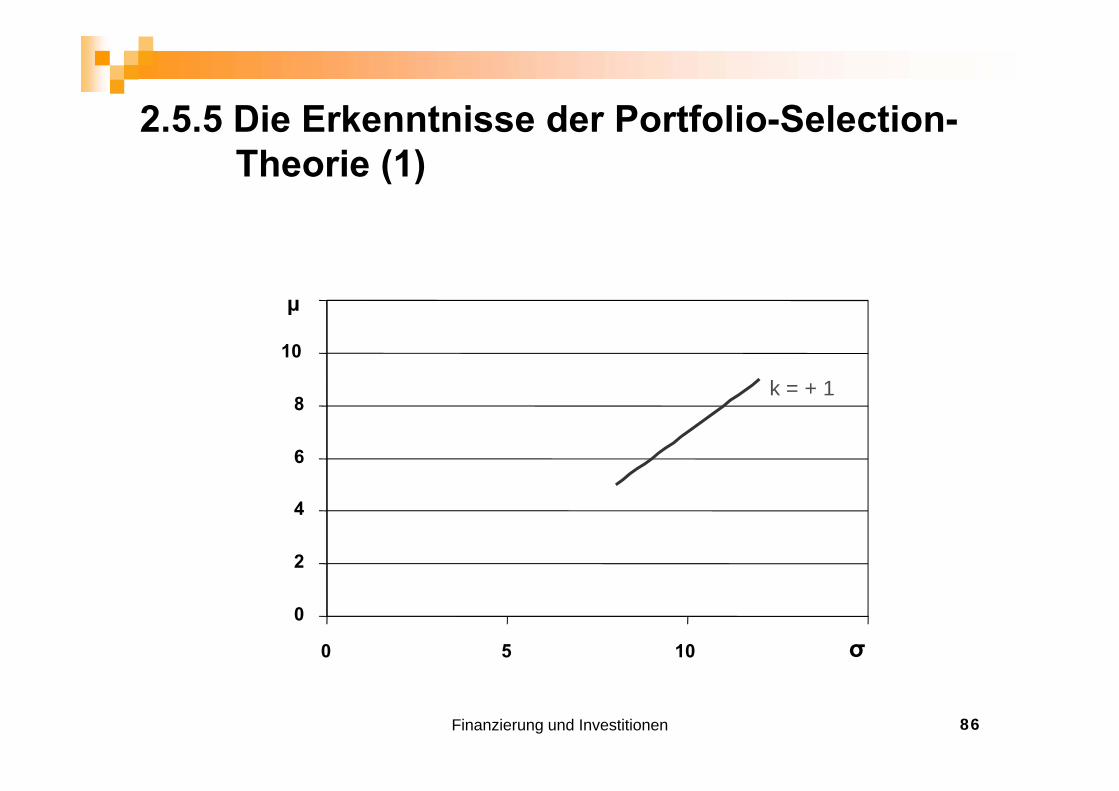

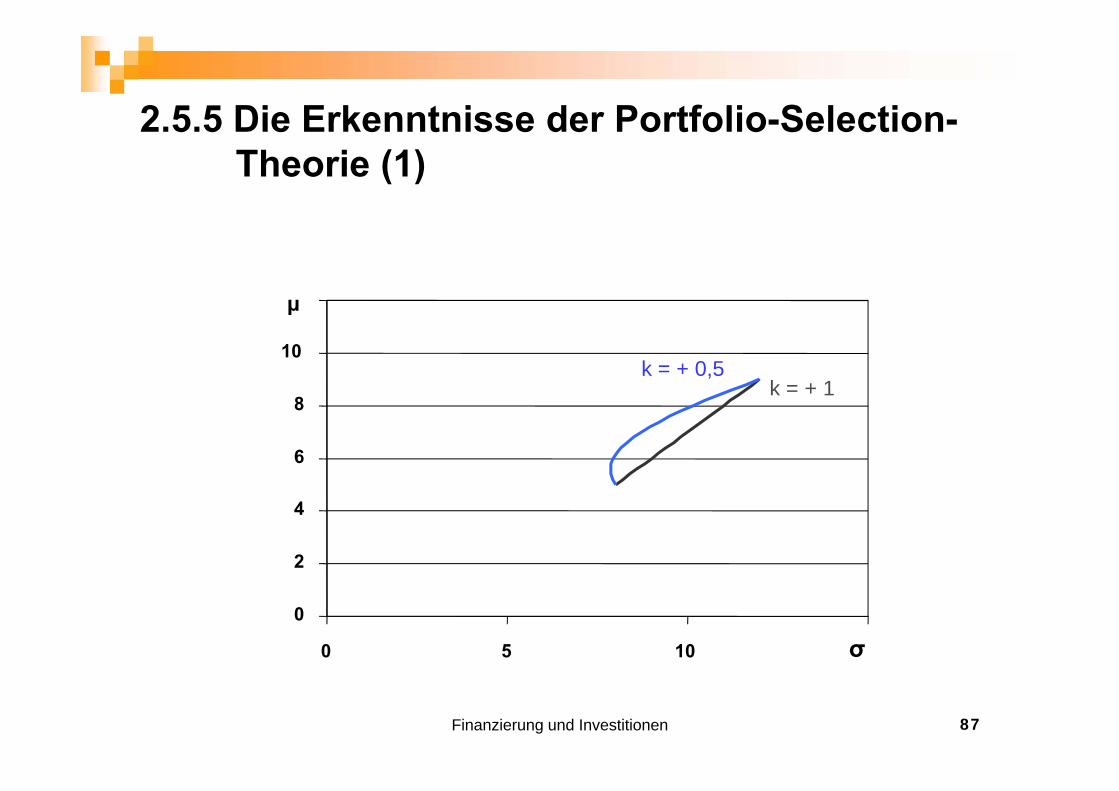

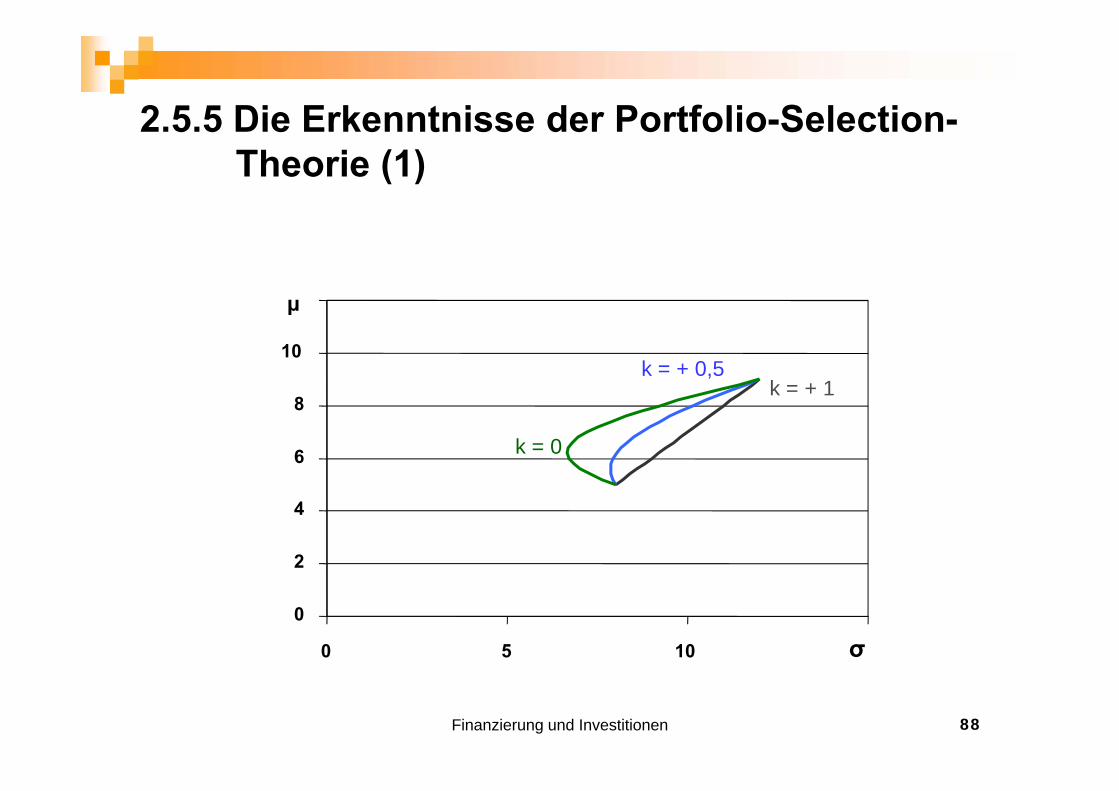

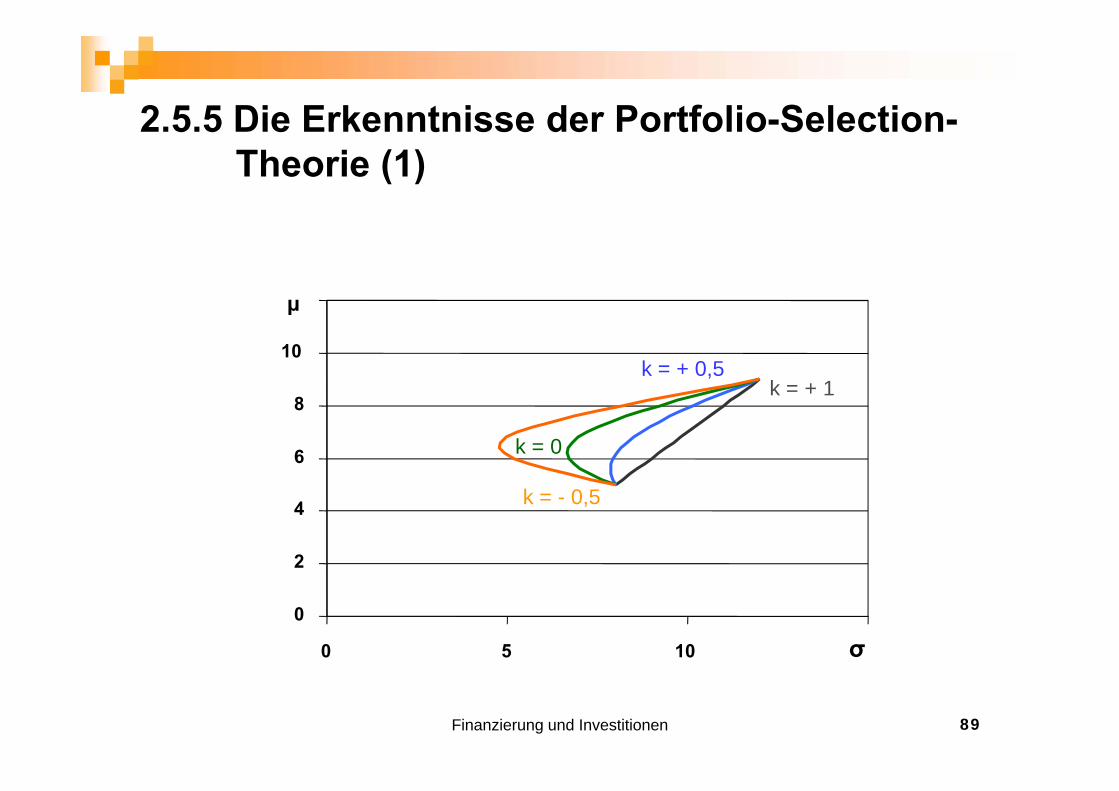

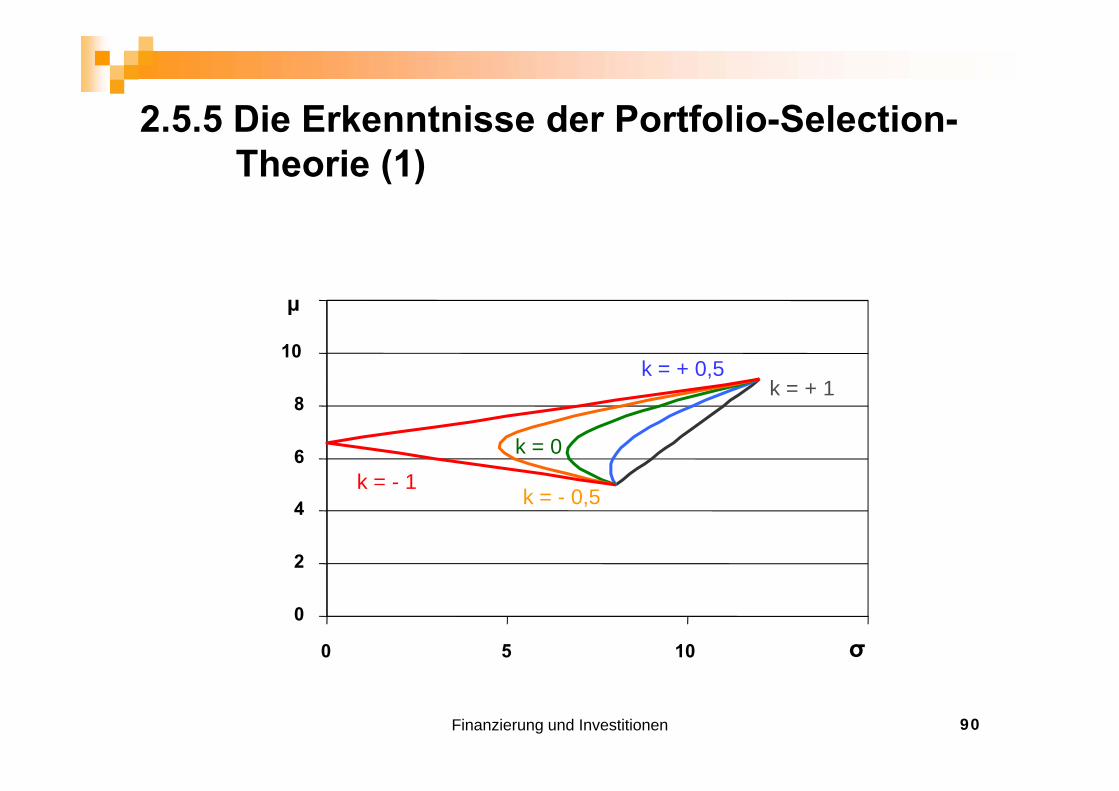

2.5.5 Die Erkenntnisse der Portfolio-Selection-2.5.5 Die Erkenntnisse der Portfolio SelectionTheorie (1)

Der Verlauf der Effizienzlinie wird vom Korrelationskoeffi-zienten, dem Wertpapierrisiko und der erwarteten Rendite bestimmt.bestimmt.

Die Korrelationskoeffizienten liegen in der Realität zumeist zwischen -0,6 und -0,2 bzw. zwischen +0,2 und +0,6.zwischen 0,6 und 0,2 bzw. zwischen 0,2 und 0,6.

Im Fall vollständig positiver Korrelation (k = +1) findet keine Diversifikation statt.Diversifikation statt.

Im Fall vollständig negativer Korrelation (k = -1) kann ein risikofreies Portfolio zusammengestellt werden.risikofreies Portfolio zusammengestellt werden.

Im einzelnen ergeben sich folgende Verläufe:

Finanzierung und Investitionen 85

2 5 5 Die Erkenntnisse der Portfolio-Selection-2.5.5 Die Erkenntnisse der Portfolio SelectionTheorie (1)

μ

k = + 1

10

μ

6

8

2

4

0

0 5 10 σ

Finanzierung und Investitionen 86

2 5 5 Die Erkenntnisse der Portfolio-Selection-2.5.5 Die Erkenntnisse der Portfolio SelectionTheorie (1)

μ

k = + 1

10

μ

k = + 0,5

6

8

2

4

0

0 5 10 σ

Finanzierung und Investitionen 87

2 5 5 Die Erkenntnisse der Portfolio-Selection-2.5.5 Die Erkenntnisse der Portfolio SelectionTheorie (1)

μ

k = + 1

10

μ

k = + 0,5

6

8

k = 0

2

4

0

0 5 10 σ

Finanzierung und Investitionen 88

2 5 5 Die Erkenntnisse der Portfolio-Selection-2.5.5 Die Erkenntnisse der Portfolio SelectionTheorie (1)

μ

k = + 1

10

μ

k = + 0,5

6

8

k = 0

2

4 k = - 0,5

0

0 5 10 σ

Finanzierung und Investitionen 89

2 5 5 Die Erkenntnisse der Portfolio-Selection-2.5.5 Die Erkenntnisse der Portfolio SelectionTheorie (1)

μ

k = + 1

10

μ

k = + 0,5

6

8

k = 0k = - 1

2

4 k = - 0,5k 1

0

0 5 10 σ

Finanzierung und Investitionen 90

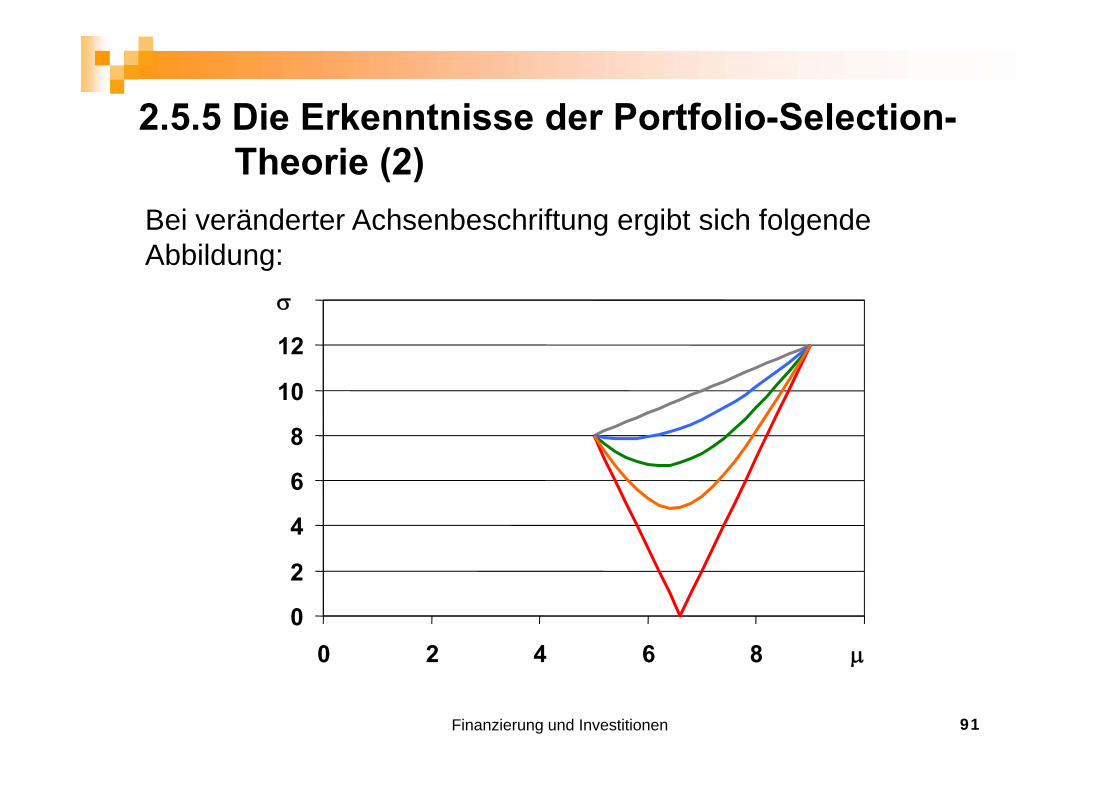

2.5.5 Die Erkenntnisse der Portfolio-Selection-2.5.5 Die Erkenntnisse der Portfolio SelectionTheorie (2)

Bei veränderter Achsenbeschriftung ergibt sich folgende

Bei veränderter Achsenbeschriftung ergibt sich folgende Abbildung:

10

12

6

8

10

2

4

6

0

2

0 2 4 6 8

Finanzierung und Investitionen 91

2.5.5 Die Erkenntnisse der Portfolio-Selection-2.5.5 Die Erkenntnisse der Portfolio SelectionTheorie (3)

Auf der Effizienzlinie (= efficient frontier) liegen alle effizienten Portfolio. Der Entscheider muss nun auswählen, welches Portfolio er bevorzugt.welches Portfolio er bevorzugt.

Unter Berücksichtigung seiner Risiko-Nutzen-Präferenz (= Risikopräferenzfunktion) ist der Entscheider in der LageRisikopräferenzfunktion) ist der Entscheider in der Lage das Portfolio auszuwählen, das für ihn persönlich den höchsten Nutzen repräsentiert.

Die Entscheider legen also individuell fest, welches das subjektiv beste Portfolio für sie ist.

Finanzierung und Investitionen 92

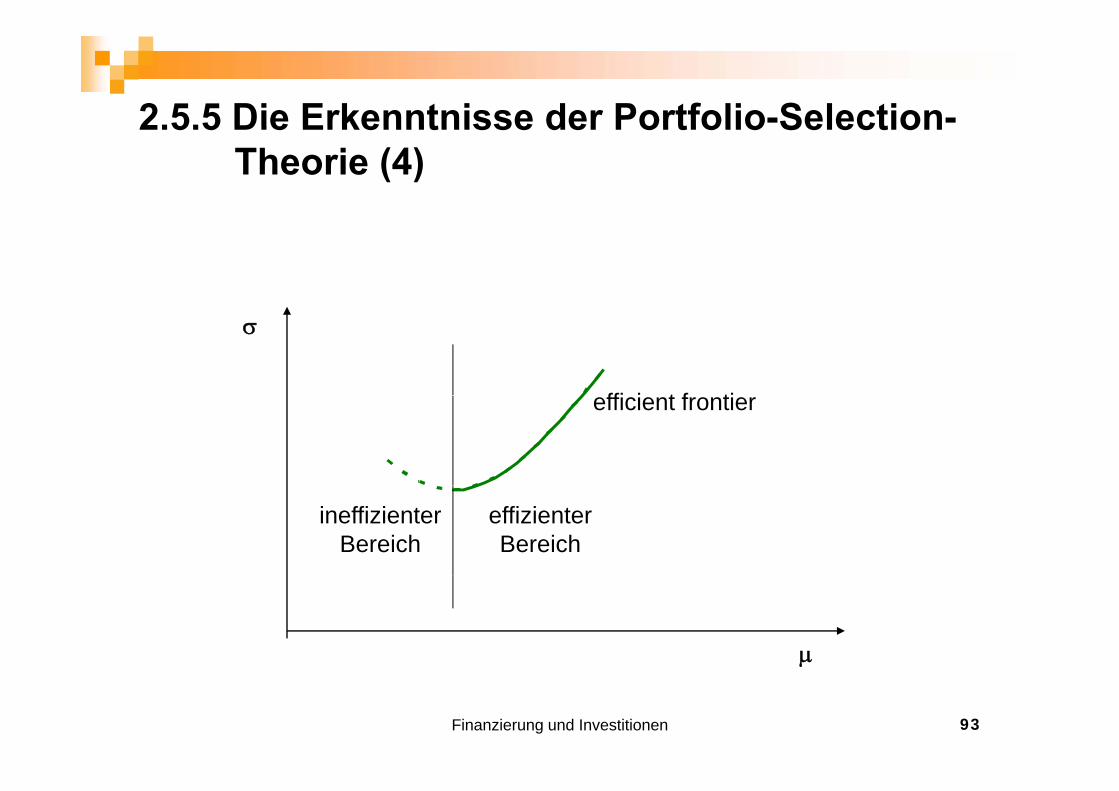

2.5.5 Die Erkenntnisse der Portfolio-Selection-2.5.5 Die Erkenntnisse der Portfolio SelectionTheorie (4)

ffi i t f tiefficient frontier

ineffizienterBereich

effizienterBereich

Finanzierung und Investitionen 93

2.5.5 Die Erkenntnisse der Portfolio-Selection-2.5.5 Die Erkenntnisse der Portfolio SelectionTheorie (5)

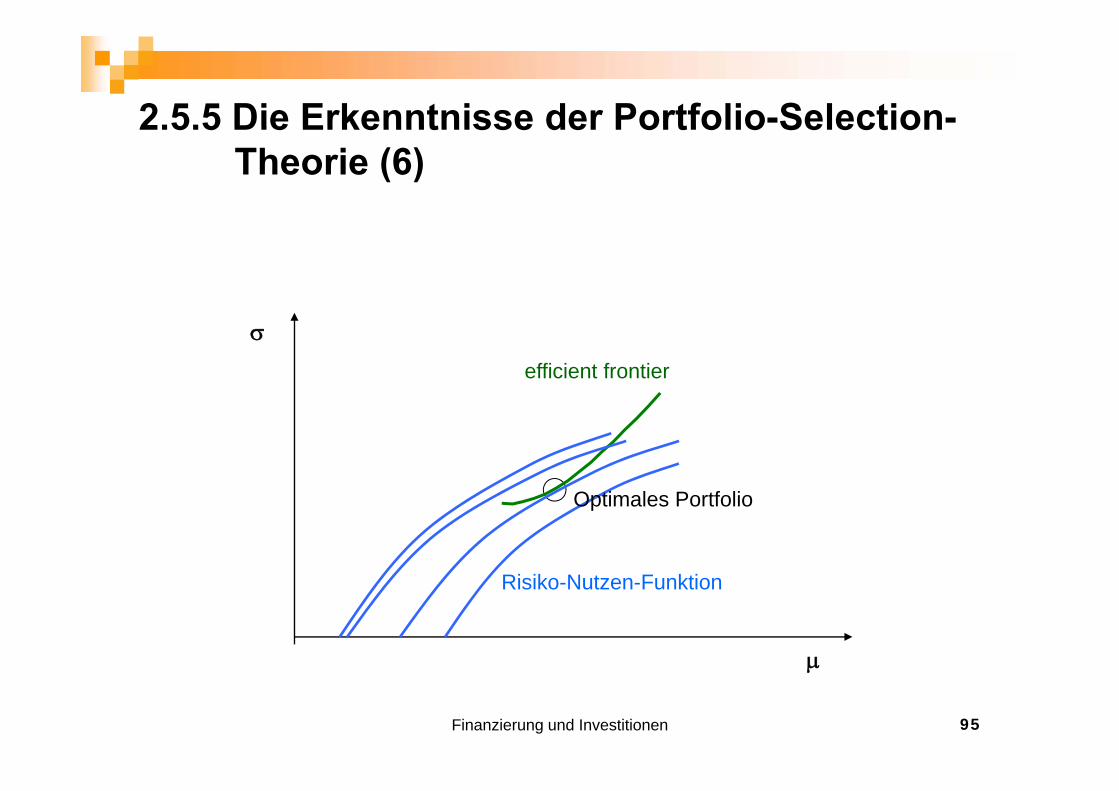

Je weiter eine Risikopräferenzlinie von Koordinatenur-sprung entfernt ist, um so höher ist der Nutzen, den sie für den Investor repräsentiert.den Investor repräsentiert.

Das optimale Portfolio befindet sich am Tangentialpunkt zwischen der durch den Markt vorgegebener efficientzwischen der durch den Markt vorgegebener efficient frontier und Risikopräferenzlinie.

Änderungen der efficient frontier oder der Risikopräferenz-Änderungen der efficient frontier oder der Risikopräferenzfunktion des Investors führen zu einer Neubestimmung des optimalen Portfolios.

Finanzierung und Investitionen 94

2.5.5 Die Erkenntnisse der Portfolio-Selection-2.5.5 Die Erkenntnisse der Portfolio SelectionTheorie (6)

efficient frontier

Ri ik N t F kti

Optimales Portfolio

Risiko-Nutzen-Funktion

Finanzierung und Investitionen 95

3 Die Finanzierung des Unternehmens

D Ei k it l i U t h f t di

Eigenkapital (1)

Das Eigenkapital eines Unternehmens umfasst die bilanziell ausgewiesenen Positionen: Geschäftsanteile Rücklagen (Kapitalrücklagen bzw. Gewinnrücklagen) Gewinn- bzw. Verlustvortrag Jahresüberschuss

Bilanziell nicht ausgewiesene stille Reserven Stille Ermessensreserven (aufgrund von Bilanzierungs-( g g

Bewertungs- und Methodenwahlrechten) Stille Schätzreserven (aufgrund von unterschätzten

Nutzungsdauern, überschätzten Tageswerten und Rü k t ll )

Finanzierung und Investitionen 96

Rückstellungen)

3 Die Finanzierung des Unternehmens

Eigenkapital (2)

Eigenschaften des Eigenkapitals: Es begründet ein Beteiligungsverhältnis Der EK-Geber haftet mindestens in Höhe der Einlage Der EK Geber haftet mindestens in Höhe der Einlage Der EK-Geber hat einen anteiligen Vermögensanspruch Der EK-Geber ist grundsätzlich anteilig am Gewinn bzw.

Verlust beteiligtVerlust beteiligt Der EK-Geber ist grundsätzlich zur Mitbestimmung berechtigt,

praktisch kann es jedoch Einschränkungen geben Das Eigenkapital ist grundsätzlich zeitlich unbegrenzt

verfügbar Eigenkapitalzinsen sind steuerlich nicht absetzbar

Finanzierung und Investitionen 97

g p

3 Die Finanzierung des Unternehmens

Al F dk it l k di G th it ll f d P i

Fremdkapital (1)

Als Fremdkapital kann die Gesamtheit aller auf der Passiv-seite einer Bilanz ausgewiesenen Schulden angesehen werden:

Rückstellungen für Pensionen, Steuern oder sonstige Verpflichtungen. Rückstellungen sind durch das Merkmal der Ungewissheit zum Zeitpunkt der BilanzerstellungUngewissheit zum Zeitpunkt der Bilanzerstellung gekennzeichnet.

Verbindlichkeiten, die betragsmäßig und terminlich genau festgelegt sindg g

Finanzierung und Investitionen 98

3 Die Finanzierung des Unternehmens

Z d V bi dli hk it ähl

Fremdkapital (2)

Zu den Verbindlichkeiten zählen: Anleihen Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen auf Bestellungen Verbindlichkeiten aus Lieferungen und Leistungen Verbindlichkeiten aus der Annahme gezogener Wechselg g Verbindlichkeiten aus der Ausstellung eigener Wechsel Verbindlichkeiten gegenüber verbundenen Unternehmen Verbindlichkeiten gegenüber Unternehmen mit denen ein Verbindlichkeiten gegenüber Unternehmen, mit denen ein

Beteiligungsverhältnis besteht Sonstige Verbindlichkeiten aus Steuern, im Rahmen der

sozialen Sicherheit u.a.

Finanzierung und Investitionen 99

3 Die Finanzierung des Unternehmens

Fremdkapital (3)

Eigenschaften des Fremdkapitals: Es begründet ein Schuldverhältnis Der FK-Geber haftet als Gläubiger nicht für das Unternehmen, Der FK Geber haftet als Gläubiger nicht für das Unternehmen,

sondern hat Anspruch auf Rückzahlung des zur Verfügung gestellten Kapitals.

Der FK-Geber erhält einen festen Zinsanspruch und ist nicht Der FK Geber erhält einen festen Zinsanspruch und ist nicht am Gewinn oder Verlust beteiligt.

Der FK-Geber ist nicht zur Mitbestimmung berechtigt, dies kann ihm jedoch praktisch eingeräumt werdenkann ihm jedoch praktisch eingeräumt werden

Fremdkapital ist grundsätzlich zeitlich begrenzt verfügbar. Fremdkapitalzinsen stellen steuerlich einen Aufwand dar.

Finanzierung und Investitionen 100

3 Die Finanzierung des Unternehmens

Konkretes Kapital (1)

Anlagevermögen sind alle Vermögensgegenstände, die dem Unternehmen dauernd dienen: Immaterielle Vermögensbestände wie Patente Lizenzen Immaterielle Vermögensbestände wie Patente, Lizenzen,

Rechte. Sachanlagen als körperliche Vermögensgegenstände wie

Grundstücke, Bauten, technische Anlagen, Betriebsaus-stattung, geleistete Anzahlungen, etc.

Finanzanlagen wie Anteile an verbundenen Unternehmen, Finanzanlagen wie Anteile an verbundenen Unternehmen, Beteiligungen, Ausleihungen etc.

Finanzierung und Investitionen 101

3 Die Finanzierung des Unternehmens

Konkretes Kapital (2)

Umlaufvermögen sind jene Vermögensgegenstände, die nicht zum Anlagevermögen gehören wie: Vorräte Vorräte Forderungen und sonstige Vermögensgegenstände (=

Vorschüsse, Kautionen, Steuererstattungs- oder Zinsansprüche

Wertpapiere Schecks Kassenbestand Schecks, Kassenbestand Guthaben bei der Bundesbank oder Kreditinstituten

Finanzierung und Investitionen 102

3 Die Finanzierung des Unternehmens

Finanzierungszwecke

Finanzierungszwecke können sein: Neufinanzierung zur Bereitstellung von Kapital für

InvestitionszweckeInvestitionszwecke. Umfinanzierungen zur Bereitstellung von Kapital für

finanzierungseigene Zwecke. Prologation zur Verlängerung der Kreditdauer. Substitution zum Austausch von Kapital Transformation zur Umwandlung einer Kapitalart in eine Transformation zur Umwandlung einer Kapitalart in eine

andere.

Finanzierung und Investitionen 103

3 Die Finanzierung des Unternehmens

Finanzierung nach Kapitalart (1)

Finanzierung mit Eigenkapital: Beteiligungsfinanzierung = Zuführung von EK von Außen in

Form von Geld- oder Sachanlagen oder Rechten.g Selbstfinanzierung = Erzielte Gewinne (ausgewiesen oder

stille Reserven) werden nicht an den EK-Geber ausgeschüttet.

Finanzierung aus Fremdkapital: Fremdfinanzierung = Zuführung von FK von außen in Form

von Geld oder Sacheinlagenvon Geld- oder Sacheinlagen. Finanzierung aus Rückstellungen = Rückstellungen aus

Steuerstundungen haben einen Finanzierungseffekt, da sie als Ei hl üb d U t d U t h

Finanzierung und Investitionen 104

Einzahlungen über den Umsatzprozess dem Unternehmen zugeflossen sind.

3 Die Finanzierung des Unternehmens

Finanzierung nach Kapitalart (2)

Mischformen: Finanzierung aus Abschreibungsgegenwerten = über den

Umsatzprozess zurückfließende Abschreibungen werdenUmsatzprozess zurückfließende Abschreibungen werden unmittelbar für Investitionen eingesetzt.

Fi i ti K it lf i t Finanzierung aus sonstiger Kapitalfreisetzung = Maßnahmen der Rationalisierung oder der Verkauf von Vermögensteilen (nicht Absatzgüter) setzen Kapital frei.

Finanzierung und Investitionen 105

3 Die Finanzierung des Unternehmens

Finanzierung nach Kapitalherkunft (1)

Außenfinanzierung = Das Kapital wird von Außen dem Unternehmen zugeführt. Beteiligungsfinanzierung Beteiligungsfinanzierung Fremdfinanzierung

Innenfinanzierung = Das Kapital ist in Unternehmen aus eigener Kraft entstanden.

Fi i U t lö ( i b h lt G i Finanzierung aus Umsatzerlösen (einbehaltene Gewinne, Abschreibungsgegenwerten oder Rückstellungen)

Finanzierung aus sonstiger Kapitalfreisetzung

Finanzierung und Investitionen 106

g g p g

3.1 Die Finanzplanung

Definition (1)

Die Finanzplanung ist ein:

gedanklicher Prozess gedanklicher Prozess der vor dem Handeln liegt und auf zukünftiges Handeln gerichtet ist und auf zukünftiges Handeln gerichtet ist.

Finanzierung und Investitionen 107

3.1 Die Finanzplanung

Definition (2)

Finanzplanung beschäftigt sich vornehmlich mit der Liquiditätssituation des Unternehmens. Im Mittelpunkt stehen Zahlungsströmestehen Zahlungsströme.

Ein- und Auszahlungen verändern den Bestand an liquiden Mitteln (= Zahlungsmittelbestand).

Einnahmen nd A sgaben erändern das Geld ermögen Einnahmen und Ausgaben verändern das Geldvermögen (= Zahlungsmittel + Forderungen – Verbindlichkeiten).

Finanzierung und Investitionen 108

3.1 Die Finanzplanung

1. Ermittlung des Kapitalbedarfs

Der Ablauf der Finanzplanung

g p2. Planung der Kapitaldeckung

1. Feststellung einer Über- oder Unterdeckung2. Suche von Anlage- oder Finanzierungsalternativen3. Festlegen von Beurteilungskriterien4 Grobauswahl von Alternativen4. Grobauswahl von Alternativen5. Bestimmung der optimalen Alternative6. Durchführungg7. Vergleich der Plan- und Istwerte8. Abweichungsanalyse

Finanzierung und Investitionen 109

3. Informationen für künftige Planung

3.1 Die Finanzplanung

Grundsätze (1)

Regelmäßigkeit: Die FP ist regelmäßig und dauernd vorzunehmen, nicht nur fallweise.

Vollständigkeit: Alle Zahlungsströme innerhalb des Vollständigkeit: Alle Zahlungsströme innerhalb des Planungszeitraums sind zu erfassen.

Zeitpunktgenauigkeit: Der Zeitpunkt des Eintritts der e tpu tge au g e t e e tpu t des t tts deZahlungsströme ist möglichst genau zu erfassen.

Betrachtungsgenauigkeit: Die Betrage der Zahlungs-ströme sind möglichst realistisch zu erfassen.

Finanzierung und Investitionen 110

3.1 Die Finanzplanung

Grundsätze (2)

Bruttoausweis: Es dürfen keine Saldierungen vorgenommen werden.

Elastizität: Die Planungen sind unsicher und müssen sich Elastizität: Die Planungen sind unsicher und müssen sich verändernden Situationen angepasst werden.

Kontrollierbarkeit: Ein Soll-Ist-Vergleich zur Abweichungs-o t o e ba e t So st e g e c u b e c u gsanalyse muss möglich sein.

Wirtschaftlichkeit: Der Aufwand muss im vertretbaren Ver-hältnis zur Planungsgenauigkeit stehen.

Finanzierung und Investitionen 111

3.1.1 Der Kapitalbedarf

Definition (1)

Der Kapitalbedarf entsteht durch Auszahlungen, denen keine unmittelbar keine gleich hohen Einzahlungen gegenüberstehengegenüberstehen.

Der Kapitalbedarf ergibt sich als Differenz zwischen den kumulierten Aus- und Einzahlungen.

Der Kapitalbedarf hängt on der Höhe nd om eitlichen Der Kapitalbedarf hängt von der Höhe und vom zeitlichen Abstand zwischen Ein- und Auszahlungen ab.

Finanzierung und Investitionen 112

3.1.1 Der Kapitalbedarf

Definition (2)

Ein ständig benötigter Mindest-Kapitalbedarf sollte zweck-mäßigerweise mit Eigenkapital finanziert werden.

Ein zeitweilig benötigter Höchst-Kapitalbedarf kann ins-besondere mit Fremdkapital gedeckt werden.

Finanzierung und Investitionen 113

3.1.2 Einflussfaktoren auf den Kapitalbedarf

Systematisierung nach E. Gutenberg

Es besteht ein enger Zusammenhang zwischen demEs besteht ein enger Zusammenhang zwischen dem Leistungserstellungsprozess und der Höhe des Kapitalbedarfs. Es sind zu unterscheiden:

Mengenbezogene Einflussfaktoren Prozessanordnung Unternehmensgröße Unternehmensgröße Leistungsprogramm Beschäftigungg g

Zeitbezogener Einflussfaktor Wertbezogener Einflussfaktor

Finanzierung und Investitionen 114

3.1.2 Einflussfaktoren auf den Kapitalbedarf

Mengenbezoger EF: Prozessanordnung

Als Prozess wird die zeitliche Abfolge güter- und finanz-wirtschaftlicher Vorgänge verstanden.

Grundsätzlich gibt es drei Gestaltungsmöglichkeiten der Grundsätzlich gibt es drei Gestaltungsmöglichkeiten der betrieblichen Prozesse Zeitlich nebeneinander angeordnete Prozesse, d.h. mehrere g ,

Prozesse beginnen und enden zur selben Zeit. Zeitlich gestaffelte Prozesse, d.h. wenn ein Prozess bis zu

einen gewissen Punkt vorangeschritten ist beginnt dereinen gewissen Punkt vorangeschritten ist, beginnt der nächste Prozess.

Zeitlich nacheinander angeordnete Prozesse, d.h. erst nach

Finanzierung und Investitionen 115

Beendigung eines Prozesses beginnt der nächste Prozess.

3.1.2 Einflussfaktoren auf den Kapitalbedarf

Mengenbezoger EF: Unternehmensgröße (zunehmend)

Wirkungen auf das Anlagevermögen: Anstieg des Anlagevermögens ist unterproportional, wenn

Kapazitätsreserven vorhanden sindKapazitätsreserven vorhanden sind Häufig ist der Bedarf an Anlagevermögen überproportional,

weil Produktionsverfahren und Absatzstrategien geändert e odu t o s e a e u d bsat st ateg e geä de twerden.

Wirkungen auf das Umlaufvermögen Häufig unterproportionale Entwicklung, da Rationalisierung

und Mengenrabatte wahrscheinlich

Finanzierung und Investitionen 116

und Mengenrabatte wahrscheinlich.

3.1.2 Einflussfaktoren auf den Kapitalbedarf

Mengenbezoger EF: Unternehmensgröße (abnehmend)

Wirkungen auf das Anlagevermögen: Unterproportionale Abnahme durch Unterauslastung der

Kapazitäten und verzögerter KapazitätsanpassungKapazitäten und verzögerter Kapazitätsanpassung. Unterproportionale Abnahme, da Verfahrens- und

Marketinganpassung nur sprungweise möglich.a et ga passu g u sp u g e se ög cWirkungen auf das Umlaufvermögen Kann zu einen proportionalen oder unterproportionalen p p p p

Rückgang führen, je nach Rationalisierungs- und Preisentwicklung.

Finanzierung und Investitionen 117

3.1.2 Einflussfaktoren auf den Kapitalbedarf

Mengenbezoger EF: Leistungsprogramm

Grundsätzlich steigt mit der Typenvielfalt der Kapitalbedarf.

Bei vorhandenen Kapazitäten bleibt der Einfluss auf das Bei vorhandenen Kapazitäten bleibt der Einfluss auf das Anlagevermögen gering.

Eine Reduzierung des Leistungsprogramms setzt nicht automatisch Anlagevermögen frei, wird jedoch das Umla f ermögen red ierenUmlaufvermögen reduzieren.

Finanzierung und Investitionen 118

3.1.2 Einflussfaktoren auf den Kapitalbedarf

Mengenbezogener EF: Beschäftigung

Quantitative Anpassung = Veränderung der Beschäftigung Kapitalbedarf steigt und fällt proportional, mit der Erhöhung

bzw der Senkung der Beschäftigungbzw. der Senkung der Beschäftigung.

Zeitliche Anpassung = Veränderung der Arbeitszeite t c e passu g e ä de u g de be ts e t Zumeist proportionale Anpassung des Kapitalbedarfs für

Materialien und Löhne (aber eventueller Überstundenzu-schlag ist zu berücksichtigen). Der Kapitalbedarf für das Anlagevermögen bleibt unverändert.

Finanzierung und Investitionen 119

3.1.2 Einflussfaktoren auf den Kapitalbedarf

Zeitbezogener EF: Prozessgeschwindigkeit

Intensitätsmäßige Anpassung = Variation der Prozess-geschwindigkeit

Die Wirkung der Prozessgeschwindigkeit hängt im Die Wirkung der Prozessgeschwindigkeit hängt im Wesentlichen von der Prozessanordnung ab.

Allgemein gilt: Je höher die Prozessgeschwindigkeit ist, um ge e g t Je ö e d e o essgesc d g e t st, uso näher liegen Ein- und Auszahlungen beieinander, in der Regel bewirkt dies eine Reduzierung des Kapitalbedarfs.

Finanzierung und Investitionen 120

3.1.2 Einflussfaktoren auf den Kapitalbedarf

Wertbezogener EF: Preis

Sinken die Preise der zu beschaffenden Güter, dann mindert sich der Kapitalbedarf, da bei gegebener Beschaffungsmenge die Auszahlungen zurückgehenBeschaffungsmenge die Auszahlungen zurückgehen.

Steigt der Preis der zu beschaffenden Güter, tritt der umgekehrte Effekt ein.

Finanzierung und Investitionen 121

3.1.3 Der Finanzplan

Inhalt des Finanzplans

Anfangsbestand an Zahlungsmitteln Einzahlungen

A hl Auszahlungen Endbestand an ZahlungsmittelnAusgestaltung kann unternehmensspezifisch unterschiedlichAusgestaltung kann unternehmensspezifisch unterschiedlich

sein. Die zeitliche und sachliche Gliederungstiefe nimmt in der Regel mit der kürze des Planungszeitraums zu.g g

Finanzierung und Investitionen 122

3.1.3 Der Finanzplan

Einzahlungen

Ei hl b i hEinzahlungen ergeben sich u.a. aus: Umsätzen Verkauf von Sachanlagen Verkauf von Sachanlagen Abgabe von immateriellen Anlagen wie Lizensen, Rechten usw. Verkauf von Finanzanlagen, Tilgung von gewährten Ausleihungen Aufnahme von Eigenkapital Aufnahme von Fremdkapital

Ei hl Fi i ä d B t ili Einzahlungen aus Finanzierungsvorgängen und Beteiligungen (Zinsen, Gewinne usw.)

Sonstige Einzahlungen etwa aus Vermietung, Verkauf von

Finanzierung und Investitionen 123

g g g,Abfallstoffen, Steuererstattungen

3.1.3 Der Finanzplan

Auszahlungen

A hl b i hAuszahlungen ergeben sich u.a. aus: Erwerb von Sachanlagen und immateriellen Anlagen Erwerb von Finanzanlagen Gewährung von Ausleihungen Erwerb von Finanzanlagen, Gewährung von Ausleihungen Erwerb von Materialien Auszahlungen für Personal (Löhne, Rentenversicherung,

Kranken-/Pflegeversicherung etc.) Auszahlungen für Steuern und sonstige Abgaben Tilgung von Fremd und Eigenkapital Tilgung von Fremd- und Eigenkapital Auszahlungen für Zinsen, Provisionen, Gewinne Sonstige Auszahlungen wie Instandhaltung, Versicherungen,

Finanzierung und Investitionen 124

g g g, g ,Marketing, Miete etc.

3.1.3 Der Finanzplan

Erstellung des Finanzplans (1)

D Fi l i t i T il l d i h f d fiDer Finanzplan ist ein Teilplan, der sich auf den finanz-wirtschaftlichen Bereich bezieht. Er ist von Teilplänen im leistungswirtschaftlichen Bereich abhängig.g g g

Absatzplan Produktionsplan Lagerplan Beschaffungsplan Personalplan Investitionsplan

Finanzierung und Investitionen 125

3.1.3 Der Finanzplan

Erstellung des Finanzplans (2)

Di E t ll d Fi l k f i A tDie Erstellung des Finanzplans kann auf zwei Arten geschehen:

Simultane Planerstellung: alle Ein- und Auszahlungen Simultane Planerstellung: alle Ein und Auszahlungen werden gleichzeitig geplant. Dabei wird der gesamte Betriebswirtschaftliche Prozess in ein Gleichungssystem

b hgebracht. Sukzessive Planerstellung: Die Planung wird mit dem

Teilplan begonnen dem man die größte Relevanz beimisstTeilplan begonnen, dem man die größte Relevanz beimisst. Aus diesem Plan werden alle anderen Teilpläne abgeleitet. (Absatzplan, Engpass)

Finanzierung und Investitionen 126

3.1.3 Der Finanzplan

Erstellung des Finanzplans (3)

Di A b i Fi l f l f d Die Angaben im Finanzplan erfolgen aufgrund von Prognosen.

Um der Unsicherheit der Zahlungsströme Rechnung zu Um der Unsicherheit der Zahlungsströme Rechnung zu tragen, wurden verschiedene Verfahrensweisen ent-wickelt. Dies sind: Erstellung elastischer Finanzpläne Erstellung rollierender Finanzpläne Erstellung alternativer Finanzpläne Erstellung alternativer Finanzpläne Bildung von Liquiditätsreserven

Finanzierung und Investitionen 127

3.1.3 Der Finanzplan

Elastische Finanzpläne

E t h id i d ät ö li h t t ff d it d Entscheidungen sind spätmöglichst zu treffen, damit der Informationsgrad möglichst hoch ist.

Es sind Finanzpläne mit verschiedenen Fristigkeiten zu Es sind Finanzpläne mit verschiedenen Fristigkeiten zu erstellen Langfristiger Finanzplan: mittels Szenariotechnik werden

günstige, mittlere und ungünstige Entwicklungen vorweggenommen.

Mittelfristiger Finanzplan: trägt einer günstigen bzw. Mittelfristiger Finanzplan: trägt einer günstigen bzw. ungünstigen Entwicklung Rechnung

Kurzfristiger Finanzplan: gibt die wahrscheinlichste Ent ickl ng ieder

Finanzierung und Investitionen 128

Entwicklung wieder.

3.1.3 Der Finanzplan

Rollierende Finanzpläne

I G t l ti h Fi l d hi Im Gegensatz zur elastischen Finanzplanung werden hier nicht unterschiedliche Pläne gegenübergestellt, sondern die Pläne werden kontinuierlich den Entwicklungen angepasst.g g p

Kürzerfristige Pläne werden als Detailpläne erstellt. Längerfristige Pläne werden als Grob- oder Rahmenpläne

dargestellt. Soll- und Istdaten werden in kurzen Intervallen überprüft. Soll und Istdaten werden in kurzen Intervallen überprüft.

Eventuelle Abweichungen beeinflussen unmittelbar die weitere Planung, wobei der Planungszeitraum fortgeschrieben wird.

Finanzierung und Investitionen 129

3.1.3 Der Finanzplan

Alternative Finanzpläne

Wäh d di l ti h Fi l l bt b i Ni ht Während die elastische Finanzplanung erlaubt, bei Nicht-eintritt einer erwarteten Situation die Maßnahmen zu einem wesentlichen Teil zu ergreifen, legen Alternativpläne die g , g pStrategien für einzelne mögliche Situationen fest. Sie liegen jedoch so lange in der Schublade, bis die Situation eintritt.

Plan 1 berücksichtigt eine pessimistische Umweltentwicklung Plan 2 berücksichtigt eine realistische Umweltentwicklung Plan 2 berücksichtigt eine realistische Umweltentwicklung Plan 3 berücksichtigt eine optimistische Umweltentwicklung usw.

Finanzierung und Investitionen 130

3.1.3 Der Finanzplan

Bildung von Liquiditätsreserven

I di kt d h d i hti A t Pl t Indirekt durch den vorsichtigen Ansatz von Planwerten entstehen Sicherheitsspannen. Anhaltspunkte können aus der Vergangenheit gewonnen Anhaltspunkte können aus der Vergangenheit gewonnen

werden. Entscheidend ist jedoch der Grad der Unsicherheit der

Plangrößen nd die Risikofre digkeit des EntscheidersPlangrößen und die Risikofreudigkeit des Entscheiders.

Direkt durch das Vorhalten von Zahlungskraft.g Zahlungsreserve = Kasse, Bankguthaben, freie Kreditlinien Vermögensreserve = Termineinlagen, Wertpapiere usw.

Finanzierung und Investitionen 131

Finanzierungsreserve = Zugesagte Kredite usw.

3.2 Finanzierungspolitik

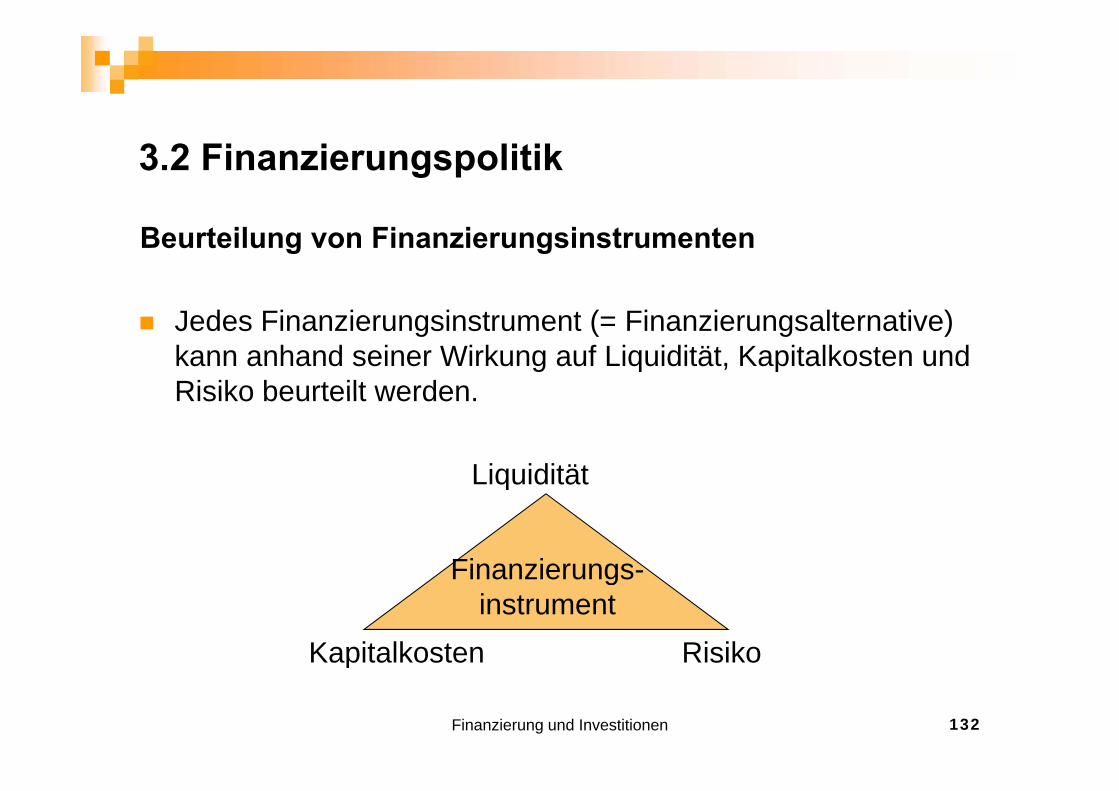

Beurteilung von Finanzierungsinstrumenten

Jedes Finanzierungsinstrument (= Finanzierungsalternative) kann anhand seiner Wirkung auf Liquidität, Kapitalkosten und Risiko beurteilt werdenRisiko beurteilt werden.

Liquiditätq

Finanzierungs-

Kapitalkosten Risiko

Finanzierungsinstrument

Finanzierung und Investitionen 132

p

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Liquidität (1)

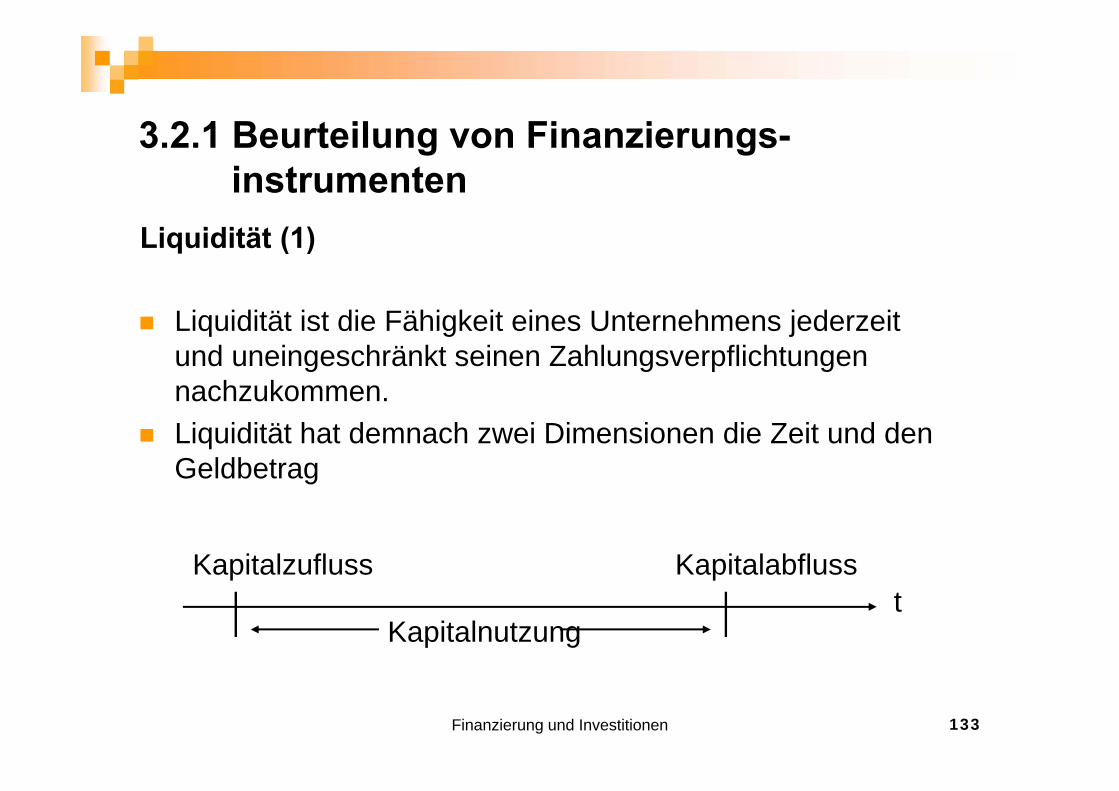

Liquidität ist die Fähigkeit eines Unternehmens jederzeit und uneingeschränkt seinen Zahlungsverpflichtungen nachzukommennachzukommen.

Liquidität hat demnach zwei Dimensionen die Zeit und den Geldbetrag

Kapitalzufluss Kapitalabflussp p

Kapitalnutzungt

Finanzierung und Investitionen 133

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Liquidität (2)

Kapitalzufluss: Die Wahl der Finanzierungsalternative hängt davon ab,

wann und in welcher Höhe dem Unternehmen Kapitalwann und in welcher Höhe dem Unternehmen Kapital zufließt.

So kann eine Differenz zwischen dem Nominalbetrag (= So a e e e e sc e de o a bet ag (Nennbetrag) und dem zufließenden Betrag entstehen. Die Differenz zwischen Auszahlungs- und Kreditbetrag be-eichnet man als Disagio oder Abgeldzeichnet man als Disagio oder Abgeld.

Finanzierung und Investitionen 134

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Liquidität (3)

Das Disagio ergibt sich als Kostenersatz oder als vorausbezahlter Zins.

Disagio = Kostenersatz: damit sollen dem Kreditgeber alle Disagio = Kostenersatz: damit sollen dem Kreditgeber alle entstandenen Kosten u.a. für Kreditwürdigkeitsprüfung, Vertragsformulierung, Beratung des Kreditnehmers ersetzt werden.

Disagio = vorausbezahlter Zins: es besteht eine Aus-ta schbe ieh ng ischen Disagio nd den la fendentauschbeziehung zwischen Disagio und den laufenden Zinszahllungen. Je höher das Disagio, um so niedriger die laufende Zinszahlung.

Finanzierung und Investitionen 135

g

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Liquidität (4)

Kapitalnutzung: Kapitalnutzungsdauer: Zeitraum, während dem das

Kapital zur Verfügung stehtKapital zur Verfügung steht. Je länger das Kapital dem Unternehmen zur Verfügung

steht, um so günstiger.ste t, u so gü st ge Allerdings verschlechtern die Zinszahlungen die

Liquiditätssituation des Unternehmens.

Finanzierung und Investitionen 136

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Liquidität (5)

Kapitalrückfluss (1) Durch die Tilgung von Schulden verschlechtert sich die

Liquidität des UnternehmensLiquidität des Unternehmens. Beteiligungsverträge unbefristet in der Regel unbefristet

abgeschlossen. Die Rückzahlungsbedingungen für den Fall abgesc osse e üc a u gsbed gu ge ü de aeiner Vertragskündigung sind zumeist vertraglich geregelt.

Die Tilgung von Fremdkapital umfasst gebräuchlicher Weise folgende Formen:

Finanzierung und Investitionen 137

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

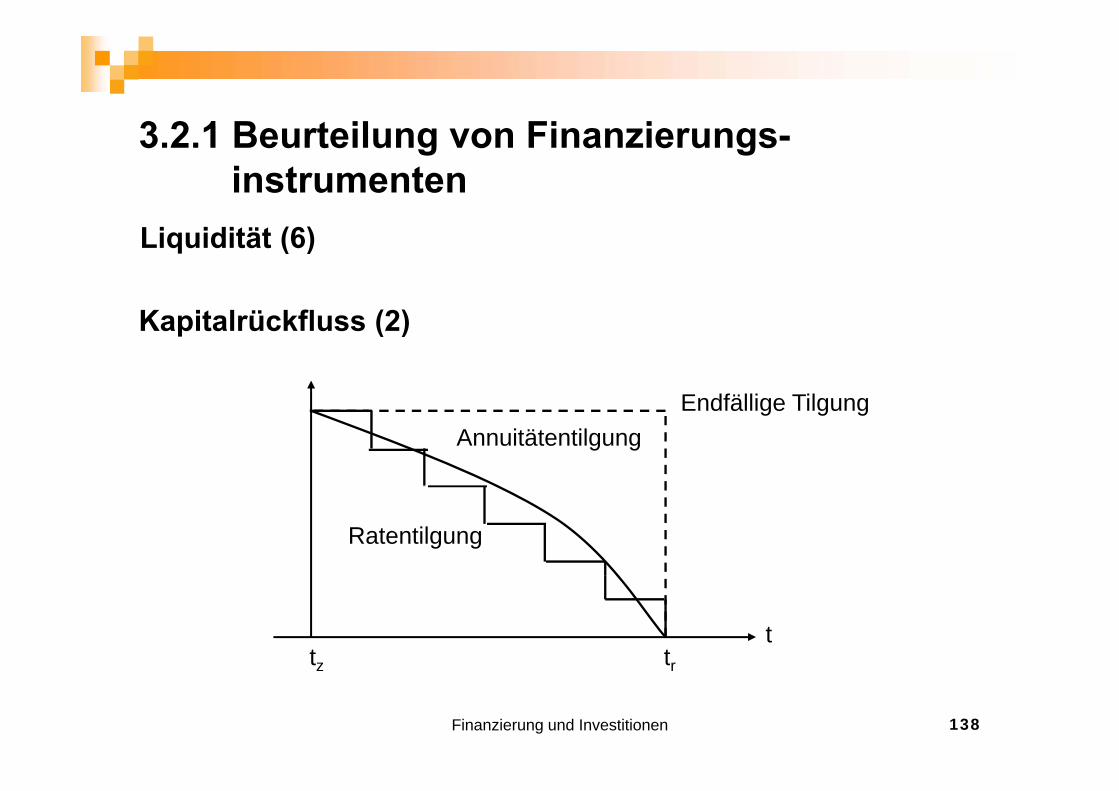

Liquidität (6)

Kapitalrückfluss (2)

E dfälli TilEndfällige TilgungAnnuitätentilgung

Ratentilgung

ttz tr

Finanzierung und Investitionen 138

tz tr

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Kapitalkosten (1)

Kapitalkosten sind der gesamte Werteverzehr in Form von Geld, Personal, Sachen und immateriellen Gütern, der durch Schaffung Nutzung und Tilgung von Kapital entstehenSchaffung, Nutzung und Tilgung von Kapital entstehen.

Einmalige Kapitalkosten entstehen zumeist am Anfang und am Ende der Finanzierung.

Laufende Kapitalkosten entstehen durch die Inanspruchnah-me des Kapitals, den Kapitaldienst, die Marktpflege und die Schaff ng nd Erhalt ng des Finan ier ngsspielra msSchaffung und Erhaltung des Finanzierungsspielraums.

Finanzierung und Investitionen 139

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Kapitalkosten (2)

Einmalige Kapitalkosten: Beschaffungskosten wie: Provisionen, Bearbeitungsgebühren,

Disagio Emmissionskosten Kosten zur Bereitstellung vonDisagio, Emmissionskosten, Kosten zur Bereitstellung von Sicherheiten.

Tilgungskosten wie: Rückzahlungsagio, Kurssicherungs-k t K t d Rü k t tt Si h h itkosten, Kosten der Rückerstattung von Sicherheiten.

Laufende Kapitalkosten: Nutzungskosten wie: Zinsen Überziehungsprovisionen Ge Nutzungskosten wie: Zinsen, Überziehungsprovisionen, Ge-

winnausschüttung, Bereitstellungsprovisionen, Einkommen-steuer, Körperschaftsteuer, Gewerbeertragsteuer.

Finanzierung und Investitionen 140

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Risiko (1)

Investitionsrisiko: Risiko, dass sich die Investition nicht wie erwartet entwickelt und deshalb die erwarteten Einzahlungsüberschüsse ausbleibenEinzahlungsüberschüsse ausbleiben.

Finanzierungsrisiko: Risiko die notwendigen Finanzmittel nicht in ausreichenden Umfang bzw. nicht zum richtigen Zeitpunkt zu erhalten.

Die am Finanzierungsprozess Beteiligten sehen sich unter-schiedlichen Risiken gegenüber Es gilt die Interessenschiedlichen Risiken gegenüber. Es gilt die Interessen abzuwägen.

Finanzierung und Investitionen 141

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Risiko (2)

Die Kreditwürdigkeit des Unternehmens basiert auf dessen wirtschaftlichen, rechtlichen und persönlichen VerhältnissenVerhältnissen.

Die Kreditwürdigkeit kann durch Stellung von Sicherheiten verbessert werden. Neben wenigen gesetzlichen Sicherungsrechten gibt eine Reihe von vertraglichen Sicherungsrechten. Die vertraglichen Kreditsicherheiten werden in Personen- und Realsicherheiten unterschiedenwerden in Personen- und Realsicherheiten unterschieden.

Finanzierung und Investitionen 142

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Risiko (3)

Personensicherheiten: eine Person übernimmt gegenüber dem Kreditgeber die Verpflichtung zur Erfüllung der Verbindlichkeiten Formen der Personensicherheit sind u aVerbindlichkeiten. Formen der Personensicherheit sind u.a. die Bürgschaft, die Garantie, die Wechselbürgschaft.

Realsicherheiten: der Kreditgeber erhält ein bedingtes Recht an einer Sache eingeräumt. U.a. werden Grund-schuld, Hypothek, Eigentumsvorbehalt, Pfandrecht und Sicherungsübereignung unterschiedenSicherungsübereignung unterschieden.

Finanzierung und Investitionen 143

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Kapitalkosten (3)

Laufende Kapitalkosten: Kapitaldienstkosten wie: Kosten für die Couponeinlösung,

Kosten für die StückeeinlösungKosten für die Stückeeinlösung. Marktpflegekosten wie: Kosten für die Börsenpublizität, Kosten

der Kurspflege, Kosten der Investors Relation. Sonstige Kapitalkosten entstehen durch die Bereitstellung

von Personal, Räumen und Einrichtungen, die im Zusam-menhang mit der Finanzierung stehenmenhang mit der Finanzierung stehen.

Finanzierung und Investitionen 144

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Risiko (1)

Investitionsrisiko: Risiko, dass sich die Investition nicht wie erwartet entwickelt und deshalb die erwarteten Ein-zahlungsüberschüsse ausbleibenzahlungsüberschüsse ausbleiben.

Finanzierungsrisiko: Risiko die notwendigen Finanzmittel nicht in ausreichenden Umfang bzw. nicht zum richtigen Zeitpunkt zu erhalten.

Die am Finanzierungsprozess Beteiligten sehen sich unter-schiedlichen Risiken gegenüber Es gilt die Interessenschiedlichen Risiken gegenüber. Es gilt die Interessen abzuwägen.

Finanzierung und Investitionen 145

3 2 1 B t il Fi i3.2.1 Beurteilung von Finanzierungs-instrumenten

Risiko (2)