Finanzratgeber Geldanlage - Meine Bank vor...

27

Finanzratgeber Privatkunden - Geldanlage Finanzratgeber Privatkunden Leitfaden für eine nachhaltige und inflationsgeschützte Geldanlage Herausgeber: Institut für Vermögensaufbau (IVA) AG Juni 2013

Transcript of Finanzratgeber Geldanlage - Meine Bank vor...

Finanzratgeber Privatkunden - Geldanlage

Finanzratgeber Privatkunden

Leitfaden für eine nachhaltige und

inflationsgeschützte Geldanlage

Herausgeber:

Institut für Vermögensaufbau (IVA) AG

Juni 2013

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 2 von 27

Finanzratgeber Geldanlage

Leitfaden für eine nachhaltige und inflationsgeschützte Geldanlage Herausgeber:

Institut für Vermögensaufbau (IVA) AG Nymphenburger Straße 113 D – 80636 München Tel +49 (0)89 46 13 91 70 Fax +49 (0)89 46 13 91 79 www.institut-va.de [email protected] Projektleitung und Redaktion:

Manuel Hobisch, Kai Fürderer Textbeiträge:

Manuel Hobisch, Markus Gauder

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 3 von 27

IVA-Finanzratgeber

Thema dieses Finanzratgebers:

Geldanlage

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 4 von 27

Inhalt

1 Einleitung – Geldanlage mit System ......................................................................... 5

2 Gedanken vor der Anlage .......................................................................................... 6

2.1 Was heißt Risiko? ........................................................................................................ 6

2.2 Welchen Einfluss hat die Inflation? ............................................................................... 7

3 Der Weg zu einer strukturierten Geldanlage ...........................................................11

3.1 Die aktuelle Situation – der Status Quo .......................................................................11

3.2 Vermögensverteilung nach Laufzeiten .........................................................................11

3.3 Die passende Risikomentalität finden ..........................................................................12

4 Instrumente der Geldanlage .....................................................................................15

4.1 Bankprodukte ..............................................................................................................15

4.2 Anleihen ......................................................................................................................16

4.3 Aktien ..........................................................................................................................17

4.4 Investmentfonds ..........................................................................................................19

4.5 Immobilienfonds ..........................................................................................................20

4.6 Sonderthema: Hedgefonds ..........................................................................................20

4.7 ETFs ...........................................................................................................................21

4.8 Zertifikate ....................................................................................................................21

4.9 Beteiligungen ..............................................................................................................25

5 Die richtige Mischung macht den Erfolg .................................................................26

5.1 Portfolio vs. Einzelanlage ............................................................................................26

6 Fazit ............................................................................................................................27

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 5 von 27

1 Einleitung – Geldanlage mit System

Betrachtet man die verschiedenen Themen rund um Geldgeschäfte, ist die Geldanlage

seit einigen Jahren, bei Kunden wie bei Banken, das verhasste Thema. Niedrige Zin-

sen, diffuse Ängste aufgrund der Eurokrise und turbulente Börsenentwicklungen in den

vergangenen 15 Jahren. Kurzum, Geldanlage macht keinen Spaß mehr.

Ein wichtiger Grund, die niedrigen Zinsen, ist jedoch nur eine Sache der Herange-

hensweise. Tatsache ist, dass die meisten Anleger immer noch auf der Suche nach

„der einen idealen Geldanlage“ sind. Diese Anlage sollte bestenfalls jederzeit verfügbar

sein, kein Risiko beinhalten und – natürlich – eine attraktive Rendite bieten. Kurzum:

Gesucht wird die „eierlegende Wollmilchsau“. Manche Produktanbieter versuchen dann

diese Wünsche, mit mehr oder weniger großem Erfolg, zumindest annähernd zu erfül-

len. Treten bei dieser einen Geldanlage dann Probleme in Form von Kursverlusten auf,

gerät der Anleger in Panik.

Wir möchten Ihnen daher in unserem Ratgeber Geldanlage einen Weg zeigen, sich

strukturiert mit dem Thema Geldanlage zu beschäftigen und eine neue Herangehens-

weise auszuprobieren. Dabei gehen wir zuerst auf den Begriff des Risikos ein und zei-

gen auf, welchen Einfluss die Inflation auf die Entscheidung für eine Geldanlage hat.

Danach analysieren wir Ihre aktuelle Vermögenssituation und entwickeln dann eine

neue Struktur für die Anlage Ihres Kapitals. Erst danach spielen die einzelnen Anlage-

möglichkeiten eine Rolle und werden in Kapitel 4 ausführlich dargestellt. Abschließend

zeigen wir auf, warum es Sinn macht, seine Geldanlagen zu streuen, anstatt alles auf

eine Karte zu setzen.

Wir wünschen Ihnen viel Spaß beim Lesen!

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 6 von 27

2 Gedanken vor der Anlage

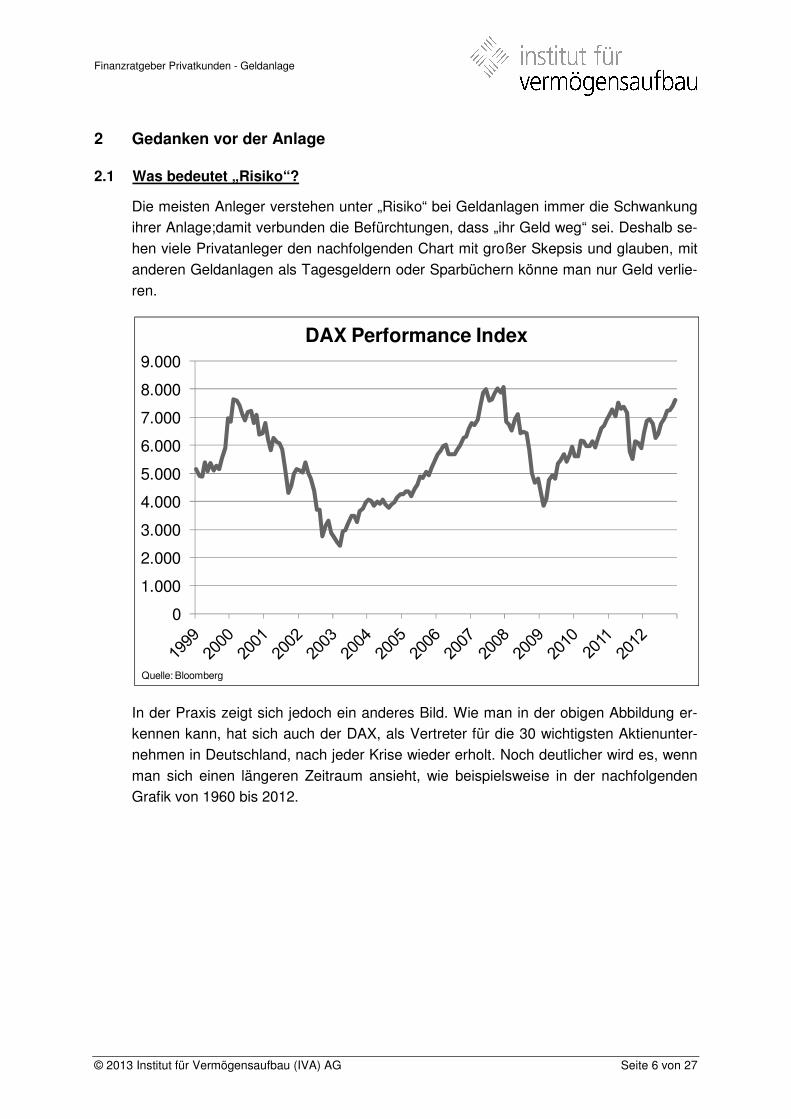

2.1 Was bedeutet „Risiko“?

Die meisten Anleger verstehen unter „Risiko“ bei Geldanlagen immer die Schwankung

ihrer Anlage;damit verbunden die Befürchtungen, dass „ihr Geld weg“ sei. Deshalb se-

hen viele Privatanleger den nachfolgenden Chart mit großer Skepsis und glauben, mit

anderen Geldanlagen als Tagesgeldern oder Sparbüchern könne man nur Geld verlie-

ren.

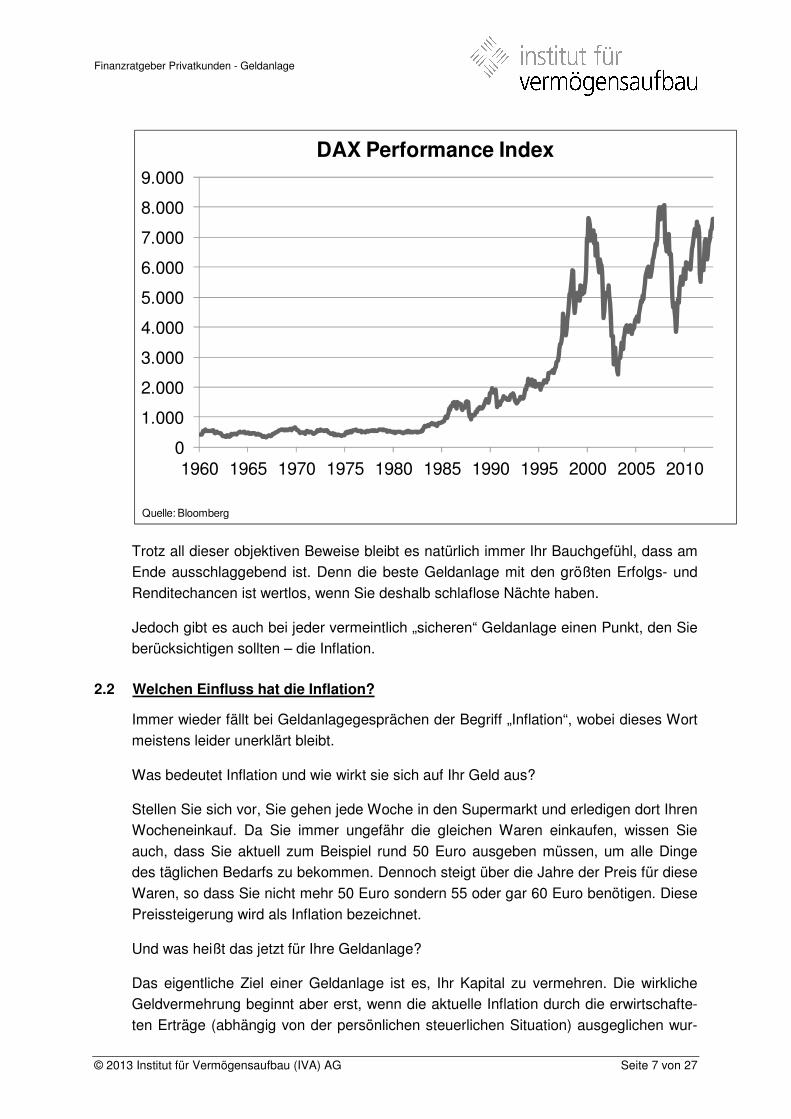

In der Praxis zeigt sich jedoch ein anderes Bild. Wie man in der obigen Abbildung er-

kennen kann, hat sich auch der DAX, als Vertreter für die 30 wichtigsten Aktienunter-

nehmen in Deutschland, nach jeder Krise wieder erholt. Noch deutlicher wird es, wenn

man sich einen längeren Zeitraum ansieht, wie beispielsweise in der nachfolgenden

Grafik von 1960 bis 2012.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

DAX Performance Index

Quelle: Bloomberg

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 7 von 27

Trotz all dieser objektiven Beweise bleibt es natürlich immer Ihr Bauchgefühl, dass am

Ende ausschlaggebend ist. Denn die beste Geldanlage mit den größten Erfolgs- und

Renditechancen ist wertlos, wenn Sie deshalb schlaflose Nächte haben.

Jedoch gibt es auch bei jeder vermeintlich „sicheren“ Geldanlage einen Punkt, den Sie

berücksichtigen sollten – die Inflation.

2.2 Welchen Einfluss hat die Inflation?

Immer wieder fällt bei Geldanlagegesprächen der Begriff „Inflation“, wobei dieses Wort

meistens leider unerklärt bleibt.

Was bedeutet Inflation und wie wirkt sie sich auf Ihr Geld aus?

Stellen Sie sich vor, Sie gehen jede Woche in den Supermarkt und erledigen dort Ihren

Wocheneinkauf. Da Sie immer ungefähr die gleichen Waren einkaufen, wissen Sie

auch, dass Sie aktuell zum Beispiel rund 50 Euro ausgeben müssen, um alle Dinge

des täglichen Bedarfs zu bekommen. Dennoch steigt über die Jahre der Preis für diese

Waren, so dass Sie nicht mehr 50 Euro sondern 55 oder gar 60 Euro benötigen. Diese

Preissteigerung wird als Inflation bezeichnet.

Und was heißt das jetzt für Ihre Geldanlage?

Das eigentliche Ziel einer Geldanlage ist es, Ihr Kapital zu vermehren. Die wirkliche

Geldvermehrung beginnt aber erst, wenn die aktuelle Inflation durch die erwirtschafte-

ten Erträge (abhängig von der persönlichen steuerlichen Situation) ausgeglichen wur-

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

DAX Performance Index

Quelle: Bloomberg

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 8 von 27

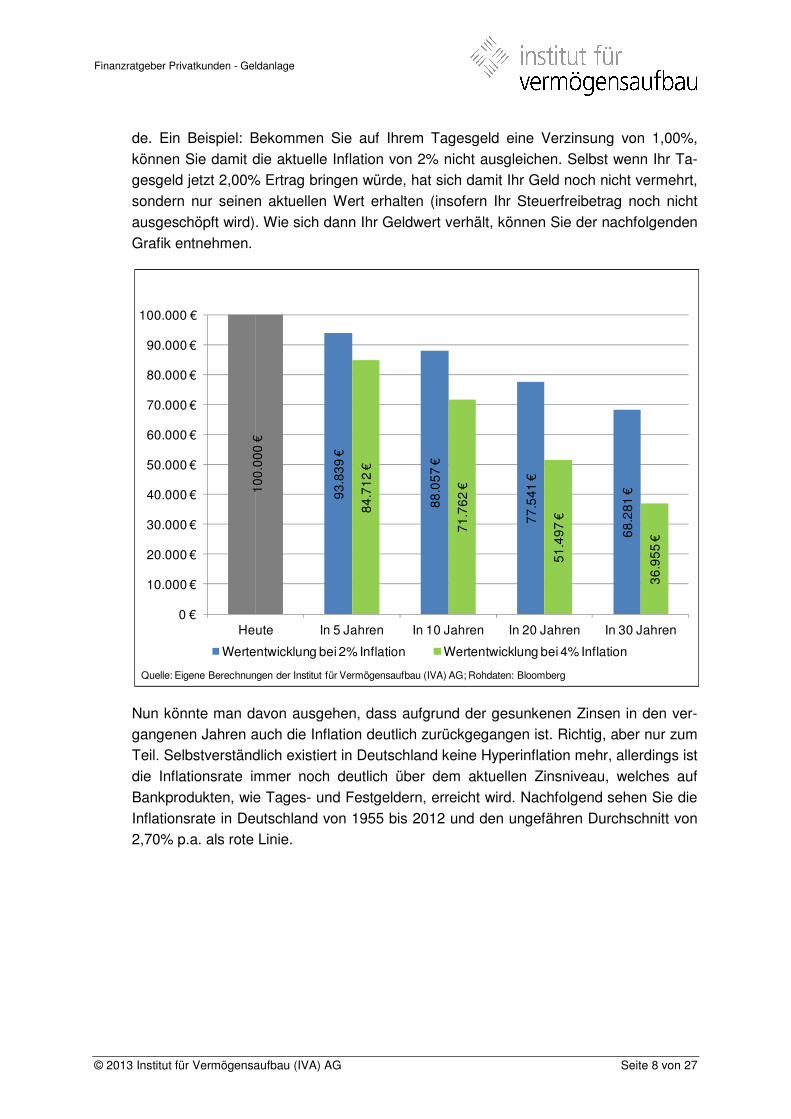

de. Ein Beispiel: Bekommen Sie auf Ihrem Tagesgeld eine Verzinsung von 1,00%,

können Sie damit die aktuelle Inflation von 2% nicht ausgleichen. Selbst wenn Ihr Ta-

gesgeld jetzt 2,00% Ertrag bringen würde, hat sich damit Ihr Geld noch nicht vermehrt,

sondern nur seinen aktuellen Wert erhalten (insofern Ihr Steuerfreibetrag noch nicht

ausgeschöpft wird). Wie sich dann Ihr Geldwert verhält, können Sie der nachfolgenden

Grafik entnehmen.

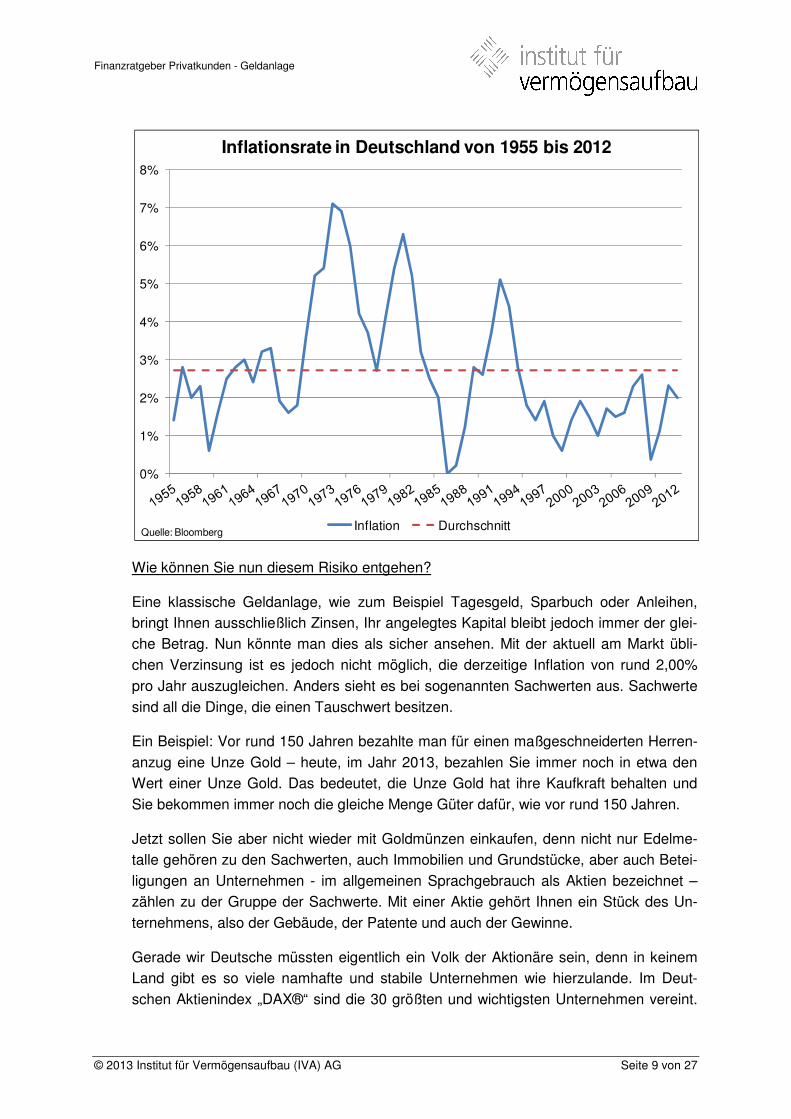

Nun könnte man davon ausgehen, dass aufgrund der gesunkenen Zinsen in den ver-

gangenen Jahren auch die Inflation deutlich zurückgegangen ist. Richtig, aber nur zum

Teil. Selbstverständlich existiert in Deutschland keine Hyperinflation mehr, allerdings ist

die Inflationsrate immer noch deutlich über dem aktuellen Zinsniveau, welches auf

Bankprodukten, wie Tages- und Festgeldern, erreicht wird. Nachfolgend sehen Sie die

Inflationsrate in Deutschland von 1955 bis 2012 und den ungefähren Durchschnitt von

2,70% p.a. als rote Linie.

93

.83

9 €

88

.05

7 €

77

.54

1 €

68

.28

1 €1

00

.00

0 €

84

.71

2 €

71

.76

2 €

51

.49

7 €

36

.95

5 €

0 €

10.000 €

20.000 €

30.000 €

40.000 €

50.000 €

60.000 €

70.000 €

80.000 €

90.000 €

100.000 €

Heute In 5 Jahren In 10 Jahren In 20 Jahren In 30 Jahren

Wertentwicklung bei 2% Inflation Wertentwicklung bei 4% Inflation

Quelle: Eigene Berechnungen der Institut für Vermögensaufbau (IVA) AG; Rohdaten: Bloomberg

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 9 von 27

Wie können Sie nun diesem Risiko entgehen?

Eine klassische Geldanlage, wie zum Beispiel Tagesgeld, Sparbuch oder Anleihen,

bringt Ihnen ausschließlich Zinsen, Ihr angelegtes Kapital bleibt jedoch immer der glei-

che Betrag. Nun könnte man dies als sicher ansehen. Mit der aktuell am Markt übli-

chen Verzinsung ist es jedoch nicht möglich, die derzeitige Inflation von rund 2,00%

pro Jahr auszugleichen. Anders sieht es bei sogenannten Sachwerten aus. Sachwerte

sind all die Dinge, die einen Tauschwert besitzen.

Ein Beispiel: Vor rund 150 Jahren bezahlte man für einen maßgeschneiderten Herren-

anzug eine Unze Gold – heute, im Jahr 2013, bezahlen Sie immer noch in etwa den

Wert einer Unze Gold. Das bedeutet, die Unze Gold hat ihre Kaufkraft behalten und

Sie bekommen immer noch die gleiche Menge Güter dafür, wie vor rund 150 Jahren.

Jetzt sollen Sie aber nicht wieder mit Goldmünzen einkaufen, denn nicht nur Edelme-

talle gehören zu den Sachwerten, auch Immobilien und Grundstücke, aber auch Betei-

ligungen an Unternehmen - im allgemeinen Sprachgebrauch als Aktien bezeichnet –

zählen zu der Gruppe der Sachwerte. Mit einer Aktie gehört Ihnen ein Stück des Un-

ternehmens, also der Gebäude, der Patente und auch der Gewinne.

Gerade wir Deutsche müssten eigentlich ein Volk der Aktionäre sein, denn in keinem

Land gibt es so viele namhafte und stabile Unternehmen wie hierzulande. Im Deut-

schen Aktienindex „DAX®“ sind die 30 größten und wichtigsten Unternehmen vereint.

0%

1%

2%

3%

4%

5%

6%

7%

8%

Inflationsrate in Deutschland von 1955 bis 2012

Inflation DurchschnittQuelle: Bloomberg

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 10 von 27

Betrachtet man diesen Index und auch die einzelnen Firmen hier mal etwas genauer,

findet man interessante Details, die für eine Anlage in Aktien sprechen.

Selbstverständlich wollen wir hier auch darauf hinweisen, dass eine Anlage in Aktien

immer mit Kursschwankungen verbunden ist und es dabei bei einem ungünstigen Ver-

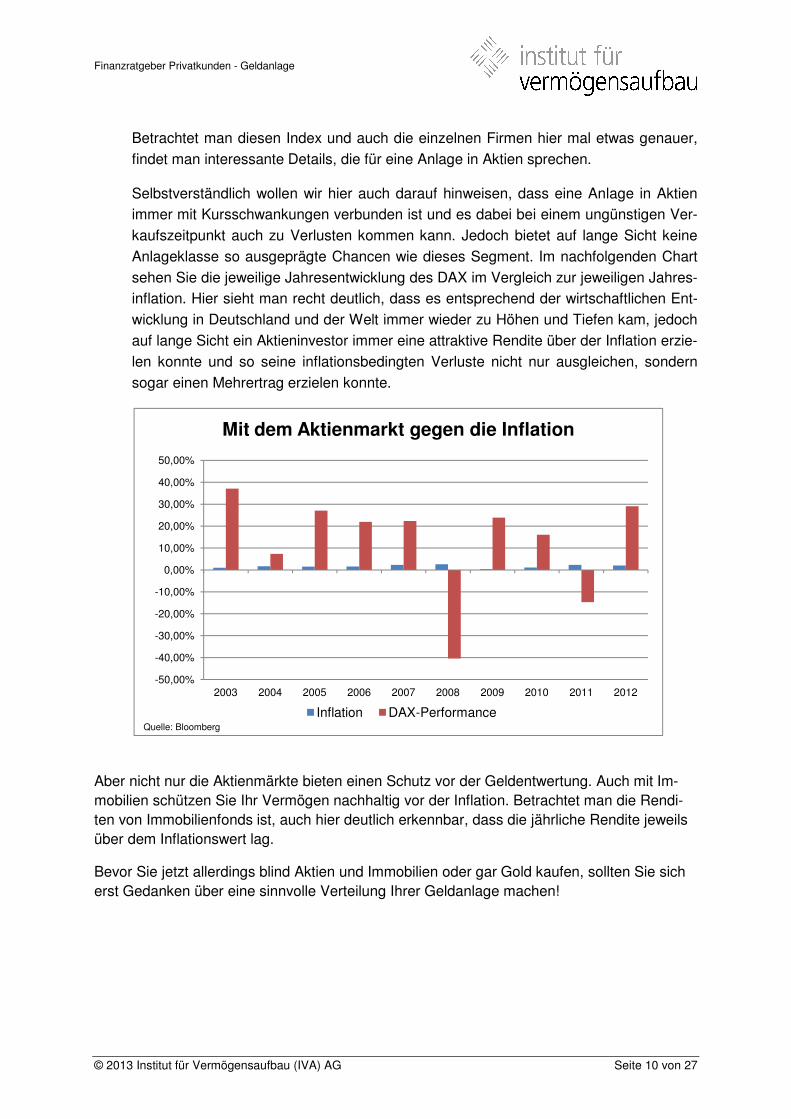

kaufszeitpunkt auch zu Verlusten kommen kann. Jedoch bietet auf lange Sicht keine

Anlageklasse so ausgeprägte Chancen wie dieses Segment. Im nachfolgenden Chart

sehen Sie die jeweilige Jahresentwicklung des DAX im Vergleich zur jeweiligen Jahres-

inflation. Hier sieht man recht deutlich, dass es entsprechend der wirtschaftlichen Ent-

wicklung in Deutschland und der Welt immer wieder zu Höhen und Tiefen kam, jedoch

auf lange Sicht ein Aktieninvestor immer eine attraktive Rendite über der Inflation erzie-

len konnte und so seine inflationsbedingten Verluste nicht nur ausgleichen, sondern

sogar einen Mehrertrag erzielen konnte.

Aber nicht nur die Aktienmärkte bieten einen Schutz vor der Geldentwertung. Auch mit Im-mobilien schützen Sie Ihr Vermögen nachhaltig vor der Inflation. Betrachtet man die Rendi-ten von Immobilienfonds ist, auch hier deutlich erkennbar, dass die jährliche Rendite jeweils über dem Inflationswert lag.

Bevor Sie jetzt allerdings blind Aktien und Immobilien oder gar Gold kaufen, sollten Sie sich erst Gedanken über eine sinnvolle Verteilung Ihrer Geldanlage machen!

-50,00%

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mit dem Aktienmarkt gegen die Inflation

Inflation DAX-PerformanceQuelle: Bloomberg

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 11 von 27

3 Der Weg zu einer strukturierten Geldanlage

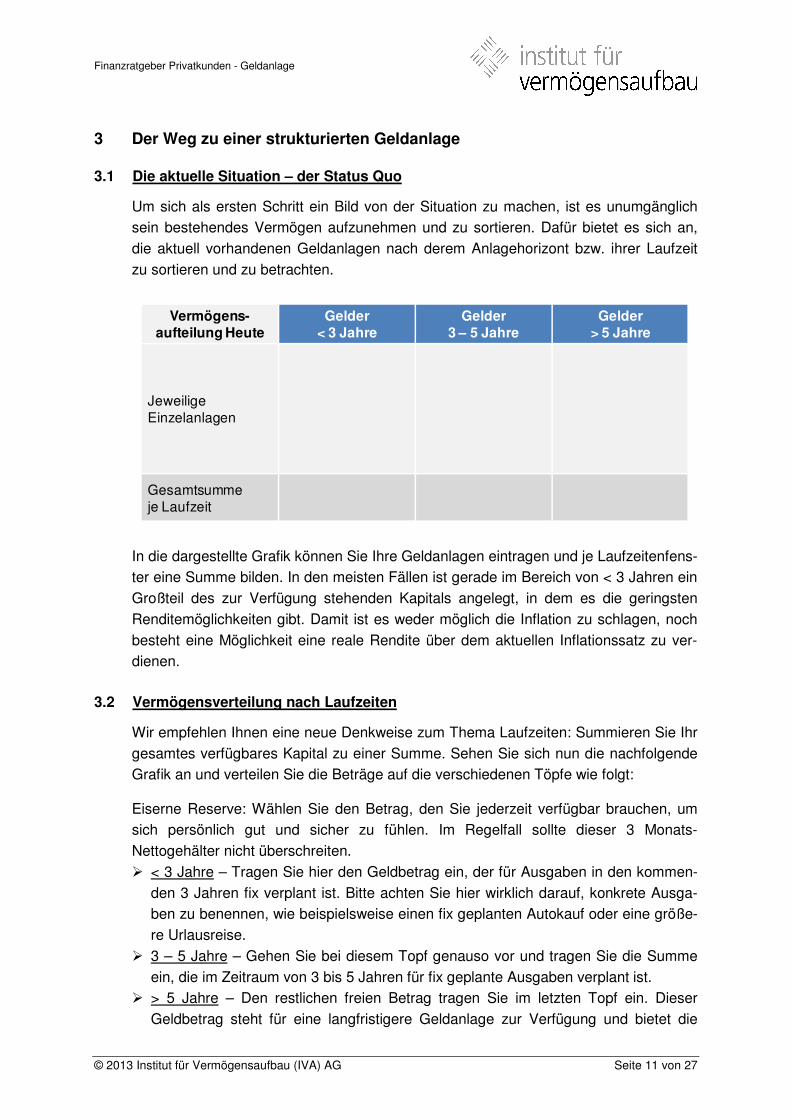

3.1 Die aktuelle Situation – der Status Quo

Um sich als ersten Schritt ein Bild von der Situation zu machen, ist es unumgänglich

sein bestehendes Vermögen aufzunehmen und zu sortieren. Dafür bietet es sich an,

die aktuell vorhandenen Geldanlagen nach derem Anlagehorizont bzw. ihrer Laufzeit

zu sortieren und zu betrachten.

In die dargestellte Grafik können Sie Ihre Geldanlagen eintragen und je Laufzeitenfens-

ter eine Summe bilden. In den meisten Fällen ist gerade im Bereich von < 3 Jahren ein

Großteil des zur Verfügung stehenden Kapitals angelegt, in dem es die geringsten

Renditemöglichkeiten gibt. Damit ist es weder möglich die Inflation zu schlagen, noch

besteht eine Möglichkeit eine reale Rendite über dem aktuellen Inflationssatz zu ver-

dienen.

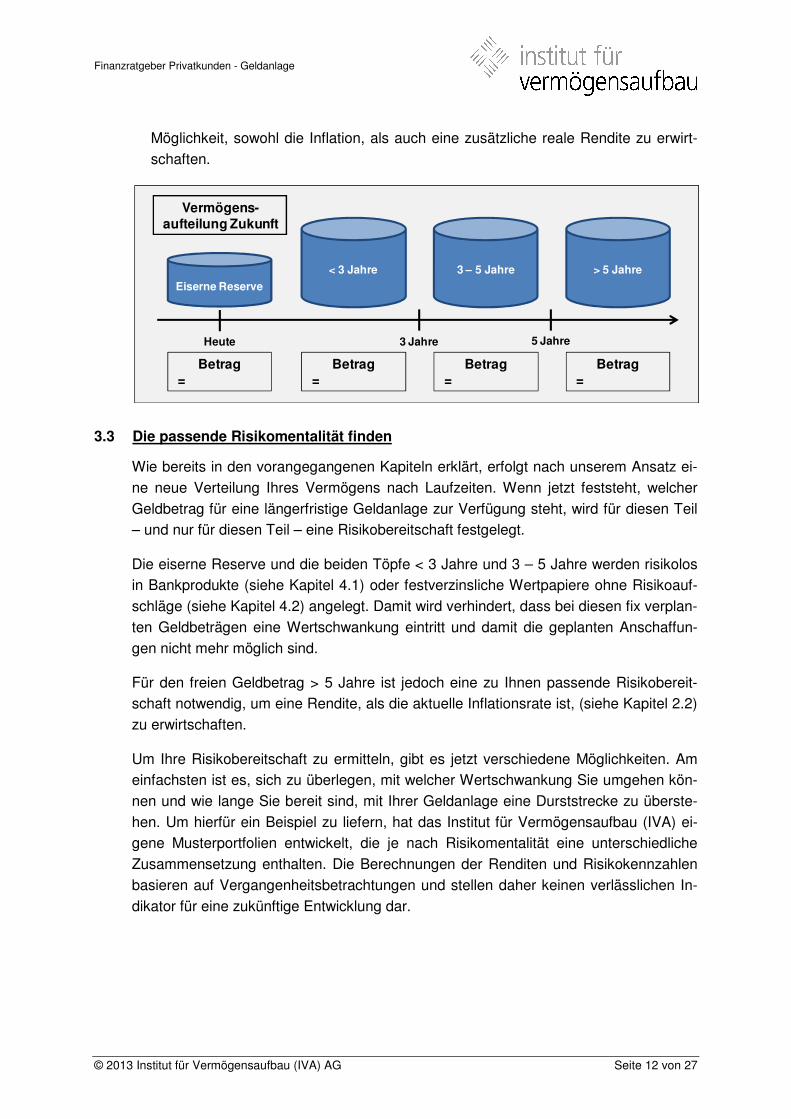

3.2 Vermögensverteilung nach Laufzeiten

Wir empfehlen Ihnen eine neue Denkweise zum Thema Laufzeiten: Summieren Sie Ihr

gesamtes verfügbares Kapital zu einer Summe. Sehen Sie sich nun die nachfolgende

Grafik an und verteilen Sie die Beträge auf die verschiedenen Töpfe wie folgt:

Eiserne Reserve: Wählen Sie den Betrag, den Sie jederzeit verfügbar brauchen, um

sich persönlich gut und sicher zu fühlen. Im Regelfall sollte dieser 3 Monats-

Nettogehälter nicht überschreiten.

� < 3 Jahre – Tragen Sie hier den Geldbetrag ein, der für Ausgaben in den kommen-

den 3 Jahren fix verplant ist. Bitte achten Sie hier wirklich darauf, konkrete Ausga-

ben zu benennen, wie beispielsweise einen fix geplanten Autokauf oder eine größe-

re Urlausreise.

� 3 – 5 Jahre – Gehen Sie bei diesem Topf genauso vor und tragen Sie die Summe

ein, die im Zeitraum von 3 bis 5 Jahren für fix geplante Ausgaben verplant ist.

� > 5 Jahre – Den restlichen freien Betrag tragen Sie im letzten Topf ein. Dieser

Geldbetrag steht für eine langfristigere Geldanlage zur Verfügung und bietet die

Vermögens-

aufteilung Heute

Gelder

< 3 Jahre

Gelder

3 – 5 Jahre

Gelder

> 5 Jahre

Jeweilige Einzelanlagen

Gesamtsummeje Laufzeit

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 12 von 27

Möglichkeit, sowohl die Inflation, als auch eine zusätzliche reale Rendite zu erwirt-

schaften.

3.3 Die passende Risikomentalität finden

Wie bereits in den vorangegangenen Kapiteln erklärt, erfolgt nach unserem Ansatz ei-

ne neue Verteilung Ihres Vermögens nach Laufzeiten. Wenn jetzt feststeht, welcher

Geldbetrag für eine längerfristige Geldanlage zur Verfügung steht, wird für diesen Teil

– und nur für diesen Teil – eine Risikobereitschaft festgelegt.

Die eiserne Reserve und die beiden Töpfe < 3 Jahre und 3 – 5 Jahre werden risikolos

in Bankprodukte (siehe Kapitel 4.1) oder festverzinsliche Wertpapiere ohne Risikoauf-

schläge (siehe Kapitel 4.2) angelegt. Damit wird verhindert, dass bei diesen fix verplan-

ten Geldbeträgen eine Wertschwankung eintritt und damit die geplanten Anschaffun-

gen nicht mehr möglich sind.

Für den freien Geldbetrag > 5 Jahre ist jedoch eine zu Ihnen passende Risikobereit-

schaft notwendig, um eine Rendite, als die aktuelle Inflationsrate ist, (siehe Kapitel 2.2)

zu erwirtschaften.

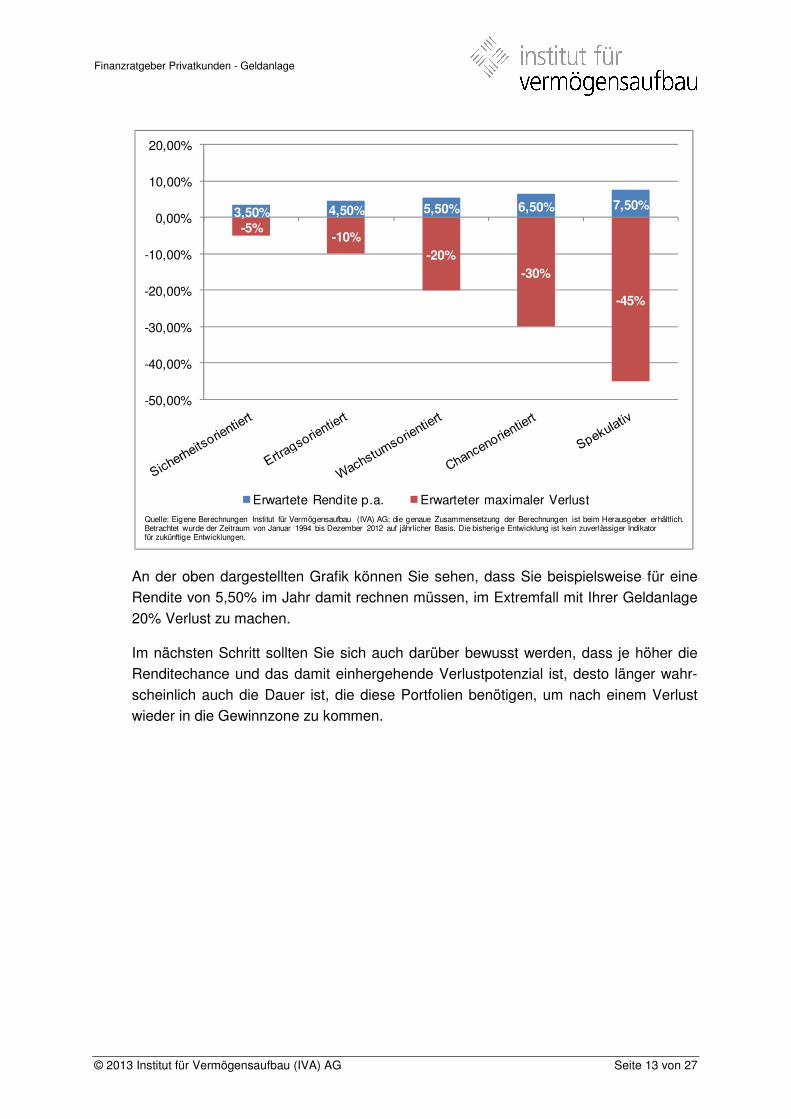

Um Ihre Risikobereitschaft zu ermitteln, gibt es jetzt verschiedene Möglichkeiten. Am

einfachsten ist es, sich zu überlegen, mit welcher Wertschwankung Sie umgehen kön-

nen und wie lange Sie bereit sind, mit Ihrer Geldanlage eine Durststrecke zu überste-

hen. Um hierfür ein Beispiel zu liefern, hat das Institut für Vermögensaufbau (IVA) ei-

gene Musterportfolien entwickelt, die je nach Risikomentalität eine unterschiedliche

Zusammensetzung enthalten. Die Berechnungen der Renditen und Risikokennzahlen

basieren auf Vergangenheitsbetrachtungen und stellen daher keinen verlässlichen In-

dikator für eine zukünftige Entwicklung dar.

3 Jahre 5 Jahre Heute

Betrag

=

3 – 5 Jahre

Betrag

=

> 5 Jahre

Eiserne Reserve

Betrag

=

< 3 Jahre

Betrag

=

Vermögens-

aufteilung Zukunft

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 13 von 27

An der oben dargestellten Grafik können Sie sehen, dass Sie beispielsweise für eine

Rendite von 5,50% im Jahr damit rechnen müssen, im Extremfall mit Ihrer Geldanlage

20% Verlust zu machen.

Im nächsten Schritt sollten Sie sich auch darüber bewusst werden, dass je höher die

Renditechance und das damit einhergehende Verlustpotenzial ist, desto länger wahr-

scheinlich auch die Dauer ist, die diese Portfolien benötigen, um nach einem Verlust

wieder in die Gewinnzone zu kommen.

3,50% 4,50% 5,50% 6,50% 7,50%

-5%-10%

-20%

-30%

-45%

-50,00%

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

Erwartete Rendite p.a. Erwarteter maximaler VerlustQuelle: Eigene Berechnungen Institut für Vermögensaufbau (IVA) AG; die genaue Zusammensetzung der Berechnungen ist beim Herausgeber erhältlich.Betrachtet wurde der Zeitraum von Januar 1994 bis Dezember 2012 auf jährlicher Basis. Die bisherige Entwicklung ist kein zuverlässiger Indikatorfür zukünftige Entwicklungen.

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 14 von 27

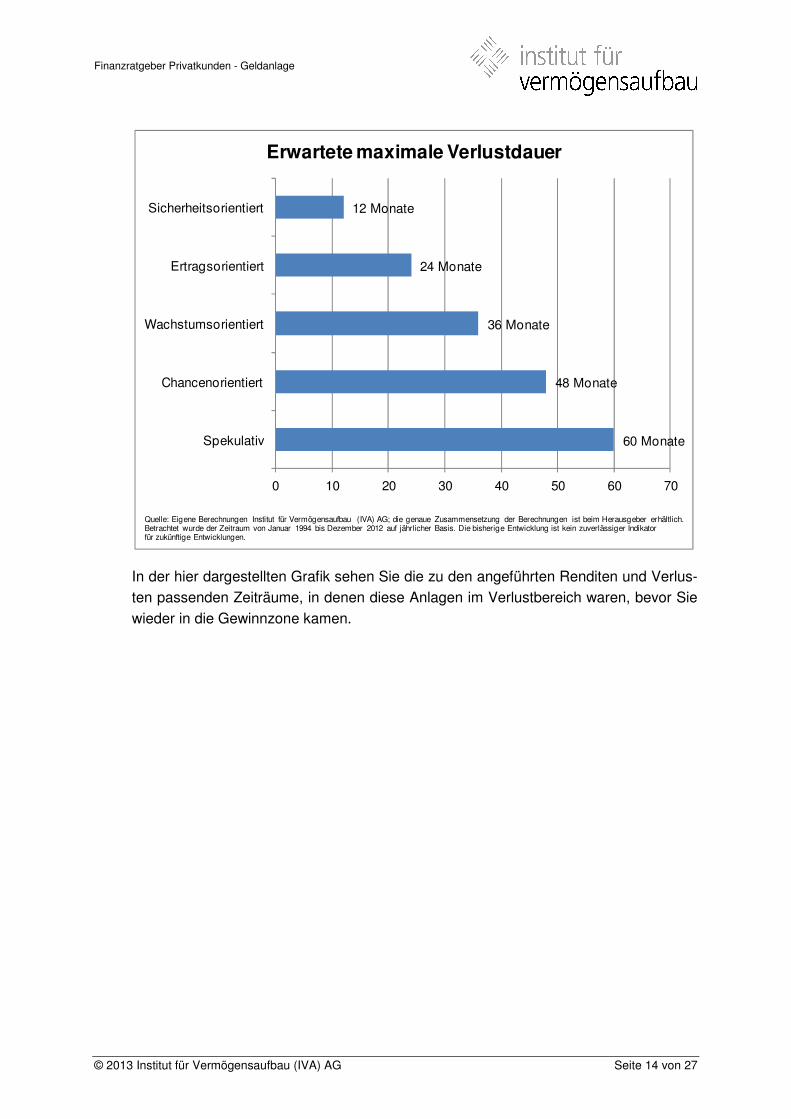

In der hier dargestellten Grafik sehen Sie die zu den angeführten Renditen und Verlus-

ten passenden Zeiträume, in denen diese Anlagen im Verlustbereich waren, bevor Sie

wieder in die Gewinnzone kamen.

60 Monate

48 Monate

36 Monate

24 Monate

12 Monate

0 10 20 30 40 50 60 70

Spekulativ

Chancenorientiert

Wachstumsorientiert

Ertragsorientiert

Sicherheitsorientiert

Erwartete maximale Verlustdauer

Quelle: Eigene Berechnungen Institut für Vermögensaufbau (IVA) AG; die genaue Zusammensetzung der Berechnungen ist beim Herausgeber erhältlich.Betrachtet wurde der Zeitraum von Januar 1994 bis Dezember 2012 auf jährlicher Basis. Die bisherige Entwicklung ist kein zuverlässiger Indikatorfür zukünftige Entwicklungen.

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 15 von 27

4 Instrumente der Geldanlage

4.1 Bankprodukte

4.1.1 Sparbuch, Tagesgeld und Festgeld

Noch vor wenigen Jahren war in Deutschland das Thema Tagesgeld nicht oder nur

wenig verbreitet. Zu den Zeiten des guten alten Sparbuches gab es noch Zinssätze,

die weit über dem heutigen Niveau liegen.

Aber ist das Tagesgeld wirklich das Allheilmittel Ihrer Geldanlage geworden?

Viele Privatanleger gehen heute dazu über, ihr gesamtes Kapital auf Tagesgeld- oder

Geldmarktkonten zu parken. Häufig verkommt dann ihr kurzfristig geparktes Geld aber

zu einem Langfristinvestment, da die einzige Anlagestrategie das Prinzip „Hoffnung auf

höhere Zinsen“ ist. Dabei fallen die Renditen auf Geldmarktkonten und Tagesgelder

jedoch wesentlich geringer aus, als es in anderen Bereichen möglich wäre. Selbst das

sogenannte „Zins-Hopping“ – also sein Geld von dem Lockangebot einer Bank zur

nächsten zu verschieben – ist nicht zielführend.

Daher sollte die erste Frage bei der Geldanlage die nach dem möglichen Anlagehori-

zont sein, wie in Kapitel 3.2 beschrieben.

Sparbücher

Wenn es um Geldanlage geht, ist das Sparbuch immer noch des Deutschen erste

Wahl. Da Sparbücher gerade in Niedrigzinsphasen eine vergleichsweise geringe Ren-

dite bieten und durch die gesetzliche Kündigungsfrist längst nicht so schnell in Bargeld

zu verwandeln sind wie etwa Tagesgeldkonten; ist dies jedoch kaum nachvollziehbar.

Ein Sparbuch bietet Ihnen einen mit der Bank vereinbarten Zinssatz. Im Gegenzug

verpflichten Sie sich, eine Abhebung drei Monate vorher anzukündigen. Ein weiterer

Vorteil: Eine Anlage auf einem Sparbuch gilt als Bankeinlage und unterliegt damit der

Einlagensicherung, die in Deutschland 100.000 Euro absichert.

Tagesgelder

Der größte Vorteil von Tagesgeldern liegt klar in der Verfügbarkeit. Ist es bei Sparbü-

chern notwendig, drei Monate vor Bedarf zu kündigen, kann über das Tagesgeld tag-

täglich verfügt werden. Je nach Bank sind die Zinssätze dennoch in einem attraktiven

Bereich, insbesondere im Verhältnis zu Sparbuchzinsen.

In den vergangenen Jahren haben vermehrt Groß- und Direktbanken von ausländi-

schen Instituten mit ungewöhnlich hohen Zinssätzen geworben. Hier ist in jedem Fall

Vorsicht angebracht, ob die Einlage auch der deutschen Einlagensicherung unterliegt.

Tagesgelder eignen sich daher ideal für die „Eiserne Reserve“, die jeder Anleger ha-

ben sollte.

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 16 von 27

Festgelder

Im Gegensatz zu Tagesgeldern ist bei Festgeldern der Zugriff nicht jederzeit, sondern

erst zum vereinbarten Ablauf möglich. Festgelder werden mit unterschiedlichsten Lauf-

zeiten von einem Monat bis zu einem Jahr angeboten. Dafür ist der Zinssatz dann ent-

sprechend höher als bei Tagesgeld. Damit bieten sich Festgelder besonders zum Par-

ken von Geldbeträgen an, die zu einem bestimmten Zeitpunkt benötigt werden.

4.2 Anleihen

Eine sichere Sache – so wurden Anleihen und besonders Staatsanleihen immer be-

zeichnet. Inzwischen hat sich dies geändert – denn: Inzwischen ist jedem (auch den

großen Ratingagenturen) bewusst, dass es auch bei Anleihen von Staaten zu Zah-

lungsausfällen und damit Verlusten kommen kann.

Eine Anleihe ist im Grunde genommen nichts anderes als ein Kredit. Jedoch sind Sie

als Anleger auf der Seite des Kreditgebers. Sie leihen jemandem – einem Staat, einem

Unternehmen oder auch einer Bank – Ihr GeId und bekommen dafür Zinsen. Diese

Zinsen können fest (z.B. 3% jährlich) oder auch variabel vereinbart sein. Bei einer vari-

ablen Verzinsung wird der Zinssatz jährlich festgelegt und orientiert sich meist an öf-

fentlich zugänglichen Zinssätzen, wie dem Leitzins der Europäischen Zentralbank. Der

Großteil aller verfügbaren Anleihen bezahlt jährlich die vereinbarten Zinsen, auch Ku-

pon genannt. Meist liegt der Zinssatz dann selbst bei sehr sicheren Anleihen (z.B.

Staatsanleihen) über der Verzinsung auf Sparbüchern oder Festgeldern.

Zudem hat eine Anleihe für gewöhnlich eine vereinbarte Laufzeit. An deren Ende der

Laufzeit bekommen Sie Ihr eingezahltes Kapital zurück, sofern Ihr Schuldner seine

Schulden begleichen kann. Woran erkennen Sie jetzt, ob ein Schuldner eine gute

Rückzahlungsfähigkeit (Bonität) besitzt? Ein Hinweis dafür kann das Rating darstellen.

Ein Rating ist eine Be-notung, die von Ratingagenturen vergeben wird und über die

Zahlungsfähigkeit des Schuldners (Emittenten) Auskunft gibt. Die bekanntesten Ra-

tingagenturen sind Stan-dard&Poors, Moody’s und Fitch. Jede dieser Agenturen nutzt

ein anderes Benotungs-system, jedoch sind sich alle darin einig, dass die beste Note

ein „AAA“, das sogenannte „Triple-A“ darstellt.

Trotz dieser Einschätzung von Ratingagenturen kann niemand garantieren, dass der

Emittent zahlungsfähig bleibt, wie auch die Finanzmarktkrise 2008 gezeigt hat. Des-

halb bleibt nur, Vertrauen in seinen Schuldner zu haben und sich in regelmäßigen Ab-

ständen in der Wirtschaftspresse zu informieren.

Ein Begriff, der in Bezug auf Anleihen immer wieder fällt, ist die Rendite. Wichtig bei

Anleihen im Vergleich zu Bankprodukten ist, dass der letztendliche Ertrag nicht der

Verzinsung bzw. dem Kupon der Anleihe entspricht. Ein Beispiel soll das verdeutlichen,

bei einem Festgeld bezahlen Sie 10.000 EUR ein, bekommen dafür 1,00% Zinsen, al-

so nach einem Jahr einen Betrag von 100 EUR. Bei einer Anleihe ist das nicht so ein-

fach, hier spielt auch der Kurs, zu dem Sie die Anleihe kaufen können, eine Rolle.

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 17 von 27

Auch hierzu ein Beispiel: Sie kaufen eine Anleihe für 10.000 EUR und einen Kupon von

3,50%. Die Anleihe ist genau in einem Jahr fällig, hat jedoch einen Kurs von 101,50.

Das bedeutet: Sie müssen für den Kauf nicht 10.000 EUR, sondern 10.150 EUR aus-

geben. Nach dem Jahr erhalten Sie jedoch die Nominale, also die 10.000 EUR, zurück

und dazu 350 EUR Zinsen. Da Sie beim Kauf mehr als die Nominale bezahlt haben,

reduziert sich damit Ihr Zinsertrag. Sie haben also nur noch eine Rendite von knapp

2,00% (finanzmathematisch sogar 1,97%).

Eine Anleihe bietet Ihnen somit die Möglichkeit, Kapital für eine feste Laufzeit zu einer

im Voraus bekannten Rendite anzulegen und dabei ein überschaubares Risiko einzu-

gehen.

4.3 Aktien

Am Erfolg von Unternehmen teilzuhaben – wer wünscht sich das nicht? Gerade wenn

große Konzerne enorme Gewinne einfahren, möchte der ein oder andere Konsument

doch auch gerne davon profitieren. Wie sieht es damit bei Ihnen aus? Haben Sie nicht

auch schon einmal daran gedacht, vom wirtschaftlichen Erfolg Ihres Handyherstellers

zu profitieren?

Das ist möglich – zumindest, wenn Ihr Handyhersteller börsennotiert ist. Aktien heißt

das Zauberwort. Eine Aktie gibt einem interessierten Investor die Möglichkeit, sich an

einem Unternehmen – und damit am Erfolg, jedoch auch am Misserfolg – zu beteili-

gen. Wirtschaftet das Unternehmen gut, wird es eine jährliche Gewinnbeteiligung, die

Dividende, ausschütten.

Zudem bieten Aktien die Chance auf Kursgewinne, bergen jedoch auch das Risiko von

Kursverlusten. Fallende oder steigende Aktienkurse können die unterschiedlichsten

Gründe haben. Sowohl Nachrichten und Informationen zum Aktienunternehmen selbst,

aber auch darüber hinausgehende wirtschaftliche und politische Entwicklungen spielen

hierbei eine große Rolle. Zu beachten ist, dass Aktien, aufgrund ihres direkten Bezugs

zur Gewinnsituation des Unternehmens, auf konjunkturelle Schwankungen und Unter-

nehmensnachrichten (bisweilen auch auf Gerüchte) sehr sensibel reagieren.

Sie sollten sich daher auch immer bewusst sein, dass Sie bei einer Anlage in Einzelak-

tien selbst informiert bleiben müssen, um im Zweifelsfall reagieren zu können, wenn

sich Unternehmen, Branchen oder Regionen nachhaltig negativ entwickeln.

Bei der Auswahl von Aktien gibt es eine Vielzahl an Kennzahlen und Bewertungskenn-

ziffern. Immer wieder liest man von Kennzahlen wie KGV, KBV, Dividendenrendite

usw.. Aber was bedeuten diese Kennzahlen für Ihr Investment? Und was sagen sie ei-

gentlich über die einzelnen Unternehmen aus?

Kaufen Sie eine Aktie, sollten Sie diese Investition ähnlich dem Kauf eines Hauses

oder eines Grundstückes betrachten. Denn nach dem Kauf einer Immobilie lassen Sie

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 18 von 27

auch nicht täglich den aktuellen Wert schätzen und würden Ihr Objekt nicht bei der ers-

ten Wertminderung wieder verkaufen.

Der Nachteil einer Anlage in Aktien wiederum ist, dass Sie den tagesaktuellen Wert in

Ihrem Depot einsehen können, der bei einer langfristigen Anlage in ein Unternehmen

keine Rolle spielen darf. Somit ist diese tagesaktuelle Depotinformation - gerade im

Falle eines nicht realisierten Verlusts – oft ein Hemmschuh, der allzu oft die Anleger

dazu verleitet, kurzfristig zu denken, welches ursprünglich nicht die Idee der Aktienan-

lage war bzw. gewesen sein darf.

Beim Kauf einer Aktie sollten Sie unbedingt darauf achten, diese „günstig“ zu kaufen.

Jetzt stellt sich natürlich die Frage, wann eine Aktie günstig ist. Hier kommen wir zur

ersten Kennzahl, dem Kurs-Gewinn-Verhältnis, oder kurz KGV. Diese Kennzahl gibt

an, wie lange ein Unternehmen braucht, um aus dem Gewinn seine eigenen Aktien zu-

rückzukaufen. Hat ein Unternehmen also einen hohen Gewinn bei niedrigem Aktien-

kurs, ist es sehr günstig bewertet. Sind die Gewinne hingegen gering und der Kurs

hoch, wird das Unternehmen als teuer eingeschätzt. Je nach Branche des Unterneh-

mens kann diese Zahl sehr stark variieren. Dadurch ist es auch nur schwer möglich ei-

ne Empfehlung für ein gutes KGV zu nennen. Bei Wachstumsunternehmen, wie bei-

spielsweise Apple, liegt der Wert deutlich höher als bei konservativ ausgerich-teten

Basisunternehmen.

Anders sieht es beim Kurs-Buchwert-Verhältnis aus. Hier wird dargestellt, ob der Un-

ternehmenswert dem aktuell dafür angesetzten Marktwert der insgesamt verfügbaren

Aktien entspricht und in ein direktes Verhältnis zueinander gesetzt. Liegt dieser Wert

bei 1 oder darunter, wird das Unternehmen als fair oder günstig bewertet, da der

Buchwert größer oder gleich dem aktuellen Marktwert ist. Ist der Buchwert des Unter-

nehmens geringer als der Gesamtwert aller am Markt befindlichen Aktien, spiegelt dies

auch eine Überbewertung der vorhandenen Anlagen wieder, was beispielsweise durch

eine starke Wachstumsphantasie erklärbar ist.

Eine weitere oft zitierte Größe bei der Bewertung von Aktien ist die Dividendenrendite.

Diese Kennziffer hat jedoch nichts mit der Kursentwicklung der Aktie zu tun. Die meis-

ten Unternehmen zahlen an ihre Aktionäre eine jährliche Gewinnbeteiligung. Diese

Auszahlung wird dann ins Verhältnis zum aktuellen Aktienkurs gesetzt und ergibt einen

Prozentsatz. Die Aktien aus dem Deutschen Aktienindex DAX® bezahlen beispielswei-

se eine durchschnittliche Dividendenrendite von 3,48%. Bei vielen Unternehmen, deren

Kursbewegungen eher uninteressant erscheinen, macht es gerade Sinn, einen Blick

auf die Dividendenrenditen zu werfen. Oft gibt es dort große Überraschungen und ent-

sprechendes Potenzial für eine Geldanlage.

Wichtig zu wissen: Aktien können täglich gehandelt werden – insofern jemand Ihre Ak-

tien haben möchte. Bei großen Unternehmen sollte dies selbst in schwierigen Marktsi-

tuationen kein Problem sein, bei kleineren Firmen ist es jedoch schon möglich, kurzfris-

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 19 von 27

tig keinen Abnehmer zu finden. Jedoch ist es Ihnen damit sehr schnell möglich, Ihre

Geldanlage gegen Bargeld einzutauschen.

Aktien bieten Ihnen die Möglichkeit, am Erfolg eines Unternehmens zu partizipieren

und damit höhere Renditen zu erwirtschaften als an den Zinsmärkten. Wichtig bleibt,

sich des damit verbundenen Risikos bewusst zu sein.

4.4 Investmentfonds

Einen Fonds können Sie sich als großen Obstkorb vorstellen, in den Sie Äpfel, Birnen,

Bananen und einige Orangen legen. Der Mix bringt das Ergebnis – genau so funktio-

niert es bei einem Investmentfonds. Ist die Anlagesumme eines Privatanlegers oft nicht

ausreichend hoch, um eine Vielzahl von einzelnen Aktien zu kaufen, so kann durch die

Vielzahl von Anlegern, die ihr Kapital in einen Fonds einzahlen, diese Vielfältigkeit er-

reicht werden. Der einzelne Anleger profitiert dann vom gesamten Korb, anstelle einer

Aktie – bzw. eines Apfels.

Was Sie bei der Anlage in einzelne Wertpapiere selbst im Blick haben müssen, können

Sie bei einem Investmentfonds getrost in die Hände des Profis geben. Sinn und Zweck

eines Fonds ist es, sich als Anleger nur noch für bestimmte Rahmenbedingungen zu

entscheiden, innerhalb derer der Fondsmanager – so heißt der Profi, der den Fonds

verwaltet – dann selbständige Anlageentscheidungen trifft.

Zudem ist das gesamte Vermögen in dem Fonds als Sondervermögen klassifiziert. Das

bedeutet: Muss die Fondsgesellschaft, der Sie Ihr Geld zur weiteren Anlage anvertraut

haben, Insolvenz anmelden, bleibt das Fondsvermögen davon unangetastet. Dies ist

ein entscheidender Vorteil gegenüber anderen Anlageinstrumenten, wie beispielsweise

Zertifikaten.

Da Sie – wie erwähnt – nicht alleine Ihr Kapital in einen Fonds einzahlen steht dem

Fondsmanager eine wesentlich größere Anlagesumme zur Verfügung, wodurch er

nicht nur bessere Konditionen beim Kauf und Verkauf seiner Positionen erzielen kann,

sondern auch an Märkten investieren kann, die Ihnen als Privatanleger nicht zur Verfü-

gung stehen. Zudem hat ein Fondsmanager durch seine Ausbildung und die lau-fende

und intensive Beschäftigung mit seinem Themengebiet eine hohe Expertise.

Fonds gibt es in zwei unterschiedlichen Varianten: ausschüttende und thesaurierende

Fonds. Ein ausschüttender Fonds bezahlt die erwirtschafteten Erträge an Sie als Anle-

ger jährlich aus, Sie bekommen also eine Gutschrift auf Ihrem Konto. Ein thesaurieren-

der Fonds reinvestiert die Erträge automatisch im Fonds und versucht so mit den er-

wirtschafteten Erträgen weitere Gewinne zu erzielen.

Investmentfonds gibt es inzwischen für fast alle Anlageklassen, egal ob Sie in Anlei-

hen, Aktien, Rohstoffe oder Immobilien investieren wollen. Dabei sind Fonds dann oft

auf geografische Regionen beschränkt, um Ihnen die Auswahl zu erleichtern.

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 20 von 27

Wichtig vor einem Kauf ist es, sich ausführlich über den Fonds zu informieren und sich

darüber beraten zu lassen. Dabei sollten Sie besonders danach fragen, wie der Fonds

im Detail arbeitet und wie seine Performance in der Vergangenheit gegenüber anderen

Fonds aussah. Auch ein Vergleich von ähnlich investierenden Fonds bietet sich an, um

dann den mit den eigenen Vorstellungen passenden Investmentfonds zu finden.

Ein Investmentfonds bietet Ihnen also die Möglichkeit, eine breite Streuung in Ihrem

Depot aufzubauen, ohne sich selbst laufend mit Ihrer Anlage auseinandersetzen zu

müssen.

4.5 Immobilienfonds

Bei einem offenen Immobilienfonds beteiligen Sie sich als Anleger, ähnlich einem In-

vestmentfonds im Rente- oder Aktienbereich, an einem Vermögenstopf. Anders als bei

Investmentfonds ist es diesem Fonds allerdings nur erlaubt, in Immobilienobjekte zu

investieren und einen gewissen Prozentsatz des Kapitals auf Geldmarktkonten zu par-

ken. Das Ziel ist, auch Kleinanleger, die nicht die Möglichkeit haben, einen ganzen Bü-

rokomplex zu erwerben, an den Renditemöglichkeiten des Immobilienmarktes teilha-

ben zu lassen.

Was jedoch nicht unerwähnt bleiben sollte: In der Finanzkrise kam es bei Immobilien-

fonds zu einigen Problemen. Durch viele Großanleger, die innerhalb kurzer Zeit ihre

Fondsanteile zurückgeben wollten, wurden die Fondsgesellschaften illiquide. Da eine

Immobilie nicht innerhalb von wenigen Tagen verkauft werden kann, mussten die

Fonds die Rücknahme der Anteile aussetzen, einige sogar endgültig aufgelöst werden.

Deshalb wurden von Seiten des Gesetzgebers einige Änderungen erlassen:

Seit dem 01.01.2013 gelten neue gesetzliche Regelungen für die Rückgabe von Im-

mobilienfondsanteilen. Das Gesetz führt Mindesthalte- und Rückgabefristen ein. Je-

doch bleiben Sie als Privatanleger weiterhin flexibel, da der Gesetzgeber Freibeträge

eingeführt hat. Grundsätzlich können jederzeit Fondsanteile im Gegenwert von 30.000

EUR pro Anleger und Kalenderhalbjahr zurückgegeben werden. Nach Ablauf eines Ka-

lenderhalbjahres können erneut Anteile im Wert von bis zu 30.000 EUR zurückgege-

ben werden. Größere Anteilsrückgaben, die diesen Wert übersteigen, können mit einer

unwiderruflichen Rückgaberklärung angekündigt werden. Diese Rückgabe ist nach ei-

ner Mindesthaltefrist von 24 Monaten möglich und muss zwölf Monate vor dem Rück-

gabetermin abgegeben werden. Anleger, die schon vor 2013 Anteile erworben haben,

sind von dieser Mindesthaltefrist befreit.

4.6 Sonderthema: Hedgefonds

Immer wieder werden Hedgefonds als die „bösen Buben“ der Finanzindustrie gehan-

delt. Doch so einfach ist es nicht: Hedgefonds bedeutet wörtlich übersetzt „Absiche-

rungsfonds“. Die meisten Hedgefonds beschäftigen sich allerdings nur sehr wenig mit

der Absicherung der investierten Gelder, sondern es geht vielmehr darum, mit geziel-

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 21 von 27

ten Spekulationen entsprechende Rendite zu machen. Da es in dieser Anlageklasse

keine langfristig zuverlässigen Risko- oder Ertragsentwicklungen gibt, verzichten wir

darauf im Rahmen der privaten Geldanlage näher auf dieses Thema einzugehen.

4.7 ETFs

Vertrauen Sie bei einem regulären Investmentfonds Ihr Kapital einem professionellen

Fondsmanager an, der sich tagein, tagaus mit der Anlage des ihm zur Verfügung ste-

henden Fondsvermögens beschäftigt, vertrauen Sie bei einem ETF auf die grundsätzli-

che Entwicklung der Märkte und auf die breite Streuung von Indizes.

Doch von Anfang an: Ein ETF – ausgesprochen: Exchange Traded Fund – ist genau

wie ein regulärer Investmentfonds ein Sondervermögen. Das bedeutet: Auch wenn die

Fondsgesellschaft Insolvenz anmelden muss, ist das Fondsvermögen unabhängig und

bleibt dem Anleger erhalten. Hier wird auch der Vorteil gegenüber Zertifikaten sichtbar.

Der Unterschied liegt im Investment: Kaufen Sie einen aktiv gemanagten Investment-

fonds, der in den deutschen Aktienmarkt investiert, versucht ein Fondsmanager durch

eine gezielte Auswahl von deutschen Aktien eine bessere Performance als der deut-

sche Leitindex DAX® zu erzielen. Dies kann ihm gelingen, muss jedoch nicht. Würden

Sie das Gleiche mit einem ETF abbilden wollen, würden Sie einen ETF kaufen, der den

deutschen Leitindex DAX® abbildet. Sie profitieren dann 1 zu 1 am Index. Eine besse-

re Performance ist damit natürlich nicht möglich, jedoch sparen Sie damit enorme Kos-

ten. Im Normalfall werden ETFs ohne Ausgabeaufschlag verkauft und auch die jährli-

chen Verwaltungskosten sind bedeutend günstiger als bei einem regulären Investment-

fonds.

Daher gilt: Augen auf beim Fondskauf – nur selten rechtfertigt die Überperformance

von Investmentfonds die hohen Kosten!

4.8 Zertifikate

Noch 2008 hatte Warren Buffet – wohl einer der erfolgreichsten Investoren der Welt –

sämtliche Derivate, und damit auch Zertifikate, als „Teufelszeug“ beurteilt. Inzwischen

hat sich diese Meinung wohl geändert, denn selbst er nutzt mittlerweile diese Instru-

mente für seine Investitionen.

Zunächst einmal sollte man wissen, dass es unterschiedliche Arten von Zertifikaten

gibt, die sich sowohl in ihrer Funktionsweise als auch in ihrem Risiko stark unterschei-

den. Eines ist jedoch in jedem Fall gültig: Ein Zertifikat ist ähnlich einer Anleihe, jedoch

mit einem sehr speziellen und individuellen Auszahlungsprofil. Das bedeutet: Muss die

ausgebende (emittierende) Bank Insolvenz anmelden, ist das investierte Kapital in je-

dem Fall weg. Hier ist der deutlichste Unterschied zu einem Fonds erkennbar: Sowohl

mit einem Zertifikat (Indexzertifikat), als auch mit einem Fonds können Sie in den deut-

schen Ak-tienmarkt investieren. Geht die emittierende Bank im Fall des Indexzertifika-

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 22 von 27

tes jedoch in Insolvenz, ist Ihr Kapital weg. Passiert dies der Fondsgesellschaft, bleibt

Ihr in den Fonds investiertes Kapital als Sondervermögen geschützt.

Garantiezertifikate

Für den Einstieg wird von Banken oft ein sogenanntes Garantiezertifikat angeboten.

Das Angenehme dabei: Sie bekommen Ihr eingezahltes Kapital zum Ablauf in voller

Höhe zurückbezahlt. Zusätzlich wird meist mit einer überdurchschnittlich attraktiven

Rendite geworben. Hintergrund ist eine Spekulation, die dann möglicherweise eine

überdurchschnittliche Zinszahlung ermöglicht.

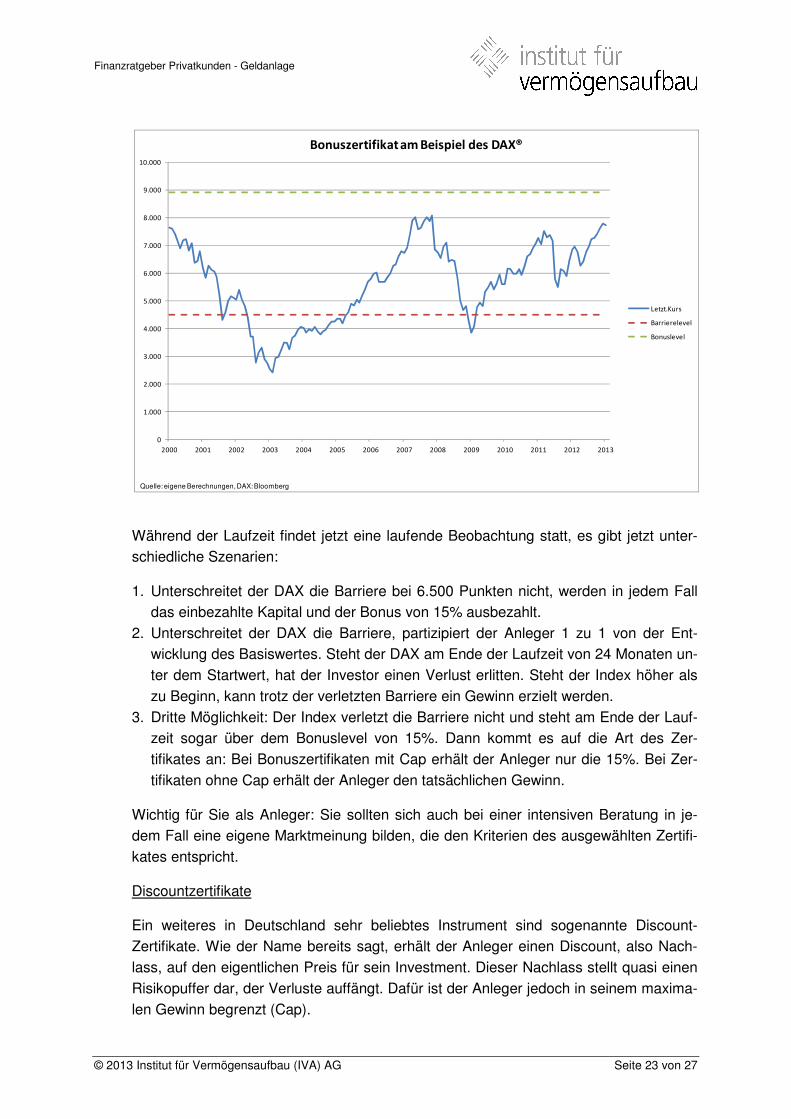

Bonuszertifikate

In Deutschland sehr beliebt sind auch sogenannte Bonuszertifikate. Hier entfällt der

Kapitalschutz unter bestimmten Bedingungen. Dafür ist die Renditechance umso at-

traktiver.

Hier ein Beispiel: Um die Funktionsweise zu erklären: In jedem Fall wird eine Laufzeit

(hier: 24 Monate) und ein Basiswert definiert, in unserem Beispiel der deutsche Leitin-

dex DAX®. Von diesem Basiswert ist der Erfolg oder Misserfolg der Anlage abhängig.

Hier können nicht nur Indizes, sondern auch einzelne Aktien verwendet werden.

Nun wird eine Barriere definiert, die der DAX nicht unterschreiten darf, in unserem Bei-

spiel 6.500 Punkte (rot gestrichelte Linie). Anschließend wird ein Ertragsversprechen

definiert, in unserem Fall 15%. Dies kann ebenfalls im Chart dargestellt werden (grün

gestrichelte Linie).

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 23 von 27

Während der Laufzeit findet jetzt eine laufende Beobachtung statt, es gibt jetzt unter-

schiedliche Szenarien:

1. Unterschreitet der DAX die Barriere bei 6.500 Punkten nicht, werden in jedem Fall

das einbezahlte Kapital und der Bonus von 15% ausbezahlt.

2. Unterschreitet der DAX die Barriere, partizipiert der Anleger 1 zu 1 von der Ent-

wicklung des Basiswertes. Steht der DAX am Ende der Laufzeit von 24 Monaten un-

ter dem Startwert, hat der Investor einen Verlust erlitten. Steht der Index höher als

zu Beginn, kann trotz der verletzten Barriere ein Gewinn erzielt werden.

3. Dritte Möglichkeit: Der Index verletzt die Barriere nicht und steht am Ende der Lauf-

zeit sogar über dem Bonuslevel von 15%. Dann kommt es auf die Art des Zer-

tifikates an: Bei Bonuszertifikaten mit Cap erhält der Anleger nur die 15%. Bei Zer-

tifikaten ohne Cap erhält der Anleger den tatsächlichen Gewinn.

Wichtig für Sie als Anleger: Sie sollten sich auch bei einer intensiven Beratung in je-

dem Fall eine eigene Marktmeinung bilden, die den Kriterien des ausgewählten Zertifi-

kates entspricht.

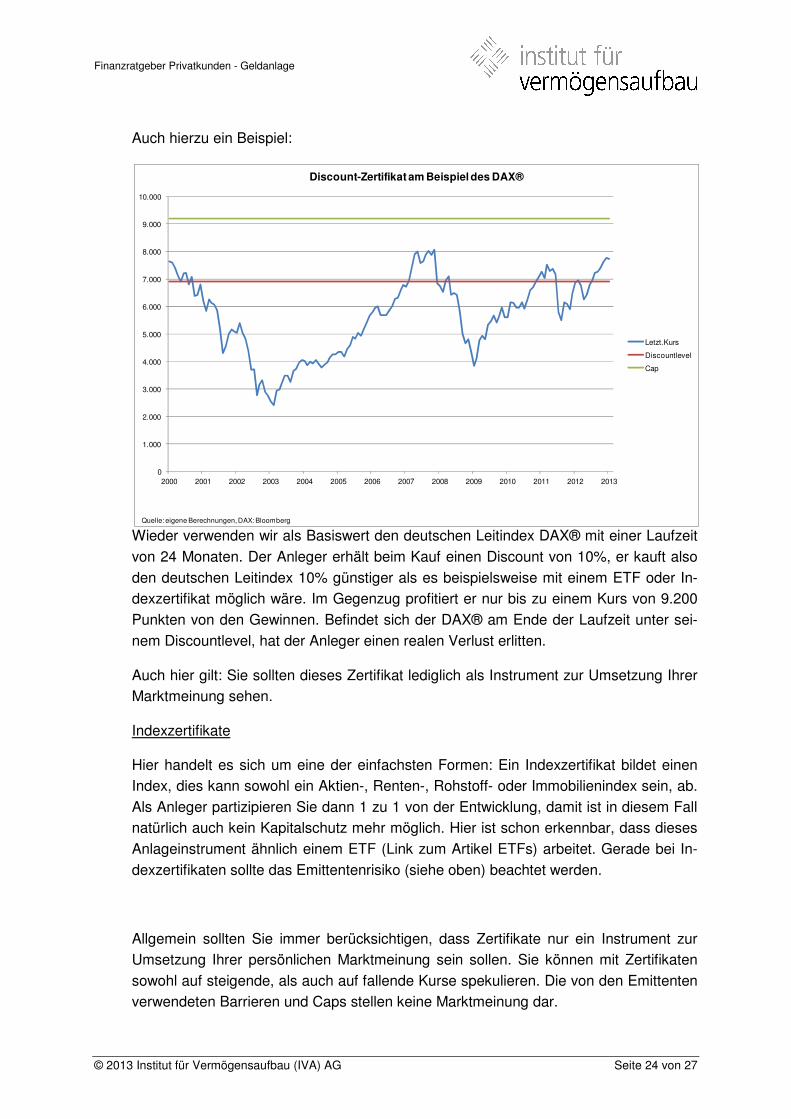

Discountzertifikate

Ein weiteres in Deutschland sehr beliebtes Instrument sind sogenannte Discount-

Zertifikate. Wie der Name bereits sagt, erhält der Anleger einen Discount, also Nach-

lass, auf den eigentlichen Preis für sein Investment. Dieser Nachlass stellt quasi einen

Risikopuffer dar, der Verluste auffängt. Dafür ist der Anleger jedoch in seinem maxima-

len Gewinn begrenzt (Cap).

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Bonuszertifikat am Beispiel des DAX®

Letzt.Kurs

Barrierelevel

Bonuslevel

Quelle: eigene Berechnungen,DAX: Bloomberg

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 24 von 27

Auch hierzu ein Beispiel:

Wieder verwenden wir als Basiswert den deutschen Leitindex DAX® mit einer Laufzeit

von 24 Monaten. Der Anleger erhält beim Kauf einen Discount von 10%, er kauft also

den deutschen Leitindex 10% günstiger als es beispielsweise mit einem ETF oder In-

dexzertifikat möglich wäre. Im Gegenzug profitiert er nur bis zu einem Kurs von 9.200

Punkten von den Gewinnen. Befindet sich der DAX® am Ende der Laufzeit unter sei-

nem Discountlevel, hat der Anleger einen realen Verlust erlitten.

Auch hier gilt: Sie sollten dieses Zertifikat lediglich als Instrument zur Umsetzung Ihrer

Marktmeinung sehen.

Indexzertifikate

Hier handelt es sich um eine der einfachsten Formen: Ein Indexzertifikat bildet einen

Index, dies kann sowohl ein Aktien-, Renten-, Rohstoff- oder Immobilienindex sein, ab.

Als Anleger partizipieren Sie dann 1 zu 1 von der Entwicklung, damit ist in diesem Fall

natürlich auch kein Kapitalschutz mehr möglich. Hier ist schon erkennbar, dass dieses

Anlageinstrument ähnlich einem ETF (Link zum Artikel ETFs) arbeitet. Gerade bei In-

dexzertifikaten sollte das Emittentenrisiko (siehe oben) beachtet werden.

Allgemein sollten Sie immer berücksichtigen, dass Zertifikate nur ein Instrument zur

Umsetzung Ihrer persönlichen Marktmeinung sein sollen. Sie können mit Zertifikaten

sowohl auf steigende, als auch auf fallende Kurse spekulieren. Die von den Emittenten

verwendeten Barrieren und Caps stellen keine Marktmeinung dar.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Discount-Zertifikat am Beispiel des DAX®

Letzt.Kurs

Discountlevel

Cap

Quelle: eigene Berechnungen,DAX: Bloomberg

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 25 von 27

Überlegen Sie sich daher vorher, welche Meinung Sie über einen bestimmten Basis-

wert haben, und suchen Sie sich dann das dafür passende Zertifikat!

4.9 Beteiligungen

In den letzten Jahren hat sich eine neue Anlageklasse bei der Planung einer Geldanla-

ge für Privatanleger immer weiter etabliert: die geschlossene Fondsbeteiligung. Jedoch

sollte auch hier eine Streuung nach Risikogesichtspunkten erfolgen, was erst ab einem

Anlagebetrag von 300.000 bis 500.000 EUR sinnvoll möglich ist. Wir wollen jedoch

nachfolgend dennoch einige Eckpunkte zu Beteiligungen erklären.

Geschlossene Fondsbeteiligungen werden geschaffen, um teure Investitionsobjekte

mit Kapital von Privatanlegern zu finanzieren. Damit werden Großobjekte, wie bspw.

Schiffe, Immobilien oder Container finanziert. Meist sind Beteiligungen als Personen-

gesellschaften konzipiert, also als KG oder GmbH & Co. KG. Wichtig dabei ist: Als An-

teilseigner partizipieren Sie sowohl von Gewinnen, wie auch von Verlusten; und, ganz

wichtig, Sie haften auch für Verluste der Gesellschaft mit Ihrem Privatvermögen. Je

nach Art der Beteiligung unterscheidet sich diese Haftung.

Wie immer bietet dieses Investment aufgrund des deutlich höheren Risikos entspre-

chend attraktive Ertragschancen. Für ein Investment in Beteiligungen ist es jedenfalls

erforderlich, eine ausführliche Beratung bei einem Anlage- und Steuerexperten einzu-

holen.

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 26 von 27

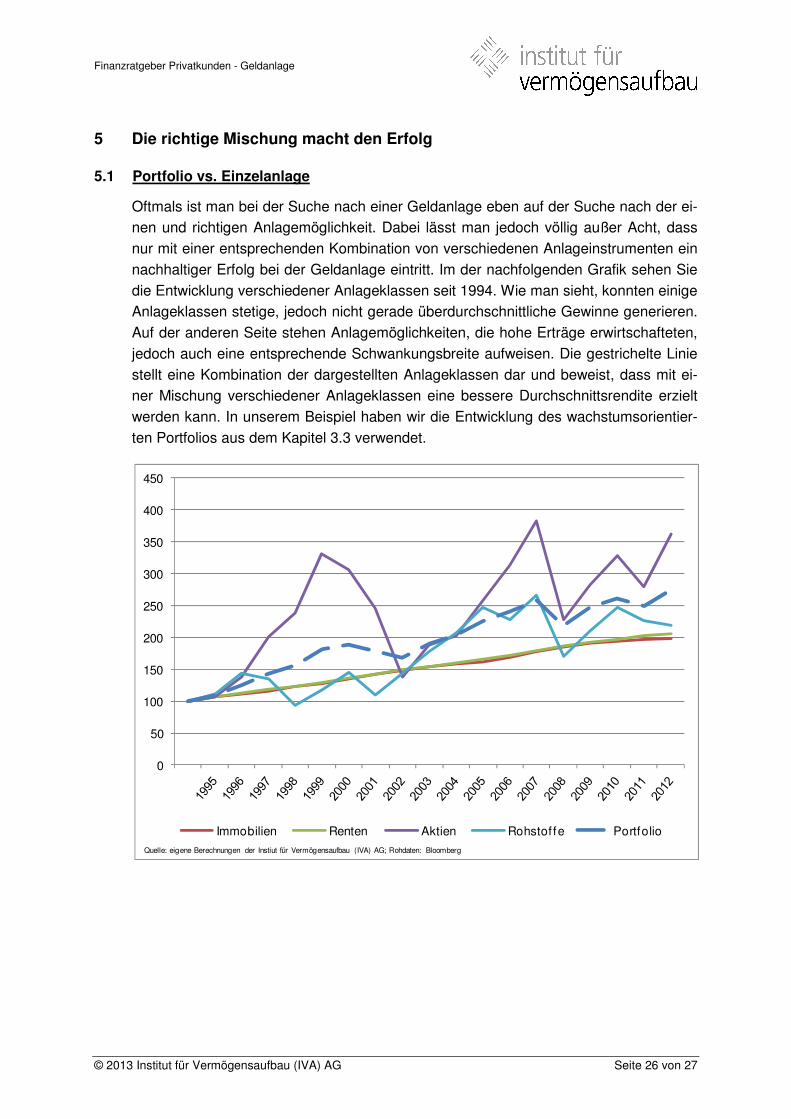

5 Die richtige Mischung macht den Erfolg

5.1 Portfolio vs. Einzelanlage

Oftmals ist man bei der Suche nach einer Geldanlage eben auf der Suche nach der ei-

nen und richtigen Anlagemöglichkeit. Dabei lässt man jedoch völlig außer Acht, dass

nur mit einer entsprechenden Kombination von verschiedenen Anlageinstrumenten ein

nachhaltiger Erfolg bei der Geldanlage eintritt. Im der nachfolgenden Grafik sehen Sie

die Entwicklung verschiedener Anlageklassen seit 1994. Wie man sieht, konnten einige

Anlageklassen stetige, jedoch nicht gerade überdurchschnittliche Gewinne generieren.

Auf der anderen Seite stehen Anlagemöglichkeiten, die hohe Erträge erwirtschafteten,

jedoch auch eine entsprechende Schwankungsbreite aufweisen. Die gestrichelte Linie

stellt eine Kombination der dargestellten Anlageklassen dar und beweist, dass mit ei-

ner Mischung verschiedener Anlageklassen eine bessere Durchschnittsrendite erzielt

werden kann. In unserem Beispiel haben wir die Entwicklung des wachstumsorientier-

ten Portfolios aus dem Kapitel 3.3 verwendet.

0

50

100

150

200

250

300

350

400

450

Immobilien Renten Aktien Rohstof fe Portfolio

Quelle: eigene Berechnungen der Instiut für Vermögensaufbau (IVA) AG; Rohdaten: Bloomberg

Finanzratgeber Privatkunden - Geldanlage

© 2013 Institut für Vermögensaufbau (IVA) AG Seite 27 von 27

6 Fazit

Folgen Sie unserer Herangehensweise an die Geldanlage, haben Sie jetzt eine struktu-

rierte Verteilung Ihrer Gelder erreicht. Sie haben eine kurzfristig verfügbare Reserve

geschaffen, Ihre fixen Ausgaben in den kommenden 5 Jahren fest eingeplant und die

dafür notwendigen Geldbeträge zum gewünschten Termin verfügbar. Das Wichtigste

aber: Sie haben einen Großteil Ihrer Kapitalanlage im langfristigen Bereich investiert,

um damit die Inflation auszugleichen und einen realen Kapitalerhalt zu erreichen.

Natürlich werden Sie dabei immer wieder mit Schwankungen bei Ihrer langfristigen

Geldanlage leben müssen. Da Sie sich jedoch mit dem Thema Risiko intensiv ausei-

nandergesetzt haben, ist Ihnen dies jetzt auch bewusst und Sie wissen damit umzuge-

hen.

Da Sie zusätzlich über die für Sie möglichen Anlageklassen informiert sind und jetzt

auch klar ist, weshalb es notwendig ist, mehrere Anlageklassen zu kombinieren, errei-

chen Sie jetzt eine optimale Anlage für sich.

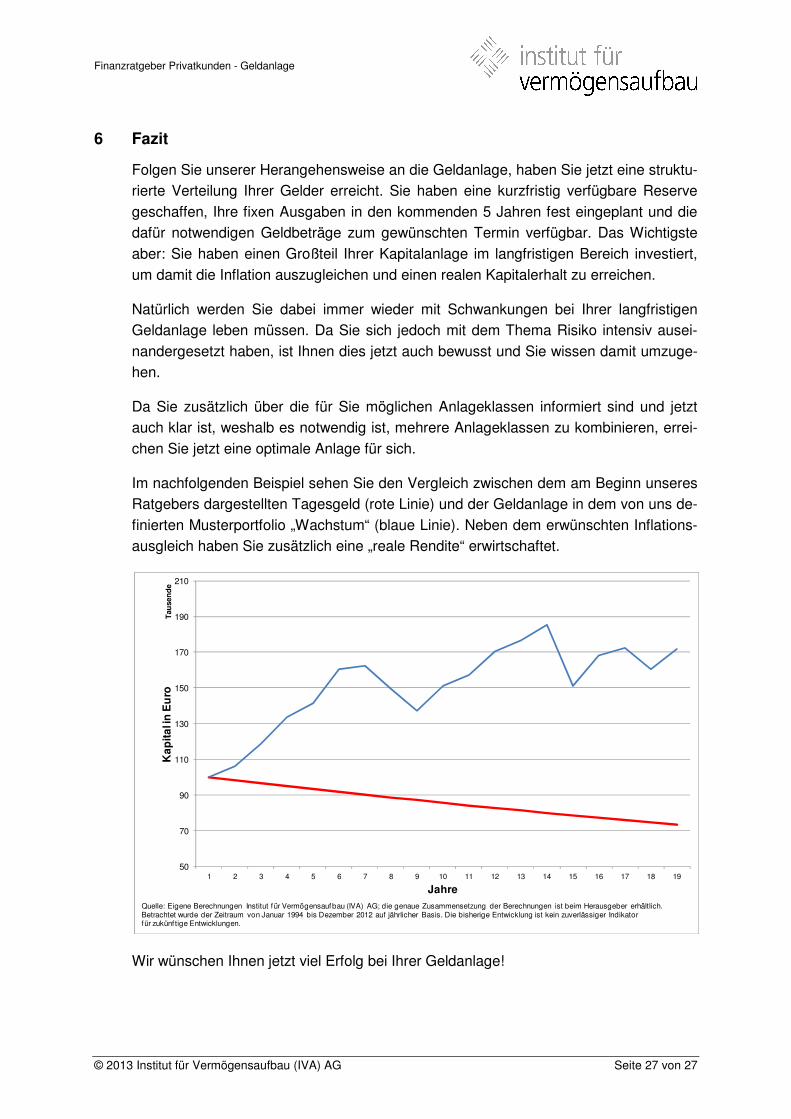

Im nachfolgenden Beispiel sehen Sie den Vergleich zwischen dem am Beginn unseres

Ratgebers dargestellten Tagesgeld (rote Linie) und der Geldanlage in dem von uns de-

finierten Musterportfolio „Wachstum“ (blaue Linie). Neben dem erwünschten Inflations-

ausgleich haben Sie zusätzlich eine „reale Rendite“ erwirtschaftet.

Wir wünschen Ihnen jetzt viel Erfolg bei Ihrer Geldanlage!

50

70

90

110

130

150

170

190

210

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Ka

pit

al i

n E

uro

Tau

sen

de

Jahre

Quelle: Eigene Berechnungen Institut für Vermögensaufbau (IVA) AG; die genaue Zusammensetzung der Berechnungen ist beim Herausgeber erhältlich.Betrachtet wurde der Zeitraum von Januar 1994 bis Dezember 2012 auf jährlicher Basis. Die bisherige Entwicklung ist kein zuverlässiger Indikatorfür zukünf tige Entwicklungen.