Focus on the customer - ECE Projektmanagement G.m.b.H ... · eCe iM ÜberbliC k 3. Inhalt Unsere...

64

FOCUS ON THE CUSTOMER MARKTREPORT 2015

Transcript of Focus on the customer - ECE Projektmanagement G.m.b.H ... · eCe iM ÜberbliC k 3. Inhalt Unsere...

Focus on the customer

Marktreport 2015

Focus on the customer

MyZeil, Frankfurt,Deutschland

Die Mieter wollen stärker informiert und mit-genommen werden. Sie erwarten detaillier-tere Analysen über das Marktpotenzial und die Performance der Center – und vor allem eine klare und erkennbare Positionierung der Objekte. Sie möchten im Tagesgeschäft individuelle und flexible Hilfestellungen und Lösungen.

Bei den Investoren steht das Benchmar-king an erster Stelle und damit die Erwartung größtmöglicher Transparenz beim Betreiber. Wir müssen aktiv an der langfristigen Wert-steigerung der Immobilien arbeiten und den Eigentümern dabei helfen, ihre spezifischen Investmentziele zu erreichen.

Wie aber bekommen wir heraus, was wir tun müssen? Indem wir regelmäßig unsere Stakeholder befragen. Denn nur, wenn wir die Bedürfnisse und Erwartungen unserer Kunden kennen, können wir sie besser ver-stehen lernen. Nur so können wir als Dienst-leister den Kunden auf allen Ebenen den best-möglichen Service bieten.

Mit Hilfe unterschiedlicher Befragungen, der Verknüpfung vielfältiger Daten und Infor-mationen sowie der Zusammenarbeit zwi-schen den Abteilungen entsteht ein Daten-schatz, der im europäischen Einzelhandel einzigartig ist. Die Analyse dieser Daten bildet das Fundament des Marktreports. Einen Teil dieser Ergebnisse möchten wir daher in die-sem Bericht erstmals auch der interessierten Öffentlichkeit zur Verfügung stellen. Künftig wollen wir regelmäßig Marktberichte zu spe-zifischen Themen veröffentlichen. Ich hoffe, dass Sie diese Informationen genauso hilf-reich finden wie wir selbst und wünsche Ihnen viel Spaß bei der Lektüre.

Ihr Alexander Otto

2015 befindet sich die Shopping-Center-Bran-che in einem weitreichenden Umbruch voller Herausforderungen. Die Zahl der Einkaufs-kanäle insgesamt steigt – die Kunden können zwischen Shopping-Centern, Innenstadt, E-Commerce, Outlet- sowie Fachmarktzent-ren wählen. Gleichzeitig gibt es eine zuneh-mende Konzentration der Center-Betreiber. Gerade international betreiben viele Eigen-tümer ihre Center selbst. Auch auf der Inves-torenseite sehen wir Veränderungen, so gibt es zunehmend international agierende Inves-toren mit den unterschiedlichsten Anforde-rungen an das Asset Management. Und im Mieter markt, der den ständigen Wandel geradezu als Wesensmerkmal trägt, ergeben sich durch die Digitalisierung völlig neue Entwicklungen. Ganze Branchen und Sorti-mente boomen im E-Commerce, während reine Online-Player umgekehrt die Präsenz im stationären Handel suchen. Generell hat der Expansionsdrang der Händler abgenom-men. Als Center-Betreiber müssen wir auf diese Trends immer schneller und flexibler reagieren.

Wie können wir diesen Herausforderun-gen begegnen? Mit noch mehr Aufmerk-samkeit und Kundenorientierung für unsere verschiedenen Stakeholder. Die relevanten Kundengruppen sind Investoren, Mieter und Besucher unserer Center. Die Ansprüche all dieser Zielgruppen haben sich in den ver-gangenen Jahren verändert. Die Besucher erwarten mehr Service, Aufenthaltsqualität und Gastronomieangebote. Sie wollen mit ihren Bedürfnissen individuell angesprochen werden und wünschen sich Abwechslung durch immer neue Entertainment-Angebote. Jedoch nützt die beste Innovation nichts, wenn Kernbereiche wie die Wegeführung, das Parkhaus, die sanitären Anlagen oder die Aufenthaltsqualität nicht zur Zufriedenheit der Kunden sind.

Vorwort

NUr, WENN WIr DIE BEDürFNISSE UND ErWArTUNGEN UNSErEr KUNDEN KENNEN, KÖNNEN WIr SIE BESSEr VErSTEHEN LErNEN.

Alexander Otto, Chief Executive Officer / Vorsitzender der Geschäftsführung

eCe iM ÜberbliCk 3

Inhalt

Unsere partner

1.eCe iM ÜberbliCk

key Facts 08

eCe in Zahlen 10

expansion in europäische Märkte 14

nähe zum besucher 16

Herzschlag der eCe 18

ein Markt im Wandel 20

3.Die Mieter

Gemeinsam zum erfolg 34

beziehungspflege schafft Vertrauen 36

Das sagen die Mieter 37

Vorteile für die Mieter 38

branchenmix, quo vadis? 40

Mieterbefragung – Wünsche und erwartungen 42

Zufriedenheit der Mieter 44

stanD: JUni 2015

2.Die inVestoren

bestmöglicher service für die investoren 24

im Gespräch 28

Was investoren über die eCe sagen 29

investorenbefragung 30

4.Die besUCHer

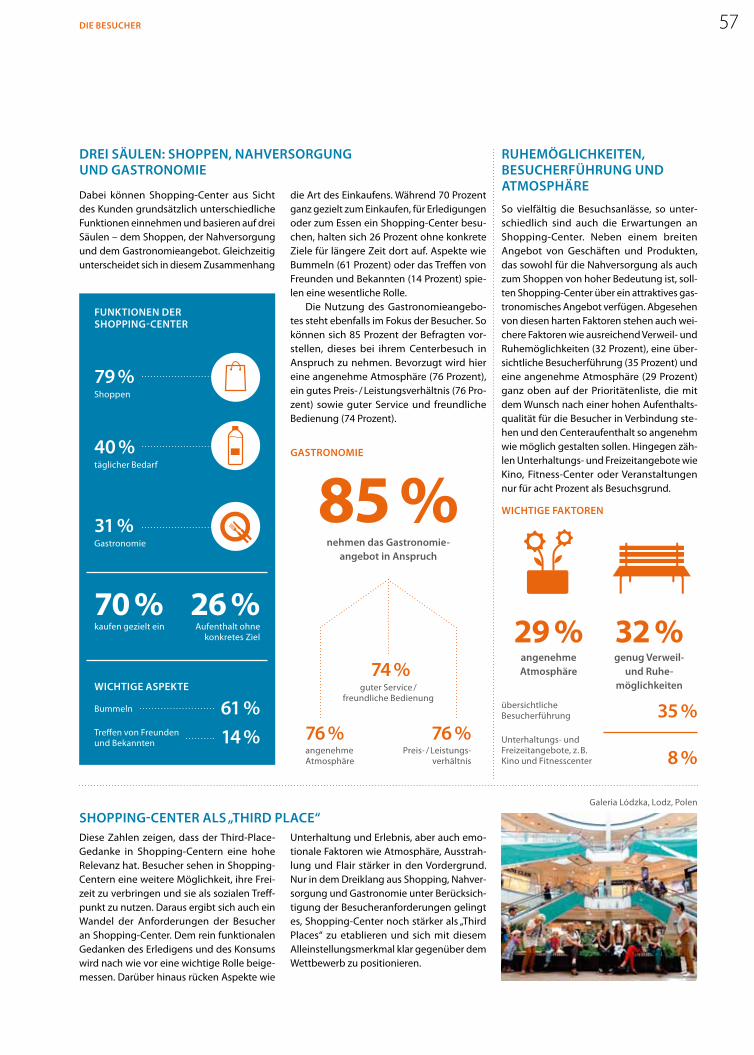

key Facts 48

besucher im blick 50

besucher meinungen auf der spur 51

Zufriedenheit der besucher 52

Die Wege der besucher 54

bedeutung von shopping-Centern 56

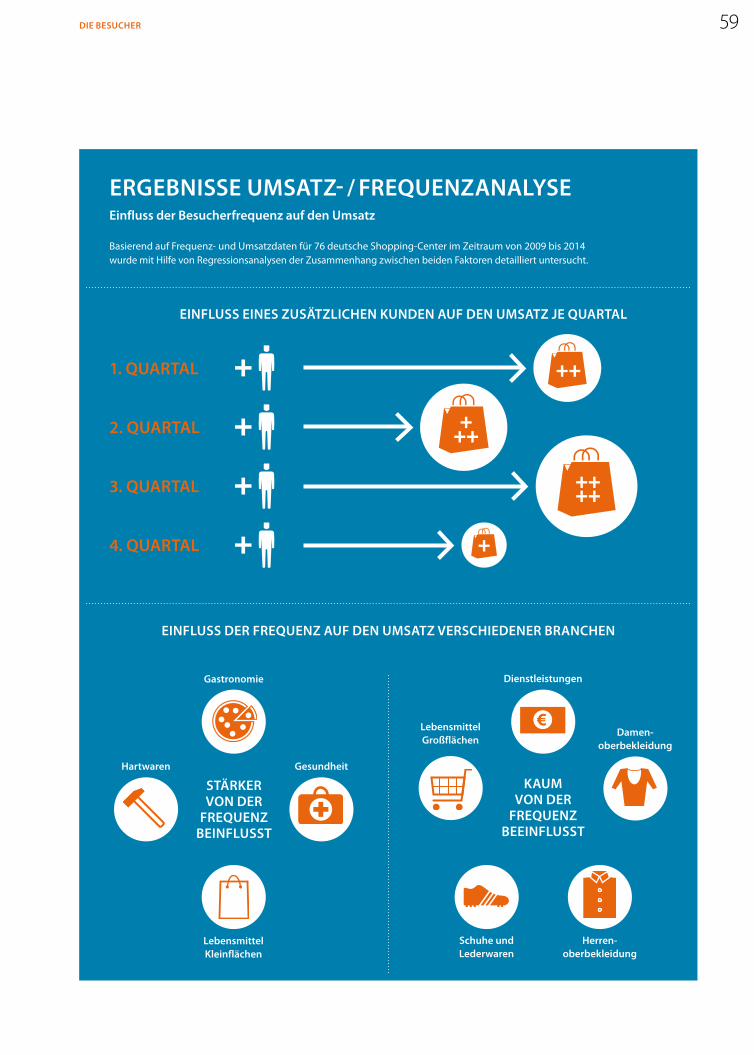

Viele besucher, viel Umsatz? 58

Himmlischer service 60

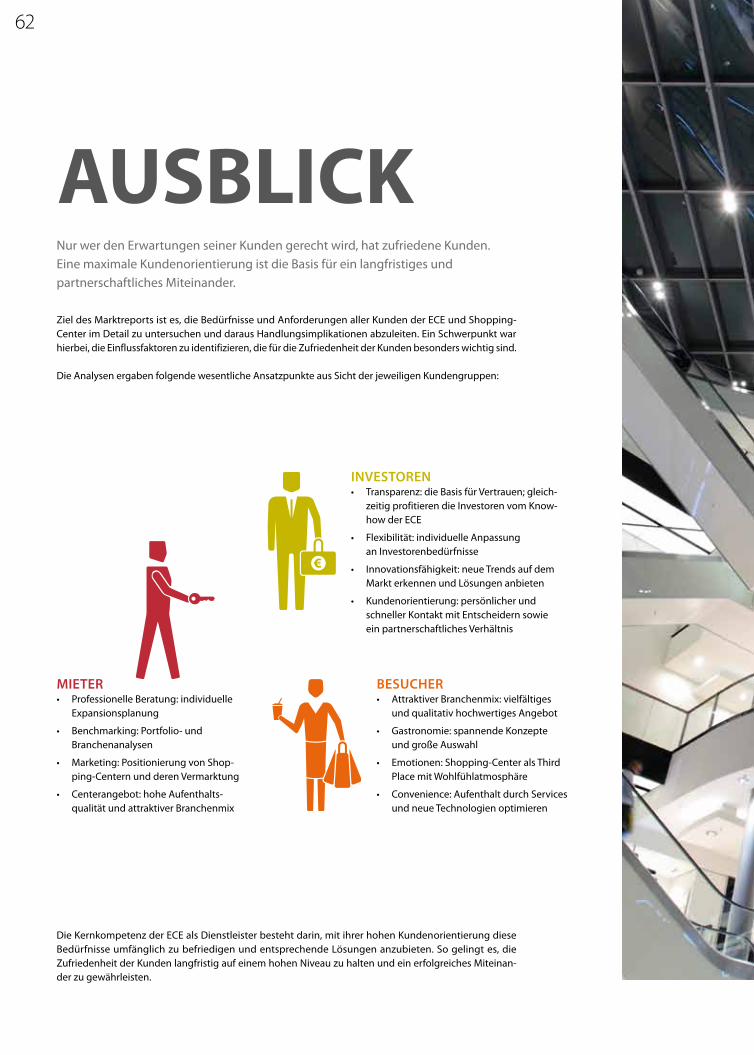

ausblick 62

impressum 63Milaneo, Stuttgart,Deutschland

ece ImüberblIck

Europa-Galerie, Saarbrücken,Deutschland

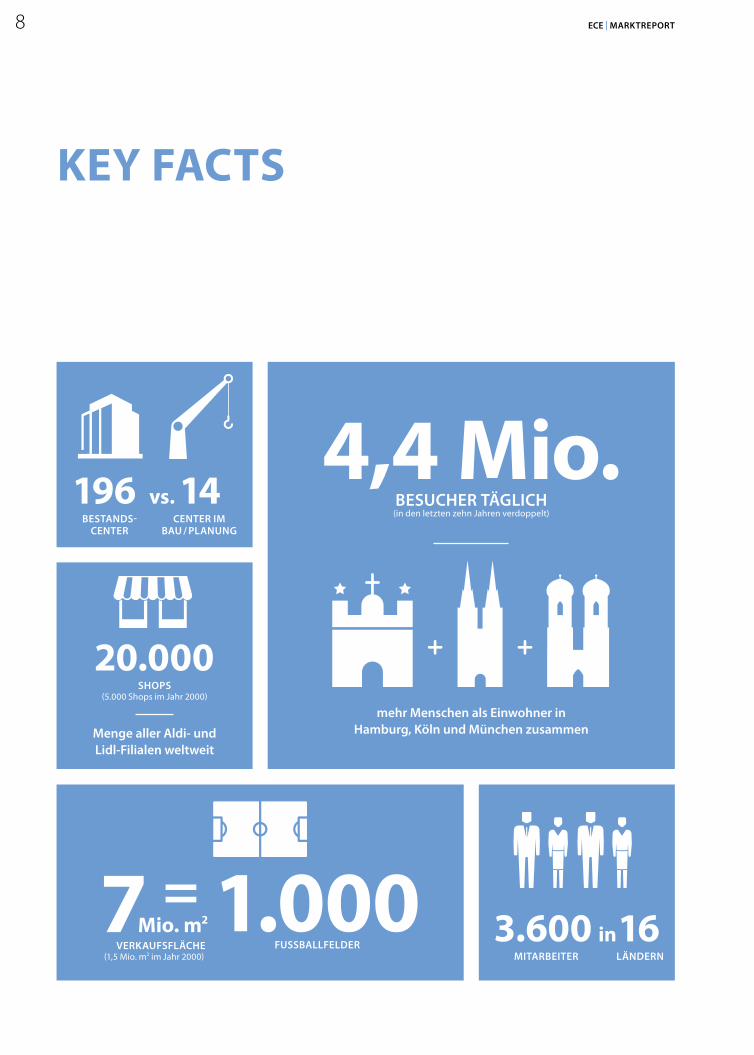

Key Facts

LändernMitarbeiter

163.600 in

Center iM bau / PLanung

bestands- Center

196 vs. 14

=VerkaufsfLäChe

(1,5 Mio. m2 im Jahr 2000)

Mio. m27fussbaLLfeLder

1.000

4,4 Mio.

mehr Menschen als einwohner in hamburg, köln und München zusammen

shoPs(5.000 Shops im Jahr 2000)

Menge aller aldi- und Lidl-filialen weltweit

20.000

besuCher tägLiCh(in den letzten zehn Jahren verdoppelt)

8 eCe | MarktrePort

Grösstes eCe-Center international

Marineda City in la Coruña, spanien

176.000 m2

Grösstes eCe-Center national

Main-taunus-Zentrum in sulzbach

91.000 m2

parkplätZebei Den Centern

272.566 Mercedes-Zulassungen in Deutschland 2014

280.000

23Mrd. €(2005: 9 Mrd. €)

einZelHanDelsUMsatZ in eCe-Centern

UMsatZsteiGerUnG seit 2005

(flächenbereinigt)

18 %

Der DeUtsCHen WoHnen innerHalb Von 30 MinUten (pkW)

UM ein eCe-Center

56 %

nominales bruttoinlands - produkt von estland

20 Mrd. €

eCe iM ÜberbliCk 9

ECE IN ZAHLEN

or allem in den letzten 15 Jahren wurde im Kerngeschäft – dem Manage ment von Shopping-Centern – eine Ver-

vier fachung des Portfolios realisiert. Aktu-ell umfasst dieses 196 Shopping-Center in 16 Ländern. Eine ähnlich rasante Entwick-lung ist bei den mittlerweile 20.000 Stores der Mieter nachzuvollziehen, die auf einer Gesamtverkaufsfläche von rund sieben Milli-onen Quadrat metern einen Jahresumsatz von über 23 Milliarden Euro erwirtschaften.

Mit über 4,4 Millionen Besuchern am Tag sind die Shopping-Center der ECE für viele Menschen beliebte Treffpunkte, für die Miet-partner sichere und rentable Standorte und für die Investoren attraktive und profitable Anlageobjekte. Dies spiegelt sich auch im von der ECE betreuten Marktwertvolumen von über 28 Milliarden Euro wider, welches in den vergangenen zehn Jahren um das rund 2,5-Fache gestiegen ist.

V

Seit über 50 Jahren entwickelt, plant, realisiert, vermietet und managt die ECE große Gewerbe-immobilien und ist auf dem Gebiet der innerstädtischen Einkaufszent-ren europäische Marktführerin.

Marmara Park, Istanbul, Türkei

10

0

50

100

150

200

250

bis1990

bis1995

national

national

international

international

international

international

bis2000

bis2005

bis2010

bis2015

196

144

52

Center national

Center gesamt

Center international

national

national

+35 %

-4 %

+15 %

-20 %

+20 %

+17 %

-10 %

-10 %

DURCHSCHNITTLICHE VERKAUFSFLÄCHEN-

ENTWICKLUNG, 2010 – 2015

Stadtteil-Center

Innerstädtische Center

Stadtteil-Center

Innerstädtische Center

DURCHSCHNITTLICHE ENTWICKLUNG DER

SHOP-ANZAHL, 2010 – 2015

© Jens Kirchner

11

Die durchschnittliche Verkaufsfläche je Shop-ping-Center variierte innerhalb der letzten 50 Jahre und ist deutlich von der Lage der Objekte abhängig. Seit 15 Jahren zeigen sich nationale Shopping-Center der ECE stabil mit rund 27.900 Quadratmeter Verkaufsfläche für Neubauten ohne die Berücksichtigung von Fachmarktzentren. Internationale Shopping- Center sind im Durchschnitt deutlich größer und lagen in den vergangenen 15 Jahren bei ca. 45.200 Quadratmeter Mietfläche.

trenD ZU Grossen FläCHenEbenfalls interessant ist die Entwicklung der Verkaufsfläche unter Berücksichtigung der Shop-Anzahl in den unterschiedlichen Lagen der Shopping-Center. Bei den innerstädti-schen Shopping-Centern ist die durchschnitt-liche Verkaufsfläche innerhalb der letzten fünf Jahre deutlich stärker gestiegen als die durchschnittliche Shop-Anzahl. Hier lässt sich

der Trend zu einer höheren Anzahl von Groß-mietern identifizieren. Entgegengesetzt zu den innerstädtischen Shopping-Centern ent-wickelte sich die durchschnittliche Verkaufs-fläche von Stadtteil-Centern innerhalb der letzten fünf Jahre weniger deutlich. Dafür sank bei diesen die durchschnittliche Shop-Anzahl in Deutschland um rund 20 Prozent und im Ausland um immerhin zehn Prozent. Es wird deutlich, dass die Mietpartner entgegen der allgemeinen Marktwahrnehmung (klei-neres Angebot durch verstärkte Online-Prä-senz, relevanter werdender Showroom-Effekt von retail- Flächen, etc.) weiterhin auf Groß-flächen in den von der ECE betriebenen Shop-ping-Centern setzen. Bestätigt wird der Trend durch die Besucher der Shopping- Center, die neben dem Wunsch nach einer gewissen Viel-falt beim Einkaufen auch das Vergleichen von Waren als Vorteil sehen.

DUrCHsCHnittliCHe VerkaUFsFläCHe pro Center – national(nur Neubauten, ohne Fachmarktzentren)

DUrCHsCHnittliCHe MietFläCHe pro Center – international(2000 – 2015, nur Neubauten)

DUrCHsCHnittliCHe sHop-anZaHl pro Center – international(2000 – 2015, nur Neubauten, ohne Fachmarktzentren)

DUrCHsCHnittliCHe sHop-anZaHl pro Center – national(nur Neubauten, ohne Fachmarktzentren)

2000 – 2005

2000 – 2005

2010 – 2015

2010 – 2015

• Polen:45.200 m² Mietfläche• Österreich:26.800 m² Mietfläche• Türkei:58.500 m² Mietfläche• ungarn: 42.100 m² Mietfläche

• Polen:182• Österreich:100• Türkei:188• Ungarn:139

22.500 m2

≈ 45.200 m2

16094

33.600 m2

127

Main-Taunus-Zentrum, Sulzbach, Deutschland

12 eCe | Marktreport

portFolioaUFteilUnG 2015

shopping-Center auf der grünen Wiese

(2000: 8 %)

innenstädtische shopping-Center

(2000: 55 %)

shopping-Center in

stadtteillagen(2000: 37 %)

8 %

28 %

64 %

nova eventis, Leipzig / Halle,Deutschland

ES WIrD DEUTLICH, DASS DIE MIETPArTNEr ENTGEGEN DEr ALLGEMEINEN MArKTWAHrNEHMUNG WEITErHIN AUF GrOSS FLäCHEN IN DEN VON DEr ECE BETrIEBENEN SHOPPINGCENTErN SETZEN.

eCe iM ÜberbliCk 13

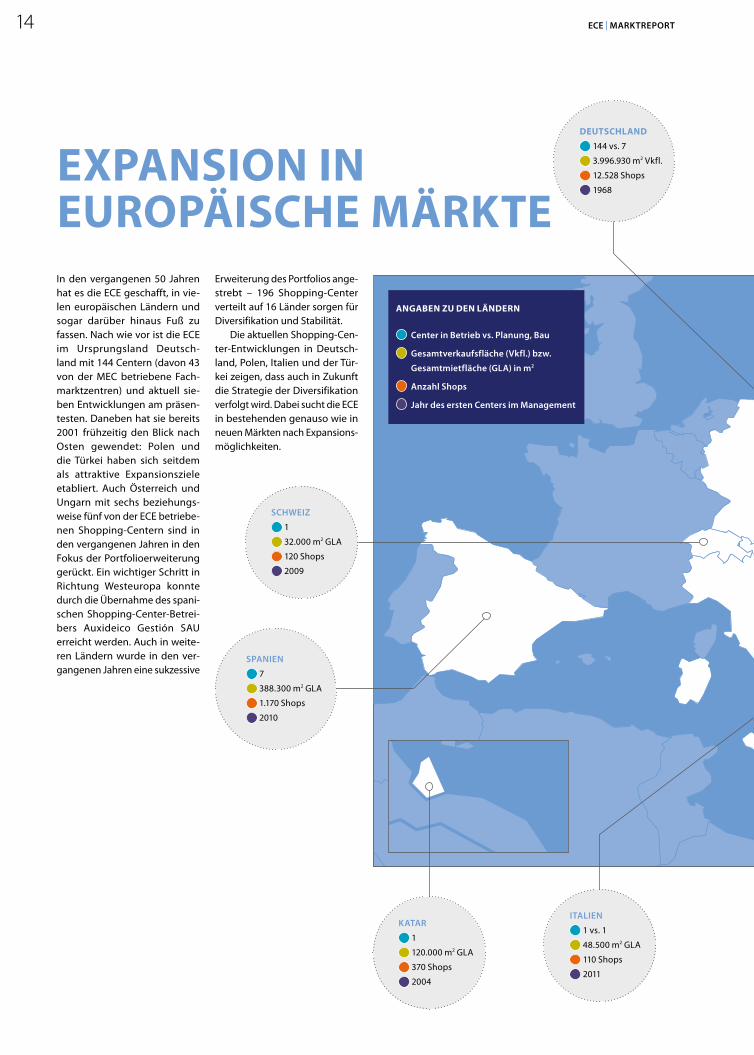

expansIon In europäIsche märkte In den vergangenen 50 Jahren hat es die ECE geschafft, in vie-len europäischen Ländern und sogar darüber hinaus Fuß zu fassen. Nach wie vor ist die ECE im Ursprungsland Deutsch-land mit 144 Centern (davon 43 von der MEC betriebene Fach-marktzentren) und aktuell sie-ben Entwicklungen am präsen-testen. Daneben hat sie bereits 2001 frühzeitig den Blick nach Osten gewendet: Polen und die Türkei haben sich seitdem als attraktive Expansionsziele eta bliert. Auch Österreich und Ungarn mit sechs beziehungs-weise fünf von der ECE betriebe-nen Shopping-Centern sind in den vergangenen Jahren in den Fokus der Portfolioerweiterung gerückt. Ein wichtiger Schritt in richtung Westeuropa konnte durch die übernahme des spani-schen Shopping-Center-Betrei-bers Auxideico Gestión SAU erreicht werden. Auch in weite-ren Ländern wurde in den ver-gangenen Jahren eine sukzessive

DeutschlanD

144 vs. 7

3.996.930 m2 Vkfl.

12.528 Shops

1968

sCHWeiZ

1

32.000 m2 GLA

120 Shops

2009

angaben Zu Den länDern

Center in betrieb vs. planung, bau

Gesamtverkaufsfläche (Vkfl.) bzw.

Gesamtmietfläche (Gla) in m2

anzahl shops

Jahr des ersten Centers im Management

Erweiterung des Portfolios ange-strebt – 196 Shopping-Center verteilt auf 16 Länder sorgen für Diversifikation und Stabilität.

Die aktuellen Shopping-Cen-ter-Entwicklungen in Deutsch-land, Polen, Italien und der Tür-kei zeigen, dass auch in Zukunft die Strategie der Diversifikation verfolgt wird. Dabei sucht die ECE in bestehenden genauso wie in neuen Märkten nach Expansions-möglichkeiten.

spanien

7

388.300 m2 GLA

1.170 Shops

2010

katar

1

120.000 m2 GLA

370 Shops

2004

italien

1 vs. 1

48.500 m2 GLA

110 Shops

2011

14 eCe | Marktreport

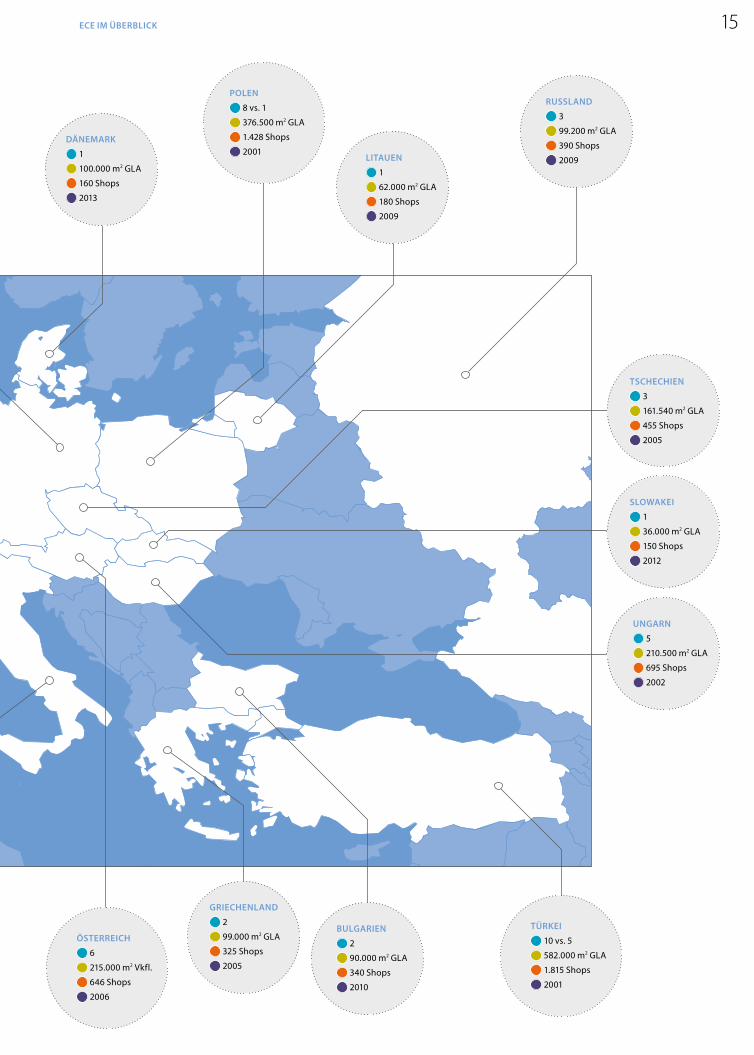

DäneMark

1

100.000 m2 GLA

160 Shops

2013

österreiCH

6

215.000 m2 Vkfl.

646 Shops

2006

polen

8 vs. 1

376.500 m2 GLA

1.428 Shops

2001

sloWakei

1

36.000 m2 GLA

150 Shops

2012

UnGarn

5

210.500 m2 GLA

695 Shops

2002

bUlGarien

2

90.000 m2 GLA

340 Shops

2010

GrieCHenlanD

2

99.000 m2 GLA

325 Shops

2005

tÜrkei

10 vs. 5

582.000 m2 GLA

1.815 Shops

2001

rUsslanD

3

99.200 m2 GLA

390 Shops

2009litaUen

1

62.000 m2 GLA

180 Shops

2009

tsCHeCHien

3

161.540 m2 GLA

455 Shops

2005

eCe iM ÜberbliCk 15

einwohner Haushalte einpersonenhaushalte FamilienMehrpersonenhaushalte

ohne kindereinzelhandelsrelevante

kaufkraft

Haushalte mit einem monatlichen nettoeinkommen

von über 4.500 euro Fläche

Absolut Anteil an Deutschland

Absolut Anteil an Deutschland

Absolut Anteil an Deutschland

Absolut Anteil an Deutschland

Absolut Anteil an Deutschland

Absolut Anteil an Deutschland

Anteil an Deutschland Absolut in km² Anteil an Deutschland

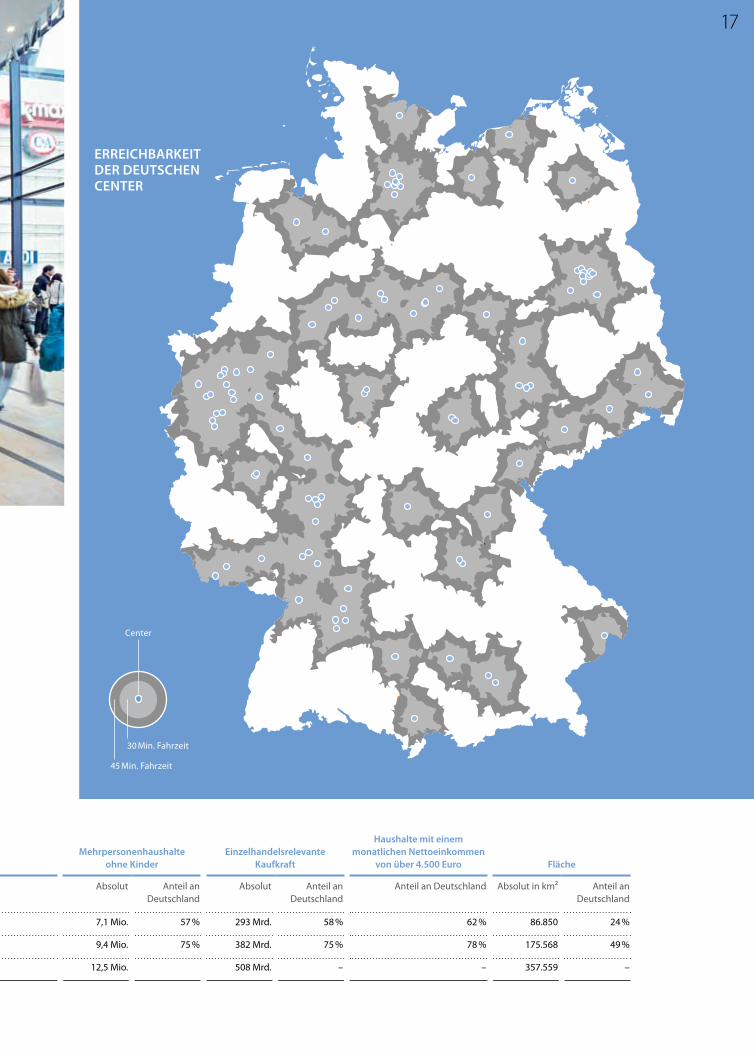

30 Pkw-Fahr minuten 45,3 Mio. 56 % 23,6 Mio. 58 % 10,0 Mio. 62 % 6,4 Mio. 54 % 7,1 Mio. 57 % 293 Mrd. 58 % 62 % 86.850 24 %

45 Pkw-Fahrminuten 59,7 Mio. 74 % 30,6 Mio. 76 % 12,6 Mio. 78 % 8,6 Mio. 73 % 9,4 Mio. 75 % 382 Mrd. 75 % 78 % 175.568 49 %

Deutschland 80,3 Mio. – 40,5 Mio. – 16,2 Mio. – 11,8 Mio. – 12,5 Mio. 508 Mrd. – – 357.559 –

näheZum besucher

ehr als die Hälfte der Deutschen (56 Prozent) hat die Möglichkeit, ein ECE-Shopping-Center mit dem Auto

in unter 30 Minuten Fahrzeit zu erreichen. Damit erreicht die ECE über 45 Mil lionen Menschen in mehr als 23 Millionen Haushal-ten und eine einzelhandelsrelevante Kauf-kraft von über 293 Milliarden Euro.

iM HerZen Der stäDteDie meisten der Center befinden sich an zen-tralen Standorten: in den Herzen der Innen-städte. Traditionell ist die Innenstadt der Ort des Handels und folglich sind die ECE-Shopping-Center seit Jahrzehnten zentraler Bestandteil des urbanen Lebens.

Die Einzugsgebiete der ECE-Shopping-Center repräsentieren die moderne deutsche Stadt-bevölkerung. Durch den demographischen Wandel geprägt, setzen sich die Einzugsge-biete zum größten Teil aus Einpersonenhaus-halten zusammen. Fast zwei Drittel der deut-schen Einpersonenhaushalte sind innerhalb von nur 30 Fahrminuten um ein ECE-Center angesiedelt.

ÜberDUrCHsCHnittliCHes HaUs-HaltseinkoMMenDie Standorte der Center sind so gewählt, dass in ihrem Einzugsgebiet Menschen leben, deren durchschnittliches Einkommen deut-lich über dem bundesweiten Schnitt liegt.

62 Prozent der deutschen Haushalte mit einem Haushaltsnettoeinkommen von über 4.500 Euro liegen in Centerreichweite. Nicht nur das Einkommen ist dabei überdurch-schnittlich hoch, sondern auch die Bereit-schaft, das Geld im Einzelhandel auszugeben. So geben die Menschen im Einzugsgebiet der ECE-Center pro Kopf 342 Euro mehr pro Jahr im Einzelhandel aus als Menschen außerhalb eines ECE-Center-Einzugsgebiets.

Dort wo die Menschen sind, ist auch die eCe.

m

erreiCHbarkeit naCH kUnDenGrUppen

Shopping-Center „K in Lautern“,

Kaiserslautern,Deutschland

16

einwohner Haushalte einpersonenhaushalte FamilienMehrpersonenhaushalte

ohne kindereinzelhandelsrelevante

kaufkraft

Haushalte mit einem monatlichen nettoeinkommen

von über 4.500 euro Fläche

Absolut Anteil an Deutschland

Absolut Anteil an Deutschland

Absolut Anteil an Deutschland

Absolut Anteil an Deutschland

Absolut Anteil an Deutschland

Absolut Anteil an Deutschland

Anteil an Deutschland Absolut in km² Anteil an Deutschland

30 Pkw-Fahr minuten 45,3 Mio. 56 % 23,6 Mio. 58 % 10,0 Mio. 62 % 6,4 Mio. 54 % 7,1 Mio. 57 % 293 Mrd. 58 % 62 % 86.850 24 %

45 Pkw-Fahrminuten 59,7 Mio. 74 % 30,6 Mio. 76 % 12,6 Mio. 78 % 8,6 Mio. 73 % 9,4 Mio. 75 % 382 Mrd. 75 % 78 % 175.568 49 %

Deutschland 80,3 Mio. – 40,5 Mio. – 16,2 Mio. – 11,8 Mio. – 12,5 Mio. 508 Mrd. – – 357.559 –

erreiCHbarkeit Der DeUtsCHenCenter

Center

30 Min. Fahrzeit

45 Min. Fahrzeit

17

20000

25000

30000

35000

40000

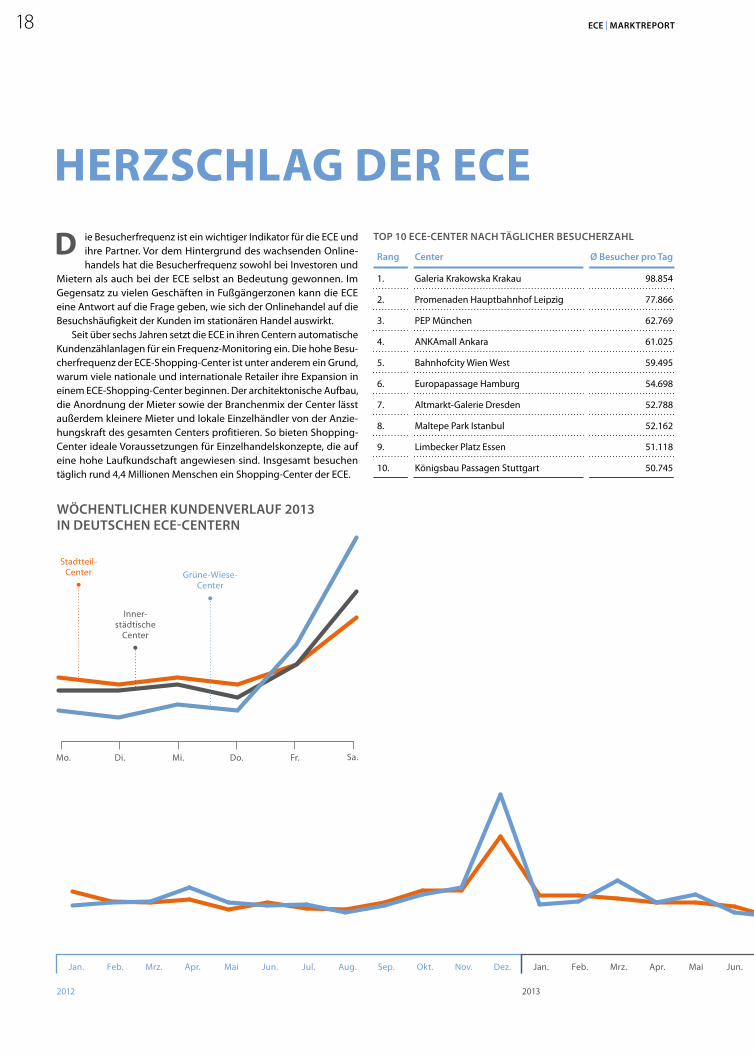

HerzscHlag der ece ie Besucherfrequenz ist ein wichtiger Indikator für die ECE und ihre Partner. Vor dem Hintergrund des wachsenden Online-handels hat die Besucherfrequenz sowohl bei Investoren und

Mietern als auch bei der ECE selbst an Bedeutung gewonnen. Im Gegensatz zu vielen Geschäften in Fußgängerzonen kann die ECE eine Antwort auf die Frage geben, wie sich der Onlinehandel auf die Besuchshäufigkeit der Kunden im stationären Handel auswirkt.

Seit über sechs Jahren setzt die ECE in ihren Centern automatische Kundenzählanlagen für ein Frequenz-Monitoring ein. Die hohe Besu-cherfrequenz der ECE-Shopping-Center ist unter anderem ein Grund, warum viele nationale und internationale Retailer ihre Expansion in einem ECE-Shopping-Center beginnen. Der architektonische Aufbau, die Anordnung der Mieter sowie der Branchenmix der Center lässt außerdem kleinere Mieter und lokale Einzelhändler von der Anzie-hungskraft des gesamten Centers profitieren. So bieten Shopping-Center ideale Voraussetzungen für Einzelhandelskonzepte, die auf eine hohe Laufkundschaft angewiesen sind. Insgesamt besuchen täglich rund 4,4 Millionen Menschen ein Shopping-Center der ECE.

d Top 10 ECE-CEnTEr naCh TägliChEr BEsuChErzahl

rang Center Ø Besucher pro Tag

1. Galeria Krakowska Krakau 98.854

2. Promenaden Hauptbahnhof Leipzig 77.866

3. PEP München 62.769

4. ANKAmall Ankara 61.025

5. Bahnhofcity Wien West 59.495

6. Europapassage Hamburg 54.698

7. Altmarkt-Galerie Dresden 52.788

8. Maltepe Park Istanbul 52.162

9. Limbecker Platz Essen 51.118

10. Königsbau Passagen Stuttgart 50.745

Feb.Jan. Mrz. Apr. Mai Jun. Jul. Aug. Sep. Okt. Nov. Dez. Jan. Feb. Mrz. Apr. Mai Jun.

20132012

2

3

4

5

6WöChEnTliChEr kundEnvErlauf 2013 in dEuTsChEn ECE-CEnTErn

Mo. Di. Mi. Do. Sa.Fr.

Stadtteil- Center

Inner-städtische

Center

Grüne-Wiese-Center

18 ECE | MarkTrEporT

20000

25000

30000

35000

40000

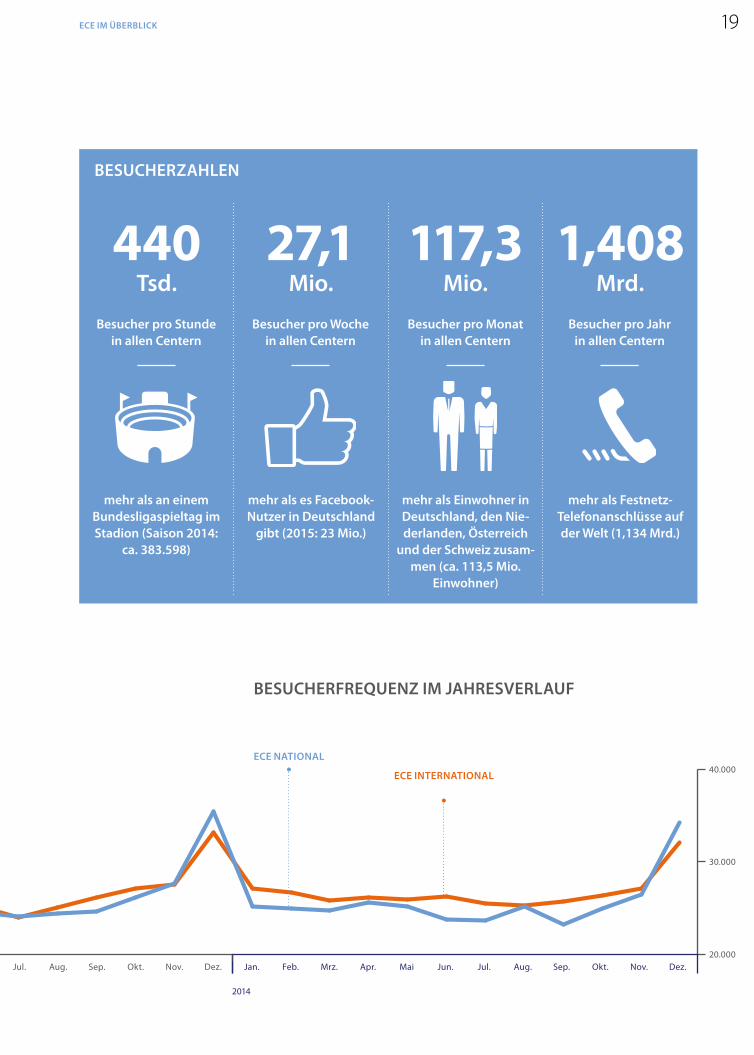

besUCHerZaHlen

440tsd.

27,1Mio.

117,3Mio.

1,408Mrd.

besucher pro stunde in allen Centern

mehr als an einem bundes ligaspieltag im stadion (saison 2014:

ca. 383.598)

mehr als es Facebook-nutzer in Deutschland

gibt (2015: 23 Mio.)

mehr als einwohner in Deutschland, den nie-derlanden, österreich

und der schweiz zusam-men (ca. 113,5 Mio.

einwohner)

mehr als Festnetz- telefon anschlüsse auf der Welt (1,134 Mrd.)

besucher pro Woche in allen Centern

besucher pro Monat in allen Centern

besucher pro Jahr in allen Centern

besUCHerFreqUenZ iM JaHresVerlaUF

40.000

20.000

30.000

eCe national

eCe international

Jul. Aug. Sep. Okt. Nov. Dez. Jan. Feb. Mrz. Apr. Mai Jun. Jul. Aug. Sep. Okt. Nov. Dez.

2014

eCe iM ÜberbliCk 19

eIn markt Im wanDel

Thier-Galerie, Dortmund,Deutschland

Die kUnDenGrUppen Der eCe

eCe

Welche Vorteile bieten mir investitionen in shopping-Center in

bezug auf meine rendite, planungssicherheit und

nachhaltigkeit?

inVestoren

Wo finde ich den idealen standort

für meinen store?

Mieter

Welche einkaufskanäle erfüllen meine ansprüche

in bezug auf erreichbar-keit sowie Vielfältigkeit und attraktivität der angebote?

besUCHer

sHoppinG-Center

iM GespräCHMit Henrie W. kötter, CHieF inVestMent oFFiCer (Cio) bei Der eCe

Viele Investoren haben das Shopping-Center als Anlageobjekt im Fokus. Warum?

kötter: Shopping-Center werden als Investmentprodukt hinsicht-lich ihres risiko-rendite-Profils besonders attraktiv bewertet.

Professionell geführte Immobilien in guten Lagen gelten als zukunftssichere Anlageform, da sie durch ihre Anpassungsfähigkeit flexibel auf den Wandel im Handel reagieren können. Dies betrifft sowohl die Anpassung der im Center vertretenen Marken als auch des sich über die Zeit verändernden Flächenbedarfs einzelner Branchen und Konzepte. Bereits hier wird jedoch auch deutlich, dass der Wert des Assets in besonderem Maße durch die Fähig-keiten des Betreibers beeinflusst wird.

Wie hat sich der Shopping-Center-Investment markt verändert?

kötter: In Europa und insbeson-dere in Deutschland gibt es bei begrenztem Angebot an Shop-ping-Centern eine übergroße

Nachfrage auf der Investorenseite. Die Ent-wicklung neuer Center nimmt ab. Zum einen nähern wir uns in vielen regionen der Sätti-gungsgrenze, zum anderen hat sich im Einzelhandel ein Trend zur vorsichtigeren Expansion gebildet. Einzelhändler überprüfen

ihr Store-Portfolio im Zuge der Umsetzung von Multikanalstrategien. Und auch auf der Endkundenseite erleben wir viel Wandel, da Konsumenten nicht nur mündiger und mobi-ler, sondern auch anspruchsvoller hinsichtlich des Angebots und vor allem der Einkaufs-umgebung werden.

Sie verantworten unter anderem das Investmentgeschäft. Welche Rolle spielt dies für die ECE und wie gehen Sie dabei vor?

kötter: Wir sind für eine große Zahl von Investoren tätig. Neben den eigenen Kapitalquellen ist ein wesentlicher Baustein unserer

Strategie, Services für externe Investoren zu erbringen. Unsere Investorenpartner umfas-sen offene Fonds, Spezialfonds, Pensions-kassen, Staatsfonds, andere Family Offices, etc. Unser Investment-Team beobachtet sämtliche Shopping-Center in Europa und analysiert die Strategien der Eigentümer. Unsere enge Vernetzung im Markt ermöglicht es uns, in einer frühen Phase mit unseren Investoren über Marktchancen zu sprechen. So begleiten wir Investoren in der regel schon in der Akquisitionsphase eines Assets, also von Beginn an. Im weiteren Verlauf eines Transaktionsprozesses untersuchen fachüber-greifende Teams die betroffenen Assets auf Herz und Nieren. Die Ergebnisse münden in einen Businessplan und stellen nicht nur die Grundlage einer Investmententscheidung dar, sondern bilden gleichzeitig die Basis für die operative Arbeit im Objekt nach dem Ankauf. Durch die frühe und intensive Einbin-dung unserer Kollegen aus Leasing, Center-Management und Asset Management stellen wir sicher, dass die Belange von Endkunden, Mietern und Investoren adäquat berücksich-tigt werden.

Sie sprachen den Wandel im Handel an. Was bedeutet das konkret für die Projektentwicklung?

kötter: Wir haben uns von einer Projektentwicklungsgesellschaft zu einer Asset-Management-Gesellschaft entwickelt. Heute

liegt der Fokus angesichts der weitgehend saturierten Märkte im Shopping-Bereich eher auf der Weiter- als auf der Neuentwicklung,

Henrie W. Kötter

LETZTLICH GEHT ES – SOWOHL IM BESTANDS WIE AUCH IM PrOJEKTGESCHäFT – DArUM, WErTE ZU HEBEN.

auch wenn wir in der Neuentwicklung weiter an ausgewählten Orten in Deutschland sowie Europa Bedarf und Geschäftsmöglichkeiten sehen. Derzeit betreffen circa 80 Prozent unserer Entwicklungsprojekte den Bestand. Hier geht es um große Umstrukturierungen, Erweiterungen oder auch komplette Moder-nisierungen. Zudem sind wir mit der Entwick-lung von Hotels, Logistik und Büros derzeit sehr erfolgreich.

Erwarten Sie zukünftig auch eher weniger neue Shopping-Center und mehr Moderni-sierungen und Umstrukturierungen?

kötter: Das stimmt sicher. Inter-essant ist dabei übrigens, dass – obwohl sich die genannten Pro-jektaufgaben unterscheiden – die

wesentlichen erfolgskritischen Fähig keiten die gleichen sind. Projekt entwicklungs-Know-how ist also auch für die Wert generierung im Bestandsgeschäft wesentlich. Gerade bei der Umstrukturierung und Erweiterung, also bei der Arbeit an bestehenden Centern im lau-fenden Betrieb, ist die Komplexität besonders hoch. Sämtliche Schritte von der soliden Ana-lyse über die präzise Konzeption der durch-zuführenden Maßnahmen bis zur effizienten Steuerung betreffen alle unsere Kunden, das Ωheißt die Interessen von Konsumenten, Mietern und Investoren. Letztlich geht es – sowohl im Bestands- wie auch im Projektge-schäft – darum, Werte zu heben.

Welche Rolle spielt Kundenorientierung dabei für Sie persönlich?

kötter: Shopping-Center sind eine sehr Management-intensive Asset-Klasse. Meine Mission ist es, unsere Dienstleistungen unseren

Investoren anzubieten und durch das Inein-andergreifen der Disziplinen, die wir in der ECE vereinen, den Wert der anvertrauten Immobilien zu steigern. Dabei gilt es stets, die Balance zwischen den Ansprüchen sämtlicher Kunden, also Investoren, Mietern und Besu-chern, zu finden. Die individuellen Anforde-rungen sind teilweise nicht komplementär. Dieser Abwägungsprozess ist echte Team-arbeit. Shopping-Center sind nur dann erfolg-reich, wenn allen Kunden angemessen rech-nung getragen wird.

eCe iM ÜberbliCk 21

DIeInVestoren

MyZeil, Frankfurt, Deutschland

bestmöglIcher serVIce Für DIe InVestoren

ocus on the Customer“ – lautet das Kern-prinzip der Dienstleitungen der ECE. Dies bedeutet für das Asset Manage-

ment, sich darauf zu konzentrieren, die spe-zifischen Investmentziele der Investoren zu erreichen. Für sie strebt die ECE mit einem proaktiven Asset Management die konti-nuierliche und nachhaltig positive Entwick-lung der Wertparameter der ihr anvertrauten Assets an.

Für die ECE bedeutet Asset Manage-ment nicht nur, dass ein Objekt professio-nell geführt wird, sondern auch, dass es eine aktive Weiterentwicklung erfährt. Der Managementansatz der ECE ist umfassend: Dazu gehören die Vermietung, das Marketing, das operative Center- und Facility-Manage-ment sowie das kaufmännische Management der Assets. Operative Exzellenz und optimales Zusammenspiel in diesen Kerndienstleistun-gen sichern langfristige Nachhaltigkeit im Betrieb der Shopping-Center und gewährleis-ten, dass diese auch künftig und generations-übergreifend attraktive Anlaufpunkte sein werden – eine der größten Herausforderun-gen im Bereich der Einzelhandelsimmobilien.

erFaHrUnG UnD qUalität – basis FÜr VertraUen UnD WaCHstUMIm Vergleich zu vielen Marktteilnehmern ver-fügt die ECE über 50 Jahre Erfahrung in der Entwicklung, dem Management und in der revitalisierung von Shopping-Centern. Mit einem hohen eigenen Qualitätsanspruch in allen Leistungsbereichen ist es über die letz-ten Jahrzehnte gelungen, ein Vertrauens-verhältnis zwischen Investoren und der ECE aufzubauen. Dieses Vertrauen, dass viele Investoren der ECE entgegenbringen, führte zu langfristigen Partnerschaften, welche wie-derum ganz wesentlich zum erfolgreichen Wachstum der ECE beigetragen haben.

Einige Investoren begleiten die ECE nun schon seit über einem Vierteljahrhundert. Dabei zahlt sich gerade im hart umkämpften Investitionsmarkt die lange Markterfahrung der ECE aus, die ein weit verzweigtes und sehr

„F

Wirtschaftliche planung & steuerunginvestorenbetreuung

Vertragsbeziehungen zum investor

assetManager

leasingManager

CenterManager

aUFGaben Des asset ManaGeMents

24

63anteil Der inlänDisCHen

inVestoren aM GesaMtportFolio

(37 % aUs länDisCHe)

%

länGe Der partnersCHaFt aUsGeWäHlter inVestoren(in Jahren)

> 30Deutsche bank

> 30british american tobacco

≈ 15Deutsche euroshop

≈ 10allianz

> 30DZ bank Gruppe

gutes Netzwerk zu allen wichtigen Akteuren besitzt. Nachhaltiges Management und aktive Weiterentwicklung von Shopping-Centern sind bei der ECE mehr als nur Begriffe – das zeigt eine Vielzahl von erfolgreichen Moder-nisierungen, durch die die Investoren nicht nur steigende renditen, sondern auch klare Wertsteigerungen ihrer Objekte erfahren konnten.

HoHe anForDerUnGen ans asset ManaGeMentDas starke Wachstum der ECE in den vergan-genen Jahrzehnten wurde mit aktuell mehr als 80 in- und ausländischen Investoren reali-siert. Dadurch sind auch die Anforderungen an das Asset Management gewachsen. Hier-bei sind je nach Art der Beteiligung (zum Bei-spiel Aktiengesellschaften, offene / geschlos-sene Fonds, Private Equity, Versicherungen, real-Estate-Investment-Trusts, etc.) unter-schiedliche Ziele und Ansprüche hinsichtlich rendite, Marktwert, Strategie und reporting zu berücksichtigen – eine große Herausforde-rung auch für die ECE. Wie die Ergebnisse der Investorenbefragung zeigen, definiert die ECE die Ziele in enger Kooperation mit den Inves-toren und realisiert dadurch ein gesundes

und nachhaltiges Wachstum. Dabei ist es der Anspruch der ECE, individuell auf die Anfor-derungen ihrer Investoren einzugehen, um ihnen den bestmöglichen Service entgegen-zubringen.

Phoenix Center, Harburg, Deutschland

25

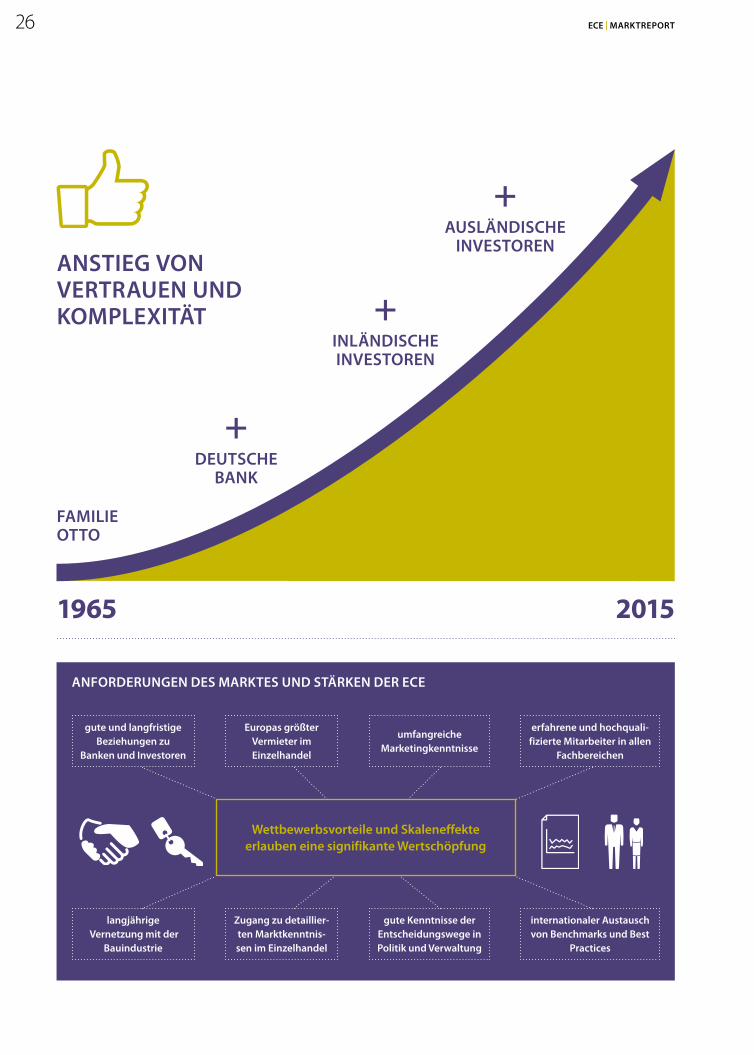

anstieG Von VertraUen UnD koMplexität

20151965

FaMilie otto

+DeUtsCHe

bank

+inlänDisCHe inVestoren

+aUslänDisCHe

inVestoren

anForDerUnGen Des Marktes UnD stärken Der eCe

erfahrene und hochquali-fizierte Mitarbeiter in allen

Fach bereichen

gute und lang fristige beziehungen zu

banken und investoren

umfangreiche Marketing kenntnisse

europas größter Vermieter im einzelhandel

internationaler austausch von benchmarks und best

practices

langjährige Ver netzung mit der

bauindustrie

gute kenntnisse der entscheidungs wege in politik und Verwaltung

Zugang zu detaillier-ten Marktkenntnis-sen im einzelhandel

Wettbewerbsvorteile und skaleneffekte erlauben eine signifikante Wertschöpfung

eCe | Marktreport26

betreUtes MarktWert-VolUMen

28Mrd. €

2015

11Mrd. €

2005

Schloss-Arkaden, Braunschweig, Deutschland

Im gespräch Mit ClaUDia platH, CHieF FinanCial oFFiCer (CFo) bei Der eCe

Was bedeutet für Sie „Focus on the Customer“?

plath: Ganz einfach und wie der Name schon sagt: Wir konzentrie-ren uns im Asset Management voll und ganz darauf, dass unsere

Kunden ihre jeweiligen Investmentziele errei-chen. Eine unbedingte Serviceorientierung führt zur erfolgreichen Umsetzung der indi-viduellen Wünsche und lässt die jeweiligen Herausforderungen gelingen.

Was sind aus Ihrer Sicht die größten Heraus-forderungen in den kommenden Jahren?

plath: Zu den größten Herausfor-derungen im Bereich der Einzel-handelsimmobilien zählt vor allem die Fähigkeit, aus Shop-

ping-Centern attraktive Orte zu schaffen, die auch künftig generationsübergreifend Anlaufpunkte sein werden. Zudem wird die gelungene Kombination aus Online-Shop-ping und stationärem Handel eine Heraus-forderung für die Zukunft sein.

Eine weitere Herausforderung ist für die ECE der Werterhalt der Assets in einem zu nehmend kompetitiven Umfeld. Dank der langjährigen Erfahrung und der intensiven Vernetzung mit den Akteuren am Markt ist die ECE für diese anspruchsvolle Herausfor-derung bestens gerüstet. Intensive Markt-kenntnisse verbunden mit der Eigenschaft, als Investor denken und handeln zu können, ergibt den entscheidenden Vorteil für die Investoren. Damit ist eine hervorragende Grundlage für eine vertrauensvolle Zusam-menarbeit mit den Investoren gelegt.

Was zeichnet für Sie die ECE aus? Wie unter-scheidet sie sich von Wettbewerbern?

plath: Im Gegensatz zu übrigen Marktteilnehmern verfügt die ECE über langjährige Erfahrun-gen in der Entwicklung, dem

Management sowie in der Transaktion von Shopping-Centern. Entscheidend ist dabei, dass ein tatsächlich erfolgreiches Manage-ment von Einzelhandelsimmobilien erst durch den Erfolgsfaktor Erfahrung möglich wird. Die auf dieser Erfahrung beruhende hohe Qualität der Leistungen der ECE hat im Verlauf der ver-gangenen 50 Jahre ihres Bestehens zu einem intensiven Vertrauensverhältnis zwischen Kunden und ECE geführt. Sinnbildlich dafür steht das Investment der Familie Otto in zahl-reiche Shopping-Center, das gemeinsam mit den Investments der ECE-Kunden erfolgreich wertsteigernd betreut wird.

Der Investorenmarkt ist hart umkämpft. Was zeichnet Shopping-Center gegenüber anderen Assets aus?

plath: Die langfristig positive Wertentwicklung von Shopping-Centern lässt sich im Wesent-lichen auf zwei Aspekte zurück-

führen: zum einen auf die Variabilität in der Flächennutzung, mit der es auf zukünftige Flächenanforderungen flexibel reagieren kann. Zum anderen durch das nachhaltig positive Konsumverhalten in Deutschland sowie in ausgewählten europäischen Län-dern. Beides führt bereits seit Jahren zu einem stetig wachsenden Interesse an Shopping-Centern als Investmentklasse. Die dadurch kontinuierlich steigende Nachfrage zeigt, dass die ECE der richtigen Strategie folgt.

Welche Investorentypen drängen verstärkt in den Markt und was sind deren Anforderungen?

plath: Der Markt befindet sich aufgrund der vorgesehenen regulierungen im Wandel, so hat die AIFM-richtlinie Auswirkun-

gen auf Investitionsentscheidungen in Shop-ping-Center. Verstärkt treten Pensionskassen und Versicherungen direkt in den Markt und haben einen gesteigerten Bedarf an einer

qualitativ hochwertigen und langfristigen Betreuung, da diese Unternehmen häufig nicht über ein eigenes Management für diese Immobilien verfügen. Die ECE ist hier bereits seit Jahren ein vertrauter Partner.

Mit welchen Maßnahmen begegnen Sie den Anforderungen der Investoren, um eine langfristige Partnerschaft zu pflegen?

plath: Als familiengeführtes Unter nehmen ist es der ECE mög-lich, das Management der Anla-gen aus unternehmerischer Per-

spektive zu betreiben. Die Erwartungshaltung der Kunden und Co-Investoren ist der ECE aus jahrzehntelanger eigener erfolgreicher Inves-tition in Shopping-Center bestens vertraut. Somit erfolgt unsere Dienstleistung mit den Augen des Investors. Sie ist damit die wesent-liche Grundlage für eine vertrauensvolle und langfristige Zusammenarbeit.

Claudia Plath

DIE ErWArTUNGSHALTUNG DEr KUNDEN UND CO INVESTOrEN IST DEr ECE AUS JAHrZEHNTELANGEr EIGENEr ErFOLGrEICHEr INVESTITION IN SHOPPINGCENTEr BESTENS VErTrAUT.

eCe | Marktreport28

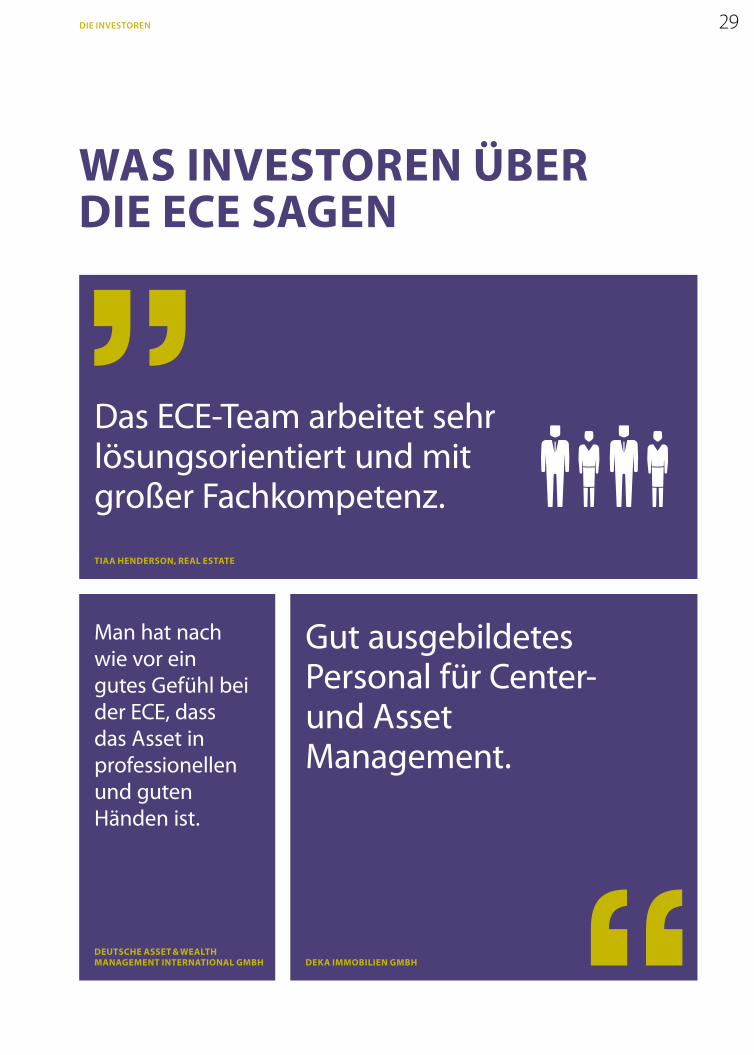

was InVestoren über DIe ece sagen

Deka ImmobIlIen gmbh

Gut ausgebil detes Personal für Center- und Asset Management.

Deutsche asset & wealth management InternatIonal gmbh

Man hat nach wie vor ein gutes Gefühl bei der ECE, dass das Asset in professionellen und guten Händen ist.

tIaa henDerson, real estate

Das ECE-Team arbeitet sehr lösungsorientiert und mit großer Fachkompetenz.

Die inVestoren 29

InVestorenbeFragungie Erwartungshaltung der Investoren an das Asset Management der ECE stand im Mittelpunkt einer im vergangenen

Jahr durchgeführten Investorenbe fragung. Das Management von Bestandsobjekten ist für die ECE von zentraler strategischer Bedeutung. Aus diesem Grund wurden nach einer ebenfalls im vergangenen Jahr erfolg-reich vollzogenen reorganisation, in der die region ale Organisation zugunsten einer stär-keren Investorenorientierung aufgegeben wurde, die Investoren um ein detailliertes Feedback gebeten. Die Erkenntnisse daraus ermöglichen eine noch bessere Ausrichtung auf Investorenwünsche, die trotz unterschied-licher Anlageziele und Investitionsstrategien große Schnittmengen aufweisen.

HoHe qUalität Der leistUnGenIn einem mehrwöchigen Befragungszeit-raum, der im Juli 2014 begann, erhielt die ECE insgesamt über 50 detaillierte Außen-ansichten. Insgesamt beteiligten sich über 60 Prozent der befragten Unternehmen an der Umfrage. Die Antworten auf insgesamt 34 Fragen spiegelten die Einschätzungen der Befragten auf die Leistung ihrer jeweiligen Ansprechpartner, die organisatorische Leis-tungsfähigkeit des Asset Managements und der mit dem Betrieb der Immobilie betrau-ten Fachabteilungen wider. Die Qualität der beanspruchten Leistungen wurde positiv bewertet und die Weiterempfehlungsquote lag bei erfreulichen 98 Prozent. Die innerhalb der positiven Bewertungen vorhandenen Abstufungen der einzelnen Kriterien erlau-ben rückschlüsse auf Entwicklungsfelder. Eine besondere Bedeutung fällt den Aspek-ten Kundenorientierung und Transparenz zu. Beides steht im Mittel punkt der Key-Account-Struktur, die im Herbst letzten Jahres imple-mentiert wurde und einer kontinuierlichen Verbesserung unterliegt. Die Befragung liefert somit eine Bestätigung für den eingeschla-genen Kurs, der konsequent weiterverfolgt und verbessert wird. Ableiten ließ sich ferner ein großes Informationsbedürfnis im Hinblick auf Innovationen. Dieses wird unter anderem durch die vorliegende Publikation bedient.

einHeitliCHer ManaGeMent-ansatZDas Ergebnis reflektiert neben dem Wunsch nach flexiblem reaktionsvermögen im rah-men des operativen Betriebs insbesondere

auch die große Bedeutung eines einheit-lichen Management-Ansatzes – getragen von ausgewiesenen Spezia listen in ihren jeweiligen Disziplinen und abgestimmt auf die Anlageziele des Investors und die indi-viduellen Merkmale der Immobilie. Es wer-den maßgeschneiderte Lösungen erwartet, sowohl im laufenden Betrieb als auch in Fra-gen der konzeptionellen Weiterentwicklung der betreuten Anlage.

Generell erwarten die Investoren eine erstklassige, individuelle Betreuung, und der Anspruch der ECE ist es, eine solche zu liefern. Einmal mehr nach den Ergebnissen der Befra-gung, den Anregungen, die wir durch unsere Investoren erhalten haben, sowie der Bestä-tigung des Kurses, auf dem die ECE sich mit der neuen Strategie im Asset Management befindet.

D

ZUkÜnFtiGe tHeMen-sCHWerpUnkte

transparenz kunden-orientierung

erkenntnisse zu den maßgeblichen einflussfaktoren für die investoren-zufriedenheit wurden aus der detaillierten Datenanalyse sichtbar. insbesondere drei Faktoren erweisen sich als ausschlaggebende Zufriedenheitstreiber:

reaktionsfähigkeit der eCe auf kurzfristige probleme des assets

Vermögen zur langfristigen positionierung und Weiter-entwicklung des assets

qualität der ganzheitlichen betreuung des assets (Full-service)

eCe | Marktreport30

ZUFrieDenHeit Mit Weiteren serViCes Der eCe

85 %note 1,93

Facility-Management-

kompetenz

81 %note 1,93

Vermietungs-kompetenz-

services

91 %note 1,65

örtliche Center-Management-

kompetenz

ZUFrieDenHeit Mit Der leistUnG Des asset ManaGersTop 3-Bewertungen (% Note 1+2):

81 %note 1,88

Verlässlichkeit

86 %note 1,96

Fachkompetenz

85 %note 1,86

engagement

Altmarkt Galerie, Dresden,Deutschland

98%WeitereMpFeHlUnG

(ja 66 % / eingeschränkt ja 32 %)

Die inVestoren 31

DIemIet er

Arkady Pankrác, Prag,Tschechien

und 20.000 Stores werden von Einzel-handelsmietern in ECE-betriebenen Shopping-Centern geführt. Dadurch

bieten sich ihnen viele Vorteile. Neben einem optimal auf den jeweiligen Standort abge-stimmten Branchenmix wird bei der Vermie-tung sehr genau darauf geachtet, nicht nur großen und bekannten Filialisten Ladenflä-chen anzubieten. Auch individuelle Konzepte und regionale Einzelhändler sind in den ECE-Centern herzlich willkommen. Nur mit diesen Mietpartnern und der damit einhergehenden regionalen Verbundenheit sind die Center in der Lage, sich harmonisch in das bestehende Stadtbild einzugliedern und für ihre Besu-cher zu wahren „Third Places“ zu werden, also Orten, an denen sich Menschen gerne versam-meln und begegnen, wenn sie nicht zu Hause (First Place) oder am Arbeitsplatz (Second Place) sind.

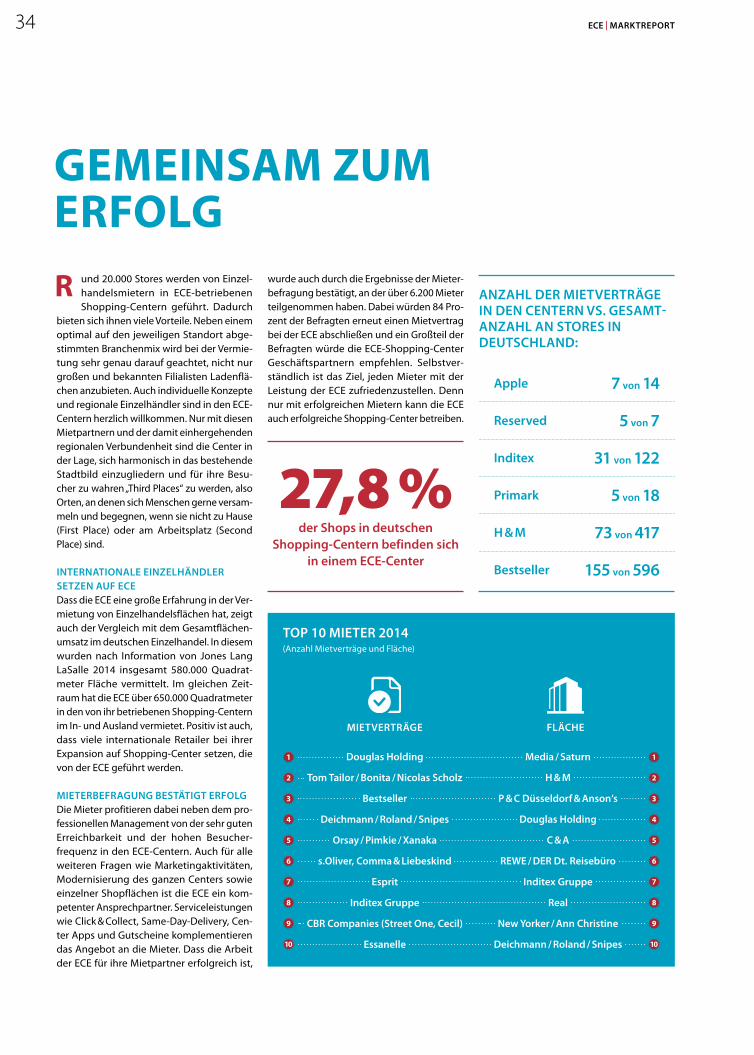

internationale einZelHänDler setZen aUF eCeDass die ECE eine große Erfahrung in der Ver-mietung von Einzelhandelsflächen hat, zeigt auch der Vergleich mit dem Gesamtflächen-umsatz im deutschen Einzelhandel. In diesem wurden nach Information von Jones Lang LaSalle 2014 insgesamt 580.000 Quadrat-meter Fläche vermittelt. Im gleichen Zeit-raum hat die ECE über 650.000 Quadratmeter in den von ihr betriebenen Shopping-Centern im In- und Ausland vermietet. Positiv ist auch, dass viele internationale retailer bei ihrer Expansion auf Shopping-Center setzen, die von der ECE geführt werden.

MieterbeFraGUnG bestätiGt erFolGDie Mieter profitieren dabei neben dem pro-fessionellen Management von der sehr guten Erreichbarkeit und der hohen Besucher-frequenz in den ECE-Centern. Auch für alle weiteren Fragen wie Marketingaktivitäten, Modernisierung des ganzen Centers sowie einzelner Shopflächen ist die ECE ein kom-petenter Ansprechpartner. Service leistungen wie Click & Collect, Same-Day-Delivery, Cen-ter Apps und Gutscheine komplementieren das Angebot an die Mieter. Dass die Arbeit der ECE für ihre Mietpartner erfolgreich ist,

top 10 Mieter 2014 (Anzahl Mietverträge und Fläche)

MietVerträGe FläCHe

Media / saturn

H & M

p & C Düsseldorf & anson‘s

Douglas Holding

C & a

reWe / Der Dt. reisebüro

inditex Gruppe

real

new Yorker / ann Christine

Deichmann / roland / snipes

Douglas Holding

tom tailor / bonita / nicolas scholz

bestseller

Deichmann / roland / snipes

orsay / pimkie / xanaka

s.oliver, Comma & liebeskind

esprit

inditex Gruppe

Cbr Companies (street one, Cecil)

essanelle

7 7

8 8

9 9

10 10

1 1

2 2

3 3

4 4

5 5

6 6

gemeInsam Zum erFolg

wurde auch durch die Ergebnisse der Mieter-befragung bestätigt, an der über 6.200 Mieter teilgenommen haben. Dabei würden 84 Pro-zent der Befragten erneut einen Mietvertrag bei der ECE abschließen und ein Großteil der Befragten würde die ECE-Shopping-Center Geschäftspartnern empfehlen. Selbstver-ständlich ist das Ziel, jeden Mieter mit der Leistung der ECE zufriedenzustellen. Denn nur mit erfolgreichen Mietern kann die ECE auch erfolgreiche Shopping-Center betreiben.

r

der shops in deutschen shopping-Centern befinden sich

in einem eCe-Center

27,8 %

anZaHl Der MietVerträGe in Den Centern Vs. GesaMt-anZaHl an stores in DeUtsCHlanD:

7 von 14apple

reserved 5 von 7

inditex 31 von 122

primark 5 von 18

bestseller 155 von 596

H & M 73 von 417

eCe | Marktreport34

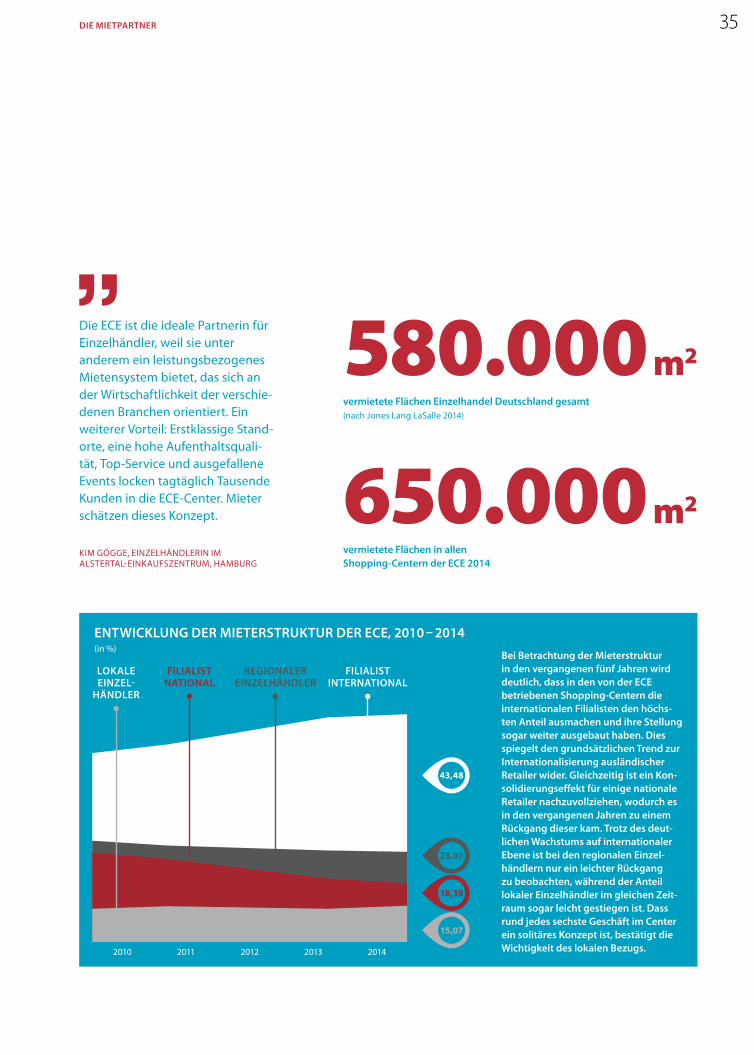

580.000 m2

vermietete Flächen einzelhandel Deutschland gesamt(nach Jones Lang LaSalle 2014)

650.000 m2

vermietete Flächen in allen shopping-Centern der eCe 2014

entWiCklUnG Der MieterstrUktUr Der eCe, 2010 – 2014 (in %)

2010 2011 2012 2013 2014

23,07

43,48

18,38

15,0710

20

30

40

50 lokale einZel-

HänDler

Filialistnational

reGionalereinZelHänDler

Filialistinternational

bei betrachtung der Mieter struktur in den vergangenen fünf Jahren wird deutlich, dass in den von der eCe betriebenen shopping-Centern die internationalen Filialisten den höchs-ten anteil ausmachen und ihre stellung sogar weiter ausgebaut haben. Dies spiegelt den grundsätzlichen trend zur internationalisierung ausländischer retailer wider. Gleichzeitig ist ein kon-solidierungseffekt für einige nationale retailer nachzuvollziehen, wodurch es in den vergangenen Jahren zu einem rückgang dieser kam. trotz des deut-lichen Wachstums auf internationaler ebene ist bei den regionalen einzel-händlern nur ein leichter rückgang zu beobachten, während der anteil lokaler einzelhändler im gleichen Zeit-raum sogar leicht gestiegen ist. Dass rund jedes sechste Geschäft im Center ein solitäres konzept ist, bestätigt die Wichtigkeit des lokalen bezugs.

KIM GÖGGE, EINZELHäNDLErIN IM ALSTErTALEINKAUFSZENTrUM, HAMBUrG

Die ECE ist die ideale Partnerin für Einzel händler, weil sie unter anderem ein leistungsbezogenes Mieten system bietet, das sich an der Wirtschaftlichkeit der verschie-denen Branchen orientiert. Ein weiterer Vorteil: Erstklassige Stand-orte, eine hohe Aufenthaltsquali-tät, Top-Service und ausgefallene Events locken tagtäglich Tausende Kunden in die ECE- Center. Mieter schätzen dieses Konzept.

Die Mietpartner 35

iM GespräCHMit klaUs striebiCH, ManaGinG DireCtor leasinG bei Der eCe

beZIehungspFlege schaFFt Vertrauen

Was zeichnet für Sie die ECE aus? Wie unter-scheidet sie sich vom Wettbewerb?

striebich: Trotz unserer zwi-schenzeitlichen Größe und Inter-nationalisierung sind wir immer noch ein Familienunternehmen

mit Menschen, die man treffen, mit denen man sprechen und Themen zu einer Lösung entwickeln kann. Wir diskutieren und bearbei-ten auch entscheidende Details und wollen uns um die Belange all unserer Stakeholder kümmern. Schnelligkeit und Unabhängigkeit von irgendwelchen Institutionen sind ein klarer Wettbewerbsvorteil.

Der Onlinehandel vergrößert sich stetig. Welche Maßnahmen überzeugen die Mieter, auch weiterhin auf die von der ECE betriebe-nen Shopping-Center zu setzen?

striebich: Entscheidend ist die Innovations- und Veränderungs-kraft einer Partnerschaft. Sich ständig mit neuen Ideen und

Themen auseinanderzusetzen, partnerschaft-lich abzuwägen und in die erfolgreiche Umsetzung zu bringen, wird der Schlüssel der Zukunft sein. Mit unseren Future-Labs auf der

operativen Seite zeigen wir viele Ansätze, ebenso mit der Gewinnung von neuen Kon-zepten, zum Beispiel aus der Online-Welt, die mit uns gern in den stationären Handel gehen. Als Beispiel können hier MyMuesli sowie sheego genannt werden.

Wie wird sich das Mieterangebot in Zukunft ändern?

striebich: Auf der einen Seite wird es eine klare Fokussierung auf die starken und überregionalen Part-ner geben. Die erfolgreichen

Partner werden ihr Expansionstempo verstär-ken und internationalisieren – dafür benöti-gen sie eine gute Plattform, wie die der ECE. Auf der anderen Seite werden wir – auch auf-grund gestiegener Professionalität – neue Start-ups und Newcomer entdecken bezie-hungsweise gemeinschaftlich entwickeln müssen, die dann in den Shopping-Centern zu finden sein werden.

Der Veränderungsprozess auf der Mieter-seite wird sich weiter beschleunigen, aber neue Namen sind gerade für unsere Besu-cher ein Anreiz, erneut in die Shopping-Cen-ter zu gehen.

Was sind aus Ihrer Sicht die größten Heraus-forderungen in den kommenden Jahren?

striebich: Wie wir in einer sich immer schneller verändernden und komplexer werdenden Welt mit der Vielzahl von Stakeholdern

in einem Projekt umgehen. Dies bedarf unter anderem eines hohen Verständnisses für den retail und die Mieter der Shopping-Center, und der Erkenntnis, wie die Ansprüche unse-rer Besucher zu erfüllen sind.

in Shopping-Center ist nur dann erfolg-reich, wenn der Branchen- und Mieter-mix der Immobilie auf die Kundenbe-

dürfnisse, das heißt auf Konsumenten und retailer, abgestimmt ist. Hier ist es wichtig, die Wünsche der Besucher auf der einen und die Anforderungen der Mieter hinsichtlich Flächenprofil, Lage und Mietvorstellung auf der anderen Seite zu berücksichtigen und geschickt zu kombinieren.

Das Motto lautet daher „Focus on the Customer“. Alles Handeln und jegliche Ent-scheidung des täglichen Betriebes müssen sich folglich an den Bedürfnissen der Kun-dengruppen ausrichten und sollten immer am Anfang eines jeden Prozesses oder unter-schiedlicher Fragestellung stehen.

VerstänDnis FÜr Die belanGe Des einZelHanDelsNeben den branchenüblichen Anforderun-gen eines jeden retailers zählt in aktuellen Verhandlungen vor allem eins: Vermieter sowie Eigentümer brauchen Verständnis für die wirklichen, täglichen Belange des Einzel-handels und müssen schnell und flexibel sein, um gemeinsame Modelle zu entwickeln und die Ziele aller zu erreichen.

persönliCHe beZieHUnGen stärken Das VertraUenDabei werden im Bereich Leasing verschie-dene Maßnahmen durchgeführt, um das Vertrauen der Mietpartner in die ECE zu stär-ken. Die persönlichen Beziehungen zu den

Mietpartnern stehen dabei auf allen Ebe-nen und an allen Orten im Vordergrund. Leasing ist vor Ort vertreten, Zuordnungen und Verantwortlichkeiten („wer sich um wen kümmert“) sind klar definiert, und die Ansprechpartner sind gut erreichbar. Das Key-Account-Management der ECE verantwortet bereichsübergreifende Aktivitäten, und mit den initiierten retail-Meetings im In- und Aus-land gibt es einen persönlichen rahmen, bei dem die Mietpartner mit der ECE im Dialog stehen. Schließlich ist es wichtig, die Men-schen und Gesichter zu kennen, mit denen man Geschäfte macht.

e

Klaus Striebich

eCe | Marktreport36

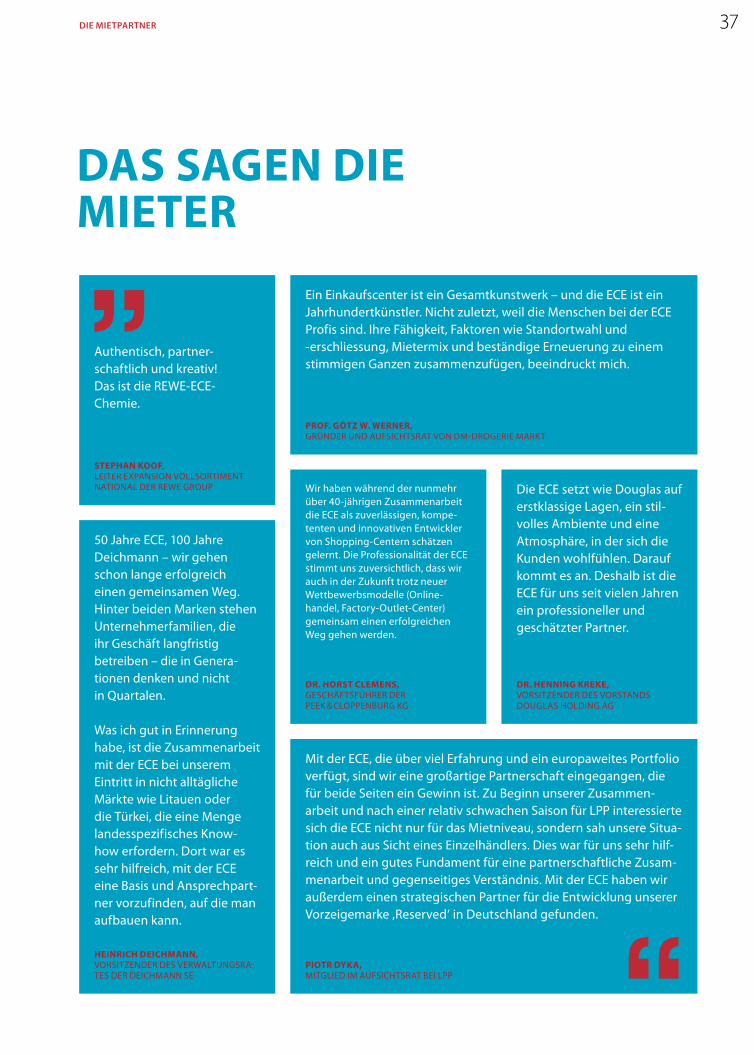

Das sagen DIe mIeter

Authentisch, partner-schaftlich und kreativ! Das ist die rEWE-ECE- Chemie.

Ein Einkaufscenter ist ein Gesamtkunstwerk – und die ECE ist ein Jahrhundertkünstler. Nicht zuletzt, weil die Menschen bei der ECE Profis sind. Ihre Fähigkeit, Faktoren wie Standortwahl und -erschlies sung, Mietermix und beständige Erneuerung zu einem stimmigen Ganzen zusammenzufügen, beeindruckt mich.

Mit der ECE, die über viel Erfahrung und ein europaweites Portfolio verfügt, sind wir eine großartige Partnerschaft eingegangen, die für beide Seiten ein Gewinn ist. Zu Beginn unserer Zusammen-arbeit und nach einer relativ schwachen Saison für LPP interessierte sich die ECE nicht nur für das Mietniveau, sondern sah unsere Situa-tion auch aus Sicht eines Einzelhändlers. Dies war für uns sehr hilf-reich und ein gutes Fundament für eine partnerschaftliche Zusam-menarbeit und gegenseitiges Verständnis. Mit der ECE haben wir außerdem einen strategischen Partner für die Entwicklung unserer Vorzeigemarke ‚reserved‘ in Deutschland gefunden.

pIotr Dyka, MITGLIED IM AUFSICHTSrAT BEI LPP

stephan kooF, LEITEr ExPANSION VOLLSOrTIMENT NATIONAL DEr rEWE GrOUP

proF. götZ w. werner, GrüNDEr UND AUFSICHTSrAT VON DMDrOGErIE MArKT

Dr. horst clemens, GESCHäFTSFüHrEr DEr PEEK & CLOPPENBUrG KG

Wir haben während der nunmehr über 40-jährigen Zusammenarbeit die ECE als zuverlässigen, kompe-tenten und innovativen Entwickler von Shopping-Centern schätzen gelernt. Die Professionalität der ECE stimmt uns zuversichtlich, dass wir auch in der Zukunft trotz neuer Wettbewerbsmodelle (Online-handel, Factory -Outlet-Center) gemeinsam einen erfolgreichen Weg gehen werden.

Die ECE setzt wie Douglas auf erstklassige Lagen, ein stil-volles Ambiente und eine Atmosphäre, in der sich die Kunden wohlfühlen. Darauf kommt es an. Deshalb ist die ECE für uns seit vielen Jahren ein professioneller und geschätzter Partner.

Dr. hennIng kreke, VOrSITZENDEr DES VOrSTANDS DOUGLAS HOLDING AG

heInrIch DeIchmann, VOrSITZENDEr DES VErWALTUNGSrATES DEr DEICHMANN SE

50 Jahre ECE, 100 Jahre Deichmann – wir gehen schon lange erfolgreich einen gemeinsamen Weg. Hinter beiden Marken stehen Unternehmerfamilien, die ihr Geschäft langfristig betreiben – die in Genera-tionen denken und nicht in Quartalen.

Was ich gut in Erinnerung habe, ist die Zusammen arbeit mit der ECE bei unserem Eintritt in nicht alltägliche Märkte wie Litauen oder die Türkei, die eine Menge landes spezifisches Know-how erfordern. Dort war es sehr hilfreich, mit der ECE eine Basis und Ansprechpart-ner vorzufinden, auf die man aufbauen kann.

Die Mietpartner 37

ur wer seine Kunden versteht, kann eine optimale Betreuung gewährleis-ten. Um diese Betreuung sicherstellen

zu können, hat das Key-Account-Manage-ment im Bereich Leasing für Mietpartner, die viele Verträge mit der ECE haben, verschie-dene Tools entwickelt.

portFolioanalYseEin grundlegendes Tool ist die Portfolio-analyse. Ihr Fokus liegt auf der Entwicklung von konzept- und branchenrelevanten Kenn-zahlen wie Gesamtumsatz, Produktivität oder Mietbelastung. Der Betrachtungszeitraum ist grundsätzlich auf fünf Jahre festgelegt, sodass

eine aussagekräftige Betrachtung und ein Vergleich der Mieterentwicklung über die Jahre hinweg möglich ist. Weiterhin beinhal-tet die Analyse eine Aufstellung der Mietver-träge, die in den kommenden zwei Jahren auslaufen, sodass das Key-Account-Manage-ment bereits im Voraus verschiedene Ansatz-möglichkeiten und Handlungsempfehlungen mit dem Mieter besprechen und die hierfür notwendigen Schritte einleiten kann. über die Analyse der mieterspezifischen Kennzah-len hinaus vergleicht das Tool diese zusätzlich mit der Entwicklung der jeweiligen Branche. Möglich wird dieses auf Basis der umfassen-den Datenbank der ECE, die aus den Daten

n

VorteIle Für DIe mIetereiner Vielzahl von Mietern besteht und somit umfassende Vergleichsmöglichkeiten aufzei-gen kann. Aufgrund dieser Datenbank wird für den Mieter damit nicht nur eine aussage-kräftige Individualanalyse erarbeitet, sondern ebenfalls ein detaillierter Vergleich ermög-licht, der eine konkrete Einschätzung der eigenen Marktposition und der Entwicklung der jeweiligen Branche zulässt.

branCHenanalYseAls weiteres wichtiges Tool verwendet das Key-Account-Management die Branchen-analyse. Diese findet insbesondere bei Inte-resse eines Mieters an einzelnen Centern

Milaneo, Stuttgart,Deutschland

tools Des keY-aCCoUnt-ManaGeMents

UMsatZ / m2

20

30

40

50

60

Jahre Mieter xY Branchenentwicklung

Umsatz

Jahre Entwicklung Umsatz Mieter xY in % Entwicklung Branchenumsatz in %

%

entWiCklUnG Mieter- UnD branCHenUMsatZ

Miete / m2

Jahre Mieter xY Branchenentwicklung

Umsatz

Umsatz p. a. in €

Mietbelas-tung in %

xY

AB

C

D

E F

portFolioanalYse

Anwendung, da sie das jeweilige Flächen- und Umsatzpotenzial aufzeigt. Das Key-Account-Management ermittelt dieses Potenzial auf Basis der allgemeinen Center-Kennzahlen wie Umsatz, Besucherfrequenz und Größe sowie anhand der jeweiligen Bran-che und deren Umsatz- und Flächenanteil am gesamten Center.

Aufgrund der umfangreichen Datenana-lyse und der Vergleichbarkeit lassen sich bei diesen aufwändigen und detaillierten Analy-sen allerdings ausschließlich die großen Mieter (mit einer Vielzahl von Mietverträgen bei der ECE) berücksichtigen.

39

branchenmIx, quo VaDIs?ie Vielzahl an Mietpartnern in einem Shopping-Center spiegelt die aktuelle Marktsituation und die Nachfrage der

Besucher wider. Hierbei ist der Branchenmix eine variable Größe, die je nach exogenen und endogenen Faktoren angepasst wer-den kann. Nur durch diese Flexibilität ist es möglich, ein Shopping-Center langfristig und erfolgreich im Wettbewerbsumfeld zu posi-tionieren.

MeHr platZ FÜr bekleiDUnG In den vergangenen zehn Jahren war zu beobachten, dass der Flächenanteil für Beklei-dungsgeschäfte in den von der ECE geführten Shopping-Centern immer relevanter wird. Ihr Anteil ist in diesem Zeitraum um über zehn Prozentpunkte gestiegen. Hierbei ist interes-sant, dass das Wachstum vor allem bei Cen-tern im Inland erreicht wurde, während sich die internationalen Shopping-Center schon seit längerem auf einem hohen Niveau beim Bekleidungsanteil bewegen. Den deutlichs-ten rückgang erlebte im selben Zeitraum der Flächenanteil für Warenhäuser. Eine Verringe-rung ist bei diesen vor allem zwischen 2005 und 2010 festzustellen, während die verblei-benden Warenhäuser ihren Flächenanteil seit-dem überwiegend behaupten konnten.

D lebensMittel: trenD ZU kleineren FläCHenDer Flächenanteil an Lebensmittelgeschäften ist relativ gesehen leicht rückläufig, bei abso-luter Betrachtung ist jedoch nur eine geringe Veränderung festzustellen. Vor allem in den ausländischen Shopping-Centern ist ein leich-ter Flächenrückgang zu verzeichnen – bei inländischen Centern ist der Anteil für diese Branche stabiler. Es zeigt sich der allgemein zu beobachtende Trend in Shopping-Centern, dass Lebensmittelgroßflächen und Discoun-ter seltener werden, dagegen spezialisierte und häufig kleinere Lebensmittel flächen wie Bio-Supermärkte und reformhäuser ver-mehrt vertreten sind. Bei den Flächen für Sportgeschäfte ist ein kontinuierliches, leich-tes Wachstum zu sehen, das auf die zuneh-menden Lifestyle- und Wellnessansprüche der Konsumenten zurückzuführen ist.

konträre entWiCklUnGen inner-Halb Der branCHeInnerhalb der Flächen für den Bekleidungs-bereich sind ebenfalls konträre Entwick-lungen zwischen 2005 und 2014 festzustel-len. Die Bekleidungshäuser zeigten bis 2013 einen deutlichen rückgang, befinden sich seitdem wieder auf Wachstumskurs. Derweil

entwickelten sich die Flächen für Damenober-bekleidung (DOB) bis 2010 positiv. Die ver-gangenen fünf Jahre zeigen hingegen einen schwachen rückgang. Jeans- und Freizeit-textilien holen dabei langsam auf und sind teilweise – vor allem bei den internationalen Shopping-Centern – auf einem fast identi-schen Niveau wie DOB-Flächen. Die übrigen Flächen für Textilgeschäfte zeigen einen sta-bilen Verlauf und besitzen nur einen gerin-gen Anteil.

steiGenDer anteil an GastronoMieGastronomieflächen werden in Shopping-Centern immer wichtiger und sind mitt-lerweile für eine hohe Aufenthaltsquali-tät unverzichtbar. Im Durchschnitt sind ca. sechs Prozent der Mietflächen in von der ECE betriebenen Shopping-Centern mit res-taurants und anderen Gastronomiebetrieben belegt. Dass diese Flächen immer wichtiger werden, ist auch am Anteil der Gastrono-mie in den letzten fünf Neueröffnungen von inländischen Shopping-Centern zu sehen: Der Anteil der Mietflächen, die sich um das leibliche Wohl der Besucher kümmern, liegt dort bei fast zehn Prozent.

GastronoMieanteile(der Mietflächen)

in shopping-Centern der eCe

6 %

in den letzten fünf neueröffnungen von inländischen

shopping- Centern

10 %

relatiVes WaCHstUM Von bekleiDUnGsFläCHen(zwischen 2010 und 2014)

- 1,7 %ausländische shopping-Center

bekleidungshaus- 12,5 %

sonstiges+ 5,2 %

Jeans / Freizeit+ 26,7 %

Haka 2

+ 12,7 %

Dob 1

+ 2,5 %

anteilsVersCHiebUnG innerHalb Der bekleiDUnGsFläCHen(zwischen 2005 und 2014)

+ 10,5 %nationale shopping-Center

1 DOB = Damenoberbekleidung2 HAKA = Herren-Anzüge, Knaben-Anzüge

eCe | Marktreport40

Potsdamer Platz Arkaden,Berlin, Deutschland

2005: 16,0 % 2005: 9,8 % 2005: 28,8 % 2005: 2,8 %

2014:2014: 2014: 2014:

10 % 7 % 39 % 4 %

WarenHäUser bekleiDUnGlebensMittel sport

branCHenanteil aUsGeWäHlter branCHen in eCe-Centern(gesamt 2005 und 2014, nach Flächen)

er Wettbewerb auf dem Vermietungs-markt ist in den vergangenen Jahren zusehends härter geworden. Die stei-

genden Bedürfnisse und Anforderungen der Mieter zeigen sich nicht nur bei der Akquise neuer Mieter, sondern auch in der aktiven Kundenbindung von Bestandsmietern. Die Beziehungen zwischen Mieter und Center, und hier insbesondere dem Center-Manage-ment, müssen aktiv gepflegt und ausgebaut werden. Dabei spielen natürlich nicht nur die großen internationalen Filialisten eine rolle, sondern auch die lokalen Einzelhändler vor Ort. Um dies zu bewerkstelligen, müssen die Anforderungen und Wünsche der Mie-ter bekannt sein und die eigenen Leistungen regelmäßig überprüft und verglichen werden.

HoHe rÜCklaUFqUote Dementsprechend ist es unabdingbar, durch eine umfangreiche, anonyme Befragung ein ehrliches Feedback der Mieter einzu holen. Hierzu wurden im Zeitraum von Oktober bis November 2014 knapp 12.000 Mieter in 100 Centern befragt. Eine rücklaufquote von 58 Prozent zeigt, dass die Mieter die zusätzliche Möglichkeit des Austauschs und der Meinungsäußerung aktiv wahrgenom-men haben. Dieses umfangreiche Feedback

D hilft, um sowohl im alltäglichen operativen Geschäft als auch bei strategischen Entschei-dungen die Interessen der Mieter noch stär-ker zu berücksichtigen.

Mieter sCHätZen Flexibilität UnD koMpetenZInsgesamt spiegeln die Ergebnisse eine hohe Zufriedenheit mit der ECE wider und zeigen, dass Mieter auch zukünftig mit der ECE zusammenarbeiten würden. Die Mieter schätzen insbesondere die Flexibilität und Kompetenz des Center-Managements, aber auch das Image und die Positionierung wer-den als gut eingeschätzt. Die Schwankungen in den Bewertungen zeigen jedoch auch Opti-mierungspotenziale. Dies gilt unter anderem für die Zufriedenheit mit dem Gastronomie-angebot, die stark schwankt. Während die Bedeutung und auch der Anteil von Centern mit Food-Court stetig zunehmen, gibt es nach wie vor Shopping-Center, deren Gastrono-mieangebot ausbaufähig ist.

mIeterbeFragung – wünsche unD erwartungen

Centrál, Bratislava, Slowakei

abGeFraGte koMponentenDie Mieterbefragung befasst sich bei der Zufriedenheit der Mieter mit den vier wesentlichen Komponenten des ECE-Center-Managements:

Das Center insGesaMt• Zufriedenheitmitdem

Center insgesamt• Stärken&Schwächen• BewertungvonGesamtpflege

zustand, Branchen-Mix

Center-ManaGeMent• ZufriedenheitmitCenter

Management insgesamt• BewertungvonErreichbarkeit,

Verlässlichkeit, Präsenz• Verbesserungsvorschläge

FaCilitY-ManaGeMent• ZufriedenheitmitFacility

Management insgesamt• BewertungvonSauberkeit,

Sicherheit, reaktionszeit• Verbesserungsvorschläge

Center-MarketinG & aktionen• ZufriedenheitmitAktioneninsgesamt• WirkungvonAktionenaufUmsatz,

Frequenz, Image• FitderCenterWerbung,

Zufriedenheit mit Media-Mix

inDiViDUelle MassnaHMen erForDerliCHDarüber hinaus wird bei der Bewertung der Besucherfrequenz- und Umsatzent-wicklungen die allgemein schwierige Marktsituation im deutschen Einzelhan-del deutlich. Schwankungen in der Bewer-tung zeigen, dass diese Einschätzungen sehr centerabhängig sind. Insgesamt ist hier demnach ein klarer Ansatzpunkt für die ECE, sich weiterhin partnerschaftlich mit ihren Mietern den Herausforderungen eines sich verändernden Marktes zu stellen und Strate-gien für eine gemeinsame Zukunft zu entwi-ckeln. Im Vordergrund muss dabei die Nut-zung der in Shopping-Centern entstehenden Synergie- und Agglomerationseffekte sowie der Ausbau der resultierenden Wettbewerbs-vorteile stehen.

Die reise Des kUnDen ins Visier neHMenAus Sicht der Mieter wird das Thema Besu-cherorientierung bisher in vielen Centern noch nicht ausreichend berücksichtigt. Ins-besondere in großen Shopping-Centern besteht ein hoher Bedarf, um Besuchern den Aufenthalt im Center möglichst angenehm zu gestalten. Auf Basis dieser Ergebnisse wird in

erkenntnisse aUs Der MieterbeFraGUnG:Beurteilung der Kriterien anhand von Schulnoten (1 sehr gut – 6 ungenügend)

Ø 2,7

Gastronomie-angebot

Ø 3,2

Frequenz-entwicklung

Ø 2,2

image & positionierung

Ø 3,0

Umsatz-entwicklung

Quelle: ECE-Mieterbefragung 2014, n = 6.991

DIE MIETEr SCHäTZEN INSBESONDErE DIE FLExIBILITäT UND KOMPETENZ DES CENTErMANAGEMENTS.

ECE-Shopping-Centern nun verstärkt der Ein-kaufsprozess der Besucher untersucht und damit die relevanten Berührungspunkte der Besucher identifiziert. Mit den daraus gewon-nen Erkenntnissen ist es möglich, Shopping-Center noch mehr auf die Bedürfnisse der Besucher auszurichten und somit für eine Steigerung der Aufenthaltsqualität zu sorgen, von der auch die Mieter profitieren können.

Quelle: ECE-Mieterbefragung 2014, n = 6.991

80 %WÜrDen Das sHoppinG-Center eineM GesCHäFtspartner WeitereMpFeHlen

84 %Der Mieter WÜrDen WieDer einen MietVertraG Mit DeM Center einGeHen

top-beWertUnGen:

FreUnDliCHkeit:

1,9VerlässliCHkeit:

2,0koMpetenZ Des Center- ManaGeMents:

2,0

43

ZuFrIeDenheIt Der mIeter

top 3 einFlUssFaktoren Je lanD

DeUtsCHlanD1. Marketingaktivitäten & Aktionen2. Entwicklung von Umsatz und

Kundenfrequenzen 3. Aufenthaltsqualität & Angebot

im Center

tÜrkei1. Aufenthaltsqualität & Angebot

im Center2. Marketingaktivitäten & Aktionen3. Center-Management

österreiCH1. Marketingaktivitäten & Aktionen2. Entwicklung von Umsatz und

Kundenfrequenzen3. Center-Management

UnGarn1. Center-Management2. Marketingaktivitäten & Aktionen3. Aufenthaltsqualität & Angebot

im Center

polen1. Marketingaktivitäten & Aktionen2. Center-Management3. Entwicklung von Umsatz und

Kundenfrequenzen

DIE AUFENTHALTS QUALITäT SPIELT IN DEr TürKEI EINE GrOSSE rOLLE.

eben den direkt ablesbaren Erkennt-nissen aus der Mieterbefragung für das Tagesgeschäft lassen sich natür-

lich auch übergeordnete strategische Ablei-tungen aus den Ergebnissen erkennen. An oberster Stelle stehen hier die Faktoren für eine erfolgreiche Zusammenarbeit. Hier ist neben den wirtschaftlichen Größen die Gesamtzufriedenheit der Mieter ein aus-schlaggebender Indikator. Folglich ist es das Ziel der Mieterbefragung, solche Faktoren zu identifizieren, die maßgeblich die Zufrieden-heit der Mieter beeinflussen. Diese Erkennt-nisse unterstützen das Center-Management bei der Entwicklung gezielter Maßnahmen für ihre Mieterschaft.

entsCHeiDenD: beGeisterUnGs-FaktorenIm Wesentlichen lassen sich diese Einflussfak-toren in zwei Gruppen untergliedern: Hygie ne- und Begeisterungsfaktoren. Bei Ersteren handelt es sich um Standards, die für alle Shopping-Center selbstverständlich sind und keinen großen Einfluss auf die Steigerung der Zufriedenheit haben. Die Nichterfüllung die-ser Standards wird jedoch als Mangel wahrge-nommen und führt zu Unzufriedenheit.

Demgegenüber stehen die Begeiste-rungsfaktoren, die einen wesentlich höheren Einfluss auf die Steigerung der Zufriedenheit

haben. Diese Faktoren dienen maßgeblich dazu, Center in einem stark umkämpften Wettbewerbsumfeld von der Masse hervor-zuheben. Neben einem attraktiven Bran-chen- und Mietermix dienen sie der klaren Positionierung und im Idealfall als Alleinstel-lungsmerkmal gegenüber dem Wettbewerb.

anDere länDer – anDere einFlUssFaktorenIm Ländervergleich der Einflussfaktoren wird deutlich, dass diese zumindest teilweise vari-ieren. Ein Blick auf die Türkei zeigt, dass dort die „Aufenthaltsqualität und das Angebot im Center“ an erster Stelle stehen. Dies belegt auch die durchschnittlich längere Verweil-dauer in den türkischen Centern. Ein Besuch im Shopping-Center ist eine Attraktion, ein Erlebnis. Das wissen auch die Mieter. Dem-entsprechend spielt die Aufenthaltsqualität in der Türkei eine bedeutende rolle. Maßnah-men, die die Aufenthaltsqualität verbessern, werden ständig vorangetrieben. Dabei reicht das Angebot in den türkischen ECE-Centern von Kino über Bowling, diversen Service-leistungen bis hin zu vielfältigen Aktionen und Events. Durch den gezielten Einsatz des Budgets in derartige aufenthaltssteigernde Maßnahmen grenzen sich die Center vor Ort erfolgreich vom Wettbewerb ab.

n

Quelle: ECE-Mieterbefragung 2014, n = 6.991; Faktorenanalyse der Einflussfaktoren auf die Gesamtzufriedenheit

beGeisterUnGsFaktoren• Marketingaktivitäten und aktionen• Umsatz und Frequenz• aufenthaltsqualität und angebot

im Center

ZUFrieDenHeits-steiGernD

HYGieneFaktoren• Dienstleistungsorientierung

Center-Management • kundeninformation und orientierung• sauberkeit und sicherheit• kompetenz des Facility-Management

ZUFrieDenHeits-siCHernD

eCe | Marktreport44

Limbecker Platz,Essen, Deutschland

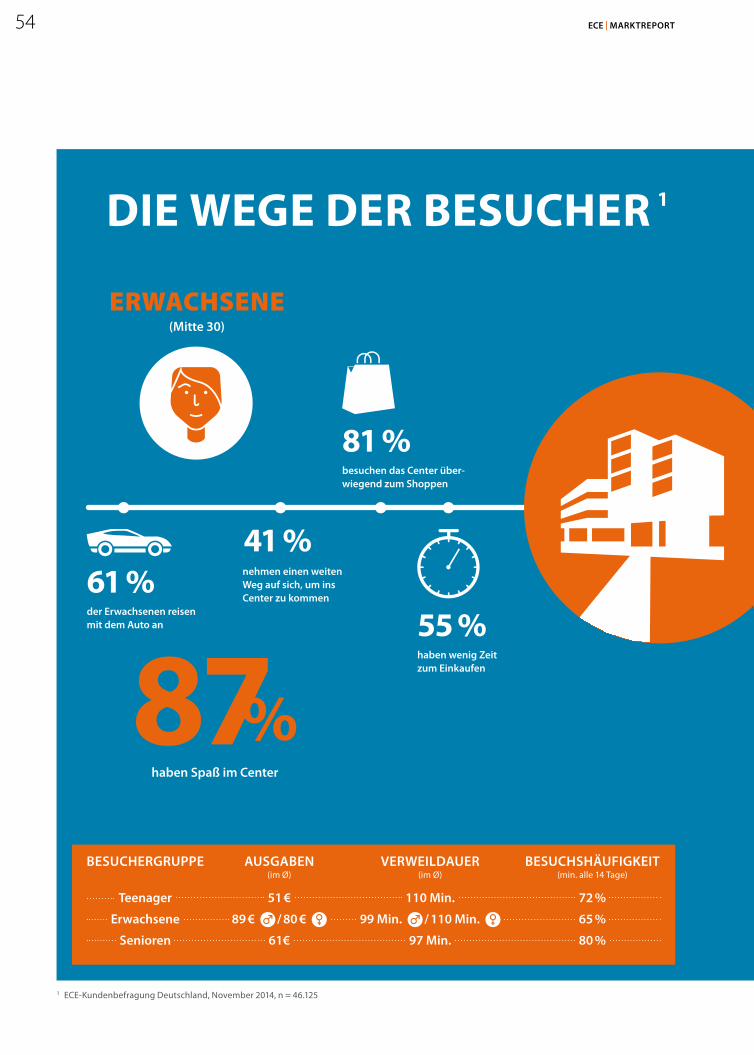

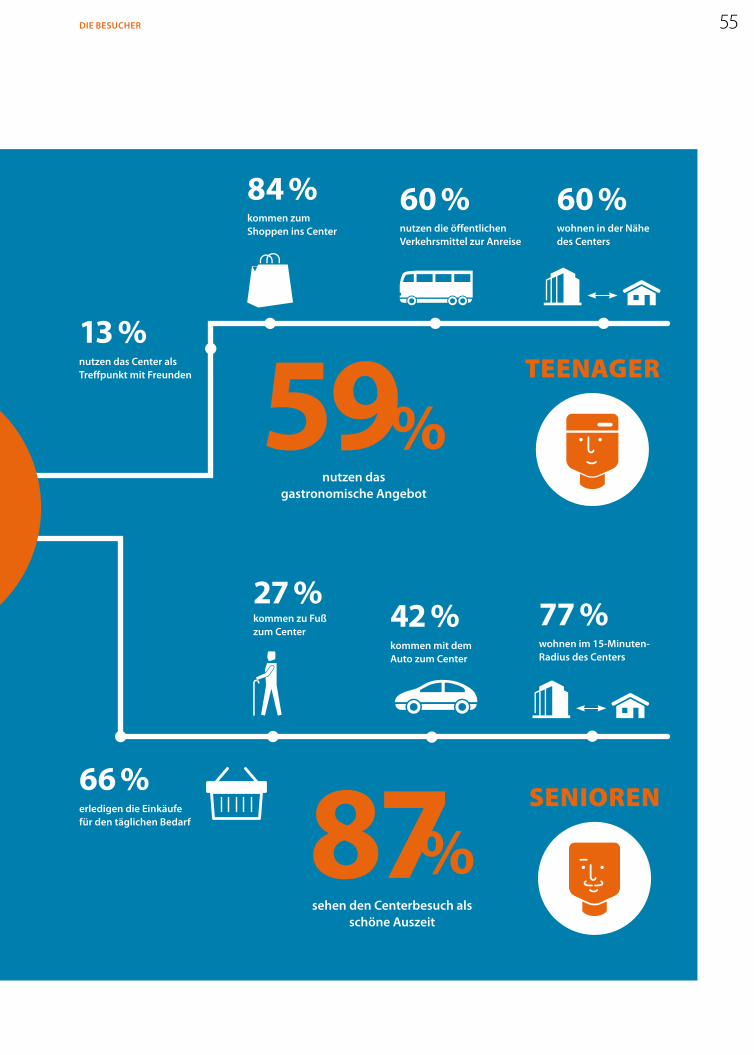

Ø 105 min.

in Deutschland

Ø 143 min.

in der türkei

VerWeilDaUer

DIebesucher

Shopping-Center „K in Lautern“,Kaiserslautern, Deutschland

DIebesucher

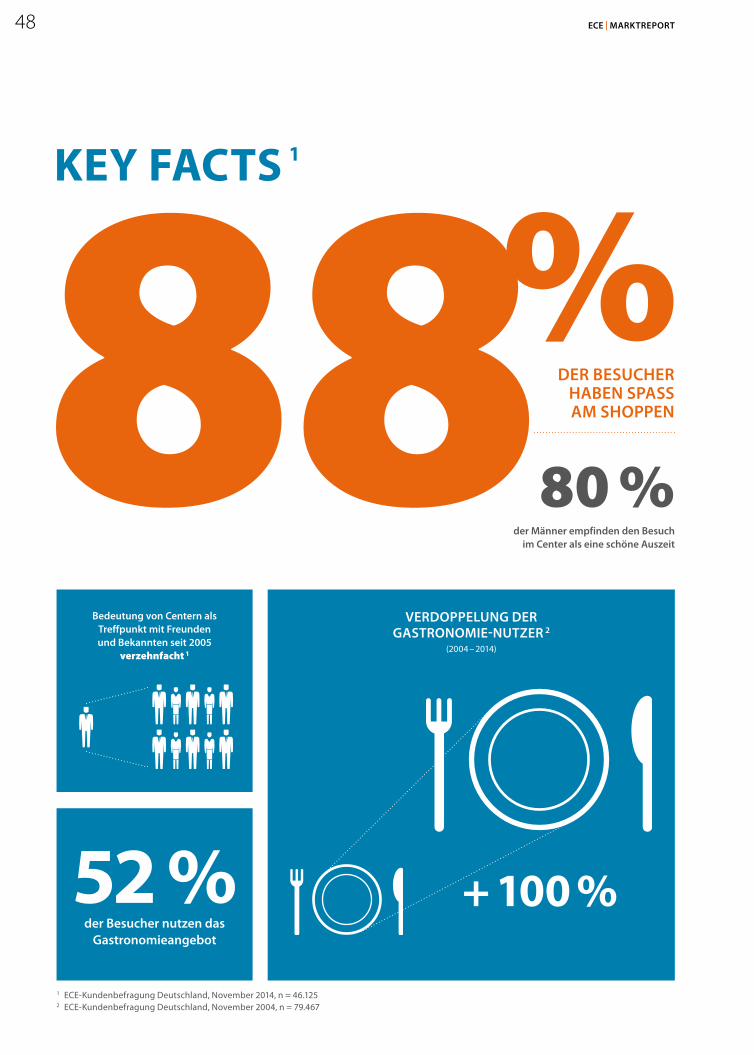

key Facts 1

88%

52 %der besucher nutzen das

Gastronomieangebot

bedeutung von Centern als treffpunkt mit Freunden und bekannten seit 2005

verzehnfacht 1

80 %

Der besUCHerHaben spass aM sHoppen

der Männer empfinden den besuch im Center als eine schöne auszeit

+ 100 %

VerDoppelUnG Der GastronoMie-nUtZer 2

(2004 – 2014)

1 ECE-Kundenbefragung Deutschland, November 2014, n = 46.1252 ECE-Kundenbefragung Deutschland, November 2004, n = 79.467

eCe | Marktreport48

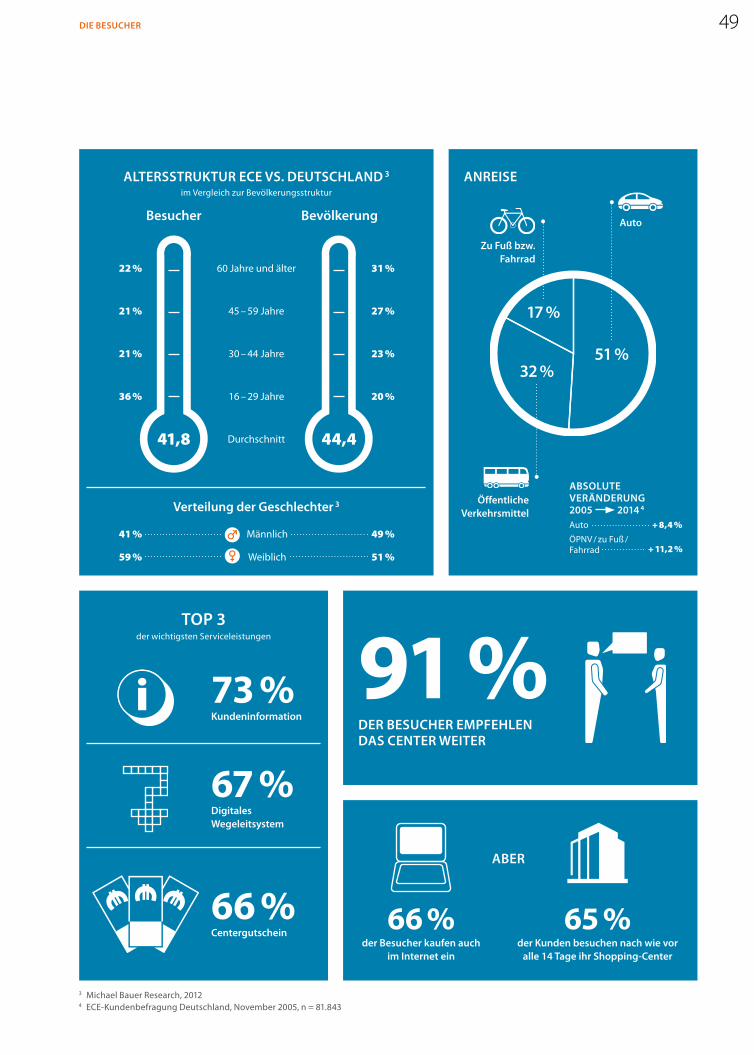

altersstrUktUr eCe Vs. DeUtsCHlanD 3im Vergleich zur Bevölkerungsstruktur

Verteilung der Geschlechter 3absolUte VeränDerUnG 2005 2014 4

Auto + 8,4 %

ÖPNV / zu Fuß / Fahrrad

anreise

besucher bevölkerung

60 Jahre und älter

45 – 59 Jahre

30 – 44 Jahre

16 – 29 Jahre

Durchschnitt

22 %

21 %

21 %

36 %

41 %

59 %

31 %

27 %

23 %

20 %

49 %

51 %

73 %kundeninformation

66 %der besucher kaufen auch

im internet ein

aber

65 %der kunden besuchen nach wie vor

alle 14 tage ihr shopping-Center

67 %Digitales Wegeleitsystem

91 %Der besUCHer eMpFeHlen Das Center Weiter

top 3 der wichtigsten Serviceleistungen

auto

Zu Fuß bzw.Fahrrad

öffentliche Verkehrsmittel

51 %32 %

17 %

41,8 44,4

66 %Centergutschein

3 Michael Bauer research, 20124 ECE-Kundenbefragung Deutschland, November 2005, n = 81.843

+ 11,2 %

Männlich

Weiblich

Die besUCHer 49

besucher Im blIck Der Kunde ist König – dieser Grundsatz gilt auch für Shopping-Center. Neben Investoren und Mietern neh-men die Besucher eine ebenso wesentliche rolle im Kundengefüge der ECE ein. Der Einzelhandel ist in den vergangenen Jahren zusehends dynamischer und wettbewerbsintensiver geworden. Damit haben sich auch die Besucherbedürfnisse verändert.

konsUMentenbeDÜrFnisse WerDen HeteroGenerIn der Vergangenheit bestand der Einzelhandel aus Innenstädten und Shopping-Centern. Der Mehrwert von Shopping-Centern war für den Besucher darin begründet, dass alles unter einem Dach zu finden war und sie damit einen gewissen Komfort boten.

Heute ist die Situation wesentlich komplexer, die Einkaufsmög-lichkeiten sind vielfältiger und die Kundenbedürfnisse heterogener. Der Besucher kann zwischen mehreren Einkaufskanälen wählen, Pro-dukte von zu Hause recherchieren und Angebote per Smartphone vergleichen. Themen wie Multichannel-Shopping und Digitalisierung, aber auch Service- und Aufenthaltsqualität rücken zunehmend in den Fokus. Letztendlich gilt es, für den Besucher von Shopping-Centern einen Mehrwert gegenüber anderen Kanälen zu schaffen. Nur so ist es möglich, die Besucherzufriedenheit und damit auch deren Loyalität zu steigern und Besucher zu Stammkunden zu entwickeln.

iM GespräCHMit Joanna FisHer, ManaGinG DireCtor Center-ManaGeMent bei Der eCe, ZUM tHeMa kUnDenorientierUnG:

Lösungen besser sind als bei unseren Wett-bewerbern, sind unsere Kunden zufrieden und wir haben Erfolg.

Was erwarten die Center-Besucher heute als Kunden?

Fisher: Sie erwarten, dass sich in den Shopping-Centern ihr Leben widerspiegelt, also Digitalisie-rung, Verbindung von On- und

Offline – es geht um Service und Mehrwert. Das heißt: Wenn ein Besucher ins Shopping-Center geht, muss das für ihn einen Sinn haben, warum er dahin geht und nicht auf dem Sofa sitzt und online bestellt. Die Besu-cher erwarten heute Interaktivität und emo-tionale Einbindung, sie wollen mitmachen und etwas erleben. Shopping-Center werden heute neben dem Zuhause und dem Arbeits-platz oftmals als Third Place angesehen, wo Menschen ihre Freizeit zum Shoppen, Freunde treffen und Verweilen verbringen. Dazu bedarf es in den Centern einer hohen Besucherfreundlichkeit: Die Besucher wollen angemessen empfangen werden, einfach einen Parkplatz finden, eine angenehme Atmosphäre und die Möglichkeit, sich auch einmal vom Shoppen und Bummeln auszu-ruhen und einen Kaffee zu trinken. Wir haben beispielsweise festgestellt, dass sich der Anteil der Besucher, die das Gastronomie angebot nutzen, in den vergangenen zehn Jahren mehr als verdoppelt hat. Gleichzeitig hat sich der Anteil derjenigen verzehnfacht, die in Shopping-Centern einen Treffpunkt sehen.

Joanna Fisher

Was ist in diesem Zusammenhang die größte Herausforderung und wie begegnen Sie dieser?

Fisher: Aufgrund des höheren Wettbewerbs und der enormen Ge schwindigkeit, mit der sich der Markt verändert, besteht die

Herausforderung darin, am Ball zu bleiben und auch weiterhin die Wünsche der Endkun-den genau zu kennen. Letztendlich müssen wir dafür sorgen, dass der Besucher keinerlei negative Erlebnisse bei einem Shopping- Center-Besuch erfährt. Die Zeit, die er uns schenkt, ist heute so kostbar für ihn, dass wir jede Minute, die er bei uns verbringt, so an-genehm wie möglich gestalten müssen.

Was ist aus Ihrer Sicht mit Kunden-orientierung gemeint?

Fisher: Für mich ist Kundenorien-tierung die Essenz unseres Tuns. Als Dienst leistungsunternehmen müs sen wir all unser Denken und

Handeln auf unsere Kunden ausrichten. Dabei geht es nicht darum, die Erwartungen der Kunden nur zu erfüllen, sondern vor allem sie zu übertreffen. Wir müssen mit neuen Ideen und Services überraschen, Bedürfnisse früh-zeitig und als erste erkennen und unsere Lösungen aktiv anbieten – am besten dann, wenn der Kunde sich seines Bedarfs selbst noch gar nicht bewusst ist. Und wenn diese

SHOPPINGCENTEr WErDEN HEUTE NEBEN DEM ZUHAUSE UND DEM ArBEITSPLATZ OFTMALS ALS THIrD PLACE ANGESEHEN, WO MENSCHEN IHrE FrEIZEIT ZUM SHOPPEN, FrEUNDE TrEFFEN UND VErWEILEN VErBrINGEN.

eCe | Marktreport50

Foodcourt im Sophienhof, Kiel, Deutschland

besucher meInungenauF Der spur

Vier einZelne beFraGUnGstYpen• KundenbefragungindenCentern• Mediennutzungsbefragung• Aktionserfolgskontrolle• externePassantenbefragung

ca. 345.000befragte pro Jahr

ca. 600 – 900befragte pro Center

m die veränderten Bedürfnisse der Besucher zu erfahren, hat die ECE neben individuellen Befragungen ein umfassendes Stan-dard-Befragungsportfolio, bestehend aus vier Befragungen mit

jeweils unterschiedlichen Themengebieten, entwickelt. Sie betreffen das Einkaufsverhalten der Konsumenten, deren Mediennutzungsver-halten und deren Zufriedenheit mit Aktionen im Center. Darüber hin-aus wird auch das Einkaufsverhalten von Besuchern relevanter Wett-bewerber erhoben, um Vergleiche zwischen den Kundenstrukturen zu ermöglichen.

Von besUCHerstrUktUr bis optiMierUnGspotenZialSo befragt die ECE jährlich insgesamt 345.000 Menschen. Die Kun-denbefragung in den Shopping-Centern der ECE stellt dabei einen wesentlichen Teil dar. Ihr Ziel ist es, Informationen über die Besu-cherstruktur zu erheben, wie beispielsweise Charakteristika und soziodemografische Informationen über die Besucher und deren Wahrnehmung des Centers. Zudem werden die Zufriedenheit der Besucher mit ihrem Center sowie mögliche Optimierungspotenzi-ale des Centers – Anregungen und Kritik der Besucher – erhoben. Ein ebenfalls großer Bestandteil befasst sich mit dem Einkaufsver-halten der Konsumenten.

u

51

ZuFrIeDenheIt Der besucher

m heutigen starken Wettbewerbsumfeld im Einzelhandel, der zwischen Shopping-Centern, Innenstädten und dem Online-

handel herrscht, hat die Zufriedenheit des Besuchers bzw. des Kunden die höchste Pri-orität. Nur so kann eine Abwanderung zu einem der vielzähligen Wettbewerber ver-mieden werden. Die Kunst besteht nun darin, die Erwartungen der Besucher kennenzuler-nen und zu wissen, welche davon den größ-ten Einfluss auf die Zufriedenheit haben, und ihn durch die Erfüllung seiner Erwartungen langfristig als Stammkunden zu binden.

alles Unter eineM DaCHIn der Vergangenheit bestand der wesentli-che Erfolgsfaktor für Shopping-Center darin, „alles unter einem Dach“ anbieten zu kön-nen. Durch die Vielzahl der unterschied-lichen Geschäfte, einen breiten Branchenmix sowie die überdachung boten Shopping-Center einen enormen Wettbewerbsvorteil

gegenüber dem übrigen stationären Ein-zelhandel. Dementsprechend waren diese Aspekte ausschlaggebend für die Zufrieden-heit der Besucher, da sie für ein hohes Maß an Bequemlichkeit und Funktionalität sprachen. Der Onlinehandel, und dabei insbesondere der Mobile Commerce, verspricht heute quasi, alles in einer Hand anbieten zu können. Die Wettbewerbsvorteile der Bequemlichkeit und Funktionalität sind damit ein Stück weit ero-diert, so dass Shopping-Center heute darü-ber hinausgehende Vorteile identifizieren und entwickeln müssen, um die veränder-ten Bedürfnisse der Besucher zu befriedigen. qUalität Der GesCHäFte UnD GastronoMieNichtsdestotrotz ist auch heute noch „alles unter einem Dach“ ein wesentlicher Ein-flussfaktor auf die Gesamtzufriedenheit der Besucher. Doch kommen weitere Faktoren hinzu, die maßgeblich die Zufriedenheit

mitbestimmen und für die Aufrechterhal-tung der Wettbewerbssituation unabdingbar sind. Hierzu zählt neben der Quantität auch die Qualität der Geschäfte. Besucher erwarten letztlich nicht nur einen breiten Branchenmix, sondern auch einen entsprechend anspruchs-vollen Mix, der über den Standard hinausgeht und für den Besucher neue Akzente setzt sowie ihn inspiriert. Neben dem Angebot an Geschäften ist hier auch das Gastronomie-angebot sehr wichtig, das einen positiven Ein-fluss auf die Besucherzufriedenheit ausübt. atMospHäre UnD lUFt qUalitätNeben diesen Aspekten, die zusammenfas-send als Centerangebot kategorisiert werden können, hat die Aufenthaltsqualität im Center als beeinflussender Faktor für die Zufrieden-heit an relevanz gewonnen. Insbesondere die Atmosphäre und die Luftqualität gelten hier als wesentliche Merkmale, die die Zufrieden-heit überdurchschnittlich beeinflussen. Durch die Kenntnis dieser wesentlichen Einflussfak-toren ist es möglich, die Zufriedenheit der Besucher zu steigern und damit das Erlebnis Shopping-Center für den Besucher auch lang-fristig attraktiv zu gestalten.

I

Besucherzufriedenheit ist die Differenz aus Erwartung und Bedürfnisbefriedigung. Ziel muss es also sein, die Bedürfnisse der Besucher zumindest den Erwartungen gemäß oder im Idealfall über diese hinaus zu befriedigen.

alles unter einem Dach

atmosphäre

qualität der Geschäfte

auswahl Geschäfte

Gastronomie-angebot

Centerangebot

einFlUssFaktoren aUF Die kUnDenZUFrieDenHeit 1

aufenthaltsqualität

luftqualität

1 ECE-Kundenbefragung Deutschland, November 2014, n = 46.125

eCe | Marktreport52

80 %

2,172 %

72 %

80 %

seHen Das sHoppinG-Center als erste WaHl

GesaMtZUFrieDenHeit Mit DeM Center (sCHUlnote)

VerbrinGen Gerne Zeit iM sHoppinG-Center

positiVe beWertUnGen Des GastronoMieanGebots

bei 80 % Der besUCHer WerDen Die erWartUnGen erFÜllt

Stern-Center, Lüdenscheid,Deutschland

61 %der erwachsenen reisen mit dem auto an

41 %nehmen einen weiten Weg auf sich, um ins Center zu kommen