Fragwürdiger Druck auf Quellensteuern

8

dokument 24, März 2013 | 1 Fragwürdiger Druck auf Quellensteuern Schweizer Steuerabkommen mit Entwicklungsländern dokument 24, März 2013 Der Bundesrat will die erweiterte Steuer- amtshilfe nicht mehr ausschliesslich über die Revision komplexer Doppelbe- steuerungsabkommen (DBA) regeln, sondern einkommensschwachen Län- dern in Zukunft einfache Steuerinfor- mationsabkommen (Tax Information Ex- change Agreements TIEA) anbieten. Diese wichtige Erweiterung der neuen Schweizer Amtshilfepolitik kündigte er im April 2012 in seinem Bericht über «Vor- und Nachteile von Steuerabkom- men mit Entwicklungsländern» an, den die Kommission für Wirtschaft und Ab- gaben (WAK) des Nationalrats im Januar 2013 diskutierte. Entwicklungsländer, mit denen die Schweiz schon vor 2009 ein Doppelbesteuerungsabkommen un- terzeichnet hat, sind von diesem Be- schluss allerdings ausgenommen. Sie sollen die erweiterte Amtshilfe weiter- hin nur über die Revision des bestehen- den DBA erhalten. Die wichtige Frage, welche Verhand- lungspolitik die Schweiz bei DBA-Revi- sionen mit Entwicklungsländern ver- folgt, lässt der Bundesrat in seinem Bericht jedoch unbeantwortet. Damit fehlt dem Parlament die Grundlage für eine Gesamtbewertung der aktuellen Steueramtshilfepolitik gegenüber Ent- wicklungsländern. Dies ist auch der Grund, weshalb die WAK in einem Pos- tulat vom Bundesrat zusätzlich detail- lierte Auskünfte über die entwicklungs- politischen Implikationen von Doppel- besteuerungsabkommen verlangte. Der Nationalrat überwies den Vorstoss am 5. März an den Bundesrat, obwohl die- ser die Ablehnung empfohlen hatte. Tatsächlich besteht in Sachen DBA- Politik dringender Klärungsbedarf. Die nachfolgenden Analysen zeigen, dass die Schweiz in den jüngsten DBA-Revi- sionen mit Entwicklungsländern regel- mässig deutliche Beschränkungen der dortigen Quellensteuern auf die Ein- künfte schweizerischer Investoren durch- gesetzt hat. Dies gilt insbesondere für DBA mit besonders einkommens- schwachen Ländern. Damit drohen den betroffenen Staaten bedeutende Steu- ereinbussen. Zudem widerspricht die wissenschaftliche Literatur der bundes- rätlichen Behauptung, DBA mit ein- kommensschwachen Ländern führten zu einer Zunahme der ausländischen Direktinvestitionen, welche diese Steu- erverluste kompensieren könnten. Der Bundesrat will Entwicklungsländern neu nicht nur mit Doppelbesteuerungs- abkommen (DBA), sondern auch Steuerinformationsabkommen (TIEA) helfen, die Steuerflucht zu bekämpfen. Nicht alle Länder kommen jedoch in den Genuss solcher einfacherer Abkommen. Offen bleibt auch, welche Politik der Bundesrat bei der Revision von DBA mit Entwicklungsländern verfolgt. Das vorliegende Analysepapier zeigt die problematischen Aspekte seiner bisherigen DBA-Politik.

-

Upload

duonghuong -

Category

Documents

-

view

215 -

download

0

Transcript of Fragwürdiger Druck auf Quellensteuern

dokument 24, März 2013 | 1

Fragwürdiger Druck aufQuellensteuern

Schweizer Steuerabkommen mit Entwicklungsländern

dokument 24, März 2013

Der Bundesrat will die erweiterte Steuer-amtshilfe nicht mehr ausschliesslichüber die Revision komplexer Doppelbe-steuerungsabkommen (DBA) regeln,sondern einkommensschwachen Län-dern in Zukunft einfache Steuerinfor-mationsabkommen (Tax Information Ex-change Agreements TIEA) anbieten.Diese wichtige Erweiterung der neuenSchweizer Amtshilfepolitik kündigte erim April 2012 in seinem Bericht über«Vor- und Nachteile von Steuerabkom-men mit Entwicklungsländern» an, dendie Kommission für Wirtschaft und Ab-gaben (WAK) des Nationalrats im Januar2013 diskutierte. Entwicklungsländer,mit denen die Schweiz schon vor 2009ein Doppelbesteuerungsabkommen un-terzeichnet hat, sind von diesem Be-schluss allerdings ausgenommen. Siesollen die erweiterte Amtshilfe weiter-hin nur über die Revision des bestehen-den DBA erhalten.

Die wichtige Frage, welche Verhand-lungspolitik die Schweiz bei DBA-Revi-sionen mit Entwicklungsländern ver-folgt, lässt der Bundesrat in seinemBericht jedoch unbeantwortet. Damitfehlt dem Parlament die Grundlage füreine Gesamtbewertung der aktuellen

Steueramtshilfepolitik gegenüber Ent-wicklungsländern. Dies ist auch derGrund, weshalb die WAK in einem Pos-tulat vom Bundesrat zusätzlich detail-lierte Auskünfte über die entwicklungs-politischen Implikationen von Doppel-besteuerungsabkommen verlangte. DerNationalrat überwies den Vorstoss am5. März an den Bundesrat, obwohl die-ser die Ablehnung empfohlen hatte.

Tatsächlich besteht in Sachen DBA-Politik dringender Klärungsbedarf. Dienachfolgenden Analysen zeigen, dassdie Schweiz in den jüngsten DBA-Revi-sionen mit Entwicklungsländern regel-mässig deutliche Beschränkungen derdortigen Quellensteuern auf die Ein-künfte schweizerischer Investoren durch-gesetzt hat. Dies gilt insbesondere fürDBA mit besonders einkommens-schwachen Ländern. Damit drohen denbetroffenen Staaten bedeutende Steu-ereinbussen. Zudem widerspricht diewissenschaftliche Literatur der bundes-rätlichen Behauptung, DBA mit ein-kommensschwachen Ländern führtenzu einer Zunahme der ausländischenDirektinvestitionen, welche diese Steu-erverluste kompensieren könnten.

Der Bundesrat will Entwicklungsländern neu nicht nur mit Doppelbesteuerungs-abkommen (DBA), sondern auch Steuerinformationsabkommen (TIEA) helfen, dieSteuerflucht zu bekämpfen. Nicht alle Länder kommen jedoch in den Genusssolcher einfacherer Abkommen. Offen bleibt auch, welche Politik der Bundesratbei der Revision von DBA mit Entwicklungsländern verfolgt. Das vorliegendeAnalysepapier zeigt die problematischen Aspekte seiner bisherigen DBA-Politik.

dokument 24, März 2013 | 2

1. Die neue SchweizerAmtshilfepolitik

Am 13. März 2009 verpflichtete sich dieSchweiz dazu, die OECD-konforme in-ternationale Steueramtshilfe einzufüh-ren, also bei einem begründeten Ver-dacht auf Steuerhinterziehung einenInformationsaustausch zu gewähren.Seither hat der Bundesrat mit zahlrei-chen Industrieländern und insgesamtneun Entwicklungsländern neue oderrevidierte Doppelbesteuerungsabkom-men (DBA) unterzeichnet (siehe An-nex). In den neuen Abkommen mitGeorgien und Tadschikistan ist aller-dings weiterhin keine Amtshilfe beiSteuerhinterziehung vorgesehen. Sobleiben bisher nur sieben OECD-konfor-me Schweizer Steuerabkommen mit Ent-wicklungsländern übrig. Zwei davon lie-gen dem Parlament zurzeit zur Geneh-migung vor (Peru und Turkmenistan).Zum jetzigen Zeitpunkt (Mitte März2013) hat die Schweiz:• mit insgesamt 44 Entwicklungslän-

dern ein DBA unterzeichnet (30% al-ler 148 Entwicklungsländer; sieheAnnex),

• aber mit weniger als 5% aller Ent-wicklungsländer eine OECD-konfor-me Regelung in Sachen Steueramts-hilfe vereinbart.

Gleichzeitig fällt auf, dass alle neuenSchweizer DBA, die eine erweiterteAmtshilfe vorsehen, Entwicklungslän-der mit einem relativ hohen Pro-Kopf-Einkommen (middle income countries)betreffen. Länder mit einem tiefen Ein-kommen (low income countries) suchtman auf der Liste der OECD-konformenSchweizer DBA weiterhin vergeblich.

Mit seinem Bericht vom 4. April 2012über «Vor- und Nachteile von Informati-onsabkommen mit Entwicklungslän-dern» kündigte der Bundesrat jedocheine wichtige Strategieänderung an.Gemäss den neuen Richtlinien soll dieSchweiz in Zukunft aktiver als bisherAmtshilfevereinbarungen mit Entwick-lungsländern anstreben. Dazu soll sieauch einfache Steuerinformationsab-kommen (TIEA) abschliessen können,statt exklusiv auf den ausgesprochen

komplexen Doppelbesteuerungsabkom-men zu beharren.

Problematisch dabei ist, dass TIEAnur ausgewählten Entwicklungslän-dern angeboten werden sollen. Ge-mäss dem bundesrätlichen Berichtnämlich nur solchen, «mit denen keinDBA besteht und sich der Abschluss ei-nes DBA aus wirtschaftlichen Gründenfür die Schweiz nicht rechtfertigt». Dasschliesst zahlreiche Entwicklungslän-der von der Möglichkeit eines TIEA aus.

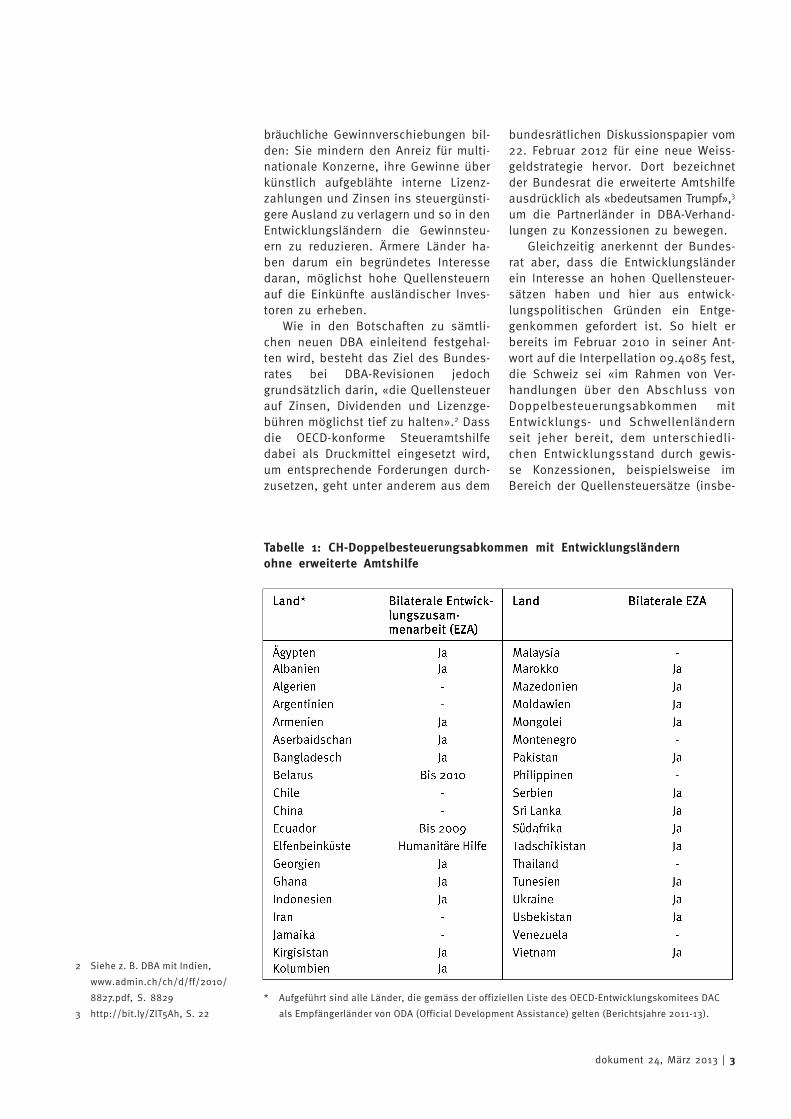

Ausgenommen werden damit min-destens jene 37 Länder, mit denen dieSchweiz zwar ein DBA, aber noch keineerweiterte Steueramtshilfe vereinbarthat (Tabelle 1). Dazu gehören auch jenegut zwanzig Länder, in denen dieSchweiz über die Direktion für Entwick-lung und Zusammenarbeit (Deza) oderdas Staatssekretariat für Wirtschaft(Seco) bilaterale Entwicklungszusam-menarbeit leistet.

2. Die schweizerischeVerhandlungspolitik beiDBA-Revisionen

Die Absicht des Bundesrates, verschie-dene Entwicklungsländer von TIEA aus-zuschliessen und zu einer DBA-Revisionzu drängen, ist aus entwicklungspoliti-scher Sicht bedenklich. Das Problemvon Doppelbesteuerungsabkommen be-steht nämlich darin, dass sie nicht inerster Linie die Amtshilfe regeln. Statt-dessen beschränken sie vor allem dieHöhe der Quellensteuern, welche diePartnerländer erheben dürfen, wennSchweizer Konzerne von ihren dortigenTochtergesellschaften Lizenzgebühren,Zinszahlungen auf konzerninterne Kre-dite oder Dividenden erhalten. Entwick-lungsländern bringen solche Steuernwichtige Einnahmen, auf die sie kaumverzichten können.

Zudem weist der InternationaleWährungsfonds (IWF) in seinem Berichtzur «Revenue Mobilization in De-veloping Countries»1 fest, dass Quellen-steuern auf Zinsen und Lizenzgebühreneinen wichtigen Schutzwall gegen miss- 1 http://bit.ly/15Qgpcm, S. 36, §57

dokument 24, März 2013 | 3

bräuchliche Gewinnverschiebungen bil-den: Sie mindern den Anreiz für multi-nationale Konzerne, ihre Gewinne überkünstlich aufgeblähte interne Lizenz-zahlungen und Zinsen ins steuergünsti-gere Ausland zu verlagern und so in denEntwicklungsländern die Gewinnsteu-ern zu reduzieren. Ärmere Länder ha-ben darum ein begründetes Interessedaran, möglichst hohe Quellensteuernauf die Einkünfte ausländischer Inves-toren zu erheben.

Wie in den Botschaften zu sämtli-chen neuen DBA einleitend festgehal-ten wird, besteht das Ziel des Bundes-rates bei DBA-Revisionen jedochgrundsätzlich darin, «die Quellensteuerauf Zinsen, Dividenden und Lizenzge-bühren möglichst tief zu halten».2 Dassdie OECD-konforme Steueramtshilfedabei als Druckmittel eingesetzt wird,um entsprechende Forderungen durch-zusetzen, geht unter anderem aus dem

bundesrätlichen Diskussionspapier vom22. Februar 2012 für eine neue Weiss-geldstrategie hervor. Dort bezeichnetder Bundesrat die erweiterte Amtshilfeausdrücklich als «bedeutsamen Trumpf»,3

um die Partnerländer in DBA-Verhand-lungen zu Konzessionen zu bewegen.

Gleichzeitig anerkennt der Bundes-rat aber, dass die Entwicklungsländerein Interesse an hohen Quellensteuer-sätzen haben und hier aus entwick-lungspolitischen Gründen ein Entge-genkommen gefordert ist. So hielt erbereits im Februar 2010 in seiner Ant-wort auf die Interpellation 09.4085 fest,die Schweiz sei «im Rahmen von Ver-handlungen über den Abschluss vonDoppelbesteuerungsabkommen mitEntwicklungs- und Schwellenländernseit jeher bereit, dem unterschiedli-chen Entwicklungsstand durch gewis-se Konzessionen, beispielsweise imBereich der Quellensteuersätze (insbe-

2 Siehe z. B. DBA mit Indien,

www.admin.ch/ch/d/ff/2010/

8827.pdf, S. 8829

3 http://bit.ly/ZlT5Ah, S. 22

Tabelle 1: CH-Doppelbesteuerungsabkommen mit Entwicklungsländernohne erweiterte Amtshilfe

* Aufgeführt sind alle Länder, die gemäss der offiziellen Liste des OECD-Entwicklungskomitees DAC

als Empfängerländer von ODA (Official Development Assistance) gelten (Berichtsjahre 2011-13).

dokument 24, März 2013 | 4

sondere für Zinsen und Lizenzgebüh-ren) …, Rechnung zu tragen».4

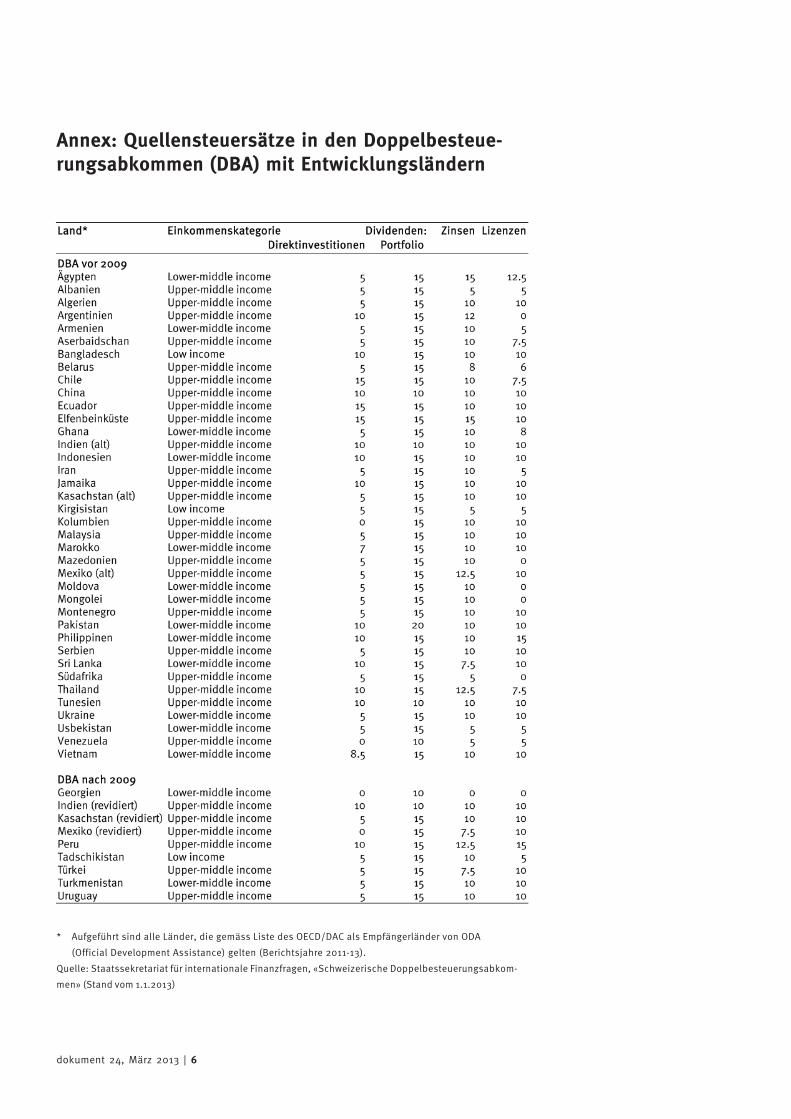

Tatsächlich liegen jedoch in allenDBA, welche die Schweiz seit 2009 mitEntwicklungsländern unterzeichnet hat,die Quellensteuersätze für Lizenzge-bühren und Zinsen unter den Sätzen,die sonst im Partnerland für solcheSteuern vorgesehen sind. Ausserdemliegen die neu ausgehandelten Quel-lensteuersätze im Durchschnitt tieferals in allen Abkommen, welche dieSchweiz vor März 2009 unterzeichnete.Damals war sie noch nicht gewillt, dieerweiterte Amtshilfe anzubieten und imGegenzug Quellensteuersenkungen zuverlangen (Tabelle 2). Einzige Ausnah-me sind die Quellensteuern auf Lizenz-gebühren. Besonders stark von derSenkung betroffen sind hingegen dieQuellensteuern auf Dividenden aus Di-rektinvestitionen.

Vor allem aber fällt auf, dass dieSchweiz vorwiegend bei einkommens-schwachen Entwicklungsländern tiefe-re Quellensteuersätze durchsetzt, beifortgeschrittenen und grossen Ländernjedoch auf Widerstand stösst. Dasmächtige Schwellenland Indien zumBeispiel konnte durchgängig einenQuellensteuersatz von 10% durchset-zen. Mit dem vergleichsweise armenLand Georgien handelte die Schweizhingegen für die Quellensteuern aufdrei von vier Einkommensformen Null-sätze aus. Insgesamt liegen die seit

2009 ausgehandelten Steuersätze inden DBA mit einkommensschwachenEntwicklungsländern (lower-middle in-come countries und low income coun-tries) im Durchschnitt denn auch deut-lich tiefer als in DBA mit einkommens-stärkeren upper-middle income coun-tries und weit unter den Sätzen in denDBA, die vor dem März 2009 ausgehan-delt wurden.

Das weist darauf hin, dass vor allemärmere Entwicklungsländer bei DBA-Verhandlungen mit der Schweiz massi-ve Einschränkungen bei der Quellenbe-steuerung ausländischer Einkünfte inKauf nehmen müssen. Dies aber wider-spricht radikal dem mehrfachen Be-kenntnis des Bundesrates, bei ärmerenLändern wolle die Schweiz besondereKonzessionen machen und deren An-strengungen zur Mobilisierung lokalerRessourcen für die Entwicklungsfinan-zierung unterstützen.

3. DBA und ausländischeDirektinvestitionen

In seinen Botschaften zu den jüngstenDoppelbesteuerungsabkommen mit Ent-wicklungsländern betont der Bundesrat,dass diese Abkommen nicht nur im In-teresse der Schweizer Wirtschaft lie-

4 http://bit.ly/14rVluJ

5 Peter Egger und Georg Wamser,

2011, «Exportpotentiale im Dienst-

leistungssektor», Bern: Studie im

Auftrag des Staatssekretariats für

Wirtschaft SECO.

6 Peter Egger, Mario Larch, Michael

Pfaffermayr und Hannes Winner,

2006, «The Impact of Endogenous

Tax Treaties on Foreign Direct In-

vestment: Theory and Evidence»,

The Canadian Journal of Econo-

mics, Vol. 39, No. 3 (Aug., 2006),

S. 901-931.

7 «Depending on whether a spe-

cification of FDI in logs or levels

is chosen, previous studies find

negative or no effects on FDI»

(S. 904).

8 Bruce Blonigen und Ronald Da-

vies, 2004a, «The effects of bila-

teral tax treaties on U.S. FDI acti-

vity», International Tax and Public

Finance, Vol. 11, S. 601-22.

Bruce Blonigen und Ronald Da-

vies, 2004b, «Do bilateral tax

treaties promote foreign direct

investment?», in: Handbook of

International Trade, Vol. II: Eco-

nomic and Legal Analysis of Laws

and Institutions, hrsg. von Kwan

Choi und James Hartigan, Oxford:

Blackwell.

Ronald Davies, 2003, «Tax trea-

ties, renegotiations, and foreign

direct investment», Economic

Analysis and Policy, Vol. 32,

S. 251-73.

Ronald Davies, 2004, «Tax trea-

ties and foreign direct investment:

potential versus performance»,

International Tax and Public

Finance, Vol. 11, S. 775-802.Quelle: Berechnungen auf der Grundlage der Datentabelle im Annex

Tabelle 2: Quellensteuersätze in den Doppelbesteuerungsabkommenmit Entwicklungsländern

dokument 24, März 2013 | 5

gen, sondern auch den Partnerländerneinen Nutzen bringen. Nicht zuletztführten sie zu mehr schweizerischen Di-rektinvestitionen, was die Einnahme-verluste wegen der Quellensteuersen-kungen ausgleiche, ja überkompensie-re. Als Beweis für diesen angeblich po-sitiven Einfluss von DBA auf die bilate-ralen Investitionsflüsse nimmt der Bun-desrat in seiner Antwort auf eineparlamentarische Interpellation einewissenschaftliche Untersuchung vonPeter Egger und Georg Wamser.5

Tatsächlich geht es in dieser Studieweder um Steuerabkommen, noch umderen Effekt auf Entwicklungsländer.Vielmehr vermengen die Autoren darinDaten aus insgesamt 129 Ländern, wo-bei es sich bei einem wesentlichen Teilum Industrieländer handeln dürfte.Weiter untersuchen die Autoren, wiesich die Gesamtsumme und Kombina-tion verschiedener Integrationsabkom-men eines Landes auf die jeweiligeWirtschaft auswirken. Das heisst: DieEffekte von Steuerabkommen werdenmit denjenigen von Freihandelsverträ-gen, Investitionsschutzabkommen usw.vermischt und nicht isoliert untersucht.

In einer früheren Untersuchung wiesder Hauptautor der zitierten Studienach, dass sich bilaterale Steuerab-kommen negativ auf Auslanddirektin-vestitionen auswirken: «Using data ofbilateral OECD outward FDI [Foreign Di-rect Investment] between 1985 and2000, we find a significant negative im-pact of newly implemented tax treatieson outward FDI stocks.»6 Die Literatur-übersicht dieser Studie zeigt, dassauch andere Untersuchungen zum sel-ben Schluss gekommen sind.7 Gemeintsind die Analysen der beiden renom-mierten Ökonomen Bruce Blonigen undRonald Davies.8

Ein jüngerer Sammelband, der sich imdritten Teil ausschliesslich mit dem Effektvon DBA auseinandersetzt, unterstütztebenfalls die Vermutung, dass solche Ab-kommen keinen Zuwachs ausländischerDirektinvestitionen bewirken.9 Den Her-ausgebern zufolge haben DBA, die seitden 1980er-Jahren abgeschlossen wor-den sind, keine nachweisbare Wirkungauf die Investitionsflüsse zwischen denVertragsstaaten.10

Erwähnenswert ist hier aber die Stu-die von Eric Neumayer, welche die Wir-kung von DBA ausschliesslich in Ent-wicklungsländern untersucht. Sie zeigt,dass DBA bestenfalls in Ländern mitmittlerem Einkommen zu einer Zunah-me von Auslanddirektinvestitionen füh-ren. In ärmeren Entwicklungsländernhingegen findet keine Zunahme statt.Ihnen bleiben nur die Steuerausfälle,die durch die Beschränkung der Quel-lensteuern entstehen.11

4. Fazit

Die jüngste Entscheidung des Bundes-rates, ausgewählten Entwicklungslän-dern die erweiterte Amtshilfe nicht nurim Rahmen komplexer DBA, sondernauch über TIEA anzubieten, ist aus ent-wicklungspolitischer Sicht begrüssens-wert. TIEA sind vergleichsweise schlan-ke Abkommen, die ausschliesslich denInformationsaustausch in Steuerfragenbetreffen. Sie können daher im Gegen-satz zu DBA rasch und ohne grossenVerhandlungsaufwand abgeschlossenwerden.

Es macht deshalb keinen Sinn, die37 Entwicklungsländer, mit denen dieSchweiz zwar ein DBA, aber noch keineerweiterte Steueramtshilfe vereinbarthat, von TIEA auszuschliessen. Zumales sich bei mehr als der Hälfte der be-troffenen Länder um Partnerländer derschweizerischen Entwicklungszusam-menarbeit handelt. Deshalb sollte derBundesrat diese Einschränkung entwe-der aufheben oder damit aufhören, beiDBA-Revisionen auf Gegenforderungenbei den Quellensteuern für schweizeri-sche Auslandkonzerne zu drängen. ImMinimum aber sollte er dem Parlamentund der interessierten ÖffentlichkeitRechenschaft über die entwicklungspo-litischen Implikationen seiner DBA-Poli-tik ablegen.

Mark Herkenrath, März 2013([email protected])

9 Karl P. Sauvant und Lisa E. Sachs

(Hg.), 2009, The Effect of Treaties

on Foreign Direct Investment: Bila-

teral Investment Treaties, Double

Taxation Treaties, and Investment

Flows, Oxford: Oxford University

Press.

10 Lisa E. Sachs und Karl P. Sauvant,

2009, «BITs, DTTs, and FDI flows:

An Overview», S. xxvii-lxii in: op.

cit.; S. lviii: «Indeed, most empi-

rical studies have generally found

that DTTs [=Double Taxation Trea-

ties] entered into since the early

1980s have not had a demonstra-

ble impact on investment flows.»

11 Eric Neumayer, 2007, «Do double

taxation treaties increase foreign

direct investment to developing

countries?», Journal of Develop-

ment Studies, Vol. 43, Nr. 8,

S. 1501-1519. Aus dem Abstract:

«This is the first study to provide

evidence that developing coun-

tries that have signed a DTT with

the US or a higher number of DTTs

with important capital exporters

actually do receive more FDI from

the US and in total. However, DTTs

are only effective in the group of

middle-, not low-income de-

veloping countries.»

dokument 24, März 2013 | 6

Annex: Quellensteuersätze in den Doppelbesteue-rungsabkommen (DBA) mit Entwicklungsländern

* Aufgeführt sind alle Länder, die gemäss Liste des OECD/DAC als Empfängerländer von ODA

(Official Development Assistance) gelten (Berichtsjahre 2011-13).

Quelle: Staatssekretariat für internationale Finanzfragen, «Schweizerische Doppelbesteuerungsabkom-

men» (Stand vom 1.1.2013)

dokument 24, März 2013 | 7

In der Reihe GLGLGLGLGLOBOBOBOBOBALALALALAL+++++-dok-dok-dok-dok-dokumentumentumentumentument veröffentlicht Alliance Sud Positionspapiere, Tagungsbeiträge und

andere entwicklungspolitische Stellungnahmen.

dokument ist als pdf-Download (www.alliancesud.ch/publikationen) oder auf Papier (Einzelausgabe:

Fr. 7.–) erhältlich. Zuletzt sind in der Reihe dokument erschienen:

– Die Investitionsschutzabkommen der Schweiz. Rechte für Investoren – Pflichten für Staaten, doku-

ment 23, Februar 2013

– Rio+20: Plädoyer für eine zukunftsfähige Entwicklung, dokument 22, Juni 2012

– Die Medien und der globale Süden. Tagungsdokumentation zum 40-Jahr-Jubiläum von Alliance

Sud, dokument 21, August 2011

– Dialog zwischen Alliance Sud und Nestlé. Der Fall Kolumbien, dokument 20, Juni 2011

– Nach der Doha-Runde. Elemente für eine neue WTO-Agenda, dokument 19, März 2010

– IWF-Kredite in der globalen Wirtschaftskrise. Konditionalitätspolitik des internationalen Wäh-

rungsfonds, dokument 18, Februar 2010

InhInhInhInhInhaaaaaltltltltltsssssvvvvverererererzzzzzeiceiceiceiceichnihnihnihnihnisssss

1. Die neue Schweizer Amtshilfepolitik ........................................................ 2

2. Die schweizerische Verhandlungspolitik bei DBA-Revisionen ................... 2

3. Doppelbesteuerungsabkommen und ausländische Direktinvestitionen ... 4

4. Fazit ........................................................................................................ 5

Annex: Quellensteuersätze in den DBA mit Entwicklungsländern ................6