Geistiges Eigentum - Das luxemburgische IP Regime

26

-

Upload

ias-fiduciaire-sa-rl -

Category

Economy & Finance

-

view

535 -

download

0

Transcript of Geistiges Eigentum - Das luxemburgische IP Regime

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

IAS FIDUCIAIRE S.À R.L.

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

IAS FIDUCIAIRE S.À R.L.

15.-‐17. April 2013

Wirtscha)smission Österreich

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

IAS FIDUCIAIRE S.À R.L.

Geis<ges Eigentum Das luxemburgische IP Regime

Financial Engineering in Luxembourg

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

• Allgemeine Informa<onen • Geis<ges Eigentum i.S.d. Art 50 bis L.I.R. • EinkünOe i.S.d. Art 50 bis L.I.R. • Anwendungsvoraussetzungen Art 50 bis L.I.R. • Selbst geschaffene Patente • Anwendung

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Allgemeine Informa<onen

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

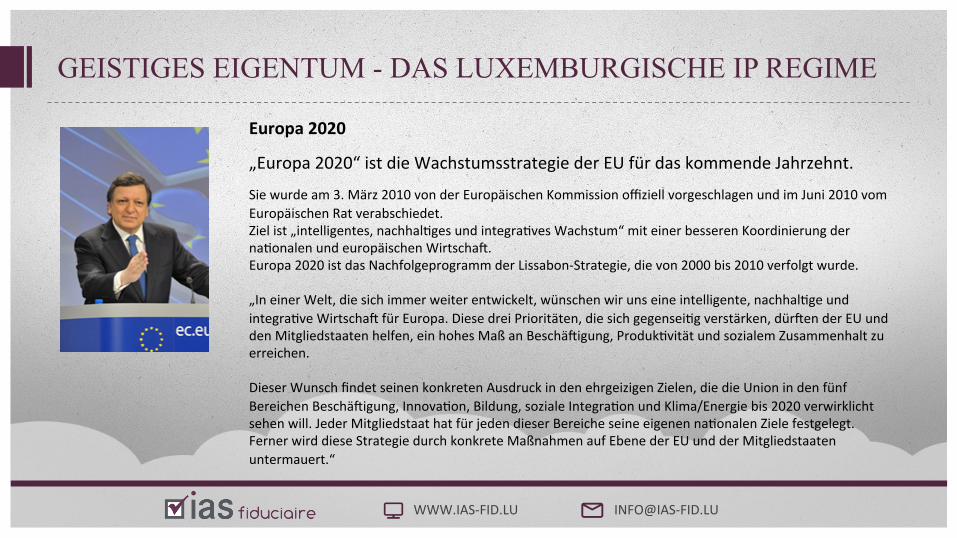

Europa 2020

„Europa 2020“ ist die Wachstumsstrategie der EU für das kommende Jahrzehnt. Sie wurde am 3. März 2010 von der Europäischen Kommission offiziell vorgeschlagen und im Juni 2010 vom Europäischen Rat verabschiedet. Ziel ist „intelligentes, nachhal<ges und integra<ves Wachstum“ mit einer besseren Koordinierung der na<onalen und europäischen WirtschaO. Europa 2020 ist das Nachfolgeprogramm der Lissabon-‐Strategie, die von 2000 bis 2010 verfolgt wurde. „In einer Welt, die sich immer weiter entwickelt, wünschen wir uns eine intelligente, nachhal<ge und integra<ve WirtschaO für Europa. Diese drei Prioritäten, die sich gegensei<g verstärken, dürOen der EU und den Mitgliedstaaten helfen, ein hohes Maß an BeschäOigung, Produk<vität und sozialem Zusammenhalt zu erreichen. Dieser Wunsch findet seinen konkreten Ausdruck in den ehrgeizigen Zielen, die die Union in den fünf Bereichen BeschäOigung, Innova<on, Bildung, soziale Integra<on und Klima/Energie bis 2020 verwirklicht sehen will. Jeder Mitgliedstaat hat für jeden dieser Bereiche seine eigenen na<onalen Ziele festgelegt. Ferner wird diese Strategie durch konkrete Maßnahmen auf Ebene der EU und der Mitgliedstaaten untermauert.“

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

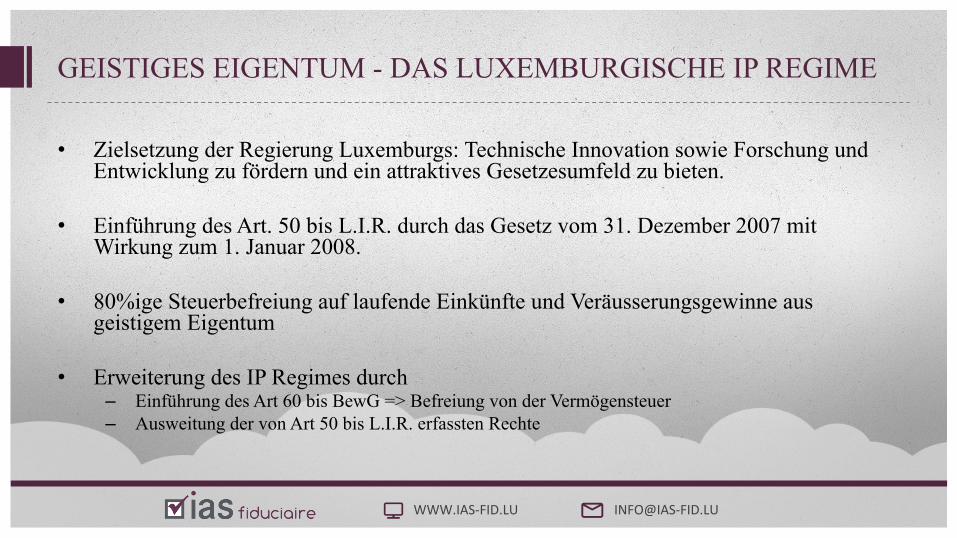

• Zielsetzung der Regierung Luxemburgs: Technische Innovation sowie Forschung und Entwicklung zu fördern und ein attraktives Gesetzesumfeld zu bieten.

• Einführung des Art. 50 bis L.I.R. durch das Gesetz vom 31. Dezember 2007 mit Wirkung zum 1. Januar 2008.

• 80%ige Steuerbefreiung auf laufende Einkünfte und Veräusserungsgewinne aus geistigem Eigentum

• Erweiterung des IP Regimes durch – Einführung des Art 60 bis BewG => Befreiung von der Vermögensteuer – Ausweitung der von Art 50 bis L.I.R. erfassten Rechte

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Geis<ges Eigentum i.S.d. Art 50 bis L.I.R.

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Computer So)ware Modell Muster

Patent Marke Domain Name

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Geis<ges Eigentum i.S.d. Art 50 bis L.I.R.

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Computer So)ware

• Gesetz vom 18. April 2001 in der aktuellen Fassung über die Urheberrechte, verwandte Schutzrechte und Datenbanken;

• Originalität wird durch Quellcodes nachgewiesen;

• Urheberrecht entsteht durch Erschaffung der Software; keine Registrierung erforderlich;

• Nachweis des Entstehungsdatums durch i-Depot (ausgestellt durch das Benelux Office for Intelectual Property)

• Urheber ist derjenige, der das Recht erschaffen hat und seine Persönlichkeit im Werk zum Ausdruck gebracht hat => juristische Personen können nicht Erstinhaber von Urheberrechten sein. AN und AG können im AV jedoch vereinbaren, dass Urheberrechte – insbesondere Verwertungsrechte – übertragen werden.

• Urheberrechte bestehen während 70 Jahren nach dem Tod des Urhebers zugunsten der Erben oder sonstigen Anspruchsberechtigten

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Modell

Muster

• Benelux Übereinkunft zum geistigen Eigentum vom 25. Februar 2005, in Kraft getreten am 1. September 2006;

• Modelle und Muster schützen das äussere Erscheinungsbild eines Produktes;

• Unterscheidung zwischen nicht registrierten (Schutz 3 Jahre) und registrierten Modellen/Mustern (Schutz 5-25 Jahre);

• Anmeldungen – an das Benelux-Amt für geistiges Eigentum, – an die jeweiligen nationalen Verwaltungsstellen oder – als internationaler Antrag, der von der Eingangsbehörde an die

Weltorganisation für geistiges Eigentum weitergeleitet wird die jeweiligen nationalen Verwaltungsstellen oder

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Patent

• Gesetz vom 20 Juli 1992;

• Patente schützen technologische Erfindung;

• Registrierung des Patents schafft ein exklusives Recht, das territorial begrenzt ist;

• Drei Wege zum Patent: – Luxemburgisches Patent, erteilt vom Mnisterium für

Wirtschaft und auswertigen Handel – Europäisches Patent, erteilt vom Europäischen

Patentamt – Internationales Patent, zu beantragen bei der

Weltorganisation für geistiges Eigentum

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Marke

• Benelux Übereinkunft zum geistigen Eigentum vom 25. Februar 2005, in Kraft getreten am 1. September 2006;

• Am 11. Mai 2012 hat Luxembourg den Markenrechtsvertrag vom 27. Oktober 1994 ratifiziert, in Kraft getreten am 11. August 2012

• Marken schützen Symbole;

• Registrierung der Marke schafft ein exklusives Recht;

• Anträge – an das Benelux-Amt für geistiges Eigentum, – an die jeweiligen nationalen Verwaltungsstellen oder – als internationaler Antrag, der von der Eingangsbehörde an die Weltorganisation

für geistiges Eigentum weitergeleitet wird die jeweiligen nationalen Verwaltungsstellen oder

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Domain Name

• Kein spezifisches Gesetz;

• Domain Name = elektronische, personalisierte Adresse, die eine bestimmte Homepage lokalisiert

• Domain Namen werden durch heirarschische und dezentralisierte Datenbanken verwaltet;

• Verwaltet durch die Fondation Restena;

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

EinkünOe i.S.d. Art 50 bis L.I.R.

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Lizenzgebühren • « Vergütungen jeder Art, die für die Benutzung oder das Recht auf Benutzung von … gezahlt werden » (Art.

12 Abs. 2 OECD-MA);

• Zahlungen aufgrund eines Lizenzvertrages und Entschädigungen für unerlaubte Nachahmung oder für die Verletzung des betreffenden Rechts, Zahlungen zur Sicherung der Exklusivität;

• Aufteilung der Einkünfte bei gemischten Verträgen oder Verträgen, die sowohl qualifizierende als auch nicht qualifizierende Rechte umfassen.

Veräusserungsgewinne • Abgrenzung zur Überlassung des Gegenstandes erfolgt anhand der Veränderung der Zuordnung des

Gegenstandes

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

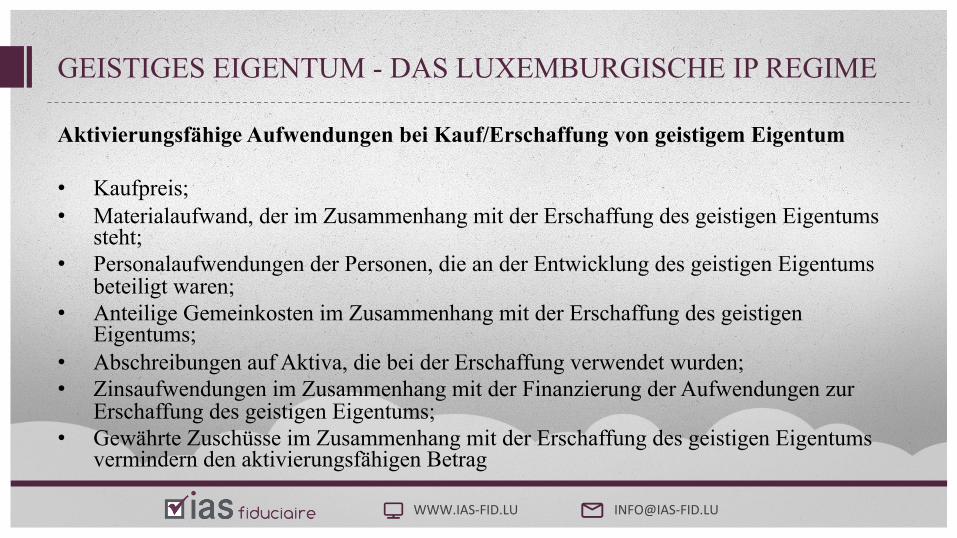

Aktivierungsfähige Aufwendungen bei Kauf/Erschaffung von geistigem Eigentum • Kaufpreis; • Materialaufwand, der im Zusammenhang mit der Erschaffung des geistigen Eigentums

steht; • Personalaufwendungen der Personen, die an der Entwicklung des geistigen Eigentums

beteiligt waren; • Anteilige Gemeinkosten im Zusammenhang mit der Erschaffung des geistigen

Eigentums; • Abschreibungen auf Aktiva, die bei der Erschaffung verwendet wurden; • Zinsaufwendungen im Zusammenhang mit der Finanzierung der Aufwendungen zur

Erschaffung des geistigen Eigentums; • Gewährte Zuschüsse im Zusammenhang mit der Erschaffung des geistigen Eigentums

vermindern den aktivierungsfähigen Betrag

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

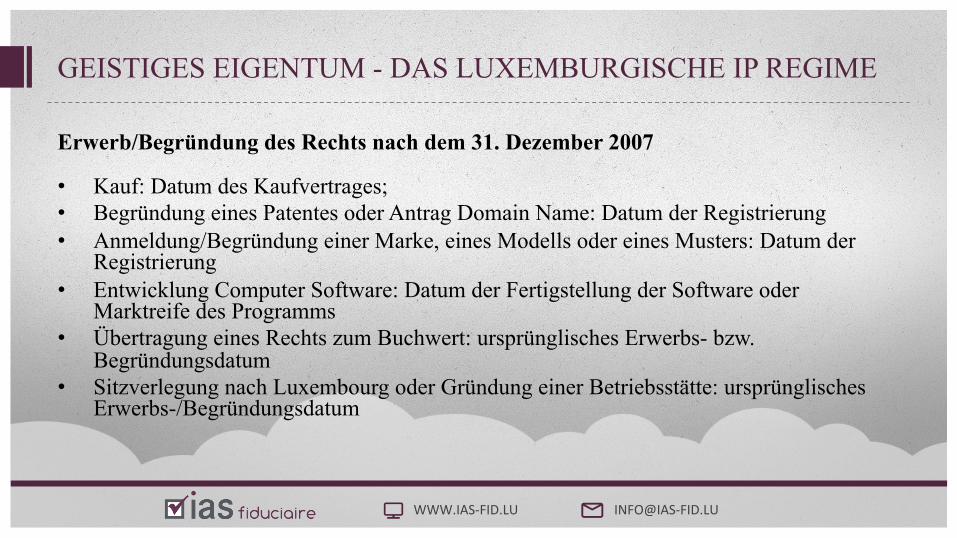

Erwerb/Begründung des Rechts nach dem 31. Dezember 2007

• Kauf: Datum des Kaufvertrages; • Begründung eines Patentes oder Antrag Domain Name: Datum der Registrierung • Anmeldung/Begründung einer Marke, eines Modells oder eines Musters: Datum der

Registrierung • Entwicklung Computer Software: Datum der Fertigstellung der Software oder

Marktreife des Programms • Übertragung eines Rechts zum Buchwert: ursprünglisches Erwerbs- bzw.

Begründungsdatum • Sitzverlegung nach Luxembourg oder Gründung einer Betriebsstätte: ursprünglisches

Erwerbs-/Begründungsdatum

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

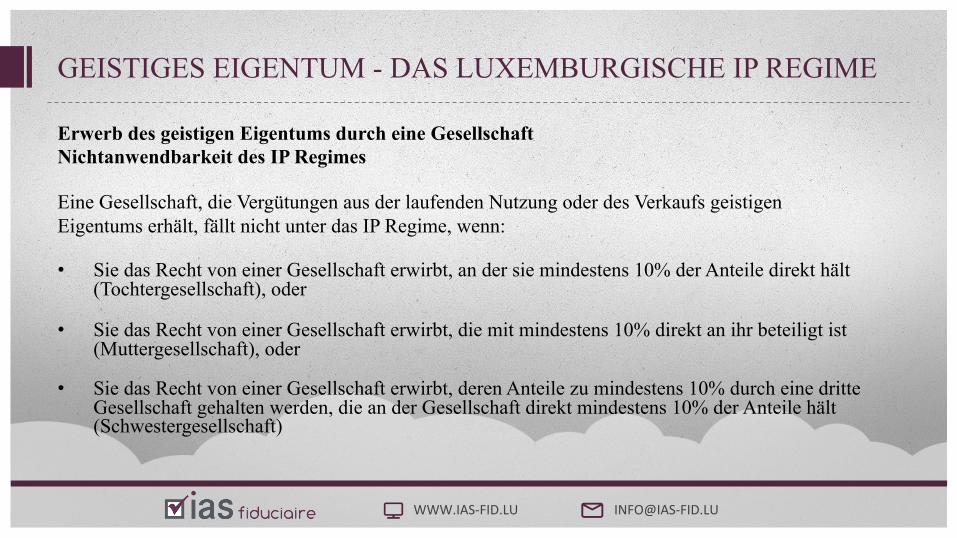

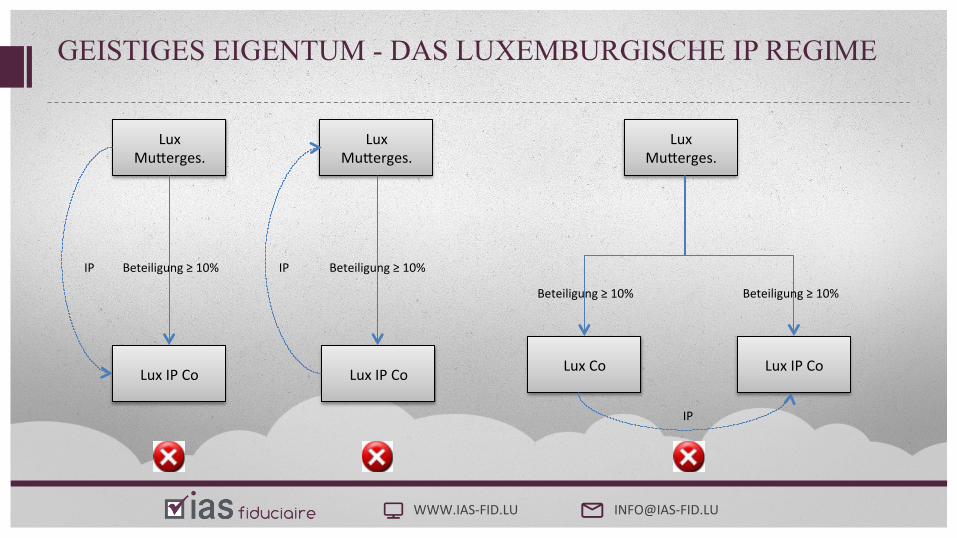

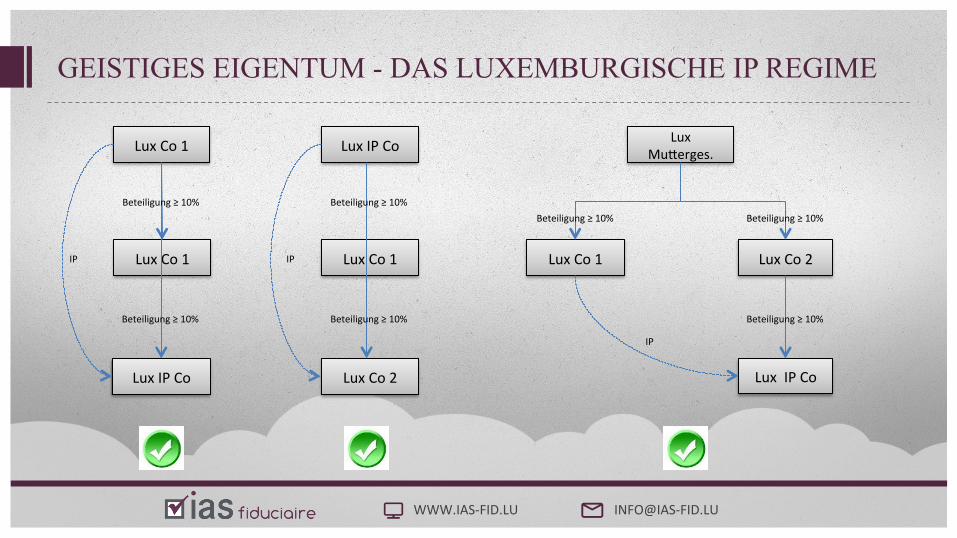

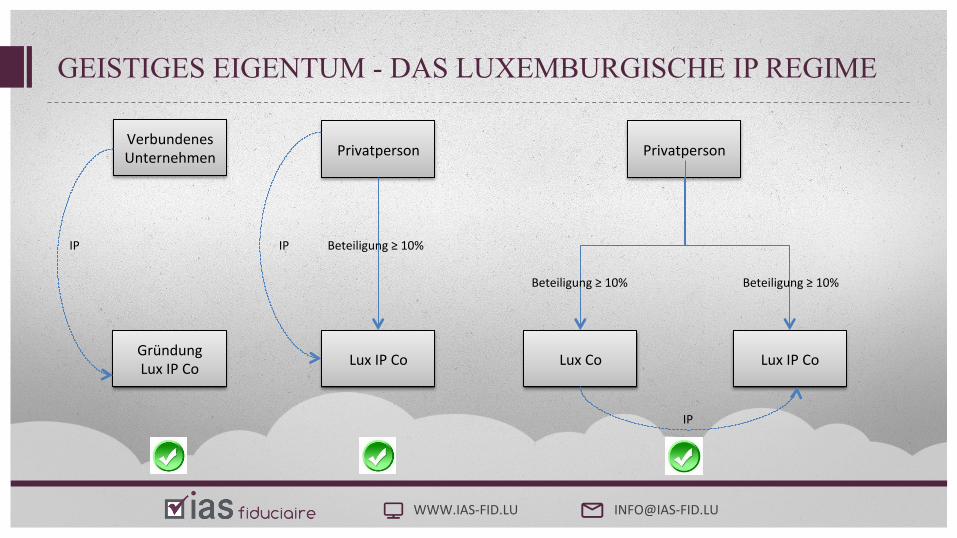

Erwerb des geistigen Eigentums durch eine Gesellschaft Nichtanwendbarkeit des IP Regimes Eine Gesellschaft, die Vergütungen aus der laufenden Nutzung oder des Verkaufs geistigen Eigentums erhält, fällt nicht unter das IP Regime, wenn: • Sie das Recht von einer Gesellschaft erwirbt, an der sie mindestens 10% der Anteile direkt hält

(Tochtergesellschaft), oder

• Sie das Recht von einer Gesellschaft erwirbt, die mit mindestens 10% direkt an ihr beteiligt ist (Muttergesellschaft), oder

• Sie das Recht von einer Gesellschaft erwirbt, deren Anteile zu mindestens 10% durch eine dritte Gesellschaft gehalten werden, die an der Gesellschaft direkt mindestens 10% der Anteile hält (Schwestergesellschaft)

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Lux Muberges.

Lux IP Co

Beteiligung ≥ 10% IP

Lux Muberges.

Lux IP Co

Beteiligung ≥ 10% IP

Lux Muberges.

Lux Co Lux IP Co

Beteiligung ≥ 10% Beteiligung ≥ 10%

IP

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Lux Co 1

Lux Co 1

Lux IP Co

Beteiligung ≥ 10%

Beteiligung ≥ 10%

IP

Lux IP Co

Lux Co 1

Lux Co 2

IP

Beteiligung ≥ 10%

Beteiligung ≥ 10%

Lux Muberges.

Lux Co 1 Lux Co 2

Lux IP Co

Beteiligung ≥ 10% Beteiligung ≥ 10%

Beteiligung ≥ 10%

IP

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

Verbundenes Unternehmen

Gründung Lux IP Co

Privatperson

Lux IP Co

Privatperson

Lux Co Lux IP Co

Beteiligung ≥ 10% Beteiligung ≥ 10%

IP

IP Beteiligung ≥ 10% IP

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

GEISTIGES EIGENTUM - DAS LUXEMBURGISCHE IP REGIME

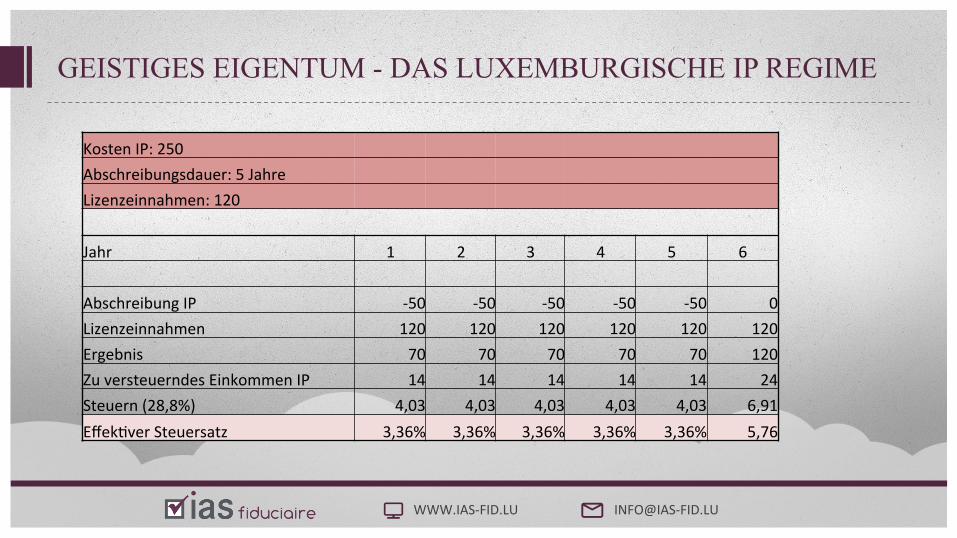

Kosten IP: 250 Abschreibungsdauer: 5 Jahre Lizenzeinnahmen: 120 Jahr 1 2 3 4 5 6 Abschreibung IP -‐50 -‐50 -‐50 -‐50 -‐50 0 Lizenzeinnahmen 120 120 120 120 120 120 Ergebnis 70 70 70 70 70 120 Zu versteuerndes Einkommen IP 14 14 14 14 14 24 Steuern (28,8%) 4,03 4,03 4,03 4,03 4,03 6,91 Effek<ver Steuersatz 3,36% 3,36% 3,36% 3,36% 3,36% 5,76

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

FRAGEN & ANTWORTEN

Q&A

WWW.IAS-‐FID.LU INFO@IAS-‐FID.LU

KONTAKTIEREN SIE UNS: www.ias-‐fid.lu

info@ias-‐fid.lu

IAS Fiduciaire S.à r.l. 54, route de Mondorf L-3260 Bettembourg Tel.: + 352 275 101 40 Fax: + 352 275 101 41