Geld, Kredit, Währung - Uni Trier: Willkommen · Geld, Kredit, Währung WS 2009/10 Gliederung D...

85

Prof. Dr. Christian Bauer Geld, Kredit, Währung WS 2009/10 Geld, Kredit, Währung Folie 1

Transcript of Geld, Kredit, Währung - Uni Trier: Willkommen · Geld, Kredit, Währung WS 2009/10 Gliederung D...

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Geld, Kredit, Währung

Folie 1

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

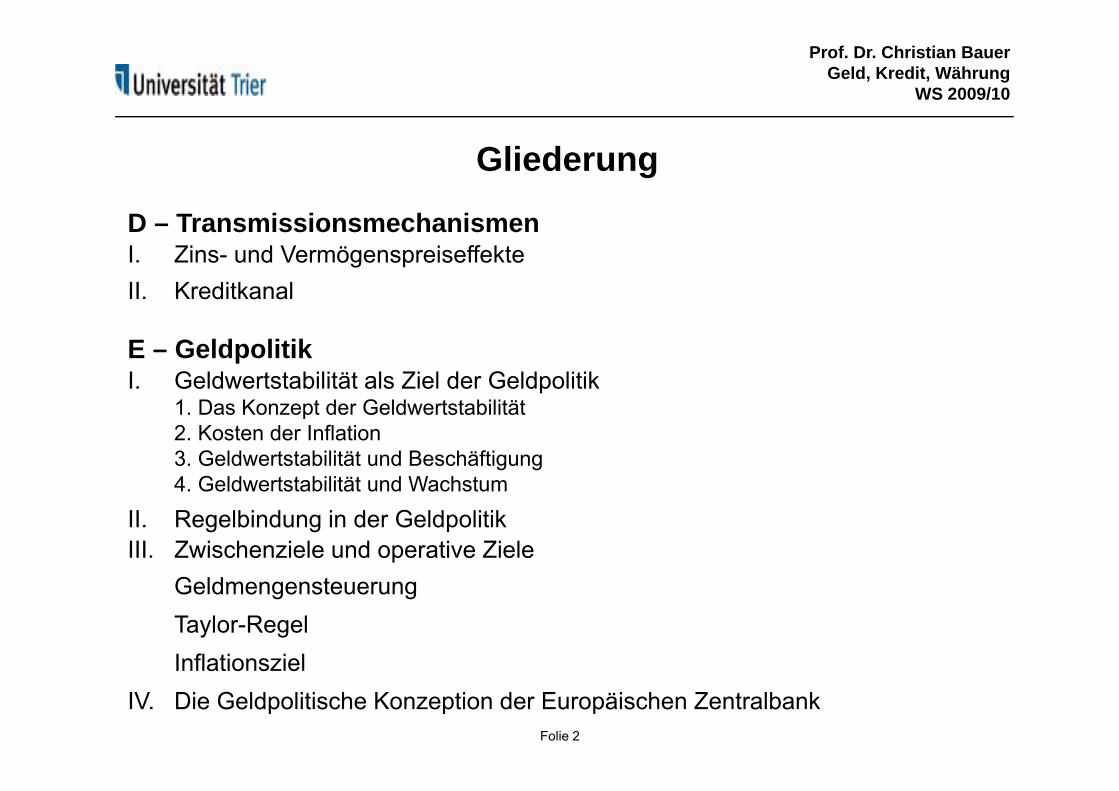

Gliederung

D T i i h iD – TransmissionsmechanismenI. Zins- und VermögenspreiseffekteII. Kreditkanal

E – GeldpolitikI. Geldwertstabilität als Ziel der Geldpolitik

1. Das Konzept der Geldwertstabilität2. Kosten der Inflation3. Geldwertstabilität und Beschäftigung4 Geldwertstabilität und Wachstum4. Geldwertstabilität und Wachstum

II. Regelbindung in der GeldpolitikIII. Zwischenziele und operative Ziele

GeldmengensteuerungTaylor-RegelInflationsziel

Folie 2

InflationszielIV. Die Geldpolitische Konzeption der Europäischen Zentralbank

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

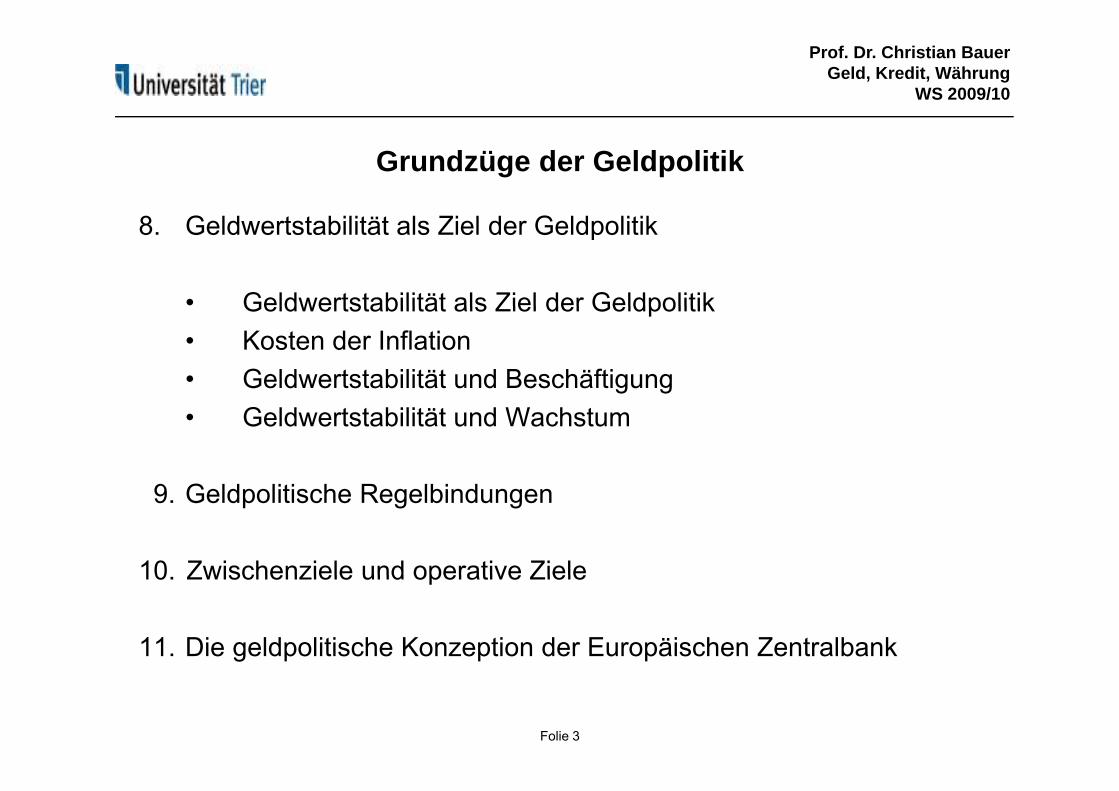

Grundzüge der Geldpolitik

8 G ld bili ä l Zi l d G ld li ik8. Geldwertstabilität als Ziel der Geldpolitik

• Geldwertstabilität als Ziel der GeldpolitikGeldwertstabilität als Ziel der Geldpolitik• Kosten der Inflation• Geldwertstabilität und Beschäftigung• Geldwertstabilität und Wachstum

9 G ld liti h R lbi d9. Geldpolitische Regelbindungen

10 Zwischenziele und operative Ziele10. Zwischenziele und operative Ziele

11. Die geldpolitische Konzeption der Europäischen Zentralbank

Folie 3

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Grundzüge der Geldpolitik

8. Geldwertstabilität als Ziel der Geldpolitik

9. Geldpolitische Regelbindungen

• Regelgebundene versus diskretionäre Geldpolitik• Regelgebundene versus diskretionäre Geldpolitik• Das Problem geldpolitischer Wirkungsverzögerungen• Das Prinzipal-Agent-Problem

D P bl d Z itk i t• Das Problem der Zeitkonsistenz

10. Zwischenziele und operative Ziele

11. Die geldpolitische Konzeption der Europäischen Zentralbank

Folie 4

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Verbraucherpreise in Industrieländern

1000Inde x

800

900

1000DeutschlandFrankreich

S h i

500

600

700SchweizUSA

300

400

500

100

200

Folie 5

01960 1964 1968 1972 1976 1980 1984 1988 1992 1996 2000

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Inflation: Verbraucherpreise und BIP-Deflator in Deutschland

15,0

Lanw. Erzeugnisse HVPI BIP-Deflator

10,0

5,0

0,01950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005

-10,0

-5,0

Folie 6

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

%Preisentwicklung Deutschland

Folie 7

Quelle: Internetressourcen und Monatsberichte der Deutschen Bundesbank

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 8

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 9

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

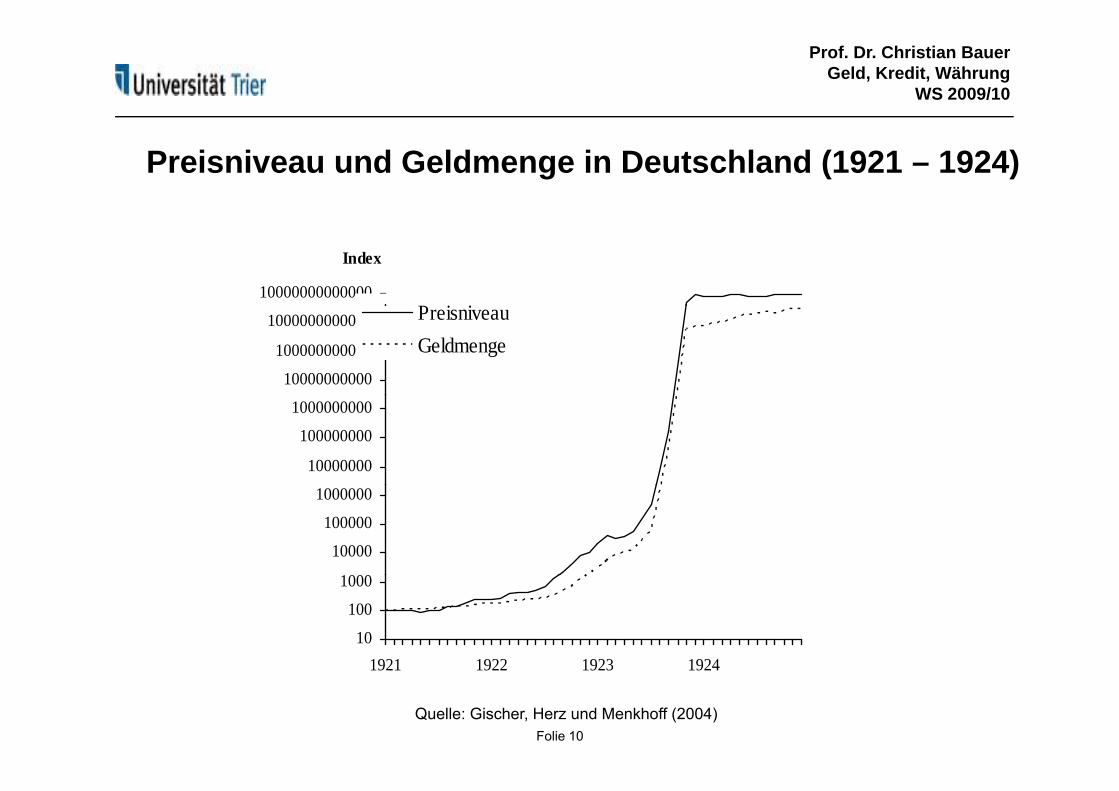

Preisniveau und Geldmenge in Deutschland (1921 – 1924)

10000000000000

Index

P i i

10000000000

100000000000

1000000000000 PreisniveauGeldmenge

10000000

100000000

1000000000

1000

10000

100000

1000000

10

100

1000

1921 1922 1923 1924

Folie 10Quelle: Gischer, Herz und Menkhoff (2004)

1921 1922 1923 1924

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Preisniveau und Geldmenge in Argentinien(1987 – 1992)( )

10000000

Index

Preisniveau

1000000

PreisniveauGeldmenge

10000

100000

1000

10

100

Folie 11Quelle: Gischer, Herz und Menkhoff (2004)

1987 1988 1989 1990 1991

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

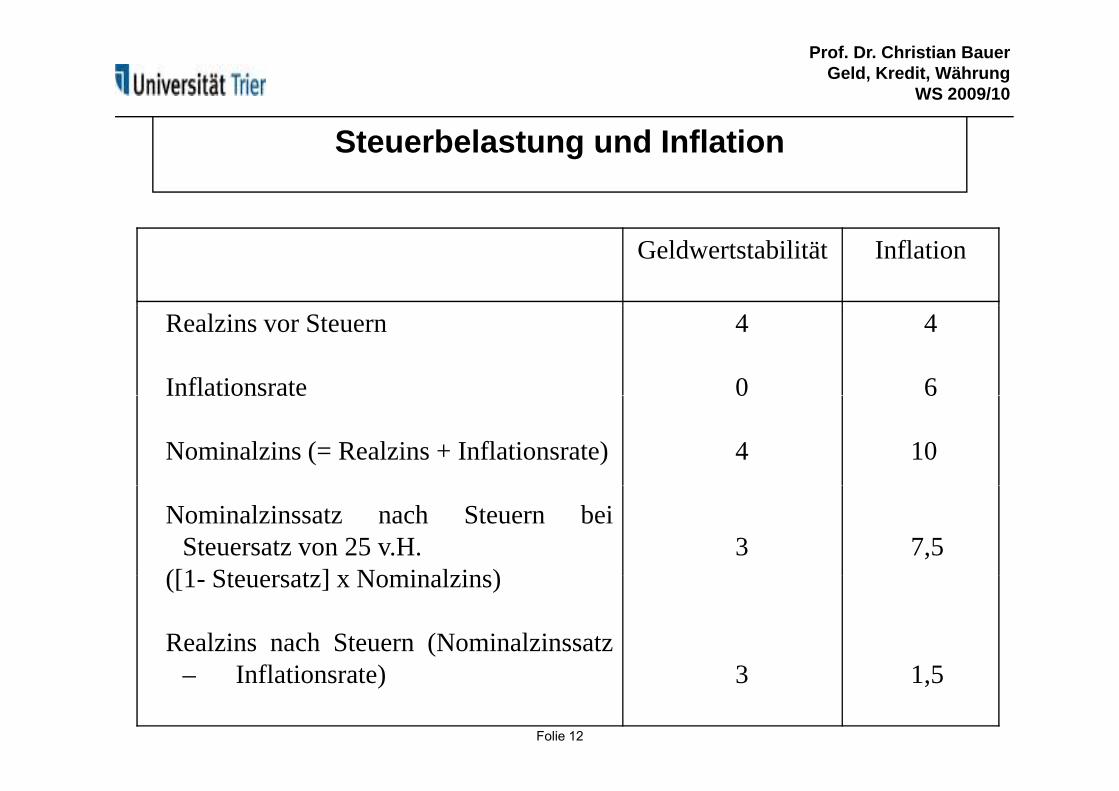

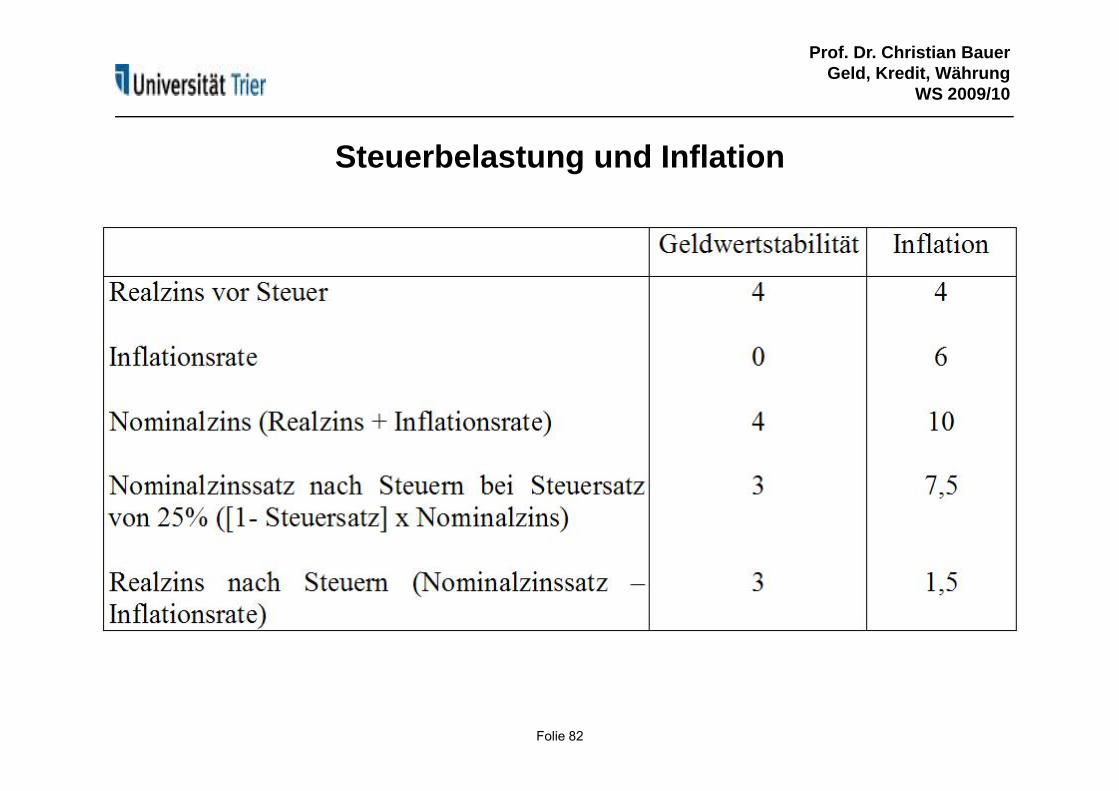

Steuerbelastung und Inflation

Geldwertstabilität Inflation

Realzins vor Steuern

Inflationsrate

4

0

4

6Inflationsrate

Nominalzins (= Realzins + Inflationsrate)

0

4

6

10

Nominalzinssatz nach Steuern beiSteuersatz von 25 v.H.

([1 Ste ersat ] Nominal ins)3 7,5

([1- Steuersatz] x Nominalzins)

Realzins nach Steuern (Nominalzinssatzfl i )

Folie 12

– Inflationsrate) 3 1,5

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

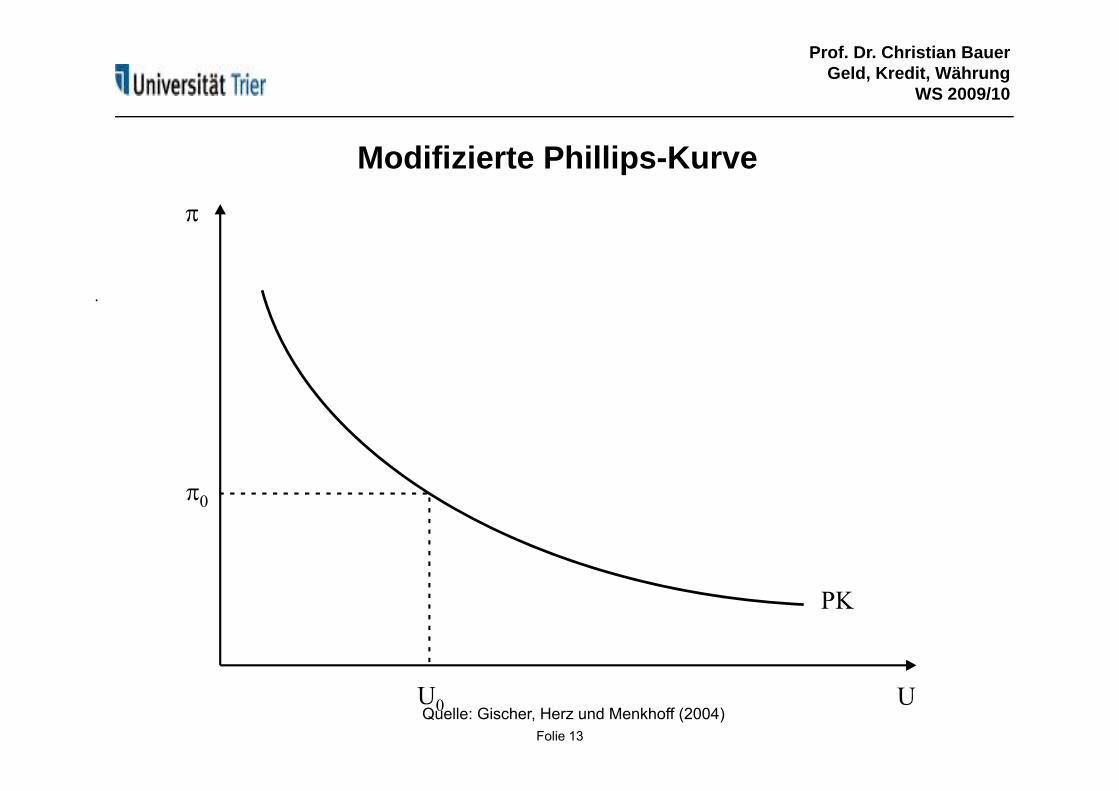

Modifizierte Phillips-Kurve

.

Folie 13Quelle: Gischer, Herz und Menkhoff (2004)

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

P

Phillipskurve West-Deutschland(1965-2002)

7

8 P

5

6

3

4

1

2

-1

0

ALQ

Folie 14

10 1 2 3 4 5 6 7 8 9 10 11

ALQ

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

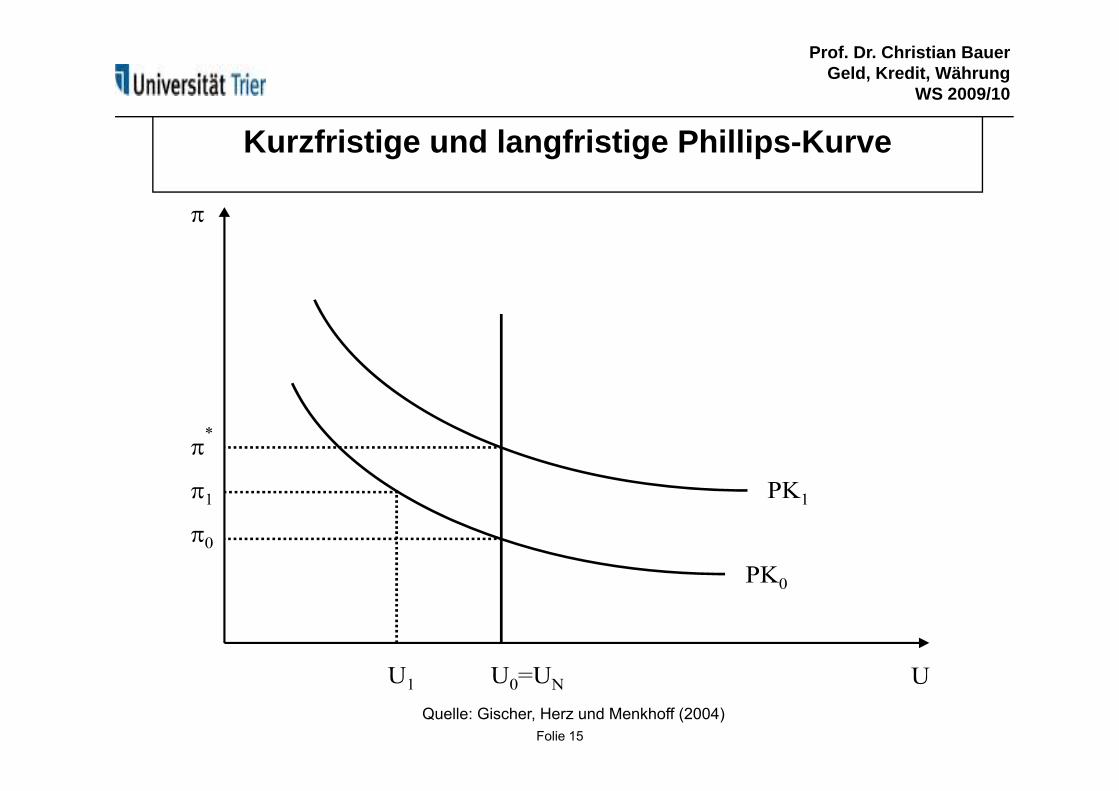

Kurzfristige und langfristige Phillips-Kurve

Folie 15Quelle: Gischer, Herz und Menkhoff (2004)

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

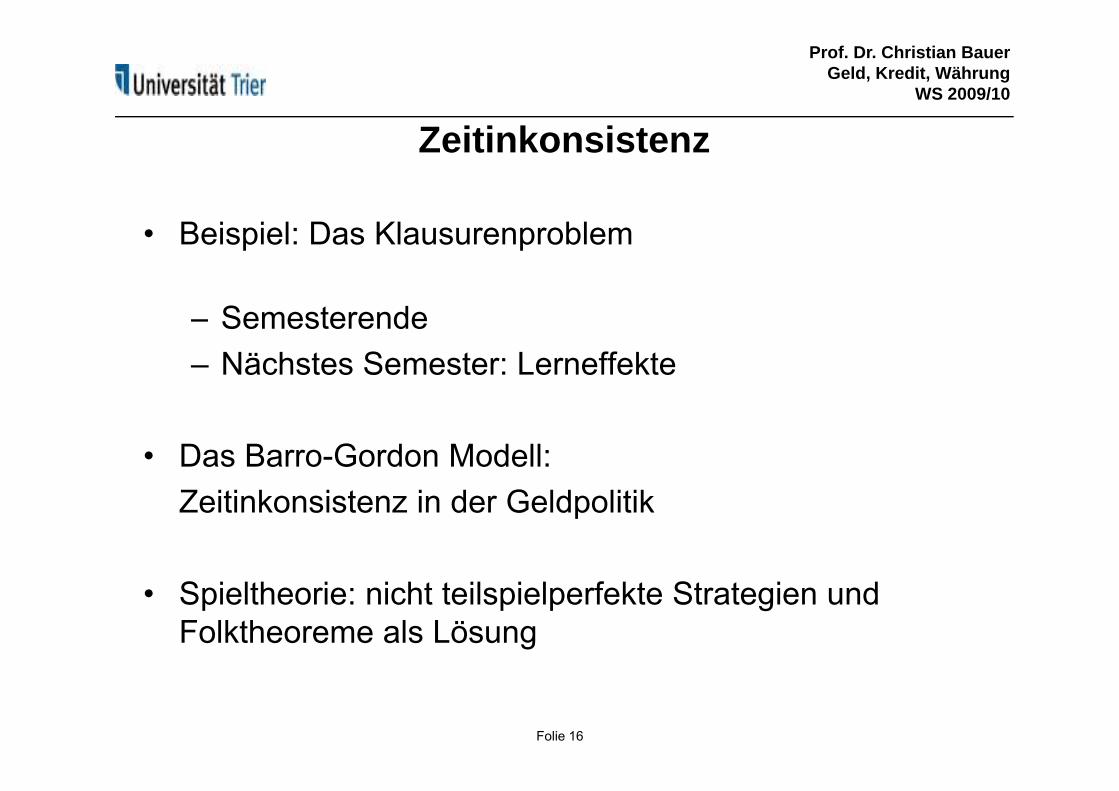

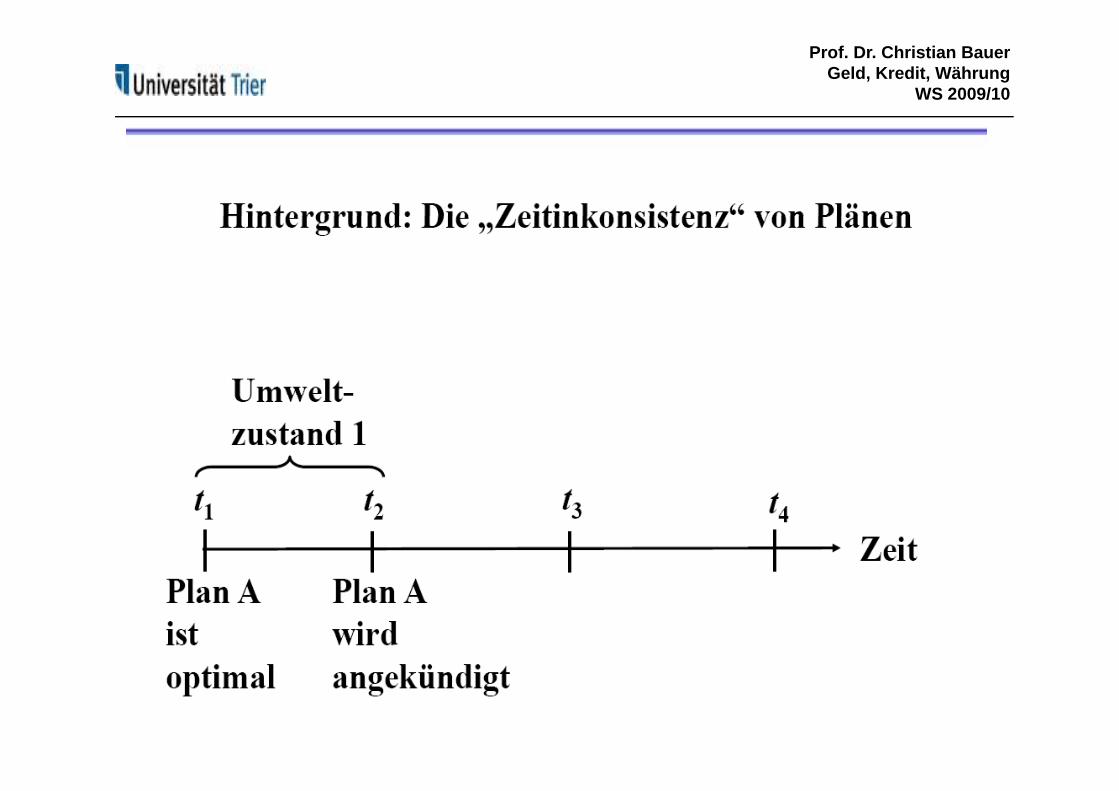

Z iti k i tZeitinkonsistenz

• Beispiel: Das Klausurenproblem

S d– Semesterende– Nächstes Semester: Lerneffekte

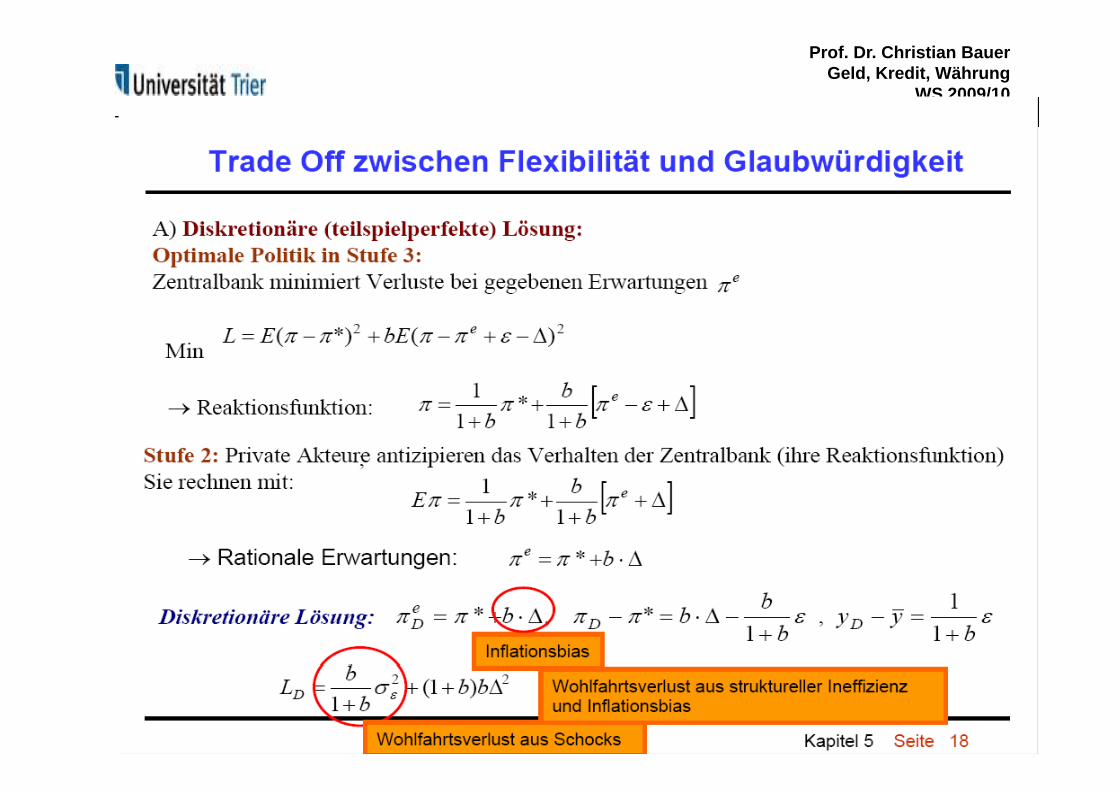

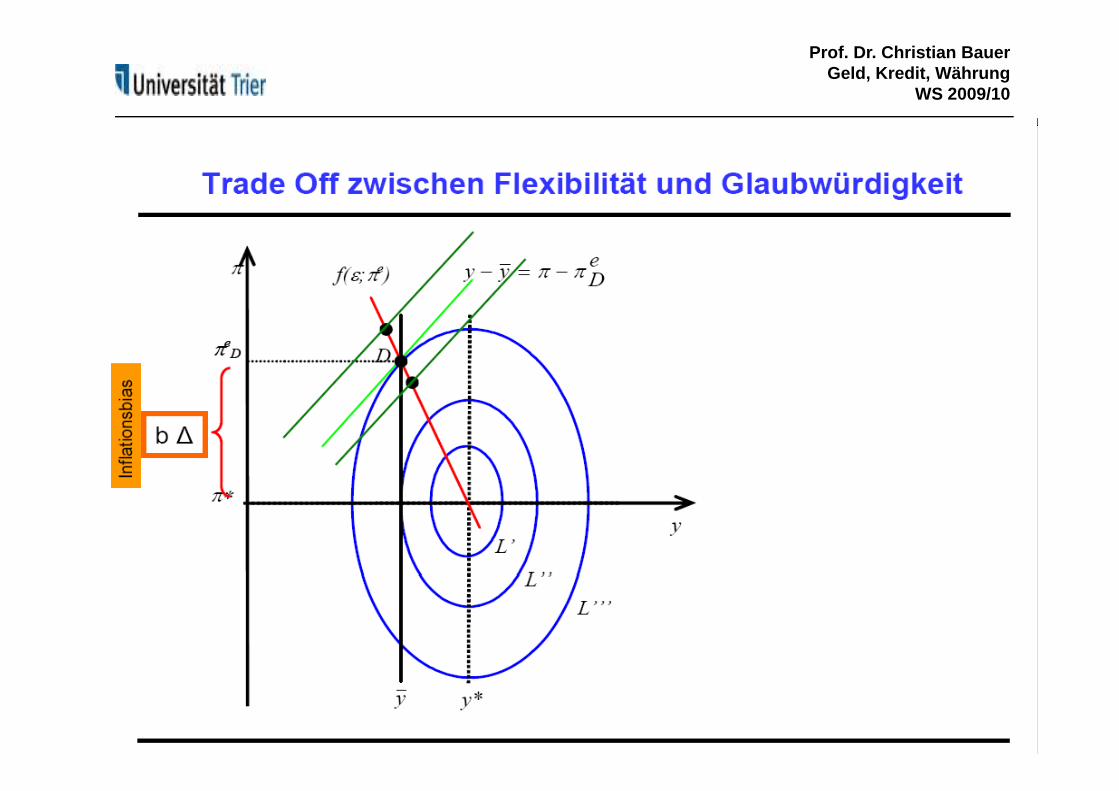

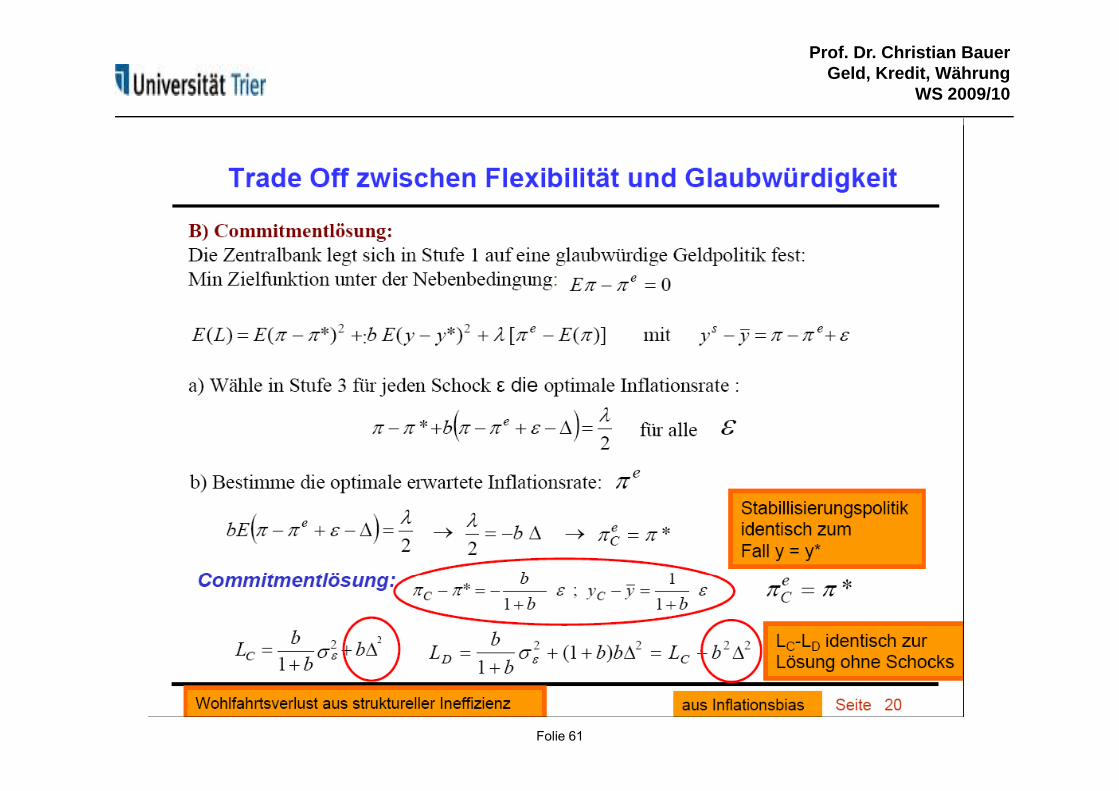

• Das Barro-Gordon Modell:Zeitinkonsistenz in der Geldpolitik

• Spieltheorie: nicht teilspielperfekte Strategien und Folktheoreme als Lösung

Folie 16

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

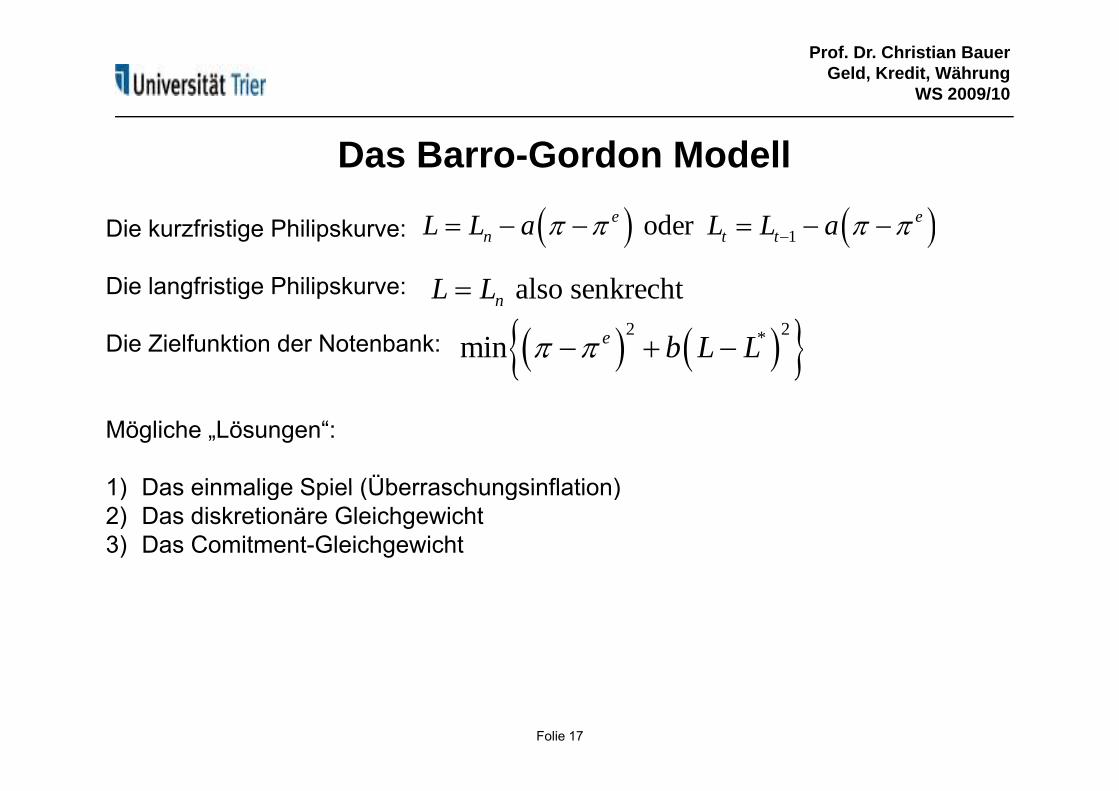

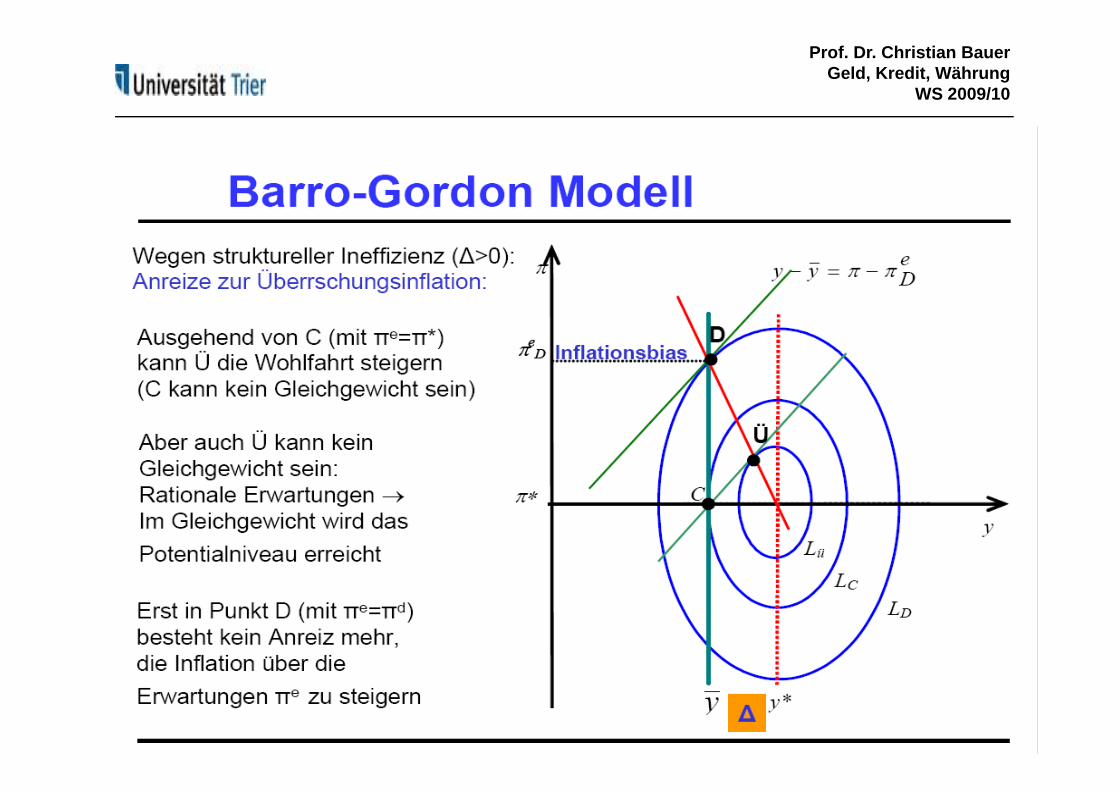

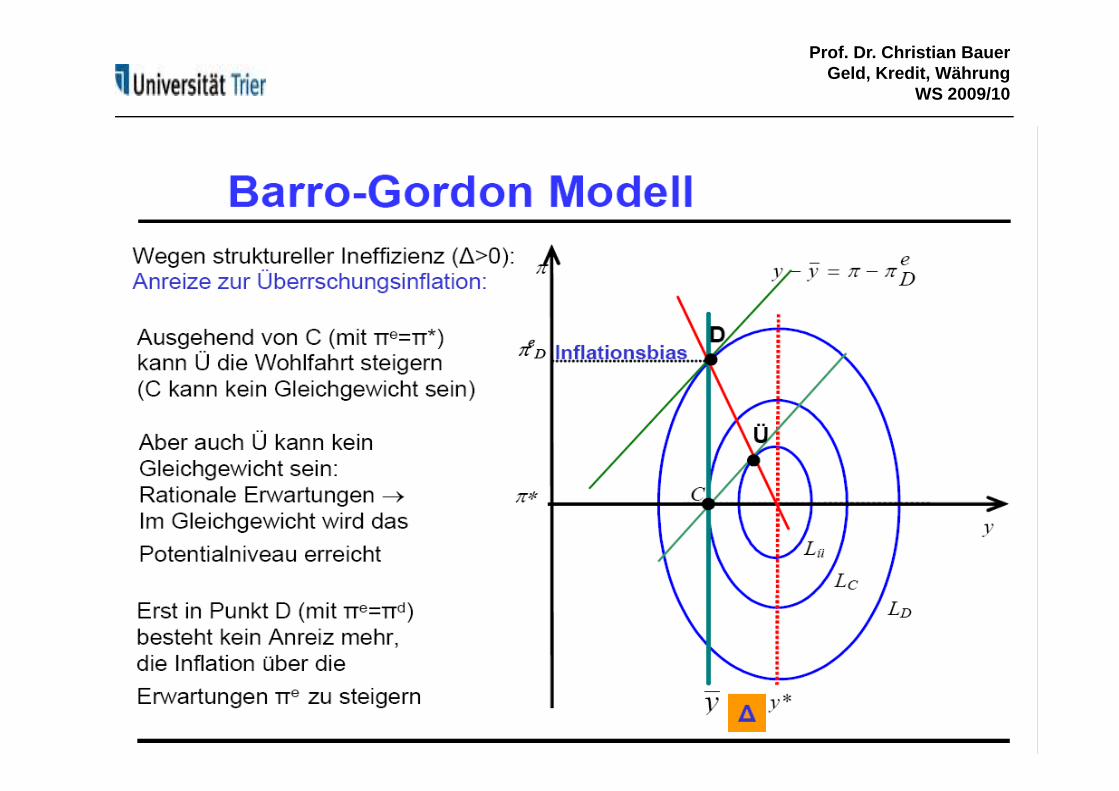

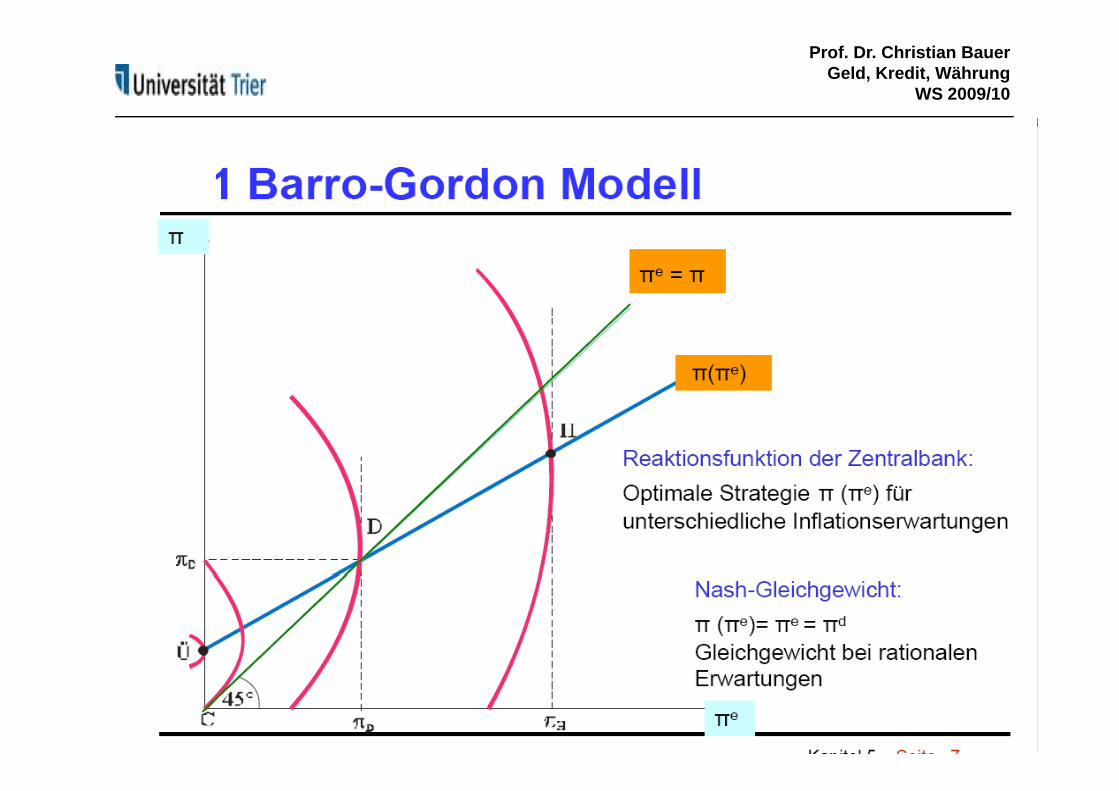

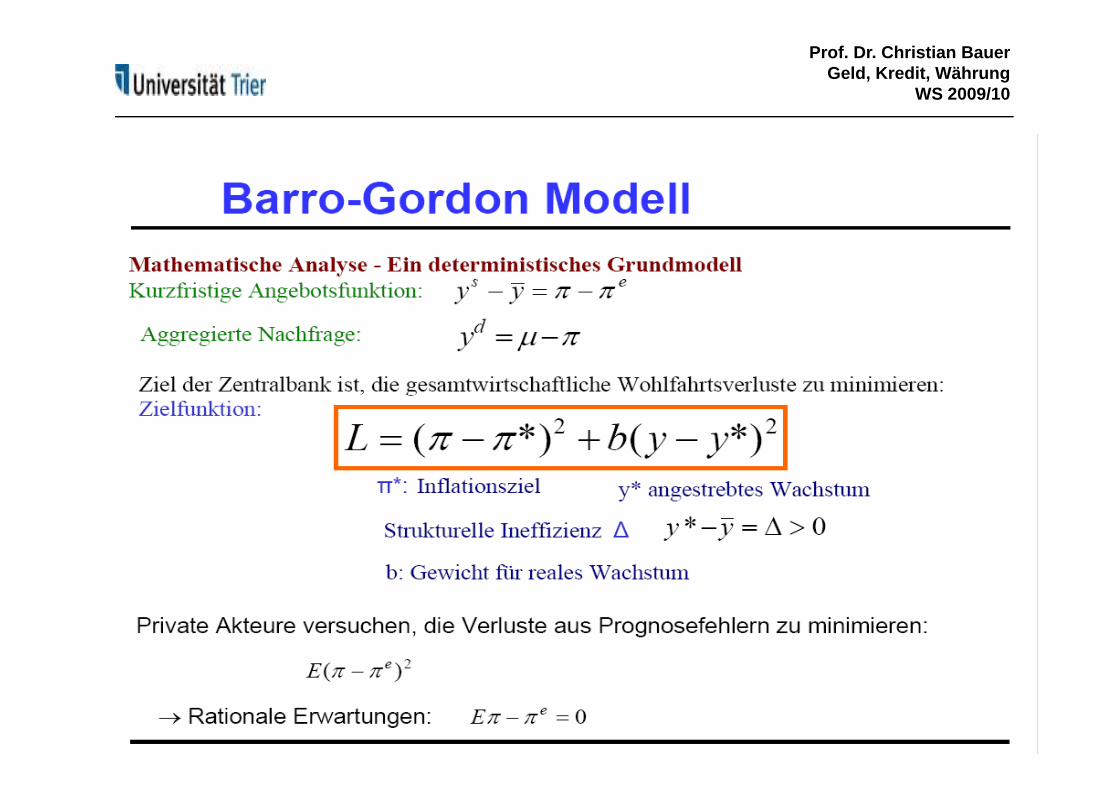

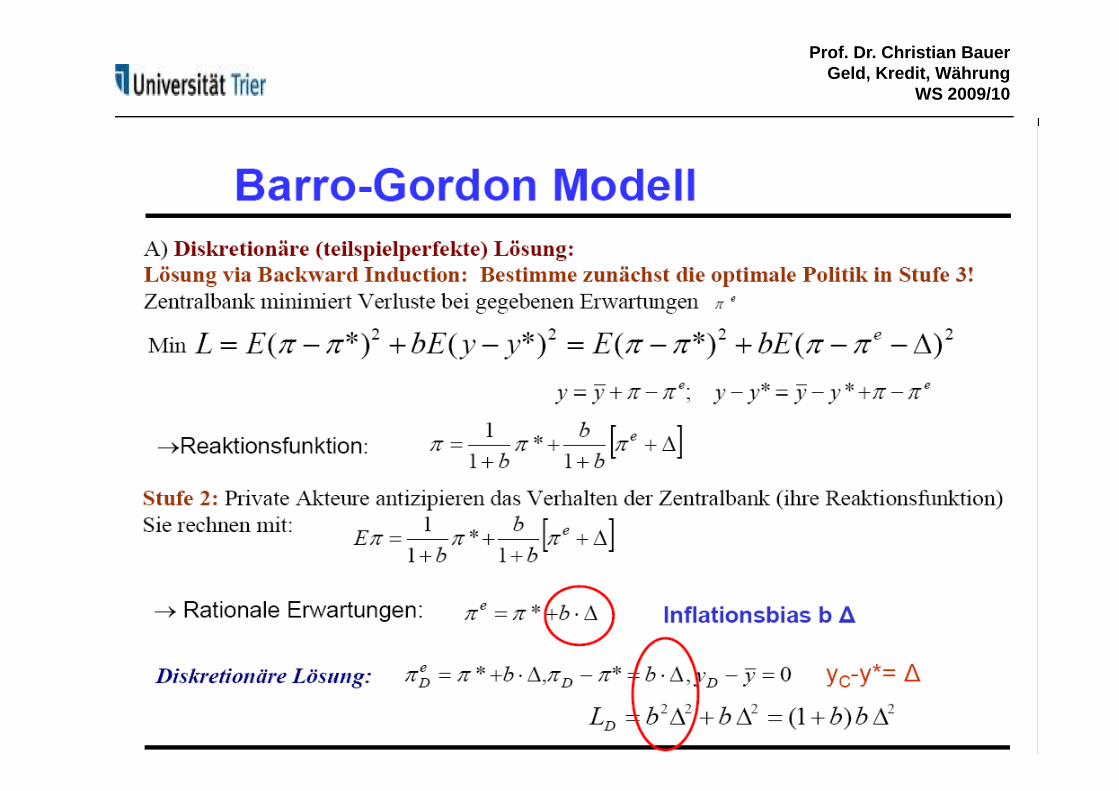

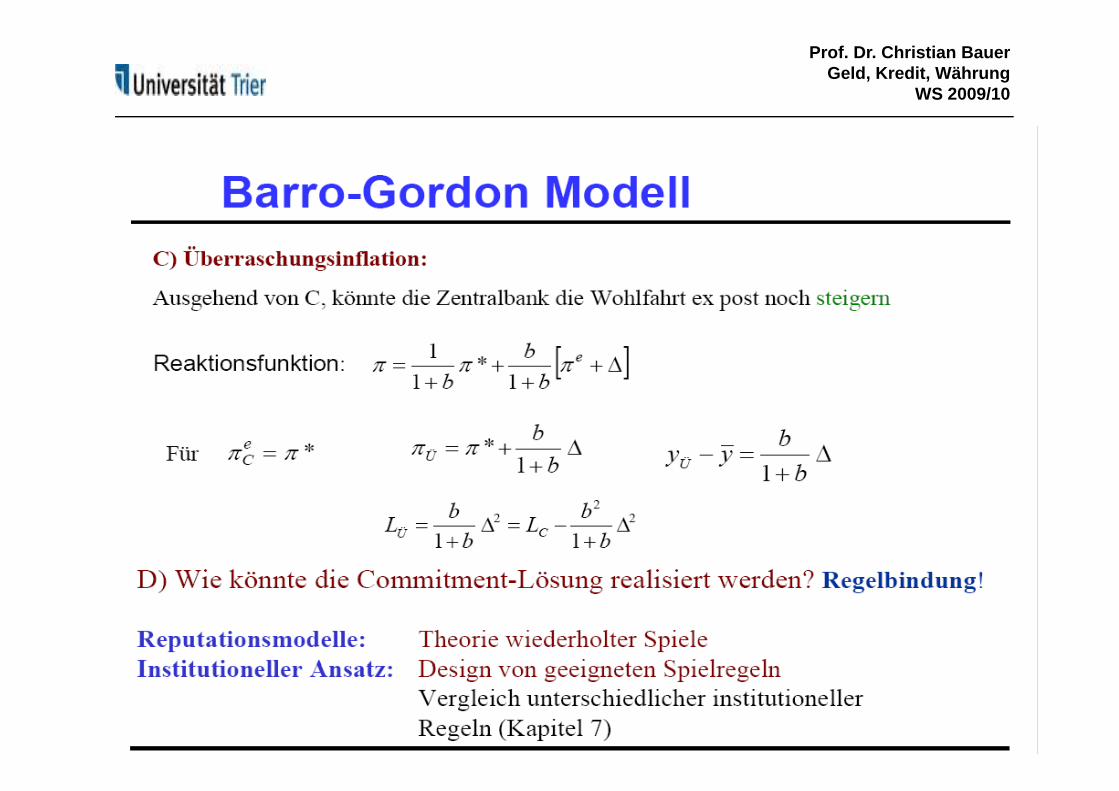

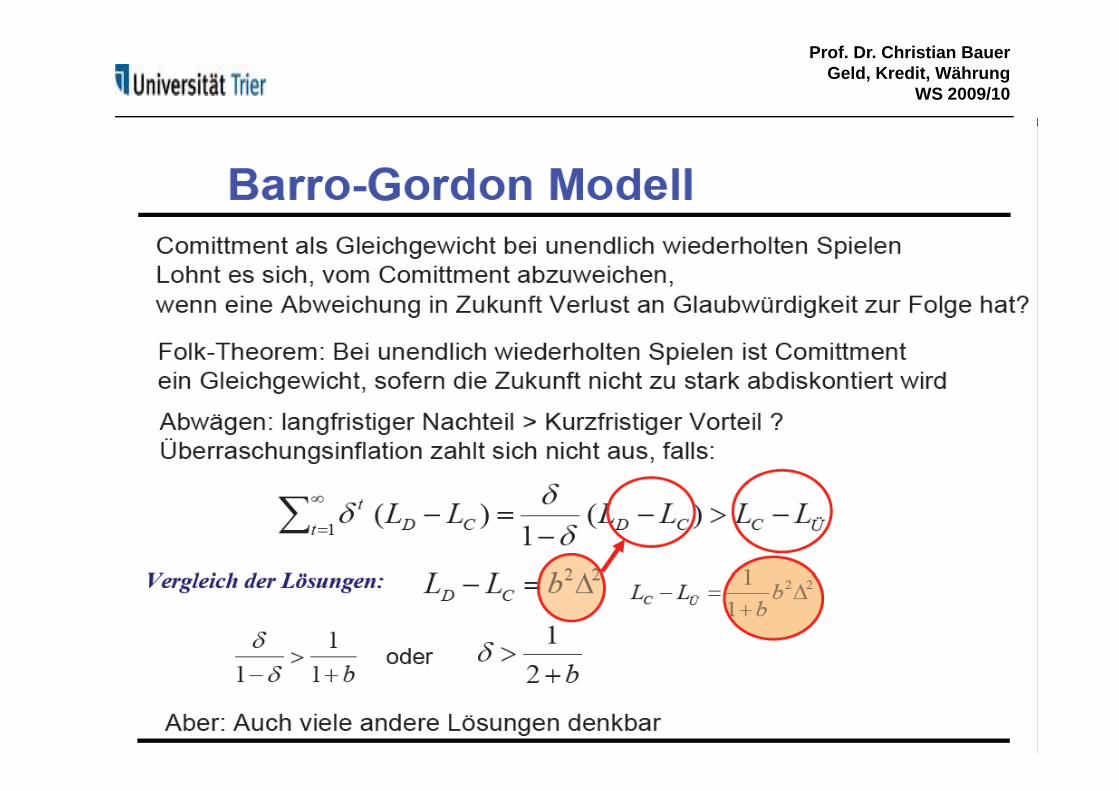

Das Barro-Gordon Modell

de eL L L LDie kurzfristige Philipskurve:

Die langfristige Philipskurve:

1 oder e en t tL L a L L a

also senkrechtnL L

Die Zielfunktion der Notenbank:

n

2 2*min e b L L

Mögliche „Lösungen“:

1) Das einmalige Spiel (Überraschungsinflation)1) Das einmalige Spiel (Überraschungsinflation)2) Das diskretionäre Gleichgewicht3) Das Comitment-Gleichgewicht

Folie 17

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

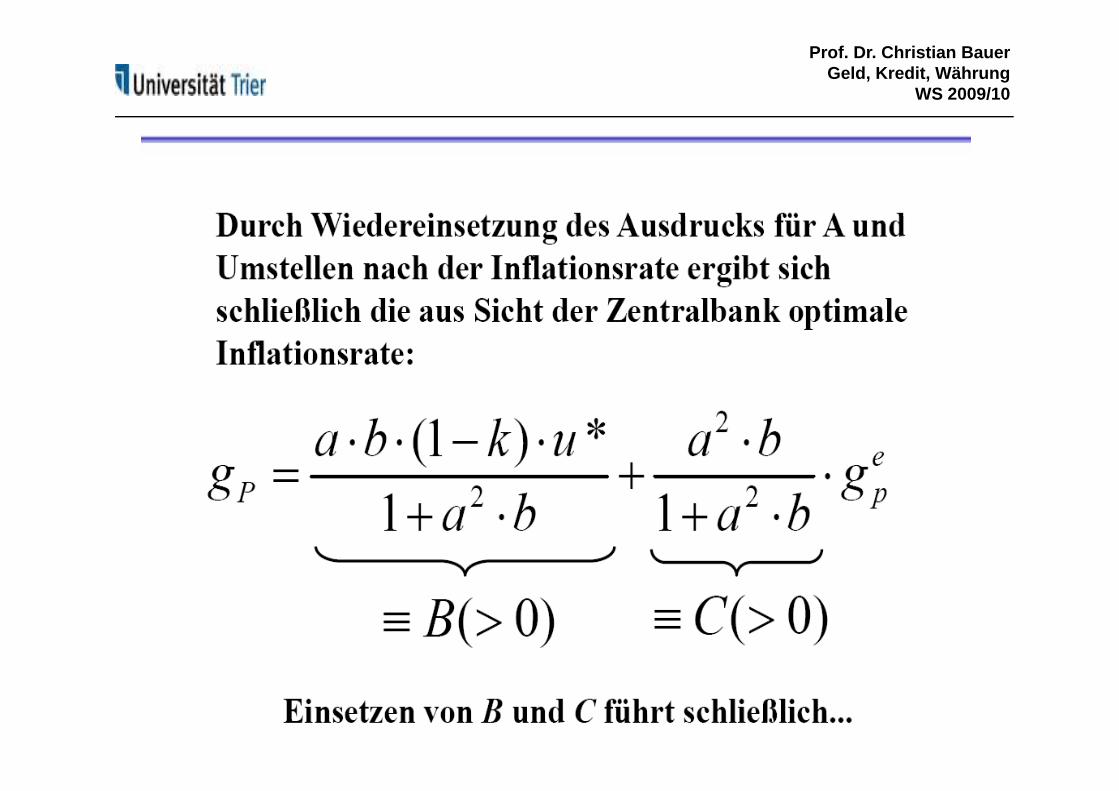

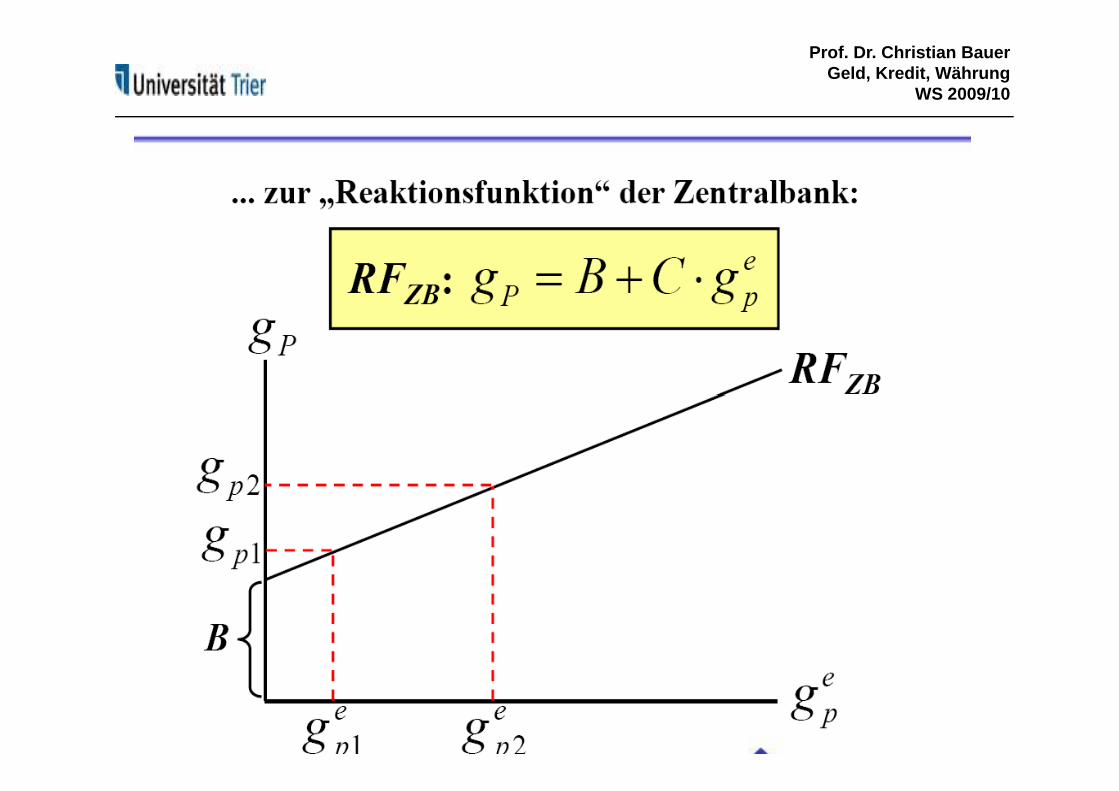

Die gleichgewichtige Inflationsrate

Folie 18

Quelle: Gischer, Herz und Menkhoff (2004)

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Das ZeitinkonsistenzproblemDas Zeitinkonsistenzproblemder Politikde o t

Folie 19

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 20

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 21

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 22

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 23

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 24

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 25

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Beispiel für die Stabilitätspolitik:

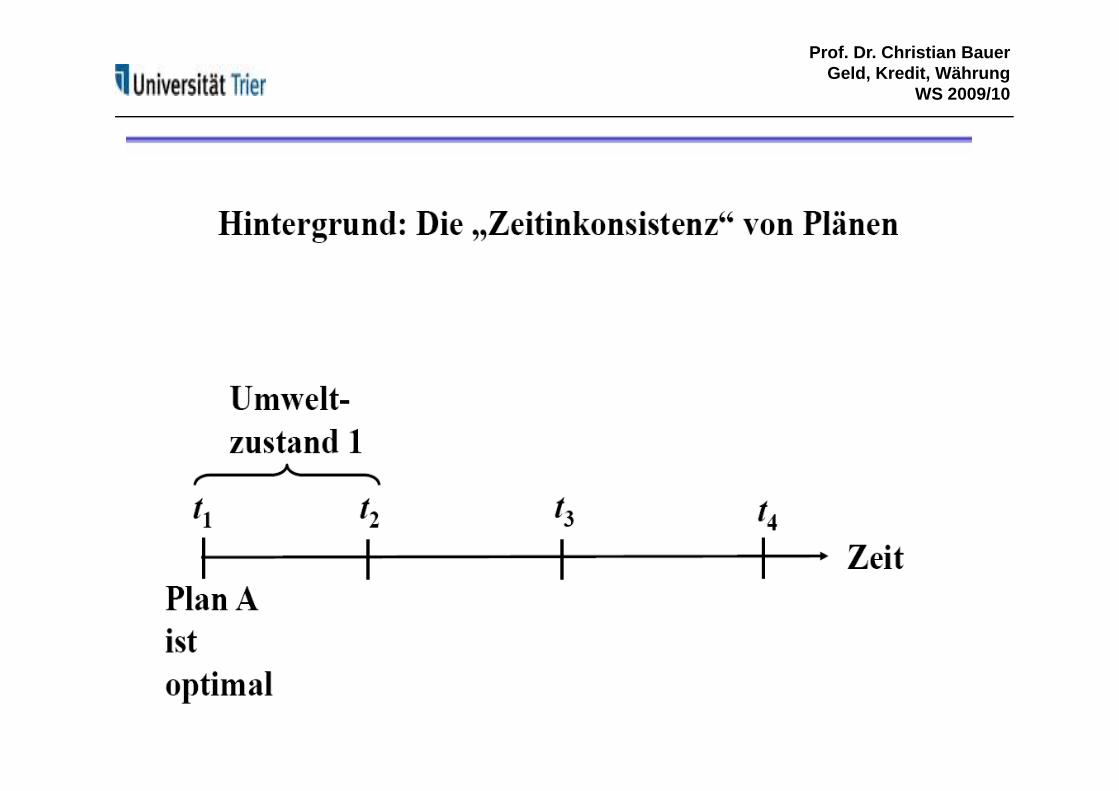

Eine Zentralbank kündigt eine antiinflationäre Geldpolitik an. Sobald die Wirtschaftsakteure ihre Erwartungen der angekündigten Politik angepasst haben, ist die antiinflationäre Geldpolitik für die Zentralbank nicht mehr optimal.

Folie 26

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

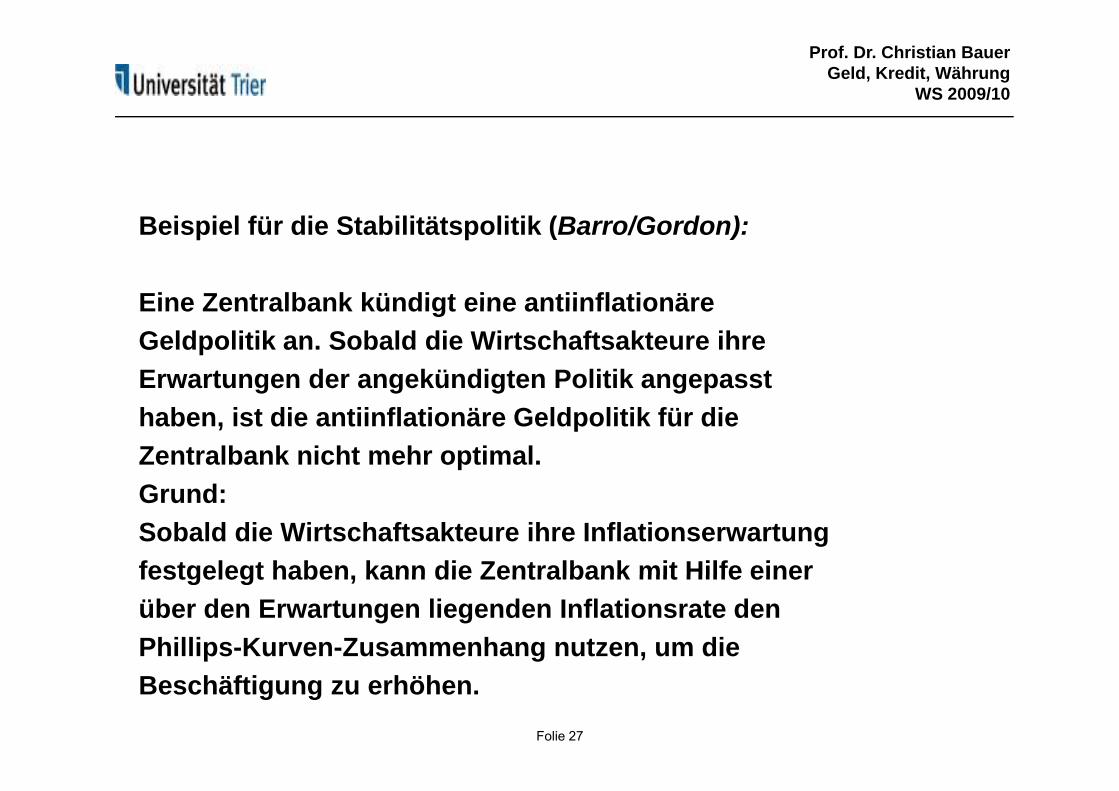

B i i l fü di S bili ä li ik (B /G d )Beispiel für die Stabilitätspolitik (Barro/Gordon):

Eine Zentralbank kündigt eine antiinflationäreEine Zentralbank kündigt eine antiinflationäre Geldpolitik an. Sobald die Wirtschaftsakteure ihre Erwartungen der angekündigten Politik angepasst haben, ist die antiinflationäre Geldpolitik für die Zentralbank nicht mehr optimal. G dGrund: Sobald die Wirtschaftsakteure ihre Inflationserwartung festgelegt haben kann die Zentralbank mit Hilfe einerfestgelegt haben, kann die Zentralbank mit Hilfe einerüber den Erwartungen liegenden Inflationsrate den Phillips-Kurven-Zusammenhang nutzen, um die

Folie 27

Beschäftigung zu erhöhen.

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

A h d M d llAnnahmen des Modells:

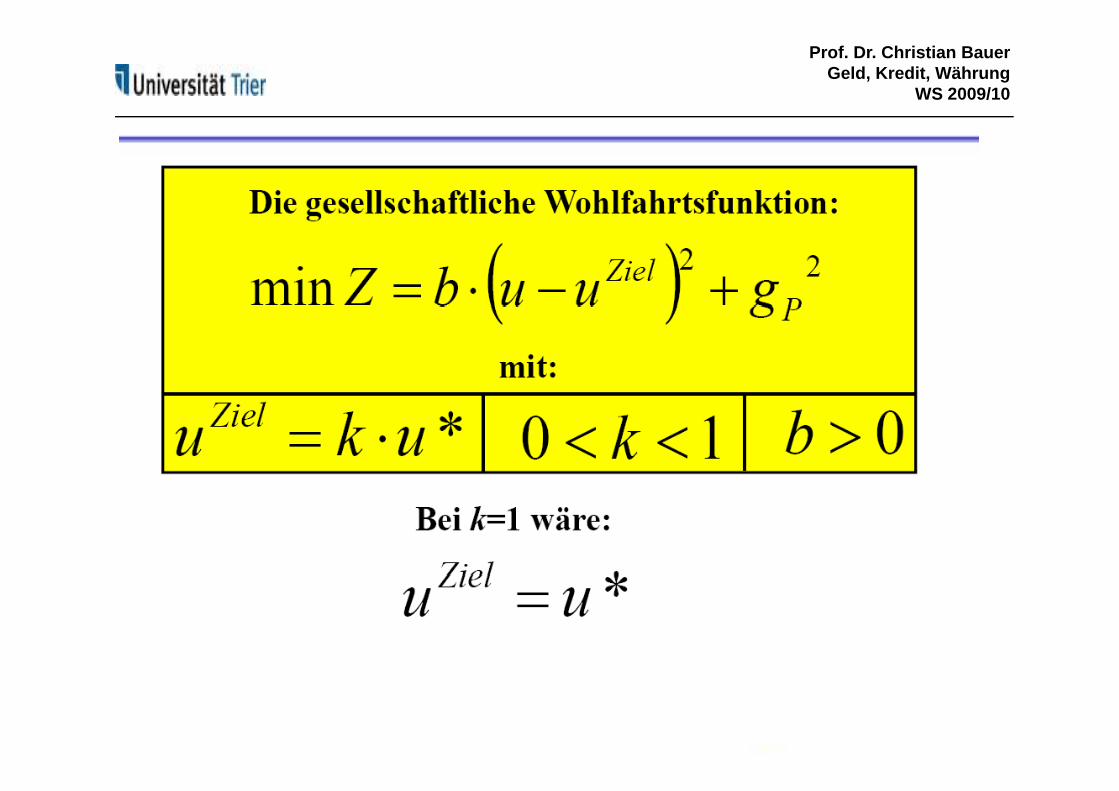

1. Die Zentralbank maximiert eine gesellschaftlichegWohlfahrtsfunktion. Ihre Akteure sind nicht (!)eigennützig. Argumente der Wohlfahrtsfunktionsind die Inflationsrate und die Arbeitslosenratesind die Inflationsrate und die Arbeitslosenrate,die beide als gesellschaftliches Übel gewertet werden.

2 Di Z t lb k h t ll tä di K t ll üb2. Die Zentralbank hat vollständige Kontrolle überdie Inflationsrate

3. Das Publikum bildet rationale Erwartungen überdie künftige Inflationsrate. Ziel des Publikums istes die Inflationsrate möglichst korrekt zu antizipieren

Folie 28

es, die Inflationsrate möglichst korrekt zu antizipieren.

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 29

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 30

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 31

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 32

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 33

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 34

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 35

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 36

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 37

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 38

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

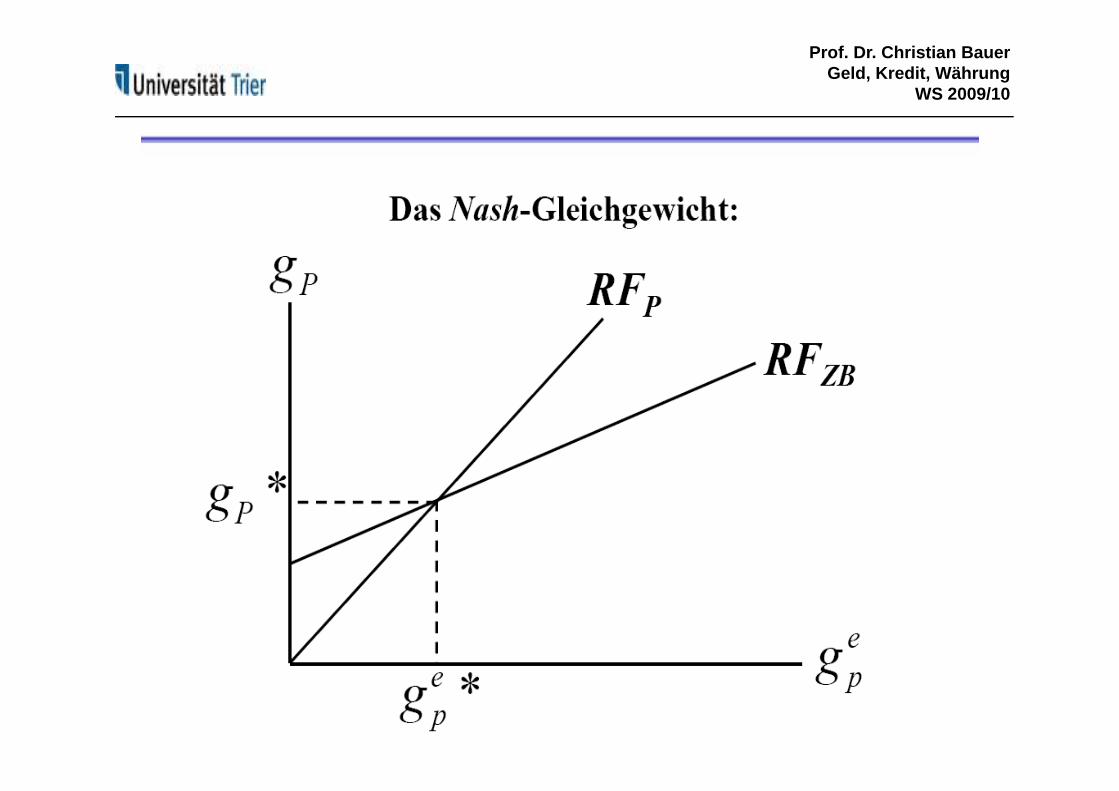

Gegen die Intuition !?

Bei den Akteuren sind die Eigenschaften und dienumerischen Werte im Nash-Gleichgewicht imnumerischen Werte im Nash Gleichgewicht imvorhinein bekannt:

1. Das Publikum kennt die Anreizstruktur der Zentralbank und weiß deshalb präzise, welche Inflationsrate diese wählen wird. Es wird daher immer die richtige Inflationsrate erwarten.g

2. Die Zentralbank weiß, dass das Publikum die für die Z t lb k ti l I fl ti t k t Si iß d hZentralbank optimale Inflationsrate kennt. Sie weiß daher auch, dass sie keine Chance hat, den trade-off der Phillips-Kurve zu nutzen.

Folie 39

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Gegen die Intuition !?

Dennoch kann die Zentralbank gar nicht anders,als genau jene positive (!) Inflationsrate zu setzen,die das Publikum erwartet. Jede davon abweichendeInflationsrate würde die Optimalbedingung derZentralbank verletzen.

Folie 40

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Ei h ä k d A fähi k i dEinschränkungen der Aussagefähigkeit desModells von Barro und Gordon:

1. Bedeutung begrenzter Rationalität

2. Das Nash-Gleichgewicht im Barro-Gordon-Modell ist ein sog. „One-shot-Gleichtgewicht“

Bei mehrfachem Durchlauf ergibt sich unter Umständen ein Anreiz zur Kooperation aber: Dies gilt nur, wenn die Zahl der Durchläufe unbegrenzt ist (Chain-store-Paradox)

Folie 41

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Welche Vorkehrungen kann man treffen?

1. Die Zentralbank

Da sie ihre Politik fortlaufend betreibt, kann sieunter Umständen bewusst gegen ihre Zielfunktion verstoßen, um in der langen Frist Reputationals Anti-Inflations-Zentralbank aufzubauen.

Dabei gilt: Je weniger Rücksicht eine Zentralbankauf die Arbeitslosigkeit nimmt, desto geringer fälltauf die Arbeitslosigkeit nimmt, desto geringer fälltdie Arbeitslosigkeit in Zeiten des Inflationsabbaus aus!

Folie 42

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Welche Vorkehrungen kann man treffen?

2. Die „Schöpfer“ der Zentralbankverfassung

Die Verfassung kann institutionelle Vorkehrungenenthalten. Ansatzpunkt ist die Variable k des Modells.

Folie 43

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 44

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 45

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 46

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

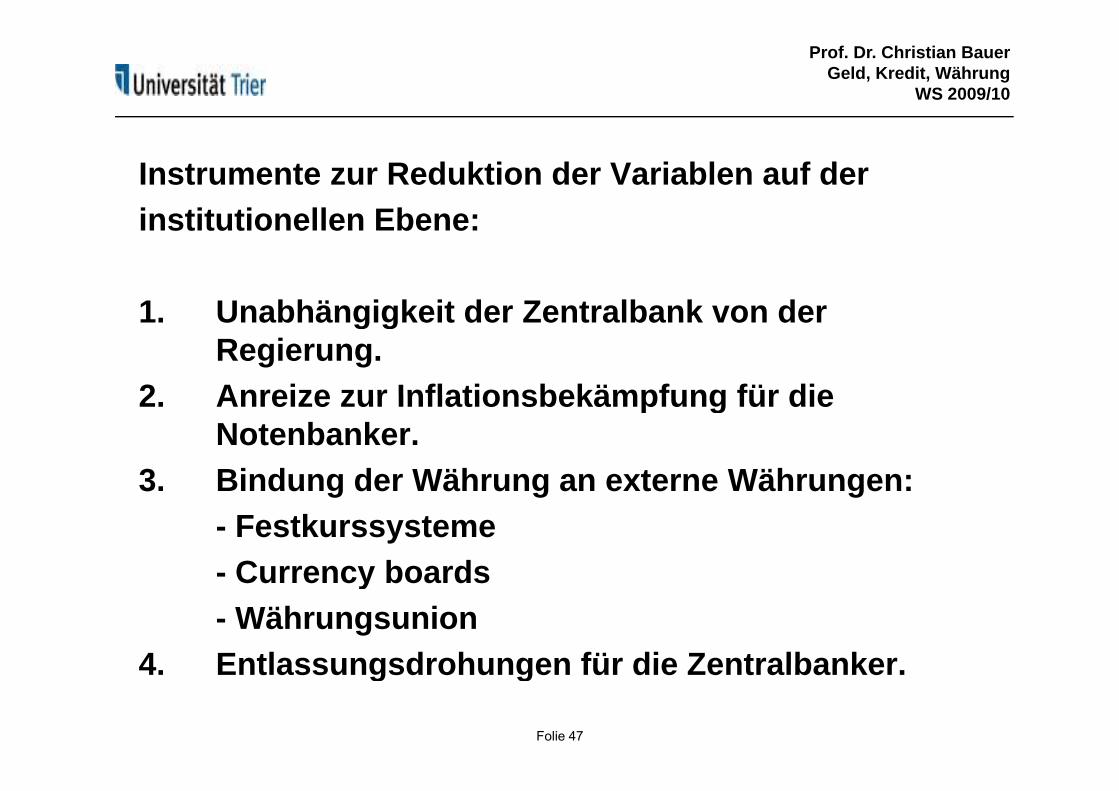

Instrumente zur Reduktion der Variablen auf derinstitutionellen Ebene:institutionellen Ebene:

1 Unabhängigkeit der Zentralbank on der1. Unabhängigkeit der Zentralbank von der Regierung.

2 Anreize zur Inflationsbekämpfung für die2. Anreize zur Inflationsbekämpfung für die Notenbanker.

3 Bindung der Währung an externe Währungen:3. Bindung der Währung an externe Währungen:- Festkurssysteme- Currency boards- Currency boards- Währungsunion

4 Entlassungsdrohungen für die Zentralbanker

Folie 47

4. Entlassungsdrohungen für die Zentralbanker.

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 48

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

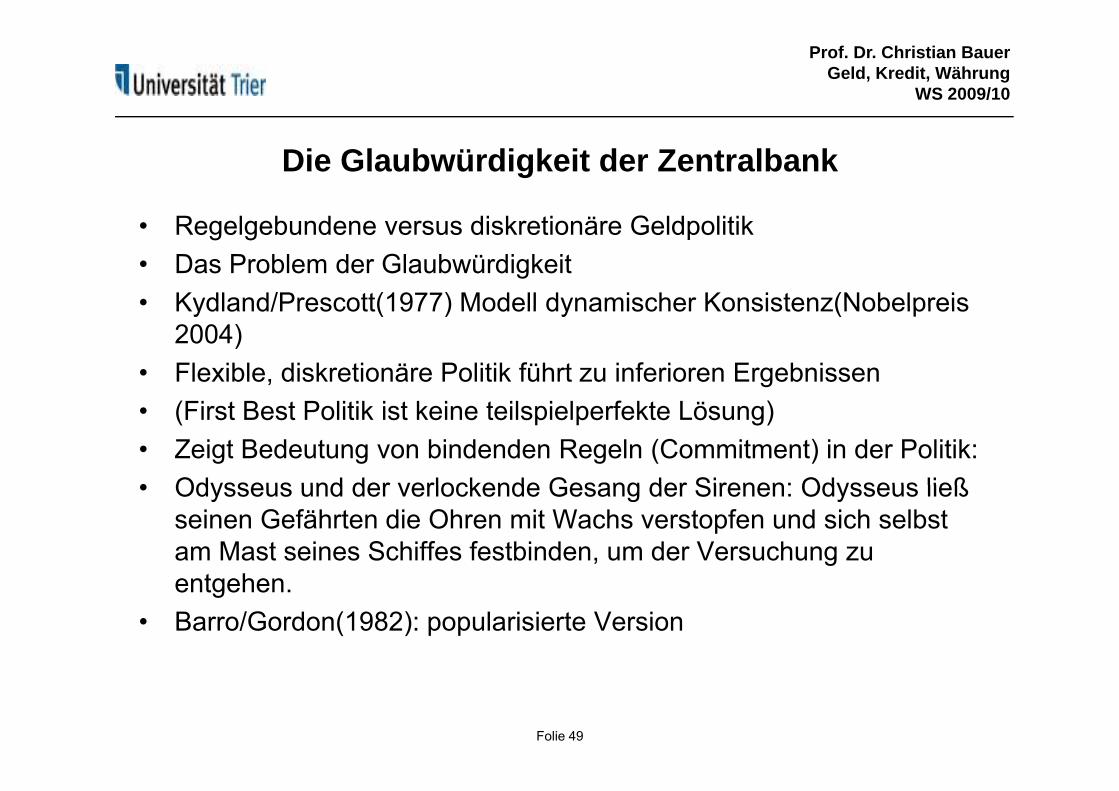

Die Glaubwürdigkeit der Zentralbank

R l b d di k i ä G ld li ik• Regelgebundene versus diskretionäre Geldpolitik• Das Problem der Glaubwürdigkeit• Kydland/Prescott(1977) Modell dynamischer Konsistenz(NobelpreisKydland/Prescott(1977) Modell dynamischer Konsistenz(Nobelpreis

2004)• Flexible, diskretionäre Politik führt zu inferioren Ergebnissen • (First Best Politik ist keine teilspielperfekte Lösung) • Zeigt Bedeutung von bindenden Regeln (Commitment) in der Politik: • Odysseus und der verlockende Gesang der Sirenen: Odysseus ließ• Odysseus und der verlockende Gesang der Sirenen: Odysseus ließ

seinen Gefährten die Ohren mit Wachs verstopfen und sich selbst am Mast seines Schiffes festbinden, um der Versuchung zu

t hentgehen. • Barro/Gordon(1982): popularisierte Version

Folie 49

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Barro-Gordon Modell

Ei S i l i h d Z lb k d d Ak A b i• Ein Spiel zwischen der Zentralbank und den Akteuren am Arbeits-und Kapitalmarkt

• 1. Stufe: Die Zentralbank kündigt eine bestimmte Geldpolitik ang p• 2. Stufe: Die privaten Akteure bilden ihre Inflationserwartungen

und vereinbaren Kontrakte am Arbeits- bzw.KapitalmarktKapitalmarkt

• 3. Stufe: Die Zentralbank führt eine bestimmte Geldpolitik aus

Ausgangspunkt: Zentralbank kündigt in Stufe 1 Politik der Preisstabilität (π=π*) anIst es für die privaten Akteure rational, in Stufe2 dieser Ankündigung p , g gzu vertrauen(πe= π*)?Problem: Trade Off für die Zentralbank verändert sich, sobald die Inflationserwartungen πein Stufe2 festgelegt sind

Folie 50

Inflationserwartungen πein Stufe2 festgelegt sind

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 51

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 52

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 53

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 54

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 55

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 56

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 57

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 58

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 59

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 60

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 61

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Folie 62

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

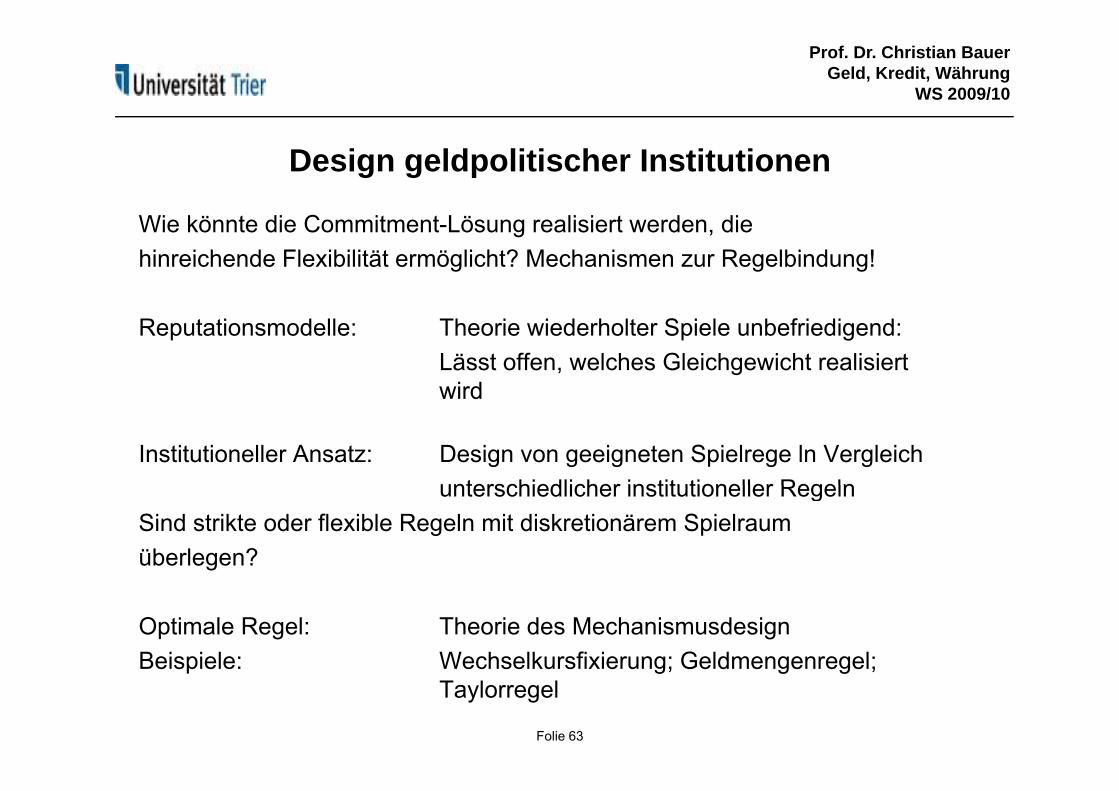

Design geldpolitischer Institutionen

Wi kö t di C it t Lö li i t d diWie könnte die Commitment-Lösung realisiert werden, diehinreichende Flexibilität ermöglicht? Mechanismen zur Regelbindung!

Reputationsmodelle: Theorie wiederholter Spiele unbefriedigend:Lässt offen, welches Gleichgewicht realisiert wirdwird

Institutioneller Ansatz: Design von geeigneten Spielrege ln Vergleichunterschiedlicher institutioneller Regelnunterschiedlicher institutioneller Regeln

Sind strikte oder flexible Regeln mit diskretionärem Spielraumüberlegen?

Optimale Regel: Theorie des MechanismusdesignBeispiele: Wechselkursfixierung; Geldmengenregel;

Folie 63

Beispiele: Wechselkursfixierung; Geldmengenregel; Taylorregel

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Design geldpolitischer Institutionen

K ti i ti l M h iKonzeption eines optimalen Mechanismus:Wie sollten die Spielregeln gestaltet werden?

Principal Agent Problem: Gesellschaft(repräsentatives Wirtschaftssubjekt) will PreisPrincipal Agent Problem: Gesellschaft(repräsentatives Wirtschaftssubjekt) will Preis-und Produktionsschwankungen vermeiden

RegierungRegierungZentralbank

A) An wen soll Geldpolitik delegiert werden?) p gB) Rechenschaftspflicht der Geldbehörde (an Öffentlichkeit oder Regierung)

Zwei populäre Mechanismenp p

1) Delegation an konservativen Zentralbanker (Bundesbank-Modell)2) Optimaler Zentralbankkontrakt (Neuseeland; Großbritannien)

Folie 64

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Grundzüge der Geldpolitik

8 Geldwertstabilität als Ziel der Geldpolitik8. Geldwertstabilität als Ziel der Geldpolitik 9. Geldpolitische Regelbindungen

10. Zwischenziele und operative Ziele1. Warum geldpolitische Zwischenziele?a u ge dpo sc e sc e e e2. Geldmengensteuerung als Zwischenziel-

Strategie?3. Die Taylor-(Zins)-regel als Instrumenten-Regel4. Direkte Inflationsziele – Inflation Targeting

11. Die geldpolitische Konzeption der Europäischen Zentralbank

Folie 65

Zentralbank

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Wirkungsverzögerungen der Geldpolitik

N b kN o t e n b a n k

K r e d i t s e k t o r

N i c h t b a n k e n s e k t o r

Folie 66

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Gliederung

D T i i h iD – TransmissionsmechanismenI. Zins- und VermögenspreiseffekteII. Kreditkanal

E – GeldpolitikI. Geldwertstabilität als Ziel der GeldpolitikII. Regelbindung in der Geldpolitik III. Zwischenziele und operative Ziele

1 Geldmengensteuerung1. Geldmengensteuerung2. Taylor-Regel3. Inflationsziel

IV. Die Geldpolitische Konzeption der Europäischen Zentralbank

Folie 67

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

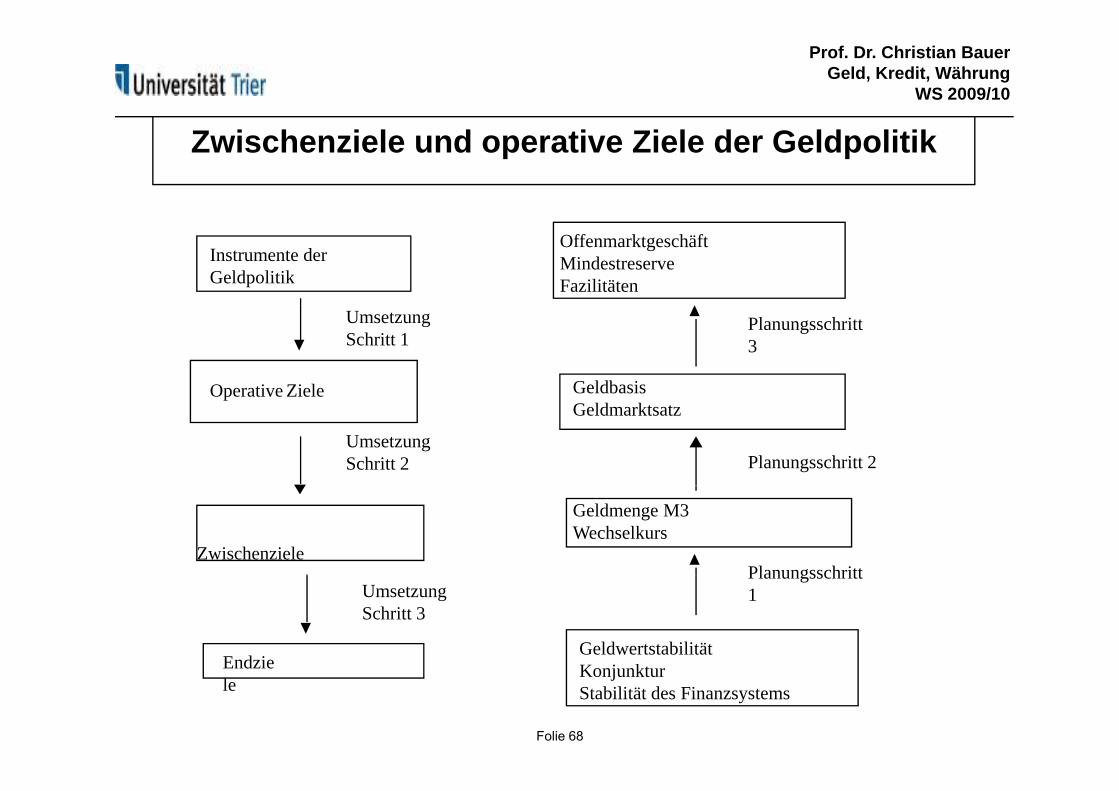

Zwischenziele und operative Ziele der Geldpolitik

Instrumente der Geldpolitik

Offenmarktgeschäft MindestreserveFazilitäten

Operative Ziele

UmsetzungSchritt 1

Planungsschritt3

GeldbasisOperative Ziele

Umsetzung Schritt 2

Geldmarktsatz

Planungsschritt 2

Zwischenziele

Geldmenge M3Wechselkurs

Planungsschritt

Endzie

Planungsschritt 1

GeldwertstabilitätK j k

UmsetzungSchritt 3

Folie 68

Endziele

KonjunkturStabilität des Finanzsystems

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Anforderungen an Zwischenzieleund operative Ziele

- enger Zusammenhang mit den Endzielen der Geldpolitik- enger Zusammenhang mit den Endzielen der Geldpolitik- präzise Kontrolle mit geldpolitischen Instrumenten

zeitnahe Verfügbarkeit der relevanten Daten- zeitnahe Verfügbarkeit der relevanten Daten- Stabilisierungswirkung im Zusammenhang mit einer

geldpolitischen Regel sowiegeldpolitischen Regel sowie - politökonomische Eignung, insbesondere einfache

Vermittelbarkeit in der Öffentlichkeit und geringeVermittelbarkeit in der Öffentlichkeit und geringepolitische Sensitivität der Zielwerte

Folie 69

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

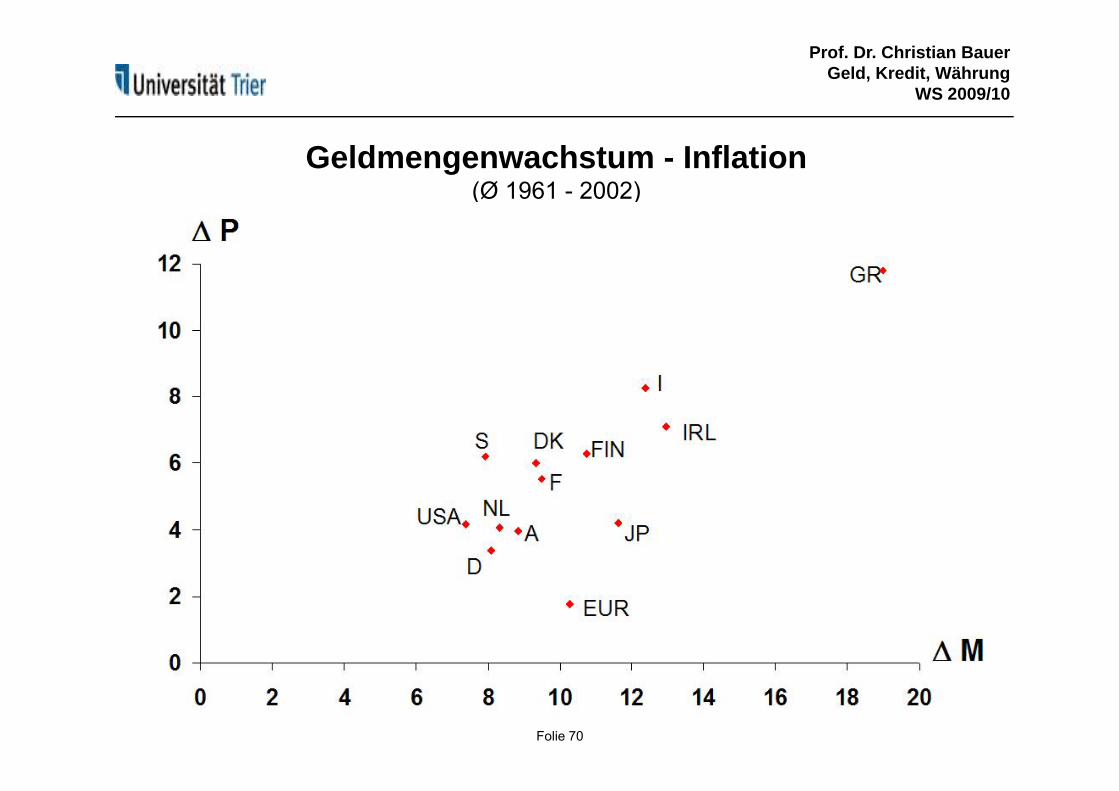

Geldmengenwachstum - Inflation(Ø 1961 - 2002)

Folie 70

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Geldmengensteuerung

• Geldpolitisches Zwischenziel: Veränderung der Geldmenge

• Einflussgrößen:– Inflationsziel– Veränderung der Umlaufsgeschwindigkeit– Veränderung der Produktionspotentials

• z = mz +v-yInstrument => => => => => m =>

m>mz

Folie 71

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

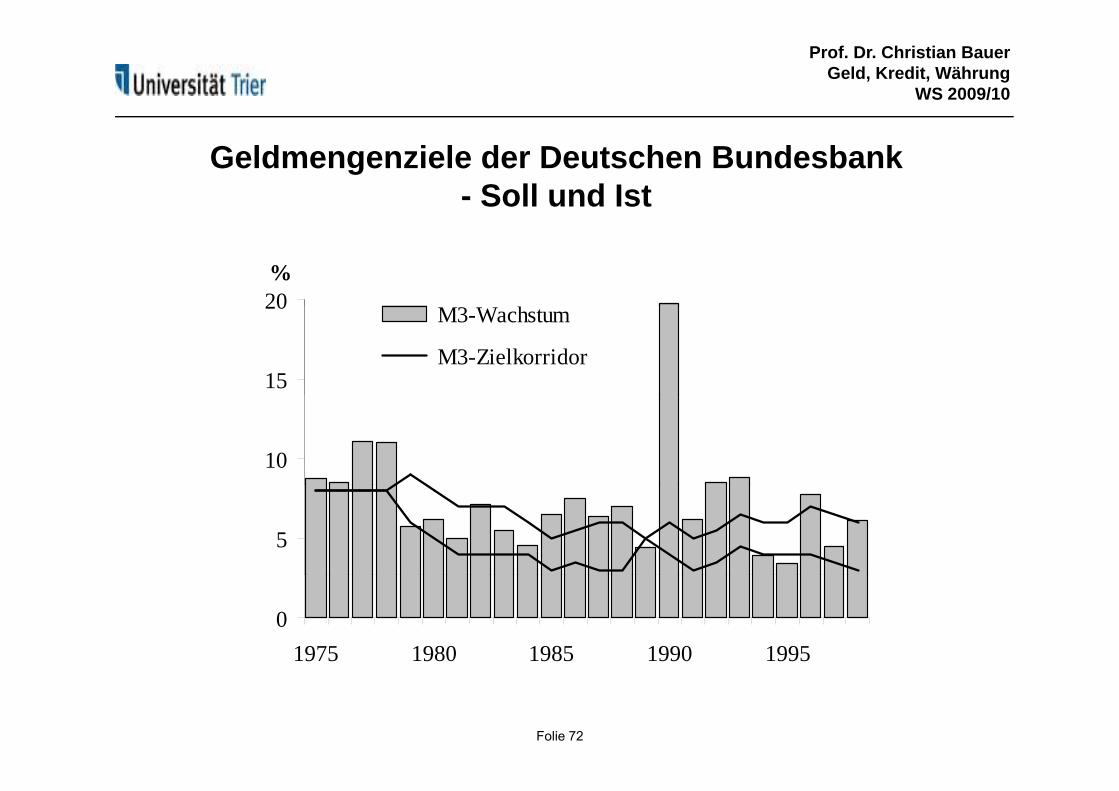

Geldmengenziele der Deutschen Bundesbank - Soll und Ist

20%

15

20 M3-Wachstum

M3-Zielkorridor

10

5

01975 1980 1985 1990 1995

Folie 72

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

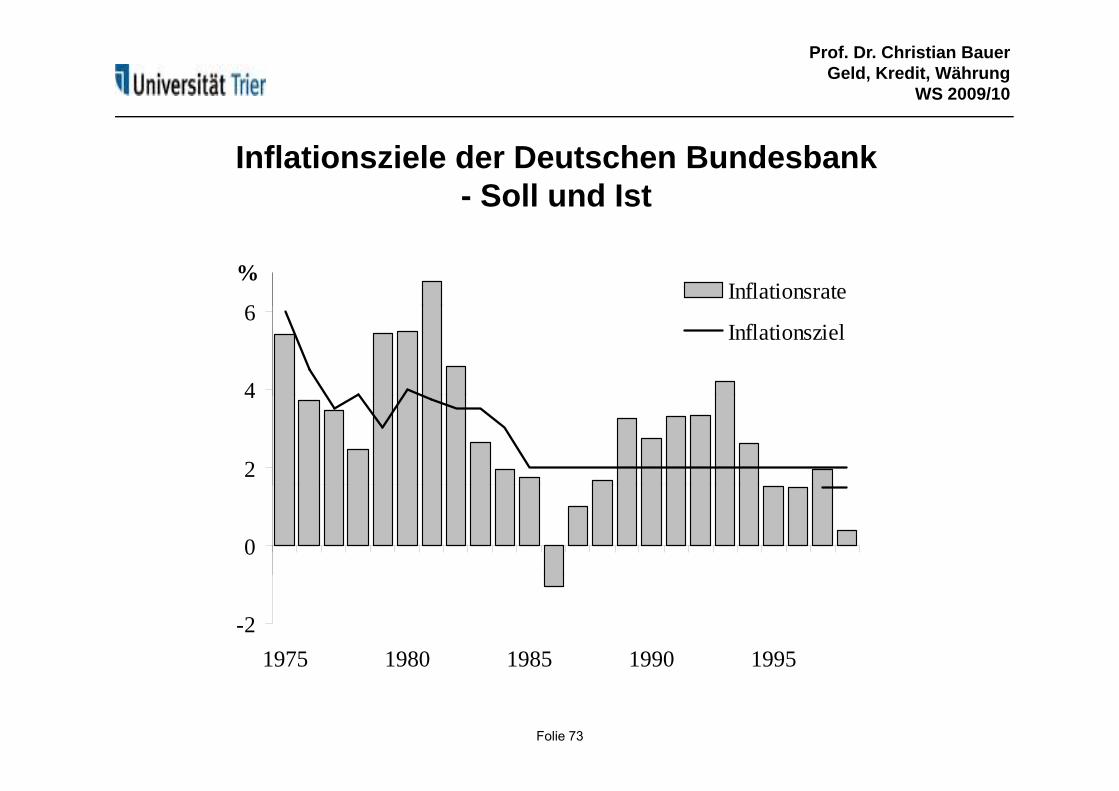

Inflationsziele der Deutschen Bundesbank - Soll und Ist

6

%Inflationsrate

4

6Inflationsziel

2

4

0

-21975 1980 1985 1990 1995

Folie 73

1975 1980 1985 1990 1995

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

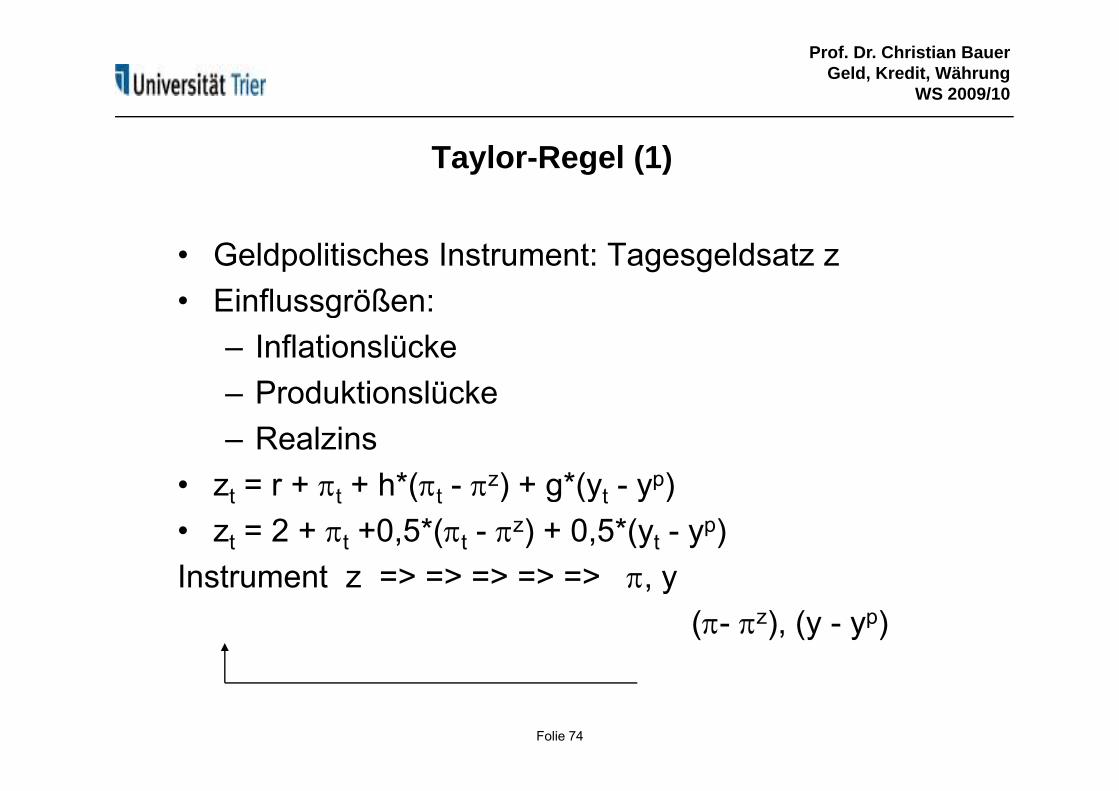

Taylor-Regel (1)

• Geldpolitisches Instrument: Tagesgeldsatz z• Einflussgrößen:Einflussgrößen:

– Inflationslücke– Produktionslücke– Produktionslücke– Realzins

• z = r + + h*( z) + g*(y yp)• zt = r + t + h (t - z) + g (yt - yp)• zt = 2 + t +0,5*(t - z) + 0,5*(yt - yp)Instrument z => => => => => yInstrument z => => => => => , y

(- z), (y - yp)

Folie 74

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Taylor-Regel (2)

• Geldpolitisches Instrument: Tagesgeldsatz z• Einflussgrößen:Einflussgrößen:

– Inflationslücke– ProduktionslückeProduktionslücke– Wechselkurs

• z = 1 5*( - 2%) + 0 8*(y - yTr) + 1 0*Wechselkurs• z = 1,5 ( - 2%) + 0,8 (y - y ) + 1,0 Wechselkurs

Instrument z => => => => => yInstrument z => => => => => , y(- z), (y - yTr),e

Folie 75

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Inflation Targeting

• Geldpolitisches Zwischenziel: Inflationserwartung e

• Einflussgrößen: modellabhängigEinflussgrößen: modellabhängig• Instrument = (Ett+j- z)

Instrument => Ett+j => => => =>

Ett+j - z

Folie 76

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Inflationsprognose der Bank of England

Folie 77

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

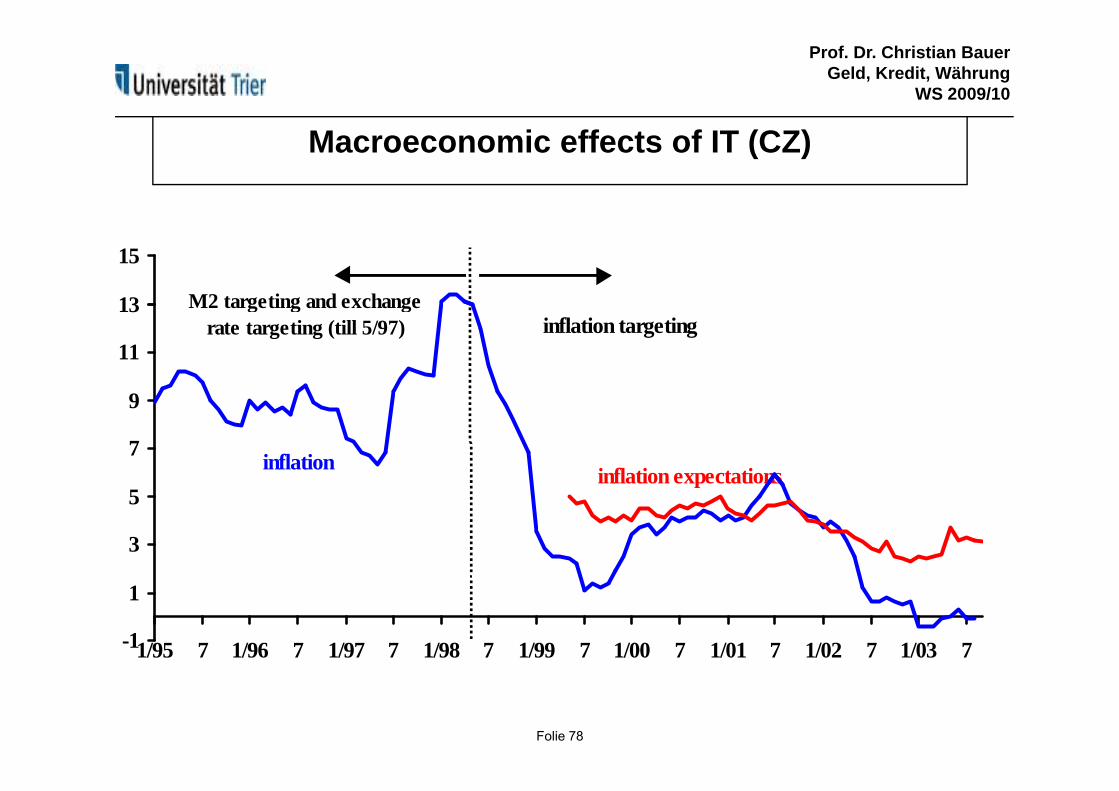

Macroeconomic effects of IT (CZ)

13

15

M2 targeting and exchange

9

11

13inflation targeting

M2 targeting and exchange rate targeting (till 5/97)

7

9

inflation expectationsinflation

3

5p

-1

1

1/95 7 1/96 7 1/97 7 1/98 7 1/99 7 1/00 7 1/01 7 1/02 7 1/03 7

Folie 78

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Grundzüge der Geldpolitik

8. Geldwertstabilität als Ziel der Geldpolitik 9. Geldpolitische Regelbindungen9. Geldpolitische Regelbindungen10. Zwischenziele und operative Ziele

11. Die geldpolitische Konzeption der Europäischen ZentralbankEuropäischen Zentralbank• Das Ziel: Sicherung der Preisniveaustabilität• Die Zwei-Säulen-StrategieDie Zwei Säulen Strategie• Kommunikation

Folie 79

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Das Strategiegebäude der Europäischen Zentralbank

Vorrangiges Ziel: Preisniveaustabilität

EZB-Rat trifft geldpolitische Entscheidungen auf der Grundlage einer einheitlichen Gesamtbeurteilung

der Risiken für die Preisstabilität

Wirtschaftliche Analyse Monetäre Analyse

Über-Analyse wirtschaftlicher

Entwicklungen und Analyse monetärer Trends

prüfung

gSchocks

y

Folie 80

Gesamtheit der zur Verfügung stehenden Informationen

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

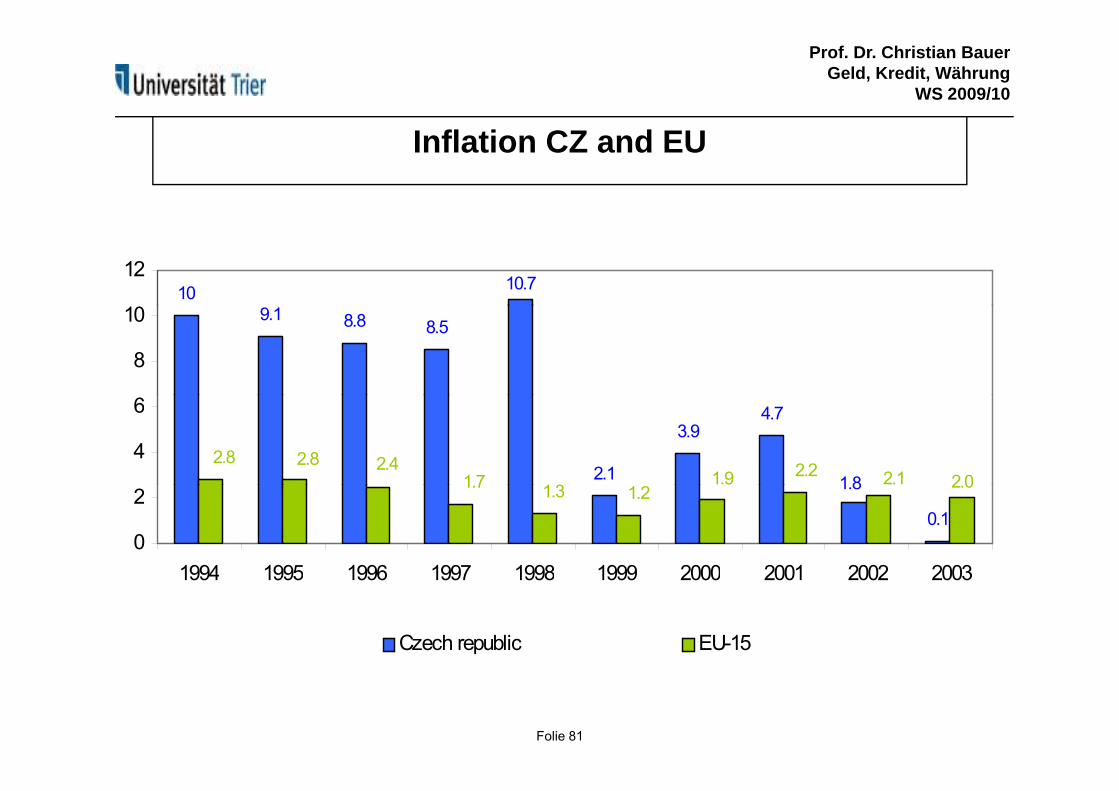

Inflation CZ and EU

10 10.712

9.1 8.8 8.5

8

10

2.1

3.94.7

1 8 2 02.8 2.8 2.4

1 7 1 31.9 2.2 2.1

4

6

0.1

1.8 2.01.7 1.3 1.2

0

2

1994 1995 1996 1997 1998 1999 2000 2001 2002 20031994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Czech republic EU-15

Folie 81

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Steuerbelastung und Inflation

Folie 82

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Zwischenziele und operative Ziele

Instrumente der Geldpolitik

Umsetzung

OffenmarktgeschäftMindestreserveFazilitäten

operative Ziele

Schritt 1

GeldbasisGeldmarktsatz

Planungsschritt 3

Umsetzung Schritt 2

Geldmarktsatz

Planungsschritt 2

Zwischenziele

Umsetzung

Geldmenge M3Wechselkurs

Endziele

UmsetzungSchritt 3

GeldwertstabilitätK j kt

Planungsschritt 1

Folie 83

KonjunkturStabilität des Finanz-systems

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

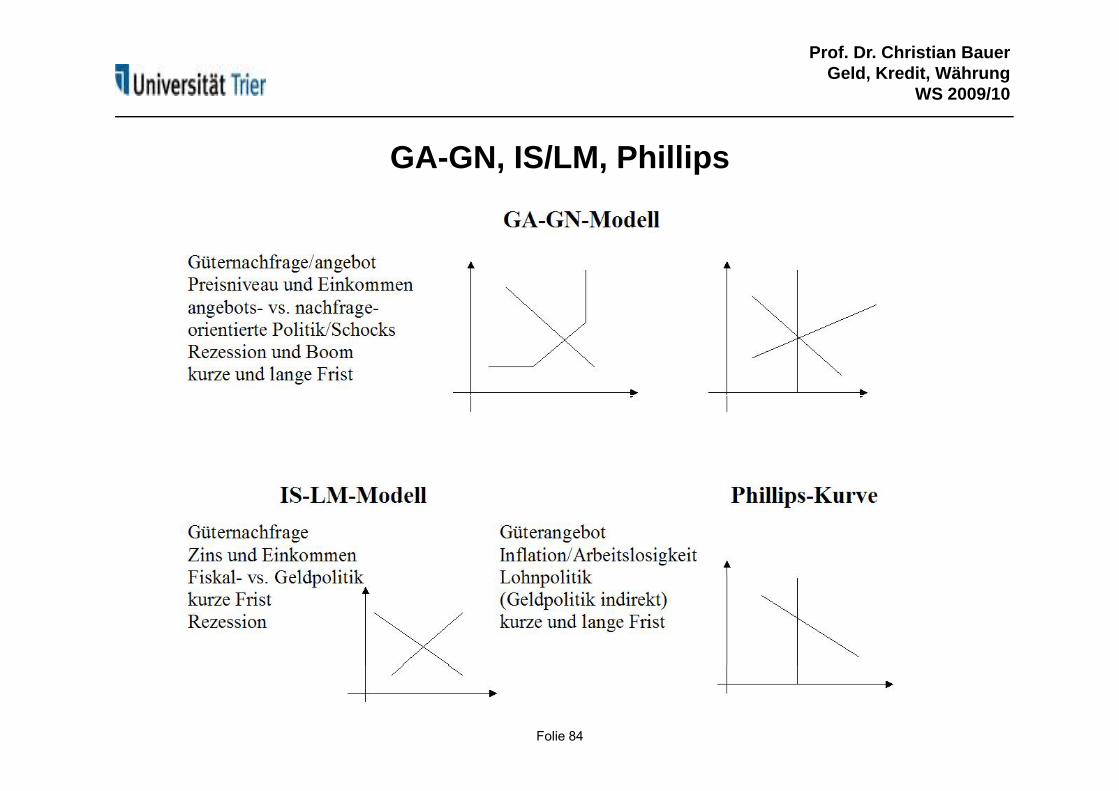

GA-GN, IS/LM, Phillips

Folie 84

Prof. Dr. Christian BauerGeld, Kredit, Währung

WS 2009/10

Wirkungen einer Geldmengenänderung (I)kurze und lange Frist

Folie 85