Geschäftsbericht - LBS.de · für Energie, Lebensmittel, Tabak und Alkohol lag 2016 in Deutschland...

44

Geschäftsbericht www.lbs-bayern.de Sparkassen-Finanzgruppe Wir geben Ihrer Zukunft ein Zuhause.

Transcript of Geschäftsbericht - LBS.de · für Energie, Lebensmittel, Tabak und Alkohol lag 2016 in Deutschland...

Geschäftsbericht

www.lbs-bayern.de

Sparkassen-Finanzgruppe

Wir geben Ihrer Zukunft ein Zuhause.

Lagebericht2016

1.Geschäfts-undRahmenbedingungen 4

2.Ertragslage 8

3.Finanzlage 9

4.Vermögenslage 10

5.Risikobericht 11

6.Prognosebericht 19

7.Nachtragsbericht 23

BerichtdesVerwaltungsrats 24

Jahresbilanzzum31.Dezember2016 26

Gewinn-undVerlustrechnungfürdieZeitvom1.Januarbis31.Dezember2016 28

Anhang2016 30

BestätigungsvermerkdesAbschlussprüfers 41

BewegungderZuteilungsmasse2016 42

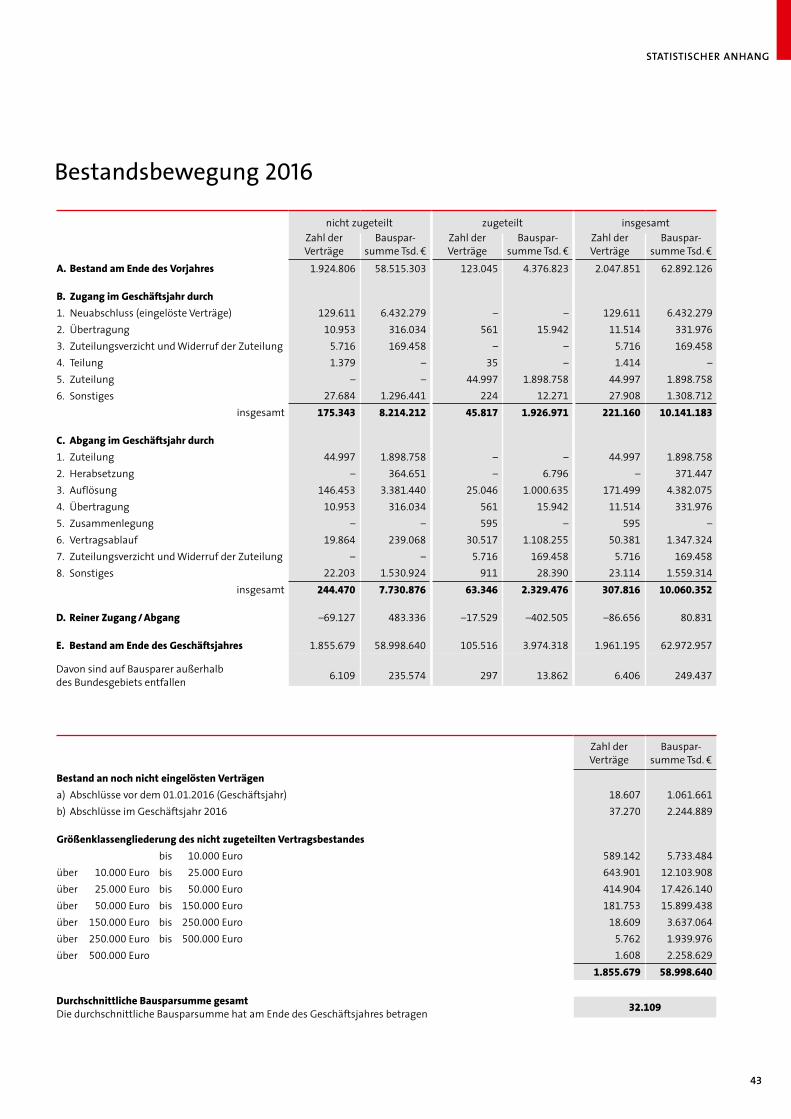

Bestandsbewegung2016 43

≤

≤

≤

≤

≤

≤

≤

≤

≤

≤

≤

≤

≤

≤

4

LAGEBERICHT 2016

Vorbemerkungen

. Geschäfts- und Rahmenbedingungen

2016 war von sehr vielen politischen und geostrategischen Überraschungen geprägt. Militärische Konflikte, Bürgerkriege und Terror dauerten an. Dazu kam im Frühsommer das über-raschende Votum über das Ausscheiden des Vereinigten Königreichs aus der Europäischen Union und die Wahl von Donald Trump zum US-Präsidenten im 4. Quartal. Diese Ereignisse haben die Unsicherheit über die weitere politische und wirtschaftliche Entwicklung stark erhöht. Kurzfristig haben sie sich aber nicht wachstumsmindernd ausgewirkt.

Die Weltwirtschaft erreichte 2016 in der Definition und Gewichtung des Internationalen Währungsfonds (IWF) ein Wachstum von 3,1 Prozent. Das entspricht fast genau dem Tempo des Vorjahres – 2015 lag es nur einen Promillepunkt höher.

Im oberen Mittelfeld der europäischen Wachstumsraten konn-te sich einmal mehr die deutsche Wirtschaft platzieren. Die erreichten 1,9 Prozent liegen deutlich über dem Potenzial-wachstum des Landes. Das ist für Deutschland das dritte Jahr in Folge mit einem, auch gemessen am langjährigen Trend, über-durchschnittlichen Wachstum. Inzwischen ist eine leicht über dem Normalniveau liegende Kapazitätsauslastung erreicht.

Zu dem guten Wachstum trug die Außenwirtschaft allerdings rechnerisch nicht bei. Zwar wuchsen die Exporte noch einmal

um real 2,5 Prozent. Doch die Güterimporte erhöhten sich real um 3,4 Prozent noch stärker. Sie fließen in die Brutto-inlandsproduktrechnung mit negativem Vorzeichen ein. Unter dem Strich verringerte sich deshalb der Außenbeitrag. Dass in nominaler Rechnung Deutschland dennoch einen neuen Rekord-Leistungsbilanzüberschuss erzielte, lag vor allem daran, dass die Importe sich preislich verbilligt hatten.

Getragen wurde das insgesamt gute Wachstum der deut-schen Wirtschaft allein von der Binnennachfrage. Die Investitions tätigkeit gab dabei ein gemischtes Bild ab. Die Bruttoanlageinvestitionen haben 2016 real um 2,5 Prozent zugelegt. Die darin enthaltenen Ausrüstungsinvestitionen erreichten nur ein Plus von 1,7 Prozent. Das ist für die zykli-sche Situation und die inzwischen herrschende leichte Überauslastung der deutschen Volkswirtschaft recht verhal-ten. Die Bauinvestitionen sind mit einem realen Zuwachs von 3,1 Prozent stärker gewachsen. Doch auch hier war die Entwicklung uneinheitlich. Hinter der Gesamtziffer für den Bau verbirgt sich vor allem eine überproportionale Entwick-lung bei den Wohnbauten (+4,3 Prozent). Der öffentliche Bau und die Bauinvestitionen der Unternehmen blieben dahinter zurück.

Die öffentlichen Konsumausgaben des Staates steuerten 2016 mit einem Plus von 4,2 Prozent noch einmal einen star-

Die Bayerische Landesbausparkasse (LBS Bayern) ist eine Anstalt des öffentlichen Rechts mit Sitz in München. Gemäß Artikel 25 Abs. 2 des „Gesetzes über die öffentlichen Spar-kassen“ pflegt die LBS Bayern als Spezialkreditinstitut das Bausparen einschließlich der Baufinanzierung und fördert den Wohnungs bau. Sie betreibt die nach Maßgabe der für Bausparkassen geltenden rechtlichen Vorschriften zulässigen Geschäfte.

Gemäß der Satzung der LBS Bayern ist der Träger der Bau-sparkasse der Sparkassenverband Bayern. Er unterstützt die LBS bei der Erfüllung ihrer Aufgaben. Anteilseigner der LBS ist die LBS Beteiligungsgesellschaft mbH & Co. KG (LBS BG-KG), deren Grundlage ist der Gesellschaftsvertrag vom 23.12.2014.

Der Verwaltungsrat besteht aus zwölf Mitgliedern und ist das Aufsichtsorgan der LBS. Er überwacht die Geschäftsführung des Vorstands und wird von der Generalversammlung bestellt.

5

LAGEBERICHT 2016

ken Impuls bei. Dazu führten auch die Mehrausgaben für die Zuwanderung von Flüchtlingen.

Der private Konsum als das größte Teilaggregat des BIP bildete 2016 wie schon im Jahr davor die wichtigste Basis für die binnen wirtschaftliche Expansion. Die Konsumausgaben der privaten Haushalte erhöhten sich 2016 um 2,0 Prozent. Die Spar quote der privaten Haushalte blieb 2016 mit 9,8 Prozent gegenüber dem Vorjahr fast unverändert. Der private Ver-brauch stützt sich auf die weiterhin gute Lage am Arbeits-markt und auf steigende Lohneinkommen. Die Zahl der in Deutschland Erwerbstätigen erhöhte sich noch einmal um 1,0 Prozent auf knapp 43,5 Millionen. Die amtliche Arbeits-losen quote reduzierte sich auf 6,1 Prozent.

Wie schon 2014 und 2015 legten die Reallöhne in Deutsch-land 2016 erneut kräftig zu. Neben den Nominal lohn steige-rungen von durchschnittlich 2,3 Prozent pro Arbeit nehmer trug zu dem Kaufkraftgewinn der Löhne vor allem die nied rige Inflationsrate bei. In nationaler Definition erhöhten sich die Verbraucherpreise im Jahresdurchschnitt 2016 nur um 0,5 Prozent. In der europäisch harmonisierten Abgrenzung war es ein moderater Anstieg von nur 0,4 Prozent. Dies war vor allem auf die sehr niedrigen Energiepreise zurückzuführen. Rohöl war vor allem in der ersten Jahreshälfte sehr billig. Im Jahresdurchschnitt kostete ein Fass der Nordseesorte Brent dann rund 44 US-Dollar. Die Kernrate der Verbraucherpreise unter Herausrechnung der schwankungsanfälligen Preise für Energie, Lebensmittel, Tabak und Alkohol lag 2016 in Deutschland bei 1,1 Prozent. Dies zeigt an, dass die Preis-entwicklung zwar gedrückt verlief, aber doch weit von einer wirklich defla tionären Entwicklung entfernt blieb.

Im März 2016 hat die EZB ihren Zins für die Einlagefazilität noch tiefer ins Negative abgesenkt, von zuvor –0,3 Prozent auf seither bis heute gültige –0,4 Prozent. Außerdem hat sie ihr „Quantitative Easing“ verlängert und beschleunigt. Unter dem „Asset Purchase Programme“ wurden bis März 2016 im Gesamtumfang von 60 Mrd. Euro monatlich u. a. Covered Bonds und Asset Backed Securities, im Gros vor allem aber Staatsanleihen, gekauft. Ab April 2016 wurde das Volumen

dieser Aufkäufe auf 80 Mrd. Euro monatlich erhöht. Seit Juni 2016 kaufte die EZB in diesem Rahmen auch Unternehmens-anleihen. Schließlich wurde 2016 eine neue Serie von Lang-fristtendern aufgelegt, bei denen unter bestimmten Bedin-gungen (bei nachgewiesener Ausweitung der Kredite an Kunden) Kreditinstitute auch zu Negativzinsen Zentral bank-geld aufnehmen können.

In den Vereinigten Staaten von Amerika lag das Wachstum nach ersten offiziellen Schätzungen 2016 bei 1,6 Prozent. Das ist für dieses Land im zeitlichen Rückblick nur eine moderate Wachstumsrate. Die Federal Reserve zögerte fast das ganze Jahr damit, ihre Ende 2015 begonnene Leitzinserhöhung fort-zusetzen. Erst im Dezember 2016 entschloss sie sich erneut zu einer Anhebung um einen viertel Prozentpunkt.

1.1 Geschäftsverlauf unter Berücksichtigung der gesamtwirtschaftlichen und bran chenspezifischen Rahmenbedingungen

Die wirtschaftlichen Rahmenbedingungen beeinflussten auch 2016 die Geschäftstätigkeiten der LBS.

Nach wie vor wird die Wohnimmobilie mit als beste Art des Vermögensaufbaus angesehen. Für die anhaltende hohe Nachfrage nach Wohnimmobilien ist nicht zuletzt das histo-risch niedrige Zinsniveau mitverantwortlich, da alternative Anlageformen an Attraktivität verlieren. Auch spielt die eige-ne Immobilie eine weiterhin wichtige Rolle in der privaten Altersvorsorge. Der begrenzende Faktor ist aber derzeit das Angebot am Immobilienmarkt.

Die Kombination aus Bausparen und Wohn-Riester hat sich als private Form der Altersvorsorge etabliert. Zum 31. Dezember 2016 hat die LBS Bayern 138.974 Wohn-Riester-Verträge mit einer Bausparsumme von 6.632,0 Mio. Euro im Bestand.

Die langfristige Sicherung der niedrigen Zinsen ist derzeit der wichtigste Abschlussgrund für Bausparverträge. Der Bau spar-

6

LAGEBERICHT 2016

vertrag gilt als sicheres und planbares Produkt in der Bevölkerung, gerade auch bei jungen Menschen. Die LBS als Bausparkasse der Sparkassen genießt nach wie vor positive Imagewerte. Zudem sind die Wohnungsbauprämie und die Arbeitnehmersparzulage hilfreiche Zuschüsse für Spar- und Tilgungsleistungen der Bausparer. Die staatliche Förderung ist gerade bei den derzeit niedrigen Zinsen ein wichtiger Impuls für die Nachfrage nach Bausparverträgen, weil sie sich dadurch besonders stark auswirkt.

Das historisch niedrige Zinsniveau und der damit verbundene geringe Abruf von zuteilungsreifen Bauspardarlehen belasten den Zinsüberschuss der LBS und damit die Ertragslage sehr deutlich. Durch die extreme Niedrigzinspolitik der Euro-päischen Zentralbank werden die zuteilungsreifen Bau spar-darlehen von den anderen Kapitalmarktdarlehen ver drängt. Des Weiteren müssen nicht als Darlehen ausgereichte Spareinlagen zu sehr geringen Renditen am Kapitalmarkt angelegt werden. Mit dem neuen Annuitätendarlehen konnte die LBS ihre Produktpalette als Wohnbaufinanzierer komplet-tieren und dadurch auch im Jahr 2016 ihren Kunden erfolg-reich hochattraktive Finanzierungslösungen zu aktuellen Marktkonditionen anbieten.

1.2 Darstellung der wesentlichen Ergebnisse des Geschäftsverlaufs

1.2.1 Neugeschäft Das anhaltende historisch niedrige Zinsniveau belastete im Geschäftsjahr 2016 die Ertragslage der LBS. Im Bereich des Bausparneugeschäfts ist in 2016 ein deutlicher Volumen-rückgang zu verzeichnen.

Das Bruttoneugeschäft mit 130.490 Bausparverträgen und einer Bruttobausparsumme von 6.852,9 Mio. Euro verringerte sich im Stückbereich um 30,5 Prozent gegenüber dem Vorjahr. Auch im Summenbereich ist ein Rückgang um 22,0 Prozent zu verzeichnen. Der Vorjahresvergleich ist jedoch aufgrund von Sondereffekten in 2015, wie der Einführung einer neuen Tarifgeneration, deutlich verzerrt. Bei isolierter Betrachtung

des Kerngeschäfts im Sinne einer konsequenten Ausrichtung auf Kunden mit akutem oder späterem Finan zierungsbedarf erreichte die LBS Bayern 2016 ein gutes Absatzjahr.

Die bayerischen Sparkassen trugen einen Vermittlungsanteil von 87,1 Prozent (Vj. 85,8 Prozent) der Brutto-Bausparsumme bei. Sie erzielten im abgelaufenen Geschäftsjahr 2016 ein Abschlussvolumen von 5.966,9 Mio. Euro. Dieses Ergebnis liegt um 20,9 Prozent unter dem Vorjahreswert von 7.540,0 Mio. Euro. Der LBS-Außendienst trug mit einer Vermittlungsleistung von 807,6 Mio. Euro zum Gesamt-ergebnis bei. Diese ist gegenüber dem Vorjahreswert um 27,9 Prozent geringer.

Zuwächse sind im Bereich der durchschnittlich abgeschlosse-nen Bausparsumme zu verzeichnen, hierbei ergibt sich ein Plus gegenüber dem Vorjahr von 12,3 Prozent auf 52.517 Euro. Dieser Rekordwert zeigt, dass die Kunden gezielt mehr Eigenkapital und höhere Darlehensansprüche anstreben.

In 2016 konnte die LBS 13.111 Riester-Bausparverträge mit einem Volumen von 772,0 Mio. Euro (Vj. 1.086,9 Mio. Euro) abschließen. Damit trägt das Riester-Bausparen auch weiter-hin einen hohen Anteil von 11,3 Prozent (Vj. 12,4 Prozent) zum Neugeschäftsvolumen nach Bausparsumme bei.

Das eingelöste Neugeschäft liegt nach Stück mit 29,6 Prozent und nach Bausparsumme mit 20,1 Prozent unter den Werten des Vorjahres. Mit 129.611 Bausparverträgen und einer einge-lösten Bausparsumme von 6.432,3 Mio. Euro konnte erneut ein solides Netto-Neugeschäft erzielt werden.

1.2.2 Marktanteile in Bayern Die LBS hat mit einem Anteil von 36,3 Prozent (Vj. 38,5 Prozent) im Stückbereich und mit einem Anteil von 36,7 Prozent (Vj. 39,3 Prozent) nach Bausparsumme Marktanteile in Bayern verloren. Hier wirkt sich die Fokussierung auf das finanzie rungsorientierte Kerngeschäft aus. Der Markt-vergleich wurde auf Basis des eingelösten Neugeschäfts durchgeführt.

7

LAGEBERICHT 2016

1.2.3 Vertragsbestand Zum Ende des Geschäftsjahres belief sich der eingelöste Vertragsbestand auf 1.961.195 Verträge mit einer Bau spar-summe von 62.973,0 Mio. Euro. Die Anzahl der Verträge hat sich gegenüber dem Vorjahr um 4,2 Prozent verringert. Die vertragliche Bausparsumme verzeichnet ein minimales Plus von 0,1 Prozent.

1.2.4 Zuteilungen Das Zuteilungsvolumen von 1.898,8 Mio. Euro wies gegen-über dem Vorjahreswert einen Rückgang um 12,7 Prozent aus; bei der Anzahl der zugeteilten Verträge war ein Rück- gang von 19,9 Prozent auf 44.997 Stück zu verzeichnen. Die dabei durch schnittlich zugeteilte Bausparsumme erhöhte sich um 8,9 Prozent auf rund 42.197 Euro.

1.2.5 KreditgeschäftDer rückläufige Trend im Bauspardarlehensgeschäft konnte in 2016 abgeschwächt werden, sodass sich das Aus zah-lungsvolumen bei den zugeteilten Bauspardarlehen nur um 5,7 Prozent gegenüber dem Vorjahr auf 315,1 Mio. Euro ver-ringerte. Deutlich über Vorjahresniveau liegen die Aus-zahlungen an Vor- und Zwischenfinanzierungskrediten mit einer Höhe von 731,1 Mio. Euro, was einem Zuwachs von 13,9 Prozent entspricht. Das im Jahresverlauf für den Vertrieb neu eingeführte Annuitätendarlehen konnte mit einem Ausreichungsvolumen von 53,3 Mio. Euro erfolgreich im Markt platziert werden.

1.3 Information über die in der LBS für die Unternehmenssteuerung verwendeten Kennzahlen sowie eingesetzten Steuerungssysteme

Das Steuerungsmodell der LBS enthält vier Steuerungsfelder: = Prozesssteuerung= Ergebnissteuerung= Struktursteuerung Aktiv- / Passivmanagement= Risikosteuerung

Zur Ergebnissteuerung fertigt die LBS regelmäßig Hoch-rechnungen zum Betriebsergebnis (unterjährige Gewinn- und Verlustrechnung) an, aus denen die für die Steuerung relevan ten Kennziffern abgeleitet werden. In einem Kenn-zahlen schema, das alle Bestände mit ihren dazugehörigen Aufwands- und Ertragsposten zeigt, werden die Ertrags-quellen transparent.

Zur Ergebnissteuerung verwendet die LBS folgende Kenn ziffern:= CostIncomeRatio (CIR) Diese Kennziffer gibt Aufschluss über die Effizienz des

Unternehmens. Dabei wird das Verhältnis zwischen dem Verwaltungsaufwand und den Erträgen der LBS dargestellt.

= ReturnonEquity (ROE) Die Relation des Jahresüberschusses (vor Steuern, bereinigt

um den Saldo der außerordentlichen Aufwen dun gen / Erträge) zum durchschnittlichen bilanziellen Eigenkapital gibt Auskunft über die Eigenkapitalrendite der LBS.

8

LAGEBERICHT 2016

Das betriebswirtschaftliche Ergebnis vor Risikovorsorge hat sich mit einem Wert von 36,3 Mio. Euro gegenüber dem Vorjahr um 28,7 Mio. Euro verbessert und liegt über dem angepassten Planwert von 30,6 Mio. Euro (Anpassung der Ursprungsplanung von 18,8 Mio. Euro auf 30,6 Mio. Euro). Diese positive Veränderung ist zum einen auf die Maßnahmen der Nullzins-Strategie zurückzuführen, mit der den Aus-wirkungen aus dem niedrigen Zinsniveau entgegengewirkt werden soll. Zum anderen profitiert die LBS von einer gesetz-lichen Änderung des Abzinsungszeitraumes der Pensions-rückstellung, der zu einer deutlichen Ergebnisentlastung in 2016 führt und die Anpassung der Ursprungsplanung erforderlich machte. Dieser Effekt wird sich jedoch bei der ange nommenen Zinserwartung in den Folgejahren wieder neutra lisieren.

Die Kapitalrendite nach § 26a Abs. 1 Satz 4 KWG beträgt 0,0 Prozent (Vj. 0,0 Prozent).

Die Ergebnisentwicklung wird im Folgenden nach dem Betriebsergebnisschema der öffentlichen Banken dargestellt.

2.1 Zinsergebnis

Der Zinsüberschuss hat sich gegenüber dem Vorjahr um 14,3 Mio. Euro auf 151,6 Mio Euro verringert. Die Zins-ertragspositionen wurden aufgrund einer in allen Bereichen gesunkenen Durchschnittsverzinsung geschmälert. Durch das anhaltend niedrige Zinsniveau und den damit verbunde-nen deutlichen Rückgang der Bauspardarlehen gehen ins-besondere die Zinserträge aus dieser Ertragsposition um 7,7 Mio. Euro auf 26,3 Mio. Euro stark zurück. Im Bereich der Vor- und Zwischenfinanzierungskredite sowie der Annui-täten darlehen fällt der Rückgang aufgrund von Bestands-zuwächsen geringer aus. Der stärkste Rückgang des Zinsertrags resultiert aus den Geldanlagen, da auslaufende Altbestände nur zu deutlich geringeren Zinssätzen neu ange legt werden konnten.

Der Zinsaufwand für Bauspareinlagen ist um 22,2 Mio. Euro auf 180,4 Mio. Euro gesunken und damit erneut rückläufig. Die eingeleiteten Maßnahmen im aktiven Bestands manage-ment der Bausparbestände zeigen hier die entsprechende Wirkung. Der durchschnittliche Zinssatz der Bauspareinlagen war weiter rückläufig, was bei einem nur leicht steigenden Einlagenbestand zu dem deutlichen Rückgang der Zins auf-wendungen geführt hat.

2.2 Provisionsergebnis

Das Provisionsergebnis konnte gegenüber dem Vorjahr um 12,8 Mio. Euro auf –17,0 Mio. Euro gesteigert werden. Ausschlaggebend dafür war neben der Anpassung des Provisionssystems auch das rückläufige Neugeschäft, was zu einer deutlichen Reduzierung des Provisionsaufwandes führte.

2.3 Personal und andere Verwaltungsaufwendungen

Der Verwaltungsaufwand inklusive Abschreibungen liegt mit 96,3 Mio. Euro um 16,4 Mio. Euro unter dem Vorjahreswert von 112,7 Mio. Euro.

Die Gehälter und Löhne sind gegenüber dem Vorjahr rück-läufig. Ursächlich hierfür ist die reduzierte Mitarbeiteranzahl des Unternehmens. Des Weiteren wirken sich die moderaten Tarifabschlüsse entlastend auf die Alters vorsorge auf wen-dungen aus, da der Gehaltstrend bei den Personalrück-stellungen geringfügig anzupassen war. Bedingt durch die vorgenommenen Kosteneinsparungen haben sich die ande-ren Verwaltungsaufwendungen inklusive Abschreibungen um 4,9 Mio. Euro auf 42,6 Mio. Euro reduziert.

. Ertragslage

9

LAGEBERICHT 2016

3.1 Grundsätze und Ziele des Finanzmanagements

3.1.1 Beschränkungen nach § 4 BSpKGDie Anlage der verfügbaren Mittel in der LBS erfolgt aus-schließlich nach den strengen Vorgaben des § 4 Abs. 3 BSpKG. Ergänzend dazu wurden weitere Einschränkungen bezüglich der Anlageprodukte und des Risikogehaltes von Geldanlagen getroffen.

3.1.2 „buy and hold“StrategieBei den Geldanlagen der LBS wird, soweit dies mit der Liquiditätsplanung zu vereinbaren ist, eine „buy and hold“-Strategie verfolgt. Verkäufe werden grundsätzlich nur bei Liquiditätsbedarf und zur Verminderung von Abschrei bungs-risiken durchgeführt.

3.1.3 NichthandelsbuchinstitutDie LBS versucht nicht durch den in zeitlich engem Zusam-menhang stehenden Kauf und Verkauf von Wertpapieren kurzfristige Kursgewinne zu erzielen. Der Geschäftszweck ist nicht auf die Erzielung eines Handelserfolges ausgerichtet. Alle Geldanlagen werden im Anlagebuch geführt.

3.2 Kapitalstruktur

3.2.1 Externe Finanzierungsquellen= Bauspareinlagen Branchenspezifisch zählen die Bauspareinlagen mit

11.930,2 Mio. Euro (Vj. 11.545,7 Mio. Euro) zu den größten Finanzierungsquellen.

= Geldaufnahmen Unter Nutzung der Ausnahmeregelung des § 1 Abs. 4

BSpKV (a. F.) waren zum 31. Dezember 2016 zur teilweisen Refinanzierung von Vor- und Zwischen finan zierungs-krediten sowie von Annuitätendarlehen Geldaufnahmen in Höhe von 102,0 Mio. Euro (Vj. 382,0 Mio. Euro) vor-handen.

= Gezeichnetes Kapital Hierbei handelt es sich um das zum Vorjahr unveränderte

gezeichnete Kapital in Höhe von 0,1 Mio. Euro.

= Kapitalrücklage Die LBS hat eine unveränderte Kapitalrücklage nach § 272

Abs. 2 HGB in Höhe von 535,9 Mio. Euro.

. Finanzlage

2.4 Saldo der sonstigen betrieblichen Aufwendungen / Erträge

Der Saldo der sonstigen betrieblichen Aufwendungen und Erträge (inklusive sonstiger Steuern) liegt bei –2,0 Mio. Euro und hat sich gegenüber dem Vorjahr um 13,8 Mio. Euro erhöht. Zu großen Teilen ist dies auf den bereits erwähnten gesetz lichen Sondereffekt im Bereich der geänderten Pensions rückstellungsberechnung zurückzuführen.

10

LAGEBERICHT 2016

. Vermögenslage

Die in den Textpassagen 4.1 bis 4.4 dargestellten Verän-derungen beziehen sich auf Abweichungen zum jeweiligen Vorjahreswert der LBS.

4.1 Bilanzsumme

Die Bilanzsumme verzeichnet mit 13.352,3 Mio. Euro ein Plus von 78,1 Mio. Euro. Das entspricht einem Zuwachs von 0,6 Prozent.

4.2 Bauspareinlagen

Der Bestand an Bauspareinlagen ist um 384,5 Mio. Euro auf ein Volumen von insgesamt 11.930,2 Mio. Euro angestiegen.

4.3 Baudarlehen

Aufgrund hoher Tilgungsleistungen auf Bauspardarlehen und geringeren Auszahlungen infolge des niedrigen Zinsniveaus sank der Bauspardarlehensbestand erneut um 118,5 Mio. Euro auf 689,0 Mio. Euro. Begünstigt durch das positive Umfeld zum Erwerb und zur Modernisierung und Renovierung

von Wohnimmobilien sowie die attraktiven Angebote im außerkollektiven Kreditgeschäft, stiegen die Bestände an Vor- und Zwischenfinanzierungskrediten um 300,6 Mio. Euro auf 4.451,8 Mio. Euro. Der Bestand an sonstigen Baudarlehen von 54,6 Mio. Euro (Vj. 3,3 Mio. Euro.) besteht nahezu aus-schließ lich aus den neu eingeführten Annuitätendarlehen.

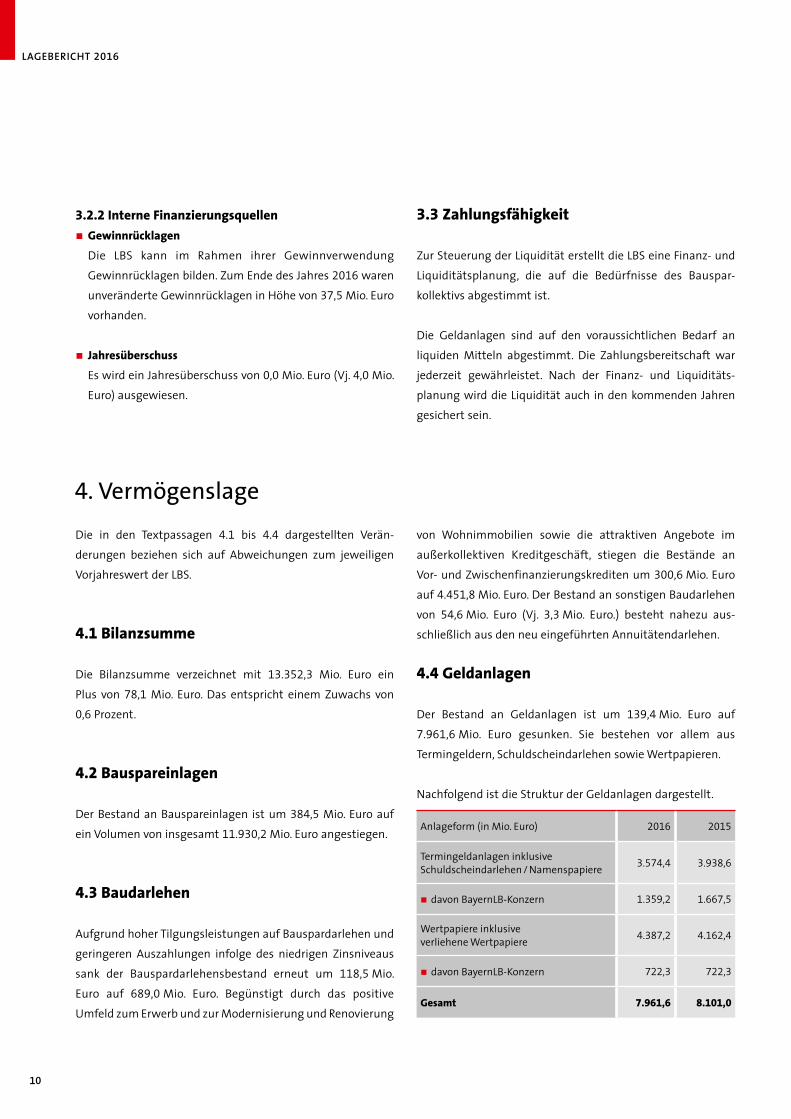

4.4 Geldanlagen

Der Bestand an Geldanlagen ist um 139,4 Mio. Euro auf 7.961,6 Mio. Euro gesunken. Sie bestehen vor allem aus Termingeldern, Schuldscheindarlehen sowie Wertpapieren.

Nachfolgend ist die Struktur der Geldanlagen dargestellt.

Anlageform (in Mio. Euro) 2016 2015

Termingeldanlagen inklusive Schuldschein darlehen / Namenspapiere 3.574,4 3.938,6

= davon BayernLB-Konzern 1.359,2 1.667,5

Wertpapiere inklusive verliehene Wertpapiere 4.387,2 4.162,4

= davon BayernLB-Konzern 722,3 722,3

Gesamt 7.961,6 8.101,0

3.2.2 Interne Finanzierungsquellen= Gewinnrücklagen Die LBS kann im Rahmen ihrer Gewinnverwendung

Gewinnrücklagen bilden. Zum Ende des Jahres 2016 waren unveränderte Gewinnrücklagen in Höhe von 37,5 Mio. Euro vorhanden.

= Jahresüberschuss Es wird ein Jahresüberschuss von 0,0 Mio. Euro (Vj. 4,0 Mio.

Euro) ausgewie sen.

3.3 Zahlungsfähigkeit

Zur Steuerung der Liquidität erstellt die LBS eine Finanz- und Liquiditätsplanung, die auf die Bedürfnisse des Bau spar-kollektivs abgestimmt ist.

Die Geldanlagen sind auf den voraussichtlichen Bedarf an liquiden Mitteln abgestimmt. Die Zahlungsbereitschaft war jederzeit gewährleistet. Nach der Finanz- und Liquiditäts-planung wird die Liquidität auch in den kommenden Jahren gesichert sein.

11

LAGEBERICHT 2016

5.1 Risikomanagement

Das Risikomanagement der LBS besteht aus einem funktiona-len und organisatorischen Risikomanagementprozess, der in die Risikostrategie eingebettet ist. Ziel des Risikomanage-ments ist, frühzeitig Entwicklungen zu erkennen, die die Vermögens-, Ertrags- und Liquiditätslage negativ beeinflus-sen oder gar gefährden könnten.

5.1.1 RisikostrategieDie LBS konzentriert sich als Bausparkasse mit dem Geschäfts gebiet Bayern auf das risikoarme kleinteilige Mengen geschäft. Die Kernzielgruppe sind Privatpersonen – Erwerber und Besitzer von Wohneigentum.

Gemäß den Vorgaben aus dem Bausparkassengesetz bewe gen sich auch die Geldanlagen im risikoarmen Bereich. Bei den Geld anlagen wird auf Limitierung und Diversifizie rung geach tet.

Die Beschränkung auf Geschäfte mit geringen Risiken und das in die Gesamtbanksteuerung integrierte Risikomanage-ment bilden die Basis für eine erfolgreiche Geschäftstätigkeit.

Die LBS hat neben der Geschäftsstrategie auch eine Risiko-strategie beschlossen, deren primärer Fokus die jederzeitige und nachhaltige Einhaltung der Risikotragfähigkeit der LBS ist. Dies bedeutet die Sicherstellung des wirtschaftlichen Erfolgs und damit des Fortbestands des Unternehmens.

Als wesentliche Risiken werden in der Risikostrategie das Adressenausfallrisiko, das Liquiditätsrisiko, das Marktpreis-risiko und das operationelle Risiko definiert.

Der Strategieprozess wird jährlich durchlaufen und beinhaltet die Planung, Beurteilung und gegebenenfalls die Anpassung der Strategie unter der Berücksichtigung von internen und externen Einflussfaktoren. Die strategischen Vorgaben wer-den durch einen Zielvereinbarungsprozess bis auf Mit ar bei-terebene trans parent gemacht und umgesetzt. Die Umsetzung der Strategie wird fortlaufend überwacht.

Die Geschäfts- und Risikostrategie wird jährlich mit dem Verwaltungsrat erörtert.

5.1.2 Organisatorischer Risikomanagementprozess Die Gesamtverantwortung nach § 25a KWG für die ordnungs-gemäße Geschäftsorganisation und deren Weiterentwicklung trägt, unabhängig von der internen Zuständigkeitsregelung, der Vorstand der LBS. Das Risikomanagement ist zentral im Bereich Unternehmenssteuerung und Rechnungswesen angesiedelt. Unterstützt wird das Risikomanagement durch eine dezentrale Steuerungsstruktur, in der die einzelnen Fachbereiche für die Steuerung der Risiken sowie eine ord-nungsgemäße Aufbau- und Ablauforganisation verantwort-lich sind. Dezentrale Risikocontroller beobachten Risikofelder und führen Risikomessung und -bewertung durch. Der Prozess wird zentral im Risikomanagement koordiniert und die Ergeb-nisse werden hier gebündelt und aufbereitet.

Die für das Risikomanagement erforderliche Qualifikation der Mitarbeiter ist durch die jeweilige Ausbildung und geeignete interne wie auch externe Weiterbildungs maß-nahmen gege ben.

Die Risikocontrolling-Funktion wird durch den Bereichs - leiter Unternehmenssteuerung und Rechnungswesen wahr-genom men. Der Leiter der Risikocontrolling-Funktion ist in alle wesentlichen risikorelevanten Entscheidungen einbe-zogen.

Die interne Revision prüft und beurteilt risikoorientiert und prozessunabhängig die Wirksamkeit und die Angemessenheit des Risikomanagements, des internen Kontrollsystems sowie die Ordnungsmäßigkeit aller Geschäftsprozesse.

Einen Gesamtrahmen bildet die Compliance-Funktion, die auf die Einhaltung wesentlicher gesetzlicher Bestimmungen und unternehmensinterner Regelungen achtet, deren Nicht ein-haltung zu einer Gefährdung des Vermögens der LBS führen kann. Die Compliance-Funktion hat der Bereichsleiter Recht und Compliance inne. Der Leiter der Compliance-Funktion ist direkt dem Vorstand unterstellt und berichtspflichtig.

. Risikobericht

12

LAGEBERICHT 2016

Die aufsichtsrechtlich geforderte Funktionstrennung ist bis in die Vorstandsebene gegeben.

5.1.3 Funktionaler Risikomanagementprozess= Risikoidentifikation Die LBS hat zur Erfüllung der Anforderungen des § 25a KWG

und der MaRisk alle relevanten Risikofelder systematisch analysiert. Dazu werden im Rahmen der jährlichen Risiko-inventur sämtliche Risikofelder überprüft. Darüber hinaus ist ein Ad-hoc Prozess installiert, der es ermöglicht, neue Risiken jederzeit in die Risikolandschaft der LBS zu integrie-ren. Das Risikomanagement hat nicht das Ziel, Chancen zu erfassen.

= Risikobewertung Alle identifizierten Risikofelder sind im Risiko manage-

mentsystem zusammengefasst und werden laufend über-wacht. Um zu einer objektiven Einschätzung der aktuellen Risikosituation zu gelangen, bedient sich die LBS standardi-sierter Risikobewertungsverfahren. Je nach Risikogehalt werden die einzelnen Risikofelder turnusmäßig auf ihre Eintrittswahrscheinlichkeit und möglichen Auswirkungen analysiert und bewertet. Ungeachtet des Berichtsturnus sind bei Erreichen von Schwellenwerten Ad-hoc Risiko-bewertungen zu erstellen.

= Risikolimitierung Die jährlich geplanten und überarbeiteten Limite der Risiko-

felder dienen der besseren Bewertbarkeit der Risiken und dem Erkennen von Handlungsbedarf. Sie orientieren sich an der Risikotragfähigkeit und der Risikostrategie der LBS.

= Überwachungs und Berichtswesen In den zuständigen Fachbereichen werden die einzelnen

Risiken überwacht und in das Risikomanagementsystem eingewertet. Die Dezentralisierung des Systems fördert das Risikobewusstsein und nutzt den Vorteil des fachlichen Know-how bei der Risikobeurteilung. Die zentrale Koordi-nation des Prozesses ermöglicht zudem eine übergreifende Einschätzung der Gesamtsituation der LBS. Der Vorstand und der Verwaltungsrat werden regelmäßig über die

Risikolage im Rahmen eines standardisierten Reportings informiert.

= Steuerungs und Überwachungssysteme Durch das Risikomanagementsystem werden die Risiken

der LBS überwacht und gesteuert. Zum Management der Risiken setzt die LBS Steuerungsinstrumente ein, die auf die betrieblichen und LBS-spezifischen Risiken abgestellt sind.

= Risikotragfähigkeitsermittlung und Risikokapitalallokation Ziel der Risikotragfähigkeitsrechnung ist es, die Kapital-

adäquanz unter Berücksichtigung aller wesentlichen Risiko-arten sicherzustellen. Die Risikotragfähigkeit ist dabei gege-ben, wenn der Risikokapitalbedarf aus den wesent lichen Risiken das Risikodeckungspotenzial nicht über steigt. Dabei definiert die LBS Risiken als unerwartete Verluste. Erwartete Verluste werden, soweit dies möglich ist, bereits durch ein-kalkulierte Risikoprämien berücksich tigt.

Die Betrachtung der Risikotragfähigkeit erfolgt in einer periodischen GuV-orientierten Going-Concern-Sicht, die die Aufrechterhaltung des Geschäftsbetriebs zum Ziel hat. Diese wird durch eine ökonomische, barwertige Neben-rechnung zur Sicherstellung des Gläubigerschutzes ergänzt.

In der periodischen Sicht entsprechen dem Risiko unerwar-tete negative Abweichungen der GuV gegenüber der Planung. Die Berechnung wird auf einem rollierenden 12-Monatshorizont durchgeführt. Dem Risikowert wird ein Deckungspotenzial auf Basis bilanzieller Eigenkapitalwerte und des Planergebnisses gegenübergestellt. Die regulato-rischen Eigenmittelanforderungen werden als Abzugs-position berücksichtigt. Aufgrund einer allgemein GuV-orientierten Gesamtbanksteuerung, des direkt ableitbaren Steuerungsimpulses und des fortlaufenden Bau spar-kollektiv prinzips ist die GuV-orientierte Sicht der primäre Steuerungs kreis.

In der ökonomischen Nebenrechnung werden die Risiken unerwarteter negativer Abweichungen aus negativen Bar-wert veränderungen berechnet. Das verwendete Risikomaß

13

LAGEBERICHT 2016

ist der Value-at-Risk Ansatz, mit einem Konfidenzniveau von 99,9 Prozent und einer Haltedauer von einem Jahr. Zur Deckung von barwertigen Risiken in der ökonomischen Nebenrechnung ist ein GuV- / bilanzorientiertes Deckungs-potential vorhanden, das durch den Abzug von stillen Lasten konservativ an eine wertorientierte Ableitung ange-nähert wird.

Die Limitierung der Risiken erfolgt, in Einklang mit der Steuerung, in der Going-Concern-Betrachtung.

Das Risikotragfähigkeitskonzept der LBS steht im Einklang mit den aktuell gültigen regulatorischen Vorgaben.

Die Auslastung der Limite im Jahr 2016 betrug maximal 62 Prozent in der periodischen Sicht.

= Kapitalplanungsprozess Die LBS hat einen Prozess zur Planung des zukünftigen

Kapitals installiert. Der Planungshorizont umfasst einen Zeitraum von fünf Jahren und berücksichtigt auch mögliche adverse Entwicklungen. Geplant werden der interne und regulatorische Kapitalbedarf. Der Kapitalplanungsprozess ermöglicht im Rahmen der strategischen Planung eine Analyse, wie sich die Umsetzung der strategischen Ziele der LBS sowie mögliche Veränderungen des wirtschaft-lichen Umfelds auf den Kapitalbedarf auswirken.

= Stresstest Um die Auswirkung von außergewöhnlichen, aber plausibel

möglichen Verschlechterungen der Umfeldbedingungen abschätzen zu können, werden regelmäßig und anlass-bezogen Stresstests durchgeführt. In diesen Stresstests werden die Effekte auf Risikotragfähigkeit, Jahresüberschuss und Solvabilität simuliert und bewertet. Die daraus resul-tierenden Erkenntnisse sind Bestandteil der Risiko bericht-erstattung.

5.2 Adressenausfallrisiko

5.2.1 Kreditrisiko aus Baudarlehen 5.2.1.1 Beschreibung des Kreditrisikos aus BaudarlehenDas Kreditrisiko ist das Risiko, dass ein Vertragspartner seinen Verpflichtungen nicht nachkommt. In der LBS besteht das Kreditrisiko aus Bonitätsverschlechterungen bis hin zum Ausfall von Kreditnehmern und einer Verschlechterung der Werthaltigkeit der gestellten Sicherheiten.

Als Bausparkasse unterhält die LBS ein Retail-Portfolio im wohnwirtschaftlichen Bereich.

Aufgrund der starken Diversifizierung des kleinteiligen Mengengeschäfts entstehen selbst durch die Konzentration auf Bayern und die Spezialisierung auf Wohnbaufinan-zierungen keine Risikokonzentrationen im Kreditrisiko von Baudarlehen.

5.2.1.2 Steuerung und Limitierung des Kreditrisikos aus Baudarlehen

= Kreditbewilligungsprozess Die LBS stuft das gesamte Kundenkreditgeschäft aufgrund

der hohen Granularität sowie weiterer risikobegrenzender Faktoren als nicht risikorelevant ein. Da das Kreditgeschäft regelmäßig durch Dritte initiiert wird, liegt die Kredit-entscheidung bei der Marktfolge (Einvotenregelung). Das Adressenausfallrisiko im Kreditgeschäft wird durch Risiko-beurteilungen eingegrenzt, die die Grundlage für die Kreditgenehmigung bilden. Die Entscheidungsgrundlage jeder Kreditvergabe ist grundsätzlich eine eigenständige Kreditanalyse.

Für die Kreditentscheidung und Bonitätsbeurteilung der Kreditnehmer sind folgende Kriterien zu berücksichtigen:

= Bewertung der Kreditwürdigkeit des Kunden auf Basis von Ratingklassen

= Bewertung der Belastungsfähigkeit des Kreditnehmers (Haushaltsrechnung)

= Bewertung der Sicherheiten nach Werthaltigkeit und Verwertbarkeit

14

LAGEBERICHT 2016

Neben dem in den Kreditentscheidungs- / Kredit bear bei-tungs prozess integrierten Antragsscoring für Bau finan-zierungen fließen auch die Ergebnisse des regelmäßigen Bestandsscorings maßgeblich in die Kreditentscheidung ein.

Die Bewilligungskompetenzen sind nach Kredithöhe gestaf felt. Kreditentscheidungen sind konform zur Kredit risiko strategie zu treffen.

Die LBS hat zudem Kreditbewilligungsbefugnisse an baye rische Sparkassen im Rahmen eines Outsourcings ausgela gert. Die Auslagerungsverträge enthalten klare Vorgaben zum Kreditbewilligungsprozess. Darüber stellt die LBS sicher, dass auch bei ausgelagerten Kredit ent-scheidungen nur solche Kreditrisiken entstehen, die sie auch bei eigener Kreditbewilligung einzugehen bereit ist.

= Laufende Bonitätsbeurteilung Die Bonitätsbeurteilung von Kreditnehmern erfolgt anhand

eines auf internen Ratings basierenden Verfahrens (IRBA). Einmal monatlich wird der vollständige Bau dar lehens-bestand im Rahmen eines Bestandsscorings klassifiziert und dabei jeder Kunde einer Ratingklasse zugeordnet.

Die Einhaltung der Portfoliolimitvorgaben sowie Verän-derungen der Ratingstruktur im Baudarlehensbestand werden im Risikocontrolling überwacht.

In der Strategie bzw. der Planung der LBS werden unter anderem Frühwarnindikatoren für den Kreditbestand nach Kreditnehmergruppen und nach Ratingklassen sowie ein Verlustlimit festgelegt. Die Einhaltung dieser Parameter wird gemeinsam mit einer umfassenden Analyse des Kredit geschäftes im Risikobericht an den Vorstand berich tet.

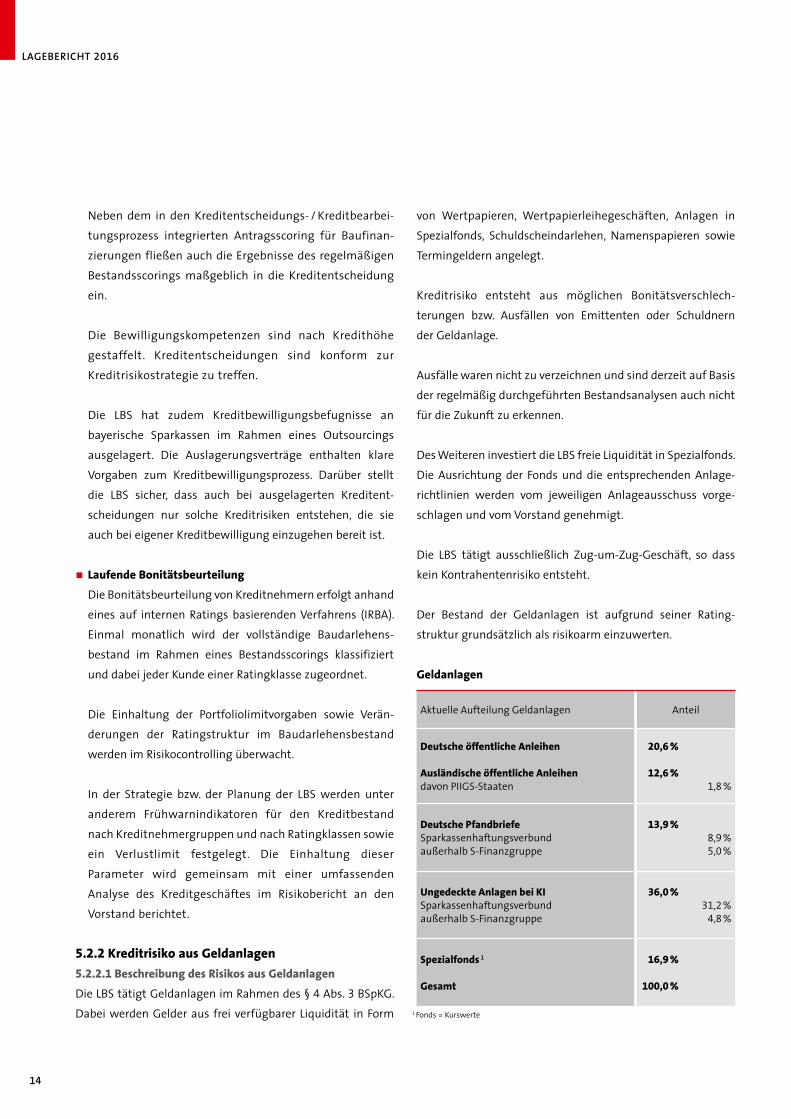

5.2.2 Kreditrisiko aus Geldanlagen5.2.2.1 Beschreibung des Risikos aus GeldanlagenDie LBS tätigt Geldanlagen im Rahmen des § 4 Abs. 3 BSpKG. Dabei werden Gelder aus frei verfügbarer Liquidität in Form

von Wertpapieren, Wertpapierleihegeschäften, Anlagen in Spezialfonds, Schuldscheindarlehen, Namenspapieren sowie Termingeldern angelegt.

Kreditrisiko entsteht aus möglichen Bonitäts verschlech-terungen bzw. Ausfällen von Emittenten oder Schuldnern der Geldanlage.

Ausfälle waren nicht zu verzeichnen und sind derzeit auf Basis der regelmäßig durchgeführten Bestandsanalysen auch nicht für die Zukunft zu erkennen.

Des Weiteren investiert die LBS freie Liquidität in Spezialfonds. Die Ausrichtung der Fonds und die entsprechenden Anlage-richtlinien werden vom jeweiligen Anlageausschuss vorge-schlagen und vom Vorstand genehmigt.

Die LBS tätigt ausschließlich Zug-um-Zug-Geschäft, so dass kein Kontrahentenrisiko entsteht.

Der Bestand der Geldanlagen ist aufgrund seiner Rating-struktur grundsätzlich als risikoarm einzuwerten.

Geldanlagen

Aktuelle Aufteilung Geldanlagen Anteil

Deutsche öffentliche Anleihen

Ausländische öffentliche Anleihendavon PIIGS-Staaten

20,6 %

12,6 %1,8 %

Deutsche PfandbriefeSparkassenhaftungsverbundaußerhalb S-Finanzgruppe

13,9 %8,9 %5,0 %

Ungedeckte Anlagen bei KISparkassenhaftungsverbundaußerhalb S-Finanzgruppe

36,0 %31,2 %

4,8 %

Spezialfonds 1 Gesamt

16,9 %

100,0 %

1 Fonds = Kurswerte

15

LAGEBERICHT 2016

5.2.2.2 Steuerung und Limitierung des Kreditrisikos aus Geldanlagen

Das Kreditrisiko bei Geldanlagen ist durch das Bau spar-kassengesetz sowie LBS-interne Beschlüsse eingeschränkt. Für Neuanlagen im Geldanlageportfolio wurden Cut-Off Werte festgelegt, die laufend überwacht werden.

Die LBS nutzt hierbei ein eigenes Limitkonzept zur Volumen-limitierung für Geldanlagen. Hierbei erfolgt die Limitierung in einem zweistufigen Verfahren auf Ebene von Gruppen ver bun-dener Kunden sowie auf Ebene der einzelnen Emittenten. Dies ermöglicht eine angemessen tiefe Risiko analyse und Bewer tung bei gleichzeitiger Berück sichtigung des Risiko verbundes. Das Limitierungskonzept beinhaltet auch eine Länder limitierung.

Das Einräumen von Limiten für Geldanlagen wird durch zwei Voten auf Vorstandsebene genehmigt.

Das regelmäßige Reporting an den Vorstand erfolgt viertel-jährlich über den Finanzreport und den Risikobericht.

5.2.3 Bildung von Risikovorsorge Für wesentliche und unwesentliche Forderungen mit Risiko-hinweis werden Einzel- und pauschalierte Einzel wert berich-tigungen gebildet. Für latente Risiken aus unwesentlichen Forderungen ohne Risikohinweis werden Port folio wert-berichtigungen gebildet. Die Risikohinweise leiten sich aus den bestehenden aufsichtsrechtlichen Scoringverfahren ab.

Der Bestand an Einzel- und pauschalierten Einzel wert berich-tigungen für Baudarlehen hat sich im Vergleich zum Vorjahr um 2,4 Mio. Euro auf 13,7 Mio. Euro ermäßigt. Die Port folio-wertberichtigungen für Baudarlehen und Geldanlagen ver-zeichneten eine Ermäßigung von 1,7 Mio. Euro auf 13,4 Mio. Euro.

Die Verlustquote von 0,04 Prozent ist gegenüber dem Vorjahreswert unverändert und bezogen auf den Gesamt-bestand als sehr gering einzustufen. Sie berechnet sich aus dem Verhältnis der Bruttokreditverluste zum gesam ten Kreditbestand.

5.2.4 Quantifizierung des gesamten Adressenausfallrisikos

Die LBS hat sich bei der Ermittlung des Adressausfallrisiko im Rahmen der Risikotragfähigkeit für ein an der IRB-Formel angelehntes Verfahren entschieden.

Für das Adressenausfallrisiko wird ausgehend von der auf-sichtsrechtlichen Formel für den IRBA ein Unexpected Loss (UL) aller IRBA-Positionen und der Fonds bestimmt. Bei Positionen des Kreditrisikostandardansatzes (außer der Fonds) entspricht der UL den für das Aufsichtsrecht bestimmten Mindestkapitalanforderungen.

Die LBS berücksichtigt neben dem reinen Ausfallrisiko auch Migrationsrisiken und einen Aufschlag für Klumpeneffekte.

Die verwendeten Ausfallwahrscheinlichkeiten (PD) werden über interne Modelle ermittelt. Die Verlustquoten bei Ausfall (LGD) werden für Baudarlehen aus einem internen Modell bestimmt, im Geldanlagegeschäft werden die aufsichtsrecht-lichen Werte analog der aufsichtsrechtlichen Meldung ver wendet. Die erwartete Höhe der Forderung zum Zeitpunkt des Ausfalls (EaD) entspricht dem Wert der Säule 1. Die im IRB-Modell verwendeten Assetkorrelationen werden aus den aufsichtsrechtlichen Vorgaben der Säule 1 übernommen.

Die Risikoquantifizierung erfolgt sowohl in der periodischen Risikotragfähigkeit wie auch in der ökonomischen Neben-rechnung zur Sicherstellung des Gläubigerschutzes nach der gleichen Methodik, da die ökonomische Wirkung von Kreditausfällen direkt auf die GuV wirkt.

Unterschiede ergeben sich lediglich in der Wahl des Konfi-denz niveaus (99 Prozent periodische Sicht und 99,9 Prozent ökono mische Sicht) und in der Berücksichtigung von Migrations risiken, welche im Gone-Concern vollumfänglich angesetzt werden, im Going-Concern nur, sofern sie rechnungslegungs relevante Auswirkungen nach sich ziehen.

Der Wert für das Adressenausfallrisiko zum 31. Dezember 2016 beläuft sich auf 79,4 Mio. Euro im Going-Concern und

16

LAGEBERICHT 2016

218 Mio. Euro in der ökonomischen Nebenrechnung zur Sicherstellung des Gläubigerschutzes.

5.3 Liquiditätsrisiko

5.3.1 Erfüllbarkeit von Zahlungsverpflichtungen5.3.1.1 Beschreibung des LiquiditätsrisikosDas Liquiditätsrisiko im engeren Sinne bezieht sich auf ungün stige Abweichungen von vertraglich vereinbarten oder erwar teten Ein- und Auszahlungen im Aktiv- und Passiv-geschäft. Das für die Bausparkasse wesentliche Liquiditäts-risiko liegt in ungeplanten Abflüssen von Bauspareinlagen bzw. unplanmä ßigen Abrufen von Bauspardarlehen und dem Fehlen liquider oder liquidierbarer Aktiva, mit der Folge, dass die LBS ihren Zahlungsverpflichtungen nicht mehr rechtzeitig nachkom men könnte.

5.3.1.2 Steuerung und Limitierung des Liquiditätsrisikos= Detaillierte Liquiditätsplanung und Kollektivsimulationen

für verschiedene Szenarien Das wesentliche Instrument zur Steuerung und Limitierung

von Liquiditätsrisiken ist die Gap-Analyse mit Zielsetzung einer jederzeitigen Zahlungsfähigkeit. Hierzu werden die Salden liquiditätswirksamer zukünftiger Zahlungsmittelzu- und abflüsse auf der Zeitachse in einer kumulierten Liquidi-täts ablaufbilanz dargestellt. Basis der Liquidi täts ablauf-bilanz ist der szenarioabhängige Gesamt bank zahlungs- strom aus der Finanz- und Liquiditätsplanung. Integraler Bestand teil dieser Planung sind insbesondere die kollek-tiven Zahlungs ströme. Ein Liquiditäts-Gap liegt bei Fristen-inkon gruenzen vor, wenn zu einem bestimmten Zeitpunkt die kumulierten Zahlungsmittelabflüsse die kumulierten Zahlungs mittel zuflüsse überschreiten. Die Liquiditäts-risiken aus Liquidi täts-Ggaps können mithilfe von Liquidi-täts deckungspotenzialen geschlossen werden.

Für Liquiditätsablaufbilanz und Liquiditäts deckungs-potential werden verschiedene Szenario- und Stresstest-Simulationen durchgeführt. Im Zuge der Liquiditätsplanung hat die LBS ein Frühwarnsystem mit Limiten eingerichtet,

bei dem Liquiditätskennzahlen regelmäßig überwacht und berichtet werden.

= Ausnahmeregelung zu § 1 Abs. 4 BSpKV (a. F.) Die LBS macht von der Ausnahmeregelung zu § 1 Abs. 4

BSpKV (a. F.) Gebrauch, die es ihr ermöglicht, außerkollektive Kredite mit einer Laufzeit von mehr als 48 Monaten aus dem Bausparkollektiv zu refinanzieren. Die LBS verwendet im Rahmen ihrer Liquiditätssteuerung ein Simulations modell, das die Gruppe der Landesbausparkassen und das Zentrum für angewandte Informatik der Universität zu Köln entwi-ckelt haben. Gemäß § 14 der BSpKV(n. F.) kann die bestehen-de Regelung bis 29. August 2017 angewandt werden.

5.3.1.3 Quantifizierung des RisikosAus Sicht der Risikotragfähigkeit werden die Auswirkungen auf die Vermögens- und Ertragslage durch Liquiditäts-veränderungen aufgrund von unvorhergesehenem Kunden-verhalten (Kollektives Liquiditätsrisiko) gemessen. In dieser Sichtweise kann das Liquiditätsrisiko einem Risiko deckungs-potential gegenübergestellt werden.

= Risikoquantifizierung in der periodischen Risikotragfähigkeit Das kollektive Liquiditätsrisiko errechnet sich in der LBS

als negative Planabweichung relevanter GuV-Positionen auf grund eines massiven Liquiditätsabzugs infolge eines Liquiditätsstressszenarios. Ein Risiko besteht hier zum 31. Dezember 2016 nicht.

= Risikoquantifizierung in der ökonomischen Nebenrechnung zur Sicherstellung des Gläubigerschutzes

Das Risiko aus unerwartetem (für die LBS ungünstigem) Verhalten der Bausparer führt zu Schwankungen der Träg-heitsreserve und damit zu einem Ertragsrisiko. Das Risiko besteht darin, dass sich Bauspareinlagen (bzw. -darlehen) abweichend gegenüber dem Standardzahlungsstrom abbauen. Die Messung erfolgt über eine barwertige Bewertung der Differenzzahlungsströme mittels eines Value-at-Risk Verfahrens zu einem Konfidenzniveau von 99,9 Prozent. Zum 31. Dezember 2016 beträgt der Risiko-wert 36 Mio. Euro.

17

LAGEBERICHT 2016

= Kennziffer nach der Liquiditätsverordnung (LiqV) Die LBS unterliegt der Berechnung des Liquiditätsgrund-

satzes gemäß § 11 KWG. Die gesetzliche Mindestvorgabe von 1,0 wird mit einer Liquiditätskennzahl von 2,6 zum 31. Dezember 2016 eingehalten.

= LiquidityCoverageRatio (LCR) Die LBS berechnet monatlich die Liquidity-Coverage-Ratio

gemäß delegierter Verordnung (EU) 2015 / 61. Die aktuelle gesetzliche Mindestvorgabe von 0,7 wird mit einer Kennzahl von 3,1 zum 31. Dezember 2016 eingehalten.

5.3.2 RefinanzierungsrisikoAufgrund der detaillierten Liquiditätsplanung und Kollektiv-simulationen kann die LBS den Refinanzierungsbedarf sach-gerecht prognostizieren. Auch ein durch Liquiditätsstress verursachter erhöhter Refinanzierungsbedarf ist für die LBS im Stressszenario tragbar. Ein wesentliches Refinanzierungs-risiko existiert daher nicht.

5.4 Marktpreisrisiko

Das Marktpreisrisiko beschränkt sich für die LBS auf das Zinsänderungsrisiko, da andere Marktpreisrisiken wie Währungs- und Aktienkursrisiken nicht relevant sind. Die LBS ist Nichthandelsbuchinstitut.

5.4.1 Zinsänderungsrisiko5.4.1.1 Beschreibung des ZinsänderungsrisikosUnter dem Zinsänderungsrisiko versteht man das Risiko, das aus der Veränderung des Zinsniveaus hervorgeht und sich somit negativ auf die Vermögens-, Ertrags- und Finanzlage der Bank auswirken kann. Darunter subsumiert die LBS auch Spreadrisiken, also das Risiko von Verlusten aus Positionen, verursacht durch eine Veränderung der Credit Spreads bei konstantem Emittenten- / Emissions-Rating.

5.4.1.2 Steuerung und Limitierung des ZinsänderungsrisikosDie Steuerung und Limitierung des Zinsänderungs - risikos erfolgt mittels barwertiger und GuV-orientierter

Methoden auf Gesamtbankebene. Die GuV-orientierte Methode findet sich in der Risikotragfähigkeit wieder und ist in das Limit system integriert. Die barwertige Methode ist Bestandteil der ökonomischen Neben-rechnung zur Sicherstellung des Gläubigerschutzes. Beide Sichtweisen sind Bestandteil der regelmäßigen Risikoberichterstattung an den Vorstand. Darüber hinaus erfolgt die Steuerung des Zinsänderungsrisikos mittels eines Basispoint-Value Ansatzes aller zins tragenden Positionen sowie der Überwachung und Limitie rung von Durationsbandbreiten.

5.4.1.3 Quantifizierung des Risikos= Risikoquantifizierung in der periodischen Sicht Für Zwecke der GuV-orientierten Risiko trag fähig keits-

rechnung wird zwischen dem Zinsspannen- und dem Kurs wert risiko unterschieden.

Das Zinsspannenrisiko errechnet sich als negative Abweichung bestimmter GuV-Positionen eines Zins stress-szenarios gegenüber dem Planszenario. Das Kurswertrisiko inklusive Spreadrisiko bestimmt sich als negative Abweichung der Wertpapierabschreibungen für das abschreibungsrelevante Wertpapierportfolio. Hierzu wird das Planszenario einem speziellen Zins- und Spreadszenario gegenübergestellt.

Zum 31. Dezember 2016 beträgt das Zinsspannenrisiko 4,0 Mio. Euro, das Kurswertrisiko inkl. Spreadrisiko 10,9 Mio. Euro.

= Risikoquantifizierung in der ökonomischen Sicht Für den aufsichtlichen Zinsschock wird eine Zinsänderung

um ad hoc +200 und –200 Basispunkte gemessen und mit 20 Prozent des haftenden Eigenkapitals limitiert. Der Bar wert verlust aus dem Zinsschock beläuft sich zum 31. Dezember 2016 auf 32,9 Mio. Euro.

Für die barwertige Nebenrechnung zur Sicherstellung des Gläubigerschutzes wird ein Value-at-Risk Verfahren auf Basis einer modernen historischen Simulation heran -

18

LAGEBERICHT 2016

gezo gen. Der Value-at-Risk wird zu einem Konfidenzniveau von 99,9 Prozent mit der Haltedauer 1 Jahr berechnet. Die zugrundeliegende Beobachtungshistorie beträgt 6 Jahre. Zum 31. Dezember 2016 beläuft sich der Risikowert auf 305,7 Mio. Euro.

5.5 Operationelles Risiko

5.5.1 Betriebliche RisikenBetriebliche Risiken beinhalten die Gefahr von Verlusten, die infolge der Unangemessenheit oder des Versagens von inter-nen Verfahren, Menschen und Systemen oder von externen Ereignissen eintreten. Sie umfassen im Wesentlichen Sach-bearbeitungsfehler, IT-Risiken, Datenschutzprobleme, Out-sourcing, Rechtsrisiken, Betrugsfälle und Fehlberatungen durch Vertriebsmitarbeiter.

In den jeweiligen Fachbereichen werden die einzelnen Risikofelder regelmäßig betrachtet, bewertet und in die zen trale Risikomanagementdatenbank gemeldet. In den definierten Risikofeldern sind alle organisatorischen und funktionalen Aspekte der Verwaltung, des Personalwesens unter der technischen Ausstattung, einschließlich der Funktionsfähigkeit der EDV-Systeme berücksichtigt. In die Datenbank ist ein monatliches Reporting integriert, das vierteljährlich an den Vorstand weitergegeben wird. Die Steuerung und Begrenzung der operationellen Risiken erfolgt u. a. durch den Abschluss von Versicherungen, die klare Definition von Arbeitsprozessen und Kontroll mecha-nismen, durch sachgerechte Information und Weiterbildung der Mitarbeiter sowie durch ein Business Continuity- und Notfallmanagement.

Der Risikowert im Rahmen der periodischen Risiko trag-fähigkeitsrechnung und der ökonomischen Neben rechnung zur Sicherstellung des Gläubigerschutzes beträgt 4,0 Mio. Euro. Die Berechnung erfolgt auf Basis der historischen Schadenswerte, die um prospektive Experteneinschätzungen und statistische Verfahren ergänzt wird. Für Rechtsrisiken im Zusammenhang mit dem Kundenkreditgeschäft und

Mitarbeiterklagen wegen Sonderzahlungen sind entspre-chende Rückstellungen gebildet.

5.5.2 SchadensfalldatenbankDie LBS erfasst und sammelt entstandene Schäden in einer Datenbank, die regelmäßig ausgewertet wird. Zwischen der Schadensfalldatenbank und dem Risikomanagementsystem besteht eine Verknüpfung, sodass Schäden direkt auf einzelne Risikofelder zugeordnet werden können und gegebenenfalls erforderliche Maßnahmen eingeleitet werden.

5.5.3 Risikolandschaft der LBSIn dem Risikomanagementsystem werden im Risikoinventar sämtliche zu betrachtenden Risikofelder der LBS aufgeführt. Die einzelnen Risikofelder werden hier genauer beschrieben und hinsichtlich Ursachen, Auswirkungen, Korrelationen und Notfallplänen detailliert.

5.6 Zusammenfassende Darstellung der Risikolage

Die aktuelle Niedrigzinsphase führt zu einem erhöhten Steuerungsbedarf in der Vermögens-, Finanz- und Ertragslage der LBS. Im Geschäftsjahr 2016 wurde der Maßnahmenplan zur Nutzung von Marktchancen im Vertrieb, zur Optimierung des Zinsaufwands, zum aktiven Management der Bau spar-bestände im Rahmen der rechtlichen Möglichkeiten und zur weiteren Reduktion der Verwaltungskosten konsequent umgesetzt. Die bei der Umsetzung zu erwartenden Risiken werden fortlaufend qualifiziert und quantifiziert.

Die Risikotragfähigkeit zum 31. Dezember 2016 ist gegeben.

Die LBS gehört dem Sicherungssystem der Spar kassen-finanzgruppe an. Dieses Sicherungssystem ist als Einlagen-sicherungssystem nach § 43 Einlagensicherungsgesetz aner-kannt.

19

LAGEBERICHT 2016

. Prognosebericht

6.1 Entwicklung des wirtschaftlichen Umfeldes Nachfolgende Tabelle stellt statistische Angaben zu bedeu ten den wirtschaftlichen Kennzahlen der Jahre 2016 und 2017 dar:

Hohe politische Risiken für die WeltwirtschaftFür die weitere Entwicklung der Weltwirtschaft bestehen in der aktuellen Situation besondere Risiken. Sie beziehen sich nicht nur auf die kurzfristigen konjunkturellen Perspektiven, sondern auch auf grundlegende strukturelle Weichen stel lun-gen. Das Leitbild des Freihandels, das in den letzten Dekaden allen sich offen beteiligenden Ländern große Wohl stands-gewinne beschert hat, steht in Frage. Zunehmende protektio-nistische Bestrebungen könnten Effizienz und internationale Arbeitsteilung sowie die entstandenen differenzierten Wert-schöpfungsketten gefährden. Zudem ist mit dem eingeleite-ten Brexit und ähnlichen Abkoppelungsgedanken auch in den anstehenden Wahlkämpfen anderer Länder das institutionelle Gefüge der Europäischen Union gefährdet.

Das wirtschaftspolitische Programm der neuen US-Adminis-tration unter Donald Trump wird erst rudimentär erkennbar. Für eine umfassende Bewertung ist es noch viel zu früh. Positive Reaktionen der Finanzmärkte haben bisher einzelne Aspekte betont: Kurzfristig könnte eine zusätzliche Stimu lie-rung aus zusätzlichen Ausgabenprogrammen zu einem Wachs tums schub führen. Langfristig drohen Schäden aus

einer Überhitzung oder aus einer Abschottung der USA auch für deren Handelspartner.

Noch können diese Gefahren in den einschlägigen Prognosen nicht konkret gefasst werden. Wenn die Risiken durch beson-nene Reaktionen beherrschbar bleiben, ist eine fortgesetzte Erholung der großen Wirtschaftsregionen möglich. Dies bleibt bei aller Betonung der gewachsenen Risiken das Hauptszenario. So stellt der Internationale Währungsfonds im Januar-Update seines Weltwirtschaftsausblicks für 2017 ein leicht auf 3,4 Prozent beschleunigtes Wirtschaftswachs-tum in Aussicht. Der Welthandel soll mit 3,8 Prozent sogar wieder überproportional anziehen.

Euroraum kann Erholung fortsetzen, Geldpolitik bleibt aber expansiv festgelegtAuch im Euroraum soll sich die wirtschaftliche Erholung in etwa mit dem Tempo des Vorjahres fortsetzen. Dies könnte helfen, die Arbeitslosigkeit in den Krisenländern der letzten Jahre allmählich weiter zu reduzieren. Allerdings bleiben wei-tere begleitende Strukturreformen nötig. Auch die Staats-finan zen sind noch nicht in allen Ländern auf einem nachhal-

1 Schnellschätzung des Statistischen Bundesamtes vom 12. Januar 20172 BIP und Untergliederungen: nicht-kalenderbereinigt, reale Veränderung gegenüber Vorjahr in %3 Arbeitslosenquote in der Definition der Bundesagentur für Arbeit in %4 Veränderung gegenüber Vorjahr in %5 Sparquote der privaten Haushalte in %6 Gemeinsame Prognose von acht Chefvolkswirten der Sparkassen-Finanzgruppe vom 23.01.2017

Ist-Wert für 2016 1 Prognose für 2017 6

Bruttoinlandsprodukt 2= Konsumausgaben der privaten Haushalte= Konsumausgaben des Staates= Bauinvestitionen= Ausrüstungsinvestitionen= Exporte= Importe

+ 1,9+ 2,0+ 4,2+ 3,1+ 1,7+ 2,5+ 3,4

+ 1,3+ 1,4+ 2,4+ 2,0+ 1,6+ 1,9+ 3,0

Arbeitslosenquote 3 6,1 6,0

Verbraucherpreise (HVPI) 4 + 0,4 + 1,7

Sparquote 5 9,8 9,6

20

LAGEBERICHT 2016

tigen Kurs, insbesondere für den Fall, dass die Zinsen irgend wann wieder steigen.

Für 2017 hat sich die europäische Geldpolitik allerdings schon sehr weitgehend festgelegt. Das Ankaufprogramm wird zwar ab April 2017 auf ein monatliches Kaufvolumen von 60 Mrd. Euro reduziert. Die Käufe an sich sollen aber minde stens bis zum Ende des Jahres 2017 fortgeführt wer-den. Vor dem Ende der Käufe ist auch eine Anhebung der Leitzinsen praktisch ausgeschlossen, zumal die EZB im Rahmen ihrer „Forward Guidance“ entsprechende Signale gegeben hat. Anders als in den USA, wo eine langsame Fort-setzung der Leitzinsanhebungen im Laufe von 2017 wahr-scheinlich ist, bleibt im Euroraum der Negativzins der EZB als Vorgabe für alle kurzfristigen Geldmarktkonditionen vorerst erhalten.

Das heißt nicht, dass es nicht schon 2017 zu einer vorwegneh-menden Entwicklung an den Kapitalmärkten in den langen Laufzeiten kommen könnte. Entsprechende austestende Bewegungen der Renditen sind bereits seit Herbst 2016 zu beobachten. Die Zinsstruktur könnte 2017 noch steiler werden. Dies wäre insbesondere dann der Fall, wenn wieder stärkere Inflationserwartungen aufkommen sollten.

Bei der Preisentwicklung ist 2017 zumindest eine weitere Normalisierung weg von den sehr niedrigen Raten der letzten Jahre wahrscheinlich. Im Januar 2017 erreichte die Zwölf-monatsrate der harmonisierten Verbraucherpreise im Euroraum sogar schon recht sprunghaft 1,8 Prozent. Aber dieser Wert dürfte nur eine kurzfristige Zwischenspitze markiert haben. Hierbei war ein starker Basiseffekt wirksam, weil die Ölpreise ein Jahr zuvor besonders niedrig lagen. Im Jahresverlauf und Jahresdurchschnitt dürfte sich die Rate zunächst wieder etwas niedriger einstellen.

Erneut gute Entwicklung in Deutschland 2017 – gemeinsame Prognose der ChefvolkswirteIn ähnlicher Weise wie im Euroraum insgesamt dürfte bei den Preisen auch die Entwicklung in Deutschland verlaufen. Strukturell dürfte in den nächsten Jahren der Preisauftrieb in

Deutschland eher über dem Schnitt des Euroraums liegen. In Deutschland ist inzwischen eine leicht über dem Normal niveau liegende Kapazitätsauslastung erreicht. Zudem ist der Arbeits-markt hierzulande weit stärker geräumt. Diese Konstellation könnte schneller zu Lohndruck führen als in denjenigen Ländern, in denen die Arbeitslosigkeit noch höher ist und die erst noch ihre Wettbewerbsfähigkeit wieder herstellen müssen.

Die Chefvolkswirte der Sparkassen-Finanzgruppe gehen für 2017 in Deutschland von einer weiter leicht steigenden Erwerbstätigkeit und von einer weiter leicht rückläufiger Arbeits losigkeit aus. Sie erwarten für 2017 einen Anstieg des realen Bruttoinlandsproduktes Deutschlands um 1,3 Prozent. Dieser Wert ordnet sich ein in ein Feld anderer einschlägiger aktueller Prognosen, die in ähnlichem Rahmen liegen.

Bei der Bewertung dieser Wachstumsziffer ist zu bedenken, dass 2017 durch die andere Lage von Feiertagen und den einmalig bundeseinheitlich begangenen Reformationstag drei Arbeitstage weniger zur Verfügung stehen als 2016. Die gängigen Kalenderbereinigungsverfahren schätzen den Produktionseffekt daraus auf 0,3 Prozentpunkte des BIP. Das kalenderbereinigte BIP würde 2017 also rund 1,6 Prozent betragen. 2017 wäre damit erneut ein gutes Konjunkturjahr für Deutschland. Es wäre das vierte Jahr in Folge mit einem Wachstum über dem Durchschnitt der letzten Dekade und läge weiter über dem Pfad des Produktionspotenzials.

Getragen werden soll das Wachstum nach der Prognose der Chefvolkswirte erneut ausschließlich von der Binnen kon-junktur. Die Korrektur des Außenhandelsüberschusses setzt sich fort. Der Export kann in diesem Szenario ungeachtet der Risiken in der Weltwirtschaft real zwar um 1,9 Prozent zule-gen, doch das Wachstum der Importe wird mit 3,0 Prozent einmal mehr höher veranschlagt.

In der Binnennachfrage fallen die Wachstumsbeiträge des Konsums etwas schwächer aus als im Vorjahr, weil 2016 noch wirksame Sonderfaktoren inzwischen ausgelaufen sind bzw. sich jetzt sogar umdrehen. So profitiert die Kaufkraft der priva ten Haushalte nicht mehr von einer erneuten Verbilligung

21

LAGEBERICHT 2016

der Energierechnung. Dennoch soll der private Verbrauch real um 1,4 Prozent zulegen. Der staatliche Konsum wird nicht mehr so stark von der Flüchtlingszuwanderung getrieben, wächst aber mit 2,4 Prozent nochmal überproportional zum BIP.

Die Bauinvestitionen dürften weiterhin vor allem im Bereich des Wohnungsbaus zulegen. Doch die anderen Inves titions-kategorien sind einmal mehr die am schwierigsten zu pro gnos-tizierenden Verwendungskomponenten des BIP. Hier werden die politischen Unsicherheiten am direktesten wirk sam. Für die Ausrüstungsinvestitionen veranschlagen die Chefvolkswirte im Mittel 1,6 Prozent. Doch hier bestehen Risiken und Chancen in beiden Richtungen. Bei stabiler Entwicklung und wachsen-dem Optimismus sowie immer noch sehr niedrigen Zinsen wäre auch eine stärkere Entwick lung denkbar. Andererseits würden sich neue politische Erschütterungen oder eine Konkretisierung der protektionisti schen Bedrohungen zualler-erst in der Investitionstätigkeit negativ niederschlagen.

6.2 Ausblick auf Geschäftsentwicklung

6.2.1 NeugeschäftAufgrund der weiterhin großen Nachfrage am Immobilien-markt und der anhaltenden günstigen Finanzierungs kon di-tionen geht die LBS, unter Berücksichtigung der dargestellten Risiken für die wirtschaftliche Entwicklung, weiterhin von guten Rahmenbedingungen für das Bausparen aus.

Trotz steigender Mieten und Kaufpreise für Wohnimmobilien ist speziell in Ballungsräumen weiterhin mit einer anhalten-denden Nachfrage zu rechnen, da die Einwohnerzahlen in diesen Gebieten kontinuierlich steigen und das Angebot an Wohnraum dagegen weitgehend unverändert bleibt. Zusätz-lich ist in den nächsten Jahren mit zunehmenden Moderni-sierungen und energetischen Sanierungen beim Wohnungs-bestand zu rechnen.

Durch die positiven Rahmenbedingungen für das Bausparen rechnet die LBS, nach einer Phase des Übergangs in 2016, mit einem ansteigenden Neugeschäft.

6.2.2 FinanzierungsgeschäftImmobilienerwerber und -modernisierer werden auch in 2017 von äußerst günstigen Finanzierungskonditionen profitieren. Kombiniert mit LBS-Bausparen können sich Bausparer die derzeit extrem niedrigen Darlehenszinsen bis zum Ende der Gesamtlaufzeit einer Wohnungsbaufinanzierung sichern.

Mit den neu eingeführten Annuitätendarlehen ist die LBS nun in der Lage, gerade in der anhaltenden Niedrigzinsphase ein weiteres am Markt nachgefragtes Finanzierungsinstrument anbieten zu können.

Die LBS rechnet auf Basis des positiven Umfeldes im Prognose-zeitraum (zwei Jahre) mit Ausreichungen von außerkollek-tiven Krediten, die über dem Niveau von 2016 liegen werden. Bei den Ausreichungen von Bauspardarlehen ist, aufgrund des erwarteten nur sehr moderat steigenden Zinsniveaus, mit einem nur leichten Anstieg zu rechnen.

6.2.3 ErtragslageDer Fokus der strategischen Ausrichtung der LBS richtet sich auf die Bewältigung eines längerfristig extrem niedrigen Zinsniveaus, das durch die Nullzins-Politik der Europäischen Zentralbank bestimmt ist.

Um den Auswirkungen dieser Niederzinsphase entgegen-zuwirken, hat die LBS eine Nullzins-Strategie entwickelt und diese auch im abgelaufenen Geschäftsjahr 2016 konsequent umgesetzt.

Kernelemente dieser Strategie sind ein nachhaltiges Wachs tum in den Bereichen Bauspargeschäft und Finan zie-rungs geschäft, die ausgewogene Verbesserung der Durch-schnitts verzinsung im Bausparkollektiv durch aktives Management der Bausparbestände sowie die Reduzierung der Kostenbasis.

Durch die günstigen Rahmenbedingungen für das Finan zie-rungs geschäft erwartet die LBS im Prognosezeitraum einen kontinuierlichen Anstieg der außerkollektiven Bestände. Der Bestand an Bauspardarlehen wird aufgrund hoher Tilgungs-

22

LAGEBERICHT 2016

intensität und weiterhin geringer Darlehensausreichungen im Prognosezeitraum stagnieren. Die Zinserträge für Bau-spardarlehen werden wegen gleichzeitig niedrigerer Verzinsung in den kommenden beiden Jahren leicht sinken. Im Bereich der Vor- und Zwischenfinanzierungskredite sowie der Annuitätendarlehen werden die kontinuierlich wachsen-den Bestände die niedrigere Verzinsung nur teilweise kom-pensieren.

Aufgrund der Zunahme des Bestands bei den Annuitäten-darlehen wie auch den Vor- und Zwischenfinanzierungen rechnet die LBS analog mit sinkenden Volumina im Bereich der Geldanlagen. Gepaart mit einem weiterhin niedrigen Zinsniveau ist von einem deutlichen Rückgang der Zinserträge aus Geldanlagen auszugehen.

Ausgehend von einer klaren Fokussierung des Bau spar-geschäftes auf den Kernnutzen – Bildung von staatlich geför-dertem Eigenkapital für künftige Wohnbaumaßnahmen sowie die planbare, flexible Zinssicherung für Finanzierungs-vorhaben – werden die Bauspareinlagenbestände weiter wachsen, während die Zinsaufwendungen aufgrund sinken-der Durchschnittsverzinsung deutlich entlastet werden.

Insgesamt kann der durch das Kapitalmarktniveau bedingte Rückgang des Zinsertrages durch das Absenken der Durch-schnittsverzinsung auf der Passivseite kompensiert werden, so dass im Prognosezeitraum mit einer Stabilisierung des Zinsüberschusses auf dem Niveau von 2016 zu rechnen ist.

Aufgrund der zur Mitte des Jahres 2016 vorgenommenen Umstrukturierung des LBS-Außendienstes ergeben sich für den Prognosezeitraum erstmals ganzjährig wirkende positive Effekte aus der geänderten Provisions- und Gebührenstruktur. Diese machen sich in den Prognosejahren mit einem deutlich verringerten negativen Provisionsergebnis bemerkbar. Die Personal- und Verwaltungsaufwendungen werden im Prognosezeitraum auf niedrigem Niveau verharren, jedoch bedingt durch übliche Kostensteigerungen bzw. erforderliche Investitionen moderat ansteigen.

Der Saldo der sonstigen betrieblichen Aufwendungen und Erträge wird im Prognosezeitraum deutlich negativ ausfallen, nachdem der positive Einmaleffekt im Bereich der Pensions-rückstellungen aus dem Vorjahr entfällt. Aufgrund der niedri-gen Zinsen sind weiterhin hohe Aufwendungen für Pensionsrückstellungen zu erwarten.

Trotz der vorgenannten Rahmenbedingungen erwartet die LBS im kommenden Jahr ein nur leicht vermindertes Betriebs-ergebnis vor Steuern. Für das übernächste Geschäftsjahr ist bei unterstelltem weiterhin sehr niedrigem Zinsniveau mit einem deutlicheren Rückgang, aber einem dennoch positiven Ergebnis vor Steuern zu rechnen.

6.2.4 Zeitgemäße ProduktpaletteDie LBS bietet im Wettbewerbsvergleich attraktive, kunden-orientierte und transparente Produkte an. Alle aktuellen LBS-Tarifvarianten „LBS-U“ können auch mit Riester-Förderung abgeschlossen werden. Ergänzt wurde die Produktpalette im außerkollektiven Bereich um das Annuitätendarlehen, wodurch noch individueller auf die Finanzierungswünsche des Kunden eingegangen werden kann.

Die Anpassung der Produktpalette einschließlich der Kondi-tionen für außerkollektive Finanzierungsmodelle hängt von der weiteren Entwicklung der volkswirtschaftlichen Rahmen-bedingungen, insbesondere des Zinsniveaus, ab.

6.2.5 RisikoausblickAufgrund der erwarteten volkswirtschaftlichen Rahmen-bedin gungen geht die LBS von nur gering steigenden Kapital-marktzinsen im Basisszenario der Prognoserechnungen aus. Diese zeigt in den kommenden Jahren zunächst leicht, später stärker sinkende Betriebsergebnisse nach Risiko, die jedoch weiterhin positive Ergebnisse ergeben. Sollten sich die Kapitalmarktzinsen unter dem Niveau des Basisszenarios bewegen, so erwartet die LBS in den nächsten beiden Prognosejahren nur geringe Abweichungen im Ergebnis vor Steuern. Bei steigenden Zinsen würde das Ergebnis vor Steuern dagegen zunächst durch Abschreibungen auf Wertpapiere belastet. Die LBS erzielt jedoch auch in diesen

23

LAGEBERICHT 2016

Prognoserechnungen in den kommenden beiden Jahren keine negativen Ergebnisse. Die LBS ist als Bausparkasse der Sparkassen im Markt gut positioniert. Dies drückt sich in der geplanten Vertriebsleistung von mehr als 7,7 Mrd. Euro nach Summe im Bausparneugeschäft aus.

6.3 Gesamtaussage zur voraussichtlichen Entwicklung der LBS

Die aktuellen volkswirtschaftlichen Rahmenbedingungen, ins besondere das extrem niedrige Zinsniveau, lassen den Weg in die eigene Immobilie sowie die Modernisierung bereits beste hender eigener Immobilien für viele als attrak-tiv erscheinen. Die LBS hat hier mit ihren attraktiven Produkten, die auch die Nutzung staatlicher Förderungen eröffnen, vielfältige Möglichkeiten der Kundenansprache. Diese will die LBS aktiv nutzen, um ihre Marktposition in Bayern weiter zu stärken.

Um die Marktpotenziale optimal zu erschließen, setzt die LBS weiterhin auf die erfolgreiche Zusammenarbeit mit den bay-erischen Sparkassen und die Qualität des eigenen Vertriebs. Durch den Verbund mit den bayerischen Sparkassen und

durch den eigenen LBS-Außendienst erwartet die LBS auch für die kommenden Jahre eine gute Geschäftsentwicklung.

Die aktuelle Nullzinspolitik der EZB führt zu rückläufigen Zinserträgen. Die bereits in 2015 entwickelte LBS-Nullzins-Strategie wirkt sich mindernd auf diesen Ertragsrückgang aus, jedoch ist für das Betriebsergebnis nach Risiko im nächsten Jahr mit einem leichten Rückgang zu rechnen, welcher sich in den weiteren Planjahren noch verstärkt. Das Geschäftsmodell der LBS erweist sich selbst bei extrem niedrigen Zinsen als robust und nachhaltig. Zudem konnte durch die Umsetzung des strategischen Maßnahmenplans die Widerstandskraft in diesem herausfordernden Umfeld gestärkt werden.

Aufgrund der Granularität ihres Kreditportfolios rechnet die LBS weiterhin mit niedrigen Kreditverlusten.

. Nachtragsbericht

Vorgänge von besonderer Bedeutung sind nach dem Schluss des Geschäftsjahres nicht eingetreten.

24

BERICHTDESVERWALTUNGSRATS

Bericht des Verwaltungsrats

Der Verwaltungsrat hat den Vorstand im abgelaufenen Geschäftsjahr unter Einhaltung der ihm nach Gesetz und Satzung obliegenden Aufgaben beraten und überwacht. Er hat sich von der Ordnungsmäßigkeit der Geschäftsführung überzeugt und erforderliche Beschlüsse gefasst. In vier Sitzungen sowie durch periodische schriftliche Berichte ließ sich der Verwaltungsrat über die Geschäfts- und Risiko-entwicklung sowie grundsätzliche geschäftspolitische Aspekte durch den Vorstand unterrichten. Ferner befasste sich der Verwaltungsrat mit den gesetzlichen und regulatorischen Anforderungen und deren Folgen für die LBS Bayerische Landesbausparkasse („LBS Bayern“).

Inhaltliche Schwerpunkte und regelmäßige Diskussions-themen der vier Sitzungen des Aufsichtsgremiums waren die Auswirkungen der fortgesetzten Nullzinspolitik der Europäischen Zentralbank und die sich daraus ergebende not-wendige Weiterentwicklung des im Jahr 2015 aufgestell ten und in Umsetzung befindlichen Maßnahmenplans bis 2020. Der aktualisierte Maßnahmenplan bis 2020 liegt der Unternehmensplanung der kommenden Jahre zugrunde. Oberstes Ziel der LBS-Nullzins-Strategie bleibt es, auch in den kommenden Jahren positive Betriebsergebnisse zu erzielen und die Anforderungen an die Risikotragfähigkeit aus eigenen Mitteln sicherzustellen.

Im Fokus einer Klausurtagung des Verwaltungsrats mit dem Vorstand standen die strategische Ausrichtung, Grund-satzfragen der Geschäftspolitik, die Ertrags-, Aufwands- und Risikosituation sowie die Rentabilität und Risikosteuerung der LBS Bayern.

Im Rahmen eines Workshops mit dem Abschlussprüfer der Deloitte GmbH Wirtschaftsprüfungsgesellschaft, München, („Deloitte“) informierten sich die Mitglieder des Verwal tungs-rats über neuere Ent wick lungen in Aufsichtsrecht und Prüfung (u. a. Novellierung der Mindestanforderungen an das Risiko-manage ment, Instituts vergütungsverordnung, EU-Reform der Abschluss prüfung).

Der aus der Mitte des Verwaltungsrats gebildete Prüfungs- und Risikoausschuss befasste sich in zwei Sitzungen mit den ihm nach seiner Geschäftsordnung zugewiesenen Aufgaben, u. a. der Prüfung des Jahresabschlusses und des Lageberichts, der Erörterung des Prüfungsberichts und der Geschäfts- und Risikostrategie sowie der Bestellung des Abschlussprüfers. Dem Verwaltungsrat wurden die Prüfungs- und Beratungs-ergebnisse berichtet.

Ende April 2016 schieden Herr Dr. Ivo Holzinger, Ober bürger-meister der Stadt Memmingen a. D., und Herr Siegfried Wölki, Vorsitzender des Vorstands der Sparkasse Coburg-Lichtenfels a. D., aus dem Verwaltungsrat aus. Herr Dr. Ivo Holzinger been-dete zeitgleich seine Tätigkeit im Prüfungs- und Risiko aus-schuss. Der Verwaltungsrat dankt Herrn Dr. Holzinger und Herrn Wölki für den fachkundigen Rat und die wertvolle Mitarbeit. Nach Beschluss der Generalversammlung der LBS Bayern wurden Herr Stephan Kirchner, Vorsitzender des Vorstands der Sparkasse Bamberg, und Herr Markus Loth, Erster Bürgermeister der Stadt Weilheim i.OB, mit Wirkung zum 1. Mai 2016 neu in den Verwaltungsrat bestellt. Nach Beschluss des Verwaltungsrats wurde Herr Matthias Dießl, Landrat des mittelfränkischen Landkreises Fürth und seit 1. Januar 2015 Mitglied im Verwaltungsrat, mit Wirkung zum 1. Oktober 2016 als neues Mitglied im Prüfungs- und Risiko-ausschuss bestimmt.

Die Generalversammlung der LBS Bayern erteilte am 9. Juni 2016 nach vorherigem Votum der Gesellschafter-versammlung der LBS-Beteiligungsverwaltungsgesellschaft mbH dem Verwaltungsrat für 2015 die Entlastung.

Der Verwaltungsrat hatte am 29. April 2016 Deloitte als Abschluss prüfer für den Jahresabschluss 2016 bestellt. Deloitte hat den Jahresabschluss und den Lagebericht der LBS Bayern geprüft. Nach Abschluss der Prüfungen wurde der uneingeschränkte Bestätigungsvermerk erteilt. Der Bericht des Abschlussprüfers wurde in der Sitzung des Prüfungs- und Risikoausschusses des Verwaltungsrats am 26. April 2017 und in der Sitzung des Verwaltungsrats am 11. Mai 2017 erörtert. Der Abschlussprüfer nahm an beiden Sitzungen teil, erläuter te

25

BERICHTDESVERWALTUNGSRATS

die wesentlichen Prüfungsergebnisse und stand für Fragen zur Verfügung. Dem Ergebnis der Abschlussprüfung durch Deloitte schließt sich der Verwaltungsrat an.

Auf Grundlage seiner eigenen Prüfungen von Jahresabschluss und Lagebericht sowie der von Seiten des Abschlussprüfers erteilten Auskünfte hat der Verwaltungsrat am 11. Mai 2017 auf Empfehlung des Prüfungs- und Risikoausschusses den vom Vorstand aufgestellten Jahresabschluss 2016 und den Lagebericht der LBS Bayern gebilligt. Der Jahresabschluss ist damit festgestellt.

Der Verwaltungsrat dankt den Mitgliedern des Vorstands sowie allen Mitarbeiterinnen und Mitarbeitern der LBS Bayern für die im zurückliegenden Jahr geleistete Arbeit und ihren großen persönlichen Einsatz.

München, 11. Mai 2017

Der Verwaltungsrat

Dr. Ulrich NetzerVorsitzender

26

JAHRESBILANZ

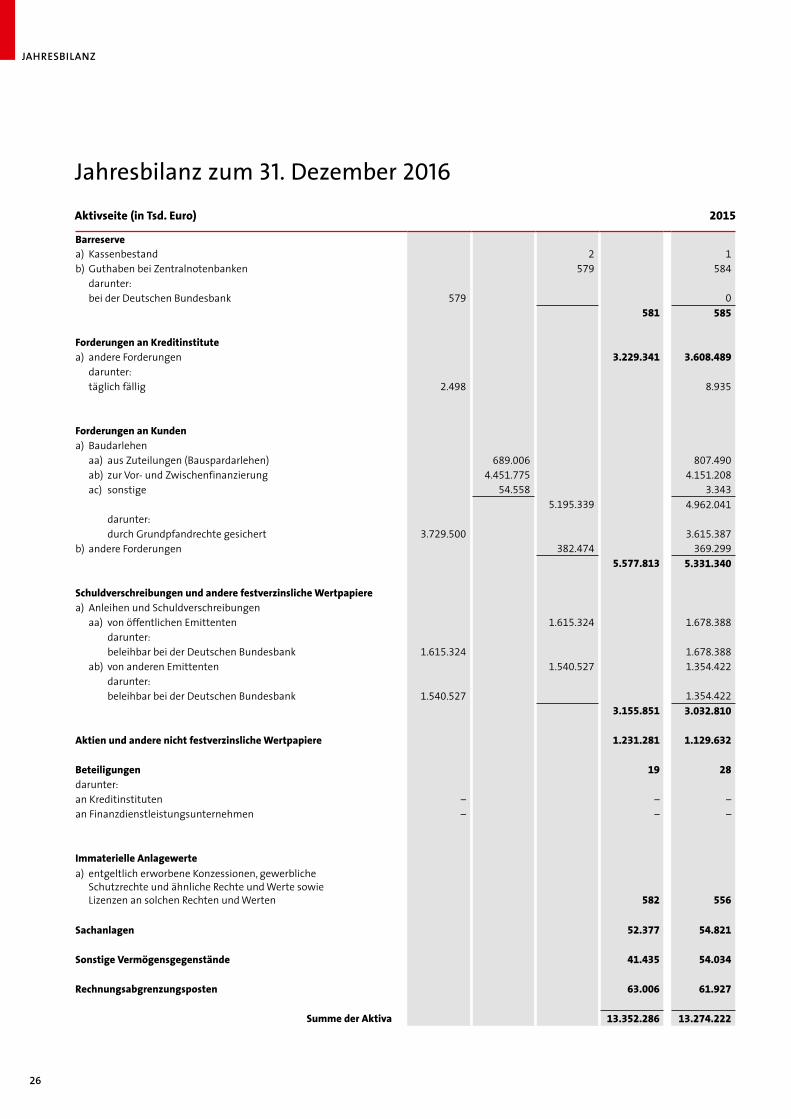

Jahresbilanz zum . Dezember

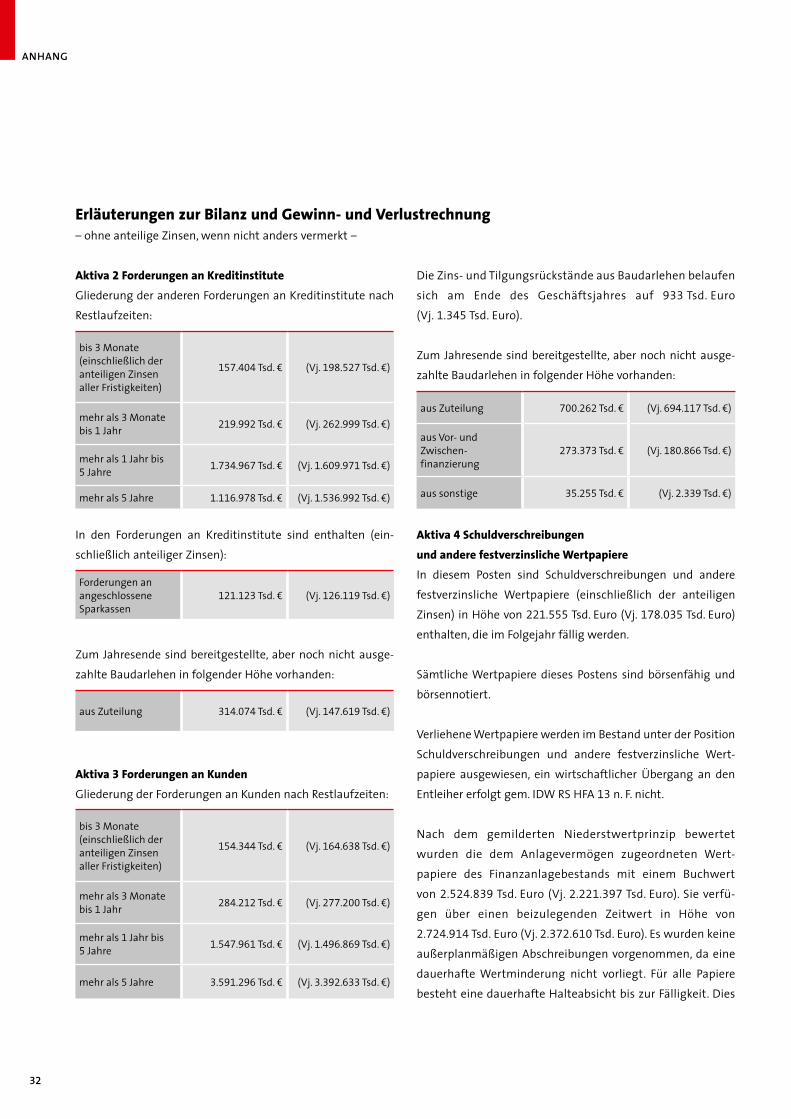

Barreservea) Kassenbestand 2 1b) Guthaben bei Zentralnotenbanken 579 584 darunter: bei der Deutschen Bundesbank 579 0

581 585

Forderungen an Kreditinstitute a) andere Forderungen 3.229.341 3.608.489 darunter: täglich fällig 2.498 8.935

Forderungen an Kunden a) Baudarlehen aa) aus Zuteilungen (Bauspardarlehen) 689.006 807.490 ab) zur Vor- und Zwischenfinanzierung 4.451.775 4.151.208 ac) sonstige 54.558 3.343

5.195.339 4.962.041 darunter: durch Grundpfandrechte gesichert 3.729.500 3.615.387b) andere Forderungen 382.474 369.299

5.577.813 5.331.340

Schuldverschreibungen und andere festverzinsliche Wertpapierea) Anleihen und Schuldverschreibungen aa) von öffentlichen Emittenten 1.615.324 1.678.388 darunter: beleihbar bei der Deutschen Bundesbank 1.615.324 1.678.388 ab) von anderen Emittenten 1.540.527 1.354.422 darunter: beleihbar bei der Deutschen Bundesbank 1.540.527 1.354.422 3.155.851 3.032.810

Aktien und andere nicht festverzinsliche Wertpapiere 1.231.281 1.129.632

Beteiligungen 19 28darunter:an Kreditinstituten – – –an Finanzdienstleistungsunternehmen – – –

Immaterielle Anlagewerte a) entgeltlich erworbene Konzessionen, gewerbliche

Schutz rechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten

582

556

Sachanlagen 52.377 54.821

Sonstige Vermögensgegenstände 41.435 54.034

Rechnungsabgrenzungsposten 63.006 61.927

Summe der Aktiva 13.352.286 13.274.222

Aktivseite (in Tsd. Euro) 2015

27

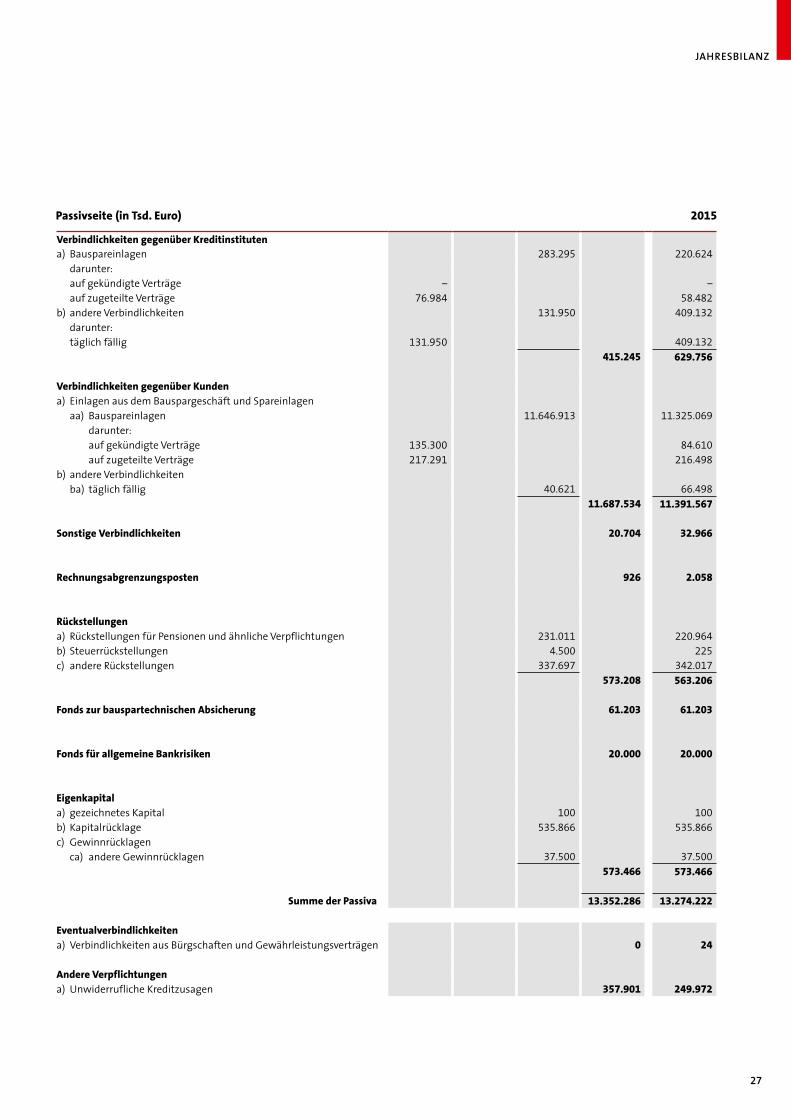

JAHRESBILANZ

Verbindlichkeiten gegenüber Kreditinstitutena) Bauspareinlagen 283.295 220.624 darunter: auf gekündigte Verträge – – auf zugeteilte Verträge 76.984 58.482b) andere Verbindlichkeiten 131.950 409.132 darunter: täglich fällig 131.950 409.132

415.245 629.756

Verbindlichkeiten gegenüber Kundena) Einlagen aus dem Bauspargeschäft und Spareinlagen aa) Bauspareinlagen 11.646.913 11.325.069 darunter: auf gekündigte Verträge 135.300 84.610 auf zugeteilte Verträge 217.291 216.498b) andere Verbindlichkeiten ba) täglich fällig 40.621 66.498

11.687.534 11.391.567

Sonstige Verbindlichkeiten 20.704 32.966

Rechnungsabgrenzungsposten 926 2.058

Rückstellungena) Rückstellungen für Pensionen und ähnliche Verpflichtungen 231.011 220.964b) Steuerrückstellungen 4.500 225c) andere Rückstellungen 337.697 342.017

573.208 563.206

Fonds zur bauspartechnischen Absicherung 61.203 61.203

Fonds für allgemeine Bankrisiken 20.000 20.000

Eigenkapitala) gezeichnetes Kapital 100 100b) Kapitalrücklage 535.866 535.866c) Gewinnrücklagen ca) andere Gewinnrücklagen 37.500 37.500

573.466 573.466

Summe der Passiva 13.352.286 13.274.222

Eventualverbindlichkeitena) Verbindlichkeiten aus Bürgschaften und Gewährleistungsverträgen 0 24

Andere Verpflichtungena) Unwiderrufliche Kreditzusagen 357.901 249.972

Passivseite (in Tsd. Euro) 2015

28

GEWINN- UNDVERLUSTRECHNUNG

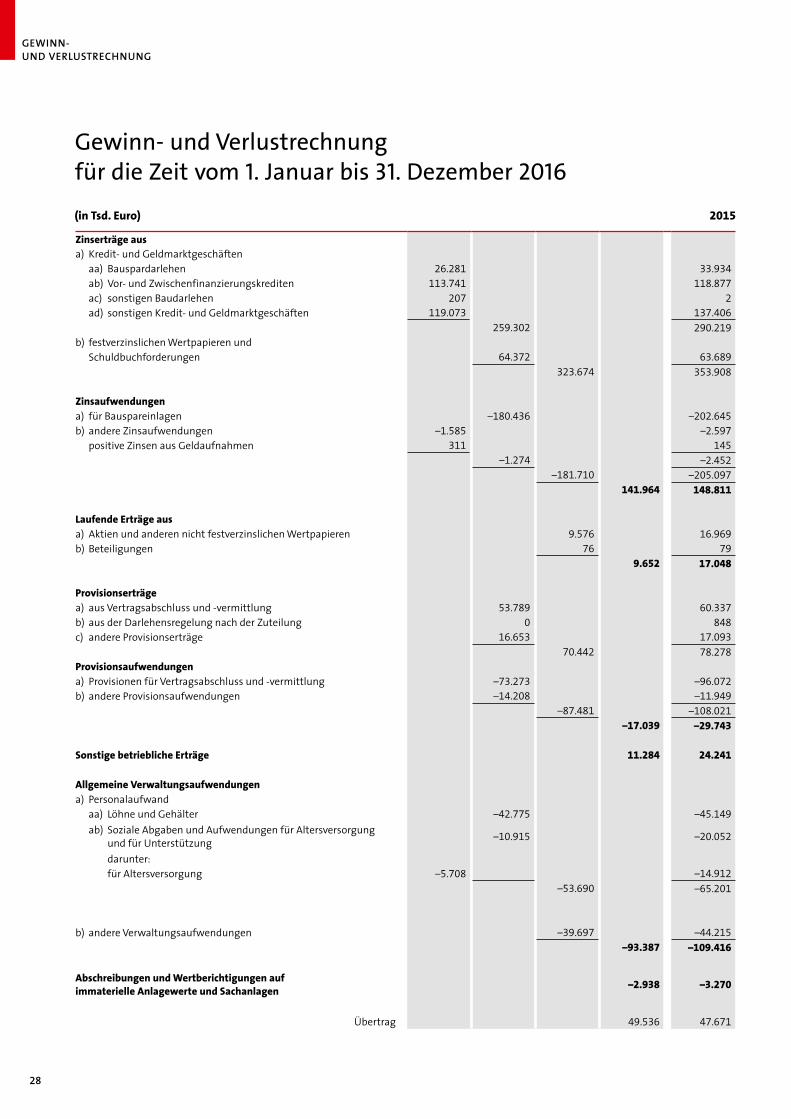

Gewinn- und Verlustrechnung für die Zeit vom . Januar bis . Dezember

Zinserträge ausa) Kredit- und Geldmarktgeschäften aa) Bauspardarlehen 26.281 33.934 ab) Vor- und Zwischenfinanzierungskrediten 113.741 118.877 ac) sonstigen Baudarlehen 207 2 ad) sonstigen Kredit- und Geldmarktgeschäften 119.073 137.406

259.302 290.219b) festverzinslichen Wertpapieren und Schuldbuchforderungen 64.372 63.689

323.674 353.908

Zinsaufwendungena) für Bauspareinlagen –180.436 –202.645b) andere Zinsaufwendungen –1.585 –2.597 positive Zinsen aus Geldaufnahmen 311 145

–1.274 –2.452–181.710 –205.097

141.964 148.811

Laufende Erträge ausa) Aktien und anderen nicht festverzinslichen Wertpapierenb) Beteiligungen

9.576 16.96976 79

9.652 17.048

Provisionserträge a) aus Vertragsabschluss und -vermittlung 53.789 60.337b) aus der Darlehensregelung nach der Zuteilung 0 848c) andere Provisionserträge 16.653 17.093

70.442 78.278Provisionsaufwendungena) Provisionen für Vertragsabschluss und -vermittlung –73.273 –96.072b) andere Provisionsaufwendungen –14.208 –11.949

–87.481 –108.021–17.039 –29.743

Sonstige betriebliche Erträge 11.284 24.241

Allgemeine Verwaltungsaufwendungena) Personalaufwand aa) Löhne und Gehälter –42.775 –45.149 ab) Soziale Abgaben und Aufwendungen für Altersversorgung

und für Unterstützung –10.915 –20.052

darunter: für Altersversorgung –5.708 –14.912

–53.690 –65.201

b) andere Verwaltungsaufwendungen –39.697 –44.215–93.387 –109.416

Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen –2.938 –3.270

Übertrag 49.536 47.671

(in Tsd. Euro) 2015

29

GEWINN-UNDVERLUSTRECHNUNG

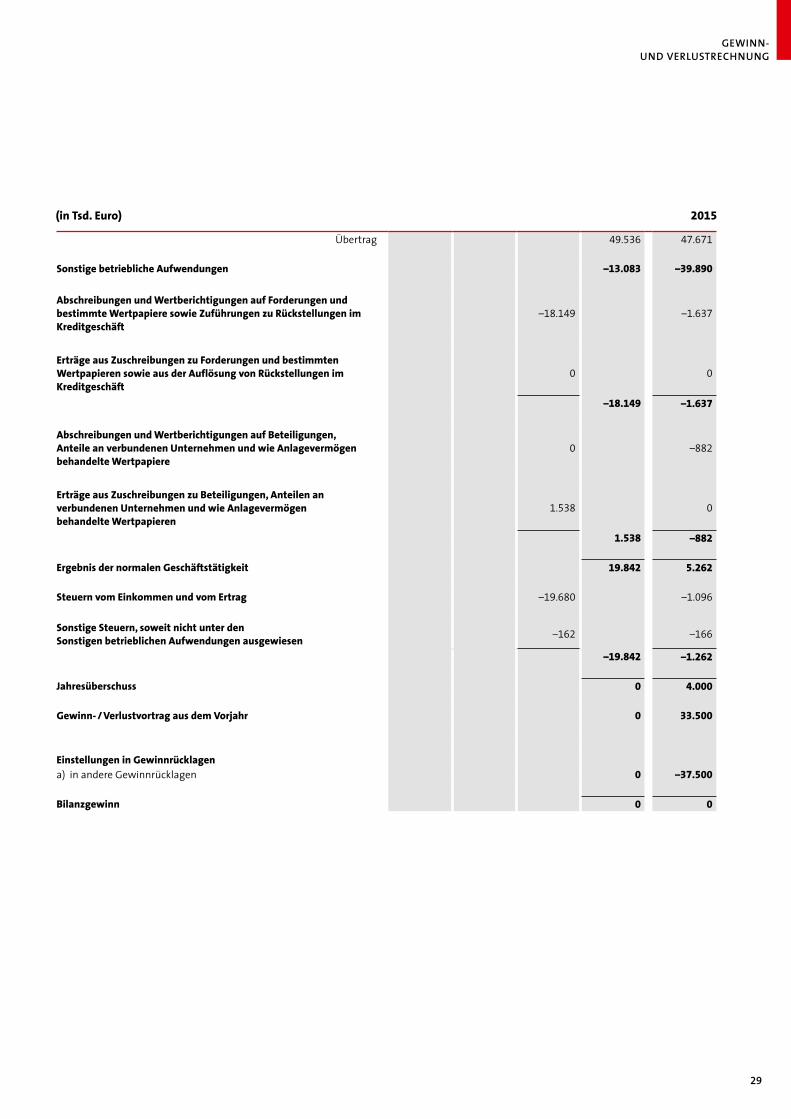

Übertrag 49.536 47.671

Sonstige betriebliche Aufwendungen –13.083 –39.890

Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft

–18.149 –1.637

Erträge aus Zuschreibungen zu Forderungen und bestimmten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft

0 0

–18.149 –1.637

Abschreibungen und Wertberichtigungen auf Beteiligungen, Anteile an verbundenen Unternehmen und wie Anlagevermögen behandelte Wertpapiere

0 –882

Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelte Wertpapieren

1.538 0

1.538 –882