Geschäftsbericht 2002 - konecranesusa.com · KCI KONECRANES INTERNATIONAL OYJ Postfach 661,...

60

World leading crane technology Geschäftsbericht 2002

Transcript of Geschäftsbericht 2002 - konecranesusa.com · KCI KONECRANES INTERNATIONAL OYJ Postfach 661,...

KCI KONECRANES INTERNATIONAL OYJ

Postfach 661, FIN–05801 Hyvinkää, Finnland

Fon. +358–20 427 11

Fax +358–20 427 2099

www.kcigroup.com

Business ID 0942718–2

W o r l d l e a d i n g c r a n e t e c h n o l o g y

G e s c h ä f t s b e r i c h t 2 0 0 2

Dieser Geschäftsbericht sowie eine breite Auswahl anderer

Finanzinformationen sind im Internet verfügbar unter:

www.kcigroup.com.

Die Geschäftsberichte der KCI Konecranes International Oyj in

Englisch, Finnisch, Schwedisch und Deutsch sind bei KCI

Konecranes International Oyj, Öffentlichkeitsarbeit, Postfach 661,

FIN-05801 Hyvinkää, Finnland, erhältlich. Telefon: +358-20 427

2016, Fax: +358-20 427 2103, www.kcigroup.com

KCI Konecranes im Kurzportrait 3

Strategische Ecksteine 6

Brief des Präsidenten 8

Wissensmanagement 10-13

Personal – Die Fakten 11

Forschung und Entwicklung – Die Fakten 13

Instandhaltungsdienste 14

Standardhebezeuge 18

Spezialkrane 22

Tätigkeitsbericht des Aufsichtsrats 26

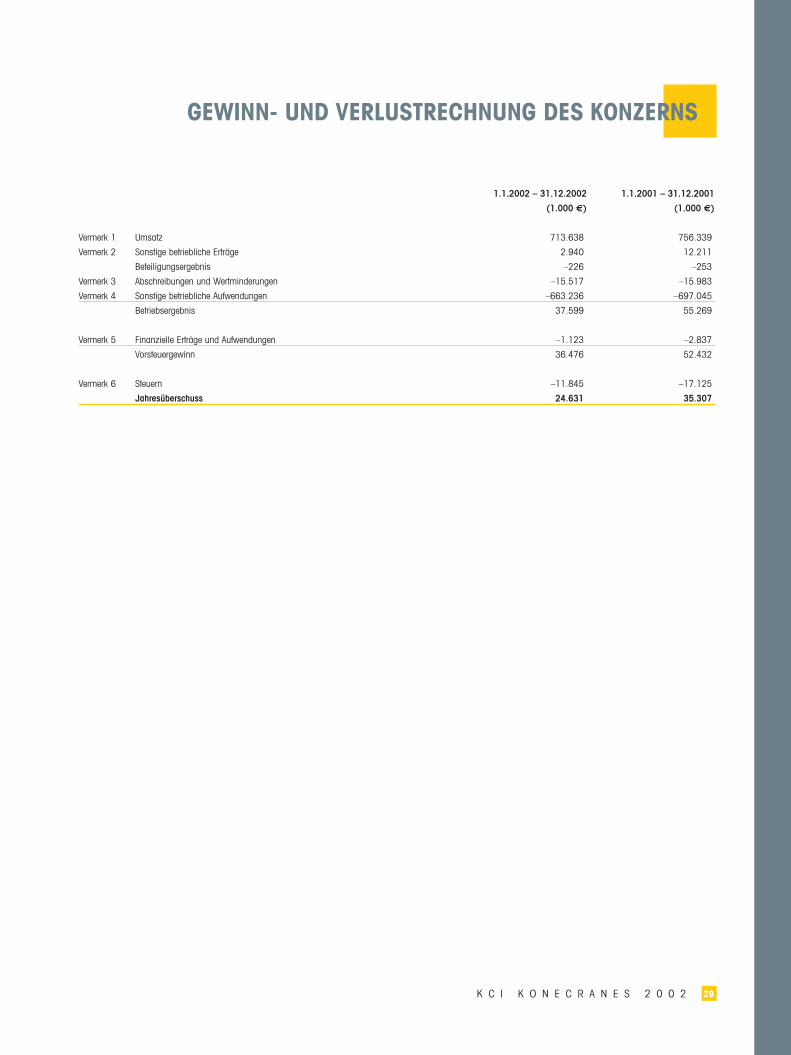

Gewinn- und Verlustrechnung des Konzerns 29

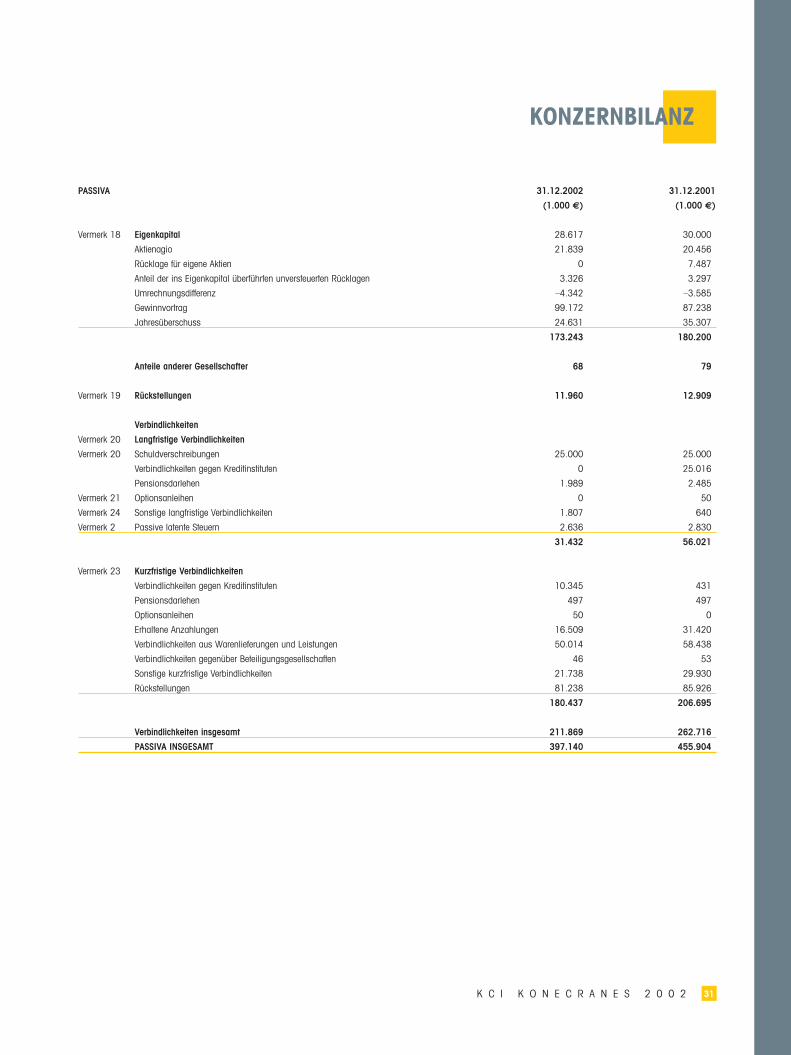

Konzernbilanz 30

Kapitalflussrechnung Konzern 32

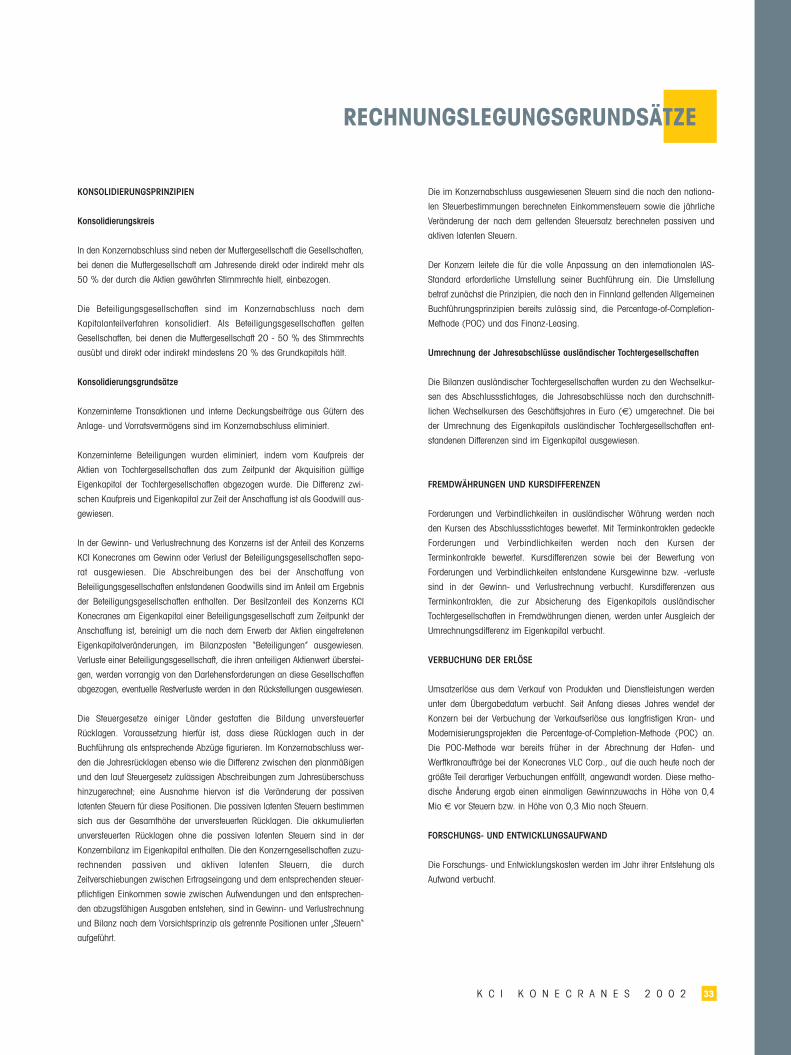

Rechnungslegungsgrundsätze 33

Erläuterungen zum Konzernabschluss 35

Gewinn- und Verlustrechnung der Muttergesellschaft 39

Bilanz der Muttergesellschaft 40

Kapitalflussrechnung der Muttergesellschaft 42

Erläuterungen zum Jahresabschluss der Muttergesellschaft 43

Verzeichnis der Unternehmen 45

Entwicklung nach Geschäftsbereichen 47

Der konzern KCI Konecranes 1998-2002 48

Berechnung der Kennzahlen 49

Gewinnverwendungsvorschlag des Aufsichtsrats an die

Hauptversammlung 50

Bestätigungsvermerk 50

Unternehmensführung 51

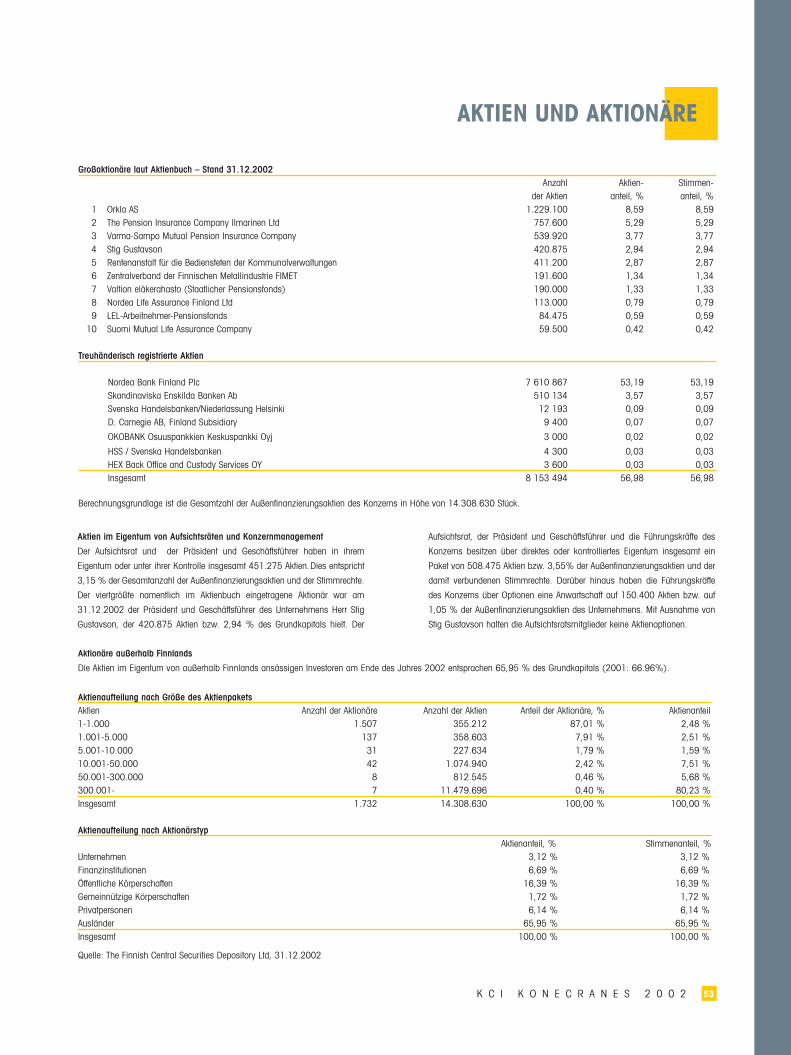

Aktien und Aktionäre 52

Konzernleitung 54

Aufsichtsrat 56

Anschriften 57

Information für die Aktionäre 59

Analysten 59

K C I K O N E C R A N E S 2 0 0 22

Inhalt

KCI Konecranes ist ein weltweit führender, auf modernste Brückenkrantech-

nik und Kran-Instandhaltungsdienste spezialisierter Maschinenbaukonzern.

Mit seinen innovativen Hebe- und Instandhaltungstechnologien nimmt der

Konzern eine Schrittmacherposition ein.

Die Geschäftsidee des Konzerns ist es, für Brückenkrangerät neben der

Ausrüstung Modernisierungs- und Wartungsleistungen anzubieten

und so dem Kundengeschäft effektiv zuzuarbeiten.

Organisatorisch arbeiten wir in drei

Geschäftsbereichen: Instandhaltungsdienste,

Standardhebezeuge und Spezialkrane.

Im Verbund mit einer führenden Position

im Neukrangeschäft in allen wichtigen Krane-

insatzbereichen und vielen Industrieländern sorgen

unsere umfangreichen Instandhaltungsaktivitäten für

Stabilität in unserem Konjunkturzyklus. Die Märkte für Bau-,

Turm- und Autokrane liegen außerhalb unseres Fokus.

Im Jahre 2002 erzielte der Konzern einen Umsatz von 714 Mio €,

89 % davon außerhalb Finnlands. Mit eigenem Personal, Partnern und

Instandhaltungsbetrieben an mehr als 270 Standorten weltweit in über 40

Ländern präsent, beschäftigt KCI Konecranes insgesamt 4400 Mitarbeiter.

KCI Konecranes mit Hauptgeschäftssitz in Finnland ist an der Börse von

Helsinki notiert. KCI Konecranes hat eine breite internationale Eignerbasis.

K C I K O N E C R A N E S 2 0 0 2 3

Branchenführer weltweitKCI Konecranes im Kurzportrait

K C I K O N E C R A N E S 2 0 0 24

Marktposition

Mit seinem Umsatz von 714 Mio € ist KCI Konecranes zwar eines

der größten Kranunternehmen der Welt, doch liegt sein Weltmarkt-

anteil bei nicht mehr als rund 10 %. In einigen Regionen sind unse-

re Marktanteile wesentlich höher. In Finnland gegründet, erlangte KCI

Konecranes in den nordischen Ländern bereits frühzeitig eine führen-

de Position. Stabiles organisches Wachstum und eine aktive Zu-

kaufsstrategie brachten den Konzern auch außerhalb Skandinaviens

in den meisten Industrieländern in eine starke Stellung, u.a. in

Deutschland, Frankreich, Großbritannien, USA, Kanada, vielen klei-

neren EU-Ländern und Ländern in Nah- und Fernost. In China zeigen

die Konzernaktivitäten ein rasches Wachstum. In Japan befindet sich

der Konzern in der Markteintrittsphase.

KENNZAHLEN 2002 2001Umsatz Mio € 713,6 756,3EBITDA 1) Mio € 53,1 71,3Betriebsergebnis Mio € 37,6 55,3Jahresüberschuss Mio € 24,6 35,3Ertrag pro Aktie € 1,69 2,40Cashflow der Geschäftstätigkeit Mio € 66,3 43,0Cashflow pro Aktie € 4,54 2,93Ertrag aus dem investierten Kapital (ROI) % 17,8 24,3Eigenkapitalrendite (ROE) % 14,2 22,0Eigenkapitalquote % 45,5 41,4Verschuldungsgrad % 19,1 28,9Personal am Jahresende 4.441 4.401Dividende pro Aktie 2)

€ 0,95 0,90

1) Betriebsergebnis vor allen Abschreibungen und Wertminderungen2) Vorschlag des Aufsichtsrats

KCI Konecranes im Kurzportrait

100

200

300

400

500

600

700

800

Auftragseingang*

Mio €

543

0201009998

539

764679

599

*ohne Wartungsverträge

100

200

300

400

500

600

700

800

Umsatz

Mio €

597

0201009998

592

703756

714

10

20

30

40

50

60

Betriebsergebnis

Mio €

42,6

0201009998

32,1

39,6

55,3

37,6

27 %

47 %

Umsatz nach Geschäftsbereichen*

SpezialkraneMio € 209

StandardhebezeugeMio € 205

InstandhaltungsdiensteMio € 372

26 %

*mit internem Umsatz

25 %

34 %

Umsatz nach Marktgebieten

Skandinavien und MitteleuropaMio € 179

Eg (ohne Skandinavien)Mio € 221

AmerikaMio € 242

Asien und OzeanienMio € 71

10 %

31 %

Umsatz nach Industriezweigen

Zellstoff und Papier, 9 %

Stahl- und andere Lager, 3 %

Abfallverwertung, 1 %

Grundmetall, 9 %

Werften, 11 %

Transport und Logistik, 1 %

Petrochemie, 3 %

Sonstige, 6 %

Kraftwerke, 6 %

Fertigung allgemein, 22 %

Automobilindustrie, 4 %

Häfen, 11 %

Händler, 9 %

OEM-Lieferungen an Kranbauer, 3 %

Bauindustrie, 2 %

Unsere Geschäftsbereiche auf einen Blick

Führender Anbieter von Servicelei-stungen für Brückenkrane in denIndustrieländern.

Der größte Mitspieler im Kran-Instandhaltungsmarkt sind unsereKunden selber.

Unsere Wartungsverträge erfassenüber 208.000 Krane.

Wartung aller Brücken- undPortalkrane unabhängig vomursprünglichen Hersteller. über80% der bei uns unter Wartungs-vertrag stehenden Krane wurdennicht von KCI Konecranes gebaut.

MARKTPOSITION LEISTUNGSANGEBOT WARTUNGSVERTRÄGEHöchste Fachkompetenz und Einsatzneuester Wartungstechnologien.

Unsere Leistungspalette umfasst alleAktivitäten für einen störungsfreienKranbetrieb mit Inspektionen, prognos-tischen Wartungsprogrammen,Modernisierung, präventiver Reparatur,Störungs- und Ersatzteildienst.

Einer der größten Hersteller industriel-ler Brückenkrane und Kranbauteile inder industrialisierten Welt.

Jahresproduktion über 12.000Industriekrane, Seilzüge undZubehör sowie 60.000 spezielleElektromotoren für Heben undFördern.

Komponentenwerke in Finnland,Frankreich, den USA und China.

Elektrische Brückenkrane,Elektrokettenzüge und Seilzüge,Leichtkransysteme und eine breit gefä-cherte Auswahl von Komponenten.

Branchenführende Technologie undglobale Produktpaletten.

Hebeleistungen in der Regel unter 50Tonnen.

Hoher Grad der Modularität undStandardisierung.

> In den Produktionsprozess integrierte Standard-hebezeuge dienen zum Heben und Befördern über kurze Distanzen und in Hilfsfunktionen wie zum Beispiel der Wartung.

> Vermarktung unter der Marke Konecranes sowie anderen unabhängigen Markennamen wie SWF (Deutschland), Verlinde (Frankreich), R&M (USA) und Meiden (Japan).

> Verkaufsvertretungen in über 40 Ländern.> Mitarbeiter: 949.

> Größte Instandhaltungsorganisation der Welt.> Über 270 Niederlassungen in mehr als 30

Ländern der Erde.> Mitarbeiter: 2.698

> Schwerpunkt auf Lösungen zum Heben von Schwerlasten in zwei Hauptsegmenten: Krane für die Verfahrensindustrie sowie Hafen- und Werftkrane.

> Verkaufsvertretungen in über 40 Ländern.> Mitarbeiter: 685.

Weltweit führender Hersteller beiSpezial- und Schwerlastkranen derVerfahrensindustrie und beibestimmten Typen von Werftkranen.

Weltweit Fachlieferant vonHafenkranen für Container undSchüttgut.

Jahresproduktion über 400Hochleistungskrane undAufzugskarren sowie über15.000 Kranmotorsteuerungen.

Fünf Verfahrenskran-Werke inFinnland, Großbritannien,Deutschland, Frankreich undUSA, mehrere Kranbauunterneh-men als Joint-ventures und zahl-reiche Zuliefererpartner.

Brückenkrane der Verfahrensindustrie,Hebezeug, Hafenkrane, Containerter-minal-Krane, Werftkrane, Kranauto-mation, Steuersysteme und Bauteilefür Hochleistungskrane.

Branchenführende Technologie undglobale Produktpaletten.

Hebeleistungen in der Regel über 50Tonnen.

Segmente übergreifendes Baustein-system.

Instandhaltungsdienste

Spezialkrane

Standardhebezeuge MARKTPOSITION PRODUKTE PRODUKTION

Wettbewerbslage

Der Wettbewerb in der Kranindustrie findet meist auf regionaler oder

lokaler Ebene statt und ist nur durch wenige globale Mitspieler geprägt.

Lokale Unternehmen spielen eine wichtige Rolle. Wie diese meist klei-

nen Unternehmen im Wettbewerb langfristig mithalten können, ist

jedoch ungewiss. Die internationalen Akteure verfügen über die Mittel

zur Entwicklung neuer Technologien und mittels ihrer globalen Netze

auch über einen effektiveren Zugang zum Markt. Zu den bedeutenden

Mitspielern im Kranmarkt zählt u.a. die deutsche Demag Cranes &

Components GmbH, die kürzlich durch die US-amerikanische KKR auf-

gekauft wurde. Weitere Kranunternehmen mit einer starken regionalen

Position sind die R. Stahl AG und die ABUS Kransysteme GmbH in

Deutschland sowie die Morris Materials Handling, Inc. und die

Columbus McKinnon Corporation in Nordamerika.

K C I K O N E C R A N E S 2 0 0 2 5

MARKTPOSITION PRODUKTE PRODUKTION

K C I K O N E C R A N E S 2 0 0 26

GeschäftszielMit leistungsstarken, zuverlässigen und sicheren hebetechnischen

Lösungen, ergänzt durch Wartungsdienste auf Weltklasseniveau,

möchte KCI Konecranes die Entwicklung der Kranbauindustrie voran-

treiben. Wir wollen die Führung übernehmen und behalten.

Strategie des KonzernsIm Mittelpunkt unserer Strategie stehen drei Hauptziele:

Wachstum, fortschrittliche Technologie und Betriebseffizienz.

Wachstum

Wachstumsmotor ist der Geschäftsbereich Instandhaltungsdienste.

Die Kunden verlangen Kosteneffizienz, Sicherheit und höhere

Verfügbarkeit des Geräts; dafür brauchen sie eine professionelle

Kranwartung. Schätzungsweise 70 % aller Kranwartungsarbeiten

werden vom Betreiber selber ausgeführt. Angesichts des verstärkten

Trends zum Outsourcing ist die Kranwartung ein echtes Wachstums-

geschäft. Die Konsolidierung der Branche bietet KCI Konecranes die

Chance, durch Zukäufe zu wachsen. KCI Konecranes ist am besten

positioniert, als Hauptantriebskraft der Branchenkonsolidierung zu

wirken. Anerkannte lokale, regionale oder nationale Markennamen

und Unternehmen mit großer installierter Basis sind unsere vorrangi-

gen Akquisitionsziele.

Die gute Marktabdeckung durch die Instandhaltungsdienste för-

dert den Absatz von Standardhebezeugen und Spezialkranen.

Fortschrittliche Technologie

Wir machen uns für innovative Hebetechnologien und moderne

Instandhaltungsmethoden stark. Forschung und Entwicklung (F&E)

ergeben Neuprodukte und wachsende Marktanteile. Unser Aufwand

für F&E ist unerreichte Branchenspitze.

Wichtige Denkanstöße vermittelt uns unsere Wartungs-

Datenbank mit dem Feedback zu unseren eigenen und Fremdmar-

ken-Kranen.

Betriebseffizienz

Wir möchten – mit den niedrigsten Stückkosten der Branche –

Kostenführer sein. In der Fertigung streben wir Größen- und Verbund-

vorteile an.

Wir verwenden neue Verfahren und kosteneffiziente Bauweisen

mit einem hohen Grad der Modularität und Standardisierung.

Absatzfördernd wirken unsere Größe und Marktabdeckung sowie

unser Konzept, den Vertrieb und die Instandhaltung von Kranen in

einem Verbundnetz zusammenzufassen.

Unsere global einheitliche Produktplattform ergibt Flexibilität bei

der Auslastung der Kapazitäten und der Materialoptimierung. Die glo-

bale Dimension unseres Geschäfts vermittelt uns Zugang zu kosten-

günstigen Lieferquellen.

UmweltDas Umweltmanagement ist für KCI Konecranes ein bedeutender

Geschäftsaspekt. Wir setzen uns deshalb für umweltfreundliche

Betriebsverfahren ein. Diesem Ansatz gemäß entwickelt und liefert

KCI Konecranes Produkte und Leistungen, die ökologisch unbedenk-

lich, betriebssicher und energiewirksam sind und somit die

Naturressourcen schonen. Die ökologischen Bauprinzipien von KCI

Konecranes konkretisieren sich in unseren Produkten. Wechselrich-

ter-Antriebe, eine von KCI Konecranes aktiv geförderte Technik, ver-

brauchen gegenüber herkömmlichen Antrieben bis zu 40 % weniger

Energie. KCI Konecranes baut in ihre Getriebe präzisionsbearbeitete

Teile ein und erreicht so eine höhere Nutzungsdauer und stark redu-

zierte Lärmpegel.

Ecksteine der Strategie

K C I K O N E C R A N E S 2 0 0 2 7

Die internen Synergien derGeschäftsbereicheDie Wettbewerbsstärke und führende Position von KCI Konecranes

gründen auf globalen Synergien und spartenübergreifenden

Verkaufschancen der Geschäftsbereiche. Instandhaltungsdienste,

Standardhebezeuge und Spezialkrane.

Alle Geschäftsbereiche sind auf sich gestellt rentabel. Zusammen

bieten die Geschäftsbereiche sämtliche hebetechnischen Lösungen

und Komponenten für praktisch alle Industriezweige weltweit. Unsere

Kunden können somit für ihre gesamte Krantechnik stets auf eine ein-

zige Bezugsquelle zurückgreifen.

Die dank der Instandhaltungsdienste starke Marktpräsenz von

KCI Konecranes unterstützt die Marktdurchdringung und Neuverkäu-

fe, die wiederum das Marketing der Instandhaltung fördern. Im

Wartungssektor entstandene solide Kundenbeziehungen finden

immer häufiger ihre Fortsetzung als Vertriebskanal für Neugerät. Der

Geschäftsbereiche übergreifende Vertrieb trägt zum organischen

Wachstumspotenzial des Konzerns bei.

Das Feedback aus unserer Wartungs-Datenbank mit Betriebs-

und Anwendungsinformationen zu eigenen und Fremdmarken ver-

leiht unserer dynamischen F&E neue Impulse. Durch Forschung und

Entwicklung erzielen wir überlegene Leistungsmerkmale. Mit der

Einführung neuer Produkte und Wartungstechnologien gewinnen wir

im Kran- und Instandhaltungssektor neue Kunden.

Unsere Diversifizierung in Geschäft und Kundenstamm hilft,

Auswirkungen konjunktureller Schwankungen in einzelnen Kunden-

segmenten auszugleichen. Für eine zusätzliche Abfederung sorgt das

große Instandhaltungsgeschäft des Konzerns. Das Kranwartungs-

geschäft ist naturbedingt weniger anfällig für Konjunkturschwan-

kungen.

Gemeinsame Werte

Vertrauen auf die Menschen

Absolute Serviceorientierung

Nachhaltige RentabilitätUnsere Werte betonen das für alle Mitarbeiter Gemeinsame – die

Zielorientierung und den pragmatischen Ansatz. Wir möchten für unse-

re guten Mitarbeiter, die ihre Versprechen halten, bekannt sein. Wir

möchten den Ruf eines finanziell gesunden Unternehmens haben.

Auf den ersten Blick scheint 2002 für unseren Konzern kein

besonders gutes Jahr gewesen zu sein. Weder im Umsatz

noch im Gewinn erreichten wir die Vorjahreszahlen.

Auf einen zweiten Blick erscheint jedoch ein anderes

Bild. Zwar blieb der Investitionsgütermarkt in den Industrie-

ländern rückläufig, doch bin ich sehr erfreut, über beträcht-

liche Fortschritte in vielen wichtigen Geschäftssparten des

Konzerns berichten zu können Unser Instandhaltungssektor

wuchs weiterhin, wir machten bedeutende Markteintritte

(China, Japan), entwickelten und lancierten neue Produkte,

kauften Wettbewerber auf und steigerten unsere Anteile in

vielen Märkten.

Durch steten Kostenabbau verbesserten wir fortlaufend

unsere Betriebseffizienz. Unser Cashflow erreichte eine

neue Rekordhöhe.

Aber immer noch lag unser Ergebnis finanziell deutlich

niedriger. Dies ist eine Folge rückläufiger Absatzzahlen, aber

auch erhöhter Ausgaben für Forschung, Entwicklung,

Fusionen und Zukäufe, d.h. für zukunftsorientierte Weichen-

stellungen.

Der Abschwung im Markt für die Produkte und Leistungen des

Konzerns hielt 2002 weiter an. Nach unserer Schätzung beträgt das

Marktvolumen in Amerika gegenüber 1998 nur noch 50 %. In

Europa traf es den deutschen Markt besonders hart. Da die

Reedereien ihre Neubauprogramme auf Eis gelegt haben, warten die

Werften mit ihren Investitionen ab; die Häfen verhalten sich ebenso.

Viele Zweige der Fertigungsindustrie, der Kernkundschaft unserer

Instandhaltungsdienste, haben nur niedrige Auslastungsgrade. Die

Folge ist ein geringerer Wartungsbedarf.

Angesichts dessen ist es bemerkenswert, bei einem 1-%-

Gesamtzuwachs im Instandhaltungssektor (Modernisierungsaufträge

um 23 % gesunken) für den Instandhaltungs-Außendienst einen

Zuwachs von 12 % berichten zu können.

Im Geschäftsbereich Standardhebezeuge fielen die Aufträge um

11,3 %, was jedoch ein Beleg für Marktanteilgewinne ist. Bei den

Spezialkranen stieg der Auftragseingang für schwere Industriekrane

um volle 12 %, für Hafenkrane dagegen sank er gegenüber dem

allerdings sehr hohen Stand von 2001 um 50 %.

Alles in allem schnitt der Konzern im schwierigen Wirtschafts-

klima von 2002 erfolgreich ab. Auch konnten wir unsere Gewinn-

spannen trotz des harten Preiswettbewerbs, der eine Folge der Flaute

am Markt ist, erfolgreich halten.

Besonders stark engagierten wir uns für die Entwicklung unserer

operativen Tätigkeit. Eines unserer großen F&E-Projekte, ein neuer

Containerkran, kam zum Abschluss. Die neue Kranbauweise ergab

Leistungsmerkmale, die älteren Modellen weit überlegen sind.

Mehrere Neukranaufträge für dieses innovative Modell gingen bereits

ein und sind in Arbeit.

Die Prototypen des F&E-Projekts wurden als Handelsware ver-

kauft. Der Verkaufspreis, für die damals neue Technologie relativ nie-

drig, milderte die hohen Entwicklungskosten ab. Unter den

Gemeinkosten des Konzerns abgebucht, sind sie diesmal – neben

dem Aufwand für Fusionen und Zukäufe – der Hauptgrund für den

Anstieg der Gemeinkosten.

Da alle Geschäftsbereiche jetzt über hochmoderne und wettbe-

werbsstarke Sortimente verfügen, sehen wir in den nächsten zehn

Jahren keinen Bedarf für ähnlich große F&E-Projekte. Der F&E-

Aufwand läuft jedoch mit einer Schwerpunktverschiebung auf

Instandhaltungsprodukte und –verfahren weiter.

Die wichtigste Pionierarbeit zur Markterschließung wurde in

Asien geleistet. Am 30. November eröffneten wir – nach dem Erhalt

aller chinesischen Betriebsgenehmigungen – offiziell unser neues

Werk für Standardhebezeug in Schanghai/China. Parallel zur

Fabrikerrichtung bauten wir eine Kette chinesischer Vertrags-

Kranhändler und –bauer auf, die in Verkauf und Fertigung vorrangig

Komponenten von KCI Konecranes verwenden werden.

Am 6. November gelang uns in Japan, einem der größten

Kranmärkte der Welt, ein Durchbruch. Wir vereinbarten eine 49-%-

Beteiligung an der Meiden Hoist System (Sumitomo-Gruppe) mit

einer Option auf eine spätere Mehrheitsbeteiligung.

Unsere neuen Wachstumschancen in Asien haben für uns einen

sehr hohen Stellenwert. China hat seit seinem WTO-Beitritt ein dyna-

misches Wirtschaftswachstum. Davon profitiert nicht zuletzt die

Fertigungsindustrie und somit auch der Kranmarkt. Der japanische

Markt dagegen ist auf einem niedrigen Stand. Doch gibt es Anzeichen

für eine Umstrukturierung der Industrie. Wir sind sicher, dass das

Timing unseres Markteintritts in Japan stimmt.

In den USA fuhren wir fort, weiße Flecken auf der KCI-Landkarte

auszufüllen. Wir erwarben drei lokale Betriebe, diesmal im Nordosten

und mittleren Westen. Insgesamt haben wir jetzt in den USA und

Kanada 73 Niederlassungen.

Intern brachten wir mehrere Projekte zum Abschluss, einige

andere laufen weiter. Omniman II, unsere Software zum Wartungs-

K C I K O N E C R A N E S 2 0 0 28

Brief des Präsidenten

management, wurde in unseren US-Niederlassungen erfolgreich

installiert. Als nächste erhalten unsere Niederlassungen in Kanada,

Vereinigtem Königreich, Frankreich und Deutschland die neue Soft-

ware. Die Umstellung, durch die die Zuständigkeit für den Vertrieb der

Standard-Industriekrane auf die Instandhaltungsdienste übertragen

wurde, wurde jetzt auch im Vereinigten Königreich und Australien

vorgenommen. Die Ergebnisse waren sehr positiv, und unsere

Marktanteilgewinne dürften auf diesen neuen Ansatz zurückzuführen

sein. In 2003 werden wir diesen Ansatz auf die meisten anderen

Märkte ausdehnen.

Die Lancierung von CXT, der neuen Konstruktion für

Standardhebezeug, ist zu 95 % abgeschlossen. Mit dieser innovati-

ven und effizienten Bauweise gelang es uns, unsere Gewinnspannen

im Berichtszeitraum erfolgreich zu verteidigen. Der Markt für

Standardhebezeuge war hart umkämpft.

Am Jahresende trat Charles E. Vanarsdall, Geschäftsführender

Vizepräsident des Konzerns und Präsident Region Amerika, mit

Erreichen des 65. Lebensjahres in den Ruhestand. In seinen 20

Dienstjahren im Konzern hat Chuck unsere amerikanischen

Aktivitäten geleitet – beginnend mit der 1983 als Erstanfang erwor-

benen R&M und bis hin zur heutigen Konecranes Americas, dem

unbestrittenen Branchenführer in Amerika. Wir alle sind Chuck für sei-

nen enormen Beitrag zu Dank verpflichtet. Zum Glück steht uns der

Sachverstand von Chuck weiter zur Verfügung, denn er bleibt Berater

des Konzernmanagements.

Insgesamt hat unser Konzern seine Geschäfte in einem schwie-

rigen Jahr ausgezeichnet geführt. Unsere Leistung kontrastiert zu den

Ergebnissen der meisten anderen Marktakteure. Gestützt auf eine

starke Bilanz, einen effektiven Verbund moderner Instandhaltungslei-

stungen und neuer Produkte sowie, und das ist am wichtigsten, hoch

motivierte und effiziente Mitarbeiter, sehen wir der am Markt weiter

bestehenden Ungewissheit mit Zuversicht entgegen. Das Unterneh-

men ist gut positioniert, um sich über Ankäufe aktiv an der Konsoli-

dierung der Branche zu beteiligen.

Einer alten Tradition folgend, möchte ich allen unseren Kunden,

Kollegen und Aktionären für ein schwieriges, aber erfolgreiches Jahr

2002 danken. Unsere Erfolgsgewissheit gründet auf dem schlichten

Stolz über das bisher Erreichte.

Stig Gustavson, Präsident und Geschäftsführer

K C I K O N E C R A N E S 2 0 0 2 9

„Wissensmanagement“ bedeutet, die im Konzern verfügba-

ren Kenntnisse und Fertigkeiten in einer auf die Strategie

und Ziele des Unternehmens optimal abgestimmten Weise

zu steuern. Das Wissensmanagement soll für alle Mitarbei-

ter die für ein professionelles Arbeiten erforderlichen

Kenntnisse und Fertigkeiten bereitstellen.

Peggy Hansson ist bei KCI

Konecranes für das Wissens-

management zuständig. Sie hat

den Auftrag, eventuelle Barrieren im

Informationsfluss zwischen Kon-

zernteilen, Mitarbeitern, Geschäfts-

bereichen und Forschungsstellen

aufzuspüren und abzubauen. Dies gilt nicht nur für technisches

Know-how, sondern auch für eher soziale Fertigkeiten etwa in

Kommunikation und Menschenführung. Abgesehen von der inhären-

ten Mehrdimensionalität des Wissensmanagements gilt es in einem

globalen Unternehmen auch, die multikulturelle Komponente zu

berücksichtigen. Der Erfolg liegt in der gelungenen Bündelung unse-

rer Human- und Verfahrensressourcen weltweit.

Service-Leistungsfähigkeit

Der Instandhaltungssektor beliefert eine immense Anzahl von

Menschen in vielen Ländern mit technischen Informationen in mehr

als zehn Sprachen und erfasst im Rückfluss über dasselbe große

Netz das Feedback von der Basis.

Greg Williams ist Werkstattelektriker in der Industriekrangruppe

in den USA. Er arbeitet in der Montage und Testerprobung der für den

amerikanischen Markt vorgesehenen Industriekrane vom Typ CXT

und XL. Seine frühere Arbeit als Servicetechniker vermittelte ihm ein

gutes Verständnis für die Anwendersicht auf den Kranbetrieb, und

seine Dienstzeit beim Militär wiederum den zusätzlichen “Schliff“, der

das Facettenreichtum der Humanressourcen von KCI Konecranes mit

ausmacht.

„Unser manchmal schwieriger Job ist serviceorientiert. Unsere

Kunden stellen hohe Ansprüche, Termintreue ist unabdingbar. Selbst

die widrigsten Umstände müssen wir in den Griff bekommen. Von

meiner militärischen Ausbildung her habe ich die Einstellung „Das

schaffe ich”, und die braucht man in diesem Job wirklich.”

Für KCI Konecranes steht die Technologie im Brennpunkt. Daher

ist es umso wichtiger, dass die Mitarbeiter sich neue Produkte und

Technologien mit echtem Engagement zu eigen machen. Der

Produktwechselzyklus ist kurz; der Wartungsbetrieb muss also

immer auf dem neuesten Stand sein, um eine eventuelle Kluft zwi-

schen den Kundenerfordernissen und den neuen Leistungsmerkma-

len der Produkte zu überbrücken.

„Die Kunden sind heute anspruchsvoller als früher. Ich tue mein

Bestes dafür, dass die Leistung und Zuverlässigkeit unserer Anlagen

und somit die Kundenzufriedenheit wirklich stimmen. Dazu brauche

ich mehr als rein technische Versiertheit. Es gilt, die in unserem

Geschäft so wichtigen ´Soft Skills’ bzw. seine Persönlichkeit mit ein-

zubringen. Dazu gehören u.a. Kommunikativität und Zeitmanage-

ment.”

Der kürzlich eingetretene Abschwung gab auch Anlass, die

Geschäftsverfahren neu zu überdenken. Kunden wünschen eine

vollständige Modernisierung ihres vorhandenen Anlagen. KCI

Konecranes hat F&E-Ressourcen für innovative Lösungen zur

Aktualisierung vorhandenen Anlagen bereitgestellt.

„Wir hören genau auf die Kundenwünsche und geben diese

Basisinformation dann an unsere F&E weiter. Dies steigert nicht nur

das Volumen der Reparaturaufträge, sondern fördert auch den Ersatz-

teilverkauf. In diesen wirtschaftlich har-

ten Zeiten erwarten die Kunden vom

Neugerät einen höheren Grad der

Mehrwertschöpfung. Die Ausrichtung

unserer F&E wurde noch genauer auf

das heutige geschäftliche Umfeld fei-

nabgestimmt.”

Greg Williams weiß seine F&E-

Kontakte zu schätzen. Die Hightech-freundliche Atmosphäre in

Finnland gefällt ihm sichtlich.

„Selbst Krane sind viel mehr als was sie früher mal waren!”

Technologie vermitteln

Wir kündigen Innovationen rechtzeitig im Vorfeld an; es kommt erst

gar nicht dazu, dass der Kunde ein Leistungsmerkmal vermisst, denn

KCI Konecranes hat die Verfahrensverbesserung bereits eingebracht.

Ralf Baresel hat ein kombiniertes Diplom – in Maschinenbau

und Betriebswirtschaft. Aufgrund seines Ausbildungsganges bringt er

in seine Position als Vertriebsmanager für Spezialkrane in Berlin zwei

unterschiedliche Sichtweisen ein.

„Ich habe eine Art Doppelfunktion. Intern befasse ich mich mit

K C I K O N E C R A N E S 2 0 0 210

Wissensmanagement

Fragen in einer Bandbreite von der techni-

schen Detailkalkulation über Preisgestaltung

bis hin zur Entwicklung künftiger Krane.

Darüber hinaus arbeite ich direkt mit unse-

ren Kunden. Ich bespreche mit ihnen die

Produkte, mache Angebote und manage alle

Verhandlungen.”

Wer im jetzigen wirtschaftlichen

Umfeld Erfolg haben will, muss das Kundenmanagement beherrschen.

Für KCI Konecranes hat das grundlegende Verständnis für die Spezifik

des Kundengeschäfts einen hohen Stellenwert. Wenn der Konzern den

Kunden die richtige Lösung bietet, kann er mit ihnen starke

Partnerschaften aufbauen.

„Für einen Kunden gibt es viele Möglichkeiten. Die Herausforderung

besteht darin, die Kundenerfordernisse zu erkennen und eine funktionie-

rende Lösung zu finden.”

Alle technischen Fakten parat zu haben, reicht für Ralf Baresel

jedoch noch nicht aus. Insbesondere bei Spezialkranen ist es für den

Kunden wichtig, das Unternehmen KCI Konecranes zu kennen und mit

uns als Lieferanten vertraut zu sein. Wer einen Kran kauft, behält ihn die

nächsten 20 bis 30 Jahre! Dieses Vertrauen aufzubauen, erfordert eine

Menge Arbeit.

„Produktdifferenzierung ist das Schlüsselwort. Ich muss auch den

Wettbewerb und seine Produkte erkunden. Ich muss erklären und nach-

weisen, wie unser Produkt – im Vergleich zu einem ähnlichen Produkt

des Wettbewerbs – für den Kundenbetrieb einen höheren Nutzen

erbringt. KCI Konecranes möchte überlegene Technologie im Verbund

mit kompletten Wartungsleistungen für jedes Produkt liefern. Dieses

Versprechen muss ich dem Kunden vermitteln und immer wieder in

Erinnerung rufen. Zur weiteren Festigung unserer Kundenbeziehungen

trägt auch unsere Datenbank über Schadensfälle bei den Kunden bei,

deren Auswertung durch F&E auch in künftigen Produktreihen zum

Tragen kommt.”

Für den Erfolg bei seiner Arbeit erweitert Ralf Baresel ständig seinen

Horizont. Auf seinem „Wissensfahrplan” stehen Technologie und

Business ebenso wie Kommunikation und soziale Kompetenzen.

Interkulturelle Aspekte

Bei aller Kenntnis unserer Produkttechnologie und der Kundenerforder-

nisse müssen wir doch auch die kulturelle Vielfalt von KCI Konecranes

mit in Betracht ziehen. In 34 Ländern aktiv, haben wir es mit einer

Vielzahl von Sprachen, Verhaltensmustern und Glaubensbekenntnissen

K C I K O N E C R A N E S 2 0 0 2 11

Ende 2002 hatte der Konzern 4.441 Mitarbeiter. Gegenüber den

4.401 Beschäftigten Ende 2001 ist dies eine Nettozunahme um

40 Personen. In den Instandhaltungsdiensten nahm die

Personalstärke um 217 Personen bzw. 8,7 % zu, während die

Neugerät-Geschäftsbereiche einen Personalrückgang um 180

Personen verzeichneten.

> Entwicklung

Die globale Grundlage für die Entwicklung des Managements bil-

den die KCI-Akademie für Führungskräfte und der Lausanne

Leadership Process (LLP), das Programm für die Topmanager

des Konzerns. Zusätzlich betreiben wir lokale Schulungspro-

gramme für unser Personal in aller Welt.

> Vorschlagswesen

Seit 2002 wählt und prämiert der Konzern auf weltweiter Ebene

den “Besten Initiator des Vierteljahres im Konzern KCI

Konecranes”. Die Verbesserungsvorschläge werden dem

Vorstand vom Management des Geschäftsbereichs zur Entschei-

dung vorgelegt. Das Programm soll unter den Mitarbeitern die

Initiative fördern.

> Prämiensysteme

Eine Mehrheit der Mitarbeiter von KCI Konecranes ist an Bonus-

oder sonstigen ergebnisabhängigen Anreizprogrammen beteiligt.

Der Konzern hat in den Jahren 1997, 1999 und 2001 drei

Aktien-Optionsprogramme für Führungs- und Schlüsselkräfte auf-

gelegt (siehe „Optionsprogramme“, Seite 52).

Personal Die Fakten

1000

2000

3000

4000

5000

4052

0201009998

40444463 4401 4441

Instandhaltungsdienste

Spezialkrane

Standardhebezeuge

Konzernstab

K C I K O N E C R A N E S 2 0 0 212

zu tun; die Geschäftsetikette erfordert,

dass wir uns allen Menschen anpassen.

Das zeigte sich erneut vor kurzem bei

einer Werkseröffnung in Schanghai: die

Kultur in Asien unterscheidet sich be-

trächtlich von der unsrigen.

Tek Kong Mak arbeitet seit 10

Jahren für KCI Konecranes in Singapur. Er ist ein zweisprachiger

Singapur-Chinese. Von der Ausbildung her Maschinenbauingenieur,

setzt er im Tagesgeschäft doch mehr auf internationale

Businesskommunika-tion. Ein Jahr lang arbeitete T.K. Mak auch in

der Schwerkomponent-engruppe von KCI Konecranes in Finnland.

„In Finnland sind die Menschen ziemlich reserviert. Verbale

Kommunikation ist eher nachgeordnet. Technologie ist es, worin

Finnen stark sind.”

T.K. Mak ist überzeugt, dass KCI Konecranes technologisch

wegweisend ist. Das ist bei Verhandlungen in jedem Markt wichtig.

Gute Produkte verkaufen sich auch gut. In fast ganz Asien kommt es

darauf an, gute technische Referenzen zum Beispiel aus

Deutschland, Schweden oder den USA zu haben.

Das Besondere an Singapur ist, dass das Land seit seiner

Unabhängigkeit im Jahre 1965 ein schnelles und stetiges

Wirtschaftswachstum hat. Im Lebensstandard zog es mit den west-

europäischen Ländern praktisch gleichauf. Business und Wirtschaft

sind transparent, den Ausschlag geben Qualität und Preis sowie letzt-

lich die Menschen.

Doch ist in vielen anderen asiatischen Ländern ein eher indirek-

tes Geschäftsgebaren üblich. T.K. Mak verweist auch auf die zusätz-

lichen Dimensionen des Einblicks in Politik und Gesetzgebung. Für

einen kontinuierlichen Erfolg muss man auch mit den Behörden rich-

tig umzugehen wissen.

Die dynamischen Volkswirtschaften Asiens verlangen ein immer

höheres technologisches Niveau. KCI Konecranes greift diese

Herausforderung auf; worauf es ankommt, ist allen Neukunden unter-

schiedlicher geographischer und kultureller Herkunft den wissensin-

tensiven Charakter der KCI-Technologie zu vermitteln.

Verknüpfung von Basis und F&E

Kommunikation ist für Pekka Päkkilä,

Präsident Standardhebezeuge, jeden

Tag eine neue Herausforderung.

„Als Ingenieur verstehe ich die

Technologie unserer F&E-Projekte.

Eine Herausforderung erblicke ich im

Transfer der technischen Daten in

eine für den Kunden nachvollziehba-

re Darstellungsform. Meine Aufgabe ist es, die Information zu erfas-

sen und ein verbales Bild von unseren Kranen zu vermitteln. Ich

muss die Stärke der Leistungsmerkmale des Produkts und ihre

Umsetzung in Kundennutzen nachweisen.”

Durch seine Mitarbeit in F&E-Projektausschüssen sorgt Pekka

Päkkilä dafür, dass die Anbindung an die Kundenerfordernisse

gewahrt bleibt. Den Beginn eines F&E-Projekts bilden in der Regel

Vorgaben vom Kunden und vom Markt. Die F&E-Abteilung übernimmt

diese Information dann in das Lastenheft des neuen Produkts. Eine

der neuesten Produkteinführungen ist die Seilzug-Baureihe CXT. CXT

bietet ein Bordcomputer-System zur Leistungskontrolle, das die

Sicherheit verbessert, Wartungsdaten liefert und die effektive

Betriebszeit erhöht.

„Das Timing des Projekts war perfekt. Der Markt insgesamt ist

nicht so stark, unser Wettbewerb tritt kürzer. Derzeit bauen wir unse-

re Produktpalette aus. KCI Konecranes versteht es, ihren Kunden

durch Auswertung der Betriebsdaten und Nutzung des technischen

Know-hows unseres F&E-Teams echten Nutzen zu bieten.”

Pekka Päkkilä spielt die Rolle einer Schaltstelle zwischen seinen

Mitarbeitern, den Vertriebsmanagern, und den F&E-Leuten. Was beim

Vertrieb nicht ankommt, kommt auch beim Kunden nicht an. Ganz

wichtig ist, dass beim Durchlauf durch die Informationskette keine

wesentlichen Daten verloren gehen. KCI Konecranes hat eine gute

interne Schnittstellenstruktur zwischen Außendienst (Vertrieb und

Service) und F&E.

„In unserem Geschäft heißt es nicht nur ‚business-to-business’,

sondern auch ´people-to-people’. Krane sind eine Großinvestition; es

gilt also, Vertrauen zwischen uns und dem Kunden aufzubauen. Bei

jedem Auftrag müssen wir von KCI Konecranes erneut unser Verspre-

chen zu Termintreue, Service und Verlässlichkeit einlösen. Nur so

können wir zu beständigen Partnerschaften gelangen.”

Und trotz aller hochmoderner Datenverarbeitungstechniken fasst

Pekka Päkkilä so zusammen:

„Einen Ersatz für persönliche Kontakte gibt es einfach nicht!”

Innovative Lösungen für die Schulung

Die Schulung ist ein Hauptkanal der Wissensvermittlung. Willem Pelt

erhält neue Anwendungen, wenn das Internet bzw. in diesem Fall das

Intranet Multimedia-Tools bereitstellt. KCI Konecranes möchte stets

eine Pionierrolle spielen und die neuesten Techniken nutzen.

Gemeinsam mit der Technischen Lehranstalt der Provinz Häme erar-

beitete KCI Konecranes ein E-Learning-Projekt zur Umsetzung der

Theorie in die Praxis.

Ursprünglich Servicetechniker in den Niederlanden, wurde

Willem Pelt in Finnland zum Schulungsexperten. Zurzeit arbeitet er

als Verfahrensingenieur im Geschäftsbereich Standardhebezeuge an

der Weiterentwicklung von Kundendienst und Schulung. Unter anderem

bildet er künftige Schulungskräfte aus. Nach eigenen Worten lernt er sel-

ber ständig. Von Haus aus Elektriker, möchte er in diesem Bereich nicht

nur auf dem Laufenden bleiben, sondern – und das ist noch wichtiger –

seine neu gewonnenen Kenntnisse in wirksame Präsentationen umset-

zen.

„Ich muss verstehen, was F&E etwa bei der Entwicklung von CID

(Crane Intelligence Device) tut, einem System zur Steuerung der

Sicherheitsmerkmale und Konditionierung eines Krans. Die wirkliche

Herausforderung liegt darin, dieses neue Wissen so zu strukturieren und

zu verpacken, dass die nächste Generation bzw. die Lehrer der

Wartungsleute es wirksam weiter vermitteln können.”

„Ich unterschätze absolut nicht die Wichtigkeit der ‚Trainertreffen’ in

den Schulungszentren von KCI Konecranes. Eine persönliche Note ist

immer ein Plus. Zurzeit können wir E-Learning-Programme schaffen, die

zwar eher auf den Unterricht ausgelegt, durchaus aber auch am

Arbeitsplatz der Teilnehmer verwendbar sind.”

KCI Konecranes verwendet im

Unterricht sowohl E-Learning als auch her-

kömmliches Video. Das E-Learning-

Programm kombiniert Video-clips, Dia-

Präsentationen, Flash-Animation und

Wartungshandbücher auf einem Computer-

display. Arbeitssprache ist bisher Englisch,

doch sollen möglichst bald mehrere ande-

re Sprachversionen erscheinen.

„In meiner Arbeit geht es heute vor allem um die Einbindung tech-

nologischen Wissens in die neuen Medien und Schulungsaspekte. Und

ich bin in einem steten Wettlauf gegen die Zeit. Zeit ist Mangelware;

alles, was die Zeitspanne vom Aufkommen neuer Ideen bis zu ihrer

Umsetzung reduziert, ist also von größtem Wert.”

K C I K O N E C R A N E S 2 0 0 2 13

KCI Konecranes behält die Hebetechnik, d.h. alle ihre Kerntech-

nologien, in eigener Hand. Zu den Kerntechnologien zählen die

Basislösungen zu Mechanik, Elektrik, Elektronik und Software.

Eine der Hauptaufgaben von F&E ist die Entwicklung interaktiver

Computerwerkzeuge, die die Anwender zu den richtigen

Lösungen mit Standard- und Modularprodukten von KCI hinfüh-

ren.

Wichtige Projekte in 2002

> Die Erweiterung der Seilzug-Baureihe CXT steht kurz vor

der Vollendung.

> Die CXT-Technologie wurde auf andere Komponenten der

Industriekrane und die explosionssichere Hebezeug-

Baureihe ausgedehnt. Die Anzahl der Baugruppen und

–teile wurde – bei Erweiterung der Leistungsbereiche

– reduziert.

> “Crane Reliability Survey“ (CRS) ist die Bezeichnung für

unseren neuen systematischen und gründlichen

Inspektionsservice. Mit CRS analysieren wir die techni-

sche Lebenserwartung eines jeden Bauteils und des

Krans insgesamt. Gleichzeitig bestimmen wir die

betriebswirtschaftlich optimalen Wartungs- und

Austauschfristen und überprüfen Sicherheitsaspekte.

> DynAPilot ist unser neues Produkt zur Pendeldämpfung.

Mit der Senkung der zur Stabilisierung der Last erforder-

lichen Zeit erlangen die Kunden ein Plus an Sicherheit

und kürzere Lastenumschlag-Zeiten.

Im Jahre 2002 betrugen die direkten F&E-Kosten insgesamt 8,2

Mio €. Die Entwicklungskosten betreffen hauptsächlich zentrale

Komponenten und neue Technologien in den Bereichen

Standardhebezeug und Spezialkrane. In Relation zum Umsatz

machten die F&E-Kosten 6 % aus. Die Entwicklung und

Markteinführung unserer neuen Containerkran-Technologie

erforderte einen Zusatzaufwand von 7,3 Mio €.

Was die F&E für die Geschäftsbereiche mit Geräteproduktion ist,

sind die Entwicklung der Humanressourcen und die Schulung

für den Geschäftsbereich Instandhaltungsdienste.

Forschung und Entwicklung Die Fakten

Leistungsprofil

Die Instandhaltungsdienste von KCI Konecranes erbringen sämtliche

Leistungen, die für einen sicheren, zuverlässigen und unterbre-

chungsfreien Kranbetrieb erforderlich sind. Schlüsselprodukte sind

Inspektionen, vorbeugende und prognostische Wartung, Ersatzteil-

dienst, Früherkennung und Beseitigung potenzieller Störquellen sowie

Nachrüstung zur Leistungssteigerung und umfangreiche Modernisie-

rungen. Wir bieten auch Fehlersuche und Störungsdienste auf Abruf,

doch liegt unser Hauptaugenmerk auf der vorbeugenden Wartung

und der Beseitigung potenzieller Schwachstellen.

Durch den Abschluss fortlaufender Wartungsverträge baut der

Geschäftsbereich Instandhaltungsdienste langfristige Kundenbezie-

hungen auf. Zurzeit werden über 200.000 Krane vertragsgemäß

K C I K O N E C R A N E S 2 0 0 214

Instandhaltungsdienste – der Wa cKennzahlen 2002 2001 Veränderung

Umsatz, Mio € 372,4 365,2 2,0 %

Betriebsergebnis, Mio € 26,2 24,1 8,7 %

Betriebsergebnis, % 7,0 % 6,6 %

Auftragseingang, Mio € 310,2 307,2 1,0 %

Mitarbeiterstand 2.698 2.481 8,7 %

Unser lokales Instandhaltungsnetz

“ProKranService“ betreibt jetzt 12 Service-

niederlassungen in ganz Deutschland. Martin

Minderlein, Wartungsmanager in der Nieder-

lassung Ansbach, plant Inspektionen und

Modernisierungen. Als Industrielektriker hat er

Fachkenntnisse zu Funksteuerungen aller Art,

u.a. Lasthandlingsystemen, Indikatoren,

Displays und Wechselrichtern.

47 %

Anteil am Umsatz

K C I K O N E C R A N E S 2 0 0 2 15

regelmäßig gewartet. In der Regel laufen die Verträge unbefristet und

enthalten eine Klausel zur alljährlichen Anpassung. Die Treuerate

unserer Wartungsvertragskunden ist hoch. Im Jahre 2002 führten wir

als Neuprodukt CRS (Crane Reliability Survey) ein. CRS ist ein syste-

matischer und gründlicher Inspektionsdienst mit einer schematisier-

ten, zeitlich eingegrenzten Prüfung des Kundengeräts. CRS ermittelt

die technische “Lebenserwartung“ (SWP, Safe Working Period bzw.

sichere Arbeitsdauer) für jede Komponente und den Kran insgesamt

sowie die betriebswirtschaftlich optimalen Wartungs- und

Austauschfristen.

Gewartet werden Industrie- und Hafenkrane aller Typen. Rund 80 %

aller vertragsgemäß von uns gewarteten Krane stammen nicht aus

der Herstellung von KCI Konecranes.

Die überwiegende Mehrzahl davon sind Krane, wie sie die Stahl-,

Papier-, Automobil-, Schiffbau-, Kraftwerks- und allgemein die

Fertigungsindustrie einsetzt. Heute bedienen wir unsere Industrie-

kunden über mehr als 270 Zweigniederlassungen in 30 Ländern.

Die über unser gesondertes Netz “KCI Koneports“ gewarteten

Hafen- und Werftkrane gewinnen als eigenes Geschäftsfeld immer

mehr an Bedeutung. In 2002, dem zweiten Betriebsjahr von KCI

Koneports, wurde das Netz auf die Benelux-Länder und Binnenhafen-

Terminals in Frankfurt/Main ausgedehnt. Das Netz von KCI Koneports

umfasst jetzt Finnland, Schweden, Deutschland, Benelux, Frankreich,

USA, Malaysia, Indonesien, China, Singapur, Ukraine, Russland und

die baltischen Länder.

Werksausrüstungen der Maschinenbau-, Metallverarbeitungs-

und elektrotechnischen Industrie, zum Beispiel Fräsen, Dreh-, Bohr-

und sonstige Werkzeugmaschinen, Schweißstraßen u.ä., werden

durch unser spezielles Netz „Plant Services“ gewartet; vorläufig nur in

Finnland in Betrieb, soll es auch auf andere Länder ausgedehnt wer-

den. In 2002 war Plant Services innerhalb der Instandhaltungs-dien-

ste die Betriebseinheit mit der höchsten Zuwachsrate.

Synergien mit anderen Geschäftsbereichen

Sowohl die Spezialkrane als auch die Standardhebezeuge arbeiten

im engen Verbund mit dem Geschäftsbereich Instandhaltungsdienste.

Natürlich ist der direkte Zugang zu einem der weltweit größten und

technisch am fortschrittlichsten Kranunternehmen für unsere

Wartungstätigkeit ein starker Trumpf.

Nachdem wir systematisch die technischen Dokumentations-

bestände anderer Kranunternehmen erworben haben, sind wir jetzt in

der Lage, Originalersatzteile für mehr als 40 verschiedene Kranmar-

ken zu fertigen.

Und noch wichtiger – unsere durch und durch moderne Krantech-

nologie ermöglicht uns objektorientierte Problemlösungen: Erfordert

eine überholte technische Lösung wegen übermäßigem Verschleiß

und Abnutzung ständige Inspektionen und Teileaustausch, so tragen

moderne Werkstoffe oder konstruktive Umbauten oft dazu bei, den

steten Reparaturbedarf drastisch zu senken oder ganz abzubauen.

Dieser “Performance Parts“ genannte Dienst ist allerdings noch nicht

in allen unseren Wartungsbetrieben verfügbar.

Seit dem Jahresende 2001 fungiert unser Instandsetzungs-

Zweigstellennetz in Nordamerika auch als Vertriebsnetz für Industrie-

krane (Betriebseinheit der Standardhebezeuge). Im Wartungssektor

entstandene solide Kundenbeziehungen schufen einen logischen

Vertriebskanal für Neugerät. Im Jahre 2002 erprobten wir mit guten

Ergebnissen die gleiche Herangehensweise in Australien und

Großbritannien. Ab 2003 erfolgt der Vertrieb von Industriekranen mit

einer Hubleistung unter 20 Tonnen und den dazugehörigen

Industrieerzeugnissen in aller Welt vorrangig über unser Instandhal-

tungsnetz.

In den meisten Märkten ist eine gut verankerte Präsenz im

Instandhaltungssektor eine Vorbedingung für den Verkauf großer

Krane. Bei der Eroberung neuer Märkte verlief die Ausweitung des

Instandhaltungssektors daher parallel zur Steigerung des Neukran-

verkaufs.

Und natürlich ist der Instandhaltungssektor eine erstrangige

Informationsquelle für unsere F&E, denn er erfasst die direkten, unter

echten Betriebsbedingungen gewonnenen Erfahrungsdaten nicht nur

für unsere, sondern auch für Krane der Wettbewerber.

Marktüberblick

In Skandinavien entwickelt, fand unser Instandhaltungsansatz in den

1980-er Jahren in den USA und Kanada Eingang. Von wenigen frü-

heren Versuchen abgesehen wurde der europäische Instandhal-

tungsmarkt erst seit Anfang der 1990-er Jahre aktiv bearbeitet. Den

Anfang machte Großbritannien, gefolgt von Frankreich und Benelux

sowie – seit drei Jahren – Deutschland. Unsere Präsenz in Österreich

a chstumsmotor

Für Fabrikate der nachstehend aufgeführten Marken verfügt KCI

Konecranes im vollen Umfang über die technischen und urheberrecht-

lichen Voraussetzungen zur Fertigung von Originalersatzteilen: Action,

Asea, Breva, Browning, Burlington Engineering, Caillard, Carruthers, CGP,

Cleveland Crane, Crane Manufacturing, Cranex, Donges, Ecalevage, Euclid,

Finox, FT.Crowe, Hvilans, Intransmas, Kranco, Kone, Kulicke, Landel, Lypta,

MCL, Noell, Northern, Overhead, Provincial, R&M, Schippers, Shepard Niles,

Sowitsch, SWF, Trost & Hilterhaus, Verlinde, Wisbech & Refsum.

sowie in Australien, Singapur und – in einem gewissen Grade –

Malaysia gehen auch auf eine frühe Phase zurück.

In anderen Teilen von Asien und Ozeanien haben wir unseren

Instandhaltungsbetrieb auf Ersatzteildienste beschränkt. Die

Betreibertraditionen in vielen asiatischen Ländern scheinen unser

Hauptkonzept, das die Vorbeugung in den Mittelpunkt stellt, noch

nicht zu unterstützen. Lieber lässt man erst nach eingetretener Panne

reparieren.

Der westliche Industriemarkt stagnierte 2002 – bei rückläufigen

Nutzungsgraden in den wichtigsten Kundensegmenten – auf einem

niedrigen Niveau. Weniger Nutzung bedeutet auch weniger

Wartungsbedarf.

Dennoch wuchs die Geschäftseinheit Field Services kräftig. Bei

Modernisierungen und Nachrüstungen war das Geschäftsvolumen

rückläufig. Das Modernisierungsgeschäft folgt offensichtlich eher den

allgemeinen Investitionstrends und nicht den Wachstumsraten von

“Field Services“.

Wachstumsstrategie

Die im Outsourcing extern vergebene Wartung ist ein echtes Wachs-

tumsgeschäft. Dies erwies sich eindeutig in 2002, denn trotz rück-

läufiger Nutzungsgrade der Kundenanlagen legte der Konzern bei

den Aufträgen von Field Services 12 % zu. Von diesem Zuwachs ent-

fallen rund 2 Prozentpunkte auf gegen das Jahresende in den USA

getätigte Akquisitionen: Burlington Crane (Boston, Mass.), Crane

Manufacturing & Service (Milwaukee, Wis.) und Shephard Niles

(Montour Falls, NY). Ihren vollen Beitrag zum Umsatz (6 – 7 % vom

gesamten Instandhaltungsumsatz) werden diese Neuzukäufe in

2003 leisten.

Im Jahre 2002 schufen wir auch die Grundlage für die organi-

sche Neugründung von Niederlassungen in Nordamerika, Australien,

Frankreich und Vereinigtem Königreich.

Die Strategie der Neuzukäufe wird in 2003 fortgeführt. Ange-

sichts der Stabilisierung des Modernisierungsmarktes ist der Konzern

für ein starkes Wachstum im Geschäftsjahr 2003 gut positioniert.

Leistung

Der Umsatz des Geschäftsbereichs Instandhaltungsdienste in Höhe

von 372,4 Mio € bedeutet gegenüber den 365,2 Mio € des

Vorjahres 2001 einen Zuwachs von 2 %,das Betriebsergebnis von

26,2 Mio € (2001: 24,1 Mio €) einen Anstieg um 8,7 %. Die

Betriebsergebnismarge stieg von 6,6 % auf 7,0 %.

Die Rentabilität verbesserte sich vor allem dank der höheren

Betriebseffizienz und der qualitativen Entwicklung der Geschäfts-

tätigkeit. Mit 9,0 % erreichte die Betriebsergebnismarge im 4. Quartal

die über 8 % fordernde Kurzzeitvorgabe des Konzerns.

Die Instandhaltungsdienste verzeichneten im letzten Jahr eine

günstige Entwicklung; ihr Kern, “Field Services“ bzw. Außendienst,

wuchs gegenüber dem Vorjahr deutlich (Aufträge +12 %, Umsatz +6

%), die großen Modernisierungsprojekte dagegen waren wegen des

Beschlussfassungsaufschubs bei den Kunden klar rückläufig

(Aufträge -23 %, Umsatz -17 %). Der Anteil des Projektgeschäfts am

Gesamtumsatz der Instandhaltungsdienste sank unter 20 %. Ange-

sichts des allgemeinen Trends an den Hauptmärkten war dies nur

eine logische Konsequenz.

Der Auftragseingang stieg von den 307,2 Mio € des Vorjahres

2001 um 1,0 % auf 310,2 Mio € an.

Das Volumen der Wartungsverträge entwickelte sich zahlen- und

wertmäßig positiv. Am Jahresende 2002 betrug die Anzahl der Krane

“unter Wartungsvertrag“ 208.270 Stück; das ist rund 12 % mehr als

Ende 2001.

Ausblick

In den Hauptmärkten gibt es in den Kundenwerken keine Anzeichen

für einen unmittelbaren Anstieg der Auslastungsgrade, der die Nach-

frage nach Wartungsleistungen ankurbeln könnte. Hält die Flaute län-

ger an, so werden zwar weder die installierte Leistung ausgebaut

noch die Produktionsanlagen erneuert, doch wächst damit auch der

Reparatur- und Wartungsbedarf.

Der Kern unseres Instandhaltungsgeschäfts, die Field Services,

entwickelten sich unter den Bedingungen des Jahres 2002 in jeder

Hinsicht positiv, und dieser Trend dürfte weiter anhalten.

Die Chancen für eine Beschleunigung des Wachstums durch

geographische Erweiterung und Zukäufe sind gut.

K C I K O N E C R A N E S 2 0 0 216

Instandhaltungsdienste – der Wachstumsmotor

K C I K O N E C R A N E S 2 0 0 2 17

50

100

150

200

250

300

350

400

Umsatz

Mio €

260

0201009998

275

342365 372

* mit konzerninternem Umsatz

50

100

150

200

250

300

350

400

Auftragseingang

Mio €

228

0201009998

234

301 307 310

* mit konzerninternem Umsatz** ohne Wartungsverträge

5

10

15

20

25

30

Betriebsergebnis

Mio €

20,8

0201009998

19,421,3

24,126,2

* vor konzerninternen Gemeinkosten undKonsolidierungsposten

KCI Koneports, der KCI Konecranes–Fachbetrieb für die Hafenkranwartung,

gewinnt rasch an Bedeutung für das Neukrangeschäft. Auf dem Bild Wartungs-

ingenieur Jukka Tukia bei der Inspektion von Schalttafeln in einer RTG-Leitwarte.

K C I K O N E C R A N E S 2 0 0 218

Standardhebezeuge – der Technol o

Leistungsprofil

Die Produktpalette der Standardhebezeuge umfasst Hebezeuge und

Seilzüge im Leistungsbereich von 100 kg bis 100 Tonnen.

Technisch unterscheiden wir zwischen Kettenzügen und Seilzügen.

Die Kettenzüge decken den unteren Leistungsbereich bis zu 2

Tonnen ab. Seilzüge haben in der Regel eine Hubleistung von 3 – 5

Tonnen, aber Standardhubwerke gehen bis zu 20 Tonnen. Im höhe-

ren Hubleistungsbereich zwingen niedrige Fertigungsmengen die

meisten Wettbewerber konstruktionsmäßig zu Sonderanfertigungen.

Aufgrund unserer hohen Stückzahlen von Hubwerken bis 100

Tonnen können wir diese rentabel in Großserie fertigen.

Das Angebotsspektrum von “Standardhebezeuge” umfasst

außerdem Krane sowie Stahlkonstruktionen für die Decken- oder

Wandmontage der Seilzüge. Eine breite Auswahl von Zubehör,

Zusatzgeräten und Erweiterungen rundet das Programm ab. So ent-

Kennzahlen 2002 2001 Veränderung

Umsatz, Mio € 204,5 244,9 -16,5 %

Betriebsergebnis, Mio € 19,5 29,2 -33,2 %

Betriebsergebnis, % 9,5 % 11,9 %

Auftragseingang, Mio € 203,2 229,2 -11,3 %

Mitarbeiterstand 949 1.109 -14,4 %

Im Jahre 2002 wurde die Erweiterung unserer Seilzug-

Baureihe CXT, der ersten wirklich neuen Seilzug-Technologie

seit Jahrzehnten, nahezu vollendet. Auf dem Bild ein

Doppelträger-CXT-Aufzugskarren für 20 t.

26 %

Anteil am Umsatz

K C I K O N E C R A N E S 2 0 0 2 19

fallen auf die Seilzüge annähernd 50 % vom Umsatz unseres

Geschäftsbereiches.

Bei einem kleinen Kran machen der Seilzug und andere

Komponenten im Durchschnitt 70 %, bei einem großen Industriekran

etwa 50 % vom Gesamtwert aus.

Es gibt nur wenige andere technische Geräte, die die gleichen

Funktionen wie ein Standardbrückenkran ebenso wirksam und wirt-

schaftlich erfüllen können. Vergleichsweise kommen Geräte wie

Gabelstapler oder Scherenhubtische in einigen Anwendungen als

konkurrierende Lösung in Frage. Selbst Industrieroboter sind mitunter

im Vergleich sinnvoll einsetzbar.

Technologie im Brennpunkt

Jetzt nach vielen Jahren blickt KCI Konecranes auf eine

Leistungsbilanz mit einer Reihe technischer Ersteinführungen zurück.

Den jüngsten Innovationsschub stellt die Bauweise der im März

2000 vorgestellten CXT-Seilzüge dar.

Sie zeichnet sich durch das am Seilzugmarkt kompakteste

Design, die höchsten Produktivitätskennwerte und eine überlegene

inhärente Sicherheit aus; u.a. ermöglicht die serienmäßig vorhande-

ne stufenlose Steuerung ein schnelles und genaues Positionieren der

Last.

Modern konstruiert, ist der CXT auf niedrigste Produktionskosten

ausgelegt. Nur vier Rahmengrößen decken die gesamte Baureihe bis

hin zu 100 Tonnen ab. Die daraus resultierenden Größenvorteile der

Fertigung gestatten uns die wirtschaftliche Nutzung von sonst eher

aus der Automobilbranche bekannten Produktionstechnologien. Die

Produktionseffizienz kommt auch in der guten Margenentwicklung

des Geschäftsbereichs zum Ausdruck.

Das Jahr 2002 brachte die Fertigstellung und Inbetriebnahme

unseres neuen Standardhebezeug-Werks in Schanghai/China.

Vorrangig als Tor zum hochinteressanten chinesischen Markt ge-

dacht, erschließt uns das Werk zugleich qualitativ hochwertige

Konmponentenlieferquellen dieses Landes. Vom hohen Kompetenz-

niveau in China ohnehin schon sehr beeindruckt, erfuhren wir auch

das Kostenniveau des Landes als eine angenehme Überraschung.

Da China jetzt in unser internationales Beschaffungsnetz einbezogen

ist, werden wir unsere Wettbewerbsposition dort weiter festigen können.

Marktüberblick

Der westliche Markt für industrielle Investitionsgüter blieb das ganze

Jahr hindurch sehr schwach. In Nordamerika betrug das Marktvolu-

men für Industriekrane und Seilzüge im Vergleich zur Situation vor

wenigen Jahren nur noch 50 %. In Europa war das Investitions-

niveau speziell im deutschen Markt sehr niedrig.

Im übrigen Westeuropa, Frankreich und besonders in

Großbritannien hielt sich der Markt auf oder über dem Vorjahresni-

veau. Auch in Nordeuropa war der Markt stabil.

Unsere traditionellen Märkte in Asien und Ozeanien blieben,

wenn auch bei einer gewissen Stabilisierung, auf einem niedrigen

Niveau.

Im Berichtsjahr ging unser neues Werk in Schanghai/China in

Betrieb. Zwar hatten wir mit dem Vertrieb unseres Sortiments von

Standardhebezeug bereits in 2000 begonnen, doch verlieh die

Unterstützung durch ein Produktionszentrum im Lande, im Verbund

mit einer Produktausstellung und Schulungseinrichtungen, unserem

Auftragseingang beträchtlichen Auftrieb. Bei weiterhin schnellem

Wachstum stieg unser Neuauftragseingang in China im Berichtsjahr

signifikant an.

Unser von Frankreich aus gesteuertes Geschäftsfeld “Kleine

Krane, Seil- und Kettenzüge" verzeichnete mit einem Fertigungswert-

zuwachs von 34 % ein kräftiges Wachstumsjahr. Diesen Erfolg

erreichten wir durch unser kontinuierliches Engagement mit dem Ziel,

durch gesteigerte Produktionseffizienz und zielgerichtetes Marketing

unsere preisliche Wettbewerbsfähigkeit zu verbessern.

Unsere Vielfach-Marken-Strategie, der neue Markteintritt in

Südkorea, Produkteinführungen und die bessere Abdeckung des so

wichtigen US-Markts trugen ebenfalls zu diesem Erfolg bei.

Wachstumsstrategie

Die letzten zwei oder drei Jahre brachten im westlichen Markt für

Fertigungsausrüstungen einen signifikanten Rückgang. Auch die

langfristigen Wachstumsaussichten in diesen ausgereiften Märkten

folgen der Entwicklung des Bruttoinlandsprodukts (BIP) bei eventuel-

lem Zusatzwachstum aus Rationalisierungsmaßnahmen. Die

Rationalisierung der Produktion bedeutet oft größere Serien, höhere

Geschwindigkeiten der Fertigungsstraßen und völlig neue Fabriken,

was wiederum einen Bedarf an neuen und leistungsstärkeren Hebe-

und Fördermitteln hervorruft.

In diesem Umfeld baut unsere Wachstumsstrategie auf vier

Säulen auf: technische Innovation, verstärktes Wachstum durch bes-

sere und dank der Wartungstätigkeit forcierte Marktdurchdringung,

geographische Expansion und Zukäufe.

Im Jahre 2002 waren wir in allen vier genannten Feldern sehr

l ogieführer

K C I K O N E C R A N E S 2 0 0 220

Standardhebezeuge – der Technologieführer

aktiv. Mit der neuen CXT-Technologie konnten wir unsere Marktanteile

in einem sonst sehr stark schrumpfenden Markt ausbauen.

Im Jahre 2001 hatten wir zuerst in den USA ein neues

Vertriebskonzept für Standardhebezeug eingeführt. Wir übertrugen die

Zuständigkeit für den Direktverkauf von Standardhebezeug mit einer

Hubleistung bis 20 Tonnen auf den Geschäftsbereich Instandhal-

tungsdienste. Im Laufe des Jahres 2003 wird der Vertrieb in den

meisten unserer anderen Märkte ebenso umgestellt; dadurch profitiert

der Geräteverkauf von den guten langzeitigen Kundenbeziehungen

und der lokalen Flächendeckung, die durch den Wartungsdienst

erreicht wurden.

In 2002 fand unsere größte geographische Ausweitung in China

und Japan statt. Der November brachte die offizielle Eröffnung unse-

res Standardhebezeug-Werks Schanghai statt. Das Werk bedeutet

eine immense Verbesserung unserer Sichtbarkeit am chinesischen

Markt. Parallel zur Errichtung des Werks bauten wir in China eine

Kette von Vertragshändlern und Marken-Kranbauern auf, die

Technologie und Komponentensätze von KCI Konecranes anwenden.

Mit drei Kranwerken, nämlich Shanghai High Tech Industrial Crane

Co. Ltd., Guangzhou Technocranes Company Ltd. und Jiangyin

Dingli High Tech Industrial Crane Co. Ltd., vereinbarten wir die Über-

nahme eines Minderheitspakets ihres Grundkapitals.

Das neue Werk Schanghai dient gleichzeitig als Zentrale für

unsere asiatisch-ozeanischen Aktivitäten außerhalb von China.

In 2002 gelang uns in Japan der Aufbau eines Brückenkopfes.

Unser neues Joint Venture, an dem wir bei vereinbarter Erhöhungs-

option zurzeit einen 49-Prozent-Anteil halten, wird 2003 den opera-

tiven Betrieb aufnehmen.

Obwohl derzeit auf einem niedrigen Niveau, ist Japan für

Standardhebezeug immer noch einer der größten Märkte der Welt.

An der Akquisitionsfront haben wir unsere Zielvorgaben nicht ereicht.

Aber immerhin erwarben wir drei Unternehmen, alle in Amerika. Von

diesen drei Zukäufen werden beide Geschäftsbereiche, sowohl

Instandhaltungsdienste als auch Standardhebezeuge, profitieren. Die

neuen Mitglieder unserer Familie stärken unsere Präsenz in den wich-

tigen Märkten des Nordostens und Mittleren Westens der USA.

Leistung

Der Umsatz des Geschäftsbereichs Standardhebezeuge in Höhe von

204,5 Mio € (2001: 244,9 Mio €) bedeutet gegenüber dem Vorjahr

einen Rückgang um 16,5 %. Das Betriebsergebnis belief sich auf

19,5 Mio € (2001: 29,2 Mio €) und unterschritt das Vorjahreser-

gebnis um 33,2 %. Die Betriebsergebnismarge sank von 11,9 % auf

9,5 %.

Zielvorgabe für die Betriebsergebnismarge des Geschäfts-

bereichs sind 12 % vom Umsatz.

Der Rückgang der Rentabilität erklärt sich hauptsächlich mit den

rückläufigen Verkaufsvolumen und teils auch mit niedrigeren

Verkaufspreisen. Auftrieb erhielt die Rentabilität jedoch durch den

Kostenabbau und andere Verbesserungen der Effizienz, durch die

neue Seilzug-Baureihe und den deutlich anziehenden Absatz von

Kettenzügen. Gegenüber dem Vorjahresende 2001 sank die

Beschäftigtenzahl des Geschäftsbereichs netto um 160 Personen

bzw. 14,4 %.

Wir setzten unsere Maßnahmen zur Effizienzsteigerung fort. In

der Entwicklung der neuen Seilzug-Baureihe steht das Modell mit den

größten Rahmenabmessungen kurz vor der Markteinführung. Auf die

neue Baureihe entfallen über 91 % der Hebezeugaufträge und über

70 % der Lieferungen. Der Finanzaufwand des Geschäftsbereichs für

die Entwicklung, Übernahme in die Fertigung und Marktlancierung

der neuen Seilzug-Baureihe betrug rund 1,3 Mio € ( 2001: 1,4 Mio €).

Der Auftragseingang in Höhe von 203,2 Mio € (2001: 229,2

Mio €) bedeutet gegenüber dem Vorjahr einen Rückgang um 11,4 %.

Der Auftragseingang sank weniger als der Umsatz. Der Auftragsbe-

stand am Jahresende 2002 war fast gleichauf mit dem Vorjahres-

wert.

Ausblick

Deutliche Wachstumsanzeichen zeigen sich weder am europäischen

noch am amerikanischen Markt. Die Entwicklung in Asien – mit

China als Wachstumslokomotive – ist jedoch gut.

Die Erweiterung des Konzerns in China, seine Etablierung im

japanischen Markt, die neue Seilzug-Baureihe und die stärkere

Nutzung der Instandhaltungsdienste als Vertriebsmotor unterstützen

unseren Geschäftsbereich in einem von Herausforderungen gepräg-

ten Umfeld. Die Betriebseffizienz wird weiter ausgebaut.

K C I K O N E C R A N E S 2 0 0 2 21

50

100

150

200

250

300

206

0201009998

219

253 245

205

Umsatz

Mio €

* mit konzerninternem Umsatz

50

100

150

200

250

300

Auftragseingang

Mio €

204

0201009998

215

257229

203

* mit konzerninternem Umsatz

5

10

15

20

25

30

21,2

0201009998

21,5 22,5

29,2

19,5

Betriebsergebnis

Mio €

* vor konzerninternen Gemeinkosten undKonsolidierungsposten

Modern konstruiert, ist der CXT auf niedrigste Produktionskosten ausge-

legt. Nur vier Rahmengrößen decken die gesamte Baureihe bis hin zu

100 Tonnen ab. Auf dem Bild ein CXT-Seilzug für 5 Tonnen.

K C I K O N E C R A N E S 2 0 0 222

Spezialkrane – der Leistungsträg eKennzahlen 2002 2001 Veränderung

Umsatz, Mio € 209,2 227,3 -8,0 %

Betriebsergebnis, Mio € 16,7 17,1 -2,3 %

Betriebsergebnis, % 8,0 % 7,5 %

Auftragseingang, Mio € 154,9 209,6 -26,1 %

Mitarbeiterstand 685 705 -2,8 %

Leistungsprofil

Unser Geschäftsbereich Spezialkrane ist in der Welt der Material-

behandlung einzigartig positioniert. Seine Stärke liegt in der

Kombination einer tiefen Durchdringung des Marktes für schwere

Industriekrane mit seiner Rolle als Fachlieferant für Häfen und

Werften.

Beide Aktivitäten bauen auf einer gemeinsamen technologi-

schen Basis zu Maschinenbaukomponenten und Steuertechnik auf.

Mit unserem Marktanteil im Segment der Schwerindustrie sind wir

wahrscheinlich der größte Hersteller der Welt.

Unsere Strategie kombiniert die an einer Produktionsstätte ge-

bündelte Großserienfertigung von Bauteilen mit hohem Mehrwert-

anteil mit der lokalen Fertigung von Stahlbauteilen in kundennahen

KCI- oder Zuliefererwerken. Unsere Marktposition und sehr wettbe-

werbsstarke Kostenstruktur sichern gemeinsam unseren kontinuier-

lichen Erfolg in diesem Markt. Ein guter Beleg für die Tragfähigkeit

unseres Konzepts ist der Anstieg des Neuauftragseingangs für

schwere Industriekrane um +11,9 % im Jahre 2002 – und das trotz

Für schwere Industriekrane erhielten wir in 2002 mehrere

Großaufträge, u.a. Gieß- und Chargierkrane mit

Frequenzumrichtersteuerung für die Nucor Corporation.

Auf dem Bild ein Schwerlast-Brückenkran für den Einsatz

in der Verfahrensindustrie.

27 %

Anteil am Umsatz

K C I K O N E C R A N E S 2 0 0 2 23

g erder Rückläufigkeit des ohnehin sehr schwachen Investitionsgüter-

marktes.

Allerdings verfolgen wir keinen Niedrigstpreis-Ansatz. Zielvorga-

be bei unseren hebetechnischen Lösungen ist ein niedriger

Gesamtpreis, gerechnet auf die gesamte wirtschaftliche Nutzungs-

dauer. Folglich setzen wir technische Lösungen ein, die nicht unbe-

dingt den niedrigsten Anschaffungspreis, dafür aber langfristig

Zuverlässigkeit und niedrige Gesamtkosten bieten.

Im Segment der Hafen- und Werftkrane sind unsere Marktanteile

allgemein kleiner. Aber auch hier ziehen wir dank unserer Tätigkeit im

Segment der Schwerindustriekrane Vorteile aus unserer Großserien-

fertigung von Komponenten. In diesem Markt liegen wir erfolgreich im

Wettbewerb – auch gegenüber den neuen Mitspielern, den chinesi-

schen Kranbauern. Im Gegenteil, wir sind selbst in deren Heimat-

markt China erfolgreich.

Bei Hafen- und Werftkranen verfolgen wir das gleiche Konzept

wie im Industriekransektor: Das Hauptaugenmerk gilt den Gesamt-

kosten über die wirtschaftliche Lebensdauer, d.h. der Summe von

Investitions-, Betriebs- und Wartungsaufwand. Diesen Gesamt-kos-

tenansatz verbinden wir mit strikter Leistungsorientierung und

Optimierung der Gesamtproduktivität für den Betreiber.

Vom Wettbewerbsstandpunkt ist unsere Strategie klar: Im

Industriesegment verfügen unsere Wettbewerber nicht über die not-

wendigen Größe und Rentabilität und sind zu aufgesplittert, um unse-

re Stellung eventuell ernsthaft zu bedrohen. Mit stetig wachsender

Bekanntheit der Marke “Konecranes“ in aller Welt und zunehmender

Akzeptanz für unser Konzept des Lebensdauer-Kostenaufwands und

der Gesamtproduktivität dürfte der gegenwärtige Entwicklungstrend

weiter anhalten.

Im Hafen- und Werftsektor ist der Trend zwar ähnlich, steht

jedoch erst in seinen Anfängen. In bestimmten Sektoren, vor allem im

Containerumschlag, erwies sich unser Hochleistungs-Containerkran

auf Rädern (RTG) mit wachsendem Marktanteil als voller Erfolg,

obwohl er im obersten Preissegment positioniert ist.

Bei den Spezialkranen dauert der Geschäftszyklus vom Erstkon-

takt zwischen potenziellem Kunden und Hersteller über Auftragsertei-

lung, Fertigung, Versand, Einbau und Inbetriebsetzung bis hin zum

Ende der Garantiezeit leicht mehrere, manchmal fünf oder mehr

Jahre. Aus diesem Grunde liegt unser Geschäftsbereich Spezialkrane

in den betriebswirtschaftlichen Leistungsdaten hinter den “Standard-

hebezeugen“ zurück. Beide Geschäftsbereiche durchliefen einen tief-

greifenden Strukturwandel: Neue Produkte, neue Leistungsmerkmale,

neue Fertigungsverfahren und wirksamere Beschaffungssysteme

ergaben eine wesentliche Effizienzsteigerung. Im Geschäftsbereich

Standardhebezeuge zeigen sich bereits die konkreten Ergebnisse. Bei

den Spezialkranen braucht die Entwicklung noch etwas Zeit.

Technologie im Brennpunkt

Das Projekt zur Entwicklung eines großen Containerkrans illustriert

unseren F&E-Ansatz. Im Containerumschlag ist die Zeitdauer der

Beförderung vom oder zum Schiff ausschlaggebend. Eine Möglichkeit

wäre es, die Krangeschwindigkeit zu steigern. Die höhere

Geschwindigkeit erfordert jedoch mehr Leistung, schwerere Aufbauten

und birgt eventuell auch ein höheres Schadensrisiko für die Ladung.

Wir fanden einen anderen Lösungsweg, nämlich die Senkung

der für Hilfsfunktionen wie Positionieren und Sichern der Spreader-

Drehausleger, Pendeldämpfung usw. erforderlichen unproduktiven

Zeit. Mit der neuen Bauweise des Ship-to-Shore-Containerkrans

“BoxHunter®“ konnten wir diese Zeit um maximal 20 % reduzieren.

Wie in vielen anderen Beispielen kommt hier das immense

Potenzial moderner Leittechnik zum Tragen. Unseren Vorsprung in

moderner Kransteuerungstechnologie zu sichern und auszubauen,

erachten wir für eine der vorrangigen Aufgaben des Konzerns. Die

Bündelung unserer Ressourcen in Finnland dient diesem Ziel, denn

im Hightech-Bereich bietet das finnische Bildungswesen eine

Infrastruktur der Weltklasse.

Die Märkte

Der weltweite Absatz unserer Produkte an die Schlüsselindustrien

variierte je nach Branche beträchtlich. Der Zellstoff- und Papiersektor

war in den USA und Kanada stark, in Asien-Ozeanien und Teilen

Europas stabil.

Im Stahlsektor herrscht weiterhin Flaute, doch gingen bei KCI

Konecranes von dort in diesem Jahr größere Aufträge ein. Ein Auftrag

betraf einen Gieß- und Chargierkrane mit Freguenzumrichtersteue-

rung für das US-amerikanische Stahlwerk Nucor Corporation. Nucor

setzt dieses in Europa bereits bewährte Modell als erster nordameri-

kanischer Betrieb ein. Im Hinblick auf eine Belebung des Stahlmark-

tes bedeutet dieses Geschäft eine positive Weichenstellung.

In der Automobilindustrie gibt es Anzeichen für eine nahe bevor-

stehende Erholung, denn auch die Zulieferer von Herstellern wie

Honda, Toyota, General Motors und anderen platzieren wieder mehr

Aufträge. Mit ihrem Status als einer der Top-Lieferanten für viele der

größten Automobilhersteller und –Zulieferer hält KCI Konecranes in

K C I K O N E C R A N E S 2 0 0 224

Spezialkrane – der Leistungsträger

dieser Branche eine solide Position.

Im Hafen- und Werftsektor waren die Aufträge gegenüber den

Vorjahren rückläufig. Die Ungewissheit der weltpolitischen Lage über-

schattet diesen Markt. Doch konnte KCI Konecranes in allen Teilen

der Welt mehrere wichtige Orders akquirieren.

Wachstumsstrategie

Der größte Wachstumsmotor für den Geschäftsbereich Spezialkrane

war das Instandhaltungsgeschäft. Über die Wartungsdienste halten

wir ständigen Kontakt zu unseren Kunden. Auch erfahren wir so die

Wünsche, Vorstellungen und Erfordernisse unserer Kunden, denn

dies sind wertvolle Ausgangsdaten für die neue Kranentwürfe.

In den Häfen ist unsere Instandhaltungspräsenz erst noch in den

Anfängen. Vor zwei Jahren starteten wir “KCI Koneports“, einen

Spezialbetrieb für die Instandhaltung von Hafenkranen. Mit zuneh-

mender Größe wird sich Koneports als ein wichtiger Wachstumsträ-

ger im Hafenkran-Geschäft erweisen.

Die technische Leistungsstärke, unser klassischer Wachstums-

motor, ist perfekt. Die derzeitigen Trends mit der Betonung moderner

Leittechnik als Mittel zur Produktivitätsförderung sind für den Konzern

nur von Vorteil.

Leistung

Der Geschäftsbereich Spezialkrane setzte 209,2 Mio € um; gegenü-

ber den 227,3 Mio € vom Vorjahr 2001 ist das ein Rückgang um

8,0 %. Das Betriebsergebnis von 16,7 Mio € (2001: 17,1 Mio €)

lag nur 2,3 % unter dem von 2001. Die Betriebsergebnismarge stieg

von 7,5 % auf 8,0 %.

Die vom Konzern für “Spezialkrane“ festgesetzte Rentabilitäts-

vorgabe ist 10 %. Diese Vorgabe wurde nur im letzten Quartal

erreicht.

Die verbesserte Kosteneffizienz förderte die Rentabilität, aber die

fallenden Verkaufsvolumen belasteten das Ergebnis.

Neue Bestellungen gingen im Wert von 154,9 Mio € ein; das

waren 54,7 Mio € bzw. 26,1 % weniger als zum Jahresende 2001.

Die Aufträge zu Hafen- und Werftkranen sanken gegenüber dem

Vorjahr um mehr als 50 %, da die Kunden abwarten und ihre

Kaufbeschlüsse vertagen. Die Bestellungen großer Brückenkrane vor

allem für die Papier-, Grundmetall- und Energieindustrie stiegen

dagegen gegenüber dem Vorjahr um rund 11 %, obwohl auch in die-

sen Branchen eine gewisse Kaufzurückhaltung unübersehbar ist.

Der Auftragsbestand am Jahresende lag rund ein Drittel unter

dem Vorjahresbestand (2001), reicht jedoch selbst ohne Neuaufträ-

ge für eine gute Kapazitätsauslastung über die nächsten 6 – 8

Monate aus. Allerdings gibt es je nach Ländern und Geschäftsein-

heiten große Unterschiede.

Der Geschäftsbereich wird mehrere Entwicklungsprojekte zur

Effizienzerhöhung weiter vorantreiben. Seine Beschäftigtenzahl sank

netto um 20 Personen bzw. 2,8 %.

Ausblick

Charakteristisch für das Jahr 2002 war eine Verlangsamung der

Beschlussfassung über Investitionen im nordamerikanischen und

europäischen Markt. Vor allem deshalb fielen die Spezialkran-

Bestellungen gegenüber dem Vorjahr deutlich ab. Zwar war der

Auftragsbestand am Jahresende rund ein Drittel niedriger als ein Jahr

zuvor, doch reicht er zur Sicherung einer guten Auslastung für die

nächsten 6 – 8 Monate aus.

Im Verbund mit dem relativ guten Auftragsbestand und dem

hohen Angebotsvolumen schaffen die neuen wettbewerbsstarken

Produkte des Konzerns Chancen für ein Umsatzwachstum. Zur wei-

teren Effizienzsteigerung dienen u.a. die Rationalisierung der

Kapazitätsnutzung, die Kürzung der Lieferzeiten und ein vermehrtes

Outsourcing im Bezug von Bauteilen und Komponenten mit niedri-

gem Verarbeitungswert. Diese Maßnahmen werden zu einer

Verbesserung des Betriebsergebnisses beitragen. Die Markttrends

hängen wesentlich von der weltpolitischen Lage ab. Eine Besserung

der Situation gegenüber 2002 nehmen wir in unserer Planung nicht an.

K C I K O N E C R A N E S 2 0 0 2 25

50

100

150

200

250

185

0201009998

158

190

227209

Umsatz

Mio €

* mit konzerninternem Umsatz

50

100

150

200

250

300

158

0201009998

139

284

210

155

Auftragseingang

Mio €

* mit konzerninternem Umsatz

5

10

15

20

16,4