Geschäftsmodelle der Rückversicherer im Wandel

39

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 1 Geschäftsmodelle der Rückversicherer im Wandel Versicherungswissenschaftlicher Verein in Hamburg, 5. Juli 2012

Transcript of Geschäftsmodelle der Rückversicherer im Wandel

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 1

Geschäftsmodelle der Rückversicherer im Wandel

Versicherungswissenschaftlicher Verein in Hamburg, 5. Juli 2012

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 2

Agenda

• Renewal 2011/12 (Auswahl)

• Kooperations-Modell Rückversicherung

• Geschäftsmodell Rückversicherer

• Herausforderungen Rückversicherer

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 3

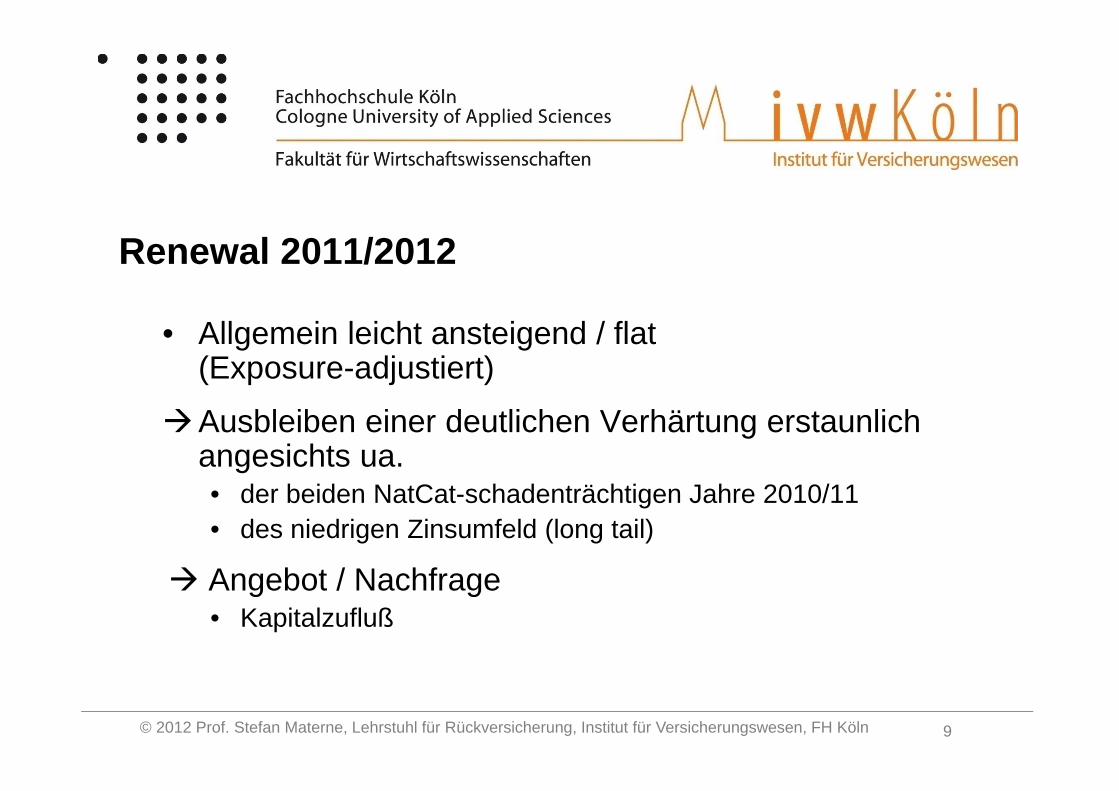

Renewal 2011/2012

• Allgemein leicht ansteigend / flat(Exposure-adjustiert)

Ausbleiben einer deutlichen Verhärtung erstaunlich angesichts ua.• der beiden NatCat-schadenträchtigen Jahre 2010/11

3

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 4

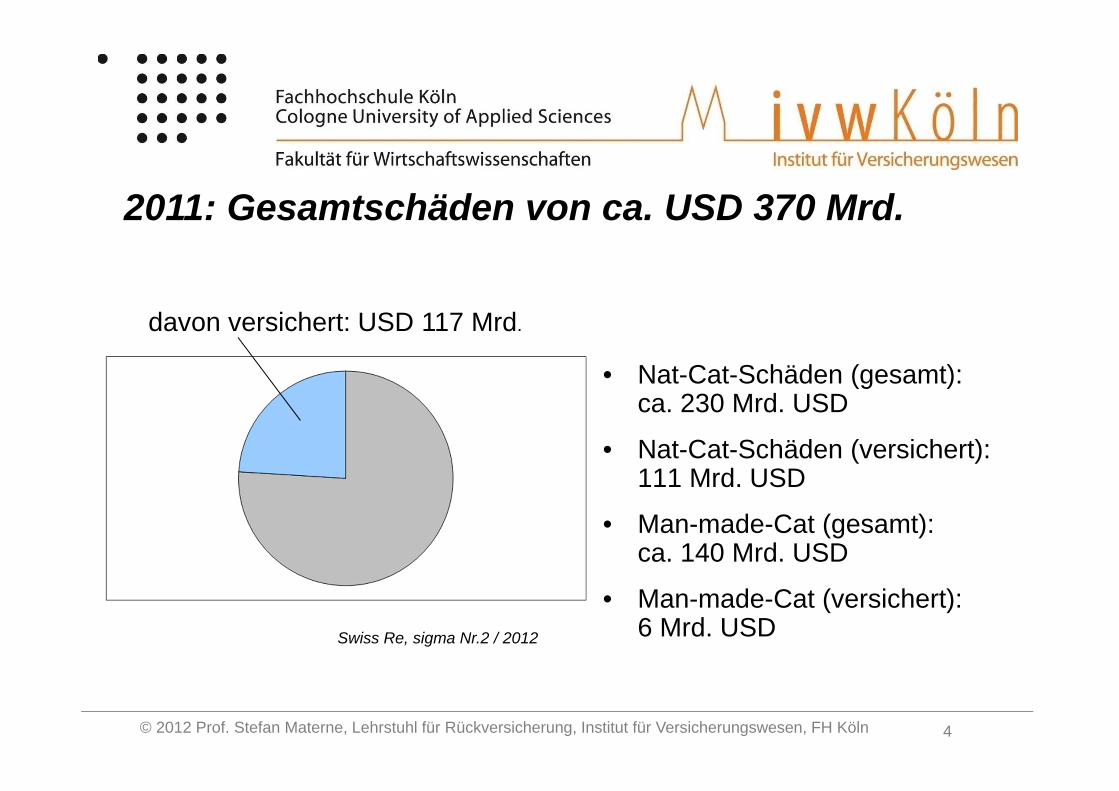

• Nat-Cat-Schäden (gesamt): ca. 230 Mrd. USD

• Nat-Cat-Schäden (versichert): 111 Mrd. USD

• Man-made-Cat (gesamt): ca. 140 Mrd. USD

• Man-made-Cat (versichert): 6 Mrd. USD

2011: Gesamtschäden von ca. USD 370 Mrd.

davon versichert: USD 117 Mrd.

Swiss Re, sigma Nr.2 / 2012

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 5

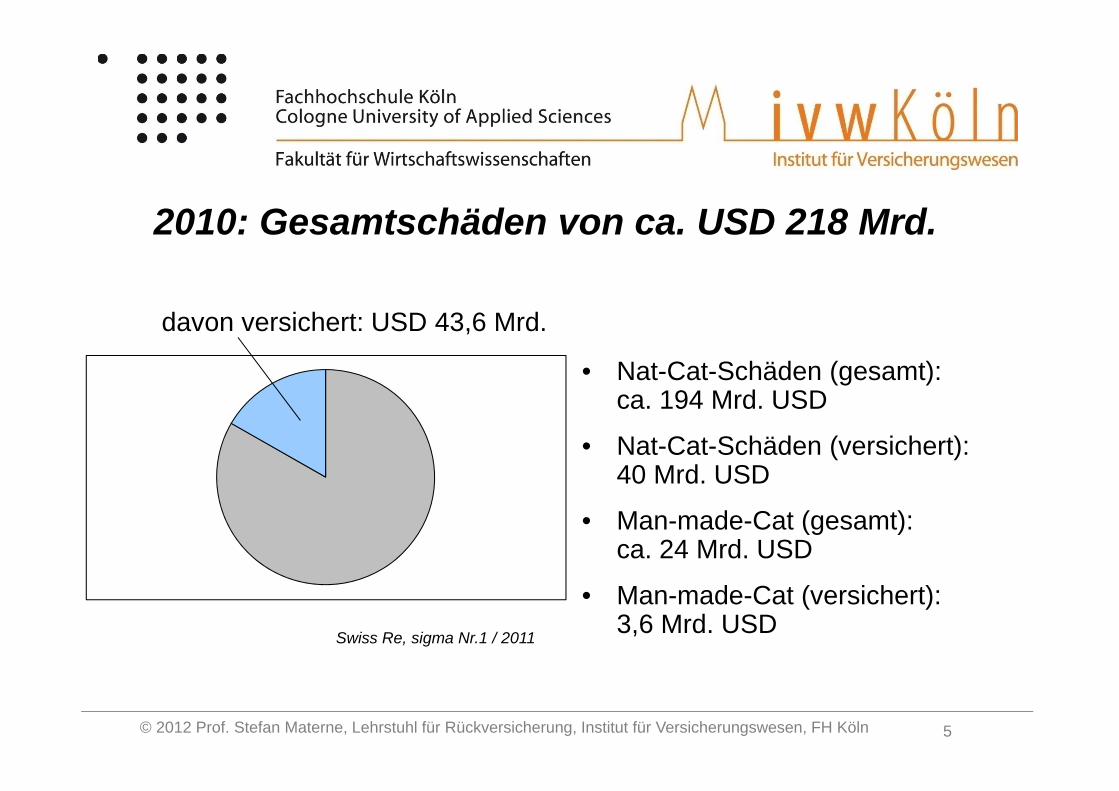

• Nat-Cat-Schäden (gesamt): ca. 194 Mrd. USD

• Nat-Cat-Schäden (versichert): 40 Mrd. USD

• Man-made-Cat (gesamt): ca. 24 Mrd. USD

• Man-made-Cat (versichert): 3,6 Mrd. USD

2010: Gesamtschäden von ca. USD 218 Mrd.

davon versichert: USD 43,6 Mrd.

Swiss Re, sigma Nr.1 / 2011

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 6

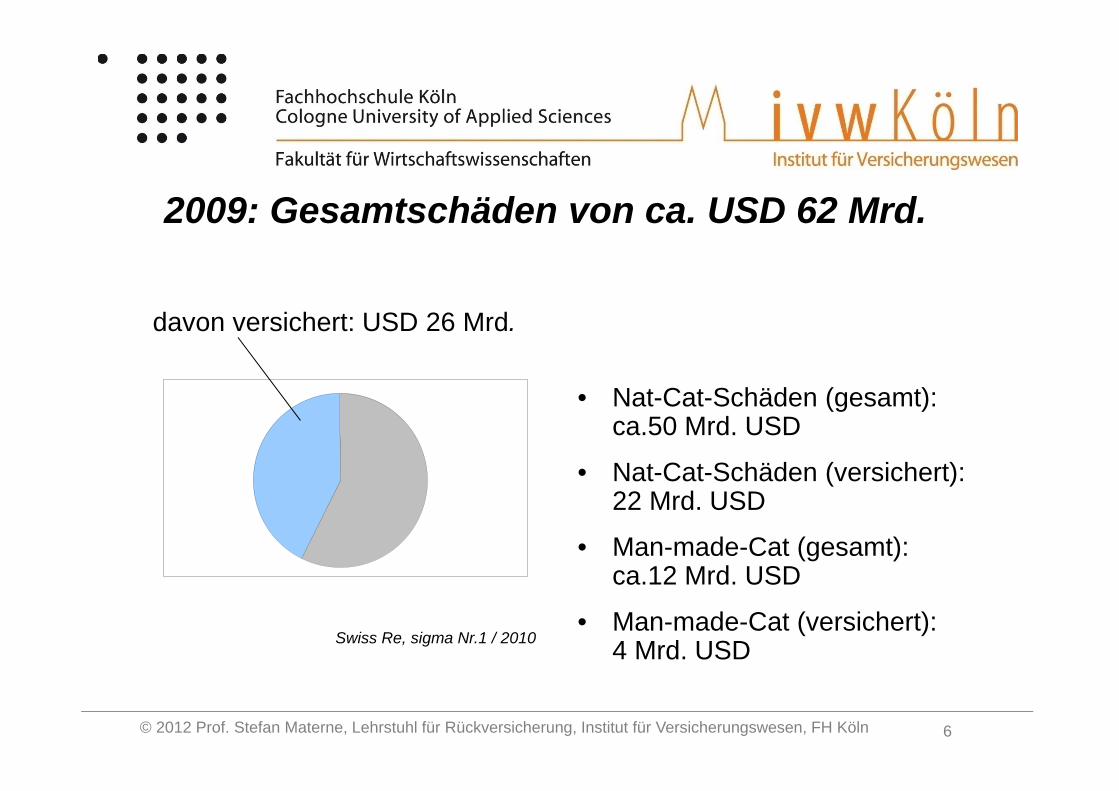

• Nat-Cat-Schäden (gesamt): ca.50 Mrd. USD

• Nat-Cat-Schäden (versichert): 22 Mrd. USD

• Man-made-Cat (gesamt): ca.12 Mrd. USD

• Man-made-Cat (versichert): 4 Mrd. USD

2009: Gesamtschäden von ca. USD 62 Mrd.

davon versichert: USD 26 Mrd.

Swiss Re, sigma Nr.1 / 2010

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 7

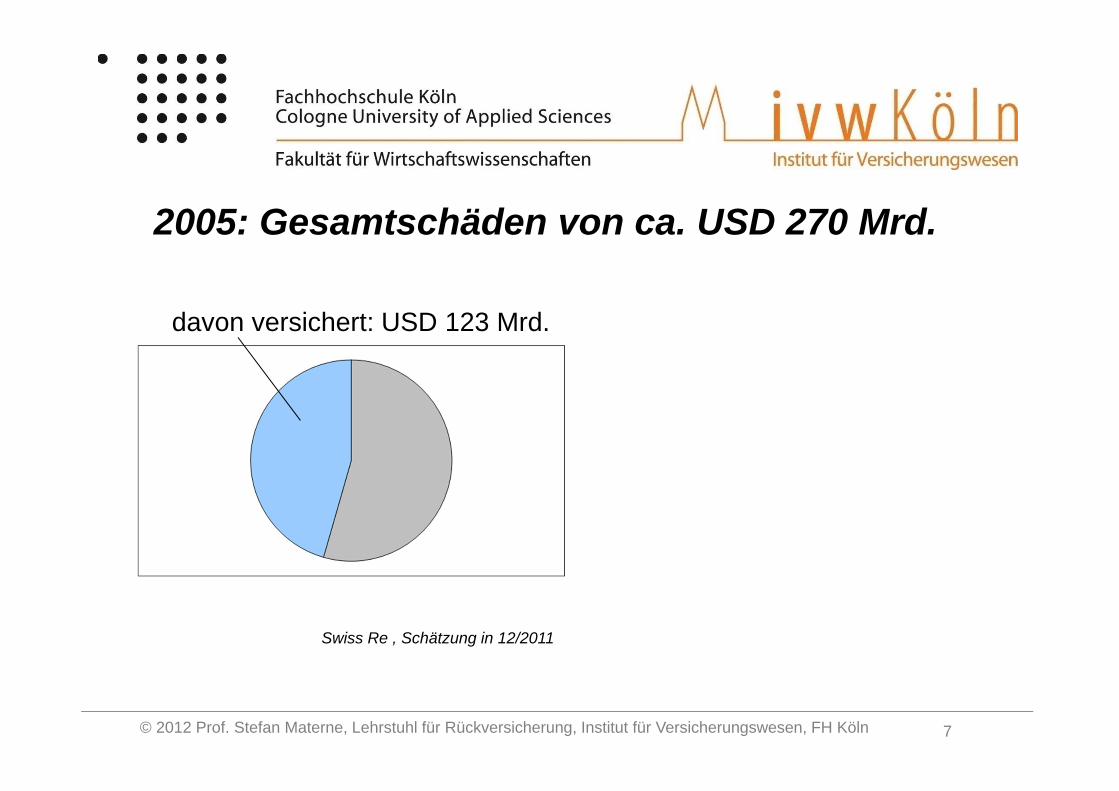

2005: Gesamtschäden von ca. USD 270 Mrd.

davon versichert: USD 123 Mrd.

Swiss Re , Schätzung in 12/2011

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 8

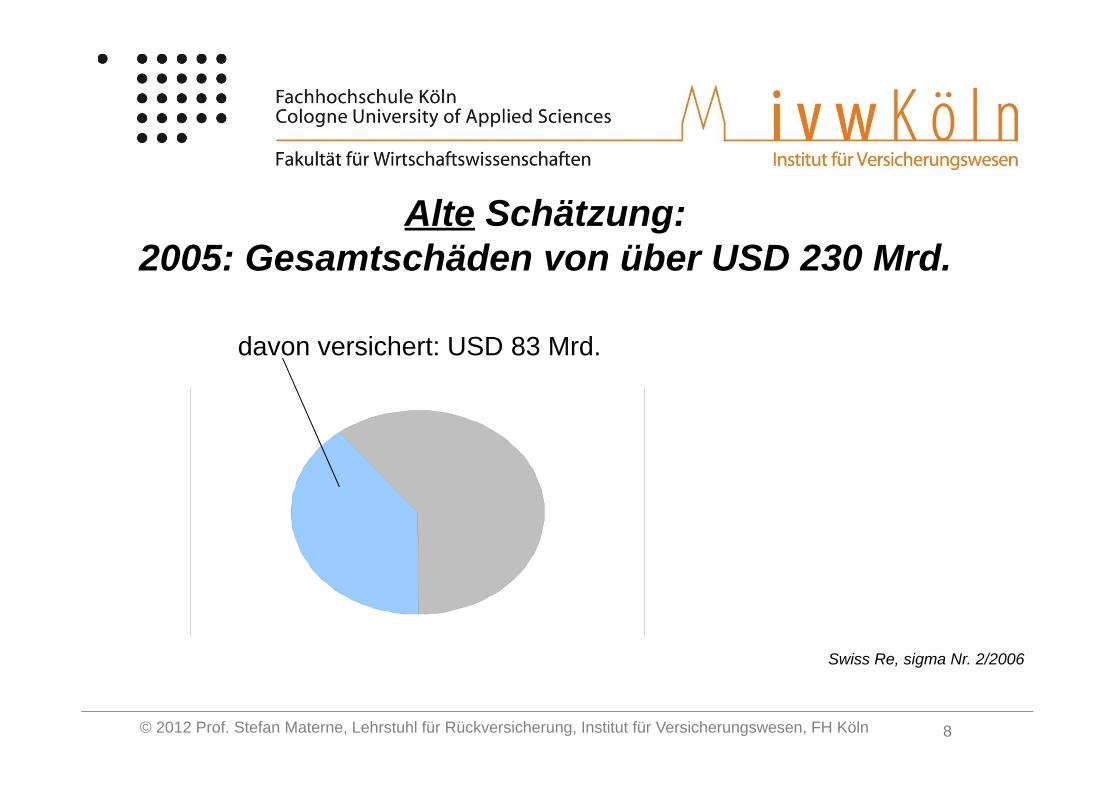

Alte Schätzung:2005: Gesamtschäden von über USD 230 Mrd.

davon versichert: USD 83 Mrd.

Swiss Re, sigma Nr. 2/2006

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 9

Renewal 2011/2012

• Allgemein leicht ansteigend / flat(Exposure-adjustiert)

Ausbleiben einer deutlichen Verhärtung erstaunlich angesichts ua.• der beiden NatCat-schadenträchtigen Jahre 2010/11• des niedrigen Zinsumfeld (long tail)

Angebot / Nachfrage• Kapitalzufluß

9

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 10

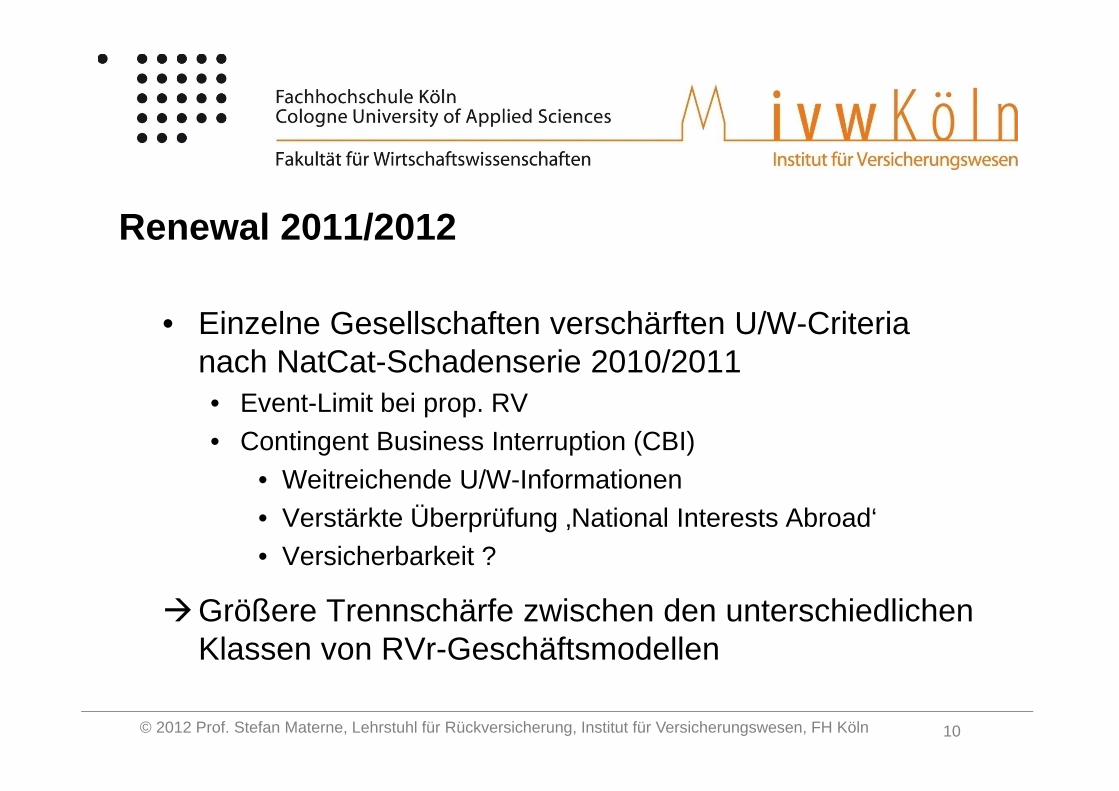

Renewal 2011/2012

• Einzelne Gesellschaften verschärften U/W-Criteria nach NatCat-Schadenserie 2010/2011• Event-Limit bei prop. RV• Contingent Business Interruption (CBI)

• Weitreichende U/W-Informationen• Verstärkte Überprüfung ‚National Interests Abroad‘• Versicherbarkeit ?

Größere Trennschärfe zwischen den unterschiedlichen Klassen von RVr-Geschäftsmodellen

10

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 11

Agenda

• Renewal 2011/12 (Auswahl)

• Kooperations-Modell Rückversicherung

• Geschäftsmodell Rückversicherer

• Herausforderungen Rückversicherer

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 12

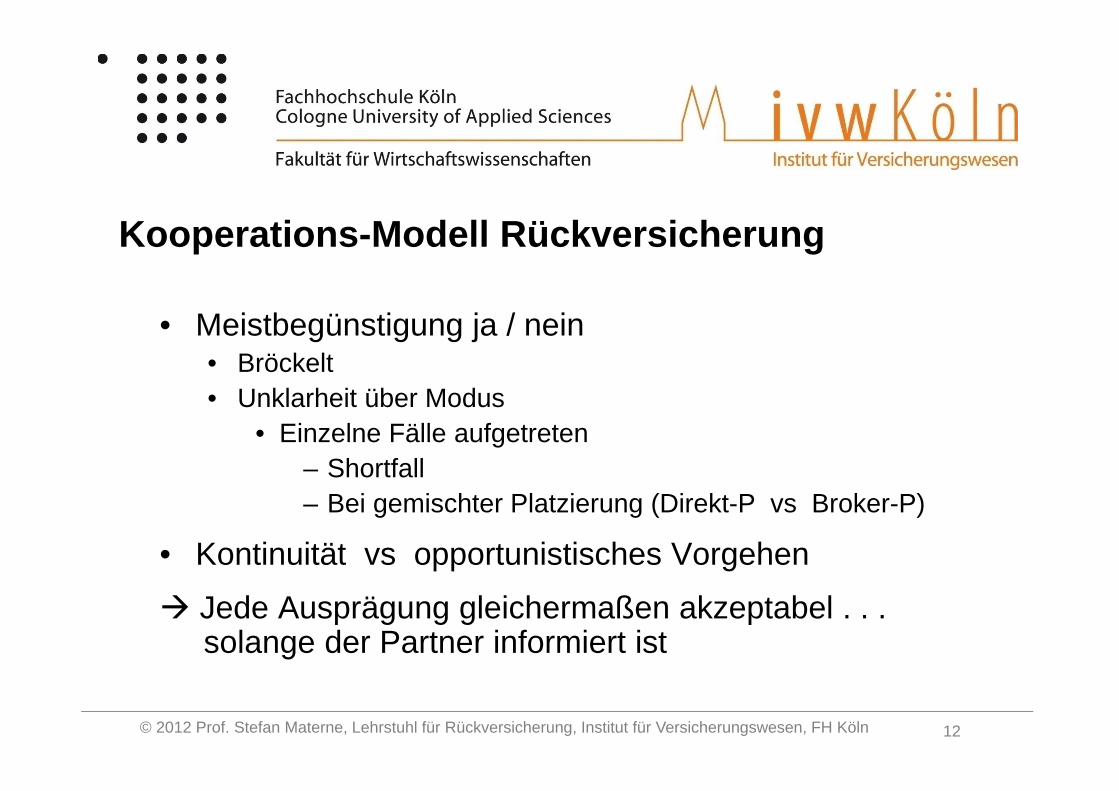

Kooperations-Modell Rückversicherung

• Meistbegünstigung ja / nein• Bröckelt• Unklarheit über Modus

• Einzelne Fälle aufgetreten– Shortfall– Bei gemischter Platzierung (Direkt-P vs Broker-P)

• Kontinuität vs opportunistisches Vorgehen

Jede Ausprägung gleichermaßen akzeptabel . . . solange der Partner informiert ist

12

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 13

Agenda

• Renewal 2011/12 (Auswahl)

• Kooperations-Modell Rückversicherung

• Geschäftsmodell Rückversicherer

• Herausforderungen Rückversicherer

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 14

Geschäftsmodelle Rückversicherer

• Geschäftsmodell-Schärfung in Renewal 2011/12

• Transatlantic Re Story

14

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 15

Geschäftsmodell-Schärfung in Renewal

• Lloyd‘s / Bermuda Rückversicherer– (teilweise) massive Verluste infolge starker NatCat-OrientierungHoffnung / Drängen auf Marktverhärtung hinsichtlich

• Bedingungen / Preis

• konkret (im NatCat-Renewal)• Kaum Quotierungen• Lange abwartend, um die Kapazität für die bestbezahlten

Programme einsetzen zu können• Anstieg Minimum Rate on Line

15

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 16

Geschäftsmodell-Schärfung in Renewal

• Kontinental-Europäische Rückversicherer (ex MR)– Voll-Sortimenter– Überwiegend Volumen-interessiert

• MR– ‚technisches‘ Vorgehen

16

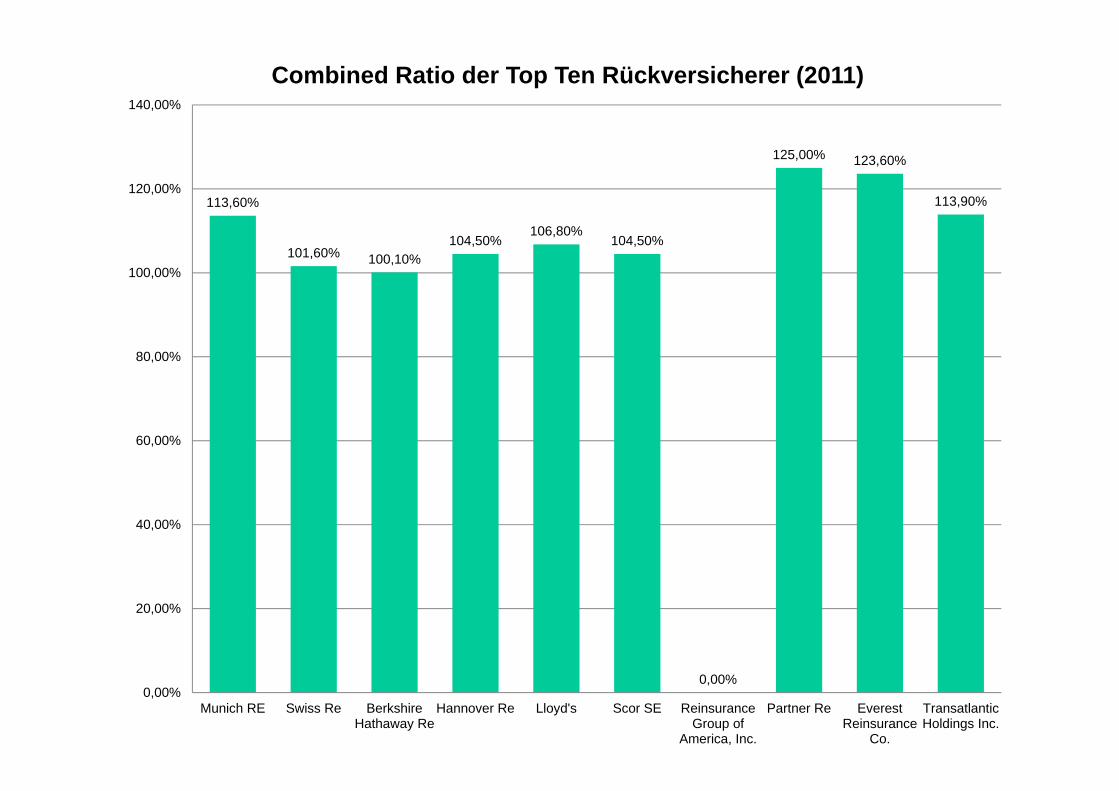

17

113,60%

101,60% 100,10%104,50%

106,80%104,50%

0,00%

125,00% 123,60%

113,90%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

140,00%

Munich RE Swiss Re BerkshireHathaway Re

Hannover Re Lloyd's Scor SE ReinsuranceGroup of

America, Inc.

Partner Re EverestReinsurance

Co.

TransatlanticHoldings Inc.

Combined Ratio der Top Ten Rückversicherer (2011)

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 18

Geschäftsmodell-Schärfung in Renewal

• Zurich Class of Reinsurers

18

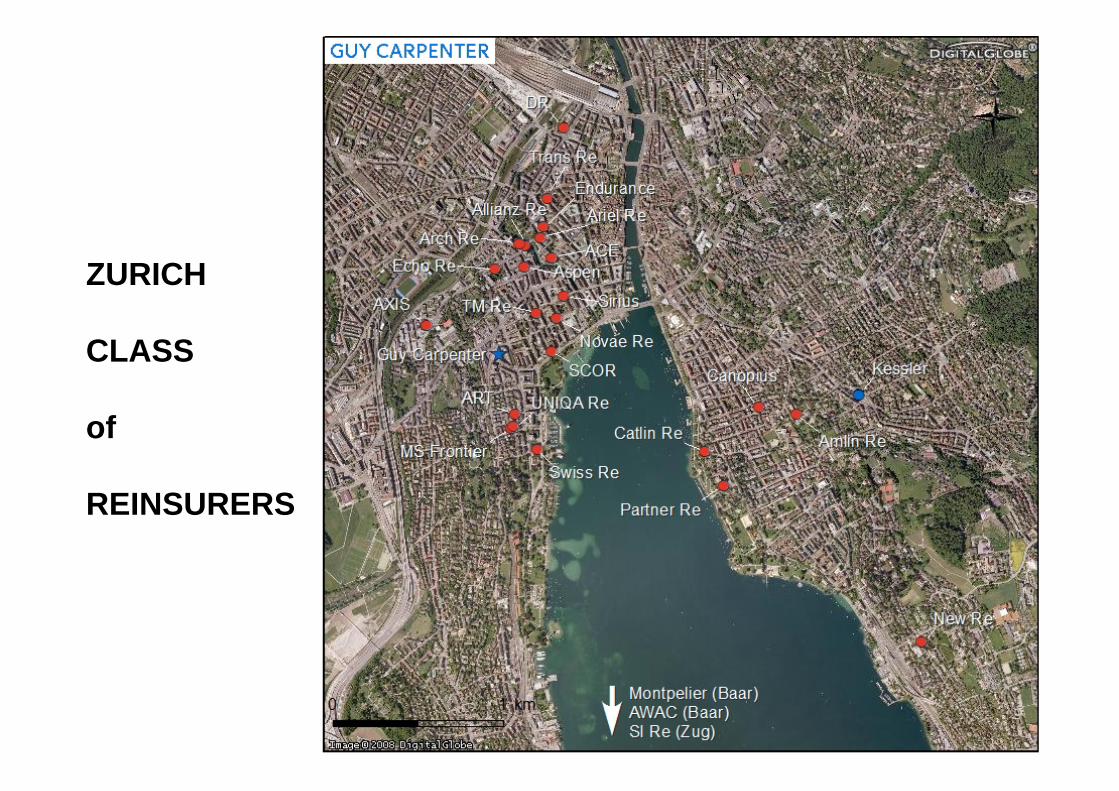

19

ZURICH

CLASS

of

REINSURERS

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 20

Geschäftsmodell-Schärfung in Renewal

• Zurich Class of Reinsurersa) Alteingessene Rückversichererb) Länger ansässige Rückversicherer (etabliert und diversifiziert)c) kürzlich angesiedelte Rückversicherer:

Off-springs von Lloyd‘s- / Bermuda-Rückversicherern• mit identischem Business Model• oder mit differenziertem „Kontinental-Europäischem“ Business

Model(bisweilen) andersartiger Umgang mit NatCat-Kapazität

20

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 21

Einschub: Kapitalzufluß global / lokal

• Global: insbes.besicherte Kapazitäten, zumeist im Retromarkt

• Lokal: Kontinental-Europa• Zurich Class C

• Insbes. mit differenziertem Geschäftsmodell

21

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 22

• Transatlantic Re– Allied World– Validus– National Indemnity– Alleghany

Geschäftsmodell RückversichererTransatlantic Re Story

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 23

Alleghany

• ‘Miniature Berkshire Hathaway’

• Several longtime holders, including the Kirby family, which has an estimated 30% stake

• Very little – Communication / meetings with investors, – analyst coverage.

• emphasizes growth in book value per share

• Alleghany's investment portfolio has returned 159% since 2004, nearly five times the S&P's 32%. Source: Barron’s

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 24

Alleghany (Miniature Berkshire Hathaway’)

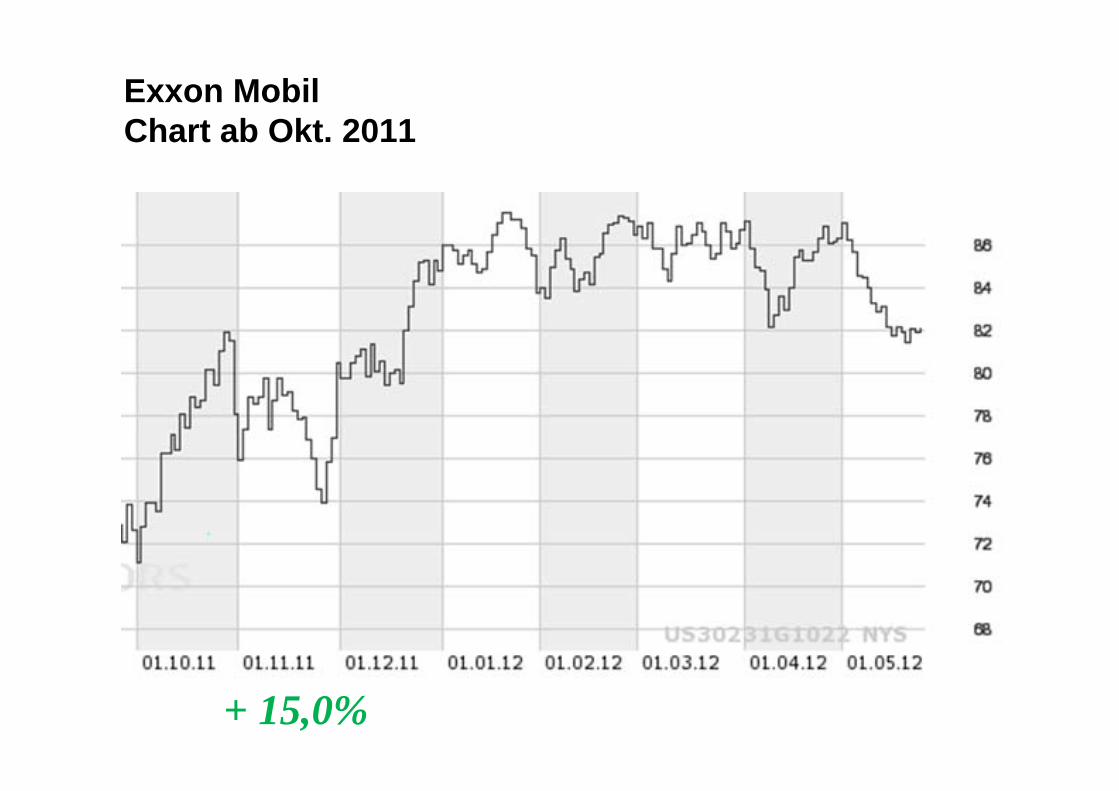

• used insurance cash flows / profits to make equity investments (eg. $1.4 bn ExxonMobil stock on 30/9/11)

Source: Barron’s

Exxon MobilChart ab Okt. 2011

+ 15,0%

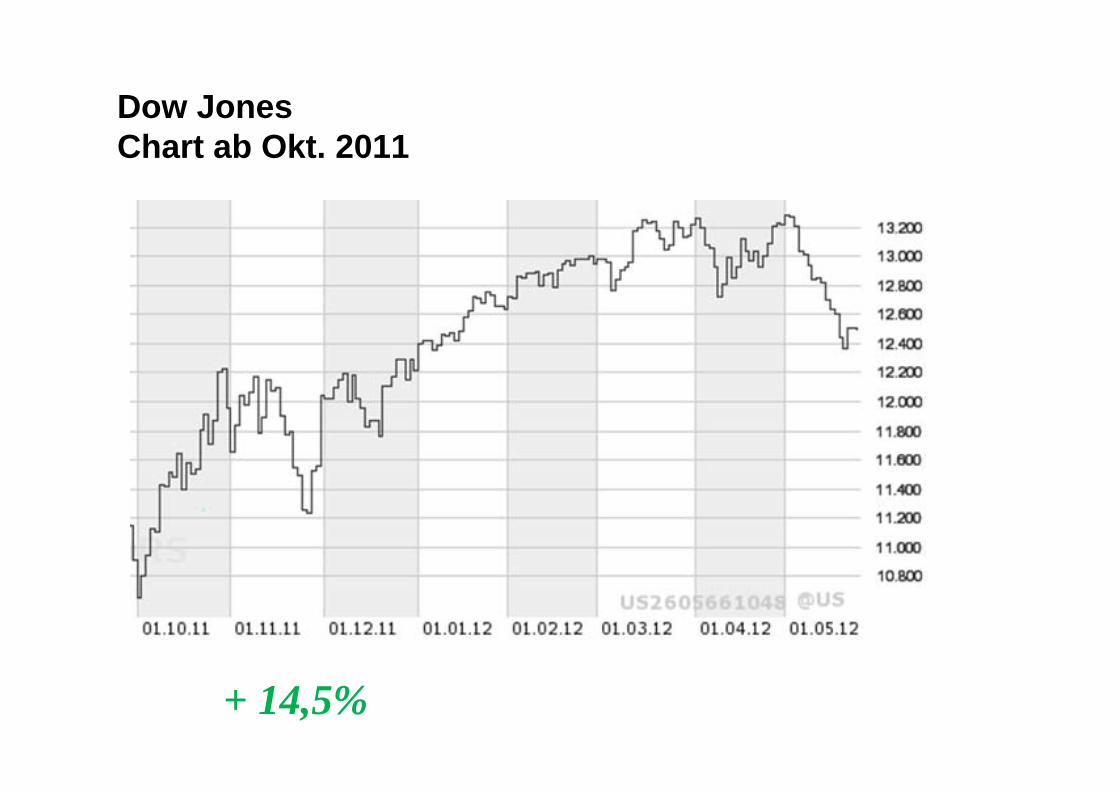

Dow Jones Chart ab Okt. 2011

+ 14,5%

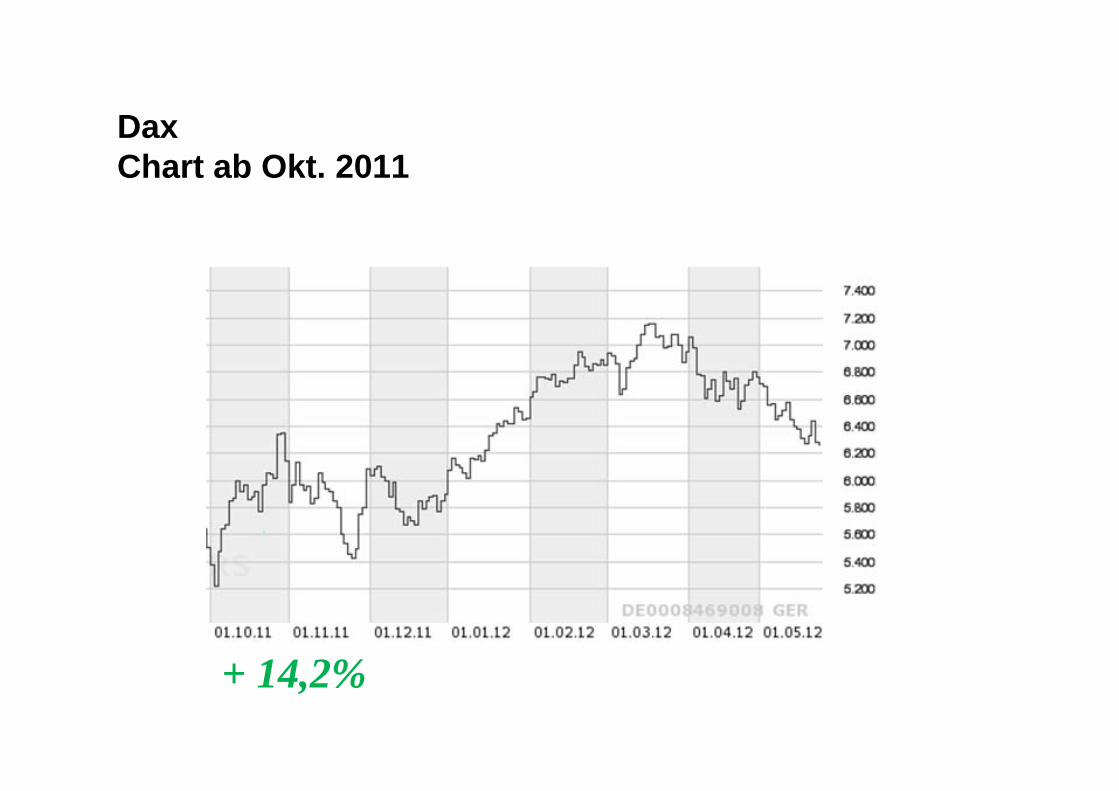

DaxChart ab Okt. 2011

+ 14,2%

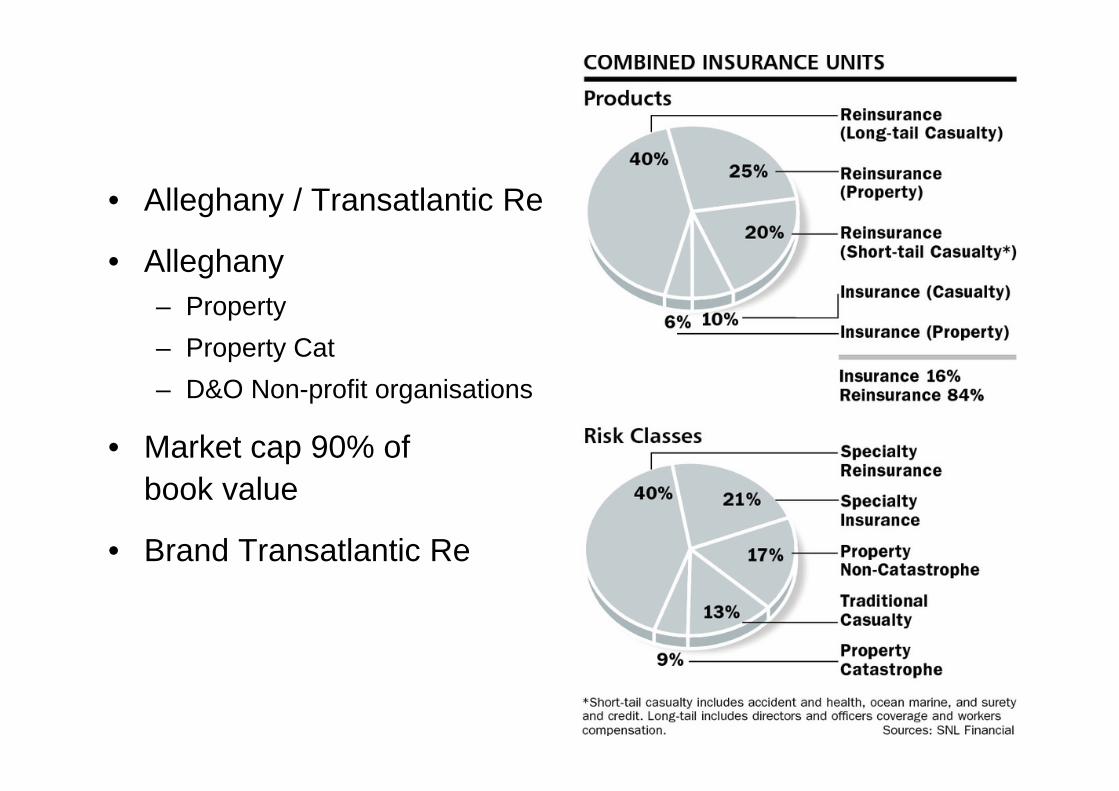

• Alleghany / Transatlantic Re

• Alleghany– Property– Property Cat– D&O Non-profit organisations

• Market cap 90% ofbook value

• Brand Transatlantic Re

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 29

• Transatlantic Re– Allied World– Validus– National Indemnity– Alleghany

• Unterschiedliche Geschäftsmodelle der M&A-Interessenten unterschiedliche Interessen hinsichtlich Transaktion Unterschiedliches Ergebnis einer etwaigen Transaktion

Geschäftsmodell RückversichererTransatlantic Re Story

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 30

Agenda

• Renewal 2011/12 (Auswahl)

• Kooperations-Modell Rückversicherung

• Geschäftsmodell Rückversicherer

• Herausforderungen Rückversicherer

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 31

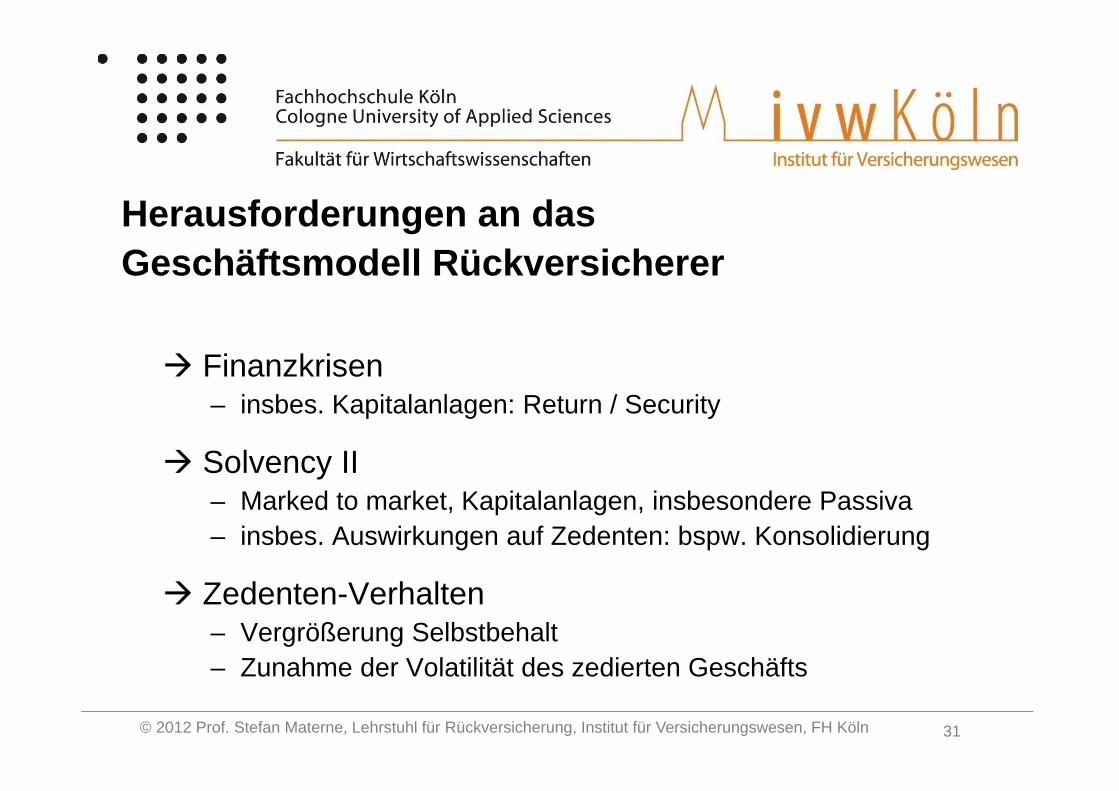

Herausforderungen an dasGeschäftsmodell Rückversicherer

Finanzkrisen – insbes. Kapitalanlagen: Return / Security

Solvency II – Marked to market, Kapitalanlagen, insbesondere Passiva– insbes. Auswirkungen auf Zedenten: bspw. Konsolidierung

Zedenten-Verhalten– Vergrößerung Selbstbehalt– Zunahme der Volatilität des zedierten Geschäfts

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 32

Herausforderungen an dasGeschäftsmodell Rückversicherer

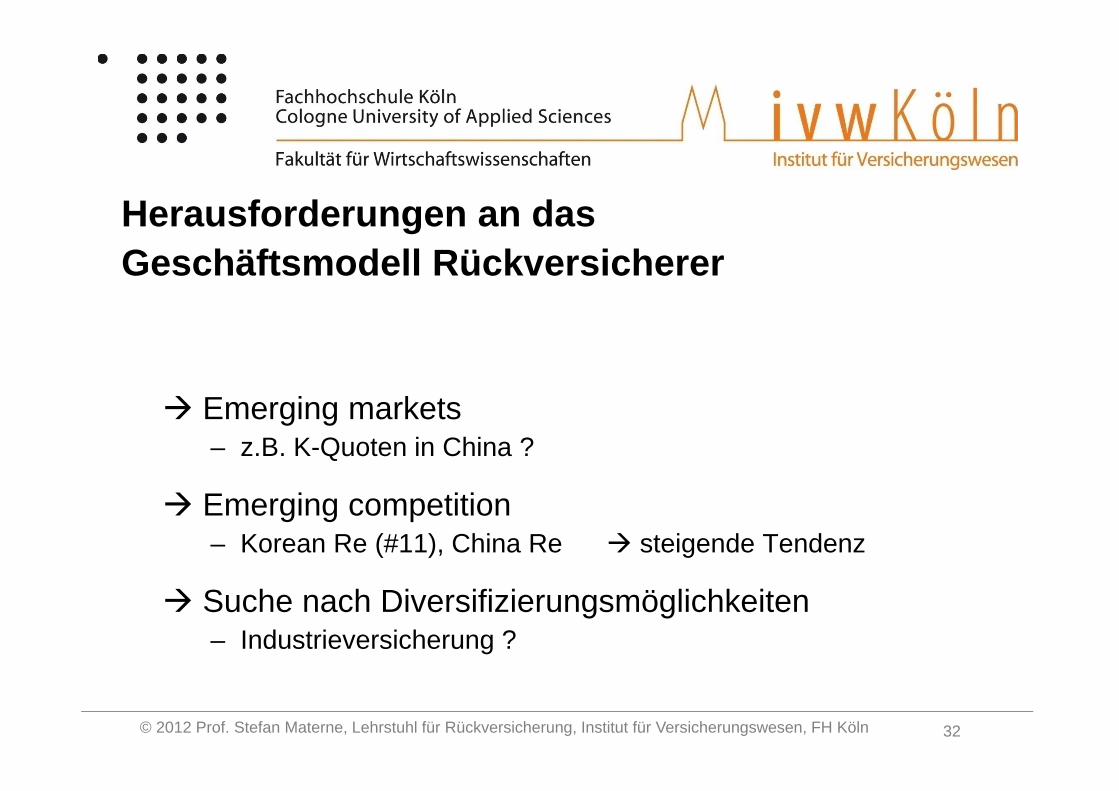

Emerging markets – z.B. K-Quoten in China ?

Emerging competition– Korean Re (#11), China Re steigende Tendenz

Suche nach Diversifizierungsmöglichkeiten – Industrieversicherung ?

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 33

Herausforderungen an dasGeschäftsmodell Rückversicherer

• Management Reinsurance Cycle – Insbesondere: Management Zufallsrisiko à la 2010/11

• Wertorientierte Steuerung

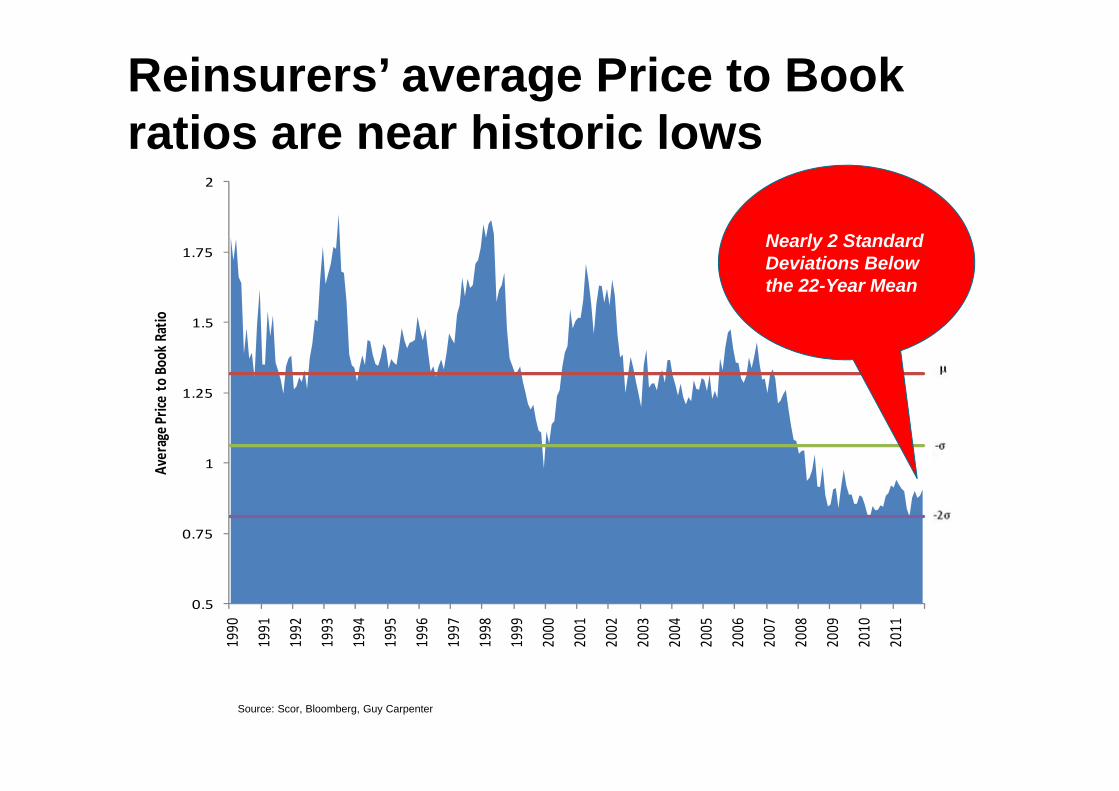

0.5

0.75

1

1.25

1.5

1.75

2

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Average P

rice to Boo

k Ratio

Reinsurers’ average Price to Book ratios are near historic lows

Nearly 2 Standard Deviations Below the 22-Year Mean

Source: Scor, Bloomberg, Guy Carpenter

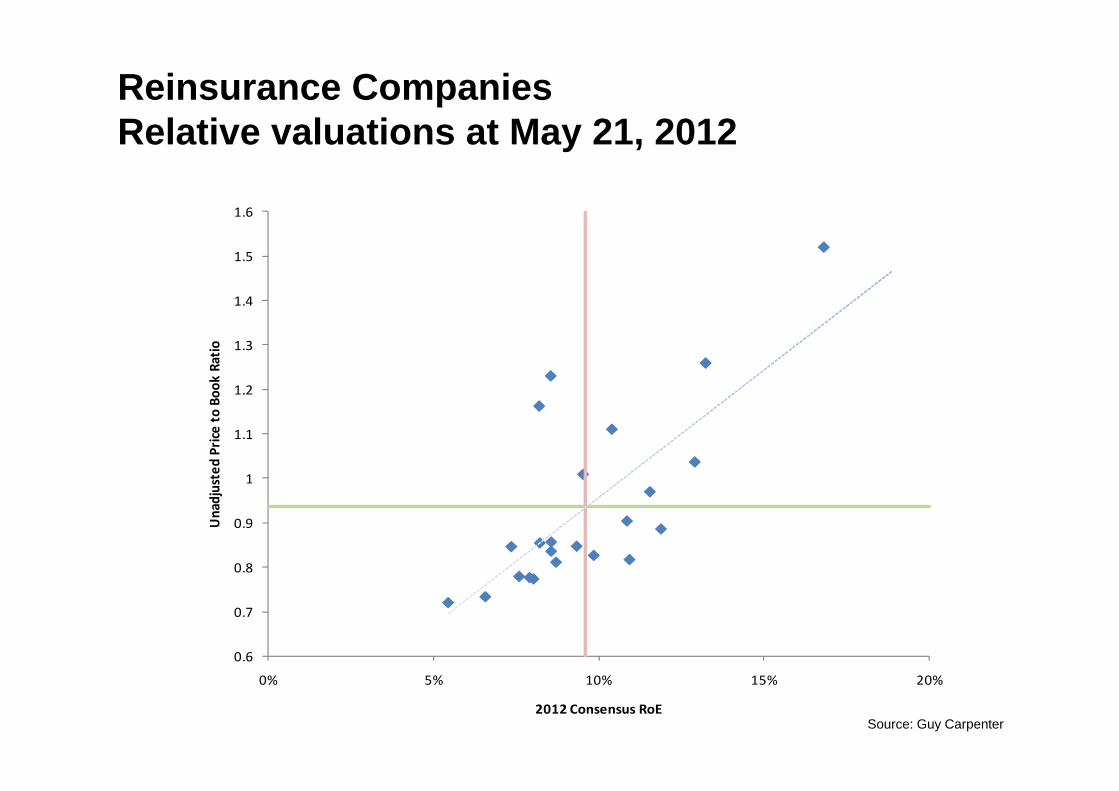

Reinsurance Companies Relative valuations at May 21, 2012

Source: Bloomberg Data, Guy Carpenter & Company, LLC

0.6

0.7

0.8

0.9

1

1.1

1.2

1.3

1.4

1.5

1.6

0% 5% 10% 15% 20%

Unadjusted Price

to Boo

k Ratio

2012 Consensus RoESource: Guy Carpenter

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 36

Herausforderungen an dasGeschäftsmodell Rückversicherer

• Management– Reinsurance cycle (ie. Management Zufallsrisiko à la 2010/11)

• Wertorientierte Steuerung

• (mangelnde ?) Fokussierung auf Bedürfnisse des Endkunden– z.B. Contingent Business Interruption– Kapazitäten

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 37

9. Kölner Rückversicherungs-Symposiumam 31. Mai 2012 in Köln

Geschäftsmodelle in der Rückversicherung –

für die Zukunft gerüstet ?

Information zu dem 10. Kölner RV-Symposium 2013 www.rv-kontakte.de

Philipp KrohnFrankfurter

Allgemeine Zeitung

Peter GerhardtNon Executive Director,

Brit Insurance und Asia Capital Re

Dr. Frank Ellenbürger Vorstand, KPMG

Axel FlöringGeschäftsführer, Guy Carpenter

Herbert Fromme Financial Times Deutschland

9. Kölner Rückversicherungs-Symposium

Dr. Immo QuernerCFO, Talanx

Prof. Dr. Karel van Hulle

Head of Insurance and Pensions Unit, European

Commission

Rüdiger SkaletzRegional Manager,

Transatlantic Re

Dr. Christoph Lamby

CEO, R+V Rück

Dr. Torsten Jeworrek

Vorstand, Munich Re

Emmanuel Clarke

CEO Global, Partner Re

© 2012 Prof. Stefan Materne, Lehrstuhl für Rückversicherung, Institut für Versicherungswesen, FH Köln 39

Prof. Stefan MaterneLehrstuhl für Rückversicherung und Risk ManagementInstitut für VersicherungswesenFachhochschule KölnGustav-Heinemann-Ufer 5450968 Köln mobile: +49 171 7789 265e-mail: [email protected]: +49 221 8275 7 3275