GESCO bpk-2014 DE

28

Bilanzpressekonferenz / Analystenkonferenz Wuppertal, 26. Juni 2014

-

Upload

gesco-ag -

Category

Investor Relations

-

view

74 -

download

0

Transcript of GESCO bpk-2014 DE

Bilanzpressekonferenz / Analystenkonferenz Wuppertal, 26. Juni 2014

1.Geschäftsmodell

2. Portfolio-Entwicklung und M&A

3. Geschäftsjahr 2013/2014

4. Geschäftsjahr 2014/2015

5. Die GESCO-Aktie

Übersicht

2

GESCO – eine mittelständisch geprägte Industriegruppe mit Markt- und Technologieführern

Segmente Werkzeug-/Maschinenbau und Kunststoff-Technik

Aktuell 17 operative Tochtergesellschaften unter dem Dach der GESCO AG

Wir denken und handeln nachhaltig und unternehmerisch.

Wir bewegen uns in etablierten Branchen mit innovativen Technologien.

Wir bieten Technologie „made in Germany“ für die Märkte der Welt.

GESCO besteht aus wendigen, operativ unabhängigen und unternehmerisch geführten Einheiten, die von der Zugehörigkeit zu einer starken Gruppe profitieren.

1. Das Geschäftsmodell

3

1. Das Geschäftsmodell

Die Investmentphilosophie der GESCO AG Erwerb und Weiterentwicklung mittelständischer Industrieunternehmen Langfristig orientiert, keine Exit-Absicht Übernahme mehrheitlich, meist zu 100 % Meist im Rahmen von Nachfolgeregelungen Beteiligung von neuen Geschäftsführern mit bis zu 20 %

an ihrem Unternehmen („Unternehmer-Unternehmen“)

4

2. Portfolio-Entwicklung

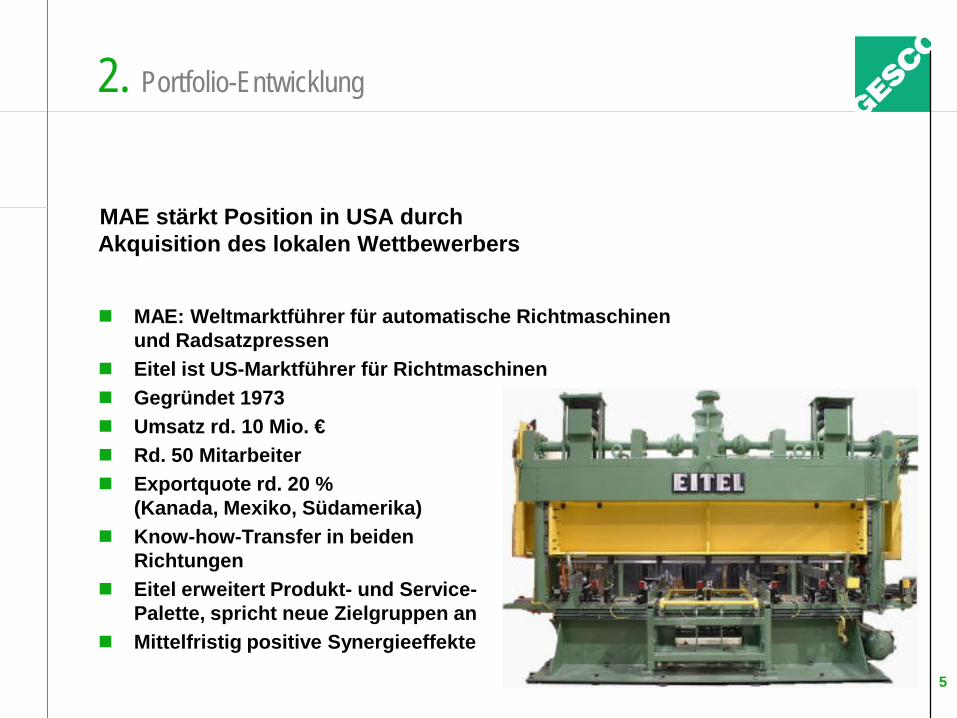

MAE stärkt Position in USA durch Akquisition des lokalen Wettbewerbers

MAE: Weltmarktführer für automatische Richtmaschinen

und Radsatzpressen Eitel ist US-Marktführer für Richtmaschinen Gegründet 1973 Umsatz rd. 10 Mio. € Rd. 50 Mitarbeiter Exportquote rd. 20 %

(Kanada, Mexiko, Südamerika) Know-how-Transfer in beiden

Richtungen Eitel erweitert Produkt- und Service-

Palette, spricht neue Zielgruppen an Mittelfristig positive Synergieeffekte

5

2. Portfolio-Entwicklung

Setter übernimmt kleineren Wettbewerber Papersticks UK

Papersticks produziert Papierstäbchen

für Süßwaren und Hygieneartikel, Schwerpunkt UK und Südafrika

Umsatzvolumen rd. 1 Mio. € p.a.

Erwerb wesentlicher Assets im April 2014

künftig Produktion in Deutschland auf den moderneren Setter-Maschinen

Marktbereinigung in der Nische

6

Aktuelle Situation bei M&A Beruhigung auf Angebotsseite, vermutlich weil …viele Industrieunternehmen 2013 Rückgänge bei

Auftragseingang, Umsatz und Ergebnis hatten keine ideale Basis für Investorenansprache

…Unternehmer sich fragen, wie sie in einem Null-Zins-Umfeld den Kaufpreis anlegen sollen

Zunehmender Wettbewerb, u. a. von Family Offices

Aktuell zwei Projekte kurz vor der Due Diligence Eine direkte Akquisition der GESCO AG Eine strategische Ergänzung einer Tochtergesellschaft im Ausland

2. M&A

7

3. Geschäftsjahr 2013/2014

Geschäftsjahr 2013/2014:

Kein einfaches Jahr

Kräftige strategische Investitionen US-Akquisition bei MAE

8

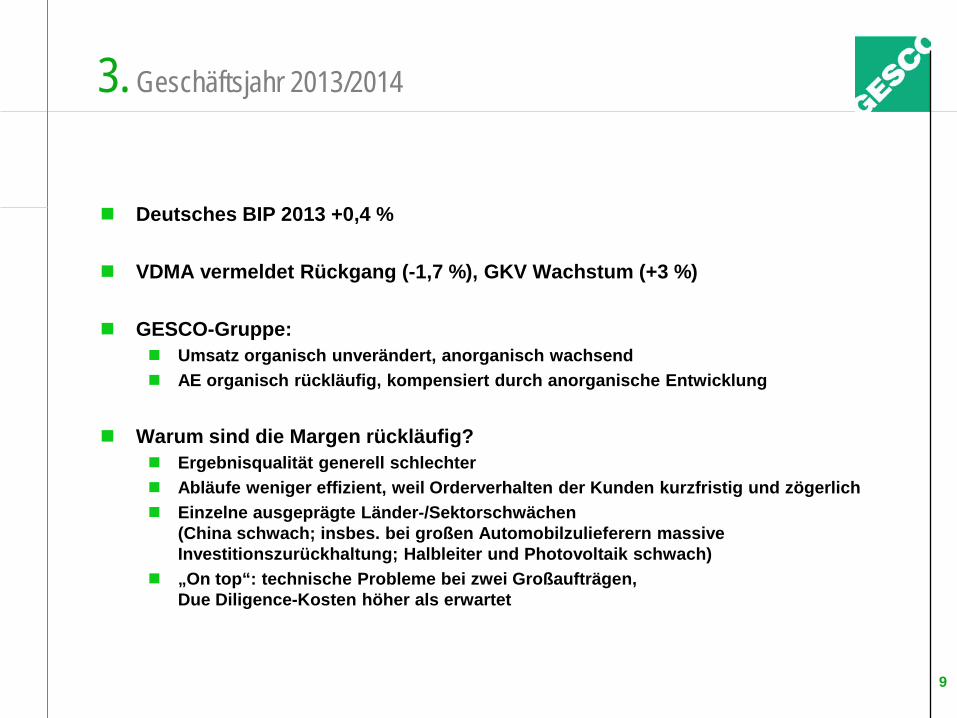

3. Geschäftsjahr 2013/2014

Deutsches BIP 2013 +0,4 %

VDMA vermeldet Rückgang (-1,7 %), GKV Wachstum (+3 %)

GESCO-Gruppe: Umsatz organisch unverändert, anorganisch wachsend AE organisch rückläufig, kompensiert durch anorganische Entwicklung

Warum sind die Margen rückläufig?

Ergebnisqualität generell schlechter Abläufe weniger effizient, weil Orderverhalten der Kunden kurzfristig und zögerlich Einzelne ausgeprägte Länder-/Sektorschwächen

(China schwach; insbes. bei großen Automobilzulieferern massive Investitionszurückhaltung; Halbleiter und Photovoltaik schwach)

„On top“: technische Probleme bei zwei Großaufträgen, Due Diligence-Kosten höher als erwartet

9

3. Geschäftsjahr 2013/2014

Kräftige strategische Investitionen In Summe 28 Mio. € in Sachanlagen und immaterielles Anlagevermögen

(geplant: 30 Mio. €)

Schwerpunkt: Unternehmen mit konkretem Wachstumspotenzial Dörrenberg Edelstahl GmbH (u. a. neues Werksgelände in Dieringhausen

zur Erweiterung der Kapazitäten und des Produktspektrums) MAE Maschinen- und Apparatebau Götzen GmbH (neue Montagehalle) AstroPlast Kunststofftechnik GmbH & Co. KG

(Grundstück in Meschede, Logistik- und Produktionsgebäude)

10

3. Geschäftsjahr 2013/2014

Zur Erinnerung:

Geschäftsjahr GESCO AG und GESCO Konzern = 1. April bis 31. März

Geschäftsjahre der Tochtergesellschaften = Kalenderjahr

Operativ umfasst der Abschluss 2013/2014 das Kalenderjahr 2013

11

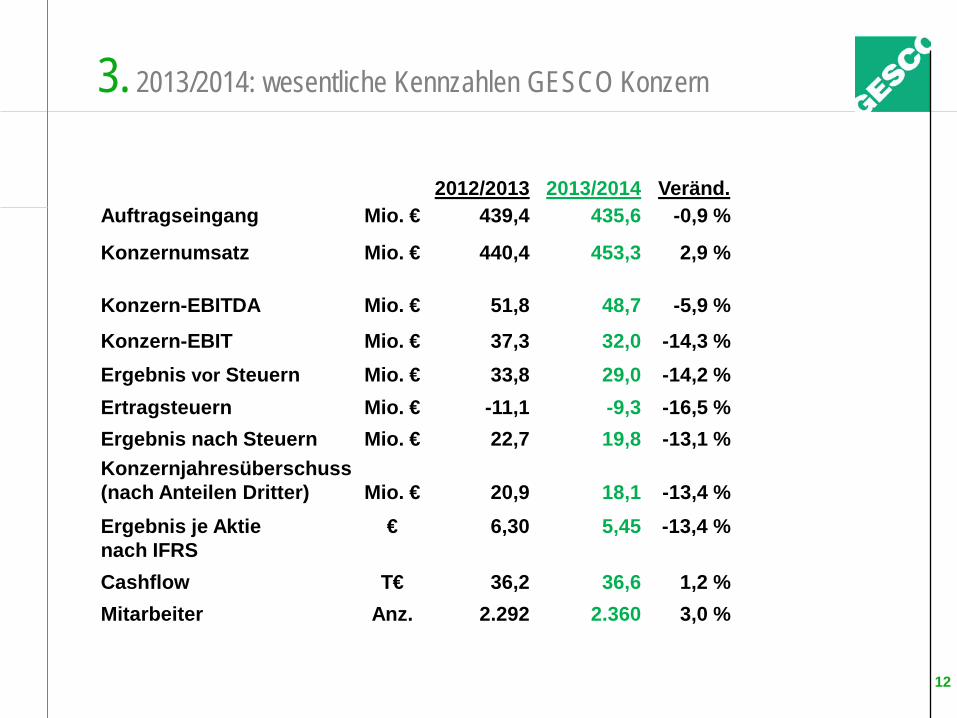

3. 2013/2014: wesentliche Kennzahlen GESCO Konzern

2012/2013

2013/2014

Veränd.

Auftragseingang Mio. € 439,4 435,6 -0,9 %

Konzernumsatz Mio. €

440,4 453,3 2,9 %

Konzern-EBITDA Mio. € 51,8 48,7 -5,9 %

Konzern-EBIT Mio. € 37,3 32,0 -14,3 % Ergebnis vor Steuern Mio. € 33,8 29,0 -14,2 % Ertragsteuern Mio. € -11,1 -9,3 -16,5 % Ergebnis nach Steuern Mio. € 22,7 19,8 -13,1 % Konzernjahresüberschuss (nach Anteilen Dritter)

Mio. €

20,9

18,1

-13,4 %

Ergebnis je Aktie nach IFRS

€ 6,30 5,45 -13,4 %

Cashflow T€ 36,2 36,6 1,2 % Mitarbeiter Anz. 2.292 2.360 3,0 %

12

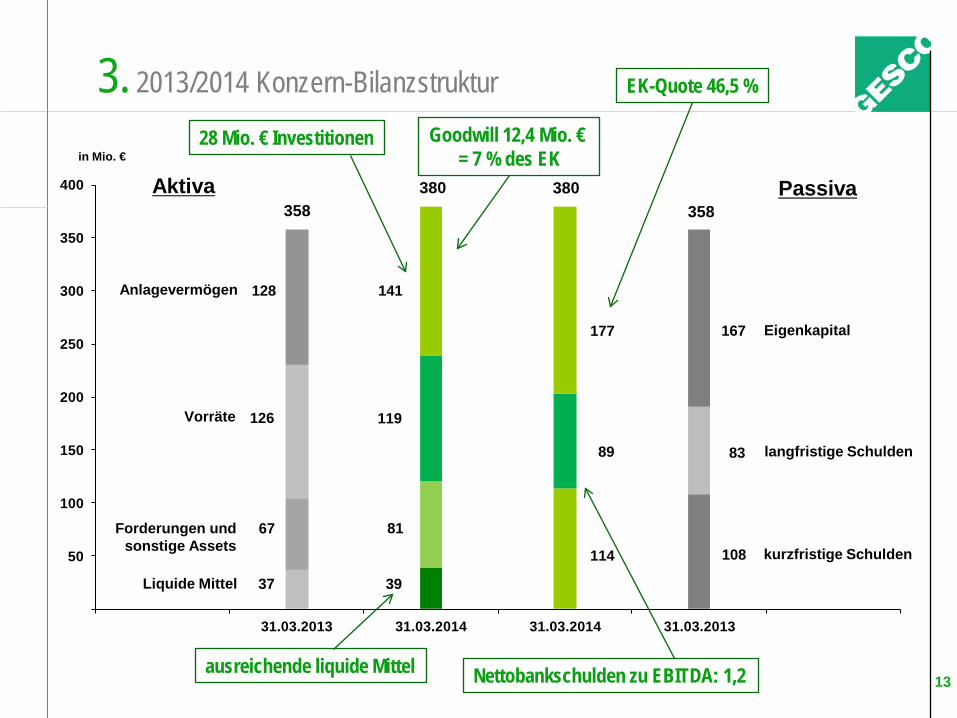

50

100

150

200

250

300

350

400

31.03.2013 31.03.2014 31.03.2014 31.03.2013

kurzfristige Schulden

langfristige Schulden

Eigenkapital

Liquide Mittel

Forderungen und sonstige Assets

Vorräte

Anlagevermögen

Aktiva Passiva in Mio. €

3. 2013/2014 Konzern-Bilanzstruktur

126

67

37

128

119

81

39

177

89

114

167

83

108

380 380

141

358 358

EK-Quote 46,5 %

28 Mio. € Investitionen Goodwill 12,4 Mio. € = 7 % des EK

ausreichende liquide Mittel Nettobankschulden zu EBITDA: 1,2 13

4. Geschäftsjahr 2014/2015

Geschäftsjahr 2014/2015:

Das wirtschaftliche Umfeld ist besser der Umsatz sollte steigen das Ergebnis aber noch nicht, weil es durch zwei wesentliche Belastungen gedrückt wird

14

4. Geschäftsjahr 2014/2015

Ausgangslage und Erwartungen

Konjunkturprognosen weisen auf Belebung (BIP: +1,9 %, VDMA: Produktion +3 %, GKV: Umsatz +4 % bis 5 %)

In der GESCO-Gruppe seit dem Jahreswechsel positive Signale Nachfrage aus China hat sich belebt

Investitionsbremse bei großen Automobilzulieferern lockert sich

Die Situation bei 2013/2014 besonders betroffenen Gesellschaften verbessert sich

Geschäft mit Werkzeugstahl bei Dörrenberg Edelstahl GmbH auf ansprechendem Niveau gutes Zeichen für die deutsche Investitionsgüterindustrie

Umsatz in der GESCO-Gruppe sollte steigen

Zwei Belastungen bremsen die Ergebnisentwicklung

15

4. Geschäftsjahr 2014/2015

Belastung 1: Protomaster GmbH

Fertigung von Werkzeugen zur Blechumformung Produktion von Karosserieteilen und Baugruppen für Klein- und Mittelserien

auf diesen Werkzeugen Nischenposition, wenige vergleichbare Anbieter Erhebliche Erhöhung der Abrufzahlen bei mehreren laufenden

(Groß-)Aufträgen; Personalmangel und organisatorische Defizite Konkrete Unterstützung durch GESCO-Gruppe,

Vorleistungen für künftige Entwicklung

Belastung 2: MAE Maschinen- und Apparatebau Götzen GmbH

Weltmarktführer für automatische Richtmaschinen und Radsatzpressen Stark innovationsgetriebenes Wachstum; von 2006 bis 2013 Umsatz mehr

als verdoppelt; umfangreiche Neu-/Erweiterungsinvestitionen mit Neubau Verwaltungs- und Fertigungsgebäude

„Mehrfachbelastung“ durch starkes operatives Wachstum, Baumaßnahmen, technische Herausforderungen, Eitel-Akquisition und organisatorische Weiterentwicklung, personelle Engpässe

Aktive Unterstützung durch GESCO AG

16

4. Geschäftsjahr 2014/2015

Auswirkungen der Ukraine- / Russland-Krise

Währungsabwertung in Russland, Ukraine, Kasachstan führt zu Rückgang des Geschäfts der deutschen Landmaschinenhersteller Frank Walz- und Schmiedetechnik GmbH im Geschäft der Erstausrüstung unmittelbar betroffen

Eine Eskalation der Lage würde die deutsche Industrie deutlich treffen – und damit auch die GESCO-Gruppe

In den Prognosen von VDMA und GKV ist diese Krise noch nicht enthalten

17

4. Geschäftsjahr 2014/2015

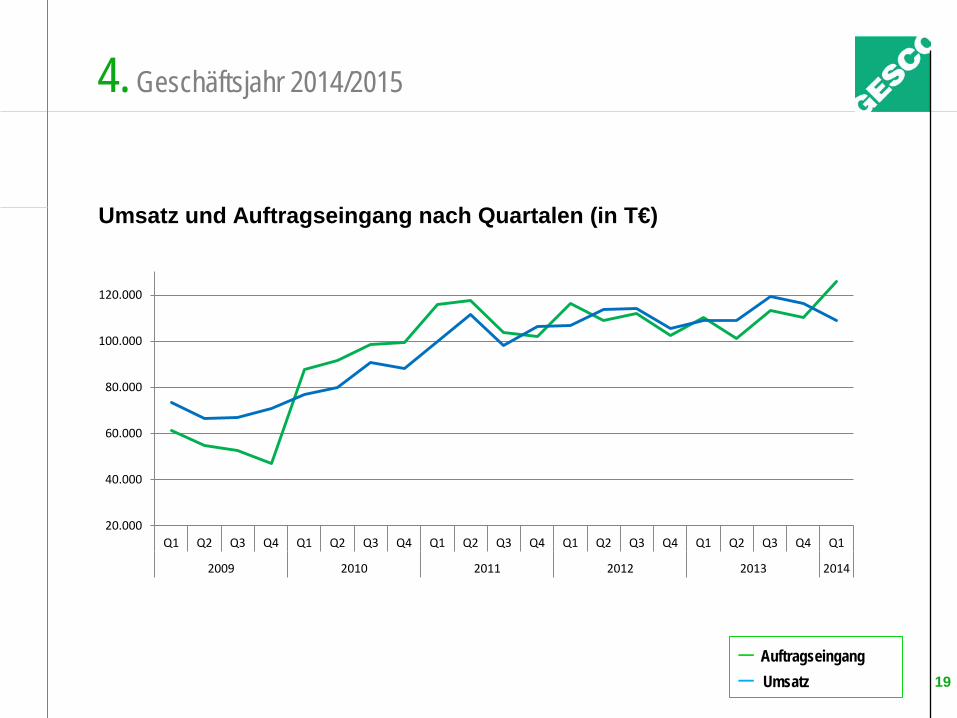

Q1: Auftragseingang erfreulich hoch, operativ noch eher schwach

Umfasst operativ Januar bis März 2014 der Tochtergesellschaften

Auftragseingang rd. 126 Mio. € (Q1 Vorjahr 110,4 Mio. €): +14 %

Umsatz rd. 109 Mio. € (Q1 Vorjahr 108,9 Mio. €)

Also Book-to-Bill > 1

Ergebnisse insbesondere durch die beiden „Baustellen“ deutlich belastet

Auftragsbestand Ende Q1 rd. 205 Mio. €

18

4. Geschäftsjahr 2014/2015

Umsatz und Auftragseingang nach Quartalen (in T€)

─ Auftragseingang ─ Umsatz

20.000

40.000

60.000

80.000

100.000

120.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2009 2010 2011 2012 2013 2014

19

4. Geschäftsjahr 2014/2015

Weitere strategische Investitionen Geplant insgesamt rund 30 Mio. € in Sachanlagen

Größere Wachstumsinvestitionen:

Frank Walz- und Schmiedetechnik GmbH: Halle und Schmiedelinie für neue Produktgruppe

Werkzeugbau Laichingen-Gruppe: Hallenneubau, neue Presse Protomaster GmbH: Kapazitätsausbau, Erweiterung Fertigungstechnik

Der Großteil dieser Wachstumsinvestitionen wird frühestens Ende 2014 abgeschlossen sein.

20

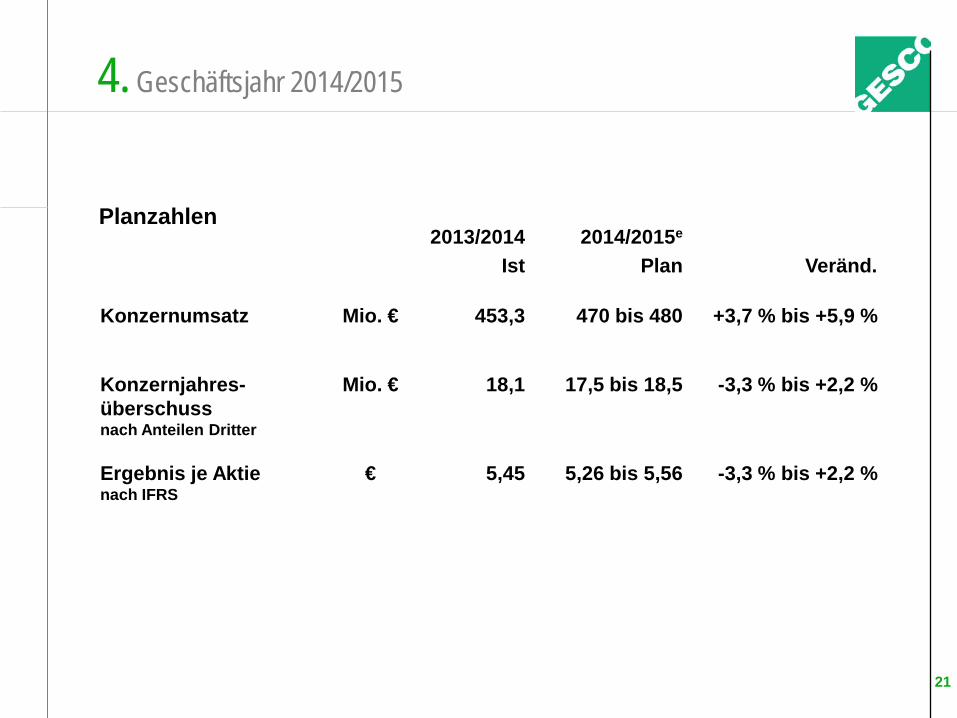

4. Geschäftsjahr 2014/2015

2013/2014 Ist

2014/2015e

Plan

Veränd.

Konzernumsatz Mio. € 453,3 470 bis 480 +3,7 % bis +5,9 %

Konzernjahres- überschuss nach Anteilen Dritter

Mio. € 18,1 17,5 bis 18,5 -3,3 % bis +2,2 %

Ergebnis je Aktie nach IFRS

€ 5,45 5,26 bis 5,56 -3,3 % bis +2,2 %

Planzahlen

21

Fazit: 2014/2015 bringt eine gewisse Belebung des Geschäfts

Die beiden „Baustellen“ belasten das Ergebnis

Entsprechende Gegenmaßnahmen sind eingeleitet

Nicht zu vergessen: die politischen Risiken sind erheblich

(Ukraine/Russland, Euro-Zone, Irak…)

4. Geschäftsjahr 2014/2015

22

5. Die GESCO-Aktie

Die GESCO-Aktie: nach zwei Jahren der Outperformance ein Underperformer

Kursentwicklung im Geschäftsjahr 2013/2014:

+0,8 % (SDAX +25,8 %)

Kursentwicklung im Kalenderjahr 2013: +0,4 % (SDAX +27,2 %)

Dividendenvorschlag 2,20 € je Aktie (Vorjahr 2,50 €) – entspricht der langjährigen Ausschüttungsquote von rd. 40 % des EPS

23

5. Die GESCO-Aktie

Freefloat: 86,4 %

Stefan Heimöller, Unternehmer, Privatinvestor: 13,6 %

Stefan Heimöller 13,6 %

Privatanleger ~ 46,4 %

Institutionelle Investoren ~ 40 %

Herr Heimöller wurde von der Hauptversammlung am 25. Juli 2013 als Nachfolger von Herrn Back in den Aufsichtsrat gewählt

24

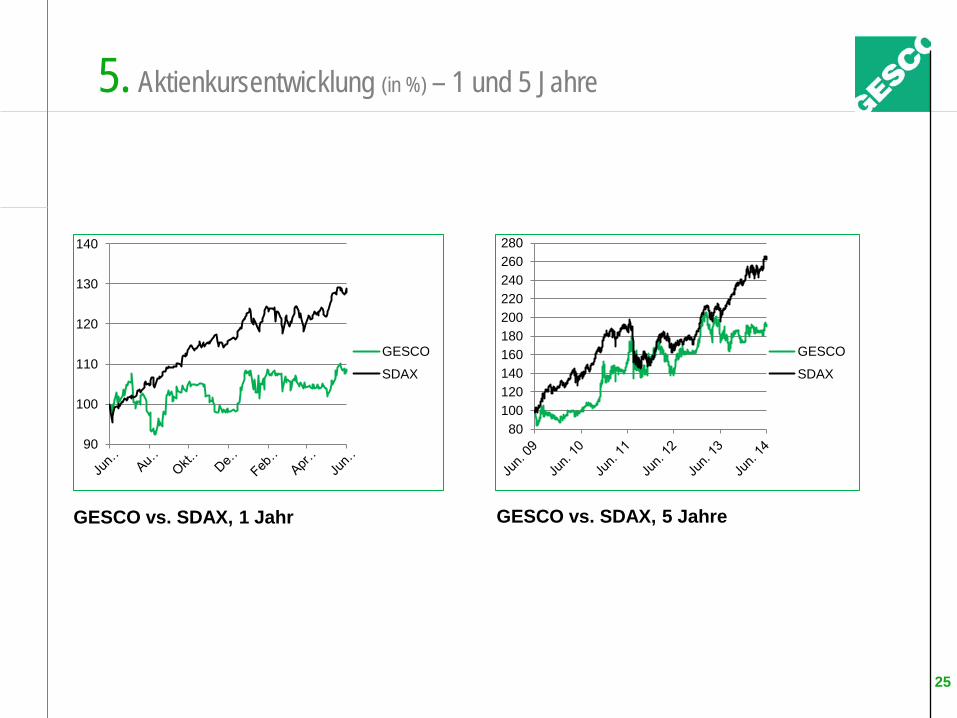

5. Aktienkursentwicklung (in %) – 1 und 5 Jahre

GESCO vs. SDAX, 1 Jahr GESCO vs. SDAX, 5 Jahre

90

100

110

120

130

140

GESCO

SDAX

80 100 120 140 160 180 200 220 240 260 280

GESCO

SDAX

25

5. Aktienkursentwicklung (in %) – 10 Jahre

GESCO vs. SDAX, 10 Jahre

0

100

200

300

400

500

GESCO

SDAX

26

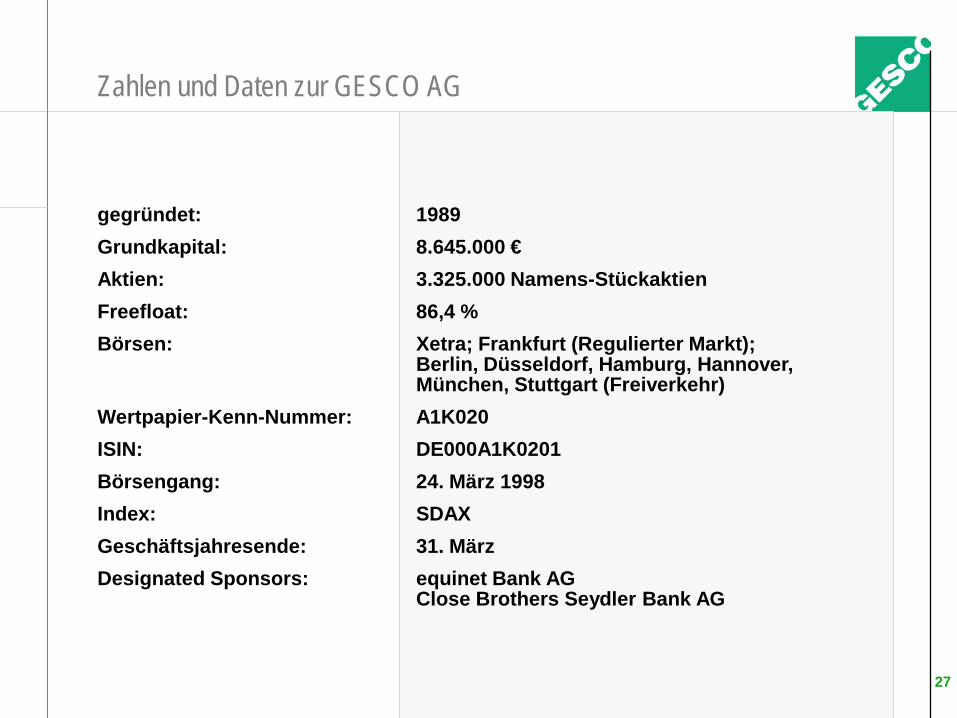

gegründet: 1989 Grundkapital: 8.645.000 € Aktien: 3.325.000 Namens-Stückaktien Freefloat: 86,4 % Börsen: Xetra; Frankfurt (Regulierter Markt); Berlin, Düsseldorf, Hamburg, Hannover, München, Stuttgart (Freiverkehr) Wertpapier-Kenn-Nummer: A1K020 ISIN: DE000A1K0201 Börsengang: 24. März 1998 Index: SDAX Geschäftsjahresende: 31. März Designated Sponsors: equinet Bank AG Close Brothers Seydler Bank AG

Zahlen und Daten zur GESCO AG

27

Finanzkalender und Investor Relations-Kontakt

Finanzkalender

26. Juni 2014 Bilanzpresse- und Analystenkonferenz

15. August 2014 Q1-Zahlen (01.04. bis 30.06.2014)

28. August 2014 Hauptversammlung

November 2014 Q2-Zahlen (01.04. bis 30.09.2014)

Februar 2015 Q3-Zahlen (01.04. bis 31.12.2014)

25. Juni 2015 Bilanzpresse- und Analystenkonferenz

Investor Relations

GESCO AG Telefon: 0202 24820-18 Investor Relations Telefax: 0202 24820-49 Oliver Vollbrecht E-Mail: [email protected] Johannisberg 7 Internet: www.gesco.de 42103 Wuppertal

28