Grundlagen der Wirtschaftsinformatik - werner … · • Ergebnisse der Funktionsmodellierung:...

46

© Werner Weickert Seite 1 Grundlagen der Wirtschaftsinformatik Teil 1 Prozess und Funktionsmodellierung

-

Upload

duongkhanh -

Category

Documents

-

view

219 -

download

1

Transcript of Grundlagen der Wirtschaftsinformatik - werner … · • Ergebnisse der Funktionsmodellierung:...

© Werner WeickertSeite 1

Grundlagen der Wirtschaftsinformatik

Teil 1

Prozess und Funktionsmodellierung

© Werner Weickert Seite 2

Inhalt – Prozess- und Funktionsmodellierung

• Modellierungsbegriffe

– Gesamtkonzept

– Beispiel: ARIS-Konzept

• Funktions- und Prozessmodellierung

– Ziele und Ergebnisse der Funktionsmodellierung

– Methodenübersicht

– Modelle

– Beispiel HIPO

– Beispiel Funktionshierarchiebaum

– Beispiel Funktionsbaum

– Beispiel EPK

Modellierungsbegriffe: Gesamtkonzept

© Werner Weickert Seite 3

Unternehmensmodell

Geschäftsprozessmodell

Prozessmodell Funktionsmodell

Datenmodell

© Werner Weickert Seite 4

Modellierungsbegriffe: Beispiel ARIS-Konzept 1

• ARIS als Methode zur Geschäftsprozessmodellierung

– ARIS = Architektur integrierter Informationssysteme

– Sichtenkonzept

Steuerungs-

sicht

Funktions-

sicht

Daten-

sicht

Fachkonzept

DV-Konzept

Implementierung

Fachkonzept

DV-Konzept

Implementierung

Fachkonzept

DV-Konzept

Implementierung

Fachkonzept

DV-Konzept

Implementierung

Organisationssicht

Datensicht Steuerungssicht Funktionssicht

Modellierungsbegriffe: Beispiel ARIS-Konzept_2

© Werner Weickert Seite 6

• ARIS-Sichten

– Organisationssicht (Wo? Wer?)Zuständige Stellen, Personen, ihre Kompetenz und Verantwortung

(Organigramme)

– Funktionssicht (Wie? Warum?)Notwendige Funktionen des Geschäftsprozesses und ihre Verbindung

(Funktionshierarchiebäume)

– Datensicht (Was?)Sachverhalte, Ereignisse und Bedingungen des Betriebs und seiner

Prozesse (ER-Modelle)

– Steuerungssicht (Wann?)Verbindungen zwischen verschiedenen Sichten

(erweiterte ereignisgesteuerte Prozessketten EPK)

Modellierungsbegriffe: Beispiel ARIS-Konzept_3

© Werner Weickert Seite 7

Funktions- und Prozessmodellierung

• Ziel der Funktionsmodellierung:

– Sehr komplexe Aufgaben und Problemstellungen in eine beherrschbare Anzahl von präzise voneinander abgegrenzten Subsystemen aufzulösen.

• Ergebnisse der Funktionsmodellierung: Beschreibung

– der Zusammensetzung der Systeme aus Funktionen als aktive Komponenten

– des inhaltlichen Zusammenwirkens und der Abhängigkeit der Funktionen über Schnittstellen

– der Anforderungen an die Ausführung und Wirkung der einzelnen Funktionen

– Der zeitlichen Abhängigkeiten zwischen verschiedenen Funktionen als Ablauffolge

– Der Entscheidungs- und Steuerungskompetenz gegenüber nachgeordneten Funktionen

© Werner Weickert Seite 8

Funktions- und Prozessmodellierung:

Methodenübersicht

• Methoden in der Softwareentwicklung

– Datenflussmodelle (DIN 66001)

– JACKSON- Diagramme

– Programmablaufpläne (PAP nach DIN 66001)

– Management Information Dataflow System

– Struktogramme (Nassi Shneiderman nach DIN 66261)

– Petrinetze

– Neuronale Netze

– Vorgangskettendiagramme

– Ereignisgesteuerte Prozesskettendiagramme (EPK)

– Hierarchy-Input-Process-Output-Diagramme (HIPO)

– Funktionsbäume, Funktionshierarchiebäume

– Strukturierte Analyse (SA und SADT)

© Werner Weickert Seite 9

Deterministische Modelle verfügen über eindeutig definierte

Zusammenhänge zwischen den Objekten und deren Attributen. Eine

Wiederholung des Modellversuchs mit identischen Konditionen führt immer

zum gleichen Ergebnis.

Stochastische Modelle haben ein zufallsabhängiges Verhalten, weil

mindestens eine Größe des Systems nicht eindeutig bestimmbar ist.

Des weiteren unterscheidet man: Real- und Idealmodell, statische und

dynamische Modelle sowie physische, beschreibende, grafische und formale

Modelle

Die Verifikation von Modellen beinhaltet die Prüfung der verwendeten Daten

einschließlich ihrer korrekten Anwendung im Modell. Sie beginnt mit dem

Nachweis der Korrektheit der Ausgangsdaten. Es folgt die stufenweise Prüfung

der Abbildungsschritte der Daten bzw. deren Relationen im Modell bis zur

Richtigkeit der Abbildung in den Ergebnissen der Modellexperimente.

Funktions- und Prozessmodellierung:

Modelle

© Werner Weickert Seite 10

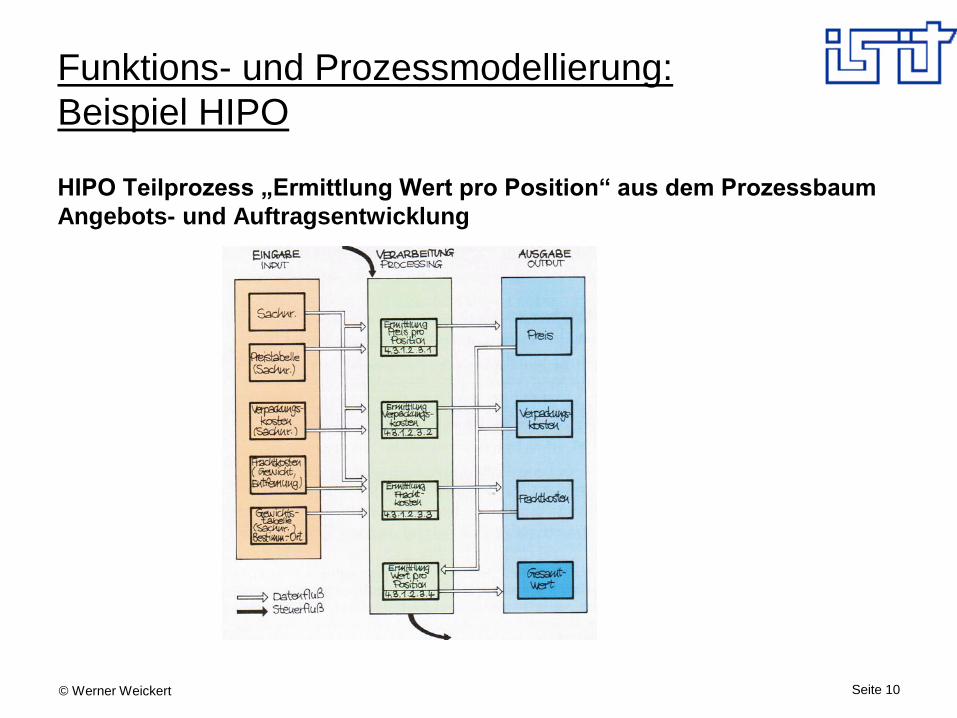

HIPO Teilprozess „Ermittlung Wert pro Position“ aus dem Prozessbaum

Angebots- und Auftragsentwicklung

Funktions- und Prozessmodellierung:

Beispiel HIPO

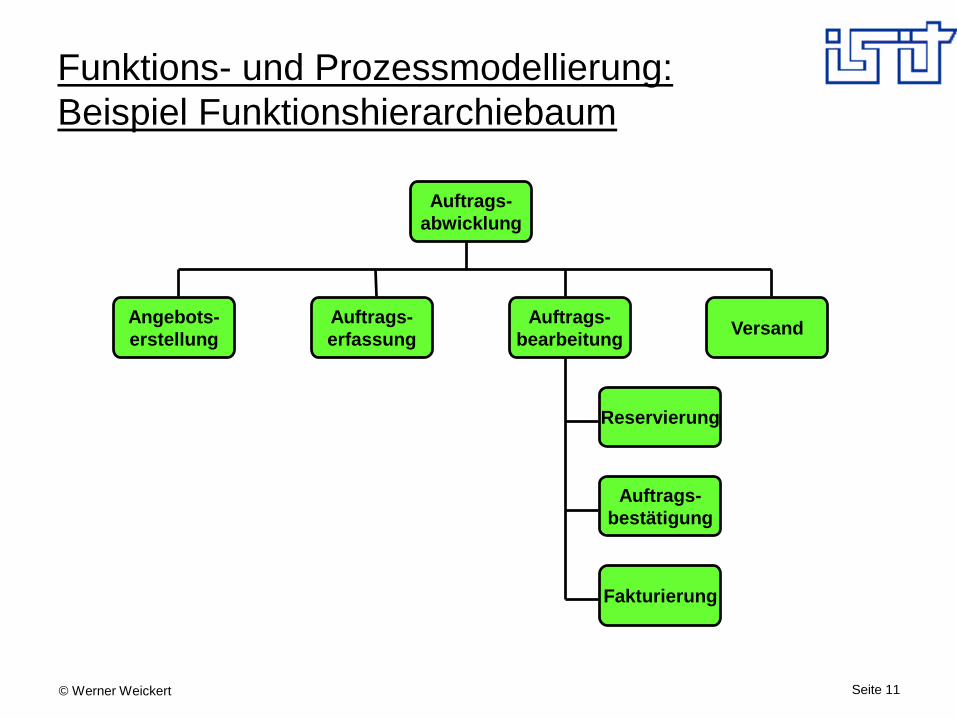

© Werner Weickert Seite 11

Auftrags-

abwicklung

Auftrags-

bearbeitung

Auftrags-

erfassungVersand

Angebots-

erstellung

Auftrags-

bestätigung

Fakturierung

Reservierung

Funktions- und Prozessmodellierung:

Beispiel Funktionshierarchiebaum

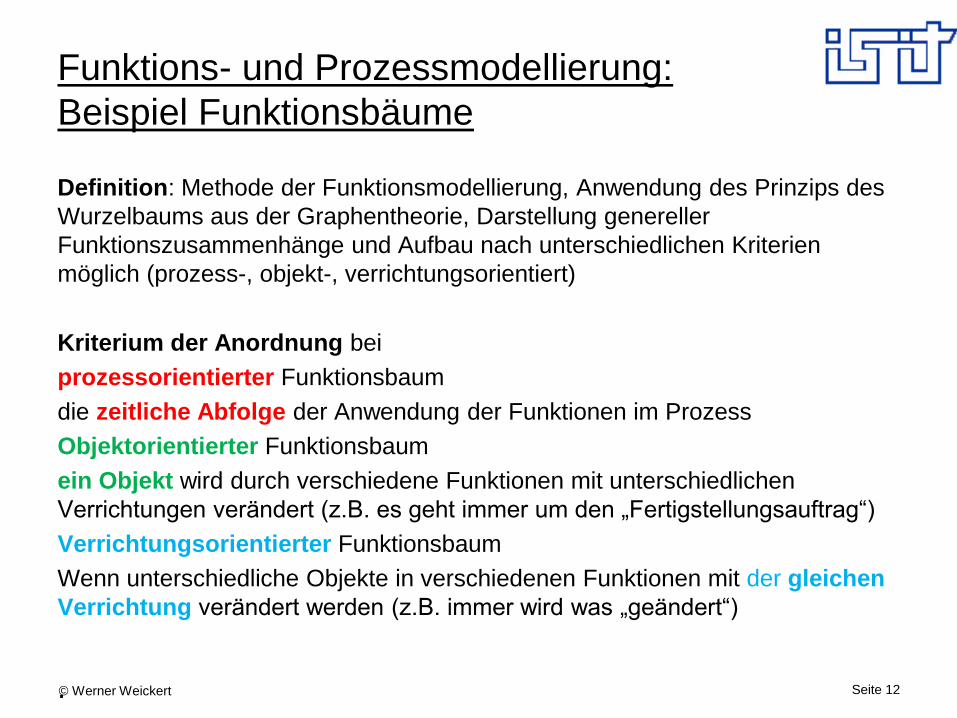

© Werner Weickert Seite 12

Definition: Methode der Funktionsmodellierung, Anwendung des Prinzips des

Wurzelbaums aus der Graphentheorie, Darstellung genereller

Funktionszusammenhänge und Aufbau nach unterschiedlichen Kriterien

möglich (prozess-, objekt-, verrichtungsorientiert)

Kriterium der Anordnung bei

prozessorientierter Funktionsbaum

die zeitliche Abfolge der Anwendung der Funktionen im Prozess

Objektorientierter Funktionsbaum

ein Objekt wird durch verschiedene Funktionen mit unterschiedlichen

Verrichtungen verändert (z.B. es geht immer um den „Fertigstellungsauftrag“)

Verrichtungsorientierter Funktionsbaum

Wenn unterschiedliche Objekte in verschiedenen Funktionen mit der gleichen

Verrichtung verändert werden (z.B. immer wird was „geändert“)

.

Funktions- und Prozessmodellierung:

Beispiel Funktionsbäume

Steuerungssicht (eEPK)

Anfrage ist

eingegangen

Anfrage ist

bearbeitet

Anfrage

bearbeiten

Kaufm.

Vertrieb

Auftrags-

datenOrganisations-

einheiten

Daten

Funktions- und Prozessmodellierung:

Beispiel EPK_1

• Elemente der Prozessmodellierung

Bezeichnung Symbol Definition

EreignisDas Ereignis beschreibt das Eingetreten-Sein eines

betriebswirtschaftlichen Zustands, der eine Funktion

auslösen bzw. das Ergebnis einer Funktion sein kann.

FunktionDie Funktion beschreibt die betriebswirtschaftliche Aufgabe

zur Transformation von einem Eingangszustand in einen

Zielzustand.

VerknüpfungsoperatorenDer Verknüpfungsoperator beschreibt die logischen

Verbindungen zwischen Ereignissen und Funktionen

(Konnektor / Und / Oder).

KontrollflussDer Kontrollfluss beschreibt die zeitlich-logischen

Abhängigkeiten von Ereignissen und Funktionen.

ProzesswegweiserDer Prozesswegweiser zeigt die Verbindung von einem bzw.

zu einem anderen Prozess (Navigationshilfe).

XOR

V

V

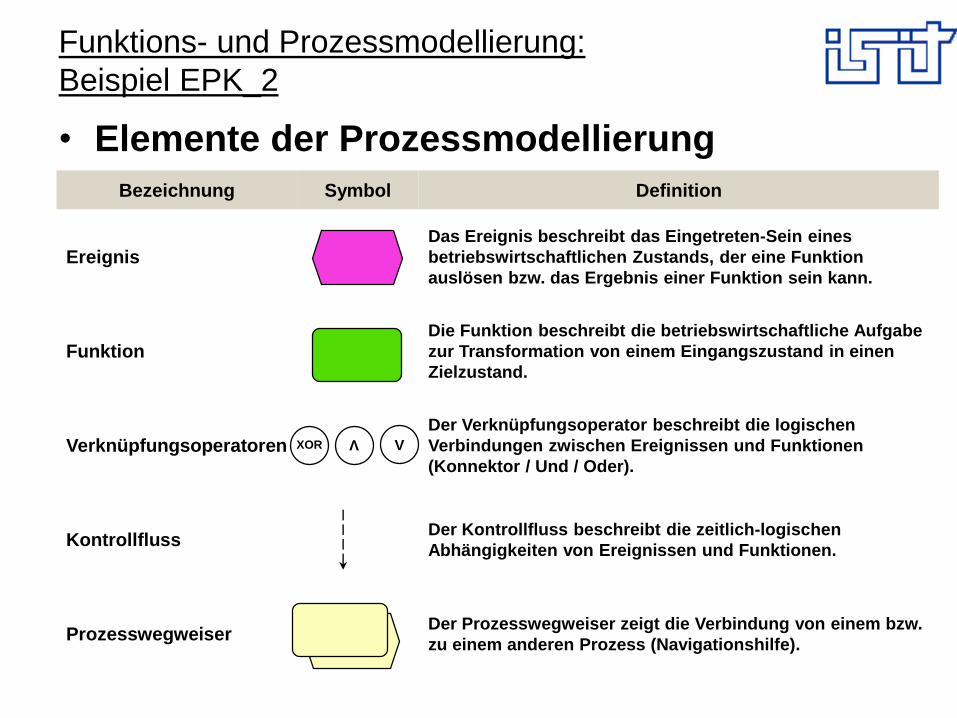

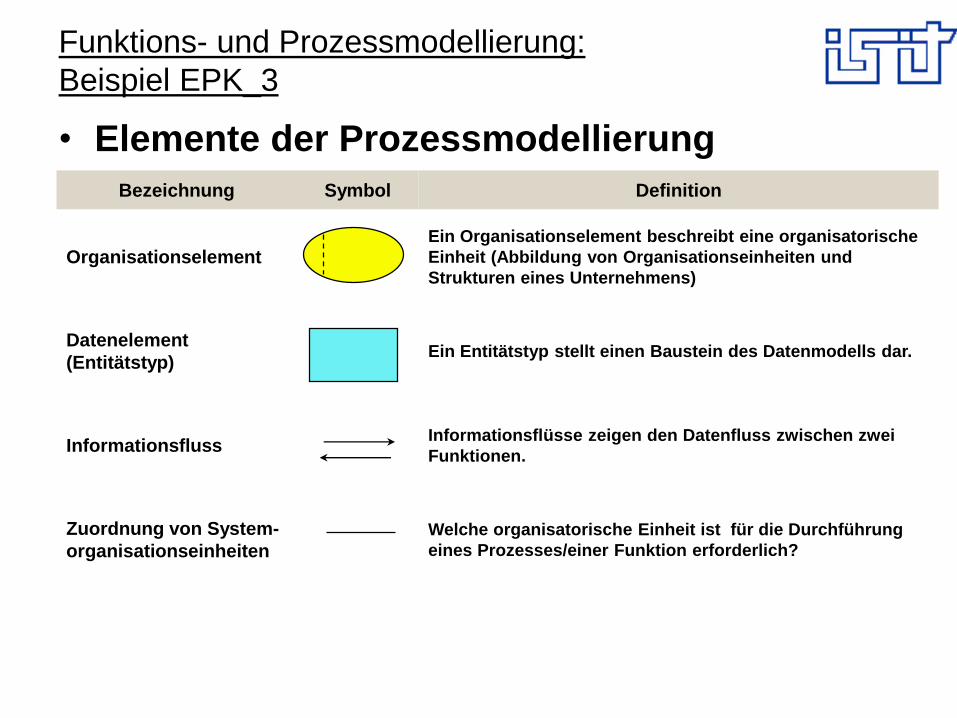

Funktions- und Prozessmodellierung:

Beispiel EPK_2

• Elemente der Prozessmodellierung

Bezeichnung Symbol Definition

OrganisationselementEin Organisationselement beschreibt eine organisatorische

Einheit (Abbildung von Organisationseinheiten und

Strukturen eines Unternehmens)

Datenelement

(Entitätstyp)Ein Entitätstyp stellt einen Baustein des Datenmodells dar.

InformationsflussInformationsflüsse zeigen den Datenfluss zwischen zwei

Funktionen.

Zuordnung von System-

organisationseinheiten

Welche organisatorische Einheit ist für die Durchführung

eines Prozesses/einer Funktion erforderlich?

Funktions- und Prozessmodellierung:

Beispiel EPK_3

• Grundregeln zur EPK-Erstellung

– Beginnt mit einem Ereignis (oder einer Prozessschnittstelle)

– Name einer Funktion: Verrichtungsobjekt + Verb

– Normalabfolge ist immer Ereignis Funktion Ereignis,

wobei Trivialereignisse entfallen können

– Funktionen und Ereignisse haben immer nur einen Eingang

und einen Ausgang

– Verknüpfungsoperatoren haben entweder einen Eingang

und mehrere Ausgänge, oder umgekehrt

– Auf ein Ereignis darf keine (verzweigende) Oder-

Verknüpfung folgen

– Endet mit einem Ereignis (oder einer Prozessschnittstelle)

Funktions- und Prozessmodellierung:

Beispiel EPK_4

• Grundregeln zur EPK-Erstellung

– Durch das Hintereinanderschalten dieses Ereignis-

Funktionswechsels entstehen sog. ereignisgesteuerte

Prozessketten.

– Eine ereignisgesteuerte Prozesskette zeigt

den logisch-zeitlichen Ablauf eines

Geschäftsprozesses.

Bedarfs-

anforderung ist

entstanden

Bedarf für

neue

Angebote

Anforderungen

bearbeiten

Funktions- und Prozessmodellierung:

Beispiel EPK_5

• Grundregeln zur EPK-Erstellung

Bedarf ist

gedeckt

Auftrag ist

erstellt

Losbildung

durchführen

Arbeitsplan

ist verfügbar

Ressourcen

sind geprüft

Arbeitsgang

freigeben

buch-

haltungsrele-

vante Faktura

erstellt

bonus-

relevante

Faktura

erstellt

Faktura

bearbeiten

Funktions- und Prozessmodellierung:

Beispiel EPK_6

• Grundregeln zur EPK-Erstellung

Rechnung

zur Zahlung

freigegeben

Rechnung

ist nicht frei-

gegeben

Rechnung

prüfen

XOR

Artikel ist

bereitgestellt

Produktions-

Auftrag

überwachen

Artikel als

Abgang

buchen

Auftragsdaten

sind ermittelt

Auftrag

freigeben

Auftrag

Funktions- und Prozessmodellierung:

Beispiel EPK_7

• Grundregeln zur EPK-Erstellung

– Da Ereignisse keine Entscheidungen treffen können

(dies können nur Funktionen), ist die Verknüpfung

eines auslösenden Ereignisses mit "oder"- und

"entweder oder"-Konnektoren nicht erlaubt!

Auftragsdaten

sind ermittelt

Auftrag

freigeben

Auftrag

Auftragsdaten

sind ermittelt

Auftrag

freigeben

Auftrag

XOR

Funktions- und Prozessmodellierung:

Beispiel EPK_8

© Werner Weickert Seite 21

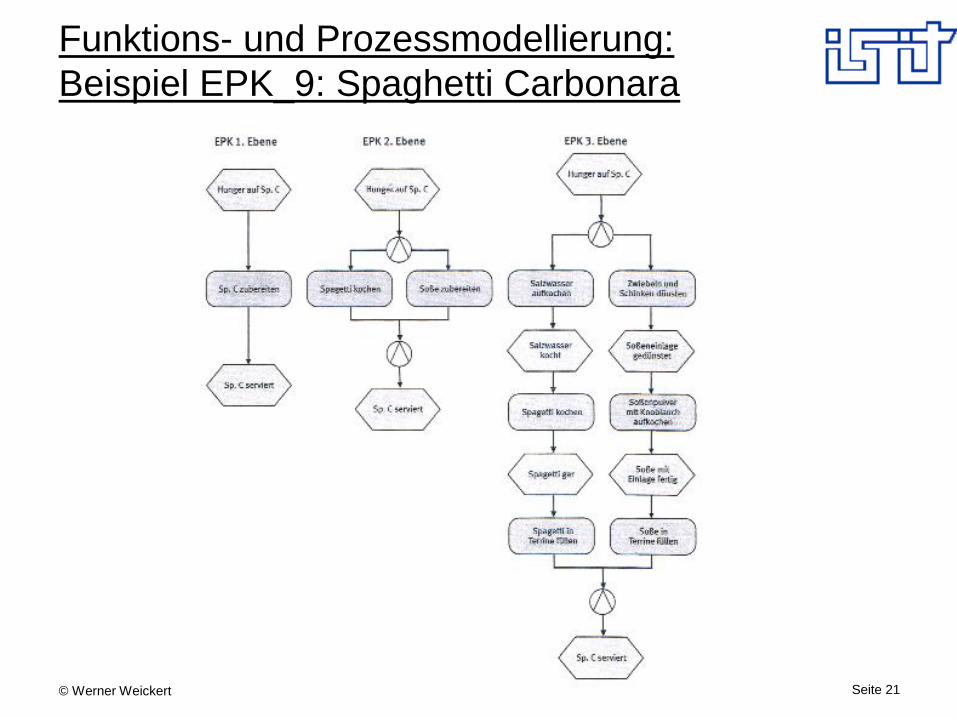

Funktions- und Prozessmodellierung:

Beispiel EPK_9: Spaghetti Carbonara

© Werner WeickertSeite 22

Grundlagen der Wirtschaftsinformatik

Teil 2

Strategisches

Informationsmanagement

© Werner Weickert Seite 23

Inhalt – Strategisches Informationsmanagement

• Informationsbegriffe

– Daten, Nachrichten, Information

– Information als Produktionsfaktor

• Informationsmanagement

• Aufgaben des Informationsmanagements

• IT Governance als Ziel

• Beispiel Balanced Scorecard (BSC)

• IV-Sicherheitsmanagement

– Anforderungen an IV-Sicherheitsmanagement

– Konzeption eines IV-Sicherheitsmanagements

© Werner Weickert Seite 24

Informationsbegriffe 1

Daten

– Information in einer maschinell verarbeitbaren Form

– Schwerpunkt liegt auf Spezifikation der Syntax

– Datenarten können sein Zahlen, Texte, Grafiken, Ton oder

Videoaufzeichnungen

Zusammenhang zwischen Daten,

Nachricht und Information

Ist dem Anwender die Bedeutung (Semantik) der Daten bekannt,

nehmen die Daten den Charakter einer Nachricht an.

Wenn sie darüber hinaus für den Anwender

die Grundlage einer Entscheidung darstellen

und einem konkreten Zweck (Pragmatik) dienen,

werden sie als Information bezeichnet

© Werner Weickert Seite 25

Informationsbegriffe 2

Information als Produktionsfaktor

• Informationen stellen Entscheidungsgrundlagen dar und sind

in allen Unternehmensbereichen wichtig

• Der offene Umgang mit Informationen ist die Grundlage für

Kommunikation und Zusammenarbeit im Unternehmen

• Für die Informationsverarbeitung entstehen Kosten, die für die

Rentabilität des Unternehmens relevant sind

• Informationen verfügen über Qualitätsmerkmale und machen

deshalb ein besonderes Qualitätsmanagement erforderlich

• Alle Geschäfts Prozesse eines Unternehmens sind durch

Informationsbeziehungen verbunden und benötigen deshalb

eine integrierte Informationsversorgung

© Werner Weickert Seite 26

Aufgaben des Informationsmanagements

• Definition: Informationsmanagement umfasst alle Aktivitäten,

Strukturen und Regelungen, die der Bedeutung der

Information als Produktivfaktor gerecht werden und seine

bestmögliche Verwendung in den Prozessen des

Unternehmens ermöglichen.

• Strategisches Informationsmanagement bedeutet das

Planen, Steuern und Überwachen der Nutzung von

informationellen Ressourcen, das Organisieren der hierfür

notwendigen Zusammenarbeit zwischen der

Unternehmensleitung, den Fachbereichen und der

Organisation/Datenverarbeitung sowie die persönliche

Entwicklung aller Beteiligten für diese Zusammenarbeit.

© Werner Weickert Seite 27

Informationsmanagement:

IT-Governance als Ziel

• Definition IT-Governance:

• Grundsätze, Strukturen und Maßnahmen, die sicherstellen,

dass mit Hilfe der eingesetzten IT (Ausrichten an Zielen und

Prozessen des Unternehmens!)

• die Unternehmensziele erreicht,

• der Nutzen der IT-Ressourcen gesteigert wird,

• Ressourcen verantwortungsvoll eingesetzt und

• Risiken angemessen überwacht werden.

© Werner Weickert Seite 28

nach Kaplan und Norton: “Transform strategy into action”

Mögliche Definitionen:Allgemeiner 1) Balanced Scorecard ist ein effektives und universelles

Instrument für das Management zur konsequenten Ausrichtung der Aktionen (Handlungen, Maßnahmen) einer Gruppe von Menschen (Organisationen, Unternehmen, Institutionen, Bereiche, Abteilungen, Projektgruppen...) auf ein gemeinsames Ziel.

Oder so:Spezieller 2) BSC ist eine Berichtsmethode, die quantitative und qualitative

Beschreibungen von betriebsinterner und –externer Sicht in Hinblick auf ein einziges Oberziel zusammenführt und damit eine umfassende, an der Strategie orientierte Steuerung eines Betriebs ermöglicht. Dabei werden vier Sichtweisen integriert: Finanz-, Kunden-, Geschäftsprozess- sowie Lern- und Entwicklungsperspektive.

Informationsmanagement:

Beispiel Balanced Scorecard_1

Oder so:

Schwerpunkt der BSC ist die Operationalisierung einer Strategie als

erfolgskritische Voraussetzung der Strategieumsetzung

© Werner Weickert Seite 29

Informationsmanagement:

Beispiel Balanced Scorecard_2

Grafische Darstellung:

Finanzwirtschaft

Wie sollen

wir uns

gegenüber

Kapital-

gebern

positio-

nieren ?

Strat.

Ziel

Maß-

größe

Operat.

Ziel

Akti-

onen

Kunden

Welche

Leistungen

sollen wir

gegenüber

Kunden

erbringen?

Strat.

Ziel

Maß-

größe

Operat.

Ziel

Akti-

onen

Interne Geschäftsprozesse

Bei

welchen

Prozessen

müssen wir

Hervor-

ragendes

leisten?

Strat.

Ziel

Maß-

größe

Operat.

Ziel

Akti-

onen

Lernen und Wachstum

Wie

werden wir

unsere

Fähig-

keiten zum

Wandel

aufrecht

erhalten?

Strat.

Ziel

Maß-

größe

Operat.

Ziel

Akti-

onen

Vision

und

Strategie

Angestrebte Optimierung in: Finanz-, Kunden-, Prozess-, Potenzialzielen

© Werner Weickert Seite 30

IV-Sicherheitsmanagement:

Anforderungen

• Authentizität: Schutz vor falschen Quellen. Der Anwender muss sich

sicher sein, dass die von ihm benutzten Daten aus der gewählten Quelle

stammen

• Vertraulichkeit: Schutz vor Inhalten von nicht berechtigten Dritten. Der

unberechtigte Zugriff stellt einen Verlust der Vertraulichkeit dar

• Verfügbarkeit: Gewährleistung des jederzeitigen Zugriffs auf die Daten.

Gewährleistung ausfallsicherer informations- und

kommunikationstechnischer Anlagen.

• Integrität: Schutz vor Manipulationen. Daten sollen nur von autorisierten

Personen verändert werden können.

• Problem beim Erfüllen dieser Anforderungen:

• Eine Erhöhung des IT-Sicherheitsniveaus führt zu erhöhtem Aufwand für

das Erreichen und die Sicherung des Niveaus. Der Aufwand steigt dabei

überproportional an. Das zu erreichende Sicherheitsniveau muss demnach

auch unter Wirtschaftlichkeitsaspekten bewertet werden.

© Werner Weickert Seite 31

IV-Sicherheitsmanagement:

Konzeption

1. Feststellen des Schutz Bedarfs: Erfassen der Bestandteile des

Untersuchungsbereichs und Bewerten der IT-Systeme und Informationen

2. Erfassen der sicherheitsrelevanten Ist-Situation: Soll/Ist-Vergleich

existierender Sicherheitsmaßnahmen und bestehender Sicherheitsdefizite

3. Zusammenstellen der erforderlichen IV-Grundschutzmaßnahmen: Basis sind die Maßnahmenempfehlungen des BSI-Grundschutzhandbuchs.

4. Durchführen einer ergänzenden Sicherheitsanalyse: Risikoanalyse

durchführen um Bedrohungen zu identifizieren, Schwachstellen zu ermitteln,

Risiken zu bewerten, Sicherheitsmaßnahmen festzulegen

5. Konsolidieren aller Maßnahmen: Bereinigung von Überschneidungen, die

gleiche Sicherheitsaktivitäten enthalten

6. Betrachten der Gesamtkosten und der Kosten-Nutzen-Relation: Zur

Beurteilung der wirtschaftlichen Vertretbarkeit ist eine Ressourcen Planung

unerlässlich

7. Betrachten des Restrisikos: Durchführen in Reihenfolge der Prioritäten

bedeutet auch ggf. noch nicht durchgeführte Maßnahmen und somit bewusst

zu akzeptierende Restrisiken

© Werner WeickertSeite 32

Grundlagen der Wirtschaftsinformatik

Teil 3

Operatives

Informationsmanagement

© Werner Weickert Seite 33

Inhalt – Operatives Informationsmanagement

• Ziel des IV-Controllings

• Nutzen und Bewertbarkeit

• Problematik des Messens und Bewertens

• Instrumente des IV-Controllings

– Nutzwertanalyse (NWA)

– Total Cost of Ownership (TCO)

• Geschäftsprozessoptimierung (GPO)

• Make or buy Entscheidung

© Werner Weickert Seite 34

Sicherstellen des effektiven und effizienten Einsatzes des

Produktionsfaktors Information unter Betrachtung der

Wirtschaftlichkeit, also der Kosten und Erträge des Einsatzes

von informationellen Ressourcen und Informationssystemen.

Wirtschaftlichkeit = Ertrag / Mitteleinsatz

Ziel des IV-Controllings

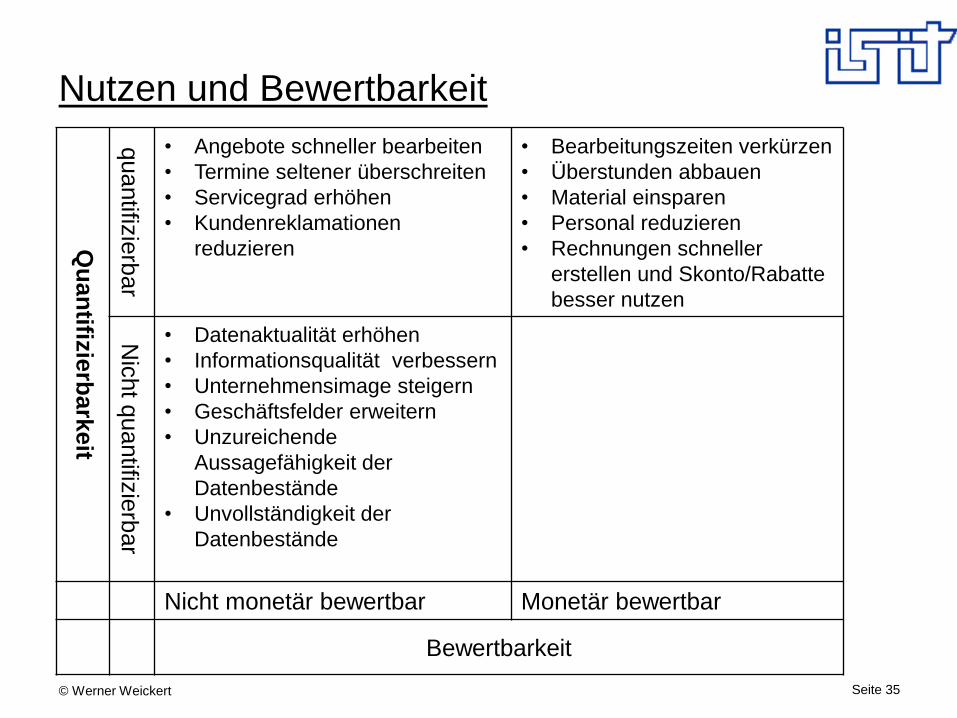

© Werner Weickert Seite 35

Nutzen und Bewertbarkeit

Qu

an

tifizie

rbark

eit

quantifiz

ierb

ar

• Angebote schneller bearbeiten

• Termine seltener überschreiten

• Servicegrad erhöhen

• Kundenreklamationen

reduzieren

• Bearbeitungszeiten verkürzen

• Überstunden abbauen

• Material einsparen

• Personal reduzieren

• Rechnungen schneller

erstellen und Skonto/Rabatte

besser nutzen

Nic

ht q

uantifiz

ierb

ar

• Datenaktualität erhöhen

• Informationsqualität verbessern

• Unternehmensimage steigern

• Geschäftsfelder erweitern

• Unzureichende

Aussagefähigkeit der

Datenbestände

• Unvollständigkeit der

Datenbestände

Nicht monetär bewertbar Monetär bewertbar

Bewertbarkeit

© Werner Weickert Seite 36

Problematik des Messens und Bewertens

Typische Problemfelder:

• Vollständiges Erfassen der eingehenden Werte

• Maßnahmengerechtes Zuordnen der ermittelten Werte

• Verwenden geeigneter Maßgrößen

• Beurteilen vor dem Hintergrund der jeweiligen

Unternehmenssituation

• Ganzheitliches Betrachten des Bewertungsgegenstandes

• Korrektes Bewerten von noch unbekannten Faktoren

• Vorgehensweise und menschliche Eigenheiten

© Werner Weickert Seite 37

Instrumente des IV-Controllings:

Nutzwertanalyse (NWA) 1

Einsatzbegründung:

Zum Bewerten der Leistungsseite müssen oft Ersatzgrößen

herangezogen werden, um eine monetäre Bewertbarkeit zu

ermöglichen.

Grundprinzip:

Die Nutzwertanalyse ist ein Verfahren, das qualitative Faktoren

mit Hilfe von Leistungskriterien bewertet (vgl. auch

Multifaktorenmethode). Diese Kriterien werden gewichtet und

anschließend die Zielerreichungsgrade der Alternativen anhand

von Bewertungspunkten ermittelt. Die Gesamtbewertung

(Gesamtnutzwert) wird durch das Zusammenfassen der

Teilwerte errechnet.

© Werner Weickert Seite 38

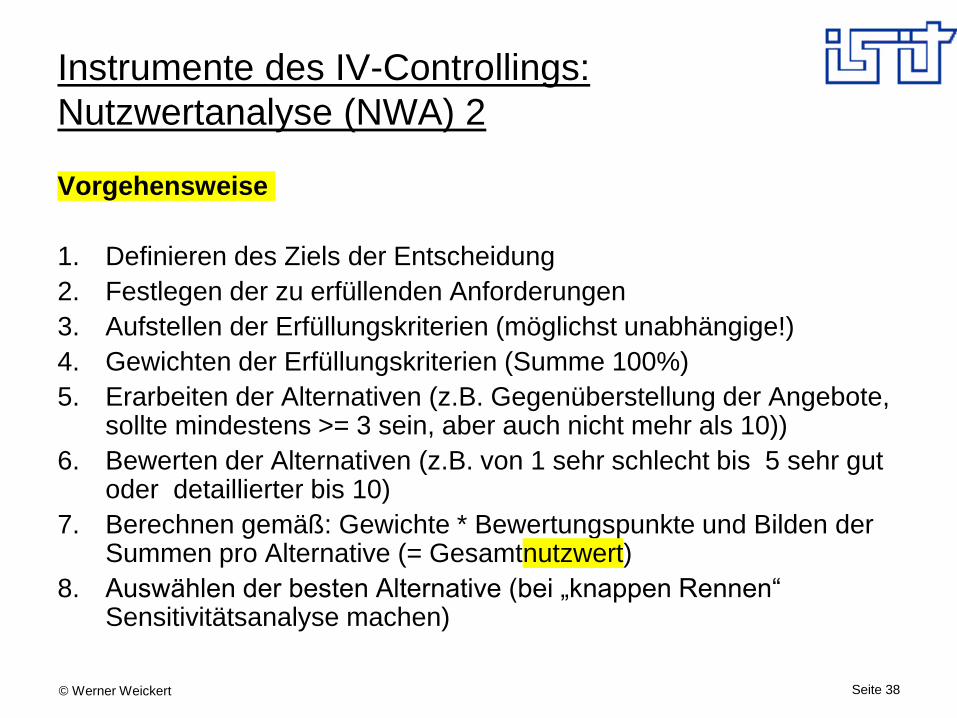

Instrumente des IV-Controllings:

Nutzwertanalyse (NWA) 2

Vorgehensweise

1. Definieren des Ziels der Entscheidung

2. Festlegen der zu erfüllenden Anforderungen

3. Aufstellen der Erfüllungskriterien (möglichst unabhängige!)

4. Gewichten der Erfüllungskriterien (Summe 100%)

5. Erarbeiten der Alternativen (z.B. Gegenüberstellung der Angebote, sollte mindestens >= 3 sein, aber auch nicht mehr als 10))

6. Bewerten der Alternativen (z.B. von 1 sehr schlecht bis 5 sehr gut oder detaillierter bis 10)

7. Berechnen gemäß: Gewichte * Bewertungspunkte und Bilden der Summen pro Alternative (= Gesamtnutzwert)

8. Auswählen der besten Alternative (bei „knappen Rennen“ Sensitivitätsanalyse machen)

© Werner Weickert Seite 39

Instrumente des IV-Controllings:

Nutzwertanalyse (NWA) 3

Beispiel: Anschaffung eines neuen DV-SystemsKriterien Gewicht A

(Misch)

B

(HW)

C

(SW)

Preis HW 30% 30.000 3 20.000 5 40.000 1

Preis SW 20% 12.000 4 20.000 2 10.000 5

Erweiterungs-

fähigkeit HW

10% alles 5 nur Peripherie 3 keine 1

Garantie der SW–

Pflege

20% evtl. 1 ab nächstem

Jahr

3 ja 5

Wartungsbereit-

schaft

15% 100 km 3 am Ort 5 1 Flug-

stunde

2

Anzahl Referenz-

installationen

5% 15 5 3 1 6 3

NUTZWERTE 100% 310 360 285

Klare Entscheidung für Alternative B obwohl nur wenige Referenzinstallationen,

aber in Summe bester Gesamtpreis (auch wenn Preis SW am teuersten)

© Werner Weickert Seite 40

Instrumente des IV-Controllings:

Total Cost of Ownership (TCO)

Definition: Der Begriff „Total Cost of Ownership“ steht für die

Gesamtkosten, die IuK-Systeme oder informationelle Ressourcen

über ihren gesamten Lebenszyklus von der Planung über

Entwicklung oder Anschaffung, Einführung und Nutzung bis hin

zur Entsorgung verursachen.

Wichtig: Dies enthält sowohl budgetierte Kosten wie auch nicht

budgetierte Kosten (z.B. Nichtverfügbarkeit von IT-Systemen)

Kostenkategorien: HW und SW, System-Management, Support,

Entwicklung, Leitungskosten, IS des Endanwenders, Downtime

Methoden zur Reduzierung der IV-Kosten:

Budgetverschiebung (budget. / nicht budget.), Computing-Modell

(Server/ Client), Best Practices (idealisierte optimale Produktivität)

© Werner Weickert Seite 41

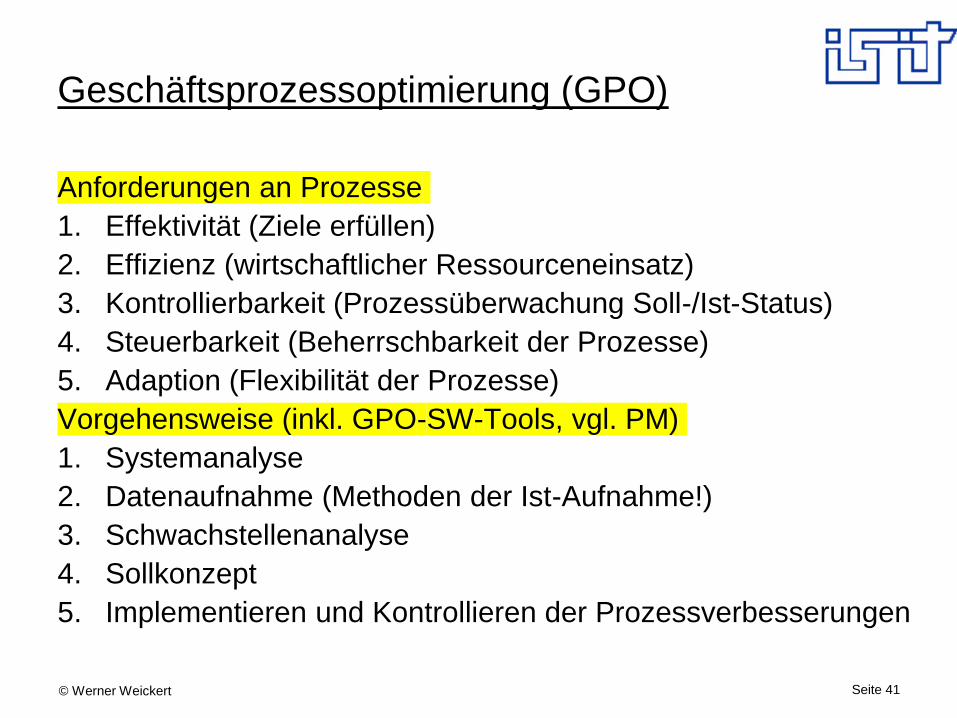

Geschäftsprozessoptimierung (GPO)

Anforderungen an Prozesse

1. Effektivität (Ziele erfüllen)

2. Effizienz (wirtschaftlicher Ressourceneinsatz)

3. Kontrollierbarkeit (Prozessüberwachung Soll-/Ist-Status)

4. Steuerbarkeit (Beherrschbarkeit der Prozesse)

5. Adaption (Flexibilität der Prozesse)

Vorgehensweise (inkl. GPO-SW-Tools, vgl. PM)

1. Systemanalyse

2. Datenaufnahme (Methoden der Ist-Aufnahme!)

3. Schwachstellenanalyse

4. Sollkonzept

5. Implementieren und Kontrollieren der Prozessverbesserungen

© Werner Weickert Seite 42

Make or buy Entscheidung_1

Gründe für das Ausgliedern oder Auslagern von

Funktionen (Buy-Entscheidung für Outsourcing)

1.Internes Know-how reicht nicht

2.Strukturwandel

3.Kostenvorteile nutzen

4.Planbarkeit der Kosten

Schwierige Abwägung der

Vor- und Nachteile

© Werner Weickert Seite 43

Make or buy Entscheidung_2

Kriterien für die IV-Outsourcing-Entscheidung

vgl. auch: in welchen Bereichen entstehen Vor-/Nachteile?

1. Kosten

2. Leistung

3. Sicherheit

4. Abhängigkeit

5. Know-how

6. Organisation

© Werner Weickert Seite 44

Make or buy Entscheidung_3

Outsourcing Varianten

1. Komplett-Outsourcing: alle betrieblichen IV-Prozesse und die

zugehörige technische Infrastruktur werden an einen Dienstleister

übergeben

2. Übergangs-Outsourcing: bei der Einführung eines neuen Systems

erfolgt die Auslagerung auf einen externen Dienstleister nur für

einen begrenzten Zeitraum. Bei stabiler Funktion erfolgt die

Integration ins eigene Unternehmen

3. Partielles Outsourcing: klar abgegrenzter, homogener Bereich

der IV wird ausgelagert (z.B. Betrieb des Rechenzentrums)

4. Kapazitäts-Outsourcing: Überkapazitäten der betrieblichen IV-

Funktionen können in Spitzenzeiten abgebaut werden. Der

Anwender behält alle Funktionen und Anlagen bei sich und nutzt

nur in Zeiten des Spitzenbedarfs den externen Dienstleister

© Werner Weickert Seite 45

Make or buy Entscheidung_4

Vorteile des Outsourcing

1.Kosten: Kostenreduktion, Umwandlung von fixen in variable

Kosten, bessere Planbarkeit und Transparenz

2.Personal: Beschaffung qualifiz. Personal, Unabhängigkeit von

Personalknappheiten, Verringerung des IV-Personalstandes

3.Risiko: Risikosenkung und –verlagerung, Erhöhung der Daten

Sicherheit, Abwälzung von Risiken an Vertragspartner

4.Konzentration: Kerngeschäft, Entlastung, Kapazitätsfreisetzung

5.Finanzen: Erhöhung der Zahlungsfähigkeit, Liquiditätserhöhung,

positive Beeinflussung des Jahresabschlusses

6.Technologie/Knowhow: Zugang zu spez. Know-how, Nutzung

modernster Technologien ohne eigene Investition, Anwendung

moderner Entwicklungsmethoden

© Werner Weickert Seite 46

Make or buy Entscheidung_5

Nachteile des Outsourcing

1.Kosten: Switching Costs, Erhöhter Koordinationsaufwand,

vertragliche Preisfixierung, Intransparenz und Kontrollierbarkeit

2.Personal: arbeitsrechtliche Probleme, Verlust von Know-how,

Probleme in der Umstellungsphase und Personalübertragung

3.Technologie: starre Bindung an Dienstleister, ggf. zu große

Standardisierung, bei Rückkehr zu Eigen-IT ggf. veraltet

4.Datensicherheit/Datenschutz: Sicherheit betrieblicher Daten,

Gewährleistung des Datenschutzes (DSGVO ab Mai 2018!)

5.Knowhow: Know-how Transfer an Konkurrenten, langfristiger

Kompetenz- und Know-how Verlust

6.Rückkehr: Abhängigkeit vom Dienstleister, langfristige Bindung

an Verträge, Aufwand für Wiederaufbau von IT-Abteilung und

Know-how, bei Komplettaufgabe fast unmöglich nach Jahren