Heft 7 - GmbHR · Heft 7 1. April 2012 S. 365–420 PVSt 6012 Aufsätze...

74

Heft 7 1. April 2012 S. 365 – 420 PVSt 6012 Aufsätze Prof. Dr. Dr. h.c. Uwe H. Schneider / Dr. Sven H. Schneider, LL.M. – Die persönliche Haftung der GmbH-Gesellschafter bei Überlassung der Geschäftsführung an Personen, die nicht Geschäftsführer sein können 365 Markus Geißler – Statuarische Vorsorge bei der Pfändung eines GmbH-Anteils und der Insol- venz eines Gesellschafters 370 Dr. Götz Tobias Wiese – Entlastung ausländi- scher Gesellschaften von deutscher Quellen- steuer 376 GmbH-International Dr. Florian Kessler, LL.M. / Max Thümmel – Die Organe der Gesellschaft mit beschränkter Haf- tung im chinesischen Recht 384 Rechtsprechung Gesellschafterbeschluss: Wirksamkeit eines nicht nichtigen Einziehungsbeschlusses und Haftung für Abfindung (BGH v. 24.1.2012 mit Komm. Dr. Lutz Münnich) 387 Aufsichtsrat: Zahlenmäßige Zusammenset- zung des Aufsichtsrats einer GmbH nach dem Mitbestimmungsgesetz (BGH v. 30.1.2012 mit Komm. Dr. Martin Pröpper) 391 Gewinnermittlung: Passivierung „angeschaff- ter“ Rückstellungen bei steuerlichem Ausweis- verbot (BFH v. 14.12.2011 mit Komm. Dr. Alexan- der Höhn / Georg Geberth) 402 Gewinnermittlung: Keine Passivierung einer Verbindlichkeit bei sog. qualifiziertem Rang- rücktritt (BFH v. 30.11.2011 mit Komm. Dr. Hans- Georg Berg / Dr. Rolf Schmich) 406 Geschäftsanteil: Verlustabzugsverbot bei unterjährigem schädlichen Beteiligungserwerb (BFH v. 30.11.2011 mit Komm. Markus Sucha- nek) 410 Verwaltungsanweisungen Ausländische GmbH: Entlastungsberechtigung ausländischer Gesellschaften (§ 50d Abs. 3 EStG) (BMF v. 24.1.2012) 415 GmbHReport Dr. Ansas Wittkowski – DBA-Schachtelprivileg bei hybriden Gesellschaftsformen R 85

Transcript of Heft 7 - GmbHR · Heft 7 1. April 2012 S. 365–420 PVSt 6012 Aufsätze...

Heft 71. April 2012

S. 365–420

PVSt 6012

AufsätzeProf. Dr. Dr. h.c. Uwe H. Schneider / Dr. Sven H.Schneider, LL.M. – Die persönliche Haftung derGmbH-Gesellschafter bei Überlassung derGeschäftsführung an Personen, die nichtGeschäftsführer sein können 365

Markus Geißler – Statuarische Vorsorge bei derPfändung eines GmbH-Anteils und der Insol-venz eines Gesellschafters 370

Dr. Götz Tobias Wiese – Entlastung ausländi-scher Gesellschaften von deutscher Quellen-steuer 376

GmbH-InternationalDr. Florian Kessler, LL.M. / Max Thümmel – DieOrgane der Gesellschaft mit beschränkter Haf-tung im chinesischen Recht 384

RechtsprechungGesellschafterbeschluss: Wirksamkeit einesnicht nichtigen Einziehungsbeschlusses undHaftung für Abfindung (BGH v. 24.1.2012 mitKomm. Dr. Lutz Münnich) 387

Aufsichtsrat: Zahlenmäßige Zusammenset-zung des Aufsichtsrats einer GmbH nach demMitbestimmungsgesetz (BGH v. 30.1.2012 mitKomm. Dr. Martin Pröpper) 391

Gewinnermittlung: Passivierung „angeschaff-ter“ Rückstellungen bei steuerlichem Ausweis-verbot (BFH v. 14.12.2011 mit Komm. Dr. Alexan-der Höhn / Georg Geberth) 402

Gewinnermittlung: Keine Passivierung einerVerbindlichkeit bei sog. qualifiziertem Rang-rücktritt (BFH v. 30.11.2011 mit Komm. Dr. Hans-Georg Berg / Dr. Rolf Schmich) 406

Geschäftsanteil: Verlustabzugsverbot beiunterjährigem schädlichen Beteiligungserwerb(BFH v. 30.11.2011 mit Komm. Markus Sucha-nek) 410

VerwaltungsanweisungenAusländische GmbH: Entlastungsberechtigungausländischer Gesellschaften (§ 50d Abs. 3EStG) (BMF v. 24.1.2012) 415

GmbHReportDr. Ansas Wittkowski – DBA-Schachtelprivilegbei hybriden Gesellschaftsformen R 85

Good News

Endlich mal wieder eine gute Nachricht für alle, die mit Wertpapierdienstleistungen zu tunhaben. Die Neuauflage dieses wegweisenden Standardwerkes liefert ein weiteres Mal dierichtigen Antworten, worauf die Praxis in diesem dynamischen Rechtsgebiet immer wiederwartet.

Die angesehenen Autoren präsentieren wieder als Erste ihre richtungweisenden Lösungen fürdie vielen Probleme, die Gesetzgeber, Rechtsprechung und Verwaltungspraxis seit der Vor-auflage aufgeworfen haben. Meinungsbildend, kritisch, praxisnah. Immer mit Blick auf dieeuropäische Rechtsentwicklung und auf höchstem wissenschaftlichen Niveau.

Assmann/Uwe H. Schneider, WpHG. Probe lesen und bestellen bei www.otto-schmidt.de

Assmann/Uwe H. Schneider (Hrsg.) WpHGKommentar. Herausgegeben von Prof. Dr.Heinz-Dieter Assmann und Prof. Dr. Dr. h.c.Uwe H. Schneider. Bearbeitet von acht ex-zellenten Experten des Kapitalmarktrechts.6., neu bearbeitete und erweiterte Auflage2012, 2.281 Seiten Lexi konformat, gbd.169,– €. ISBN 978-3-504-40088-0

NEU

Dr. Ansas Wittkowski, Steuerberater, München*

DBA-Schachtelprivileg beihybriden Gesellschaftsformen

* Deloitte & Touche GmbH.

Die Frage der Besteuerung von Dividenden im grenzüber-schreitenden Kontext hat in jüngster Zeit zu einigen wesent-lichen gesetzlichen Änderungen bzw. Urteilen geführt.Hinsichtlich des sog. Inbound-Falls, d.h. der Ausschüttungeneiner inländischen Kapitalgesellschaft an ausländischeGesellschafter, sei insbesondere auf die Änderung des §50dAbs.3 EStG (dazu s. BMF v. 24.1.2012 – IV B 3 - S 2411/07/10016 – DOK 2011/1032913, GmbHR 2012, 415 sowie denBeitrag von Wiese, GmbHR 2012, 376 ff. – beides in dieserAusgabe) und das Urt. des EuGH v. 20.10.2011 – Rs.C-284/09, GmbHR 2011, 1211 zu Streubesitzdividenden verwiesen.Aber auch der sog. Outbound-Fall, d.h. ein im Inlandunbeschränkt Steuerpflichtiger empfängt Dividenden einerim Ausland ansässigen Kapitalgesellschaft, ist aktuellGegenstand steuerlicher Diskussionen. Dabei geht esinsbesondere um die Frage der Anwendung desabkommensrechtlichen Schachtelprivilegs bei Ausschüt-tungen zwischen Kapitalgesellschaften.

Zwar hat das in Doppelbesteuerungsabkommen festge-schriebene Schachtelprivileg zwischen Kapitalgesell-schaften nach dem Systemwechsel vom Anrechnungs- zumFreistellungsverfahren an Bedeutung verloren, da auslän-dische Dividenden bei einer empfangenden inländischenKapitalgesellschaft bereits aufgrund von §8b Abs.1 KStG beider Ermittlung des steuerlichen Einkommens außer Ansatzbleiben. Ungeklärt ist bzw. war indes die Anwendung desSchachtelprivilegs bei einer empfangenden inländischensog. hybriden Gesellschaft.

Bei diesen hybriden Gesellschaftsformen war ungeklärt, wiedas abkommensrechtliche Schachtelprivileg greift, wenn essich bei der empfangenden inländischen Gesellschaft zwarum eine Kapitalgesellschaft handelt, sich an dieser abernatürliche Personen mitunternehmerisch oder mitunterneh-merähnlich beteiligen. Zu denken wäre z.B. an denpersönlich haftenden Gesellschafter einer KGaA oder denstillen Gesellschafter einer GmbH & atypisch Still.

Stein des Anstoßes: BFH zum DBA-SchachtelprivilegDer BFH hat sich in seinem Urt. v. 19.5.2010 – I R 62/09,GmbHR 2010, 1004 mit der Frage der Anwendung des ab-kommensrechtlichen Schachtelprivilegs bei einer inländi-schen KGaA auseinandergesetzt. In dem von den Richternzu entscheidenden Fall ging es um eine in Deutschland an-sässige KGaA, die Dividenden von zwei in Frankreich ansäs-sigen Kapitalgesellschaften empfing. Als persönlich haften-der Gesellschafter der KGaA fungierte eine Personengesell-

schaft, an der wiederum (ausländische) natürliche Personenbeteiligt waren. Die Richter hatten zu entscheiden, ob sichdas Schachtelprivileg mittelbar auch auf die natürlichen Per-sonen erstreckt, die, wären sie unmittelbar an der ausländi-schen Gesellschaft beteiligt, nicht in den Genuss der Befrei-ung gekommen wären.

Unstreitig war, dass es sich bei der betreffenden KGaA umeine in Deutschland ansässige Kapitalgesellschaft handelte,die im erforderlichen Mindestumfang Beteiligungen an denfranzösischen Tochterkapitalgesellschaften hielt. Ebenfallsunstreitig war die Tatsache, dass die Dividenden von denausländischen Gesellschaften direkt an die KGaA gezahltwurden.

Der BFH prüfte in seinem Urteil die Inanspruchnahme desSchachtelprivilegs an den Voraussetzungen des Art. 20Abs.1. Buchst.a) S.1 u. Buchst.b) S.1 DBA-Frankreich (n.F.).Danach seien sämtliche Voraussetzungen erfüllt gewesen,da das Schachtelprivileg im DBA-Frankreich explizit auf denEmpfänger der Zahlungen und nicht auf den Empfänger derEinkünfte abstellt. Da in dem zu entscheidenden Fall dieKGaA und nicht der persönlich haftende Gesellschafter bzw.–aufgrund des Transparenzprinzips von Personengesell-schaften– deren Mitunternehmer, Empfängerin sämtlicherDividenden war, konnte der BFH nicht umhin, auf Ebene derKGaA die Freistellung zuzulassen.

Damit vermied der I.Senat eine Diskussion der sicherlichnicht minder kontroversen Aspekte der Besteuerung einerKGaA. Das wären z.B., wie die KGaA bzw. der persönlich haf-tende Gesellschafter als „Personen“ abkommensrechtlich zubehandeln und zudem die Einkünfte insbesondere dem per-sönlich haftenden Gesellschafter zuzurechnen sind. DasSchachtelprivileg im DBA-Frankreich setze sich über all dieseThemen hinweg und begünstige die KGaA als solche, undzwar unabhängig davon, wem die Einkünfte am Ende tat-sächlich zuzurechnen sind.

Reaktion des GesetzgebersDem Gesetzgeber war und ist es wichtig, auf die Rechtspre-chung des BFH kurzfristig zu reagieren. Das obenstehendaufgeführte Urteil hätte zur Folge, dass in bestimmten Fällennatürliche Personen unter das Schachtelprivileg fallen, auchwenn sie selbst nicht dem begünstigten Kreis der Dividen-denempfänger angehören. Genau dies kann aber bei hybri-den Gesellschaftsformen eintreten, wenn der persönlich haf-tende Gesellschafter einer KGaA oder der atypisch stille Ge-sellschafter einer GmbH & atypisch Still eine natürliche Per-son ist.

7/2012 R85

Insbesondere im Hinblick auf die GmbH & atypisch Still siehtdie Finanzverwaltung größere Gestaltungsräume. So verwun-dert es nicht weiter, wenn die Finanzverwaltung vor dem Hin-tergrund des BFH-Urteils Steuerausfälle im unteren dreistelli-gen Mio.Euro-Bereich veranschlagt.

Nun beabsichtigten die Fraktionen von CDU/CSU und FDPdas „Gesetz zur Änderung des Gemeindefinanzreformge-setzes“ um steuerliche Komponenten zu erweitern und in„Gesetz zur Änderung des Gemeindefinanzreformgesetzesund von steuerlichen Vorschriften“ umzubenennen (BT-Drucks. 17/8867).

Inhaltlich enthält das am 8.3.2012 vom Deutschen Bundes-tag beschlossene Gesetz einen neuen §50d Abs.11 EStG,der rückwirkend zum 1.1.2012 anzuwenden ist. Konkret soll§50d Abs.11 EStG Fälle aufgreifen, wie sie sich beispielhaftbeim DBA-Frankreich ergeben. Betroffen sind demnach sol-che Konstellationen, bei denen das Schachtelprivileg aus-schließlich an den Zahlungsempfänger knüpft und eine et-waige Teiltransparenz, etwa der KGaA, unbeachtet lässt.

Dividenden sollen nach dem Wortlaut des §50d Abs.11 S.1EStG bei der empfangenden hybriden Gesellschaft nur inso-weit unter das abkommensrechtliche Schachtelprivileg fal-len, als die Dividenden nach deutschem Steuerrecht nichteiner anderen Person zuzurechnen sind. Soweit die Dividen-den nach deutschem Steuerrecht (aufgrund einer teiltrans-parenten Besteuerung) einer anderen Person zuzurechnensind, werden sie bei dieser anderen Person, etwa dem per-sönlich haftenden Gesellschafter, nach S.2 nur freigestellt,wenn die Dividenden bei der anderen Person als Zahlungs-empfänger nach Maßgabe des Abkommens ebenfalls frei-gestellt werden würden.

Der neue §50d Abs.11 EStG prüft somit eigenständig, ob beihybriden Gesellschaften auch der Mitunternehmer, bzw. derwie ein solcher zu behandelnde, zu dem Kreis der Begüns-tigten zählt. Gleichwohl sei darauf verwiesen, dass §50dAbs.11 EStG nur in den Fällen Anwendung findet, in denendas DBA auf den Zahlungsempfänger und nicht auf denEmpfänger der Einkünfte abstellt. Eine Sichtweise im Sinneder sog. „Wurzeltheorie“ wird somit auf die Abkommensebe-ne übertragen, auch wenn sich aus dem nationalen Steuer-recht die „Wurzeltheorie“ nicht zwangsläufig herauslesenlässt.

Ist der eingeschlagene Weg zielführend?Während des Gesetzgebungsprozesses war die Einführungeines §50d Abs.11 EStG nicht unumstritten. Dabei wurde we-niger die Frage diskutiert, ob es zu einer Einschränkung desSchachtelprivilegs bei hybriden Gesellschaften kommen sollals vielmehr welcher Weg sinnvollerweise einzuschlagen ist.Dies war zumindest die zusammengefasste Erkenntnis ausder öffentlichen Anhörung im Bundestags-Finanzausschussv. 8.2.2012. Für die Parlamentarier zeigten sich grundsätzlichzwei Möglichkeiten:

– Entweder wird §50d Abs.11 EStG als eine nationalrechtlicheNorm eingeführt, was einmal mehr zu einem Treaty Overrideführen dürfte. Gegen eine solche gesetzliche (und für eineabkommensrechtliche Lösung) spricht, dass wohl nur etwasieben von Deutschland geschlossene Doppelbesteue-rungsabkommen auf den Zahlungsempfänger und nichtauf den Nutzungsempfänger abstellen. Dies geht zumin-dest auf eine Stellungnahme des Deutschen Industrie- undHandelskammertags im Rahmen des öffentlichen Fachge-sprächs im Bundestags-Finanzausschuss zurück.

– Alternativ könnten die betreffenden (etwa sieben) Abkom-men in Bezug auf das Schachtelprivileg geändert und aufden Nutzungsempfänger als Begünstigen umgestellt wer-den. Ein solches Vorhaben wäre aber zeitintensiv und ließesich nur mittelfristig realisieren. Da eine GmbH & atypischStill als Gestaltungsoption schnell gegründet werdenkann, wäre das von der Finanzverwaltung erkannte„Schlupfloch“ länger als gewünscht geöffnet, was zuSteuerausfällen führen kann.

Der Deutsche Bundestag hat sich mit Beschluss v. 8.3.2012interfraktionell für die erste Alternative, also die Einführung des§50d Abs.11 EStG entschieden. Zudem haben die Abgeord-neten dem Bundesfinanzministerium aufgetragen, das DBA-Schachtelprivileg bei künftigen Verhandlungen, sofern erfor-derlich, auf den Empfänger der Einkünfte umzustellen.

Wie geht es weiter?Die Besteuerung einer KGaA ist nicht nur aus abkommens-rechtlicher Sicht, sondern auch aus dem Blickwinkel desdeutschen nationalen Steuerrechts mit großen Unklarheitenbehaftet. In der Vergangenheit blieb eine Bund-Länder-Ar-beitsgruppe, die sich der Besteuerung einer KGaA anneh-men sollte, ohne Ergebnis. Zwar hat sich der BFH in seinervielbeachteten Herstatt-Entscheidung aus dem Jahr 1989 zuder Anwendung der sog. „Wurzeltheorie“ geäußert, gleich-wohl ist diese nach wie vor nicht unumstritten. Insbesondereist fraglich, ob die „Wurzeltheorie“ mit den nationalen Vor-schriften der §9 Abs.1 Nr.1 KStG und §15 Abs.1 Nr.3 EStGvereinbar ist.

Festzuhalten bleibt, dass sich der BFH in seiner rein abkom-mensrechtlichen Argumentation auf keine Diskussionen hin-sichtlich der nationalen Besteuerung einließ. Die Unsicher-heiten bei der Besteuerung einer KGaA und ihrer persönlichhaftenden Gesellschafter bestehen damit weiter fort. So istauch die „Wurzeltheorie“ nicht gesetzlich verankert, sondernbasiert lediglich auf der Rechtsprechung des BFH.

Im Rahmen der öffentlichen Anhörung des Finanzausschus-ses wurde das Bundesfinanzministerium schließlich aufge-fordert, die Gespräche auf Bund-Länder-Ebene fortzuführenund dem Deutschen Bundestag einen Vorschlag zu unter-breiten, welches Besteuerungskonzept der KGaA künftig ge-setzgeberisch verankert werden solle. In Zukunft werden so-mit die Diskussionen zur Besteuerung der KGaA genausowenig enden wie die zur Zulässigkeit eines Treaty Override.

7/2012 R86

Inhalt103. JahrgangHeft 7/2012

Aufsätze und BeiträgeProf. Dr. Dr. h.c. Uwe H. Schneider / Dr. Sven H.

Schneider, LL.M.

Die persönliche Haftung der GmbH-Gesellschafterbei Überlassung der Geschäftsführung anPersonen, die nicht Geschäftsführer sein können.Ein Beitrag zu § 6 Abs. 5 GmbHG 365

Markus Geißler

Statuarische Vorsorge bei der Pfändung einesGmbH-Anteils und der Insolvenz eines Gesellschaf-ters 370

Dr. Götz Tobias Wiese

Entlastung ausländischer Gesellschaften von deut-scher Quellensteuer. Anmerkungen zur Änderungdes § 50d Abs. 3 S. 1 EStG und zum BMF-Schreibenvom 24.1.2012 376

GmbH-InternationalDr. Florian Kessler, LL.M. / Max Thümmel

Die Organe der Gesellschaft mit beschränkterHaftung im chinesischen Recht. Eine rechtsverglei-chende Analyse 384

Rechtsprechung Gesellschaftsrecht

Gesellschafterbeschluss: Wirksamkeit eines nichtnichtigen Einziehungsbeschlusses und Haftung fürAbfindung (BGH v. 24.1.2012 – II ZR 109/11) 387

Der GmbHR-Kommentar

von Dr. Lutz Münnich 390

Aufsichtsrat: Zahlenmäßige Zusammensetzung desAufsichtsrats einer GmbH nach dem Mitbestim-mungsgesetz (BGH v. 30.1.2012 – II ZB 20/11) 391

Der GmbHR-Kommentar

von Dr. Martin Pröpper 393

Haftung des Geschäftsführers: Schadenersatz derGmbH gegen ihren Geschäftsführer wegen vermeint-licher Obliegenheitsverletzungen (OLG Frankfurt a. M.v. 25.10.2011 – 5 U 27/10 [LS]) 394

Musterprotokoll: Befreiung des Liquidators vomSelbstkontrahierungsverbot (OLG Frankfurt a. M. v.13.10.2011 – 20 W 95/11) 394

Gesellschafterliste: Korrektur einer bereits vorInkrafttreten des MoMiG eingereichten Gesellschaf-terliste (OLG München v. 30.1.2012 – 31 Wx 483/11) 398

Gesellschafterliste: Anknüpfung an die aktuellsteim Registerordner aufgenommene Liste bei Neuein-reichung (OLG München v. 26.1.2012 – 31 Wx 13/12) 399

Anmeldung: Prüfungspflichten des Registergerichtsbei Anmeldung einer Geschäftsführerin zur Eintra-gung in das Handelsregister (KG Berlin v. 22.8.2011 –25 W 17/11) 400

Amtslöschung: Löschung der deutschen Zweignie-derlassung einer Limited bei Löschung der ausländi-schen Hauptniederlassung (KG Berlin v. 24.10.2011 –25 W 37/11) 401

Rechtsprechung Steuerrecht

Gewinnermittlung: Passivierung „angeschaffter“Rückstellungen bei steuerlichem Ausweisverbot(BFH v. 14.12.2011 – I R 72/10) 402

Der GmbHR-Kommentar

von Dr. Alexander Höhn/ Georg Geberth 405

Gewinnermittlung: Keine Passivierung einerVerbindlichkeit bei sog. qualifiziertem Rangrücktritt(BFH v. 30.11.2011 – I R 100/10) 406

Der GmbHR-Kommentar

von Dr. Hans-Georg Berg/Dr. Rolf Schmich 408

Geschäftsanteil: Verlustabzugsverbot bei unterjäh-rigem schädlichen Beteiligungserwerb (BFH v.30.11.2011 – I R 14/11) 410

Der GmbHR-Kommentar

von Markus Suchanek 412

Organschaft: Ertragslage der Organgesellschaft keinwichtiger Grund für die vorzeitige Aufhebung desGewinnabführungsvertrags (FG Brandenburg v.19.10.2011 – 12 K 12078/08) 413

VerwaltungsanweisungenAusländische GmbH: Entlastungsberechtigungausländischer Gesellschaften (§ 50d Abs. 3 EStG)(BMF v. 24.1.2012 – IV B 3 - S 2411/07/10016 – DOK2011/1032913) 415

Doppelbesteuerung: Finale Entnahme und finaleBetriebsaufgabe; BFH-Urteile vom 17.7.2008 – I R 77/06 und vom 28.10.2009 – I R 99/08 (BMF v. 18.11.2011– IV C 6 - S 2134/10/10004 – DOK 2011/0802578) 420

7/2012 R87

Wissensvorsprung nutzen!Die wichtigsten Informationen schon vorab per E-Mail. Mit dem wöchentlichen Aktualitätendienst

Update Unternehmensrecht� die wichtigsten Entwicklungen in Gesetzgebung und Rechtsprechung� die Vorschau auf die nächste Ausgabe� kompakte Informationen zum gesamten Unternehmensrecht

Nutzen Sie unseren neuen Service. www.gmbhr.de/newsletter aufrufen und anmelden.

Inhalt

IM BLICKPUNKTDr. Ansas Wittkowski, München

DBA-Schachtelprivileg bei hybriden Gesellschafts-formen R 85

UnternehmensrechtHaftung bei nicht offengelegter wirtschaftlicherNeugründung R 89

Haftung als Scheingesellschafter und nach Austrittaus einer Gesellschaft – worauf müssen (ehemalige)Gesellschafter achten? R 89

„Auslegung I“: Change of Control-Klauseln in Gesell-schaftsverträgen R 90

„Auslegung II“: Rangrücktrittserklärungen – durchAuslegung zurück zum alten Recht? R 90

Treu und Glauben steht Kündigung wegen Formun-wirksamkeit nicht entgegen R 91

Schadensersatz bei Wegfall von Steuervorteilen R 91

Beteiligung von Private Equity-Investoren an Famili-enunternehmen und Corporate Governance R 91

Steuer- & BilanzrechtReferentenentwurf eines Jahressteuergesetzes 2013 R 92

Steuerpflicht von Erstattungszinsen bei der Körper-schaftsteuer R 92

Schlussurteil zur Geschäftsveräußerung im Ganzennach dem EuGH-Urteil „Schriever“ R 92

Aktuelle Entwicklungen beim Vorsteuerabzug R 93

Arbeits- & SozialrechtSchadenersatz wegen Gehaltseinbußen R 93

Frage nach der Schwerbehinderung im bestehendenArbeitsverhältnis R 94

Anspruch des Arbeitgebers auf Erstattung des beiMutterschutz weitergezahlten Arbeitsentgelts R 94

Europa-PraxisDoppelte Nichtbesteuerung – Konsultation eingeleitet R 95

Europäische Stiftung: Kommission veröffentlichtVerordnungsvorschlag R 95

Europäische Kommission lässt ACTA-Abkommenüberprüfen R 95

Rechtsprechungsstatistik: Taktzahl bei den europäi-schen Gerichten nimmt zu R 96

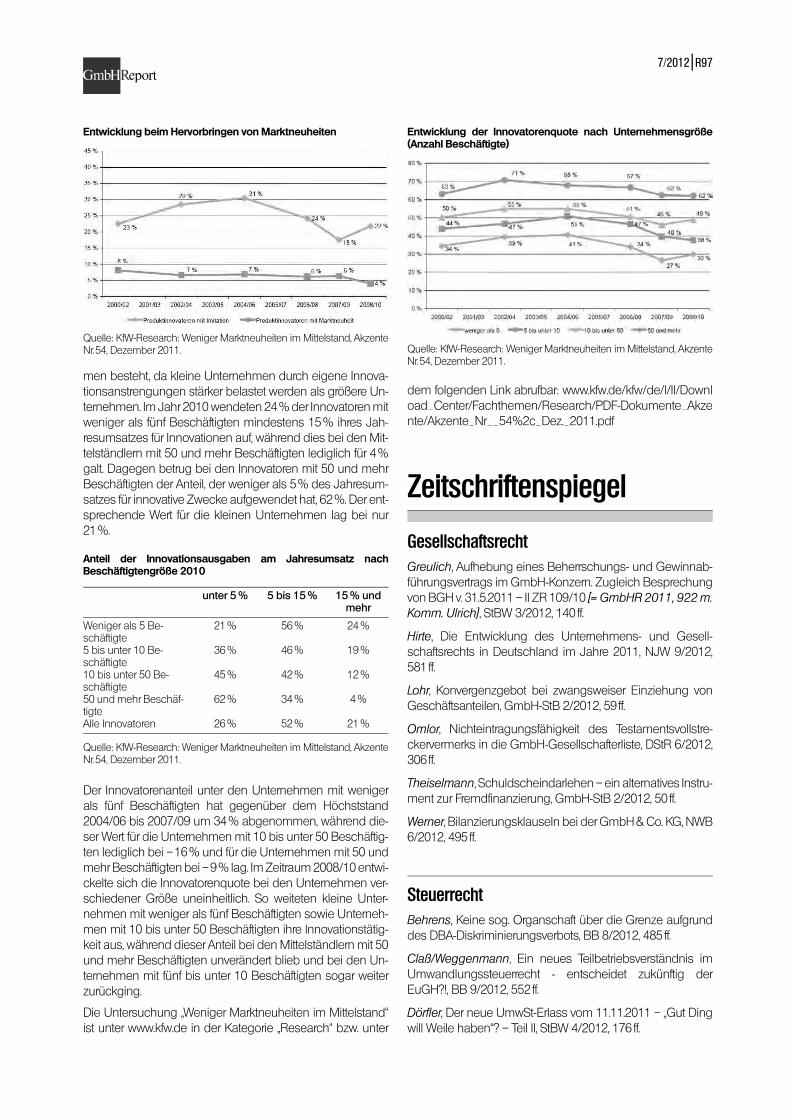

Wirtschafts-PraxisRückläufige Entwicklung von Innovationen im Mittel-stand R 96

Zeitschriftenspiegel R 97

Buchbesprechung R 98

Süß/Wachter (Hrsg.), Handbuch des internationalenGmbH-Rechts, 2. Auflage (Dr. Roman Jordans) R 98

Roth/Altmeppen, Gesetz betreffend die Gesellschaftenmit beschränkter Haftung: GmbHG, 7. Auflage R 99

TagungshinweiseZertifikatskurs „Konsolidierung“ – Intensivfortbildungzur Konzernrechnungslegung R 99

Impressum R 100

Dieser Ausgabe liegen folgende Prospekte bei: „Kummer/Schäfer/Wagner, Insolvenzanfechtung“; „Roth, Insolvenzsteuerrecht“ und „Obermüller,Insolvenzrecht in der Bankpraxis“, Verlag Dr. Otto Schmidt.Wir bitten unsere Leser um freundliche Beachtung.

7/2012 R88

UnternehmensrechtDr. Stephan Ulrich, Rechtsanwalt,Simmons & Simmons, Düsseldorf

Haftung bei nicht offengelegterwirtschaftlicher NeugründungDie wirtschaftliche Neugründung von „schlafenden“ oder Vor-rats-Gesellschaften ist für die Unternehmenspraxis ein gerngenutzter Weg –weil kosten- und zeiteffizient–, um neue Un-ternehmungen gesellschaftsrechtlich in die Tat umzusetzen.

Da die „Wiederbelebung“ des zuvor ungenutzten GmbH-Mantels oder der eingekauften Vorrats-GmbH (so bereitsBGH v. 9.12.2002 – II ZB 12/02, BGHZ 153, 158 = GmbHR2003, 227 m. Komm. Peetz) wirtschaftlich einer Neugründunggleichkommt, gelten für die Anmeldung zum Handelsregisterbesondere Erfordernisse: Die wirtschaftliche Neugründungmuss gegenüber dem Register offengelegt werden, der Ge-schäftsführer muss versichern, dass das Stammkapital volleingezahlt und zu seiner freien Verfügung vorhanden ist, unddie Gesellschafter haften dafür, dass das satzungsmäßigeStammkapital der Gesellschaft im Zeitpunkt der Anmeldung„aufgefüllt“ ist.

Die Haftung für die „Auffüllung“ des Stammkapitals ist eineUnterbilanzhaftung der Gesellschafter, vergleichbar zum Sze-nario während der Neugründung. Aber in welcher Höhe wirdim Falle der unterbliebenen Offenlegung gehaftet?

Diese Frage war bisher umstritten, aber nun scheint Klärungin Sicht zu sein: Denn mit Urt. v. 6.3.2012 – II ZR 56/10 (BGH-Pressemitteilung Nr.30/2012) hat der BGH entschieden, dassdie unterlassene Offenlegung der wirtschaftlichen Neugrün-dung ebenfalls zu einer Unterbilanzhaftung der Gesellschaf-ter führen kann – nämlich dann, wenn im Zeitpunkt der wirt-schaftlichen Neugründung eine Deckungslücke zwischendem Vermögen der Gesellschaft und dem satzungsmäßigenStammkapital bestanden hat, was durch die unterbliebeneOffenlegung dem Registergericht nicht bekannt gewordenist. Vorher war vertreten worden, dass die unterlassene Offen-legung eine unbegrenzte Verlustdeckungshaftung auslöst.Diese Ansicht ist jetzt durch das BGH-Urteil entkräftet worden.

Derzeit ist nur die Pressemitteilung des Urteils verfügbar. Diegenaue Kommentierung bleibt der Veröffentlichung des ge-samten Urteilstexts vorbehalten, was unmittelbar nach sei-nem Vorliegen in dieser Zeitschrift erfolgen wird.

Haftung als Scheingesellschafter und nachAustritt aus einer Gesellschaft – woraufmüssen (ehemalige) Gesellschafter achten?Die unbeschränkte persönliche Haftung im Personengesell-schaftsrecht ist nicht mit dem Ausscheiden eines Gesell-schafters zu Ende. Sie kann vielmehr über den Austrittszeit-punkt hinauswirken – z.B. als Nachhaftung aus §736 Abs.2

BGB i.V.m. §160 HGB oder auch als Rechtsscheinhaftung. Injedem Fall ist für den austretenden Gesellschafter Vorsichtgeboten.

I. Nachhaftung

Für die Haftung über das Ende der Gesellschafterstellunghinaus ist vor allem relevant, wann die Verbindlichkeit, wegender die Haftung des ausgeschiedenen Gesellschafters be-gehrt wird, entstanden ist. §160 Abs.1 S.1 HGB spricht vonden „bis dahin begründeten Verbindlichkeiten“ der Gesell-schaft. Aber wann genau gilt eine Verbindlichkeit als begrün-det?

Besonders bei außervertraglichen Verbindlichkeiten ist ein„Anknüpfungszeitpunkt“ nicht leicht erkennbar. Besondersschwierig dürfte das etwa bei der Geltendmachung von be-reicherungsrechtlichen Ansprüchen sein (insbesondere ge-mäß §812 Abs.1 S.1 Var.1 BGB – hier hat von Anfang an garkein Rechtsgrund bestanden). Der BGH hat für die Haftungdes ausgeschiedenen GbR-Gesellschafters für eine irrtüm-lich doppelt geleisteten Zahlung nicht auf den Zeitpunkt desVertragsabschlusses abgestellt (BGH v. 17.1.2012 – II ZR 197/10). Der Vertrag sei nämlich nicht die Grundlage dafür, dassirrtümlicherweise mehrfach auf die in ihm begründeten Ver-bindlichkeiten geleistet würde.

II. „Altverbindlichkeit“ ja oder nein?

Damit war in dem vorliegenden Fall die geforderte Zahlungim Wege der Leistungskondiktion keine „Altverbindlichkeit“,für die der ausgeschiedene Gesellschafter über §736 Abs.2BGB i.V.m. §160 HGB hätte haften müssen. Das sind, wie derII. Senat ausdrücklich erwähnt, nämlich nur „Schuldverpflich-tungen, deren Rechtsgrundlage bis zum Ausscheiden gelegtworden ist, auch wenn die einzelnen Verpflichtungen erstspäter fällig werden“ (BGH v. 17.1.2012 – II ZR 197/10, Rz.14,mit Verweis auf frühere Entscheidungen).

III. Ausgeschiedener muss Rechtsschein seiner

eigenen Haftung aktiv zerstören

Neben der gesetzlichen Nachhaftung besteht für ehemaligeGesellschafter noch eine weitere mögliche Haftungsfalle: dieRechtsscheinhaftung. Der Rechtsverkehr –also alle Außen-stehenden, die potentiell mit der Gesellschaft in Kontakt kom-men könnten– muss erkennen und erkennen können, dasseiner der Gesellschafter ausgeschieden ist. Anderenfalls haf-tet der Ausgeschiedene im schlimmsten Fall als sog.„Scheingesellschafter“ für die von der Gesellschaft begründe-ten Verbindlichkeiten weiter mit (und zwar weiter persönlichund unbeschränkt). Dabei kommt es nicht darauf an, ob derAusgeschiedene diesen Rechtsschein selbst setzt. Wird derSchein beispielsweise durch die Gesellschaft selbst gesetzt–etwa durch Verwendung von „altem“ Briefpapier, auf demder Ausgeschiedene immer noch als Gesellschafter ver-merkt ist– entsteht die Haftung gleichermaßen, wenn der Be-troffene nicht gegen diese Umstände vorgeht. In dem obenerwähnten Urteil hat der II. Senat des BGH hierfür Anforderun-gen vorgegeben, die in der Praxis recht aufwändig sind: Esgenügt nicht, dass der Ausgeschiedene die haftungsbegrün-denden Umstände nur ausdrücklich untersagt. Er muss statt-dessen – im Rahmen des ihm Zumutbaren und natürlich

7/2012 R89

des ihm Erkennbaren– selbst aktiv werden und den Rechts-schein zerstören. Im Fall des oben erwähnten Briefpapierskönnte dies dann z.B. dadurch erreicht werden, dass der Aus-geschiedene selbst die Empfänger des Briefs darüber infor-miert, dass er gar nicht mehr Gesellschafter ist.

IV. Fazit

Auch nach dem Austritt aus einer Personengesellschaft ist al-so Vorsicht geboten. Wendet der ehemalige Gesellschafterder Gesellschaft einfach komplett den Rücken zu und ver-folgt ihr Handeln nicht weiter, kann das zu teuren Überra-schungen führen.

„Auslegung I“: Change of Control-Klauseln inGesellschaftsverträgenBei Gesellschaften mit einem überschaubaren Gesellschaf-terkreis wie GmbHs oder Personengesellschaften findensich in Gesellschaftsverträgen oft sog. „Change of Control-Klauseln“. Sie sollen verhindern, dass die Gesellschaft durcheinen Kontrollwechsel bei einem ihrer Gesellschafter „über-fremdet“.

Die Formulierung sollte dabei so ausdrücklich und exakt wiemöglich gewählt werden. Kommt es auf die Stimmenmehr-heit oder die Kapitalmehrheit an? Ist ein Übergang der Kon-trolle von einem Gesellschafter auf einen anderen erforder-lich oder reicht ein Kontrollverlust? Sind auch Mehrheitsbetei-ligungen an Gesellschaften auf einer höheren Stufe im Kon-zern einer Partei umfasst? Welcher Zeitpunkt ist relevant undwas für Rechtsfolgen sollen eintreten? Alle diese Punkte soll-ten in der Klausel geregelt werden, um Zweifelsfragen bei derAuslegung zu vermeiden.

Das OLG Koblenz hat mit Urt. v. 3.11.2011 – 6 U 49/11 (abzu-rufen unter „www.gmbhr.de/volltexte.html“) in diesem Zusam-menhang darauf hingewiesen, dass die Klausel im Zweifelnach den gängigen Maßstäben auszulegen ist: so nah amWille des Erklärenden wie möglich, anhand von Zweck, Inte-ressenlage und Begleitumständen der Parteien im Zeitpunktdes Abschlusses der Klausel.

Für die Auslegung von Gesellschaftsverträgen gilt generell:Je weiter die Gesellschaft von dem Bestand ihrer Mitgliederverselbständigt ist, desto objektiver muss auch der Maßstabfür die Auslegung sein. Bei Personengesellschaften kannman in aller Regel auf den Willen der Beteiligten und ihr indi-viduelles Verständnis abstellen. Publikums-Personengesell-schaften und Kapitalgesellschaften sind von ihrem Gesell-schafterbestand hingegen so unabhängig, dass bei ihnender Auslegungsmaßstab objektiv sein muss. Ausnahmenkönnen nur dann gelten, wenn der Gesellschafterbestandseit der Gründung unverändert geblieben ist und die Gesell-schaft daher noch als „verfestigter und verselbständigter“ Wil-le der Gründer angesehen werden kann (zu all dem Buschein Münch.Komm.BGB, 6.Aufl. 2012, §133 Rz.39).

Dabei besteht immer das Risiko, dass einzelne Aspekte imErnstfall nicht hinreichend erforscht und aufgeklärt werdenkönnen. Dann wird der entscheidende Richter regelmäßig

eine objektive Auslegung des Wortlauts vornehmen, die viel-leicht nicht immer dem entspricht, was die Parteien sich ei-gentlich darunter vorgestellt, aber nicht hinreichend zum Aus-druck gebracht haben.

„Auslegung II“: Rangrücktrittserklärungen –durch Auslegung zurück zum alten Recht?Im Gegensatz zu Gesellschaftsverträgen von Kapitalgesell-schaften (näheres hierzu in „Auslegung I“, vorstehend abge-druckt) orientiert sich die Auslegung von Rangrücktrittserklä-rungen immer in erster Linie am Willen der Beteiligten.

Der Rangrücktritt ist eine Vereinbarung zwischen der Gesell-schaft und ihrem Gesellschafter: Der forderungsinhabendeGesellschafter erklärt sich bereit, im Insolvenzfall mit seinemAnspruch im Rang hinter die Ansprüche anderer Gläubigerzurückzutreten (Selzner/Leuering in Römermann,Münch.Hdb. zum GmbH-Recht, 2.Aufl. 2009, §7 Rz.120 ff.,m.w.N.). Diesen Willen bringt der Gesellschafter in seiner Er-klärung gegenüber der Gesellschaft zum Ausdruck, auchwenn sie wirtschaftlich natürlich in erster Linie den Drittgläubi-gern zugute kommt, deren Forderungen dadurch im Krisen-fall (möglicherweise) etwas sicherer werden.

Was hat der Gesellschafter mit einer bestimmten Formulie-rung zum Ausdruck bringen wollen? Warum wurden gewisseAspekte nicht ausdrücklich geregelt und was würde manwollen, wenn man gewisse andere Aspekte auch bedachthätte? Solche Fragen stellen sich bei Rangrücktrittserklärun-gen dann, wenn tatsächlich eine Inanspruchnahme droht.

Ausgangspunkt der Auslegung von Rangrücktrittserklärun-gen ist –wie bei den Gesellschaftsverträgen im Personenge-sellschaftsrecht– der Wille des/der Erklärenden (§133 BGB),mit Rücksicht auf Treu und Glauben und die Verkehrssitte(§157 BGB): Was hätten die Parteien vereinbart, wenn sie dieRegelungslücke hätten schließen wollen? Dafür muss derWille bzw. mutmaßliche Wille der Erklärenden so gut wiemöglich ermittelt werden (instruktiv hierzu BGH v. 25.11.2004– I ZR 49/02, NJW-RR 2005, 687, m.w.N.). Das kann bedeuten,dass Begleitumstände der Erklärung herangezogen undanalysiert werden, aber auch, dass auf den Willen oder dasVerhalten eines „objektiven Dritten“ abgestellt wird, sofernüberhaupt keine Anknüpfungspunkte für den individuellenWillen des Erklärenden vorhanden (und beweisbar) sind.

Bei Rangrücktritten, die vor 2008 erklärt wurden, besteht dieBesonderheit, dass sie wegen der seit Einführung des Mo-MiG klaren Rechtslage zum Passivierungsverbot je nach For-mulierung andere Rechtsfolgen vorsehen können, so dassihre Bedeutung unter der neuen Rechtslage zu ermitteln ist.Das OLG Koblenz hat klargestellt, dass generell die vor demMoMiG geltende Rechtslage auch nicht „auf dem Umwegüber §242 BGB“ durch eine entsprechende Auslegung wie-der hergestellt werden darf (OLG Koblenz v. 15.12.2011 – 309/11, abzurufen unter „www.gmbhr.de/volltexte.html“). Im Einzel-fall muss stattdessen geklärt werden, was die Parteien erklärthätten, wenn sie von den Änderungen durch das MoMiG ge-wusst hätten. Wenn Sonderregelungen für Altfälle im Gesetz

7/2012 R90

stehen, gelten natürlich diese. Ansonsten kann auch die Aus-legung nicht zwingendes geltendes Recht aushebeln.

Im Streitfall werden die Gerichte entscheiden. Wie nah die Er-klärung an dem ist, was der Erklärende tatsächlich gewollthätte, hängt vom ihrem Wortlaut und der Beweislage im Ein-zelfall ab.

Treu und Glauben steht Kündigung wegenFormunwirksamkeit nicht entgegenJeder Berater kennt die Mühen, die die Wahrung des gesetz-lichen Schriftformerfordernisses für Miet- oder Nutzungsver-träge mit sich bringt. Wird ein Mietvertrag für längere Zeit alsein Jahr nicht entsprechend dem Schriftformerfordernis ab-geschlossen, gilt er nach §550 S.1 BGB als auf unbestimmteZeit geschlossen. Gekündigt werden kann der Vertrag danngrundsätzlich jederzeit zum Ablauf des jeweils nächstenQuartals gemäß §580a Abs.2 BGB.

Auf die Frage, welche praktischen Anforderungen sich ausdem Schriftformerfordernis im Einzelnen ergeben, soll hiernicht näher eingegangen werden (dazu statt vieler Disput,ZMR 2010, 827, m.w.N.). In der Praxis ist bekannt, dass einigeformale Hürden zu überwinden sind, um z.B. einen bestehen-den langfristigen Mietvertrag zu ändern oder zu übertragen.Nur wenn sich die Einigung der Parteien über alle wesent-lichen Teile der Vereinbarung aus einer von beiden unter-zeichneten Urkunde ergibt, gelten diese Anforderungen alsgewahrt (hierzu z.B. BGH v. 9.4.2008 – XII ZR 89/06, NJW2008, 2181).

Ist klar, dass ein Verstoß gegen die gesetzliche Schriftformvorliegt, hilft kaum etwas. Das OLG Düsseldorf hat in seinemUrt. v. 23.1.2012 – I-10 U 66/11 festgestellt, dass sich die Par-teien eines formunwirksamen Mietvertrags nicht dadurch ih-rer Möglichkeit zur außerordentlichen Kündigung begeben,weil sie den pflichtwidrigen Zustand vorher über längere Zeithingenommen haben. Die Kündigungsmöglichkeit bleibtbestehen, und sie ist auch nach langer Zeit nicht etwa als ve-nire contra factum proprium anzusehen. Kommt es zu einerKündigung wegen Verletzung der Formerfordernisse, bleibtder anderen Partei also die Berufung auf einen Verstoß ge-gen §242 BGB (Treu und Glauben) verwehrt.

Allerdings stellt das OLG unter Verweis auf einige BGH-Ent-scheidungen (u.a. BGH v. 9.4.2008 – XII ZR 89/06, NJW 2008,2181; v. 25.7.2007 – XII ZR 143/05, NJW 2007, 3202) klar, dassdieser Einwand in Ausnahmefällen, etwa bei der schuldhaf-ten Vereitelung der Einhaltung der Schriftform oder sonsteinem besonders schweren Treuepflichtverstoß, ausnahms-weise doch greifen kann. Darüber hinaus ist es auch treuwid-rig, nach Vertragsschluss eine ergänzende Abrede zu treffen,die nicht die schriftliche Form wahrt, nur um diese dann zumAnlass nehmen zu können, sich von einem lästig geworde-nen Mietvertrag zu lösen (BGH v. 19.9.2007 – XII ZR 198/05,NJW 2008, 365). Dass auch eine salvatorische Klausel in die-sem Fall einer ordentlichen Kündigung aufgrund der gesetz-lich vorgesehenen Möglichkeit des §550 S.1 BGB nicht wei-terhilft, ist verständlich.

Schadensersatz bei Wegfall von Steuervor-teilenDie höchstrichterliche Rechtsprechung geht eher restriktivmit der Anerkennung von steuerlichen Vorteilen um, dieeinem Geschädigten entgangen sind (vgl. BGH v. 16.6.2008– VII ZR 215/06, NJW 2008, 2773; dazu auch Langheim/Stän-zel, BB 2008, 2373). Die BGH-Rechtsprechung beruht auf derVermutung, dass sich in solchen Fällen die Verlustzuweisun-gen, die das zu versteuernde Einkommen senken, und dieSchadensersatzleistung, die das zu versteuernde Einkom-men erhöhen, ungefähr entsprechen und man daher unterBilligkeitsgesichtspunkten eine konkrete Berechnung nichtvornehmen muss. Mit Urt. v. 23.1.2012 – 23 U 114/10 hat nundas OLG Frankfurt a.M. in Kenntnis der bisherigen BGH-Rechtsprechung zu dieser Thematik einen Ausnahmefallentschieden: Hier stand der seinerzeit in eine GmbH& Co.KG geleisteten Einlage eine erheblich darüber liegende an-fängliche Verlustzuweisung gegenüber.

Diese Konstellation war nach Ansicht des OLG dem Fall ver-gleichbar, den auch die BGH-Rechtsprechung als außerge-wöhnlichen Vorteil anerkennt: Die Vermutung des BGH, dasssich Steuerschaden und Schadensersatz entsprechen, solldann nicht mehr gelten, wenn die Verlustzuweisungen bezo-gen auf den Anlagenbetrag die 100%-Grenze überschreiten.Dann soll nach Ansicht des BGH stattdessen doch wiedereine konkrete Berechnung möglich sein.

Geschädigte sind vor dem Hintergrund dieses Urteils gut be-raten, „ihren“ Fall noch einmal genau schadensrechtlich zuprüfen.

Beteiligung von Private Equity-Investoren anFamilienunternehmen und CorporateGovernanceIn der Reihe Family Business ist, hrsg. von Prof. Dr. Sabine B.Klein u.a., ein interessantes Buch erschienen, das für im Mid-cap-Bereich tätige Finanzinvestoren aber auch gerade für Fa-milienunternehmer, die mit dem Gedanken an die Veräuße-rung ihres Unternehmens oder der Beteiligung eines Finanz-investors spielen, sehr zu Lektüre empfohlen sei (Dr. MarkusHehn, Auswirkungen der Beteiligung von Private Equity Ge-sellschaften auf die Governance von Familienunternehmenin Deutschland, EUL Verlag, 2011).

Dr. Markus Hehn analysiert die Auswirkungen, die die Beteili-gung eines Finanzinvestors auf das Kontroll- oder Aufsichts-gremium des Unternehmens nach sich ziehen kann. Funk-tion und Zusammensetzung des Beirats ändern sich durchden Beitritt eines Finanzinvestors erheblich; grundsätzlichkonnte ein Übergang von der Stewardship Theory zur Princi-pal-Agency-Theorie festgestellt werden. Es erfolgt ein Wech-sel von einem eher vertrauensbasierten Beratungsgremiumzu einem auch Konflikte nicht scheuendem Kontrollorgan.Die Hintergründe dieser Veränderung und deren Konse-quenzen werden in dem Buch anschaulich dargestellt undanalysiert.

7/2012 R91

�

Besonders hervorgehoben seien die Fallstudien, die insbe-sondere jedem Familienunternehmer, der sich mit Überle-gungen zur Veräußerung trägt, zu Lektüre empfohlen sind.Das Buch schließt mit einer Liste von Handlungsempfehlun-gen an Familienunternehmer, Beiratsmitglieder und Finanzin-vestoren. Die dort genannten Punkte sollten zum Handwerks-zeug eines jeden gehören, der mit so einem Projekt befasstist. Würden diese Punkte in der Praxis stets genügend beach-tet, könnten viele Missverständnisse und Unterbrechungenin den Veräußerungsprozessen verhindert werden.

Steuer- & BilanzrechtRedaktion GmbH-Rundschau, Köln

Referentenentwurf einesJahressteuergesetzes 2013Das BMF hat den Referentenentwurf eines Jahressteuerge-setzes 2013 (JStG 2013) v. 5.3.2012 veröffentlicht. Wie üblichhandelt es sich um ein „Omnibusgesetz“ mit einer Vielzahlnicht oder nur sehr lose zusammenhängender Regelungen.Der Kabinettsbeschluss zum JStG 2013 ist für den 25.4.2012vorgesehen. Aus der Fülle der Themen sind im Folgendendiese herauszustellen:

1. Schaffung eines EU-Amtshilfegesetzes (EUAHiG) und da-mit Umsetzung der EU-Amtshilferichtlinie zum Austauschvon „voraussichtlich erheblichen“ Informationen in Steuer-sachen zwischen den Mitgliedstaaten.

2. Anpassung steuergesetzlicher Regelungen an die neu ge-fasste sog. Mutter-Tochter-Richtlinie v. 30.11.2011 durch Än-derung von §43b EStG, Anlage 2 zum EStG, §8b Abs.9und §34 Abs.7 KStG sowie §9 Nr.4 GewStG.

3. Änderung des Umsatzsteuergesetzes in §3a Abs.2 u. 3UStG (Ort der sonstigen Leistung), §4 UStG (Schul- und Bil-dungsleistungen/Veranstaltungen), §13b UStG ausländi-scher Unternehmer) sowie §§14, 14a UStG (Rechnungs-stellungsvorschriften), §15 UStG (Vorsteuer aus innerge-meinschaftlichem Erwerb), mitunter zur fristgerechten Um-setzung diesbezüglicher Änderungen der MWStSystRL.

4. Änderung des Außensteuergesetzes zur Aufnahme des„Authorized OECD Approach“ in §1 Abs.5 AStG n.F. sowiezur klarstellenden Einbeziehung auch von Sachverhaltenunter Beteiligung von Personengesellschaften und Mitun-ternehmerschaften (§1 Abs.1 S. 2 AStG n.F.).

5. Nachteilsausgleich bei privater Nutzung betrieblicherElektrofahrzeuge im EStG („Regierungsprogramm Elektro-mobilität“).

6. Verfahrensvereinfachung für Arbeitnehmer und Verwaltungdurch Einführung einer Antragsmöglichkeit, im Lohnsteu-erabzugsverfahren zu berücksichtigende Freibeträge aufzwei Jahre zu verlängern.

Steuerpflicht von Erstattungszinsen bei derKörperschaftsteuerDer BFH hat in seinem Beschl. v. 15.2.2012 – I B 97/11 übereine Nichtzulassungsbeschwerde hinsichtlich der Steuer-pflicht von Erstattungszinsen gemäß §233a AO im Rahmender Körperschaftsteuer entschieden. Das Finanzamt setztegegenüber der Klägerin, einer GmbH, für die Streitjahre (2002und 2004) Nachforderungs- und Aussetzungszinsen gemäߧ§233a, 237 AO i.H.v. 72.098a (2002) und 70.612,44a (2004)fest und rechnete die Zinsen als nicht abziehbare Aufwen-dungen gemäß §10 Nr.2 KStG 2002 dem Einkommen derKlägerin wieder hinzu. Nach den Erläuterungen der Klägerinim Klageverfahren betreffen die Zinsen im Wesentlichen dieKörperschaftsteueransprüche 1981 bis 1986. Für das Streit-jahr 2002 ergaben sich zudem Erstattungszinsen i.H.v.3.590,49a, die nach Ansicht des Finanzamts gleichfalls dasEinkommen der Klägerin erhöhen. Einspruch, Klage undNichtzulassungsbeschwerde blieben ohne Erfolg. Der BFHließ die Revision nicht zu. Nachzahlungs- und Aussetzungs-zinsen gehörten nach §10 Nr.2 KStG 2002 zu den nicht ab-ziehbaren Aufwendungen und minderten deshalb auchnicht die Bemessungsgrundlage der Körperschaftsteuer. Zin-sen auf erstattete Körperschaftsteuerzahlungen (sog. Erstat-tungszinsen) erhöhten das Einkommen der Kapitalgesell-schaften. Die geänderte Rechtsprechung des BFH (BFH v.15.6.2010 – VIII R 33/07, BStBl. II 2011, 503), nach der – für dieRechtslage vor Inkrafttreten des JStG 2010 v. 8.12.2010 (BGBl.I 2010, 1768)– auf die Festsetzung von Einkommensteuerentfallende Erstattungszinsen nicht der Einkommensteuerunterlägen, sei auf die Einkommensermittlung von Kapitalge-sellschaften, die über keine außerbetriebliche Sphäre verfüg-ten, nicht übertragbar.

Schlussurteil zur Geschäftsveräußerung imGanzen nach dem EuGH-Urteil „Schriever“Nach §1 Abs.1a S.1 UStG unterliegen die Umsätze im Rah-men einer Geschäftsveräußerung an einen anderen Unter-nehmer für dessen Unternehmen nicht der Umsatzsteuer.Eine Geschäftsveräußerung liegt vor, wenn ein Unternehmenoder ein in der Gliederung eines Unternehmens gesondertgeführter Betrieb im Ganzen entgeltlich oder unentgeltlichübereignet oder in eine Gesellschaft eingebracht wird (§1Abs.1a S.2 UStG). Der erwerbende Unternehmer tritt an dieStelle des Veräußerers (§1 Abs.1a S.3 UStG). Der EuGH hatim Urt. v. 10.11.2011 – Rs.C-444/10 – Schriever entschieden,die unionsrechtliche Regelung, die §1 Abs.1a UStG zugrun-de liege, enthalte folgende Vorgaben: Art.5 Abs.8 der Sechs-ten Richtlinie sei dahin auszulegen, dass die Übereignungdes Warenbestands und der Geschäftsausstattung einesEinzelhandelsgeschäfts unter gleichzeitiger Vermietung desLadenlokals an den Erwerber auf unbestimmte Zeit, aller-dings aufgrund eines von beiden Parteien kurzfristig kündba-ren Vertrags, eine Übertragung eines Gesamt- oder Teilver-mögens im Sinne dieser Bestimmung darstelle, sofern dieübertragenen Sachen hinreichten, damit der Erwerber eine

7/2012 R92

Fortsetzung auf Seite R93

103. JahrgangHeft 7/2012Seite 365

Prof. Dr. Dr. h.c. Uwe H. Schneider / Dr. Sven H. Schneider, LL.M.*

Die persönliche Haftung der GmbH-Gesellschafter bei Überlassung derGeschäftsführung an Personen, die nicht Geschäftsführer sein können

– Ein Beitrag zu § 6 Abs. 5 GmbHG –

* Prof. Dr. Dr. h.c. Uwe H. Schneider ist Direktor des Instituts fürdeutsches und internationales Recht des Spar-, Giro- und Kredit-wesens an der Universität Mainz; Dr. Sven H. Schneider, LL.M.ist Rechtsanwalt und Partner von HengelerMueller, Rechtsan-wälte, Frankfurt a. M.

§ 6 Abs. 5 GmbHG, eingeführt durch das MoMiG, begrün-det einen Fall der persönlichen Haftung der GmbH-Ge-sellschafter. Die Gesellschafter haften gegenüber der Ge-sellschaft, wenn sie einer Person, die nicht Geschäftsfüh-rer sein kann, die Führung der Geschäfte überlassen. Die-ser Beitrag geht Sinn und Zweck dieser Haftung nach, un-tersucht die Voraussetzungen der Haftung und bestimmtden der Gesellschaft zu ersetzenden Schaden.

I. Die Ausgangslage

§ 6 Abs. 2 GmbHG enthält eine Liste von gesetzlichenAusschlussgründen, die dazu führen, dass derjenige, indessen Person die Voraussetzungen gegeben sind, nichtzum Geschäftsführer bestellt werden kann. Zu diesen Aus-schlussgründen gehört etwa, dass die Person wegen Insol-venzverschleppung oder wegen einer in den §§ 283 – 283dStGB geregelten Insolvenzstraftaten verurteilt worden ist.Liegt ein solcher Ausschlussgrund vor, ist die Person „in-habil“, so ist die Bestellung unwirksam.1

1 Begr.RegE, BT-Drucks. 8/1347, S. 31; BGH v. 1.7.1991 – II ZR292/90, BGHZ 115, 78 (80) = GmbHR 1991, 358; OLG Düssel-dorf v. 2.6.1993 – 11 W 37/93, GmbHR 1994, 114; KG Berlin v.19.10.2011 – 25 W 35/11, GmbHR 2012, 91; Altmeppen in Roth/Altmeppen, GmbHG, 7. Aufl. 2012, § 6 Rz. 23; Tebben inMichalski, GmbHG, 2. Aufl. 2010, § 6 Rz. 23, 89; Goette, DStR1998, 939 ff.; Drygala, ZIP 2005, 423 (428).

Tritt der Aus-schlussgrund erst nachträglich ein, so verliert der Ge-schäftsführer zu diesem Zeitpunkt automatisch sein Amt.2

2 BGH v. 1.7.1991 – II ZR 292/90, BGHZ 115, 78 (80) = GmbHR1991, 358; OLG Düsseldorf v. 2.6.1993 – 11 W 37/93, GmbHR1994, 114; OLG München v. 3.3.2011 – 31 Wx 51/11, GmbHR2011, 430; Altmeppen in Roth/Altmeppen, GmbHG, 7. Aufl.2012, § 6 Rz. 23.

In der Praxis hat sich gezeigt, dass dieses Verbot in unter-schiedlicher Weise umgangen wird. So werden Geschäfts-führer bestellt, bei denen zwar ein solcher Ausschluss-grund nicht besteht. Sie treten im Außenverhältnis aber nurals Strohmann auf. Im Hintergrund aber handelt eine Per-

son, die inhabil ist; soll heißen, bei der ein gesetzlicherAusschlussgrund nach § 6 Abs. 2 GmbHG besteht. Ihr istdie Führung der Geschäfte überlassen. Im Blick hieraufwar bereits im Entwurf eines Gesetzes zur Sicherung vonWerkunternehmenansprüchen und zur verbessertenDurchsetzung von Forderungen (FoSiG) v. 2.2.20063

3 BT-Drucks. 16/511.

eineBinnenhaftung der Gesellschafter vorgesehen. Vorgesehenwar eine persönliche Haftung der Gesellschafter, die eineinhabile Person zum Geschäftsführer bestellen oder sienicht abberufen oder ihr tatsächlich die Führung der Ge-schäfte überlassen. Der Vorschlag wurde zunächst nichtGesetz.

Im Regierungsentwurf des MoMiG v. 25.7.20074

4 BT-Drucks. 16/6140.

wurdeder Vorschlag wieder aufgenommen, aber mit der Begrün-dung, hierdurch würde die Gesetzessystematik durchbro-chen, verworfen. Die Gesellschafter seien grundsätzlichnicht für einen Schaden verantwortlich, den sie innerhalbder Grenzen der Kapitalerhaltungsregeln und nach § 826BGB der Gesellschaft unmittelbar oder mittelbar zufügen.Eine weitergehende Haftung der Gesellschafter sei nichteffektiv. Der Bundesrat betonte dagegen in seiner Stellung-nahme zum Regierungsentwurf5

5 BT-Drucks. 16/6140, S. 61.

die Notwendigkeit dieserHaftungsnorm; denn es gelte eine Umgehung der Aus-schlusstatbestände durch die Einschaltung eines Stroh-mannes zu verhindern.

Auf diese Weise wurde § 6 Abs. 5 GmbHG und damit diepersönliche Haftung der Gesellschafter zum Gesetz. Aller-dings wurde der Wortlaut der Vorschrift im Vergleich zudem ursprünglichen Vorschlag im FoSiG gestrafft. Und alsZiel der Vorschrift wird erläutert, es gelte missbräuchlicheGmbH-Bestattungen zu verhindern bzw. zu sanktionieren.

II. Die Regel

Die allgemeine Regel lautet: Die Gesellschafter haften ge-genüber den Gläubigern der Gesellschaft nicht für die Ver-bindlichkeiten der Gesellschaft. Die Gesellschafter haftenauch nicht gegenüber der Gesellschaft für Weisungen andie Geschäftsführer, die sich als fehlerhaft erweisen und

bei der Gesellschaft zu Schaden führen.6

6 BGH v. 14.12.1959 – II ZR 187/57, BGHZ 31, 278 = GmbHR1960, 43 u. 63 m. Anm. Pleyer; v. 15.10.1973 – II ZR 149/71,BGHZ 61, 338 = GmbHR 1974, 132 (LS); Uwe H. Schneider inScholz, GmbHG, 10. Aufl. 2007, § 43 Rz. 119, m.w.N.

Den Gesellschaf-tern obliegt ferner weder gegenüber der Gesellschaft nochgegenüber Dritten die Pflicht, Geschäftsführer zu bestel-len. Wenn sie aber Geschäftsführer bestellen, so obliegt ih-nen keine Pflicht zuverlässige und geeignete Geschäfts-führer zu bestellen. Sie sind endlich nicht verpflichtet, un-geeignete Geschäftsführer abzuberufen.

Dies hat auch Folgen für die Haftung: Die Gesellschafterhaften nicht, wenn sie einen unzuverlässigen und / oderfachlich nicht geeigneten Geschäftsführer bestellen, dieserseine Leitungspflichten verletzt und hierdurch der Gesell-schaft oder Dritten Schaden entsteht. Sie haften fernernicht, wenn sie einen unzuverlässigen oder ungeeignetenGeschäftsführer nicht abberufen und der betreffende Ge-schäftsführer Schaden verursacht. Die Grenze bildet § 826BGB. So lautet jedenfalls die allgemeine Regel.

III. § 6 Abs. 5 GmbHG – ein eigenständigerHaftungstatbestand

Dieser allgemeine Grundsatz wird sowohl in der Außen-haftung etwa durch die Durchgriffshaftung7

7 Lutter in Lutter/Hommelhoff, GmbHG, 17. Aufl. 2009, § 13Rz. 11, m.w.N.

und in der In-nenhaftung etwa durch die Haftung aus Existenzvernich-tung8

8 BGH v. 16.7.2007 – II ZR 3/04 – Trihotel, BGHZ 173, 246 =GmbHR 2007, 927 m. Komm. Schröder; Lutter in Lutter/Hom-melhoff, GmbHG, 17. Aufl. 2009, § 13 Rz. 28, 32, m.w.N.

durchbrochen. Der Grundsatz der Haftungstrennungim Innenverhältnis wird auch durch § 6 Abs. 5 GmbHGeingeschränkt. Die Vorschrift begründet einen eigenenHaftungstatbestand allerdings nur im Verhältnis zur Ge-sellschaft.9

9 Dafür schon Hirte, ZInsO 2003, 833 (838); Haas, GmbHR 2006,729 (734); Altmeppen in Roth/Altmeppen, GmbHG, 7. Aufl.2012, § 6 Rz. 28; Pfisterer in Saenger/Inhester, GmbHG, 2011,§ 6 Rz. 29; dagegen Drygala, ZIP 2005, 423 (430).

Vorgesehen ist somit ein Fall der Innenhaf-tung der Gesellschafter. § 6 Abs. 5 GmbHG ergänzt damit§ 43 Abs. 2 GmbHG, nämlich einen Fall der Innenhaftungder Geschäftsführer. § 6 Abs. 5 GmbHG begründet aberkeine Außenhaftung, also keine Haftung im Verhältnis zuDritten. Die Innenhaftung dient jedoch nicht zuvörderstdem allgemeinen Schutz des Vermögens der GmbH.10

10 So aber wohl Altmeppen in Roth/Altmeppen, GmbHG, 7. Aufl.2012, § 6 Rz. 30.

Esgeht nicht um eine Haftung für „geschäftliche Fehlent-scheidungen“. Sie hat vielmehr vor allem gläubigerschüt-zende Wirkung.11

11 BR-Drucks. 354/07, S. 10.

Es handelt sich „um eine die Kapitaler-haltungsinteressen stärkende Haftung der Gesellschaf-ter“12

12 BR-Drucks. 354/07, S. 10.

aufgrund eines Auswahlverschuldens.

Diese Zweckrichtung hat höchst praktische Bedeutung,nämlich, wie im Folgenden noch zu zeigen sein wird, beirechtmäßigen Weisungen der Gesellschafter und bei Ver-letzung von Loyalitätspflichten durch den inhabilen Ge-schäftsführer.

Die Haftung ist nicht subsidiär. Haftet zugleich der inhabi-le faktische Geschäftsführer, so tritt die Haftung der Ge-sellschafter nicht hinter der Haftung der Geschäftsführerzurück.

IV. Haftende Gesellschafter

1. Haftung der Gesellschafter

Voraussetzung für eine Haftung ist, dass die Gesellschaftereiner inhabilen Person die Führung der Geschäfte überlas-sen.

Haftende Gesellschafter können natürliche Personen sein,Mehrheitsgesellschafter, Minderheitsgesellschafter13

13 Altmeppen in Roth/Altmeppen, GmbHG, 7. Aufl. 2012, § 6Rz. 30; Schäfer in Bork/Schäfer, GmbHG, 2010, § 6 Rz. 21; a.A.Paefgen in Ulmer/Habersack/Winter, GmbHG, Erg.-BandMoMiG, 2010, § 6 Rz. 19.

un-abhängig von der Höhe der Beteiligung, konzernfreie Ge-sellschafter oder Konzernunternehmen. Jeder Gesellschaf-ter kann somit in die Haftung geraten. Voraussetzung istnur, dass der Gesellschafter an der Überlassung der Ge-schäftsführung aktiv mitwirkt oder ein Einschreiten inKenntnis der Amtsunfähigkeit und der Geschäftsführungunterlassen hat.

Schadensersatzpflichtig können auch Mitglieder des Auf-sichtsrats sein.14

14 Altmeppen in Roth/Altmeppen, GmbHG, 7. Aufl. 2012, § 6Rz. 34; Wicke, GmbHG, 2. Aufl. 2011, § 6 Rz. 22; Oetker inHenssler/Strohn, Gesellschaftsrecht, 2011, § 6 GmbHG Rz. 64;Goette in Münch.Komm.GmbHG, 2010, § 6 Rz. 54; a.A. Paef-gen in Ulmer/Habersack/Winter, GmbHG, Erg.-Band MoMiG,2010, § 6 Rz. 22; Tebben in Michalski, GmbHG, 2. Aufl. 2010,§ 6 Rz. 99.

Sie haften nach § 52 GmbHG i.V.m. § 116AktG. Diese Haftung kann jedoch bei der GmbH durch dieSatzung begrenzt werden. Dann gewinnt die Analogie zu§ 6 Abs. 5 GmbHG praktische Bedeutung; denn vomWortlaut des § 6 Abs. 5 GmbHG ist eine Haftung der Mit-glieder eines Aufsichtsrats nicht gedeckt. Eine analogeAnwendung ist jedoch gerechtfertigt, wenn der Aufsichts-rat für die Bestellung der Geschäftsführer zuständig ist under seinerseits die Führung der Geschäfte dem inhabilen Ge-schäftsführer überlässt. Davon geht auch die Regierungs-begründung zum MoMiG15

15 Begr.RegE MoMiG, BT-Drucks. 16/6140, S. 33.

aus. Dort heißt es, die Auf-sichtsratsmitglieder verletzten bei der Bestellung oderdurch Gewährenlassen der Geschäftsführung einer amts-unfähigen Person ihre Pflichten und haften auf Schadener-satz. Dies gelte gemäß § 52 GmbHG auch für die GmbH.

2. Haftung des herrschenden Unternehmens

Zweifelhaft ist die Haftung des „Gesellschafters des Ge-sellschafters“, also die Haftung des nur mittelbar beteilig-ten Gesellschafters, zumal des herrschenden Unterneh-mens bei Abhängigkeit und im Konzern. An der Bestel-lung eines inhabilen Geschäftsführers wirkt der mittelbarbeteiligte Geschäftsführer nicht mit; denn er hat in der Ge-sellschafterversammlung kein Stimmrecht. Liegt aber derHaftungsgrund nicht in der Mitwirkung der Bestellungsondern in der Überlassung der Geschäftsführung, sospricht dies für eine Haftung auch des mittelbar beteiligtenGesellschafters. Das ist auch die herrschende Meinung.16

16 Ebenso Goette in Münch.Komm.GmbHG, 2010, § 6 Rz. 53;Paefgen in Ulmer/Habersack/Winter, GmbHG, Erg.-Band Mo-MiG, 2010, § 6 Rz. 21; Wicke, GmbHG, 2. Aufl. 2011, § 6Rz. 22.

Offen beleibt dabei, ob für eine solche Haftung eineZwergbeteiligung ausreicht.

Führt man sich nochmals vor Augen, dass ein Gesellschaf-ter nur haftet, wenn er auf die Überlassung der Geschäfte

Prof. Dr. Dr. h.c. Uwe H. Schneider / Dr. Sven H. Schneider, LL.M.

Persönliche Haftung der GmbH-Gesellschafter bei Überlassung der Geschäftsführung

366 GmbHR 7/2012

Einfluss nehmen kann, so spricht dies dafür, dass auch dermittelbar beteiligte Gesellschafter nur haftet, wenn er übereine entsprechende Beteiligung und den damit begründe-ten Einfluss verfügt. Das gilt jedenfalls bei bestehenderAbhängigkeit und im Konzern. Im Konzern bedeutet dies,dass nach § 6 Abs. 5 GmbHG eine fehlerhafte konzernwei-te Personalpolitik zur Haftung des mittelbar beteiligtenherrschenden Unternehmens führen kann.

V. Führung der Geschäfte

1. § 6 Abs. 5 GmbHG knüpft den Anspruch auf Schadens-ersatz nicht an die Bestellung eines inhabilen Geschäfts-führers. Sie ist ohnehin unwirksam.17

17 Begr.RegE, BT-Drucks. 8/1347, S. 31; BGH v. 1.7.1991 – II ZR292/90, BGHZ 115, 78 (80) = GmbHR 1991, 358; OLG Düssel-dorf v. 2.6.1993 – 11 W 37/93, GmbHR 1994, 114; KG Berlin v.19.10.2011 – 25 W 35/11, GmbHR 2012, 91; Altmeppen in Roth/Altmeppen, GmbHG, 7. Aufl. 2012, § 6 Rz. 23; Tebben in Mi-chalski, GmbHG, 2. Aufl. 2010, § 6 Rz. 23, 89; Pfisterer inSaenger/Inhester, GmbHG, 2011, § 6 Rz. 17; Goette, DStR1998, 939 ff.; Drygala, ZIP 2005, 423 (428).

Das allein genügtnicht. Ein Anspruch auf Schadensersatz der Gesellschaftentsteht vielmehr, wenn die Gesellschafter dem inhabilenGeschäftsführer die Führung der Geschäfte überlassen.Der Begriff „Überlassung der Führung der Geschäfte“ istdabei weit auszulegen. Die Überlassung kann durch positi-ves Tun oder durch Unterlassen erfolgen. In Betrachtkommt die Mitwirkung des Gesellschafters an dem Be-schluss zur Bestellung des inhabilen Geschäftsführers. Al-lerdings haftet in diesem Fall nur der Gesellschafter, derder Bestellung zugestimmt hat. Er haftet nicht, wenn er andem Beschluss nicht mitgewirkt, nicht zugestimmt oderwidersprochen hat.18

18 Ebenso Paefgen in Ulmer/Habersack/Winter, GmbHG, Erg.-Band MoMiG, 2010, § 6 Rz. 20; a.A. Altmeppen in Roth/Alt-meppen, 7. Aufl. 2012, § 6 Rz. 30; Römermann in Römermann/Wachter, GmbH-Beratung nach dem MoMiG, Sonderheft derGmbHR 2008, S. 62 (69).

An der Überlassung mitgewirkt hat aber auch ein Gesell-schafter, der zwar der Bestellung widersprochen hat, deraber in der Folge unter Vernachlässigung seiner Minder-heitenrechte und seines tatsächlichen Einflusses nicht allesunternommen hat, z.B. durch Einberufung der Gesell-schafterversammlung, um die Unternehmensleitung durchden inhabilen Geschäftsführer zu verhindern. Auch dergleichgültige Gesellschafter verletzt somit seine Pflichtendurch Unterlassen, wenn die anderen Gesellschafter eineninhabilen Geschäftsführer einsetzen,19

19 Ähnlich Goette in Münch.Komm.GmbHG, 2010, § 6 Rz. 53.

er aber nicht allesNotwendige unternimmt, um ein Tätigwerden des inhabi-len Geschäftsführers zu verhindern. Es fehlt nicht nur amVerschulden.20

20 So Schäfer in Bork/Schäfer, GmbHG, 2010, § 6 Rz. 21.

Dem erfolglosen Minderheitsgesellschaf-ter, der alles unternommen hat, um die Geschäftsführungdurch den inhabilen Dritten zu verhindern, werden aber dieschadensstiftenden Maßnahmen nicht zugerechnet. Er haf-tet nicht.

2. Die Überlassung der Geschäftsführung verlangt keinenformalen Bestellungsakt.21

21 Hueck/Fastrich in Baumbach/Hueck, GmbHG, 19. Aufl. 2010,§ 6 Rz. 19; Paefgen in Ulmer/Habersack/Winter, GmbHG, Erg.-Band MoMiG, 2010, § 6 Rz. 16; Altmeppen in Roth/Altmeppen,GmbHG, 7. Aufl. 2012, § 6 Rz. 28; Kleindiek in Lutter/Hom-melhof, GmbHG, 17. Aufl. 2009, § 6 Rz. 48; Oetker in Henssler/Strohn, Gesellschaftsrecht, 2011, § 6 GmbHG Rz. 61; Goette in

Münch.Komm.GmbHG, 2010, § 6 Rz. 51; Tebben in Michalski,GmbHG, 2. Aufl. 2010, § 6 Rz. 100; Pfisterer in Saenger/Inhes-ter, GmbHG, 2011, § 6 Rz. 30.

Daher ist auch nicht erforder-

lich, dass die inhabile Person als Geschäftsführer eingetra-gen ist oder als Geschäftsführer bezeichnet wird. Entschei-dend ist vielmehr, dass der inhabilen Person tatsächlichLeitungsaufgaben übertragen, überlassen sind oder derenWahrnehmung geduldet wird.22

22 Altmeppen in Roth/Altmeppen, GmbHG, 7. Aufl. 2012, § 6Rz. 28.

– Möglich ist daher, dass die Gesellschafter eine inhabilePerson mit der Leitung beauftragen und dass diese Per-son über die Maßnahmen entscheidet, sie umsetzt undim Außenverhältnis auftritt (1. Fallgruppe).

– Es genügt auch, dass die Gesellschafter die inhabile Per-son als Strohmann-Geschäftsführer bestellen und zurAusführung von Maßnahmen benutzen und sie ihrer-seits aber die Unternehmensleitung aus dem Hinter-grund steuern (2. Fallgruppe).

– Möglich ist, dass die amtsunfähige Person, z.B. derMehrheitsgesellschafter, mit Billigung der Mitgesell-schafter über die Maßnahmen der Geschäftsführung ent-scheidet, diese aber durch einen amtsfähigen Geschäfts-führer umgesetzt werden (3. Fallgruppe).23

23 Ebenso Schäfer in Bork/Schäfer, GmbHG, 2010, § 6 Rz. 19; Alt-meppen in Roth/Altmeppen, 7. Aufl 2012, § 6 Rz. 28; Pfistererin Saenger/Inhester, GmbHG, 2011, § 6 Rz. 30; a.A. Tebben inMichalski, GmbHG, 2. Aufl. 2010, § 6 Rz. 101.

– Und es haften die Gesellschafter, die einen Geschäfts-führer, der inhabil geworden ist, und der deshalb seinAmt verloren hat, nicht an der weiteren Ausübung derGeschäftstätigkeit hindern (4. Fallgruppe).

Die Person, der die Geschäfte überlassen werden, mussdemnach nicht im Außenverhältnis auftreten. Ihr muss kei-ne rechtsgeschäftliche Vollmacht erteilt sein. Organschaft-liche Vertretungsmacht hat der inhabile Dritte ohnehinnicht; denn eine Bestellung wäre unwirksam. Ist die inha-bile Person weisungsabhängiger leitender Angestellter, sosind ihr aber keine Geschäfte übertragen; denn verlangt isteine gewisse Selbständigkeit in der Entscheidungsbefug-nis.

Tritt die Amtsunfähigkeit erst nach der Übertragung derGeschäfte ein, so verliert ein bestellter Geschäftsführer au-tomatisch seine Organstellung. Unabhängig davon müssendie Gesellschafter nach Eintritt der Amtsunfähigkeit ein-schreiten, um eine weitere tatsächliche Geschäftsführungzu verhindern.24

24 Ebenso Paefgen in Ulmer/Habersack/Winter, GmbHG, Erg.-Band MoMiG, 2010, § 6 Rz. 18.

3. Kein Überlassen der Geschäftsführung liegt vor, wenndie Gesellschafter keinen Geschäftsführer bestellen undsie auch sonst niemandem die Führung der Geschäfte über-tragen, also die Dinge hängen lassen. Entsprechend liegtkein Überlassen der Geschäftsführung vor, wenn die Ge-sellschafter einen Geschäftsführer abberufen, ohne einenneuen Geschäftsführer zu bestellen, und sie auch sonst dieGeschäftsführung keinem Dritten überlassen. Das Fehlenvon Bestellungspflichten mit der Folge einer führungslo-sen Gesellschaft mag zwar der gesetzlichen Intention wi-dersprechen. Das begründet aber keinen Haftungstatbe-stand. Kein Überlassen liegt ferner vor, wenn ein kriminel-ler Gesellschafter selbst die Geschäfte der Gesellschaft

Prof. Dr. Dr. h.c. Uwe H. Schneider / Dr. Sven H. Schneider, LL.M.

Persönliche Haftung der GmbH-Gesellschafter bei Überlassung der Geschäftsführung

GmbHR 7/2012 367

führt oder steuert, die Geschäftsführung ihm aber nicht vonden Gesellschaftern in ihrer Gesamtheit überlassen ist.25

25 So zutr. Begr.RegE MoMiG, BT-Drucks. 16/6140, S. 633.

Zweifelhaft ist nur der Fall, in dem ein inhabiler Alleinge-sellschafter die Geschäfte führt und er zu diesem Zweckeinen amtsfähigen Geschäftsführer für die Vertretung imAußenverhältnis bestellt hat. Der Gesetzeszweck sprichtfür seine Haftung.

VI. Überlassung an inhabile Personen

1. Inhabile Personen

a) Überlassen sein muss die Geschäftsführung Personen,die aus gesetzlichen Gründen, die in § 6 Abs. 2 GmbHGaufgelistet sind, nicht Geschäftsführer sein können. Fehlendem Geschäftsführer die statutarischen oder die aufsichts-rechtlichen Eignungsvoraussetzungen, z.B. nach § 33KWG oder § 7a VAG, greift § 6 Abs. 5 GmbHG nicht.26

26 A.A. wohl Oetker in Henssler/Strohn, Gesellschaftsrecht, 2011,§ 6 GmbHG Rz. 60.

Nach dem Wortlaut ist dies zwar zweifelhaft; denn einesolche Begrenzung fehlt im Text. Sie ergibt sich aber durcheinschränkende Auslegung nach dem Sinn und Zweck derVorschrift. § 6 Abs. 5 GmbHG soll nur greifen, um die or-ganisationsrechtlichen Ausschlussgründe durchzusetzen.Sinn und Zweck der Haftung nach § 6 Abs. 5 GmbHG be-steht nicht darin, die satzungsmäßigen Bestellungsvoraus-setzungen zu verwirklichen.

b) Streitig ist, ob die gesetzlichen Ausschlussgründe in § 6Abs. 2 GmbHG abschließend sind und § 6 Abs. 5 GmbHGauf die in § 6 Abs. 2 GmbHG genannten Gründe abstellt.Allenfalls der systematische Zusammenhang spricht füreine abschließende Regelung in § 6 Abs. 2 GmbHG undentsprechend in Abs. 5. Weder der Wortlaut von § 6 Abs. 5GmbHG, noch deren Sinn und Zweck, lassen sich aber da-für anführen. Im Blick hierauf ist auch ein Ausländer, derkeine Aufenthaltsgenehmigung hat, inhabil, vorausgesetztman folgt der Ansicht, dass Ausländer, denen eine Aufent-haltsgenehmigung fehlt, nicht zum Geschäftsführer be-stellt werden können.27

27 Zum Stand der Diskussion Altmeppen in Roth/Altmeppen,GmbHG, 7. Aufl. 2012, § 6 Rz. 39 einerseits und Uwe H.Schneider in Scholz, GmbHG, 10. Aufl. 2006, § 6 Rz. 19 ande-rerseits.

Wird ihnen gleichwohl die Ge-schäftstätigkeit überlassen, so haften die Gesellschafter.

c) Keine Überlassung an eine inhabile Person liegt vor,wenn der faktische Geschäftsführer aus sonstigen Gründenungeeignet ist. Dazu gehören statutarische Gründe, Grün-de aus dem öffentlichen Dienstrecht, ein Wettbewerbsver-bot aus einem Dienstvertrag mit einem Dritten, usw.

2. Auswahlverschulden

§ 6 Abs. 5 GmbHG begründet für die Gesellschafter eineVerschuldenshaftung. Sie findet ihren Grund in einerschuldhaft fehlerhaften Auswahl der Geschäftsführer(Auswahlverschulden). Die Gesellschafter haften gesamt-schuldnerisch.28

28 BR-Drucks. 354/07, S. 8: Gesprochen wird dort von „gesamt-händerischer Haftung“. Gemeint ist aber wohl „gesamtschuldne-rische Haftung“.

Der Gesellschafter haftet nur bei Vorsatz oder grober Fahr-lässigkeit. Das bedeutet, dass der Gesellschafter seinePflichten bei der Überlassung der Führung der Geschäftevorsätzlich oder grob fahrlässig verletzt hat. Grob fahrläs-

sig handelt, wer in besonders schwerem Maße gegen dieobjektiv erforderliche Sorgfalt verstößt.29

29 Grundmann in Münch.Komm.BGB, 5. Aufl. 2007, § 276Rz. 94.

Damit unterscheidet sich die Haftung nach § 6 Abs. 5GmbHG, die grobe Fahrlässigkeit genügen lässt, von derHaftung aus Existenzvernichtung, die mindestens beding-ten Vorsatz verlangt.

Das lässt sich an Fallgruppen konkretisieren. Der Gesell-schafter handelt nicht grob fahrlässig, wenn er nicht bei je-der Bestellung oder Wiederbestellung nachprüft, ob dieVoraussetzungen für einen Ausschlussgrund vorliegen. Erhandelt nur dann grob fahrlässig, wenn Anhaltspunkte be-stehen, die die Vermutung aufkommen lassen, es gäbe einErmittlungsverfahren oder es liege eine Vorstraftat vor. Indiesem Fall muss der Gesellschafter nachprüfen, ob die be-treffende Person inhabil ist.30

30 Schäfer in Bork/Schäfer, GmbHG, 2010, § 6 Rz. 22.

VII. Zu ersetzender Schaden

1. Verletzung der Leitungspflichten

Die pflichtvergessenen Gesellschafter haften der Gesell-schaft als Gesamtschuldner auf Ersatz des entstandenenSchadens. Dabei ist aber nicht jeder durch den faktischenGeschäftsführer verursachte Schaden zu ersetzen, sondernnur der Schaden, der dadurch entstanden ist, dass diesePerson die ihr gegenüber der Gesellschaft bestehenden Ob-liegenheiten verletzt hat. Schuldhaft muss die inhabile Per-son hierbei nicht gehandelt haben.31

31 Kleindiek in Lutter/Hommelhoff, GmbHG, 17. Aufl. 2009, § 6Rz. 61; anders aber in Rz. 54: Haftung nur, wenn auch „entspre-chende Verantwortlichkeit eines (amtsunfähigen) faktischen Ge-schäftsführers“ besteht; Paefgen in Ulmer/Habersack/Winter,GmbHG, Erg.-Band MoMiG, 2010, § 6 Rz. 25; Altmeppen inRoth/Altmeppen, GmbHG, 7. Aufl. 2012, Rz. 33.

Mit der Formulierung „Obliegenheit“ knüpft § 6 Abs. 5GmbHG an die Formulierung in § 43 Abs. 2 GmbHG an.§ 43 Abs. 2 GmbHG meint dabei die Pflichten, die demGeschäftsführer im Verhältnis zur Gesellschaft auferlegtsind. Nun obliegen zwar auch dem faktischen Geschäfts-führer gegenüber der Gesellschaft Pflichten, deren schuld-hafte Verletzung zur Haftung führt. Teilweise wird aller-dings eine Haftung des faktischen Geschäftsführers nur an-genommen, wenn die Person auch im Außenverhältnisauftritt. Das ist im Rahmen von § 6 Abs. 5 GmbHG jedochnicht erforderlich.32

32 A.A. Kleindiek in Lutter/Hommelhoff, GmbHG, 17. Aufl. 2009,§ 6 Rz. 54.

Zu fragen ist vielmehr, ob ein wirksambestellter Geschäftsführer seine Pflichten verletzt hätte,wenn er an Stelle der inhabilen Person die Aufgaben wahr-genommen hätte. Zu denken ist an das Eingehen hoher Ver-bindlichkeiten, die Aufnahme unverhältnismäßig hoherKredite, das Eingehen unverantwortbarer Risiken, die sichspäter verwirklichen.

2. Kein Ersatz bei Weisungen der Gesellschafter

Mit dem Verweis auf die Pflichtverletzung des Geschäfts-führers verknüpft § 6 Abs. 5 GmbHG die Haftung der Ge-sellschafter zugleich auch mit den allgemeinen Regeln zurHaftungsfreistellung des Geschäftsführers.33

33 Allgemein dazu Uwe H. Schneider/Sven H. Schneider, GmbHR2005, 1229 ff.

Dazu gehö-ren insbesondere die Haftungsfreistellung bei rechtmäßi-

Prof. Dr. Dr. h.c. Uwe H. Schneider / Dr. Sven H. Schneider, LL.M.

Persönliche Haftung der GmbH-Gesellschafter bei Überlassung der Geschäftsführung

368 GmbHR 7/2012

gen Weisungen oder einem offenen oder stillschweigendenEinverständnis der Gesellschafter. Sie führen auch zurFreistellung des faktischen Geschäftsführers. An den Vo-raussetzungen einer Haftung fehlt es, wenn die Gesell-schafter selbst in die Verantwortung gehen. Erteilen dieGesellschafter dem inhabilen faktischen Geschäftsführereine Weisung, so mag zwar zweifelhaft sein, ob eine Folge-pflicht besteht; denn ein solcher Geschäftsführer ist nichtwirksam bestellt. Führt er aber die Weisung aus, so entfälltseine Haftung, weil er keine Pflicht verletzt hat.34

34 Goette in Münch.Komm.GmbHG, 2010, § 6 Rz. 55; Kleindiek inLutter/Hommelhoff, GmbHG, 17. Aufl. 2009, § 6 Rz. 56; a.A.Paefgen in Ulmer/Habersack/Winter, GmbHG, Erg.-BandMoMiG, 2010, § 6 Rz. 25.

Entspre-chend entfällt die Haftung der Gesellschafter nach § 6Abs. 5 GmbHG. Dies gilt jedoch nicht für Weisungen, diegläubigerschützende Vorschriften verletzen. Und die Ge-sellschafter können nachträglich auch auf Ansprüche derGesellschaft wegen schuldhafter Verletzung der Leitungs-pflichten verzichten. Das führt dann auch zum Wegfall derHaftung der Gesellschafter. Das gilt aber nur, wenn demnicht Gläubigerinteressen entgegenstehen.35

35 S. auch Kleindiek in Lutter/Hommelhoff, GmbHG, 17. Aufl.2009, § 6 Rz. 56; Schäfer in Bork/Schäfer, GmbHG, 2010,Rz. 23.

Dabei genügt für den Weisungsbeschluss eine einfacheMehrheit der Gesellschafter.36

36 A.A. Kleindiek in Lutter/Hommelhoff, GmbHG, 17. Aufl. 2009,§ 6 Rz. 56; Paefgen in Ulmer/Habersack/Winter, GmbHG, 2006,§ 43 Rz. 115.

Eine Haftungsfreistellungerfolgt zudem nur, wenn die Weisung rechtmäßig ist. Diesist nicht der Fall, wenn die angewiesene Maßnahme gegenVorschriften zur Kapitalerhaltung oder gegen das Verbotdes existenzvernichtenden Eingriffs37

37 BGH v. 17.9.2001 – II ZR 178/99 – Bremer Vulkan, BGHZ 149,10 (16) = GmbHR 2001, 1036; v. 25.2.2002 – II ZR 196/00,GmbHR 2002, 549 m. Komm. Bender.

oder sonstiges zwin-gendes Recht verstößt. Und eine Haftungsfreistellung er-gibt sich nicht bei fehlerhafter Ausführung.

3. Verletzung der Loyalitätspflichten

Zu ersetzen sind auch Schäden im weiteren Sinne, d.h.selbst wenn sie bilanziell nicht abgebildet werden, die aufeiner Verletzung von Loyalitätspflichten beruhen, sofernsie nur im Zusammenhang mit der Überlassung der Ge-schäftstätigkeit stehen. Der Gesellschafter haftet daherauch für Schäden verursacht durch die Nichtbeachtung desWettbewerbsverbots, durch Ansichziehen von Geschäfts-chancen und – grob formuliert – durch den Griff des fakti-schen Geschäftsführers in die Kasse der Gesellschaft. Erhaftet nur ausnahmsweise nicht für Schäden, die auf derVerletzung von allgemeinen Sorgfaltspflichten beruhen,wie etwa die Beschädigung eines PKW bei einem Unfall,den der faktische Geschäftsführer schuldhaft verursachthat.38

38 Ebenso zum letzteren Altmeppen in Roth/Altmeppen, GmbHG,7. Aufl 2012, § 6 Rz. 33.

Zum Ersatz des Schadens Dritter sind die Gesellschafternur verpflichtet, wenn der Dritte seinerseits gegen die Ge-sellschaft Anspruch auf Schadensersatz hat. Bejaht manein eigenes Verfolgungsrecht Dritter gegen die Gesell-schafter in entsprechender Anwendung von § 93 Abs. 5AktG,39

39 So Kleindiek in Lutter/Hommelhoff, GmbHG, 17. Aufl. 2009,§ 6, Rz. 59; Schäfer in Bork/Schäfer, GmbHG, 2010, § 6 Rz. 24.

so kann der Dritte Zahlung an sich verlangen.

VIII. Darlegungs- und Beweislast

Wie § 43 GmbHG steht § 6 Abs. 5 GmbHG für einen be-sonderen Fall der Organhaftung. Daraus lässt sich ableiten,dass die Regeln über die Darlegungs- und Beweislast, diefür § 43 GmbHG gelten, hier entsprechend anzuwendensind. Das bedeutet, dass die Gesellschafter die Darlegungs-und Beweislast dafür tragen, dass sie ihren Sorgfaltspflich-ten nachgekommen sind oder sie kein Verschulden trifftoder dass der Schaden auch bei pflichtgemäßem Alterna-tivverhalten, also bei pflichtgemäßer Bestellung der Ge-schäftsführer, eingetreten wäre.40

40 Kleindiek in Lutter/Hommelhoff, GmbHG, 17. Aufl. 2009, § 6Rz. 60; Paefgen in Ulmer/Habersack/Winter, GmbHG, Erg.-Band MoMiG, 2010, § 6 Rz. 28; allgemein Kurzwelly in Krie-ger/Uwe H. Schneider, Hdb. Managerhaftung, 2. Aufl. 2010, S.337, 340.

Dem steht nicht entge-gen, dass zwar der Geschäftsführer über alle Informatio-nen verfügt, um einen Vorwurf pflichtwidrigen Verhaltensbei der Unternehmensleitung abzuwehren. Für den Gesell-schafter trifft dies in dieser Weise nicht zu. Er kann sich dieInformationen aber besorgen.

IX. Verjährung

Nicht gesetzlich geregelt ist, zu welchem Zeitpunkt derAnspruch aus § 6 Abs. 5 GmbHG verjährt. Eine Analogiezu § 43 Abs. 4 GmbHG spricht für eine Verjährung desentsprechenden Anspruchs in fünf Jahren.41

41 Hueck/Fastrich in Baumbach/Hueck, GmbHG, 19. Aufl. 2010,§ 6 Rz. 24; Paefgen in Ulmer/Habersack/Winter, GmbHG, Erg.-Band MoMiG, 2010, § 6 Rz. 29; Wicke, GmbHG, 2. Aufl. 2011,§ 6 Rz. 23.

Die Verjäh-rungsfrist beginnt nicht mit dem Zeitpunkt, zu dem die Ge-schäftführung überlassen wurde, sondern zu dem Zeit-punkt, zudem die Überlassung endet.

X. Erlass

Wegen der gläubigerschützenden Wirkung von § 6 Abs. 5GmbHG können die Gesellschafter nicht von Anfang andurch die Satzung auf die Haftung der Gesellschafter ver-zichten. Sie können aber nachträglich auf den Anspruchverzichten, soweit dem nicht Gläubigerinteressen entge-genstehen.

XI. Zusammenfassung der Ergebnisse

1. Die Gesellschafter haften weder gegenüber der Gesell-schaft noch gegenüber Dritten, wenn sie keinen oder wennsie einen unzuverlässigen und / oder fachlich nicht geeig-neten Geschäftsführer bestellen.

2. Die Gesellschafter haften aber gegenüber der Gesell-schaft nach § 6 Abs. 5 GmbHG persönlich, wenn sie einerPerson, die nicht Geschäftsführer sein kann, die Führungder Geschäfte überlassen.

3. § 6 Abs. 5 GmbHG begründet einen Fall der Innenhaf-tung. Es handelt sich „um eine die Kapitalerhaltungsinte-ressen stärkende Haftung der Gesellschafter“ aufgrundeines Auswahlverschuldens.

4. In Betracht kommt neben einer Haftung der Gesell-schafter eine Haftung von Mitgliedern des Aufsichtsratsund mittelbar beteiligter Gesellschafter, zumal des herr-schenden Unternehmens bei Abhängigkeit und im Konzern.

5. Inhabil sind Personen, die aus gesetzlichen Gründen, diein § 6 Abs. 2 GmbHG aufgelistet sind, nicht Geschäftsfüh-

Prof. Dr. Dr. h.c. Uwe H. Schneider / Dr. Sven H. Schneider, LL.M.

Persönliche Haftung der GmbH-Gesellschafter bei Überlassung der Geschäftsführung

GmbHR 7/2012 369

rer sein können. § 6 Abs. 2 GmbHG enthält aber keine ab-schließende Liste der gesetzlichen Ausschlussgründe. Sosind inhabil auch Ausländer, die nicht zur Einreise in dieBundesrepublik Deutschland befugt sind (str.).

6. § 6 Abs. 5 GmbHG knüpft den Anspruch auf Schadens-ersatz nicht an die Bestellung eines inhabilen Geschäfts-führers. Entscheidend ist vielmehr, dass dem inhabilen Ge-schäftsführer die Führung der Geschäfte überlassen ist.

7. Zu ersetzen ist der Schaden der Gesellschaft, der da-durch entstanden ist, dass der faktische Geschäftsführerdie ihm gegenüber der Gesellschaft obliegenden Pflichten

verletzt hat. Schuldhaft muss die inhabile Person nicht ge-handelt haben.

8. Bei den verletzten Pflichten kann es sich um Leitungs-pflichten oder um Loyalitätspflichten handeln.

9. Die Gesellschafter haften nicht, wenn sie dem fakti-schen Geschäftsführer Weisungen erteilt haben, es sei denndie Weisungen waren rechtswidrig oder der Schaden ist beider Ausführung der Weisungen entstanden.

10. Der Anspruch der Gesellschaft gegenüber ihren Ge-sellschaftern verjährt in fünf Jahren.

Markus Geißler*

Statuarische Vorsorge bei der Pfändung eines GmbH-Anteilsund der Insolvenz eines Gesellschafters

* Markus Geißler ist Stadtrechtsdirektor a.D. in Freiburg i. Br.

Die Zwangsvollstreckung in den Geschäftsanteil einesMitgesellschafters kann für die GmbH zu einer ernsthaftenBelastung werden. Die hierfür maßgeblichen Gründe sinddaher zunächst zu erläutern, ehe die rechtlichen Stationeneiner zwangsweisen Einziehung des Geschäftsanteils skiz-ziert werden (III. und IV.). Sodann zeigt der Beitrag die ty-pischen Rechtsfehler (insbesondere unter dem Aspekt derGläubigerbenachteiligung) auf, welche die Nichtigkeiteiner Abfindungsklausel im Gefolge haben. Den Abschlussbildet der Formulierungsvorschlag einer Einziehungs-und Abfindungsklausel (V.), die dann in ihren wesentlichenBausteinen näher erläutert wird (VI.).

I. Einleitung

Der Vollstreckungszugriff auf einen GmbH-Anteil, sei esim Wege der Pfändung oder anlässlich eines Insolvenzver-fahrens, hat in aller Regel auch dessen Verwertung zur Fol-ge. Die verbleibenden Gesellschafter müssen dann gewär-tigen, dass ein außenstehender Dritter in ihr Unternehmeneindringt. Nicht immer wird ihnen dies willkommen sein.Denn die Motive, die den neuen Gesellschafter zum An-teilserwerb veranlassten, müssen keineswegs mit dem un-ternehmerischen Konzept der ursprünglichen Gründer kor-respondieren. Und auch rein persönliche Ressentimentssind hierbei nicht auszuschließen. Insoweit besteht für dieMitglieder einer GmbH sicherlich begründeter Anlass,sich über die Folgen des unerwarteten Ausscheidens einesMitgesellschafters rechtzeitig Gedanken zu machen undggf. satzungsmäßige Vorsoge zu treffen.

Dies sollte aber nicht dazu führen, nun jeden Gesell-schaftsvertrag routinemäßig mit reproduzierten Formular-klauseln zu befrachten in der irrigen Meinung, so gegen al-le Fährnisse gewappnet zu sein. Vielmehr ist zunächst zuprüfen, ob und inwieweit ein neu eintretender Gesellschaf-ter überhaupt zu einer unerwünschten Belastung für dasUnternehmen werden kann. Dabei von Bedeutung ist si-cherlich die Höhe der zur Verwertung anstehenden Beteili-gung, sodann aber auch das strukturelle Gefüge der GmbH.Kaum Handlungsbedarf wird insoweit etwa bestehen beieinem (in zweiter / dritter Generation) von mehreren Fa-

milienstämmen gehaltenen Unternehmen mit jeweils ge-ringen Beteiligungen. Üblicherweise finden sich hier die(weit verstreut wohnenden) Gesellschafter vielleicht ein-mal jährlich zur Feststellung des Jahresabschlusses (§ 46Nr. 1 GmbHG) zusammen, überlassen ansonsten jedochdie Leitung des Unternehmens weitgehend dem mit ent-sprechenden Befugnissen ausgestatteten Geschäftsführer,der die ansonsten erforderlichen Beschlüsse dann im Wegeder schriftlichen Abstimmung (§ 48 Abs. 2 GmbHG) her-beiführt.1

1 Hierzu OLG Stuttgart v. 8.7.1998 – 20 U 112/97, GmbHR 1998,1034 (1035); Geißler, GmbHR 2010, 457 (458).