Herzlich Willkommen zum Pressegespräch Fondsstrategien im 2. Quartal 2005

23

Herzlich Willkommen zum Pressegespräch Fondsstrategien im 2. Quartal 2005 25. April 2005

-

Upload

molly-osborn -

Category

Documents

-

view

21 -

download

0

description

Herzlich Willkommen zum Pressegespräch Fondsstrategien im 2. Quartal 2005. 25. April 2005. Aktien ASSET ALLOCATION. Harald Egger, Leiter Aktienfondsmanagement. Rückblick 1. Quartal. Randmärkte besser als entwickelte Märkte Gewinner Osteuropa, Asien und Österreich - PowerPoint PPT Presentation

Transcript of Herzlich Willkommen zum Pressegespräch Fondsstrategien im 2. Quartal 2005

Herzlich Willkommen zum PressegesprächFondsstrategien im

2. Quartal 2005

25. April 2005

AktienAktienASSET ALLOCATIONASSET ALLOCATION

Harald Egger, Leiter Aktienfondsmanagement

3

Randmärkte besser als entwickelte Märkte

Gewinner Osteuropa, Asien und Österreich

Schwächster Markt: USA

Berechnungsbasis:

30.12.04 – 31.03.05

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

Akt -

Norda

merik

aAk

t - E

uropa

ex U

K

Akt -

UK

Akt -

Japa

n

Akt -

Paz

ifikex

Japa

nAk

t -Os

teurop

a

Akt -

Türke

i

Akt -

Latei

name

rika

Akt -

Chin

a

Akt -

EM

Asien

Akt -

Öster

reich

Anl -

Cash

GESA

MT

Performance EUR Performance lokal

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

Akt -

Norda

merik

aAk

t - E

uropa

ex U

K

Akt -

UK

Akt -

Japa

n

Akt -

Paz

ifikex

Japa

nAk

t -Os

teurop

a

Akt -

Türke

i

Akt -

Latei

name

rika

Akt -

Chin

a

Akt -

EM

Asien

Akt -

Öster

reich

Anl -

Cash

GESA

MT

Performance EUR Performance lokal

Rückblick 1. Quartal

4

Strategien 2. Quartal 2005 Regional weiterhin Beimischung von selektiven Schwellenmärkten,

Übergewicht in Europa ex UK und Japan, Untergewicht in den USA und

UK

Wir reduzieren Emerging Markets seit Anfang März ´05 kontinuierlich, halten aber noch rund 7% (nach 15%).

Die Grundausrichtung in den entwickelten Märkten wurde beibehalten, lediglich das Ausmaß der Strategien in den USA (16% untergewichtet) und Europa (10% übergewichtet) wurde erhöht.

Wir sehen für die USA derzeit wenig Potenzial, solange die FED die Zinsen erhöht und die Gewinne nicht überdurchschnittlich steigen.

Europa ist zwar unterbewertet, zeigt aber (wie üblich) vor dem Hintergrund fallender US-Märkte wenig Eigendynamik.

5

Gewichtung Regionen

Regionen BM Abweich. +/- Empfehlung

Nordamerika 55,37% -16,29% 39,08%

Europa x UK x Österreich 20,10% 10,00% 30,10%

UK 11,24% -1,57% 9,67%

Japan 9,60% 3,18% 12,78%

Pacific x Japan 3,52% -3,52% 0,00%

Osteuropa 0,00% 2,00% 2,00%

Lateinamerika 0,00% 0,88% 0,88%

EM Asia 0,00% 4,50% 4,50%

Österreich 0,17% 0,83% 1,00%

Summe 100,00% 0,00% 100,00%

Regionen BM Abweich. +/- Empfehlung

Nordamerika 55,37% -16,29% 39,08%

Europa x UK x Österreich 20,10% 10,00% 30,10%

UK 11,24% -1,57% 9,67%

Japan 9,60% 3,18% 12,78%

Pacific x Japan 3,52% -3,52% 0,00%

Osteuropa 0,00% 2,00% 2,00%

Lateinamerika 0,00% 0,88% 0,88%

EM Asia 0,00% 4,50% 4,50%

Österreich 0,17% 0,83% 1,00%

Summe 100,00% 0,00% 100,00%

6

Japan Die Bewertung ist absolut und relativ nach wie vor attraktiv (z.B. P/B Japan 1,7 vis-à-vis

P/B Welt 2,4).

Die starke Verbesserung in der Profitabilität der Unternehmen manifestiert sich in den Kursen. Wir erwarten weiterhin ein positives Preismomentum.

Makro-ökonomische Risiken könnten die Stimmung trüben.

Europa Relative Bewertungsparameter sprechen weiterhin für Europa, wenngleich die

Kursanstiege der jüngsten Vergangenheit die Attraktivität verringern.

Die ROE-Dynamik ist weiterhin robust.

Emerging Markets Für die Schwellenländer sprechen die weiter anhaltend positiven Aussichten an den

Rohstoffmärkten und das insgesamt moderate globale Zinsumfeld.

Aber nach den starken Kursanstiegen nehmen wir Risiko aus den Portfolios.

Gründe für regionales Übergewicht

7

Gründe für regionales Untergewicht USA

In einem relativen Kontext weisen die USA das ungünstigste Bewertungsniveau auf (z.B. P/B USA 2,9 vis-à-vis P/B Welt 2,4).

Der Höhepunkt im derzeitigen Gewinnzyklus scheint überschritten. Das ROE-Momentum stagniert seit dem vierten Quartal 04.

Eine restriktivere, wenn auch durchaus moderate, Geldpolitik übt negative Stimmung aus.

Großbritannien Von der Bewertungsseite besteht keine Rechtfertigung für ein Übergewicht. Das

relative Preis-Buchwert bzw.Preis-Cash Flow Verhältnis liegt nahe am Marktdurchschnitt.

Ähnlich wie in den USA verliert die Gewinndynamik an Schwung.

8

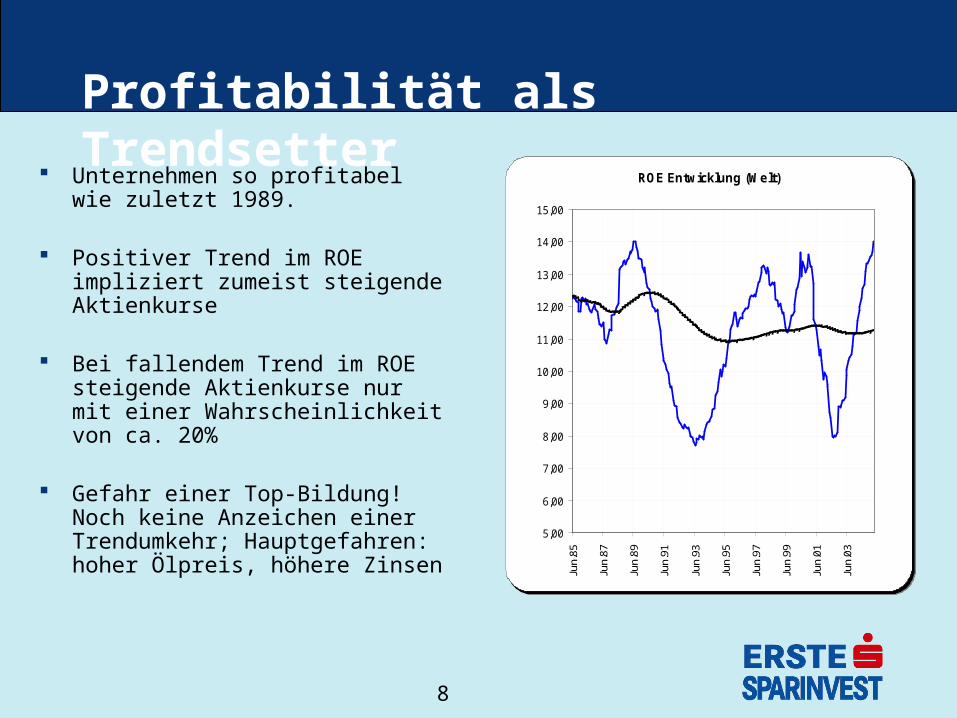

Profitabilität als Trendsetter

Unternehmen so profitabel wie zuletzt 1989.

Positiver Trend im ROE impliziert zumeist steigende Aktienkurse

Bei fallendem Trend im ROE steigende Aktienkurse nur mit einer Wahrscheinlichkeit von ca. 20%

Gefahr einer Top-Bildung! Noch keine Anzeichen einer Trendumkehr; Hauptgefahren: hoher Ölpreis, höhere Zinsen

ROE Entwicklung (Welt)

5,00

6,00

7,00

8,00

9,00

10,00

11,00

12,00

13,00

14,00

15,00

Jun.

85

Jun.

87

Jun.

89

Jun.

91

Jun.

93

Jun.

95

Jun.

97

Jun.

99

Jun.

01

Jun.

03

ROE Entwicklung (Welt)

5,00

6,00

7,00

8,00

9,00

10,00

11,00

12,00

13,00

14,00

15,00

Jun.

85

Jun.

87

Jun.

89

Jun.

91

Jun.

93

Jun.

95

Jun.

97

Jun.

99

Jun.

01

Jun.

03

9

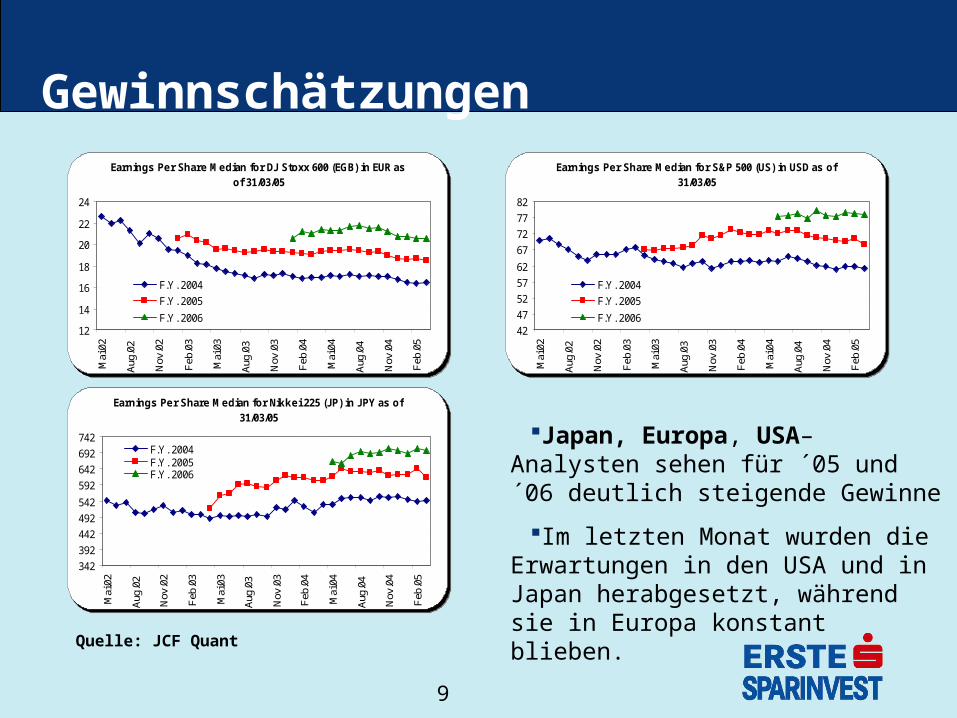

Gewinnschätzungen

Quelle: JCF Quant

Japan, Europa, USA– Analysten sehen für ´05 und ´06 deutlich steigende Gewinne

Im letzten Monat wurden die Erwartungen in den USA und in Japan herabgesetzt, während sie in Europa konstant blieben.

Earnings Per Share Median for DJ Stoxx 600 (EGB) in EUR as of 31/03/05

12

14

16

18

20

22

24

Mai

.02

Aug

.02

Nov

.02

Feb

.03

Mai

.03

Aug

.03

Nov

.03

Feb

.04

Mai

.04

Aug

.04

Nov

.04

Feb

.05

F.Y. 2004

F.Y. 2005

F.Y. 2006

Earnings Per Share Median for DJ Stoxx 600 (EGB) in EUR as of 31/03/05

12

14

16

18

20

22

24

Mai

.02

Aug

.02

Nov

.02

Feb

.03

Mai

.03

Aug

.03

Nov

.03

Feb

.04

Mai

.04

Aug

.04

Nov

.04

Feb

.05

F.Y. 2004

F.Y. 2005

F.Y. 2006

Earnings Per Share Median for S&P 500 (US) in USD as of 31/03/05

42

47

52

57

62

67

72

77

82

Mai

.02

Aug

.02

Nov

.02

Feb

.03

Mai

.03

Aug

.03

Nov

.03

Feb

.04

Mai

.04

Aug

.04

Nov

.04

Feb

.05

F.Y. 2004

F.Y. 2005

F.Y. 2006

Earnings Per Share Median for S&P 500 (US) in USD as of 31/03/05

42

47

52

57

62

67

72

77

82

Mai

.02

Aug

.02

Nov

.02

Feb

.03

Mai

.03

Aug

.03

Nov

.03

Feb

.04

Mai

.04

Aug

.04

Nov

.04

Feb

.05

F.Y. 2004

F.Y. 2005

F.Y. 2006

Earnings Per Share Median for Nikkei 225 (JP) in JPY as of 31/03/05

342

392

442

492

542

592

642

692

742

Mai

.02

Aug

.02

Nov

.02

Feb

.03

Mai

.03

Aug

.03

Nov

.03

Feb

.04

Mai

.04

Aug

.04

Nov

.04

Feb

.05

F.Y. 2004F.Y. 2005F.Y. 2006

Earnings Per Share Median for Nikkei 225 (JP) in JPY as of 31/03/05

342

392

442

492

542

592

642

692

742

Mai

.02

Aug

.02

Nov

.02

Feb

.03

Mai

.03

Aug

.03

Nov

.03

Feb

.04

Mai

.04

Aug

.04

Nov

.04

Feb

.05

F.Y. 2004F.Y. 2005F.Y. 2006

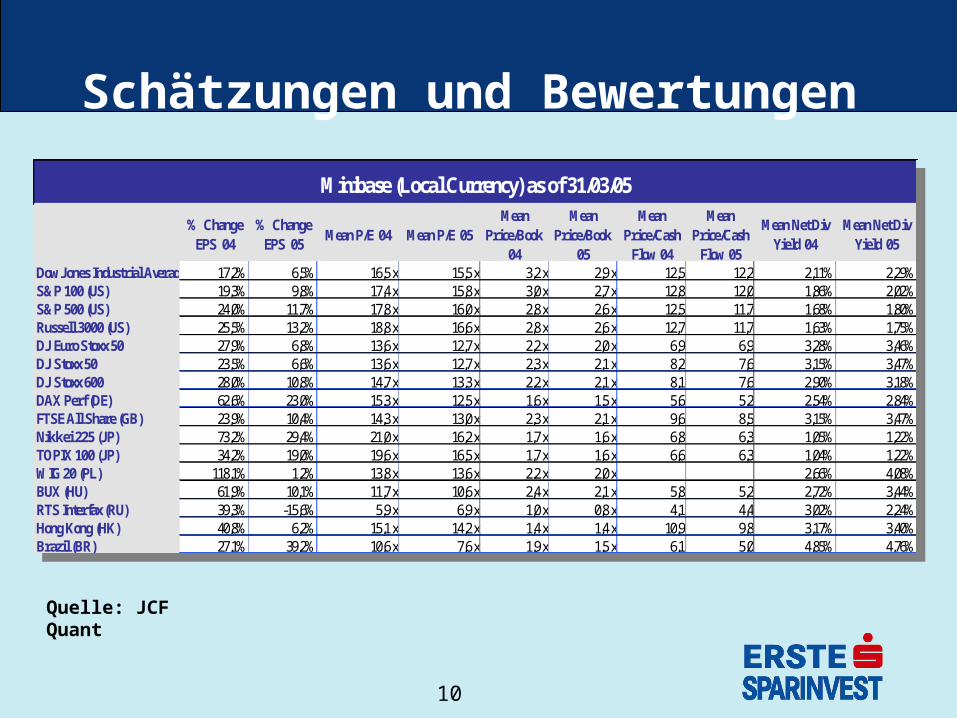

10

Schätzungen und Bewertungen

Quelle: JCF Quant

% Change

EPS 04% Change

EPS 05Mean P/E 04 Mean P/E 05

Mean Price/Book

04

Mean Price/Book

05

Mean Price/Cash

Flow 04

Mean Price/Cash

Flow 05

Mean Net Div Yield 04

Mean Net Div Yield 05

Dow Jones Industrial Average (US) 17,2% 6,5% 16,5 x 15,5 x 3,2 x 2,9 x 12,5 12,2 2,11% 2,29%S&P 100 (US) 19,3% 9,8% 17,4 x 15,8 x 3,0 x 2,7 x 12,8 12,0 1,86% 2,02%S&P 500 (US) 24,0% 11,7% 17,8 x 16,0 x 2,8 x 2,6 x 12,5 11,7 1,68% 1,80%Russell 3000 (US) 25,5% 13,2% 18,8 x 16,6 x 2,8 x 2,6 x 12,7 11,7 1,63% 1,75%DJ Euro Stoxx 50 27,9% 6,8% 13,6 x 12,7 x 2,2 x 2,0 x 6,9 6,9 3,28% 3,46%DJ Stoxx 50 23,5% 6,6% 13,6 x 12,7 x 2,3 x 2,1 x 8,2 7,6 3,15% 3,47%DJ Stoxx 600 28,0% 10,8% 14,7 x 13,3 x 2,2 x 2,1 x 8,1 7,6 2,90% 3,18%DAX Perf (DE) 62,6% 23,0% 15,3 x 12,5 x 1,6 x 1,5 x 5,6 5,2 2,54% 2,84%FTSE All Share (GB) 23,9% 10,4% 14,3 x 13,0 x 2,3 x 2,1 x 9,6 8,5 3,15% 3,47%Nikkei 225 (JP) 73,2% 29,4% 21,0 x 16,2 x 1,7 x 1,6 x 6,8 6,3 1,05% 1,22%TOPIX 100 (JP) 34,2% 19,0% 19,6 x 16,5 x 1,7 x 1,6 x 6,6 6,3 1,04% 1,22%WIG 20 (PL) 118,1% 1,2% 13,8 x 13,6 x 2,2 x 2,0 x 2,66% 4,08%BUX (HU) 61,9% 10,1% 11,7 x 10,6 x 2,4 x 2,1 x 5,8 5,2 2,72% 3,44%RTS Interfax (RU) 39,3% -15,6% 5,9 x 6,9 x 1,0 x 0,8 x 4,1 4,4 3,02% 2,24%Hong Kong (HK) 40,8% 6,2% 15,1 x 14,2 x 1,4 x 1,4 x 10,9 9,8 3,17% 3,40%Brazil (BR) 27,1% 39,2% 10,6 x 7,6 x 1,9 x 1,5 x 6,1 5,0 4,85% 4,76%

Minibase (Local Currency) as of 31/03/05

% Change

EPS 04% Change

EPS 05Mean P/E 04 Mean P/E 05

Mean Price/Book

04

Mean Price/Book

05

Mean Price/Cash

Flow 04

Mean Price/Cash

Flow 05

Mean Net Div Yield 04

Mean Net Div Yield 05

Dow Jones Industrial Average (US) 17,2% 6,5% 16,5 x 15,5 x 3,2 x 2,9 x 12,5 12,2 2,11% 2,29%S&P 100 (US) 19,3% 9,8% 17,4 x 15,8 x 3,0 x 2,7 x 12,8 12,0 1,86% 2,02%S&P 500 (US) 24,0% 11,7% 17,8 x 16,0 x 2,8 x 2,6 x 12,5 11,7 1,68% 1,80%Russell 3000 (US) 25,5% 13,2% 18,8 x 16,6 x 2,8 x 2,6 x 12,7 11,7 1,63% 1,75%DJ Euro Stoxx 50 27,9% 6,8% 13,6 x 12,7 x 2,2 x 2,0 x 6,9 6,9 3,28% 3,46%DJ Stoxx 50 23,5% 6,6% 13,6 x 12,7 x 2,3 x 2,1 x 8,2 7,6 3,15% 3,47%DJ Stoxx 600 28,0% 10,8% 14,7 x 13,3 x 2,2 x 2,1 x 8,1 7,6 2,90% 3,18%DAX Perf (DE) 62,6% 23,0% 15,3 x 12,5 x 1,6 x 1,5 x 5,6 5,2 2,54% 2,84%FTSE All Share (GB) 23,9% 10,4% 14,3 x 13,0 x 2,3 x 2,1 x 9,6 8,5 3,15% 3,47%Nikkei 225 (JP) 73,2% 29,4% 21,0 x 16,2 x 1,7 x 1,6 x 6,8 6,3 1,05% 1,22%TOPIX 100 (JP) 34,2% 19,0% 19,6 x 16,5 x 1,7 x 1,6 x 6,6 6,3 1,04% 1,22%WIG 20 (PL) 118,1% 1,2% 13,8 x 13,6 x 2,2 x 2,0 x 2,66% 4,08%BUX (HU) 61,9% 10,1% 11,7 x 10,6 x 2,4 x 2,1 x 5,8 5,2 2,72% 3,44%RTS Interfax (RU) 39,3% -15,6% 5,9 x 6,9 x 1,0 x 0,8 x 4,1 4,4 3,02% 2,24%Hong Kong (HK) 40,8% 6,2% 15,1 x 14,2 x 1,4 x 1,4 x 10,9 9,8 3,17% 3,40%Brazil (BR) 27,1% 39,2% 10,6 x 7,6 x 1,9 x 1,5 x 6,1 5,0 4,85% 4,76%

Minibase (Local Currency) as of 31/03/05

11

Markttechnik USA S&P500

Aufwärtstrend seit März 2003 gebrochen.

Weiter fallende Kurse sehr wahrscheinlich (Ziel 1.080-1.100)

Kurze Gegenbewegung (Schließen der Gaps) wahrscheinlich.

Um die aktuelle Gefahr zu beseitigen wäre ein Anstieg von ca. 4% notwendig!

12

Markttechnik Europa STOXX 50

Aufwärtstrend seit März 2003 gebrochen (wenngleich noch nicht signifikant).

Weiter fallende Kurse im Sog der USA wahrscheinlich.

13

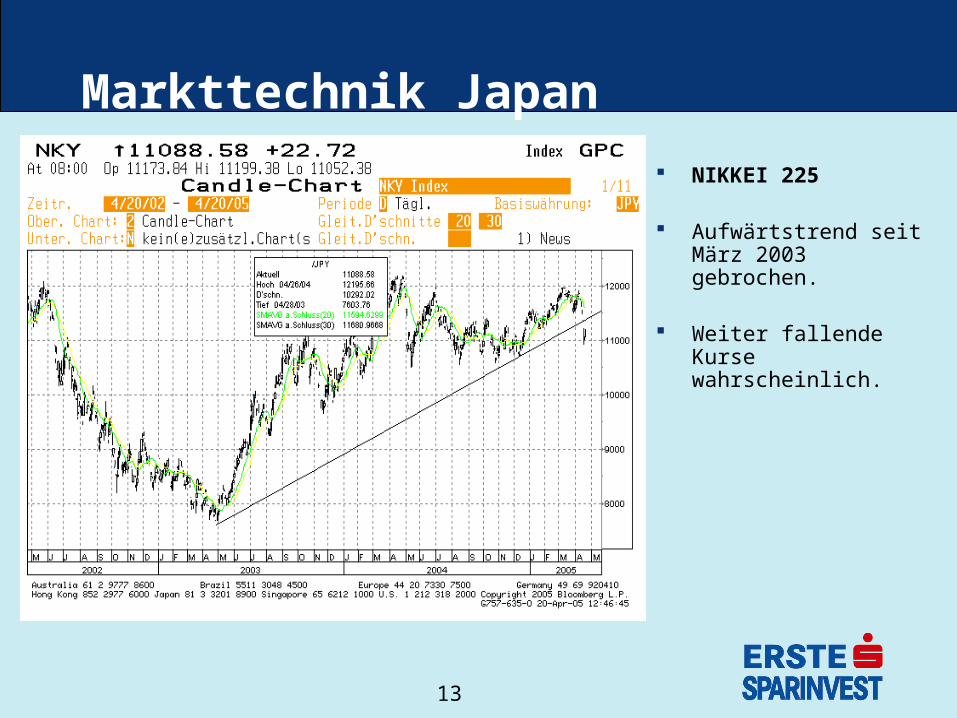

Markttechnik Japan

NIKKEI 225

Aufwärtstrend seit März 2003 gebrochen.

Weiter fallende Kurse wahrscheinlich.

RentenASSET-ALLOCATION

Edwin Trieblnig, Bereichsleiter Renten International

15

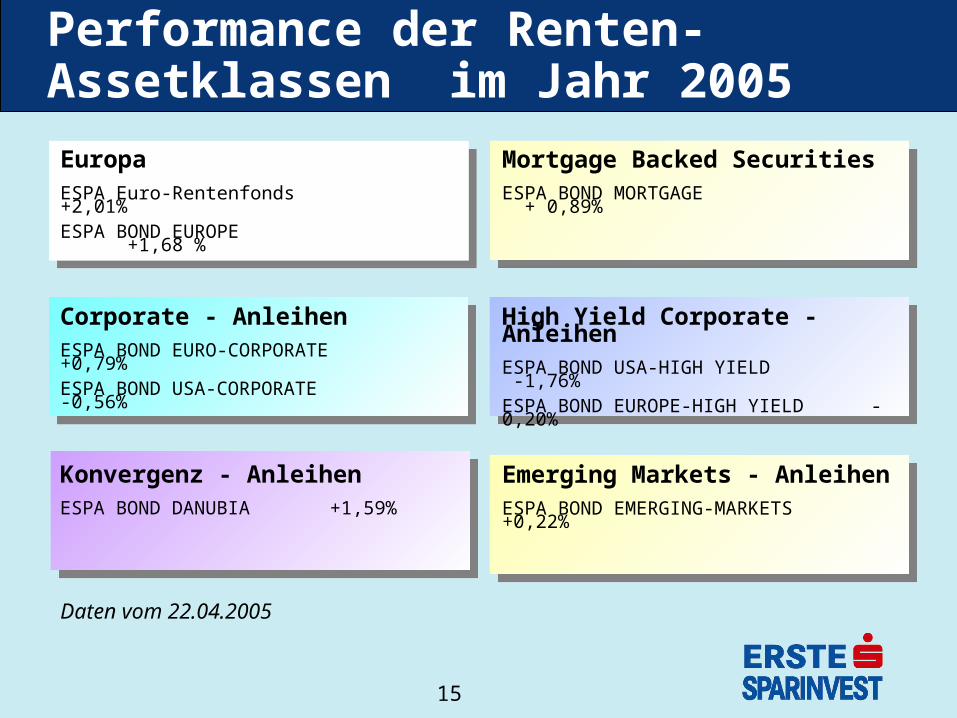

Performance der Renten-Assetklassen im Jahr 2005

EuropaESPA Euro-Rentenfonds +2,01%ESPA BOND EUROPE +1,68 %

Corporate - AnleihenESPA BOND EURO-CORPORATE +0,79%ESPA BOND USA-CORPORATE -0,56%

Konvergenz - AnleihenESPA BOND DANUBIA +1,59%

High Yield Corporate - AnleihenESPA BOND USA-HIGH YIELD -1,76%ESPA BOND EUROPE-HIGH YIELD -0,20%

Mortgage Backed SecuritiesESPA BOND MORTGAGE + 0,89%

Emerging Markets - AnleihenESPA BOND EMERGING-MARKETS +0,22%

Daten vom 22.04.2005

16

Performance - FremdwährungenTotal Returns internationaler Währungen (30.12.04 - 31.03.05)

4,54

-0,80

3,72

2,92

1,06

-0,22

-0,40

0,10

-0,08

-1,53

-2,00 -1,00 0,00 1,00 2,00 3,00 4,00 5,00

SEK

HUF

CHF

PLN

JPY

SKK

CZK

GBP

CAD

USD

Total Returns internationaler Währungen (30.12.04 - 31.03.05)

4,54

-0,80

3,72

2,92

1,06

-0,22

-0,40

0,10

-0,08

-1,53

-2,00 -1,00 0,00 1,00 2,00 3,00 4,00 5,00

SEK

HUF

CHF

PLN

JPY

SKK

CZK

GBP

CAD

USD

Mehrertrag durch Fremdwährungsbeimischung!

Mehrertrag durch Fremdwährungsbeimischung!

17

Japan - Tankan

-80

-60

-40

-20

0

20

40

60

1990 1992 1994 1996 1998 2000 2002 2004

Japan - Tankan

-80

-60

-40

-20

0

20

40

60

1990 1992 1994 1996 1998 2000 2002 2004

ISM - (NAPM Composite)

35

40

45

50

55

60

65

70

1990 1992 1994 1996 1998 2000 2002 2004

ISM - (NAPM Composite)

35

40

45

50

55

60

65

70

1990 1992 1994 1996 1998 2000 2002 2004

Handelsblatt Euro-Konjunktur Indikator

0%

1%

2%

3%

4%

5%

1997 1998 1999 2000 2001 2002 2003 2004 2005

Handelsblatt Euro-Konjunktur Indikator

0%

1%

2%

3%

4%

5%

1997 1998 1999 2000 2001 2002 2003 2004 2005

Ausblick anhand der Frühindikatoren

In Euroland wächst die Wirtschaft weiterhin nur langsam, wenn überhaupt.

In den USA zeigen die Frühindikatoren eine Verlangsamung des Wirtschaftswachstums an.

Auch in Japan sind erste Schwächezeichen zu erkennen.

18

Euroland-CPI

0,5

1

1,5

2

2,5

3

3,5

1998 1999 2000 2001 2002 2003 2004 2005

Euroland-CPI

0,5

1

1,5

2

2,5

3

3,5

1998 1999 2000 2001 2002 2003 2004 2005

US-CPI Kerninflationsrate

0,5

1

1,5

2

2,5

3

3,5

1998 1999 2000 2001 2002 2003 2004 2005

US-CPI Kerninflationsrate

0,5

1

1,5

2

2,5

3

3,5

1998 1999 2000 2001 2002 2003 2004 2005

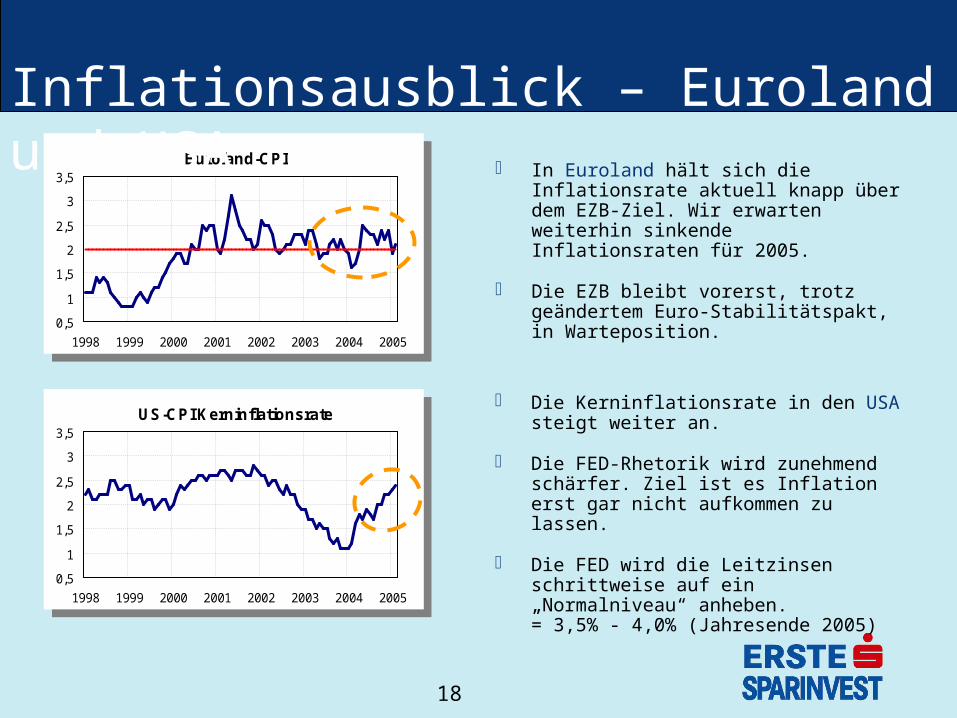

Inflationsausblick – Euroland und USA In Euroland hält sich die Inflationsrate aktuell

knapp über dem EZB-Ziel. Wir erwarten weiterhin sinkende Inflationsraten für 2005.

Die EZB bleibt vorerst, trotz geändertem Euro-Stabilitätspakt, in Warteposition.

Die Kerninflationsrate in den USA steigt weiter an.

Die FED-Rhetorik wird zunehmend schärfer. Ziel ist es Inflation erst gar nicht aufkommen zu lassen.

Die FED wird die Leitzinsen schrittweise auf ein „Normalniveau“ anheben. = 3,5% - 4,0% (Jahresende 2005)

19

Fair Value-Modell für deutsche 10-jährige Staatsanleihen.

Bewertung leicht über dem Fair Value!

Quelle: Erste Sparinvest

Fundamentale, quantitative Modelle:Fair Value-Modell für 10-jährige Anleihen

Fair Value-Modell für US 10-jährige Staatsanleihen.

Überbewertung – der Abstand zum Fair Value reduziert sich jedoch!

Quelle: DB, Bloomberg

Fair Value vs. Rendite 10j. deutscher Bundesanleihen

Regress ionszeitraum 5 Jahre

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

10 - jährige Renditen Dt. BundFair Value

Fair Value vs. Rendite 10j. deutscher Bundesanleihen

Regress ionszeitraum 5 Jahre

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

10 - jährige Renditen Dt. BundFair Value

20

Im Zuge der restriktiveren FED Rhetorik und der damit einher-gehenden Befürchtung, die FED könnte die Leitzinsen stärker als bisher angenommen anheben, kam es zu Spreadausweitungen.

Die Risikoaversion stieg an. Carry-Trades wurden teilweise geschlossen.

Spreadentwicklung von High Yield Corporate- & Emerging Markets Anleihen

Renditeaufschlag über US-Treasuriesin Basispunkten

250

300

350

400

450

500

550

600

Dez.03

Feb.04

Apr.04

Jun.04

Aug.04

Okt.04

Dez.04

Feb.05

Emerging Markets

US High Yield

Renditeaufschlag über US-Treasuriesin Basispunkten

250

300

350

400

450

500

550

600

Dez.03

Feb.04

Apr.04

Jun.04

Aug.04

Okt.04

Dez.04

Feb.05

Emerging Markets

US High Yield

21

Optimierte ESPA Asset-Allocation Bonds KONSERVATIV: ESPA SELECT BOND

KennzahlenRendite: 4,14%Modified Duration 5,40%

ESPA Staatsanleihenfonds 65%

ESPA BOND MORTGAGE 8%

ESPA BOND EURO-CORPORATE 3%

ESPA BOND USA-CORPORATE 3%

ESPA BOND PREFERRED 3%

ESPA BOND DANUBIA 6%

ESPA BOND EMERGING-MARKETS 4%

ESPA BOND EUROPE-HIGH YIELD 4%

ESPA BOND USA-HIGH YIELD 4%

ESPA SELECT BOND 100%

FONDS Gewicht

22

Übergewichtung: SKK, PLN, HUF, SEK Untergewichtung: EUR & DKK

ESPA PORTFOLIO BONDWährungs-Allocation: WAL, Global Strategy

Allocation im Fonds und... ...Vergleich zur Benchmark

Fremdwährungsanteil: 29,0%

71,0%EURDKK

16,2%USDCAD AUD

3,3%

GBPCHF SEKNOK

2,9%PLNHUFSKK

JPY 6,6%

untergewichten übergewichten

-4% -2% 0% 2% 4%

AUDCADUSDJPYCHFHUFSKKCZKPLNGBPNOKSEK

EUR & DKK

untergewichten übergewichten

-4% -2% 0% 2% 4%

AUDCADUSDJPYCHFHUFSKKCZKPLNGBPNOKSEK

EUR & DKK

23

ESPA Fixed Income StrategyAsset-Allocation - Übersicht

Duration: Euroland übergewichtenDuration: Euroland übergewichten

Zinskurve: 2 – 10 Jahre: Euroland, USA, Japan flacher 10 – 30 Jahre: Euroland, USA, Japan flacher

Zinskurve: 2 – 10 Jahre: Euroland, USA, Japan flacher 10 – 30 Jahre: Euroland, USA, Japan flacher

Länderallocation: Europa zulasten von USA übergewichtenJapan neutral

Länderallocation: Europa zulasten von USA übergewichtenJapan neutral

Corporate Bonds: untergewichtenCorporate Bonds: untergewichten

Währungen: SKK, PLN, HUF, SEK übergewichtenWährungen: SKK, PLN, HUF, SEK übergewichten

Mortgages: neutralMortgages: neutral

Swapspreads: Euroland, USA untergewichtenSwapspreads: Euroland, USA untergewichten

Konvergenz: übergewichten High Yield: neutral Emerging Markets: neutral

Konvergenz: übergewichten High Yield: neutral Emerging Markets: neutral

![WIRTSCHAFTLICHE LAGE IM 2. QUARTAL 2015€¦ · Konjunktur-Pressegespräch 2. Quartal 2015 | 22. Juli 2015 3 GESAMTERGEBNIS KONJUNKTURUMFRAGE 2. QUARTAL 2015 [1. QUARTAL 2015] IN](https://static.fdokument.com/doc/165x107/605a05be019018724e723dd0/wirtschaftliche-lage-im-2-quartal-2015-konjunktur-pressegesprch-2-quartal-2015.jpg)