hotelier bilanz und erfolgsrechnung - eac-eltschinger.ch · Im nächsten «Hotelier» (Ausgabe Nr....

13

66 07–08I2011 Betreuen Sie die Buchführung in Ihrem Hotel selber? Befassen Sie sich mit dem Rechnungswesen Ihres Hotelbetriebes? Wissen Sie, was man dabei unbedingt beachten sollte? Die «Hotelier»- Finanzexperten Martin und Tanja Eltschinger geben Ihnen 20 Tipps für die Erstellung der Bilanz und Erfolgsrechnung, sodass später keine unangenehmen Fragen oder gar Probleme auftauchen. Im ersten Teil der Serie: 10 Fragen zur Bilanz. BILANZ UND ERFOLGSRECHNUNG IM HOTEL (TEIL 1) DIE WICHTIGSTEN FRAGEN FÜR HOTELIERS 10

Transcript of hotelier bilanz und erfolgsrechnung - eac-eltschinger.ch · Im nächsten «Hotelier» (Ausgabe Nr....

66 07–08I2011

Betreuen Sie die Buchführung in Ihrem Hotel selber? Befassen

Sie sich mit dem Rechnungswesen Ihres Hotelbetriebes? Wissen Sie,

was man dabei unbedingt beachten sollte? Die «Hotelier»-

Finanzexperten Martin und Tanja Eltschinger geben Ihnen 20 Tipps

für die Erstellung der Bilanz und Erfolgsrechnung, sodass später

keine unangenehmen Fragen oder gar Probleme auftauchen.

Im ersten Teil der Serie: 10 Fragen zur Bilanz.

BILANZ UND ERFOLGSRECHNUNG IM HOTEL (TEIL 1)

DIEWICHTIGSTEN FRAGEN FÜR HOTELIERS

10

6707–08I2011

RATGEBER

ie Zeit der Jahresabschlüsse und der Revisionen per 31. Dezember 2010 ist vorüber und die Generalversamm-lungen mit anschliessendem Apéro und Lunch wur-den in den meisten Fällen ordnungsgemäss bis zum 30. Juni 2011 abgehalten. Zahlreiche Hoteliers führen das

Rechnungswesen selber und erstellen auch ihren Jahresabschluss. Andere wiederum werden in der Buchführung durch eine fachkun-dige Treuhandgesellschaft begleitet. Sofern eine Hotelunterneh-mung ihr Rechnungswesen selber führt, gilt es in der Abschluss-gestaltung doch einige wichtige Kriterien zu beachten. Das perio-dische Aufbuchen des Geschäftsverkehrs stellt allein noch keine ordnungsgemäss geführte Buchhaltung dar. Damit bei eigener Buchführung das Rechnungswesen auch als taugliches Führungs-instrument eingesetzt werden kann, sind die Bestände auch perio-disch, beispielsweise monatlich, abzustimmen und à jour zu hal-ten. Sofern die Unternehmung organisatorisch nicht in der Lage ist, das Rechnungswesen selber zu führen oder die Mitarbeitenden die notwendigen Voraussetzungen nicht mitbringen, empfiehlt es sich, eine Treuhandgesellschaft für die Abschlusserstellung einzuschal-ten. Die Buchhaltung und damit auch die finanzielle Führung zu vernachlässigen, ist eindeutig am falschen Ort eingespartes Geld und könnte sich als Bumerang erweisen. Die Prüfung der Jahres-rechnung dürfte sich demzufolge aufwändiger gestalten, was bei zu viel Kreativität dazu führen kann, dass die Revision gar nicht abgenommen wird. Im Weitern zeigen unsere Erfahrungen, dass Hoteliers, die das Rechnungswesen unterschätzen, oftmals früher oder später für die Finanzierungsinstitute und Geldgeber ein Pro-blem darstellen und folglich schwerwiegende Finanzierungsprob-leme bekommen.

1

Worauf ist bei den flüssigen Mitteln zu achten?

Der Kassenbestand in der Finanzbuchhaltung ist mit dem Saldo laut Kassenjournal nachzuweisen. Über die Stockgelder, auch wenn sie schon seit Jahren unverändert sind, ist eine Aufstellung den Buch-haltungsunterlagen beizulegen. Die Post- und Banksaldi sind mit den Steuerausweisen des Finanzierungsinstitutes abzustimmen und nachzuweisen. Bei den Fremdwährungskonti ist eine entspre-chende Kursanpassung vorzunehmen. Dabei ist beispielsweise zu beachten, dass die Bestände in Euro zum aktuellen Bilanzkurs, zum Beispiel gemäss der Eidg. Steuerverwaltung umgerechnet sind und nicht zum Vorjahreskurs von EUR 1.50. Für die Durchlaufskonten wie etwa «Geld unterwegs» oder «Durchlaufskonto Tageseinnah-men» ist für den Jahresabschluss auch ein Nachweis zu erstellen, wo die Zusammensetzung des Saldos ersichtlich ist.

2

Wie sollen die Forderungen in der Bilanz unterteilt werden?

Die Forderungen dürfen nicht als eine einzige Position Debitoren ausgewiesen werden, sondern sind gemäss Art 663a OR in Forde-rungen aus Leistungen, Forderungen an nahe stehende Personen und Gesellschaften sowie übrige Forderungen wie MwSt., Ver-rechnungssteuerguthaben, eventuelle Sozialversicherungen usw. zu unterteilen.

3 Was ist bei den Forderungen aus Leistungen zu beachten,

beziehungsweise wie ist das Front Office mit den Debitoren

abzustimmen?

Der Totalbetrag der Debitoren-Offen-Posten-Liste aus dem Front Office muss mit dem Debitorensaldo aus der Finanzbuchhaltung übereinstimmen. Dies setzt voraus, dass der monatliche Umsatz aus dem Front Office vollständig in der Finanzbuchhaltung erfasst wird. Im Weitern sind die meist als Minus-Debitoren im Front Offices ausgewiesenen Gutscheine und Vorauszahlungen unter den übrigen Verbindlichkeiten zu passivieren. Sie dürften nicht mit Forderungen verrechnet bzw. genettet werden. Dies wider-spricht dem Bruttoprinzip und ist ein Verstoss zu Art 662a, Abs. 2.

Ziff. 6. OR. Für die Forderungen aus den Kredit-karten empfiehlt sich ein separates Konto «Debi-toren Kreditkarten» zu eröffnen. Damit gestaltet sich die Abstimmung einfacher.Im Weitern sind überfällige Forderungen, sofern deren Eingang unsicher ist, als Einzelwertberich-tigung auf einem separaten Wertberichtigungs-konto oder im Delkredere zu berücksichtigen. Auf den restlichen Forderungen kann zusätzlich noch eine Pauschalwertberichtigung von fünf Prozent auf inländische und zehn Prozent für ausländi-sche Debitoren gebildet werden (kantonal ver-schiedene Steuergesetze beachten).

4 Was ist bei den Verrechnungssteuer -

forderungen zu beachten?

Das Guthaben sollte jährlich oder bei kleinen Be -trägen jeweils alle drei Jahre zusammen mit For-mular 25 (Formular unter www.estv.admin.ch abrufbar) zurückgefordert werden. Die Berechti-gung der Forderung ist mit den Kopien aus Steuer-verzeichnissen der Bank, welche den Gesamtbe-trag pro Jahr aufzeigen, zu dokumentieren.

5 Wie sind die Forderungen an nahe stehende

Personen und Gesellschaften zu behandeln?

Forderungen gegenüber nahe stehenden Perso-nen und Gesellschaften sind gemäss Art. 663 a OR separat auszuweisen und dürfen nicht in den Forderungen aus Lieferungen und Leistun-gen enthalten sein. Bei diesen Forderungen han-delt es sich um Kontokorrente oder kurzfristige Darlehen gegenüber Aktionären oder Schwes-ter, Mutter- oder Tochtergesellschaften. Oft ent-stehen solche Forderungen aus dem Geschäfts-verkehr mit Schwestergesellschaften. Ferner ist zu beachten, dass beim Geschäftsabschluss der Zins gestützt nach den Richtlinien der Eidg. Steuerverwaltung verbucht und in der Erfolgs-rechnung als Finanzertrag separat erfasst wird. Besteht eine Forderung mittel- bis langfristig, ist sie unter den Finanzanlagen zu aktivieren. Dabei ist ein Darlehens- oder Kreditvertrag mit entsprechender Rückzahlungsverpflichtung zu erstellen. Im Weitern ist zu beachten, dass der Zins gegenüber dem Satz der Eidg. Steuerver-waltung nicht zu grossen Schwankungen unter-liegt. Ein zu tiefer Zins würde eine Ertragsschmä-lerung für die Gesellschaft bedeuten und steuer-lich als Gewinnvorwegnahme betrachtet werden, was zu einer steuerlichen Aufrechnung führen kann. Es empfiehlt sich, das Rundschreiben Zin-sen für die Berechnung der geldwerten Leistun-gen zu beachten, das unter www.estv.admin.ch/bundessteuer/dokumentation abgerufen werden kann. (Aufgepasst, es erscheint jährlich ein neues Rundschreiben.)

6

Wie werden die Vorräte verbucht?

Per Geschäftsabschluss ist zwingend ein Inven-tar über die Küche und den Keller zu erstellen, welches zuhanden der Revisionsstelle zu unter-zeichnen ist. Das Heizöl kann ebenfalls als Vor-rat bilanziert werden. Falls es nicht bilanziert wird und kurz vor dem Ende des Geschäftsjah-

D

68 07–08I2011

res noch Heizöl für zukünftige Jahre eingekauft worden ist, emp-fiehlt es sich, bei einem grösseren Betrag eine aktive Rechnungs-abgrenzung zu verbuchen.Für Büro- und Reinigungsmaterial sowie für diverses Unterhalts-material lohnt sich eine Aktivierung nur, wenn es sich um einen wesentlichen Betrag handelt und ein Inventar geführt wird. Oft ist jedoch der Aufwand dafür zu gross und es wird empfohlen, diese Materialien als Betriebs- oder Unterhaltsaufwand zu verbuchen.

7

Was gehört unter Rechnungsabgrenzungen?

Bei den Rechnungsabgrenzungen handelt es sich um erfolgswirk-same Buchungen, die eine andere Geschäftsperiode betreffen. Diese Buchungen sind im Abschluss abzugrenzen und, je nach-dem, unter aktiven und passiven Rechnungsabgrenzungen auszu-weisen. Bei den aktiven Rechnungsabgrenzungen handelt es sich um Aufwände, die beispielsweise das Jahr 2012 betreffen, aber im Jahr 2011 bezahlt wurden. Diese werden durch die Buchung «Aktive Rechnungsabgrenzungen an Aufwandkonto» korrigiert. Anderer-seits können auch Erträge, die zwar das Jahr 2011 betreffen, aber erst im Jahr 2012 fliessen, mit der Buchung «Aktive Rechnungsab-grenzungen an Umsatz» erfasst werden.Bei den «Passiven Rechnungsabgrenzungen» werden die Auf-wände abgegrenzt, bei welchen noch keine Lieferantenrechnung eingetroffen ist. Etwa Schlussrechnungen für Strom, Abwasser, Umsatzmiete, externe Buchhaltung/Revision, Steuern usw. Zu beachten ist, dass aktive sowie auch passive Rechnungsabgren-zungen immer ohne MwSt. (Code Vorsteuer 0 %) gebucht werden, denn bei diesen Buchungen wird der Aufwand oder der Ertrag nur abgegrenzt. Erst die effektive Buchung über die Kreditoren bzw. Debitorenbuchhaltung oder über die flüssigen Mittel löst die MwSt. aus. Nach den Rückbuchungen per 1.1. müssen die Salden auf den Konten aktive- und passive Rechnungsabgrenzungen null sein.

8 Die Sachanlagen sind die grössten

Aktivposten in der Bilanz.

Worauf kommt es dabei an?

Die Position Sachanlagen ist für die Hotellerie die bedeutendste Bilanzposition. Deshalb erstaunt es, dass nur wenige Hoteliers eine Anlagebuch-haltung oder ein Anlageverzeichnis führen. Hier besteht klar ein Nachholbedarf. Das Anlage-verzeichnis enthält die Angaben, Kaufdatum, Gegenstand, Dauer der Abschreibungsjahre, Abschreibungssatz und die Abschreibungsme-thode. Falls Anlagevermögen verkauft wird, ist die Realisation von stillen Reserven ersichtlich. Die Buchungen beim Verkauf von Anlagevermö-gen lauten:

a. Flüssige Mittel an Anlagevermögen (Buchwert).b. Flüssige Mittel an Veräusserungsgewinn auf Anlagevermögen (Erfolgsrechnungs- konto, Differenz zwischen Buchwert und Verkaufswert).

Bei grösseren Verkäufen sind die Steuerfolgen zu beachten. Bei Ersatzbeschaffungen können die stillen Reserven übernommen werden und es existieren keine Steuerfolgen.

9 Wann kann immaterielles Anlagevermögen

aktiviert werden?

Darunter fallen in der Hotellerie meist die Grün-dungskosten für den Notar und den Handelsre-gistereintrag. Da es sich oft um unwesentliche Beträge handelt, können diese im 1. Geschäfts-jahr sofort unter dem Verwaltungsaufwand belas-tet werden. Falls dennoch eine Aktivierung vor-gesehen ist, sind diese Beträge innert maximal fünf Jahren abzuschreiben.

10 Wie werden die Verbindlichkeiten

unterteilt?

Die Verbindlichkeiten sind nach Art. 663 a OR analog wie die Forderungen als Verbindlichkeiten aus Lieferungen und Leistungen, Verbindlichkei-ten nahe stehender Personen und Gesellschaften sowie übrige Verbindlichkeiten wie MwSt. und Sozialversicherungen usw. zu unterteilen. H

Im nächsten «Hotelier» (Ausgabe Nr. 9):

10 wichtige Fragen zu Bilanz und Erfolgsrechnung (Teil 2).

Was die Hoteliers bei den Sozialleistungen (Teil 3) und bei der

Mehrwertsteuer (Teil 4) beachten müssen – in den nächsten

«Hotelier»-Ausgaben.

Die Autoren: Martin Eltschinger ist dipl. Wirtschafts-

prüfer und dipl. Bankfachexperte sowie Geschäftsinhaber

der EAC Eltschinger Audit & Consulting AG, Thalwil. Er ist

einer der renommiertesten Finanzexperten für die Hotellerie.

Tanja Eltschinger leitet seit Oktober 2010 die neue Sparte

Treuhand der EAC Eltschinger Audit & Consulting AG

und war vorher über zehn Jahre in einer grossen Treuhand-

gesellschaft beschäftigt. Sie absolvierte im Herbst 2006

den eidg. Fachausweis für Treuhänder.

Kontakt: [email protected]

www.eac-eltschinger.ch

RATGEBER

Finanzexperte Martin Eltschinger im Gespräch mit seiner Tochter Tanja. «Hoteliers, die das Rechnungs-

wesen unterschätzen, stellen für die Finanzierungsinstitute und Geldgeber früher oder später oftmals ein

Problem dar. Sie bekommen folglich schwerwiegende Finanzierungsprobleme.»

80 09I2011

Betreuen Sie die Buchführung in Ihrem Hotel selber? Befassen

Sie sich mit dem Rechnungswesen Ihres Hotelbetriebes? Wissen Sie,

was man dabei unbedingt beachten sollte? Die «Hotelier»-

Finanzexperten Martin und Tanja Eltschinger geben Ihnen 20 Tipps

für die Erstellung der Bilanz und Erfolgsrechnung, sodass später

keine unangenehmen Fragen oder gar Probleme auftauchen.

Hier nun zehn weitere Tipps zum Thema Bilanz und Erfolgsrechnung

(vgl. «Hotelier» Nr. 7/8, Teil 1).

BILANZ UND ERFOLGSRECHNUNG IM HOTEL (TEIL 2)

DIEWICHTIGSTEN FRAGEN FÜR HOTELIERS

10

Die Finanzexpertin Tanja Eltschinger ist Leiterin

der Treuhand-Abteilung der EAC Eltschinger Audit &

Consulting AG in Thalwil.

8109I2011

RATGEBER FINANZEN

ofern ein Hotelbetrieb die Buchführung selber vornimmt, auch den Jahresabschluss erstellt und die Zahlen als Führungsgrundlage verwendet, ist es wichtig, dass der Geschäftsverkehr nicht nur aufgebucht, sondern die Bestan-deskonti auch regelmässig abgestimmt werden. Sofern die

Unternehmung organisatorisch nicht in der Lage ist, das Rech-nungswesen selber zu führen oder die Mitarbeitenden die notwen-digen Voraussetzungen nicht mit sich bringen, empfiehlt es sich jedoch, eine fachkundige Treuhandgesellschaft für die Abschluss-erstellung einzuschalten. Eine Vernachlässigung der finanziellen Führung könnte früher oder später in einem finanziellen Aben-teuer enden. Die folgenden Fragen und Antworten zum Thema Bilanz und Erfolgsrechnung sollen dem Hotelier weitere Tipps für die eigene Buchführung geben. Die Bereiche Mehrwertsteuer und Löhne/Sozialleistungen werden in einer separaten Folge im «Hote-lier» behandelt und sind noch nicht Gegenstand der vorliegenden Fragestellungen:

1Wie werden die Verbindlichkeiten aus Lieferungen

und Leistungen abgestimmt?

Bei den Verbindlichkeiten aus Lieferungen und Leistungen han-delt es sich um Lieferantenrechnungen und Rechnungen für Inves-titionen, Betriebsaufwand und Unterhalt. Der Totalbetrag aus der Kreditoren-Offenpostenliste muss beim Geschäftsabschluss zwin-gend mit dem Kreditorensaldo der Finanzbuchhaltung überein-stimmen. Ferner sind in der Offenposten-Liste aufgeführte Ver-bindlichkeiten gegenüber Sozialversicherungen (AHV, ALV, BVG, UVG, KTG, LGAV) und Steuern (MwSt.), Quellensteuer, Asylan-tensteuer, Kantonale Staats- & Gemeindesteuer, Direkte Bundes-steuer) auszugliedern und separat unter den übrigen Verbindlich-keiten auszuweisen.

2 Wie erfolgt die Behandlung der Gutscheine und

der Vorauszahlungen?

Die im Front Office erfassten Gutscheine und Vorauszahlungen stellen zukünftige Verpflichtungen gegenüber den Hotelgästen dar. Auf der Debitorenliste aus dem Front Office erscheinen die Gutscheine und Vorauszahlungen als Minus-Position und wer-den als Minus-Debitor in die Finanzbuchhaltung verbucht. Die Totalbeträge dieser Zahlungen sind in der Finanzbuchhaltung per Geschäftsabschluss umzubuchen, das heisst auf je einem Bi-lanzkonto gesamthaft zu passivieren und jeweils im Rahmen der Abschlusserstellung auf die Vollständigkeit abzustimmen. Am ers-ten Tag des neuen Geschäftsjahres werden die Totalbeträge der Vor-auszahlungen und Gutscheine in der Finanzbuchhaltung wieder auf das Debitorenkonto «zurückgebucht».Bei den Gutscheinen wird die MwSt. erst bei der Einlösung fällig, die Buchung lautet «Debitoren an Umsatz». Bei den Vorauszah-lungen wird grundsätzlich gemäss Gesetz die MwSt. bei der Leis-tung der Vorauszahlung geschuldet. Die Praxis hat gezeigt, dass die MwSt. erst bei der Verrechnung der Zahlung mit der Umsatz-leistung abgerechnet wird, da sonst im Front-Office die Zahlung als Minus-Umsatz eingegeben werden und diese wiederum in der Finanzbuchhaltung storniert werden müsste, da noch kein eigent-licher Umsatz generiert wurde. Wir empfehlen nach dem bisheri-gen Prinzip die MwSt. abzurechnen, sofern eine MwSt.-Revision dies nicht beanstandet hat.

3 Was ist bei den Verbindlichkeiten von nahe stehenden

Personen und Gesellschaften zu beachten?

Bei diesen Verpflichtungen handelt es sich um Kontokorrente oder kurzfristige Darlehen gegenüber Aktionären, Tochter-, Mutter- oder Schwestergesellschaften. Auch in der Kreditoren-Offenpos-

tenliste aufgeführte Verbindlichkeiten aus Lie-ferungen und Leistungen von Schwestergesell-schaften sind zwingend laut Art. 663a OR unter nahe stehenden Gesellschaften und nicht unter Verbindlichkeiten aus Lieferungen und Leistun-gen auszuweisen. Langfristige Schulden sind in der Kontenklassierung als langfristiges Fremdka-pital einzugliedern.Ferner ist bei der Verzinsung darauf zu achten, dass sich der Zinssatz im Rahmen der Richtlinien der Eidg. Steuerverwaltung befindet und wiede-rum separat in der Erfolgsrechnung als Finanz-aufwand erfasst wird. Ein zu hoher Zins könnte die Steuerverwaltung als verdeckte Gewinnaus-schüttung qualifizieren, was zu steuerlichen Auf-rechnung führen kann.

4 Wie ist das langfristige Fremdkapital

zu erfassen?

Beim langfristigen Fremdkapital handelt es sich in der Regel um die Teilfinanzierung des Anlage-vermögens. Diese Mittel werden meist von den Banken und der Schweizerischen Gesellschaft für Hotelkredit zur Verfügung gestellt. Die Bilanzie-rung erfolgt zu Nominalwerten und der Bilanz-saldo ist mit den Kontoauszügen dieser Finanz-gesellschaften abzustimmen. Bei Gesellschaften, die die Jahresrechnung nicht mit dem Kalender-jahr abschliessen, ist bei noch nicht in Rechnung gestellten Finanzaufwänden eine Abgrenzung des Marchzinses zu berücksichtigen. Der Zins-aufwand für diese Drittgläubiger darf nicht über das gleiche Konto wie der Zinsaufwand für die Darlehen nahe stehender Gesellschaften gebucht werden. Wird das langfristige Fremdkapital von nahe stehenden Gesellschaften oder Aktionären zur Verfügung gestellt, gelten die unter Frage 3 erfassten Kriterien.

5 Wie erfolgt die Abstimmung des

Eigenkapitals?

Das Eigenkapital umfasst bei Kapitalgesellschaf-ten das Grundkapital, die gesetzlichen und freien Reserven sowie den Gewinn- bzw. Verlustvortrag und das Jahresergebnis. Das Grundkapital muss mit dem Eintrag im Handelsregister überein-stimmen. Falls dieses nicht zu 100 Prozent libe-riert bzw. einbezahlt ist, ist der nicht einbezahlte Teil als Forderung unter dem Anlagevermögen zu bilanzieren.

6 Worauf ist bei der Verbuchung des

Jahresergebnisses und beim Gewinn-

oder Verlustvortrag zu achten?

Beim Geschäftsabschluss ist das Jahresergeb-nis zu verbuchen. Im Mirus ist das Gegenkonto jeweils das Ausgleichskonto 99999. Nach dieser Verbuchung stimmt das Total Aktiven mit dem Total Passiven in der Bilanz überein. Am ersten Tag des neuen Geschäftsjahres ist das Jahres-ergebnis auf das Konto Gewinn-/Verlustvortrag umzubuchen. Nach dieser Buchung ist der Saldo auf dem Konto Jahresergebnis null.Sobald die Generalversammlung durchgeführt

S

82 09I2011

worden ist, kann die Gewinn- oder Verlustverwendung gemäss GV-Protokoll verbucht werden. Nach Verbuchung entspricht der Saldo auf dem Gewinn-/Verlustvortrag dem neuen Vortrag laut GV-Protokoll bzw. Antrag der Jahresrechnung.Es empfiehlt sich generell nach dem Geschäftsabschluss bei Über-tragung der Bilanzsalden in das neue Geschäftsjahr eine Eröff-nungsbilanz auszudrucken und mit der definitiven Schlussbilanz des Vorjahres abzustimmen.

7Wie wird der Front-Office-Umsatz in der Finanz-

buchhaltung behandelt?

Aus dem Front Office ist jeweils einen Umsatzbericht auszudru-cken und mit den Umsatzkonten in der Erfolgsrechnung abzu-stimmen. Mit dieser Kontrolle ist sicherzustellen, dass der Umsatz aus dem Front Office vollständig in die Finanzbuchhaltung ver-bucht wurde. Die Erfolgskonten sind kritisch zu sichten und es ist sicherzustellen, dass alle Monate vollständig erfasst sind und auch nach der MwSt.-Erhöhung die richtigen MwSt.-Codes (Keller-Er-trag = 8.0 % Küchenertrag = 8.0 % und Frühstück 3.8 % bzw. 8.0 %, Beherbergungsertrag = 3,8 %, Kurtaxen = 0,0 % etc.) angewendet worden sind.Der Frühstücksertrag ist getrennt von den anderen Küchenerträ-gen auszuweisen und es ist zwischen dem Frühstück für Hotel-gäste (3.8 % MwSt.) und für auswärtige Gäste (8.0 % MwSt.) zu unterscheiden.

8

Worauf ist beim Wareneinkauf zu achten?

Bei den Rechnungen ist darauf zu achten, dass diese in die korrek-ten Warenkonti verbucht wurden und die Inventarveränderungen erfasst sind. Rückvergütungen an Lieferanten sind, falls wesent-lich, abzugrenzen.

9 Welche kritischen Blicke sind beim Betriebs-

aufwand vorzunehmen?

Beim Betriebsaufwand ist in der Abschlussge-staltung generell zu beachten, dass folgende Auf-wände, die nicht die Abschlussperiode betreffen oder deren Rechnungsstellung noch ausstehend ist, entsprechend abgegrenzt sind:

• Abos für Service Informatik / Unterhalt• Versicherungen• Energie / Strom / Wasser / Heizung• Steuern

Bei den monatlichen Rechnungen wie Reini-gung, Miete, Telefon, Leasing von Maschinen und Fahrzeugen ist weiter darauf zu achten, dass diese zwölfmal als Aufwand gebucht sind. Die am Bilanzstichtag noch offenen Leasingverbindlich-keiten sind ferner im Anhang der Jahresrechnung aufzuführen. Falls der Mietzins auf dem Umsatz basiert, ist die Schlusszahlung noch entsprechend abzugrenzen.

10 Wie sind die Abschreibungen zu

gestalten?

Bei den Abschreibungen ist zwischen den han-delsrechtlichen bzw. steuerlich maximalen Ab -schreibungen und den kalkulatorischen Wert-verminderungen, die sich auf die Lebensdauer der Anlagen beziehen und aus der Anlagebuch-haltung ersichtlich sind, zu unterscheiden. Auf der Homepage des entsprechenden kantonalen Steueramtes und bei der Eidg. Steuerverwaltung können die handelsrechtlich zulässigen Abschrei-bungen abgerufen werden. Wenn das Anlagever-mögen vollständig abgeschrieben wurde, wird der Saldo mit CHF 1.00 in der Bilanz ausgewie-sen. Das Anlagevermögen darf nur auf CHF 0.00 abgeschrieben werden, wenn ein Verkauf statt-gefunden hat. Grundsätzlich empfehlen wir, die Salden auf den Anlagevermögenskonti auf den nächsten Fran-kenbetrag zu runden, damit keine Rappen ausge-wiesen werden. Dafür kann der Abschreibungs-betrag angepasst werden. H

RATGEBER FINANZEN

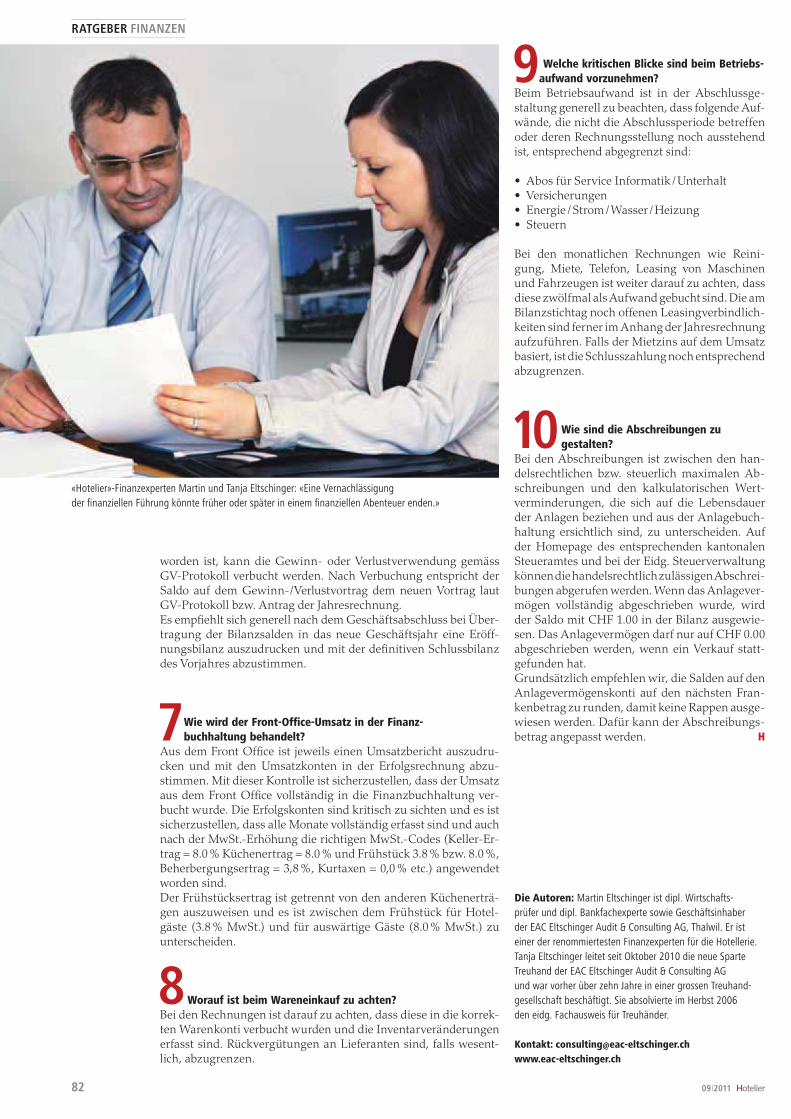

«Hotelier»-Finanzexperten Martin und Tanja Eltschinger: «Eine Vernachlässigung

der finanziellen Führung könnte früher oder später in einem finanziellen Abenteuer enden.»

Die Autoren: Martin Eltschinger ist dipl. Wirtschafts-

prüfer und dipl. Bankfachexperte sowie Geschäftsinhaber

der EAC Eltschinger Audit & Consulting AG, Thalwil. Er ist

einer der renommiertesten Finanzexperten für die Hotellerie.

Tanja Eltschinger leitet seit Oktober 2010 die neue Sparte

Treuhand der EAC Eltschinger Audit & Consulting AG

und war vorher über zehn Jahre in einer grossen Treuhand-

gesellschaft beschäftigt. Sie absolvierte im Herbst 2006

den eidg. Fachausweis für Treuhänder.

Kontakt: [email protected]

www.eac-eltschinger.ch

80 09I2011

anz wichtig ist, dass die Hotels über eine auf die Bran-che spezialisierte Personaladministrationssoftware, wie zum Beispiel das MIRUS verfügen und zudem auch bei jedem Lohnlauf die Berechnungen stichprobenweise überprüfen. Der folgende Beitrag (erster Teil) enthält die

wichtigsten Tipps, die für die Führung der Lohnbuchhaltung vor-ausgesetzt werden, um allfällige Nachzahlungen zu vermeiden. Nach Abschluss des Kalenderjahres wird jedes Jahr der Lohnab-schluss erstellt. Dieser Abschluss besteht aus dem Ausfüllen der Jahresenddeklarationen für die Ausgleichskasse sowie Versiche-rungen für Unfall und Krankheit und dem Erstellen der Lohnaus-weise für die Mitarbeiter.

Beim Lohnabschluss wird vielfach die Abstimmung zwischen der Finanz- und der Lohnbuchhaltung vergessen. Das heisst: Die Abgrenzungen der Schlussrechnungen für die Sozialversicherun-gen per 31. Dezember werden nicht vorgenommen. Im 3. Teil unse-rer «Hotelier»-Serie widmen wir uns deshalb dem Thema Lohn/Sozialversicherungen.

1. SCHRITT –

JAHRESABSCHLUSS LOHNBUCHHALTUNG

1Was muss grundsätzlich beim Ausfüllen der Jahresdeklaratio-

nen für die Sozialversicherungen berücksichtigt werden?

Aus dem MIRUS-Lohnprogramm können die Auswertun-gen für die AHV, ALV, BVG, UVG, KTG etc. ausgedruckt werden. Vor der Einreichung der Deklarationen müssen die versicherungs-pflichtigen Lohnsummen auf diesen MIRUS-Auswertungen kon-trolliert werden. Bei dieser Kontrolle geht es darum, ob alle Lohn-arten im vergangenen Jahr korrekt in die jeweiligen Versicherungs-basen gelaufen sind. Falls Fehler festgestellt werden, müssen diese im Lohnprogramm korrekt eingerichtet und allenfalls beim Mitar-beiter rückwirkend korrigiert werden.

2Welche Kontrolle muss bei der AHV-Deklaration

vorgenommen werden?

Folgende zwei Abstimmungen müssen vorgenommen werden:• Kann die Differenz zwischen dem Bruttolohn und dem AHV-

Bruttolohn begründet werden?• Abweichungen: Nicht AHV-pflichtige Lohnbestandteile wie

Kinderzulagen, Taggelder von Versicherungen etc.• Kann die Differenz zwischen dem AHV-Bruttolohn und der

Ganz klar: Die Personalkosten sind in einer

Hotelerfolgsrechnung der grösste Ausgabenpos-

ten. Gerade bei rückläufigen Umsätzen, wie sie

derzeit bei manchen Hotelunternehmungen

aufgrund der aktuellen Wirtschaftslage aktuell

sind, können die Personalkosten oft nicht paral-

lel zurückgefahren werden. Daher kommt der

administrativen Behandlung der Personalauf-

wände im Rechnungswesen eine besondere

Bedeutung zu. Hier die wichtigsten Tipps von

«Hotelier»-Finanzexpertin Tanja Eltschinger.

BILANZ UND ERFOLGSRECHNUNG IM HOTEL (TEIL 3)

G

PERSONALKOSTEN UND SOZIALVERSICHERUNGEN

WAS SIE UNBEDINGTBEACHTEN SOLLTEN!

8109I2011

RATGEBER FINANZEN

AHV-pflichtigen Basis (welche für die AHV-Deklaration mass-gebend ist) begründet werden?

• Abweichungen: Freibetrag bei Rentnern oder Arbeitnehmern unter 18 Jahren.

Unter www.ahv-iv.info – Dokumentation – Merkblätter – Beiträge AHV/IV/EO/ALV – Merkblatt 2.01 Lohnbeiträge an die AHV, die IV und die EO kann unter Punkt 10 («Der massgebende Lohn») und unter Punkt 11 («nicht zum massgebenden Lohn gehören») nachgelesen werden, welche Lohnbestandteile der AHV unterlie-gen und welche nicht.

3 Was muss bei der Kontrolle der ALV-Deklaration

beachtet werden?

Der Totalbetrag des AHV-Bruttolohnes auf der ALV-Auswer-tung muss mit dem AHV-Bruttolohn auf der AHV-Auswertung übereinstimmen. Differenzen zwischen dem AHV-Bruttolohn und der ALV-pflichtigen Basis müssen begründet werden können.Abweichungen: Gesamtlöhne der Rentner, die nicht ALV-pflichtig sind, Arbeitnehmer unter 18 Jahren und Lohnteile über dem ALV-Maximum von 126 000 Franken (Stand 1.1.2011).

4 Welche Besonderheiten gibt es bei der UVG-

Deklaration (Unfallversicherung)?

Bei der Unfallversicherung wird zwischen BU (Berufsun-fall) und NBU (Nichtberufsunfall) unterschieden. Mitarbeiter, die weniger als 8 Stunden in der Woche arbeiten, unterliegen nicht der NBU-Versicherung. Das heisst, diese Mitarbeiter müssen für Unfälle ausserhalb des Arbeitsplatzes eine private Unfallversiche-rung abschliessen. Zudem gibt es bei der UVG-Versicherung auch ein Maximum von 126 000 Franken (Stand 1.1.2011) analog wie bei der ALV-Versicherung.

Bei der Abstimmung der UVG-Auswertung sind folgende Punkte zu beachten:• Sind unkorrekterweise UVG-pflichtige Lohnsummen über 126 000 Franken aufgeführt?• Stimmt das Total des AHV-Bruttolohnes auf der Abrechnung

Unfallversicherung mit dem AHV-Bruttolohn auf der AHV-Aus-wertung überein?

• Kann die Differenz zwischen dem AHV-Bruttolohn und der UVG-pflichtigen Basis begründet werden?

Achtung: Rentner haben bei der UVG-Versicherung keinen Frei-betrag und sind mit dem vollen Lohn pflichtig. Auch Arbeitneh-mer unter 18 Jahren, die nicht AHV/ALV-pflichtig sind, fallen in die UVG-Pflicht. Ausserdem sind EO-Entschädigungen nicht UVG-pflichtig.

5 Wie muss die KTG-Lohnsumme (Krankentaggeld-

versicherung) kontrolliert werden?

Grundsätzlich entspricht die KTG-pflichtige Lohnsumme der AHV-pflichtigen Lohnsumme. Das heisst, die KTG-pflichtige Basis auf der Abrechnung Krankengeldversicherung kann mit der AHV-pflichtigen Basis auf der AHV-Abrechnung abgestimmt werden.

Abweichungen:

• Bei Rentnern gibt es keinen Freibetrag wie bei der AHV, der volle Lohn ist KTG-pflichtig.

• Ab dem 70. Altersjahr ist zudem keine KTG-Versicherung über den Arbeitgeber mehr möglich.

• Arbeitnehmer unter 18 Jahren sind nicht AHV-pflichtig, jedoch unterliegen Sie der KTG-Pflicht.

• EO-Entschädigungen sind AHV/ALV-pflichtig, jedoch nicht KTG-pflichtig.

• Vielfach wird bei der KTG-Versicherung ein Maximal-Lohn ver-sichert. Es sind unbedingt Vertrag und/oder Police zu beachten! In der Regel sind es 200 000 Franken oder höher.

2. SCHRITT –

BEITRÄGE ARBEITNEHMER UND ARBEITGEBER

6 Wie werden die Beiträge Arbeitnehmer und Arbeitgeber

für AHV, ALV, BVG, UVG, KTG verbucht?

Wir empfehlen, in der Bilanz Kontokorrente für jede Sozial-versicherung einzurichten, dadurch werden die Abstimmungen beim Jahresabschluss und die Kontenübersicht unter dem Jahr ein-facher. Zudem kann jederzeit überprüft werden, ob die Akonto-zahlungen unter dem Jahr den effektiven Beiträgen gerecht sind.

Verbuchung Arbeitnehmer-Beiträge: Lohndurchlaufskonto/KK Sozialversicherungen. Verbuchung Arbeitgeber-Beiträge: Sozialversicherungsaufwand/KKSozialversicherungen.Zahlung der Versicherungsrechnungen: KK Sozialversicherungen/Liquide Mittel bzw. Verbindlichkeiten.

7

Welche Beiträge übernimmt der Arbeitnehmer?

Die Antworten beziehen sich auf den Stand vom 1.1.2011:AHV, IV, EO ½ von 10.3 % = 5.15 %ALV ½ von 2.2 % = 1.1 % auf Lohnsumme bis CHF 126 000 ½ von 1.0 % = 0.5 % auf Lohnsumme über CHF 126 000 bis CHF 315 000 (Auf Lohnteilen über CHF 315 000 werden keine ALV-Beiträge erhoben)BVG Aufteilung nach Reglement/Vertrag, max. 50 % des BeitragesUVG: Nichtberufsunfall-BeitragKTG: in der Regel je 50 % Arbeitnehmer und Arbeitgeber

8

Welche Beiträge übernimmt der Arbeitgeber?

Die Antworten beziehen sich auf den Stand vom 1.1.2011:AHV, IV, EO ½ von 10.3 % = 5.15 % FAK-Beitrag zu 100 % Verwaltungskostenbeitrag zu 100 %ALV ½ von 2.2 % = 1.1 % auf Lohnsumme bis CHF 126 000 ½ von 1.0 % = 0.5 % auf Lohnsumme über CHF 126 000 bis CHF 315 000 (Auf Lohnteilen über CHF 315 000 werden keine ALV-Beiträge erhoben)BVG Aufteilung nach Reglement/Vertrag, mind. 50 % des BeitragesUVG: Berufsunfall-BeitragKTG: in der Regel je 50 % Arbeitnehmer und Arbeitgeber

Im nächsten «Hotelier» (November, Nr. 11):

Der 3. Schritt, Jahresabschluss und Finanzbuchhaltung.

Die Autorin: Tanja Eltschinger leitet seit Oktober 2010 die neue Sparte

Treuhand der EAC Eltschinger Audit & Consulting AG und war vorher

über zehn Jahre in einer grossen

Treuhandgesellschaft beschäf-

tigt. Sie absolvierte im Herbst

2006 den eidg. Fachausweis für

Treuhänder.

Kontakt:

www.eac-eltschinger.ch

80 10I2011

3. SCHRITT –

JAHRESABSCHLUSS FINANZBUCHHALTUNG

Die Kontrollen der Mirus-Auswertungen wurden durchgeführt und die Deklarationen für die Versicherungen ausgefüllt sowie an die jeweiligen Ämter bzw. Versicherungen zugestellt. Als nächs-tes steht der Jahresabschluss in der Finanzbuchhaltung an. Ob das Abschlussdatum auf den 31. Dezember (Kalenderabschluss) oder auf ein anderes Datum fällt, ist für die Abgrenzung der Sozialver-sicherungen nicht entscheidend.

1Wie muss beim Jahresabschluss per 31. Dezember vorgegan-

gen werden?

Bei der Erstellung des Jahresabschlusses Anfang Jahr werden voraussichtlich die Schlussrechnungen der Ausgleichskasse bzw. Versicherungen noch nicht eingetroffen sein. Trotzdem müssen die Schlussrechnungen für AHV/ALV, BVG, UVG und KTG abgegrenzt werden. Wir empfehlen für die Berechnung des Abgrenzungsbetra-

ges eine Aufstellung im Excel zu erstellen, die sich auf die Mirus-Auswertungen stützen.Bei dieser Berechnung geht es darum, den Jahresbeitrag für AHV/ALV, UVG und KTG aufgrund der versicherungspflichtigen Jah-reslohnsumme gemäss Mirus-Auswertungen zu berechnen. Wenn der Gesamtbeitrag eruiert werden konnte, werden die Akontozah-lungen für AHV/ALV/BVG bzw. die provisorische Rechnung für UVG/KTG für das vergangene Jahr in Abzug gebracht. Der dar-aus verbleibende Betrag ist der voraussichtliche Betrag der Schluss-rechnung.Die errechneten Schlussbeträge müssen grundsätzlich mit den Salden der entsprechenden Kontokorrente Sozialversicherungen übereinstimmen. Wenn dies nicht der Fall ist, wurden die Arbeit-nehmer- oder Arbeitgeberbeiträge in der Lohnbuchhaltung unvoll-ständig eingerichtet (zum Beispiel die FAK-Beiträge und Verwal-tungskosten, welche Arbeitgeberaufwendungen darstellen, sind in der Lohnbuchhaltung nicht erfasst worden) oder es erfolgte unter dem Jahr eine Korrektur, die nicht in der Lohnbuchhaltung korri-giert worden ist. Falls diese Differenz nicht wesentlich ist, kann die-

Der Mitarbeiteraufwand ist der grösste Kostentreiber in einer Hotelerfolgsrechnung. Mit einer auf

die Hotelbranche spezialisierten Software wie beispielsweise das Mirus kann die notwendige Trans-

parenz und eine wesentliche administrative Unterstützung geschaffen werden. Im 3. Teil haben wir

uns in einem ersten Schritt vor allem mit den Fragen aus der Lohnbuchhaltung und in einem

zweiten Schritt mit den Beiträgen der Arbeitnehmenden und Arbeitgebenden befasst. Im 4. Teil

gehen wir in einem dritten Schritt auf die formell korrekte Verbuchung und Abgrenzung der Löhne

und Sozialleistungen im Jahresabschluss ein.

BILANZ UND ERFOLGSRECHNUNG IM HOTEL (TEIL 4)

PERSONALKOSTEN UND SOZIALVERSICHERUNGEN

WAS IST IM JAHRESABSCHLUSSDRINGEND ZU BEACHTEN?

8110I2011

RATGEBER FINANZEN

ser Abweichungsbetrag über das Sozialversicherungsaufwands-konto auf den Kontokorrenten Sozialversicherungen abgegrenzt werden. Bei einer grösseren und wesentlichen Differenz, muss dem Problem nachgegangen werden.

2 Wie muss beim Jahresabschluss, der nicht per

Kalenderabschluss erfolgt, vorgegangen werden?

Es gelten grundsätzlich die gleichen Bemerkungen wie im Punkt 1. Der Unterschied liegt nur darin, dass beim Erstellen des Jahresabschluss die Schlussrechnungen der Ausgleichskas-sen, bzw. Versicherungen schon eingetroffen sein könnten und eine manuelle Excel-Berechnung wegfällt. Eine Abstimmung per 31. Dezember muss trotzdem vorgenommen werden. Die Salden der Kontokorrente Sozialversicherungen müssen per 31. Dezem-ber mit den später bezahlten Schlussrechnungen übereinstim-men. Falls Abweichungen bestehen, muss analog zu Punkt 1 vor-gegangen werden.

3 Kontenrahmen Hotellerie 2006: Was muss bei der Verbuchung

oder Abstimmung des Personalaufwandes (50 000er-Konten

beachtet werden?

Wenn die Lohn- sowie Finanzbuchhaltung im Mirus geführt wer-den, erfolgt die Verbuchung der Lohnläufe automatisch von der Lohn- in die Finanzbuchhaltung. In der Regel werden der AHV-Bruttolohn sowie die nicht AHV-pflichtigen Lohnanteile auf die 50 000er-Konten verbucht. Die Umlagen der Kontengruppe 510 Gehälter und 520 Sozialaufwand auf die 40 000er bzw. 60 000er-Konten können in der Lohnbuchhaltung hinterlegt und automa-tisch verbucht werden. Der übrige Personalaufwand muss dage-gen manuell auf die 40 000er-Konten umgelagert werden. Wir emp-fehlen den Übrigen Personalaufwand sowie die Abgrenzungsbu-chungen der Sozialversicherungs-Schlussrechnungen im Verhält-nis zum Lohnaufwand umzulagern.Über die 50 000er-Konten erfolgen nur die Buchungen aus der Lohn-buchhaltung. Das heisst «manuelle» Buchungen in der Finanz-buchhaltung, wie zum Beispiel Auszahlungen über Kasse/Bank oder Taggeldzahlungen von Versicherungen werden direkt auf die 40 000er- bzw. 60 000er-Lohnkonten gebucht. Ausserdem muss beachtet werden, dass nach Verbuchung der monatlichen Lohn-läufe folgende Konten den gleichen Saldo ausweisen: Die Konten-gruppe 510 Gehälter muss mit dem Konto 59 010 Umlagen Gehäl-ter auf KST übereinstimmen. Die Kontengruppe 520 Sozialauf-wand muss mit dem Konto 59 020 Umlagen Sozialleistungen auf KST übereinstimmen. Die Kontengruppe 530 Übriger Personal-aufwand muss mit dem Konto 59 030 Umlagen Übrig. Personalauf-wand übereinstimmen. Zudem muss nach Verbuchung des Lohn-laufes und der Umlagen beachtet werden, dass die Kontengruppe 50 Personalaufwand den Saldo null ausweist.Für die Abstimmung beim Jahresabschluss empfiehlt es sich, aus dem Mirus-Mitarbeitermanagement-Programm das «Lohn Schlussblatt» über das ganze Geschäftsjahr auszudrucken und mit den 50 000er-Konten in der Finanzbuchhaltung abzustimmen.

4 Welche Lohnabgrenzungen müssen zusätzlich beim

Jahresabschluss noch berücksichtigt werden?

Zusätzlich zu den Abgrenzungen der Sozialversicherungen müssen im Lohnaufwand noch folgende transistorische Abgren-zungen vorgenommen werden:• aufgelaufener 13. Monatslohn, welcher noch nicht ausbezahlt

worden ist• Guthaben an Ferien-, Frei- und Feiertage• aufgelaufene Überstunden• noch nicht ausbezahlter Bonus oder Gratifikation inklusive die

darauf fallenden Sozialversicherungen

5 Welche Auswirkungen hat ein Privatanteil Fahrzeug?

Die Aufrechnung des Privatanteils Fahrzeug unterliegt der AHV/ALV und wird wie folgt in der Finanzbuchhaltung ver-

bucht: Lohnaufwand/Lohndurchlaufskonto. Auf dem Lohnaus-

weis muss die Aufrechnung in Ziffer 2.2 Privatanteil Geschäfts-wagen mit dem Betrag ausgewiesen und im Feld «F Unentgeltliche Beförderung zwischen Wohn- und Arbeitsort» durch ein Kreuz markiert werden.

6

Wie wird die Quellensteuer buchhalterisch abgewickelt?

Die Verbuchungen sehen wie folgt aus:

Abzug bei Arbeitnehmer/in: Lohndurchlaufskonto / Kontokorrent

Quellensteuer

Zahlung der Rechnung Quellensteuer: Kontokorrent Quellensteuer /

Liquide Mittel bzw. Verbindlichkeiten

Bezugsprovision: Kontokorrent Quellensteuer /

Provision Quellensteuer

(Aufwandminderungskonto)

Nach Verbuchung der Zahlung und Bezugsprovision, zeigt der Saldo des Kontokorrents Quellensteuer null oder die noch nicht bezahlten Quellensteuermonate an.

7 Wie wird der L-GAV-Beitrag verbucht?

Beim L-GAV empfehlen wir auch ein Kontokorrent einzu- richten, damit sich die Abstimmung übersichtlicher gestaltet.

Die Verbuchungen sehen wie folgt aus:

Abzug bei Arbeitnehmer/in: Lohndurchlaufskonto / Kontokorrent L-GAV

Zahlung der L-GAV-Beiträge: Kontokorrent L-GAV / Liquide Mittel bzw.

Verbindlichkeiten

Beitrag Arbeitgeber: Verwaltungsaufwand / Kontokorrent L-GAV

8 Wie müssen Taggeldzahlungen von Versicherungen

verbucht werden?

Es empfiehlt sich, für die Lohnarten Taggeldzahlungen Ver-sicherungen in der Lohnbuchhaltung ein neues Fibu-Konto einzu-richten. Zum Beispiel Konto 51090 Taggeldzahlungen Versicherun-gen. Die Verbuchungen sehen wie folgt aus:

1. Verbuchung

Auszahlung an den Mitarbeiter via Lohnlauf: Konto 51 090 Taggel-der Versicherungen / Konto 22 010 Durchlaufskonto Löhne.

2. Verbuchung

Die Umlagen aufgrund des Kontos 51 090 manuell in der Finanz-buchhaltung buchen. Zum Beispiel Taggeld für Service: 46 110 Gehälter Restauration/59 010 Umlage Gehälter.

3. Verbuchung

Zahlung der Versicherung an den Arbeitgeber. Diese Zahlung ist direkt der Sparte zuzuweisen. Zum Beispiel Liquide Mittel/46 110 Gehälter Restauration. H

Die Autorin: Tanja Eltschinger leitet die neue Sparte Treuhand der EAC

Eltschinger Audit & Consulting AG und war vorher über zehn Jahre in einer grossen

Treuhandgesellschaft beschäftigt. Sie absolvierte im Herbst 2006 den eidg.

Fachausweis für Treuhänder.

64 4I2012

FINANZEN

BILANZ UND ERFOLGSRECHNUNG IM HOTEL (TEIL 5)

WAS IST BEI DER MWST. ZU BEACHTEN?FRAGE: Die Abwicklung der Mehrwertsteuer (MwSt.) ist trotz angeb-

lichen Erleichterungen im neuen, seit dem 1. Januar 2010 geltenden

MwSt.-Gesetz nach wie vor sehr tückisch. Unsere Erfahrungen in der

Hotellerie zeigen, dass sich in der Umsetzung oft viele Fragestellungen er-

geben. Sofern der Prozess MwSt. im Hotel intern oder extern nicht mit der

notwendigen Sorgfalt abgewickelt wird, könnten bei einer MwSt.-Revision

bedeutende Nachforderungen entstehen, welche die Zahlungsbereitschaft

beeinträchtigen. Frage: Wie kann man den MwSt.-Prozess erleichtern

und das erwähnte Risiko minimieren?

S. Z., Finanzchef in 4-Sterne-Hotel

ANTWORT: Hier die wichtigsten Fragen und Antworten zum Thema Mehrwertsteuer (MwSt.), die für die Hotellerie relevant und zu beachten sind:

1. Welche Kontrolle muss bei der Erstellung der MwSt.-

Abrechnung vorgenommen werden?

Für die Kontrolle ist die MwSt.-Verprobungsliste massgebend. Im Mirus ist diese Liste unter Auswertungen, Hauptbuch, MwSt.-Ab-rechnungen ab 2010, Verprobung, Kreuz bei Mehrwertsteuerproto-koll abrufbar. Auf dieser Auswertung sind alle Konten mit den ent-sprechenden MwSt.-Codes aufgeführt. Es ist zu kontrollieren, ob die Umsätze oder Aufwendungen mit den korrekten MwSt.-Codes abgerechnet worden sind. Das heisst:• Die Umsatzkonten sind nur mit den Umsatzsteuercodes abge-

rechnet worden.• Die Aufwände sind nur mit den Vorsteuercodes abgerechnet wor-

den.• Der Vorsteuerfreicode 11u wird nur auf Vorsteuerkonten ange-

wendet.• Kontrolle, ob die Umsätze mit den korrekten MwSt.-Sätzen abge-

rechnet worden sind (zum Beispiel Wein Ertrag mit 8,0 % MwSt., Stand 1.1.2011).

Da vielleicht in der Hitze des Gefechts Flüchtigkeitsfehler vorge-fallen sind und diese bei der oben erwähnten Kontrolle festgestellt werden, kann die Korrektur des MwSt.-Codes in der Buchungs-maske vorgenommen werden. Wenn die Abstimmung keine Feh-ler enthält, kann die provisorische MwSt.-Abrechnung ausgedruckt werden. Ich empfehle Ihnen grundsätzlich für jede Ziffer auf der MwSt.-Abrechnung ein MwSt.-Code einzurichten. Vor allem bei den umsatzsteuerfreien MwSt.-Codes ist eine Unterscheidung sehr wichtig, da nicht alle «freien» Umsätze einer Vorsteuerkür-zung unterliegen. Wenn Sie bei der Einrichtung Hilfe benötigen, unterstützen Sie die Mirus Software AG und das EAC-Team gerne.

2. Was muss auf der MwSt.-Abrechnung kontrolliert werden?

Ich empfehle Ihnen, jedes Feld auf der MwSt.-Abrechnung zu

kontrollieren. Im Detail sind dies folgende Kontrollen:

• Ziffer 220 bis 280 (Abzüge): Falls diese Positionen nicht null betragen, sind sie zu hinterfragen. Liegt tatsächlich ein ausge-

nommener Umsatz, Export usw. vor?• Ziffer 230, nicht steuerbare Leistungen, hat die Folge einer Vor-

steuerkürzung. Wurde diese Kürzung vorgenommen (z. B. Perso-nalunterkünfte in eigener Liegenschaft)? Empfehlung: Die Vor-steuerkürzung einmal jährlich im letzten Quartal des Geschäfts-jahres vornehmen.

• Wenn die Ziffern 301, 311 und 341 addiert werden, muss das Total mit Ziffer 299 übereinstimmen.

• Ziffer 399 Umsatzsteuer muss mit dem Fibu-Konto Umsatzsteuer übereinstimmen.

• Ziffer 400 Vorsteuer auf Material-/DL-Aufwand muss mit dem Fibu-Konto Vorsteuer Mat/DL übereinstimmen (Kontengruppe 40 000er im Hotelkontenrahmen 2006).

• Ziffer 405 Vorsteuer auf Investitionen/übriger Aufwand muss mit dem Fibu-Konto Vorsteuer Investitionen/übriger Aufwand über-einstimmen (Kontengruppe 10 000er und 60 000er im Hotelkon-tenrahmen 2006).

• Ziffer 415: Wurde der Eigenverbrauch auf dem Privatanteil Fahr-zeug oder Mitarbeiterverpflegung korrekt ausgewiesen?

• Nach den Umbuchungen der Umsatzsteuer und Vorsteuern auf das Kreditor MwSt.-Konto in der Finanzbuchhaltung muss die Ziffer 500 bzw. 510 mit dem Fibu-Konto Kreditor MwSt. überein-stimmen.

3. Welche Buchungen müssen vorgenommen werden, wenn die

Kontrolle der MwSt.-Abrechnung erfolgreich war?

Die Vorsteuern und die Umsatzsteuer sind quartalsweise wie folgt umzubuchen:Zum Beispiel: 1. Quartal 2011 = Verbuchung 31.03.2011.31.03.2011, Kreditor MwSt.-Konto / Vorsteuerkonto Material/DL-Aufwand.31.03.2011, Kreditor MwSt.-Konto / Vorsteuerkonto Investitionen und Betriebsaufwand.31.03.2011, Umsatzsteuerkonto / Kreditor MwSt.-Konto.Nach diesen drei Verbuchungen muss der Saldo auf dem Kreditor MwSt.-Konto mit der Schuld bzw. dem Guthaben gemäss MwSt.-Abrechnung übereinstimmen. Die Zahlung der MwSt.-Abrech-nung wird an schliessend wie folgt verbucht: Kreditor MwSt./

Die Autorin: Tanja Eltschinger ist Treuhänderin

mit eidg. Fachausweis und Leiterin Treuhand bei der

EAC Eltschinger Audit & Consulting AG, Thalwil.

Kontakt: www.eac-eltschinger.ch

654I2012

RATGEBER LESER FRAGEN

Liquide Mittel oder Kreditor MwSt. / Verbindlich-keiten aus Lieferungen und Leistungen.Jedoch muss bei der zweiten Variante darauf geachtet werden, dass beim Jahresabschluss diese Schuld wieder ausgesondert wird. Nach Abschluss der MwSt.-Abrechnung (z. B. 1. Quar-tal 2011) beginnen die Salden auf den Vorsteuer- sowie Umsatzsteuerkonto wieder bei null. Wich-tig ist, dass, sobald die MwSt.-Abrechnung per Post an die Steuerverwaltung versendet worden ist, die entsprechende MwSt.-Periode im Buch-haltungsprogramm auf definitiv gesetzt wird.

4. Umsatz-Abstimmung:

Was ist darunter zu verstehen?

Beim Jahresabschluss ist gemäss gesetzlichen Grundlagen eine MwSt.-Umsatz-Abstimmung zu erstellen (Art. 128 der MwStV.). Viele Buch-haltungsprogramme können eine automatische Abstimmung generieren. Ich empfehle Ihnen jedoch, eine manuelle Abstimmung im Excel vor-zunehmen, damit auch allfällige Programmie-rungsfehler entdeckt werden können.Die Umsatzabstimmung sieht wie folgt aus:1. Alle Umsatzkonten gemäss Erfolgsrechnung

aufführen (die Salden gemäss Geschäftsab-schluss).

2. Die deklarierten Umsätze gemäss den vier MwSt.-Abrechnungen gegenüberstellen.

3. Allfällige Differenzen müssen begründet wer-den können.

Falls das Geschäftsjahr nicht per Quartalsende abschliesst (z.B. 1.5.2011 bis 30.4.2012), kann für die Umsatzabstimmung die Periode 01.04.2011 bis 31.03.2012 genommen werden.

5. Privatanteil Fahrzeug:

Was ist zu beachten?

Wie bereits in der «Hotelier»-Ausgabe Novem-ber 2011 erwähnt, wird die Aufrechnung des Privatanteils Fahrzeug mit der AHV abgerech-net und im Lohnaufwand/Lohndurchlaufskonto verbucht.Der Abzug des Privatanteils Fahrzeug zwischen dem Nettolohn und dem ausbezahlten Lohn löst dagegen die MwSt.-Eigenverbrauchssteuer aus. Die Verbuchung lautet wie folgt:Lohndurchlaufskonto/Fahrzeug Privatan-teil (60 000er-Konto), MwSt.-Code «Eigenver-brauch».Ich empfehle Ihnen, in der Finanzbuchhaltung ein neues Konto für den Privatanteil Fahrzeug zu eröffnen, welches gleich nach dem Konto Unterhalt Fahrzeug erscheint. Im Weiteren ist ein MwSt.-Eigenverbrauchscode im Buchhal-tungsprogramm unter den MwSt.-Schlüsseln zu eröffnen, sofern noch keiner existiert (Verbu-chungskonto in der Fibu für den Eigenverbrauch ist das Konto Vorsteuer auf Betriebsaufwand). Nach diesen zwei Schritten kann im Mirus-Lohnprogramm im Buchungsbeleg das korrekte Fibu-Konto unter der Lohnart «Abzug Privat-

anteil Fahrzeug» abgespeichert werden. Die Buchung erfolgt anschliessend automatisch mit dem korrekten MwSt.-Satz. Der Eigenverbrauch wird in Ziffer 415 der MwSt.-Abrechnung ausgewiesen.

6. Wie berechnet sich der

Privatanteil Fahrzeug?

Der Privatanteil Fahrzeug rech-net sich wie folgt:Pro Monat 0,8 Prozent des Kaufpreises bzw. des Barkauf-preises bei Leasing exkl. MwSt., mindestens aber CHF 150.– pro Monat x 12 Monate = Privat-anteil Fahrzeug im Jahr. Die-ser errechnete Betrag ist inkl. MwSt.. Die gesetzlichen Grund-lagen finden Sie in der Bro-schüre MwSt.-Info 08 Privat-anteile der Eidg. Steuerverwal-tung (www.estv.admin.ch) und in der Wegleitung zum neuen Lohnausweis (www.steuerkon-ferenz.ch). H

Fortsetzung im nächsten «Hotelier»

(Mai-Ausgabe).

62 5I2012

FINANZEN

BILANZ UND ERFOLGSRECHNUNG IM HOTEL (TEIL 6)

WAS IST BEI DER MWST. ZU BEACHTEN?FRAGE: Die Abwicklung der Mehrwertsteuer (MwSt.) ist trotz angeb-

lichen Erleichterungen im neuen, seit dem 1. Januar 2010 geltenden

MwSt.-Gesetz nach wie vor sehr tückisch. Unsere Erfahrungen in der

Hotellerie zeigen, dass sich in der Umsetzung oft viele Fragestellungen er-

geben. Sofern der Prozess MwSt. im Hotel intern oder extern nicht mit der

notwendigen Sorgfalt abgewickelt wird, könnten bei einer MwSt.-Revision

bedeutende Nachforderungen entstehen, welche die Zahlungsbereitschaft

beeinträchtigen. Frage: Wie kann man den MwSt.-Prozess erleichtern

und das erwähnte Risiko minimieren?

S. Z., Finanzchef eines Viersterne-Hotels

ANTWORT: Hier, im zweiten Teil (vgl. Hotelier Nr. 4, April), die wichtigsten Fragen und Antworten zum Thema Mehrwertsteuer (MwSt.), die für die Hotellerie relevant und zu beachten sind:

7. Wie berechnet sich der Abzug für Mitarbeiterverpflegung?

Die Berechnungsgrundlage finden Sie auf der Homepage der Eidg. Steuerverwaltung• Selbstständig Erwerbende: Merkblatt N1/2007 (Stand 01.01.2012)• Arbeitnehmer (unselbstständig erwerbend): Merkblatt N2/2007

(Stand 01.01.2012)Die Monatspauschale ist im Mirus-Lohnprogramm zu hinterle-gen, damit automatisch bei jedem Lohnlauf der Abzug bei den Mitarbeitenden erfolgt. Die Verbuchung lautet: Lohndurchlauf-skonto / Verpflegung Personal (40 000er-Konto) mit MwSt.-Eigen-verbrauch-Code.

8. Welche MwSt.-Folgen hat die Verbuchung der

Personalunterkünfte?

Die Verbuchung der Einnahmen von Personalunterkünften gilt als ausgenommener Umsatz. Dies hat zur Folge, dass der Vorsteuerab-zug nicht zu 100 Prozent geltend gemacht werden kann. Für die Ver-buchung in der Finanzbuchhaltung gibt es folgende Möglichkeiten:

1. effektive Verbuchung

In der Erfolgsrechnung werden für den Unterhalt im Hotel und im Personalhaus separate Konten eröffnet. Die MwSt.-konfor-men Unterhaltsrechnungen für das Hotel werden mit Vorsteuer-abzug gebucht. Die Aufwendungen für das Personalhaus werden ohne Vorsteuer (mit MwSt.-Code 11u im Mirus) gebucht. Diese Buchungsvariante ist etwas aufwändiger, da bei jeder Rechnung die klare Trennung zwischen Hotel und Personalhaus vollzogen werden muss.

2. Pauschalverbuchung

Es müssen in der Erfolgsrechnung keine separaten Konten für Hotel und Personalhaus geführt werden. Alle MwSt.-konformen Rech-nungen werden mit dem Vorsteuerabzug gebucht. Einmal jähr-

lich (Empfehlung im letzten Quartal des Geschäftsjahres) wird eine pauschale Vorsteuerkürzung von 0.07 Prozent vorgenommen.Bei Umbauten bzw. Renovationen von Personalhäusern ist beson-ders auf die MwSt.-Regelungen zu achten.

9. Wie müssen folgende Umsätze MwSt.-technisch

verbucht werden?

Maison: Umsatz-Buchung, Debitoren/Umsatz mit MwSt.-Um satz -steuerZahlungsbuchung: Marketingaufwand/Debitoren mit MwSt.-Vor-steuerabzugDebouren: Bei Vorliegen eines MwSt.-konformen Beleges: Zah-lung von Hotel zum Beispiel an Taxifahrer: Debouren/Kasse mit MwSt.-Vorsteuerabzug. Weiterverrechnung an Gast: Debitoren/Debouren mit MwSt.-Umsatzsteuer. Wenn kein MwSt.-konfor-mer Beleg vorliegt: Beide Buchungen mit MwSt.-Vorsteuerfreicode 11u im Mirus buchenKurtaxen:

Nach dem Hotelkontenrahmen werden die Kurtaxen-Einnahmen auf das Konto 34 050 verbucht. Es ist ein separater MwSt.-Code zum Beispiel «0 % Umsatzsteuerfrei Kurtaxen» im Mirus einzurichten, damit der Umsatz automatisch in der MwSt.-Abrechnung in Ziffer 280 Diverses (gemäss MwSt.-Info 15 der Eidg. Steuerverwaltung) ausgewiesen wird. Dagegen sind Gästeausgaben wie zum Beispiel City Tax MwSt.-pflichtig.No Show: No-Show-Leistungen gelten als Schadenersatz und unterliegen nicht der MwSt. Die Einnahmen sind in der MwSt.-Abrechnung unter Ziffer 910 Spenden, Dividenden, Schadenersatz zu deklarieren (gemäss MwSt.-Info 15 der Eidg. Steuerverwal-tung). Auch hier empfehle ich einen separaten MwSt.-Code im Mirus einzurichten.

10. Welche MwSt.-Codes sollen im Mirus

eröffnet werden?

Die entsprechende Excel-Aufstellung (Übersicht) finden Sie unter www.hotelier.ch/finanzratgeber H

Die Autorin: Tanja Eltschinger ist Treuhänderin

mit eidg. Fachausweis und Leiterin Treuhand bei der

EAC Eltschinger Audit & Consulting AG, Thalwil.

Kontakt: www.eac-eltschinger.ch

RATGEBER LESER FRAGEN