ICT 02/2010

48

HOCHFREQUENZHANDEL – REGELN SIND BESSER ALS VERBOTE SEITE 36 INTERNET-INFRASTRUKTUREN ANPASSEN – VON IPV4 AUF IPV6 SEITE 10 KATALYSATOREN FÜR DIGITAL INSURANCE – SOA UND CLOUD: NEUE INSTRUMENTE ZUR KUNDENBINDUNG SEITE 16 ADVICE-ON-DEMAND AND PERSONAL FINANCIAL MANAGEMENT – AUSRICHTUNG AUF DIE GENERATION Y SEITE 20 Nr. 2 I Juni 2010 4. Jahrgang CHF 9.60

-

Upload

karin-stich -

Category

Documents

-

view

244 -

download

4

description

Das Praxismagazin für Banken und Versicherungen

Transcript of ICT 02/2010

HOCHFREQUENZHANDEL – REGELN SIND BESSER ALS VERBOTE Seite 36

INTERNET-INFRASTRUKTUREN ANPASSEN –

VON IPV4 AUF IPV6 Seite 10

KATALYSATOREN FÜR DIGITAL INSURANCE –

SOA UND CLOUD: NEUE INSTRUMENTE

ZUR KUNDENBINDUNG Seite 16

ADVICE-ON-DEMAND AND

PERSONAL FINANCIAL MANAGEMENT –

AUSRICHTUNG AUF DIE GENERATION Y Seite 20

Nr. 2 I Juni 20104. Jahrgang CHF 9.60

Die Business Solution Group setzt als führender Dienstleistungsanbieter auf Erfahrung, Innovation und zukunftsweisende

Lösungen. Der konstante Wille zu Spitzenleistung und ein hoher Grad an sozialer Kompetenz ergänzen das grosse

fachliche Know-how unserer 250 Spezialisten. Für unsere Kunden bedeutet das Erfolg und nachhaltigen Mehrwert.

Business Solution Group AG, Buckhauserstrasse 24, 8048 Zürich, Telefon 044 497 77 77, [email protected], www.bsgroup.ch

Es gibt 250 gute Gründe, bei der Business Solution Group eine Offerte einzuholen: 250 Spezialisten im IT- und Business-Bereich.

ICT-2010-1.indd 1 19.05.2010 13:49:50

BANKING & INSURANCE

3

ict in finance i nr. 2 i Juni 2010

INHALTSVERZEICHNIS

3

ict in finance i nr. 2 i Juni 2010

5 Editorial

FINANCEFORUM

8 Fels in der Brandung I 20 Jahre Banken- und it-community

TECHNOLOGY REPORT

10 IPv4-Adressen werden knapp I rechtzeitig auf iPv6-infrastruktur wech seln

14 Mobile Apps und Cloud Computing I feste Denkmuster aufbrechen

BANKING & INSURANCE

16 Katalysatoren für Digital Insurance I SOa und cloud: neue instrumente zur Kundenbindung

17 Profitable Strategien für Retail-banker I Kostenmanagement allein greift zu kurz. Kunden und Vertriebs-orientierung sind gefragt

20 Advice on Demand und Personal Financial Management I ausrich-tung auf die Generation Y

25 Flexibilität bringt Kundennähe I SiX telekurs berechnet «evaluated»-

Preise für toxische illiquide assets

INTERVIEw

22 Das Risiko mit dem Anleger teilen I nettobank mischt mit mehrwertori-entiertem Gebührenmodell den Markt auf

@ ANALYSE

24 Neue Trends im E-Private-Banking

PUBLIREPORTAGE

13 Die Datenqualität entscheidet I Zuverlässige Datenbasis erhöht die entscheidungskriterien

28 Erfolgskritisches Provisions- und Gebührenmanagement

RUBRIKEN6 TOP 6 I Wichtige firmennews kurz

zusammengefasst7 TOP 6 I interessante Wechsel im Ma-

nagement46 AdvoCatus Diaboli I confused loud

orbital ubiquitious disorientation

Strategien gegen

den Datengau

Neue Infrastrukturen für

Hochgeschwindigkeitszüge

Katalysatoren

für Digital Insurance

Vor- und Nachteile

des Hochfrequenzhandels

10 Advice on Demand

für die Generation Y2016

36 39Flexibilität und Agilität

bringen Kundennähe25

28 Prioritäres Kosten- und Qualitäts-management I Der umbruch im custody-Geschäft fordert die it-Lö-sungsanbieter heraus

BUSINESS SOLUTIONS

33 Compliant Confidentiality I Das neue Geschäftsmodell heisst legaler Datenschutz und massgeschneider-ter informationsservice

TITELSTORY

36 Hochfrequenzhandel: Fluch oder Segen? I technisierung des Handels beanachteiligt kleine Banken

38 In der interdependenten Welt sind Verbote keine Lösung I Börsenauf-sicht und Selbstregulierung verbes-sern

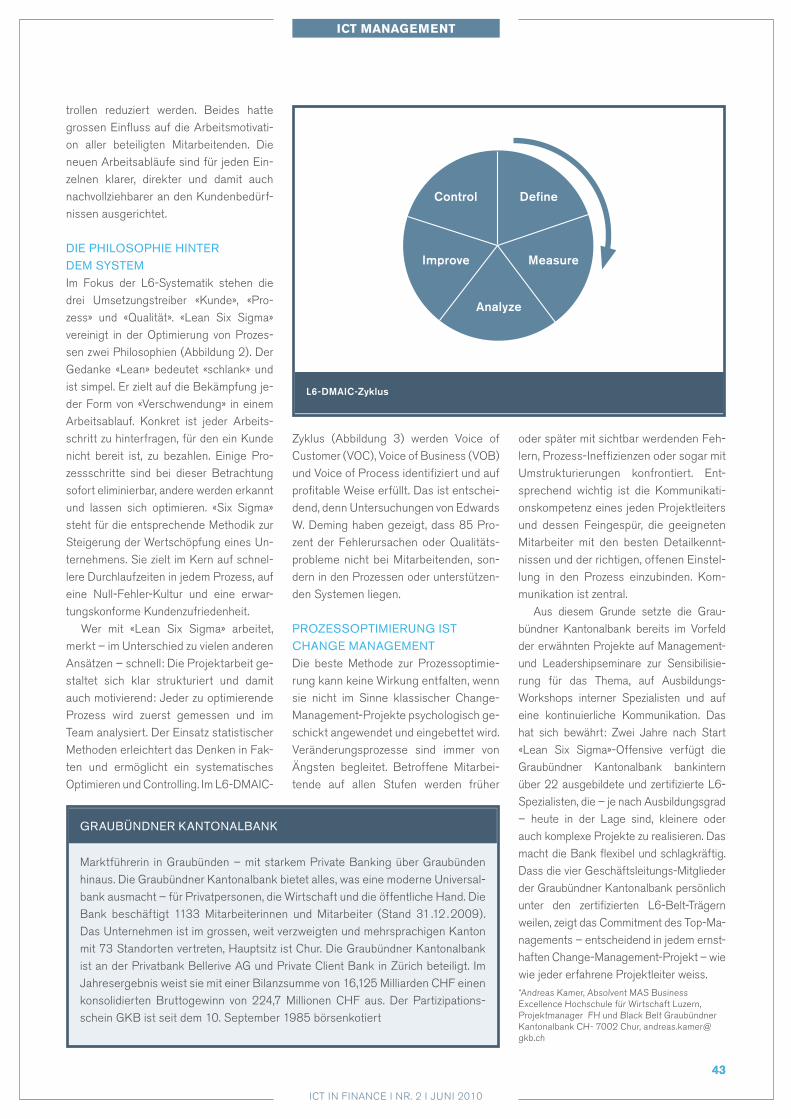

ICT MANAGEMENT

39 Strategien gegen den Datengau I information Overload überfordert das

Management40 Vor dem nächsten Quantensprung

I Langfristiger Visa-Pilotversuch42 «Schneller, einfacher und besser

werden» I erfolgsrezept der Grau-bündner Kantonalbank

Trademark information: SunGard, the SunGard logo, and Ambit Apsys are trademarks or registered trademarks of SunGard Data Systems Inc. or its subsidiaries in the U.S. and other countries. All other trade names are trademarks or registered trademarks of their respective holders.

© 2010 SunGard

AMBIT MOBILE BANKING

www.sungard.com/ambitprivatebanking

Thierry Mossé

Executive Director

C.I.M. Banque, Geneva

Internet, e-Banking und Mobile

Banking sind die neuen Trends,

die in unserem Geschäft den Ton

angeben. Wir haben SunGard als

Geschäftspartner gewählt, weil

uns das grosse Software- und

IT-Dienstleistungsangebot und

die reiche Erfahrung im

Schweizer Private Banking

überzeugen.“

“

Das Private Banking Umfeld verändert sich, doch die Beziehung zwischen der Bank und dem Kunden bleibt zentral. Kunden erwarten heute Vertraulichkeit, Transparenz und Zugang in Echtzeit. Mit über 70 Ambit Private Banking-Kunden macht SunGard nun Mobile Banking für die Portfolio- und Performance-Bewertung, Zahlungen und Börsenaufträge möglich. Mit Ambit Mobile Banking profitieren auch Portfoliomanager von einem praktischen Fernzugriff, dank dem sie den Ansprüchen ihrer Kunden gerecht werden können.

Reden Sie mit uns. Telefon 044 560 84 00.

Folgen Sie uns auf Twitter http://twitter.com/SGPrivateBanking

Treten Sie unserer Gruppe auf LinkedIn bei SunGard Ambit Private Banking Group

Die gut geführte BankSunGard unterstützt Banken, ihre Kunden optimal zu verwalten

BKS_XXXX GERMAN Mob Bank Ad 297x210v1.indd 1 26/4/10 09:52:47

ICT MANAGEMENT

5

ict in finance i nr. 2 i Juni 2010

5

ict in finance i nr. 2 i Juni 2010

nehmen musste, fielen die eigenmittelan-forderungen tiefer aus, als jene, nach de-nen sich zum Beispiel die Schweizer Ban-ken ausgerichtet hatten. in der folge bauten diese ihre «überhöhten» eigen-mittelbestände ab, kauften eigene aktien zurück und vernichteten diese. Gleichzei-tig richtete die Schweiz ihre rechnungs-legung nach europäischen normen aus, welche die Bildung stiller reserven ver-boten. all dies machte die Banken anfäl-liger auf Kursschwankungen und die Wertpapiermärkte volatiler.

inzwischen will SnB-Präsident Philipp Hildebrand das rad der Geschichte zu-rückdrehen und die Grossbanken mit der «Leverage ratio» zu einer erhöhten ei-genmittelunterlegung verpflichten. Damit setzt er eckpfeiler, die neue rahmenbe-dingungen setzen, ohne das regeldick-icht zu erhöhen. Letztlich geht es darum, die eigenverantwortung der Marktteilneh-mer zu erhöhen. Detailversessene rege-lungen eignen sich dafür nicht, weil sie auch technologisch kaum umsetzbar sind. Je mehr regeln, desto stärker die infor-mations- und Datenflut. Das führt letzt-lich zum ultimativen Datengau und damit zur vollständigen Desinformation. ausge-rechnet im informationszeitalter.

Brigitte Strebel-aernichefredaktorin

im Sog der internationalen finanzmarkt-krise wird lautstark mehr regulierung ge-fordert. aber niemand macht sich Gedan-ken darüber, wie diese neue regulie - rungsflut effizient und realitätsgetreu umgesetzt werden kann. assoziationen zum risikomanagement werden wach: Vor drei Jahren zweifelte niemand daran, dass die komplexen risikomanagement-Modelle der Banken eins zu eins umge-setzt werden können. aber mit dem ein-bruch an den finanzmärkten kam das bru -tale erwachen. Die komplexen Modelle entsprachen halt doch nicht ganz der Wirklichkeit.

Das haben inzwischen auch die auf-sichtsbehörden erkannt. Schliesslich wur-

KONtRAPRODUKtiVe ReGULieRUNGSFLUt

den auch sie von der Geschwindigkeit der Marktkräfte überrascht und überfordert. Warum zum teufel schlitterte die am stärksten regulierte Branche – die Ban-ken – so stark in die Krise? Je grösser das regeldickicht, desto schwieriger wird dessen umsetzung. niemand hat den Überblick und niemand fühlt sich verant-wortlich. Man füllt die nötigen formulare aus und damit hat es sich.

angefangen hat es mit den eigenmit-telunterlegungs-Vorschriften im rahmen des Basler Komitees für Bankenaufsicht ende der 80er-Jahre. Sie wurden wegen der damaligen japanischen Bankenkrise erlassen. und weil man rücksicht auf die schwach dotierten japanischen Banken

Brigitte Strebel-aerni

6

SHORT NEwS

ict in finance i nr. 2 i Juni 2010

ENTRIS BANKING AG ENTSCHEIDET SICH FüR FINNOVA CONTROL

Die entris Banking aG hat entschieden, ihren Kundenban-ken im Bereich controlling zukünftig das Modul finnova control® zur nutzung anzubieten. im Zuge der Migration der rBa-Banken auf die finnova-Plattform werden die Valiant Bank und die clientis-Gruppe als erste finnova control einführen. Die mandantenfähige Banksteuerungs-Plattform steht auch weiteren rBa-Banken zur nutzung offen. Die nOVO Business consultants aG unterstützt die Banken als Generalunternehmerin bei der einführung.

SWISSCOM ERWEITERT IT-SERVICEGESCHäFT MIT ZUKäUFEN

Swisscom baut das it-Dienstleistungsgeschäft aus und übernimmt gleich 3 firmen mit insgesamt rund 140 Mitar-beitenden. Gemeinsam mit bestehendem Personal der Swisscom it Services entsteht eine eigenständige toch-ter für die Betreuung von it-arbeitsplätzen in der Schweiz mit mehr als 500 Mitarbeitenden und einem Jahresumsatz von rund 180 Mio. cHf. Bei den zugekauften firmen han-delt es sich um die Panatronic (Schweiz) aG, die eccotrust Solutions aG und die it Services + Logistik aG.

LANDESBANK BERLIN INVESTMENT SCHLIESST XENTIS-IMPLEMENTIERUNG AB

Die LBB-inVeSt hat die implementierung des voll integ-rierten investment-Management-Systems XentiS von Profidata erfolgreich abgeschlossen. anfang april 2010 wurde nun die Migration aller fonds auf XentiS abge-schlossen und das alte fondsbuchhaltungssystem abge-schaltet. es ersetzt vormals im einsatz befindliche Lösun-gen für Ordermanagement, compliance und fondsbuch- haltung anderer Hersteller.

Top 6DIE AM HäUFIGSTEN ANGEKLICKTEN FIRMENNEWS AUF MONEYCAB.COM

STELINK FINANCIAL MESSAG-ING HUB IST AVALOQ ZERTIFI-ZIERT

Sterci, der inter-nationale Her-

steller von SOa-basierten Lösungen für StP hat bekannt gegeben, dass die Schnittstelle zwischen Stelink und dem avaloq Banking System von avaloq zerti-fiziert wurde. nachdem Stelink nun die Zertifizierung für die Schnittstelle zwi-schen Stelink und dem avaloq Banking System erhalten hat, wird sichergestellt, dass die zugrundeliegende integrations-technologie strengsten architekturvor-gaben gerecht wird und mit zukünftigen Versionen des avaloq Banking System und Stelink kompatibel bleiben wird.

AUSWERTUNG VON SOCIAL-MEDIA-INHALTEN IM WEB

Will ein unternehmer wissen, was Verbraucher von seinen Produkten oder seinem unternehmen halten, kann er in foren und Blogs verfolgen, was diskutiert wird. Die Social-Media-Welt ist gross und das Zeitfenster des unterneh-mers klein. SaS Social Media analytics durchsuchen die netze automatisch und werten die gefundenen inhalte aus. Der nutzen dieser neuen innovativen Lösung von SaS: diese informationen on Demand sichtbar zu machen und sogar den weiteren Verlauf zu prognostizieren.

Robert Schumacher, SAS

Swisscom-CEO Carsten Schloter

Etienne Savatier, Sterci

TEMENOS üBER-NIMMT BRITISCHE FE-MOBILE

Die temenos Group aG über-nimmt die briti-sche fe-Mobile und stärkt damit ihre Position im Bereich mobiler Bankapplikationen. fe-Mobile vermarktet unter dem Markennamen «Se-cureLink» drei mobile applikationen: eine herunterladbare applikation, HtML-Browser sowie SMS. Der Kaufpreis für fe-Mobile werde nicht offengelegt, teilt tenemos mit. Die akquisition werde schon rasch einen «signifikanten» Mehr-wert für die temenos-Kunden und die aktionäre des unternehmens generie-ren.

Temenos-CEO Andreas Andreades

Andreas Hess, LBB-Invest

Finova-CEO Charlie Matter

BANKING & INSURANCE

7

ict in finance i nr. 2 i Juni 2010

SHORT NEwS

7

ict in finance i nr. 2 i Juni 2010

NEUER VICE PRESIDENT FüR VSA BEI CA

Gehrig verstärkt cas europäi-sches Services-Geschäft als neuer Vice President für den Geschäfts-bereich Virtualization, Service Manage-ment und Service automation (VSa). er war 2003 zu BMc gekommen, um dort die südeuropäische Vertriebsorganisati-on aufzubauen. Dann leitete er das euro-päische für Distributed Systems Manage-ment verantwortliche Software-team von BMc sowie das europäische consulting-Services-Sales-Geschäft. Jetzt soll er das Service-Geschäft im umfeld Virtuali-zation, Service Management und Service automation auszubauen.

NEUER FINANZCHEF BEI BANK SARASINDie Bank Sarasin & cie aG hat thomas a. Müller per 1. Mai 2010 zum neuen finanzchef ernannt. er leitet dabei den Geschäftsbereich corporate center und nimmt gleich-zeitig einsitz in der Geschäftsleitung. Müller war zuletzt als Group chief financial Officer und chief risk Officer für die Swiss-Life-Gruppe tätig. er tritt bei Sarasin die nach-folge von Matthias Hassels an, der sich entschlossen hat, das unternehmen nach 12 Jahren zu verlassen, um sich einer neuen beruflichen Herausforderung zuzuwenden.

NEUES VORSTANDSMITGLIED BEI DATANGO AG

Die datango aG hat Steve Walsh in den Vorstand berufen. er ist bereits seit 2001, mit einer kurzen unterbrechung, für das unternehmen in Boston (uSa) tätig. Heute zeich-net er als Vizepräsident für das Business Development und Produkt-Marketing des weltweit agierenden Herstel-lers von e-Learning- und electronic-Performance-Sup-port-Systemen verantwortlich. er soll das unternehmen strate gisch weiterentwickeln und die Marktposition auf globaler ebene ausbauen.

SOLUTION PROVIDERS ERNENNT MARIO BASSI ZUM HEAD ASIA

Solution Providers hat Mario Bassi zum Managing Director und Head asia ernannt. in dieser regionalen funktion folgt er auf Beat Latanzio, der zu Solution Providers in die Schweiz zurückkehren wird. Demnach nimmt Mario Bassi seine arbeit bei Solution Providers am 15. Juli 2010 auf. Zuvor war er bei Deutsche Bank Singapore als Managing Director and Head Strategy & Business Development asia Pacific tätig.

Top 6DIE AM HäUFIGSTEN ANGEKLICKTEN PERSONEN AUF MONEYCAB.COM

LUKB: NEUER LEITER PRIVATE BANKING

Bei der Luzer-ner Kantonal-bank (LuKB) ist Leo Grüter

zum neuen Leiter Private Banking/institu-tionelle/Handel sowie zum neuen Mitglied der Geschäftsleitung ernannt worden. er wird nachfolger von christof Strässle, der die Bank nach über zehn Jahren in der Geschäftsleitung per ende 2009 verlas-sen hatte. Grüter soll voraussichtlich im Lauf des Herbstes 2010 in die LuKB ein-treten. Der 1962 geborene Luzerner war laut Mitteilung seit seinem Studium bei ei-ner Schweizer Grossbank tätig, wo er in verschiedenen führungspositionen in den Bereichen firmenkunden und Private Banking tätig gewesen sei.

NEUE VERANTWORTLICHE FüR BUSINESS DEVELOPMENT & STRATEGY BEI T-SYSTEMS

evelyn Münster rapportiert direkt an den Managing Director Pierre Klatt. Damit unternimmt die telekom-tochter einen weiteren Schritt zum strategischen ausbau der Marktposi-tion in der Schweiz. evelyn Münster wechselte zum 1. Mai 2010 von Sunrise zu t-Systems. Davor hatte die promovier-te chemikerin verschiedene Positionen als Key-account-Managerin, Seniorreferentin und Prozessleiterin bei Voda-fone in Düsseldorf inne.

Evelyn Münster, T-Systems

Steve Walsh, datango

Leo Grüter, LUKB

Peter Gehrig, CA

Mario Bassi, Solution Providers

Thomas Müller, Bank Sarasin

8

FINANCEFORUM

ict in finance i nr. 2 i Juni 2010

FiNANce FORUm ZüRich: FeLS iN DeR BRANDUNG

20 Jahre Banken- und IT-CommunityURSULA PELZL

mit hOchAKtUeLLeN themeN, tOP-SPeAKeRN UND ZAhLReicheN JUBiLäUmSANGeBOteN FeieRt DAS Fi-NANce FORUm, Die FühReNDe SchweiZeR cOmmUNity-PLAttFORm FüR Die BANKeN- UND it-BRANche, iN DieSem JAhR ihR 20-JähRiGeS BeSteheN. wähReND weLtweit Die tURBULeNZeN AN DeN FiNANZmäRKteN hOhe weLLeN SchLAGeN, GeSchäFtSmODeLLe DeR BANKeN AUF Dem PRüFStAND SteheN UND wähRUN-GeN UNteR DRUcK GeRAteN, Steht DAS FiNANce FORUm Am FiNANZPLAtZ ZüRich wie eiN FeLS iN DeR BRANDUNG. mehR NOch: UNteR Dem mOttO «thOUGht LeADeRShiP: eRFOLGSFAKtOReN meNSch UND techNiK» SetZt DeR tOP-eVeNt DeR SchweiZeR FiNANZ- UND it-BRANche ZeicheN. mit NeUeN ANGeBOteN FüR AUSSteLLeR UND BeSUcheR eNtwicKeLt mANAGiNG PARtNeR JAcqUeLiNe SchLeieR Die cOmmUNity-VeRANStALtUNG KONZePtiONeLL weiteR.

spiel mit anderen Branchenmitbewerbern nicht geklärt war. Das 2. finance forum im november 1991 wurde nicht mehr als «reiner Sun event», sondern als Bran-chenveranstaltung, für die felix riecke den Branchenprimus iBM, als ersten von weiteren wichtigen Playern im Markt, für eine teilnahme gewinnen konnte. Wei- tere Dienstleister wie cOMit aG folgten kurz darauf. Die Weichen für die erfolgs-geschichte des finance forum waren gestellt.

eRFOLGSGeheimNiS: OFFeNe UND NeUtRALe KNOw-hOw-PLAttFORm«Der anfang war gemacht, um das fi-nance forum zu einer offenen und neut-ralen Know-how Plattform und einem Begegnungszentrum für anwender und anbieter der finanzbranche zu etablie-ren. Bald schon wurde ein Beirat gegrün-det, wo Bankmanager und führungskräf-te von Lösungsanbieter gemeinsam den ablauf des events und die Qualität der themen und referaten beeinflussten», berichtet felix riecke. Doch nicht nur die Geschichte des finance forum an sich wurde hier geschrieben. Vielmehr ist das finance forum die erste erfolgreiche

«Vor 20 Jahren haben innovative Köpfe ideale rahmenbedingungen für die ent-wicklung einer informations- und Kom-munikationsplattform für Banker und it-anbieter vorgefunden», berichtet Schleier. «es war eine aufbruchstimmung in der Banken-Landschaft. alles schien mög-lich. es gab interessante Geschäftsideen unterstützt durch immer ausgefeiltere technologien – das war die Zeit, in der sich das finance forum schnell zu dem ‹Marktplatz› der Schweizer finanz- und it-Branche entwickelt hat.» fand das ers-te finance forum im Januar 1990 noch im «Hotel Zürich» statt, ist es seit 2000 im Zürcher Kongresshaus zu Hause und lädt Banker auf kurzen Wegen zum Be-such der stets hoch rangig besetzten Konferenz, der aktuellen fachausstellung und zum austausch und der Vertiefung der Kontakte ein.

VOm SUN eVeNt ZUm FiNANce FORUm«Gute Produkte und Lösungen muss man bekanntmachen» – dachten sich beiden unternehmer, felix riecke und roland Saner, ehemals Kollegen bei Data Gene-ral. felix riecke, der sich 1988 mit einer Promotions- und Marketing-agentur

selbständig gemacht hatte, und roland Saner, damals General Manager von Sun Microsystem, einte für die erste Veran-staltung noch das Ziel, Sun in der finanz-branche bekannt zu machen. Der erfolg der tagung mit ausstellung war eher mäs-sig – unter anderem, weil das Zusammen-

Felix Riecke; Gründer des Finance

Forum: «Bald schon wurde ein Beirat

gegründet, wo Bankmanager und

Führungskräfte von Lösungsanbietern

gemeinsam den Ablauf des Events

und die Qualität der Themen und

Referate wesentlich beeinflussten.»

FINANCEFORUM

9

ict in finance i nr. 2 i Juni 2010

Jacqueline Schleier, Managing

Partner: «Neue Trends aufspüren –

diskutieren, was die Community

beschäftigt, fordert und bewegt. Das

ist und war schon immer die Stärke

des Finance Forum Zürich.»

umsetzung einer «virtuellen unterneh-mung» gewesen. Spezialisten aus den verschiedensten Sparten fanden sich für die Organisation des events zusammen – ohne die Selbständigkeit ihrer unterneh-men aufzugeben.

1993 wurde das finance forum in eine eigene rechtspersönlichkeit über-führt. am 27. Oktober wurde die «fO fo-rum Organisation GmbH» im Handelsre-gister eingetragen, welche dann am 25. Mai 2000 in die «finance forum Ma-nagement aG» umgewandelt wurde, die seither als Veranstalter verantwortlich zeichnet – Zeit auch für felix riecke an neue Verantwortliche abzugeben. Kein leichter Schritt, doch: «ich war mir sicher, dass die neue trägerschaft die neutrale und offene Kultur weiter pflegen und ent-wickeln würde», sagt felix riecke. Die Ära von Jacqueline Schleier und rené Meier begann.

tReNDS AUFSPüReN – Die GRöSSte StäRKe DeS FiNANce FORUm«Das finance forum ist gelebte Geschich-te der Schweizer Banken- und it-Bran-che», bestätigt auch Meier, der als Mana-ging Partner in den vergangenen zehn Jahren gemeinsam mit Schleier für das hohe renommee der Veranstaltung ge-standen hat. «Wir können uns auf den Lor-beeren der letzten 20 Jahre nicht ausru-hen», weiss jedoch Schleier. «neue trends aufspüren – diskutieren, was die commu-nity beschäftigt, fordert und bewegt. Das ist und war schon immer die Stärke des fi-nance forum Zürich. in der aktuellen glo-balen wirtschaftlichen Situation ist der Bedarf an information, Diskussion und networking grösser denn je. Daher werde

ich künftig neue interaktive angebote für unsere Partner, aussteller und Besucher entwickeln. Wichtig ist mir, mit der Zeit zu gehen. nicht stehen zu bleiben, sondern das Ohr an unserer Zielgruppe zu haben und gemeinsam mit allen Beteiligten neue zukunftsfähige konzeptionelle erweite-rungen aufzusetzen.» nur gemeinsam las-sen sich die grossen Herausforderungen der Branche meistern», ist Schleier, heute alleiniger Managing Partner des finance forum, überzeugt.

mOttO 2010: «thOUGht LeADeR-ShiP: eRFOLGSFAKtOReN meNSch UND techNiK»Das finance forum Zürich bietet seinen Besucherinnen und Besuchern im Jubilä-

umsjahr denn auch erneut Konferenz, ausstellung und networking auf höchs-tem niveau. Drei grosse themen ziehen sich unter dem Motto «thought Leader-ship: erfolgsfaktoren Mensch und tech-nik» im november 2010 wie ein roter fa-den durch das Veranstaltungsangebot von Konferenzvorträgen, focus Sessions, Best Practice- und Speakers’ corner-Vorträgen. folgende themen stehen da-bei im fokus:• Kundenmanagement: Mehrwerte

schaffen• führung und Management: Motivation

nicht mehr selbstverständlich• risiko und regulierung: Mehr als nur

Pflicht

AttRAKtiVe JUBiLäUmSANGeBO-te FüR Die cOmmUNityDie teilnehmenden erwarten zudem at-traktive Jubiläumsangebote: aussteller profitieren u. a. von rabatten auf insera-ten, attraktiven Verlosungen und ver-günstigten Branding-angeboten. Zudem wird rechtzeitig zum anlass ein Jubilä-umsmagazin aufgelegt, an dem sich aus-steller und Partner beteiligen können. ferner werden über den Veranstaltungs-ort touchscreens verteilt, die den Besu-chern und ausstellern ein zielgenaues networking ermöglichen.

10 JAhRe SPONSOReNLAUF: 2-miLLiONeN-FRANKeN-SchweL-Le iN Sichtanlass zum Jubeln gibt in diesem Jahr auch der finance forum Sponsorenlauf. in den letzten neun Jahren hat sich der Lauf im Herzen von Zürich zum beliebten tradi-tionsanlass für Läuferinnen und Läufer aus der finanz- und it-Welt entwickelt. Profitiert haben in erster Linie hilfsbedürf-tige Kinder und Jugendliche: Über 1,7 Mil-lionen franken Start- und Spendengelder sind in den vergangenen neun Jahren zu-gunsten konkreter Projekte von non-Pro-fit-Organisationen und Hilfswerken zu-sammengekommen. «Wir testen dieses Jahr die 2-Millionen-Grenze. es wäre fan-tastisch, wenn wir beim Jubiläumslauf die-se Marke schaffen würden. aber auch je-des andere ergebnis ist ein Gewinn für die MS-Gesellschaft, die wir in diesem Jahr unterstützen», sagt Schleier.

20. FINANCE FORUM2. und 3. november 2010, Kongresshaus Zürich, www.finance-forum.com 10. FINANCE FORUM SPONSORENLAUF31. Oktober 2010, Zürich, www.finance-forum.com/sponsorenlauf

FINANCE FORUM SPONSORENLAUFJA H R E JAHRE

10

TECHNOLOGY REPORT

ict in finance i nr. 2 i Juni 2010

Wie Hochgeschwindigkeitszüge ein neues Schienennetz erfordern, benötigen moderne Internet-Dienste exponentiell

mehr IP-Adressen und flexiblere und sicherere Transportmöglichkeiten.

iPV4 ADReSSeN weRDeN KNAPP: RechtZeitiG AUF iPV6-iNFRAStRUKtUR wechSeLN

Neue Geleise für ultraschnelle ZügeSiLVia HaGen

Geht DeR VeRBRAUch AN iPV4-ADReSSeN im GLeicheN mASS weiteR wie iN DeN LetZteN 5 JAhReN, SO wiRD DeR VORRAt AN FReieN iPV4-ADReSSeN im JAhR 2011 AUFGeBRAUcht SeiN. DieS OBwOhL heUte NUR RUND 20 PROZeNt DeR meNScheN AUF DeR weLt üBeRhAUPt ZUGANG ZUm iNteRNet hABeN.

eine iP-adresse. Dies kann man sich vor-stellen wie eine telefonnummer für ein Gerät, damit es für andere Geräte im in-ternet erreichbar ist. Dieser adressraum neigt sich nun unausweichlich seinem ende entgegen und läuft gemäss gut ab-gestützten Prognosen gegen ende 2011 aus. Hierzu ist zu beachten, dass eine möglichst kostengünstige und risikofreie einführung von iPv6 in einem komplexe-

neue Hochgeschwindigkeitszüge haben Mühe auf alten Geleisen auf touren zu kommen. Genauso ist es mit dem inter-net. neue Dienste stellen erhöhte und neue anforderungen an die Schienen und werden auf den alten Geleisen nicht glücklich. insbesondere brauchen sie ex-ponentiell mehr iP-adressen und flexible-re und sicherere transportmöglichkeiten. Beides bietet iP Version 6 (iPv6). Das

heutige internet wird mit iP Version 4 (iPv4) betrieben, welches vor über 30 Jahren entwickelt wurde und seither lau-fend ausgebaut wurde. Heute steht ein Generationenwechsel auf iPv6 an. Der Zeitpunkt ist unausweichlich, da iPv4 mit seinem 32-bit-adressraum maximal 4,3 Milliarden adressen zur Verfügung stellt. Jedes Gerät, welches an der Kommuni-kation im internet teilnehmen will, braucht

TECHNOLOGY REPORT

11

ict in finance i nr. 2 i Juni 2010

ren netzwerk zwei bis drei Jahre in an-spruch nehmen kann und dass alle Über-gangsmechanismen, welche eine ein füh- rung von iPv6 in bestehende netzwerke vereinfachen, die Verfügbarkeit von iPv4-adressen voraussetzen. iPv6 bietet nicht nur einen stark erweiterten adressraum (128 bit), sondern viele neue funktionen und Möglichkeiten, welche das Protokoll für den einsatz in unseren immer komple-xeren netzwerken viel geeigneter ma-chen. es bietet alles, um langfristig die globale Kommunikation sowie die ent-wicklung neuer, flexibler und vor allem mobiler Dienste gewährleisten können. es geht bei dieser einführung um das Weiterentwickeln des internets und um Business-Kontinuität. Viele Länder, vor allem in asien, afrika und Lateinamerika weisen exponentielle internet-Wachstums-raten auf, welche erhöhten adressbedarf generieren. in vielen industrien werden neue Dienste vor allem im Bereich Über-wachung, Management und Betrieb ent-wickelt, welche auf permanent zugewie-senen iP-adressen basieren. So entwi- ckelt z.B. die autoindustrie das vernetzte auto der Zukunft, welches voraussichtlich bis zu 50 iP-adressen benötigt. in vielen Bereichen werden Sensorsysteme zur Überwachung von Geräten und Gebäu-den entwickelt. in Japan hat die meteoro-logische anstalt mit ntt communica-tions ein erdbebenfrühwarnsystem entwi- ckelt, welches auf iPv6 funktionen basiert und auf den nahezu unlimitierten adress-raum angewiesen ist. in Genf arbeitet man an einem «Smart iPv6 Building Project», welches die Möglichkeiten von Gebäude-management erforscht und an einem Pro-totypen umsetzt. an der letzten e-World in essen stellten gleich eine ganze reihe von

innovativen Startups aber auch von Big Playern wie rWe Smart Monitoring Lösun-gen vor, welche über iPv6 kommunizieren. iPv6 löst das adressraumproblem nachhal-tig und langfristig und schafft neue Märkte und Möglichkeiten für alle Marktteilneh-mer. Den Kreativen gehört die Zukunft.

iPV6: wettBeweRBSFAKtOR FüR DeN FiNANZSeKtORDie eu hat iPv6 schon frühzeitig als wich-tige Voraussetzung für die Wettbewerbs-fähigkeit der europäischen Wirtschaft er-

kannt und seit dem Jahr 2000 in vielen initiativen die entwicklung und einfüh-rung von iPv6 unterstützt. Die OecD warnt in einem Bericht vom april 2010 davor, dass per anfang 2010 nur rund 5,5 Prozent der netzwerke in der Lage sind, iPv6-Daten zu transportieren. Gemäss OecD ist die Welt nicht ausreichend auf das auslaufen des iPv4-adresspools im Jahr 2011/2012 vorbereitet. John curran, Präsident der amerikanischen registrie-rungsstelle arin geht davon aus, dass die nachfrage nach iPv6 im Jahr 2011 in-nert weniger Monate drastisch steigen wird, dass anbieter und Dienstleister ohne iPv6-unterstützung Marktanteile verlieren werden und iPv6 unter Zeit-druck mit hohen risiken und Kosten ein-führen müssen. Die regeln und abhän-gigkeiten für eine einführung von iPv6 im finanzsektor sind nicht grundlegend an-ders als in anderen industrien. Wichtig ist es, die frage in einer grösseren Perspek-tive zu betrachten. Gerade im finanzsek-tor ist die gegenseitige Vernetzung von angeboten, Dienstleistungen und appli-kationen weitläufig und darum sind alle voneinander abhängig. Statt iPv6 einfach als lästigen und eher unnötigen Kosten-faktor zu betrachten, wäre es für die gan-ze Branche hilfreicher, iPv6 als gemein-same Herausforderung, aber auch chance zur Optimierung und Weiterent-wicklung von angeboten zu betrachten und die Herausforderung gemeinsam zu meistern, indem jeder seinen Beitrag leis-

tet und die bestehenden Plattformen zum erfahrungsaustausch nutzt.

Die BANKeN SiND Sich DeR BeDeUtUNG BewUSSt eine kurze umfrage bei einigen anbietern im Schweizer finanzdienstleistungssek-tor hat folgendes Bild gezeigt: Die credit Suisse ist sich der thematik bewusst und führt intern regelmässige Screenings durch, um die anforderungen abzuklären und frühzeitig reagieren zu können. Man geht davon aus, dass der Bedarf bei den sogenannten Boundary Services und in der DMZ zuerst anfallen wird. Bis ende 2010 wird eine roadmap ausgearbeitet, da man annimmt, dass ab 2011 eine deut-liche Zunahme von internetdiensten mit iPv6-anforderungen angeboten werden wird, welche möglicherweise für die credit Suisse von Bedeutung sind. Die roadmap wird einführungs- und Migrati-onskonzepte, sowie ein adresskonzept beinhalten. Bei uBS ist man sich der Be-deutung bewusst, achtet auf iPv6-Kom-patibilität bei neuanschaffungen und klärt einzelne teilbereiche nun detaillierter ab. Die zur Generali Gruppe gehörende B-Source schreitet schon recht konkret voran und arbeitet an den abklärungen für ein iPv6-einführungskonzept, zusammen mit Herstellern und Lieferanten. treiber dafür war, dass die Generali Group eine iPv4-ad-ressharmonisierung durchführt, mit dem Ziel, den Pool der iPv4-adressen zu berei-nigen und nats abzubauen. Dabei wurde

DAS AKtUeLLe BUch ZUm themA

Silvia Hagen richtet sich an netzwerkverantwortliche, it-Manager und Systembe-treuer, die das Wesentliche über das neue internet-Protokoll erfahren wollen. Silvia Hagen erklärt, wie das Protokoll funktioniert, zeigt die neusten entwicklungen auf und beschreibt, wie iPv6 parallel zur heutigen Version iPv4 eingeführt werden kann. interessierte erfahren, warum sie iPv6 in ihre Planung einbeziehen sollten und wel-che Voraussetzungen eine sanfte einführung ermöglichen. aktuelle themen wie Mobile iPv6, DHcPv6, routing und Sicherheit werden ausführlich besprochen.

Diese aktualisierte 2. auflage integriert alle erweiterungen und Änderungen seit der erstauflage im Jahre 2004. IPv6 – Grundlagen, Funktionalität, IntegrationAutorin: Silvia Hagen2. Auflage, Oktober 2009Sunny Edition, ISBN 978-3-9522942-2-2, Deutsch

12

TECHNOLOGY REPORT

ict in finance i nr. 2 i Juni 2010

SiLViA hAGeN, iNhABeRiN UND ceO VON SUNNy cONNectiON AG

Silvia Hagen ist die autorin zahlreicher Bücher über tcP/iP und iPv6, u.a. von «iPv6 essentials», das bereits in der zweiten auflage von O'reilly publiziert wurde. Sie hält regelmässig Vorträge an internationalen fachkonferenzen und ist Präsidentin des neugegründeten schweizerischen iPv6 council.

Sunny connection aG ist eine it-consulting- und Schulungsfirma mit Sitz in Maur bei Zürich und ist spezialisiert auf netzwerk- und Performanceanalyse sowie iPv6 und identity Management. Sie hat über 15 Jahre erfahrung in der Beratung von mittleren und grossen unternehmen, hauptsächlich in den Bereichen industrie, Banken und Versicherungen.

natürlich die frage nach dem einfluss und den Möglichkeiten eines iPv6-adresskon-zepts aktuell. einfluss und den Möglichkei-ten eines iPv6 adresskonzepts aktuell. Ge-mäss aussage von avaloq ist das avaloq Banking System vollkommen iPv6 kompa-tibel. avaloq sieht in der technologie iPv6 ein grosses Potential und hat es sich zum Ziel gemacht, den Kunden auch in Zukunft die strategische freiheit zu bieten, die ih-nen die umsetzung all ihrer Pläne ermög-

licht. rtc aG arbeitet zur Zeit an einem Grobkonzept für die einführung von iPv6, um die arbeiten an der einführung dann über einen Zeitraum von mehr als einem Jahr verteilen zu können. finnova plant die Portierung ihrer applikation auf einen iPv6-fähigen Zustand auf 2011. eine nachfrage bei Swisscom hat gezeigt, dass internet-dienste über iPv6 für Geschäftskunden heute bereits zur Verfügung stehen. Gleich-zeitig achtet Swisscom bei der anschaf-

fung neuer netzwerkgeräte strikte auf iPv6-unterstützung. Bis in zwei bis drei Jahren will Swisscom alle netzdienste über iPv6 zur Verfügung stellen. Der genauere Zeitpunkt hängt nicht zuletzt von der Kun-dennachfrage ab. Bei SaP erhält man die auskunft, dass sämtliche SaP-anwendun-gen iPv6 voll unterstützen, da es eine inte-grierte Basisfunktionalität in allen anwen-dungen ist. auch Swissquote ist sich der Bedeutung des themas bewusst und be-urteilt das vor allem aus der Business-con-tinuity-Perspektive. «Ohne iPv6 können wir mittelfristig im internet nicht bestehen», sagt Swissquote auf anfrage. Das thema wird mit Priorität behandelt, es wurden analysen durchgeführt, man bemüht sich um iPv6-adressraum, wird die Studien wei-ter detaillieren und eine konkretere Pla-nung ausarbeiten.1www.potaroo.net/tools/ipv4/2www.smartipv6building.org3www.cleanthinking.de/e-world-rundgang/44944http://www.oecd.org/da-taoecd/48/51/44953210.pdf

Textbausteine CNO Panel 2010 Wachstum und nachhaltiger Erfolg – sustainable Growth in the Knowledge Economy

cNO PANeL NO. 10 – wAchStUm UND NAchhALtiGeR eRFOLGunternehmen wollen ihren Marktanteil stei gern, die Marktabdeckung erhöhen, internationalisieren und globalisieren. Wachs tum ist aber auch ein volkswirt-schaftlicher anspruch: angemessenes Wirtschaftswachstum steigert die chan-ce in einer region, für jeden mehr Wohl-stand zu ermöglichen. am cnO Panel no. 10 beleuch ten wir das thema Wachs-tum aus diesen Perspektiven: als Wis-sensnation sind wir gefordert, als unter-nehmerinnen und als Politikerinnen angemessenes, nachhaltiges Wachstum zu realisieren, um unsere Zukunft zu si-chern. Zwischen Wachstum und nach-haltigkeit kann aber auch ein Spannungs-

feld entdeckt werden. Jeder unternehmer, jede unternehmerin kennt die Gefahren von ungesundem Wachstum. auch diese Spannung wollen wir beleuchten, um al-len Besucherinnen des cnO Panel no. 10 nützliche eindrücke mit auf ihren Weg

zu geben. am cnO Panel no. 10 bieten unterhaltung, Wissenschaft, erfahrun gen von unternehmerinnen und Poli tiker in-nen für entschei-de rinnen. Der abend bietet zudem raum für Gespräche und Gemütlichkeit.

AGeNDA UND ANmeLDUNG Dienstag, 9. november 2010, 17 uhr bis 20 uhr; anschlies-

send Dinner, networking und Bar bis min-destens 22 uhr. im Kulturcasino Bern, Herrengasse 25, 3011 Bern. aktuelle in-formationen und anmeldung unter: www.cno-panel.ch

BANKING & INSURANCE

13

ict in finance i nr. 2 i Juni 2010

PUBLIREPORTAGE

13

ict in finance i nr. 2 i Juni 2010

Wolfgang Kemna, CEO, zetVisions AG:

«Unsere Lösung strukturiert komplexe

Prozesse.»

SPeZiALiSieRt iN cORPORAte GOVeRNANce UND cOmPLiANce

Die zetVisions aG ist auf financial corporate Governance & compliance speziali-siert. Mit betriebswirtschaftlichen anwendungen für das Beteiligungsmanagement betreut das unternehmen europaweit mehr als 200 Kunden. Seit Mitte März arbei-tet auch der Münchner DaX-Konzern allianz Se weltweit mit der Beteiligungsma-nagement-Lösung «zetVisions corporate investment Manager» der Heidelberger zetVisions aG. Die Standardsoftware dient als Stammdatenplattform zur Verein-heitlichung, Qualitätssicherung und Verteilung von Beteiligungsinformationen an zahlreiche anwendungen. Kontakt: zetVisions AG , Speyerer Strasse 4, 89115 HeidelbergDr. Thomas Keil, [email protected] www.zetvisions.deTel. 0049 6221 33938-603

vorhandenen ressourcen genommen werden muss, beziehen unsere Kunden nun viel Know-how von uns als ihrem Soft-warelieferanten. anpassungen an verän-derte rahmenbedingungen werden damit schneller und kostengünstiger ausgelie-fert. Zusätzlich profitieren unsere Kunden alle untereinander von dem angesammel-ten erfahrungsschatz, den wir in den letz-ten 25 Jahren mit insgesamt 200 Kunden in ganz europa aufgebaut haben.

Auf die Finanzindustrie rollt eine enor-me Regulierungswelle zu: Was bringt zetVisions Corporate Investment Ma-nager bezüglich Corporate Gover-nance und Compliance?Dr. Wolfgang Kemna: unsere Lösung strukturiert komplexe Prozesse über Workflows – etwa die anlage einer neuen Gesellschaft über eine akquisition. eine systematische einbindung aller beteiligten abteilungen, von der rechtsabteilung über das treasury bis zum rechnungswesen, stellt einerseits sicher, dass fehler und redundanzen vermieden werden, und sorgt andererseits auch für eine stichtags-

iN KRiSeNZeiteN eSSeNtieLL: ZUVeRLäSSiGe DAteNBASiS eRhöht Die eNScheiDUNGSKOmPeteNZeN

Die Datenqualität entscheidet

Je hektischer die Zeiten, desto grös-ser sind die Anforderungen an das Datenmanagement. Welche Vorteile bietet Ihre Beteiligungslösung «zetVi-sions Corporate Investment Mana-ger»?Dr. Wolfgang Kemna, ceO der zetVisions aG: unternehmen wandeln sich ständig. Gerade in Zeiten der Krise müssen schnell entscheidungen getroffen und umgesetzt werden. Mit unserer Lösung haben Konzernzentralen eine zuverlässi-ge Datenbasis zur Hand, die solche ent-scheidungen erleichtert und deren um-setzung transparent macht. Wir erhöhen die Qualität der Daten und senken die da-mit verbundenen Kosten signifikant.Warum hat die Allianz SE zugunsten von zetVisions ihre Eigenentwicklung abgelöst? Dr. Wolfgang Kemna: eine Standardsoft-ware erleichtert das Leben einer fachab-teilung enorm: Während bei der eigenent-wicklung immer rücksicht auf die

genaue Historie: Wer hat wann von was gewusst? Welche entscheidungen wur-den auf welcher Grundlage gefällt? Sol-che fragen können dann leicht beantwor-tet werden. Lässt sich zetVisions ohne Weiteres auf die Finanzdienstleister (Banken und Versicherungen) in der Schweiz anwenden oder benötigt man hier An-passungen?Dr. Wolfgang Kemna: Viele funktionen sind ohne Weiteres sofort verwendbar. Dazu zählen themen wie Mandatsver- waltung, Visualisierung von komplexen Beteiligungsstrukturen, Stammdatenver-waltung und natürlich die Berechnung von direkten und indirekten Beteiligungs-quoten nach verschiedenen Methoden. im Bereich des rechtlichen Meldewesens gibt es nationale unterschiede und bran-chenspezifische Verpflichtungen. Das können wir aber ebenso umsetzen, wie wir das in anderen Ländern gemacht ha-ben. im Übrigen haben wir mit der Swiss Life schon einen Schweizer Kunden im Versicherungsbereich, der eine unserer Lösungen einsetzt.

14

TECHNOLOGY REPORT

ict in finance i nr. 2 i Juni 2010

mOBiLe APPS UND cLOUD cOmPUtiNG ReVOLUtiONieReN DAS BUSiNeSS

Feste Denkmuster aufbrechenBRIGITTE STREBEL-AERNI

mODeRNe BReitBAND-techNOLOGie, immeR SchNeLLeRe UND eFFiZieNteRe DAteNVeRARBeitUNG, AUSGe-BAUte mOBiLFUNK-iNFRAStRUKtUR UND immeR KLüGeRe iNFORmAtiON im weB: Die mODeRNe iNFORmA-tiONS- UND KOmmUNiKAtiONStechNOLOGie eRmöGLicht SehR VieL. ABeR Sie eRSetZt Nicht DAS VeR-NüNFtiGe mANAGeN UND ReGULieReN DeR DAteN.

Letztlich gehe es darum, darüber nachzu-denken, wann der einsatz von ict sinnvoll und nützlich ist. Prozessoren und Speicher seien kein ersatz für das eigenständige Denken, erklärt Walter Steinlin. als Präsi-dent der förderagentur für innovation des Bundes Kti (Kommission für technologie und innovation), Präsident des iimt instituts (international institute of Management in technology) an der uni fribourg sowie Head Outlook bei Swisscom Schweiz, be-schäftigt er sich intensiv mit technologi-schen Zukunftsfragen. Stephanie teufel ist Professorin an der uni fribourg und Di-rektorin des iimt. Sie weist darauf hin, dass die Bewältigung des rasanten technologi-schen fortschritts eine zentrale frage der richtigen Bildung und ausbildung sei: «Der

Kauf eines it-Systems bedeutet noch kei-ne Problemlösung an und für sich. Das gilt auch für das Outsourcing. Der Daten-Ow-ner ist und bleibt in jedem falle verant-wortlich oder compliant.»

in der it herrscht eine rasante entwick-lung. einen Megatrend der Branche sieht Walter Steinlin im sogenannten cloud computing, welches auch die finanzin-dustrie beeinflussen wird. «Die tech-nologischen entwicklungen sind mittler-weile so weit gediehen, dass man Speicher und rechner irgendwo auf der Welt plat-zieren kann und nicht mehr zwingend un-mittelbar in der umgebung des firmens-tandorts. Mit anderen Worten kann man heute die it noch weiter als bisher an Drit-te auslagern. Das wird zwar noch etwas dauern, aber der trend ist eindeutig.» cloud computing bietet betriebswirt-

SwiSScOm ALS iNitiAtOR DeS iimt

1995 initiiert die damalige Ptt die Gründung des iimt international institute of Management in technology an der uni fribourg. «Damals war dies ein erstes wegweisendes Joint Venture zwischen Wirtschaft und Wissenschaft», erklärt Professor Stephanie teufel, «wir waren die erste uni in der Schweiz, die eigen-ständig einen executive MBa vergeben durfte.» ausserdem wurde ein Lehrstuhl für ict Management errichtet. Mittlerweile wurde dieser executive MBa bereits an 200 Personen vergeben. neben der nische ict Management werden nun auch Kurse für energieversorgungsunternehmen angeboten. Diese stehen heute vor ähnlichen Liberalisierungsbestrebungen wie damals die Ptt und ihr Kernge-schäft als Vorläuferin der Swisscom.

Professor Stephanie Teufel:

«Der Kauf eines IT-Systems bedeutet

noch keine Problemlösung.»

schaftliche Vorteile, indem benötigte it-ressourcen geteilt und flexibel gebraucht werden können. Der aufbau eines eige-nen rechenzentrums verbunden mit Spei-cher-und Serverkapazitäten erübrigt sich für das einzelne unternehmen. Bei einem solchen Outsourcing-Schritt spiele Ver-trauen eine ganz wesentliche rolle, so Walter Steinlin. Denn cloud computing bedeutet auch, dass die Daten ausser Haus gespeichert werden. Hier müssten zuerst eine Vertrauensbasis zwischen un-ternehmen und it-Partner geschaffen und die anforderungen klar definiert werden.

KOSteNSeNKUNGSPOteNZiAL Bei VeRSicheRUNGeNDie heutige Breitbandtechnologie macht es möglich, gewaltige Datenmengen in kürzester Zeit über beliebige Distanzen

TECHNOLOGY REPORT

15

ict in finance i nr. 2 i Juni 2010

Walter Steinlin: «Durch den Einsatz neuer Technologien kann sich auch das

Versicherungsgeschäft qualitativ verändern.»

mANAGeR im DiLemmA

cloud computing bietet zwar betriebswirtschaftliche Vorteile, aber auch risiken. Deshalb braucht es wohl noch einige Zeit, bis auch Banken und Versicherungen eine solche technologie anwenden werden. Hinzu kommen noch regulatorische Vorschriften. So dürfen Banken ihre Daten nicht ausserhalb der Schweiz geben. im Gegensatz zum ticketing in der airline-industrie. Hier werden die Daten ge-mäss Stephanie teufel «einfach durch die Welt geschaufelt.»

aber Wolke ist eben nicht gleich Wolke. es gibt die Public cloud, wo die Daten überall verarbeitet werden können, aber auch die Private cloud, wo eine spezifi-sche rechen- und Speicherkapazität an einem ganz spezifischen Ort zur Verfü-gung gestellt wird. «für geschäftskritische anwendungen ist das Verteilen auf viele anonyme Verarbeiter, also die Public cloud, nicht geeignet. Die Private cloud, wo Ort und raum genau dediziert, spezifiziert und kontrollierbar sind, hin-gegen schon», erklärt Walter Steinlin. Hinzu kommt die grössere flexibilität im Kapazitätsmanagement dank cloud computing. «finanzinstitute können sich stärker ihrem eigentlichen Kerngeschäft widmen», erklärt Stephanie teufel.

hinweg zu übermitteln. Besonderes au-genmerk liegt dabei auf dem mobilen in-ternet. Durch die steigende Verbreitung von internetfähigen Handys können sich neue Services und Prozesse für die fi-nanz- und Versicherungsindustrie erge-ben. «Durch die immer grössere mobile Vernetzung könnte beispielsweise in Zu-kunft bei der Schadensaufnahme auf den einsatz von experten vor Ort verzichtet werden. alle relevanten Daten können di-rekt vom Kunden schnell und einfach in die Zentrale übermittelt werden», so Wal-ter Steinlin. auch der einbau sogenannter Black Boxes in autos wäre eine weitere Möglichkeit. «Durch den einsatz neuer technologien kann sich auch das Versi-cherungsgeschäft qualitativ verändern, weil neue instrumente ein effizienteres risikomanagement ermöglichen», erklärt Walter Steinlin. Der einsatz von unterstüt-zender it sollte jedoch immer genau ab-gewogen werden. Denn die neuen tech-nologien helfen, im Schadengeschäft fehl verhalten und Verschulden direkt zu erfassen und zu analysieren. Darunter

könnte schliesslich der heute geltende Solidaritätsgedanke im Versicherungs-geschäft leiden, befürchtet er. Hinzu kommt die Datenschutzproblematik. Die Sensibilität gegenüber der Ver traulichkeit von Daten sei eine frage der Generation, die man anspreche, erklärt Stephanie teufel: «Wir sehen, dass Jugendliche und

junge erwachsene ganz anders mit ihren persönlichen Daten umgehen als die äl-teren Generationen.» Kundenkarten und Werbegeschenke ermöglichen zudem den anbietern einen günstigen Zugang zu potenzieller Kundschaft. So wie man damals den umgang mit Büchern lernen musste, so müsse man heute den verant-wortungsvollen umgang mit den tools der modernen ict-technologie lernen, betont Walter Steinlin. Dies betreffe alle altersgruppen.

und lernen müssen nicht nur die Ma-nager von Banken und Versicherungen.

auch deren Kunden sind oftmals von der fülle und der Komplexität der neuen ict-tools und apps überfordert, erklärt Stein-lin. Wie nutzung von ec-automaten aber zeige, hätten es die Banken jedoch dank guter Kundenkommunikation und Gebüh-renstruktur relativ rasch geschafft, die Kunden zu einer akzeptanz der automa-ten zu bewegen, erklärt Stephanie teufel.

Smartphones wie das iPhone haben mit ihren zahlreichen funktionen das Po-tenzial, die Distributionskanäle der Ban-ken als auch der Versicherungen zu er-weitern. Während das Potenzial bei den Versicherungen in der Schadensabwick-lung liegt, ortet Stephanie teufel es bei den Banken im Bereich der Zahlungs-transaktionen und in der Kundeninforma-tion. «Das Handy mausert sich nicht nur bei der jungen Generation zum allerwelts-mittel. auch als Portemonnaie. Wich tig ist, dass das Bezahlen einfach und be-quem wird», ist sie überzeugt. Das iPhone habe diesbezüglich eine tür aufgestos-sen. andere Gerätehersteller haben be-reits mit attraktiven Geräten nachgezo-gen. Mobile Banking und Mobile insurance Services seien ohne Weiteres denkbar. Die Banken und Versicherungen müss-ten sich einfach über den richtigen ein-stiegs-Zeitpunkt klar werden. «Profilieren kann man sich wohl am ehesten bei den jungen Kundinnen und Kunden. Hier hat sich das Handy bereits als das zentrale Selfmanagement-tool etabliert.»

BANKING & INSURANCE

16

ict in finance i nr. 2 i Juni 2010

SOA weiteR VORANtReiBeNDie Grundlage dazu bietet erst recht für Versicherungen mit ihrem hohen anteil an Legacy-Systemen die Konzeption und möglichst durchgängige implementie-rung einer Service Oriented architecture (SOa). Die einkapselung von bestehen-den applikations-Komponenten zwecks nutzung derselben als beliebig wieder-verwendbare Web-Services ist zwar kein Pappenstiel – sowohl finanziell als auch konzeptionell nicht. Wenn aber auf einen Grossteil der angestammten ict-infra-struktur einfach verzichtet werden kann,

Versicherungen zeigen sich eher zurück-haltend, wenn es um den einsatz neuer technologien geht. Die Gründe dafür sind verständlich: Sie haben über die Jahre und Jahrzehnte riesensummen in die entwicklung und Verbesserung ihrer ict-infrastrukturen investiert und sind ge-genüber Marketing-Hypes grundsätzlich skeptisch eingestellt. Sie halten deshalb jüngere ict-errungenschaften wie cloud-computing, Web-2.0-angelehnte Kom-

munikations-Plattformen oder auch durch-gängige Online- und Mobile-insurance- angebote oft noch für zu riskant – sowohl finanziell hinsichtlich der transformati-onskosten als auch sicherheitstechnisch bezüglich Datenschutz und infrastruktur-integrität.

Doch ganz ähnlich wie die Banken werden auch die Versicherungen nicht um massive neuerungen herumkommen – vor allem hinsichtlich ihres technologie-gestützten auftritts gegenüber der be-stehenden und potenziellen Kundschaft. Gerade die jüngeren Generationen ha-ben ganz andere ansprüche bezüglich Beratungsdiensten nach Bedarf – via Online-Kanäle und -foren sowie mobile informationsdienste. Die tatsache, dass die «persönliche ict» die «Business tech-nology» gerade auch im fall der Versi-cherungen überflügelt hat, stellt die un-ternehmen vor eine nicht geringe Herausforderung – hinsichtlich der Web-Services-basierten Schnittstellen zu den endkunden einerseits und zu den inter-nen Mitarbeitern und den Partnerfirmen

andererseits. Zwar sind Versicherungen – anders als Banken – für die endkunden generell nicht von täglichem interesse. Gerade deshalb muss die Schnittstelle aber möglichst attraktiv sein, wenn ein nutzungs- respektive Beratungsbedarf besteht. und die komplexe Kommunikati-onsstruktur innerhalb von Versicherungs-unternehmen und gegenüber «halbaus-sen» zu agenturen und Partnern verlangt heute nach einer möglichst transparen-ten und einfach zu handhabenden ucc-Plattform (unified communications and collaboration).

SOA UND cLOUD: NeUe iNStRUmeNte ZUR KUNDeNBiNDUNG

Katalysatoren für Digital InsuranceBEAT HOCHULI

AUch VeRSicheRUNGeN müSSeN ihRe DiGitALeN KUNDeNSchNittSteLLeN DeN BeDüRFNiSSeN DeR JüNGe-ReN GeNeRAtiONeN ANPASSeN. weB-SeRViceS UND cLOUD-KOmPONeNteN eRhöheN Die KUNDeNBiNDUNG.

Studien und Umfragen zum Thema Cloud Computing belegen, dass alle ICT-Entschei-

der in Wirtschaft und Verwaltung sich für das Konzept interessieren.

BANKING & INSURANCE

17

ict in finance i nr. 2 i Juni 2010

führt kaum ein Weg daran vorbei. Bei ei-ner SOa handelt es sich in erster Linie um eine langfristige top-down-Strategie, die von sämtlichen Verantwortlichen eines unternehmens getragen werden sollte – von der Geschäfts- über die ict-Leitung bis hin zu den Zuständigen in den fachab-teilungen. Die Krux ist allerdings, dass sich beim jetzigen Stand der Dinge die unternehmensführung immer noch zu we-nig um SOa-Konzepte und -Projekte küm-mert. Diese mangelnde unterstützung durch das top-Management stellen unter anderem auch die Verfasser des soeben erschienenen «SOa check 2010» fest, der von den analysten des Wolfgang Mar-tin team, der forschungsgruppe it-archi-tekturen der technischen universität Darmstadt und den Marktforschern von it-research für die region Deutschland/Österreich/Schweiz (D-a-cH) gemeinsam herausgegeben wurde.

Die autoren schliessen zwar aus den ergebnissen der umfrage 2010 im Ver-gleich zur erhebung von 2009 darauf, dass SOa im deutschsprachigen raum mittlerweile zu einem «beherrschenden thema» geworden sei. Sie verweisen da-bei auch auf fünf mit SOa verknüpfte trends, denen von der Marktforschungs-firma Gartner hohe Priorität zugespro-chen wird (Business Process Manage-ment, Master Data Management, Mash- ups und composite applications, Web Platform und Web Oriented architecture sowie Social Software). allerdings tau-chen in den fragen und antworten dann gerade einmal die ersten beiden Punkte auf, was darauf hindeutet, dass die even-tuelle adaption und einbindung von mit dem Web 2.0 zusammenhängenden Diensten und Konzepten nicht wirklich in erwägung gezogen wird. Das mag tech-nische und damit verbunden berechtigte ict-sicherheitspolitische Gründe haben. Dennoch zeugt dieser Mangel an interesse bezüglich des oben erwähnten Kollaborati-onspotenzials seitens der in SOa-Projekte involvierten D-a-cH-unternehmen nicht gerade von einem überbordenden trend-bewusstsein im deutschsprachigen raum.

Wenn der SOa-ansatz überhaupt ei-nen Sinn haben soll, dann den: Die im rahmen einer Business- und ict-über-greifenden SOa konzipierten und erstell-

ten Software-Services müssen nicht nur wiederverwendbar sein – und zwar als Prozesse oder unterprozesse im rahmen von modularen und zusammengesetzten «anwendungen» – sondern auch effektiv wiederverwendet werden. eine unlängst von der Marktforschungsfirma Vanson Bourne durchgeführte umfrage bei 500 europäischen unternehmen hat diesbe-züglich ernüchterndes zu tage gefördert: im Gesamtdurchschnitt sind bloss etwa 30 Prozent der entwickelten «SOa»-Ser-vices wiederverwendbar. Mit anderen Wor-

ten: 70 Prozent der erstellten Services sind – aus der SOa-Perspektive betrach-tet – Schrott. Das heisst: Hierzulande herrscht immer noch eitel nachholbedarf.

eiNStieG iN Die wOLKe PLANeNVersicherungen haben zwar seit länge-rem SOa-Projekte am Laufen. Gerade im Hinblick auf verbesserte web-basierte Kundenschnittstellen ist es für sie aber unumgänglich, ihre Web-Services-Stra-tegie weiter voranzutreiben. Denn früher oder später werden sie nicht darum her-umkommen, cloud-basierte internet-Dienstleistungen anzubieten – wofür sich ausgereifte Web-Services im rahmen ei-ner SOa bestens eignen. Die Marktfor-scher von Gartner jedenfalls sind davon überzeugt, dass dereinst kein Weg an der Wolke vorbeiführen wird. Sie veranschla-gen den weltweiten umsatz mit Dienst-leistungen im rahmen des cloud com-puting für das Jahr 2013 auf rund 150 Milliarden Dollar. Das entspräche in etwa einer Verdreifachung der cloud-Geschäf-te im Vergleich zu den Zahlen von 2008 (46,4 Milliarden Dollar). Die Prognosen von Gartner und praktisch allen anderen Branchenkennern deuten in der tat dar-auf hin, dass sich die cloud in den kom-menden zwei, drei Jahren von der reinen

Marketing-Hype zu einer real existieren-den alternative mausern wird. Sowohl die wirtschaftlich angespannte Situation als auch der mittlerweile erreichte technolo-gie-Stand werden dem cloud-computing noch zusätzlichen Schub verleihen.

Denn wer würde nicht gern möglichst viele ict-Services beziehen wie Strom aus der Steckdose, abgerechnet exakt nach Bedarf und Verbrauch? und dies nicht nur auf der applikationsebene in Gestalt von SaaS (Software as a Service), sondern auch im Bereich von Datenbanken und

entwicklung (Platform as a Service; PaaS) auf die ebene der ict-infrastruktur als iaaS (infrastructure as a Service) begibt. tatsächlich belegen die unzähligen Studi-en und umfragen zum thema cloud com-puting, dass sich mittlerweile praktisch alle ict-entscheider in Wirtschaft und Verwaltung für das Konzept interessieren. Gleichzeitig zeigen sie sich aber, vor allem in europa, immer noch sehr skeptisch. Die mit abstand stärksten Bedenken werden dabei bezüglich Sicherheit und Zuverläs-sigkeit erhoben. Die anbieter von cloud-Diensten haben in der tat noch eine Menge Hausaufgaben zu erledigen, wenn sie die unternehmen – Grosskonzerne und Mittelstand gleichermassen – wirklich im grossen Stil in die Wolke holen wollen. Gerade Versicherungen sollten sich aber rechtzeitig für einen – sicheren – einstieg in die cloud bereit machen. Dadurch könn-ten sie ihre SOa-investitionen amortisie-ren und gleichzeitig Dienstleistungen und Beratung nach Bedarf anbieten, die der Bezeichnung «Digital insurance» vor allem gegenüber den jüngeren Generationen gerecht würden.

BANKING & INSURANCE

18

ict in finance i nr. 2 i Juni 2010

Kostenmanagement allein greift zu kurz. Kunden- und Vertriebsorientierung sind gefragt.

anzusetzen sind, um profitabel zu wachsen und operative exzellenz liefern zu können, stand im Mittelpunkt der folgenden refe-rate.

POteNZiALe SiND LäNGSt VORhANDeNals einen ausweg aus diesem Dilemma zeigte thomas Vettiger, Partner und Ver-waltungsrat der ifBc in Zürich, wie wirk-sam sich die konsequente umsetzung ei-ner klaren und verständlichen Strategie in den retailbanken auswirken kann. Weil in absehbarer Zeit die Margen erodieren

Mit einer analyse der Banken-Jahresab-schlüsse 2009 startete kürzlich in Zürich die 5. retailbanking Konferenz. Banken-spezialisten aus Wissenschaft und Praxis diskutierten in spannenden Vorträ gen die anstehenden Herausforderungen bei den Schweizer retail-Banken. Björn Zern, chefredaktor Swiss equity Magazin, eröff-nete die Konferenz mit der analyse, dass die Kantonal- und raiffeisenbanken ihren erträge zwar deutlich steigern konnten, die regionalbanken aber einen rückgang hinnehmen mussten. Bei den Kundengel-dern sei Postfinance als Gewinner aus der

Vertrauenskrise des letzten Jahres her-vorgegangen. in Zerns Prognose stand ausser frage, dass in den nächsten 10 Jahren der Konsolidierungsdruck auf die Kantonal- und regionalbanken wie auf die clientis- und raiffeisen-Banken zu-nehmen wird. treiber dafür seien der wachsende fokus der Grossbanken auf die Schweiz, sinkende erträge besonders im Hypothekargeschäft, tendenziell stei-gende Zinsen, weiter zunehmende regula-torische Vorschriften und der kosteneffizi-ente einsatz von it-Lösungen. Die frage, wo angesichts dieser Situation die Hebel

Profitable Strategien für RetailbankerVOLKER RICHERT

Die FRAGe, wie KUNDeNNähe UND weRtORieNtieRte BANKeNFühRUNG ANGeSichtS DeR ANSteheNDeN KONSOLiDieRUNG UmGeSetZt weRDeN KöNNeN, StAND im ZeNtRUm DeR 5. RetAiLBANKiNG KONFeReNZ DeR AcADemy FOR BeSt execUtiON iN ZüRich.

BANKING & INSURANCE

19

ict in finance i nr. 2 i Juni 2010

und damit die erträge sinken werden, greife man zu kurz, wenn man sich wei-terhin einseitig aufs Kostenmanagement fokussiere, hielt er fest. um die Kunden- und Vertriebsorientierung nicht aus den augen zu verlieren, müsse transparenz in den führungsetagen hergestellt werden. noch immer leide die umsetzung einer Strategie daran, nicht als systematischer Prozess verstanden zu werden.

Daran anknüpfend identifizierte chris-tiane Okonek, Head of Data intelligence bei rBc Solutions in Meilen, fünf Wert-treiber im Banking, die ohne klare Ziele, Prioritäten und ambitionen nicht umzu-setzen sind. ist diese Basis aber geschaf-fen, stehe mittels it-Systemen für eine straffe Prozessintegration und eine opti-male Qualifizierung der Kunden nichts mehr einer effizienten nutzung dieser Wertreiber im Wege.

Men-andri Benz, Director und chef des Schweizer Private Banking bei Simon-Kucher & Partners, kritisierte, dass oft nur

in der theorie die Wertschöpfung, die Preisoptimierung und die Durchsetzung der angebote in den Banken auf einem klaren Marktwissen und massgeschnei-derten Produkten beruhen. angebote sei-en am Markt vorbei entwickelt, Preise zu hoch oder zu niedrig festgesetzt oder schlechte Preise dann zu schwach umge-setzt worden, erläuterte Benz. Zudem mangle es stark bei der Durchsetzung wertschöpfender faktoren. an Beispielen wie Baufinanzierung, Sparen und anla-genberatung zeigte er dann auf, wie es anders funktionieren kann. Ohne eine Be-dürfnissegmentierung mit klaren Produkt- und Preiskonzepten seien optimale erträ-ge nicht durchzusetzen, stellte Benz klar.

Weitere Vorträgen zeigten unter ande-rem Wege zur Diversifikation des Ge-schäftsportfolios am Beispiel der Partner-schaft zwischen der Liechtensteinischen Landesbank und der Bank Linth; innovati-ve Modelle zur Preisgestaltung; Mehr-wertkonzepte, die den Bankkunden echte

Wahlmöglichkeiten verschaffen; wie die credit Suisse ihr contactcenter als Ver-triebskanal positioniert oder bei der Bank Vontobel Kundenwachstum durch die Ko-operation der retail- und Privatbankspar-te erreicht wird. Mit einem besonderen feuerwerk an provokanten ideen zeigte dann Peter Bauer, Leiter des Marketings bei der Luzerner Kantonalbank, welche neuen Mittel und Möglichkeiten zur Kun-denansprache in heutigen Web-2.0-Lö-sungen zur Verfügung stehen, aber noch weitgehend ungenutzt sind.

FAZiteinig waren sich alle Beteiligen der 5. re-tailbanking Konferenz darin, dass weitere Strukturveränderungen anstehen und gut vorbereitet sein wollen. Die bestehenden

Geschäftsmodelle der Banken bieten grosse Potenziale zur Verbesserung, wo-bei gerade die Kundennähe und die stra-tegische Bedeutung des Vertriebs ent-scheidende erfolgsfaktoren bilden.

hays.ch/finance

KOMPETENZ DIE SICH REC NETWir vermitteln Unternehmendie passenden Finanzexperten

Kaum ein Unternehmensbereich erfordert mehr Ver trauen als der Bereich Finance. Wir sorgen dafür, dass Unter nehmen die richtigen Finanz-experten finden – und dass jeder Spezialist den passenden Job bekommt. Als Marktführer für die Rekru tierung von Spezia listen vermitteln wir Profis an Topunternehmen: Spitzenkräfte mit umfassender Erfahrung aus den Bereichen Banken, Versicherungen, Industrie und Handel sowie Beratungs- und Wirtschaftsprüfungs-gesellschaften.

Anzeige

BANKING & INSURANCE

20

ict in finance i nr. 2 i Juni 2010

ansicht, dass sie externe unterstützung brauchen, um ihre finanzen in den Griff zu bekommen. Dies trifft interessanter-weise auf weniger als ein fünftel der Ba-by-Boomer zu. Obwohl sich die Generati-on Y dabei auch sehr stark auf ratschläge von freunden und angehörigen stützt, schätzt über ein Drittel eine professionel-le Beratung als noch wichtiger ein. Dabei nutzen sowohl die Generation Y als auch die Generation X viel öfter die bestehen-den Online-Kanäle als die angehörigen der Baby-Boomer-Generation. Über 50 Prozent der Jüngeren besitzen eine Web-cam, über 20 Prozent besuchen Youtube mehrmals täglich – und 97 Prozent der Generation Y verwenden Handys. ausser-dem sind 40 Prozent daran interessiert, automatisierte ratschläge über Ptf-tools zu erhalten. ebenso viele möchten aber auch direkt mit einem Berater via in-ternet-Video kommunizieren. Bei den Ba-by-Boomern sind das gerade einmal 17 Prozent. ebenfalls immer wichtiger wird für die Jüngeren der erfahrungsaus-tausch in finanziellen fragen via Blogs und Online-foren. Des Weiteren gaben 26 Prozent der Generation Y an, mit ihren gegenwärtigen finanzdienstleistern ge-nerell zufrieden zu sein, einen Wechsel aber jederzeit ins auge zu fassen. Diese Bereitschaft zum Wandel ist in der Gene-ration der Baby-Boomer mit 13 Prozent deutlich geringer. allerdings gaben auch 85 Prozent der Generation Y an, mit ihrer

in Krisenzeiten besteht die Gefahr, dass Banken andere Prioritäten setzen und in-novationen nicht so schnell vorantreiben wie in Perioden, in denen das Geschäft floriert. Gerade in einer wirtschaftlich an-gespannten Phase wie der gegenwärti-gen ist es aber umso wichtiger, erfin-dungs- und erneuerungsgeist an den tag zu legen und damit die Grundlage für Wachstum und effizienz in der Zukunft zu schaffen. Das gilt für ict-architekturen und -infrastrukturen im allgemeinen – und ganz speziell für die ict-basierten Kundenschnittstellen und Kontaktzonen im sogenannten Personal retail Banking. Mit solchen Schnittstellen – vom elektro-nischen Geldautomaten übers Online-Banking bis hin zu mobilen Lösungen fürs Handy und für persönliche digitale assistenten – lässt sich mit «digitalen Schaufenstern» eines finanzinstituts und «virtuellen treffpunkten» viel Vertrauen gewinnen aber auch verspielen.

hOhe ANSPRüche DeR GeNeRAtiON yGemäss einer Studie der uS-netzwerk-spezialistin cisco bietet sich den Banken heute die grosse chance, durch innovatio-nen bei den digitalen Schnittstellen künf-tig im Personal retailing bis zu zehn Pro-zent mehr umsatz generieren zu können. Denn die Marktforscher der cisco internet Business Solutions Group weisen darauf hin, dass sich die Generation Y – auch

«Millenniums-Generation» genannt – nun als wesentliches Kundensegment etab-liert hat. unter die Generation Y fallen grob all diejenigen, die zwischen 1980 und 1992 geboren wurden. Die Älteren unter ihnen sind als teenager mit dem in-ternet vertraut geworden, während die Jüngeren bereits direkt in die Web-Ära hi-neingewachsen sind. Das heisst, die Ge-neration Y ist die erste, die sich die digita-len Kanäle und Medien nicht nachträglich «erarbeiten» musste wie beispielsweise die Generation X (geboren zwischen 1960 und 1979) oder die sogenannten Baby-Boomers (geboren vor 1960). cis-co kommt in ihrer Studie zum Schluss, dass die aufstrebende Generation Y in den kommenden Jahren einen massiven einfluss auf das retail Banking ausüben wird. innovative finanzinstitute können deshalb umsatzsteigerungen zwischen fünf und zehn Prozent erwirtschaften, in-dem sie Beratungsdienste der nächsten Generation anbieten, die sich auf inter-net-basierte Pft-tools (Personal finance tools) oder wie auf der nächsten Seite PfM Video und virtuelle interessenge-meinschaften stützen.

aufgrund der finanz- und Wirtschafts-krise sind die Hauptanliegen der jünge-ren Bankkunden Schuldenreduktion, ausgaben-Management und Wissenser-werb in Sachen finanzierung. Mehr als ein Drittel der Generation Y und der Ge-neration X ist gemäss cisco-Studie der

ADVice ON DemAND UND PeRSONAL FiNANciAL mANAGemeNt

Ausrichtung auf die Generation YBEAT HOCHULI

DAS PeRSONAL RetAiL BANKiNG Steht VOR eiNem UmBRUch. Um Sich FüR Die ZUKUNFt ZU wAPPNeN, müS-SeN Sich Die FiNANZDieNStLeiSteR AUF Die ONLiNe- UND cOmmUNity-BeDüRFNiSSe DeR JUNGeN GeNeRA-tiON eiNSteLLeN.

BANKING & INSURANCE

21

ict in finance i nr. 2 i Juni 2010

Bank zufrieden oder gar sehr zufrieden zu sein – ein erstaunlich positives Verdikt, auf dem die finanzinstitute aufbauen können, falls sie die richtigen Konse-quenzen aus den umfrageergebnissen ziehen.

BeRAtUNG NAch BeDARFGenerell empfehlen die auguren von cis-co den Banken, mehr Beratungsmöglich-keiten nach Bedarf (advice on Demand) anzubieten und sich dabei auf drei webba-sierte Bereiche zu konzentrieren. erstens sollten die finanzdienstleister ihre ange-bote für das Personal financial Manage-ment ausweiten und so ihren Kunden mehr Kontrollmöglichkeiten verschaffen. Dazu zählen features für die Personalisie-rung von ratschlägen auf einer internet-Plattform. ausserdem sollten Banken PfM-funktionen für echtzeit-Warnungen und -Hinweise, Kontenübersicht und ent-scheidungsfindung auf einer Plattform für Mobilgeräte zur Verfügung stellen. Zwei-tens schlägt cisco vor, die Kundennähe mittels Video-fähigkeiten zu verstärken – dies sowohl in der filiale als auch auf den internet-Plattformen fürs traute Heim via Browser. in den Zweigstellen selber emp-fehle sich das, um verzögerungsfrei auf die Bedürfnisse von eher vermögenden individualkunden und von KMu eingehen zu können, während Video-Möglichkeiten im Online-Banking virtuell allen offenste-hen sollten, meint cisco. Letzteres und auch Video-funktionen via Handy sei aber auch eine frage der technischen Möglich-keiten und entsprechend steigender

nachfrage. eine interessante Bemerkung seitens der autoren der Studie, die zeigt, dass hier noch ein grosser nachholbe-darf und ziemliche ungewissheit herrscht. Drittens schliesslich empfiehlt cisco den Banken, eine Online-finanzdienstleis-tungs-community zu entwickeln, in der die Kunden sich mit angehörigen, freun-den und altersgenossen austauschen können.

UNGewiSSheit Beim mOBiLe BANKiNGObwohl die Studie von cisco – wie alle untersuchungen von einem nicht neutra-len Hersteller – mit einer gewissen Vor-sicht zu geniessen ist, besteht kein Zwei-

Den Banken bieten sich heute grosse Chancen durch Innovationen bei den digitalen

Schnittstellen im Personal Retailing bis zu zehn Prozent mehr Umsatz zu generieren.

fel, dass sich das Personal retail Banking in dieser richtung weiterentwickeln wird. Mit anderen Worten: Diejenigen finanz-dienstleister, die in den kommenden zwei, drei Jahren ihre PfM-angebote nicht mar-kant erweitern und verbessern, laufen Ge-fahr, den anschluss an die aufstrebende Generation Y zu verpassen. Bleibt die fra-ge, wie weit die entwicklungen im Mobile Banking gehen werden. Denn interessan-terweise scheinen hier der Bedarf und das Potenzial in der Schweiz und generell in europa weit hinter dem Stand der Dinge in Japan, Südkorea und überhaupt in asien sowie in immer mehr Schwellenländern hinterherzuhinken. alex Kwiatkowski, sei-nes Zeichens analyst beim Marktfor-schungsunternehmen Ovum, ist darüber allerdings nicht sehr erstaunt. Zwar stellt er fest, dass auch in Westeuropa und in den uSa immer mehr mobile Banking-funktionalitäten erhältlich sind – und dass diese auch in Zukunft zunehmen werden. aufgrund der nutzerprofile stossen sie aber noch auf relativ wenig anklang.

«Wenn Kunden sich mit einem kosten-günstigen Selbstbedienungs-Mechanis-mus wie Online-Banking wohl fühlen, macht es nicht viel Sinn für eine Bank, sie auf eine andere Plattform drängen zu wol-len», stellt Kwiatkowski nüchtern fest. Die frage stellt sich natürlich, ob sich genau dies auch hierzulande mit der Generation Y ändern wird. andererseits leuchtet es ein, dass man wichtige Bankgeschäfte nicht in der Öffentlichkeit tätigen will. Mo-bile Banking auf dem Handy wird also vo-raussichtlich noch längere Zeit in Gestalt eines mehr oder weniger reinen informati-onskanals weiter bestehen – was nicht heisst, dass diesbezüglich keine innovati-onen möglich und im rahmen des Kon-kurrenzdrucks auch notwendig wären. Da-bei ortet Kwiatkowski ein nicht zu un ter -schätzendes Potenzial bei den bisherigen Kunden von Geldtransfer-Spezialisten wie Western union. Letztere könnten, so der Ovum-analyst, zunehmend durch Banken unter Druck geraten, die transferdienst-leistungen via Handy anbieten.

22

INTERVIEw

ict in finance i nr. 2 i Juni 2010

NettOBANK miScht mit mehRweRtORieNtieRtem GeBühReNmODeLL DeN mARKt AUF

Das Risiko mit dem Anleger teilenmBRIGITTE STREBEL-AERNI

DeR it-AFFiNe iNFORmieRte UND eiGeNVeRANtwORtLiche ANLeGeR mit weNiG Zeit ABeR BeDARF AN eiNeR LANGFRiStiG AN SeiNem RiSiKOPROFiL ORieNtieRteN UND KOSteNGüNStiGeN VeRmöGeNSVeRwALtUNG Steht im FOKUS DeS NeUeN BUSiNeSS-mODeLLS DeR NettOBANK. Sie iSt eiNe hUNDeRtPROZeNtiGe tOch-teRGeSeLLSchAFt DeR weGeLiN & cO.AG. NeUe weGe Geht NettOBANK AUch mit ihReR mehRweRtORi-eNtieRteN PReiSGeStALtUNG.

auf dieser Grundlage erarbeiten wir un-sere anlagevorschläge. Diese sind kosten-günstig und basieren auf «Best in class»-Produkten.

Und wie funktioniert dies in den jetzi-gen hektischen Zeiten?Stefan Jaeger: Mit unserer dynamischen risikosteuerung kombiniert mit der takti-schen asset allocation führen wir unsere Kundenportfolios durch die Wogen der finanzmärkte. unter dynamischer risiko-steuerung verstehen wir risikoreduktion in Krisenzeiten und eine risikofreudigere anlagepolitik in guten Zeiten. Dies ver-bunden mit einem erprobten und ausge-wiesenen risiko-reporting. Die auswahl der richtigen anlageinstrumente ist die Kernaufgabe unseres Private Banking Service. Wir konzentrieren uns auf soge-nannte etf (exchange traded funds). Diese liquiden und an der Börse gehan-delten fonds garantieren eine diversifi-zierte passive anlagestrategie.

Sind Sie vorwiegend im Inland tätig?Stefan Jaeger: Wir fokussieren uns vor-wiegend auf den Schweizer Markt, schlies-sen jedoch ausländische Kunden nicht aus. aber wir entfalten zum Beispiel in Deutschland keine akquisitionsaktivitä-ten. Wenn hingegen ein deutscher anle-ger bei uns anklopft, dann werden wir ihn sehr gerne betreuen.

ausser Spesen nichts gewesen, klagt so mancher anleger, der über die letzten drei Jahre Bilanz zieht. Diesem umstand trägt Stefan Jaeger, ceO der neugegründeten nettobank mit seiner mehrwertorientierten Preisgestaltung für Vermögensverwaltungs-mandate ab 100 000 franken rechnung: «im Gegensatz zu den bisherigen perfor-manceorientierten Preismodellen, die sich an einer Benchmark im Markt ausrichten, orientieren wir uns am absoluten Wert des Vermögens zu Beginn und verfolgen dessen Wertentwicklung bis zu einem de-finierten Zeitpunkt. Steigt der Vermögens-wert mit unserer anlageme thodik, dann

entfallen 85 Prozent des an lageerfolgs auf den Kunden und 15 Pro zent als ent-schädigung für unsere Dienstleistung auf uns. Schrumpft hingegen das Kundenver-mögen, dann übernimmt netto bank sämt-liche investitionskosten.» Dieses Gebüh-renmodell ist sehr kundenorientiert und einzigartig in der Schweiz. Damit sind gleichgerichtete interessen zwischen an-legern und der Bank garantiert.

Herr Jaeger, gibt es noch weitere Un-terschiede zur übrigen Online-Banken-Szene?Stefan Jaeger: Überschneidungen erge-ben sich hinsichtlich der zentralen Schnitt-stelle internet, auf die wir uns ebenfalls fo-kussieren. Wir unterscheiden uns jedoch wesentlich im angebot. Während die Mehr-heit unserer internet-Konkurrenten han-dels orientierte transaktionslösun gen an-bieten, fokussieren wir uns auf den lang fris tig orientierten anleger, der eine kostengünstige, nachhaltige anlage an-strebt, die seinem risikoprofil entspricht.

Sie peilen somit den performanceori-entierten Anleger an, der auf Transpa-renz und Kosteneffizienz setzt?Stefan Jaeger: Wir erstellen für den Kun-den eine Vorselektion der seinem risiko-profil entsprechenden anlageprodukte. als Basis dazu dient eine sorgfältige ana-lyse der risikofähigkeit und -bereitschaft.

CEO Stefan Jaeger: «Vermögen

kostengünstig, liquid und sicher

platzieren».

BANKING & INSURANCE

23

ict in finance i nr. 2 i Juni 2010

INTERVIEw

23

ict in finance i nr. 2 i Juni 2010

www.NettOBANK.ch

Transparent, kostengünstig und sicherimmer mehr anleger verfügen über die fähigkeit, finanzwissen selbst zu erarbei-ten und über das internet die notwendigen informationen abzurufen. Die nettobank spricht genau diesen informierten und entscheidungsfreudigen Kunden an. er ist wirtschaftlich interessiert und über das Geschehen an den finanzmärkten orien-tiert. Deshalb ist sein Beratungsbedarf eher gering, umso höher ist sein interesse an einer effizienten und kostengünstigen Lösung für seinen anlagebedarf. netto-bank trägt den veränderten ansprüchen dieser Kunden mit einer schlanken Ver-mögensverwaltungslösung rechnung, die auf eine persönliche anlageberatung verzichtet. Der Kunde partizipiert direkt an den eingesparten Kosten in form von tiefen Gebühren. und wie es der name der Bank verspricht: Die Vermögensverwal-tungslösung ist somit «netto».

Die Kunden der nettobank haben jederzeit einen gesicherten Zugriff auf ihre Bestände sowie auf ihr persönliches Performance-reporting. Die gesamte Kom-munikation ist online-basiert. für rückfragen steht dem Kunden das e-coaching in form einer gesicherten e-Mail-Verbindung zur Verfügung.

Zum Schutz vor Datenverlust durch externe faktoren werden die Daten mindes-tens täglich gesichert. Die Hardware des Bankensystems befindet sich in einem Serverraum, welcher vor naturgewalten, Bomben und elektronischer Kriegsfüh-rung geschützt ist. Die Website www.nettobank.ch ist 1024-Bit-verschlüsselt. Zu-sätzlich läuft die Korrespondenz mit den Kunden ausschliesslich über den mehr-fach geschützten Server der nettobank. Die elektronischen Dokumente, wie zum Beispiel der Performance-report, sind nur mit der Vertragsnummer gekennzeich-net und enthalten somit keine namen. Dies ist ein weiterer Sicherheitsaspekt. Das challenge-response-Verfahren sorgt für den sicheren umgang mit dem Login. Dieses anspruchsvolle System stellt die persönliche authentifizierung über drei Si-cherheitsstufen (Passwort, Vertragsnummer und Gerät) her.

Nettobank AG, Industriestrasse 149, CH-9200 [email protected]

Arbeiten Sie mit Ihrer Schwesterge-sellschaft, der Wegelin & Co., Privat-bankiers, zusammen?Stefan Jaeger: nettobank gehört zu hun-dert Prozent der Beteiligungsgesellschaft Wegelin & co. aG. Der Verwaltungsrat setzt sich aus geschäftsführenden teil-habern der Wegelin zusammen. Die Ge-schäftsführung und die leitenden Mitar-beiter der nettobank haben bisher bei Wegelin verantwortungsvolle funktionen ausgeübt. Sie sind vertraut mit der Wege-lin-eigenen, langjährigen, traditionellen Private-Banking-Kultur, die auch dem Hightech-aspekt des internet-Zeitalters rechnung trägt. Diese Kombination ist wichtig und einzigartig. Damit entspre-chen wir den ansprüchen der internet-Generation. in meiner bisherigen tätig-keit als Leiter der Wegelin-niederlassung

in Basel habe ich diesen am persönlichen risikoprofil des Kunden ausgerichteten Vermögensverwaltungs-approach regel-recht verinnerlicht. Bei der Gründung der nettobank hatten wir den Vorteil, dass ein Grossteil unserer technologischen in-frastruktur an die insourcing-abteilung von Wegelin ausgelagert werden konnte.

Somit stützen Sie sich auf das Know-how Ihrer renommierten Schwester, Wegelin & Co., Privatbankiers?Stefan Jaeger: Mitarbeiter der nettobank und der Bank Wegelin sind in gemeinsa-men anlageausschüssen vertreten. auf diese Weise findet ein kontinuierlicher austausch der nettobank-Kernkompe-tenz im Bereich der exchange traded funds etf und dem makro- und mikro-ökonomischen Know-how der Wegelin

statt. unsere unternehmerische unab-hängigkeit dokumentieren wir in unserem Produktekatalog, der vorwiegend mit an-geboten von Drittanbietern bestückt ist. Mit diesem unabhängigen und eigen-ständigen Marktauftritt vermeiden wir von vornherein latente interessenskon-flikte mit unserer Schwestergesellschaft.

Und wie evaluieren Sie die Anlage-produkte und -instrumente für Ihre Kunden?Stefan Jaeger: Wir analysieren und be-werten die verschiedenen exchange tra-ded funds und wählen dann die besten an der Schweizer Börse kotierten und in cHf denominierten etf aus. Damit weiss der Kunde, dass die von uns empfohle-nen börsenkotierten fonds ein sorgfälti-ges risiko- und Performance-Screening durchlaufen haben.

Sie bieten bereits ab einem Anlage-volumen von 25 000 Franken einen Private Banking Service an. Das ist ungewöhnlich.Stefan Jaeger: Das ist so. aber es würde mich nicht überraschen, wenn wir in Zu-kunft vermehrt grosse anlagevolumen anziehen würden. Wir folgen auch hier der Wegelin-Philosophie, dass wir keine eigentlichen Mindestgrenzen für Kapital-anlagen setzen. ein klassisches, bera-tungsintensives Vermögensverwaltungs-mandat macht allerdings erst ab einem Volumen von 100 000 franken Sinn. Bei nettobank liegt die technisch machbare

Grösse für etf-anlagen bei 25 000 fran-ken. Dies ist aber nur Dank unseren voll-ständig automatisierten Vermögensver-waltungsprozessen möglich. Bereits nach den ersten Wochen haben sich punkto anlagevolumen zwei Grössenordnungen abgezeichnet: Jene Kunden mit über und jene unter 100 000 franken. Bei den ers-teren handelt es sich um eigentliche Pri-vate-Banking-Kunden, die uns einen teil ihres anlagevolumens überlassen und den anderen teil nach traditionellem Ver-mögensverwaltungsmuster bei einer Pri-vatbank verwalten lassen. Kunden unter-halb dieser Grenze wollen bei uns ihr Ver mögen kostengünstig, liquid und si-cher platzieren.

24

@ ANALYSE

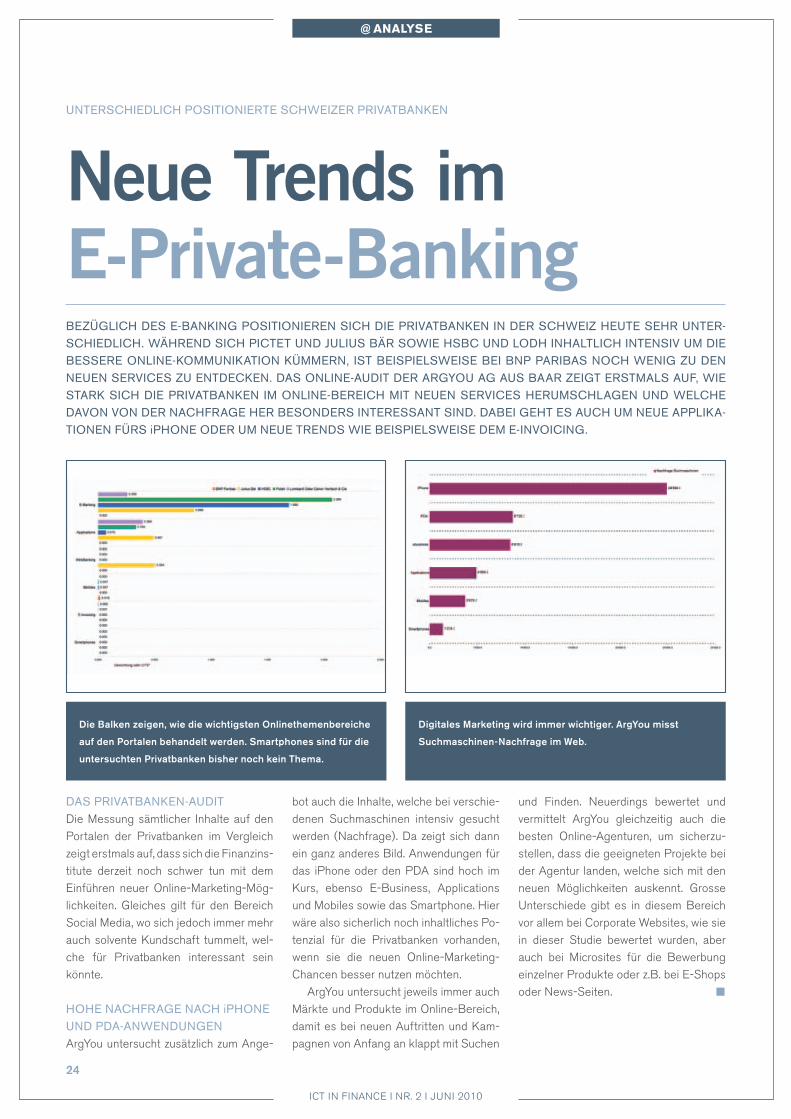

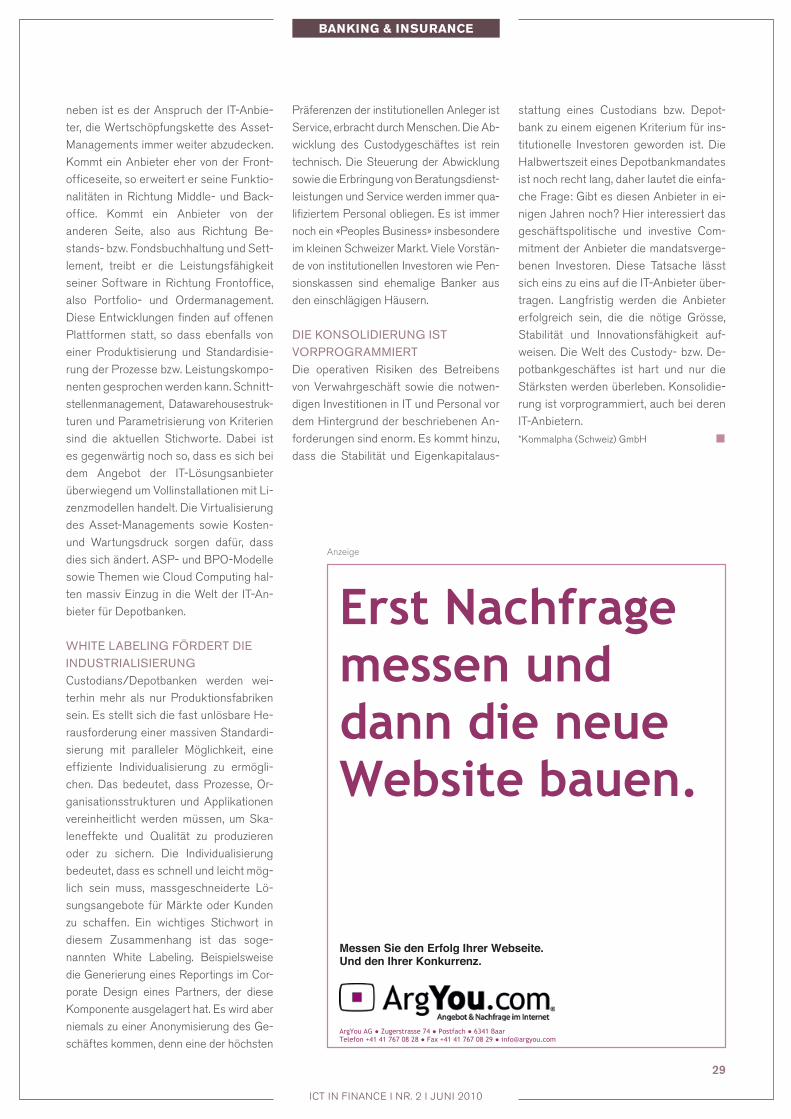

ict in finance i nr. 2 i Juni 2010