IDW S 6 IN DER FASSUNG 2018 - ebnerstolz.de · 2 IDW S 6 IN DER FASSUNG 2018 Am 18.7.2018...

7

IDW S 6 IN DER FASSUNG 2018

Transcript of IDW S 6 IN DER FASSUNG 2018 - ebnerstolz.de · 2 IDW S 6 IN DER FASSUNG 2018 Am 18.7.2018...

IDW S 6

IN DER FASSUNG 2018

2

IDW S 6 IN DER FASSUNG 2018

Am 18.7.2018 veröffentlichte das IDW die finale Fassung des IDW S 6 zur Neufassung

des Standards zu Sanierungskonzepten sowie die entsprechenden Fragen und Ant

worten dazu. Gegenüber dem Entwurf aus 2017 wurde noch stärker auf die Kernan

forderungen des BGH fokussiert und um betriebswirtschaftliche Hintergrundinfor

mationen gekürzt. Auch berücksichtigt die verabschiedete Fassung stärker die

Besonderheiten bei der Erstellung von Sanierungskonzepten für kleinere Unterneh

men. Der Entwurf sah zunächst vor, dass für die Sanierungsfähigkeit eine branchenüb

liche Rendite und ein branchenübliches bilanzielles Eigenkapital erreicht werden muss.

Von dieser „harten“ Forderung ist finale Fassung des Standards abgerückt. Sie stellt

vielmehr die Refinanzierbarkeit und insoweit die Angemessenheit von Rendite und

Eigenkapital in den Vordergrund. Danach ist es auch zulässig, neben dem bilanziellen

Eigenkapital nachrangige und langfristig zur Verfügung gestellte Fremdkapitalbe

standteile zu berücksichtigen.

Mit der Fokussierung auf das Kriterium der Wettbewerbsfähigkeit stehen die betriebs

wirtschaftlichen Anforderungen an die Sanierungsfähigkeit darüber hinaus im Ein

klang mit den Anforderungen der EUKommission an Sanierungskonzepte. Gesetzgebungsprozess abgeschlossen

KÜRZER UND PRÄGNANTER

Die Neufassung des IDW S 6 ist im Umfang um

ca. 40 % kürzer als die Vorgängerfassung vom

20.8.2012. Die bisher enthaltenen Erläuterungen

der betriebswirtschaftlichen Zusammenhänge,

etwa bei den Ausführungen zur Analyse der Unter

nehmenslage, zu den Krisenstadien, zu Maßnah

men zur Überwindung der Krisenstadien und zum

Leitbild des sanierten Unternehmens, wurden im

IDW S 6 deutlich gekürzt. Die bisherigen Erläute

rungen finden sich nunmehr in den zusammen

mit der Neufassung des IDW S 6 veröffentlichten

(unverbindlichen) Fragen und Antworten (F & A).

Die Änderungen gegenüber dem bisherigen

Standard aus 2012 sind positiv zu bewerten, insbe

sondere die umfangreichen Kürzungen und die

Klarstellungen zu Sanierungskonzepten für mittel

ständische Unternehmen.

Kritisch wurde die Re gelung gesehen, dass sich

das erforderliche branchenübliche Eigenkapital

an bilanziellen Größen bemisst und nicht das wirt

schaftliche Eigenkapital zugrunde gelegt wird.

Kontrovers diskutiert wurde auch das Erfordernis

einer branchenüblichen Rentabilität.

DIE ÄNDERUNGEN IM ÜBERBLICK

54

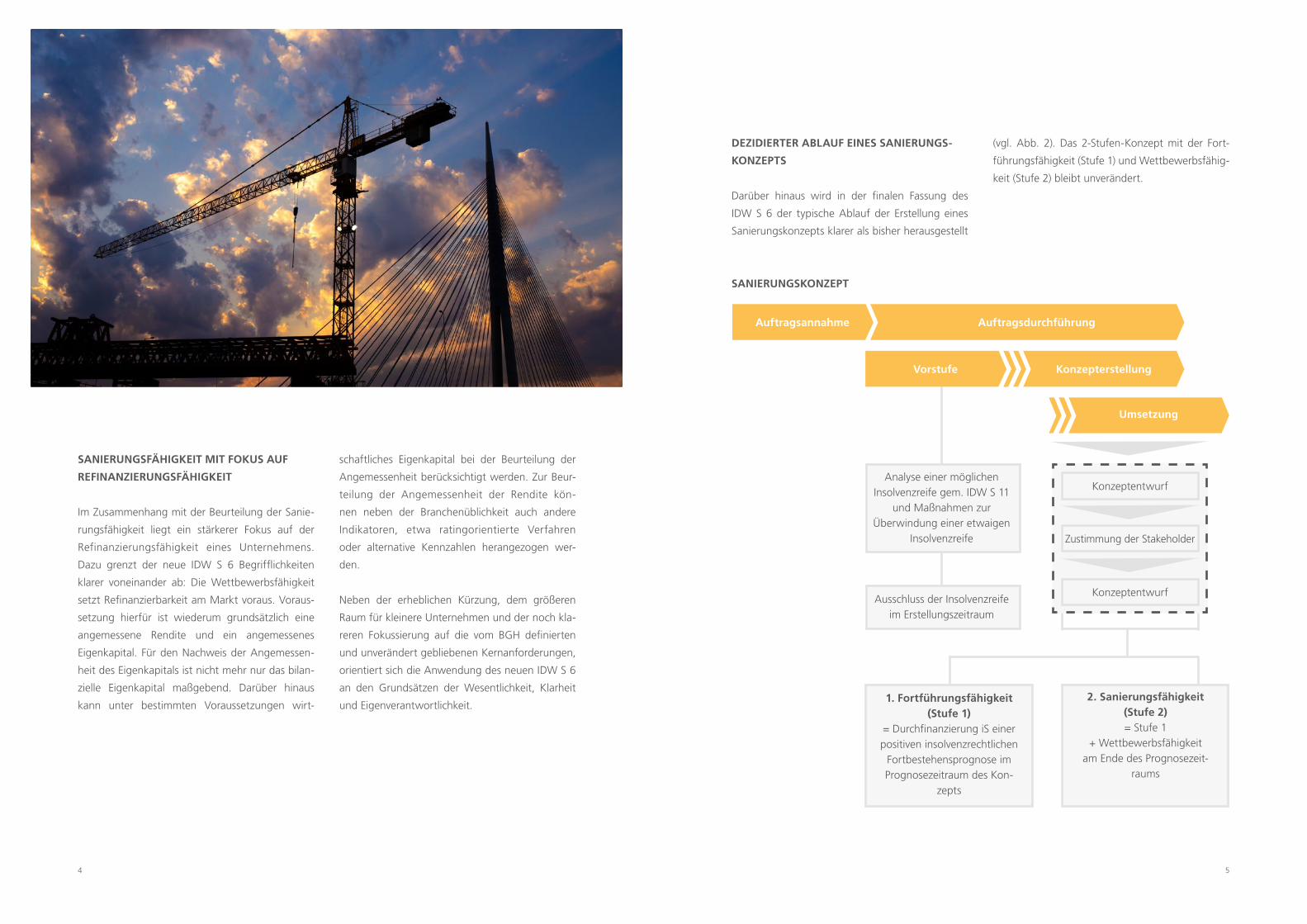

DEZIDIERTER ABLAUF EINES SANIERUNGS-

KONZEPTS

Darüber hinaus wird in der finalen Fassung des

IDW S 6 der typische Ablauf der Erstellung eines

Sanierungskonzepts klarer als bisher herausgestellt

(vgl. Abb. 2). Das 2StufenKonzept mit der Fort

führungsfähigkeit (Stufe 1) und Wettbewerbsfähig

keit (Stufe 2) bleibt unverändert.

SANIERUNGSKONZEPT

SANIERUNGSFÄHIGKEIT MIT FOKUS AUF

REFINANZIERUNGSFÄHIGKEIT

Im Zusammenhang mit der Beurteilung der Sanie

rungsfähigkeit liegt ein stärkerer Fokus auf der

Refinanzierungsfähigkeit eines Unternehmens.

Dazu grenzt der neue IDW S 6 Begrifflichkeiten

klarer voneinander ab: Die Wettbewerbsfähigkeit

setzt Refinanzierbarkeit am Markt voraus. Voraus

setzung hierfür ist wiederum grundsätzlich eine

angemessene Rendite und ein angemessenes

Eigenkapital. Für den Nachweis der Angemessen

heit des Eigenkapitals ist nicht mehr nur das bilan

zielle Eigenkapital maßgebend. Darüber hinaus

kann unter bestimmten Voraussetzungen wirt

schaftliches Eigenkapital bei der Beurteilung der

Angemessenheit berücksichtigt werden. Zur Beur

teilung der Angemessenheit der Rendite kön

nen neben der Branchenüblichkeit auch andere

Indikatoren, etwa ratingorientierte Verfahren

oder alternative Kennzahlen herangezogen wer

den.

Neben der erheblichen Kürzung, dem größeren

Raum für kleinere Unternehmen und der noch kla

reren Fokussierung auf die vom BGH definierten

und unverändert gebliebenen Kernanforderungen,

orientiert sich die Anwendung des neuen IDW S 6

an den Grundsätzen der Wesentlichkeit, Klarheit

und Eigenverantwortlichkeit.

Analyse einer möglichen Insolvenzreife gem. IDW S 11

und Maßnahmen zur Überwindung einer etwaigen

Insolvenzreife

1. Fortführungsfähigkeit (Stufe 1)

= Durchfinanzierung iS einer positiven insolvenzrechtlichen

Fortbestehensprognose im Prognosezeitraum des Kon

zepts

2. Sanierungsfähigkeit (Stufe 2) = Stufe 1

+ Wettbewerbsfähigkeit am Ende des Prognosezeit

raums

Ausschluss der Insolvenzreife im Erstellungszeitraum

Konzeptentwurf

Zustimmung der Stakeholder

Konzeptentwurf

Auftragsannahme

Vorstufe

Auftragsdurchführung

Konzepterstellung

KonzepterstellungUmsetzung

76

SKALIERBARES SANIERUNGSKONZEPT

FÜR KMU

Hinsichtlich Sanierungskonzepte für kleinerer Un

ternehmen wird klargestellt, dass auch sie sämtli

che – durch den IDW S 6 betriebswirtschaftlich

konkretisierte – Anforderungen des BGH erfüllen

müssen. Angesichts der typischerweise geringeren

Komplexität dieser Unternehmen kann (bzw. muss)

jedoch das Sanierungskonzept skaliert und auf die

speziellen Umstände des Einzelfalls angepasst wer

den. Dadurch können bei kleineren Unternehmen

schlankere Sanierungskonzepte erstellt werden.

Hinzuweisen ist darauf, dass dem regelmäßig ge

ringeren Aufwand aus der geringeren Komplexität

in der Praxis oftmals Mehraufwendungen durch

eine unzulängliche Datenlage und fehlende Steue

rungsinstrumente gegenüberstehen

WANDLUNGS- UND ADAPTIONSFÄHIGKEIT

Vor dem Hintergrund eines sich dynamisch verän

dernden Umfelds unterstreicht die Neufassung des

Standards zudem das Erfordernis einer Kultur der

Wandlungs und Adaptionsfähigkeit im Unterneh

men, etwa im Zusammenhang mit der Digitali

sierung.

Fortführungsfähigkeit liegt vor, wenn das Unter

nehmen im Prognosezeitraum des Sanierungskon

zepts im Sinne einer positiven insolvenzrechtlichen

Fortbestehensprognose durchfinanziert ist. Im Rah

men der Wettbewerbsfähigkeit erfolgt eine stärke

re Fokussierung auf die Refinanzierungsfähigkeit

des Unternehmens: Die Wettbewerbsfähigkeit

setzt Refinanzierbarkeit am Markt voraus. Dazu

sind wiederum eine angemessene Rendite und ein

angemessenes Eigenkapital erforderlich. Der Spiel

raum für den Nachweis der Angemessenheit des

Eigenkapitals hat sich erhöht, unter bestimmten

Voraussetzungen kann auch wirtschaftliches

Eigenkapital berücksichtigt werden. Zur Beurtei

lung der Angemessenheit der Rendite können

neben der Branchenüblichkeit auch andere Indika

toren, etwa ratingorientierte Verfahren oder alter

native Kennzahlen, dienen.

Darüber hinaus wird klargestellt, dass nach der

Auftragsannahme in einer Vorstufe zunächst eine

unverzügliche Beurteilung der Insolvenzantrags

gründe nach IDW S 11 erforderlich und eine Insol

venzreife auszuschließen ist. Bei akuter Illiquidität

müssen unverzüglich innerhalb von maximal drei

Wochen Gegenmaßnahmen konkretisiert und

umgesetzt werden.

Sanierungsfähigkeit

Stufe 1: Fortführungsfähigkeit

Stufe 2: Wettbewerbsfähigkeit

Geschäftsmodell / Leitbiid

Finanzierbarkeit am Markt

Mitar beiter

Angemessenes Eigenkapital

Manage ment

Produkte / Dienstleis

tungen

(digitale) Anpassungs

fähigkeitEtc.

Angemessene Rendite

8

FACHLITERATUR

Bernhard Steffan, Janina Poppe, Die Sanierungs

fähigkeit eines Konzerns und seiner Konzernunter

nehmen nach IDW S 6, Indat Report 06 2018

Bernhard Steffan, Sanierungskonzepte nach IDW S 6:

Auch Bestandteile des wirtschaftlichen Eigenka

pitals können berücksichtigt werden, WPg 2017,

S. 1048

Bernhard Steffan, BGH und EUkonform: Der IDW

S 6 in der Fassung 2017, ZIP 2018, S. 1767

Der neue IDW S 6, Finance Magazin,

September/Oktober 2018, S. 62

VERWEIS AUF HANDELSRECHTLICHE

FORTFÜHRUNGSWERTE

Anders als in der Vorgängerversion wurde auf

Aus führungen zur handelsrechtlichen Fortfüh

rungsannahme nach § 252 Abs. 1 Nr. 2 HGB

verzichtet. Diesbezüglich hat der BGH mittlerweile

klargestellt, dass bei einer positiven insolvenz

rechtlichen Fortbestehensprognose auch handels

rechtlich Fortführungswerte angesetzt werden

können.

GROBER RAHMEN FÜR SANIERUNGS-

KONZEPT

Das Muster einer Schlussbemerkung zum Fortfüh

rungskonzept wurde in die F & A übernommen.

Der IDW S 6 enthält in der finalen Fassung ferner

ein Gliederungsbeispiel für ein Sanierungskonzept,

das aber bewusst nur einen groben Rahmen für

das Sanierungskonzept vorgeben soll.

EUROPATAUGLICHKEIT

Der Blick über die Grenze nach Brüssel zeigt, dass

auch dort das Eigenkapital und die Renditefähig

keit (definiert als langfristige Eigenkapitalrentabili

tät) des sanierten Unternehmens als zentrale

Indikatoren für die Sanierungsfähigkeit gelten. So

sind die Anforderungen an die Sanierungsfähigkeit

in den Leitlinien für die Jahre 2014 bis 2020 für

staatliche Beihilfen zur Rettung und Umstrukturie

rung nichtfinanzieller Unternehmen nahezu de

ckungsgleich mit denen des IDW S 6.

Auch der Vorschlag für eine Richtlinie des euro

päischen Parlaments und des Rates über präven

tive Restrukturierungsrahmen stellt für das sanier

te Unternehmen auf dessen langfristige Rentabi

lität ab. Insoweit eignet sich der IDW S 6 auch als

deutsche „Blaupause“ für einen Restrukturierungs

plan, da er nicht nur nationale Anforderungen,

sondern auch die EUrechtlichen Vorgaben ab

deckt.

1110 11

Diese Publikation enthält lediglich allgemeinen Informationen, die nicht geeignet sind, darauf im Einzelfall Entscheidungen zu gründen. Der Herausgeber und die Autoren übernehmen keine Gewähr für die inhaltliche Richtigkeit und Vollständigkeit der Informationen. Sollte der Leser eine darin enthaltene Information für sich als relevant erachten, obliegt es ausschließlich ihm bzw. seinen Beratern, die sachliche Richtigkeit der Informationen zu verifizieren; in keinem Fall sind die vorstehenden Informationen geeignet, eine kompetente Beratung im Einzelfall zu ersetzen. Hierfür steht Ihnen der Herausgeber gerne zur Verfügung.

Der Beitrag unterliegt urheberrechtlichem Schutz. Eine Speicherung zu eigenen privaten Zwecken oder die Weiterleitung zu privaten Zwecken

(nur in vollständiger Form) ist gestattet. Kommerzielle Verwertungsarten, insbesondere der (auch auszugsweise) Abdruck in anderen Newslettern oder die Veröffentlichung auf Websites, bedürfen der Zustimmung des Herausgebers.

Rechtsstand: 15.05.2018

Redaktionelle Gesamtverantwortung: Dr. Ulrike Höreth, Rechtsan wältin, Fachanwältin für Steuerrecht, [email protected] Stelzer, Rechtsanwältin, Steuerberaterin, [email protected]

KÖLN

Dr. Carsten Nagel

Dipl.Ingenieur, Partner

Holzmarkt 1, 50676 Köln

Tel. +49 221 20643980

Andreas Schüren

Partner

Holzmarkt 1, 50676 Köln

Tel. +49 221 20643940

Karsten Jonczyk

Dipl.Kaufmann, Partner

Holzmarkt 1, 50676 Köln

Tel. +49 221 20643949

HAMBURG

Martin Tschochner

Dipl.Kaufmann, Partner

LudwigErhardStraße 1, 20459 Hamburg

Tel. +49 221 20643960

STUTTGART

Dr. Thomas Fuchs

Principal

Kronenstraße 30, 70174 Stuttgart

Tel. +49 711 20491256

Markus Mühlenbruch

Partner

Kronenstraße 30, 70174 Stuttgart

Tel. +49 711 2049

Bernhard Steffan

Wirtschaftsprüfer, Steuerberater, Partner

Kronenstraße 30, 70174 Stuttgart

Tel. +49 711 20491178

MÜNCHEN

Christoph Elzer

Rechtsanwalt, Partner

Arnulfstraße 27, 80335 München

Tel. +49 89 550547120

FRANKFURT

Marcus Losch

Dipl.Kaufmann, Partner

Mendelssohnstraße 87, 60325 Frankfurt am Main

Tel. +49 69 450907226

ANSPRECHPARTNER

1077

Stefan Thiem

Rechtsanwalt, Steuerberater

tel. +49 89 549018-238

Christian Zimmermann

Steuerberater, Fachberater für internationales

steuerrecht

tel. +49 711 2049-1553

Nadja Litsch

steuerberaterin

tel. +49 711 2049-1275

MÜNCHEN

STUTTGART

WWW.EBNERSTOLZ.DE