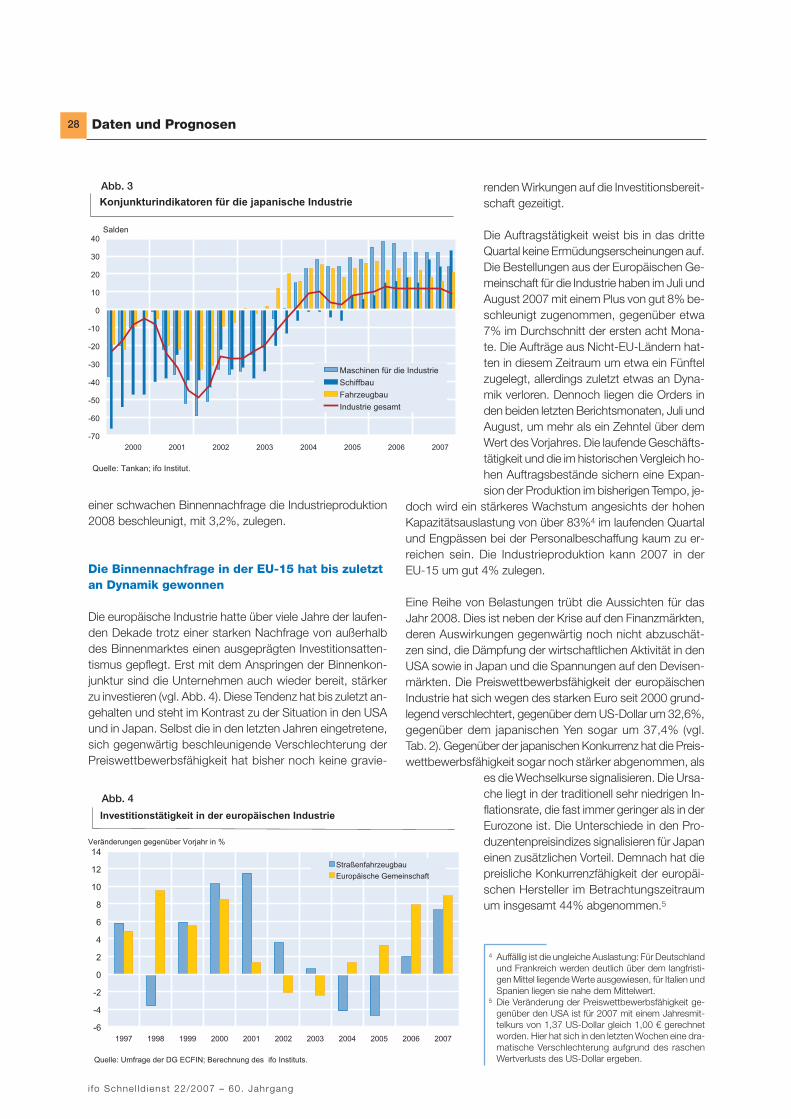

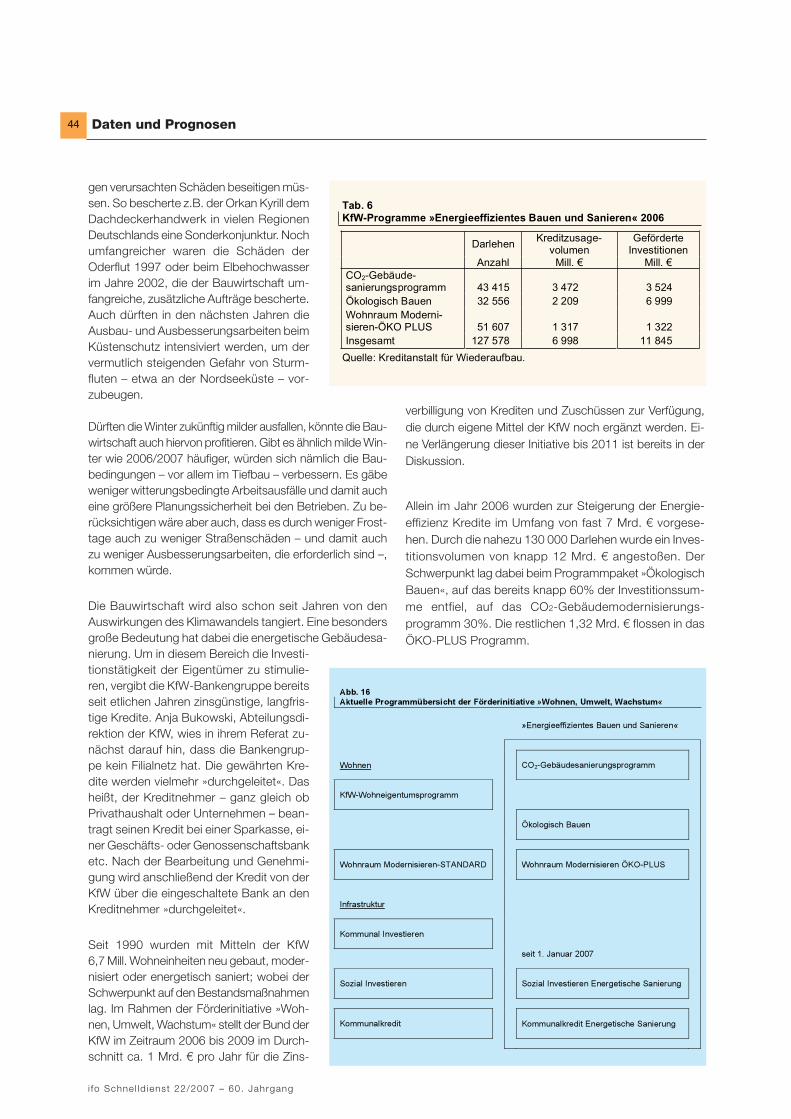

ifo Schnelldienst 22/2007 · ifo Schnelldienst 22/2007 Zur Diskussion gestellt 3 Daten und...

60

2007 Institut für Wirtschaftsforschung an der Universität München Zur Diskussion gestellt Dirk Ehlers, Otto Wiesheu, Gerd Aberle, Hans-Peter Friedrich, Christian Kirchner, Christoph Schaaffkamp ■ Die Privatisierung der Bahn: »Volksaktie« oder »normaler« Börsengang? Daten und Prognosen ■ ifo Branchen-Dialog 2007 Horst Penzkofer ■ Knapp 6 700 Arbeitsplätze bundesweit durch Essener Messen und Kongresse ifo Schnelldienst 60. Jg., 47.–48. KW, 29. November 2007 22

Transcript of ifo Schnelldienst 22/2007 · ifo Schnelldienst 22/2007 Zur Diskussion gestellt 3 Daten und...

2007

Institut fürWirtschaftsforschungan der Universität München

Zur Diskussion gestelltDirk Ehlers, Otto Wiesheu, Gerd Aberle, Hans-Peter Friedrich, Christian Kirchner, Christoph SchaaffkampQ Die Privatisierung der Bahn: »Volksaktie« oder

»normaler« Börsengang?

Daten und Prognosen

Q ifo Branchen-Dialog 2007

Horst PenzkoferQ Knapp 6 700 Arbeitsplätze bundesweit durch

Essener Messen und Kongresse

ifo Schnelldienst60. Jg., 47.–48. KW, 29. November 2007

22

ISSN 0018-974 X

Herausgeber: ifo Institut für Wirtschaftsforschung e.V., Poschingerstraße 5, 81679 München, Postfach 86 04 60, 81631 München,Telefon (089) 92 24-0, Telefax (089) 98 53 69, E-Mail: [email protected]: Dr. Marga Jennewein.Redaktionskomitee: Prof. Dr. Dr. h.c. Hans-Werner Sinn, Dr. Chang Woon Nam,Dr. Gernot Nerb, Dr. Wolfgang Ochel, Dr. Heidemarie C. Sherman, Dr. Martin Werding.Vertrieb: ifo Institut für Wirtschaftsforschung e.V.Erscheinungsweise: zweimal monatlich.Bezugspreis jährlich:Institutionen EUR 225,– Einzelpersonen EUR 96,–Studenten EUR 48,–Preis des Einzelheftes: EUR 10,–jeweils zuzüglich Versandkosten. Layout: Pro Design.Satz: ifo Institut für Wirtschaftsforschung.Druck: Fritz Kriechbaumer, Taufkirchen.Nachdruck und sonstige Verbreitung (auch auszugsweise): nur mit Quellenangabe und gegen Einsendung eines Belegexemplars.

ifo Schnelldienst

Die Privatisierung der Bahn: »Volksaktie« oder »normaler« Börsengang?

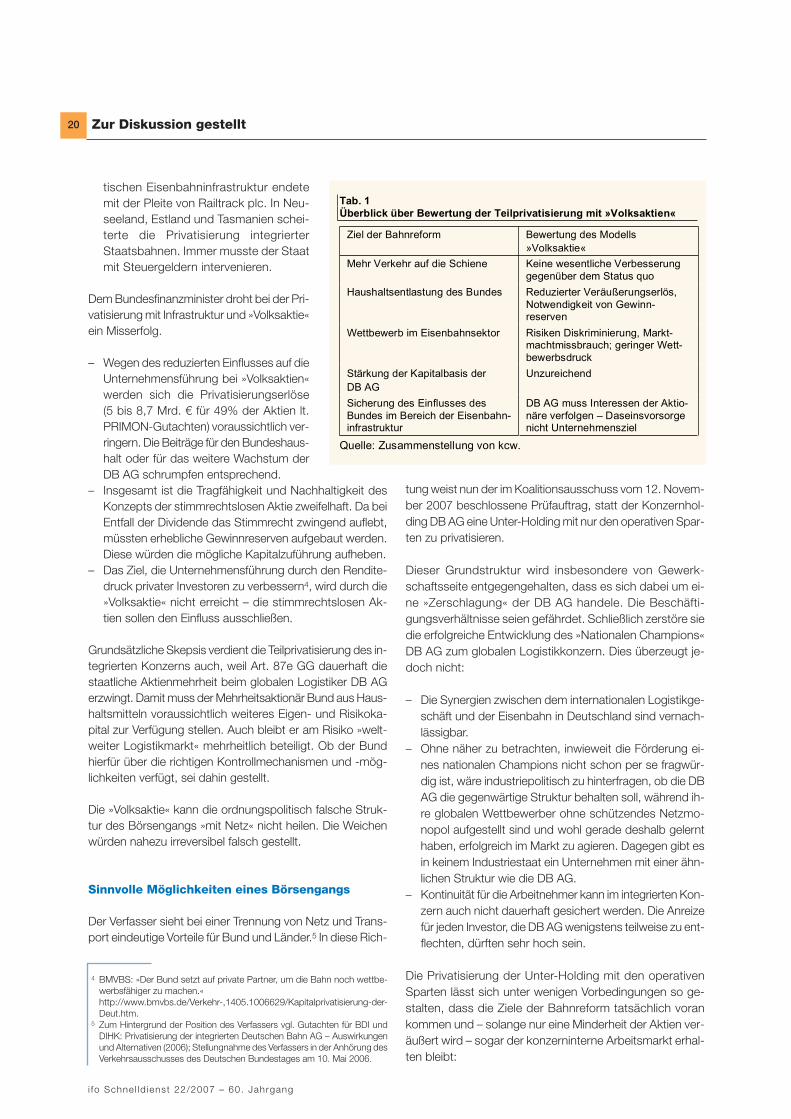

Die Deutsche Bahn AG, derzeit ein dem Bund gehörender Konzern, soll zumin-dest teilweise privatisiert werden. Darin sind sich die maßgeblichen politischenKräfte einig. Über die Art und Weise der Privatisierung besteht aber keine Einigkeit.Dirk Ehlers, Universität Münster, stellt die fünf Privatisierungsvarianten, die in derDiskussion sind, vor und unterzieht sie einer kritischen Betrachtung. Er hält fest,dass die vom Gesetzgeber bisher verfolgte Strategie, die DB AG unter Beibehal-tung eines integrierten Bahnkonzerns zu privatisieren, wegen der Rückwirkungenauf den Ausbau und den Erhalt der Schienenwege nach seiner Ansicht mit demGrundgesetz nicht vereinbar ist – es sei denn, es werden nur stimmrechtslose Vor-zugsaktien ausgegeben, und es kann sichergestellt werden, dass das Stimmrechtnicht wieder auflebt. Für Otto Wiesheu, Deutsche Bahn AG, wird die Bahnreform,»die 1994 mit einem entschlossenen Ja zu Wettbewerb und Privatisierung umge-setzt wurde und in deren Folge das Unternehmen DB AG den Sprung zu einemwettbewerbs- und zukunftsfähigen Konzern mit guten Perspektiven für die Be-schäftigten geschafft hat«, durch ein »unausgegorenes Privatisierungsmodell à la»Volksaktie« ad absurdum geführt. ... Das diffuse Bild, das sich ergibt, wenn mandas »Volksaktienmodell« näher durchdenkt, legt den Schluss nahe, dass es denBefürwortern wohl eher darum geht, die Kapitalprivatisierung der DB AG ganz zuverhindern.« Gerd Aberle, Universität Gießen, sieht in den Wirtschaftsergebnissender vergangenen Jahre und der erfolgreichen Positionierung der DB AG als inter-national tätiger Mobilitätsdienstleister die Voraussetzungen für einen erfolgreichenBörsengang. Für die Gewinnung von neuem Kapital durch einen Börsengangsind, seiner Meinung nach, vor allem institutionelle Anleger anzusprechen, die ei-ne sichere längerfristige Kapitalanlage mit marktfähiger Rendite anstreben. DasVolksaktienmodell ist für ihn weder unternehmenspolitisch noch gesamtwirt-schaftlich attraktiv. Hans-Peter Friedrich, CDU/CSU-Bundestagesfraktion, siehtdie Volksaktie als eine reine Scheinprivatisierung an: »Heraus kommen würde einschlechtes Privatisierungsmodell, das die ordnungspolitischen Probleme des Ei-gentumssicherungsmodells mit dem Mangel an Kontrolle durch die Kapitalmärkteverbunden hatte.« Auch für Christian Kirchner, Humboldt-Universität zu Berlin,wäre das Projekt »Bahnprivatisierung« mit der Ausgabe von Volksaktien geschei-tert. Es würde bei der Staatsbahn bleiben, mangels Haushaltsengpässen unterfi-nanziert und unfähig, sich an der Neustrukturierung der europäischen Eisenbahnzu beteiligen. Für Christian Schaaffkamp, Unternehmensberatung kcw, Berlin,kann durch eine klare Privatisierungssperre für die Eisenbahninfrastruktur die pri-märe Zielstellung der Volksaktie – Schutz der Eisenbahninfrastruktur vor dem Zu-griff von »Heuschrecken« – effektiver und mit einem deutlich besseren finanziellenErgebnis für die öffentliche Hand umgesetzt werden.

ifo Branchen-Dialog 2007

Am 18. Oktober 2007 veranstaltete das ifo Institut in Kooperation mit der Industrie-und Handelskammer für München und Oberbayern und mit Unterstützung desBayerischen Staatsministeriums für Wirtschaft, Infrastruktur, Verkehr und Technolo-gie zum siebten Mal den »ifo Branchen-Dialog«. Ziel dieser Arbeitstagung war dieAnalyse der Gesamtwirtschaft und der konjunkturellen Entwicklungen in der Indus-trie, in der Bauwirtschaft, im Groß- und Einzelhandel sowie in ausgewählten Dienst-leistungssektoren. Nach den Begrüßungsworten von Reinhard Dörfler, IHK für Mün-chen und Oberbayern, wurden in vier Branchenforen die konjunkturellen Tendenzenin den Wirtschaftsbereichen Industrie, Handel, Bauwirtschaft und Dienstleistungenim Detail analysiert und diskutiert. Die Foren wurden jeweils durch eine Einführungvon Experten des ifo Instituts eröffnet und die Themen danach durch Beiträge von

ifo Schnelldienst 22/2007

Zur Diskussion gestellt

3

Daten und Prognosen

23

externen Experten erweitert und vertieft. Am Nachmittag wurde der Branchen-Dia-log mit dem Vortrag von Hans-Werner Sinn, Präsident des ifo Instituts, fortgesetzt.Sinn ging in seinem Vortrag zum Thema »Die wirtschaftliche Lage in Deutschlandund Europa« auf das aktuelle Konjunkturgutachten der wirtschaftswissenschaftli-chen Forschungsinstitute ein, das am Tag der Veranstaltung in Berlin veröffentlichtwurde. Für die konjunkturelle Entwicklung Deutschlands in 2008 sei dieses neueGutachten gedämpft optimistisch. Es werde mit einer Fortsetzung des Auf-schwungs, allerdings in deutlich abgeschwächter Form, gerechnet. Nach Sinn be-stehen trotz der Risiken, die von der Sub-prime Hypothekenkrise in den USA unddem Höhenflug des Euro auf die deutsche Wirtschaft ausgehen, gute Chancen,dass die Wirtschaft in Deutschland in 2008 und 2009 einen »goldenen Herbst desKonjunkturaufschwungs« erleben wird. Ergänzend zum neuen Gemeinschaftsgut-achten konzentrierte sich Sinn auf die zwei Fragen »Woher kam der gegenwärtigeAufschwung?«, und »Wie steht es wirklich um die Reallohnentwicklung in Deutsch-land?« Zur Herkunft des jüngsten Konjunkturaufschwungs in Deutschland über-prüfte Sinn sechs Hypothesen. Zur Reallohnentwicklung in Deutschland bezog sichSinn auf eine jüngste Veröffentlichung des Arbeitsministeriums. Danach waren dierealen Nettolöhne der Arbeitnehmer in Deutschland im vergangenen Jahr so niedrigwie seit 1986 nicht mehr. Irreführend sind, nach Sinn, die Interpretationen der vomArbeitsministerium veröffentlichten Zahlen durch manche Medien. Hinter dem ge-ringen Anstieg der Nettorealeinkommen in den letzten 20 Jahren verberge sichnämlich vor allem ein Struktureffekt. Es seien in den letzten Jahren sehr viele Teil-zeitstellen und marginale Beschäftigungsverhältnisse, wie Minijobs und Ein-Euro-Jobs, entstanden, die es bei höheren Löhnen nicht gegeben hätte. Das habe zwarden Durchschnitt gesenkt, besage aber nicht, dass hier eine problematische Ent-wicklung eingetreten wäre. Im Anschluss an den Vortrag wurden die Ergebnisse dervier Foren kurz präsentiert.

Knapp 6 700 Arbeitsplätze basieren bundesweit auf Essener Messen und KongressenHorst Penzkofer

Die Messe-, Kongress- und Eventaktivitäten der Messe Essen GmbH stellen vorallem für die Stadt Essen, aber auch für das Bundesland Nordrhein-Westfalen, ei-nen nicht zu unterschätzenden Beschäftigungsfaktor dar. Für ein durchschnittli-ches Veranstaltungsjahr belaufen sich die Gesamtausgaben der in- und ausländi-schen Messebesucher, -aussteller sowie Kongress-/Eventteilnehmer auf rund409 Mill. €. Die insgesamt angestoßenen gesamtwirtschaftlichen (direkten und in-direkten) Produktionseffekte in Deutschland betragen rund 579 Mill. €. Für alle Ge-bietskörperschaften der Bundesrepublik ergeben sich für ein durchschnittlichesVeranstaltungsjahr Steuereinnahmen in Höhe von über 109 Mill. €. Auf Essen unddas restliche Nordrhein-Westfalen entfällt hiervon 40,6 Mill. €. Die inländischen ge-samtwirtschaftlichen Produktionseffekte ermöglichen die Beschäftigung von bun-desweit rund 6 700 Erwerbspersonen. Bezogen auf Essen sind es über 3 200 Er-werbspersonen, die von Messen, Kongressen und sonstigen Events der MesseEssen GmbH abhängig sind, für Nordrhein-Westfalen 2 124 Personen.

Leider ist uns im Beitrag »Studiengebühren in Deutschland und Europa2007/2008«, der im ifo Schnelldienst Nr. 18/2007 erschienen ist, ein Fehler un-terlaufen. In Tabelle 1 auf der Seite 28 wird für das Bundesland Hessen angege-ben, dass Studiendarlehen gewährt werden, für Bafög-Empfänger auf Antragzinsfrei, und dass die Rückzahlung frühestens zwei Jahre nach Studienende undeinkommensabhängig beginnt. Es fehlte der Hinweis auf die Verschuldungsober-grenze. Richtig ist, dass auch in Hessen eine Verschuldungsobergrenze fürBafög-Empfänger von 15 000 € eingeführt wurde. Wir bitten, diesen Fehler zuentschuldigen.

Richtigstellung

52

60. Jahrgang – i fo Schne l ld ienst 22/2007

3

Die Privatisierung der Deutschen Bahn AG

Die Deutsche Bahn (DB) AG ist derzeitein ausschließlich dem Bund gehörenderKonzern mit den Sparten Verkehrsnetzund Verkehrsbetrieb (einschließlich Lo-gistik). Die maßgeblichen politischenKräfte streben eine zumindest teilweisePrivatisierung der DB AG an. Über die Artund Weise der Privatisierung bestehtaber keine Einigkeit. Die Entscheidungist nicht nur politisch und ökonomisch zutreffen, sondern muss auch die rechtli-chen Vorgaben des Grundgesetzes be-achten. Erwogen wurden bisher fünf Pri-vatisierungsvarianten, die einer kurzenBetrachtung unterzogen werden sollen.Ein Fazit und ein Ausblick schließen dieUntersuchung ab.

Ausgabe von Aktien nach strikter Trennung von Verkehrs-netz und Verkehrsbetrieb

Nahe liegend ist zunächst eine strikteTrennung des Verkehrsnetzes (d.h. der In-frastruktur, die Schienenwege und Bahn-höfe umfasst) von den übrigen Geschäfts-feldern der DB AG und die Übertragungdes Verkehrsnetzes auf einen anderen Be-treiber als die DB AG. Hierfür spricht zu-nächst, dass das Grundgesetz zwischenden Eisenbahnen des Bundes als Ver-kehrsunternehmen und jenen Unterneh-men unterscheidet, die für den Erhalt undAusbau des Schienennetzes (einschließ-lich der Bahnhöfe) zuständig sind. Die Ver-kehrsunternehmen dürfen von Verfas-sungs wegen vollständig privatisiert wer-den. Dagegen enthält das Grundgesetzfür die Infrastrukturunternehmen des Bun-des eine Privatisierungsschranke. Zwarsind auch diese Unternehmen als Wirt-schaftsunternehmen in privatrechtlicherForm zu führen. Der Bund darf zudem An-teile an diesen Unternehmen veräußern.Die Mehrheit der Anteile muss nach Art.

87 e Abs. 3 S. 3 GG aber beim Bund ver-bleiben. Hinzu kommt, dass das Verkehrs-netz allen Wettbewerbern diskriminie-rungsfrei zur Verfügung zu stellen ist. Des-halb schreibt eine Richtlinie der Europäi-schen Gemeinschaft (Art. 4 Abs. 2, 14Abs. 2 RL 2001/14/EG) vor, dass der Be-treiber der Infrastruktur rechtlich, organi-satorisch oder in seinen Entscheidungennicht von den Eisenbahnunternehmen ab-hängig sein darf. Betreibt dagegen die DBAG auch die Infrastruktur, besteht nachihrer Privatisierung die Gefahr, dass die In-frastrukturentscheidungen überwiegendrenditeorientiert gefällt und die Investitio-nen in erster Linie in die von der DB AGselbst genutzten Netzteile gelenkt wer-den. Befürchtet wird eine vermehrte Still-legung unrentabler Bahnhöfe und Tras-sen (vor allem für den von den Ländernzu verantwortenden Personennahverkehr)und eine Erhöhung der Trassenentgelte(was sich für die DB AG anders als fürdie Wettbewerber nicht nachteilig auswir-ken würde, weil das Geld im Konzern ver-bliebe). Eine strikte Trennung von Ver-kehrsnetz und Verkehrsbetrieb (ein-schließlich Logistik) würde keine rechtli-chen Probleme aufwerfen, stößt indessennicht nur bei der DB AG und den Bahn-gewerkschaften, sondern auch beimDeutschen Bundestag auf Ablehnung.Nach dem sog. Eckpunkte-Beschluss desDeutschen Bundestages vom 24. No-vember 2006 soll der DB AG nämlich dieMöglichkeit erhalten bleiben, Schienen-verkehr und Infrastruktur in einer wirt-schaftlichen Einheit zu betreiben und zubilanzieren.

Ausgabe normaler Aktien des integrierten Bahnkonzerns

Die Bundesregierung hat am 4. Septem-ber 2007 den gesetzgebenden Körper-

»normaler« Börsengang?Die Privatisierung der Bahn: »Volksaktie« oder

Seit einiger Zeit wird über die (Teil-)Privatisierung der Deutschen Bahn AG diskutiert. Unter ande-

rem ist auch der Vorschlag, Vorzugsaktien ohne Stimmrecht auszugeben, um die Mitsprache von

Großinvestoren zu verhindern, auf dem Tisch. Wie sinnvoll ist dieses Modell?

Dirk Ehlers*

* Prof. Dr. Dirk Ehlers ist geschäftsführender Direk-tor des Instituts für öffentliches Wirtschaftsrechtder Universität Münster.

Zur Diskussion gestellt

schaften eine Gesetzesvorlage zugeleitet, die eine Priva-tisierung der DB AG bis zu 49,9% durch Ausgabe nor-maler Aktien bei fortbestehendem integrierten Bahnkon-zern von Eisenbahninfrastrukturunternehmen und -ver-kehrsunternehmen unter dem Dach der Holding DB AGermöglicht. Der Bund wird im Falle der Verabschiedungdes Gesetzes zwar juristischer Eigentümer der Eisenbahn-infrastrukturunternehmen (DB Netz AG, DB Station&Ser-vice AG, DB Energie GmbH). Die Ausübung seiner Ge-sellschafterrechte überträgt er aber zunächst für die Dau-er von 18 Jahren kraft Gesetzes der DB AG. Diese sollwirtschaftlicher Eigentümer der innerhalb des Bahnkon-zerns zu steuernden Eisenbahninfrastrukturunternehmenwerden. Damit kommt es nach einer Teilprivatisierung derDB AG mittelbar auch zu einer Teilprivatisierung der Ei-senbahninfrastrukturunternehmen. Der Gesetzesentwurfder Bundesregierung ist bei Rechtswissenschaftlern über-wiegend auf erhebliche verfassungsrechtliche Einwändegestoßen, die nach der hier vertretenen Auffassung durch-schlagend sind. Wenn der Bund nach Art. 87 e Abs. 3 S. 3 GG Mehrheitseigentümer der Einsenbahninfrastruk-turunternehmen bleiben muss, folgt daraus zugleich, dasser, um seinem Infrastrukturauftrag für das Eisenbahnwe-sen nachkommen zu können (Art. 87 e Abs. 4 GG), dieEinflussrechte eines Mehrheitseigentümers nicht aus derHand geben darf. Ein bloß juristisches Eigentum des Bun-des ist dagegen eine leere Hülle und vermittelt keine Ein-flussrechte. Ein solches Eigentum genügt nicht den ver-fassungsrechtlichen Anforderungen. Der Bund könntezwar nach einer Privatisierung versuchen, als Mehrheits-aktionär der DB AG über diese Einfluss auf die Eisen-bahninfrastrukturunternehmen zu nehmen. Da der die Ent-scheidung treffende Vorstand der DB AG unabhängigist, kommt im Wesentlichen aber nur eine Einflussnahmeüber den Aufsichtsrat der DB AG in Betracht. Der Auf-sichtsrat der DB AG unterliegt jedoch der Mitbestimmung.Wenn die privaten Aktionäre auch nur ein Mitglied desAufsichtsrates stellen, verliert der Bund seine Mehrheit imAufsichtsrat. Kommt es zu einer Ausgabe normaler Ak-tien, ist, wie auch die Bundesregierung einräumt, nachden Gepflogenheiten des Marktes damit zu rechnen, dassdie privaten Kapitalgeber entsprechend der Stärke ihresKapitals im Aufsichtsrat vertreten sein werden. Der Bundhat dann nicht die Möglichkeit, sich im Aufsichtsrat durch-zusetzen. Um den Einflussverlust des Bundes zu kom-pensieren, sieht der Gesetzesentwurf zwar bestimmte Zu-stimmungsvorbehalte des Bundes vor. Aber abgesehendavon, dass die Zustimmungsvorbehalte nur bestimmteFälle betreffen, ist eine auf Kompromissschließung mitdem Vorstand der DB AG im Streitfall angewiesene Zu-stimmung etwas anderes als eine Alleinentscheidung. So-mit ist nicht gesichert, dass der Bund in verfassungsrecht-lich erforderlichem Ausmaß Einfluss auf die Eisenbahnin-frastrukturunternehmen auszuüben vermag. Hinzu kom-men weitere verfassungsrechtliche Bedenken. Die Über-

tragung der Gesellschafterrechte des Bundes auf eine teil-privatisierte DB AG hat eine materielle Teilprivatisierungder Ausübung von Staatsgewalt zur Folge, für die eineverfassungsrechtliche Rechtfertigung nicht ersichtlich ist.Zudem muss es dem Bund nach Art. 87 e Abs. 3 GG nichtnur auf dem Papier möglich sein, juristisches und wirt-schaftliches Eigentum wieder zusammenzuführen. DerGesetzesentwurf lässt dies zwar zu, verlangt aber, dassder Bund der DB AG dann vollen Wertausgleich gewäh-ren muss. Derzeit würde der Wertausgleich nach Anga-ben der Bundesregierung etwa 7,5 Mrd. € betragen. In18 Jahren sind ganz andere Beträge zu erwarten. Hinzukommt, dass ein Gebrauchmachen von dem Rückhol-recht des Bundes die Aktienkurse der DB AG »einbre-chen« lassen würde. Dies alles zeigt, dass die Wertaus-gleichspflicht des Bundes prohibitive Wirkungen hat undeine Wiederzusammenführung von juristischem und wirt-schaftlichem Eigentum an den Eisenbahninfrastruktur-unternehmen denkbar unwahrscheinlich macht. Wirt-schaftlich stellt sich die Frage, ob die erwarteten Privati-sierungserlöse von etwa 5 bis 8 Mrd. € (bei einem Wie-derbeschaffungswert allein der Schienenwege von weitüber 100 Mrd. €) in einem angemessenen Verhältnis zurWertausgleichspflicht stehen. Politisch wurde der Ge-setzesentwurf der Bundesregierung von Anfang an vonallen Fraktionen der Oppositionsparteien abgelehnt. Auchviele Mitglieder der Fraktionen der Großen Koalition ha-ben sich ablehnend geäußert. Ferner hat sich der SPD-Parteitag am 26. bis 28. Oktober 2007 gegen den Geset-zesentwurf ausgesprochen. Sollte es dennoch zur Verab-schiedung des Gesetzes kommen, ist damit zu rechnen,dass das Bundesverfassungsgericht angerufen wird.

Ausgabe von Namensaktien des integriertenBahnkonzerns

Von Seiten der Sozialdemokraten wurde ferner eine Aus-gabe von Volksaktien ins Gespräch gebracht. Der gesetz-lich nicht festgelegte Begriff der Volksaktie wird jedoch sinn-variierend verwendet. Unter Volksaktien versteht man ge-meinhin Aktien, die der Bevölkerung in breiter Streuung (un-ter Umständen auch durch Verbilligung des Emissionsprei-ses nach Sozialstaffelung) angeboten werden. Eine solcheStreuung lässt sich insbesondere durch die Ausgabe vonvinkulierten Namensaktien (im Gegensatz zu Inhaberaktien)dauerhaft gewährleisten. Darunter werden Aktien verstan-den, deren Übertragung auf einen anderen als den Be-nannten an die Zustimmung der Gesellschaft gebunden ist(§ 68 II AktG). Auf diese Weise kann auf den Kreis der Ak-tionäre Einfluss genommen werden. An der juristischen Be-wertung würde diese Art der Privatisierung aber nichts än-dern. Der Einfluss des Bundes wäre genauso gemindert wiebei einer Ausgabe normaler Aktien. Hinzu kommen wirt-schaftliche Bedenken. So wäre bereits zweifelhaft, ob die

i fo Schne l ld ienst 22/2007 – 60. Jahrgang

4

Zur Diskussion gestellt

Ausgabe von vinkulierten Namensaktien auf genügend Nach-frage stoßen würde (im Jahre 2006 soll der Nettoabsatz al-ler inländischen Aktien nur bei rund 9,1 Mrd. € gelegen ha-ben). In jedem Falle wäre der administrative Aufwand hoch.Außerdem hat man bisher die teilweise auch als »Heuschre-cken« bezeichneten Großinvestoren in der Regel nur dannfernzuhalten versucht, wenn die Zerschlagung eines Unter-nehmens befürchtet wurde. Diese Gefahr besteht aber nicht,da der Bund bei Zugrundelegung aller bisherigen Pläne je-denfalls zunächst die Mehrheit an der DB AG behalten soll.Die im Bundestag vertretenen Parteien scheinen denn aucheine Ausgabe vinkulierter Namensaktien der DB AG nichternsthaft in Erwägung zu ziehen.

Ausgabe von stimmrechtslosen Vorzugsaktiendes integrierten Bahnkonzerns

Die Sozialdemokraten haben auf ihrem Parteitag vom 26. bis28. Oktober dieses Jahres beschlossen, zwar an dem inte-grierten Bahnkonzern und der Privatisierung der DB AG fest-zuhalten, gleichzeitig aber einen Einfluss Privater auf die Un-ternehmenspolitik der Bahn auszuschließen. Dies soll durcheine Ausgabe stimmrechtsloser Vorzugsaktien erreicht wer-den. Das Aktienrecht lässt solche Aktien zu (§ 12 AktG), ver-langt aber, dass die Aktionäre für den Verlust des Stimm-rechts einen Vorzug bei der Verteilung des Gewinns erhal-ten müssen (§ 139 Abs. 1 AktG). Kommt es zur Ausgabesolcher Aktien, wird den Anforderungen des Grundgeset-zes genügt. Erwerben nämlich die Privaten trotz Privatisie-rung keine Einflussrechte, ist der Bund in der Lage, hinrei-chenden Einfluss auf die Infrastrukturunternehmen der Bahnauszuüben. Das heißt zwar noch nicht, dass der vorgeleg-te Gesetzesentwurf der Bundesregierung dann in jeder Hin-sicht den verfassungsrechtlichen Erfordernissen gerechtwird. Zum Beispiel bliebe auch dann ein Rückholrecht desBundes im Hinblick auf das wirtschaftliche Eigentum an denEisenbahninfrastrukturunternehmen de facto ausgeschlos-sen. Jedoch ginge es nicht mehr um die grundsätzliche Kon-zeption, sondern um die Regelung von Details. Ob es sichwirtschaftlich empfiehlt, stimmrechtslose Vorzugsaktien aus-zugeben, steht auf einem anderen Blatt. So lassen sichstimmrechtslose Vorzugsaktien nur mit erheblichen Wertab-schlägen veräußern. Dies wirft erst recht die Frage auf, obsich genügend Interessenten finden werden. Zudem müss-ten erhöhte Dividenden zunächst am Markt verdient wer-den, bevor sie verteilt werden können. Wird die erhöhte Di-vidende in einem Jahr nicht oder nicht vollständig gezahlt,lebt das Stimmrecht der Vorzugsaktionäre automatisch wie-der auf (§ 140 Abs. 2 AktG). Dann würden sich dieselbenrechtlichen Probleme wie bei den Privatisierungsvarian-ten 2 und 3 ergeben. CDU und CSU haben sich gegen dieAusgabe stimmrechtsloser Aktien ausgesprochen, so dasses unwahrscheinlich ist, dass es zu einer solchen Art der Pri-vatisierung der Bahn kommen wird.

Ausgabe von Aktien nur für den Verkehrsbereich(einschließlich der Logistiksparte)

Derzeit prüfen die Koalitionsfraktionen ein neues, vom Bun-desfinanzministerium zur Diskussion gestelltes Privatisie-rungsmodell der DB AG, nämlich eine Privatisierung nurder Verkehrsunternehmen (einschließlich der Logistikspar-te), nicht der Infrastrukturunternehmen. Soweit bekannt ge-worden ist, wird daran gedacht, unterhalb der bestehen-den DB AG Holding eine zweite Holding zu gründen, die imWesentlichen die Bereiche Fernverkehr, Nahverkehr, Gü-terverkehr und Logistik umfasst. Nur diese Holding soll zu49% privatisiert werden, wobei an den Verkauf normaler Ak-tien – auch an strategische Anleger – gedacht ist. DiesesModell geht von einer Trennung der Eisenbahninfrastruk-turunternehmen von den übrigen Unternehmen der Bahnaus. Von einer strikten Trennung unterscheidet es sich aberinsofern, als alle Unternehmen der Bahn weiterhin der »Ober-Holding« DB AG unterstellt werden. Zwischen der »Ober-Holding« und der »Transport- und Logistik-Holding«, derenTeilprivatisierung vorgesehen ist, soll kein Beherrschungs-und Gewinnabführungsvertrag abgeschlossen werden. DieÜberlegungen gehen dahin, dass beide Holdingvorständepersonenidentisch mit den Vorstandsmitgliedern der DB AGbesetzt werden. Wenn es politisch gewollt ist, ließe sich diesaber später ändern.

Da es dem Grundgesetz entscheidend darauf ankommt,dass der Bund Einfluss auf die Steuerung der Eisenbahn-infrastrukturunternehmen nehmen kann, und dies gesichertist, wenn Private weder unmittelbar noch mittelbar an die-sen Unternehmen beteiligt sind, wird das »Steinbrück-Mo-dell« den verfassungsrechtlichen Anforderungen gerecht.Anhaltspunkte dafür, dass Aktien nur für die Verkehrsun-ternehmen der Bahn auf zu geringes Interesse stoßen wer-den, sind nicht ersichtlich. Ob die nicht strikte, sonderngemilderte Abkopplung von Eisenbahninfrastrukturunter-nehmen und den sonstigen Unternehmen der Bahn bei Fort-bestehen einer gemeinsamen »Ober-Holding« politischdurchsetzbar ist, lässt sich zum jetzigen Zeitpunkt nicht ab-schließend beurteilen. Besonders die Bahngewerkschaftenhaben immer großen Wert auf einen integrierten Bahnkon-zern gelegt. Dennoch sei die Prognose gewagt, dass die-se Art der Bahnprivatisierung von allen bisher diskutiertenPrivatisierungsvarianten die größte Aussicht auf Verwirkli-chung hat.

Fazit und Ausblick

Als Resümee lässt sich festhalten, dass die vom Gesetzge-ber bisher verfolgte Strategie, die DB AG unter Beibehaltungeines integrierten Bahnkonzerns zu privatisieren, wegen derRückwirkungen auf den Ausbau und den Erhalt der Schie-nenwege nach der hier vertretenen Ansicht mit dem Grund-

60. Jahrgang – i fo Schne l ld ienst 22/2007

5

Zur Diskussion gestellt

gesetz nicht vereinbar ist – es sei denn, es werden nur stimm-rechtslose Vorzugsaktien ausgegeben, und es kann sicher-gestellt werden, dass das Stimmrecht nicht wieder auflebt.Falls eine strikte Trennung von Verkehrsnetz und Verkehrs-betrieb nicht gewollt wird, kommt jedoch eine Ausgabe vonAktien nur der Verkehrsunternehmen der Bahn an Privatein Betracht, wenn die Verkehrsunternehmen (einschließlichder Logistiksparte) unterhalb der Konzernholding zusam-mengefasst und getrennt vom Schienennetz und den Bahn-höfen geführt werden. Wird dieser Weg beschritten, bedürf-te der Börsengang der DB AG keines Gesetzes. Unberührtbleibt die Notwendigkeit, den von der Bundesregierungzwecks besserer Steuerung der Eisenbahninfrastrukturun-ternehmen in Bundesrat und Bundestag eingebrachten Ge-setzesentwurf über ein neues Bundesschienenwegegesetzin verschiedener Hinsicht zu überarbeiten, um sicherzu-stellen, dass der Bund seinem Gewährleistungsauftrag(Art. 87e Abs. 4 GG) jederzeit nachkommen kann. Bahnprivatisierung ist überfällig

War die Bahn 1994 mit einer konsequenten weil vollstän-digen Marktöffnung für den Wettbewerb noch Vorreiter beider Netzliberalisierung – die Märkte für Telekommunikation,Post und Energie wurden später und nur sukzessive geöff-net – so blieb der Prozess der Privatisierung in den Kinder-schuhen stecken. Seit der formellen Privatisierung 1994,bei der die vorherigen Staatsbahnen Deutsche Reichsbahnund Deutsche Bundesbahn in einer gemeinsamen Aktien-gesellschaft, der Deutsche Bahn AG, aufgegangen sind,herrscht hier, anders als in anderen Netzindustrien Stillstand.Eine materielle Privatisierung, durch die unternehmerischerHandlungsspielraum und Produktivitätsdruck durch priva-tes Kapital weiter erhöht werden soll, steht bei der DB AGnach wie vor aus. So konsequent die Politik beim Wettbe-werb auf mehr Markt setzt und Rechtsrahmen sowie staat-liche Instrumente zur Absicherung des intramodalen Wett-bewerbs seit der Marktöffnung stets weiterentwickelt, sokonsequent muss sie auch das Ziel der Privatisierung ver-folgen. Andernfalls würde der DB AG die entscheidendeVoraussetzung versagt, die ein Unternehmen zur Teilnah-me am Wettbewerb auf den Dienstleistungsmärkten be-nötigt. Die Bahn wird ihre wirtschaftlichen Möglichkeitenim Wettbewerb chancengleich erst dann nutzen können,wenn sie den Handlungsspielraum eines normalen Wirt-schaftsunternehmens erhält.

Wesentliches Ziel der Bahnreform von 1994 war ein in allenBereichen wirtschaftlich handelndes, auf Leistungs- und Pro-duktivitätssteigerung ausgerichtetes Unternehmen, dasdurch seinen Geschäftserfolg zugleich zu einer dauerhaf-ten Entlastung der öffentlichen Haushalte beiträgt. Im Grund-gesetz wurde festgeschrieben, dass die Eisenbah-nen desBundes als Wirtschaftsunternehmen in privat-rechtlicherForm zu führen sind. Eine unmittelbare politische Einfluss-

i fo Schne l ld ienst 22/2007 – 60. Jahrgang

6

Otto Wiesheu*

* Dr. Otto Wiesheu ist Mitglied des Vorstands der Deutschen Bahn AG.

Zur Diskussion gestellt

nahme auf die Unternehmensführung sollte so verhindertwerden. Gleichzeitig wurde damit auch die Voraussetzungfür die Aufnahme privaten Kapitals geschaffen. Zudem wur-de grundgesetzlich festgelegt, in welcher Weise der Bundseiner Infrastrukturverantwortung nachzukommen hat. Bau,Ausbau und Ersatzinvestitionen von Schienenwegen der Ei-senbahnen des Bundes sind vom Bund zu finanzieren. Und:Bei einer Privatisierung der DB AG muss die Mehrheit derAnteile an den Infrastrukturgesellschaften beim Bund ver-bleiben.

Mit der konsequenten Trennung von staatlichen und un-ternehmerischen Aufgaben hat die Politik damals eine we-sentliche Weichenstellung vorgenommen. Öffentlichen Auf-gaben, wie der Finanzierung von Infrastrukturinvestitionenund der ausreichenden Versorgung der Bevölkerung mitNahverkehrsleistungen, kommen Bund und Länder seit-her auf Basis entsprechender Gesetze nach. Ob, in wel-chem Umfang und in welcher Qualität Schienennahver-kehr stattfindet, entscheiden unabhängig von der Beteili-gung privater Investoren an der DB AG allein die Bundes-länder als Besteller auf der Grundlage des Regionalisie-rungsgesetzes.

Privatisierung und Daseinsvorsorge schließensich nicht aus

Wie ist es zu erklären, dass die Rückführung der heute nochstaatlichen Anteile zugunsten privater Investoren bei derBahn zu scheitern droht? Die eingeleitete Teilprivatisierungder DB AG wurde anhand von Eckpunkten, auf die sich derBundestag Ende 2006 geeinigt hat, entwickelt. Sie entsprichtvoll und ganz den gesetzlichen Anforderungen zur Erfül-lung öffentlicher Aufgaben. Die Kritik an der Beteiligung pri-vater Investoren an der DB AG zeigt eine diffuse Vorstel-lung dessen, was 1994 mit der Bahnreform beschlossenwurde. Zum einen wird ein vermeintlicher Zielkonflikt zwi-schen öffentlicher Daseinsvorsorge und unternehmerischerGewinnorientierung gesehen. Die Gemeinwohlverantwor-tung für den Schienenpersonennahverkehr wurde auf dieLänder übertragen, für das Netz, den Güterverkehr undden Schienenpersonenfernverkehr wurde sie auf den Bundübertragen. Seit 1994 besteht die eindeutige Vorgabe desGrundgesetzes, die Eisenbahnen des Bundes als Wirt-schaftsunternehmen zu führen. Seit der Bahnreform sind öf-fentliche und unternehmerische Verantwortung klar getrennt.Es gibt keinen vermeintlichen, durch das Vorhaben der Teil-privatisierung der DB AG aufbrechenden Zielkonflikt zwi-schen politischen und unternehmerischen Zielen. Vielmehrsind die Rollen von Bund und DB AG eindeutig verteilt. Dervon Privatisierungskritikern erhobene Einwand, der Bundhabe bei einer Beteiligung privater Investoren an der DBAG nur noch unzureichenden Einfluss auf die Investitionenin die Infrastruktur, ist nicht haltbar. Bei Neu- und Ausbau-

vorhaben ist wie bisher der Bedarfsplan des Bundes maß-geblich, der genau vorgibt, welche Strecken gebaut undausgebaut werden. Finanzierungsbeiträge des Bundes fürdie Infrastruktur werden auch weiterhin stets zweckgebun-den sein. Der Bund zahlt nur dann, wenn tatsächlich eineInvestition getätigt wurde, d.h. Schienen erneuert, Brückengebaut oder Bahnsteige errichtet werden. Die Mittelverwen-dung muss von Wirtschaftsprüfern testiert werden und wirdvom Eisenbahnbundesamt kontrolliert. Im Bestandnetz wer-den die Investitionsschwerpunkte durch Qualitätsvorgabendes Bundes im Rahmen der zwischen Bund und DB AG ab-zuschließenden Leistungs- und Finanzierungsvereinbarungbestimmt. Auch hier ist jeder Euro, der vom Bund kommt,zweckgebunden zu verwenden.

Insgesamt zeichnet sich das von Bundestag und Bundes-regierung in den parlamentarischen Prozess eingebrachtePrivatisierungskonzept dadurch aus, dass die Aufgaben,Rechte und Pflichten von Bund und DB AG klar und ein-deutig voneinander abgegrenzt sind. Die Bahn muss die üb-lichen unternehmerischen Risiken tragen, hat aber auchdie Möglichkeit, unternehmerische Chancen zu nutzen. DerBund ist in der Lage, seinen Infrastrukturauftrag wahrzuneh-men, ohne selbst als Unternehmer agieren zu müssen. Dieerfolgreiche Entmischung staatlicher und unternehmerischerAufgaben der Bahnreform von 1994 wird durch die Teilpri-vatisierung konsequent weitergeführt.

»Volksaktienmodell« überzeugt nicht

Vor dem Hintergrund der oben genannten wenig überzeu-genden Einwände gegen die Teilprivatisierung der DB AGwurde in der Diskussion zuletzt ein so genanntes »Volksak-tienmodell« vorgeschlagen, das vorsieht, private Anteile ander Bahn in der Form von stimmrechtslosen Vorzugsaktienzu veräußern. So sollen der Bahn die notwendigen Finan-zierungsmittel für Investitionen beschafft und gleichzeitigsichergestellt werden, dass der Bund die »ungeteilte Herr-schaft« über das deutsche Schienennetz behält. Durch ei-ne garantierte Mindestdividende sollen private Anleger ei-nen Gewinnanspruch erhalten, der sie dafür entschädigensoll, dass sie keinen Anspruch auf Mitsprache bei der Ge-schäftspolitik der Bahn haben.

Bei näherer Betrachtung muss das »Volksaktienmodell« alsunausgegoren bezeichnet werden. Es wäre ein für das Un-ternehmen sehr teures Modell der Kapitalbeschaffung, denndurch die Ausgabe von stimmrechtslosen Vorzugsaktien istmit einem entsprechenden Abschlag auf den Ausgabekurszu rechnen. Anleger, die auf ein Mitspracherecht verzichtenmüssen, gleichzeitig aber am unternehmerischen Risiko be-teiligt werden, lassen sich dies durch einen niedrigeren Ein-stiegskurs vergüten. Nach Berechnungen des DeutschenInstituts für Wirtschaftsforschung (DIW) wird die Volksaktie

60. Jahrgang – i fo Schne l ld ienst 22/2007

7

Zur Diskussion gestellt

deutlich weniger Kapital bringen, als Bahnanteile, die alsStammaktien ausgegeben werden. Bei einer stimmrechts-losen Vorzugsaktie wäre nach Angaben des DIW lediglich50% des Emissionspreises von Stimmrechtsaktien am Ka-pitalmarkt zu erzielen. Der im Zusammenhang mit der Teil-privatisierung geäußerte Vorwurf einer »Verschleuderung vonVolksvermögen« würde so Realität.

Die Festlegung einer verhältnismäßig hohen Mindestren-dite von 5% nimmt dem Management die Möglichkeit, dieFinanzierungsentscheidung des Unternehmens flexibel zugestalten. Zum einen muss der Gewinn und damit die Di-vidende jedes Jahr am Markt verdient werden und sollteschon deshalb flexibel bleiben: in guten Jahren kann mehr,in weniger guten kann weniger ausgeschüttet werden. Au-ßerdem ist es unternehmerisch sinnvoll und im Interessedes Anlegers, wenn ein Unternehmen, das wie die Bahnauf den stark wachsenden Verkehrs- und Logistikmärktenaktiv ist, Gewinne zur Finanzierung des Wachstums flexi-bel einsetzen kann. Der Aktionär profitiert dann von einerSteigerung des Unternehmenswertes und erzielt seine Ren-dite vor allem durch Kursgewinne und weniger über Di-videnden.

Viele Fragen bzw. die grundsätzliche Sinnhaftigkeit im Zu-sammenhang mit dem »Volksaktienmodell« sind noch un-geklärt. So lebt beispielsweise das Stimmrecht nach Aktien-recht wieder auf, wenn ein Unternehmen die garantierte Di-vidende zwei Jahre lang nicht bezahlen kann. Die Befür-worter dieses Volksaktienmodells wollen dies ausschlie-ßen. Unklar ist auch, ob über das »Volksaktienmodell« aus-reichend privates Kapital akquiriert werden kann. Die meis-ten Privatanleger kaufen ihre Aktien über Fonds. Es ist abernicht geklärt, ob nach dem vorgeschlagenen »Volksaktien-modell« Fonds die Volksaktien überhaupt kaufen werden.Aktienfonds werden echte und keine unechten Aktien kau-fen wollen. Anleihefonds werden auch weiterhin echte An-leihen und keine Vorzugsaktien kaufen. Wenn man berück-sichtigt, dass bei Börsengängen in der Regel weniger als20% bei Privatanlegern platziert wird, ist eine ausschließli-che Platzierung von Bahnaktien bei Privatanlegern höchstunwahrscheinlich. Es ist nun einmal so, dass das Gros derNachfrage nach Aktien von institutionellen Anlegern kommt,hinter deren Nachfrage wiederum Fondsinvestoren und da-mit »Kleininvestoren« stehen. Zielgruppe einer Emission fürBahnaktien sollten deshalb neben stimmberechtigten Pri-vatanlegern auch Investoren mit dem Ziel einer konservati-ven, langfristig ausgerichteten Anlage sein. Für diese Inves-toren wäre die Bahn ein interessantes Investment.

Kapitalprivatisierung nicht weiter verzögern

Die Bahnreform, die 1994 mit einem entschlossenen Ja zuWettbewerb und Privatisierung umgesetzt wurde und in de-

ren Folge das Unternehmen DB AG den Sprung zu einemwettbewerbs- und zukunftsfähigen Konzern mit guten Pers-pektiven für die Beschäftigten geschafft hat, droht durch ein unausgegorenes Privatisierungsmodell à la »Volksaktie«ad absurdum geführt zu werden. Das diffuse Bild, das sichergibt, wenn man das »Volksaktienmodell« näher durch-denkt, legt den Schluss nahe, dass es den Befürworternwohl eher darum geht, die Kapitalprivatisierung der DB AGganz zu verhindern. Dabei stehen zwei unterschiedliche Mo-tivationen im Vordergrund. Zum einen besteht die Auffas-sung, dass man auf den Gang an die Börse verzichten kön-ne, die guten Geschäftszahlen der DB AG in den letztenJahren zeigten doch, dass man auf dem richtigen Weg sei.Dabei wird aber übersehen, dass die erfolgreiche Entwick-lung gerade durch die ehrgeizige Zielstellung »Erreichen derKapitalmarktfähigkeit« beeinflusst worden ist und die Ver-kehrsmärkte vor weiteren herausfordernden Entwicklungenstehen, für die sich die DB AG wappnen muss. Die Ein-schätzung, die DB AG solle sich auf die nationalen Verkehrs-märkte konzentrieren, dann brauche sie auch kein Kapitalfür die weitere Internationalisierung des Konzerns, verkennt,dass im Güterverkehr nationale Märkte der Vergangenheitangehören. Die Güterbahnen erbringen heute bereits mehrals die Hälfte der Transportleistung im grenzüberschreiten-den Verkehr. Und wenn die DB AG in den Auf- und Ausbauglobaler Transport- und Logistikmärkte investiert, dann tutsie dies, um den Kundenanforderungen an Transport- undLogistikdienstleistungen aus einer Hand zu entsprechen.Die Schiene kann ihre Stellung auf den Verkehrsmärkten nurbehaupten, wenn es gelingt, sie intelligent in die Transport-ketten einzubinden. Insofern geht es heute um ein »so-wohl als auch» und längst nicht mehr um ein »entwederoder«. Auch im Personenverkehr wird die Schiene sich ei-ne alleinige Konzentration auf den nationalen Markt immerweniger leisten können. Ausländische Wettbewerber habenhierzulande längst Fuß gefasst. Dieser Trend wird sich mitder weiteren – auch politisch gewollten und geförderten –Liberalisierung der europäischen Personenverkehrsmärkteab 2010 weiter verstärken. Um damit einhergehende Ver-luste an Marktanteilen im Heimatmarkt zu kompensierenund Arbeitsplätze entsprechend sichern zu können, musssich die DB AG neue Geschäftschancen im Ausland er-schließen. Ein »weiter so« bedeutet in sich dynamisch ent-wickelnden Märkten immer ein Zurückfallen – das kann nichtgewollt sein.

Eine andere Motivation, die Teilprivatisierung der DB AGauf Grundlage des vorliegenden Gesetzentwurfs zu verhin-dern, besteht darin, den integrierten Konzern aufzulösen,die Transportgesellschaften isoliert zu privatisieren und dieInfrastrukturgesellschaften staatlich zu führen. Den Befür-wortern des so genannten »Trennungsmodells« seien noch-mals die Beweggründe der Bahnreform von 1994 in Erin-nerung gerufen. In Bezug auf das Netz wurde damals argu-mentiert, es sei unerlässlich, den Bereich Fahrweg in einer

i fo Schne l ld ienst 22/2007 – 60. Jahrgang

8

Zur Diskussion gestellt

unternehmerischen Form zu führen, da nicht auszuschlie-ßen sei, dass mit einer staatlichen Aufgabe Fahrweg auchdie unternehmerischen Effekte der Transportbereiche nega-tiv berührt werden würden. Nur durch umfassende Eigen-verantwortung und höchstmögliches kaufmännisches Ei-geninteresse könne die Leistungsfähigkeit und Produktivi-tät des Gesamtsystems Schiene so gesteigert werden, dassdie Bahn im Wettbewerb bestehen und überproportional amVerkehrssystem teilhaben könne. Diese Argumentation be-sticht auch 13 Jahre später durch ihre Logik.

Mit der Bahnreform von 1994 wurde der Grundstein gelegtfür die positive Entwicklung der Schiene in den letzten Jah-ren. Die DB AG hat es geschafft, mit den Entwicklungenauf den Personen- und Güterverkehrsmärkten Schritt zu hal-ten und sich auf den Wachstumsmärkten gut aufzustellen.Um diesen Weg fortsetzen zu können, muss die Bahnreformvon 1994 konsequent fortgesetzt werden. Diskutiert wurdegenug, jetzt ist die Zeit zu handeln.

Volksaktienmodell nicht attraktiv

Die Deutsche Bahn AG: Ein »normales« Unternehmen?

Die Regierungskommission Bahn hatte in ihrem Gutach-ten zur Bahnreform, das 1994 fast vollständig umgesetztwurde, bewusst den in der deutschen Rechtslandschaftfast einmaligen Übergang von dem »nicht rechtsfähigenSondervermögen des Bundes« Deutsche Bundesbahn/Deutsche Reichsbahn zu einer Aktiengesellschaft vorge-schlagen. Ziel war eine möglichst große Staatsferne der imintensiven Wettbewerb stehenden Bahn, also der aktien-rechtlich begrenzte Einfluss des Eigentümers auf die Unter-nehmenspolitik. Die jahrzehntelangen negativen Erfahrun-gen mit dem Sondervermögen Bundesbahn und dem per-manenten Einfluss einer Vielzahl politischer Institutionen mitdem katastrophalen Zustand der Bahn in Deutschland (Per-sonalaufwand höher als der Umsatz, 34 Mrd. € langfristigeSchulden, qualitativ schlechtes Fahrzeugmaterial, sinken-der Bahnmarktanteil) sollten aber auch gegenwärtig nichtin Vergessenheit geraten.

So ist der 1994 geschaffene Bahnkonzern zwar aktien-rechtlich ein »normales« Unternehmen. Dennoch besteheneinige wichtige, für die vorgesehene materielle Privatisie-rung durch einen Börsengang bedeutsame Besonderhei-ten. Eines der wesentlichen Ergebnisse der Bahnreformvon 1994 war, dass die DB AG keine gemeinwirtschaftli-chen Aufgaben mehr hat; sie wurden dem Bund gemäßArt. 87 e bezüglich der Netzinvestitionen und den Län-dern für den Schienenpersonennahverkehr zugewiesen,die hierfür vom Bund als Regionalisierungsmittel die erfor-derlichen Finanzzuweisungen erhalten. Insofern ist die inder aktuellen Diskussion, z.B. vom Bundestagsabgeord-

60. Jahrgang – i fo Schne l ld ienst 22/2007

9

Gerd Aberle*

* Prof. Dr. Dr. h. c. Gerd Aberle, Universität Gießen, war Mitglied der Regie-rungskommission Bahn.

Zur Diskussion gestellt

neten Scheer getätigte Feststellung falsch, die DB AG seiein gemeinwirtschaftliches Unternehmen.

Nach Art. 87 e Abs. 3 GG muss das Schienennetz der DBAG im Mehrheitseigentum des Bundes insoweit verbleiben,als maximal 49,9% veräußert werden dürfen; Zustimmungder Länder vorausgesetzt. Hierdurch soll die Gemeinwohl-verpflichtung des Bundes für Ausbau und Erhalt des Net-zes gesichert werden (Art. 87 e Abs. 4 GG). Gleichzeitig istder Bund für die Finanzierung der Investitionen in das Netzverantwortlich (Netto- und Ersatzinvestitionen), während dieNetzunterhaltung von der DB Netz AG über Nutzungsent-gelte zu finanzieren ist. Hier liegt die zentrale Besonderheitdes Unternehmens DB AG: Das Netz als erfolgsentschei-dendes Produktionsinstrument ist der Disposition durch dieDB AG hinsichtlich der Investitionen teilweise entzogen, auchwenn das Netz derzeit im rechtlichen und wirtschaftlichenEigentum der DB AG steht und nur indirekt über die 100%Kapitalanteile an der DB AG beim Bund.

Materielle Privatisierungserfordernisse

Die materielle Privatisierung beinhaltet die Beteiligung pri-vaten Kapitals an der DB AG. Durch die Bahnreform von1994 und organisationsrechtliche Ergänzungen ist die DBAG als Managementholding mit den GeschäftsbereichenPersonenverkehr, Güterverkehr/Logistik und Infrastrukturstrukturiert; die marktaktiven und von der Holding beherrsch-ten Tochterunternehmen sind als Kapitalgesellschaften, teil-weise als Aktiengesellschaften, tätig.

Die durch das Grundgesetz gegebene Schranke ermöglichtnur eine Teilprivatisierung von bis zu 49,9% der DB AG alsGesamtheit, sofern das Netz integraler Bestandteil des Un-ternehmens ist.

Es ist unstreitig, dass das Netz der DB AG mit rund35 000 km Streckenlänge betriebswirtschaftlich aufgrundder hohen Fixkosten und regional sehr unterschiedlicherAuslastung nicht kostendeckend zu betreiben ist, das heißt,alle potentiellen Investoren gehen davon aus, dass die inArt. 87 e GG festgeschriebenen Investitionsverpflichtungendes Bundes auch weiterhin Geltung besitzen.

Die Wirtschaftsergebnisse der vergangenen Jahre und dieerfolgreiche Positionierung der DB AG als international täti-ger Mobilitätsdienstleister haben die Voraussetzungen füreinen erfolgreichen Börsengang geschaffen, der auch vor-aussetzt, dass der erforderliche freie Cashflow für Dividen-denzahlungen in Zukunft erwirtschaftbar erscheint.

Störfeuer im Privatisierungsprozess

Das von der Bundesregierung vorgelegte Gesetzespaket zurTeilprivatisierung sieht vor, dass die DB AG das rechtliche

Eigentum am Netz an den Bund abgeben, aber das wirt-schaftliche Eigentum auf (möglicherweise) 15 + 3 Jahre zu-gewiesen erhält. Damit wird das Netz weiterhin bei der DBAG bilanziert; über Netzaus-/neubau entscheidet der Bund.Für die erforderlichen Ersatzinvestitionen werden der DB AGjährlich 2,5 Mrd. € zur Verfügung gestellt mit entsprechen-den Kontrollmöglichkeiten für eine zweckgemäße Mittel-verwendung. Dieser Betrag entspricht den bisherigen Mit-telzuweisungen, die allerdings durch bürokratieintensive Ein-zelentscheidungen mit erheblichem Aufwand im Zuwei-sungsverfahren behaftet sind. Damit wird den Vorgaben desGrundgesetzes entsprochen, da der Bund über 50% derAnteile des netzintegrierten Unternehmens DB AG behältund hierdurch seinen politischen Einfluss sichert. Dieser Ein-fluss bezieht sich nicht nur auf das Netz, sondern auch aufdie Geschäftsbereiche Personenverkehr und Güterverkehr/Logistik, obwohl die Vorgaben des Grundgesetzes sich nurauf das Netz beziehen.

In den letzten Wochen sind medienwirksam mehrere Kri-tikpunkte von Gegnern der Teilprivatisierung vorgetragenworden.

– Die Länder lehnen mehrheitlich den zustimmungspflichti-gen Gesetzesvorschlag ab. Sie gehen davon aus, dassprivate Kapitalanleger aufgrund ihres Renditestrebens dieBedienung der Fläche mit Schienenverkehrsleistungen beischwacher Auslastung ablehnen und die DB AG zu ent-sprechenden Streckenstilllegungen veranlassen würden.

– Die Befürworter einer Abtrennung des Netzes und Über-tragung sowohl des rechtlichen wie auch des wirtschaft-lichen Eigentums auf den Staat erhoffen sich durch diestrittige Diskussion um den Börsengang doch noch eineinstitutionelle Trennung von Eisenbahntransport und Netz,die durch die Koalitions- und Kabinettsentscheidungenzugunsten der Teilprivatisierung eines integrierten Un-ternehmens DB AG verworfen wurde.

Zu diesen Kritikpunkten ist festzustellen:

– Streckenstilllegungen bedürfen eines mehrstufigen recht-lichen Verfahrens; die Prüfungen und Bewertungen erfol-gen durch DB-externe Institutionen, z.B. durch das Ei-senbahnbundesamt (§ 11 Allgemeines Eisenbahnge-setz).Über die Nutzung von Strecken in Schwachlastre-gionen entscheiden die Länder, die jeweils die Nahver-kehrszüge bestellen. Dies erfolgt zunehmend über Aus-schreibungsverfahren, bei denen die DB AG über dieTochter DB Regio als Anbieter auftritt, jedoch nur nochbei 40–50 % der Verfahren erfolgreich ist, d.h. dritte Bah-nen übernehmen die Verkehrsleistungen.

– Es ist zutreffend, dass das natürliche Monopol Netz beiIntegration in den Konzern der DB AG ein beträchtlichesDiskriminierungspotential gegenüber dritten Bahnen be-sitzt. Durch einen problemadäquaten Regulierungsrah-men kann jedoch diese Diskriminierungsproblematik ent-scheidend reduziert, gleichzeitig aber die mit der Netzin-

i fo Schne l ld ienst 22/2007 – 60. Jahrgang

10

Zur Diskussion gestellt

tegration verbundene dynamische Effizienz (insb. Scopeeconomies) gesichert werden. Nur ein Netzmanagementdurch einen starken Netznutzer gewährleistet die aus denNutzungsanforderungen des Personen- und Güterver-kehrs abgeleitete Qualitätssicherung und die Kompati-bilität mit den fahrzeugtechnischen Entwicklungen. Einestaatliche Netzorganisation, die letztlich nur eine Netz-verwaltung betreiben kann, genügt nicht diesem spe-ziellen Effizienzerfordernis.

In Deutschland besteht bereits seit der Bahnreform 1994 ei-ne sehr weitgehende Öffnung des Netzes für dritte Bah-nen, ergänzt durch einen differenzierten Regulierungsrah-men, in dem die Bundesnetzagentur, das Bundeskartellamt,der Netznutzerbeirat bei der DB Netz AG, ein Infrastruktur-beirat der Länder, die Monopolkommission und die EU-Kom-mission auf die Erfüllung des diskriminierungsfreien Netz-zugangs achten. Als Folge nutzen in Deutschland neben derDB AG rund 300 Bahnen des Personenverkehrs und desGüterverkehrs mit steigenden Markterfolgen das Netz. IhrMarktanteil stieg bei den Personenkilometern im Nahverkehrvon 2002 bis 2006 von 3,9 auf 6,7%, im Güterverkehr beiden Tonnenkilometern von 4,8 auf 16,4%. Der Anteil dritterBahnen an den gesamten Zugkilometern erhöhte sich von8,6 auf 15,2%. In Deutschland ist die europa- und weltweithöchste Wettbewerbsintensität im Schienenverkehr (intra-modaler Wettbewerb) bei einer komplexen Nutzungsüber-lagerung durch Personen- und Güterverkehr sowie Nah- undHochgeschwindigkeitsverkehr anzutreffen. Dass Dritte ausnachvollziehbaren ökonomischen Überlegungen nicht in denäußerst kostenintensiven und durch Kundenbindungseffek-te (BahnCard) erschwert zugänglichen Schienenpersonen-fernverkehr eintreten, sei nur am Rande vermerkt. Ein wett-bewerbspolitisch relevantes Diskriminierungsproblem ist hiernicht gegeben.

Insofern ist die immer wieder geäußerte Kritik am integrier-ten Eisenbahnunternehmen DB AG, der intramodale Wett-bewerb funktioniere nicht, unzutreffend. Es sind auch keinebei vergleichbaren ausländischen Eisenbahnen und Netz-strukturen gegebenen Vorzüge eines Unbundling nachge-wiesen worden.

Emission von Volksaktien?

Bis 2000 war ein Börsengang der DB AG aufgrund der wirt-schaftlichen Ergebnisse nicht vorstellbar. Seitdem habensich jedoch aufgrund von kostensenkenden und leistungs-steigernden Veränderungen in den Geschäftsprozessabläu-fen, durch zahlreiche Akquisitionen von ausländischen Bahn-und Logistikunternehmen, durch eine konsequente Investi-tionsstrategie in rollendes Material und stationäre Anlagendie Wirtschaftskennzahlen außerordentlich verbessert. Sowurde 2006 ein EBIT von 2,5 Mrd. € bei einem Umsatz von30,1 Mrd. € und einem Jahresüberschuss von 1,68 Mrd. €

erreicht. 2001 betrug das EBIT noch – 0,7 Mrd. €. Der ROCE erreichte 2006 den Wert von 7,5% (2005: 5,0%), dieEigenkapitalquote ist auf 19,0% gestiegen. Die DB AG istauf dem Weg zu einem führenden internationalen Mobilitäts-und Logistikdienstleister.

Es war immer daran gedacht, für die Gewinnung von neu-em Kapital durch einen Börsengang vor allem institutionel-le Anleger anzusprechen, die eine sichere längerfristige Ka-pitalanlage mit marktfähiger Rendite anstreben und wenigereine starke Kurssteigerung erwarten.

Die von Teilen der SPD geforderte Ausgabe von stimmrechts-losen Vorzugsaktien zur Verhinderung unerwünschten Ein-flusses von institutionellen Anlegern auf die Bahnpolitik istals Instrument zur Verhinderung der Teilprivatisierung der DBAG anzusehen. Offensichtlich gibt es politisch aktive Kräf-te, welche die Bahnreform von 1994 wieder umkehren wol-len, ohne Rücksicht auf die katastrophalen Folgen für dasUnternehmen DB AG und für die gesamte deutsche Volks-wirtschaft.

Stimmrechtslose Vorzugsaktien als »Volksaktien« sind we-gen ihrer Stimmrechtslosigkeit eine Beteiligung zweiter Klas-se. Sie erbringen weit weniger Emissionserlös, als es bei derVeräußerung von Stimmrechtsaktien an internationale An-leger der Fall sein wird. Für die DB AG stellt diese »Volksak-tie« wegen ihrer ergebnisunabhängig garantierten (höhe-ren) Vorzugsdividende ein risikobehaftetes Eigenkapital dar,zumal diese Aktien im Unterschied zu einer Anleihe nichtdurch Rückzahlung eingelöst werden können.

Das Volksaktienmodell ist somit weder unternehmenspoli-tisch noch gesamtwirtschaftlich attraktiv. Es gefährdet dienotwendigen Kapitalzufuhr an die DB AG, die vom Bund alsEigentümer nicht geleistet werden kann und damit die Ab-sicherung einer weiteren erfolgreichen Entwicklung des größ-ten europäischen Mobilitäts- und Logistikdienstleisters. DieLiberalisierung der europäischen Schienengüterverkehrs-märkte erhöht permanent den Wettbewerbsdruck auf die DBAG, zunehmend auch durch ausländische Staatsbahnen undderen Tochterunternehmen. Ohne Nutzung von privatem Ka-pital wird die DB AG dem Wettbewerb nicht standhalten kön-nen. Durch die Marktöffnung für dritte Bahnen ist die Wett-bewerbslage gegenwärtig wesentlich intensiver als vor derBahnreform 1994, als nur der intermodale Wettbewerb durchden Straßengüter- und Binnenschiffsverkehr bzw. durch denPkw die Bahn erfolgreich in große Schwierigkeiten als staat-liches Sondervermögen brachte und keine intramodale Kon-kurrenz den viel stärkeren Druck ausübte.

60. Jahrgang – i fo Schne l ld ienst 22/2007

11

Zur Diskussion gestellt

Volksaktie – ein schlechtes Privatisierungsmodell

Ausgangslage – 13 Jahre nach der ersten Stufeder Bahnreform

Die Bahnreform 1994 war der entscheidende Schritt vonder Behördenbahn hin zu einer nach betriebswirtschaft-lichen Grundsätzen organisierten Deutschen Bahn AG(DB AG). Die Bahn wurde entschuldet, noch heute wer-den Jahr für Jahr aus dem Bundeshaushalt die Altschul-den abgetragen. Grundidee war, dass der Staat dauer-haft die Verantwortung für das Schienennetz wahrnimmt,auf dem Schienennetz jedoch durch Wettbewerb und pri-vate Initiative die Kundenzufriedenheit und Effizienz ver-bessert werden. Als besonders erfolgreich erwies sich diedamalige Entscheidung, die Schienen-Personennahver-kehre in die Verantwortung der Bundesländer und damitder Entscheidung vor Ort zu legen. Mit den so genann-ten »Regionalisierungmitteln«, die der Bund alljährlich inMilliardenhöhe zur Verfügung stellt, können die LänderVerkehrsleistungen bei der DB AG oder ihren Wettbewer-bern bestellen. Mehr und mehr werden die Verkehrsleis-tungen auf den Strecken ausgeschrieben, so dass derWettbewerb zwischen konkurrierender Bahnunterneh-men zunehmend für eine effiziente Bewirtschaftung derNahverkehre sorgt und den Ländern Finanzspielräumeeröffnet, mit denen sie auch die Infrastruktur verbessernkonnten. Neue Haltestellen und Modernisierung beste-hender Einrichtungen haben die Attraktivität des Schie-nen-Personennahverkehrs in den letzten Jahren nach-haltig gesteigert.

Der Personenfernverkehr wird nicht aus öffentlichen Mit-teln finanziert. Jedes in- und ausländische Bahnunterneh-

men kann bereits heute Fernverkehrsleistungen auf ei-gene Rechnung und eigenes Risiko auf dem deutschenSchienennetz anbieten. Die Erfolge sind dabei aber ehervon bescheidenem Ausmaß. Bisher haben nur wenigeWettbewerber den Eintritt in diesen Markt versucht. Einwesentlicher Impuls für mehr Wettbewerb könnte sichallerdings aus der europaweiten Marktöffnung für grenz-überschreitende Verkehre in 2010 ergeben.

Ganz anders im Güterverkehr. Hier hat ein stärker wer-dender Wettbewerb dazu beigetragen, dass in den letz-ten Jahren signifikante Zuwächse der Gütertransporteauf der Schiene zu verzeichnen sind. Anlass zu Kritik gibtjedoch immer wieder die Tatsache, dass die DB AG alsbei weitem größter Marktteilnehmer im Personen- wie imGüterverkehr gleichzeitig auch Eigentümer des Schie-nennetzes ist. Für eine DB AG, die gleichzeitig Netz undBetrieb hält, ist es unternehmerisch rational, Investitions-und Preispolitik der Eisenbahninfrastruktur an ihren Be-dürfnissen auszurichten und für ihre Unternehmensinte-ressen zu nutzen. Die Bundesnetzagentur, die ihre Arbeitzu Beginn dieses Jahres aufgenommen hat, geht zwarjeder behaupteten Diskriminierung der Wettbewerbernach, doch kann die Regulierung ein wettbewerbsneut-rales Geschäftsmodell der Eisenbahninfrastrukturunter-nehmen nicht ersetzen. Vielfach wird es als Fehlentschei-dung angesehen, dass 1994 die Infrastruktur nicht in ei-ne eigene Gesellschaft unabhängig von den Betriebs-gesellschaften der DB AG eingebracht wurde, sonderndie Trennung von Netz und Betrieb verschoben und bisheute noch nicht realisiert wurde. Zu groß war und ist dieVersuchung für die DB AG, sich das natürliche Monopol»Infrastruktur« auf Dauer einzuverleiben. Statt die von denReformern der neunziger Jahre vorgesehene Trennungvorzubereiten, hat der Konzern im Gegenteil das Netzmöglichst weit integriert. Gleichzeitig entwickelte sich dieDB AG zu einem internationalen Logistikunternehmen,das im In- wie im Ausland verkehrsträgerübergreifendVerkehrsbeteiligungen erwarb. Großeinkäufe, wie dieTransportunternehmen Schenker oder Bax Global in denUSA oder der beabsichtigte und letztlich gescheiterteKauf der Hamburger Hochbahn oder der Hamburger Ha-fen und Logistik AG waren schlagzeilenträchtige Unter-nehmensentscheidungen. Diese Entscheidungen nährenaber andererseits immer mehr Zweifel daran, ob es rich-tig sein könne, dass ein deutsches Staatsunternehmen,mit deutschen Steuergeldern ausgestattet, zum GlobalPlayer aufsteigt und mit seinen internationalen Beteili-gungen umfangreiche Risiken eingeht, die letztlich auchden Bundeshaushalt betreffen. Verluste aus dem Aus-landsgeschäft der DB AG würden ihre Investitionsfähig-keit im Inland beeinträchtigen, so dass der Bund gezwun-gen wäre, zur Aufrechterhaltung des grundgesetzlichengebotenen Schienenverkehrs Steuergelder in die Handzu nehmen.

i fo Schne l ld ienst 22/2007 – 60. Jahrgang

12

Hans-Peter Friedrich*

* Dr. Hans-Peter Friedrich, MdB, ist stellvertretender Vorsitzender derCDU/CSU-Bundestagsfraktion.

Zur Diskussion gestellt

Teilkapitalprivatisierung als zweite Stufe ist überfällig

Aus ordnungs- und wirtschaftspolitischer, aber auch aushaushaltspolitischer Sicht ist deswegen längst der Zeitpunktgekommen, den nächsten Schritt der Bahnreform umzuset-zen: die Teilkapitalprivatisierung der im Wettbewerb ste-henden Betriebsgesellschaften der DB AG. Durch die Ein-beziehung privater Kapitalgeber durch einen Börsengangoder die Beteiligung von Investoren werden gleich mehrereZiele erreicht:

Erstens: mehr Kundenfreundlichkeit, Innovation und Effizienzdes Verkehrsangebots durch mehr Wettbewerb und Ein-beziehung privaten Kapitals. Über vier Fünftel des Umsat-zes der DB AG sind privatisierungsfähig und sollten auchprivatisiert werden.

Zweitens: mehr Verkehr auf die Schiene. Dies hat die Ent-wicklung in allen Ländern gezeigt, in denen die Transport-unternehmen privatisiert wurden. Damit wird auch ein wich-tiger Beitrag zum Umweltschutz geleistet.

Drittens: fairerer Wettbewerb in den Logistikmärkten, dadie staatlich subventionierte Eisenbahninfrastruktur saubervon dem Transportbereich getrennt wird.

Viertens: eine Effizienzkontrolle der Kapitalmärkte über dieInvestitions- und Expansionsentscheidungen des Bahnvor-standes herzustellen. Die Wirtschaftlichkeit eines Invest-ments der DB AG in China, Indien oder sonst wo in derWelt zu beurteilen, kann nicht Aufgabe der deutschen Wirt-schafts- oder Verkehrspolitik sein. Vielmehr müssen priva-te, institutionelle Anleger oder strategische Anleger entschei-den, ob sie der DB AG Geld geben und was mit diesem Geldgeschehen soll.

Fünftens: frisches Geld für die DB AG zur Wahrung ihrer welt-weiten Chancen, sich im expandierenden Logistikmarkt zupositionieren und damit auch den europäischen Schienen-verkehr zu stärken.

Für die Verkehrs- und Wirtschaftspolitiker der CDU/CSU-Bundestagsfraktion war aber auch klar, dass sich eine sol-che Teilkapitalprivatisierung ausschließlich auf die Verkehr-betriebsgesellschaft des Konzens beziehen konnte. Niemalsaber sollten die DB Netz, die DB Station und Service oderdie Energieversorgung in die Hand privater Anleger gelan-gen. Umso weniger, als die Infrastruktur auf absehbare Zeitmassiv am finanziellen Tropf des Bundeshaushaltes hängt.Allein zur Sicherung des Infrastrukturbestandes in der heu-tigen Qualität ist ein Bundeszuschuss von wenigstens2,5 Mrd. € jährlich erforderlich. Hinzu kommen notwendigeNeu- und Ausbaumaßnahmen, die ebenfalls zur Sicherungdes Infrastrukturauftrages im Bundeshaushalt kommen müs-

sen. Ein notwendiger Zwischenschritt auf diesem Weg zurzweiten Reformstufe war deshalb aus unserer Sicht stets ei-ne Trennung von Infrastruktur und Betrieb. Dies war auchBeschlusslage von Partei und Fraktion seit den neunzigerJahren.

Hindernisse auf dem Weg zur zweiten Reformstufe

Ganz andere Vorstellungen entwickelten der Bahnvorstandsowie einige Akteure in der Verkehrspolitik. Sie wollten den»integrierten Konzern« an die Börse bringen. Die Folgen wä-ren ordnungs-, verkehrs- und wirtschaftspolitisch fatal: Dasnatürliche Monopol »Schienennetz/Infrastruktur« wäre un-auflösbar Bestandteil des global agierenden internationa-len teilprivatisierten Konzerns. Damit würde das Kernstückder deutschen Eisenbahn – das mit über 180 Mrd. € Steu-ergeldern finanzierte Netz – primär nach den Interessen pri-vater Kapitalgeber gesteuert. Da das Grundgesetz verlangt,dass der Bund zu mehr als 50% an der Infrastruktur betei-ligt bleibt, müsste der Bund Mehrheitsgesellschafter des Ge-samtkonzerns bleiben. Jede Kapitalerhöhung, die zur in-ternationalen Ausrichtung und Expansion des Konzerns er-forderlich wären, müsste der Bund mitmachen.

Gleichzeitig wäre eine Infrastrukturpolitik erschwert, die nichtan den betriebswirtschaftlichen Interessen des Konzerns,sondern an den volkswirtschaftlichen Interessen des Lo-gistikstandortes Deutschland orientiert ist. Der Staat zurWahrnehmung seines Infrastrukturauftrages von dem teil-privatisierten internationalen Konzern abhängig, in dessenEigentum die Infrastruktur stände. Auch die Position desMehrheitsgesellschafters hätte den Bund nicht befähigt, Ver-kehrspolitik über diese Kapitalbeteiligung umzusetzen; viel-mehr wäre er ausschließlich den Kapitalinteressen seinerMitgesellschafter verpflichtet. Umgekehrt hätte der Konzernden Staat aber in der Hand, wenn es um die staatliche Fi-nanzierung des Bestandsnetzes ginge. Der Konzern hättezur Aufrechterhaltung von Netzumfang und -qualität prak-tisch jeden Preis verlangen können. Kein Kapitalanlegerkönnte sich eine komfortablere Situation vorstellen, als ei-nen solchen Zugang zu den Steuertöpfen und eine faktischeRisikoübernahme des deutschen Staates.

Die CDU/CSU-Bundestagsfraktion hat unterstützt von na-hezu allen Wirtschaftsverbänden diesen »integrierten Bör-sengang« zurückgewiesen. Anders die SPD, die orientiertan der Gewerkschaft Transnet nur einen integrierten Bör-sengang akzeptiert. Die Interessen der Gewerkschaft sindklar: Der integrierte Börsengang würde auf Dauer einen halb-staatlichen Konzern zementieren, der durch die Kontrolledes natürlichen Monopols der Eisenbahninfrastruktur denWettbewerb beherrschen könnte. Eine bessere Position kannsich eine Gewerkschaft kaum wünschen. Ob es wirklich im

60. Jahrgang – i fo Schne l ld ienst 22/2007

13

Zur Diskussion gestellt

Interesse der Beschäftigten des Eisenbahnsektors sinnvollist, solche monopolähnlichen Strukturen zu fördern, ist mehrals fraglich. Denn es geht auch um die Wettbewerbsfähig-keit der Schiene gegenüber der Straße. Nur dann, wenndie Bahnunternehmen im Wettbewerb ihre Effizienz ver-bessern, haben sie auch eine Chance, gegenüber den an-deren Verkehrsträgern zu bestehen.

Ende 2006 wurde ein Kompromiss zwischen SPD und CSUgeschlossen: Die Infrastruktur sollte in das Eigentum desBundes übergehen – wie von CDU/CSU ge-wünscht, gleich-zeitig sollte die DB AG für einen Zeitraum von 15 Jahren dieInfrastruktur bilanzieren dürfen – wie von der SPD gewünscht,um den von den Gewerkschaften geforderten »konzern-internen Arbeitsmarkt« aufrechtzuerhalten.

Das Eigentumssicherungsmodell

Zur Erfüllung des Spagats »Eigentum beim Bund« und »Bi-lanzierung bei der DB AG« war der Bundesverkehrsminis-ter zu einer abenteuerlichen Rechtskonstruktion gezwun-gen worden. Unter Verwendung des Begriffs der »Siche-rungsübereignung« wurde eine Konstruktion gewählt, dieals »Eigentumssicherungsmodell« Schlagzeilen und Kopf-schütteln verursachte. Aus Sicht der Union war die Kons-truktion unter Bedingungen akzeptabel. Denn der Gesetz-entwurf sah vor, dass in 10 bis 15 Jahren der Bundestagdie endgültige Trennung von Netz und Betrieb beschließenkonnte und dann durch einen lediglich juristischen Akt dieZusammenlegung des »wirtschaftlichen Eigentums« an derInfrastruktur mit dem »juristischem Eigentum« beim Bund,möglich sein würde. Das Eigentumssicherungsmodell wur-de von der Union also als ein Zwischenschritt auf dem Wegzu einer Trennung von Netz und Betrieb angesehen. Bedin-gung für die Union war allerdings, dass die Bewirtschaf-tung der Infrastruktur durch die DB AG den Wettbewerbnicht behindern dürfte. Eine wirksame Regulierung und ex-terne Preiskontrolle sollte sicherstellen, was ansonsten derMarkt leistet. Außerdem sollte die Schienenverkehrspolitikdes Bundes auch dann durchsetzbar gemacht werden, wennes im Einzelfall nicht dem betriebswirtschaftlichen Konzeptder DB AG entsprechen sollte.

Auch bei dieser Konstruktion blieb allerdings bei vielen dieSorge, ob das Schienennetz tatsächlich nach 10 bis 15 Jah-ren der DB AG wieder weggenommen werden könnte;schließlich wäre dann ein milliardenschwerer Wertausgleichfür die Entnahme des Eigenkapitals aus der Bilanz fälliggeworden.

Die Volksaktie

Die Privatisierungsgegner in der SPD haben auf dem Par-teitag im Oktober eine Privatisierung der DB AG nur mit

»Volksaktien« als Vorzugsaktie ohne Stimmrecht gefordert,um auf diese Weise den Einfluss von Privatinvestoren aufdas Unternehmen und insbesondere auf die Infrastrukturzu verhindern. Der Verkauf einer solchen »Volksaktie« wärejedoch ökonomisch wie politisch nicht zielführend. Erstenswürde die Effizienzkontrolle der Kapitalmärkte über die in-ternationalen Aktivitäten der DB AG auf nahezu null redu-ziert. Aktionäre ohne Stimmrecht können den Vorstand nichtwirksam kontrollieren und ihre Kapitalanlegerinteressendurchsetzen. Zweitens wäre die Privatisierung mit der Volks-aktie als Kapitalbeschaffung nicht geeignet. Denn zum Aus-gleich für die Machtlosigkeit der Aktionäre müsste eine Min-destrendite garantiert werden. Vor diesem Hintergrund wä-re die »Volksaktie« eine reine Scheinprivatisierung, mit derkeines der ursprünglichen Ziele erreicht würde. Heraus kom-men würde ein schlechtes Privatisierungsmodell, das dieordnungspolitischen Probleme des Eigentumssicherungs-modells mit dem Mangel an Kontrolle durch die Kapitalmärk-te verbunden hatte. Die Union hat sie deswegen von Anfangan abgelehnt.

Ausblick

Die Teilkapitalprivatisierung der Betriebsgesellschaften oh-ne Infrastruktur ist die politisch mögliche und in der Sachezielführende Weiterführung der Bahnreform. Die Beteiligungvon privatem Kapital an der Transport-Holding bedeutet kei-ne »Zerschlagung« des Konzerns. Solange nämlich über denteilprivatisierten Betriebsgesellschaften und den nicht-priva-tisierten Infrastrukturgesellschaften ein gemeinsames Dachder DB AG bestehen bleibt, können die operativen Vorteileaus dem Verbund von »Rad und Schiene« erhalten bleiben.Vielmehr lässt der Verbund im Konzern alle Möglichkeiten,auch dem Anliegen der Gewerkschaften und ihrer Forde-rung nach Aufrechterhaltung des konzerninternen Arbeits-marktes Rechnung zu tragen. Von einer »Zerschlagung«kann schon deshalb keine Rede sein, da alle Unternehmens-teile unter einem Konzerndach bleiben. Gerade im Interes-se der Beschäftigten der DB AG in allen Sparten des Un-ternehmens ist es jetzt wichtig, mit einer Teilkapitalprivatisie-rung die Wettbewerbsfähig-keit zu sichern. Die Teilkapital-privatisierung muss deswegen auf der politischen Tagesord-nung bleiben.

i fo Schne l ld ienst 22/2007 – 60. Jahrgang

14

Zur Diskussion gestellt

Teilprivatisierung der Deutschen Bahn AG: Neue Konzepte?

Von der visionären Bahnreform des Jahres 1994zum Scheitern der Privatisierung im Jahre 2007?

Seit Jahren wird über die (Teil-)Privatisierung der Deut-schen Bahn AG diskutiert. Bereits mit der Eisenbahnre-form aus dem Jahre 1993, umgesetzt 1994, wurden dieWeichen Richtung Privatisierung gestellt. Es wurde vor-gesehen, dass die Deutsche Bahn AG als Wirtschaftsun-ternehmen zu führen sei. Zusätzlich wurden die Modali-täten geregelt, unter denen eine Privatisierung stattzufin-den hätte, die auch eine private Beteiligung am Netz be-inhaltet. Die alten Bruchlinien zwischen einem Integrati-ons- und einem Separationskonzept wurden – wie schonin der Diskussion in den neunziger Jahren – wieder sicht-bar. Während die eine Seite die Vorteile eines integriertenBahnkonzerns betonte, beharrte die andere auf der For-derung nach einer Trennung von Netz und Verkehr. End-lich hatten sich die Regierungsparteien Ende 2006 auf ei-ne Kompromisslinie geeinigt, nach dem der Bund am Netzjuristisches Eigentum eingeräumt bekommen sollte, wäh-rend das wirtschaftliche Eigentum bei der Bahn liegen soll-te. Aus Haushaltsperspektive hatte diese Privatisierungs-variante zumindest den Vorteil, dass die Bilanzierung desNetzes – und damit auch der Ansatz der auf dem Netz las-tenden Verbindlichkeiten – bei der Bahn zu erfolgen hät-te. Die Verbindlichkeiten würden also nicht in den Bundes-haushalt eingehen und damit dessen Maastricht-Kom-patibilität gefährden.

Totalgegner der Bahnprivatisierung witterten hinter einersolchen Lösung ein verfassungswidriges Konstrukt. Der

Gewährleistungsverantwortung des Bundes sei mit demjuristischen Eigentum am Netz nicht Genüge getan, wenndas wirtschaftliche Eigentum bei der Bahn liege, an derauch private Investoren beteiligt seien. Diese etwas ab-wegige Argumentation übersah geflissentlich, dass derBund mehrere Instrumente besitzt, um seiner Gewährleis-tungsverantwortung nachzukommen, darunter insbeson-dere eine Einflussnahme qua Anteilsrechten und eine Ein-flussnahme qua Finanzierungs- und Leistungsvereinbarun-gen (LuFV). Ferner stattet der Bund die Länder mit Regio-nalisierungsmitteln aus, die der Bestellung von Verkehrendienen und damit die Auslastung und wirtschaftliche Trag-fähigkeit der Infrastruktur beeinflussen. Die Einflussnahmeüber Anteilsrechte ist nach deutschem Gesellschaftsrechteine sehr begrenzte, da die Leitungsmacht beim Vorstanddes Unternehmens liegt und nicht bei der Hauptversamm-lung. Die Bahnreform von 1993 hatte mit Bedacht den Weggewählt, dass die Bahn als Wirtschaftsunternehmen inder Rechtsform der Aktiengesellschaft zu führen sei, beider der Eigentümer eben nicht in Maßnahmen der Ge-schäftsführung eingreifen kann. Anteilsrechte vermitteln al-so nur einen indirekten Einfluss, wohingegen der Bund inLeistungs- und Finanzierungsvereinbarungen (LuFV) ganzkonkrete Pflichten und Durchsetzungsmechanismen fest-schreiben kann.

Dem Konzept einer (Teil-)Privatisierung eines integriertenBahnkonzerns mit einer Beschränkung des Konzerns be-züglich des Eigentums am Netz (wirtschaftliches statt ju-ristisches Eigentum) wurden nach den fruchtlosen recht-lichen Angriffen gegen dieses Konzept weitere Steine inden Weg geworfen. Bestand eines der wesentlichen Zie-le der Privatisierungspläne darin, der Bahn den Zugangzum Kapitalmarkt zu eröffnen – einschließlich der Fähig-keit der Eigenkapitalaufnahme –, um sie in einer Phaseder Öffnung und Umstrukturierung der europäischenMärkte von den Fesseln der Finanzie-rung über den Bun-deshaushalt zu befreien, so ließ sich dieses Ziel womög-lich dann vereiteln, wenn man die Beteiligung von insti-tutionellen Anlegern und Großinvestoren vereiteln könn-te, um statt dessen eine unattraktive Privatisierungsvari-ante zu wählen, nämlich die Beteiligung von »Volksaktio-nären« ohne Stimmrecht. Mit dem Beschluss des Ham-burger Parteitages der SPD, der versucht, die Partei aufein Volksaktienkonzept festzulegen, hatte es den An-schein, als sei damit das Projekt »Bahnprivatisierung« ge-scheitert. Es würde bei der Staatsbahn bleiben, mangelsHaushaltsengpässen unterfinanziert und unfähig, sichan der Neustrukturierung der europäischen Eisenbahn-märkte zu beteiligen. Nach jahrelanger Diskussion, in dersich die streitenden Parteien zwar über das Privatisie-rungskonzept gestritten hatten, nicht aber über die Not-wendigkeit der Privatisierung als solcher, schien man dieUhr auf eine Zeit vor 1994 zurückgedreht zu haben. Denn

60. Jahrgang – i fo Schne l ld ienst 22/2007

15

Christian Kirchner*

* Prof. Dr. Dr. Christian Kirchner ist Inhaber des Lehrstuhls für deutsches,europäisches und internationales Zivil- und Wirtschaftsrecht und Institu-tionenökonomik an der Humboldt-Universität zu Berlin.

Zur Diskussion gestellt

1994 waren – wie ausgeführt – die Weichen in RichtungPrivatisierung gestellt worden.

Notwendigkeit neuen Nachdenkens

In der geschilderten Situation, in der es den Anschein hat,als sei der Zug »Bahnreform« gegen eine Wand gefahren,ist neues Nachdenken erforderlich. Es gilt, Klarheit zu schaf-fen, was konsentiert ist, wo Streit herrscht, welche Optio-nen verbleiben.

Zuerst die Punkte, in denen Einigkeit besteht: (1) Die Kapi-talausstattung der DB AG muss verbessert werden. Diesallein aus Haushaltsmitteln des Bundes zu tun, stößt auf Pro-bleme. (2) Der Bund soll weiterhin maßgeblichen Einfluss aufdas Unternehmen ausüben können, das als Wirtschaftsun-ternehmen zu führen ist. (3) Es soll vorerst nur eine Teilpri-vatisierung durchgeführt werden. Die Einigkeit ist nicht sodeutlich, wenn es um das Konzept der integrierten Bahngeht. Hier wendet sich der Beschluss des SPD-Parteitagesgegen eine Zerschlagung. In den anderen beiden Regie-rungsparteien war man bereit, ein Modell mit zu tragen, indem das juristische Eigentum am Netz beim Bund liegt,das wirtschaftliche bei der Bahn, so dass im Ergebnis dieVorteile der Integration nicht zerstört werden.

Uneinigkeit besteht bei einer Teilprivatisierung des DB-Kon-zerns als ganzem bezüglich der künftigen Aktionärsstruk-tur und dem Mitspracherecht privater Aktionäre. Währendim Beschluss des SPD-Parteitages von der Ausgabestimmrechtsloser Vorzugsaktien (»Volksaktien«) die Redeist, wird eben dies von den anderen Regierungsparteienabgelehnt.

In diesem Spannungsverhältnis muss im ersten Schritt ab-gewogen werden, was die Folgen eines Verzichts auf eineTeilprivatisierung der Deutschen Bahn AG zum jetzigen Zeit-punkt bedeuten würde. Sodann sind die Eckpunkte einererfolgreichen Teilprivatisierung deutlich zu machen. Sodannist der durchaus offene Begriff der »Volksaktie« auszulo-ten. Schließlich ist zu prüfen, ob ein Ausweg in einer Teil-privatisierung einer Zwischenholding liegen könnte, in derdie Bereiche Personenverkehr sowie Transport und Logis-tik zusammengefasst sind, liegt. Dieses Konzept kommtaus dem Bundesfi-nanzministerium und läuft unter dem Na-men »Holding-Modell«.

Die Kosten des Verzichts auf eine (Teil-)Privatisierung

Die Tatsache, dass die Deutsche Bahn AG Kapital benö-tigt und dass eine Alimentierung aus dem Bundeshaus-halt angesichts des klaren Vorrangs der Haushaltskonso-

lidierung auf erhebliche Probleme stößt, führt zur zwingen-den Konsequenz einer (Teil-)Privatisierung. Entscheidendist der Zugang zum Kapitalmarkt für Eigenkapitel. Eine wei-tere Verschuldung bei gegebener Eigenkapitalausstattungerscheint weder betriebswirtschaftlich vertretbar noch po-litisch erstrebenswert. Der Zugang zum Kapitalmarkt zumjetzigen Zeitpunkt ist geboten, da mit der europaweitenÖffnung der Bahnmärkte eine Neustrukturierung insbe-sondere der Schienengütermärkte stattfindet. Hier kannnur mitspielen, wer das Kapital aufbringt, um Beteiligun-gen zu erwerben. Die neuen – europäischen – Strukturender Schienengütermärkte sind für den deutschen Marktdeshalb vorteilhaft, weil erst dann der Vorteil langer Trans-portwege, auf denen die Bahn dem Straßengüterverkehrüberlegen ist, ins Spiel gebracht werden können. Um inDeutschland mehr Verkehr und damit mehr Güter auf dieSchiene zu bringen, ist die Schaffung eines europäischenSchienengütermarktes erforderlich. Die Deutsche BahnAG steht hier im Wettbewerb mit einer Vielzahl von Un-ternehmen, die Zugang zum Kapitalmarkt haben. Ist ihrdieser verwehrt, findet ein Kampf mit Spießen ungleicherLänge statt. Die Öffnung und Neustrukturierung der eu-ropäischen Schienengütermärkte findet jetzt statt. Ein Ka-pitalmarktzugang erst in einigen Jahren käme zu spät. DasZeitfenster hätte sich möglicherweise schon wieder ge-schlossen. Ein Verzicht auf eine Privatisierung zum jetzi-gen Zeitpunkt bedeutet einen erheblichen Nachteil für dieSchiene im intermodalen Wettbewerb. Im Straßengüter-verkehr sind die Märkte schon lange geöffnet. Die hier tä-tigen Akteure verfügen alle über den erforderlichen Zu-gang zum Kapitalmarkt. Ein Verzicht auf die Privatisie-rung in dieser Situation ist für den Bund äußerst kost-spielig. Es geht nicht nur um den entgangenen Privatisie-rungserlös. Es geht um die Ausgaben, die in künftigen Pe-rioden auf den Bundeshaushalt zukommen, will man dieSchiene dauerhaft stärken und sich an der Europäisierungder Bahnmärkte beteiligen. Die Nachteile sind aber auchdie Stellung des schienengebundenen Transports im in-termodalen Wettbewerb hoch. Bliebe es bei – relativ klei-nen – nationalen Märkten, könnte die Schiene ihren kom-parativen Kostenvorteil gegenüber anderen Verkehrsträ-gern nicht voll ausspielen. Das könnte auch negative Aus-wirkungen auf die Umwelt haben.

Voraussetzungen einer erfolgreichen (Teil-)Privatisierung der Bahn

Eine erfolgreiche Teilprivatisierung bedeutet, dass die Bahnfür Kapitalgeber attraktiv ist, sie also Eigenkapital zu güns-tigen Konditionen aufnehmen kann. Aus Sicht potentiel-ler Anleger handelt es sich bei der Bahnaktie weder umeinen Spekulationswert noch um ein Papier mit kurzfristi-gen Gewinnchancen. Wer in diese Aktie investiert, orien-tiert sich an den langfristig günstigen Aussichten der Trans-

i fo Schne l ld ienst 22/2007 – 60. Jahrgang

16

Zur Diskussion gestellt

portmärkte mit wachsenden Anteilen des Schienentrans-ports. Die Komplexität der Marktentwicklung internatio-naler Transportmärkte verlangt die Arbeit von Finanzana-lysten. Die Bahnaktie ist grundsätzlich wenig geeignet alsAnlage von privaten Kleinanlegern, die Chancen und Ri-siken in diesen Märkten nur schwer einschätzen und be-werten können. Wollte man darauf setzen, dass vorzugs-weise diese Anleger zum Zuge kämen, ginge dies im Wett-bewerb zwischen verschiedenen Anlegern nur durch ei-ne Restriktion anderer Anleger. Man müsste die Konditio-nen für andere Anleger so unattraktiv machen, dass die-se ein Interesse an der Anlage verlören. Das bedeuteteaber, dass das primäre Ziel der Privatisierung, nämlich derZugang zum Kapitalmarkt zu günstigen Konditionen, ver-spielt würde. Man kann nicht beides zugleich wollen, denKapitalmarktzugang zu günstigen Konditionen und denAusschluss der Investoren, die diese Konditionen bietenkönnen.

Die Eckpunkte einer erfolgreichen (Teil-)Privatisierung sinddann die folgenden:

(1) Privatisierung mit Erhaltung des integrierten Bahnkon-zerns und damit von Synergieeffekten und Innovations-potentialen.

(2) Angebot zu attraktiven Konditionen für professionelle An-leger (institutionelle Anleger, Großinvestoren).