IFRS 13: Fair Value - home.kpmg.com · AUFBAU DES HEUTIGEN VORTRAGS 1. Theoretischer Fair Value...

33

IFRS 13: Fair Value Wie misst die OePR? — 19. September 2016

-

Upload

truongxuyen -

Category

Documents

-

view

214 -

download

1

Transcript of IFRS 13: Fair Value - home.kpmg.com · AUFBAU DES HEUTIGEN VORTRAGS 1. Theoretischer Fair Value...

IFRS 13: Fair Value

Wie misst die OePR?—19. September 2016

IFRS 13: FAIR VALUE – WIE MISST DIE OePR

UNIV.-PROF. DR. ROMAN ROHATSCHEKSTV. LEITER DER ÖSTERREICHISCHEN PRÜFSTELLE FÜR RECHNUNGSLEGUNG (OePR)

EIDG. DIPL. WP MAG. THOMAS PICHLERMITGLIED DER ÖSTERREICHISCHEN PRÜFSTELLE FÜR RECHNUNGSLEGUNG (OePR)

MEETTHE EXPERTS 2016 / IFRS-FACHKONFERENZ19. SEPTEMBER 2016

AUFBAU DES HEUTIGEN VORTRAGS

1. Theoretischer Fair Value Blickpunkt

2. IFRS 13 in der Immobilienbewertung (IAS 40)

3. IFRS 13 in Impairment-Tests (IAS 36)

4. IFRS 13 bei Kundenforderungen (IAS 39)

3

Definition (IFRS 13.A): Der Preis, der in einem geordneten Geschäftsvorfall zwischen Marktteilnehmern am Bemessungsstichtag für den Verkauf eines Vermögenswerts eingenommen bzw. für die Übertragung einer Schuld gezahlt würde.

Die Zielsetzung einer Bemessung des beizulegenden Zeitwerts besteht darin, den Preis zu schätzen, zu dem unter aktuellen Marktbedingungen am Bemessungsstichtag ein geordneter Geschäftsvorfall zwischen Marktteilnehmern stattfinden würde, im Zuge dessen der Vermögenswert verkauft oder die Schuld übertragen würde (IFRS 13.2).

Ist kein Preis für einen identischen Vermögenswert bzw. eine identische Schuld beobachtbar, bemisst ein Unternehmen den beizulegenden Zeitwert anhand einer anderen Bewertungstechnik, bei der die Verwendung maßgeblicher beobachtbarer Inputfaktoren möglichst hoch und jene nicht beobachtbarer Inputfaktoren möglichst gering gehalten wird (IFRS 13.3).

Da der beizulegende Zeitwert eine marktbasierte Bewertung darstellt, wird er anhand der Annahmen bemessen, die Marktteilnehmer bei der Preisbildung für den Vermögenswert / die Schuld anwenden würden. Dies schließt auch Annahmen über Risiken mit ein (IFRS 13.3).

4

THEORETISCHER FAIR VALUE BLICKPUNKTAT A GLANCE

Die Zielsetzung einer Bemessung des beizulegenden Zeitwerts besteht darin, den Preis zu schätzen, zu dem unter aktuellen Marktbedingungen am Bemessungsstichtag ein geordneter Geschäftsvorfall zwischen Markt-teilnehmern stattfinden würde (IFRS 13.2), im Zuge dessen der Vermögenswert verkauft oder die Schuld übertragen würde. Bei einer Bemessung des beizulegenden Zeitwerts muss ein Unternehmen Folgendes bestimmen (IFRS 13.B2):

den jeweiligen Vermögenswert oder die Schuld, die Gegenstand der Bemessung ist (in Übereinstimmung mit dessen Bilanzierungseinheit),

die für die Bewertung sachgerechte Bewertungsprämisse, wenn es sich um einen nicht finanziellen Vermögenswert handelt (in Übereinstimmung mit dessen höchster und bester Verwendung),

den Hauptmarkt oder vorteilhaftesten Markt für den Vermögenswert oder die Schuld und

5

THEORETISCHER FAIR VALUE BLICKPUNKTAT A GLANCE

die für die Bemessung sachgerechten Bewertungstechniken. Zu berücksichtigen ist hierbei:

die Verfügbarkeit von Daten zur Entwicklung von Inputfaktoren zur Darstellung der Annahmen, die Marktteilnehmer bei der Preisbildung für den Vermögenswert oder die Schuld zugrunde legen würden.

Zu berücksichtigen ist außerdem die Stufe in der Bemessungshierarchie, in der diese Inputfaktoren eingeordnet sind.

Ein Unternehmen bemisst den beizulegenden Zeitwert eines Vermögenswerts oder einer Schuld anhand der Annahmen, die Marktteilnehmer bei der Preis-bildung für den Vermögenswert bzw. die Schuld zugrunde legen würden. Hierbei wird davon ausgegangen, dass die Marktteilnehmer in ihrem besten wirtschaftlichen Interesse handeln. (IFRS 13.22)

6

THEORETISCHER FAIR VALUE BLICKPUNKTAT A GLANCE

Bewertung erfolgt:

Marktbasierter Ansatz

Kostenbasierter Ansatz

Einkommensbasierter Ansatz

Barwerttechniken

Optionspreismodelle wie die Black-Scholes-Merton-Formel oder ein binomisches Modell

Residualwertmethode

KONSEQUENZ

Ermessensspielräume

Erläuterungen sind erforderlich

7

THEORETISCHER FAIR VALUE BLICKPUNKTAT A GLANCE

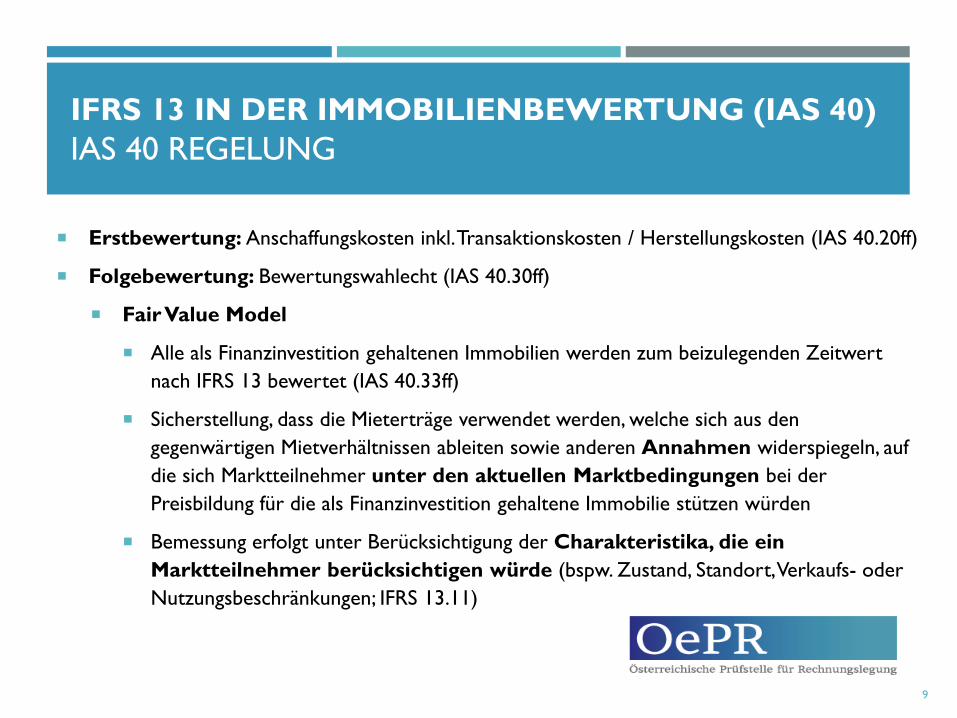

IFRS 13 IN DER IMMOBILIENBEWERTUNG (IAS 40)IAS 40 REGELUNG

Erstbewertung: Anschaffungskosten inkl. Transaktionskosten / Herstellungskosten (IAS 40.20ff)

Folgebewertung: Bewertungswahlecht (IAS 40.30ff)

Cost Model analog zu IAS 16

Fortgeführte Anschaffungs-/Herstellungskosten mit planmäßiger Abschreibung

Jedoch Angabe des beizulegenden Zeitwerts (IAS 40.79 e)

+ Durchführung Impairment-Test nach IAS 36 bei konkreten externen oder internen Anzeichen auf Wertminderung (Höherer aus beizulegendem Zeitwert abzüglich Verkaufskosten und Nutzungswert)

8

IFRS 13 IN DER IMMOBILIENBEWERTUNG (IAS 40)IAS 40 REGELUNG

Erstbewertung: Anschaffungskosten inkl. Transaktionskosten / Herstellungskosten (IAS 40.20ff)

Folgebewertung: Bewertungswahlecht (IAS 40.30ff)

Fair Value Model

Alle als Finanzinvestition gehaltenen Immobilien werden zum beizulegenden Zeitwert nach IFRS 13 bewertet (IAS 40.33ff)

Sicherstellung, dass die Mieterträge verwendet werden, welche sich aus den gegenwärtigen Mietverhältnissen ableiten sowie anderen Annahmen widerspiegeln, auf die sich Marktteilnehmer unter den aktuellen Marktbedingungen bei der Preisbildung für die als Finanzinvestition gehaltene Immobilie stützen würden

Bemessung erfolgt unter Berücksichtigung der Charakteristika, die ein Marktteilnehmer berücksichtigen würde (bspw. Zustand, Standort, Verkaufs- oder Nutzungsbeschränkungen; IFRS 13.11)

9

IFRS 13 IN DER IMMOBILIENBEWERTUNG (IAS 40)FAIR VALUE BEWERTUNGSVERFAHREN

Alternativmethoden (IVSC) Vergleichswertverfahren (marktbasiert)

Ertragswertverfahren (zukunftsorientiert; einkommensbasiert; insb. wenn Vergleichswertverfahren nicht sinnvoll)

Sachwertverfahren (vergangenheitsorientiert; kostenbasiert; eigene Kosten idR nicht)

Die Verwendung maßgeblicher, beobachtbarer Inputfaktoren ist möglichst hoch und jene nicht beobachtbarer Inputfaktoren möglichst gering zu halten. (IFRS 13.61)

Fair Value Hierarchie

Grundsätzlich: Bestimmung des Fair Values auf Basis von Preisen für gleiche oder ähnliche Objekte in einem aktiven Markt

Bei Nutzung von Parametern unterschiedlicher Levels ist für die Einstufung insgesamt auf das niedrigste Level abzustellen (IFRS 13.73)

10

IFRS 13 IN DER IMMOBILIENBEWERTUNG (IAS 40) FAIR VALUE BEWERTUNGSVERFAHREN

Schätzung AUSNAHMSWEISE nicht möglich, wenn die Bandbreiten der vernünftigen Schätzungen des beizulegenden Zeitwerts signifikant auseinanderliegen (IAS 40.48) IAS 40.53: Cost Model nach IAS 16, Restwert zwingend Null

Wesentliche Inputparameter im Ertragswertverfahren

Miete (Nettokaltmiete abzüglich Mietausfallswagnis, nicht umwälzbare Betriebskosten, Verwaltungs- und Instandhaltungskosten) Bestehende Mietverträge bis Auslauf

Diskontierungs-/Kapitalisierungssatz

Terminal Value vs. realistische Restnutzungsdauer (Wechselwirkung zu Kapitalisierungssatz)

Pauschale Marktwertanpassungen und sonstige Zu- und Abschläge sind im Ertragswertverfahren unzulässig, da diese Verfahren bereits auf Marktparameter basieren (individuell zulässig bei Vergleichswert- und Sachwertverfahren)

11

IFRS 13 IN DER IMMOBILIENBEWERTUNG (IAS 40)FAIR VALUE BEWERTUNGSVERFAHREN

Heranziehung von mehreren Bewertungsverfahren zulässig, sofern die Ergebnisse unter Berücksichtigung der Plausibilität des Wertebereichs, auf den diese Ergebnisse hinweisen, ausgewertet werden. Daher keine pauschale Mischrechnung zulässig (da Plausibilisierung des Wertebereichs individuell erforderlich)

Mehrere Verfahren jedoch sinnvoll zur Unterstützung der ermittelten Werthöhe

Bei langfristiger Werterhaltsbetrachtung (bspw. Friedenskrone-Mietzins) weder Ertrags- noch Sachwertverfahren zielführend Vergleichswertverfahren (individuelle Berücksichtigung von Grundriss, Alter und Familienstand/Lebensverhältnisse der Mieter, Lage, Zustand, etc.; Term/Reversion Betrachtungen bei Befristungen erforderlich, pauschal jedoch unzulässig)

12

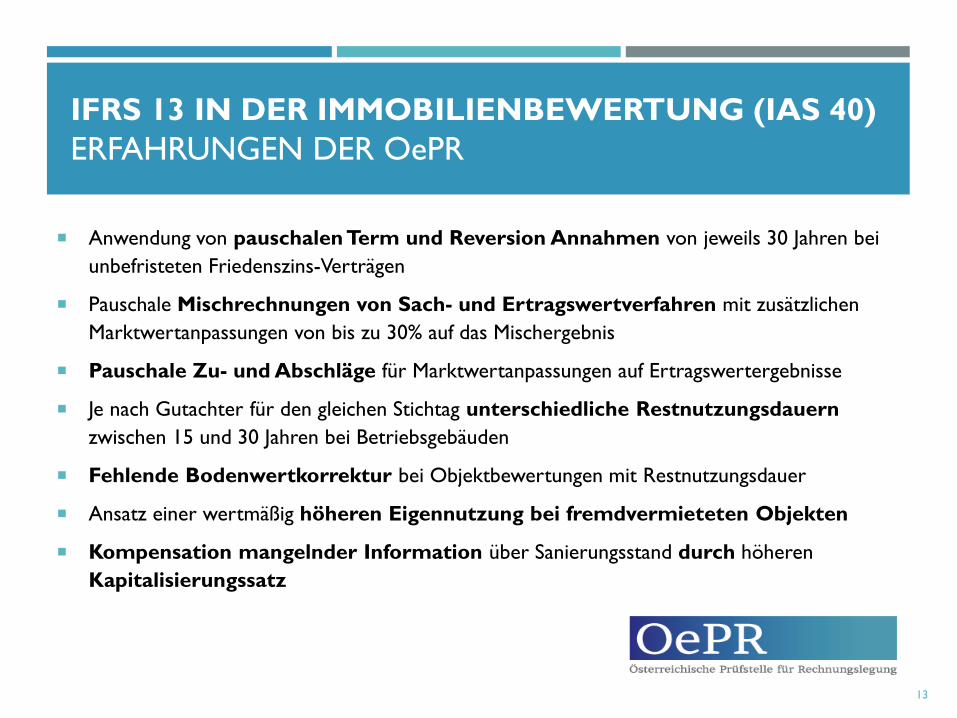

IFRS 13 IN DER IMMOBILIENBEWERTUNG (IAS 40) ERFAHRUNGEN DER OePR

Anwendung von pauschalen Term und Reversion Annahmen von jeweils 30 Jahren bei unbefristeten Friedenszins-Verträgen

Pauschale Mischrechnungen von Sach- und Ertragswertverfahren mit zusätzlichen Marktwertanpassungen von bis zu 30% auf das Mischergebnis

Pauschale Zu- und Abschläge für Marktwertanpassungen auf Ertragswertergebnisse

Je nach Gutachter für den gleichen Stichtag unterschiedliche Restnutzungsdauernzwischen 15 und 30 Jahren bei Betriebsgebäuden

Fehlende Bodenwertkorrektur bei Objektbewertungen mit Restnutzungsdauer

Ansatz einer wertmäßig höheren Eigennutzung bei fremdvermieteten Objekten

Kompensation mangelnder Information über Sanierungsstand durch höheren Kapitalisierungssatz

13

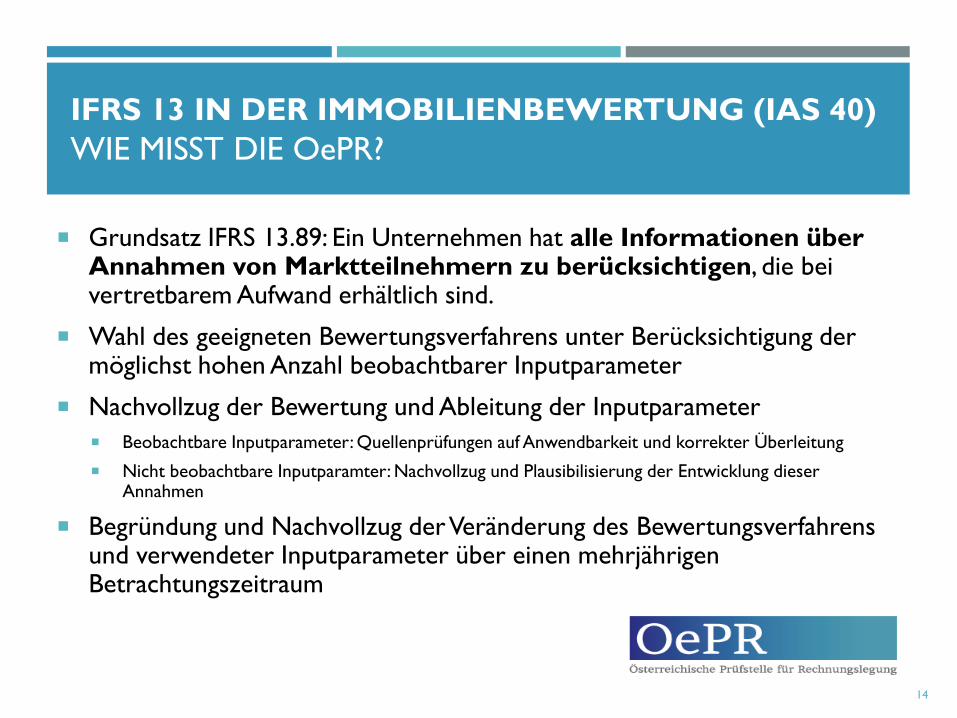

IFRS 13 IN DER IMMOBILIENBEWERTUNG (IAS 40)WIE MISST DIE OePR?

Grundsatz IFRS 13.89: Ein Unternehmen hat alle Informationen über Annahmen von Marktteilnehmern zu berücksichtigen, die bei vertretbarem Aufwand erhältlich sind.

Wahl des geeigneten Bewertungsverfahrens unter Berücksichtigung der möglichst hohen Anzahl beobachtbarer Inputparameter

Nachvollzug der Bewertung und Ableitung der Inputparameter Beobachtbare Inputparameter: Quellenprüfungen auf Anwendbarkeit und korrekter Überleitung

Nicht beobachtbare Inputparamter: Nachvollzug und Plausibilisierung der Entwicklung dieser Annahmen

Begründung und Nachvollzug der Veränderung des Bewertungsverfahrens und verwendeter Inputparameter über einen mehrjährigen Betrachtungszeitraum

14

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)IAS 36 REGELUNG

Eine Wertminderung ist zu erfassen, wenn Buchwert > erzielbarer Betrag

Erzielbarer Betrag (Recoverable Amount) = Höherer aus

Beizulegender Zeitwert abzüglich Verkaufskosten nach IFRS 13 (IFRS 13.7c)

Nutzungswert Ein erzielbarer Betrag muss eine Zukunftsbetrachtung inne haben; die kostenbasierten

Ansätze nach IFRS 13 scheiden daher idR aus (IAS 36.BCZ29)

Wann kann auf die Ermittlung beider Werte verzichtet werden?

Wenn es am Bemessungsstichtag keine Grundlage für die verlässliche Preisschätzung gibt, zu dem unter aktuellen Marktbedingungen ein geordneter Geschäftsvorfall zwischen Marktteilnehmern stattfinden würde, kann das Unternehmen den Nutzungswert als seinen erzielbaren Betrag verwenden. (IAS 36.20)

Liegt kein Grund zur Annahme vor, dass der Nutzungswert den beizulegenden Zeitwert abzüglich Verkaufskosten wesentlich übersteigt, kann der beizulegende Zeitwert abzüglich Verkaufskosten als erzielbarer Betrag verwendet werden. (IAS 36.21)

15

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)FAIR VALUE BEWERTUNGSVERFAHREN

Nutzungswert = Value in USE (suggeriert eine Fortführung des Vermögenswerts)

Fair Value abzüglich Verkaufskosten = Fair Value less costs of DISPOSAL (suggeriert den möglichen Verkauf und keine Fortführung)

Eine vom Management entwickelte Prognose kann einen stichtagsbezogenen Marktpreis gar nicht liefern, da nur die langfristige Entwicklung abgebildet wird und es sich bei dem Fair Value abzüglich Verkaufskosten in Wirklichkeit daher um einen Fortführungswert handelt (Lüdenbach/Hoffmann/Freiberg 2015, § 11.168) IAS 36.20 setzt verlässliche Preisschätzung einer möglichen Markttransaktion (und somit Veräußerung!) voraus

IAS 36.BCZ18: „If no deep and liquid market exists for an asset, IASC considered thatvalue in use would be a reasonable estimate of fair value.“ idR existieren besonders für immaterielle Vermögenswerte keine Preisstellungen auf einem aktiven Markt; in diesen Fällen geht das IASB davon aus, dass der Nutzungswert ähnlich dem Fair Value abzüglich Verkaufskosten ist

16

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)FAIR VALUE BEWERTUNGSVERFAHREN

Wenn nicht nachweisbar ist, dass andere Marktteilnehmer die verwendeten Inputfaktoren anwenden würden, darf die Ermittlung des beizulegenden Zeitwerts abzüglich Verkaufskosten nicht erfolgen (IAS 36.20 iVm IFRS 13.11)

Unternehmensindividuelle Synergiepotenziale daher vollständig auszuschließen

Nicht beobachtbare Inputfaktoren müssen die Annahmen von Marktteilnehmern berücksichtigen (IFRS 13.89)

Zukünftige vom Nutzungswert ausgeschlossene Investitionen dürfen nur dannberücksichtigt werden, wenn andere Marktteilnehmer dies auch genau so berücksichtigen würden und sie auch die Möglichkeit hätten (Kapital, Marktzugang, etc.; EY International GAAP 2016, Chapter 20, S. 1400)

Bei Einhaltung dieser Voraussetzung kommen grundsätzlich markt- und einkommensbasierte Ansätze in Betracht (IFRS 13.B5-7, .B10-11)

17

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)FAIR VALUE BEWERTUNGSVERFAHREN

Typischster einkommensorientierter Ansatz: Barwertmessung (IFRS 13.B13)

Aus dem Blickwinkel von Marktteilnehmern ist ein Fair Value nach IFRS 13 folgendermaßen zu ermitteln:

Schätzung zukünftiger Zahlungsströme und die Erwartung über mögliche Veränderungen bei Höhe und Zeitpunkt der Zahlungsströme (welche ein Marktteilnehmer einpreisen würde)

Zinssatz, welcher neben dem risikolosen Zins einen Preis für die Übernahme der den Zahlungsströmen innewohnenden Unsicherheit enthält (=Risikoaufschlag) und

Sonstige Faktoren, die Marktteilnehmer berücksichtigen würden

18

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)FAIR VALUE BEWERTUNGSVERFAHREN

Zahlungsströme & Zinssätze (IFRS 13.B14)

Nur diejenigen Faktoren dürfen berücksichtigt werden, welche sich auf den bewerteten Vermögenswert beziehen

Zur Vermeidung von Doppelzählungen oder Auslassungen von Risikofaktoren müssen Abzinsungssätze Annahmen widerspiegeln, die mit den Annahmen im Einklang stehen, die den Zahlungsströmen entsprechen

Zahlungsströme und Abzinsungssätze MÜSSEN intern zueinander passen (wenn bspw. die Inflationswirkung nicht in Zahlungsströmen beinhaltet ist, ist diese im Zinssatz zu integrieren)

Abzinsungssätze müssen mit den Wirtschaftsfaktoren im Einklang stehen, die der Währung der Zahlungsströme zugrunde liegen

19

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)FAIR VALUE BEWERTUNGSVERFAHREN

Anders als beim Nutzungswert müssen im Fair Value abzüglich Verkaufskosten die Markterwartungen widergespiegelt werden. Sofern beim Nutzungswert die geplanten Zahlungsströme von der Markterwartung abweichen, muss sich auch der Zinssatz zwingend verändern (Äquivalenzprinzip). (IDW ERS HFA 40.16)

KFS/BW 1 – Zahlungsströme

Umfangreiche Informationsbeschaffung und darauf aufbauende vergangenheits-, stichtags-und zukunftsorientierte Unternehmensanalysen und Voraussetzung von Plausibilitätsüberlegungen hinsichtlich Angemessenheit und Widerspruchsfreiheit (KFS/BW 1.51) -Vergangenheits- und stichtagsbezogene Informationen dienen als Orientierungsgrundlage und Plausibilitätskontrollen (KFS/BW 1.53 iVm 1.77)

20

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)FAIR VALUE BEWERTUNGSVERFAHREN

Planungsrechnung hat prognostizierte leistungs- und finanzwirtschaftliche Entwicklung iRderwarteten Markt- und Umweltbedingungen zu reflektieren (KFS/BW 1.58)

Zusammenspiel von Renditeerwartung, Wachstumsrate und Thesaurierung: Es kann unterstellt werden, dass die Rendite aus der Wiederveranlagung thesaurierter Beträge langfristig den Kapitalkosten entspricht (Konvergenzannahme) - Abweichungen davon (und somit Unterstellung langfristiger Überrenditen) sind zu begründen (KFS/BW 1.64)

Langfristige Überrenditen sind in einem transparenten Markt mit rationalem Entscheidungsverhalten für einzelne Unternehmen grundsätzlich nicht möglich Daher entsprechen Überrenditen einer Marktunvollkommenheit, was eine umgehende Korrektur des Marktes und des Wettbewerbs zur Folge hat

Berichtigung der erwarteten Zahlungsströme für das systematische Risiko (unterstellte Portfolio Theorie) mittels Abzug eines Risikoaufschlags für Barmittel (Abzinsung mit risikolosem Zinssatz) oder mittels Berichtigung des Zinssatzes

21

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)FAIR VALUE BEWERTUNGSVERFAHREN

ACHTUNG: KFS/BW 1 ≠ IAS 36 / IFRS 13

Methode 1: Berichtigung der erwarteten Zahlungsströme

Der Barwert ist ein Satz von Zahlungsströmen der den wahrscheinlichkeitsgewichtetenDurchschnitt aller möglichen künftigen Zahlungsströme darstellt

Durch die Gewichtung unterliegt der entstehende Zahlungsstrom nicht dem Vorbehalt eines einzelnen, festgelegten Ereignisses

Beispiel: Wenn man für einen sicheren Zahlungsstrom WE 1.000 zahlen würde, für einen in hohem Maße unsicheren jedoch nur WE 700, so sind WE 300 der Marktrisikoaufschlag

22

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)FAIR VALUE BEWERTUNGSVERFAHREN

Methode 2: Berichtigung des Zinssatzes (Vorzug gem. KFS/BW 1 in Theorie und Praxis)

CAPM explizit erwähnt

Erwartete Verzinsung in Bezug auf erwartete ODER wahrscheinlichkeitsgewichtete Zahlungsströme (der wahrscheinlichste Wert / Modalwert kann vom Erwartungswert abweichen; KFS/BW 1.66)

Berücksichtigung von Laufzeitäquivalenz (KFS/BW 1.104)

Inputfaktoren:

Risikoloser Zins (Währung und Laufzeitäquivalenz; KFS/BW 1.104 iVm IFRS 13.B14e)

Marktrisikoprämie

Verschuldeter Beta-Faktor Geschäftsrisiko & Kapitalstrukturrisiko (Vergleichbarkeit des Geschäftsrisikos bei Peer Group - KFS/BW 1.106)

Sonstige Risikozuschläge Unsicherheiten hinsichtlich Land/Politik, Liquidität, etc.

23

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)FAIR VALUE BEWERTUNGSVERFAHREN

Anhangangaben nach IAS 36.134e), wenn beizulegender Zeitwert abzüglich Verkaufskosten nicht über die Marktpreisnotierung einer identischen Einheit ermittelt:

Jede wesentliche Annahme

Beschreibung für jede dieser wesentlichen Annahmen, ob diese Werte vergangene Erfahrungen widerspiegeln oder mit externen Informationsquellen übereinstimmen bzw. wenn nicht, auf welche Art und aus welchem Grund sie sich von vergangenen Erfahrungen oder externen Informationsquellen unterscheiden

Stufe auf der Bewertungshierarchie

Gründe für die Änderung von Bewertungstechniken

Bei Verwendung von diskontierten Cashflow Prognosen zusätzlich:

Die Periode, für die das Management Cashflows prognostiziert hat

Die Wachstumsrate, die zur Extrapolation verwendet wurde

Die auf die Cashflow Prognosen angewandten Abzinsungssätze

24

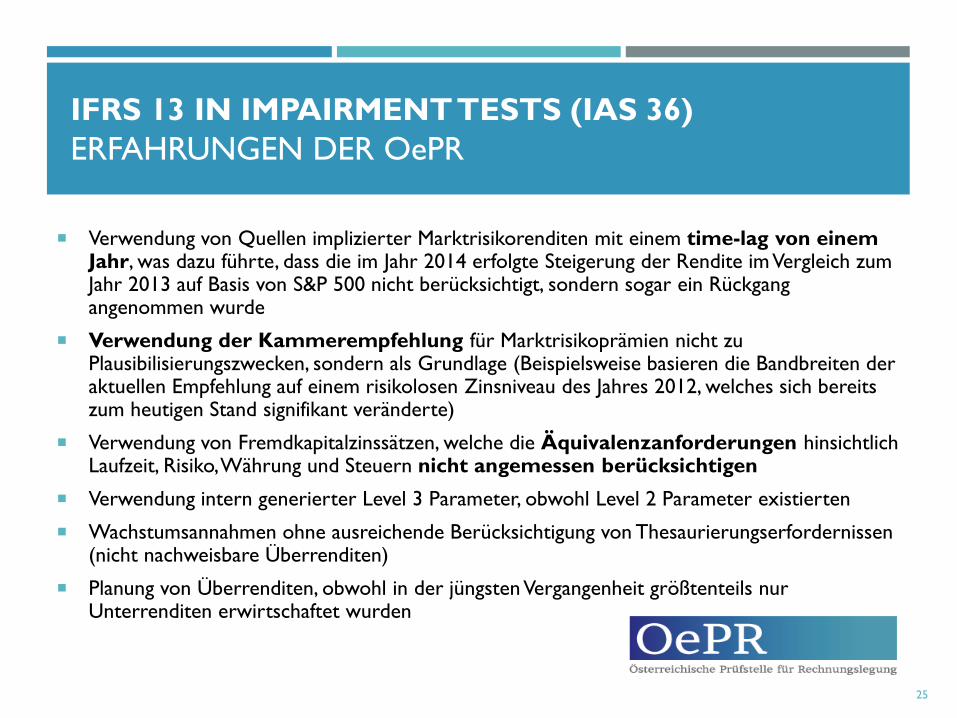

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)ERFAHRUNGEN DER OePR

Verwendung von Quellen implizierter Marktrisikorenditen mit einem time-lag von einem Jahr, was dazu führte, dass die im Jahr 2014 erfolgte Steigerung der Rendite im Vergleich zum Jahr 2013 auf Basis von S&P 500 nicht berücksichtigt, sondern sogar ein Rückgang angenommen wurde

Verwendung der Kammerempfehlung für Marktrisikoprämien nicht zu Plausibilisierungszwecken, sondern als Grundlage (Beispielsweise basieren die Bandbreiten der aktuellen Empfehlung auf einem risikolosen Zinsniveau des Jahres 2012, welches sich bereits zum heutigen Stand signifikant veränderte)

Verwendung von Fremdkapitalzinssätzen, welche die Äquivalenzanforderungen hinsichtlich Laufzeit, Risiko, Währung und Steuern nicht angemessen berücksichtigen

Verwendung intern generierter Level 3 Parameter, obwohl Level 2 Parameter existierten

Wachstumsannahmen ohne ausreichende Berücksichtigung von Thesaurierungserfordernissen (nicht nachweisbare Überrenditen)

Planung von Überrenditen, obwohl in der jüngsten Vergangenheit größtenteils nur Unterrenditen erwirtschaftet wurden

25

IFRS 13 IN IMPAIRMENTTESTS (IAS 36)WIE MISST DIE OePR?

Wahl des geeigneten Bewertungsverfahrens bei Fair Value abzüglich Verkaufskosten

Grundlagenprüfung der Bedingung, dass das Unternehmen nachweisen kann, sämtliche Inputparameter des typischen Marktteilnehmers zu bestimmen, um den Fair Value abzüglich Verkaufskosten überhaupt grundsätzlich anwenden zu können

Einhaltung der Vorrangigkeit für beobachtbare Parameter in der Wahl des Bewertungsverfahrens

Kritische Prüfung der geplanten Zahlungsströme in Abstimmung und unter Plausibilisierung zu den verwendeten Zinssätzen (Ableitung der im insbesonderen weiter in der Zukunft liegenden Zahlungsströme und Zinssätze hinsichtlich innerer Plausibilität)

Beurteilung der Plausibilisierung der Ergebnisse über Kontrollprüfungen

Prüfung der verwendeten Zinssätze hinsichtlich der Äquivalenzanforderungen zu den geplanten Zahlungsströmen

26

IFRS 13 BEI KUNDENFORDERUNGEN (IAS 36)IAS 39 REGELUNG

Im Falle eines Trigger Events nach IAS 39.59 iVm IAS 39.61 ist zu prüfen, ob eine verlässlichschätzbare Auswirkung auf die erwarteten künftigen Cashflows des finanziellen Vermögenswerts vorliegt.

IAS 39.63 gibt vor, dass eine Wertminderung als Differenz zwischen Buchwert und Barwert der erwarteten künftigen Cashflows (mit Ausnahme künftiger, noch nicht erlittener Kreditausfälle), abgezinst mit dem ursprünglichen Effektivzinssatz des finanziellen Vermögenswerts ermittelt wird.

IAS 39.AG84 führt weiter aus, dass die Barwertberechnung der geschätzten künftigen Cashflows eines besicherten finanziellen Vermögenswertes die Cashflows widerspiegelt, die aus einer Zwangsvollstreckung entstehen können.

27

IFRS 13 BEI KUNDENFORDERUNGEN (IAS 39)FAIR VALUE BEWERTUNGSVERFAHREN

Ein Gläubiger kann aus praktischen Gründen die Wertminderung eines zu fortgeführten Anschaffungskosten bilanzierten finanziellen Vermögenswerts auf der Grundlage eines beizulegenden Zeitwerts des Finanzinstruments unter Verwendung eines beobachtbaren Marktpreises bewerten (IAS 39.AG84)

Für besicherte Exposures liegen regelmäßig IFRS 13 Bewertungsgutachten vor; Beispiele:

Finanzierungen von Renditeimmobilien (klassisches Immobilienleasing)

Hypotheken

Immobiles Betriebsvermögen

Fahrzeuge wie KFZ, Schiffe oder Yachten

IFRS 13 Bewertungsgutachten gibt es jedoch auch bei Projektfinanzierungen und in der Unternehmensbewertung des Kreditnehmers

28

IFRS 13 BEI KUNDENFORDERUNGEN (IAS 39)FAIR VALUE BEWERTUNGSVERFAHREN

Sofern Cashflows zur Rückführung des Exposures aus solchen Collaterals generiert oder zumindest mitgeneriert werden, sind bei Nichtverwertung dieser Collaterals die Zahlungsströme der Bewertungsgutachten zu berücksichtigen

Einstufung von Kredite und Forderungen, welche zu fortgeführten Anschaffungskosten bewertet werden, idR Level 3, wenn

Credit Spreads für die meisten Engagements nicht vom Markt, sondern aus internen Risikoberechnungen (PD und LGD) resultieren

die Diskontierung vertraglicher Cashflows nach IAS 39 die zwingende Berücksichtigung der ursprünglichen und nicht aktuellen Festbedingungen vorschreibt und dies einen wesentlichen Inputparameter darstellt

29

IFRS 13 BEI KUNDENFORDERUNGEN (IAS 39) FAIR VALUE BEWERTUNGSVERFAHREN

im Bereich wertgeminderter Kredite idR eine Schätzung vorliegt, welche der Markt aufgrund individueller Vertragsgestaltung oder auch Informationsvorteile des kreditgebenden Managements nicht abbilden kann (Ausnahme ist, wenn sämtliche Inputparameter am Markt beobachtbar sind und die ausnahmsweise Praktikabilitätsbestimmung von IAS 39.AG84 angewandt wird; bspw. Syndizierungen großer Corporates als Kreditnehmer, welche über den Markt erworben werden)

Eine Fair Value Bewertung unterliegt IFRS 13, jene zu fortgeführten Anschaffungskosten IAS 39

30

IFRS 13 BEI KUNDENFORDERUNGEN (IAS 39)ERFAHRUNGEN DER OePR

Im Bereich der Finanzierung einer Renditeliegenschaft wurden höhere Zahlungsströme für die Rückführung des Kredits als die geschätzten Nettomieterträge im Bewertungsgutachten angenommen

Verwendung von abgeleiteten Fair Values für individuelle und singuläre Kreditengagements (mangelnde Vergleichbarkeit, kein aktiver Markt)

Einstufung des Gesamtbestandes einer Bank an Forderungen gegenüber Kunden in Level 2 bei einem klassischen Retail Business dessen Forderungen gegenüber Kunden ausschließlich zu fortgeführten Anschaffungskosten bewertet werden

31

IFRS 13 BEI KUNDENFORDERUNGEN (IAS 39)WIE MISST DIE OePR?

Dokumentationsbasis der Ableitung von Zahlungsströmen zur Rückführung von Kundenforderungen

Was/Wer generiert diese geplanten Zahlungsströme (Sach- und Projekt/Unternehmensbewertungen inkl. der Plausibilisierung der Risiken und Chancen der verwendeten Inputparameter)

Nachweise von verwendeten Marktparametern zur Level-Einstufung und Bewertung

32

DANKE FÜR IHRE AUFMERKSAMKEIT

33