Hartz IV und die neuen Sparmaßnahmen Noch mehr Einsparungen bei Arbeitslosen.

Rat und Hilfe rund ums Geld

Die Finanzen im Blick – so einfach geht’s

Planspiel Dorf: Kinder, Wünsche und knappe Mittel

„Arm zu sein bedarf es wenig …“Nachgefragt beim Sozialamt

PlusIm Ausgabe 4/2012Das Magazin für Leben und Geld

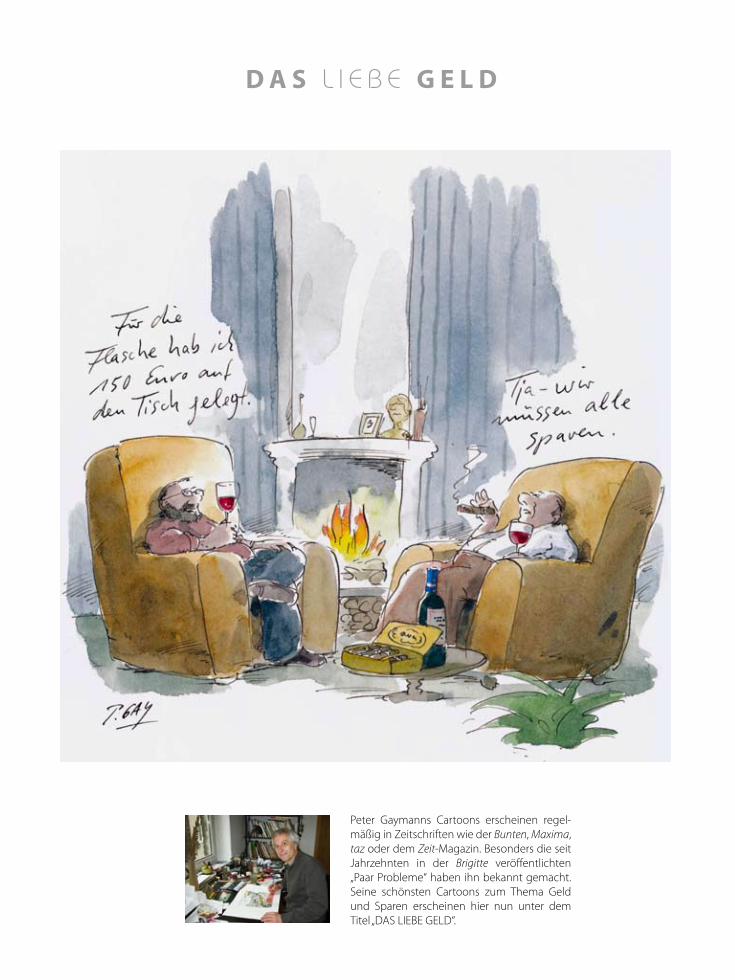

D A S L I E B E G E L D

Peter Gaymanns Cartoons erscheinen regel-mäßig in Zeitschriften wie der Bunten, Maxima, taz oder dem Zeit-Magazin. Besonders die seit Jahrzehnten in der Brigitte veröffentlichten „Paar Probleme“ haben ihn bekannt gemacht. Seine schönsten Cartoons zum Thema Geld und Sparen erscheinen hier nun unter dem Titel „DAS LIEBE GELD“.

In seinem Buch „Generation Pleite. Was tun, wenn das Geld nie reicht?“ liefert Matthias Müller-Michaelis Informationen über Gründe, Hintergründe und Gegenmaßnahmen bei Geldmangel. Der Wirtschafts-journalist weiß, worüber er schreibt. Er hat sich auf Finanzfragen spezialisiert und ist Mitglied der Bun-desarbeitsgemeinschaft Schuldnerberatung. Zuerst beleuchtet der Autor die Gründe, warum das Ein-kommen nie ausreicht. Im Anschluss zeigt er, wie mit cleverem Finanzmanagement die Dauerpleite überwunden werden kann. Das Knaur Taschenbuch ist 2008 erschienen. Es ist also nicht mehr „druck-frisch“, aber nach wie vor aktuell – und kann auch mehr oder weniger gebraucht besonders günstig im Internet bestellt werden.

Nachgelesen …

Die Gründe sind schnell gefunden: Hohe Lebenshaltungskosten und steigende Preise bei gleichbleibenden Löhnen sor-gen zusammen mit einer unübersicht-lichen Angebotsvielfalt dafür, dass viele Menschen ihre Finanzen nicht mehr im Griff haben. Bei mehr als der Hälfte der Haushalte bleibt zum Sparen nichts üb-rig und bei 11 % ist die finanzielle Situati-on sogar so angespannt, dass manchmal das Konto überzogen oder Geld gelie-hen werden muss, um über den Monat zu kommen. Diese ernüchternden Zah-len hat das Marktforschungsinstitut For-sa für den Schufa Kredit-Kompass 2011 ermittelt.

Geldmangel auch beim Staat

Auch die öffentlichen Haushalte sind nicht im Gleichgewicht. 2010 mussten in allen deutschen Bundesländern zur Finanzierung der öffentlichen Ausgaben neue Schulden gemacht werden. Euro-paweit sieht es nicht besser aus: Estland war 2010 das einzige Mitglied der EU, das keine neuen Schulden aufnehmen musste. Finanzwirtschaftler und Politiker diskutieren seit einiger Zeit sogar darü-ber, wie ein Staat wegen Überschuldung geordnet in den Konkurs gehen kann,

um einen Neuanfang vorzubereiten. Besser wäre es natürlich, wenn es dazu nicht kommt. Deshalb wird in der EU verstärkt über „Schuldenbremsen“ und Sparmaßnahmen beraten.

Es macht also Sinn, die alte Tugend des Sparens neu zu beleben. Die Er-

kenntnis allein hilft allerdings nicht wei-ter, wenn das Einkommen nicht ausrei-cht, um Ersparnisse zu bilden. Die einzige Lösung ist in diesem Fall, sich von finanzi-ellem Ballast zu befreien und damit neu-en Handlungsspielraum zu gewinnen.

Spare in der Zeit, dann hast du in der Not!

Zunächst muss ein vollständiger Über-blick über die Ausgaben gewonnen werden. Führen Sie kein Haushaltsbuch, hilft die ABC-Methode. Unsere folgen-den Beispiele können Sie natürlich noch vervollständigen:◆ Abonnements für Zeitungen, Zeit-schriften, Theater, Pay-TV und Ähnliches sammeln sich oft im Laufe der Zeit an, aber nicht alles wird wirklich genutzt. Hier lässt sich oft etwas finden, worauf vergleichs-weise leicht verzichtet werden kann.

Wer spart, der hat

Eine aktuelle Erhebung zum Finanzmanagement der privaten Haushalte in Deutschland belegt: Fast 60 % der Befragten finden es immer komplizierter, ihre Finanzen im Griff zu behalten. Um auch mit wenig Geld auszukommen, hilft nur eins: sparen. Wir geben Ihnen dazu wertvolle Tipps.

◆ Autofahrten können leicht benzin-sparend gestaltet werden: Passen Sie die Fahrweise dem Verkehrsfluss an, halten Sie die Drehzahl niedrig und transportie-ren Sie keinen unnötigen Ballast. ◆ Freizeitausgaben können – wenn es sein muss – auf ein Mindestmaß redu-ziert werden. Für Familienferien gibt es z. B. in vielen Jugendherbergen Ange-bote für Unterkunft und Verpflegung. ◆ Haushaltsgeräte werden oft zu Ak-tionspreisen angeboten. Aber Achtung: Nicht jedes Schnäppchen hält, was die Werbung verspricht. Gebrauchte Geräte sollten sachkundig geprüft sein. ◆ Nahrungsmittel und Getränke: Hier hilft eine gute Planung, sich nicht zu Spontankäufen verführen zu lassen. Vor dem Einkauf sollte der Bedarf genau er-mittelt und ein Einkaufszettel geschrie-ben werden. ◆ Taschengeld für die Kinder ist ein besonders heikler Posten. Aber wenn Eltern erklären, dass es gemeinsamer An-strengungen bedarf, um den finanziellen Engpass zu überwinden, sind die Kinder sicher zu Einsparungen bereit. Noch wirksamer kann es sein, sie als „Sparkom-

missare“ zu beauftragen und nach Spar-möglichkeiten im Haushalt zu suchen.

◆ Versicherungen sammeln sich oft ebenso an wie Abonnements. Manche Versicherung ist verzichtbar. Aber Vor-sicht: Für das Durchforsten sollte eine un-abhängige Beratung, zum Beispiel bei der Verbraucherzentrale, genutzt werden. w

Was ist eigentlich …… der öffentliche Haushalt?Öffentliche Haushalte sind die Zusammenstellungen der Einnahmen und Ausgaben von Gebietskörperschaften. In Deutschland sind das der Bund, die Länder und die Gemeinden. Je nach Zuständigkeit wird in den Parlamenten auf den verschiedenen Ebenen beraten und be-schlossen, welche Aufgaben für die Deckung von Gemeinschafts-bedürfnissen wahrzunehmen sind und wie die Ausgaben finanziert werden. Zu den öffentlichen Aufgaben können insbesondere solche gezählt werden, die der kollektiven Versorgung und Vorsorge die-nen, wie Altenheim, Feuerwehr, Kindergarten, Krankenhaus, Schule und öffentliche Verwaltung. Die Finanzierung der öffentlichen Leis-tungen erfolgt vor allem durch Einnahmen aus Steuern, aber auch durch die Aufnahme von Krediten.

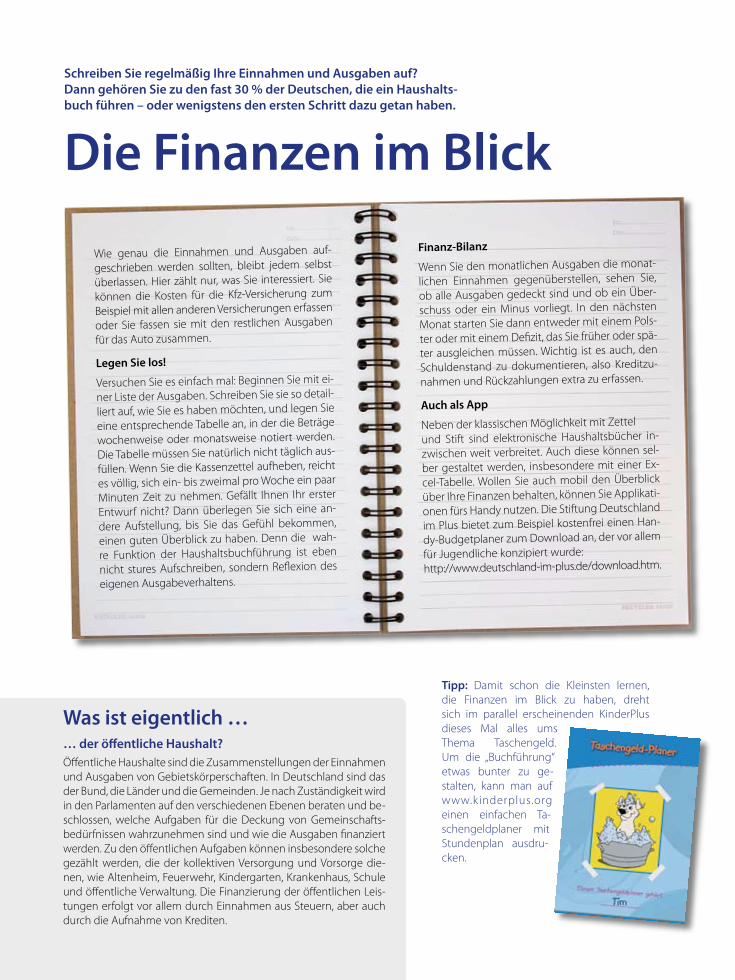

Schreiben Sie regelmäßig Ihre Einnahmen und Ausgaben auf? Dann gehören Sie zu den fast 30 % der Deutschen, die ein Haushalts-buch führen – oder wenigstens den ersten Schritt dazu getan haben.

Wie genau die Einnahmen und Ausgaben auf-

geschrieben werden sollten, bleibt jedem selbst

überlassen. Hier zählt nur, was Sie interessiert. Sie

können die Kosten für die Kfz-Versicherung zum

Beispiel mit allen anderen Versicherungen erfassen

oder Sie fassen sie mit den restlichen Ausgaben

für das Auto zusammen.

Legen Sie los!

Versuchen Sie es einfach mal: Beginnen Sie mit ei-

ner Liste der Ausgaben. Schreiben Sie sie so detail-

liert auf, wie Sie es haben möchten, und legen Sie

eine entsprechende Tabelle an, in der die Beträge

wochenweise oder monatsweise notiert werden.

Die Tabelle müssen Sie natürlich nicht täglich aus-

füllen. Wenn Sie die Kassenzettel aufheben, reicht

es völlig, sich ein- bis zweimal pro Woche ein paar

Minuten Zeit zu nehmen. Gefällt Ihnen Ihr erster

Entwurf nicht? Dann überlegen Sie sich eine an-

dere Aufstellung, bis Sie das Gefühl bekommen,

einen guten Überblick zu haben. Denn die wah-

re Funktion der Haushaltsbuchführung ist eben

nicht stures Aufschreiben, sondern Reflexion des

eigenen Ausgabeverhaltens.

Finanz-Bilanz

Wenn Sie den monatlichen Ausgaben die monat-

lichen Einnahmen gegenüberstellen, sehen Sie,

ob alle Ausgaben gedeckt sind und ob ein Über-

schuss oder ein Minus vorliegt. In den nächsten

Monat starten Sie dann entweder mit einem Pols-

ter oder mit einem Defizit, das Sie früher oder spä-

ter ausgleichen müssen. Wichtig ist es auch, den

Schuldenstand zu dokumentieren, also Kreditzu-

nahmen und Rückzahlungen extra zu erfassen.

Auch als App

Neben der klassischen Möglichkeit mit Zettel

und Stift sind elektronische Haushaltsbücher in-

zwischen weit verbreitet. Auch diese können sel-

ber gestaltet werden, insbesondere mit einer Ex-

cel-Tabelle. Wollen Sie auch mobil den Überblick

über Ihre Finanzen behalten, können Sie Applikati-

onen fürs Handy nutzen. Die Stiftung Deutschland

im Plus bietet zum Beispiel kostenfrei einen Han-

dy-Budgetplaner zum Download an, der vor allem

für Jugendliche konzipiert wurde: http://www.deutschland-im-plus.de/download.htm.

Tipp: Damit schon die Kleinsten lernen, die Finanzen im Blick zu haben, dreht sich im parallel erscheinenden KinderPlus dieses Mal alles ums Thema Taschengeld. Um die „Buchführung“ etwas bunter zu ge-stalten, kann man auf www.kinderplus.org einen einfachen Ta-schengeldplaner mit Stundenplan ausdru-cken.

Die Finanzen im Blick

Die Finanzen im Blick Planspiel Dorf: Kinder, Wünsche und knappe Mittel

Schon Grundschulkinder können lernen, mit Geld – etwa ihrem Taschengeld – umzugehen. Einen ersten Einstieg in die Welt der Wirtschaft bietet ein Projekt,das seit mehreren Jahren erfolgreich an Schulen angeboten wird.

Montagmorgen. Zusammen mit 26 an-deren Kindern sitzt der neunjährige Niklas konzentriert um einen großen Spielplan herum, der auf dem Boden des Klassenzimmers liegt. „Einen großen Fußballplatz brauchen wir“, überlegt er, „und einen Supermarkt.“

In der 3. Klasse der Grundschule Wolperath-Schönau bei Bonn ist Pro-jektwoche. Bereits seit sieben Jahren führt die Schule das Projekt „Plan-spiel Dorf“ durch, das den Schülern ein Grundverständns von Ökonomie vermitteln soll. In den ersten beiden Tagen geht es darum, Bedürfnisse zu formulieren. „Zuerst werden da natürlich immer die Dinge genannt, die sich die Kinder selber wünschen“, erklärt Elisabeth Schmies, Leiterin der Grundschule. „Aber später erarbeiten wir die Bedürfnisse verschiedener Al-tersgruppen – in unserem ‚Plandorf‘ sollen sich schließlich alle wohlfühlen.“ Tatsächlich entsteht so nach und nach ein kleines fiktives Dorf auf dem Spiel-plan, mit Krankenhaus und Feuerwehr, Spielplatz und Schule, Supermarkt und Bäcker.

Ein Dorf, in dem sich alle wohlfühlen

Haben sich alle auf den ersten Grund-plan verständigt, kommen die Ereignis-karten ins Spiel, um zu überprüfen, ob das Dorf alles bietet, was man braucht.

„Die Karten sollen verschiedene Ereig-nisse simulieren, wie z. B. ‚Deine Schwe-ster heiratet‘ “, erläutert Frau Schmies. „Die Schüler sollen nun in Gruppen herausfinden, welche Einrichtungen dafür gebraucht werden, also in diesem Fall z. B. ein Restaurant, eine Kirche, ein Standesamt usw. Sind diese vorhanden, bleibt der Dorfplan unverändert. Fehlen

sie und werden gebraucht, müssen sich die Kinder auf Einrichtungen einigen, die dafür weichen sollen.“

In der vierten Klasse besichtigen die Kinder dann Betriebe vor Ort und erkun-den betriebliche Strukturen und Funk-tionen. Jede Gruppe präsentiert ihre

Ergebnisse vor der Klasse. Dann geht es an die alltäglichen Probleme: In der Rolle verschiedener typischer Haushalts-gruppen müssen die Schüler in einem Entscheidungsspiel mit Zeit und Geld haushalten. Die Miete bezahlen, Benzin und Lebensmittel kaufen – und trotz-dem noch etwas sparen? Neben Haus-arbeit und Job noch genügend Zeit für

Freizeit und Familie haben? Das sind Herausforderungen, die bei vielen zur Tagesordnung gehören. Umso wich-tiger ist es, dass Kinder früh erkennen, was zum Haushalten alles dazuge-hört: nicht nur der bloße Umgang mit Geld, sondern auch mit der zur Verfügung stehenden Zeit und den eigenen Bedürfnissen.

Beachtliche Lernerfolge

„Die Kinder begreifen schnell, dass wir im Plandorf nicht alle Wünsche erfüllen können und dass Entschei-dungen demokratisch von der Grup-pe getroffen werden müssen“, erzählt Frau Schmies. „Sie möchten sozial gerecht verteilen, auch wenn Platz

und Geld nur begrenzt verfügbar sind. Da wird dann auch in der Grundschule schon mal hitzig um Entscheidungen gerungen.“

Auch Gerd Billen, Vorstand des Bun-desverbands der Verbraucherzentralen, zeigt sich vom Projekt beeindruckt: „Ich fand es sehr spannend zu sehen, dass sich die Schülerinnen und Schüler mit viel Elan und Engagement um ‚ihr Dorf‘ gekümmert haben. Zugleich haben mir die vielen Fragen gezeigt, wie selbstver-ständlich ich zum Beispiel davon ausge-he, dass junge Menschen schon wissen, was die unterschiedlichen Institutionen und privaten Haushalte leisten.“

Im Internet stehen die Lehr-Materialien zum „Planspiel Dorf“ nach einer kostenfreien Re-gistrierung zum Download zur Verfügung:http://www.ich-bin-meine-zukunft.de.

Deutschland ist ein vergleichsweise reiches Land, trotzdem sind rund 14 % der Bevölkerung armutsgefährdet – immerhin 11,5 Millionen Menschen. Was kann man dagegen unternehmen und wie können die Kommunen vor Ort helfen? ImPlus hat nachgefragt bei Dieter Maly, Leiter des Sozialamts in Nürnberg.

Wie sieht es bei uns mit der Armut aus?

Wenn man alle Betroffenen zusam-mennimmt, das heißt die Empfänger von Hartz 4-Leistungen, von Sozialhilfe, von Grundsicherung im Alter und noch die Asylbewerber, kommt man z. B. in Nürnberg auf etwa 60 000 Menschen, die in Armut leben. Bei gut 500 000 Ein-wohnern ist das eine Größenordnung, die niemand einfach so wegdiskutie-ren kann, die auch niemand kaltlassen kann. In vielen anderen Großstädten in Deutschland ist der Anteil der Armen sogar noch höher.

Wieso sind die Kunden der Jobcenter und der Sozialämter arm – sie bekommen doch ihren gesetzlichen Regelsatz „vom Amt“?

Der Regelsatz beträgt aktuell für einen alleinstehenden Erwachsenen 374 € im Monat. Dazu kommen noch die tat-sächlichen Kosten für die Miete und die Heizung, wenn sie bestimmte Richt-werte nicht überschreiten. Wer bei uns in Deutschland von 374 € leben muss, der gilt nach allen mir bekannten Defini-tionen als arm. Und das ist in der Logik unserer Sozialgesetzgebung auch so ge-wollt: Die Hilfe vom Jobcenter oder vom Sozialamt soll ein Überleben in Armut sichern, aber nicht den Ausgang aus der Armut eröffnen. Das ist nur mit einem ausreichenden Arbeitseinkommen zu erreichen. Ein solches steht aber – aus den unterschiedlichsten Gründen – lei-der nicht allen Menschen zur Verfügung.

das ist in Deutschland (und nicht nur in Deutschland) seit fast 30 Jahren der Fall – wir hatten in den 1970er Jahren zum letzten Mal eine Vollbeschäftigung, und wir erreichen sie heute auch bei guten Konjunkturbedingungen nicht mehr. Vor diesem Hintergrund werden andere Maßnahmen zunehmend wichtig, um den Menschen Arbeit zu verschaffen. Als

vernünftigen Rentenniveaus, sonst droht die Armut im Alter.

Was können denn die Kommunen direkt vor Ort tun, um Armut zu bekämpfen?

Die Kommunen haben den Vorteil, nah an den Bürgern dran zu sein, und ihre Bedürfnisse zu kennen. Um zusätzliche Teilhabechancen zu eröffnen, haben wir

„Arm zu sein bedarf es wenig …“

Was kann man denn aus Ihrer Sicht tun, um die Armut zu bekämpfen oder um die Zahl der Armen zu senken?

Der Königsweg ist natürlich noch im-mer, die Menschen in Lohn und Brot zu bringen. Dafür sind die Arbeits-agenturen und die Jobcenter zustän-dig. Aber deren Bemühungen nützen nur sehr wenig, wenn der Arbeitsmarkt nicht genügend ausreichend bezahl-te Stellen zur Verfügung stellt. Genau

Erstes ist die Bildung zu nennen, und da müssen wir schon bei den kleinen Kin-dern ansetzen – gut gebildete und gut ausgebildete Menschen haben einfach die besseren Chancen im Leben; das Herstellen von „Bildungsgerechtigkeit“ ist eine eminent wichtige Aufgabe. Auch die erfolgreiche Integration von Migranten ins Bildungssystem gehört hier dazu. Weitere Stichworte in diesem Zusammenhang sind auskömmliche Mindestlöhne und die Sicherung eines

„Das Herstellen von Bildungsgerechtig-keit ist eine eminent wichtige Aufgabe – gut gebildete und gut ausgebildete Menschen haben einfach die besseren Chancen im Leben.“

in Nürnberg schon vor vielen Jahren den „Nürnberg-Pass“ geschaffen. Das ist eine Karte, mit der man z. B. verbilligten Eintritt bei fast allen öffentlichen Institu-tionen erhält, vom Opernhaus über den Tiergarten bis zum Schwimmbad. Be-sonders wichtig für die Nutzer ist eine verbilligte Monatskarte für den öffent-lichen Nahverkehr. In den letzten Jahren haben wir einen Schwerpunkt darauf gelegt, neue Nürnberg-Pass-Leistungen für Kinder und Jugendliche zu erschlie-ßen, z. B. Ferienangebote oder verbillig-te Beiträge im Sportverein. Ich glaube manchmal, die Bundesregierung hat da mit ihrem Bildungs- und Teilhabepaket für Kinder ein bisschen abgekupfert. Solche „Sozialpässe“ gibt es in vielen Kommunen, es lohnt sich auf jeden Fall, nachzufragen.

Direkte finanzielle Hilfen gibt es nicht, wenn mal wirklich ein Notfall vorliegt?

Ja und nein. Nein, weil es über die ge-setzlichen Leistungen hinaus keine Rechtsansprüche gibt. Ja, weil wir in Nürnberg über eine Reihe von Stif-tungen und Spendenmittel verfügen, mit denen im Notfall eine Durststrecke überbrückt werden kann. Das geht aber wirklich nur im Notfall, wenn jemand z. B. sein ganzes Geld verloren hat oder es gestohlen wurde, oder wenn eine große Zuzahlung für die Zähne oder für die Brille nicht aufgebracht werden kann. Der Sozialdienst entscheidet, ob jemand eine Spende bekommt oder

nicht. Solche „Notfalltöpfe“ gibt es in vielen Kommunen und Landkreisen – man muss sich nur beim kommunalen Sozialdienst oder auch bei den großen caritativen Verbänden erkundigen. Wir würden gerne noch viel mehr in die-se Richtung tun, aber leider setzt die schwierige Haushaltssituation der Städ-te dabei enge Grenzen. Hier kommt zur Armut der Bürger verschärfend die Ar-mut der Städte hinzu.

Herr Maly, wir danken Ihnen für dieses Gespräch.

Das Interview führte Prof. Piorkowsky, stellvertretender Vorstandsvorsitzender der Stiftung Deutschland im Plus – Die Stiftung für private Überschuldungsprä-vention w

„Arm zu sein bedarf es wenig …“

✘ Wie gefällt Ihnen unser Heft?

Alle zwei Monate erscheint die neue Ausgabe von ImPlus und dem dazu-

gehörigen KinderPlus. Nun möchten wir genauer wissen, wie die Magazine bei

Ihnen ankommen! Was gefällt? Was weniger?

Und was vermissen Sie? Unter www.deutschland-im-plus.de können Sie an einer Leserberfragung teilnehmen und einen von drei Kindle Touch E-Book- Readern gewinnen.

12 5 8

11

9

13

10

2

1 4

7

6 3

unge-bundeneForm derSprache

Zukunfts-traum

Wert-papier

eine derMusen

ital.Geigen-bauer-familie

veraltet:Mode-narr

Mittel-losigkeit

Teil ei-nes Klei-dungs-stücks

Einzahlschot-tischeKönigs-dynastie

Frei-heits-strafe

roh,rück-sichts-los

Lasten-des,Zwang

Arbeits-gruppe;Mann-schaft

Laub-baum,Rüster

unge-braucht

Behördef. Men-schen in Notlage

zünftig,kernig;originell

Etat,BudgeteinesStaates

Bohle,Planke

afrika-nischeWüste

Stadt inNevada(USA)

Zeit-messer

Hefter,Ordner

Schutz-stoffeverab-reichen

Anker-platzvor demHafen

Schaum-gebäck

Auf-sehen,Skandal

kaumhörbar,fastlautlos

Boden-fläche,Gelände

Burgin derEifel

sagenhaf-te Inselim hohenNorden

Sport-ruder-boot

Situationnordi-scherHirsch,Elen

russi-scheStadt ander Oka

schlankund ge-schmei-dig

anfäng-lich

Reinfall;Bankrott

Anwen-dungspro-gramm (engl.)

Körper-glied

Riesen-schlange

lang-weilig;schlechtgewürzt

Papst-krone

nichtneuesGebäude

Geldzurück-legen

Waren-verkehrs-steuer

GottesGunst

amerika-nischesMilitär-fahrzeug

ägypti-scheBaum-wolle

griechi-scheGöttin

Wir verlosen: 2 Navigations-geräte „Ready 43 Talk V2“ von Becker!

Gewinnspiel

6 81 7

8 7 5 95 7 4 3

7 9 6 16 2 3 82 1 5 8

3 65 1

Im Plus – Das Magazin für Leben und Geld erscheint alle zwei Monate. Herausgeber: Stiftung Deutschland im Plus – Die Stiftung für private Überschuldungsprävention, Sulzbacher Straße 2, 90489 Nürnberg, www.deutschland-im-plus.de, [email protected]. Wissenschaftliche Beratung: Prof. Dr. Michael-Burkhard Piorkowsky. Redaktion: Stiftung Deutschland im Plus, Kommunikation. Konzeption, Gestaltung und Herstellung: Wißner-Verlag GmbH & Co.KG, Im Tal 12, 86179 Augsburg, [email protected]. Fotos: Titel StockLite, S. 3 effe45, S. 4 atipp, S. 5 vectomart, S. 6 luxorphoto, Benutzung je unter Lizenz von Shutterstock.com. Foto S. 4 unten: Prof. Dr. Michael-Burkhard Piorkowsky. Illustration: S. 2 Peter Gaymann, www.cartoon-concept.de, Druck: Druckerei Joh. Walch GmbH & Co. KG, Augsburg

Im Plus erscheint wieder am 01.10.2012. Darin lesen Sie:

Energie sparen – ganz praktischUnser HamstertippGaymann-Cartoon

Für Kinder bietet die Stiftung ergänzend das Postermagazin KinderPlus.

Senden Sie die richtige Lösung bis 01.10.2012 an: Stiftung Deutschland m Plus, Sulzbacher Straße 2, 90489 Nürnberg oder an [email protected] Gewinner werden persönlich benachrichtigt. Die Lösung wird auf www.deutschland-im-plus.de veröffentlicht.

1 52 63 4 7 8 9 10 11 12 13