Im Spagat zwischen EZB und Fed: Wo Sie heute noch ...€¦ · Kupon: 2.5% Bonität: AAA...

35

Im Spagat zwischen EZB und Fed: Wo Sie heute noch Zinserträge von 4% und mehr bekommen! Markus Peters—Senior Portfolio Manager, Fixed Income September 2015 Diese Informationen werden Ihnen von der AB Europe GmbH zur Verfügung gestellt. Das Dokument richtet sich ausschließlich an professionelle Kunden. Sein Inhalt dient ausschließlich zu Informationszwecken und stellt weder ein Angebot oder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren, Anlageinstrumenten oder Finanzprodukten dar. Die hierin geäußerten Ansichten und Meinungen basieren auf unseren Prognosen und sind nicht als Hinweis auf zukünftige Marktentwicklungen zu verstehen. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Diese Informationen sind nicht für die Öffentlichkeit bestimmt. ©2015 AB Europe GmbH

Transcript of Im Spagat zwischen EZB und Fed: Wo Sie heute noch ...€¦ · Kupon: 2.5% Bonität: AAA...

Im Spagat zwischen EZB und Fed: Wo Sie

heute noch Zinserträge von 4% und mehr

bekommen!

Markus Peters—Senior Portfolio Manager, Fixed Income

September 2015

Diese Informationen werden Ihnen von der AB Europe GmbH zur Verfügung gestellt. Das Dokument richtet sich ausschließlich an professionelle Kunden. Sein Inhalt dient ausschließlich zu

Informationszwecken und stellt weder ein Angebot oder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren, Anlageinstrumenten oder Finanzprodukten dar. Die hierin geäußerten Ansichten und

Meinungen basieren auf unseren Prognosen und sind nicht als Hinweis auf zukünftige Marktentwicklungen zu verstehen. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige

Ergebnisse. Diese Informationen sind nicht für die Öffentlichkeit bestimmt.

©2015 AB Europe GmbH

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 2Private Banking Kongress 2015

Agenda

I. Der traditionelle Income-Ansatz am Rentenmarkt hat ausgedient

II. Attraktiver Ertrag mit ausgewogenem Kreditrisiko?

III. Risiken Ausbalancieren

IV. Income Generieren

V. Zusammenfassung

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 3Private Banking Kongress 2015

I. Der traditionelle Income-Ansatz am Rentenmarkt hat

ausgedient

Copyright: Cartoonstock.com

„Ich frag doch bloβ: Wenn unser Einkommen fest verzinst

wird, warum haben wir dann kaum Geld?”

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 4Private Banking Kongress 2015

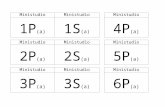

Erinnerung an die guten, alten Zeiten

Ausgabe: 15. Januar 2010

Kupon: 2.5%

Bonität: AAA

Fälligkeit: 27. Februar 2015

Ausgabe: 3. Juni 2011

Kupon: 3.375%

Bonität: A-

Fälligkeit: 3. Juni 2016

Ausgabe: 19. Januar 2010

Kupon: 6.5%

Bonität: BB+

Fälligkeit: 3. August 2015

Stand: 31. Mai 2015.

Quelle: Bloomberg und AB.

Staats–

anleihen

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 5Private Banking Kongress 2015

94

96

98

100

102

104

106

108

110

112

Ja

n-1

0

Ma

r-10

Ma

y-1

0

Ju

l-1

0

Sep

-10

Nov-1

0

Ja

n-1

1

Ma

r-11

Ma

y-1

1

Ju

l-1

1

Sep

-11

Nov-1

1

Ja

n-1

2

Ma

r-12

Ma

y-1

2

Ju

l-1

2

Sep

-12

Nov-1

2

Ja

n-1

3

Ma

r-13

Ma

y-1

3

Ju

l-1

3

Sep

-13

Nov-1

3

Ja

n-1

4

Ma

r-14

Ma

y-1

4

Ju

l-1

4

Sep

-14

Nov-1

4

Ja

n-1

5An

leih

en

pre

is i

n E

UR

Wertgewinne oder gar -verluste? Augen zu und durch!

Staats–

anleihen

Stand: 27. Februar 2015.

Quelle: Bloomberg und AB.

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 6Private Banking Kongress 2015

Regelmäβige Erträge und nach 5 Jahren das Geld zurück

Quelle: AB.

Jahr 1 Jahr 2 Jahr 3 Jahr 4 Jahr 5

Angestrebter Investmentverlauf

Staats–

anleihen

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 7Private Banking Kongress 2015

Und heute? Überblick über die laufende 5-jährige Verzinsung

(Fälligkeit 2020)

Staats–

anleihen

Stand: 26. August 2015.

Staatsanleihen bezieht sich auf DBR 3.25% 01/04/2020; Volkswagen bezieht sich auf VW 2% 01/14/2020; HeidelbergCement bezieht sich auf HEIGR 7.5% 04/03/2020.

Quelle: Bloomberg und AB.

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 8Private Banking Kongress 2015

II. Attraktiver Ertrag mit ausgewogenem Kreditrisiko?

Copyright: cartoonstock.com

„Wie viel Geld passt da wohl drunter?”

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 9Private Banking Kongress 2015

AB Income Portfolios: Risiken balancieren— Income generieren

Sektorengewichtungen variieren im Laufe der Zeit.

Stand 31. Juli 2015

Quelle: AB

Higher Yield

Balanciert die Kreditqualität des Portfolios

Staatsanleihen

Forderungsbesicherte Anleihen

(Pfandbriefe)

Höherqualitative Unternehmensanleihen

Absicherungsstrategien

Generiert laufende Erträge und bietet das

Potenzial für Kapitalgewinne

Hochzinsunternehmensanleihen

Höherverzinsliche Anleihen mit Investment

Grade-Rating

Portfoliostabilität Income

(lfd. Erträge)

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 10Private Banking Kongress 2015

Risikofaktoren ausbalancieren: Verringerung der Volatilität bei

gleichzeitig hohem Renditepotenzial

100

150

200

250

300

350

400

450

500

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Wach

stu

mvo

n $

10

0

50/50 Kombination

US Treasuries

US High Yield

1994:

Fed-Satz

+2,50%

2004-206:

Fed-Satz

+4,25%

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.

US High Yield wird durch Barclays US High Tield2% Issuer Cap Index und US Treasuries wird durch Barclays US Treasury Index dargestellt.

Stand 31. Juli 2015

Quelle: Barclays, JPMorgan, MSCI und AB

1997:

Fed-Satz

+0,25%

1997:

Asien-

Krise

1999-2000:

Fed-Satz

+1,75%

2008:

Globale

Finanzkrise

1998:

Russland-

Krise

2002:

Tech-

Krise

20-Jahres

Volatilität:

8.82%

4.60%

4.40%

1994:

Tequila-

Krise

2011:

Eurozonen-

Krise

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 11Private Banking Kongress 2015

Das Amerikanische Anlageuniversum: Laufende Verzinsung (Prozent)*

0

1

2

3

4

5

6

7

8

9

Kreditqualität

HY

Industrie-

unternehmen

AB American Income Portfolio: Ein balancierter Ansatz für

Kapitalstabilität und Ertrag (Income)

Agencies KommunalanleihenIG Finanztitel

IG Energieversorger

IG IndustrieunternehmenForderungsbesichert

HY

Finanztitel

US-Staatsanleihen

HY

Energie-

versorger

Portfolio

Ausschlieβlich für illustrative Zwecke.

Stand: 30. Juni 2015

*Yield to worst

IG = Investment Grade

HY = High Yield

Quelle: Barclays und AB.

AAA AAAA+ A+ AA- A A- BBB+ BBB BBB- BB+ BB BB- B+ B

HY

Energie-

unternehmen

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 12Private Banking Kongress 2015

Das Europäische Anlageuniversum: Laufende Verzinsung (Prozent)*

AB European Income Portfolio: Ein balancierter Ansatz für

Kapitalstabilität und Ertrag (Income)

Ausschlieβlich für illustrative Zwecke.

Stand: 30. Juni 2015

*Yield to worst

IG = Investment Grade

HY = High Yield

Quelle: Barclays und AB.

0

1

2

3

4

5

Kreditqualität

AAA AAAA+ A+ AA- A A- BBB+ BBB BBB-BB+ BB BB- B+ B

Euro Forderungsbesichert

Dt. Bundesanleihen

Euro Staatsanleihen

IG FinanztitelIG Energieversorger

IG Industrieunternehmen

GB Staatsanleihen

Finanztitel—LT2

HY Finanztitel

Senior Finanztitel

Finanztitel—Tier 1

HY Energieversorger

Finanztitel—UT2

HY Industrieunternehmen

Portfolio

B-

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 13Private Banking Kongress 2015

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.

Stand 31 December 2014

Portfolio Auflagedatum (Class A): 1 Juli 1993

Quelle: Barclays, Bloomberg, J.P. Morgan und AB

Zielt auf konsistente Erträge über den Martkzyklus hinweg ab

American Income Portfolio: Gesamtrendite per Kalendarjahr seit Auflegung

–10,4

23,9

13,3 11,7

–3,2

3,48,5 6,5

8,814,3

6,1 4,9 6,4 4,6

–11,3

25,0

10,45,8

9,4

–1,4

5,9

–20

0

20

40

94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Tequila-Krise

Global Finanzkrise

Russland-Krise

Pro

ze

nt

2.50% 0.25% 0.75% 1.25% 2.00% 1.00% Fed erhöht Leitzinsen1.00%

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 14Private Banking Kongress 2015

Stabile Erträge seit mehr als 20 Jahren

American Income Portfolio A-Anteilsklasse in USD

Zielt auf Portfoliostabilität und eine konstante Ausschüttung ab

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.

Stand 30 Juni 2015. *Die Berechnungen basieren auf der Anlage von € 100.000 in Anteilen der Klasse A EUR des American Income Portfolio am 31. Januar 1995. Für eine Anlage von € 100.000 wäre

in dieser Anteilsklasse ein Ausgabeaufschlag in Höhe von bis zu € 6.250 zu zahlen, womit sich die Gesamtinvestitionssumme auf bis zu € 106.250 erhöhen kann. Der Kapitalwert und die Erträge

entsprechen denen der Anteile der Klasse A. Sie wurden auf Basis des Nettoinventarwerts unter der Annahme berechnet, dass die Dividenden an den Anleger ausgeschüttet werden. Bitte beachten

Sie, dass Anteile der Klasse A Dividenden monatlich ausschütten. Diese monatlichen Dividenden wurden in der Grafik aggregiert. Die Werte für aktuellere Zeiträume können von den gezeigten Werten

abweichen. Absolute Erträge, die von AB zur Verfügung gestellt werden, geben die Änderungen des Nettoinventarwerts unter der Annahme wieder, dass alle Ausschüttungen, die für Anteile während

des betrachteten Zeitraums gezahlt wurden, reinvestiert wurden. Gegebenenfalls können zusätzlich die Wertentwicklung mindernde Depotkosten entstehen. Die Erträge und der Kapitalwert einer

Anlage in den Fonds unterliegen Schwankungen, da die Kurse der einzelnen Titel, in die der Fonds investiert, ebenfalls schwanken. Die Anteile können daher bei ihrer Rückgabe mehr oder weniger

wert sein als bei ihrem ursprünglichen Erwerb.

Quelle: AB.

0

100

200

300

400

500

600

700

800

900

40

60

80

100

120

140

1/31/1995 1/31/1997 01/31/1999 01/31/2001 01/31/2003 01/31/2005 01/31/2007 01/31/2009 01/31/2011 01/31/2013 1/31/2015

Mo

na

tliche

Div

ide

nd

eK

ap

ita

lwe

rt(T

au

se

nd

)

Income Capital

1998: Russland-

Krise

2008: Globale

Finanzkrise

2011: Eurozonen-

Krise

1997:

Fed Rate

+0,25% 1999–2000:

Fed Rate

+1,75%

2004–2006:

Fed Rate

+4,25% Investiertes Kapital 100.000

Ertrag 150.356

Kapitalwert heute 103.485

Gesamtrendite 153.841

2002: Tech-Krise

1997: AsienKrise

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 15Private Banking Kongress 2015

III. Risiken ausbalancieren

Copyright: Cartoonstock.com

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 16Private Banking Kongress 2015

Fielen die Zinsen auf Staatsanleihen deutlich…

–1,4

–1,2

–1,0

–0,8

–0,6

–0,4

–0,2

0,0

GlobalFinancial

Crisis

EurozoneCrisis

October Sell-Off 2014

German 10-Year US 10-Year

Globale

Finanz-

krise

Euro-Krise Oktober 2014-

Abverkauf

Dt. Bundesanleihe US-Staatsanleihe

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.Dt. Bundesanleihe und US-Staatsanleihe beziehen sich auf Anleihen mit Fälligkeit in zehn Jahren.

Stand: 30 Juni 2015

Globale Finazkrise Performance vom 28 Dezember 2007–06 März 2009; Eurozonen-Krisen Performance vom 1 Juli 2011–23 September 2011; Oktober Sell-Off Performance vom

19 September 2014–15 Oktober 2014

SQuelle: Bloomberg and AB

Aber stark gesunkene Anleihenzinsen setzen dem traditionellen Ansatz zu

Die Balance zu Risikoassets war früher einfach für dt. Anleger

Ab

so

lute

Zin

sä

nd

eru

ng

(%)

Wenn die Aktienmärkte abverkauften…

–60

–50

–40

–30

–20

–10

0

GlobalFinancial

Crisis

EurozoneCrisis

October Sell-Off 2014

DAX S&P 500

Pro

ze

nt

Globale

Finanz-

krise

Euro-

Krise

Oktober

2014-

Abverkauf

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 17Private Banking Kongress 2015

Wenn wir heute eine ähnliche Situation hätten…

–60

–50

–40

–30

–20

–10

0

GlobalFinancial

Crisis

EurozoneCrisis

October Sell-Off 2014

DAX S&P 500

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.

Stand 23. August 2015

Globale Finazkrise Performance vom 28 Dezember 2007–06 März 2009; Eurozonen-Krisen Performance vom 1 Juli 2011–23 September 2011; Oktober Sell-Off Performance vom

19 September 2014–15 Oktober 2014

Quelle: Bloomberg and AB

Würden die Zinsen ins Negative fallen…?

Die 10-jährigen Bundesanleihenzinsen müssten stark ins Negative fallen…

Deutsche Anleger können sich nicht auf Bundesanleihen verlassen

Laufende

Verzinsung

Szenario:

Globale

Finanz-

krise

Szenario:

Euro-Krise

Szenario:

Oktober

2014

Abverkauf

10-jährige

deutsche

Bundes-

anleihen

0.56% –0.83% –0.73% 0.27%

10-jährige

US-Staats-

anleihen

2.04% 0.94% 0.79% 1.60%

Pro

ze

nt

Globale

Finanz-

krise

Euro-

Krise

Oktober

2014-

Abverkauf

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 18Private Banking Kongress 2015

10-jährige laufende Rendite, in %

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Feb 10 Aug 10 Feb 11 Aug 11 Feb 12 Aug 12 Feb 13 Aug 13 Feb 14 Aug 14 Feb 15

Pro

ze

nt

Den Horizont erweitern, wenn es um die Absicherung geht

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.

Stand: Stand: 24. August 2015.

Quelle: Bloomberg und AB

US Staatsanleihen

Dt. Bundesanleihen

GB Staatsanleihen

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 19Private Banking Kongress 2015

ArbeitsplätzeNeu geschaffene

Stellen*

Neuanstellungen*

Verfügbare Stellen

Kündigungen*

ArbeitslosigkeitGeringfügigBeschäftigte

Erfolgsquote beiJobsuche

Teilzeitarbeit (auswirtschaftlichen

Gründen)

Arbeitslosigkeits-meldungen

Fachkräftemangel

BefristeteAushilfsbeschäftigung

Dec-07 Dec-09 Jul-15 Jul-14 Jul-13

Frühindikatoren Arbeitgeber-

situation

Auslastungsgrad Zuversicht

Die Arbeitsmarktsituation in den USA hat sich stark verbessert

Volatilitätsquelle 1: Möglicher Zinsschritt in den USA in 2015

Aktuelle Analysen garantieren keine zukünftigen Erträge.

Die Grafik repräsentiert das Arbeitsmarktdiagramm der Federal Reserve Bank Atalanta.

Die Datenpunkte spiegeln den Drei-Monats-Durchschnitt wider.

*JOLTS-Daten beziehen sich auf den März-May-Durchschnitt.

Quellen: FRB Atlanta, Bureau of Labor Statistics, National Federation of Independent Businesses, The Conference Board, and Department of Labor

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 20Private Banking Kongress 2015

Volatilitätsquelle 2: Das Auslaufen des QE-Programms in 2016

Inflationserwartungen und Bilanzausweitung

1,4

1,5

1,6

1,7

1,8

1,9

2,0

2,1

2,2

2,3

2,4

1,8 2,0 2,2 2,4 2,6 2,8 3,0 3,2

20 Jan

11 Jun

Jul 14

Mar 12

Inflationserw

art

unge

n1

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.1 5/Jahres/5/Jahres Forward inflation-Linked Swap.

Stand 11 Juni 2015, EZB/Bilanzdaten per Mai 2015.

Historische Analyse ausschlieβlich für illustrative Zwecke

Quelle: Bloomberg, EZB und Haver Analytics

EZB-Bilanz; Mrd. Euro

Bilanzen der Notenbanken1

0

10

20

30

40

50

60

70

08 09 10 11 12 13 14 15 16

Pro

zents

atz

des B

ruttoin

landspro

dukts

2008

Euro

Japan

US

Inflationserwartungen weiterhin moderat – folgt auf QE1 dann QE2?

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 21Private Banking Kongress 2015

IV. Income generieren

Copyright: Cartoonstock.com

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 22Private Banking Kongress 2015

US vs. European High Yield: Laufende Rendite

Marktbewertungen sind in den letzten Monaten etwas

günstiger geworden

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.

Stand: 30. Juni 2015

Quellen: Barclays und AB

0

2

4

6

8

10

12

Jun-12 Sep-12 Dec-12 Mar-13 Jun-13 Sep-13 Dec-13 Mar-14 Jun-14 Sep-14 Dec-14 Mar-15 Jun-15

Pro

ze

nt

US High Yield

European High Yield

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 23Private Banking Kongress 2015

Aktuelle Analysen garantieren keine zukünftigen Erträge.

Stand der gezeigten Daten: 31 Dezember 2013 und 30 Juni 2015

Basis ist der Barclays Pan-European Universal Index

*Inklusiveanderer non-Corporate Sekoren

Quelle: Barclays und AB

Gibt es noch Opportunitäten im Euro High Yield-Bereich?

Europäisches Fixed Income Universum: 2013 Europäisches Fixed Income Universum : 2015

High Yield—

Financials

Yield: 4.6%

Staatsanleihen

Yield: 1.3%

High Yield—

Non-Financials

Yield: 4.4%

Agencies, Covered

Bonds*

Yield: 0.9%

Investment-Grade

Corporates

Yield: 1.9%

High Yield—

Financials

Yield: 5.5%

Staatsanleihen

Yield: 2.1%

High Yield—

Non-Financials

Yield: 4.1%

Agencies, Covered

Bonds*

Yield: 1.7%

Investment-Grade

Corporates

Yield: 2.5%

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 24Private Banking Kongress 2015

Bandbreite der laufenden Renditen im

Index, in %*

4,6 4,6 4,6 4,6

High Yield(HY) Index

HYFinancials

HYIndustrials

HYEnergieversorger

Emittent Fälligkeit

Credit

Rating

Lfd.

Rendite

HeidelbergCement 31/10/2019 BB+ 2.03%

Telecom Italia 25/1/2021 BB+ 2.30%

Die grossen Emittenten drücken auf den durschnittlichen

Kreditaufschlag

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.

Stand: 31. Juli 2015

*High Yield Corporates repräsentiert durch Barclays Pan-European High Yield Corporate; High Yield Financials durch Barclays Pan-European High Yield Financials; High Yield Industrials durch

Barclays Pan-European High Yield Industrials; High Yield Utilities durch Barclays Pan-European High Yield Utilities. Ein Anleger kann weder direkt in einen Index oder Indexdurchschnitt investieren.

Weiterhin wurden Verkaufs- oder Managementgebühren für ein Investment in einen Publikumsfonds, die den Gesamtertrag reduzieren, nicht berücksichtigt.

**Gewichtung im Barclays Euro High Yield index

Quelle: Barclays, Bloomberg und AB

9.8 9.7

7.2

9.6

1.3 1.6 1.3

2.8

1.51% im europäischen Hochzinsanleihen-Index**

3.24% im europäischen Hochzinsanleihen-Index**

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 25Private Banking Kongress 2015

Bandbreite der laufenden Renditen im

Index, in %*

Aber flexible Bondpicker finden weiterhin interessante

Income-Ideen

4,6 4,6 4,6 4,6

High Yield(HY) Index

HYFinancials

HYIndustrials

HYEnergieversorger

9.8 9.7

7.2

9.6

1.3 1.6 1.3

2.8

Emittent Fälligkeit

Credit

Rating

Lfd.

Rendite

HeidelbergCement 31/10/2019 BB+ 2.03%

Bombardier 15/5/2021 B 6.46%

Telecom Italia 25/1/2021 BB+ 2.30%

Avis 1/3/2021 B+ 4.47%

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.

Stand: 31. Juli 2015

*High Yield Corporates repräsentiert durch Barclays Pan-European High Yield Corporate; High Yield Financials durch Barclays Pan-European High Yield Financials; High Yield Industrials durch

Barclays Pan-European High Yield Industrials; High Yield Utilities durch Barclays Pan-European High Yield Utilities. Ein Anleger kann weder direkt in einen Index oder Indexdurchschnitt investieren.

Weiterhin wurden Verkaufs- oder Managementgebühren für ein Investment in einen Publikumsfonds, die den Gesamtertrag reduzieren, nicht berücksichtigt.

**Gewichtung im Barclays Euro High Yield index

Quelle: Barclays, Bloomberg und AB

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 26Private Banking Kongress 2015

V. Zusammenfassung

Copyright: cartoonstock.com.

„Wollten Sie die kurzfristigen oder die langfristigen

Performance-Zahlen?”

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 27Private Banking Kongress 2015

Eine gesunde Balance finden

Aktuelle Analysen garantieren keine zukünftigen Erträge.

Stand: 31. Juli 2015

Quelle: AB.

Zinssensitivität

(Duration)Kreditrisiko

Die EZB-Geldpolitik und die rückläufige

Emissionstätigkeit bleiben unterstützend für die

europäischen Anleihenmärkte

Die Zinsanstiegserwartungen in den USA sind

zurückgegangen

Ein möglicher Zinsanstieg in den USA und das

Auslaufen des QE-Programms können für

anhaltende Volatilität sorgen

Die 20 grössten Emittenten machen rund 40% des

europäischen High Yield-Index aus

Die einzelnen Unternehmensanleihensektoren

offenbaren ein grosses Gefälle bei den

Kreditaufschlägen und der Verzinsung

Kreditresearch bleibt der Schlüssel zum Erfolg,

denn das geringe Wirtschaftswachstum und der

fallende Ölpreis bringt Gewinner und Verlierer

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 28Private Banking Kongress 2015

1-Jahr 3-Jahre 5-Jahre 10-Jahre

Seit

Auflegung

American Income Portfolio*

Fondsvolumen: €6.283,5 mil.Quartil:

Morningstar: ★★★★ Rang: 60/97 6/72 6/61 1/47 1/17

European Income Portfolio***

Fondsvolumen: €2.138,3 mil.Quartil:

Morningstar: ★★★★ Rang: 28/65 11/54 3/41 4/28 9/17

RMB Income Plus Portfolio†

Fondsvolumen: €527,4 mil. Quartil:

Morningstar: Rang: 10/23 4/10 2/5

Asia-Pacific Income Portfolio‡

Fondsvolumen: €37,8 mil. Quartil:

Morningstar: ★★★★ Rang: 18/32 10/26 7/20

Mortgage Income§

Fondsvolumen: €434,4 mil.Quartil:

Morningstar: Rang: 6/40 5/38

Income-Portfolios bei AB:Track Record von mehr als 16 (European Income) bzw. 22 Jahren (American Income)

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.

Stand: 31. Juli 2015

*Auflegung am 6. Februar 1993—Kategorie Bond USD. Auflegung am 22. September 1997—Kategorie Bond Global High Yield. *** Auflegung am 26. Februar 1999—Kategorie Bond Europe. † Auflegung am 23. Mai 2011—Kategorie Bond Asia Pacific. ‡ Auflegung am 8. Februar 2012—Kategorie Bond Asia Pacific. § Auflegung am 20. Februar 2014—Kategorie Alternative Credit Focus.

Quelle: Lipper, Morningstar und AB.

1 1

1 1 1 2

1993

1999

2011

2012

Auflegung

22

3

2

2

3 2

2014 1

1 1

2

1

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 29Private Banking Kongress 2015

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.

Stand 31 Juli 2015

*Ausschüttungsrendite ist definiert als Barausschüttung yu jedem Monatsende in Bezug auf den NAV der Anteilsklasse. Die Ausschüttungsrendite wird durch die Anteilsklasse A repräsentiert und wird

yum NAV berechnet und dem Anleger ausgeyahlt. Werte der jüngeren Vergangenheit können von den gezeigten abweichen. Der von AB geyzigte Total Return, refflektiert die Änderung des NAV und

nehmen Reinvestment der Ausschüttung für den gezeigten Zeitraum an, aber nehmen keine Ausgabeaufschlag an. Dementsprechend symbolisiert diese Berechnung nicht die tatsächliche Rendite für

den Anleger. Die Anlagerendite und der Wert des Investments fluktuieren im Zeitablauf da der Wert der zugrundeliegenden Investments schwankt, so daß bei Rückgabe der Anteile der Wert höher

oder niedriger als beim Einstandt sein kann.

Quelle: AB

European Income Portfolio: Ausschüttungsrendite seit Auflegung*

Laufende Erträge: Attraktive Ausschüttungsrendite seit Auflegung

0%

2%

4%

6%

8%

10%

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 30Private Banking Kongress 2015

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance.

In Euro. Stand 1 April 2005 bis 30 Juni 2015

*Kalkuliert auf Grundlage der monatlichen Wertentwicklung. Einen bestimmten Wert bei der Wertentwicklung, der Volatilität und der Downside Capture zu erzielen ist kein explizites Ziel des European

Income Portfolio.

Die Wertentwicklung des European Income Portfolio sind vor Managementfee und anderen Kosten. Euro High Yield wird durch den Barclays Euro High Yield index repräsentiert.

Quelle: Barclays and AB

Vierteljährliche Gesamtrendite

Euro High Yield Alternative: Attraktive Upside/Downside-Capture

European IncomeStrategie im

vgl. zum Euro High Yield Markt:

Upside Capture: 76%*

Durchschnittliche

Downside Capture: 57%

67% der Marktvolatilität*

–25

–15

–5

5

15

25

35

05 06 07 08 09 10 11 12 13 14 15

Pro

ze

nt

European Income Portfolio Euro High Yield

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 31Private Banking Kongress 2015

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Performance

Diese Informationen sind ausschließlich and Personen gerichtet in deren Jurisdiktion die Fonds und die relevanten Anteilsklassen registriert sind oder anderweitig auf legalem Wege erwerbar sind.

Stand 31 März 2015

*Fondswährungsanrteilsklassen ISIN außer andwereitig ererwähnt.

†USD convenience share class

Quelle: AB

AB Income Portfolios: Auf einen Blick

American

Income Portfolio

Asia-Pacific

Income Portfolio

European

Income Portfolio

Global High Yield

Portfolio

Mortgage

Income Portfolio

RMB Income

Plus Portfolio

Kreditqualität (Ø) A- A+ BBB- BB- BB A

Duration 5.47 Jahre 3.77 Jahre 4.53 Jahre 4.00 Jahre 2.02 Jahre 1.74 Jahre

Ausschüttungsrendite 4.72% (A-Klasse) 4.46% (AT) 3.91% (A) 5.75% (A) 4.82% (A) 4.27% (AT)

Auflegung 1 July 1993 8 February 2012 28 February 1999 22 September 1997 20 February 2014 23 May 2011

Fondsvolumen $7,648 Mrd. $49 Mrd. €2,319 Mrd. $21,636 Mrd. $487 Mrd. $586 Mrd.

Basiswährung US dollar US dollar Euro US dollar US dollar Renminbi

ISINs:*

AR EUR H (ausschüttend) LU1165976918 LU1174056728 LU1165978534 LU1165978294

AR EUR (ausschüttend) LU1165976835 LU1165977643 LU1174056991

A2 (thesaurierend) LU0095030564 LU0736555797 LU0095024591 LU0102830865 LU1021288185 LU0633139554†

B2 (thesaurierend) LU0095030648 LU0095024674 LU0095035522

I2 (thesaurierend) LU0249549436 LU0736557819 LU0249549782 LU0154094527 LU1021292617 LU0633140487†

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 32Private Banking Kongress 2015

Risikohinweise

Marktrisiko: Der Marktwert einer Anlage kann täglich steigen oder fallen, so dass sie an Wert verlieren kann.

Zinsrisiko: Anleihen können an Wert verlieren, wenn die Zinsen steigen oder fallen. Anleihen mit langer Duration schwanken stärker als Anleihen mit kurzer Duration.

Kreditrisiko: Das Kreditrating einer Anleihe spiegelt wider, inwieweit der Emittent zu rechtzeitigen Zinszahlungen und Rückzahlungen in der Lage ist. Je niedriger das Rating ist,

desto höher ist das Ausfallrisiko. Wenn sich die finanzielle Lage des Emittenten verschlechtert, kann das Rating gesenkt werden, so dass die Anleihe dann gegebenenfalls an Wert

verliert.

Allokationsrisiko: Die Aufteilung des Portfolios auf die verschiedenen Wertpapierarten kann große Auswirkungen auf die Erträge haben, wenn sich eine dieser Wertpapierarten

deutlich schlechter als die anderen entwickelt.

Risiko ausländischer Anlagen: Ausländische Anlagen können aufgrund politischer, regulatorischer, marktbezogener oder wirtschaftlicher Unsicherheiten überdurchschnittlich

volatil sein. Bei Anlagen in Emerging Markets oder Entwicklungsländern sind diese Risiken besonders hoch.

Währungsrisiko: Währungsschwankungen können große Auswirkungen auf die Erträge haben. Der Wert der Anlage kann, wenn man ihn in die ursprüngliche Anlagewährung

umrechnet, niedriger ausfallen.

Größenklassenrisiko (Small Caps und Mid Caps): Investitionen in kleinere Unternehmen sind oft volatiler als Investitionen in Großunternehmen.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht

genehmigt, überprüft oder selbst erstellt.

Verweise auf spezielle Wertpapiere dienen lediglich der Veranschaulichung unserer Anlagephilosopie und stellen keine Anlageempfehlungen dar. Die in dieser Präsentation

genannten und beschriebenen Wertpapiere entsprechen nicht allen Papieren, die für ein Portfolio erworben, verkauft oder empfohlen wurden. Darüber hinaus sollte man nicht

davon ausgehen, dass Investments in die genannten Wertpapiere zwangsläufig profitabel waren oder sein werden.

Die American Income, European Income, RMB Income Plus, Asia-Pacific Income und Mortgage Income Fonds (die „Fonds“) sind entweder Portfolios von ACMBernstein SICAV,

ein offenes Investmentunternehmen mit variablem Kapital (société d’ivestissement à capital variable) oder ACMBernstein, ein offener Investmentfonds (fonds commun de

placement). Sie unterliegen den Gesetzen Luxemburgs und sind in Deutschland und Österreich unter dem Namen AB geschäftlich tätig.

Der Wert einer Anlage in diesen Fonds kann sowohl steigen als auch fallen. Anleger erhalten möglicherweise ihr eingesetztes Kapital nicht vollständig zurück. Der Verkauf der

Fonds kann in einigen Staaten Einschränkungen unterliegen oder mit steuerlichen Nachteilen verbunden sein. Diese Informationen richten sich ausschließlich an

Personen in Ländern, in denen die Fonds und relevanten Anteilsklassen registriert sind oder an Personen, die diese Informationen anderweitig rechtmäßig erhalten dürfen. Vor

einer Anlage sollten Anleger die Verkaufsprospekte, die wesentlichen Anlegerinformationen (KIID) und den jeweils aktuellen Jahresbericht bzw. (falls anschließend veröffentlicht)

Halbjahresbericht aufmerksam lesen. Diese rechtlichen Dokumente sind kostenfrei auf www.abfunds.com oder in Papierform bei einer der unten aufgeführten lokalen

Vertriebsstellen erhältlich:

Deutschland: BHF-BANK Aktiengesellschaft, Bockenheimer Landstraße 10, 60323 Frankfurt am Main

Österreich: UniCredit Bank Austria AG, Schottengasse 6–8, 1010 Wien

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 33Private Banking Kongress 2015

Period

Composite Assets

(EUR millions)

Composite Accounts

at End of Period Gross Return (%) Net Return (%)

Internal Composite

Dispersion (%)

Composite 3 Year Ann.

Ex Post Standard

Deviation (%)

Benchmark 3 Year Ann.

Ex Post Standard

Deviation (%)

Total Firm Assets (EUR

billions)

65% Barclays Euro

Aggregate/35% Barclays Pan-

Euro HighYield 2%

Constraint(Hedged)(1/1/08-

Present)/65%Barclays Euro

Aggregate 35% BofA ML Euro

Curr HY Hedged In Euro

(Euro) (Inception-12/31/07)

2014 1,578.4 1 7.29 7.06 NM 4.37 3.31 363.5 9.10

2013 253.6 1 6.23 5.97 NM 6.44 4.68 302.3 4.94

2012 176.0 1 22.99 22.67 NM 6.80 5.09 300.1 17.00

2011 136.9 1 (0.81) (1.05) NM 10.32 6.23 259.2 1.23

2010 303.0 1 10.80 10.55 NM 12.89 7.18 298.0 6.79

2009 259.0 1 41.78 41.41 NM 12.60 6.76 292.6 29.12

2008 131.8 1 (21.56) (22.00) NM 8.11 4.50 279.9 (8.46)

2007 309.2 1 (0.38) (0.86) NM 2.47 2.06 471.9 0.16

2006 236.6 1 2.94 2.47 NM 2.64 2.22 471.7 3.70

2005 264.6 1 6.54 5.95 NM 2.74 2.82 419.2 5.06

3 Years * 11.92 11.65 10.23

5 Years * 9.03 8.77 7.69

10 Years * 6.47 6.10 6.45

The benchmark, which is not covered by the report o f independent verifiers, is a customized time blend benchmark (“ Customized Benchmark” ). From 2008 to present, it is a customized blend of 65% Barclays Euro-Aggregate Index and 35% Barclays Pan-Euro High Yield 2% Constraint

(Hedged) Index. Prior to 2008, the benchmark was 65% Barclays Euro-Aggregate Index and 35% BofA M errill Lynch Euro Currency High Yield Hedged In Euro Index. A historical revision in the benchmark returns was made in April 2010 when it was discovered that the benchmark blend

change from 2008 forward had not been applied to the Composite. The 2008 benchmark return had been understated by 0.41% and the 2009 benchmark return had been understated by 0.03%.

A complete list with descriptions of all composites managed by the Firm and/or additional information regarding policies for valuing accounts, calculating performance, and preparing compliant presentations is available upon request via email to [email protected].

TOTAL RETURN M ETHODOLOGY AND FEE STRUCTURE-Performance figures in this presentation have been presented gross and net o f investment-management fees. The Composite’s net-of-fee performance is based on the asset-weighted average of the Composite accounts'

net o f fees returns, which are calculated by applying the Standard Strategy Fee schedule to each of the Composite accounts. From January 2004 to December 2008, the Composite’s net-of-fee return is calculated by deducting a weighted average of the actual fee rates charged to each

account in the Composite. The current investment advisory fee schedule applicable for this Composite is as fo llows:

0.500% on the first 30 million in Euros

0.200% on the balance

RATE OF RETURN—No representation is made that the performance shown in this presentation is indicative of future performance. An account could incur losses as well as generate gains. Performance figures for each account are calculated monthly on a trade-date basis using a to tal

rate-of-return calculation. M onthly fair values include income accruals, realized and unrealized gains and losses and reflect the daily weighting of cash flows. The Composite returns are calculated based on the asset-weighted monthly composite constituent account returns where the DISPERSION—Internal dispersion is calculated using the asset-weighted standard deviation of all accounts included in the Composite for the entire year; it is not presented for periods less than one year or when there were fewer than two accounts in the Composite for the entire year. The

three-year annualized ex post standard deviation measures the variability o f the Composite and the benchmark returns over the preceding 36-month period; it is not presented for periods of less than three years.

COM POSITE DESCRIPTION—The performance results displayed herein represent the investment performance record for the Euro Income Composite (the “ Composite” ). The Composite includes all fee-paying discretionary non-tax-managed accounts and when applicable, pooled

investment vehicles with assets over 10 million in Euros. The Composite consists o f accounts which invest in a multi-sector fixed income strategy. This service invests in European investment-grade fixed income sectors with opportunistic investments in bonds issued outside the

domestic markets. This includes investment-grade and high-yield corporates as well as emerging market debt. The Composite seeks a long-term premium relative to its benchmark with moderate sensitivity to benchmark risk. The creation date of this Composite is April 30, 2000.

Accounts in the Composite may utilize derivative contracts to hedge duration, currency and liquidity risk. These derivatives are not used to increase risk exposures above 100% in the Accounts in the Composite. These derivatives contracts include, but are not limited to , swaps, swaptions,

options, futures, options on futures and currency transactions (including forward currency contracts) for hedging purposes by adjusting exposure to the markets, sectors, countries, currencies or specific securities permitted by these guidelines. The impact o f all derivatives is fully

incorporated into the calculation of risk and return and these positions would not be implemented if do ing so would vio late investment guidelines that limit exposure to markets, sectors, countries, currencies or specific securities. Investment in non-exchange-traded (over-the-counter)

derivatives exposes the accounts within the Composite to counterparty risk.

NM = not meaningful, fewer than two accounts were included in the Composite for the full period

*annualized through most recent year-end

PRESENTATION OF THE FIRM -AllianceBernstein L.P. (“ ABLP” ) is a registered investment advisor with the US Securities and Exchange Commission. AB Institutional Investments and AB Investments (co llectively, the “ Firm” ) are the institutional and retail sales, marketing and client

service units o f ABLP. In February 2006, A lliance Capital M anagement L.P. changed its name to ABLP.

COM PLIANCE STATEM ENT—The Firm claims compliance with the Global Investment Performance Standards (GIPS®) and has prepared and presented this report in compliance with the GIPS standards. The Firm has been independently verified on an annual basis from 1993 through

2013. The verification reports are available upon request. Verification assesses whether (1) the Firm has complied with all the composite construction requirements of the GIPS standards on a firmwide basis and (2) the Firm's policies and procedures are designed to calculate and present

performance in compliance with the GIPS standards. Verification does not ensure the accuracy of any specific composite presentation.

Euro Income Composite (in EUR)

Stanz 31. December 2014

Performance Disclosure

|

Nur für professionelle Kunden. Die vorstehenden Informationen sind

nicht für die breite Öffentlichkeit bestimmt. 34Private Banking Kongress 2015

Period

Composite Assets

(USD millions)

Composite Accounts

at End of Period Gross Return (%) Net Return (%)

Internal Composite

Dispersion (%)

Composite 3 Year Ann.

Ex Post Standard

Deviation (%)

Benchmark 3 Year Ann.

Ex Post Standard

Deviation (%)

Total Firm Assets (USD

billions)

Barclays US Aggregate Index

(Gross)local Return (%)

2014 9,347.7 2 7.78 7.45 0.87 4.03 2.63 439.8 5.97

2013 11,720.4 2 (0.33) (0.63) 0.69 4.17 2.71 416.5 (2.02)

2012 19,430.7 2 11.25 10.92 0.90 3.49 2.38 395.7 4.21

2011 7,888.8 2 8.29 7.96 1.41 5.05 2.78 336.5 7.84

2010 7,197.9 2 11.94 11.60 0.03 9.22 4.17 399.8 6.54

2009 3,706.8 2 24.33 23.95 2.52 9.06 4.11 419.8 5.93

2008 4,773.1 2 (6.53) (6.82) 3.55 8.19 3.97 389.1 5.24

2007 4,493.9 2 10.44 10.11 5.22 3.44 2.77 689.9 6.97

2006 5,027.8 2 9.28 8.95 1.89 4.46 3.21 622.0 4.33

2005 5,437.7 2 7.79 7.46 1.98 5.75 4.07 494.5 2.43

3 Years * 6.12 5.80 2.66

5 Years * 7.70 7.37 4.45

10 Years * 8.16 7.83 4.71

TOTAL RETURN M ETHODOLOGY AND FEE STRUCTURE-Performance figures in this presentation have been presented gross and net o f investment-management fees. Composite’s net-of-fee performance is based on the asset-weighted average of the Composite accounts' net o f

fees returns, which are calculated by applying the Standard Strategy Fee schedule to each of the Composite accounts. The current investment advisory fee schedule applicable for this Composite is as fo llows:

0.500% on the first 50 million in US Dollars

0.300% on the balance

RATE OF RETURN—No representation is made that the performance shown in this presentation is indicative of future performance. An account could incur losses as well as generate gains. Performance figures for each account are calculated monthly on a trade-date basis using a to tal

rate-of-return calculation. M onthly fair values include income accruals, realized and unrealized gains and losses and reflect the daily weighting of cash flows. The Composite returns are calculated based on the asset-weighted monthly composite constituent account returns where the

weight is the beginning fair value of the accounts.

DISPERSION—Internal dispersion is calculated using the asset-weighted standard deviation of all accounts included in the Composite for the entire year; it is not presented for periods less than one year or when there were fewer than two accounts in the Composite for the entire year. The

three-year annualized ex post standard deviation measures the variability o f the Composite and the benchmark returns over the preceding 36-month period; it is not presented for periods of less than three years.

The benchmark, which is not covered by the report o f independent verifiers, is the Barclays US Aggregate Index (Gross)local.

*annualized through most recent year-end

PRESENTATION OF THE FIRM -AllianceBernstein L.P. (“ ABLP” ) is a registered investment advisor with the US Securities and Exchange Commission. AB Institutional Investments and AB Investments (co llectively, the “ Firm” ) are the institutional and retail sales, marketing and client

service units o f ABLP. In February 2006, A lliance Capital M anagement L.P. changed its name to ABLP.

COM PLIANCE STATEM ENT—The Firm claims compliance with the Global Investment Performance Standards (GIPS®) and has prepared and presented this report in compliance with the GIPS standards. The Firm has been independently verified on an annual basis from 1993 through

2013. The verification reports are available upon request. Verification assesses whether (1) the Firm has complied with all the composite construction requirements of the GIPS standards on a firmwide basis and (2) the Firm's policies and procedures are designed to calculate and present

performance in compliance with the GIPS standards. Verification does not ensure the accuracy of any specific composite presentation.

COM POSITE DESCRIPTION—The performance results displayed herein represent the investment performance record for the US Income Composite (the “ Composite” ). The Composite includes all fee-paying discretionary accounts and when applicable, pooled investment vehicles.

The Composite consists o f accounts to provide a high level o f current income with the potential for capital appreciation by investing in a diversified portfo lio o f U.S. do llar-denominated fixed income securities. The creation date of this Composite is July 2012.

Accounts in the Composite may utilize derivative contracts to hedge duration, currency and liquidity risk. These derivatives are not used to increase risk exposures above 100% in the Accounts in the Composite. These derivatives contracts include, but are not limited to , swaps, swaptions,

options, futures, options on futures and currency transactions (including forward currency contracts) for hedging purposes by adjusting exposure to the markets, sectors, countries, currencies or specific securities permitted by these guidelines. The impact o f all derivatives is fully

incorporated into the calculation of risk and return and these positions would not be implemented if do ing so would vio late investment guidelines that limit exposure to markets, sectors, countries, currencies or specific securities. Investment in non-exchange-traded (over-the-counter)

derivatives exposes the accounts within the Composite to counterparty risk.

A complete list with descriptions of all composites managed by the Firm and/or additional information regarding policies for valuing accounts, calculating performance, and preparing compliant presentations is available upon request via email to [email protected].

US Income Composite (in USD)

Stand 31. December 2014

Performance Disclosure