ImmobilienmarkDateiname:Immobilienmarkt_Deutschland_2014_RZ_01.pdft Deutschland 2014 RZ 01

44

IMMOBILIENMARKT DEUTSCHLAND 2014 | 2015 EINE FACHTHEMENREIHE DER DG HYP OKTOBER 2014 HANDEL, BÜRO UND WOHNEN: GUTE AUSSICHTEN – NACHLASSENDE DYNAMIK

-

Upload

anthony-alegar -

Category

Documents

-

view

10 -

download

3

description

Dateiname:Immobilienmarkt_Deutschland_2014_RZ_01.pdf

Transcript of ImmobilienmarkDateiname:Immobilienmarkt_Deutschland_2014_RZ_01.pdft Deutschland 2014 RZ 01

IMMOBILIENMARKT DEUTSCHLAND 2014 | 2015

EINE FACHTHEMENREIHE DER DG HYP OKTOBER 2014

HANDEL, BÜRO UND WOHNEN: GUTE AUSSICHTEN –NACHLASSENDE DYNAMIK

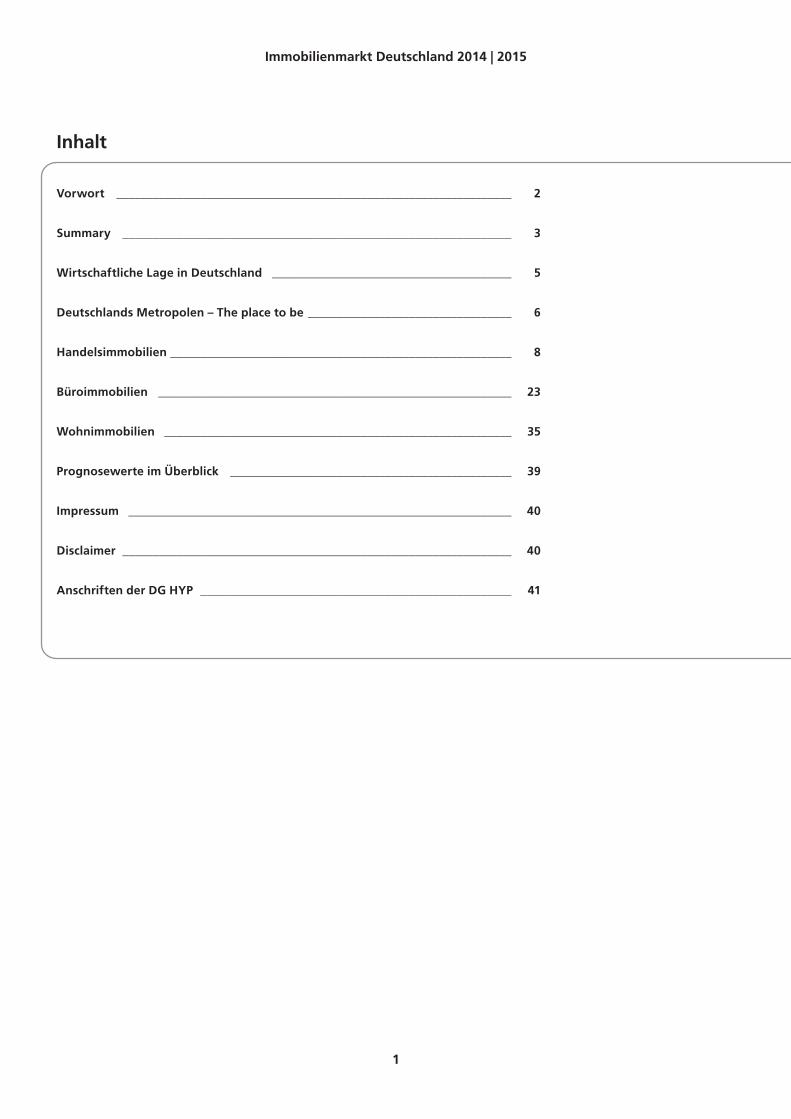

Inhalt

Vorwort __________________________________________________________________ 2

Summary _________________________________________________________________ 3

Wirtschaftliche Lage in Deutschland ________________________________________ 5

Deutschlands Metropolen – The place to be __________________________________ 6

Handelsimmobilien _________________________________________________________ 8

Büroimmobilien ___________________________________________________________ 23

Wohnimmobilien __________________________________________________________ 35

Prognosewerte im Überblick _______________________________________________ 39

Impressum ________________________________________________________________ 40

Disclaimer _________________________________________________________________ 40

Anschriften der DG HYP ____________________________________________________ 41

1

Immobilienmarkt Deutschland 2014 | 2015

2

Immobilienmarkt Deutschland 2014 | 2015

Vorwort

Als gewerbliche Immobilienbank untersuchen wir regelmäßig die Märkte, in denen wir aktiv sind, um unsere Geschäftsbereiche und das Risikomanagement bei Kredit-entscheidungen zu unterstützen. Die Ergebnisse der Analysen veröffentlichen wir in gewerblichen Immobilienmarktberichten. Diese richten sich an Investoren sowie unsere Partner in der genossenschaftlichen FinanzGruppe, die Volksbanken und Raiff-eisenbanken, mit denen wir in den einzelnen Regionen gemeinsam Finanzierungen durchführen. Mit der vorliegenden Studie setzen wir unsere Reihe zum „Immobilien-markt Deutschland“ fort, die turnusmäßig im Herbst erscheint. Der Research-Bericht beschäftigt sich mit den Entwicklungen auf den Handels-, Büro- und Wohnimmobi-lienmärkten für 2014 und gibt einen Ausblick auf das Jahr 2015.

An den sieben in der Studie betrachteten Top-Standorten – Hamburg, Berlin, Düssel-dorf, Köln, Frankfurt, Stuttgart und München – profitiert der Immobilienmarkt in den Segmenten Einzelhandel, Büro und Wohnen von einer anhaltenden Nachfrage von Investoren. Gleichwohl dürfte die Dynamik infolge des bereits erreichten hohen Niveaus leicht nachlassen. Aufgrund des guten Konsumklimas und steigenden Umsät-zen setzt sich der Aufwärtstrend der Spitzenmiete in sehr guten Einzelhandelslagen in den deutschen Metropolen weiter fort. Die Entwicklung wird von der kontinuierlichen Nachfrage nach hochwertigen Verkaufsflächen getragen. Auch auf dem Büromarkt sind die Aussichten positiv. Der angezogene Büroflächenneubau dürfte allerdings für eine Angebotsausweitung sorgen und damit zu einem leicht verlangsamten Anstieg der Spitzenmiete führen. Entsprechend sind die Aussichten für den Wohnungsmarkt, obwohl die Marktsituation angespannt bleibt. Grund dafür sind die spürbar gestie-genen Wohnungsnebenkosten, die die Mieter zusätzlich belasten. Hinzu kommt die attraktive Alternative Wohnungskauf infolge niedriger Zinsen. Der für 2014 erwartete Mietanstieg dürfte insofern etwas verhaltener ausfallen.

Der Immobilienmarktbericht Deutschland liegt auch in der englischen Übersetzung vor. Alle bislang veröffentlichten Marktberichte der DG HYP stehen Ihnen im Internet unter www.dghyp.de/unternehmen/markt-research zum Download zur Verfügung oder können bei uns angefordert werden.

Deutsche Genossenschafts-Hypothekenbank AG

Oktober 2014

3

Immobilienmarkt Deutschland 2014 | 2015

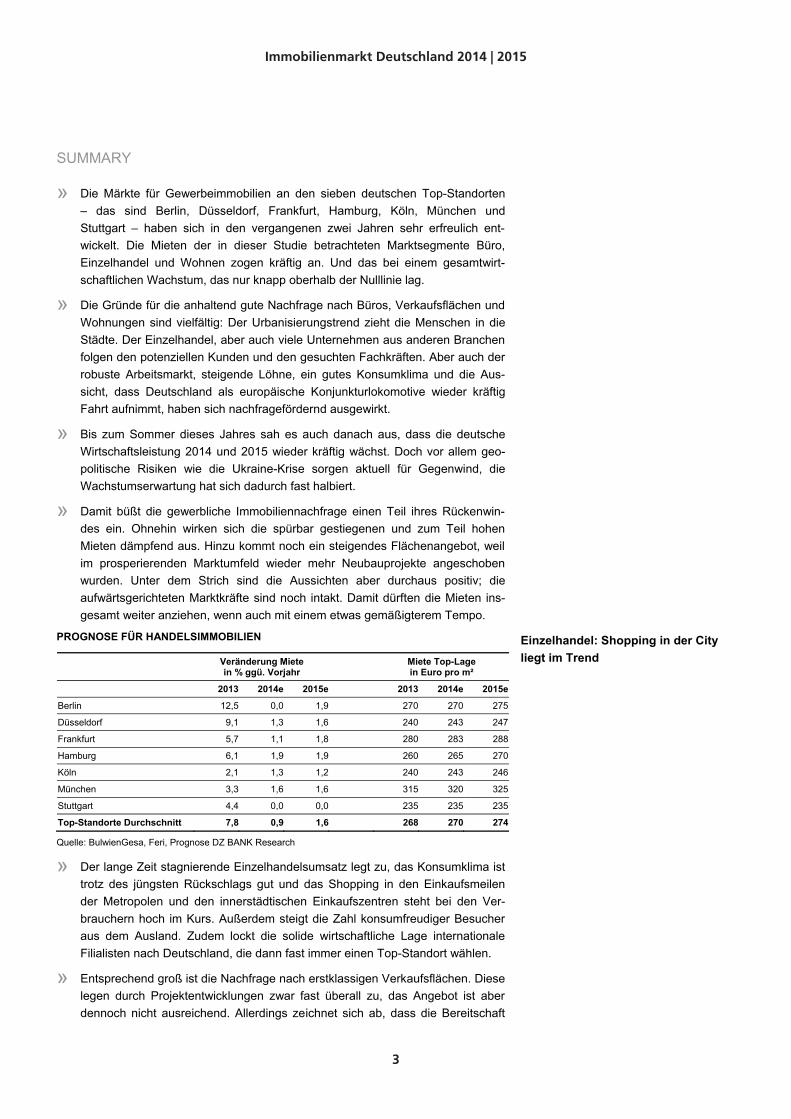

SUMMARY

» Die Märkte für Gewerbeimmobilien an den sieben deutschen Top-Standorten – das sind Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart – haben sich in den vergangenen zwei Jahren sehr erfreulich ent-wickelt. Die Mieten der in dieser Studie betrachteten Marktsegmente Büro, Einzelhandel und Wohnen zogen kräftig an. Und das bei einem gesamtwirt-schaftlichen Wachstum, das nur knapp oberhalb der Nulllinie lag.

» Die Gründe für die anhaltend gute Nachfrage nach Büros, Verkaufsflächen und Wohnungen sind vielfältig: Der Urbanisierungstrend zieht die Menschen in die Städte. Der Einzelhandel, aber auch viele Unternehmen aus anderen Branchen folgen den potenziellen Kunden und den gesuchten Fachkräften. Aber auch der robuste Arbeitsmarkt, steigende Löhne, ein gutes Konsumklima und die Aus-sicht, dass Deutschland als europäische Konjunkturlokomotive wieder kräftig Fahrt aufnimmt, haben sich nachfragefördernd ausgewirkt.

» Bis zum Sommer dieses Jahres sah es auch danach aus, dass die deutsche Wirtschaftsleistung 2014 und 2015 wieder kräftig wächst. Doch vor allem geo-politische Risiken wie die Ukraine-Krise sorgen aktuell für Gegenwind, die Wachstumserwartung hat sich dadurch fast halbiert.

» Damit büßt die gewerbliche Immobiliennachfrage einen Teil ihres Rückenwin-des ein. Ohnehin wirken sich die spürbar gestiegenen und zum Teil hohen Mieten dämpfend aus. Hinzu kommt noch ein steigendes Flächenangebot, weil im prosperierenden Marktumfeld wieder mehr Neubauprojekte angeschoben wurden. Unter dem Strich sind die Aussichten aber durchaus positiv; die aufwärtsgerichteten Marktkräfte sind noch intakt. Damit dürften die Mieten ins-gesamt weiter anziehen, wenn auch mit einem etwas gemäßigterem Tempo.

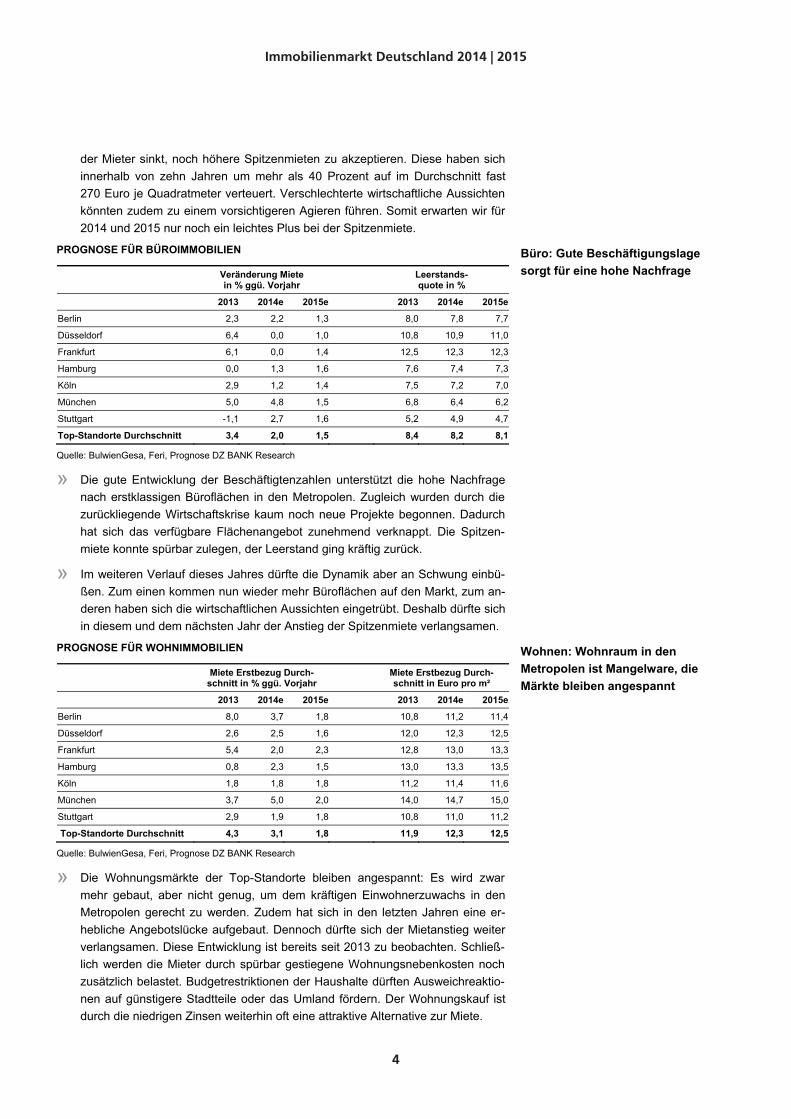

PROGNOSE FÜR HANDELSIMMOBILIEN

Veränderung Miete in % ggü. Vorjahr

Miete Top-Lage in Euro pro m²

2013 2014e 2015e 2013 2014e 2015e

Berlin 12,5 0,0 1,9 270 270 275

Düsseldorf 9,1 1,3 1,6 240 243 247

Frankfurt 5,7 1,1 1,8 280 283 288

Hamburg 6,1 1,9 1,9 260 265 270

Köln 2,1 1,3 1,2 240 243 246

München 3,3 1,6 1,6 315 320 325

Stuttgart 4,4 0,0 0,0 235 235 235

Top-Standorte Durchschnitt 7,8 0,9 1,6 268 270 274

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research

» Der lange Zeit stagnierende Einzelhandelsumsatz legt zu, das Konsumklima ist trotz des jüngsten Rückschlags gut und das Shopping in den Einkaufsmeilen der Metropolen und den innerstädtischen Einkaufszentren steht bei den Ver-brauchern hoch im Kurs. Außerdem steigt die Zahl konsumfreudiger Besucher aus dem Ausland. Zudem lockt die solide wirtschaftliche Lage internationale Filialisten nach Deutschland, die dann fast immer einen Top-Standort wählen.

» Entsprechend groß ist die Nachfrage nach erstklassigen Verkaufsflächen. Diese legen durch Projektentwicklungen zwar fast überall zu, das Angebot ist aber dennoch nicht ausreichend. Allerdings zeichnet sich ab, dass die Bereitschaft

Einzelhandel: Shopping in der City liegt im Trend

4

Immobilienmarkt Deutschland 2014 | 2015

der Mieter sinkt, noch höhere Spitzenmieten zu akzeptieren. Diese haben sich innerhalb von zehn Jahren um mehr als 40 Prozent auf im Durchschnitt fast 270 Euro je Quadratmeter verteuert. Verschlechterte wirtschaftliche Aussichten könnten zudem zu einem vorsichtigeren Agieren führen. Somit erwarten wir für 2014 und 2015 nur noch ein leichtes Plus bei der Spitzenmiete.

PROGNOSE FÜR BÜROIMMOBILIEN

Veränderung Miete in % ggü. Vorjahr

Leerstands- quote in %

2013 2014e 2015e 2013 2014e 2015e

Berlin 2,3 2,2 1,3 8,0 7,8 7,7

Düsseldorf 6,4 0,0 1,0 10,8 10,9 11,0

Frankfurt 6,1 0,0 1,4 12,5 12,3 12,3

Hamburg 0,0 1,3 1,6 7,6 7,4 7,3

Köln 2,9 1,2 1,4 7,5 7,2 7,0

München 5,0 4,8 1,5 6,8 6,4 6,2

Stuttgart -1,1 2,7 1,6 5,2 4,9 4,7

Top-Standorte Durchschnitt 3,4 2,0 1,5 8,4 8,2 8,1

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research

» Die gute Entwicklung der Beschäftigtenzahlen unterstützt die hohe Nachfrage nach erstklassigen Büroflächen in den Metropolen. Zugleich wurden durch die zurückliegende Wirtschaftskrise kaum noch neue Projekte begonnen. Dadurch hat sich das verfügbare Flächenangebot zunehmend verknappt. Die Spitzen-miete konnte spürbar zulegen, der Leerstand ging kräftig zurück.

» Im weiteren Verlauf dieses Jahres dürfte die Dynamik aber an Schwung einbü-ßen. Zum einen kommen nun wieder mehr Büroflächen auf den Markt, zum an-deren haben sich die wirtschaftlichen Aussichten eingetrübt. Deshalb dürfte sich in diesem und dem nächsten Jahr der Anstieg der Spitzenmiete verlangsamen.

PROGNOSE FÜR WOHNIMMOBILIEN

Miete Erstbezug Durch-schnitt in % ggü. Vorjahr

Miete Erstbezug Durch-schnitt in Euro pro m²

2013 2014e 2015e 2013 2014e 2015e

Berlin 8,0 3,7 1,8 10,8 11,2 11,4

Düsseldorf 2,6 2,5 1,6 12,0 12,3 12,5

Frankfurt 5,4 2,0 2,3 12,8 13,0 13,3

Hamburg 0,8 2,3 1,5 13,0 13,3 13,5

Köln 1,8 1,8 1,8 11,2 11,4 11,6

München 3,7 5,0 2,0 14,0 14,7 15,0

Stuttgart 2,9 1,9 1,8 10,8 11,0 11,2

Top-Standorte Durchschnitt 4,3 3,1 1,8 11,9 12,3 12,5

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research

» Die Wohnungsmärkte der Top-Standorte bleiben angespannt: Es wird zwar mehr gebaut, aber nicht genug, um dem kräftigen Einwohnerzuwachs in den Metropolen gerecht zu werden. Zudem hat sich in den letzten Jahren eine er-hebliche Angebotslücke aufgebaut. Dennoch dürfte sich der Mietanstieg weiter verlangsamen. Diese Entwicklung ist bereits seit 2013 zu beobachten. Schließ-lich werden die Mieter durch spürbar gestiegene Wohnungsnebenkosten noch zusätzlich belastet. Budgetrestriktionen der Haushalte dürften Ausweichreaktio-nen auf günstigere Stadtteile oder das Umland fördern. Der Wohnungskauf ist durch die niedrigen Zinsen weiterhin oft eine attraktive Alternative zur Miete.

Büro: Gute Beschäftigungslage sorgt für eine hohe Nachfrage

Wohnen: Wohnraum in den Metropolen ist Mangelware, die Märkte bleiben angespannt

5

Immobilienmarkt Deutschland 2014 | 2015

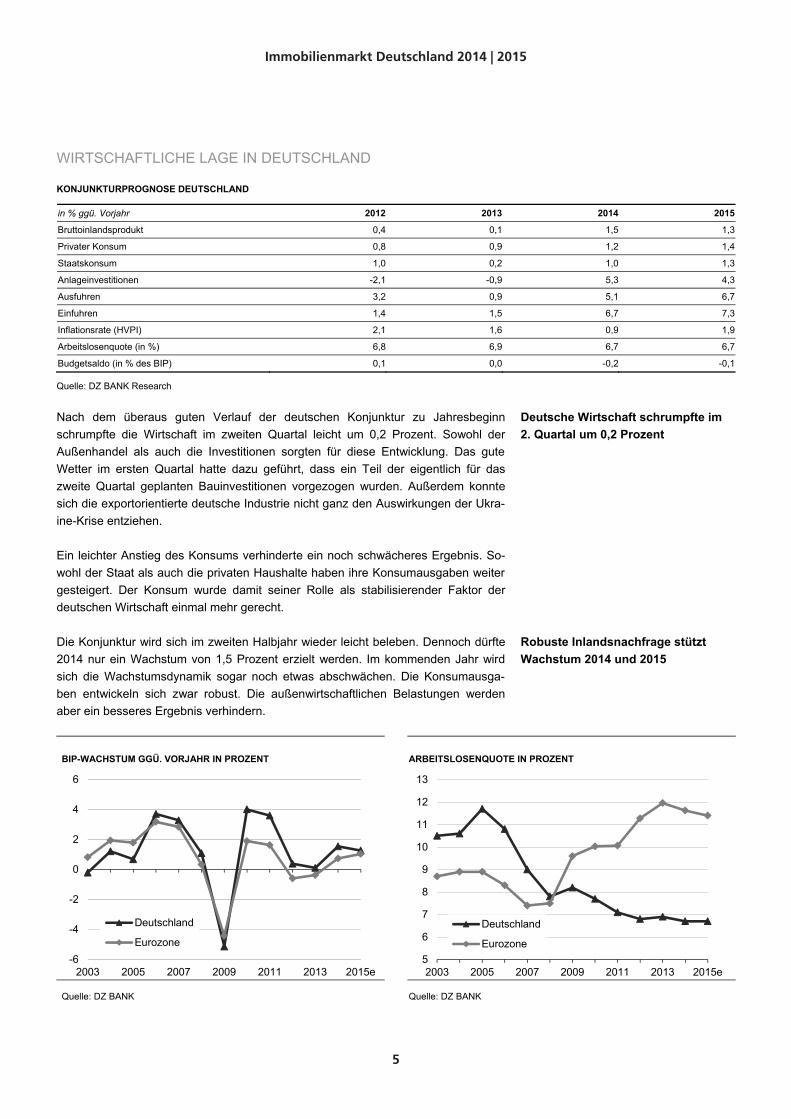

WIRTSCHAFTLICHE LAGE IN DEUTSCHLAND

KONJUNKTURPROGNOSE DEUTSCHLAND

in % ggü. Vorjahr 2012 2013 2014 2015

Bruttoinlandsprodukt 0,4 0,1 1,5 1,3

Privater Konsum 0,8 0,9 1,2 1,4

Staatskonsum 1,0 0,2 1,0 1,3

Anlageinvestitionen -2,1 -0,9 5,3 4,3

Ausfuhren 3,2 0,9 5,1 6,7

Einfuhren 1,4 1,5 6,7 7,3

Inflationsrate (HVPI) 2,1 1,6 0,9 1,9

Arbeitslosenquote (in %) 6,8 6,9 6,7 6,7

Budgetsaldo (in % des BIP) 0,1 0,0 -0,2 -0,1

Quelle: DZ BANK Research

Nach dem überaus guten Verlauf der deutschen Konjunktur zu Jahresbeginn schrumpfte die Wirtschaft im zweiten Quartal leicht um 0,2 Prozent. Sowohl der Außenhandel als auch die Investitionen sorgten für diese Entwicklung. Das gute Wetter im ersten Quartal hatte dazu geführt, dass ein Teil der eigentlich für das zweite Quartal geplanten Bauinvestitionen vorgezogen wurden. Außerdem konnte sich die exportorientierte deutsche Industrie nicht ganz den Auswirkungen der Ukra-ine-Krise entziehen.

Ein leichter Anstieg des Konsums verhinderte ein noch schwächeres Ergebnis. So-wohl der Staat als auch die privaten Haushalte haben ihre Konsumausgaben weiter gesteigert. Der Konsum wurde damit seiner Rolle als stabilisierender Faktor der deutschen Wirtschaft einmal mehr gerecht.

Die Konjunktur wird sich im zweiten Halbjahr wieder leicht beleben. Dennoch dürfte 2014 nur ein Wachstum von 1,5 Prozent erzielt werden. Im kommenden Jahr wird sich die Wachstumsdynamik sogar noch etwas abschwächen. Die Konsumausga-ben entwickeln sich zwar robust. Die außenwirtschaftlichen Belastungen werden aber ein besseres Ergebnis verhindern.

BIP-WACHSTUM GGÜ. VORJAHR IN PROZENT ARBEITSLOSENQUOTE IN PROZENT

Quelle: DZ BANK Quelle: DZ BANK

-6

-4

-2

0

2

4

6

2003 2005 2007 2009 2011 2013 2015e

Deutschland

Eurozone5

6

7

8

9

10

11

12

13

2003 2005 2007 2009 2011 2013 2015e

Deutschland

Eurozone

Deutsche Wirtschaft schrumpfte im 2. Quartal um 0,2 Prozent

Robuste Inlandsnachfrage stützt Wachstum 2014 und 2015

6

DEUTSCHLANDS METROPOLEN – THE PLACE TO BE

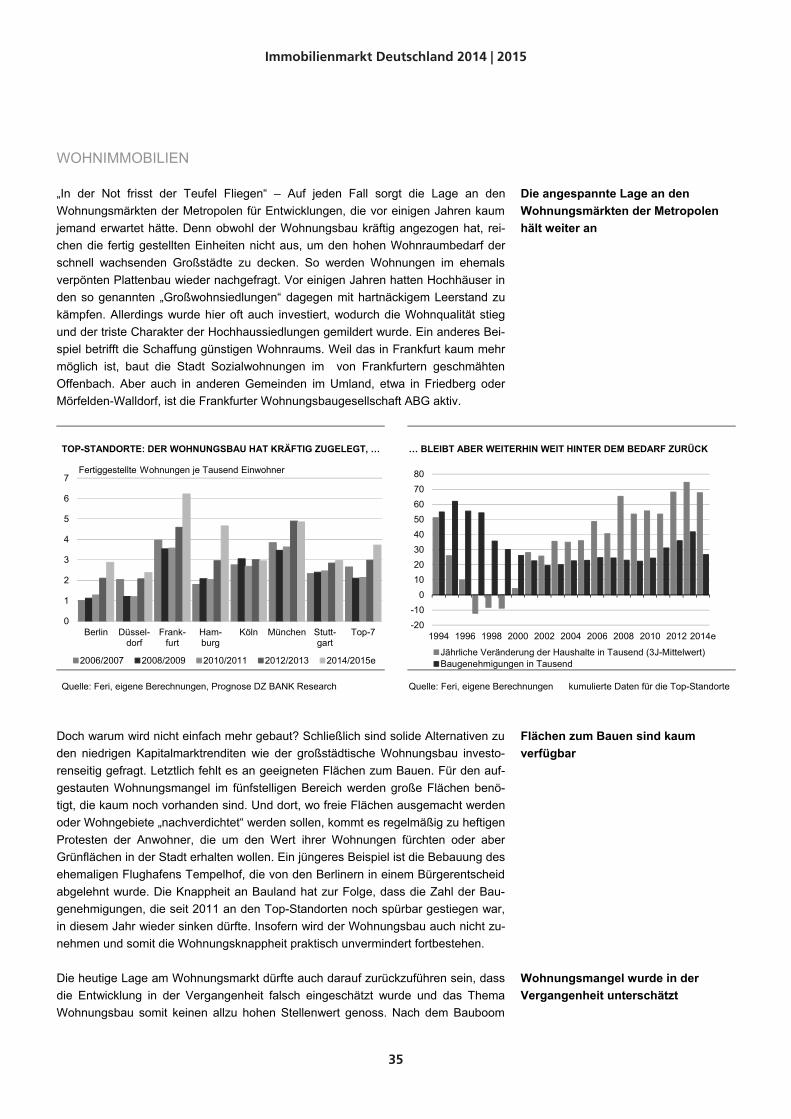

Eine der globalen Entwicklungen, die die Trendforscher für die Zukunft ausgemacht haben, ist die Urbanisierung. Auch in Deutschland lässt sich die Renaissance der Städte vielerorts beobachten. Dabei ist es noch gar nicht so lange her, dass die „Verödung der Innenstädte“ thematisiert wurde. Wer es sich leisten konnte, kaufte ein Eigenheim im Grünen. Eingekauft wurde gerne in den neuen großzügigen Shop-ping-Centern, die vor den Toren der Städte entstanden. In der City selber war nach Büroschluss nicht mehr viel los. Ausgestorbene Städte werden heute allenfalls mit Abwanderungsregionen in Verbindung gebracht. Die „Landflucht“ hat in vielen struk-turschwachen Regionen – nicht nur in Ostdeutschland – schon deutliche Spuren hin-terlassen: Überalterung, weil die Jungen wegziehen, Häuser finden keine Käufer, Kindergärten und Schulen schließen. Ein Beispiel ist der Werra-Meißner-Kreis in Nordhessen, der in der zurückliegenden Dekade pro Jahr fast 1 Prozent seiner Be-völkerung verloren hat.

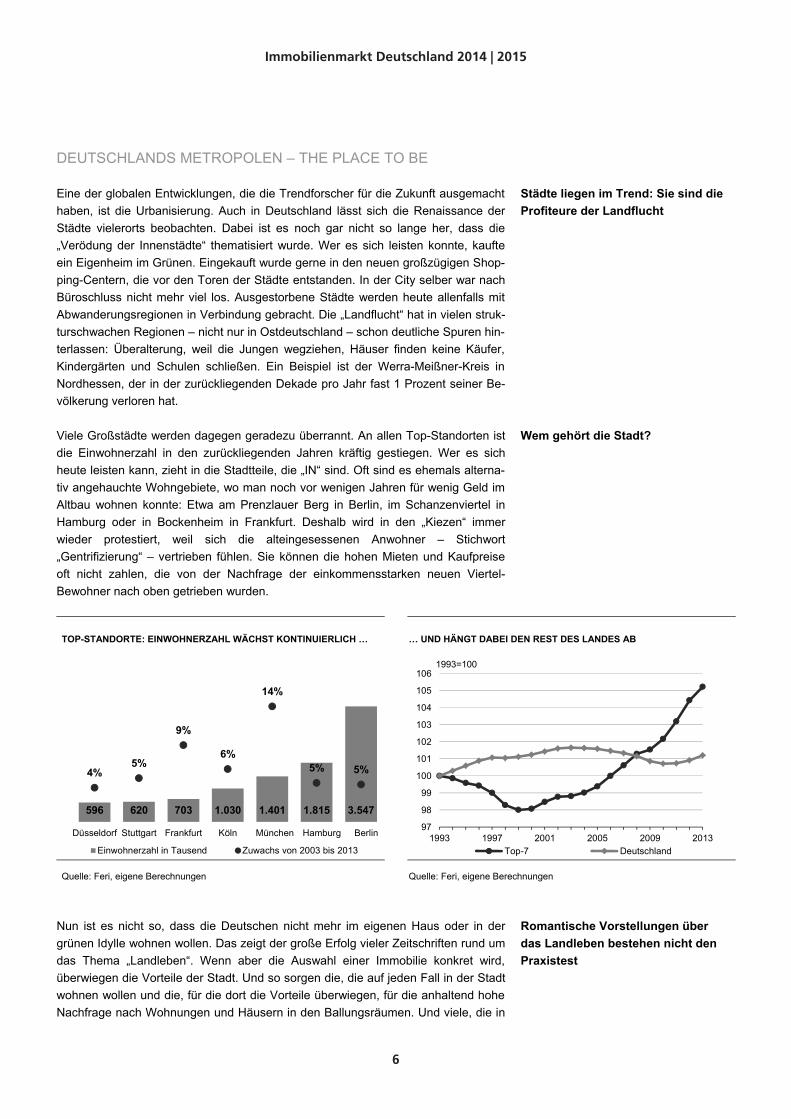

Viele Großstädte werden dagegen geradezu überrannt. An allen Top-Standorten ist die Einwohnerzahl in den zurückliegenden Jahren kräftig gestiegen. Wer es sich heute leisten kann, zieht in die Stadtteile, die „IN“ sind. Oft sind es ehemals alterna-tiv angehauchte Wohngebiete, wo man noch vor wenigen Jahren für wenig Geld im Altbau wohnen konnte: Etwa am Prenzlauer Berg in Berlin, im Schanzenviertel in Hamburg oder in Bockenheim in Frankfurt. Deshalb wird in den „Kiezen“ immer wieder protestiert, weil sich die alteingesessenen Anwohner – Stichwort „Gentrifizierung“ – vertrieben fühlen. Sie können die hohen Mieten und Kaufpreise oft nicht zahlen, die von der Nachfrage der einkommensstarken neuen Viertel-Bewohner nach oben getrieben wurden.

TOP-STANDORTE: EINWOHNERZAHL WÄCHST KONTINUIERLICH … … UND HÄNGT DABEI DEN REST DES LANDES AB

Quelle: Feri, eigene Berechnungen Quelle: Feri, eigene Berechnungen

Nun ist es nicht so, dass die Deutschen nicht mehr im eigenen Haus oder in der grünen Idylle wohnen wollen. Das zeigt der große Erfolg vieler Zeitschriften rund um das Thema „Landleben“. Wenn aber die Auswahl einer Immobilie konkret wird, überwiegen die Vorteile der Stadt. Und so sorgen die, die auf jeden Fall in der Stadt wohnen wollen und die, für die dort die Vorteile überwiegen, für die anhaltend hohe Nachfrage nach Wohnungen und Häusern in den Ballungsräumen. Und viele, die in

596 620 703 1.030 1.401 1.815 3.547

4%5%

9%

6%

14%

5% 5%

Düsseldorf Stuttgart Frankfurt Köln München Hamburg Berlin

Einwohnerzahl in Tausend Zuwachs von 2003 bis 2013

97

98

99

100

101

102

103

104

105

106

1993 1997 2001 2005 2009 2013Top-7 Deutschland

1993=100

Städte liegen im Trend: Sie sind die Profiteure der Landflucht

Wem gehört die Stadt?

Romantische Vorstellungen über das Landleben bestehen nicht den Praxistest

Immobilienmarkt Deutschland 2014 | 2015

7

jungen Jahren in die Stadt gezogen sind, bleiben dort – anders als noch vor wenigen Jahren – auch nach der Familiengründung.

Die Gründe, die für das Leben in den Städten sprechen, sind vielfältig. Beispiele sind die gute öffentliche Infrastruktur, reichlich Einkaufsmöglichkeiten und ein um-fassendes kulturelles Angebot, ein ausgeprägtes Arbeitsmarktangebot, verbunden mit einem kurzen Weg zur Arbeit oder eine bessere ärztliche Versorgung. Dazu kommt oft ein größeres Angebot in der Kinderbetreuung und die Vielfalt verschiede-ner Schultypen und Privatschulen, was angesichts der hohen Bedeutung, die heute einer guten Bildung beigemessen wird, für viele Eltern sehr wichtig ist. Das Attrakti-vitätsgefälle zwischen Stadt und Land wird mit der Zeit noch zunehmen, weil mit fortschreitender Abwanderung die Angebote im ländlichen Raum noch schlechter werden.

Auf der anderen Seite bringt das Wachstum der Großstädte auch Nachteile und Be-lastungen mit sich. Die Wohnungsmärkte sind zunehmend angespannt und die Mieten sind hoch. Oft ist auch die Verkehrsinfrastruktur überlastet. Dazu kommen Umweltbelastungen wie Luftverschmutzung und Lärm.

Auch für die Wirtschaft hat der Verstädterungstrend weitreichende Folgen. Das gilt unmittelbar für den Einzelhandel, der der verlagerten Kaufkraft folgt. Entsprechend groß ist die Dynamik im innerstädtischen Einzelhandel. Die hohe Nachfrage nach at-traktiven Verkaufsflächen sorgt für kräftig steigende Mieten und für den Neubau von Einkaufszentren, die seit einigen Jahren fast ausschließlich in Städten eröffnet wer-den. Aber auch für die Unternehmen aus vielen anderen Branchen sind Standorte in den wachsenden Städten zunehmend wichtig. Hier finden sie noch am ehesten die gesuchten Fachkräfte. Im Zuge der steigenden Einwohnerzahl und der florierenden Wirtschaft ist hier auch das Absatzpotenzial größer. Kunden außerhalb des Bal-lungsraums können zudem über die gute Verkehrsinfrastruktur rasch erreicht wer-den. Für die zunehmende Zahl global agierender Unternehmen sind vor allem die Metropolen mit einem internationalen Flughafen interessant, um Reisezeiten zu Kunden oder ausländischen Standorten zu verkürzen.

Für den Immobilienmarkt hat die Urbanisierung in Verbindung mit der Abwanderung aus ländlichen Gebieten weitreichende Folgen: Chancen in Wachstumsregionen stehen Risiken in schrumpfenden Gegenden gegenüber. Während die Immobilien-nachfrage in vielen Ballungsräumen das Angebot übersteigt, reicht sie andernorts nicht aus. Im ungünstigsten Fall können bestehende Objekte selbst mit großen Zu-geständnissen weder verkauft noch vermietet werden.

Dagegen sind die in diesem Bericht im Fokus stehenden Top-Standorte mit ihrem zukünftigen Potenzial auf der Gewinnerseite. Die gegenläufige Entwicklung der Regionen dürfte sich noch verstärken, wenn die demografische Entwicklung für den prognostizierten Bevölkerungsrückgang sorgt. Die Ballungsräume werden sich die-ser negativen Entwicklung voraussichtlich weitgehend entziehen können. Also wird sich die Immobiliennachfrage auf diese „Sammelbecken“ konzentrieren. Aus der er-warteten überdurchschnittlich guten Entwicklung resultiert die enorme Investoren-nachfrage, die die Preise für Büro- und Handelsobjekte im Core-Bereich wie auch für Wohnungen kräftig nach oben getrieben hat. Die erzielbaren Renditen sind da-durch trotz steigender Mieten allerdings spürbar gefallen.

Vieles spricht für die Stadt …

… aber es gibt auch Nachteile: Hohe Preise, Staus, Lärm und Abgase

Auch Wirtschaft und Handel zieht es in die Städte

Weitreichende Folgen für den Immobilienmarkt: Risiken in ländlichen Regionen …

… stehen Chancen in den Ballungsräumen gegenüber

Immobilienmarkt Deutschland 2014 | 2015

8

HANDELSIMMOBILIEN

Marktentwicklung, Trends und Ausblick

„Der Handel folgt den Menschen und diese haben die Innenstadt neu entdeckt“, schreibt das EHI Retail Institute und bringt damit die Entwicklung im Einzelhandel der letzten Jahre auf den Punkt. Daher überrascht es nicht, dass seit der Jahrtau-sendwende zwei Drittel der neu gebauten Einkaufszentren in Innenstadtlagen ent-standen sind, von 2011 bis 2013 waren es sogar mehr als drei Viertel. Auf der grü-nen Wiese werden dagegen nur noch vereinzelt Projekte angestoßen. Dabei begann dort die Erfolgsgeschichte der heute rund 450 deutschen Shopping-Center: Denn vor fast genau 50 Jahren öffnete mit dem Main-Taunus-Zentrum vor den Toren Frankfurts das erste deutsche Shopping-Center seine Pforten.

Der Trend „zurück in die Stadt“ scheint so nachhaltig zu sein, dass IKEA in diesem Jahr in Hamburg-Altona die erste City-Filiale eröffnet hat. Dabei basiert das Ge-schäftsmodell des schwedischen Möbelriesen eigentlich auf dem Platzangebot, das die „grüne Wiese“ bietet. Hier ist der Platz für die großzügigen Verkaufs- und Park-flächen, die für die Möbelpräsentation und den Selbsttransport mit dem PKW erfor-derlich sind, vorhanden. Aber die Gewohnheiten ändern sich. Junge Leute in den Großstädten sind zwar potenzielle Kunden für IKEA, aber sie legen weniger Wert auf einen eigenen PKW, als das in der Vergangenheit der Fall war. Das erschwert den Transport der schweren Möbelkartons. Online-Shopping und die bequeme Lie-ferung nach Hause stehen dagegen hoch im Kurs. Darauf hat IKEA reagiert. Andere Einzelhändler, etwa Möbelhäuser oder Baumärkte, deren Konzepte ebenfalls auf „automobilen Kunden“ basieren, dürften die Entwicklung in Hamburg-Altona genau verfolgen. Selbst reine Online-Händler wie Zalando erachten es offensichtlich für vorteilhaft, auch über eine Präsenz in der Stadt zu verfügen. Inzwischen betreibt der Mode-Versender zwei Outlet-Stores in Berlin und Frankfurt.

INNERSTÄDTISCHE SHOPPING-CENTER LIEGEN IM TREND NUR IN DER INNENSTADT STEIGT DIE SPITZENMIETE IM HANDEL

Quelle: EHI Retail Institute Quelle: BulwienGesa, eigene Berechnungen

Die beiden obigen Beispiele von Unternehmen, die sich – entgegen ihres originären Geschäftsmodells – für eine Niederlassung in der Stadt entschieden haben, wählten jeweils eine Stadtteillage. Das kann sich natürlich noch ändern, denn die Strahlkraft

47%25%

45%64% 68% 76%

1964-1990 1991-1995 1996-2000 2001-2005 2006-2010 2011-2013grüne Wiese Stadtteil City

0

50

100

150

200

250

300

1993 1997 2001 2005 2009 2013Spitzenmiete 1A-Lagen in Euro/QuadratmeterSpitzenmieten Stadtteil-Lagen in Euro/Quadratmeter

Alle wollen in die Stadt!

Das gilt sogar für die, die es eigentlich nicht vorhatten

Vom Erfolg der Metropolen kommt in den Stadtteillagen nicht viel an

Immobilienmarkt Deutschland 2014 | 2015

9

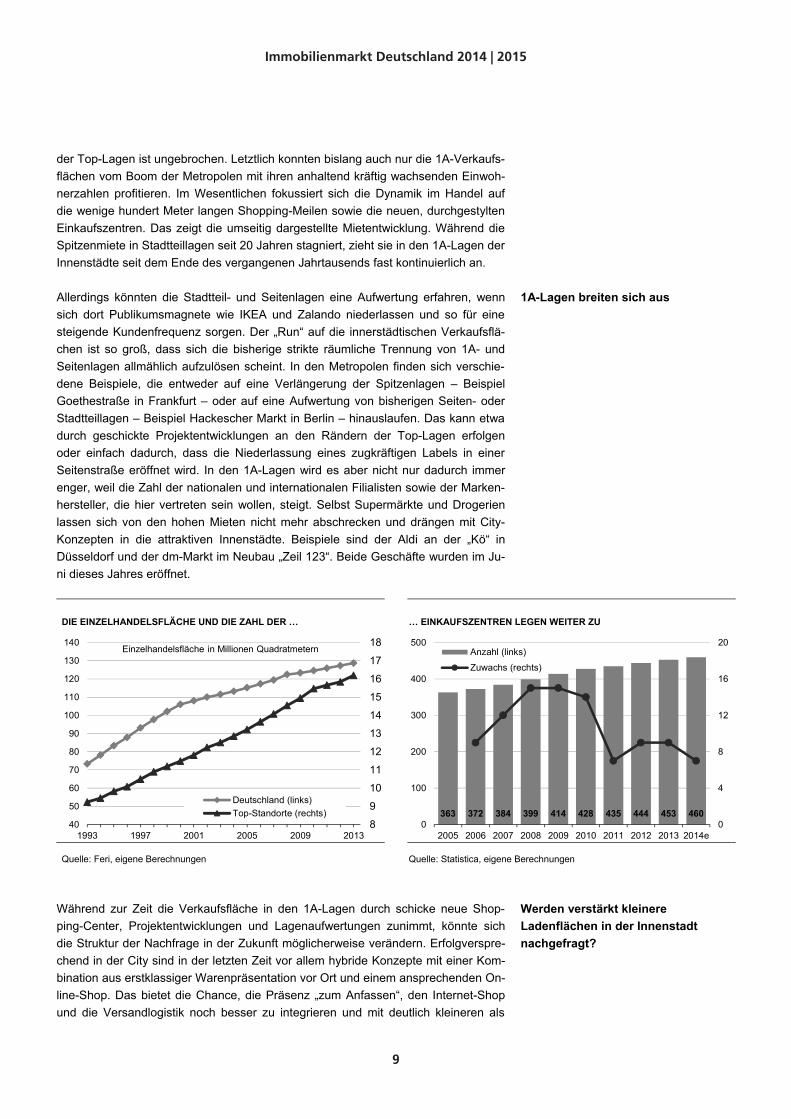

der Top-Lagen ist ungebrochen. Letztlich konnten bislang auch nur die 1A-Verkaufs-flächen vom Boom der Metropolen mit ihren anhaltend kräftig wachsenden Einwoh-nerzahlen profitieren. Im Wesentlichen fokussiert sich die Dynamik im Handel auf die wenige hundert Meter langen Shopping-Meilen sowie die neuen, durchgestylten Einkaufszentren. Das zeigt die umseitig dargestellte Mietentwicklung. Während die Spitzenmiete in Stadtteillagen seit 20 Jahren stagniert, zieht sie in den 1A-Lagen der Innenstädte seit dem Ende des vergangenen Jahrtausends fast kontinuierlich an.

Allerdings könnten die Stadtteil- und Seitenlagen eine Aufwertung erfahren, wenn sich dort Publikumsmagnete wie IKEA und Zalando niederlassen und so für eine steigende Kundenfrequenz sorgen. Der „Run“ auf die innerstädtischen Verkaufsflä-chen ist so groß, dass sich die bisherige strikte räumliche Trennung von 1A- und Seitenlagen allmählich aufzulösen scheint. In den Metropolen finden sich verschie-dene Beispiele, die entweder auf eine Verlängerung der Spitzenlagen – Beispiel Goethestraße in Frankfurt – oder auf eine Aufwertung von bisherigen Seiten- oder Stadtteillagen – Beispiel Hackescher Markt in Berlin – hinauslaufen. Das kann etwa durch geschickte Projektentwicklungen an den Rändern der Top-Lagen erfolgen oder einfach dadurch, dass die Niederlassung eines zugkräftigen Labels in einer Seitenstraße eröffnet wird. In den 1A-Lagen wird es aber nicht nur dadurch immer enger, weil die Zahl der nationalen und internationalen Filialisten sowie der Marken-hersteller, die hier vertreten sein wollen, steigt. Selbst Supermärkte und Drogerien lassen sich von den hohen Mieten nicht mehr abschrecken und drängen mit City-Konzepten in die attraktiven Innenstädte. Beispiele sind der Aldi an der „Kö“ in Düsseldorf und der dm-Markt im Neubau „Zeil 123“. Beide Geschäfte wurden im Ju-ni dieses Jahres eröffnet.

DIE EINZELHANDELSFLÄCHE UND DIE ZAHL DER … … EINKAUFSZENTREN LEGEN WEITER ZU

Quelle: Feri, eigene Berechnungen Quelle: Statistica, eigene Berechnungen

Während zur Zeit die Verkaufsfläche in den 1A-Lagen durch schicke neue Shop-ping-Center, Projektentwicklungen und Lagenaufwertungen zunimmt, könnte sich die Struktur der Nachfrage in der Zukunft möglicherweise verändern. Erfolgverspre-chend in der City sind in der letzten Zeit vor allem hybride Konzepte mit einer Kom-bination aus erstklassiger Warenpräsentation vor Ort und einem ansprechenden On-line-Shop. Das bietet die Chance, die Präsenz „zum Anfassen“, den Internet-Shop und die Versandlogistik noch besser zu integrieren und mit deutlich kleineren als

8

9

10

11

12

13

14

15

16

17

18

40

50

60

70

80

90

100

110

120

130

140

1993 1997 2001 2005 2009 2013

Deutschland (links)Top-Standorte (rechts)

Einzelhandelsfläche in Millionen Quadratmetern

363 372 384 399 414 428 435 444 453 4600

4

8

12

16

20

0

100

200

300

400

500

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014e

Anzahl (links)

Zuwachs (rechts)

1A-Lagen breiten sich aus

Werden verstärkt kleinere Ladenflächen in der Innenstadt nachgefragt?

Immobilienmarkt Deutschland 2014 | 2015

10

den bislang oft großflächigen Stores auszukommen. Mit solchen „begehbaren Onlineshops“, die vor allem die Bestseller aus dem Sortiment präsentieren, würde bei konstanter Zahl der Mietabschlüsse die vermietete Fläche zurückgehen.

DER UMSATZ IM EINZELHANDEL (OHNE KFZ) IST IM AUFWIND HANDEL: KONSUM- UND GESCHÄFTSKLIMA VERSCHLECHTERN SICH

Quelle: Bundesbank, eigene Berechnungen Quelle: ifo, GfK

Neben dem City-Trend setzen sich mit steigenden Einzelhandelsumsätzen, einem guten Konsumklima und dem aufstrebenden Online-Handel drei für den deutschen Einzelhandel wichtige Entwicklungen weiter fort. Die nominal und real viele Jahre lang stagnierenden Umsätze im Einzelhandel haben ihre 2010 begonnene Auf-wärtsbewegung 2014 weiter fortgesetzt. Angesichts der guten Arbeitsmarktlage und der soliden Lohnabschlüsse dürfte dies auch weiterhin so bleiben. Damit stützt der private Verbrauch stärker als die von geopolitischen Krisen belastete Exportwirt-schaft die konjunkturelle Entwicklung in Deutschland. Dem negativen Einfluss inter-nationaler Krisen kann sich aber auch der Handel nicht ganz entziehen. Das zeigt die Grafik oben rechts. Aktuell hat das lange Zeit kräftig gestiegene GfK Konsum-klima aber – auf hohem Niveau – einen kleinen Rückschlag erlitten. Das ifo Ge-schäftsklima hatte sich schon etwas früher eingetrübt.

ONLINE-SHOPPING ERREICHT FAST 10% UMSATZANTEIL UMSATZ VON AMAZON WÄCHST WEITERHIN KRÄFTIG

Quelle: HDE, RHI Retail Institute Quelle: Amazon, EHI Retail Institute

-40

-30

-20

-10

0

10

20

30

-4

-2

0

2

4

6

8

10

12

2007 2008 2009 2010 2011 2012 2013 2014

GfK Konsumklima (linke Achse)ifo Geschäftsklima Einzelhandel (rechte Achse)

Saldo der Antwortenin Punkten

0

1

2

3

4

5

6

7

8

9

10

0

10

20

30

40

50

2000 2002 2004 2006 2008 2010 2012 2014e

Umsatz in Mrd. Euro (links)Anteil am Einzelhandelsumsatz in % (rechts)

0

10

20

30

40

50

60

70

80

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Nettoumsatz von Amazon inMilliarden US-Dollar

Stabile Trends: Steigende Umsätze, gutes Konsumklima, wachsender Online-Handel

90

95

100

105

110

115

2000 2002 2004 2006 2008 2010 2012 2014

real nominal

2000 = 1000

(jeweils 6-Monats-Durchschnitt)

Immobilienmarkt Deutschland 2014 | 2015

11

Allerdings kann der stationäre Handel davon nur eingeschränkt profitieren, weil auf den schnell wachsenden Online-Handel ein immer größerer Teil des gesamten Ein-zelhandelsumsatzes entfällt. Aktuell werden rund 9 Prozent des gesamten Umsat-zes von rund 450 Milliarden Euro online erzielt. Alsbald dürfte der Anteil der Verkäu-fe über das Internet aber schon einen zweistelligen Prozentsatz erreicht haben. Bei manchen Produktgruppen wie Telekommunikation oder Medien ist der Umsatzanteil über das Internet heute schon höher als der im stationären Handel. Damit ist das anhaltende Flächenwachstum im Einzelhandel letztlich nicht durch entsprechend zunehmende Verkaufsumsätze unterlegt. Dadurch nimmt schon bei konstanten Mieten der durchschnittliche Kostenanteil für Mietaufwendungen zu und belastet damit die Rentabilität. Dass die Mieten in den 1A-Lagen der Top-Standorte trotzdem steigen, unterstreicht deren hohe Attraktivität und den Wunsch, in den Shopping-Meilen präsent zu sein. Selbst Großstädte unterhalb des Top-Standort-Niveaus – Städte mit bis zu 500.000 Einwohnern – fallen bei der Mietdynamik spürbar zurück.

NUR DIE TOP-STANDORTE1 SIND IM EINZELHANDEL SPITZE AUSLÄNDISCHE BESUCHER SIND OFT KONSUMFREUDIG

Quelle: BulwienGesa, eigene Berechnungen Quelle: Global Blue

Die „Mehrklassengesellschaft“ im Einzelhandel resultiert auch aus dem hohen Be-sucher-Aufkommen aus dem In- und Ausland. Dabei kaufen vor allem ausländische Gäste, die sich naturgemäß insbesondere für die Hauptstadt und die bedeutendsten Städte eines Landes interessieren, für hohe Beträge ein. Am höchsten fiel der durchschnittliche TaxFree-Einkauf von Chinesen aus, der 2013 bei 580 Euro lag. US-Amerikaner gaben im Durchschnitt 317 Euro aus, Russen lagen mit 336 Euro noch etwas darüber. Über 40 Prozent der TaxFree-Einkäufe werden für Kleidung und Modeartikel ausgegeben, rund 25 Prozent für Uhren und Schmuck. Unter den sieben Top-Standorten fallen die TaxFree-Einkäufe in Frankfurt dank des Flugha-fens am höchsten aus: Am Ende der Reise wird vor dem Rückflug kräftig eingekauft.

1 Top-7: Index der Städte Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stutt-gart; Regional-12: Index der Städte Augsburg, Bremen, Darmstadt, Dresden, Essen, Hanno-ver, Karlsruhe, Leipzig, Mainz, Mannheim, Münster und Nürnberg

Online-Umsätze machen stationärem Einzelhandel das Leben schwer

Internationale Gäste sind gute Kunden im Einzelhandel

80

100

120

140

160

180

200

220

240

260

280

300

1995 1999 2003 2007 2011 2015e

Top-7 Regional-12

Spitzenmiete Top-Lagen in Euro/Quadratmeter

287 327 362 376 428 463 562

Stuttgart Berlin Köln Hamburg München Düsseldorf Frankfurt

Durchschnittsbetrag je TaxFree-Einkauf in Euro 2013

Immobilienmarkt Deutschland 2014 | 2015

12

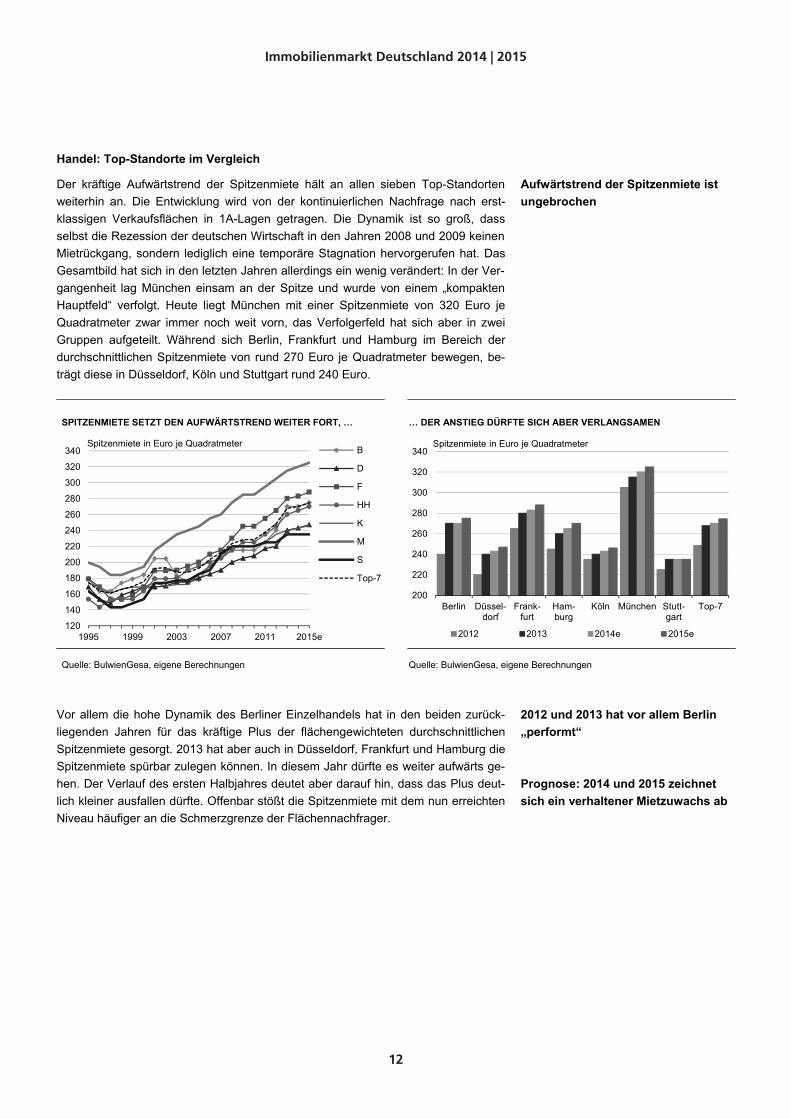

Handel: Top-Standorte im Vergleich

Der kräftige Aufwärtstrend der Spitzenmiete hält an allen sieben Top-Standorten weiterhin an. Die Entwicklung wird von der kontinuierlichen Nachfrage nach erst-klassigen Verkaufsflächen in 1A-Lagen getragen. Die Dynamik ist so groß, dass selbst die Rezession der deutschen Wirtschaft in den Jahren 2008 und 2009 keinen Mietrückgang, sondern lediglich eine temporäre Stagnation hervorgerufen hat. Das Gesamtbild hat sich in den letzten Jahren allerdings ein wenig verändert: In der Ver-gangenheit lag München einsam an der Spitze und wurde von einem „kompakten Hauptfeld“ verfolgt. Heute liegt München mit einer Spitzenmiete von 320 Euro je Quadratmeter zwar immer noch weit vorn, das Verfolgerfeld hat sich aber in zwei Gruppen aufgeteilt. Während sich Berlin, Frankfurt und Hamburg im Bereich der durchschnittlichen Spitzenmiete von rund 270 Euro je Quadratmeter bewegen, be-trägt diese in Düsseldorf, Köln und Stuttgart rund 240 Euro.

SPITZENMIETE SETZT DEN AUFWÄRTSTREND WEITER FORT, … … DER ANSTIEG DÜRFTE SICH ABER VERLANGSAMEN

Quelle: BulwienGesa, eigene Berechnungen Quelle: BulwienGesa, eigene Berechnungen

Vor allem die hohe Dynamik des Berliner Einzelhandels hat in den beiden zurück-liegenden Jahren für das kräftige Plus der flächengewichteten durchschnittlichen Spitzenmiete gesorgt. 2013 hat aber auch in Düsseldorf, Frankfurt und Hamburg die Spitzenmiete spürbar zulegen können. In diesem Jahr dürfte es weiter aufwärts ge-hen. Der Verlauf des ersten Halbjahres deutet aber darauf hin, dass das Plus deut-lich kleiner ausfallen dürfte. Offenbar stößt die Spitzenmiete mit dem nun erreichten Niveau häufiger an die Schmerzgrenze der Flächennachfrager.

Aufwärtstrend der Spitzenmiete ist ungebrochen

2012 und 2013 hat vor allem Berlin „performt“

Prognose: 2014 und 2015 zeichnet sich ein verhaltener Mietzuwachs ab

120

140

160

180

200

220

240

260

280

300

320

340

1995 1999 2003 2007 2011 2015e

B

D

F

HH

K

M

S

Top-7

Spitzenmiete in Euro je Quadratmeter

200

220

240

260

280

300

320

340

Berlin Düssel-dorf

Frank-furt

Ham-burg

Köln München Stutt-gart

Top-7

2012 2013 2014e 2015e

Spitzenmiete in Euro je Quadratmeter

Immobilienmarkt Deutschland 2014 | 2015

13

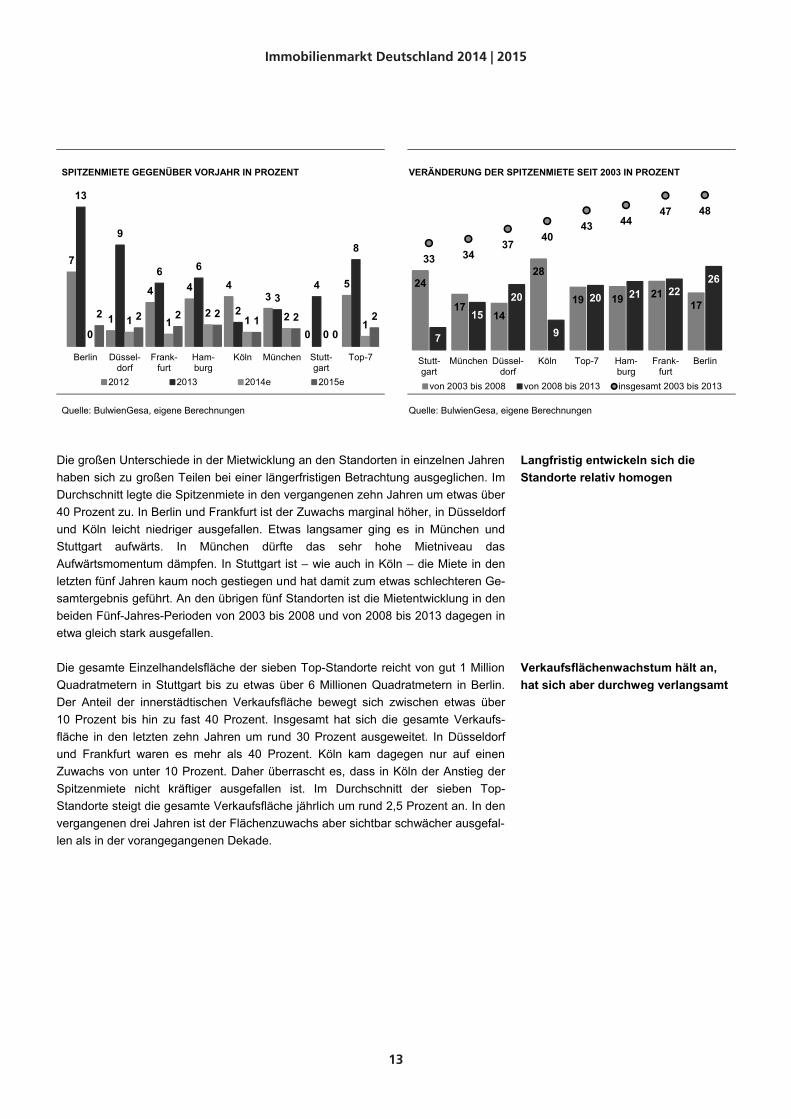

SPITZENMIETE GEGENÜBER VORJAHR IN PROZENT VERÄNDERUNG DER SPITZENMIETE SEIT 2003 IN PROZENT

Quelle: BulwienGesa, eigene Berechnungen Quelle: BulwienGesa, eigene Berechnungen

Die großen Unterschiede in der Mietwicklung an den Standorten in einzelnen Jahren haben sich zu großen Teilen bei einer längerfristigen Betrachtung ausgeglichen. Im Durchschnitt legte die Spitzenmiete in den vergangenen zehn Jahren um etwas über 40 Prozent zu. In Berlin und Frankfurt ist der Zuwachs marginal höher, in Düsseldorf und Köln leicht niedriger ausgefallen. Etwas langsamer ging es in München und Stuttgart aufwärts. In München dürfte das sehr hohe Mietniveau das Aufwärtsmomentum dämpfen. In Stuttgart ist – wie auch in Köln – die Miete in den letzten fünf Jahren kaum noch gestiegen und hat damit zum etwas schlechteren Ge-samtergebnis geführt. An den übrigen fünf Standorten ist die Mietentwicklung in den beiden Fünf-Jahres-Perioden von 2003 bis 2008 und von 2008 bis 2013 dagegen in etwa gleich stark ausgefallen.

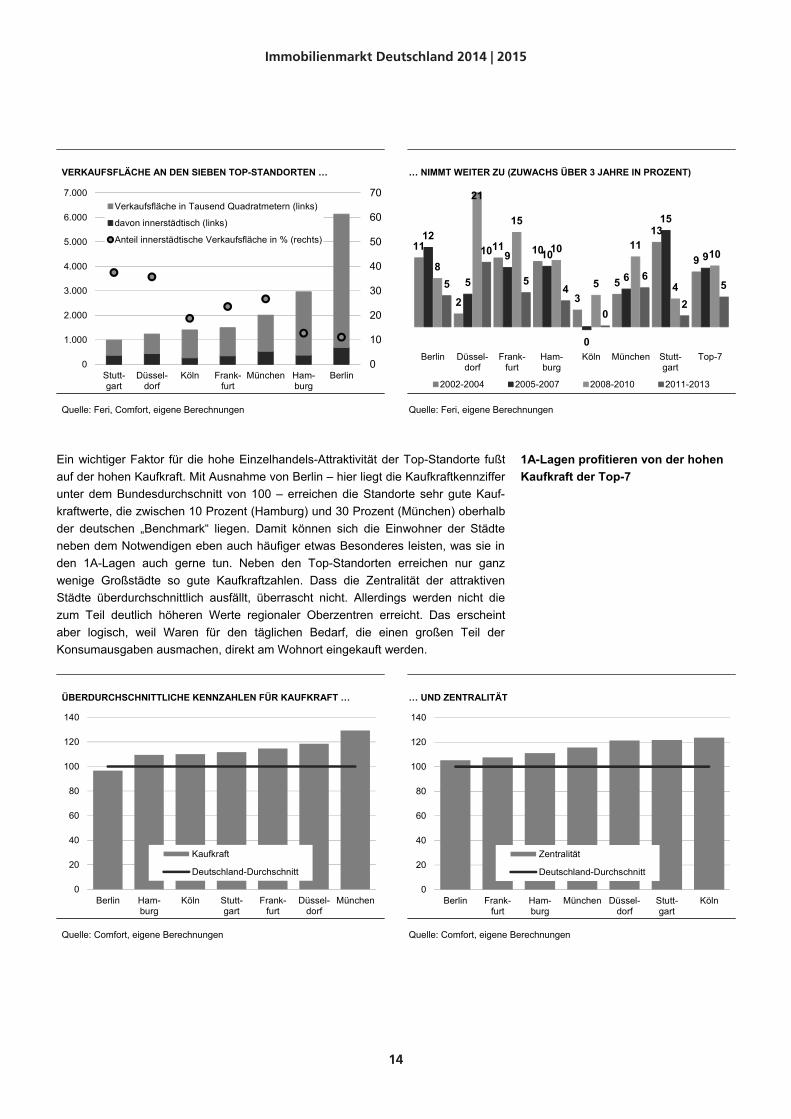

Die gesamte Einzelhandelsfläche der sieben Top-Standorte reicht von gut 1 Million Quadratmetern in Stuttgart bis zu etwas über 6 Millionen Quadratmetern in Berlin. Der Anteil der innerstädtischen Verkaufsfläche bewegt sich zwischen etwas über 10 Prozent bis hin zu fast 40 Prozent. Insgesamt hat sich die gesamte Verkaufs-fläche in den letzten zehn Jahren um rund 30 Prozent ausgeweitet. In Düsseldorf und Frankfurt waren es mehr als 40 Prozent. Köln kam dagegen nur auf einen Zuwachs von unter 10 Prozent. Daher überrascht es, dass in Köln der Anstieg der Spitzenmiete nicht kräftiger ausgefallen ist. Im Durchschnitt der sieben Top-Standorte steigt die gesamte Verkaufsfläche jährlich um rund 2,5 Prozent an. In den vergangenen drei Jahren ist der Flächenzuwachs aber sichtbar schwächer ausgefal-len als in der vorangegangenen Dekade.

24

1714

28

19 19 2117

7

1520

9

20 21 2226

33 3437

4043 44

47 48

Stutt-gart

München Düssel-dorf

Köln Top-7 Ham-burg

Frank-furt

Berlin

von 2003 bis 2008 von 2008 bis 2013 insgesamt 2003 bis 2013

Langfristig entwickeln sich die Standorte relativ homogen

Verkaufsflächenwachstum hält an, hat sich aber durchweg verlangsamt

7

1

4 4 43

0

5

13

9

6 6

23

4

8

01 1

21 2

01

2 2 2 2 1 20

2

Berlin Düssel-dorf

Frank-furt

Ham-burg

Köln München Stutt-gart

Top-7

2012 2013 2014e 2015e

Immobilienmarkt Deutschland 2014 | 2015

14

VERKAUFSFLÄCHE AN DEN SIEBEN TOP-STANDORTEN … … NIMMT WEITER ZU (ZUWACHS ÜBER 3 JAHRE IN PROZENT)

Quelle: Feri, Comfort, eigene Berechnungen Quelle: Feri, eigene Berechnungen

Ein wichtiger Faktor für die hohe Einzelhandels-Attraktivität der Top-Standorte fußt auf der hohen Kaufkraft. Mit Ausnahme von Berlin – hier liegt die Kaufkraftkennziffer unter dem Bundesdurchschnitt von 100 – erreichen die Standorte sehr gute Kauf-kraftwerte, die zwischen 10 Prozent (Hamburg) und 30 Prozent (München) oberhalb der deutschen „Benchmark“ liegen. Damit können sich die Einwohner der Städte neben dem Notwendigen eben auch häufiger etwas Besonderes leisten, was sie in den 1A-Lagen auch gerne tun. Neben den Top-Standorten erreichen nur ganz wenige Großstädte so gute Kaufkraftzahlen. Dass die Zentralität der attraktiven Städte überdurchschnittlich ausfällt, überrascht nicht. Allerdings werden nicht die zum Teil deutlich höheren Werte regionaler Oberzentren erreicht. Das erscheint aber logisch, weil Waren für den täglichen Bedarf, die einen großen Teil der Konsumausgaben ausmachen, direkt am Wohnort eingekauft werden.

ÜBERDURCHSCHNITTLICHE KENNZAHLEN FÜR KAUFKRAFT … … UND ZENTRALITÄT

Quelle: Comfort, eigene Berechnungen Quelle: Comfort, eigene Berechnungen

0

10

20

30

40

50

60

70

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Stutt-gart

Düssel-dorf

Köln Frank-furt

München Ham-burg

Berlin

Verkaufsfläche in Tausend Quadratmetern (links)

davon innerstädtisch (links)

Anteil innerstädtische Verkaufsfläche in % (rechts) 11

2

11 10

35

13

9

12

5

9 10

0

6

15

98

21

15

10

5

11

4

10

5

10

54

0

6

2

5

Berlin Düssel-dorf

Frank-furt

Ham-burg

Köln München Stutt-gart

Top-7

2002-2004 2005-2007 2008-2010 2011-2013

0

20

40

60

80

100

120

140

Berlin Ham-burg

Köln Stutt-gart

Frank-furt

Düssel-dorf

München

Kaufkraft

Deutschland-Durchschnitt

0

20

40

60

80

100

120

140

Berlin Frank-furt

Ham-burg

München Düssel-dorf

Stutt-gart

Köln

Zentralität

Deutschland-Durchschnitt

1A-Lagen profitieren von der hohen Kaufkraft der Top-7

Immobilienmarkt Deutschland 2014 | 2015

15

Europäischer Einzelhandel – Top-Standorte im Vergleich

Im europäischen Vergleich liegt die Spitzenmiete der deutschen Top-Standorte oberhalb des Durchschnitts. Der Abstand zu den teuersten Städten – bezogen auf die Einzelhandelsmiete – ist aber groß. In Zürich ist die Spitzenmiete fast doppelt so hoch wie in München als Deutschlands teuerster Großstadt. Aber selbst Zürich wird von den europäischen Spitzenreitern London und Paris noch weit übertroffen.

SPITZENMIETE IM HANDEL IN EUROPA IN EURO JE QUADRATMETER –DEUTSCHE TOP-STANDORTE SIND LEICHT ÜBERDURCHSCHNITTLICH

Quelle: CBRE, eigene Berechnungen Stand: Q2/2014

0

200

400

600

800

1.000Durchschnitt

Spitzenmiete der Top-Standorte liegt leicht oberhalb des europäischen Durchschnitts

Immobilienmarkt Deutschland 2014 | 2015

16

Berlin: Handelsimmobilien

SPITZENMIETE IM EINZELHANDEL IN EURO JE QUADRATMETER EINZELHANDELSFLÄCHE PRO KOPF IN QUADRATMETERN

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research Quelle: Feri

Berlin hat sich sowohl insgesamt als auch als Shopping-Standort sehr gut entwickelt und zieht damit ein zunehmendes Interesse von Retailern und Investoren auf sich. Im Zuge der stabilen wirtschaftlichen Entwicklung Deutschlands ist die Hauptstadt der größten europäischen Volkswirtschaft stärker in den Fokus gerückt. Hinzu kommt ein positiver Trend der eher unterentwickelten Berliner Wirtschaft und ein hohes und wachsendes Besucheraufkommen, das zu einem Viertel zu den Einzel-handelsumsätzen beiträgt – und damit die unterdurchschnittliche Kaufkraft der Ein-wohner ausgleicht. Damit kann der Berliner Einzelhandel seine Rolle als deutscher Testmarkt ausbauen und von den internationalen Handelsketten, die auf den deut-schen Markt drängen, profitieren. Jüngstes Beispiel ist die japanische Modekette Uniqlo, die an der Tauentzienstraße einen 2.700 Quadratmeter großen Store eröff-net hat. Im Zuge der guten Nachfrage können sich szenige Lagen wie der Hack-esche Markt in Richtung 1A-Lage entwickeln. Und die Spitzenmiete ist seit 2009 mit jährlich fast 5 Prozent am schnellsten unter den Top-7 gestiegen. Der Spielraum für weitere Zuwächse ist in Anbetracht des auf 270 Euro je Quadratmeter gestiegenen Niveaus und der kräftigen Flächenausweitung in diesem Jahr aber gering. Trotz der schon vorhandenen mehr als 60 Einkaufszentren kommen mit dem Bikini Berlin und der Mall of Berlin 120.000 Quadratmeter Verkaufsfläche hinzu.

HANDELSIMMOBILIEN IN BERLIN

2012 2013 2014e 2015e

Nachfrage

Verf. Einkommen pro Kopf in Euro/Monat 1.193 1.204 1.219 1.234

Verf. Einkommen pro Kopf in % ggü. Vorjahr 0,7 0,9 1,3 1,2

Arbeitslosenquote (BA) in % 12,3 11,7 11,1 10,8

Einzelhandelsumsatz in % ggü. Vorjahr 1,9 2,4 2,6 1,6

Angebot

Handelsfläche in Millionen m² 6,0 6,1 6,3 6,4

Handelsfläche in % ggü. Vorjahr 1,6 2,8 2,5 2,5

Miete Einzelhandel

Top- / Seitenlage in Euro/m² 240 / 14,0 270 / 14,0 270 / 14,0 275 / 14,0

Top- / Seitenlage in % ggü. Vorjahr 6,7 / 0,0 12,5 / 0,0 0,0 / 0,0 1,9 / 0,0

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research

Standort Berlin hat sich sehr gut entwickelt

Nach dynamischen Mietwachstum begrenzt die Flächenausweitung den weiteren Anstieg

Testmarkt für Deutschland

1,2

1,4

1,6

1,8

2,0

2,2

2005 2007 2009 2011 2013 2015e

Berlin Top-7 Regional-12

50

100

150

200

250

300

2005 2007 2009 2011 2013 2015e

Berlin Top-7 Regional-12

Immobilienmarkt Deutschland 2014 | 2015

17

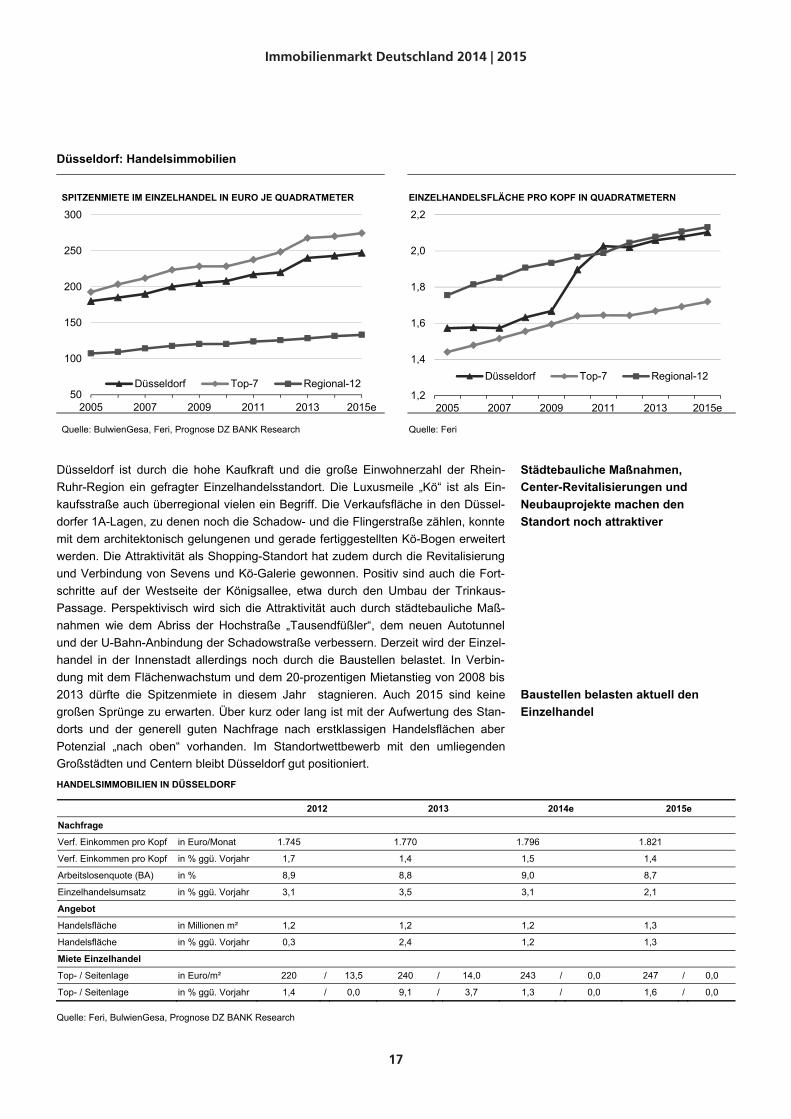

Düsseldorf: Handelsimmobilien

SPITZENMIETE IM EINZELHANDEL IN EURO JE QUADRATMETER EINZELHANDELSFLÄCHE PRO KOPF IN QUADRATMETERN

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research Quelle: Feri

Düsseldorf ist durch die hohe Kaufkraft und die große Einwohnerzahl der Rhein-Ruhr-Region ein gefragter Einzelhandelsstandort. Die Luxusmeile „Kö“ ist als Ein-kaufsstraße auch überregional vielen ein Begriff. Die Verkaufsfläche in den Düssel-dorfer 1A-Lagen, zu denen noch die Schadow- und die Flingerstraße zählen, konnte mit dem architektonisch gelungenen und gerade fertiggestellten Kö-Bogen erweitert werden. Die Attraktivität als Shopping-Standort hat zudem durch die Revitalisierung und Verbindung von Sevens und Kö-Galerie gewonnen. Positiv sind auch die Fort-schritte auf der Westseite der Königsallee, etwa durch den Umbau der Trinkaus-Passage. Perspektivisch wird sich die Attraktivität auch durch städtebauliche Maß-nahmen wie dem Abriss der Hochstraße „Tausendfüßler“, dem neuen Autotunnel und der U-Bahn-Anbindung der Schadowstraße verbessern. Derzeit wird der Einzel-handel in der Innenstadt allerdings noch durch die Baustellen belastet. In Verbin-dung mit dem Flächenwachstum und dem 20-prozentigen Mietanstieg von 2008 bis 2013 dürfte die Spitzenmiete in diesem Jahr stagnieren. Auch 2015 sind keine großen Sprünge zu erwarten. Über kurz oder lang ist mit der Aufwertung des Stan-dorts und der generell guten Nachfrage nach erstklassigen Handelsflächen aber Potenzial „nach oben“ vorhanden. Im Standortwettbewerb mit den umliegenden Großstädten und Centern bleibt Düsseldorf gut positioniert.

HANDELSIMMOBILIEN IN DÜSSELDORF

2012 2013 2014e 2015e

Nachfrage

Verf. Einkommen pro Kopf in Euro/Monat 1.745 1.770 1.796 1.821

Verf. Einkommen pro Kopf in % ggü. Vorjahr 1,7 1,4 1,5 1,4

Arbeitslosenquote (BA) in % 8,9 8,8 9,0 8,7

Einzelhandelsumsatz in % ggü. Vorjahr 3,1 3,5 3,1 2,1

Angebot

Handelsfläche in Millionen m² 1,2 1,2 1,2 1,3

Handelsfläche in % ggü. Vorjahr 0,3 2,4 1,2 1,3

Miete Einzelhandel

Top- / Seitenlage in Euro/m² 220 / 13,5 240 / 14,0 243 / 0,0 247 / 0,0

Top- / Seitenlage in % ggü. Vorjahr 1,4 / 0,0 9,1 / 3,7 1,3 / 0,0 1,6 / 0,0

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research

Städtebauliche Maßnahmen, Center-Revitalisierungen und Neubauprojekte machen den Standort noch attraktiver

Baustellen belasten aktuell den Einzelhandel

1,2

1,4

1,6

1,8

2,0

2,2

2005 2007 2009 2011 2013 2015e

Düsseldorf Top-7 Regional-12

50

100

150

200

250

300

2005 2007 2009 2011 2013 2015e

Düsseldorf Top-7 Regional-12

Immobilienmarkt Deutschland 2014 | 2015

18

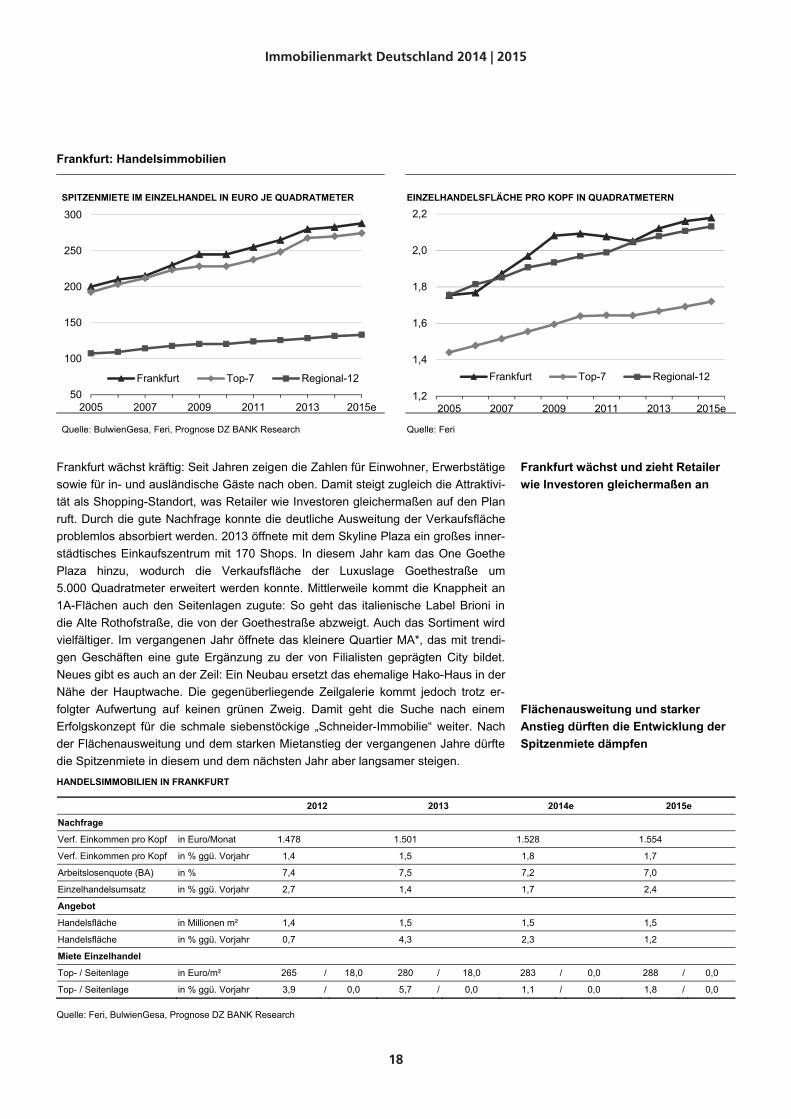

Frankfurt: Handelsimmobilien

SPITZENMIETE IM EINZELHANDEL IN EURO JE QUADRATMETER EINZELHANDELSFLÄCHE PRO KOPF IN QUADRATMETERN

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research Quelle: Feri

Frankfurt wächst kräftig: Seit Jahren zeigen die Zahlen für Einwohner, Erwerbstätige sowie für in- und ausländische Gäste nach oben. Damit steigt zugleich die Attraktivi-tät als Shopping-Standort, was Retailer wie Investoren gleichermaßen auf den Plan ruft. Durch die gute Nachfrage konnte die deutliche Ausweitung der Verkaufsfläche problemlos absorbiert werden. 2013 öffnete mit dem Skyline Plaza ein großes inner-städtisches Einkaufszentrum mit 170 Shops. In diesem Jahr kam das One Goethe Plaza hinzu, wodurch die Verkaufsfläche der Luxuslage Goethestraße um 5.000 Quadratmeter erweitert werden konnte. Mittlerweile kommt die Knappheit an 1A-Flächen auch den Seitenlagen zugute: So geht das italienische Label Brioni in die Alte Rothofstraße, die von der Goethestraße abzweigt. Auch das Sortiment wird vielfältiger. Im vergangenen Jahr öffnete das kleinere Quartier MA*, das mit trendi-gen Geschäften eine gute Ergänzung zu der von Filialisten geprägten City bildet. Neues gibt es auch an der Zeil: Ein Neubau ersetzt das ehemalige Hako-Haus in der Nähe der Hauptwache. Die gegenüberliegende Zeilgalerie kommt jedoch trotz er-folgter Aufwertung auf keinen grünen Zweig. Damit geht die Suche nach einem Erfolgskonzept für die schmale siebenstöckige „Schneider-Immobilie“ weiter. Nach der Flächenausweitung und dem starken Mietanstieg der vergangenen Jahre dürfte die Spitzenmiete in diesem und dem nächsten Jahr aber langsamer steigen.

HANDELSIMMOBILIEN IN FRANKFURT

2012 2013 2014e 2015e

Nachfrage

Verf. Einkommen pro Kopf in Euro/Monat 1.478 1.501 1.528 1.554

Verf. Einkommen pro Kopf in % ggü. Vorjahr 1,4 1,5 1,8 1,7

Arbeitslosenquote (BA) in % 7,4 7,5 7,2 7,0

Einzelhandelsumsatz in % ggü. Vorjahr 2,7 1,4 1,7 2,4

Angebot

Handelsfläche in Millionen m² 1,4 1,5 1,5 1,5

Handelsfläche in % ggü. Vorjahr 0,7 4,3 2,3 1,2

Miete Einzelhandel

Top- / Seitenlage in Euro/m² 265 / 18,0 280 / 18,0 283 / 0,0 288 / 0,0

Top- / Seitenlage in % ggü. Vorjahr 3,9 / 0,0 5,7 / 0,0 1,1 / 0,0 1,8 / 0,0

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research

Frankfurt wächst und zieht Retailer wie Investoren gleichermaßen an

Flächenausweitung und starker Anstieg dürften die Entwicklung der Spitzenmiete dämpfen

1,2

1,4

1,6

1,8

2,0

2,2

2005 2007 2009 2011 2013 2015e

Frankfurt Top-7 Regional-12

50

100

150

200

250

300

2005 2007 2009 2011 2013 2015e

Frankfurt Top-7 Regional-12

Immobilienmarkt Deutschland 2014 | 2015

19

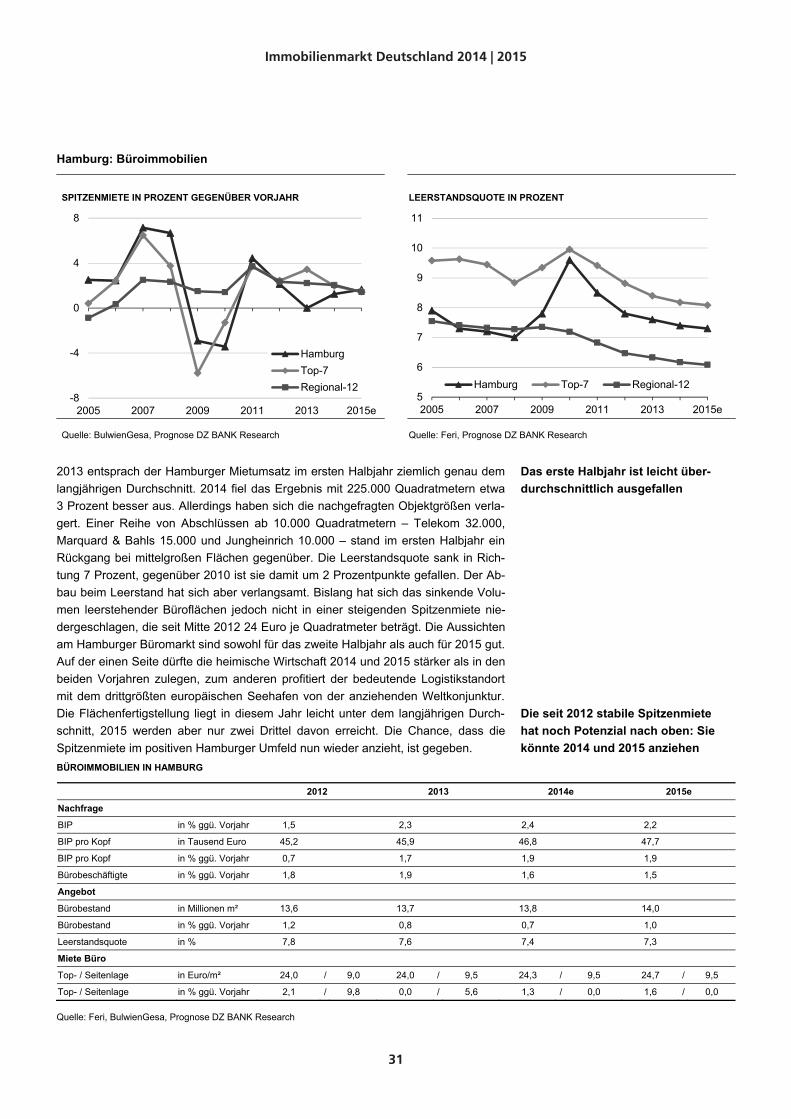

Hamburg: Handelsimmobilien

SPITZENMIETE IM EINZELHANDEL IN EURO JE QUADRATMETER EINZELHANDELSFLÄCHE PRO KOPF IN QUADRATMETERN

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research Quelle: Feri

Hamburg fungiert mit 1,8 Millionen Einwohnern als zweitgrößte deutsche Stadt und zugleich als herausragender Shopping-Standort in Norddeutschland. Die hohe Kauf-kraft der Hamburger wird durch das große Einzugsgebiet in Niedersachsen und Schleswig-Holstein noch erheblich erweitert. Hinzu kommen viele Touristen und Ge-schäftsreisende. Dieses hohe Käuferpotenzial macht Hamburg zu einem gefragten Standort. Günstig ist auch die breite Angebotsstruktur von klassischen Konsumlagen wie der Spitalerstraße bis hin zu ausgeprägten Luxuslagen wie dem Neuen Wall. Damit ist die Elbmetropole interessant für die Expansionsstrategien von nationalen und internationalen Filialisten, entsprechend groß ist die Flächennachfrage. Bedingt durch den geringen innerstädtischen Verkaufsflächenanteil ist das 1A-Flächenange-bot knapp, die Nachfrage kann bei weitem nicht befriedigt werden. Die letzte große Flächenerweiterung erfolgte 2006 mit der Eröffnung der Europa Passage. Dement-sprechend kräftig konnte die Spitzenmiete in den vergangenen Jahren anziehen. Von 2008 bis 2013 stieg sie um über 20 Prozent. In den Top-Lagen werden Projekt-entwicklungen für weitere Verkaufsflächen sorgen. Darüber hinaus dürften sich die 1A-Lagen aber über die Aufwertung heutiger Seitenlagen ausdehnen. Die allmähli-che Flächenausweitung dürfte mit einem moderateren Mietanstieg einhergehen. Wir erwarten, dass die Spitzenmiete 2014 und 2015 um jeweils rund 2 Prozent steigt.

HANDELSIMMOBILIEN IN HAMBURG

2012 2013 2014e 2015e

Nachfrage

Verf. Einkommen pro Kopf in Euro/Monat 1.866 1.896 1.930 1.959

Verf. Einkommen pro Kopf in % ggü. Vorjahr 1,4 1,6 1,8 1,5

Arbeitslosenquote (BA) in % 7,5 7,3 7,7 7,4

Einzelhandelsumsatz in % ggü. Vorjahr 1,8 2,4 2,6 2,5

Angebot

Handelsfläche in Millionen m² 2,9 3,0 3,0 3,0

Handelsfläche in % ggü. Vorjahr 0,7 1,3 1,5 1,4

Miete Einzelhandel

Top- / Seitenlage in Euro/m² 245 / 40,0 260 / 40,0 265 / 0,0 270 / 0,0

Top- / Seitenlage in % ggü. Vorjahr 4,3 / 0,0 6,1 / 0,0 1,9 / 0,0 1,9 / 0,0

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research

Der herausragende Shopping-Standort in Norddeutschland …

… ist für nationale und internatio-nale Filialisten hochinteressant

2014 und 2015 dürfte die Spitzen-miete jeweils um rund 2 Prozent steigen

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2005 2007 2009 2011 2013 2015e

Hamburg Top-7 Regional-12

50

100

150

200

250

300

2005 2007 2009 2011 2013 2015e

Hamburg Top-7 Regional-12

Immobilienmarkt Deutschland 2014 | 2015

20

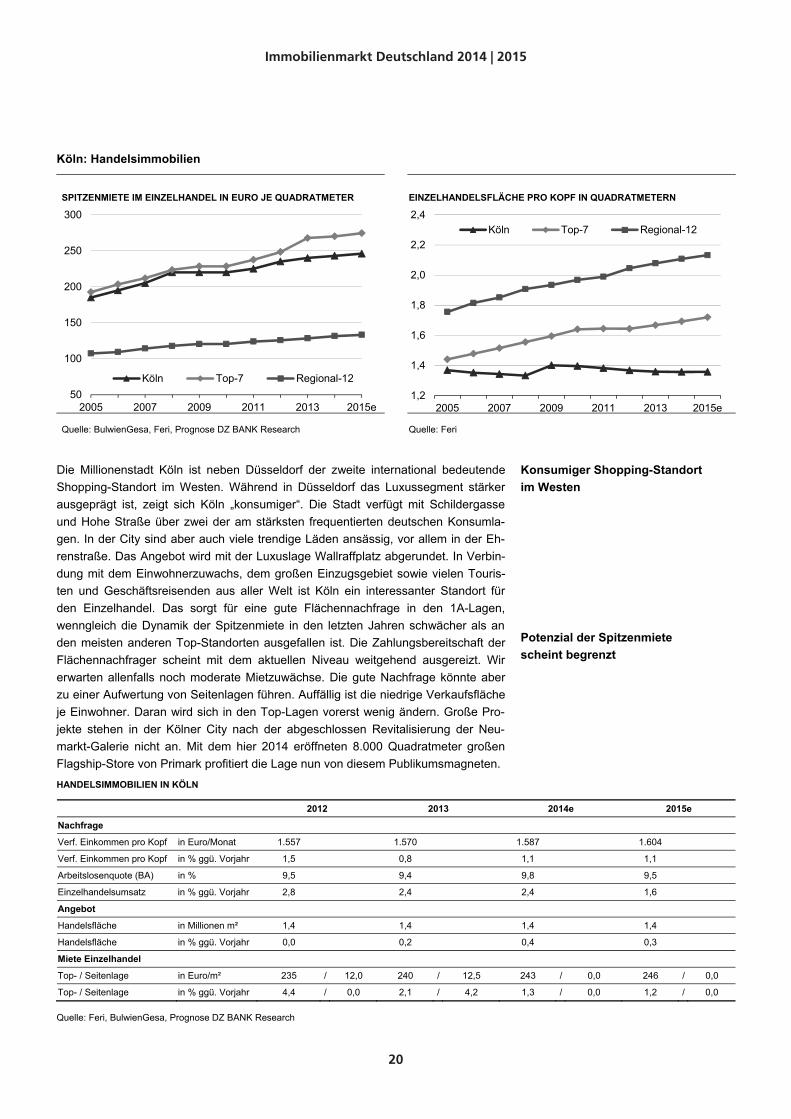

Köln: Handelsimmobilien

SPITZENMIETE IM EINZELHANDEL IN EURO JE QUADRATMETER EINZELHANDELSFLÄCHE PRO KOPF IN QUADRATMETERN

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research Quelle: Feri

Die Millionenstadt Köln ist neben Düsseldorf der zweite international bedeutende Shopping-Standort im Westen. Während in Düsseldorf das Luxussegment stärker ausgeprägt ist, zeigt sich Köln „konsumiger“. Die Stadt verfügt mit Schildergasse und Hohe Straße über zwei der am stärksten frequentierten deutschen Konsumla-gen. In der City sind aber auch viele trendige Läden ansässig, vor allem in der Eh-renstraße. Das Angebot wird mit der Luxuslage Wallraffplatz abgerundet. In Verbin-dung mit dem Einwohnerzuwachs, dem großen Einzugsgebiet sowie vielen Touris-ten und Geschäftsreisenden aus aller Welt ist Köln ein interessanter Standort für den Einzelhandel. Das sorgt für eine gute Flächennachfrage in den 1A-Lagen, wenngleich die Dynamik der Spitzenmiete in den letzten Jahren schwächer als an den meisten anderen Top-Standorten ausgefallen ist. Die Zahlungsbereitschaft der Flächennachfrager scheint mit dem aktuellen Niveau weitgehend ausgereizt. Wir erwarten allenfalls noch moderate Mietzuwächse. Die gute Nachfrage könnte aber zu einer Aufwertung von Seitenlagen führen. Auffällig ist die niedrige Verkaufsfläche je Einwohner. Daran wird sich in den Top-Lagen vorerst wenig ändern. Große Pro-jekte stehen in der Kölner City nach der abgeschlossen Revitalisierung der Neu-markt-Galerie nicht an. Mit dem hier 2014 eröffneten 8.000 Quadratmeter großen Flagship-Store von Primark profitiert die Lage nun von diesem Publikumsmagneten.

HANDELSIMMOBILIEN IN KÖLN

2012 2013 2014e 2015e

Nachfrage

Verf. Einkommen pro Kopf in Euro/Monat 1.557 1.570 1.587 1.604

Verf. Einkommen pro Kopf in % ggü. Vorjahr 1,5 0,8 1,1 1,1

Arbeitslosenquote (BA) in % 9,5 9,4 9,8 9,5

Einzelhandelsumsatz in % ggü. Vorjahr 2,8 2,4 2,4 1,6

Angebot

Handelsfläche in Millionen m² 1,4 1,4 1,4 1,4

Handelsfläche in % ggü. Vorjahr 0,0 0,2 0,4 0,3

Miete Einzelhandel

Top- / Seitenlage in Euro/m² 235 / 12,0 240 / 12,5 243 / 0,0 246 / 0,0

Top- / Seitenlage in % ggü. Vorjahr 4,4 / 0,0 2,1 / 4,2 1,3 / 0,0 1,2 / 0,0

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research

Konsumiger Shopping-Standort im Westen

Potenzial der Spitzenmiete scheint begrenzt

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2005 2007 2009 2011 2013 2015e

Köln Top-7 Regional-12

50

100

150

200

250

300

2005 2007 2009 2011 2013 2015e

Köln Top-7 Regional-12

Immobilienmarkt Deutschland 2014 | 2015

21

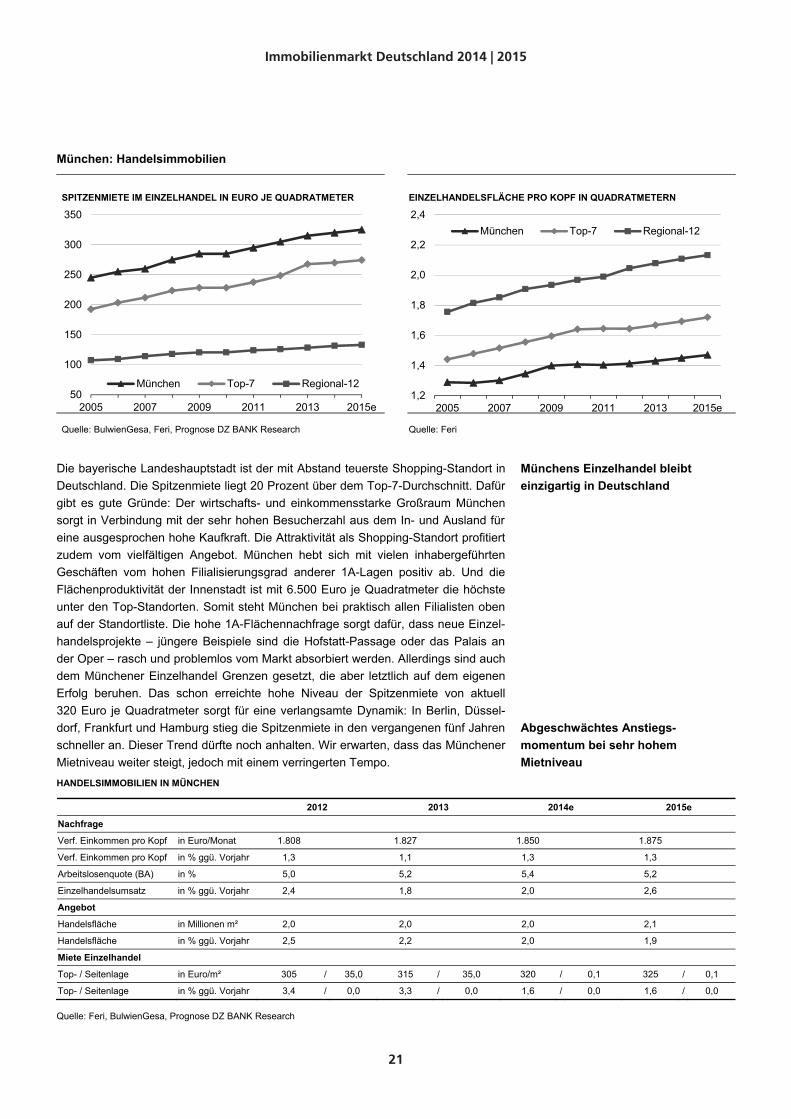

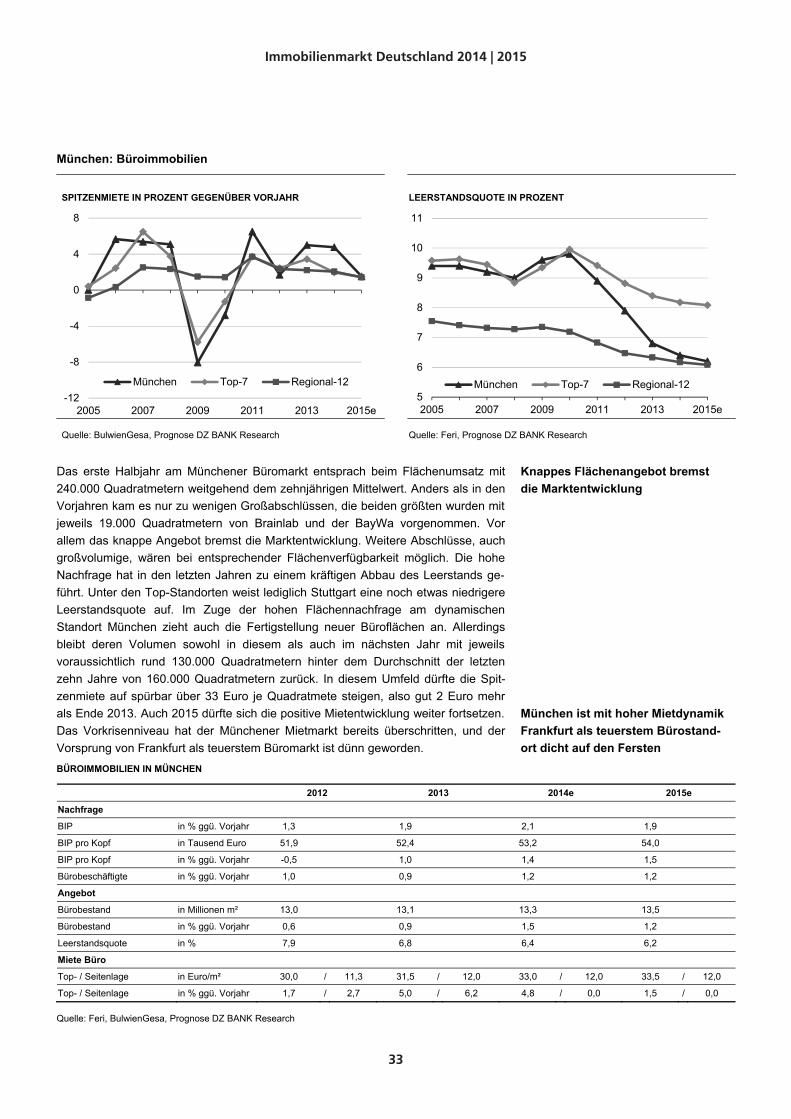

München: Handelsimmobilien

SPITZENMIETE IM EINZELHANDEL IN EURO JE QUADRATMETER EINZELHANDELSFLÄCHE PRO KOPF IN QUADRATMETERN

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research Quelle: Feri

Die bayerische Landeshauptstadt ist der mit Abstand teuerste Shopping-Standort in Deutschland. Die Spitzenmiete liegt 20 Prozent über dem Top-7-Durchschnitt. Dafür gibt es gute Gründe: Der wirtschafts- und einkommensstarke Großraum München sorgt in Verbindung mit der sehr hohen Besucherzahl aus dem In- und Ausland für eine ausgesprochen hohe Kaufkraft. Die Attraktivität als Shopping-Standort profitiert zudem vom vielfältigen Angebot. München hebt sich mit vielen inhabergeführten Geschäften vom hohen Filialisierungsgrad anderer 1A-Lagen positiv ab. Und die Flächenproduktivität der Innenstadt ist mit 6.500 Euro je Quadratmeter die höchste unter den Top-Standorten. Somit steht München bei praktisch allen Filialisten oben auf der Standortliste. Die hohe 1A-Flächennachfrage sorgt dafür, dass neue Einzel-handelsprojekte – jüngere Beispiele sind die Hofstatt-Passage oder das Palais an der Oper – rasch und problemlos vom Markt absorbiert werden. Allerdings sind auch dem Münchener Einzelhandel Grenzen gesetzt, die aber letztlich auf dem eigenen Erfolg beruhen. Das schon erreichte hohe Niveau der Spitzenmiete von aktuell 320 Euro je Quadratmeter sorgt für eine verlangsamte Dynamik: In Berlin, Düssel-dorf, Frankfurt und Hamburg stieg die Spitzenmiete in den vergangenen fünf Jahren schneller an. Dieser Trend dürfte noch anhalten. Wir erwarten, dass das Münchener Mietniveau weiter steigt, jedoch mit einem verringerten Tempo. HANDELSIMMOBILIEN IN MÜNCHEN

2012 2013 2014e 2015e

Nachfrage

Verf. Einkommen pro Kopf in Euro/Monat 1.808 1.827 1.850 1.875

Verf. Einkommen pro Kopf in % ggü. Vorjahr 1,3 1,1 1,3 1,3

Arbeitslosenquote (BA) in % 5,0 5,2 5,4 5,2

Einzelhandelsumsatz in % ggü. Vorjahr 2,4 1,8 2,0 2,6

Angebot

Handelsfläche in Millionen m² 2,0 2,0 2,0 2,1

Handelsfläche in % ggü. Vorjahr 2,5 2,2 2,0 1,9

Miete Einzelhandel

Top- / Seitenlage in Euro/m² 305 / 35,0 315 / 35,0 320 / 0,1 325 / 0,1

Top- / Seitenlage in % ggü. Vorjahr 3,4 / 0,0 3,3 / 0,0 1,6 / 0,0 1,6 / 0,0

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research

Münchens Einzelhandel bleibt einzigartig in Deutschland

Abgeschwächtes Anstiegs-momentum bei sehr hohem Mietniveau

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2005 2007 2009 2011 2013 2015e

München Top-7 Regional-12

50

100

150

200

250

300

350

2005 2007 2009 2011 2013 2015e

München Top-7 Regional-12

Immobilienmarkt Deutschland 2014 | 2015

22

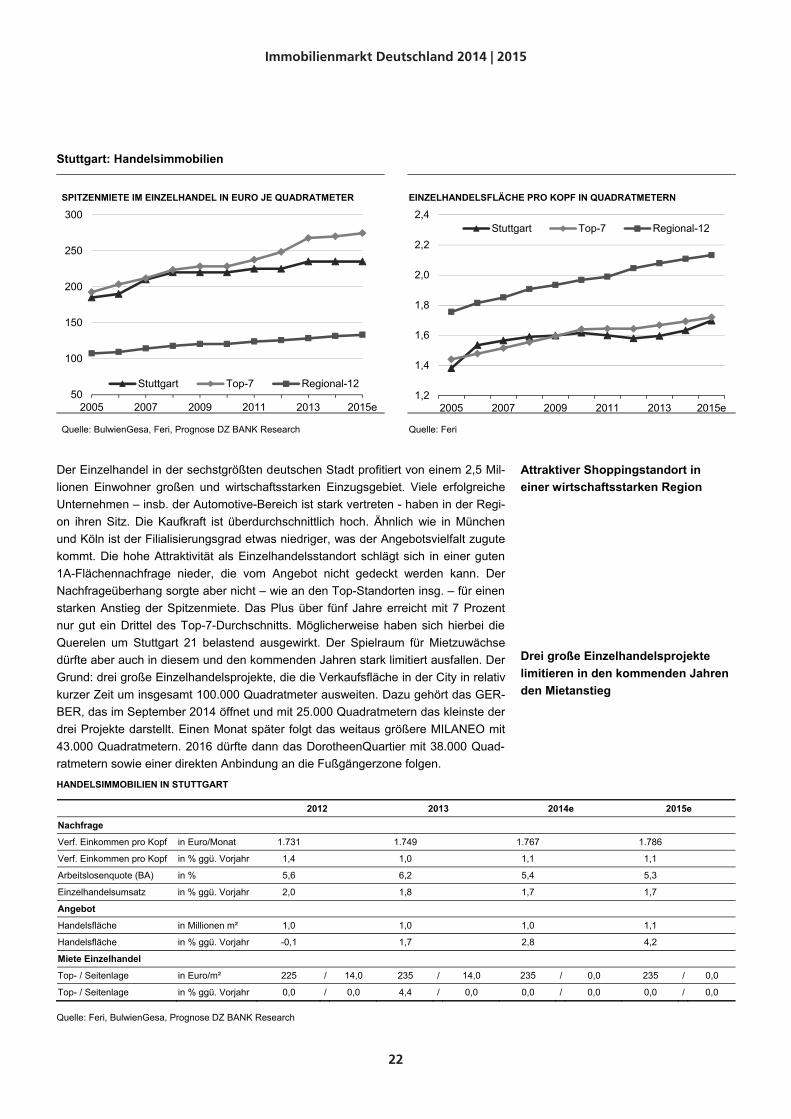

Stuttgart: Handelsimmobilien

SPITZENMIETE IM EINZELHANDEL IN EURO JE QUADRATMETER EINZELHANDELSFLÄCHE PRO KOPF IN QUADRATMETERN

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research Quelle: Feri

Der Einzelhandel in der sechstgrößten deutschen Stadt profitiert von einem 2,5 Mil-lionen Einwohner großen und wirtschaftsstarken Einzugsgebiet. Viele erfolgreiche Unternehmen – insb. der Automotive-Bereich ist stark vertreten - haben in der Regi-on ihren Sitz. Die Kaufkraft ist überdurchschnittlich hoch. Ähnlich wie in München und Köln ist der Filialisierungsgrad etwas niedriger, was der Angebotsvielfalt zugute kommt. Die hohe Attraktivität als Einzelhandelsstandort schlägt sich in einer guten 1A-Flächennachfrage nieder, die vom Angebot nicht gedeckt werden kann. Der Nachfrageüberhang sorgte aber nicht – wie an den Top-Standorten insg. – für einen starken Anstieg der Spitzenmiete. Das Plus über fünf Jahre erreicht mit 7 Prozent nur gut ein Drittel des Top-7-Durchschnitts. Möglicherweise haben sich hierbei die Querelen um Stuttgart 21 belastend ausgewirkt. Der Spielraum für Mietzuwächse dürfte aber auch in diesem und den kommenden Jahren stark limitiert ausfallen. Der Grund: drei große Einzelhandelsprojekte, die die Verkaufsfläche in der City in relativ kurzer Zeit um insgesamt 100.000 Quadratmeter ausweiten. Dazu gehört das GER-BER, das im September 2014 öffnet und mit 25.000 Quadratmetern das kleinste der drei Projekte darstellt. Einen Monat später folgt das weitaus größere MILANEO mit 43.000 Quadratmetern. 2016 dürfte dann das DorotheenQuartier mit 38.000 Quad-ratmetern sowie einer direkten Anbindung an die Fußgängerzone folgen.

HANDELSIMMOBILIEN IN STUTTGART

2012 2013 2014e 2015e

Nachfrage

Verf. Einkommen pro Kopf in Euro/Monat 1.731 1.749 1.767 1.786

Verf. Einkommen pro Kopf in % ggü. Vorjahr 1,4 1,0 1,1 1,1

Arbeitslosenquote (BA) in % 5,6 6,2 5,4 5,3

Einzelhandelsumsatz in % ggü. Vorjahr 2,0 1,8 1,7 1,7

Angebot

Handelsfläche in Millionen m² 1,0 1,0 1,0 1,1

Handelsfläche in % ggü. Vorjahr -0,1 1,7 2,8 4,2

Miete Einzelhandel

Top- / Seitenlage in Euro/m² 225 / 14,0 235 / 14,0 235 / 0,0 235 / 0,0

Top- / Seitenlage in % ggü. Vorjahr 0,0 / 0,0 4,4 / 0,0 0,0 / 0,0 0,0 / 0,0

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research

Attraktiver Shoppingstandort in einer wirtschaftsstarken Region

Drei große Einzelhandelsprojekte limitieren in den kommenden Jahren den Mietanstieg

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2005 2007 2009 2011 2013 2015e

Stuttgart Top-7 Regional-12

50

100

150

200

250

300

2005 2007 2009 2011 2013 2015e

Stuttgart Top-7 Regional-12

Immobilienmarkt Deutschland 2014 | 2015

23

BÜROIMMOBILIEN

Marktentwicklung, Trends und Ausblick

Der deutsche Markt für Büroimmobilien hat in der jüngeren Vergangenheit infolge zweier Wirtschaftskrisen schwierige Zeiten durchlebt. Die erste wurde 2000 von der geplatzten Dot-Com-Blase ausgelöst, die von den 9/11-Terroranschlägen verstärkt wurde. Die zweite folgte nicht ganz zehn Jahre später im Zuge der globalen Finanzmarktkrise nach der Lehman-Insolvenz. Dagegen ist die heutige Situation viel besser. Die Wirtschaft dürfte dieses Jahr mit etwa 1,5 Prozent solide wachsen. Und die Beschäftigtenzahl ist mit über 42 Millionen auf ein Rekordniveau geklettert. Die Arbeitslosenquote konnte sich innerhalb einer Dekade fast halbieren. Vor allem die anhaltend gute Lage auf dem Arbeitsmarkt wirkt sich positiv auf die Nachfrage nach Büroflächen aus.

Allerdings schlägt sich die seit 2005 kontinuierlich steigende Beschäftigung nicht in einer spürbaren Ausweitung des Büroflächenangebots in den sieben Top-Standorten nieder. Während der Büroflächenneuzugang in Relation zum Flächenbe-stand von 1995 bis 2004 im Durchschnitt deutlich über 2 Prozent lag, sind es seit 2005 mit 1 Prozent pro Jahr nicht einmal die Hälfte. Die zuletzt ausgeweiteten Aktivi-täten bei der Entwicklung neuer Büroprojekte werden in diesem Jahr aber zumindest dafür sorgen, dass der Flächenneuzugang nach drei Jahren wieder über die Marke von 1 Prozent steigt.

TROTZ SOLIDER KONJUNKTUR UND GUTER BESCHÄFTIGUNGS-LAGE LEGT DIE BÜROFLÄCHE NUR MODERAT ZU

DAMIT IST DIE RELATION AUS BÜROFLÄCHE UND BÜROBESCHÄF-TIGUNG WIEDER AUF DEM NIVEAU GEGEN ENDE DER 1990ER

Quelle: BulwienGesa, Feri, DZ BANK Quelle: Feri

Der moderate Büroflächenzuwachs und die deutlich dynamischere Ausweitung der Bürobeschäftigung haben sich – vom gemeinsamen Startpunkt 1995 aus betrachtet – wieder aufeinanderzubewegt. Am weitesten klafften beide Reihen 2005 auseinan-der, als der vom Dot-Com-Boom angefachte Büroflächenneubau mit dem Höhe-punkt des rezessionsbedingten Beschäftigungsabbaus zusammentraf. Das führte am Büromarkt zu einer kräftigen Ausweitung des Leerstands. 2010 – nach der nächsten Krise – war die Leerstandsquote noch höher. Die Spitzenmiete sank unter das Niveau von 1995. Doch wie sieht es heute aus? Haben sich Leerstandsquote

0

2

4

6

8

10

12

-1

0

1

2

3

4

5

1995 1998 2001 2004 2007 2010 2013BIP ggü. Vorjahr in % (links)Büroflächenneuzugang Top 7 in % der Bürofläche (links)Arbeitslosenquote in % (rechts)

tatsächlich -5,1%

95

100

105

110

115

120

125

130

1995 1998 2001 2004 2007 2010 2013

Bürobeschäftigte Top 7, 1995=100

Bürofläche Top 7, 1995=100

Aktuelle Rahmenbedingungen für den deutschen Büromarkt sind gut

Büroflächenneuzugang hat sich seit 2005 mehr als halbiert

Relativer Abstand zwischen Bürobeschäftigung und Bürofläche hat deutlich abgenommen

Immobilienmarkt Deutschland 2014 | 2015

24

und Spitzenmiete – inflationsbereinigt – auch wieder den besseren Niveaus von 1995 angenähert?

TOP-STANDORTE: SPITZENMIETE UND LEERSTANDSRATE SEIT 1995 BÜROFLÄCHE JE MITARBEITER SINKT

Quelle: BulwienGesa, Feri, eigene Berechnungen Quelle: Feri, eigene Berechnungen

Die Leerstandsquote lag 1995 im Durchschnitt der Top-Standorte bei 6,6 Prozent, die Spitzenmiete erreichte nicht ganz 25 Euro je Quadratmeter. Bereinigt um die Geldentwertung in den vergangenen 20 Jahren entspräche das einer heutigen Spit-zenmiete von fast 34 Euro je Quadratmeter. Die aktuelle Spitzenmiete fällt mit nicht ganz 27 Euro je Quadratmeter aber rund 20 Prozent niedriger aus. Relativ gesehen ist der Abstand bei der Leerstandsquote, die heute bei etwas über 8 Prozent liegt, etwa gleich groß. Die Fläche je Büroarbeitsplatz, berechnet aufgrund der tatsächlich vermieteten Bürofläche, liegt dagegen mit etwa 33,5 Quadratmetern wieder fast gleichauf zum Wert von 1995.

IFO GESCHÄFSTKLIMAINDEX SINKT KONJUNKTURSCHWUNG IM EURO-RAUM LÄSST NACH

Quelle: IFO Institut Quelle: DZ BANK Werte ggü. Vorjahr in Prozent

Der kurze Blick in die Vergangenheit zeigt, dass – gemessen an den guten Rahmenbedingungen – Spitzenmiete und Leerstandsquote kein besonders hohes

0

1

2

3

4

5

6

7

8

9

10

11

0

3

6

9

12

15

18

21

24

27

30

33

1995 1998 2001 2004 2007 2010 2013

Spitzenmiete Top 7 in Euro/qm (links)

Leerstandsquote Top 7 in % (rechts)32

33

34

35

36

37

1995 1998 2001 2004 2007 2010 2013

Fläche je Büroplatz ohne Leerstand in Quadratmetern

75

80

85

90

95

100

105

110

115

120

-10

-8

-6

-4

-2

0

2

4

6

8

2000 2002 2004 2006 2008 2010 2012 2014

Veränderung zum Vormonat (linke Achse)Indexverlauf (rechte Achse)

IFO Geschäftsklimaindex

-10

-8

-6

-4

-2

0

2

4

6

-6

-4

-2

0

2

4

6

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

EWU-BIP

Euro-Indikator

Büroflächenverbrauch je Arbeits-platz ist wieder auf das Niveau von 1995 gesunken

Wirtschaftliche Risiken: Unternehmen werden vorsichtiger

Immobilienmarkt Deutschland 2014 | 2015

25

beziehungsweise niedriges Niveau erreicht haben. Demzufolge sollte durchaus noch Potenzial für Steigerungen gegeben sein. Das setzt allerdings voraus, dass Unter-nehmen wie auch der öffentliche Sektor weiterhin rege Büroflächen nachfragen. Da-hinter stehen allerdings Fragezeichen. Trotz hoher Steuereinnahmen sind die öffent-lichen Kassen nicht üppig gefüllt, sodass ein expansives Ausgabenverhalten eher weniger anzunehmen ist. Auch seitens der Unternehmen dürfte ein vorsichtigeres Agieren zu erwarten sein. Zum einen quält sich die Wirtschaft in vielen Eurozonen-Ländern immer noch mit einem schwachen Wachstum. Zum anderen birgt die Viel-zahl internationaler Krisenherde ein nicht zu unterschätzendes konjunkturelles Rückschlagspotenzial. Dazu zählen etwa die Konflikte in der Ukraine, in Israel/Gaza oder im Irak. Der ifo-Geschäftsklimaindex spiegelt die unternehmerische Situation wieder: Das Indexniveau ist zwar mit deutlich oberhalb von 100 Punkten noch recht hoch, aber sichtbar gesunken.

Unter dem Strich dürfte sich die Wirtschaft der Top-Standorte zwar weiterhin robust zeigen. Der Beschäftigungsaufbau wird sich aber tendenziell verlangsamen. Zu-gleich sorgt der angezogene Büroflächenneubau für eine Angebotsausweitung. Da-mit dürfte die Spitzenmiete an den Top-Standorten insgesamt betrachtet weiterhin positive Veränderungsraten aufweisen. Im Gegensatz zu den Vorjahren gehen wir aber von einem verhalteneren Anstieg aus. Auch der Abbau des Leerstands dürfte an Schwung verlieren.

SPITZENMIETE – VERÄNDERUNG GEGENÜBER VORJAHR IN PROZENT LEERSTANDSQUOTE – IN PROZENT DES FLÄCHENBESTANDES

Quelle: Feri, eigene Berechnungen, Prognose DZ BANK Research Quelle: Prognose DZ BANK Research

Insgesamt dürfte die Spitzenmiete in diesem Jahr mit knapp 3 Prozent noch ein ordentliches Plus aufweisen, wenngleich der Mietanstieg nicht ganz an 2013 mit 3,4 Prozent heranreicht. Für das kommende Jahr erwarten wir aus den vorgenann-ten Gründen eine weitere leichte Abschwächung. Wir gehen davon aus, dass der durchschnittliche Zuwachs der Spitzenmiete auf knapp unter 2 Prozent sinkt. Der damit schwächste Anstieg seit 2011 fällt aber immer noch fast doppelt so hoch wie der Durchschnitt der vergangenen zehn Jahre aus. Die Leerstandsquote dürfte so-wohl in diesem als auch im nächsten Jahr noch leicht sinken. Die kräftige Rückgangsdynamik der vergangenen Jahre wird dabei aber nicht erreicht.

-16

-12

-8

-4

0

4

8

12

1995 1999 2003 2007 2011 2015e

Regional-12Top-7

0

2

4

6

8

10

12

1995 1999 2003 2007 2011 2015e

Regional-12 Top-7

In den Top-Standorten dürfte sich die Büroflächennachfrage robust zeigen

Prognose für 2014 und 2015: Etwas schlechter als 2013 aber immer noch gut

Immobilienmarkt Deutschland 2014 | 2015

26

Büro: Top-Standorte im Vergleich

An allen sieben Top-Standorten haben sich die Büromärkte nach dem rezessions-bedingten Einbruch in den Jahren 2009 und 2010 durchweg positiv entwickelt. Von 2011 bis 2013 legte die Spitzenmiete kumuliert um gut 10 Prozent zu. Zwischen den Standorten zeigen sich allerdings beträchtliche Unterschiede. Während Frankfurt, Hamburg und Köln in den drei Jahren lediglich ein Plus von 6 Prozent „schafften“, legte die Benchmark-Miete in Düsseldorf, München und Stuttgart mit 14 bis 16 Pro-zent mehr als doppelt so stark zu. In Berlin, Deutschlands flächenmäßig größtem Bürostandort, entsprach der Mietzuwachs recht genau dem Durchschnitt. Während der Abstand zwischen dem teuersten und dem günstigsten Standort – Frankfurt und Stuttgart – relativ stabil bei 15 Euro je Quadratmeter liegt, hat sich die Spanne zu München als zweitteuerstem Bürostandort sichtbar verkleinert. Über viele Jahre übertraf die Frankfurter Spitzenmiete die Münchener um 5 Euro je Quadratmeter. Aktuell sind es lediglich noch 2 Euro. Somit hat der bankenlastige Frankfurter Büro-markt zwar die Finanzmarktkrise weitgehend unbeschadet überstanden, aber zu-mindest einen Teil seines Vorsprungs gegenüber München eingebüßt.

SPITZENMIETE: IN EURO JE QUADRATMETER SPITZENMIETE: VERÄNDERUNG GEGENÜBER VORJAHR IN PROZENT

Quelle: BulwienGesa, eigene Berechnungen, Prognose DZ BANK Quelle: BulwienGesa, eigene Berechnungen, Prognose DZ BANK

Letztlich ist die insgesamt erfreuliche Entwicklung auf einen – krisenbedingt – mode-raten Anstieg der Bürofläche bei gleichzeitigem Zuwachs von Bürobeschäftigten zu-rückzuführen. In den Büros der Top-Standorte arbeiten heute 12 Prozent mehr Be-schäftigte als noch vor zehn Jahren. Dieser Anstieg hat die Nachfrage beflügelt und für eine zunehmende Verknappung von frei verfügbaren attraktiven Büroflächen ge-sorgt. Daraus resultiert sowohl der oben beschriebene Mietanstieg als auch der spürbare Rückgang des Leerstandniveaus. Im Durchschnitt der sieben Standorte ist die Leerstandsquote von 2010 bis heute um fast 2 Prozentpunkte gefallen. In Berlin und Düsseldorf wie auch in Stuttgart ist der Rückgang mit weniger als 1 Prozent-punkt am schwächsten ausgefallen. Die Entwicklung für Stuttgart wird allerdings durch das mit Abstand niedrigste Leerstandsniveau unter den Top-Standorten von knapp über 5 Prozent relativiert. Am stärksten ist der Rückgang des Leerstands um 3 Prozentpunkte in München – korrespondierend zum kräftigen Mietanstieg – ausge-fallen. Kräftig ist der Leerstand auch in Hamburg und Frankfurt gesunken. Die Ban-kenstadt weist zwar mit über 12 Prozent weiterhin das höchste Leerstandsniveau

10

15

20

25

30

35

40

45

50

1995 1999 2003 2007 2011 2015e

B

D

F

HH

K

M

S

Top-7

2

7

0

2 22

8

22

6 6

0

3

5

-1

3

2

0 0

1 1

5

32

1 1 1 2 1 2 2 1

-2

0

2

4

6

8

Berlin Düssel-dorf

Frank-furt

Ham-burg

Köln München Stutt-gart

Top-7

2012 2013 2014e 2015e

Die Büromärkte sind – mit unter-schiedlicher Dynamik – im Aufwind

Gute Flächennachfrage lässt das Leerstandsniveau kräftig sinken

Immobilienmarkt Deutschland 2014 | 2015

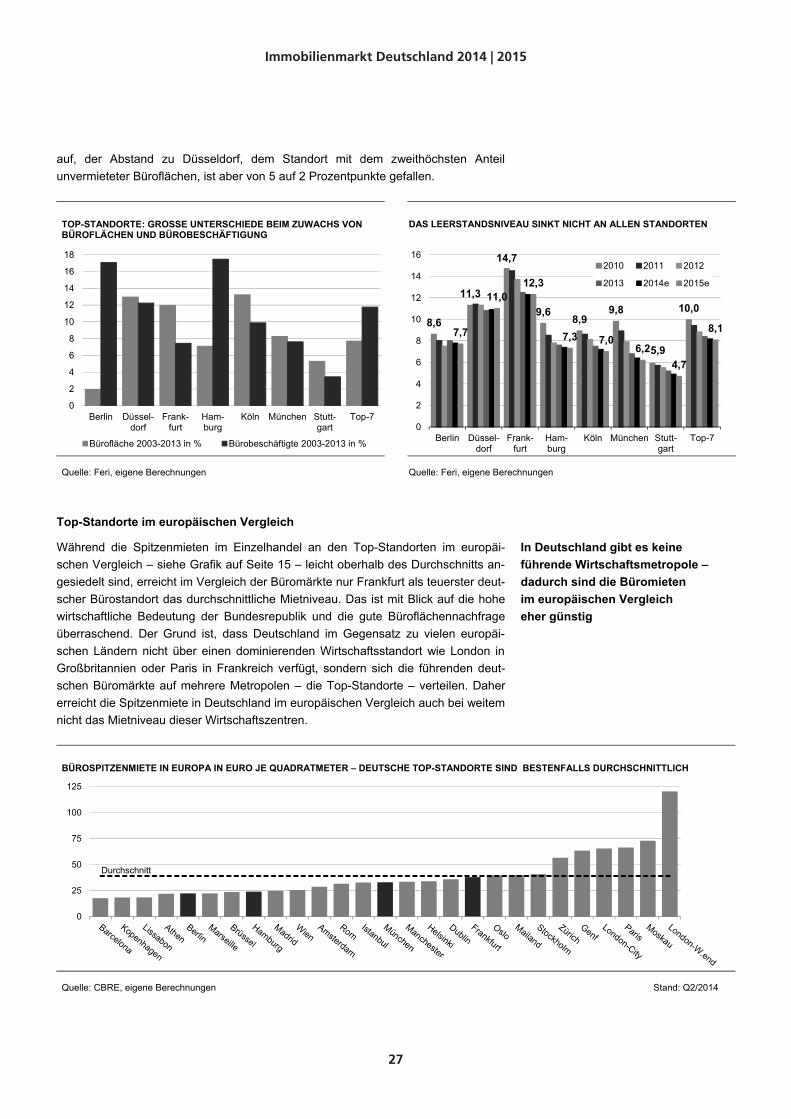

27

auf, der Abstand zu Düsseldorf, dem Standort mit dem zweithöchsten Anteil unvermieteter Büroflächen, ist aber von 5 auf 2 Prozentpunkte gefallen.

TOP-STANDORTE: GROSSE UNTERSCHIEDE BEIM ZUWACHS VON BÜROFLÄCHEN UND BÜROBESCHÄFTIGUNG

DAS LEERSTANDSNIVEAU SINKT NICHT AN ALLEN STANDORTEN

Quelle: Feri, eigene Berechnungen Quelle: Feri, eigene Berechnungen

Top-Standorte im europäischen Vergleich

Während die Spitzenmieten im Einzelhandel an den Top-Standorten im europäi-schen Vergleich – siehe Grafik auf Seite 15 – leicht oberhalb des Durchschnitts an-gesiedelt sind, erreicht im Vergleich der Büromärkte nur Frankfurt als teuerster deut-scher Bürostandort das durchschnittliche Mietniveau. Das ist mit Blick auf die hohe wirtschaftliche Bedeutung der Bundesrepublik und die gute Büroflächennachfrage überraschend. Der Grund ist, dass Deutschland im Gegensatz zu vielen europäi-schen Ländern nicht über einen dominierenden Wirtschaftsstandort wie London in Großbritannien oder Paris in Frankreich verfügt, sondern sich die führenden deut-schen Büromärkte auf mehrere Metropolen – die Top-Standorte – verteilen. Daher erreicht die Spitzenmiete in Deutschland im europäischen Vergleich auch bei weitem nicht das Mietniveau dieser Wirtschaftszentren.

BÜROSPITZENMIETE IN EUROPA IN EURO JE QUADRATMETER – DEUTSCHE TOP-STANDORTE SIND BESTENFALLS DURCHSCHNITTLICH

Quelle: CBRE, eigene Berechnungen Stand: Q2/2014

0

2

4

6

8

10

12

14

16

18

Berlin Düssel-dorf

Frank-furt

Ham-burg

Köln München Stutt-gart

Top-7

Bürofläche 2003-2013 in % Bürobeschäftigte 2003-2013 in %

8,6

11,3

14,7

9,68,9

9,8

5,9

10,0

7,7

11,012,3

7,3 7,06,2

4,7

8,1

0

2

4

6

8

10

12

14

16

Berlin Düssel-dorf

Frank-furt

Ham-burg

Köln München Stutt-gart

Top-7

2010 2011 2012

2013 2014e 2015e

In Deutschland gibt es keine führende Wirtschaftsmetropole – dadurch sind die Büromieten im europäischen Vergleich eher günstig

0

25

50

75

100

125

Durchschnitt

Immobilienmarkt Deutschland 2014 | 2015

28

Berlin: Büroimmobilien

SPITZENMIETE IN PROZENT GEGENÜBER VORJAHR LEERSTANDSQUOTE IN PROZENT

Quelle: BulwienGesa, Prognose DZ BANK Research Quelle: Feri, Prognose DZ BANK Research

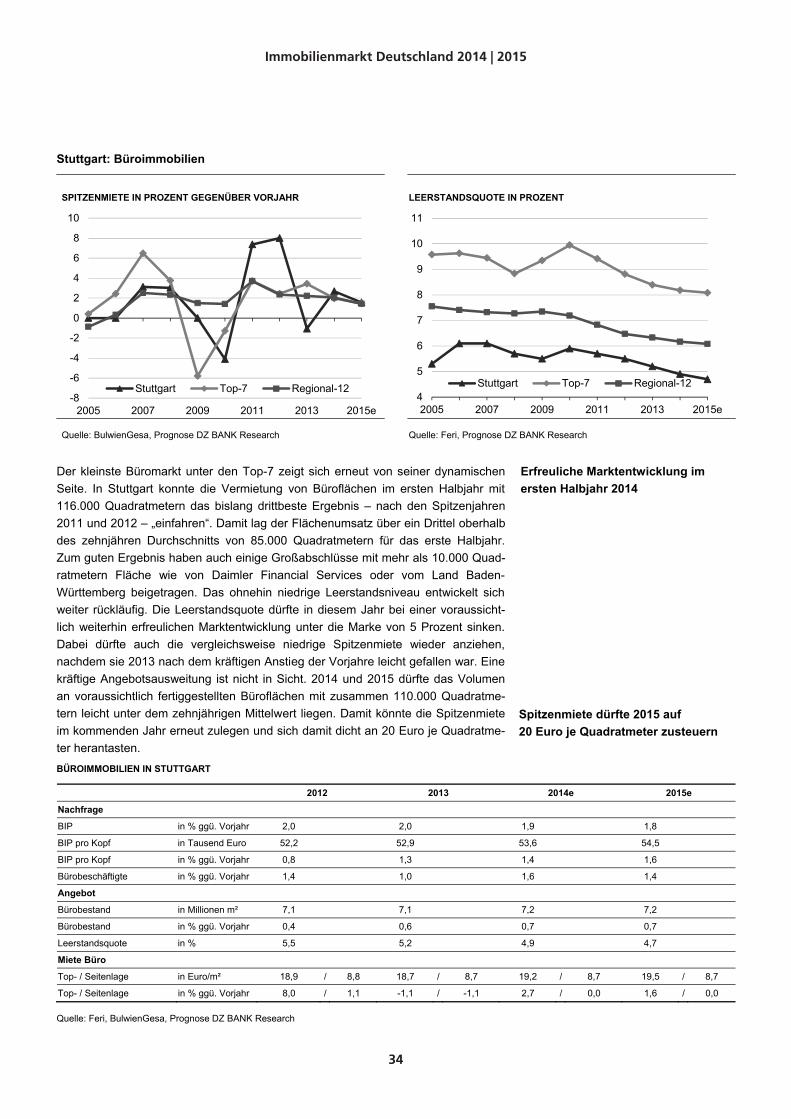

Der wirtschaftliche Aufschwung Berlins hat sich im ersten Halbjahr fortgesetzt. Er wird von jungen Unternehmen mit Internet- oder E-Commerce-Bezug wie dem Mo-deversender Zalando, aber auch von etablierten Unternehmen getragen. Die positi-ve Entwicklung hat dem Büromarkt im ersten Halbjahr ein Spitzenergebnis mit dem höchsten Halbjahresflächenumsatz der letzten zehn Jahre – 295.000 Quadratmeter – beschert. Die gute Nachfrage betraf ausgeglichen alle Größensegmente. Vieles spricht dafür, dass sich der solide Markttrend im zweiten Halbjahr fortsetzt und einen Jahresflächenumsatz von über 600.000 Quadratmetern ermöglicht, also deutlich mehr als im Vorjahr mit rund 520.000 Quadratmetern. Die Spitzenmiete bewegt sich seit dem vergangenen Herbst mit 22,50 Euro je Quadratmeter seitwärts. Das ist al-lerdings auch das höchste Niveau seit 2003. Die gute Marktentwicklung in Berlin macht sich auch in der Attraktivität für Projektentwicklungen und einer anziehenden Bautätigkeit bemerkbar. Damit liegen die prognostizierten Flächenneuzugänge für 2014 und 2015 mit 180.000 beziehungsweise 290.000 Quadratmetern deutlich über dem zehnjährigen Mittelwert von 140.000 Quadratmetern. Die Spitzenmiete könnte in der zweiten Jahreshälfte noch zulegen. Danach dürfte sie sich angesichts des er-reichten Niveaus und des steigenden Angebots erst einmal stabilisieren. BÜROIMMOBILIEN IN BERLIN

2012 2013 2014e 2015e

Nachfrage

BIP in % ggü. Vorjahr 2,0 1,9 1,6 1,5

BIP pro Kopf in Tausend Euro 23,9 24,1 24,4 24,7

BIP pro Kopf in % ggü. Vorjahr 0,8 1,1 1,0 1,3

Bürobeschäftigte in % ggü. Vorjahr 2,7 1,4 1,5 1,5

Angebot

Bürobestand in Millionen m² 17,5 17,5 17,6 17,8

Bürobestand in % ggü. Vorjahr -0,1 0,3 0,6 1,2

Leerstandsquote in % 7,5 8,0 7,8 7,7

Miete Büro

Top- / Seitenlage in Euro/m² 22,0 / 6,8 22,5 / 7,5 23,0 / 7,5 23,3 / 7,5

Top- / Seitenlage in % ggü. Vorjahr 2,3 / 4,6 2,3 / 10,3 2,2 / 0,0 1,3 / 0,0

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research

-12

-8

-4

0

4

8

2005 2007 2009 2011 2013 2015e

Berlin Top-7 Regional-125

6

7

8

9

10

11

2005 2007 2009 2011 2013 2015e

Berlin Top-7 Regional-12

Büromarkt erreicht Spitzenergebnis im ersten Halbjahr 2014

Spitzenmiete könnte 2014 noch etwas zulegen, 2015 dürfte das steigende Angebot die Miet- entwicklung bremsen

Immobilienmarkt Deutschland 2014 | 2015

29

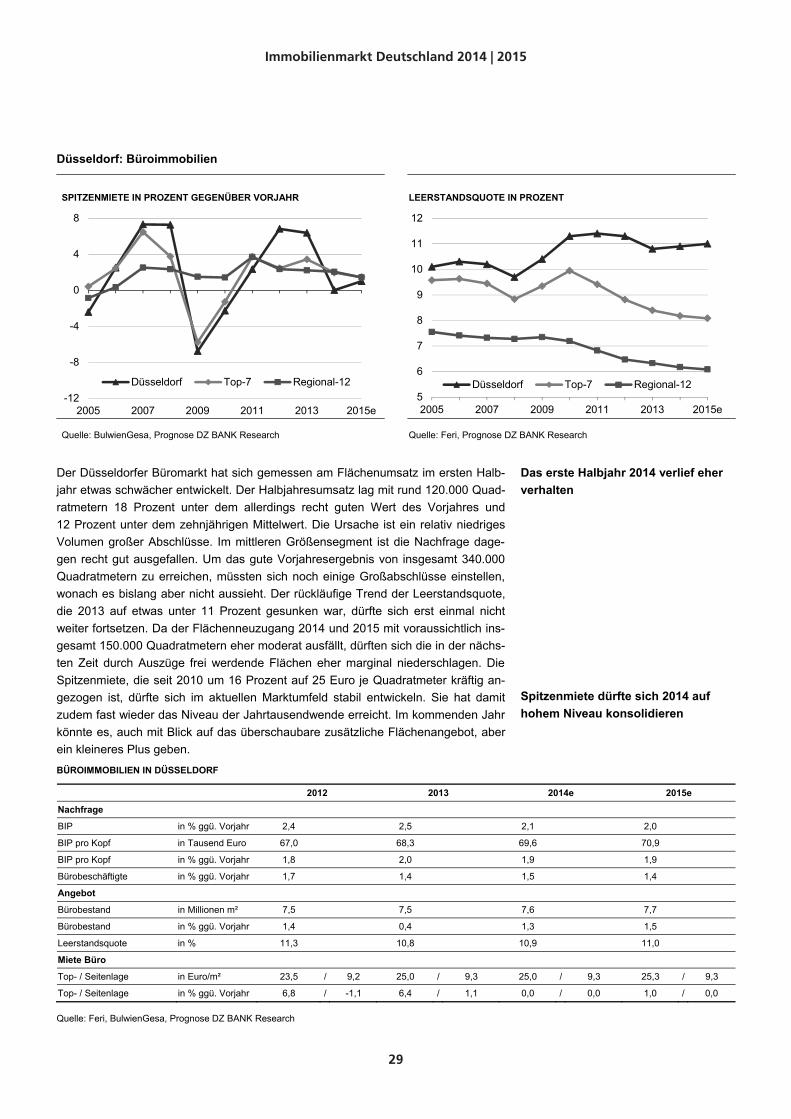

Düsseldorf: Büroimmobilien

SPITZENMIETE IN PROZENT GEGENÜBER VORJAHR LEERSTANDSQUOTE IN PROZENT

Quelle: BulwienGesa, Prognose DZ BANK Research Quelle: Feri, Prognose DZ BANK Research

Der Düsseldorfer Büromarkt hat sich gemessen am Flächenumsatz im ersten Halb-jahr etwas schwächer entwickelt. Der Halbjahresumsatz lag mit rund 120.000 Quad-ratmetern 18 Prozent unter dem allerdings recht guten Wert des Vorjahres und 12 Prozent unter dem zehnjährigen Mittelwert. Die Ursache ist ein relativ niedriges Volumen großer Abschlüsse. Im mittleren Größensegment ist die Nachfrage dage-gen recht gut ausgefallen. Um das gute Vorjahresergebnis von insgesamt 340.000 Quadratmetern zu erreichen, müssten sich noch einige Großabschlüsse einstellen, wonach es bislang aber nicht aussieht. Der rückläufige Trend der Leerstandsquote, die 2013 auf etwas unter 11 Prozent gesunken war, dürfte sich erst einmal nicht weiter fortsetzen. Da der Flächenneuzugang 2014 und 2015 mit voraussichtlich ins-gesamt 150.000 Quadratmetern eher moderat ausfällt, dürften sich die in der nächs-ten Zeit durch Auszüge frei werdende Flächen eher marginal niederschlagen. Die Spitzenmiete, die seit 2010 um 16 Prozent auf 25 Euro je Quadratmeter kräftig an-gezogen ist, dürfte sich im aktuellen Marktumfeld stabil entwickeln. Sie hat damit zudem fast wieder das Niveau der Jahrtausendwende erreicht. Im kommenden Jahr könnte es, auch mit Blick auf das überschaubare zusätzliche Flächenangebot, aber ein kleineres Plus geben.

BÜROIMMOBILIEN IN DÜSSELDORF

2012 2013 2014e 2015e

Nachfrage

BIP in % ggü. Vorjahr 2,4 2,5 2,1 2,0

BIP pro Kopf in Tausend Euro 67,0 68,3 69,6 70,9

BIP pro Kopf in % ggü. Vorjahr 1,8 2,0 1,9 1,9

Bürobeschäftigte in % ggü. Vorjahr 1,7 1,4 1,5 1,4

Angebot

Bürobestand in Millionen m² 7,5 7,5 7,6 7,7

Bürobestand in % ggü. Vorjahr 1,4 0,4 1,3 1,5

Leerstandsquote in % 11,3 10,8 10,9 11,0

Miete Büro

Top- / Seitenlage in Euro/m² 23,5 / 9,2 25,0 / 9,3 25,0 / 9,3 25,3 / 9,3

Top- / Seitenlage in % ggü. Vorjahr 6,8 / -1,1 6,4 / 1,1 0,0 / 0,0 1,0 / 0,0

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research

-12

-8

-4

0

4

8

2005 2007 2009 2011 2013 2015e

Düsseldorf Top-7 Regional-125

6

7

8

9

10

11

12

2005 2007 2009 2011 2013 2015e

Düsseldorf Top-7 Regional-12

Das erste Halbjahr 2014 verlief eher verhalten

Spitzenmiete dürfte sich 2014 auf hohem Niveau konsolidieren

Immobilienmarkt Deutschland 2014 | 2015

30

Frankfurt: Büroimmobilien

SPITZENMIETE IN PROZENT GEGENÜBER VORJAHR LEERSTANDSQUOTE IN PROZENT

Quelle: BulwienGesa, Prognose DZ BANK Research Quelle: Feri, Prognose DZ BANK Research