Inhaltsverzeichnis - hep-verlag.de · – Im betrieblichen Rechnungswesen werden die effekt iven...

85

Inhaltsverzeichnis Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag 5 Inhaltsverzeichnis Seite 1. Das betriebliche Rechnungswesen 7 2. Kalkulation im Warenhandelsbetrieb 21 3. Die Mehrwertsteuer 91 4. Kalkulation im Industriebetrieb 131 5. Die Rechnung mit fixen und variablen Kosten 205 6. Bilanz- und Erfolgsanalyse 265 7. Geldflussrechnung 301

Transcript of Inhaltsverzeichnis - hep-verlag.de · – Im betrieblichen Rechnungswesen werden die effekt iven...

Inhaltsverzeichnis

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

5

Inhaltsverzeichnis

Seite

1. Das betriebliche Rechnungswesen 7

2. Kalkulation im Warenhandelsbetrieb 21

3. Die Mehrwertsteuer 91

4. Kalkulation im Industriebetrieb 131

5. Die Rechnung mit fixen und variablen Kosten 205

6. Bilanz- und Erfolgsanalyse 265

7. Geldflussrechnung 301

Das betriebliche Rechnungswesen 7

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

1. Das betriebliche Rechnungswesen Inhalt

A Lektionenbudget und Gliederung des Kapitels 8

B Unterrichtsplanung 8

C Arbeitsblätter und Lösungen 11

A1 Lösung 11

A2 Lösung 12

A3 Lösung 13

A4 Lösung 15

A5 Lösung 16

A6 Lösung 17

A7 Lösung 17

A8 Lösung 18

A9 Lösung 20

Das betriebliche Rechnungswesen 8

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

A Lektionenbudget und Gliederung des Kapitels Lektionen Aufgaben

1 Das Rechnungswesen 3 – 4 A1 bis A8

B Unterrichtsplanung 1. Einstieg Der Einstieg in das betriebliche Rechnungswesen ist mit Hilfe der Folie auf der näch-sten Seite im Handbuch möglich. Anschliessend können die Lernenden die Aus-gangslage zu Fall «Jakob Huber AG» im Lehrmittlel lesen, Seite 9 bis 11. 2. Vertiefung a) Variante 1:

Im Lehrgespräch die Aufgabe 3 im Lehrbuch Seite 17 – 18 erarbeiten.

Variante 2: Als Partnerarbeit die Aufgabe 3 lösen mit dem Auftrag den Entscheid mit Begründung vorbereiten.

Hinweis an die Lernenden: Die Forschungs- und Entwicklungsarbeiten wer-den an externe Ingenieure vergeben.

b) Auswertung der Aufgabe 3: Entschungsmatrix auf der Seite 19 im Lehrbuch auswerten und Begrün-dungen zusammentragen und abwägen.

Lehrgespräch: Verstärkung mit dem Hinweis auf Risiken aus der Unternehmungs-strategie, Folie 2 im Handbuch Seite 10 (� Vernetzung mit der Betriebs-wirtschaftslehre).

3. Übungsphase Aufgaben 1, 2, 4 – 9 im Buch lösen

Das betriebliche Rechnungswesen 9

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

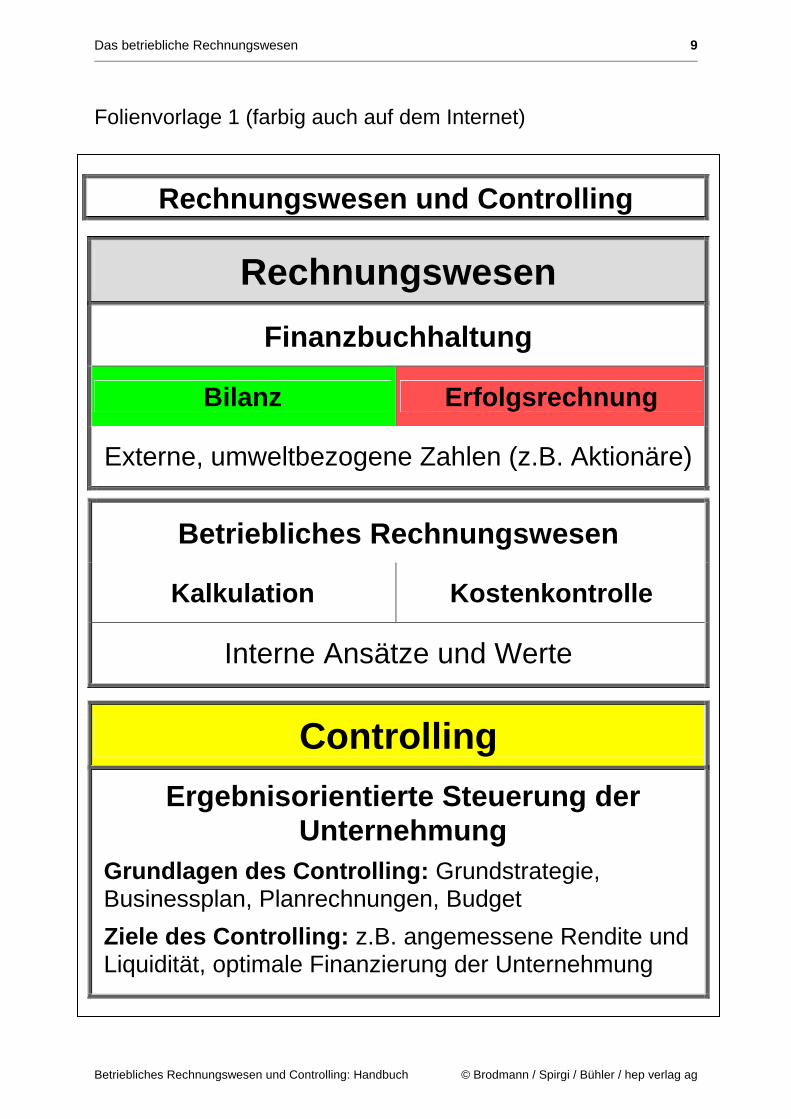

Folienvorlage 1 (farbig auch auf dem Internet)

Rechnungswesen und Controlling

Rechnungswesen

Finanzbuchhaltung

Bilanz Erfolgsrechnung

Externe, umweltbezogene Zahlen (z.B. Aktionäre)

Betriebliches Rechnungswesen

Kalkulation Kostenkontrolle

Interne Ansätze und Werte

Controlling

Ergebnisorientierte Steuerung der Unternehmung

Grundlagen des Controlling: Grundstrategie, Businessplan, Planrechnungen, Budget

Ziele des Controlling: z.B. angemessene Rendite und Liquidität, optimale Finanzierung der Unternehmung

Das betriebliche Rechnungswesen 10

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

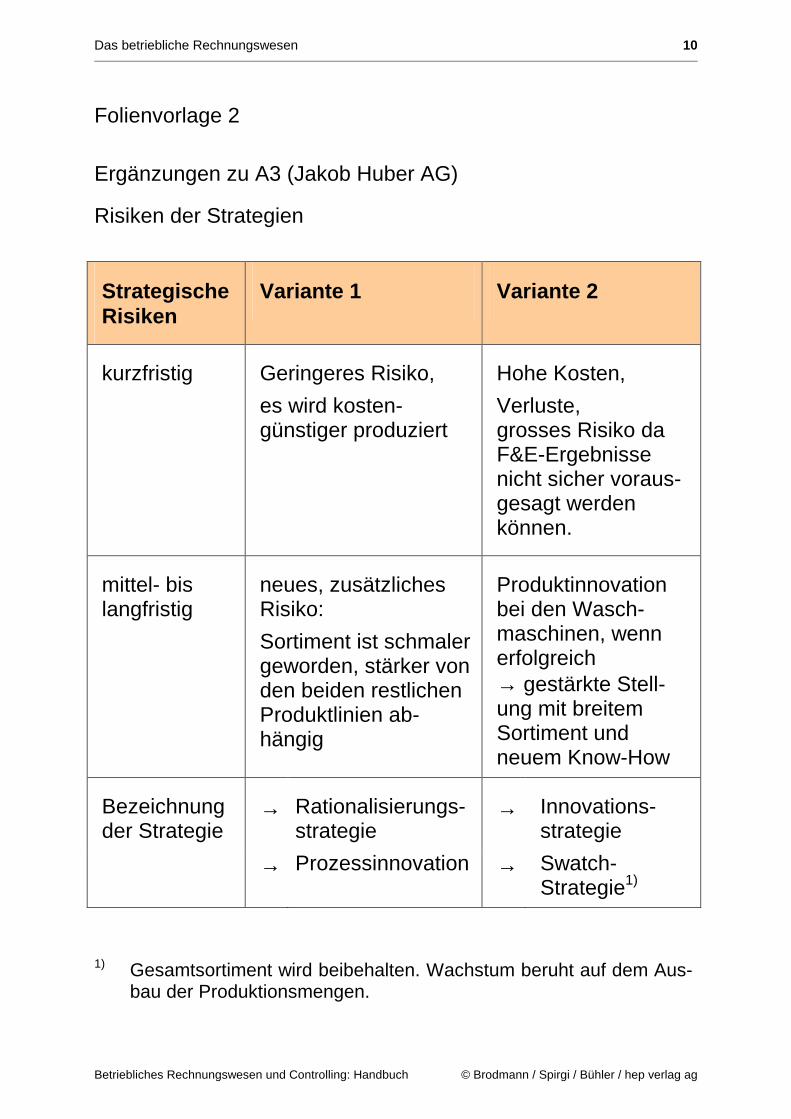

Folienvorlage 2

Ergänzungen zu A3 (Jakob Huber AG)

Risiken der Strategien

Strategische Risiken

Variante 1 Variante 2

kurzfristig Geringeres Risiko,

es wird kosten-günstiger produziert

Hohe Kosten,

Verluste, grosses Risiko da F&E-Ergebnisse nicht sicher voraus-gesagt werden können.

mittel- bis langfristig

neues, zusätzliches Risiko:

Sortiment ist schmaler geworden, stärker von den beiden restlichen Produktlinien ab-hängig

Produktinnovation bei den Wasch-maschinen, wenn erfolgreich → gestärkte Stell-ung mit breitem Sortiment und neuem Know-How

Bezeichnung der Strategie

→ Rationalisierungs-strategie

→ Innovations-strategie

→ Prozessinnovation → Swatch-Strategie1)

1) Gesamtsortiment wird beibehalten. Wachstum beruht auf dem Aus-

bau der Produktionsmengen.

Das betriebliche Rechnungswesen 11

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

C Arbeitsblätter und Lösungen

A1 – Das betriebliche Rechnungswesen ist ein wichtiges Instrument zur

Unternehmungsführung (Führungsinstrument).

– Im betrieblichen Rechnungswesen werden die effektiven Kosten (in-terne Kosten) der Leistungserstellung ermittelt. Während in der Finanz-buchhaltung durch zu hohe Aufwände sog. stille Reserven gebildet werden können, zeigt die Betriebsbuchhaltung die effektiven, betriebs-notwendigen (internen) Aufwände.

– Das betriebliche Rechnungswesen liefert die Grundlagen (effektive Kosten) für die Kalkulation.

– Das betriebliche Rechnungswesen liefert die Grundlagen für die Kos-tenkontrolle in den einzelnen Abteilungen und Kostenstellen.

– Das betriebliche Rechnungswesen liefert die Grundlagen für die Er-folgskontrolle der einzelnen Produkte (oder Dienstleistungen).

– Die Überprüfung der Zielsetzungen, die Erfassung der Ist-Werte und die Kosten- und Erfolgskontrolle sind wichtige Bestandteile des Con-trollings.

Das betriebliche Rechnungswesen 12

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

A2 a) Nennen Sie zwei Ziele, welche sich die Unternehmungsleitung der

Cylo AG gesetzt hat, die aus der Budgetierung für das Jahr 2010 er-sichtlich sind.

1. Mehr Fahrräder verkaufen

2. Reingewinn verdoppeln

b) Aus welchem Konzept stammt das Ziel «Steigerung der Absatz-menge»?

1) Leistungswirtschaftliches Konzept

2) � Finanzwirtschaftliches Konzept

3) � Soziales Konzept

c) Beschreiben Sie drei Massnahmen, die zur Erreichung der Ziele geplant und aus dem Budget ersichtlich sind.

1. Der Werbeaufwand soll vergrössert werden (1 000 � 5 000)

2. Investitionen in neue Anlagen (10 000 � 15 000)

3. Reduktion des Personalaufwandes (18 000 � 16 000)

Das betriebliche Rechnungswesen 13

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

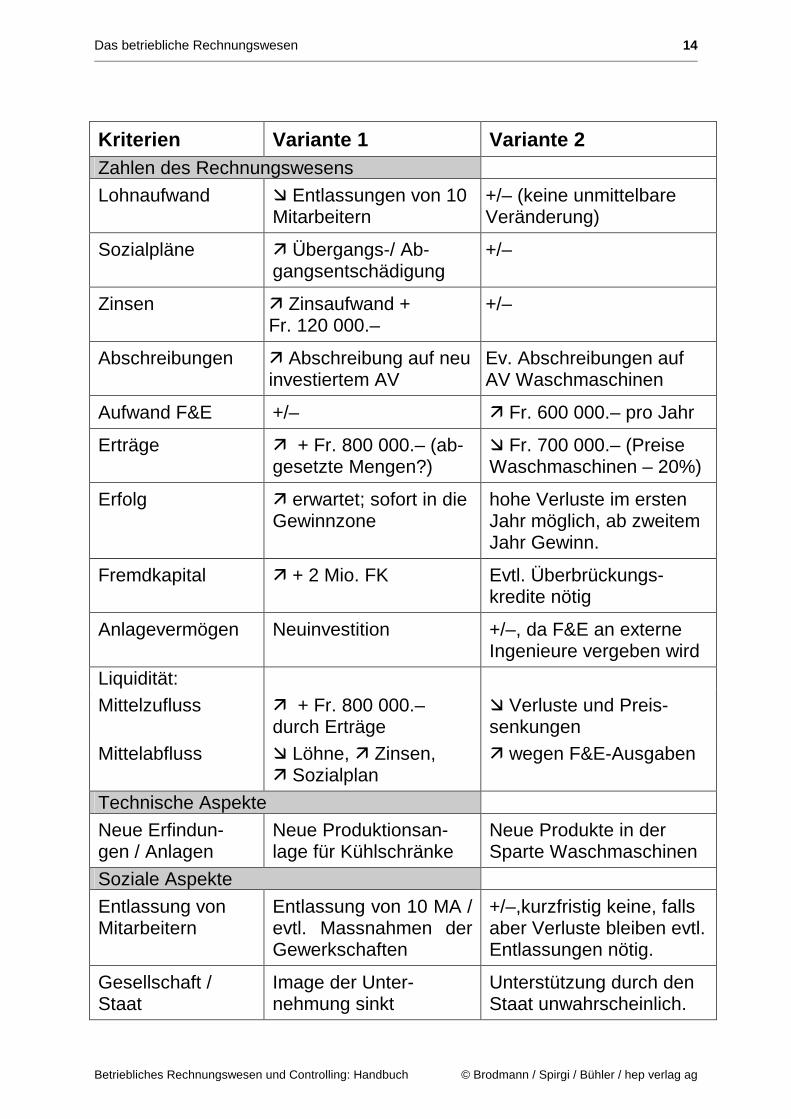

A3 a) Entscheidungsmatrix auf Seite folgenden Seite.

b) Die Aufgabe des Unternehmens ist es, die Interessen abzuwägen und allenfalls Prioritäten zu setzen (Lösungen des Interessenkonfliktes). Jakob Huber wird für die zukünftige Tätigkeit einen langfristigen Ziel-katalog (Strategie) aufstellen. Dabei besinnt er sich auf die drei Haupt-ziele der Unternehmungstätigkeit:

1. Erwirtschaften eines angemessenen Gewinnes

2. Sicherung des dauernden Fortbestandes der Unternehmung

3. Soziale Verantwortung gegenüber den Mitarbeitern und der Ge-sellschaft

Das Weiterführen der Sparte «Waschmaschinen» könnte den Fort-bestand der Unternehmung gefährden! Jakob Huber darf dieses Risiko aus unternehmerischen Gesichtspunkten auf keinen Fall ein-gehen.

c) Ökonomische Umweltsphäre Arbeitslosenzahl nimmt evtl. zu Arbeitslosenversicherung wird belastet (Hinweis auf die Finanzierung der ALV durch Lohnprozente)

Soziale Umweltsphäre Persönliche Probleme der entlassenen Mitarbeiter bei der Stellensuche Persönliche Probleme bei Arbeitslosigkeit

d)

Die soziale Verantwortung für die Mitarbeiter spricht für die Weiter-führung der Abteilung «Waschmaschinen».

Die Zahlen des Rechnungswesens, der Konkurrenzdruck und die zukünftigen Erwartungen (� Planerfolgsrechnung) sprechen zumin-dest kurzfristig für die Aufgabe der Abteilung.

Das betriebliche Rechnungswesen 14

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

Kriterien Variante 1 Variante 2 Zahlen des Rechnungswesens

Lohnaufwand � Entlassungen von 10 Mitarbeitern

+/– (keine unmittelbare Veränderung)

Sozialpläne � Übergangs-/ Ab-gangsentschädigung

+/–

Zinsen � Zinsaufwand + Fr. 120 000.–

+/–

Abschreibungen � Abschreibung auf neu investiertem AV

Ev. Abschreibungen auf AV Waschmaschinen

Aufwand F&E +/– � Fr. 600 000.– pro Jahr

Erträge � + Fr. 800 000.– (ab-gesetzte Mengen?)

� Fr. 700 000.– (Preise Waschmaschinen – 20%)

Erfolg � erwartet; sofort in die Gewinnzone

hohe Verluste im ersten Jahr möglich, ab zweitem Jahr Gewinn.

Fremdkapital � + 2 Mio. FK Evtl. Überbrückungs-kredite nötig

Anlagevermögen Neuinvestition +/–, da F&E an externe Ingenieure vergeben wird

Liquidität: Mittelzufluss � + Fr. 800 000.–

durch Erträge � Verluste und Preis-senkungen

Mittelabfluss � Löhne, � Zinsen, � Sozialplan

� wegen F&E-Ausgaben

Technische Aspekte

Neue Erfindun-gen / Anlagen

Neue Produktionsan-lage für Kühlschränke

Neue Produkte in der Sparte Waschmaschinen

Soziale Aspekte

Entlassung von Mitarbeitern

Entlassung von 10 MA / evtl. Massnahmen der Gewerkschaften

+/–,kurzfristig keine, falls aber Verluste bleiben evtl. Entlassungen nötig.

Gesellschaft / Staat

Image der Unter-nehmung sinkt

Unterstützung durch den Staat unwahrscheinlich.

Das betriebliche Rechnungswesen 15

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

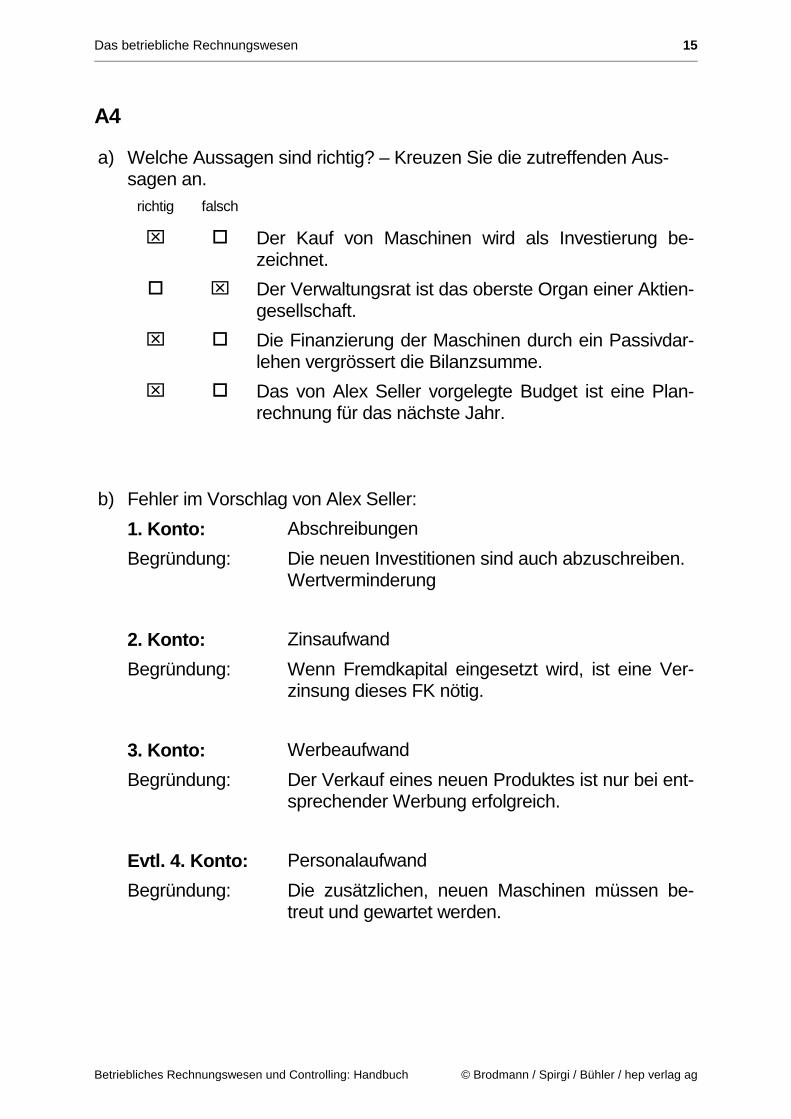

A4 a) Welche Aussagen sind richtig? – Kreuzen Sie die zutreffenden Aus-

sagen an.

richtig falsch

� Der Kauf von Maschinen wird als Investierung be-zeichnet.

� Der Verwaltungsrat ist das oberste Organ einer Aktien-gesellschaft.

� Die Finanzierung der Maschinen durch ein Passivdar-lehen vergrössert die Bilanzsumme.

� Das von Alex Seller vorgelegte Budget ist eine Plan-rechnung für das nächste Jahr.

b) Fehler im Vorschlag von Alex Seller:

1. Konto: Abschreibungen

Begründung: Die neuen Investitionen sind auch abzuschreiben. Wertverminderung

2. Konto: Zinsaufwand

Begründung: Wenn Fremdkapital eingesetzt wird, ist eine Ver-zinsung dieses FK nötig.

3. Konto: Werbeaufwand

Begründung: Der Verkauf eines neuen Produktes ist nur bei ent-sprechender Werbung erfolgreich.

Evtl. 4. Konto: Personalaufwand

Begründung: Die zusätzlichen, neuen Maschinen müssen be-treut und gewartet werden.

Das betriebliche Rechnungswesen 16

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

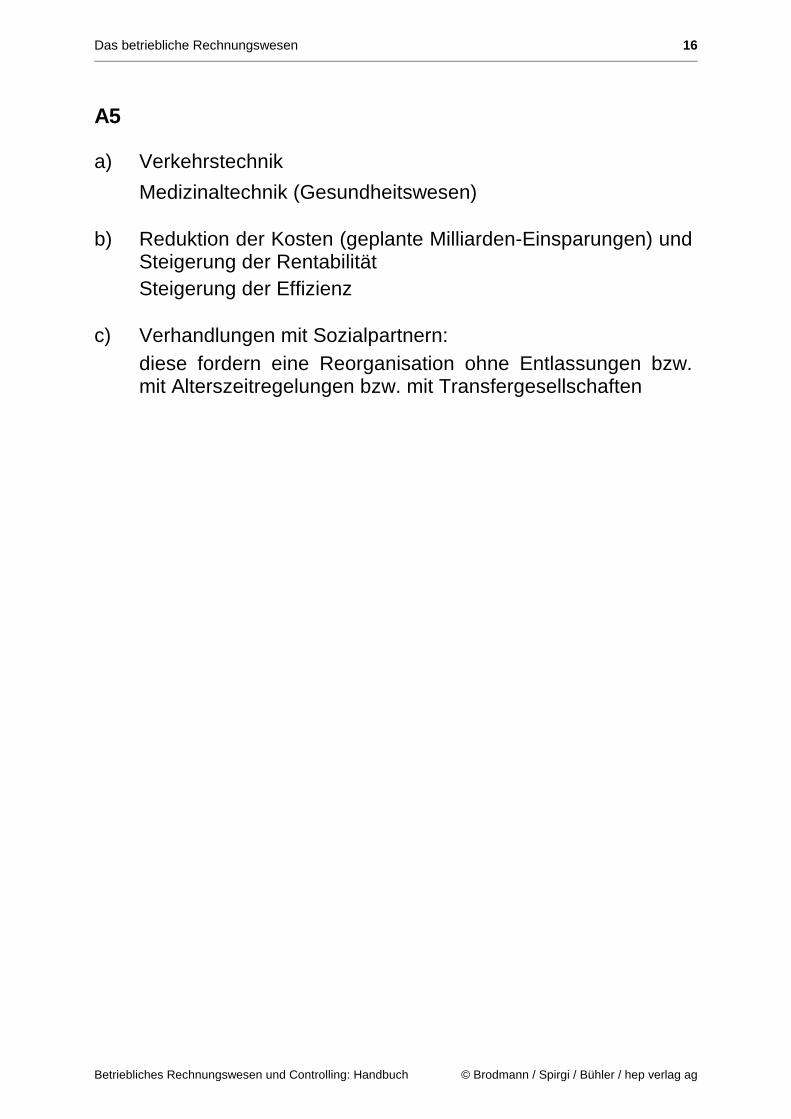

A5 a) Verkehrstechnik

Medizinaltechnik (Gesundheitswesen)

b) Reduktion der Kosten (geplante Milliarden-Einsparungen) und Steigerung der Rentabilität Steigerung der Effizienz

c) Verhandlungen mit Sozialpartnern: diese fordern eine Reorganisation ohne Entlassungen bzw. mit Alterszeitregelungen bzw. mit Transfergesellschaften

Das betriebliche Rechnungswesen 17

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

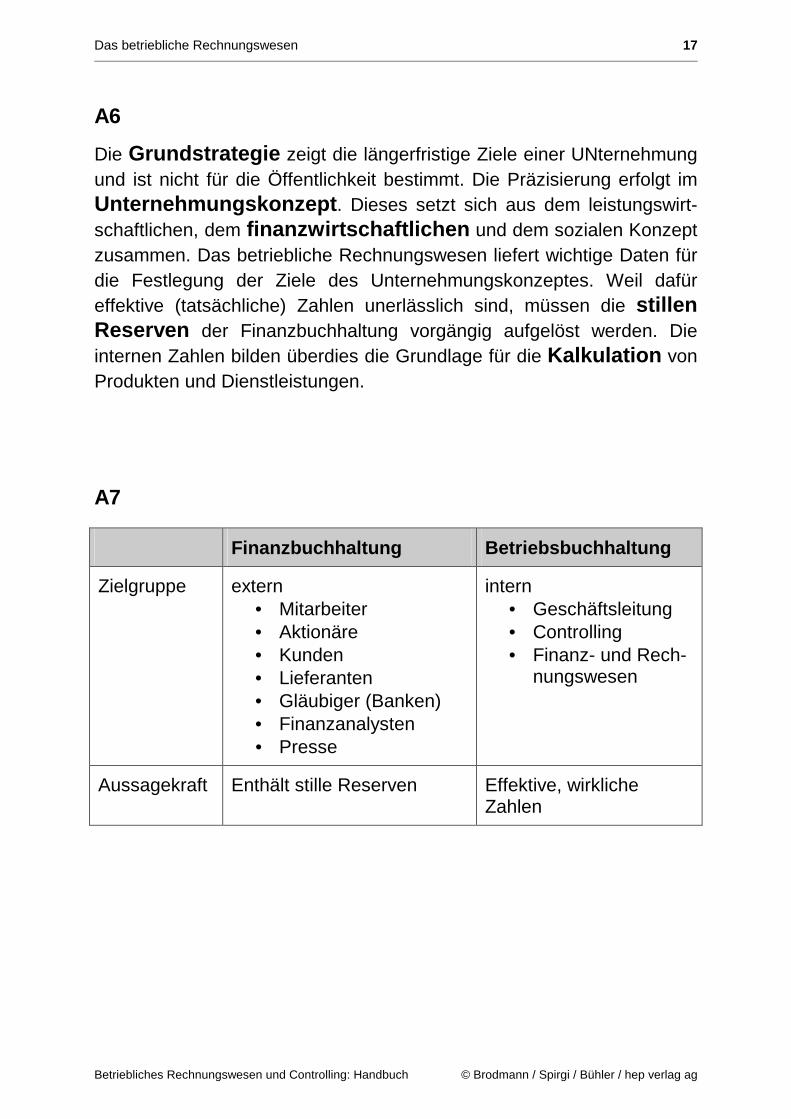

A6

Die Grundstrategie zeigt die längerfristige Ziele einer UNternehmung und ist nicht für die Öffentlichkeit bestimmt. Die Präzisierung erfolgt im Unternehmungskonzept . Dieses setzt sich aus dem leistungswirt-schaftlichen, dem finanzwirtschaftlichen und dem sozialen Konzept zusammen. Das betriebliche Rechnungswesen liefert wichtige Daten für die Festlegung der Ziele des Unternehmungskonzeptes. Weil dafür effektive (tatsächliche) Zahlen unerlässlich sind, müssen die stillen Reserven der Finanzbuchhaltung vorgängig aufgelöst werden. Die internen Zahlen bilden überdies die Grundlage für die Kalkulation von Produkten und Dienstleistungen.

A7

Finanzbuchhaltung Betriebsbuchhaltung

Zielgruppe extern • Mitarbeiter • Aktionäre • Kunden • Lieferanten • Gläubiger (Banken) • Finanzanalysten • Presse

intern • Geschäftsleitung • Controlling • Finanz- und Rech-

nungswesen

Aussagekraft Enthält stille Reserven Effektive, wirkliche Zahlen

Das betriebliche Rechnungswesen 18

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

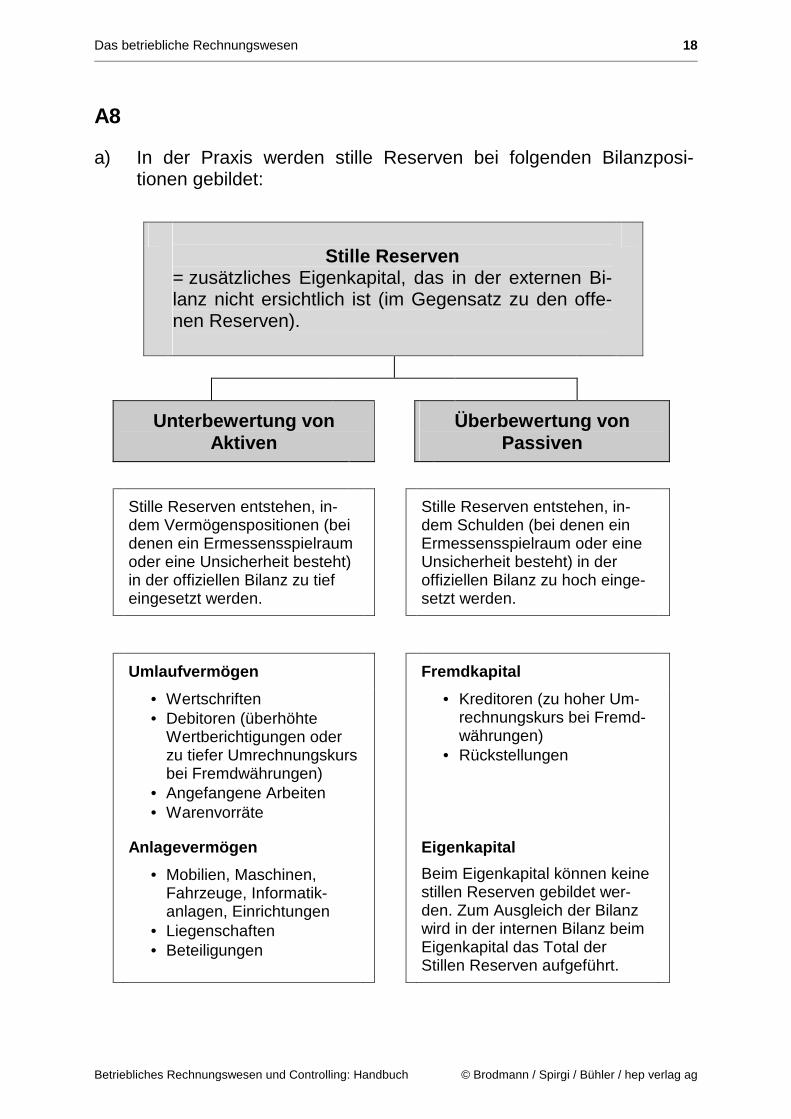

A8 a) In der Praxis werden stille Reserven bei folgenden Bilanzposi-

tionen gebildet:

Stille Reserven = zusätzliches Eigenkapital, das in der externen Bi-lanz nicht ersichtlich ist (im Gegensatz zu den offe-nen Reserven).

Unterbewertung von Aktiven

Überbewertung von Passiven

Stille Reserven entstehen, in-dem Vermögenspositionen (bei denen ein Ermessensspielraum oder eine Unsicherheit besteht) in der offiziellen Bilanz zu tief eingesetzt werden.

Stille Reserven entstehen, in-dem Schulden (bei denen ein Ermessensspielraum oder eine Unsicherheit besteht) in der offiziellen Bilanz zu hoch einge-setzt werden.

Umlaufvermögen Fremdkapital

• Wertschriften • Debitoren (überhöhte

Wertberichtigungen oder zu tiefer Umrechnungskurs bei Fremdwährungen)

• Angefangene Arbeiten • Warenvorräte

• Kreditoren (zu hoher Um-rechnungskurs bei Fremd-währungen)

• Rückstellungen

Anlagevermögen Eigenkapital

• Mobilien, Maschinen, Fahrzeuge, Informatik-anlagen, Einrichtungen

• Liegenschaften • Beteiligungen

Beim Eigenkapital können keine stillen Reserven gebildet wer-den. Zum Ausgleich der Bilanz wird in der internen Bilanz beim Eigenkapital das Total der Stillen Reserven aufgeführt.

Das betriebliche Rechnungswesen 19

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

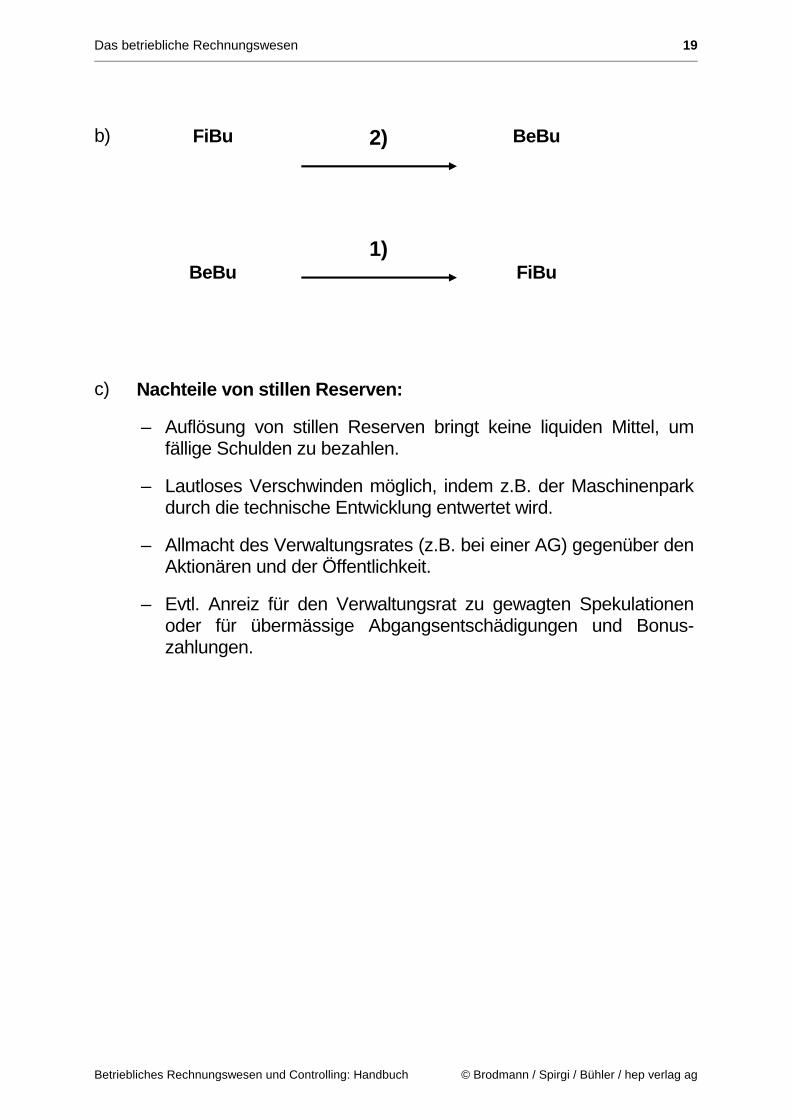

b) FiBu 2) BeBu 1) BeBu FiBu c) Nachteile von stillen Reserven:

– Auflösung von stillen Reserven bringt keine liquiden Mittel, um fällige Schulden zu bezahlen.

– Lautloses Verschwinden möglich, indem z.B. der Maschinenpark durch die technische Entwicklung entwertet wird.

– Allmacht des Verwaltungsrates (z.B. bei einer AG) gegenüber den Aktionären und der Öffentlichkeit.

– Evtl. Anreiz für den Verwaltungsrat zu gewagten Spekulationen oder für übermässige Abgangsentschädigungen und Bonus-zahlungen.

Das betriebliche Rechnungswesen 20

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

A9 a) Reingewinn von Fr. 80 000.– � Reinverlust von ......

Fr. 50 000.– Reingewinn laut FiBu

Fr. 30 000.– gebildete stille Reserven

Fr. 80 000.– Erfolg laut BeBu (effektiver Reingewinn) b) � Reingewinn von ... Reinverlust Fr. 10 000.–

Fr. 50 000.– Reingewinn laut FiBu

Fr. – 60 000.– gebildete stille Reserven

Fr. – 10 000.– Erfolg laut BeBu (effektiver Reinverlust)

Kalkulation im Warenhandelsbetrieb 21

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

2. Kalkulation im Warenhandelsbetrieb Inhalt

A Lektionenbudget und Gliederung des Kapitels 24

B Unterrichtsplanung 24

C Arbeitsblätter und Lösungen 41

Vom Bruttokreditankaufspreis zum Einstandswert

A10 Lösung 41

A11 Lösung 41

A12 Lösung 42

A13 Lösung 42

A14 Lösung 42

A15 Lösung 44

A16 Lösung 44

A17 Lösung 45

A18 Lösung 45

A19 Lösung 45

A20 Lösung 46

A21 Lösung 46

A22 Lösung 47

A23 Lösung 47

A24 Lösung 48

A25 Lösung 48

A26 Lösung 49

A27 Lösung 49

A28 Lösung 50

A29 Lösung 51

Vom Einstandswert zum Nettoerlös

A30 Lösung 51

A31 Lösung 52

A32 Lösung 52

A33 Lösung 52

Kalkulation im Warenhandelsbetrieb 22

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

A34 Lösung 53

A35 Lösung 53

A36 Lösung 55

A37 Lösung 55

A38 Lösung 57

A39 Lösung 58

A40 Lösung 58

A41 Lösung 59

A42 Lösung 59

A43 Lösung 60

A44 Lösung 60

A45 Lösung 61

A46 Lösung 62

A47 Lösung 63

Vom Nettoerlös zum Bruttokreditverkaufspreis

A48 Lösung 64

A49 Lösung 64

A50 Lösung 66

A51 Lösung 66

A52 Lösung 67

A53 Lösung 68

A54 Lösung 69

A55 Lösung 70

Vollständiges Kalkulationsschema im Warenhandel

A56 Lösung 70

A57 Lösung 71

Arbeitsblatt A58 a) und A59 72

Arbeitsblatt A58 b) und A60 73

A58 Lösung 74

A59 Lösung 75

A60 Lösung 76

A61 Lösung 76

Kalkulation im Warenhandelsbetrieb 23

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

A62 Lösung 77

A63 Lösung 78

A64 Lösung 78

D Zusatzaufgaben 79

Z1 Aufgabe 79 Lösung 84

Z2 Aufgabe 79 Lösung 84

Z3 Aufgabe 80 Lösung 85

Z4 Aufgabe 80 Lösung 85

Z5 Aufgabe 81 Lösung 86

Z6 Aufgabe 81 Lösung 87

Z7 Aufgabe 81 Lösung 88

Z8 Aufgabe 82 Lösung 89

Z9 Aufgabe 82 Lösung 89

Z10 Aufgabe 83 Lösung 90

Kalkulation im Warenhandelsbetrieb 24

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

A Lektionenbudget und Gliederung des Kapitels Lektionen Aufgaben

2.1 Vom Bruttokreditankaufspreis zum Einstandswert 4-5 A10 bis A29

2.2 Vom Einstandswert zum Nettoerlös 3-4 A30 bis A47

2.3 Vom Nettoerlös zum Bruttokreditverkaufspreis 3-4 A48 bis A55

2.4 Vollständiges Kalkulationsschema im Warenhandel 3-4 A56 bis A64

B Unterrichtsplanung 1. Vom Bruttokreditankaufspreis zum Einstandswert Für den Einstieg in die Warenkalkulation schlagen wir zwei mögliche Varianten vor: Variante 1:

Einkaufskalkulation (gemäss Lehrbuch S. 27 – 32)

Vom Bruttokreditankaufspreis zum Einstandswert.

Im Lehrgespräch das Kapitel 2.1 bearbeiten. Lehrbuch, Sei-ten 27 – 32

Anschliessend A10 bis A29 selbständig oder in Partnerarbeit lösen.

Variante 2:

a) Der Einstieg in die Warenkalkulation ist auch mit den drei Arbeitsblättern auf den folgenden Seiten im Hand-buch möglich.

b) Vertiefung : Gemeinsam die Aufgaben A14 a) und A14 e) lösen. c) Übungsphase A10, A12 im Buch lösen A13 auf Blatt mit Beispiel Fr. 100.– lösen, Antwort begründen A14 restliche Aufgaben zuerst auf Blatt lösen A18 im Buch lösen A11, A15 – A17, A19 – A22, Kalkulation auf Blatt, Buchungssätze im Buch A23 im Buch lösen A24 – A29 auf Blatt lösen

Kalkulation im Warenhandelsbetrieb 25

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

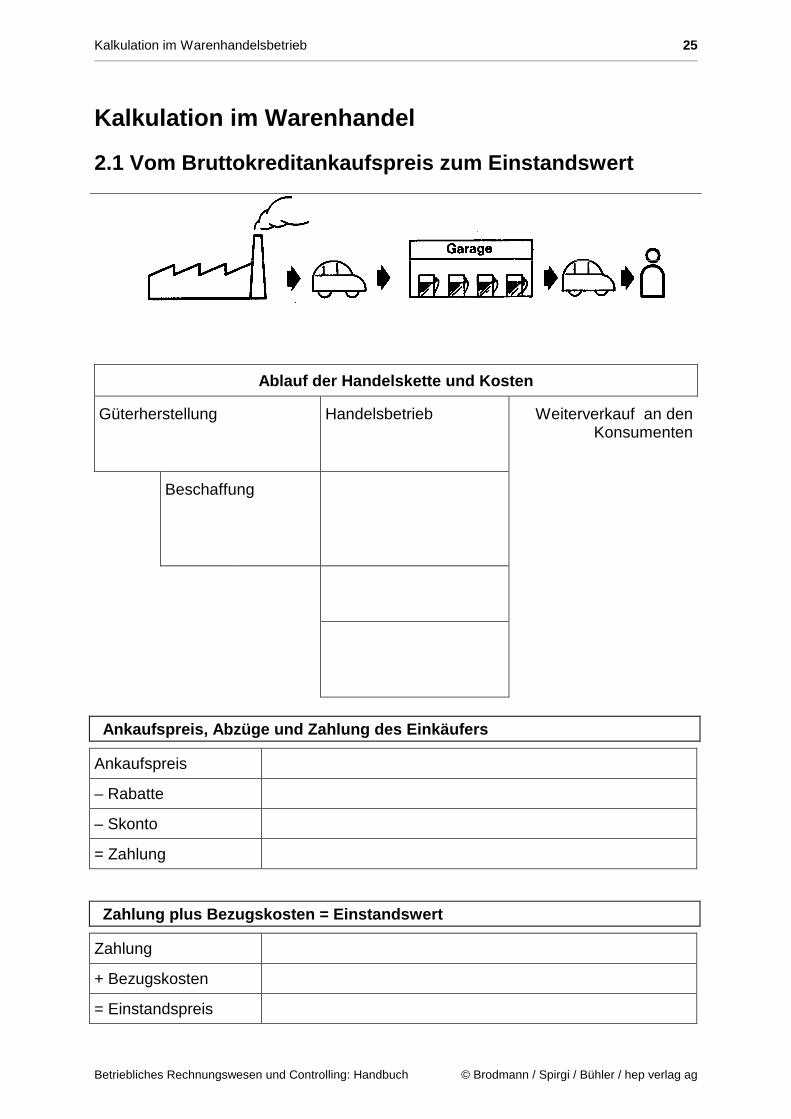

Kalkulation im Warenhandel

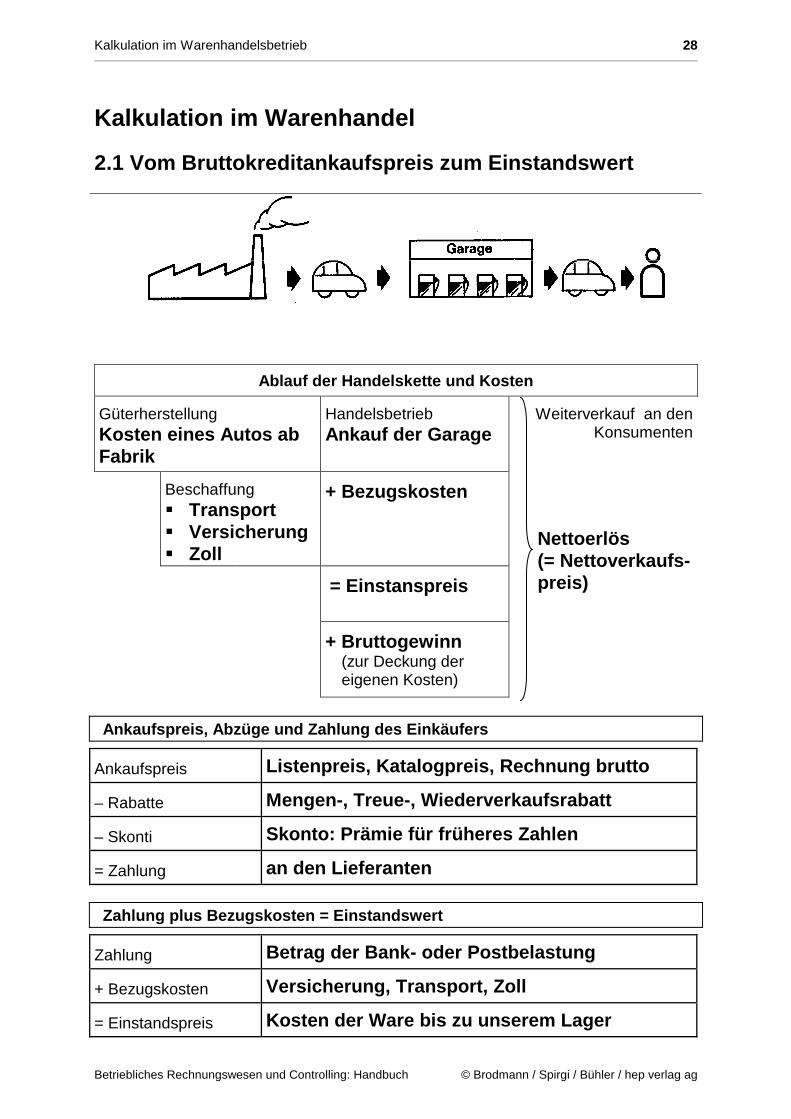

2.1 Vom Bruttokreditankaufspreis zum Einstandswert

Ablauf der Handelskette und Kosten

Güterherstellung

Handelsbetrieb Weiterverkauf an den Konsumenten

Beschaffung

Ankaufspreis, Abzüge und Zahlung des Einkäufers

Ankaufspreis

– Rabatte

– Skonto

= Zahlung

Zahlung plus Bezugskosten = Einstandswert

Zahlung

+ Bezugskosten

= Einstandspreis

Kalkulation im Warenhandelsbetrieb 26

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

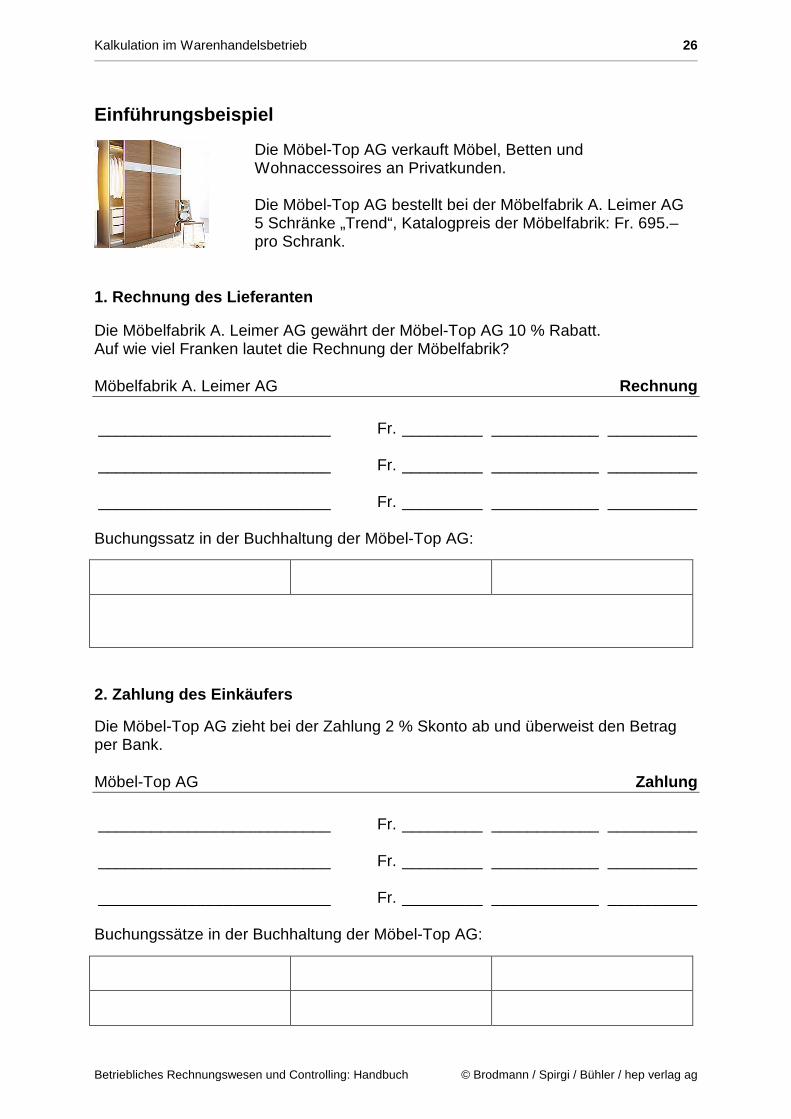

Einführungsbeispiel

Die Möbel-Top AG verkauft Möbel, Betten und Wohnaccessoires an Privatkunden. Die Möbel-Top AG bestellt bei der Möbelfabrik A. Leimer AG 5 Schränke „Trend“, Katalogpreis der Möbelfabrik: Fr. 695.– pro Schrank.

1. Rechnung des Lieferanten Die Möbelfabrik A. Leimer AG gewährt der Möbel-Top AG 10 % Rabatt. Auf wie viel Franken lautet die Rechnung der Möbelfabrik? Möbelfabrik A. Leimer AG Rechnung __________________________ Fr. _________ ____________ __________ __________________________ Fr. _________ ____________ __________ __________________________ Fr. _________ ____________ __________ Buchungssatz in der Buchhaltung der Möbel-Top AG:

2. Zahlung des Einkäufers

Die Möbel-Top AG zieht bei der Zahlung 2 % Skonto ab und überweist den Betrag per Bank. Möbel-Top AG Zahlung __________________________ Fr. _________ ____________ __________ __________________________ Fr. _________ ____________ __________ __________________________ Fr. _________ ____________ __________ Buchungssätze in der Buchhaltung der Möbel-Top AG:

Kalkulation im Warenhandelsbetrieb 27

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

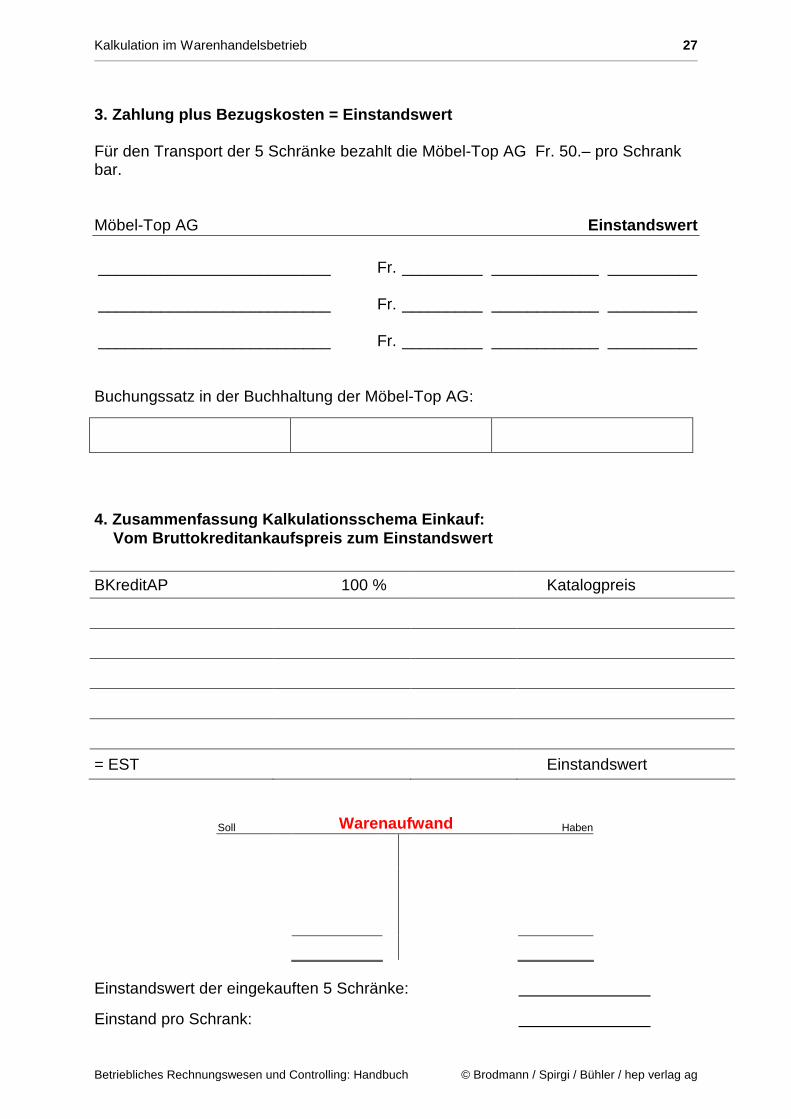

3. Zahlung plus Bezugskosten = Einstandswert Für den Transport der 5 Schränke bezahlt die Möbel-Top AG Fr. 50.– pro Schrank bar. Möbel-Top AG Einstandswert __________________________ Fr. _________ ____________ __________ __________________________ Fr. _________ ____________ __________ __________________________ Fr. _________ ____________ __________ Buchungssatz in der Buchhaltung der Möbel-Top AG:

4. Zusammenfassung Kalkulationsschema Einkauf: Vom Bruttokreditankaufspreis zum Einstandswert

BKreditAP 100 % Katalogpreis

= EST Einstandswert

Soll Warenaufwand Haben

Einstandswert der eingekauften 5 Schränke:

Einstand pro Schrank:

Kalkulation im Warenhandelsbetrieb 28

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

Kalkulation im Warenhandel

2.1 Vom Bruttokreditankaufspreis zum Einstandswert

Ablauf der Handelskette und Kosten

Güterherstellung Kosten eines Autos ab Fabrik

Handelsbetrieb Ankauf der Garage

Weiterverkauf an den Konsumenten

Beschaffung � Transport � Versicherung � Zoll

+ Bezugskosten

= Einstanspreis

Nettoerlös (= Nettoverkaufs-

preis)

+ Bruttogewinn (zur Deckung der eigenen Kosten)

Ankaufspreis, Abzüge und Zahlung des Einkäufers

Ankaufspreis Listenpreis, Katalogpreis, Rechnung brutto

– Rabatte Mengen-, Treue-, Wiederverkaufsrabatt

– Skonti Skonto: Prämie für früheres Zahlen

= Zahlung an den Lieferanten

Zahlung plus Bezugskosten = Einstandswert

Zahlung Betrag der Bank- oder Postbelastung

+ Bezugskosten Versicherung, Transport, Zoll

= Einstandspreis Kosten der Ware bis zu unserem Lager

Kalkulation im Warenhandelsbetrieb 29

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

Einführungsbeispiel

Die Möbel-Top AG verkauft Möbel, Betten und Wohnaccessoires an Privatkunden. Die Möbel-Top AG bestellt bei der Möbelfabrik A. Leimer AG 5 Schränke «Trend», Katalogpreis der Möbelfabrik: Fr. 695.– pro Schrank.

1. Rechnung des Lieferanten

Die Möbelfabrik A. Leimer AG gewährt der Möbel-Top AG 10 % Rabatt. Auf wie viele Franken lautet die Rechnung der Möbelfabrik? Möbelfabrik A. Leimer AG Rechnung 5 Schränke Trend à 695.– Fr. 3 475.— BKreditAP 10 0 %

– 10 % Rabatt Fr. 347.50 Rabatt 10 % Rechnungsbetrag Fr. 3 127.50 NKreditAP 90 % Buchungssatz in der Buchhaltung der Möbel-Top AG:

Warenaufwand Lieferanten-Kreditoren 3 127.50

Der Rabatt wird in der Regel beim Kauf gewährt und sofort in Abzug gebracht. Deshalb ist der NKreditAP (Rechnungsbetrag) zu buchen.

2. Zahlung des Käufers Die Möbel-Top AG zieht bei der Zahlung 2 % Skonto ab und überweist den Betrag per Bank. Möbel-Top AG Zahlung Ihre Rechnung Fr. 3 127.50 NKreditAP 100 %

– 2% Skonto Fr. 62.55 Skonto 2 %

Zahlung Fr. 3 064.95 NBarAP 98 % Buchungssätze in der Buchhaltung der Möbel-Top AG:

Lieferanten-Kreditoren Bank 3 064.95 Lieferanten-Kreditoren Warenaufwand 62.55

Kalkulation im Warenhandelsbetrieb 30

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

3. Zahlung plus Bezugskosten = Einstand Für den Transport der 5 Schränke bezahlt die Möbel-Top AG Fr. 50.– pro Schrank bar. Möbel-Top AG Einstandswert

5 Schränke Trend Fr. 3 064.95 NBarAP

+ Bezugskosten Fr. 250.— Bezugskosten

Einstandswert Fr. 3 314.95 EST Buchungssatz in der Buchhaltung der Möbel-Top AG:

Warenaufwand Kasse 250.– 4. Zusammenfassung Kalkulationsschema Einkauf: Vom Bruttokreditankaufspreis zum Einstandswert

BKreditAP 100 % Katalogpreis

– Rabatt 10 % Rabatt

= NkreditAP 90 % →→→→ 100 % Faktura

– Skonto 2 % Skonto

= NbarAP = 98 % Zahlung

+ Bezugskosten Bezugskosten zu unseren Lasten

= EST Einstandswert Soll Warenaufwand Haben

3 127.50 62.55 250.—

Einstandswert der eingekauften 5 Schränke: Fr. 3 314.95

Einstand pro Schrank: Fr. 663.— (662.99)

Kalkulation im Warenhandelsbetrieb 31

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

2. Vom Einstandswert zum Nettoerlös Für den Einstieg in die betriebsinterne Kalkulation schlagen wir zwei mögliche Vari-anten vor: Variante 1:

Vom Einstandswert zum Nettoerlös (Lehrbuch S. 33 – 39)

� betriiebsinterne Kalkulation

Im Lehrgespräch das Kapitel 2.2 bearbeiten. Lehrbuch, Seiten 33 – 39

Anschliessend A30 bis A47 selbständig oder in Partnerarbeit lösen.

Variante 2:

a) Einstieg mit den Arbeitsblättern

– Methodische Vorbemerkung: Die Arbeitsblätter orientieren sich konsequent am Bild der Kalkulationstreppe vom Einkauf zum Verkauf. Dieses Bild wird im Einstieg zum Kapitel 2.3 und 2.4 aufgegriffen und fortgesetzt. Im Arbeitsblatt und den kommentierten Lösungen wird dieses Bild insofern umgesetzt, als der Nettoerlös auf der obersten Zeile und der Einstand auf der untersten Zeile steht, damit werden wie im Bild der Kalkulationstreppe die Gemeinkosten, der Bruttogewinn und der Reingewinn von unten nach oben dazugezählt. Diese Orientierung am Bild der Kalkulationstreppe ist erfahrungsgemäss eine wichtige Hilfe und macht den Lernenden klar, wo Basiswechsel in der Kalkulation stattfinden können.

– � Tipp: S. 32 und 33 als A3 Blatt kopieren, um Zusammen-hänge Erfolgsrechnung und Kalkulation besser nachvoll-ziehen zu können.

b) Vertiefung : • Gemeinsam lösen: Aufgaben auf dem Arbeitsblatt

• Theorie: Lehrmittel S. 33 – 39 gemeinsam durchblättern, lesen lassen (Hausaufgabe), Hinweis auf die Begriffe und Definitionen

c) Übungsphase A30 – A32 im Buch lösen A33, A34 auf Blatt lösen A35 im Buch sowie die Teilaufgae b) auf Blatt lösen A36 – A43 auf Blatt lösen A44 im Buch lösen A45 – A46 im Buch sowie die Teilaufgabenauf b) bzw. b) und c) auf Blatt lösen A47 auf Blatt lösen

Kalkulation im Warenhandelsbetrieb 32

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

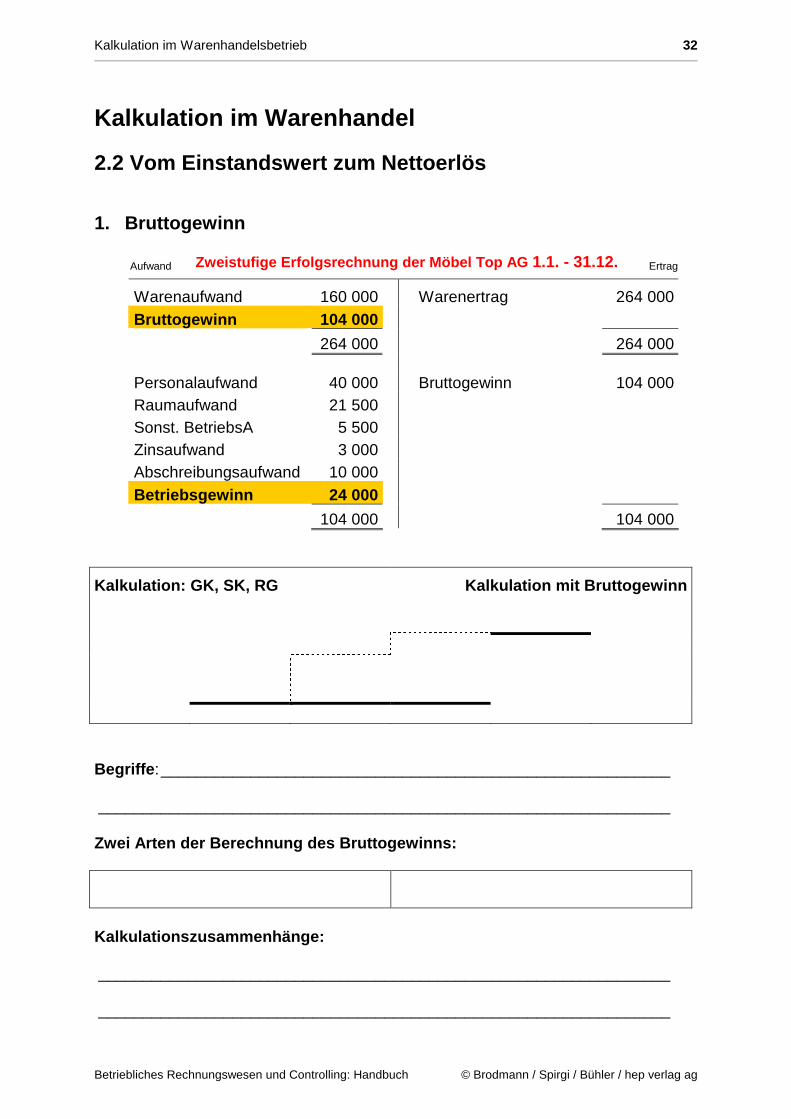

Kalkulation im Warenhandel

2.2 Vom Einstandswert zum Nettoerlös 1. Bruttogewinn Aufwand Zweistufige Erfolgsrechnung der Möbel Top AG 1.1. - 31.12. Ertrag

Warenaufwand 160 000 Warenertrag 264 000 Bruttogewinn 104 000

264 000 264 000 Personalaufwand 40 000 Bruttogewinn 104 000 Raumaufwand 21 500 Sonst. BetriebsA 5 500 Zinsaufwand 3 000 Abschreibungsaufwand 10 000 Betriebsgewinn 24 000

104 000 104 000

Kalkulation: GK, SK, RG Kalkulation mit Bruttogewin n

Begriffe :_________________________________________________________ ________________________________________________________________ Zwei Arten der Berechnung des Bruttogewinns:

Kalkulationszusammenhänge: ________________________________________________________________ ________________________________________________________________

Kalkulation im Warenhandelsbetrieb 33

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

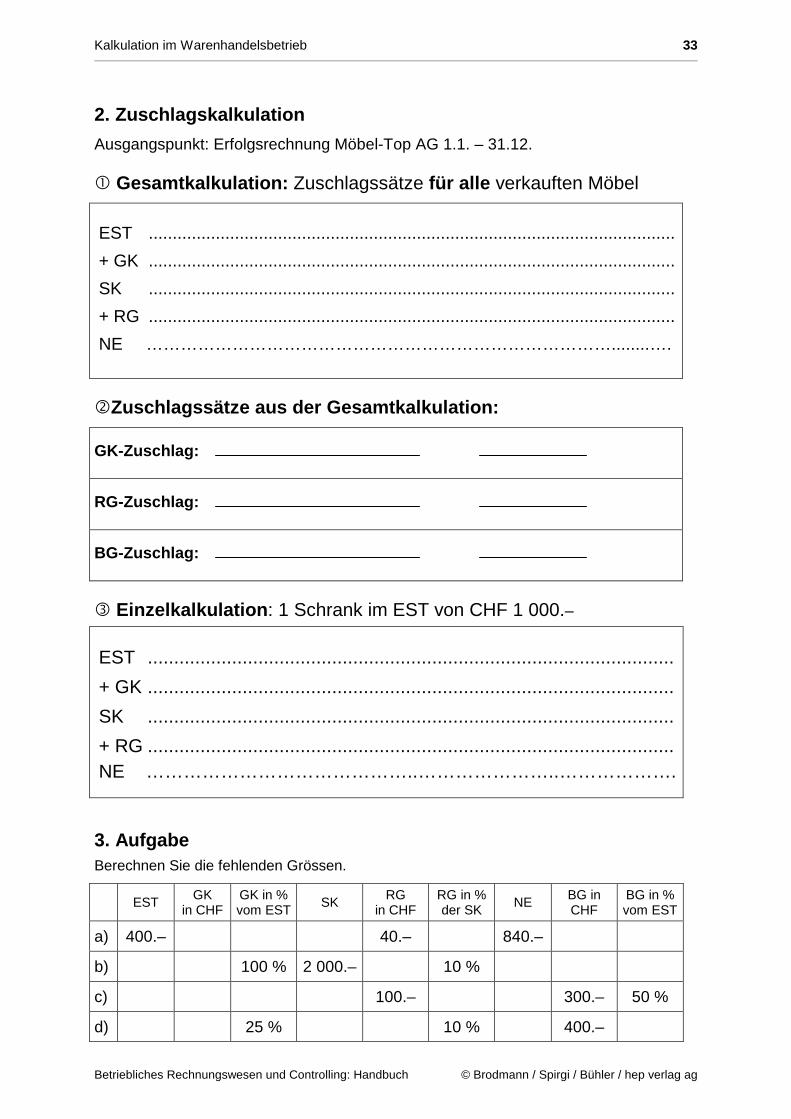

2. Zuschlagskalkulation

Ausgangspunkt: Erfolgsrechnung Möbel-Top AG 1.1. – 31.12. � Gesamtkalkulation: Zuschlagssätze für alle verkauften Möbel

EST ..............................................................................................................

+ GK ..............................................................................................................

SK ..............................................................................................................

+ RG ..............................................................................................................

NE ………………………………………………………………………........….

�Zuschlagssätze aus der Gesamtkalkulation:

GK-Zuschlag:

RG-Zuschlag:

BG-Zuschlag: Einzelkalkulation : 1 Schrank im EST von CHF 1 000.–

EST ....................................................................................................

+ GK ....................................................................................................

SK ....................................................................................................

+ RG .................................................................................................... NE ……………………………………..…………………..……………….

3. Aufgabe

Berechnen Sie die fehlenden Grössen.

EST GK in CHF

GK in % vom EST

SK RG in CHF

RG in % der SK

NE BG in CHF

BG in % vom EST

a) 400.– 40.– 840.–

b) 100 % 2 000.– 10 %

c) 100.– 300.– 50 %

d) 25 % 10 % 400.–

Kalkulation im Warenhandelsbetrieb 34

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

Kalkulation im Warenhandel

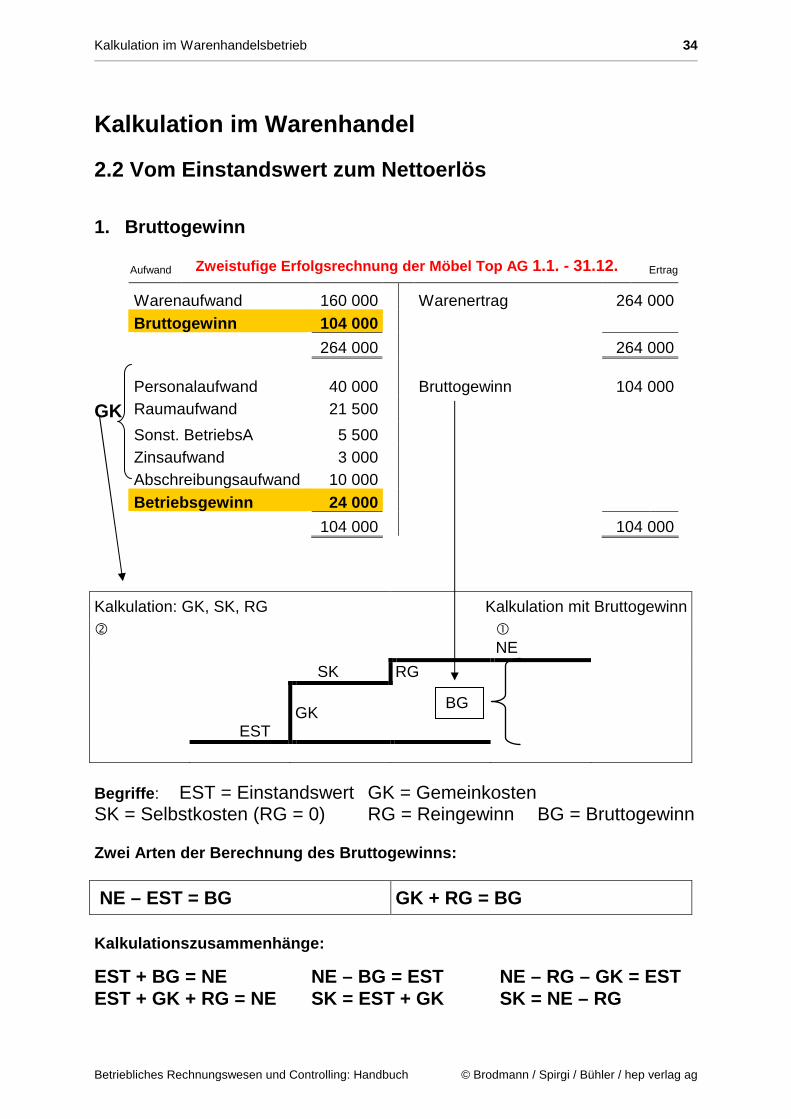

2.2 Vom Einstandswert zum Nettoerlös 1. Bruttogewinn Aufwand Zweistufige Erfolgsrechnung der Möbel Top AG 1.1. - 31.12. Ertrag

Warenaufwand 160 000 Warenertrag 264 000 Bruttogewinn 104 000

264 000 264 000 Personalaufwand 40 000 Bruttogewinn 104 000

GK Raumaufwand 21 500

Sonst. BetriebsA 5 500 Zinsaufwand 3 000 Abschreibungsaufwand 10 000 Betriebsgewinn 24 000

104 000 104 000

Kalkulation: GK, SK, RG Kalkulation mit Bruttogewinn �

� NE

SK RG

EST

GK

Begriffe : EST = Einstandswert GK = Gemeinkosten SK = Selbstkosten (RG = 0) RG = Reingewinn BG = Bruttogewinn Zwei Arten der Berechnung des Bruttogewinns:

NE – EST = BG GK + RG = BG Kalkulationszusammenhänge:

EST + BG = NE NE – BG = EST NE – RG – GK = EST EST + GK + RG = NE SK = EST + GK SK = NE – RG

BG

Kalkulation im Warenhandelsbetrieb 35

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

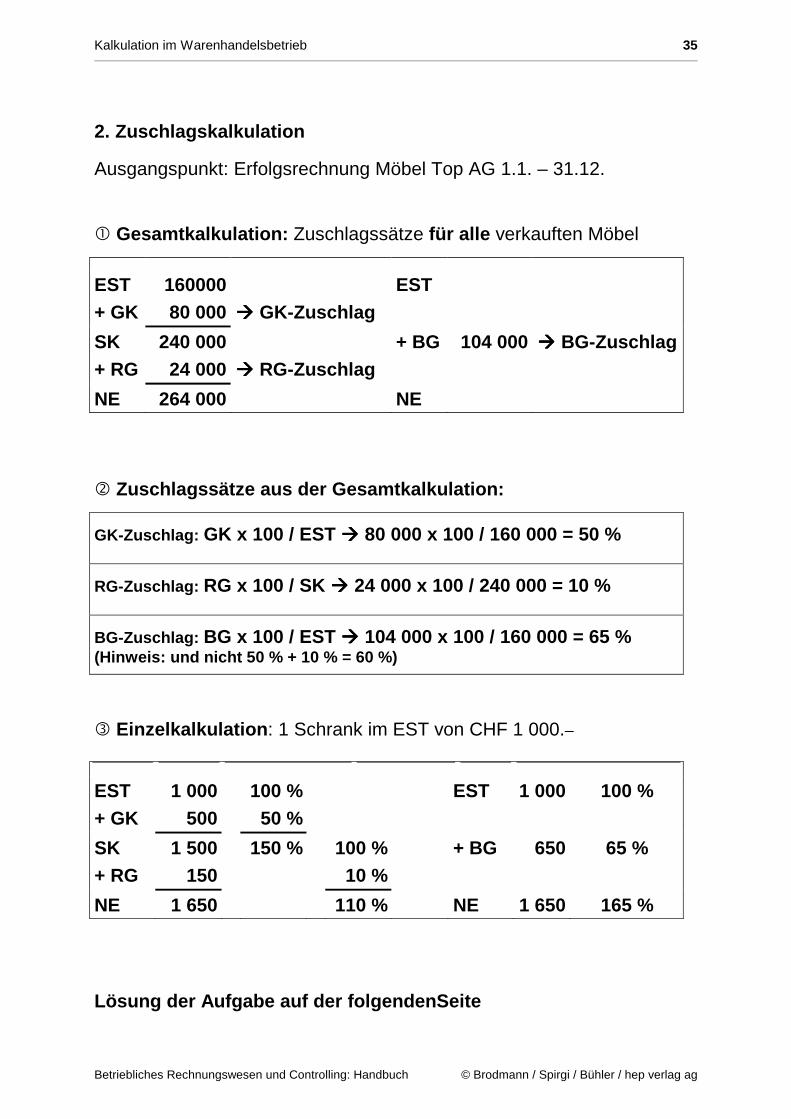

2. Zuschlagskalkulation

Ausgangspunkt: Erfolgsrechnung Möbel Top AG 1.1. – 31.12. � Gesamtkalkulation: Zuschlagssätze für alle verkauften Möbel

EST 160000 EST + GK 80 000 ���� GK-Zuschlag

SK 240 000 + BG 104 000 ���� BG-Zuschlag + RG 24 000 ���� RG-Zuschlag

NE 264 000 NE � Zuschlagssätze aus der Gesamtkalkulation:

GK-Zuschlag: GK x 100 / EST ���� 80 000 x 100 / 160 000 = 50 %

RG-Zuschlag: RG x 100 / SK ���� 24 000 x 100 / 240 000 = 10 %

BG-Zuschlag: BG x 100 / EST ���� 104 000 x 100 / 160 000 = 65 % (Hinweis: und nicht 50 % + 10 % = 60 %)

Einzelkalkulation : 1 Schrank im EST von CHF 1 000.–

EST 1 000 100 % EST 1 000 100 % + GK 500 50 %

SK 1 500 150 % 100 % + BG 650 65 % + RG 150 10 %

NE 1 650 110 % NE 1 650 165 % Lösung der Aufgabe auf der folgendenSeite

Kalkulation im Warenhandelsbetrieb 36

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

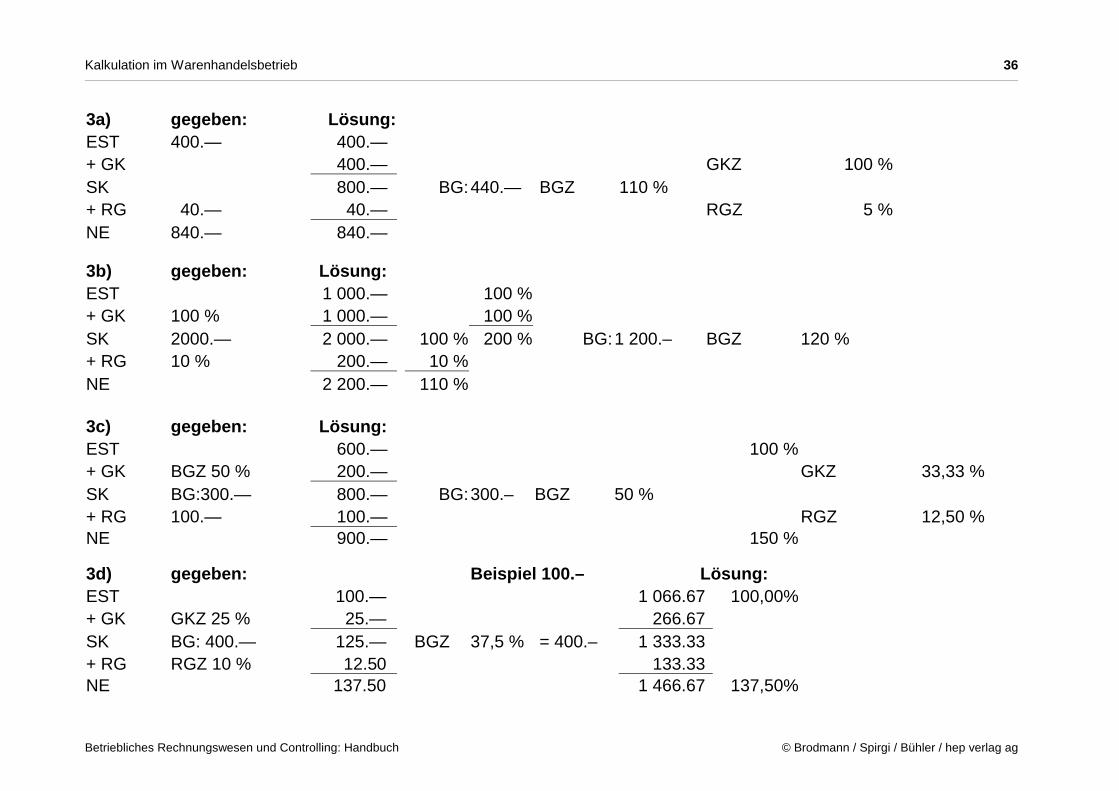

3a) gegeben: Lösung: EST 400.— 400.— + GK 400.— GKZ 100 % SK 800.— BG: 440.— BGZ 110 % + RG 40.— 40.— RGZ 5 % NE 840.— 840.—

3b) gegeben: Lösung: EST 1 000.— 100 % + GK 100 % 1 000.— 100 % SK 2000.— 2 000.— 100 % 200 % BG: 1 200.– BGZ 120 % + RG 10 % 200.— 10 % NE 2 200.— 110 % 3c) gegeben: Lösung: EST 600.— 100 % + GK BGZ 50 % 200.— GKZ 33,33 % SK BG:300.— 800.— BG: 300.– BGZ 50 % + RG 100.— 100.— RGZ 12,50 % NE 900.— 150 %

3d) gegeben: Beispiel 100.– Lösung: EST 100.— 1 066.67 100,00% + GK GKZ 25 % 25.— 266.67 SK BG: 400.— 125.— BGZ 37,5 % = 400.– 1 333.33 + RG RGZ 10 % 12.50 133.33 NE 137.50 1 466.67 137,50%

Kalkulation im Warenhandelsbetrieb 37

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

3. Vom Nettoerlös zum Bruttokreditverkaufspreis und die Gesamtkalku-lation

Für den Einstieg in die Verkaufskalkulation und das vollständige Kalkulationsschema schlagen wir zwei mögliche Varianten vor: Variante 1:

Vom Nettoerlös zum Bruttokreditverkaufspreis (Lehrb uch S. 40 – 44)

� Verkaufskalkulation

Im Lehrgespräch das Kapitel 2.3 bearbeiten. Lehrbuch, Seiten 40 – 39

Anschliessend A48 bis A55 selbständig oder in Partnerarbeit lösen.

Das vollständige Kalkulationsschema (Lehrbuch S. 45 – 48)

Im Lehrgespräch das Kapitel 2.4 bearbeiten. Lehrbuch, Seiten 45 – 48

Anschliessend A56 bis A64 selbständig oder in Partnerarbeit lösen.

Variante 2:

a) Einstieg

Einstieg für beide Kapitel mit dem Arbeitsblatt auf der fol-genden Seite, das sich konsequent am Bild der Kalku-lationstreppe orientiert. Aufsteigende und absteigende Kal-kulationstreppe als Bewegung mit getrennten Farben ein-zeichnen, Basiswechsel erläutern.

b) Vom Nettoerlös zum Bruttokreditverkaufspreis Gemeinsam A 48 a) und b) im Buch lösen Schülerarbeit: A49 im Buch und auf Blatt lösen A50 im Buch lösen A51 a) und b) auf Blatt und c) im Buch lösen A52 – A55 auf Blatt lösen

c) Gesamtkalkulation ( ���� vollständiges Kalkulationsschema) Gemeinsam A56 lösen und dabei die Kalkulationstreppe erläutern,

anschliessend A57 lösen Schülerarbeit: A58 – A64 auf Blätter lösen

Kalkulation im Warenhandelsbetrieb 38

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

2.3 Vom Nettoerlös zum Bruttokreidtverkaufspreis un d

2.4 Vollständiges Kalkulationsschema im Warenhandel

Kalkulation im Warenhandelsbetrieb 39

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

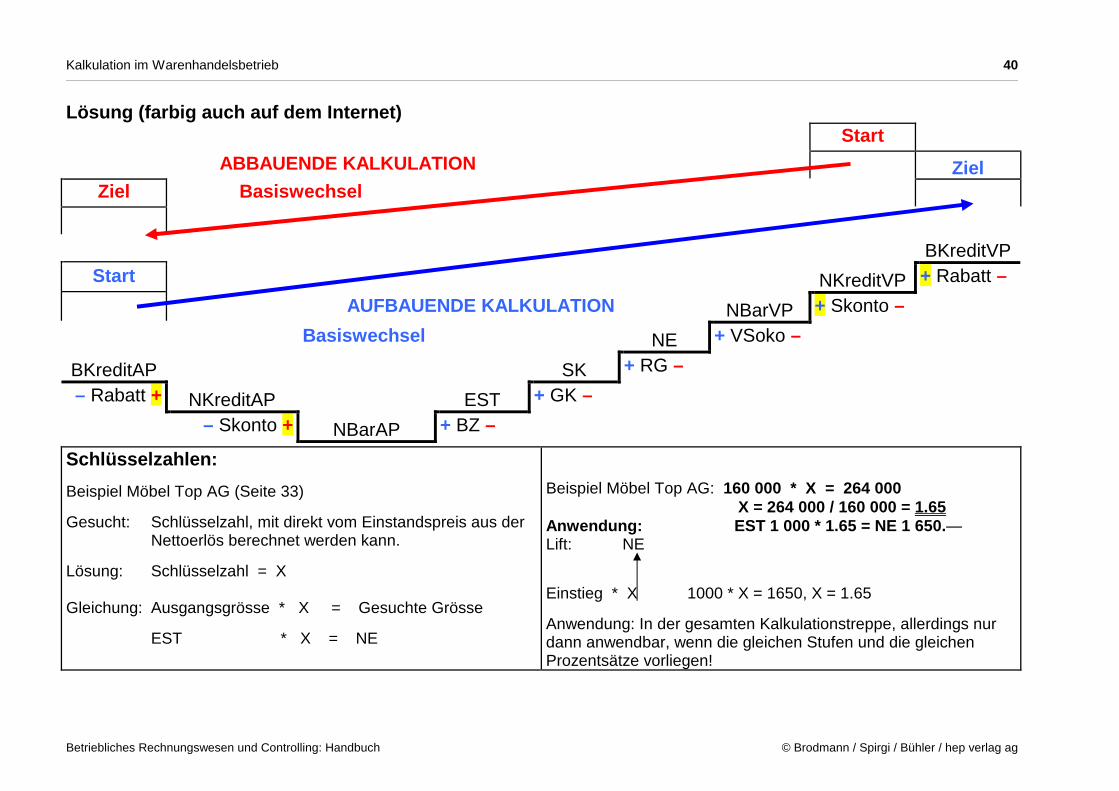

Schlüsselzahlen: Beispiel Möbel Top AG (Seite 33) Gesucht: Schlüsselzahl, mit direkt vom Einstandspreis aus der Nettoerlös berechnet werden kann. Lösung: Schlüsselzahl = X Gleichung: Ausgangsgrösse * X = Gesuchte Grösse EST * X = NE

Beispiel Möbel Top AG: Lift: NE Einstieg * X Anwendung: In der gesamten Kalkulationstreppe, allerdings nur dann anwendbar, wenn die gleichen Stufen und die gleichen Prozentsätze vorliegen!

Kalkulation im Warenhandelsbetrieb 40

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

Lösung (farbig auch auf dem Internet) Start ABBAUENDE KALKULATION Ziel

Ziel Basiswechsel BKreditVP

Start NKreditVP + Rabatt –

AUFBAUENDE KALKULATION NBarVP + Skonto –

Basiswechsel NE + VSoko –

BKreditAP SK + RG –

– Rabatt + NKreditAP EST + GK –

– Skonto + NBarAP + BZ –

Schlüsselzahlen:

Beispiel Möbel Top AG (Seite 33)

Gesucht: Schlüsselzahl, mit direkt vom Einstandspreis aus der Nettoerlös berechnet werden kann.

Lösung: Schlüsselzahl = X Gleichung: Ausgangsgrösse * X = Gesuchte Grösse

EST * X = NE

Beispiel Möbel Top AG: 160 000 * X = 264 000 X = 264 000 / 160 000 = 1.65 Anwendung: EST 1 000 * 1.65 = NE 1 650.— Lift: NE

Einstieg * X 1000 * X = 1650, X = 1.65

Anwendung: In der gesamten Kalkulationstreppe, allerdings nur dann anwendbar, wenn die gleichen Stufen und die gleichen Prozentsätze vorliegen!

Kalkulation im Warenhandelsbetrieb 41

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

C Arbeitsblätter und Lösungen

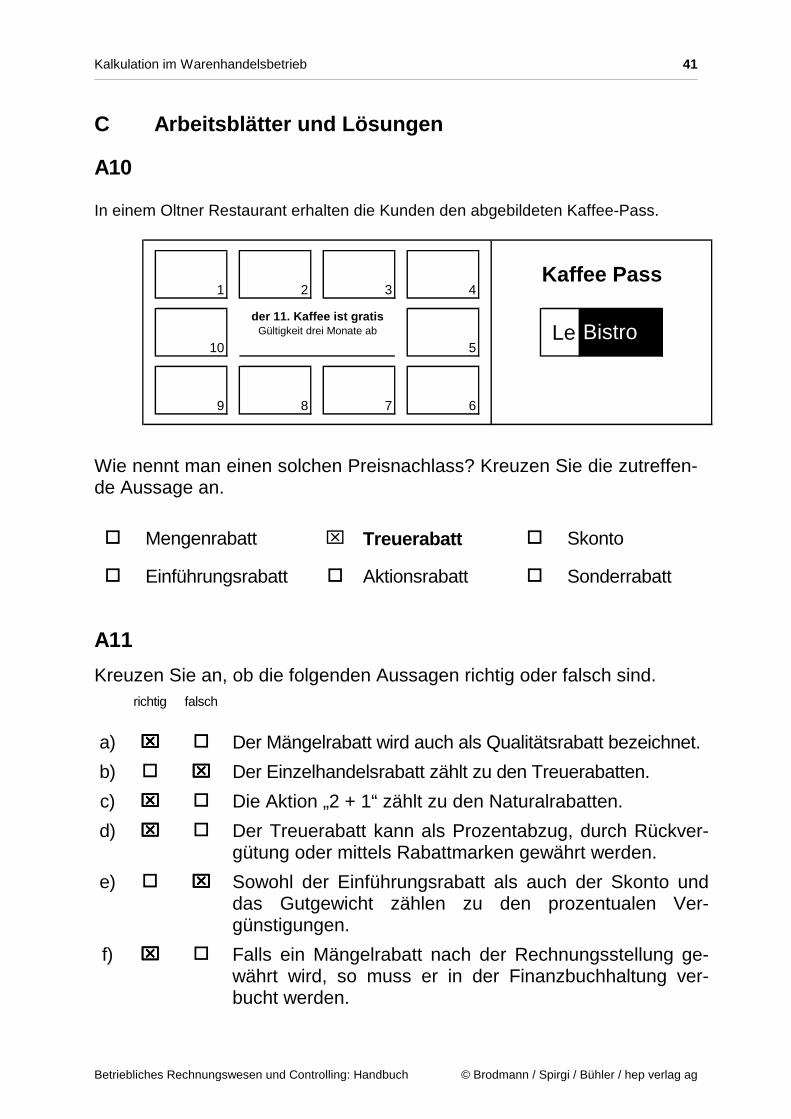

A10 In einem Oltner Restaurant erhalten die Kunden den abgebildeten Kaffee-Pass.

1 2 3 4

10 5Le

9 8 7 6

der 11. Kaffee ist gratis Gültigkeit drei Monate ab Bistro

Kaffee Pass

Wie nennt man einen solchen Preisnachlass? Kreuzen Sie die zutreffen-de Aussage an.

� Mengenrabatt Treuerabatt � Skonto

� Einführungsrabatt � Aktionsrabatt � Sonderrabatt

A11

Kreuzen Sie an, ob die folgenden Aussagen richtig oder falsch sind.

richtig falsch

a) � Der Mängelrabatt wird auch als Qualitätsrabatt bezeichnet.

b) � Der Einzelhandelsrabatt zählt zu den Treuerabatten.

c) � Die Aktion „2 + 1“ zählt zu den Naturalrabatten.

d) � Der Treuerabatt kann als Prozentabzug, durch Rückver-gütung oder mittels Rabattmarken gewährt werden.

e) � Sowohl der Einführungsrabatt als auch der Skonto und das Gutgewicht zählen zu den prozentualen Ver-günstigungen.

f) � Falls ein Mängelrabatt nach der Rechnungsstellung ge-währt wird, so muss er in der Finanzbuchhaltung ver-bucht werden.

Kalkulation im Warenhandelsbetrieb 42

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

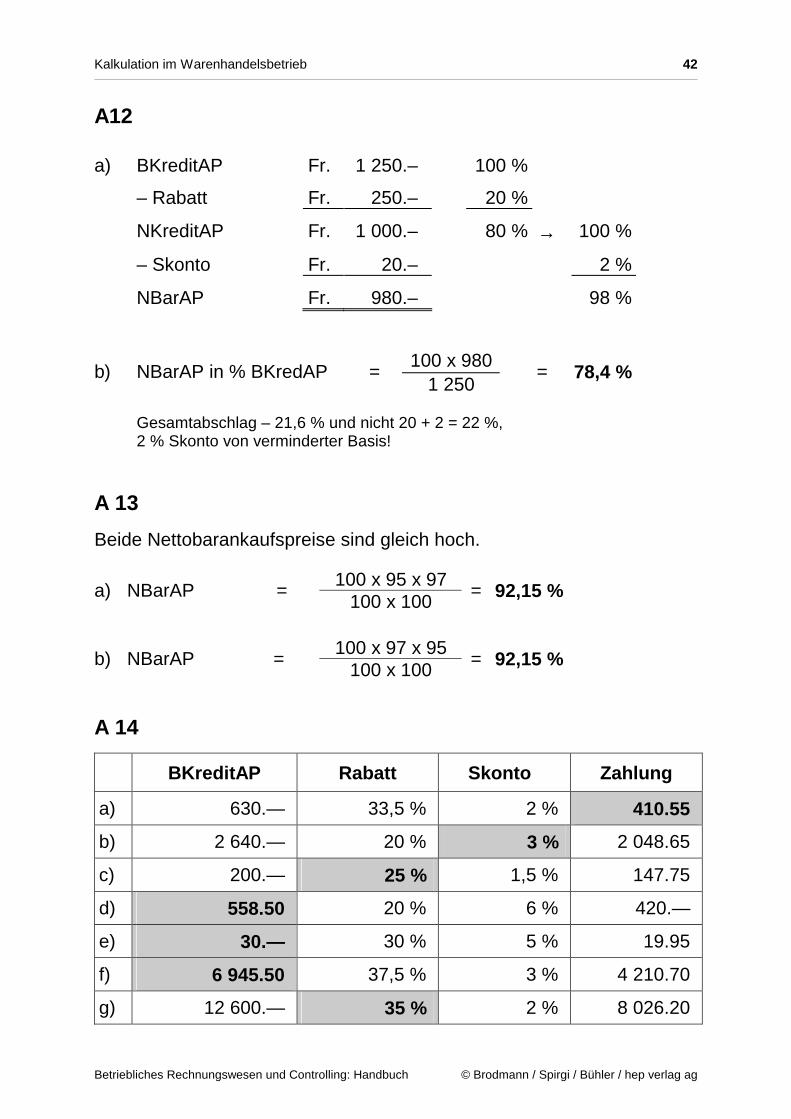

A12

a) BKreditAP Fr. 1 250.– 100 %

– Rabatt Fr. 250.– 20 %

NKreditAP Fr. 1 000.– 80 % → 100 %

– Skonto Fr. 20.– 2 %

NBarAP Fr. 980.– 98 %

100 x 980 b) NBarAP in % BKredAP =

1 250 = 78,4 %

Gesamtabschlag – 21,6 % und nicht 20 + 2 = 22 %,

2 % Skonto von verminderter Basis! A 13

Beide Nettobarankaufspreise sind gleich hoch.

100 x 95 x 97 a) NBarAP =

100 x 100 = 92,15 %

100 x 97 x 95 b) NBarAP =

100 x 100 = 92,15 %

A 14

BKreditAP Rabatt Skonto Zahlung

a) 630.— 33,5 % 2 % 410.55

b) 2 640.— 20 % 3 % 2 048.65

c) 200.— 25 % 1,5 % 147.75

d) 558.50 20 % 6 % 420.—

e) 30.— 30 % 5 % 19.95

f) 6 945.50 37,5 % 3 % 4 210.70

g) 12 600.— 35 % 2 % 8 026.20

Kalkulation im Warenhandelsbetrieb 43

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

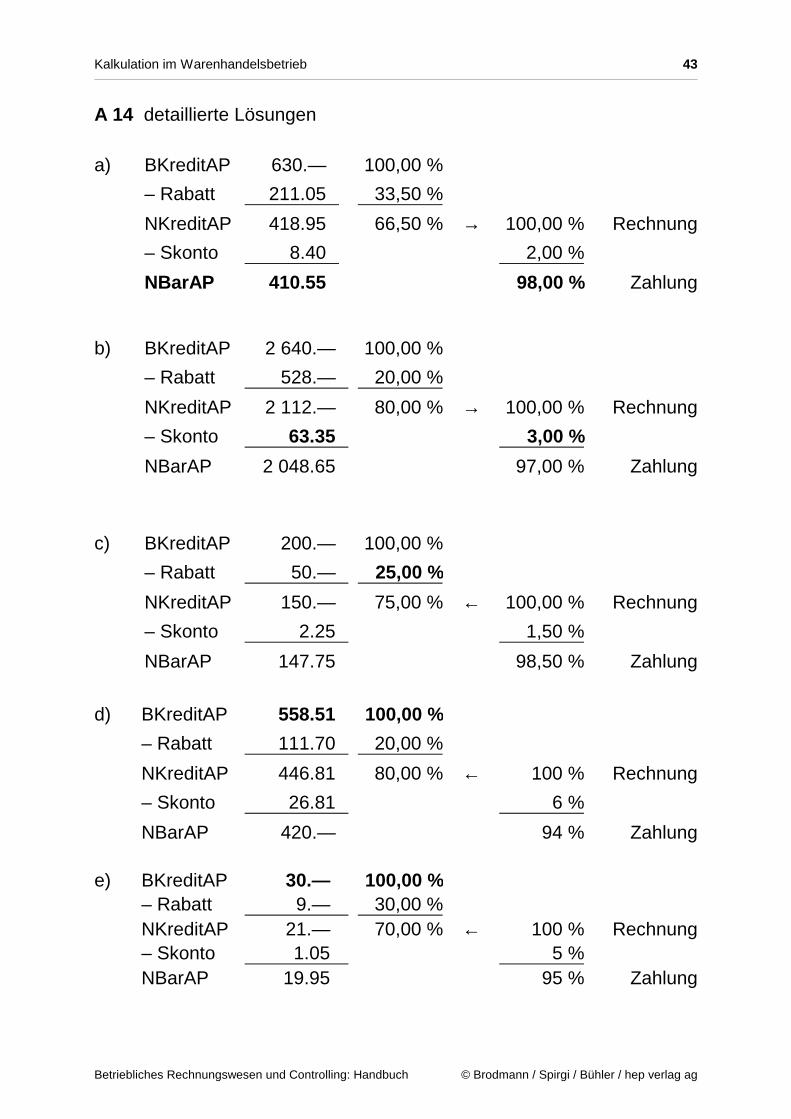

A 14 detaillierte Lösungen

a) BKreditAP 630.— 100,00 %

– Rabatt 211.05 33,50 %

NKreditAP 418.95 66,50 % → 100,00 % Rechnung

– Skonto 8.40 2,00 %

NBarAP 410.55 98,00 % Zahlung

b) BKreditAP 2 640.— 100,00 %

– Rabatt 528.— 20,00 %

NKreditAP 2 112.— 80,00 % → 100,00 % Rechnung

– Skonto 63.35 3,00 %

NBarAP 2 048.65 97,00 % Zahlung

c) BKreditAP 200.— 100,00 %

– Rabatt 50.— 25,00 %

NKreditAP 150.— 75,00 % ← 100,00 % Rechnung

– Skonto 2.25 1,50 %

NBarAP 147.75 98,50 % Zahlung

d) BKreditAP 558.51 100,00 %

– Rabatt 111.70 20,00 %

NKreditAP 446.81 80,00 % ← 100 % Rechnung

– Skonto 26.81 6 %

NBarAP 420.— 94 % Zahlung e) BKreditAP 30.— 100,00 % – Rabatt 9.— 30,00 %

NKreditAP 21.— 70,00 % ← 100 % Rechnung – Skonto 1.05 5 % NBarAP 19.95 95 % Zahlung

Kalkulation im Warenhandelsbetrieb 44

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

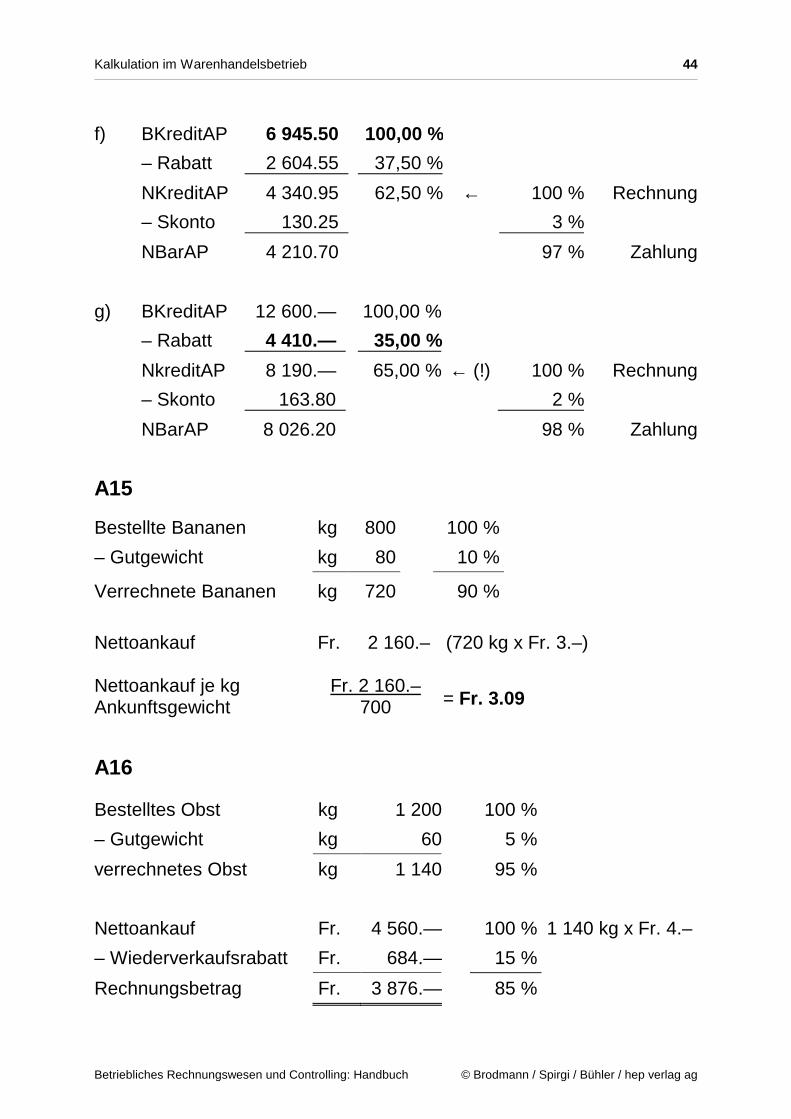

f) BKreditAP 6 945.50 100,00 %

– Rabatt 2 604.55 37,50 %

NKreditAP 4 340.95 62,50 % ← 100 % Rechnung

– Skonto 130.25 3 %

NBarAP 4 210.70 97 % Zahlung

g) BKreditAP 12 600.— 100,00 %

– Rabatt 4 410.— 35,00 %

NkreditAP 8 190.— 65,00 % ← (!) 100 % Rechnung

– Skonto 163.80 2 %

NBarAP 8 026.20 98 % Zahlung

A15

Bestellte Bananen kg 800 100 %

– Gutgewicht kg 80 10 %

Verrechnete Bananen kg 720 90 %

Nettoankauf Fr. 2 160.– (720 kg x Fr. 3.–) Nettoankauf je kg Ankunftsgewicht

Fr. 2 160.– 700 = Fr. 3.09

A16

Bestelltes Obst kg 1 200 100 %

– Gutgewicht kg 60 5 %

verrechnetes Obst kg 1 140 95 %

Nettoankauf Fr. 4 560.— 100 % 1 140 kg x Fr. 4.–

– Wiederverkaufsrabatt Fr. 684.— 15 %

Rechnungsbetrag Fr. 3 876.— 85 %

Kalkulation im Warenhandelsbetrieb 45

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

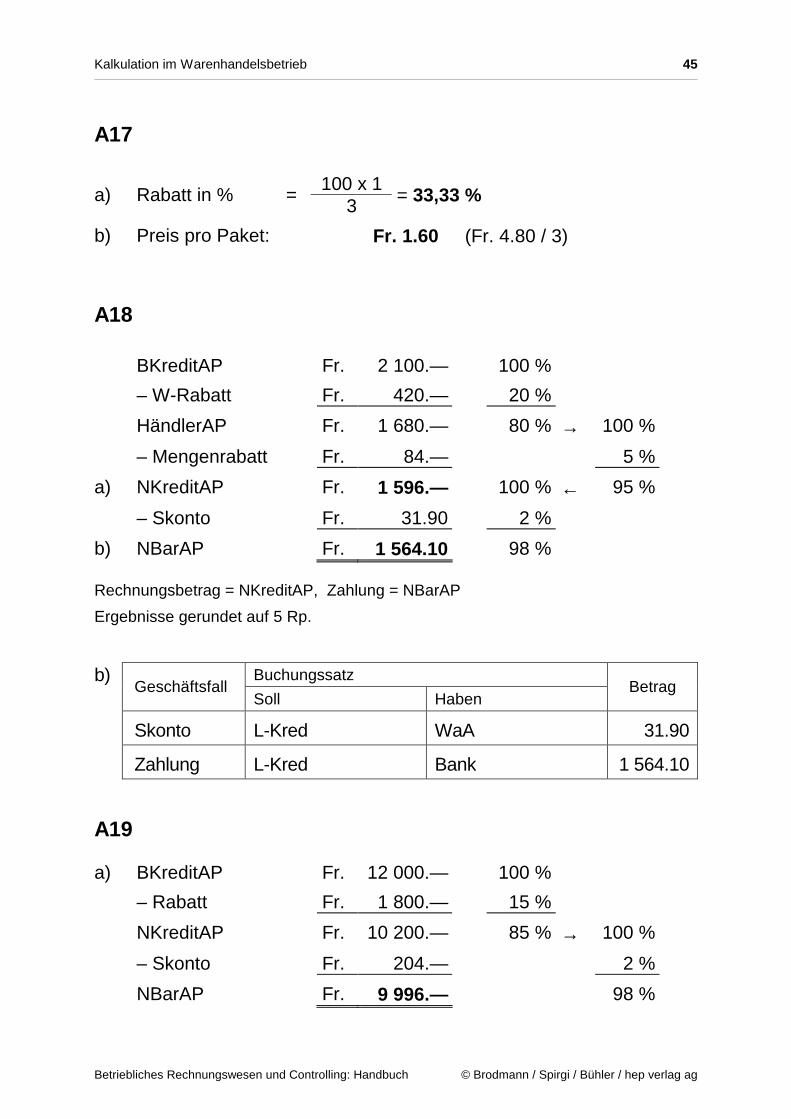

A17

100 x 1 a) Rabatt in % =

3 = 33,33 %

b) Preis pro Paket: Fr. 1.60 (Fr. 4.80 / 3)

A18

BKreditAP Fr. 2 100.— 100 %

– W-Rabatt Fr. 420.— 20 %

HändlerAP Fr. 1 680.— 80 % → 100 %

– Mengenrabatt Fr. 84.— 5 %

a) NKreditAP Fr. 1 596.— 100 % ← 95 %

– Skonto Fr. 31.90 2 %

b) NBarAP Fr. 1 564.10 98 % Rechnungsbetrag = NKreditAP, Zahlung = NBarAP

Ergebnisse gerundet auf 5 Rp. b) Buchungssatz

Geschäftsfall

Soll Haben Betrag

Skonto L-Kred WaA 31.90

Zahlung L-Kred Bank 1 564.10

A19

a) BKreditAP Fr. 12 000.— 100 %

– Rabatt Fr. 1 800.— 15 %

NKreditAP Fr. 10 200.— 85 % → 100 %

– Skonto Fr. 204.— 2 %

NBarAP Fr. 9 996.— 98 %

Kalkulation im Warenhandelsbetrieb 46

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

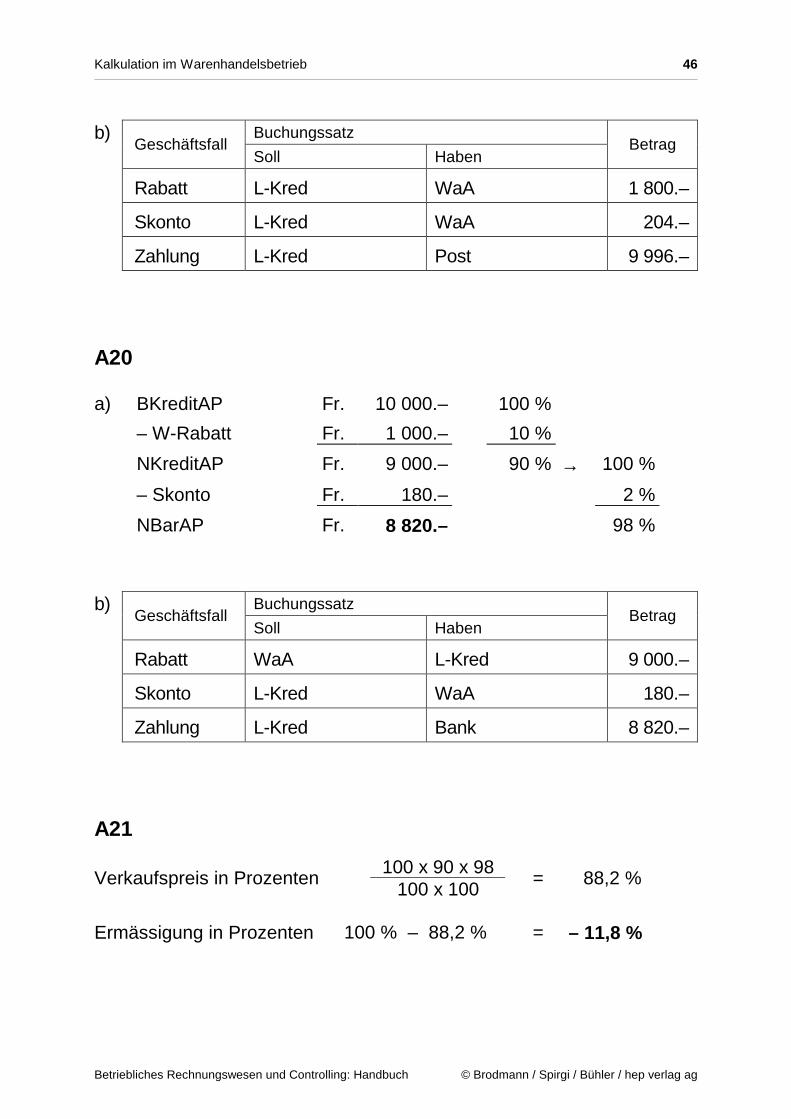

b) Buchungssatz

Geschäftsfall

Soll Haben Betrag

Rabatt L-Kred WaA 1 800.–

Skonto L-Kred WaA 204.–

Zahlung L-Kred Post 9 996.–

A20

a) BKreditAP Fr. 10 000.– 100 %

– W-Rabatt Fr. 1 000.– 10 %

NKreditAP Fr. 9 000.– 90 % → 100 %

– Skonto Fr. 180.– 2 %

NBarAP Fr. 8 820.– 98 % b) Buchungssatz

Geschäftsfall

Soll Haben Betrag

Rabatt WaA L-Kred 9 000.–

Skonto L-Kred WaA 180.–

Zahlung L-Kred Bank 8 820.–

A21

100 x 90 x 98 Verkaufspreis in Prozenten

100 x 100 = 88,2 %

Ermässigung in Prozenten 100 % – 88,2 % = – 11,8 %

Kalkulation im Warenhandelsbetrieb 47

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

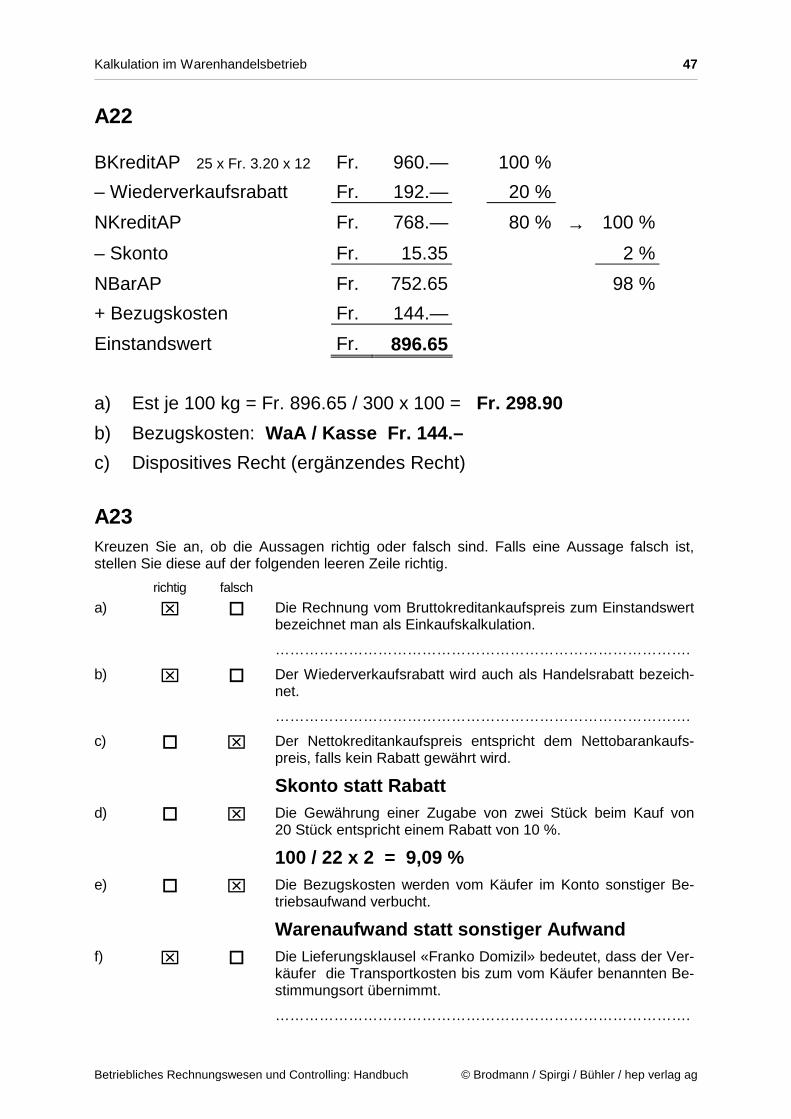

A22

BKreditAP 25 x Fr. 3.20 x 12 Fr. 960.— 100 %

– Wiederverkaufsrabatt Fr. 192.— 20 %

NKreditAP Fr. 768.— 80 % → 100 %

– Skonto Fr. 15.35 2 %

NBarAP Fr. 752.65 98 %

+ Bezugskosten Fr. 144.—

Einstandswert Fr. 896.65 a) Est je 100 kg = Fr. 896.65 / 300 x 100 = Fr. 298.90

b) Bezugskosten: WaA / Kasse Fr. 144.–

c) Dispositives Recht (ergänzendes Recht)

A23

Kreuzen Sie an, ob die Aussagen richtig oder falsch sind. Falls eine Aussage falsch ist, stellen Sie diese auf der folgenden leeren Zeile richtig.

richtig falsch

a) � Die Rechnung vom Bruttokreditankaufspreis zum Einstandswert bezeichnet man als Einkaufskalkulation.

………………………………………………………………………….

b) � Der Wiederverkaufsrabatt wird auch als Handelsrabatt bezeich-net.

………………………………………………………………………….

c) � Der Nettokreditankaufspreis entspricht dem Nettobarankaufs-preis, falls kein Rabatt gewährt wird.

Skonto statt Rabatt

d) � Die Gewährung einer Zugabe von zwei Stück beim Kauf von 20 Stück entspricht einem Rabatt von 10 %.

100 / 22 x 2 = 9,09 %

e) � Die Bezugskosten werden vom Käufer im Konto sonstiger Be-triebsaufwand verbucht.

Warenaufwand statt sonstiger Aufwand

f) � Die Lieferungsklausel «Franko Domizil» bedeutet, dass der Ver-käufer die Transportkosten bis zum vom Käufer benannten Be-stimmungsort übernimmt.

………………………………………………………………………….

Kalkulation im Warenhandelsbetrieb 48

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

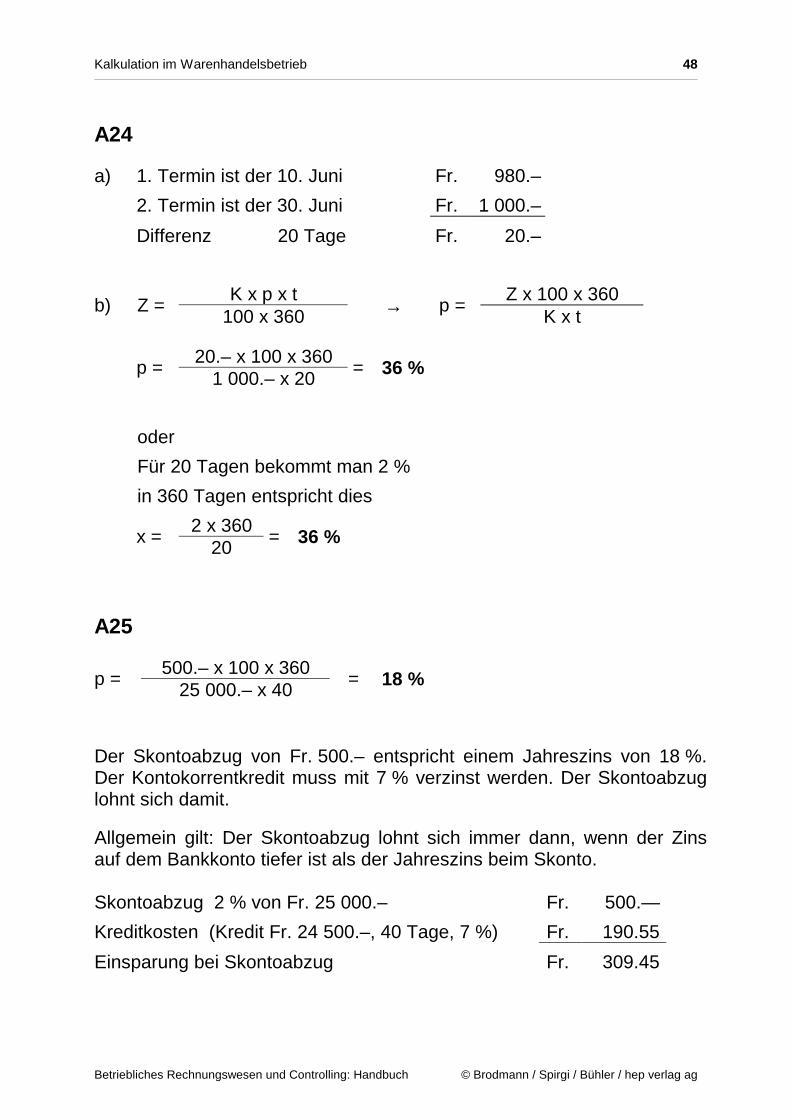

A24 a) 1. Termin ist der 10. Juni Fr. 980.–

2. Termin ist der 30. Juni Fr. 1 000.–

Differenz 20 Tage Fr. 20.–

K x p x t Z x 100 x 360 b) Z =

100 x 360 → p = K x t

20.– x 100 x 360

p = 1 000.– x 20

= 36 %

oder

Für 20 Tagen bekommt man 2 %

in 360 Tagen entspricht dies

2 x 360 x =

20 = 36 %

A25

500.– x 100 x 360 p =

25 000.– x 40 = 18 %

Der Skontoabzug von Fr. 500.– entspricht einem Jahreszins von 18 %. Der Kontokorrentkredit muss mit 7 % verzinst werden. Der Skontoabzug lohnt sich damit. Allgemein gilt: Der Skontoabzug lohnt sich immer dann, wenn der Zins auf dem Bankkonto tiefer ist als der Jahreszins beim Skonto. Skontoabzug 2 % von Fr. 25 000.– Fr. 500.—

Kreditkosten (Kredit Fr. 24 500.–, 40 Tage, 7 %) Fr. 190.55

Einsparung bei Skontoabzug Fr. 309.45

Kalkulation im Warenhandelsbetrieb 49

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

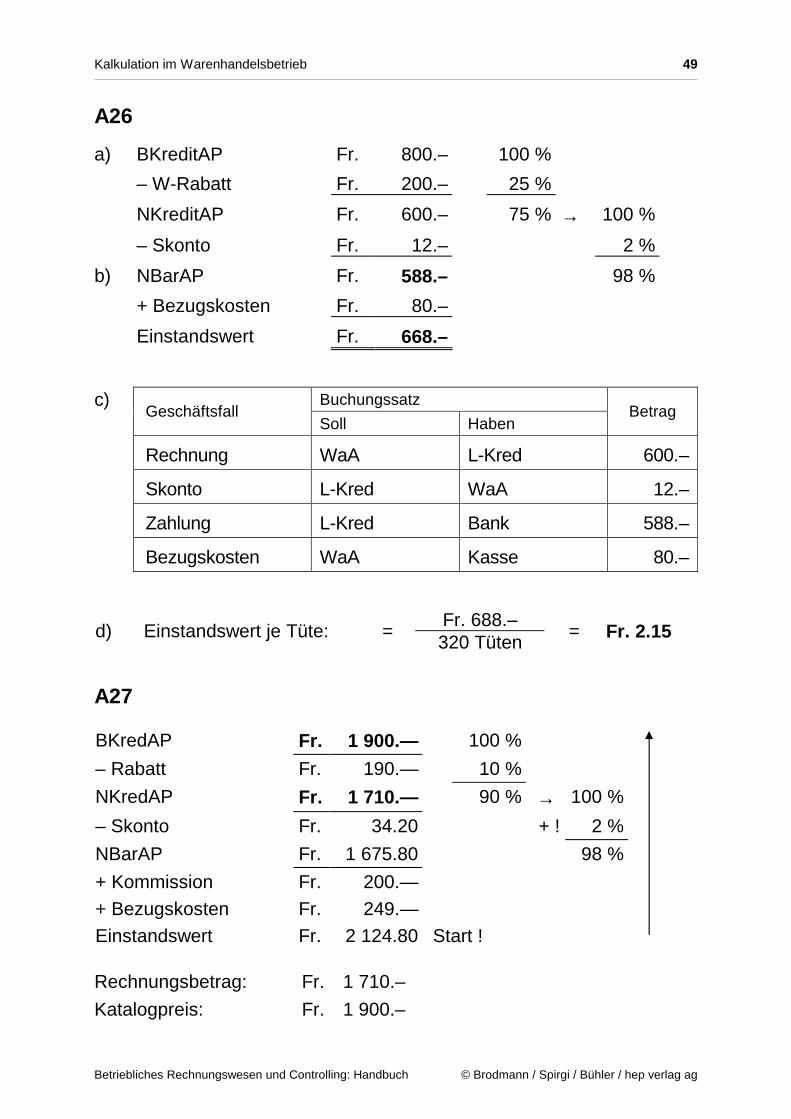

A26

a) BKreditAP Fr. 800.– 100 %

– W-Rabatt Fr. 200.– 25 %

NKreditAP Fr. 600.– 75 % → 100 %

– Skonto Fr. 12.– 2 %

b) NBarAP Fr. 588.– 98 %

+ Bezugskosten Fr. 80.–

Einstandswert Fr. 668.– c) Buchungssatz

Geschäftsfall

Soll Haben Betrag

Rechnung WaA L-Kred 600.–

Skonto L-Kred WaA 12.–

Zahlung L-Kred Bank 588.–

Bezugskosten WaA Kasse 80.–

Fr. 688.– d) Einstandswert je Tüte: =

320 Tüten = Fr. 2.15

A27

BKredAP Fr. 1 900.— 100 %

– Rabatt Fr. 190.— 10 %

NKredAP Fr. 1 710.— 90 % → 100 %

– Skonto Fr. 34.20 + ! 2 %

NBarAP Fr. 1 675.80 98 %

+ Kommission Fr. 200.— + Bezugskosten Fr. 249.— Einstandswert Fr. 2 124.80 Start ! Rechnungsbetrag: Fr. 1 710.–

Katalogpreis: Fr. 1 900.–

Kalkulation im Warenhandelsbetrieb 50

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

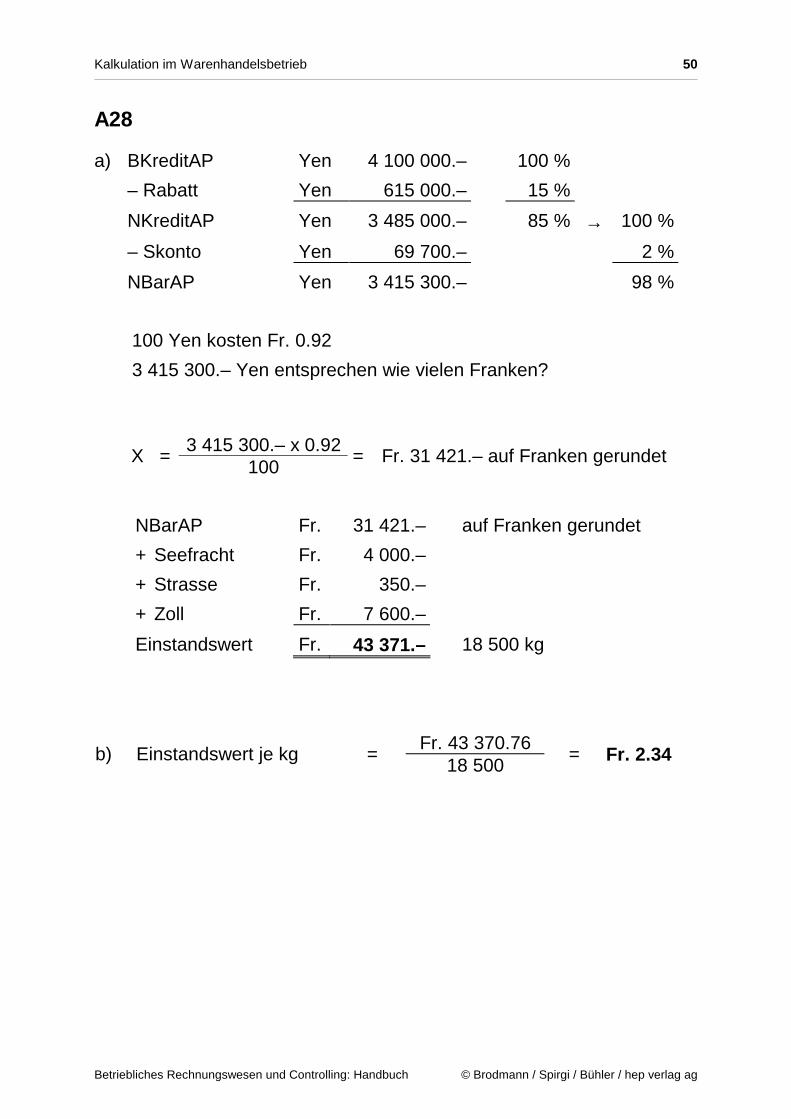

A28 a) BKreditAP Yen 4 100 000.– 100 %

– Rabatt Yen 615 000.– 15 %

NKreditAP Yen 3 485 000.– 85 % → 100 %

– Skonto Yen 69 700.– 2 %

NBarAP Yen 3 415 300.– 98 % 100 Yen kosten Fr. 0.92

3 415 300.– Yen entsprechen wie vielen Franken?

3 415 300.– x 0.92 X =

100 = Fr. 31 421.– auf Franken gerundet

NBarAP Fr. 31 421.– auf Franken gerundet

+ Seefracht Fr. 4 000.–

+ Strasse Fr. 350.–

+ Zoll Fr. 7 600.–

Einstandswert Fr. 43 371.– 18 500 kg

Fr. 43 370.76 b) Einstandswert je kg =

18 500 = Fr. 2.34

Kalkulation im Warenhandelsbetrieb 51

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

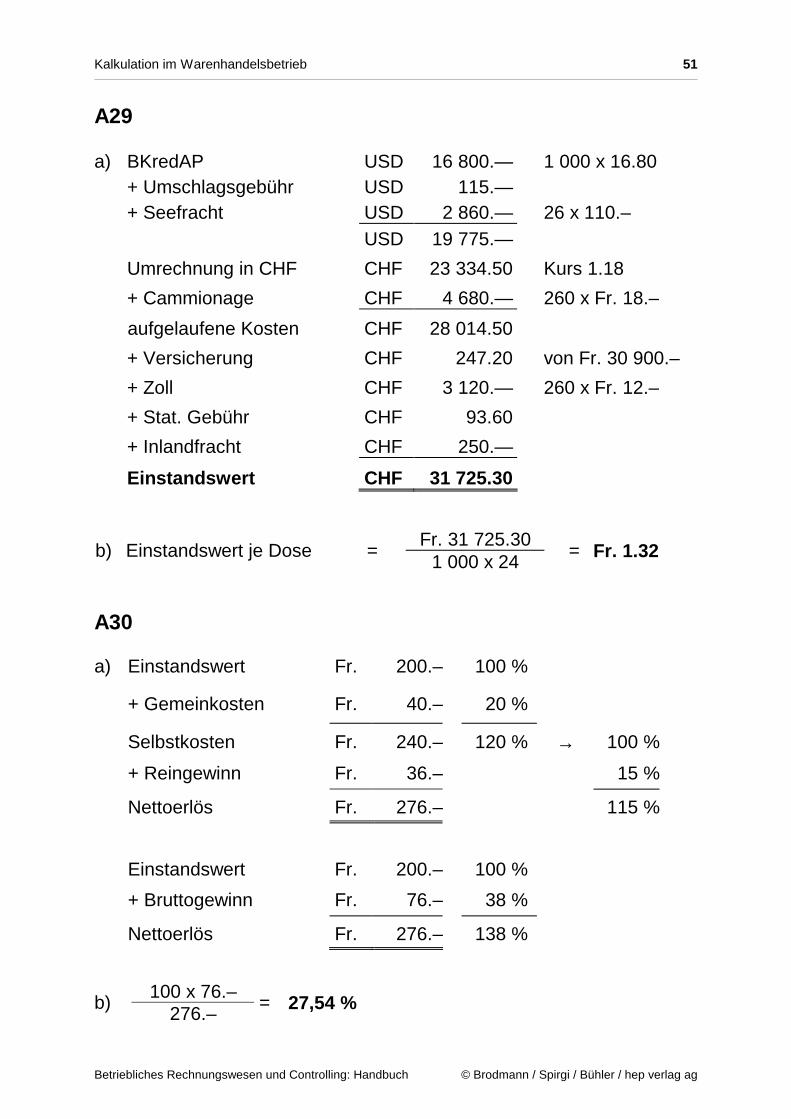

A29

a) BKredAP USD 16 800.— 1 000 x 16.80 + Umschlagsgebühr USD 115.— + Seefracht USD 2 860.— 26 x 110.– USD 19 775.—

Umrechnung in CHF CHF 23 334.50 Kurs 1.18

+ Cammionage CHF 4 680.— 260 x Fr. 18.–

aufgelaufene Kosten CHF 28 014.50

+ Versicherung CHF 247.20 von Fr. 30 900.–

+ Zoll CHF 3 120.— 260 x Fr. 12.–

+ Stat. Gebühr CHF 93.60

+ Inlandfracht CHF 250.—

Einstandswert CHF 31 725.30

Fr. 31 725.30 b) Einstandswert je Dose =

1 000 x 24 = Fr. 1.32

A30

a) Einstandswert Fr. 200.– 100 %

+ Gemeinkosten Fr. 40.– 20 %

Selbstkosten Fr. 240.– 120 % → 100 %

+ Reingewinn Fr. 36.– 15 %

Nettoerlös Fr. 276.– 115 %

Einstandswert Fr. 200.– 100 %

+ Bruttogewinn Fr. 76.– 38 %

Nettoerlös Fr. 276.– 138 %

100 x 76.– b)

276.– = 27,54 %

Kalkulation im Warenhandelsbetrieb 52

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

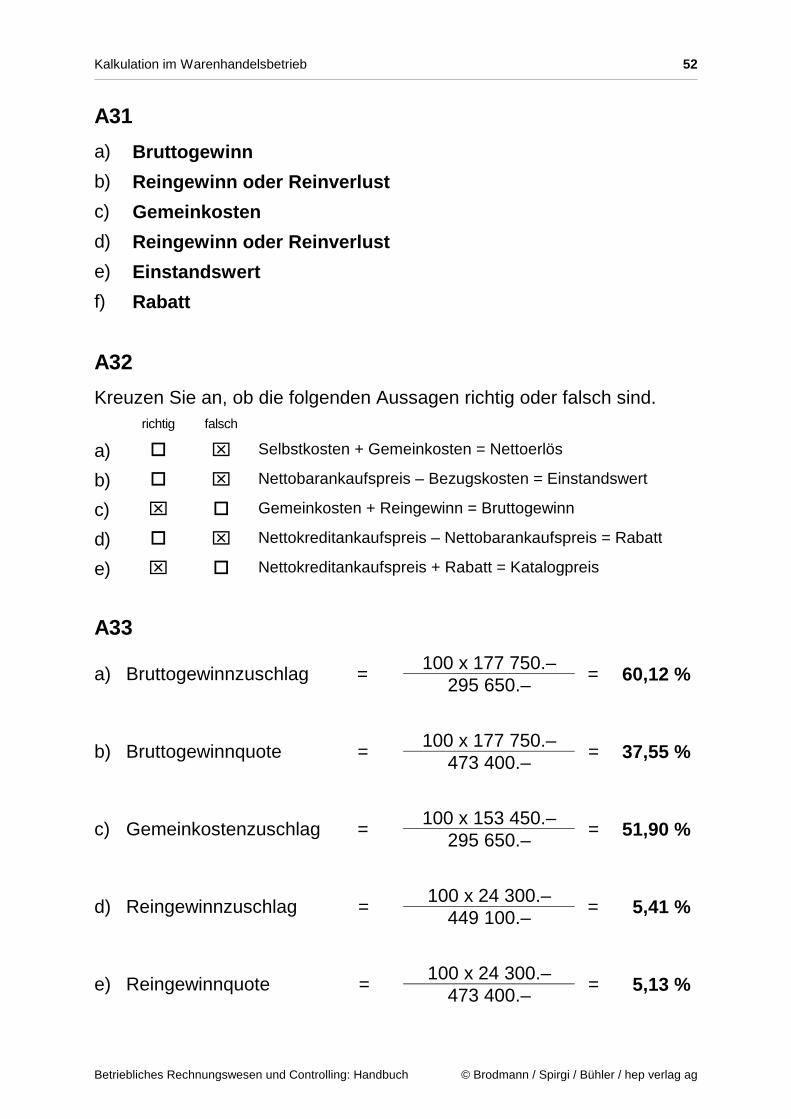

A31

a) Bruttogewinn

b) Reingewinn oder Reinverlust

c) Gemeinkosten

d) Reingewinn oder Reinverlust

e) Einstandswert

f) Rabatt

A32

Kreuzen Sie an, ob die folgenden Aussagen richtig oder falsch sind. richtig falsch

a) � Selbstkosten + Gemeinkosten = Nettoerlös

b) � Nettobarankaufspreis – Bezugskosten = Einstandswert

c) � Gemeinkosten + Reingewinn = Bruttogewinn

d) � Nettokreditankaufspreis – Nettobarankaufspreis = Rabatt

e) � Nettokreditankaufspreis + Rabatt = Katalogpreis

A33

100 x 177 750.– a) Bruttogewinnzuschlag =

295 650.– = 60,12 %

100 x 177 750.– b) Bruttogewinnquote =

473 400.– = 37,55 %

100 x 153 450.– c) Gemeinkostenzuschlag =

295 650.– = 51,90 %

100 x 24 300.– d) Reingewinnzuschlag =

449 100.– = 5,41 %

100 x 24 300.– e) Reingewinnquote =

473 400.– = 5,13 %

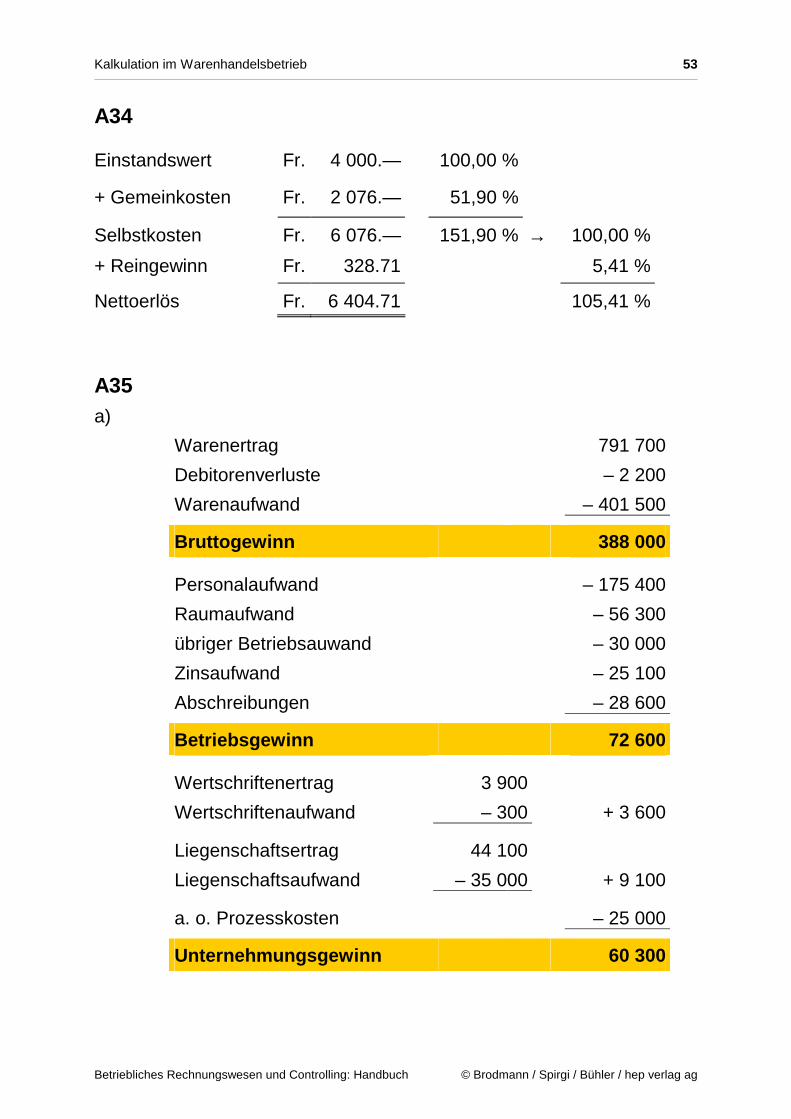

Kalkulation im Warenhandelsbetrieb 53

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

A34

Einstandswert Fr. 4 000.— 100,00 %

+ Gemeinkosten Fr. 2 076.— 51,90 %

Selbstkosten Fr. 6 076.— 151,90 % → 100,00 %

+ Reingewinn Fr. 328.71 5,41 %

Nettoerlös Fr. 6 404.71 105,41 %

A35

a)

Warenertrag 791 700

Debitorenverluste – 2 200

Warenaufwand – 401 500

Bruttogewinn 388 000

Personalaufwand – 175 400

Raumaufwand – 56 300

übriger Betriebsauwand – 30 000

Zinsaufwand – 25 100

Abschreibungen – 28 600

Betriebsgewinn 72 600

Wertschriftenertrag 3 900

Wertschriftenaufwand – 300 + 3 600

Liegenschaftsertrag 44 100

Liegenschaftsaufwand – 35 000 + 9 100

a. o. Prozesskosten – 25 000

Unternehmungsgewinn 60 300

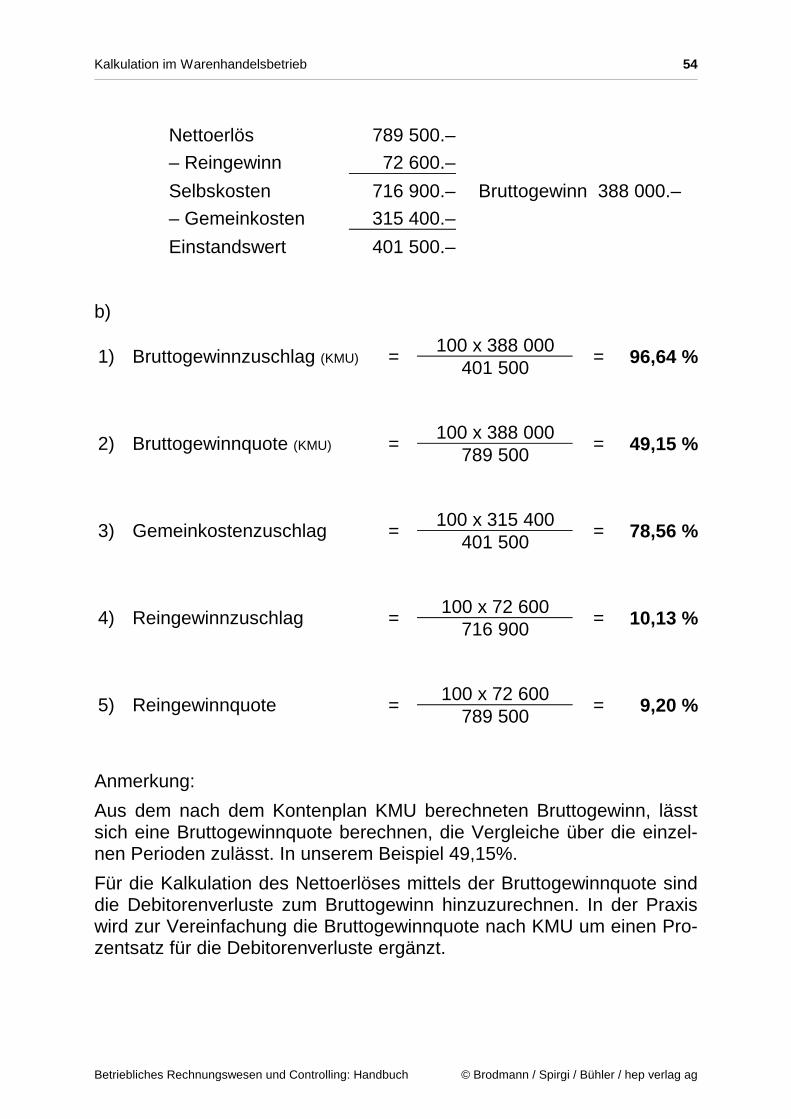

Kalkulation im Warenhandelsbetrieb 54

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

Nettoerlös 789 500.–

– Reingewinn 72 600.–

Selbskosten 716 900.– Bruttogewinn 388 000.–

– Gemeinkosten 315 400.–

Einstandswert 401 500.– b)

100 x 388 000 1) Bruttogewinnzuschlag (KMU) =

401 500 = 96,64 %

100 x 388 000 2) Bruttogewinnquote (KMU) =

789 500 = 49,15 %

100 x 315 400 3) Gemeinkostenzuschlag =

401 500 = 78,56 %

100 x 72 600 4) Reingewinnzuschlag =

716 900 = 10,13 %

100 x 72 600 5) Reingewinnquote =

789 500 = 9,20 %

Anmerkung:

Aus dem nach dem Kontenplan KMU berechneten Bruttogewinn, lässt sich eine Bruttogewinnquote berechnen, die Vergleiche über die einzel-nen Perioden zulässt. In unserem Beispiel 49,15%.

Für die Kalkulation des Nettoerlöses mittels der Bruttogewinnquote sind die Debitorenverluste zum Bruttogewinn hinzuzurechnen. In der Praxis wird zur Vereinfachung die Bruttogewinnquote nach KMU um einen Pro-zentsatz für die Debitorenverluste ergänzt.

Kalkulation im Warenhandelsbetrieb 55

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

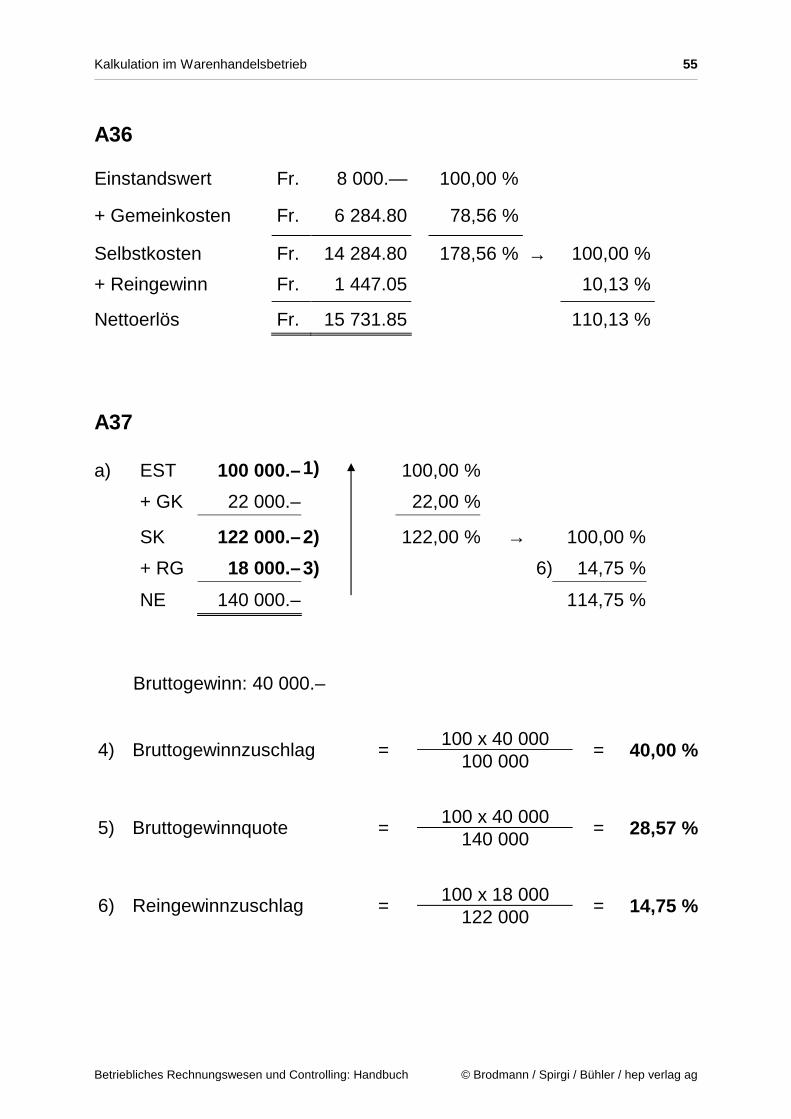

A36

Einstandswert Fr. 8 000.— 100,00 %

+ Gemeinkosten Fr. 6 284.80 78,56 %

Selbstkosten Fr. 14 284.80 178,56 % → 100,00 %

+ Reingewinn Fr. 1 447.05 10,13 %

Nettoerlös Fr. 15 731.85 110,13 %

A37

a) EST 100 000.– 1) 100,00 %

+ GK 22 000.– 22,00 %

SK 122 000.– 2) 122,00 % → 100,00 %

+ RG 18 000.– 3) 6) 14,75 %

NE 140 000.– 114,75 % Bruttogewinn: 40 000.–

100 x 40 000 4) Bruttogewinnzuschlag =

100 000 = 40,00 %

100 x 40 000 5) Bruttogewinnquote =

140 000 = 28,57 %

100 x 18 000 6) Reingewinnzuschlag =

122 000 = 14,75 %

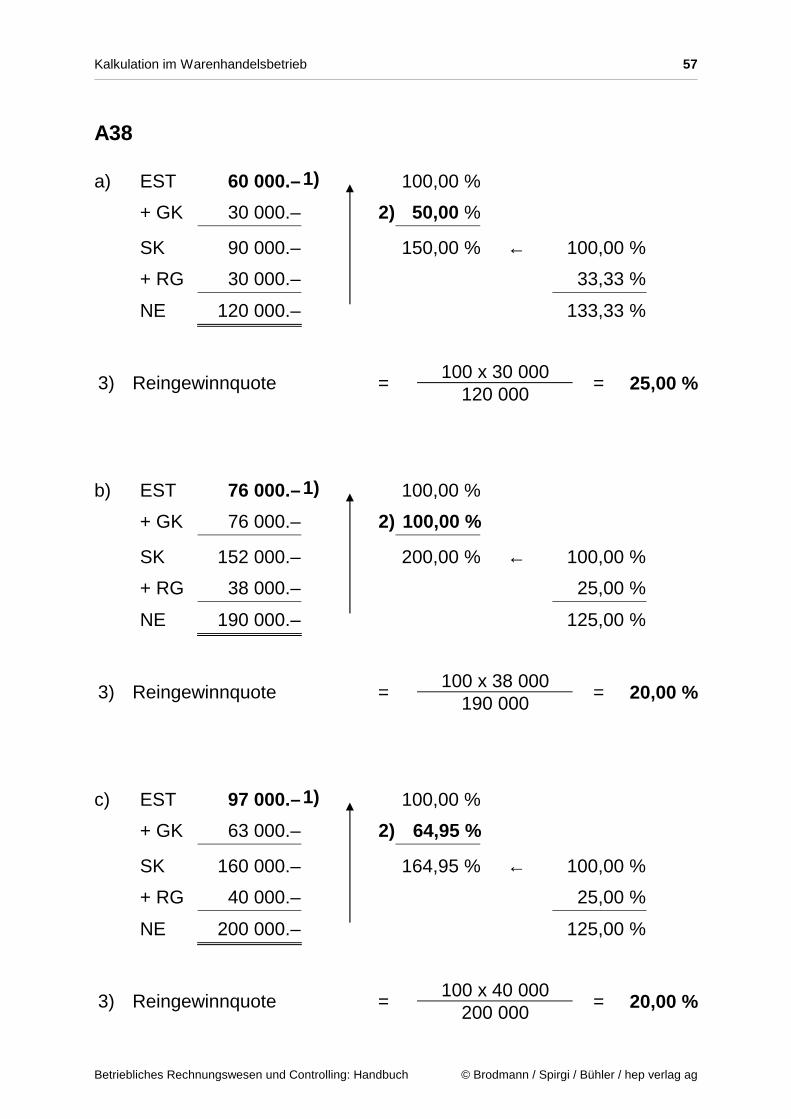

Kalkulation im Warenhandelsbetrieb 56

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

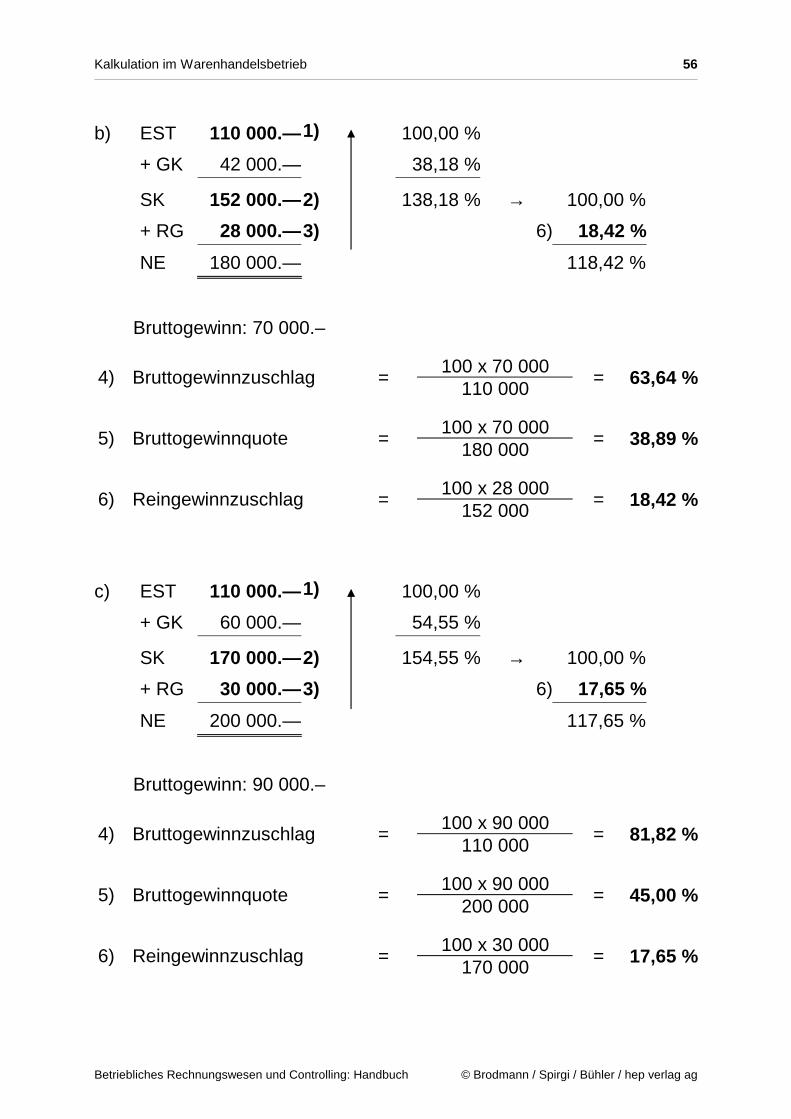

b) EST 110 000.— 1) 100,00 %

+ GK 42 000.— 38,18 %

SK 152 000.— 2) 138,18 % → 100,00 %

+ RG 28 000.— 3) 6) 18,42 %

NE 180 000.— 118,42 % Bruttogewinn: 70 000.–

100 x 70 000 4) Bruttogewinnzuschlag =

110 000 = 63,64 %

100 x 70 000

5) Bruttogewinnquote = 180 000

= 38,89 %

100 x 28 000

6) Reingewinnzuschlag = 152 000

= 18,42 %

c) EST 110 000.— 1) 100,00 %

+ GK 60 000.— 54,55 %

SK 170 000.— 2) 154,55 % → 100,00 %

+ RG 30 000.— 3) 6) 17,65 %

NE 200 000.— 117,65 % Bruttogewinn: 90 000.–

100 x 90 000 4) Bruttogewinnzuschlag =

110 000 = 81,82 %

100 x 90 000

5) Bruttogewinnquote = 200 000

= 45,00 %

100 x 30 000

6) Reingewinnzuschlag = 170 000

= 17,65 %

Kalkulation im Warenhandelsbetrieb 57

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

A38

a) EST 60 000.– 1) 100,00 %

+ GK 30 000.– 2) 50,00 %

SK 90 000.– 150,00 % ← 100,00 %

+ RG 30 000.– 33,33 %

NE 120 000.– 133,33 %

100 x 30 000 3) Reingewinnquote =

120 000 = 25,00 %

b) EST 76 000.– 1) 100,00 %

+ GK 76 000.– 2) 100,00 %

SK 152 000.– 200,00 % ← 100,00 %

+ RG 38 000.– 25,00 %

NE 190 000.– 125,00 %

100 x 38 000 3) Reingewinnquote =

190 000 = 20,00 %

c) EST 97 000.– 1) 100,00 %

+ GK 63 000.– 2) 64,95 %

SK 160 000.– 164,95 % ← 100,00 %

+ RG 40 000.– 25,00 %

NE 200 000.– 125,00 %

100 x 40 000 3) Reingewinnquote =

200 000 = 20,00 %

Kalkulation im Warenhandelsbetrieb 58

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

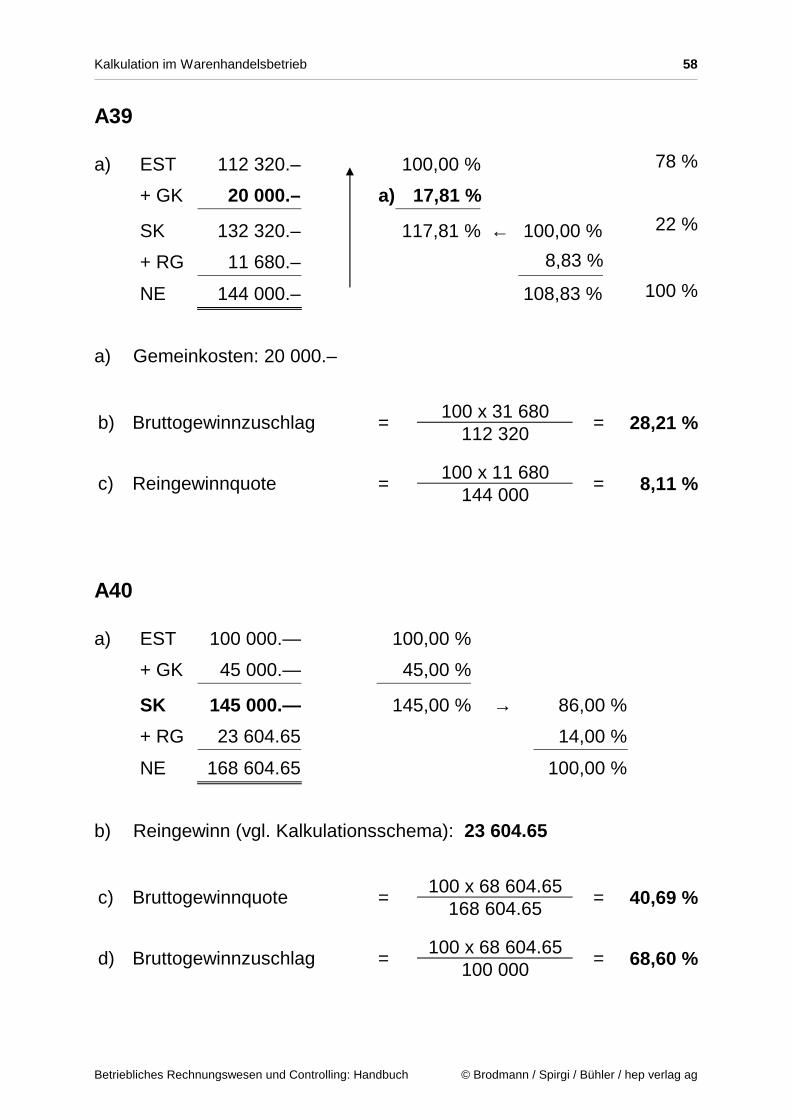

A39

a) EST 112 320.– 100,00 % 78 %

+ GK 20 000.– a) 17,81 %

SK 132 320.– 117,81 % ← 100,00 % 22 %

+ RG 11 680.– 8,83 %

NE 144 000.– 108,83 % 100 %

a) Gemeinkosten: 20 000.–

100 x 31 680 b) Bruttogewinnzuschlag =

112 320 = 28,21 %

100 x 11 680

c) Reingewinnquote = 144 000

= 8,11 %

A40

a) EST 100 000.— 100,00 %

+ GK 45 000.— 45,00 %

SK 145 000.— 145,00 % → 86,00 %

+ RG 23 604.65 14,00 %

NE 168 604.65 100,00 %

b) Reingewinn (vgl. Kalkulationsschema): 23 604.65

100 x 68 604.65 c) Bruttogewinnquote =

168 604.65 = 40,69 %

100 x 68 604.65

d) Bruttogewinnzuschlag = 100 000

= 68,60 %

Kalkulation im Warenhandelsbetrieb 59

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

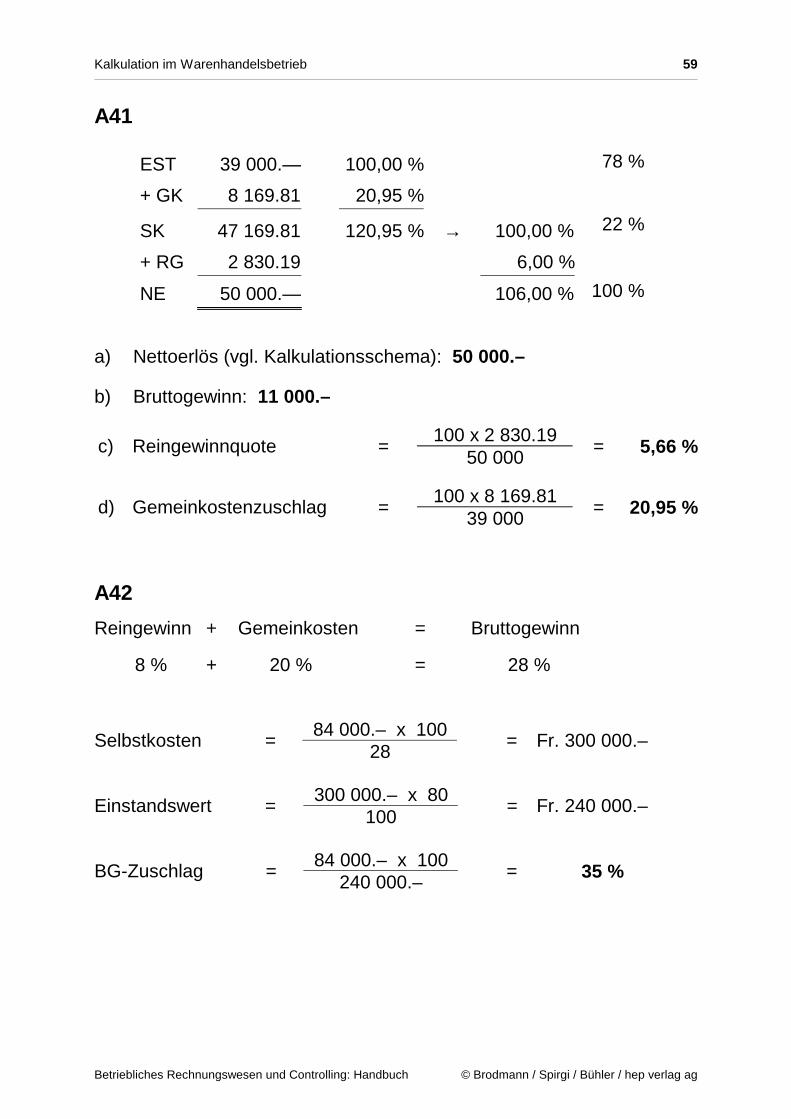

A41

EST 39 000.— 100,00 % 78 %

+ GK 8 169.81 20,95 %

SK 47 169.81 120,95 % → 100,00 % 22 %

+ RG 2 830.19 6,00 %

NE 50 000.— 106,00 % 100 %

a) Nettoerlös (vgl. Kalkulationsschema): 50 000.–

b) Bruttogewinn: 11 000.–

100 x 2 830.19 c) Reingewinnquote =

50 000 = 5,66 %

100 x 8 169.81

d) Gemeinkostenzuschlag = 39 000

= 20,95 %

A42

Reingewinn + Gemeinkosten = Bruttogewinn

8 % + 20 % = 28 %

84 000.– x 100 Selbstkosten =

28 = Fr. 300 000.–

300 000.– x 80

Einstandswert = 100

= Fr. 240 000.–

84 000.– x 100

BG-Zuschlag = 240 000.–

= 35 %

Kalkulation im Warenhandelsbetrieb 60

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

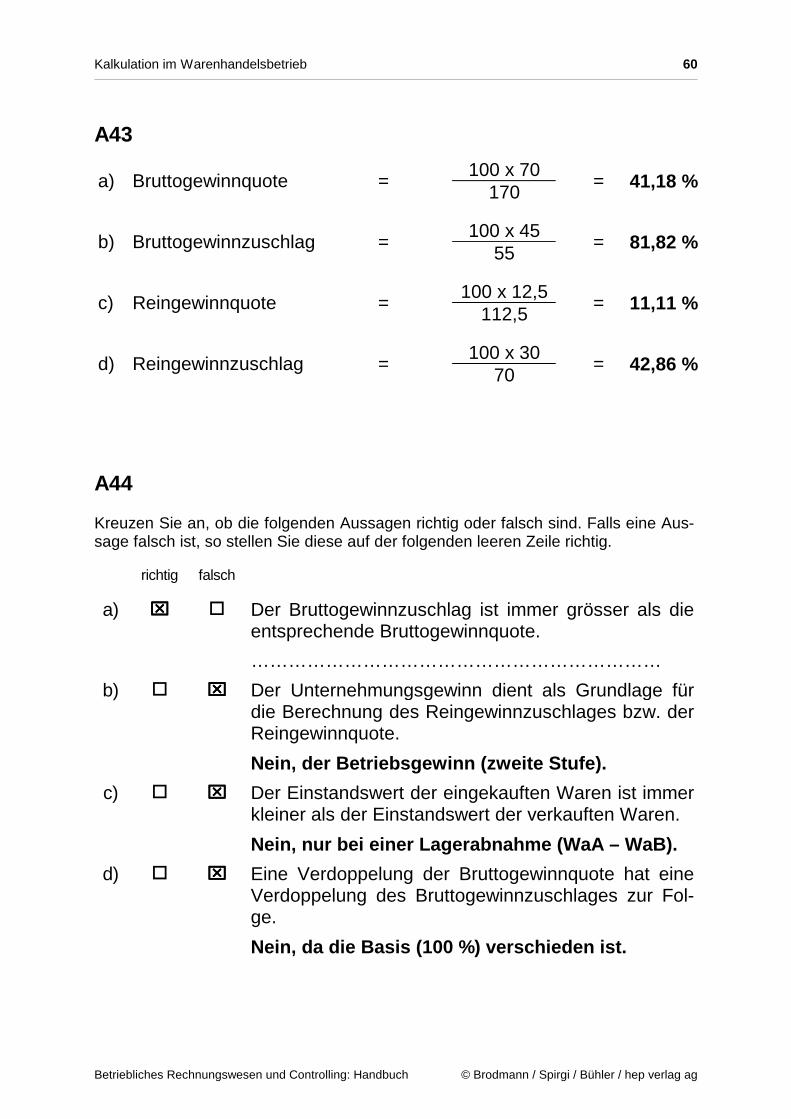

A43

100 x 70 a) Bruttogewinnquote =

170 = 41,18 %

100 x 45

b) Bruttogewinnzuschlag = 55

= 81,82 %

100 x 12,5

c) Reingewinnquote = 112,5

= 11,11 %

100 x 30

d) Reingewinnzuschlag = 70

= 42,86 %

A44 Kreuzen Sie an, ob die folgenden Aussagen richtig oder falsch sind. Falls eine Aus-sage falsch ist, so stellen Sie diese auf der folgenden leeren Zeile richtig.

richtig falsch

a) � Der Bruttogewinnzuschlag ist immer grösser als die entsprechende Bruttogewinnquote.

…………………………………………………………

b) � Der Unternehmungsgewinn dient als Grundlage für die Berechnung des Reingewinnzuschlages bzw. der Reingewinnquote.

Nein, der Betriebsgewinn (zweite Stufe).

c) � Der Einstandswert der eingekauften Waren ist immer kleiner als der Einstandswert der verkauften Waren.

Nein, nur bei einer Lagerabnahme (WaA – WaB).

d) � Eine Verdoppelung der Bruttogewinnquote hat eine Verdoppelung des Bruttogewinnzuschlages zur Fol-ge.

Nein, da die Basis (100 %) verschieden ist.

Kalkulation im Warenhandelsbetrieb 61

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

A 45

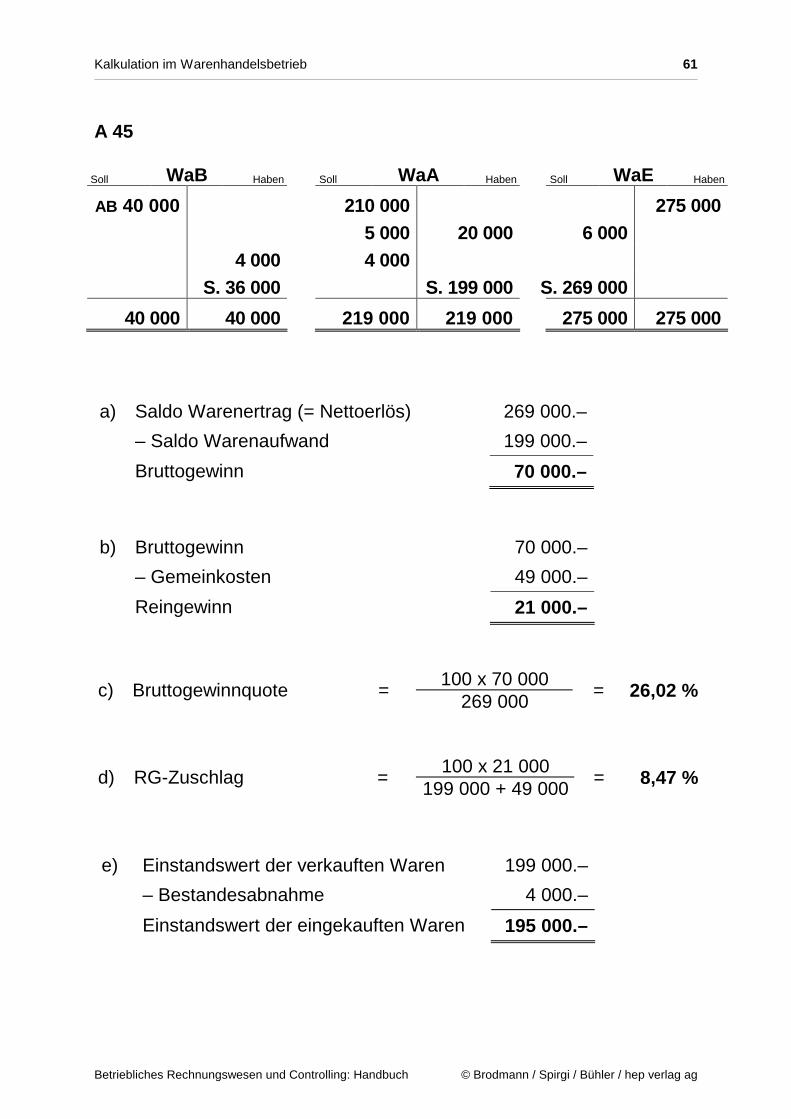

Soll WaB Haben Soll WaA Haben Soll WaE Haben

AB 40 000 210 000 275 000 5 000 20 000 6 000 4 000 4 000 S. 36 000 S. 199 000 S. 269 000

40 000 40 000 219 000 219 000 275 000 275 000 a) Saldo Warenertrag (= Nettoerlös) 269 000.–

– Saldo Warenaufwand 199 000.–

Bruttogewinn 70 000.–

b) Bruttogewinn 70 000.–

– Gemeinkosten 49 000.–

Reingewinn 21 000.–

100 x 70 000 c) Bruttogewinnquote =

269 000 = 26,02 %

100 x 21 000 d) RG-Zuschlag =

199 000 + 49 000 = 8,47 %

e) Einstandswert der verkauften Waren 199 000.–

– Bestandesabnahme 4 000.–

Einstandswert der eingekauften Waren 195 000.–

Kalkulation im Warenhandelsbetrieb 62

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

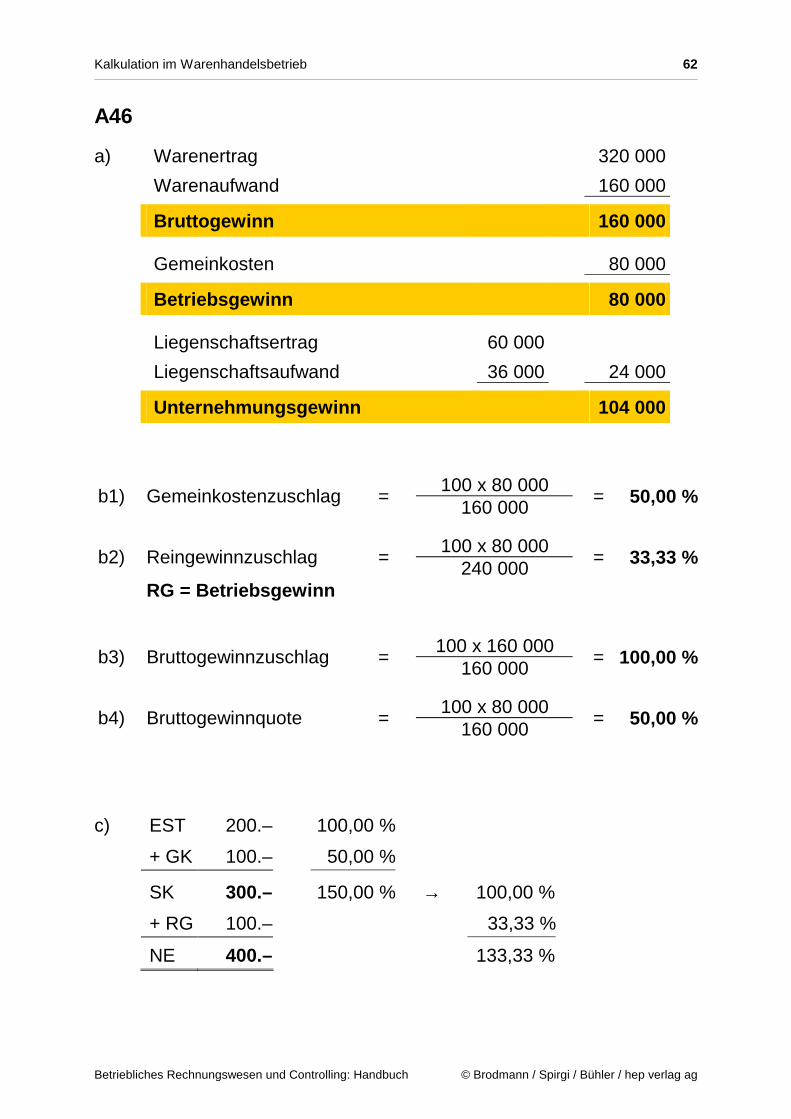

A46 a) Warenertrag 320 000

Warenaufwand 160 000

Bruttogewinn 160 000

Gemeinkosten 80 000

Betriebsgewinn 80 000

Liegenschaftsertrag 60 000

Liegenschaftsaufwand 36 000 24 000

Unternehmungsgewinn 104 000

100 x 80 000 b1) Gemeinkostenzuschlag =

160 000 = 50,00 %

100 x 80 000

b2) Reingewinnzuschlag = 240 000

= 33,33 %

RG = Betriebsgewinn

100 x 160 000 b3) Bruttogewinnzuschlag =

160 000 = 100,00 %

100 x 80 000

b4) Bruttogewinnquote = 160 000

= 50,00 %

c) EST 200.– 100,00 %

+ GK 100.– 50,00 %

SK 300.– 150,00 % → 100,00 %

+ RG 100.– 33,33 %

NE 400.– 133,33 %

Kalkulation im Warenhandelsbetrieb 63

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

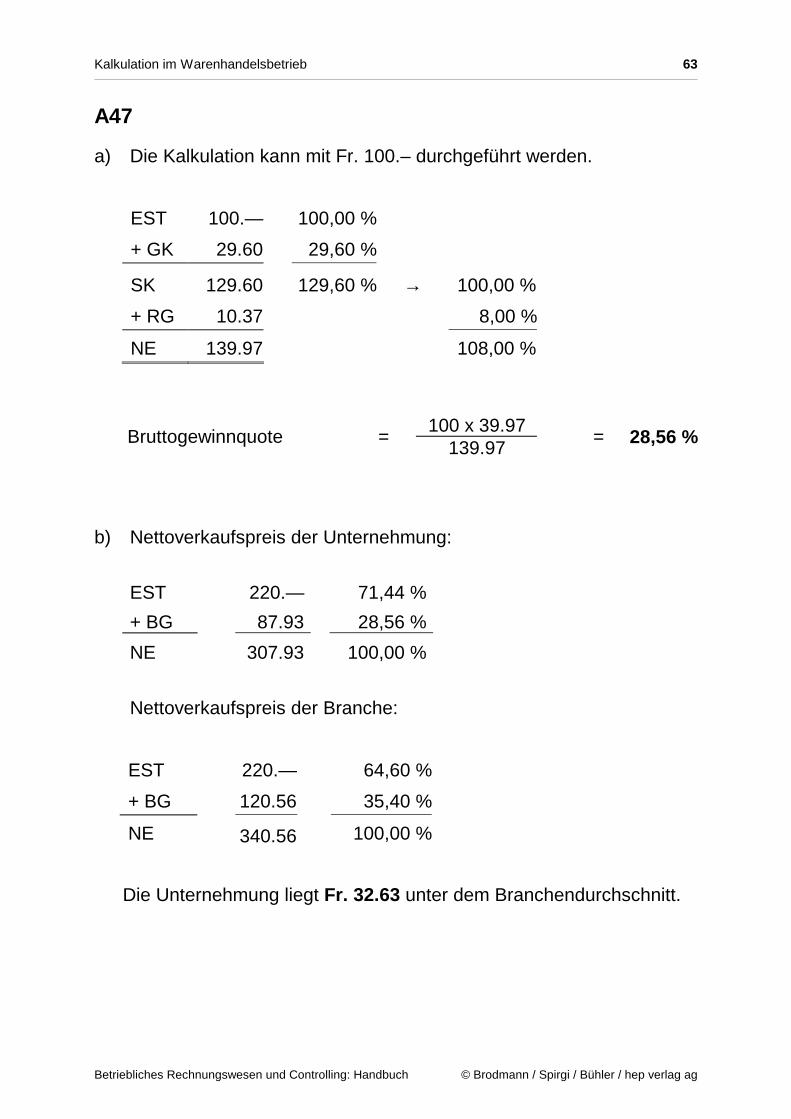

A47 a) Die Kalkulation kann mit Fr. 100.– durchgeführt werden.

EST 100.— 100,00 %

+ GK 29.60 29,60 %

SK 129.60 129,60 % → 100,00 %

+ RG 10.37 8,00 %

NE 139.97 108,00 %

100 x 39.97 Bruttogewinnquote =

139.97 = 28,56 %

b) Nettoverkaufspreis der Unternehmung: EST 220.— 71,44 %

+ BG 87.93 28,56 %

NE 307.93 100,00 % Nettoverkaufspreis der Branche:

EST 220.— 64,60 %

+ BG 120.56 35,40 %

NE 340.56 100,00 % Die Unternehmung liegt Fr. 32.63 unter dem Branchendurchschnitt.

Kalkulation im Warenhandelsbetrieb 64

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

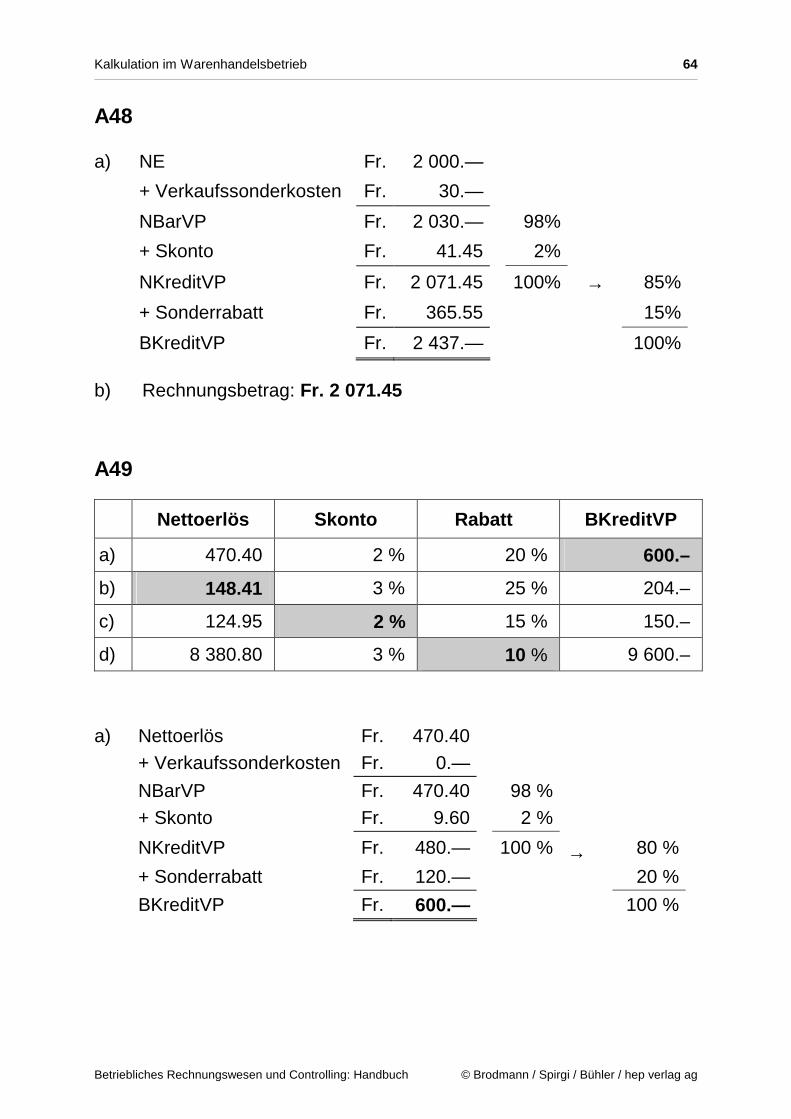

A48

a) NE Fr. 2 000.—

+ Verkaufssonderkosten Fr. 30.—

NBarVP Fr. 2 030.— 98%

+ Skonto Fr. 41.45 2%

NKreditVP Fr. 2 071.45 100% → 85%

+ Sonderrabatt Fr. 365.55 15%

BKreditVP Fr. 2 437.— 100%

b) Rechnungsbetrag: Fr. 2 071.45

A49

Nettoerlös Skonto Rabatt BKreditVP

a) 470.40 2 % 20 % 600.–

b) 148.41 3 % 25 % 204.–

c) 124.95 2 % 15 % 150.–

d) 8 380.80 3 % 10 % 9 600.–

a) Nettoerlös Fr. 470.40

+ Verkaufssonderkosten Fr. 0.—

NBarVP Fr. 470.40 98 %

+ Skonto Fr. 9.60 2 %

NKreditVP Fr. 480.— 100 % → 80 %

+ Sonderrabatt Fr. 120.— 20 %

BKreditVP Fr. 600.— 100 %

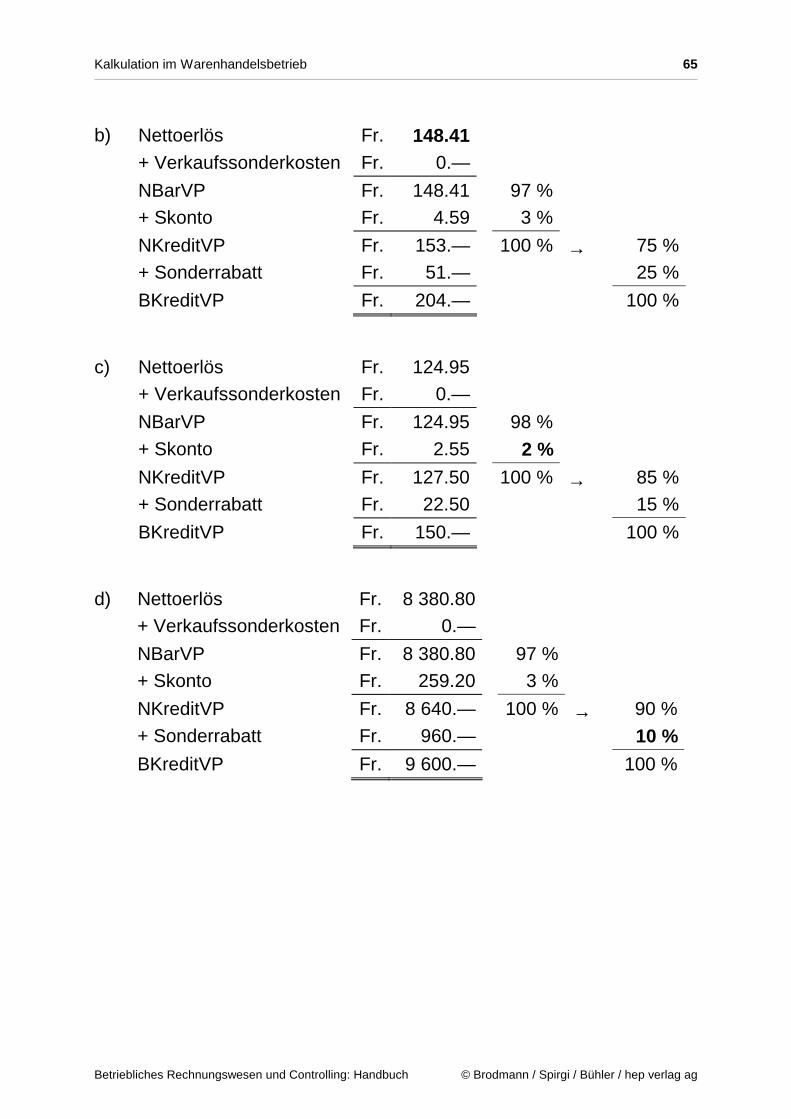

Kalkulation im Warenhandelsbetrieb 65

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

b) Nettoerlös Fr. 148.41

+ Verkaufssonderkosten Fr. 0.—

NBarVP Fr. 148.41 97 %

+ Skonto Fr. 4.59 3 %

NKreditVP Fr. 153.— 100 % → 75 %

+ Sonderrabatt Fr. 51.— 25 %

BKreditVP Fr. 204.— 100 %

c) Nettoerlös Fr. 124.95

+ Verkaufssonderkosten Fr. 0.—

NBarVP Fr. 124.95 98 %

+ Skonto Fr. 2.55 2 %

NKreditVP Fr. 127.50 100 % → 85 %

+ Sonderrabatt Fr. 22.50 15 %

BKreditVP Fr. 150.— 100 %

d) Nettoerlös Fr. 8 380.80

+ Verkaufssonderkosten Fr. 0.—

NBarVP Fr. 8 380.80 97 %

+ Skonto Fr. 259.20 3 %

NKreditVP Fr. 8 640.— 100 % → 90 %

+ Sonderrabatt Fr. 960.— 10 %

BKreditVP Fr. 9 600.— 100 %

Kalkulation im Warenhandelsbetrieb 66

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

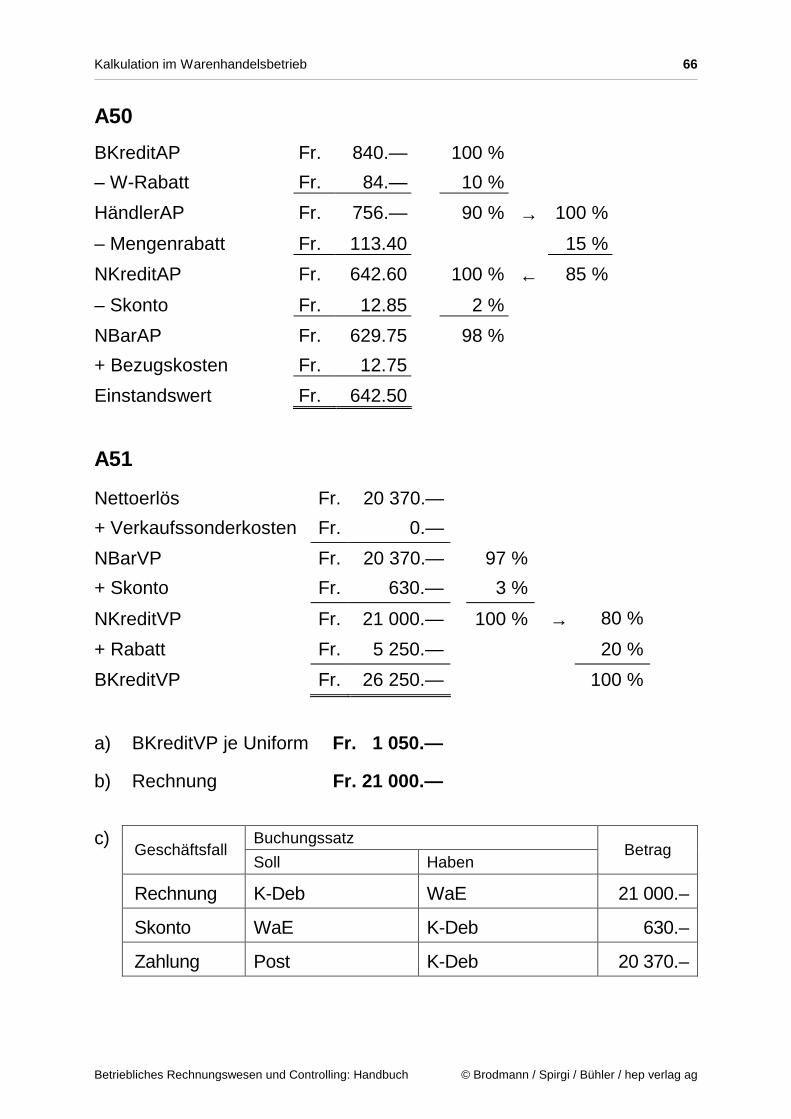

A50

BKreditAP Fr. 840.— 100 %

– W-Rabatt Fr. 84.— 10 %

HändlerAP Fr. 756.— 90 % → 100 %

– Mengenrabatt Fr. 113.40 15 %

NKreditAP Fr. 642.60 100 % ← 85 %

– Skonto Fr. 12.85 2 %

NBarAP Fr. 629.75 98 %

+ Bezugskosten Fr. 12.75

Einstandswert Fr. 642.50

A51

Nettoerlös Fr. 20 370.—

+ Verkaufssonderkosten Fr. 0.—

NBarVP Fr. 20 370.— 97 %

+ Skonto Fr. 630.— 3 %

NKreditVP Fr. 21 000.— 100 % → 80 %

+ Rabatt Fr. 5 250.— 20 %

BKreditVP Fr. 26 250.— 100 %

a) BKreditVP je Uniform Fr. 1 050.—

b) Rechnung Fr. 21 000.—

c) Buchungssatz

Geschäftsfall

Soll Haben Betrag

Rechnung K-Deb WaE 21 000.–

Skonto WaE K-Deb 630.–

Zahlung Post K-Deb 20 370.–

Kalkulation im Warenhandelsbetrieb 67

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

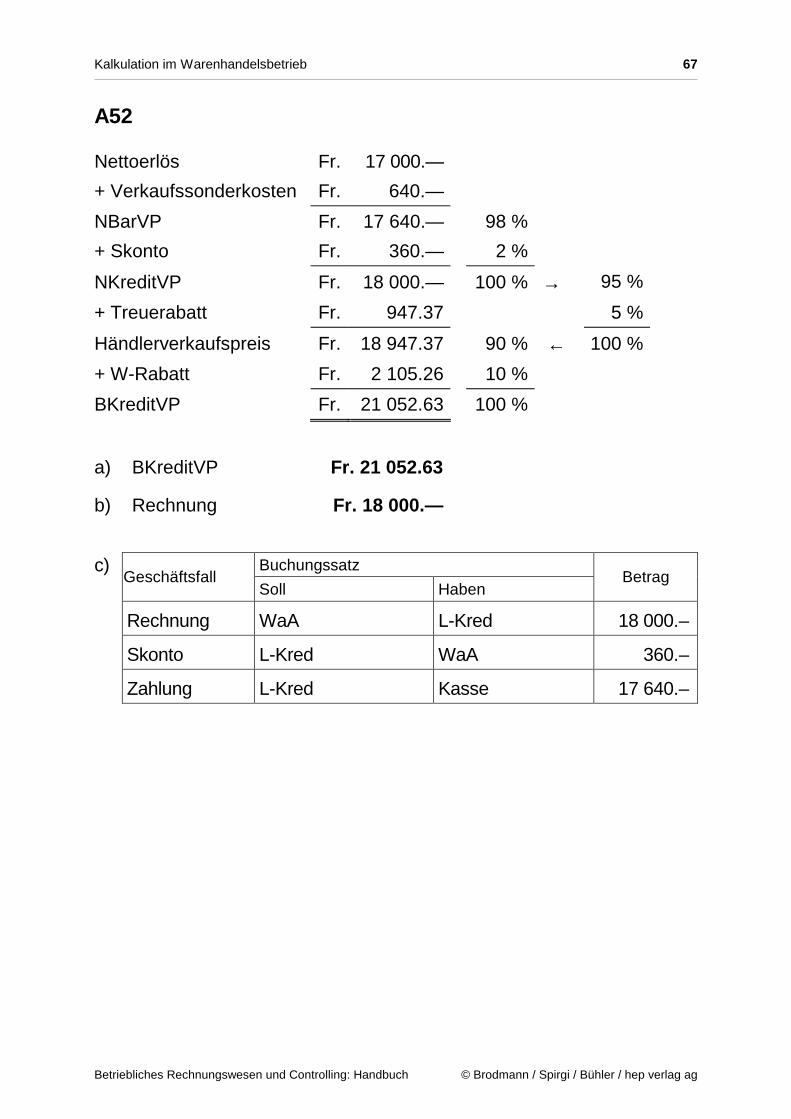

A52

Nettoerlös Fr. 17 000.—

+ Verkaufssonderkosten Fr. 640.—

NBarVP Fr. 17 640.— 98 %

+ Skonto Fr. 360.— 2 %

NKreditVP Fr. 18 000.— 100 % → 95 %

+ Treuerabatt Fr. 947.37 5 %

Händlerverkaufspreis Fr. 18 947.37 90 % ← 100 %

+ W-Rabatt Fr. 2 105.26 10 %

BKreditVP Fr. 21 052.63 100 %

a) BKreditVP Fr. 21 052.63

b) Rechnung Fr. 18 000.— c) Buchungssatz

Geschäftsfall

Soll Haben Betrag

Rechnung WaA L-Kred 18 000.–

Skonto L-Kred WaA 360.–

Zahlung L-Kred Kasse 17 640.–

Kalkulation im Warenhandelsbetrieb 68

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

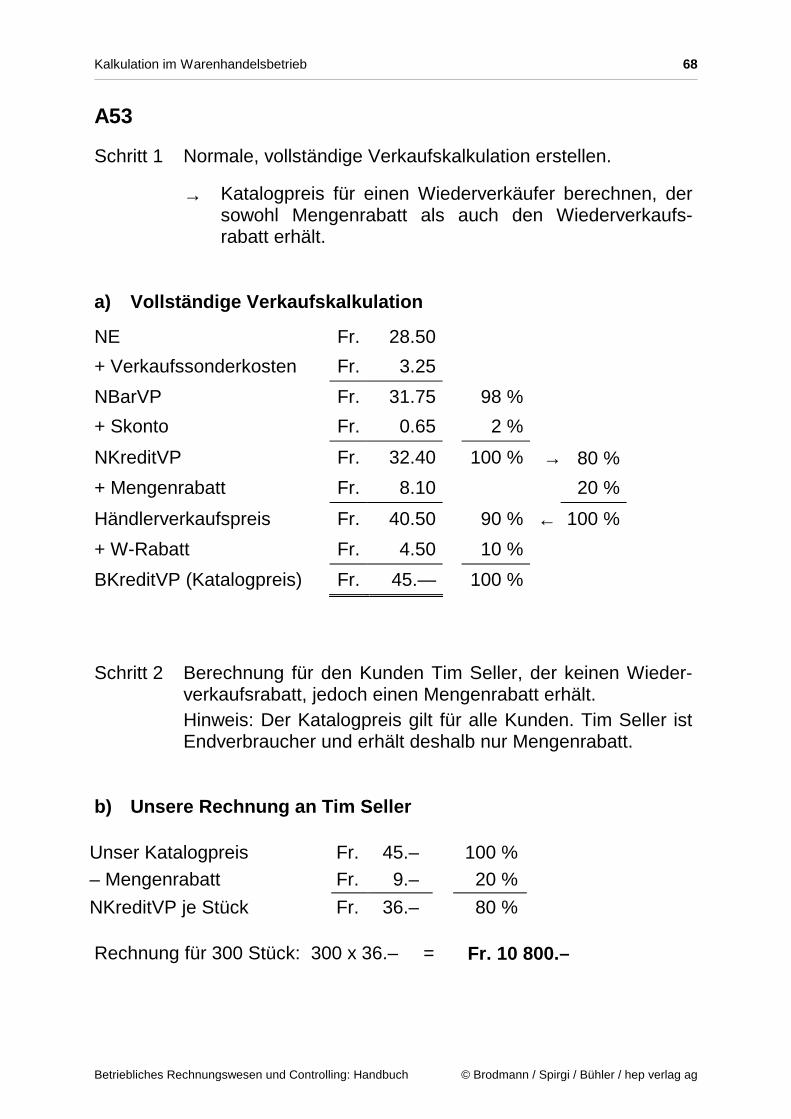

A53 Schritt 1 Normale, vollständige Verkaufskalkulation erstellen.

→ Katalogpreis für einen Wiederverkäufer berechnen, der sowohl Mengenrabatt als auch den Wiederverkaufs-rabatt erhält.

a) Vollständige Verkaufskalkulation

NE Fr. 28.50

+ Verkaufssonderkosten Fr. 3.25

NBarVP Fr. 31.75 98 %

+ Skonto Fr. 0.65 2 %

NKreditVP Fr. 32.40 100 % → 80 %

+ Mengenrabatt Fr. 8.10 20 %

Händlerverkaufspreis Fr. 40.50 90 % ← 100 %

+ W-Rabatt Fr. 4.50 10 %

BKreditVP (Katalogpreis) Fr. 45.— 100 %

Schritt 2 Berechnung für den Kunden Tim Seller, der keinen Wieder-

verkaufsrabatt, jedoch einen Mengenrabatt erhält. Hinweis: Der Katalogpreis gilt für alle Kunden. Tim Seller ist

Endverbraucher und erhält deshalb nur Mengenrabatt. b) Unsere Rechnung an Tim Seller Unser Katalogpreis Fr. 45.– 100 % – Mengenrabatt Fr. 9.– 20 %

NKreditVP je Stück Fr. 36.– 80 % Rechnung für 300 Stück: 300 x 36.– = Fr. 10 800.–

Kalkulation im Warenhandelsbetrieb 69

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

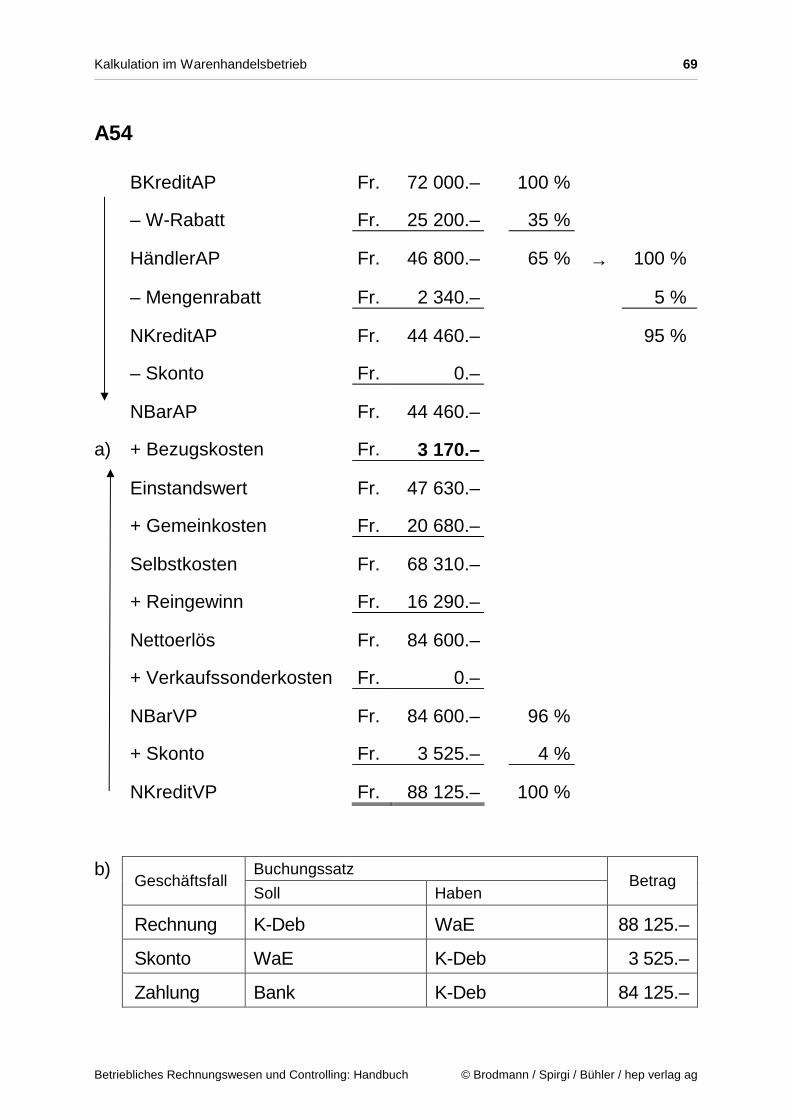

A54

BKreditAP Fr. 72 000.– 100 %

– W-Rabatt Fr. 25 200.– 35 %

HändlerAP Fr. 46 800.– 65 % → 100 %

– Mengenrabatt Fr. 2 340.– 5 %

NKreditAP Fr. 44 460.– 95 %

– Skonto Fr. 0.–

NBarAP Fr. 44 460.–

a) + Bezugskosten Fr. 3 170.–

Einstandswert Fr. 47 630.–

+ Gemeinkosten Fr. 20 680.–

Selbstkosten Fr. 68 310.–

+ Reingewinn Fr. 16 290.–

Nettoerlös Fr. 84 600.–

+ Verkaufssonderkosten Fr. 0.–

NBarVP Fr. 84 600.– 96 %

+ Skonto Fr. 3 525.– 4 %

NKreditVP Fr. 88 125.– 100 %

b) Buchungssatz

Geschäftsfall

Soll Haben Betrag

Rechnung K-Deb WaE 88 125.–

Skonto WaE K-Deb 3 525.–

Zahlung Bank K-Deb 84 125.–

Kalkulation im Warenhandelsbetrieb 70

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

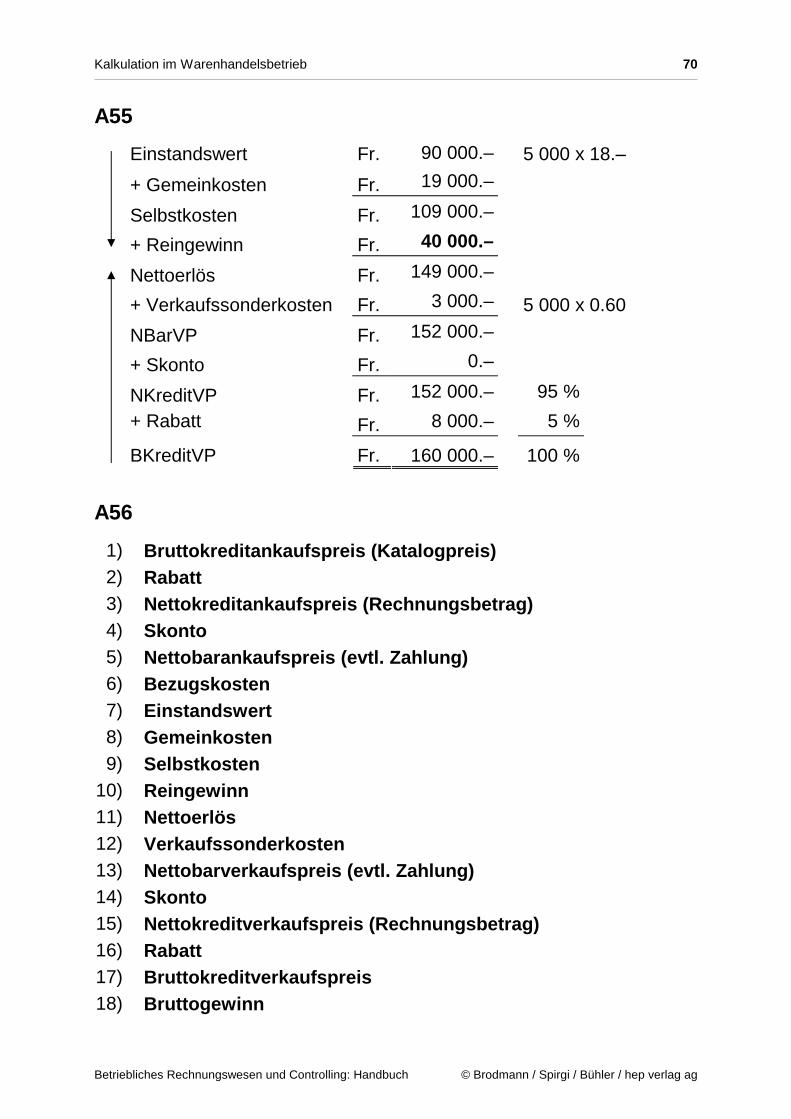

A55

Einstandswert Fr. 90 000.– 5 000 x 18.–

+ Gemeinkosten Fr. 19 000.–

Selbstkosten Fr. 109 000.–

+ Reingewinn Fr. 40 000.–

Nettoerlös Fr. 149 000.–

+ Verkaufssonderkosten Fr. 3 000.– 5 000 x 0.60

NBarVP Fr. 152 000.–

+ Skonto Fr. 0.–

NKreditVP Fr. 152 000.– 95 % + Rabatt Fr. 8 000.– 5 %

BKreditVP Fr. 160 000.– 100 %

A56

1) Bruttokreditankaufspreis (Katalogpreis) 2) Rabatt 3) Nettokreditankaufspreis (Rechnungsbetrag) 4) Skonto 5) Nettobarankaufspreis (evtl. Zahlung) 6) Bezugskosten 7) Einstandswert 8) Gemeinkosten 9) Selbstkosten

10) Reingewinn 11) Nettoerlös 12) Verkaufssonderkosten 13) Nettobarverkaufspreis (evtl. Zahlung) 14) Skonto 15) Nettokreditverkaufspreis (Rechnungsbetrag) 16) Rabatt 17) Bruttokreditverkaufspreis 18) Bruttogewinn

Kalkulation im Warenhandelsbetrieb 71

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

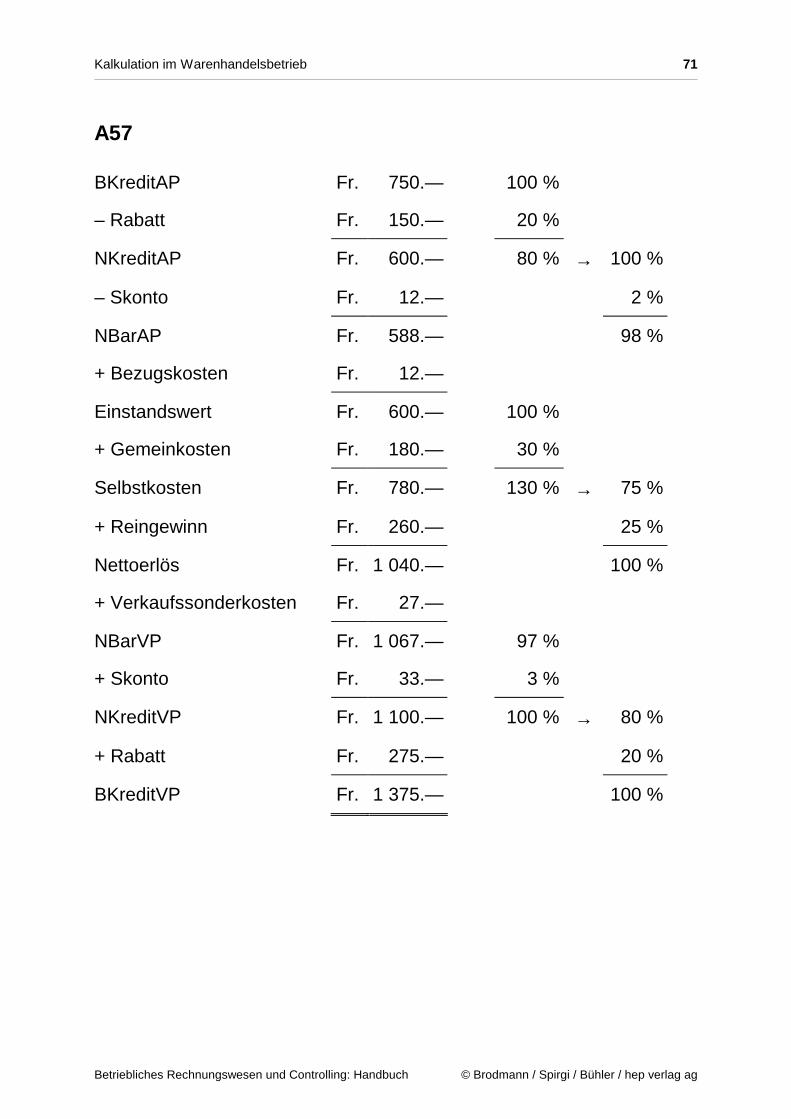

A57

BKreditAP Fr. 750.— 100 %

– Rabatt Fr. 150.— 20 %

NKreditAP Fr. 600.— 80 % → 100 %

– Skonto Fr. 12.— 2 %

NBarAP Fr. 588.— 98 %

+ Bezugskosten Fr. 12.—

Einstandswert Fr. 600.— 100 %

+ Gemeinkosten Fr. 180.— 30 %

Selbstkosten Fr. 780.— 130 % → 75 %

+ Reingewinn Fr. 260.— 25 %

Nettoerlös Fr. 1 040.— 100 %

+ Verkaufssonderkosten Fr. 27.—

NBarVP Fr. 1 067.— 97 %

+ Skonto Fr. 33.— 3 %

NKreditVP Fr. 1 100.— 100 % → 80 %

+ Rabatt Fr. 275.— 20 %

BKreditVP Fr. 1 375.— 100 %

Kalkulation im Warenhandelsbetrieb 72

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

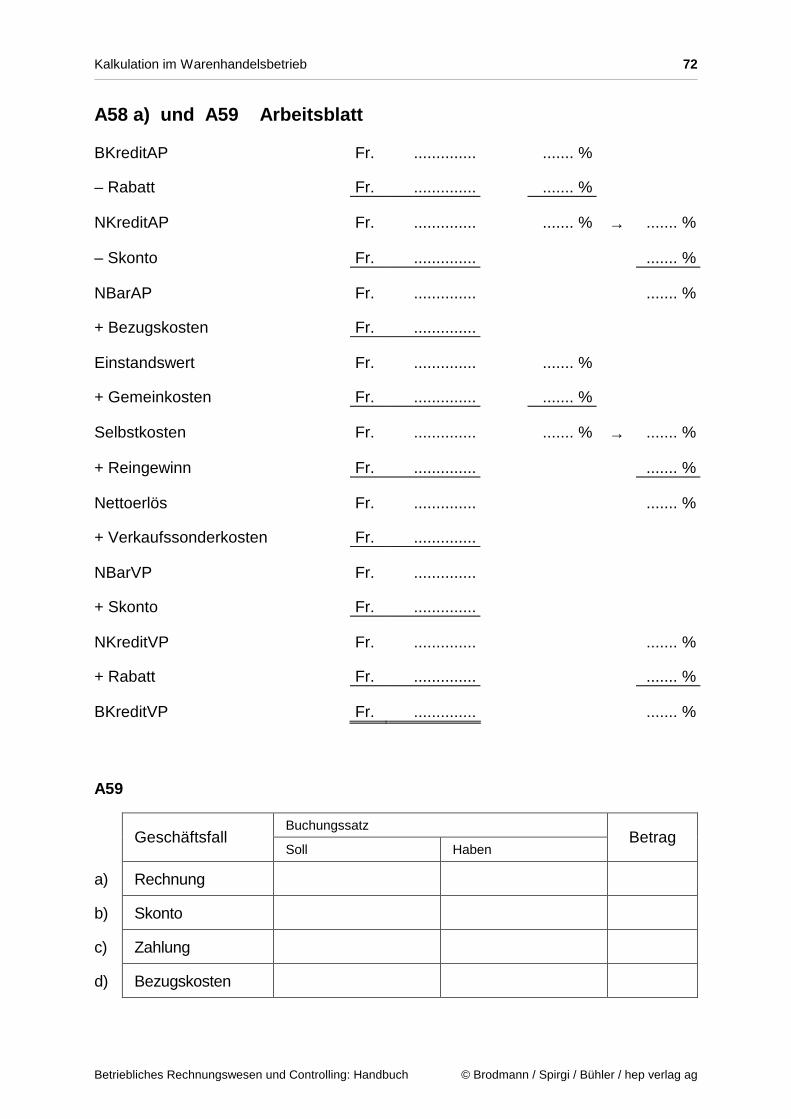

A58 a) und A59 Arbeitsblatt BKreditAP Fr. .............. ....... %

– Rabatt Fr. .............. ....... %

NKreditAP Fr. .............. ....... % → ....... %

– Skonto Fr. .............. ....... %

NBarAP Fr. .............. ....... %

+ Bezugskosten Fr. ..............

Einstandswert Fr. .............. ....... %

+ Gemeinkosten Fr. .............. ....... %

Selbstkosten Fr. .............. ....... % → ....... %

+ Reingewinn Fr. .............. ....... %

Nettoerlös Fr. .............. ....... %

+ Verkaufssonderkosten Fr. ..............

NBarVP Fr. ..............

+ Skonto Fr. ..............

NKreditVP Fr. .............. ....... %

+ Rabatt Fr. .............. ....... %

BKreditVP Fr. .............. ....... % A59

Buchungssatz

Geschäftsfall

Soll Haben Betrag

a) Rechnung

b) Skonto

c) Zahlung

d) Bezugskosten

Kalkulation im Warenhandelsbetrieb 73

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

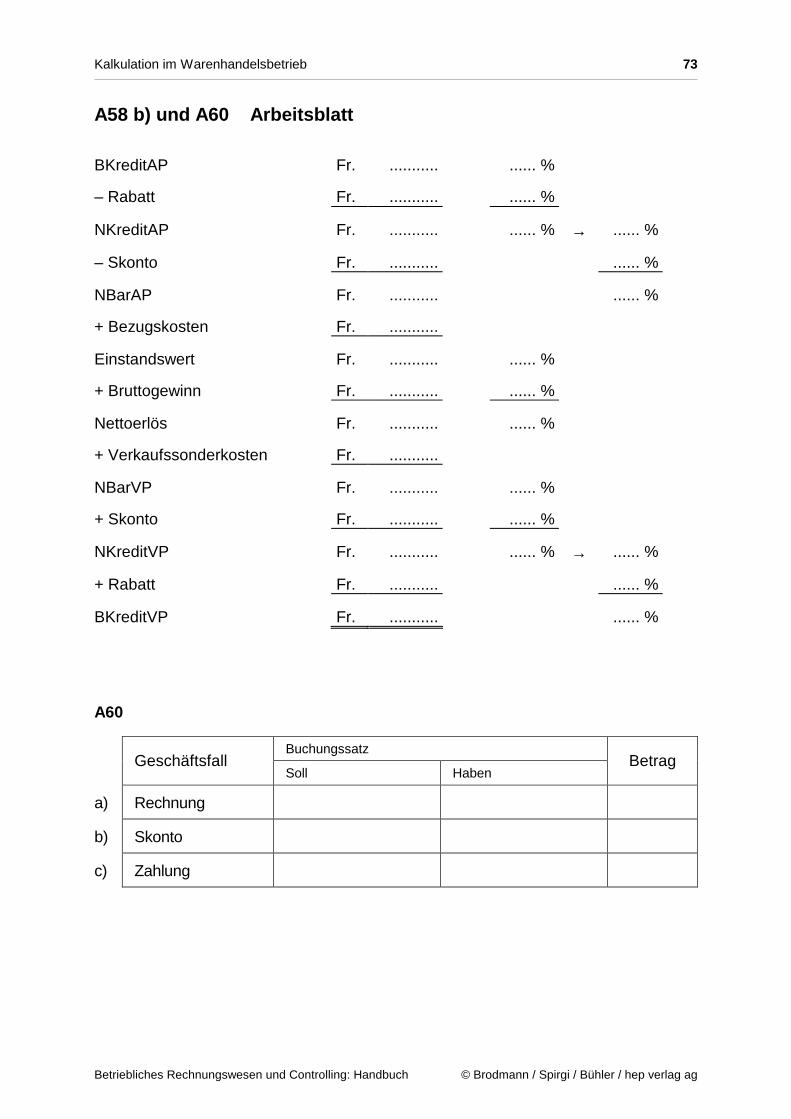

A58 b) und A60 Arbeitsblatt

BKreditAP Fr. ........... ...... %

– Rabatt Fr. ........... ...... %

NKreditAP Fr. ........... ...... % → ...... %

– Skonto Fr. ........... ...... %

NBarAP Fr. ........... ...... %

+ Bezugskosten Fr. ...........

Einstandswert Fr. ........... ...... %

+ Bruttogewinn Fr. ........... ...... %

Nettoerlös Fr. ........... ...... %

+ Verkaufssonderkosten Fr. ...........

NBarVP Fr. ........... ...... %

+ Skonto Fr. ........... ...... %

NKreditVP Fr. ........... ...... % → ...... %

+ Rabatt Fr. ........... ...... %

BKreditVP Fr. ........... ...... % A60

Buchungssatz

Geschäftsfall

Soll Haben Betrag

a) Rechnung

b) Skonto

c) Zahlung

Kalkulation im Warenhandelsbetrieb 74

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

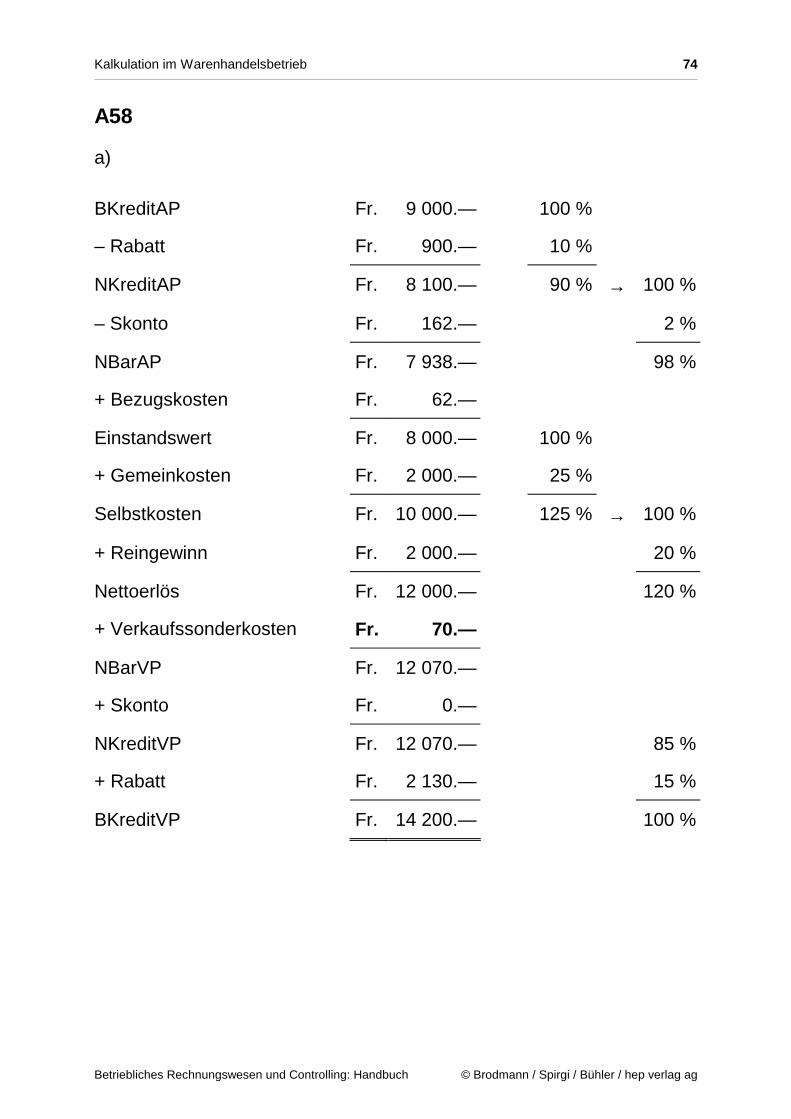

A58 a)

BKreditAP Fr. 9 000.— 100 %

– Rabatt Fr. 900.— 10 %

NKreditAP Fr. 8 100.— 90 % → 100 %

– Skonto Fr. 162.— 2 %

NBarAP Fr. 7 938.— 98 %

+ Bezugskosten Fr. 62.—

Einstandswert Fr. 8 000.— 100 %

+ Gemeinkosten Fr. 2 000.— 25 %

Selbstkosten Fr. 10 000.— 125 % → 100 %

+ Reingewinn Fr. 2 000.— 20 %

Nettoerlös Fr. 12 000.— 120 %

+ Verkaufssonderkosten Fr. 70.—

NBarVP Fr. 12 070.—

+ Skonto Fr. 0.—

NKreditVP Fr. 12 070.— 85 %

+ Rabatt Fr. 2 130.— 15 %

BKreditVP Fr. 14 200.— 100 %

Kalkulation im Warenhandelsbetrieb 75

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

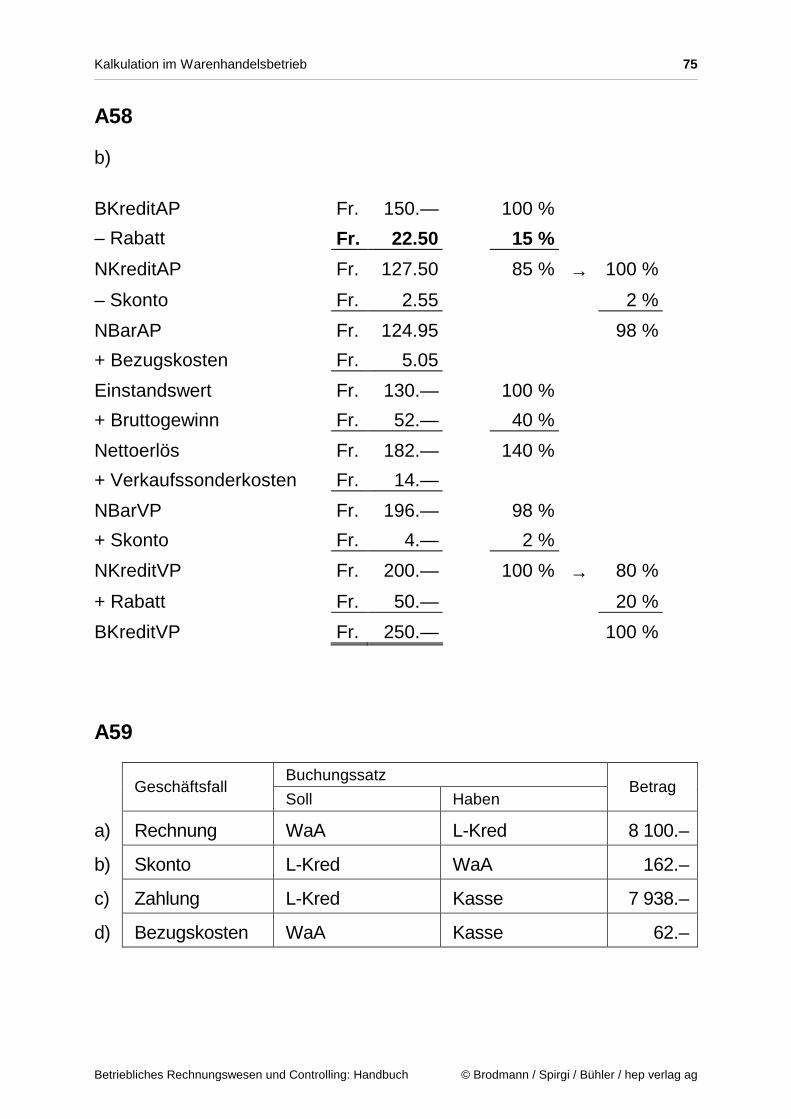

A58 b)

BKreditAP Fr. 150.— 100 %

– Rabatt Fr. 22.50 15 %

NKreditAP Fr. 127.50 85 % → 100 %

– Skonto Fr. 2.55 2 %

NBarAP Fr. 124.95 98 %

+ Bezugskosten Fr. 5.05

Einstandswert Fr. 130.— 100 %

+ Bruttogewinn Fr. 52.— 40 %

Nettoerlös Fr. 182.— 140 %

+ Verkaufssonderkosten Fr. 14.—

NBarVP Fr. 196.— 98 %

+ Skonto Fr. 4.— 2 %

NKreditVP Fr. 200.— 100 % → 80 %

+ Rabatt Fr. 50.— 20 %

BKreditVP Fr. 250.— 100 %

A59 Buchungssatz

Geschäftsfall

Soll Haben Betrag

a) Rechnung WaA L-Kred 8 100.–

b) Skonto L-Kred WaA 162.–

c) Zahlung L-Kred Kasse 7 938.–

d) Bezugskosten WaA Kasse 62.–

Kalkulation im Warenhandelsbetrieb 76

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

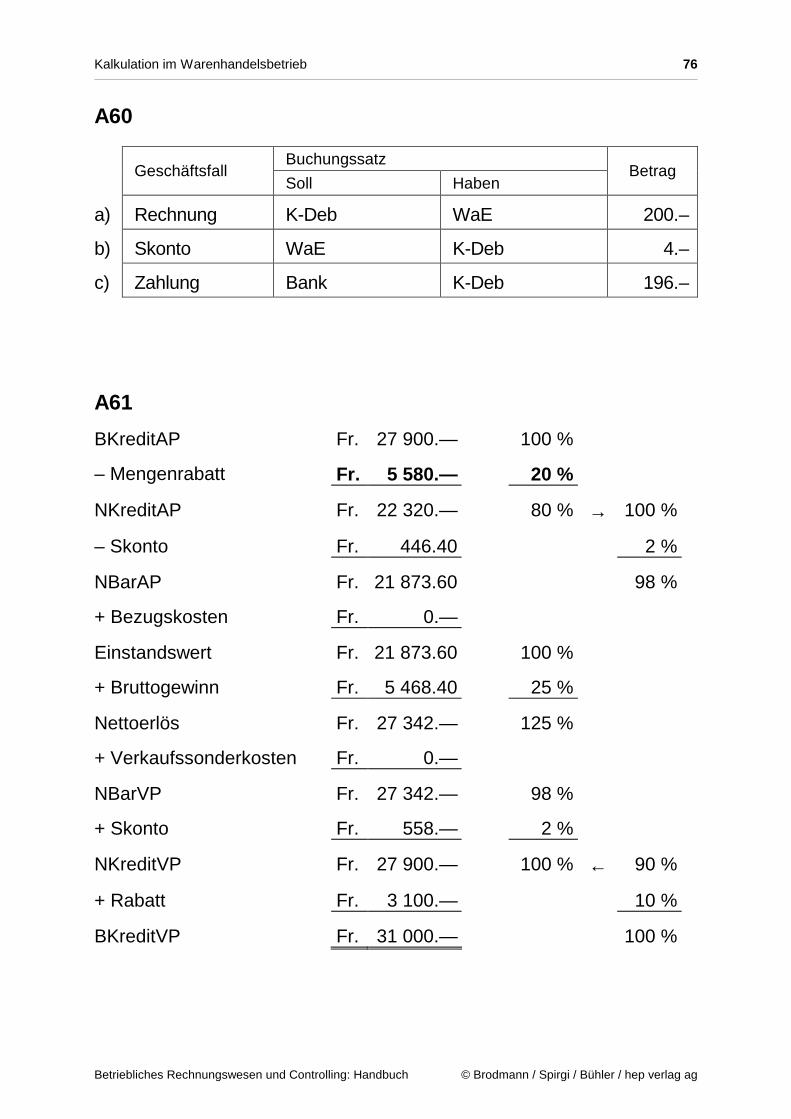

A60 Buchungssatz

Geschäftsfall

Soll Haben Betrag

a) Rechnung K-Deb WaE 200.–

b) Skonto WaE K-Deb 4.–

c) Zahlung Bank K-Deb 196.–

A61

BKreditAP Fr. 27 900.— 100 %

– Mengenrabatt Fr. 5 580.— 20 %

NKreditAP Fr. 22 320.— 80 % → 100 %

– Skonto Fr. 446.40 2 %

NBarAP Fr. 21 873.60 98 %

+ Bezugskosten Fr. 0.—

Einstandswert Fr. 21 873.60 100 %

+ Bruttogewinn Fr. 5 468.40 25 %

Nettoerlös Fr. 27 342.— 125 %

+ Verkaufssonderkosten Fr. 0.—

NBarVP Fr. 27 342.— 98 %

+ Skonto Fr. 558.— 2 %

NKreditVP Fr. 27 900.— 100 % ← 90 %

+ Rabatt Fr. 3 100.— 10 %

BKreditVP Fr. 31 000.— 100 %

Kalkulation im Warenhandelsbetrieb 77

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

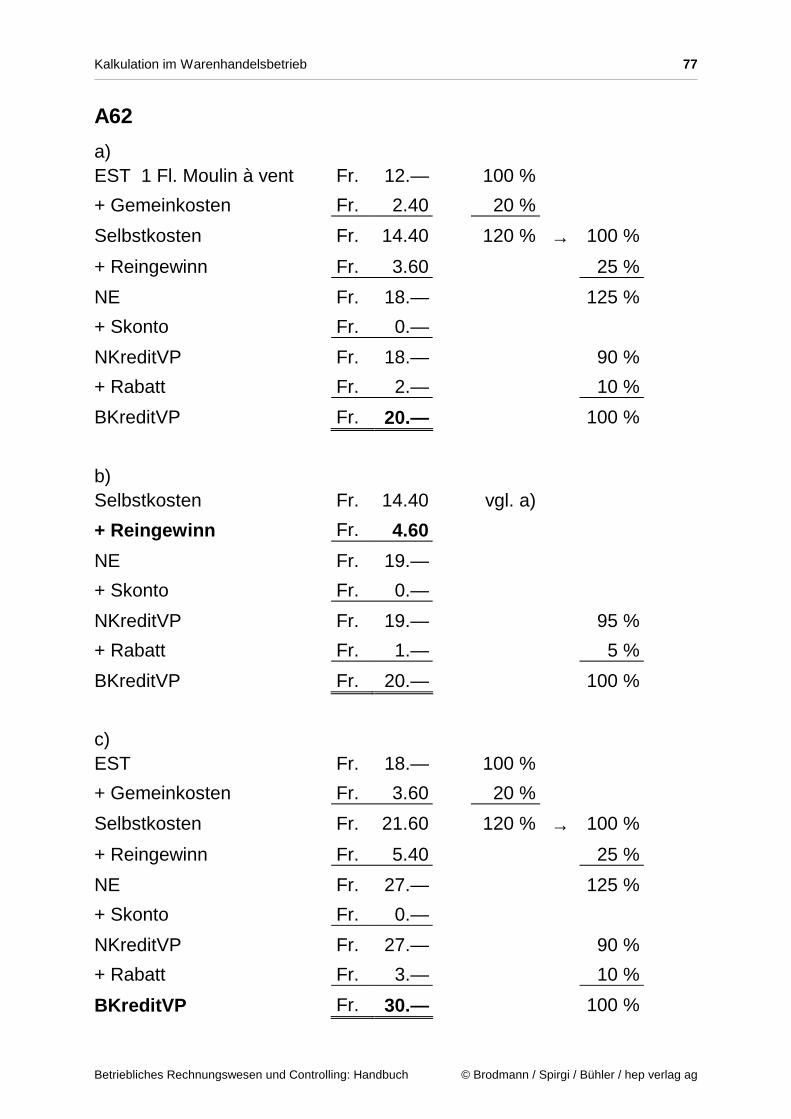

A62

a) EST 1 Fl. Moulin à vent Fr. 12.— 100 %

+ Gemeinkosten Fr. 2.40 20 %

Selbstkosten Fr. 14.40 120 % → 100 %

+ Reingewinn Fr. 3.60 25 %

NE Fr. 18.— 125 %

+ Skonto Fr. 0.—

NKreditVP Fr. 18.— 90 %

+ Rabatt Fr. 2.— 10 %

BKreditVP Fr. 20.— 100 % b) Selbstkosten Fr. 14.40 vgl. a)

+ Reingewinn Fr. 4.60

NE Fr. 19.—

+ Skonto Fr. 0.—

NKreditVP Fr. 19.— 95 %

+ Rabatt Fr. 1.— 5 %

BKreditVP Fr. 20.— 100 % c) EST Fr. 18.— 100 %

+ Gemeinkosten Fr. 3.60 20 %

Selbstkosten Fr. 21.60 120 % → 100 %

+ Reingewinn Fr. 5.40 25 %

NE Fr. 27.— 125 %

+ Skonto Fr. 0.—

NKreditVP Fr. 27.— 90 %

+ Rabatt Fr. 3.— 10 %

BKreditVP Fr. 30.— 100 %

Kalkulation im Warenhandelsbetrieb 78

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

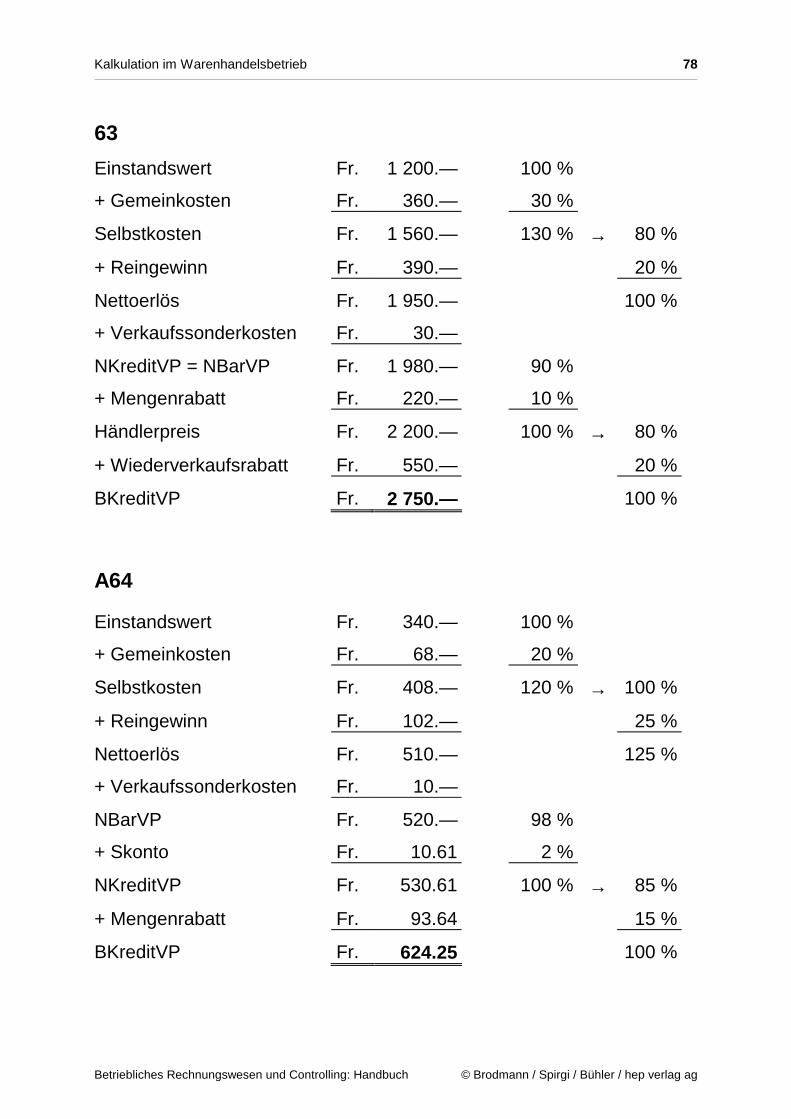

63

Einstandswert Fr. 1 200.— 100 %

+ Gemeinkosten Fr. 360.— 30 %

Selbstkosten Fr. 1 560.— 130 % → 80 %

+ Reingewinn Fr. 390.— 20 %

Nettoerlös Fr. 1 950.— 100 %

+ Verkaufssonderkosten Fr. 30.—

NKreditVP = NBarVP Fr. 1 980.— 90 %

+ Mengenrabatt Fr. 220.— 10 %

Händlerpreis Fr. 2 200.— 100 % → 80 %

+ Wiederverkaufsrabatt Fr. 550.— 20 %

BKreditVP Fr. 2 750.— 100 %

A64 Einstandswert Fr. 340.— 100 %

+ Gemeinkosten Fr. 68.— 20 %

Selbstkosten Fr. 408.— 120 % → 100 %

+ Reingewinn Fr. 102.— 25 %

Nettoerlös Fr. 510.— 125 %

+ Verkaufssonderkosten Fr. 10.—

NBarVP Fr. 520.— 98 %

+ Skonto Fr. 10.61 2 %

NKreditVP Fr. 530.61 100 % → 85 %

+ Mengenrabatt Fr. 93.64 15 %

BKreditVP Fr. 624.25 100 %

Kalkulation im Warenhandelsbetrieb 79

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

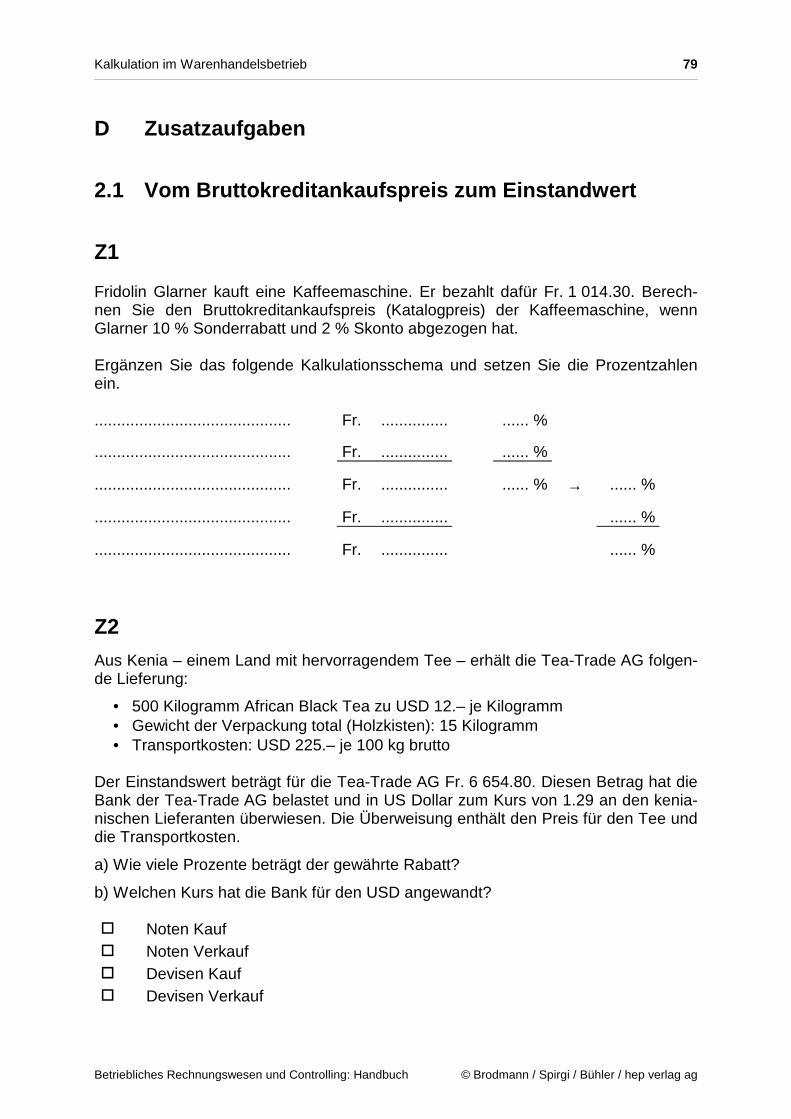

D Zusatzaufgaben

2.1 Vom Bruttokreditankaufspreis zum Einstandwert

Z1 Fridolin Glarner kauft eine Kaffeemaschine. Er bezahlt dafür Fr. 1 014.30. Berech-nen Sie den Bruttokreditankaufspreis (Katalogpreis) der Kaffeemaschine, wenn Glarner 10 % Sonderrabatt und 2 % Skonto abgezogen hat. Ergänzen Sie das folgende Kalkulationsschema und setzen Sie die Prozentzahlen ein. ............................................ Fr. ............... ...... %

............................................ Fr. ............... ...... %

............................................ Fr. ............... ...... % → ...... %

............................................ Fr. ............... ...... %

............................................ Fr. ............... ...... %

Z2

Aus Kenia – einem Land mit hervorragendem Tee – erhält die Tea-Trade AG folgen-de Lieferung:

• 500 Kilogramm African Black Tea zu USD 12.– je Kilogramm • Gewicht der Verpackung total (Holzkisten): 15 Kilogramm • Transportkosten: USD 225.– je 100 kg brutto

Der Einstandswert beträgt für die Tea-Trade AG Fr. 6 654.80. Diesen Betrag hat die Bank der Tea-Trade AG belastet und in US Dollar zum Kurs von 1.29 an den kenia-nischen Lieferanten überwiesen. Die Überweisung enthält den Preis für den Tee und die Transportkosten.

a) Wie viele Prozente beträgt der gewährte Rabatt?

b) Welchen Kurs hat die Bank für den USD angewandt? � Noten Kauf � Noten Verkauf � Devisen Kauf � Devisen Verkauf

Kalkulation im Warenhandelsbetrieb 80

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

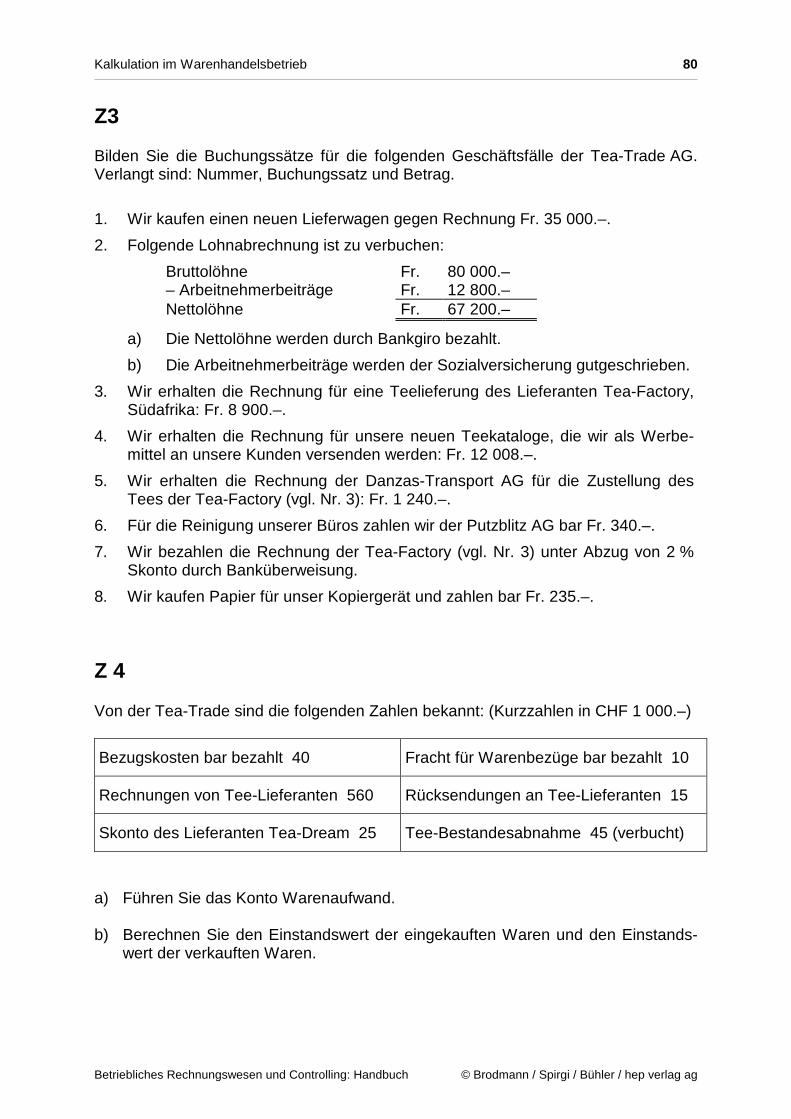

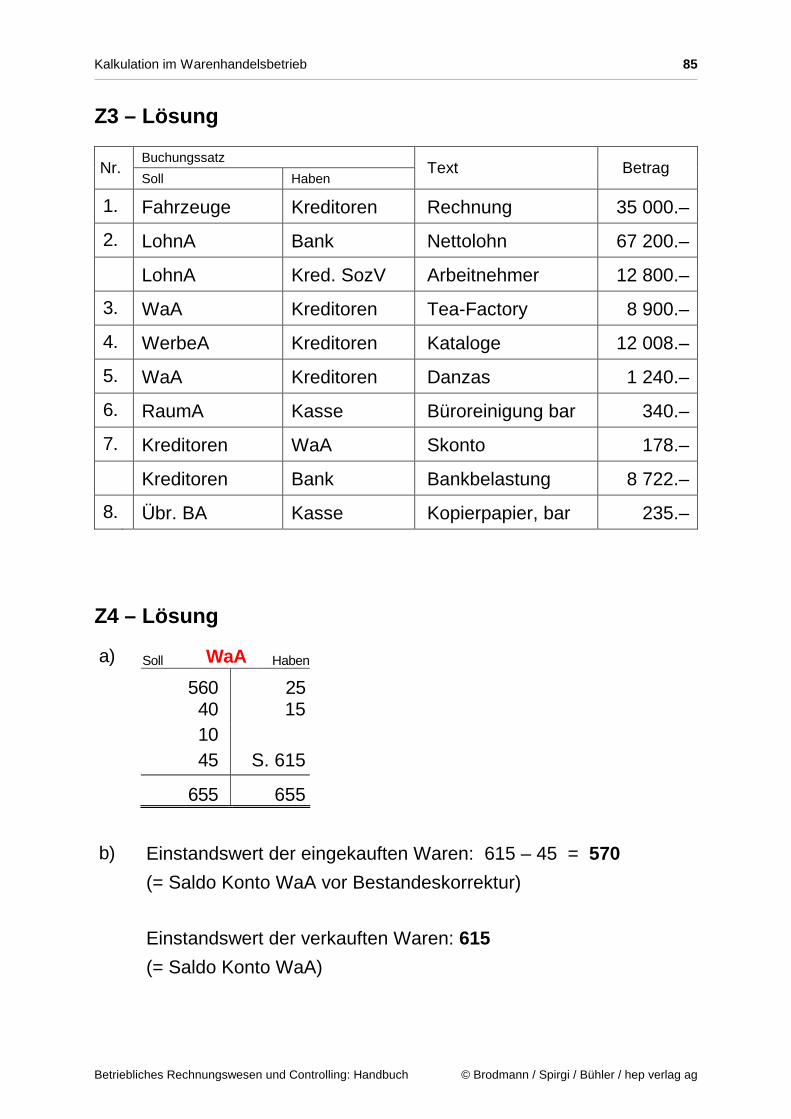

Z3 Bilden Sie die Buchungssätze für die folgenden Geschäftsfälle der Tea-Trade AG. Verlangt sind: Nummer, Buchungssatz und Betrag.

1. Wir kaufen einen neuen Lieferwagen gegen Rechnung Fr. 35 000.–.

2. Folgende Lohnabrechnung ist zu verbuchen:

Bruttolöhne Fr. 80 000.– – Arbeitnehmerbeiträge Fr. 12 800.– Nettolöhne Fr. 67 200.–

a) Die Nettolöhne werden durch Bankgiro bezahlt.

b) Die Arbeitnehmerbeiträge werden der Sozialversicherung gutgeschrieben.

3. Wir erhalten die Rechnung für eine Teelieferung des Lieferanten Tea-Factory, Südafrika: Fr. 8 900.–.

4. Wir erhalten die Rechnung für unsere neuen Teekataloge, die wir als Werbe-mittel an unsere Kunden versenden werden: Fr. 12 008.–.

5. Wir erhalten die Rechnung der Danzas-Transport AG für die Zustellung des Tees der Tea-Factory (vgl. Nr. 3): Fr. 1 240.–.

6. Für die Reinigung unserer Büros zahlen wir der Putzblitz AG bar Fr. 340.–.

7. Wir bezahlen die Rechnung der Tea-Factory (vgl. Nr. 3) unter Abzug von 2 % Skonto durch Banküberweisung.

8. Wir kaufen Papier für unser Kopiergerät und zahlen bar Fr. 235.–.

Z 4 Von der Tea-Trade sind die folgenden Zahlen bekannt: (Kurzzahlen in CHF 1 000.–)

Bezugskosten bar bezahlt 40 Fracht für Warenbezüge bar bezahlt 10

Rechnungen von Tee-Lieferanten 560 Rücksendungen an Tee-Lieferanten 15

Skonto des Lieferanten Tea-Dream 25 Tee-Bestandesabnahme 45 (verbucht)

a) Führen Sie das Konto Warenaufwand. b) Berechnen Sie den Einstandswert der eingekauften Waren und den Einstands-

wert der verkauften Waren.

Kalkulation im Warenhandelsbetrieb 81

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

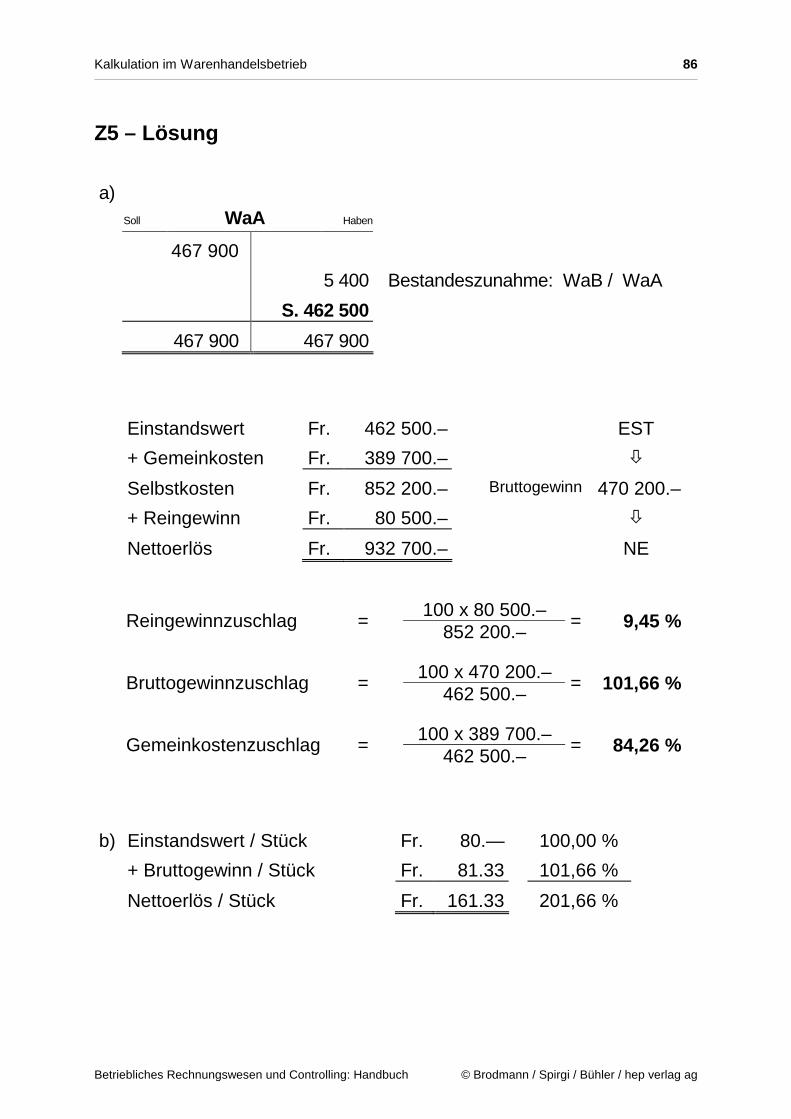

2.2 Vom Einstandwert zum Nettoerlös Z5 Aus der Buchhaltung der Energy-Trade AG sind folgende Zahlen bekannt:

• Warenanfangsbestand am 1.1.: Fr. 42 500.– • Einstandswert der einkauften Waren: Fr. 467 900.– • Gemeinkosten: Fr. 389 700.– • Nettoerlös: Fr. 932 700.– • Inventarwert des Warenlagers am 31.12: Fr. 47 900.–

a) Erstellen Sie die Gesamtkalkulation und berechnen Sie sämtliche

Zuschlagssätze. b) Für den Spezialschalter Delta-Blitz zahlen wir im Einstand Fr. 80.– pro Stück. Mit

welchem Nettoerlös pro Spezialschlater rechnen wir?

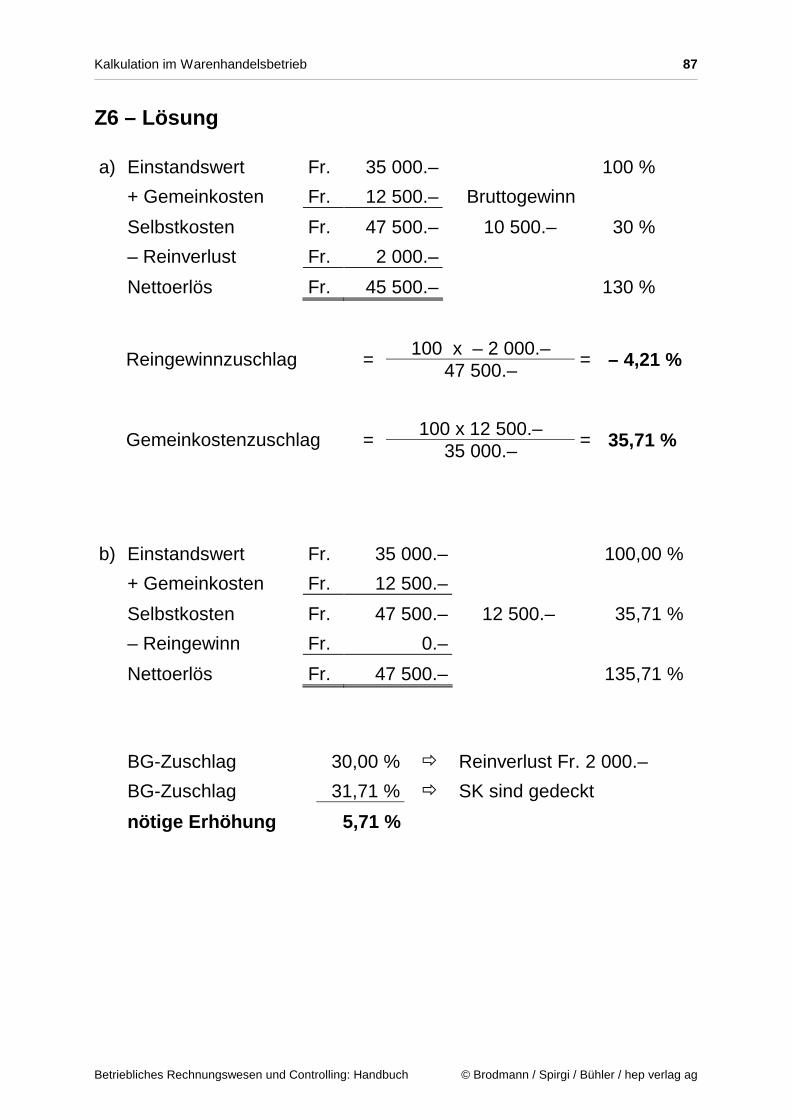

Z6 Die PC Tastatur Proline natural verursacht Gemeinkosten von Fr. 12 500.–. Der Bruttogewinnzuschlag beträgt 30 % und der Nettoerlös Fr. 45 500.–.

a) Erstellen Sie eine vollständige Gesamtkalkulation auf einem separaten Blatt und berechnen Sie den Gemeinkostenzuschlag und den Reingewinnzuschlag

b) Um wie viele Prozente muss der Bruttogewinnzuschlag erhöht werden, damit die Selbstkosten durch den Nettoerlös gerade gedeckt werden (Reinge-winn = 0). Berechnen Sie das Resultat auf 2 Dezimalen genau.

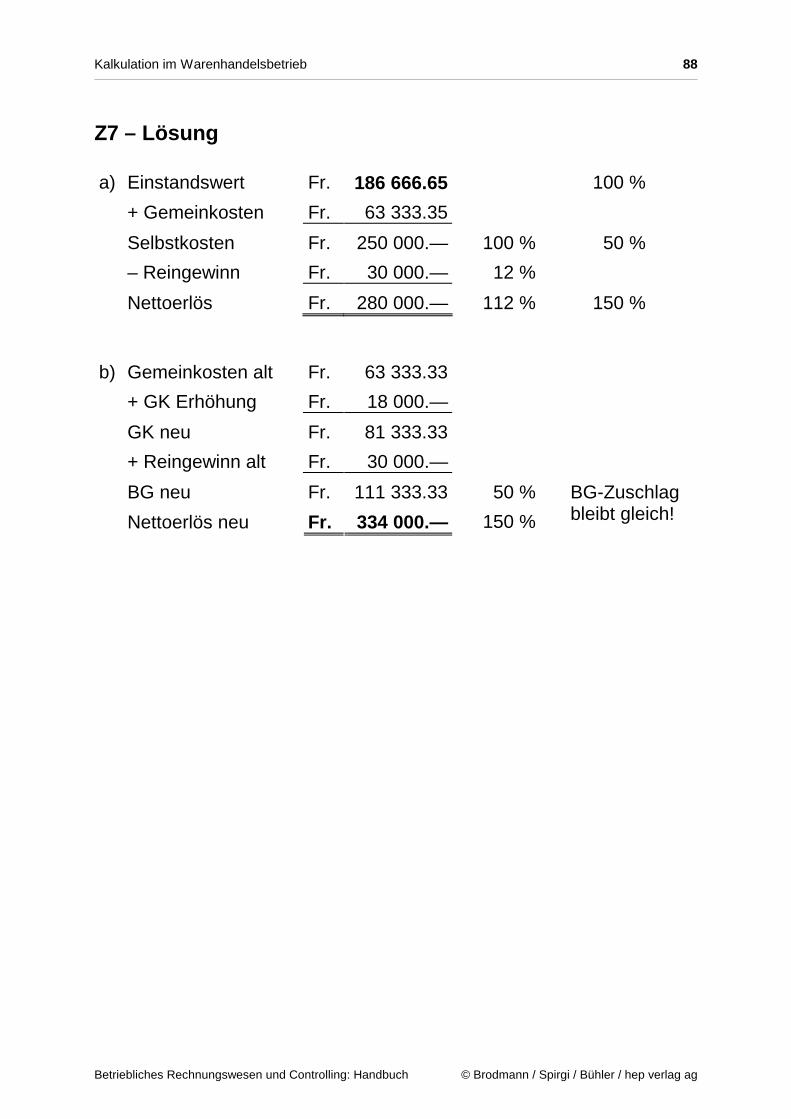

Z7 Der Nettoverkaufsumsatz unserer Snowboardschuhe SRX beträgt Fr. 280 000.–.

a) Wir rechnen mit 50 % Bruttogewinn vom Einstand und 12 % Reingewinn von den Selbstkosten. Wie gross ist der Einstand?

b) Im nächsten Jahr rechnen wir mit einer Erhöhung der Gemeinkosten um Fr. 18 000.–. Berechnen Sie den Nettoverkaufsumsatz, wenn wir den gleichen Reingewinn wie im Vorjahr erzielen wollen.

Kalkulation im Warenhandelsbetrieb 82

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

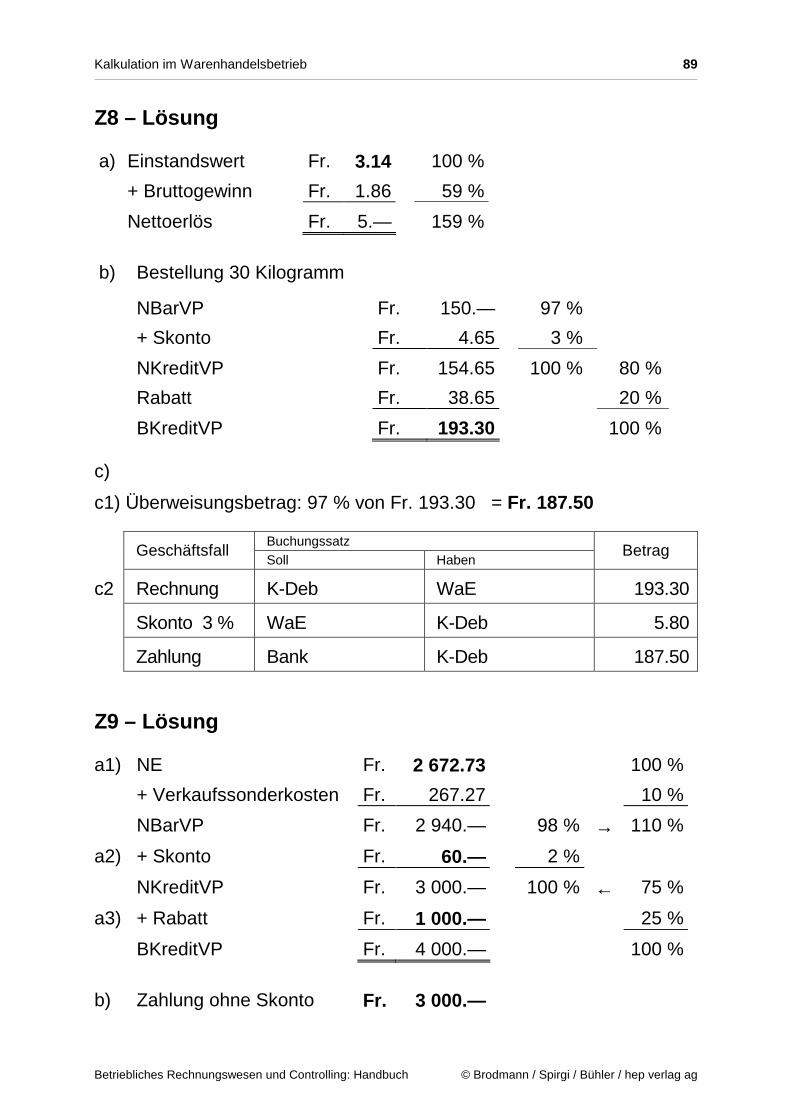

2.3 Vom Nettoerlös zum Bruttokreditverkaufspreis

Z8 Die Kaffeerösterei Sapore hat folgende Kalkulationsgrundlagen für den Verkauf der Kaffeesorte «Espresso Gusto Bene»:

• Bruttogewinnzuschlag 59 % vom Einstandspreis • Nettoerlös Fr. 5.– je Kilogramm • 20 % Kundenrabatt bei einer Bestellmenge ab 50 Kilogramm • Bei Zahlung innert 10 Tagen gewähren wir den Kunden 3 % Skonto.

a) Berechnen Sie den Einstandspreis je Kilogramm «Espresso Gusto Bene» auf

Rappen genau. b) Die Pizzeria Alfredo hat 30 kg «Espresso Gusto Bene» bestellt. Wie gross ist der

Bruttoverkaufspreis für diese Sendung?

c) Die Pizzeria Alfredo zahlt die Rechnung unter Abzug des Skontos. Berechnen Sie

c1) den Überweisungsbetrag und c2) verbuchen Sie den Verkauf in der Buchhaltung der Sapore.

Z9

Unser Katalogpreis für den Artikel M33 beträgt Fr. 4 000.–. Wir gewähren unseren Kunden 2 % Skonto und 25 % Rabatt. Die Verkaufssonderkosten betragen 10 % des Nettoerlöses. a) Berechnen Sie:

a1) den Nettoerlös a2) den Skonto a3) den Rabatt

b) Wir hoch ist die Zahlung, wenn der Kunde kein Skonto abzieht?

Kalkulation im Warenhandelsbetrieb 83

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

2.4 Allgemeines Kalkulationsschema

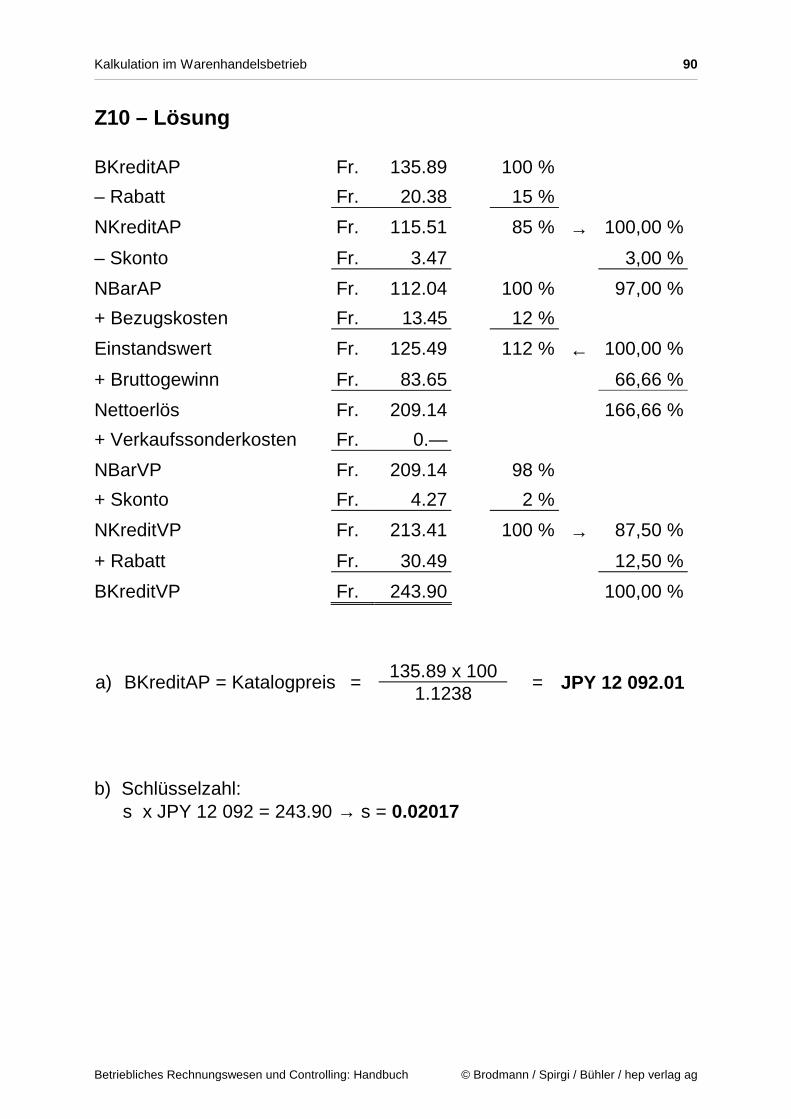

Z10 Die PC-Lautsprecher Extra Wave beziehen wir bei unserem japanischen Lieferanten Mitsumi. Mitsumi gewährt uns 15 % Wiederverkaufsrabatt und 3 % Skonto. Wechselkurse: Japan Devisen 1.1228 / 1.1238. Bezugskosten: 12 % Zoll vom Nettobarankaufspreis in Schweizer Franken. Wir kalkulieren mit 662/3 % Bruttogewinnzuschlag. Unseren Kunden gewähren wir 12,5 % Rabatt und 2 % Skonto. Unser Katalogpreis beträgt Fr. 243.90. a) Erstellen Sie ein vollständiges Kalkulationsschema mit Angabe der Prozentzahlen

und berechnen Sie den Katalogpreis von Mitsumi in JPY. Rechnen Sie alle Zwischenresultate auf Rappen genau.

b) Mit welcher Schlüsselzahl kann aus dem Katalogpreis unseres Lieferanten direkt

der Nettoerlös in CHF berechnet werden?

Kalkulation im Warenhandelsbetrieb 84

Betriebliches Rechnungswesen und Controlling: Handbuch © Brodmann / Spirgi / Bühler / hep verlag ag

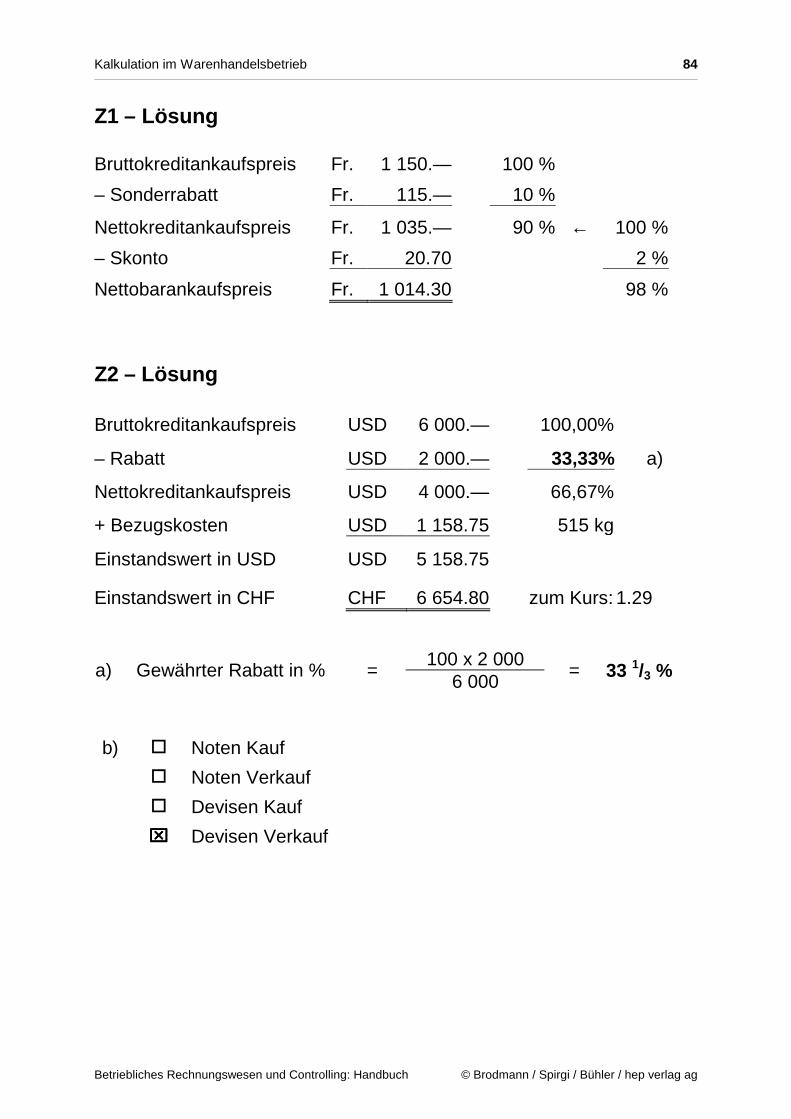

Z1 – Lösung

Bruttokreditankaufspreis Fr. 1 150.— 100 %

– Sonderrabatt Fr. 115.— 10 %

Nettokreditankaufspreis Fr. 1 035.— 90 % ← 100 %

– Skonto Fr. 20.70 2 %

Nettobarankaufspreis Fr. 1 014.30 98 %

Z2 – Lösung

Bruttokreditankaufspreis USD 6 000.— 100,00%

– Rabatt USD 2 000.— 33,33% a)

Nettokreditankaufspreis USD 4 000.— 66,67%

+ Bezugskosten USD 1 158.75 515 kg

Einstandswert in USD USD 5 158.75