Innovation und Tradition - volksbank.it · Innovation und . Tradition. ... das Jahr 2010 war von...

43

Innovation und Tradition Geschäftsbericht & Sozialbilanz 2010

Transcript of Innovation und Tradition - volksbank.it · Innovation und . Tradition. ... das Jahr 2010 war von...

Innovation und TraditionGeschäftsbericht & Sozialbilanz 2010

hat einen reichen Erfahrungsschatz,mit dem er neue Ideen verwirklichen und Zukunft gestalten kann.

Wer Geschichte hat,

Südtiroler Volksbank

Genossenschaft auf Aktien

Rechtssitz und Generaldirektion in 39100 Bozen – Siemensstraße 18

ABI 5856 – Eintragung Bankenregister 3630.1.0

Steuer-Nr., MwSt.-Nr. sowie Eintragung im Handelsregister Bozen 00129730214

www.volksbank.it

Kapitel 1 // EINFÜHRUNG

Brief an die Mitglieder 06

Organe der Bank 08

Kapitel 2 // DASPROFIL

Das Unternehmen Volksbank 10

Die Bank und ihre Organe 10

Geschichte und Wachstum 12

Leitbild und Werte 13

Corporate Governance 14

Gesichter der Volksbank - Martina Klammer 16

Kapitel 3 // DERWIRTSCHAFTSBERICHT

Das Konjunkturumfeld 22

Die wirtschaftliche Lage in unserem Einzugsgebiet 23

Gesichter der Volksbank - Enrico Zandegiacomo 24

Unsere Strategie 28

Der Vertrieb 29

Finanzdienstleistungen 33

Gesichter der Volksbank - Angelika Kranebitter 34

Planung und Steuerung 38

Organisation 40

Kredite 41

Die Geschäftsgebarung 42

Gesichter der Volksbank - Judith Mahlknecht 44

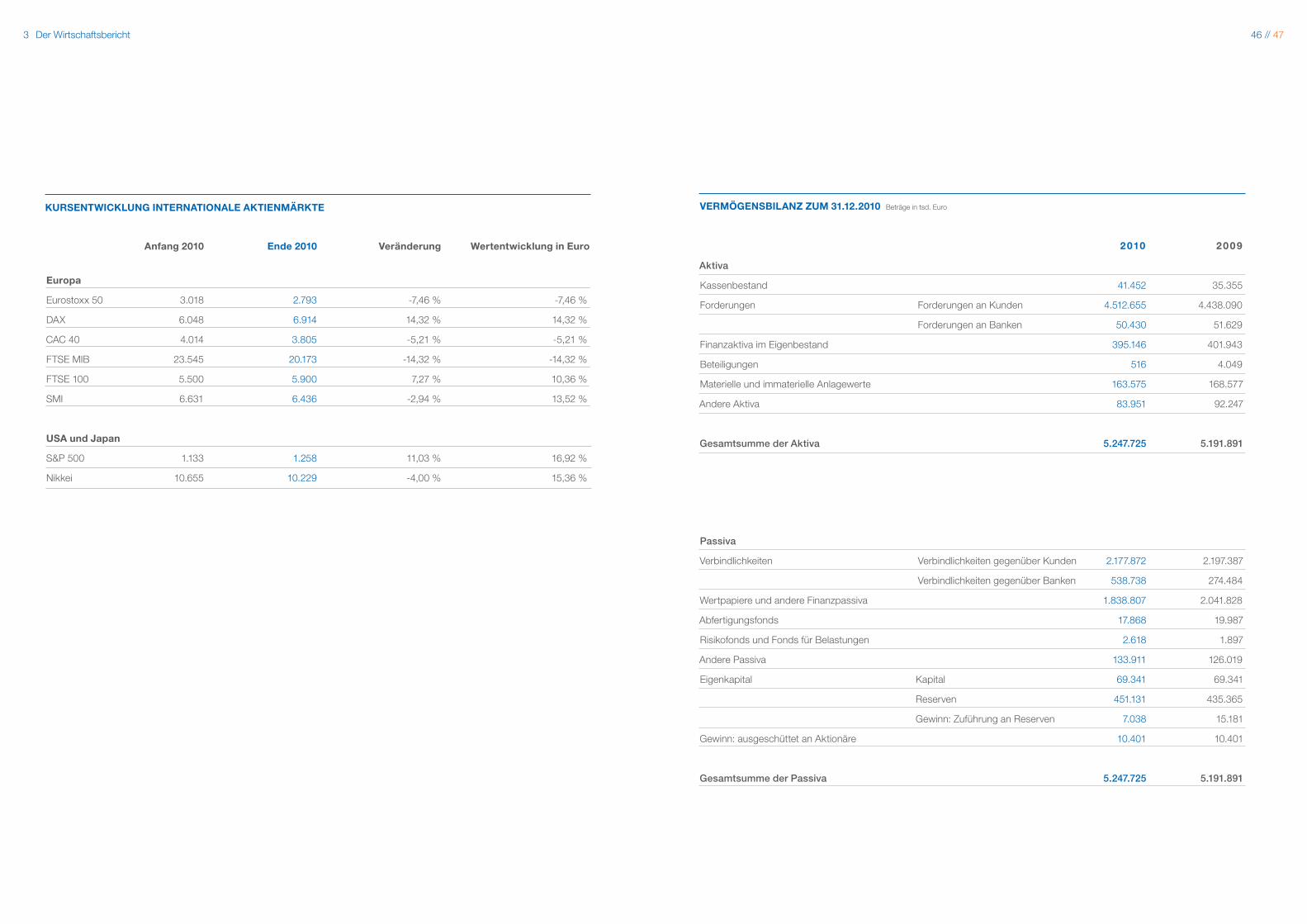

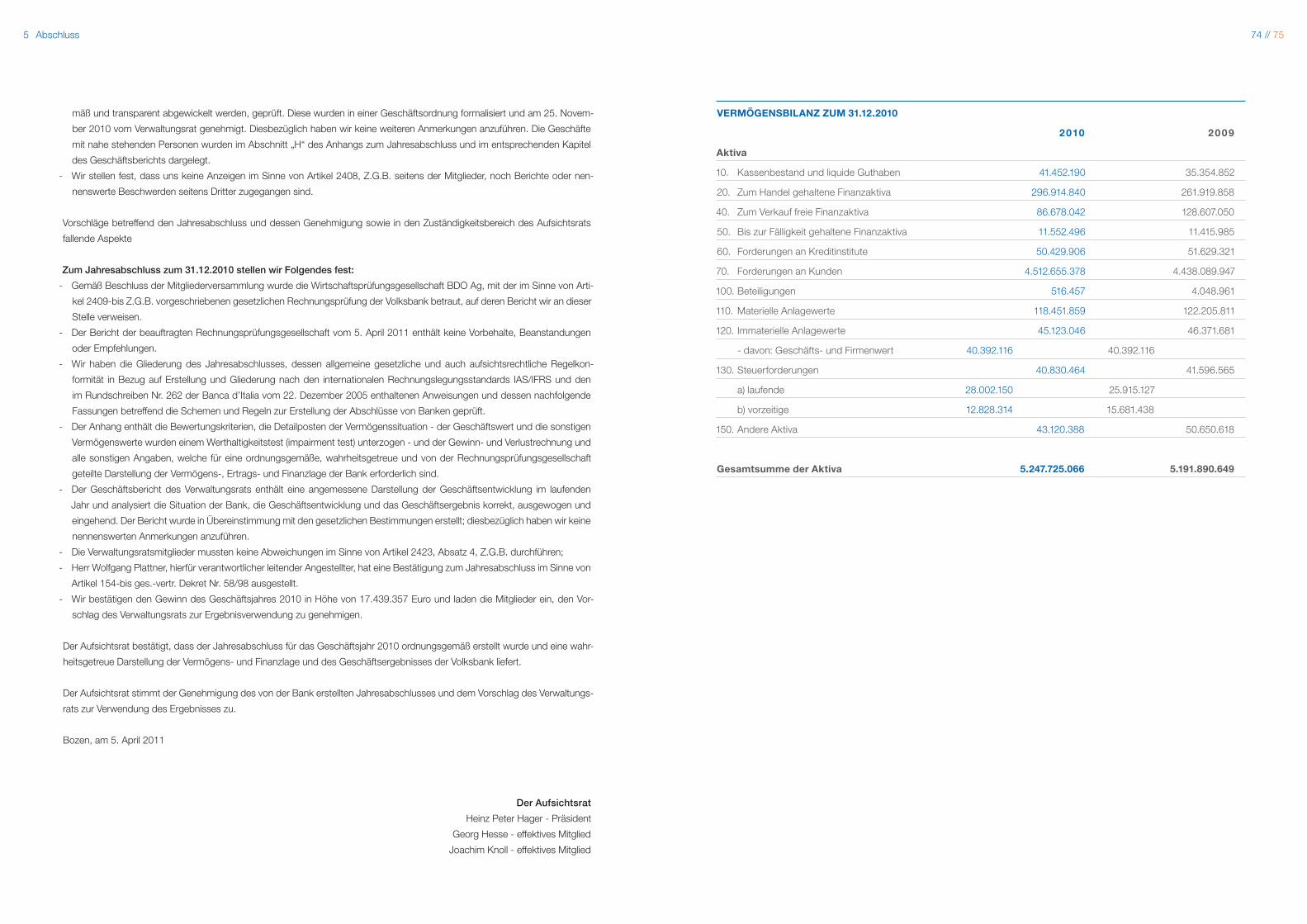

Vermögensbilanz 47

Gewinn- und Verlustrechnung 48

Gesichter der Volksbank - Michael Burger 52

Kapitel 4 // DERSOZIALBERICHT

Entwicklung der Region 55

Mitglieder und Aktionäre 57

Mitarbeiter 57

Gesichter der Volksbank - Giulia Berlanda 60

Die Geschäftspartner und Lieferanten 66

Sponsoring und Spenden 66

Ökologie, Ressourcenschonung und Klimaschutz 68

Gesichter der Volksbank - Michael Schwingshackl 70

Kapitel 5 // ABSCHLUSS

Bericht des Verwaltungsrates 72

Bericht des Aufsichtsrates 73

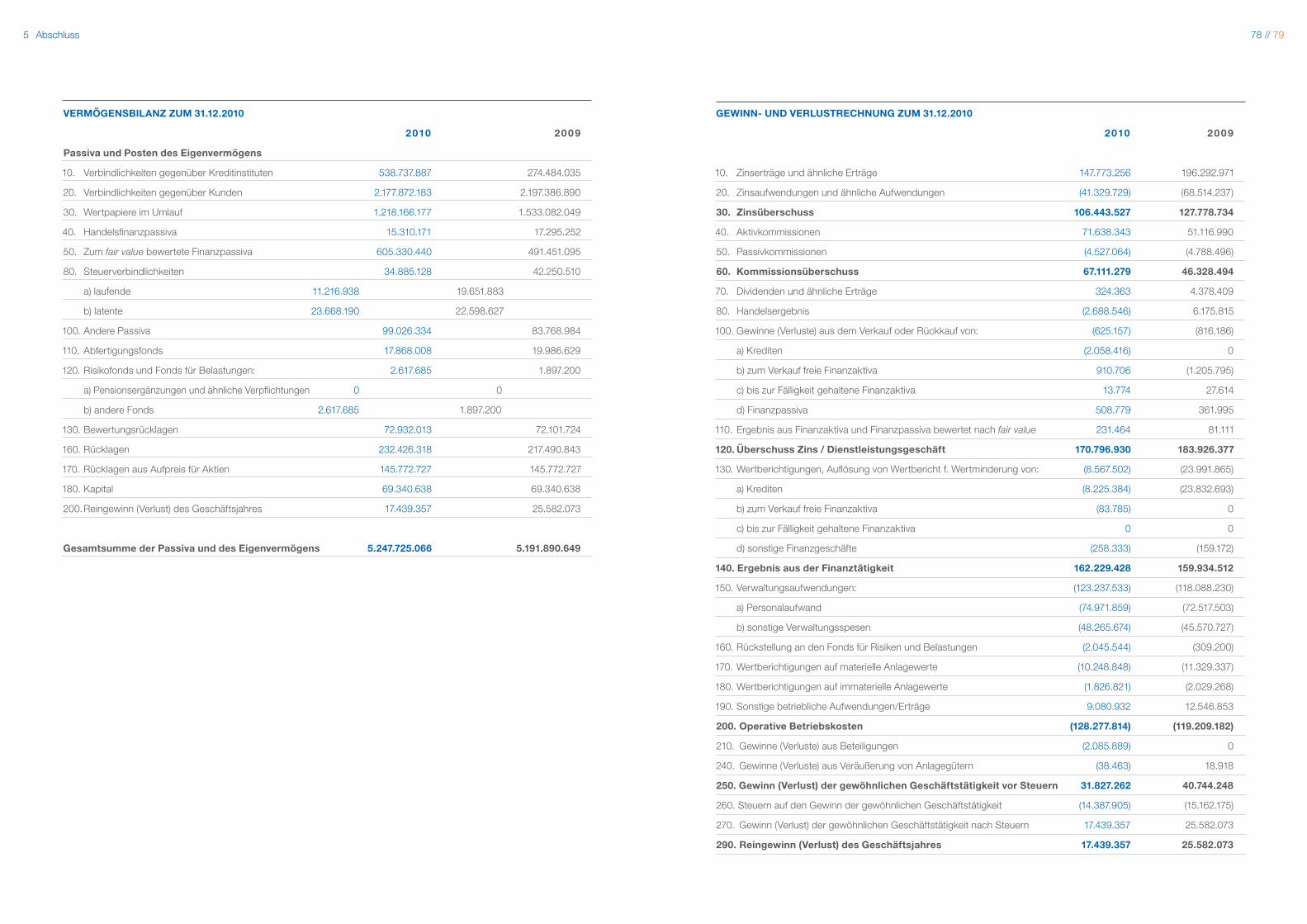

Vermögensbilanz 75

Gesichter der Volksbank - Salvatore Binetti 76

G&V 79

Volksbank-Filialen 80

Impressum 82

Inhalt 04 // 05

Otmar MichaelerPräsident des Verwaltungsrates Bozen, im April 2011

06 // 07

Brief an die Mitglieder

das Jahr 2010 war von den Folgen der Wirtschaftskrise und für die Volksbank von positiven und

negativen Aspekten gekennzeichnet. Wir mussten zahlreiche Maßnahmen setzen, um die Bank und

ihre Strukturen an das geänderte Marktumfeld anzupassen.

So haben wir im letzten Jahr gewissenhaft die Auflagen der Aufsichtsbehörden umgesetzt. Die

Mitgliederversammlung vom 17. Februar hat ein neues, modernes Wahlrecht genehmigt. Die al-

ten Wahlkörper bestehen nicht mehr. Der Verwaltungsrat, aber auch jedes andere Mitglied kann

künftig der Mitgliederversammlung eine Kandidatenliste für die Wahl zum Verwaltungsrat vorlegen.

Mit diesem Listenwahlrecht möchten wir eine programmatische Verstärkung für unsere Volksbank

erreichen.

Das Geschäftsjahr 2010 war schwierig: Wir haben einen starken Druck auf die Zinsmarge verzeich-

net. Das aktuelle Niedrigzinsumfeld hat diesen Druck noch erhöht. Bei den Beteiligungen der Toch-

tergesellschaft Voba Invest hat der Verwaltungsrat Wertminderungen bei einigen Aktivitäten festge-

stellt, die Auswirkungen auf die Bilanz haben. In unserem Kerngeschäft dagegen, bei Einlagen und

Ausleihungen, konnten wir eine starke Kontinuität feststellen und letztlich ein besseres Ergebnis

einfahren als noch im Vorjahr.

Unser Reingewinn des Geschäftsjahres 2010 beläuft sich auf 17,4 Millionen Euro und liegt damit

unter dem Vorjahresgewinn. Vor diesem Hintergrund schlägt der Verwaltungsrat der Mitgliederver-

sammlung eine Dividende in der Höhe von 30 Cent pro Aktie vor. Wir wollen damit unser Vertrauen

in die Zukunft ausdrücken.

Nachdem ich die ersten Zahlen gesehen habe, kann ich Ihnen zum heutigen Tag von einem erfreu-

lichen Start in das Geschäftsjahr 2011 berichten. Der Verwaltungsrat glaubt, dass die Wirtschafts-

und Finanzkrise zwar noch nicht überwunden ist, aber wir sehen Licht am Ende des Tunnels. Wir

sind zuversichtlich, was unser weiteres Wachstum angeht und glauben, dass wir auch nach der

Krise profitabel wachsen werden.

Trotzdem: Auch 2011 wird von Chancen und Risiken geprägt sein. Die Finanzmärkte bleiben weiter

instabil, die wirtschaftliche Erholung ist schwach. Wir glauben, dass jede Krise eine Chance in sich

birgt und dass es eine Herausforderung ist, auch in Zukunft in Wirtschaft und Gesellschaft Verant-

wortung zu übernehmen. Wir wollen uns 2011 auf das Wesentliche konzentrieren – und das ist unser

Kunde, der seit 125 Jahren im Zentrum unserer Aktivitäten steht.

Danke für Ihre Unterstützung.

Ihr

1 Brief des Präsidenten

08 // 09

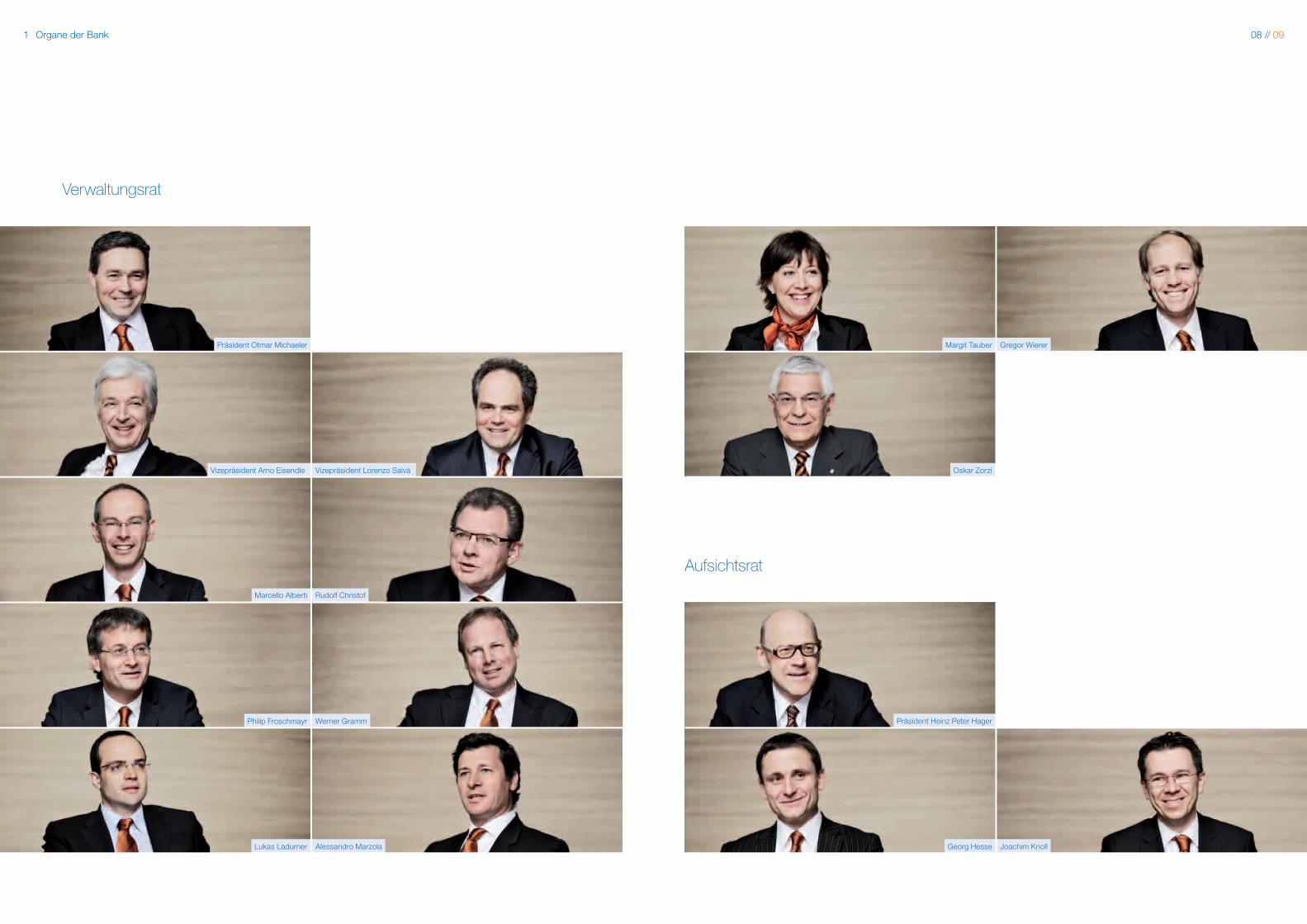

Gregor Wierer

Oskar Zorzi

Georg Hesse

Margit Tauber

Joachim Knoll

Präsident Heinz Peter Hager

Aufsichtsrat

Vizepräsident Arno Eisendle Vizepräsident Lorenzo Salvà

Rudolf Christof

Präsident Otmar Michaeler

Werner Gramm

Lukas Ladurner Alessandro Marzola

Verwaltungsrat

Philip Froschmayr

Marcello Alberti

1 Organe der Bank

10 // 11

Generaldirektion. Der Generaldirektor erhält

die Befugnisse und die Weisungsgewalt ge-

mäß den Vorgaben des Verwaltungsrates. Er

besorgt alle laufenden Geschäfte der Genos-

senschaft und sorgt für die Durchführung der

Beschlüsse des Verwaltungsrates.

Schlichtungsausschuss. Der Schlichtungs-

ausschuss ist eine bankinterne Kommission,

die nur dann angerufen wird, wenn ein Antrag

eines Aktionärs auf Mitgliedschaft nicht ange-

nommen wurde.

Der strukturelle und organisatorische Aufbau

der Volksbank wird im Organigramm festgehal-

ten. In der Grafik sind die Funktionen und Zu-

ständigkeiten angeführt.

- der Vollzugsausschuss (kann bestimmte Be-

fugnisse des Verwaltungsrates übernehmen

und entscheiden).

- der Kreditausschuss (überprüft und beschließt

vom Verwaltungsrat übertragene Kreditlinien).

- die Strategiekommission (besitzt beratende

Funktion zur allgemeinen Geschäftsgebarung

und zur strategischen Ausrichtung der Bank).

- der Risikoausschuss (überprüft Kredit-,

Markt- und Liquiditätsrisiken und kann in den

übertragenen Befugnissen entscheiden).

Aufsichtsrat. Dem Aufsichtsrat obliegt die Kon-

trolle der Unternehmensführung. Er wacht u. a.

über die Einhaltung von Gesetz und Satzung

und über die ordnungsgemäße Geschäftsfüh-

rung. Daher nehmen die Aufsichtsräte an der

Mitgliederversammlung und den Sitzungen des

Verwaltungsrates teil.

2 Das Profil

Das Unternehmen Volksbank

Die Volksbank ist eine Regionalbank, die ihren

Kernmarkt in Südtirol hat. Im Mittelpunkt unse-

rer unternehmerischen Tätigkeit steht die Bera-

tung und Betreuung von rund 190.000 Kunden

aus sechs Provinzen Nordost-Italiens. Wir be-

treiben ein klassisches Einlagen- und Auslei-

hungsgeschäft.

Die Volksbank ist historisch gewachsen: Die

Gründung der Bank („Gewerbliche Spar- und

Vorschußkasse Meran“) liegt nun 125 Jahre zu-

rück. Im Jahr 1992 kam der Zusammenschluss

von Volksbank Brixen und Volksbank Bozen zu-

stande – 1995 kam die Volksbank Meran dazu.

Seit den 90er Jahren trieb die Bank eine Ex-

pansion voran: Erst nach Belluno, später nach

Trient. Zuletzt expandierte die Volksbank in die

Provinzen Treviso, Pordenone und Venedig.

Die Bankund ihre Organe

Die Volksbank ist eine Genossenschaft auf Aktien.

Aufgrund der Genossenschaftsform.

- darf niemand mehr als 0,5 % des Gesell-

schaftskapitals der Bank halten

- hat jedes Mitglied in der Mitgliederversamm-

lung nur ein Stimmrecht – unabhängig von

der Anzahl der auf das betreffende Mitglied

lautenden Aktien.

Die Bank ist in eine Vielzahl von Gesellschafts-

organen gegliedert. Jedes einzelne dieser Or-

gane hat klare Zuständigkeiten.

Mitgliederversammlung. Die Mitglieder tref-

fen in der Regel einmal jährlich zur Mitglie-

derversammlung zusammen. Die Mitglieder

versammeln sich in ordentlicher und/oder au-

ßerordentlicher Einberufung. Der Ablauf der

Mitgliederversammlung ist durch Gesetz und

Satzung und die Geschäftsordnung der Mit-

gliederversammlung geregelt. Unter anderem

beschließt die Mitgliederversammlung den Jah-

resabschluss, bestellt und widerruft die Verwal-

tungsräte und bestellt die Aufsichtsräte.

Verwaltungsrat. Der Verwaltungsrat setzt sich

aus zwölf Ratsmitgliedern zusammen. Die Ver-

waltungsräte bleiben drei Geschäftsjahre im

Amt und können wiedergewählt werden. Die

Amtszeit verfällt mit der Mitgliederversamm-

lung, die zum letzten Jahresabschluss das

Mandat beschließt. Der Verwaltungsrat erneu-

ert sich jedes Jahr um ein Drittel der Mitglieder.

Der Verwaltungsrat wählt mit Zweidrittel-Mehr-

heit unter den Verwaltungsräten einen Präsi-

denten und zwei Vizepräsidenten.

Am 1. Oktober 2010 wurde der Verwaltungsrat

Otmar Michaeler zum Präsidenten gewählt. Der

bisherige Präsident Hansjörg Bergmeister hatte

zuvor dem Verwaltungsrat seinen Rücktritt er-

klärt, um einen Generationswechsel einzuleiten.

Aus dem Kreis der Verwaltungsräte werden fol-

gende Kollegialorgane bestellt:

Das Profil

12 // 13

Leitbild und Werte

Wir arbeiten auf eine Unternehmenskultur hin,

die von Leistung und Wissen, von Freude an

der Arbeit und von dem Anspruch, zu den Bes-

ten zu gehören, geprägt ist. Unsere Mitarbeiter

wollen wir durch Aus- und Weiterbildung in die

Lage versetzen, individuell und im Team zu den

Top-Performern zu gehören.

Leitbild. Der Auftrag der Volksbank ist es, um-

fassende Bankdienstleistungen für die Men-

schen und Unternehmen in unserem Einzugs-

gebiet rasch und kompetent zu erbringen.

Wir sind aufgrund unserer fachlichen Kompe-

tenz und unseres persönlichen Engagements

sehr nahe am Kunden und verstehen es rascher

als unsere Konkurrenten, den Bedarf unserer

Kunden zu erkennen.

Das persönliche Engagement und der Bezug

zum Kunden sind bei unseren Mitarbeitern tief

verwurzelt. Diese beiden Faktoren sind die tra-

gende Motivation im täglichen Geschäft, die uns

auch dann anspornt, wenn es schwierige Situa-

tionen zu bewältigen gilt.

Führungsgrundsätze. Unsere Führungs-

grundsätze geben allen Mitarbeitern einen

Handlungsrahmen - unabhängig davon, in wel-

cher Einheit sie tätig sind und mit welchen Auf-

gaben sie sich befassen. Innerhalb der Volks-

bank gelten folgende Führungsgrundsätze:

- Führungskräfte sorgen für die Umsetzung

des Unternehmensauftrags.

- Beste Ergebnisse zu erreichen ist unser Ziel.

- Kommunikation ist der Schlüssel zum Erfolg.

- Teamarbeit ist unsere Aufgabe.

- Delegieren ist unsere Pflicht – wer nicht dele-

giert, führt nicht.

- Beharrlichkeit steht für Wandel und Ergebnisse.

- Wir fördern die persönliche Entwicklung.

- Immer besser zu werden, ist unser Bestreben.

1992 Die Volksbank Bozen eröffnet eine

Filiale in Mezzolombardo, ihre erste

Filiale in der Provinz Trient.

1992 Fusion zwischen der Volksbank

Brixen und der Volksbank Bozen. Die

Südtiroler Volksbank entsteht.

1995 Übernahme der Volksbank Meran

durch die Südtiroler Volksbank. Ein

über einhundertjähriger Entwick-

lungsprozess von den einstigen

„Darlehenskassen“ zur Südtiroler

Volksbank wird damit besiegelt. Zeno

Giacomuzzi, heute Ehrenpräsident

der Bank, wird der erste Präsident der

Südtiroler Volksbank.

2006 Expansion in die Provinzen Treviso

und Pordenone.

2006 Eröffnung der 100. Filiale in Valdobbi-

adene (Provinz Treviso).

2008 Expansion in die Provinz Venedig.

2011 Die Wahlkörper Bozen, Brixen und

Meran werden durch Wahllisten ab-

gelöst. Zum 125sten Geburtstag der

Bank ist die Fusion auf allen Ebenen

vollzogen.

Geschichte und Wachstum

Die Volksbank ist aus drei Südtiroler Volksban-

ken entstanden. Diese Banken gehen auf die

im späten 19. Jahrhundert in Bozen, Brixen und

Meran errichteten „Spar- und Vorschußkassen“

zurück. Als erste dieser Banken wurde am 10.

Jänner 1886 die “Gewerbliche Spar- und Vor-

schuß-Casse“ in Meran gegründet. Darauf zu-

rückblickend feiert die Volksbank im Jahr 2011

ihr 125-Jahr-Jubiläum.

Am 1. August 1992 entstand aus der Fusion

der Volksbanken Brixen und Bozen die Südtiro-

ler Volksbank. Im Juli 1995 kam die Volksbank

Meran dazu.

Zum Jahresende 2010 zählte die Bank 133 Fi-

lialen in sechs nordostitalienischen Provinzen

(Südtirol, Trentino, Belluno, Treviso, Pordenone

und Venedig).

Geschichte der Volksbank

1886 Die „Gewerbliche Spar- und Vor-

schuß-Casse“ wird im Cafè Paris in

Meran gegründet.

1889 Der „Spar- und Darlehenskassenver-

ein für die Pfarrgemeinde Brixen“ wird

gegründet.

1902 Die „Spar- und Vorschußkasse für

Handel und Gewerbe“ wird in Bozen

gegründet. Der erste Sitz ist das Mer-

kantilgebäude in der Silbergasse.

1909 Die Bozner Bank übersiedelt in das

Pergerhaus, ebenfalls in der Silber-

gasse.

1922 Die „Gewerbliche Spar- und Vor-

schuß-Casse“ aus Meran bezieht ih-

ren neuen Sitz am Kornplatz.

1929 Die Bank muss Name und Statut än-

dern, künftig heißt sie „Istituto di Ris-

parmio e Prestito per il Commercio

e l’Industria, Cons. Regl. a gar. Lim.

– Merano“. Der Brixner „Spar- und

Darlehenskassenverein“ wird in „Cas-

sa Rurale di Risparmio e Prestiti per

Bressanone e d’intorni, Consorzio

registrato a garanzia illimitata“ umbe-

nannt.

1929 Der “Schwarze Freitag” an der Wall

Street löst eine weltweite Wirtschafts-

krise aus, die auch die heimischen

Banken einholt.

1948 Satzung und Struktur der Bozner

Bank werden modifiziert.

1969 Die Bozner Bank erhält die italieni-

sche Bezeichnung „Banca Popolare

di Bolzano“. 1972 wird die deutsche

Bezeichnung „Volksbank Bozen“

übernommen.

1969 Die Brixner heißen nun „Banca Po-

polare di Bressanone“, 1972 wird die

deutsche Bezeichnung „Volksbank

Brixen“ übernommen.

1972 Die erste Genossenschaftsbank Süd-

tirols wird in „Volksbank Meran“ bzw.

„Banca Popolare di Merano“ umbe-

nannt. In den folgenden Jahren erfolgt

der Ausbau des Filialnetzes.

1990 Die Volksbank Brixen öffnet in Cortina

d’Ampezzo die erste Filiale außerhalb

der Region.

1991 Die zweite Filiale außerhalb der Regi-

on wird in Tai di Cadore eröffnet.

2 Das Profil

14 // 15

- Die Altersgrenze für die Verwaltungsräte (ein-

schließlich Präsident) liegt bei 70 Jahren.

- Kooptierungen sind weiterhin möglich.

Informationsflüsse und Data room. Alle Auf-

sichtsorgane der Bank müssen laut Banca

d’Italia jederzeit den vollständigen und zeitna-

hen Zugang zu bankrelevanten Informationen

haben, damit sie ihre Aufsichtstätigkeit korrekt

erfüllen können. Daher hat die Bank im Jahr

2010 das „System der Informationsflüsse“ und

die Plattform „Data room“ eingeführt. Das erst-

genannte Dokument regelt die Kommunikation

zwischen den Organen der Bank; die Plattform

enthält Dokumente, auf die Verwaltungs- und

Aufsichtsräte mit Passwort zugreifen können.

Entgeltpolitik. Die Aufsichtsbehörde Banca

d’Italia verpflichtet die Banken dazu, verbindli-

che Kriterien für die Entgeltpolitik festzulegen.

Die Entgeltpolitik bzw. die Zahlung von Boni

und Prämien darf nicht im Kontrast zur langfris-

tigen Entwicklung und Risikoausrichtung der

Bank stehen. Die Mitgliederversammlung vom

April 2010 hat dazu entsprechende Entschei-

dungen getroffen.

Interessenskonflikt. Die Aufsichtsbehörde hat

2010 neue Weisungen zum Thema Interessens-

konflikt erlassen. Diese Governance-Auflagen

betreffen vor allem Kreditgeschäfte und Kauf-

verträge mit Mitgliedern der Gesellschaftsorga-

ne der Bank (und deren Tochtergesellschaften)

sowie den mit diesen Personen verbundenen

Unternehmen. Derartige Geschäfte müssen of-

fengelegt werden.

Im November 2010 hat der Verwaltungsrat die

entsprechenden Dokumente genehmigt. Da-

mit entspricht die Volksbank den Vorgaben der

Aufsichtsbehörde.

Das Organisationsmodell gemäß Dekret

231/2001. Das Dekret 231 vom 8. Juni 2001

verfolgt das Ziel der Bekämpfung der Wirt-

schaftskriminalität. Darin werden verschiedene

europäische Richtlinien über die Haftung von

Rechtspersonen in die italienische Gesetzge-

bung übernommen.

Die Verordnung hat eine neue Form der Haf-

tung der Gesellschaften – also auch der Ban-

ken – für bestimmte Straftaten eingeführt.

Die Gesellschaft ist jedoch von der Haftung be-

freit, wenn sie den Beweis erbringt, dass sie alle

von der Gesetzesverordnung 231/01 vorgese-

henen Maßnahmen umgesetzt hat. Insbeson-

dere greift dies, falls

- der Verwaltungsrat vor Ausübung der Straftat

geeignete Organisations- und Führungsmo-

delle zur Verhinderung eben dieser Straftat

eingeführt hat und diese umgesetzt wurden;

- ein unabhängiges, internes Kontrollorgan zur

Überwachung und Einhaltung dieses Organi-

sationsmodells eingesetzt wird;

- die Personen die Straftat nur durch betrüge-

rische Umgehung des Organisationsmodells

begehen konnten;

- keine Unterlassung oder Vernachlässigung

der Kontrollpflichten seitens des Kontrollor-

gans vorliegt.

Die Volksbank verfügt über ein eigenes Modell

laut Dekret 231/2001 (MO 231) mit der entspre-

chenden Disziplinarordnung. Das Organisati-

onsmodell wurde mehrfach überarbeitet und

zuletzt vom Verwaltungsrat im Dezember 2010

genehmigt.

Die internen Kontrollinstanzen überprüfen laut

Dekret 231/01 periodisch die Einhaltung der

Vorschriften. Im Jahr 2010 wurde das Aufsichts-

organ um eine Person erweitert (bankextern),

nachdem 2009 eine Projektgruppe damit be-

auftragt war, zu überprüfen, ob und wieweit die

Norm in der gesamten Bank erfüllt wird und eine

derartige Empfehlung ausgesprochen hatte.

2 Das Profil

sammlung (Stichtag ist das Datum der ersten

Einberufung) am Sitz der Bank hinterlegt wer-

den. Die Vorgaben für die Listen sind in der Sat-

zung enthalten. Die Listen können von

a) mehreren Mitgliedern hinterlegt werden, die

mindestens 1% aller Mitglieder vertreten

b) von einem oder mehreren Mitgliedern hinter-

legt werden, die mindestens 0,50% des Ge-

sellschaftskapitals vertreten

c) vom Verwaltungsrat hinterlegt werden, wobei

die Entscheidung für die Liste mit der Zustim-

mung von mindestens ¾ der Verwaltungsräte

gefällt werden muss. Zudem müssen a) oder

b) erfüllt sein.

Bei der ersten Wahl im Dreijahreszeitraum 2011

bis 2013 werden von der Mehrheitsliste (jene

Liste, für die die meisten Mitglieder stimmen)

die drei erstgenannten Verwaltungsräte bestellt.

Der vierte Verwaltungsrat wird von der Minder-

heitenliste (zweitgewählte Liste) bestellt, sofern

es eine zweite Liste gibt. Die Minderheitenlis-

te muss jedoch wenigstens 1% der Stimmen

erhalten haben. Gewählt ist jene Person, de-

ren Name die Liste anführt. Falls nur eine Lis-

te (Mehrheitsliste) eingereicht wurde, oder die

Minderheitenliste zu wenig Stimmen erhalten

hat, gelten alle Kandidaten der Mehrheitsliste

als gewählt.

Bei der zweiten und dritten Wahl innerhalb des

Dreijahreszeitraumes (2012 und 2013) werden

die vier Kandidaten der Mehrheitsliste gewählt.

Falls bei der ersten Wahl kein Vertreter einer

Minderheitenliste zum Zug kam, kann dieser im

Zuge der zweiten oder dritten Wahl innerhalb

des Dreijahreszeitraumes gewählt werden. Im

Verwaltungsrat wird es in jedem Fall nur einen

Vertreter einer Minderheitenliste geben.

Folgende Aspekte werden sich nicht ändern:

- Es gibt weiterhin zwölf Verwaltungsräte.

- Die Erneuerung des Verwaltungsrates wird

im Dreijahres-Rhythmus geregelt (jedes Jahr

wird 1/3 der Verwaltungsräte neu gewählt).

CorporateGovernance

Die Corporate Governance (Grundsätze der

Unternehmensführung) beschäftigt sich mit

dem Setzen und Einhalten von Verhaltensre-

geln. Diese gelten für die Mitarbeiter und für das

Unternehmen selbst.

Der Volksbank geht es dabei nicht

nur um die formale Einhaltung von

festgelegten Regeln im Sinne einer

Pflichtübung, sondern um geleb-

te, verantwortungsvolle Unterneh-

mensführung in allen Bereichen.

Im Jahr 2010 hat die Volksbank eine

Reihe von Governance-Themen be-

arbeitet bzw. neu strukturiert, die im

Folgenden beschrieben werden.

Die Satzung. Der Verwaltungsrat

hat in den Sitzungen vom 1. und

15. Oktober 2010 beschlossen, der

Mitgliederversammlung eine Sat-

zungsänderung zum Wahlmodus

der Verwaltungsräte vorzuschlagen.

Die Übergangsbestimmungen in

der Satzung zu diesem Thema sind

Ende 2010 verfallen. Die Aufsichts-

behörde hat im vergangenen Ge-

schäftsjahr grünes Licht gegeben,

um – ähnlich wie andere Banken –

das Wahllisten-System einzuführen.

Die Außerordentliche und Ordent-

liche Vollversammlung vom 17.

Februar 2011 hat diese Satzungs-

änderungen beschlossen, die das

bisherige System der Wahlkörper

(Bozen, Brixen, Meran) ersetzen.

Künftig wird nach Wahllisten gewählt. Jede

Liste umfasst vier Namensvorschläge. Die Rei-

henfolge der Kandidaten auf der Liste ist ent-

scheidend für ihre Wahlchancen. Die Mitglieder

wählen zwischen einzelnen Listen; Einzelperso-

nen können nicht gewählt werden.

Die Listen müssen zehn Tage vor der Vollver-

1886 Friedrich Wilh. Ellmenreich war der erste Direktor der „Gewerb-lichen Spar- und Vorschuss-Casse“ in Meran. Ellmenreich war nicht nur der Besitzer der Buchhandlung und Kunsthandlung S. Pötzelberger. Nebenbei war er Mitglied der Kurvorstehung, Magistratsrat, Ausschussmitglied und Obmann ungezählter städtischer und ge-meinnütziger Institutionen. Als Bankdirektor hat Ellmenreich aus Idealismus und Interesse viel Zeit und Arbeitskraft in die Vorschuss-kasse gesteckt.

16 // 17Gesichter der VOLKSBANK

„Hinter jeder Email, jedem Brief und jeder Notiz steht

ein Mensch – für den meine Arbeit wichtig ist. Ich

kann vielleicht nicht alle seine Wünsche erfüllen, aber

ihn kompetent und verlässlich beraten.“Martina Klammer, Ressort IT und Vertriebsorganisation - Bozen

Verwaltungsrat unterstellt und hängt verwal-

tungstechnisch an der Generaldirektion.

Ihre Aufgabe besteht darin, Sachverhalte und

Produktionsprozesse auf Übereinstimmung mit

Bestimmungen, Verordnungen und der inter-

nen Geschäftsgebarung zu überprüfen sowie

das Risiko einzelner Aktivitäten zu bewerten.

Zudem kann das Internal Audit auch mit Vor-

schlägen aufwarten, um eventuelle Schwach-

stellen im internen Kontrollsystem auszumer-

zen. Neben den Linienkontrollen (Kontrollen

der ersten Ebene) und den Kontrollen, die von

Compliance, Risikomanagement und den Vor-

gesetzten durchgeführt werden (Kontrollen der

2. Ebene), sind die Aufgaben des Internal Audit

(Kontrollen der 3. Ebene) ein wesentlicher Be-

standteil für ein wirksames internes Kontroll-

system.

Im vergangenen Jahr wurde an einer An-

passung des Internal Audit an internationale

Standards gearbeitet, die das Institute of In-

ternal Auditors vorschlägt. Demnach wurde

das „Mandat Internal Audit“ (Internal Audit

Charter) vom Verwaltungsrat genehmigt, das

u. a. die Aufgabengebiete, die verschiedenen

Arten von Audits, den Ethikkodex der Prüfer

oder die Risikobeurteilung behandelt. Zudem

hat der Verwaltungsrat den „Prüfungsleitfaden

der Funktion Internal Audit“ genehmigt, der die

Durchführungsmodalitäten der Audit-Aktivität

enthält und sozusagen das Handbuch des Au-

ditors ist. Der Fokus liegt dabei immer stärker

auf der Risikoanalyse. Der eigentliche Audit-

Plan wurde im Januar 2011 vom Verwaltungsrat

genehmigt.

Risikomanagement. Der Verwaltungsrat über-

prüft jährlich das Risikohandbuch. In diesem

Dokument werden die einzelnen Risiken, deren

Beurteilung, Bewertung und die Kontrollsyste-

me aufgelistet. Auch 2010 standen die Risiko-

beurteilung und –bewertung sowie eine frühzei-

18 // 19

tige Erkennung durch ein Frühwarnsystem im

Vordergrund. Eine Reihe von Policies, die 2010

neu entstanden sind bzw. überarbeitet wurden

(nur in italienischer Sprache), hatten das Thema

Risiko zum Inhalt:

- Policy della funzione finanza (regelt die Fi-

nanztätigkeit der Bank)

- Policy di valutazione dei titoli (regelt die Bewer-

tung der Wertpapiere zur Bilanz-

erstellung)

- Policy della liquidità (regelt die Mit-

telbeschaffung der Bank)

- Criteri di valutazione del credito ai

fini di bilancio (definiert die Wertbe-

richtigungen auf Kredite, die in der

Bilanz vorgenommen werden)

- Policy di gestione del rischio com-

merciale (regelt das Vertriebsrisiko)

- Policy per la determinazione del

patrimonio di vigilanza e dei requi-

siti prudenziali (regelt das regula-

torische Kapital und die Vorgaben

dazu)

- Piano di continuità operativa (de-

finiert Maßnahmen beim Eintreten

von Notsituationen, um die Opera-

tivität der Bank zu gewährleisten)

Wie im Risikohandbuch vorgesehen,

haben sich 2010 insbesondere der

Risikoausschuss und die Ausschüs-

se der zweiten Ebene (Kreditrisiko-

komitee, Finanzausschuss und Ko-

mitee für operative Risiken) etabliert.

Beteiligungen. Bei den Beteiligungen der

Bank hat der Verwaltungsrat Wertminderungen

bei einigen Aktivitäten festgestellt, die Auswir-

kungen auf die Bilanz haben.

Was die Beteiligungen der Volksbank-Tochter

Voba Invest betrifft, hat die Bank eine Werthal-

tigkeitsprüfung durchführen lassen. Dies hat

zu einer Gesamt-Abwertung des Eigenkapitals

Zur Zeit der Gründung der “Spar- und Vorschußkasse“ in Brixen bestand in Österreich-Un-garn die Guldenwährung. 45 Gulden entsprachen dem Gegenwert von einem halben Kilogramm Silber; ein Gulden war 100 Kreuzer wert.

für saubere Geschäftspraktiken und untadeli-

ges Verhalten unserer Mitarbeiter vor. Zudem

beinhaltet das Dokument operative Hinweise.

So wird zum Beispiel das korrekte Verhalten der

Mitarbeiter beschrieben, ebenso wie die Pflich-

ten der Verschwiegenheit und die Behandlung

von Insiderinformationen, die Vorbeugung ei-

nes möglichen Interessenkonfliktes oder das

Verbot von Gefälligkeitsdiensten.

Beschwerden. Die Einhaltung der Transpa-

renzbestimmungen sowie die Korrektheit der

Beziehungen zu den Kunden sind eine Grund-

voraussetzung für eine erfolgreiche Banktätig-

keit. Damit soll auch das Rechts- und Reputati-

onsrisiko vermindert und das allgemeine Image

der Bank gestärkt werden.

Einen wichtigen Bestandteil bildet ein solides

und konsolidiertes Beschwerdemanagement

zur korrekten und zeitgerechten Bearbeitung

der Beschwerden. Erstens sollen dadurch die

Kunden über ihre Rechte ausführlich informiert

werden und zweitens bieten diese Beschwer-

den der Bank die Möglichkeit, Prozesse, Abläu-

fe und Systeme zu überprüfen und zu verbes-

sern. Schließlich soll das Vertrauensverhältnis

Kunde-Bank, das möglicherweise Schaden

erlitten hat, wieder hergestellt werden.

Die Volksbank hat das Thema Beschwerden

ausführlich geregelt und stellt den Kunden fol-

gende Dokumente an den Schaltern sowie auf

der Homepage zur Verfügung:

- Reglement Beschwerden

- Reglement des Ombudsmanns

- Leitfaden des Banken- und Finanzschieds-

richters

- Faltblatt des Banken- und Finanzschiedsrich-

ters

Internal Audit. Das Internal Audit ist eine un-

abhängig agierende Stabsstelle für organi-

sationsinterne Prüfungen. Sie ist direkt dem

2 Das Profil

Die Funktion Geldwäsche gemäß Dekret

231/2001. Die Bank ist per Gesetz dazu ver-

pflichtet, eine eigene Funktion einzurichten,

welche die Bekämpfung der Geldwäsche und

der Terrorismusfinanzierung zum Inhalt hat.

2010 hat die Bank zahlreiche Anpassungen

an die geltenden Normen vorgenommen und

auch eine organisatorische Änderung einge-

führt. Im Juni 2010 wurde die Funktion Geld-

wäsche aus dem Bereich Recht ausgesiedelt

und dem Stabsbereich Compliance zugeteilt.

Der Verantwortliche dieses Stabsbereichs hat

auch die Leitung der Funktion Geldwäsche

übernommen. Weiterhin Teil der Funktion Geld-

wäsche bleiben Mitarbeiter, die in anderen Or-

ganisationseinheiten angesiedelt sind, sprich in

der Abteilung Back Office Filialen, im Ressort

Organisation-Datenmanagement und in der

Abteilung Rechtsberatung.

Zudem wurden zahlreiche Schulungen zum

Thema Geldwäsche durchgeführt, um die Mit-

arbeiter über den aktuellen Stand der Geset-

zeslage zu informieren.

Compliance und Ethikkodex. Neben den

Gesetzen und freiwilligen Verpflichtungen, die

eine gute Unternehmensführung regeln, gibt

es Compliance-Richtlinien und den für alle Mit-

arbeiter verpflichtenden Ethikkodex. Die Com-

pliance-Abteilung der Volksbank überwacht u.

a. das regelkonforme Verhalten der Mitarbeiter,

aber auch der Organe der Bank.

Der Ethikkodex legt verbindliche Verhaltens-

muster und -standards für die Mitarbeiter und

die Vertreter der einzelnen Organe der Volks-

bank fest. Der Ethikkodex beruht neben den

gesetzlichen Vorschriften vor allem auf ethi-

schen Grundsätzen wie etwa Loyalität und Kor-

rektheit. Dabei handelt es sich um übergeord-

nete Prinzipien, die für das Vertrauensverhältnis

zwischen Kunde und Bank von großem Wert

sind. Außerdem gibt der Ethikkodex Leitlinien

Das Ziel der MiFID-Richtlinie ist ein verbesser-

ter Anlegerschutz, ein verstärkter Wettbewerb,

die Harmonisierung des europäischen Finanz-

marktes und die Verpflichtung zur Ausführung

von Kundenaufträgen entsprechend eines klar

definierten Regulariums (MiFID-Policy).

Anleger werden dadurch befähigt, leichter in-

nerhalb der EU, aber auch über ihre Grenzen

hinweg, zu investieren. Wertpapierdienstleis-

tungen werden erleichtert; Schutzmaßnahmen

für Anleger werden durch diese Richtlinie si-

chergestellt.

In einem Fragebogen wird genau erhoben, wel-

che Finanzmarktkenntnisse ein Kunde hat und

wie sein Risikoprofil und sein Anlagehorizont

definiert sind. Darauf aufbauend werden jene

Anlageformen ermittelt, die der Risikobereit-

schaft und dem persönlichen Zeithorizont des

Kunden entsprechen.

Privacy. Die Mitarbeiter der Volksbank nut-

zen die von der Bank bereitgestellten Systeme

(Netze, Programme, Datenbanken). Die Sicher-

heit wird auf Systemebene verwaltet und zwar

durch eigene Verfahren, Zugangskontrollen

sowie durch operative Anweisungen, die durch

die internen Kontrollorgane der Bank über-

wacht werden. Eingesetzt werden zudem Sys-

teme zur Vorbeugung von Fehlern und Schä-

den, die z.B. durch Viren verursacht werden.

Um eine wirksame Verwaltung und den Schutz

der personenbezogenen Daten zuzusichern,

hat der Datenschutzverantwortliche Mitarbeiter

in bestimmten Positionen in die Verantwortung

genommen:

- Abteilungsdirektor Vertrieb (Verantwortlicher

für die Kundendaten)

- Abteilungsdirektor Ressourcen (Verantwortli-

cher für Mitarbeiterdaten)

- Bereichsleiter Recht (Verantwortlicher im Sin-

ne des Datenschutzgesetzes, Art. 13)

20 // 21

Das „Hochlöbliche k. k. Kreis-Gericht“ wird von den Brixner Gründervätern des „Spar- und Darlehens-Cassen-Vereins“ angeschrieben, um die „Erwerbs- und Wirtschaftsgenossen-schaft“ zu melden. Das Schreiben trägt das Datum vom 20. Jänner 1890 und ist von den damaligen Vorstands-mitgliedern unterschrieben.

- Bereichsleiter Organisation (Verantwortlicher für

die Sicherheit der EDV-Daten).

Die Datenschutzbestimmungen haben ihren Ur-

sprung im Gesetz 196/2003.

Revisionsgesellschaft. Die buch-

halterische Überprüfung der Volks-

bank wird laut Beschluss der Mit-

gliederversammlung von der „BDO

S.p.A.“ vorgenommen.

von Voba Invest (2,033 Mio. Euro zum Bilanzstich-

tag) geführt. Angesichts der angespannten Eigen-

kapitallage von Voba Invest hat die Bank 1,6 Mio.

Euro als Rückstellung gebildet.

Die Auflösung der Voba Invest Equity AG (Grün-

dung 2010) schlägt mit -53.000 Euro zu Buche.

Zählt man Verluste und Rückstellungen zusam-

men, so kommt eine Belastung von 3,7 Mio. Euro

zustande, die auf die Beteiligungen zurückzuführen

und bilanzwirksam ist.

Verhaltenskodex zum „Internal

Dealing“. Wenn Aktien der Volks-

bank auf eigene Rechnung von je-

nen Personen gehandelt werden,

die aufgrund ihrer Rolle innerhalb

der Bank als wichtig eingestuft

werden, greift der Verhaltenskodex

zum „Internal Dealing“. Dieser Ver-

haltenskodex legt Verhaltensregeln

und Informationspflichten fest. Er

gilt für Verwalter, Aufsichtsräte, Ge-

neraldirektoren und Abteilungsdi-

rektoren. Der Kodex greift bei allen

Transaktionen der Volksbank-Aktie

oder der damit verbundenen Rech-

te. Dies gilt auch im Fall einer unent-

geltlichen Übertragung.

Transparenz im Handel. Die Ak-

tie der Volksbank wird auf der un-

abhängigen Plattform Centrosim

S.p.a. gehandelt.

Die Preise bilden sich in Form ei-

ner wöchentlichen Versteigerung.

Centrosim ordnet die Aufträge nach

dem Preis – und führt die An- und

Verkaufsgebote zusammen. Das

Prinzip, das dabei angewandt wird,

lautet: Verkaufsaufträge mit dem

niedrigsten Preis werden mit den

Ankaufsaufträgen mit dem höchsten Preis zu-

sammengeführt.

Die Volksbank übt dabei ausschließlich den

Empfangs- und Übermittlungsdienst aus – das

heißt, sie nimmt die Aufträge für Käufe und Ver-

käufe an ihren Schaltern an und leitet diese an

Centrosim weiter. Dadurch wird eine transpa-

rente Preisbildung gewährleistet; Eingriffe des

Emittenten sind ausgeschlossen.

Sicherheit für unsere Kunden. Die Themen

Basel II, Basel III und MiFID haben in den letzten

Jahren an Bedeutung zugenommen, wenn es

um die Sicherheit von Bankkunden geht.

Basel III bezeichnet ein Reformpaket des Bas-

ler Ausschusses für Bankenaufsicht und gilt als

die Fortführung für die bereits bestehende Ban-

kenregulierung Basel II.

Im zweiten Halbjahr 2010 wurde die vorläufige

Endfassung von Basel III veröffentlicht. Die ita-

lienische Aufsichtsbehörde hat das Regelwerk

im Dezember 2010 veröffentlicht. Die Reform

soll ab 1. Jänner 2013 in Kraft treten. Bis dahin

werden die Normen in einer Übergangsphase

schrittweise umgesetzt.

Die Inhalte sind:

a) die Erhöhung der Qualität, Konsistenz und

Transparenz der Eigenkapitalbasis der Ban-

ken

b) die Verbesserung der Risikoabdeckung

c) die Einführung einer Verschuldungsgrenze

(leverage ratio)

d) die Reduktion von Prozyklität und Stärkung

von antizyklischen Puffern

e) die System-Risiken und gegenseitigen Ge-

schäftsbeziehungen.

f) die Verbesserung der Liquiditätssituation

Die MiFID (engl. Markets in Financial Instru-

ments Directive / Richtlinie über Märkte für

Finanzinstrumente, auch Finanzmarktrichtlinie)

ist eine Richtlinie der Europäischen Union (EU).

2 Das Profil

In der Brixner Chronik von Frei-tag, 20. Dezember 1889, wird im Auf-macher über die Darlehensvereine berichtet, die überall in Tirol „Spar- und Vorschußkasse“ errichtet haben. Dort steht über die Brixner Initiative: „… Der Verein bietet die Gelegenheit, Geld fruchtbringend anzulegen, aber auch im Falle der Noth solches als Darlehen zu erhalten, aber nicht als dauernde Schuld, durch welche etwa das Gut belastet wird, sondern – und das ist wohl zu beachten – zur Befriedigung eines augenblicklichen Bedürfnisses …“

Laut Erhebungen der italienischen Zentralbank,

die sich auf das dritte Quartal 2010 beziehen,

verschlechterten sich die Vertrauensindizes der

Unternehmen. Die Bauwirtschaft hat sich noch

nicht von der Krise erholt und die Exporte ha-

ben an Dynamik eingebüßt. Schwache Ergeb-

nisse kommen auch aus dem Einzelhandel. Die

leichte Erholung am Arbeitsmarkt schlägt sich

positiv auf das Verbrauchervertrauen der Italie-

ner nieder, wobei jedoch im Konsum eine vor-

sichtige Haltung überwiegt.

Die Jahresinflation lag laut Eurostat bei 2,1 %.

Als Preistreiber gelten vor allem die Rohstoff-

preise und in geringerem Umfang die Arbeits-

kosten.

Laut vorläufigen Rechnungen von Eurostat er-

reicht das italienische Bruttoinlandsprodukt im

Jahr 2010 1,1 %.

Die wirtschaftliche Lage inunserem Einzugsgebiet

Das erste Halbjahr 2010 zeigte laut Daten der

Fondazione Nordest eine Erholung nach den

Krisenjahren. Die Wirtschaftsindikatoren ver-

besserten sich tendenziell, ebenso wie viele

Stimmungsindikatoren. Die positivsten Signale

gingen von der Provinz Bozen aus.

Insgesamt haben 36 % der Unternehmen in

Nordost-Italien im zweiten Quartal 2010 einen

Anstieg der Wertschöpfung verzeichnet. Vor al-

lem die Industrie und Zulieferunternehmen pro-

fitierten von einer Verbesserung der wirtschaft-

lichen Lage. Größere Unternehmen nahmen

22 // 23

stärker am Aufschwung teil als kleinere Betrie-

be. Die Binnennachfrage bereitete den Unter-

nehmen Sorgen, während die Exportdynamik

wieder zuzunehmen schien.

Provinz Bozen (63 Filialen). Zur Jahresmit-

te 2010 stellte sich die wirtschaftliche Lage in

Südtirol zufriedenstellend dar. Die Stimmungs-

indikatoren haben sich aufgehellt. Im April 2010

lag das Konsumentenklima für Südtirol über

dem EU-Durchschnitt und deutlich über dem

Wert Italiens. Auch bei den Unternehmen war

die Stimmung gut: Sowohl die Beurteilung der

Geschäftslage als auch die Geschäftserwartun-

gen zogen wieder an.

Es wurden neue Arbeitsplätze geschaffen, wo-

bei das Gastgewerbe der Beschäftigungsmotor

schlechthin bleibt. Die Situation in der Lohnaus-

gleichskasse hat sich sichtlich entspannt – ein

Großteil der Industrieunternehmen hat wieder

die volle Produktion aufgenommen.

Der Außenhandel hat in den ersten drei Mo-

naten des Jahres 2010 nach fünf Quartalen in

Folge erstmals wieder Zuwächse verbucht. Die

Exporte stiegen um 6,4 % im Vergleich zum

Vorjahr an, die Importe um 7,9 %. Vor allem die

Exporte nach Österreich, Frankreich, Nieder-

lande, USA und Spanien konnten gesteigert

werden, nur unwesentlich jene nach Deutsch-

land. Im Importgeschäft dagegen gab es eine

starke Wiederbelebung mit dem Handelspart-

ner Deutschland und eine nur schwache Ent-

wicklung mit Österreich. Die Wiederbelebung

der Auslandsmärkte wird auch in der Statistik

der Brennerautobahn sichtbar (Schwerverkehr:

+4,3 %, Leichtverkehr: +1,8 %).

Die Zahl der im Handelsregister eingetragenen

Firmen ist wieder angestiegen. Ende Mai 2010

3 Der Wirtschaftsbericht

Das Konjunkturumfeld

Internationale Wirtschaft. Im Jahr 2010 hat

der Erholungsprozess der Weltwirtschaft einge-

setzt.

Im Euroraum, aber auch in Großbritannien hat

das Wirtschaftswachstum zum ersten Halbjahr

2010 deutlich angezogen. Die USA haben die

Rezession zwar überstanden, aber am Woh-

nungsmarkt ist immer noch keine Erholung in

Sicht. Die Arbeitslosigkeit ist weiterhin hoch und

die konjunkturellen Aussichten für 2011 sind

verhalten. Die chinesische Wirtschaft entwickel-

te sich auch 2010 sehr dynamisch. Die Aussich-

ten für Chinas Wirtschaft sind weiterhin positiv.

Der Welthandel hat deutlich Fahrt aufgenom-

men. So wird laut dem Hamburgischen Welt-

wirtschafts-Institut (HWWI) für 2010 ein Wachs-

tum des weltweiten Handelsvolumens um

12,5 % erwartet. Vor allem die Schwellenländer

konnten im Außenhandel ordentlich zulegen.

Doch auch in den Industrieländern war eine Er-

holung festzustellen.

Der Internationale Währungsfonds (IWF) geht für

2010 von einem weltweiten Wirtschaftswachs-

tum von 4,8 % aus. Die Prognose für 2011 liegt

bei 4,3 %.

Die Wirtschaft im Euroraum. Das Wirt-

schaftswachstum im Euroraum hat sich in der

ersten Jahreshälfte 2010 beschleunigt. Das lag

vor allem an den anziehenden Exporten, Lager-

investitionen und Anlageinvestitionen. Der pri-

vate Konsum dagegen entwickelte sich in vielen

europäischen Ländern verhalten, was auf die

gespannte Lage am Arbeitsmarkt zurückzufüh-

ren ist. Die Länder des Euroraums haben sich

laut IWF gut von der Rezession erholt.

Die konjunkturelle Erholung verlief in den Län-

dern des Euroraums sehr unterschiedlich. Das

Der Wirtschaftsbericht

höchste Wachstum konnte Deutschland ver-

zeichnen, was u. a. auf die Exportstärke des

Landes zurückgeführt werden kann. Frankreich

und Italien verzeichneten niedrigere Wachs-

tumsraten; in Ländern wie Griechenland, Spa-

nien und Irland ist das reale Bruttoinlandspro-

dukt 2010 geschrumpft.

Das internationale Wirtschaftsforschungsin-

stitut Consensus Economics geht von einer

Wachstumsrate des europäischen Bruttoin-

landsproduktes von 1,6 % für das Jahr 2010

aus.

Für 2011 prognostizieren die Volkswirte von

Consensus Economics für den Euroraum ein

BIP-Wachstum von 1,4 %. Diese Prognosen

entsprechen in etwa den Schätzungen des IWF

(1,7 % für 2010 und 1,5 % für 2011).

Die Inflationsrate im Euroraum ist zum Jahres-

ende 2010 laut Eurostat auf 2,2 % gestiegen.

Die Zinsen im Euroraum liegen seit Mai 2009

bei 1,0 %. In der Finanz- und Schuldenkrise hat

die Europäische Zentralbank (EZB) vorüberge-

hend zusätzliche Instrumente (wie längerfristige

Offenmarktgeschäfte und volle Zuteilungen bei

Tenderverfahren) verwendet, um den Märkten

Liquidität zuzuführen. Zudem hat die Zentral-

bank Staatsanleihen schlechterer Bonität auf-

gekauft, um auf dem Anleihemarkt die Zinsen

zu senken. In der Folge ist es innerhalb Europas

zu einer erheblichen Divergenz der Risikoprä-

mien auf Staatsanleihen gekommen.

Die Wirtschaft in Italien. Im zweiten Quartal

2010 ist das italienische Bruttoinlandsprodukt

im Vergleich zum ersten Quartal um 0,5 % ge-

wachsen. Die Exportdynamik hat sich verbes-

sert, aber die Binnennachfrage blieb schwach.

Die Konsumausgaben der Familien stagnierten.

24 // 25

Enrico Zandegiacomo, Filiale Dosoledo

„Frauen, Männer, Kollegen, Kunden, Lieferanten – bei allen

Unterschieden ist das Bedürfnis immer dasselbe, nämlich

das nach Wertschätzung und Respekt. Erst dann kann

jeder sein Bestes geben.“

Gesichter der VOLKSBANK

26 // 27

aus dem Handwerk sind betroffen. Auswirkun-

gen der Krise, insbesondere wegen der Kon-

sumzurückhaltung der Familien, sind auch in

der Landwirtschaft spürbar.

Im Verarbeitenden Gewerbe ist der Gesamt-

umsatz im Juni um 16,4 % angestiegen. Dieses

Wachstum ist vor allem exportgetrieben. Die

Auslandsaufträge haben im zweiten Quartal im

Vergleich zum Vorjahresquartal um 30,7 % zu-

gelegt. Im Handwerk gibt es leichte Erholungs-

tendenzen, ebenso wie im Dienstleistungssek-

tor, während der Handel von einer anhaltend

schwierigen Lage berichtet. Der Tourismus be-

richtet von einer zufriedenstellenden Situation:

Die Ankünfte sind bis zur Jahresmitte 2010 im

Vergleich zum selben Zeitraum des Vorjahres

um 0,6 % angewachsen; die Aufenthaltsdauer

der Touristen ist leicht gesunken.

Auch für Belluno gilt: Größere Unternehmen mit

mehr als neun Mitarbeitern erholen sich schnel-

ler von der Krise als Kleinunternehmen mit zwei

bis neun Mitarbeitern. Vor allem in der Brillen-

industrie ist die Industrieproduktion im ersten

Halbjahr 2010 zweistellig gewachsen.

Die Zahl der Arbeitsplätze ist im ersten Halbjahr

2010 gesunken.

Provinz Treviso (13 Filialen). Die Wirtschafts-

krise hat die Provinz Treviso im Jahr 2009 voll

getroffen. Im Jahr 2010 scheint sich die regiona-

le Wirtschaft leicht zu erholen, wobei die Wert-

schöpfung weiterhin rückläufig ist (-6 %). Die

schwache wirtschaftliche Erholung ist auf die

starke Präsenz von Industrieunternehmen in der

Region zurückzuführen, die sehr export-abhän-

gig sind. Im Vergleich zu 2009 sind die Exporte

in der Region um 21,2 % zurückgegangen.Eine

Konjunkturumfrage von Unindustria Treviso aus

dem 2. Quartal 2010 zeigt jedoch, dass vor al-

lem größere Unternehmen (mit mehr als 50 Mit-

arbeitern) sich positiv über die Geschäftslage

ihres Unternehmens äußern. Insgesamt gehen

46,3 % der Unternehmen von einer weiteren

Erhöhung der Wertschöpfung aus. Die positive

Entwicklung wird vor allem von der Metall- und

Maschinenbau-Industrie hervorgehoben.

Die Auftragslage hat sich im ersten Halbjahr

2010 verbessert. Vier von zehn Unternehmen

sprechen von höheren Aufträgen als in den Vor-

quartalen.

43 % der Unternehmen berichtet davon, dass

die Aufträge aus dem Binnenland zugenommen

haben, 46 % davon, dass die Aufträge aus dem

Ausland angestiegen sind, wobei in der Provinz

Treviso vor allem die Nachfrage aus den Märk-

ten außerhalb der Europäischen Union angezo-

gen hat.

Provinz Venedig (13 Filialen). Die Konjunktur

in der Provinz Venedig hat in den ersten zwei

Quartalen des Jahres 2010 langsam an Fahrt

aufgenommen, das zeigen die Ergebnisse einer

Konjunkturumfrage von Confindustria Venezia.

Die wirtschaftliche Lage wird von den Unterneh-

men insgesamt noch als schwierig eingeschätzt.

Die Wertschöpfung hat zugenommen (plus

8,2 %). Rund 32 % der befragten Unternehmen

bestätigen höhere Auslastungen. 34 % sprechen

dagegen von einer niedrigeren Wertschöpfung

als im Vorquartal. Ähnlich sind die Aussagen zur

Auftragslage: 34 % der Unternehmen sprechen

von niedrigeren Aufträgen, 28 % von höheren als

im Vorquartal.

Entsprechend gespannt ist auch die Lage am

Arbeitsmarkt. 25 % der Befragten hatten im ers-

ten Quartal 2010 weniger Beschäftigte als im

Vorquartal. Wenn es zu neuen Arbeitsverträgen

kommt, so werden meist Zeitarbeitsverträge ver-

einbart.

Der Absatz im Binnenmarkt hat laut 38 % der

Unternehmen abgenommen (28 % verzeichnen

eine Zunahme), die Verkäufe ins Ausland haben

für 28 % zugenommen (25 % verzeichnen rück-

läufige Exporte).

waren im Handelsregister der Handelskam-

mer Bozen 39.700 Unternehmen eingetragen

(+ 0,6 % zum Vorjahr).

Das Kreditvolumen am Südtiroler Kreditmarkt

ist leicht angestiegen – doch es wurden we-

niger Unternehmenskredite nachgefragt, ins-

besondere von Bauunternehmen

und Unternehmen mit weniger

als 20 Mitarbeitern. Ähnliches gilt

für das Gastgewerbe. Zugenom-

men hat dagegen die Kreditver-

gabe an Privatpersonen (+6,3 %).

Die Kreditqualität hat sich generell

verschlechtert, die Anzahl der unein-

bringlichen Kredite ist angestiegen.

Die Inflation bewegte sich im Juni

2010 auf 2,2 %.

Trotz des positiven Gesamtbildes gibt es auch

negative Aspekte: So ist zwar die Anzahl der

Arbeitsplätze angestiegen, doch gleichzeitig

ist die Zahl der Arbeitssuchenden auf knapp

10.000 Personen gewachsen – das sind 14,4

% mehr als im Vorjahr. Die Arbeitslosenquote

bleibt jedoch mit 3,8 % im nationalen und inter-

nationalen Vergleich relativ niedrig.

Provinz Trient (20 Filialen). Das zweite Halb-

jahr 2010 war in der Provinz Trient von einer

wirtschaftlichen Erholung gekennzeichnet,

doch die Stimmungsindikatoren widerspiegeln

weiterhin eine schwierige Wirtschaftslage.

Der Gesamtumsatz ist im zweiten Quartal ge-

genüber dem Vorjahreswert um 18,1 % ange-

stiegen. Vor allem die Exporte zeigen eine hohe

Dynamik (+23 %). Die Binnennachfrage ist um

9,4 % angewachsen.

Die wirtschaftliche Erholung ist vor allem im Ver-

arbeitenden Gewerbe spürbar, wo die Sektoren

Chemie, Reifen und Bekleidung besonders zu-

legen konnten, während der Lebensmittel-Sek-

tor schwächelt. Die Lage des Handwerks bleibt

gespalten, zumal es zwar höhere Umsätze ver-

3 Der Wirtschaftsbericht

zeichnet, aber kein starkes Wachstum. Auch

die Bauwirtschaft scheint sich noch nicht voll

von der Krise erholt zu haben. Der Handel hat

wieder an Fahrt aufgenommen. Erfreulich sind

vor allem die Ergebnisse im Detailhandel, doch

auch der Großhandel konnte zulegen. Robuste

Wachstumsraten kann auch die Transportwirt-

schaft verzeichnen. Das Dienstleistungsge-

schäft verlief tendenziell positiv.

Trotzdem gilt: Das zweite Quartal 2010 zeigt,

dass nicht alle Unternehmen gleich schnell aus

der Krise kommen. Unternehmen mit mehr als

20 Mitarbeitern verzeichnen wieder stärkere

Umsätze als zuvor. Kleine und Kleinstunter-

nehmen konnten bisher noch nicht vom Auf-

schwung profitieren.

Ähnliches gilt auch für den Arbeitsmarkt: Zwar

konnte die Beschäftigung insgesamt um 1,4 %

zulegen, doch Kleinbetriebe konnten keine neu-

en Stellen schaffen, während dies den mittel-

großen und Groß-Unternehmen gelungen ist.

Die Stimmungsindikatoren zeichnen ein diffe-

renziertes Bild. Während die Wirtschaftsdaten

eine Verbesserung der Wirtschaftslage wider-

spiegeln, glauben die Unternehmer noch nicht

so recht an einen Aufschwung, was die Ge-

schäftslage als auch die Geschäftserwartungen

angeht.

Provinz Belluno (21 Filialen). Die Wirtschafts-

krise hatte die Provinz Belluno 2009 fest im Griff.

Zur Jahresmitte 2010 besserte sich das Bild.

Die Anzahl der im Firmenregister gezählten

Unternehmen ist leicht (-0,7 %) gesunken. Die

größten Schwierigkeiten scheint es im Verarbei-

tenden Gewerbe zu geben (-2,6 %), das stark

exportorientiert ist. Vor allem die Holzindustrie,

Maschinenhersteller und metallverarbeitende

Unternehmen kämpfen mit den Folgen der Kri-

se. In der für Belluno wichtigen Brillen-Industrie

ist die Anzahl der Unternehmen von 324 auf 305

gesunken (-5,9 %). Auch Zuliefer-Unternehmen

Zwischen 1893 und 1900 wurde die Währung von Silbergulden auf Goldkronen umgestellt.

und Firmenkundengeschäft sowie das Bekennt-

nis zur „Beraterbank“ bleiben strategische Stell-

hebel der Volksbank, ebenso wie die weitere

Qualifizierung der Mitarbeiter, die Fokussierung

auf die Dachmarke Volksbank und deren Unter-

marken sowie die Optimierung der Abläufe.

Der Vertrieb

Unsere rund 190.000 Kunden und ihre spezifi-

schen Bedürfnisse stehen im Mittelpunkt unse-

res Vertriebs. Um jede Kundengruppe optimal

zu betreuen, verfolgen wir einen konsequenten

Segmentierungsansatz. Für jedes Segment sind

ein spezifischer Beratungsansatz, speziell aus-

gebildete Mitarbeiter und für die gehobenen

Zielgruppen auch spezialisierte Beratungszent-

ren vorgesehen. Damit stellen wir sicher, dass

die Kunden einheitlich, systematisch und be-

darfsorientiert betreut werden. Unsere Kunden

werden von den Mitarbeitern in unseren Filialen

und den Mitarbeitern der Kompetenzzentren

Private und Corporate beraten.

Die Volksbank betreut rund 136.000 Privatkun-

den und rund 15.000 Firmenkunden.

Zudem zählen rund 31.000 Kinder und Jugend-

liche in der Altersgruppe zwischen 0 und 27

Jahren zu unseren Kunden. Die Jugendlichen

zwischen 11 und 20 Jahren sprechen wir über

unsere Jugendbank bank4fun und eine eigene

Internetcommunity an.

Auch andere Kundengruppen, wie etwa instituti-

onelle Kunden, betreuen wir.

28 // 29

Privatkunden. Privatkunden werden in den

Filialen und über die Kompetenzzentren für die

Privatkunden betreut. Die Aufgabe der Privat-

kundenberater hat sich in den letzten Jahren

gewandelt. Anders als früher ist der „Private

Banker“ kein Verkäufer von Wertpapieren, son-

dern ein Berater, der die Beziehung zum Kun-

den pflegt.

Im Private Banking werden ausgewählte Pri-

vatkunden (derzeit rund 10.750) einheitlich,

systematisch und bedarfsorientiert beraten

und betreut. Das Ressort Private Banking steht

mit seinen EFA (European Financial Adivsor)-

zertifizierten Private Bankern für Rückfragen

der Anlegerberater als Know-How-Lieferant zur

Verfügung und betreut sowohl Anfragen, die

Privatkunden als auch „Upper Private“-Kunden

betreffen. Insbesondere leistet das Ressort

Dienstleistungen wie zum Beispiel Portfolioana-

lyse, Hilfestellung bei der Produktwahl (auch im

Versicherungsbereich), Analyse von Fonds und

Vermögensverwaltungen. Das Ziel ist es, eine

genaue Bedarfserhebung zu machen und dar-

aufhin die Portfolios der Kunden zu optimieren.

Das Portfolio wird laut dem Profil des Kunden

zusammengestellt, wobei der Kunde nach

seiner Risikoorientierung, seiner Kenntnis von

Finanzinstrumenten, seinem Zeithorizont und

seiner derzeitigen Vermögenslage befragt wird.

KUNDENSEGMENTE DER VOLKSBANK (31.12.2010)

Jugendkunden31,0

Firmenkunden14,6

Privatkunden133,7

Andere4,2

3 Der Wirtschaftsbericht

Provinz Pordenone (3 Filialen). Im zweiten

Halbjahr 2010 hat in der Provinz Pordenone

die Konjunkturerholung eingesetzt. Im dritten

Quartal sind die Wertschöpfung (+10,1 %) und

der Umsatz (11,5 %) angestiegen. Die Umsätze,

die in den Auslandsmärkten erzielt wurden, nah-

men um 16,3 % zu. Auch die Inlandsnachfrage

zieht in der Provinz Pordenone wieder an, die

Auftragslage verbesserte sich deutlich (+9,4 %).

Auch in Pordenone sind größere Unternehmen

(ab 50 Mitarbeitern) leistungsstärker als kleine

und mittlere Unternehmen.

Die Krise ist in Pordenone noch nicht überstan-

den. Das zeigt der hohe Zulauf zur Lohnaus-

gleichskasse. 20 % der Unternehmen haben für

60 % ihrer Mitarbeiter um Leistungen der Lohn-

ausgleichskasse angesucht.

Im wichtigen Sektor Holz sind die Aussich-

ten nach zwei Krisenjahren wieder positiv. Die

Wertschöpfung ist um 1,6 % angestiegen, der

Umsatz um 3,6 %. Im Sektor Metall und Metall-

produkte sind sowohl Wertschöpfung (+9,5 %)

als auch Umsatz (+7 %) angestiegen. Dies ist

vor allem auf die starke Binnennachfrage zurück-

zuführen, während die Exporte in diesem Sektor

noch schwächeln. In der Metall- und Maschinen-

bauindustrie ist die Produktion im ersten Halb-

jahr angestiegen (+9,5 %), der Umsatz konnte

zulegen (+13 %). Dies hängt vor allem mit der

starken Auslandsnachfrage zusammen. Auch

andere Sektoren des Verarbeitenden Gewerbes

konnten zulegen. Die Bauwirtschaft befindet sich

weiterhin in Schwierigkeiten. Die Wertschöpfung

nahm weiter ab (-7,5 %), die Umsätze konnten

dank einiger Großunternehmen des Sektors

leicht zunehmen. Der Handel konnte leicht zu-

nehmen; die Umsätze konnten im ersten Halb-

jahr 2010 um 0,5 % gesteigert werden.

Unsere Strategie

Die Volksbank erhebt den Anspruch, eine star-

ke Regionalbank im Nordosten Italiens zu sein.

Unsere Kerntätigkeit ist das Retailgeschäft mit

einer Verankerung im Privat- und Firmenkun-

dengeschäft. Die Grundsätze unserer Strategie

wurden zuletzt im Zweijahresplan 2010-2011

festgelegt. Auch Wachstumsziele werden dort

festgehalten.

Der Zweijahresplan. Der Zweijahresplan geht

von makroökonomischen Faktoren und Beson-

derheiten des Marktumfeldes aus. Er definiert

jene Bereiche, in denen strategische Eingriffe

nötig sind. Diese können das Management, die

Prozesse, die Innovation etc. beinhalten.

Für das abgeschlossene Geschäftsjahr ent-

spricht die Entwicklung der Bank der im Strate-

giepapier angeführten Ausrichtung.

Der Zweijahresplan geht von makroökono-

mischen Faktoren und Besonderheiten des

Marktumfeldes aus. Er definiert jene Bereiche,

in denen strategische Eingriffe nötig sind. Diese

können das Management, die Prozesse, die In-

novation etc. beinhalten.

Für das abgeschlossene Geschäftsjahr ent-

spricht die Entwicklung der Bank der im Stra-

tegiepapier angeführten Ausrichtung. Der Plan

enthält klare Leitlinien zur Positionierung der

Volksbank als einer starken Regionalbank in

Nordost-Italien. Die Präsenz mit einer vordefi-

nierten Anzahl von Filialen in den einzelnen Pro-

vinzen soll eine ausreichende Sichtbarkeit ge-

währleisten. Nach der starken Expansion in den

Jahren 2008 und 2009 war für 2010 und 2011

eine Konsolidierung angesagt. Für den genann-

ten Zweijahreszeitraum geht der Strategieplan

von einer Verlangsamung des Wachstums aus.

Gleichzeitig sieht der Plan eine Verbesserung

der organisatorischen Struktur und des inter-

nen Kontrollsystems der Bank vor (u.a. Risiko-

management, Compliance, Internal Audit). Das

Retailgeschäft mit den Verankerungen im Privat-

30 // 31

entsprechende Einzugsermächtigung (Mandat)

einholt. Die SDD wird künftig das italienische

Rid-Verfahren ersetzen. Es werden zwei Arten

von SDD unterschieden:

- Basislastschrift SDD (Core): Schuldner sind

sowohl Verbraucher als auch Unternehmen

- Firmenlastschrift SDD Business to Business

(B2B): Schuldner sind ausschließlich Unter-

nehmen.

Das Dienstleistungsangebot hat die Volksbank

u. a. mit Alba Leasing ausgebaut. Dank dieser

Vereinbarung haben Firmenkunden der Volks-

bank die Möglichkeit, Leasingfinanzierungen

für Kraftfahrzeuge, Maschinen und Spezialfahr-

zeuge zu beantragen. Eine ähnliche Vereinba-

rung wurde mit bancaIFIS getroffen, die auf das

Factoring spezialisiert ist und vor allem Klein-

und Mittelbetriebe betreut.

Auf organisatorischer Ebene wurden zahlreiche

Abläufe, die technisch-operativen Charakter

haben, von der Filiale in das Back-Office „Ope-

rations“ verlagert. Durch die Zentralisierung

sollen die Filialen entlastet werden, damit dort

mehr Ressourcen für die Kundenberatung und

–betreuung zur Verfügung stehen.

Zum Jahreswechsel 2010/2011 wurden Unter-

nehmergespräche unter dem Motto „Volksbank

trifft Wirtschaft“ in Bozen, Brixen, Bruneck, Me-

ran und Sand in Taufers organisiert, bei denen

die Bank mit Unternehmern und Wirtschafts-

vertretern in den Dialog trat. Ingesamt haben

rund 350 Unternehmer daran teilgenommen.

Zielsetzung der Gespräche war es, ein wech-

selseitiges Verständnis zwischen Bank und Un-

ternehmen zu schaffen. Themen wie „Basel III“,

Liquidität, Rating und Kreditvergabe standen

im Vordergrund.

Jugendkunden. Die Volksbank investiert seit

Jahren in das Jugendsegment. Die Jugend-

bank Volksbank bank4fun betreut die Jugend-

lichen zwischen 11 und 20 Jahren. In jeder

Volksbank-Filiale gibt es einen Jugendberater,

der unsere jungen Kunden gezielt und persön-

lich berät. Auf diese Weise sprechen wir auch in

der Peripherie viele Jugendliche an.

Vor allem der virtuelle Arm der bank4fun hat

sich in den letzten Jahren großer Beliebtheit er-

freut. Die Plattform www.bank4fun.it ist eine der

meistbesuchten Internetseiten der Region. Die

Website der bank4fun zählte im vergangenen

Jahr rund 10.000 registrierte Nutzer. Die Ju-

gendlichen erledigen ihre Bankgeschäfte über

direct b@nking oder sms b@nking.

Speziell für Jugendliche bietet die bank4fun

Bankprodukte wie das Sparbuch Orange, Kon-

to Orange, Uni-Konto oder das Berufseinstei-

ger-Konto an. Zudem wird den Jugendlichen

ein eigener Club (Club Orange) geboten, der ih-

nen Vorteile bei Gewinnspielen, Aktionen oder

Vergünstigungen bei den Club-Orange-Part-

nern sichert. Von der Jugendbank organisierte

Events und Veranstaltungen sind inzwischen zu

einer festen Größe im Einzugsgebiet geworden.

Das Filialnetz. Die Volksbank verfügt über ein

Filialnetz, das ihre Wachstumsziele ausreichend

unterstützt und das auf einen mehrjährigen Pla-

nungszeitraum ausgelegt ist. Unser Grundsatz

ist es, auf provinzieller Ebene eine gute Sicht-

barkeit zu gewinnen und mit einer Filialdichte

präsent zu sein, die uns als Retailbank aus Kun-

densicht glaubwürdig erscheinen lässt. Dieses

Ziel haben wir erreicht: 2010 wurden aus die-

sen Überlegungen heraus keine neuen Filialen

eröffnet. Insgesamt verfügt die Volksbank nun

über 133 Filialen, und zwar in den Provinzen

Südtirol (63), Trentino (20), Belluno (21), Treviso

(13), Venedig (13) und Pordenone (3). Umfragen

zu unserer Markenbekanntheit, die wir 2010

durchgeführt haben, bescheinigen uns, dass

wir auch in den neuen Einzugsgebieten einen

sehr hohen Bekanntheitsgrad unter Kunden

3 Der Wirtschaftsbericht

Firmenkunden. Das Corporate Banking be-

treut rund 2500 ausgewählte Firmenkunden,

die aufgrund ihres Profils zu diesem Segment

gehören. Ende 2010 wurde für die Firmenkun-

den der Rating-Report eingeführt. Dabei wird

dem Kunden schriftlich sein Rating bei der

Volksbank mitgeteilt und es werden die Krite-

rien der Berechnung erklärt. Der Kunde erhält

konkrete Empfehlungen, wie er das Rating bei

der Bank verbessern kann. Seit Jahresbeginn

2011 kommt dieser Report systematisch zum

Einsatz.

Das Firmenkundengeschäft war 2010 von wich-

tigen Änderungen im Zahlungsverkehr geprägt:

Am 1. März 2010 ist die europäische Richtlinie

für Zahlungsdienste (PSD – Payment Service

Directive) in Kraft getreten. Sie bildet den Rah-

men für die Umsetzung eines gemeinsamen

europäischen Zahlungsverkehrsmarktes, inner-

halb dem sämtliche Zahlungen wie Überwei-

sungen, Kartenzahlungen oder Lastschriften

einheitlich, schnell und effizient abgewickelt

werden können. So können Zahlungen seit die-

sem Datum nur mehr mit der IBAN (Internatio-

nal Bank Account Number) durchgeführt wer-

den. Die Kunden profitieren insbesondere von

einer Verkürzung der Abwicklungszeiten.

Die Anpassung an die gesetzlichen Vorschrif-

ten hat zu einer Überarbeitung der internen Pro-

zesse und Abläufe geführt, sowie der Verträge,

die den Zahlungsverkehr zum Inhalt haben.

Im Jahr 2008 wurde die Initiative SEPA (Single

Euro Payment Area) umgesetzt. Im abgelaufe-

nen Jahr hat die Volksbank insbesondere an der

Umsetzung von Sepa Direct Debit (SDD) gear-

beitet. SDD stellt ein Lastschriftverfahren auf

europäischer Ebene dar. Damit können Unter-

nehmen (Gläubiger) die eigenen Forderungen

in Euro gegenüber ihren Kunden (Schuldner) in

den 32 SEPA-Ländern mit einer einheitlichen

Vorgangsweise einziehen. Voraussetzung ist,

dass der Gläubiger vorab vom Schuldner eine

Risiko und Ertrag müssen in einem ausgewo-

genen Verhältnis zueinander stehen. Diversifi-

zierung und eine solide Portfolio-Strukturierung

stehen in der Beratung ganz oben – wobei die

Aufgabe des Beraters darin besteht, den Kun-

den mit allen Informationen zu beliefern, jedoch

nie eine Anlageentscheidung für ihn zu treffen.

Jährlich wird die Palette der Anlageinstrumente,

die wir unseren Privatkunden anbieten, erwei-

tert, so zum Beispiel auch um in- und ausländi-

sche Fondsgesellschaften.

Im abgelaufenen Geschäftsjahr ist die Volks-

bank der italienischen Vereinigung Private Ban-

king (Associazione Italiana Private Banking,

AIPB) beigetreten. Das Ziel ist es, die Entwick-

lung des Private Banking voranzutreiben.

Seit 2010 arbeitet die Volksbank mit dem Bera-

ter Centrosim / Istituto Centrale Banche Popo-

lari Italiane zusammen. Der Austausch beinhal-

tet vor allem die Struktur der Modell-Portfolios,

aber auch die Analyse und Empfehlung einzel-

ner Finanzinstrumente.

Für Upper-Private-Kunden wurde

im Jahr 2010 die Vorarbeit für einen

künftigen Beratervertrag geleistet.

Im Laufe des Jahres 2011 soll diese

Kundengruppe, die einen beson-

deren Bedarf für eine vertiefte und

zeitlich intensive Beratung und spe-

zifische Finanzinstrumente hat, ei-

nen Beratervertrag erhalten, in dem

aufgelistet ist, worin die Beratungs-

Dienstleistung besteht.

Im Laufe des Jahres 2010 haben

drei Veranstaltungen zum Thema

„Das Sparen heute und die Bedürf-

nisse der Privatkunden“ in Mestre,

Bozen und Brixen stattgefunden. In

diesem Rahmen haben namhafte

Experten vermögende Privatkunden

über die Bedeutung einer maßgeschneiderten

Beratung und die Rolle des Beraters informiert.

1922 bezieht die Meraner „Spar- und Vorschuß-Casse“ den neuen Sitz am Kornplatz. In den Räumen des früheren Klarissenklosters wurden später wertvolle Wandmalereien, Fresken und Gräber entdeckt, die aufwendig restauriert wurden. Das Gemälde stammt vom Meraner Künstler Prof. Franz Lenhart.

Finanzdienstleistungen

Rating. Die internationale Rating-Agentur

Moody’s hat im abgelaufenen Geschäftsjahr

die Bonitätseinstufung der Volksbank mit „A2“

bestätigt. In der Begründung schreibt Moody’s

von den verschlechterten makroökonomischen

Daten, die insbesondere in Italien zu einer ge-

nerellen Verschlechterung der Bonität des ge-

samten Bankensystems geführt haben.

Zudem wurden im Jahr 2010 die Vorbereitun-

gen für ein Rating einer zweiten Ratingagentur

getroffen. Im Februar 2011 hat erstmals Stan-

dard & Poor’s ein Volksbank-Rating mit der

guten Bonitätseinstufung „A-“ vorgelegt, das in

der täglichen Operativität der Bank hilfreich ist.

Positiv hervorgehoben hat Standard & Poor’s

die gute Qualität unseres Kreditportfolios, das

relativ niedrige Kreditrisiko und eine einwand-

freie Kapitalisierung. Nicht zuletzt hat die Ra-

tingagentur auch eine hohe Solidität der Volks-

bank aufgrund einer soliden Mitgliederbasis

bestätigt.

Liquidität. Unsere Bank hat auch im abgelaufe-

nen Geschäftsjahr dem Liquiditätsmanagement

eine unverminderte Aufmerksamkeit gewidmet.

Am Interbankenmarkt hatte die Volksbank zu

keinem Zeitpunkt Schwierigkeiten, Geld zu er-

halten. Dies ist u. a. auf die gute Bewertung der

Ratingagentur Moody’s zurückzuführen, aber

auch auf den guten Namen, den sich die Bank

in den letzten Jahren an den Märkten gemacht

hat.

Die Liquidität ist durch eine Reihe von Maß-

nahmen bestens abgesichert. Im Rahmen

des EMTN-Programmes hat die Volksbank

drei Obligationen im Umfang von 107 Millionen

Euro begeben, sowie sieben Schuldscheine im

Umfang von 38,5 Millionen Euro. Die Volksbank

hat zudem eine gute Basis an Wertpapieren

geschaffen, die durch die Europäische Zentral-

bank (EZB) refinanziert werden. Bei Bedarf kön-

nen diese Papiere jederzeit eingesetzt werden.

32 // 33

Die Liquiditätskoeffizienten der Bank waren da-

her immer positiv.

Finanzsektor. 2010 war an den internationa-

len Finanzmärkten ein schwieriges Jahr. Dies

ist vor allem auf die Ausweitung der Credit

Spreads (Risikoprämien) und die Folgen der

Finanzkrise zurückzuführen. Diese Entwicklung

hat vor allem den Banksektor betroffen, sowie

überschuldete Länder, darunter Irland, Grie-

chenland, Portugal und Italien, um nur einige zu

nennen.

Diese Ereignisse haben dazu geführt, dass das

Ergebnis im Finanzbereich unter den Budgeter-

wartungen liegt. Trotzdem ist es gelungen, ins-

gesamt einen positiven Beitrag zum Gesamter-

gebnis zu liefern. Diese Performance wurde vor

allem durch Zinserträge erzielt.

Den freien Spielraum innerhalb der Anlagepo-

litik hat das Team dazu genutzt, das Risiko so

niedrig wie möglich zu halten, indem in kurz-

fristige, liquide und solide Werte, sprich in bes-

te Credits, investiert wurde. Märkten wie etwa

Griechenland blieb die Volksbank z. B. dauer-

haft fern.

Produkte. Im Jahr 2010 wurden signifikan-

te strukturelle Änderungen im Produktbereich

durchgeführt. Neu entstanden sind die Res-

sorts Produkt-Management und Operations.

Durch diese Struktur wird der Fokus auf die

Kernaufgaben der einzelnen Bereiche ver-

stärkt. Die Produktverantwortlichen haben eine

360-Grad-Verantwortung für ihre Produkte und

die Ressorts sind dadurch besser für die Erfor-

dernisse der Zukunft ausgerüstet. Dafür wur-

den die Ressourcen in den einzelnen Bereichen

aufgebaut.

Virtual Banking. Die Nutzung der virtuellen

Kanäle ist auch im vergangenen Jahr wieder

angestiegen. Die Anzahl von direct b@nking-

3 Der Wirtschaftsbericht

wie Nichtkunden erreicht haben. 2010 war in

der Filialwelt ein Jahr des qualitativen Wachs-

tums. Die im Jahr 2009 neu geschaffenen

Strukturen (insbesondere die Filialen in Treviso,

Pordenone und Venedig und die Private- und

Corporate-Zentren in Venedig) haben sich bei

den Kunden etabliert.

Südtirol ist unser Kernmarkt. Wir planen in Süd-

tirol innerhalb der bestehenden Strukturen, die

uns zur Verfügung stehen, eine Markterweite-

rung und wollen hier weitere Marktanteile dazu

gewinnen.

Die Erfahrung der letzten Jahre hat uns bewie-

sen, dass der Nordosten Italiens ein einheitli-

cher Wirtschaftsraum ist, in dem die Art zu den-

ken und zu arbeiten ähnlich ist. Die Volksbank

glaubt weiterhin an die wirtschaftliche Kraft und

den Erfolg der Menschen in unserem neuen

Einzugsgebiet. Die Aufgabe der

nächsten Jahre ist es, die Partner-

schaft zwischen Kunden und Bank

weiter zu verstärken.

Im abgelaufenen Jahr wurde großer

Wert auf die Erhöhung der Bera-

tungsqualität in den Filialen gelegt.

In kleineren Strukturen beispiels-

weise wurde die Beratungstätigkeit

vielerorts auf den Nachmittag kon-

zentriert, damit die Berater mehr

Zeit für die Anliegen der Kunden

haben.

Im Herbst 2010 wurde eine neue,

integrierte CRM (Customer Relati-

onship Management)und Verkaufs-

software erfolgreich in allen Filialen eingeführt.

Sie umfasst alle Arbeitsschritte von der Akti-

vitäten- und Terminplanung in der Filiale über

die bedarfsorientierte Kundenberatung bis zur

Eröffnung von neuen Abkommen und Bank-

produkten. Damit können die Berater in allen

Phasen der Kundenbetreuung optimal auf die

Bedürfnisse des Kunden eingehen und noch

näher am Kunden sein. Die Software überprüft

automatisch die Einhaltung der Auflagen beim

Vertragsabschluss und trägt damit auch zur

Steigerung der Arbeitsqualität bei.

Neue Niederlassung Brixen/Bruneck. Zum

Jahreswechsel 2010/2011 wurde die neue

Niederlassung Brixen/Bruneck gegründet, die

aus den Niederlassungen Brixen und Bruneck

hervorgegangen ist. Durch die Konzentration in

einer einzigen Niederlassung werden höhere

Synergieeffekte erreicht und die Kunden bes-

ser und professioneller betreut. Eine Bündelung

der Fachkompetenz und damit eine erhöhte

Beratungsqualität entsteht insbesondere für die

Kunden der Private- und Corporate-Beratungs-

zentren. Zur Niederlassung Brixen/Bruneck

zählen 25 Filialen und die beiden Beratungs-

zentren. Mit 153 Mitarbeitern ist Brixen/Bruneck

nun die größte Niederlassung der Bank.

Die Sparbücher stammen von der „Spar- und Vorschußkasse Bozen“ und sind auf die Jahre 1923 und 1924 datiert.

34 // 35Gesichter der VOLKSBANK

Angelika Kranebitter, Filiale Vahrn

„Wir sind erfolgreich, wenn wir die Bedürfnisse unserer

Kunden verstehen und darauf eingehen. Wir können noch

besser werden, indem wir das Gespräch mit unseren

Kunden noch weiter intensivieren.“

36 // 37

Die Produktpalette für nicht hypothekarische

Darlehen wurde gemäß Gesetzesdekret §141

angepasst.

Basisprodukte. Die Standardisierung der

Kontopalette wurde fortgesetzt, die Operativi-

tät einiger Produkte angepasst, das Potenzial

bestehender Produkte verbessert und die Ent-

wicklung weiterer Produkte gemäß den Bedürf-

nissen des Marktes in die Wege geleitet.

Anlageprodukte. Um die normengerechte

Umsetzung der MiFID-Richtlinien (Markets in

Financial Instruments Directive) objektiv prüfen

zu lassen, hat die Volksbank ein Revisionsun-

ternehmen mit einer außerordentlichen Prüfung

beauftragt. Die Prüfung, welche in enger Zu-

sammenarbeit mit den Bereichen Internal Audit

und Compliance der Bank durchgeführt wurde,

ist mit der Gesamtbewertung „sehr gut“ abge-

schlossen worden. Das Revisionsunternehmen

bestätigt, dass die Bank bereits seit dem Jahr

2007 entsprechend der oben genannten Richt-

linien handelt.

Die interne Dokumentation und auch jene, wel-

che an die Kunden ausgehändigt wird, sowie

die erstellten Prozesse erfüllen die Maßstäbe der

Prüfer. Auch der für die gehobene Privatkund-

schaft neu ausgearbeitete Anlageberatungs-

vertrag, welcher mit der Beratungssoftware

Objectway Financial Suite zur Verfügung stehen

wird, wurde von den externen Prüfern positiv

bewertet.

Versicherungen. Einige Produkterneuerungen

wurden eingeführt, u. a. die Erweiterung der

globalen Familienversicherung Casa Oggi mit

der Rechtsschutzversicherung.

Die Kreditrestschuldversicherung, die Kran-

kenhausversicherung Polizze H und die 2009

eingeführte Unfallversicherung care4u stießen

weiterhin auf großes Interesse unserer Kunden.

Im Zuge des neuen ISVAP-Reglements Nr. 35

über die Informationspflichten gegenüber den

Kunden wurden die Versicherungspolizzen zum

Schutz von Darlehen und Krediten überarbeitet

und die operativen Abläufe sämtlicher Versi-

cherungsprodukte angepasst. Ebenso wurden

alle Werbematerialien auf den von dem Regle-

ment erforderten Stand gebracht.

Normativer Bereich. Das Projekt „Transpa-

renz“ hat das Ziel, die Kunden über ihre ver-

traglichen Rechte und Verpflichtungen zu

informieren und die Vorschiftsmäßigkeit der

Beziehung zwischen Kunden und Bank zu ge-

währleisten. Das Pro-

jekt wurde vom Vorjahr

fortgesetzt. In diesem

Zusammenhang wur-

den den Kunden ob-

jektive Informationen

zur Auswahl der wich-

tigsten Bankprodukte

zur Verfügung gestellt

(Anleitung zur Auswahl