Institut für Wirtschaftsinformatik -...

21

Arbeitsbericht Nr. 27/2003 Hrsg.: Matthias Schumann Andre Daldrup / Nick Gehrke Automatisierte Ratenkreditvergabe im Privatkundengeschäft mit risikoadjustierten Konditionen Georg-August-Universität Göttingen Institut für Wirtschaftsinformatik Professor Dr. Matthias Schumann Platz der Göttinger Sieben 5 37073 Göttingen Telefon: + 49 551 39 - 44 33 + 49 551 39 - 44 42 Telefax: + 49 551 39 - 97 35 www.wi2.wiso.uni-goettingen.de

Transcript of Institut für Wirtschaftsinformatik -...

Arbeitsbericht Nr. 27/2003 Hrsg.: Matthias Schumann

Andre Daldrup / Nick Gehrke

Automatisierte Ratenkreditvergabe im Privatkundengeschäft mit risikoadjustierten Konditionen

Georg-August-Universität Göttingen

Institut für Wirtschaftsinformatik Professor Dr. Matthias Schumann

Platz der Göttinger Sieben 5 37073 Göttingen Telefon: + 49 551 39 - 44 33 + 49 551 39 - 44 42 Telefax: + 49 551 39 - 97 35 www.wi2.wiso.uni-goettingen.de

© Copyright: Institut für Wirtschaftsinformatik, Abteilung Wirtschaftsinformatik II, Georg-August-Universität Göttingen.

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung außerhalb der Grenzen des

Urhebergesetzes ist ohne Zustimmung des Herausgebers unzulässig und strafbar. Das gilt insbesondere für Vervielfältigungen,

Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Alle Rechte vorbehalten.

Inhaltsverzeichnis II

Inhaltsverzeichnis

Abbildungsverzeichnis ............................................................................................III

1 Einleitung...............................................................................................................1

2 Prozess der Ratenkreditvergabe..........................................................................2

2.1 Klassische Kreditvergabe .............................................................................................2

2.2 Automatisierte Kreditvergabe .......................................................................................3

3 Risikoadjustierte Konditionengestaltung............................................................7

3.1 Merkmale für die Kreditbeurteilung und Beurteilungsalgorithmik .................................7

3.2 Bestimmung der individuellen Kreditkonditionen ..........................................................9

3.3 Problem der Verwendung der Einnahmen-Ausgaben-Rechnung...............................13

4 Zusammenfassung und Modellkritik .................................................................15

Literaturverzeichnis ................................................................................................16

Abbildungsverzeichnis III

Abbildungsverzeichnis

Abbildung 2.2-1: automatisierter Kreditvergabeprozess ..........................................................4

Abbildung 3.1-1: Schritte für die Kreditbeurteilung...................................................................7

Abbildung 3.1-2: Bonitätskriterien und mögliche Ausprägungen..............................................8

1 Einleitung 1

1 Einleitung

Sinkende Margen und ein verschärfter Wettbewerb aufgrund der schlechten

Finanzmarktlage zwingen die Banken zu einer Neuausrichtung ihrer

Geschäftsstrategien und -modelle sowie zu einer Neustrukturierung ihrer internen

Prozesse, um Kosten einzusparen.1 Einige Banken haben unter diesem

Gesichtspunkt die Ratenkreditvergabe im Standardgeschäft der Privatkunden

automatisiert bzw. eine DV-Unterstützung des Prozesses entwickelt. Die

Konditionierung der Kredite wird im Allgemeinen jedoch noch auf traditionelle Weise

vorgenommen, so dass keine Risikodifferenzierung bei der Effektivzinsermittlung

zwischen den Kreditnehmern vorgenommen wird. Im Rahmen der Basel II-

Einführung bietet es sich jedoch an, auch im Privatkundenbereich risikoadjustierte

Zinssätze zu kalkulieren. Im Folgenden wird in Kapitel 2 der traditionelle sowie ein

automatisierter Prozess der Ratenkreditvergabe dargestellt und aufgezeigt, wie

durch eine DV-Unterstützung Kosteneinsparungspotenziale erschlossen werden

können. Daran schließt in Kapitel 3 die Beschreibung eines Modells zur Bestimmung

kreditnehmerindividueller Effektivzinssätze an, mit dessen Hilfe letztendlich eine

automatisierte Kreditentscheidung vorgenommen werden kann. Die Arbeit schließt

mit einer Zusammenfassung ab.

1 Vgl. Bizer (2002), S. 548.

2 Prozess der Ratenkreditvergabe 2

2 Prozess der Ratenkreditvergabe

Die Entscheidung über die Vergabe eines Ratenkredites stellt für Banken eine finanz-

wirtschaftliche Entscheidungssituation dar.2 Die dieser Entscheidungssituation

zugrunde liegende Zukunftsbezogenheit zeichnet sich dadurch aus, dass die Bank

anhand eines Kreditantrages eine Kreditentscheidung treffen muss, wohingegen die

vertraglich vereinbarte Leistung des Kreditnehmers (Zinszahlungen und Tilgung) erst

im späteren Verlauf der Kreditbeziehung erfolgt und somit nicht eindeutig

vorhergesehen werden kann. Im Rahmen dieser Unsicherheit müssen Kreditinstitute

bei der Kreditantragsbearbeitung Prognosen treffen, ob der Kreditnehmer den

vereinbarten Zahlungsverpflichtungen nachkommen wird. Diese Prognosen werden im

Allgemeinen auf der Basis von Kreditwürdigkeitsprüfungen gebildet, deren Ergebnis

letztendlich die Ausfallwahrscheinlichkeit des jeweiligen Kreditnehmers widerspiegelt.3

2.1 Klassische Kreditvergabe

In der betrieblichen Praxis vollzieht sich die klassische Kreditvergabe in der Regel in

den Bankfilialen durch Kundenberater bzw. Kreditsachbearbeiter. Der Kredit-

vergabeprozess kann dabei in die Phasen Beratung/Verkauf, Bonitätsprüfung,

Kreditbewilligung und Kreditabwicklung aufgeteilt werden.4

Die Beratungs- bzw. Verkaufsphase beinhaltet das Kundengespräch, welches neben

der Bedarfsanalyse und der Beratung des Kunden zusätzlich zur

Informationsgewinnung für den Kreditsachbearbeiter dient. Hierbei wird der Kunde

auch über die Kreditkonditionen aufgeklärt, wobei in der betrieblichen Praxis im

Bereich der Ratenkredite einheitliche Kreditkonditionen verwendet werden, d. h. es

findet keine Differenzierung in Bezug auf das jeweilige Risiko des Kreditnehmers

statt.5 Die in dieser ersten Phase gewonnenen Informationen sowie die bei dem

Kunden ggf. vorhandenen (und bewerteten) Kreditsicherheiten werden in der Phase

2 Vgl. auch im Folgenden Schiller/Tytko (2001), S. 21 ff. 3 Vgl. Büschgen (1999), S. 803. 4 Vgl. Haumüller (1997), S. 25. 5 Vgl. Haumüller (1997), S. 30.

2 Prozess der Ratenkreditvergabe 3

der Bonitätsprüfung verwendet, um die Kreditwürdigkeit des Kreditnehmers zu

ermitteln. Hierfür wird auch bei der klassischen Kreditvergabe häufig ein DV-

gestütztes Scoring-Verfahren verwendet. Das Verfahren entscheidet jedoch nicht

autark über die Kreditvergabe, sondern liefert eine Annahme- oder

Ablehnungsempfehlung für den Sachbearbeiter. Letztendlich entscheidet jedoch der

Kundenberater in der Phase der Kreditbewilligung im Rahmen seiner Kreditkompetenz

über Annahme des Kredites, wobei vorhandene persönliche Erfahrungen des

Sachbearbeiters aus früheren Kreditbeziehungen mit in die Entscheidung einfließen

können. Bei unzureichender Kreditkompetenz stellt sich die Kreditentscheidung als

multipersonaler Entscheidungsprozess dar, indem ein Vorgesetzter nach dem „Vier-

Augen-Prinzip“ die Entscheidung des Kreditsachbearbeiters überprüft und die

endgültige Entscheidung über die Kreditvergabe fällt.6 In der letzten Phase, der

Kreditabwicklung, werden abschließend der Vertrag erstellt, die evtl. vorhandenen

Sicherheiten verbucht sowie der Kredit ausgezahlt.

2.2 Automatisierte Kreditvergabe

Der Entscheidungsprozess bei der klassischen Kreditvergabe ist zu einem großen Teil

durch subjektive Einschätzungen der Kreditentscheider geprägt.7 Mithilfe einer

(Teil-)Automatisierung des Kreditvergabeprozesses ist daher eine Objektivierung der

Kreditentscheidung anzustreben, die deren Nachvollziehbarkeit wesentlich

verbessert.8 Des Weiteren sollte durch die Automation die Kreditwürdigkeitsprüfung

sowie der gesamte Kreditvergabeprozess rationalisiert werden, indem das System

autark über die Kreditvergabe entscheidet, so dass die Kreditsachbearbeiter von

einem Großteil der Routinearbeiten entlastet werden können. Durch diese effizientere

Gestaltung des gesamten Prozesses kann zudem die Zeit bis zur Auszahlung des

Kredites verringert werden (Minimierung des „time-to-credit“)9. Hieraus resultiert ein

Kosteneinsparungspotenzial in dem Standardgeschäft der Ratenkredite vor allem im

Personalbereich.10 Zusätzlich kann durch eine systematische Analyse der jeweiligen

6 Vgl. Schiller/Tytko (2001), S. 22. 7 Vgl. Büschgen (1999), S. 533. 8 Vgl. Tytko (1999), S. 27 f. 9 Vgl. Füser (2001), S. 33. 10 Vgl. Rolfes (1997), S. 12.

2 Prozess der Ratenkreditvergabe 4

Bonitätsmerkmale das Kreditrisiko der einzelnen Kreditnehmer genauer quantifiziert

werden, was eine bessere Trennung zwischen den „guten“ und „schlechten“

Kreditantragstellern ermöglicht.11 Im Rahmen der Implementierung eines Systems zur

automatisierten Kreditvergabe sollten ergänzend die Anforderungen der Neuen

Baseler Eigenkapitalvereinbarung (Basel II) Berücksichtigung finden, so dass auch im

Privatkundengeschäft der Nachteil einer Quersubventionierung von „schlechten“ durch

„gute“ Kreditnehmer abgelegt werden kann. Diese Anforderung kann durch die

Kalkulation eines individuellen, risikoadjustierten Kreditzinses, der dem Bonitätsrisiko

des Kreditnehmers entspricht, erfüllt werden.

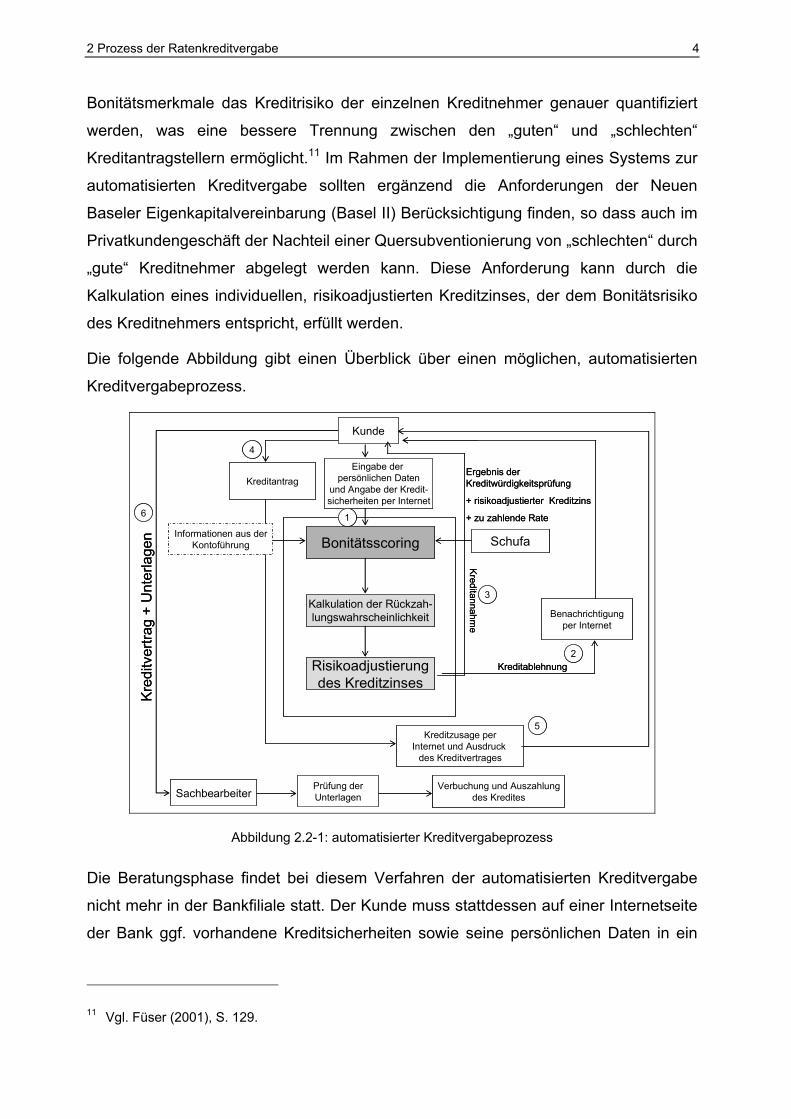

Die folgende Abbildung gibt einen Überblick über einen möglichen, automatisierten

Kreditvergabeprozess.

Eingabe der persönlichen Daten

und Angabe der Kredit-sicherheiten per Internet

Bonitätsscoring Schufa

Kunde

Kalkulation der Rückzah-lungswahrscheinlichkeit

Informationen aus derKontoführung

Risikoadjustierungdes Kreditzinses

Sachbearbeiter

Kre

ditv

ertra

g +

Unt

erla

gen

Prüfung derUnterlagen

Kreditzusage perInternet und Ausdruck

des Kreditvertrages

Benachrichtigungper Internet

Ergebnis der Kreditwürdigkeitsprüfung

+ risikoadjustierter Kreditzins

+ zu zahlende Rate1

2

4

6

Verbuchung und Auszahlungdes Kredites

Kreditantrag

Kreditablehnung

Kreditannahm

e

3

5

Eingabe der persönlichen Daten

und Angabe der Kredit-sicherheiten per Internet

Bonitätsscoring Schufa

Kunde

Kalkulation der Rückzah-lungswahrscheinlichkeit

Informationen aus derKontoführung

Risikoadjustierungdes Kreditzinses

Sachbearbeiter

Kre

ditv

ertra

g +

Unt

erla

gen

Prüfung derUnterlagen

Kreditzusage perInternet und Ausdruck

des Kreditvertrages

Benachrichtigungper Internet

Ergebnis der Kreditwürdigkeitsprüfung

+ risikoadjustierter Kreditzins

+ zu zahlende Rate1

2

4

6

Verbuchung und Auszahlungdes Kredites

Kreditantrag

Kreditablehnung

Kreditannahm

e

3

5

Abbildung 2.2-1: automatisierter Kreditvergabeprozess

Die Beratungsphase findet bei diesem Verfahren der automatisierten Kreditvergabe

nicht mehr in der Bankfiliale statt. Der Kunde muss stattdessen auf einer Internetseite

der Bank ggf. vorhandene Kreditsicherheiten sowie seine persönlichen Daten in ein

11 Vgl. Füser (2001), S. 129.

2 Prozess der Ratenkreditvergabe 5

vorgegebenes Online-Formular eingeben (1). Zu diesen Angaben zählen

beispielsweise Beruf, Dauer des Beschäftigungsverhältnisses, Familienstand sowie

Anzahl der unterhaltsberechtigten Personen. Des Weiteren muss der Kunde eine

Einnahmen-Ausgaben-Rechnung ausfüllen.12 Für den Kunden relevante

Informationen, die traditionell im Beratungsgespräch vermittelt werden, sind hier auf

der Internetseite ersichtlich. Im Unterschied zur klassischen Kreditvergabe erhält der

Kunde in dieser Phase noch keine Informationen über die Kreditkonditionen.

Die Kundendaten werden vom Kunden an den Web-Server der Bank übermittelt, was

jedoch noch keinen verbindlichen Kreditantrag darstellt. Neben diesen Daten werden

über Schnittstellen ergänzend vorhandene Informationen von der SCHUFA Holding

AG sowie bei bestehendem Konto Informationen über die bisherige Kontoführung in

das Bonitätsscoring übernommen. Die im Rahmen der Kreditwürdigkeitsprüfung evtl.

angegebenen Kreditsicherheiten werden größtenteils durch das System bewertet. Bei

einem PKW als Sicherheit beispielsweise muss der Kreditnehmer das Modell sowie

das Baujahr in die Online-Maske eingeben. Das System vergibt daraufhin einen

anzusetzenden Wert für den PKW auf Basis einer hinterlegten Schwacke-Liste. Soll

ein Bürge als Kreditsicherheit dienen, müssen für diesen ebenfalls die persönlichen

Angaben sowie eine Einnahmen-Ausgaben-Rechnung ausgefüllt werden.

Das hier verwendete Scoring-Verfahren basiert auf einem Probit-Modell, welches auf

Basis der übernommenen Daten bzw. Merkmalsausprägungen die Kalkulation einer

individuellen Rückzahlungswahrscheinlichkeit ermöglicht. Mithilfe der Rückzahlungs-

wahrscheinlichkeit wird in einem weiteren Schritt eine kundenindividuelle

(risikoadjustierte) Rate bzw. Annuität bestimmt, die zur Ermittlung des

risikoadjustierten Effektivzinssatzes verwendet wird. Zur endgültigen Plausibilitäts-

kontrolle, ob der Kunde den Kredit vertragskonform bedienen könnte und der

Kreditantrag somit angenommen würde, wird die risikoadjustierte Rate mit dem

Ergebnis der Einnahmen-Ausgaben-Rechnung des Kunden verglichen.13 Übersteigt

12 Vgl. Hartmann-Wendels/Pfingsten/Weber (2000), S. 156 sowie Rösler/Mackenthun/Pohl (2002), S. 240.

13 Diese abschließende Plausibilitätskontrolle und Kreditentscheidung anhand des alleinigen Abgleichs von risikoadjustierter Rate und Ergebnis der Einnahmen-Ausgaben-Rechnung stellt eine pragmatische Vereinfachung dar, wobei angenommen wird, dass im Standardgeschäft der Ratenkreditvergabe eine maximale Kreditlaufzeit definiert ist, so dass durch eine „unendliche“ Verlängerung der Laufzeit keine Kreditannahme „erzwungen“ werden kann. Im Rahmen des aufgezeigten Verfahrens wäre eine Cut-off-Wahrscheinlichkeit als Benchmark, vergleichbar mit dem

2 Prozess der Ratenkreditvergabe 6

die Rate die Differenz aus Einnahmen und Ausgaben, so wird der unverbindliche

Kreditantrag abgelehnt und der Kunde per Internet über die negative Bonitätsprüfung

benachrichtigt (2). Liegt die ermittelte Rate unter dem Ergebnis der Einnahmen-

Ausgaben-Rechnung, so wird das positive Ergebnis der Kreditwürdigkeitsprüfung und

der individuelle, risikoadjustierte Zinssatz sowie die zu zahlende Rate an den Kunden

übermittelt (3).14 Der Kunde kann nun durch eine Bestätigungsmeldung einen

verbindlichen Kreditantrag zu den angebotenen Konditionen stellen (4). Nach Eingang

des „elektronischen“ Kreditantrages versendet das System automatisch eine

endgültige Kreditzusage und der Kunde hat die Möglichkeit, sich den Kreditvertrag

online auszudrucken (5). An dieser Stelle tritt auch der erste (zur Zeit nicht

vermeidbare) Medienbruch auf. Der Kunde muss den unterschriebenen Kreditvertrag

sowie Unterlagen, die seine Eingaben im Internet bestätigen (z. B.

Verdienstnachweis), per Post versenden (6). Hierbei identifizieren sich die Kunden

entweder durch den so genannten PostIdent-Service der Post mittels

Personalausweis oder die Identifikation wird in einer beliebigen Filiale der Bank

vorgenommen. Ein Sachbearbeiter überprüft abschließend die eingereichten

Unterlagen, bevor der Kredit verbucht und zur Auszahlung gebracht wird.

Cut-off-Score bei einer Diskriminanzanalyse, wünschenswert. Vgl. zur Diskriminanzanalyse und Cut-off-Score z. B. Füser (2001), S. 61 ff. sowie Altman (1968).

14 Bei dem Abgleich der Rate mit dem Ergebnis der Einnahmen-Ausgaben-Rechnung kann ggf. noch ein Sicherheitsbetrag definiert werden, der nach Abzug der Rate von der Differenz aus Einnahmen und Ausgaben mindestens übrig bleiben muss.

3 Risikoadjustierte Konditionengestaltung 7

3 Risikoadjustierte Konditionengestaltung

3.1 Merkmale für die Kreditbeurteilung und Beurteilungsalgorithmik

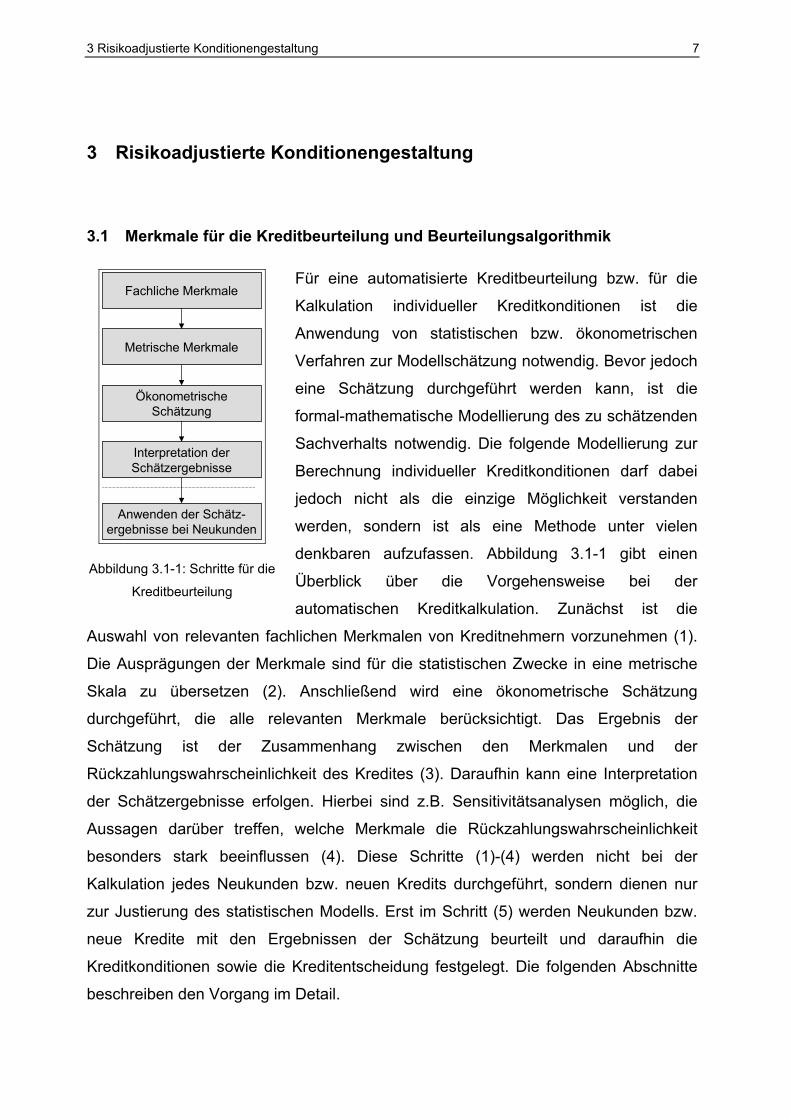

Für eine automatisierte Kreditbeurteilung bzw. für die

Kalkulation individueller Kreditkonditionen ist die

Anwendung von statistischen bzw. ökonometrischen

Verfahren zur Modellschätzung notwendig. Bevor jedoch

eine Schätzung durchgeführt werden kann, ist die

formal-mathematische Modellierung des zu schätzenden

Sachverhalts notwendig. Die folgende Modellierung zur

Berechnung individueller Kreditkonditionen darf dabei

jedoch nicht als die einzige Möglichkeit verstanden

werden, sondern ist als eine Methode unter vielen

denkbaren aufzufassen. Abbildung 3.1-1 gibt einen

Überblick über die Vorgehensweise bei der

automatischen Kreditkalkulation. Zunächst ist die

Auswahl von relevanten fachlichen Merkmalen von Kreditnehmern vorzunehmen (1).

Die Ausprägungen der Merkmale sind für die statistischen Zwecke in eine metrische

Skala zu übersetzen (2). Anschließend wird eine ökonometrische Schätzung

durchgeführt, die alle relevanten Merkmale berücksichtigt. Das Ergebnis der

Schätzung ist der Zusammenhang zwischen den Merkmalen und der

Rückzahlungswahrscheinlichkeit des Kredites (3). Daraufhin kann eine Interpretation

der Schätzergebnisse erfolgen. Hierbei sind z.B. Sensitivitätsanalysen möglich, die

Aussagen darüber treffen, welche Merkmale die Rückzahlungswahrscheinlichkeit

besonders stark beeinflussen (4). Diese Schritte (1)-(4) werden nicht bei der

Kalkulation jedes Neukunden bzw. neuen Kredits durchgeführt, sondern dienen nur

zur Justierung des statistischen Modells. Erst im Schritt (5) werden Neukunden bzw.

neue Kredite mit den Ergebnissen der Schätzung beurteilt und daraufhin die

Kreditkonditionen sowie die Kreditentscheidung festgelegt. Die folgenden Abschnitte

beschreiben den Vorgang im Detail.

Fachliche Merkmale

Metrische Merkmale

ÖkonometrischeSchätzung

Interpretation derSchätzergebnisse

Anwenden der Schätz-ergebnisse bei Neukunden

Abbildung 3.1-1: Schritte für die

Kreditbeurteilung

3 Risikoadjustierte Konditionengestaltung 8

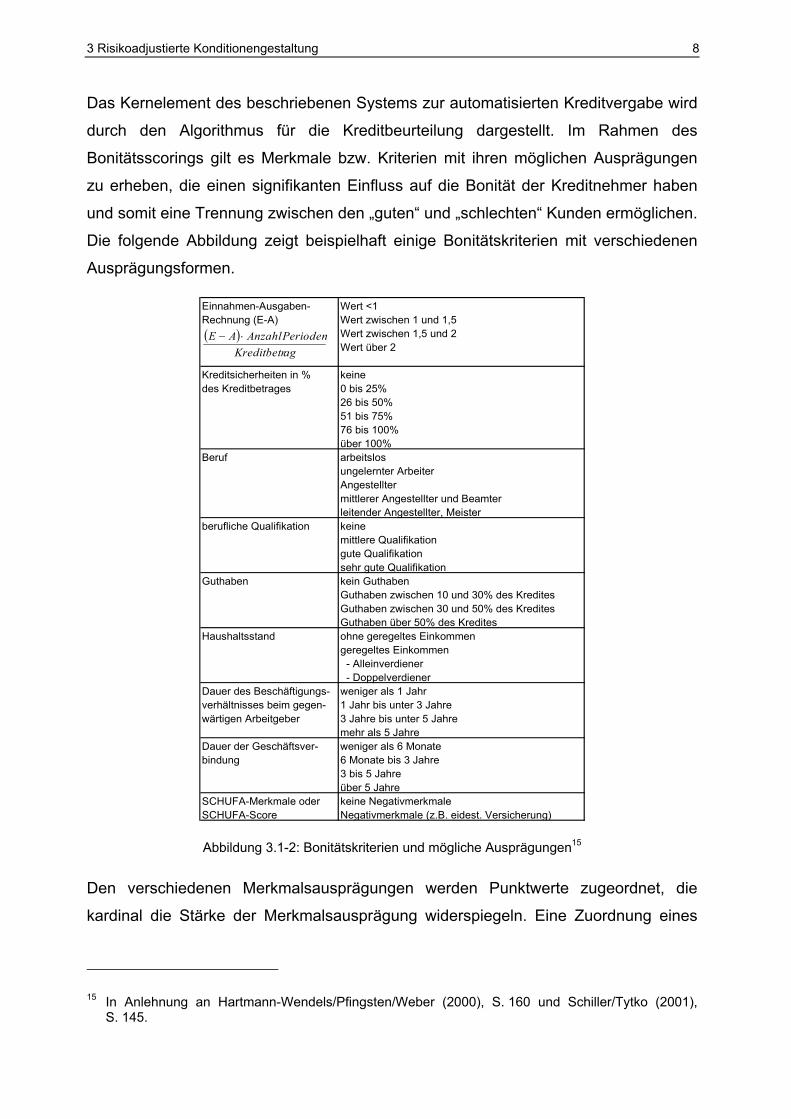

Das Kernelement des beschriebenen Systems zur automatisierten Kreditvergabe wird

durch den Algorithmus für die Kreditbeurteilung dargestellt. Im Rahmen des

Bonitätsscorings gilt es Merkmale bzw. Kriterien mit ihren möglichen Ausprägungen

zu erheben, die einen signifikanten Einfluss auf die Bonität der Kreditnehmer haben

und somit eine Trennung zwischen den „guten“ und „schlechten“ Kunden ermöglichen.

Die folgende Abbildung zeigt beispielhaft einige Bonitätskriterien mit verschiedenen

Ausprägungsformen.

Einnahmen-Ausgaben- Wert <1Rechnung (E-A) Wert zwischen 1 und 1,5

Wert zwischen 1,5 und 2Wert über 2

Kreditsicherheiten in % keinedes Kreditbetrages 0 bis 25%

26 bis 50%51 bis 75%76 bis 100%über 100%

Beruf arbeitslosungelernter ArbeiterAngestelltermittlerer Angestellter und Beamterleitender Angestellter, Meister

berufliche Qualifikation keinemittlere Qualifikationgute Qualifikationsehr gute Qualifikation

Guthaben kein GuthabenGuthaben zwischen 10 und 30% des KreditesGuthaben zwischen 30 und 50% des KreditesGuthaben über 50% des Kredites

Haushaltsstand ohne geregeltes Einkommengeregeltes Einkommen - Alleinverdiener - Doppelverdiener

Dauer des Beschäftigungs- weniger als 1 Jahrverhältnisses beim gegen- 1 Jahr bis unter 3 Jahrewärtigen Arbeitgeber 3 Jahre bis unter 5 Jahre

mehr als 5 JahreDauer der Geschäftsver- weniger als 6 Monatebindung 6 Monate bis 3 Jahre

3 bis 5 Jahreüber 5 Jahre

SCHUFA-Merkmale oder keine NegativmerkmaleSCHUFA-Score Negativmerkmale (z.B. eidest. Versicherung)

( )agKreditbetrPeriodenAnzahlAE ⋅−

Abbildung 3.1-2: Bonitätskriterien und mögliche Ausprägungen15

Den verschiedenen Merkmalsausprägungen werden Punktwerte zugeordnet, die

kardinal die Stärke der Merkmalsausprägung widerspiegeln. Eine Zuordnung eines

15 In Anlehnung an Hartmann-Wendels/Pfingsten/Weber (2000), S. 160 und Schiller/Tytko (2001), S. 145.

3 Risikoadjustierte Konditionengestaltung 9

Punktwertes kann entfallen, wenn es sich ohnehin um ein metrisch messbares

Merkmal handelt. Im Ergebnis liegen demnach alle Merkmale als metrische messbare

Größen vor.

3.2 Bestimmung der individuellen Kreditkonditionen

Liegen die Merkmalsausprägungen vor, so muss ausgehend von diesen

Ausprägungen auf die Rückzahlungswahrscheinlichkeit geschlossen werden. Für die

Schätzung sind historische Merkmalsausprägungen notwendig. Den historischen

Merkmalsausprägungen wird dabei jeweils der Ausgang des Kreditvertrages

gegenübergestellt (1=Kredit planmäßig zurückbezahlt, 0=Kreditrückzahlung innerhalb

der Laufzeit gescheitert). Ein lineares multiples Regressionsmodell ist für diese

Zwecke ungeeignet, da eine solche Schätzung nicht garantieren kann, dass das

Ergebnis zwischen 0 und 1 liegt, somit ein Ergebnis in Form einer Wahrscheinlichkeit

also nicht immer erwartet werden kann. Es sind infolgedessen spezielle

Wahrscheinlichkeitsmodelle wie z.B. das Probit- oder das Logitmodell

heranzuziehen.16 Zur Schätzung eines Probitmodells wird die Maximum-Likelihood

Methode verwendet. Die zugehörige Likelihood-Funktion kann wie folgt beschrieben

werden:17

(1) ∏∑

∏∑

+=

=

=

=

⋅+

Φ

⋅+

Φ−=q

mi

k

jjijm

i

k

jjij xx

L1

10

1

10

1σ

ββ

σ

ββ

Es ist Ф() die Funktion der Standardnormalverteilung, q Anzahl der Datensätze

insgesamt, m Anzahl der Datensätze, bei denen der Kredit nicht planmäßig

zurückgezahlt wurde, entsprechend (q-m) Anzahl der Datensätze, bei denen der

Kredit planmäßig zurückgezahlt wurde, xji Ausprägung des j-ten Merkmals bei

Datensatz i, βj Gewicht des j-ten Merkmals (zu schätzen), k Anzahl der Merkmale und

σ die Standardabweichung der Störgröße der Regression. Die optimalen Werte der

Gewichte βj sind genau dann gewählt, wenn der Likelihood maximiert ist. Zur

16 Vgl. Johnston/DiNardo (1997), S. 418 ff. 17 Vgl. Johnston/DiNardo (1997), S. 420.

3 Risikoadjustierte Konditionengestaltung 10

numerischen Berechnung der Werte wird gewöhnlich der Log-Likelihood maximiert,

um die Multiplikationen in Summen umzuwandeln.18

Nach der Schätzung der Gewichte kann die Rückzahlungswahrscheinlichkeit p eines

neuen potenziellen Kreditnehmers prognostiziert werden, indem die Merkmals-

ausprägungen mit den Gewichten multipliziert und aufsummiert werden. Mit Hilfe der

Standardnormalverteilung kann dann der sich ergebende Score in eine

Wahrscheinlichkeit transformiert werden.

Durch das Scoring liegt für einen potenziellen Neukunden die Rückzahlungs-

wahrscheinlichkeit des Kredites vor. Im nächsten Schritt muss aus dieser Information

ein individueller, risikoadjustierter Effektivzins berechnet werden. Dabei sollte eine

erhöhte Ausfallwahrscheinlichkeit (1-p) mit entsprechend höherer Effektivverzinsung

einhergehen, um das höhere Risiko abzugelten. Für die Berechnung dieses

Effektivzinssatzes ist im Folgenden ein Bewertungsmodell zu entwickeln. Um das

Modell zunächst einfach zu halten, gelten folgende Prämissen:

1) Der zu ermittelnde Effektivzinssatz soll die Standardrisikokosten (Prämie für

den erwarteten Verlust = Ausfallprämie) des Kredites abdecken, so dass der

unerwartete Verlust vorerst keine Berücksichtigung findet.19

2) Die bedingte Wahrscheinlichkeit, dass ein Kredit im Zeitpunkt t scheitert, wenn

er im Zeitpunkt (t-1) noch nicht gescheitert ist, wird als konstant angenommen.

Aufgrund von Prämisse 2 ergibt sich die bedingte Überlebenswahrscheinlichkeit durch

die im Probitmodell prognostizierte Rückzahlungswahrscheinlichkeit:

(2) Tptgescheiternichttintp1

))1(|( =−

T ist dabei die Laufzeit des Kredites.

Der stochastische Prozess, dass der Kredit in einem bestimmten Zeitpunkt scheitert

kann somit durch eine geometrische Verteilung20 beschrieben werden. Die

18 Es ist anzumerken, dass genau genommen nicht die Gewichte βj geschätzt werden, sondern das

Verhältnis σβ j .

19 Siehe allgemein zur Standardrisikokostenkalkulation Hartmann-Wendels/Pfingsten/Weber (2000), S. 663 ff. sowie Kirmße (1996).

20 Vgl. Fahrmeir et al. (2003), S. 232 ff.

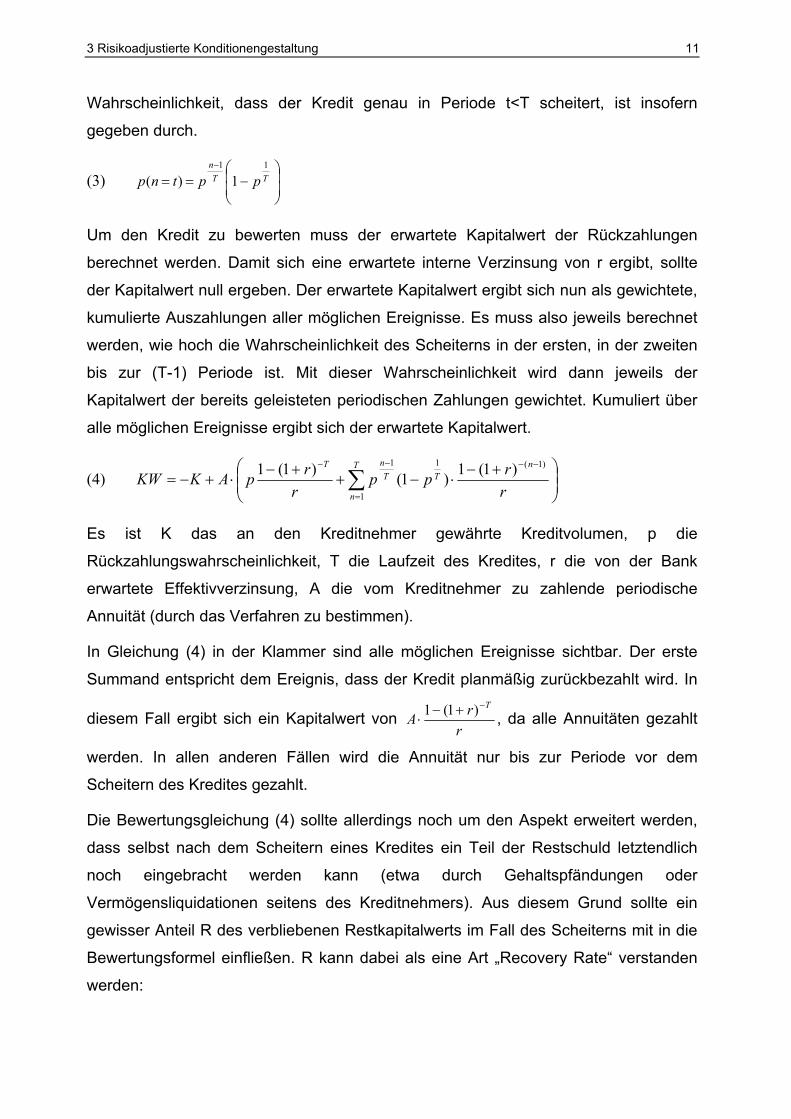

3 Risikoadjustierte Konditionengestaltung 11

Wahrscheinlichkeit, dass der Kredit genau in Periode t<T scheitert, ist insofern

gegeben durch.

(3)

−==

−TT

n

pptnp11

1)(

Um den Kredit zu bewerten muss der erwartete Kapitalwert der Rückzahlungen

berechnet werden. Damit sich eine erwartete interne Verzinsung von r ergibt, sollte

der Kapitalwert null ergeben. Der erwartete Kapitalwert ergibt sich nun als gewichtete,

kumulierte Auszahlungen aller möglichen Ereignisse. Es muss also jeweils berechnet

werden, wie hoch die Wahrscheinlichkeit des Scheiterns in der ersten, in der zweiten

bis zur (T-1) Periode ist. Mit dieser Wahrscheinlichkeit wird dann jeweils der

Kapitalwert der bereits geleisteten periodischen Zahlungen gewichtet. Kumuliert über

alle möglichen Ereignisse ergibt sich der erwartete Kapitalwert.

(4)

+−⋅−+

+−⋅+−=

−−

=

−−

∑ rrpp

rrpAKKW

nT

T

n

TnT )1(1

1

1 )1(1)1()1(1

Es ist K das an den Kreditnehmer gewährte Kreditvolumen, p die

Rückzahlungswahrscheinlichkeit, T die Laufzeit des Kredites, r die von der Bank

erwartete Effektivverzinsung, A die vom Kreditnehmer zu zahlende periodische

Annuität (durch das Verfahren zu bestimmen).

In Gleichung (4) in der Klammer sind alle möglichen Ereignisse sichtbar. Der erste

Summand entspricht dem Ereignis, dass der Kredit planmäßig zurückbezahlt wird. In

diesem Fall ergibt sich ein Kapitalwert von rrA

T−+−⋅

)1(1 , da alle Annuitäten gezahlt

werden. In allen anderen Fällen wird die Annuität nur bis zur Periode vor dem

Scheitern des Kredites gezahlt.

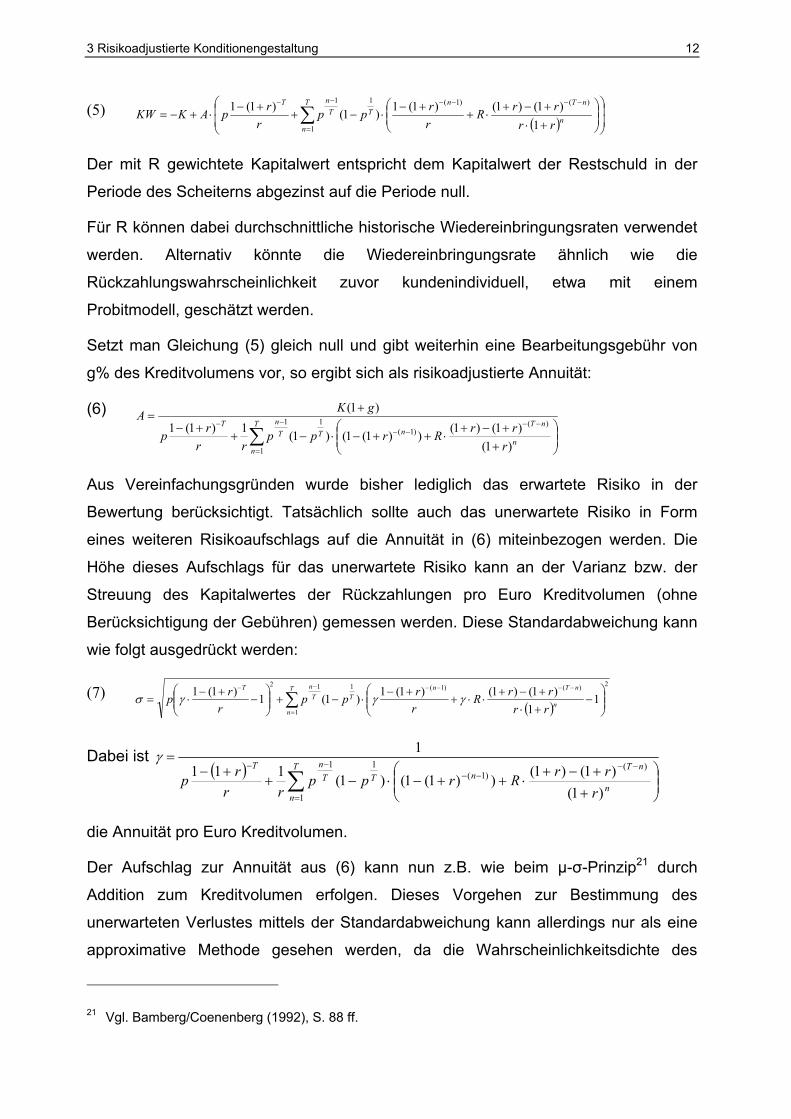

Die Bewertungsgleichung (4) sollte allerdings noch um den Aspekt erweitert werden,

dass selbst nach dem Scheitern eines Kredites ein Teil der Restschuld letztendlich

noch eingebracht werden kann (etwa durch Gehaltspfändungen oder

Vermögensliquidationen seitens des Kreditnehmers). Aus diesem Grund sollte ein

gewisser Anteil R des verbliebenen Restkapitalwerts im Fall des Scheiterns mit in die

Bewertungsformel einfließen. R kann dabei als eine Art „Recovery Rate“ verstanden

werden:

3 Risikoadjustierte Konditionengestaltung 12

(5) ( )

+⋅+−+

⋅++−

⋅−++−

⋅+−=−−−−

=

−−

∑ n

nTnT

T

n

TnT

rrrrR

rrpp

rrpAKKW

1)1()1()1(1)1()1(1 )()1(1

1

1

Der mit R gewichtete Kapitalwert entspricht dem Kapitalwert der Restschuld in der

Periode des Scheiterns abgezinst auf die Periode null.

Für R können dabei durchschnittliche historische Wiedereinbringungsraten verwendet

werden. Alternativ könnte die Wiedereinbringungsrate ähnlich wie die

Rückzahlungswahrscheinlichkeit zuvor kundenindividuell, etwa mit einem

Probitmodell, geschätzt werden.

Setzt man Gleichung (5) gleich null und gibt weiterhin eine Bearbeitungsgebühr von

g% des Kreditvolumens vor, so ergibt sich als risikoadjustierte Annuität:

(6)

++−+

⋅++−⋅−++−

+=

−−−−

=

−−

∑ n

nTnT

T

n

TnT

rrrRrpp

rrrp

gKA

)1()1()1())1(1()1(1)1(1

)1()(

)1(1

1

1

Aus Vereinfachungsgründen wurde bisher lediglich das erwartete Risiko in der

Bewertung berücksichtigt. Tatsächlich sollte auch das unerwartete Risiko in Form

eines weiteren Risikoaufschlags auf die Annuität in (6) miteinbezogen werden. Die

Höhe dieses Aufschlags für das unerwartete Risiko kann an der Varianz bzw. der

Streuung des Kapitalwertes der Rückzahlungen pro Euro Kreditvolumen (ohne

Berücksichtigung der Gebühren) gemessen werden. Diese Standardabweichung kann

wie folgt ausgedrückt werden:

(7) ( )

2)()1(1

1

12

11

)1()1()1(1)1(1)1(1

−

+⋅+−+

⋅⋅++−

⋅−+

−

+−⋅=

−−−−

=

−−

∑ n

nTnT

T

n

TnT

rrrrR

rrpp

rrp γγγσ

Dabei ist ( ) ∑

=

−−−−

−−

++−+

⋅++−⋅−++−

=T

nn

nTnTT

nT

rrrRrpp

rrrp

1

)()1(

11

)1()1()1())1(1()1(111

1γ

die Annuität pro Euro Kreditvolumen.

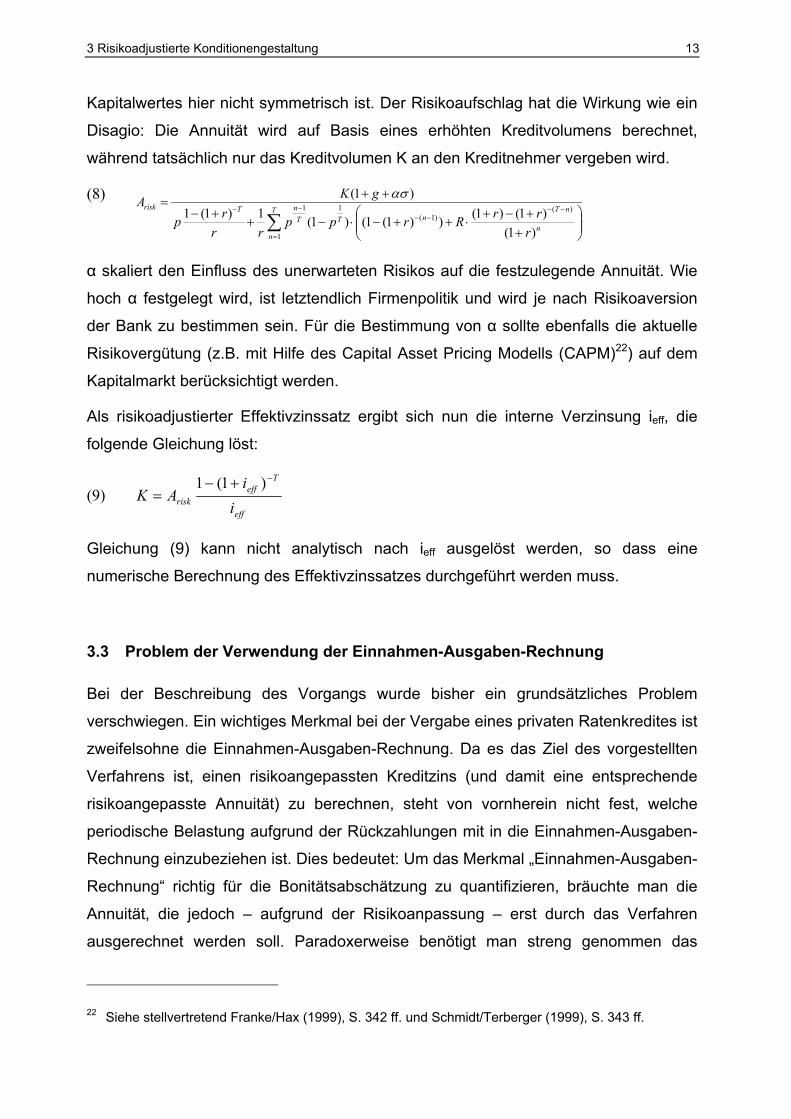

Der Aufschlag zur Annuität aus (6) kann nun z.B. wie beim µ-σ-Prinzip21 durch

Addition zum Kreditvolumen erfolgen. Dieses Vorgehen zur Bestimmung des

unerwarteten Verlustes mittels der Standardabweichung kann allerdings nur als eine

approximative Methode gesehen werden, da die Wahrscheinlichkeitsdichte des

21 Vgl. Bamberg/Coenenberg (1992), S. 88 ff.

3 Risikoadjustierte Konditionengestaltung 13

Kapitalwertes hier nicht symmetrisch ist. Der Risikoaufschlag hat die Wirkung wie ein

Disagio: Die Annuität wird auf Basis eines erhöhten Kreditvolumens berechnet,

während tatsächlich nur das Kreditvolumen K an den Kreditnehmer vergeben wird.

(8)

++−+

⋅++−⋅−++−

++=

−−−−

=

−−

∑ n

nTnT

T

n

TnTrisk

rrrRrpp

rrrp

gKA

)1()1()1())1(1()1(1)1(1

)1()(

)1(1

1

1ασ

α skaliert den Einfluss des unerwarteten Risikos auf die festzulegende Annuität. Wie

hoch α festgelegt wird, ist letztendlich Firmenpolitik und wird je nach Risikoaversion

der Bank zu bestimmen sein. Für die Bestimmung von α sollte ebenfalls die aktuelle

Risikovergütung (z.B. mit Hilfe des Capital Asset Pricing Modells (CAPM)22) auf dem

Kapitalmarkt berücksichtigt werden.

Als risikoadjustierter Effektivzinssatz ergibt sich nun die interne Verzinsung ieff, die

folgende Gleichung löst:

(9) eff

Teff

risk ii

AK−+−

=)1(1

Gleichung (9) kann nicht analytisch nach ieff ausgelöst werden, so dass eine

numerische Berechnung des Effektivzinssatzes durchgeführt werden muss.

3.3 Problem der Verwendung der Einnahmen-Ausgaben-Rechnung

Bei der Beschreibung des Vorgangs wurde bisher ein grundsätzliches Problem

verschwiegen. Ein wichtiges Merkmal bei der Vergabe eines privaten Ratenkredites ist

zweifelsohne die Einnahmen-Ausgaben-Rechnung. Da es das Ziel des vorgestellten

Verfahrens ist, einen risikoangepassten Kreditzins (und damit eine entsprechende

risikoangepasste Annuität) zu berechnen, steht von vornherein nicht fest, welche

periodische Belastung aufgrund der Rückzahlungen mit in die Einnahmen-Ausgaben-

Rechnung einzubeziehen ist. Dies bedeutet: Um das Merkmal „Einnahmen-Ausgaben-

Rechnung“ richtig für die Bonitätsabschätzung zu quantifizieren, bräuchte man die

Annuität, die jedoch – aufgrund der Risikoanpassung – erst durch das Verfahren

ausgerechnet werden soll. Paradoxerweise benötigt man streng genommen das

22 Siehe stellvertretend Franke/Hax (1999), S. 342 ff. und Schmidt/Terberger (1999), S. 343 ff.

3 Risikoadjustierte Konditionengestaltung 14

Ergebnis der Bontitätsbewertung, um ein wichtiges Merkmal für die Bonitätsbewertung

korrekt quantifizieren zu können. Dieses Paradoxon ist jedoch kein Problem des

vorgestellten Verfahrens, sondern wohnt der Aufgabenstellung selbst inne. Als

Workaround kann die aus der Einnahmen-Ausgaben-Rechung verwendete

Merkmalskennziffer (siehe Abb. 3.1-2) also nur approximativ gelten. Es kann auch

vermutet werden, dass der Effekt lediglich zu signifikant verzerrten Ergebnissen führt,

wenn die Bonität sehr schlecht eingeschätzt wird, denn nur dann werden auch sehr

hohe risikoadjustierte Effektivzinsen berechnet. Den Kunden sollten also nicht ohne

Überprüfung extrem hohe Effektivzinsen angeboten werden. Zuvor sollte durch eine

automatische Plausibilitätskontrolle eingeschätzt werden, ob die Einnahmen-

Ausgaben-Rechnung die hohen periodischen Rückzahlungen überhaupt verkraftet.

Erst nach einer solchen letztendlichen Überprüfung sollte ein verbindliches Angebot

präsentiert werden. Ergibt die Plausibilitätsprüfung ein negatives Ergebnis, ist der

Kreditantrag abzulehnen oder ein geringeres, vertretbares Kreditvolumen anzubieten.

4 Zusammenfassung und Modellkritik 15

4 Zusammenfassung und Modellkritik

Unter der Voraussetzung, dass die Gewichte der Merkmalsausprägung durch das

Probitmodell gut geschätzt worden sind, stellt das aufgezeigte Verfahren eine

Möglichkeit für eine automatische Kreditentscheidung dar, wobei kundenindividuell ein

Effektivzinssatz bestimmt wird, der dem jeweiligen Kreditrisiko des Kreditnehmers

entspricht und den erwarteten sowie unerwarteten Verlust berücksichtigt. Bei guter

Kalibrierung des Modells lassen sich somit die Ziele der Objektivierung sowie

Rationalisierung des Kreditentscheidungsprozesses zumindest im Ansatz realisieren.

Allerdings bleibt zu überprüfen, ob die Kosten der auftretenden Fehlentscheidungen

geringer sind als die durch die Automation eingesparten Personalkosten. Um

insgesamt zu beurteilen, inwiefern Kosteneinsparungspotenziale ausgenutzt wurden,

müssen ergänzend noch die Kosten für Entwicklung, Implementierung und Wartung

des DV-Systems mit beachtet werden.

Das Modell stellt einen grundlegenden Ansatz für die automatisierte

Kreditentscheidung mit risikoadjustierter Zinsermittlung dar, der durchaus Kritikpunkte

aufweist, die durch Erweiterungen bzw. Weiterentwicklungen jedoch abgeschwächt

werden könnten. Beispielsweise entspricht die aus Vereinfachungsgründen

getroffenen Annahme der Konstanz der bedingten Wahrscheinlichkeit, dass ein Kredit

in t scheitert, wenn er in (t-1) noch nicht gescheitert ist, nicht der Realität.

Problematisch erscheint des Weiteren die subjektive Festlegung des Grades an

Risikoaversion (α) zur Bestimmung des Einflusses des unerwarteten Verlustes auf die

Annuität, so dass hier ein standardisiertes und damit objektiveres Verfahren entwickelt

werden müsste. Des Weiteren entscheidet das obige Verfahren über die

Kreditannahme anhand des Vergleiches von risikoadjustierter Annuität und dem

Ergebnis der Einnahmen-Ausgaben-Rechnung. Zur Abrundung des Verfahrens wäre

hier eine statistische Kennzahl wünschenswert, die, vergleichbar mit dem Cut-off-

Score bei einer Diskriminanzanalyse, eine direkte Benchmark im Rahmen der

Kreditentscheidung darstellt.

Literaturverzeichnis 16

Literaturverzeichnis

Altman (1968): Altman, E. I.: Financial Ratios, Discriminant Analysis and the

Prediction of Corporate Bankruptcy. In: The Journal of Finance 23 (1968) 4,

S. 589-609.

Bamberg / Coenenberg (1992): Bamberg, G. / Coenenberg, A. G.: Betriebswirt-

schaftliche Entscheidungslehre, 7. Auflage, München 1992.

Bizer (2002): Bizer, R.: Ausgewählte Aspekte neuer Entwicklungen am Bankenmarkt.

In: Sparkasse (2002) 12, S. 548-554.

Büschgen (1999): Büschgen, H. E.: Bankbetriebslehre: Bankgeschäfte und

Bankmanagement, 5. Auflage, Wiesbaden 1999.

Fahrmeir et al. (2003): Fahrmeir, L. / Künstler, R. / Pigeot, I. / Tutz, G.: Statistik: der

Weg zur Datenanalyse, 4. Auflage, Berlin [u.a.] 2003.

Franke/Hax (1999): Franke, G. / Hax, H.: Finanzwirtschaft des Unternehmens und

Kapitalmarkt, 4. Auflage, Berlin [u.a.] 1999.

Füser (2001): Füser, K.: Intelligentes Scoring und Rating: moderne Verfahren zur

Kreditwürdigkeitsprüfung, Wiesbaden 2001.

Hartmann-Wendels / Pfingsten / Weber (2000): Hartmann-Wendels, T. / Pfingsten,

A. / Weber, M.: Bankbetriebslehre, 2. Auflage, Berlin [u.a.] 2000.

Haumüller (1997): Haumüller, S.: Restrukturierung des Kreditgeschäfts: moderne

Ansätze und Entwicklungstendenzen im Kreditgeschäft der Banken, Bern [u.a.]

1997.

Johnston / DiNardo (1997): Johnston, J. / DiNardo, J. E.: Econometric methods,

4. ed, New York, NY [u.a.] 1997.

Kirmße (1996): Kirmße, S.: Die Bepreisung und Steuerung von Ausfallrisiken im

Firmenkundengeschäft der Kreditinstitute: ein optionspreistheoretischer Ansatz,

Frankfurt am Main 1996.

Rolfes (1997): Rolfes, B.: Die Ertragszukunft im Privatkundengeschäft, In: Rolfes, B. /

Schierenbeck, H. / Schüller, S. (Hrsg.): Das Privatkundengeschäft - die

Achillesferse deutscher Kreditinstitute: Beiträge zum Münsteraner Top-

Management-Seminar: Frankfurt am Main 1997, S. 1-14.

Literaturverzeichnis 17

Rösler / Mackenthun / Pohl (2002): Rösler, P. / Mackenthun, T. / Pohl, R.: Handbuch

Kreditgeschäft, Wiesbaden 2002.

Schiller / Tytko (2001): Schiller, B. / Tytko, D.: Risikomanagement im Kreditgeschäft:

Grundlagen, neuere Entwicklungen und Anwendungsbeispiele, Stuttgart 2001.

Schmidt / Terberger (1999): Schmidt, R. H. / Terberger, E.: Grundzüge der

Investitions- und Finanzierungstheorie, 4. Auflage, Wiesbaden 1999.

Tytko (1999): Tytko, D.: Zukunftsorientierte Kreditvergabeentscheidungen: eine

Untersuchung zu den Einsatzmöglichkeiten der Projektfinanzierung im

mittelständischen Firmenkundengeschäft, 1999.