Internationale Factor-Investing-Studie 201782c6d63f-7dd9-4884-b26d-772d66... · Brücke beim Hoover...

55

Internationale Factor-Investing-Studie 2017 Diese Studie ist nicht für die Öffentlichkeit oder für Privatanleger bestimmt. Näheres zur Zielgruppe finden Sie auf der Umschlaginnenseite.

Transcript of Internationale Factor-Investing-Studie 201782c6d63f-7dd9-4884-b26d-772d66... · Brücke beim Hoover...

1

Internationale Factor-Investing-Studie 2017

Diese Studie ist nicht für die Öffentlichkeit oder für Privatanleger bestimmt. Näheres zur Zielgruppe finden Sie auf der Umschlaginnenseite.

2

Wichtige InformationDieses Marketingdokument richtet sich ausschließlich an professionelle Anleger und Finanzberater in Deutschland und Österreich sowie an qualifizierte Investoren in der Schweiz.

01

Internationale Factor-Investing-Studie 2017

02 Kurzfassung

04 Wichtige Ergebnisse

06 Thema 1 Positiver Wachstumsausblick bei institutionellen und privaten Anlegern auf Fünfjahressicht

14 Fallstudie 1 Ein beitragsorientierter australischer Pensionsfonds

16 Thema 2 Wachstum bei festverzinslichen Faktorprodukten und Bedarf an Multi-Asset-Multi-Faktor-Strategien

22 Fallstudie 2 Ein europäischer Multi-Manager

24 Thema 3 Faktorresearch führt zu weiteren Anlagen und begrenzt das Risiko, dass Factor Investing zu einem Standardprodukt wird

32 Fallstudie 3 Ein europäischer Pensionsfonds

34 Thema 4 Institutionelle Investoren prüfen, selbst nach einem Faktoransatz zu investieren – und erkennen die Herausforderungen und Grenzen

40 Thema 5 Wenn die Marktentwicklung die traditionellen Rollen von Managern, Beratern und Wissenschaftlern hinterfragt, werden die Anpassungsfähigen gewinnen

46 Fallstudie 4 Das Treasury einer europäischen Bank

48 Anhang

52 Wichtige Informationen

Positiver Wachstumsausblick bei institutionellen

und privaten Anlegern auf Fünfjahressicht

Ein beitragsorientierter australischer Pensionsfonds

Wachstum bei festverzinslichen Faktorprodukten

und Bedarf an Multi-Asset-Multi-Faktor-Strategien

Ein europäischer Multi-Manager

Faktorresearch führt zu weiteren Anlagen und begrenzt das Risiko, dass Factor Investing zu einem Standardprodukt wird

Ein europäischer Pensionsfonds

Institutionelle Investoren prüfen, selbst nach einem Faktoransatz zu investieren – und erkennen die Herausforderungen und Grenzen

Wenn die Marktentwicklung die traditionellen Rollen von Managern, Beratern und Wissenschaftlern hinterfragt, werden die Anpassungsfähigen gewinnen

Das Treasury einer europäischen Bank

02

Kurzfassung

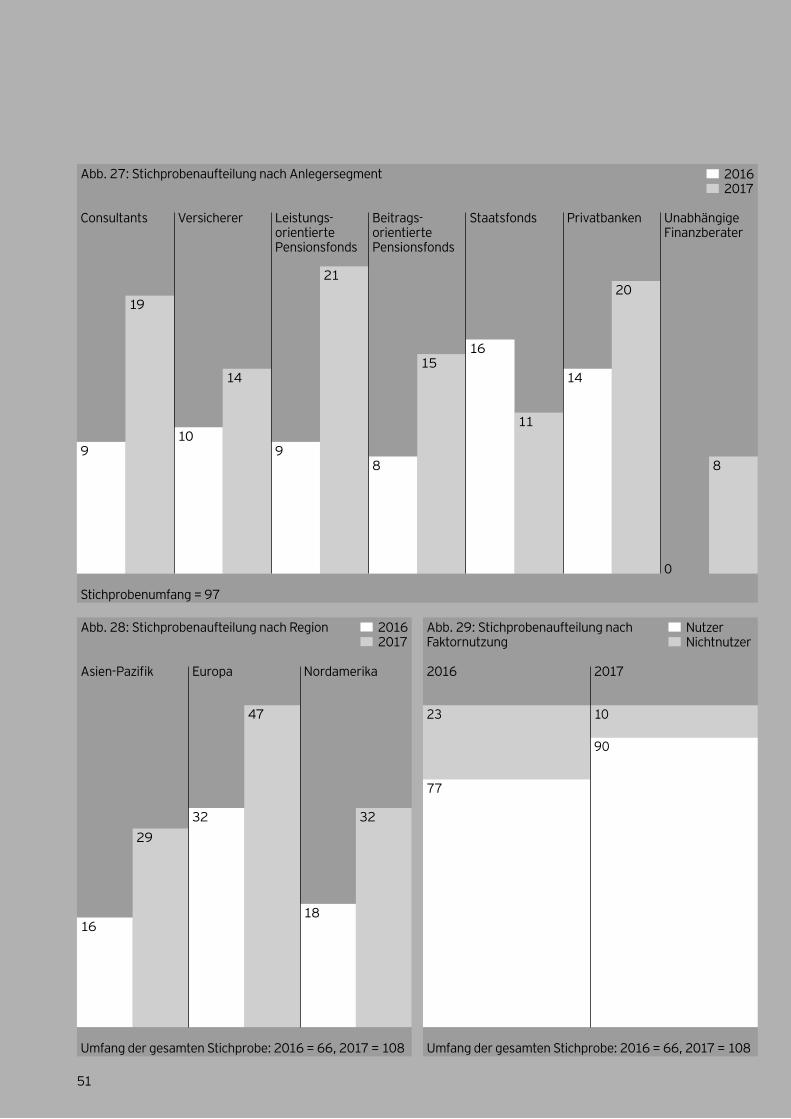

Im Mai 2017 haben wir unsere zweite jährliche internationale Interviewrunde zum Factor Investing abgeschlossen. Wir befragten in 19 Ländern 108 Investoren und Intermediäre (gegenüber 66 im Jahr 2016) mit einem verwalteten Vermögen von weit über 7 Billionen US-Dollar. Außerdem schlossen wir vier ausführliche Studien ab, in denen wir Investoren zu ihren praktischen Erfahrungen mit Factor Investing in ihren Portfolios befragten. In letzter Zeit hat Factor Investing die Erwartungen der Anleger oft erfüllt oder übertroffen. Die Hindernisse für dieses Konzept nehmen zwar ab, doch die Einführung steht noch am Anfang. Es gibt schon jetzt klare Unterschiede zwischen großen und kleinen Investoren sowie Anlegern aus verschiedenen Regionen – und die Befragten sind überzeugt, dass Größe und Vielfalt des Marktes weiter zunehmen.— Große institutionelle Investoren, die mit Faktorstrategien

für Aktien oft gut gefahren sind, wollen mehr investieren und das Konzept auf andere Anlageklassen übertragen – zum Teil sogar auf das Gesamtportfolio. Dabei versuchen sie, mehr Aktivitäten inhouse durchzuführen und den Ansatz stärker in ihre gesamte Anlagestrategie zu integrieren.

— Kleinere institutionelle Investoren und Privatanleger sind beim Factor Investing oft noch nicht so weit. Viele haben es noch gar nicht eingeführt. Diese Anleger sehen zwar seine Vorteile, setzen es aber eher mit externen Consul-tants und faktororientierten Portfoliomanagern um. Sie nutzen oft gepoolte Ein- und Mehrfaktorenprodukte, wollen aber die Faktorrisiken ihrer Portfolios besser kontrollieren können.

— In Nordamerika ist Factor Investing bei institutionellen Investoren und (vor allem) bei Privatanlegern weitverbrei-tet. In allen anderen Regionen soll mit Factor Investing das Portfoliorisiko verringert und der Portfolioertrag erhöht werden. In Nordamerika ist Kostensenkung wichtiger.

— Europäische Investoren haben ein ähnliches Profil wie nordamerikanische, legen aber weniger Wert auf Kostensenkung durch Factor Investing. Faktorstrategien sind in Europa eher in weniger preissensitiven Segmenten verbreitet. Hinzu kommt, dass sie Versicherern neue Möglichkeiten bieten, regulatorische Anforderungen zu erfüllen.

— In der Region Asien-Pazifik haben institutionelle wie private Investoren ihre Anlagen in Faktorstrategien am stärksten gesteigert (von einem niedrigen Ausgangsni-veau). Die Investoren haben dort ein deutlich anderes Profil als in anderen Regionen. Ertragssteigerung ist ihnen wesentlich wichtiger als Risiko- und Kostensenkung.

Die Faktor-/Assetmanagement-Branche steht relativ gut da. Sie hat wissenschaftlich fundierte und vergleichsweise preiswerte Produkte angeboten, mit denen viele Investoren gute Erfahrungen gemacht haben. So überrascht es nicht, dass sie positiv reagiert haben und die Wachstumsaussichten weiterhin erfreulich sind – womöglich besser als 2016. Der Erfolg birgt aber Herausforderungen. Neue Konkur-renten ohne Expertenwissen und mit einer verwässerten Philosophie sind besorgniserregend. Etablierte Anbieter werden durch hohe Entwicklungskosten, aber auch die Notwendigkeit von Spezialisierung einerseits und Rationali-sierung andererseits auf die Probe gestellt. Weitsichtige Anbieter werden erfolgreich sein: Sie bauen neue Beziehungen auf, bieten mehr Produkte an und arbeiten nachhaltiger. Wer aber nur Marktpositionen und Geschäftsmodelle verteidigen will, erfährt Gegenwind von Wettbewerbern und Investoren. Weil die Faktorbranche neue Möglichkeiten und Chancen zur Zusammenarbeit schafft, werden Strategie und Governance wichtiger. Letzt-lich muss die Branche weiter auf Research setzen und ihre Erkenntnisse teilen und anwenden, um Faktorstrategien zu verbreiten und zu verbessern. Wir hoffen, mit den empirischen Ergebnissen dieser Studie wertvolle Einblicke in einen faszinierenden Teil des Assetmanagements zu bieten – in ein Marktsegment, das sich kontinuierlich weiterentwickelt.

Im Mai 2017 haben wir unsere zweite jährliche internationale Interviewrunde zum Factor Investing abgeschlossen. Wir befragten in 19 Ländern 108 Investoren und Intermediäre (gegenüber 66 im Jahr 2016) mit einem verwalteten Vermögen von weit über 7 Billionen US-Dollar. Außerdem schlossen wir vier ausführliche Studien ab, in denen wir Investoren zu ihren praktischen Erfahrungen mit Factor Investing in ihren Portfolios befragten. In letzter Zeit hat Factor Investing die Erwartungen der Anleger oft erfüllt oder übertroffen. Die Hindernisse für dieses Konzept nehmen zwar ab, doch die Einführung steht noch am Anfang. Es gibt schon jetzt klare Unterschiede zwischen großen und kleinen Investoren sowie Anlegern aus verschiedenen Regionen – und die Befragten sind überzeugt, dass Größe und Vielfalt des Marktes weiter zunehmen.— Große institutionelle Investoren, die mit Faktorstrategien

für Aktien oft gut gefahren sind, wollen mehr investieren und das Konzept auf andere Anlageklassen übertragen – zum Teil sogar auf das Gesamtportfolio. Dabei versuchen sie, mehr Aktivitäten inhouse durchzuführen und den Ansatz stärker in ihre gesamte Anlagestrategie zu integrieren.

— Kleinere institutionelle Investoren und Privatanleger sind beim Factor Investing oft noch nicht so weit. Viele haben es noch gar nicht eingeführt. Diese Anleger sehen zwar seine Vorteile, setzen es aber eher mit externen Consul-tants und faktororientierten Portfoliomanagern um. Sie nutzen oft gepoolte Ein- und Mehrfaktorenprodukte, wollen aber die Faktorrisiken ihrer Portfolios besser kontrollieren können.

— In Nordamerika ist Factor Investing bei institutionellen Investoren und (vor allem) bei Privatanlegern weitverbrei-tet. In allen anderen Regionen soll mit Factor Investing das Portfoliorisiko verringert und der Portfolioertrag erhöht werden. In Nordamerika ist Kostensenkung wichtiger.

— Europäische Investoren haben ein ähnliches Profil wie nordamerikanische, legen aber weniger Wert auf Kostensenkung durch Factor Investing. Faktorstrategien sind in Europa eher in weniger preissensitiven Segmenten verbreitet. Hinzu kommt, dass sie Versicherern neue Möglichkeiten bieten, regulatorische Anforderungen zu erfüllen.

— In der Region Asien-Pazifik haben institutionelle wie private Investoren ihre Anlagen in Faktorstrategien am stärksten gesteigert (von einem niedrigen Ausgangsni-veau). Die Investoren haben dort ein deutlich anderes Profil als in anderen Regionen. Ertragssteigerung ist ihnen wesentlich wichtiger als Risiko- und Kostensenkung.

Die Faktor-/Assetmanagement-Branche steht relativ gut da. Sie hat wissenschaftlich fundierte und vergleichsweise preiswerte Produkte angeboten, mit denen viele Investoren gute Erfahrungen gemacht haben. So überrascht es nicht, dass sie positiv reagiert haben und die Wachstumsaussichten weiterhin erfreulich sind – womöglich besser als 2016. Der Erfolg birgt aber Herausforderungen. Neue Konkur-renten ohne Expertenwissen und mit einer verwässerten Philosophie sind besorgniserregend. Etablierte Anbieter werden durch hohe Entwicklungskosten, aber auch die Notwendigkeit von Spezialisierung einerseits und Rationali-sierung andererseits auf die Probe gestellt. Weitsichtige Anbieter werden erfolgreich sein: Sie bauen neue Beziehungen auf, bieten mehr Produkte an und arbeiten nachhaltiger. Wer aber nur Marktpositionen und Geschäftsmodelle verteidigen will, erfährt Gegenwind von Wettbewerbern und Investoren. Weil die Faktorbranche neue Möglichkeiten und Chancen zur Zusammenarbeit schafft, werden Strategie und Governance wichtiger. Letzt-lich muss die Branche weiter auf Research setzen und ihre Erkenntnisse teilen und anwenden, um Faktorstrategien zu verbreiten und zu verbessern. Wir hoffen, mit den empirischen Ergebnissen dieser Studie wertvolle Einblicke in einen faszinierenden Teil des Assetmanagements zu bieten – in ein Marktsegment, das sich kontinuierlich weiterentwickelt.

03

Sergio TrezziHead of Retail DistributionEMEA

Georg ElsaesserSenior Portfolio ManagerInvesco Quantitative Strategies

04

Internationale Factor-Investing-Studie 2017Factor Investing im Wandel der Zeit

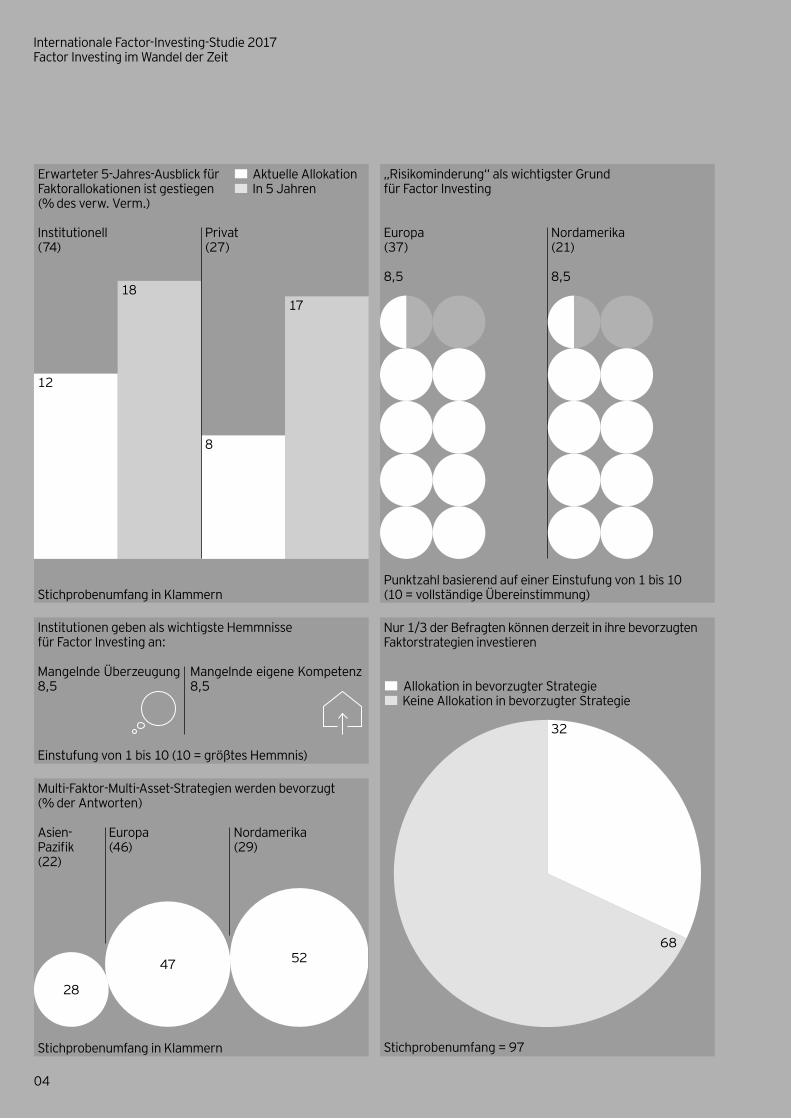

Institutionen geben als wichtigste Hemmnisse für Factor Investing an:

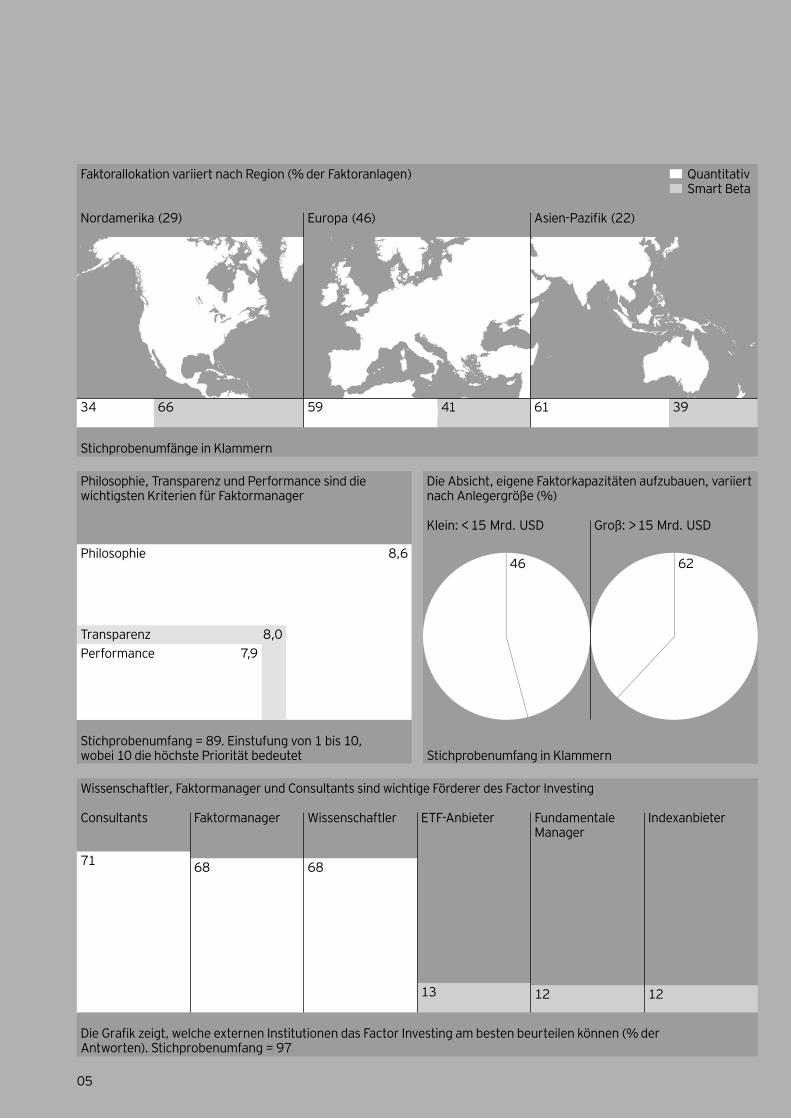

Stichprobenumfang in Klammern

• Aktuelle Allokation• In 5 Jahren

„Risikominderung“ als wichtigster Grund für Factor Investing

Punktzahl basierend auf einer Einstufung von 1 bis 10 (10 = vollständige Übereinstimmung)

Nur 1/3 der Befragten können derzeit in ihre bevorzugten Faktorstrategien investieren

• Allokation in bevorzugter Strategie • Keine Allokation in bevorzugter Strategie

Stichprobenumfang = 97

Multi-Faktor-Multi-Asset-Strategien werden bevorzugt (% der Antworten)

Stichprobenumfang in Klammern

Institutionell(74)

12

18

8

17

Privat(27)

Europa(37)

8,5

Nordamerika(21)

8,5

Mangelnde Überzeugung8,5

Mangelnde eigene Kompetenz8,5

Asien-Pazifik(22)

Europa(46)

Nordamerika(29)

5247

28

32

68

Einstufung von 1 bis 10 (10 = größtes Hemmnis)

Erwarteter 5-Jahres-Ausblick für Faktorallokationen ist gestiegen (% des verw. Verm.)

05

Wissenschaftler, Faktormanager und Consultants sind wichtige Förderer des Factor Investing

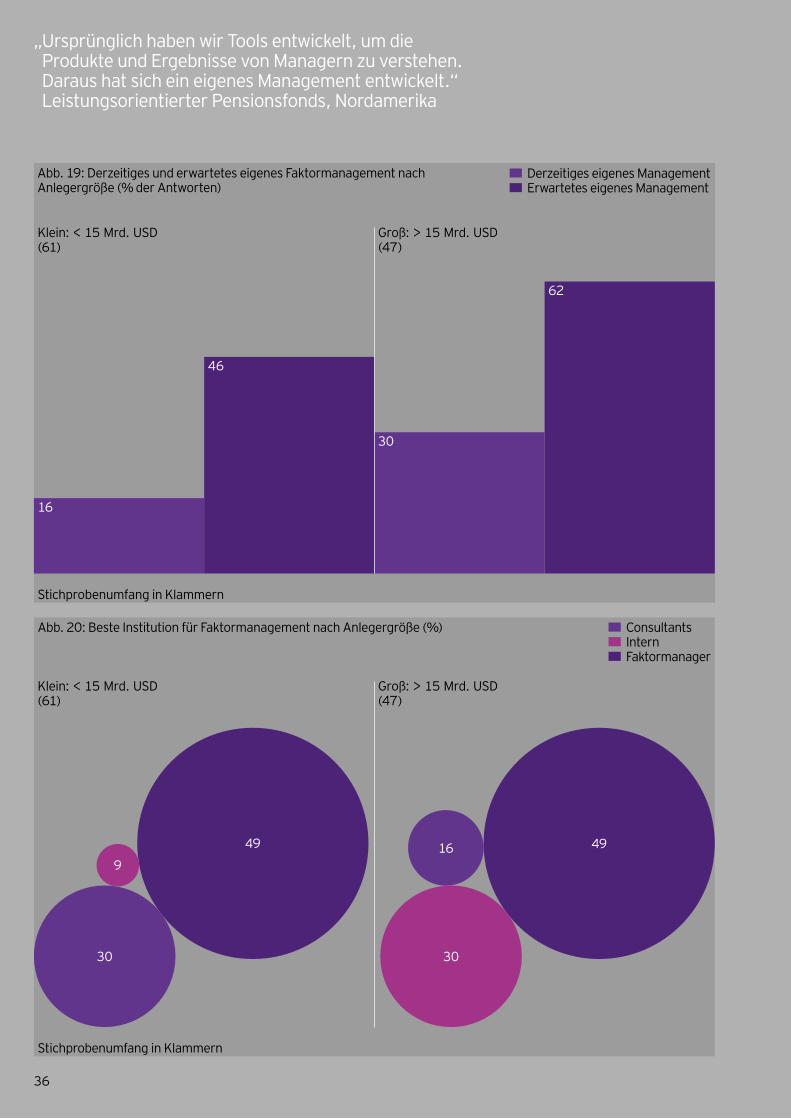

Die Absicht, eigene Faktorkapazitäten aufzubauen, variiert nach Anlegergröße (%)

Stichprobenumfang in Klammern

• Quantitativ • Smart Beta

Stichprobenumfänge in Klammern

Nordamerika (29) Europa (46) Asien-Pazifik (22)

34 66 59 41 61 39

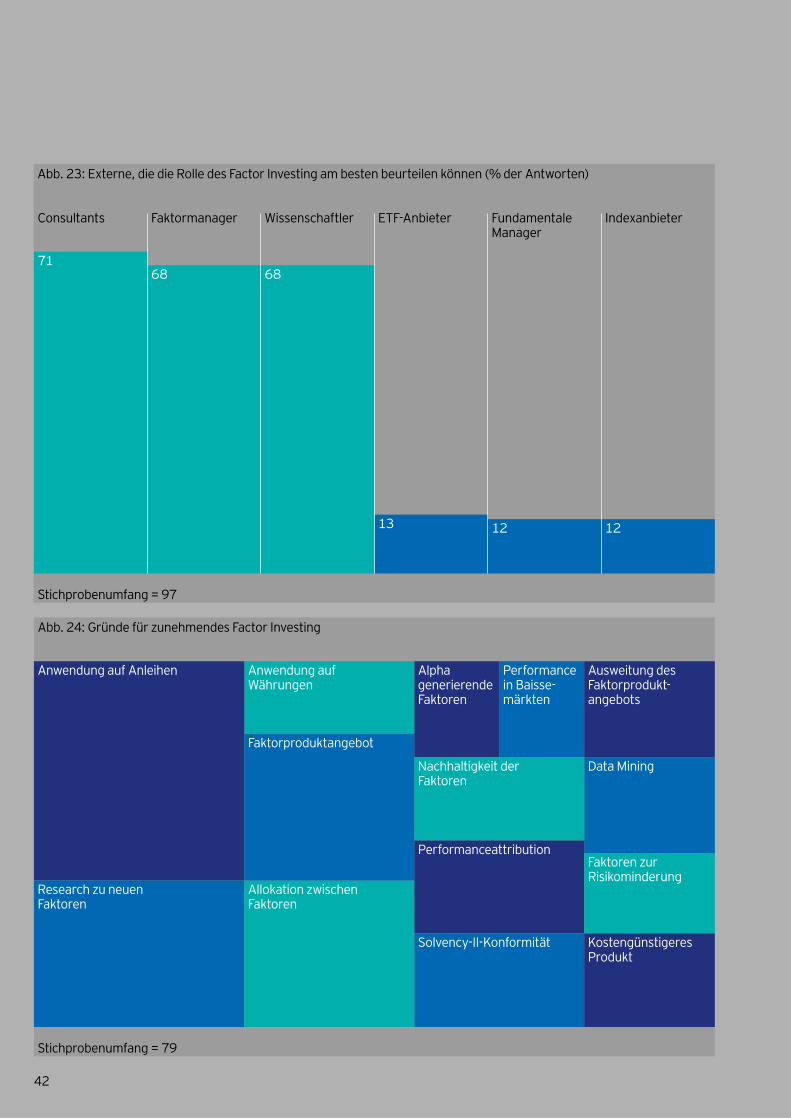

Consultants Faktormanager Wissenschaftler ETF-Anbieter Fundamentale Manager

Indexanbieter

71 68 68

13 12 12

Philosophie

PerformanceTransparenz

8,6

7,98,0

Klein: < 15 Mrd. USD Groß: > 15 Mrd. USD

46 62

Stichprobenumfang = 89. Einstufung von 1 bis 10, wobei 10 die höchste Priorität bedeutet

Die Grafik zeigt, welche externen Institutionen das Factor Investing am besten beurteilen können (% der Antworten). Stichprobenumfang = 97

Faktorallokation variiert nach Region (% der Faktoranlagen)

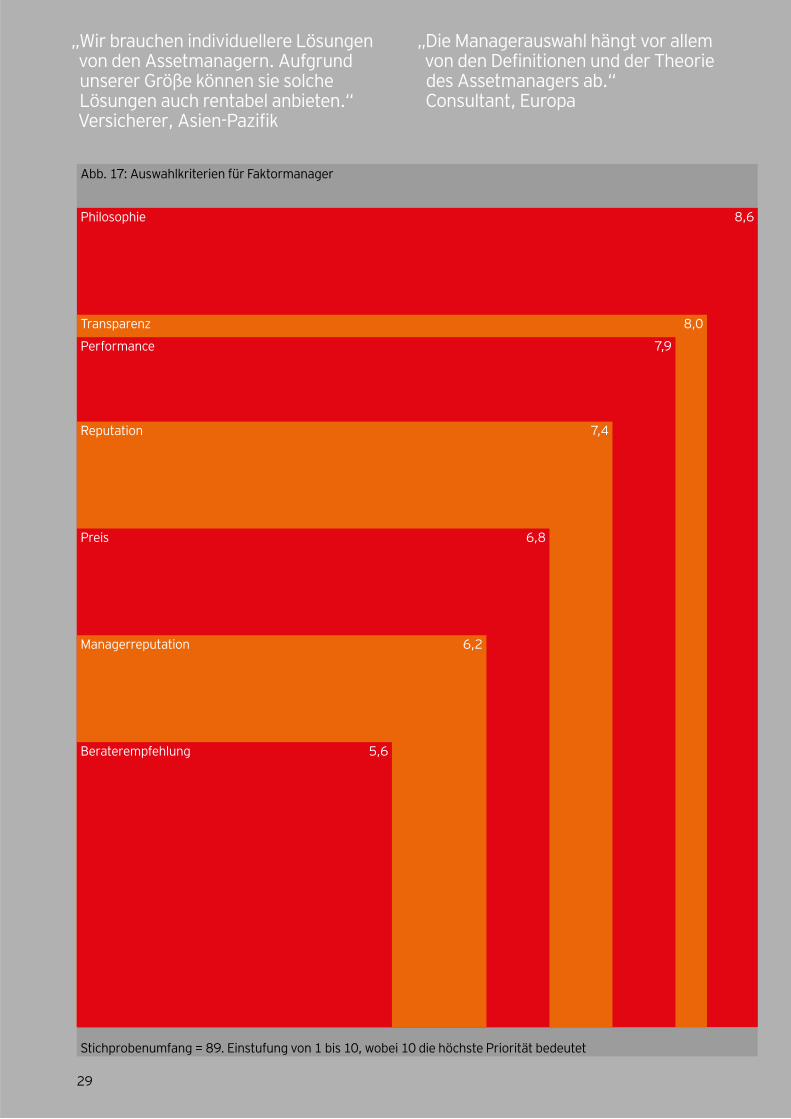

Philosophie, Transparenz und Performance sind die wichtigsten Kriterien für Faktormanager

Brücke beim Hoover Dam, Nordamerika

Thema 1Positiver Wachstumsausblick bei institutionellen und privaten Anlegern auf Fünfjahressicht

Alle Anlegersegmente melden höhere Allokationen in Faktor- strategien als 2016.

Der erwartete 5-Jahres-Ausblick für Faktorallokationen ist gestiegen.

Factor Investing etabliert sich ergänzend zu traditionellen aktiven und passiven Strategien.

Breite Unterstützung, aber sehr verschiedene Ziele in Nordamerika, Europa und Asien-Pazifik.

Einführungshemmnisse bestehen fort, aber werden schwächer.

06

07

08

Abb. 1: Veränderung der Faktorallokationen im Jahr 2016, nach Segmenten, nur Wiederholungsteilnehmer (% des verw. Verm.)

(Gemeinsame Stichprobe in beiden Jahren.) Stichprobenumfang in Klammern

Abb. 2: Faktorallokationen, zurzeit und in 5 Jahren, nach Segmenten des (% des verw. Verm.)

Abb. 3: Produktbreite und -performance als Hemmnisse für Factor Investing

Stichprobenumfang in Klammern

Gesamt(23)

Institutionell (17)

12

1415

17

4

6

Privat (6)

Institutionell (74)

Privat (27)

14

12

18

8

17

Unzufriedenheit mit der Produktvielfalt

Unzufriedenheit mit der Produktperformance

6,6

5,5

7,0

3,4

Einstufung von 1 bis 10, wobei 10 das größte Hemmnis bedeutet. Stichprobenumfang: 2016 = 13, 2017 = 91

• 2016 • 2017

• 2016 • 2017

• Aktuelle Allokation • In 5 Jahren

09

Die Befragten nennen dafür drei Hauptgründe:

1 Veränderte Einstellung zu aktiven und passiven Funda-mentalstrategien:

— Fundamentale aktive Manager mit hohem Alpha werden weiterhin einen Platz haben. Die Investoren zweifeln aber zunehmend daran, ob manche aktive Strategien Faktorbenchmarks beständig übertreffen können.

— Mit passiven Anlagen lassen sich zwar Zielallokationen kostengünstig umsetzen, doch die Investoren stören sich am steigenden Marktrisiko ihrer Portfolios durch passive Strategien.

2 Breitere Anwendung des Factor Investing:— Oft war Risikominderung der Grund für Faktorallokatio-

nen, und sie ist auch heute noch das wichtigste Motiv. Die Motive werden aber vielfältiger. Weil Aktien und Anleihen aus Anlegersicht volatiler werden, diversifizie-ren mehr Investoren nicht mehr nur nach Regionen und Sektoren, sondern auch systematisch nach Faktoren, um Makro- und Konjunkturrisiken zu managen.

— Bei einigen Investoren haben die ersten Faktoranlagen die Ertragserwartungen übertroffen (insbesondere relativ zu den Kosten). Das hat sie dazu ermutigt, auch weiter auf Faktorstrategien zu setzen, um Ertrag zu erzielen.

3 Zunehmende Anwendung der wissenschaftlichen Faktortheorie auf Investmentprodukte:

— Die Studie von 2016 zeigte, dass die meisten Investoren Bedeutung und Aussagekraft der wissenschaftlichen Faktortheorie anerkennen. Sie haben aber etwas weniger Vertrauen in die praktische Umsetzung. Ein Jahr später ist das Vertrauen stärker: Ein zu enger Fokus der Produkte wird seltener als Hemmnis für Faktorstrategien angegeben (Abbildung 3).

— Robustere Tests und Performanceprognosen, längere Performancehistorien und größere Produktvielfalt haben Factor Investing attraktiver und zugänglicher gemacht.

2016 antworteten die Teilnehmer unserer ersten internatio-nalen Factor-Investing-Studie, dass sie bis 2021 wesentlich höhere Faktorallokationen ins Auge fassen wollen.

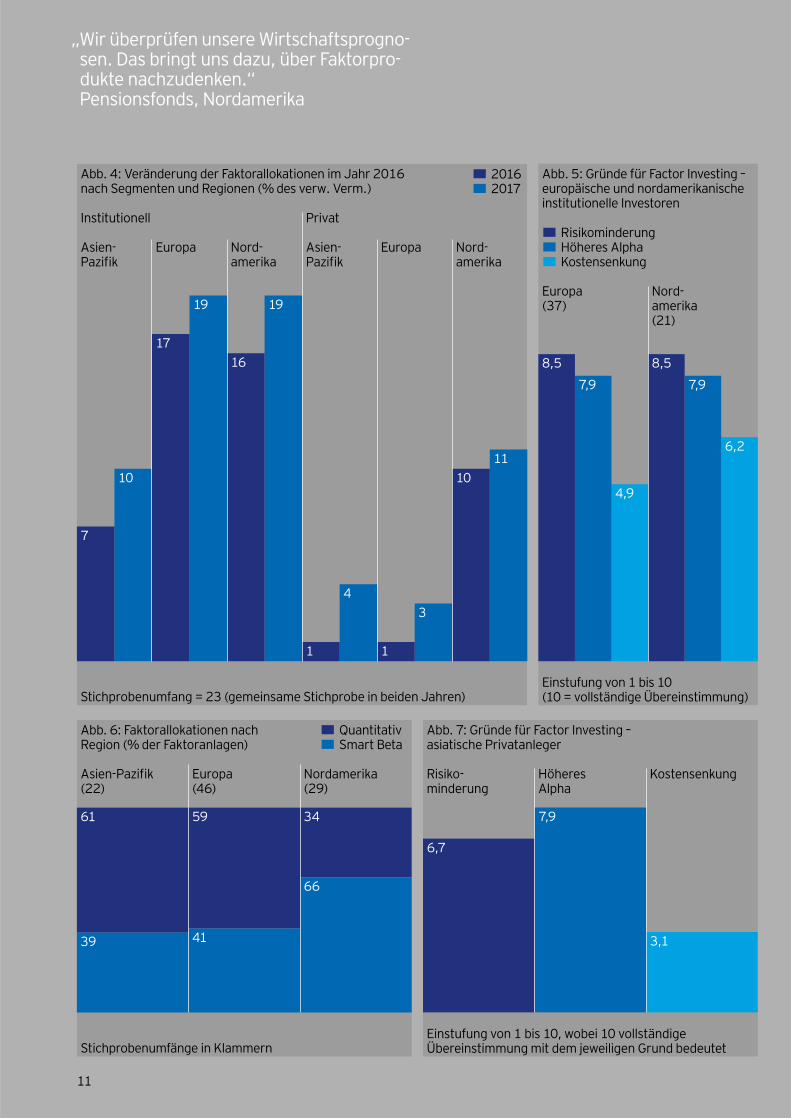

Das schlägt sich in unseren diesjährigen Studienergebnis-sen nieder. Die Befragten haben Factor Investing umfassend eingeführt und dessen Anteil (einschließlich Smart Beta und aktiver quantitativer Strategien) erhöht. Insgesamt stieg der Anteil von Faktorstrategien (bei Wiederholungsteilnehmern) von 12% im Jahr 2016 auf 14% (Abbildung 1). Alle wichti-gen Anlegersegmente und Regionen verzeichneten Zuwachs (Abbildung 4, Seite 11). Angesichts des Marktumfangs ist der Allokationsanstieg gegenüber dem Vorjahr erheblich (Abbildung 1).

In unseren diesjährigen Interviews betonten die Befrag-ten, wie wichtig die aktuellen Rahmenbedingungen sind:— An den Börsen fordern die Kursentwicklung sowie aktuelle

und erwartete wirtschaftliche und weltpolitische Risiken fundamentale aktive und passive Strategien heraus.

— Bei nicht börsennotierten Anlagen ist die Herausforde-rung die Kombination aus Preisentwicklung, Marktzugang und Liquidität von alternativen Anlagen und Sachwerten.

Daneben wünschen institutionelle Investoren ebenso wie Privatanleger beständig hohe Ertragserwartungen, um ihre Verpflichtungen erfüllen zu können. Oft müssen sie dies aber mit immer strengeren regulatorischen, aufsichtsrecht-lichen oder Governance-Anforderungen in Einklang bringen, die vielfach als belastend empfunden werden.

Traditionell sind aktives und passives Management die beiden grundlegenden Portfoliomanagementansätze. Factor Investing wird aber zunehmend als dritte Säule gesehen. Performance- und Verbindlichkeitsanforderungen können erfüllt und zugleich die Makro- oder Konjunkturrisi-ken der Finanzmärkte beherrscht werden. Abbildung 2 zeigt die erwartete Veränderung der Faktorallokationen. Instituti-onelle Investoren und Privatkundenberater rechnen in den nächsten fünf Jahren mit einem Anstieg auf 18% bzw. 17% des verwalteten Vermögens.

Faktorstrategien werden zunehmend zur dritten Portfoliosäule, neben aktiven und passiven Fundamentalstrategien

Die Befragten nennen dafür drei Hauptgründe:

1 Veränderte Einstellung zu aktiven und passiven Funda-mentalstrategien:

— Fundamentale aktive Manager mit hohem Alpha werden weiterhin einen Platz haben. Die Investoren zweifeln aber zunehmend daran, ob manche aktive Strategien Faktorbenchmarks beständig übertreffen können.

— Mit passiven Anlagen lassen sich zwar Zielallokationen kostengünstig umsetzen, doch die Investoren stören sich am steigenden Marktrisiko ihrer Portfolios durch passive Strategien.

2 Breitere Anwendung des Factor Investing:— Oft war Risikominderung der Grund für Faktorallokatio-

nen, und sie ist auch heute noch das wichtigste Motiv. Die Motive werden aber vielfältiger. Weil Aktien und Anleihen aus Anlegersicht volatiler werden, diversifizie-ren mehr Investoren nicht mehr nur nach Regionen und Sektoren, sondern auch systematisch nach Faktoren, um Makro- und Konjunkturrisiken zu managen.

— Bei einigen Investoren haben die ersten Faktoranlagen die Ertragserwartungen übertroffen (insbesondere relativ zu den Kosten). Das hat sie dazu ermutigt, auch weiter auf Faktorstrategien zu setzen, um Ertrag zu erzielen.

3 Zunehmende Anwendung der wissenschaftlichen Faktortheorie auf Investmentprodukte:

— Die Studie von 2016 zeigte, dass die meisten Investoren Bedeutung und Aussagekraft der wissenschaftlichen Faktortheorie anerkennen. Sie haben aber etwas weniger Vertrauen in die praktische Umsetzung. Ein Jahr später ist das Vertrauen stärker: Ein zu enger Fokus der Produkte wird seltener als Hemmnis für Faktorstrategien angegeben (Abbildung 3).

— Robustere Tests und Performanceprognosen, längere Performancehistorien und größere Produktvielfalt haben Factor Investing attraktiver und zugänglicher gemacht.

2016 antworteten die Teilnehmer unserer ersten internatio-nalen Factor-Investing-Studie, dass sie bis 2021 wesentlich höhere Faktorallokationen ins Auge fassen wollen.

Das schlägt sich in unseren diesjährigen Studienergebnis-sen nieder. Die Befragten haben Factor Investing umfassend eingeführt und dessen Anteil (einschließlich Smart Beta und aktiver quantitativer Strategien) erhöht. Insgesamt stieg der Anteil von Faktorstrategien (bei Wiederholungsteilnehmern) von 12% im Jahr 2016 auf 14% (Abbildung 1). Alle wichti-gen Anlegersegmente und Regionen verzeichneten Zuwachs (Abbildung 4, Seite 11). Angesichts des Marktumfangs ist der Allokationsanstieg gegenüber dem Vorjahr erheblich (Abbildung 1).

In unseren diesjährigen Interviews betonten die Befrag-ten, wie wichtig die aktuellen Rahmenbedingungen sind:— An den Börsen fordern die Kursentwicklung sowie aktuelle

und erwartete wirtschaftliche und weltpolitische Risiken fundamentale aktive und passive Strategien heraus.

— Bei nicht börsennotierten Anlagen ist die Herausforde-rung die Kombination aus Preisentwicklung, Marktzugang und Liquidität von alternativen Anlagen und Sachwerten.

Daneben wünschen institutionelle Investoren ebenso wie Privatanleger beständig hohe Ertragserwartungen, um ihre Verpflichtungen erfüllen zu können. Oft müssen sie dies aber mit immer strengeren regulatorischen, aufsichtsrecht-lichen oder Governance-Anforderungen in Einklang bringen, die vielfach als belastend empfunden werden.

Traditionell sind aktives und passives Management die beiden grundlegenden Portfoliomanagementansätze. Factor Investing wird aber zunehmend als dritte Säule gesehen. Performance- und Verbindlichkeitsanforderungen können erfüllt und zugleich die Makro- oder Konjunkturrisi-ken der Finanzmärkte beherrscht werden. Abbildung 2 zeigt die erwartete Veränderung der Faktorallokationen. Instituti-onelle Investoren und Privatkundenberater rechnen in den nächsten fünf Jahren mit einem Anstieg auf 18% bzw. 17% des verwalteten Vermögens.

10

In allen Regionen und Anlegersegmenten werden die Risiken ähnlich wahrgenommen, was zu Zweifeln an aktiven und passiven Strategien führt. Die Allokationen nehmen aber sehr unterschiedlich zu (Abbildung 4). Europäische und nordamerikanische institutionelle Investoren investieren zurzeit am stärksten in Faktorstrategien und erwarten dies auch auf Fünfjahressicht. Dafür sind vor allem Versicherer und staatliche Pensionsfonds verantwortlich. Ausschlagge-bend für die höheren Allokationen sind Risikoüberlegungen, vor der Aussicht auf höheres Alpha (Abbildung 5).

Kostensenkung ist in allen Regionen das drittwichtigste Ziel, spielt aber in Nordamerika eine vergleichsweise größere Rolle. Unsere Befragungen ergaben eine aus Investorensicht günstige Kombination aus großem Angebot und sinkenden Gebühren (durch die Größe der Investoren).

Die nordamerikanischen Befragten verwiesen auch auf einen Netzwerkeffekt. Danach gab es durch die zunehmen-den Faktorallokationen mehr Referenzfälle und empirisches Anschauungsmaterial, sodass die Nachfrage weiter stieg. Wie Abbildung 6 zeigt, bevorzugen nordamerikanische Investoren auch andere Produkte. Unter den etablierten Faktorstrategien (Ein- und Mehrfaktoren-Aktienprodukte) ist weiterhin Smart Beta führend. Es deutet aber manches darauf hin, dass die Zuflüsse in der Regel von aktiven Fundamentalstrategien stammten (mit den Zielen Risikom-inderung, Performancesteigerung und Kostensenkung).

In Europa hatten Versicherer und Staatsfonds die höchsten Faktorallokationen. Die europäischen Befragten gewichten Risiko- und Ertragsvorteile ähnlich hoch wie die nordamerikanischen, legen aber auf Kostensenkungen weniger Wert.

Die Versicherer machten darauf aufmerksam, dass es mit den anhaltend niedrigen Renditen und der aktuellen und bevorstehenden Regulierung nicht leicht ist, den Garantiezins zu erwirtschaften. Die Vorschriften sind nicht ohne Folgen für die Flexibilität und die Kosten von Investitio-nen in volatile Aktien oder illiquide Anlageklassen.

Die europäischen Faktorinvestoren erhöhen deswegen den Anteil von Smart-Beta- und aktiven quantitativen Strategien (zulasten von fundamentalen und passiven Aktienstrategien sowie ihrer Anleihequote). Aktienstrategien basierend auf Low Volatility, Quality und Momentum – die als besonders schwierig umzusetzen gelten (Abbildung 15, Seite 26) – werden zurzeit für attraktiv gehalten, um gemäß den Vorschriften Erträge zu erwirtschaften.

Die asiatischen Befragten zeigten sich ganz anders. Sie haben die niedrigsten Faktorallokationen, aber die höchste jährliche Zuwachsrate. Ihr wichtigster Beweggrund für Faktorallokationen ist die Chance auf höhere Erträge, gefolgt von Risikominderung und zuletzt Kostensenkung (Abbildung 7). Die deutlich gestiegene Zahl von Faktor-strategien bei asiatischen Privatanlegern liegt daran, dass die Anlagestrategie zunehmend über Modellportfolios ausgelagert wird. Asiatische Finanzberater und Privat-banken gaben an, diversifizierte Portfolios mit gepooltem Kundenvermögen erstellen zu wollen. Zwei Drittel der asiatischen Privatkundenberater berichteten, dass der Übergang zu zentralisiertem Investment management zu mehr Faktorprodukten geführt hat.

Die prognostizierte Zunahme der Faktorallokationen ist Investoren zu verdanken, die vor Kurzem Factor Investing eingeführt haben (z.B. Versicherer, Pensionsfonds und Privatkundenberater [Modellportfolios]). Sie schichten von fundamentalen aktiven Aktienstrategien in aktive quantita-tive Strategien um, um ein höheres Alpha bei geringerer Volatilität zu erzielen.

Nordamerika ist beim Factor Investing führend, allerdings mit großen Unterschieden zwischen den verschiedenen Anlegersegmenten

In allen Regionen und Anlegersegmenten werden die Risiken ähnlich wahrgenommen, was zu Zweifeln an aktiven und passiven Strategien führt. Die Allokationen nehmen aber sehr unterschiedlich zu (Abbildung 4). Europäische und nordamerikanische institutionelle Investoren investieren zurzeit am stärksten in Faktorstrategien und erwarten dies auch auf Fünfjahressicht. Dafür sind vor allem Versicherer und staatliche Pensionsfonds verantwortlich. Ausschlagge-bend für die höheren Allokationen sind Risikoüberlegungen, vor der Aussicht auf höheres Alpha (Abbildung 5).

Kostensenkung ist in allen Regionen das drittwichtigste Ziel, spielt aber in Nordamerika eine vergleichsweise größere Rolle. Unsere Befragungen ergaben eine aus Investorensicht günstige Kombination aus großem Angebot und sinkenden Gebühren (durch die Größe der Investoren).

Die nordamerikanischen Befragten verwiesen auch auf einen Netzwerkeffekt. Danach gab es durch die zunehmen-den Faktorallokationen mehr Referenzfälle und empirisches Anschauungsmaterial, sodass die Nachfrage weiter stieg. Wie Abbildung 6 zeigt, bevorzugen nordamerikanische Investoren auch andere Produkte. Unter den etablierten Faktorstrategien (Ein- und Mehrfaktoren-Aktienprodukte) ist weiterhin Smart Beta führend. Es deutet aber manches darauf hin, dass die Zuflüsse in der Regel von aktiven Fundamentalstrategien stammten (mit den Zielen Risikom-inderung, Performancesteigerung und Kostensenkung).

In Europa hatten Versicherer und Staatsfonds die höchsten Faktorallokationen. Die europäischen Befragten gewichten Risiko- und Ertragsvorteile ähnlich hoch wie die nordamerikanischen, legen aber auf Kostensenkungen weniger Wert.

Die Versicherer machten darauf aufmerksam, dass es mit den anhaltend niedrigen Renditen und der aktuellen und bevorstehenden Regulierung nicht leicht ist, den Garantiezins zu erwirtschaften. Die Vorschriften sind nicht ohne Folgen für die Flexibilität und die Kosten von Investitio-nen in volatile Aktien oder illiquide Anlageklassen.

Die europäischen Faktorinvestoren erhöhen deswegen den Anteil von Smart-Beta- und aktiven quantitativen Strategien (zulasten von fundamentalen und passiven Aktienstrategien sowie ihrer Anleihequote). Aktienstrategien basierend auf Low Volatility, Quality und Momentum – die als besonders schwierig umzusetzen gelten (Abbildung 15, Seite 26) – werden zurzeit für attraktiv gehalten, um gemäß den Vorschriften Erträge zu erwirtschaften.

Die asiatischen Befragten zeigten sich ganz anders. Sie haben die niedrigsten Faktorallokationen, aber die höchste jährliche Zuwachsrate. Ihr wichtigster Beweggrund für Faktorallokationen ist die Chance auf höhere Erträge, gefolgt von Risikominderung und zuletzt Kostensenkung (Abbildung 7). Die deutlich gestiegene Zahl von Faktor-strategien bei asiatischen Privatanlegern liegt daran, dass die Anlagestrategie zunehmend über Modellportfolios ausgelagert wird. Asiatische Finanzberater und Privat-banken gaben an, diversifizierte Portfolios mit gepooltem Kundenvermögen erstellen zu wollen. Zwei Drittel der asiatischen Privatkundenberater berichteten, dass der Übergang zu zentralisiertem Investment management zu mehr Faktorprodukten geführt hat.

Die prognostizierte Zunahme der Faktorallokationen ist Investoren zu verdanken, die vor Kurzem Factor Investing eingeführt haben (z.B. Versicherer, Pensionsfonds und Privatkundenberater [Modellportfolios]). Sie schichten von fundamentalen aktiven Aktienstrategien in aktive quantita-tive Strategien um, um ein höheres Alpha bei geringerer Volatilität zu erzielen.

11

„ Wir überprüfen unsere Wirtschaftsprogno-sen. Das bringt uns dazu, über Faktorpro-dukte nachzudenken.“ Pensionsfonds, Nordamerika

Abb. 6: Faktorallokationen nach Region (% der Faktoranlagen)

Abb. 7: Gründe für Factor Investing – asiatische Privatanleger

Stichprobenumfänge in Klammern

Abb. 4: Veränderung der Faktorallokationen im Jahr 2016 nach Segmenten und Regionen (% des verw. Verm.)

• Quantitativ • Smart Beta

Abb. 5: Gründe für Factor Investing – europäische und nordamerikanische institutionelle Investoren

Asien- Pazifik

Europa Nord-amerika

Asien- Pazifik

Institutionell Privat

Europa Nord-amerika

7

10

17

19

16

19

1

43

1011

1

Europa(37)

Nord-amerika(21)

4,9

8,5

7,9

8,5

7,9

6,2

Europa(46)

Asien-Pazifik(22)

Nordamerika(29)

66

41

345961

39

Höheres Alpha

Risiko-minderung

Kostensenkung

6,7

7,9

3,1

Einstufung von 1 bis 10 (10 = vollständige Übereinstimmung)Stichprobenumfang = 23 (gemeinsame Stichprobe in beiden Jahren)

Einstufung von 1 bis 10, wobei 10 vollständige Übereinstimmung mit dem jeweiligen Grund bedeutet

• 2016 • 2017

• Risikominderung • Höheres Alpha• Kostensenkung

12

Abb. 9: Durchschnittliche Allokation nach Faktoren (% der Faktoranlagen)

Stichprobenumfang = 96

Abb. 8: Hemmnisse für Factor Investing, Nichtnutzer von Faktorprodukten

Stichprobenumfang = 11. Einstufung von 1 bis 10, wobei 10 das größte Hemmnis bedeutet

Mangelnde Überzeugung

von der Theorie

Mangelndeeigene

Kompetenz

Mangelnde Ausführungs-unterstützung

Unzufriedenheit mit der Produktperformance

Unzufriedenheit mit der Produktvielfalt

Unzufriedenheit mit dem Preis

8,5

8,5

8,0

6,0

5,7

5,1

Low Volatility Value Low Size Quality Momentum High Yield Credit Spread Sonstiges

2526

22

26

16

1213

10

14

9

7

5

0

3 3

10

• 2016 • 2017

13

Die Wachstumserwartungen auf Fünfjahressicht (Abbildung 2, Seite 8) scheinen eine solide Basis zu haben, nämlich mehrere Faktoren statt nur eines vorübergehenden (wie gute kurzfristige Erträge). Verschiedene Investoren mit unterschiedlichen Erfahrungen erwarten steigende Faktorallokationen:— Neue Allokationen bisheriger Faktorinvestoren in

neue Strategien wie Multi-Faktor-, Multi-Asset- und Anleihestrategien und immer mehr Faktortechniken bei Portfoliokonstruktion und -management (66% des prognostizierten Zuwachses)

— Neue Allokationen bisheriger Faktorinvestoren in etablierte Strategien wie Smart Beta und Einfaktorstra-tegien für Aktien (29% des prognostizierten Zuwachses)

— Neue Allokationen neuer Faktorinvestoren (5% des prognostizierten Zuwachses)

Wichtig ist auch, dass das gesamte Wachstumspotenzial durch neue Faktorinvestoren – möglicherweise erheblich – unterschätzt wird, da Nichtnutzer von Faktorprodukten in der Stichprobe unterrepräsentiert sind.

Was hält Investoren von Factor Investing ab? Institutio-nelle Befragte nannten vor allem interne Beschränkungen (mangelnde Kompetenz und mangelnde Akzeptanz/Unterstützung durch Entscheider) sowie die mangelnde Überzeugung vom Factor Investing (Abbildung 8). Diese Hemmnisse sind aber zu überwinden, selbst die „mangelnde Überzeugung“. Die zunehmenden wissen-schaftlichen und empirischen Befunde und Fallstudien über erfolgreiche Faktorstrategien können die Einwände unter Umständen ausräumen.

Privatbankberater und Finanzintermediäre führten mangelndes Verständnis und mangelnde Akzeptanz der Faktortheorie als anhaltendes Einführungshemmnis an. Die meisten Privatkundenberater sind mit den Konzepten vertraut. Sie tun sich aber mit dem erforderlichen Schu-lungs- und Zeitaufwand schwer, um Kunden für eine Änderung der Anlagestrategie zu gewinnen.

Vielzahl von Wachstumsquellen lässt Faktorallokationen weiter steigen; Hemmnisse können überwunden werden

Dafür müssen die Anbieter Schulung und Betreuung der Investoren laufend verbessern:— Versicherer brauchen ein besseres Risikoverständnis

und eine transparentere Risikoberichterstattung, um die Anforderungen von Solvency II zu erfüllen. Das betrifft insbesondere Derivatepositionen aktiver quantitativer Produkte und die tägliche Offenlegung von Aktienbeständen.

— Privatkundendienstleister brauchen eine entwickeltere Kundenberichterstattung und Produktdokumentation, um einzelne Berater und Privatkunden zu gewinnen.

— In allen Anlegersegmenten sind wissenschaftliches Faktorresearch und Produktentwicklung wichtig, damit Factor Investing wachsen und Einführungshemmnisse überwunden werden können. 83% aller Faktoranlagen entfallen auf nur fünf Faktoren (Abbildung 9). Das dürfte Investmentmanager und Wissenschaftler anspornen, neue Faktoren zu entwickeln. So lassen sich neue Faktorinvestoren gewinnen, die von bestehenden Faktoren nicht überzeugt sind. Dieses Research macht auch die Allokationen nachhaltiger und verringert Einführungshemmnisse wie Transaktionskosten und andere Umsetzungsprobleme.

Die Wachstumserwartungen auf Fünfjahressicht (Abbildung 2, Seite 8) scheinen eine solide Basis zu haben, nämlich mehrere Faktoren statt nur eines vorübergehenden (wie gute kurzfristige Erträge). Verschiedene Investoren mit unterschiedlichen Erfahrungen erwarten steigende Faktorallokationen:— Neue Allokationen bisheriger Faktorinvestoren in

neue Strategien wie Multi-Faktor-, Multi-Asset- und Anleihestrategien und immer mehr Faktortechniken bei Portfoliokonstruktion und -management (66% des prognostizierten Zuwachses)

— Neue Allokationen bisheriger Faktorinvestoren in etablierte Strategien wie Smart Beta und Einfaktorstra-tegien für Aktien (29% des prognostizierten Zuwachses)

— Neue Allokationen neuer Faktorinvestoren (5% des prognostizierten Zuwachses)

Wichtig ist auch, dass das gesamte Wachstumspotenzial durch neue Faktorinvestoren – möglicherweise erheblich – unterschätzt wird, da Nichtnutzer von Faktorprodukten in der Stichprobe unterrepräsentiert sind.

Was hält Investoren von Factor Investing ab? Institutio-nelle Befragte nannten vor allem interne Beschränkungen (mangelnde Kompetenz und mangelnde Akzeptanz/Unterstützung durch Entscheider) sowie die mangelnde Überzeugung vom Factor Investing (Abbildung 8). Diese Hemmnisse sind aber zu überwinden, selbst die „mangelnde Überzeugung“. Die zunehmenden wissen-schaftlichen und empirischen Befunde und Fallstudien über erfolgreiche Faktorstrategien können die Einwände unter Umständen ausräumen.

Privatbankberater und Finanzintermediäre führten mangelndes Verständnis und mangelnde Akzeptanz der Faktortheorie als anhaltendes Einführungshemmnis an. Die meisten Privatkundenberater sind mit den Konzepten vertraut. Sie tun sich aber mit dem erforderlichen Schu-lungs- und Zeitaufwand schwer, um Kunden für eine Änderung der Anlagestrategie zu gewinnen.

Dafür müssen die Anbieter Schulung und Betreuung der Investoren laufend verbessern:— Versicherer brauchen ein besseres Risikoverständnis

und eine transparentere Risikoberichterstattung, um die Anforderungen von Solvency II zu erfüllen. Das betrifft insbesondere Derivatepositionen aktiver quantitativer Produkte und die tägliche Offenlegung von Aktienbeständen.

— Privatkundendienstleister brauchen eine entwickeltere Kundenberichterstattung und Produktdokumentation, um einzelne Berater und Privatkunden zu gewinnen.

— In allen Anlegersegmenten sind wissenschaftliches Faktorresearch und Produktentwicklung wichtig, damit Factor Investing wachsen und Einführungshemmnisse überwunden werden können. 83% aller Faktoranlagen entfallen auf nur fünf Faktoren (Abbildung 9). Das dürfte Investmentmanager und Wissenschaftler anspornen, neue Faktoren zu entwickeln. So lassen sich neue Faktorinvestoren gewinnen, die von bestehenden Faktoren nicht überzeugt sind. Dieses Research macht auch die Allokationen nachhaltiger und verringert Einführungshemmnisse wie Transaktionskosten und andere Umsetzungsprobleme.

14

FallstudieEin beitragsorientierter australischer Pensionsfonds

Beim Factor Investing sucht man nach Strategien, die mehr Know-how erfordern als traditionelle passive Strategien, aber kostengünstiger sind als aktive Fundamental strategien. Unser Factor Investing ist zurzeit bei den alternativen Beta-Strategien einzuordnen. Wir verwenden die Faktoren Quality und Low Volatility, damit das Risikoprofil unserer internationalen Aktienanlagen ausgewogen ist.

Wie definieren Sie Factor Investing?

Halten Sie Faktorstrategien für aktiv oder für passiv?

Wie hat sich Factor Investing bei Ihnen entwickelt?

Alternative Beta-Strategien liegen dazwischen. Factor Investing sorgt bei uns für Mehrerträge, geringere Volatilität und höhere Kapazität. Die gegenüber aktiven Strategien niedrigeren Gebühren haben die Gesamtkosten des Portfolios sinken lassen.

Es war eine über fünfjährige Entwicklung, intensiviert in den letzten beiden Jahren. Sie erfordert viel Zeit, Personal und Research. Ursprünglich war ein geringes Faktor engage ment vorgesehen, das als Diversifikationsinstrument an gesehen wurde. Unsere Analysen zeigten, dass ein Teil des aktiven Alpha in Wirklichkeit von Faktorengagements stammt, die systematischer und kostengünstiger sein können.

Wir sind jetzt davon überzeugt, dass Factor Investing funktioniert, und haben dazugelernt. Die Weiterent wicklung vieler Manager steigert Zahl und Qualität der Strategien. Factor Investing wird unerwartet umfangreich und vielfältig, und wir wollen es stärker nutzen.

Wir haben ein sechsköpfiges Researchteam mit einem Analysten, der über Faktorstrategien promoviert hat. Das zeigt, wie researchintensiv die Arbeit ist. Darüber hinaus arbeiten wir mit externen Partnern zusammen, um Know-how zu entwickeln. Wir entwickeln und nutzen wissenschaft liche Faktordefinitionen, aber managen unser eigenes Konzept.

Wir setzen die Strategien extern um und wollen das in nächster Zeit nicht ändern. Aus unserer Größe ziehen wir keine Vorteile und müssten für eine interne Lösung ein teures Betriebsmodell aufbauen.

15

Zurzeit sind etwa 6,5% des Portfolios (überwiegend internationale Aktien) in Faktorstrategien investiert. Wahrscheinlich werden wir Faktoren für Anleihen und Multi-Asset-Anlagen sowie, bei internationalen Aktien, für australische und Emerging-Market-Aktien einführen.

Was ist Ihre aktuelle Allokation in Faktorstrategien, und wie wird sie sich ändern?

Wie berücksichtigen Sie Faktoren bei Ihren Anlageentscheidungen?

Was möchten Sie mit Factor Investing erreichen?

Factor Investing wird innerhalb der Anlageklassen genutzt (neben aktiven und passiven Fundamentalstrategien). Es wird zurzeit nicht anlageklassenübergreifend angewandt. Das könnte sich aber ändern, da wir die Interaktion von Faktoren mit dem Gesamtportfolio untersuchen.

Unser Portfolio hat ein Alphaziel und einen Mechanismus zum Schutz vor Verlusten. Factor Investing hilft bei beidem.

„Factor Investing wird unerwartet umfangreich und vielfältig, und wir wollen es stärker nutzen.“Ein beitragsorientierter australischer Pensionsfonds

„Factor Investing wird unerwartet umfangreich und vielfältig, und wir wollen es stärker nutzen.“Ein beitragsorientierter australischer Pensionsfonds

Tulpenbeet, Niederlande

Thema 2Wachstum bei festverzinslichen Faktorpro-dukten und Bedarf an Multi-Asset-Multi-Faktor-Strategien

Faktorinvestoren haben einen noch nicht gedeckten Bedarf an neuen Strategien.

Anleihestrategien, gefolgt von Multi-Asset-Multi-Faktor-Produkten, sind die nächsten Schritte nach Aktien.

Insbesondere größere Investoren wollen von anlageklassenübergreifen-den Ein- und Mehrfaktorenprodukten zu einer faktorbasierten Portfoliokonst-ruktion wechseln.

Jede neue Strategie ist mit Ein füh rungs-hindernissen verbunden. Genügend Investoren glauben aber, dass sie überwunden werden.

16

17

18

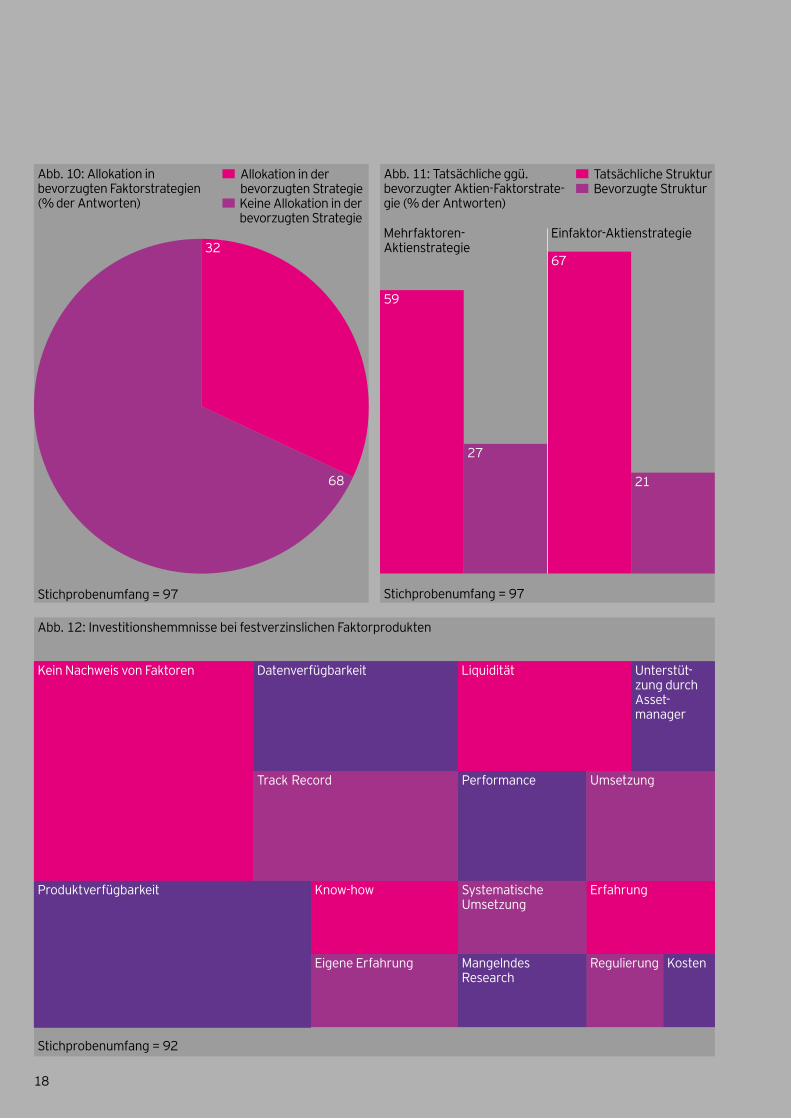

Abb. 10: Allokation in bevorzugten Faktorstrategien (% der Antworten)

• Allokation in der bevorzugten Strategie

• Keine Allokation in der bevorzugten Strategie

• Tatsächliche Struktur• Bevorzugte Struktur

No evidence of factors Availability of data

Track record Performance

Experience

In-house experience

Knowledge

Regulation

Implementation

Liquidity

Product availability

Cost

Systematic implementation

Lack of research

Asset manager support

32

68

Mehrfaktoren-Aktienstrategie

Einfaktor-Aktienstrategie

21

67

59

27

Kein Nachweis von Faktoren Datenverfügbarkeit

Track Record Performance Umsetzung

Produktverfügbarkeit Know-how Systematische Umsetzung

Erfahrung

Eigene Erfahrung Mangelndes Research

Regulierung Kosten

Liquidität Unterstüt-zung durch Asset-manager

Abb. 12: Investitionshemmnisse bei festverzinslichen Faktorprodukten

Stichprobenumfang = 97

Stichprobenumfang = 92

Stichprobenumfang = 97

Abb. 11: Tatsächliche ggü. bevor zugter Aktien-Faktorstrate-gie (% der Antworten)

19

2016 gaben die Befragten an, ihre Faktorportfolios aus-bauen zu wollen. Die Richtung war aber nicht klar. Die Studie 2017 zeigt, dass es immer wichtiger wird, diese neuen Wege zu finden.

Durch die Konzentration der Investoren auf etablierte Faktorstrategien weichen die aktuellen Allokationen deutlich von den gewünschten oder angestrebten ab. Mit dem Anlegerinteresse an Faktorstrategien und Faktorresearch hat die Nachfrage nach neuen Faktorprodukten zugenom-men. Doch nur ein Drittel der Befragten ist zurzeit in der Lage, in die bevorzugte Faktorstrategie zu investieren (Abbildung 10). Zwei Drittel haben das noch nicht geschafft.

Die Befragten sind weiterhin auf Aktienstrategien fokussiert, die sie gegenüber ihrer Wunsch-Portfoliostruk-tur übergewichten (Abbildung 11). Dadurch entsteht ein Bedarf an zusätzlichen Investitionen in Anleihe- und Multi-Faktor-Multi-Asset-Lösungen. Die Diskrepanz zwi-schen tatsächlichen und bevorzugten Strategien könnte damit zu tun haben, dass die gängigsten Faktoren und ihre Anwendung auf Aktien wesentlich gründlicher wissen-schaftlich erforscht und empirisch belegt sind.

Den Befragten zufolge sind die Governance- und Anlage-ausschüsse inzwischen mit den Faktoransätzen für Aktien vertraut. Bei neuartigen Faktoransätzen und anderen Anlageklassen müssen sie aber noch dazulernen. In einigen Fällen wurden Faktorstrategien verzögert berücksichtigt, weil fundamentale Aktienmandate aus Risiko-Ertrags- Erwägungen intern gemanagt und gleichzeitig passive Strategien eingeführt wurden.

Bedarf an Faktorstrategien für Anleihe- und Multi-Asset-Portfolios

Festverzinsliche Faktorprodukte entkräften allmählich die Zweifel an ihrer theoretischen Basis und praktischen Umsetzbarkeit

Unsere Befragten identifizierten einen ungedeckten Bedarf an festverzinslichen Faktorstrategien, sowohl als eigen-ständige Anlagen als auch als Bausteine für die Portfolio-konstruktion. Rund zwei Drittel glauben, dass die Theorie des Factor Investing auf Anleihen angewandt werden kann. Nur ein Drittel aber verwendet derzeit Faktoransätze für Anleiheportfolios.

Die Anleger rechnen durch die Rückführung des Quantitative Easing in ihren Anleiheportfolios mit höherer Volatilität, auch wenn die Allokationen zu ihrem Vorkrisen-Niveau zurückkehren. Das könnte die Nachfrage nach festverzinslichen Faktorstrategien zur Risikominderung sowie Verbesserung von Diversifikation und Performance steigen lassen.

Wichtig sind aber auch strukturelle Entwicklungen:— Erfahrene Institutionen suchen nach einem konsistente-

ren anlageklassenübergreifenden Ansatz, was die Übertragung des Factor Investing auf Anleihen fördert.

— Die Investoren bestätigen, dass Faktortechniken bei fundamentalen aktiven Anleihestrategien recht oft genutzt werden. Dazu zählt das Carry, um Ineffizienzen in Credit-Indizes zu nutzen. Die Befragten betrachten Faktorprodukte als Mittel, um das angestrebte Engagement in diesen Faktoren zu erreichen, und das meist kostengünstiger als über eine aktive Strategie.

— Die Befragten sehen greifbare Vorteile, wenn sie Duration und Kreditqualität gezielt einsetzen, um Aktiva auf Passiva abzustimmen oder das Engagement in risikoreichen Schuldtiteln zu verringern.

Es gibt aber Hemmnisse für festverzinsliche Faktorstrate-gien. Die Investoren nannten mangelnde wissen schaftliche Forschung, den Mangel an Strategien und Produkten mit der nötigen Philosophie und Performance historie sowie Bedenken wegen mangelnder Umsetzungsbeispiele und Erfahrungen (Abbildung 12).

Dennoch waren die Umfrageteilnehmer optimistisch, wie generell bei Hemmnissen für Faktorstrategien. Die Befragten gingen davon aus, dass sich die Zweifel an Theorie, Produkt und Erfahrung allmählich legen.

Viele der Governance-Hürden für Factor Investing bei Anleihen wurden bereits bei faktorbasierten Aktienpro-dukten überwunden. Einige der Bedenken gegen Anleihefaktoren (z.B. fehlender Nachweis der Faktoren, Produktverfügbarkeit, Track Record) wurden damals auch gegen Aktienfaktoren erhoben. Die Branche löste diese Probleme durch konsequente Investitionen in Research und Produktentwicklung – und das ist auch bei Anleihefaktoren zu erwarten.

2016 gaben die Befragten an, ihre Faktorportfolios aus-bauen zu wollen. Die Richtung war aber nicht klar. Die Studie 2017 zeigt, dass es immer wichtiger wird, diese neuen Wege zu finden.

Durch die Konzentration der Investoren auf etablierte Faktorstrategien weichen die aktuellen Allokationen deutlich von den gewünschten oder angestrebten ab. Mit dem Anlegerinteresse an Faktorstrategien und Faktorresearch hat die Nachfrage nach neuen Faktorprodukten zugenom-men. Doch nur ein Drittel der Befragten ist zurzeit in der Lage, in die bevorzugte Faktorstrategie zu investieren (Abbildung 10). Zwei Drittel haben das noch nicht geschafft.

Die Befragten sind weiterhin auf Aktienstrategien fokussiert, die sie gegenüber ihrer Wunsch-Portfoliostruk-tur übergewichten (Abbildung 11). Dadurch entsteht ein Bedarf an zusätzlichen Investitionen in Anleihe- und Multi-Faktor-Multi-Asset-Lösungen. Die Diskrepanz zwi-schen tatsächlichen und bevorzugten Strategien könnte damit zu tun haben, dass die gängigsten Faktoren und ihre Anwendung auf Aktien wesentlich gründlicher wissen-schaftlich erforscht und empirisch belegt sind.

Den Befragten zufolge sind die Governance- und Anlage-ausschüsse inzwischen mit den Faktoransätzen für Aktien vertraut. Bei neuartigen Faktoransätzen und anderen Anlageklassen müssen sie aber noch dazulernen. In einigen Fällen wurden Faktorstrategien verzögert berücksichtigt, weil fundamentale Aktienmandate aus Risiko-Ertrags- Erwägungen intern gemanagt und gleichzeitig passive Strategien eingeführt wurden.

Unsere Befragten identifizierten einen ungedeckten Bedarf an festverzinslichen Faktorstrategien, sowohl als eigen-ständige Anlagen als auch als Bausteine für die Portfolio-konstruktion. Rund zwei Drittel glauben, dass die Theorie des Factor Investing auf Anleihen angewandt werden kann. Nur ein Drittel aber verwendet derzeit Faktoransätze für Anleiheportfolios.

Die Anleger rechnen durch die Rückführung des Quantitative Easing in ihren Anleiheportfolios mit höherer Volatilität, auch wenn die Allokationen zu ihrem Vorkrisen-Niveau zurückkehren. Das könnte die Nachfrage nach festverzinslichen Faktorstrategien zur Risikominderung sowie Verbesserung von Diversifikation und Performance steigen lassen.

Wichtig sind aber auch strukturelle Entwicklungen:— Erfahrene Institutionen suchen nach einem konsistente-

ren anlageklassenübergreifenden Ansatz, was die Übertragung des Factor Investing auf Anleihen fördert.

— Die Investoren bestätigen, dass Faktortechniken bei fundamentalen aktiven Anleihestrategien recht oft genutzt werden. Dazu zählt das Carry, um Ineffizienzen in Credit-Indizes zu nutzen. Die Befragten betrachten Faktorprodukte als Mittel, um das angestrebte Engagement in diesen Faktoren zu erreichen, und das meist kostengünstiger als über eine aktive Strategie.

— Die Befragten sehen greifbare Vorteile, wenn sie Duration und Kreditqualität gezielt einsetzen, um Aktiva auf Passiva abzustimmen oder das Engagement in risikoreichen Schuldtiteln zu verringern.

Es gibt aber Hemmnisse für festverzinsliche Faktorstrate-gien. Die Investoren nannten mangelnde wissen schaftliche Forschung, den Mangel an Strategien und Produkten mit der nötigen Philosophie und Performance historie sowie Bedenken wegen mangelnder Umsetzungsbeispiele und Erfahrungen (Abbildung 12).

Dennoch waren die Umfrageteilnehmer optimistisch, wie generell bei Hemmnissen für Faktorstrategien. Die Befragten gingen davon aus, dass sich die Zweifel an Theorie, Produkt und Erfahrung allmählich legen.

Viele der Governance-Hürden für Factor Investing bei Anleihen wurden bereits bei faktorbasierten Aktienpro-dukten überwunden. Einige der Bedenken gegen Anleihefaktoren (z.B. fehlender Nachweis der Faktoren, Produktverfügbarkeit, Track Record) wurden damals auch gegen Aktienfaktoren erhoben. Die Branche löste diese Probleme durch konsequente Investitionen in Research und Produktentwicklung – und das ist auch bei Anleihefaktoren zu erwarten.

20

Wir fanden Hinweise, dass neben Faktorstrategien für Anleihen längerfristig auch anlageklassenübergreifende Faktorstrategien nachgefragt werden, sogenannte Multi-Faktor-Multi-Asset-Strategien.

Große staatliche Investoren und Staatsfonds gehörten zu den Pionieren des Factor Investing. Sie ließen ihre Teams gemeinsam Faktoren und ihre mögliche Anwendung bei der Portfoliokonstruktion erforschen. Oft bevorzugen sie einen Risikoparitätsansatz und verwenden Makrofaktoren (Inflation, Zinsen, Aktien), um anlageklassenübergreifend Risiko- und Ertragsquellen im Portfolio zu identifizieren und zu nutzen.

Nachdem Faktorstrategien für einzelne Anlageklassen erfolgreich eingeführt wurden, erwägen immer mehr institutionelle Investoren den Wechsel von einem traditio-nellen Asset-Allokations-Ansatz zu einer faktorbasierten Portfoliokonstruktion. Dadurch soll die Diversifikation verbessert werden, da das Risiko gleichmäßiger über das Portfolio verteilt ist und ein Teil des Risikobudgets eines marktneutralen, unkorrelierten Portfolios für Manager reserviert werden kann, die Alpha anstreben. Während bisher nur wenige Befragte eine faktorbasierte Portfoliokon-struktion eingeführt haben, will ein Drittel in diese Richtung gehen. Manche verwiesen auf die Relevanz ihrer Erfahrung mit Mehrfaktoren-Aktienstrategien.

Dieser Trend ist nicht auf die größten Investoren beschränkt. Auch mittelgroße und kleinere Institutionen interessieren sich inzwischen für portfoliobezogene Faktoransätze. Vor allem europäische und nordamerikani-sche institutionelle Investoren fragen heute vielfach Multi-Faktor-Multi-Asset-Strategien nach (47% bzw. 52% dieser Investoren).

Diese Anleger wünschen sich Produkte mit vielfältigen Anlageklassen und Faktorengagements, um mit einem diversifizierten Assetpool langfristige Verbindlichkeiten abzudecken (Abbildung 13). Die Befragten glauben, dass konsistentes Factor Investing mit einer Vielfalt an Faktoren letztlich zu höheren langfristigen Erträgen führt.

Die Einführungshemmnisse für Multi-Faktor-Multi-Asset-Strategien spiegeln deren frühes Entwicklungsstadium wider. Die Einwände sind heute weniger zahlreich, aber allgemeiner (Abbildung 14):— Größere skeptische Institutionen sind meist von der

Theorie noch nicht überzeugt.— Kleine bis mittlere Institutionen sowie Privatkunden

bemängeln eher das aktuelle Produktangebot, die „Komplexität“ und „Governance“ von Multi-Faktor- Multi-Asset-Strategien und den unklaren Einsatz von „Derivaten“ und „Leverage“. Wie Abbildung 14 zeigt, sind dies die wichtigsten Einwände.

Research ist das A und O für Multi-Faktor-Multi- Asset-Strategien

Wir fanden Hinweise, dass neben Faktorstrategien für Anleihen längerfristig auch anlageklassenübergreifende Faktorstrategien nachgefragt werden, sogenannte Multi-Faktor-Multi-Asset-Strategien.

Große staatliche Investoren und Staatsfonds gehörten zu den Pionieren des Factor Investing. Sie ließen ihre Teams gemeinsam Faktoren und ihre mögliche Anwendung bei der Portfoliokonstruktion erforschen. Oft bevorzugen sie einen Risikoparitätsansatz und verwenden Makrofaktoren (Inflation, Zinsen, Aktien), um anlageklassenübergreifend Risiko- und Ertragsquellen im Portfolio zu identifizieren und zu nutzen.

Nachdem Faktorstrategien für einzelne Anlageklassen erfolgreich eingeführt wurden, erwägen immer mehr institutionelle Investoren den Wechsel von einem traditio-nellen Asset-Allokations-Ansatz zu einer faktorbasierten Portfoliokonstruktion. Dadurch soll die Diversifikation verbessert werden, da das Risiko gleichmäßiger über das Portfolio verteilt ist und ein Teil des Risikobudgets eines marktneutralen, unkorrelierten Portfolios für Manager reserviert werden kann, die Alpha anstreben. Während bisher nur wenige Befragte eine faktorbasierte Portfoliokon-struktion eingeführt haben, will ein Drittel in diese Richtung gehen. Manche verwiesen auf die Relevanz ihrer Erfahrung mit Mehrfaktoren-Aktienstrategien.

Dieser Trend ist nicht auf die größten Investoren beschränkt. Auch mittelgroße und kleinere Institutionen interessieren sich inzwischen für portfoliobezogene Faktoransätze. Vor allem europäische und nordamerikani-sche institutionelle Investoren fragen heute vielfach Multi-Faktor-Multi-Asset-Strategien nach (47% bzw. 52% dieser Investoren).

Diese Anleger wünschen sich Produkte mit vielfältigen Anlageklassen und Faktorengagements, um mit einem diversifizierten Assetpool langfristige Verbindlichkeiten abzudecken (Abbildung 13). Die Befragten glauben, dass konsistentes Factor Investing mit einer Vielfalt an Faktoren letztlich zu höheren langfristigen Erträgen führt.

Die Einführungshemmnisse für Multi-Faktor-Multi-Asset-Strategien spiegeln deren frühes Entwicklungsstadium wider. Die Einwände sind heute weniger zahlreich, aber allgemeiner (Abbildung 14):— Größere skeptische Institutionen sind meist von der

Theorie noch nicht überzeugt.— Kleine bis mittlere Institutionen sowie Privatkunden

bemängeln eher das aktuelle Produktangebot, die „Komplexität“ und „Governance“ von Multi-Faktor- Multi-Asset-Strategien und den unklaren Einsatz von „Derivaten“ und „Leverage“. Wie Abbildung 14 zeigt, sind dies die wichtigsten Einwände.

21

Abb. 13: Bevorzugte Faktorstrategien nach Region (% der Antworten)

Abb. 14: Hemmnisse für Anlagen in Multi-Asset-Faktorprodukten

Stichprobenumfang = 97

Asien-Pazifik(22)

Europa(46)

Nordamerika(29)

28 47

52

24

3

10

9

24

20

36

36

3

7

Komplexität Liquidität

Nachweis Governance

Beschränkungen

Research

LeverageDerivativeTrack Record

Überzeugung Markteinbruch

• Anleihen-Mehrfaktorenstrategien• Anleihen-Einfaktorstrategien• Multi-Asset-Einfaktorstrategien

• Aktien-Einfaktorstrategien• Aktien-Mehrfaktorenstrategien• Multi-Asset-Multi-Faktor

Stichprobenumfang in Klammern

22

FallstudieEin europäischer Multi-Manager

Wir glauben, dass es gemeinsame Aktien- und Anleihe-faktoren gibt und Factor Investing systematisch Mehr-erträge ermöglicht. Wir investieren in drei Faktoren: Value, Momentum und Quality. Im Anleihebereich ist das Factor Investing bei uns weniger entwickelt. Die Performance von Aktienmanagern schwankt stärker. Deshalb war es wichti-ger, die Ursachen der Aktienperformance zu identifizieren.

Welche Rolle spielt Factor Investing in Ihren Portfolios?

Wie setzen Sie Factor Investing um?

Wie hat sich Factor Investing bei Ihnen entwickelt?

Wir nutzen Spezialmandate mit Faktormanagern als Basis für unsere Multi-Manager-Fonds. Bei der Aufteilung des Tracking-Error-Budgets auf die Manager dienen quanti-tative Strategien als stabile Kernpositionen. Market Timing halten wir hier für unmöglich.

Wir waren früh vom Factor Investing überzeugt und wenden es seit einiger Zeit an. Inzwischen arbeiten wir mit verschiedenen Faktormanagern. Wir haben auch eigene Kapazitäten aufgebaut, einschließlich eines Expertenteams für Faktorresearch, mit maßgeschneiderten Risikomodellen und einer speziellen Faktorberichterstat-tung. Unseren Kunden fehlt oft die Zeit, um die Faktortheo-rie zu studieren. Das macht es nicht immer einfach, unsere Faktorstrategie und ihre Vorteile zu erklären.

23

„ Wir rechnen mit steigenden Allokationen: Die Kunden messen aktive Manager zunehmend an Faktorstrategien und fordern niedrigere Kosten.“ Ein europäischer Multi-Manager

Es wird viel über überkaufte Märkte geredet – insbesondere bei Low Volatility und Momentum, wenn es um Large Caps geht. Wir bevorzugen daher Faktormanager mit einem breiten Anlageuniversum. Die Branche scheint die Transaktionskosten überzubewerten. Unsere Manager sollen Transaktionskosten berücksichtigen, ohne ihre Anlagestrategie einzuschränken. Große Institutionen (wie wir) können nicht voll auf Factor Investing setzen. Wenn wir stärker auf eine bestimmte Strategie setzen wollen, müssen wir überlegen, ob dies besser mit aktivem Fundamental management oder mit Faktoransätzen zu erreichen ist.

Was spricht gegen eine verstärkte Anwendung des Factor Investing?

Was möchten Sie mit Factor Investing erreichen? Eine erkennbar stetige Performance für unsere Kunden.

„ Wir rechnen mit steigenden Allokationen: Die Kunden messen aktive Manager zunehmend an Faktorstrategien und fordern niedrigere Kosten.“ Ein europäischer Multi-Manager

„The Floating Piers“, Christo und Jeanne-ClaudeSulzano, Iseosee, Italien

Thema 3Faktorresearch führt zu weiteren Anlagen und begrenzt das Risiko, dass Factor Investing zu einem Standardprodukt wird

Factor Investing erfordert viel Forschung und Entwicklung, um bestehende Faktoren zu pflegen und neue Faktoren zu entwickeln.

Dadurch entstehen Möglichkeiten der Zusammenarbeit mit größerem Mehrwertpotenzial.

Obwohl Faktorstrategien gegenüber aktiven Fundamentalstrategien meist kostengünstig sind, werden sie vor allem wegen ihres Mehrwertpotanzials und ihrer Möglichkeiten und nicht we-gen der geringen Kosten nach gefragt.

24

25

26

Abb. 16: Herausforderungen bei der Umsetzung des Faktors Momentum

Abb. 15: Am leichtesten und am schwersten umzusetzende Faktoren (% der Antworten)

Stichprobenumfang: am leichtesten = 77, am schwersten = 64

25

22

16

Value Low Size Low Volatility Momentum High Yield Duration Quality

4945

5

19

42

6

14

36

1712

8 6

Zu teuer Zu volatil Hohe Transaktionskosten

Intransparenz

Häufige Neugewichtung Mangelndes Faktorverständnis

Schwer zu erklären Erfordert Derivateeinsatz Mangel an guten Produkten

Mangelnde Kontrollmöglichkeit

Schwieriges Timing

Stichprobenumfang = 24

• Am leichtesten• Am schwersten

27

Institutionelle Investoren und Privatanleger erwarten von Assetmanagern Investitionen, um bestehende Faktorpro-dukte zu optimieren. Momentum, Low Volatility und Quality werden als die Faktoren genannt, die am schwierigsten umzusetzen sind, aber aus unterschiedlichen Gründen (Abbildung 15).— Momentum gilt als der mit Abstand schwierigste derzeit

geläufige Faktor. Besonders problematisch fanden die Befragten die Transaktionskosten, die Volatilität und die häufige Neugewichtung (Abbildung 16).

— Der Faktor Low Volatility bereitet eher wegen seines Erfolgs Probleme. Aufgrund der hohen Nachfrage ist die Titelauswahl schwer umzusetzen.

— Der Faktor Quality ist ungenügend standardisiert. Die Befragten verwiesen auf seine von Anbieter zu Anbieter stark unterschiedliche Definition. Relativ wenige Mana-ger können die Vorteile ihres Konzepts gegenüber denen der Wettbewerber erklären.

Wenn die Umsetzungsprobleme gelöst sind, bereiten in der Regel die vorhandenen Anlagemöglichkeiten und die hohe Anlegernachfrage Sorgen; Stichwort überkaufte Märkte. Das motiviert dazu, neue Faktoren zu entwickeln und bekannte Faktoren auf andere Anlageklassen zu übertragen. Das zerstreut aus Sicht der Befragten die Zweifel an etablierten Faktorstrategien.

Die zunehmende Vielfalt und Komplexität von Faktor-strategien stellt aber auch die Investoren vor die Heraus-forderung, Manager auszuwählen und ihre Ansätze in ihr Portfolio zu integrieren. Das zeigt, dass die Faktormanager mit den Investoren zusammenarbeiten müssen.

Das Wachstumspotenzial des Factor Investing ist groß. Nötig ist aber:— dass die ersten Nachfrager von Faktorstrategien

weiter von ihrem Ansatz (i.d.R. einer Aktienstrategie) überzeugt sind

— dass ihr Vertrauen weiter wächst, sodass sie verstärkt in Faktorstrategien investieren (auch bei Anleihen oder auf Portfolioebene)

— dass viele Nachfrager hinzukommen

Wichtig für das Wachstum des Factor Investing ist, bekannte Faktoren effektiv zu nutzen und zusätzliche Faktorlösungen anzubieten. Das sind keine leichten Aufgaben. Den Umfrage-teilnehmern ist klar, dass sie erheblich investieren müssen, z.B. in:— Research zur Verbesserung bestehender Faktoren,

um die Zweifel der Investoren zu entkräften (59% der Befragten glauben, dass Faktoren bei großen Allokatio-nen unwirksam werden können)

— Research zu Theorie, Umsetzung und Nachhaltigkeit neuer Faktoren, sodass weitere Faktorlösungen ent-wickelt und vermarktet werden können

— die Entwicklung von Handelstechniken, um die Umset-zung zu erleichtern, die Nettoerträge zu steigern, Kosten zu senken, die Liquidität zu verbessern und die Volatilität zu minimieren

Damit Factor Investing weiter wachsen kann, muss laufend in Research, Produktentwicklung und Umsetzung investiert werden

Institutionelle Investoren und Privatanleger erwarten von Assetmanagern Investitionen, um bestehende Faktorpro-dukte zu optimieren. Momentum, Low Volatility und Quality werden als die Faktoren genannt, die am schwierigsten umzusetzen sind, aber aus unterschiedlichen Gründen (Abbildung 15).— Momentum gilt als der mit Abstand schwierigste derzeit

geläufige Faktor. Besonders problematisch fanden die Befragten die Transaktionskosten, die Volatilität und die häufige Neugewichtung (Abbildung 16).

— Der Faktor Low Volatility bereitet eher wegen seines Erfolgs Probleme. Aufgrund der hohen Nachfrage ist die Titelauswahl schwer umzusetzen.

— Der Faktor Quality ist ungenügend standardisiert. Die Befragten verwiesen auf seine von Anbieter zu Anbieter stark unterschiedliche Definition. Relativ wenige Mana-ger können die Vorteile ihres Konzepts gegenüber denen der Wettbewerber erklären.

Wenn die Umsetzungsprobleme gelöst sind, bereiten in der Regel die vorhandenen Anlagemöglichkeiten und die hohe Anlegernachfrage Sorgen; Stichwort überkaufte Märkte. Das motiviert dazu, neue Faktoren zu entwickeln und bekannte Faktoren auf andere Anlageklassen zu übertragen. Das zerstreut aus Sicht der Befragten die Zweifel an etablierten Faktorstrategien.

Die zunehmende Vielfalt und Komplexität von Faktor-strategien stellt aber auch die Investoren vor die Heraus-forderung, Manager auszuwählen und ihre Ansätze in ihr Portfolio zu integrieren. Das zeigt, dass die Faktormanager mit den Investoren zusammenarbeiten müssen.

Das Wachstumspotenzial des Factor Investing ist groß. Nötig ist aber:— dass die ersten Nachfrager von Faktorstrategien

weiter von ihrem Ansatz (i.d.R. einer Aktienstrategie) überzeugt sind

— dass ihr Vertrauen weiter wächst, sodass sie verstärkt in Faktorstrategien investieren (auch bei Anleihen oder auf Portfolioebene)

— dass viele Nachfrager hinzukommen

Wichtig für das Wachstum des Factor Investing ist, bekannte Faktoren effektiv zu nutzen und zusätzliche Faktorlösungen anzubieten. Das sind keine leichten Aufgaben. Den Umfrage-teilnehmern ist klar, dass sie erheblich investieren müssen, z.B. in:— Research zur Verbesserung bestehender Faktoren,

um die Zweifel der Investoren zu entkräften (59% der Befragten glauben, dass Faktoren bei großen Allokatio-nen unwirksam werden können)

— Research zu Theorie, Umsetzung und Nachhaltigkeit neuer Faktoren, sodass weitere Faktorlösungen ent-wickelt und vermarktet werden können

— die Entwicklung von Handelstechniken, um die Umset-zung zu erleichtern, die Nettoerträge zu steigern, Kosten zu senken, die Liquidität zu verbessern und die Volatilität zu minimieren

28

Investoren erwarten von Managern aufwendige Forschun-gen (zu bekannten und neuen Faktoren) als Grundlage für eine intensive Kundenbeziehung. Am zielführendsten sind die Analysen, wenn sie die Ziele und Portfoliostrategien des Investors berücksichtigen.

Die Investoren legen Wert darauf, dass den Vorschlägen der Manager eine Philosophie zugrunde liegt. Sie befürch-ten Data Mining und suchen Manager, die ihre Faktordefini-tionen begründen sowie simulierte und reale Performance-ergebnisse vorweisen können. Es hilft Institutionen bei ihrer Wahl, wenn sich Manager auf unterschiedliche Faktorphilo-sophien mit passender Forschung und Entwicklung fest-legen. Die Investoren schätzen auch Transparenz und Erkenntnisaustausch, um Faktorstrategien besser zu verstehen. Faktormanagern bietet sich eine einzigartige Möglichkeit, Investoren lösungsorientiert zu beraten – weil Faktoren zunehmend in die Portfoliokonstruktion einbezo-gen werden und Multi-Asset-Faktormanagement immer mehr verbreitet ist.

Die Bedeutung von Philosophie und Theorie zeigt, wie wichtig eine engere Partnerschaft ist. Diese Chance bietet sich sogar bei Investoren, die eigene Kapazitäten aufbauen. Manager, die die Entwicklung eigener Kapazitäten unter-stützen, gewinnen einzigartige Einblicke in die Anwendung von vorhandenen und neuen Faktoransätzen im Portfolio des Investors. Diese Einblicke können sie mit den spezifi-schen Kundenbedürfnissen verbinden.

Solche partnerschaftlichen Engagements schützen davor, dass Faktorstrategien zu Standardprodukten werden. Sie ermöglichen den Anbietern, ihre Kunden beim Aufbau eigener Kapazitäten zu begleiten. Sie verhin-dern möglicherweise einen Anbieterwechsel, schaffen aber vor allem eine breitere Basis für gemeinsame Werte, Effizienz und Kostenkontrolle.

Preis- und Kostenstrukturen sind für institutionelle Investoren und Intermediäre wichtige Dauerthemen. Faktorstrategien mit den üblichen Kosten zwischen denen passiver und fundamentaler aktiver Strategien können institutionellen Investoren helfen, ihre Investmentmanage-mentkosten zu reduzieren. Vor allem größere Investoren versuchen, innerhalb ihrer Faktorallokationen die Umset-zungskosten aktiver quantitativer Strategien weiter zu senken, indem sie die Größenvorteile und Automatisie-rungsangebote kompetenter Manager nutzen.

Den Befragten zufolge sind Faktorprodukte meist kostengünstiger als aktive Fundamentalstrategien. Manche Faktoranbieter hatten allerdings ursprünglich unrealistisch hohe Preiserwartungen – offensichtlich werden die Preise von Faktorprodukten nur begrenzt genauer überprüft.

Große Institutionen haben oft Preisvergleiche mit ihrem internen aktiven Fundamentalmanagement vorgenommen. Diese Vergleiche werden aber weniger relevant, da Faktor-strategien zunehmend durch Mehrertrag plus Risikodiversi-fikation motiviert sind.

Je mehr der Preis als Entscheidungskriterium an Bedeutung verloren hat, desto wichtiger sind die oben genannten Kriterien geworden (wie Risiko, Performance, Philosophie, Forschung und Engagement). Sie bestimmen maßgeblich die Auswahl von Faktormanagern, wie Abbil-dung 17 zeigt. Der Preis spielt eine untergeordnete Rolle und hat gegenüber der Studie von 2016 leicht an Bedeu-tung verloren.

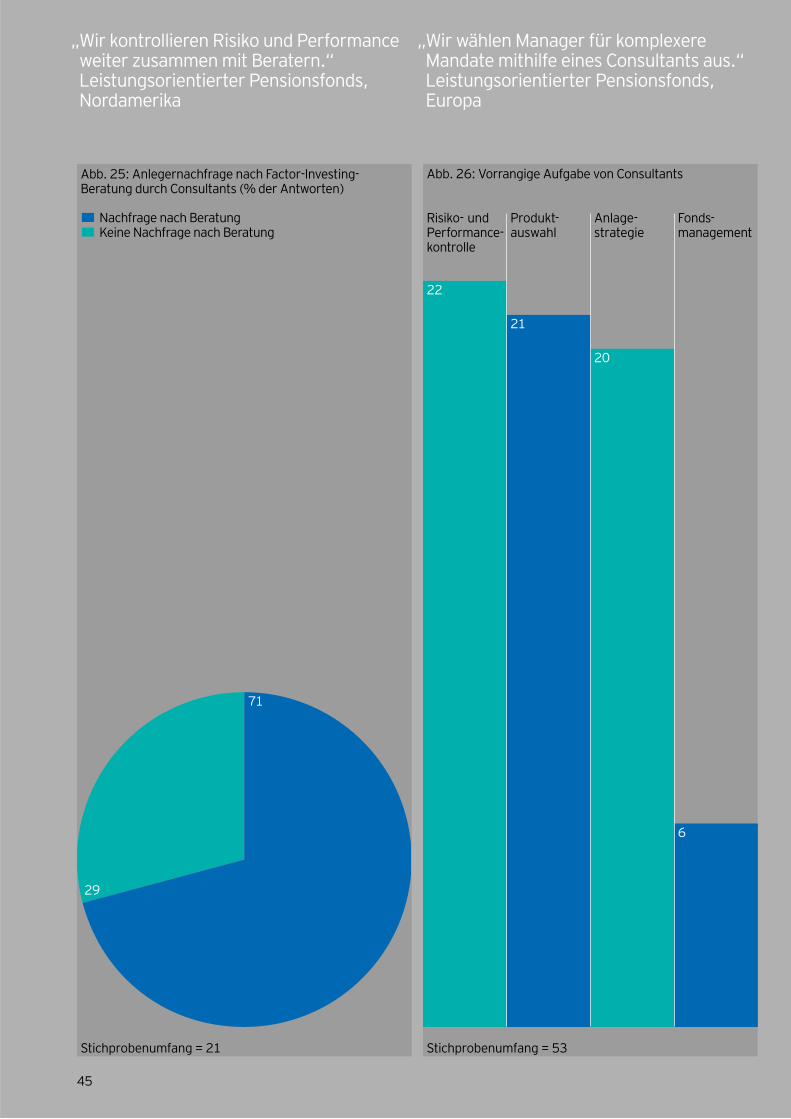

Bemerkenswert in Abbildung 17 ist auch der geringe Einfluss von Consultantempfehlungen auf die Manageraus-wahl. Stattdessen haben sich die Berater auf die Entwick-lung von Multi-Manager-Faktorprodukten konzentriert, insbesondere für kleine bis mittlere institutionelle Investo-ren, die Faktorstrategien in ein Portfolio aufnehmen wollen.

Faktormanager können mit Investoren differenziert und konstruktiv zusammenarbeiten

Der Preis ist wichtig, aber Faktorallokation und Manageraus-wahl hängen stärker von anderen Kriterien ab

Investoren erwarten von Managern aufwendige Forschun-gen (zu bekannten und neuen Faktoren) als Grundlage für eine intensive Kundenbeziehung. Am zielführendsten sind die Analysen, wenn sie die Ziele und Portfoliostrategien des Investors berücksichtigen.

Die Investoren legen Wert darauf, dass den Vorschlägen der Manager eine Philosophie zugrunde liegt. Sie befürch-ten Data Mining und suchen Manager, die ihre Faktordefini-tionen begründen sowie simulierte und reale Performance-ergebnisse vorweisen können. Es hilft Institutionen bei ihrer Wahl, wenn sich Manager auf unterschiedliche Faktorphilo-sophien mit passender Forschung und Entwicklung fest-legen. Die Investoren schätzen auch Transparenz und Erkenntnisaustausch, um Faktorstrategien besser zu verstehen. Faktormanagern bietet sich eine einzigartige Möglichkeit, Investoren lösungsorientiert zu beraten – weil Faktoren zunehmend in die Portfoliokonstruktion einbezo-gen werden und Multi-Asset-Faktormanagement immer mehr verbreitet ist.

Die Bedeutung von Philosophie und Theorie zeigt, wie wichtig eine engere Partnerschaft ist. Diese Chance bietet sich sogar bei Investoren, die eigene Kapazitäten aufbauen. Manager, die die Entwicklung eigener Kapazitäten unter-stützen, gewinnen einzigartige Einblicke in die Anwendung von vorhandenen und neuen Faktoransätzen im Portfolio des Investors. Diese Einblicke können sie mit den spezifi-schen Kundenbedürfnissen verbinden.

Solche partnerschaftlichen Engagements schützen davor, dass Faktorstrategien zu Standardprodukten werden. Sie ermöglichen den Anbietern, ihre Kunden beim Aufbau eigener Kapazitäten zu begleiten. Sie verhin-dern möglicherweise einen Anbieterwechsel, schaffen aber vor allem eine breitere Basis für gemeinsame Werte, Effizienz und Kostenkontrolle.

Preis- und Kostenstrukturen sind für institutionelle Investoren und Intermediäre wichtige Dauerthemen. Faktorstrategien mit den üblichen Kosten zwischen denen passiver und fundamentaler aktiver Strategien können institutionellen Investoren helfen, ihre Investmentmanage-mentkosten zu reduzieren. Vor allem größere Investoren versuchen, innerhalb ihrer Faktorallokationen die Umset-zungskosten aktiver quantitativer Strategien weiter zu senken, indem sie die Größenvorteile und Automatisie-rungsangebote kompetenter Manager nutzen.

Den Befragten zufolge sind Faktorprodukte meist kostengünstiger als aktive Fundamentalstrategien. Manche Faktoranbieter hatten allerdings ursprünglich unrealistisch hohe Preiserwartungen – offensichtlich werden die Preise von Faktorprodukten nur begrenzt genauer überprüft.

Große Institutionen haben oft Preisvergleiche mit ihrem internen aktiven Fundamentalmanagement vorgenommen. Diese Vergleiche werden aber weniger relevant, da Faktor-strategien zunehmend durch Mehrertrag plus Risikodiversi-fikation motiviert sind.

Je mehr der Preis als Entscheidungskriterium an Bedeutung verloren hat, desto wichtiger sind die oben genannten Kriterien geworden (wie Risiko, Performance, Philosophie, Forschung und Engagement). Sie bestimmen maßgeblich die Auswahl von Faktormanagern, wie Abbil-dung 17 zeigt. Der Preis spielt eine untergeordnete Rolle und hat gegenüber der Studie von 2016 leicht an Bedeu-tung verloren.

Bemerkenswert in Abbildung 17 ist auch der geringe Einfluss von Consultantempfehlungen auf die Manageraus-wahl. Stattdessen haben sich die Berater auf die Entwick-lung von Multi-Manager-Faktorprodukten konzentriert, insbesondere für kleine bis mittlere institutionelle Investo-ren, die Faktorstrategien in ein Portfolio aufnehmen wollen.

29

Abb. 17: Auswahlkriterien für Faktormanager

Stichprobenumfang = 89. Einstufung von 1 bis 10, wobei 10 die höchste Priorität bedeutet

„ Wir brauchen individuellere Lösungen von den Assetmanagern. Aufgrund unserer Größe können sie solche Lösungen auch rentabel anbieten.“ Versicherer, Asien-Pazifik

„ Die Managerauswahl hängt vor allem von den Definitionen und der Theorie des Assetmanagers ab.“ Consultant, Europa

Philosophie

Transparenz

Performance

Reputation

Preis

Managerreputation

Beraterempfehlung 5,6

6,2

6,8

7,4

7,9

8,0

8,6

Abb. 18: Hemmnisse für weitere Faktoranlagen

Einstufung von 1 bis 10, wobei 10 das größte Hemmnis bedeutet. Stichprobenumfang = 91

„ Wir brauchen das Know-how unserer Berater, um zwischen den vielen Faktorprodukten zu unterscheiden.“ Beitragsorientierter Pensionsfonds, Asien-Pazifik

Mangelnde eigene

Kapazitäten

Mangelnde Überzeugung

von der Theorie

Überkaufte Märkte

Mangelnde Ausführungs-unterstützung

Aufsichtsrechtliche Bedenken

Mangelnde Überzeugung von aktuellen

Faktorprodukten

3,4

5,6

5,6

5,5

4,7

5,7

30

31

Größere institutionelle Investoren meinen oft, dass sie und die Faktormanager bessere Faktoranalysen vornehmen als ihre Consultants. Deshalb sind hier direkte Beziehungen zwischen Institutionen und Managern ungewöhnlich häufig.

Viel spricht dafür, dass auch in Zukunft zwischen den Managern differenziert wird:— Die Investoren sehen selbst bei Einfaktor-Aktienstrate-

gien klare Unterscheidungskriterien. Auswahl und Ausführungseffizienz der Manager bekannter Faktorstra-tegien verbessern sich.

— Die Investoren versprechen sich von dem hohen Forschungs- und Entwicklungsaufwand eine in Zukunft wesentlich bessere Manager- und Produktdifferenzierung.

— Zwischen Faktorprodukten kann man offenbar besser differenzieren als zwischen fundamentalen aktiven Produkten.

— Die Hemmnisse für erfolgreiches Factor Investing in Abbildung 18 bieten Faktormanagern und Consultants weiteres Mehrwertpotenzial.

Diese Hemmnisse sind zwar dauerhaft, doch die Punktzah-len sind absolut betrachtet nicht hoch (von 0 bis 10) und durchweg deutlich niedriger als in der Studie von 2016. Der Preisdruck dürfte in nächster Zeit anhalten. Die Anlegerprä-ferenzen deuten aber darauf hin, dass fähige, engagierte und vorausschauende Faktormanager weiterhin gute Voraussetzungen haben, um sich abzuheben, Größenvor-teile weiterzugeben und zufriedenstellende Gewinnmargen zu erzielen.

Größere institutionelle Investoren meinen oft, dass sie und die Faktormanager bessere Faktoranalysen vornehmen als ihre Consultants. Deshalb sind hier direkte Beziehungen zwischen Institutionen und Managern ungewöhnlich häufig.

Viel spricht dafür, dass auch in Zukunft zwischen den Managern differenziert wird:— Die Investoren sehen selbst bei Einfaktor-Aktienstrate-

gien klare Unterscheidungskriterien. Auswahl und Ausführungseffizienz der Manager bekannter Faktorstra-tegien verbessern sich.

— Die Investoren versprechen sich von dem hohen Forschungs- und Entwicklungsaufwand eine in Zukunft wesentlich bessere Manager- und Produktdifferenzierung.

— Zwischen Faktorprodukten kann man offenbar besser differenzieren als zwischen fundamentalen aktiven Produkten.

— Die Hemmnisse für erfolgreiches Factor Investing in Abbildung 18 bieten Faktormanagern und Consultants weiteres Mehrwertpotenzial.

Diese Hemmnisse sind zwar dauerhaft, doch die Punktzah-len sind absolut betrachtet nicht hoch (von 0 bis 10) und durchweg deutlich niedriger als in der Studie von 2016. Der Preisdruck dürfte in nächster Zeit anhalten. Die Anlegerprä-ferenzen deuten aber darauf hin, dass fähige, engagierte und vorausschauende Faktormanager weiterhin gute Voraussetzungen haben, um sich abzuheben, Größenvor-teile weiterzugeben und zufriedenstellende Gewinnmargen zu erzielen.

32

FallstudieEin europäischer Pensionsfonds

Wie definieren Sie Factor Investing?

Halten Sie Faktorstrategien für aktiv oder für passiv?

Wie hat sich das Factor Investing bei Ihnen entwickelt?

Wir meinen, dass Faktorstrategien zwischen aktiven und passiven Strategien angesiedelt sind. In letzter Zeit hatten viele aktive Assetmanager Mühe, nachhaltige Mehrerträge zu erwirtschaften, und die Investoren sind zu passiven Produkten übergegangen – wir auch. Dadurch haben wir ein hohes passives Marktrisiko, das wir verringern möchten, ohne den Ertrag zu schmälern. Mehrerträge sind schön und gut, aber für uns steht der Kapitalerhalt an erster Stelle. Faktoren sind hier gute Risikomanagement instrumente.

Wir begannen vor 18 Monaten, angetrieben durch das wachsende Research und Produktangebot der Assetmanager. Wir hatten seit langem Small-Cap- und Dividendenstrategien in unserem Portfolio. Unsere erste explizite Faktoranlage war ein Aktien-ETF mit niedriger Volatilität, dann ein aktiv gemanagter internationaler Multi-Faktor-Aktienfonds. Wir begannen mit Aktien, weil dort das Angebot an Faktorprodukten offenbar viel weiter entwickelt und vielfältiger ist als in anderen Anlageklassen. Wir sehen noch nicht, dass Factor-Investing-Modelle auf Anleihen anwendbar wären.