ISOcoated GB de Umschlag - Dräger - USA...mit Siemens Med plant und realisiert Dräger Medical im...

156

Vernetzt handeln. Unser Weg zu nachhaltigem Erfolg. Vernetzt denken. D Geschäftsbericht 2005

Transcript of ISOcoated GB de Umschlag - Dräger - USA...mit Siemens Med plant und realisiert Dräger Medical im...

D

Drägerwerk AktiengesellschaftMoislinger Allee 53/5523542 Lübeckwww.draeger.com

Corporate CommunicationsTel.: +49 (0) 451 882–22 01Fax: +49 (0) 451 882–39 44

Investor RelationsTel.: +49 (0) 451 882–26 85Fax: +49 (0) 451 882–32 96

Technik für das Leben.

Vernetzt handeln.

Unser Weg zu nachhaltigem Erfolg.

Vernetzt denken.

D

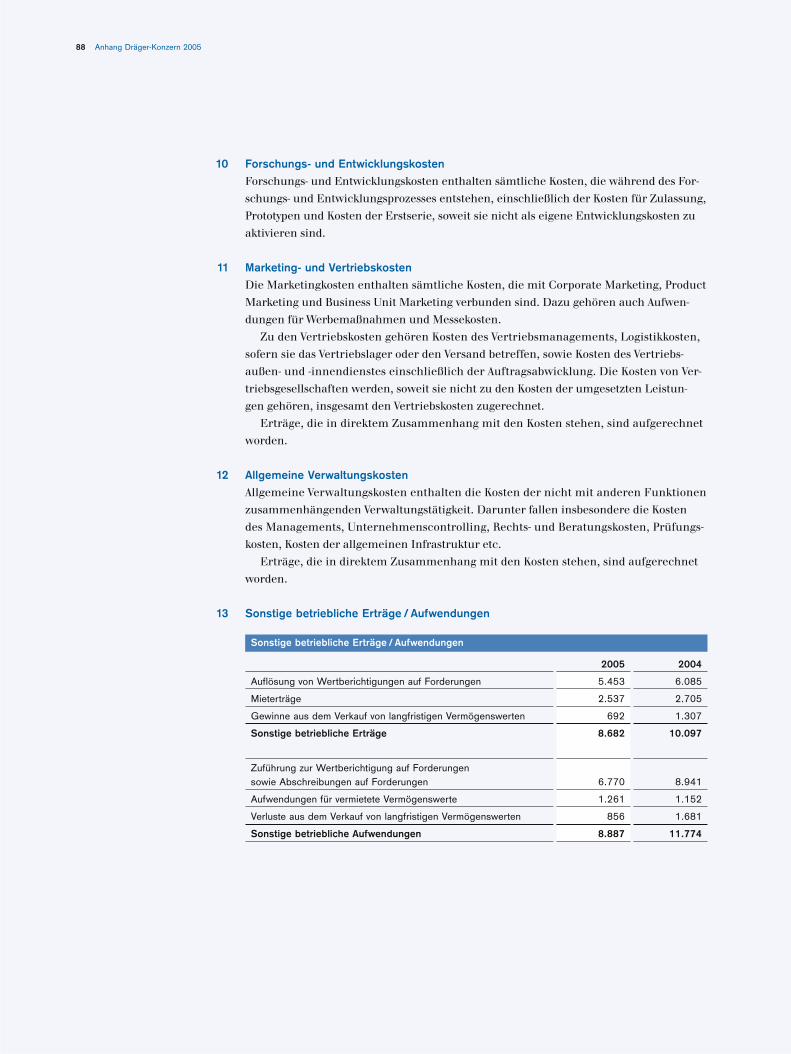

Ges

chäf

tsb

eric

ht 2

00

5D

90

70

22

0

Geschäftsbericht 2005

13 mmU7 190 mm U2 190 mmU8 211 mm U1 211 mm

13 mmU7 190 mm U2 190 mmU8 211 mm U1 211 mm

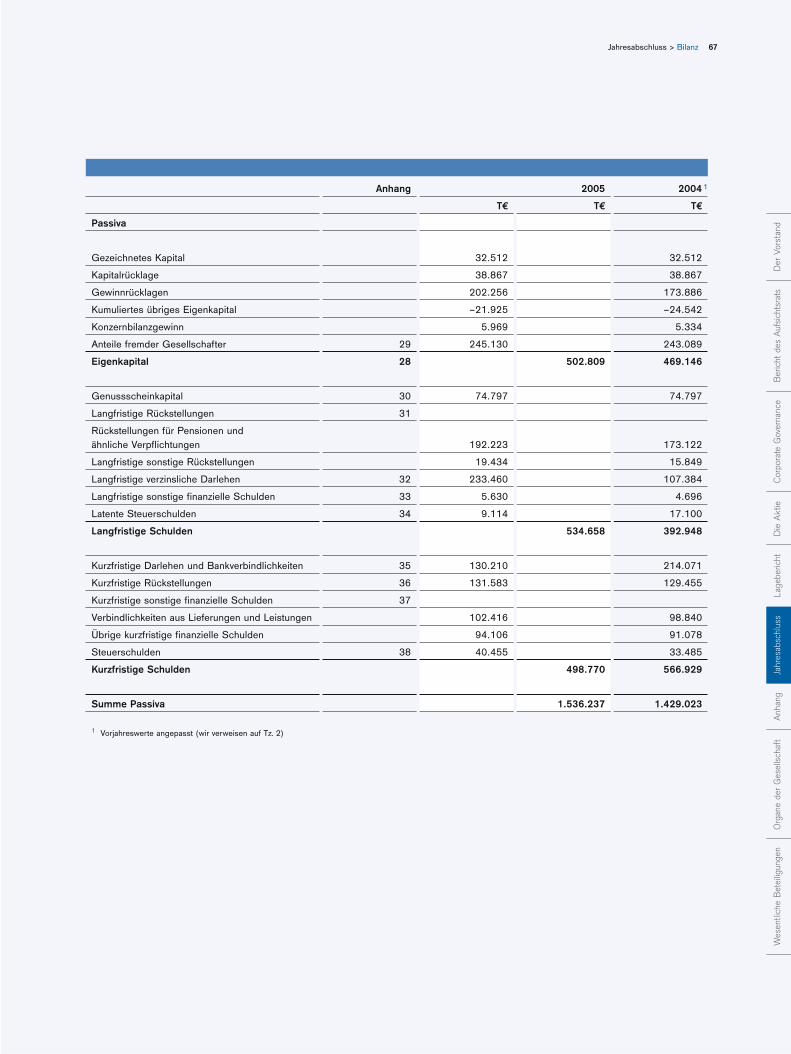

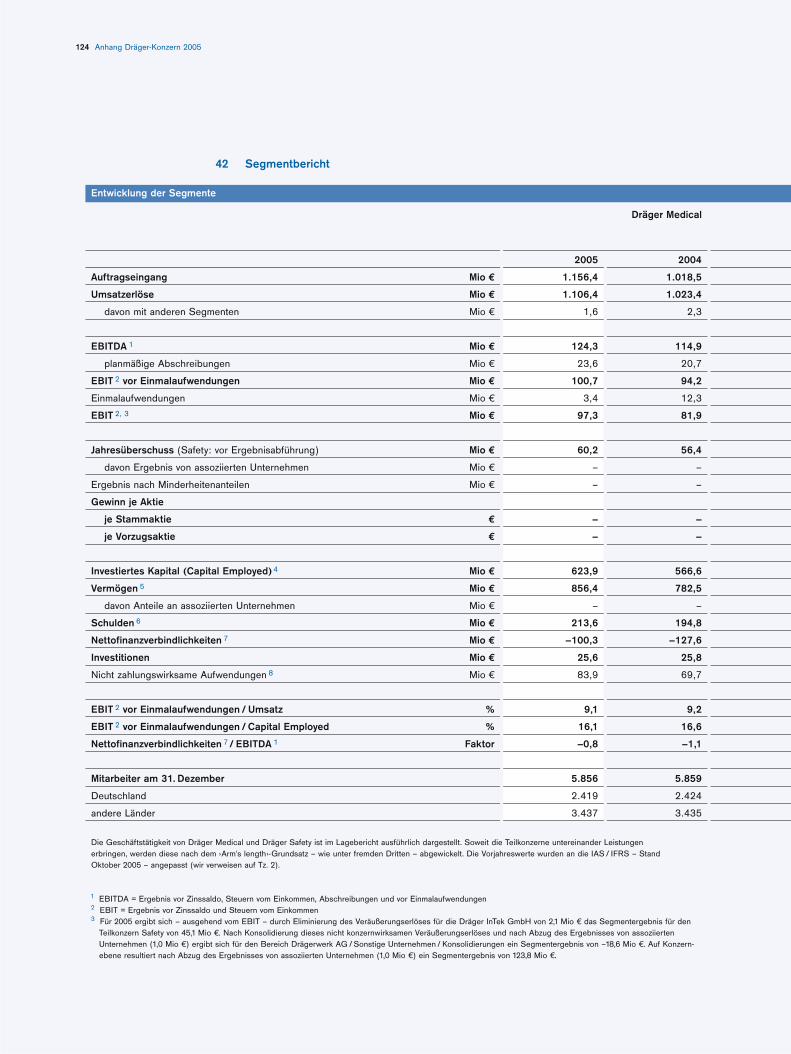

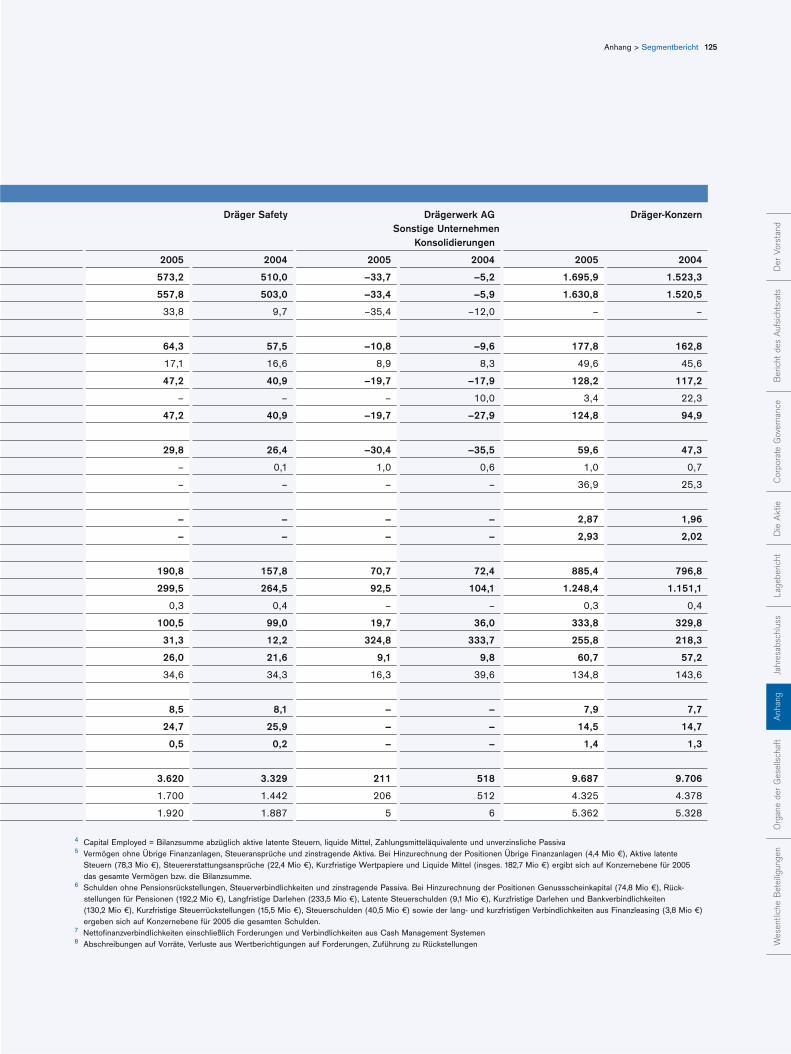

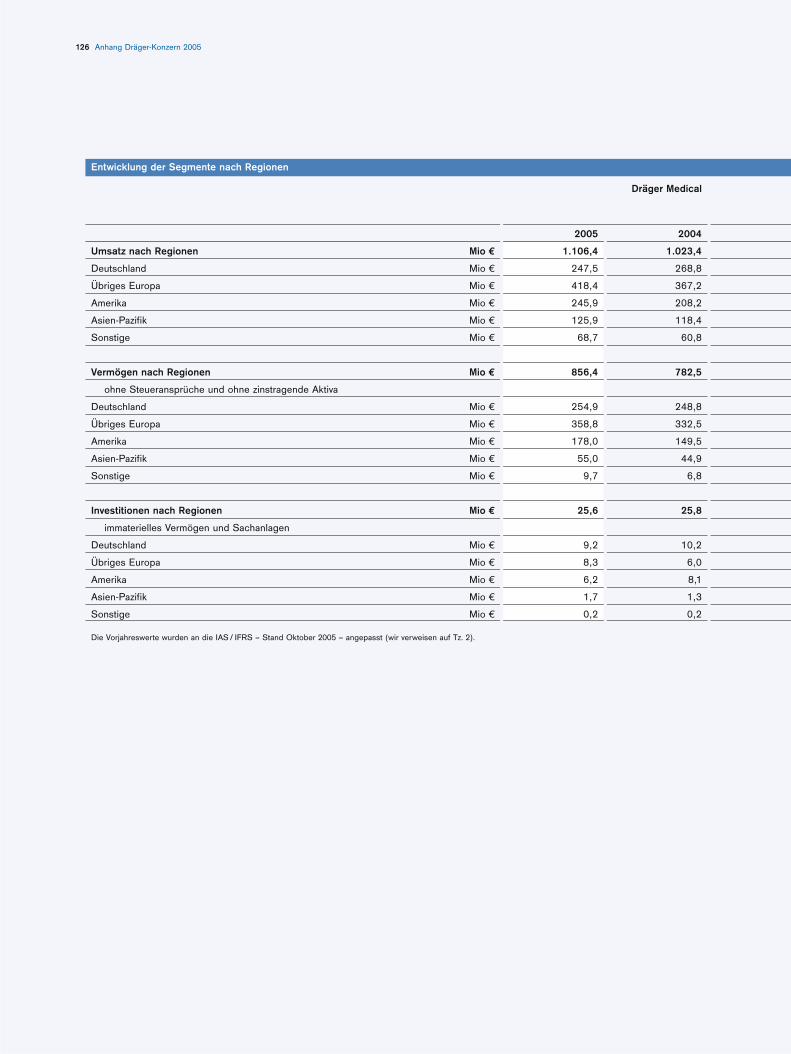

Dräger-Konzern im Überblick

Dräger-Konzern 2003 2004 2005 Veränd. zu 2004

in %

Auftragseingang Mio € 1.421,9 1.523,3 1.695,9 11,3

Umsatz Mio € 1.422,1 1.520,5 1.630,8 7,3

EBITDA 1 Mio € 148,2 162,8 177,8 9,2

EBIT 2 vor Einmalaufwendungen Mio € 94,8 117,2 128,2 9,4

in % vom Umsatz (EBIT-Marge) % 6,7 7,7 7,9 2,6

Einmalaufwendungen Mio € 37,1 22,3 3,4 –84,8

EBIT 2 Mio € 57,7 94,9 124,8 31,5

Ergebnis aus eingestellten Bereichen Mio € 19,0 9,4 0,0 –100,0

Jahresüberschuss / -fehlbetrag Mio € 34,0 47,3 59,6 26,0

Minderheitenanteile am Jahresüberschuss / -fehlbetrag Mio € 11,9 22,0 22,7 3,2

Ergebnis je Aktie nach Minderheitenanteilen

je Stammaktie € 1,71 1,96 2,87 46,4

je Vorzugsaktie € 1,77 2,02 2,93 45,0

Eigenkapital Mio € 443,3 469,1 502,8 7,2

Eigenkapitalquote % 33,4 32,8 32,7 –0,3

Investiertes Kapital (Capital Employed) 3 Mio € 694,1 796,8 885,4 11,1

EBIT vor Einmalaufwendungen /Capital Employed (ROCE) % 13,7 14,7 14,5 –1,4

Nettofinanzverbindlichkeiten Mio € 138,7 218,3 255,8 17,2

Zahl der Mitarbeiter am 31. Dezember 10.064 9.706 9.687 –0,2

Mitarbeiter Deutschland 5.099 4.378 4.325 –1,2

Mitarbeiter andere Länder 4.965 5.328 5.362 0,6

Dividende der Drägerwerk AG

Stammaktien € 0,34 0,39 0,44 12,8

Vorzugsaktien € 0,40 0,45 0,50 11,1

1 EBITDA = Ergebnis vor Zinssaldo, Steuern vom Einkommen, Abschreibungen und vor Einmalaufwendungen2 EBIT = Ergebnis vor Zinssaldo und Steuern vom Einkommen3 Capital Employed = Bilanzsumme abzüglich aktive latente Steuern, liquide Mittel, Zahlungsmitteläquivalente und unverzinslische Passiva

Finanzkalender 2006

Bilanzpressekonferenz, Lübeck 25.04.2006

Analystenkonferenz, Frankfurt / Main 25.04.2006

Bericht zum 1. Quartal 2006 11.05.2006Conference Call

Hauptversammlung, Lübeck 02.06.2006

Bericht zum 1. Halbjahr 2006 10.08.2006Conference Call

Bericht zum 3. Quartal 2006 14.11.2006Conference Call

Hauptversammlung, Lübeck 11.05.2007

ISOcoated_GB_de_Umschlag 21.04.2006 14:57 Uhr Seite 1

D

Drägerwerk AktiengesellschaftMoislinger Allee 53/5523542 Lübeckwww.draeger.com

Corporate CommunicationsTel.: +49 (0) 451 882–22 01Fax: +49 (0) 451 882–39 44

Investor RelationsTel.: +49 (0) 451 882–26 85Fax: +49 (0) 451 882–32 96

Technik für das Leben.

Vernetzt handeln.

Unser Weg zu nachhaltigem Erfolg.

Vernetzt denken.

D

Ges

chäf

tsb

eric

ht 2

00

5D

90

70

22

0

Geschäftsbericht 2005

13 mmU7 190 mm U2 190 mmU8 211 mm U1 211 mm

13 mmU7 190 mm U2 190 mmU8 211 mm U1 211 mm

Dräger-Konzern im Überblick

Dräger-Konzern 2003 2004 2005 Veränd. zu 2004

in %

Auftragseingang Mio € 1.421,9 1.523,3 1.695,9 11,3

Umsatz Mio € 1.422,1 1.520,5 1.630,8 7,3

EBITDA 1 Mio € 148,2 162,8 177,8 9,2

EBIT 2 vor Einmalaufwendungen Mio € 94,8 117,2 128,2 9,4

in % vom Umsatz (EBIT-Marge) % 6,7 7,7 7,9 2,6

Einmalaufwendungen Mio € 37,1 22,3 3,4 –84,8

EBIT 2 Mio € 57,7 94,9 124,8 31,5

Ergebnis aus eingestellten Bereichen Mio € 19,0 9,4 0,0 –100,0

Jahresüberschuss / -fehlbetrag Mio € 34,0 47,3 59,6 26,0

Minderheitenanteile am Jahresüberschuss / -fehlbetrag Mio € 11,9 22,0 22,7 3,2

Ergebnis je Aktie nach Minderheitenanteilen

je Stammaktie € 1,71 1,96 2,87 46,4

je Vorzugsaktie € 1,77 2,02 2,93 45,0

Eigenkapital Mio € 443,3 469,1 502,8 7,2

Eigenkapitalquote % 33,4 32,8 32,7 –0,3

Investiertes Kapital (Capital Employed) 3 Mio € 694,1 796,8 885,4 11,1

EBIT vor Einmalaufwendungen /Capital Employed (ROCE) % 13,7 14,7 14,5 –1,4

Nettofinanzverbindlichkeiten Mio € 138,7 218,3 255,8 17,2

Zahl der Mitarbeiter am 31. Dezember 10.064 9.706 9.687 –0,2

Mitarbeiter Deutschland 5.099 4.378 4.325 –1,2

Mitarbeiter andere Länder 4.965 5.328 5.362 0,6

Dividende der Drägerwerk AG

Stammaktien € 0,34 0,39 0,44 12,8

Vorzugsaktien € 0,40 0,45 0,50 11,1

1 EBITDA = Ergebnis vor Zinssaldo, Steuern vom Einkommen, Abschreibungen und vor Einmalaufwendungen2 EBIT = Ergebnis vor Zinssaldo und Steuern vom Einkommen3 Capital Employed = Bilanzsumme abzüglich aktive latente Steuern, liquide Mittel, Zahlungsmitteläquivalente und unverzinslische Passiva

Finanzkalender 2006

Bilanzpressekonferenz, Lübeck 25.04.2006

Analystenkonferenz, Frankfurt / Main 25.04.2006

Bericht zum 1. Quartal 2006 11.05.2006Conference Call

Hauptversammlung, Lübeck 02.06.2006

Bericht zum 1. Halbjahr 2006 10.08.2006Conference Call

Bericht zum 3. Quartal 2006 14.11.2006Conference Call

Hauptversammlung, Lübeck 11.05.2007

ISOcoated_GB_de_Umschlag 21.04.2006 14:57 Uhr Seite 1

13 mmU3 190 mm U6 190 mmU4 211 mm U5 211 mm

13 mmU3 190 mm U6 190 mmU4 211 mm U5 211 mm

01 Januar

Umfassende Konzepte: Dräger Safety liefert Rettungssysteme für europäische Tunnel-projekte, unter anderemfür Tunnelarbeiter, sowie fünf Rettungszüge an die Österreichische Bundesbahn.

Begehrt:Das Sauerstoff-Kreislaufatemschutz-gerät PSS BG 4 für Grubenrettungs-wehren in Mexiko, den USA, Kanada, die Polizei in Chicagosowie Feuerwehr und Katastrophen-schutz in Moskau.

03 März

Großauftrag:Kuba setzt in seinenKrankenhäusern aufProdukte von DrägerMedical.

05 Mai

Publikumsmagnet:Große Resonanz für das neue Anästhesie-system Apollo™ derDräger Medical aufamerikanischen Fach-messen.

07 Juli

Gut vorbereitet: Die Australische Regierung ordertBeatmungsgeräte der Dräger Medical für Notfall- und Intensivstationen für eine eventuelleVogelgrippe-Pandemie.

09 September

International akzeptiert:Entscheidung fürInfinity® OneNet-Installation auch im Southend Hospital, Essex, Großbritannien.

Kooperation:Das Universitäts-klinikum Hamburg-Eppendorf (UKE) und Dräger Medicalbeschließen langfristigeZusammenarbeit fürmehr Therapie- undProzessqualität.

MX Award:Dräger Safety gewinntden ManufacturingExcellence Award 2005in der KategorieProzessinnovation.

11 November

Kompakt: Auf der weltgrößten Medizin-messe ›Medica‹ lädtDräger Medical erst-mals zu einem internatio-nalen Expertenforum.

Für Herzoperationengerüstet: Gemeinsammit Siemens Med plantund realisiert DrägerMedical im CentralHospital of Oilworkersin Baku, Aserbaidschan,kardiologischen OP mit Intensivstation.

Jahresrückblick 2005

06 Juni

04 April

Ausgezeichnet:Amerikanische Tochter-gesellschaft der Dräger Safety von US-Regierung mit Silber-medaille des DefenseSupply Centers fürQualität und Liefer-performance geehrt.

AussichtsreicheReferenz: Das Alkohol-messgerät DrägerAlcotest 6510 erhält dieZulassung für Groß-britannien.

Wechsel in derKonzernspitze:In fünfter Gene-ration leitet jetzt Stefan Dräger als Vorstands-vorsitzender das Familienunter-nehmen.

Präsent auf der›Interschutz‹: Dräger Safety zeigt umfangreiches Produktportfolio auf der größten Feuerwehr- und Polizeimesse der Welt.

08 August

10 Oktober

Von Anfang an dabei:Dräger Medical mit großem Produkt-spektrum im neuenUniversitätsklinikumKansai Medical Univer-sity Hirakata in Osaka,Japan, vertreten.

Im Fokus:Auf der weltweit wichtigsten Ausstel-lung für Arbeitsschutz und Arbeitsmedizin(A+A) überzeugt Dräger Safety mit einer beeindruckendenInnovationsoffensive.

›Safe – Design Takes on Risk‹:AtemschutzgerätDrägerMan PSS 500ausgewählt für Design-Ausstellung im New Yorker Museum of Modern Arts.

12 Dezember

Prämiert: Die LondonerUnternehmensberatungFrost & Sullivan verleihtDräger Medical in denletzten Monaten desJahres 2005 gleich dreiPreise, unter anderemfür herausragendeLeistungen im Bereich Produktinnovation undMarketing.

02 Februar

Erfolg in New York:Atemschutz und Gasmesstechnik von Dräger Safety für die Firefighter des New York FireDepartment und den Energie-versorger vor Ort,ConEdison.

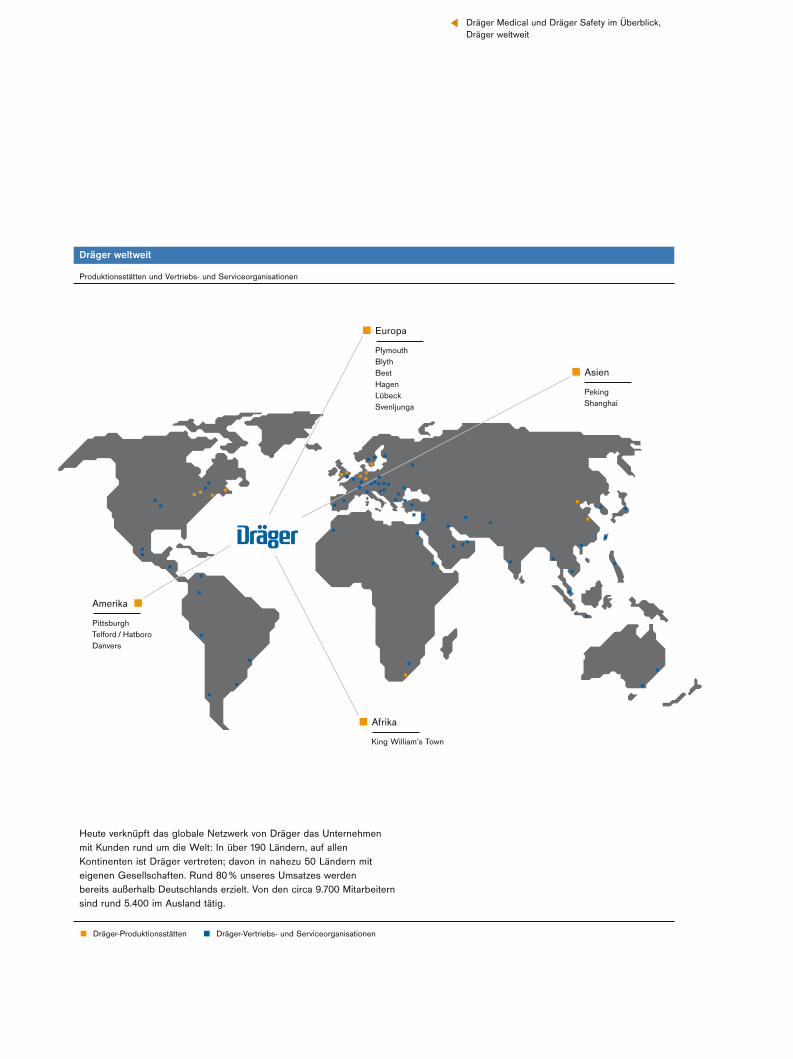

Dräger-Produktionsstätten Dräger-Vertriebs- und Serviceorganisationen

Produktionsstätten und Vertriebs- und Serviceorganisationen

Dräger weltweit

D

Amerika

PittsburghTelford / HatboroDanvers

Afrika

King William’s Town

Europa

PlymouthBlythBestHagenLübeckSvenljunga

Heute verknüpft das globale Netzwerk von Dräger das Unternehmenmit Kunden rund um die Welt: In über 190 Ländern, auf allenKontinenten ist Dräger vertreten; davon in nahezu 50 Ländern miteigenen Gesellschaften. Rund 80 % unseres Umsatzes werden bereits außerhalb Deutschlands erzielt. Von den circa 9.700 Mitarbeiternsind rund 5.400 im Ausland tätig.

Asien

PekingShanghai

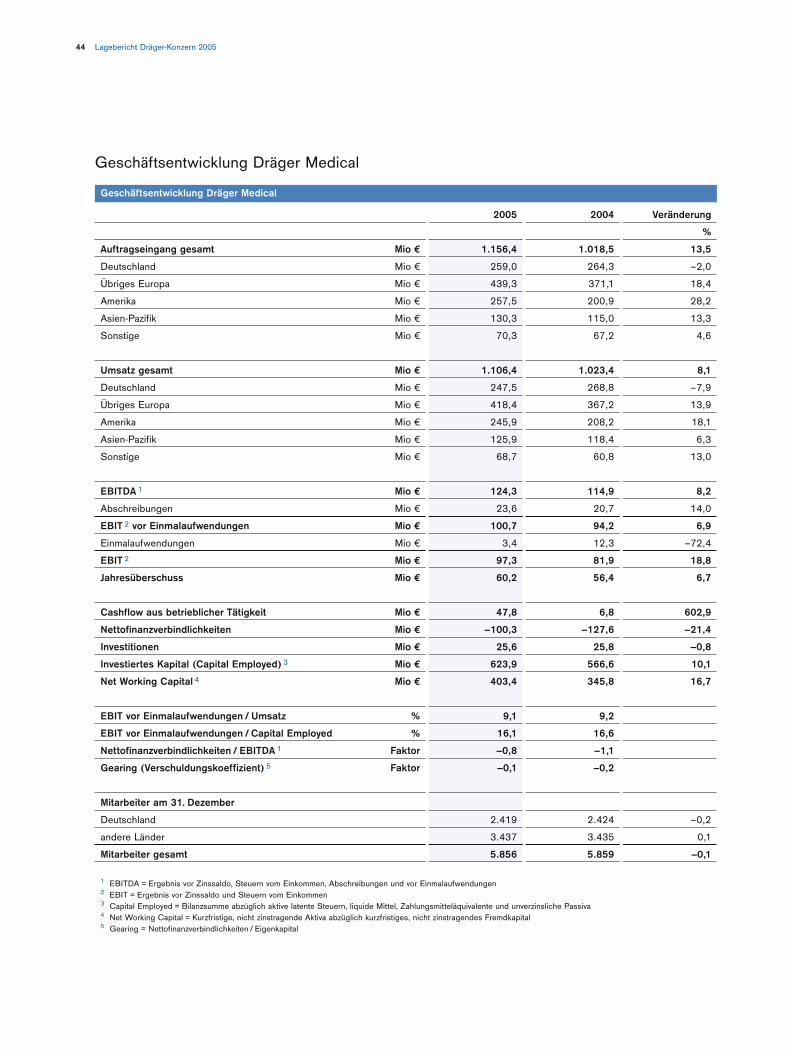

Dräger Medical und Dräger Safety im Überblick

2003 2004 2005 Veränd. zu 2004

in %

Dräger Medical

Auftragseingang Mio € 922,8 1.018,5 1.156,4 13,5

Umsatz Mio € 920,2 1.023,4 1.106,4 8,1

EBIT vor Einmalaufwendungen Mio € 85,3 94,2 100,7 6,9

in % vom Umsatz (EBIT-Marge) Mio € 9,3 9,2 9,1 –1,1

Investiertes Kapital (Capital Employed) Mio € 479,4 566,6 623,9 10,1

EBIT vor Einmalaufwendungen / Capital Employed (ROCE) % 17,8 16,6 16,1 –3,0

Zahl der Mitarbeiter am 31. Dezember 5.596 5.859 5.856 –0,1

Mitarbeiter Deutschland 2.463 2.424 2.419 –0,2

Mitarbeiter andere Länder 3.133 3.435 3.437 0,1

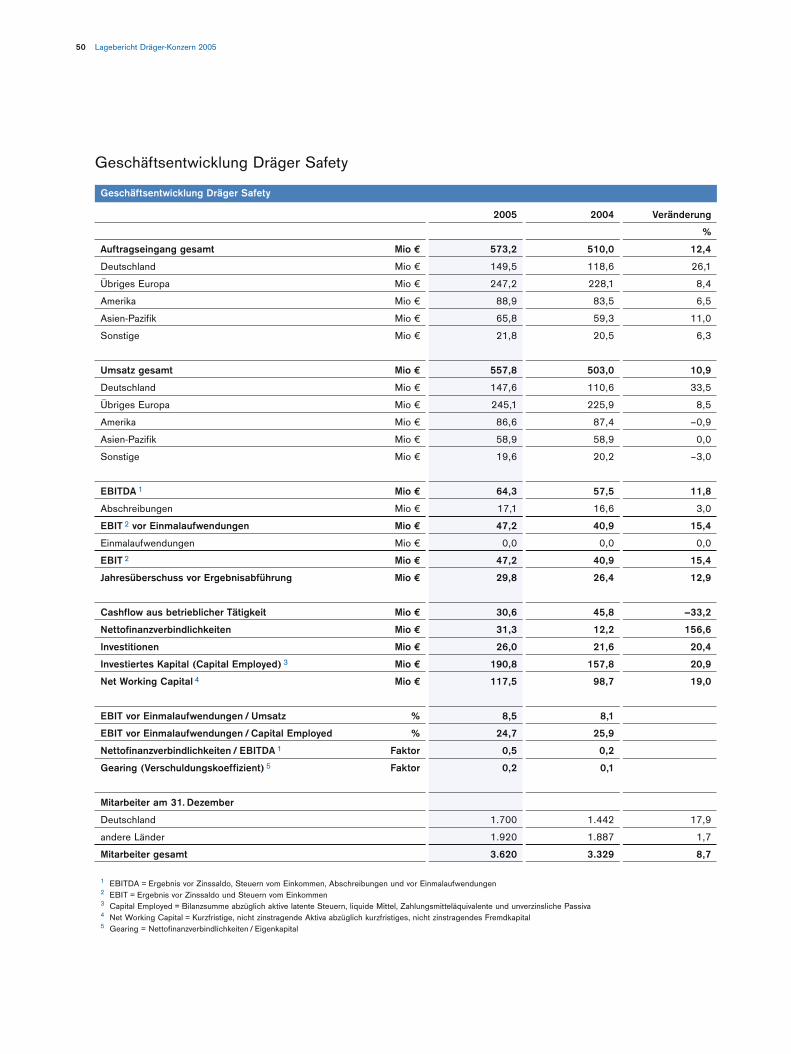

Dräger Safety

Auftragseingang Mio € 487,1 510,0 573,2 12,4

Umsatz Mio € 477,3 503,0 557,8 10,9

EBIT 1 Mio € 36,5 40,9 47,2 15,4

in % vom Umsatz (EBIT-Marge) % 7,6 8,1 8,5 4,9

Investiertes Kapital (Capital Employed) Mio € 153,7 157,8 190,8 20,9

EBIT / Capital Employed (ROCE) % 23,7 25,9 24,7 –4,6

Zahl der Mitarbeiter am 31. Dezember 3.298 3.329 3.620 8,7

Mitarbeiter Deutschland 1.474 1.422 1.700 19,5

Mitarbeiter andere Länder 1.824 1.907 1.920 +0,7

1 Bei Dräger Safety keine Einmalaufwendungen

Dräger Medical und Dräger Safety im Überblick,Dräger weltweit Jahresrückblick des Dräger-Konzerns 2005

ISOcoated_GB_de_Umschlag 21.04.2006 14:57 Uhr Seite 2

13 mmU3 190 mm U6 190 mmU4 211 mm U5 211 mm

13 mmU3 190 mm U6 190 mmU4 211 mm U5 211 mm

01 Januar

Umfassende Konzepte: Dräger Safety liefert Rettungssysteme für europäische Tunnel-projekte, unter anderemfür Tunnelarbeiter, sowie fünf Rettungszüge an die Österreichische Bundesbahn.

Begehrt:Das Sauerstoff-Kreislaufatemschutz-gerät PSS BG 4 für Grubenrettungs-wehren in Mexiko, den USA, Kanada, die Polizei in Chicagosowie Feuerwehr und Katastrophen-schutz in Moskau.

03 März

Großauftrag:Kuba setzt in seinenKrankenhäusern aufProdukte von DrägerMedical.

05 Mai

Publikumsmagnet:Große Resonanz für das neue Anästhesie-system Apollo™ derDräger Medical aufamerikanischen Fach-messen.

07 Juli

Gut vorbereitet: Die Australische Regierung ordertBeatmungsgeräte der Dräger Medical für Notfall- und Intensivstationen für eine eventuelleVogelgrippe-Pandemie.

09 September

International akzeptiert:Entscheidung fürInfinity® OneNet-Installation auch im Southend Hospital, Essex, Großbritannien.

Kooperation:Das Universitäts-klinikum Hamburg-Eppendorf (UKE) und Dräger Medicalbeschließen langfristigeZusammenarbeit fürmehr Therapie- undProzessqualität.

MX Award:Dräger Safety gewinntden ManufacturingExcellence Award 2005in der KategorieProzessinnovation.

11 November

Kompakt: Auf der weltgrößten Medizin-messe ›Medica‹ lädtDräger Medical erst-mals zu einem internatio-nalen Expertenforum.

Für Herzoperationengerüstet: Gemeinsammit Siemens Med plantund realisiert DrägerMedical im CentralHospital of Oilworkersin Baku, Aserbaidschan,kardiologischen OP mit Intensivstation.

Jahresrückblick 2005

06 Juni

04 April

Ausgezeichnet:Amerikanische Tochter-gesellschaft der Dräger Safety von US-Regierung mit Silber-medaille des DefenseSupply Centers fürQualität und Liefer-performance geehrt.

AussichtsreicheReferenz: Das Alkohol-messgerät DrägerAlcotest 6510 erhält dieZulassung für Groß-britannien.

Wechsel in derKonzernspitze:In fünfter Gene-ration leitet jetzt Stefan Dräger als Vorstands-vorsitzender das Familienunter-nehmen.

Präsent auf der›Interschutz‹: Dräger Safety zeigt umfangreiches Produktportfolio auf der größten Feuerwehr- und Polizeimesse der Welt.

08 August

10 Oktober

Von Anfang an dabei:Dräger Medical mit großem Produkt-spektrum im neuenUniversitätsklinikumKansai Medical Univer-sity Hirakata in Osaka,Japan, vertreten.

Im Fokus:Auf der weltweit wichtigsten Ausstel-lung für Arbeitsschutz und Arbeitsmedizin(A+A) überzeugt Dräger Safety mit einer beeindruckendenInnovationsoffensive.

›Safe – Design Takes on Risk‹:AtemschutzgerätDrägerMan PSS 500ausgewählt für Design-Ausstellung im New Yorker Museum of Modern Arts.

12 Dezember

Prämiert: Die LondonerUnternehmensberatungFrost & Sullivan verleihtDräger Medical in denletzten Monaten desJahres 2005 gleich dreiPreise, unter anderemfür herausragendeLeistungen im Bereich Produktinnovation undMarketing.

02 Februar

Erfolg in New York:Atemschutz und Gasmesstechnik von Dräger Safety für die Firefighter des New York FireDepartment und den Energie-versorger vor Ort,ConEdison.

Dräger-Produktionsstätten Dräger-Vertriebs- und Serviceorganisationen

Produktionsstätten und Vertriebs- und Serviceorganisationen

Dräger weltweit

D

Amerika

PittsburghTelford / HatboroDanvers

Afrika

King William’s Town

Europa

PlymouthBlythBestHagenLübeckSvenljunga

Heute verknüpft das globale Netzwerk von Dräger das Unternehmenmit Kunden rund um die Welt: In über 190 Ländern, auf allenKontinenten ist Dräger vertreten; davon in nahezu 50 Ländern miteigenen Gesellschaften. Rund 80 % unseres Umsatzes werden bereits außerhalb Deutschlands erzielt. Von den circa 9.700 Mitarbeiternsind rund 5.400 im Ausland tätig.

Asien

PekingShanghai

Dräger Medical und Dräger Safety im Überblick

2003 2004 2005 Veränd. zu 2004

in %

Dräger Medical

Auftragseingang Mio € 922,8 1.018,5 1.156,4 13,5

Umsatz Mio € 920,2 1.023,4 1.106,4 8,1

EBIT vor Einmalaufwendungen Mio € 85,3 94,2 100,7 6,9

in % vom Umsatz (EBIT-Marge) Mio € 9,3 9,2 9,1 –1,1

Investiertes Kapital (Capital Employed) Mio € 479,4 566,6 623,9 10,1

EBIT vor Einmalaufwendungen / Capital Employed (ROCE) % 17,8 16,6 16,1 –3,0

Zahl der Mitarbeiter am 31. Dezember 5.596 5.859 5.856 –0,1

Mitarbeiter Deutschland 2.463 2.424 2.419 –0,2

Mitarbeiter andere Länder 3.133 3.435 3.437 0,1

Dräger Safety

Auftragseingang Mio € 487,1 510,0 573,2 12,4

Umsatz Mio € 477,3 503,0 557,8 10,9

EBIT 1 Mio € 36,5 40,9 47,2 15,4

in % vom Umsatz (EBIT-Marge) % 7,6 8,1 8,5 4,9

Investiertes Kapital (Capital Employed) Mio € 153,7 157,8 190,8 20,9

EBIT / Capital Employed (ROCE) % 23,7 25,9 24,7 –4,6

Zahl der Mitarbeiter am 31. Dezember 3.298 3.329 3.620 8,7

Mitarbeiter Deutschland 1.474 1.422 1.700 19,5

Mitarbeiter andere Länder 1.824 1.907 1.920 +0,7

1 Bei Dräger Safety keine Einmalaufwendungen

Dräger Medical und Dräger Safety im Überblick,Dräger weltweit Jahresrückblick des Dräger-Konzerns 2005

ISOcoated_GB_de_Umschlag 21.04.2006 14:57 Uhr Seite 2

D

Stefan Dräger

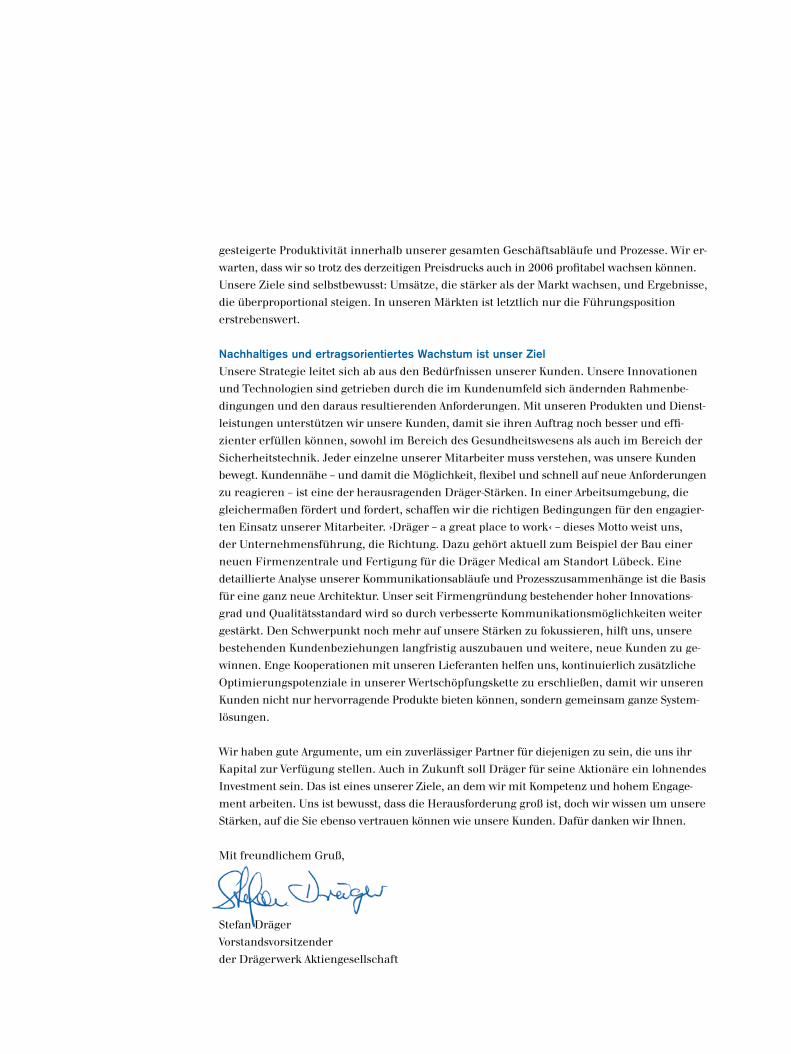

die Dräger-Gruppe ist im Geschäftsjahr 2005 zum fünften Mal in Folge profitabel gewachsen.Wir haben in vielen Bereichen gute Fortschritte erzielen können. Doch bevor ich auf das bisher Erreichte näher eingehe und auf das, was uns stark und erfolgreich macht, auf unsereZiele und Visionen, einige grundsätzliche Worte.

Seit neun Monaten trage ich als Vorstandsvorsitzender der Drägerwerk AG und damit in fünf-ter Familiengeneration die Verantwortung für das Unternehmen. Das Unternehmen ist heutehervorragend am Markt positioniert, daran sind viele beteiligt, denen ich hier noch einmalausdrücklich danken möchte: Danke an meine Familie, an Christian und Theo Dräger – aufdas, was sie an mich weitergegeben hat, bin ich stolz. Danke auch an alle Mitarbeiter undFührungskräfte für das Geschäftsergebnis 2005, das trotz mancher Widrigkeiten und Schwierig-keiten so gut ausfiel. Und Danke an die Familien der Mitarbeiter für ihr Verständnis, dass der Arbeitstag nicht selten mehr als acht Stunden hat. Danke an die Kunden und Kapitalgeber,die uns immer wieder ihr Vertrauen schenken, an die Pioniere, die sich auf neue, noch nichterkundete Märkte wagen, an die Querdenker, die immer wieder neue Ideen entwickeln. Dankean die Veränderer und Visionäre, die wissen, wann es an der Zeit ist, Dinge zu erneuern, an die Frontkämpfer, die immer in der ersten Reihe beim Kunden stehen. Danke auch an die flei-ßigen Hintergrundarbeiter, die reibungslose Abläufe ermöglichen, und an unsere Quer-schnittsfunktionen für das Ringen um Einheitlichkeit. Mein Ziel ist es, als oberster Diener dieses Unternehmens alles daran zu setzen, den Dräger-Konzern in sehr guter Verfassung – mindestens ebenso gut wie heute, wenn nicht sogar besser – an denjenigen, der nach mirkommen wird, weiterzugeben.

Das war 2005An dieser Stelle einige wirtschaftliche Eckdaten, die den Erfolg der Dräger-Gruppe im Jahr2005 widerspiegeln. Im Berichtsjahr stieg der Auftragseingang um 11,3 % auf 1,7 Mrd EUR(Vorjahr: 1,5 Mrd EUR), was für uns eine neue Bestmarke darstellt. Der Konzern-Umsatzerhöhte sich um 7,3 % auf 1,6 Mrd EUR (Vorjahr: 1,5 Mrd EUR), wobei das Auslandsgeschäftmit einem Plus von 10,6 % zulegte. Mittlerweile beträgt der Anteil der Auslandsumsätze 78 %(Vorjahr: 75 %). Das Ergebnis wuchs erneut schneller als der Umsatz. Das betriebliche Ergeb-nis EBIT erhöhte sich um 9,4 % auf 128,2 Mio EUR (Vorjahr: 117,2 Mio EUR) und der Jah-resüberschuss um 26 % auf 59,6 Mio EUR (Vorjahr: 47,3 Mio EUR). Beide Teilkonzerne, DrägerMedical und Dräger Safety, haben gleichermaßen zu dieser erfreulichen Entwicklung beige-tragen und konnten ihre gute Marktstellung weltweit erneut ausbauen.

Grundlagen für den zukünftigen Erfolg gelegtDie Dräger-Gruppe geht gut vorbereitet in das Geschäftsjahr 2006. Zu den Schwerpunktenunserer Arbeit gehört der weitere Ausbau unserer weltweiten Marktpräsenz in Verbindung mitunserer ausgeprägten Kundennähe. In mehr als 190 Ländern ist unser Vertrieb und Servicejetzt vertreten. Wie in den Vorjahren wollen wir unsere Marktanteile steigern. Insbesondere inAmerika und Asien haben wir weiterhin gute Wachstumschancen: Hier haben wir noch großes Potenzial, unterstützt durch eine dauerhaft angestrebte noch höhere Effizienz und

gesteigerte Produktivität innerhalb unserer gesamten Geschäftsabläufe und Prozesse. Wir er-warten, dass wir so trotz des derzeitigen Preisdrucks auch in 2006 profitabel wachsen können.Unsere Ziele sind selbstbewusst: Umsätze, die stärker als der Markt wachsen, und Ergebnisse,die überproportional steigen. In unseren Märkten ist letztlich nur die Führungspositionerstrebenswert.

Nachhaltiges und ertragsorientiertes Wachstum ist unser ZielUnsere Strategie leitet sich ab aus den Bedürfnissen unserer Kunden. Unsere Innovationenund Technologien sind getrieben durch die im Kundenumfeld sich ändernden Rahmenbe-dingungen und den daraus resultierenden Anforderungen. Mit unseren Produkten und Dienst-leistungen unterstützen wir unsere Kunden, damit sie ihren Auftrag noch besser und effi-zienter erfüllen können, sowohl im Bereich des Gesundheitswesens als auch im Bereich derSicherheitstechnik. Jeder einzelne unserer Mitarbeiter muss verstehen, was unsere Kundenbewegt. Kundennähe – und damit die Möglichkeit, flexibel und schnell auf neue Anforderungenzu reagieren – ist eine der herausragenden Dräger-Stärken. In einer Arbeitsumgebung, diegleichermaßen fördert und fordert, schaffen wir die richtigen Bedingungen für den engagier-ten Einsatz unserer Mitarbeiter. ›Dräger – a great place to work‹ – dieses Motto weist uns, der Unternehmensführung, die Richtung. Dazu gehört aktuell zum Beispiel der Bau einerneuen Firmenzentrale und Fertigung für die Dräger Medical am Standort Lübeck. Einedetaillierte Analyse unserer Kommunikationsabläufe und Prozesszusammenhänge ist die Basisfür eine ganz neue Architektur. Unser seit Firmengründung bestehender hoher Innovations-grad und Qualitätsstandard wird so durch verbesserte Kommunikationsmöglichkeiten weitergestärkt. Den Schwerpunkt noch mehr auf unsere Stärken zu fokussieren, hilft uns, unserebestehenden Kundenbeziehungen langfristig auszubauen und weitere, neue Kunden zu ge-winnen. Enge Kooperationen mit unseren Lieferanten helfen uns, kontinuierlich zusätzlicheOptimierungspotenziale in unserer Wertschöpfungskette zu erschließen, damit wir unserenKunden nicht nur hervorragende Produkte bieten können, sondern gemeinsam ganze System-lösungen.

Wir haben gute Argumente, um ein zuverlässiger Partner für diejenigen zu sein, die uns ihrKapital zur Verfügung stellen. Auch in Zukunft soll Dräger für seine Aktionäre ein lohnendesInvestment sein. Das ist eines unserer Ziele, an dem wir mit Kompetenz und hohem Engage-ment arbeiten. Uns ist bewusst, dass die Herausforderung groß ist, doch wir wissen um unsereStärken, auf die Sie ebenso vertrauen können wie unsere Kunden. Dafür danken wir Ihnen.

Mit freundlichem Gruß,

Stefan DrägerVorstandsvorsitzender der Drägerwerk Aktiengesellschaft

Dräger.Technik für das Leben.

Unsere innovativen Produkte und ganzheitlichen Systemlösungen überwachen, unterstützen und schützen lebenswichtige Funktionen des Menschen. Sie schaffen bessere und sichere Bedingungen für unsere Gesundheit und die Umwelt.

›Technik für das Leben‹ ist unsere Leitidee und beschreibt unsere Arbeitsgebiete Medical und Safety.Eine Leitidee, die unsere besondere Verantwortung für das Leben zum Ausdruck bringt.

Inhalt4

Dräger Medical – Netzwerk Gesundheit

Prof. Dr. med. Eike Martin, Leitender Ärztlicher Direktor, Universitätsklinikum Heidelberg

Seite 20 Innovationen für die Optimierung patientenorientierter Prozesse imKrankenhaus sind das Ziel. Die Installation der Dräger Infinity® OneNet-Technologie im Universitätsklinikum Heidelberg realisiert eine neueDimension umfassender Netzwerkintegration.

Dräger Safety – Netzwerk Sicherheit

Maria Löffgren, Polizei Göteborg, Schweden

Seite 26 Mehr Sicherheit auf skandinavischen Straßen. Schweden, Norwegen undFinnland haben in einem gemeinsamen Pilotprojekt dem Alkohol amSteuer den Kampf angesagt. Die Mittel zum Zweck: Das Dräger Alcotest-Gerät 6810 und die Wegfahrsperre Dräger Interlock XT.

5Inhalt

Der

Vor

stan

dB

eric

ht d

es A

ufsi

chts

rats

Die

Akt

ieC

orpo

rate

Gov

erna

nce

Lage

beric

htJa

hres

absc

hlus

s

Anh

ang

Org

ane

der

Ges

ells

chaf

tW

esen

tlich

e B

etei

ligun

gen

6 Der Vorstand

8 Bericht des Aufsichtsrats

13 Corporate-Governance-Bericht

16 Die Dräger-Aktie

19 Vernetzt denken. Vernetzt handeln.

Unser Weg zu nachhaltigem Erfolg.

Lagebericht Dräger-Konzern 2005

34 Konzernstruktur

35 Steuerungssysteme

36 Wirtschaftliche Rahmenbedingungen

38 Geschäftsentwicklung Dräger-Konzern

44 Geschäftsentwicklung Dräger Medical

50 Geschäftsentwicklung Dräger Safety

54 Geschäftsentwicklung Drägerwerk AG,

Sonstige Unternehmen, Konsolidierungen

56 Forschung und Entwicklung

56 Personal- und Sozialbericht

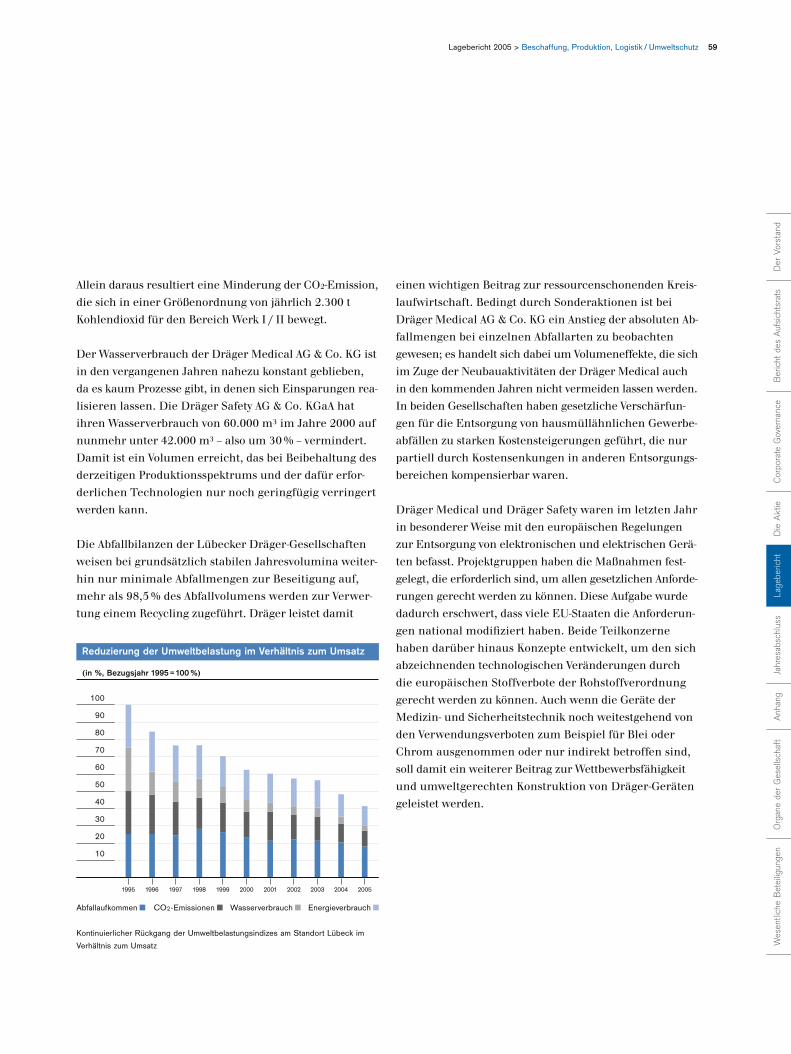

57 Beschaffung, Produktion, Logistik

58 Umweltschutz

60 Chancen und Risiken für die zukünftige Entwicklung

62 Nachtragsbericht

63 Ausblick

63 Zukunftsbezogene Aussagen

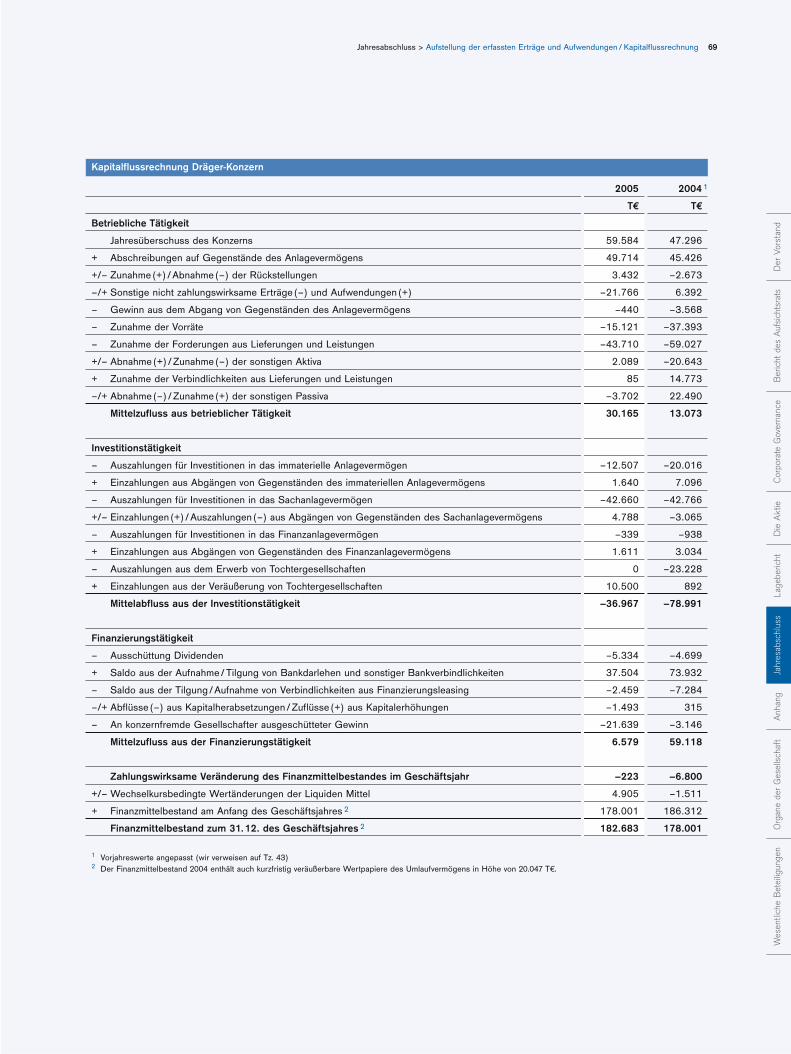

Jahresabschluss Dräger-Konzern 2005

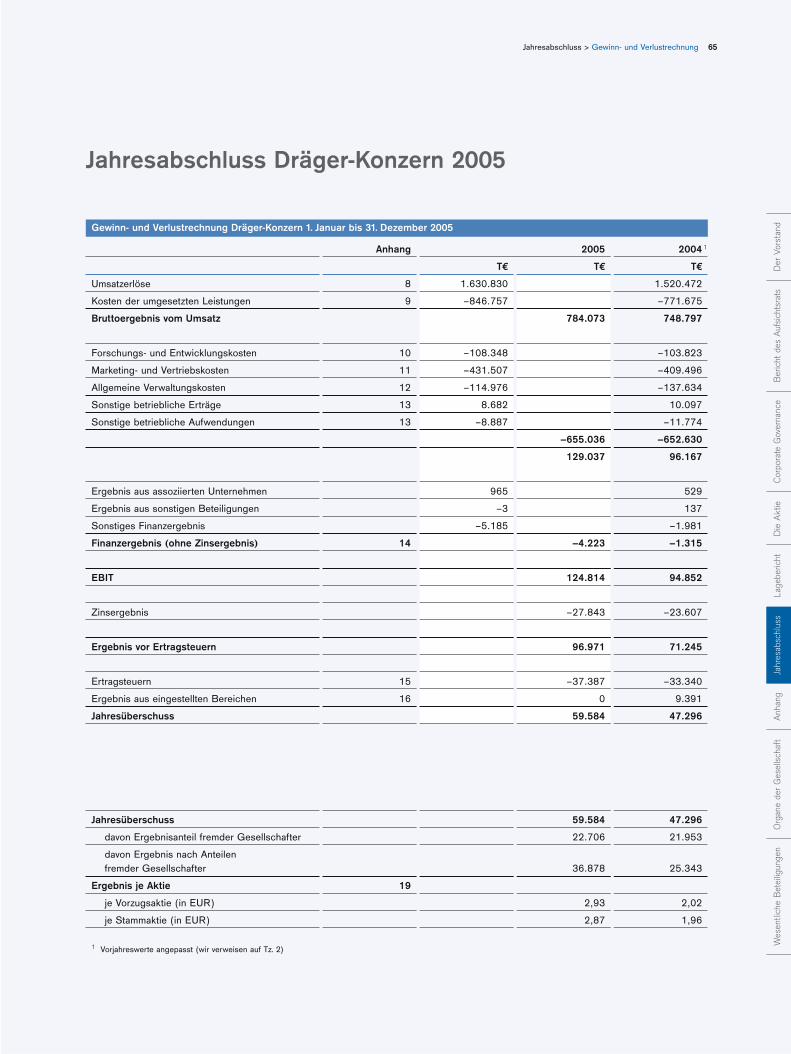

65 Gewinn- und Verlustrechnung Dräger-Konzern –

1. Januar bis 31. Dezember 2005

66 Bilanz Dräger-Konzern zum 31. Dezember 2005

68 Aufstellung der erfassten Erträge

und Aufwendungen des Dräger-Konzerns

69 Kapitalflussrechnung Dräger-Konzern

70 Anhang Dräger-Konzern 2005

136 Jahresabschluss der Drägerwerk AG 2005 (Kurzfassung)

138 Organe der Gesellschaft

140 Wesentliche Beteiligungen

144 Stichwortverzeichnis

146 Glossar

148 Impressum

U5 Jahresrückblick 2005

U7 Finanzkalender

Inhalt

Der Vorstand6

Der Vorstand

Dr. rer. nat. Wolfgang Reimgeb. 1956, Mitglied des Vorstands seit 2000, Dräger Medical

Im Netzwerk mit unseren Kunden

Das Wissen um die Herausforderung unserer Kundenumsetzen in die Innovationen von morgen – so haben wirunsere Aufgabe definiert. Im Zentrum steht die Optimie-rung der klinischen Prozesse: Unsere Innovationen sollenhelfen, die Prozesskosten zu senken und dabei gleich-zeitig die Behandlungsqualität für den Patienten erhöhen.Ein scheinbarer Widerspruch, den es mit einem Netz-werk des Wissens aufzulösen gilt.

Dipl.-Kfm. Hans-Oskar Sulzergeb. 1946, Mitglied des Vorstands seit 1997, Finanzen

Messbarer Erfolg

Als zentrale finanzielle Steuerungsgrößen gelten für dieDräger-Gruppe das operative Ergebnis und das gebundeneKapital. Diese erlauben eine bessere Beurteilung derPerformance der einzelnen Geschäftseinheiten und einebessere Vergleichbarkeit mit dem internationalen Wett-bewerb. An den Besten im Markt wollen wir uns messen.Mittelfristig eine EBIT-Marge von 10 % und eine ROCE-Rendite von 20 % zu erreichen, das ist unser Ziel.

Dipl.-Ing. Stefan Drägergeb. 1963, Mitglied des Vorstands seit 2003, Vorsitzender

Unsere Verantwortung – Werte schaffen

Erfolgreich zu arbeiten und auch wirtschaftlichen Erfolgzu haben, das ist unsere Verantwortung. Davon profitierengleichermaßen unsere Kunden, Mitarbeiter, Lieferanten,Aktionäre und die Gesellschaft. Wichtig ist, auch bei längeranhaltendem Erfolg beweglich zu bleiben und wachsam,bereit zu Veränderungen, um Chancen nutzen zu können.

Prof. Dr.-Ing. Albert Jugelgeb. 1948, Mitglied des Vorstands seit 1999, Dräger Safety

Netzwerk Sicherheit

Modernste Gerätetechnik und das Wissen über deren wirkungsvollen Einsatz, Konzepte für Systemlösungen, Computersimulation von Gefahren und Gefahrenab-wehr, das sind, verbunden mit dem Training der Anwender,wesentliche Komponenten des Netzwerks Sicherheit.Unsere Kunden nutzen dieses Netzwerk, um ihre spezifi-schen Anforderungen an Sicherheit maßgeschneidertgemeinsam mit uns zu realisieren.

Seite 7, v.l.n.r.: Prof. Dr. Albert Jugel, Stefan Dräger, Dr. Wolfgang Reim, Hans-Oskar Sulzer

7Der Vorstand

Der

Vor

stan

dB

eric

ht d

es A

ufsi

chts

rats

Die

Akt

ieC

orpo

rate

Gov

erna

nce

Lage

beric

htJa

hres

absc

hlus

s

Anh

ang

Org

ane

der

Ges

ells

chaf

tW

esen

tlich

e B

etei

ligun

gen

Werte schaffen

für Mitarbeiter und Gesellschaft

Im weltweiten Netzwerk für Kunden und Aktionäre

Bericht des Aufsichtsrats8

Bericht des Aufsichtsrats

Sehr geehrte Aktionäre,

im Geschäftsjahr 2005 hat sich der Aufsichtsrat intensiv mit der Lage und den Perspek-tiven des Dräger-Konzerns sowie mit einzelnen Sonderthemen befasst. In diesem Zusam-menhang haben wir den Vorstand beratend begleitet und in der Führung der Geschäftefortlaufend überwacht. In alle für das Unternehmen wichtigen Entscheidungen waren wireingebunden. Der Vorstand hat uns regelmäßig, zeitnah und umfassend unterrichtet.

Zur Verdichtung der Informationen über den Konzern sind der Vorsitzende und der weitere stellvertretende Vorsitzende des Aufsichtsrats der Drägerwerk AG sowie weitereMitglieder des Aufsichtsrats der Drägerwerk AG auch in den Aufsichtsräten der Führungsgesellschaften der Teilkonzerne Dräger Medical und Dräger Safety vertreten.

Grundlage unserer Aufsichtsratstätigkeit bilden neben den gesetzlichen Rechten undPflichten die Geschäftsordnungen für den Aufsichtsrat und den Vorstand sowie dieGeschäfts- und Verhaltensgrundsätze im Dräger-Konzern. Damit stellen wir sicher, dassder Vorstand und der Aufsichtsrat selbst die Regeln ordnungsgemäßer Unternehmens-führung beachten.

Zur Erhöhung der Effizienz haben wir als Ausschüsse des Aufsichtsrats den Präsidialaus-schuss und den Prüfungsausschuss gebildet. Wir haben die Praxis eingeführt, dass derPrüfungsausschuss nicht nur aus Anlass der Jahresabschlüsse, sondern mindestens mitder Frequenz der Aufsichtsratssitzungen in Anwesenheit zumindest des Finanzvorstandstagt. Im Prüfungsausschuss ist eine ständige Zusammenarbeit mit der Internen Revisionund dem Wirtschaftsprüfer institutionalisiert. Sowohl Vertreter des Abschlussprüfers wieauch der Vertreter der Internen Revision sind bei allen Sitzungen des Prüfungsausschussesanwesend und bei Bedarf die Finanzvorstände der Teilkonzerne. Im Rahmen derZusammenarbeit haben die Vorsitzenden des Aufsichtsrats und des Prüfungsausschussesbereits einzelne Prüfungsschwerpunkte für das interne Revisionsprogramm bestimmt.

In fünf regelmäßigen Sitzungen hat sich der Aufsichtsrat eingehend mit der geschäft-lichen und strategischen Entwicklung des Konzerns, der Drägerwerk AG, der Teilkonzerneund deren inländischen und ausländischen Gesellschaften befasst und diese intensiv mit dem Vorstand beraten. In einem Fall hat der Aufsichtsrat über ein in verschiedenenSitzungen besprochenes Thema schriftlich abgestimmt. Zwischen den Sitzungen wurden

Prof. Dr. Dieter Feddersen

9Bericht des Aufsichtsrats

Der

Vor

stan

dB

eric

ht d

es A

ufsi

chts

rats

Die

Akt

ieC

orpo

rate

Gov

erna

nce

Lage

beric

htJa

hres

absc

hlus

s

Anh

ang

Org

ane

der

Ges

ells

chaf

tW

esen

tlich

e B

etei

ligun

gen

wir vom Vorstand schriftlich über die Geschäftsentwicklung unterrichtet. Der Vor-sitzende des Aufsichtsrats ließ sich über wesentliche Vorgänge und anstehende Entschei-dungen laufend informieren, er ist in ständigem Kontakt mit dem Vorsitzenden desVorstands mit höchstens zweiwöchigem Abstand.

Die beiden Ausschüsse des Aufsichtsrats, der Präsidialausschuss, der die Aufgaben des § 27 III MitbestG und Personalfragen behandelt, und der Prüfungsausschuss (AuditCommittee), tagten zwei- beziehungsweise fünfmal im Geschäftsjahr 2005. Darüber hin-aus wurden während des Jahres Einzelgespräche zwischen den Vorsitzenden des Auf-sichtsrats beziehungsweise des Prüfungsausschusses und dem Wirtschaftsprüfer überprüfungsrelevante Themen geführt.

Der Gesamtaufsichtsrat wurde in jeder Sitzung über die Ergebnisse der Interimsaktivi-täten durch den Aufsichtsratsvorsitzenden, der auch Vorsitzender des Präsidialausschussesist, und den Vorsitzenden des Prüfungsausschusses informiert.

Schwerpunkte der BeratungGegenstand der laufenden schriftlichen und mündlichen Berichterstattungen waren dieregelmäßige Unterrichtung über Umsätze, Ergebnisse, Vermögens- und Finanzlage,Beschäftigungssituation und Auftragslage des Konzerns, seiner Teilkonzerne und einzel-ner Gesellschaften sowie über besondere Ereignisse und deren weitere Entwicklung.Laufende Soll- / Ist-Vergleiche und aktualisierte Schätzungen für das Gesamtjahr wurdenvorgelegt und beraten. Zur Diskussion der Weiterentwicklung des Konzerns wurden die aktualisierte strategische Planung, die daraus abgeleitete Mittelfristplanung und diePlanung für das Geschäftsjahr 2006 vorgelegt. Über die Risikolage des Konzerns hat derVorstand im Geschäftsjahr 2005 zwei Berichte erstellt. Die vorgelegten Berichte bildetendie Grundlage unserer Beratungen und Prüfungen.

Besonderes Interesse legten wir im Rahmen unserer Aufsichtsratstätigkeit auf die Reali-sierung der von uns für 2005 genehmigten Planung. Diskutiert haben wir dabei auch die kurz-, mittel- und langfristige Entwicklung des Konzerns, der Teilkonzerne und wesent-licher Gesellschaften, ihrer Erzeugnisbereiche, ihrer Kosten- und Ertragssituation, dieRisikolage und die Finanzlage des Konzerns. Die vorgelegte Planung für das Geschäfts-jahr 2006 hat der Aufsichtsrat genehmigt.

Nach der Fokussierung des Dräger-Konzerns auf das Kerngeschäft der Teilkonzerne inden Vorjahren bildete die Weiterentwicklung der Teilkonzerne den besonderen Schwer-punkt unserer Beratungen. Dazu gehörte die Ausrichtung der Organisation der DrägerSafety auf die unterschiedlichen Kundensegmente und auf Effizienzsteigerung und bei

Bericht des Aufsichtsrats10

Dräger Medical die Entwicklung der 2004 geänderten USA-Vertriebsorganisation, dieWeiterentwicklung und Finanzierung des Neubaus für Dräger Medical in Lübeck unddie Umwandlung der Dräger Medical AG & Co. KGaA in eine AG & Co. KG.

Ein weiteres Thema von hoher Bedeutung war die Auswirkung der sich veränderndenWettbewerbsstruktur für beide Teilkonzerne und deren Auswirkung auf das Wachstums-potenzial und die Marktpreise in den unterschiedlichen Regionen.

Im Kontext mit den bereits heute zur Anwendung gelangenden Prüfungshandlungen derWirtschaftsprüfer nach ISA 240 (the Auditor’s responsibility to consider fraud in an audit of financial statements) hat der Aufsichtsratsvorsitzende mit dem Wirtschaftsprüferden Normenkanon in der Administration der Drägerwerk AG erörtert. Die Wahrneh-mung dieser internen Normen und Policy wird bei den Vorständen einzeln hinterfragt,desgleichen bei der Leiterin der Rechtsabteilung und dem Leiter der Steuerabteilung.

Der Prüfungsausschuss des Aufsichtsrats hat in fünf Sitzungen die Berichterstattung derDrägerwerk AG und des Dräger-Konzerns sowie die Risikoberichte intensiv diskutiert.Insbesondere hat er sich mit den Änderungen der IFRS und deren Auswirkungen auf dieRechnungslegung des Dräger-Konzerns befasst. Dies führte insbesondere im Zusam-menhang mit der Rechtsformänderung von Dräger Medical in eine AG & Co. KG zu einerintensiven Beratung und Prüfung.

Des Weiteren wurden im Prüfungsausschuss die Prüfungstätigkeit der Internen Revision,deren Prüfungsprogramme und -ergebnisse sowie die Prüfung durch den Wirtschafts-prüfer und dessen Prüfungsschwerpunkte und -ergebnisse ausführlich erörtert und be-wertet.

Corporate GovernanceDer Aufsichtsrat behandelt regelmäßig die Weiterentwicklung der Corporate Governanceim Dräger-Konzern. Insbesondere haben wir uns mit der Neufassung des ›DeutschenCorporate Governance Kodex‹ vom 2. Juni 2005 beschäftigt. Auch danach gilt, dass zahl-reiche Vorgaben des Kodex der seit langer Zeit bei der Drägerwerk AG geübten Praxisentsprechen und nur in wenigen Fällen Änderungen unserer Praxis erforderlich waren.Die Entsprechenserklärung ist auf Seite 13 des Geschäftsberichts abgedruckt. Auch imGeschäftsjahr 2005 haben wir unsere Aufsichtsratstätigkeit mittels einer im Geschäfts-jahr 2003 entwickelten Methode evaluiert. Beachtenswerte Anregungen aus der Selbst-evaluierung wurden aufgenommen. Bis auf wenige Ausnahmen waren bei den Sitzungenalle Mitglieder des Aufsichtsrats anwesend.

11Bericht des Aufsichtsrats

Der

Vor

stan

dB

eric

ht d

es A

ufsi

chts

rats

Die

Akt

ieC

orpo

rate

Gov

erna

nce

Lage

beric

htJa

hres

absc

hlus

s

Anh

ang

Org

ane

der

Ges

ells

chaf

tW

esen

tlich

e B

etei

ligun

gen

Jahres- und Konzernabschluss zum 31. Dezember 2005Der durch die Hauptversammlung am 10. Juni 2005 gewählte Wirtschaftsprüfer BDODeutsche Warentreuhand Aktiengesellschaft, Wirtschaftsprüfungsgesellschaft, Hamburg,wurde vom Aufsichtsrat mit der Durchführung der Prüfung des Jahresabschlusses für das Geschäftsjahr 2005 beauftragt. Der Prüfung unterlagen der nach deutschem HGBerstellte Jahresabschluss der Drägerwerk AG und der nach den International FinancialReporting Standards (IFRS) erstellte Konzernabschluss sowie die Berichte über die Lageder Drägerwerk AG und des Dräger-Konzerns.

Der nach HGB aufgestellte Jahresabschluss der Drägerwerk AG und der den IFRS ent-sprechende Konzernabschluss sowie die Lageberichte der Drägerwerk AG und des Kon-zerns wurden geprüft und mit dem uneingeschränkten Bestätigungsvermerk versehen.Der Abschlussprüfer hat bestätigt, dass der nach International Financial Reporting Stan-dards (IFRS) aufgestellte Konzernabschluss und der Konzernlagebericht den IFRS-Regeln, wie sie in der EU anzuwenden sind, und den ergänzend nach § 315a Abs. 1 HGBanzuwendenden handelsrechtlichen Vorschriften entspricht und der Vorstand ein dengesetzlichen Vorschriften entsprechendes effizientes Risikomanagementsystem eingeführthat.

Die Prüfungsberichte wurden von den Aufsichtsratsmitgliedern sorgfältig geprüft. Ver-treter des Abschlussprüfers waren bei der Beratung des Jahres- und Konzernabschlusses im Prüfungsausschuss am 20. April 2006 und der Bilanzsitzung des Aufsichtsrats an-wesend. Sie haben über die Durchführung der Prüfung berichtet und standen für ergän-zende Auskünfte zur Verfügung. In diesen Sitzungen hat der Vorstand den Abschluss der Drägerwerk AG und des Konzerns sowie das Risikomanagementsystem erläutert. DerIntensivierung der eigenen Prüfung des Konzernabschlusses durch den Aufsichtsratdient, dass der Vorsitzende und der weitere Vorsitzende des Aufsichtsrats der DrägerwerkAG sowie weitere Mitglieder des Aufsichtsrats der Drägerwerk AG auch Mitglied bezieh-ungsweise Vorsitzender des Aufsichtsrats der Führungsgesellschaften der TeilkonzerneDräger Medical und Dräger Safety sind. In dieser Eigenschaft prüfen sie zusätzlich dieJahresabschlüsse der Dräger Medical AG & Co. KG und der Dräger Safety AG & Co. KGaAund die beiden Teilkonzernabschlüsse.

Der Aufsichtsrat stimmt nach dem abschließenden Ergebnis des Prüfungsausschussesund seiner eigenen Prüfung dem Bestätigungsvermerk des Abschlussprüfers zum Jahres-abschluss und zum Konzernabschluss der Drägerwerk AG zu. Wir haben nach unserereigenen Prüfung keine Einwendungen gegen die vorgelegten Jahresabschlüsse und Lage-berichte.

Bericht des Aufsichtsrats12

Wir haben den uns vorgelegten, vom Vorstand aufgestellten Jahresabschluss derDrägerwerk AG und den Konzernabschluss der Drägerwerk AG gebilligt. Der Jahresab-schluss der Drägerwerk AG ist damit festgestellt. Dem Vorschlag des Vorstands über die Verwendung des Bilanzgewinns schließen wir uns an.

PersonaliaAm 30. Juni 2005 sind die Herren Theo Dräger (67 Jahre) und Ingo Gensch (65 Jahre)aus dem Vorstand ausgeschieden. Die Hauptversammlung am 10. Juni 2005 und der Aufsichtsrat haben beiden Herren für ihr langjähriges engagiertes und erfolgreichesWirken als Finanzvorstand und Vorstandsvorsitzender beziehungsweise Personalvor-stand gedankt.

Herr Theo Dräger wurde von der Hauptversammlung am 10. Juni 2005 mit Wirkung vom1. Juli 2005 zum Mitglied des Aufsichtsrats gewählt, er tritt hier an die Stelle von HerrnDr. Christian Dräger, der zum selben Datum von seinem Amt als Aufsichtsrat zurückge-treten ist. Für sein verdienstvolles Wirken zugunsten der Drägerwerk AG über viele Jahre haben ihm die Hauptversammlung und der Aufsichtsrat Dank und Anerkennungausgesprochen. Herr Theo Dräger wurde zum weiteren stellvertretenden Aufsichtsrats-vorsitzenden gewählt.

Herr Stefan Dräger wurde in der Sitzung des Aufsichtsrats vom 10. Juni 2005 mit Wir-kung zum 1. Juli 2005 zum Vorsitzenden des Vorstands der Drägerwerk AG ernannt. Wir wünschen ihm und dem Vorstand bei der Führung des Unternehmens eine weiter-hin glückliche Hand.

Lübeck, 20. April 2006

Professor Dr. Dieter FeddersenVorsitzender des Aufsichtsrats

13Bericht des Aufsichtsrats / Corporate-Governance-Bericht > Entsprechenserklärung

Der

Vor

stan

dB

eric

ht d

es A

ufsi

chts

rats

Die

Akt

ieC

orpo

rate

Gov

erna

nce

Lage

beric

htJa

hres

absc

hlus

s

Anh

ang

Org

ane

der

Ges

ells

chaf

tW

esen

tlich

e B

etei

ligun

gen

Corporate-Governance-Bericht

Corporate Governance hat im Dräger-Konzern hohe Be-deutung. In der Entsprechenserklärung, die vom Auf-sichtsrat in der Sitzung vom 15. Dezember 2005 diskutiertwurde, ist dargelegt, dass den Empfehlungen der Regie-rungskommission ›Deutscher Corporate GovernanceKodex‹ mit wenigen Ausnahmen entsprochen wird. DieseErklärung wurde am 20. Dezember 2005 veröffentlicht.

Entsprechenserklärung

»Vorstand und Aufsichtsrat erklären, dass die DrägerwerkAG den Empfehlungen der Regierungskommission›Deutscher Corporate Governance Kodex‹ in der Fassungvom 21. Mai 2003 seit der Abgabe ihrer letzten Entspre-chenserklärung am 20. Dezember 2004 bis zum 20. Juli2005 entsprochen hat und ihnen in der Fassung vom 2. Juni 2005 seit dem 21. Juli 2005 entsprochen hat undentspricht. Hiervon galten beziehungsweise gelten dienachfolgend aufgeführten Ausnahmen:

1. Der Vorstand bestellt keinen Gesellschaftsvertreter fürdie weisungsgebundene Ausübung des Stimmrechtsder Aktionäre in der Hauptversammlung (Ziffer 2.3.3Satz 3 des Kodex). Die ein Stimmrecht gewährendenStammaktien werden direkt beziehungsweise indirektnur von Mitgliedern der Familie Dräger gehalten, deshalb geht die Bestellung eines Stimmrechtsvertretersan den Bedürfnissen der Aktionäre der Drägerwerk AGvorbei.

2. Die Vorstandsgehälter und die Vergütung der Aufsichts-ratsmitglieder wurden und werden im Anhang des

Konzernabschlusses und im Corporate-Governance-Bericht nicht individualisiert ausgewiesen (Ziffer 4.2.4und 5.4.5 a.F. beziehungsweise 5.4.7 n.F. des Kodex).Die Vergütung der Vorstandsmitglieder setzte und setztsich aus fixen und variablen Bestandteilen, nicht jedoch auch aus Komponenten mit langfristiger Anreiz-wirkung und Risikocharakter zusammen (Ziff. 4.2.3des Kodex).

3. Die in der Geschäftsordnung des Aufsichtsrats fest-gelegte Altersgrenze der Vorstandsmitglieder ist in derersten Jahreshälfte 2005 nicht eingehalten worden, da der Vorstandsvorsitzende, Herr Theo Dräger, dieAltersgrenze überschritten hatte (Ziffer 5.1.2 Abs. 2 desKodex). Eine Altersgrenze für Aufsichtsratsmitgliederwar und ist nicht festgelegt (Ziffer 5.4.1 des Kodex).Angesichts der in Ziffer 5.4.1 Satz 1 des Kodex geforder-ten Kenntnisse, Fähigkeiten und fachlichen Erfah-rungen erscheint die Festlegung einer Altersgrenzenicht als sinnvoll.

4. Die öffentliche Zugänglichmachung des Konzern-abschlusses erfolgte und erfolgt innerhalb der gesetz-lichen, nicht jedoch innerhalb der in Ziffer 7.1.2 desKodex empfohlenen Frist. Die Zwischenberichte wur-den und werden entsprechend den Empfehlungen des Kodex (Ziffer 7.1.2 des Kodex) öffentlich zugänglichgemacht. Die Einhaltung der Frist für die Veröffent-lichung des Konzernabschlusses ist für einen späterenZeitpunkt geplant.«

Die Gründe für die in der Entsprechenserklärung genann-ten Abweichungen von einigen Empfehlungen des Kodexwurden im Wesentlichen bereits in der Erklärung offenge-legt.

Gegen einen individualisierten Ausweis der Vorstands-bezüge der einzelnen Vorstandsmitglieder haben sich Vor-stand und Aufsichtsrat aus Gründen des Persönlichkeits-schutzes entschieden.

Corporate-Governance-Bericht14

Führungs- und Kontrollstruktur

AufsichtsratEntsprechend dem deutschen Aktienrecht hat dieDrägerwerk AG mit den Organen Vorstand und Aufsichts-rat eine zweigeteilte Führungs- und Kontrollstruktur. Der Aufsichtsrat der Drägerwerk AG hat zwölf Mitglieder, die entsprechend dem Mitbestimmungsgesetz zu glei-chen Teilen von den Anteilseignern und den Arbeitneh-mern gewählt wurden. Einige der Mitglieder des Auf-sichtsrats sind oder waren in hochrangigen Positionen beianderen Unternehmen tätig; die Mehrzahl dieser Mit-glieder des Aufsichtsrats sind vom Unternehmen unabhän-gig im Sinne des Corporate-Governance-Kodex. Soweit zu einigen Aufsichtsratsmitgliedern geschäftliche Bezie-hungen bestehen, werden diese zu Bedingungen wieunter fremden Dritten abgewickelt und berühren die Un-abhängigkeit der Aufsichtsräte nicht.

Der Aufsichtsrat überwacht und berät den Vorstand bei derFührung der Geschäfte. In regelmäßigen Abständen er-örtert der Aufsichtsrat die Geschäftsentwicklung und Pla-nung sowie die Strategie und deren Umsetzung anhandschriftlicher und mündlicher Berichte. Er prüft und ver-abschiedet den Jahresabschluss der Drägerwerk AG unddes Konzerns unter Berücksichtigung der Prüfungsberichtedes Abschlussprüfers und der Ergebnisse der Prüfungdurch den Prüfungsausschuss. In seinen Aufgabenbereichfällt weiterhin die Bestellung der Mitglieder des Vor-stands. Wesentliche Vorstandsentscheidungen sind an seineZustimmung gebunden.

Zur Erhöhung der Effizienz des Gremiums sieht die Ge-schäftsordnung des Aufsichtsrats die Bildung von zweiAusschüssen vor. Der Präsidialausschuss wird durch den Vorsitzenden, den stellvertretenden Vorsitzenden, denweiteren stellvertretenden Vorsitzenden und durch einweiteres Mitglied des Aufsichtsrats (insgesamt zweiAnteilseigner- und zwei Arbeitnehmervertreter) gebildet.

Dieser Ausschuss hat insbesondere die Aufgabe, Vorschlägezu Vorstandsangelegenheiten zu machen. Er ist zugleichAusschuss nach § 27 MitbestG und besitzt die Vertragsbe-fugnis gegenüber dem Vorstand. Der Prüfungsausschuss(Audit Committee) wird durch zwei Vertreter der Anteils-eigner und zwei Vertreter der Arbeitnehmer gebildet. Der Aufsichtsrat achtet auf die Unabhängigkeit der Aus-schussmitglieder und deren besondere Kenntnisse undErfahrungen in der Anwendung von Rechnungslegungs-grundsätzen und internen Kontrollprozessen. Der Prü-fungsausschuss beaufsichtigt die Angemessenheit und Funktionsfähigkeit der externen und internen Rechnungs-legung des Unternehmens. Gemeinsam mit dem Ab-schlussprüfer erörtert der Prüfungsausschuss die vom Vor-stand während des Jahres erstellten Berichte und die Jahresabschlüsse des Unternehmens. Auf der Grundlagedes Berichts des Abschlussprüfers über die Prüfung derJahresabschlüsse macht der Prüfungsausschuss Vorschlägezur Feststellung der Jahresabschlüsse durch den Auf-sichtsrat. Er befasst sich mit dem internen Kontrollsystemdes Unternehmens sowie mit den Verfahren zur Risiko-erfassung, zur Risikokontrolle und zum Risikomanage-ment. Die Interne Revision berichtet regelmäßig an den Prüfungsausschuss, von dem sie bei Bedarf Prüfungs-aufträge erhält. Im Übrigen wird auf den Bericht des Auf-sichtsrats verwiesen.

VorstandDer Vorstand besteht aus vier Mitgliedern. Er legt als Lei-tungsorgan der Drägerwerk AG und des Konzerns dieUnternehmenspolitik fest. Er ist für die strategische Aus-richtung des Unternehmens, die Planung und Festle-gung des Unternehmensbudgets, die Ressourcenallokationsowie die Kontrolle der Geschäftsentwicklung verant-wortlich. Der Vorstand ist zuständig für die Aufstellung derQuartalsabschlüsse des Unternehmens, der Jahresab-schlüsse der Drägerwerk AG und des Konzernabschlusses.Der Vorstand arbeitet eng mit dem Aufsichtsrat zusam-men. Der Vorsitzende des Aufsichtsrats steht in ständigem

15Corporate-Governance-Bericht > Führungs- und Kontrollstruktur / Beziehung zu den Aktionären / Geschäfts- und Verhaltensgrundsätze / Weitere Informationen

Der

Vor

stan

dB

eric

ht d

es A

ufsi

chts

rats

Die

Akt

ieC

orpo

rate

Gov

erna

nce

Lage

beric

htJa

hres

absc

hlus

s

Anh

ang

Org

ane

der

Ges

ells

chaf

tW

esen

tlich

e B

etei

ligun

gen

Arbeitskontakt mit dem Vorsitzenden des Vorstands; dieserinformiert regelmäßig, zeitnah und umfassend über allefür das Gesamtunternehmen relevanten Fragen der Strate-gie und Strategieumsetzung, der Planung, der Geschäfts-entwicklung, der Finanz- und Ertragslage sowie über unter-nehmerische Risiken. Der Aufsichtsrat hat der Geschäfts-ordnung des Vorstands zugestimmt.

Beziehung zu den Aktionären

Von den 12.700.000 Aktien der Drägerwerk AG sind6.350.000 Stammaktien, die der Familie Dräger zuzurech-nen sind. 6.350.000 Vorzugsaktien ohne Stimmrecht werden an den deutschen Börsen gehandelt. Dräger be-richtet seinen Aktionären in drei Quartalsberichten und dem jährlichen Geschäftsbericht über die Geschäfts-entwicklung und die Vermögens-, Finanz- und Ertrags-lage.

Die jährliche ordentliche Hauptversammlung findet inden ersten sechs Monaten des Geschäftsjahres statt. Sie beschließt unter anderem über die Gewinnverwen-dung, die Entlastung des Vorstands und des Aufsichts-rats, die Wahl des Abschlussprüfers, und sie wählt entspre-chend der Amtsperiode die Vertreter der Anteilseigner in den Aufsichtsrat. Satzungsänderungen und Kapital ver-ändernde Maßnahmen werden ausschließlich von derHauptversammlung beschlossen und vom Vorstand umge-setzt. Aktionäre können Gegenanträge zu Beschlussvor-lagen von Vorstand und Aufsichtsrat stellen und Beschlüsseder Hauptversammlung anfechten. Aktionäre mit einemAnteilsbetrag am Grundkapital in Höhe von mindestens100.000 Euro können darüber hinaus eine gerichtlicheSonderprüfung bestimmter Beschlüsse verlangen.

Im Rahmen der Investor-Relations-Arbeit werden regel-mäßige Treffen des Vorstandsvorsitzenden und des Finanzvorstands sowie der für die Teilkonzerne zuständi-

gen Mitglieder des Vorstands mit Analysten und institutio-nellen Anlegern abgehalten. Neben einer jährlichen Analystenkonferenz findet jeweils zu den Quartalszahleneine Telefonkonferenz statt.

Geschäfts- und Verhaltensgrundsätze

Mit den Geschäfts- und Verhaltensgrundsätzen hat derVorstand Richtlinien aufgestellt, die sicherstellen sollen,dass die Geschäfte verantwortungsvoll und in Überein-stimmung mit gesetzlichen Vorschriften geführt werden.Diese Grundsätze setzen allen Mitarbeitern sowie Vor-stand und Aufsichtsrat verbindliche Regeln für gesetzes-treues Verhalten, die Behandlung von Interessenkon-flikten sowie den Umgang mit Firmeneinrichtungen und für Insider-Geschäfte.

Weitere Informationen bezüglich des Corporate-Governance-Kodex

Detaillierte Informationen zuVergütung des VorstandsVergütung des AufsichtsratsAktienbesitz des Vorstands und AufsichtsratsDirectors’ DealingsTransaktionen mit nahe stehenden Personen

sind auf Seite 128 dieses Geschäftsberichts innerhalb des Anhangs zum Jahresabschluss des Dräger-Konzernsenthalten.

Lübeck, 20. April 2006

Drägerwerk AktiengesellschaftDer Vorstand Der Aufsichtsrat

Die Dräger-Aktie16

Dräger hat seine Rentabilität und Finanzkraft deutlich ver-bessert. Damit profitieren Unternehmen und Anteils-eigner vom erfolgreichen Konzernumbau der vergangenenJahre. Kurz gesagt: Im fünften Jahr in Folge steigerteDräger 2005 Umsatz und Ergebnis. Schlüsselfaktoren fürden Erfolg sind sowohl der Ausbau des internationalenGeschäfts mit einem gestiegenen Umsatzanteil als auch dieOptimierung der Prozesse und die kontinuierliche Stei-gerung der Produktivität.

Dräger-Aktie bleibt attraktive AnlageDie Dräger-Aktie (ISIN DE0005550636) ist eine attraktiveAnlage, auch wenn der allgemeine Aufschwung an denMärkten im vergangenen Jahr nicht mit vollzogen wurde.In Summe erhöhte sich der Wert des Papiers in den zu-rückliegenden drei Jahren um 135 %, wobei im Jahre 2003ein starker Anstieg zu beobachten war, im darauf folgen-den Jahr 2004 kam es zu einem Rückgang des Kurses, dersich im vergangenen Geschäftsjahr 2005 in einer quasiSeitwärtsbewegung bei rund 44 EUR einpendelte. SeitJanuar 2006 hat der Kurs der Dräger-Aktie wieder deutlich

zugelegt: um 10 EUR auf 54 EUR (31.3.2006), was einerSteigerung von rund 23 % entspricht.

Im Berichtsjahr lag der durchschnittliche Tagesumsatz derDräger-Aktie an allen deutschen Börsen bei rund 30.000Stück (2004: rund 39.000 Stück). Insgesamt wechselten2005 rund 7,5 Mio Aktien (Vorjahr: 10 Mio Aktien) dieBesitzer. Die Deutsche Bank und Sal. Oppenheim sind vonDräger mit dem Designated Sponsoring beauftragt, sodass jederzeit ein liquider Handel gewährleistet ist.

Intensive Investor-Relations-ArbeitDräger hat einen hohen Anspruch an seine Kommunika-tion mit allen Kapitalmarktteilnehmern. Vorstand undInvestor Relations suchen stets den Dialog mit den Anle-gern. Die positive Resonanz, die wir dafür vom Kapital-markt erhalten, ist für uns Ansporn, unsere Kommunika-tionsinstrumente weiter zu verbessern und unsere Inves-tor-Relations-Arbeit auszubauen. Beispielsweise haben wirim Geschäftsjahr 2005 unsere Präsenz an den bedeu-tenden Finanzplätzen in Europa nochmals erhöht. Drägerhat sich auf 14 Roadshow-Terminen institutionellen In-vestoren präsentiert. Die Gespräche galten sowohl derPflege bestehender als auch dem Aufbau neuer Kontakte.Darüber hinaus haben wir Investoren und Analysten am

Die Dräger-Aktie

2003 – 2005 (indexiert) in % Dräger DAX TecDAX Prime Pharma H&C MSCI

Dynamischer Kursverlauf der Dräger-Vorzugsaktie (WKN 555063 / ISIN DE0005550636)

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2003 2004 2005 Quelle: Reuters

350

300

250

200

150

100

50

0

17Die Dräger-Aktie

Der

Vor

stan

dB

eric

ht d

es A

ufsi

chts

rats

Die

Akt

ieC

orpo

rate

Gov

erna

nce

Lage

beric

htJa

hres

absc

hlus

s

Anh

ang

Org

ane

der

Ges

ells

chaf

tW

esen

tlich

e B

etei

ligun

gen

Standort Lübeck zu Gesprächen mit dem Managementeingeladen. Zur laufenden Information der Kapitalmarkt-teilnehmer haben wir die Quartalszahlen im Rahmen von Telefonkonferenzen kommentiert und standen denAnalysten Rede und Antwort. Regen Zuspruch fand unse-re Analysten- und Investorenkonferenz auf der Medizin-

Fachmesse ›Medica‹ im November 2005. Auf unseren gro-ßen Messen bieten wir den Kapitalmarktteilnehmernimmer wieder die Möglichkeit, über das Zahlenwerk hin-aus, mit Spezialisten aus den Bereichen Dräger Medicalund Dräger Safety Fachthemen direkt zu erörtern.

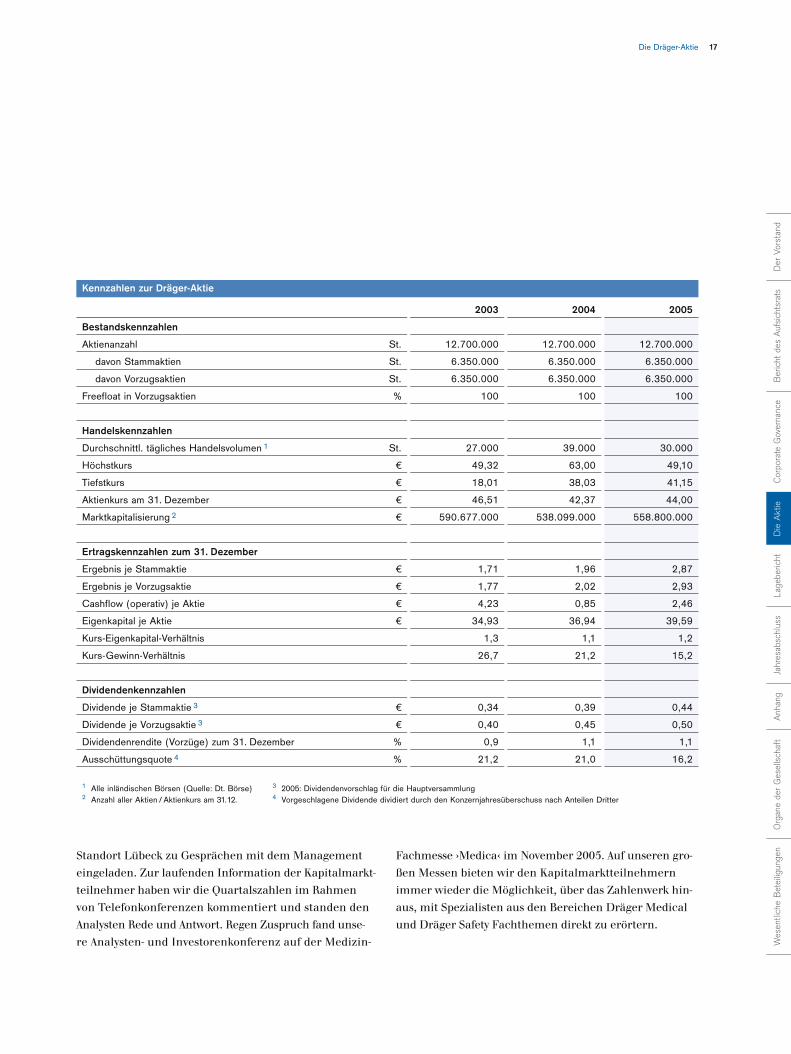

2003 2004 2005

Bestandskennzahlen

Aktienanzahl St. 12.700.000 12.700.000 12.700.000

davon Stammaktien St. 6.350.000 6.350.000 6.350.000

davon Vorzugsaktien St. 6.350.000 6.350.000 6.350.000

Freefloat in Vorzugsaktien % 100 100 100

Handelskennzahlen

Durchschnittl. tägliches Handelsvolumen 1 St. 27.000 39.000 30.000

Höchstkurs € 49,32 63,00 49,10

Tiefstkurs € 18,01 38,03 41,15

Aktienkurs am 31. Dezember € 46,51 42,37 44,00

Marktkapitalisierung 2 € 590.677.000 538.099.000 558.800.000

Ertragskennzahlen zum 31. Dezember

Ergebnis je Stammaktie € 1,71 1,96 2,87

Ergebnis je Vorzugsaktie € 1,77 2,02 2,93

Cashflow (operativ) je Aktie € 4,23 0,85 2,46

Eigenkapital je Aktie € 34,93 36,94 39,59

Kurs-Eigenkapital-Verhältnis 1,3 1,1 1,2

Kurs-Gewinn-Verhältnis 26,7 21,2 15,2

Dividendenkennzahlen

Dividende je Stammaktie 3 € 0,34 0,39 0,44

Dividende je Vorzugsaktie 3 € 0,40 0,45 0,50

Dividendenrendite (Vorzüge) zum 31. Dezember % 0,9 1,1 1,1

Ausschüttungsquote 4 % 21,2 21,0 16,2

1 Alle inländischen Börsen (Quelle: Dt. Börse) 3 2005: Dividendenvorschlag für die Hauptversammlung2 Anzahl aller Aktien / Aktienkurs am 31.12. 4 Vorgeschlagene Dividende dividiert durch den Konzernjahresüberschuss nach Anteilen Dritter

Kennzahlen zur Dräger-Aktie

2001

2002

2003

2004

2005

Die Dräger-Aktie18

300

Im Mittelpunkt der Kommunikation und Fortschreibungder Equity Story standen die Internationalisierung des Geschäfts, die in allen Geschäftsbereichen verfolgte Pro-zessoptimierung und die Produktivitätssteigerung. AlsPrognose für die mittelfristige Entwicklung hatte der Vor-standsvorsitzende Stefan Dräger auf der Hauptversamm-lung eine Umsatzrendite von 10 % und eine Kapitalrendite(ROCE) von 20 % – bei unveränderter Unternehmens-struktur – vorgegeben.

14 Investmentbanken veröffentlichen regelmäßig Studienzu den Dräger-Geschäftszahlen.

Bank am BellevueBankhaus LampeBerenberg BankDeutsche BankDresdner Kleinwort WassersteinDZ BankequinetHVBLBBWMainFirst BankM.M. WarburgNord / LBSal. OppenheimWestLB

jeweils zum 31.12.

Freefloat Marktkapitalisierung Vorzüge

279

269

295

114

70

0Mio € 50 100 150 200 250

Aktionärsstruktur Im Berichtsjahr hat Dräger keine Kapitalmaßnahmendurchgeführt. Das Grundkapital beträgt unverändert32,512 Mio EUR, eingeteilt in 12,7 Mio Stück Inhaberak-tien. Davon ist die Hälfte in Form von Vorzugsaktien zum Handel zugelassen. Bei den Stammaktien hat es keineVeränderung gegeben: Sie werden direkt beziehungs-weise indirekt von der Familie Dräger gehalten.

Gewinn je Aktie erhöhtDas Ergebnis je Aktie – Earnings per Share (EPS) – für die Vorzugsaktie beträgt für das Jahr 2005 2,93 EUR(2004: 2,02 EUR). Das Ergebnis je Stammaktie ist wegender niedrigeren Dividende mit 2,87 EUR (2004: 1,96EUR) entsprechend geringer. Der Ergebnisanteil fremderGesellschafter betrug im Berichtsjahr 22,7 Mio EUR. Das EPS wird berechnet, indem der Konzern-Jahresüber-schuss nach Abzug der Ergebnisanteile fremder Gesell-schafter durch den gewichteten Durchschnitt der im Um-lauf befindlichen Aktien dividiert wird.

DividendeVor dem Hintergrund der insgesamt positiven Geschäfts-entwicklung schlägt der Vorstand der Drägerwerk AG demAufsichtsrat vor, die Dividende auf 0,44 EUR pro Stamm-aktie (Vorjahr: 0,39 EUR) und auf 0,50 EUR pro Vorzugs-aktie (Vorjahr: 0,45 EUR) anzuheben und dies auf derHauptversammlung am 2. Juni 2006 zur Beschlussfassungvorzulegen.

Vertrauen durch Transparenz Die Drägerwerk AG wird in den nächsten Jahren von derkonsequenten Ausrichtung auf die Geschäftsfelder Medicalund Safety profitieren. Auch die laufenden Prozessopti-mierungen und globale Ausrichtung werden zum weiterenErfolg beitragen. Ziel des Vorstands ist es, Umsatz undProfitabilität kontinuierlich zu steigern und vor allem denUmsatzanteil im Ausland weiter zu erhöhen.

Dräger Medical – Netzwerk Gesundheit

Dräger Safety – Netzwerk Sicherheit

Dräger Infinity ® OneNet-Technologie im Universitätsklinikum Heidelberg

Dräger Alcotest-Geräte und die Wegfahrsperre Dräger Interlock XT für mehr Sicherheit auf der Straße

Vernetzt denken. Vernetzt handeln. Unser Weg zu nachhaltigem Erfolg.

Wir verständigen uns über Grenzen hinweg, tauschen Wissen und Erkenntnisse aus: Die weltweite enge Vernetzungmit unseren Kunden schafft hierfür die Grundlage. Entwicklung und Forschung profitieren davon in besondererWeise.

Netze sind Verbindungen. Intelligente, Werte schaffende Verbindungen herzustellen, in Netzen zu denken und ent-sprechend zu handeln, steht im Zentrum unserer Ausrichtung. So entstehen Verbesserungen und Innovation für unsere Kunden: neue Technik für das Leben.

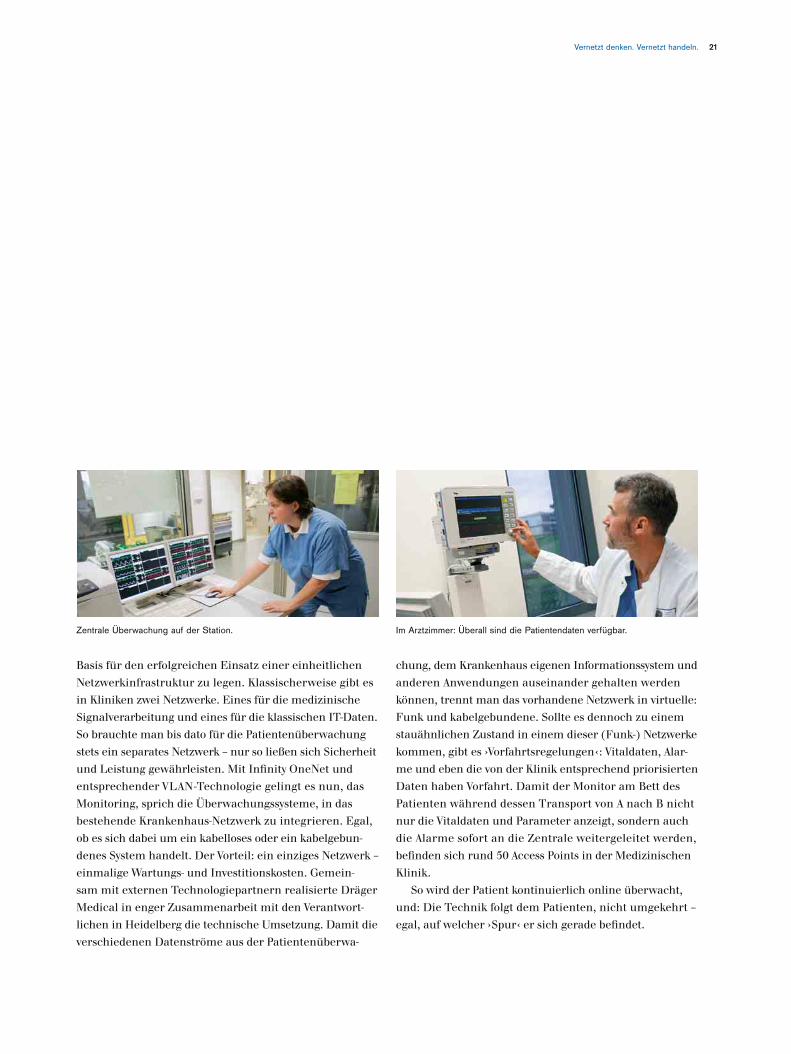

Dräger Medical ist mit der Einführung von Infinity® OneNet ein wichtiger Schritt für mehr Effizienz und Thera-piequalität im Bereich der Akutmedizin gelungen. In einem der weltbesten Lehrkrankenhäuser, dem Univer-sitätsklinikum Heidelberg, befindet sich das System seit nunmehr fast zwei Jahren im klinischen Einsatz.

Eine dreispurige Autobahn – Reiseverkehr – Stau: Das kostetZeit und Nerven. Was aber wäre, wenn je nach Beliebenweitere Spuren dazu kämen, der Verkehr sich also von dreiauf sechs oder acht Spuren ausbreiten könnte und andere Ausweichmöglichkeiten, nämlich andere Straßen, nicht mehr nötig wären? Oder wenn einfach noch mehrFahrbahnen über die bereits vorhandenen gesetzt würdenund die linke Überholspur stets und ständig frei bliebe –exklusiv für Rettungsfahrzeuge? Und was, wenn zusätzlichstets ein Hubschrauber die gesamte Autobahnstreckeüberwachte und dafür Sorge trüge, dass alle Autos in derSpur blieben? Es wäre revolutionär und für Straßen-planer reine Zukunftsmusik.

Für die Medizinische Klinik des UniversitätsklinikumsHeidelberg ist es seit fast zwei Jahren Realität: Denn hiergibt es OneNet, ein Netzwerk für alle Daten. Sozusagen dasTor zu einer einzigen großen Datenautobahn. Das heißt,

sowohl die vorhandenen verkabelten Datenströme alsauch die kabellosen (Funknetzwerke) laufen gemeinsamüber diese eine Datenautobahn. Revolutionär ist diesesKonzept, denn drahtlose Technologie und damit eineschnellere Verfügbarkeit von Daten wird auch in Klinikenimmer wichtiger. Gleichgültig, ob abrechnungsrele-vante Daten, die dem wirtschaftlichen Überleben der Kli-nik dienen, oder patientenrelevante, die zum Vorteil desPatienten schnell und für das klinische Personal überalllesbar sein sollen, um die bestmögliche Therapieent-scheidung treffen zu können. Oder wenn Patienten vomBett aus einfach ins Internet wollen. Das Ziel ist eine optimale Verbindung von Medizintechnik und klassischerIT-Infrastruktur. Der erste Schritt: Die Heidelberger Kli-nikverantwortlichen entschieden sich für Dräger Medical,um ein einheitliches, standardisiertes Monitoring in der gesamten medizinischen Klinik zu installieren und die

Während des Transports.

Universitätsklinikum Heidelberg, Deutschland

Netzwerk GesundheitPatientendatenautobahnen: aktuell, transparent,umfassend und sicher

Dräger Medical

21Vernetzt denken. Vernetzt handeln.

Basis für den erfolgreichen Einsatz einer einheitlichenNetzwerkinfrastruktur zu legen. Klassischerweise gibt esin Kliniken zwei Netzwerke. Eines für die medizinischeSignalverarbeitung und eines für die klassischen IT-Daten.So brauchte man bis dato für die Patientenüberwachungstets ein separates Netzwerk – nur so ließen sich Sicherheitund Leistung gewährleisten. Mit Infinity OneNet und entsprechender VLAN-Technologie gelingt es nun, dasMonitoring, sprich die Überwachungssysteme, in dasbestehende Krankenhaus-Netzwerk zu integrieren. Egal,ob es sich dabei um ein kabelloses oder ein kabelgebun-denes System handelt. Der Vorteil: ein einziges Netzwerk –einmalige Wartungs- und Investitionskosten. Gemein-sam mit externen Technologiepartnern realisierte DrägerMedical in enger Zusammenarbeit mit den Verantwort-lichen in Heidelberg die technische Umsetzung. Damit dieverschiedenen Datenströme aus der Patientenüberwa-

chung, dem Krankenhaus eigenen Informationssystem undanderen Anwendungen auseinander gehalten werdenkönnen, trennt man das vorhandene Netzwerk in virtuelle:Funk und kabelgebundene. Sollte es dennoch zu einemstauähnlichen Zustand in einem dieser (Funk-) Netzwerkekommen, gibt es ›Vorfahrtsregelungen‹: Vitaldaten, Alar-me und eben die von der Klinik entsprechend priorisiertenDaten haben Vorfahrt. Damit der Monitor am Bett desPatienten während dessen Transport von A nach B nichtnur die Vitaldaten und Parameter anzeigt, sondern auchdie Alarme sofort an die Zentrale weitergeleitet werden,befinden sich rund 50 Access Points in der MedizinischenKlinik.

So wird der Patient kontinuierlich online überwacht,und: Die Technik folgt dem Patienten, nicht umgekehrt –egal, auf welcher ›Spur‹ er sich gerade befindet.

Zentrale Überwachung auf der Station. Im Arztzimmer: Überall sind die Patientendaten verfügbar.

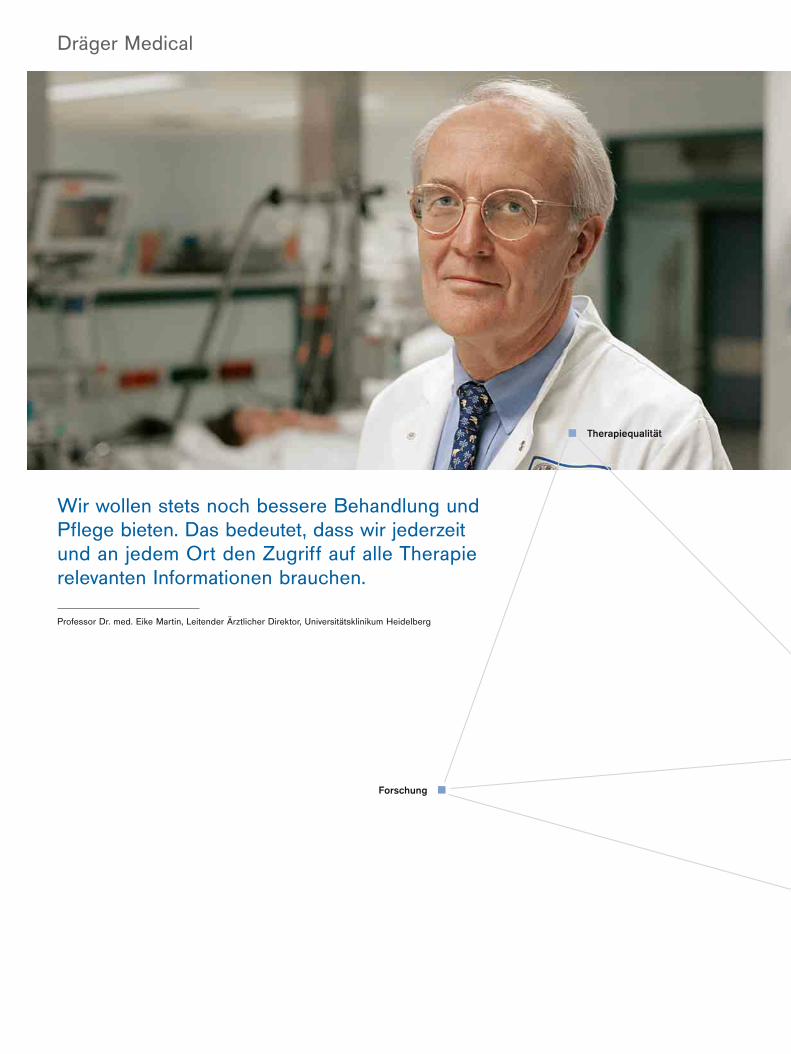

Wir wollen stets noch bessere Behandlung undPflege bieten. Das bedeutet, dass wir jederzeitund an jedem Ort den Zugriff auf alle Therapierelevanten Informationen brauchen.

Forschung

Therapiequalität

Dräger Medical

Professor Dr. med. Eike Martin, Leitender Ärztlicher Direktor, Universitätsklinikum Heidelberg

23Vernetzt denken. Vernetzt handeln.

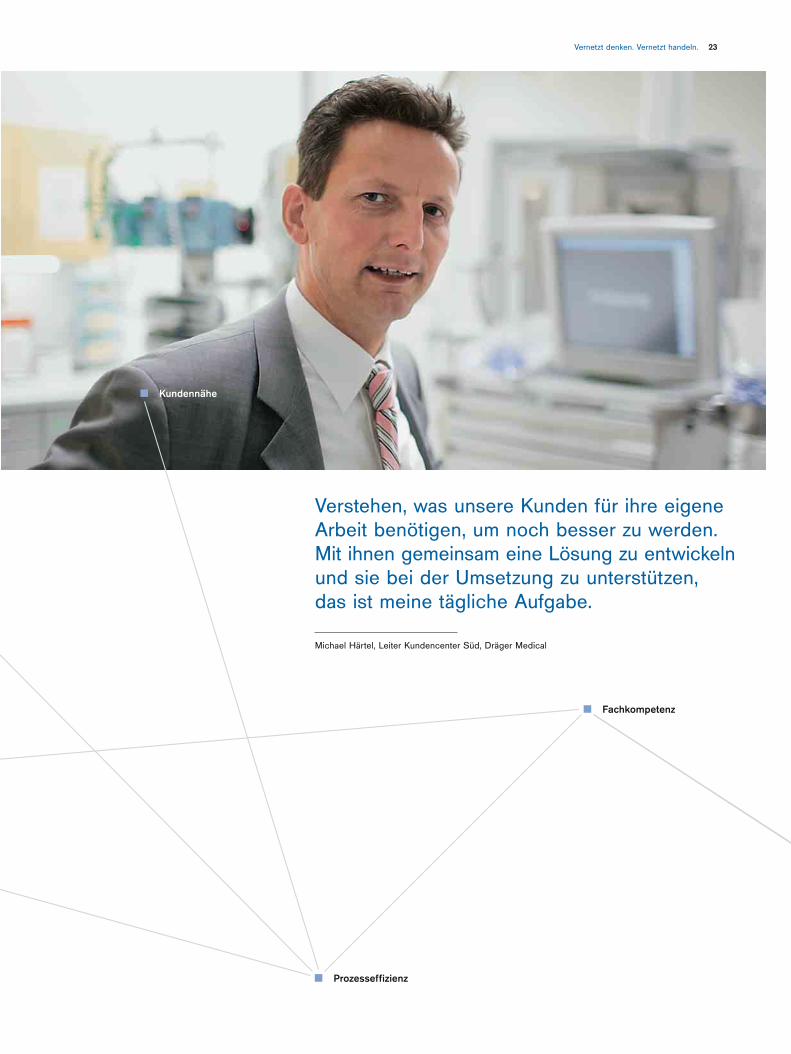

Prozesseffizienz

Kundennähe

Verstehen, was unsere Kunden für ihre eigeneArbeit benötigen, um noch besser zu werden.Mit ihnen gemeinsam eine Lösung zu entwickelnund sie bei der Umsetzung zu unterstützen,das ist meine tägliche Aufgabe.

Michael Härtel, Leiter Kundencenter Süd, Dräger Medical

Fachkompetenz

PD Dr. med. Jens Encke, Geschäftsführender Oberarzt Gastroenterologie, Medizinische Klinik amUniversitätsklinikum Heidelberg

Mit der neuen Vernetzung unseres gesamtenPatientenmonitorings stehen mir Informationen, die ich als Arzt für meine Entscheidungen benötige,zeitnah und aktuell zur Verfügung. Dadurch gewinneich Zeit – wertvolle Zeit für meine Patienten.

Fürsorge

Dräger Medical

Datentransfer

Patientenüberwachung

25Vernetzt denken. Vernetzt handeln.

Nur noch eine einzige, integrierte IT-Netzwerk-infrastruktur zu haben, ist eine absolute Neuheit und eine Investition in die Zukunft:Gemeinsam mit Dräger Medical haben wir diese Vision realisiert.

Professor Dr. med. Björn Bergh, Direktor des Zentrums für Informations- und Medizintechnik, Universitätsklinikum Heidelberg

Infrastruktur

Kostentransparenz

Bei rund einem Drittel aller Verkehrsunfälle in Europa istAlkohol im Spiel. Dabei sterben jedes Jahr etwa 15.000Menschen. In Finnland, Norwegen und Schweden hat mangemeinsam massive Maßnahmen eingeleitet, um dieseZahlen zu senken. Im Rahmen eines EU-Projekts werdenumfangreiche Erfahrungen gesammelt.

Die schwedische Parlamentarierin Karin Svensson Smithgeht in die Offensive: »Wir müssen die Teilnahme alkoho-lisierter Personen am Straßenverkehr verhindern!« Sie istVorsitzende einer Untersuchungskommission, die sich mitder Einführung so genannter ›Alcohol Interlocks‹ befasst.Diese Geräte geben den Motorstart eines Fahrzeugs erstdann frei, wenn der Fahrer durch die Abgabe einer Atem-luftprobe nachgewiesen hat, dass er den eingestellten Al-koholgrenzwert nicht überschritten hat. Eine Techno-logie, die schon seit über 15 Jahren – zum Beispiel in Aus-tralien, Kanada und den USA – eine Reduzierung derWiederholung von Trunkenheitsfahrten um zwischen 45und 95 % bewirkt. Dräger Safety besitzt eine über 50jäh-rige Erfahrung auf dem Gebiet der Atemalkoholmessungund ist seit über zehn Jahren – mittlerweile in zweiter Gerätegeneration – mit seinem Dräger Interlock XT, ein-em Gerät mit hochmoderner Sensortechnologie, auf die-

sen Märkten etabliert. Auch in den skandinavischen Län-dern. Ob beim Einsatz im Transportgewerbe, bei Omnibus-oder Taxiunternehmen oder bei der freiwilligen Nut-zung durch Privatpersonen. Und Dräger Safety ist auchPartner der offiziellen Rehabilitationsprogramme fürTrunkenheitsfahrer in Schweden und Finnland. Das be-deutet: Die Interlock-Geräte werden im Rahmen vonstaatlichen Rehabilitationsmaßnahmen alkoholauffälligenAutofahrern empfohlen, um die entzogene Fahrerlaubnisfrüher wieder zu erhalten. Da die Alkoholprobleme nichtvor Landesgrenzen halt machen, ist das Netz der Alko-holprävention im Straßenverkehr weltweit gespannt. Dieunterschiedlichen Länderanforderungen und Gesetz-gebungen zu verknüpfen, ist die Aufgabe von Dr. JohannesLagois, Experte für Alcotest- und Interlock-Geräte beiDräger Safety. »Wir entwickeln gerade eine Software, dieden Behörden in Australien, USA, Finnland und Schweden

Maßnahmen in Schweden, Norwegen und Finnland

Dräger Alcotest 6810

Dräger Safety

Netzwerk SicherheitMit Dräger Safety gemeinsam gegen den Alkohol im skandinavischen Straßenverkehr

27Vernetzt denken. Vernetzt handeln.

einen Zugriff auf den Datenpool der Programme für Trunkenheitsfahrer ermöglicht«, erläutert der Physiker.

Im norwegischen Lillehammer wurde Ende 2005 einEU-Projekt beendet: Die 13 Busse des städtischen Personen-nahverkehrs waren ein Jahr lang mit Dräger Interlock XTausgerüstet. »Die Außenwirkung war extrem positiv«, erläutert Christian Jarlsby von Dräger Safety Norge.

Die Kontakte von Lübeck aus in die skandinavischenLänder steuert und bündelt Marko Wittich, Leiter desBusiness Centers Europe North der Dräger Safety. Er greiftdabei auf das Dräger Safety-Netzwerk in Skandinavien,Tochtergesellschaften und regionale Vertriebspartner, zu-rück. Sie klären zum Beispiel vor Ort, wie die Distribu-tion und Wartung der Geräte in den weiträumigen, aberschwach besiedelten Ländern organisiert wird: »Wir ver-binden unsere Stärken, nämlich die zuverlässige Ge-rätetechnik, mit den Stärken unserer regionalen Vertriebs-

und Servicepartner. Hierdurch sind wir in den nordi-schen Ländern mit über hundert auf Interlocks speziali-sierten Stützpunkten flächendeckend präsent«, erklärtMarko Wittich. Und sein Marketing-Manager bei DrägerSafety Sverige, Pierre Gustavsson, ergänzt: »In Schwedensind bereits über 2.000 Dräger Interlock XT erfolgreichim Einsatz, Tendenz stark steigend.« Gespräche mit den beiden schwedischen Automobilherstellern über Erst-ausrüstungsprojekte finden bereits statt. Außerdem be-ginnen die schwedischen Behörden, ihre neu zugelasse-nen Fahrzeuge mit Interlocks auszurüsten. Auch ihreSchienenfahrzeuge.

Zurzeit wird in Schweden darüber diskutiert, spätes-tens ab 2012 alle neu zugelassenen Fahrzeuge im König-reich mit einem Interlock auszurüsten. Immer mehrUnternehmen tun dies heute schon freiwillig. Das Netz-werk für Sicherheit wird immer größer.

Bitte pusten: Atemalkoholkontrolle im schwedischen Göteborg. Dräger Interlock XT: Die Messergebnisse werden ausgelesen.

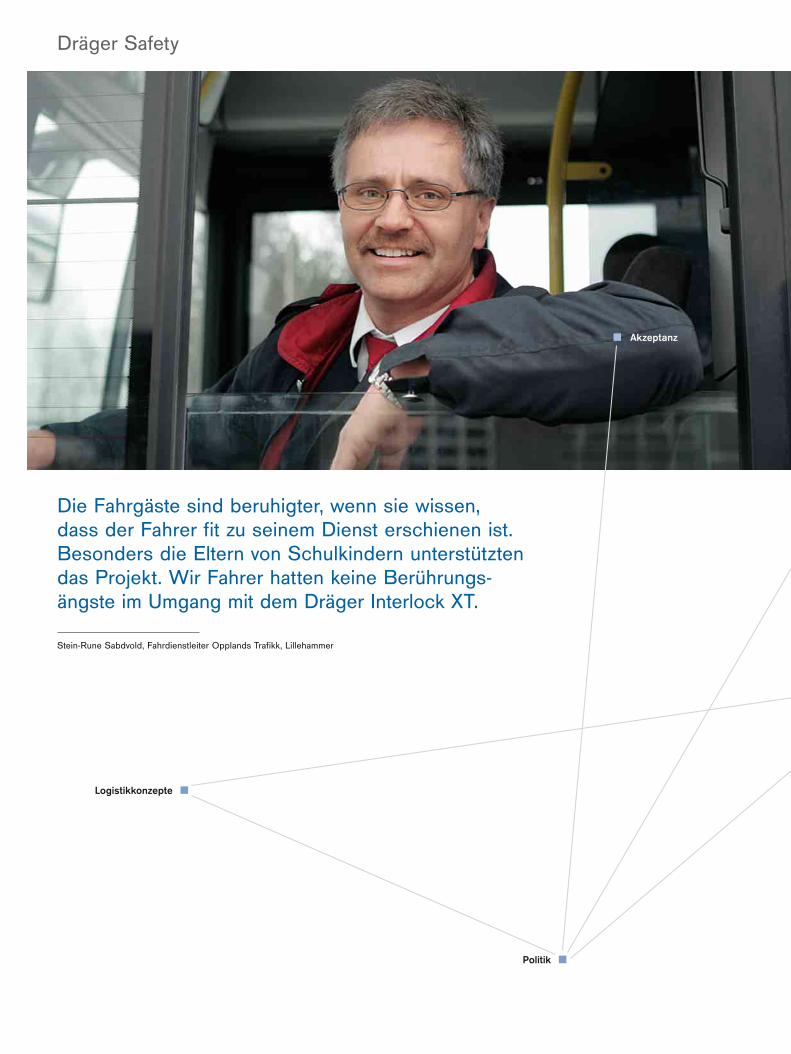

Stein-Rune Sabdvold, Fahrdienstleiter Opplands Trafikk, Lillehammer

Die Fahrgäste sind beruhigter, wenn sie wissen,dass der Fahrer fit zu seinem Dienst erschienen ist.Besonders die Eltern von Schulkindern unterstütztendas Projekt. Wir Fahrer hatten keine Berührungs-ängste im Umgang mit dem Dräger Interlock XT.

Akzeptanz

Logistikkonzepte

Politik

Dräger Safety

Produktqualität

29Vernetzt denken. Vernetzt handeln.

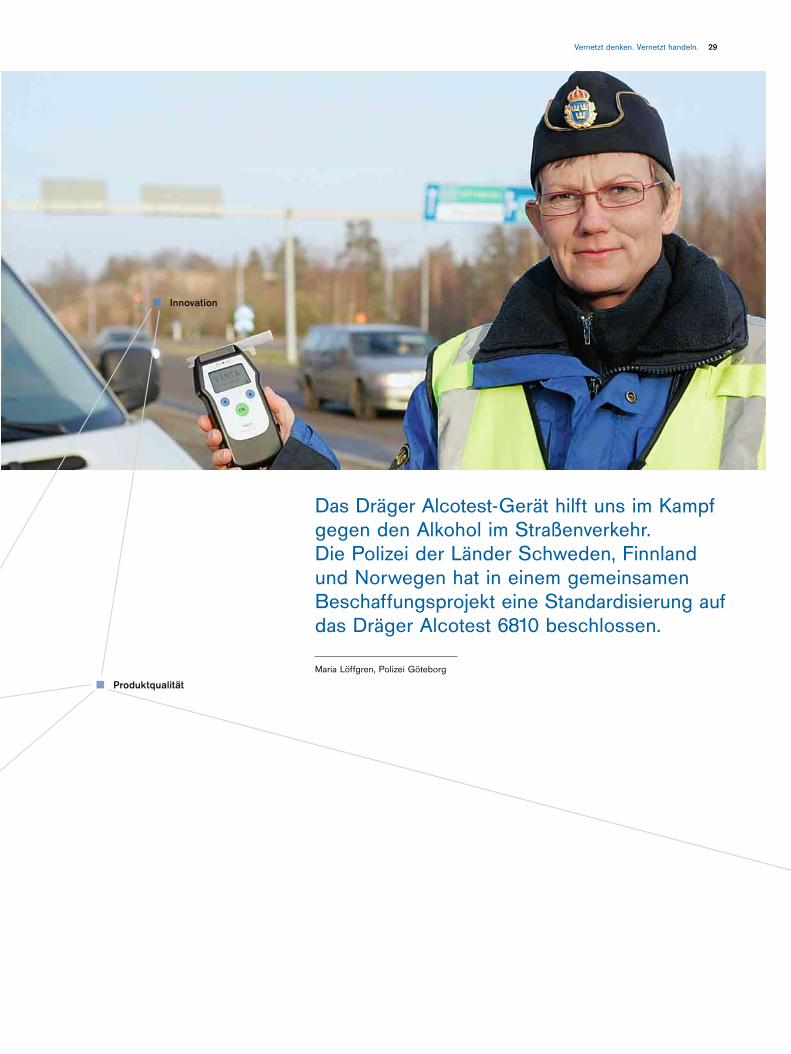

Das Dräger Alcotest-Gerät hilft uns im Kampfgegen den Alkohol im Straßenverkehr. Die Polizei der Länder Schweden, Finnland und Norwegen hat in einem gemeinsamenBeschaffungsprojekt eine Standardisierung aufdas Dräger Alcotest 6810 beschlossen.

Maria Löffgren, Polizei Göteborg

Innovation

Kurt Sander, Lokomotivführer Vägverket Produktion, Nässjö

Die Diesellok startet erst nach einer alkoholfreien Atemluftprobe. Bei einerMaschinenleistung von rund 2.000 Kilowatt ist das Dräger Interlock XT ein wichtigerSicherheitsfaktor für unser Schienennetz.

Verantwortung

Fahrtüchtigkeit

Dräger Safety

31Vernetzt denken. Vernetzt handeln.

Das Institut für Transportwirtschaft hat währenddes Projekts in Lillehammer in gut einem Jahr 10.000 Proben gesammelt. Nun können wir mit der Auswertung beginnen. Wer an solch einem Projekt teilnimmt, der kann eigent-lich nur gewinnen.

Rolf Hagman, Forschungsingenieur beim Institute of Transport Economics, Oslo

Rechtssicherheit

Risikominimierung

Kontrolle

Lagebericht Dräger-Konzern 2005

34 Konzernstruktur

35 Steuerungssysteme

36 Wirtschaftliche Rahmenbedingungen

38 Geschäftsentwicklung Dräger-Konzern

44 Geschäftsentwicklung Dräger Medical

50 Geschäftsentwicklung Dräger Safety

54 Geschäftsentwicklung Drägerwerk AG,

Sonstige Unternehmen, Konsolidierungen

56 Forschung und Entwicklung

56 Personal- und Sozialbericht

57 Beschaffung, Produktion, Logistik

58 Umweltschutz

60 Chancen und Risiken für die zukünftige Entwicklung

62 Nachtragsbericht

63 Ausblick

63 Zukunftsbezogene Aussagen

Lagebericht Dräger-Konzern 200534

Lagebericht Dräger-Konzern 2005

Dräger MedicalDräger Medical entwickelt, produziert und vermarktetmedizintechnische Produkte, Systemlösungen und Dienstleistungen entlang der Patientenprozesskette: vonder Notfallmedizin über den perioperativen Bereich, die Intensiv- und Perinatalmedizin bis hin zu Home Care.

Von den rund 5.900 Mitarbeitern weltweit ist knapp dieHälfte im kundennahen Vertrieb und Service beschäftigt.Entwicklungs- und Fertigungsstandorte sind Deutschland,die Niederlande, USA sowie China. Das Unternehmen hat in nahezu 50 Ländern Vertriebs- und Servicetochter-gesellschaften und ist in über 190 Ländern vertreten.

Die innovativen Konzepte von Dräger Medical sind dasErgebnis einer strikten Fokussierung auf die Kernkompe-tenzen, einer über hundertjährigen Erfahrung, stetigerInvestitionen in Forschung und Entwicklung sowie einesintensiven Dialogs mit Kunden. Ziel des Unternehmensist es, die Qualität der Patientenversorgung zu steigern undzugleich die Effizienz klinischer Prozesse zu erhöhen und so auch einen Beitrag zur Kostendämpfung im Ge-sundheitswesen zu leisten.

Dräger SafetyDie Unternehmensbereiche der Dräger Safety sind Personenschutz-Technologie, Gasmess-Technologie undDräger Safety Solutions. Es ist der Anspruch des Unter-nehmens, den Kunden in der Industrie, im Katastrophen-schutz, im Bergbau und in anderen Branchen Geräte und ganzheitliche Problemlösungen zu liefern. Die Geräteund Dienstleistungen der Dräger Safety warnen undschützen den Menschen vor Gefahren – hauptsächlich vorVerunreinigungen in der Luft – und ermöglichen ihm das zuverlässige Atmen auch in extremen Situationen. DieLeistungen der Dräger Safety ermöglichen den Kundenein wirkungsvolles Gefahrenmanagement. Rund um denGlobus sind die Produktionsstandorte des Unternehmensverteilt: in Deutschland, Großbritannien, USA, Schweden,Südafrika und China.

Dräger Medical und Dräger Safety bleiben aufErfolgskursOperatives EBIT des Konzerns erhöht sich um 9,4 % auf 128,2 Mio EURKonzernjahresüberschuss um 26,0 % auf 59,6 Mio EURgestiegen

Konzernstruktur

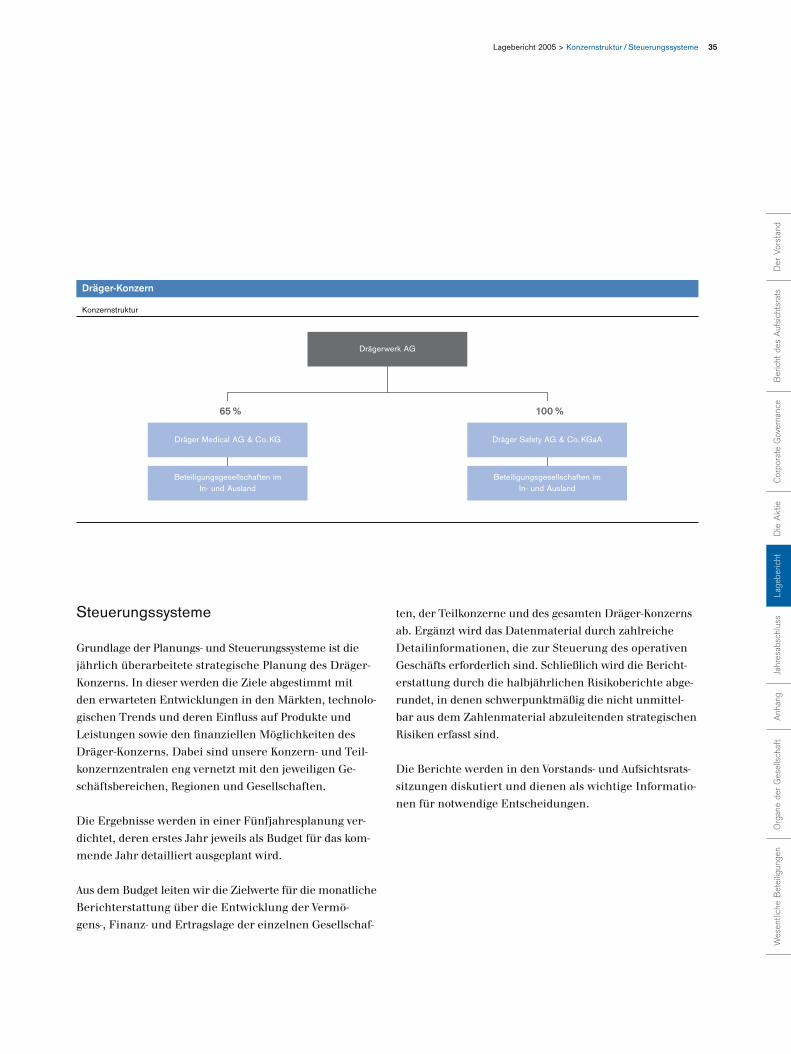

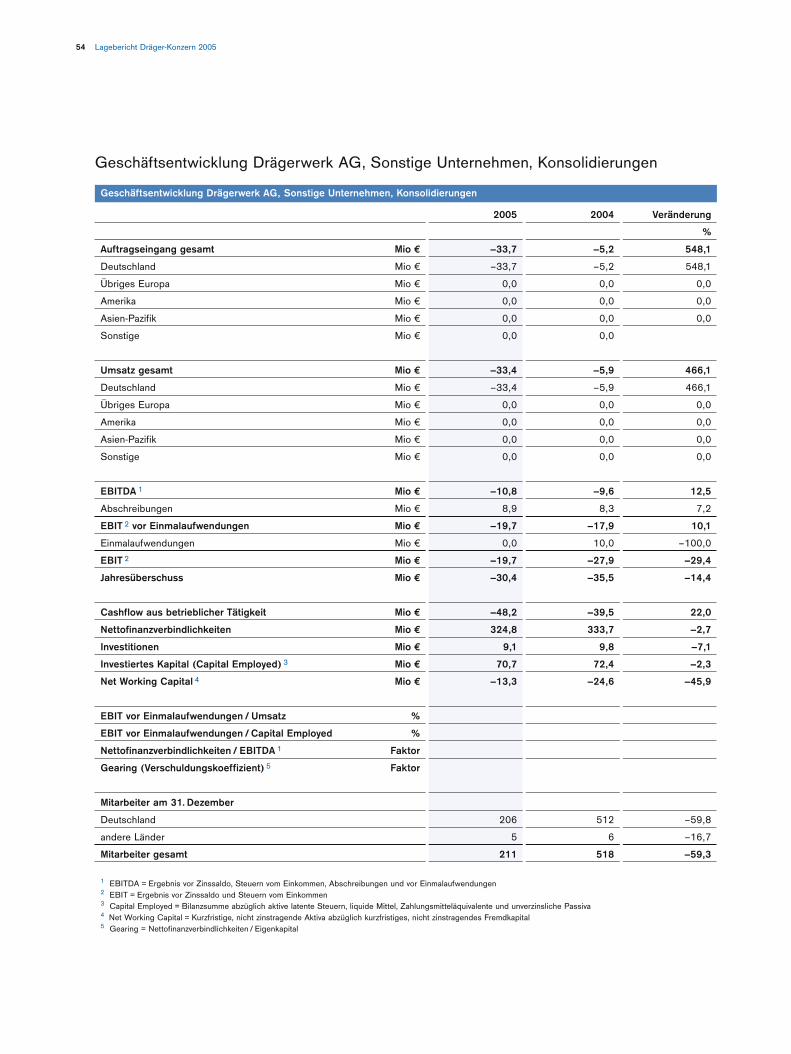

Die Drägerwerk AG fungiert als Holding des Dräger-Konzerns. Sie hält neben den Anteilen an den Führungs-gesellschaften der Teilkonzerne nur noch Anteile an wenigen Beteiligungen, die nicht zum operativen Geschäftder beiden Teilkonzerne gehören.

Durch die Fokussierung auf das Kerngeschäft der Teilkon-zerne Dräger Medical und Dräger Safety verfügt derDräger-Konzern über eine effiziente, marktorientierte undtransparente Organisationsstruktur. Die Teilkonzernesind auf ihre Kundengruppen und deren Anforderungenausgerichtet und können mit ihren global organisier-ten Geschäftsprozessen schnell und flexibel agieren undreagieren. Gleichzeitig profitieren sie von den Vorteilen unseres Konzernverbundes, der es in vielen Fällen ermög-licht, Know-how gemeinsam zu nutzen, so zum Bei-spiel in den Bereichen Steuern, Recht und Grundlagen-forschung.

35Lagebericht 2005 > Konzernstruktur / Steuerungssysteme

Der

Vor

stan

dB

eric

ht d

es A

ufsi

chts

rats

Die

Akt

ieC

orpo

rate

Gov

erna

nce

Lage

beric

htJa

hres

absc

hlus

s

Anh

ang

Org

ane

der

Ges

ells

chaf

tW

esen

tlich

e B

etei

ligun

gen

Steuerungssysteme

Grundlage der Planungs- und Steuerungssysteme ist diejährlich überarbeitete strategische Planung des Dräger-Konzerns. In dieser werden die Ziele abgestimmt mit den erwarteten Entwicklungen in den Märkten, technolo-gischen Trends und deren Einfluss auf Produkte und Leistungen sowie den finanziellen Möglichkeiten desDräger-Konzerns. Dabei sind unsere Konzern- und Teil-konzernzentralen eng vernetzt mit den jeweiligen Ge-schäftsbereichen, Regionen und Gesellschaften.

Die Ergebnisse werden in einer Fünfjahresplanung ver-dichtet, deren erstes Jahr jeweils als Budget für das kom-mende Jahr detailliert ausgeplant wird.

Aus dem Budget leiten wir die Zielwerte für die monatlicheBerichterstattung über die Entwicklung der Vermö-gens-, Finanz- und Ertragslage der einzelnen Gesellschaf-

ten, der Teilkonzerne und des gesamten Dräger-Konzernsab. Ergänzt wird das Datenmaterial durch zahlreicheDetailinformationen, die zur Steuerung des operativenGeschäfts erforderlich sind. Schließlich wird die Bericht-erstattung durch die halbjährlichen Risikoberichte abge-rundet, in denen schwerpunktmäßig die nicht unmittel-bar aus dem Zahlenmaterial abzuleitenden strategischenRisiken erfasst sind.

Die Berichte werden in den Vorstands- und Aufsichtsrats-sitzungen diskutiert und dienen als wichtige Informatio-nen für notwendige Entscheidungen.

Drägerwerk AG

Dräger Medical AG & Co. KG

Beteiligungsgesellschaften im In- und Ausland

Dräger Safety AG & Co. KGaA

Beteiligungsgesellschaften im In- und Ausland

Konzernstruktur

Dräger-Konzern

65 % 100 %

Lagebericht Dräger-Konzern 200536

Wirtschaftliche Rahmenbedingungen

Die Weltwirtschaft zeigte sich 2005 – ungeachtet gestiege-ner Öl- und Rohstoffpreise – in einer robusten Verfassung,allerdings mit beträchtlichen Unterschieden in den wich-tigsten Wirtschaftsräumen. So weisen für 2005 die USAein reales Wachstum des Bruttoinlandsprodukts (BIP) von3,5 % aus, Japan von 2,8 %, China von 9,9 %, Euroland von 1,4 % und Deutschland von 0,9 %.

In den USA führte der Optimismus der Verbraucher aber-mals zu steigendem Konsum und zu weiterem Wachs-tum, trotz langfristiger Strukturprobleme aus erneutemLeistungsbilanzdefizit, negativer Sparquote und steigen-der Staatsverschuldung. In Japan wurde die Stagnation derWirtschaft durch gestiegene Export- und Investitions-werte und gleichzeitig gestiegenen Konsum überwunden.Da die Banken Japans als konsolidiert gelten, das Zins-niveau weiterhin niedrig ist und der Yen niedrig bewertetwird, steht die positive Entwicklung in Japan auf einemstabilen Fundament.

Der Anstieg des chinesischen BIP spiegelt ebenfalls einWachstum von Investitionen, Exporten, Industrieproduk-tion und Konsum wider. Das dauerhaft hohe Wachstum ist erforderlich, um das Ziel eines Pro-Kopf-Einkommensvon 1.600 USD zu erreichen (2000: 800 USD).

In der Euro-Zone waren Export und Investitionstätig-keiten die treibenden Faktoren. Die höchsten Steigerungs-raten wiesen Irland, Spanien, Finnland und Luxemburgaus, die niedrigsten Italien, die Niederlande, Portugal undDeutschland. Hier war die Diskrepanz zwischen erfolg-reichem Export und lahmender Konsumwirtschaft beson-ders eklatant, was eine nachhaltige Aufwärtsentwicklungbremste.