ISP News - dokumente.dataline.de · seite 2 isp news usgabe 12016 themen - nachtarbeitszuschlag -...

16

I SP N ews Informationen für die Lohnabrechnungspraxis Ausgabe #1 Januar 2016 UV-Jahresmeldungen Zum Jahreswechsel werden erstmals eigene Jahresmeldungen für die Unfallversicherung einge- führt Rechenwerte 2016 In dieser Ausgabe finden Sie die wichtigsten Re- chengrößen für die Sozial- versicherung und Steuer 2016 Zusatzbeiträge 2016 Etwa 2/3 aller gesetzlichen Krankenkassen haben zum Jahreswechsel neue Zusatzbeitragssätze fest- gelegt

Transcript of ISP News - dokumente.dataline.de · seite 2 isp news usgabe 12016 themen - nachtarbeitszuschlag -...

ISP NewsInformationen für die Lohnabrechnungspraxis

Ausgabe #1Januar 2016

UV-Jahresmeldungen

Zum Jahreswechsel werden erstmals eigene Jahresmeldungen für die Unfallversicherung einge-führt

Rechenwerte 2016

In dieser Ausgabe finden Sie die wichtigsten Re-chengrößen für die Sozial-versicherung und Steuer 2016

Zusatzbeiträge 2016

Etwa 2/3 aller gesetzlichen Krankenkassen haben zum Jahreswechsel neue Zusatzbeitragssätze fest-gelegt

Seite 2 ISP News Ausgabe 1/2016

THEMEN- NACHTARBEITSZUSCHLAG - GESETZLICHER ANSPRUCH AUF 25%

- JAE-GRENZE ZUM JAHRESWECHSEL PRÜFEN04

- MICROSOFT STELLT SUPPORT FÜR ALTE INTERNET EXPLORER VERSIONEN EIN- ABSCHALTUNG DER ELSTAM HOTLINE AB 2016

06

- KEINE DISKUSSION: DIE 44-EURO-GRENZE BLEIBT AUCH 2016 BESTEHEN - NEUES FEATURE IN LOHNABZUG: LOHNKONTEN AUS DEM VORJAHR DRUCKEN - ARBEITSKAMMER DES SAARLANDS PASST BEITRAGSBEMESSUNGSGRENZE AN

07

- IHRE FRAGEN - UNSERE ANTWORTEN- URTEILE AUS DEM ARBEITSRECHT

08

IMPRESSUMHerausgeber und Verantwortliche für den Inhalt:

ISP GbR - Informations- und Schulungsservice für Personalbüros, Martin Friedhoff und Marc WehrstedtKontakt: [email protected]

Layout und Korrektorat: Alexandra Wehrstedt

Bildnachweis:Seite 1 & 14 Jakub Jirsak - Fotolia, Seite 2 & 4 Bacho Foto - Fotolia, Seite 2 & 10 momius - Fotolia, Seite 3 djama - Fotolia,

Seite 2 & 6 bahram7 - Fotolia, Seite 7 Minerva Studio - Fotolia, Seite 8 Fontanis - Fotolia, Seite 9 Karin Jähne - Fotolia,

Erscheinungsweise und Bezugspreis:Die ISP News erscheinen sechs mal jährlich und sind als elektronische Ausgabe im Abonnement erhältlich. Das Abo wird als

Jahresbetrag im Voraus gezahlt. Es ist ohne Angabe von Gründen zum Ende eines Kalendervierteljahres kündbar. Der Preis des Jahresabos beträgt 45,- Euro (zzgl. USt). Der Preis dieser Ausgabeals Einzelheft beträgt 13,90 Euro (zzgl. USt).

Die Texte sind urheberrechtlich geschützt. Alle Rechte liegen bei der ISP GbR. Die Texte sind sorgfältig und nach bestem Wissen und Gewissen aufbereitet. Rechtsfolgen lassen sich hiervon allerdings nicht ableiten.

Redaktionsschluss: Januar 2016

03

- KASSENWECHSEL BEI ERHÖHUNG DES ZUSATZBEITRAGS09

- IM JANUAR KÖNNEN SIE DIE U1-UMLAGEVARIANTEN BEI DEN KRANKENKASSEN BESTIMMEN- AUSLANDSREISEKOSTEN 2016

10

- RECHENWERTE STEUER 2016

12

- RECHENWERTE SOZIALVERSICHERUNG 2016

13

- NEUE UV-JAHRESMELDUNG AB 2016

14

Seite 3ISP News Ausgabe 1/2016

NACHTARBEITS-ZUSCHLAG - GESETZLICHER AN-SPRUCH AUF 25%Nachts arbeitende Arbeitneh-mer können einen Zuschlag von mindestens 25 Prozent des Brut-tostundenlohns verlangen, sofern keine anderweitigen tarifvertrag-lichen Regeln dem entgegenste-hen. Ein Anspruch auf diese Ver-gütung ergebe sich direkt aus dem Gesetz, entschied nun das BAG.

Angemessener Nachtarbeitszu-schlag beträgt 25 Prozent

Nach § 6 Abs. 5 Arbeitszeitgesetz (Ar-bZG) „hat der Arbeitgeber dem Nacht-arbeitnehmer für die während der Nachtzeit geleisteten Arbeitsstunden eine angemessene Zahl bezahlter frei-er Tage oder einen angemessenen Zu-schlag auf das ihm hierfür zustehende Bruttoarbeitsentgelt zu gewähren“.

Das Bundesarbeitsgericht (BAG) hat dies nun konkretisiert (Urteil vom 9. Dezember 2015, Az. 10 AZR 423/14): Sofern keine tarifvertraglichen Aus-gleichsregelungen bestehen seien für die Arbeitsstunden zwischen 23 Uhr und 6 Uhr regelmäßig ein Zuschlag von 25 Prozent auf den Bruttostun-denlohn beziehungsweise die entspre-chende Anzahl freier Tage angemes-sen. Bei der besonderen Belastung durch Dauernachtarbeit erhöht sich dieser Anspruch in der Regel auf 30 Prozent.

In dem vom BAG zu entscheidenden Fall hatte ein Lastwagenfahrer in ei-nem nicht tarifgebundenen Unterneh-men geklagt. Sein Arbeitgeber hatte ihm zunächst einen Nachtarbeitszu-schlag in Höhe von 11 Prozent später in Höhe von 20 Prozent für die regel-mäßige Nachtarbeit zwischen 21 Uhr und 6 Uhr gezahlt. Der LKW-Fahrer verlangte von seinem Arbeitgeber ei-nen Nachtarbeitszuschlag in Höhe von 30 Prozent des Stundenlohns oder alternativ zwei Arbeitstagen Frei-zeitausgleich für 90 geleistete Nacht-arbeitsstunden.

Die obersten Bundesrichter gaben ihm nun Recht. Bestehen keine tarifver-traglichen Ausgleichsregelungen, ha-ben Nachtarbeitnehmer nach § 6 Abs. 5 ArbZG einen gesetzlichen Anspruch auf einen angemessenen Nachtar-beitszuschlag oder auf eine angemes-sene Anzahl bezahlter freier Tage.

Bei Dauernachtarbeit sogar 30 Prozent angemessen

Regelmäßig angemessen sei dabei ein Zuschlag in Höhe von 25 Prozent auf den Bruttostundenlohn beziehungs-weise die entsprechende Anzahl be-zahlter freier Tage für die geleisteten Arbeitsstunden zwischen 23 Uhr und 6 Uhr, urteilten die Richter.

Allerdings: Besondere Belastungen, zum Beispiel bei Dauernachtarbeit, könnten zu einem höheren Aus-gleichsanspruch führen, wobei hier

regelmäßig von 30 Prozent oder eine entsprechende Anzahl freier Tage aus-zugehen ist.

Gilt nicht bei geringerer Arbeitsbe-lastung

Ein reduzierter Ausgleich für die Nacht-arbeit sei dagegen denkbar, wenn eine spürbar geringere Arbeitsbelastung bestehe, urteilte das BAG. Dies kommt beispielsweise bei Arbeitsbereitschaft oder Bereitschaftsdienst während der Nachtzeit in Betracht.

Hinweis: Bundesarbeitsgericht, Urteil vom 9. Dezember 2015, Az. 10 AZR 423/14; Vorinstanz: LAG Hamburg, Ur-teil vom 9. April 2014, Az. 6 Sa 106/13

TIPP:Zur steuerlichen und sozialversi-cherungsrechtlichen Betrachtung siehe auch Lohn-ABC Stichwort

„Nachtarbeitszuschlag“.

Seite 4 ISP News Ausgabe 1/2016

JAE-GRENZE ZUM JAHRESWECHSEL PRÜFENArbeitnehmer, die wegen Überschreiten der JAE-Grenze versicherungsfrei sind oder die durch die Anhe-bung der JAE-Grenze zum Jahreswechsel versicherungsfrei werden könnten, müssen hinsichtlich der ver-sicherungsrechtlichen Beurteilung zum Jahreswechsel besonders betrachtet werden.

Jahresarbeitsentgeltgrenze (JAE)

Arbeitnehmer, die mit ihrem regelmäßi-gen Arbeitsentgelt die Jahresarbeits-entgeltgrenze nicht überschreiten, sind krankenversicherungspflichtig. Eine solche Versicherungspflichtgren-ze gibt es ausschließlich in der Krankenversicherung und verändert sich jährlich. In den anderen Versiche-rungszweigen hat sie keine Bedeutung.

Zum 1.1.2016 stieg die all-gemeine JAE-Grenze von 54.900 € auf 56.250 €. Ar-beitnehmer, deren regelmä-ßiges Jahresarbeitsentgelt im Laufe des Jahres 2015 die bisherige Grenze von 54.900 € überschritten hat und auch die neue Grenze überschreitet, werden zum 1.1.2016 versicherungsfrei in der Krankenversicherung.

Die besondere Jahresarbeitsentgelt-grenze – sie gilt für Arbeitnehmer, die am 31.12.2002 wegen Überschreitens der Jahresarbeitsentgeltgrenze ver-sicherungsfrei und zu diesem Zeit-punkt privat krankenversichert waren – steigt von 47.250 € auf 48.600 €.

Damit entspricht diese sogenannte besondere Jahresarbeitsentgeltgren-ze der Beitragsbemessungsgrenze in der Kranken- und Pflegeversicherung.

Und das sind die JAE-Grenzen der ver-gangenen Jahre:

Regelmäßiges Jahresentgelt

Bei der Beurteilung, ob die JAE-Gren-ze überschritten wird, muss auf das regelmäßige Jahresarbeitsentgelt ab-gestellt werden.

» Das sind grundsätzlich alle Bezüge aus einer versicherungspflichtigen Beschäftigung.

» Übt ein Arbeitnehmer mehrere Be-schäftigungen aus, so muss das Arbeitsentgelt aus allen versiche-

rungspflichtigen Beschäftigungen zusammengerechnet werden.

» Zu berücksichtigen sind jedoch nur solche Bezüge, die zum Arbeitsent-gelt im Sinne der Sozialversiche-rung gehören – also beitragspflich-tig sind – und regelmäßig anfallen.

» Als regelmä-ßig gilt neben den lau-fenden Bezügen auch das „einmalig gezahl-te Arbeitsentgelt“, das dem Arbeitneh-mer mit hinreichen-der Sicherheit einmal jährlich zufließt (wie z. B. Weihnachtsgeld) bzw. auf das ein An-spruch besteht (z. B.

aufgrund eines Tarifvertrags oder aufgrund Gewohnheitsrechts we-gen betrieblicher Übung).

» Bei der Feststellung des regelmä-ßigen Jahresarbeitsentgelts zählen beitragspflichtige Zuschläge und Zulagen (z. B. Bereitschaftsdienst-vergütungen) mit, wenn sie vertrag-lich vorgesehen sind und regelmä-ßig anfallen.

Seite 5ISP News Ausgabe 1/2016

Grundsätzlich nicht angerechnet wer-den dagegen:

» Mehrarbeitsvergütungen (Über-stunden), da solche Zahlungen üblicherweise nicht regelmäßig an-fallen. Sie sind jedoch dann anzu-rechnen, wenn für jeden Monat eine feststehende Pauschalabgeltung für Überstunden (Überstundenpau-schale) gezahlt wird.

» Zuschläge, die mit Rücksicht auf den Familienstand des Arbeitneh-mers gezahlt werden.

Jahresarbeitsentgelt - Definition

Zum regelmäßigen Jahresarbeitsent-gelt eines Arbeitnehmers gehört das laufende Arbeitsentgelt, auf das er einen Anspruch hat. Einmalig gezahl-te Bezüge sind zum regelmäßigen Arbeitsentgelt zu zählen, wenn sie mit an Sicherheit grenzender Wahr-scheinlichkeit, z. B. aufgrund eines Tarif- oder Arbeitsvertrages, mindes-tens einmal jährlich gezahlt werden.

Betrachtung einzelner Lohnarten

» Weihnachtsgeld: Weihnachtsgeld oder andere Einmalzahlungen, die vertraglich vereinbart sind oder nach bisheriger betrieblicher Übung erwartet werden, zählen zum regel-mäßigen Arbeitsentgelt.

» Überstunden und Mehrarbeit: Ver-gütungen für Überstunden und Mehrarbeit gehören zu den unregel-mäßigen Arbeitsentgeltbestandtei-len und sind daher bei der Berech-nung des Jahresarbeitsentgelts außer Betracht zu lassen. Bei Über-stunden- und Mehrarbeitsvergütun-gen kann nicht mit hinreichender Sicherheit erwartet werden, dass diese immer wieder anfallen.

» Pauschalbeträge: Anders verhält es sich, wenn ein Arbeitnehmer für geleistete Überstunden oder Mehrarbeit von seinem Arbeitgeber feste Pauschalbeträge erhält. Die-se festen Pauschalbeträge zählen zum regelmäßigen Arbeitsentgelt.

» Vergütung für Bereitschaftsdiens-te: Bekommen Beschäftigte für die in den nächsten zwölf Monaten zu leistenden Bereitschaftsdiens-te eine Vergütung, gehört diese zum regelmäßigen Jahresarbeits-entgelt. Das ist aber nur dann der Fall, wenn im Vorfeld bereits

feststeht, dass diese Bereitschafts-dienste zu leisten sind.

» Zusätzliches Urlaubsgeld und Ur-laubsabgeltung: Erhalten Arbeit-nehmer, aufgrund einer arbeits- oder tarifvertraglichen Regelung, neben dem Lohn ein zusätzliches Urlaubsgeld, so gehört dieses zum regelmäßigen Jahresarbeitsent-gelt. Anders verhält es sich, wenn ein Beschäftigter seinen Urlaub nicht nehmen kann und stattdes-sen eine Urlaubsabgeltung erhält. Diese Urlaubsabgeltung zählt beim regelmäßigen Arbeitsentgelt nicht mit.

» Zuschläge für Familienstand: Zu-schläge, die mit Rücksicht auf den Familienstand gezahlt werden, sind kein regelmäßiges Jahresarbeits-entgelt.

Prüfung der Krankenversiche-rungspflicht durch den Betrieb

Anhand der Jahresarbeitsentgeltgren-ze muss der Arbeitgeber die Kranken-versicherungspflicht des Arbeitneh-mers prüfen

» bei Beginn des Dienstverhältnisses, » bei einer Gehaltserhöhung, » bei einer Gehaltsminderung, » bei der jährlichen Erhöhung der

Jahresarbeitsentgeltgrenze.

Im Einzelnen ist dabei Folgendes zu beachten:

» Wird ein Arbeitnehmer mit einem Gehalt eingestellt, das erkennen lässt, dass das regelmäßige Jah-resarbeitsentgelt die für ihn gel-tende Jahresarbeitsentgeltgrenze übersteigen wird, besteht von An-fang an keine Kranken- und Pflege-versicherungspflicht.

» Bei einer Gehaltserhöhung endet die Versicherungspflicht nur dann, wenn das regelmäßige Jahresar-beitsentgelt auch die Jahresar-beitsentgeltgrenze für das nächste Jahr übersteigt.

» Außerdem dürfen Erhöhungen zur Berechnung der Jahresarbeitsent-geltgrenze erst ab dem Zeitpunkt berücksichtigt werden, ab dem der Anspruch auf das höhere Arbeits-entgelt besteht. Das gilt auch dann, wenn die Erhöhung von vornherein feststeht.

BEISPIEL:

Monatsgehalt regelmäßig ab Januar 2015: 4.300,00 EUR

Monatsgehalt regelmäßig ab März 2015: 4.600,00 EUR

LÖSUNG:

1. Das regelmäßige Jahresarbeits-entgelt (JAE) beträgt ab Januar 51.600 EUR. Die JAE-Grenze in Höhe von 54.900 EUR für 2015 wird nicht überschritten. Es be-steht somit Krankenversiche-rungspflicht.

2. Obwohl sich ab 1.3.2015 ein im Voraus bekanntes JAE in Höhe von 55.200 EUR ergibt und damit die Jahresarbeitsentgeltgrenze 2015 in Höhe von 54.900 EUR überschritten wird, bleibt die Versicherungspflicht bis Ende 2015 bestehen und endet am 31.12.2015 nur dann, wenn auch die Jahresarbeitsentgeltgrenze 2016 überschritten wird.

3. Wird die Jahresarbeitsentgelt-grenze im Laufe eines Kalender-jahres nicht nur vorübergehend unterschritten (z. B. bei Herab-setzung der Arbeitszeit und da-raus folgend eine Reduzierung des Arbeitsentgelts), endet die Versicherungsfreiheit unmittel-bar und nicht erst zum Ende des Kalenderjahres.

4. Für die Ermittlung des regelmä-ßigen Jahresarbeitsentgeltes werden nur solche Entgelte be-rücksichtigt, die regelmäßig sind. Daraus folgt auch, dass vorüber-gehende Veränderungen des Ent-geltes (wie z. B. durch Kurzarbeit, unbezahlten Urlaub) keinen Ein-fluss auf das regelmäßige Jah-resarbeitsentgelt haben. Hier tritt dann auch nicht sofort Versiche-rungspflicht ein.

Seite 6 ISP News Ausgabe 1/2016

MICROSOFT STELLT TECHNISCHEN SUPPORT FÜR ALTE INTERNET EXPLORER VERSIONEN EINDie Internet-Explorer-Versionen 8, 9 und 10 für Windows 7 und auf-wärts werden seit 12.1.2016 Dienstag nicht mehr mit Sicherheitsup-dates versorgt. Wer noch mit einem der alten Browser im Netz unter-wegs ist, sollte jetzt handeln.

Microsoft stellt seinen Support für die Versionen 8, 9 und 10 des Internet Explorers ein. Damit setzt das Unter-nehmen eine Ankündigung um, die es schon 2014 gemacht hat. Ab dem 12. Januar wird es unter Windows 7 auf-wärts keine Sicherheitsupdates und keine technischen Hilfen mehr für die Browser geben.

Der Internet Explorer 11, die aktuelle Version, wird weiter mit Updates un-terstützt. Unter Vista wird weiter der Internet Explorer 9 mit Updates ver-sorgt.

Wer noch einen alten Internet Explo-rer nutzt, wird mit dem letzten Update automatisch den Hinweis bekommen, seine Version zu aktualisieren. Sie als Anwender sollten das auch unbedingt tun, um sicher zu surfen, und der An-leitung auf dem Bildschirm folgen. Hier finden Sie weitere Infos direkt von Microsoft:

https://www.microsoft.com/de-de/WindowsForBusiness/End-of-IE-sup-port

So können Nutzer Updates su-chen

Manuell lässt sich das Upgrade durchführen, indem man auf die Sys-temsteuerung klickt und im Bereich „Windows Update“ die Schaltfläche „Nach Updates suchen“ anwählt. Um herauszufinden, welche Version man installiert hat, startet man den Inter-net Explorer und klickt auf das Zahn-rad-Symbol in der Ecke des Explo-rer-Fensters und wählt „Über Internet Explorer“ aus. In sehr alten Versionen muss man eventuell auch den Punkt „Info“ über den Menüpunkt „Hilfe“ an-steuern.

Warum wird der Support einge-stellt?

Es geht um Fortschritt. Microsoft will mit diesem Schritt die Nutzer der alten Browserversionen dazu bewegen, ihre Software endlich zu modernisieren. Es gebe so deutlich weniger Support-Auf-wand und auch andere Webentwickler würden sich freuen, wenn die alten Browservarianten nicht mehr benutzt werden.

ABSCHALTUNG DER ELSTAM-HOTLINE AB 2016Die Einführung des ELStAM-Ver-fahrens lief weitestgehend rei-bungslos und ist seit 2014 in der Praxis angekommen. Die Einrichtung der elektronischen Lohnsteuerkarte wird durch eine bundesweit kostenfreie Hotline unterstützt.

Wer hilft weiter, wenn die EL-StAM-Hotline abgeschaltet ist?

Bis zum 31.12.2015 hat die spe-zielle ELStAM-Hotline den Arbeit-gebern die Möglichkeit gegeben, neben Auskünften beim zustän-digen Betriebsstätten-Finanzamt allgemeine Informationen zu den elektronischen Lohnsteuerabzugs-merkmalen und zur Nutzung von ElsterFormular im Zusammenhang mit ELStAM zu erhalten.

Inzwischen hat sich das EL-StAM-Verfahren etabliert. Bund und Länder meinen, dass die Notwen-digkeit einer gesonderten Hotline für die Erteilung von allgemeinen Auskünften während der Einfüh-rungszeit entfallen ist. Das BMF gab daher jüngst bekannt, dass die Hotline zum 31.12.2015 einge-stellt wird. Für die Beantwortung allgemeiner Anfragen zu ELStAM stehen seit 1.1.2016 die zuständi-gen Finanzämter oder innerhalb der Länder eingerichtete zentrale Ansprechpartner zur Verfügung. Als Praxishilfe hat das BMF in einer hier abrufbaren Übersicht (Link auf: ELStAM_Ansprechpartner.pdf) die zusätzlich erreichbaren Ansprech-partner der Länder unter Angabe der Rufnummer sowie Erreichbar-keitszeiten aufgelistet.

Bei Fragen rund um ELSTER, ins-besondere zum ElsterOnline-Portal, zum Registrierungsprozess und zur Software ElsterFormular werden die Arbeitgeber, wie gewohnt, auch wei-terhin durch das ELSTER-Call-Cen-ter unterstützt.

Seite 7ISP News Ausgabe 1/2016

KEINE DISKUSSION: DIE 44-EUR-FREI-GRENZE BLEIBT AUCH 2016 BESTE-HENImmer wieder in der Diskussion ist die Beibehaltung der steuer- und beitragsfreien 44-€-Freigrenze für Sachzuwendungen des Arbeitge-bers. Für das Jahr 2016 gibt es hier aber nichts mehr zu ändern, so dass alles bleibt wie es ist. Die Sachbezugsfreigrenze bleibt also auch 2016 unverändert bestehen.

Die Sachbezugsfreigrenze können Sie in der Lohnabrechnung auf Sach-zuwendungen an Ihre Arbeitnehmer anwenden. Wichtig dabei ist, dass es sich um eine Sachzuwendung handelt. Barleistungen fallen dagegen nicht unter diese Freigrenze und sind somit stets steuer- und beitragspflichtig.

Gutscheine sind beliebt

In der Lohnabrechnung ist oft die Nut-zung und Verteilung von Gutscheinen beliebt, um den Arbeitnehmern Sach-zuwendungen zukommen zu lassen und die 44-€-Freigrenze zu nutzen.

Nach der Rechtsprechung des Bun-desfinanzhofs ist auf der Grundlage der arbeitsvertraglichen Vereinbarun-gen zu entscheiden, ob Barlohn oder Sachlohn vorliegt. Es kommt nicht darauf an, auf welche Art und Weise der Arbeitgeber den Anspruch erfüllt und seinem Arbeitnehmer den zuge-

sagten Vorteil verschafft (BFH-Urteile vom 11.11.2010, BStBl 2011 II S. 383, 386 und 389). Somit kann auch ein Gutschein auf einen Geldbetrag aus-gestellt sein.

Die frühere Verwaltungsauffassung, wonach ein bei einem Dritten einzu-lösender Gutschein bereits dann kein Sachbezug sein sollte, wenn neben der Bezeichnung der abzugebenden Ware oder Dienstleistung ein anzu-rechnender Betrag oder Höchstbetrag angegeben ist, wurde daraufhin aufge-geben.

ARBEITSKAMMER DES SAARLANDS PASST BEITRAGS-BEMESSUNGS-GRENZE ANDie Vertreterversammlung der Ar-beitskammer des Saarlandes hat die Beitragsbemessungsgrenze für die Berechnung der Mitgliedsbeiträge neu festgelegt. Arbeitskammermit-glieder zahlen weiterhin monatlich 0,15 Prozent ihres Bruttoentgeltes als Beitrag. Der Höchstbetrag, von dem dieser Beitrag zu berechnen ist, betrug bis Ende 2015 exakt 75 Pro-zent der jeweils geltenden Beitrags-bemessungsgrenze zur Rentenver-sicherung. In der neuen Satzung für 2016 wird diese Begrenzung auf 100 Prozent angehoben, deshalb steigt die Bemessungsgrenze von 4.650 Euro (75 Prozent) auf 6.200 Euro (100 Prozent). In der Folge steigt der Höchst Mitgliedsbeitrag für Gutverdiener von 6,98 auf bis zu maximal 9,30 Euro pro Monat.

Mit der Januar-Fassung ist in Lohn-abzug ein neues Checkfeld in den Ab-schluss integriert worden. Über das Checkfeld „Lohnkonto Vorjahr“ können Sie sich die Lohnkonten des Vorjahres von allen aktuell beschäftigten Arbeit-nehmern sowie der (in 2015) ausge-schiedenen Arbeitnehmer anzeigen lassen und ggf. nochmals ausdrucken bzw. in eine PDF speichern.

Sofern Sie mit Ausdrucken arbeiten, empfehlen wir Ihnen, sich die Lohnkon-ten des Vorjahres für alle ausgeschie-denen Arbeitnehmer erneut auszu-

drucken, da die UV-Jahresmeldungen erst im Januar erzeugt und versendet werden und Teil des Lohnkontos sind. Diese UV-Jahresmeldungen können daher in früheren Ausdrucken nicht enthalten sein.

So gelangen Sie an die „Lohnkonten Vorjahr“:

1. Checkfeld „Alles“ markieren (Haken entfernen)

2. „Lohnkonto Vorjahr“ Haken setzen3. bei Bedarf die Haken in den ande-

ren Checkfeldern entfernen.

NEUES FEATURE IN LOHNABZUG: LOHN-KONTEN AUS DEM VORJAHR DRUCKEN

Seite 8 ISP News Ausgabe 1/2016

Keine fristlose Kündigung wegen geringer Tätlichkeit

Es muss nicht zwangsläufig zu einer fristlosen Kündigung führen, wenn es zu einer geringfügigen Tätlichkeit ge-genüber Arbeitskollegen kommt. Das hat das Landesarbeitsgericht Hamm entschieden (Urteil vom 14.08.2015; Az: 13 Sa 576/15).

Hier hat ein Arbeitnehmer im Streit um ein nicht geschlossenes Rolltor seinen Kollegen „am Kragen“ gepackt und zur Rede gestellt. Als dieser Vorfall bekannt wurde, kündigte der Arbeit-geber dem Arbeitnehmer wegen der Tätlichkeit fristlos. Der Beschäftigte war bereits vorher wegen Unpünkt-lichkeit und aggressiven Verhaltens abgemahnt worden. Die hiergegen eingereichte Klage des „Täters“ hatte jedoch Erfolg.

Das LAG stufte die fristlose Kündigung für das Verhalten als zu hart ein. Denn der Beschäftigte war bereits 3,5 Jahre angestellt und ist unterhaltspflichtig gegenüber seiner Frau und zwei Kin-der. Die vorliegende Abmahnung kam hier übrigens nicht in Betracht, da sie

sich auf einen anderen, wenn auch vergleichbaren, Vorfall stützte. Doch auch wenn beide Vorfälle zusammen betrachtet werden, reicht dies nicht für eine fristlose Kündigung, so das Gericht.

Urlaubsansprüche: Urlaub verfällt nicht bei Tod

Das Arbeitsgericht Berlin hat entschie-den, dass Resturlaubsansprüche ver-storbener Arbeitnehmer auf die Erben übergehen. Diese können sich danach den Resturlaubsanspruch auszahlen lassen (Urteil vom 7.10.2015; Az: 56 Ca 10968/15).

Ein Arbeitnehmer hatte in diesem Fall noch 33 Tage Resturlaub als er ver-starb. Die Erben forderten von dem Ar-beitgeber die Auszahlung des Restur-laubs. Das Berliner Arbeitsgericht teilte die Argumente der Erben und gab der Klage statt.Das Gericht berief sich auf das Bun-desurlaubsgesetz, wonach der Restur-laub abzugelten ist, wenn er wegen Beendigung des Arbeitsverhältnisses nicht oder teilweise nicht mehr ge-nommen werden könne.

Fazit: Hier ist das letzte Wort sicher noch nicht gesprochen, denn das Bun-desarbeitsgericht hat diese Fallkon-stellation in der Vergangenheit stets anders beurteilt.

Praktika werden bei Probezeit nicht berücksichtigt

Ein vorhergehendes Praktikum darf nicht auf die Probezeit in einem Aus-bildungsverhältnis angerechnet wer-den. Das geht aus einem Urteil des Bundesarbeitsgerichts (BAG) hervor (Urteil vom 19.11.2015; Az: 6 AZR 844/14).

Hier hatten der Auszubildende und der Ausbildungsbetrieb für den Zeitraum vor dem Ausbildungsbeginn einen Praktikantenvertrag geschlossen, um die Zeit zu überbrücken. Der Prakti-kantenvertrag lief bis 31.7.2013 und anschließend begann ab 1.8.2013 das Ausbildungsverhältnis. Der gesondert geschlossene Ausbildungsvertrag enthielt eine Probezeit von drei Mo-naten. Kurz vor dem Ende der Probe-zeit kündigte der Lehrherr das Ausbil-dungsverhältnis. Hiergegen klagte der

IHRE FRAGEN - UNSERE ANTWORTENFrage:Was muss ich im Lohnbüro bei einem Kassenwechsel des Arbeitnehmers tun?

Antwort:Hat ein Arbeitnehmer die Krankenkas-se gewechselt, erhalten Sie von der neuen Krankenkasse eine Mitglieds-bescheinigung aus der hervorgeht, ab wann die neue Kasse zuständig ist.

Dann sollten Sie folgende Punkte in Lohnabzug prüfen:

1. Ist die gewählte Krankenkasse be-reits in Lohnabzug angelegt? Ist die gewählte Kasse bereits hinter-legt weiter mit Punkt 2. Falls nicht, legen Sie die Krankenkasse in den Adressdaten-Krankenkassen an und aktualisieren per Beitrags-satzdatei die Zusatzbeitrags- und Umlagesätze der Kasse. Danach wählen Sie in den Firmendaten - Betrieblichen Grunddaten auf der Karte „Krankenkasse“ die von Ih-nen gewählte U1-Variante aus.

2. Die Zuordnung in den Personalda-ten (Steuer und Sozialvers. Karte Beschäftigung) nehmen Sie im ersten Abrechnungsmonat der neuen Kassen-Mitgliedschaft vor der Schätzung/Abrechnung des Arbeitnehmers vor. Also bei einem Kassenwechsel zum 1.1.2016 im Abrechnungsmonat Januar.

Mit der Abrechnung erhalten Sie dann die erforderlichen Meldungen für den Kassenwechsel (Meldepaar 31/11).

Bitte bedenken Sie auch, dass Sie bei einer neuen Kasse die U1-Variante (neu) auswählen müssen und ggf. eine SEPA-Lastschrift-Erklärung an die Kasse senden müssen, wenn die Beiträge per Lastschrift eingezogen werden sollen. Sprechen Sie hier bitte ggf. mit der Kasse, da es hier oftmals im ersten Abrechnungsmonat zu un-nötigen Mahnungen kommen kann, wenn die erforderlichen Angaben für den Lastschrifteinzug bei den Kassen noch nicht erfasst sind.

ARBEITSRECHT-URTEILE

Seite 9ISP News Ausgabe 1/2016

Auszubildende mit der Begründung, dass sein Praktikantenverhältnis auf die Probezeit anzurechnen sei. Dies verneinte das BAG jedoch.

Die Probezeit in einem Ausbildungs-verhältnis dient dazu, dass sich beide Seiten ein umfassendes Bild unter den Bedingungen der Ausbildung machen können. Ein vorhergehendes Prak-tikum ist daher nicht anrechenbar. Gleiches gilt übrigens auch für ein vor-hergehendes Arbeitsverhältnis. Daher wurde die Klage in allen Instanzen ab-gewiesen.

Sonntags keine Kündigung

Ein am Sonntag eingeworfenes Kün-digungsschreiben gilt erst am darauf-folgenden Werktag als zugestellt. Das hat das Landesarbeitsgericht Schles-wig-Holstein bestätigt (Urteil vom 13.10.2015; Az: 2 Sa 149/15).

Zwischen Arbeitnehmer und Arbeitge-ber war im verhandelten Streitfall eine Probezeit bis zum 30.11.2014 verein-bart. Genau an diesem Tag sprach der Arbeitgeber, eine Rechtsanwaltskanz-lei, die Kündigung zum 15.12.2014 aus und warf das Kündigungsschreiben in den Hausbriefkasten der Arbeitneh-merin ein. Die Arbeitnehmerin klagte dagegen mit Erfolg. Da sie das Kündi-gungsschreiben erst am Folgetag aus dem Briefkasten geholt hat, gilt hier nicht mehr die verkürzte Kündigungs-frist innerhalb der Probezeit von zwei Wochen.

Das Gericht stimmte den Argumenten der Klägerin zu. Ein Arbeitnehmer ist nämlich nicht verpflichtet außerhalb der üblichen Postleerzeiten an seinen Briefkasten zu gehen. Somit gilt das Kündigungsschreiben erst am nächs-ten Werktag, also dem 1.12.2014, als zugegangen.

Zum Jahreswechsel 2016 wurde der durchschnittliche Zusatzbe-itrag um 0,2 auf 1,1 Prozent an-gehoben. Viele Krankenkassen haben darüber hinaus ihren eige-nen Zusatzbeitragssatz ebenfalls erhöht.

Die Erhöhung des Zusatzbeitrags-satzes bewirkt automatisch ein Sonderkündigungsrecht der Ver-sicherten dieser Kassen.

Zusatzbeitrag

Bereits seit Anfang 2015 legt jede Krankenkasse ihren eigenen Zusatz-beitrag fest. Dieser kassenindividuelle Zusatzbeitrag ist allein vom Arbeit-nehmer zu tragen und wird automa-tisch vom Bruttogehalt abgezogen. Das Bruttoentgelt ist nach oben auf die Beitragsbemessungsgrenze in der Krankenversicherung begrenzt (4.237,50 EUR mtl.).

Bedingt auch durch die Anhebung des durchschnittlichen Zusatzbeitrags-satzes (gilt einheitlich für alle Kassen und wird jährlich durch eine Kommis-sion festgelegt) zum 1.1.2016 um 0,2 auf 1,1 Prozent, haben viele Kassen durch ihre Selbstverwaltungsorgane ebenfalls eine Anhebung des Zusatz-beitragssatzes zu diesem Zeitpunkt beschlossen.

Wichtig: Arbeitgeber sind von den steigenden Zusatzbeiträgen finan-ziell nicht betroffen. Der Arbeitge-beranteil zur Krankenversicherung bleibt unverändert bei 7,3 Prozent.

Anhebung bewirkt Sonderkündi-gungsrecht

Die erstmalige Erhebung oder die An-hebung eines Zusatzbeitrags bewirkt immer ein Sonderkündigungsrecht für die Versicherten der betreffenden Kassen. Damit die Versicherten von ihrem Recht Gebrauch machen kön-nen, müssen die Krankenkassen ihre Mitglieder informieren, wenn sie ihren Zusatzbeitrag erhöhen. Sie müssen dazu mindestens einen Tag vor der ersten Fälligkeit in einem gesonder-ten Schreiben auf das bestehende Sonderkündigungsrecht hinweisen. Sofern der kassenindividuelle Zusatz-beitragssatz den durchschnittlichen Zusatzbeitrag von 1,1% übersteigt, muss sogar zusätzlich auf die Wech-selmöglichkeit in eine günstigere Krankenkasse hingewiesen werden. Das Sonderkündigungsrecht gilt nur bis zum Ablauf des Monats, in dem die Kasse den Zusatzbeitrag erstmals erhoben bzw. einen bestehenden Zu-satzbeitrag erhöht hat. Die Frist für das Sonderkündigungsrecht beträgt 2 Monate zum Monatsende. Bei einer Kündigung im Januar, kann zum 1. April die Mitgliedschaft in der neuen Kasse beginnen.

Hinweis: Sofern das Sonderkündi-gungsrecht bei Einführung oder Er-höhung des Zusatzbeitrags genutzt wird, gilt keine 18-monatige Bin-dungsfrist für den Krankenkassen-wechsel. Kommt die Krankenkasse ihrer Hinweispflicht verspätet nach, gilt eine erfolgte Kündigung als in dem Monat erklärt, für den der Zu-satzbeitrag erhöht wird.

KASSENWECHSEL BEI ERHÖHUNG DES ZUSATZBEITRAGS

TIPP:Siehe auch Lohn-ABC Stichwort:

„Zusatzbeitragssatzliste“

Seite 10 ISP News Ausgabe 1/2016

In dem Schreiben wird auch darauf hingewiesen, dass bei eintägigen Rei-sen in das Ausland der entsprechende Pauschbetrag des letzten Tätigkeits-ortes im Ausland maßgebend ist.

Bei mehrtägigen Reisen in verschiede-nen Staaten gilt für die Ermittlung der Verpflegungspauschalen am An- und Abreisetag sowie an den Zwischenta-gen (Tagen mit 24 Stunden Abwesen-heit) Folgendes:

» Bei der Anreise vom Inland in das Ausland oder vom Ausland in das Inland jeweils ohne Tätigwerden ist der entsprechende Pauschbe-trag des Ortes maßgebend, der vor 24.00 Uhr Ortszeit erreicht wird.

» Bei der Abreise vom Ausland in das Inland oder vom Inland in das Ausland ist der entspre-chende Pauschbetrag des letz-ten Tätigkeitsortes maßgebend.

» Für die Zwischentage ist in der Re-gel der entsprechende Pauschbe-trag des Ortes maßgebend, den der Arbeitnehmer vor 24.00 Uhr Orts-zeit erreicht.

Zur Kürzung der Verpflegungspau-schale gilt Folgendes:

Bei der Gestellung von Mahlzeiten durch den Arbeitgeber oder auf des-sen Veranlassung durch einen Dritten ist dieKürzung der Verpflegungspau-schale i. S. d. § 9 Absatz 4a Satz 8 ff. EStG tagesbezogen vorzunehmen, d.h. von der für den jeweiligen Rei-setag maßgebenden Verpflegungs-pauschale (s. o.) für eine 24-stündige Abwesenheit (§ 9 Absatz 4a Satz 5 EStG), unabhängig davon, in welchem Land die jeweilige Mahlzeit zur Verfü-gung gestellt wurde.

IM JANUAR KÖNNEN SIE DIE U1-UMLAGE-VARIANTEN BEI DEN KRANKENKASSEN BESTIMMENDas U1-Umlageverfahren ist eine Ar-beitgeberversicherung, das die Be-lastungen in Betrieben mit bis zu 30 anrechenbaren Arbeitnehmern, im Rahmen der Entgeltfortzahlung im Krankheitsfall abfedert. Ihnen als Ar-beitgeber wird die geleistete Entgelt-fortzahlung bei Arbeitsunfähigkeit eines Arbeitnehmers in Höhe eines bestimmten Prozentsatzes erstattet.Die Krankenkassen sind dabei für die Verwaltung der Umlagekassen zuständig und bieten hierbei ver-schiedene U1-Umlagevarianten an. Je höher die Erstattung desto teurer der Umlagesatz (Beitrag). Der ge-wählte Erstattungssatz kann immer nur zu Beginn eines Kalenderjahres gewechselt werden und gilt dann für das jeweilige Kalenderjahr. Die Ände-rungsmitteilung muss bis zum ersten Fälligkeitstermin des neuen Jahres, also bis zur Fälligkeit des Januar-Bei-trages bei der Krankenkasse einge-gangen sein, im Jahr 2016 somit bis spätestens 27.1.2016.

Umstellung der Umlagevarian-te in Lohnabzug

In Lohnabzug wählen Sie die neue Erstattungsvarianten ganz einfach in den Firmendaten – Betriebliche Grunddaten auf der Karteikarte Kran-kenkasse aus. Hier ändern Sie ein-fach die U1-Umlagevariante vor der Januarabrechnung. Dann werden die U1-Umlagebeiträge für alle Ar-beitnehmer ab Januar mit der neuen Umlagevariante berechnet und die Er-stattungen ab Januar mit dem neuen Erstattungssatz erstellt.

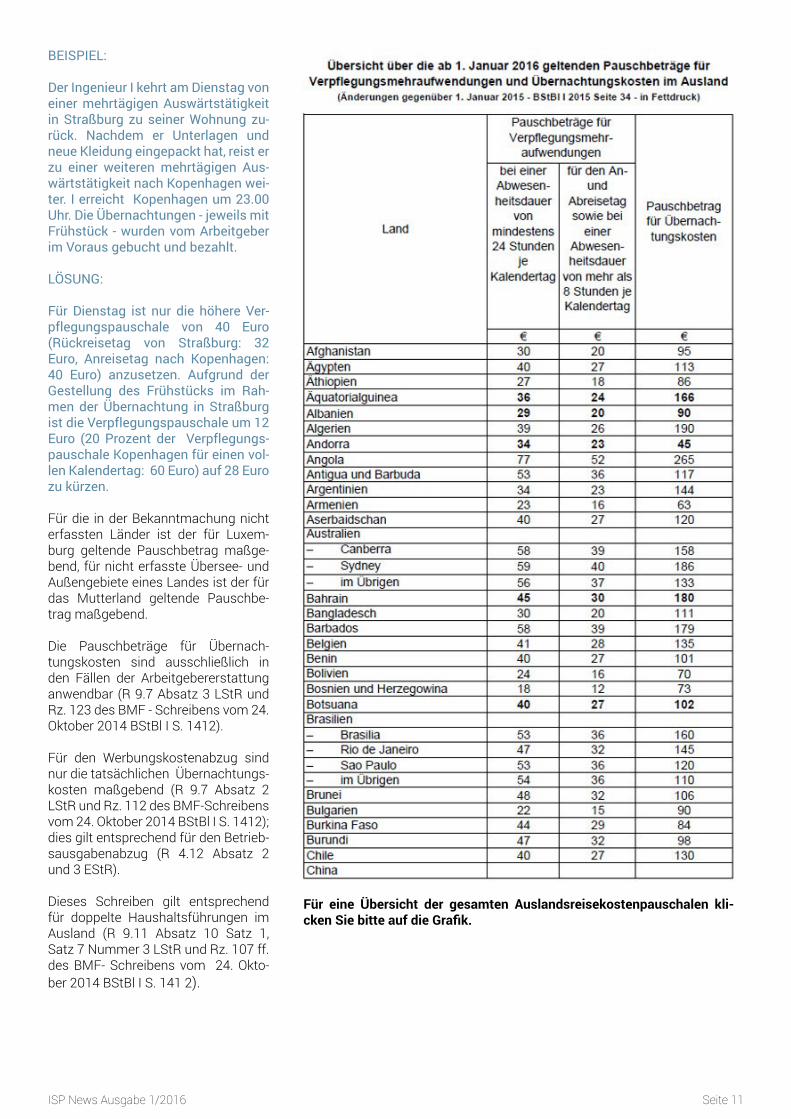

AUSLANDSREISEKOSTEN 2016Das BMF hat für das nächste Jahr die Pauschbeträge für Ver-pflegungsmehraufwendungen und Übernachtungskosten für be-ruflich und betrieblich veranlass-te Auslandsdienstreisen bekannt gemacht.

Seite 11ISP News Ausgabe 1/2016

BEISPIEL:

Der Ingenieur I kehrt am Dienstag von einer mehrtägigen Auswärtstätigkeit in Straßburg zu seiner Wohnung zu-rück. Nachdem er Unterlagen und neue Kleidung eingepackt hat, reist er zu einer weiteren mehrtägigen Aus-wärtstätigkeit nach Kopenhagen wei-ter. I erreicht Kopenhagen um 23.00 Uhr. Die Übernachtungen - jeweils mit Frühstück - wurden vom Arbeitgeber im Voraus gebucht und bezahlt.

LÖSUNG:

Für Dienstag ist nur die höhere Ver-pflegungspauschale von 40 Euro (Rückreisetag von Straßburg: 32 Euro, Anreisetag nach Kopenhagen: 40 Euro) anzusetzen. Aufgrund der Gestellung des Frühstücks im Rah-men der Übernachtung in Straßburg ist die Verpflegungspauschale um 12 Euro (20 Prozent der Verpflegungs-pauschale Kopenhagen für einen vol-len Kalendertag: 60 Euro) auf 28 Euro zu kürzen.

Für die in der Bekanntmachung nicht erfassten Länder ist der für Luxem-burg geltende Pauschbetrag maßge-bend, für nicht erfasste Übersee- und Außengebiete eines Landes ist der für das Mutterland geltende Pauschbe-trag maßgebend.

Die Pauschbeträge für Übernach-tungskosten sind ausschließlich in den Fällen der Arbeitgebererstattung anwendbar (R 9.7 Absatz 3 LStR und Rz. 123 des BMF - Schreibens vom 24. Oktober 2014 BStBl I S. 1412).

Für den Werbungskostenabzug sind nur die tatsächlichen Übernachtungs-kosten maßgebend (R 9.7 Absatz 2 LStR und Rz. 112 des BMF-Schreibens vom 24. Oktober 2014 BStBl I S. 1412); dies gilt entsprechend für den Betrieb-sausgabenabzug (R 4.12 Absatz 2 und 3 EStR).

Dieses Schreiben gilt entsprechend für doppelte Haushaltsführungen im Ausland (R 9.11 Absatz 10 Satz 1, Satz 7 Nummer 3 LStR und Rz. 107 ff. des BMF- Schreibens vom 24. Okto-ber 2014 BStBl I S. 141 2).

Für eine Übersicht der gesamten Auslandsreisekostenpauschalen kli-cken Sie bitte auf die Grafik.

Seite 12 ISP News Ausgabe 1/2016

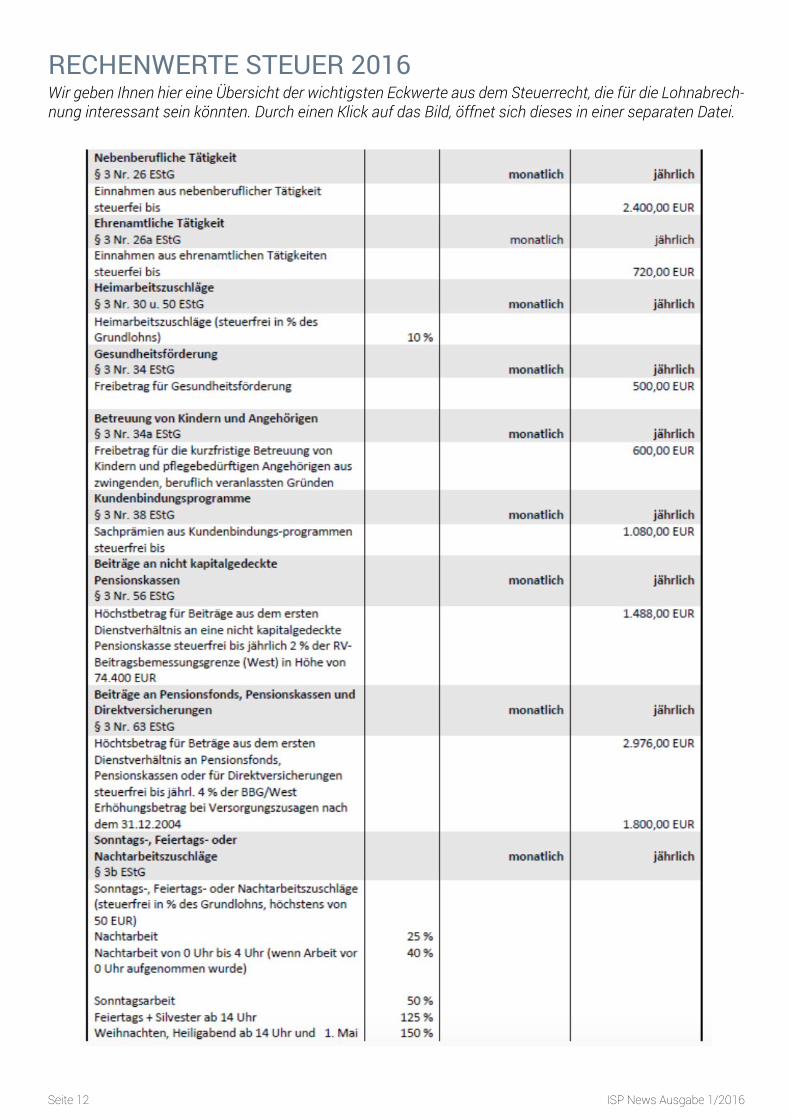

RECHENWERTE STEUER 2016Wir geben Ihnen hier eine Übersicht der wichtigsten Eckwerte aus dem Steuerrecht, die für die Lohnabrech-nung interessant sein könnten. Durch einen Klick auf das Bild, öffnet sich dieses in einer separaten Datei.

Seite 13ISP News Ausgabe 1/2016

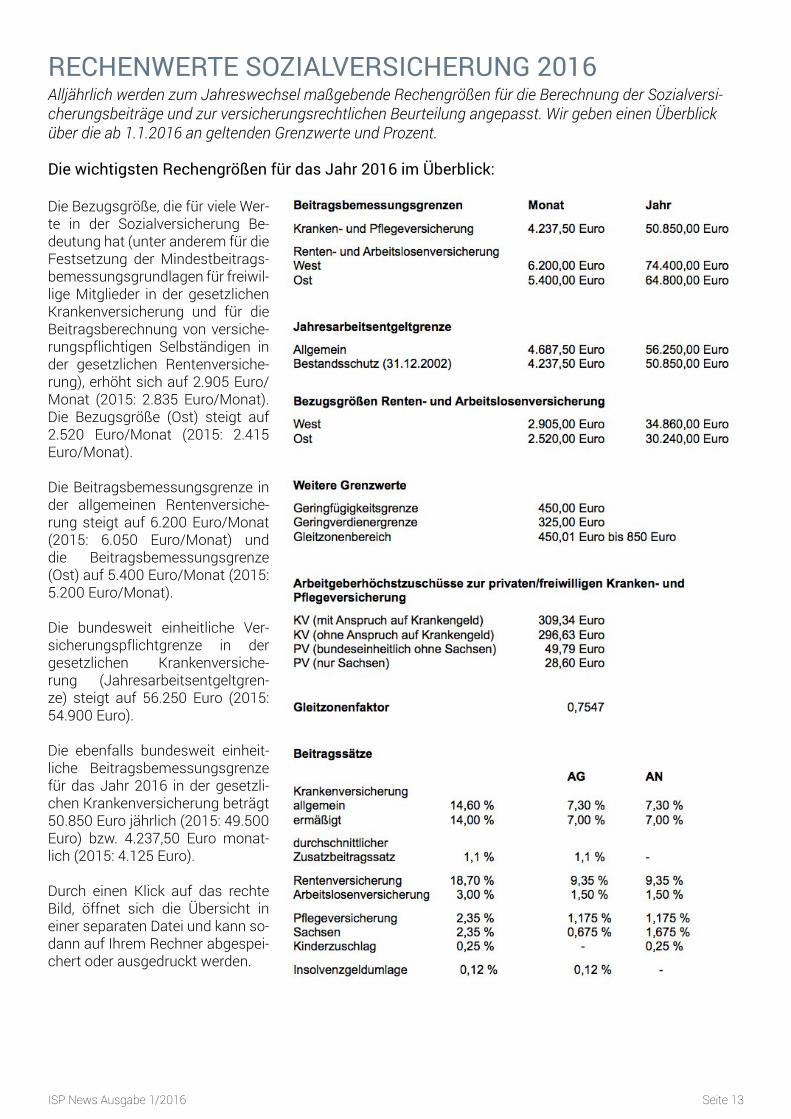

RECHENWERTE SOZIALVERSICHERUNG 2016Alljährlich werden zum Jahreswechsel maßgebende Rechengrößen für die Berechnung der Sozialversi-cherungsbeiträge und zur versicherungsrechtlichen Beurteilung angepasst. Wir geben einen Überblick über die ab 1.1.2016 an geltenden Grenzwerte und Prozent.

Die Bezugsgröße, die für viele Wer-te in der Sozialversicherung Be-deutung hat (unter anderem für die Festsetzung der Mindestbeitrags-bemessungsgrundlagen für freiwil-lige Mitglieder in der gesetzlichen Krankenversicherung und für die Beitragsberechnung von versiche-rungspflichtigen Selbständigen in der gesetzlichen Rentenversiche-rung), erhöht sich auf 2.905 Euro/Monat (2015: 2.835 Euro/Monat). Die Bezugsgröße (Ost) steigt auf 2.520 Euro/Monat (2015: 2.415 Euro/Monat).

Die Beitragsbemessungsgrenze in der allgemeinen Rentenversiche-rung steigt auf 6.200 Euro/Monat (2015: 6.050 Euro/Monat) und die Beitragsbemessungsgrenze (Ost) auf 5.400 Euro/Monat (2015: 5.200 Euro/Monat).

Die bundesweit einheitliche Ver-sicherungspflichtgrenze in der gesetzlichen Krankenversiche-rung (Jahresarbeitsentgeltgren-ze) steigt auf 56.250 Euro (2015: 54.900 Euro).

Die ebenfalls bundesweit einheit-liche Beitragsbemessungsgrenze für das Jahr 2016 in der gesetzli-chen Krankenversicherung beträgt 50.850 Euro jährlich (2015: 49.500 Euro) bzw. 4.237,50 Euro monat-lich (2015: 4.125 Euro).

Durch einen Klick auf das rechte Bild, öffnet sich die Übersicht in einer separaten Datei und kann so-dann auf Ihrem Rechner abgespei-chert oder ausgedruckt werden.

Die wichtigsten Rechengrößen für das Jahr 2016 im Überblick:

Seite 14 ISP News Ausgabe 1/2016

NEUE UV-JAHRESMELDUNG AB 2016Die Unfallversicherung überrascht immer wieder. Nachdem bereits seit 2009 versucht wird, Unfallversiche-rungsdaten in elektronischer Form verarbeiten zu können, hat der Gesetzgeber nun die Reißleine gezogen. Das bisherige Verfahren zur Meldung der UV-Daten als Anhängsel an die herkömmlichen Sozialversiche-rungsmeldungen wird im Grunde ad acta gelegt. Ab 1.1.2016 startet man daher einen neuen Versuch. Sie in den Lohnbüros müssen dann eine weitere Jahresmeldung zur Unfallversicherung versenden. Die Datei-erstellung übernimmt dabei Lohnabzug für Sie.

Neue Jahresmeldung zur Unfall-versicherung

Ab 1.1.2016 gibt es eine eigene Jah-resmeldung zur Unfallversicherung. Mit dieser werden die UV-Daten für jeden einzelnen Beschäftigten gemel-det. In der UV-Jahresmeldung sind nur die unfallversicherungsrechtlich rele-vanten Daten enthalten.

Inhalte der Jahresmeldung zur UV:

» das Kalenderjahr der Versiche-rungspflicht

» die Mitgliedsnummer des Unter-nehmens

» die Betriebsnummer des UV-Trä-gers.

» das gesamte UV-Entgelt sowie » die Zuordnung zur jeweiligen Gefah-

ren-Tarifstelle (auch für UV-Grund A09 (öffentlicher Dienst), A08 (land-wirtschaftliche Betriebe) und A07 (Unfallversicherungsträger))

Positiv zu bewerten ist, dass im Ge-genzug die Datenbausteine zur Un-fallversicherung (DBUV) in den Sozi-alversicherungsmeldungen mit einem Versanddatum ab 2016 entfallen. Es ist ein großer Vorteil für Sie als Ar-beitgeber, dass in den Sozialversiche-rungsmeldungen UV-Bestandteile kei-ne Bedeutung mehr haben. Dies hat nämlich in der Vergangenheit vielfach zur Abweisung von gesamten Sozi-alversicherungsmeldungen geführt, wenn die Unfallversicherungsdaten aus irgendwelchen Gründen nicht an-genommen wurden.

UV-Jahresmeldung mit Abgabegrund „92“

Die neue Jahresmeldung zur Unfall-versicherung hat den Abgabegrund „92“. Die UV-Jahresmeldung muss für alle Arbeitnehmer abgegeben werden, die mindestens an einem Tag im Ka-lenderjahr bei Ihnen beschäftigt wa-ren.

BEISPIEL:

Herr Nolde war bis zum 31.10.2015 bei der Papier GmbH beschäftigt (mtl. Entgelt = 2.500,- Euro).

LÖSUNG:

Bis spätestens 16.2.2016 muss eine UV-Jahresmeldung erstellt werden.

Meldezeitraum: 1. 1.2015 – 31.12.2015

Abgabegrund: 92UV-Entgelt: 25.000 EUR

Neue UV-Jahresmeldung verdop-pelt Meldedaten im Januar

Sie erhalten im Januar 2016 zwei Jahresmeldungen für jeden aktuell beschäftigten Arbeitnehmer. Die her-kömmliche Jahresmeldung mit dem Abgabegrund „50“ (mit den Sozial-versicherungsdaten) und die neue UV-Jahresmeldung mit dem Abga-begrund „92“.

Seite 15ISP News Ausgabe 1/2016

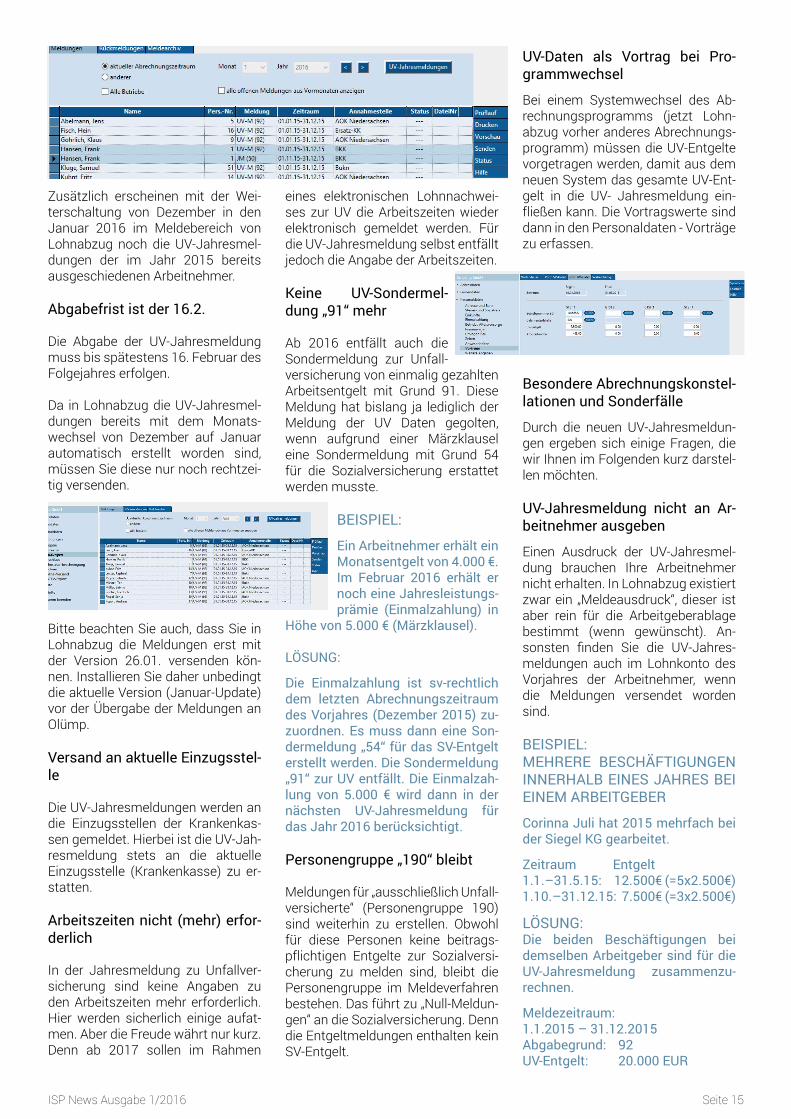

Zusätzlich erscheinen mit der Wei-terschaltung von Dezember in den Januar 2016 im Meldebereich von Lohnabzug noch die UV-Jahresmel-dungen der im Jahr 2015 bereits ausgeschiedenen Arbeitnehmer.

Abgabefrist ist der 16.2.

Die Abgabe der UV-Jahresmeldung muss bis spätestens 16. Februar des Folgejahres erfolgen.

Da in Lohnabzug die UV-Jahresmel-dungen bereits mit dem Monats-wechsel von Dezember auf Januar automatisch erstellt worden sind, müssen Sie diese nur noch rechtzei-tig versenden.

Bitte beachten Sie auch, dass Sie in Lohnabzug die Meldungen erst mit der Version 26.01. versenden kön-nen. Installieren Sie daher unbedingt die aktuelle Version (Januar-Update) vor der Übergabe der Meldungen an Olümp.

Versand an aktuelle Einzugsstel-le

Die UV-Jahresmeldungen werden an die Einzugsstellen der Krankenkas-sen gemeldet. Hierbei ist die UV-Jah-resmeldung stets an die aktuelle Einzugsstelle (Krankenkasse) zu er-statten.

Arbeitszeiten nicht (mehr) erfor-derlich

In der Jahresmeldung zu Unfallver-sicherung sind keine Angaben zu den Arbeitszeiten mehr erforderlich. Hier werden sicherlich einige aufat-men. Aber die Freude währt nur kurz. Denn ab 2017 sollen im Rahmen

eines elektronischen Lohnnachwei-ses zur UV die Arbeitszeiten wieder elektronisch gemeldet werden. Für die UV-Jahresmeldung selbst entfällt jedoch die Angabe der Arbeitszeiten.

Keine UV-Sondermel-dung „91“ mehr

Ab 2016 entfällt auch die Sondermeldung zur Unfall-versicherung von einmalig gezahlten Arbeitsentgelt mit Grund 91. Diese Meldung hat bislang ja lediglich der Meldung der UV Daten gegolten, wenn aufgrund einer Märzklausel eine Sondermeldung mit Grund 54 für die Sozialversicherung erstattet werden musste.

BEISPIEL:

Ein Arbeitnehmer erhält ein Monatsentgelt von 4.000 €. Im Februar 2016 erhält er noch eine Jahresleistungs-prämie (Einmalzahlung) in

Höhe von 5.000 € (Märzklausel).

LÖSUNG:

Die Einmalzahlung ist sv-rechtlich dem letzten Abrechnungszeitraum des Vorjahres (Dezember 2015) zu-zuordnen. Es muss dann eine Son-dermeldung „54“ für das SV-Entgelt erstellt werden. Die Sondermeldung „91“ zur UV entfällt. Die Einmalzah-lung von 5.000 € wird dann in der nächsten UV-Jahresmeldung für das Jahr 2016 berücksichtigt.

Personengruppe „190“ bleibt

Meldungen für „ausschließlich Unfall-versicherte“ (Personengruppe 190) sind weiterhin zu erstellen. Obwohl für diese Personen keine beitrags-pflichtigen Entgelte zur Sozialversi-cherung zu melden sind, bleibt die Personengruppe im Meldeverfahren bestehen. Das führt zu „Null-Meldun-gen“ an die Sozialversicherung. Denn die Entgeltmeldungen enthalten kein SV-Entgelt.

UV-Daten als Vortrag bei Pro-grammwechsel

Bei einem Systemwechsel des Ab-rechnungsprogramms (jetzt Lohn-abzug vorher anderes Abrechnungs-programm) müssen die UV-Entgelte vorgetragen werden, damit aus dem neuen System das gesamte UV-Ent-gelt in die UV- Jahresmeldung ein-fließen kann. Die Vortragswerte sind dann in den Personaldaten - Vorträge zu erfassen.

Besondere Abrechnungskonstel-lationen und Sonderfälle

Durch die neuen UV-Jahresmeldun-gen ergeben sich einige Fragen, die wir Ihnen im Folgenden kurz darstel-len möchten.

UV-Jahresmeldung nicht an Ar-beitnehmer ausgeben

Einen Ausdruck der UV-Jahresmel-dung brauchen Ihre Arbeitnehmer nicht erhalten. In Lohnabzug existiert zwar ein „Meldeausdruck“, dieser ist aber rein für die Arbeitgeberablage bestimmt (wenn gewünscht). An-sonsten finden Sie die UV-Jahres-meldungen auch im Lohnkonto des Vorjahres der Arbeitnehmer, wenn die Meldungen versendet worden sind.

BEISPIEL: MEHRERE BESCHÄFTIGUNGEN INNERHALB EINES JAHRES BEI EINEM ARBEITGEBER

Corinna Juli hat 2015 mehrfach bei der Siegel KG gearbeitet.

Zeitraum Entgelt1.1.–31.5.15: 12.500€ (=5x2.500€)1.10.–31.12.15: 7.500€ (=3x2.500€)

LÖSUNG:Die beiden Beschäftigungen bei demselben Arbeitgeber sind für die UV-Jahresmeldung zusammenzu-rechnen.

Meldezeitraum: 1.1.2015 – 31.12.2015Abgabegrund: 92UV-Entgelt: 20.000 EUR

Seite 16 ISP News Ausgabe 1/2016

Sofern die verschiedenen Beschäfti-gungsverhältnisse über mehrere Per-sonalnummern abgerechnet worden sind, fasst Lohnabzug diese Daten zusammen und erstellt eine UV-Jah-resmeldung für die Personalnummer des zeitlich letzten Beschäftigungs-verhältnisses.

Stornierungen von UV-Jahres-meldungen

Ändert sich das UV-Entgelt oder an-dere melderelevante Bestandteile in der UV-Jahresmeldung, so ist eine bereits erstattete UV-Jahresmeldung zu stornieren und erneut zu versen-den. Dies übernimmt Lohnabzug für Sie, wenn Sie beispielsweise Korrek-turen für Zeiträume vornehmen, für die bereits eine UV-Jahresmeldung versendet worden ist.

BEISPIEL:STORNIERUNGEN

Im Januar 2016 wurde eine UV-Jahresmeldung versendet (23.000 EUR). Im Februar 2016 stellt sich he-raus, dass für November 2015 noch ein Entgelt in Höhe von 1.500,- EUR zu berücksichtigen war.

LÖSUNG:

Die UV-Jahresmeldung 2015, die im Januar erstellt wurde, muss stor-niert und neu gemeldet werden.

Besonderheiten für die UV-Jah-resmeldung 2015

Die Neuerungen zur Unfallversiche-rung gelten zwar erst ab 1.1.2016. Doch greift die Unfallversicherung dennoch auf das Jahr 2015 zurück. Denn im Januar eines Jahres werden die Jahresmeldungen für das Vorjahr in den Abrechnungsprogrammen er-zeugt. Das nutzt die Unfallversiche-rung nun aus, um von den Arbeitge-bern bereits für das Jahr 2015 eine UV-Jahresmeldung zu bekommen.

Dieses Vorgehen hat zur Folge, dass UV-Entgelte ggf. bereits in Entgelt-

meldungen während des Jahres 2015 gemeldet worden sind. Es stellt sich also die Frage, wie mit den be-reits gemeldeten UV-Entgelten um-gegangen werden muss. Die Antwort ist einfach: Gar nicht!

Die bereits erstatteten UV-Entgel-te aus dem Jahr 2015 sind in der UV-Jahresmeldung nochmals zu melden. Anders formuliert: Die Un-fallversicherung verarbeitet die UV-Daten aus den Entgeltmeldungen des Jahres 2015 nicht mehr, sondern wartet auf die UV-Jahresmeldungen 2015, um die damit gemeldeten Da-ten zu verarbeiten.

BEISPIEL:

Kassenwechsel zum 1. April 2015 (Entgelt mtl. 2.000 EUR):

LÖSUNG:

Besonderheiten für Meldezeit-räume vor dem 1.1.2015

Mit Einführung der UV-Jahresmel-dung auch für Meldezeiträume vor dem 1.1.2015 schießt die Unfallversi-cherung etwas über das Ziel hinaus. Sie müssen in der Lohnabrechnung

nämlich auch eine neue UV-Jah-resmeldung für den Korrektur-zeitraum erstatten. Obwohl die UV-Jahresmeldungen erst am 1.1.2016 in Kraft treten, fordert die Unfallversicherung auch Jah-

resmeldungen für davorliegende Zeiträume an.

Das bedeutet, Änderungen für Zeit-räume vor dem 1.1.2015 haben für Sie zur Folge, dass Sie dann neben der korrigierten Sozi-alversicherungs-Jah-resmeldung auch eine neue UV-Jahresmel-dung erstellen müssen. Der Grund dafür liegt darin, dass ab 1.1.2016 die Sozialversiche-rungsmeldungen keine UV-Daten mehr enthal-ten dürfen.

BEISPIEL:

Im Rahmen einer Betriebsprüfung wird festgestellt, dass Lohnbe-standteile irrtümlicherweise steu-er- und beitragsfrei gestellt worden sind. Es müssen nun für das Jahr 2013 und 2014 jeweils 2.000 € an SV- und UV-Entgelt nachgemeldet werden.

Ursprüngliche Jahresmeldungen (Grund 50)2013: SV-und UV-Entgelt 30.000 € 2014: SV-und UV-Entgelt 38.000 €

LÖSUNG:

Stornierung der bisherigen Jahres-meldungen mit Grund 50.

Sofern sich für die Vergangenheit nur die UV-Daten geändert haben, brauchen Sie die SV-Meldung nicht zu stornieren, sondern müssen nur eine UV-Jahresmeldung erstatten. Die SV-Meldung braucht also dann nicht storniert und neu erstellt wer-den. Sofern Sie für ein vergangenes Jahr bereits eine UV-Meldung erstellt haben und es ändern sich dann mel-derelevante Daten, muss die UV-Jah-resmeldung storniert und neu erstellt werden.

Film Ab: UV-Jahresmeldungen

Wie schnell und einfach Ihnen die UV-Jahresmeldungen in Lohnabzug erstellt werden, sehen Sie in unse-rem Video. Bitte klicken Sie auf das folgende Bild.

![ISP-TBP-Info1-alle [Schreibgeschützt] [Kompatibilitätsmodus] · verpflichtend , Infos werden bei ISP-Antritt vorausgesetzt! Einteilung sehr komplex – nicht jede Schule bietet](https://static.fdokument.com/doc/165x107/5d51ef5888c99326188baf94/isp-tbp-info1-alle-schreibgeschuetzt-kompatibilitaetsmodus-verpflichtend.jpg)