ISSN 2364-3188 CIOBRIEFINGfiles.vogel.de › vogelonline › vogelonline › files › 7770.pdfdie...

9

Technology-Update für IT-Manager powered by CIOBRIEFING 03/2015 +++ OpenOffice als Risiko? +++ Big Data und Information Governance +++ Digitale Transformation von Prozessen +++ Lageanalyse und Lösungsansätze zur Datensicherungsproblematik +++ SAP-Lizen- zierung in Zeiten des Wandels +++ Zugangsschutz und Sicherheit für Server-Räume +++ VDSL2-Vecto- ring +++ Wie G.fast Kupfer neues Leben einhaucht +++ Predictive Analytics mit R +++ Der Energiever- brauch von Rechenzentren steigt und steigt +++ ISSN 2364-3188 www.ciobriefing.de LESEPROBE

Transcript of ISSN 2364-3188 CIOBRIEFINGfiles.vogel.de › vogelonline › vogelonline › files › 7770.pdfdie...

Technology-Update für IT-Manager

powered by

CIOBRIEFING

03/2015+++ OpenOffice als Risiko? +++ Big Data und Information Governance +++ Digitale Transforma tion von Prozessen +++ Lageanalyse und Lösungs ansätze zur Datensicherungsproblematik +++ SAP-Lizen-zierung in Zeiten des Wandels +++ Zugangsschutz und Sicherheit für Server-Räume +++ VDSL2-Vecto-ring +++ Wie G.fast Kupfer neues Leben einhaucht +++ Predictive Analytics mit R +++ Der Energiever-brauch von Rechenzentren steigt und steigt +++

ISSN 2364-3188 www.ciobriefing.de

LESEPROBE

MANAGEMENT & STRATEGIE

OpenOffice als Risiko für die Betriebssicherheit? .....................................3

Big Data und Information Governance .....................................................7

Digitale Transformation von Prozessen ist Pflicht, aber kaum ein Unternehmen folgt .......................................................... 12

Lageanalyse und Lösungs ansätze zur Datensicherungsproblematik ...... 15

SAP-Lizenzierung in Zeiten des Wandels ...............................................21

TECHNOLOGIE & ZUKUNFT

Zugangsschutz und Sicherheit für Server-Räume ..................................26

So funktioniert VDSL2-Vectoring ...........................................................31

Wie G.fast Kupfer neues Leben einhaucht .............................................36

Predictive Analytics mit R ...................................................................... 41

Wie IBM mit Softlayer den Weg in die Cloud ebnet ................................45

Der Energieverbrauch von Rechenzentren steigt und steigt ..................49

CIOBRIEFING03/2015

IMPRESSUM:Vogel IT-Medien GmbHAugust-Wessels-Str. 2786156 AugsburgTel.: +49(0)821-2177-0Fax: +49(0)821-2177-150Email: [email protected]: www.vogel-it.de

Handelsregister AugsburgHRB 1 19 43Umsatzsteueridentifikationsnummer: DE 127502716

Geschäftsführer: Werner Nieberle

Inhaltlich Verantwortliche gemäß § 55 Absatz 2 RStV:Nico Litzel, Florian Karlstetter, Ulrike Ostler, Andreas Donner, Peter Schmitz, Rainer Gra efen (Anschrift siehe Verlag)

Vogel IT-MedienDie Vogel IT-Medien GmbH, Augsburg, ist eine 100prozentige Tochtergesellschaft der Vogel Business Media, Würzburg. Seit 1991 gibt der Verlag Fachmedien für Entscheider heraus, die mit der Produktion, der Beschaffung oder dem Einsatz von Informationstech-nologie beruflich befasst sind. Dabei bietet er neben Print- und Online-Medien auch ein breites Veranstaltungsportfolio an. Die wichtigsten Angebote des Verlages sind IT-BUSINESS, eGovernment Computing, BigData-Insider.de, CloudComputing-Insider.de, DataCenter-Insider.de, IP-Insider.de, Security-Insider.de, Storage-Insider.de. Vogel Business MediaDas Fachmedienhaus Vogel Business Media ist einer der führenden deutschen Fachinformationsanbieter mit rund 100 Fachzeitschrif-ten und 60 Webseiten sowie zahlreichen internationalen Aktivitäten. Hauptsitz ist Würzburg. Die Print- und Online-Medien bedienen vor allem die Branchen Industrie, Automobil, Informationstechnologie und Recht/Wirtschaft/Steuern.

CIOBRIEFING 03/2015

Seite 3

Interview

OpenOffice als Risiko für die Betriebssicherheit? Die Berliner Finanzverwaltung migriert von OpenOffice auf Microsoft Office. Zur Begründung wird ein Sprecher zitiert, man wolle „den heutigen Ansprüchen an Infor-mationstechnik und Informationssicherheit vollumfäng-lich entsprechen“. CIOBRIEFING hat Dr. Sudhof, Staats-sekretärin der Senatsverwaltung für Finanzen, um ein Statement gebeten.

CIOBRIEFING: Was ist dran an den Medienberichten, dass die Berliner Finanzverwaltung von OpenOffice auf MS Office zu-rückschwenkt?

Dr. Margaretha Sudhof: Richtig ist, dass wir planen, in den Berliner Finanzämtern künftig Microsoft Office einzusetzen, so wie das fast alle anderen Länder in ihrer Steuerverwaltung tun. Hierbei handelt es sich aber eigentlich nicht um eine Remigrati-on, denn Open Office bzw. dessen Vorgängersoftware wurde seit vielen Jahre Jahren als alleinige Bürokommunikationssoftware im Bereich der Berliner Finanzämter genutzt.

CIOBRIEFING: Welche Ansprüche an die Informationstechnik stellen Sie?

Dr. Sudhof: Bei der Bearbeitung von steuerlichen Daten steht für uns die Informationssicherheit an erster Stelle. Wichtig ist aber auch, dass die IT in der Berliner Steuerverwaltung wirtschaftlich und effizient ist. Für die Beschäftigten wollen wir ergonomische Arbeitsplätze bereitstellen und unnötige Arbeitsschritte vermeiden.

Dr. Margaretha Sudhof

Staatssekretärin der

Senatsverwaltung für

Finanzen

Bild

: Mar

co U

rban

MANAGEMENT & STRATEGIE

nicht löschen wird für das automatische Inhaltsverzeichnis benötigt!

CIOBRIEFING 03/2015

Seite 4

Die Mitarbeiterinnen und Mitarbeiter der Berliner Finanzämter haben häufig Probleme mit der eingesetzten Bürosoftware Open-Office beklagt. Die vorgetragenen Probleme betreffen vor allem das Einfrieren und Abstürzen von ausgefüllten Vordrucken und Schreiben im Steuerfachverfahren.

CIOBRIEFING: In welcher Hinsicht wird OpenOffice diesen Erwartungen nicht gerecht?

Dr. Sudhof: Eine Fortsetzung des Einsatzes von OpenOffice würde ein Risiko für unsere Betriebssicherheit darstellen. Die Berliner Steuerverwaltung ist in hohem Maße darauf angewie-sen, dass die steuerlichen Fachverfahren unter anderem auch die Textverarbeitung mit Daten versorgen können.

Die anderen Bundesländer, von denen die Berliner Steuerverwal-tung gemäß dem Verwaltungsabkommen KONSENS die steuerli-chen Fachverfahren übernimmt, programmieren allerdings nicht für OpenOffice, sondern für Microsoft-Office. Auch werden Ent-wicklungen bei den steuerlichen Verfahren in den entwickelnden Ländern nicht mit OpenOffice getestet.

In letzter Konsequenz heißt das: Die Berliner Steuerverwaltung liefe Gefahr, dass bei Änderungen in den steuerlichen Fachver-fahren die Beschäftigten in den Finanzämtern nicht mehr ord-nungsgemäß arbeiten können.

CIOBRIEFING: Wie definieren Sie den Begriff „Informations-sicherheit“?

Dr. Sudhof: Der Begriff Informationssicherheit ist auf den Schutz von Informationen jeglicher Art und Herkunft ausgerichtet. Da-bei spielt es keine Rolle, ob diese Informationen auf Papier, in Rechnern oder in Köpfen gespeichert sind.

Der Begriff umfasst damit auch die IT-Sicherheit, die auf den Schutz elektronisch verarbeiteter und gespeicherter Informa-tionen und der zugehörigen technischen Systeme ausgerichtet ist. Die Informationssicherheit ist dann gegeben, wenn die aus vorhandenen Schwachstellen und Bedrohungen resultierenden Risiken für die Informationen so weit wie möglich reduziert werden.

CIOBRIEFING: Ist Ihnen bekannt, dass Microsoft selbst zu Jahresbeginn vor einer bislang unbekannten Lücke in MS-Word gewarnt hat?

Dr. Sudhof: Ja. Die Sicherheitsanfälligkeit zum Jahresbeginn, mit welcher in Microsoft Word eine Remotecodeausführung

CIOBRIEFING 03/2015

Seite 7

Datenflutsteuerung mit Verantwortung

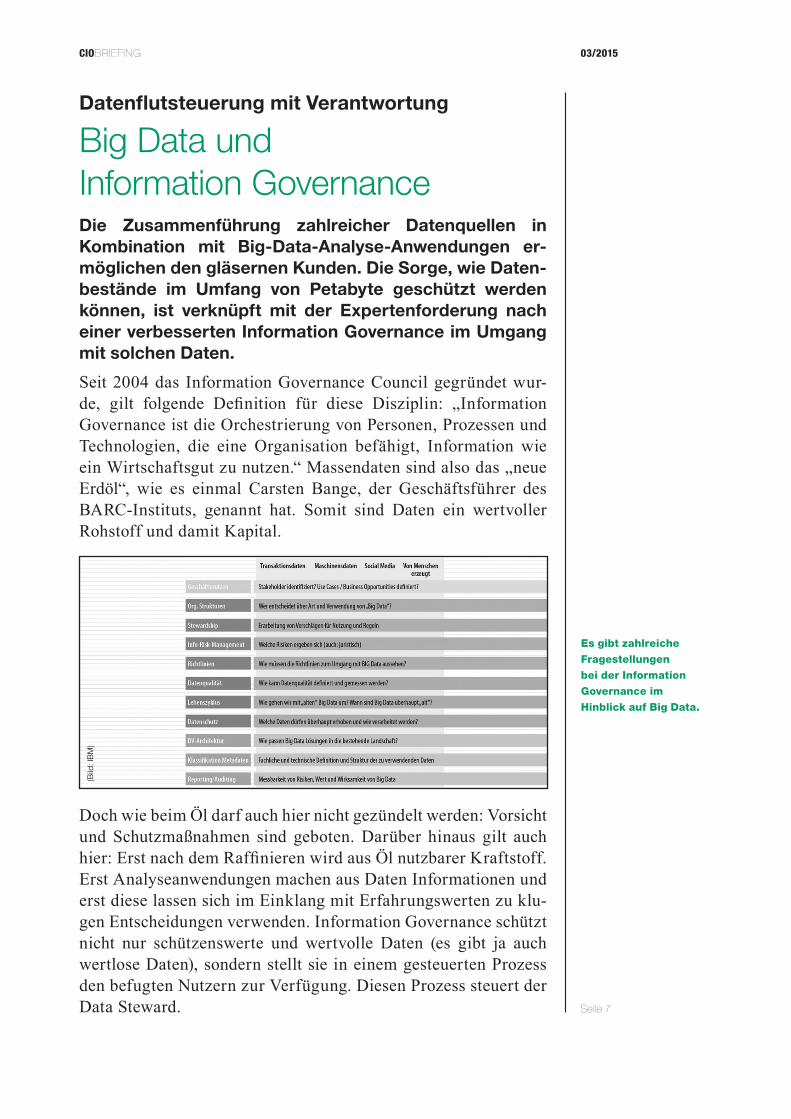

Big Data und Information Governance Die Zusammenführung zahlreicher Datenquellen in Kombination mit Big-Data-Analyse-Anwendungen er-möglichen den gläsernen Kunden. Die Sorge, wie Daten-bestände im Umfang von Petabyte geschützt werden können, ist verknüpft mit der Expertenforderung nach einer verbesserten Information Governance im Umgang mit solchen Daten.

Seit 2004 das Information Governance Council gegründet wur-de, gilt folgende Definition für diese Disziplin: „Information Governance ist die Orchestrierung von Personen, Prozessen und Technologien, die eine Organisation befähigt, Information wie ein Wirtschaftsgut zu nutzen.“ Massendaten sind also das „neue Erdöl“, wie es einmal Carsten Bange, der Geschäftsführer des BARC-Instituts, genannt hat. Somit sind Daten ein wertvoller Rohstoff und damit Kapital.

Doch wie beim Öl darf auch hier nicht gezündelt werden: Vorsicht und Schutzmaßnahmen sind geboten. Darüber hinaus gilt auch hier: Erst nach dem Raffinieren wird aus Öl nutzbarer Kraftstoff. Erst Analyseanwendungen machen aus Daten Informationen und erst diese lassen sich im Einklang mit Erfahrungswerten zu klu-gen Entscheidungen verwenden. Information Governance schützt nicht nur schützenswerte und wertvolle Daten (es gibt ja auch wertlose Daten), sondern stellt sie in einem gesteuerten Prozess den befugten Nutzern zur Verfügung. Diesen Prozess steuert der Data Steward.

Es gibt zahlreiche

Fragestellungen

bei der Information

Governance im

Hinblick auf Big Data.

(Bild

: IB

M)

CIOBRIEFING 03/2015

Seite 8

Information Governance

Die IT-Disziplin der Information Governance legt fest, wer in einem Unternehmen oder einer Organisation was, wann und wie mit den vorhandenen Daten machen darf. In einer Zeit, in der sowohl die gesetzlichen Vorgaben steigen als auch Gefahren von außen und innen zunehmen, kommt dieser Disziplin eine wach-sende Bedeutung zu. „Sie ist für manche Szenarien leider noch eine Grauzone“, moniert Holger Kisker, Berater bei der Forres-ter Group. Die deutschen Unternehmen seien verunsichert, was die Umsetzung angehe. „Das führt zu einer erheblichen Investi-tionsblockade, insbesondere in Deutschland, viel mehr als in den USA.“ Dort wurden die Sammlung und die Zusammenführung von Daten bislang wesentlich weniger restriktiv gehandhabt.

Um wenigstens in den Unternehmen selbst die Unsicherheit zu beseitigen, fordert Kisker mit einem Chief Data Officer (CDO) die Einrichtung eines Vorstandsmitglieds, das für alle Belange des Datenschutzes im Sinne der Information Governance zustän-dig ist. Bislang ist lediglich die Stelle des Data Stewards bzw. Dateneigners genauer beschrieben.

Wertschöpfung optimieren

Der Unternehmensberater Wolfgang Martin definiert dessen Rolle so: „Die Aufgabe eines CDOs besteht darin, die Wertschöpfung von Daten und Informationen im Unternehmen zu optimieren.“ Er stelle sicher, dass im Unternehmen die richtigen Daten gesam-melt, analysiert und von befugten Personen zum Entscheiden ge-nutzt werden können. Er stelle ebenfalls sicher, „dass dazu eine Ethik im Unternehmen entwickelt wird und im Rahmen der Un-ternehmens-Compliance eingehalten wird.“ Sowohl Martin als auch Kisker merken an, dass eine solche Ethik derzeit vielfach nicht vorhanden sei. Auch herrsche große Unsicherheit bei deut-schen Unternehmen hinsichtlich ihrer rechtlichen Spielräume.

Information Governance ist also primär eine organisatorische Angelegenheit. Aber um die Vorgaben überhaupt erst einmal mit technischen Mitteln umzusetzen, gilt es, einige Aspekte zu beachten. Man kann nämlich eine Big-Data-Architektur auch so aufbauen, dass sie lediglich ein einziges großes Silo bildet, einen sogenannten Data Lake.

„Ein Data Lake sammelt alle von Maschinen oder Personen er-zeugten Daten und speichert sie als Rohmaterial im Originalfor-mat“, erläutert Stephen Brobst, CTO bei Teradata. „Diese erste

CIOBRIEFING 03/2015

Seite 12

GoBD: Finanzministerium erlässt neue Regeln für den Einsatz von IT bei Buchführung

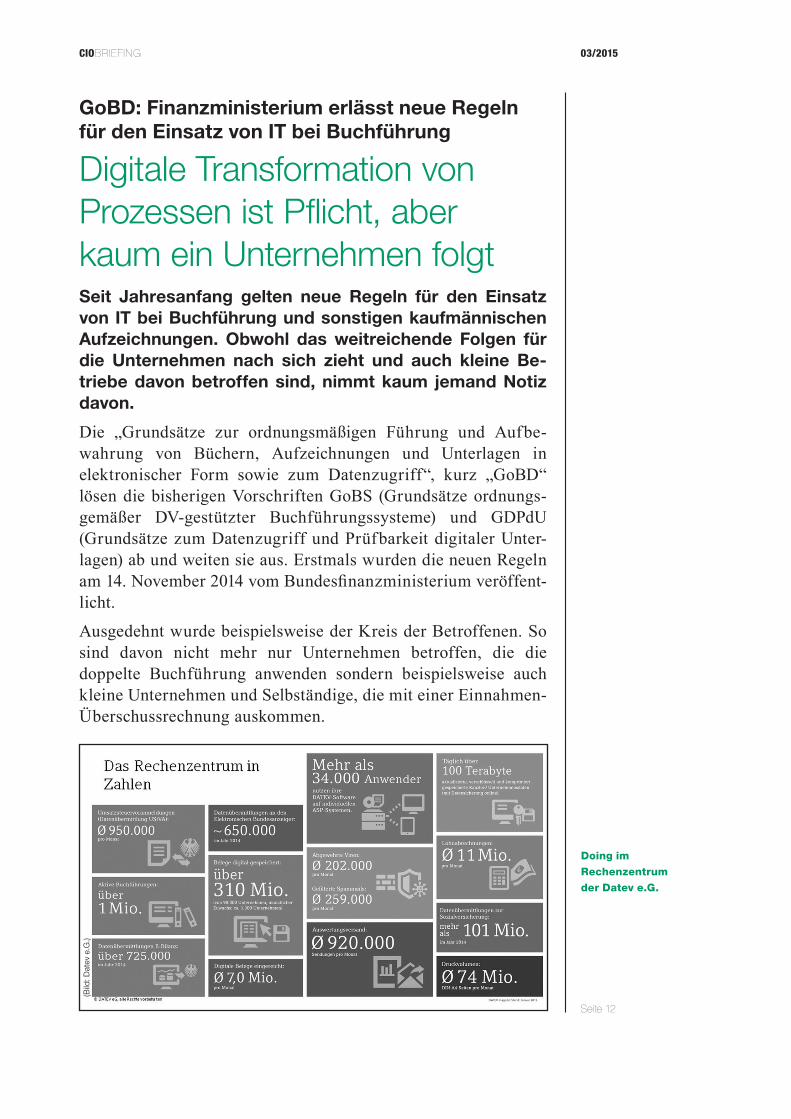

Digitale Transformation von Prozessen ist Pflicht, aber kaum ein Unternehmen folgtSeit Jahresanfang gelten neue Regeln für den Einsatz von IT bei Buchführung und sonstigen kaufmännischen Aufzeichnungen. Obwohl das weitreichende Folgen für die Unternehmen nach sich zieht und auch kleine Be-triebe davon betroffen sind, nimmt kaum jemand Notiz davon.

Die „Grundsätze zur ordnungsmäßigen Führung und Auf be-wahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“, kurz „GoBD“ lösen die bisherigen Vorschriften GoBS (Grundsätze ordnungs-gemäßer DV-gestützter Buchführungssysteme) und GDPdU (Grundsätze zum Datenzugriff und Prüfbarkeit digitaler Unter-lagen) ab und weiten sie aus. Erstmals wurden die neuen Regeln am 14. November 2014 vom Bundesfinanzministerium veröffent-licht.

Ausgedehnt wurde beispielsweise der Kreis der Betroffenen. So sind davon nicht mehr nur Unternehmen betroffen, die die doppelte Buchführung anwenden sondern beispielsweise auch kleine Unternehmen und Selbständige, die mit einer Einnahmen-Überschussrechnung auskommen.

Doing im

Rechenzentrum

der Datev e.G.

(Bild

: Dat

ev e

.G.)

CIOBRIEFING 03/2015

Seite 13

Neu ist auch, dass nicht nur die reine Finanzbuchführung digi-tal geregelt ist, sondern auch die Vor- und Nebensysteme dazu, also etwa Material- und Warenwirtschaft oder die Zeiterfassung, wenn sie steuerlich relevant sind. Und es gilt, rigide Fristen bei der Erfassung der Geschäftsvorfälle einzuhalten.

Verwunderung über mangelndes Interesse

„Obwohl die GoBD bereits seit Jahresbeginn gelten und darin zahlreiche Verschärfungen enthalten sind, bemerken wir ein er-staunlich geringes Echo sowohl in der Öffentlichkeit als auch bei den deutschen Unternehmen“, wundert sich Eckhard Schwarzer, stellvertretender Vorstandsvorsitzender der Datev eG über das mangelnde Interesse.

Die Datev hatte sich zusammen mit den Berufsorganisationen der Steuerberater und Wirtschaftsprüfer im Vorfeld mit Verbes-serungsvorschlägen an den neuen Grundsatznormen beteiligt und konnte auch einige Milderungen erreichen, etwa den Wegfall der Aufbewahrungspflicht von E-Mails, die nur als Transportmittel für einen Beleg dienen.

Die neuen Grundsätze fordern, dass Aufzeichnungen mit Beleg-charakter oder in Eingangs- und Ausgangsbüchern ab dem Zeit-punkt der Erfassung nicht mehr verändert werden dürfen. Das gilt auch für Vorsysteme wie Zeiterfassung oder Materialwirtschaft.

Das Verwenden von digitalen Formaten

Das bedeutet, dass Office-Formate zwar weiterhin auch für Belege verwendet werden dürfen. Für die Unveränderlichkeit beziehungsweise das Nachvollziehen von Änderungen müssen aber ergänzende Maßnahmen getroffen werden, etwa die Um-wandlung in PDF-Formate. Dabei unterliegt die Erfassung – und damit der Zeitpunkt der Unveränderlichkeit – konkreten Fristen, die sich an den Terminen für die Umsatzsteuer-Voranmeldung orientieren.

Daten, Datensätze und elektronische Dokumente, die im Unter-nehmen entstanden sind oder von außen angeliefert werden, sind unverändert aufzubewahren und dürfen vor Ende der Aufbewah-rungsfristen nicht gelöscht werden. Das gilt unabhängig davon, ob die Daten später – unverändert – in ein hausinternes IT-Pro-gramm überführt werden.

Regelmäßig kostenlos lesen?Die Ausgabe 04/2015 erscheint am 01.04.2015

+++ Jetzt anmelden auf +++

www.ip-insider.de/cio www.security-insider.de/cio

www.cloudcomputing-insider.de/ciowww.bigdata-insider.de/cio www.datacenter-insider.de/cio

www.storage-insider.de/cio

Technology-Update für IT-Manager

CIOBRIEFING