Jahrbuch2003 Die deutsche Versicherungswirtschaft€¦ · könnte das Akzeptanzproblem der...

155

Jahrbuch2003 Die deutsche Versicherungswirtschaft Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Transcript of Jahrbuch2003 Die deutsche Versicherungswirtschaft€¦ · könnte das Akzeptanzproblem der...

Jahrbuch2003Die deutsche Versicherungswirtschaft

Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Herausgeber:Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV)Presse und InformationFriedrichstraße 191, 10117 BerlinTelefon: (030) 20 20 51 17/18/19Telefax: (030) 20 20 66 04/05www.gdv.de

Vertrieb:Verlag Versicherungswirtschaft GmbHKlosestraße 22–2476137 KarlsruheTelefon: (07 21) 35 09 0Telefax: (07 21) 31 83 3

Bildnachweis:Frieder Blickle, Hamburg

ISSN-0722-1118

Redaktion: Hans Geldmacher und Stephan GelhausenRedaktionsschluss: 24.Oktober 2003

Jahrbuch2003Die deutsche Versicherungswirtschaft

Gesamtverband der Deutschen Versicherungswirtschaft e.V.

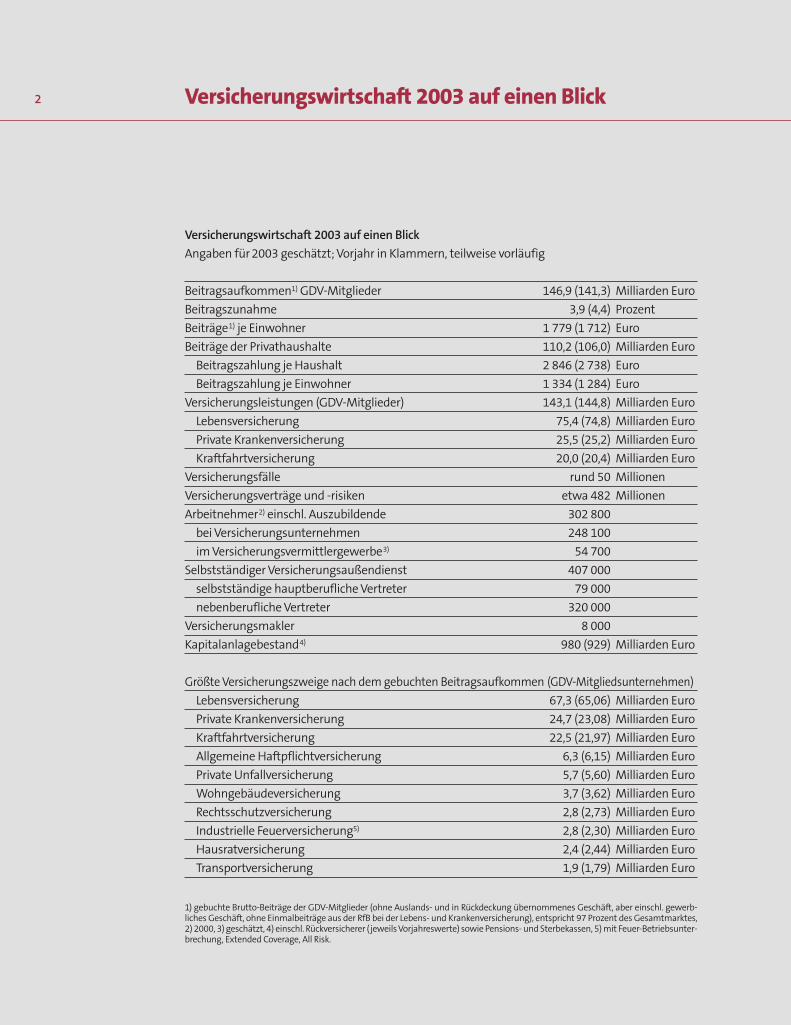

Versicherungswirtschaft 2003 auf einen Blick

Versicherungswirtschaft 2003 auf einen Blick

Angaben für 2003 geschätzt; Vorjahr in Klammern, teilweise vorläufig

Beitragsaufkommen1) GDV-Mitglieder 146,9 (141,3) Milliarden Euro

Beitragszunahme 3,9 (4,4) Prozent

Beiträge1) je Einwohner 1 779 (1 712) Euro

Beiträge der Privathaushalte 110,2 (106,0) Milliarden Euro

Beitragszahlung je Haushalt 2 846 (2 738) Euro

Beitragszahlung je Einwohner 1 334 (1 284) Euro

Versicherungsleistungen (GDV-Mitglieder) 143,1 (144,8) Milliarden Euro

Lebensversicherung 75,4 (74,8) Milliarden Euro

Private Krankenversicherung 25,5 (25,2) Milliarden Euro

Kraftfahrtversicherung 20,0 (20,4) Milliarden Euro

Versicherungsfälle rund 50 Millionen

Versicherungsverträge und -risiken etwa 482 Millionen

Arbeitnehmer2) einschl. Auszubildende 302 800

bei Versicherungsunternehmen 248 100

im Versicherungsvermittlergewerbe3) 54 700

Selbstständiger Versicherungsaußendienst 407 000

selbstständige hauptberufliche Vertreter 79 000

nebenberufliche Vertreter 320 000

Versicherungsmakler 8 000

Kapitalanlagebestand4) 980 (929) Milliarden Euro

Größte Versicherungszweige nach dem gebuchten Beitragsaufkommen (GDV-Mitgliedsunternehmen)

Lebensversicherung 67,3 (65,06) Milliarden Euro

Private Krankenversicherung 24,7 (23,08) Milliarden Euro

Kraftfahrtversicherung 22,5 (21,97) Milliarden Euro

Allgemeine Haftpflichtversicherung 6,3 (6,15) Milliarden Euro

Private Unfallversicherung 5,7 (5,60) Milliarden Euro

Wohngebäudeversicherung 3,7 (3,62) Milliarden Euro

Rechtsschutzversicherung 2,8 (2,73) Milliarden Euro

Industrielle Feuerversicherung5) 2,8 (2,30) Milliarden Euro

Hausratversicherung 2,4 (2,44) Milliarden Euro

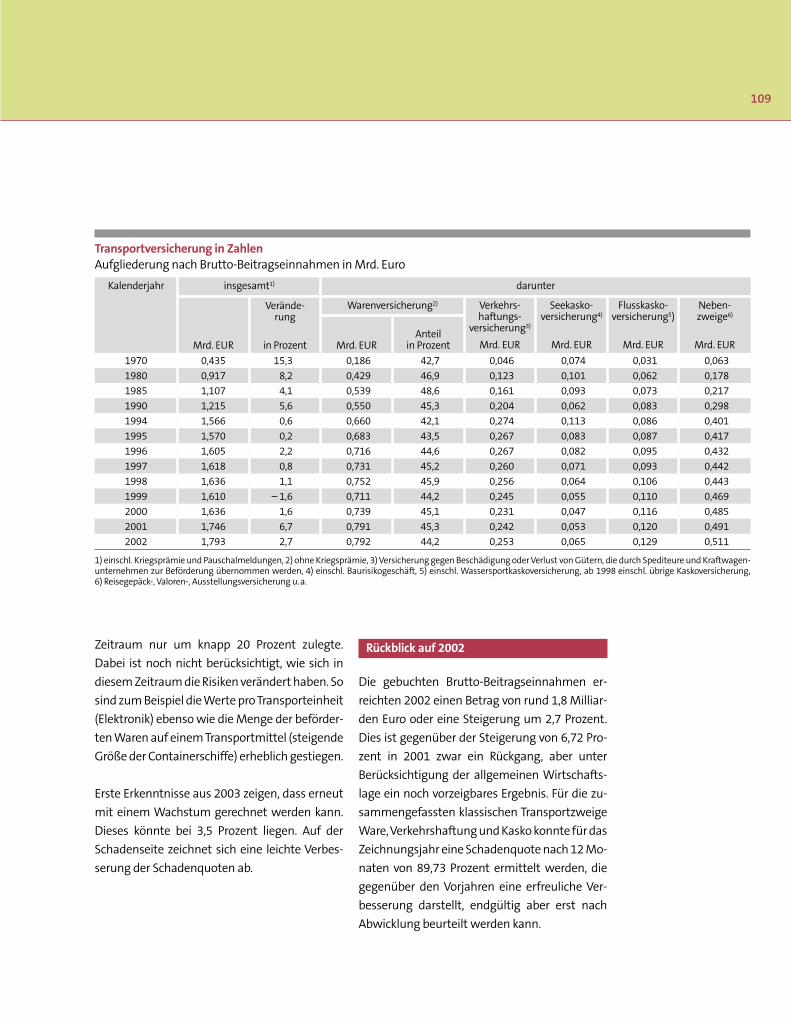

Transportversicherung 1,9 (1,79) Milliarden Euro

1) gebuchte Brutto-Beiträge der GDV-Mitglieder (ohne Auslands- und in Rückdeckung übernommenes Geschäft, aber einschl. gewerb-liches Geschäft, ohne Einmalbeiträge aus der RfB bei der Lebens- und Krankenversicherung), entspricht 97 Prozent des Gesamtmarktes,2) 2000, 3) geschätzt, 4) einschl. Rückversicherer (jeweils Vorjahreswerte) sowie Pensions- und Sterbekassen, 5) mit Feuer-Betriebsunter-brechung, Extended Coverage, All Risk.

2

Inhalt

7

8

52

72

73

84

88

89

98

99

101

102

103

108

111

112

116

119

121

124

136

146

Ein Wort zuvor

Standpunkte

Geschäftsverlauf, Leistung und Umfeld der Versicherungswirtschaft

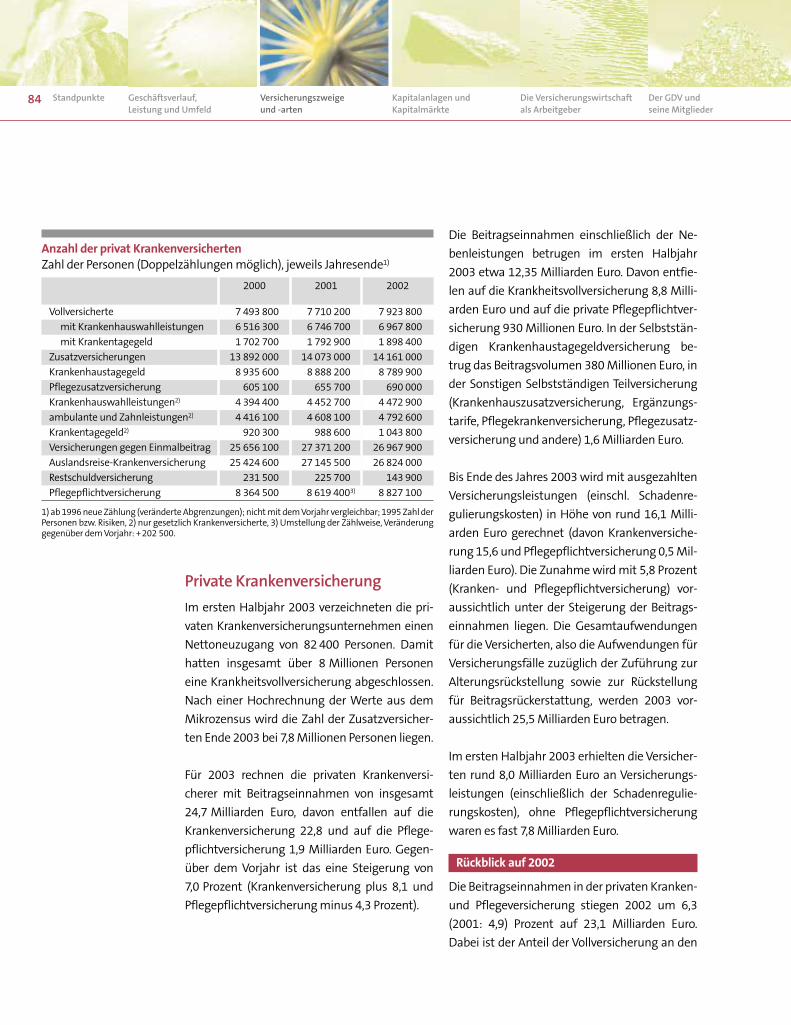

Versicherungszweige und -arten

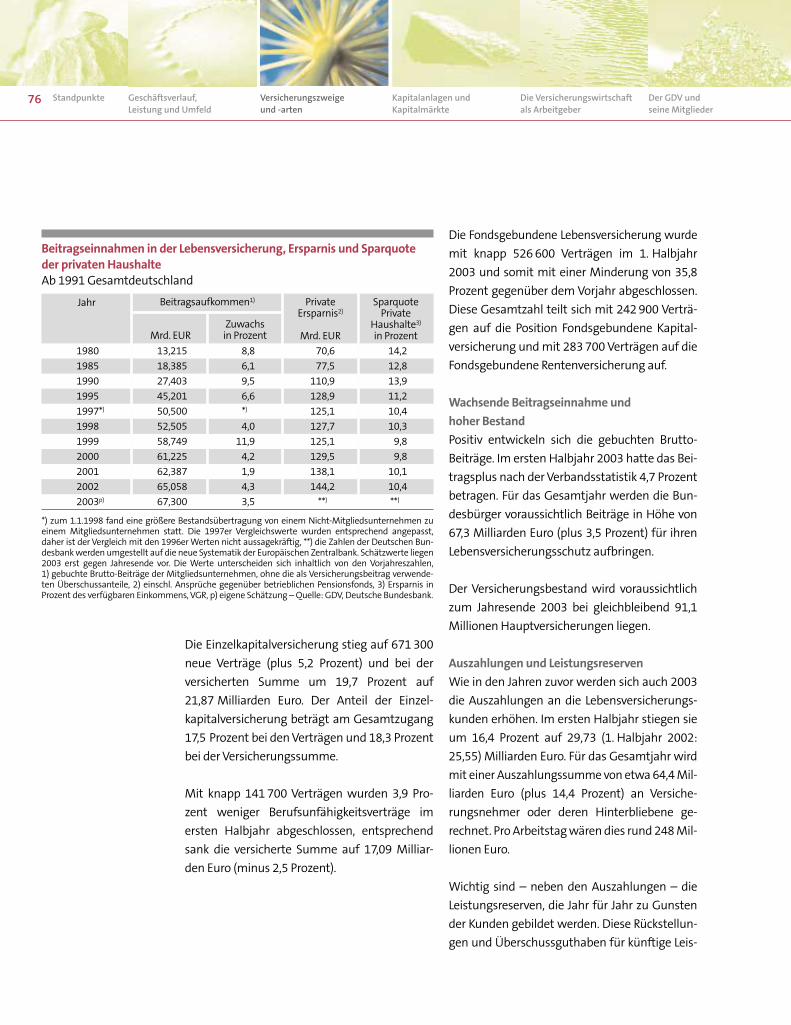

Lebensversicherung

Private Krankenversicherung

Schaden- und Unfallversicherung

Kraftfahrtversicherung

Allgemeine Haftpflichtversicherung

Private Unfallversicherung

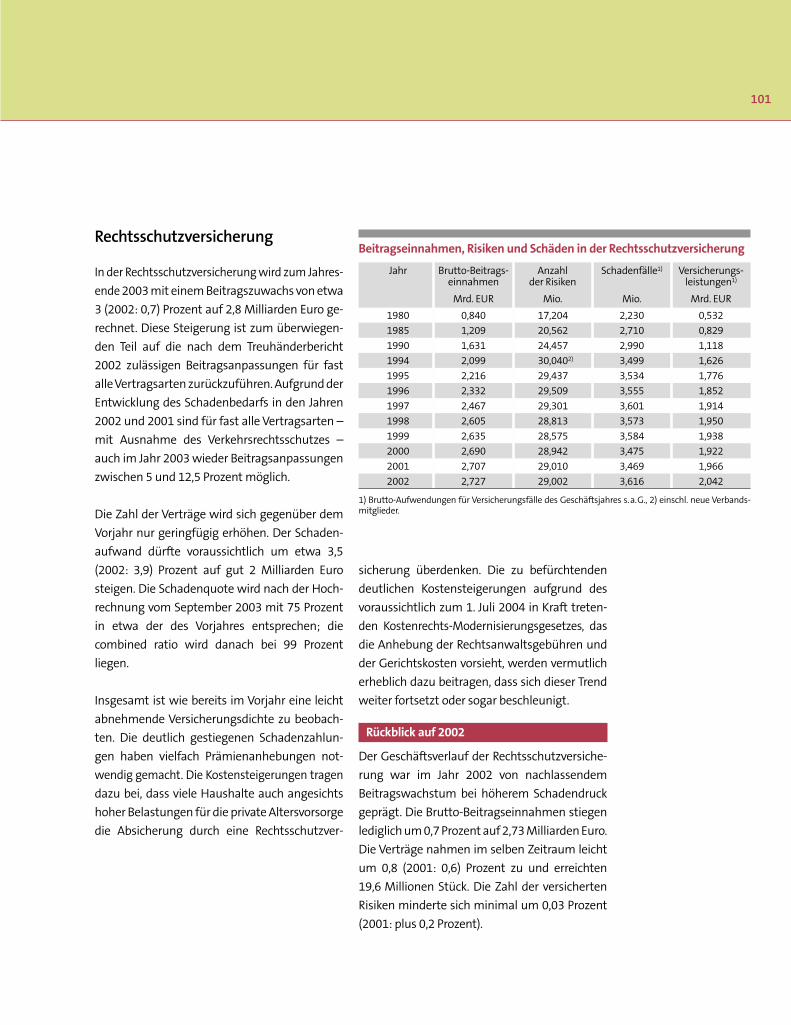

Rechtsschutzversicherung

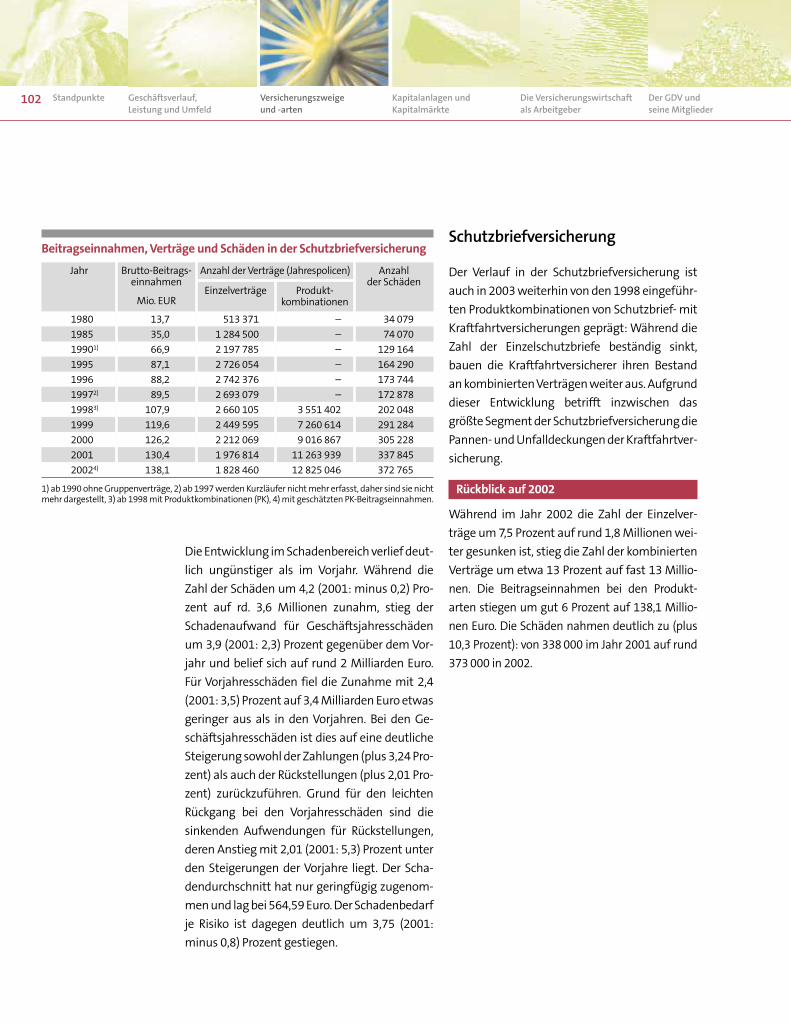

Schutzbriefversicherung

Sachversicherung

Transportversicherung

Kreditversicherung

Luft- und Raumfahrtversicherung

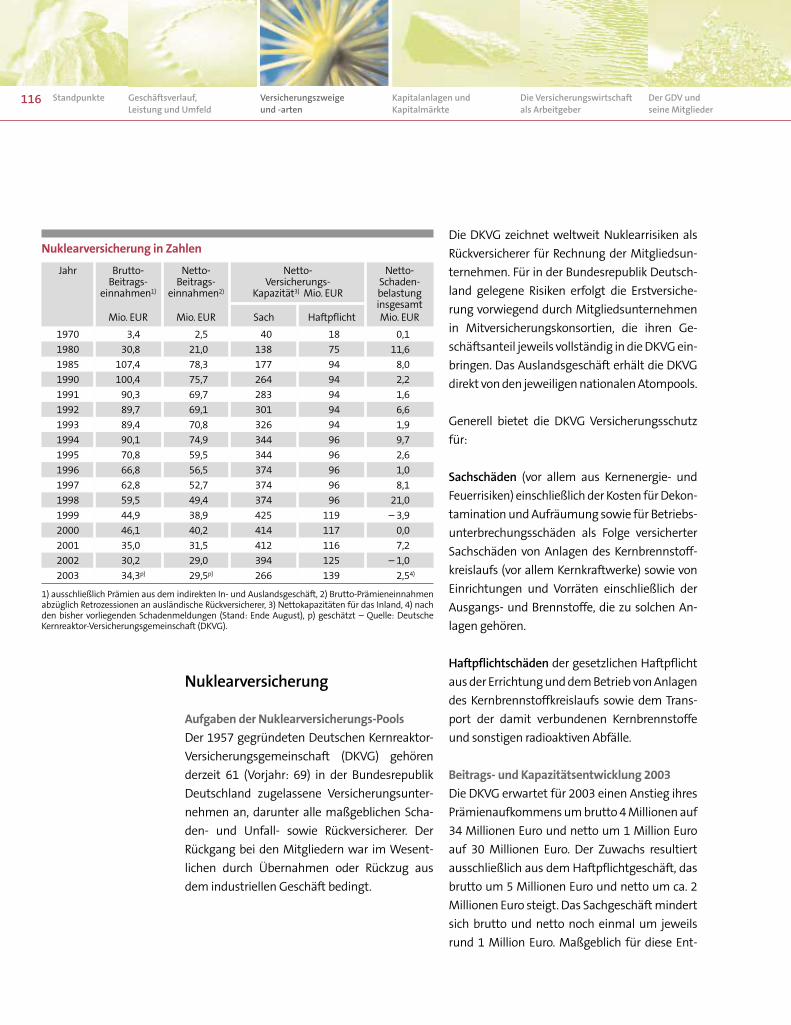

Nuklearversicherung

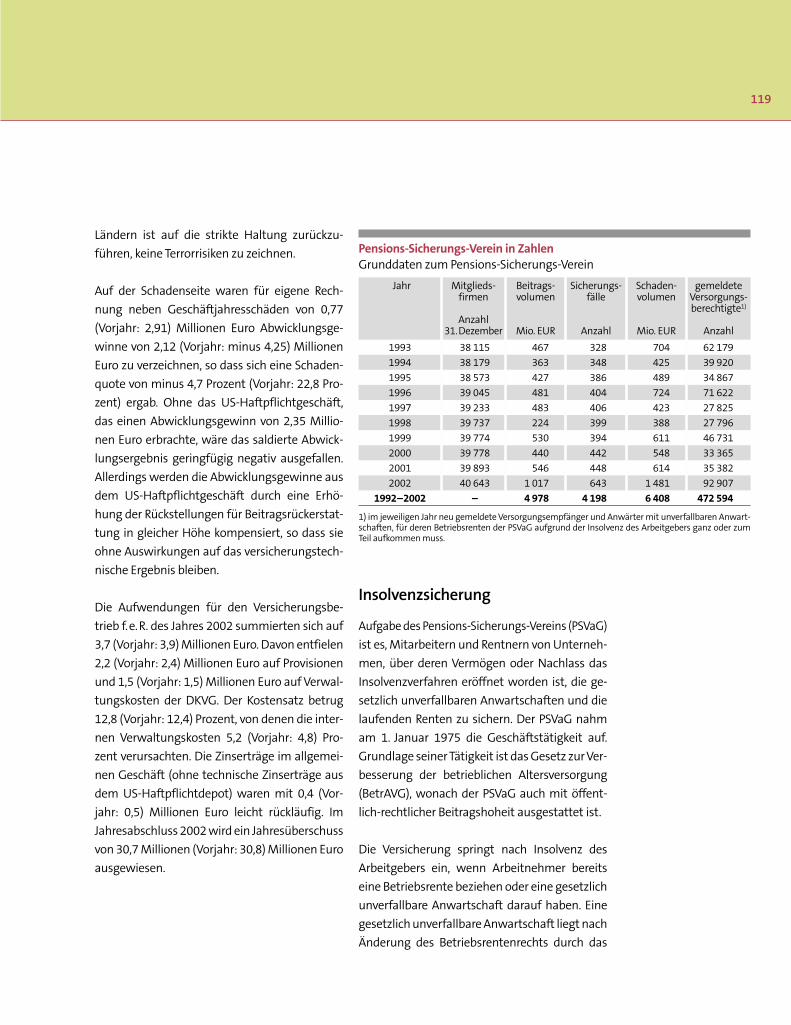

Insolvenzsicherung

Rückversicherung

Kapitalanlagen und Kapitalmärkte

Die Versicherungswirtschaft als Arbeitgeber

Der GDV und seine Mitglieder

Tabellen und Grafiken (Verzeichnis S. 4 und 5)

3

Versicherungswirtschaft insgesamtVersicherungswirtschaft 2003 auf einen BlickVersicherung in der GesamtwirtschaftBeitragseinnahmen der VersicherungswirtschaftLeistungen der VersicherungswirtschaftGeldvermögensbildung der privaten Haushalte nach AnlageartenVersicherungsschutz der Haushalte 2002/2003 (Grafik)Geldvermögen der privaten Haushalte nach AnlageartenAnzahl der Versicherungsunternehmen nach SpartenVersicherungsbestände zum Jahresende

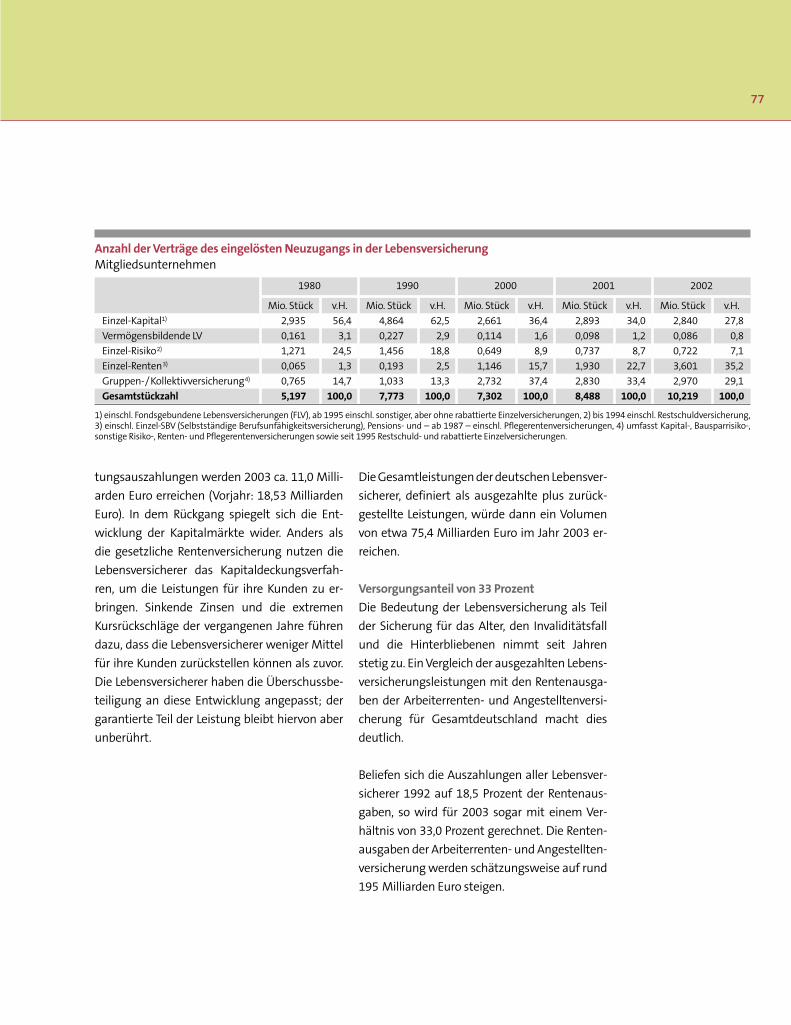

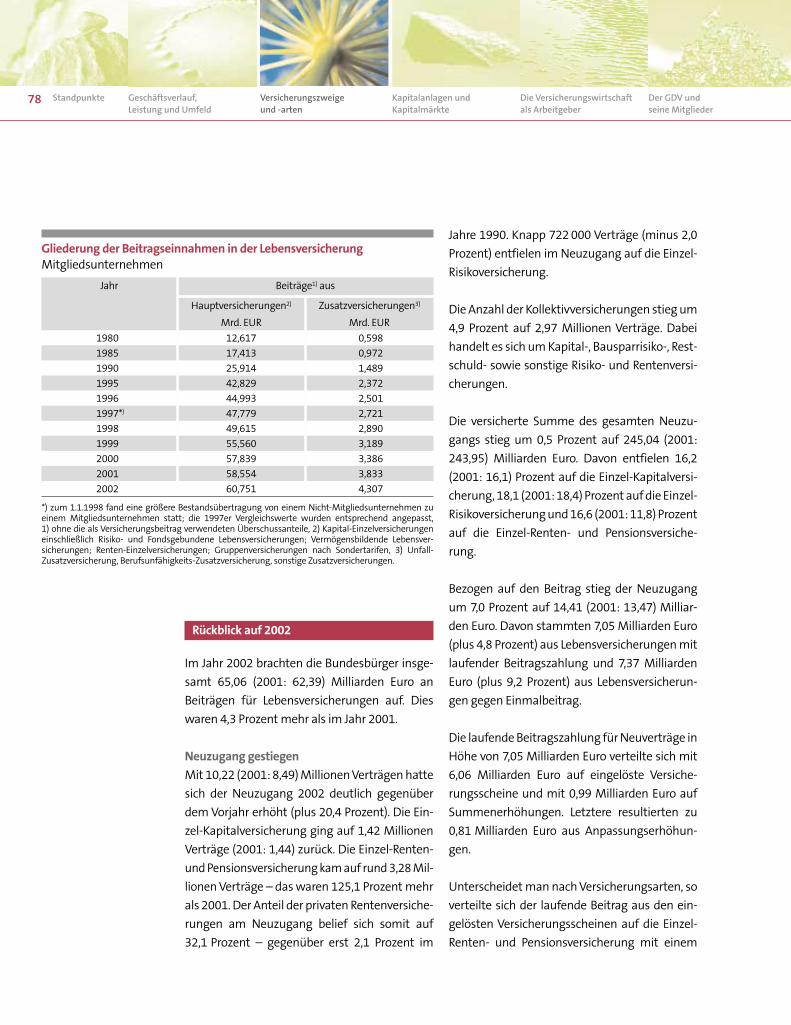

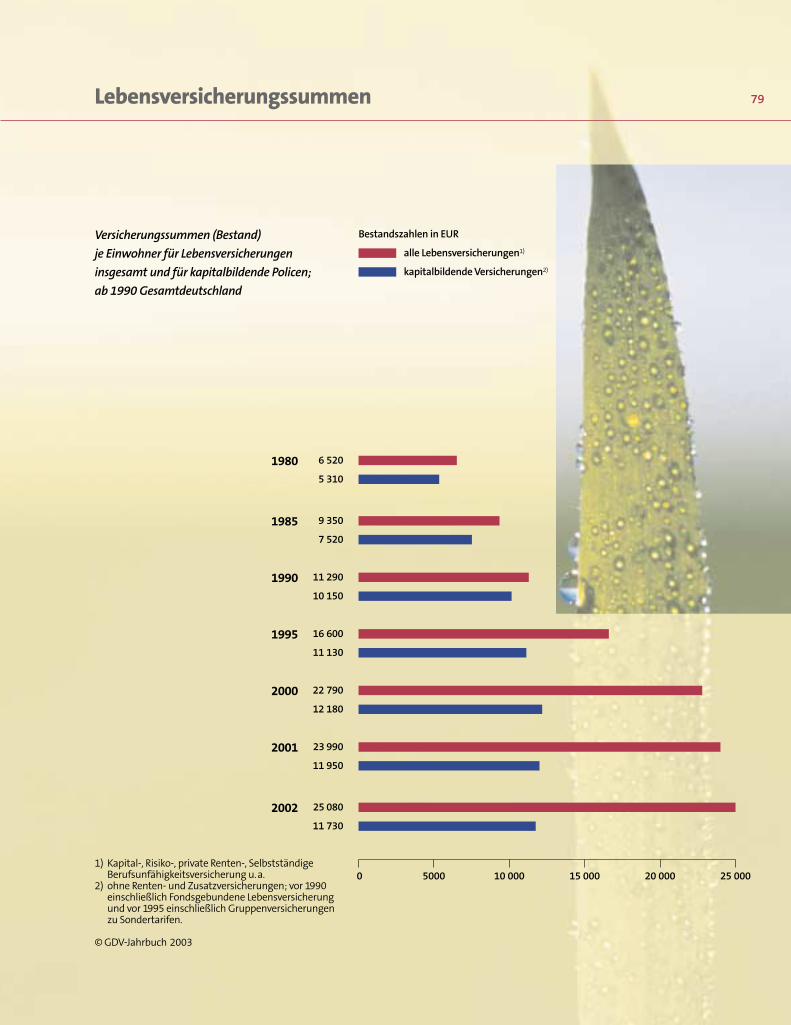

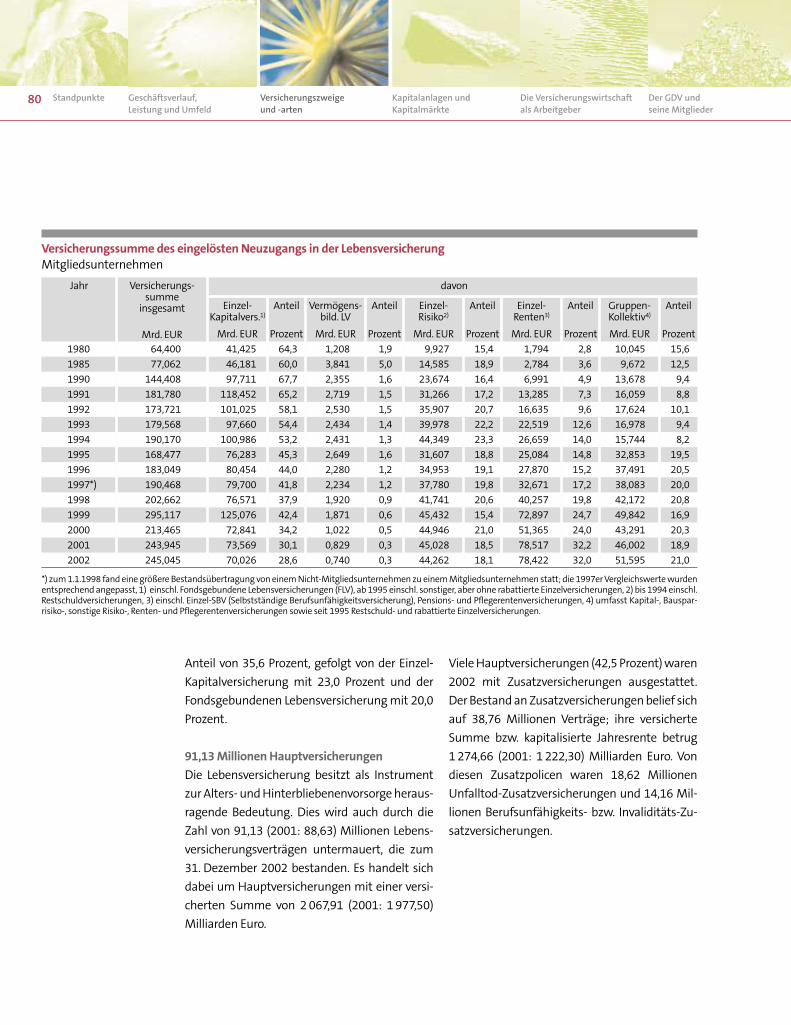

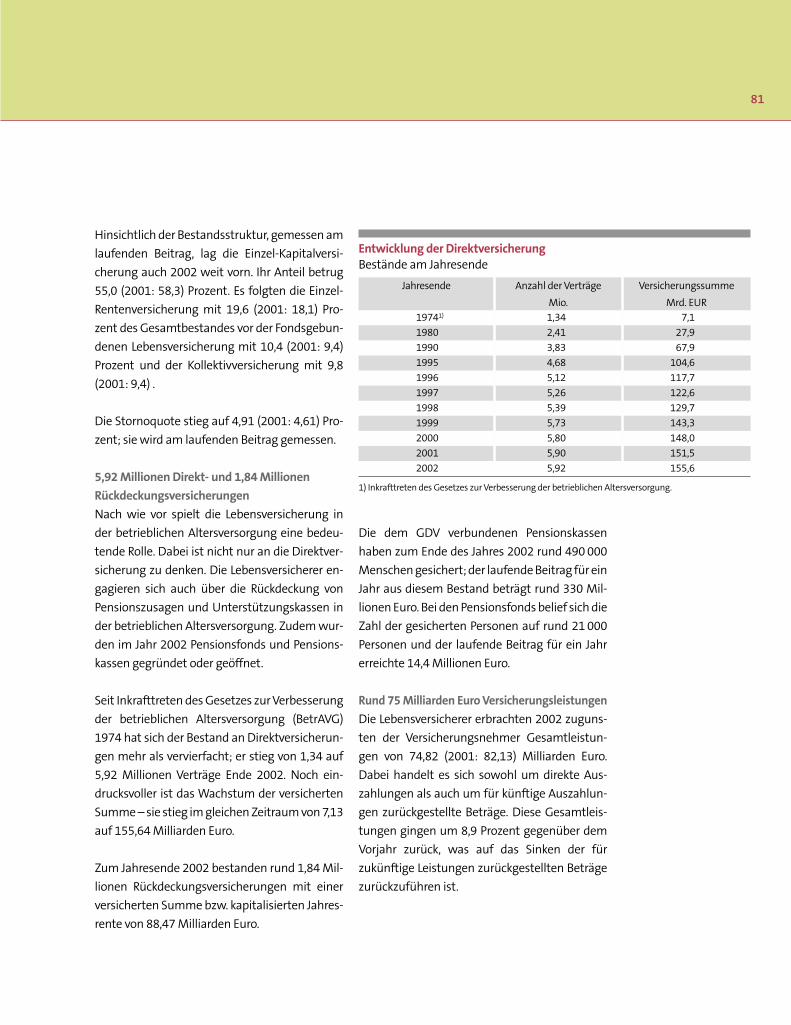

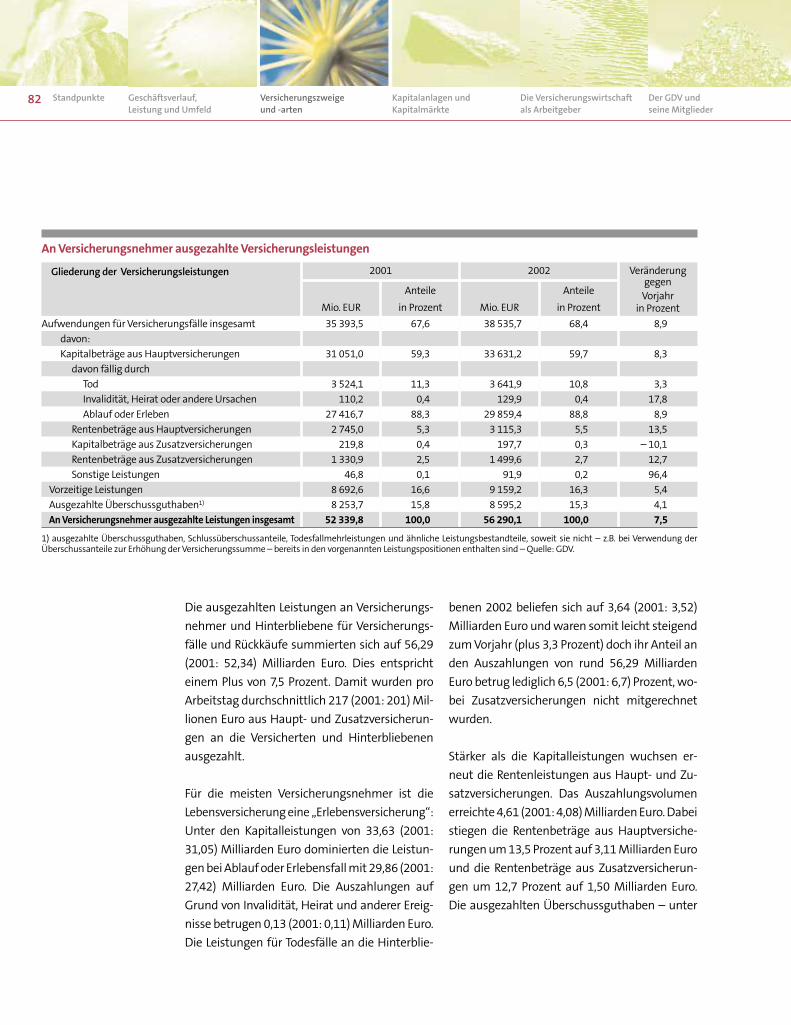

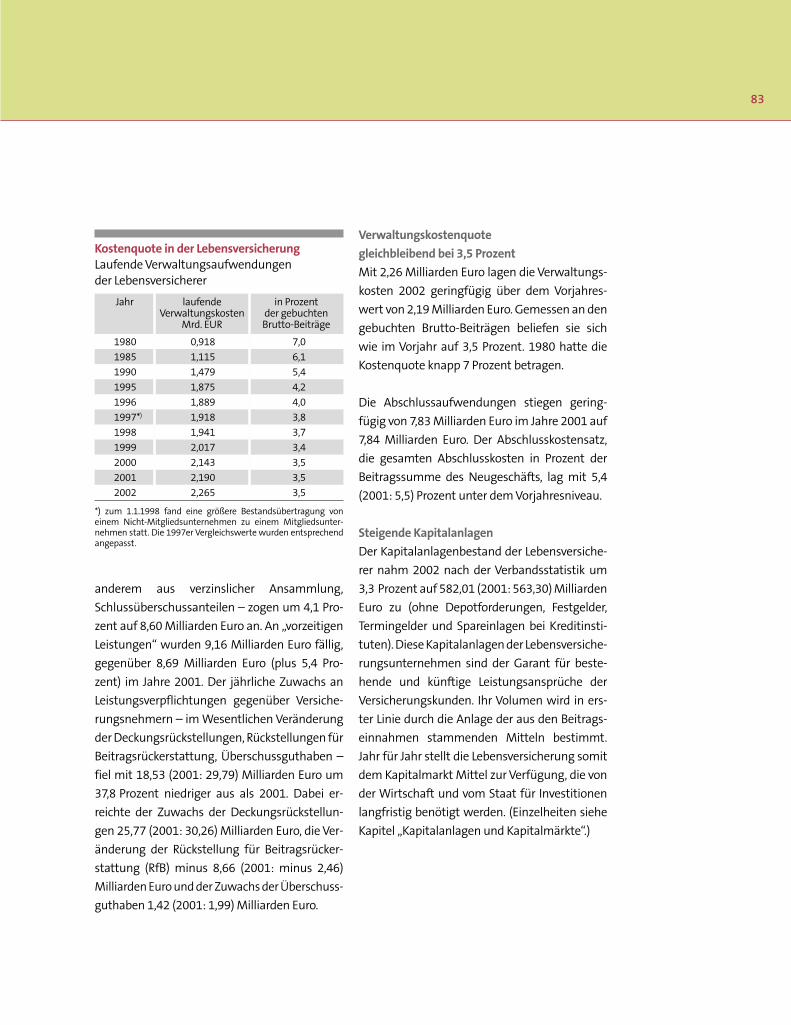

LebensversicherungVersicherungsleistungen der LebensversicherungWie die Bürger ihr Leben versichern (Grafik)Beitragseinnahmen in der Lebensversicherung, Ersparnis und Sparquote der privaten HaushalteAnzahl der Verträge des eingelösten Neuzugangs in der LebensversicherungGliederung der Beitragseinnahmen in der LebensversicherungLebensversicherungssummen (Grafik)Versicherungssumme des eingelösten Neuzugangs in der LebensversicherungEntwicklung der DirektversicherungAn Versicherungsnehmer ausgezahlte VersicherungsleistungenKostenquote in der Lebensversicherung

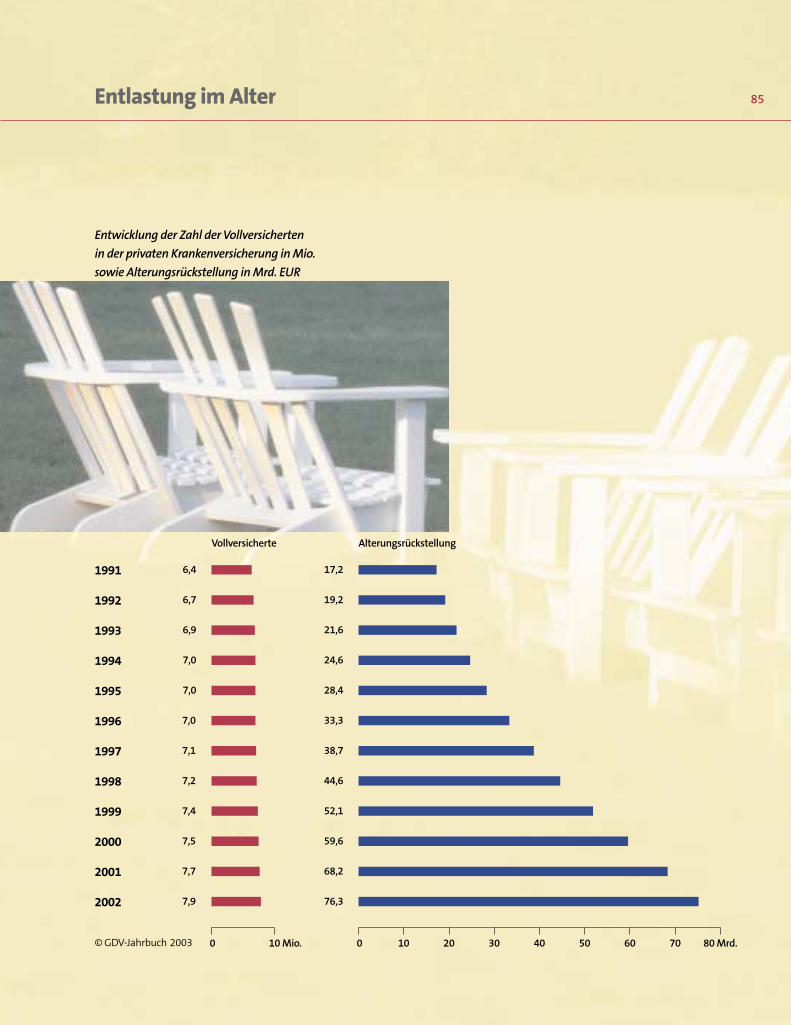

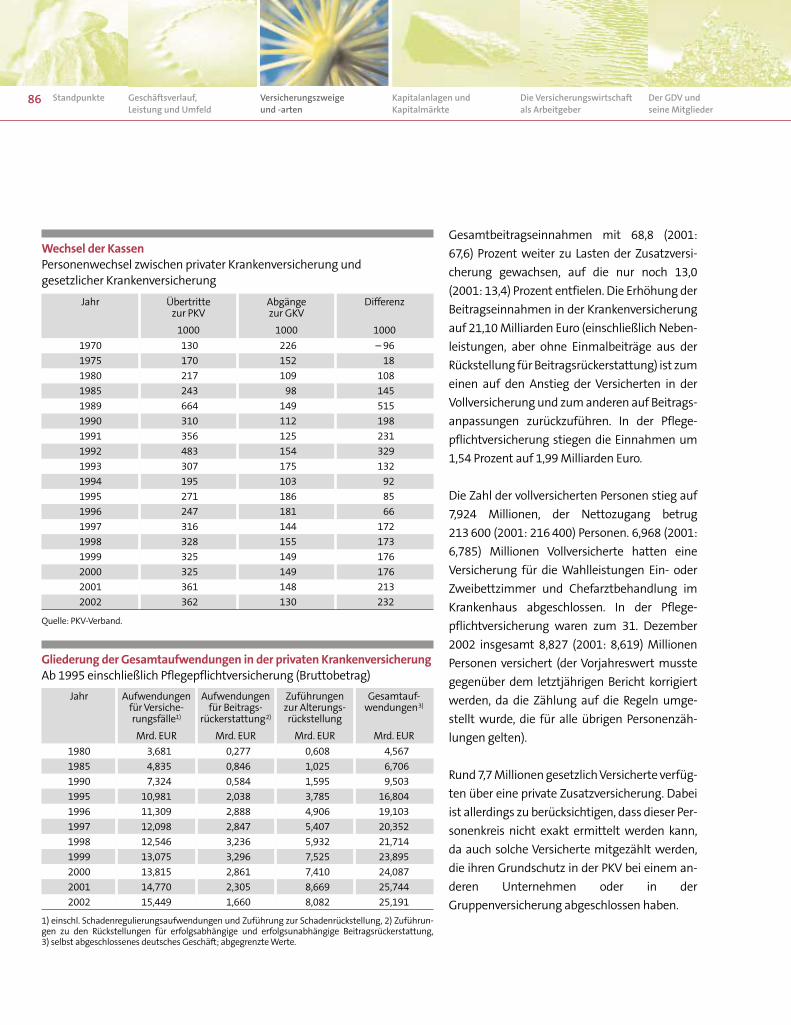

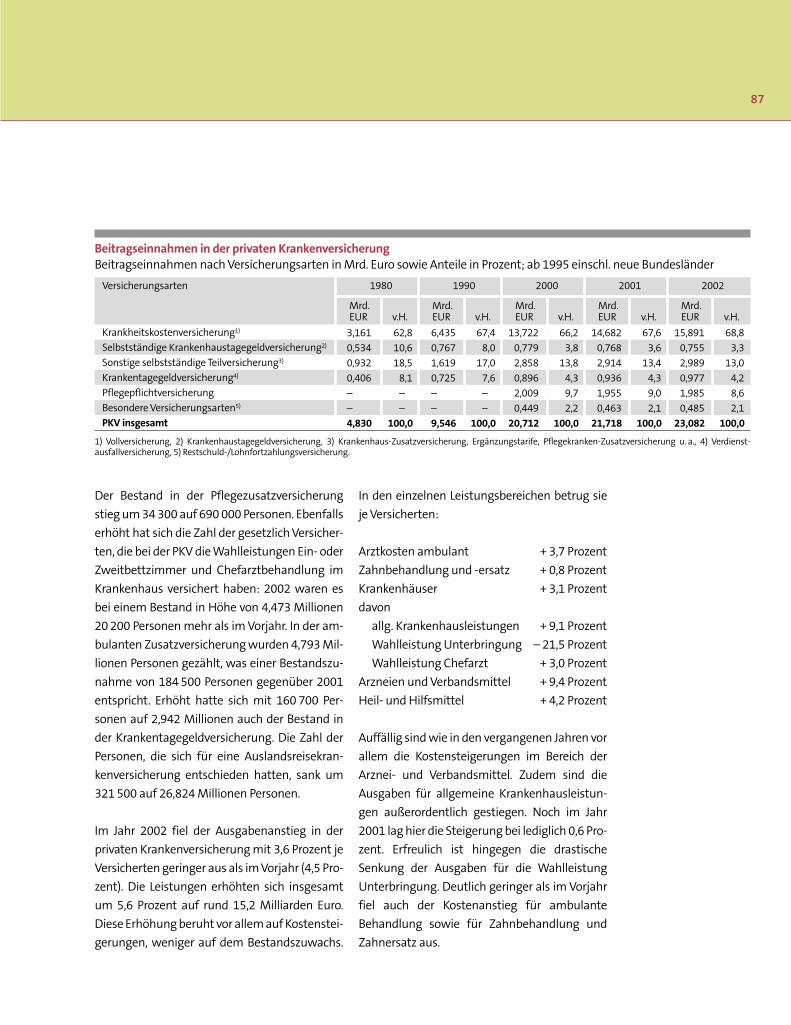

Private KrankenversicherungAnzahl der privat KrankenversichertenEntlastung im Alter (Grafik)Wechsel der KassenGliederung der Gesamtaufwendungen in der privaten KrankenversicherungBeitragseinnahmen in der privaten Krankenversicherung

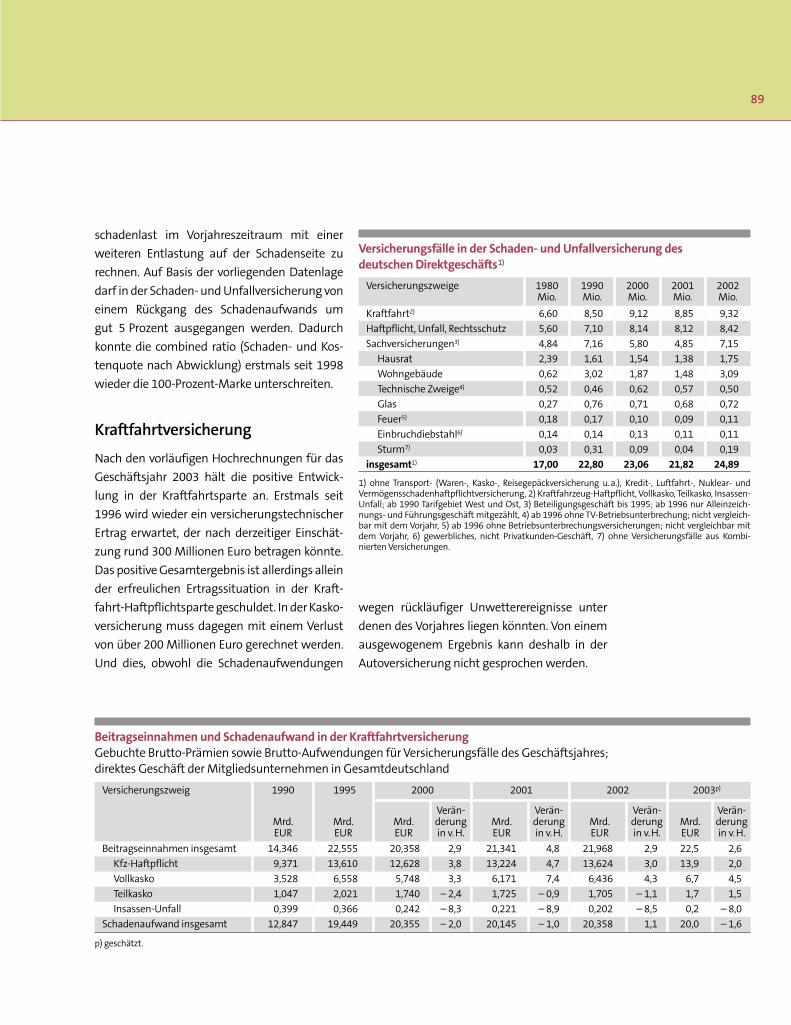

Schaden- und Unfallversicherung insgesamtVersicherungsfälle in der Schaden- und Unfallversicherung

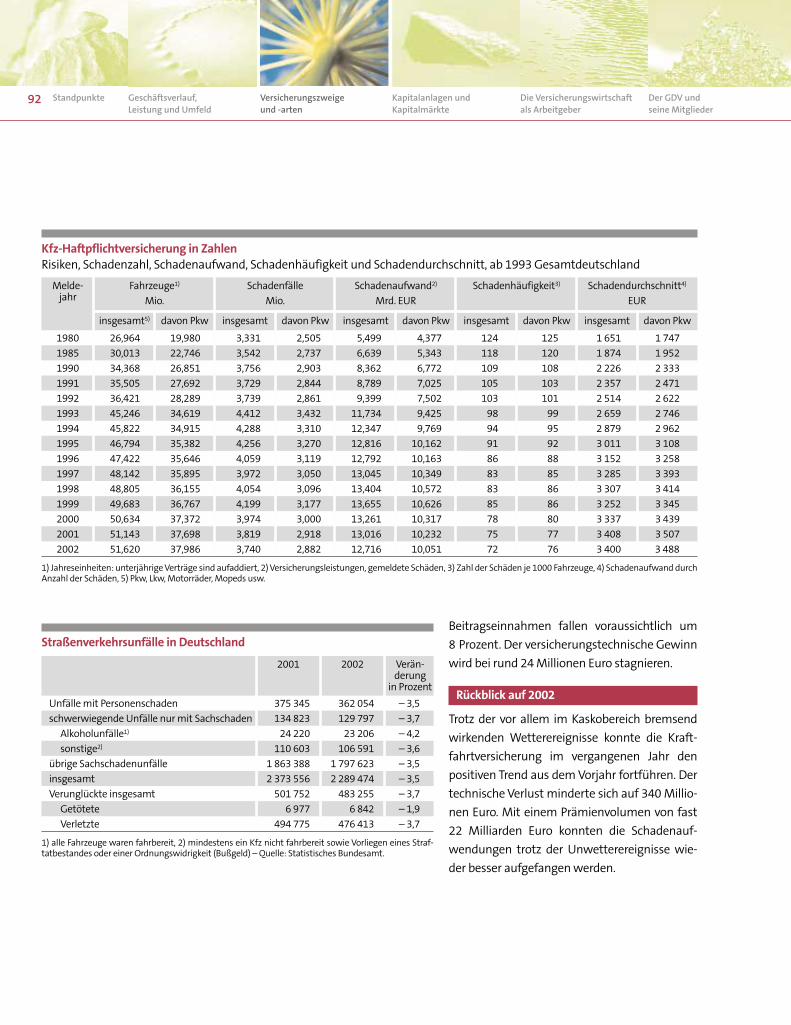

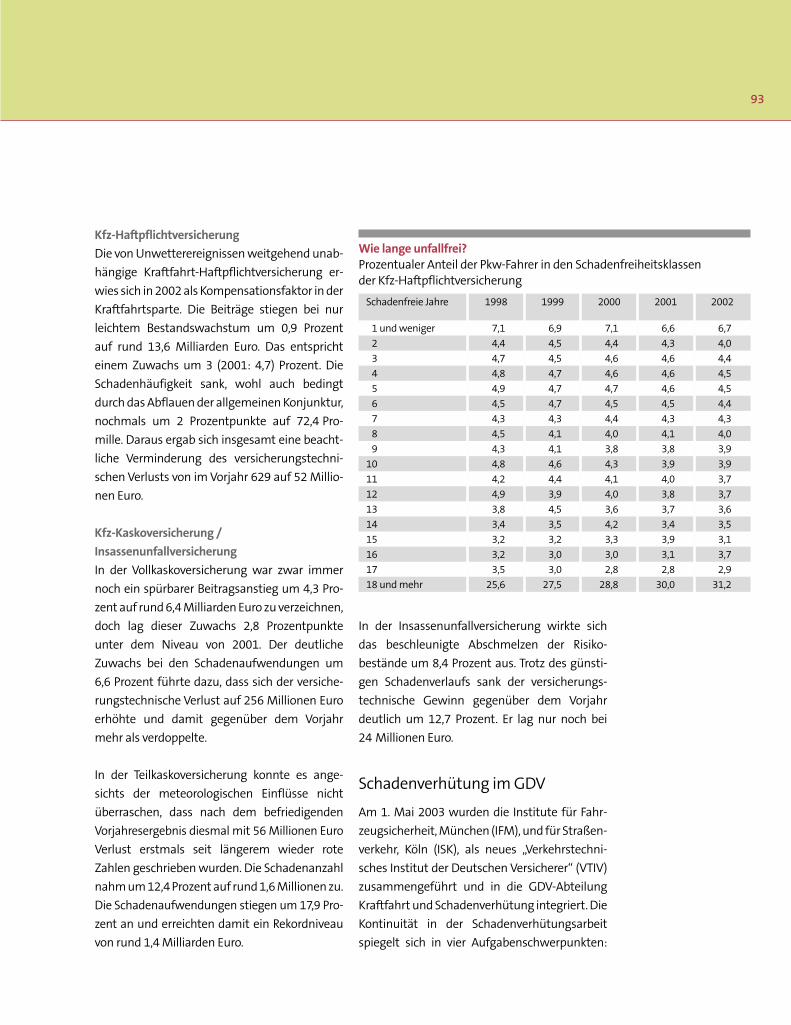

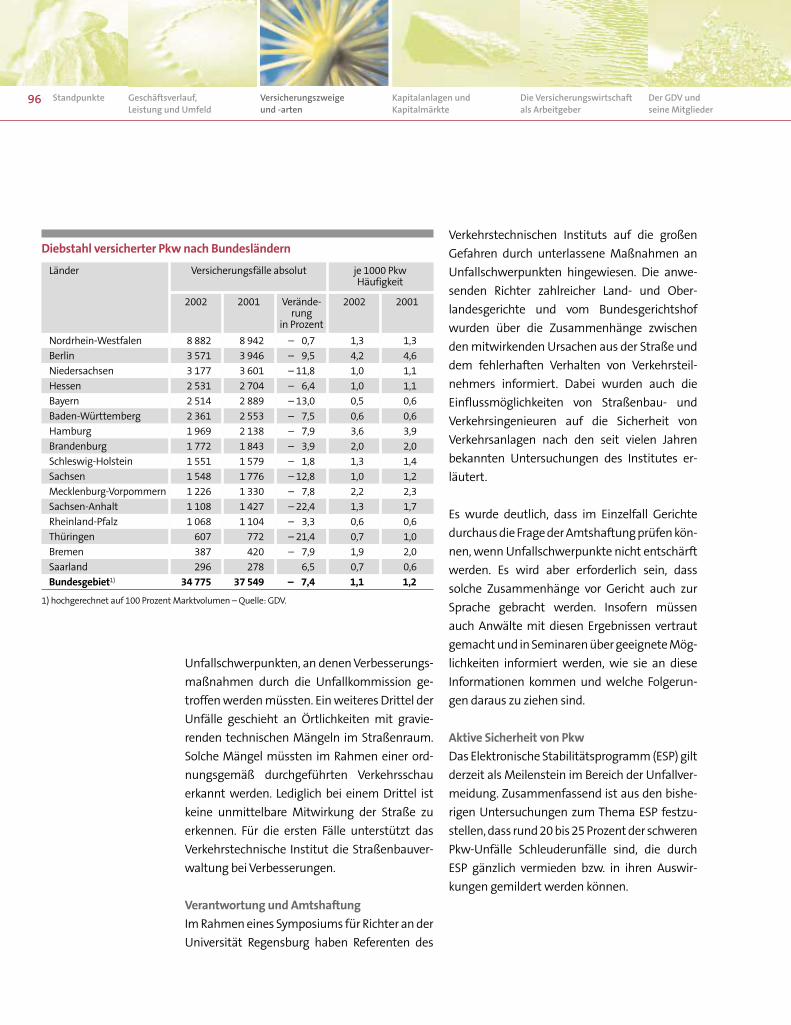

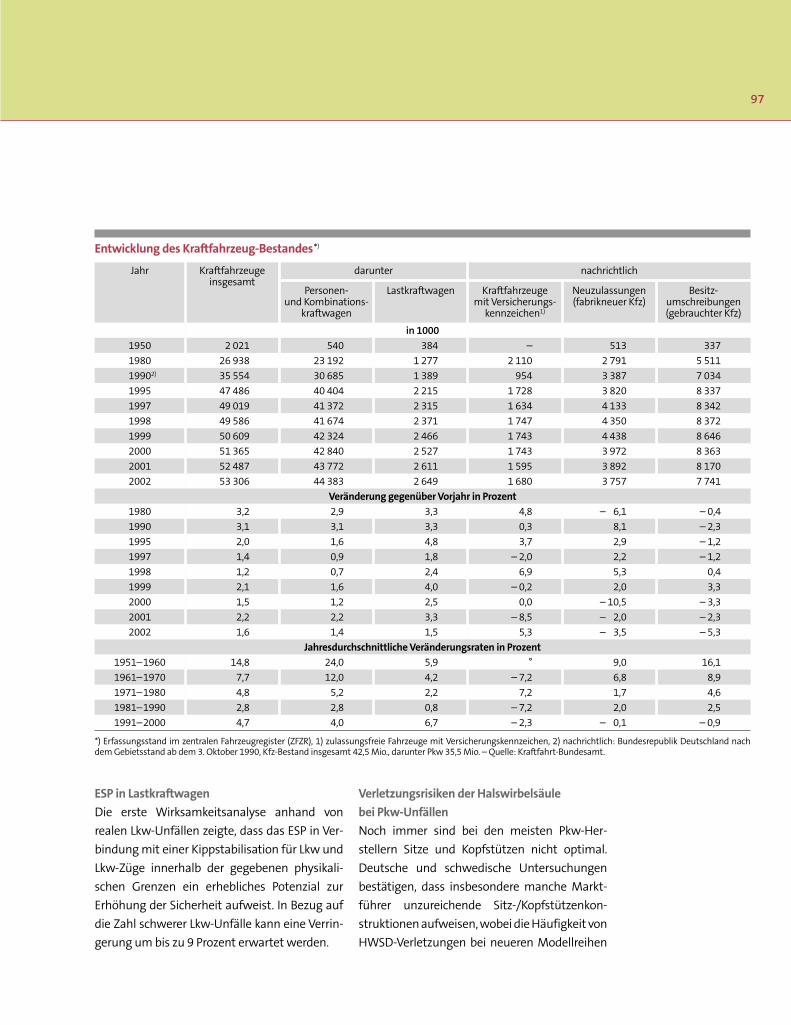

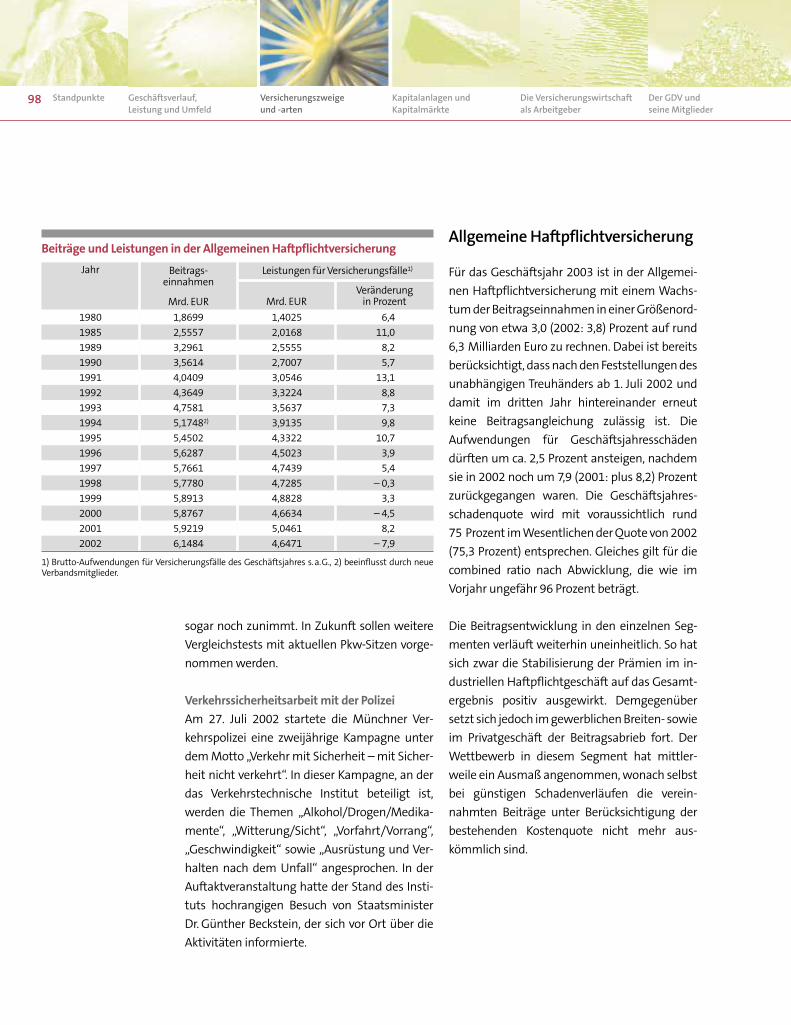

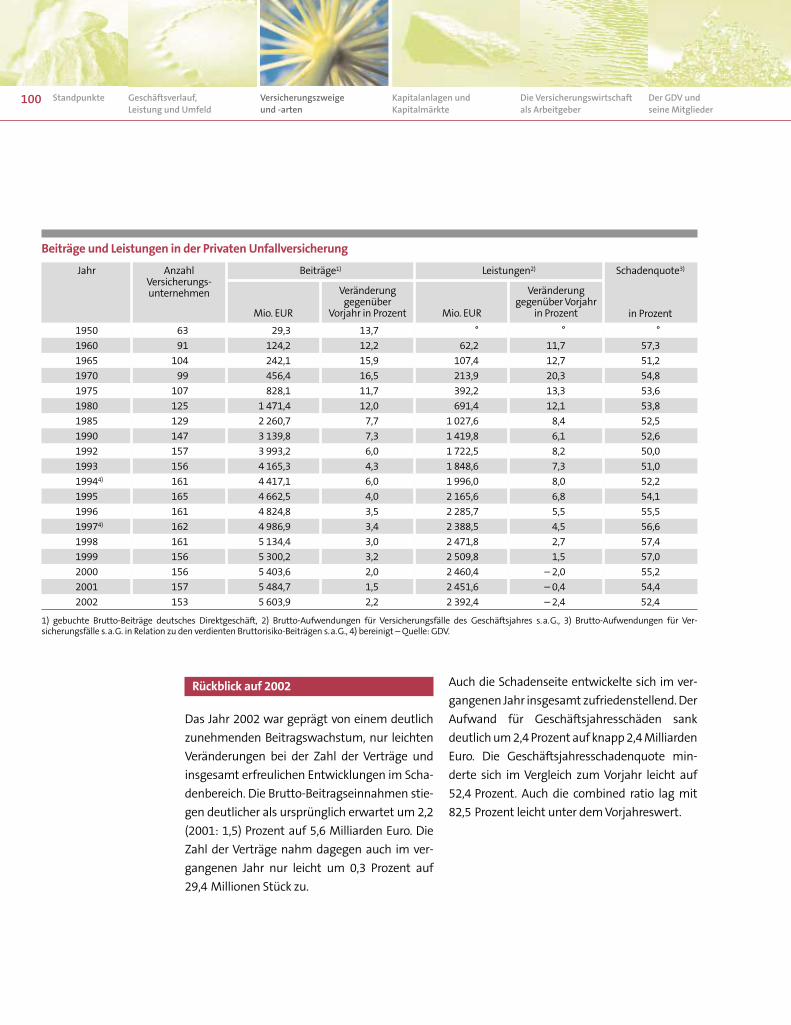

KraftfahrtversicherungBeitragseinnahmen und Schadenaufwand in der KraftfahrtversicherungSchadenquoten in der Kfz-VersicherungWas Autounfälle im Schnitt kosten (Grafik)Kfz-Haftpflichtversicherung in ZahlenStraßenverkehrsunfälle in DeutschlandWie lange unfallfrei?Vollkasko in ZahlenTeilkasko in ZahlenDiebstahl versicherter Kraftfahrzeuge nach Zahl und SchadenaufwandDiebstahl versicherter Pkw nach AutofabrikatenDiebstahl versicherter Pkw nach BundesländernEntwicklung des Kraftfahrzeug-Bestandes

25455566263646668

747576

77787980818283

8485868687

89

899091929293949495959697

Verzeichnis der Tabellen und Grafiken4

Haftpflicht-, Unfall-, Rechtsschutz- und SchutzbriefversicherungBeiträge und Leistungen in der Allgemeinen HaftpflichtversicherungBeiträge und Leistungen in der Privaten UnfallversicherungBeitragseinnahmen, Risiken und Schäden in der RechtsschutzversicherungBeitragseinnahmen, Verträge und Schäden in der Schutzbriefversicherung

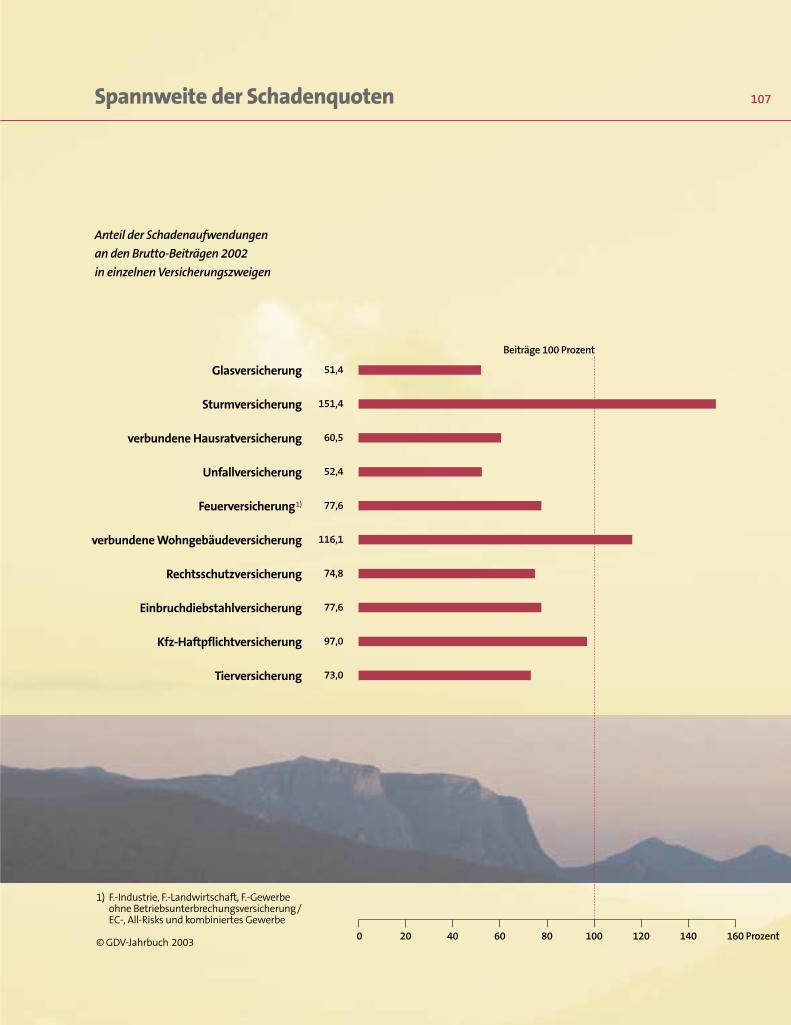

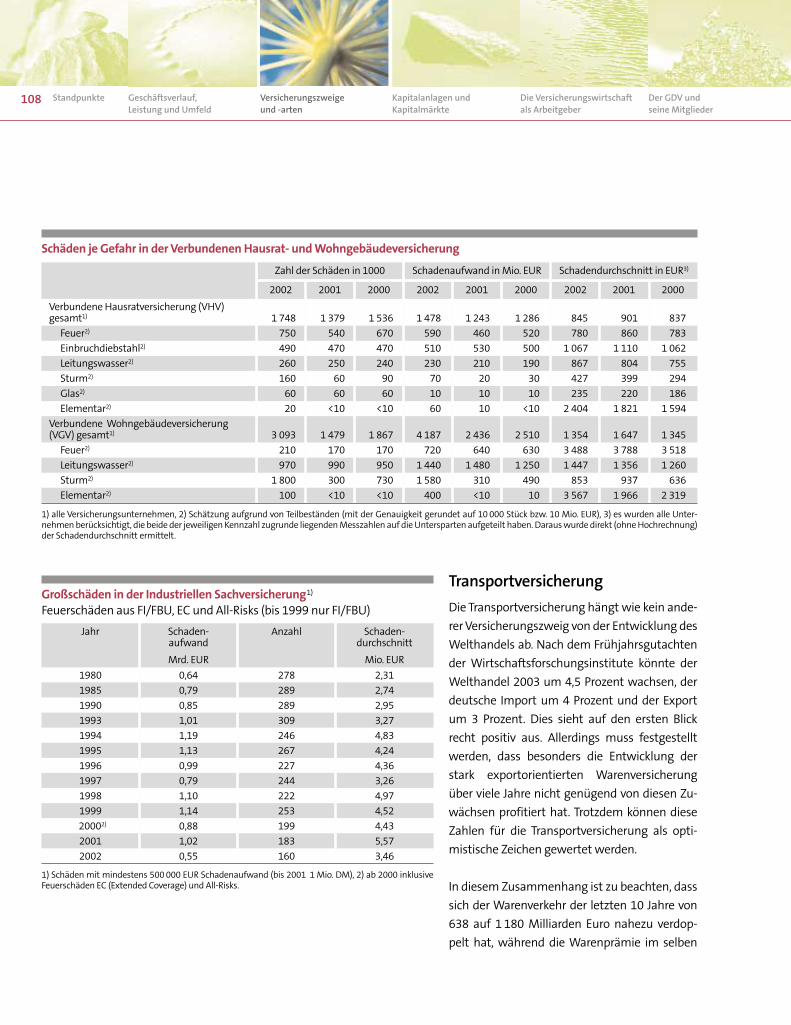

SachversicherungBeitragseinnahmen in den SachversicherungszweigenSchadenaufwand und Schadenquoten in den SachversicherungszweigenSpannweite der Schadenquoten (Grafik)Schäden je Gefahr in der Verbundenen Hausrat- und WohngebäudeversicherungGroßschäden in der Industriellen Sachversicherung

TransportversicherungTransportversicherung in Zahlen

Kredit-, Luftfahrt- und NuklearversicherungKreditversicherung und Insolvenzen in ZahlenLuft- und Raumfahrtversicherung in ZahlenNuklearversicherung in ZahlenPensions-Sicherungs-Verein in Zahlen

RückversicherungSchäden und Betriebskosten in der RückversicherungDie größten Zweige der Rückversicherung

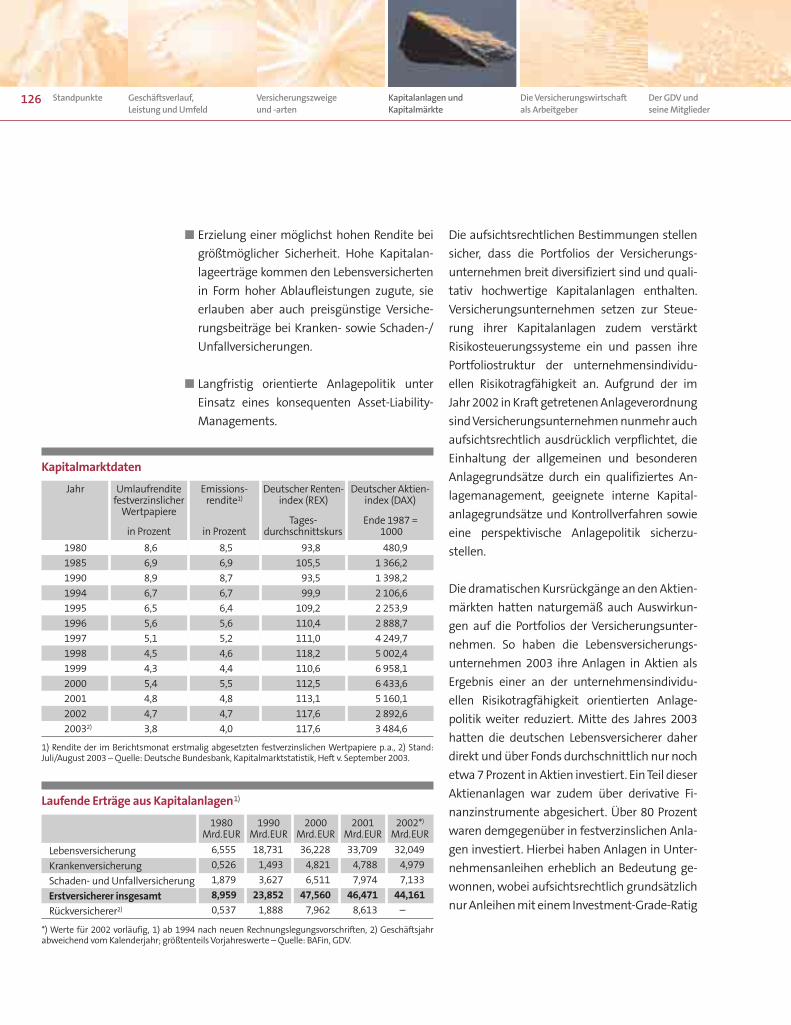

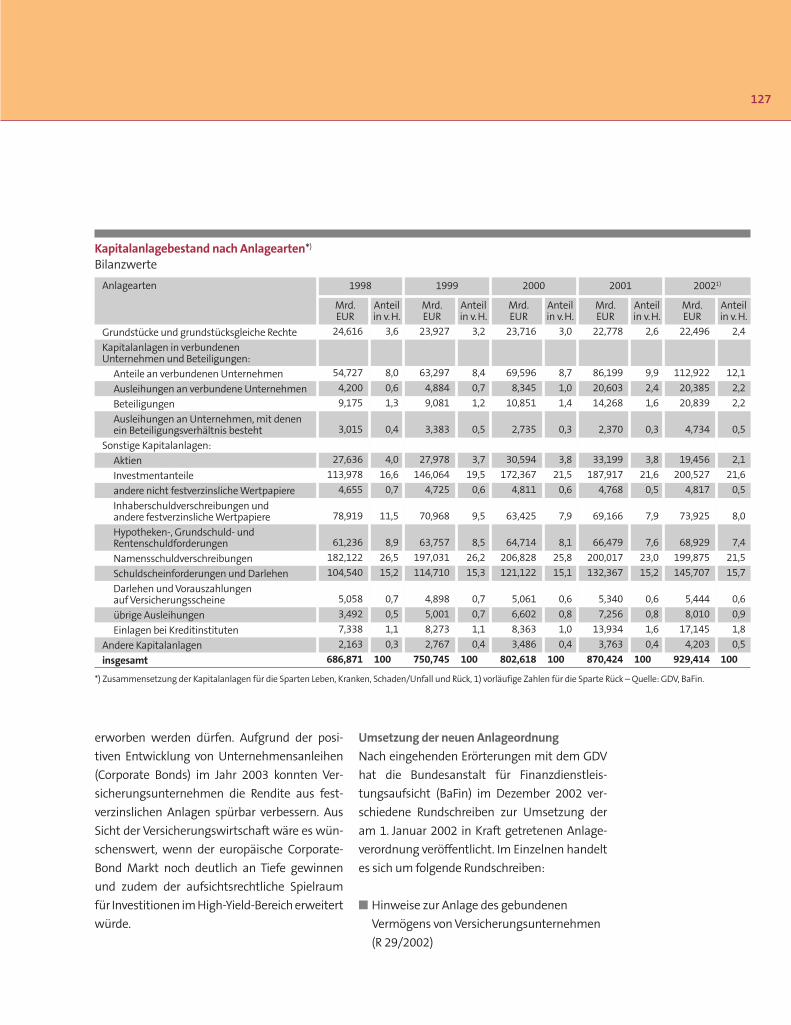

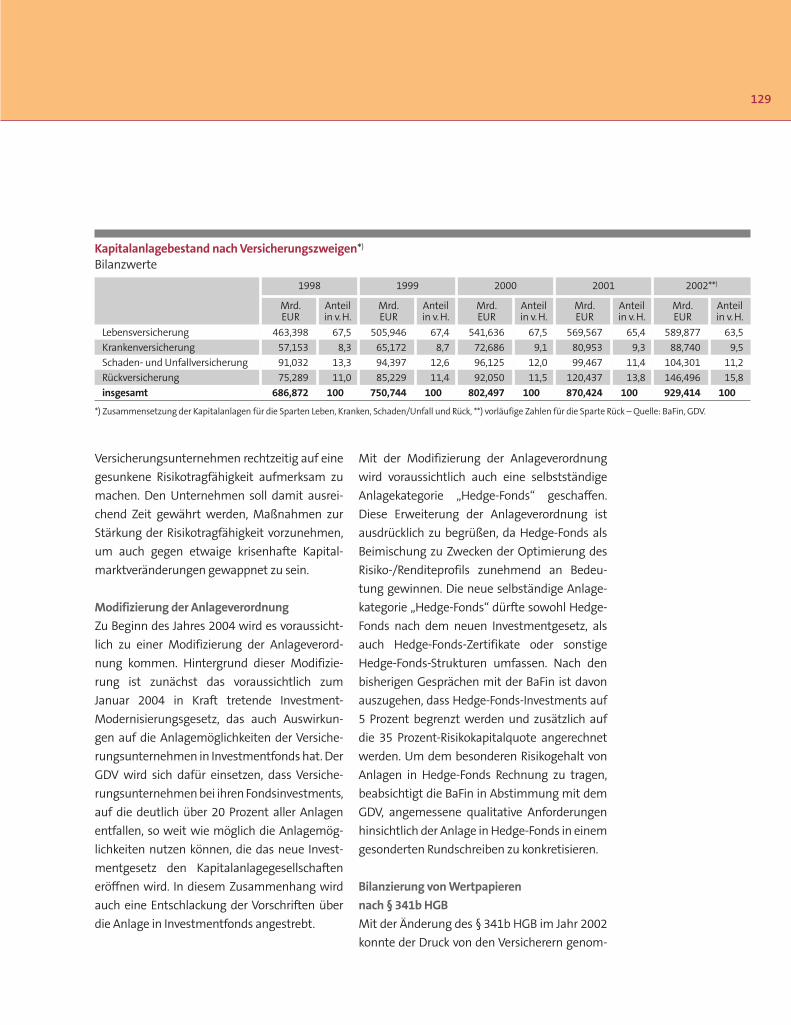

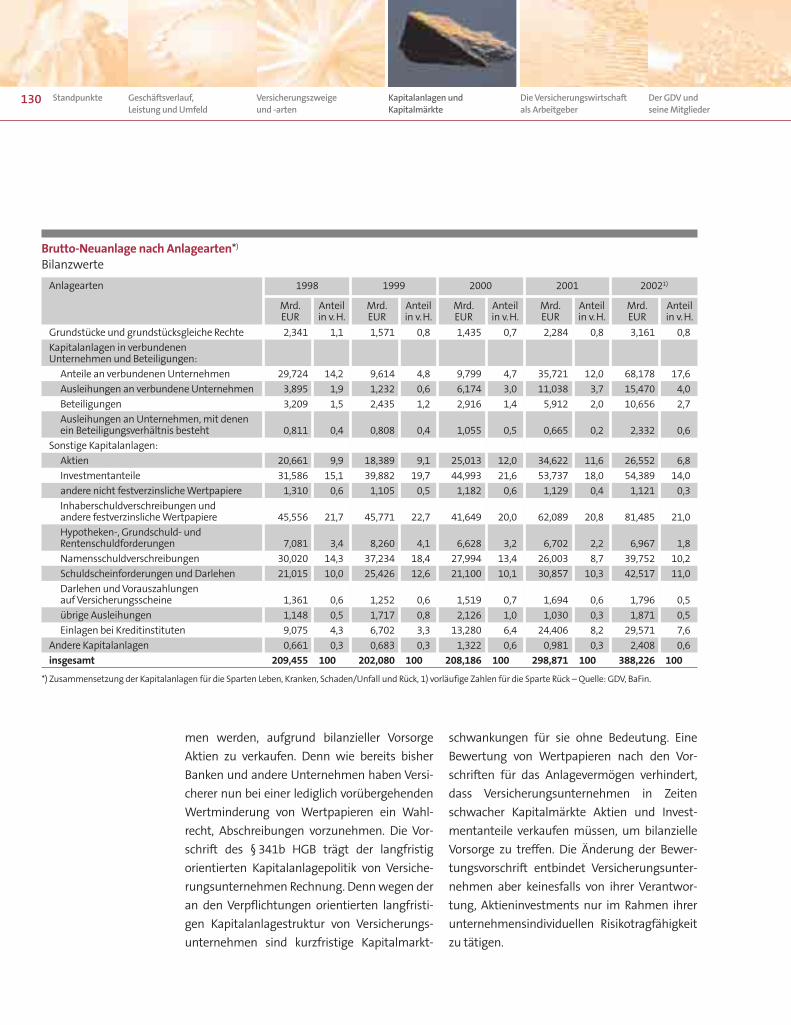

Kapitalanlagen und KapitalmärkteKapitalmarktdatenLaufende Erträge aus KapitalanlagenKapitalanlagebestand nach AnlageartenKapitalanlagebestand nach VersicherungszweigenBrutto-Neuanlage nach Anlagearten

Die Versicherungswirtschaft als ArbeitgeberBeschäftigte in Versicherungsunternehmen nach ArbeitsbereichenIm Dienst der Sicherheit (Grafik)

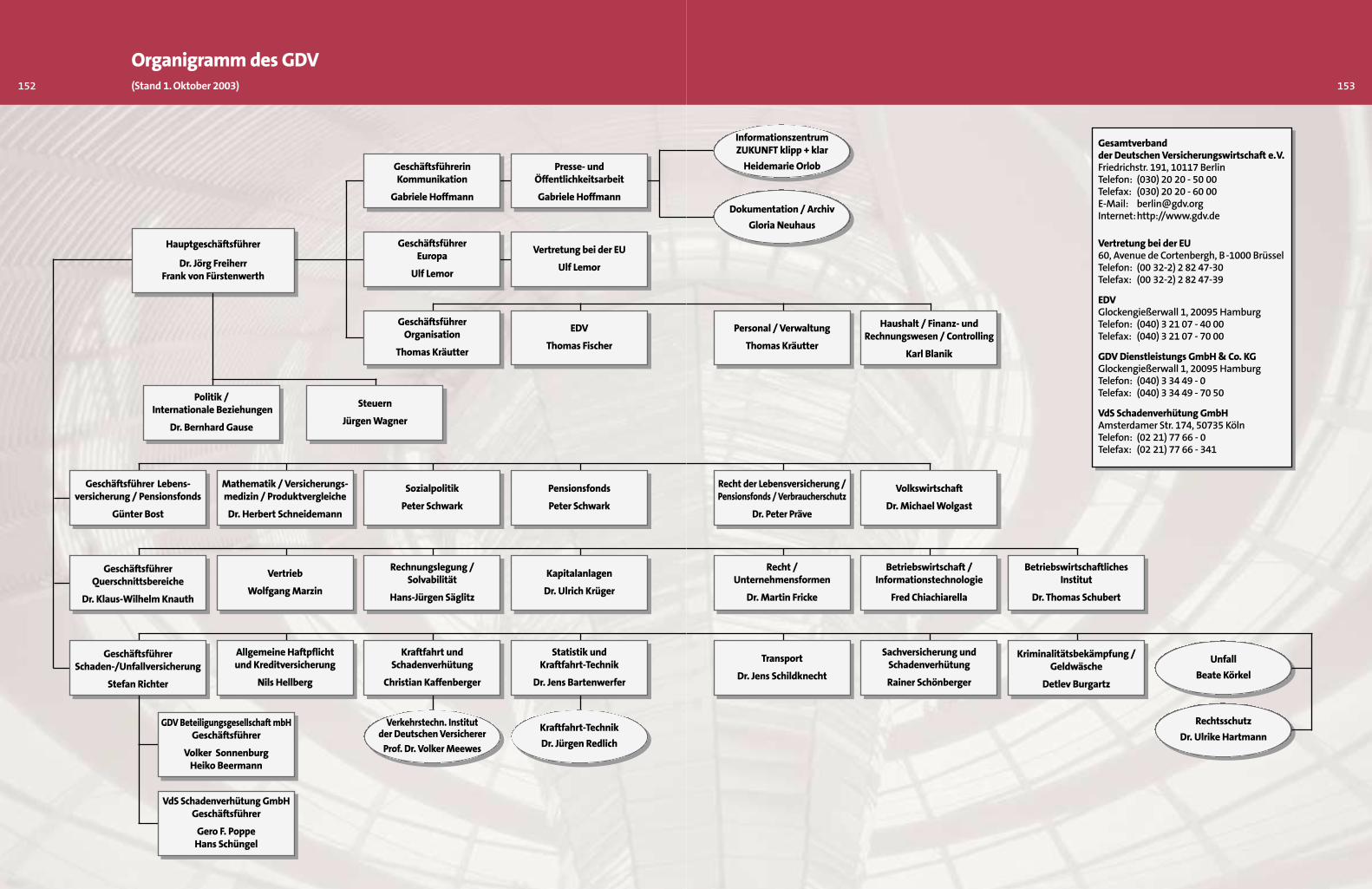

Der GDV und seine MitgliederOrganigramm des GDV (Grafik)

98100101102

104106 107108108

109

112113116119

122123

126126127129130

139141

152

5

Wenn es noch eines Beweises bedurft hätte, wie schicksalhaft die Versicherungswirtschaft mitexternen Faktoren verknüpft ist, dann wäre er in diesem Jahr erbracht worden. Nach Jahren der Blütehaben die Kapitalmärkte Einbrüche in krisenhaftem Ausmaß erlitten. Trotz der gesetzlich vorge-schriebenen vorsichtigen Kapitalanlagestrategie der Lebensversicherung in Deutschland haben dieUnternehmen erhebliche Verluste aus ihren Aktienengagements hinnehmen und dem langfristigsinkenden Zinsniveau Tribut zollen müssen. Nach Jahrzehnten hoher Zuweisungen an ihre Kundenhaben sie – wenn auch unterschiedlich hoch – die Überschussbeteiligung gekürzt. Die Kapital-marktkrise hat das bis dahin undenkbare Scheitern eines kleineren Lebensversicherers herbeige-führt.

Die Versicherungswirtschaft ist sich der Verantwortung bewusst, in dieser Situation das Vertrauenihrer Kunden nicht zu enttäuschen. Aus eigener Kraft, mit Unterstützung der Aufsicht und verant-wortungsvollem Handeln der Regierung konnte die Ansteckungsgefahr der existenziellen Krise derKapitalmärkte auf die Versicherungswirtschaft abgewendet werden, auch wenn die Situationimmer noch angespannt ist: Der Finanzplatz Deutschland hat seine Bewährungsprobe bestanden;kein Versicherungsnehmer Geld verloren. Und die Auffanggesellschaft Protektor, als freiwilligeSchutzeinrichtung der Branche für Kunden in Not geratener Lebensversicherer gegründet, hat imersten Jahr ihres Bestehens die Bewährungsprobe bestanden. Die Bestände des gescheitertenUnternehmens werden von Protektor fortgeführt und die eingegangenen Verpflichtungen gegen-über den Kunden erfüllt.

Die Kapitalmarktkrise hat aber zugleich auch den Glauben an den kontinuierlichen Wertzuwachsvon Aktien erschüttert und damit die Bedeutung einer garantierten Verzinsung in der Altersvorsorgewieder deutlich gemacht. Dem Produkt Lebensversicherung gebührt daher ein entscheidender Platzin einer Rentenreform. Umso unverständlicher ist der Plan der Bundesregierung, Kapitallebensversi-cherungen zu besteuern. Bereits heute zeichnet sich ab, dass ein Ergebnis der anstehenden Renten-reform langfristig die deutliche Absenkung des Versorgungsniveaus der gesetzlichen Rente ist. Umsogrößere Bedeutung kommt der privaten Altersvorsorge zu. Dies setzt die Akzeptanz der angebote-nen Produkte bei der Bevölkerung voraus. Während die Riester-Rente in der Beliebtheit Schlusslichtist, nimmt die Kapitallebensversicherung einen Spitzenplatz ein. Auch eine Pflichtversicherungkönnte das Akzeptanzproblem der Riester-Rente nicht lösen. Die Politik wäre gut beraten, auf dieKapitallebensversicherung als funktionierende Vorsorgeform zu setzen und diese weiterhin zufördern, zumindest solange, bis ein soziales Klima entstanden ist, in dem Altersvorsorgesparen zueinem dominanten sozialen Trend geworden ist.

Generell ist zu wünschen, dass bei der begrüßenswerten Entschlossenheit dieser Bundesregierungzur Auflösung des Reformstaus in Deutschland die Reformansätze nicht vorschnell und frei vonideologischen Scheuklappen sind. Die Reformen benötigen das Vertrauen der Bevölkerung, siedürfen funktionierende Systeme nicht zerstören und müssen hinreichend nachhaltig sein. Dazugehört auch, die private Krankenversicherung bei den nächsten Schritten einer Gesundheitsreformnicht aus dem Gesundheitssystem auszugrenzen.

Dr. Bernd Michaels Dr. Frank von Fürstenwerth

Präsident Hauptgeschäftsführer

Ein Wort zuvor 7

Im dritten Jahr der wirtschaftlichen Lähmung

und dem vorläufigen Ende aller Aktien-Euphorie

sind in den führenden Industrieländern erst

wenige Anzeichen für eine konjunkturelle Bes-

serung auszumachen. Die politischen Unwäg-

barkeiten und das allgemeine Stimmungstief

im Gefolge des 11. September haben sich auch

nach dem raschen Ende des Irak-Krieges kaum

verflüchtigt. Die Gefahren des globalen Terroris-

mus begleiten uns weiter. Die Rückschläge an

den Aktienmärkten sind in ihren Auswirkungen

noch nicht überwunden.

In diesem schwierigen weltwirtschaftlichen

Umfeld durchlebt Deutschland die ausgepräg-

teste Schwächephase seit über 50 Jahren. Zu-

dem verzögern zahlreiche hausgemachte Prob-

leme den ersehnten Aufschwung der deut-

schen Volkswirtschaft. Die Investitionen sind

eingebrochen. Die schwache Wirtschaftsent-

wicklung, Ängste um den eigenen Arbeitsplatz,

Einkommenskürzungen im öffentlichen Dienst

und möglicherweise bei Rentnern sowie die Ver-

luste an den Aktienmärkten lasten schwer auf

dem Konsum. Für das Jahr 2004 kann allenfalls

ein schwacher Aufschwung erhofft werden.

Nach Berechnungen der Deutschen Bundes-

bank hatten die privaten Haushalte allein in

2001 und 2002 am Aktienmarkt bewertungsbe-

dingte Verluste von über 200 Milliarden Euro

hinzunehmen. Erstmals seit 50 Jahren ist 2002

das Geldvermögen der privaten Haushalte trotz

erheblicher Sparanstrengungen um 15 Milliar-

den Euro gesunken. Der über mehrere Jahre zu

beobachtende Rückgang der Sparquote ist wie-

der einer zunehmenden Sparneigung gewichen.

Einige Beobachter sehen in Deutschland bereits

das „nächste Japan“. So sind viele Strukturprob-

8 Standpunkte Geschäftsverlauf, Leistung und Umfeld

Versicherungszweige und -arten

Kapitalanlagen und Kapitalmärkte

Die Versicherungswirtschaftals Arbeitgeber

Der GDV und seine Mitglieder

Standpunkte 9

leme, die in Japan seit mehr als einem Jahrzehnt

deflationäre Verhältnisse herrschen lassen, auch

in Deutschland anzutreffen.

Zudem steht die Wirtschaftspolitik hierzulande

selbst in der Gefahr, durch einen Glaubwürdig-

keitsverlust negative Rückwirkungen auf Wirt-

schaftsklima und Wirtschaftsentwicklung zu

verursachen. Zu lange hat die Politik eindringli-

che Reformvorschläge etwa des Sachverständi-

genrats zur Begutachtung der gesamtwirt-

schaftlichen Entwicklung oder auch der Deut-

schen Bundesbank allenfalls zur Kenntnis ge-

nommen. Allzu spät wurden erste Maßnahmen

zum Abbau des großen Reformstaus ergriffen.

Jetzt gilt es, entschlossen dem eingeschlagenen

Weg zu folgen und auftretenden Fehlentwick-

lungen in den Reformansätzen frühzeitig ent-

gegenzusteuern.

Vor dem Hintergrund der aktuellen wirt-

schaftlichen Schwäche und der enor-

men strukturellen Probleme bietet sich

die Assekuranz als ein stabilisierender

Faktor in Wirtschaft und Gesellschaft

an. Trotz anhaltender Konjunkturflaute ist die

Nachfrage nach Versicherungsprodukten unge-

brochen. Die Versicherungsunternehmen in

Deutschland haben sich angesichts der schwe-

ren Rückschläge an den Finanzmärkten als ro-

bust erwiesen. Zudem hat die Branche im Ein-

vernehmen mit der Aufsichtsbehörde ein weite-

res Sicherheitsnetz geknüpft, das die Kunden

auch in unruhigen Zeiten vor dem Verlust von

Leistungen aus ihren Lebensversicherungen be-

wahrt – die Protektor Lebensversicherungs-AG.

Das im November 2002 gegründete Unterneh-

men ist nicht aktiv am Markt tätig, sondern ist

eine Auffanggesellschaft mit dem Zweck, Versi-

cherungsbestände Not leidender Lebensversi-

cherer zu sanieren und dann zu verkaufen. Gerät

ein Lebensversicherungsunternehmen in eine

Notlage, übernimmt Protektor dessen Versiche-

rungsverträge mit der Konsequenz, dass die Ver-

sicherungsverhältnisse unverändert fortgesetzt

werden. Damit ist sichergestellt, dass den Versi-

cherten im Falle von Schieflagen eines Unter-

nehmens keine Nachteile hinsichtlich der ver-

traglich zugesagten Versicherungsleistungen

entstehen.

Diese zusätzliche Sicherheit, dass eine Branche

im Extremfall für die Verpflichtungen eines Le-

bensversicherers einsteht, sichert das Vertrauen

der Kunden in die Beständigkeit ihrer privaten

Altersvorsorge in unruhigen Kapitalmarktzeiten.

Dem Kundenschutz dient auch die besonders

strenge Finanzaufsicht, der die deutschen Le-

bensversicherungsunternehmen unterliegen. Sie

hat das Ziel, Insolvenzen zu verhindern. Mit der

Protektor Lebensversicherungs-AG wurde jetzt

eine weitere Lösung gefunden, die zwar nicht

das Unternehmen vor einer Insolvenz schützt,

aber die negativen Folgen wirtschaftlicher Fehl-

entscheidungen auf den Bestand und die Wert-

haltigkeit von Versicherungsverträgen abwehrt.

Seine Handlungsfähigkeit konnte Protektor be-

reits beweisen. Im Oktober 2003 hat Protektor

den ersten Versicherungsbestand übernommen.

10 Standpunkte Geschäftsverlauf, Leistung und Umfeld

Versicherungszweige und -arten

Kapitalanlagen und Kapitalmärkte

Die Versicherungswirtschaftals Arbeitgeber

Der GDV und seine Mitglieder

Assekuranz –

ein stabilisierender

Faktor in unruhigen

Zeiten

Ungeachtet eines nicht nur in Deutsch-

land dicht geknüpften Sicherheitsnetzes

für Versicherungskunden wird auf euro-

päischer Ebene das Thema „Konkurs-

sicherungsfonds“ weiterhin intensiv

diskutiert. So hat die EU-Kommission diese Prob-

lematik wiederholt auf die Tagesordnung des

Versicherungsausschusses gesetzt und damit

ihren Willen, in dieser Richtung aktiv zu werden,

sehr deutlich gemacht. Und dies, obwohl ge-

wichtige Gründe gegen die Einführung derarti-

ger Fonds sprechen:

■ So stehen die Versicherungsnehmer im Insol-

venzfall keineswegs schutzlos da. In Deutsch-

land steht ihnen mit dem Deckungsstock

(demnächst Sicherungsvermögen) bereits

eine Vermögensmasse zur Verfügung, auf die

kein anderer Unternehmensgläubiger Zugriff

hat, auch nicht im Insolvenzfall. Durch Um-

setzung der Zwangsliquidationsrichtlinie wird

dieses System sogar von der Lebens- auch auf

die Schadenversicherung ausgedehnt.

■ Konkurssicherungsfonds wirken wettbe-

werbsverzerrend zu Lasten der wirtschaftlich

verantwortungsvoll kalkulierenden Unter-

nehmen. Ihnen ist eine Tendenz zur Vergesell-

schaftung von unternehmerischen Verlusten

immanent.

■ Insolvenzsicherungsfonds entlasten den Ver-

sicherungsnehmer von einer selbst verant-

worteten Auswahlentscheidung für ein solide

wirtschaftendes Unternehmen, weil er den

Verlust seiner Ansprüche nicht mehr befürch-

ten muss. Das leistet Entscheidungen, die sich

ausschließlich am Preis orientieren, Vorschub.

Damit wird grundsätzlich ein tendenziell Sys-

tem destabilisierendes Verhalten der Verbrau-

cher gefördert.

Sollte die EU-Kommission trotz aller Einwände

dennoch staatliche Konkurssicherungsfonds

zwingend vorschreiben wollen, wird sie auf je-

den Fall bereits geschaffene Sicherungseinrich-

tungen auf nationaler Ebene zu berücksichtigen

haben. Ein eventuelles Rechtsinstrument der

Kommission wird für Einrichtungen wie die der

Protektor Lebensversicherungs-AG in Deutsch-

land einen entsprechenden Freistellungstat-

bestand schaffen müssen. Es ist auf jeden Fall

sicherzustellen, dass sich Versicherungsunter-

nehmen alternativ zu einem staatlich initiierten

Konkurssicherungsfonds einer freiwilligen Selbst-

hilfeeinrichtung anschließen können.

Neben dem Kursverfall auf den internationalen

Kapitalmärkten und der damit verbundenen

Diskussion um die Sicherheit der Verträge haben

auch Terroranschläge und Naturkatastrophen

privaten Haushalten und Unternehmen im Jahr

2003 deutlich vor Augen geführt, wie elementar

ein ausreichender Versicherungsschutz im Rah-

men der eigenen wirtschaftlichen Dispositionen

ist. Wo Staat und öffentliche Sicherungssysteme

in ihren Leistungen überfordert sind, präsentiert

sich das Versicherungsprinzip als ein gültiges

Lösungsmodell, und wenn sich für die private

Versicherungswirtschaft durch extrem verän-

derte Risikolagen die Frage nach der Grenze der

Versicherbarkeit stellt, wie zum Beispiel bei der

Absicherung von Terrorrisiken, kann eine ge-

meinsame Anstrengung von Staat und Indivi-

dualversicherung durchaus funktionieren.

11

Beim Kundenschutz

lieber freiwillige

Selbsthilfe als

staatlicher Zwang

Im Bereich der Steuerpolitik fielen die

Signale für Unternehmen und Verbrau-

cher recht unterschiedlich aus. So muss-

ten und müssen (Groß-)Unternehmen

zusätzliche Belastungen verkraften. Dies liegt

unter anderem an der auf 2003 befristeten

Anhebung des Körperschaftsteuersatzes und

der verzögerten Geltendmachung der Körper-

schaft-Steuerguthaben aus der Zeit des Anrech-

nungsverfahrens. Hinzu kommen Verschärfun-

gen beim Betriebsausgabenabzug, bei der sog.

Gesellschafter-Fremdfinanzierung, im Außen-

steuerrecht und bei der Gewerbesteuer. Im Er-

gebnis wird dadurch die allgemeine Entlastung

durch die Unternehmens-Steuerreform wieder

zurückgenommen.

Für die Bürger sollen sich dagegen durch das Vor-

ziehen der letzten Entlastungsstufe der Steuer-

reform auf 2004 Entlastungen ergeben, soweit

sie nicht gleichzeitig durch den Abbau der Eigen-

heimzulage und die Verringerung der sog. Pend-

lerpauschale teilweise wieder gegenfinanziert

werden. Die Steuersenkungen eröffnen den Ver-

brauchern zusätzliche finanzielle Spielräume

und stärken somit ihre Vorsorgefähigkeit. Ange-

sichts der demographischen Entwicklung das

richtige Signal.

Im Zuge des demographischen Wandels

stehen die Altersvorsorge und das

Gesundheitssystem in Deutschland vor

besonderen Herausforderungen. Dass das

Umlagesystem, bei dem die Einnahmen den

Ausgaben zu jedem Zeitpunkt entsprechen

müssen, demographisch instabil ist, ist inzwi-

schen allgemein akzeptiert. Eindeutig zurückzu-

weisen ist dagegen die bisweilen auch vertre-

tene These, dass das Kapitaldeckungsverfahren

in der Altersvorsorge gleichermaßen „demogra-

phieanfällig“ sei und somit ebenso wenig vor

den Verwerfungen des demographischen Wan-

dels schützen könne. Angesichts der absehbaren

Versorgungslücke und der Notwendigkeit priva-

ter kapitalgedeckter Vorsorge steht die Versiche-

rungswirtschaft bereit, um den Bürgern mit

ihren Produkten im Bereich der Lebensversiche-

rung und der privaten Krankenversicherung

sinnvolle Alternativen zu bieten.

Auch die Verantwortlichen in der Wirtschafts-

und Sozialpolitik sollten ihren Beitrag zu einem

nachhaltigen Bewusstseinswandel zugunsten

der kapitalgedeckten Altersvorsorge leisten:

durch die Fortentwicklung der gesetzlichen

Rahmenbedingungen, mehr Verlässlichkeit bei

staatlichen Zielen und Instrumenten im Bereich

der Altersvorsorgepolitik und nicht zuletzt durch

eine schonungslose Aufklärung der Bevölke-

rung. Dann kann ein Stimmungsumschwung

zugunsten einer privaten kapitalgedeckten Zu-

satzvorsorge auch in ein soziales Klima einmün-

den, in dem Altersvorsorgesparen zu einer uni-

versell akzeptierten Verhaltensweise, zu einem

dominanten sozialen Trend wird. Bis heute ist

dieser Paradigmenwechsel zur Teilkapitalde-

ckung in Deutschland noch nicht wirklich voll-

zogen.

Reform der Alterssicherung

Die Alterung unserer Gesellschaft ist heute mit

großer Verlässlichkeit prognostizierbar. So wird

sich nach neuesten Berechnungen des Statisti-

schen Bundesamtes der Alterungsprozess zwi-

schen 2010 und 2030, wenn die geburtenstar-

ken Jahrgänge der 50er und 60er Jahre in eine

12 Standpunkte Geschäftsverlauf, Leistung und Umfeld

Versicherungszweige und -arten

Kapitalanlagen und Kapitalmärkte

Die Versicherungswirtschaftals Arbeitgeber

Der GDV und seine Mitglieder

Chancen für nach-

haltige Sozialpolitik

Unterschiedliche

Signale der

Steuerpolitik

höhere Altersgruppe hineinwachsen, drama-

tisch beschleunigen. Der Altenquotient, die An-

zahl der mindestens 60-Jährigen auf hundert

20- bis 59-Jährige, der sich zwischen 2001 und

2010 lediglich von 44 auf 46 erhöhen wird,

dürfte zwischen 2010 und 2020 um 9 und zwi-

schen 2020 und 2030 um weitere 16 Personen

steigen. Bereits vorher kommt es zu einer erheb-

lichen Verschiebung in der Stärke der einzelnen

Altersgruppen. Ungebrochen ist dabei der Trend

zu Ein-Personen-Haushalten und zur Kinder-

losigkeit.

Die Auswirkungen der Alterung zwingen dazu,

die umlagefinanzierten Systeme der sozialen

Sicherung zurückzuschrauben – auch die gesetz-

liche Rente. Geschähe dies nicht, würden künf-

tige Generationen von Beitragszahlern überfor-

dert. Dass kleine Korrekturen hier nicht reichen,

zeigte sich bereits im ersten Jahr nach den Ries-

ter-Reformen. Schneller als politisch erwartet

wurde deutlich, dass die Eingriffe weit davon

entfernt waren, die gesetzliche Rentenversiche-

rung nachhaltig zu gestalten.

Umso wichtiger, dass sich die Regierung klar zur

stärkeren Kapitaldeckung der Alterssicherung

bekannt hat: Wenn die Alterseinkommen künf-

tiger Rentner insgesamt ein angemessenes

Niveau erreichen sollen, dann müssen die Men-

schen deutlich mehr kapitalgedeckt vorsorgen.

Das Kapitaldeckungsverfahren ist das einzige

Finanzierungsverfahren für Alterseinkommen,

mit dem die Ansprüche künftiger Rentner vorfi-

nanziert werden können. Eine solche Reform

kann aber nur gelingen, wenn sie konsequent

angegangen wird und die Funktionsvorausset-

zungen des Kapitaldeckungsverfahrens beach-

tet werden.

Bereits in seinem Jahrbuch 2001 hatte

der GDV vor Illusionen gewarnt, mit

dem Altersvermögensgesetz sei der

große Wurf gelungen und ein perfektes

Gesetz geschaffen worden. Der Ansatz wurde

für gut, in weiten Teilen aber nachbesserungs-

bedürftig befunden. Zwei Jahre später bestätigt

sich, dass die wichtigste sozialpolitische Inno-

vation der vergangenen Legislaturperiode, die

„Riester-Rente“, weit hinter den hohen Erwar-

tungen zurückgeblieben ist. Ihre Verbreitung

stagniert; die Gründe dafür sind vielfältig:

■ Die Erkenntnis, dass das Leistungsniveau der

gesetzlichen Rentenversicherung nicht mehr

aufrecht zu erhalten ist, hat sich zwar auf

breiter Front durchgesetzt. Gleichwohl ist

eine große Unkenntnis über die konkreten

Folgen im Rentenrecht zu konstatieren. Die

Renteninformation der gesetzlichen Renten-

versicherungsträger, die auf unrealistischen

Annahmen aufbaut, hat da kaum zur Auf-

klärung beigetragen.

■ Eine stagnierende Wirtschaft, hohe Arbeits-

losigkeit, sinkende Realeinkommen sowie die

außerordentlich schlechte Lage auf den Kapi-

talmärkten überschattet die Bereitschaft der

Menschen, sich langfristig für die Altersvor-

sorge zu binden.

■ Die Details der Förderung kapitalgedeckter

Altersversorgung wurden und werden von

weiten Kreisen der Bevölkerung nur unzurei-

chend verstanden; die neuen Möglichkeiten

der betrieblichen Altersversorgung sind noch

weniger bekannt.

13

„Riester-Rente“

hinter Erwartungen

zurückgeblieben

■ Förderverfahren und Regulierung machen die

Riester-Rente komplexer und beratungsinten-

siver als sonstige Vorsorgeprodukte. Überdies

wird hier eine angemessene Vergütung des

Vertriebs für seine Beratungsleistung verhin-

dert. So sind die Anbieter gezwungen, ihre

Abschlusskosten, also das Honorar für die

geleistete Beratung, über einen Zeitraum von

zehn Jahren zu verteilen. Angesichts dieser

unattraktiven Bedingungen für eine erfolg-

reiche Markterschließung haben nicht alle

Anbietergruppen eigene Riester-Produkte

entwickelt und angeboten.

■ Politik, Verbraucherschützer und Gewerk-

schaften haben bis in den Spätsommer 2002

nachdrücklich geraten, mit dem Abschluss

von Riester-Verträgen so lange zu warten, bis

alle Angebote auf dem Markt sind. Zusätzlich

wurde die Intransparenz der Produkte be-

klagt. Diese Kampagne schreckte nicht nur die

Verbraucher vor notwendigen Vertragsab-

schlüssen ab, sondern wirkt sich darüber

hinaus bis heute negativ auf das Image der

Riester-Rente aus. Erst nachdem der Verbrau-

cherschutz im Oktober 2002 die verschie-

densten Riester-Angebote getestet hatte,

wird der notwendige Ausbau kapitalgedeck-

ter Altersversorgung dagegen nicht mehr in

Frage gestellt, jedoch weiterhin ein Mangel an

Produkttransparenz beklagt. Von Seiten der

Politik findet die Riester-Rente dagegen bis

heute kaum öffentliche Unterstützung.

Gemessen an diesen Umständen sind die Ergeb-

nisse der Riester-Rente achtbar. Vor allem gibt

die Entwicklung der betrieblichen Altersversor-

gung seit dem Herbst 2002 Anlass zur Hoffnung,

auch wenn mancher Arbeitnehmer aus Sorge

um den Arbeitsplatz wenig Bereitschaft zeigt,

seine Altersvorsorge an den Arbeitgeber zu

binden.

Grundsätzlich besteht die ernste Gefahr, dass

der so dringend notwendige Übergang zu mehr

eigenverantwortlicher kapitalgedeckter Alters-

versorgung nicht in der erforderlichen Breite ge-

lingt. Das „Zeitfenster“ für Kapitaldeckung ist

schon eng und schließt sich immer weiter. Einen

zweiten Versuch für eine grundlegende Renten-

reform wird Deutschland nicht haben. Kapital-

deckung braucht Vorlauf, damit der Zinseszins-

effekt seine volle Wirkung entfalten kann.

Dass in dieser Situation in den verschiedensten

Expertenkreisen über notwendige Veränderun-

gen nachgedacht wird, ist sinnvoll und richtig.

Dabei darf der Änderungsbedarf aber nicht nur

erkannt, sondern die entsprechenden Ände-

rungsvorschläge müssen auch konsequent poli-

tisch gegen tradierte Besitzstände umgesetzt

werden.

Angesichts der demographischen Ent-

wicklung ist eine weitere Rückführung

der umlagefinanzierten staatlichen Ab-

sicherung notwendig. Um das Ziel eines

Beitragssatzes von maximal 22 Prozent

bis zum Jahr 2030 erreichen zu können, spricht

sich die von der Regierung Ende 2002 ins Leben

gerufene Kommission für die Nachhaltigkeit in

der Finanzierung der Sozialen Sicherungssys-

teme (Rürup-II-Kommission) unter anderem für

eine Anhebung der Regelaltersgrenze und für

eine geringere künftige Rentenanpassung aus:

14 Standpunkte Geschäftsverlauf, Leistung und Umfeld

Versicherungszweige und -arten

Kapitalanlagen und Kapitalmärkte

Die Versicherungswirtschaftals Arbeitgeber

Der GDV und seine Mitglieder

Rückführung der

umlagefinanzierten

GRV zwingend

notwendig

■ So soll die gesetzliche Regelaltersgrenze ab

dem Jahr 2011 stufenweise von 65 auf 67

Jahre angehoben werden. Die Möglichkeiten

eines vorgezogenen Rentenbezugs sollen er-

halten bleiben. Gehen Arbeitnehmer aber vor-

zeitig in Rente, müssen sie für jedes Jahr vor

der gesetzlichen Altersgrenze auf 3,6 Prozent

ihrer Bezüge verzichten.

■ Auch die Altersbezüge sollen langsamer stei-

gen, wenn die Zahl der Beitragszahler im Ver-

hältnis zur Zahl der Rentner sinkt. Dazu wird

die Rentenanpassungsformel unter anderem

um einen Nachhaltigkeitsfaktor ergänzt, der

sowohl die steigende Lebenserwartung als

auch den Geburten- bzw. Erwerbstätigen-

rückgang berücksichtigt.

Während eine Altersgrenzenanhebung die künf-

tigen Rentnergenerationen trifft, die auch von

der verlängerten Lebenserwartung profitieren,

trifft eine veränderte Rentenanpassung sowohl

den Rentenzugang als auch den Rentenbestand.

Beide Maßnahmen tragen dazu bei, die finan-

ziellen Belastungen durch die sich verändernde

Altersstruktur zu bewältigen.

Als Alternative zu diesen Einschnitten

kommt immer wieder die Diskussion

um eine Bürgerversicherung auf. Dahin-

ter steckt die Hoffnung, die finanziellen Schwie-

rigkeiten der umlagefinanzierten Systeme durch

Einbeziehung weiterer Personen und weiterer

Einkommensarten lösen zu können. Dabei wird

jedoch übersehen, dass mehr Beitragszahler auf

der einen Seite zwangsläufig auch mehr Leis-

tungsempfänger auf der anderen Seite gene-

rieren. Dies wiederum erschwert eine nachhaltig

finanzierte Absicherung, wenn es sie nicht gar

unmöglich macht. Die Rürup-II-Kommission hat

deutlich gemacht, dass unter dem Gesichts-

punkt der finanziellen Nachhaltigkeit auf die-

sem Weg nichts zu gewinnen ist.

Ziel muss sein, die kapitalgedeckte Altersversor-

gung auszubauen. Damit der Ausbau auch ge-

lingt, spricht sich die Rürup-II-Kommission dafür

aus,

■ die förderfähigen Höchstbeiträge zur Riester-

Rente auf 4 Prozent der Beitragsbemessungs-

grenze der gesetzlichen Rentenversicherung

sofort anzuheben, um den Ausbau der Ries-

ter-Rente zu beschleunigen und langfristig ihr

Förderniveau aufrecht zu erhalten,

■ den förderberechtigten Personenkreis der

Riester-Rente auf alle Steuerpflichtigen aus-

zuweiten, da auch für geringverdienende

Selbstständige und geringfügig Beschäftigte

die Gefahr der Inanspruchnahme der Leistun-

gen der Grundsicherung besteht und die

komplizierte Prüfung der Förderberechtigung

entfällt,

■ das Zulagenverfahren zu vereinfachen. Die

Kommission schlägt vor, dass der Kunde den

vollen Betrag auf seinen Altersvorsorgever-

trag einzahlt und die Zulage künftig erst

nachträglich durch das Finanzamt bzw. bei

Personen, die keine Einkommensteuererklä-

rung abgeben, auf das Privatkonto erstattet

wird („Bruttoverfahren“). Der Mindesteigen-

beitrag soll pauschaliert werden, so dass die

15

Keine Alternativen zu

Renteneinschnitten

bisherige komplizierte Berechnung des Min-

desteigenbeitrags obsolet wird. Der Sockel-

betrag könnte damit entfallen. Grund- und

Kinderzulagen sollen vereinheitlicht werden.

Diese Vorschläge verbessern die Verständlichkeit

der Riester-Rente und geben den Bürgern einen

Motivationsschub.

Zu hoffen bleibt, dass die Bundesregie-

rung diese große Chance für die Hin-

wendung der Bürger zur Eigenvorsorge

nutzt und die Vorschläge unge-

schmälert durchsetzt. Ob sie dabei frei

von ideologischen Vorlieben für Kollek-

tivlösungen entscheidet, ist nicht absehbar.

Noch ist in ihrer Agenda 2010 die kollektive

betriebliche Altersversorgung über Tarifverträge

als Leitbild der kapitalgedeckten Altersvorsorge

genannt. Und dies vor allem deshalb, weil dort

die risikoadäquate Kalkulation missachtet und

statt dessen Unisex-Tarife angeboten werden

könnten.

Bei der Entscheidungsfindung des Einzelnen

müssen jedoch die spezifischen Stärken und

Schwächen der betrieblichen und privaten Vor-

sorgekonzepte die Hauptrolle spielen – und

nicht die jeweilige steuerliche Bevorzugung.

Dazu gehören Kriterien, wie die Möglichkeit der

individuellen Produktgestaltung, die Höhe der

Kosten oder die Möglichkeit der Fortführung der

Altersvorsorge bei Arbeitgeberwechsel. Nur

wenn der Einzelne zwischen der privaten und

der betrieblichen Altersversorgung ohne staat-

liche Gängelung, allein ausgerichtet an seinem

Versorgungsbedarf, frei wählen kann, erhält die

kapitalgedeckte Zusatzversorgung in der Bevöl-

kerung die notwendige Akzeptanz. Dafür müs-

sen beide Säulen aber in einem fairen Leistungs-

wettbewerb zueinander stehen.

Dabei ist es unerlässlich, bei einer zunehmenden

Privatisierung der bisherigen Leistungen der so-

zialen Sicherungssysteme auch die Funktions-

mechanismen der Privatwirtschaft zu akzeptie-

ren. Dazu gehört die risikoadäquate Kalkulation

von Versicherungsprodukten. Wer in einem pri-

vatwirtschaftlichen System auf höhere Regulie-

rungsintensität und gesetzlichen Zwang setzt,

macht jeden Privatisierungsvorteil zunichte.

Insbesondere an der Riester-Rente und an der

betrieblichen Altersversorgung wird kritisiert,

dass Frauen bei gleichen Beiträgen niedrigere

monatliche Rentenleistungen erhalten als

Männer. Um eine derartige „Diskriminierung“ zu

vermeiden, werden aus der Politik daher gleiche

Rentenleistungen für Männer und Frauen ge-

fordert. Diese Forderung läuft auf eine Umver-

teilung zwischen den Geschlechtern hinaus und

verkennt, dass bei geschlechtsspezifischer Kal-

kulation privater Rentenversicherungen gerade

keine ungerechtfertigte Schlechterstellung von

Frauen vorliegt. Vielmehr stellt die Differenzie-

rung zwischen Männern und Frauen bei den

Beiträgen einen Ausgleich für die unterschiedli-

che Lebenserwartung dar. Die Lebenserwartung

ist relevant für die jeweils bei Männern und

Frauen zu erwartende Rentenbezugszeit, die

wiederum die Kosten je Rentenversicherungs-

vertrag maßgebend bestimmt. In einem Wett-

bewerbsmarkt ist das Verbot kostenabhängiger

Preiskalkulation systemfremd und hätte erheb-

liche Wettbewerbsverzerrungen zur Folge.

16 Standpunkte Geschäftsverlauf, Leistung und Umfeld

Versicherungszweige und -arten

Kapitalanlagen und Kapitalmärkte

Die Versicherungswirtschaftals Arbeitgeber

Der GDV und seine Mitglieder

Betriebliche

Altersversorgung

nur über Tarifvertrag

taugt nicht zum

alleinigen Leitbild

Die Vorgaben der Rentenreform zur

Angemessenheit der Entlohnung des

Vertriebs der Riester-Rente dienen als

warnendes Beispiel. Wer zehn Jahre lang

auf die Begleichung seines limitierten

Honorars warten muss, lässt in seiner Tätigkeit

das entscheidende Engagement vermissen.

Manch einer der Vorschläge, die derzeit in den

verschiedenen Kommissionen und Institutionen

zur Weiterentwicklung der kapitalgedeckten

Altersvorsorge gemacht werden, folgt dem fun-

damentalen Fehlschluss, dass die Fehlregulie-

rung der Riester-Rente ein zu Wenig an Regulie-

rung darstellt. Regulierungen jedoch, die zwar

aus guten Absichten gefordert werden, aber im

Ergebnis gegen die Anbieter laufen, werden zu

keiner Verbreitung der Riester-Rente beitragen.

Zum Teil wird auch eine Verschärfung der Infor-

mationspflichten für die Anbieter gefordert. So

spricht sich die Rürup-II-Kommission dafür aus,

die bei Riester-Renten vorgesehenen vorvertrag-

lichen und laufenden Informationspflichten zu

erweitern. Davon abgesehen, dass die miss-

glückten Informationspflichten nur von unter-

geordneter Bedeutung für den schleppenden

Absatz der Riester-Produkte sind, sollten die ver-

fehlenden Informationspflichten des AltZertG

durch transparentere Regelungen ersetzt wer-

den – statt sie noch weiter auszudehnen. An-

zustreben ist ein sinnvoller Preis-Leistungs-Ver-

gleich, der durch Rendite-Risiko-Betrachtungen

ergänzt werden kann.

Immer wieder wird auch die Idee diskutiert, ein-

fach auf die ganze Komplexität im Bereich der

kapitalgedeckten Altersvorsorge zu verzichten

und statt dessen steuerlich geförderte indivi-

duelle Altersvorsorgekonten einzuführen. Diese

Altersvorsorgekonten böten den Bürgern weit-

aus mehr Flexibilität als die „Riester-Rente“. Hin-

ter diesem Ansatz steckt die Forderung, auf die

Kriterien „lebenslange Leistungen“ und „Kapital-

erhalt“ zu Gunsten reiner Vermögensbildung zu

verzichten. Doch kapitalgedeckte Altersversor-

gung – betrieblich wie privat – lässt sich nicht

auf den Aufbau von Vermögen reduzieren. Sie ist

weit mehr als ein reiner Sparprozess: Sie soll

auch Schutz gegen wesentliche Lebensrisiken

bieten.

Die Rürup-Kommission sympathisiert mit der

Einführung eines anbieterübergreifenden risiko-

armen „Riester-Standardprodukts“, das der Staat

einführen sollte. Dabei wird übersehen, dass

Standardprodukte dem Wettbewerbsgedanken

zuwiderlaufen, dem die private Wirtschaft ver-

schrieben ist. Im Übrigen ist zu beachten, dass

die Anbieter an einen auch europarechtlich un-

terschiedlich ausgestalteten Rechtsrahmen ge-

bunden sind, der standardisierte Produkte kaum

erlauben dürfte.

Um der Riester-Rente auf die Beine zu helfen,

wird häufig auch einer obligatorischen Ausge-

staltung das Wort geredet. Dieser Vorschlag ist

schon aus ordnungspolitischen Gründen abzu-

lehnen. Um hier die Nachfrage zu stimulieren,

sollte der Gesetzgeber vielmehr die Förderung,

wie von der Rürup-II-Kommission vorgeschla-

gen, einfacher und attraktiver gestalten. Kaum

besser ist die Idee, Arbeitnehmer beim Ab-

schluss eines Arbeitsvertrags automatisch in die

betriebliche Altersvorsorge einzubeziehen, wo-

17

Viele Vorschläge

für Entwicklung

der kapitalgedeckten

Altersvorsorge

bei automatisch Teile des Gehalts in Versor-

gungslohn umgewandelt würden, es sei denn,

dass der Arbeitnehmer ausdrücklich wider-

spricht.

Psychologisch setzt dieser Vorschlag des „auto-

matic enrollment“ auf die Bequemlichkeit der

Menschen statt auf die Erkenntnis der Not-

wendigkeit, sich mit Art und Höhe der eigenen

Altersvorsorge auseinanderzusetzen. Wird ein-

fach die vom Arbeitgeber gewählte Standard-

lösung übernommen, bleibt eine bedarfsge-

rechte Absicherung aus. Den Arbeitgebern

würden zusätzliche Kosten und Risiken aufge-

zwungen. Auch sind Übertragungsfragen bei

Arbeitgeberwechsel weitgehend ungelöst. Ein

„automatischer Einbezug“ – auch mit „Opting-

out“-Möglichkeit der Arbeitnehmer – hätte zu-

dem eine erhebliche, Wettbewerbs beschrän-

kende Lenkung zugunsten der betrieblichen

Altersversorgung zur Folge. Damit verbunden

wäre die Gefahr von Machtkonzentration und

Ineffizienz in der Altersvorsorge, die letztlich zu

Lasten der Arbeitnehmer ginge. Ein „automati-

scher Einbezug“ mit „Opting-out“ ist keinesfalls

eine liberale Alternative zum Obligatorium.

Regulierungsintensität und Wettbewerbsbe-

schränkung sind vergleichbar.

Wenn der kapitalgedeckten Altersversorgung

zum Erfolg verholfen werden soll, dann müssen

die Ursachen angegangen werden, die bislang

zur unbefriedigenden Verbreitung der Riester-

Rente beigetragen haben. Insbesondere müssen

die entsprechenden, auch von der Rürup-Kom-

mission vorgeschlagenen Systemkorrekturen

und Gesetzesänderungen durchgeführt werden.

Dem politischen Ziel, Vorsorgefähigkeit

und -bereitschaft der Menschen für das

Alter zu stärken, läuft die immer schär-

fer werdende Vermögensanrechnung

bei der Arbeitslosenhilfe entgegen: Durch das

Hartz-I-Gesetz wurde die Vermögensanrech-

nung bei der Arbeitslosenhilfe erneut deutlich

verschärft, und zwar mit erheblichen Folgen für

die kapitalgedeckte Altersversorgung von Lang-

zeitarbeitslosen. So wird seit dem 1. Januar 2003

beispielsweise einem alleinstehenden Arbeits-

losen im Alter von 50 Jahren nur noch ein

anrechnungsfreies Altersversorgungsvermögen

bei der Arbeitslosenhilfe in Höhe von 10 000

Euro zugestanden und damit in der Regel die

vorzeitige Verwertung der über Jahrzehnte auf-

gebauten privaten Altersversorgung erzwun-

gen.

Angesichts des dringend notwendigen Umbaus

unserer Alterssicherung darf die Politik die Men-

schen nicht demotivieren, stärker eigenverant-

wortlich und kapitalgedeckt vorzusorgen. Umso

schlimmer ist es, wenn gerade diejenigen Men-

schen, die weitsichtig waren und schon vor

Jahren und Jahrzehnten mit der Vorsorge für ihr

Alter begonnen haben, nun gezwungen werden,

ihr Vorsorgevermögen vorzeitig zu verwerten.

Dabei strebten Gesetz- bzw. Verordnungsgeber

und die Sozialgerichte in den letzten Jahren

„auseinander“: Die Sozialgerichte haben deut-

lich höhere Grenzen für das Schonvermögen

gelten lassen. Das künftige Hartz-IV-Gesetz, das

die Zusammenlegung von Arbeitslosenhilfe und

Sozialhilfe beinhaltet, sollte daher eine Regelung

vorsehen, wodurch angemessene Rücklagen zur

Altersversorgung bei der künftigen Grundsiche-

rung für Arbeitssuchende nicht angerechnet

werden, allein schon deshalb, um für den betrof-

18 Standpunkte Geschäftsverlauf, Leistung und Umfeld

Versicherungszweige und -arten

Kapitalanlagen und Kapitalmärkte

Die Versicherungswirtschaftals Arbeitgeber

Der GDV und seine Mitglieder

Fehlanzeige für

Altersversorgung

vermeiden

fenen Personenkreis eine spätere Altersarmut

mit entsprechender Fürsorgepflicht des Staates

zu vermeiden.

Am 11. März 2003 hat die von der

Bundesregierung eingesetzte „Sachver-

ständigenkommission zur Neuordnung

der steuerlichen Behandlung von Alters-

vorsorgeaufwendungen und Altersbezügen“

ihren Abschlussbericht vorgelegt. Anlass für die

Arbeit der Kommission war das Urteil des Bun-

desverfassungsgerichts vom 6. März 2002, wo-

nach die unterschiedliche Behandlung von Ren-

ten aus der gesetzlichen Rentenversicherung

und Beamtenpensionen verfassungswidrig sei.

In dem Urteil wurde der Gesetzgeber verpflich-

tet, bis spätestens 1. Januar 2005 eine verfas-

sungskonforme Regelung zu schaffen.

In ihrem Abschlussbericht spricht sich die Kom-

mission dafür aus, bei der steuerlichen Behand-

lung von Altersvorsorgeaufwendungen/Bezü-

gen künftig durchgängig zur nachgelagerten Be-

steuerung überzugehen. Dies soll aber nur dann

gelten, wenn es sich um Produkte der sog.

„Basisversorgung“ oder aber um Produkte der

„kapitalgedeckten Zusatzversorgung“ handelt.

Kapitallebensversicherungen sollen nach Mehr-

heitsmeinung der Kommission hingegen nicht

mehr steuerlich gefördert werden.

Die Basisversorgung soll Leistungen aus der

gesetzlichen Rentenversicherung sowie aus ver-

gleichbaren neu zu entwickelnden privaten kapi-

talgedeckten Leibrentenversicherungen umfas-

sen. Entsprechend dem Modell der nachgelager-

ten Besteuerung ist vorgesehen, die Renten aus

der Basisversorgung auf Grund der steuerlichen

Abziehbarkeit der Beiträge voll zu versteuern.

Mangels sofortiger finanzpolitischer Umsetz-

barkeit regt die Kommission allerdings eine

langfristige Übergangsregelung für den Bereich

der Basisversorgung an.

Die für den Bereich der gesetzlichen

Rentenversicherung vorgeschlagene

„nachgelagerte“ Besteuerung ist grund-

sätzlich verfassungskonform und ziel-

führend. Durch diesen Systemwechsel

werden größere finanzielle Spielräume für den

notwendigen Auf- und Ausbau der kapitalge-

deckten Altersversorgung geschaffen und ein

stärkerer Ausgleich der Belastung zwischen älte-

ren und jüngeren Generationen bewirkt. Die von

der Kommission vorgeschlagene Einrichtung

einer „neuen kapitalgedeckten Leibrentenversi-

cherung“ bietet insbesondere Selbstständigen

die Möglichkeit, einen gewissen Grundbedarf an

Altersversorgung zu decken. Dieser Ansatz ist

einer Einbeziehung der Selbstständigen in die

umlagefinanzierte gesetzliche Rentenversiche-

rung deutlich überlegen. Wenig überzeugend ist

jedoch die Absicht, die vorgesehene Übergangs-

regelung auch auf die neue förderfähige kapital-

gedeckte Leibrentenversicherung anwenden zu

wollen. Im Übrigen verstößt die vorgeschlagene

Beschränkung der Abzugsfähigkeit der Beiträge

in der Übergangszeit 2005 bis 2025 bei voller

Besteuerung der Leistung ab dem Jahre 2040

gegen das Verbot der Zweifachbesteuerung.

Neben der Basisversorgung soll sich nach An-

sicht der Kommission die Altersversorgung in

Deutschland künftig zusätzlich nur noch über

den Bereich einer steuerlich begünstigten kapi-

19

Gleichbehandlung

von Renten

und Pensionen

Konzept der

„nachgelagerten“

Besteuerung

verfassungskonform

talgedeckten Zusatzversorgung definieren. Die

steuerliche Förderung der „kapitalgedeckten

Zusatzversorgung“ umfasst grundsätzlich die

bereits bestehenden Instrumente der „Riester-

Förderung“ (Sonderausgabenabzug und Zulage)

sowie die Steuerfreistellung nach §3 Nr. 63 EStG

im Bereich der betrieblichen Altersversorgung.

Innerhalb dieses Rahmens ist unter anderem

vorgesehen, das Volumen der durch Sonderaus-

gabenabzug geförderten Beiträge auf 4 Prozent

der Beitragsbemessungsgrenze der gesetzlichen

Rentenversicherung anzuheben, um damit ins-

besondere auch die bisher nur gestuften Förder-

möglichkeiten zu beseitigen. Damit ginge eine

Harmonisierung der Fördervolumina im Bereich

der privaten und betrieblichen Altersversorgung

einher. Die geplante Ausdehnung der Riester-

Förderung auf alle unbeschränkt Steuerpflich-

tigen ist ebenfalls begrüßenswert und bietet

insbesondere Selbstständigen die Möglichkeit,

ihre private Altersversorgung auszubauen.

Für den Bereich der betrieblichen Altersversor-

gung sieht die Kommission die Einbeziehung der

Direktversicherung in die steuerliche Förderung

des §3 Nr. 63 EStG vor. Dieser Vorschlag ist sach-

gerecht und beseitigt die nicht zu rechtferti-

gende Ungleichbehandlung der Direktversiche-

rung gegenüber den Durchführungswegen

Pensionskasse und Pensionsfonds, die bereits

Gegenstand eines Verfahrens vor dem Bundes-

verfassungsgericht ist.

Will der Staat die Menschen darin bestärken, in

höherem Maße eigenverantwortlich vorzusor-

gen, ist die gleichzeitige vorgeschlagene Ab-

schaffung der Lohnsteuerpauschalierung nach

§40b EStG allerdings der falsche Weg. Der ge-

rade erst erweiterte Förderrahmen in der be-

trieblichen Altersversorgung würde dadurch

wieder eingeengt. Im Übrigen ist es inkonsis-

tent, den umlagefinanzierten Zusatzversor-

gungskassen des öffentlichen Dienstes diese

Variante der vorgelagerten Besteuerung zu er-

halten.

Würde der Gesetzgeber die Vorschläge

der Sachverständigenkommission um-

setzen, hätte dies insbesondere für die

steuerliche Behandlung der Kapitalle-

bensversicherung erhebliche Konsequenzen.

Nach überwiegender Ansicht der Kommission

gilt die Kapitallebensversicherung nicht als rei-

nes Altersvorsorgeprodukt, und soll daher den

steuerlich nicht geförderten Kapitalanlagepro-

dukten zugeordnet werden. Dementsprechend

entfiele für Kapitallebensversicherungen nicht

nur die Möglichkeit des Sonderausgabenabzugs

für Versicherungsbeiträge in der Ansparphase,

sondern es wären auch sämtliche Erträge im

Zeitpunkt einer Kapitalauszahlung voll zu ver-

steuern. Dies ist nach Auffassung des GDV ver-

fehlt und nicht hinnehmbar:

Kapitallebensversicherungen erfüllen den Vor-

sorgecharakter, sie gehören zur Altersvorsorge.

Entscheidend dafür ist, dass mindestens ein

biometrisches Risiko abgesichert ist. So kombi-

nieren Lebensversicherungen seit mehr als 150

Jahren den Hinterbliebenenschutz mit dem Auf-

bau von Vorsorgekapital. Auch der besonders

wichtige Schutz Berufsunfähigkeit wird in

20 Standpunkte Geschäftsverlauf, Leistung und Umfeld

Versicherungszweige und -arten

Kapitalanlagen und Kapitalmärkte

Die Versicherungswirtschaftals Arbeitgeber

Der GDV und seine Mitglieder

Steuerpläne für

Lebensversicherung

nicht hinnehmbar

Deutschland häufig mit einer Lebensversiche-

rung verbunden. Renten als alleinige Auszah-

lungsform der Altersvorsorge anzusehen, spie-

gelt eine verengte Sicht wider und behindert

den erforderlichen Ausbau der kapitalgedeckten

Vorsorge.

Der Ausschluss von Kapitalleistungen aus dem

Begriff der Altersvorsorge wird vom Großteil der

Bevölkerung nicht akzeptiert. Die meisten Bür-

ger wollen im Bereich der ergänzenden Alters-

vorsorge ein Mindestmaß an Flexibilität, wenn

sie sich für einen langfristigen Vorsorgevertrag

entscheiden. Denn Kapitalzahlungen dienen

vielfältigen Motiven individueller Altersvor-

sorge: der altersgerechte Umbau der Wohnung,

der Deckung von unvorhergesehenen Krank-

heits- oder Pflegeaufwendungen, aber auch der

Einkauf in ein Alters- oder Pflegeheim. Die Op-

tion, sich möglicherweise erst im Alter für eine

Verrentung zu entscheiden, erleichtert den Ab-

schluss langfristiger Verträge und damit die

Bereitschaft zu entsprechender Vorsorge und

Konsumverzicht.

In einer Zeit, in der die gesetzliche Rentenver-

sicherung vor gewaltigen demographischen

Herausforderungen steht, kann nur mehr Viel-

falt an geförderten Altersvorsorgeinstrumenten

die Bürger zu notwendigem Konsumverzicht be-

wegen. Die von der Kommission vorgeschlagene

Besteuerung der Lebensversicherung konter-

kariert das beliebteste und vielfältig genutzte

Instrument eigenverantwortlicher Vorsorge.

70 Prozent der Arbeitnehmerhaushalte in

Deutschland ergänzen durch eine Lebensversi-

cherung ihre Ansprüche aus der gesetzlichen

Rentenversicherung. Dieser Anteil muss wach-

sen und nicht schrumpfen.

Der GDV setzt sich mit Nachdruck dafür ein, dass

die Lebensversicherung nicht besteuert wird,

sondern weiterhin als ein zentrales Altersvor-

sorgeinstrument Anerkennung findet. Es bleibt

allerdings abzuwarten, inwieweit die Bundes-

regierung die umfassenden Vorschläge zur Neu-

ordnung der steuerrechtlichen Behandlung von

Altersvorsorgeaufwendungen und Altersbezü-

gen in einen entsprechenden Gesetzentwurf

übernehmen wird.

Das im Zuge der Reform des Körper-

schaftsteuersystems im Jahr 2000 ein-

geführte Halbeinkünfteverfahren hat

für Lebens- und Krankenversicherungen

bei negativer Börsenentwicklung fatale steuer-

liche Folgen. Denn seither bleiben nicht nur Divi-

dendenerträge und Veräußerungsgewinne, son-

dern auch Abschreibungen und Veräußerungs-

verluste steuerlich ohne Auswirkung. Die Regeln

über die Bildung von Rückstellungen für Bei-

tragsrückerstattung wurden durch die Reform

dagegen nicht verändert. Kombiniert führt bei-

des dazu, dass Lebens- und Krankenversiche-

rungsunternehmen in Zeiten einer krisenhaften

Börsenentwicklung massiv mehr Steuern zahlen

müssen als zu Hausse-Zeiten. Für die Versiche-

rungswirtschaft ist das nicht tragbar, wird doch

dadurch das allgemein anerkannte Prinzip der

Besteuerung nach der Leistungsfähigkeit ver-

letzt.

Die Versicherungswirtschaft hat dem Gesetz-

geber Vorschläge zur Lösung dieser Problematik

unterbreitet, die jedoch von der Politik bisher

leider noch nicht aufgegriffen wurden. Dies ist

21

Halbeinkünfte-

verfahren mit fatalen

Folgen für Versicherer

insbesondere deshalb unverständlich, weil sich

für den Fiskus in Zeiten positiver Börsenentwick-

lung sogar ein deutliches Steuermehraufkom-

men ergibt. Der GDV und seine Gremien werden

hier weiterhin um eine Lösung bemüht sein.

In diesem Zusammenhang sollte auch

das sog. Organschaftsverbot aufgeho-

ben werden. Den Lebens- und Kranken-

versicherungsunternehmen die Möglichkeit zum

Gewinn- und Verlustausgleich im Konzern zu

nehmen, ist nicht akzeptabel. Denn dadurch

wird eine einzige Branche benachteiligt, was

dem verfassungsrechtlichen Gleichheitsgebot

widerspricht. Darüber hinaus wird auch der Sinn

der Spartentrennung verkannt: Der Grundsatz,

wonach Lebens- und Krankenversicherungsun-

ternehmen die Bildung eines Einheitsunterneh-

mens verboten ist, dient allein dem Schutz der

Versicherungskunden.

Nicht akzeptabel ist schließlich, wenn der Ge-

setzgeber rückwirkend verschärfend in die Be-

steuerung eingreifen will. Deshalb müssen Ab-

schreibungen, die die Versicherungsunterneh-

men auf ihre Investmentfondsanteile mit Aktien

vorgenommen haben, für die Vergangenheit

steuerlich anerkannt werden. Der Gesetzgeber

muss sich insoweit an das halten, was er gesetz-

lich geregelt hat. Untergesetzliche Anweisungen

können den Gesetzestext nur auslegen, nicht

aber verschärfen. Insoweit dürfen Abschreibun-

gen auf Aktien wegen des Kursverfalls an den

Börsen nicht grundsätzlich durch eine Verwal-

tungsanweisung verboten werden.

Gesundheitsreform und PKV

Nicht nur die Altersvorsorge, auch die Gesund-

heitspolitik befindet sich am Scheideweg. Hier

geht es vor allem darum, ob es bei einem

Kostendämpfungsgesetz früherer Prägung mit

kurzfristig gesetzten Sparzielen bleibt oder ob

der große Wurf gewagt wird, der die Strukturen

direkt angeht. Hauptproblem für die nächsten

Jahrzehnte ist auch hier der demographische

Wandel. Schon heute verursacht die Behand-

lung älterer Menschen in der gesetzlichen Kran-

kenversicherung ein jährliches Defizit von über

30 Milliarden Euro. Da ältere Menschen mehr

Gesundheitsleistungen als junge Menschen

benötigen und im Rentenalter weniger Beiträge

als Erwerbstätige zahlen, wird dieses Defizit in

den nächsten Jahren und Jahrzehnten rasant

steigen.

Anders die kapitalgedeckte private Krankenver-

sicherung (PKV). Hier bildet jede Generation

selber für ihre mit dem Alter steigende Inan-

spruchnahme von Gesundheitsleistungen Vor-

sorgekapital. Nachwachsende Generationen

werden in keinem Fall mit zusätzlichen Finanzie-

rungskosten belastet. Das Prinzip der Kapital-

deckung in der PKV hat mittlerweile dazu ge-

führt, dass ein Rücklagenpolster von über 76 Mil-

liarden Euro zur Verfügung steht. Die zehnmal so

große gesetzliche Krankenversicherung (GKV)

verfügt demgegenüber nicht über einen einzi-

gen Euro an Rücklagen für die Zukunft. Die feh-

lende Vorsorge für die Zukunft führt dazu, dass

hier eine riesige Hypothek zulasten der nach-

wachsenden Generationen aufgetürmt wird.

Die demographische Herausforderung, aber

auch so wichtige Grundsätze wie Nachhaltigkeit

und Generationengerechtigkeit, verlangen auch

22 Standpunkte Geschäftsverlauf, Leistung und Umfeld

Versicherungszweige und -arten

Kapitalanlagen und Kapitalmärkte

Die Versicherungswirtschaftals Arbeitgeber

Der GDV und seine Mitglieder

Organschaftsverbot

muss fallen

in der Gesundheitspolitik eine neue Gewichtung

– weniger Umlage, mehr der Kapitaldeckung.

Nachdem mit der Riester-Rente im Bereich der

Rentenversicherung ein erster Schritt auf die-

sem Weg gemacht wurde und nachdem für die

Pflegeversicherung ähnliches zur Diskussion

steht, gilt es jetzt, diese strukturelle Aufgabe

auch für die Krankenversicherung zu lösen.

Das zum 1. Januar 2003 in Kraft getretene Bei-

tragssatzsicherungsgesetz war in dieser Bezie-

hung eine Enttäuschung. In der Absicht, den

gesetzlichen Krankenkassen eine solidere Finan-

zierungsgrundlage zu schaffen, wurden 750 000

Arbeitnehmern durch eine Anhebung der Ver-

sicherungspflichtgrenze die Wahlfreiheit zwi-

schen gesetzlicher und privater Krankenversi-

cherung genommen. Die Ausweitung des versi-

cherungspflichtigen Personenkreises hat sich als

untaugliches Mittel zur Lösung der Finanzprob-

leme der Kassen erwiesen. Der Beitragssatz-

anstieg in der gesetzlichen Krankenversicherung

konnte bislang nicht gestoppt werden. Gleich-

zeitig wurde aber vielen Versicherten die Option

verwehrt, eigenverantwortlich vorzusorgen.

Ein wichtiger Punkt bei der jetzigen Gesund-

heitsreform ist die Ausgliederung bestimmter

Leistungen aus der gesetzlichen Krankenversi-

cherung. Die Regierungskoalition hatte hierzu

einen ersten Vorstoß beim Krankengeld ge-

macht. Diese Idee wurde allerdings schnell

fallengelassen. Jetzt soll das Krankengeld bei

gleichzeitiger Änderung der Finanzierungspa-

rität in der gesetzlichen Krankenkasse belassen

werden. Durch diese Maßnahme verschiebt sich

zwar die Belastung zwischen Arbeitgebern und

Arbeitnehmern durch Senkung der Lohnneben-

kosten. Allerdings wird dadurch kein Beitrag zur

stärkeren Zukunftsvorsorge geleistet. Die

Chance einer vernünftigen Ausgliederung des

Zahnersatzes aus der GKV wurde ebenfalls ver-

tan. Zwar entlastet auch der Sonderbeitrag für

Zahnersatz die Arbeitgeber. Der zukunftswei-

sende Schritt zu mehr Generationengerechtig-

keit und Eigenverantwortung blieb jedoch aus.

Auch weitere Leistungen wie private

Unfälle ließen sich privat absichern. In

allen diesen Fällen hatte die PKV sich

bereit erklärt, ein sozialpolitisch flan-

kiertes, für alle offenes Tarifangebot zur Ver-

fügung zu stellen. Dabei sollte auf Risiko-

prüfungen verzichtet und altersunabhängige

Beiträge zugrunde gelegt werden. Damit be-

stand die ernsthafte Möglichkeit, das Verhältnis

zwischen umlagefinanzierter GKV und kapital-

gedeckter PKV neu zu gewichten. Daraus ist erst

einmal nichts geworden. Dennoch darf diese

Chance nicht ad acta gelegt werden, sondern

sollte bei künftigen Reformen von der Politik

genutzt werden.

Wenig verständlich ist da die von manchen

Kreisen propagierte Bürgerversicherung, mit der

die gesamte Bevölkerung zwangsweise in die

GKV einbezogen und somit voll dem Demogra-

phierisiko ausgesetzt wird. Hier bleibt Kapital-

deckung zugunsten der Umlagefinanzierung

auf der Strecke. Es gibt zwar Berechnungen, dass

die Bürgerversicherung kurzfristig zu mehr Ein-

nahmen führt. Das wäre dann der Fall, wenn

man – wie vorgeschlagen – die Bemessungs-

grenze von heute 3 450 auf 5 100 Euro anheben

würde. Nur müssten dann die Betroffenen bis zu

48 Prozent mehr an Beiträgen aufbringen als

heute.

23

Keine Fortschritte bei

Ausgliederung

gesetzlicher Leistungen

Dass man durch schlichte Beitragsanhebungen

die Finanzsituation der GKV kurzfristig verbes-

sern kann, ist keine neue Erkenntnis. Nur an den

maßgeblichen Strukturproblemen würde das

nichts ändern. Im Gegenteil: Das Demographie-

problem wäre sogar noch größer als heute.

Zudem ist die Bürgerversicherung letztlich der

Einstieg in die Staatsmedizin oder in die Zwei-

Klassen-Medizin, wie sich in anderen europäi-

schen Ländern deutlich zeigt. Nicht wesentlich

besser schneidet im Übrigen das Kopfpauscha-

lenmodell ab. Solange hier ebenfalls keine Alte-

rungsrückstellung vorgesehen ist, kann dieses

Modell nicht zur Stärkung der Generationen-

gerechtigkeit beitragen.

Die derzeitige Diskussion vermittelt bisweilen

den Eindruck, als gäbe es nur zwei Reformalter-

nativen: entweder die Bürgerversicherung oder

die Kopfpauschalen. So argumentieren jeden-

falls die Vertreter der Rürup-Kommission. Tat-

sächlich jedoch liegt hierin eine unzulässige Ver-

kürzung des wirklichen Alternativenspektrums.

Schon jedes Modell, das eine stärkere Berück-

sichtigung der Kapitaldeckung vorsieht, ist nicht

nur eine weitere Alternative, es ist auch die bes-

sere Alternative. Denn es gibt keinen anderen

Weg, die nachwachsenden Generationen vor

einer Überforderung zu schützen.

Schaden- und Unfallversicherung

Erstmals seit vielen Jahren dürfen die Schaden-

und Unfallversicherer 2003 wieder auf ein aus-

geglichenes Ergebnis hoffen – einen normalen

Schadenverlauf im Jahresrest unterstellt. Den-

noch steht die Branche weiterhin vor großen

Herausforderungen. So reicht im größten Zweig

der Schadenversicherung, der Kraftfahrtversi-

cherung, das Tarifniveau nach wie vor nicht aus.

In der Sach- und Haftpflichtsparte nehmen die

Geschäftsdaten im Firmen- und Privatkunden-

segment langsam besorgniserregende Dimen-

sionen an. Darüber hinaus machen die abseh-

baren Veränderungen der rechtlichen und politi-

schen Rahmenbedingungen zu schaffen.

Erhebliche Sorgen bereitet die zunehmende

Verschärfung des europäischen und deutschen

Haftungsrechts. Hier werden die Haftungstat-

bestände beständig ausgeweitet, werden die

Schadenersatz- und Schmerzensgeldansprüche

weiter ausgedehnt, hier kommt es zu teilweise

sprunghaft gestiegenen Haftungssummen und

ausufernden Kostenbelastungen. Dies gilt ins-

besondere für die Überlegungen der EU-Kom-

mission im Bereich Umwelt- und Produkthaf-

tung und bei der 5. KH-Richtlinie. Auf nationaler

Ebene sind in diesem Zusammenhang die Scha-

denersatznovelle aus dem Jahr 2002 sowie die

aktuellen Überlegungen zur Einführung einer

Pflichtversicherung gegen Elementarrisiken in

der Sachversicherung zu nennen.

Für die von Naturkatastrophen gebeutelten

Schaden- und Unfallversicherer war 2002 versi-

cherungstechnisch gesehen eines der schlimms-

ten Geschäftsjahre überhaupt. Die Schaden-

und Kostenquote nach Abwicklung (combined

ratio) stieg auf 104 Prozent. Allein die europa-

24 Standpunkte Geschäftsverlauf, Leistung und Umfeld

Versicherungszweige und -arten

Kapitalanlagen und Kapitalmärkte

Die Versicherungswirtschaftals Arbeitgeber

Der GDV und seine Mitglieder

weiten volkswirtschaftlichen Schäden in den

überfluteten Gebieten an Elbe, Moldau, Donau

und Nebenflüssen betrugen rund 19 Milliarden

Euro, wovon 3 Milliarden Euro versichert waren.

Fast 40 Menschen fielen den Fluten zum Opfer.

Die Hauptlast fiel mit einem Gesamtschaden

von 9,2 Milliarden Euro auf Deutschland. Hier

betrug der versicherte Schaden etwa 1,8 Mil-

liarden Euro. Damit bescherte die schlimmste

Naturkatastrophe der bundesdeutschen Ge-

schichte der deutschen Assekuranz den größten

Versicherungsfall aller Zeiten.

Größte betroffene Einzelpolice mit einer Versi-

cherungssumme von 150 Millionen Euro war die

eines Verkehrsunternehmens, obwohl auch dies

nur zur Kompensation eines Bruchteils der

tatsächlich entstandenen Schäden ausreichte.

Eine weitere Rekordmarke wurde im Kellerge-

schoss eines neuen Krankenhauses in Sachsen

aufgestellt, als durch Überflutung der gesamten

Technik ein Elektronikversicherungsschaden in

Höhe von 12 Millionen Euro entstand. Dies war

der größte Einzelschaden in der Geschichte der

relativ jungen Versicherungssparte.

Die mittlerweile gesicherten Prognosen zur

weltweiten Klimaänderung und die Wetterkap-

riolen des Jahres 2002 zeigen, dass sich Politik

und Gesellschaft künftig auf ganz neue Scha-

dendimensionen einstellen müssen. Innenpoli-

tisch entstand angesichts der Flutschäden star-

ker Handlungsdruck für die Bundesregierung,

Vorbeugemaßnahmen bei künftigen Naturkata-

strophen zu entwickeln. Zu klären ist auch, wie

die extremen finanziellen Belastungen für die

Bürger, für Länder und Kommunen und insbe-

sondere für den Bundeshaushalt tragbar und

planbar gestaltet werden können.

Die Analyse der bisherigen Situation

zeigt, dass nur etwa jeder zehnte Bun-

desbürger seinen Hausrat und gar nur

jeder 25. sein Wohnhaus gegen Elemen-

tarrisiken versichert hat. Bei dieser ge-

ringen Versicherungsdichte ist versicherungs-

technisch ein Risikoausgleich nicht herzustellen.

Selbst wenn sich alle Bundesbürger in den ge-

fährdeten Gebieten versichern wollten, wären

die Prämien aufgrund der negativen Risikoaus-

lese nicht bezahlbar. Auch eine höhere Nach-

frage bei zeichnungsfähigen Einzelrisiken würde

das Problem nicht lösen: Aufgrund der drohen-

den Kumulschäden bei Ereignissen, die statis-

tisch gesehen beispielsweise alle 200 Jahre ein-

mal auftreten, könnte kein lückenloser Versiche-

rungsschutz angeboten werden. Allein für pri-

vate und kleingewerbliche Gebäude wäre mit

Kumulschäden in einer Größenordnung von bis

zu 15 Milliarden Euro zu rechnen. Die maximal

verfügbare Versicherungskapazität von ge-

schätzten 6 Milliarden Euro reicht da bei weitem

nicht aus. Nur auf privatwirtschaftlicher Basis

kann folglich eine umfassende Elementarscha-

denversicherung in Deutschland nicht angebo-

ten werden. Hier wäre eine Lösung allenfalls im

gesamtgesellschaftlichen Konsens aller betrof-

fenen Seiten denkbar.

Nachdem die Finanzminister der Länder im Juni

2003 die Einführung einer Elementarschaden-

versicherung gefordert hatten, beschlossen die

Ministerpräsidenten, sich auf ihrer nächsten Sit-

zung im November 2003 mit einem bis dahin zu

erarbeitenden Pflichtversicherungsmodell zu

befassen. Die unter Federführung des BMJ mit

25

Umfassender

Elementarschutz nur

im gesellschaftlichen

Konsens

dieser Thematik befasste Bund-Länder-Kommis-

sion hat sich in ihrem Zwischenbericht ebenfalls

für eine Fortsetzung der Arbeiten ausgespro-

chen.

Angesichts dieser Entwicklung auf der politi-

schen Ebene hat der GDV seine Bereitschaft be-

kräftigt, die Entscheidungsfindung der Politik

konstruktiv zu begleiten. Dementsprechend

wurden von Verbandsseite denn auch wesentli-

che und unverzichtbare Eckpunkte formuliert,

die weiteren Gesprächen mit der Politik als

Grundlage dienen können. Hierzu gehört, dass

für die Branche auch im Rahmen eines Pflicht-

versicherungsmodells die Möglichkeit bestehen

muss, ihren Kapitaleinsatz angemessen zu ver-

zinsen und Erträge zu erzielen. Bei private Kapa-

zitäten übersteigenden Schadenszenarien ist

eine staatliche finanzielle Garantie notwendig,

die sowohl der Höhe nach als auch zeitlich in

ausreichendem Umfang zur Verfügung stehen

muss. Marktwirtschaftlich funktionierende Be-

reiche, wie beispielsweise die Sturmversiche-

rung, sollen über die Versicherungspflicht nicht

in eine staatliche Rückversicherung einbezogen

werden. Zur Erarbeitung der Einzelheiten wurde

ein GDV-internes Projekt eingerichtet.

Im Kontext zur Pflichtversicherungsdiskussion

verfolgt die Versicherungswirtschaft auch die

gesetzgeberischen Initiativen der Bundesregie-

rung zur Verbesserung der Hochwasser-Scha-

denprävention sehr aufmerksam. Mit den

zunächst als Eckpunktepapier und dann am

7. August 2003 als Gesetzentwurf vom BMU

vorgeschlagenen Regelungen sollen unter an-

derem erstmals bundesweit einheitliche Ge-

fährdungszonen und überschwemmungs-

gefährdete Gebiete festgeschrieben werden.

Darin werden deutliche Nutzungseinschränkun-

gen ausgewiesen und einheitliche Schadenver-

hütungsgrundsätze formuliert.

Der GDV wird sich in das Gesetzgebungsverfah-

ren einbringen und auf eine rasche Umsetzung

der damit verbundenen Gesetzesänderungen

unter anderem im Wasserhaushaltsgesetz, im

Baugesetzbuch und im Raumordnungsgesetz

drängen. Mit diesem Gesetz würden sich

langjährige Forderungen der Versicherer nach

einer Verringerung des Schadenpotenzials in

hochgefährdeten Gebieten verwirklichen.

Mit größter Sorge beobachten die Haft-

pflichtversicherer den anhaltenden Trend

zur Einführung weiterer Pflichtversiche-

rungen. Hinter diesen Bestrebungen steht ne-

ben einem oftmals übersteigerten Verbraucher-

schutzgedanken auch der Wunsch, kaum noch

beherrschbare und abgrenzbare Schadenpoten-

ziale haftungsrechtlich zu erfassen. Der Grund-

satz der Vertragsfreiheit wird demgegenüber

mehr und mehr in den Hintergrund gedrängt.

Fragen der Praktikabilität, der Kosten und Not-

wendigkeit von Pflichtversicherungslösungen

werden dabei nicht gesehen oder ausgeblendet.

Nicht immer haben Pflichtversicherungen näm-

lich eine risikomindernde Wirkung im Sinne

eines hohen Schutzniveaus.

Ein Beispiel aus jüngster Zeit ist die auf EU-

Ebene geplante Pflichtversicherung für Futter-

mittelunternehmer. Sie soll alle Tätigkeiten im

Zusammenhang mit Futtermitteln umfassen

und eine Abdeckung sämtlicher mit einem Rück-

26 Standpunkte Geschäftsverlauf, Leistung und Umfeld

Versicherungszweige und -arten

Kapitalanlagen und Kapitalmärkte

Die Versicherungswirtschaftals Arbeitgeber

Der GDV und seine Mitglieder

Pflichtversicherung

oft nur Scheinlösung

ruf verbundenen Kosten sicherstellen. Der An-

wendungsbereich dieses Vorschlags ist versiche-

rungstechnisch kaum darstellbar, trifft er doch

zehntausende Betriebe und Landwirte mit ex-

trem unterschiedlichen Schadeneintrittswahr-

scheinlichkeiten. Die vorgesehene Verpflichtung

zum Abschluss einer Rückrufkostenversicherung

soll losgelöst von der gesetzlichen Rückrufver-

pflichtung bei unmittelbarer Gefahr eines Perso-

nenschadens im deutschen Recht gelten. Darü-

ber hinaus geht sie weit über die gegenwärtig

am Markt angebotenen Rückrufdeckungen hin-

aus und dürfte manchen erfassten Betrieb fi-

nanziell überfordern.

In die gleiche Richtung geht der EU-Richtlinien-

vorschlag zur Umwelthaftung, der nach zähem

politischen Ringen noch dieses Jahr verabschie-

det werden dürfte. Der Richtlinienentwurf be-

trifft die öffentlich-rechtliche Kostentragungs-

pflicht der Verursacher von Umweltschäden bei

der Vermeidung und Sanierung von Bodenkon-

taminationen, Gewässerverunreinigungen und

Schäden an der biologischen Vielfalt. Dabei hat

der für den Schaden verantwortliche Betreiber

die Sanierungs- und Vermeidungskosten zu tra-

gen. Von den bestehenden Umwelthaftpflicht-

und Bodenkaskoversicherungen werden derar-

tige Risiken jedoch nur in sehr eingeschränktem

Umfang gedeckt. Für Schäden an der biologi-

schen Vielfalt, wie natürlichen Lebensräumen in

Naturschutzgebieten oder geschützten Arten,

bestehen in Europa bisher keine funktionsfähi-

gen Deckungskonzepte.

Dem Versicherungsmarkt muss Zeit gegeben

werden, die erforderlichen Lösungen zu ent-

wickeln. Die Einführung der noch vom Europäi-

schen Parlament favorisierten Pflichtversiche-

rung würde zu unlösbaren Schwierigkeiten

führen und die Entwicklung neuer Deckungs-

konzepte behindern. Zwar hat sich letztlich der

Rat gegen eine europäische Deckungsvorsorge-

verpflichtung ausgesprochen, aber das Problem

einer unausgereiften und unklaren Haftungs-

grundlage bleibt. So werden Art und Umfang der

behördlich geforderten Sanierung sowie der Be-

griff der biologischen Vielfalt nicht hinreichend

konkretisiert. Da es an anerkannten und prakti-

kablen Bewertungskriterien fehlt, können Schä-

den an der biologischen Vielfalt weder haftungs-

rechtlich noch versicherungstechnisch kalkuliert

werden.

Grundsätzlich gilt, dass Haftungsregeln eindeu-

tig, dass Schadenbilder klar definierbar und be-

zahlbar sein müssen. Mit dieser Forderung hat

sich der GDV in die Diskussion um diese Rechts-

setzungsprozesse eingebracht. Auch künftig

wird die Versicherungswirtschaft in diesem

Sinne konstruktiv an Lösungsmodellen mitar-

beiten.

In den USA hat sich das Asbestrisiko zu

einer kaum noch beherrschbaren Ge-

fahr entwickelt. Die Haftungsproblema-

tik besteht hier in erster Linie in einer sehr langen

Latenzzeit zu Lungenkrebs oder der Asbestose.

Auch in Europa gibt es mittlerweile erste Urteile

zu Asbestschäden, die in Anzahl und Höhe der

Entschädigungssummen allerdings nicht mit

der Situation in den USA vergleichbar sind. In der

Hauptsache handelt es sich um Klagen von Ar-

beitnehmern, die beruflich einer Asbestbelas-

tung ausgesetzt waren. Dennoch dürfte sich das

27

Asbestrisiko kaum

beherrschbar

Asbestrisiko auch in Europa zu einem ernsten

Schadenszenario für die Haftpflichtversicherer

entwickeln. Schätzungen gehen davon aus, dass

die Gesamtaufwendungen für asbestbedingte

Berufskrankheiten bis zum Jahr 2020 wahr-