Kakao- Barometer 2015 - VOICE Network · 2019. 7. 25. · Kakao. Vorhergehende Kakao-Barometer...

60

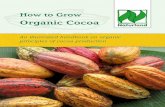

Kakao- Barometer 2015 $ 0,84 $ 0,50 Händler/Vermahler $ 133.000.000 Händler/Vermahler $ 310.000.000 Händler/Vermahler $ 85.000.000 Händler/Vermahler $ 62.000.000 Händler/Vermahler $ 62.000.000 Händler/Vermahler $ 173.000.000 Händler/Vermahler $ 155.000.000 Hersteller $ 390.000.000 Hersteller $ 338.000.000 Hersteller $ 173.000.000 Hersteller $ 375.000.000 Hersteller $ 104.000.000 Hersteller $ 86.000.000 Händler/Vermahler $ 139.000.000 / Tag CÔte d’Ivoire / Tag Ghana Geschätzte jährliche Gewinne von Unternehmen / Einkommen der Bäuerinnen und Bauern pro Tag

Transcript of Kakao- Barometer 2015 - VOICE Network · 2019. 7. 25. · Kakao. Vorhergehende Kakao-Barometer...

-

Kakao-Barometer

2015

$ 0,84$ 0,50

Händler/Vermahler $ 133.000.000

Händler/Vermahler $ 310.000.000

Händler/Vermahler $ 85.000.000Händler/Vermahler $ 62.000.000

Händler/Vermahler $ 62.000.000

Händler/Vermahler $ 173.000.000

Händler/Vermahler $ 155.000.000

Hersteller $ 390.000.000Hersteller $ 338.000.000

Hersteller $ 173.000.000

Hersteller $ 375.000.000

Hersteller $ 104.000.000

Hersteller $ 86.000.000

Händler/Vermahler $ 139.000.000

/ Tag CÔte d’Ivoire

/ Tag Ghana

Geschätzte jährliche Gewinne von Unternehmen / Einkommen der Bäuerinnen und Bauern pro Tag

-

Inhalt

1. Einleitung [Seite 3]2. Herausforderungen [Seite 5]3. Branchenentwicklungen [Seite 10]4. Zertifizierter Kakaoanbau [Seite 22]5. Verteilung der Wertschöpfung [Seite 33]6. Existenzsicherndes Einkommen für kleinbäuerliche KakaoproduzentInnen [Seite 44]7. Schlussfolgerungen und Empfehlungen [Seite 52] HinweisezudenGrafikenundTabellen[Seite55] Impressum[Seite57]

Hersteller $ 390.000.000Hersteller $ 338.000.000

Hersteller $ 173.000.000

Geschätzte jährliche Gewinne von Unternehmen / Einkommen der Bäuerinnen und Bauern pro Tag

-

Auf der Suche nach einem

existenzsichernden Einkommen

$ 2,00> /Tag

Händler/Vermahler $ 133.000.000

Händler/Vermahler $ 310.000.000

Händler/Vermahler $ 85.000.000Händler/Vermahler $ 62.000.000

Händler/Vermahler $ 62.000.000

Händler/Vermahler $ 173.000.000

Händler/Vermahler $ 155.000.000

Hersteller $ 390.000.000Hersteller $ 338.000.000

Hersteller $ 173.000.000

Hersteller $ 375.000.000

Hersteller $ 104.000.000

Hersteller $ 86.000.000

Händler/Vermahler $ 139.000.000

Geschätzte jährliche Gewinne von Unternehmen / Einkommen der Bäuerinnen und Bauern pro Tag

-

Wertschöpfungskette

Rahmen und Ziel des Kakao-Barometers 2015DasKakao-Barometer2015bieteteinenÜberblicküberdieaktuellenNachhaltigkeitsentwicklungenimKakaosektor. DarüberhinauswerdenkritischeBereichenäherbeleuchtet, dieimMomentnichtgenugAufmerksamkeiterhalten. AufgrundderzentralenBedeutungderRegionfürdenKakaoanbauunddergroßenHerausforderungenvorOrthabensichdieAutorenfüreinenFokusaufWestafrikaentschieden.DiebeidenthematischenSchwerpunktediesesBarometerssind„DieWertschöpfunginderLieferkettevonKakao“und„ExistenzsicherndeEinkommenfürkleinbäuerlicheKakaoproduzentInnen.“

Kleinbauer/bäuerin

Kakaobohnen Pulver, Masse, Butter Schokoladenprodukte

Händler/Vermahler

Hersteller Einzelhandel KonsumentIn

2

-

Ende2014schocktenSchreckensmeldungenderMediendievie-lenSchokoladenfansweltweit:BereitsinwenigenJahrenkönnteessoweitsein,dassdieKakaoproduktionnichtmehrausreicht,umdieNachfragenachSchokoladezudecken.Zeitungsartikel,RadiosendungenundFernsehprogrammebeschäftigtensichallemitderselbenFrage:„WirdderWeltdieSchokoladeausgehen?“

Vermutlichnicht.AberdieKakaoproduzentInnenwerdenknapp.

DiejüngerenGenerationenhabenkeinInteressemehrdaran,Kakaoanzubauen.DieälterenGenerationenerreichenihrLebensende.ArmutgrassiertaufdenKakaofeldernWestafrikas.Mitihrkommenvieleanderesoziale,ökologischeundökonomischeProbleme.Kakaobäuerinnenund-bauernerhaltenkeinexistenzsicherndesEinkommenundinderWertschöpfungsketteherrschteinsolcherPreisdruck,sodasNachhaltigkeitkaumnochmöglicherscheint.DieStimmederBäuerinnenundBauernwirdoftüberhört,ihreInteressenwerdenhäufignichtberücksichtigt.

EsgibtweltweiteinegroßeNachfragenachKakao,derallerdingsnurineinemsehrschmalentropischenGürtelangebautwerdenkann.Mankönntemeinen,dassdieKakaoproduzentInnenineinersehrgu-tenSituationseinmüssten,umeinengutenPreisauszuhandeln,durchdensievonihrerKakaoerntelebenkönnen.MerkwürdigerweiseistdieRealitätganzanders.

DieglobaleKakaobranchestecktineinerKriseund„businessasusual“wirddiesenichtlösen.WennKakaoanbaueineZukunfthabensoll,insbesondereinWestafrika,sindandereAnsätzenotwendig.

DievergangenenJahrebrachteneineZunahmebranchenweiterNachhaltigkeitsansätze.ErsteSchrittewerdenunternommen,abersiesindnurderAnfang.Kakaobäuerinnenund-bauernsindindiesenInitiativenfastimmerunterrepräsentiert.

DieRollevonRegierungen(sowohlnationalealsauch–imFallederEU–regionale)wirdimmerwichtiger,wennesdarumgeht,zugarantie-ren,dassdieMarktkonzentrationkeinunerwünschtesNiveauerreicht.DochnurwenigeUnternehmensfusionenscheinenwirksamdurchRegulierungenblockiertzuwerden.MitSicherheitwirdeineweitereMarktkonzentrationfürdiezukünftigeNachhaltigkeitvonKakaonichtförderlichsein.

1. Einleitung3

-

DasKakao-Barometer2012enthielteineGrafikzumaktuellenEinkommenderKakaoproduzentInnen.

DieseAbbildungundihreBotschafthabenvieleReaktionenhervorgerufen.AlsFolgekonzentriertsichdiesesBarometeraufdiefinanziellenAspektederWertschöpfungskettevonKakao.VorhergehendeKakao-BarometerhabenThemenwie„JenseitsderZertifizierung“und„ÜberdieProduktivitäthi-naus“indenBlickgenommen.DiesesBarometerwirddenSchwerpunktauf„DieWertschöpfunginderLieferkettevonKakao“und„ExistenzsicherndeEinkommenfürkleinbäuerlicheKakaoproduzentInnen“setzen.

WiekönnenBauernundBäuerinnenwirklicheinenmen-schenwürdigenLebensunterhaltverdienen,wiewürdedieserLebensunterhaltaussehenundwohinfließtdasGeldaktuell?DiesebeidenKapiteldesKakao-Barometer2015basierenaufzweiDiskussionspapieren,dieimSommer2014veröffentlichtwurden.DieAutorenmöchtenallenExpertInnenderBranchedanken,diedieDiskussionspapierekommentierten.

Produktion / Konsum (in1000Tonnen)

1.741Côted‘Ivoire

897Ghana

547

1.812

775

198

258 228 210

146 45

70

165

287

72

40579

319

restlichesAmerika

Afrika

Australien

USA

Europa

Indien

China

JapanrestlichesAsien

restlichesAsienIndonesien

Rest Brasilien

Brasilien

Ecuador

restlichesAfrika

4

-

Einkommen

Anbaufläche

Marktkonzentration

Organisierungsgrad der Bäuerinnen und Bauern

2. Herausforderungen

5

-

ArmutDiemeistenKakaobäuerinnenund-bauernlebeninextremerArmut.EsgibtvieleverschiedeneGründedafür:niedrigeundschwankendeKakaopreise,mangelndeOrganisierungderBäuerinnenundBauern,zugeringeMarktmacht,kleineAnbauflächen,unsichereLandrechte,Pachtverträge,diedenPächterInneneinenerheblichenTeilihrerEinkommennehmen(Sharecropping),niedrigeProduktivität,schlechteInfrastruktur,geringerZugangzumMarktundzuMarktinformationen.DieseArmutisteinewichtigeUrsachefürvieleProbleme,unteran-deremfürschlechteArbeitsbedingungen,(schlimmsteFormender)KinderarbeitundKinderhandel,AnalphabetismusundMangelernährung.EsistdaherkeineÜberraschung,dassdiejungenGenerationendenKakaoanbauinsgesamtverlassen–imMomentbietetKakaoschlichtundeinfachnichtdieMöglichkeit,einexistenzsicherndesEinkommenfürdieProduzentInnenundihreFamilienzuerwirtschaften.

ProduktivitätGegenwärtigkonzentrierensichNachhaltigkeitsprojektezumeistaufdieSteigerungderProduktivitätderBäuerinnenundBauern.DieskönntejedochdieAbhängigkeitderProduzentInnenvomKakaoanbauerhöhenundzueinemÜberangebotanKakaoverbundenmitsinkendenPreisenfüh-ren.EsistimMomentnichtklar,obInvestitionenineinehöhereProduktivität–waszuzusätzlichenProduktionskostenfürInputsundArbeitskräfteführt–einfunktionierendesGeschäftsmodelldarstellen,daszueinemhöherenNettoeinkommenderFarmenführt.

2 Hersteller von Industrieschokolade 70-80%

8 Händler und Vermahler 60-80%

AnzahlderMarktteilnehmer/MarktanteileMarktkonzentration

6 Hersteller* 40%

*vonSchokoladenprodukten

6

-

MarktkonzentrationDieKonzentrationderglobalenWertschöpfungskettevonKakaosteigt:Sowohlaufvertikaler(zwischenverschiedenenSegmenten)alsauchaufhorizontaler(innerhalbeinesSegmentsderKette)EbenegabesFusionenundÜbernahmenvonvielenKakao-undSchokoladenunternehmen.ZweiVerarbeiter(BarryCallebautsowieCargillnachdervonKartellwächternnochnichtgenehmigtenFusionmitgroßenTeilenvonADM)werdeninZukunft70-80%derweltweitproduziertenIndustrieschokoladeherstellen.

NurachtHändlerundVermahlervonKakaokontrollierenetwadreiVierteldesWelthandelsmitKakao.DieMarktmachtdersechsgrößtenSchokoladenfirmenliegtbeietwavierzigProzent.DieseKonzentrationschwächtdiePositionderBäuerinnenundBauernweiter,dieMarktasymmetriewirktsichzugunstenderKäuferundHändleraus.Gleichzeitigbehauptendiemeisten,

Erfahrungen teilenVieleUnternehmenveröffentlichenihreinternenÜberprüfungenundEvaluierungennicht,teilweiseweilsiedieErfahrungmachen,dassihreProjekteimmernochvieleProblemehaben,darunterauchArmut,Geschlechterdiskriminierungundschlimms-teFormenderKinderarbeit.EinregelmäßigvorgebrachterEinwandist,dassdieVeröffentlichungnegativerErgebnissezuKritikdurchNichtregierungsorganisationenundzuSchlagzeilenwie„KinderarbeitistindenProjektendesUnternehmensXXnochimmerweitverbreitet“führt.AlsFolgewirdvielZeitundGeldfürAnsätzever-schwendet,dieanderswobereitsungenügende–undmanchmalsogarkontrapro-duktive–Ergebnissebrachten,weilErfahrungenüberguteundschlechteAnsätzenichtausgetauschtwerden.Zuhoffenist,dassNestlésSchritteimRahmenihrerPartnerschaftmitderFairLabourAssociationSchulemachen.DasUnternehmenveröffentlichteersteEvaluierungeneineskleinenTeilsdereigenenProjekte.

ADMEcom Olam Cargill PetraBarry

Callebaut Kraft CadburyArmajaro

Olam Cargill BarryCallebaut MondelēzEcom

7

-

wennnichtsogarallegroßenUnternehmenderBranche,dass„derMarkt“unddieMechanismen,nachdenenPreisefestge-legtwerden,jenseitsihrerEinflusssphärenliegen.

Nicht organisierte ProduzentInnenIndenmeistenKakaoanbauendenGemeindenfehltesangrundlegenderInfrastrukturwiebeispielsweiseStraßen,Bildung,Gesundheitsvorsorge,BauernorganisationenundunterstützendenStrukturen,diedenBäuerinnenundBauernbeiihrenBemühungenfürnachhaltigenKakaoanbauhel-fen.SelbstwennesProjektevorOrtgibt,erreichensieoftnurdiebereitsorganisiertenProduzentInnen.Diese„niedrighängendenFrüchte“sindmeistPartnerInnengleichmehre-rerdervielenProjektevonUnternehmenundstandardset-zendenOrganisationen.FunktionierendeLösungenfürdieOrganisierungbisherunorganisierterBäuerinnenundBauernsindgrößtenteilsnichtvorhanden,obwohldiesevondenHerausforderungen,dieindiesemKapitelbeschriebenwerden,ammeistenbetroffensind.

ErfahrungenbeiKaffee,TeeundBaumwollezeigen,dassdieUnterstützungvonBäuerinnenundBauernbeiderGründungundSteuerungvonOrganisationenoderKooperativenSchrittfürSchrittvorgehenmuss.DiesmussmiteinemgutentwickeltenTrainingsprogrammundeineraktivenRollederRegierungenkombiniertwerden(IFC2013;IFC2014).EinenotwendigeVoraussetzungfürdieLösungderbestehendenProblemeistdieEntwicklungvonKooperationsmöglichkeitenderUnternehmenimvorwett-bewerblichenBereich,umeinenAustauschdarüberzuermöglichen,wasvorOrtindenAnbaugebietengelerntwurde.DringenderforderlichistdabeiinsbesonderedieVeröffentlichungvonerfolgreichenAnsätzenundderenKostenimKakaosektorwieauchinanderenBereichen,mitdenennichtorganisierteProduzentInnenerreichtwerdenkönnen.

8

-

• NiedrigeEinkommenderProduzentInnen(existenz-sicherndeEinkommen,AuswirkungenderDiversifizierungvonAnbaukulturenaufdasEinkommen,steigendeLebenshaltungskostenundAusgabenfürInputs,Steuern,PreisvolatilitätundSpekulation)

• GrundbesitzverhältnisseundZugangzuLand

• PositionderSharecropper• KostenfürArbeitskräfte• BegrenzterMarktzugang(Kredite,Marktinformationen,Investitionsrisiken)

• LandwirtschaftlichePraktiken(Ausbildung,Erträge,KakaobohnenvonniedrigerQualität)

• UngenügendeInfrastruktur(Straßen,Krankenhäuser,Schulen,Steuern,Transportkosten)

• Menschenrechtsverletzungen(Kinderarbeit,Zwangsarbeit,Menschen-/Kinderhandel)

• MangelndeErnährungssicherheit

• Arbeitsbedingungen(AnwendungvonPestizidenundDünger,verschmutz-tesWasser,Belästigung,Missbrauch,Diskriminierung)

• Geschlechterungleichheit• AnalphabetismusundBildung

• Vereinigungsfreiheit,KollektivverhandlungenundOrganisierungderProduzentInnen

• AlterndeBauersfamilien• ZugangzusozialerSicherung(Krankenversicherung,Altersvorsorge)

• Machtbeziehungen(Korruption,Steuerflucht,Preismanipulationen,politischeInstabilität,KleinproduzentInnenversusmultinationaleKonzerne)

• AlterndeundkrankeKakaobäume

• Monokulturen• Entwaldung,abnehmen-deBiodiversitätundBodendegradierung;ErweiterungderKakaoanbauflächenaufKostendesRegenwaldes

• MangelanWissenüberdenKlimawandelundsei-neKonsequenzenfürdenKakaoanbau

• UnzureichendeAnsätzezurAnpassungandenKlimawandelundzurAbmilderungderFolgen

•ökologischeAuswirkungenderErzeugungundVerwendungvonDüngerundPestiziden

Ökologische ProblemeSoziale ProblemeÖkonomische Probleme

Probleme der KleinproduzentInnen

9

-

Regierungen

Standards

3. Branchenentwicklungen

ProduzentInnen

Zivilgesellschaft

Unternehmen

1010

-

Global Cocoa Agenda2012fanddieersteWeltkakaokonferenz(WorldCocoaConference-WCC)inAbidjanstatt.NachlangenVerhandlungenimVorfeldundwährendderKonferenzwurdeeinumfassen-derPlan(GlobalCocoaAgenda-GCA)zurVeränderungdesKakaosektorspräsentiert.ZudenUnterzeichnernzählenmitt-lerweilediemeistenwichtigenAnbau-undVerbraucherländersowievielerelevanteAkteurederIndustrieundZivilgesellschaft.DieGCAskizziertRollen,VerantwortungsbereicheundHandlungenfürallewichtigenInteressengruppeneinesnachhaltigenKakaosektors:RegierungenvonAnbau-undKonsumländern,BranchenvertreterInnen,ZivilgesellschaftundKakaobäuerinnenund-bauern.DieAgendaistallesanderealsperfekt,aberdieGCAundseineAnhängesindderbisherumfassendsteVersucheinerDefinitiondavon,wieeine„geteilteVerantwortung“füreinenachhaltigeProduktionvonKakaoausse-henkönnte.

DiezweiteWCC,die2014inAmsterdamstattfand,solltedieersteGelegenheitsein,beiderumfangreicheüberFortschrittebeiderUmsetzungderGCAberichtetwird.DochgabeszudiesemZeitpunktnochkeinenangemessenenRahmenzurÜberwachungdesErreichten,sodassdieBerichtederRegierungsvertreterInnenderAnbauländersehrunterschied-lichwaren.Daheristesnichtmöglich,einklaresBildderbishererreichtenFortschrittezuzeichnen.UmdieGCAwirksamzuüber-wachen,wurdedasConsultativeBoard,einBeratungsgremiumderInternationalenKakaoorganisation(InternationalCocoaOrganisation–ICCO),umzivilgesellschaftlicheundandererele-vanteAkteureerweitert.DasGremiumhatKriterienfestgelegt,wiedieÜberwachungderFortschrittegemessenundbewertetwerdensoll,dievonderICCOimFrühjahr2015übernommenwurden.

Die Rolle der RegierungenDieDebatteüberdieRollederRegierungenimnachhaltigenKakaoanbauintensiviertsich.DieRegierungenvonAnbauländernsollteneinezentraleRollebeiderVerbesserungderSituationderBäuerinnenundBauernspielen.SiesolltendieHöhederSteuereinnahmenausdemKakaosektoroffenlegenundeinensi-gnifikantenTeildieserEinnahmeninländlichetechnischeundso-zialeInfrastruktur(inklusiveStraßen,Elektrizität,Bildung,WasserundAbwasser,Gesundheitsvorsorge)oderandereunentbehrli-cheGemeinschaftsgüterinvestieren,diedieProduzentInnenbe-nötigen.SiesolltendieTätigkeitvonUnternehmeninihremLandregulierenundEntwicklungszusammenarbeitunddieArbeitderZivilgesellschafterleichtern.

Empfehlung: Es muss für mehr Transparenz über die Staatseinkünfte aus dem Kakaohandel gesorgt werden.

Empfehlung: Es müssen angemesse-ne Investitionen in die ländliche Infrastruktur und Dienstleistungen geleistet werden.

11

-

InfrastrukturGezielteundwohlüberlegteInvestitionenindieInfrastrukturinKakaoan-bauendenGemeinschaften(wiez.B.verbesserteStraßen,Elektrizität,Bildung,GesundheitsvorsorgeunddieStärkungderlokalenVerwaltung)sindseitlangemüberfällig.DamitverbundenbedarfesmehrTransparenzüberdenVerbleibderSteuereinnahmenausdemKakaosektorsowieüberdieFrage,wievielderGelderindenKakaoanbauoderinInfrastrukturinvestiertwerdensollten.ObwohlessolcheBestrebungengibt–wiebeispielsweisedenFIMR(InvestmentFundinRuralAreas)unddieFestlegungvonKostenstruktureninderCôted’Ivoire–mussnochvielmehrgetanwerden.TeilderProblemeistdasFehleneinesflorierendenDienstleistungssektors,derdieBäuerinnenundBauernerreichtundbeiihrenBemühungenumErtragssteigerungen,Qualitätsverbesserungen,ZertifizierungundgenerellumeinennachhaltigenKakaoanbauunterstützt.

DieLeitsätzederVereintenNationenfürUnternehmenundihremenschenrechtlicheVerantwortung(UNGP)legeneindeutigdar,dassesdiePflichteinesStaatesist,seineEinwohnerInnenvorMenschenrechtsverletzungenzuschützen.DaheristesAufgabederRegierungenderAnbauländer,dassoziale,öko-logischeundökonomischeWohlergehenderBäuerinnenundBauern,ihrerFamilienundderKakaoanbauendenGemeindenzusichern.

RegierungeninKonsumländernsolltenihrekar-tellrechtlichenBestimmungennutzen,umweitereMachtkonzentrationsprozessebeiVerarbeitungsbetriebenunterihrerRechtshoheitzuverhindern.ZusätzlichsolltensieRegierungenvonAnbauländernundmitihrerExpertiseberaten.

Entwicklungen in den AnbauländernAlsErgebnisdererstenWeltkakaokonferenzundderGlobalCocoaAgendaerstellendieRegierungendermeistenAnbauländerNationaleKakaoentwicklungspläne(NationalCocoaDevelopmentPlans,NCDP).DieAnsätzedieserNCDPsunterscheidensichjenachSituationimLand.EcuadorhatangekündigteinGesetzzuerlassen,daseinenachhaltigeProduktionvonKakaogarantierensoll.EinestaatlichbetriebeneAgentursolldieUmsetzungkontrollierenunddieProgrammeverschiedenerausländischerAkteureüberflüssigmachen.DieCôted’Ivoire,GhanaundIndonesienplanenebenfallsneueRegulierungen.

Empfehlung: Zahlungen von Unternehmen an Regierungen und nationale Kakaobehörden müssen transparent sein.

Empfehlung: Es muss sicherge-stellt sein, dass die Marktkonzentration nicht marktverzerrende Ausmaße erreicht.

12

-

DiezweigrößtenAnbauländerregulierenihrenationalenKakaomärktedurchnationaleVermarktungsplattformen:DasCocobodinGhanaunddasConseilduCafé-Cacao(CCC)anderCôted’Ivoire.

GhanaDasCocobodhatteindenletztenJahrenProbleme,seineUnterstützungfürdieBäuerinnenundBauernfortzuführen.EinerderGründedafüristdieAbwertungdesGhanaischenCedi.WährendderPreisfürvieleInputsundKonsumgüterdeutlichgestiegenist,sankderAnteilderProduzentInnenamWeltmarktpreiswährendderErntesaison2013/14signi-fikant.InderFolgeschmuggeltenvieleProduzentInnenundHändlerInnenKakaoandieCôted’Ivoire.DasCocobodre-agiertemiteinerstarkenErhöhungderErzeugerpreisefürdieErntesaison2014/15von3.392Cedisauf5.520CedisproTonne($1.630)1ZusätzlichversprachdasCocobod,dieUnterstützungderBäuerinnenundBauerndurchSetzlingeundsubventio-nierteInputsfortzusetzen–dasProgrammwarimvergangenenJahraufgrundfinanziellerProblemezeitweisegestopptworden.DiesesubventioniertenInputsgingenjedochhäufignurangrößereundguterreichbareFarmen.

Côte d’IvoireDerCCCführtseinProgrammzurVerbesserungderSituationderBäuerinnenundBauernebenfallsfort.FürdieneueErntesaisonwurdederMindestpreisvon750CFA-Francauf850CFA-FrancproKilo($1.487proTonne)2angehoben.DieivorischeRegierungändertedieBestimmungenfürdenKakaosektor.Sieversucht,einenstärkerenEinflussaufdieProjektevonUnternehmenundNichtregierungsorganisationenzuerhaltenundhateineReformdergesetzlichenVorgabenfürKooperativenundProduktionsgemeinschaftendurchgeführt.DarüberhinausverändertesieihrSystemfürTermingeschäfte,überdassieKakaoinAuktionenverkauft.DiesführtezuKritikdurchIndustrievertreterInnen,diesinkendeProfitefürchten(Aboa2014).DieReformenhabenlautMarktexpertenInneninVerbindungmiteinemhöherenWeltmarktpreiszueinerSteigerungderErzeugerpreiseum40%geführt.ProduzentInneninvestiertendaherwiedermehrZeitundInputsinihrePlantagen.Dashöhe-reEinkommenbildetezusammenmitdenvielenProgrammenimLanddieBasisfürdieRekorderntederSaison2013/14.Dasparalleldazudurchgeführte2QC-Programm(Quantité,Qualité,Croissance:Quantität,QualitätundWachstum)isteinVersuchderivorischenRegierung,einenationaleKakaopolitikumzuset-zen,dieimEinklangmitderGlobalCocoaAgendasteht.

1.USD-GHSUmrechnungszeitpunkt3.Februar2015

2.USD-XOFUmrechnungszeitpunkt3.Februar2015

Empfehlung: Unabhängige Organisationen der ProduzentInnen müssen unterstützt werden.

13

-

ObwohlBedenkenübereineungenügendeBeteiligungderBäuerinnenundBauernandiesemProzessexistieren,wirkendieerstenSchritteermutigend.Esscheint,dassdieivorischeRegierungtatsächlichbeginnt,dieHerausforderungenihresKakaosektorsanzupacken.

Entwicklungen in KonsumländernIndenvergangenenzehnJahrenstiegdasBewusstseinderKonsumentInnenfürProblemerundumdennachhaltigenKakaoanbau.UnterstütztdurchzahlreicheKampagnen,diesichvorallemaufKinderarbeitundKinderhandelkonzentrieren,istdasBewusstseinderMedienundderÖffentlichkeitfürdieseThemenmittlerweileeinederwichtigstentreibendenKräftefürdieKakaobranche,ZertifizierungenundhöhereStandardsein-zuführen.GleichzeitigkönnensolcheKampagnenGefahrlaufen,KinderarbeitundKinderhandelzugrundeliegendeUrsachenzustarkvereinfachtdarzustellen,beispielsweiseArmutundeineschlechteInfrastruktur.LösungenfürdieseProblemebenötigenjedochvielschichtigeAnsätze.

FreiwilligeInitiativenderUnternehmenzurWahrnehmungihrersozialenVerantwortungalleinekönnenMenschenrechtsverletzungenundUmweltzerstörungnichtverhindern.EinigederzentralenHerausforderungenfürdienachhaltigeProduktionvonKakaoerforderngesetzli-cheMaßnahmenaufnationalerwieauchregionalerEbene(z.B.EU).DasZieleinersolchenGesetzgebungkönnteessein,UnternehmenimLandihresHauptsitzeszuverpflich-ten,weltweitdieMenschenrechteunddieUmweltzuach-ten.DerGeltungsbereichsolltedabeiüberdaseigentlicheUnternehmenhinausgehenunddiegesamteLieferketteumfas-sen.BeiderImplementierungderSorgfaltspflichtzurBeachtungderMenschenrechtemussermitteltwerden,wodieTätigkeitvonUnternehmendieEinhaltungvonMenschenrechtenge-fährdet,wiemandemvorbeugtundwieRechenschaftüberdaseigeneVerhaltenabgelegtwird.DieSorgfaltspflichtschließtindiesemKontexteineRisikoabschätzung,MaßnahmenzurVorbeugungundBeseitigungmöglicherMenschenrechtsverletzungenundUmweltschädigungensowieeineausführlicheBerichterstattungüberdieangewandtenStrategienundunternommenenMaßnahmenein.

EinweitereszentralesElement,dasberücksichtigtwer-denmuss,istdieKohärenzderAußen-,Entwicklungs-undHandelspolitikvonKonsumländern.EsmachtkeinenSinn,indieEntwicklungszusammenarbeitzuinvestierenundgleichzei-

Empfehlung: Es muss zur gesetzli-chen Vorgabe werden, dass Unternehmen ihrer Sorgfaltspflicht nachkommen.

14

-

tigdenHandel,dereinHebelfürEntwicklungseinkann,durchHandelsbarrierenzuerschweren.

EuropaEuropäischeLänderverfolgenverschiedeneAnsätzezurFörderungeinesnachhaltigerenAnbausvonKakao.Das2010begonneneMultistakeholder-ForumindenNiederlandenarbeitetweiterdaran,dasZieleineszu100%nachhalti-genKakaokonsumsindenNiederlandenbis2025zuerrei-chen.2014waretwaeinViertelderimLandekonsumiertenSchokoladezertifiziert.EineersteKontrolledesEngagementsderMitgliederdesForumswurdekürzlichveröffentlichtundesscheint,dassdiemeistenAkteureaufeinemgutenWegsind,dasZielzuerreichen.DasdeutscheForumNachhaltigerKakao(FNK)bestehtausver-schiedenstenInteressensvertreterInnenvonderZivilgesellschaftüberUnternehmenundGewerkschaftenbishinzuMinisterien.ImRahmendieserInitiativehatsichDeutschlandverpflich-tet,bis2020mindestens50%desKakaokonsumsausnach-haltigenQuellenzudecken.ZusätzlichfördertdasFNKdieDebatteüberguteAnsätzezurVerbesserungderSituationindenAnbaugebietendurchExpertentreffen,DialogemitderivorischenRegierung,einAusbildungsprojektfürivori-scheKakaoproduzentInnenunddurchUnterstützungfürdenCertificationCurriculumEnhancement(CCE)-Prozess,einem

Kinderarbeit und MenschenhandelIndenvergangenenJahrenhabensowohlGhanaalsauchdieCôted’IvoireSchritteunternommen,umKinderarbeitundKinderhandelzubekämpfen.SiegehendasProblemaufregionalerEbeneanundarbeitendabeimitderZivilgesellschaftundGewerkschaftenzusammen.DasAusmaßdesProblemsistweiterhingrößeralsdiegegenwärtigenAnstrengungenzuseinerBekämpfung,immerhinstehtdiepolitischeEbeneeineroffenenDiskussionüberdieMissständeoffenergegenüber.Gleichzeitigscheintesschwierigergewor-denzusein,dasThemaaufderEbenederGemeindenzudiskutieren.EinerderHauptgründedafüristdieBegriffsverwirrungzwischen(denschlimmstenFormenvon)Kinderarbeit–inbeidenLändernverboten–unddererlaubtenMitarbeitvonKindern.Letzteresumfasst,wennKindergelegentlichaufdenHöfenaushelfen,solangedieseArbeitnichtdieAusbildungundEntwicklungdesKindesbehindert.DarüberhinausliegtderSchwerpunktvielerProjekteaufErtragssteigerungen,dieeinengrößerenBedarfanErntehelferInnenerzeu-gen.OhnegezielteGegenmaßnahmenkanndieszumehrKinderarbeitundKinderhandelführen.

15

-

AnsatzzurSchaffungeineseinheitlichenAusbildungsstandardsfürdieMenschen,ihrerseitswiederumTrainingsprogrammefürBäuerinnenundBauerndurchführen.

InanderenLändernwieBelgienundderSchweizistdieDebatteüberdieEntwicklungähnlicherMultistakeholder-Initiativennochnichtsoweitfortgeschritten.InvielenweitereneuropäischenLändernwieGroßbritannien,FrankreichundItaliengibtesweiterhinkeinesignifikanteöffentlicheDebatteüberzuunter-nehmendeSchritte.

Eshatsichgezeigt,dassnationalePlattformeneinwertvol-lesInstrumentsind,umdenDialogderAkteureentlangderWertschöpfungskettezustimulieren.DieSchokoladenbranchebestehtjedochausvielenKonzernen,dieaufregionaleroderglobalerEbeneoperieren.EinestärkereAusrichtungaufMultistakeholder-DialogeaufdieeuropäischeEbenekönntedahereingroßerSchrittvorwärtssein.EineauftransparenteundeffizienteWeiseorganisierteeuropäischeInitiativekönntedenAustauschüberdieErfahrungendernationalenPlattformenerleichtern.

USAGesetzgebungsverfahrenindenUSAumdieJahrhundertwendekatalysiertendenglobalenDialogübernachhaltigenKakao,ins-besonderezuThemenmitBezugzuKinderarbeit.GegenwärtigscheintdieeinzigerelevanteAktivitätderUS-RegierungeineKoordinationsgruppezumKampfgegenKinderarbeit(ChildLabourCocoaCoordinationGroup-CLCCG)zusein,eineInitiativedesArbeitsministeriums,diemitdenRegierungenGhanasundderCôted’Ivoirezusammenarbeitet.DieCLCCGkommtvoran,dochTransparenzundBerichterstattungüberihreAktivitätensindkaumvorhanden,sodasskeineEinschätzungdiesesProzessesmöglichist.

16

-

Zugang zu Land EsliegtinderVerantwortungderKakaoanbauendenLänder,dieFragedesZugangszuLandanzugehen,besondersimHinblickaufFrauenundMinderheiten.LandbesitzistofteineVoraussetzung,uminBauernorganisationenMitgliedzuwerdenundanTrainingsmaßnahmenteilzunehmen.BesitztitelüberLandsindzudemnotwendig,umeinenKreditbeieinerBankzuerhaltenundteilweiseauch,umEntscheidungenüberInvestitionenineineDiversifizierungzutreffen.

IndenletztenJahrzehntennahmdieGrößederKakaofarmenab–waszuderFrageführt,obeseineMindestgrößegibt,unterhalbderKakaoanbaunichtmehrrentabelist.Zudie-semThemamussweitergeforschtwerden.GleichzeitigsindvieleBäuerinnenundBauernvoneinemunsicherenZugangzuLandbetroffen.TeilweiseliegtdasanderZunahmederPachtsysteme(Sharecropping)undderUnterverpachtungderKakaoplantagen:EsgibteinewachsendeGruppevonLandbesitzerInnenmitgrößerenKakaoplantagen,diedenKakaonichtmehrselbstanbauen.

InderCôted’IvoireistLandbesitzdarüberhinausmitderNationalitätverknüpft.NurIvorerdürfenLandbesitzen.DaherhabenvieleKakaoproduzentInnennichtdasRecht,dasLandzubesitzen,dassiebestellen,selbstwennihreFamilienbereitsseitGenerationenimLandleben.DieshatkomplexeAuswirkungen,beispielsweisebehindertdiesdenZugangzuKrediten,diefürdieVerbesserungderProduktivitätbenötigtwerdenundauchdieMöglichkeiteinerEntscheidungzurDiversifizierungdesAnbaus.

AufgrunddergeringenAnbauflächekönnendiemeistenKakaoproduzentInnendievonihnenabhängigenFamilienvermutlichnichtausreichendversorgen.Eswäredaherwün-schenswert,wenndurchdieAdressierungderProblemebeidenLandrechtendieGrößederAnbauflächensoweitwach-senkönnte,dassihrewirtschaftlicheRentabilitätgesichertist.DiessolltejedochnichtzuLastendermarginalisiertenGruppengehen.EswirddahereineStrategiebenötigt,dieeineLandreformmiteinemgerechtenLandverteilungssystemverbindet.DazugehörtauchdieFrage,wiedieMöglichkeiteinesAusstiegsausderLandwirtschaftetwadurchSozialleistungenfürdiebetroffenenPersonenabgefedertwerdenkann,unabhängigvonihremGeschlecht,ihrereth-nischenZugehörigkeitoderanderenFaktoren.

17

-

Initiativen der IndustrieDaesweiterhinkaumEvaluierungenderProjektederUnternehmenvonunabhängigenStellengibt,istesweiterhinnichtmöglich,dieWirkungeinzelnerUnternehmensinitiativenangemessenzubeurteilen.DiemeistenUnternehmenberichtenvonihrenFortschritteninihrenJahresberichten,docheshan-deltsichinderRegelumErfolgsgeschichten,währendausdenProjektengezogeneLehrenundHerausforderungenzumeistfehlen.

WieinanderenTeilendiesesBarometersgezeigtwird,sindArmut,Kinderarbeit,Menschenhandel,schlechteArbeitsbedingungenundandereHerausforderungenimKakaoanbaunachwievorweitverbreitet.Esscheint,dassge-meinsameInitiativenderUnternehmenindenAnbauländernweiterhinnichtdiegroßeWirkunghaben,diefüreineechteTransformationdesKakaosektorsnotwendigist.

Geschlecht und ArmutKakaowirdhauptsächlichintraditionellstrukturiertenGesellschaftenangebaut,indenenFrauengroßeSchwierigkeitenhaben,Landtitelzuerhalten,selbstwennihreEhemännersterbenundsiedenHofselbstweiterführenmöchten.OhneLandtitelsindsiehäufigvonSpar-undKreditsystemenausgeschlossenundhabenkeinenZugangzuAusbildungs-undZertifizierungsprogrammen.DieAnzahldervonFrauengeführtenKakaofarmennimmtjedochzu.DiesistzumGroßteilaufdieAltersunterschiedezwischenEhemännernundEhefrauenzurückzuführen,diezueinergroßenAnzahlvonWitwenführen,ebensoaufHIV/Aids,sozialeKonflikteunddieMigrationvonMännernausdemländli-chenRaumindieStädte.WeiterhinwerdenFrauendurchMaßnahmenweni-gerangesprochenalsMänner,sindwenigerstarkinEntscheidungsprozesseeingebunden,überMarktentwicklungenundeffizienteHofbewirtschaftunginformiertundhabenwenigerMöglichkeiten,inihreHöfezuinvestierenalsMänner.Frauen,dieihrenEhemännernaufderFarmhelfen,werdennichtalsKakaoproduzentinnenanerkannt–sondernalsEhepartnerinnenvonKakaoproduzenten.AusdiesenGründennehmenFrauenmeistauchnichtanTreffenvonProduzentInnengruppenteil.

18

-

CocoaActionIneinemVersuch,dievorwettbewerblicheZusammenarbeitzuverbessern,hatdieWorldCocoaFoundation(WCF)CocoaActiongestartet.DiesegemeinsameStrategievonelfdergrößtenSchokoladen-undKakaounternehmenderWelthatsichdasZielgesetzt,biszumEndedesJahrzehntsetwa300.000Bauernweiterzubilden.

CocoaActionwirdsichaufzweiKernelementekonzentrie-ren:dieSteigerungderProduktivitätderKakaofarmenunddieVerbesserungderSituationvonFrauenundKindernimKakaoanbau.

DieverschiedenenAusgabendesKakao-BarometershabenbereitsseiteinigenJahrenzumehrvorwettbewerblicherZusammenarbeitderUnternehmenaufgerufenundalssolcheistCocoaActioneinewillkommeneEntwicklung.GleichzeitigistdieAnzahlvonBäuerinnenundBauern,dieerreichtwer-densoll,nureinkleinerBruchteilallerKakaoproduzentInneninWestafrika,vondenenvielebereitsvonCocoaAction-MitgliederninihreneigenenProjektenerreichtwerden.Wennmanbedenkt,dassdieUnternehmen,diehinterCocoaActionstehen,einegroßeMehrheitdesweltweitenKakaomarktesabdecken,solltemanerwarten,dassdieZielsetzungenimVerhältniszurMarktmachtderMitgliederstehen.

DarüberhinauswirdderinhaltlicheFokusaufdiebeidenThemenProduktivitätundSituationderFrauenundKinder–sogutundwichtigdieseThemenstellungensind–dieArmutderKakaoproduzentInnennichtausreichendverringern.DieMitgliedervonCocoaActionundandereMitgliederderWCFsinddazuinderLage,ihrenEinflussauchbeiThemenwieZugangzuLand,dieHöhevonPreisenundDiversifizierungdesAnbausgeltendzumachen.

Bedenklichist,dassandereAkteure,wiezumBeispielRegierungen,ZivilgesellschaftundkleinereSchokoladenfirmensehrspätindenProzesseinbezogenwurden.AuchbeiderEntwicklungundinderLeitungdesProjekteswäreeinMultistakeholder-Ansatzratsamgewesen.

Empfehlung: Die notwendigen Mittel für nachhaltigeren Anbau von Kakao müssen aufge-bracht werden

19

-

International Cocoa Initiative (ICI)ImVerlaufderletztenJahregabesbeiderICIgrundlegendeVeränderungenihrerZiele,derAktivitätenundeinesGroßteilsihrerMitarbeitenden.DieICIscheintfürdieIndustrienichtmehralsSündenbockherhaltenzuwollen,wenneseinekritischeBerichterstattungüberKinderarbeitgibt.DaherhatsiesichaufihreursprünglichenZielebesonnen:SiewilleinezentralePositionbeiderUmsetzungvonvorbildlichenAnsätzenfürdieEliminierungderKinderarbeiteinnehmen,indemsieeineReihevonProgrammenanderCôted’IvoireundinGhanabetreibt.DieICIhatihrenArbeitsbereichfokussiertunddamitbegonnen,überihreAktivitätenundBeratungsprozessestärkernachaußenhinzukommunizieren.DieICIsollteinZukunftversuchen,weite-reMitgliederausverschiedenenBereichenzugewinnenundsotatsächlichzueinerMultistakeholder-Plattformzuwerden.

IDH (Initiative für nachhaltigen Handel)DieIDHhatindenletztenJahrenihrenAnsatzalskofinanzieren-deEntwicklungsorganisationausgeweitetundkooperiertmitOrganisationenausanderenKonsumländern,wiez.B.derSECOinderSchweiz.InihrerArbeitvernetztdieIDHInitiativenvonUnternehmen,RegierungundEntwicklungsorganisationen,diedieNachhaltigkeitimKakaoanbauerhöhensollen.

ObwohldieIDHindenvergangenenJahrenerheblicheMittelfürProjekteausgegebenhat,kommenEvaluierungenüberdieWirkungenderProgrammezusehrkritischenEinschätzungen.DiemeistenProjektesindhauptsächlichdaraufausgerich-tet,durcheineSteigerungderProduktivitätdielangfristigeVersorgungderkakaoverarbeitendenUnternehmenzusi-chern.VerbesserungenderEinkommenderBäuerinnenundBauernundökologischeFortschrittesindkaumnachweisbar.EineaktuelleEvaluierungkommtzudemzueinerkritischenEinschätzungderProgramme,indenenProduzentInnenineine„mehroderwenigerexklusiveBeziehung“mitKakaohändlerntreten.Hierdurch„interveniertöffentlicheFinanzierungindenMarktstrukturenundkanndenWettbewerbeinschränken“(IOB2014:19).DieEvaluierungempfiehltzudem,dassIDHmehranvorwettbewerblichenKooperationenarbeitensollte.DarüberhinausbestehenBedenkenbezüglichderstarkenunduneingeschränktenAusrichtungderIDHaufdieNutzungvonAgrochemikalien.GrundsätzlichwäreweitereForschungzudiesemThemadringenderforderlich.

20

-

Initiativen der ZivilgesellschaftKooperationensindnichtaufAkteurederIndustriebeschränkt.IndenletztenJahrenhatdieZivilgesellschaftbegonnen,verstärktzusammenzuarbeiten,insbesondereinEuropa.EinKonsortiumvonNichtregierungsorganisationenfinan-ziertweiterhindieregelmäßigeVeröffentlichungdesKakaoBarometers.VerschiedeneNichtregierungsorganisationenundNetzwerkehabenKampagneninitiiert–beispielsweise„FortheLoveofChocolate“durchSolidaridad,„BehindtheBrands“durchOxfam,dieKampagne„MakeChocolateFair!“füreineVerbesserungderLebensbedingungenvonKakaobäuerinnenund-bauern,eineKampagnefürMenschenrechte,durchdie„ErklärungvonBern“undeineKampagnezuKinderarbeitundKinderhandeldurch„StopTheTraffik“.DasVOICE-NetzwerkhatsichgemeinschaftlichinderLobbyarbeitsowiebeiderWeitergabevonInformationenanProduzentInnenundZivilgesellschaftindenLänderndesSüdensengagiert.ZugleichführenvieleNichtregierungsorganisationenaucheigeneProgrammeinAnbauländerndurchoderengagierensichinderLobbyarbeit.Kakaobäuerinnenund-bauernbeginnen,regionalundinternationalzusammenzuarbeiten,indemsiezahlreicheNetzwerkevonProduzentInnenorganisationengründen.

21

-

4. Zertifizierter Kakaoanbau

5

214

691297

355

UTZ Certified

43

571279

Rainforest Alliance

13

65

124

60

verkauft

176

produziert

Fairtrade

46

2009

2009

2009

2011

2011

2011

2013

2013

2012 / 2013

2016

2016

2016

800

65 98

nichtverfügbar

22

Angabenin1.000Tonnen

22

-

4. Zertifizierter Kakaoanbau

produziert

EsgibtverschiedeneGründefürUnternehmen,eineZertifizierungderLieferkettenanzustreben:Versorgungssicherheit,ErwartungenvonVerbraucherInnen,VerbesserungderMarkenreputation,GlaubwürdigkeitdereigenenAussagen,Transparenz(einesTeils)derWertschöpfungskettesowieKosteneinsparungenbeiNachhaltigkeitsprozessensindeinigederhäufigstenAnliegen.

Elemente EineZertifizierungbestehtausmehrerenKomponenten:DasersteElementistdieErstellungeinesStandardsfürKakaodurcheinestandardsetzendeOrganisation,derdieAnforderungeneinernachhaltigenKakaoproduktiondarlegt.ZweitensmüssenZertifizierungsorganisationenÜberprüfungen(Audits)durch-führen,umdieEinhaltungderAnforderungenzuverifizieren.AlsDrittesmüssenKakaounternehmendenzertifiziertenKakaoerwerben.DasvierteElementistdieVermarktungdesKakaosunterVerwendungeinesLabels.BeiKritikanZertifizierungenwerdendieseElementeoftzuun-rechtsynonymverwendetoderalseineEinheitangesehen.DiesführtregelmäßigzueinemMangelanKlarheitinderDiskussion.AlsResultatwirddieVerantwortungfürundKritikaneinemVersagendesSystemsoftdemfalschenElementzugeordnet,aufausschließlichdenstandardsetzendenOrganisationen.

Geteilte VerantwortungEsistwichtig,dasseineUnterscheidungvonZertifizierungundNachhaltigkeitgetroffenwird:ZertifizierungistnureinTeileinesumfangreicherenAnsatzes.SiekanneinwichtigesMittelsein,umeinenachhaltigeKakaowirtschaftzufördern,wirdabernureinenTeilderoffensichtlichenProblemeabdecken.Zudemfunk-tioniertsienurdanngut,wennalleobengenanntenElementeumgesetztwerdenundalleAkteureihreVerantwortungernstnehmen.DieWirkungvonStandardsundZertifizierungenistbegrenzt,wennsienichtmiteinemholistischenAnsatzkom-biniertwird.DarüberhinausistdasumfassendereKonzeptvonNachhaltigkeiteinegeteilteVerantwortungallerAkteureeinschließlichderUnternehmenundderRegierungenderAnbauländer,nichtnurderstandardsetzendenOrganisationen.

Herausforderungen DieEinführungeinerZertifizierungkannzuverbessertensozi-alenundökologischenBedingungenaufdenFarmenführen.ZugleichgibtesimmerwiederProblemebeiZertifizierungen:WachsendeUnzufriedenheitmitdenPrämien und der Preisgestaltung,dieGlaubwürdigkeitvonAudits,dieWirkung

Empfehlung: Unternehmen sollten sich zum Einkauf von 100 % nachhaltig produ-ziertem und unabhängig zertifiziertem Kakao verpflichten

23

-

vonZertifizierungundUmfangderunddieBeziehungsfähigkeitvonProduzentInnenorganisationen.DarüberhinausfälltesdenstandardsetzendenOrganisationenschwer,sichaufdiespeziellenGegebenheitendesKakaoanbausmitseinenweitverstreutlebendenKleinbäuerinnenund-bauerneinzustel-len–diemeistenhabenihreKriterienmitBlickaufgrößerePlantagenverfasst.ObwohlStandardsundZertifizierungendenProduzentInnenkurzfristighelfenkönnen,scheinensiegroßeSchwierigkeitenzuhaben,daslangfristigeZieleinerökonomischenVerbesserungderSituationderBäuerinnenundBauernzuerreichen.AußerdemgibteszahlreicheAspekte,aufdiestandardsetzendeOrganisationenkeinenodernurbegrenztenEinflusshaben.DazugehörenderZugangzuWeiterbildungsprogrammen,Landbesitz-undLandnutzungskonflikte,AuswirkungendesKlimawandels,eineunzureichendeInfrastruktur,SchwankungenderWeltmarktpreise,derfehlendeZugangzuKredit-undSparsystemen,dieVerfügbarkeitvonlandwirtschaftlichenInputsundAnreizenzurDiversifizierungdesAnbaus.AlldieseAspektesindvongroßerBedeutungfürdieEntwicklungderExistenzgrundlagevonKakaoproduzentInnen.

Herausforderungen: PrämienPrämienfürzertifiziertenKakaosindeinwichtigerAnreiz,uminverbessertelandwirtschaftlicheundsozialeStandardszuinvestieren.GleichzeitigkönnenBäuerinnenundBauernmeistnureinenTeilihresKakaosalszertifiziertverkaufen,sodasssienichtdieEinnahmenerhalten,diesieerwartethatten.SogarwennBäuerinnenundBauerndurchmehrundbesse-renKakaotatsächlichhöhereEinnahmenerzielen,überwiegtEnttäuschungbeiderZertifizierung.Dieswirdoftdenstandard-setzendenOrganisationenangelastet,obwohlesvoralleminderVerantwortungderUnternehmenliegt.

DassdieErwartungenandiegeleistetenPrämienzahlungenenttäuschtwerdenbedeutet,dassandereVorteilederZertifizierung,wiebeispielsweiseTraining,daszuhöherenErträgenundbessererQualitätführt,oftnichtgewürdigtwerden.SelbstwennderkompletteKakaounterZertifizierunggekauftwird,kannestrotzdemUnsicherheitenüberdieHöhederPrämiegeben.SowohlUTZalsauchRainforestAlliancehabenkeinefestgelegtenPrämien;esobliegtderKooperative,mitdemKäufereineangemessenePrämieauszuhandeln.DiePrämiekanndaherniedrigerseinalserwartet.FairtradehateinefestgelegtePrämienhöhesowieeinenMindestpreis,unterdemFairtrade-zertifizierterKakaonichtverkauftwerdenkann.DieserMindestpreisliegtaberseitmehrerenJahrenunterdemWeltmarktpreis.Fairtrade-zertifizierteBäuerinnenundBauern

Empfehlung: Entwicklung eines Geschäftsmodells, dass existenzsichernde Einkommen garantiert, durch die standardsetzen-den Organisationen.

24

-

konntentrotzdesMindestpreisesgrößtenteilsnichtderArmutentfliehen.DasführtzurFrage,obderMindestpreistatsächlichaufdemrichtigenNiveaufestgesetztwurde.

ObwohlsiealsAnreizeinewichtigeFunktionerfüllt,scheintdiePrämiealleinkeinengroßenEinflussaufdastatsächli-cheEinkommenderProduzentInnenzuhaben.GegenwärtigerhaltendieBäuerinnenundBauernüblicherweiseeinePrämievon150–200US-$proTonnezertifiziertenKakaos,wasMehreinnahmenvon10%bedeutet.DieKostenfürdieZertifizierungmüssenjedochvondiesenMehreinnahmenabgezogenwerden.DieseKostenfallenfürdiegesamteProduktionsmengederProduzentInnenan,unabhängigda-von,obdiegesamteErnteunterZertifizierungverkauftwerdenkann.DieZertifizierungskostennehmennochweiterzu,wennderBaueroderdieBäuerindoppeltoderdreifachzertifiziertist.UnterdiesenBedingungenistderfinanzielleVorteilvonPrämienbestenfallsunklar.

Herausforderungen: AuditsUnabhängigePrüforganisationenbesuchenFarmenundKooperativen,umdieEinhaltungderKriterienderStandardszuverifizierenundzuzertifizieren.DieZuverlässigkeitvonAuditsistdahereinunerlässlichesElementinderDebatteüberdieWirkungvonZertifizierungen.ErfahrungenbeiKakaoundinanderenSektorenzeigen,dassAuditsoftnichtinderLagesind,alleVerstößederKriteriendesStandardsaufzuzeigen.EinerderGründedafürist,dassvieleKontrollbesucheaufFarmenimVorausangekündigtwerden.Dasgeschiehtoft,umdieKostenzureduzieren:AuditorInnenmüsseninabge-legeneGebietereisenunddieverantwortlichenPersonentreffen,diezurVerfügungstehenmüssen.EinweitererGrundistdieQualitätderAusbildung,diedieAuditorInnenha-ben,undihrWissenüberdieAnforderungendesStandards.ZudemgibteswenigAnreizefürdieAuditorInnen,währendderAuditskritischzuprüfen.Dieskanndazuführen,dassdieZertifizierunggewährtwird,ohnedasstatsächlichalleStandardseingehaltenwerden.Prüforganisationentätengutdaran,ihrinternesQualitätssicherungssystemzuüberprüfen,KorruptionbeiZertifizierungengezielterzuverhindernundsodieGlaubwürdigkeitihrerArbeitzuerhöhen.

DerzeitscheinenwedervieleProduzentInnennochalleKäuferdesKakaoswirklichmitdemderzeitigenSystemzufriedenzusein.AusderSichtderBäuerinnenundBauerndientdiePrüfunghauptsächlichdenInteressenderKakaohändler,ausderPerspektivederKäuferbietetesoftkeineausreichen-deSicherheit.WennderZweckeinesAuditsdarinliegt,als

Empfehlung:Es muss ein System eingeführt werden, das zu einer Verminderung der Korruption und Ineffizienz bei Audits beiträgt.

25

-

KontrollsystemfürdenEinkaufzudienen,müssendiestandard-setzendenOrganisationenmehrGeldinvestieren,umdieseeffi-zienterundglaubwürdigerzumachen.WennderZweckjedochdarinliegt,denBäuerinnenundBauernzudienen,solltendieAuditsstärkerdaraufausgerichtetwerdenzuprüfen,wieeffizi-entdieAusbildungseinrichtungen,AnbietervonInputssowieFührungsorganevonKooperativenundstaatlicheBehördenarbeiten.Beideswärenotwendig.DarüberhinaussolltendieErgebnissederAuditsundEvaluierungendenBäuerinnenundBauernzurVerfügungstehen,umihnenZugangzuInformationenüberFortschritteundStillstandzugewähren.

Herausforderungen: WirkungEsgibteinenBedarffürmehrundbessereEvaluierungenderlangfristigenEntwicklungenundAuswirkungenvonZertifizierungen.DiesgiltinsbesonderefürdenKakaoanbau,indemdiezertifizierteProduktionsmengeschnellgewach-senist.ZielderEvaluierungenmusssein,diepositivensowiedienegativensozioökonomischenund/oderökologischenWirkungenderEinführungderStandardsindenKakaosektoraufKleinproduzentInnenzuerfassen.DieMethodikderEvaluierungenmussüberdenAnsatzderderzeitvorherr-schendenrandomisiertenStudienhinausgehen:Letztendlichgehtesdarum,dieErfassungderDatenmiteineraufbe-gründeterIntuitionbasierendenInterpretationzukombinie-ren,umAussagenüberkausaleZusammenhängezwischenEntwicklungenindenAnbaugebietentreffenzukönnen(Basu2013).DarüberhinausmussbeiderInterpretationderDatenhinterfragtwerden,welcheEntwicklungennebenderEinführungderStandardsdieSituationderBauernbeeinflussthaben,darunterMarktregulierungenundanderepolitischenEntwicklungen.

DieHändlerinderCôted’Ivoirewurdenbeispielsweise2013voneinerbeeindruckendenQualitätssteigerungderKakaobohnenüberrascht.Dieseberuhtejedochhauptsäch-lichaufneuenQualitätsvorgabeninVerbindungmiteinemMindestpreis,diedieivorischeRegierungeinführte–undnichtaufteurenWeiterbildungsprogrammenderHändler.

Herausforderungen: Organisierung der ProduzentInnenZertifizierungfunktionierthauptsächlichdurchdieArbeitmitKooperativen.MancheKooperativensindjedochsogroßge-worden,dassdiedemokratischeRepräsentationihrerMitgliedereineHerausforderungist,ebensowiedieSicherstellungderEinhaltungderStandards.AndereKooperativensinddagegensoklein,dasssiekaumVerhandlungsmachtbesitzen.

Empfehlung:Wirkungsstudien müssen vollständig öffentlich ver-fügbar gemacht werden und auch Angaben über Misserfolge enthalten.

26

-

Verbesserung der Zertifizierung InzwischengibtesAnsätze,dieZertifizierungzuverbessernundihrPotentialauszuweiten.

ISO/CENSeit2011wirddieEntwicklungeinesübergreifendenStandardsfürnachhaltigenKakaodurchdieeuropäischeNormungsbehördeCEN–demPendantzurdeutschenDIN-vorangetrieben.AnbauländerbeteiligensichzunehmendandiesemProzess.SiehabeneinengleichrangigenPlatzamVerhandlungstisch,seitdemCENaufglobalerEbeneimISO-SystemanderEntwicklungeinesumfassendenStandardsmitarbeitet.EswirdjedochnocheinigeJahredauern,bisderStandardbereitfürdenEinsatzseinwirdundesgibtweiterhinBedenkenaufgrundderkaumvorhandenenBeteiligungderKakaoproduzentInnenandiesemProzess.EswirdzudemnocheinlangerAbstimmungsprozessderKriteriennotwendigsein.ErsteEntwürfeenthaltenvielversprechendeElemente,dochesbleibtabzuwarten,obamEndehoheAnforderungenindenStandardübernommenwerden.

Überarbeitung von StandardsDiedreigroßenstandardsetzendenOrganisationen–UTZCertified,RainforestAlliance/SAN(RA)undFairtradeInternational(FT)–habeninihrenStandardsrelativähnlicheKriterien,dochesgibtauchUnterschiede:JedeOrganisationhatihreneigenenSchwerpunktundihreeigene„TheorieofChange“.DieseKriterienwerdenregelmäßigaktualisiert.UTZhatimFrühling2014einenneuenStandardveröffentlicht,dereinenneuengemeinschaftsbasiertenAnsatzzuKinderarbeitenthält.RAistindenletztenZügeneinesähnlichenProzessesderKriterienüberarbeitung,dieVeränderungenwurdenjedochnochnichtfertiggestellt.FThateinenneuenStandardfürange-stellteArbeitskräfteeingeführt,derMitte2014inKrafttrat.

27

-

Händler & Vermahler: verwendeter Kakao / zertifizierter Kakao / Selbstverpflichtungen

500ADM

keineAngaben

keineAngaben

keineAngaben

keineAngaben

keineAngaben

430Ecom

450Olam

275Touton

200Blommer

150Continaf

2013

2016

2021

2013

2016

2021

2013

2016

2021

2013

2016

2021

2013

2016

2021

2013

2016

2021

2013

2016

2021

2013

2016

2021

50

130

500Cargill300

137

2127

515

10080

140

+60

100

200200

105

175

105

3854

+26

-

Selbstverpflichtungen über die Bezugsmengen von nachhaltigem KakaoDieMengeanzertifiziertemKakaonimmtweiterzu,dochderFortschrittverlangsamtsichnachmehrerenJahrenau-ßergewöhnlichenWachstums.GleichzeitigbestehtweiterhinUnklarheitüberdietatsächlichverfügbareMengeanzertifi-ziertemKakao.WährendmancheFirmenangeben,dasssiedenAnkaufvonzertifiziertemKakaonichtweitersteigernkönnen,weildasAngebotzukleinist,weisenBäuerinnenundBauerndaraufhin,dassdieProduktionvonzertifiziertemKakaoweitaushöheristalsdieNachfrage.TrotzderGrenzenderStandardsbeiderLösungderNachhaltigkeitsproblemeinderWertschöpfungskettevonKakaoistderAnteilvonzertifizier-temKakaounddieAnzahldererreichtenProduzentInneneineBezugslinie,umdieerzieltenFortschrittezumessen.SolangefirmeneigeneProjektedennachhaltigenKakaoanbauvoran-treibenwollen,aberkeineunabhängigen,vonDrittenerstellteEvaluierungenderErgebnisseveröffentlichen,gibteskeinenalternativenallgemeinenIndikatorfürdenerzieltenFortschritt.

SelbstverpflichtungenDiemeistengroßenSchokoladenhersteller–mitderAusnahmevonMondelēzundNestlé–habensichverpflichtet,bis2020zu100%nachhaltigenund/oderzertifiziertenKakaozuverwen-den.DieprominentestenBeispielesindMars,Hershey‘s,Lindt&SprüngliundFerrero,diejeweilsunterschiedlicheAnsätzebeiderDefinitionvonNachhaltigkeithaben.MancheUnternehmengreifenaufeineZertifizierungdurchdiestandardsetzendenOrganisationenzurück,andereverfügenübereigeneProjekte,manchekombinierenbeideAnsätze.

Händler & Vermahler: verwendeter Kakao / zertifizierter Kakao / Selbstverpflichtungen

1000Barry Callebaut

2013

2016 2021

verifiziertdurchunternehmens-eigeneProjekte

verifiziertdurchunternehmens-eigeneProjekte

zertifiziertdurchstandardsetzendeOrganisationen

zertifiziertdurchstandardsetzendeOrganisationen

Zertifizierter Anteil & insgesamt verwendeter KakaoAngabenin1.000Tonnen

29

-

Schokoladenhersteller: verwendeter Kakao / zertifizierter Kakao / Selbstverpflichtungen

390Mars

430Nestlé

200Hersheys

120Ferrero

100Lindt & Sprüngli

2013

2016

2021

2013

2016

2021

2013

2016

2021

2013

2016

2021

2013

2016

2021

2013

2016

2021

450Mondelēz

36

120

050

48

123+17

117

200

5050

4060

100 %

100 %

100 %

100 %

nofiguresshared

2013

Zertifizierter Anteil & insgesamt verwendeter Kakao Angabenin1.000Tonnen

2016 2021

verifiziertdurchunternehmens-eigeneProjekte

verifiziertdurchunternehmens-eigeneProjekte

zertifiziertdurchstandardsetzendeOrganisationen

zertifiziertdurchstandardsetzendeOrganisationen

-

FürKäufervonzertifiziertemKakaoistesunerlässlich,einenTeilderVerantwortungzuübernehmen,einschließlichderUmsetzungvonPlänenzurVerbesserungderSituation,dieSchaffungvonZugangzuWeiterbildungsmaßnahmen,desZugangszuKreditensowieSparprogrammenunddesAufbauslangfristigangelegterHandelsbeziehungen.

Handelsmarken des EinzelhandelsNebendengroßenMarkenherstellerngibtesHandelsmarkendesLebensmitteleinzelhandels,fürderenSchokoladenprodukteeinegroßeMengeKakaoverwendetwird.InDeutschlandhabendieseHandelsmarkenbeispielsweiseeinenMarktanteilvon30%.Manche,wieLidl,habenihrenSchokoladenherstellerverpflichtet,nurnochnachhaltigenKakaozuverwenden,auchdieReweGroupwilldiesbisEnde2015umsetzen.Esistsomitmöglich,selbstfürdieSchokoladenproduktionimNiedrigpreissegmentKakaoausnachhaltigemAnbauzuverwenden.

Weiterbildung von Bäuerinnen und BauernImRahmenderBefragungfürdiesesBarometerwurdendieUnternehmengebeten,dieAnzahldervonihnenweitergebilde-tenBäuerinnenundBauernanzugeben.Aufgrunddergemach-tenAngabenrechnenwirmitetwa500.000ProduzentInnen,dievondengroßenHändlernundVermahlern(mitAusnahmevonADM,vondenenkeineAngabenvorliegen)weitergebil-detwurden.DieSchokoladenherstellerhabennacheigenenAngabenetwa150.000BäuerinnenundBauernweitergebildet.InderSummevon650.000BäuerinnenundBauern(wasetwazwölfProzentallerKakaoproduzentInnensind,derenZahlauf5,5Millionengeschätztwird)gibtessicherlichvieledoppeltge-zähltePersonen,damehrereUnternehmendieselbenProjekteunterstützen.WenndieUnternehmenihreselbstgestecktenZieleerreichenwollen,müsstensiemindestensdreiMalsovieleBäuerinnenundBauernweiterbilden.

Eigene ProjekteMehrundmehrKakaostammtaus„eigenenProjekten“undwirdals„nachhaltig“verkauft,istjedochnichtdurcheinedergroßenstandardsetzendenOrganisationenzertifiziert.IndenTabellendervorhergehendenSeitenistdieser„nachhaltigeKakaoauseigenenProjekten“grün-weißgestreift.Kakao,dervondengro-ßenStandardorganisationenzertifiziertwurde,istgrünmarkiert.

31

-

Konversionsrate für Kakaopulver und Kakaobutter MeistwerdennurKakaomasseundKakaobutterfürdieHerstellungvonSchokoladebenötigt;Kakaopulveristgrößten-teilseinNebenprodukt.InmanchenZertifizierungsstandardskannoderkonntedasZertifikatfürgekauftesPulvergegeneinegleichgroßeMengeanKakaobutteroder-masseausgetauschtwerden.DasErgebnisist,dassderSchokoladenherstellereineSchokoladentafelals100%zertifiziertverkaufenkann,obwohlnur60–80%desEinkaufsvolumensanKakaotatsächlichzerti-fiziertist.Dasbedeutet,dassdieProduzentInnennichtdievolleihnenzustehendePrämieerhalten.UrsprünglichsolltedieserMechanismuszurAnkurbelungdesVerkaufsvonzertifiziertemKakaodienenunderläuftlangsamaus.FairtradehatdiePraxisimletztenJahrbeendet,UTZwirdsiejedochnochbis2018fortführen.

DoppelzertifizierungDiedreistandardsetzendenOrganisationenFairtradeInternational,UTZCertifiedundRainforestAlliance/SANhabenzusammenknapp1,4MillionenTonnenKakaozertifiziert,etwa30%desWeltmarktes.Allerdingsistunbekannt,wievielvondemKakaodoppeltodersogardreifachzertifiziertist,dasichvieleProduzentInnengruppenvonmehrerenstandardsetzendenOrganisationenzertifizierenlassen.

Dasbedeutet,dassdieselbeTonneKakaovonmehralseinerstandardsetzendenOrganisationalszertifizierterKakaomit-gezähltwordenseinkann.MarktkennerInnenschätzen,dass33bis50%deszertifiziertenKakaosnichtverfügbarsind,weilessichumKakaovondoppeltoderdreifachzertifizier-tenProduzentInnengruppenhandelt.Daswürdebedeuten,dassetwa720.000bis950.000TonnenzertifiziertenKakaosverfügbarsind.Etwa631.000TonnenKakaowurdenmiteinerZertifizierungverkauft.DieHälftedavongingnichtandiegro-ßenSchokoladenhersteller,sondernankleineHersteller.

Produziert unter Zertifizierung

Bereinigt um Doppel- / Dreifachzertifizierung

Verkauft unter Zertifizierung

100%

50-70%

44%

32

-

Anbau

Handel

Verarbeitung

Herstellung

Einzelhandel

5. Verteilung der Wertschöpfung

33

-

Anbau: von Baum zur Bohne DieersteStufederWertschöpfungskettevonKakaoistdieKakaofarm.KakaoschotenwerdenwährendzweiErntezeitengeerntet.AnschließendwerdendieSchotengeöffnetunddieBohnenvonderSchalegetrennt.DieBohnenwerdenvorOrtzusammenmitdemFruchtfleischfürmehrereTagefermentiertundimAnschlussaufdemHofoderimDorfgetrocknet.InLateinamerikaverkau-fendieProduzentInnenoft„nasse“Bohnen,dieFermentationerfolgtaufregionalerEbene.AuchanderCôted’IvoireerfolgtdieTrocknungzumTeilineinemnachfolgen-denSchritt.

Armut auf den HöfenDieBäuerinnenundBauernhabendasgrößterelativeEinkommeninderWertschöpfungskette

(ivorischeKakaoproduzentInnenerhalteneinen„Gewinn“vonfast60%desVerkaufspreisesihresKakaos).AberdiekleinenFlächenihrerHöfeundrelativniedrigenErträgebedeuten,dassihrjähr-lichesEinkommensehrniedrigbleibt.Dasiezu-meistselbstständigsind,kanndiesesEinkommennichtals„Reingewinn“angesehenwerden,son-dernmussalsEinkommenausArbeit,LandundInvestitionsausgabengesehenwerden.SelbstwenndieProduzentInneninderLagewären,ihrenErtragzuverdoppelnundeinePrämiefürdenzertifiziertenAnbauvonKakaoerhielten,würdeihrNettoeinkommennichtsoweitsteigen,dasssiederabsolutenArmutentkommen.MarktmachtspielteinewichtigeRollebeiderBeeinflussungdesAnteilsander

Wertschöpfungskette.ObwohldiegesamteWertschöpfungskettevondenBäuerinnenundBauernabhängt,ha-bensiedieschwächsteMarktmacht.

FOB-PreisDerFree-on-Board-Preis(FOB)istderPreiseinerTonneKakao,sobaldsieaufeinSchiffimHafendesAnbaulandesgeladenwurde.DerFOBvariierttäglichundisttendenziellniedrigerwährendderErntesaison.DerAnteil,denProduzentInnenvomFOB-PreiserhaltenvariiertvonLandzuLand.Ghana–derzweitgrößteKakaoproduzentweltweit–hateinenamWeltmarktorientierten,füreineErntesaisonfestgelegtenPreisfürdieBäuerinnenundBauern.Indenletz-tenJahrenhatdieCôted’Ivoire–dasweltweitbedeutendsteAnbauland–ebenfallsdamitbegon-

6.6%Wert-schöpfung

Wertschöpfungskette

34

-

nen,festeMindestpreisefüreinErntejahrzusetzen,diegelten,wenndieBäuerinnenundBauernfestgelegteminimaleQualitätsansprücheerfül-len.AndereAnbauländerhabenkeinesolchenfest-gelegtenPreisrahmen.

Manipulierte Gewichte und QualitätskontrollenEinhäufigwenigbeach-tetesProblemistdieweitverbreiteteManipulationvonGewichtenanAufkaufstellenvonKakao.AufgrundmangelnderKontrollereduzieren

auchbetrügerischeQualitätskontrollendieEinkommenderBäuerinnenundBauernfürihrenKakao.Inman-chenLändernwiegenoffi-zielleWägesteinewenigeralsderinsieeingeprägteWert.DasistnichteinzigbeiKakaoderFall,dochesbedeutetfürvieleKakaoproduzentInnen,dasssiezwischen5%und20%ihrerEinnahmenverlieren,währendihreKostengleichbleiben.

ProTonneverkauftenKakao

Anteil amVerkaufspreis

Empfehlung: Es müssen Preisbildungs-mechanismen entwickelt werden, um die nationalen Mindestpreise für Kakao soweit anzuheben, dass die Preise mindestens die realen Produktionskosten abdecken.

Empfehlung: Unabhängige ProduzentInnen-organisationen müssen unterstützt werden.

Umsatzverteilung Verkauf Kosten Wertschöpfung Profit EinkommenBäuerinnen&Bauern$ 1.874 $ 664 $ 1.210 $1.210 6,6%Inlandstransport $ 1.971 $ 1.874 $ 97 ? 0,5%Steuern/Vermarktungsbehörde $ 2.745 $ 1.971 $ 774 ? 4,2%InternationalerTransport $ 2.793 $ 2.745 $ 48 ? 0,3%KostenamAnkunftshafen $ 2.993 $ 2.793 $ 201 ? 1,1%InternationaleHändler $ 3.038 $ 2.993 $ 45 $ 15 0,2%Verarbeiter&Vermahler $ 4.434 $ 3.038 $ 1.395 $ 211 7,6%Hersteller* $ 10.858 $ 4.434 $ 6.425 $ 870 35,2%Einzelhandel&Steuern $ 18.917 $ 10.858 $ 8.058 $ 473 44,2%

35

-

Transport und Handel: vom Hof zur FabrikVomDorfderKakaoproduzentInnenwirdderKakaozulo-kalenSammelpunktenundKooperativengebracht.HierwirdervonlokalenHändlernoderzugelassenenKäuferunternehmener-worben,diedenKakaoingrößerenMengenzudenHäfentranspor-tieren.DortwirdderKakaogelagert,biserindieFabrikenoderHäfenverschifftwird,woderKakaohäufiggereinigtundeingela-gertwird.

InlandstransportDieghanaischeunddieivorischeVermarktungsbehördeschreibenvor,dasseinfestgelegterAnteildesFOBfürdieTransportkostenvomHofzumHafen

zurVerfügungge-stelltwird.Inande-renLänderngibteskeinenfestgelegtenBetrag.ZusätzlicheKostenentstehenfürdieLagerungundAbwicklungamHafendesAnbaulandes.ImAllgemeinengehtdieHälftederInlandstransportkostenindenlokalenTransportvomHofzumAufkäufer.

Steuern undVermarktungs-behördenZwischendenAnbauländerngibtesgroßeUnterschiedeinderBesteuerungvonKakaoundderRolledernationa-lenVermarktungs-behördenfürKakao–fallssieeineRollespielen.InNigeriagibtessogutwiekeineSteuern,weshalbdervondenBäuerinnen

undBauernerreichteAnteilamFOBrelativhochist.InGhanaundderCôted’IvoirefallendagegenAbgabeninHöhevon20–30%desWeltmarktpreisesan,dieanVermarktungs-behördengehenundalsSteuerngezahltwerden.LändermiterheblichenjährlichenEinnahmenausSteuernausdemKakaosektorsolltenihreEinnahmenausdemKakaoundihreAusgabenfürdenSektortransparentma-chen,umeinedemo-kratischeDebatteüberderenVerwendungzuermöglichen.

Internationaler TransportAlsKompensationfürdieniedrigenTransportkostenberechnenvieleSpediteurerelativhoheKostenfürdenUmschlagderWare

6.3%6.6%Wert-schöpfung

Wertschöpfungskette

36

-

indenHäfen(THCs)derKonsumländer.InteressanterweiseberechnetGhanafürdieVerschiffungmehralsanderewestafrikanischeLänder.DadurcherhältGhanaetwa17€mehrproverschiffterTonnealsseineNachbarländer.Dassummiertsichauffast12Millionen€anzusätzlichenjährlichenEinnahmenfürdasCocobod.

RohstoffmärkteHandelsfirmenfürKakaokaufenundverkaufennichtnurphysischenKakao.EinGroßteilihres

GeschäftesverläuftüberRohstoffbörsen.HändlerkönnensichgegenMarktschwankungenschützenodersogarzusätzlicheProfiteer-wirtschaften,indemsieTermingeschäfteundan-dereMarktmechanismennutzen.AufdenRohstoffmärktenspielenBankenundInvestmentfonds,dienichtindieKakaobrancheein-gebundensind,einegro-ßeRolle.SiehabenkeindirektesInteresseamphy-sischenHandelmitdie-semProduktundsindamRohstoffmarktbeteiligt,ummitSpekulationGeld

zuverdienen.DadurchführtihreBeteiligungoftzueinerteilweisenAushebelungderBildungderPreisedurchAngebotundNachfrage.

ProTonneverkauftenKakao

Anteil amVerkaufspreisUmsatzverteilung Verkauf Kosten Wertschöpfung Profit

EinkommenBäuerinnen&Bauern$ 1.874 $ 664 $ 1.210 $1.210 6,6%Inlandstransport $ 1.971 $ 1.874 $ 97 ? 0,5%Steuern/Vermarktungsbehörde $ 2.745 $ 1.971 $ 774 ? 4,2%InternationalerTransport $ 2.793 $ 2.745 $ 48 ? 0,3%KostenamAnkunftshafen $ 2.993 $ 2.793 $ 201 ? 1,1%InternationaleHändler $ 3.038 $ 2.993 $ 45 $ 15 0,2%Verarbeiter&Vermahler $ 4.434 $ 3.038 $ 1.395 $ 211 7,6%Hersteller* $ 10.858 $ 4.434 $ 6.425 $ 870 35,2%Einzelhandel&Steuern $ 18.917 $ 10.858 $ 8.058 $ 473 44,2%

Empfehlung: Es muss für mehr Transparenz über Staatseinkünfte aus dem Kakaosektor gesorgt werden.

Empfehlung: Diskussionen über Preisfindungsmechanismen und ein existenzsichern-des Einkommen für KleinproduzentInnen müssen unterstützt werden.

37

-

InderVerarbeitungsanlageangekommen,werdendieKakaobohnenzuKakaomasseverarbeitet,indemsiegeröstetundge-mahlenwerden.AnschließendwirddieMassegepresst,wodurchKakaobutterundKakaopulverentstehen.DieVerarbeitererzielenihrenGewinndurcheinenPreisaufschlag.ZusätzlicheGewinnekön-nenerwirtschaftetwerden,wennnebendereigenenVerarbeitungzusätzlichKakaomasse,-butterund-pulver(Kuchen)aufdeminternationalenMarkt(meistvonProduzentInnenausLänderndesSüdens)gekauftwerden.DieseProduktewerdenver-edelt,mitanderenMengenvermischtunddannalsqualitativhochwertigereProdukteverkauft.VerarbeitendeUnternehmenkön-

nenKakaobutter,-masseund/oder-pulvereinlagern,umvonVeränderungenbeidenMarktpreisendieserProduktezuprofitieren.

Gewichts- und FeuchtigkeitsverlusteWährenddesTransportesverlierenKakao-bohnenaufgrundvonFeuchtigkeitsverlustenanGewicht.DerFeuchtigkeitsgehaltbeidem/derErzeugerInwirdmit9,5%veran-schlagt.WennderKakaodenHafenerreicht,istdieserAnteilbereitsauf6,5%gesunken.DurchröstenundvermahlenverringertsichderFeuchtigkeitsgehaltweiteraufetwa1,5%.DarüberhinausrechnendieVerarbeitermiteinemVerlustanKakaobohnendurchschlechteQualität,AbfälleimKakaoundähnliches.

Herstellung: Vom Kakao zur Schokolade

KakaomasseistdieHauptzutatfürSchokolade–siewirdmitKakaobutterund-pulver,ZuckerundMilchpulver(fürMilchschokolade)vermischt,umIndustrieschokoladeherzustellen.Späterwerdenge-gebenenfallsweitereZutatenwieNüssehinzugefügt.DieMischungwirddannindieGussformengege-ben,diederSchokoladedietypischeFormgeben.AnschließendwirddasProduktverpacktundfürdenVersandandenEinzelhandelvorbereitet.

Verarbeitung: Von der Bohne zur Butter

6.3%6.6% 7.6% 35.2%Wert-schöpfung

Wert-schöpfung

Wertschöpfungskette

38

-

VondenFabrikenwirddieSchokoladeentwederdirektzumEinzelhandeltransportiertodersiegehtzunächstandenGroßhandel,vonwosieandenEinzelhandelgeliefertwird.

Günstige SchokoladeMargenundGewinnedesEinzelhandelsstehenaufgrundver-schiedenerUrsachenunterDruck,beispielsweisedurchPreiskämpfeunddiewirtschaftlicheRezessionderletztenJahre,dieeineverstärkteMarktkonzentrationdesEinzelhandelsmitsichbrachte.DieMargenundGewinnederHerstellersteheneben-fallsunterDruck,dadieEinzelhändlerdenDruckanihreLieferketteweiter-geben.Dadurchsehensichjenach

MarktentwicklungHerstellerge-zwungen,ihreGroßhandelspreisezusenken.

Die Rolle des EinzelhandelsDerEinzelhandelsollteindieDebatteübernachhaltigenKakaovielstärkereinbezogenwerden.SeinEinflusskannnichtüberschätztwerden,daerdieVerkaufspreisefürdieEndkundenfestlegt.DerEinzelhandelistjedochgrößtenteilsandenDiskussionenübernachhaltigenKakaonichtbeteiligt.

Einzelhandel: Von der Schokolade zu den KonsumentInnen

Empfehlung:Der Einzelhandel muss intensiver in die Debatte über nachhaltigen Kakao eingebunden werden.

ProTonneverkauftenKakao

Anteil amVerkaufspreisUmsatzverteilung Verkauf Kosten Wertschöpfung Profit

EinkommenBäuerinnen&Bauern$ 1.874 $ 664 $ 1.210 $1.210 6,6%Inlandstransport $ 1.971 $ 1.874 $ 97 ? 0,5%Steuern/Vermarktungsbehörde $ 2.745 $ 1.971 $ 774 ? 4,2%InternationalerTransport $ 2.793 $ 2.745 $ 48 ? 0,3%KostenamAnkunftshafen $ 2.993 $ 2.793 $ 201 ? 1,1%InternationaleHändler $ 3.038 $ 2.993 $ 45 $ 15 0,2%Verarbeiter&Vermahler $ 4.434 $ 3.038 $ 1.395 $ 211 7,6%Hersteller* $ 10.858 $ 4.434 $ 6.425 $ 870 35,2%Einzelhandel&Steuern $ 18.917 $ 10.858 $ 8.058 $ 473 44,2%

44.2%Wert-schöpfung

39

-

Ausgepresste WertschöpfungsketteDerMechanismus,dassPreisedieKostenallerBeteiligtenderWertschöpfungskettewiedereinbringensollen,istbeiKakaoteilweiseaußerKraftgesetztworden.DerPreisdruckindergesamtenKetteistsohoch,dassdieKonsumentinnenundKonsumentenvieleSchokoladenproduktekaufenkönnen,de-renPreisnichtdietatsächlichenHerstellungskostenwiderspie-geln.Diesmussgeändertwerden.

Der langfristige KakaopreisÜberdieletzten160JahrelagderinflationsbereinigteKakaopreisnurwährendgroßerglobalerKrisensoniedrigwieheute.Inden1860er-und1870er-JahrenbefandsichnichtnurAmerikaimBürgerkrieg,esgabaucheineglobaleRezessionundmehreregroßeKriegeinEuropa.Vonden1910er-biszuden1940er-JahrenversankdieWeltinzweiWeltkriegenunddieWeltwirtschaftskrise.Seitdenfrühen1980er-JahrensankderKakaopreisstarkundbleibtseitdemdeutlichunterdemlangfris-tigenMittelwert.

SkaleneffekteAufdenerstenBlickscheintkeinederdurchschnittlichenMargeninderWertschöpfungsketteübermäßighochzusein,obwohlmancheFirmengroßeGewinnspannenhaben.ZwarsinddieGewinneeinigerUnternehmensehrhoch,dochdiesliegthauptsächlichandergroßenMengeKakao,diesieverarbeiten.ImUmkehrschlusskanngesagtwerden,dassdasÜberlebenfürdiemeistenderFirmenumsoschwieri-gerwird,jekleinersiesind.VielederkleinerenAkteurederWertschöpfungskettekämpfenmitderInsolvenzoderwerdenOpfervonÜbernahmenundFusionen.

2.500

5.000

7.500

2010

2000

1990

1980

1970

1960

1950

1940

1930

1920

1910

1900

1890

1880

1870

1860

1850

Langfristiger Kakaopreis

Empfehlung: Es muss sichergestellt werden, dass die Marktkonzentration kein marktverzerrendes Niveau erreicht.

Empfehlung: Unternehmen müssen verpflichtet werden, Berechnungen für ein existenzsichern-des Einkommen für KakaoproduzentInnen in ihrer Lieferkette durchzuführen.

40

-

Entscheidungen über AusgabenObwohldieGewinnmargendergroßenVerarbeiternichtübermäßigzuseinscheinen,könnendiegroßenAkteurederBrancheEntscheidungentreffen,dieschwächerenAkteurenwiedenKakaoproduzentInnennichtoffenstehen.DieJahreseinkommenvonGeschäftsführerInnendergroßenSchokoladenherstellersindhäufignichtvielgeringeralsdiegesamtenfinanziellenBeiträgederUnternehmenfüreinennachhaltigenKakaoanbau.ZudemsinddieMarketingkostendieserUnternehmenimmenshoch.DasKakao-Barometer2009berechnete,dassnureinProzentdesMarketing-BudgetsdergrößtenSchokoladenhersteller(86MillionenUS-$proJahr)dieKostenfürdieWeiterbildungvon430.000BäuerinnenundBauernanderCôted’Ivoire–dieHälftederdortigenKakaoproduzentInnen–abdeckenwürde(Kakao-Barometer2009).WenndieUnternehmensovielGeldindieKakaoproduzentInneninvestierenwürdenwieindieVermarktung,könntenvieleProblemeimKakaoanbauüberNachtgelöstwerden.

UmverteilungAngenommenmanwürdedieHälftederGewinnedergro-ßenKakaoverarbeiterundSchokoladenherstellerunterdenetwa5,5MillionenKleinbäuerinnenund-bauernderWeltverteilen,würdediesihrjährlichesEinkommensteigern.AnderCôted’Ivoirewärendas13%.DaswirktzunächstwieeinsignifikanterAnstieg,dochwürdendamitweiterhindiemeis-tenKakaoproduzentInnendeutlichunterhalbderabsolutenArmutsgrenzeleben.ObwohldieseinenTeilderschlimms-tenArmutlindernwürde,kannmansichersagen,dasseineUmverteilungderGewinnenureinTeilderLösungder

2010

2000

1990

1980

1970

1960

1950

1940

1930

1920

1910

1900

1890

1880

1870

1860

1850

41

-

ProblemedesSektorsseinkann.UmeinetragfähigeLösungfürdieHerausforderungenderKakaobranchezufinden,müssenanspruchsvollereWegegefundenwerden.EinVorschlagfüreinenRahmenzurbesserenVerteilungderWertschöpfungisteinglobalerKakaofonds,indeneinkleinerAufpreis,deraufderEbenedesRohstoffhandelserhobenwird,eingezahltwerdensoll.DieEinnahmendesFondswürdendanndenGemeinschaftenderKakaoproduzentInnenzugutekommen.

Internalisierte KostenDieBerechnungenindiesemKapitelberücksichtigennichtdieKosten,dienichtvonderWertschöpfungskettegetragenwer-den–diesogenannten„versteckten“sozialen,ökologischenundökonomischenKosten.DazugehörendermangelndeZugangzuGesundheitsversorgung,Bildung,sauberemTrinkwasser,KleinwuchsdurchMangelernährung,UmweltzerstörungundKorruption.VieledieserProblemeentstehendurcheinenzugeringenKakaopreisfürdieBäuerinnenundBauern.AusökonomischerSichtsinddies„externalisierteKosten“.WenndieWertschöpfungskettevonKakaowahrhaftnachhaltigundattraktivfürzukünftigeGenerationenwerdensoll,müssendieseKosteninternalisiertwerden.

Steigerung des Preises auf HofebeneMitderaktuellenVerteilungderUnternehmensausgabenundMargenentlangderWertschöpfungsketteverbleibtzuwenigGeldinnerhalbderWertschöpfungskette,umsienachhaltigzugestalten.DarinähneltderKakaosektoranderenBereichen,indenenLieferkettensolangeausgepresstwurden,bisesnichtmehrweiterging.WennderAnbauvonKakaojedochfürzukünftigeGenerationenvonBäuerinnenundBauernattraktivbleibensoll,mussetwasgetanwerden,umdenPreis–alseinwichtigerFaktorfürdieHöhedesEinkommensderProduzentInnenfamilien–erheblichzusteigern(DetailssiehenächstesKapitel).

DerPreisfindungsmechanismusisteinkomplexesSystem.EsgibtkeinenEinzelakteur,derdenPreisfürKakaoanhebenkann.EineNeudefinitiondesProzessesderPreisfindungfürKakaowärenurdurcheineninternationalenDialogmöglich.ObwohlgewerblicheAkteureaufgrundvonkartellrechtli-chenBestimmungenzögern,überPreiseunddasrichtigeEinkommenslevelfürKakaoproduzentInnenzudiskutieren,müs-senWegegefundenwerden,einenbreitenDialogüberdieseswichtigeThemaführenzukönnen.InanderenBranchen–wie

Empfehlung: Diskussionen über Preisfindungs-mechanismen und existenzsichernde Einkommen für KleinproduzentInnen müssen unterstützt werden.

42

-

beispielsweisedemdeutschenFleischmarkt–wurdenähnli-cheAnsätzezusammenmitdenzuständigenKartellbehördenverfolgt.RegierungenundandereregulierendeInstitutionenspielenhiereinewichtigeRolle.InjedemFallmüssenalleInteressengruppenandieserDiskussionbeteiligtsein.

43

-

current bigger farm higher yield biggen + higher yield

higher price biggen + higher yield+ hihgerr price

Côte d’Ivoire

Aktuell

Fläche

Ernte +

Fläche

Ernte + Fläche + Preis

PreisErnte

$0,50

$2

$2

$2

$2 $2

$ 3,00

6. Existenzsicherndes Einkommen für kleinbäuerliche

KakaoproduzentInnen4444

-

Côte d’Ivoire

EsgibtzweifundamentaleGründe,sichfüreinexistenzsi-cherndesEinkommenfürdieKleinproduzentInnenvonKakaoeinzusetzen:diewirtschaftlicheNotwendigkeit,dielangfristigeLebensfähigkeitderLieferkettevonKakaozusichern,unddieethischeNotwendigkeit,dasMenschenrechtaufeinenange-messenenLebensunterhaltzusichern.3BeideverdieneneinegründlichereDiskussion.

EsgibteinenbreitenKonsensdarüber,dassesfürdieSicherstellungderzukünftigenVersorgungmitKakaonotwen-digist,denKakaoanbauwiederzueinemattraktivenBerufzumachen.DiemeistendervielenNachhaltigkeitsprogrammefürKakaobeinhaltenErtragssteigerungen,einigeenthaltenauchMaßnahmenderDiversifizierungdesAnbaus.KeinesderProgrammeverwendetalsBasisfürdieEntwicklungderProjektparametereineBerechnungderGrundbedürfnisseunddererforderlichenNettoeinkommen,umdieseBedürfnissezustillen.

EineKakaofarmvonkleinbäuerlichenProduzentInnenagiertwiejedesandereUnternehmen.DieEinnahmenderProduzentInnenhängenvonnurvierKennzahlenab:Produktionskosten,Produktionsmenge,ErzeugerpreisundProduktqualität.EsgibtfüreinexistenzsicherndesEinkommenjedochnochan-dereFaktoren:GrundbedürfnissederMenschen,AnzahlderFamilienangehörigen,AnzahlderArbeitskräfteoderPersonenmitEinkommen,eigeneProduktionvonNahrung(dienichtgekauftwerdenmuss)undDiversifizierungdesEinkommens.AlldieseVariablenmüssenmiteinbezogenwerden,umeineMethodezurBerechnungeinesexistenzsicherndenEinkommenszufinden.

3.DiePräambelzumGründungsdokumentderInternationalenArbeitsorganisationvon1919deklariertdieNotwendigkeiteiner„Bezahlung,dieausreicht,umeinenangemessenenLebensstandardzuunterhalten,derdenVorstellungendieserZeitunddiesesLandesentspricht“.DieAllgemeineErklärungderMenschenrechtebe-sagt,dass„gerechteundbefriedigendeEntlohnung“einGrundrechtist,nichtnurfürdiearbeitendePerson,sondernauchfürihreFamilie(UN1948:Artikel23(3)).DerInternationalerPaktüberwirtschaftliche,sozialeundkulturelleRechtederUNistnochdeutlicherundbezeichneteinen„angemessenenLebensunterhaltfürsieundihreFamilien“alsGrundrecht(UN1966:Artikel7).Die„LeitsätzederVereintenNationenüberUnternehmenundihremenschenrechtlicheVerantwortung“be-nennenalsPflichtvonRegierungen,PersonenvorMenschenrechtsverletzungenzuschützen,undalsVerantwortungvonUnternehmen,dieseMenschenrechtezurespektieren(UN2011).

Empfehlung: Es müssen die notwendi-gen statistischen Daten über die Situation von Kakaobäuerinnen und -bauern bereitgestellt werden, um ein existenz-sicherndes Einkommen berechnen zu können.

Empfehlung: Die Entwicklung von Geschäftsmodellen für alle Nachhaltigkeits-programme, die existenz-sichernde Einkommen sichern, sollte vorangetrie-ben werden.

Empfehlung: Unternehmen müssen interne Kostenstrukturen so verändern, dass eine nachhaltige Beschaffung möglich ist.

Empfehlung: Preise müssen so gestaltet werden, dass ein existenz-sicherndes Einkommen möglich ist.

45

-

Existenzsichernde Löhne und existenzsicherndes EinkommenImKakaoanbauwerdendiemeistenHöfevonselbständi-genBäuerinnenundBauernundihrenFamilienbetrieben.SiesindkeineLohnarbeiterInnenundfallendahernichtindieKategorien,fürdieexistenzsicherndeLöhneoderMindestlöhne(indenmeistenAnbauländernvonKakaoliegendieMindestlöhneweitunterhalbeinesexistenzsicherndenEinkommens)gelten.DennochkanndieBerechnungsmethodefürexistenzsicherndeLöhneteilweiseangewandtwerden,umeineDefinitioneinesexistenzsicherndenEinkommenszufinden.KürzlichhabendiedreiwichtigstenStandards(UTZCertified,FairtradeundRainforestAlliance)imRahmendesgemeinsamenProjekteszurDefinitionvonexistenzsicherndenLöhnenIndikatorenfürexistenzsicherndeLöhneinihrerevidier-tenStandardseingeführtoderwerdensieeinführen.

AberZertifizierungenerreichenimMomentnureineMinderheitderKakaobäuerinnenund-bauern,undwiebereitsangeführtsindProduzentInnenimAllgemeinenkeineLohnarbeiterInnen.

GegenwärtigarbeitetdieILOaneinerInitiativefürmenschen-würdigeArbeitineinembreiterenKontext,dieversucht,dasKonzeptauchfürselbständigBeschäftigtewiebeispielsweiseBäuerinnenundBauernanwendbarzumachen.DasForumNachhaltigerKakao,ISEALunddasSustainableFoodLabstartetenebenfallsInitiativen,eineDefinitionfüreinexistenzsi-cherndesEinkommenfürkleinbäuerlicheKakaoproduzentInnenzufinden.DieErgebnissedieserProjektesolltensoweitwiemöglichöffentlichverbreitetwerden,damitsicheineinformier-teundbranchenweiteDebatteüberdieseszentraleThemaentwickelnkannundentsprechendeMaßnahmenumgesetztwerdenkönnen.

Produktionskosten InjederErntesaisonhabendieBäuerinnenundBauerneinefesteListeanProduktionskosten,diebeglichenwerdenmüs-sen:Pestizid-undDüngerverbrauch,Pacht,Pflanzmaterial,KostenfürWeiterbildung,TransportundLagerung,zumTeilauchMitgliedsgebührenfürKooperativen,Wartungskosten,informelleStraßenbenutzungsgebührenetc.ManchedieserwiederkehrendenBetriebskostenwerdenvielzuwenigbeach-tet.VieleBäuerinnenundBauernsindPächterdesLandes,dassiebearbeiten,undbezahlendenEigentümerentwedermitGeldodereinemAnteilanihrerKakaoernte.DieseKostenwer-denseltenindieBerechnungenmiteinbezogen.NebenderNutzungderArbeitskraftderFamilieistesauchweitverbreitet,aufLohnarbeitskräftezurückzugreifen,insbesonderewährend

46

-

derErntezeit.AuchdaswirdindenaktuellenBerechnungenregelmäßigübersehen.

InvestitionskostenEinwichtigesElementderaktuellenDebatteumdieVerbesserungderEinkommenderBäuerinnenundBauernistdieSteigerungderProduktivitätderKakaofarmen.DieKakaoproduzentInnenmüsstenstarkinWeiterbildungundInputsinvestieren,umdasZielmancherUnternehmenzuerrei-chen:dieErträgezuverdoppelnodergarzuverdreifachen.Esistjedochunklar,obdaszusätzlicheEinkommendurchdiever-bessertenErträgedieKostenfürdieProduktivitätssteigerungenwiebeispielsweisestärkerenEinsatzvonAgrochemikalien,WeiterbildungundlängereArbeitszeitaufwiegt.Kosten-Nutzen-AnalysenderProduktivitätssteigerungensolltenerstelltunddenBäuerinnenundBauernklarkommuniziertwerden–vorBeginnderProgramme.DaswirdauchdieFrustrationreduzieren,dievieleProduzentInnenderzeitinsolchenProgrammenemp-finden.DieInvestitionskostenentstehenüblicherweisevorabunderforderndaherZugangzuKrediten,wasfürdiemeistenBäuerinnenundBauerneineHerausforderungist,besondersfürFrauen.UnklareLandbesitzverhältnisseunddamitverbundeneinungesicherterZugangzuLand,diegeringeVerfügbarkeitvonKreditenundZinswucherkommenalsHerausforderungenhinzu.NiedrigeEinnahmenkönnenfürBäuerinnenundBauernbedeuten,dasssiesichzwischenInvestitionenindieErhaltungdesHofes,dieZukunftihrerKinderundeineausgewogeneErnährungihrerFamilienentscheidenmüssen.

Die Kosten des Kakaoanbaus Als Zusammenführung der oben genannten Themen ergibt sich, dass die Unternehmenskosten als Teil der Berechnung eines existenzsichernden Einkommens mindestens die folgenden Elemente abdecken sollten:

• Material: Erntewerkzeuge,Schutzkleidung(fürdenEinsatzvonPestiziden),Stiefel

• Wissen: KostenfürSchulungen,fürmancheBäuerinnenundBauernauchZertifizierungs-undAuditkosten

• Arbeitskraft und Land: SaisonaleLohnarbeiterInnen,Landnutzung(inklusiveSharecropping),ArbeitskraftderFamilie(Frauen,Männer,Kinder)

• Infrastruktur: LokalerTransport,Lagerhaltung,MitgliedschaftineinerKooperative

• Finanzen: VerfügbarkeitvonundZugangzuer-schwinglichenKreditenundVersicherungen,(gege-benenfalls)Steuern

47

-

$ 0,50

$ 0,84

250 %

150 %

400 %

240 %

$ 1,25

1,25 $ 2,00

$ 2,00

WenndieseVariablenidentifiziertwordensind,istesmöglich,eineBerechnungder(erwarteten)Kostenanzustellen.

Einnahmen aus dem KakaoanbauDieEinnahmeneinerKakaofarmsindrelativeinfachzuberech-nen:dieMengeproduziertenKakaosmultipliziertmitdemerhaltenenPreis.UmallerdingseinerealistischeKalkulationzuerhalten,müssenweitererVariableneinbezogenwerden.UmdiezukünftigenEinnahmenzuberechnen,sollteeineBestandsaufnahmegemachtwerden:Anbaufläche(unterBerücksichtigungdergegenwärtigenÜberschätzungderFarmflächedurchvieleBäuerinnenundBauern),aktuellerErtragproHektar(oderderzukünftigerwarteteErtragunddieErtragssteigerungendurchProduktivitätsprogramme)undderPreis,dendieProduzentInnenfürihrenKakaoerwarten.SinddieseVariablenidentifiziert,kanneineBerechnungdes(erwar-teten)EinkommensausdemKakaoanbauunddesGewinnsdesHofesausdemKakaoanbauerfolgen:Einnahmen minus Produktionskosten = Nettoeinkommen des Hofes aus dem Kakaoanbau.

Haushaltsgröße und Monocropping4DieBerechnungeinesexistenzsicherndenEinkommensbe-stehtnichtnurausdemNettogewinnausdemKakaoanbau.EshängtdarüberhinausauchvonderHaushaltsgrößeundderVerfügbarkeitandererEinkommensquellenab.AufgrundverschiedenerUrsachenvariierenHaushaltsgrößenundderGradderDiversifizierungdesAnbausstark,sowohlzwi-schenLändernalsauchinnerhalbeinesLandes.EinegrößereAnzahlvonFamilienmitgliedernführtzueinemniedrigerenPro-Kopf-Einkommen.EineunrealistischniedrigeAnnahmederFamiliengrößeoderderAbhängigkeitvomEinkommen

absoluteArmut

Armut