Kapitel 15: Geld, Zinssätze und Wechselkurse · © 2006 Pearson Studium Folie 14-1 Kapitel 1...

24

Folie 14-1 © 2006 Pearson Studium Kapitel 1 Einführung Kapitel 15: Geld, Zinssätze und Wechselkurse Folie 14-2 © 2006 Pearson Studium Einführung Geldnachfrage Der Gleichgewichtszinssatz: die Interaktion von Geldangebot und Geldnachfrage Geldangebot und Wechselkurs in kurzer Frist Geld, Preisniveau und Wechselkurs in langer Frist Inflation und Wechselkursdynamik Zusammenfassung 15. Geld, Zinssätze und Wechselkurse

Transcript of Kapitel 15: Geld, Zinssätze und Wechselkurse · © 2006 Pearson Studium Folie 14-1 Kapitel 1...

Folie 14-1© 2006 Pearson Studium

Kapitel 1Einführung

Kapitel 15:Geld, Zinssätze undWechselkurse

Folie 14-2© 2006 Pearson Studium

Einführung

Geldnachfrage

Der Gleichgewichtszinssatz: die Interaktion von Geldangebot und Geldnachfrage

Geldangebot und Wechselkurs in kurzer Frist

Geld, Preisniveau und Wechselkurs in langer Frist

Inflation und Wechselkursdynamik

Zusammenfassung

15. Geld, Zinssätze und Wechselkurse

Folie 14-3© 2006 Pearson Studium

Einführung

Die Faktoren, die Geldangebot oder Geldnachfrage eines Landes beeinflussen, gehören zu den stärksten Determinanten des Wechselkurses der Landeswährung gegenüber Fremdwährungen.

Dieses Kapitel erläutert die Bildung des Wechselkurses in kurzer Frist durch das Zusammenwirken von Devisenmarkt und Geldmarkt.• Es analysiert die langfristigen Effekte monetärer

Veränderungen auf die Produktpreise und die erwarteten zukünftigen Wechselkurse.

Folie 14-4© 2006 Pearson Studium

Gelddefinitionen:eine kurze Wiederholung

Geld als Tauschmittel• Allgemein akzeptiertes Zahlungsmittel

Geld als Recheneinheit• Weithin anerkannter Wertmaßstab

Geld als Wertaufbewahrungsmittel• Die Fähigkeit, Kaufkraft von der Gegenwart in die

Zukunft zu übertragen

Folie 14-5© 2006 Pearson Studium

Was ist Geld?• Vermögenswerte, die als Zahlungsmittel weithin

benutzt und akzeptiert werden.

• Geld hat eine große Liquidität, wirft aber nur eine geringe oder gar keine Rendite ab.

– Alle anderen Vermögenswerte sind weniger liquide, werfen aber eine höhere Rendite ab.

• Geldmenge (M1)

• (M1) = Gesamtmenge des Bargelds und der Sichteinlagen von Privathaushalten und Unternehmen

Gelddefinitionen:eine kurze Wiederholung

Folie 14-6© 2006 Pearson Studium

Die Bestimmung der Geldmenge• Die Geldmenge einer Volkswirtschaft wird von deren

Zentralbank kontrolliert.– Die Zentralbank

– reguliert unmittelbar die umlaufende Geldmenge.

– übt eine indirekte Kontrolle über den Umfang der von Privatbanken ausgestellten Sichteinlagen aus.

Gelddefinitionen:eine kurze Wiederholung

Folie 14-7© 2006 Pearson Studium

Drei Faktoren beeinflussen die Geldnachfrage:• die erwartete Rendite

• das Risiko

• die Liquidität

Erwartete Rendite• Der Zinssatz misst die Opportunitätskosten des

Haltens von Geld anstelle verzinslicher Wertpapiere.– Eine Zinssatzerhöhung hebt die Kosten der Geldhaltung

und senkt die Geldnachfrage.

Die Geldnachfrage von Einzelnen

Folie 14-8© 2006 Pearson Studium

Risiko• Das Halten von Geld ist riskant.

– Ein unerwarteter Anstieg der Preise für Güter und Dienstleistungen kann den Wert des Geldbesitzes im Hinblick auf Konsumgüter reduzieren.

– Eine unerwartete Abwertung kann den Außenwert von Geld reduzieren.

• Eine Änderung des mit der Geldhaltung verbundenen Risikos muss nicht unbedingt dazu führen, dass Einzelne ihre Geldnachfrage ändern.

– Jede Veränderung des Geldwertrisikos verändert gleichermaßen das Risiko in Geld bewerteter Vermögenswerte.

Die Geldnachfrage von Einzelnen

Folie 14-9© 2006 Pearson Studium

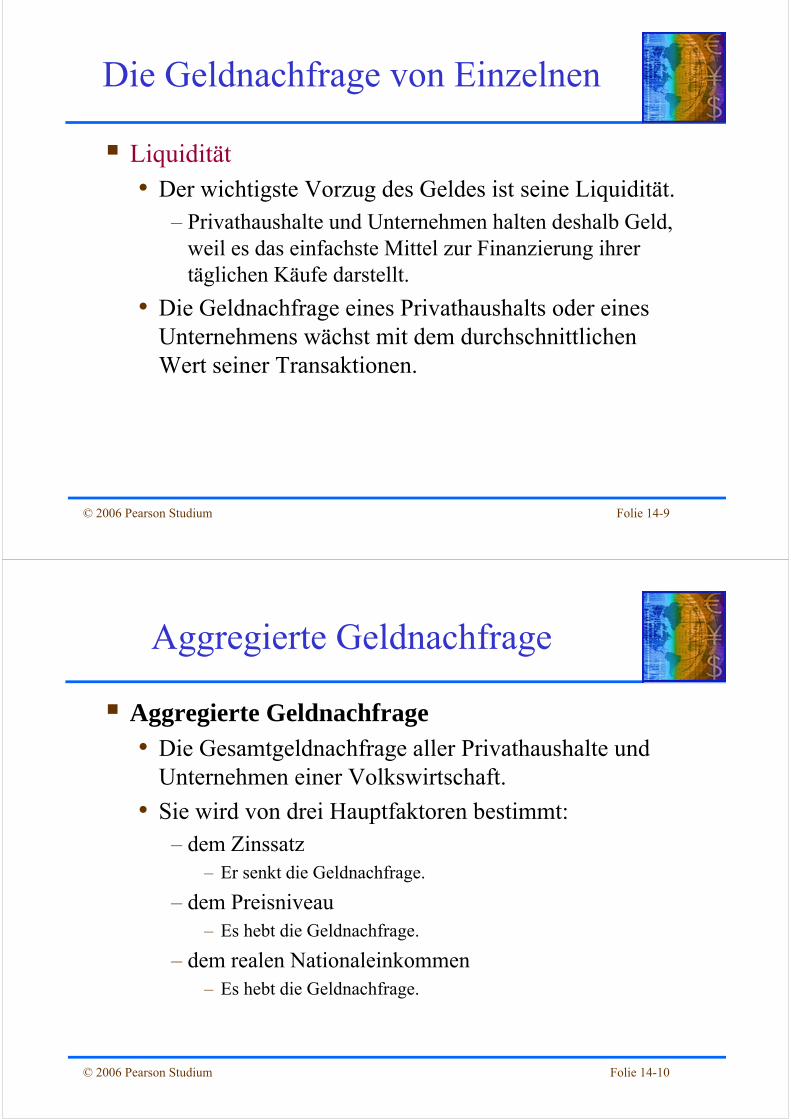

Liquidität• Der wichtigste Vorzug des Geldes ist seine Liquidität.

– Privathaushalte und Unternehmen halten deshalb Geld, weil es das einfachste Mittel zur Finanzierung ihrer täglichen Käufe darstellt.

• Die Geldnachfrage eines Privathaushalts oder eines Unternehmens wächst mit dem durchschnittlichen Wert seiner Transaktionen.

Die Geldnachfrage von Einzelnen

Folie 14-10© 2006 Pearson Studium

Aggregierte Geldnachfrage

Aggregierte Geldnachfrage• Die Gesamtgeldnachfrage aller Privathaushalte und

Unternehmen einer Volkswirtschaft.

• Sie wird von drei Hauptfaktoren bestimmt:– dem Zinssatz

– Er senkt die Geldnachfrage.

– dem Preisniveau– Es hebt die Geldnachfrage.

– dem realen Nationaleinkommen– Es hebt die Geldnachfrage.

Folie 14-11© 2006 Pearson Studium

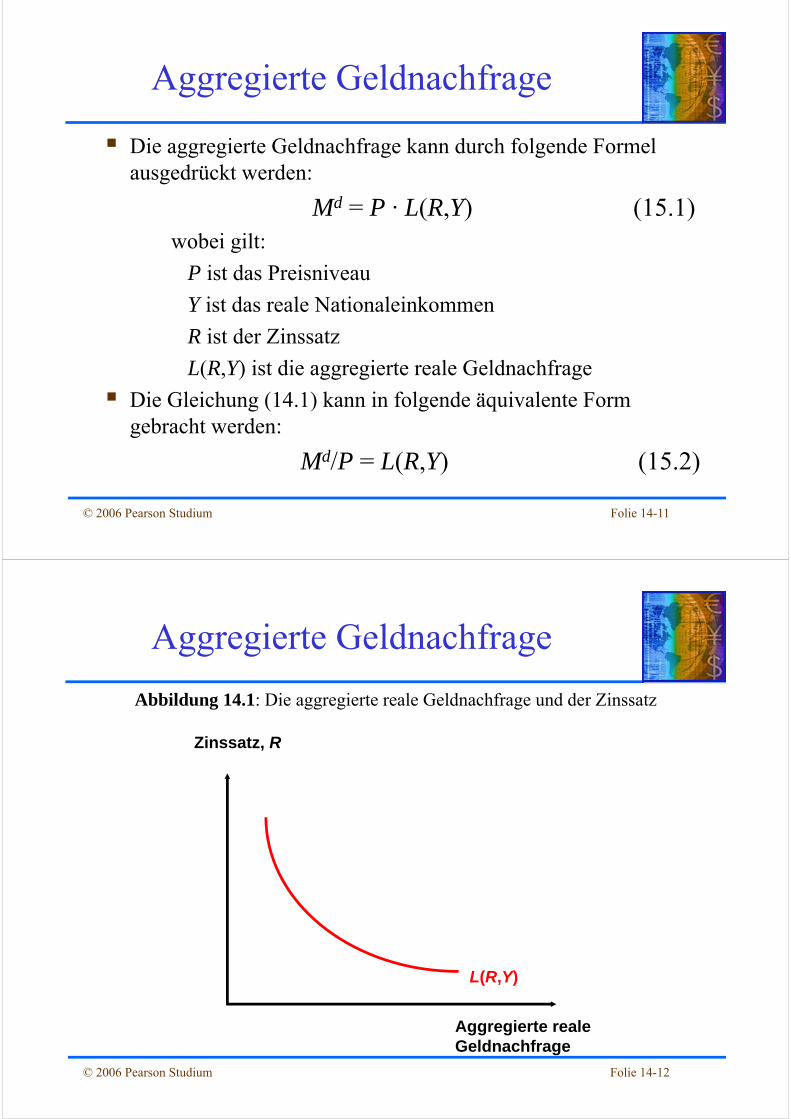

Die aggregierte Geldnachfrage kann durch folgende Formel ausgedrückt werden:

Md = P · L(R,Y) (15.1)wobei gilt:

P ist das Preisniveau

Y ist das reale Nationaleinkommen

R ist der Zinssatz

L(R,Y) ist die aggregierte reale Geldnachfrage

Die Gleichung (14.1) kann in folgende äquivalente Form gebracht werden:

Md/P = L(R,Y) (15.2)

Aggregierte Geldnachfrage

Folie 14-12© 2006 Pearson Studium

Abbildung 14.1: Die aggregierte reale Geldnachfrage und der Zinssatz

L(R,Y)

Zinssatz, R

Aggregierte realeGeldnachfrage

Aggregierte Geldnachfrage

Folie 14-13© 2006 Pearson Studium

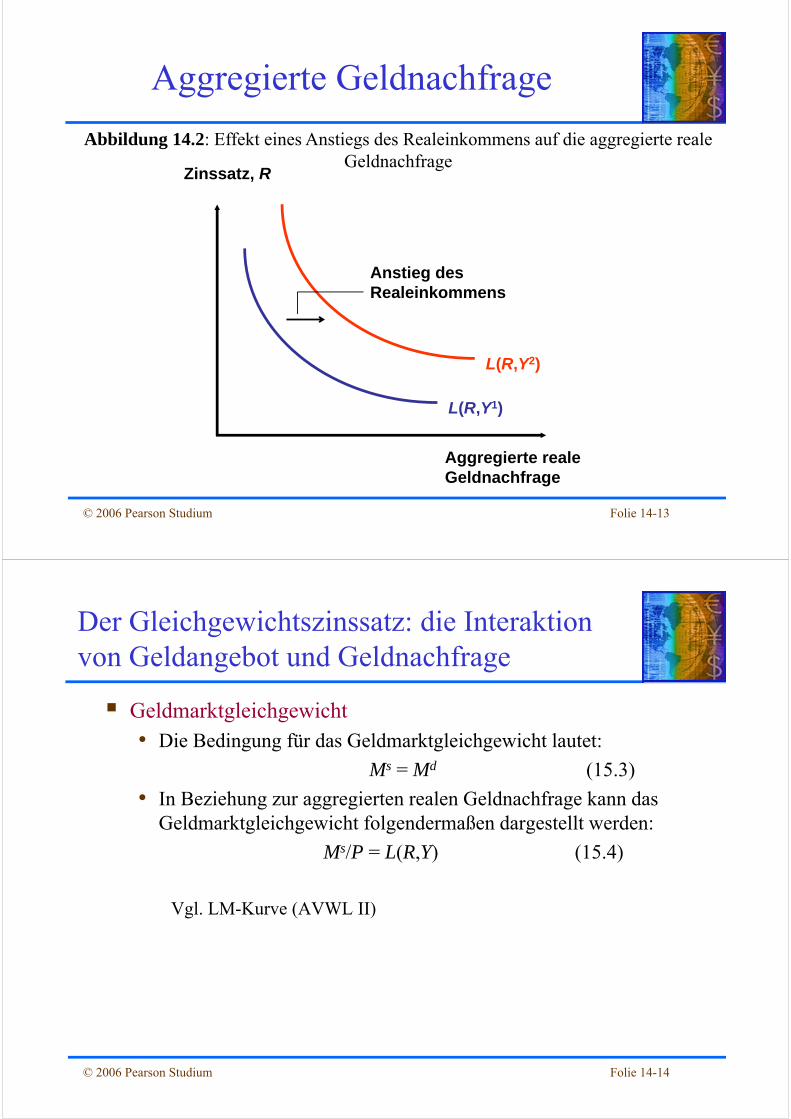

Abbildung 14.2: Effekt eines Anstiegs des Realeinkommens auf die aggregierte reale Geldnachfrage

L(R,Y2)

Anstieg desRealeinkommens

L(R,Y1)

Zinssatz, R

Aggregierte realeGeldnachfrage

Aggregierte Geldnachfrage

Folie 14-14© 2006 Pearson Studium

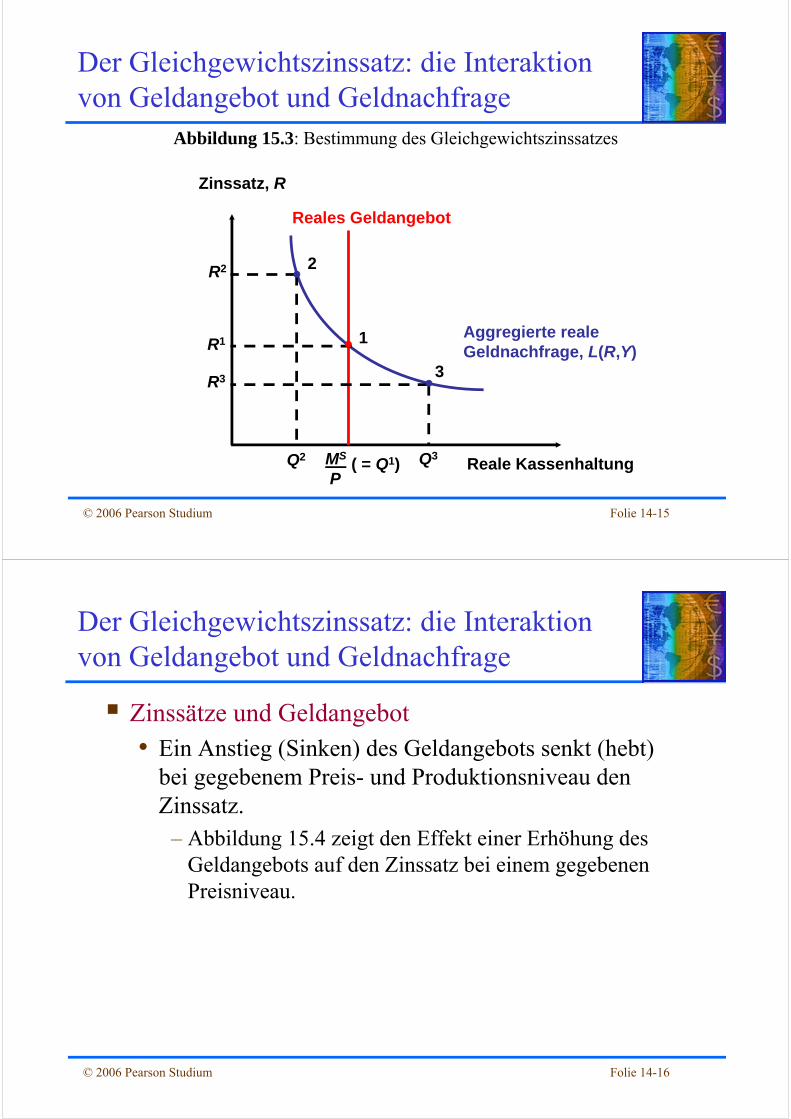

Geldmarktgleichgewicht• Die Bedingung für das Geldmarktgleichgewicht lautet:

Ms = Md (15.3)

• In Beziehung zur aggregierten realen Geldnachfrage kann das Geldmarktgleichgewicht folgendermaßen dargestellt werden:

Ms/P = L(R,Y) (15.4)

Vgl. LM-Kurve (AVWL II)

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und Geldnachfrage

Folie 14-15© 2006 Pearson Studium

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und Geldnachfrage

Abbildung 15.3: Bestimmung des Gleichgewichtszinssatzes

Aggregierte realeGeldnachfrage, L(R,Y)

Zinssatz, R

Reale Kassenhaltung

R2

Q2

2

MS

P( = Q1)

Reales Geldangebot

R1 1

R3

Q3

3

Folie 14-16© 2006 Pearson Studium

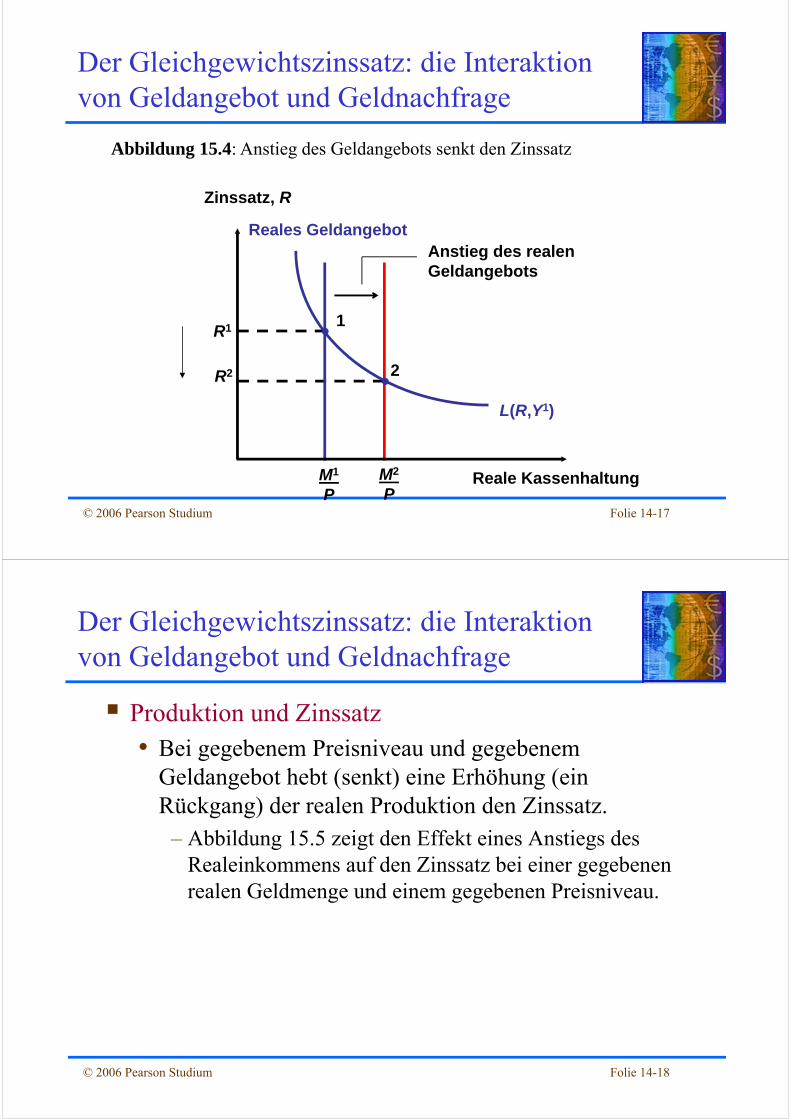

Zinssätze und Geldangebot• Ein Anstieg (Sinken) des Geldangebots senkt (hebt)

bei gegebenem Preis- und Produktionsniveau den Zinssatz.

– Abbildung 15.4 zeigt den Effekt einer Erhöhung des Geldangebots auf den Zinssatz bei einem gegebenen Preisniveau.

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und Geldnachfrage

Folie 14-17© 2006 Pearson Studium

M2

P

R2 2

M1

P

Reales GeldangebotAnstieg des realenGeldangebots

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und Geldnachfrage

Abbildung 15.4: Anstieg des Geldangebots senkt den Zinssatz

L(R,Y1)

R1 1

Zinssatz, R

Reale Kassenhaltung

Folie 14-18© 2006 Pearson Studium

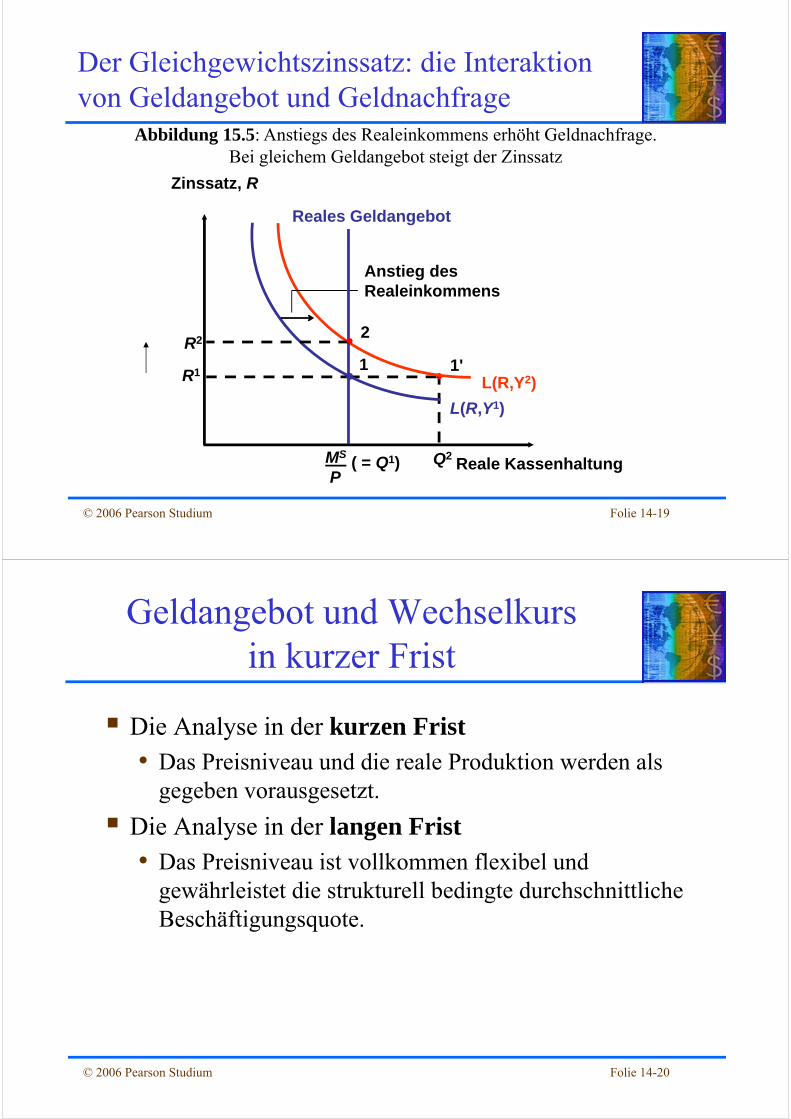

Produktion und Zinssatz• Bei gegebenem Preisniveau und gegebenem

Geldangebot hebt (senkt) eine Erhöhung (ein Rückgang) der realen Produktion den Zinssatz.

– Abbildung 15.5 zeigt den Effekt eines Anstiegs des Realeinkommens auf den Zinssatz bei einer gegebenen realen Geldmenge und einem gegebenen Preisniveau.

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und Geldnachfrage

Folie 14-19© 2006 Pearson Studium

Q2

1'

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und Geldnachfrage

Abbildung 15.5: Anstiegs des Realeinkommens erhöht Geldnachfrage. Bei gleichem Geldangebot steigt der Zinssatz

L(R,Y1)

L(R,Y2)

Anstieg desRealeinkommens

Reales Geldangebot

MS

P( = Q1)

R2 2

R1 1

Zinssatz, R

Reale Kassenhaltung

Folie 14-20© 2006 Pearson Studium

Geldangebot und Wechselkursin kurzer Frist

Die Analyse in der kurzen Frist• Das Preisniveau und die reale Produktion werden als

gegeben vorausgesetzt.

Die Analyse in der langen Frist• Das Preisniveau ist vollkommen flexibel und

gewährleistet die strukturell bedingte durchschnittliche Beschäftigungsquote.

Folie 14-21© 2006 Pearson Studium

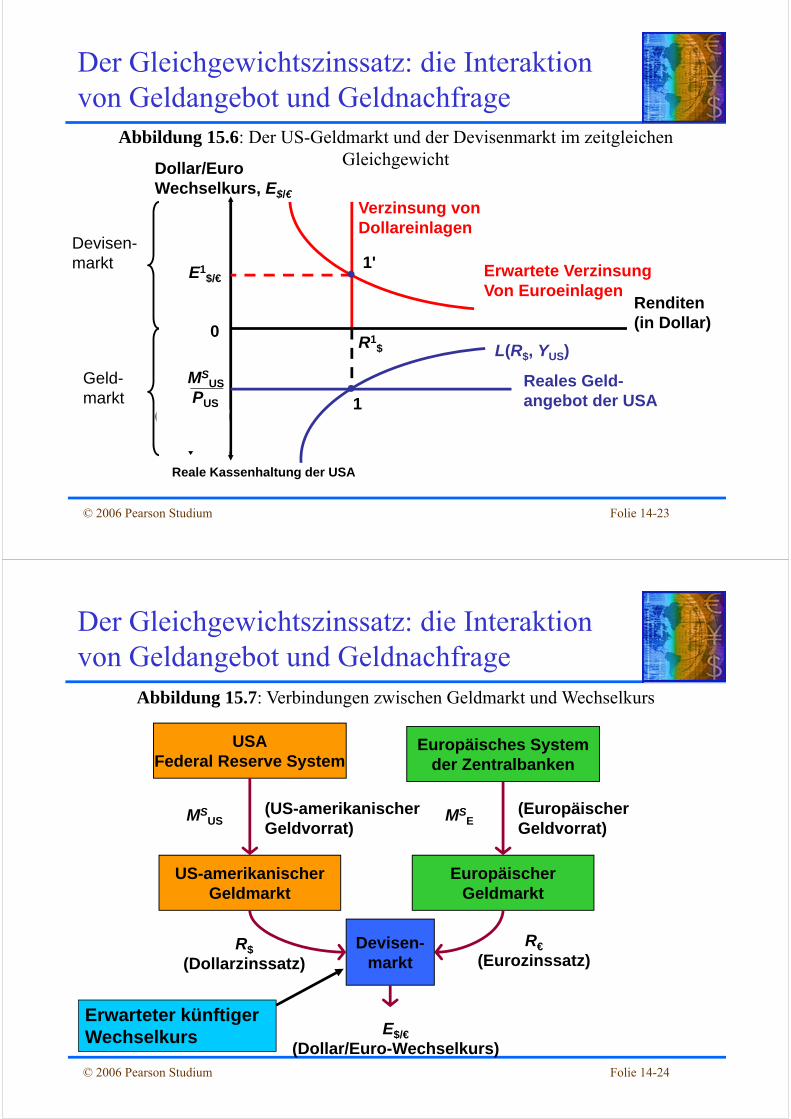

Geld, Zinssatz und Wechselkurs im Zusammenhang• Der US-Geldmarkt bestimmt den Dollarzinssatz, der

wiederum den Wechselkurs beeinflusst, zu dem die Zinsparität erhalten bleibt.

– Abbildung 15.6 zeigt den US-Geldmarkt (unten) und den Devisenmarkt (oben) im Zusammenhang.

Geldangebot und Wechselkursin kurzer Frist

Folie 14-22© 2006 Pearson Studium

R$

Rendite aufDollareinlagen

Abbildung 14.5: Bestimmung des Dollar/Euro-Gleichgewichtswechselkurses

Renditen(in Dollar)

Wechselkurs, E$/€

E2$/€ 2

1E1$/€

E3$/€

3

Erwartete Renditeauf Euroeinlagen

Wdhlg. Kap. 14: Der Devisenmarkt im Gleichgewicht

Folie 14-23© 2006 Pearson Studium

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und Geldnachfrage

Abbildung 15.6: Der US-Geldmarkt und der Devisenmarkt im zeitgleichen Gleichgewicht

Verzinsung vonDollareinlagen

Erwartete VerzinsungVon Euroeinlagen

L(R$, YUS)

Reale Kassenhaltung der USA

Renditen(in Dollar)

Dollar/Euro Wechselkurs, E$/€

0

(ansteigend)

Devisen-markt

Geld-markt

E1$/€

1'

R1$

1Reales Geld-angebot der USA

MSUS

PUS

Folie 14-24© 2006 Pearson Studium

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und Geldnachfrage

Abbildung 15.7: Verbindungen zwischen Geldmarkt und Wechselkurs

EuropäischerGeldmarkt

US-amerikanischerGeldmarkt

Europäisches Systemder Zentralbanken

USAFederal Reserve System

(US-amerikanischerGeldvorrat)

MSUS MS

E(EuropäischerGeldvorrat)

R$

(Dollarzinssatz)R€

(Eurozinssatz)Devisen-

markt

E$/€

(Dollar/Euro-Wechselkurs)

Erwarteter künftiger Wechselkurs

Folie 14-25© 2006 Pearson Studium

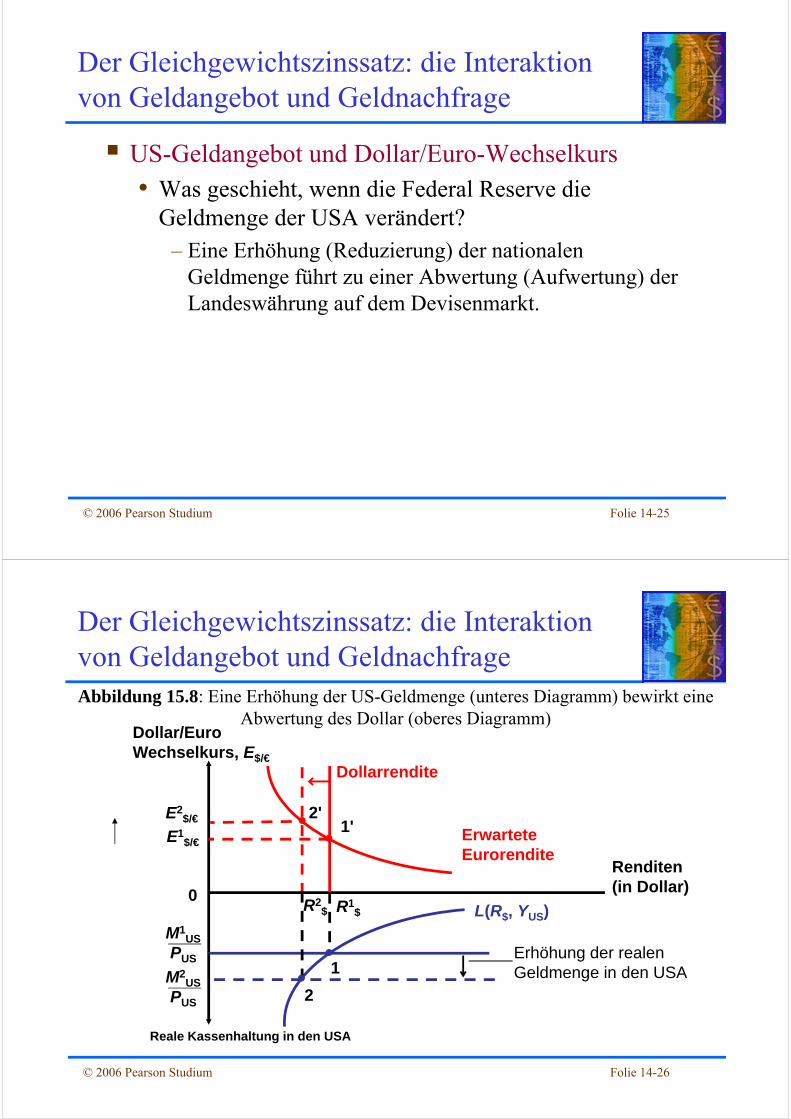

US-Geldangebot und Dollar/Euro-Wechselkurs• Was geschieht, wenn die Federal Reserve die

Geldmenge der USA verändert?– Eine Erhöhung (Reduzierung) der nationalen

Geldmenge führt zu einer Abwertung (Aufwertung) der Landeswährung auf dem Devisenmarkt.

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und Geldnachfrage

Folie 14-26© 2006 Pearson Studium

Erhöhung der realenGeldmenge in den USA

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und GeldnachfrageAbbildung 15.8: Eine Erhöhung der US-Geldmenge (unteres Diagramm) bewirkt eine

Abwertung des Dollar (oberes Diagramm)

E2$/€ 2'

Reale Kassenhaltung in den USA

Renditen(in Dollar)

Dollar/Euro Wechselkurs, E$/€

0

ErwarteteEurorendite

Dollarrendite

L(R$, YUS)

E1$/€

1'

R1$

1

M1US

PUS

R2$

2M2

US

PUS

Folie 14-27© 2006 Pearson Studium

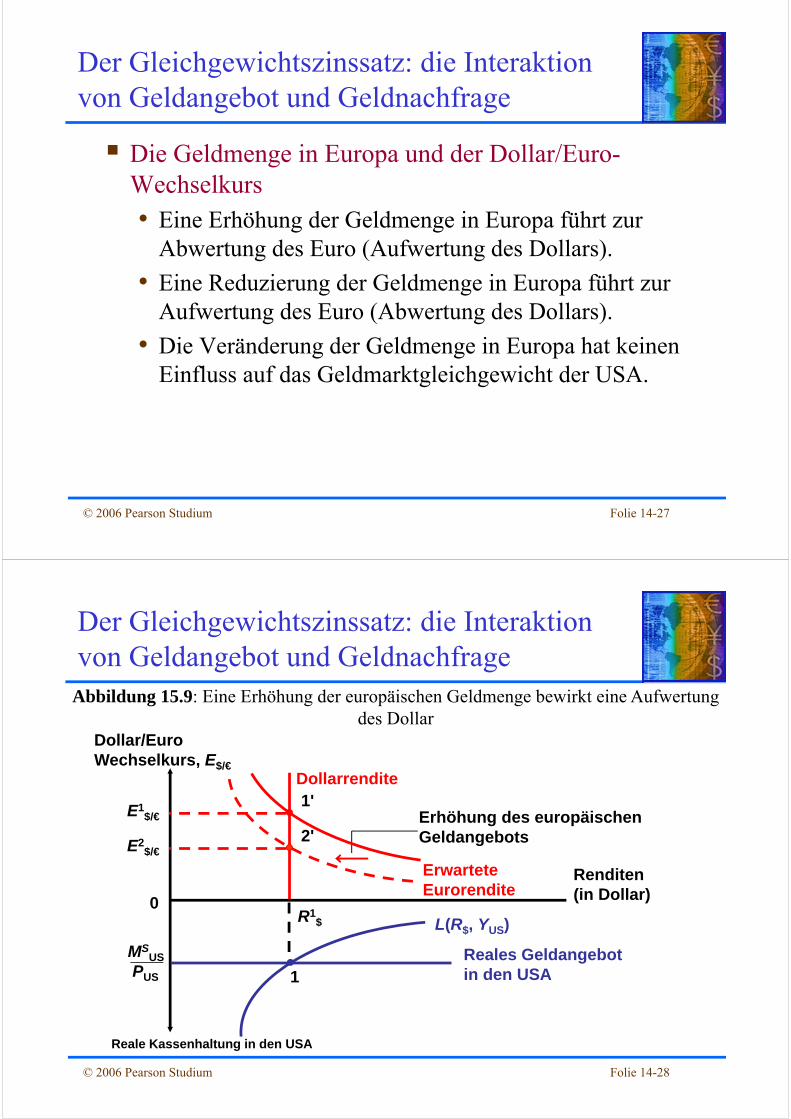

Die Geldmenge in Europa und der Dollar/Euro-Wechselkurs• Eine Erhöhung der Geldmenge in Europa führt zur

Abwertung des Euro (Aufwertung des Dollars).

• Eine Reduzierung der Geldmenge in Europa führt zur Aufwertung des Euro (Abwertung des Dollars).

• Die Veränderung der Geldmenge in Europa hat keinen Einfluss auf das Geldmarktgleichgewicht der USA.

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und Geldnachfrage

Folie 14-28© 2006 Pearson Studium

Abbildung 15.9: Eine Erhöhung der europäischen Geldmenge bewirkt eine Aufwertung des Dollar

Erhöhung des europäischenGeldangebots

Reale Kassenhaltung in den USA

Renditen(in Dollar)

Dollar/Euro Wechselkurs, E$/€

0

ErwarteteEurorendite

L(R$, YUS)

Reales Geldangebotin den USA

MSUS

PUS

R1$

1

Dollarrendite

E1$/€

1'

Der Gleichgewichtszinssatz: die Interaktionvon Geldangebot und Geldnachfrage

E2$/€

2'

Folie 14-29© 2006 Pearson Studium

Geld, Preisniveau und Wechselkurs in langer Frist

Langfristiges Gleichgewicht• Die Preise sind völlig flexibel und passen sich so an,

dass die „Vollbeschäftigung“ gewährleistet bleibt.

Geld und Geldpreise• Die Gleichgewichtsbedingung für den Geldmarkt

(Gleichung 15-4) kann so umgeformt werden, dass sie das Preisniveaugleichgewicht in langer Frist wiedergibt (Quantitätstheorie):

P = MS / L(R,Y) (15-5) • Eine Erhöhung der Geldmenge eines Landes führt zu

einem proportionalen Anstieg seines Preisniveaus.

Folie 14-30© 2006 Pearson Studium

Die Effekte von Geldmengenänderungen in langer Frist• Eine Veränderung der Geldmenge hat keine

Auswirkung auf die langfristigen Realzinsen oder die reale Produktion (Neutralität des Geldes).

• Einer Erhöhung der Geldmengenwachstumsrate folgt ein entsprechender Anstieg des Inflationsrate.

• Die Inflationsrate π ist gleich der Geldmengenwachstumsrate μs abzüglich der Wachstumsrate der Geldnachfrage μd.

• P = MS / L(R,Y) => π = μs – μd

Geld, Preisniveau und Wechselkurs in langer Frist

Folie 14-31© 2006 Pearson Studium

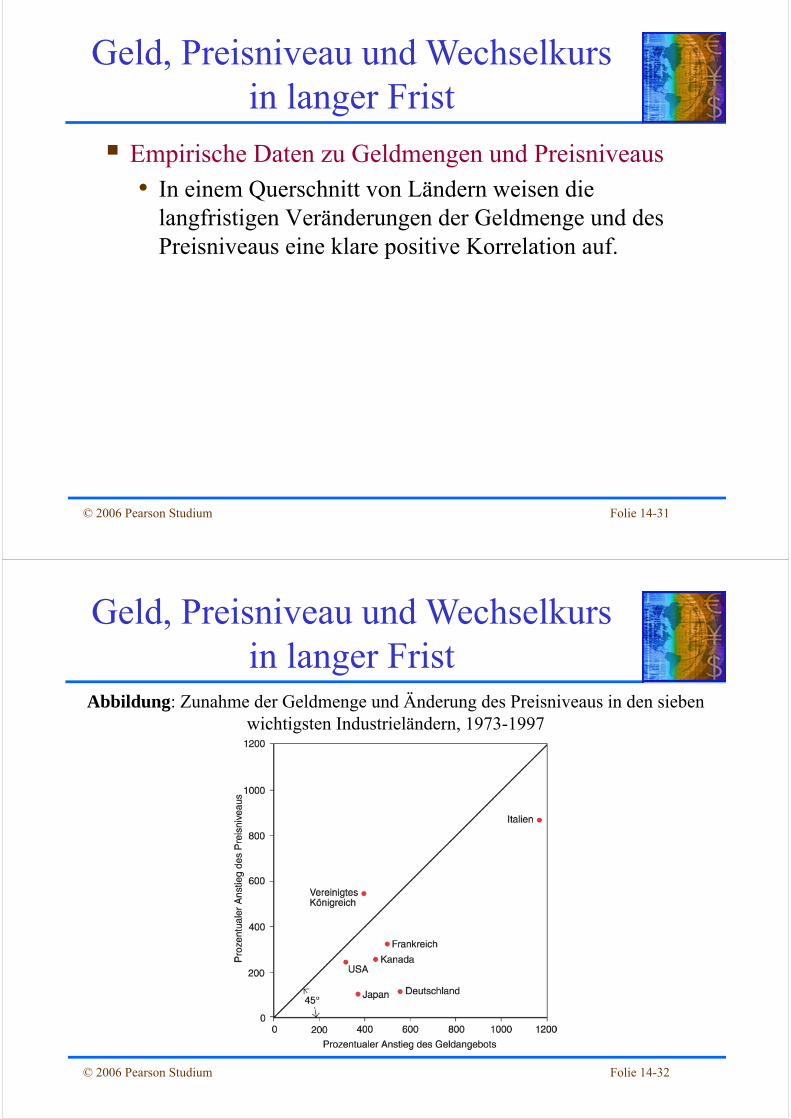

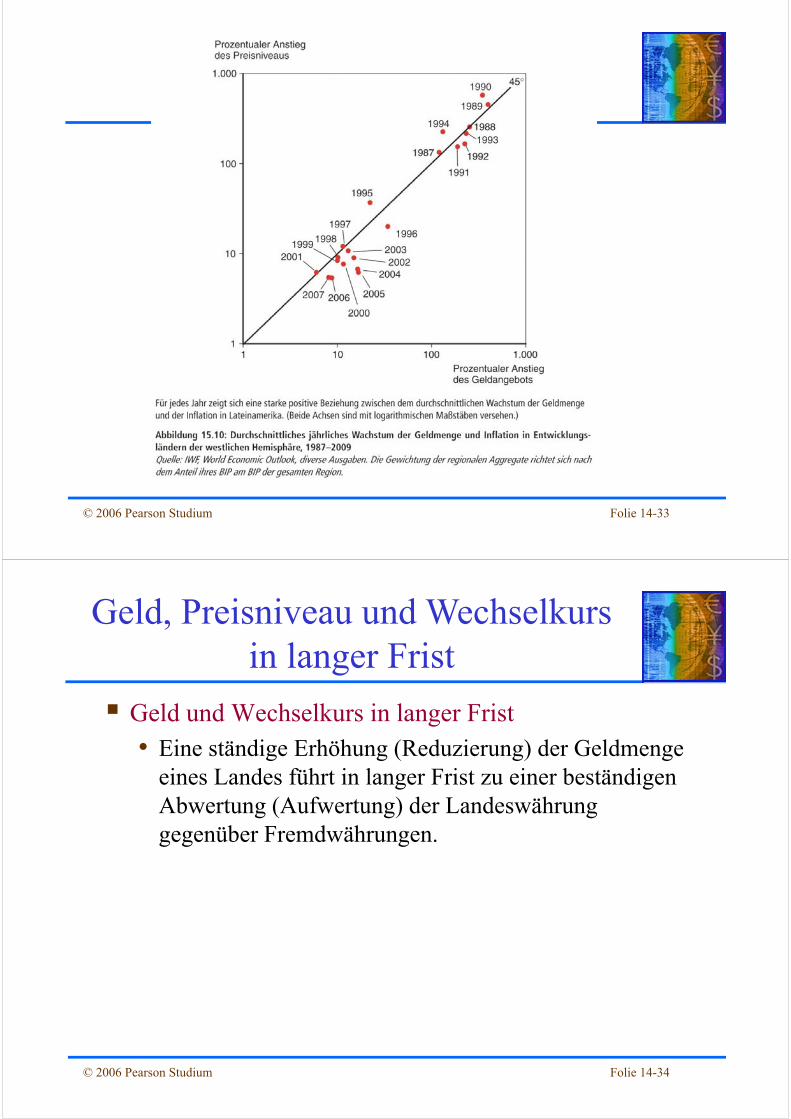

Empirische Daten zu Geldmengen und Preisniveaus• In einem Querschnitt von Ländern weisen die

langfristigen Veränderungen der Geldmenge und des Preisniveaus eine klare positive Korrelation auf.

Geld, Preisniveau und Wechselkurs in langer Frist

Folie 14-32© 2006 Pearson Studium

Abbildung: Zunahme der Geldmenge und Änderung des Preisniveaus in den sieben wichtigsten Industrieländern, 1973-1997

Geld, Preisniveau und Wechselkurs in langer Frist

Folie 14-33© 2006 Pearson Studium

Folie 14-34© 2006 Pearson Studium

Geld und Wechselkurs in langer Frist• Eine ständige Erhöhung (Reduzierung) der Geldmenge

eines Landes führt in langer Frist zu einer beständigen Abwertung (Aufwertung) der Landeswährung gegenüber Fremdwährungen.

Geld, Preisniveau und Wechselkurs in langer Frist

Folie 14-35© 2006 Pearson Studium

Inflation und Wechselkursdynamik

Inflation• Das Preisniveau einer Volkswirtschaft steigt.

Deflation• Das Preisniveau einer Volkswirtschaft sinkt.

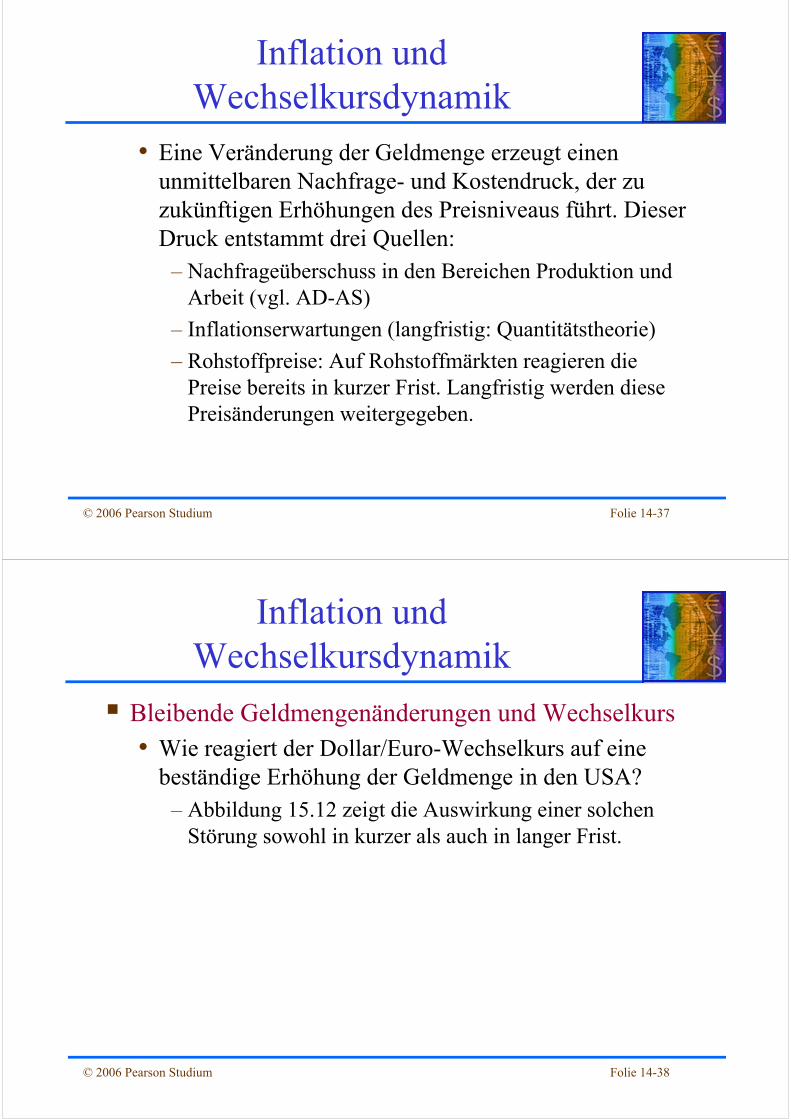

Preisstarrheit in kurzer Frist versus Preisflexibilität in langer Frist• Abbildung 15.11 veranschaulicht die „Starrheit“ des

Preisniveaus in kurzer Frist.

Folie 14-36© 2006 Pearson Studium

Folie 14-37© 2006 Pearson Studium

• Eine Veränderung der Geldmenge erzeugt einen unmittelbaren Nachfrage- und Kostendruck, der zu zukünftigen Erhöhungen des Preisniveaus führt. Dieser Druck entstammt drei Quellen:

– Nachfrageüberschuss in den Bereichen Produktion und Arbeit (vgl. AD-AS)

– Inflationserwartungen (langfristig: Quantitätstheorie)

– Rohstoffpreise: Auf Rohstoffmärkten reagieren die Preise bereits in kurzer Frist. Langfristig werden diese Preisänderungen weitergegeben.

Inflation und Wechselkursdynamik

Folie 14-38© 2006 Pearson Studium

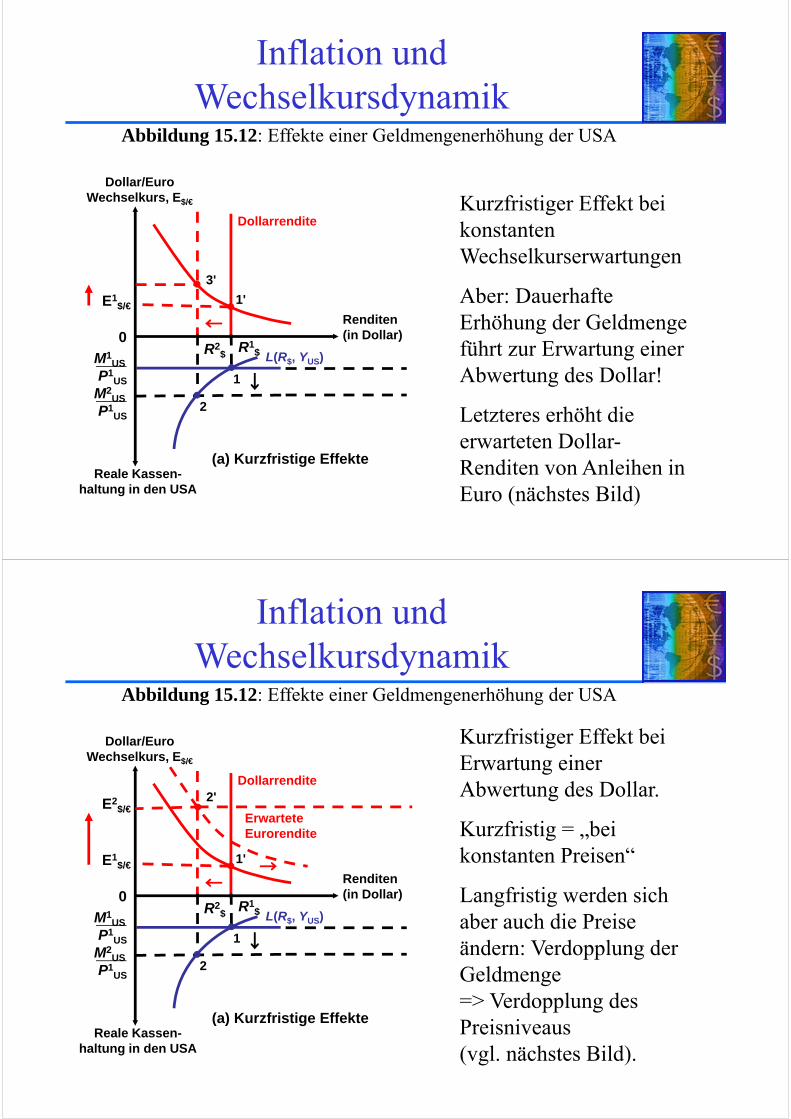

Bleibende Geldmengenänderungen und Wechselkurs• Wie reagiert der Dollar/Euro-Wechselkurs auf eine

beständige Erhöhung der Geldmenge in den USA?– Abbildung 15.12 zeigt die Auswirkung einer solchen

Störung sowohl in kurzer als auch in langer Frist.

Inflation und Wechselkursdynamik

Folie 14-39© 2006 Pearson Studium

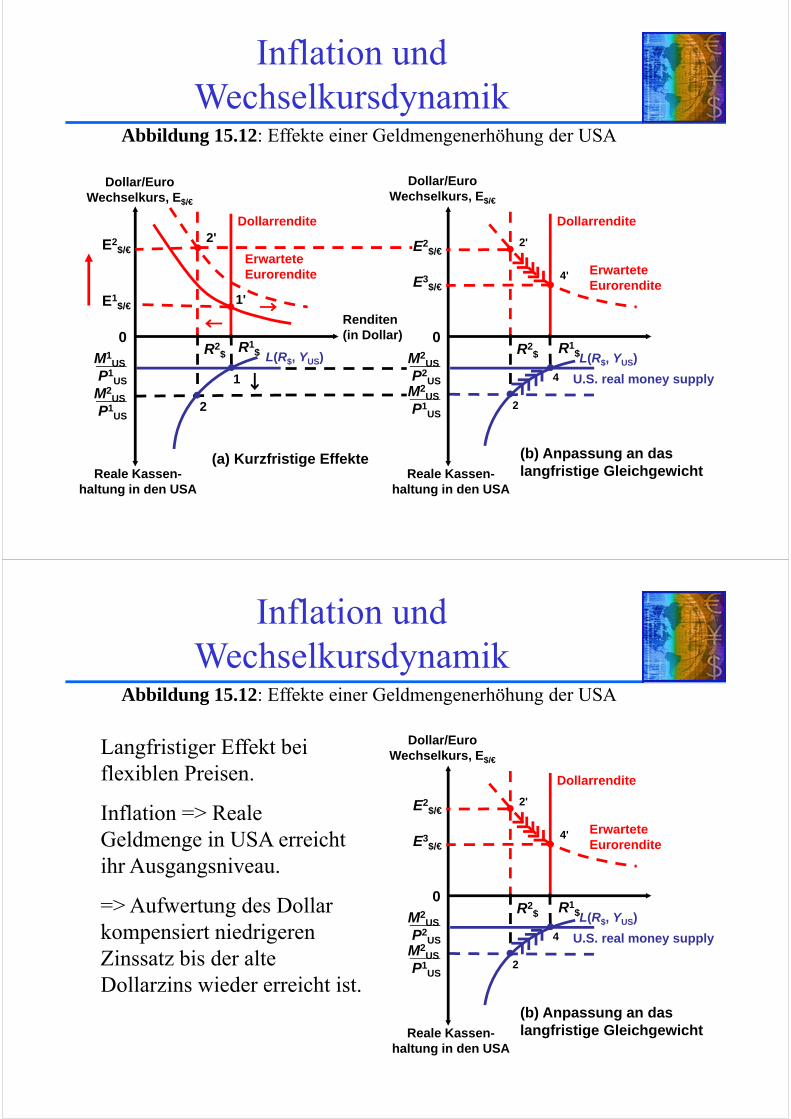

Abbildung 15.12: Effekte einer Geldmengenerhöhung der USA

Dollarrendite

M1US

P1US

M2US

P1US

Dollar/EuroWechselkurs, E$/€

Renditen(in Dollar)

Reale Kassen-haltung in den USA

0

(a) Kurzfristige Effekte

R2$

2

R1$

1

Inflation und Wechselkursdynamik

3'

L(R$, YUS)

E1$/€

1'

Kurzfristiger Effekt bei konstanten Wechselkurserwartungen

Aber: Dauerhafte Erhöhung der Geldmenge führt zur Erwartung einer Abwertung des Dollar!

Letzteres erhöht die erwarteten Dollar-Renditen von Anleihen in Euro (nächstes Bild)

Folie 14-40© 2006 Pearson Studium

Abbildung 15.12: Effekte einer Geldmengenerhöhung der USA

Dollarrendite

M1US

P1US

M2US

P1US

Dollar/EuroWechselkurs, E$/€

Renditen(in Dollar)

Reale Kassen-haltung in den USA

0

(a) Kurzfristige Effekte

R2$

2

R1$

1

Inflation und Wechselkursdynamik

2'E2$/€

ErwarteteEurorendite

L(R$, YUS)

E1$/€

1'

Kurzfristiger Effekt bei Erwartung einer Abwertung des Dollar.

Kurzfristig = „bei konstanten Preisen“

Langfristig werden sich aber auch die Preise ändern: Verdopplung der Geldmenge => Verdopplung des Preisniveaus (vgl. nächstes Bild).

Folie 14-41© 2006 Pearson Studium

Abbildung 15.12: Effekte einer Geldmengenerhöhung der USA

Dollarrendite Dollarrendite

M1US

P1US

M2US

P1US

U.S. real money supply

M2US

P2US

M2US

P1US

Dollar/EuroWechselkurs, E$/€

Renditen(in Dollar)

Reale Kassen-haltung in den USA

0

(a) Kurzfristige Effekte

0

(b) Anpassung an daslangfristige Gleichgewicht

Dollar/EuroWechselkurs, E$/€

Reale Kassen-haltung in den USA

E2$/€

2'

E3$/€

4'

R1$

4

R2$

2

R1$

1

Inflation und Wechselkursdynamik

2'E2$/€

ErwarteteEurorendite Erwartete

Eurorendite

L(R$, YUS)R2

$

2

L(R$, YUS)

E1$/€

1'

Folie 14-42© 2006 Pearson Studium

Abbildung 15.12: Effekte einer Geldmengenerhöhung der USA

Dollarrendite

U.S. real money supply

M2US

P2US

M2US

P1US

0

(b) Anpassung an daslangfristige Gleichgewicht

Dollar/EuroWechselkurs, E$/€

Reale Kassen-haltung in den USA

E2$/€

2'

E3$/€

4'

R1$

4

Inflation und Wechselkursdynamik

ErwarteteEurorendite

L(R$, YUS)R2

$

2

Langfristiger Effekt bei flexiblen Preisen.

Inflation => Reale Geldmenge in USA erreicht ihr Ausgangsniveau.

=> Aufwertung des Dollar kompensiert niedrigeren Zinssatz bis der alte Dollarzins wieder erreicht ist.

Folie 14-43© 2006 Pearson Studium

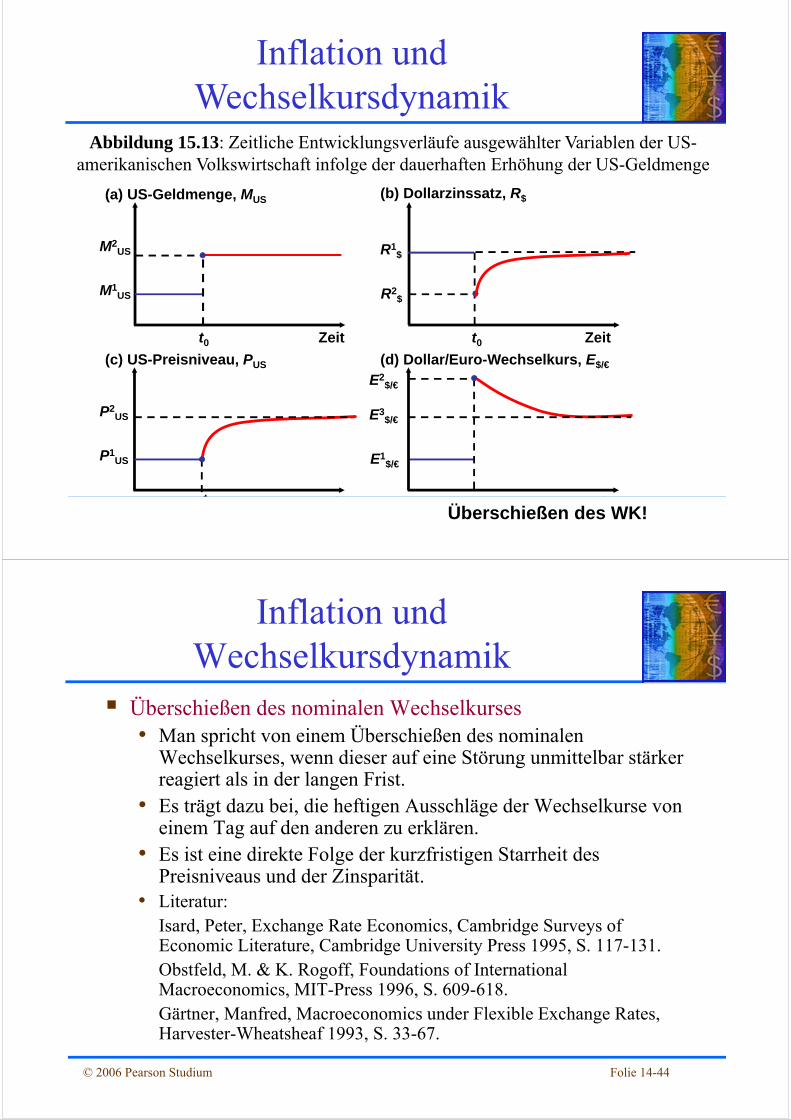

Abbildung 15.13: Zeitliche Entwicklungsverläufe ausgewählter Variablen der US-amerikanischen Volkswirtschaft infolge der dauerhaften Erhöhung der US-Geldmenge

Inflation und Wechselkursdynamik

P2US E3

$/€

E1$/€

t0

(a) US-Geldmenge, MUS

Zeit

(c) US-Preisniveau, PUS

Zeit

(b) Dollarzinssatz, R$

Zeit

M1US

t0t0

R1$

M2US

P1US

t0

R2$

E2$/€

(d) Dollar/Euro-Wechselkurs, E$/€

ZeitÜberschießen des WK!

Folie 14-44© 2006 Pearson Studium

Überschießen des nominalen Wechselkurses• Man spricht von einem Überschießen des nominalen

Wechselkurses, wenn dieser auf eine Störung unmittelbar stärker reagiert als in der langen Frist.

• Es trägt dazu bei, die heftigen Ausschläge der Wechselkurse von einem Tag auf den anderen zu erklären.

• Es ist eine direkte Folge der kurzfristigen Starrheit des Preisniveaus und der Zinsparität.

• Literatur: Isard, Peter, Exchange Rate Economics, Cambridge Surveys of Economic Literature, Cambridge University Press 1995, S. 117-131.Obstfeld, M. & K. Rogoff, Foundations of International Macroeconomics, MIT-Press 1996, S. 609-618.Gärtner, Manfred, Macroeconomics under Flexible Exchange Rates, Harvester-Wheatsheaf 1993, S. 33-67.

Inflation und Wechselkursdynamik

Folie 14-45© 2006 Pearson Studium

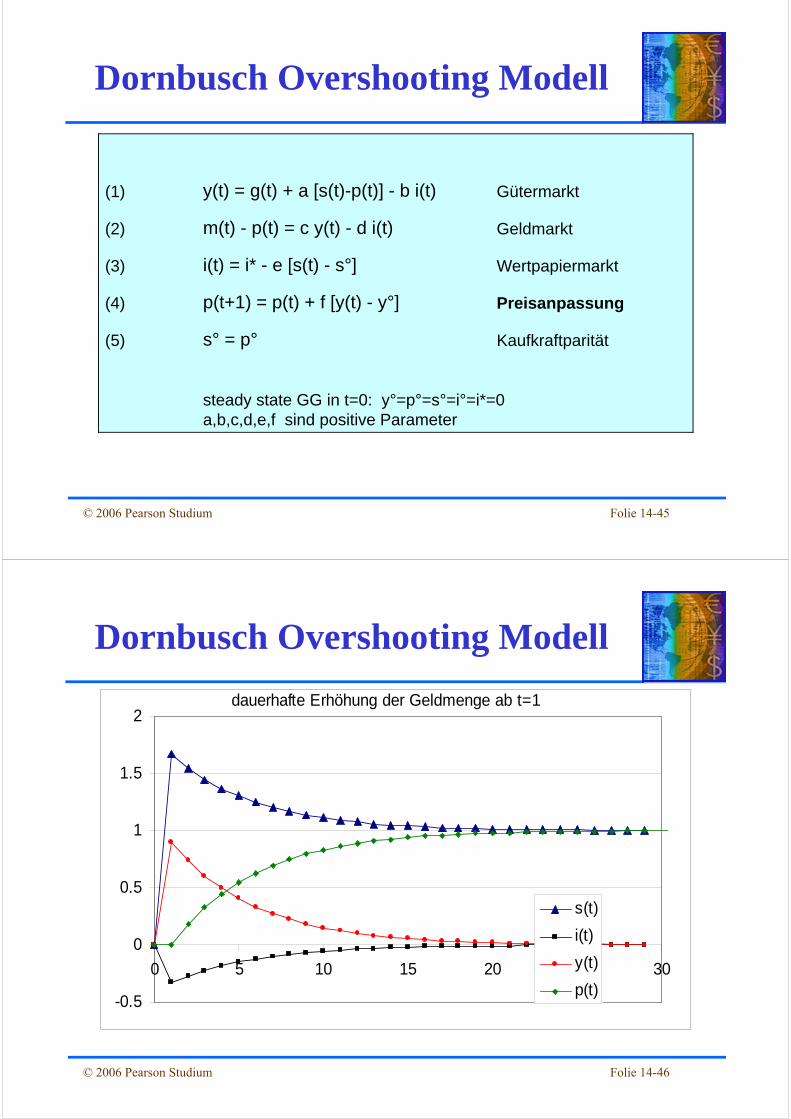

Dornbusch Overshooting Modell

(1) y(t) = g(t) + a [s(t)-p(t)] - b i(t) Gütermarkt

(2) m(t) - p(t) = c y(t) - d i(t) Geldmarkt

(3) i(t) = i* - e [s(t) - s°] Wertpapiermarkt

(4) p(t+1) = p(t) + f [y(t) - y°] Preisanpassung

(5) s° = p° Kaufkraftparität

steady state GG in t=0: y°=p°=s°=i°=i*=0a,b,c,d,e,f sind positive Parameter

Folie 14-46© 2006 Pearson Studium

Dornbusch Overshooting Modell

-0.5

0

0.5

1

1.5

2

0 5 10 15 20 25 30

s(t)

i(t)

y(t)

p(t)

dauerhafte Erhöhung der Geldmenge ab t=1

Folie 14-47© 2006 Pearson Studium

Zusammenfassung

Geld wird um seiner Liquidität willen gehalten.

Die aggregierte reale Geldnachfrage steht in umgekehrter Abhängigkeit zu den Opportunitätskosten des Haltens von Geld und in direkter Abhängigkeit zum Transaktionsvolumen der Volkswirtschaft.

Der Geldmarkt befindet sich im Gleichgewicht, wenn das reale Geldangebot gleich der aggregierten realen Geldnachfrage ist.

Eine Erhöhung der Geldmenge senkt den Inlandszinssatz und führt daher zu einer Abwertung der einheimischen Währung auf dem Devisenmarkt.

Folie 14-48© 2006 Pearson Studium

Dauerhafte Veränderungen der Geldmenge verschieben das langfristige Gleichgewicht des Preisniveaus proportional in dieselbe Richtung.• Diese Veränderungen haben in langer Frist keine

Auswirkungen auf die Produktionsmenge, den Zinssatz oder die relativen Preise.

Eine Erhöhung der Geldmenge kann zu einem Überschießen des nominalen Wechselkurses führen.

Zusammenfassung