Kindergeld - ASBH Hamburg · cher, geistiger oder seelischer Behinderung außer-stande ist, sich...

40

Kindergeld für erwachsene Menschen mit Behinderung Merkblatt für Eltern behinderter Kinder von Katja Kruse

Transcript of Kindergeld - ASBH Hamburg · cher, geistiger oder seelischer Behinderung außer-stande ist, sich...

Kindergeld für erwachsene Menschen mit Behinderung

Merkblatt für Eltern behinderter Kinder

von Katja Kruse

Impressum

Kindergeld für erwachsene Menschen mit BehinderungMerkblatt für Eltern behinderter Kinder

Autorin:Katja Kruse (Rechtsanwältin und Referentin für Sozialrecht beim Bundesverband für körper- undmehrfachbehinderte Menschen)

Herausgeber:Bundesverband für körper- und mehrfachbehinderte Menschen e.V.Brehmstr. 5-7, 40239 DüsseldorfTel.: 0211 / 64 00 4-0, Fax: 0211 / 64 00 4-20e-mail: [email protected]

März 2012

Druck: reha gmbh, Saarbrücken

Der Bundesverband fürkörper- und mehrfachbe-hinderte Menschen e.V. istein gemeinnütziger Verein,der sich ausschließlichüber Spenden, Mitglieds-beiträge und öffentlicheZuschüsse finanziert. Wirwürden uns freuen, wennSie unsere Arbeit durcheine Spende unterstützen.

Spendenkonto: Bundesverband für

körper- und mehrfach-behinderte Menschen

Konto-Nr.: 7034203BLZ: 37020500

Bank für Sozialwirtschaft

Dem Bundesverband fürkörper- und mehrfachbehin-derte Menschen e.V. wurdedas Spenden-Siegel durch

das Zentralinstitut für sozialeFragen (DZI) zuerkannt.

DeutschesZentralinstitut

für sozialeFragen/DZI

Vorbemerkung

Für ein behindertes Kind können Eltern über das 18. Le-bensjahr hinaus und ohne altersmäßige BegrenzungKindergeld erhalten, wenn das Kind aufgrund einerBehinderung außerstande ist, sich selbst zu unterhal-ten. Teil 1 dieses Merkblatts soll Eltern behinderter Kin-der dabei helfen, zu überprüfen, ob diese Vorausset-zungen erfüllt sind und ihnen ein Anspruch auf Kinder-geld zusteht. In Teil 2 des Merkblatts werden die Steu-ervorteile erläutert, deren Inanspruchnahme vom Be-zug des Kindergeldes abhängig ist. Häufig lehnen Fa-milienkassen einen Anspruch auf Kindergeld zu Un-recht ab. Teil 3 des Merkblatts enthält deshalb einenMustereinspruch, mit dem sich Eltern gegen rechts-widrige Ablehnungsbescheide zur Wehr setzen kön-nen.

Düsseldorf im März 2012 Katja Kruse

Hinweis:

Der Inhalt des Merkblattes wurde sorgfältig erarbeitet.Dennoch können Irrtümer nicht ausgeschlossen werden.Auch können seit der Drucklegung rechtliche Änderungeneingetreten sein. Es wird deshalb keine Gewähr für dieRichtigkeit und Vollständigkeit der Informationen über-nommen. Insbesondere wird die Haftung für sachlicheFehler oder deren Folgen ausgeschlossen.

AbkürzungsverzeichnisAz Aktenzeichen

BFH Bundesfinanzhof

bvkm Bundesverband für körper- und mehrfachbehinderte Menschen

DA-FamEStG Dienstanweisung zur Durchführung des Familienleistungsausgleichs

EStG Einkommensteuergesetz

GdB Grad der Behinderung

SGB XII Sozialgesetzbuch XII (Sozialhilfe)

StVerG Steuervereinfachungsgesetz 2011

SvEV Sozialversicherungsentgeltverordnung

WfbM Werkstatt für behinderte Menschen

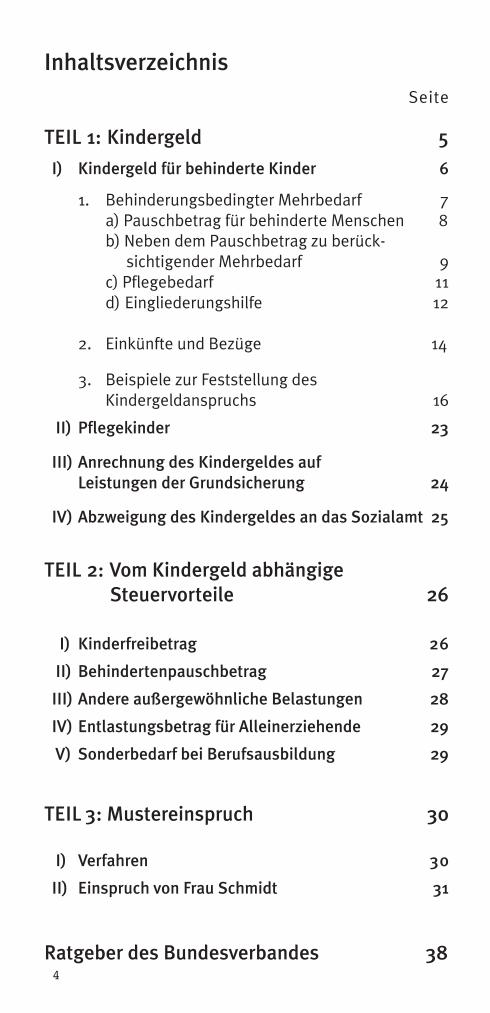

InhaltsverzeichnisSeite

TEIL 1: Kindergeld 5

I) Kindergeld für behinderte Kinder 6

1. Behinderungsbedingter Mehrbedarf 7a) Pauschbetrag für behinderte Menschen 8b) Neben dem Pauschbetrag zu berück-

sichtigender Mehrbedarf 9c) Pflegebedarf 11d) Eingliederungshilfe 12

2. Einkünfte und Bezüge 14

3. Beispiele zur Feststellung desKindergeldanspruchs 16

II) Pflegekinder 23

III) Anrechnung des Kindergeldes aufLeistungen der Grundsicherung 24

IV) Abzweigung des Kindergeldes an das Sozialamt 25

TEIL 2: Vom Kindergeld abhängige Steuervorteile 26

I) Kinderfreibetrag 26

II) Behindertenpauschbetrag 27

III) Andere außergewöhnliche Belastungen 28

IV) Entlastungsbetrag für Alleinerziehende 29

V) Sonderbedarf bei Berufsausbildung 29

TEIL 3: Mustereinspruch 30

I) Verfahren 30

II) Einspruch von Frau Schmidt 31

Ratgeber des Bundesverbandes 384

TEIL 1: Kindergeld

Sinn und Zweck des Kindergeldes ist es, eine Grund-versorgung für jedes Kind zu gewährleisten. Allerdingshandelt es sich beim Kindergeld nicht um eine Sozial-leistung, sondern um eine steuerliche Ausgleichszah-lung.

Im laufenden Kalenderjahr wird das Kindergeld den El-tern zunächst monatlich von der Familienkasse über-wiesen. Es beträgt seit dem 1. Januar 2010 für die ers-ten beiden Kinder jeweils 184 Euro, für das dritte 190Euro und für jedes weitere Kind jeweils 215 Euro. Beider Einkommensteuerprüfung stellt das Finanzamtdann nachträglich fest, ob das Existenzminimum desKindes durch die Zahlung des Kindergeldes tatsächlichvon der Steuer freigestellt wurde. Ist dies nicht der Fall,werden bestimmte Freibeträge vom Einkommen der El-tern abgezogen (siehe Teil 2, Kapitel I) Kinderfreibe-trag) und das bereits geleistete Kindergeld mit derSteuerschuld der Eltern verrechnet.

Als Kinder gelten leibliche Kinder, Adoptivkinder undPflegekinder des Kindergeldberechtigten. Bis zum 18.Lebensjahr wird für Kinder stets Kindergeld gezahlt.Für Kinder zwischen dem 18. und dem 25. Lebensjahrwurde bis 31. Dezember 2011 nur dann Kindergeld ge-leistet, wenn ihre Einkünfte und Bezüge im jeweiligenKalenderjahr 8.004 Euro nicht überstiegen und sie sichz.B. in einer Berufsausbildung befanden.

5

HINWEIS:Aufgrund des Steuervereinfachungsgesetzes 2011(StVerG) spielt das Einkommen seit 1. Januar 2012keine Rolle mehr. Jetzt erhalten Eltern für voll-jährige Kinder bis zum 25. Lebensjahr während ei-ner erstmaligen Berufsausbildung bzw. eines Erst-studiums des Kindes stets Kindergeld. Befindetsich das Kind nach Abschluss der ersten in einerweiteren Berufsausbildung besteht für die Elternein Anspruch auf Kindergeld, wenn das Kind nichtmehr als 20 Stunden in der Woche erwerbstätig ist.

I) Kindergeld für behinderte Kinder

Für ein behindertes Kind können Eltern über das 18. Le-bensjahr hinaus und ohne altersmäßige BegrenzungKindergeld erhalten, wenn das Kind wegen körperli-cher, geistiger oder seelischer Behinderung außer-stande ist, sich selbst zu unterhalten. Die Behinderungmuss vor Vollendung des 25. Lebensjahres eingetretensein.

Außerstande, sich selbst zu unterhalten, ist ein Kind,wenn es ihm aufgrund der Behinderung unmöglich ist,seinen Lebensbedarf durch eigene Erwerbstätigkeit zubestreiten. Hiervon wird ausgegangen, wenn imSchwerbehindertenausweis des Kindes das Merkmal„H“ (hilflos) eingetragen ist oder das Kind eine Rentewegen voller Erwerbsminderung bezieht oder der GdBmit 50 oder mehr festgestellt wurde und besondereUmstände eine übliche Erwerbstätigkeit des Kindesauf dem allgemeinen Arbeitsmarkt verhindern. Als be-sondere Umstände gelten beispielsweise die Tätigkeitin einer Werkstatt für behinderte Menschen (WfbM),der Bezug von Leistungen der Grundsicherung im Alterund bei Erwerbsminderung nach dem SGB XII oder dieFortdauer einer Schul- oder Berufsausbildung einesKindes aufgrund seiner Behinderung über das 25. Le-bensjahr hinaus.

Auch finanziell darf das Kind nicht dazu imstande sein,seinen notwendigen Lebensbedarf zu decken. Unter-schreiten die Einkünfte und Bezüge den Lebensbedarfdes Kindes, ist das Kind außerstande, sich selbst zuunterhalten. Den Eltern steht in diesem Fall ein An-spruch auf Kindergeld zu.

Der notwendige Lebensbedarf eines behinderten Kin-

6

HINWEIS:Das StVerG sieht keine Erleichterungen für die Fest-stellung des Kindergeldanspruchs von Eltern er-wachsener Kinder mit Behinderung vor.

7

des setzt sich aus dem jährlichen Grundbedarf von8.004 Euro sowie dem individuellen behinderungsbe-dingten Mehrbedarf zusammen. Der behinderungsbe-dingte Mehrbedarf umfasst Aufwendungen, die nichtbehinderte Kinder nicht haben.

1.) Behinderungsbedingter Mehrbedarf

Die Frage, welcher behinderungsbedingte Mehrbedarfzusätzlich zum Grundbedarf zu berücksichtigen ist, istnicht immer einfach zu beantworten. Sie richtet sichnach den individuellen Umständen des Einzelfalls. Hier-bei spielen unter anderem die Wohnsituation des be-hinderten Kindes (ob zuhause bei den Eltern oder in ei-ner Wohneinrichtung lebend) und die Frage, ob es ei-nen Pflegebedarf hat und/oder Leistungen der Einglie-derungshilfe bezieht, eine Rolle.

Wichtige Hinweise, wie sich der behinderungsbedingteMehrbedarf im Einzelfall bemisst, enthält die vom Bun-deszentralamt für Steuern herausgegebene Dienstan-weisung zur Durchführung des Familienleistungsaus-

TIPP:Übersteigen die Einkünfte und Bezüge eines behin-derten Kindes 8.004 Euro im Jahr, gehen die Famili-enkassen in der Regel ohne nähere Prüfung davonaus, dass das Kind imstande ist, sich selbst zuunterhalten und lehnen den Anspruch der Eltern aufKindergeld ab. Übersehen wird dabei, dass das Kindmit seinem Einkommen nicht nur seinen Grundbe-darf, sondern auch noch seinen individuellen behin-derungsbedingten Mehrbedarf decken muss. Wirddieser Mehrbedarf in die Kindergeldprüfung einbe-zogen, stellt sich häufig heraus, dass entgegen derAuffassung der Familienkasse ein Anspruch aufKindergeld besteht. In diesen Fällen empfiehlt essich, gegen den Ablehnungsbescheid der Familien-kasse Einspruch einzulegen. Betroffene Elternfinden hierzu in Teil 3 dieses Merkblatts einenMustereinspruch.

8

gleichs von Januar 2011 (DA-FamEStG). Hierbei handeltes sich um eine verbindliche Dienstanweisung an dieFamilienkassen. Die Familienkassen, die zu prüfen ha-ben, ob ein Anspruch auf Kindergeld besteht, müssensich deshalb an diese Weisungen halten.

Folgende behinderungsbedingte Mehrbedarfe könnenim Rahmen des Kindergeldanspruchs – je nach Lagedes Einzelfalls – Berücksichtigung finden:

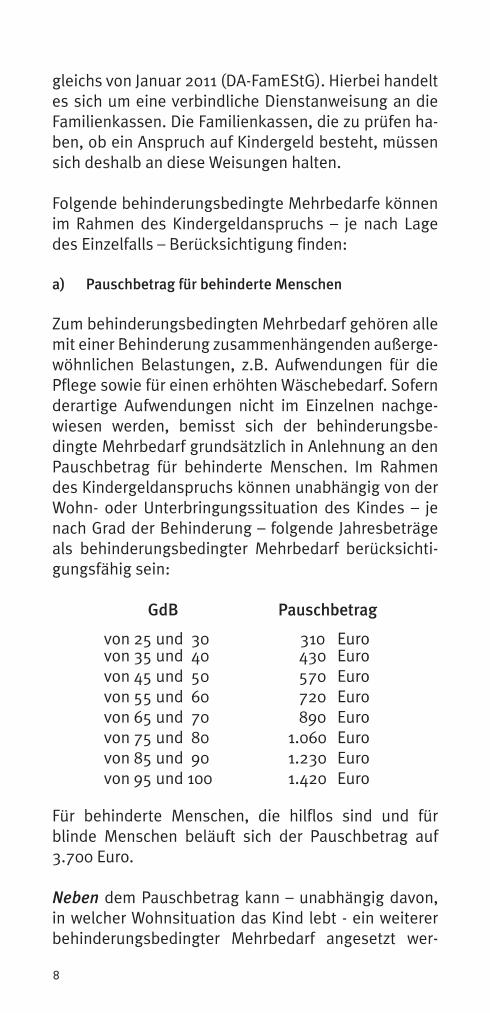

a) Pauschbetrag für behinderte Menschen

Zum behinderungsbedingten Mehrbedarf gehören allemit einer Behinderung zusammenhängenden außerge-wöhnlichen Belastungen, z.B. Aufwendungen für diePflege sowie für einen erhöhten Wäschebedarf. Sofernderartige Aufwendungen nicht im Einzelnen nachge-wiesen werden, bemisst sich der behinderungsbe-dingte Mehrbedarf grundsätzlich in Anlehnung an denPauschbetrag für behinderte Menschen. Im Rahmendes Kindergeldanspruchs können unabhängig von derWohn- oder Unterbringungssituation des Kindes – jenach Grad der Behinderung – folgende Jahresbeträgeals behinderungsbedingter Mehrbedarf berücksichti-gungsfähig sein:

GdB Pauschbetrag

Für behinderte Menschen, die hilflos sind und fürblinde Menschen beläuft sich der Pauschbetrag auf3.700 Euro.

Neben dem Pauschbetrag kann – unabhängig davon,in welcher Wohnsituation das Kind lebt - ein weitererbehinderungsbedingter Mehrbedarf angesetzt wer-

von 25 und 30 310 Eurovon 35 und 40 430 Eurovon 45 und 50 570 Eurovon 55 und 60 720 Eurovon 65 und 70 890 Eurovon 75 und 80 1.060 Eurovon 85 und 90 1.230 Eurovon 95 und 100 1.420 Euro

9

den. Hierzu zählen zum Beispiel Aufwendungen fürHeilbehandlungen, Fahrtkosten sowie persönliche Be-treuungsleistungen der Eltern (DA 63.3.6.4 Absatz 5und Absatz 7 Satz 5 DA-FamEStG, hinsichtlich der wei-teren Einzelheiten siehe die Ausführungen unter b)Neben dem Pauschbetrag zu berücksichtigenderMehrbedarf ).

Hat das Kind eine Pflegestufe, kann – ebenfalls unab-hängig davon, wo und wie das Kind lebt – anstelle desmaßgeblichen Pauschbetrages für behinderte Men-schen das Pflegegeld als behinderungsbedingterMehrbedarf angesetzt werden. Dasselbe gilt, wenn dasKind Blindengeld bezieht (DA 63.3.6.4 Absatz 4 Satz 3und 4 DA-FamEStG, hinsichtlich der weiteren Einzel-heiten siehe die Ausführungen unter c) Pflegebedarf ).

Leistungen der Eingliederungshilfe (z.B. die vom Sozi-alamt finanzierte pädagogische Betreuung in ambu-lanten Wohnformen) können ebenfalls nur anstelledes Pauschbetrages für behinderte Menschen als be-hinderungsbedingter Mehrbedarf in Ansatz gebrachtwerden (DA 63.3.6.4 Absatz 7 Satz 4 DA-FamEStG). Vondiesem Grundsatz gibt es aber eine Ausnahme: BeiKindern, die im Haushalt der Eltern leben und die in ei-ner WfbM oder einer Tagesförderstätte beschäftigtsind, können die vom Sozialamt finanzierten Kostenfür die Beschäftigung in der WfbM bzw. Tagesförder-stätte zusätzlich zum Pauschbetrag berücksichtigtwerden (DA 63.3.6.4 Absatz 8 Satz 4 DA-FamEStG, hin-sichtlich der weiteren Einzelheiten siehe die Aus-führungen unter d) Eingliederungshilfe).

b) Neben dem Pauschbetrag zu berücksichtigender Mehrbedarf

Bestimmte behinderungsbedingte Aufwendungensind nicht durch den Pauschbetrag abgegolten. Siekönnen deshalb neben dem Pauschbetrag als Mehrbe-darf berücksichtigungsfähig sein.

Im Einzelnen handelt es sich um folgende Aufwendun-gen:

● behinderungsbedingte Aufwendungen für Operatio-nen, Heilbehandlungen, Kuren, Ärzte und Arzneien(DA 63.3.6.4 Absatz 5 Satz 2 DA-FamEStG),

● persönliche Betreuungsleistungen der Eltern, dienicht in der Pflege des Kindes sondern zum Beispieldarin bestehen, dass sie das Kind zuhause beauf-sichtigen oder bei Freizeitaktivitäten begleiten müs-sen, weil es hierzu alleine nicht imstande ist. Der hi-erfür anzusetzende Stundensatz beträgt 8 Euro. Vo-raussetzung für die Anerkennung ist eine amts-ärztliche Bescheinigung, die bestätigt, dass die Be-treuungsleistungen unbedingt erforderlich sind (DA63.3.6.4 Absatz 5 Sätze 3 und 4 DA-FamEStG),

● Privatfahrten (DA 63.3.6.4 Absatz 5 Satz 5 DA-FamEStG), die Aufwendungen hierfür können wiefolgt angesetzt werden: Liegt bei dem Kind ein GdBvon mindestens 80 vor, können Fahrtkosten fürdurch die Behinderung veranlasste unvermeidbareFahrten in Ansatz gebracht werden. Das gleiche giltbei behinderten Menschen, bei denen der GdB min-destens 70 beträgt und bei denen darüber hinauseine Geh- und Stehbehinderung (als Nachweis giltinsoweit das Merkzeichen „G“ im Schwerbehinder-tenausweis) festgestellt ist. Als angemessen be-trachten die Finanzbehörden im Allgemeinen einenAufwand von Privatfahrten von insgesamt 3.000 kmjährlich. Da ein Kilometersatz von 30 Cent zugrundegelegt wird, ergibt sich ein berücksichtigungsfähiger

10

BEACHTE!Wenn anstelle des Pauschbetrags der Pflegebedarfund/oder die Leistungen der Eingliederungshilfeals behinderungsbedingter Mehrbedarf zu berück-sichtigen sind, können die nachfolgend aufgeführ-ten Aufwendungen ebenfalls zusätzlich hierzu alsMehrbedarf in Ansatz gebracht werden.

Aufwand von 900 Euro im Jahr.

Wenn Eltern ein Fahrtenbuch oder Aufzeichnungenfür Fahrten mit ihrem behinderten Kind führen, kön-nen auch die Kosten für mehr als 3.000 km angesetztwerden, soweit die Fahrten angemessen und „behin-derungsbedingt” sind. Als behinderungsbedingt gel-ten in jedem Fall solche Fahrten, die der behinderteMensch unbedingt machen muss, z.B. Fahrten zurSchule, zur WfbM, zum Arzt, zu Therapiemaßnahmenoder zu Behörden.

Ist das Kind außergewöhnlich gehbehindert (Merk-zeichen „aG“), blind (Merkzeichen „Bl“) oder hilflos(Merkzeichen „H“), können sämtliche durch einFahrtenbuch oder Aufzeichnungen belegte Kostenfür Fahrten mit dem Kind (also auch Urlaubs-,Freizeit- oder Besuchsfahrten) im angemessenenRahmen als behinderungsbedingter Mehrbedarfberücksichtigt werden. Zugrunde gelegt wird auchhier eine Pauschale von 30 Cent pro km. Alsangemessen werden in der Regel höchstens 15.000km pro Jahr anerkannt.

● Aufwendungen für eine Begleitperson anlässlicheiner Urlaubsreise, diese sind als Mehrbedarf be-rücksichtigungsfähig, wenn im Schwerbehinderten-ausweis des Kindes das Merkzeichen „B“ eingetra-gen ist (DA 63.3.6.4 Absatz 5 Satz 6 und 7 DA-FamEStG).

c) Pflegebedarf

Mit dem Pauschbetrag für behinderte Menschen sindauch die Aufwendungen für die Pflege abgegolten.Nicht zusätzlich zum Pauschbetrag, sondern nur an-stelle des Pauschbetrages kann deshalb das Pflege-geld als behinderungsbedingter Mehrbedarf in Ansatzgebracht werden, wenn das behinderte Kind eine Pfle-gestufe hat (DA 63.3.6.4 Absatz 4 Satz 3 DA-FamEStG).Seit 2012 werden je nach Pflegestufe folgende monat-lichen Beträge als Pflegegeld gewährt:

11

Pflegestufe I 235 EuroPflegestufe II 440 EuroPflegestufe III 700 Euro

Bezieht das behinderte Kind Blindengeld, kann an-stelle des Pauschbetrages für behinderte Menschendas Blindengeld als behinderungsbedingter Mehrbe-darf in Ansatz gebracht werden (DA 63.3.6.4 Absatz 4Satz 4 DA-FamEStG). Voraussetzungen und Höhe desBlindengeldes sind in den Landesblindgeldgesetzender einzelnen Bundesländer unterschiedlich geregelt.

d) Eingliederungshilfe

Die Eingliederungshilfe ist eine Leistung der Sozial-hilfe. Ihre Aufgabe ist es unter anderem, behindertenMenschen die Teilnahme am Leben in der Gemein-schaft zu erleichtern oder ihnen die Ausübung einerangemessenen Tätigkeit zu ermöglichen. Eingliede-rungshilfe wird zum Beispiel in Form von pädagogi-

12

BEACHTE!Ausdrücklich erwähnt wird in der DA-FamEStG nurdas Pflegegeld. Nach Auffassung des bvkm mussjedoch dasselbe gelten, wenn ein behinderterMensch seine Pflege mit Pflegesachleistungen undggf. ergänzend – wie dies beim ambulant betreutenWohnen häufig der Fall ist – über Leistungen derHilfe zur Pflege sicherstellt. In diesen Fällen ist diePflegesachleistung und ggf. zusätzlich die vom So-zialamt geleistete Hilfe zur Pflege als Pflegebedarfin Ansatz zu bringen. Die Pflegesachleistung be-läuft sich je nach Pflegestufe seit 2012 auf maximalfolgende Beträge im Monat:

Pflegestufe I 450 EuroPflegestufe II 1.100 EuroPflegestufe III 1.550 Euro

scher Betreuung im Alltag geleistet, wenn behinderteMenschen in einer ambulant betreuten Wohnung le-ben. Sie kann auch darin bestehen, dass das Sozialamtdie Kosten für eine Begleitperson übernimmt, wennder behinderte Mensch nur mit Hilfe einer solchen Be-gleitung in der Lage ist, ein Theater, einen Volkshoch-schulkurs oder ein Fußballspiel zu besuchen. Die Kos-ten für die Beschäftigung behinderter Menschen in ei-ner WfbM oder einer Tagesförderstätte werden eben-falls über die Eingliederungshilfe finanziert.

Auch in vollstationären Einrichtungen für behinderteMenschen – wie z.B. den klassischen Wohnheimenoder Wohnstätten – wird Eingliederungshilfe geleistet.Als behinderungsbedingter Mehrbedarf können in die-sen Fällen die Kosten der Heimunterbringung (Ta-gespflegesatz x 365 Tage) in Ansatz gebracht werden.

Nach Auffassung des Bundeszentralamtes für Steuern,welches die DA-FamEStG herausgibt, sind die Leistun-gen der Eingliederungshilfe mit dem Pauschbetrag fürbehinderte Menschen abgegolten (DA 63.3.6.4 Absatz7 Satz 4 DA-FamEStG). Sie können deshalb grundsätz-lich nicht zusätzlich, sondern nur anstelle des Pausch-betrages für behinderte Menschen als behinderungs-bedingter Mehrbedarf in Ansatz gebracht werden. Ein-zige Ausnahme hiervon ist die Eingliederungshilfe fürdie Beschäftigung in einer WfbM oder einer Tagesför-derstätte, wenn das behinderte Kind im Haushalt derEltern lebt.

Nimmt das behinderte Kind in der Werkstatt oder derTagesförderstätte ein kostenloses Mittagessen zu sich,sind die Verpflegungskosten von der Eingliederungs-hilfeleistung abzuziehen, weil diese Kosten bereits imGrundbedarf - also den 8.004 Euro - berücksichtigtwerden (DA 63.3.6.4 Absatz 8 Satz 3 DA-FamEStG). DerGeldwert für Verpflegung bemisst sich nach der Sozial-versicherungsentgeltverordnung (SvEV). Im Jahr 2012beträgt der Wert für ein Mittagessen monatlich 86Euro. Auch bei der Heimunterbringung sind aus dem-selben Grund Verpflegungskosten abzuziehen. Der

13

monatliche Wert für Vollverpflegung (Frühstück, Mit-tagessen, Abendessen) beläuft sich im Jahr 2012 auf219 Euro.

2.) Einkünfte und Bezüge

Ist der Lebensbedarf des Kindes anhand des Grundbe-darfs sowie des individuellen behinderungsbedingtenMehrbedarfs ermittelt, sind diesem die Einkünfte undBezüge des Kindes gegenüber zu stellen. Reichen diefinanziellen Mittel des Kindes nicht aus, um seinen Le-bensbedarf zu decken, ist das Kind außerstande, sichselbst zu unterhalten. Die Eltern können in diesem FallKindergeld beanspruchen. Überschreiten die Einkünfteund Bezüge hingegen den Lebensbedarf des Kindesauch nur um einen Euro, fällt das Kindergeld weg.

Als Einkünfte des Kindes sind die sieben Einkunftsar-ten des Einkommensteuerrechtes, also z.B. Einkünfteaus nichtselbständiger Arbeit, Renten oder Einkünfteaus Kapitalvermögen usw. zu berücksichtigen. Der je-weils maßgebliche Pauschbetrag für Werbungskostenkann von den Einkünften abgezogen werden. Die Wer-bungskostenpauschale für Einkünfte aus nicht selbst-ständiger Tätigkeit beträgt 1.000 Euro und für Ein-künfte aus einer Erwerbsminderungsrente 102 Euro.

Zu den Bezügen zählen alle Einnahmen in Geld oderGeldeswert, die nicht zu versteuern sind. Dazugehören z.B. das Arbeitslosengeld und die Leistungender Grundsicherung sowie der Eingliederungshilfe

14

TIPP:Sind die Leistungen der Eingliederungshilfe höherals der maßgebliche Pauschbetrag, empfiehlt essich, anstelle des Pauschbetrages die Leistungender Eingliederungshilfe als behinderungsbeding-ten Mehrbedarf in Ansatz zu bringen. Denn je höherder behinderungsbedingte Mehrbedarf ist, destogrößer ist die Chance, dass ein Anspruch auf Kin-dergeld besteht.

nach dem SGB XII. Müssen Eltern einen monatlichenUnterhaltsbeitrag von 31,06 Euro für Leistungen derEingliederungshilfe an den Sozialhilfeträger zahlen, istdieser Betrag abzuziehen (DA 63.3.6.4 Absatz 3 Satz 6DA-FamEStG). Auch Leistungen der Pflegeversiche-rung, also das Pflegegeld und die Pflegesachleistungsind bei den Bezügen zu berücksichtigen (DA63.4.2.3.1 Absatz 2 Nr. 7 DA-FamEStG). Pro Kalender-jahr kann von der Summe der Bezüge eine Kostenpau-schale von 180 Euro abgezogen werden.

Von den Einkünften und Bezügen des Kindes sind fer-ner die Pflichtbeiträge zur gesetzlichen Sozialversi-cherung sowie unter bestimmten Voraussetzungenferner die Beiträge zu einer privaten Kranken- und Pfle-geversicherung abzuziehen. Nicht abzugsfähig sinddagegen Beiträge zu einer privaten Krankenzusatzver-sicherung oder zu einer Kfz-Haftpflichtversicherung(DA 63.4.3.2 DA-FamEStG).

Vermögen des Kindes (z.B. Sparguthaben) bleibt beiden Einkünften und Bezügen unberücksichtigt (siehedazu Urteil des BFH vom 19.08.2002, Az. VIII R 17/02).Die Erträge des Vermögens (z.B. Zinsen) zählen aller-dings zu den Einkünften.

15

BEACHTE!Soweit ein vollstationär untergebrachtes Kindaußer Eingliederungshilfe einschließlich Taschen-geld kein weiteres verfügbares Einkommen hat,kann aus Vereinfachungsgründen davon ausgegan-gen werden, dass die eigenen Mittel des Kindesnicht ausreichen, sich selbst zu unterhalten (DA63.3.6.4 Absatz 7 DA-FamEStG). Den Eltern des Kin-des steht in diesem Fall ein Anspruch auf Kinder-geld zu.

3.) Beispiele zur Feststellung des Kindergeldanspruchs

Die nachfolgenden Beispiele sollen verdeutlichen, wieSie ermitteln können, ob Ihnen im Jahr 2012 ein An-spruch auf Kindergeld für Ihr behindertes Kind zusteht.Grundsätzlich ist der Kindergeldanspruch monatsbe-zogen zu ermitteln. Die maßgeblichen Jahresbeträgewie z.B. der Grundbedarf von 8.004 Euro, der Pausch-betrag wegen Behinderung, die Werbungskostenpau-schalen und die Kostenpauschale von 180 Euro, dievon den Bezügen abgezogen werden kann, werden da-her in den nachfolgenden Beispielen jeweils mit einemZwölftel berücksichtigt.

Beispiel 1: Das Kind lebt im Haushalt der Eltern arbeitet in einerWfbM, erhält aber ansonsten keine Leistungen derEingliederungshilfe

Sven Müller ist 48 Jahre alt und wohnt im Haushalt sei-ner Eltern. Er hat einen GdB von 100, das Merkzeichen„H“ und Pflegestufe I. Von der Pflegekasse bezieht erein monatliches Pflegegeld von 235 Euro. Seinen Ar-beitsplatz hat er in einer WfbM, wo er auch täglich einkostenloses Mittagessen zu sich nimmt. Die Kosten

16

BEACHTE!Bei monatlich gleich bleibenden Einnahmen und ei-nem monatlich gleich bleibenden behinderungsbe-dingten Mehrbedarf kann die Familienkasse ausVereinfachungsgründen eine Jahresberechnung zum Kindergeldanspruch durchführen.

HINWEIS:Dieses Beispiel ist Grundlage für einen Musterein-spruch, den man unter www.bvkm.de in der Rubrik„Recht und Politik“ unter dem Stichwort „Argumen-tationshilfen/Kindergeld“ kostenlos herunterladenkann.

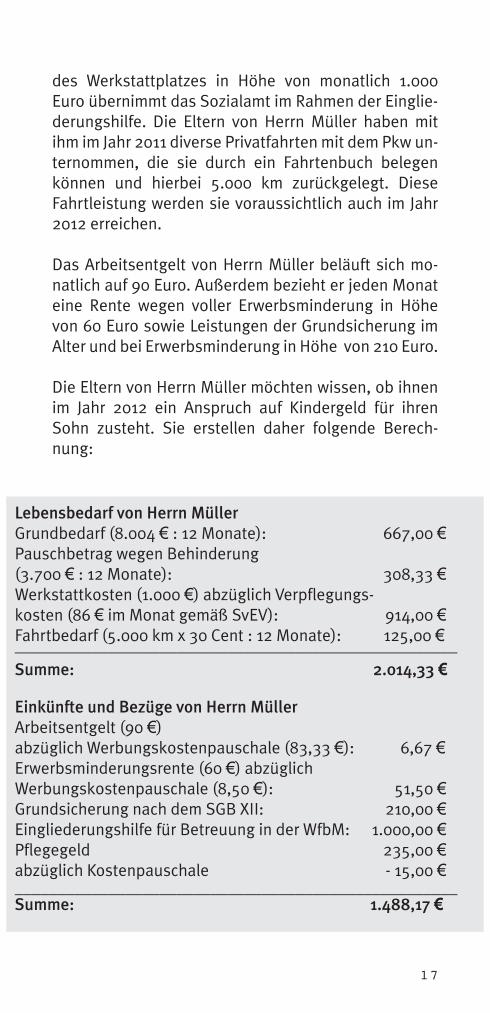

des Werkstattplatzes in Höhe von monatlich 1.000Euro übernimmt das Sozialamt im Rahmen der Einglie-derungshilfe. Die Eltern von Herrn Müller haben mitihm im Jahr 2011 diverse Privatfahrten mit dem Pkw un-ternommen, die sie durch ein Fahrtenbuch belegenkönnen und hierbei 5.000 km zurückgelegt. DieseFahrtleistung werden sie voraussichtlich auch im Jahr2012 erreichen.

Das Arbeitsentgelt von Herrn Müller beläuft sich mo-natlich auf 90 Euro. Außerdem bezieht er jeden Monateine Rente wegen voller Erwerbsminderung in Höhevon 60 Euro sowie Leistungen der Grundsicherung imAlter und bei Erwerbsminderung in Höhe von 210 Euro.

Die Eltern von Herrn Müller möchten wissen, ob ihnenim Jahr 2012 ein Anspruch auf Kindergeld für ihrenSohn zusteht. Sie erstellen daher folgende Berech-nung:

17

Lebensbedarf von Herrn MüllerGrundbedarf (8.004 € : 12 Monate): 667,00 €Pauschbetrag wegen Behinderung (3.700 € : 12 Monate): 308,33 €Werkstattkosten (1.000 €) abzüglich Verpflegungs- kosten (86 € im Monat gemäß SvEV): 914,00 €Fahrtbedarf (5.000 km x 30 Cent : 12 Monate): 125,00 €____________________________________________________Summe: 2.014,33 €

Einkünfte und Bezüge von Herrn MüllerArbeitsentgelt (90 €)abzüglich Werbungskostenpauschale (83,33 €): 6,67 €Erwerbsminderungsrente (60 €) abzüglich Werbungskostenpauschale (8,50 €): 51,50 €Grundsicherung nach dem SGB XII: 210,00 €Eingliederungshilfe für Betreuung in der WfbM: 1.000,00 €Pflegegeld 235,00 €abzüglich Kostenpauschale - 15,00 €____________________________________________________Summe: 1.488,17 €

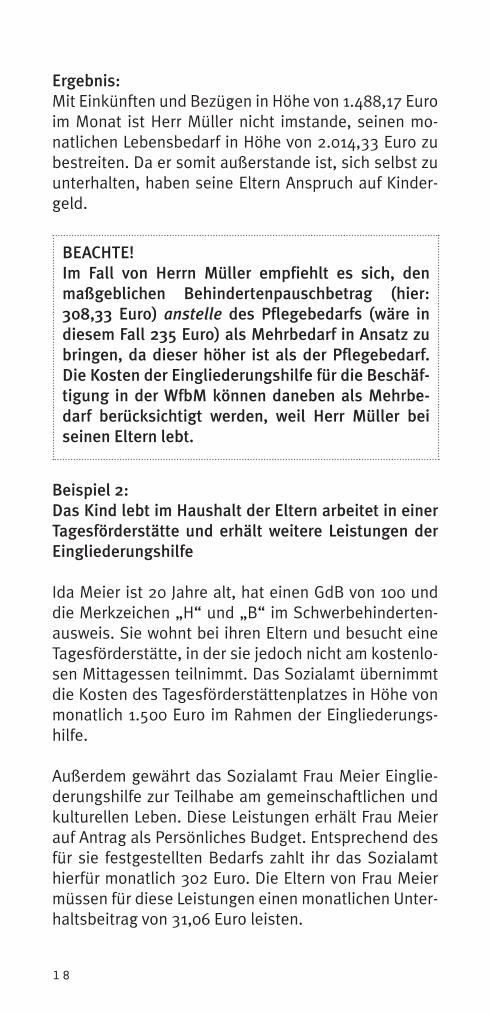

Ergebnis:Mit Einkünften und Bezügen in Höhe von 1.488,17 Euroim Monat ist Herr Müller nicht imstande, seinen mo-natlichen Lebensbedarf in Höhe von 2.014,33 Euro zubestreiten. Da er somit außerstande ist, sich selbst zuunterhalten, haben seine Eltern Anspruch auf Kinder-geld.

Beispiel 2: Das Kind lebt im Haushalt der Eltern arbeitet in einerTagesförderstätte und erhält weitere Leistungen derEingliederungshilfe

Ida Meier ist 20 Jahre alt, hat einen GdB von 100 unddie Merkzeichen „H“ und „B“ im Schwerbehinderten-ausweis. Sie wohnt bei ihren Eltern und besucht eineTagesförderstätte, in der sie jedoch nicht am kostenlo-sen Mittagessen teilnimmt. Das Sozialamt übernimmtdie Kosten des Tagesförderstättenplatzes in Höhe vonmonatlich 1.500 Euro im Rahmen der Eingliederungs-hilfe.

Außerdem gewährt das Sozialamt Frau Meier Einglie-derungshilfe zur Teilhabe am gemeinschaftlichen undkulturellen Leben. Diese Leistungen erhält Frau Meierauf Antrag als Persönliches Budget. Entsprechend desfür sie festgestellten Bedarfs zahlt ihr das Sozialamthierfür monatlich 302 Euro. Die Eltern von Frau Meiermüssen für diese Leistungen einen monatlichen Unter-haltsbeitrag von 31,06 Euro leisten.

18

BEACHTE!Im Fall von Herrn Müller empfiehlt es sich, denmaßgeblichen Behindertenpauschbetrag (hier:308,33 Euro) anstelle des Pflegebedarfs (wäre indiesem Fall 235 Euro) als Mehrbedarf in Ansatz zubringen, da dieser höher ist als der Pflegebedarf.Die Kosten der Eingliederungshilfe für die Beschäf-tigung in der WfbM können daneben als Mehrbe-darf berücksichtigt werden, weil Herr Müller beiseinen Eltern lebt.

Darüber hinaus erhält Frau Meier vom Sozialamt mo-natlich Leistungen der Grundsicherung im Alter undbei Erwerbsminderung in Höhe von 486 Euro.

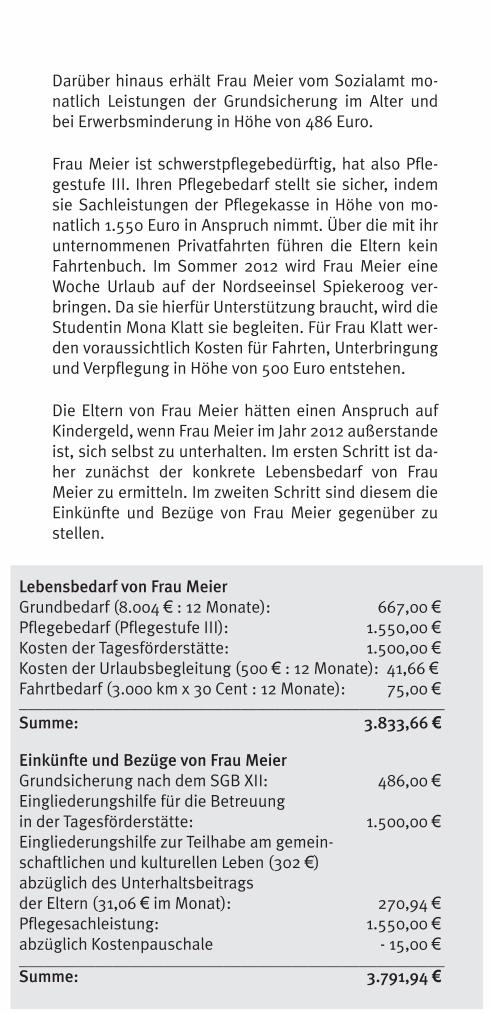

Frau Meier ist schwerstpflegebedürftig, hat also Pfle-gestufe III. Ihren Pflegebedarf stellt sie sicher, indemsie Sachleistungen der Pflegekasse in Höhe von mo-natlich 1.550 Euro in Anspruch nimmt. Über die mit ihrunternommenen Privatfahrten führen die Eltern keinFahrtenbuch. Im Sommer 2012 wird Frau Meier eineWoche Urlaub auf der Nordseeinsel Spiekeroog ver-bringen. Da sie hierfür Unterstützung braucht, wird dieStudentin Mona Klatt sie begleiten. Für Frau Klatt wer-den voraussichtlich Kosten für Fahrten, Unterbringungund Verpflegung in Höhe von 500 Euro entstehen.

Die Eltern von Frau Meier hätten einen Anspruch aufKindergeld, wenn Frau Meier im Jahr 2012 außerstandeist, sich selbst zu unterhalten. Im ersten Schritt ist da-her zunächst der konkrete Lebensbedarf von FrauMeier zu ermitteln. Im zweiten Schritt sind diesem dieEinkünfte und Bezüge von Frau Meier gegenüber zustellen.

Lebensbedarf von Frau MeierGrundbedarf (8.004 € : 12 Monate): 667,00 €Pflegebedarf (Pflegestufe III): 1.550,00 €Kosten der Tagesförderstätte: 1.500,00 €Kosten der Urlaubsbegleitung (500 € : 12 Monate): 41,66 €Fahrtbedarf (3.000 km x 30 Cent : 12 Monate): 75,00 €__________________________________________________Summe: 3.833,66 €

Einkünfte und Bezüge von Frau MeierGrundsicherung nach dem SGB XII: 486,00 €Eingliederungshilfe für die Betreuungin der Tagesförderstätte: 1.500,00 €Eingliederungshilfe zur Teilhabe am gemein-schaftlichen und kulturellen Leben (302 €) abzüglich des Unterhaltsbeitrags der Eltern (31,06 € im Monat): 270,94 €Pflegesachleistung: 1.550,00 €abzüglich Kostenpauschale - 15,00 €__________________________________________________Summe: 3.791,94 €

Ergebnis:Mit Einkünften und Bezügen in Höhe von 3.791,94 Euroim Monat ist Frau Meier nicht imstande, ihren Lebens-bedarf in Höhe von 3.833,66 Euro zu bestreiten. IhreEltern haben deshalb Anspruch auf Kindergeld.

Beispiel 3: Das Kind lebt im ambulant betreuten Wohnen

Anna Schmidt ist 31 Jahre alt und lebt in einer ambu-lant betreuten Wohnung. Sie hat die Pflegestufe III, ei-nen GdB von 100 und das Merkzeichen „H“ im Schwer-behindertenausweis. Ihre Pflege stellt sie mit Pflege-sachleistungen der Pflegekasse in Höhe von monatlich1.550 Euro sicher. Außerdem erhält sie vom Sozialamtim Rahmen der Hilfe zur Pflege ein monatliches Pflege-geld von 250 Euro. Frau Schmidt arbeitet in einer WfbMund erhält dort ein monatliches Arbeitsentgelt von 120Euro. Die Kosten des Werkstattplatzes in Höhe von mo-natlich 1.200 Euro übernimmt das Sozialamt im Rah-men der Eingliederungshilfe.

20

BEACHTE!Im Fall von Frau Meier empfiehlt es sich, den Pfle-gebedarf (hier: 1.550 Euro) anstelle des maßgebli-chen Behindertenpauschbetrags (wäre in diesemFall 308,33 Euro) als Mehrbedarf in Ansatz zu brin-gen, da dieser höher ist als der Pauschbetrag. DieKosten der Eingliederungshilfe für die Betreuung inder Tagesförderstätte können daneben als Mehrbe-darf berücksichtigt werden, weil Frau Meier bei ih-ren Eltern lebt. Hingegen können die Kosten derEingliederungshilfe zur Teilhabe am gemeinschaft-lichen und kulturellen Leben in Höhe von 302 Euronicht zusätzlich zum Pflegebedarf bzw. Pauschbe-trag als behinderungsbedingter Mehrbedarf be-rücksichtigt werden.

BEACHTE!Dieses Beispiel ist Grundlage für den Musterein-spruch in Teil 3 dieses Merkblatts.

Das Sozialamt gewährt Frau Schmidt ferner Leistungender Eingliederungshilfe in Form von pädagogischer Be-treuung zur Unterstützung im Alltag, damit sie in ihrerWohnung selbstbestimmt leben kann. Entsprechenddes individuell festgestellten Bedarfs übernimmt dasSozialamt insoweit Kosten in Höhe von 670 Euro proMonat. Für diese Kosten müssen die Eltern von FrauSchmidt einen monatlichen Unterhaltsbeitrag von31,06 Euro leisten.

Einmal im Monat muss Frau Schmidt zur Untersuchungin eine Spezialklinik, die 200 Kilometer von ihremWohnort entfernt ist. Ihre Mutter bringt sie dort mitihrem privaten Pkw hin und fährt sie auch wieder zu ih-rer Wohnung zurück.

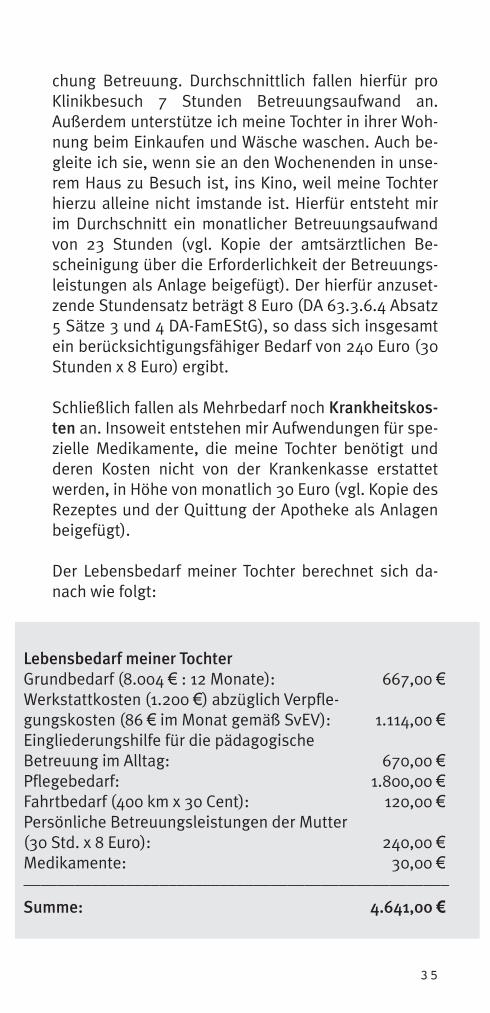

Während der Fahrt zur Klinik und der Untersuchungbeim Arzt wird Frau Schmidt von ihrer Mutter betreut.Durchschnittlich fallen hierfür pro Klinikbesuch 7 Stun-den Betreuungsaufwand an. Außerdem unterstützt dieMutter Frau Schmidt beim Einkaufen und Wäsche wa-schen. Auch begleitet sie diese, wenn Frau Schmidt anden Wochenenden zu Besuch bei ihren Eltern ist, insKino, weil Frau Schmidt hierzu alleine nicht imstandeist. Hierfür entsteht der Mutter im Durchschnitt ein mo-natlicher Betreuungsaufwand von 23 Stunden.

Frau Schmidt benötigt monatlich Medikamente imWert von 30 Euro, die nicht von der Krankenkasse ge-zahlt werden. Außerdem erhält Frau Schmidt vom Sozi-alamt Leistungen der Grundsicherung im Alter und beiErwerbsminderung in Höhe von monatlich 820 Euro.

Die Eltern von Frau Schmidt möchten wissen, ob ihnenim Jahr 2012 ein Anspruch auf Kindergeld für ihre Toch-ter zusteht. Sie erstellen daher folgende Berechnung:

21

Ergebnis:

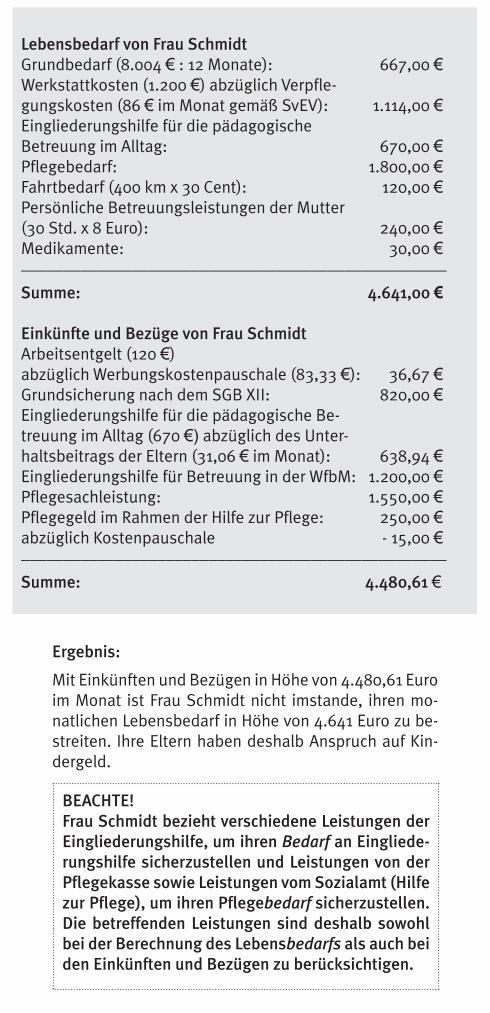

Mit Einkünften und Bezügen in Höhe von 4.480,61 Euroim Monat ist Frau Schmidt nicht imstande, ihren mo-natlichen Lebensbedarf in Höhe von 4.641 Euro zu be-streiten. Ihre Eltern haben deshalb Anspruch auf Kin-dergeld.

Lebensbedarf von Frau SchmidtGrundbedarf (8.004 € : 12 Monate): 667,00 €Werkstattkosten (1.200 €) abzüglich Verpfle-gungskosten (86 € im Monat gemäß SvEV): 1.114,00 €Eingliederungshilfe für die pädagogische Betreuung im Alltag: 670,00 €Pflegebedarf: 1.800,00 €Fahrtbedarf (400 km x 30 Cent): 120,00 €Persönliche Betreuungsleistungen der Mutter(30 Std. x 8 Euro): 240,00 €Medikamente: 30,00 €__________________________________________________

Summe: 4.641,00 €

Einkünfte und Bezüge von Frau SchmidtArbeitsentgelt (120 €) abzüglich Werbungskostenpauschale (83,33 €): 36,67 €Grundsicherung nach dem SGB XII: 820,00 €Eingliederungshilfe für die pädagogische Be-treuung im Alltag (670 €) abzüglich des Unter-haltsbeitrags der Eltern (31,06 € im Monat): 638,94 €Eingliederungshilfe für Betreuung in der WfbM: 1.200,00 €Pflegesachleistung: 1.550,00 €Pflegegeld im Rahmen der Hilfe zur Pflege: 250,00 €abzüglich Kostenpauschale - 15,00 €__________________________________________________

Summe: 4.480,61 €

BEACHTE!Frau Schmidt bezieht verschiedene Leistungen derEingliederungshilfe, um ihren Bedarf an Eingliede-rungshilfe sicherzustellen und Leistungen von derPflegekasse sowie Leistungen vom Sozialamt (Hilfezur Pflege), um ihren Pflegebedarf sicherzustellen.Die betreffenden Leistungen sind deshalb sowohlbei der Berechnung des Lebensbedarfs als auch beiden Einkünften und Bezügen zu berücksichtigen.

Beispiel 4: Das Kind wohnt in einer vollstationären Einrichtung

Bernd Lehmann ist 50 Jahre alt und lebt in einemWohnheim für Menschen mit Behinderung. Dort erhälter ein monatliches Taschengeld. Weiteres verfügbaresEinkommen hat er nicht.

In derartigen Fällen kann aus Vereinfachungsgründendavon ausgegangen werden, dass die eigenen Mitteldes Kindes nicht ausreichen, sich selbst zu unterhalten(DA 63.3.6.4 Absatz 5 DA-FamEStG). Eine detaillierteAufstellung des Lebensbedarfs sowie der Einkünfteund Bezüge des Kindes erübrigt sich. Den Eltern vonHerrn Lehmann steht ein Anspruch auf Kindergeld zu.

II) Pflegekinder

Auch für Pflegekinder wird Kindergeld gezahlt. Ein Pfle-gekind ist eine Person, mit der der Kindergeldberech-tigte durch ein familienähnliches, auf längere Dauerangelegtes Band verbunden ist. Das Kind darf außer-dem nicht zu Erwerbszwecken in den Haushalt aufge-nommen worden sein. Die Pflegekinder müssen wie ei-gene Kinder zur Familie gehören. Ein Obhuts- und Be-treuungsverhältnis zu den leiblichen Eltern darf nichtmehr bestehen.

Ein solches Pflegekindschaftsverhältnis kann auchzwischen Geschwistern gegeben sein (DA 63.2.2.3 Ab-satz 3 Satz 3 DA-FamEStG). Wenn ein nichtbehindertesKind nach dem Tod der Eltern deren Stelle einnimmtund seine behinderte Schwester oder seinen behinder-ten Bruder im eigenen Haushalt betreut, steht ihm des-halb ein Anspruch auf Kindergeld zu. Das gilt auchdann, wenn das behinderte Kind in einer vollsta-tionären Einrichtung lebt und lediglich an den Wochen-enden im Haushalt seiner Schwester oder seines Bru-ders betreut wird (DA 63.2.2.2 Satz 3 DA-FamEStG).

23

III) Anrechnung des Kindergeldes auf Leistungen der Grundsicherung

Häufig beziehen volljährige Menschen mit Behinde-rung Leistungen der Grundsicherung im Alter und beiErwerbsminderung nach dem SGB XII. Einige So-zialämter kürzen diese Leistung um den Betrag desKindergeldes. Dies ist grundsätzlich nicht zulässig,weil das Kindergeld Einkommen der Eltern ist. Es darfdeshalb nicht als Einkommen des behinderten Men-schen bei der Grundsicherung berücksichtigt werden.Etwas anderes gilt nach der Rechtsprechung des Bun-dessozialgerichts lediglich dann, wenn die Eltern dasKindergeld an den behinderten Menschen weiterlei-ten, z.B. indem sie es auf ein Konto des Kindes über-weisen. Hierdurch fließt dem Kind nämlich eine kon-krete Geldsumme zu, die als Einkommen bedarfsmin-dernd in Ansatz zu bringen ist. Wird die Grundsiche-rung entgegen dieser Grundsätze gekürzt, sollte Wi-derspruch eingelegt werden. Unter www.bvkm.de gibtes hierzu in der Rubrik „Recht und Politik“ unter demStichwort „Argumentationshilfen/Grundsicherung“ ei-nen Musterwiderspruch zum kostenlosen Herunterla-den.

Beispiel:Die alleinerziehende Magdalena Muster bezieht Ar-beitslosengeld II. Ihr erwachsener Sohn Thomas Mus-ter, der mit ihr zusammen lebt, ist behindert und be-zieht Leistungen der Grundsicherung im Alter und beiErwerbsminderung. Frau Muster erhält für Ihren SohnKindergeld. Das Kindergeld ist Einkommen der Mutterund darf deshalb nicht von der Grundsicherung ihresSohnes abgezogen werden. Da der Bezug von Arbeits-losengeld II allerdings davon abhängig ist, ob und in

24

BEACHTE!Da Kindergeld Einkommen der Eltern ist, darf esgrundsätzlich bei ihnen bedarfsmindernd ange-rechnet werden, wenn sie selbst bedürftigkeitsab-hängige Sozialleistungen beziehen.

welcher Höhe der Leistungsberechtigte über eigenesEinkommen verfügt, wird das Kindergeld als Einkom-men der Mutter bedarfsmindernd bei ihrem Arbeitslo-sengeld II-Anspruch berücksichtigt.

IV) Abzweigung des Kindergeldes an das Sozialamt

Kindergeld wird in der Regel an die Eltern ausgezahlt.Unter bestimmten Voraussetzungen kann es jedoch andie Stelle ausgezahlt werden, die dem Kind Unterhaltgewährt (sogenannte Abzweigung).

Lebt ein Kind zum Beispiel in einer vollstationären Ein-richtung, werden die hierfür anfallenden Unterhalts-kosten regelmäßig vom Sozialamt übernommen. Nachdem Urteil des Bundesfinanzhofs (BFH) vom 9. Februar2009 (Az. III R 37/07) kann das Kindergeld in diesenFällen ganz oder teilweise an das Sozialamt abge-zweigt werden, wenn die Eltern keine oder nur nochgeringe Aufwendungen für das Kind haben. Entstehendem Kindergeldberechtigten dagegen tatsächlich Auf-wendungen für das Kind mindestens in Höhe des Kin-dergeldes, kommt eine Abzweigung an das Sozialamtnicht in Betracht.

Auch wenn ein behindertes Kind im Haushalt der El-tern lebt und Leistungen der Grundsicherung im Alterund bei Erwerbsminderung nach dem SGB XII bezieht,kommt nach der neuen Rechtsprechung des BFH eineAbzweigung des Kindergeldes an das Sozialamt in Be-tracht (Urteil des BFH vom 17. Dezember 2008 - Az. IIIR 6/07). Auch in diesen Fällen können Eltern die Ab-zweigung nur dann verhindern, wenn sie tatsächlichemonatliche Aufwendungen für ihr Kind in Höhe desKindergeldes haben.

TIPP:Für beide Fallkonstellationen gibt es im Internet un-ter www.bvkm.de in der Rubrik „Recht und Politik“unter dem Stichwort „Argumentationshilfen/Kin-dergeld“ einen Mustereinspruch zum kostenlosenHerunterladen.

TEIL 2: Vom Kindergeld abhängige Steuervorteile

In diesem Teil des Merkblatts werden kurz und knappdie Steuervorteile für Eltern behinderter Kinder erläu-tert, die vom Bezug des Kindergeldes bzw. davon ab-hängig sind, dass das Kind „berücksichtigungsfähig“im Sinne des Einkommensteuergesetzes (EStG) ist.Berücksichtigungsfähig sind alle Kinder des Steuer-pflichtigen für die ein Anspruch auf Kindergeld be-steht. Dies ist für volljährige Kinder mit Behinderunganhand der Beispielrechnungen in Teil 1 dieses Merk-blatts zu ermitteln.

Steht danach fest, dass die Eltern Anspruch auf Kin-dergeld haben, können sie, sofern die weiteren Vor-aussetzungen für die jeweiligen Steuererleichterungenvorliegen, diese steuerlichen Vergünstigungen in An-spruch nehmen. Ausführliche Erläuterungen zu deneinzelnen Steuervorteilen enthält das Steuermerkblattdes bvkm, das jährlich aktualisiert wird.

I) Kinderfreibetrag

Das Existenzminimum eines im Sinne des EStG berück-sichtigungsfähigen Kindes muss steuerlich freigestelltwerden. Dies geschieht entweder durch die Zahlungvon Kindergeld oder die Gewährung eines Kinderfrei-betrages. Während des Jahres zahlt die Familienkasseden Eltern monatlich Kindergeld. Nach Ablauf des Ka-lenderjahres wird bei der Veranlagung zur Einkommen-steuer ein Kinderfreibetrag (2.184 Euro bzw. bei zu-sammen veranlagten Eltern: 4.368 Euro) und zusätz-lich ein Freibetrag für den Betreuungs- und Erzie-hungs- oder Ausbildungsbedarf (1.320 Euro bzw. beizusammen veranlagten Eltern: 2.640 Euro) vom Ein-kommen abgezogen, sofern dies für den Steuerpflich-tigen vorteilhafter sein sollte als das Kindergeld. Rele-vant ist dies nur für Eltern, die ein sehr hohes Jahres-einkommen haben. Das für das Kalenderjahr gezahlte

26

Kindergeld wird in diesem Fall der Einkommensteuerhinzugerechnet, um eine Doppelbegünstigung zu ver-meiden. Das Finanzamt berücksichtigt von sich aus dieRegelung, die für die Eltern am günstigsten ist.

II) Behindertenpauschbetrag

Behinderte Menschen können in ihrer Einkommen-steuererklärung wegen der außergewöhnlichen Belas-tungen, die ihnen unmittelbar infolge ihrer Behinde-rung erwachsen, einen Behindertenpauschbetrag gel-tend machen. Durch den Pauschbetrag werden z.B.Mehraufwendungen für Pflege und erhöhten Wäsche-bedarf abgegolten. Die Höhe des Pauschbetrages rich-tet sich nach dem dauernden Grad der Behinderungund bewegt sich zwischen 310 und 1.420 Euro. Für be-hinderte Menschen, die hilflos sind und für blindeMenschen beläuft sich der Pauschbetrag auf 3.700Euro.

Steht einem Kind ein Pauschbetrag für behinderteMenschen zu und erhalten die Eltern für dieses KindKindergeld oder einen Kinderfreibetrag, kann derPauschbetrag auf Antrag auf die Eltern übertragenwerden, wenn das Kind ihn nicht selbst in Anspruchnimmt.

27

BEACHTE!In Einzelfällen findet der Pauschbetrag bei der Fest-stellung des Kindergeldanspruchs keine Berück-sichtigung (siehe Beispiele 2 und 3 in Teil 1 desMerkblatts). Dies wirkt sich aber nicht nachteiligauf die Geltendmachung des Pauschbetrages imRahmen der Einkommensteuererklärung aus. Be-steht für die Eltern ein Anspruch auf Kindergeld,können sie sich den Pauschbetrag übertragen las-sen und in ihrer Steuererklärung geltend machen.Auch die Eltern von Frau Meier und Frau Schmidt inBeispiel 2 und 3 könnten also den Pauschbetrag ih-rer Töchter steuerlich geltend machen.

III) Andere außergewöhnliche Belastungen

Bestimmte außergewöhnliche Aufwendungen, dienicht unmittelbar und typischerweise mit der Behinde-rung zusammenhängen, können Eltern zusätzlich zudem ihnen übertragenen Pauschbetrag als außerge-wöhnliche Belastungen in der Einkommensteuerer-klärung geltend gemacht werden. Dazu gehören

● Fahrtkosten für Privatfahrten● Krankheitskosten● Besuchsfahrten zu einem Kind im Krankenhaus● Kosten für eine Kur● Aufwendungen für eine Begleitperson im Urlaub● Kosten für behindertengerechte Umbauten

Nähere Einzelheiten werden im Steuermerkblatt desbvkm erläutert.

28

BEACHTE!Viele der vorgenannten Aufwendungen (z.B. dieFahrtkosten für Privatfahrten) sind auch bei derFeststellung des Kindergeldanspruchs als behinde-rungsbedingter Mehrbedarf zu berücksichtigen(siehe Beispiele 1, 2 und 3 in Teil 1 des Merkblatts).Selbst wenn eine entsprechende Berücksichtigungbeim Kindergeldanspruch erfolgt ist, können die El-tern dieselben Aufwendungen auch noch zusätzlichals außergewöhnliche Belastungen in ihrer Steuer-erklärung geltend machen. Die Eltern von FrauMeier in Beispiel 2 könnten also zum Beispiel zu-sätzlich zum Pauschbetrag ihrer Tochter den Fahrt-bedarf und die Kosten für die Begleitperson im Ur-laub als außergewöhnliche Belastungen steuerlichgeltend machen. Besonders zu beachten ist allerdings, dass persön-liche Betreuungsleistungen der Eltern nicht als au-ßergewöhnliche Belastungen steuerlich geltendgemacht werden können. Denn hierfür entsteht denEltern kein tatsächlicher finanzieller Aufwand. DieBetreuungsleistungen sind allein bei der Feststel-lung, ob ein Anspruch auf Kindergeld besteht, zuberücksichtigen.

IV) Entlastungsbetrag für Alleinerziehende

Alleinerziehende Elternteile, die für ihr Kind Kindergeldoder den Kinderfreibetrag erhalten, können einen Ent-lastungsbetrag in Höhe von 1.308 Euro in der Einkom-mensteuererklärung geltend machen.

V) Sonderbedarf bei Berufsausbildung

Für ein volljähriges Kind, das sich in einer Berufsaus-bildung befindet und auswärtig untergebracht ist, kön-nen Eltern einen Freibetrag in Höhe von 924 Euro je Ka-lenderjahr in der Steuererklärung geltend machen.Voraussetzung hierfür ist ebenfalls, dass die Eltern fürdas Kind Kindergeld oder einen Kinderfreibetrag erhal-ten. Nähere Einzelheiten werden im Steuermerkblattdes bvkm erläutert.

29

TEIL 3: Mustereinspruch

Häufig lehnen Familienkassen einen Anspruch auf Kin-dergeld ab, wenn die Einkünfte und Bezüge eines er-wachsenen behinderten Kindes 8.004 Euro im Jahrübersteigen. Nicht näher geprüft wird dabei, welchenindividuellen behinderungsbedingten Mehrbedarf dasKind hat. Wird dieser Mehrbedarf in die Kindergeldprü-fung einbezogen, stellt sich häufig heraus, dass entge-gen der Auffassung der Familienkasse ein Anspruchauf Kindergeld besteht. In diesen Fällen empfiehlt essich, gegen den Ablehnungsbescheid der Familien-kasse Einspruch einzulegen. Der nachfolgende Mus-tereinspruch soll betroffene Eltern dabei unterstützen,ihr Recht durchzusetzen.

I) Verfahren

Wenn der Kindergeldberechtigte mit der Ablehnungdes Kindergeldanspruchs nicht einverstanden ist, kanner gegen den Ablehnungsbescheid der FamilienkasseEinspruch einlegen. Die Entscheidung wird dann vonder Familienkasse nochmals überprüft. Der Einspruchmuss schriftlich und fristgerecht innerhalb eines Mo-nats nach Bekanntgabe der Entscheidung bei der Fa-milienkasse eingereicht werden. Allerdings muss er in-nerhalb dieser Frist noch nicht begründet werden. Esreicht zunächst aus, darzulegen, dass man mit der Ent-scheidung der Familienkasse nicht einverstanden ist(Beispiel: „Hiermit lege ich gegen Ihren Bescheid vom..... Einspruch ein. Die Begründung dieses Einspruchserfolgt gesondert.“).

Das Einspruchsverfahren ist kostenfrei. Wird dem Ein-spruch nicht stattgegeben, erhält der Kindergeldbe-rechtigte eine Einspruchsentscheidung. Hiergegenkann er beim Finanzgericht Klage erheben. Das Klage-verfahren ist kostenpflichtig. Die Klage muss fristge-recht innerhalb eines Monats nach Bekanntgabe derEinspruchsentscheidung erhoben werden.

30

II) Einspruch von Frau Schmidt

Grundlage des nachfolgenden Einspruchs ist das Bei-spiel 3 aus Teil 1 des Merkblatts (siehe Seite 20). Nach-dem die Familienkasse der Mutter von Anna Schmidtden Anspruch auf Kindergeld mit der Begründung ver-sagt hat, dass Annas Einkünfte und Bezüge 8.004 Euroim Jahr überschreiten, legt die Mutter hiergegen beider Familienkasse Einspruch ein.

31

TIPP:Die Feststellung, ob im Einzelfall ein Anspruch aufKindergeld besteht, ist nicht immer einfach. Vieleunterschiedliche Positionen sind dabei zu berück-sichtigen (siehe dazu die Beispiele in Teil 1 desMerkblatts). Eltern, die hierfür Unterstützung be-nötigen, sollten sich an eine Rechtsanwältin/einenRechtsanwalt mit Tätigkeitsschwerpunkt im Sozial-recht wenden. Auf der Internetseite der Bundesver-einigung Lebenshilfe www.lebenshilfe.de ist in derRubrik “Fachinformationen“ unter dem Stichwort“Recht und Sozialpolitik“ eine Liste mit entspre-chenden Fachleuten zu finden. Die Liste ist nachBundesländern geordnet und weist die jeweiligenFachgebiete der Experten aus. Es empfiehlt sich,vorab telefonisch zu klären, ob die/der Rechtsbera-ter/in auch über Erfahrungen auf dem Gebiet desKindergeldrechts verfügt.

HINWEIS:Einen weiteren Mustereinspruch, dem das Beispiel1 aus Teil 1 des Merkblatts (siehe Seite 16) zu-grunde liegt, finden Sie unter www.bvkm.de in derRubrik „Recht und Politik“ unter dem Stichwort„Argumentationshilfen/Kindergeld“ zum kostenlo-sen Herunterladen.

Name und Anschriftder Kindergeldberechtigten

An dieFamilienkasse.........................

Ort, den ….

Sehr geehrte Damen und Herren,

hiermit erhebe ich

Einspruch

gegen Ihren Bescheid vom ……, Az. ….. mit dem Sie dieFestsetzung des Kindergeldes für meine Tochter AnnaSchmidt, geboren am ….. aufgehoben haben.

Begründung:

Ich halte Ihre Auffassung, dass meine Tochter durch ei-gene Einkünfte und Bezüge imstande ist, ihren Lebens-unterhalt selbst zu bestreiten, aus folgenden Gründennicht für begründet:

Gemäß § 32 Absatz 4 Satz 1 Nr. 3 EStG haben Eltern ei-nes erwachsenen Menschen mit Behinderung An-spruch auf Kindergeld, wenn das Kind wegen körperli-cher, geistiger oder seelischer Behinderung außerStande ist, sich selbst zu unterhalten. Voraussetzungist, dass die Behinderung vor Vollendung des 25. Le-bensjahres eingetreten ist.

Außerstande, sich selbst zu unterhalten, ist ein Kind,wenn es ihm aufgrund der Behinderung unmöglich ist,seinen Lebensbedarf durch eigene Erwerbstätigkeit zubestreiten. Hiervon wird ausgegangen, wenn imSchwerbehindertenausweis des Kindes das Merkmal

32

„H“ (hilflos) eingetragen ist oder der GdB mit 50 odermehr festgestellt wurde und besondere Umständeeine übliche Erwerbstätigkeit des Kindes auf dem all-gemeinen Arbeitsmarkt verhindern.

Die Behinderung meiner Tochter ist unstreitig vor Voll-endung des 25. Lebensjahres eingetreten. Der Grad ih-rer Behinderung beträgt 100 und in ihrem Schwerbe-hindertenausweis ist das Merkzeichen „H“ eingetra-gen (vgl. Kopie des Schwerbehindertenausweises vonAnna Schmidt als Anlage beigefügt). Es ist somit davonauszugehen, dass sie nicht imstande ist, ihren Lebens-unterhalt durch eigene Erwerbstätigkeit zu bestreiten.

Auch finanziell darf meine Tochter nicht dazu imstandesein, ihren notwendigen Lebensbedarf zu decken. Dernotwendige Lebensbedarf eines behinderten Kindessetzt sich aus einem Grundbedarf von jährlich 8.004Euro sowie dem individuellen behinderungsbedingtenMehrbedarf zusammen.

Diesen behinderungsbedingten Mehrbedarf haben Siebei ihrer Entscheidung in keiner Weise berücksichtigtund deshalb die Festsetzung des Kindergeldes zu Un-recht aufgehoben.

Der Mehrbedarf meiner Tochter setzt sich aus ihremBedarf an Eingliederungshilfe, dem Pflegebedarf, denBetreuungsleistungen von mir als Mutter und denMehrkosten für Medikamente zusammen. Schließlichkönnen auch noch Fahrtkosten in Ansatz gebracht wer-den (DA 63.3.6.4 Absatz 5 Satz 5 DA-FamEStG). BeiHilflosigkeit (Merkzeichen „H“) sind sämtliche Kostenfür Fahrten mit dem behinderten Menschen (also auchUrlaubs-, Freizeit- oder Besuchsfahrten) im angemes-senen Rahmen zu berücksichtigen. Zugrunde gelegtwird dabei eine Pauschale von 30 Cent pro km. Als an-gemessen werden 15.000 km pro Jahr anerkannt.

Im Einzelnen ist der Mehrbedarf wie folgt zu berück-sichtigen:

33

Meine Tochter lebt in einer ambulant betreuten Woh-nung. Sie erhält sozialpädagogische Begleitung im All-tag. Ihren Bedarf an Eingliederungshilfe für den Frei-zeitbereich zur Teilhabe am gesellschaftlichen und kul-turellen Leben nach dem SGB XII beziffert das Sozial-amt mit monatlich 670 Euro (vgl. Kopie des Sozial-amtsbescheides vom ….. als Anlage beigefügt).

Ferner besucht meine Tochter eine Werkstatt für be-hinderte Menschen (WfbM). Der Bedarf an Eingliede-rungshilfe für diese teilstationäre Einrichtung in Höhevon 1.200 Euro (vgl. Kopie des Sozialamtsbescheidsvom ….. als Anlage beigefügt) ist ebenfalls als Mehrbe-darf zu berücksichtigen. Verpflegungskosten sind hier-von abzuziehen, weil diese bereits im Grundbedarfenthalten sind. Nach der Sozialversicherungsentgelt-verordnung belaufen sich die Kosten für ein Mittages-sen im Jahr 2012 auf monatlich 86 Euro.

Außerdem hat meine Tochter einen monatlichen Pfle-gebedarf von 1.800 Euro. Dieser setzt sich zusammenaus Pflegesachleistungen der Pflegestufe III nach demSGB XI in Höhe von monatlich 1.550 Euro und anteili-gem Pflegegeld nach dem SGB XII (Hilfe zur Pflege) inHöhe von 250 Euro (vgl. Kopie des Bescheides der Pfle-gekasse vom …… sowie Kopie des Bescheides des So-zialamts vom …… als Anlagen beigefügt).

Ferner hat meine Tochter einen monatlichen Fahrtbe-darf von 400 Kilometern, da ich mit ihr in meinem pri-vaten Pkw einmal im Monat zu der 200 Kilometer vomWohnort meiner Tochter entfernten Spezialklinik in XY-Stadt fahre (vgl. Kopie meines Fahrtenbuchs und ärzt-liche Bestätigung von Oberarzt Dr. Meier aus der Spe-zialklinik in XY-Stadt als Anlagen beigefügt).

Ferner hat meine Tochter einen Bedarf an persönlichenBetreuungsleistungen durch mich als Mutter vondurchschnittlich 30 Stunden im Monat, der sich wiefolgt zusammensetzt: Bei der einmal im Monat anfal-lenden Fahrt zur Spezialklinik in XY-Stadt benötigtmeine Tochter während der Fahrt und bei der Untersu-

34

chung Betreuung. Durchschnittlich fallen hierfür proKlinikbesuch 7 Stunden Betreuungsaufwand an.Außerdem unterstütze ich meine Tochter in ihrer Woh-nung beim Einkaufen und Wäsche waschen. Auch be-gleite ich sie, wenn sie an den Wochenenden in unse-rem Haus zu Besuch ist, ins Kino, weil meine Tochterhierzu alleine nicht imstande ist. Hierfür entsteht mirim Durchschnitt ein monatlicher Betreuungsaufwandvon 23 Stunden (vgl. Kopie der amtsärztlichen Be-scheinigung über die Erforderlichkeit der Betreuungs-leistungen als Anlage beigefügt). Der hierfür anzuset-zende Stundensatz beträgt 8 Euro (DA 63.3.6.4 Absatz5 Sätze 3 und 4 DA-FamEStG), so dass sich insgesamtein berücksichtigungsfähiger Bedarf von 240 Euro (30Stunden x 8 Euro) ergibt.

Schließlich fallen als Mehrbedarf noch Krankheitskos-ten an. Insoweit entstehen mir Aufwendungen für spe-zielle Medikamente, die meine Tochter benötigt undderen Kosten nicht von der Krankenkasse erstattetwerden, in Höhe von monatlich 30 Euro (vgl. Kopie desRezeptes und der Quittung der Apotheke als Anlagenbeigefügt).

Der Lebensbedarf meiner Tochter berechnet sich da-nach wie folgt:

35

Lebensbedarf meiner TochterGrundbedarf (8.004 € : 12 Monate): 667,00 €Werkstattkosten (1.200 €) abzüglich Verpfle-gungskosten (86 € im Monat gemäß SvEV): 1.114,00 €Eingliederungshilfe für die pädagogische Betreuung im Alltag: 670,00 €Pflegebedarf: 1.800,00 €Fahrtbedarf (400 km x 30 Cent): 120,00 €Persönliche Betreuungsleistungen der Mutter(30 Std. x 8 Euro): 240,00 €Medikamente: 30,00 €__________________________________________________

Summe: 4.641,00 €

Dem Lebensbedarf sind im zweiten Schritt die Ein-künfte und Bezüge meiner Tochter gegenüber zu stel-len. Reichen die finanziellen Mittel meiner Tochternicht aus, um ihren Lebensbedarf zu decken, ist sieaußerstande, sich selbst zu unterhalten. Mir als Kin-dergeldberechtigter steht in diesem Fall ein Anspruchauf Kindergeld zu.

Als Einkünfte des Kindes sind die sieben Einkunftsar-ten des Einkommenssteuerrechtes, also z.B. Einkünfteaus nichtselbständiger Arbeit, Renten oder Einkünfteaus Kapitalvermögen usw. zu berücksichtigen. Der je-weils maßgebliche Pauschbetrag für Werbungskostenkann von den Einkünften abgezogen werden.

Zu den Bezügen zählen alle Einnahmen in Geld oderGeldeswert, die nicht zu versteuern sind. Dazugehören z.B. die Leistungen der Grundsicherung sowieder Eingliederungshilfe nach dem SGB XII. Von derSumme der Bezüge ist eine Kostenpauschale von 180Euro pro Kalenderjahr abzuziehen.

Meine Tochter erhält in der WfbM monatliche Ein-künfte von 120 Euro (vgl. Kopie der Gehaltsabrechnungvom .... als Anlage beigefügt).

Ferner erhält sie monatlich Leistungen der Grundsiche-rung im Alter und bei Erwerbsminderung nach demSGB XII von 820 Euro (vgl. Kopie des Sozialamtsbe-scheids vom ….. als Anlage beigefügt).

Schließlich bezieht sie Leistungen zur Eingliederungs-hilfe für den Freizeitbereich zur Teilhabe am gesell-schaftlichen und kulturellen Leben nach dem SGB XIIin Höhe von monatlich 670 Euro (vgl. Kopie des Sozial-amtsbescheids vom ….. als Anlage beigefügt). Hierfürleisten wir als Eltern einen monatlichen Unterhaltsbei-trag von 31,06 Euro. Dieser ist von der Eingliederungs-hilfeleistung abzuziehen (DA 63.3.6.4 Absatz 3 Satz 6DA-FamEStG).

Zudem erhält sie auch noch Leistungen der Eingliede-

36

rungshilfe zur Teilhabe am Arbeitsleben nach dem SGBXII für die Kosten der WfbM (vgl. Kopie des Sozialamts-bescheids vom ….. als Anlage beigefügt).

Außerdem erhält sie Pflegeleistungen nach dem SGBXI in Höhe der Sachleistung der Pflegestufe III (1.550Euro/Monat) und anteiliges Pflegegeld nach dem SGBXII (Hilfe zur Pflege) in Höhe von 250 Euro (vgl. Kopiedes Bescheides der Pflegekasse vom …… sowie Kopiedes Bescheides des Sozialamts vom …… als Anlagenbeigefügt).

Die Summe der Einkünfte und Bezüge meiner Tochterberechnet sich danach wie folgt:

Die ermittelten Einkünfte und Bezüge meiner Tochtervon 4.480,61 Euro im Monat unterschreiten ihren Le-bensbedarf von 4.641 Euro. Sie ist somit außerstande,sich selbst zu unterhalten.

Demzufolge steht mir ein Anspruch auf Kindergeldfür meine Tochter Anna zu.

................... ...............................................................Ort, Datum (Unterschrift der Kindergeldberechtigten)

Anlagen37

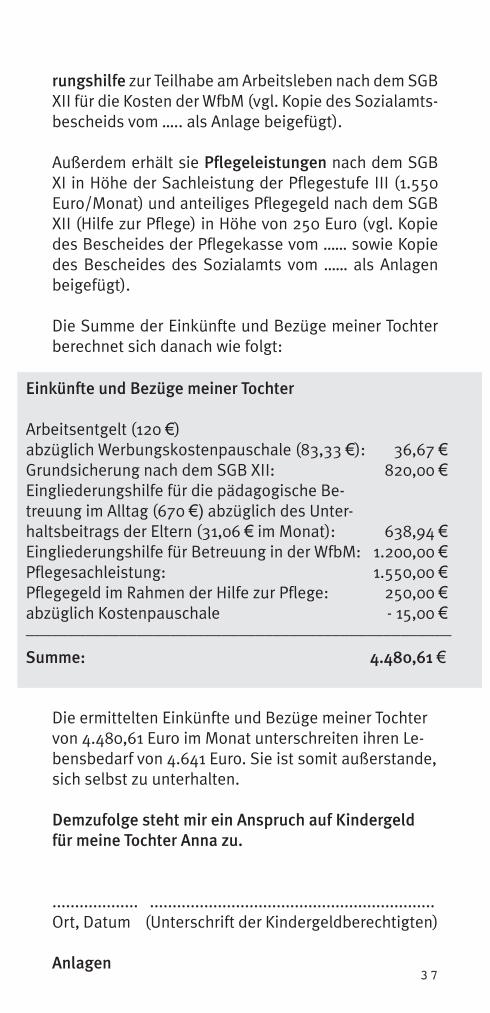

Einkünfte und Bezüge meiner Tochter

Arbeitsentgelt (120 €) abzüglich Werbungskostenpauschale (83,33 €): 36,67 €Grundsicherung nach dem SGB XII: 820,00 €Eingliederungshilfe für die pädagogische Be-treuung im Alltag (670 €) abzüglich des Unter-haltsbeitrags der Eltern (31,06 € im Monat): 638,94 €Eingliederungshilfe für Betreuung in der WfbM: 1.200,00 €Pflegesachleistung: 1.550,00 €Pflegegeld im Rahmen der Hilfe zur Pflege: 250,00 €abzüglich Kostenpauschale - 15,00 €__________________________________________________

Summe: 4.480,61 €

Ratgeber des Bundesverbandes (Auswahl)

Die Rechtsratgeber des bvkm stehen unter www.bvkm.de inder Rubrik „Recht und Politik“ kostenlos zum Download zurVerfügung oder können gegen Druck- und Portokosten in Bro-schürenform bestellt werden: [email protected]

18 werden mit Behinderung – Was ändert sich bei Volljährigkeit?Mit Themen wie rechtliche Betreuung, Wahlrecht, Führerschein,Testament, Krankenversicherung und Leistungen der Grundsi-cherung im Alter und bei Erwerbsminderung

Grundsicherung im Alter und bei Erwerbsminderung nach dem SGB XIIEs wird erklärt, wie behinderte Menschen durch die Grundsi-cherung ihren Lebensunterhalt sichern können und erläutertProbleme, die häufig bei der Leistungsbewilligung auftreten.

Mein Kind ist behindert – Diese Hilfen gibt esDas Merkblatt gibt einen Überblick über die finanziellen Hil-fen, die Menschen mit Behinderungen beanspruchen können. Auch in türkisch und in arabisch erhältlich!

Steuermerkblatt für Familien mit behinderten KindernZu Jahresbeginn gibt der bvkm jeweils ein aktuelles Merkblattheraus, mit welchem die Steuererklärung vereinfacht wird.

Vererben zugunsten behinderter MenschenDas „Behindertentestament” gibt Eltern die Möglichkeit, inbesonderer Weise auch das behinderte Kind wirksam und zuseinem Nutzen erben zu lassen. Es wird erklärt, welche erb-und sozialhilferechtlichen Aspekte dabei zu beachten sind.

Der Erbfall – Was ist zu tun?Die Broschüre erklärt Aufgaben und Pflichten der Erben, desTestamentsvollstreckers und des rechtlichen Betreuers bei ei-nem Behindertentestament.

VersicherungsmerkblattDas Versicherungsmerkblatt erläutert, welchen Versiche-rungsschutz behinderte Menschen und Eltern behinderterKinder benötigen.

Zahngesundheit bei Menschen mit BehinderungDie zahnärztliche Behandlung von Menschen mit körperli-chen oder geistigen Behinderungen stellt für den behandeln-den Zahnarzt, sein Team, aber auch Angehörige und Betreuerhäufig eine große Herausforderung dar.

38

Das

Ban

dga

rant

iert

gut

info

rmie

rtZe

itsc

hrift

des

Bun

desv

erba

ndes

für k

örpe

r- u

nd m

ehrf

achb

ehin

dert

e M

ensc

hen

e.V.

Ich

bin

inte

ress

iert

an

der Z

eits

chri

ft D

as B

and

❑ B

itte

sch

icke

n Si

e m

ir e

in P

robe

heft

❑ Ic

h m

öcht

e di

e Ze

itsc

hrift

Das

Ban

dab

onni

eren

(2

5 Eu

ro im

Jahr

für 6

Aus

gabe

n. D

ie M

inde

st-A

bo-D

auer

be

träg

t ein

Jahr

. Ich

kan

n da

s A

bo b

is z

um 3

0. S

epte

mbe

r sc

hrift

lich

künd

igen

. Sta

nd: 2

012)

❑ Ic

h su

che

Kont

akt z

u ei

ner M

itgl

ieds

orga

nisa

tion

des

bvk

m

in m

eine

r Näh

e

❑ B

itte

sch

icke

n Si

e m

ir In

form

atio

nen

über

den

bvk

m

Nam

e ...

......

......

......

......

......

......

......

......

......

......

......

.....

Vorn

ame

......

......

......

......

......

......

......

......

......

......

......

...

Stra

ße

......

......

......

......

......

......

......

......

......

......

......

......

.

PLZ

/O

rt ..

......

......

......

......

......

......

......

......

......

......

......

.

Tele

fon

......

......

......

......

......

......

......

......

......

......

......

......

E-M

ail .

......

......

......

......

......

......

......

......

......

......

......

......

.

Meh

r Inf

orm

atio

nen

unte

r Tel

efon

021

1. 6

40 0

4 - 0

per M

ail ü

ber i

nfo@

bvkm

.de

oder

unt

er w

ww

.bvk

m.d

e

Bit

te h

erau

stre

nnen

und

per F

ax (0

211-

6400

4-20

)od

er im

Bri

efum

schl

ag a

nde

n bv

km, B

rehm

str.

5-7,

4023

9 D

üsse

ldor

f sen

den

Brehmstr. 5-7, 40239 DüsseldorfFon 02 11/64 00 4-0 Fax: 02 11/64 00 4-20

E-Mail: [email protected] www.bvkm.de

Der Bundesverband für körper- und mehrfachbehinderte Menschene.V. ist der größte Selbsthilfe- und Fachverband für körperbehin-derte Menschen in der Bundesrepublik.

Sozialpolitische InteressenvertretungIn über 250 Mitgliedsorganisationen sind 28.000 Mitglieder zusam-mengeschlossen.

Beraten, Unterstützen, WeiterbildenWir beraten unsere Mitglieder in allen Fragen der Rehabilitation undunterstützen sie bei der Gründung von Vereinen und Einrichtungen.Wir organisieren Seminare, Tagungen und Weiterbildungsangebotefür Betroffene und Fachleute.

Aufklären, Anregen, DurchsetzenFür eine breite Öffentlichkeit geben wir Informationen zu wichtigenThemen sowie eine Zeitschrift heraus.

OrtsvereineInitiativen unterhalten vor Ort zahlreiche Einrichtungen: Von Früh-förder- und Beratungsstellen über familienentlastende Dienste zuSchulen, Wohneinrichtungen und Werkstätten.

Clubs und GruppenJunge behinderte und nichtbehinderte Menschen treffen sich in 50Clubs und Gruppen und organisieren Gesprächskreise, Kurse sowieFreizeitangebote.

Landesverbände12 Landesverbände koordinieren die Arbeit in den Bundesländern.

Wenn Sie sich für körper- und mehrfachbehinderteMenschen einsetzen wollen,

> schicken wir Ihnen gerne weitere Informationen über unsere Arbeit;

> vermitteln wir Kontakte zu einem Ortsverein in Ihrer Nähe;

> zeigen wir Ihnen, wie Sie bvkm-Fördermitglied werden und Bücher zum Mitgliedspreis beziehen können.